LA GESTIONE DELL AGENTE DI COMMERCIO -...

27

N.44 24 novembre 2016 Copyright 2015 Wolters Kluwer Italia Srl LA GESTIONE DELL’AGENTE DI COMMERCIO ADEMPIMENTO E CHECK LIST La gestione dell’agente di commercio La gestione degli intermediari del commercio, i c.d. agenti e rappresentanti, necessita di approfondimento sia per quanto riguarda gli aspetti civilistici che fiscali, anche in vista delle novità in arrivo dalla Legge di Stabilità per il 2017, con particolare riferimento al regime di cassa per i soggetti in contabilità semplificata. Antonio Gigliotti DA SAPERE Contributi ENASARCO: agenti di commercio o procacciatori d’affari? La Cassazione fissa il “decalogo” per distinguere tra agenti di commercio e procacciatori d’affari ai fini dell’assoggettamento al contributo ENASARCO. AGENDA E NOTIZIE DELLA SETTIMANA Fisco – Acquisto di box pertinenziale: spese detraibili Lavoro – INPS: novità per richiedere il PIN Impresa – Start up: spese di ricerca in nota integrativa Scadenze dal 2 al 16 dicembre 2016

Transcript of LA GESTIONE DELL AGENTE DI COMMERCIO -...

N.44

24 novembre

2016

Copyright 2015 Wolters Kluwer Italia Srl

LA GESTIONE DELL’AGENTE DI COMMERCIO

ADEMPIMENTO E CHECK LIST

La gestione dell’agente di commercio

La gestione degli intermediari del commercio, i c.d. agenti e rappresentanti, necessita di approfondimento sia per quanto riguarda gli aspetti civilistici che fiscali, anche in vista delle novità in arrivo dalla Legge di Stabilità per il 2017, con particolare riferimento al regime di cassa per i soggetti in contabilità semplificata.

Antonio Gigliotti

DA SAPERE

Contributi ENASARCO: agenti di commercio o procacciatori d’affari?

La Cassazione fissa il “decalogo” per distinguere tra agenti di commercio e procacciatori d’affari ai fini dell’assoggettamento al contributo ENASARCO.

AGENDA E NOTIZIE DELLA SETTIMANA Fisco – Acquisto di box pertinenziale: spese detraibili

Lavoro – INPS: novità per richiedere il PIN

Impresa – Start up: spese di ricerca in nota integrativa

Scadenze dal 2 al 16 dicembre 2016

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 2

ADEMPIMENTI

DEMPIMENTI

LA GESTIONE DELL’AGENTE DI COMMERCIO

di Antonio Gigliotti

Premessa

Nel presente documento si affrontano gli aspetti più salienti della gestione degli intermediari del

commercio, i c.d. agenti e rappresentanti, i quali sono giuridicamente inquadrati in specifici articoli del

codice civile e sotto determinati aspetti risultano, per applicazione di regole fiscali, diversi dalla totalità

dei contribuenti.

Aspetti civilistici – Il contratto

Per il professionista che opera in regime ordinario, ai fini della corretta impostazione della fattura

occorre tener conto delle seguenti regole:

Art. 1742 cod. civ.

Col contratto di agenzia una parte assume stabilmente l'incarico di promuovere, per conto dell'altra,

verso retribuzione, la conclusione di contratti in una zona determinata.

Il contratto deve essere provato per iscritto. Ciascuna parte ha diritto di ottenere dall'altra un

documento della stessa sottoscritto che riproduca il contenuto del contratto e delle clausole

aggiuntive. Tale diritto è irrinunciabile.

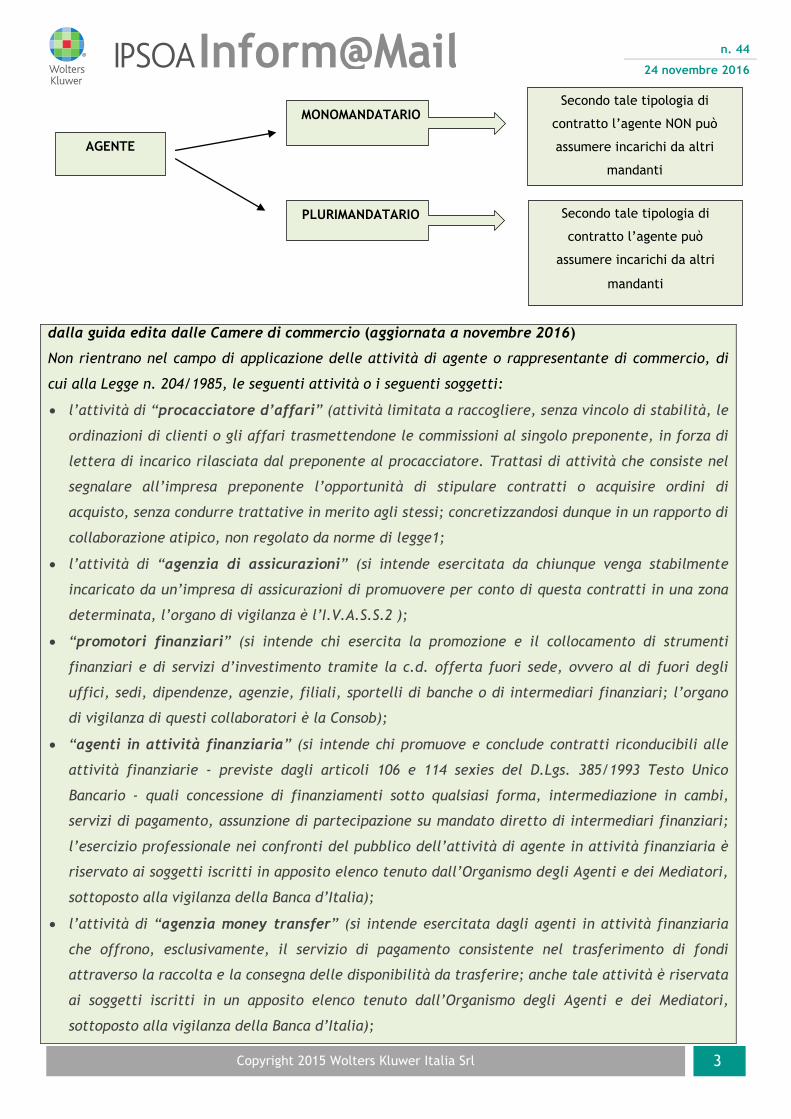

Il contratto di agenzia può prevedere due tipologie diverse di legame fra l’agente e il mandante:

Contratto di agenzia quale agente monomandatario

Contratto di agenzia quale agente plurimandatario

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 3

dalla guida edita dalle Camere di commercio (aggiornata a novembre 2016)

Non rientrano nel campo di applicazione delle attività di agente o rappresentante di commercio, di

cui alla Legge n. 204/1985, le seguenti attività o i seguenti soggetti:

l’attività di “procacciatore d’affari” (attività limitata a raccogliere, senza vincolo di stabilità, le

ordinazioni di clienti o gli affari trasmettendone le commissioni al singolo preponente, in forza di

lettera di incarico rilasciata dal preponente al procacciatore. Trattasi di attività che consiste nel

segnalare all’impresa preponente l’opportunità di stipulare contratti o acquisire ordini di

acquisto, senza condurre trattative in merito agli stessi; concretizzandosi dunque in un rapporto di

collaborazione atipico, non regolato da norme di legge1;

l’attività di “agenzia di assicurazioni” (si intende esercitata da chiunque venga stabilmente

incaricato da un’impresa di assicurazioni di promuovere per conto di questa contratti in una zona

determinata, l’organo di vigilanza è l’I.V.A.S.S.2 );

“promotori finanziari” (si intende chi esercita la promozione e il collocamento di strumenti

finanziari e di servizi d’investimento tramite la c.d. offerta fuori sede, ovvero al di fuori degli

uffici, sedi, dipendenze, agenzie, filiali, sportelli di banche o di intermediari finanziari; l’organo

di vigilanza di questi collaboratori è la Consob);

“agenti in attività finanziaria” (si intende chi promuove e conclude contratti riconducibili alle

attività finanziarie - previste dagli articoli 106 e 114 sexies del D.Lgs. 385/1993 Testo Unico

Bancario - quali concessione di finanziamenti sotto qualsiasi forma, intermediazione in cambi,

servizi di pagamento, assunzione di partecipazione su mandato diretto di intermediari finanziari;

l’esercizio professionale nei confronti del pubblico dell’attività di agente in attività finanziaria è

riservato ai soggetti iscritti in apposito elenco tenuto dall’Organismo degli Agenti e dei Mediatori,

sottoposto alla vigilanza della Banca d’Italia);

l’attività di “agenzia money transfer” (si intende esercitata dagli agenti in attività finanziaria

che offrono, esclusivamente, il servizio di pagamento consistente nel trasferimento di fondi

attraverso la raccolta e la consegna delle disponibilità da trasferire; anche tale attività è riservata

ai soggetti iscritti in un apposito elenco tenuto dall’Organismo degli Agenti e dei Mediatori,

sottoposto alla vigilanza della Banca d’Italia);

AGENTE

MONOMANDATARIO Secondo tale tipologia di

contratto l’agente NON può

assumere incarichi da altri

mandanti

Secondo tale tipologia di

contratto l’agente può

assumere incarichi da altri

mandanti

PLURIMANDATARIO

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 4

“collaboratori degli agenti in attività finanziaria o dei mediatori creditizi” (gli agenti in

attività finanziaria e i mediatori creditizi possono avvalersi per il contatto con il pubblico di

collaboratori che operano sulla base di un incarico conferito ai sensi dell’art. 1742 – contratto di

agenzia – e che devono anch’essi essere iscritti in un apposito elenco tenuto dall’Organismo degli

Agenti e dei Mediatori, sottoposto alla vigilanza della Banca d’Italia).

L’attività può essere svolta sia in forma individuale che in forma societaria, con o senza dipendenti.

L’apertura di P. Iva e le varie iscrizioni – I requisiti obbligatori

Il soggetto che decide di avviare l’attività di agente di commercio dovrà sottostare a determinate regole

e ad una procedura specifica, soprattutto per quel che riguarda l’iscrizione presso la Camera di

Commercio competente.

1. APERTURA DI P. IVA

2. LA PRESENTAZIONE DELLA SCIA - Le imprese che iniziano l’attività di agente o

rappresentante di commercio devono presentare la SCIA:

a. utilizzando la Comunicazione unica al Registro delle imprese nella cui provincia

esercitano l’attività oppure,

b. se esercitano l’attività in più sedi o unità locali, devono presentare una SCIA per

ciascuna di esse al competente Registro delle imprese.

I REQUISITI DI IDONEITÀ (PROFESSIONALI E MORALI) – Unitamente alla documentazione di cui

sopra, sarà necessario fornire anche la prova della sussistenza di determinati requisiti, così

come specificato in tabella.

REQUISITI PROFESSIONALI

I seguenti requisiti professionali, esposti alle lettere a), b), c), d), sono tra loro alternativi:

a) titolo di studio:

a. diploma di qualifica (triennale) rilasciato da istituti professionali ad indirizzo

commerciale;

b. diploma di scuola secondaria di secondo grado (maturità quinquennale) ad indirizzo

commerciale;

c. titolo universitario (laurea, diploma) in materie commerciali o giuridiche;

b) corso professionale: aver frequentato con esito positivo uno specifico corso professionale

istituito o riconosciuto dalla Regione (qualunque essa sia) o dalle Province Autonome di

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 5

Trento e Bolzano;

c) esperienza professionale:

1) aver prestato la propria opera per almeno due anni, anche se non

continuativamente, entro i cinque anni dalla data di presentazione della Scia, alle

dipendenze di un’impresa che abbia esercitato attività di commercio, o attività di

produzione con relativa vendita, o attività di somministrazione, purchè la

prestazione lavorativa (comprovata con idonea documentazione) sia stata svolta: con

qualifica di viaggiatore piazzista oppure con mansioni di dipendente qualificato

addetto al settore vendite e quindi deve trattarsi di un lavoratore di concetto con

mansioni di direzione ed organizzazione delle vendite21 (ad esempio inquadrato al

1° o 2° livello del contratto del commercio, oppure al 6° o al 7° livello del contratto

dell’industria);

2) aver prestato la propria opera per almeno due anni, anche se non

continuativamente, entro i cinque anni dalla data di presentazione della Scia in

qualità di titolare22, legale rappresentante, coadiutore o collaboratore familiare o

socio lavorante iscritto all’I.N.P.S. presso un’impresa che abbia esercitato attività di

commercio, o attività di produzione con relativa vendita o attività di

somministrazione23;

3) aver prestato la propria opera per almeno due anni, anche se non

continuativamente, entro i cinque anni dalla data di presentazione della Scia in

qualità di legale rappresentante, coadiutore o collaboratore familiare o socio

lavorante iscritto all’I.N.P.S. presso un’impresa che abbia esercitato attività di

agenzia o rappresentanza di commercio; La valutazione circa la maturazione del

requisito dell’esperienza professionale in capo alle figure sopra indicate o ad altre

figure che possono operare all’interno e/o per conto dell’impresa è rimessa in capo

ai competenti uffici camerali i quali, in base a comprovata documentazione, già in

possesso e/o a richiesta agli interessati, potranno accertare i requisiti dichiarati ai

fini della concreta dimostrazione di aver svolto effettivamente dette attività

nell’ambito delle imprese del settore.

d) altri casi particolari (in alternativa a quelli indicati alle lettere a), b) e c) oppure (opzione

possibile per i soli cittadini che abbiano conseguito il titolo di studio o l’esperienza

professionale in un paese dell’Unione europea diverso dall’Italia o in paese terzo) titolo

professionale riconosciuto, ai sensi del titolo III del Decreto Legislativo n. 206 del 2007,

con provvedimento del Ministero dello Sviluppo Economico; oppure (opzione possibile fino

al 12 maggio 201725) di essere stato iscritto nel soppresso ruolo degli agenti e

rappresentanti di commercio tenuto dalla C.C.I.A.A. senza essere stato iscritto

nell’apposita sezione r.e.a. (transitorio). Attenzione: questo requisito non può essere fatto

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 6

valere per le posizioni già cancellate dal soppresso ruolo; oppure di essere iscritto

nell’apposita sezione del r.e.a. (a regime) presso la C.C.I.A.A. da cui se ne chiede,

contestualmente, la cancellazione tramite la compilazione del modello I2 da trasmettere

telematicamente, con l’applicativo Comunica alla competente Camera di commercio.

Unitamente ai requisiti professionali occorre fornire prova della moralità integerrima.

REQUISITI MORALI

• non essere interdetto o inabilitato;

• non essere stato condannato per delitti contro la pubblica amministrazione,

l’amministrazione della giustizia, la fede pubblica, l’economia pubblica, l’industria ed il

commercio

non essere stato condannato per delitto di omicidio volontario, furto, rapina, estorsione,

truffa, appropriazione indebita o ricettazione;

non essere stato condannato per ogni altro delitto non colposo per il quale la legge

commini la pena della reclusione non inferiore, nel minimo, a due anni e, nel massimo, a

cinque anni.

Contestualmente alla presentazione della Pratica ComUnica, verranno automaticamente aperte le

posizioni:

• INPS – gestione commercianti

• INAIL – se trattasi di società o impresa individuale con dipendenti.

ASPETTI FISCALI

In tale paragrafo si affrontano gli aspetti fiscali e di formazione del reddito d’impresa connesso allo

svolgimento di un’attività simile.

a. TRATTAMENTO DELLE PROVVIGIONI

NOTA BENE:

È al vaglio, in questi giorni, una importante modifica del criterio di tassazione per tutti quei

contribuenti che versano nella condizione di “contabilità semplificata”, ex art. 18, DPR 600/73.

Le regole di imputazione esposte di seguito potrebbero, come esplicitato nel paragrafo denominato: LE

NOVITÀ IN ARRIVO (IL REGIME DI CASSA PER I SOGGETTI IN CONTABILITA’ SEMPLIFICATA) subire profonde

modifiche, ciò dal 2017.

Fino al 31.12.2016 valgono quindi le regole evidenziate di seguito.

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 7

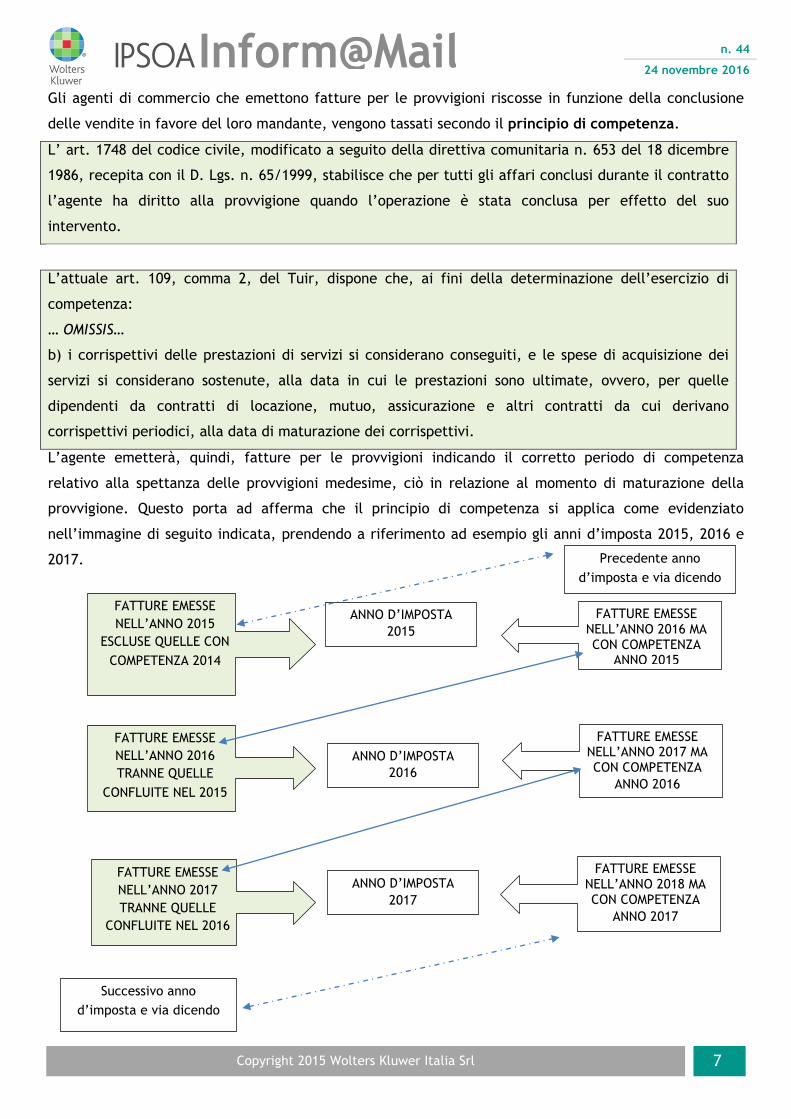

Gli agenti di commercio che emettono fatture per le provvigioni riscosse in funzione della conclusione

delle vendite in favore del loro mandante, vengono tassati secondo il principio di competenza.

L’ art. 1748 del codice civile, modificato a seguito della direttiva comunitaria n. 653 del 18 dicembre

1986, recepita con il D. Lgs. n. 65/1999, stabilisce che per tutti gli affari conclusi durante il contratto

l’agente ha diritto alla provvigione quando l’operazione è stata conclusa per effetto del suo

intervento.

L’attuale art. 109, comma 2, del Tuir, dispone che, ai fini della determinazione dell’esercizio di

competenza:

… OMISSIS…

b) i corrispettivi delle prestazioni di servizi si considerano conseguiti, e le spese di acquisizione dei

servizi si considerano sostenute, alla data in cui le prestazioni sono ultimate, ovvero, per quelle

dipendenti da contratti di locazione, mutuo, assicurazione e altri contratti da cui derivano

corrispettivi periodici, alla data di maturazione dei corrispettivi.

L’agente emetterà, quindi, fatture per le provvigioni indicando il corretto periodo di competenza

relativo alla spettanza delle provvigioni medesime, ciò in relazione al momento di maturazione della

provvigione. Questo porta ad afferma che il principio di competenza si applica come evidenziato

nell’immagine di seguito indicata, prendendo a riferimento ad esempio gli anni d’imposta 2015, 2016 e

2017.

ANNO D’IMPOSTA

2015

ANNO D’IMPOSTA

2016

ANNO D’IMPOSTA

2017

FATTURE EMESSE

NELL’ANNO 2015

ESCLUSE QUELLE CON

COMPETENZA 2014

FATTURE EMESSE NELL’ANNO 2016 MA CON COMPETENZA

ANNO 2015

FATTURE EMESSE

NELL’ANNO 2016

TRANNE QUELLE

CONFLUITE NEL 2015

FATTURE EMESSE NELL’ANNO 2017 MA CON COMPETENZA

ANNO 2016

FATTURE EMESSE

NELL’ANNO 2017

TRANNE QUELLE

CONFLUITE NEL 2016

FATTURE EMESSE NELL’ANNO 2018 MA CON COMPETENZA

ANNO 2017

Successivo anno

d’imposta e via dicendo

Precedente anno

d’imposta e via dicendo

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 8

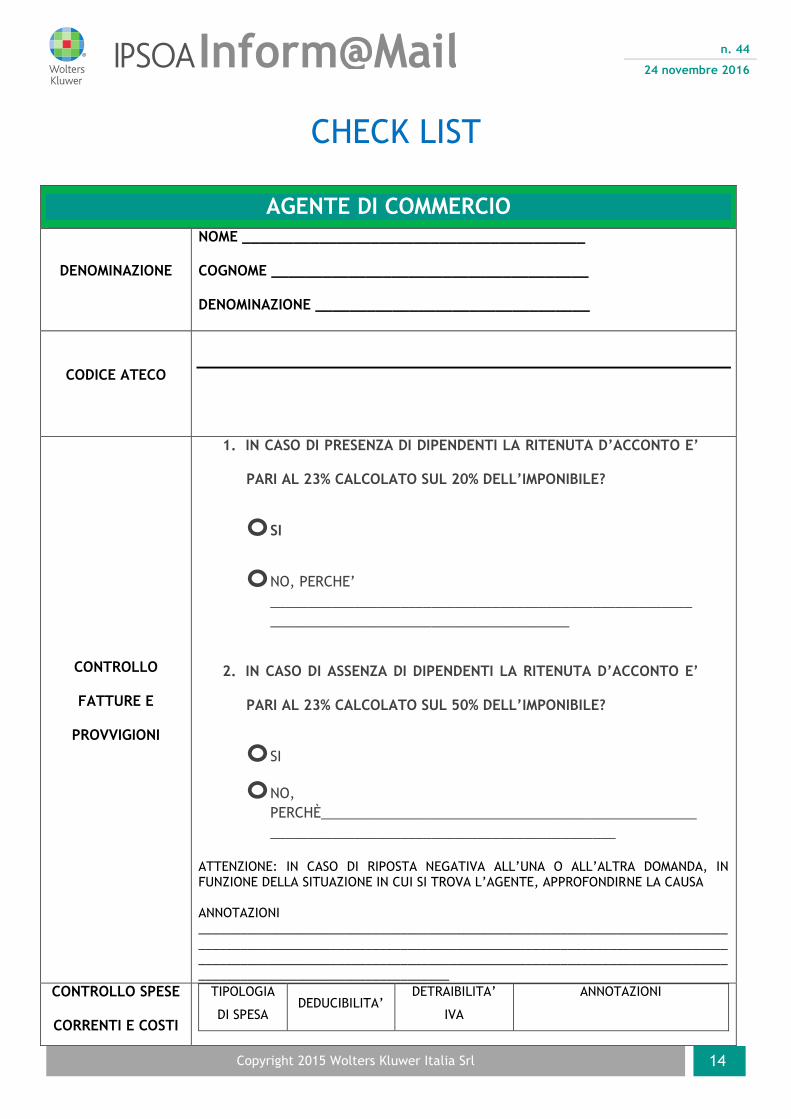

EMISSIONE DELLA FATTURA – LA FORMALITA’ DELLA RITENUTA D’ACCONTO

La fattura dell’agente di commercio dovrà essere emessa, fatta salva l’opzione per il regime forfetario

ex L. 190/2015 con l’evidenza della ritenuta d’acconto così commisurata:

23% sul 50% dell’imponibile in caso di assenza di dipendenti

23% sul 20% dell’imponibile in caso di presenza di dipendenti

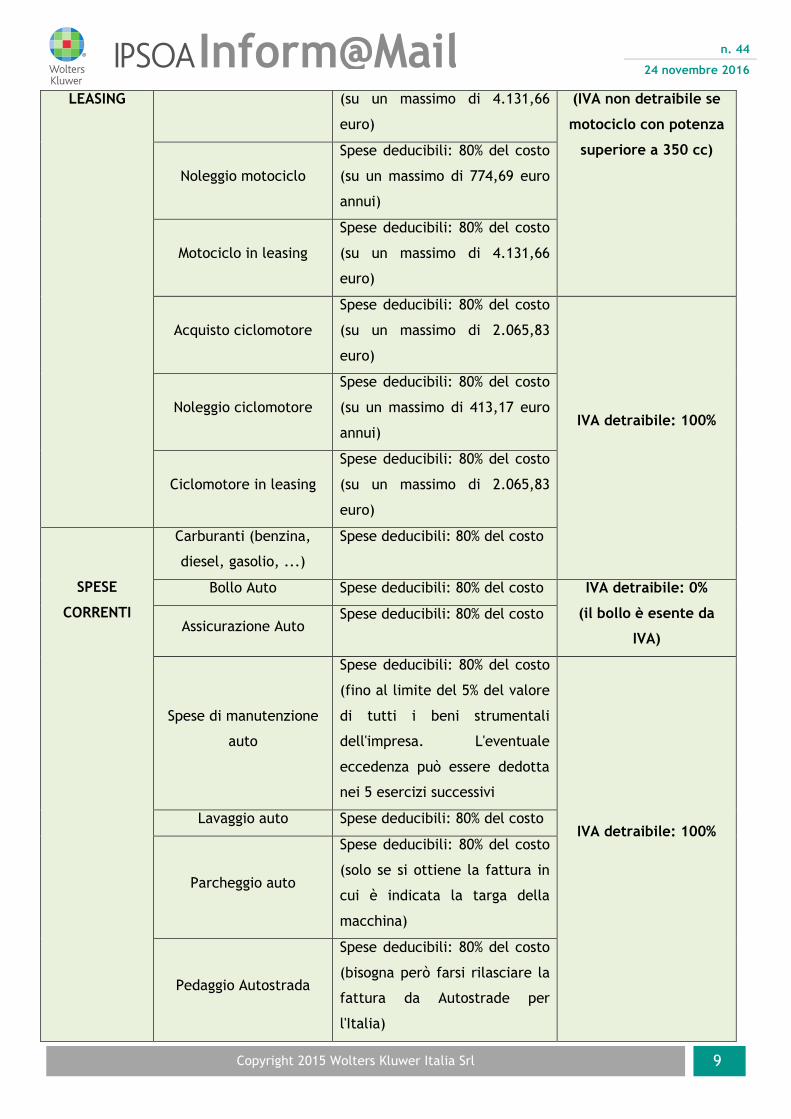

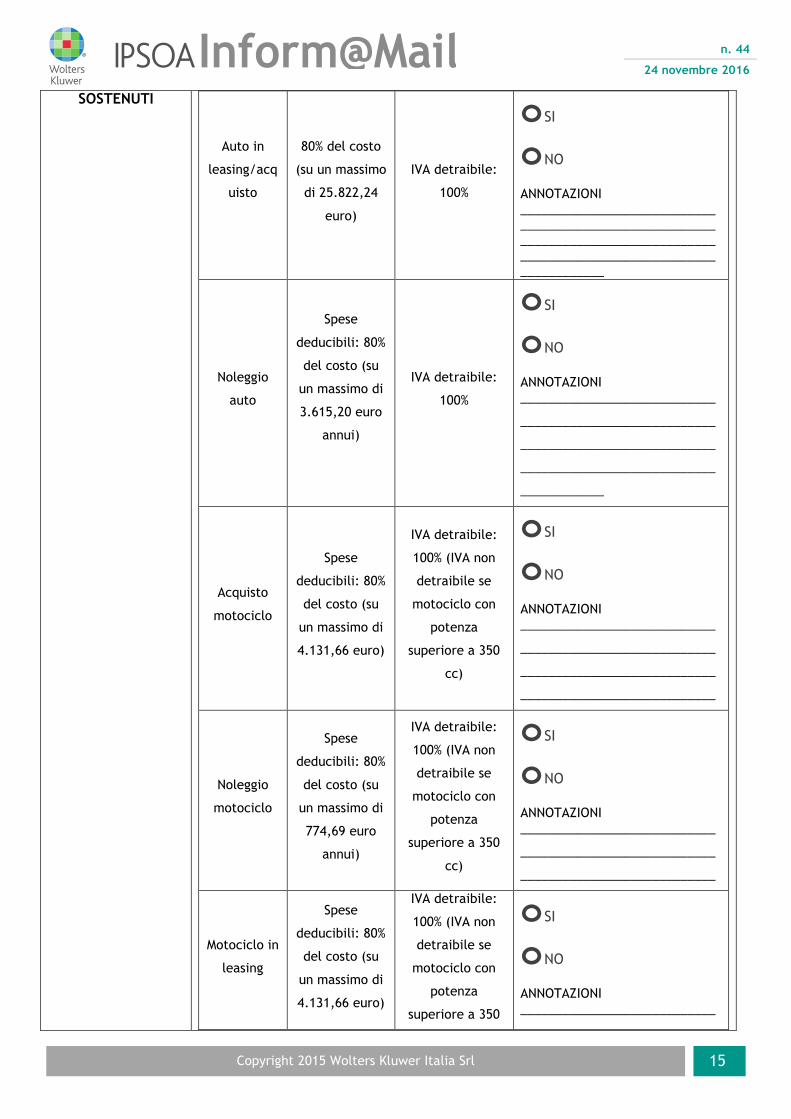

b. TRATTAMENTO DEI COSTI DEDUCIBILI (IVA (IN)DETRAIBILE)

La particolarità principale, che caratterizza la determinazione del reddito d’impresa per gli agenti di

commercio è la seguente: i costi relativi alle autovetture (acquisto e costi connessi) sono deducibili per

importi massimi differenti e più elevati rispetto alla totalità dei costi relativi all’utilizzo di autovetture

utilizzate dagli altri imprenditori/professionisti, ciò in virtù del fatto che l’autovettura è per l’agente il

bene strumentale per eccellenza, la conditio sine qua non egli non potrebbe esercitare la propria

attività.

Si parla infatti del c.d. “ufficio in auto”.

Ragion per cui, ad esempio, l’acquisto dell’autovettura è deducibile nel limite dell’80% su un valore

massimo di euro 25.822,24 e non euro 18.076,39 come per l’utilizzo promiscuo dell’autovettura in altre

situazioni.

Anche dal punto di vista dell’IVA, se essa è detraibile nella misura del 40% relativamente a costi di

acquisto di autovetture e a costi ad esse connessi, nel caso dell’agente, tale misura di detraibilità è

elevata al 100%.

Vediamo quindi nella tabella che segue, le particolarità di detti costi, dando per scontato che tipologie

di costi non citate seguono le regole generali.

TIPOLOGIA DI

SPESA TIPOLOGIA DI COSTO

LIMITE E MISURA DI

DEDUCIBILITA’ DETRAIBILITA’ IVA

Si tenga in considerazione che la contabilizzazione delle spese e dei costi avviene secondo il

principio di competenza enunciato nelle righe precedenti.

ACQUISIZIONE

/NOLEGGIO/

Auto in leasing/acquisto

80% del costo (su un massimo di

25.822,24 euro)

IVA detraibile: 100%

Noleggio auto

Spese deducibili: 80% del costo

(su un massimo di 3.615,20

euro annui)

Acquisto motociclo Spese deducibili: 80% del costo IVA detraibile: 100%

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 9

LEASING (su un massimo di 4.131,66

euro)

(IVA non detraibile se

motociclo con potenza

superiore a 350 cc)

Noleggio motociclo

Spese deducibili: 80% del costo

(su un massimo di 774,69 euro

annui)

Motociclo in leasing

Spese deducibili: 80% del costo

(su un massimo di 4.131,66

euro)

Acquisto ciclomotore

Spese deducibili: 80% del costo

(su un massimo di 2.065,83

euro)

IVA detraibile: 100%

Noleggio ciclomotore

Spese deducibili: 80% del costo

(su un massimo di 413,17 euro

annui)

Ciclomotore in leasing

Spese deducibili: 80% del costo

(su un massimo di 2.065,83

euro)

SPESE

CORRENTI

Carburanti (benzina,

diesel, gasolio, ...)

Spese deducibili: 80% del costo

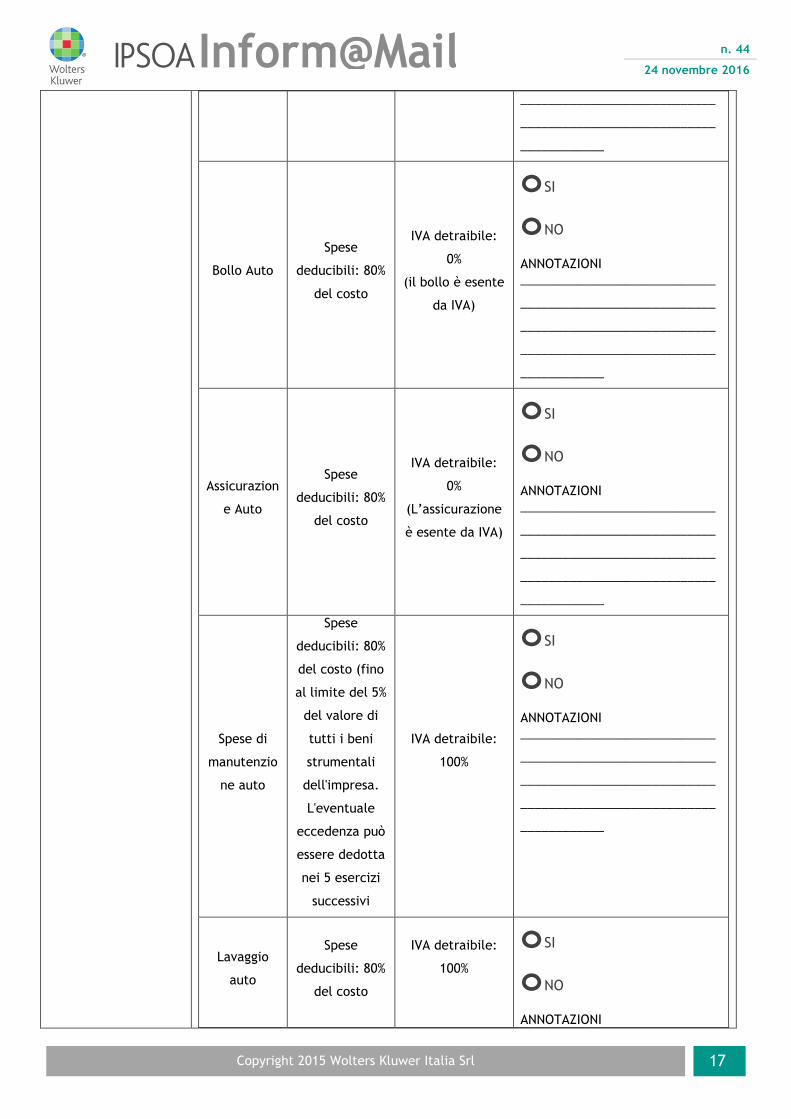

Bollo Auto Spese deducibili: 80% del costo IVA detraibile: 0%

(il bollo è esente da

IVA) Assicurazione Auto

Spese deducibili: 80% del costo

Spese di manutenzione

auto

Spese deducibili: 80% del costo

(fino al limite del 5% del valore

di tutti i beni strumentali

dell'impresa. L'eventuale

eccedenza può essere dedotta

nei 5 esercizi successivi

IVA detraibile: 100%

Lavaggio auto Spese deducibili: 80% del costo

Parcheggio auto

Spese deducibili: 80% del costo

(solo se si ottiene la fattura in

cui è indicata la targa della

macchina)

Pedaggio Autostrada

Spese deducibili: 80% del costo

(bisogna però farsi rilasciare la

fattura da Autostrade per

l'Italia)

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 10

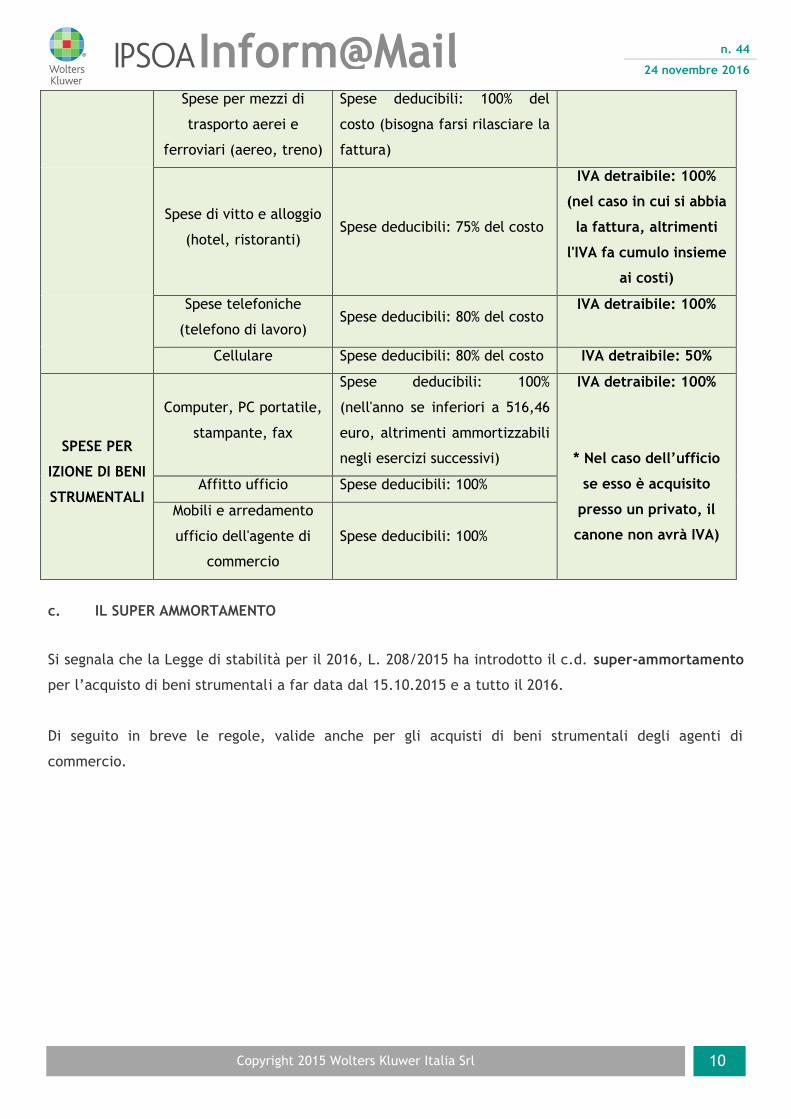

Spese per mezzi di

trasporto aerei e

ferroviari (aereo, treno)

Spese deducibili: 100% del

costo (bisogna farsi rilasciare la

fattura)

Spese di vitto e alloggio

(hotel, ristoranti) Spese deducibili: 75% del costo

IVA detraibile: 100%

(nel caso in cui si abbia

la fattura, altrimenti

l'IVA fa cumulo insieme

ai costi)

Spese telefoniche

(telefono di lavoro) Spese deducibili: 80% del costo

IVA detraibile: 100%

Cellulare Spese deducibili: 80% del costo IVA detraibile: 50%

SPESE PER

IZIONE DI BENI

STRUMENTALI

Computer, PC portatile,

stampante, fax

Spese deducibili: 100%

(nell'anno se inferiori a 516,46

euro, altrimenti ammortizzabili

negli esercizi successivi)

IVA detraibile: 100%

* Nel caso dell’ufficio

se esso è acquisito

presso un privato, il

canone non avrà IVA)

Affitto ufficio Spese deducibili: 100%

Mobili e arredamento

ufficio dell'agente di

commercio

Spese deducibili: 100%

c. IL SUPER AMMORTAMENTO

Si segnala che la Legge di stabilità per il 2016, L. 208/2015 ha introdotto il c.d. super-ammortamento

per l’acquisto di beni strumentali a far data dal 15.10.2015 e a tutto il 2016.

Di seguito in breve le regole, valide anche per gli acquisti di beni strumentali degli agenti di

commercio.

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 11

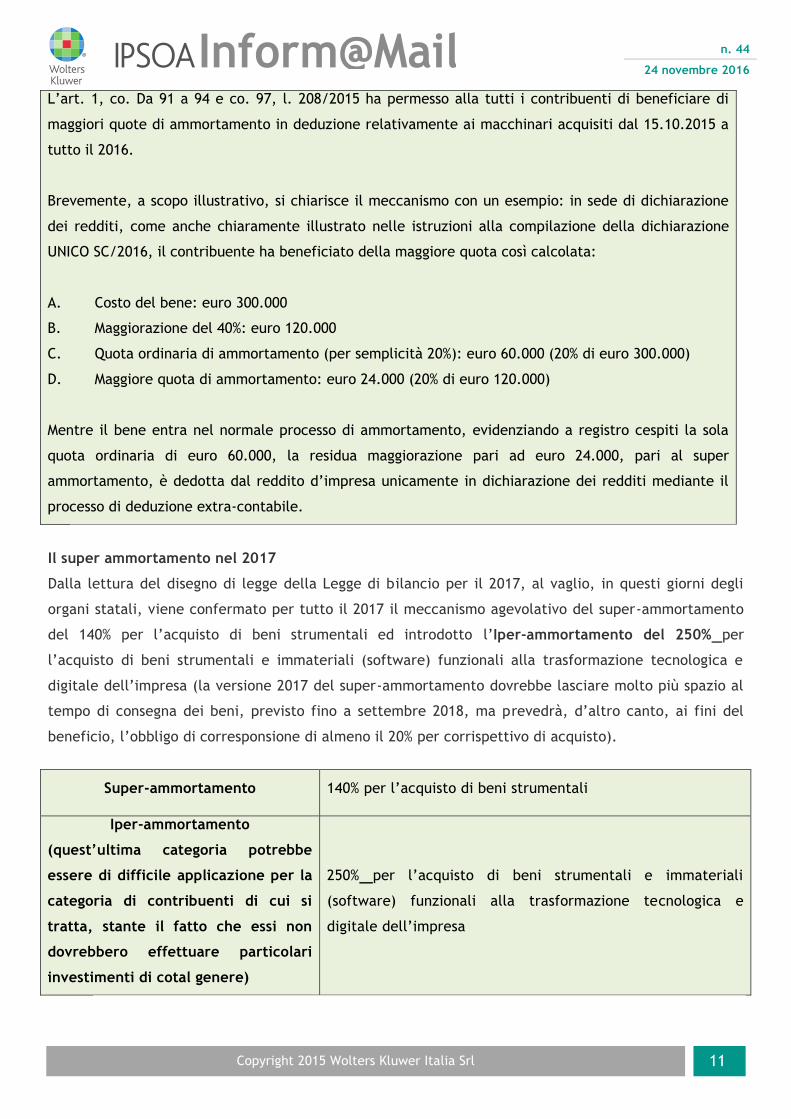

L’art. 1, co. Da 91 a 94 e co. 97, l. 208/2015 ha permesso alla tutti i contribuenti di beneficiare di

maggiori quote di ammortamento in deduzione relativamente ai macchinari acquisiti dal 15.10.2015 a

tutto il 2016.

Brevemente, a scopo illustrativo, si chiarisce il meccanismo con un esempio: in sede di dichiarazione

dei redditi, come anche chiaramente illustrato nelle istruzioni alla compilazione della dichiarazione

UNICO SC/2016, il contribuente ha beneficiato della maggiore quota così calcolata:

A. Costo del bene: euro 300.000

B. Maggiorazione del 40%: euro 120.000

C. Quota ordinaria di ammortamento (per semplicità 20%): euro 60.000 (20% di euro 300.000)

D. Maggiore quota di ammortamento: euro 24.000 (20% di euro 120.000)

Mentre il bene entra nel normale processo di ammortamento, evidenziando a registro cespiti la sola

quota ordinaria di euro 60.000, la residua maggiorazione pari ad euro 24.000, pari al super

ammortamento, è dedotta dal reddito d’impresa unicamente in dichiarazione dei redditi mediante il

processo di deduzione extra-contabile.

Il super ammortamento nel 2017

Dalla lettura del disegno di legge della Legge di bilancio per il 2017, al vaglio, in questi giorni degli

organi statali, viene confermato per tutto il 2017 il meccanismo agevolativo del super-ammortamento

del 140% per l’acquisto di beni strumentali ed introdotto l’Iper-ammortamento del 250% per

l’acquisto di beni strumentali e immateriali (software) funzionali alla trasformazione tecnologica e

digitale dell’impresa (la versione 2017 del super-ammortamento dovrebbe lasciare molto più spazio al

tempo di consegna dei beni, previsto fino a settembre 2018, ma prevedrà, d’altro canto, ai fini del

beneficio, l’obbligo di corresponsione di almeno il 20% per corrispettivo di acquisto).

Super-ammortamento 140% per l’acquisto di beni strumentali

Iper-ammortamento

(quest’ultima categoria potrebbe

essere di difficile applicazione per la

categoria di contribuenti di cui si

tratta, stante il fatto che essi non

dovrebbero effettuare particolari

investimenti di cotal genere)

250% per l’acquisto di beni strumentali e immateriali

(software) funzionali alla trasformazione tecnologica e

digitale dell’impresa

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 12

le novità in arrivo (il regime di cassa per i soggetti in contabilità semplificata)

La legge di bilancio per l’anno 2017 ha in seno una rilevante modifica al TUIR, la quale se approvata,

come si presume, modificherà drasticamente il criterio di tassazione secondo il principio di competenza.

Per intenderci, attraverso la modifica dell’art. 66 e di altre disposizioni di legge ad esso collegate viene

stravolto il criterio di tassazione delle imprese in contabilità semplificata, fra queste anche gli agenti di

commercio, passando dal criterio di competenza al criterio di cassa.

Infatti all’art. 66, TUIR sono apportate le seguenti modifiche:

SOSTITUZIONE DEL PRIMO COMMA DELL’ART. 66.

La nuova formulazione del primo comma risulta essere la seguente:

Il reddito d’impresa dei soggetti che applicano il regime di contabilità semplificata, è costituito dalla

differenza tra l’ammontare dei ricavi e degli altri proventi percepiti nel periodo di imposta e quello

delle spese sostenute nel periodo stesso nell’esercizio dell’attività di impresa.

La formulazione attuale (almeno fino al 31.12.2016)

Attualmente il primo comma dell’art. 66 prevede:

Il reddito d’impresa dei soggetti ammessi al regime di contabilità semplificata e non hanno optato per il

regime ordinario è costituito dalla differenza tra l’ammontare dei ricavi e degli altri proventi di cui

agli conseguiti nel periodo di imposta e l’ammontare delle spese documentate sostenute nel periodo

stesso.

Appare chiaro che dalle due formulazioni a confronto, quella da Legge di bilancio e quella attuale il

passaggio dal componente

Conseguito, per i ricavi

Documentato per i costi

al componente

Percepito nel periodo d’imposta, per i ricavi

Sostenuto nel medesimo periodo d’imposta, per i costi.

Eventuali salti e/o duplicazioni di imposizione

La bozza della legge di bilancio, prevede al fine di evitare salti o duplicazioni di imposizione, nel caso di

passaggio da un periodo di imposta soggetto alla determinazione del reddito delle imprese minori ai sensi

dell’art. 66 TUIR, a un periodo di imposta soggetto a regime ordinario, e viceversa, i ricavi, i compensi e

le spese che hanno già concorso alla formazione del reddito, in base alle regole del regime di

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 13

determinazione del reddito d’impresa adottato, non assumono rilevanza nella determinazione del

reddito degli anni successivi.

La nuova formulazione dell’art 18, DPR 600/73

La modifica del criterio di tassazione dei contribuenti in contabilità semplificata porta alla riscrittura

dell’art. 18, DPR 600/73.

La attuale formulazione dell’art. 18 (almeno in vigore fino al 31.12.2016) prevede:

che la contabilità semplificata possa venire adottata dai contribuenti qualora i ricavi … conseguiti in un

anno intero non abbiano superato l’ammontare di 400.000 euro per le imprese aventi per oggetto

prestazioni di servizi, ovvero di 700.000 euro per le imprese aventi per oggetto altre attività,

La nuova formulazione prevista è invece la seguente:

… omissis… Le disposizioni dei precedenti articoli si applicano anche ai soggetti che, a norma del codice

civile, non sono obbligati alla tenuta delle scritture contabili di cui allo stesso codice. Tuttavia i

soggetti indicati alle lettere c) e d) del primo comma dell’articolo 13, qualora i ricavi di cui agli articoli

57 e 85 del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica

22 dicembre 1986, n. 917, percepiti in un anno intero, ovvero conseguiti nell’ultimo anno di

applicazione dei criteri previsti dall’articolo 109, comma 2 del medesimo testo unico, non abbiano

superato l’ammontare di 400.000 euro per le imprese aventi per oggetto prestazioni di servizi, ovvero di

700.000 euro per le imprese aventi per oggetto altre attività

… omissis…

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 14

CHECK LIST

AGENTE DI COMMERCIO

DENOMINAZIONE

NOME ________________________________________

COGNOME _____________________________________

DENOMINAZIONE ________________________________

CODICE ATECO

CONTROLLO

FATTURE E

PROVVIGIONI

1. IN CASO DI PRESENZA DI DIPENDENTI LA RITENUTA D’ACCONTO E’

PARI AL 23% CALCOLATO SUL 20% DELL’IMPONIBILE?

o SI

o NO, PERCHE’

_______________________________________________________

_______________________________________

2. IN CASO DI ASSENZA DI DIPENDENTI LA RITENUTA D’ACCONTO E’

PARI AL 23% CALCOLATO SUL 50% DELL’IMPONIBILE?

o SI

o NO,

PERCHÈ_________________________________________________

_____________________________________________

ATTENZIONE: IN CASO DI RIPOSTA NEGATIVA ALL’UNA O ALL’ALTRA DOMANDA, IN FUNZIONE DELLA SITUAZIONE IN CUI SI TROVA L’AGENTE, APPROFONDIRNE LA CAUSA ANNOTAZIONI ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

CONTROLLO SPESE

CORRENTI E COSTI

TIPOLOGIA

DI SPESA DEDUCIBILITA’

DETRAIBILITA’

IVA

ANNOTAZIONI

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 15

SOSTENUTI

Auto in

leasing/acq

uisto

80% del costo

(su un massimo

di 25.822,24

euro)

IVA detraibile:

100%

o SI

o NO

ANNOTAZIONI ____________________________________________________________________________________________________________________________

Noleggio

auto

Spese

deducibili: 80%

del costo (su

un massimo di

3.615,20 euro

annui)

IVA detraibile:

100%

o SI

o NO

ANNOTAZIONI ____________________________

____________________________

____________________________

____________________________

____________

Acquisto

motociclo

Spese

deducibili: 80%

del costo (su

un massimo di

4.131,66 euro)

IVA detraibile:

100% (IVA non

detraibile se

motociclo con

potenza

superiore a 350

cc)

o SI

o NO

ANNOTAZIONI ____________________________

____________________________

____________________________

____________________________

Noleggio

motociclo

Spese

deducibili: 80%

del costo (su

un massimo di

774,69 euro

annui)

IVA detraibile:

100% (IVA non

detraibile se

motociclo con

potenza

superiore a 350

cc)

o SI

o NO

ANNOTAZIONI

____________________________

____________________________

____________________________

Motociclo in

leasing

Spese

deducibili: 80%

del costo (su

un massimo di

4.131,66 euro)

IVA detraibile:

100% (IVA non

detraibile se

motociclo con

potenza

superiore a 350

o SI

o NO

ANNOTAZIONI

____________________________

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 16

cc) ____________________________

____________________________

____________________________

____________

Acquisto

ciclomotore

Spese

deducibili: 80%

del costo (su

un massimo di

2.065,83 euro)

IVA detraibile:

100%

o SI

o NO

ANNOTAZIONI ____________________________

____________________________

____________________________

____________________________

____________

Noleggio

ciclomotore

Spese

deducibili: 80%

del costo (su

un massimo di

413,17 euro

annui)

IVA detraibile:

100%

o SI

o NO

ANNOTAZIONI

____________________________

____________________________

____________________________

____________________________

____________

Ciclomotore

in leasing

Spese

deducibili: 80%

del costo (su

un massimo di

2.065,83 euro)

IVA detraibile:

100%

o SI

o NO

ANNOTAZIONI

____________________________

____________________________

____________________________

____________________________

____________

Carburanti

(benzina,

diesel,

gasolio, ...)

Spese

deducibili: 80%

del costo

IVA detraibile:

100%

o SI

o NO

ANNOTAZIONI

____________________________

____________________________

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 17

____________________________

____________________________

____________

Bollo Auto

Spese

deducibili: 80%

del costo

IVA detraibile:

0%

(il bollo è esente

da IVA)

o SI

o NO

ANNOTAZIONI

____________________________

____________________________

____________________________

____________________________

____________

Assicurazion

e Auto

Spese

deducibili: 80%

del costo

IVA detraibile:

0%

(L’assicurazione

è esente da IVA)

o SI

o NO

ANNOTAZIONI

____________________________

____________________________

____________________________

____________________________

____________

Spese di

manutenzio

ne auto

Spese

deducibili: 80%

del costo (fino

al limite del 5%

del valore di

tutti i beni

strumentali

dell'impresa.

L'eventuale

eccedenza può

essere dedotta

nei 5 esercizi

successivi

IVA detraibile:

100%

o SI

o NO

ANNOTAZIONI

____________________________

____________________________

____________________________

____________________________

____________

Lavaggio

auto

Spese

deducibili: 80%

del costo

IVA detraibile:

100%

o SI

o NO

ANNOTAZIONI

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 18

____________________________

____________________________

____________________________

____________________________

____________

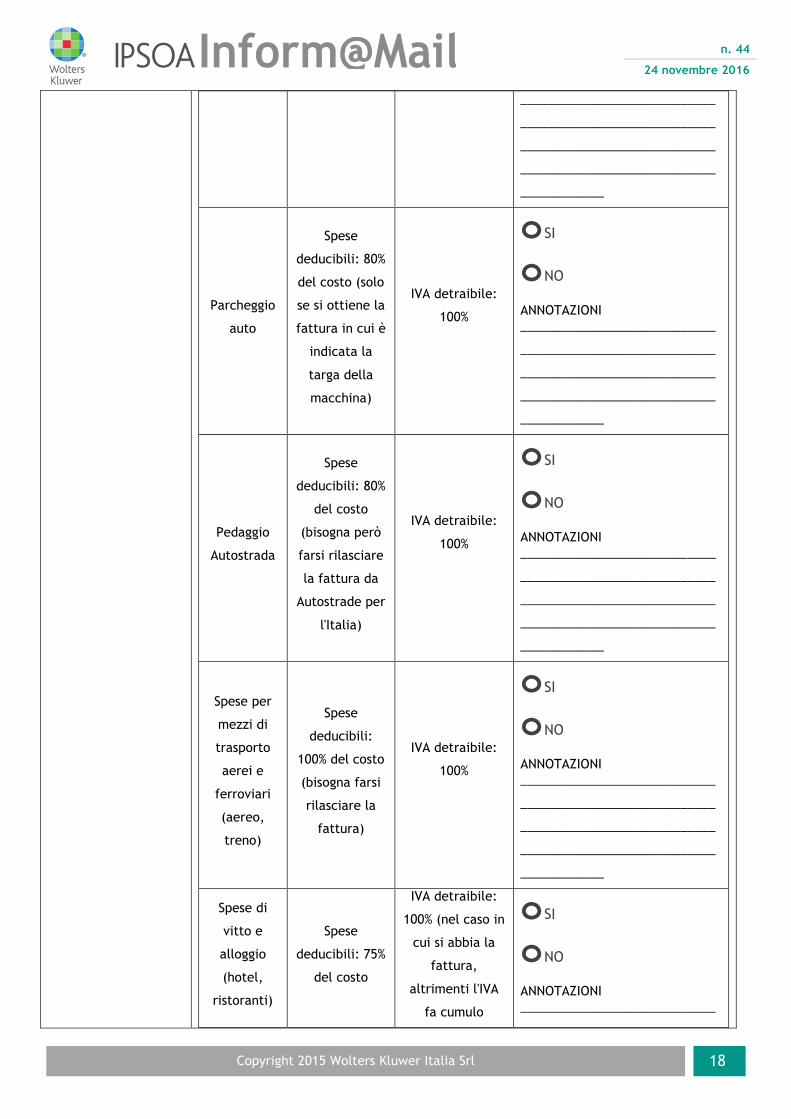

Parcheggio

auto

Spese

deducibili: 80%

del costo (solo

se si ottiene la

fattura in cui è

indicata la

targa della

macchina)

IVA detraibile:

100%

o SI

o NO

ANNOTAZIONI ____________________________

____________________________

____________________________

____________________________

____________

Pedaggio

Autostrada

Spese

deducibili: 80%

del costo

(bisogna però

farsi rilasciare

la fattura da

Autostrade per

l'Italia)

IVA detraibile:

100%

o SI

o NO

ANNOTAZIONI

____________________________

____________________________

____________________________

____________________________

____________

Spese per

mezzi di

trasporto

aerei e

ferroviari

(aereo,

treno)

Spese

deducibili:

100% del costo

(bisogna farsi

rilasciare la

fattura)

IVA detraibile:

100%

o SI

o NO

ANNOTAZIONI

____________________________

____________________________

____________________________

____________________________

____________

Spese di

vitto e

alloggio

(hotel,

ristoranti)

Spese

deducibili: 75%

del costo

IVA detraibile:

100% (nel caso in

cui si abbia la

fattura,

altrimenti l'IVA

fa cumulo

o SI

o NO

ANNOTAZIONI

____________________________

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 19

insieme ai costi) ____________________________

____________________________

____________________________

____________

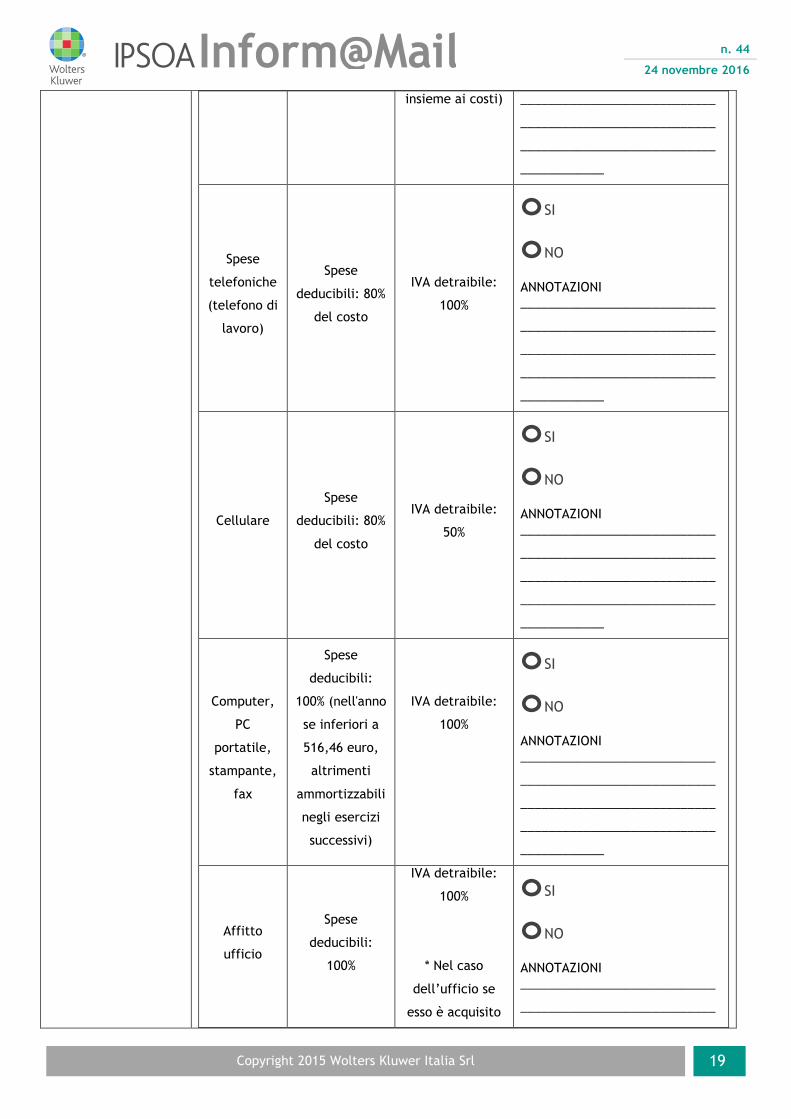

Spese

telefoniche

(telefono di

lavoro)

Spese

deducibili: 80%

del costo

IVA detraibile:

100%

o SI

o NO

ANNOTAZIONI ____________________________

____________________________

____________________________

____________________________

____________

Cellulare

Spese

deducibili: 80%

del costo

IVA detraibile:

50%

o SI

o NO

ANNOTAZIONI

____________________________

____________________________

____________________________

____________________________

____________

Computer,

PC

portatile,

stampante,

fax

Spese

deducibili:

100% (nell'anno

se inferiori a

516,46 euro,

altrimenti

ammortizzabili

negli esercizi

successivi)

IVA detraibile:

100%

o SI

o NO

ANNOTAZIONI

____________________________

____________________________

____________________________

____________________________

____________

Affitto

ufficio

Spese

deducibili:

100%

IVA detraibile:

100%

* Nel caso

dell’ufficio se

esso è acquisito

o SI

o NO

ANNOTAZIONI

____________________________

____________________________

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 20

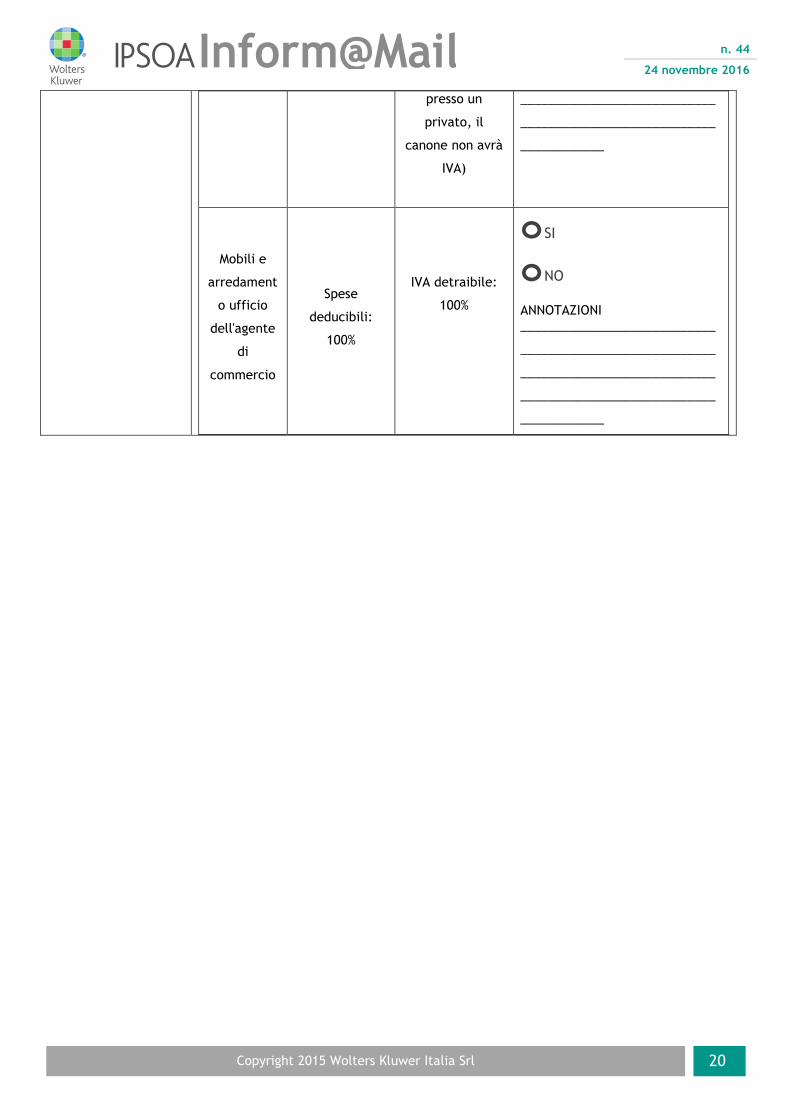

presso un

privato, il

canone non avrà

IVA)

____________________________

____________________________

____________

Mobili e

arredament

o ufficio

dell'agente

di

commercio

Spese

deducibili:

100%

IVA detraibile:

100%

o SI

o NO

ANNOTAZIONI ____________________________

____________________________

____________________________

____________________________

____________

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 21

DA SAPERE

CONTRIBUTI ENASARCO:

AGENTI DI COMMERCIO O PROCACCIATORI D’AFFARI?

Da Ipsoa Quotidiano

La Cassazione fissa il “decalogo” per distinguere tra agenti di commercio e procacciatori

d’affari ai fini dell’assoggettamento al contributo ENASARCO.

La Cassazione fissa il “decalogo” per distinguere tra agenti di commercio e procacciatori

d’affari ai fini dell’assoggettamento al contributo ENASARCO. Al fine di ritenere un

collaboratore inquadrato che agente di commercio e non un semplice procacciatore di

affari, occorre esaminare le caratteristiche del rapporto emergenti dalla disamina dei

contratti di "procacciamento", rispetto ai parametri individuati dalla giurisprudenza di

legittimità per distinguere la figura dell'agente da quella del semplice procacciatore, in

particolare con riferimento: all'incidenza sugli stessi del patto di esclusiva; della

previsione di accordi provvigionali; dell'assegnazione di una zona; del patto di non

concorrenza; dell'occasionalità o meno della collaborazione; dell'effettività o meno della

collaborazione con altre mandanti; nonché della conduzione diretta o meno delle

trattative.

Corte di Cassazione, Sez. L, sentenza n. 1974 del 2 febbraio 2016

Con una interessante sentenza, la Sezione lavoro della Corte di Cassazione ha ribadito un

importante principio in tema di contributi previdenziali degli iscritti all’ENASARCO,

affermando che, al fine di ritenere un collaboratore inquadrato che agente di commercio

e non un semplice procacciatore di affari, occorre esaminare le caratteristiche del

rapporto emergenti dalla disamina dei contratti di "procacciamento", rispetto ai

parametri individuati dalla giurisprudenza di legittimità per distinguere la figura

dell'agente da quella del semplice procacciatore, in particolare con riferimento

all'incidenza sugli stessi del patto di esclusiva, della previsione di accordi provvigionali,

dell'assegnazione di una zona, del patto di non concorrenza, dell'occasionalità o meno

della collaborazione, dell'effettività o meno della collaborazione con altre mandanti

nonché della conduzione diretta o meno delle trattative.

Il fatto trae origine dal contenzioso instaurato dall’Enasarco contro una S.p.A.

La Corte d'appello, in accoglimento del gravame proposto dalla C.I. s.p.a., revocava il

decreto ingiuntivo emesso su istanza della Fondazione Enasarco - Ente Nazionale

Assistenza Agenti e Rappresentanti di Commercio - per contributi previdenziali non

corrisposti in relazione ad alcuni collaboratori inquadrati come procacciatori d'affari e

ritenuti, invece, agenti di commercio.

La Corte d’appello, per quel che qui interessa, precisava che:

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 22

- a) “dalle risultanze dell'attività istruttoria svolta in primo grado non è possibile

ritenere provato che le attività in questione fossero inquadrabili come rapporti di

agenzia; al contrario, sia S.R. che P.S. (due dei quattro presunti agenti di commercio)

hanno confermato che nel periodo per cui è causa avevano lavorato solo saltuariamente

per l'odierna appellante, che avevano contemporaneamente svolto attività di mediazione

in favore di altri soggetti e che, in sostanza, si limitavano a segnalare potenziali clienti

senza avere il potere di concludere affari, confermando che anche gli altri due

procacciatori agivano secondo le medesime modalità";

- b) "né a conclusioni differenti è possibile pervenire sulla base della testimonianza

dell'ispettore Enasarco che aveva redatto il verbale per cui è causa, considerato che egli

— per sua stessa ammissione — si era basato essenzialmente sull'esistenza di anticipi

sulle provvigioni e di un patto di non concorrenza al termine del rapporto, elementi però

che — di per sé soli — non consentono di far ritenere che i rapporti fossero di agenzia";

- c) "inoltre, la natura occasionale dell'attività di procacciamento di affari, svolta dai

soggetti per cui è causa, negli anni in questione, appare dimostrata dalla cadenza e dagli

importi relativi alle fatture emesse dai predetti, dalle quali emerge la marginalità dei

compensi ad essi corrisposti (cfr. note ed allegati depositati dalla appellata il giorno

7/10/2008) rispetto all'ammontare di molto superiore delle provvigioni corrisposte dalla

società appellante ai medesimi soggetti divenuti agenti di commercio (vedi deposizione

di R.S.)".

Contro la sentenza proponeva ricorso per Cassazione la Fondazione Enasarco- Ente

Nazionale Assistenza Agenti e Rappresentanti di Commercio —, in particolare sostenendo

l’erroneità della soluzione cui era pervenuta la Corte d’appello, avendo considerato i

collaboratori quali procacciatori d’affari e non quali agenti di commercio.

La Cassazione ha accolto il ricorso dell’Enasarco, affermando un principio di diritto già

presente nella giurisprudenza di questa Corte, ma che per la sua importanza dev’essere

ricordato in questa sede.

Sul punto ricordano gli Ermellini che sulla distinzione fra agente e procacciatore di

affari, occorre ribadire che i caratteri distintivi del contratto di agenzia sono la

continuità e la stabilità dell'attività dell'agente di promuovere la conclusione di contratti

per conto del preponente nell'ambito di una determinata sfera territoriale, realizzando

in tal modo con quest'ultimo una non episodica collaborazione professionale autonoma

con risultato a proprio rischio e con l'obbligo naturale di osservare, oltre alle norme di

correttezza e di lealtà, le istruzioni ricevute dal preponente medesimo; invece il

rapporto di procacciatore d'affari si concreta nella più limitata attività di chi, senza

vincolo di stabilità ed in via del tutto episodica, raccoglie le ordinazioni dei clienti,

trasmettendole all'imprenditore da cui ha ricevuto l'incarico di procurare tali

commissioni; mentre la prestazione dell'agente è stabile, avendo egli l'obbligo di

svolgere l'attività di promozione dei contratti, la prestazione del procacciatore è

occasionale nel senso che dipende esclusivamente dalla sua iniziativa.

Ne consegue che il rapporto di agenzia e il rapporto di procacciamento di affari non si

distinguono solo per il carattere stabile del primo e facoltativo del secondo, ma anche

perché il rapporto di procacciamento di affari è episodico, ovvero limitato a singoli

affari determinati, è occasionale, ovvero di durata limitata nel tempo ed ha ad oggetto

la mera segnalazione di clienti o sporadica raccolta di ordini e non l' attività

promozionale di conclusione di contratti.

Nel caso in esame, concludono i Supremi Giudici, pur dichiarando di aderire a tali

premesse, la Corte di appello non aveva dato conto per ciascuno dei lavoratori

interessati delle complessive risultanze istruttorie, siccome indicate nel ricorso, con

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 23

particolare riferimento alle caratteristiche del rapporto emergenti dalla disamina dei

contratti di "procacciamento", rispetto ai parametri individuati dalla giurisprudenza di

legittimità per distinguere la figura dell'agente da quella del semplice procacciatore, in

particolare con riferimento all'incidenza sugli stessi del patto di esclusiva, della

previsione di accordi provvigionali, dell'assegnazione di una zona e del patto di non

concorrenza.

Inoltre, non risultavano esaminati alcuni profili, attinenti in particolare all'occasionalità

o meno della collaborazione, quali emergenti dalle fatture e dal prospetto riassuntivo in

atti, all'effettività o meno della collaborazione con altre mandanti, alla conduzione

diretta o meno delle trattative.

Da qui, dunque, l’accoglimento del ricorso.

Di rilievo le conseguenze pratiche della sentenza.

Ed infatti, secondo l’esegesi della S.C., in tema di contributi previdenziali degli iscritti

all’Enasarco, al fine di ritenere un collaboratore inquadrato che agente di commercio e

non un semplice procacciatore di affari, occorre esaminare le caratteristiche del

rapporto emergenti dalla disamina dei contratti di "procacciamento", rispetto ai

parametri individuati dalla giurisprudenza di legittimità per distinguere la figura

dell'agente da quella del semplice procacciatore, in particolare con riferimento

all'incidenza sugli stessi del patto di esclusiva, della previsione di accordi provvigionali,

dell'assegnazione di una zona, del patto di non concorrenza, dell'occasionalità o meno

della collaborazione, dell'effettività o meno della collaborazione con altre mandanti

nonché della conduzione diretta o meno delle trattative.

Precedenti giurisprudenziali: Cass. Civ., Sez. L, sentenza n. 19828 del 28/08/2013;

Cass. civ., Sez. L, sentenza n. 13629 del 24/06/2005

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 24

NOTIZIE DELLA SETTIMANA

FISCO Acquisto box pertinenziale: spese detraibili

Anche nell’ipotesi di acquisto del box di pertinenza dell’immobile residenziale, senza

bonifico bancario ovvero con bonifico non effettuato in modo corretto, è possibile

usufruire della detrazione del 50% ai fini delle imposte dirette. Per usufruire della

detrazione in questione sarà, comunque, necessario che il contribuente ottenga il rilascio

dal venditore di una dichiarazione sostitutiva di atto notorio, che attesti che i corrispettivi

sono stati inclusi nella contabilità dell’impresa.

Agenzia delle Entrate, circ. 18 novembre 2016, n. 43/E

Cartolarizzazione: IVA sui servizi di servicing

Nell’ambito delle operazioni di cartolarizzazione di crediti, anche nell’ipotesi in cui le due

figure di “servicer” e “originator” siano riconducibili a un unico soggetto - la banca ovvero

l’intermediario finanziario - opera l’esenzione dall’IVA (art. 10 decreto IVA): l’attività

svolta ex lege dall’originator in qualità di servicer, è riconducibile nel più ampio

perimetro dell’attività di “gestione di crediti” da parte dei concedenti.

Agenzia delle Entrate, ris. 17 novembre 2016, n. 106/E

Mod. F23: codici identificativi Uffici delle dogane

L’Agenzia delle Entrate ha provveduto all’attribuzione dei codici ufficio identificativi delle

Direzioni regionali, interregionali e interprovinciali dell’Agenzia delle Dogane e dei

monopoli da indicare nel campo 6 “codice ufficio o ente” del modello di pagamento F23.

Agenzia delle Entrate, ris. 17 novembre 2016, n. 105/E

Distributori automatici: IVA al 10%

Alla somministrazione di alimenti e bevande effettuata tramite distributori automatici a

capsule o cialde si applica legittimamente l’aliquota IVA ridotta del 10% nel caso in cui

l’acquirente sia l’effettivo utilizzatore della stessa, in qualità di consumatore finale. In

caso di passaggi intermedi, l’aliquota applicabile rimane quella propria del particolare

prodotto ceduto. Tale eccezione, tuttavia, non ricorre ove l’acquirente sia il datore di

lavoro che acquista la partita di cialde per l’utilizzo proprio o dei collaboratori, ferma

restando l’indetraibilità dell’IVA sull’acquisto.

Agenzia delle Entrate, ris. 17 novembre 2016, n. 103/E

Dichiarazione IVA omessa: comunicazione dell’anomalia

L’Agenzia delle Entrate ha individuato le modalità per effettuare le comunicazioni di

anomalia nei confronti dei soggetti che hanno omesso di presentare la dichiarazione IVA

2015 ovvero l’hanno presentata con la sola compilazione del quadro VA. Questi possono

regolarizzare la propria posizione presentando la dichiarazione entro 90 giorni decorrenti

dal 30 settembre 2016 (30 dicembre 2016) , con il versamento delle sanzioni in misura

ridotta. La comunicazione viene inviata agli indirizzi di PEC attivati dai contribuenti ed è

consultabile all’interno del Cassetto fiscale.

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 25

Agenzia delle Entrate, provv. 17 novembre 2016, n. 198678

Entratel: nuove misure di sicurezza

Dal 1° dicembre 2016 saranno rafforzate le regole di sicurezza per innalzare il livello di

protezione dei server esposti su internet e garantire connessioni sempre più affidabili. Ciò

in previsione dell’accesso ai servizi telematici anche tramite SPID, il nuovo Sistema

pubblico di Identità digitale. Agli utenti registrati ad Entratel e Fisconline che utilizzano

una tecnologia particolarmente datata e obsoleta, sarà richiesto l’utilizzo di versioni più

aggiornate del browser di navigazione.

Agenzia delle Entrate, comunicato 16 novembre 2016

LAVORO Pagamento diretto assegno nucleo familiare

L’autorizzazione preventiva da parte dell’INPS per il pagamento dell’assegno per il nucleo

familiare è necessaria soltanto nel caso in cui l’assegno deve essere anticipato dal datori

di lavoro e poi conguagliato in UNIEMENS. In caso di pagamento diretto da parte

dell’Istituto infatti sarà la stessa INPS ad effettuare tutti i controlli necessari prima di

procedere al pagamento.

INPS, messaggio 18 novembre 2016, n. 4638

INPS: novità per richiedere il PIN

L’INPS rende note le novità previste per la richiesta del PIN necessario all’accesso da

parte dei cittadini ai servizi online disponibili sul sito istituzionale. Stante la delicatezza

dei servizi e delle funzionalità accessibili attraverso il sistema telematico, l’Istituto

differenzia le procedure di identificazione e sicurezza necessarie in base alla modalità con

cui viene presentata la richiesta di rilascio del PIN, presso le sedi o online.

INPS, messaggio 16 novembre 2016, n. 4590

Cassa integrazione: termini e decadenza

L’INPS fornisce chiarimenti su termini e decadenza per le procedura di cassa integrazione

e ricorso alle prestazioni dei Fondi di solidarietà: in ogni caso, il conguaglio dei

trattamenti anticipati dalle aziende sarà consentito entro il giorno 16 del terzo mese

successivo a quello di adozione di una circolare di prossima emanazione. INPS, circ. 15 novembre 2016, n. 199

IMPRESA Start up: spese R&S in nota integrativa

Le start-up innovative che intendano avvalersi del requisito delle spese di ricerca e

sviluppo, dovranno continuare a redigere il bilancio d’esercizio con allegata la nota

integrativa, nella quale sono descritte le spese in questione, visto che molte start-up

rientrano nel concetto di micro-imprese per cui il bilancio sarà composto semplicemente

dal Conto Economico e dallo Stato Patrimoniale senza Nota integrativa, relazione sulla

gestione e rendiconto finanziario. Min. Sviluppo Economico, parere 17 novembre 2016, n. 361851

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 26

AGENDA

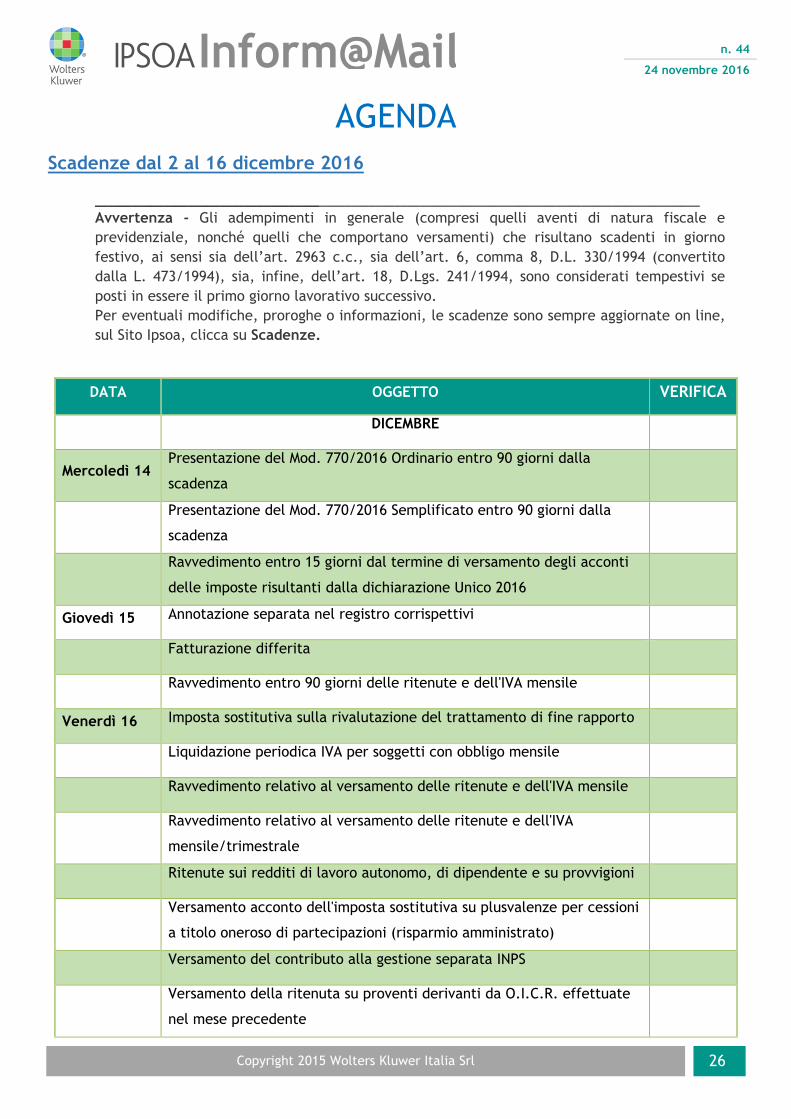

Scadenze dal 2 al 16 dicembre 2016

_________________________________________________________________________________________________

Avvertenza - Gli adempimenti in generale (compresi quelli aventi di natura fiscale e

previdenziale, nonché quelli che comportano versamenti) che risultano scadenti in giorno

festivo, ai sensi sia dell’art. 2963 c.c., sia dell’art. 6, comma 8, D.L. 330/1994 (convertito

dalla L. 473/1994), sia, infine, dell’art. 18, D.Lgs. 241/1994, sono considerati tempestivi se

posti in essere il primo giorno lavorativo successivo.

Per eventuali modifiche, proroghe o informazioni, le scadenze sono sempre aggiornate on line,

sul Sito Ipsoa, clicca su Scadenze.

DATA OGGETTO VERIFICA

DICEMBRE

Mercoledì 14 Presentazione del Mod. 770/2016 Ordinario entro 90 giorni dalla

scadenza

Presentazione del Mod. 770/2016 Semplificato entro 90 giorni dalla

scadenza

Ravvedimento entro 15 giorni dal termine di versamento degli acconti

delle imposte risultanti dalla dichiarazione Unico 2016

Giovedì 15 Annotazione separata nel registro corrispettivi

Fatturazione differita

Ravvedimento entro 90 giorni delle ritenute e dell'IVA mensile

Venerdì 16 Imposta sostitutiva sulla rivalutazione del trattamento di fine rapporto

Liquidazione periodica IVA per soggetti con obbligo mensile

Ravvedimento relativo al versamento delle ritenute e dell'IVA mensile

Ravvedimento relativo al versamento delle ritenute e dell'IVA

mensile/trimestrale

Ritenute sui redditi di lavoro autonomo, di dipendente e su provvigioni

Versamento acconto dell'imposta sostitutiva su plusvalenze per cessioni

a titolo oneroso di partecipazioni (risparmio amministrato)

Versamento del contributo alla gestione separata INPS

Versamento della ritenuta su proventi derivanti da O.I.C.R. effettuate

nel mese precedente

n. 44

24 novembre 2016

Copyright 2015 Wolters Kluwer Italia Srl 27

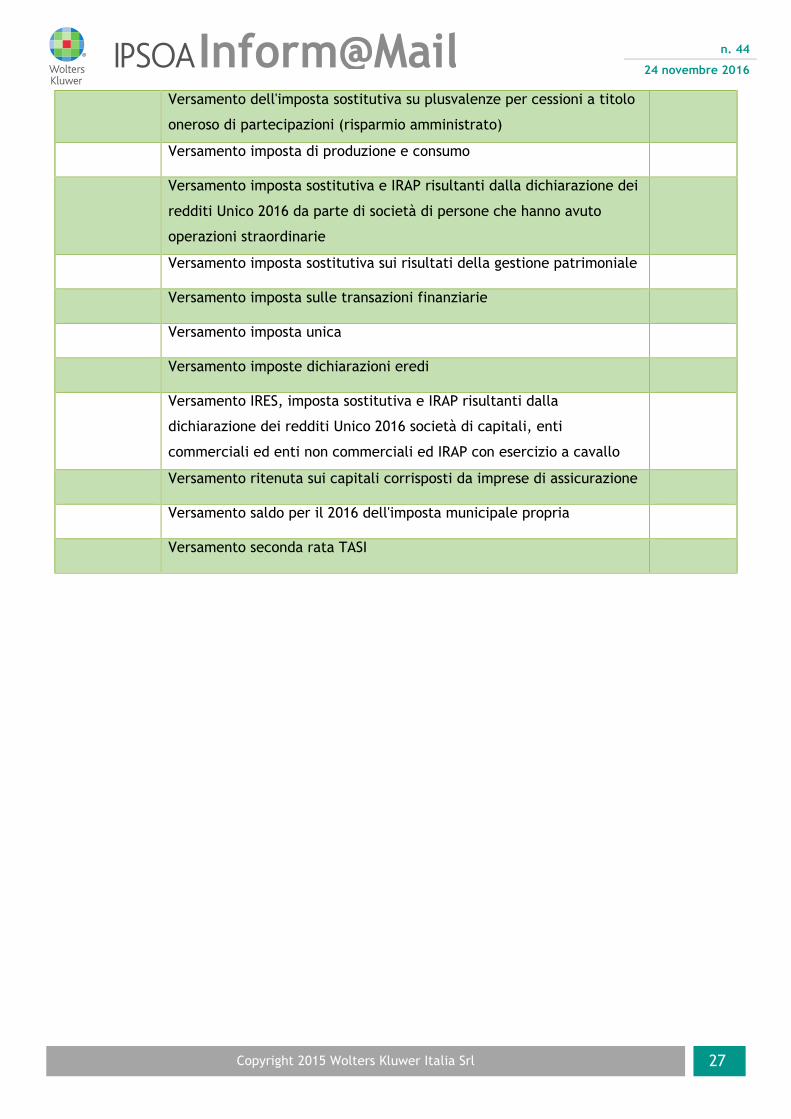

Versamento dell'imposta sostitutiva su plusvalenze per cessioni a titolo

oneroso di partecipazioni (risparmio amministrato)

Versamento imposta di produzione e consumo

Versamento imposta sostitutiva e IRAP risultanti dalla dichiarazione dei

redditi Unico 2016 da parte di società di persone che hanno avuto

operazioni straordinarie

Versamento imposta sostitutiva sui risultati della gestione patrimoniale

Versamento imposta sulle transazioni finanziarie

Versamento imposta unica

Versamento imposte dichiarazioni eredi

Versamento IRES, imposta sostitutiva e IRAP risultanti dalla

dichiarazione dei redditi Unico 2016 società di capitali, enti

commerciali ed enti non commerciali ed IRAP con esercizio a cavallo

Versamento ritenuta sui capitali corrisposti da imprese di assicurazione

Versamento saldo per il 2016 dell'imposta municipale propria

Versamento seconda rata TASI

![[E- Book] - Manuale Vendita Agente Immobiliare](https://static.fdocumenti.com/doc/165x107/5571fb78497959916994f529/e-book-manuale-vendita-agente-immobiliare.jpg)