LA GESTIONE DEGLI ADEMPIMENTI FISCALI · Art. 2: soggetti passivi dell'imposta sono le persone...

74

LA GESTIONE DEGLI ADEMPIMENTI FISCALI a cura di Carlo Benedetti Consulente del Lavoro

Transcript of LA GESTIONE DEGLI ADEMPIMENTI FISCALI · Art. 2: soggetti passivi dell'imposta sono le persone...

LA GESTIONE DEGLI ADEMPIMENTI

FISCALI

a cura di

Carlo BenedettiConsulente del Lavoro

1° modulo

Principi generali:

l’imposta ed il sostituto d’imposta

Premessa

Le imposte sono prestazioni pecuniarie che lo Stato richiede perassicurarsi i mezzi finanziari necessari a garantire alla collettivitàla fruizione dei servizi pubblici essenziali.

Giuridicamente il rapporto d’imposta consiste nell’obbligo dipagare all’ente impositore una certa somma di denaro da partedi determinati soggetti (contribuenti) per i quali si verifica unasituazione di fatto rilevatrice della c.d. capacità contributiva (es.conseguimento di un reddito, acquisto di un bene).

In genere è il contribuente stesso che provvede direttamente epersonalmente al pagamento delle imposte a suo carico, ma inalcuni casi l’adempimento è invece posto a carico di terzi.

L’imposta

D.P.R. 22 dicembre 1986, n. 917

Art. 1: presupposto dell'imposta sul reddito delle personefisiche è il possesso di redditi in denaro o in natura rientrantinelle categorie indicate nell'art. 6.

Art. 2: soggetti passivi dell'imposta sono le persone fisiche,residenti e non residenti nel territorio dello Stato.

Art. 6: a) redditi fondiari; b) redditi di capitale; c) redditi dilavoro dipendente; d) redditi di lavoro autonomo; e) redditi diimpresa; f) redditi diversi.

Il sostituto d’imposta

D.P.R. 29 settembre 1973, n. 600

Art. 23: ritenuta su redditi di lavoro dipendente

… le società, le imprese, i professionisti, il curatore qualesostituto d'imposta, i quali corrispondono somme e valori di cuiall'articolo 49 dello stesso testo unico (redditi di lavorodipendente), devono operare all'atto del pagamento unaritenuta a titolo di acconto dell'imposta sul reddito dellepersone fisiche dovuta dai percipienti, con obbligo di rivalsa.

Il sostituto d’imposta

Il sostituto d’imposta è un soggetto obbligato per legge ad

adempiere in via sostitutiva ad una obbligazione tributaria altrui.

La figura del sostituto d’imposta assume dunque la funzione diagevolare e garantire la riscossione del tributo.

Funzioni:

- operare le ritenute;- effettuare il versamento delle ritenute operate;- registrare nelle scritture contabili ritenute e versamenti;- rilasciare ai soggetti sostituiti una certificazione (CU);- presentare la dichiarazione annuale del sostituto d’imposta.

2° modulo

Il reddito di lavoro dipendente:

definizione e reddito imponibile

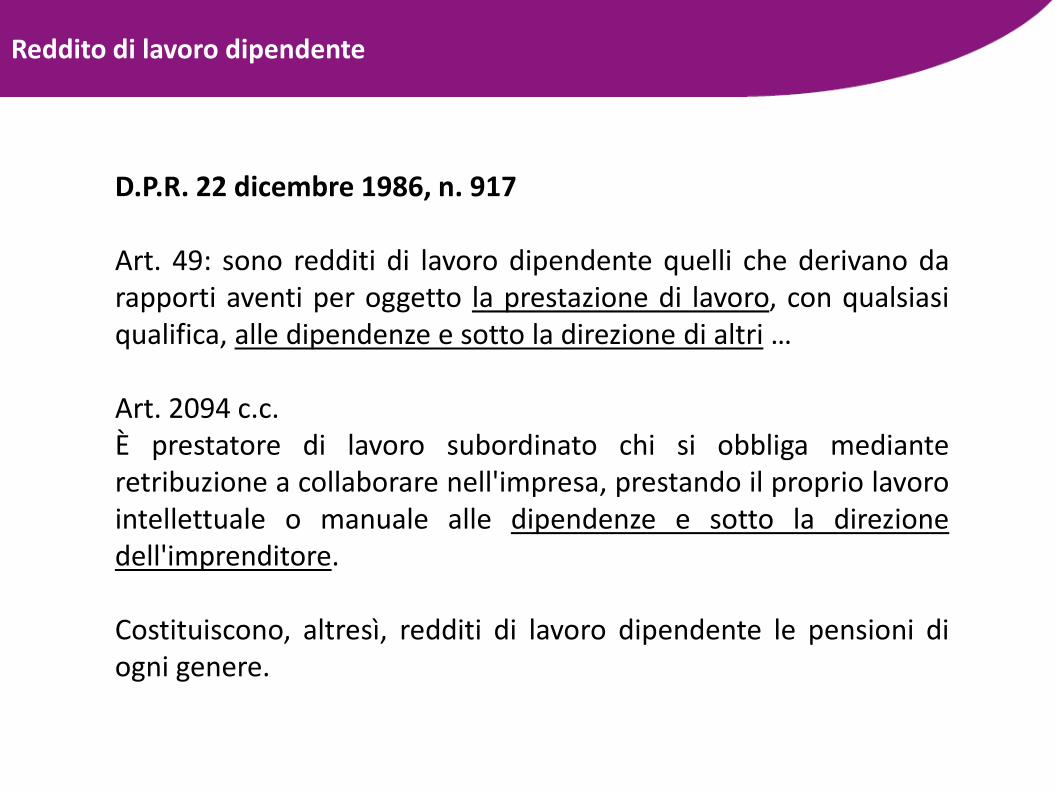

Reddito di lavoro dipendente

D.P.R. 22 dicembre 1986, n. 917

Art. 49: sono redditi di lavoro dipendente quelli che derivano darapporti aventi per oggetto la prestazione di lavoro, con qualsiasiqualifica, alle dipendenze e sotto la direzione di altri …

Art. 2094 c.c.È prestatore di lavoro subordinato chi si obbliga medianteretribuzione a collaborare nell'impresa, prestando il proprio lavorointellettuale o manuale alle dipendenze e sotto la direzionedell'imprenditore.

Costituiscono, altresì, redditi di lavoro dipendente le pensioni diogni genere.

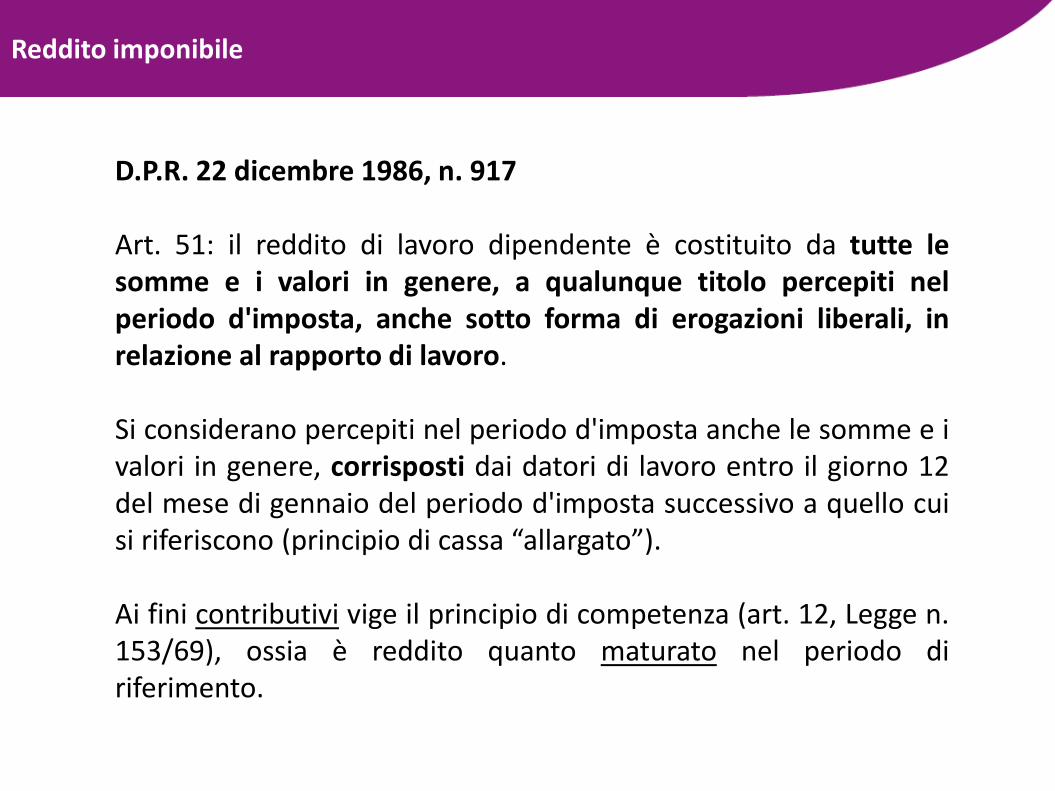

Reddito imponibile

D.P.R. 22 dicembre 1986, n. 917

Art. 51: il reddito di lavoro dipendente è costituito da tutte le

somme e i valori in genere, a qualunque titolo percepiti nel

periodo d'imposta, anche sotto forma di erogazioni liberali, in

relazione al rapporto di lavoro.

Si considerano percepiti nel periodo d'imposta anche le somme e ivalori in genere, corrisposti dai datori di lavoro entro il giorno 12del mese di gennaio del periodo d'imposta successivo a quello cuisi riferiscono (principio di cassa “allargato”).

Ai fini contributivi vige il principio di competenza (art. 12, Legge n.153/69), ossia è reddito quanto maturato nel periodo diriferimento.

3° modulo

La tassazione ordinaria:

modalità di calcolo dell’imposta

Sistemi di tassazione

D.P.R. 29 settembre 1973, n. 600

Sono previste due forme di imposizione dei redditi da lavorodipendente:

- la c.d. tassazione ORDINARIA, adottata per le retribuzionicorrenti e le mensilità aggiuntive (art. 23 DPR 600/1973);

- la c.d. tassazione SEPARATA, adottata per le indennità di finerapporto, gli emolumenti arretrati e le somme percepite a seguitodei provvedimenti dell'autorità giudiziaria o di transazioni relativealla risoluzione del rapporto di lavoro (art. 17 DPR 917/1986).

Tassazione ordinaria

È il sistema impositivo che riguarda la generalità dei compensiretributivi e che si attua applicando le aliquote progressive per

scaglioni di reddito ed attribuendo le detrazioni fiscali spettanti.

In pratica il datore di lavoro deve applicare le stesse regole

utilizzate per la liquidazione dell’IRPEF in sede di dichiarazione dei

redditi.

La procedura di tassazione si articola in due distinte fasi:

● ogni mese, all’atto dell’erogazione dei compensi relativi ad ogniperiodo di paga, il sostituto d’imposta effettua una ritenutad’acconto sulle somme corrisposte;

● alla fine dell’anno o alla cessazione del rapporto, il sostitutod’imposta è tenuto ad effettuare il conguaglio fra le ritenuteoperate e l’imposta dovuta sull’ammontare complessivo deicompensi percepiti dal sostituito.

Come si determina la ritenuta

D.P.R. 29 settembre 1973, n. 600

Art. 23

“ … sulla parte imponibile delle somme e dei valori corrisposti inciascun periodo di paga, con le aliquote dell’imposta sul redditodelle persone fisiche, ragguagliando al periodo di paga icorrispondenti scaglioni annui di reddito, ed effettuando ledetrazioni previste negli articoli 12 e 13 del TUIR, rapportate alperiodo stesso …”;

“ … sulle mensilità aggiuntive, con le aliquote dell’imposta sulreddito delle persone fisiche, ragguagliando a mese icorrispondenti scaglioni annui di reddito …”.

Le mensilità aggiuntive

In sede di ritenuta d’acconto, le mensilità aggiuntive(tredicesima, quattordicesima) non si cumulano con laretribuzione corrente del periodo di paga in cui vengonoerogate, a differenza di quanto avviene in sede di conguaglioannuale.

Di conseguenza il datore di lavoro deve considerareseparatamente tali somme a cui applicare le aliquotecorrispondenti agli scaglioni annui, ragguagliati a mese.

Non vengono attribuite le detrazioni fiscali.

4° modulo

Scaglioni IRPEF, detrazioni fiscali e credito d’imposta

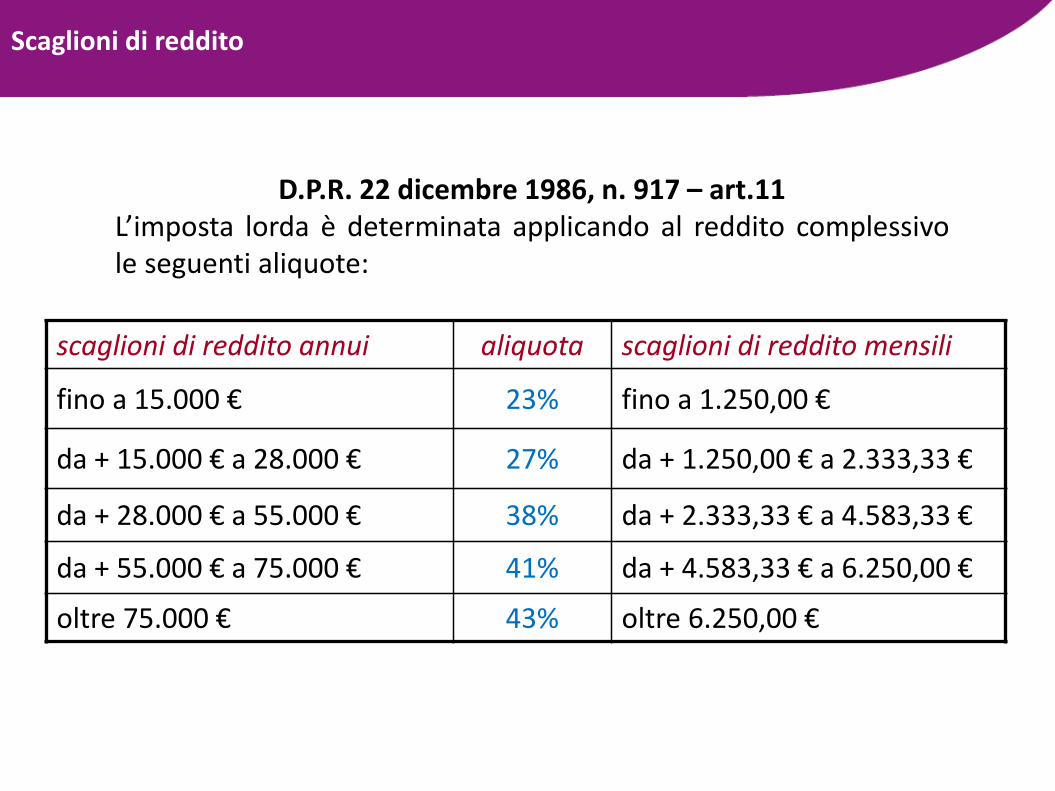

Scaglioni di reddito

D.P.R. 22 dicembre 1986, n. 917 – art.11

L’imposta lorda è determinata applicando al reddito complessivole seguenti aliquote:

scaglioni di reddito annui aliquota scaglioni di reddito mensili

fino a 15.000 € 23% fino a 1.250,00 €

da + 15.000 € a 28.000 € 27% da + 1.250,00 € a 2.333,33 €

da + 28.000 € a 55.000 € 38% da + 2.333,33 € a 4.583,33 €

da + 55.000 € a 75.000 € 41% da + 4.583,33 € a 6.250,00 €

oltre 75.000 € 43% oltre 6.250,00 €

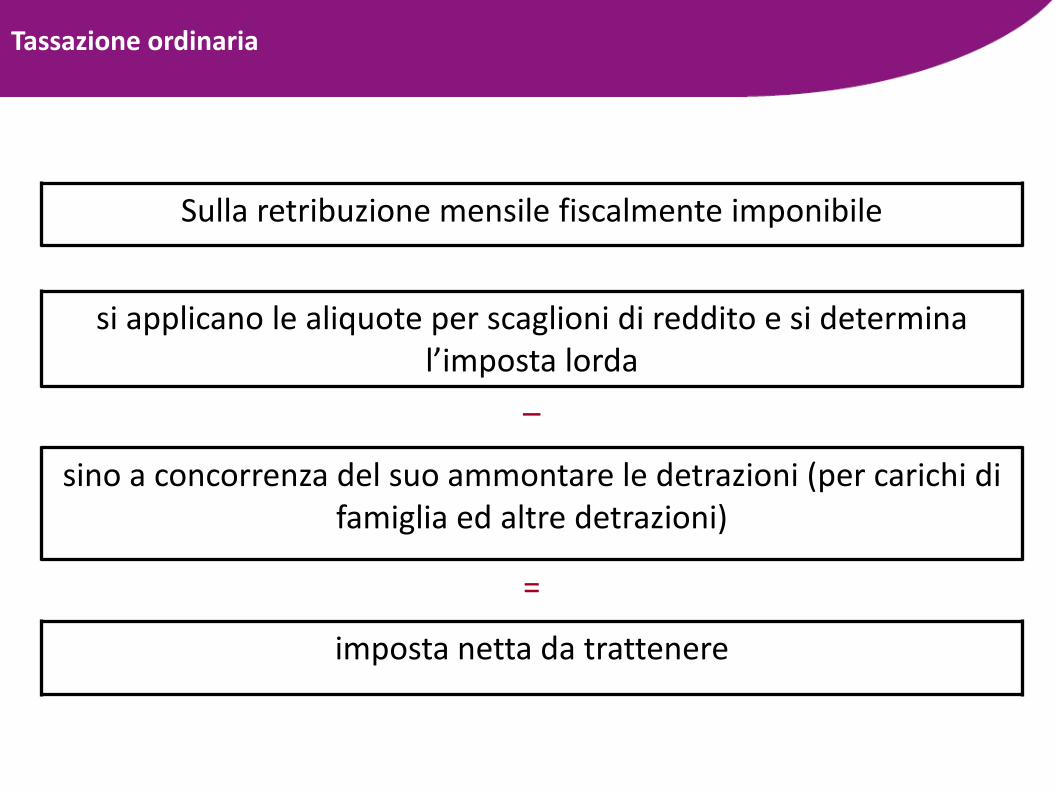

Tassazione ordinaria

Sulla retribuzione mensile fiscalmente imponibile

si applicano le aliquote per scaglioni di reddito e si determina l’imposta lorda

–

sino a concorrenza del suo ammontare le detrazioni (per carichi di famiglia ed altre detrazioni)

=

imposta netta da trattenere

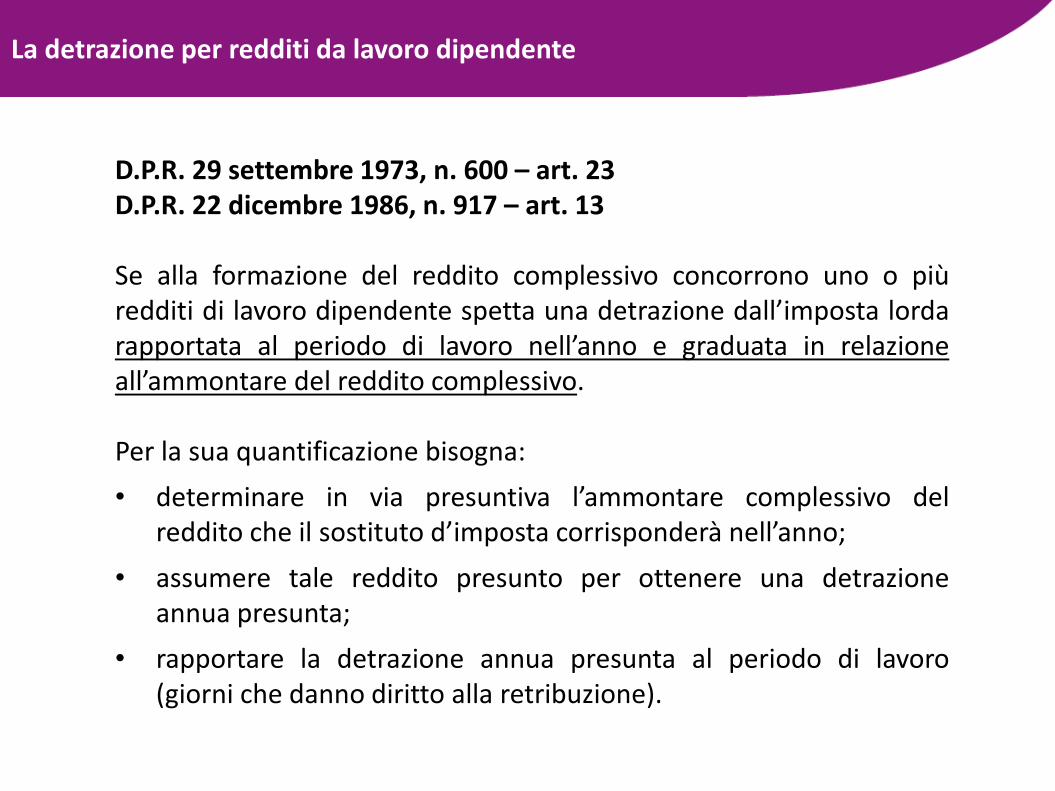

La detrazione per redditi da lavoro dipendente

D.P.R. 29 settembre 1973, n. 600 – art. 23

D.P.R. 22 dicembre 1986, n. 917 – art. 13

Se alla formazione del reddito complessivo concorrono uno o piùredditi di lavoro dipendente spetta una detrazione dall’imposta lordarapportata al periodo di lavoro nell’anno e graduata in relazioneall’ammontare del reddito complessivo.

Per la sua quantificazione bisogna:

• determinare in via presuntiva l’ammontare complessivo delreddito che il sostituto d’imposta corrisponderà nell’anno;

• assumere tale reddito presunto per ottenere una detrazioneannua presunta;

• rapportare la detrazione annua presunta al periodo di lavoro(giorni che danno diritto alla retribuzione).

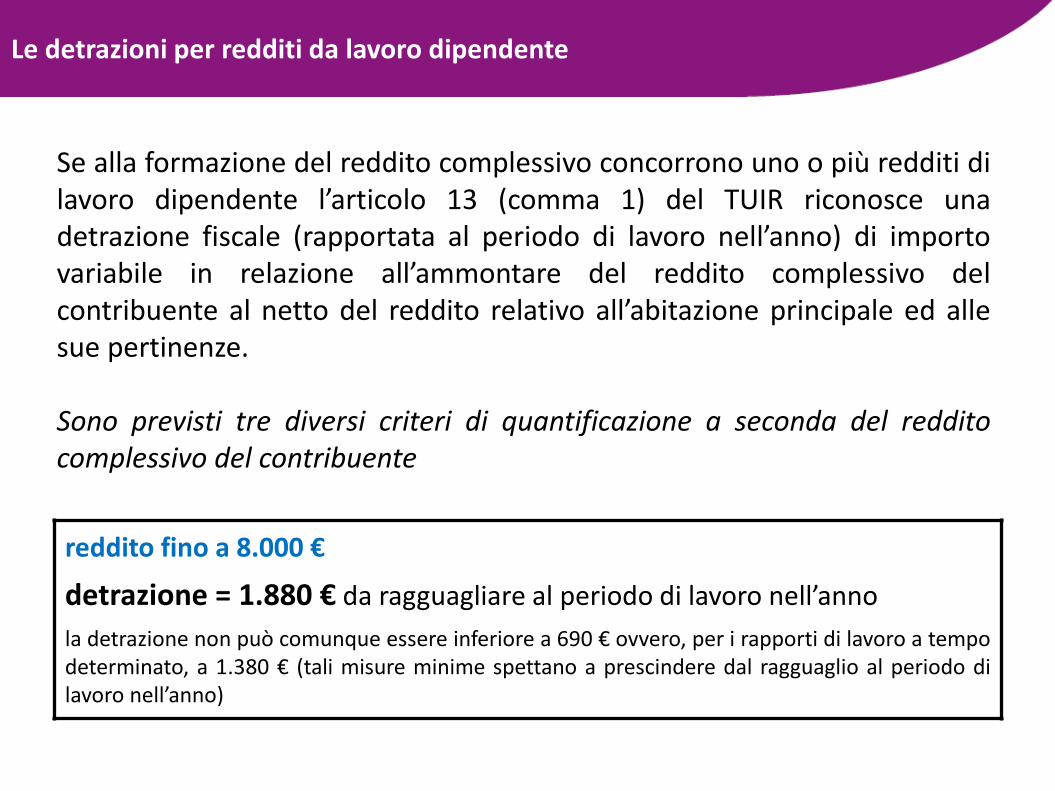

Le detrazioni per redditi da lavoro dipendente

Se alla formazione del reddito complessivo concorrono uno o più redditi dilavoro dipendente l’articolo 13 (comma 1) del TUIR riconosce unadetrazione fiscale (rapportata al periodo di lavoro nell’anno) di importovariabile in relazione all’ammontare del reddito complessivo delcontribuente al netto del reddito relativo all’abitazione principale ed allesue pertinenze.

Sono previsti tre diversi criteri di quantificazione a seconda del reddito

complessivo del contribuente

reddito fino a 8.000 €

detrazione = 1.880 € da ragguagliare al periodo di lavoro nell’anno

la detrazione non può comunque essere inferiore a 690 € ovvero, per i rapporti di lavoro a tempodeterminato, a 1.380 € (tali misure minime spettano a prescindere dal ragguaglio al periodo dilavoro nell’anno)

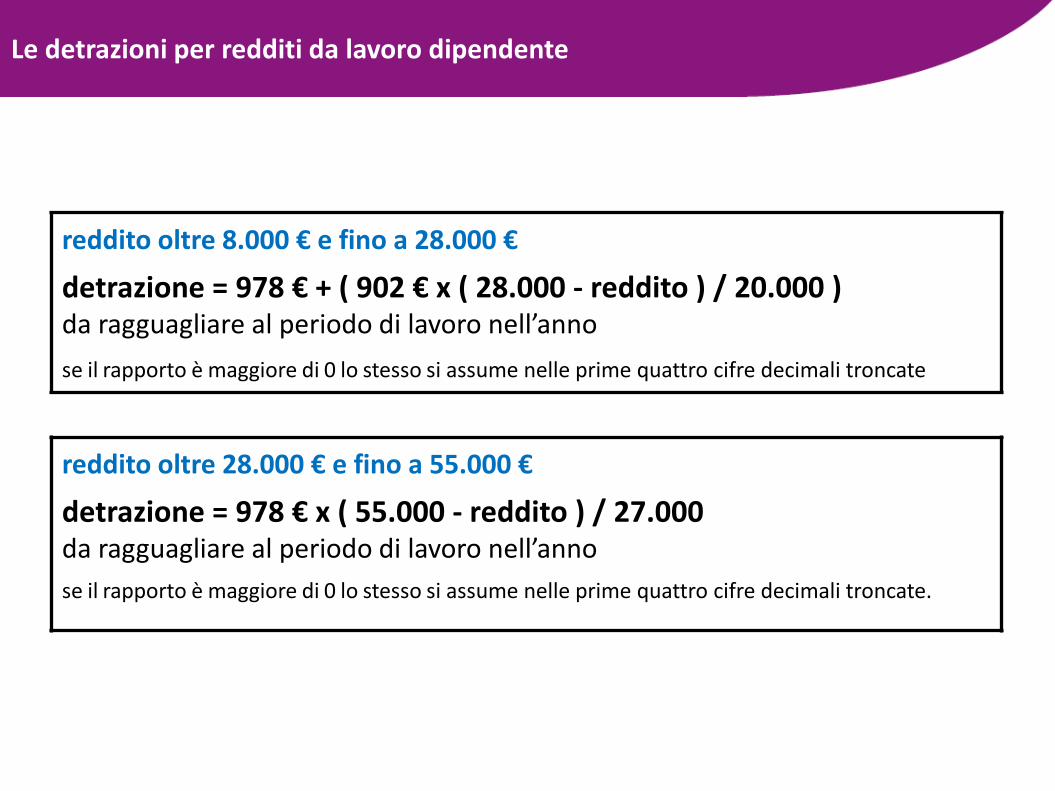

Le detrazioni per redditi da lavoro dipendente

reddito oltre 8.000 € e fino a 28.000 €

detrazione = 978 € + ( 902 € x ( 28.000 - reddito ) / 20.000 )da ragguagliare al periodo di lavoro nell’anno

se il rapporto è maggiore di 0 lo stesso si assume nelle prime quattro cifre decimali troncate

reddito oltre 28.000 € e fino a 55.000 €

detrazione = 978 € x ( 55.000 - reddito ) / 27.000da ragguagliare al periodo di lavoro nell’anno

se il rapporto è maggiore di 0 lo stesso si assume nelle prime quattro cifre decimali troncate.

Le detrazioni per redditi da lavoro dipendente

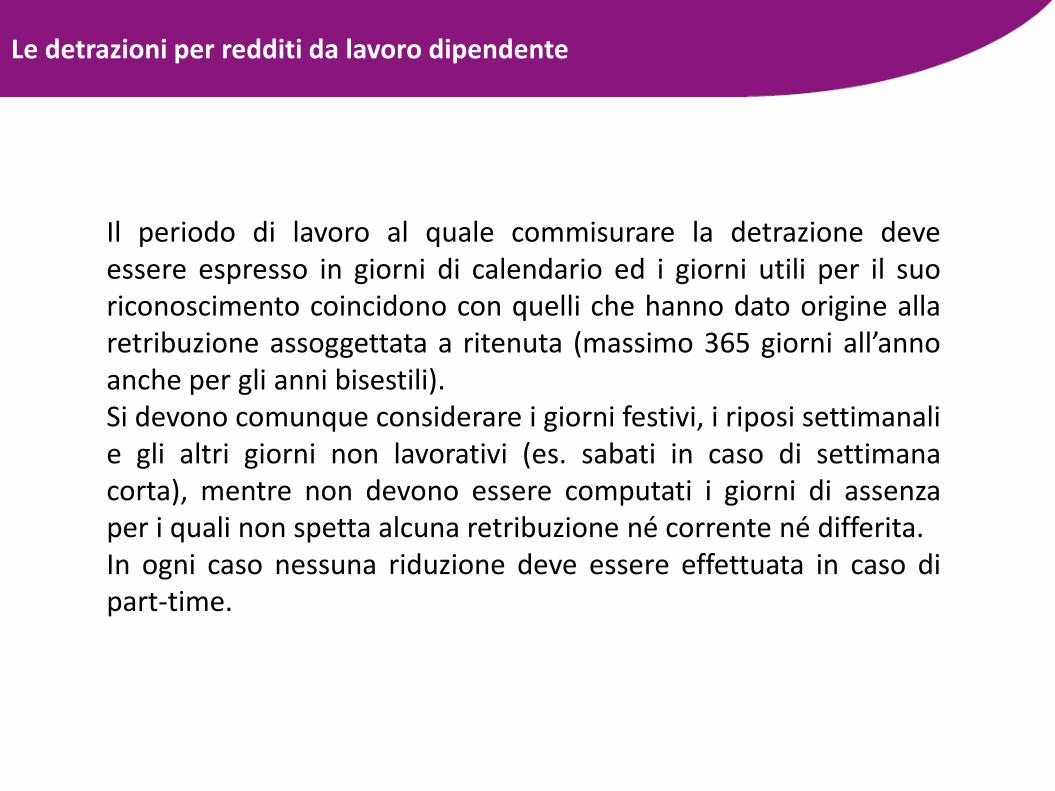

Il periodo di lavoro al quale commisurare la detrazione deveessere espresso in giorni di calendario ed i giorni utili per il suoriconoscimento coincidono con quelli che hanno dato origine allaretribuzione assoggettata a ritenuta (massimo 365 giorni all’annoanche per gli anni bisestili).Si devono comunque considerare i giorni festivi, i riposi settimanalie gli altri giorni non lavorativi (es. sabati in caso di settimanacorta), mentre non devono essere computati i giorni di assenzaper i quali non spetta alcuna retribuzione né corrente né differita.In ogni caso nessuna riduzione deve essere effettuata in caso dipart-time.

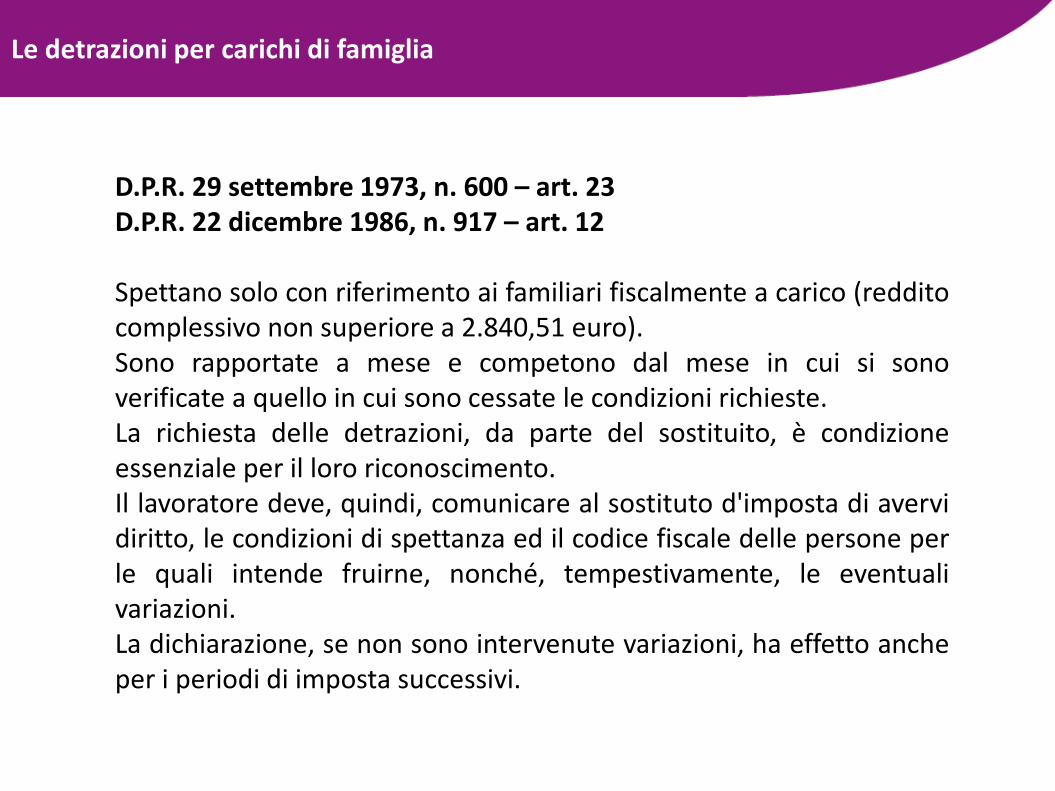

Le detrazioni per carichi di famiglia

D.P.R. 29 settembre 1973, n. 600 – art. 23

D.P.R. 22 dicembre 1986, n. 917 – art. 12

Spettano solo con riferimento ai familiari fiscalmente a carico (redditocomplessivo non superiore a 2.840,51 euro).Sono rapportate a mese e competono dal mese in cui si sonoverificate a quello in cui sono cessate le condizioni richieste.La richiesta delle detrazioni, da parte del sostituito, è condizioneessenziale per il loro riconoscimento.Il lavoratore deve, quindi, comunicare al sostituto d'imposta di avervidiritto, le condizioni di spettanza ed il codice fiscale delle persone perle quali intende fruirne, nonché, tempestivamente, le eventualivariazioni.La dichiarazione, se non sono intervenute variazioni, ha effetto ancheper i periodi di imposta successivi.

Le detrazioni per carichi di famiglia

Per la loro quantificazione bisogna:

• determinare in via presuntiva l’ammontare complessivo delreddito che il sostituto d’imposta corrisponderà nell’anno;

• assumere tale reddito presunto per ottenere un importo annuopresunto delle diverse detrazioni previste per i familiari a carico(coniuge, figli, altri familiari);

• ragguagliare le detrazioni annue presunte al periodo di paga.

Le detrazioni diminuiscono progressivamente con l’aumentare delreddito complessivo, fino ad annullarsi qualora tale reddito superideterminate soglie.

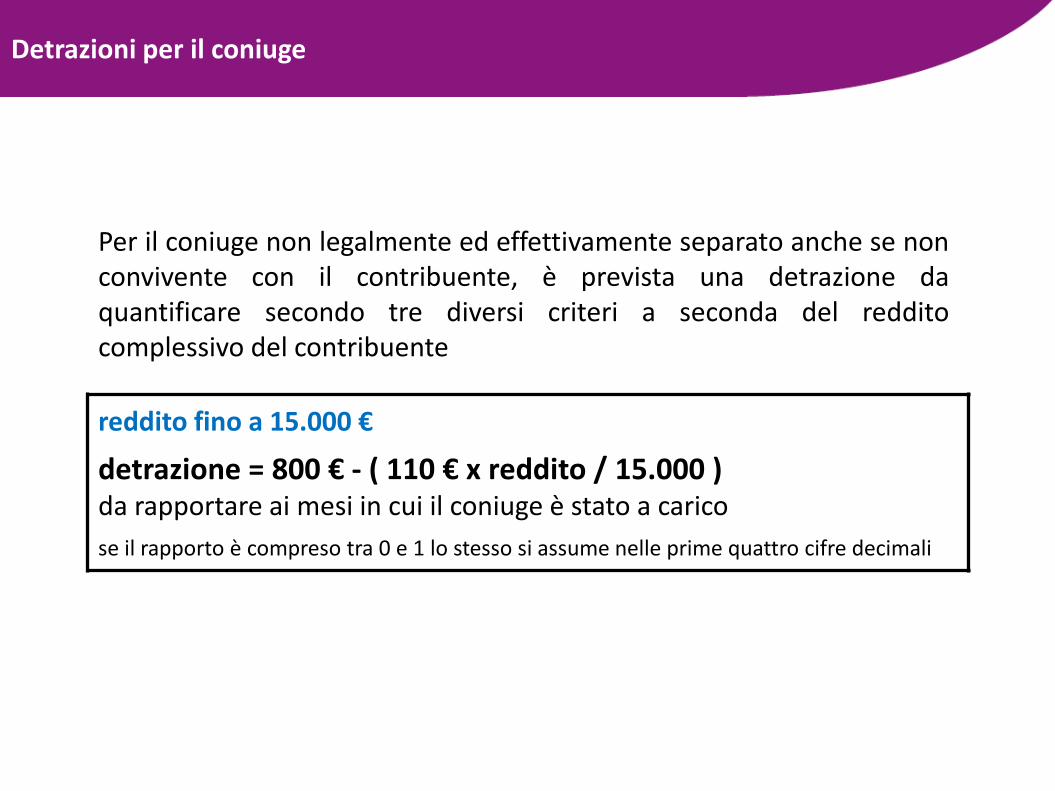

Detrazioni per il coniuge

Per il coniuge non legalmente ed effettivamente separato anche se nonconvivente con il contribuente, è prevista una detrazione daquantificare secondo tre diversi criteri a seconda del redditocomplessivo del contribuente

reddito fino a 15.000 €

detrazione = 800 € - ( 110 € x reddito / 15.000 )da rapportare ai mesi in cui il coniuge è stato a carico

se il rapporto è compreso tra 0 e 1 lo stesso si assume nelle prime quattro cifre decimali

Detrazioni per il coniuge

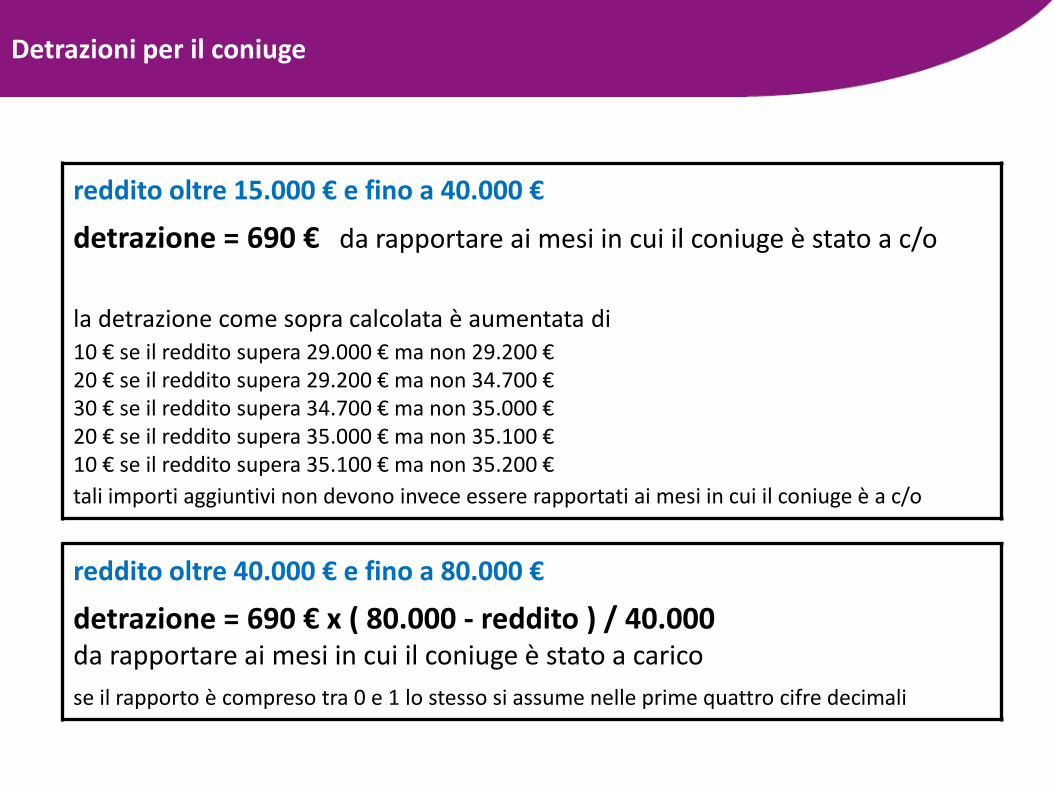

reddito oltre 15.000 € e fino a 40.000 €

detrazione = 690 € da rapportare ai mesi in cui il coniuge è stato a c/o

la detrazione come sopra calcolata è aumentata di10 € se il reddito supera 29.000 € ma non 29.200 €20 € se il reddito supera 29.200 € ma non 34.700 €30 € se il reddito supera 34.700 € ma non 35.000 €20 € se il reddito supera 35.000 € ma non 35.100 €10 € se il reddito supera 35.100 € ma non 35.200 €

tali importi aggiuntivi non devono invece essere rapportati ai mesi in cui il coniuge è a c/o

reddito oltre 40.000 € e fino a 80.000 €

detrazione = 690 € x ( 80.000 - reddito ) / 40.000da rapportare ai mesi in cui il coniuge è stato a carico

se il rapporto è compreso tra 0 e 1 lo stesso si assume nelle prime quattro cifre decimali

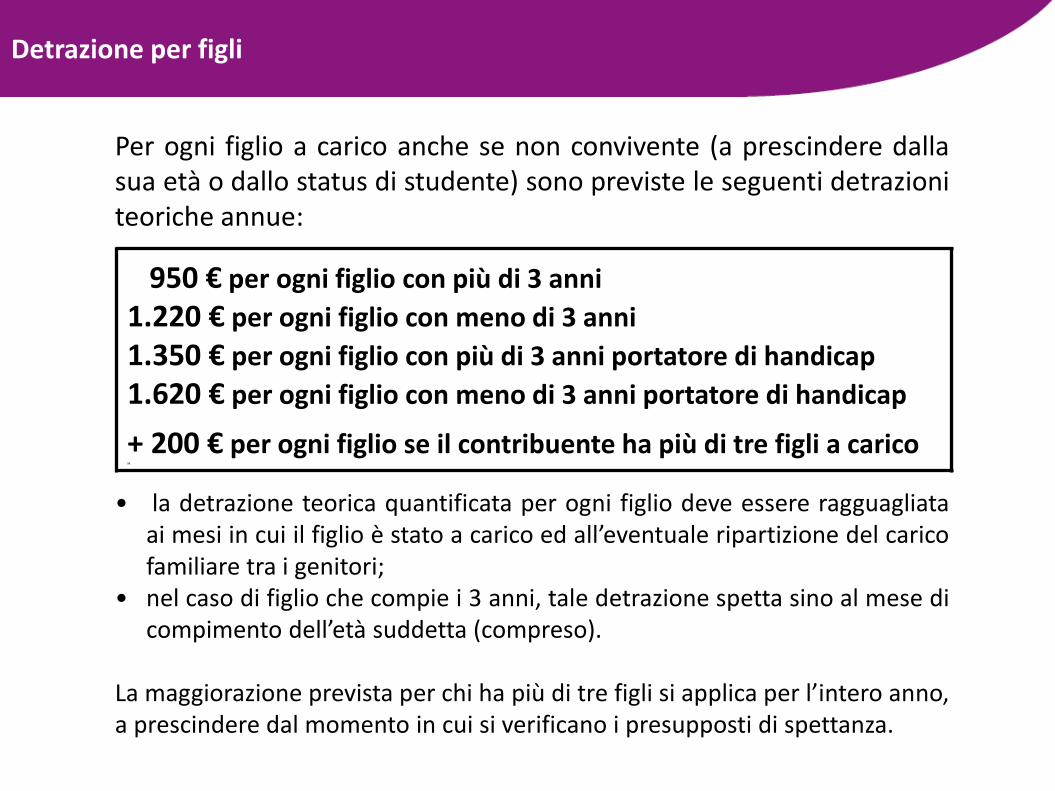

Detrazione per figli

Per ogni figlio a carico anche se non convivente (a prescindere dallasua età o dallo status di studente) sono previste le seguenti detrazioniteoriche annue:

• la detrazione teorica quantificata per ogni figlio deve essere ragguagliataai mesi in cui il figlio è stato a carico ed all’eventuale ripartizione del caricofamiliare tra i genitori;

• nel caso di figlio che compie i 3 anni, tale detrazione spetta sino al mese dicompimento dell’età suddetta (compreso).

La maggiorazione prevista per chi ha più di tre figli si applica per l’intero anno,a prescindere dal momento in cui si verificano i presupposti di spettanza.

950 € per ogni figlio con più di 3 anni

1.220 € per ogni figlio con meno di 3 anni

1.350 € per ogni figlio con più di 3 anni portatore di handicap

1.620 € per ogni figlio con meno di 3 anni portatore di handicap

+ 200 € per ogni figlio se il contribuente ha più di tre figli a carico55

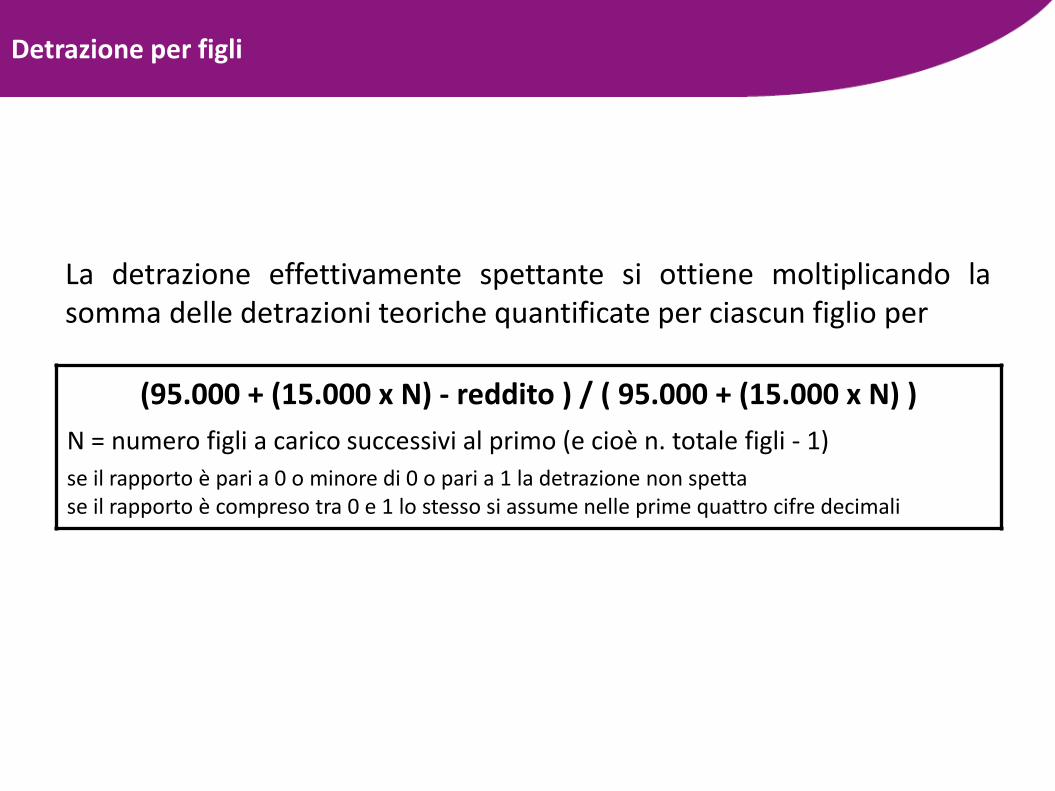

Detrazione per figli

La detrazione effettivamente spettante si ottiene moltiplicando lasomma delle detrazioni teoriche quantificate per ciascun figlio per

(95.000 + (15.000 x N) - reddito ) / ( 95.000 + (15.000 x N) )

N = numero figli a carico successivi al primo (e cioè n. totale figli - 1)

se il rapporto è pari a 0 o minore di 0 o pari a 1 la detrazione non spettase il rapporto è compreso tra 0 e 1 lo stesso si assume nelle prime quattro cifre decimali

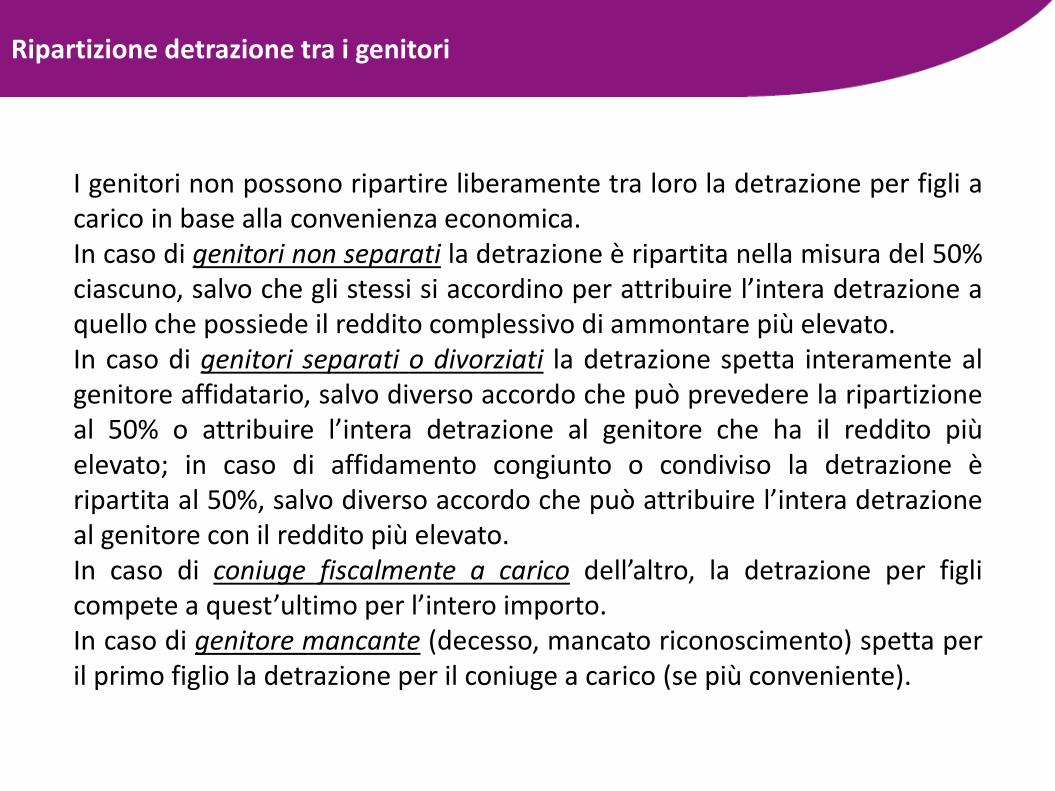

Ripartizione detrazione tra i genitori

I genitori non possono ripartire liberamente tra loro la detrazione per figli acarico in base alla convenienza economica.In caso di genitori non separati la detrazione è ripartita nella misura del 50%ciascuno, salvo che gli stessi si accordino per attribuire l’intera detrazione aquello che possiede il reddito complessivo di ammontare più elevato.In caso di genitori separati o divorziati la detrazione spetta interamente algenitore affidatario, salvo diverso accordo che può prevedere la ripartizioneal 50% o attribuire l’intera detrazione al genitore che ha il reddito piùelevato; in caso di affidamento congiunto o condiviso la detrazione èripartita al 50%, salvo diverso accordo che può attribuire l’intera detrazioneal genitore con il reddito più elevato.In caso di coniuge fiscalmente a carico dell’altro, la detrazione per figlicompete a quest’ultimo per l’intero importo.In caso di genitore mancante (decesso, mancato riconoscimento) spetta peril primo figlio la detrazione per il coniuge a carico (se più conveniente).

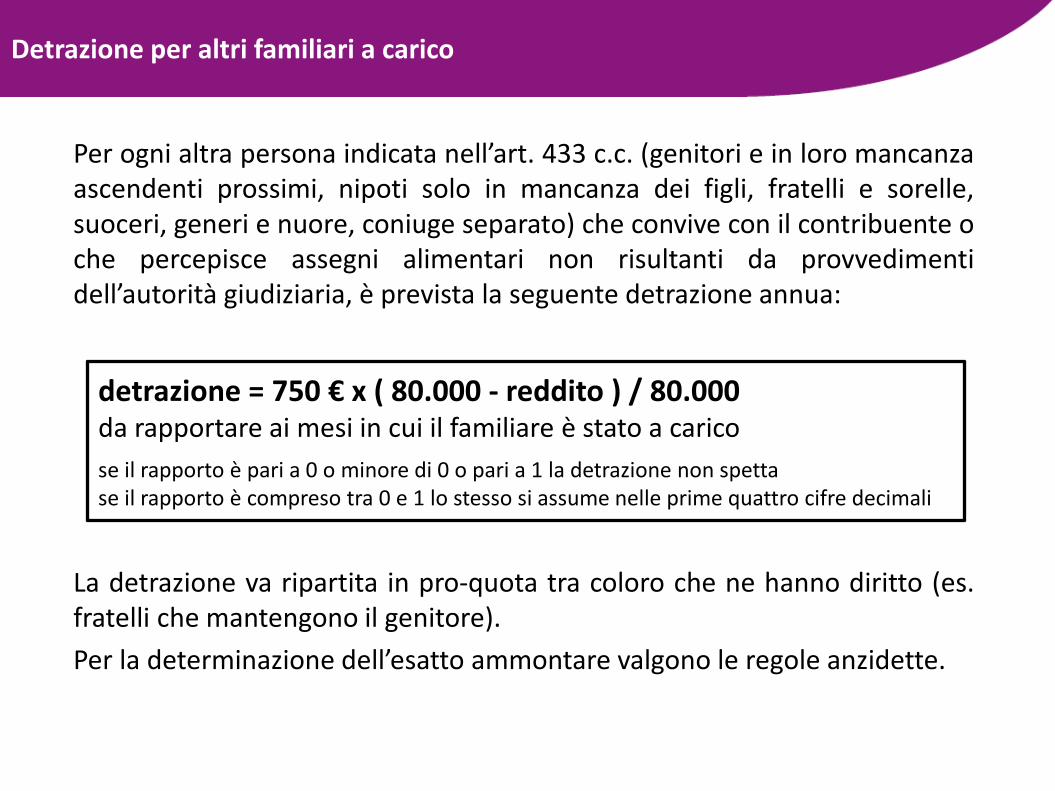

Detrazione per altri familiari a carico

Per ogni altra persona indicata nell’art. 433 c.c. (genitori e in loro mancanzaascendenti prossimi, nipoti solo in mancanza dei figli, fratelli e sorelle,suoceri, generi e nuore, coniuge separato) che convive con il contribuente oche percepisce assegni alimentari non risultanti da provvedimentidell’autorità giudiziaria, è prevista la seguente detrazione annua:

La detrazione va ripartita in pro-quota tra coloro che ne hanno diritto (es.fratelli che mantengono il genitore).

Per la determinazione dell’esatto ammontare valgono le regole anzidette.

detrazione = 750 € x ( 80.000 - reddito ) / 80.000da rapportare ai mesi in cui il familiare è stato a carico

se il rapporto è pari a 0 o minore di 0 o pari a 1 la detrazione non spettase il rapporto è compreso tra 0 e 1 lo stesso si assume nelle prime quattro cifre decimali

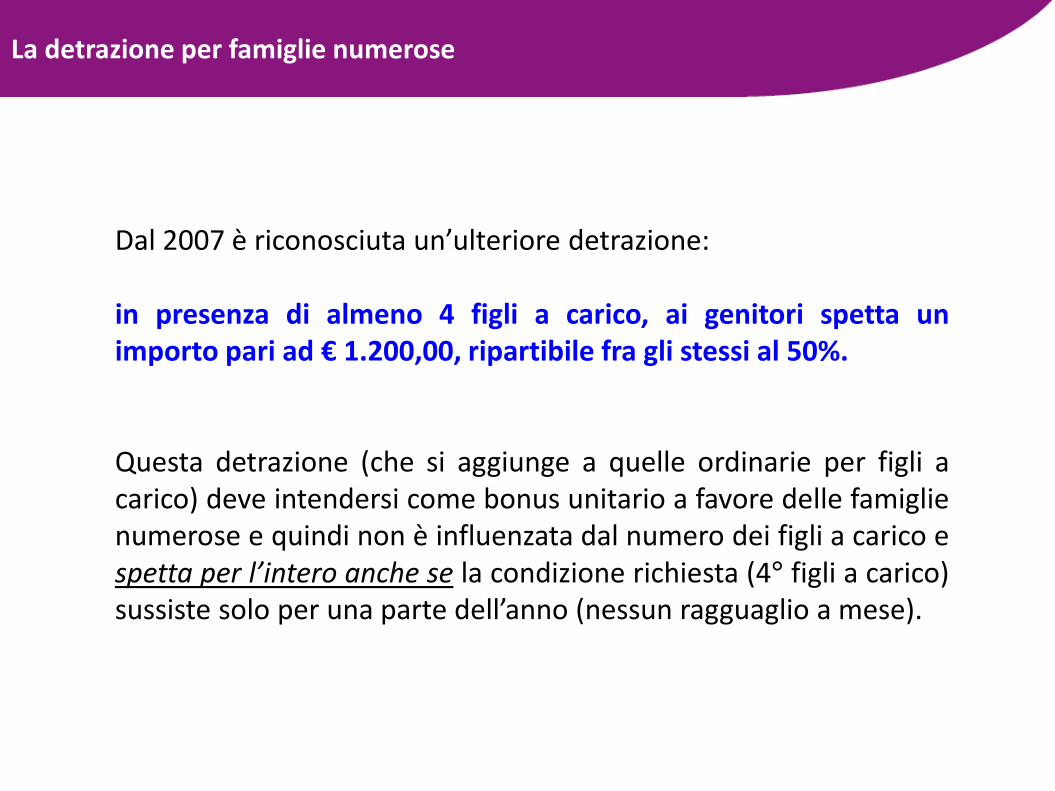

La detrazione per famiglie numerose

Dal 2007 è riconosciuta un’ulteriore detrazione:

in presenza di almeno 4 figli a carico, ai genitori spetta un

importo pari ad € 1.200,00, ripartibile fra gli stessi al 50%.

Questa detrazione (che si aggiunge a quelle ordinarie per figli acarico) deve intendersi come bonus unitario a favore delle famiglienumerose e quindi non è influenzata dal numero dei figli a carico espetta per l’intero anche se la condizione richiesta (4° figli a carico)sussiste solo per una parte dell’anno (nessun ragguaglio a mese).

La detrazione per famiglie numerose

La detrazione spetta a prescindere dal reddito complessivo delcontribuente ma può essere fruita solo se risultano applicabili leordinarie detrazioni per figli a carico.

Qualora l’ulteriore detrazione risulti superiore all’imposta, alnetto delle altre detrazioni previste dal TUIR, al beneficiario èriconosciuto un credito d’imposta pari all’eccedenza, che puòessere utilizzato in dichiarazione dei redditi.

Il credito d’imposta

L. 23 dicembre 2014 n. 190

L’art. 1, commi 12-13-15-27 e 129, della L. 190/2014 ha resostrutturale il bonus IRPEF (= credito d’imposta) introdotto dal D.L.66/2014.Il credito spetta nel caso in cui residui imposta dopo aver applicatole detrazioni per lavoro dipendente:• € 960,00, se il RC annuo non è superiore a € 24.000,00;• € 960,00 X [(26.000 – RC) / 2.000], se il RC annuo è superiore a

€ 24.000,00 ma non a € 26.000,00.

Presupposti per il riconoscimento automatico da parte del datore di lavorosono:• tipologia di reddito prodotto � reddito da lavoro dipendente o ad esso

assimilato;• sussistenza di un’imposta a debito dopo aver apportato le detrazioni per

lavoro: a nulla valgono le eventuali ulteriori detrazioni, anche qualoraabbattano totalmente l’imposta dovuta;

• importo del reddito complessivo � inferiore ad € 26.000,00, al netto delreddito dell’unità immobiliare adibita ad abitazione principale e dellerelative pertinenze.

Al pari delle detrazioni per lavoro dipendente, il periodo di lavoro al qualecommisurare il credito d’imposta deve essere espresso in giorni di calendarioed i giorni utili per il suo riconoscimento coincidono con quelli che hanno datoorigine alla retribuzione assoggettata a ritenuta (massimo 365 giorni all’annoanche per gli anni bisestili).

Il credito d’imposta

5° modulo

Esempio di calcolo dell’imposta lorda, delle detrazioni e

dell’imposta netta

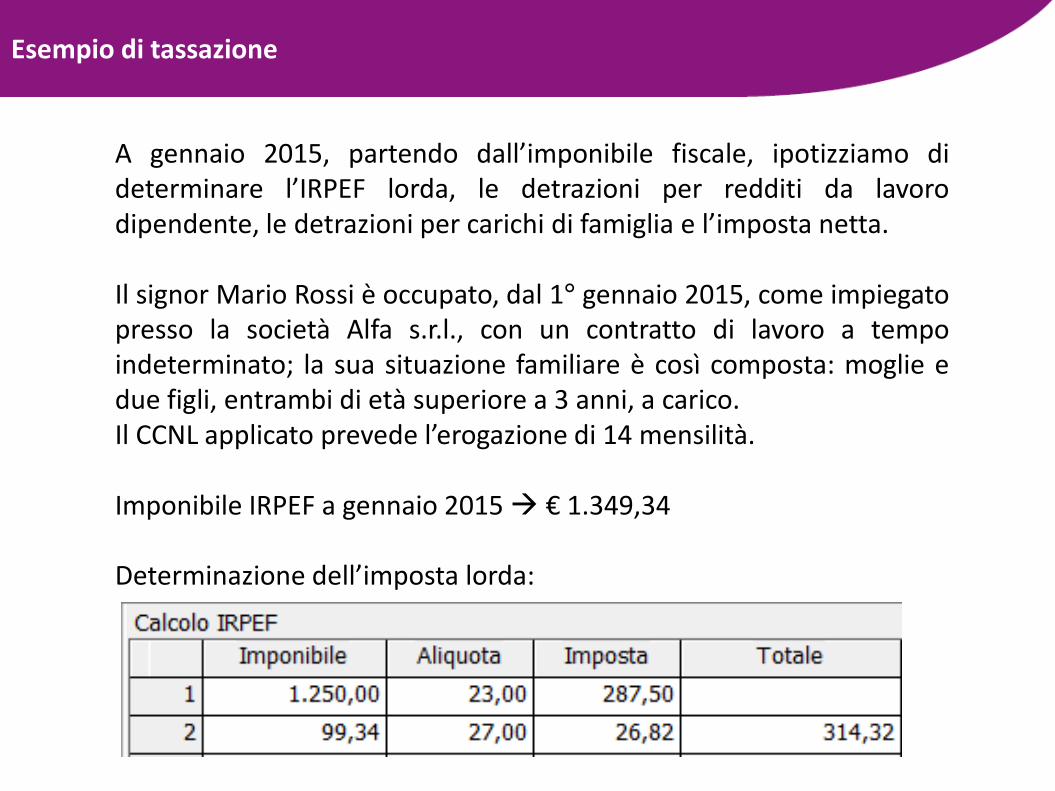

Esempio di tassazione

A gennaio 2015, partendo dall’imponibile fiscale, ipotizziamo dideterminare l’IRPEF lorda, le detrazioni per redditi da lavorodipendente, le detrazioni per carichi di famiglia e l’imposta netta.

Il signor Mario Rossi è occupato, dal 1° gennaio 2015, come impiegatopresso la società Alfa s.r.l., con un contratto di lavoro a tempoindeterminato; la sua situazione familiare è così composta: moglie edue figli, entrambi di età superiore a 3 anni, a carico.Il CCNL applicato prevede l’erogazione di 14 mensilità.

Imponibile IRPEF a gennaio 2015 � € 1.349,34

Determinazione dell’imposta lorda:

Esempio di tassazione

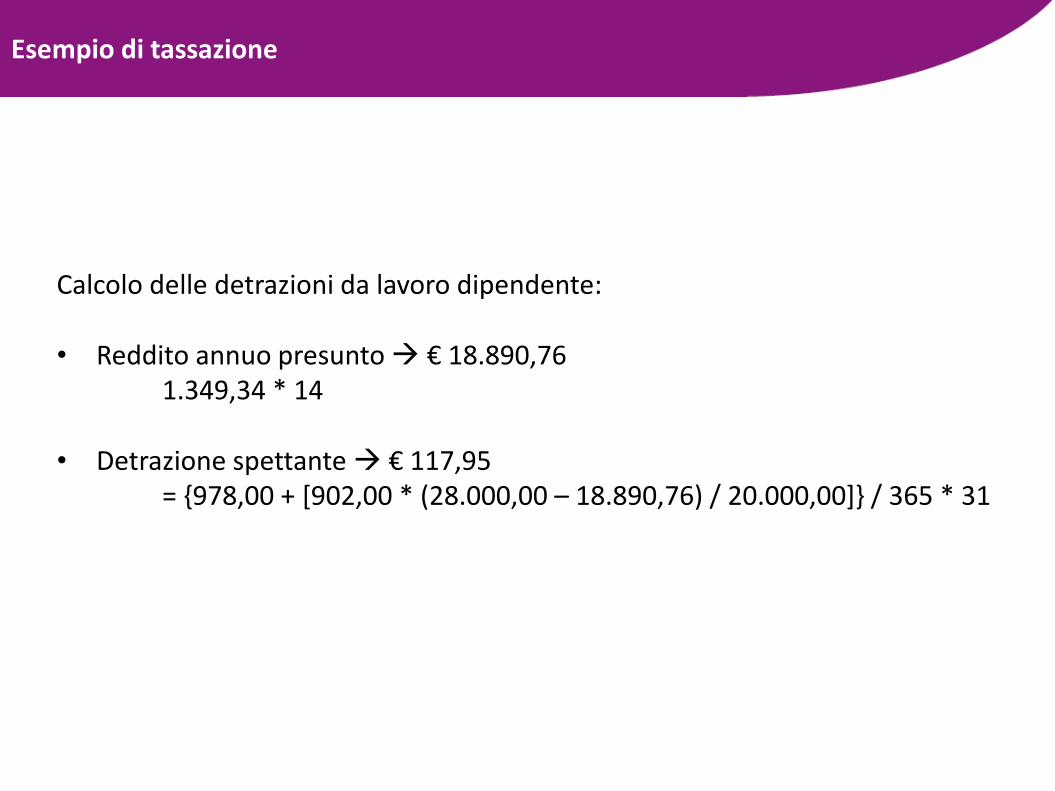

Calcolo delle detrazioni da lavoro dipendente:

• Reddito annuo presunto � € 18.890,761.349,34 * 14

• Detrazione spettante � € 117,95= {978,00 + [902,00 * (28.000,00 – 18.890,76) / 20.000,00]} / 365 * 31

Esempio di tassazione

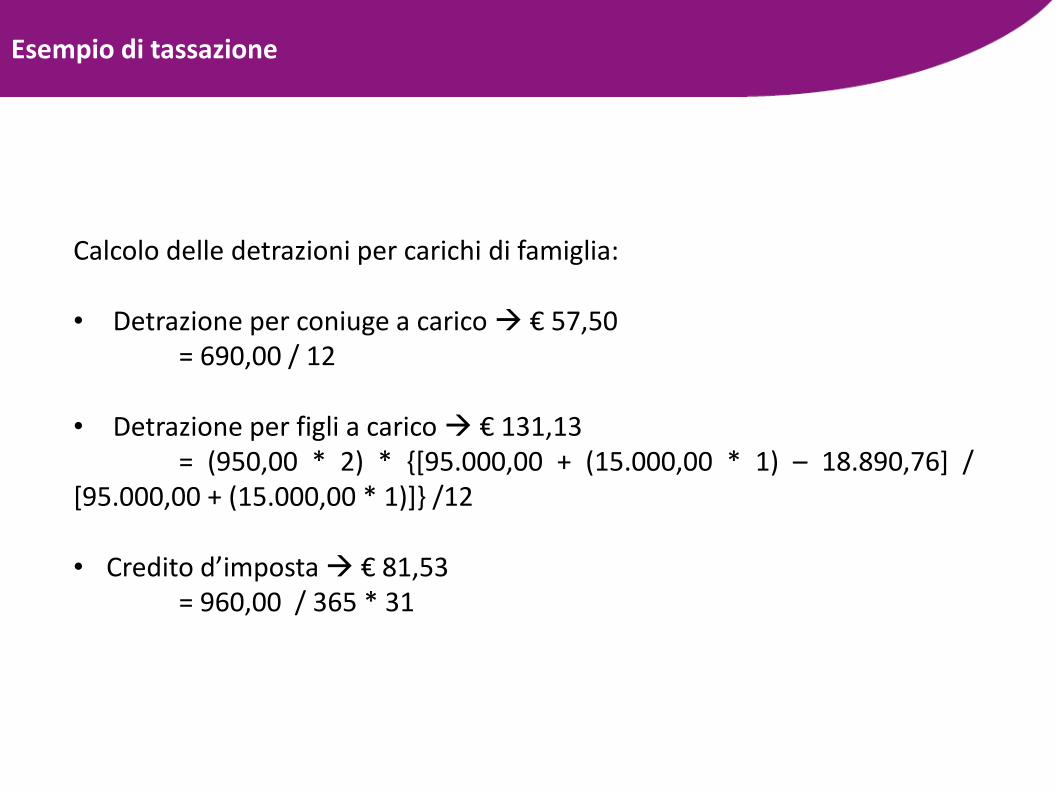

Calcolo delle detrazioni per carichi di famiglia:

• Detrazione per coniuge a carico � € 57,50= 690,00 / 12

• Detrazione per figli a carico � € 131,13= (950,00 * 2) * {[95.000,00 + (15.000,00 * 1) – 18.890,76] /

[95.000,00 + (15.000,00 * 1)]} /12

• Credito d’imposta � € 81,53= 960,00 / 365 * 31

Esempio di tassazione

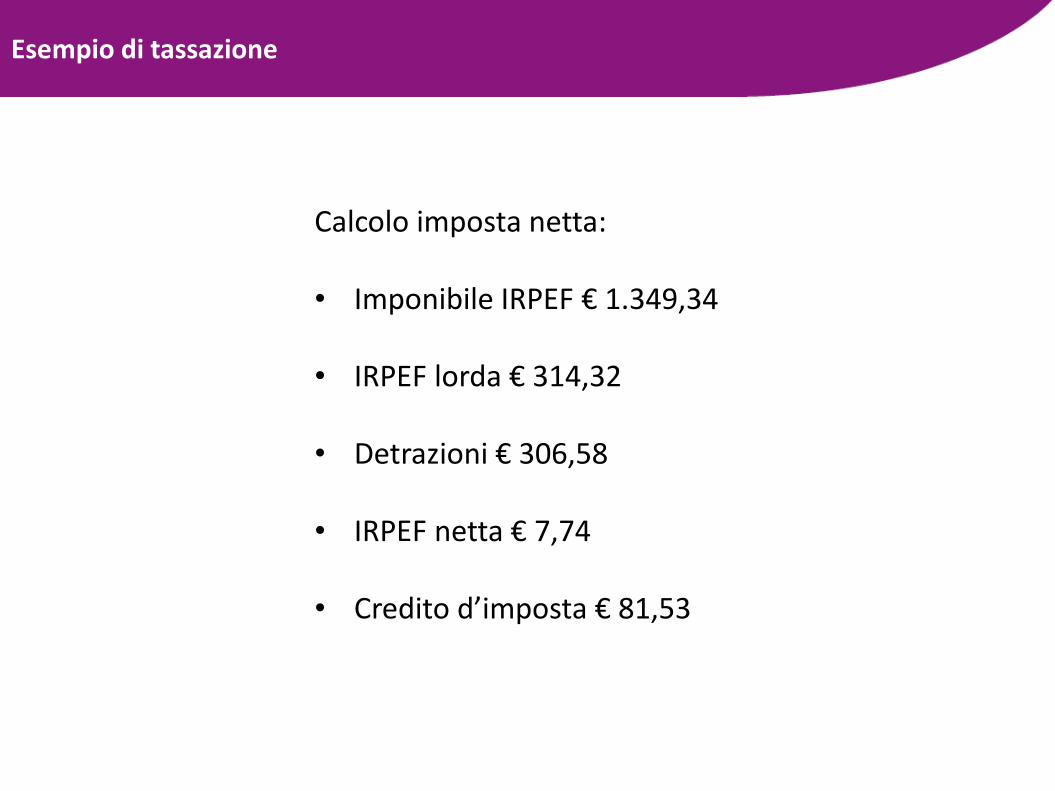

Calcolo imposta netta:

• Imponibile IRPEF € 1.349,34

• IRPEF lorda € 314,32

• Detrazioni € 306,58

• IRPEF netta € 7,74

• Credito d’imposta € 81,53

6° modulo

Il conguaglio di fine anno o fine rapporto

Il conguaglio di fine anno

Alla fine dell’anno (e comunque entro il 28 febbraio dell’annosuccessivo) e, in caso di cessazione del rapporto di lavoro, alladata di cessazione, i sostituti d’imposta devono effettuare ilconguaglio tra le ritenute operate sulle somme e sui valoricorrisposti in ciascun periodo di paga (comprese le mensilitàaggiuntive) e l’imposta dovuta sull’ammontare complessivo ditali somme, tenendo conto delle detrazioni eventualmentespettanti ai sensi degli artt. 12 e 13 del TUIR.

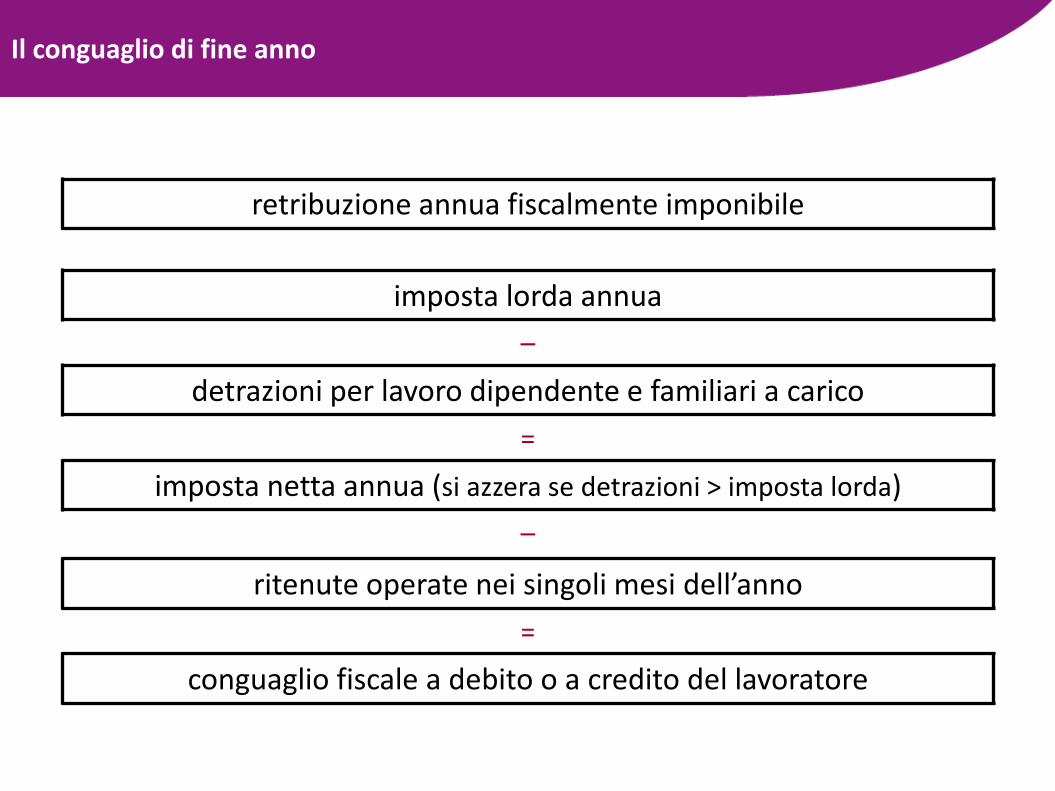

Il conguaglio di fine anno

retribuzione annua fiscalmente imponibile

imposta lorda annua

–

detrazioni per lavoro dipendente e familiari a carico

=

imposta netta annua (si azzera se detrazioni > imposta lorda)

–

ritenute operate nei singoli mesi dell’anno

=

conguaglio fiscale a debito o a credito del lavoratore

Il conguaglio di fine anno

In caso di saldo a credito il sostituto d’imposta deve effettuare ilrimborso al lavoratore, anche oltre “capienza”.

In caso di saldo a debito il sostituto d’imposta deve trattenere ilrelativo importo al lavoratore.

In caso di incapienza delle retribuzioni a subire il prelievo delleimposte dovute in sede di conguaglio, il sostituito può richiedereal datore di lavoro di effettuare il prelievo sulle retribuzionisuccessive (con applicazione interesse mensile pari allo 0,50%)oppure può dichiarare al sostituto di volergli versare l’importocorrispondente alle ritenute ancora dovute.

Il conguaglio di fine anno

Attraverso il conguaglio fiscale si attribuisce carattere didefinitività alla ritenuta operata dal sostituto d’imposta, così daevitare al dipendente (privo di altri redditi) l’onere di presentare ladichiarazione.

In tale ottica è previsto che:

• in caso di più rapporti di lavoro durante l’anno con lo stessolavoratore, il datore di lavoro deve tenere conto dei compensicomplessivamente erogati nel corso dei diversi rapporti;

• a seguito di specifica richiesta del lavoratore il datore di lavorodeve tenere conto dei redditi corrisposti e delle ritenuteoperate da altri datori di lavoro nel corso di precedenti rapportiintrattenuti durante l’anno.

Il conguaglio di fine anno

Allo scopo di determinare, già durante l’anno, una tassazione il piùvicina possibile a quella definitiva (sul reddito complessivo), illavoratore può:

● chiedere l’applicazione di un’aliquota più elevata rispetto aquella che deriva dal ragguaglio a mese degli scaglioni di redditoannui e anche la non restituzione in sede di conguaglio fiscaledel credito derivante dalla maggiore tassazione operata nelcorso dell’anno;

● comunicare il reddito complessivo che presume di conseguire

nell’anno (comprensivo di altri redditi rispetto a quello di lavorodipendente), che il sostituto d’imposta utilizzerà perquantificare le detrazioni.

7° modulo

L’addizionale regionale e comunale

Addizionale regionale all’IRPEF

D.lgs. 446/1997, art. 50 (a partire dal 1998)

Ente beneficiario: la regione in cui il contribuente ha il domicilio fiscale alladata del 1° gennaio di ogni anno

base imponibile: pari al reddito complessivo imponibile ai fini IRPEF, al nettodegli oneri deducibili.L’imposta non è dovuta quindi sui redditi esenti da IRPEF, sui redditi soggettia tassazione separata e sui redditi soggetti ad imposta sostitutiva. Inoltre

l’imposta non è dovuta nel caso in cui non risulti dovuta l’IRPEF.

aliquota: fissata su base nazionale ma le singole regioni possono maggiorarela stessa sino all’1,40%

generalità dei contribuenti: l’imposta è calcolata in sede di dichiarazione deiredditi e deve essere versata a saldo nell’anno successivo a quello cui siriferisce

Addizionale regionale all’IRPEF

Obblighi a carico dei sostituti d’imposta

Sui redditi di lavoro dipendente l’imposta è calcolata dal datore dilavoro in sede di conguaglio sulla base del domicilio fiscale dellavoratore al 1° gennaio ed è trattenuta in busta paga:

● in forma rateale nell’anno successivo se l’imposta è calcolata insede di conguaglio di fine anno (massimo 11 rate); se durante larateazione interviene la cessazione del rapporto le rate residuedevono essere trattenute in unica soluzione nel mese dicessazione;

● in unica soluzione se l’imposta è calcolata in sede di conguaglio difine rapporto nel mese di cessazione (unitamente alle rate residuerelative all’imposta dell’anno precedente).

Addizionale regionale all’IRPEF

L’imposta trattenuta dal datore di lavoro deve essere versata con il

modello F24 entro il giorno 16 del mese successivo a quello dieffettuazione della trattenuta.

Compilazione mod. F24 - sezione Regioni:

● codice della regione destinataria dell’imposta (es. 10 = Lombardia)

● codice tributo 3802

●mese di riferimento 00MM (mese di effettuazione della trattenuta)

● anno di riferimento AAAA (anno d’imposta cui la trattenuta siriferisce)

● importo a debito che viene versato (o compensato in F24)

Addizionale comunale all’IRPEF

D.lgs. 360/1998 (a partire dal 1999)

• ente beneficiario: il comune in cui il contribuente ha il domicilio fiscalealla data del 1° gennaio (di ogni anno)

• base imponibile: pari al reddito complessivo imponibile ai fini IRPEF, alnetto degli oneri deducibili.

L’imposta non è dovuta quindi sui redditi esenti da IRPEF, sui redditi

soggetti a tassazione separata e sui redditi soggetti ad imposta

sostitutiva. Inoltre l’imposta non è dovuta nel caso in cui non risulti dovuta

l’IRPEF.

• aliquota: viene fissata dai singoli comuni (massimo 0,80%) che possonoindividuare fasce di esenzione (limite reddituali al di sotto dei qualil’imposta non è dovuta).

Addizionale comunale all’IRPEF

Generalità dei contribuenti: l’imposta è calcolata in sede didichiarazione dei redditi e deve essere versata in acconto (nellostesso anno cui si riferisce) ed a saldo (nell’anno successivo).

L’acconto dovuto nel corso dell’anno di riferimento è stabilito nellamisura del 30% dell’addizionale ottenuta applicando le aliquote invigore al reddito imponibile dell’anno precedente.

Addizionale comunale all’IRPEF

Obblighi a carico dei sostituti d’imposta

• sui redditi di lavoro dipendente l’imposta è calcolata dal datoredi lavoro in sede di conguaglio sulla base del domicilio fiscaledel lavoratore al 1° gennaio;

• l’acconto è calcolato all’inizio dell’anno (per i soli dipendenti giàin forza nell’anno precedente) in misura pari al 30%dell’importo ottenuto applicando al reddito imponibiledell’anno precedente l’aliquota stabilita dal comune (el’eventuale soglia di esenzione) ed è trattenuto in massimo 9rate a partire dal mese di marzo

Addizionale comunale all’IRPEF

Obblighi a carico dei sostituti d’imposta

• il saldo è calcolato in sede di conguaglio fiscale (differenza traimposta calcolata sui redditi erogati nell’anno ed acconto giàtrattenuto); il saldo a debito è trattenuto secondo le stesseregole previste per l’addizionale regionale (ratealmentenell’anno successivo in massimo 11 rate se calcolato in sede diconguaglio di fine anno ovvero in unica soluzione se calcolato insede di conguaglio di fine rapporto); il saldo a credito èrimborsato.

Addizionale comunale all’IRPEF

L’imposta trattenuta dal datore di lavoro deve essere versata con il

modello F24 entro il giorno 16 del mese successivo a quello dieffettuazione della trattenuta.

Compilazione mod. F24 - sezione ICI ed altri tributi locali:

● codice del comune destinatario dell’imposta (es. F205 = Milano)

● codice tributo 3847 (acconto) o 3848 (saldo)

●mese di riferimento 00MM (mese di effettuazione della trattenuta)

● anno di riferimento AAAA (anno d’imposta cui la trattenuta siriferisce)

● importo a debito che viene versato (o compensato in F24)

8° modulo

Esempio di conguaglio di fine anno con determinazione

dell’imposta e delle addizionali

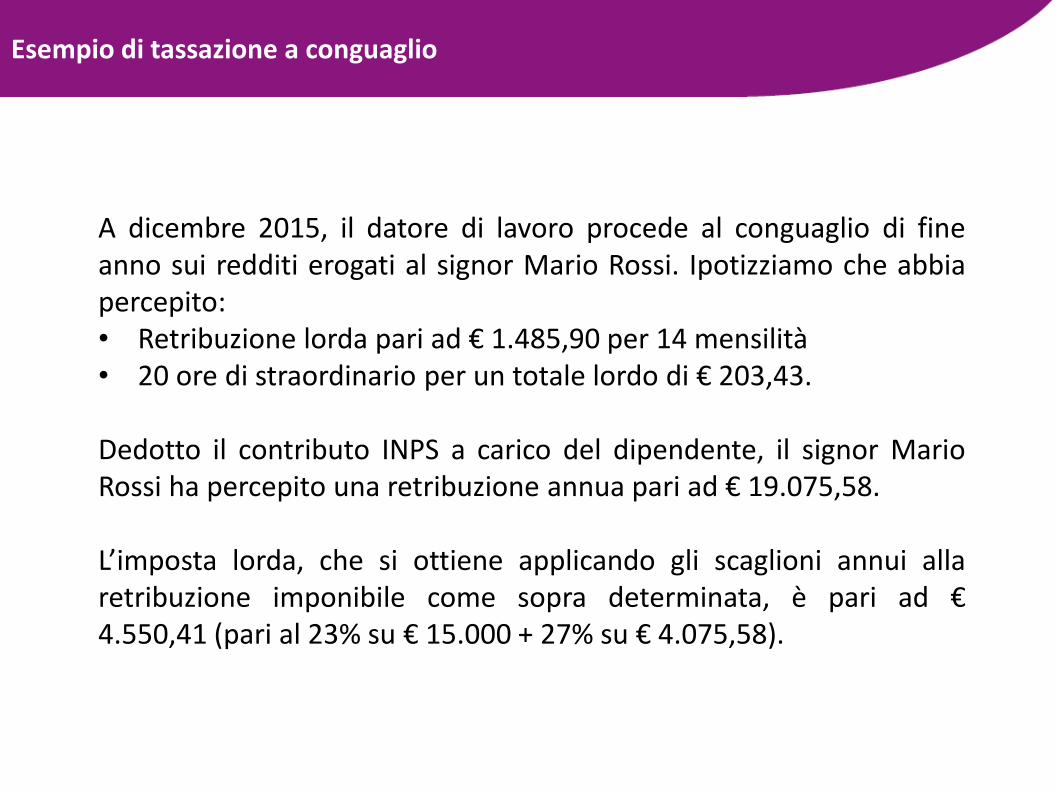

Esempio di tassazione a conguaglio

A dicembre 2015, il datore di lavoro procede al conguaglio di fineanno sui redditi erogati al signor Mario Rossi. Ipotizziamo che abbiapercepito:• Retribuzione lorda pari ad € 1.485,90 per 14 mensilità• 20 ore di straordinario per un totale lordo di € 203,43.

Dedotto il contributo INPS a carico del dipendente, il signor MarioRossi ha percepito una retribuzione annua pari ad € 19.075,58.

L’imposta lorda, che si ottiene applicando gli scaglioni annui allaretribuzione imponibile come sopra determinata, è pari ad €4.550,41 (pari al 23% su € 15.000 + 27% su € 4.075,58).

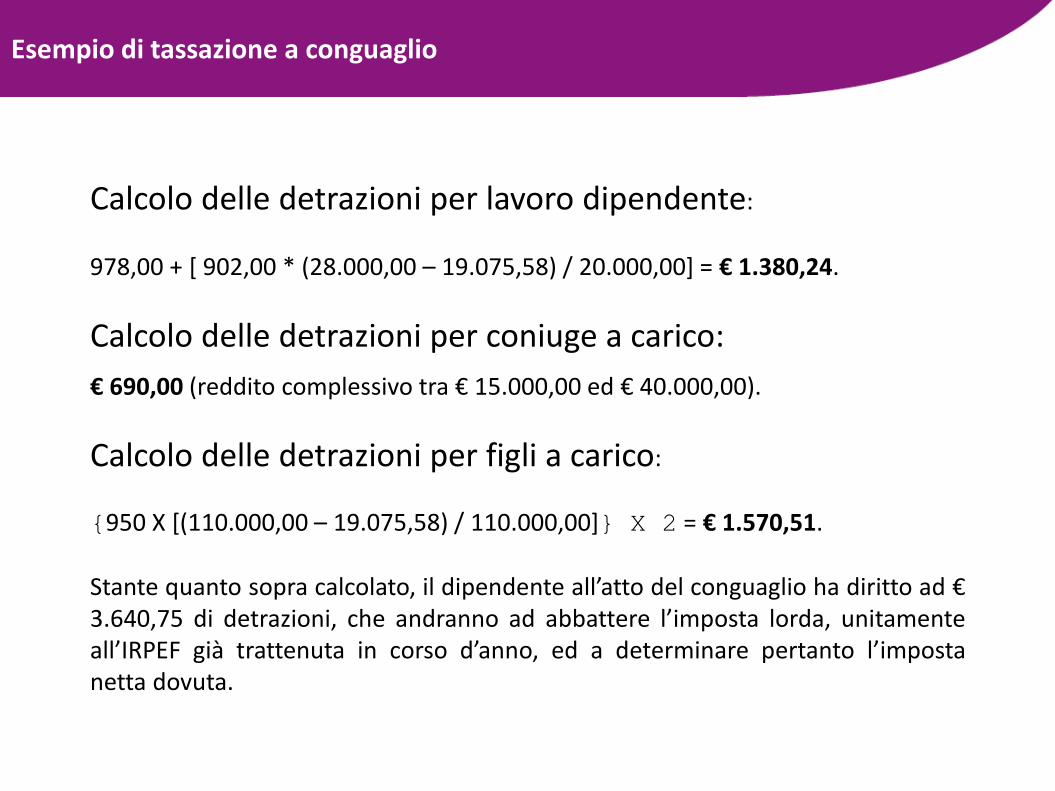

Esempio di tassazione a conguaglio

Calcolo delle detrazioni per lavoro dipendente:

978,00 + [ 902,00 * (28.000,00 – 19.075,58) / 20.000,00] = € 1.380,24.

Calcolo delle detrazioni per coniuge a carico:

€ 690,00 (reddito complessivo tra € 15.000,00 ed € 40.000,00).

Calcolo delle detrazioni per figli a carico:

{950 X [(110.000,00 – 19.075,58) / 110.000,00]} X 2 = € 1.570,51.

Stante quanto sopra calcolato, il dipendente all’atto del conguaglio ha diritto ad €3.640,75 di detrazioni, che andranno ad abbattere l’imposta lorda, unitamenteall’IRPEF già trattenuta in corso d’anno, ed a determinare pertanto l’impostanetta dovuta.

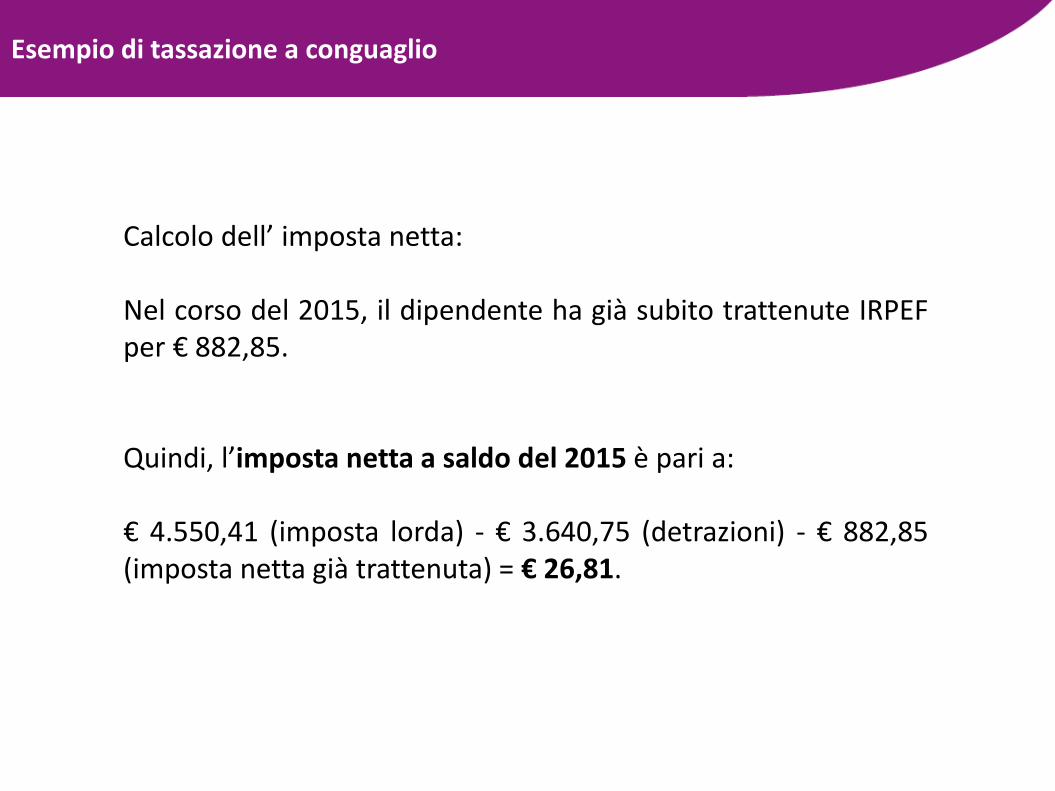

Esempio di tassazione a conguaglio

Calcolo dell’ imposta netta:

Nel corso del 2015, il dipendente ha già subito trattenute IRPEFper € 882,85.

Quindi, l’imposta netta a saldo del 2015 è pari a:

€ 4.550,41 (imposta lorda) - € 3.640,75 (detrazioni) - € 882,85(imposta netta già trattenuta) = € 26,81.

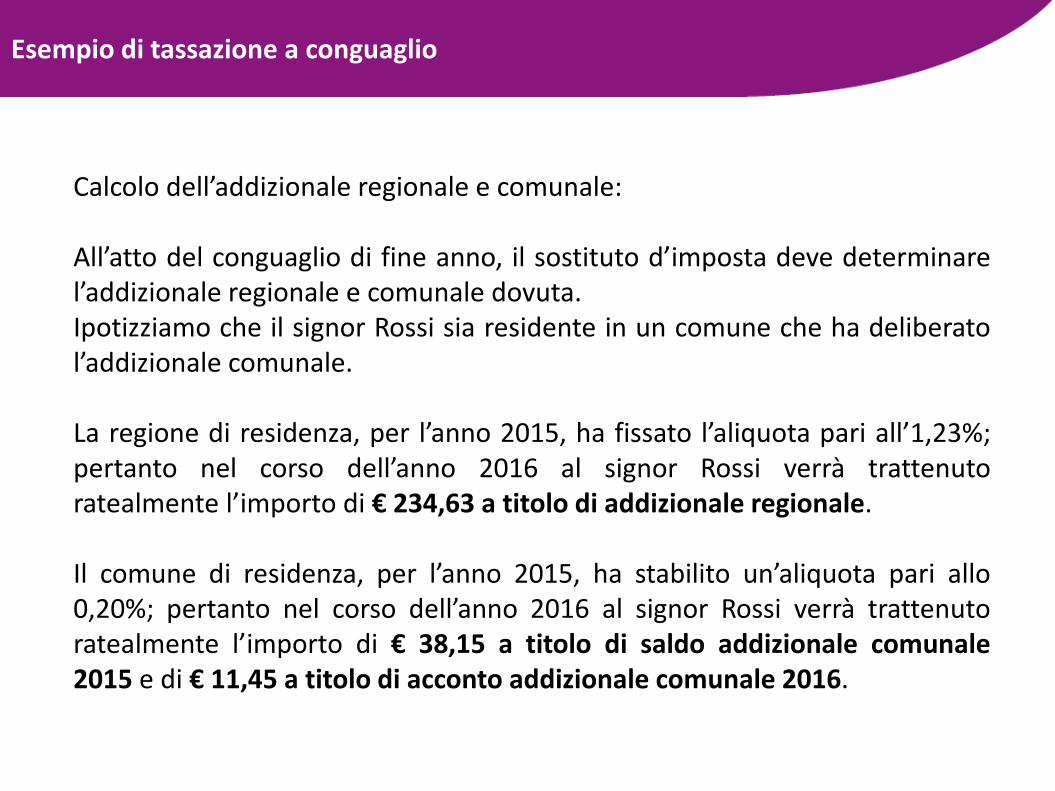

Esempio di tassazione a conguaglio

Calcolo dell’addizionale regionale e comunale:

All’atto del conguaglio di fine anno, il sostituto d’imposta deve determinarel’addizionale regionale e comunale dovuta.Ipotizziamo che il signor Rossi sia residente in un comune che ha deliberatol’addizionale comunale.

La regione di residenza, per l’anno 2015, ha fissato l’aliquota pari all’1,23%;pertanto nel corso dell’anno 2016 al signor Rossi verrà trattenutoratealmente l’importo di € 234,63 a titolo di addizionale regionale.

Il comune di residenza, per l’anno 2015, ha stabilito un’aliquota pari allo0,20%; pertanto nel corso dell’anno 2016 al signor Rossi verrà trattenutoratealmente l’importo di € 38,15 a titolo di saldo addizionale comunale

2015 e di € 11,45 a titolo di acconto addizionale comunale 2016.

9° modulo

La tassazione separata: modalità di calcolo dell’imposta.

La tassazione del TFR

Tassazione separata

Art. 23 DPR 600/73

È un sistema impositivo che riguarda compensi imputabili ad anniprecedenti, ma percepiti in un unico periodo d’imposta, e prevederegole diverse a seconda che si tratti di:

- arretrati di retribuzione riferiti ad anni precedenti;

- T.F.R. ed altre competenze di fine rapporto.

Il sistema della tassazione separata ha la finalità di evitare che le

imposte su tali redditi (che se fossero assoggettati a tassazione

ordinaria concorrerebbero con quelli normalmente percepiti alla

formazione del reddito complessivo dell’anno) assumano, per effetto

delle progressività delle aliquote IRPEF, un peso ingiusto.

Tassazione separata degli arretrati

Per compensi arretrati da assoggettare a tassazione separata siintendono le retribuzioni riferibili ad anni precedenti erogateposticipatamente per effetto di leggi, contratti collettivi, sentenze oatti amministrativi sopravvenuti o per altre cause indipendenti dallavolontà delle parti.

Non rientrano in tale definizione i compensi erogati nell’anno

successivo per motivi fisiologici (compensi che possono essere

quantificati solo alla fine del periodo cui gli stessi si riferiscono - es.

quattordicesima, premi di produzione).

Tassazione separata degli arretrati

Ai fini dell’effettuazione della ritenuta, la base imponibile è costituitadall’ammontare dei compensi corrisposti quali emolumenti arretrati, al nettodei contributi previdenziali.L’imposta da trattenere al lavoratore viene determinata applicando a tale baseimponibile l’aliquota corrispondente alla metà del reddito complessivo nettocorrisposto nel biennio precedente l’anno in cui gli emolumenti arretrati sonoerogati.Nell’eventualità che in uno dei due anni precedenti il lavoratore non abbiapercepito reddito imponibile, si applica l’aliquota corrispondente alla metà delreddito imponibile netto dell’altro anno.Qualora nei due anni precedenti non siano state corrisposte retribuzioniimponibili, si applica l’aliquota corrispondente al primo scaglione di reddito.

Per la determinazione dell’aliquota fiscale si devono applicare le aliquote IRPEFvigenti nell’anno di corresponsione degli arretrati.

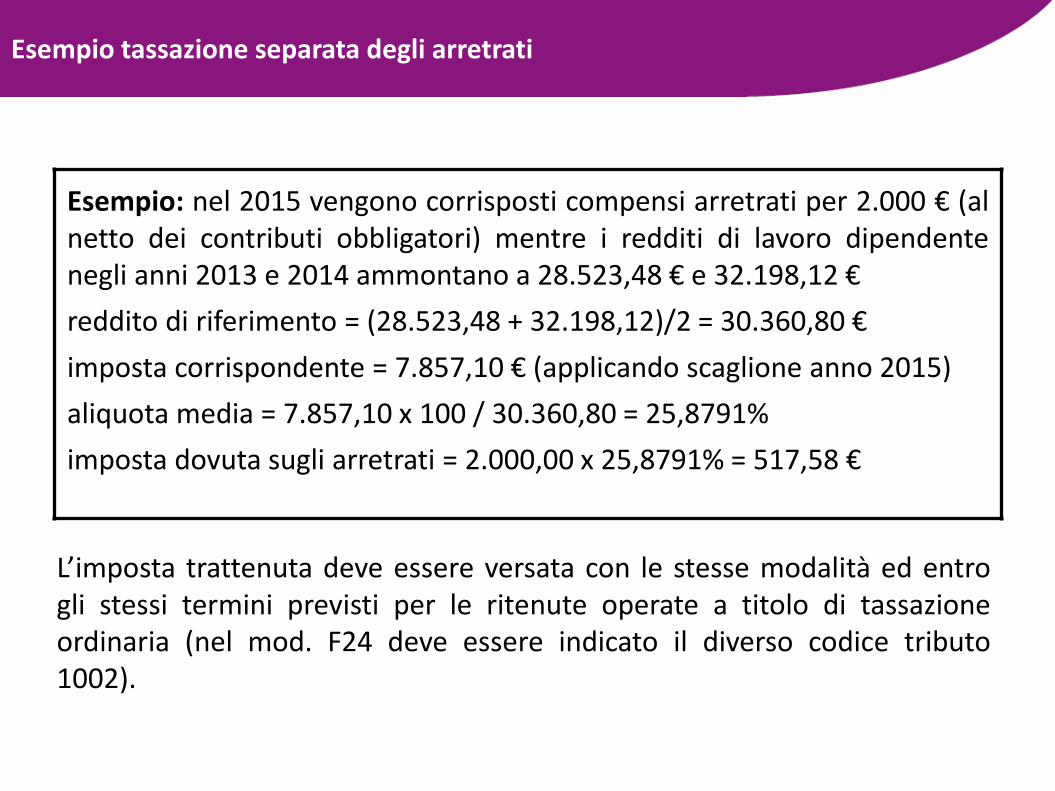

Esempio tassazione separata degli arretrati

L’imposta trattenuta deve essere versata con le stesse modalità ed entrogli stessi termini previsti per le ritenute operate a titolo di tassazioneordinaria (nel mod. F24 deve essere indicato il diverso codice tributo1002).

Esempio: nel 2015 vengono corrisposti compensi arretrati per 2.000 € (alnetto dei contributi obbligatori) mentre i redditi di lavoro dipendentenegli anni 2013 e 2014 ammontano a 28.523,48 € e 32.198,12 €

reddito di riferimento = (28.523,48 + 32.198,12)/2 = 30.360,80 €

imposta corrispondente = 7.857,10 € (applicando scaglione anno 2015)

aliquota media = 7.857,10 x 100 / 30.360,80 = 25,8791%

imposta dovuta sugli arretrati = 2.000,00 x 25,8791% = 517,58 €

Tassazione separata del T.F.R.

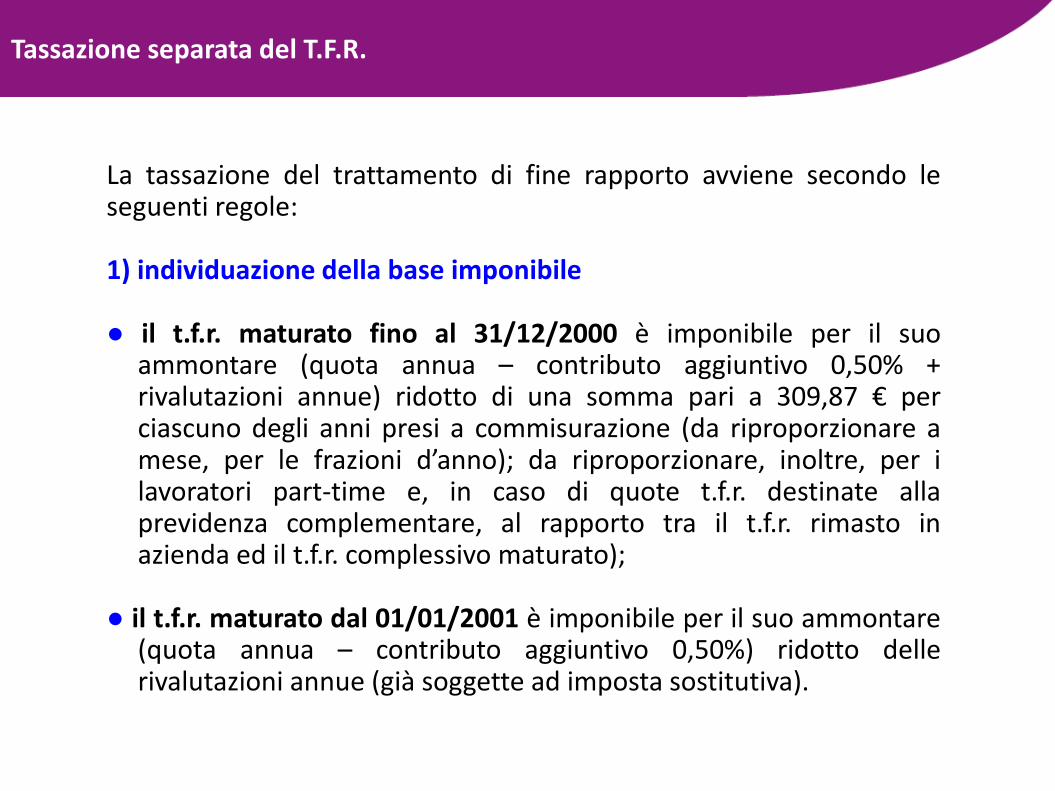

La tassazione del trattamento di fine rapporto avviene secondo leseguenti regole:

1) individuazione della base imponibile

● il t.f.r. maturato fino al 31/12/2000 è imponibile per il suoammontare (quota annua – contributo aggiuntivo 0,50% +rivalutazioni annue) ridotto di una somma pari a 309,87 € perciascuno degli anni presi a commisurazione (da riproporzionare amese, per le frazioni d’anno); da riproporzionare, inoltre, per ilavoratori part-time e, in caso di quote t.f.r. destinate allaprevidenza complementare, al rapporto tra il t.f.r. rimasto inazienda ed il t.f.r. complessivo maturato);

● il t.f.r. maturato dal 01/01/2001 è imponibile per il suo ammontare(quota annua – contributo aggiuntivo 0,50%) ridotto dellerivalutazioni annue (già soggette ad imposta sostitutiva).

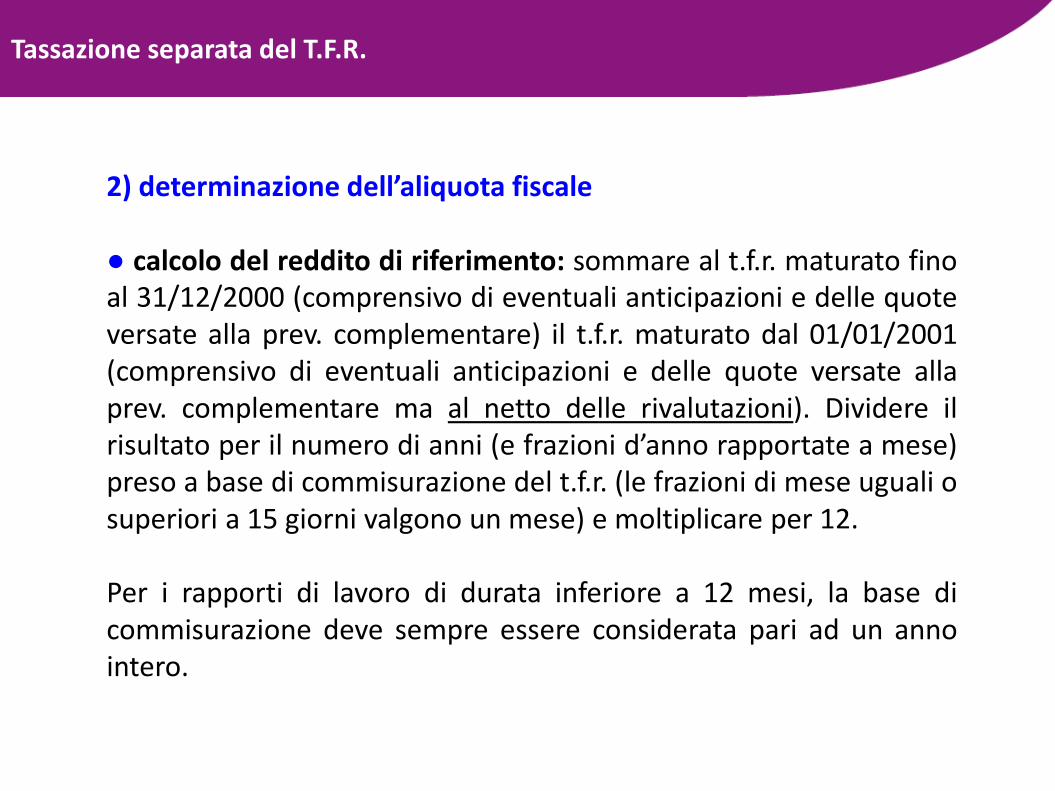

Tassazione separata del T.F.R.

2) determinazione dell’aliquota fiscale

● calcolo del reddito di riferimento: sommare al t.f.r. maturato finoal 31/12/2000 (comprensivo di eventuali anticipazioni e delle quoteversate alla prev. complementare) il t.f.r. maturato dal 01/01/2001(comprensivo di eventuali anticipazioni e delle quote versate allaprev. complementare ma al netto delle rivalutazioni). Dividere ilrisultato per il numero di anni (e frazioni d’anno rapportate a mese)preso a base di commisurazione del t.f.r. (le frazioni di mese uguali osuperiori a 15 giorni valgono un mese) e moltiplicare per 12.

Per i rapporti di lavoro di durata inferiore a 12 mesi, la base dicommisurazione deve sempre essere considerata pari ad un annointero.

Tassazione separata del T.F.R.

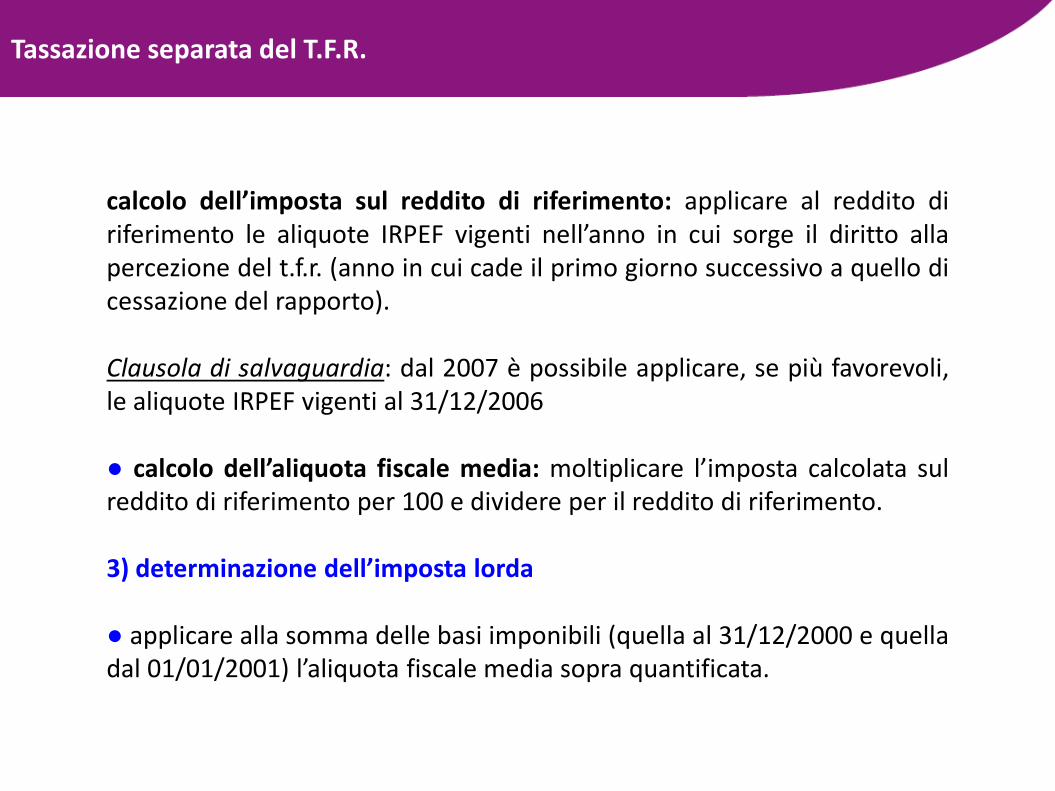

calcolo dell’imposta sul reddito di riferimento: applicare al reddito diriferimento le aliquote IRPEF vigenti nell’anno in cui sorge il diritto allapercezione del t.f.r. (anno in cui cade il primo giorno successivo a quello dicessazione del rapporto).

Clausola di salvaguardia: dal 2007 è possibile applicare, se più favorevoli,le aliquote IRPEF vigenti al 31/12/2006

● calcolo dell’aliquota fiscale media: moltiplicare l’imposta calcolata sulreddito di riferimento per 100 e dividere per il reddito di riferimento.

3) determinazione dell’imposta lorda

● applicare alla somma delle basi imponibili (quella al 31/12/2000 e quelladal 01/01/2001) l’aliquota fiscale media sopra quantificata.

Tassazione separata del T.F.R.

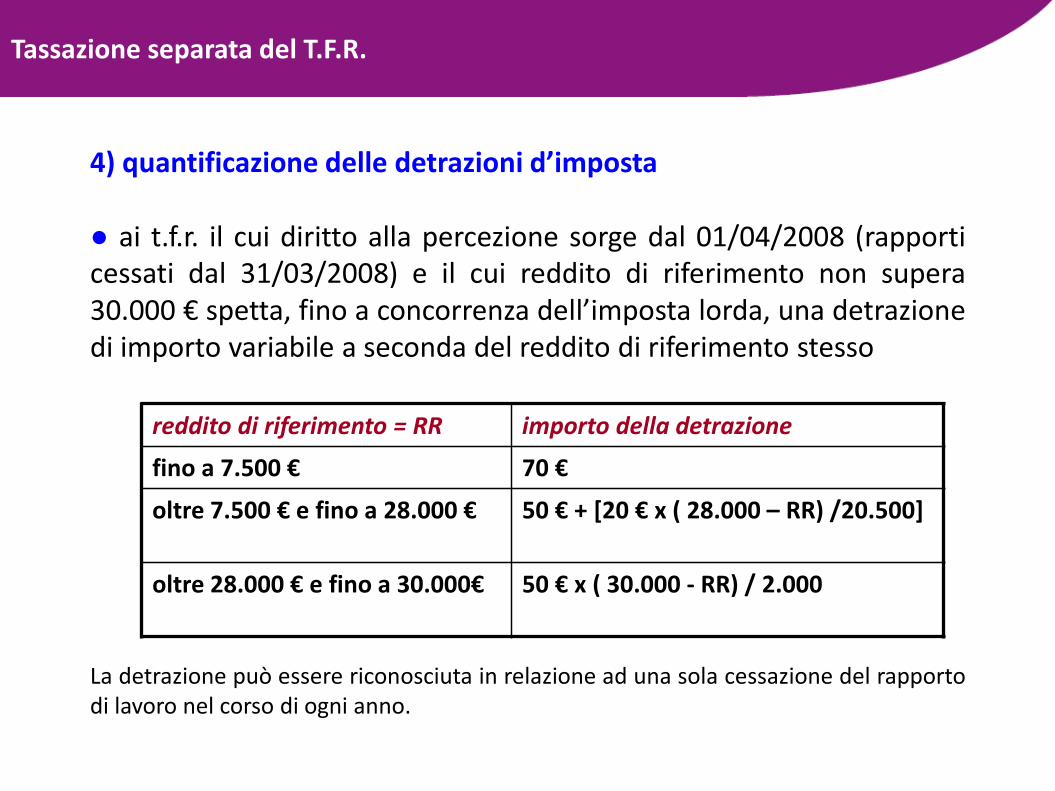

4) quantificazione delle detrazioni d’imposta

● ai t.f.r. il cui diritto alla percezione sorge dal 01/04/2008 (rapporticessati dal 31/03/2008) e il cui reddito di riferimento non supera30.000 € spetta, fino a concorrenza dell’imposta lorda, una detrazionedi importo variabile a seconda del reddito di riferimento stesso

La detrazione può essere riconosciuta in relazione ad una sola cessazione del rapportodi lavoro nel corso di ogni anno.

reddito di riferimento = RR importo della detrazione

fino a 7.500 € 70 €

oltre 7.500 € e fino a 28.000 € 50 € + [20 € x ( 28.000 – RR) /20.500]

oltre 28.000 € e fino a 30.000€ 50 € x ( 30.000 - RR) / 2.000

Tassazione separata del T.F.R.

per i rapporti a tempo determinato di durata effettiva non superiorea due anni (non rilevano i periodi di assenza per infortunio, malattiae maternità) spetta una detrazione annua di 61,97 € (da rapportare amese per le frazioni d’anno, e per i part-time) fruibile fino aconcorrenza dell’imposta lorda riferita al t.f.r. maturato dal01/01/2001.

5) trattenuta e versamento dell’imposta netta

● l’imposta netta (imposta lorda meno eventuali detrazioni) deveessere trattenuta nel mese di liquidazione del t.f.r. e deve essereversata con le stesse modalità ed entro gli stesi termini previsti perle ritenute operate a titolo di tassazione ordinaria (nel mod. F24deve essere indicato il diverso codice tributo 1012)

Tassazione separata del T.F.R.

mentre la tassazione operata dal datore di lavoro sul t.f.r. maturatofino al 31/12/2000 è definitiva, quella sul t.f.r. maturato dal01/01/2001 ha carattere provvisorio: è infatti previsto chel’amministrazione finanziaria provvede (entro il 5° anno successivoa quello di erogazione del t.f.r.) a liquidare nuovamente l’imposta inbase all’aliquota media di tassazione dei cinque anni precedenti aquello in cui è maturato il diritto al t.f.r.

Se dalla riliquidazione dovesse emergere una maggiore impostaquesta verrà riscossa mediante iscrizione a ruolo (senza sanzioni),se invece dovesse emergere una minore imposta ne verrà dispostoil rimborso (non si procede a recuperi e rimborsi per differenzeinferiori a 100 €).

Tassazione separata del T.F.R:

Tassazione rivalutazioni maturate dal 01/01/2001

● le rivalutazioni annue del fondo t.f.r. maturate dal 01/01/2001 sono soggettead una imposta sostitutiva dell’17%

● l’imposta sostitutiva deve essere quantificata alla fine di ogni anno e deveessere imputata a diretta riduzione del fondo t.f.r. accantonato (latassazione avviene quindi ogni anno e non alla liquidazione del t.f.r.)

● l’imposta deve essere versata ogni anno in acconto entro il 16 dicembredell’anno di riferimento (codice tributo 1712), calcolato sul 90% dellerivalutazioni dell’anno precedente ovvero sul 90% delle rivalutazioni chepresuntivamente matureranno nell’anno in corso e a saldo entro il 16febbraio dell’anno successivo (codice tributo 1713)

● in caso di cessazione del rapporto durante l’anno l’imposta sostitutiva deveessere sempre imputata a diretta riduzione del fondo t.f.r. (ed il suoversamento sarà effettuato alle normali scadenze di acconto e saldo)

10° modulo

Il modello F24: modalità di compilazione e presentazione

Versamento delle ritenute

Le ritenute fiscali operate dai datori di lavoro devono essere

versate all’erario entro il giorno 16 del mese successivo a quello in

cui le ritenute sono state operate.

Le ritenute si intendono operate nel mese di effettiva erogazione dei

compensi (es. le ritenute sugli stipendi di gennaio corrisposti in

febbraio devono essere versate entro il 16 marzo).

Se il termine cade di sabato o in giorno festivo il pagamento puòessere regolarmente effettuato il primo giorno lavorativosuccessivo.

Versamento delle ritenute

Deve essere effettuato con il modello F24

Per i datori di lavoro titolari di partita IVA il pagamento deve essere

effettuato esclusivamente per via telematica:

● direttamente utilizzando i servizi telematici dell’Agenzia delleEntrate (Entratel o Fisconline) o delle banche;

● tramite gli intermediari abilitati (liberi professionisti, associazioni dicategoria, c.a.f., ecc.) che possono utilizzare i servizi Entratel (F24cumulativo o F24 con addebito sul proprio c/c) o quelli offerti dallebanche.

Per i datori di lavoro non titolari di partita IVA il pagamento può

essere effettuato anche con modello F24 cartaceo (da presentare in

banca, in posta o in esattoria).

Versamento delle ritenute

Struttura modello F24

Il mod. F24 ha una struttura articolata e si compone, infatti, di 7 distinte sezioni: - sezione 1: dati identificativi del contribuente; - sezione 2: dati relativi ai pagamenti e alle compensazioni di competenza dell'erario; - sezione 3: dati di competenza dell'INPS; - sezione 4: dati di competenza delle regioni; - sezione 5: IMU ed altri tributi locali; - sezione 6: dati di competenza dell'INAIL e degli altri enti; - sezione 7: saldo, risultante dalla somma algebrica delle singole sezioni.