La gestidllione della Nuova contabilità “armonizzata” · l’elaborazione del bilancio...

117

i d ll i d ll La gestione della La gestione della Nuova contabilità Nuova contabilità Nuova contabilità Nuova contabilità “armonizzata” “armonizzata” 1 ODCEC - Viterbo - 13 - 14 Novembre 2015

Transcript of La gestidllione della Nuova contabilità “armonizzata” · l’elaborazione del bilancio...

i d lli d llLa gestione dellaLa gestione della

Nuova contabilità Nuova contabilità Nuova contabilità Nuova contabilità “armonizzata”“armonizzata”

1ODCEC - Viterbo - 13 - 14 Novembre 2015

MOLTE ERANO LE COSA DA FARE PER MOLTE ERANO LE COSA DA FARE PER L’AVVIO DELLA NUOVA CONTABILITA’

ALCUNE LE ABBIAMO GIA’ FATTE

ODCEC - Viterbo - 13 - 14 Novembre 2015 2

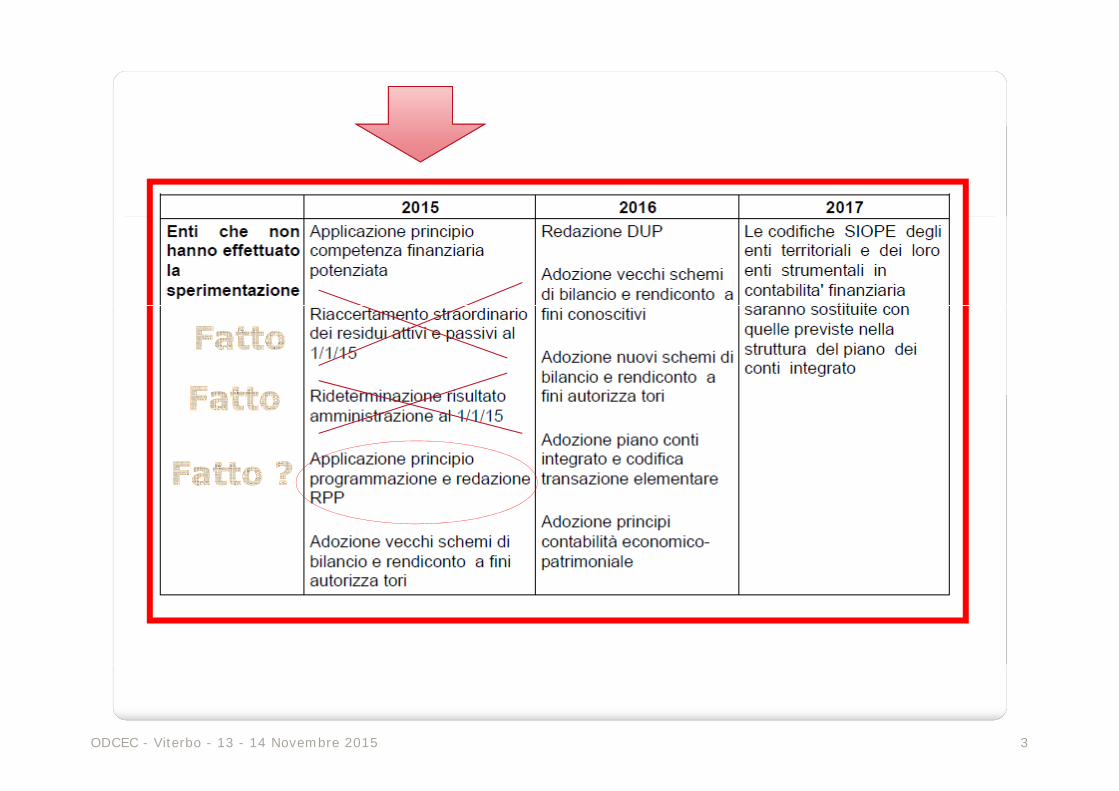

ODCEC - Viterbo - 13 - 14 Novembre 2015 3

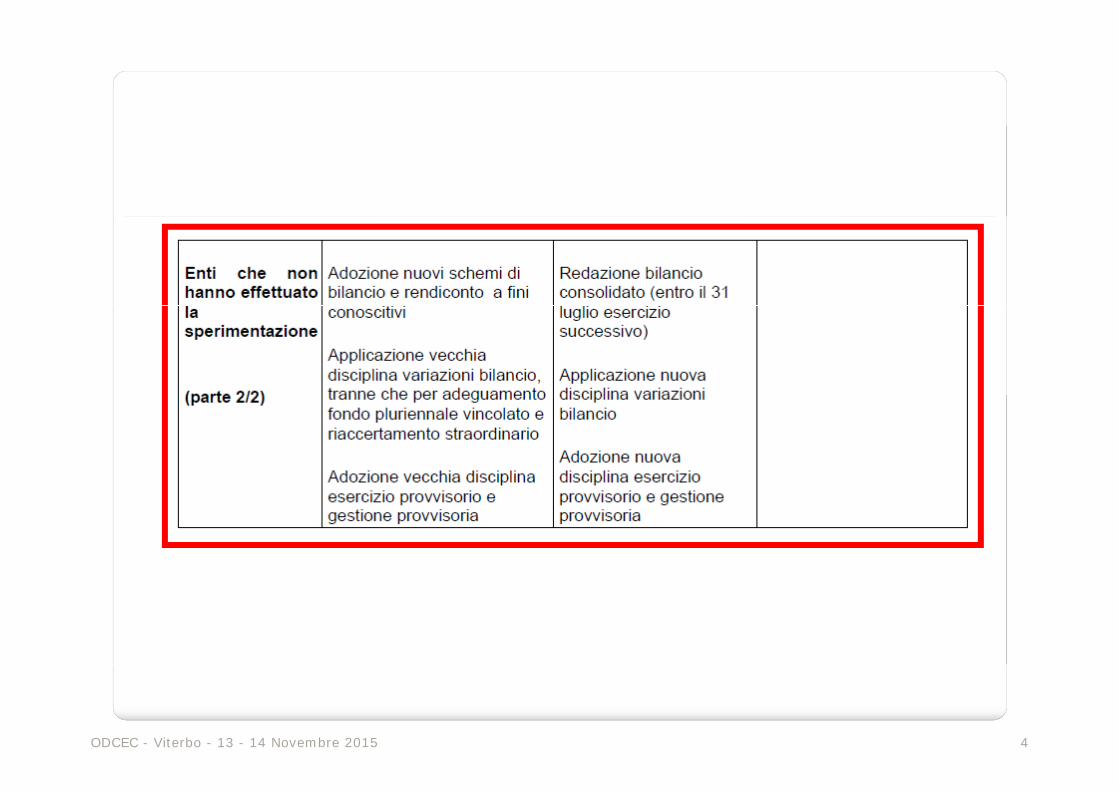

ODCEC - Viterbo - 13 - 14 Novembre 2015 4

UNA PRIMA SERIE DI INDICAZIONI SONO STATE FORNITE DAL MEFSTATE FORNITE DAL MEF

Tutti avrete già letto con attenzione questo ddocumento

ODCEC - Viterbo - 13 - 14 Novembre 2015 5

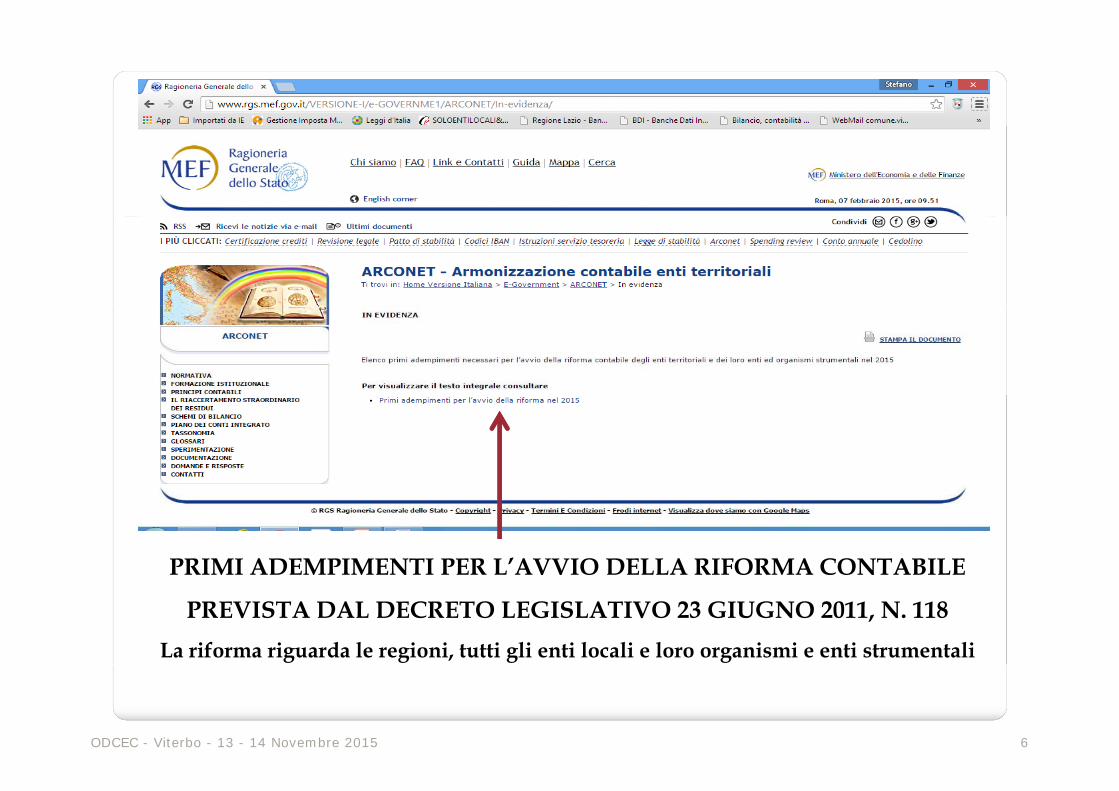

PRIMI ADEMPIMENTI PER L’AVVIO DELLA RIFORMA CONTABILE

PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118La riforma riguarda le regioni, tutti gli enti locali e loro organismi e enti strumentali

ODCEC - Viterbo - 13 - 14 Novembre 2015 6

Le prime attività necessarie per l’avvio della riforma nel 2015 sono:

L’adeguamento del sistema informativo, contabile ed organizzativo

d ll’ tdell’ente.

In particolare, è necessario assumere tutte le possibili iniziative

affinché i responsabili dei servizi che provvedono all’accertamento

delle entrate e all’impegno delle spese rispettino gli articoli 179 e 183

del TUEL corretto e integrato dal D.Lgs 118/2011 (per gli enti locali).

ODCEC - Viterbo - 13 - 14 Novembre 2015 7

In particolare si deve garantire che l’accertamento e l’impegno siano registrati

solo in presenza:

) di bbli i i i idi t f i t (l i t i èa) di obbligazioni giuridicamente perfezionate (la registrazione è

effettuata nello stesso esercizio in cui sorge l’obbligazione),

b) dell’indicazione della scadenza ai fini dell’individuazioneb) dell’indicazione della scadenza ai fini dell’individuazione

dell’esercizio di imputazione della spesa (che è l’esercizio in cui

l’obbligazione è esigibileesigibile)l obbligazione è esigibileesigibile).

Costituiscono una deroga a tale regola gli accertamenti e gli impegni riguardanti i servizi per contog g g g p g g p

terzi e le partite di giro che sono registrati e imputati all’esercizio in cui l’obbligazione sorge;

Si sottolinea l’importanza del pieno coinvolgimento dell’ente nel suo complesso,

e non solo degli uffici ragioneria e bilancio, nell’attuazione della riforma

ODCEC - Viterbo - 13 - 14 Novembre 2015 8

contabile prevista dal decreto legislativo n. 118/2011 e successive modifiche,

b) prevedere e disciplinare l’istituto della prenotazione dell’impegno, il cui ruolo è

stato fortemente rivalutato dalla riforma: la prenotazione della spesa è necessaria in

tutti i casi in cui si avvia una procedura di spesa, nelle more della formalizzazione

delle obbligazioni giuridicamente perfezionate e come possibile strumento per ladelle obbligazioni giuridicamente perfezionate, e come possibile strumento per la

gestione del fondo pluriennale vincolato;

c) attribuire evidenza contabile alla liquidazione della spesa e rispettare il principio

applicato della contabilità finanziaria n. 6.1 il quale prevede che “La fase della

liquidazione presenta una propria autonomia rispetto alla successiva fase dell’ordinazione

della spesa. Pertanto, è necessario superare la prassi che prevede, in ogni caso, la contestuale

liquidazione ed ordinazione della spesa Si ribadisce che la liquidazione è registrata quandoliquidazione ed ordinazione della spesa. Si ribadisce che la liquidazione è registrata quando

l’obbligazione è esigibile”;

ODCEC - Viterbo - 13 - 14 Novembre 2015 9

d) prevedere la corretta compilazione di tutti gli elementi degli ordinativi di incasso e di

pagamento, con particolare riferimento a quelli riguardanti la gestione dei vincoli dip g p q g g

cassa (solo per gli enti locali) e l’esercizio provvisorio.

e) …….

f) concordare con il tesoriere le modalità di regolarizzazione dei sospesi riguardanti:

• le eventuali anticipazioni di cassa nel rispetto del principio applicato della

contabilità finanziaria n 3 26contabilità finanziaria n. 3.26,

• gli utilizzi degli incassi di entrate vincolate per il pagamento delle spese correnti,

come disciplinate dal principio applicato della contabilità finanziaria n. 10.p p p pp

ODCEC - Viterbo - 13 - 14 Novembre 2015 10

ADEMPIMENTI PER L’ENTRATA A REGIME DELLA RIFORMA CONTABILE

PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118,

NELL’ESERCIZIO 2016NELL ESERCIZIO 2016

ODCEC - Viterbo - 13 - 14 Novembre 2015

11

Si ritiene opportuno richiamare l’attenzione sui seguenti adempimenti,, aggiuntiviaggiuntivi rispetto

lli d tt ti l 2015 i hi ti ll t “P i i d i ti l’ i d lla quelli adottati nel 2015, e richiamati nella nota “Primi adempimenti per l’avvio della

riforma contabile prevista dal decreto legislativo 23 giugno 2011, n. 118”, consultabile nel

sito www.arconet.tesoro.it, nella sezione “documentazione”, necessari per garantire

l’applicazione a regime della riforma dall’esercizio 2016.

adozione degli schemi di bilancio e di rendiconto per missioni e programmi di cuig p p g

agli allegati n. 9 e 10 al decreto legislativo n. 118 del 2011, che assumono valore a

t tti li ff tti i idi i if i t ll’ i i 2016 i i I bil i ditutti gli effetti giuridici con riferimento all’esercizio 2016 e successivi. I bilancio di

previsione 2016 è pertanto predisposto ed approvato nel rispetto dello schema di

ODCEC - Viterbo - 13 - 14 Novembre 2015

12bilancio armonizzato;

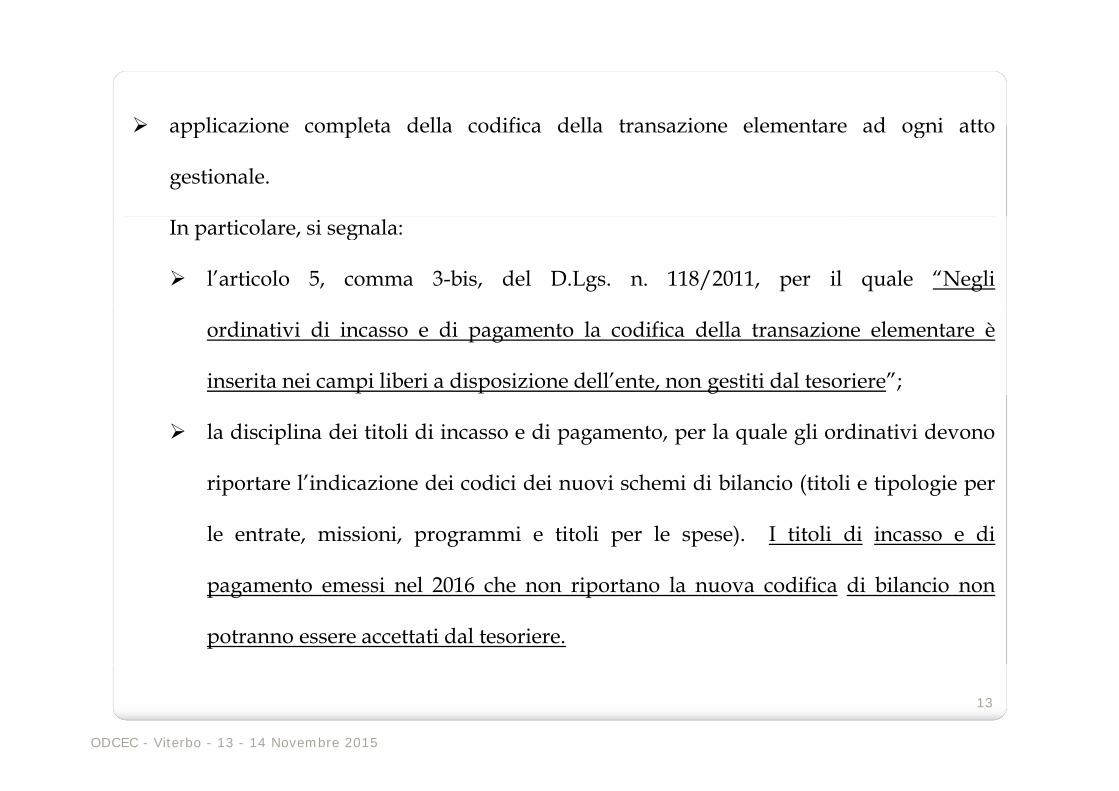

applicazione completa della codifica della transazione elementare ad ogni atto applicazione completa della codifica della transazione elementare ad ogni atto

gestionale.

In particolare, si segnala:

l’articolo 5, comma 3-bis, del D.Lgs. n. 118/2011, per il quale “Negli

ordinativi di incasso e di pagamento la codifica della transazione elementare è

inserita nei campi liberi a disposizione dell’ente, non gestiti dal tesoriere”;

la disciplina dei titoli di incasso e di pagamento, per la quale gli ordinativi devono

riportare l’indicazione dei codici dei nuovi schemi di bilancio (titoli e tipologie perriportare l indicazione dei codici dei nuovi schemi di bilancio (titoli e tipologie per

le entrate, missioni, programmi e titoli per le spese). I titoli di incasso e di

pagamento emessi nel 2016 che non riportano la nuova codifica di bilancio non

potranno essere accettati dal tesoriere.

ODCEC - Viterbo - 13 - 14 Novembre 2015

13

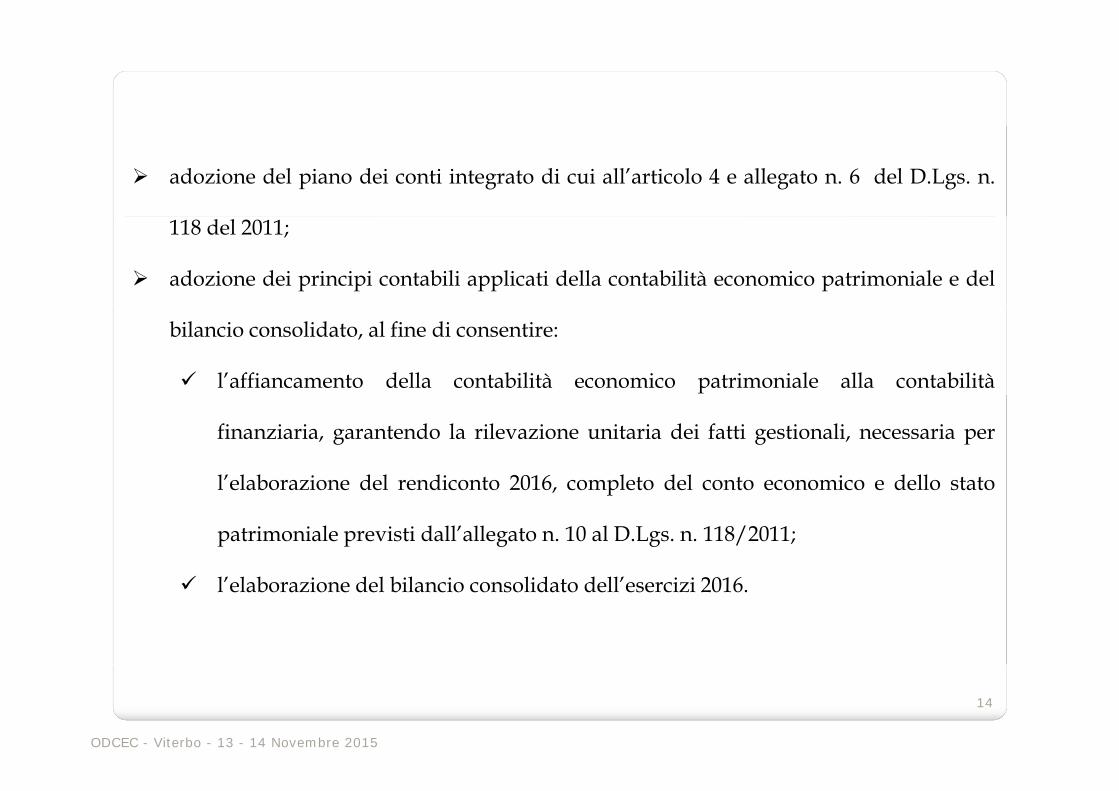

adozione del piano dei conti integrato di cui all’articolo 4 e allegato n. 6 del D.Lgs. n.

118 del 2011;

adozione dei principi contabili applicati della contabilità economico patrimoniale e del

bilancio consolidato, al fine di consentire:

l’affiancamento della contabilità economico patrimoniale alla contabilità

finanziaria, garantendo la rilevazione unitaria dei fatti gestionali, necessaria per

l’elaborazione del rendiconto 2016 completo del conto economico e dello statol elaborazione del rendiconto 2016, completo del conto economico e dello stato

patrimoniale previsti dall’allegato n. 10 al D.Lgs. n. 118/2011;

l’elaborazione del bilancio consolidato dell’esercizi 2016.

ODCEC - Viterbo - 13 - 14 Novembre 2015

14

Adozione nuovi schemi di bilancio Esercizio Provvisorio 2016

Al fine di garantire l’adozione dei nuovi schemi di bilancio nel 2016 l’articolo 11 commaAl fine di garantire l adozione dei nuovi schemi di bilancio nel 2016, l articolo 11, comma

17, del D.Lgs. n. 118 del 2011 prevede ““InIn casocaso didi esercizioesercizio provvisorioprovvisorio oo gestionegestione

provvisoriaprovvisoria nell’esercizionell’esercizio 20162016 gligli entienti didi cuicui alal commacomma 11 gestisconogestiscono gligli stanziamentistanziamenti didipp gg gg gg

spesaspesa previstiprevisti nelnel bilanciobilancio pluriennalepluriennale autorizzatorioautorizzatorio 20152015 –– 20172017 perper l’annualitàl’annualità 20162016,,

riclassificatiriclassificati secondosecondo lolo schemaschema didi cuicui all’allegatoall’allegato 99””..

Per gli enti locali si richiama altresì l’articolo 163 , comma 4, del TUEL, il quale prevede che

“All’avvio dell’esercizio provvisorio o della gestione provvisoria l’ente trasmette al tesoriere l’elencoAll avvio dell esercizio provvisorio o della gestione provvisoria l ente trasmette al tesoriere l elenco

dei residui presunti alla data del 1° gennaio e gli stanziamenti di competenza riguardanti l’anno a

cui si riferisce l’esercizio provvisorio o la gestione provvisoria previsti nell’ultimo bilancio dif p g p p

previsione approvato, aggiornati alle variazioni deliberate nel corso dell’esercizio precedente,

indicanti – per ciascuna missione, programma e titolo - gli impegni già assunti e l’importo del fondo

ODCEC - Viterbo - 13 - 14 Novembre 2015

15pluriennale vincolato”.

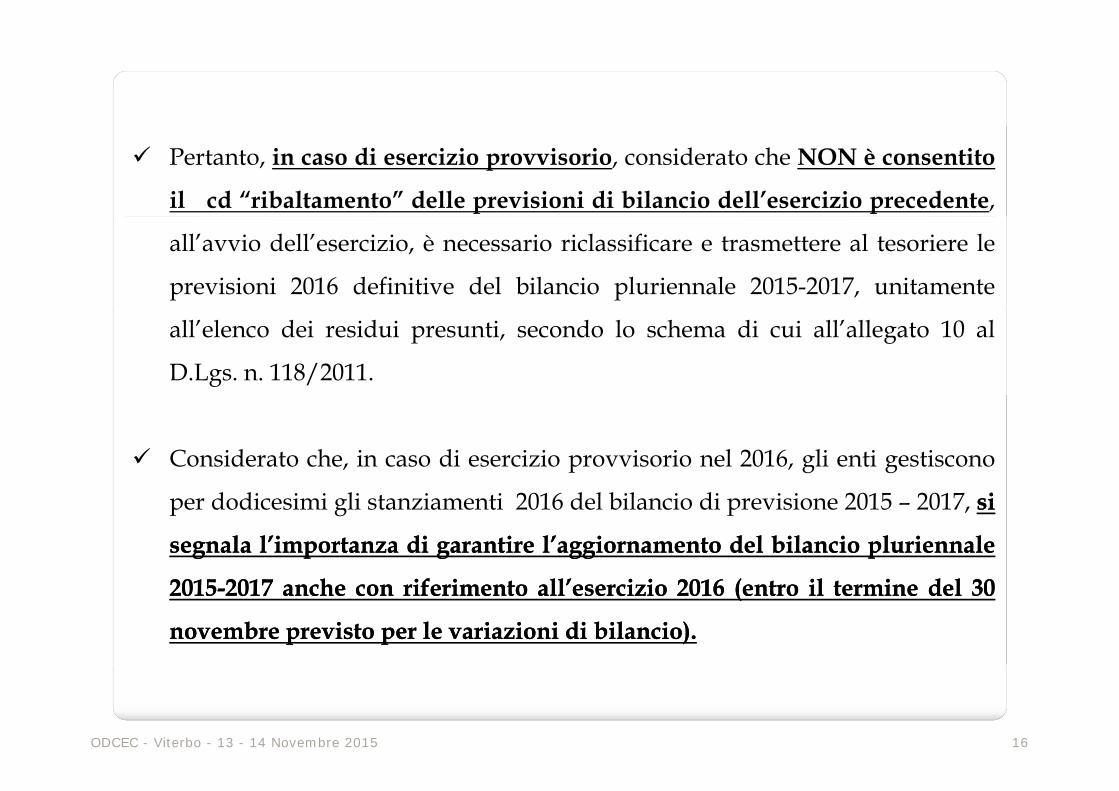

Pertanto, in caso di esercizio provvisorio, considerato che NON è consentito

il cd “ribaltamento” delle previsioni di bilancio dell’esercizio precedente,

all’avvio dell’esercizio, è necessario riclassificare e trasmettere al tesoriere le

previsioni 2016 definitive del bilancio pluriennale 2015-2017, unitamente

all’elenco dei residui presunti, secondo lo schema di cui all’allegato 10 al

D.Lgs. n. 118/2011.

Considerato che, in caso di esercizio provvisorio nel 2016, gli enti gestiscono

per dodicesimi gli stanziamenti 2016 del bilancio di previsione 2015 – 2017, sisi

segnalasegnala l’importanzal’importanza didi garantiregarantire l’aggiornamentol’aggiornamento deldel bilanciobilancio pluriennalepluriennale

20152015--20172017 ancheanche concon riferimentoriferimento all’esercizioall’esercizio 20162016 (entro(entro ilil terminetermine deldel 3030

novembrenovembre previstoprevisto perper lele variazionivariazioni didi bilancio)bilancio)..

ODCEC - Viterbo - 13 - 14 Novembre 2015 16

17ODCEC - Viterbo - 13 - 14 Novembre 2015

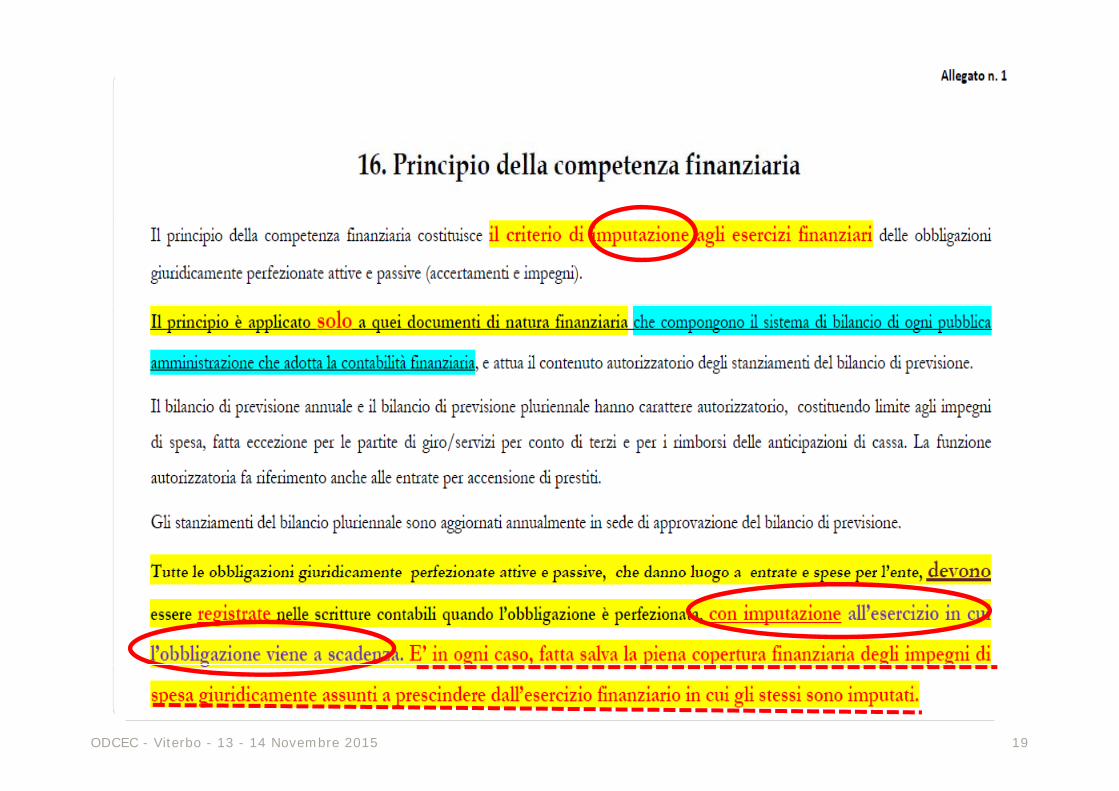

L’elaborazione di un nuovo principio di competenzafinanziaria rappresenta senza dubbio l’elemento difinanziaria rappresenta senza dubbio l elemento dimaggiore interesse previsto nel nuovo assetto dellacontabilita` degli enti territoriali.

Il principio generale, pur essendo mutuato dai principibili i d ll’ i l fi lcontabili emanati dall’osservatorio per la finanza e la

contabilita` degli enti locali, haha subitosubito alcunealcune modifichemodifichetali da stravolgerestravolgere ilil modomodo didi contabilizzazionecontabilizzazione deglienti locali fino ad oggi conosciuto

18

enti locali fino ad oggi conosciuto.

ODCEC - Viterbo - 13 - 14 Novembre 2015

19ODCEC - Viterbo - 13 - 14 Novembre 2015

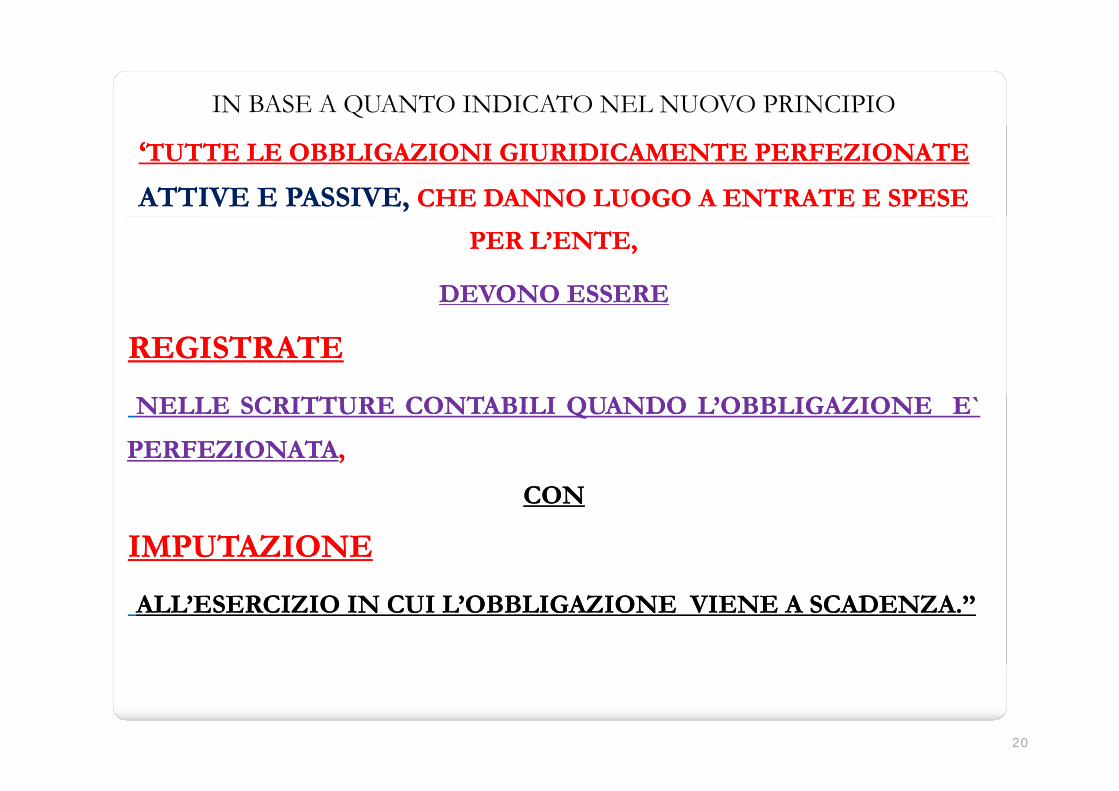

IN BASE A QUANTO INDICATO NEL NUOVO PRINCIPIO

‘‘TUTTE LE OBBLIGAZIONI GIURIDICAMENTE PERFEZIONATE TUTTE LE OBBLIGAZIONI GIURIDICAMENTE PERFEZIONATE

ATTIVE E PASSIVE, ATTIVE E PASSIVE, CHE DANNO LUOGO A ENTRATE E SPESE CHE DANNO LUOGO A ENTRATE E SPESE

PER L’ENTE, PER L’ENTE,

DEVONO ESSEREDEVONO ESSERE

REGISTRATEREGISTRATE

NELLENELLE SCRITTURESCRITTURE CONTABILICONTABILI QUANDOQUANDO L’OBBLIGAZIONEL’OBBLIGAZIONE E`E`

PERFEZIONATAPERFEZIONATA,,

CON CON

IMPUTAZIONEIMPUTAZIONE

ALL’ESERCIZIOALL’ESERCIZIO ININ CUICUI L’OBBLIGAZIONEL’OBBLIGAZIONE VIENEVIENE AA SCADENZASCADENZA..’’’’

20

i li linoltreinoltre ……………………......

““ E’ IN OGNI CASO FATTA SALVA LA………… E IN OGNI CASO, FATTA SALVA LA

PIENA COPERTURA FINANZIARIA DEGLI

IMPEGNI DI SPESA GIURIDICAMENTE

ASSUNTI AA PRESCINDEREPRESCINDERE DALL’ESERCIZIO

FINANZIARIO IN CUI GLI STESSI SONOFINANZIARIO IN CUI GLI STESSI SONO

IMPUTATI …… ””

Anutel - Fiano Romano - 19 marzo 2015 21

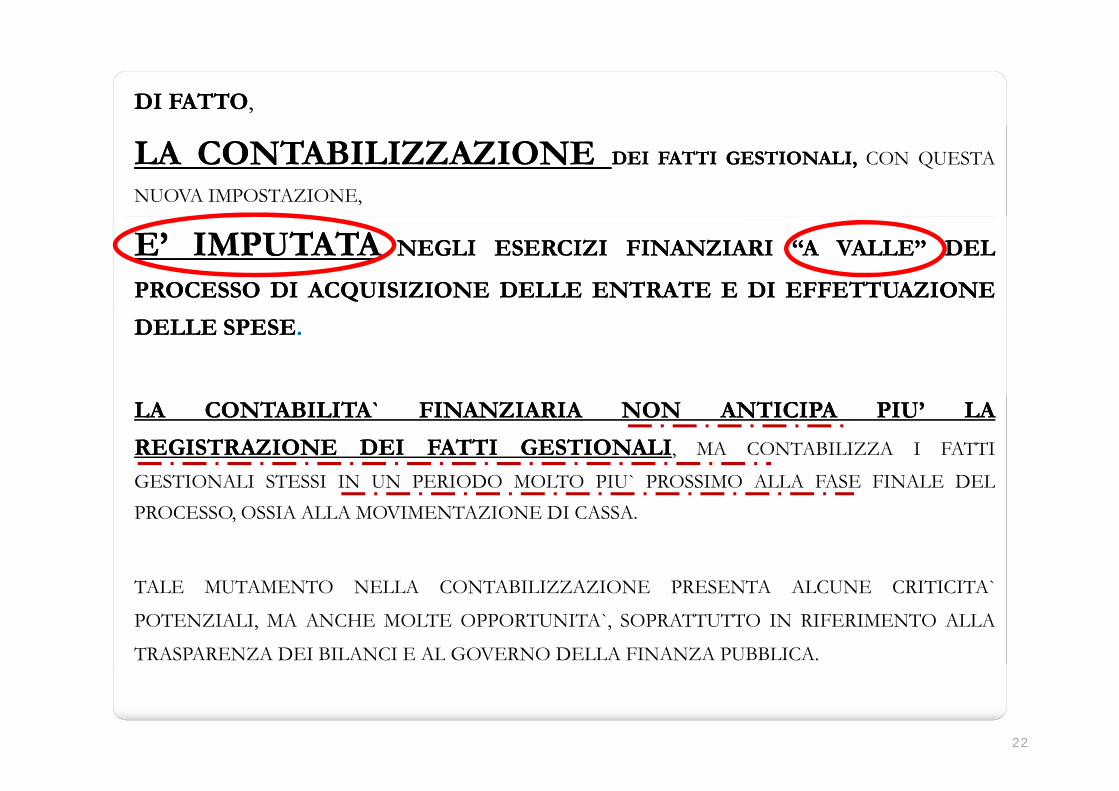

DIDI FATTOFATTO,

LALA CONTABILIZZAZIONECONTABILIZZAZIONE DEIDEI FATTIFATTI GESTIONALI,GESTIONALI, CON QUESTA

NUOVA IMPOSTAZIONE,

E’E’ IMPUTATAIMPUTATA NEGLINEGLI ESERCIZIESERCIZI FINANZIARIFINANZIARI ‘‘A‘‘A VALLE’’VALLE’’ DELDEL

PROCESSOPROCESSO DIDI ACQUISIZIONEACQUISIZIONE DELLEDELLE ENTRATEENTRATE EE DIDI EFFETTUAZIONEEFFETTUAZIONE

DELLEDELLE SPESESPESE..

LALA CONTABILITA`CONTABILITA` FINANZIARIAFINANZIARIA NONNON ANTICIPAANTICIPA PIU’PIU’ LALA

REGISTRAZIONEREGISTRAZIONE DEIDEI FATTIFATTI GESTIONALIGESTIONALI, MA CONTABILIZZA I FATTI

GESTIONALI STESSI IN UN PERIODO MOLTO PIU` PROSSIMO ALLA FASE FINALE DELGESTIONALI STESSI IN UN PERIODO MOLTO PIU PROSSIMO ALLA FASE FINALE DELPROCESSO, OSSIA ALLA MOVIMENTAZIONE DI CASSA.

TALE MUTAMENTO NELLA CONTABILIZZAZIONE PRESENTA ALCUNE CRITICITA`

POTENZIALI, MA ANCHE MOLTE OPPORTUNITA`, SOPRATTUTTO IN RIFERIMENTO ALLA

TRASPARENZA DEI BILANCI E AL GOVERNO DELLA FINANZA PUBBLICA.

22

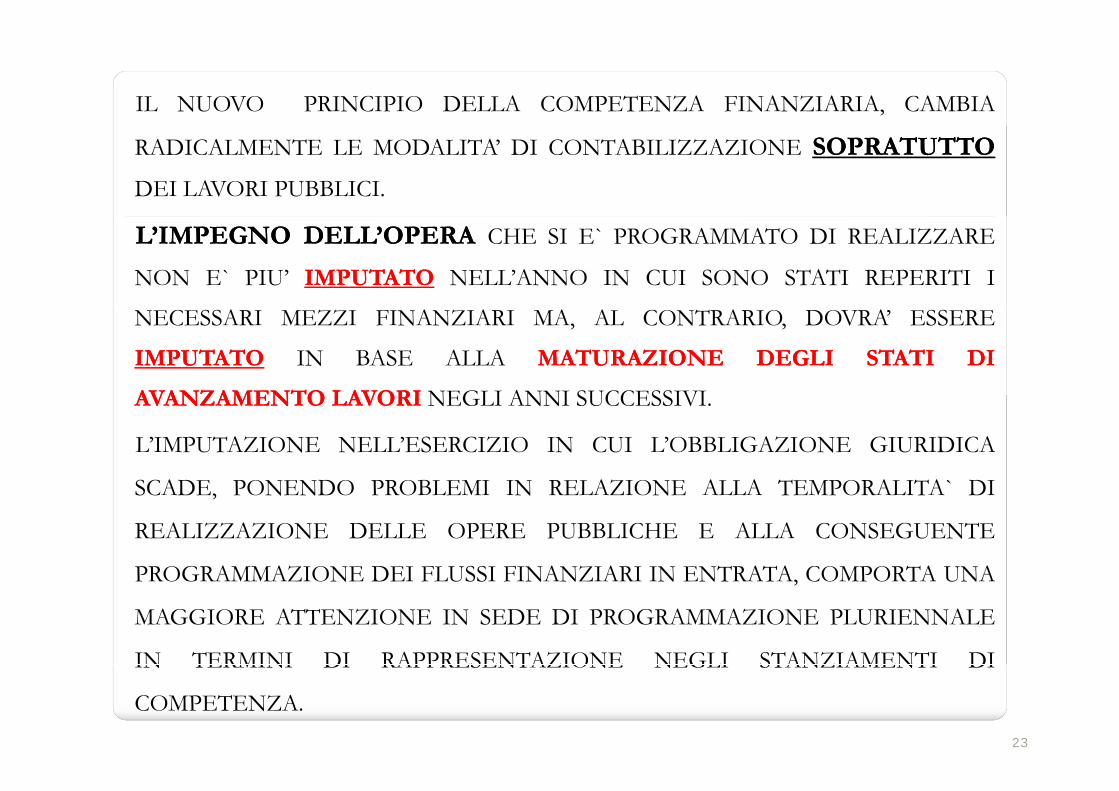

IL NUOVO PRINCIPIO DELLA COMPETENZA FINANZIARIA, CAMBIA

RADICALMENTE LE MODALITA’ DI CONTABILIZZAZIONE SOPRATUTTOSOPRATUTTO

DEI LAVORI PUBBLICI.

L’IMPEGNOL’IMPEGNO DELL’OPERADELL’OPERA CHE SI E` PROGRAMMATO DI REALIZZARE

NON E` PIU’ IMPUTATOIMPUTATO NELL’ANNO IN CUI SONO STATI REPERITI I

NECESSARI MEZZI FINANZIARI MA, AL CONTRARIO, DOVRA’ ESSERE

IMPUTATOIMPUTATO IN BASE ALLA MATURAZIONEMATURAZIONE DEGLIDEGLI STATISTATI DIDI

AVANZAMENTOAVANZAMENTO LAVORILAVORI NEGLI ANNI SUCCESSIVIAVANZAMENTOAVANZAMENTO LAVORILAVORI NEGLI ANNI SUCCESSIVI.

L’IMPUTAZIONE NELL’ESERCIZIO IN CUI L’OBBLIGAZIONE GIURIDICA

SCADE PONENDO PROBLEMI IN RELAZIONE ALLA TEMPORALITA` DISCADE, PONENDO PROBLEMI IN RELAZIONE ALLA TEMPORALITA DI

REALIZZAZIONE DELLE OPERE PUBBLICHE E ALLA CONSEGUENTE

PROGRAMMAZIONE DEI FLUSSI FINANZIARI IN ENTRATA COMPORTA UNAPROGRAMMAZIONE DEI FLUSSI FINANZIARI IN ENTRATA, COMPORTA UNA

MAGGIORE ATTENZIONE IN SEDE DI PROGRAMMAZIONE PLURIENNALE

IN TERMINI DI RAPPRESENTAZIONE NEGLI STANZIAMENTI DI

23

IN TERMINI DI RAPPRESENTAZIONE NEGLI STANZIAMENTI DI

COMPETENZA.

TUTTO QUESTO QGENERA

EVIDENTI CRITICITA’EVIDENTI CRITICITA’

24

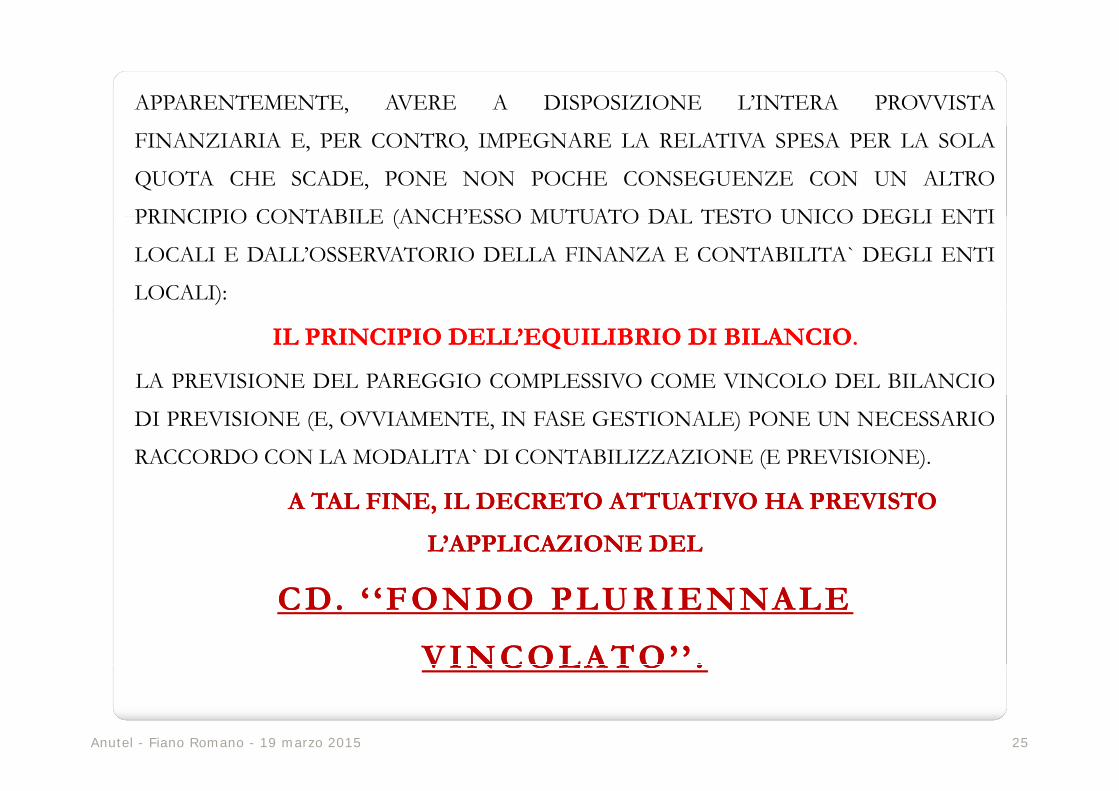

APPARENTEMENTE, AVERE A DISPOSIZIONE L’INTERA PROVVISTA

FINANZIARIA E, PER CONTRO, IMPEGNARE LA RELATIVA SPESA PER LA SOLA

QUOTA CHE SCADE, PONE NON POCHE CONSEGUENZE CON UN ALTRO

PRINCIPIO CONTABILE (ANCH’ESSO MUTUATO DAL TESTO UNICO DEGLI ENTIPRINCIPIO CONTABILE (ANCH ESSO MUTUATO DAL TESTO UNICO DEGLI ENTI

LOCALI E DALL’OSSERVATORIO DELLA FINANZA E CONTABILITA` DEGLI ENTI

LOCALI):

IL PRINCIPIO DELL’EQUILIBRIO DI BILANCIOIL PRINCIPIO DELL’EQUILIBRIO DI BILANCIO.

LA PREVISIONE DEL PAREGGIO COMPLESSIVO COME VINCOLO DEL BILANCIO

DI PREVISIONE (E, OVVIAMENTE, IN FASE GESTIONALE) PONE UN NECESSARIO

RACCORDO CON LA MODALITA` DI CONTABILIZZAZIONE (E PREVISIONE).

A TAL FINE, IL DECRETO ATTUATIVO HA PREVISTO A TAL FINE, IL DECRETO ATTUATIVO HA PREVISTO

L’APPLICAZIONE DEL L’APPLICAZIONE DEL

CD. ‘ ‘FONDO PLURIENNALE CD. ‘ ‘FONDO PLURIENNALE

VINCOLATO’ ’ .VINCOLATO’ ’ .

Anutel - Fiano Romano - 19 marzo 2015 25

VINCOLATO . VINCOLATO .

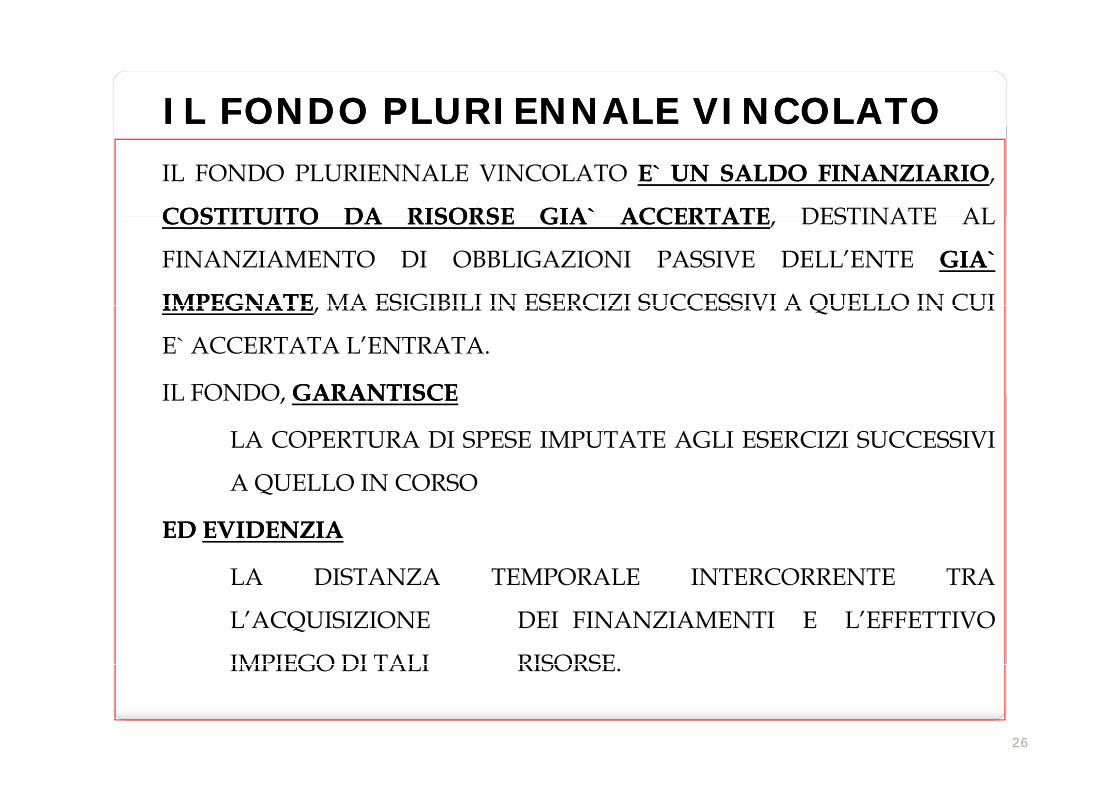

IL FONDO PLURIENNALE VINCOLATOIL FONDO PLURIENNALE VINCOLATOIL FONDO PLURIENNALE VINCOLATO E`E` UNUN SALDOSALDO FINANZIARIOFINANZIARIO,

COSTITUITOCOSTITUITO DADA RISORSERISORSE GIA`GIA` ACCERTATEACCERTATE DESTINATE ALCOSTITUITOCOSTITUITO DADA RISORSERISORSE GIAGIA ACCERTATEACCERTATE, DESTINATE AL

FINANZIAMENTO DI OBBLIGAZIONI PASSIVE DELL’ENTE GIA`GIA`

IMPEGNATEIMPEGNATE MA ESIGIBILI IN ESERCIZI SUCCESSIVI A QUELLO IN CUIIMPEGNATEIMPEGNATE, MA ESIGIBILI IN ESERCIZI SUCCESSIVI A QUELLO IN CUI

E` ACCERTATA L’ENTRATA.

IL FONDO GARANTISCEGARANTISCEIL FONDO, GARANTISCEGARANTISCE

LA COPERTURA DI SPESE IMPUTATE AGLI ESERCIZI SUCCESSIVI

A QUELLO IN CORSOA QUELLO IN CORSO

EDED EVIDENZIAEVIDENZIA

LA DISTANZA TEMPORALE INTERCORRENTE TRALA DISTANZA TEMPORALE INTERCORRENTE TRA

L’ACQUISIZIONE DEI FINANZIAMENTI E L’EFFETTIVO

IMPIEGO DI TALI RISORSE

26

IMPIEGO DI TALI RISORSE.

IL FONDO PLURIENNALE VINCOLATOIL FONDO PLURIENNALE VINCOLATO

IL FONDO RIGUARDA PREVALENTEMENTE LE SPESE IN

CONTO CAPITALE MA PUÒ ESSERE DESTINATO ACONTO CAPITALE MA PUÒ ESSERE DESTINATO A

GARANTIRE LA COPERTURA DI SPESE CORRENTI, ad esempio

PER QUELLE IMPEGNATE A FRONTE DI ENTRATE DERIVANTI

DA TRASFERIMENTI CORRENTI VINCOLATI ESIGIBILI INDA TRASFERIMENTI CORRENTI VINCOLATI, ESIGIBILI IN

ESERCIZI PRECEDENTI A QUELLI IN CUI È ESIGIBILE LA

CORRISPONDENTE SPESA.

27

UN ESEMPIO UN ESEMPIO UN ESEMPIO UN ESEMPIO

CONTABILIZZAIZONECONTABILIZZAIZONE DIDI UNAUNACONTABILIZZAIZONECONTABILIZZAIZONE DIDI UNAUNAOPERAZIONE OPERAZIONE DIDI

INVESTIMENTO INVESTIMENTO

A MEZZOA MEZZOMUTUOMUTUOMUTUOMUTUO

28

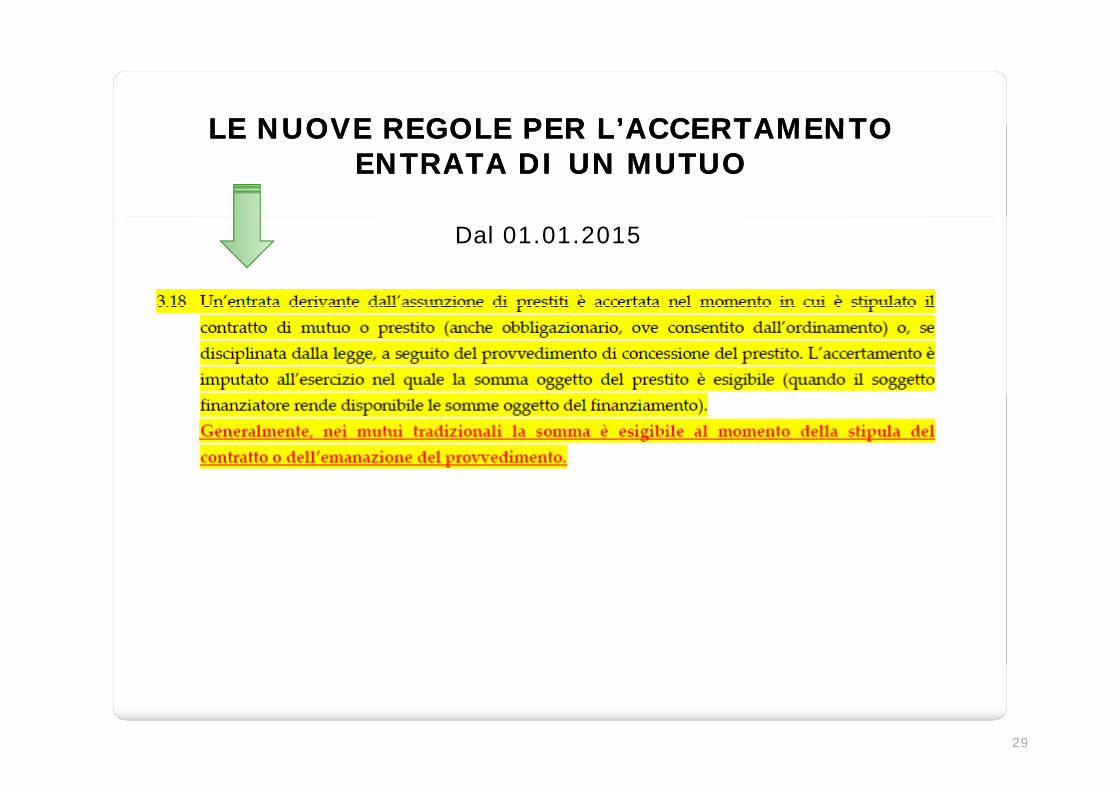

LE NUOVE REGOLE PER L’ACCERTAMENTO LE NUOVE REGOLE PER L’ACCERTAMENTO LE NUOVE REGOLE PER L ACCERTAMENTO LE NUOVE REGOLE PER L ACCERTAMENTO ENTRATA ENTRATA DIDI UN UN MUTUO MUTUO

Dal 01.01.2015

29

IMPEGNO SPESA PERIMPEGNO SPESA PER UN MUTUO UN MUTUO V hi l fVecchie e nuove regole a confronto

Prima e fino al 31.12.2014 Dopo e dal 01.01.2015 p

30

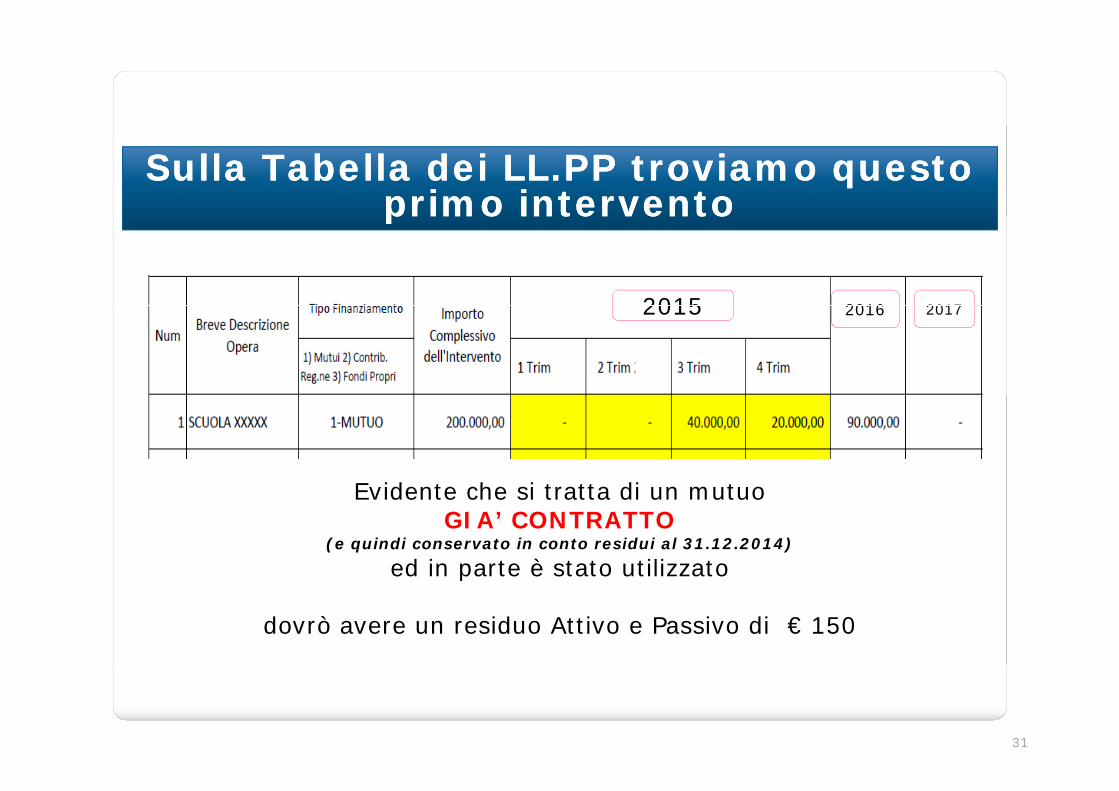

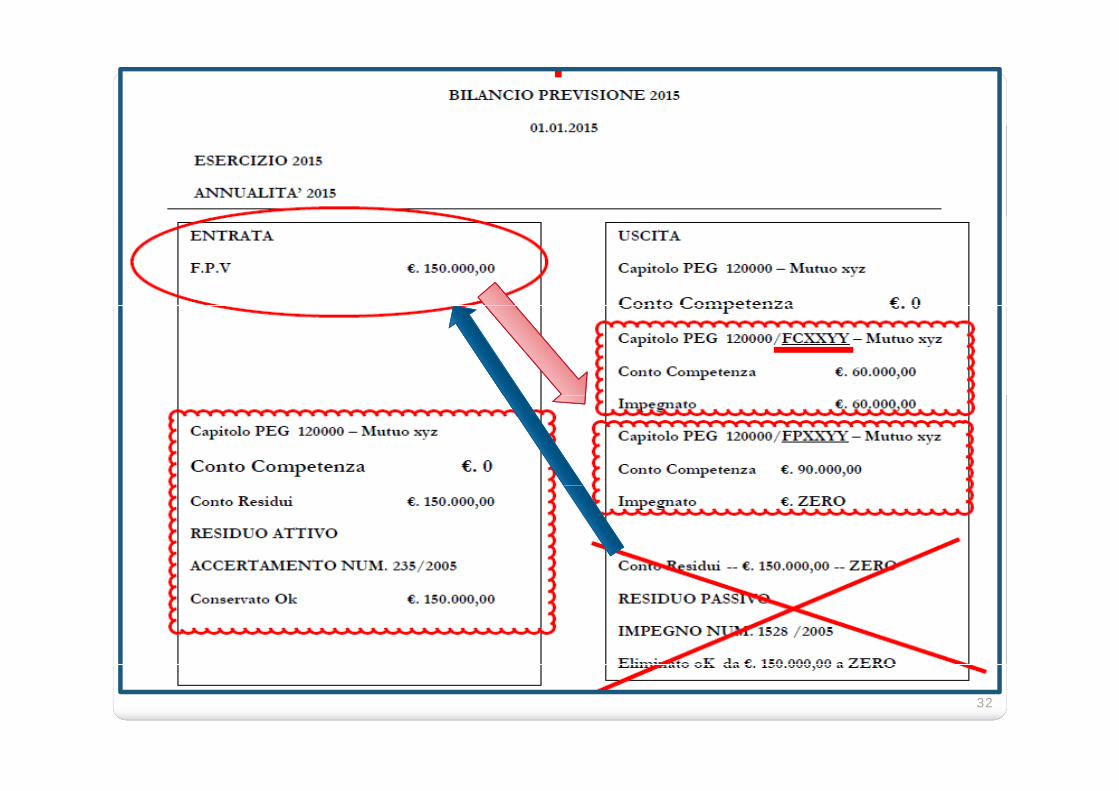

SSullaulla Tabella dei Tabella dei LL.PPLL.PP troviamotroviamo questo questo primo interventoprimo interventoprimo interventoprimo intervento

2015 2016 20172015 2016 2017

E id t h i t tt di t Evidente che si tratta di un mutuo GIA’ CONTRATTO

(e quindi conservato in conto residui al 31.12.2014)ed in parte è stato utilizzato ed in parte è stato utilizzato

dovrò avere un residuo Attivo e Passivo di € 150

31

Rendiconto 2014 Rendiconto 2014 32

33

ODCEC - Viterbo - 13 - 14 Novembre 2015

34

ODCEC - Viterbo - 13 - 14 Novembre 2015

35

Il fondo crediti di dubbia esigibilità nella contabilità dell'ente ha una

duplice valenza,p

da una parte serve a vincolare una parte dell'avanzo di

amministrazione per tener conto delle difficoltà di riscossione deiamministrazione, per tener conto delle difficoltà di riscossione dei

residui attivi iscritti a rendiconto (crediti sorti e mantenuti negli

esercizi antecedenti all'esercizio di riferimento);esercizi antecedenti all'esercizio di riferimento);

dall’altra, rappresenta un vero e proprio accantonamento costituito

in bilancio come contropartita all’obbligo di accertare per l’intero

importo le entrate di difficile o incerta esazione allo scopo di evitare

di finanziare maggiori spese per le quali mancherebbe un’effettiva

copertura finanziaria.

ODCEC - Viterbo - 13 - 14 Novembre 2015 36

Ha quindi una duplice funzione:a) salvaguardare l'ente dalle mancate riscossioni dei crediti

maturati negli esercizi precedenti e mantenuti a bilancio (residui

attivi);

b) salvaguardare l'ente dai rischi di riscossione sui crediti che si) g

andranno ad accertare nell'esercizio.

ODCEC - Viterbo - 13 - 14 Novembre 2015

37

Trova collocazione nella parte spesa del nuovo bilancio armonizzatop p

nella missione “Fondi e accantonamenti”, all’interno del programma

fondo crediti di dubbia esigibilità.g

L i tit i è bbli t iLa sua istituzione è obbligatoria.

L’accantonamento al fondo crediti di dubbia esigibilità non è oggetto

di impegno e genera un’economia di bilancio che confluisce nel

risultato di amministrazione come quota accantonata.

Il fondo è calcolato tanto sulle poste di entrata corrente quanto su

quelle di parte capitale

ODCEC - Viterbo - 13 - 14 Novembre 2015

38

quelle di parte capitale.

Nell’attuale fase della sperimentazione, i principi

di determinazione del fondo sono contenutidi determinazione del fondo sono contenuti

nell’esempio 5 dell’allegato 2 al D.P.C.M. 28

dicembre 2011.

ODCEC - Viterbo - 13 - 14 Novembre 2015

39

Dal 01.01.2015

Sono accertate per l’intero importo del credito anche le entrate diSono accertate per l intero importo del credito anche le entrate di

dubbia e difficile esazione, per le quali non è certa la riscossione

integrale quali le sanzioni amministrative al codice della strada gliintegrale, quali le sanzioni amministrative al codice della strada, gli

oneri di urbanizzazione, i proventi derivanti dalla lotta all’evasione,

ecc..

ODCEC - Viterbo - 13 - 14 Novembre 2015

40

Le entrate che negli esercizi precedenti a quello di entrata in vigore delg p q g

presente principio applicato sonosono statestate accertateaccertate “per“per cassa”,cassa”, devono

continuare ad essere accertate per cassa fino al loro esaurimento.p

Pertanto, il principio della competenza finanziaria cd. potenziato, che prevede

che le entrate debbano essere accertate e imputate contabilmente all’esercizio in

cui è emesso il ruolo ed effettuato un accantonamento al fondo crediti di dubbia

esigibilità, vincolando a tal fine una quota dell’avanzo di amministrazione, è

applicato per i ruoli emessi a decorrere dall’entrata in vigore del presente

principio applicato.

AncheAnche i ruoli coattivi, relativi a ruoli emessi negli esercizi precedenti a quello

di entrata in vigore del presente principio, devono continuare ad essere

ODCEC - Viterbo - 13 - 14 Novembre 2015 41

accertati per cassa fino al loro esaurimento.

ICI / IMU - Sempre gestita per cassa

Esercizio - 2014

Accertamenti ICI 2009 già emessi e notificati – Cassa

Esercizio 2015

Accertamenti ICI 2009 già emessi e notificati –

Emetto il Ruolo Coattivo – Cassa

Esercizio 2015

A t ti ICI 2010 IMU 2011 Accertamenti ICI 2010 e IMU 2011 –

- Emissione e Notifica – Cassa o Competenza ?Cassa o Competenza ?

ODCEC - Viterbo - 13 - 14 Novembre 2015

42

In sede di predisposizione del Bilanco di Previsione 2015 è stanziatap p

una apposita posta contabile, denominata “Accantonamento al fondo

crediti di dubbia esigibilità” il cui ammontare è determinato ing

considerazione :

a) della dimensione degli stanziamenti relativi ai crediti che si prevedea) della dimensione degli stanziamenti relativi ai crediti che si prevede

si formeranno nell’esercizio;

b) della loro natura;b) della loro natura;

c) dell’andamento del fenomeno negli ultimi cinque esercizi precedenti

(l di d l i i i i(la media del rapporto tra incassi e accertamenti per ciascuna

tipologia di entrata).

ODCEC - Viterbo - 13 - 14 Novembre 2015 43

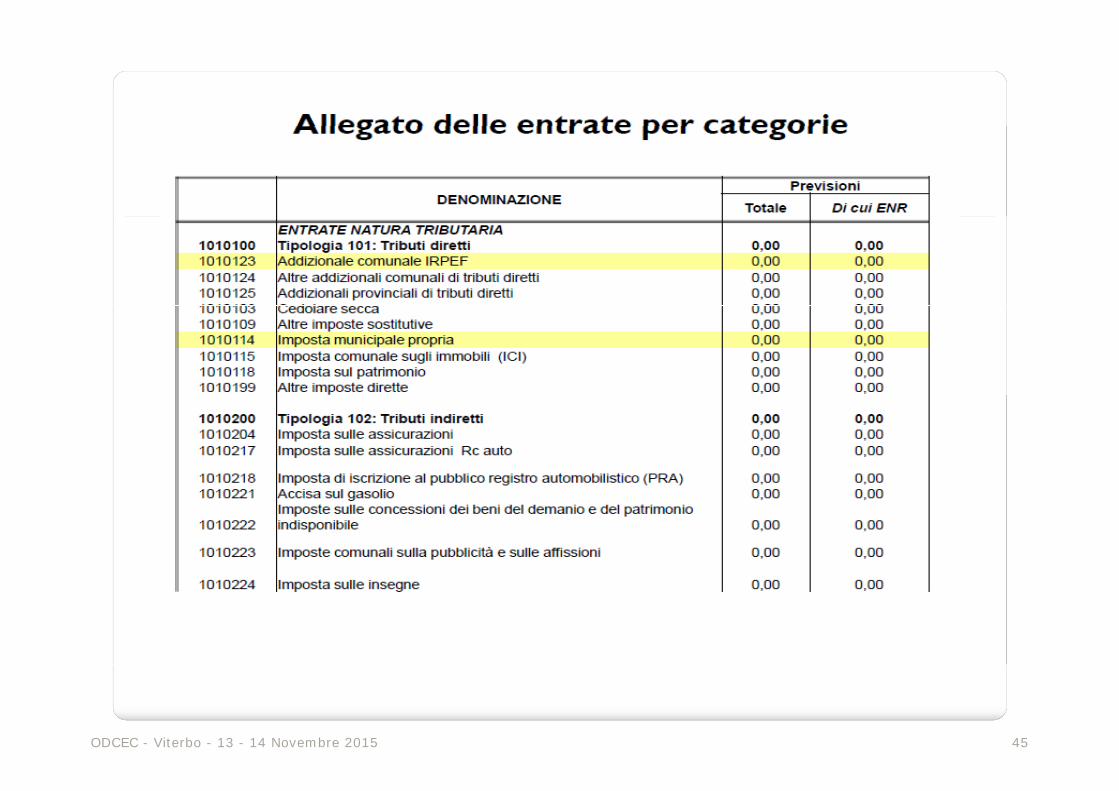

Spetta ai singoli uffici (Responsabile del SERVIZIO FINANZIARIO)

individuare le entrate che presentano le caratteristiche di dubbia e difficileindividuare le entrate che presentano le caratteristiche di dubbia e difficile

esazione.

La scelta del livello di analisi, è lasciata al singolo ente, il quale può decidere di

fare riferimento alle tipologietipologie o di scendere a un maggiore livello di analisi,fare riferimento alle tipologietipologie o di scendere a un maggiore livello di analisi,

costituito dalle categorie, o dai capitoli.

ODCEC - Viterbo - 13 - 14 Novembre 2015 44

ODCEC - Viterbo - 13 - 14 Novembre 2015 45

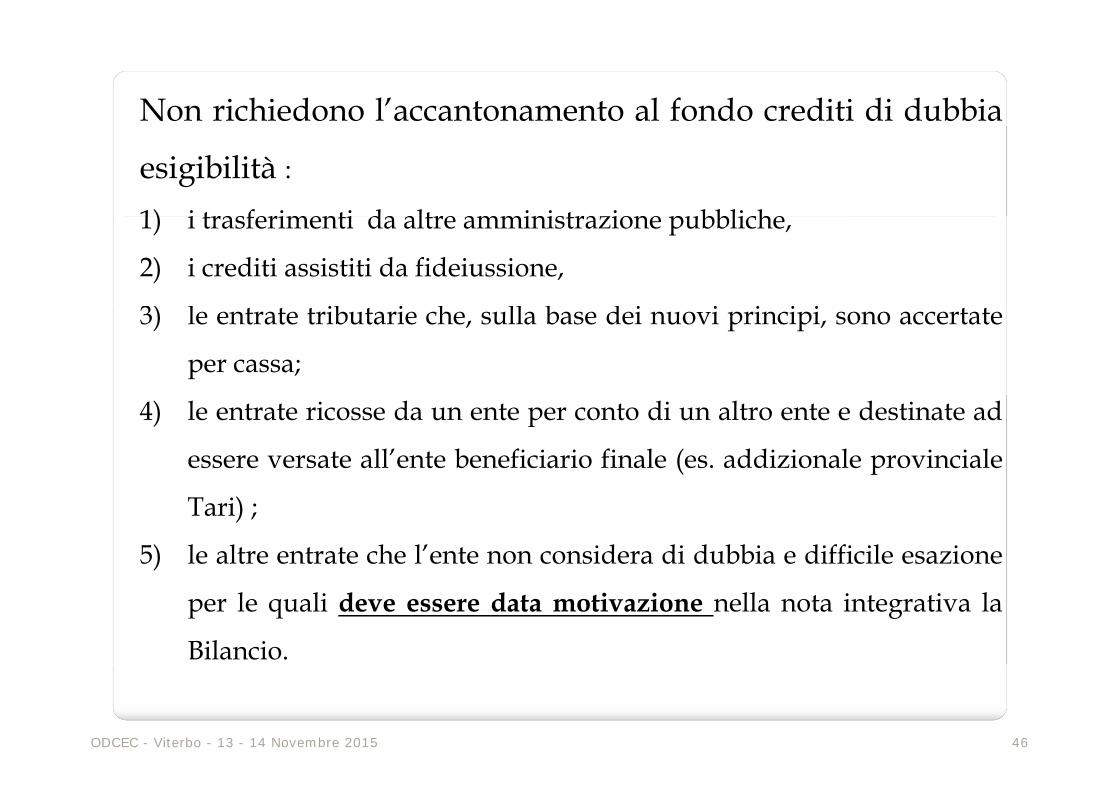

Non richiedono l’accantonamento al fondo crediti di dubbia

esigibilità :

1) i trasferimenti da altre amministra ione pubbliche1) i trasferimenti da altre amministrazione pubbliche,

2) i crediti assistiti da fideiussione,

3) l b h ll b d3) le entrate tributarie che, sulla base dei nuovi principi, sono accertate

per cassa;

4) le entrate ricosse da un ente per conto di un altro ente e destinate ad

essere versate all’ente beneficiario finale (es. addizionale provinciale

Tari) ;

5) le altre entrate che l’ente non considera di dubbia e difficile esazione

per le quali deve essere data motivazione nella nota integrativa la

Bilancio.

ODCEC - Viterbo - 13 - 14 Novembre 2015 46

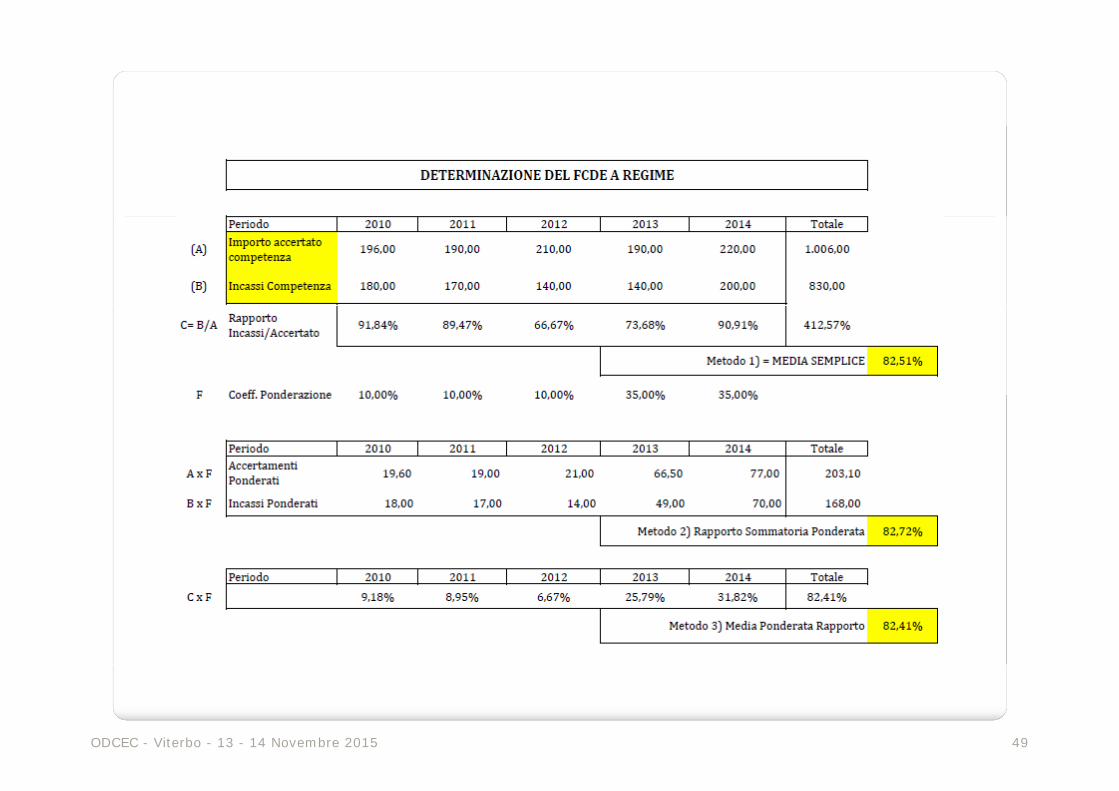

IL IL CALCOLOCALCOLO A REGIMEA REGIMEIL IL CALCOLOCALCOLO A REGIMEA REGIME

P i E t t (Ti l i ) il d di i ibilità iiPer ciascuna Entrata (Tipologia o ecc.), il grado di esigibilità,, aa regimeregime,

è costituito dal rapporto fra la mediamedia deglidegli incassiincassi inin c/competenzac/competenza ee

quellaquella deglidegli accertamentiaccertamenti deglidegli ultimiultimi 55 eserciziesercizi.

ODCEC - Viterbo - 13 - 14 Novembre 2015

47

La media può essere calcolata secondo le seguenti modalità:

1) media semplice;

2) rapporto tra la sommatoria degli incassi di ciascun anno ponderati con i

seguenti pesi: 0,35 in ciascuno degli anni nel biennio precedente e il 0,10 in

ciascuno degli anni del primo triennio rispetto alla sommatoria degli

accertamenti di ciascuna anno ponderati con i medesimi pesi indicati per gli

incassi;

3) media ponderata del rapporto tra incassi e accertamenti registrato in ciascun

anno del quinquennio con i seguenti pesi: 0,35 in ciascuno degli anni nel

bi i d il 0 10 i i d li i d l i i ibiennio precedente e il 0,10 in ciascuno degli anni del primo triennio.

ODCEC - Viterbo - 13 - 14 Novembre 2015 48

ODCEC - Viterbo - 13 - 14 Novembre 2015 49

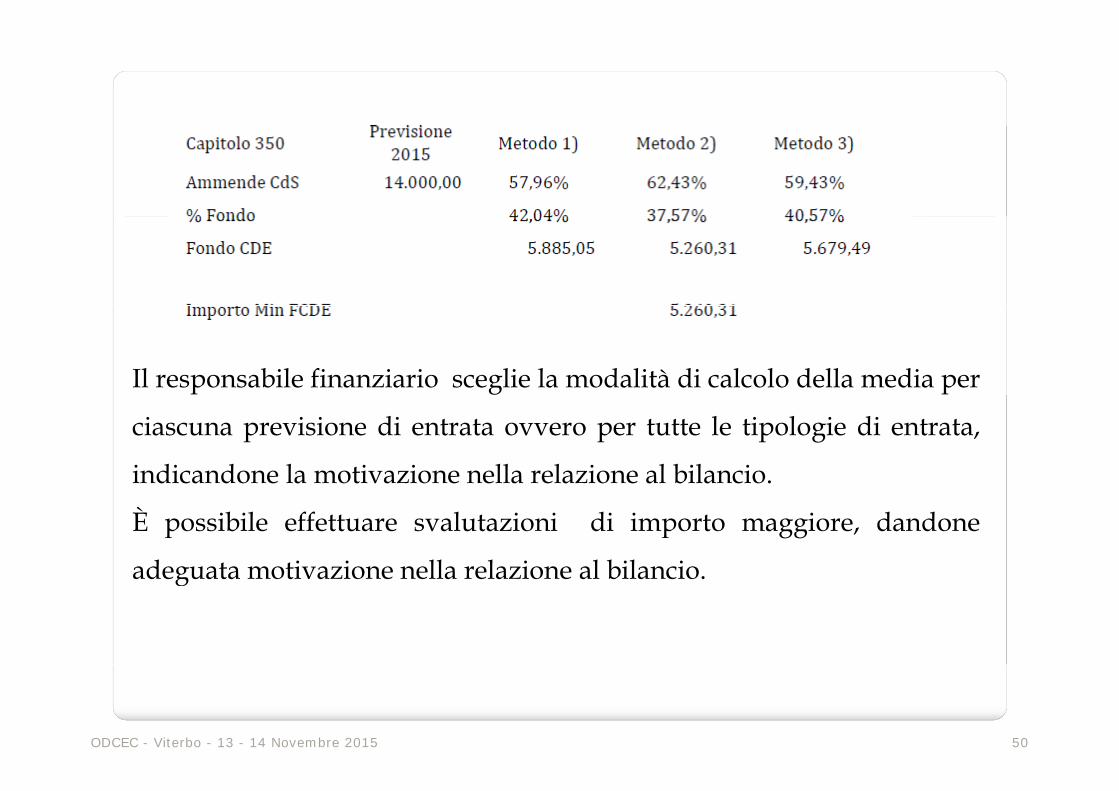

Il responsabile finanziario sceglie la modalità di calcolo della media per

ciascuna previsione di entrata ovvero per tutte le tipologie di entrata,

indicandone la motivazione nella relazione al bilancio.

È possibile effettuare svalutazioni di importo maggiore, dandone

adeguata motivazione nella relazione al bilancioadeguata motivazione nella relazione al bilancio.

ODCEC - Viterbo - 13 - 14 Novembre 2015 50

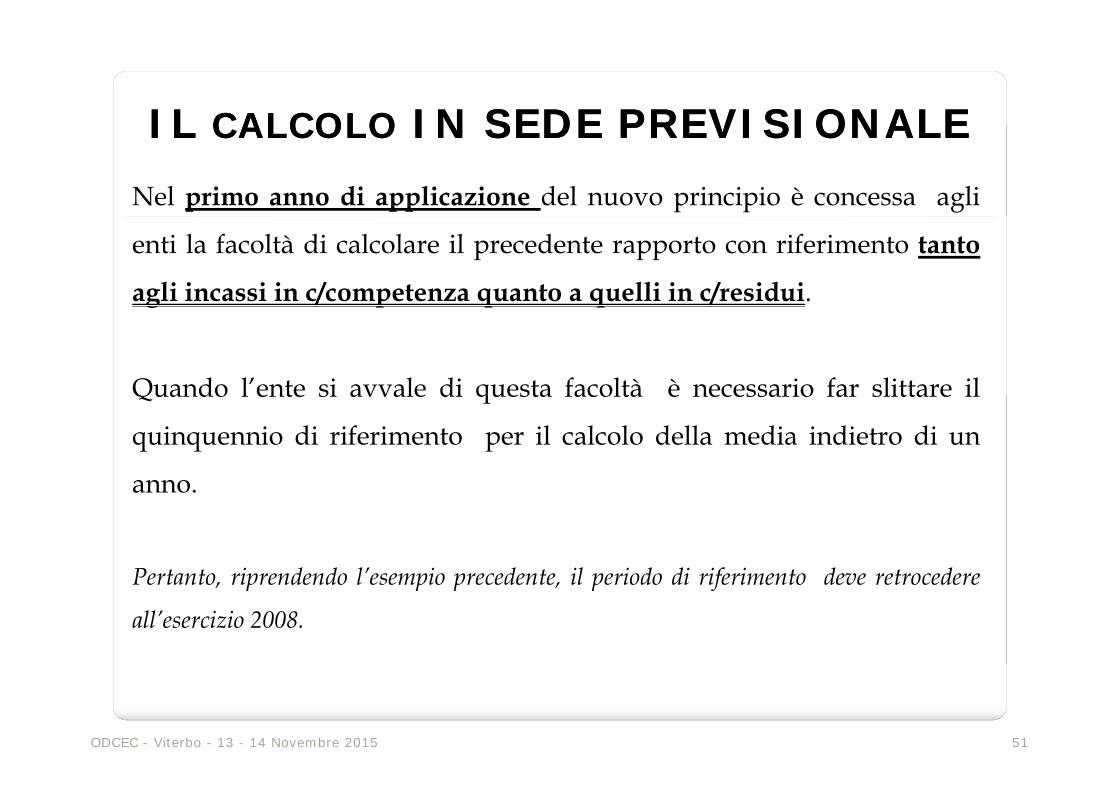

IL IL CALCOLOCALCOLO IN SEDE PREVISIONALEIN SEDE PREVISIONALEIL IL CALCOLOCALCOLO IN SEDE PREVISIONALEIN SEDE PREVISIONALENel primo anno di applicazione del nuovo principio è concessa agli

enti la facoltà di calcolare il precedente rapporto con riferimento tanto

agli incassi in c/competenza quanto a quelli in c/residui.g / p q q /

Quando l’ente si avvale di questa facoltà è necessario far slittare ilQuando l ente si avvale di questa facoltà è necessario far slittare il

quinquennio di riferimento per il calcolo della media indietro di un

annoanno.

Pertanto riprendendo l’esempio precedente il periodo di riferimento deve retrocederePertanto, riprendendo l esempio precedente, il periodo di riferimento deve retrocedere

all’esercizio 2008.

ODCEC - Viterbo - 13 - 14 Novembre 2015 51

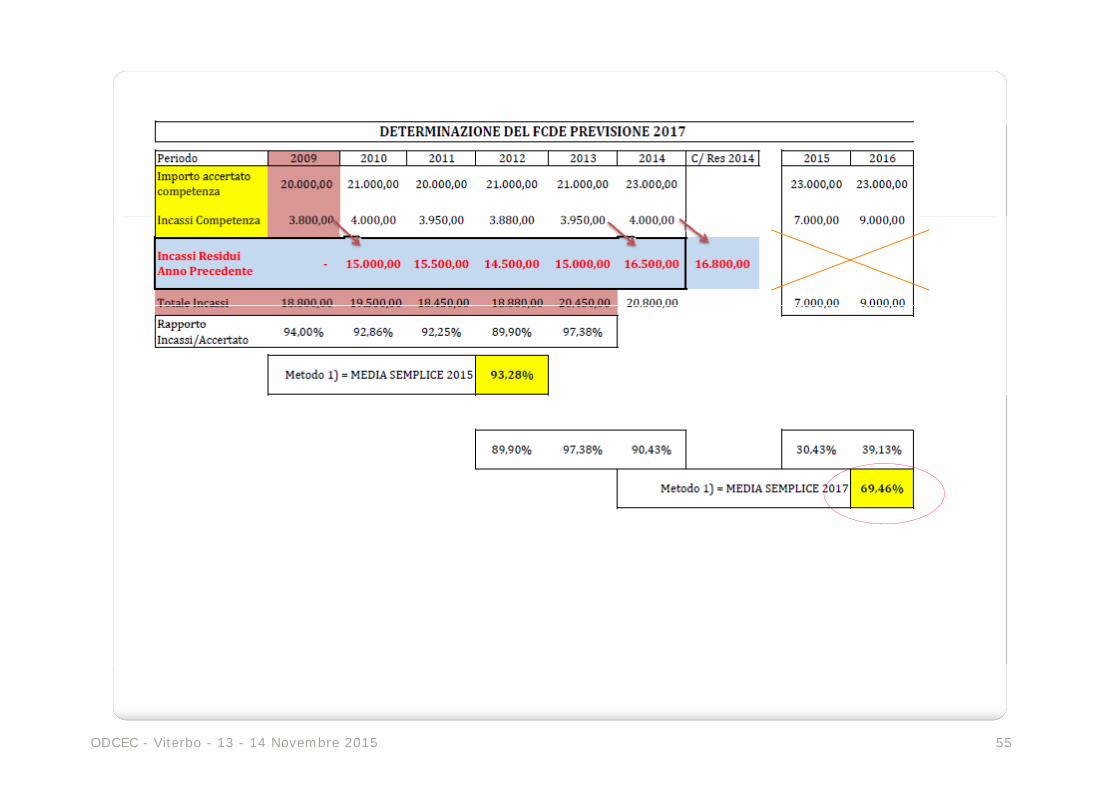

In particolare, per il primo anno si considerano gli incassi di competenzaIn particolare, per il primo anno si considerano gli incassi di competenza

dell’anno 2008 più gli incassi effettuati nell’anno 2009 su residui provenienti

dalla competenza dell’anno precedente.p p

La sommatoria di tali incassi deve essere rapportata (secondo uno dei tre metodi

già citati) agli accertamenti di competenza dell’anno 2008.

L’operazione deve essere ripetuta per ciascuno degli anni successivi.

Per l’ultimo anno della serie, si considerano gli incassi di competenza dell’anno

2012 più gli incassi effettuati nell’anno 2013 su residui provenienti dalla

competenza dell’anno 2012.

Tale somma è rapportata agli accertamenti dell’anno 2012.

ODCEC - Viterbo - 13 - 14 Novembre 2015 52

ODCEC - Viterbo - 13 - 14 Novembre 2015 53

Tale facoltà concessa nel primo anno di applicazione deve esserep pp

progressivamente abbandonata allo scopo di quantificare il fondo, al

termine del successivo quinquennio come rapporto fra la media deglitermine del successivo quinquennio come rapporto fra la media degli

incassi in c/competenza e quella degli accertamenti degli ultimi 5

esercizi (metodo a regime)esercizi (metodo a regime).

ODCEC - Viterbo - 13 - 14 Novembre 2015 54

ODCEC - Viterbo - 13 - 14 Novembre 2015 55

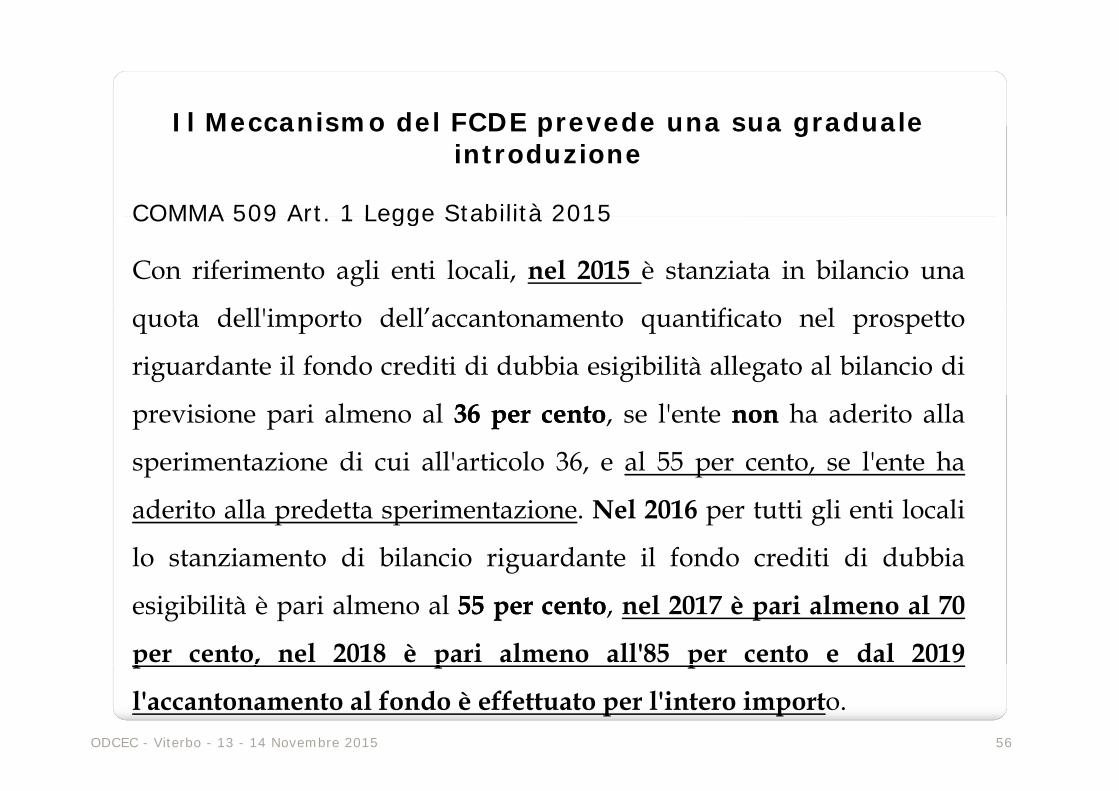

Il Meccanismo del FCDE prevede una sua graduale Il Meccanismo del FCDE prevede una sua graduale introduzione

COMMA 509 Art 1 Legge Stabilità 2015COMMA 509 Art. 1 Legge Stabilità 2015

Con riferimento agli enti locali, nel 2015 è stanziata in bilancio una

quota dell'importo dell’accantonamento quantificato nel prospetto

riguardante il fondo crediti di dubbia esigibilità allegato al bilancio di

previsione pari almeno al 3636 perper centocento, se l'ente nonnon ha aderito alla

sperimentazione di cui all'articolo 36, e al 55 per cento, se l'ente ha

aderito alla predetta sperimentazione. Nel 2016 per tutti gli enti locali

lo stanziamento di bilancio riguardante il fondo crediti di dubbia

esigibilità è pari almeno al 5555 perper centocento, nel 2017 è pari almeno al 70

per cento, nel 2018 è pari almeno all'85 per cento e dal 2019

ODCEC - Viterbo - 13 - 14 Novembre 2015 56

p , p p

l'accantonamento al fondo è effettuato per l'intero importo.

La verifica del Fondo in occasione delle successive

Variazioni di Bilancio

Nel corso dell’esercizio il fondo deve essere adeguato alle eventualivariazioni di bilancio.

Si ipotizza di essere nel mese di giugno 2015, il capitolo relativo alle ammende per violazioni al Codice della strada presenta

) i i i i i l di bil i i 14 000 00 a) una previsione iniziale di bilancio pari a euro 14.000,00, b) un fondo crediti di dubbia esigibilità pari ad euro 1.994,12, c) somme incassate per 15.000 euro, d) accertamenti in conto competenza per 16.800,00.

L’ente decide di incrementare lo stanziamento iniziale portandolo ad euro p22.000,00 (+8.000,00).

ODCEC - Viterbo - 13 - 14 Novembre 2015 57

ODCEC - Viterbo - 13 - 14 Novembre 2015 58

IL CALCOLOIL CALCOLO IN SEDE IN SEDE DIDI RENDICONTORENDICONTOIL CALCOLOIL CALCOLO IN SEDE IN SEDE DIDI RENDICONTORENDICONTO

In occasione del rendiconto l’ente è tenuto a verificare laIn occasione del rendiconto l ente è tenuto a verificare la

congruità del fondo facendofacendo riferimentoriferimento all’importoall’importo

complessivocomplessivo deidei residuiresidui attivi,attivi,

a. sia di competenza dell’esercizio cui si riferisce ilp

rendiconto,

b i d li i i d ib. sia degli esercizi precedenti.

L'importo dei residui attivi è quello determinato a seguito dellaL importo dei residui attivi è quello determinato a seguito della

delibera di riaccertamento, cioè su quelli considerati esigibili in

ODCEC - Viterbo - 13 - 14 Novembre 2015 59

relazione al nuovo principio della competenza finanziaria potenziato.

I d di di t fi d l i i i di li i d lIn sede di rendiconto, fin dal primo esercizio di applicazione del

presente principio, l'ente accantona nell'avanzo di amministrazione

l'intero importo del fondo crediti di dubbia esigibilità quantificato nel

prospetto riguardante il fondo allegato al rendiconto di esercizioprospetto riguardante il fondo allegato al rendiconto di esercizio

salva la facoltà prevista per gli esercizi dal 2015 al 2018,

disciplinata nel presente principio.

ODCEC - Viterbo - 13 - 14 Novembre 2015

60

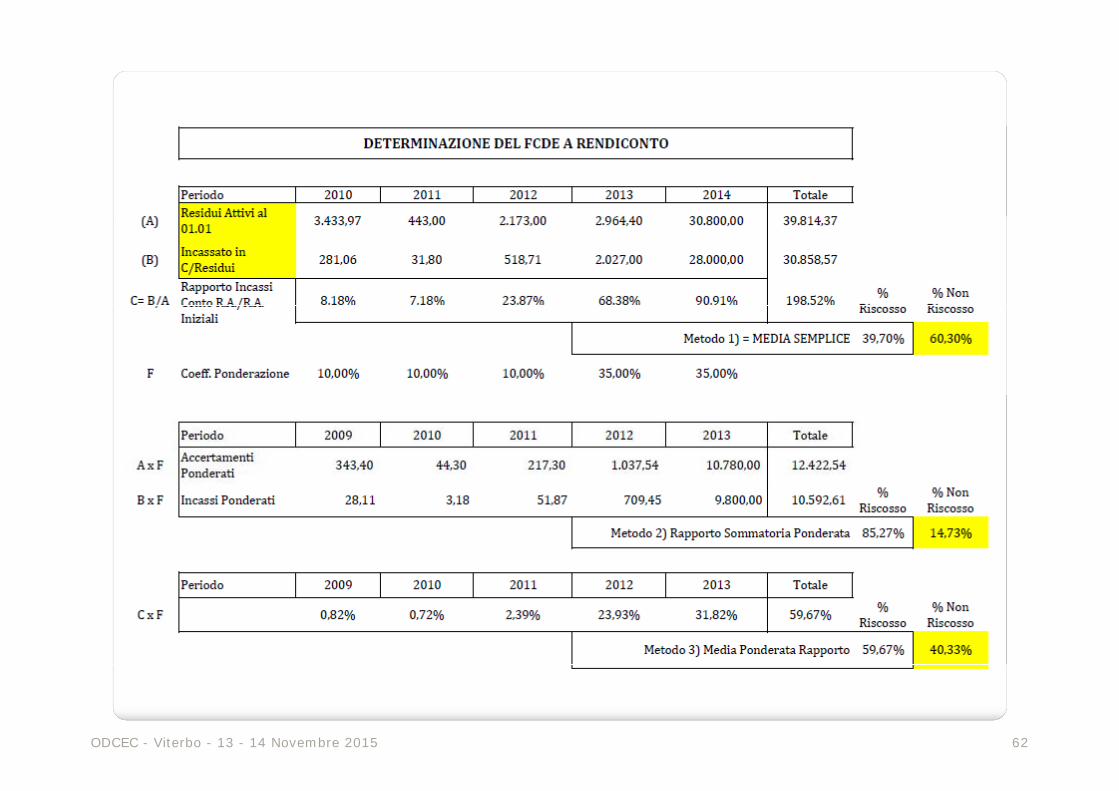

L’ente determina per ciascuna categoria di entrata l’importo dei residui

attivi alla fine dell’esercizio.

Calcola, con uno dei tre metodi già descritti in precedenza, la media del

rapporto tra gli incassi in conto residui e l’importo dei residui attivi

all’inizio di ogni anno degli ultimi 5 anni.g g

Applica, infine, all’importo complessivo dei residui finali dell’anno unaApplica, infine, all importo complessivo dei residui finali dell anno una

percentuale pari al complemento a 100 delle medie di cui al punto

precedenteprecedente.

ODCEC - Viterbo - 13 - 14 Novembre 2015 61

ODCEC - Viterbo - 13 - 14 Novembre 2015 62

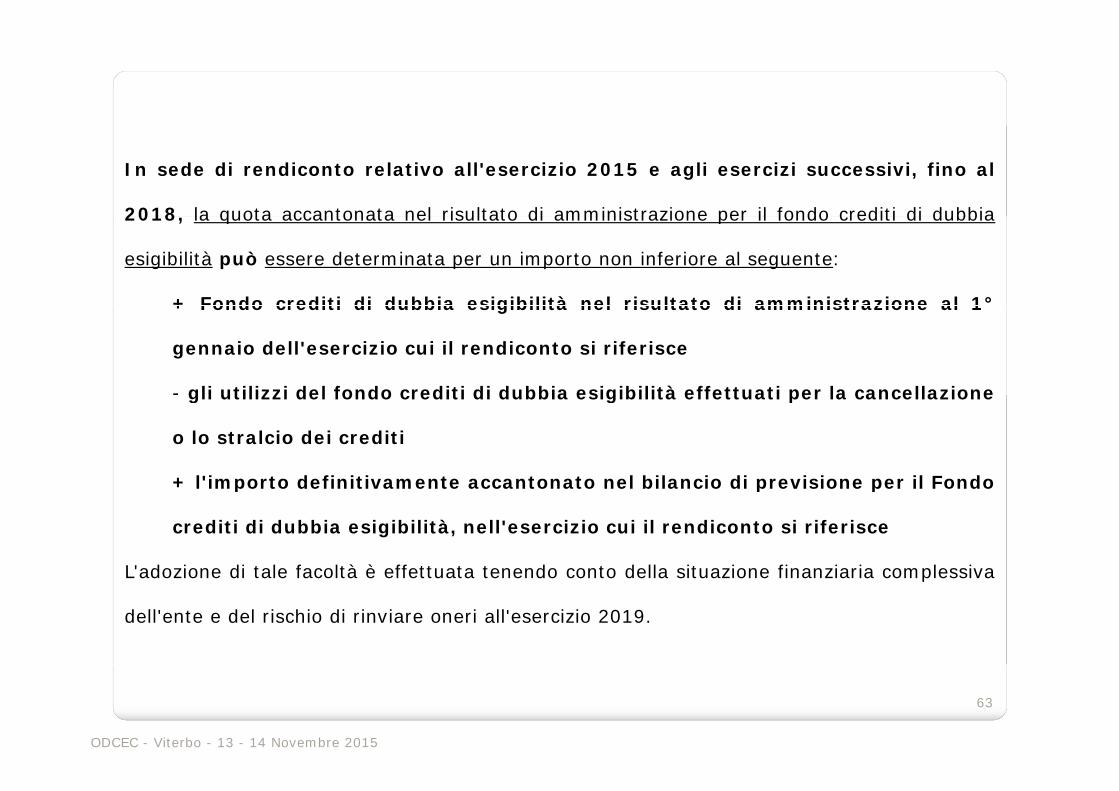

In sede di rendiconto relativo all'esercizio 2015 e agli esercizi successivi, fino al

2018 la quota accantonata nel risultato di amministrazione per il fondo crediti di dubbia2018, la quota accantonata nel risultato di amministrazione per il fondo crediti di dubbia

esigibilità può essere determinata per un importo non inferiore al seguente:

+ Fondo crediti di dubbia esigibilità nel risultato di amministrazione al 1°+ Fondo crediti di dubbia esigibilità nel risultato di amministrazione al 1

gennaio dell'esercizio cui il rendiconto si riferisce

- gli utilizzi del fondo crediti di dubbia esigibilità effettuati per la cancellazionegli utilizzi del fondo crediti di dubbia esigibilità effettuati per la cancellazione

o lo stralcio dei crediti

+ l'importo definitivamente accantonato nel bilancio di previsione per il Fondo+ l importo definitivamente accantonato nel bilancio di previsione per il Fondo

crediti di dubbia esigibilità, nell'esercizio cui il rendiconto si riferisce

L'adozione di tale facoltà è effettuata tenendo conto della situazione finanziaria complessivaL adozione di tale facoltà è effettuata tenendo conto della situazione finanziaria complessiva

dell'ente e del rischio di rinviare oneri all'esercizio 2019.

ODCEC - Viterbo - 13 - 14 Novembre 2015

63

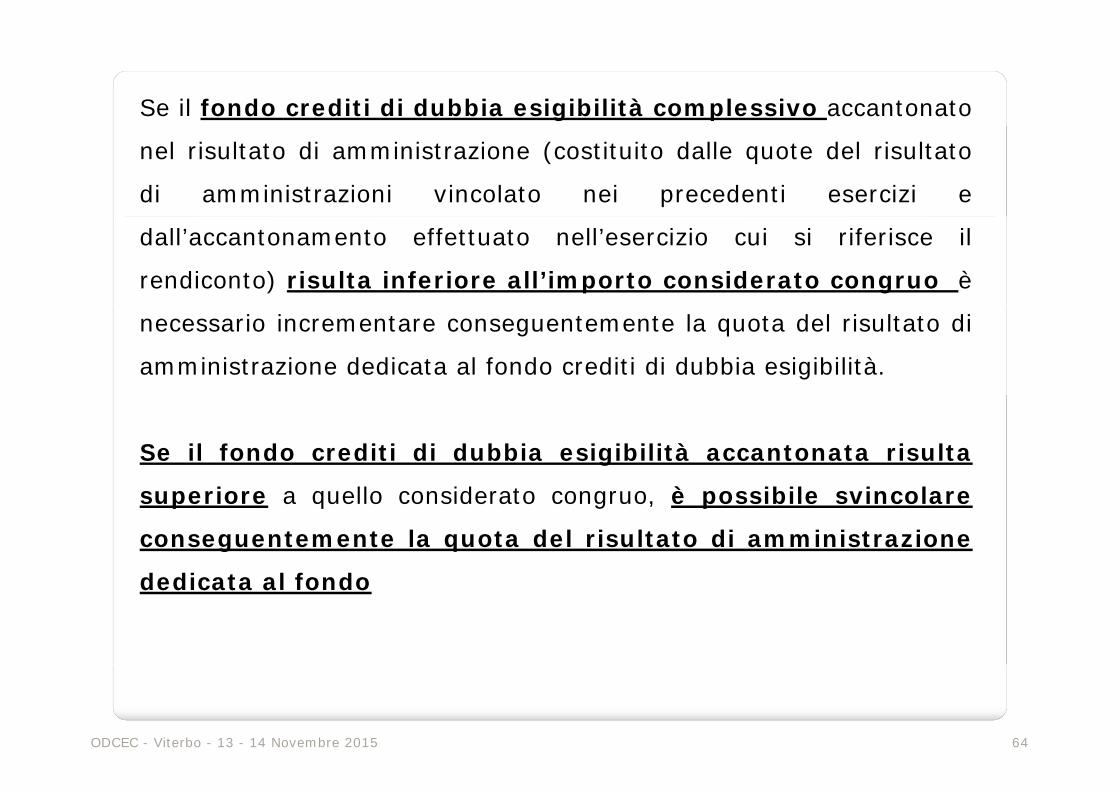

Se il fondo crediti di dubbia esigibilità complessivo accantonato

nel risultato di amministrazione (costituito dalle quote del risultato

di amministrazioni vincolato nei precedenti esercizi e

dall’accantonamento effettuato nell’esercizio cui si riferisce il

rendiconto) risulta inferiore all’importo considerato congruo è

necessario incrementare conseguentemente la quota del risultato di

amministrazione dedicata al fondo crediti di dubbia esigibilità.

Se il fondo crediti di dubbia esigibilità accantonata risulta

èsuperiore a quello considerato congruo, è possibile svincolare

conseguentemente la quota del risultato di amministrazione

d di t l f ddedicata al fondo

ODCEC - Viterbo - 13 - 14 Novembre 2015 64

Ai sensi di quanto previsto dall’articolo 187 comma 1 delAi sensi di quanto previsto dall articolo 187, comma 1, del

TUEL e dall’articolo 42, comma 1, del Dl 118/2011,

in caso di in caso di incapienzaincapienza del risultato di del risultato di

i i t ii i t i amministrazioneamministrazione,

la quota la quota del fondo crediti di dubbia esigibilità non non

compresa nel risultato di amministrazione compresa nel risultato di amministrazione

è i i è iscritta come posta a se stante della spesa nel bilancio di previsione. de a spesa e b a c o d p e s o e.

ODCEC - Viterbo - 13 - 14 Novembre 2015 65

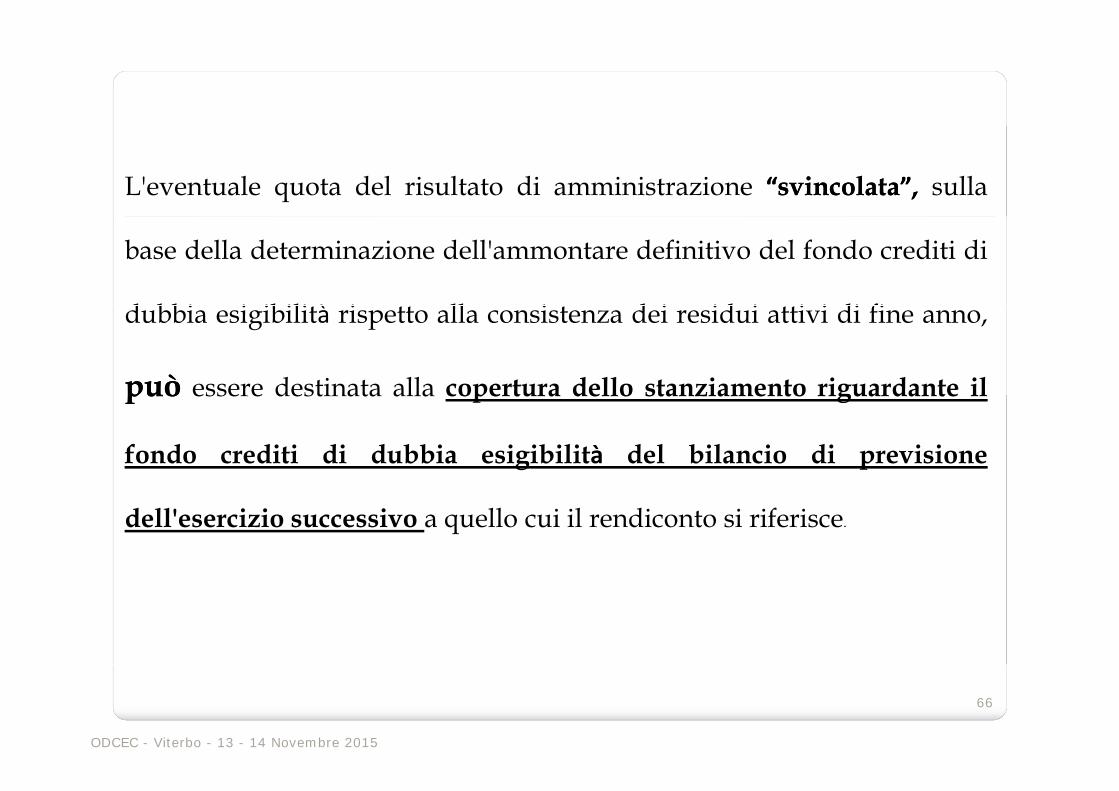

L'eventuale quota del risultato di amministrazione ““svincolatasvincolata””,, sulla

base della determinazione dell'ammontare definitivo del fondo crediti di

d bbi i ibili à i ll i d i id i i i di fidubbia esigibilità rispetto alla consistenza dei residui attivi di fine anno,

puòpuò essere destinata alla copertura dello stanziamento riguardante ilpuòpuò essere destinata alla copertura dello stanziamento riguardante il

fondo crediti di dubbia esigibilità del bilancio di previsione

dell'esercizio successivo a quello cui il rendiconto si riferisce.

ODCEC - Viterbo - 13 - 14 Novembre 2015

66

La rilevanza del FCDE ai fini del

Patto di Stabilità

ODCEC - Viterbo - 13 - 14 Novembre 2015

67

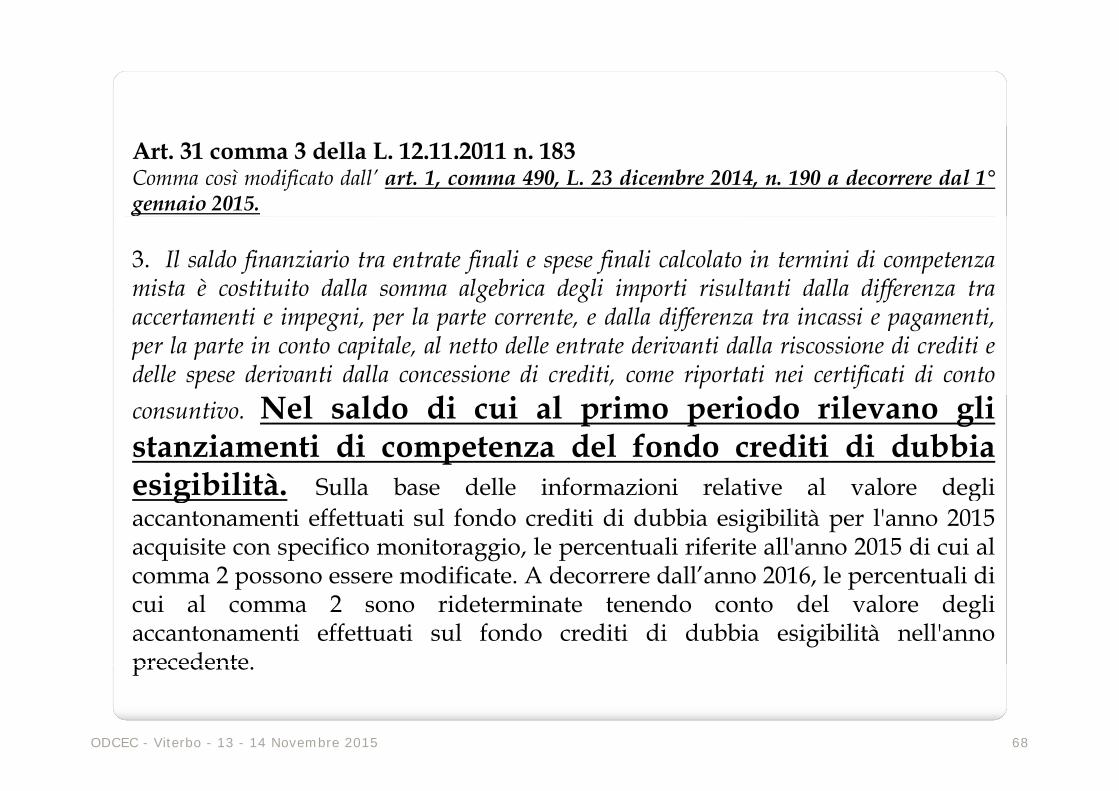

Art. 31 comma 3 della L. 12.11.2011 n. 183Comma così modificato dall’ art. 1, comma 490, L. 23 dicembre 2014, n. 190 a decorrere dal 1°gennaio 2015.g

3. Il saldo finanziario tra entrate finali e spese finali calcolato in termini di competenzamista è costituito dalla somma algebrica degli importi risultanti dalla differenza traaccertamenti e impegni, per la parte corrente, e dalla differenza tra incassi e pagamenti,per la parte in conto capitale, al netto delle entrate derivanti dalla riscossione di crediti edelle spese derivanti dalla concessione di crediti, come riportati nei certificati di conto

l ld d l d l lconsuntivo. Nel saldo di cui al primo periodo rilevano glistanziamenti di competenza del fondo crediti di dubbiaesigibilità Sulla base delle informazioni relative al valore degliesigibilità. Sulla base delle informazioni relative al valore degliaccantonamenti effettuati sul fondo crediti di dubbia esigibilità per l'anno 2015acquisite con specifico monitoraggio, le percentuali riferite all'anno 2015 di cui alcomma 2 possono essere modificate A decorrere dall’anno 2016 le percentuali dicomma 2 possono essere modificate. A decorrere dall anno 2016, le percentuali dicui al comma 2 sono rideterminate tenendo conto del valore degliaccantonamenti effettuati sul fondo crediti di dubbia esigibilità nell'annoprecedente

ODCEC - Viterbo - 13 - 14 Novembre 2015 68

precedente.

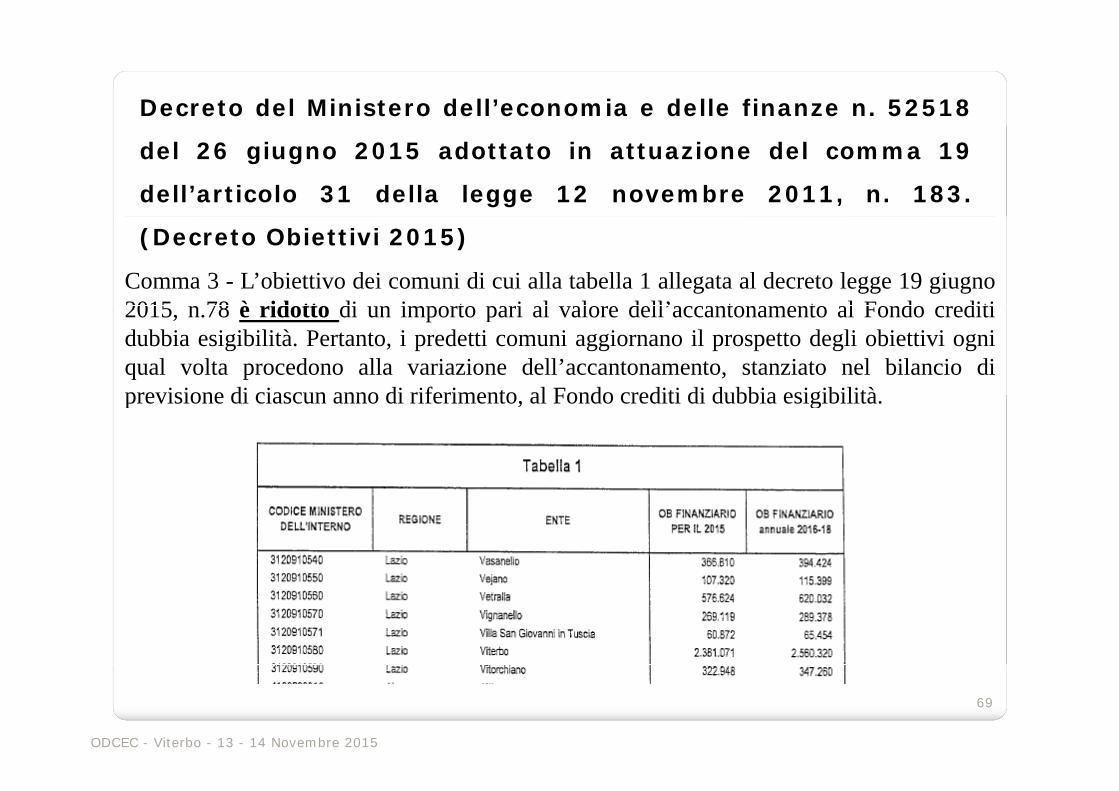

Decreto del Ministero dell’economia e delle finanze n. 52518

del 26 giugno 2015 adottato in attuazione del comma 19

dell’articolo 31 della legge 12 novembre 2011, n. 183.

(Decreto Obiettivi 2015)

Comma 3 - L’obiettivo dei comuni di cui alla tabella 1 allegata al decreto legge 19 giugno2015 78 è id tt di i t i l l d ll’ t t l F d diti2015, n.78 è ridotto di un importo pari al valore dell’accantonamento al Fondo creditidubbia esigibilità. Pertanto, i predetti comuni aggiornano il prospetto degli obiettivi ogniqual volta procedono alla variazione dell’accantonamento, stanziato nel bilancio diprevisione di ciascun anno di riferimento al Fondo crediti di dubbia esigibilitàprevisione di ciascun anno di riferimento, al Fondo crediti di dubbia esigibilità.

ODCEC - Viterbo - 13 - 14 Novembre 2015

69

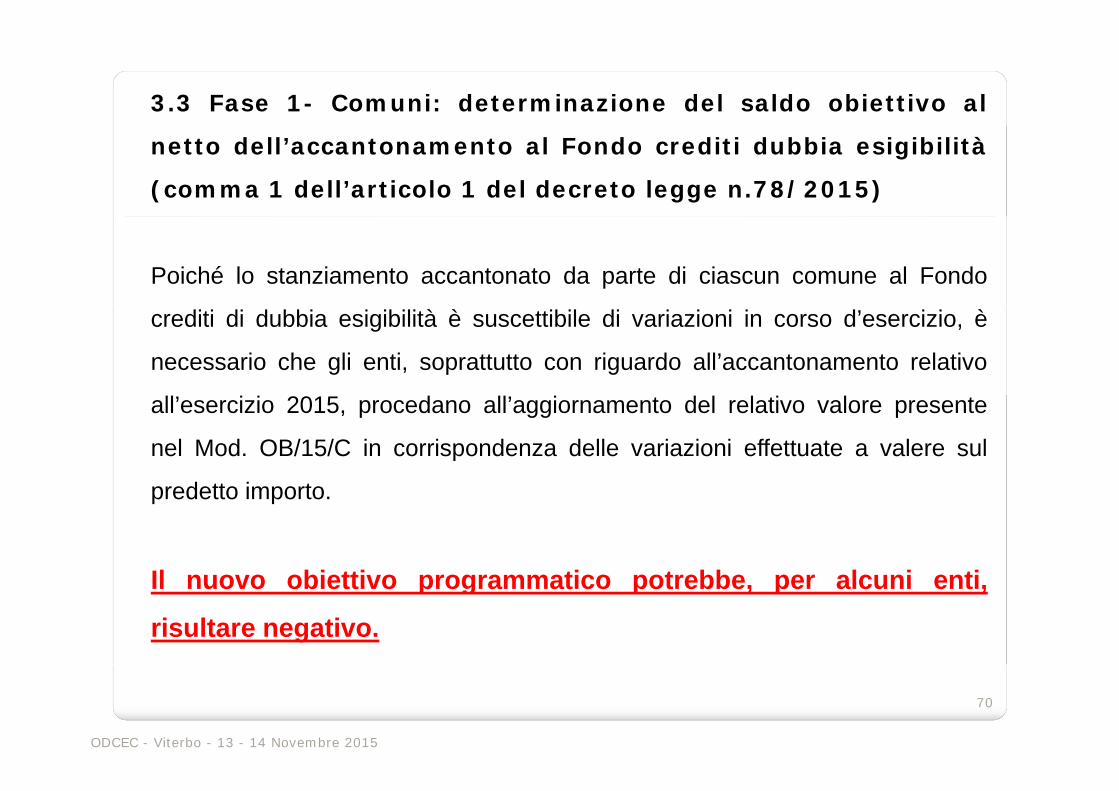

3.3 Fase 1- Comuni: determinazione del saldo obiettivo al

netto dell’accantonamento al Fondo crediti dubbia esigibilità

(comma 1 dell’articolo 1 del decreto legge n.78/2015)

Poiché lo stanziamento accantonato da parte di ciascun comune al Fondo

crediti di dubbia esigibilità è suscettibile di variazioni in corso d’esercizio, è

necessario che gli enti, soprattutto con riguardo all’accantonamento relativo

all’esercizio 2015, procedano all’aggiornamento del relativo valore presente

nel Mod. OB/15/C in corrispondenza delle variazioni effettuate a valere sul

d tt i tpredetto importo.

Il nuovo obiettivo programmatico potrebbe per alcuni entiIl nuovo obiettivo programmatico potrebbe, per alcuni enti,

risultare negativo.

ODCEC - Viterbo - 13 - 14 Novembre 2015

70

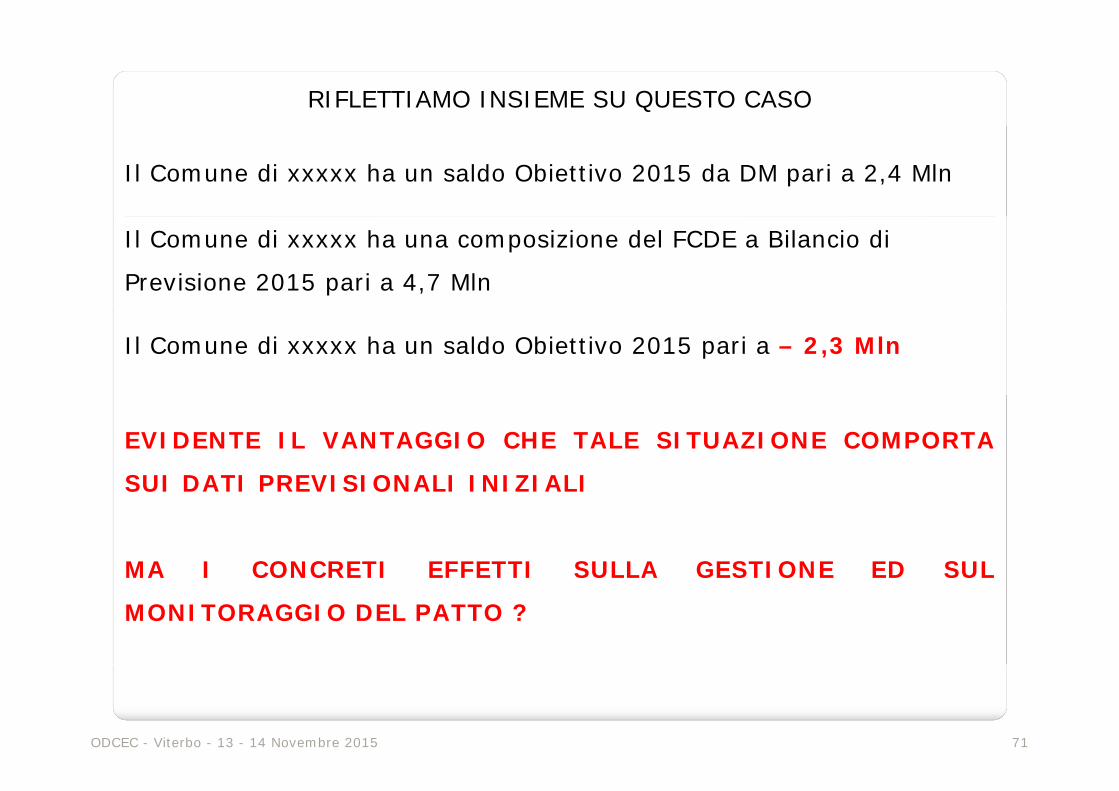

RIFLETTIAMO INSIEME SU QUESTO CASO

Il Comune di xxxxx ha un saldo Obiettivo 2015 da DM pari a 2,4 Mln

Il Comune di xxxxx ha una composizione del FCDE a Bilancio di

Previsione 2015 pari a 4,7 Mln

Il Comune di xxxxx ha un saldo Obiettivo 2015 pari a – 2,3 Mln

EVIDENTE IL VANTAGGIO CHE TALE SITUAZIONE COMPORTA

SUI DATI PREVISIONALI INIZIALISUI DATI PREVISIONALI INIZIALI

MA I CONCRETI EFFETTI SULLA GESTIONE ED SULMA I CONCRETI EFFETTI SULLA GESTIONE ED SUL

MONITORAGGIO DEL PATTO ?

ODCEC - Viterbo - 13 - 14 Novembre 2015 71

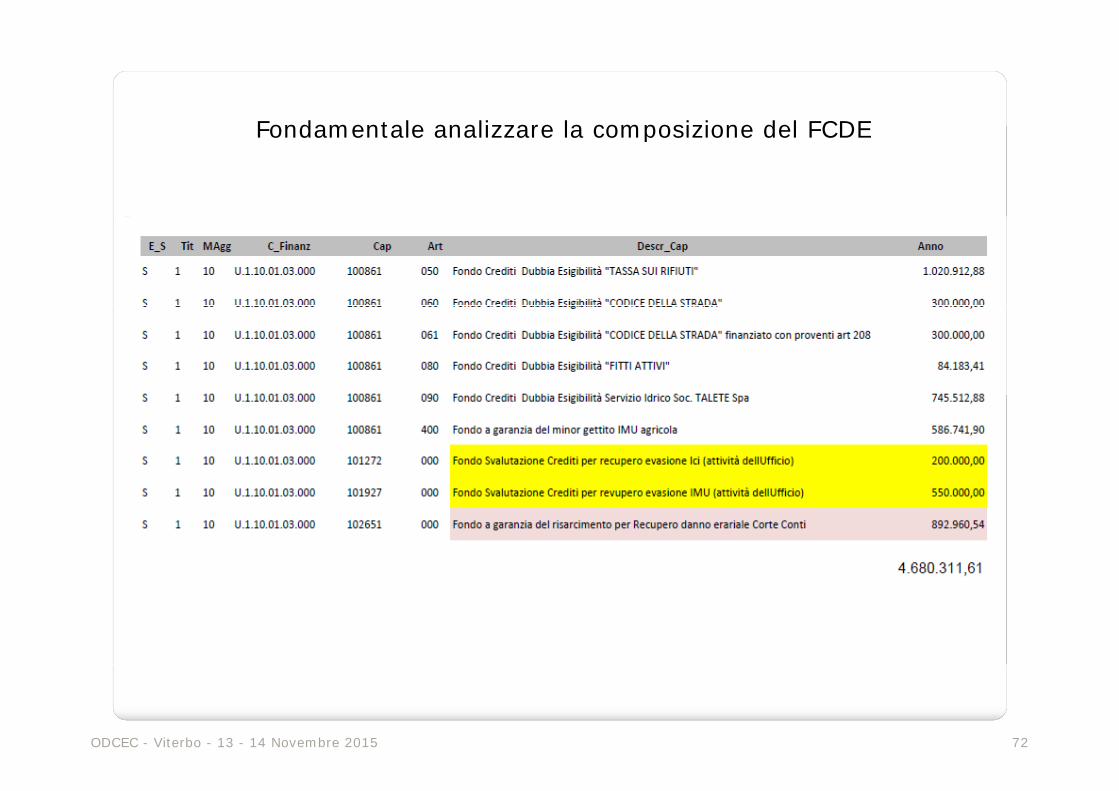

Fondamentale analizzare la composizione del FCDEFondamentale analizzare la composizione del FCDE

ODCEC - Viterbo - 13 - 14 Novembre 2015 72

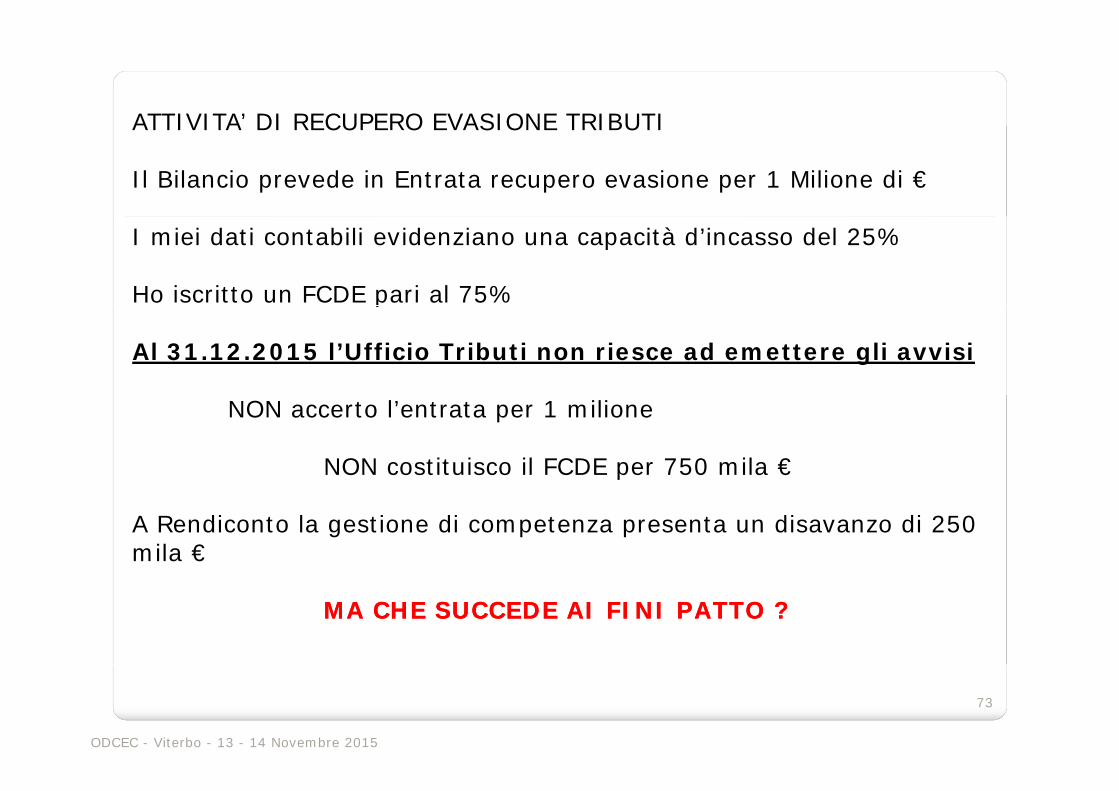

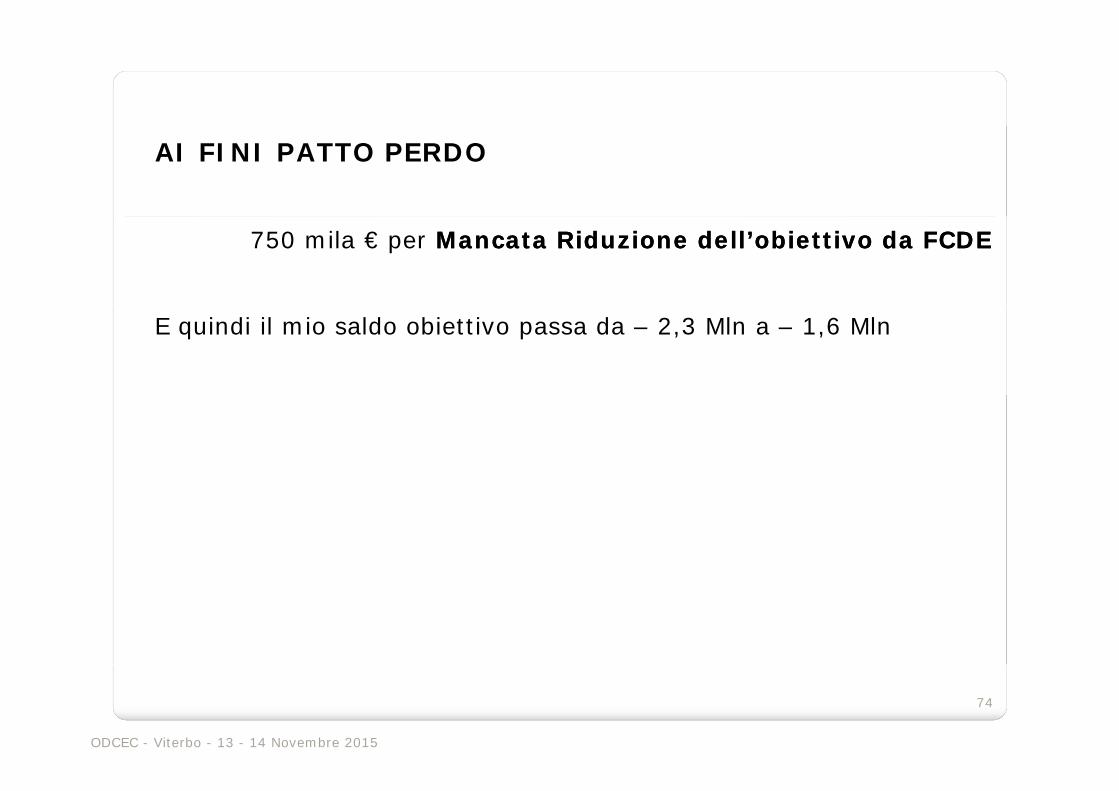

ATTIVITA’ DI RECUPERO EVASIONE TRIBUTIATTIVITA DI RECUPERO EVASIONE TRIBUTI

Il Bilancio prevede in Entrata recupero evasione per 1 Milione di €

I miei dati contabili evidenziano una capacità d’incasso del 25%

Ho iscritto un FCDE pari al 75%p

Al 31.12.2015 l’Ufficio Tributi non riesce ad emettere gli avvisi

NON accerto l’entrata per 1 milione

NON costituisco il FCDE per 750 mila €

A Rendiconto la gestione di competenza presenta un disavanzo di 250 mila €

MA CHE SUCCEDE AI FINI PATTO ? MA CHE SUCCEDE AI FINI PATTO ?

ODCEC - Viterbo - 13 - 14 Novembre 2015

73

AI FINI PATTO PERDO

750 mila € per Mancata Riduzione dell’obiettivo da FCDEMancata Riduzione dell’obiettivo da FCDE

E quindi il mio saldo obiettivo passa da – 2,3 Mln a – 1,6 Mln

ODCEC - Viterbo - 13 - 14 Novembre 2015

74

Il Patto di Stabilità nella Contabilità Armonizzata

ililFondo Pluriennale

Vi lVincolato

ODCEC - Viterbo - 13 - 14 Novembre 2015

75

Decreto del Ministero dell'economia e delle finanze n. 52505

d l 26 i 20 il i i l d ldel 26 giugno 2015 concernente il monitoraggio semestrale del

patto di stabilità interno per l'anno 2015 per le città

t lit l i i i l imetropolitane, le province e i comuni con popolazione

superiore a 1.000 abitanti e i prospetti di rilevazione.

ODCEC - Viterbo - 13 - 14 Novembre 2015

76

B.2 Alcune precisazioniB.2 Alcune precisazioni

B.2.1 Fondo pluriennale vincolato

Nell’ambito del Principio contabile applicato concernente la

contabilità finanziaria (di cui all’allegato 4/2 al decreto legislativo 23

giugno 2011, n. 118), al punto 5.4 viene disciplinato il Fondo

pluriennale vincolato.

Si tratta di un fondo finanziario che garantisce la copertura di

spese imputate agli esercizi successivi a quello in corso, costituito da

risorse già accertate nell’esercizio in corso, ma destinate al

finanziamento di obbligazioni passive dell’ente giuridicamente

perfezionate esigibili in esercizi successivi a quello in cui è accertata

l’entrata.

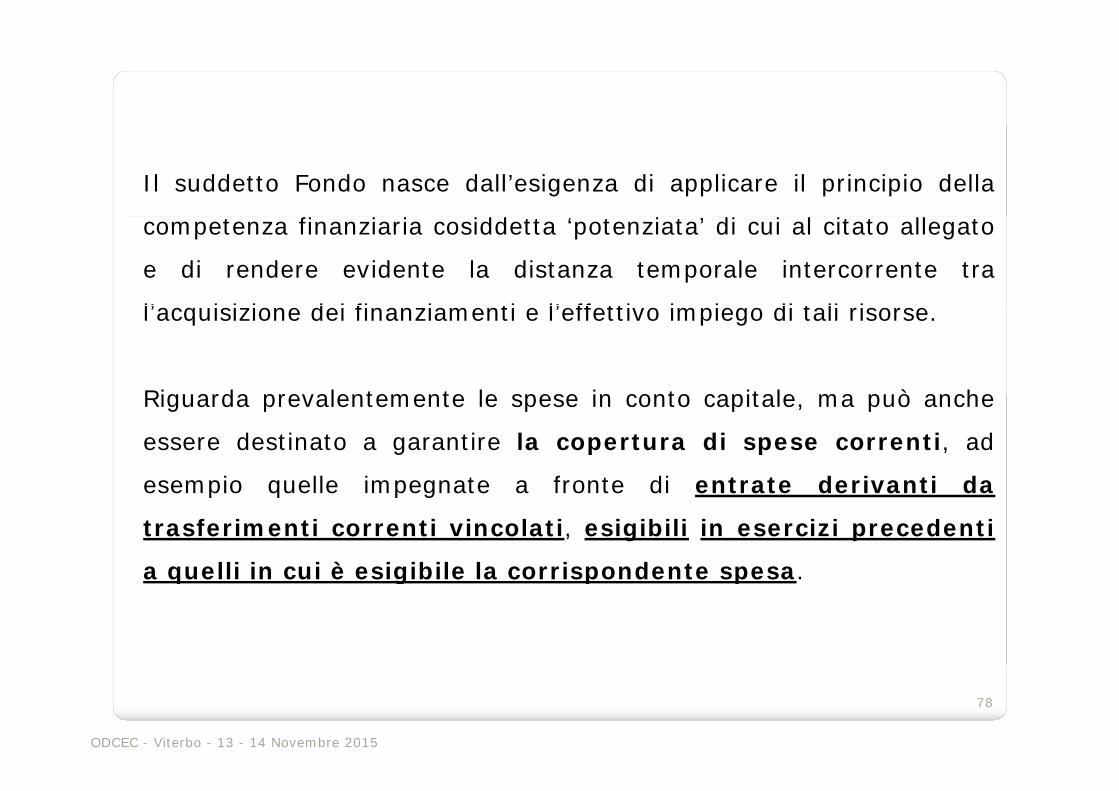

ODCEC - Viterbo - 13 - 14 Novembre 2015 77

Il suddetto Fondo nasce dall’esigenza di applicare il principio della

competenza finanziaria cosiddetta ‘potenziata’ di cui al citato allegato

e di rendere evidente la distanza temporale intercorrente tra

l’ i i i d i fi i ti l’ ff tti i i di t li il’acquisizione dei finanziamenti e l’effettivo impiego di tali risorse.

Riguarda prevalentemente le spese in conto capitale ma può ancheRiguarda prevalentemente le spese in conto capitale, ma può anche

essere destinato a garantire la copertura di spese correnti, ad

esempio quelle impegnate a fronte di entrate derivanti daesempio quelle impegnate a fronte di entrate derivanti da

trasferimenti correnti vincolati, esigibili in esercizi precedenti

a quelli in cui è esigibile la corrispondente spesaa quelli in cui è esigibile la corrispondente spesa.

ODCEC - Viterbo - 13 - 14 Novembre 2015

78

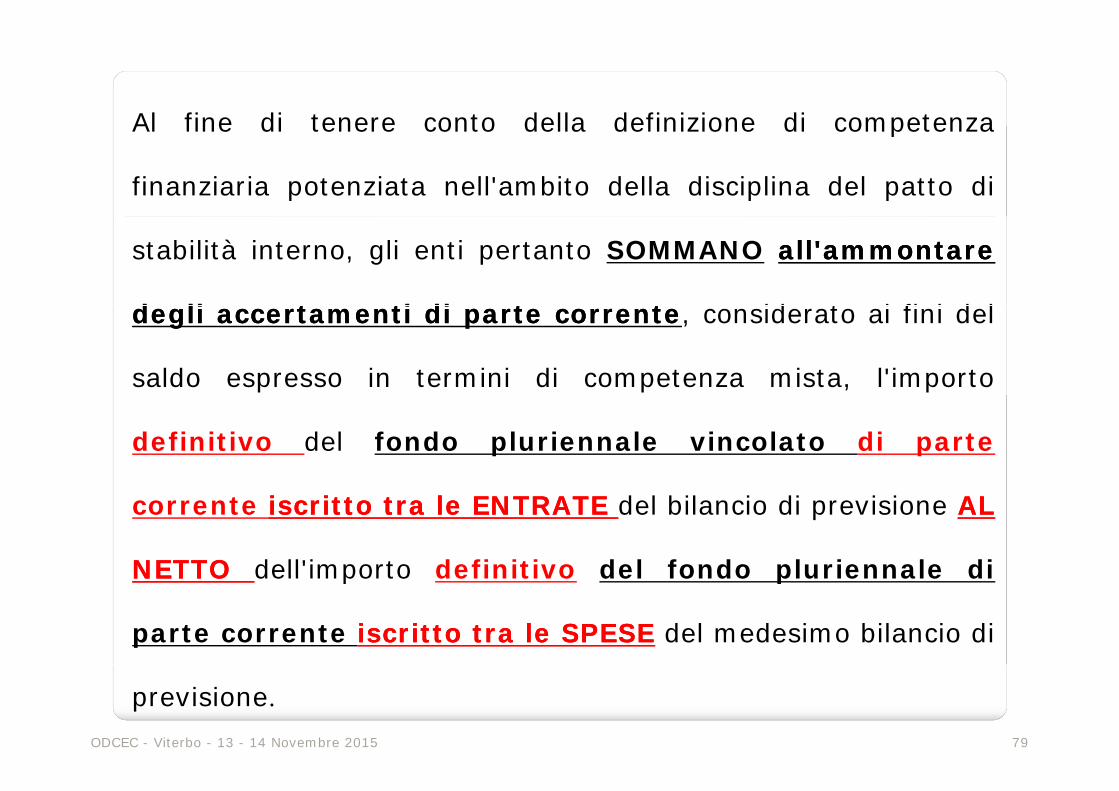

Al fine di tenere conto della definizione di competenzaAl fine di tenere conto della definizione di competenza

finanziaria potenziata nell'ambito della disciplina del patto di

stabilità interno, gli enti pertanto SOMMANO all'ammontareall'ammontare

d lid li t tit ti didi tt tt id t i fi i d ldeglidegli accertamentiaccertamenti didi parteparte correntecorrente, considerato ai fini del

saldo espresso in termini di competenza mista, l'importo

definitivo del fondo pluriennale vincolato di parte

corrente iscrittoiscritto tratra lele ENTRATEENTRATE del bilancio di previsione ALAL

NETTONETTO dell'importo definitivo del fondo pluriennale diNETTONETTO dell importo definitivo del fondo pluriennale di

parte corrente iscrittoiscritto tratra lele SPESESPESE del medesimo bilancio di

ODCEC - Viterbo - 13 - 14 Novembre 2015 79

previsione.

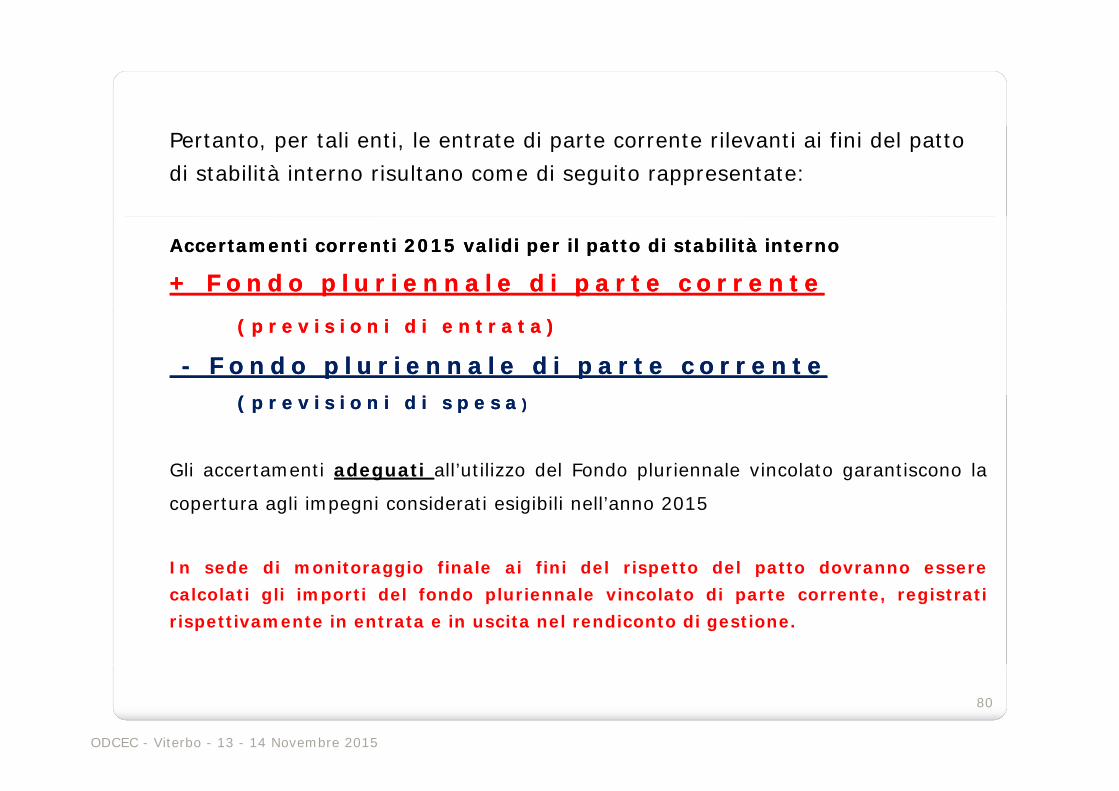

Pertanto, per tali enti, le entrate di parte corrente rilevanti ai fini del patto di stabilità interno risultano come di seguito rappresentate:

Accertamenti correnti 2015 validi per il patto di stabilità internoAccertamenti correnti 2015 validi per il patto di stabilità interno

+ Fondo p lu r i enna le d i pa r te co r ren te + Fondo p lu r i enna le d i pa r te co r ren te

( p r e v i s i o n i d i e n t r a t a )( p r e v i s i o n i d i e n t r a t a )

-- Fondo p lu r i enna le d i pa r te co r ren te Fondo p lu r i enna le d i pa r te co r ren te ( i i i d i ( i i i d i ( p r e v i s i o n i d i s p e s a( p r e v i s i o n i d i s p e s a ))

Gli accertamenti adeguati all’utilizzo del Fondo pluriennale vincolato garantiscono la

copertura agli impegni considerati esigibili nell’anno 2015

In sede di monitoraggio finale ai fini del rispetto del patto dovranno esseregg p pcalcolati gli importi del fondo pluriennale vincolato di parte corrente, registratirispettivamente in entrata e in uscita nel rendiconto di gestione.

ODCEC - Viterbo - 13 - 14 Novembre 2015

80

Sistema Tuel - previgente

31.12.2014

Contributo Regionale €. 1.000,00

Entrata Corrente

Contributo Regionale €. 1.000,00

Spesa Corrente

g , g ,

Sistema NEUTRO ai fini del PattoSia in P e isioneSia in PrevisioneSia in Gestione

Per utilizzo del c d Impegno Tecnico

ODCEC - Viterbo - 13 - 14 Novembre 2015 81

Per utilizzo del c.d. Impegno Tecnico

Sistema Tuel - Armonizzazione

01.01.2015

Contributo Regionale €. 1.000,00

Previsione Entrata Corrente

Contributo Regionale €. 1.000,00

Previsione Spesa Corrente

28 08 2015 31/12/201528.08.2015

Determina di accertamento

31/12/2015

Determina di accertamento per €. 1.000,00

ODCEC - Viterbo - 13 - 14 Novembre 2015 82

Sistema NON NEUTRO ai fini del Patto

Sistema Tuel - Armonizzazione

28.08.2015 25.09.2015

Determina di accertamento per €. 1.000,00 Determina di Impegno per €. 1.000,00

Obbligazione giuridica perfezionatag g p

Importo esigibile 2015 per €. 1.000,00

Sistema NEUTRO ai fini del Patto

solo in presenza di

Obbli i i Gi idi h P f i tObbligazioni Giuridiche Perfezionate

Indipendentemente dalla esigibilità della spesa

ODCEC - Viterbo - 13 - 14 Novembre 2015 83

Indipendentemente dalla esigibilità della spesa

20.11.201528.08.2015

Entrata

Contributo Regionale € 1 000 00

Spesa

Contributo Regionale €. 1.000,00 Contributo Regionale €. 1.000,00di cui

€ 300 00 Obbligazione giuridica

Determina di accertamento per €. 1.000,00

€. 300,00 Obbligazione giuridica perfezionata Esigibile - Anno 2015

€ 700 00 Obbligazione giuridica €. 700,00 Obbligazione giuridica perfezionata Esigibile - Anno 2016

Patto di Stabilità

F.P.V.S – Anno 2015

Patto di Stabilità Entrata Accertamento €. 1.000,00+ F.P.V. Entrata Corrente 0,00 - F.P.V. Spesa Corrente €. 700,00

Sistema NEUTRO ai fini del Patto solo in presenza di O.G.P.F.P.V. Spesa Corrente €. 700,00

Entrate Utili Patto €. 300,00

p

ODCEC - Viterbo - 13 - 14 Novembre 2015 84

01.01.2016

Entrata

Contributo Regionale € 700 00

Spesa

F.P.V.E. €. 700,00

Contributo Regionale €. 0,00

Contributo Regionale €. 700,00di cui

€ 700 00 Obbligazione giuridica €. 700,00 Obbligazione giuridica perfezionata – Esigibile Anno 2016

€ 0 00 Fondo Pluriennale Vincolato€. 0,00 Fondo Pluriennale Vincolato

Patto di Stabilità Sistema NEUTRO ai

fini del PattoPatto di Stabilità Entrata Accertamento €. 0,00+ F.P.V. Entrata Corrente €. 700,00 - F.P.V. Spesa Corrente €. 0,00

fini del Patto

F.P.V. Spesa Corrente €. 0,00

Entrate Utili Patto €. 700,00

ODCEC - Viterbo - 13 - 14 Novembre 2015 85

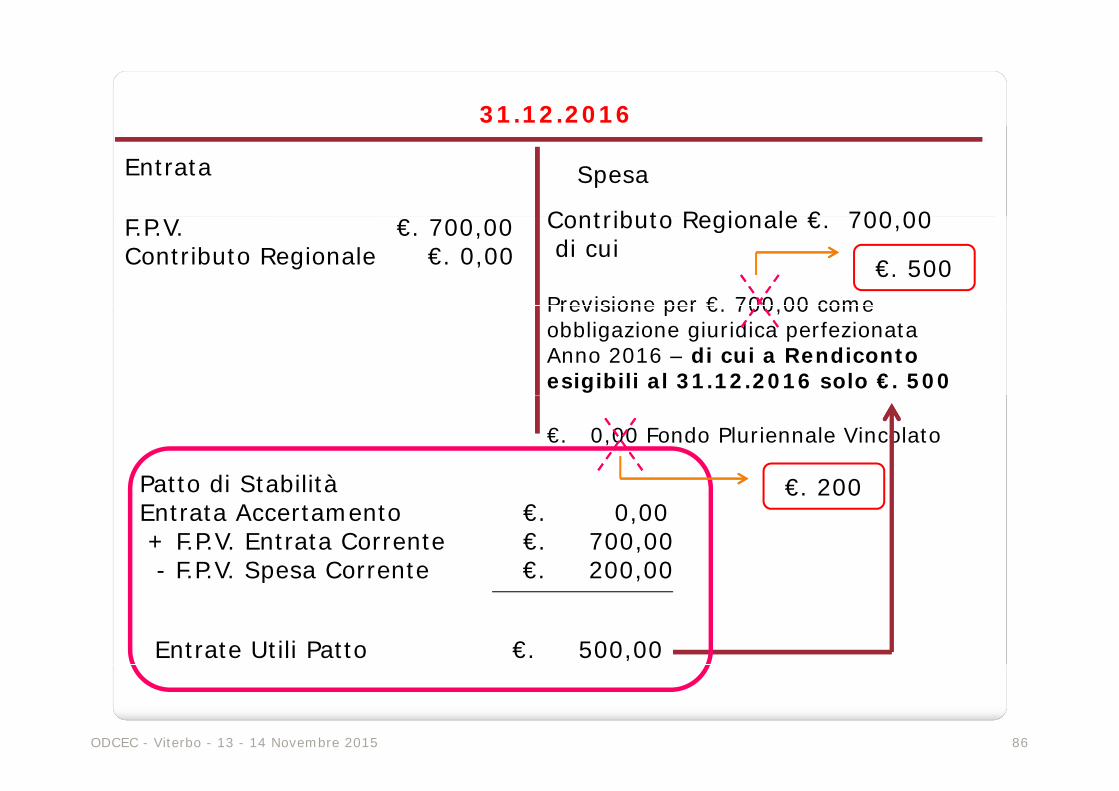

31.12.2016

Entrata

Contributo Regionale € 700 00

Spesa

F.P.V. €. 700,00Contributo Regionale €. 0,00

Contributo Regionale €. 700,00di cui

Previsione per € 700 00 come €. 500

Previsione per €. 700,00 come obbligazione giuridica perfezionata Anno 2016 – di cui a Rendiconto esigibili al 31.12.2016 solo €. 500

€. 0,00 Fondo Pluriennale Vincolato

Patto di Stabilità € 200Patto di Stabilità Entrata Accertamento €. 0,00+ F.P.V. Entrata Corrente €. 700,00 - F.P.V. Spesa Corrente €. 200,00

€. 200

F.P.V. Spesa Corrente €. 200,00

Entrate Utili Patto €. 500,00

ODCEC - Viterbo - 13 - 14 Novembre 2015 86

UNA RIFLESSIONE

i fi i d ll i i i i d l di bili à diAi fini della previsione e monitoraggio del Patto di Stabilità diventa

FONDAMENTALE :

1) avere delle previsioni ATTENDIBILE circa la quota di Avanzo

Vincolato che si ipotizza di utilizzare Concretamente nella gestionep g

dell’esercizio.

2) monitorare ed accelerare il perfezionamento delle procedure di

scelta del contraente in presenza di Trasferimenti di parte corrente

aventi specifico vincolo di destinazione .

ODCEC - Viterbo - 13 - 14 Novembre 2015

87

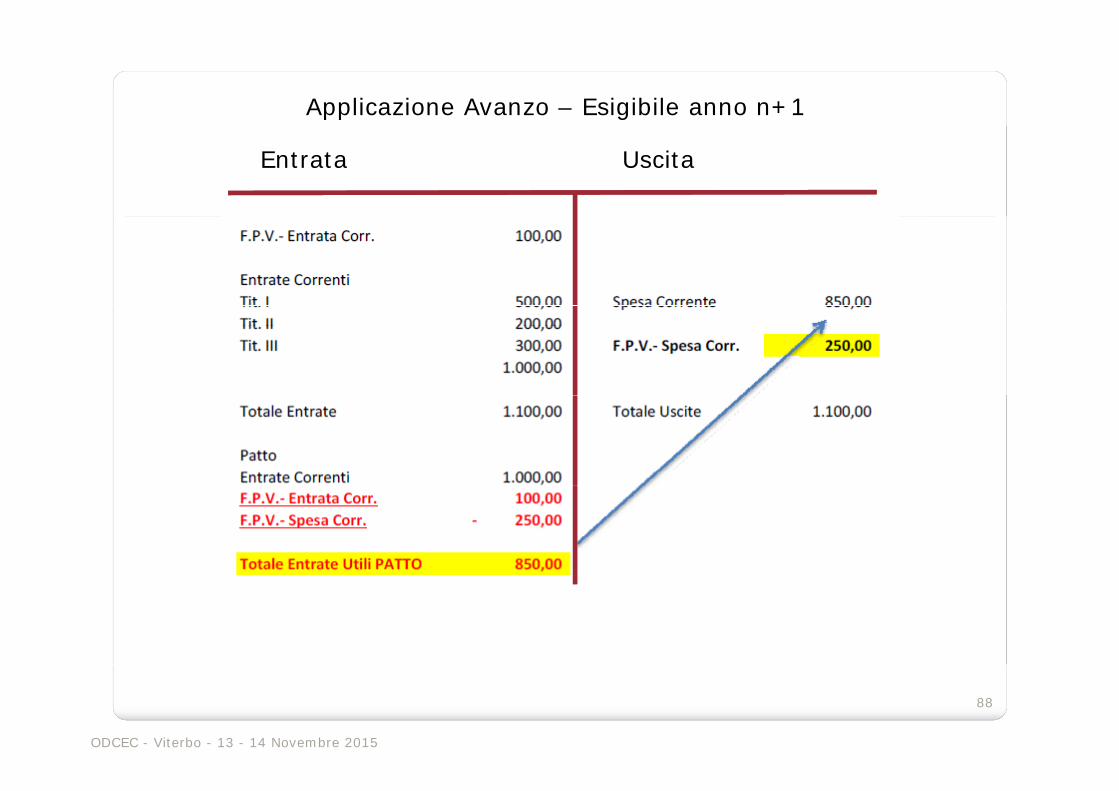

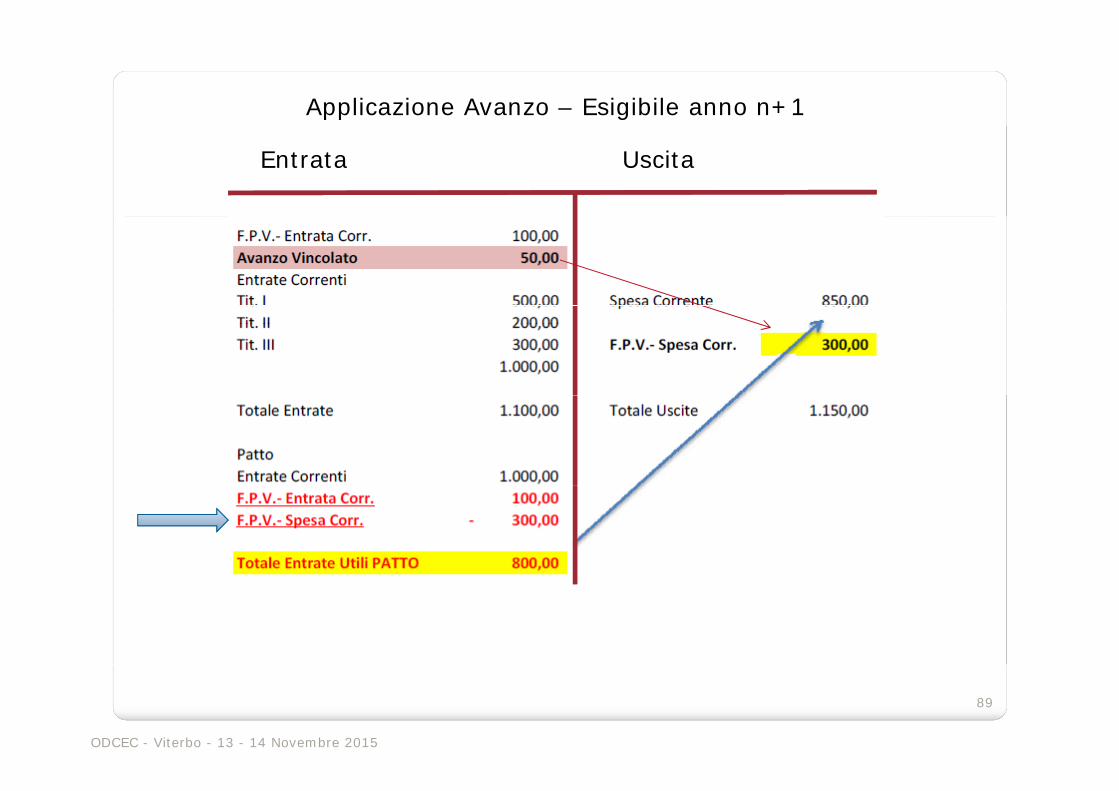

Applicazione Avanzo – Esigibile anno n+1

Entrata Uscita

ODCEC - Viterbo - 13 - 14 Novembre 2015

88

Applicazione Avanzo – Esigibile anno n+1

Entrata Uscita

ODCEC - Viterbo - 13 - 14 Novembre 2015

89

ODCEC - Viterbo - 13 - 14 Novembre 2015

90

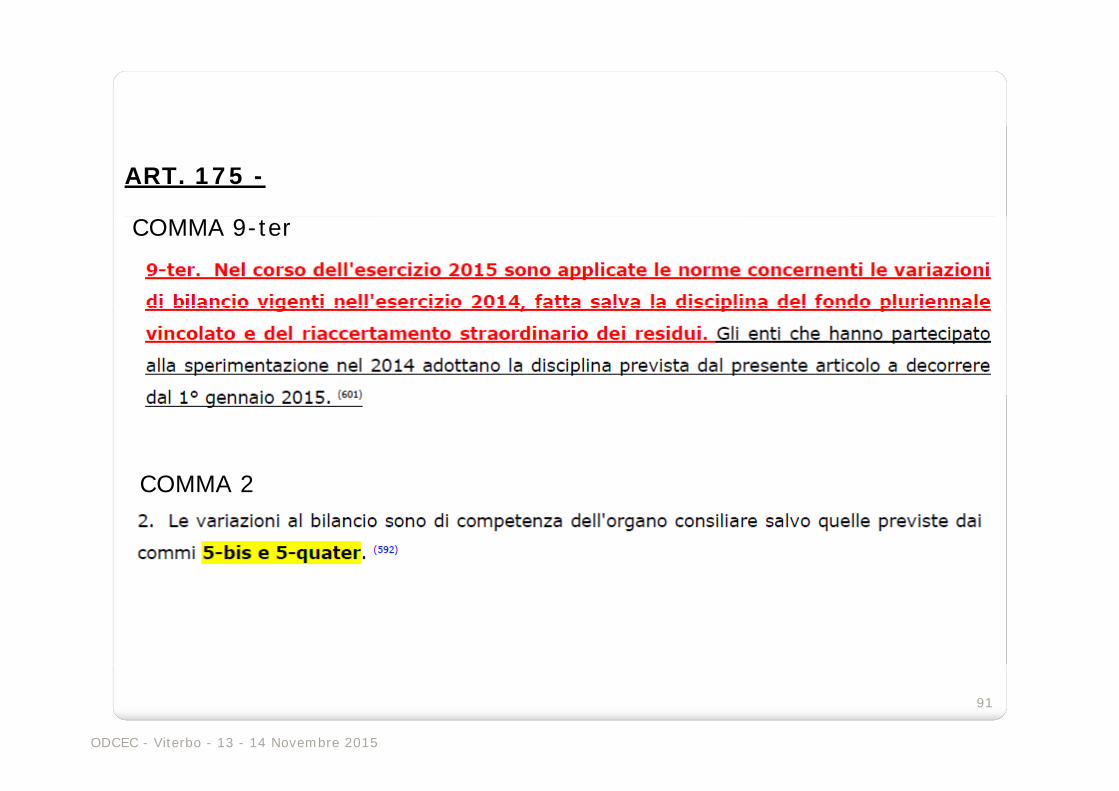

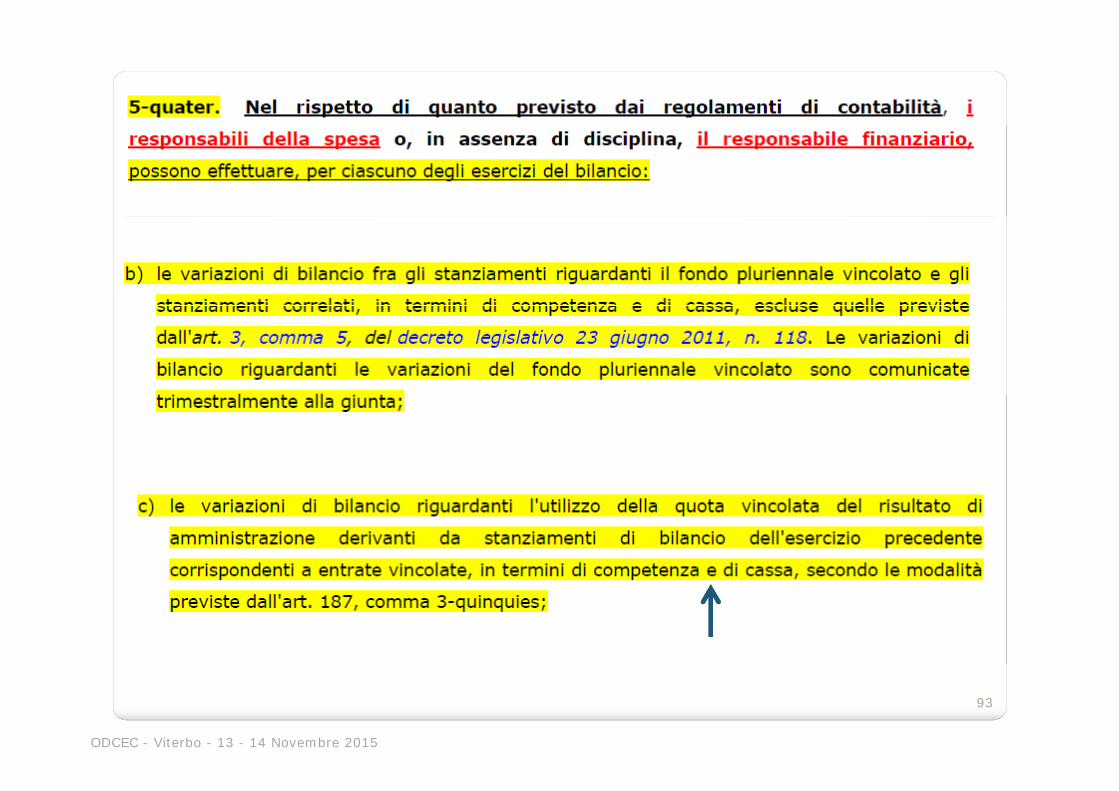

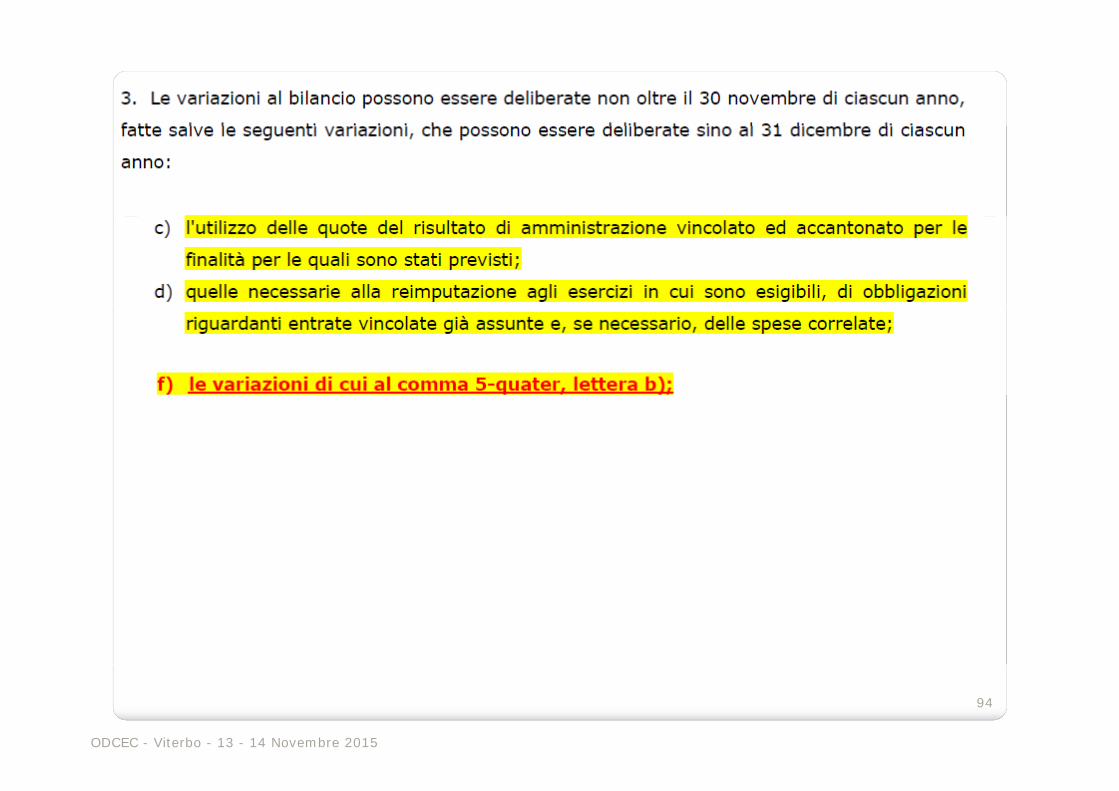

ART. 175 -

COMMA 9-ter

COMMA 2 COMMA 2

ODCEC - Viterbo - 13 - 14 Novembre 2015

91

ODCEC - Viterbo - 13 - 14 Novembre 2015

92

ODCEC - Viterbo - 13 - 14 Novembre 2015

93

ODCEC - Viterbo - 13 - 14 Novembre 2015

94

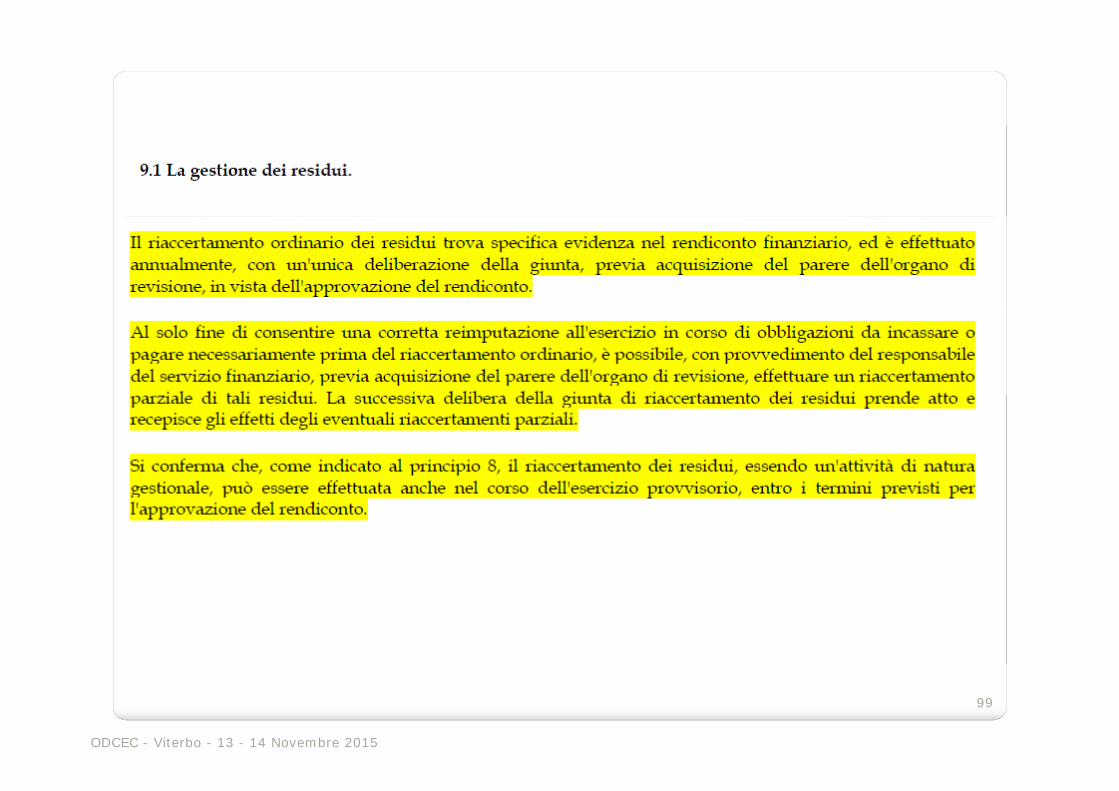

IN SEDE IN SEDE DIDI RENDICONTORENDICONTO

RIACCERTAMENTO RIACCERTAMENTO ORDINARIOORDINARIO DEI RESIDUIDEI RESIDUIRIACCERTAMENTO RIACCERTAMENTO ORDINARIOORDINARIO DEI RESIDUIDEI RESIDUI

ODCEC - Viterbo - 13 - 14 Novembre 2015

95

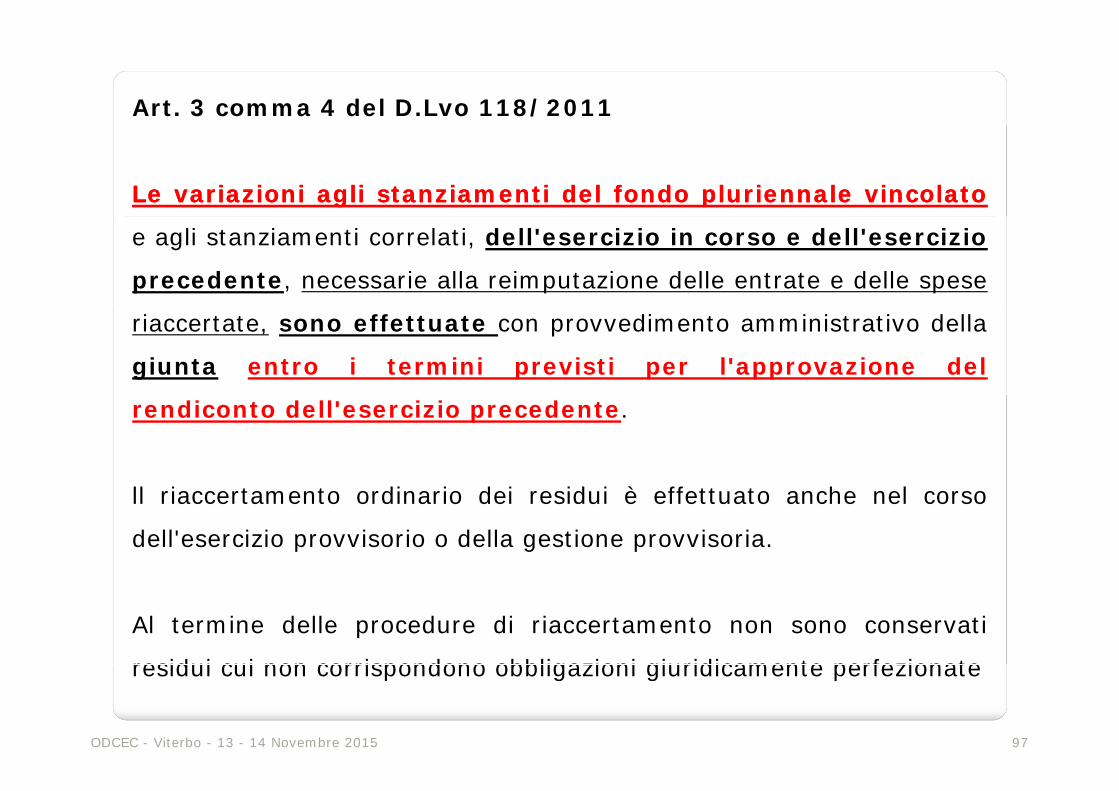

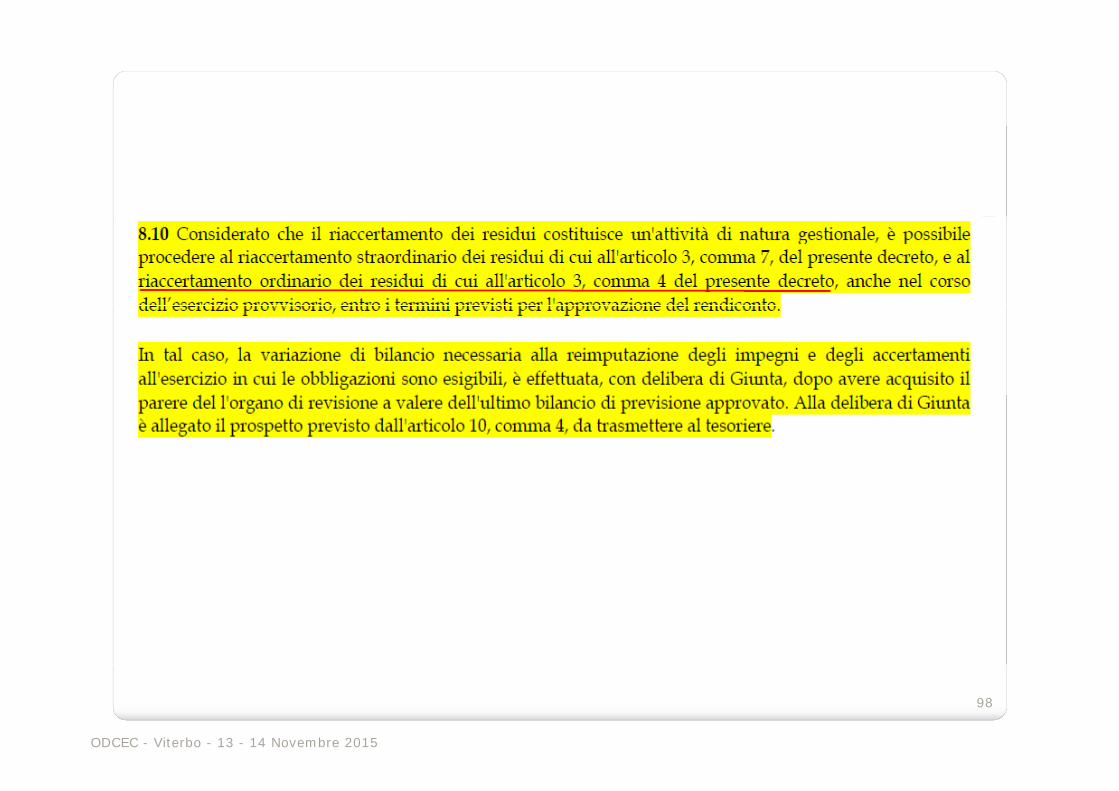

Art. 3 comma 4 del D.Lvo 118/2011

4. Al fine di dare attuazione al principio contabile generale della

t fi i i i t ll' ll t 1 li ti di i lcompetenza finanziaria enunciato nell'allegato 1, gli enti di cui al

comma 1 provvedono, annualmente, al riaccertamento dei residui

attivi e passivi verificando ai fini del rendiconto le ragioni del loroattivi e passivi, verificando, ai fini del rendiconto, le ragioni del loro

mantenimento.

Possono essere conservati tra i residui attivi le entrate accertatePossono essere conservati tra i residui attivi le entrate accertate

esigibili nell'esercizio di riferimento, ma non incassate.

Possono essere conservate tra i residui passivi le spese impegnatePossono essere conservate tra i residui passivi le spese impegnate,

liquidate o liquidabili nel corso dell'esercizio, ma non pagate.

Le entrate e le spese accertate e impegnate non esigibili nell'esercizioLe entrate e le spese accertate e impegnate non esigibili nell esercizio

considerato, sono immediatamente reimputate all'esercizio in cui sono

esigibili. …………

ODCEC - Viterbo - 13 - 14 Novembre 2015

96

g

Art. 3 comma 4 del D.Lvo 118/2011

LeLe variazionivariazioni agliagli stanziamentistanziamenti deldel fondofondo pluriennalepluriennale vincolatovincolato

e agli stanziamenti correlati, dell'esercizio in corso e dell'esercizio

precedente, necessarie alla reimputazione delle entrate e delle spese

riaccertate, sono effettuate con provvedimento amministrativo della

giunta entro i termini previsti per l'approvazione del

rendiconto dell'esercizio precedente.

èll riaccertamento ordinario dei residui è effettuato anche nel corso

dell'esercizio provvisorio o della gestione provvisoria.

Al termine delle procedure di riaccertamento non sono conservati

residui cui non corrispondono obbligazioni giuridicamente perfezionate

ODCEC - Viterbo - 13 - 14 Novembre 2015 97

residui cui non corrispondono obbligazioni giuridicamente perfezionate

ODCEC - Viterbo - 13 - 14 Novembre 2015

98

ODCEC - Viterbo - 13 - 14 Novembre 2015

99

ODCEC - Viterbo - 13 - 14 Novembre 2015 100

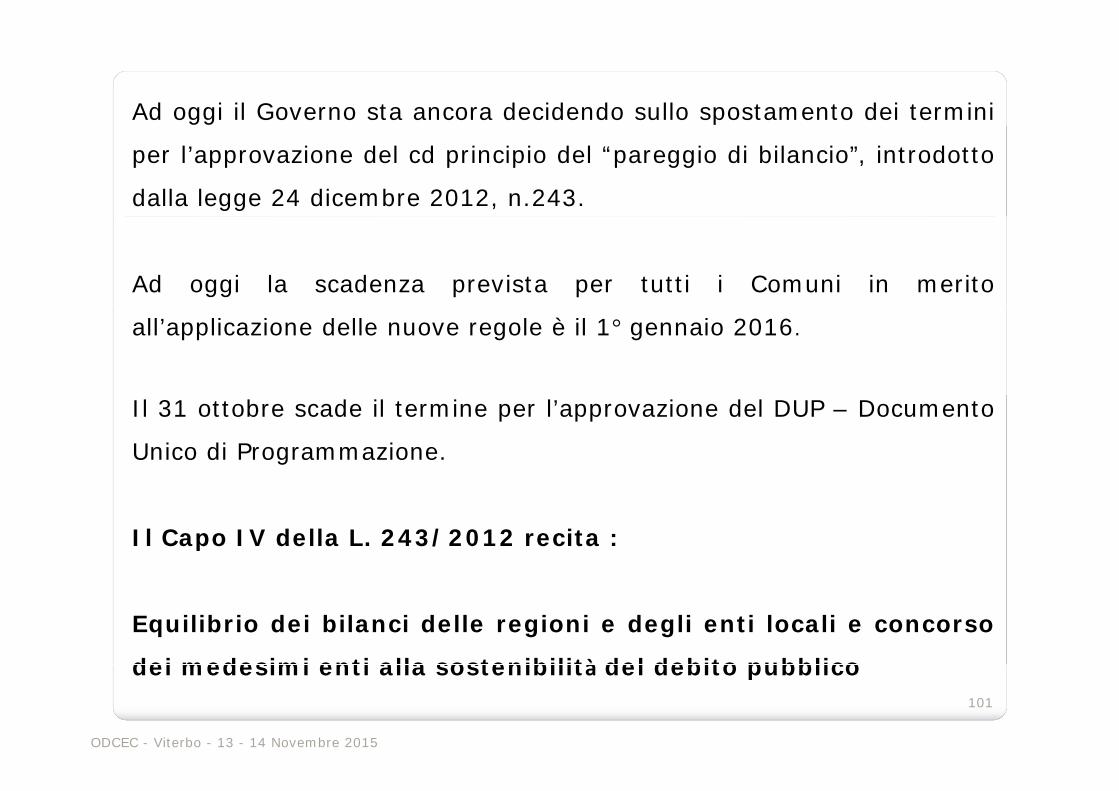

Ad oggi il Governo sta ancora decidendo sullo spostamento dei termini

per l’approvazione del cd principio del “pareggio di bilancio”, introdotto

dalla legge 24 dicembre 2012, n.243.

Ad oggi la scadenza prevista per tutti i Comuni in merito

all’applicazione delle nuove regole è il 1° gennaio 2016.

Il 31 ottobre scade il termine per l’approvazione del DUP – Documento

Unico di Programmazione.

Il Capo IV della L. 243/2012 recita :

Equilibrio dei bilanci delle regioni e degli enti locali e concorso

dei medesimi enti alla sostenibilità del debito pubblico

ODCEC - Viterbo - 13 - 14 Novembre 2015

101

dei medesimi enti alla sostenibilità del debito pubblico

ODCEC - Viterbo - 13 - 14 Novembre 2015

102

ODCEC - Viterbo - 13 - 14 Novembre 2015 103

ODCEC - Viterbo - 13 - 14 Novembre 2015

104

ODCEC - Viterbo - 13 - 14 Novembre 2015

105

ODCEC - Viterbo - 13 - 14 Novembre 2015 106

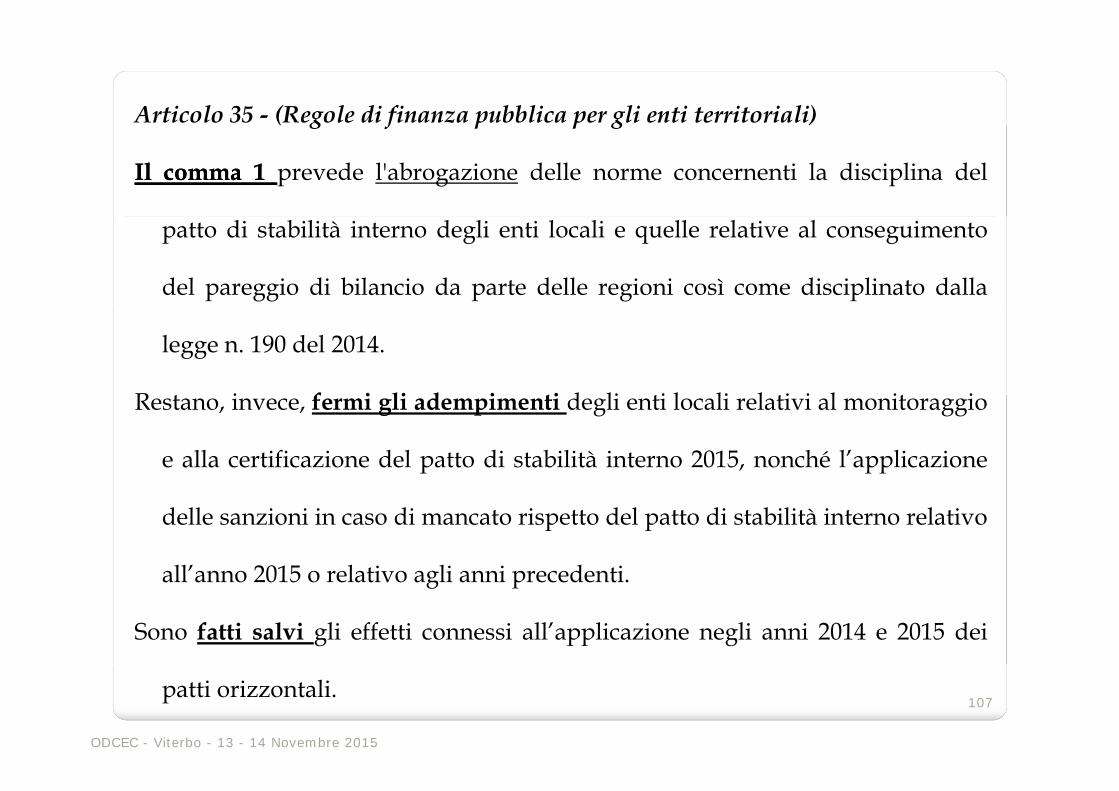

Articolo 35 - (Regole di finanza pubblica per gli enti territoriali)g f p p g

IlIl commacomma 11 prevede l'abrogazione delle norme concernenti la disciplina del

patto di stabilità interno degli enti locali e quelle relative al conseguimento

del pareggio di bilancio da parte delle regioni così come disciplinato dalla

legge n. 190 del 2014.

R t i f i li d i ti d li ti l li l ti i l it iRestano, invece, fermi gli adempimenti degli enti locali relativi al monitoraggio

e alla certificazione del patto di stabilità interno 2015, nonché l’applicazione

delle sanzioni in caso di mancato rispetto del patto di stabilità interno relativo

all’anno 2015 o relativo agli anni precedentiall anno 2015 o relativo agli anni precedenti.

Sono fatti salvi gli effetti connessi all’applicazione negli anni 2014 e 2015 dei

ODCEC - Viterbo - 13 - 14 Novembre 2015

107patti orizzontali.

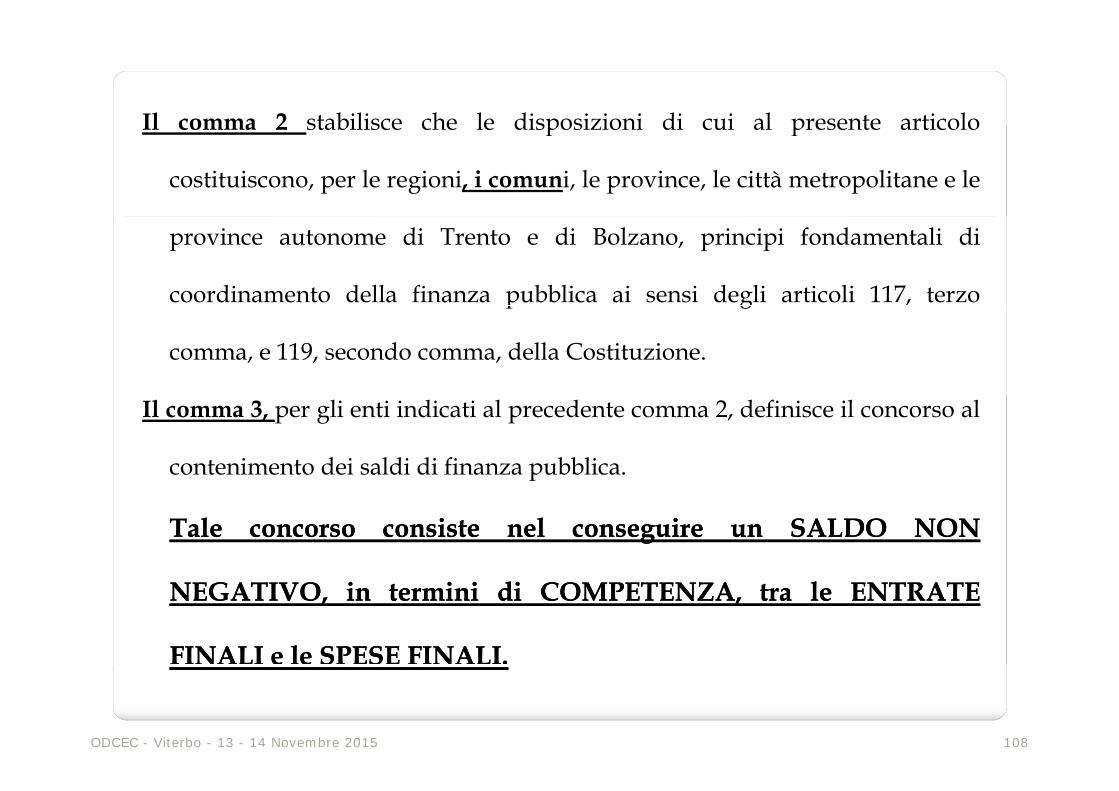

Il comma 2 stabilisce che le disposizioni di cui al presente articoloIl comma 2 stabilisce che le disposizioni di cui al presente articolo

costituiscono, per le regioni, i comuni, le province, le città metropolitane e le

province autonome di Trento e di Bolzano, principi fondamentali di

coordinamento della finanza pubblica ai sensi degli articoli 117, terzop g

comma, e 119, secondo comma, della Costituzione.

Il comma 3, per gli enti indicati al precedente comma 2, definisce il concorso al

contenimento dei saldi di finanza pubblica.

TaleTale concorsoconcorso consisteconsiste nelnel conseguireconseguire unun SALDOSALDO NONNON

NEGATIVO,NEGATIVO, inin terminitermini didi COMPETENZA,COMPETENZA, tratra lele ENTRATEENTRATE

FINALIFINALI ee lele SPESESPESE FINALIFINALI..

ODCEC - Viterbo - 13 - 14 Novembre 2015 108

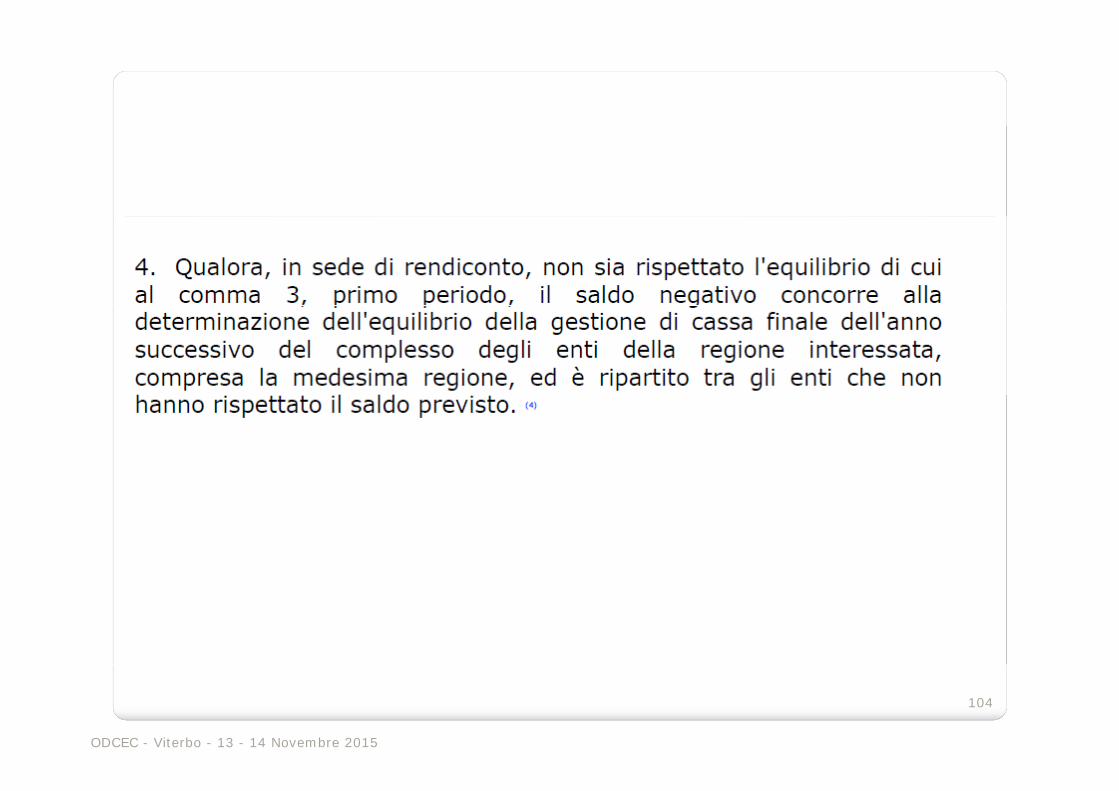

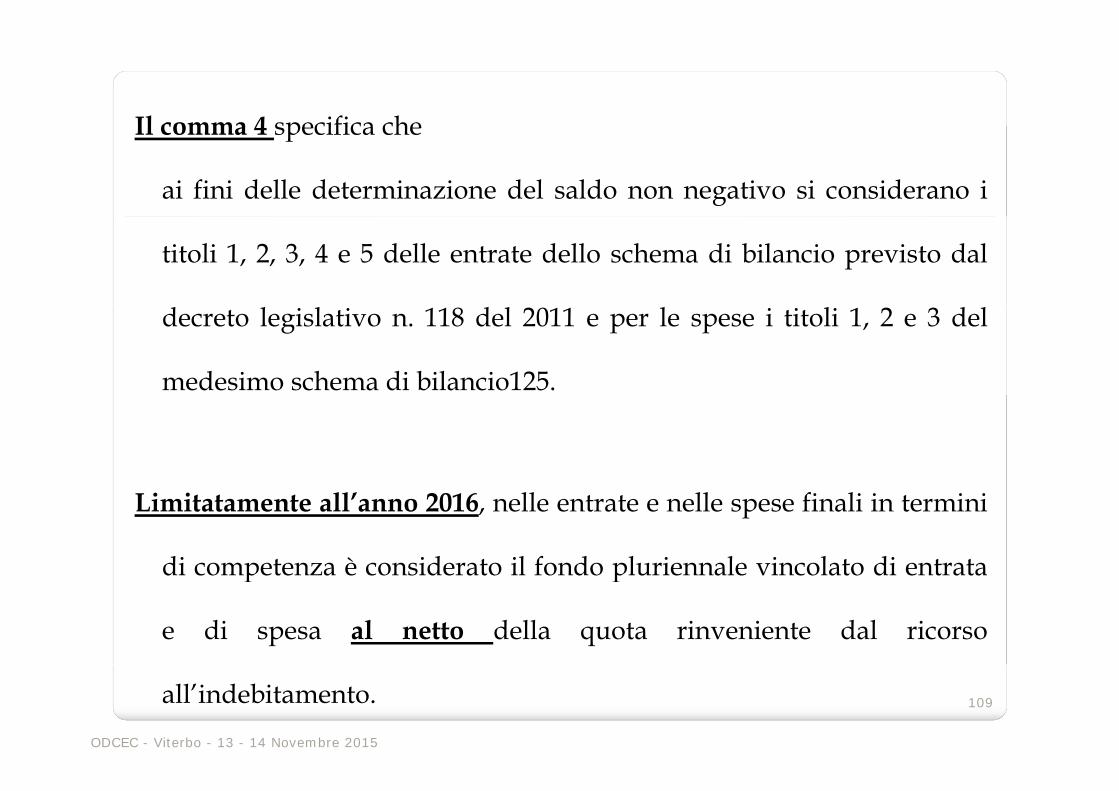

Il comma 4 specifica cheIl comma 4 specifica che

ai fini delle determinazione del saldo non negativo si considerano i

titoli 1, 2, 3, 4 e 5 delle entrate dello schema di bilancio previsto dal

decreto legislativo n. 118 del 2011 e per le spese i titoli 1, 2 e 3 del

medesimo schema di bilancio125.

Limitatamente all’anno 2016, nelle entrate e nelle spese finali in termini

di competenza è considerato il fondo pluriennale vincolato di entratadi competenza è considerato il fondo pluriennale vincolato di entrata

e di spesa al netto della quota rinveniente dal ricorso

ODCEC - Viterbo - 13 - 14 Novembre 2015

109all’indebitamento.

Il comma 5 prevede, a decorrere dall'anno 2016, un nuovo prospetto obbligatorio

da allegare al bilancio di previsione, contenente le previsioni di competenza

triennali rilevanti in sede di rendiconto ai fini della verifica del rispetto del

ld di i l 3 d li l 4saldo di cui al comma 3 come declinato al comma 4.

Nel prospetto NON SONO CONSIDERATI gli stanziamenti del fondo crediti

di dubbia esigibilità e dei fondi spese e rischi futuridi dubbia esigibilità e dei fondi spese e rischi futuri.

ODCEC - Viterbo - 13 - 14 Novembre 2015 110

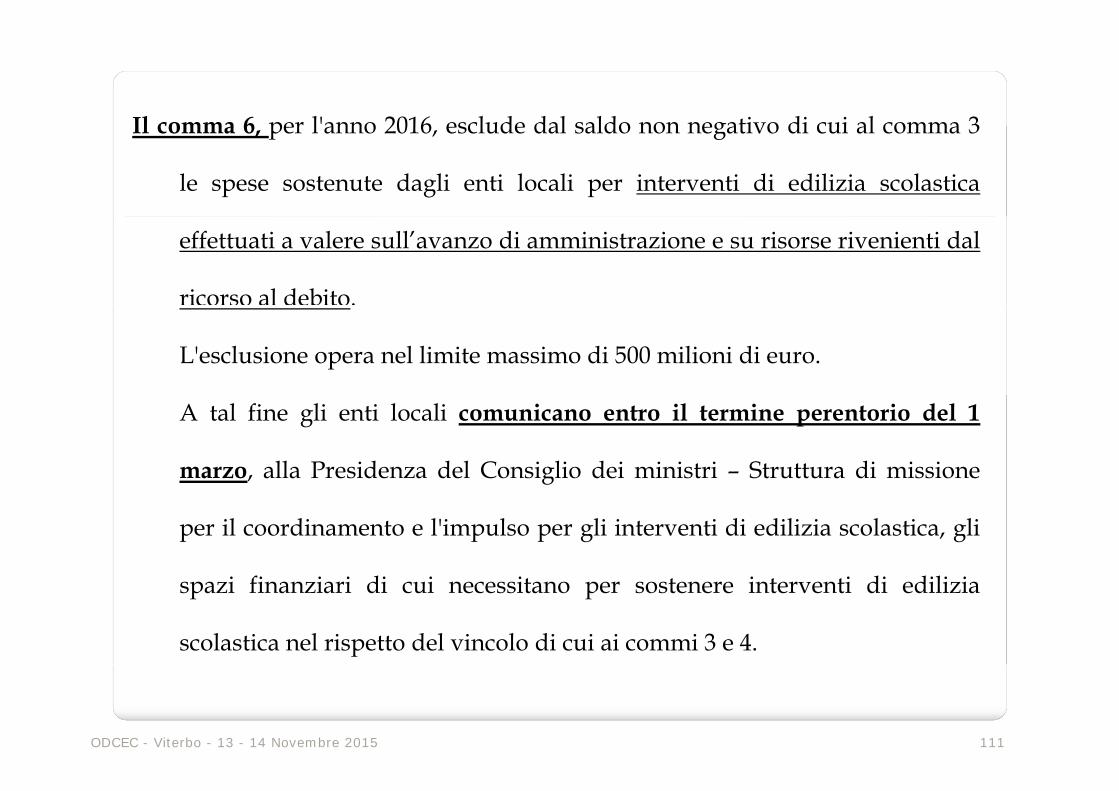

Il comma 6 per l'anno 2016 esclude dal saldo non negativo di cui al comma 3Il comma 6, per l anno 2016, esclude dal saldo non negativo di cui al comma 3

le spese sostenute dagli enti locali per interventi di edilizia scolastica

effettuati a valere sull’avanzo di amministrazione e su risorse rivenienti dal

ricorso al debito.co so a deb to.

L'esclusione opera nel limite massimo di 500 milioni di euro.

A tal fine gli enti locali comunicano entro il termine perentorio del 1

marzo, alla Presidenza del Consiglio dei ministri – Struttura di missione

per il coordinamento e l'impulso per gli interventi di edilizia scolastica, gli

spazi finanziari di cui necessitano per sostenere interventi di edilizia

scolastica nel rispetto del vincolo di cui ai commi 3 e 4.

ODCEC - Viterbo - 13 - 14 Novembre 2015 111

La mancata trasmissione della certificazione entro il termine perentoriop

del 31 marzo costituisce inadempimento all’obbligo del pareggio di

bilancio.

Nel caso in cui la certificazione sebbene in ritardo sia trasmessaNel caso in cui la certificazione, sebbene in ritardo, sia trasmessa

entro trenta giorni dal termine stabilito per l'approvazione del

rendiconto della gestione e attesti il conseguimento dell’obiettivo di

ld di i l 3 i li l l di i i i i i disaldo di cui al comma 3, si applicano le sole disposizioni in materia di

divieto di assunzione di personale di cui al comma 11, lettera e) del

presente articolo.

ODCEC - Viterbo - 13 - 14 Novembre 2015

112

Il comma 9 attribuisce all'organo di revisione economico-finanziariaIl comma 9 attribuisce all organo di revisione economico-finanziaria,

decorsi trenta giorni dal termine stabilito per l'approvazione del

rendiconto di gestione, in caso di mancata trasmissione da parte

d ll' l l d ll ifi i il i i li à di i idell'ente locale della certificazione, il compito, in qualità di commissario

ad acta, di assicurare l'assolvimento dell'adempimento e a trasmettere

la predetta certificazione entro i successivi trenta giorni.

ODCEC - Viterbo - 13 - 14 Novembre 2015 113

NUOVO PATTO DI STABILITÀ

UN ESEMPIO

ODCEC - Viterbo - 13 - 14 Novembre 2015 114

ODCEC - Viterbo - 13 - 14 Novembre 2015 115

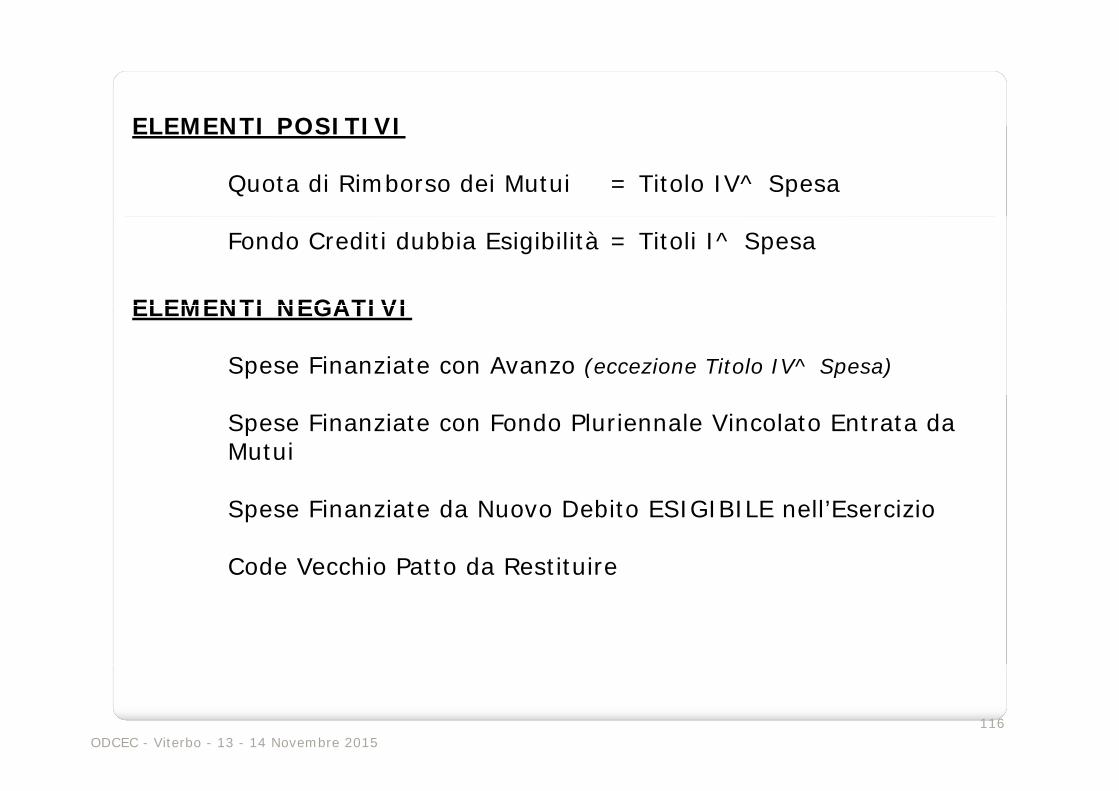

ELEMENTI POSITIVIELEMENTI POSITIVI

Quota di Rimborso dei Mutui = Titolo IV^ Spesa

Fondo Crediti dubbia Esigibilità = Titoli I^ Spesa

ELEMENTI NEGATIVIELEMENTI NEGATIVI

Spese Finanziate con Avanzo (eccezione Titolo IV^ Spesa)

Spese Finanziate con Fondo Pluriennale Vincolato Entrata da Mutui

Spese Finanziate da Nuovo Debito ESIGIBILE nell’Esercizio

Code Vecchio Patto da Restituire

ODCEC - Viterbo - 13 - 14 Novembre 2015 116

GRAZIE PER

L’ATTENZIONEN N

ODCEC - Viterbo - 13 - 14 Novembre 2015

117