L’ OIC E LA REVISIONE DEI PRINCIPI CONTABILI · Gennaio 2015 →Principio contabile OIC 24...

64

L’ OIC E LA REVISIONE DEI PRINCIPI CONTABILI

Transcript of L’ OIC E LA REVISIONE DEI PRINCIPI CONTABILI · Gennaio 2015 →Principio contabile OIC 24...

L’ OIC E LA REVISIONE DEI PRINCIPI CONTABILI

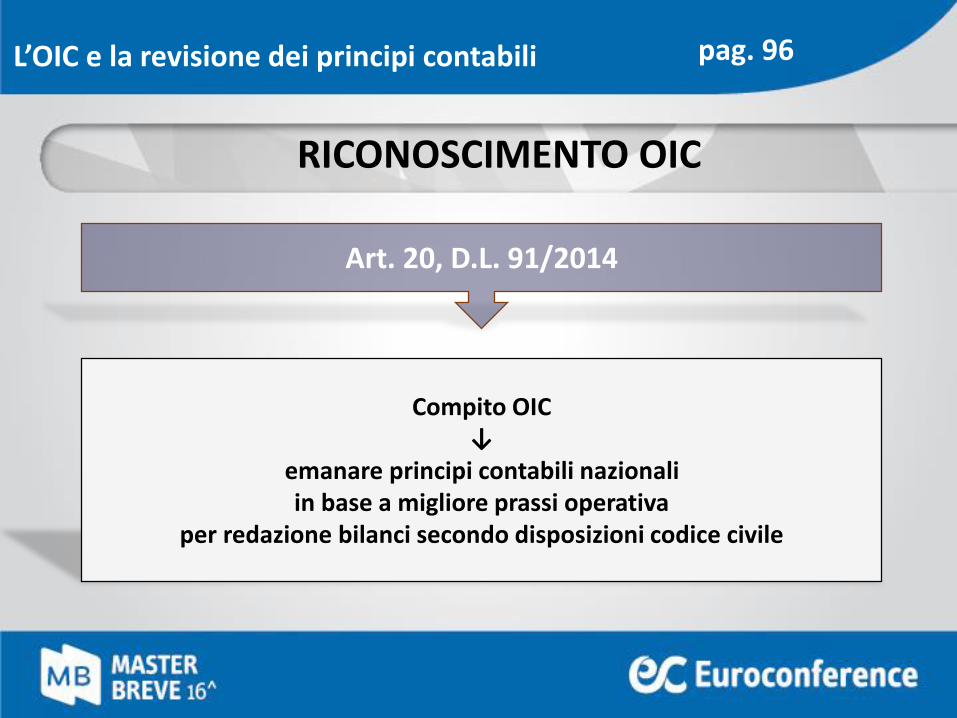

Art. 20, D.L. 91/2014

Compito OIC↓

emanare principi contabili nazionali in base a migliore prassi operativa

per redazione bilanci secondo disposizioni codice civile

L’OIC e la revisione dei principi contabili

RICONOSCIMENTO OIC

pag. 96

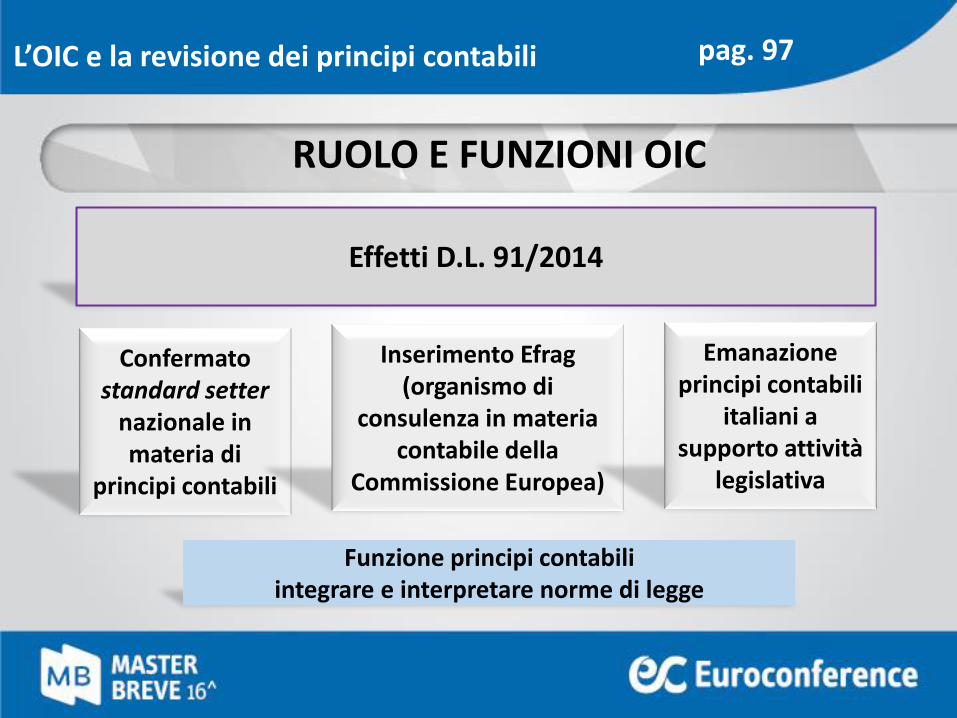

Effetti D.L. 91/2014

Confermato standard setter

nazionale in materia di

principi contabili

Inserimento Efrag(organismo di

consulenza in materia contabile della

Commissione Europea)

Emanazione principi contabili

italiani a supporto attività

legislativa

Funzione principi contabili integrare e interpretare norme di legge

RUOLO E FUNZIONI OIC

L’OIC e la revisione dei principi contabili pag. 97

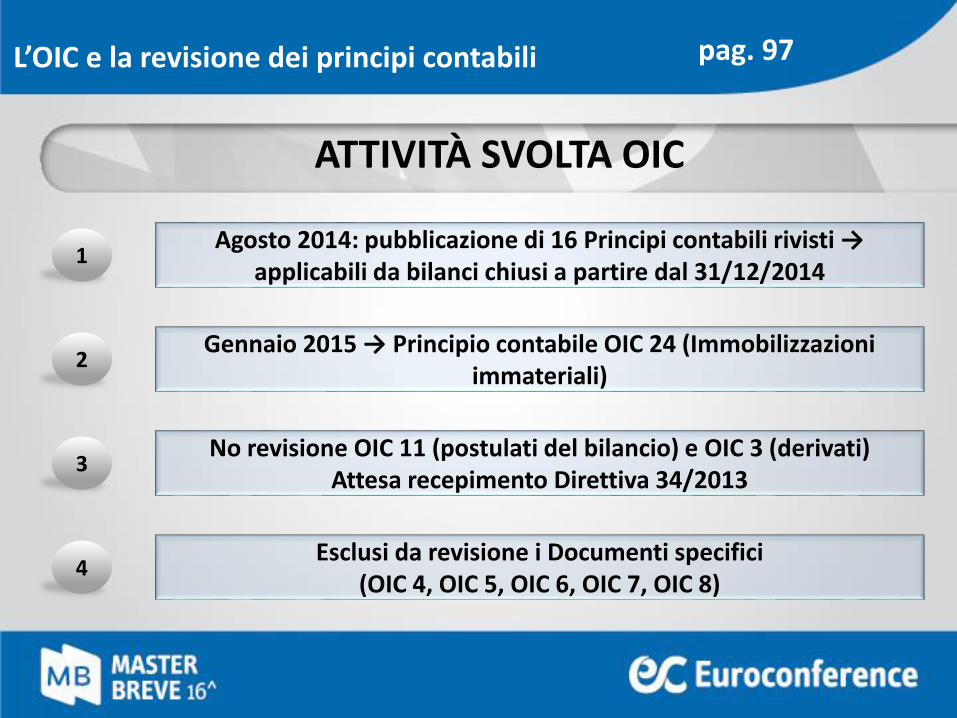

1Agosto 2014: pubblicazione di 16 Principi contabili rivisti →

applicabili da bilanci chiusi a partire dal 31/12/2014

Gennaio 2015 → Principio contabile OIC 24 (Immobilizzazioni immateriali)

No revisione OIC 11 (postulati del bilancio) e OIC 3 (derivati) Attesa recepimento Direttiva 34/2013

Esclusi da revisione i Documenti specifici (OIC 4, OIC 5, OIC 6, OIC 7, OIC 8)

2

3

4

ATTIVITÀ SVOLTA OIC

L’OIC e la revisione dei principi contabili pag. 97

LE PRINCIPALI NOVITÀ DEI PRINCIPI CONTABILI

Novità OIC

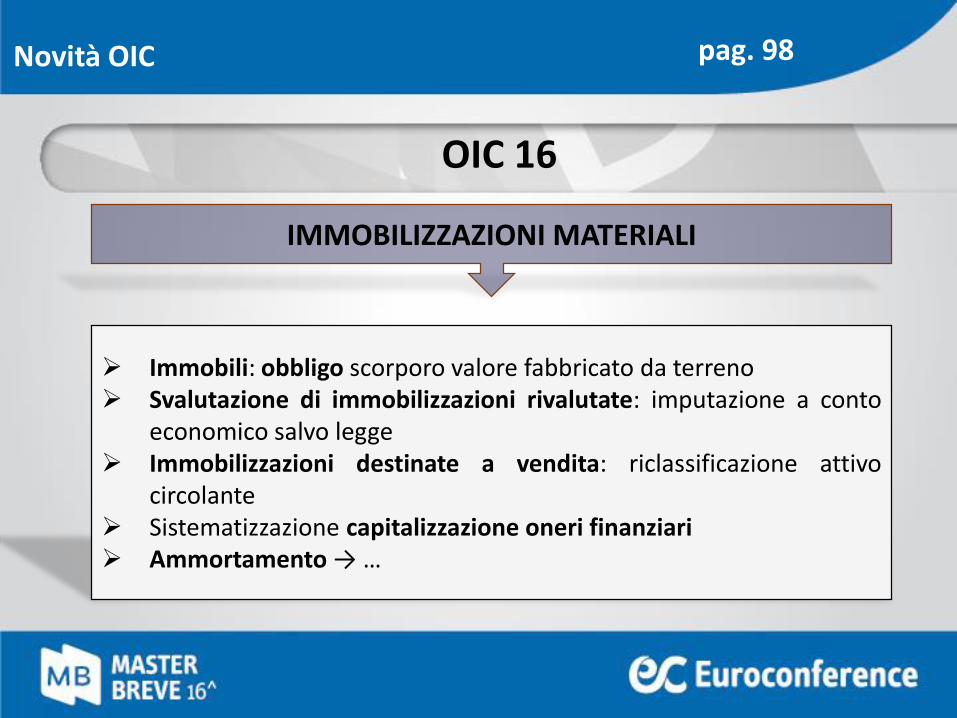

OIC 16

IMMOBILIZZAZIONI MATERIALI

Immobili: obbligo scorporo valore fabbricato da terreno Svalutazione di immobilizzazioni rivalutate: imputazione a conto

economico salvo legge Immobilizzazioni destinate a vendita: riclassificazione attivo

circolante Sistematizzazione capitalizzazione oneri finanziari Ammortamento → …

pag. 98

Novità OIC

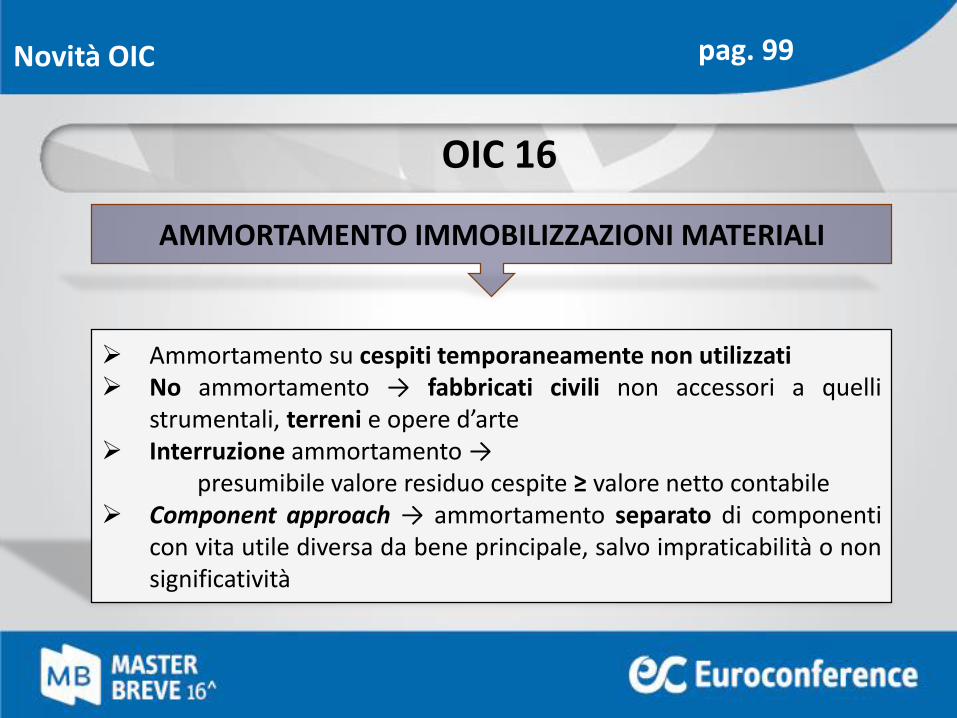

OIC 16

AMMORTAMENTO IMMOBILIZZAZIONI MATERIALI

Ammortamento su cespiti temporaneamente non utilizzati No ammortamento → fabbricati civili non accessori a quelli

strumentali, terreni e opere d’arte Interruzione ammortamento →

presumibile valore residuo cespite ≥ valore netto contabile Component approach → ammortamento separato di componenti

con vita utile diversa da bene principale, salvo impraticabilità o nonsignificatività

pag. 99

Novità OIC

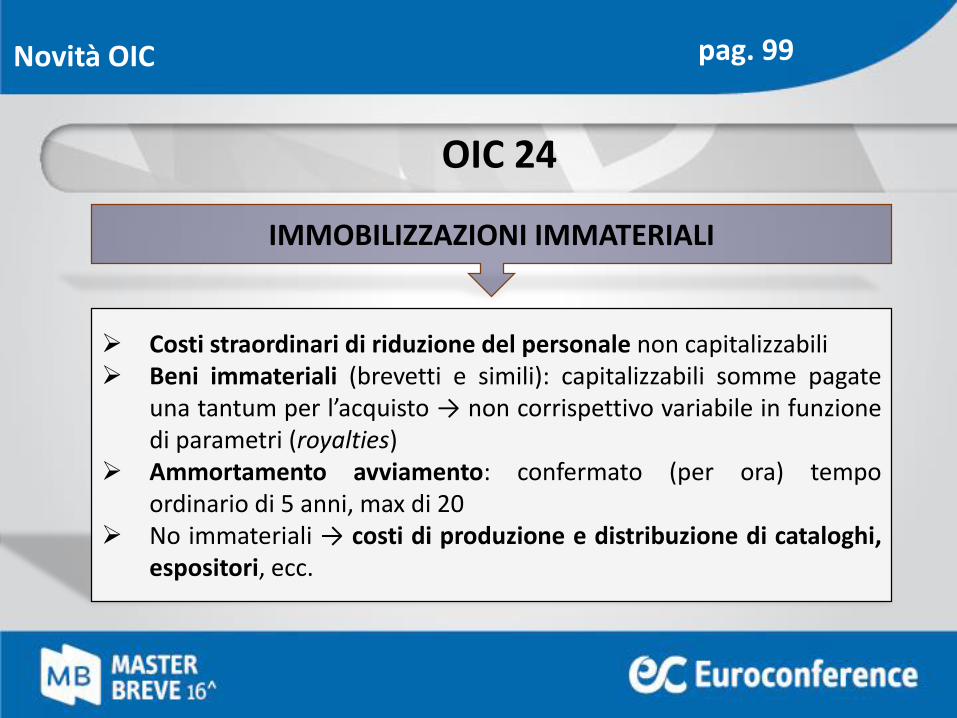

OIC 24

IMMOBILIZZAZIONI IMMATERIALI

Costi straordinari di riduzione del personale non capitalizzabili Beni immateriali (brevetti e simili): capitalizzabili somme pagate

una tantum per l’acquisto → non corrispettivo variabile in funzionedi parametri (royalties)

Ammortamento avviamento: confermato (per ora) tempoordinario di 5 anni, max di 20

No immateriali → costi di produzione e distribuzione di cataloghi,espositori, ecc.

pag. 99

Novità OIC

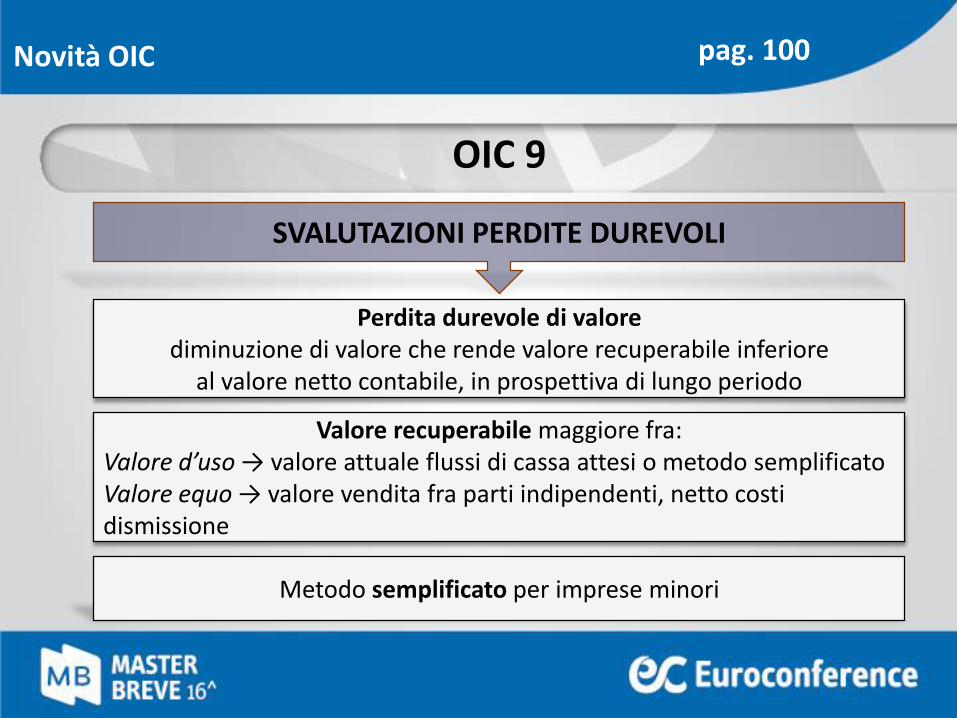

OIC 9

SVALUTAZIONI PERDITE DUREVOLI

Perdita durevole di valorediminuzione di valore che rende valore recuperabile inferiore

al valore netto contabile, in prospettiva di lungo periodo

Valore recuperabile maggiore fra:Valore d’uso → valore attuale flussi di cassa attesi o metodo semplificatoValore equo → valore vendita fra parti indipendenti, netto costi dismissione

Metodo semplificato per imprese minori

pag. 100

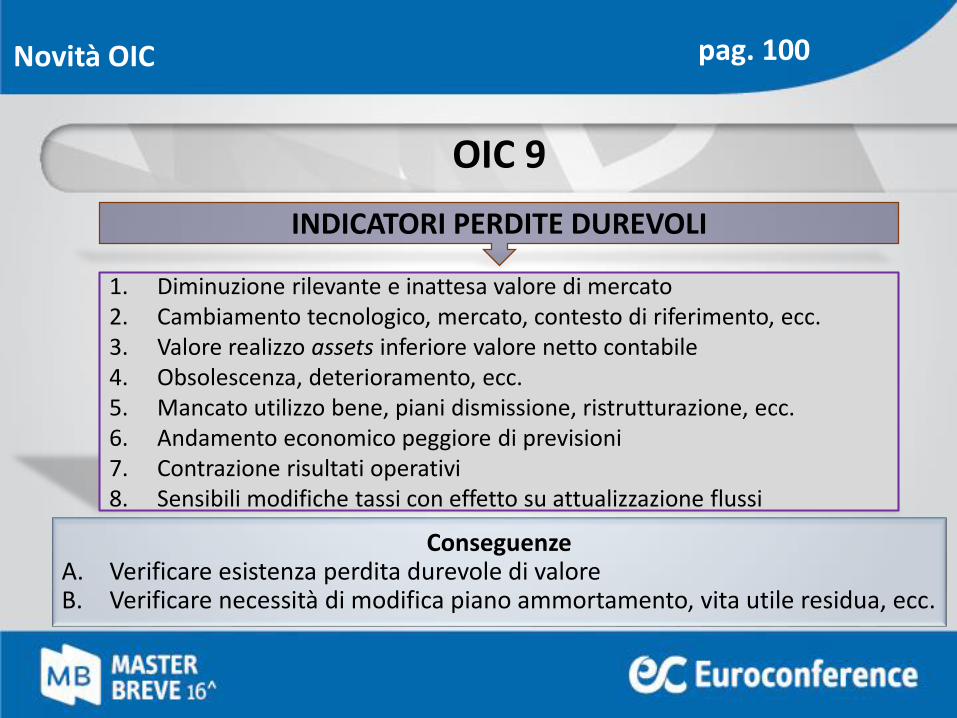

ConseguenzeA. Verificare esistenza perdita durevole di valoreB. Verificare necessità di modifica piano ammortamento, vita utile residua, ecc.

Novità OIC

OIC 9

INDICATORI PERDITE DUREVOLI

1. Diminuzione rilevante e inattesa valore di mercato2. Cambiamento tecnologico, mercato, contesto di riferimento, ecc.3. Valore realizzo assets inferiore valore netto contabile4. Obsolescenza, deterioramento, ecc.5. Mancato utilizzo bene, piani dismissione, ristrutturazione, ecc.6. Andamento economico peggiore di previsioni 7. Contrazione risultati operativi8. Sensibili modifiche tassi con effetto su attualizzazione flussi

pag. 100

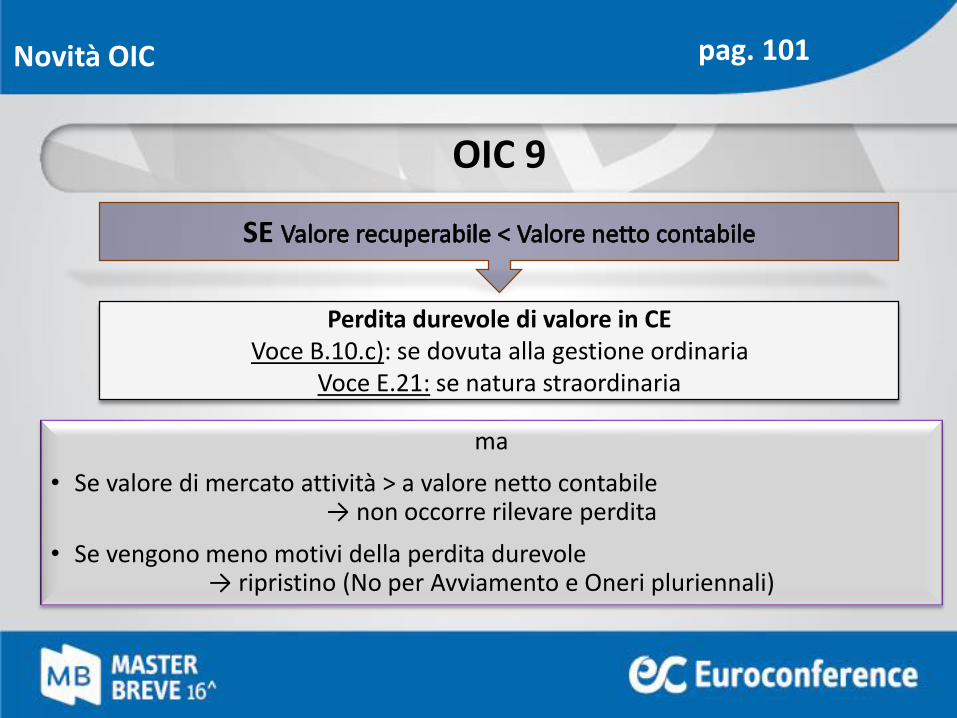

ma

• Se valore di mercato attività > a valore netto contabile→ non occorre rilevare perdita

• Se vengono meno motivi della perdita durevole → ripristino (No per Avviamento e Oneri pluriennali)

Novità OIC

OIC 9

SE

Perdita durevole di valore in CEVoce B.10.c): se dovuta alla gestione ordinaria

Voce E.21: se natura straordinaria

pag. 101

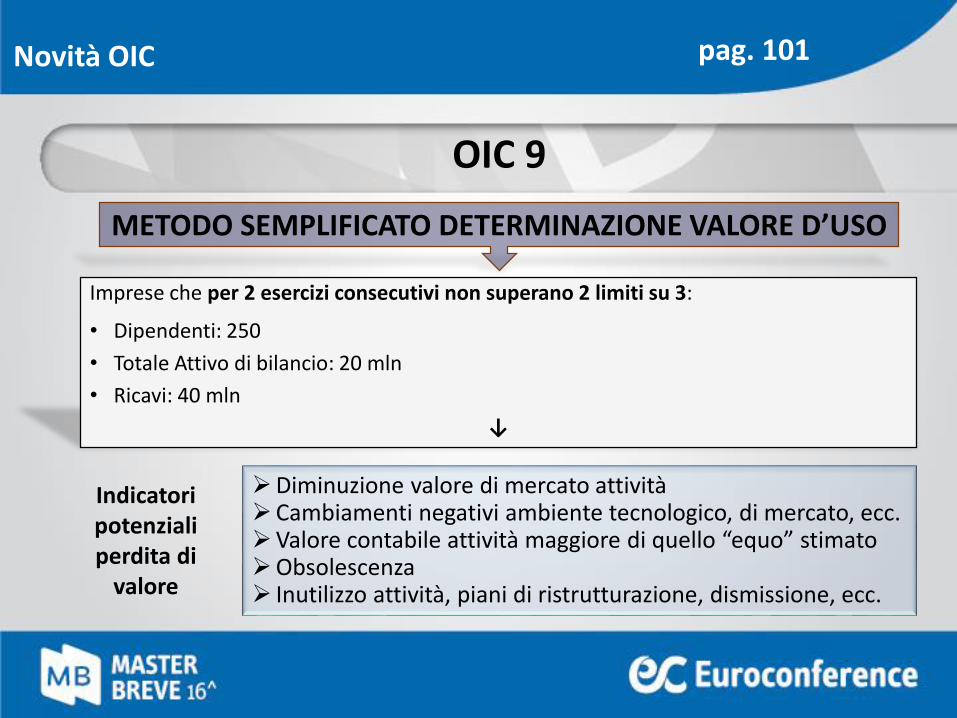

Imprese che per 2 esercizi consecutivi non superano 2 limiti su 3:

• Dipendenti: 250

• Totale Attivo di bilancio: 20 mln

• Ricavi: 40 mln

↓

Novità OIC

OIC 9

METODO SEMPLIFICATO DETERMINAZIONE VALORE D’USO

Diminuzione valore di mercato attivitàCambiamenti negativi ambiente tecnologico, di mercato, ecc.Valore contabile attività maggiore di quello “equo” stimatoObsolescenza Inutilizzo attività, piani di ristrutturazione, dismissione, ecc.

Indicatori potenziali perdita di

valore

pag. 101

Attività non utilizzate e senza prospettive di reimpiego vanno comunque svalutate

Novità OIC

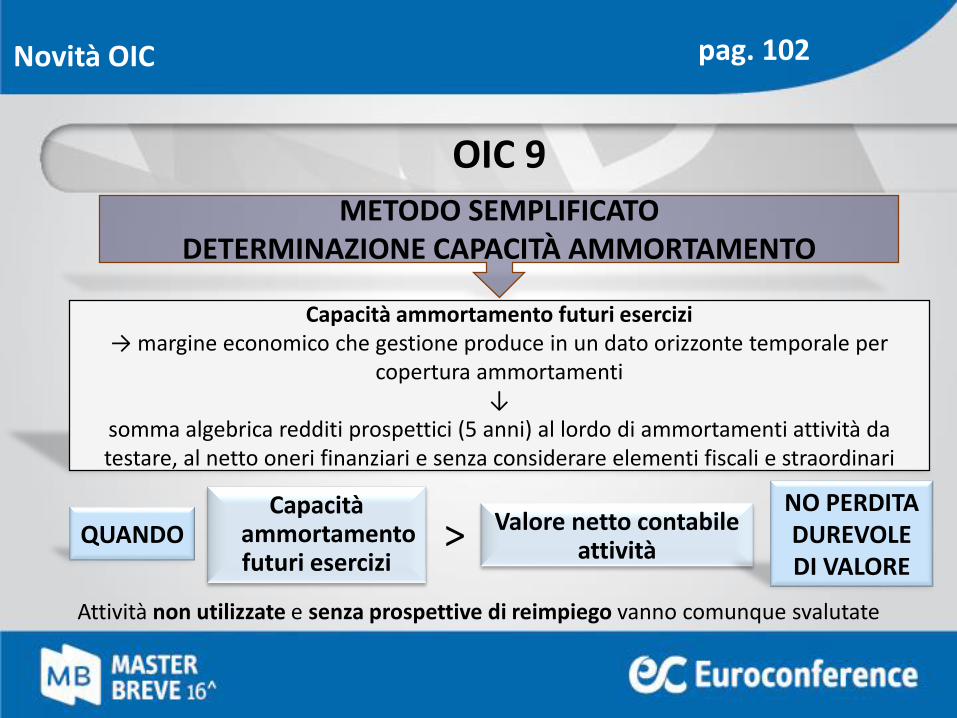

OIC 9METODO SEMPLIFICATO

DETERMINAZIONE CAPACITÀ AMMORTAMENTO

Valore netto contabile attività

Capacità ammortamentofuturi esercizi

QUANDO

Capacità ammortamento futuri esercizi → margine economico che gestione produce in un dato orizzonte temporale per

copertura ammortamenti↓

somma algebrica redditi prospettici (5 anni) al lordo di ammortamenti attività da testare, al netto oneri finanziari e senza considerare elementi fiscali e straordinari

>NO PERDITA DUREVOLE DI VALORE

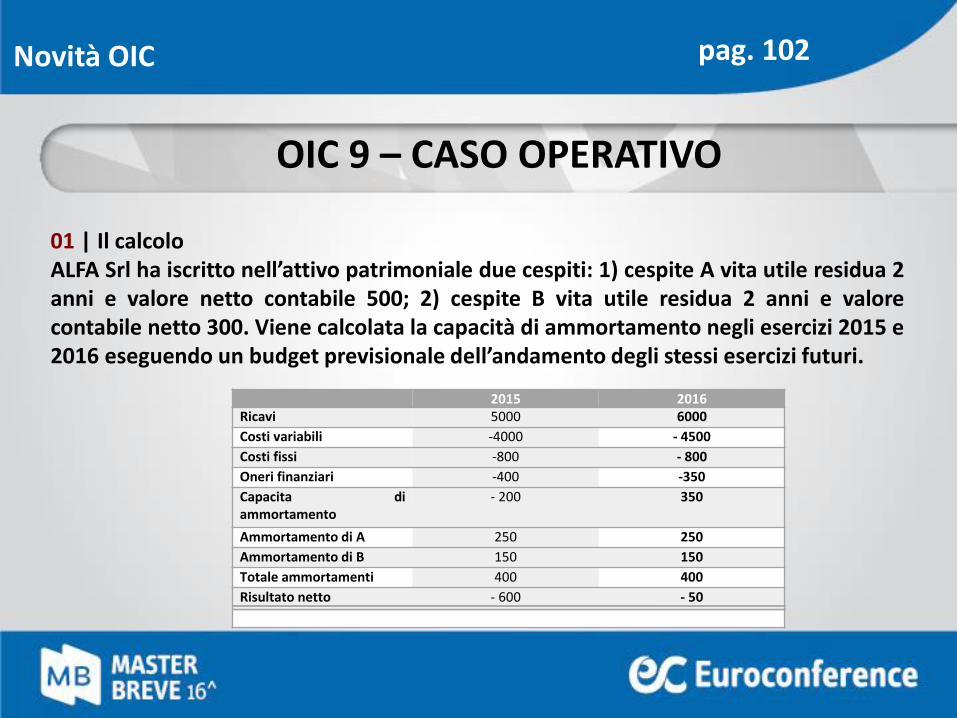

pag. 102

2015 2016Ricavi 5000 6000

Costi variabili -4000 - 4500

Costi fissi -800 - 800

Oneri finanziari -400 -350

Capacita diammortamento

- 200 350

Ammortamento di A 250 250

Ammortamento di B 150 150

Totale ammortamenti 400 400

Risultato netto - 600 - 50

01 | Il calcolo ALFA Srl ha iscritto nell’attivo patrimoniale due cespiti: 1) cespite A vita utile residua 2anni e valore netto contabile 500; 2) cespite B vita utile residua 2 anni e valorecontabile netto 300. Viene calcolata la capacità di ammortamento negli esercizi 2015 e2016 eseguendo un budget previsionale dell’andamento degli stessi esercizi futuri.

Novità OIC

OIC 9 – CASO OPERATIVO

pag. 102

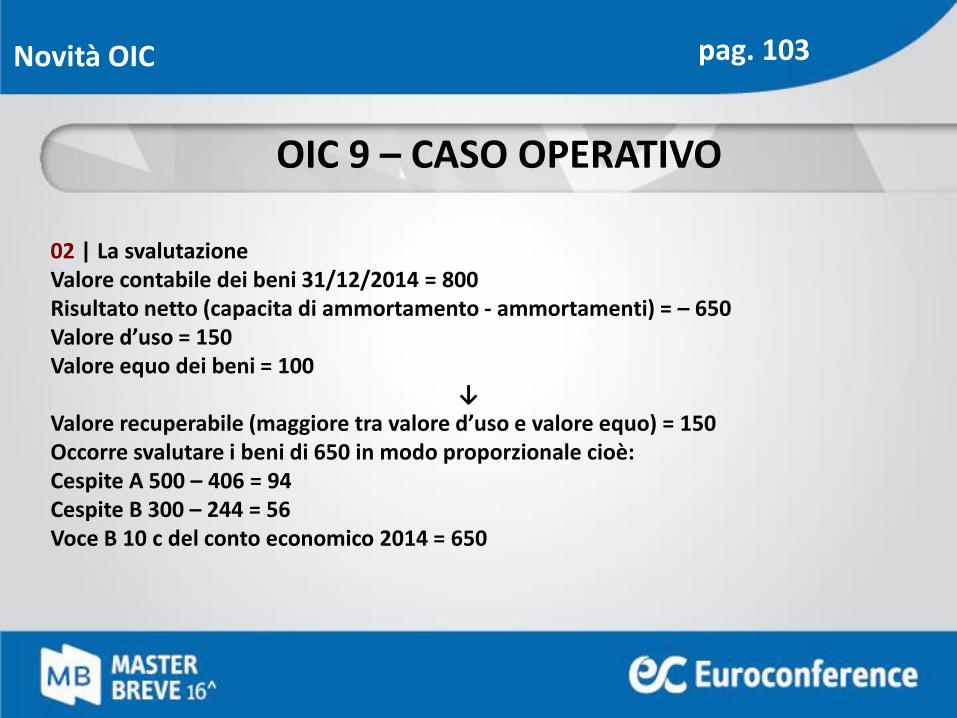

Novità OIC

02 | La svalutazioneValore contabile dei beni 31/12/2014 = 800Risultato netto (capacita di ammortamento - ammortamenti) = – 650 Valore d’uso = 150 Valore equo dei beni = 100

↓Valore recuperabile (maggiore tra valore d’uso e valore equo) = 150 Occorre svalutare i beni di 650 in modo proporzionale cioè:Cespite A 500 – 406 = 94Cespite B 300 – 244 = 56Voce B 10 c del conto economico 2014 = 650

OIC 9 – CASO OPERATIVO

pag. 103

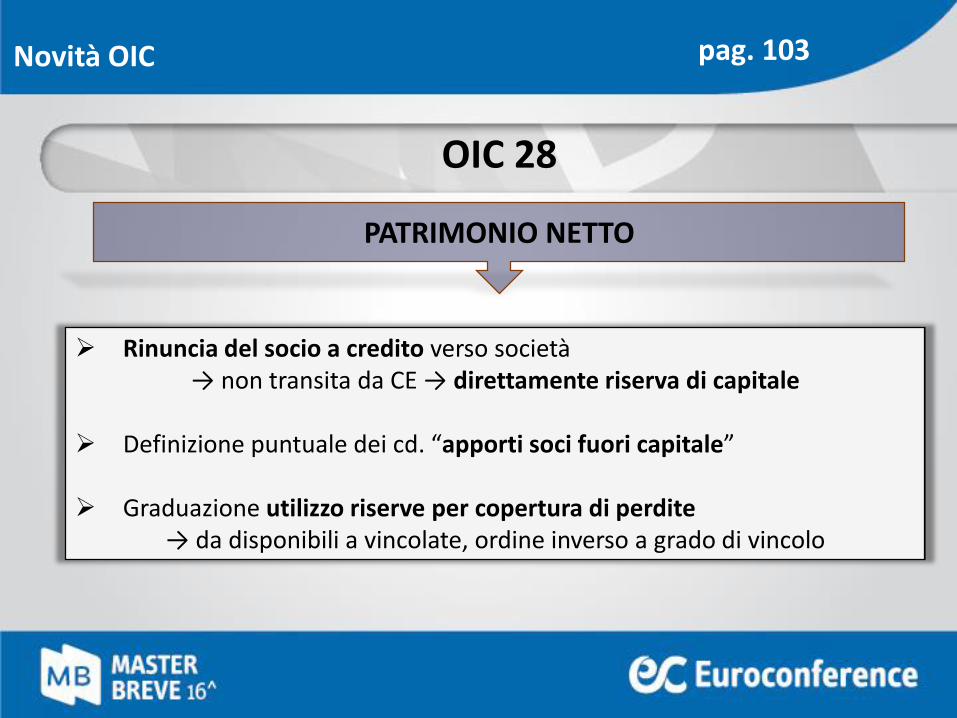

Novità OIC

OIC 28

PATRIMONIO NETTO

Rinuncia del socio a credito verso società→ non transita da CE → direttamente riserva di capitale

Definizione puntuale dei cd. “apporti soci fuori capitale”

Graduazione utilizzo riserve per copertura di perdite→ da disponibili a vincolate, ordine inverso a grado di vincolo

pag. 103

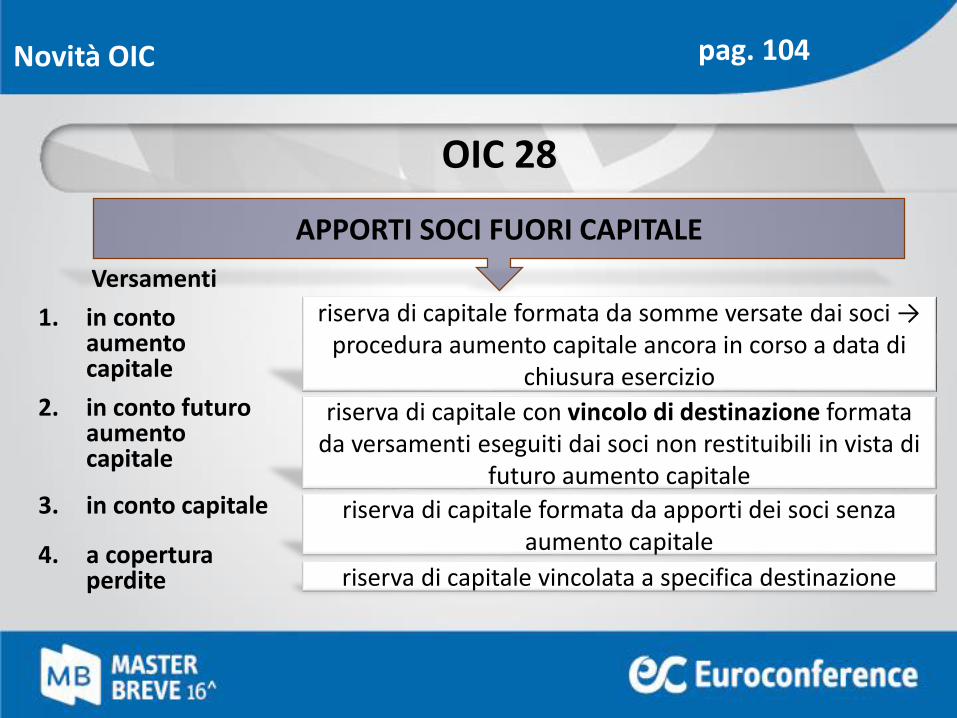

Versamenti

1. in conto aumento capitale

2. in conto futuro aumento capitale

3. in conto capitale

4. a copertura perdite

Novità OIC

OIC 28

APPORTI SOCI FUORI CAPITALE

riserva di capitale formata da somme versate dai soci → procedura aumento capitale ancora in corso a data di

chiusura esercizio

riserva di capitale con vincolo di destinazione formata da versamenti eseguiti dai soci non restituibili in vista di

futuro aumento capitale

riserva di capitale formata da apporti dei soci senza aumento capitale

riserva di capitale vincolata a specifica destinazione

pag. 104

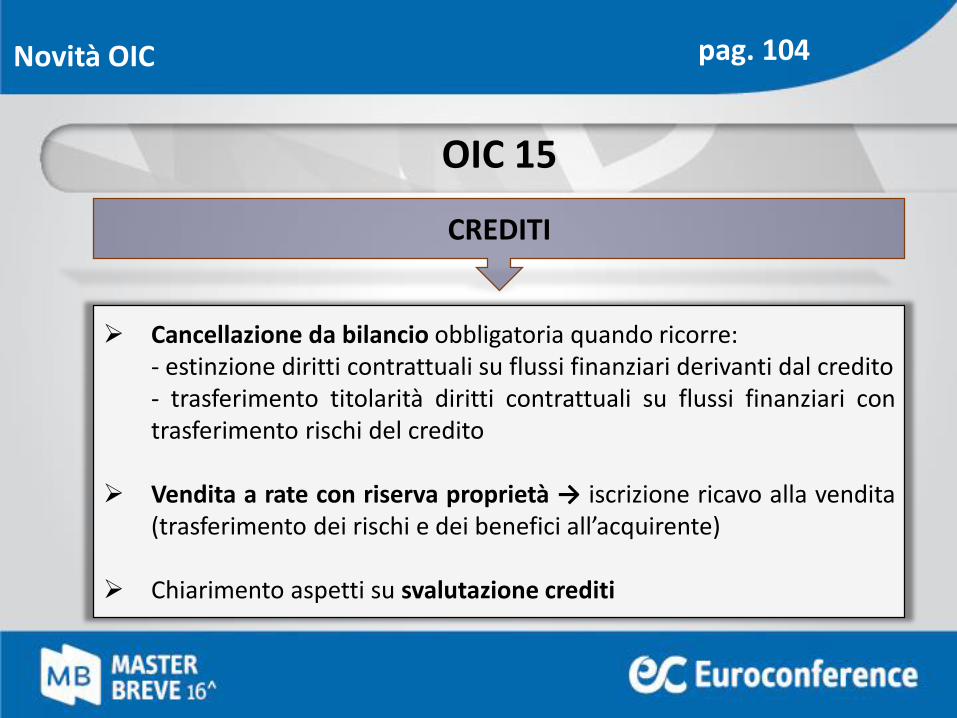

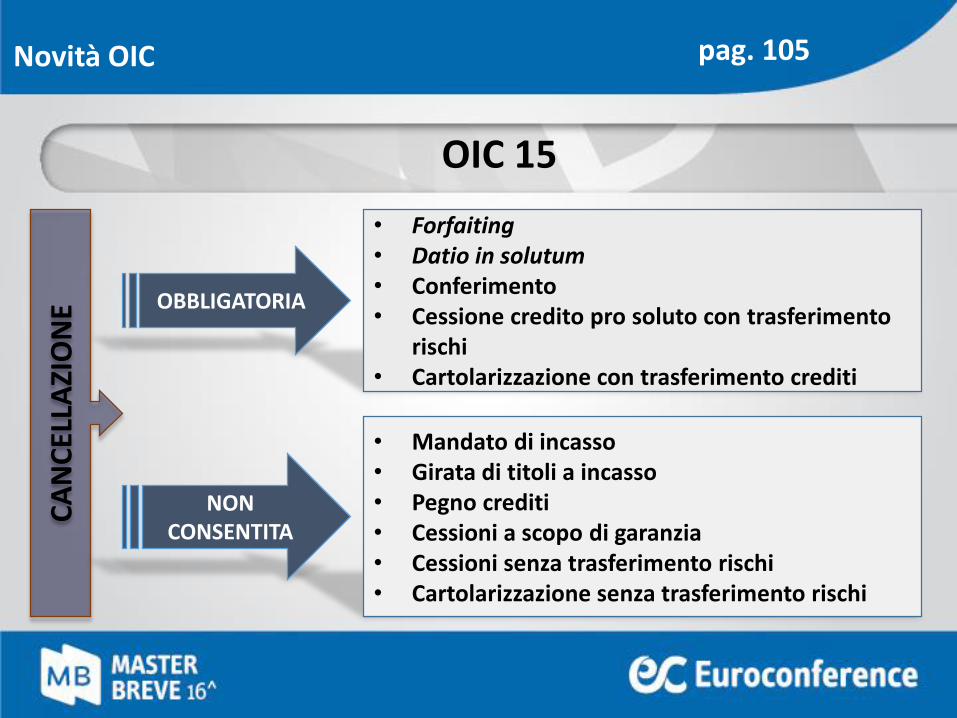

Novità OIC

OIC 15

CREDITI

Cancellazione da bilancio obbligatoria quando ricorre:- estinzione diritti contrattuali su flussi finanziari derivanti dal credito- trasferimento titolarità diritti contrattuali su flussi finanziari contrasferimento rischi del credito

Vendita a rate con riserva proprietà → iscrizione ricavo alla vendita(trasferimento dei rischi e dei benefici all’acquirente)

Chiarimento aspetti su svalutazione crediti

pag. 104

OBBLIGATORIA

• Forfaiting• Datio in solutum• Conferimento• Cessione credito pro soluto con trasferimento

rischi• Cartolarizzazione con trasferimento crediti

NON CONSENTITA

• Mandato di incasso• Girata di titoli a incasso• Pegno crediti• Cessioni a scopo di garanzia• Cessioni senza trasferimento rischi• Cartolarizzazione senza trasferimento rischi

Novità OIC

OIC 15

CA

NC

ELLA

ZIO

NE

pag. 105

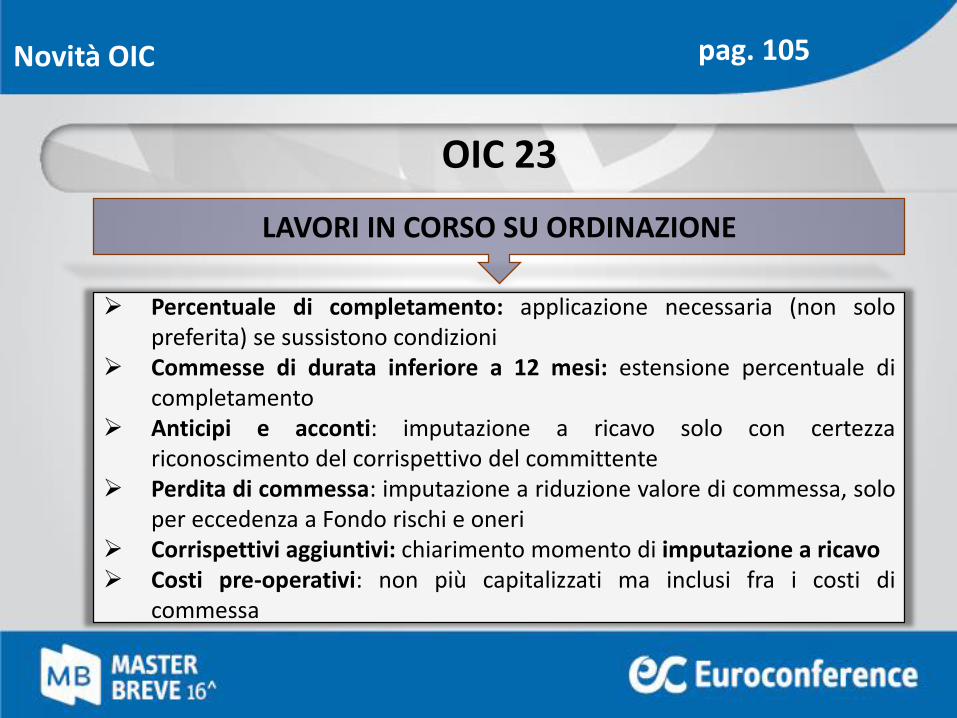

Novità OIC

OIC 23

LAVORI IN CORSO SU ORDINAZIONE

Percentuale di completamento: applicazione necessaria (non solopreferita) se sussistono condizioni

Commesse di durata inferiore a 12 mesi: estensione percentuale dicompletamento

Anticipi e acconti: imputazione a ricavo solo con certezzariconoscimento del corrispettivo del committente

Perdita di commessa: imputazione a riduzione valore di commessa, soloper eccedenza a Fondo rischi e oneri

Corrispettivi aggiuntivi: chiarimento momento di imputazione a ricavo Costi pre-operativi: non più capitalizzati ma inclusi fra i costi di

commessa

pag. 105

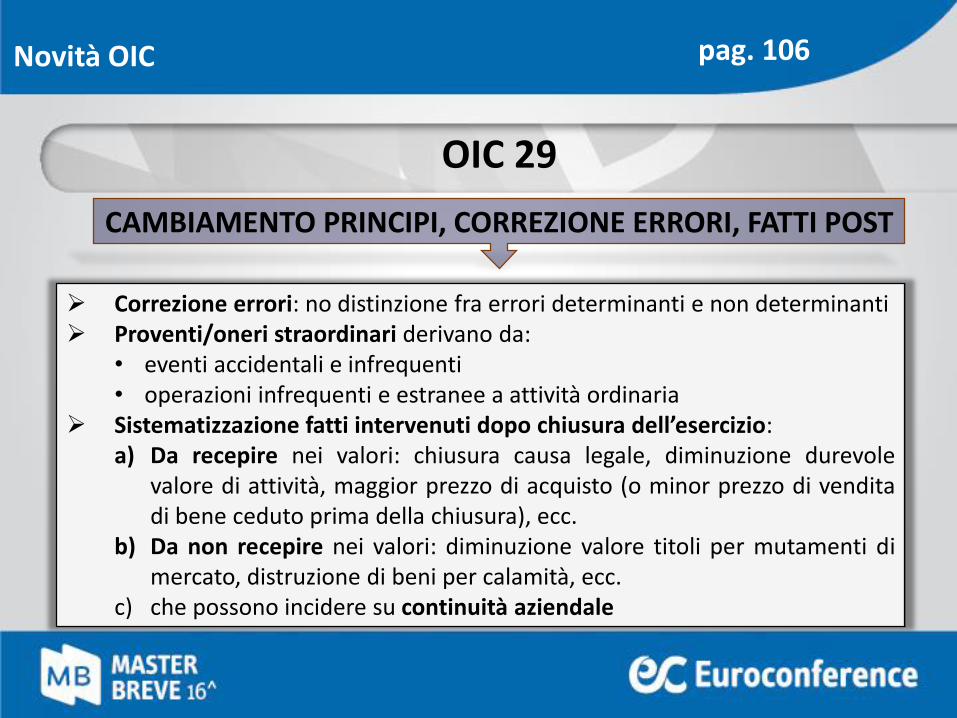

Novità OIC

OIC 29

CAMBIAMENTO PRINCIPI, CORREZIONE ERRORI, FATTI POST

Correzione errori: no distinzione fra errori determinanti e non determinanti Proventi/oneri straordinari derivano da:

• eventi accidentali e infrequenti• operazioni infrequenti e estranee a attività ordinaria

Sistematizzazione fatti intervenuti dopo chiusura dell’esercizio:a) Da recepire nei valori: chiusura causa legale, diminuzione durevole

valore di attività, maggior prezzo di acquisto (o minor prezzo di venditadi bene ceduto prima della chiusura), ecc.

b) Da non recepire nei valori: diminuzione valore titoli per mutamenti dimercato, distruzione di beni per calamità, ecc.

c) che possono incidere su continuità aziendale

pag. 106

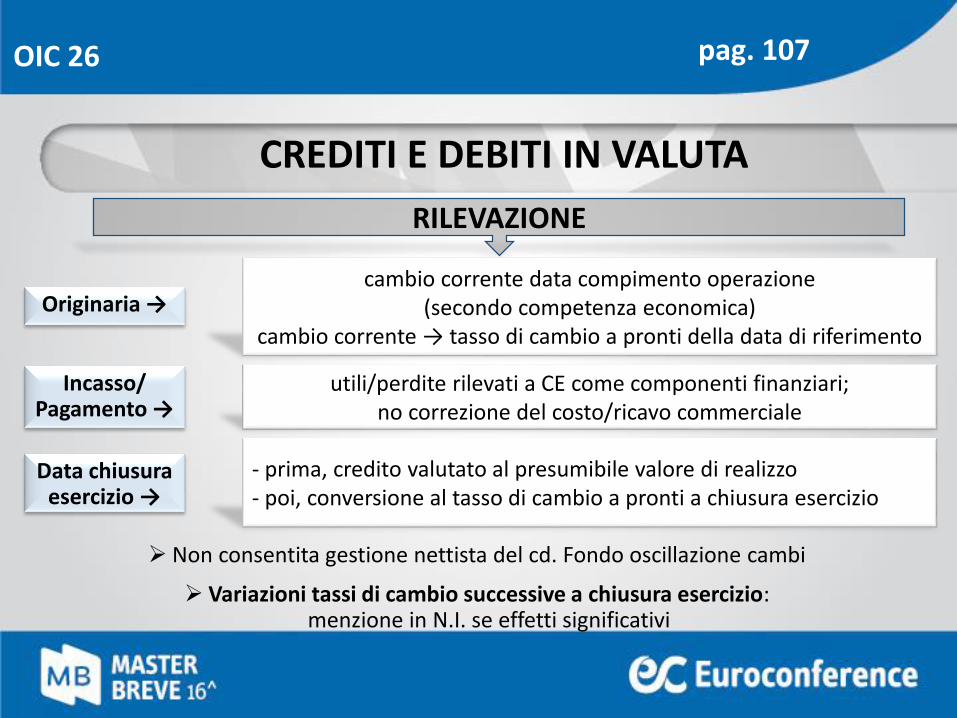

OIC 26ASPETTI CONTABILI RAPPORTI ESTERI

Non consentita gestione nettista del cd. Fondo oscillazione cambi

Variazioni tassi di cambio successive a chiusura esercizio: menzione in N.I. se effetti significativi

OIC 26

CREDITI E DEBITI IN VALUTA

RILEVAZIONE

cambio corrente data compimento operazione (secondo competenza economica)

cambio corrente → tasso di cambio a pronti della data di riferimento

utili/perdite rilevati a CE come componenti finanziari; no correzione del costo/ricavo commerciale

- prima, credito valutato al presumibile valore di realizzo- poi, conversione al tasso di cambio a pronti a chiusura esercizio

Originaria →

Incasso/Pagamento →

Data chiusura esercizio →

pag. 107

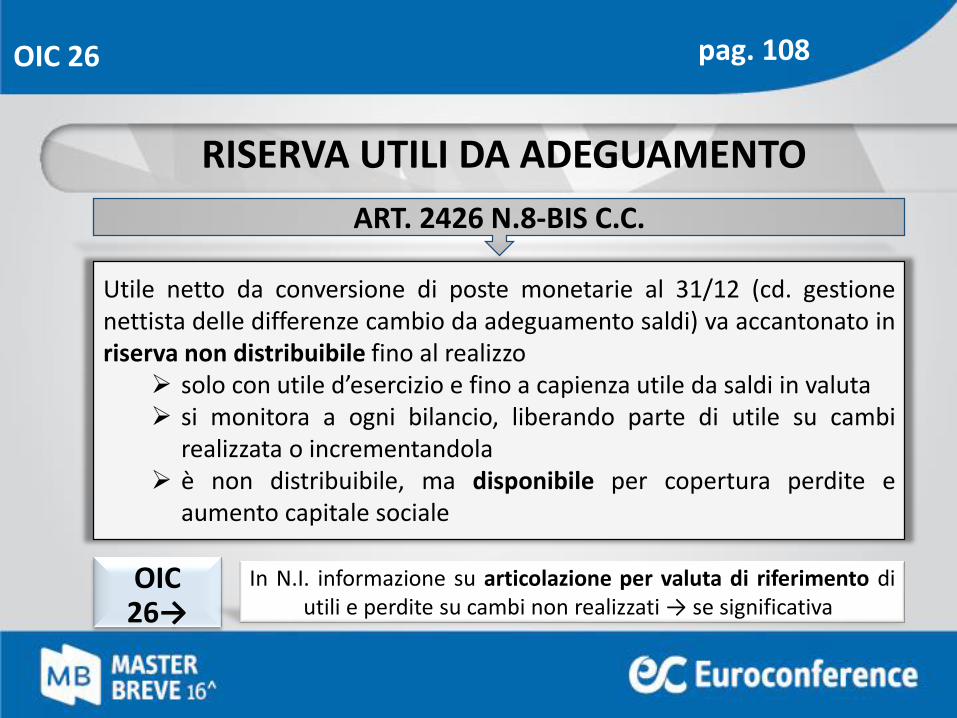

OIC 26

RISERVA UTILI DA ADEGUAMENTO

ART. 2426 N.8-BIS C.C.

Utile netto da conversione di poste monetarie al 31/12 (cd. gestionenettista delle differenze cambio da adeguamento saldi) va accantonato inriserva non distribuibile fino al realizzo

solo con utile d’esercizio e fino a capienza utile da saldi in valuta si monitora a ogni bilancio, liberando parte di utile su cambi

realizzata o incrementandola è non distribuibile, ma disponibile per copertura perdite e

aumento capitale sociale

OIC 26→

In N.I. informazione su articolazione per valuta di riferimento diutili e perdite su cambi non realizzati → se significativa

pag. 108

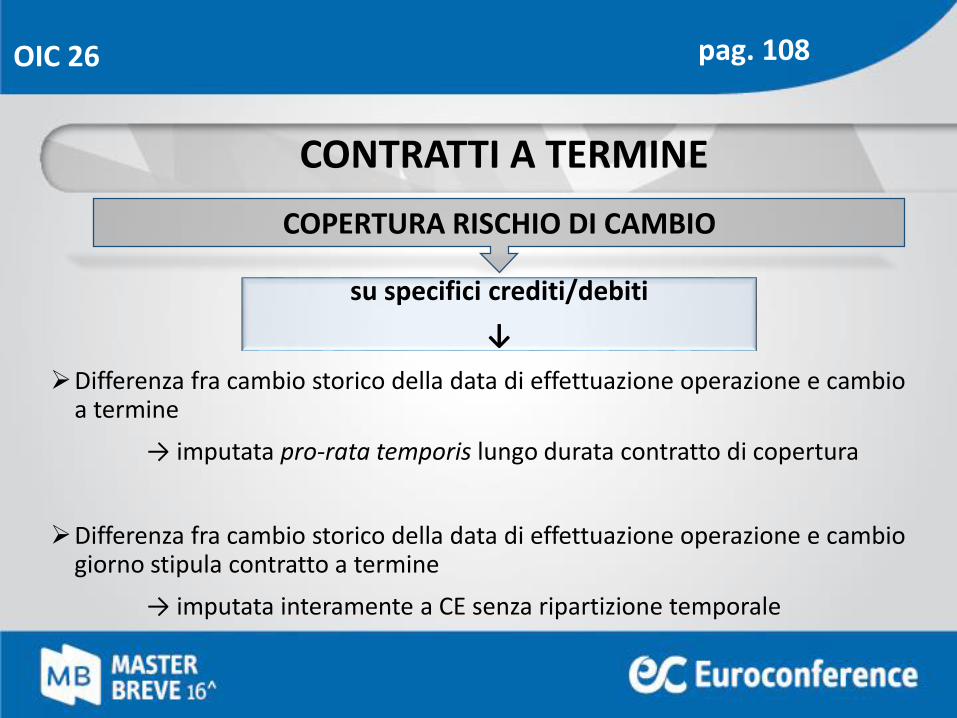

Differenza fra cambio storico della data di effettuazione operazione e cambioa termine

→ imputata pro-rata temporis lungo durata contratto di copertura

Differenza fra cambio storico della data di effettuazione operazione e cambiogiorno stipula contratto a termine

→ imputata interamente a CE senza ripartizione temporale

OIC 26

CONTRATTI A TERMINE

COPERTURA RISCHIO DI CAMBIO

su specifici crediti/debiti

↓

pag. 108

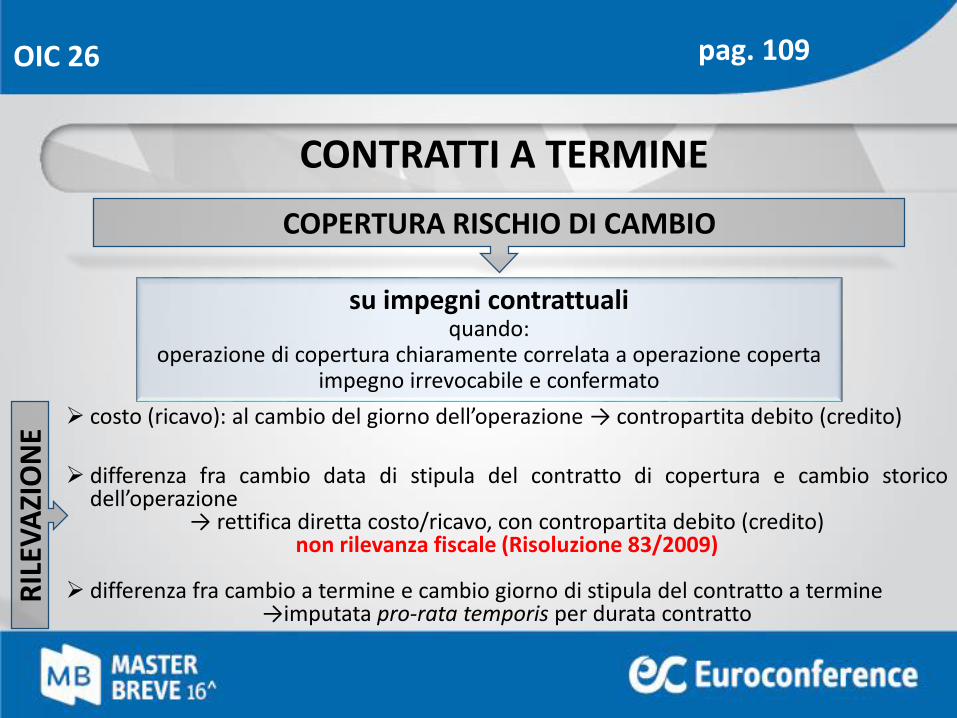

costo (ricavo): al cambio del giorno dell’operazione → contropartita debito (credito)

differenza fra cambio data di stipula del contratto di copertura e cambio storicodell’operazione

→ rettifica diretta costo/ricavo, con contropartita debito (credito) non rilevanza fiscale (Risoluzione 83/2009)

differenza fra cambio a termine e cambio giorno di stipula del contratto a termine→imputata pro-rata temporis per durata contratto

OIC 26

CONTRATTI A TERMINE

COPERTURA RISCHIO DI CAMBIO

su impegni contrattualiquando:

operazione di copertura chiaramente correlata a operazione copertaimpegno irrevocabile e confermato

RIL

EVA

ZIO

NE

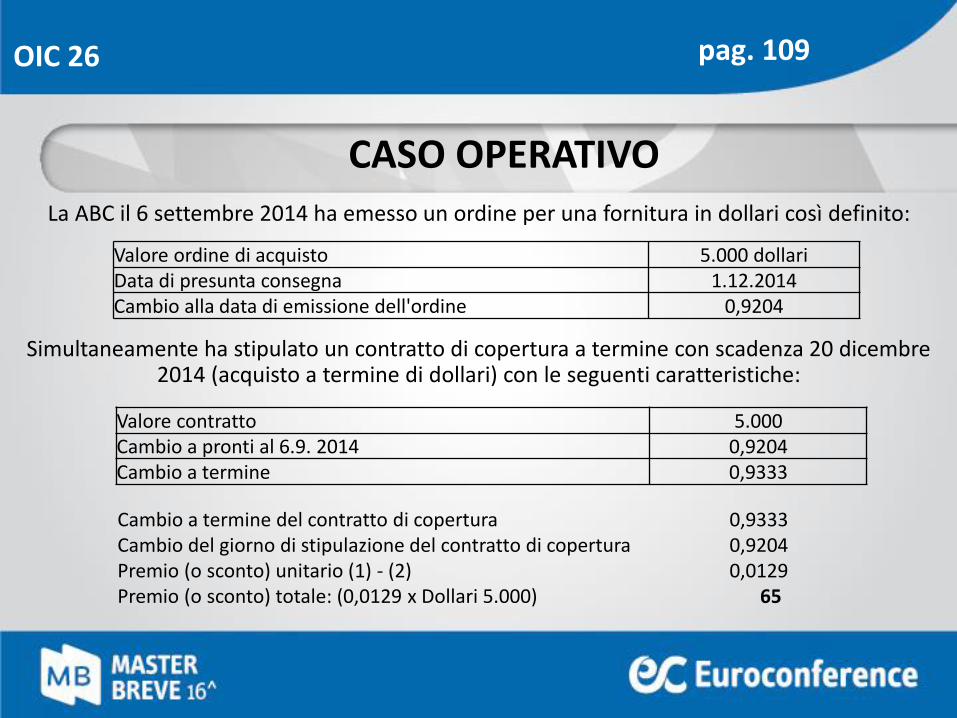

pag. 109

Simultaneamente ha stipulato un contratto di copertura a termine con scadenza 20 dicembre 2014 (acquisto a termine di dollari) con le seguenti caratteristiche:

Valore ordine di acquisto 5.000 dollariData di presunta consegna 1.12.2014Cambio alla data di emissione dell'ordine 0,9204

Valore contratto 5.000Cambio a pronti al 6.9. 2014 0,9204Cambio a termine 0,9333

Cambio a termine del contratto di copertura 0,9333 Cambio del giorno di stipulazione del contratto di copertura 0,9204 Premio (o sconto) unitario (1) - (2) 0,0129Premio (o sconto) totale: (0,0129 x Dollari 5.000) 65

OIC 26

CASO OPERATIVOLa ABC il 6 settembre 2014 ha emesso un ordine per una fornitura in dollari così definito:

pag. 109

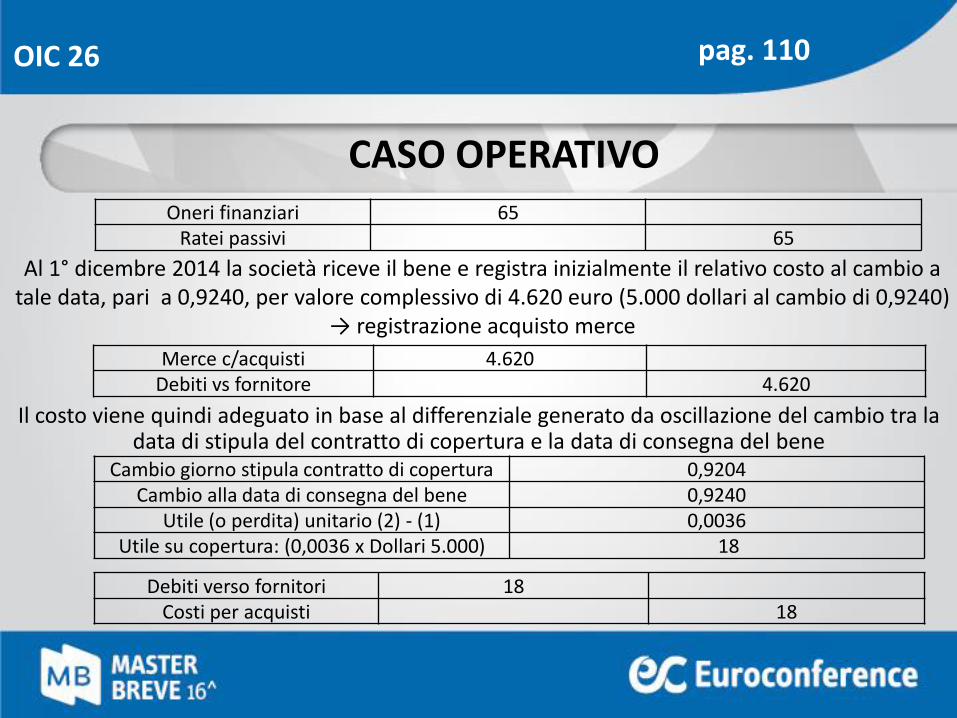

Il costo viene quindi adeguato in base al differenziale generato da oscillazione del cambio tra la data di stipula del contratto di copertura e la data di consegna del bene

Oneri finanziari 65Ratei passivi 65

Merce c/acquisti 4.620Debiti vs fornitore 4.620

Cambio giorno stipula contratto di copertura 0,9204 Cambio alla data di consegna del bene 0,9240

Utile (o perdita) unitario (2) - (1) 0,0036Utile su copertura: (0,0036 x Dollari 5.000) 18

Debiti verso fornitori 18Costi per acquisti 18

OIC 26

Al 1° dicembre 2014 la società riceve il bene e registra inizialmente il relativo costo al cambio a tale data, pari a 0,9240, per valore complessivo di 4.620 euro (5.000 dollari al cambio di 0,9240)

→ registrazione acquisto merce

CASO OPERATIVO

pag. 110

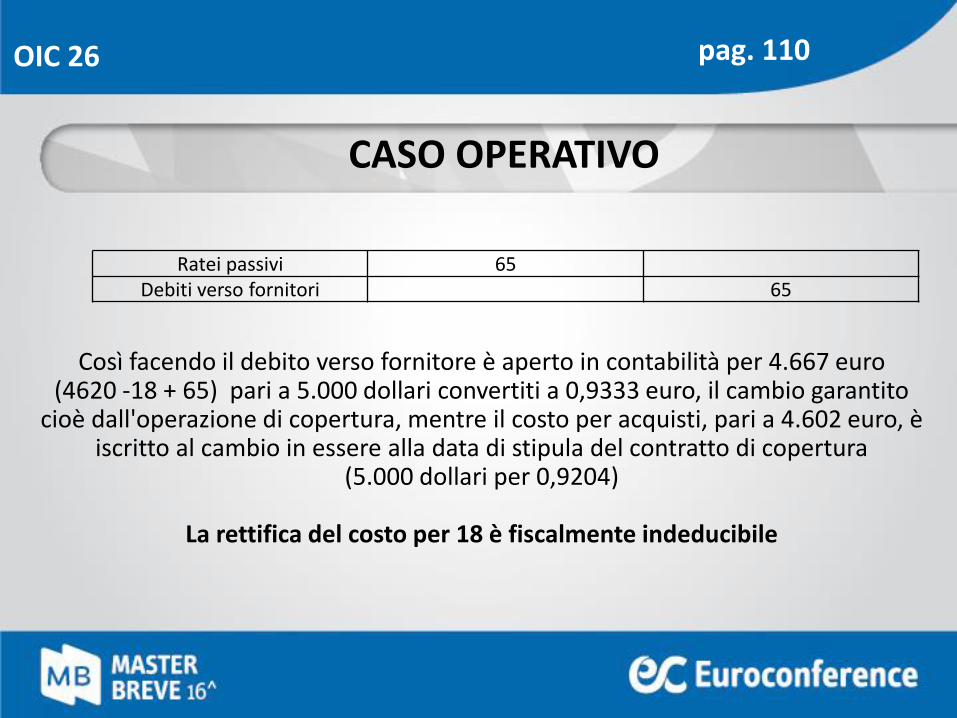

Così facendo il debito verso fornitore è aperto in contabilità per 4.667 euro (4620 -18 + 65) pari a 5.000 dollari convertiti a 0,9333 euro, il cambio garantito

cioè dall'operazione di copertura, mentre il costo per acquisti, pari a 4.602 euro, è iscritto al cambio in essere alla data di stipula del contratto di copertura

(5.000 dollari per 0,9204)

La rettifica del costo per 18 è fiscalmente indeducibile

Ratei passivi 65Debiti verso fornitori 65

OIC 26

CASO OPERATIVO

pag. 110

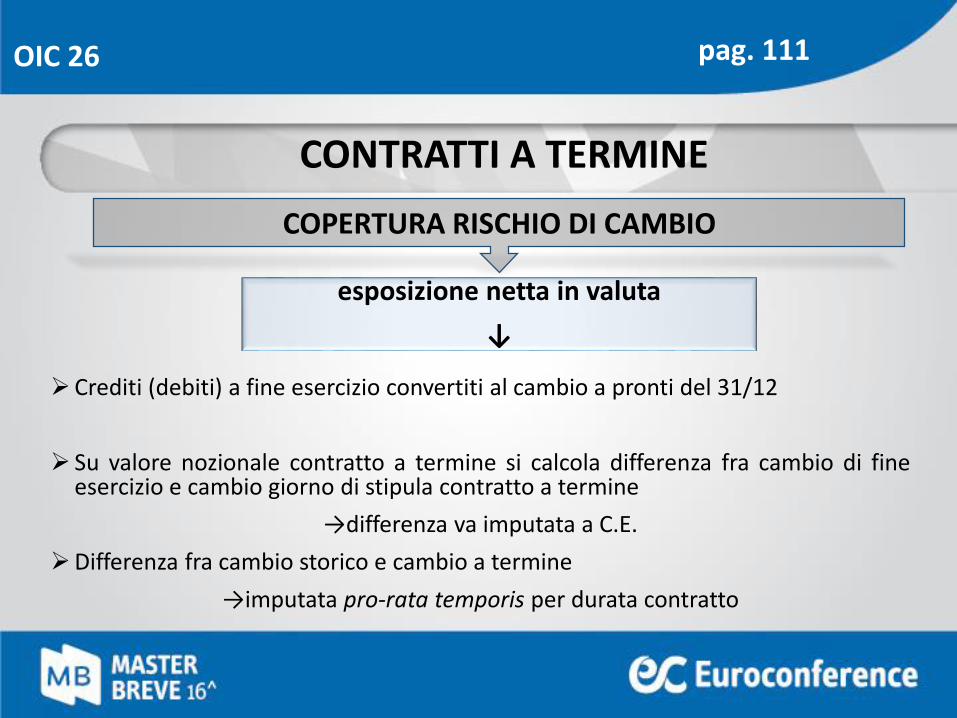

Crediti (debiti) a fine esercizio convertiti al cambio a pronti del 31/12

Su valore nozionale contratto a termine si calcola differenza fra cambio di fineesercizio e cambio giorno di stipula contratto a termine

→differenza va imputata a C.E.

Differenza fra cambio storico e cambio a termine

→imputata pro-rata temporis per durata contratto

OIC 26

COPERTURA RISCHIO DI CAMBIO

CONTRATTI A TERMINE

esposizione netta in valuta

↓

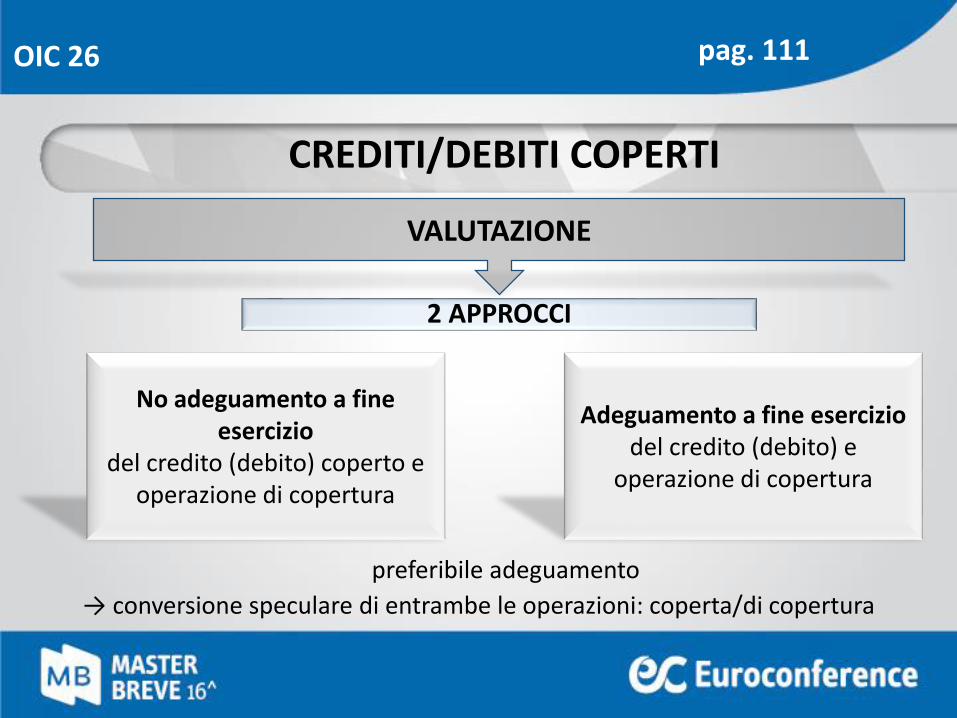

pag. 111

preferibile adeguamento

→ conversione speculare di entrambe le operazioni: coperta/di copertura

OIC 26

CREDITI/DEBITI COPERTI

VALUTAZIONE

2 APPROCCI

No adeguamento a fine esercizio

del credito (debito) coperto e operazione di copertura

Adeguamento a fine eserciziodel credito (debito) e

operazione di copertura

pag. 111

OIC 25IMPOSTE DIFFERITE NELLE

OPERAZIONI STRAORDINARIE

OIC 25

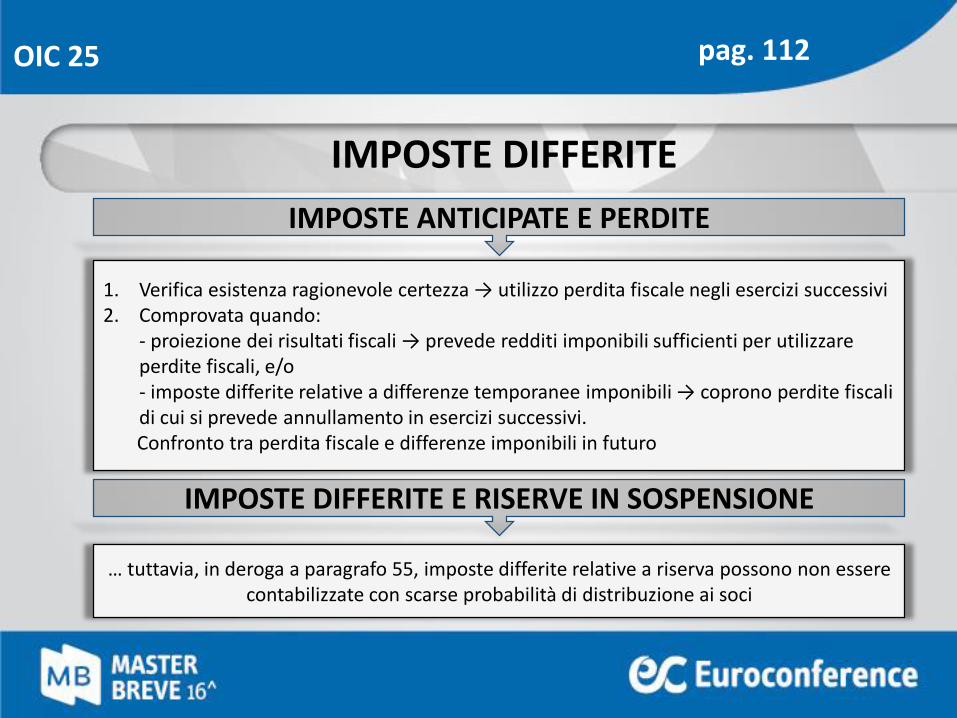

IMPOSTE DIFFERITE

IMPOSTE ANTICIPATE E PERDITE

1. Verifica esistenza ragionevole certezza → utilizzo perdita fiscale negli esercizi successivi2. Comprovata quando:

- proiezione dei risultati fiscali → prevede redditi imponibili sufficienti per utilizzare perdite fiscali, e/o- imposte differite relative a differenze temporanee imponibili → coprono perdite fiscali di cui si prevede annullamento in esercizi successivi. Confronto tra perdita fiscale e differenze imponibili in futuro

IMPOSTE DIFFERITE E RISERVE IN SOSPENSIONE

… tuttavia, in deroga a paragrafo 55, imposte differite relative a riserva possono non essere contabilizzate con scarse probabilità di distribuzione ai soci

pag. 112

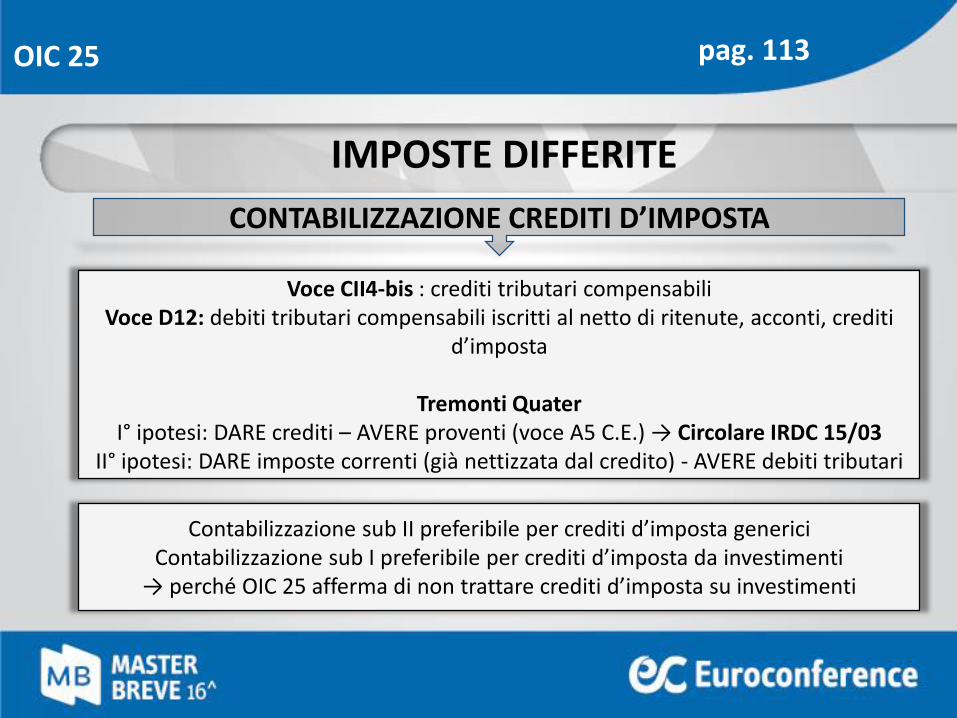

OIC 25

IMPOSTE DIFFERITE

CONTABILIZZAZIONE CREDITI D’IMPOSTA

Voce CII4-bis : crediti tributari compensabiliVoce D12: debiti tributari compensabili iscritti al netto di ritenute, acconti, crediti

d’imposta

Tremonti Quater I° ipotesi: DARE crediti – AVERE proventi (voce A5 C.E.) → Circolare IRDC 15/03

II° ipotesi: DARE imposte correnti (già nettizzata dal credito) - AVERE debiti tributari

Contabilizzazione sub II preferibile per crediti d’imposta genericiContabilizzazione sub I preferibile per crediti d’imposta da investimenti

→ perché OIC 25 afferma di non trattare crediti d’imposta su investimenti

pag. 113

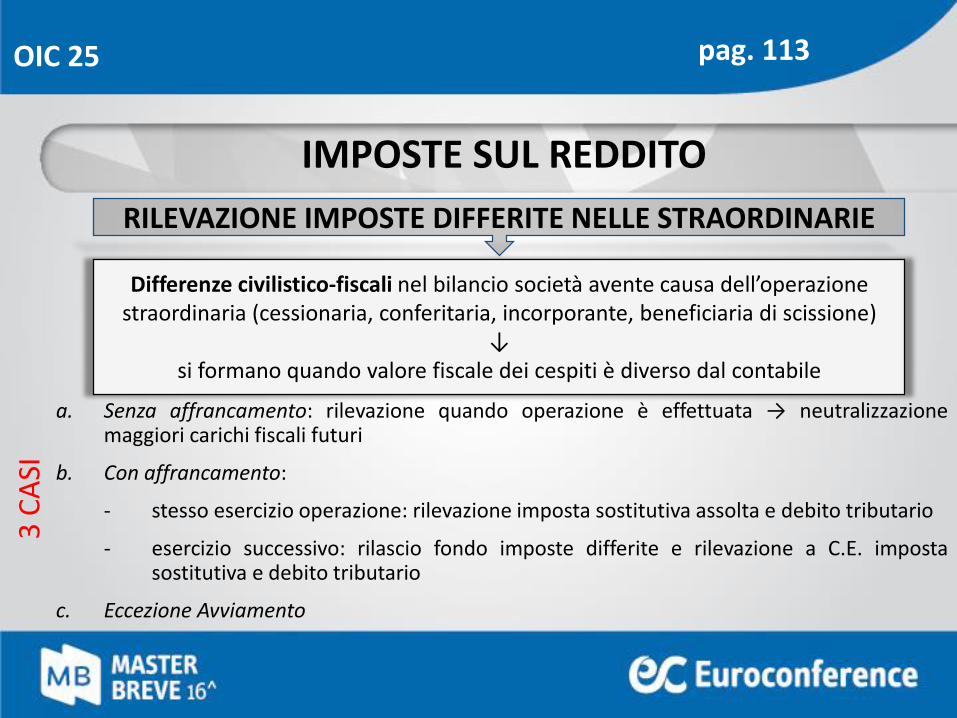

a. Senza affrancamento: rilevazione quando operazione è effettuata → neutralizzazionemaggiori carichi fiscali futuri

b. Con affrancamento:

- stesso esercizio operazione: rilevazione imposta sostitutiva assolta e debito tributario

- esercizio successivo: rilascio fondo imposte differite e rilevazione a C.E. impostasostitutiva e debito tributario

c. Eccezione Avviamento

OIC 25

IMPOSTE SUL REDDITO

RILEVAZIONE IMPOSTE DIFFERITE NELLE STRAORDINARIE

Differenze civilistico-fiscali nel bilancio società avente causa dell’operazione straordinaria (cessionaria, conferitaria, incorporante, beneficiaria di scissione)

↓si formano quando valore fiscale dei cespiti è diverso dal contabile

3 C

ASI

pag. 113

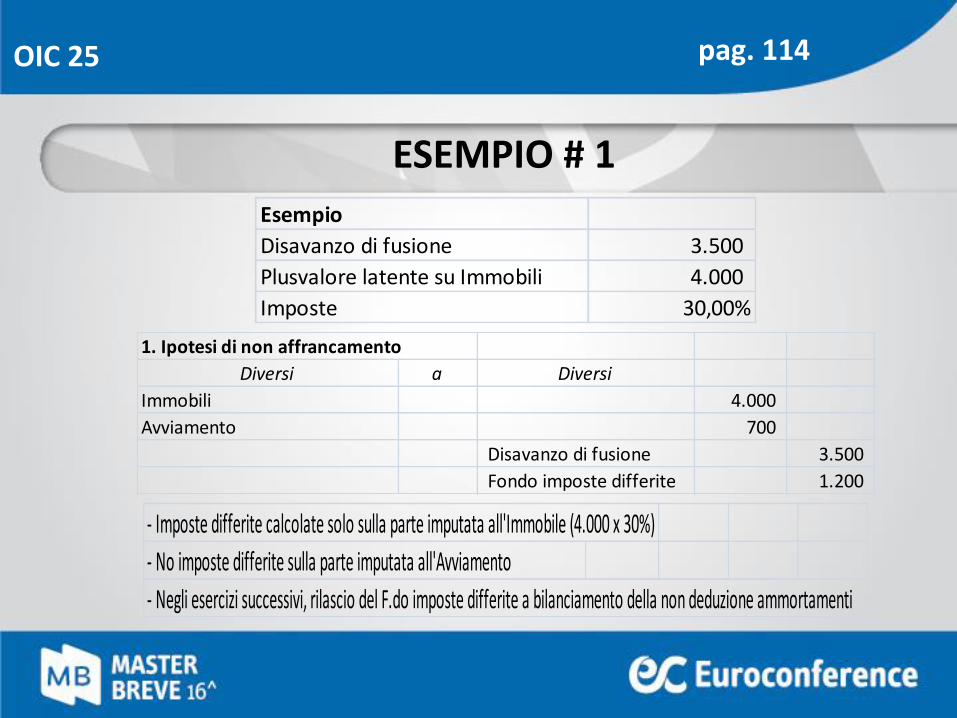

Esempio

Disavanzo di fusione 3.500

Plusvalore latente su Immobili 4.000

Imposte 30,00%

1. Ipotesi di non affrancamento

Diversi a Diversi

Immobili 4.000

Avviamento 700

Disavanzo di fusione 3.500

Fondo imposte differite 1.200

- Imposte differite calcolate solo sulla parte imputata all'Immobile (4.000 x 30%)

- No imposte differite sulla parte imputata all'Avviamento

- Negli esercizi successivi, rilascio del F.do imposte differite a bilanciamento della non deduzione ammortamenti

OIC 25

ESEMPIO # 1

pag. 114

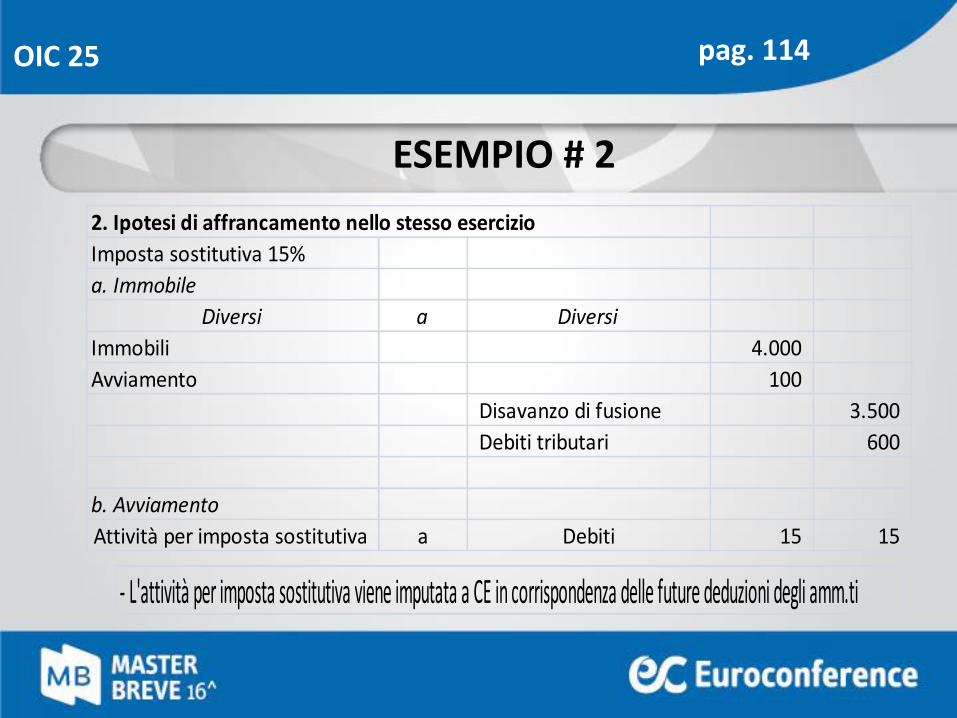

2. Ipotesi di affrancamento nello stesso esercizio

Imposta sostitutiva 15%

a. Immobile

Diversi a Diversi

Immobili 4.000

Avviamento 100

Disavanzo di fusione 3.500

Debiti tributari 600

b. Avviamento

Attività per imposta sostitutiva a Debiti 15 15

- L'attività per imposta sostitutiva viene imputata a CE in corrispondenza delle future deduzioni degli amm.ti

OIC 25

ESEMPIO # 2

pag. 114

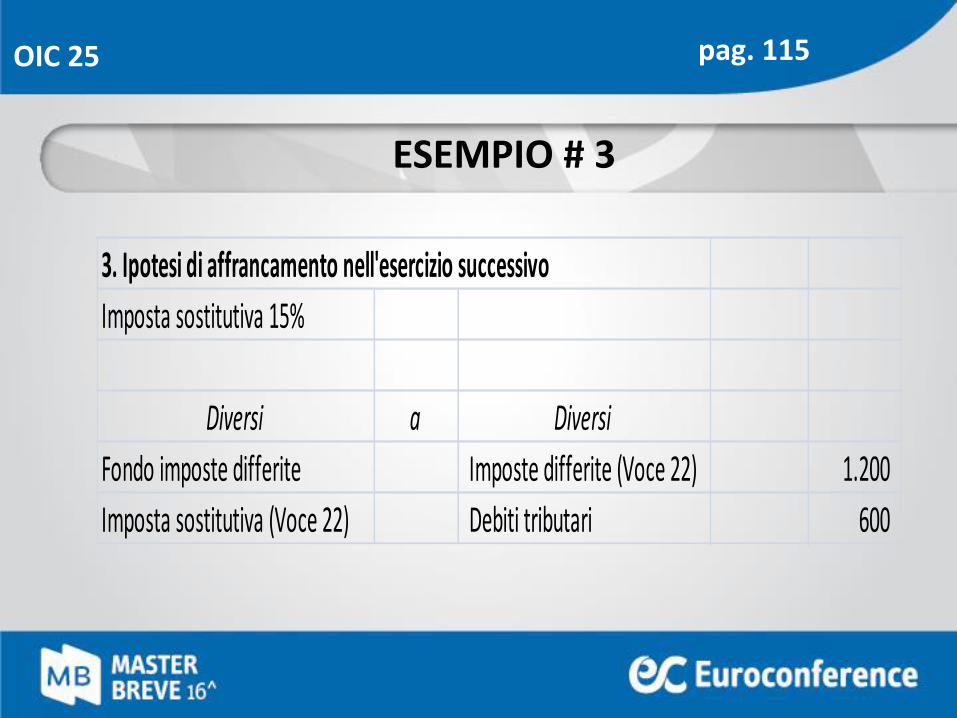

3. Ipotesi di affrancamento nell'esercizio successivo

Imposta sostitutiva 15%

Diversi a Diversi

Fondo imposte differite Imposte differite (Voce 22) 1.200

Imposta sostitutiva (Voce 22) Debiti tributari 600

OIC 25

ESEMPIO # 3

pag. 115

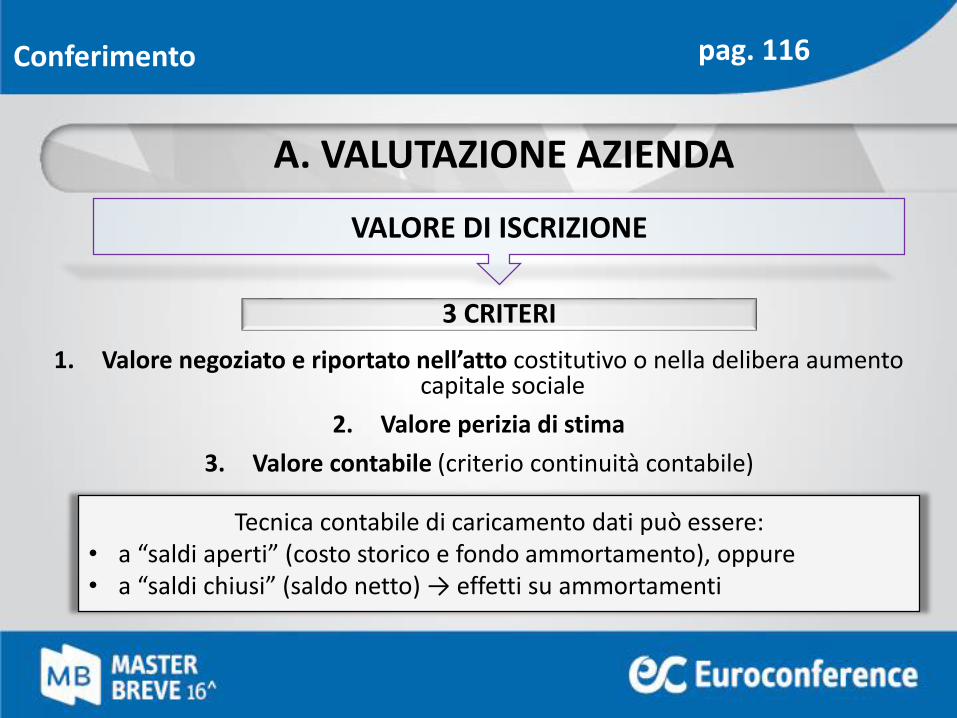

CONTABILIZZAZIONE CONFERIMENTO D’AZIENDA

1. Valore negoziato e riportato nell’atto costitutivo o nella delibera aumento capitale sociale

2. Valore perizia di stima

3. Valore contabile (criterio continuità contabile)

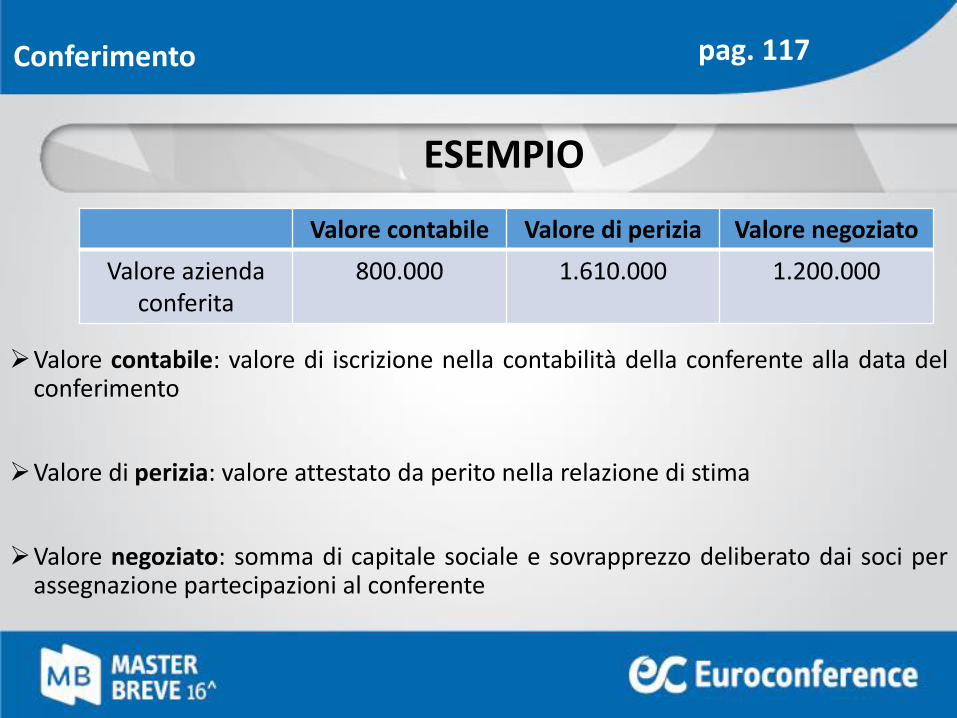

Conferimento

A. VALUTAZIONE AZIENDA

VALORE DI ISCRIZIONE

3 CRITERI

Tecnica contabile di caricamento dati può essere: • a “saldi aperti” (costo storico e fondo ammortamento), oppure • a “saldi chiusi” (saldo netto) → effetti su ammortamenti

pag. 116

Valore contabile: valore di iscrizione nella contabilità della conferente alla data delconferimento

Valore di perizia: valore attestato da perito nella relazione di stima

Valore negoziato: somma di capitale sociale e sovrapprezzo deliberato dai soci perassegnazione partecipazioni al conferente

Valore contabile Valore di perizia Valore negoziato

Valore azienda conferita

800.000 1.610.000 1.200.000

Conferimento

ESEMPIO

pag. 117

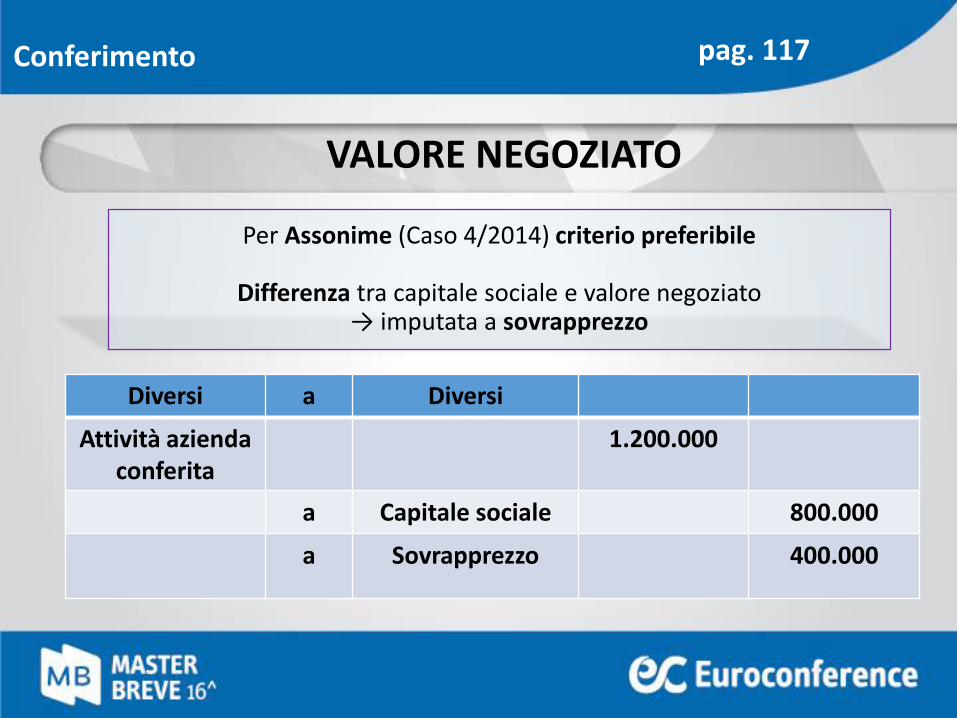

Per Assonime (Caso 4/2014) criterio preferibile

Differenza tra capitale sociale e valore negoziato → imputata a sovrapprezzo

Diversi a Diversi

Attività azienda conferita

1.200.000

a Capitale sociale 800.000

a Sovrapprezzo 400.000

Conferimento

VALORE NEGOZIATO

pag. 117

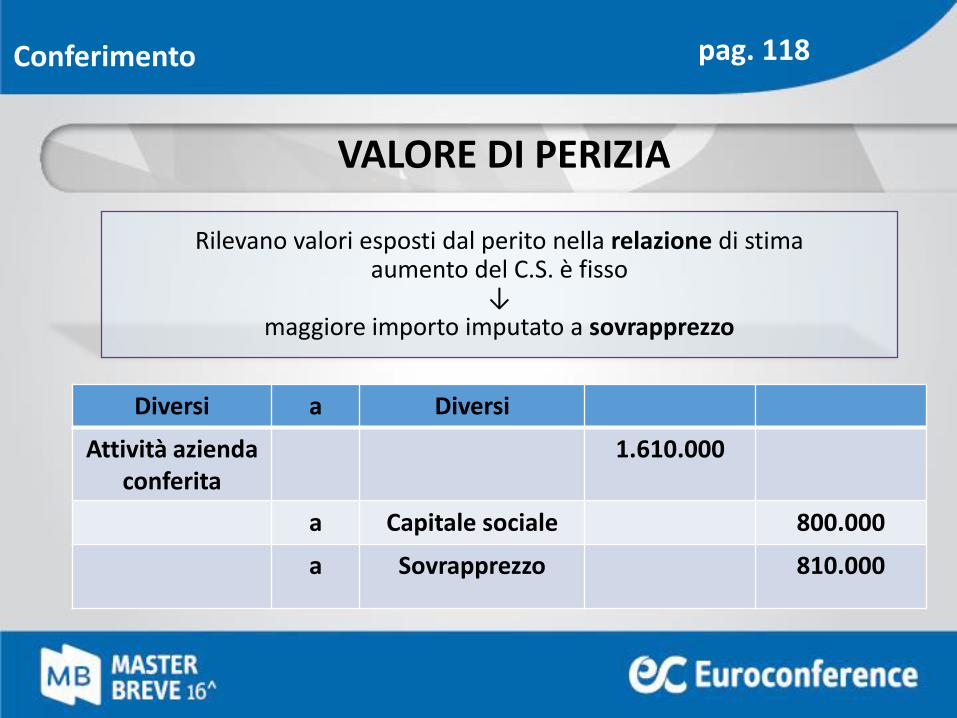

Rilevano valori esposti dal perito nella relazione di stima aumento del C.S. è fisso

↓maggiore importo imputato a sovrapprezzo

Diversi a Diversi

Attività azienda conferita

1.610.000

a Capitale sociale 800.000

a Sovrapprezzo 810.000

Conferimento

VALORE DI PERIZIA

pag. 118

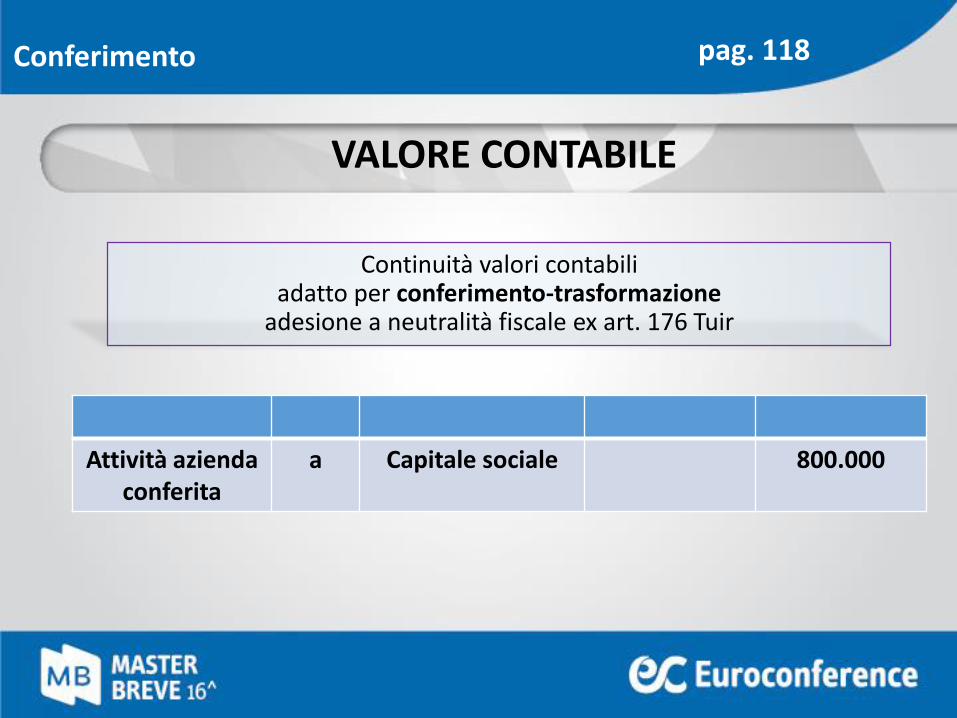

Continuità valori contabili adatto per conferimento-trasformazione

adesione a neutralità fiscale ex art. 176 Tuir

Attività azienda conferita

a Capitale sociale 800.000

Conferimento

VALORE CONTABILE

pag. 118

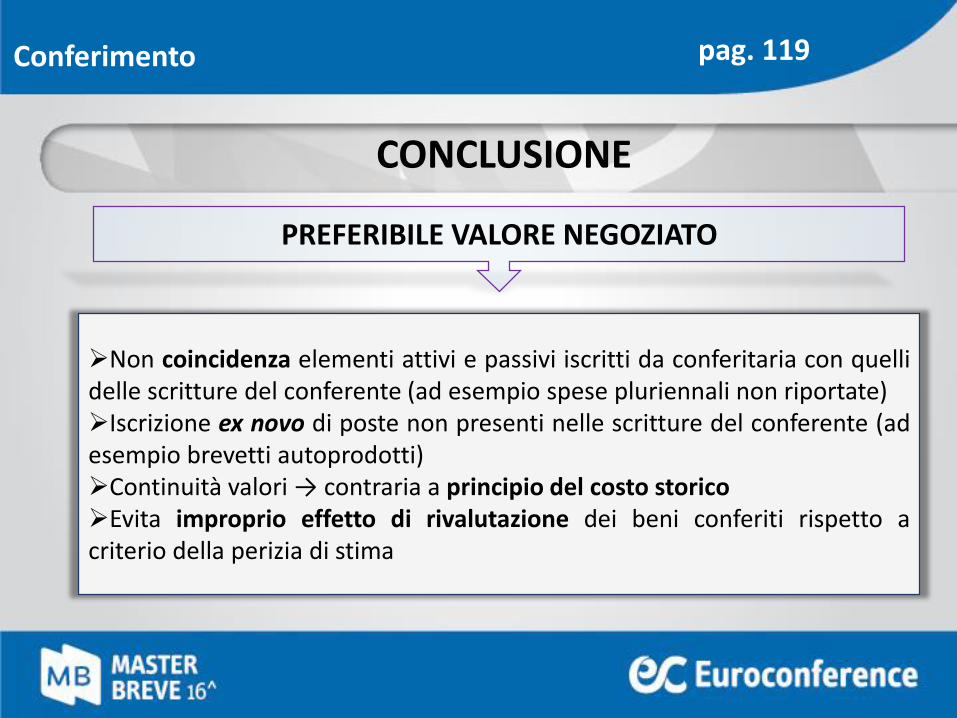

Conferimento

CONCLUSIONE

PREFERIBILE VALORE NEGOZIATO

Non coincidenza elementi attivi e passivi iscritti da conferitaria con quellidelle scritture del conferente (ad esempio spese pluriennali non riportate)Iscrizione ex novo di poste non presenti nelle scritture del conferente (adesempio brevetti autoprodotti)Continuità valori → contraria a principio del costo storicoEvita improprio effetto di rivalutazione dei beni conferiti rispetto acriterio della perizia di stima

pag. 119

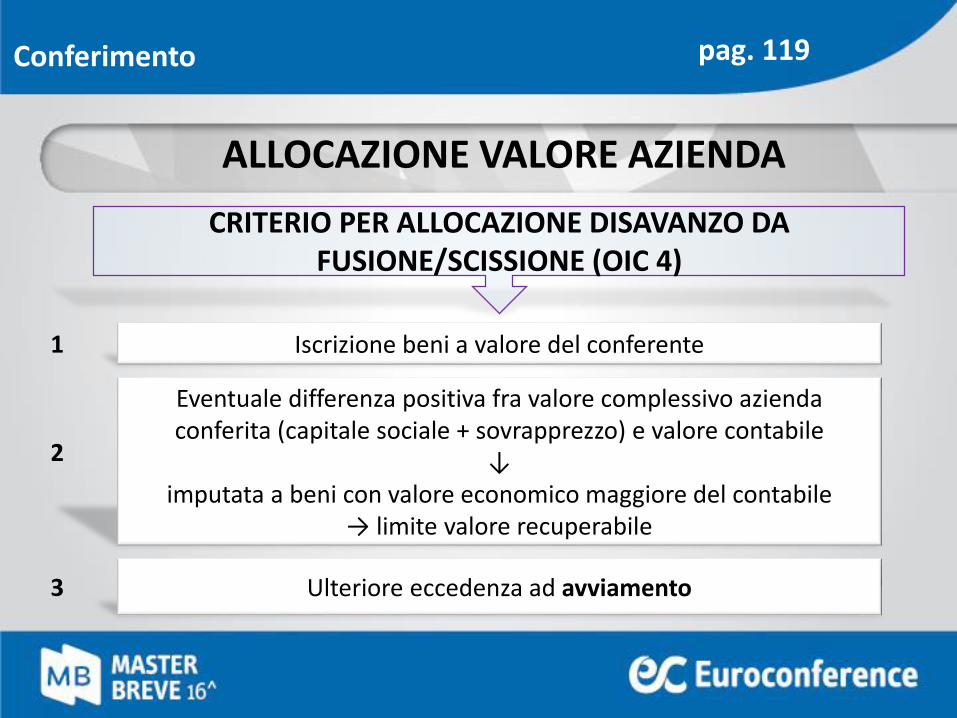

Conferimento

ALLOCAZIONE VALORE AZIENDA

CRITERIO PER ALLOCAZIONE DISAVANZO DA FUSIONE/SCISSIONE (OIC 4)

Iscrizione beni a valore del conferente

Eventuale differenza positiva fra valore complessivo azienda conferita (capitale sociale + sovrapprezzo) e valore contabile

↓imputata a beni con valore economico maggiore del contabile

→ limite valore recuperabile

Ulteriore eccedenza ad avviamento

1

2

3

pag. 119

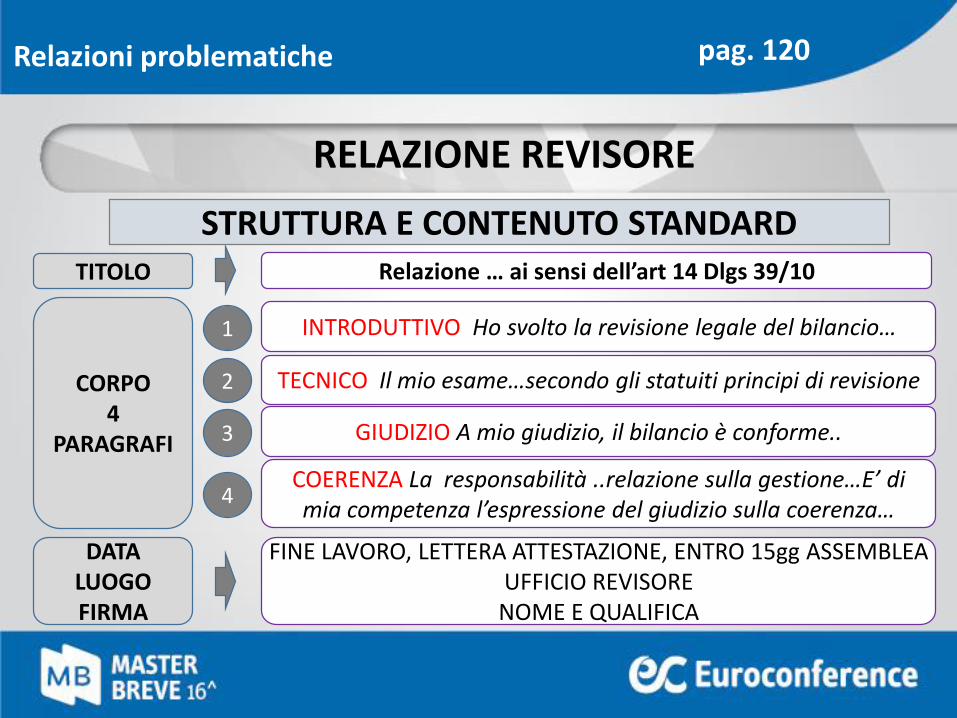

RELAZIONI PROBLEMATICHE DEGLI ORGANI DI CONTROLLO

TITOLO

CORPO4

PARAGRAFI

DATA LUOGO FIRMA

Relazione … ai sensi dell’art 14 Dlgs 39/10

1 INTRODUTTIVO Ho svolto la revisione legale del bilancio…

2 TECNICO Il mio esame…secondo gli statuiti principi di revisione

3 GIUDIZIO A mio giudizio, il bilancio è conforme..

4COERENZA La responsabilità ..relazione sulla gestione…E’ di mia competenza l’espressione del giudizio sulla coerenza…

FINE LAVORO, LETTERA ATTESTAZIONE, ENTRO 15gg ASSEMBLEAUFFICIO REVISORENOME E QUALIFICA

STRUTTURA E CONTENUTO STANDARD

Relazioni problematiche

RELAZIONE REVISORE

pag. 120

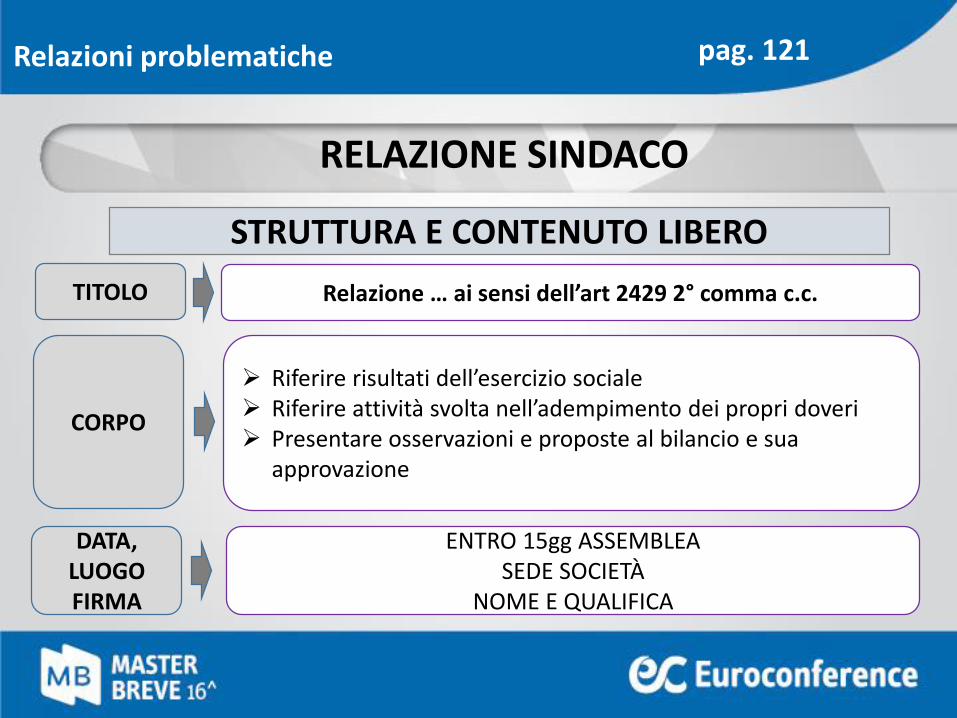

TITOLO

CORPO

DATA, LUOGO FIRMA

Relazione … ai sensi dell’art 2429 2° comma c.c.

ENTRO 15gg ASSEMBLEASEDE SOCIETÀ

NOME E QUALIFICA

STRUTTURA E CONTENUTO LIBERO

Riferire risultati dell’esercizio sociale Riferire attività svolta nell’adempimento dei propri doveri Presentare osservazioni e proposte al bilancio e sua

approvazione

Relazioni problematiche

RELAZIONE SINDACO

pag. 121

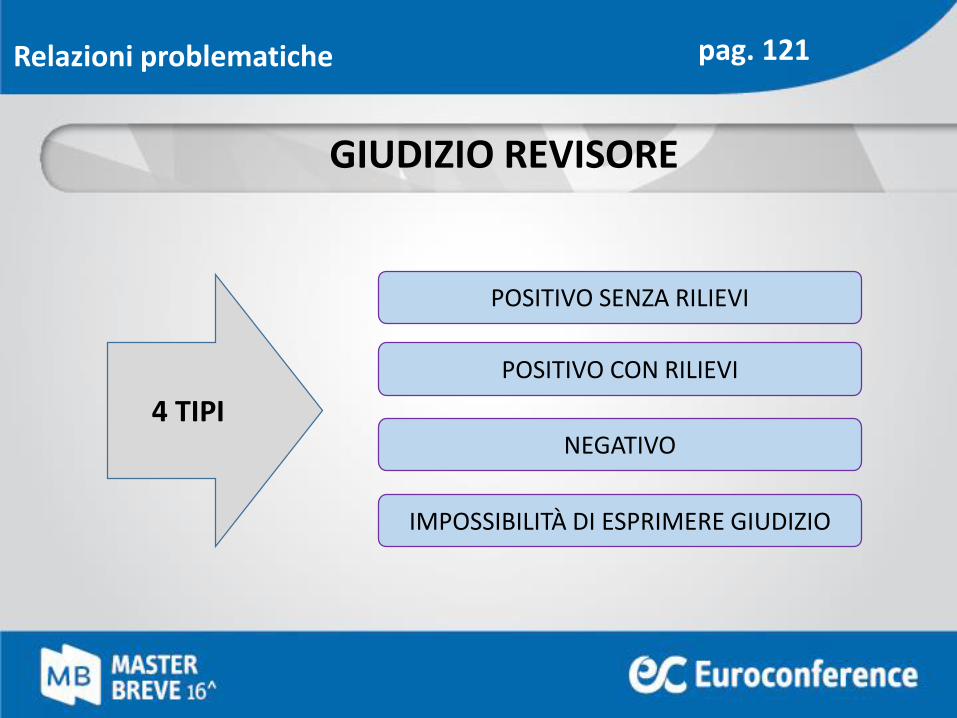

POSITIVO SENZA RILIEVI

POSITIVO CON RILIEVI

NEGATIVO

IMPOSSIBILITÀ DI ESPRIMERE GIUDIZIO

4 TIPI

Relazioni problematiche

GIUDIZIO REVISORE

pag. 121

LIMITAZIONI A PROCEDURE DI REVISIONE

DEVIAZIONI DA NORME E/O PRINCIPI CONTABILI

mancata svalutazione titoli e partecipazioni, rimanenze non svalutate con valore mercato

inferiore al costo, mancata svalutazione di rimanenze obsolete

o di lento rigiro, crediti non recuperabili non svalutati, mancato

rispetto principio competenza, informazioni in N.I. carenti …

indisponibilità bilanci partecipate, diniego ad invio a terzi di richieste di conferma,

diniego a rilascio lettera di attestazione, impossibilità di

assistere a operazioni inventariali rimanenze …

VALE SEMPRE SIGNIFICATIVITÀ

Relazioni problematiche

RILIEVI

pag. 122

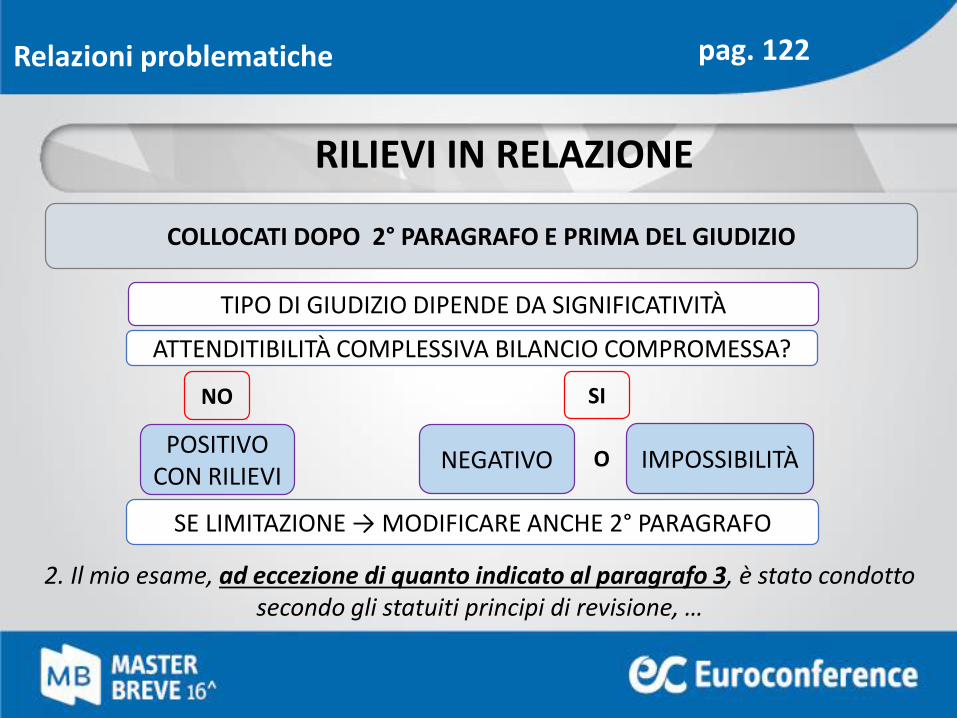

COLLOCATI DOPO 2° PARAGRAFO E PRIMA DEL GIUDIZIO

TIPO DI GIUDIZIO DIPENDE DA SIGNIFICATIVITÀ

POSITIVO CON RILIEVI

ATTENDITIBILITÀ COMPLESSIVA BILANCIO COMPROMESSA?

NO

NEGATIVO

SI

SE LIMITAZIONE → MODIFICARE ANCHE 2° PARAGRAFO

2. Il mio esame, ad eccezione di quanto indicato al paragrafo 3, è stato condotto secondo gli statuiti principi di revisione, …

O IMPOSSIBILITÀ

Relazioni problematiche

RILIEVI IN RELAZIONE

pag. 122

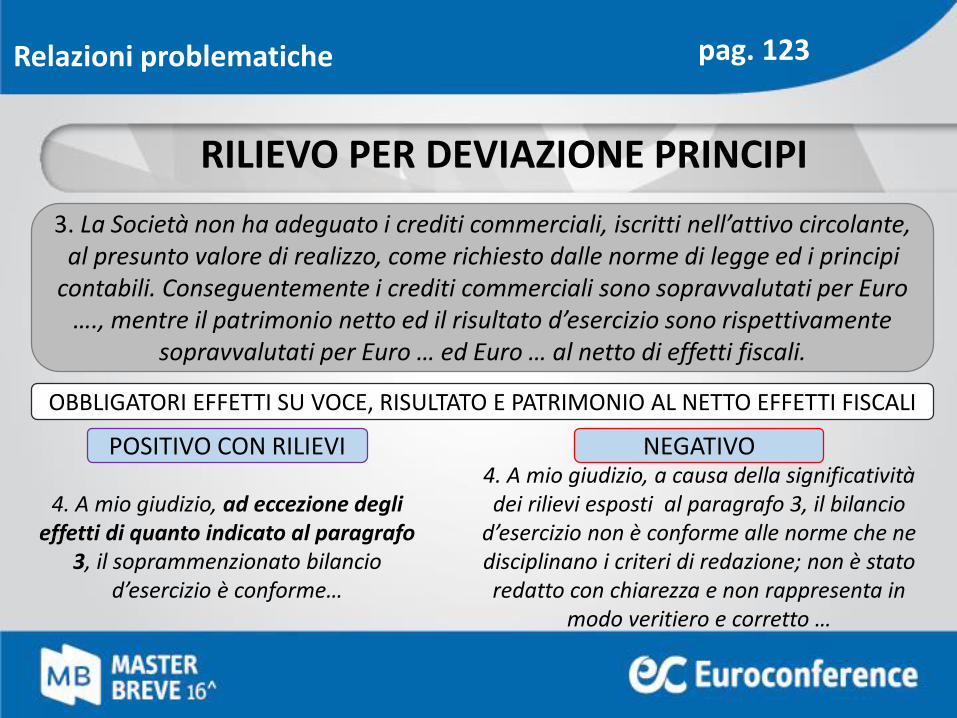

3. La Società non ha adeguato i crediti commerciali, iscritti nell’attivo circolante, al presunto valore di realizzo, come richiesto dalle norme di legge ed i principi

contabili. Conseguentemente i crediti commerciali sono sopravvalutati per Euro …., mentre il patrimonio netto ed il risultato d’esercizio sono rispettivamente

sopravvalutati per Euro … ed Euro … al netto di effetti fiscali.

OBBLIGATORI EFFETTI SU VOCE, RISULTATO E PATRIMONIO AL NETTO EFFETTI FISCALI

4. A mio giudizio, ad eccezione degli effetti di quanto indicato al paragrafo

3, il soprammenzionato bilancio d’esercizio è conforme…

4. A mio giudizio, a causa della significatività dei rilievi esposti al paragrafo 3, il bilancio

d’esercizio non è conforme alle norme che ne disciplinano i criteri di redazione; non è stato redatto con chiarezza e non rappresenta in

modo veritiero e corretto …

POSITIVO CON RILIEVI NEGATIVO

Relazioni problematiche

RILIEVO PER DEVIAZIONE PRINCIPI

pag. 123

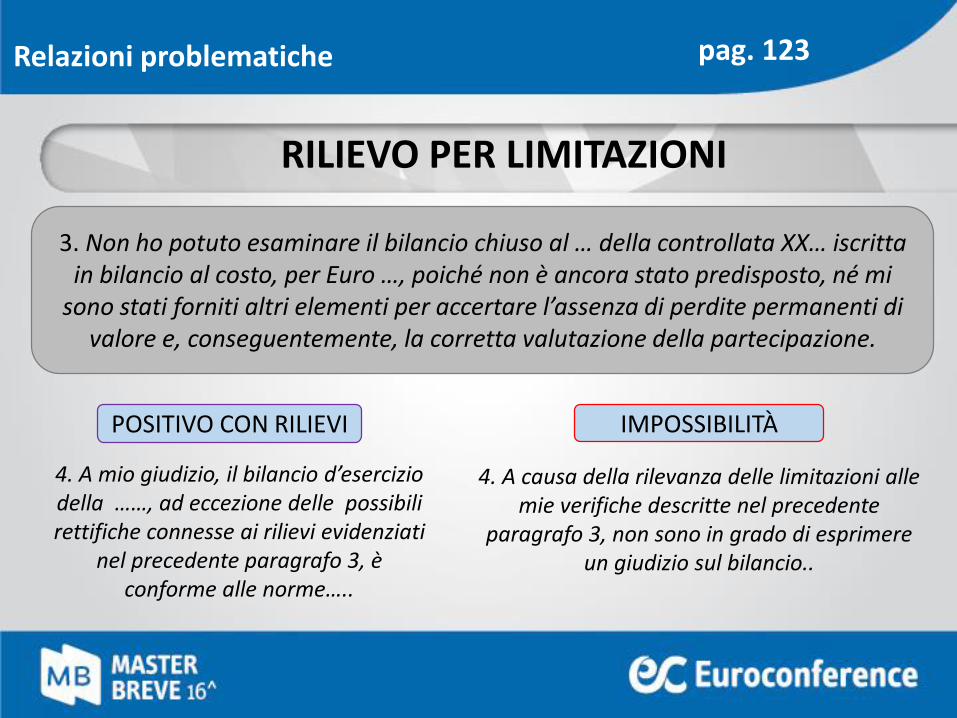

3. Non ho potuto esaminare il bilancio chiuso al … della controllata XX… iscritta in bilancio al costo, per Euro …, poiché non è ancora stato predisposto, né mi

sono stati forniti altri elementi per accertare l’assenza di perdite permanenti di valore e, conseguentemente, la corretta valutazione della partecipazione.

4. A mio giudizio, il bilancio d’esercizio della ……, ad eccezione delle possibili rettifiche connesse ai rilievi evidenziati

nel precedente paragrafo 3, è conforme alle norme…..

4. A causa della rilevanza delle limitazioni alle mie verifiche descritte nel precedente

paragrafo 3, non sono in grado di esprimere un giudizio sul bilancio..

POSITIVO CON RILIEVI IMPOSSIBILITÀ

Relazioni problematiche

RILIEVO PER LIMITAZIONI

pag. 123

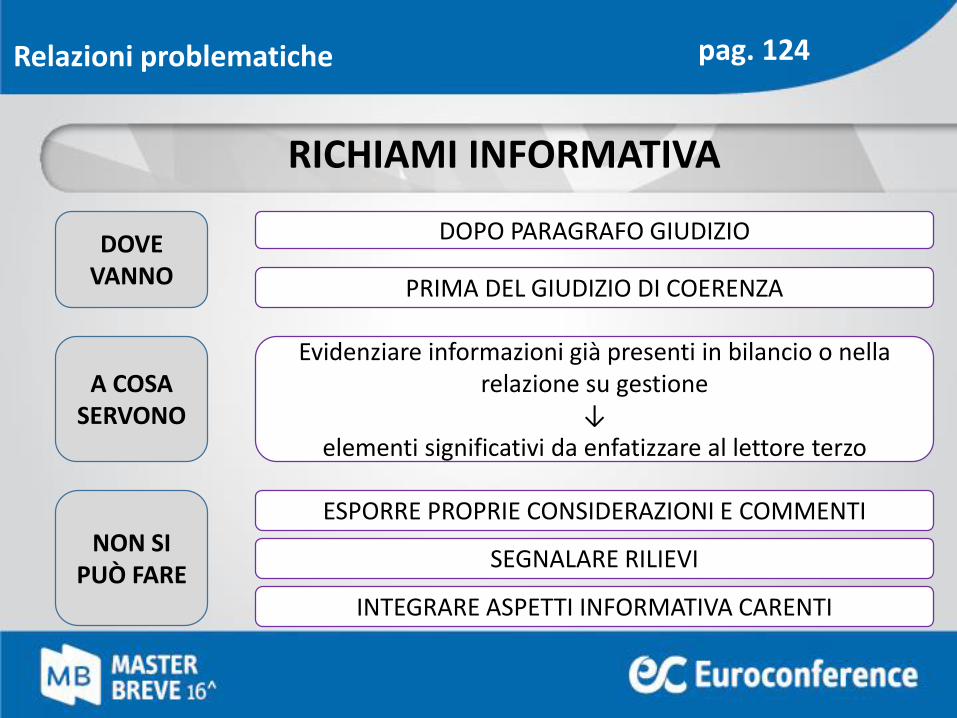

Evidenziare informazioni già presenti in bilancio o nella relazione su gestione

↓elementi significativi da enfatizzare al lettore terzo

A COSA SERVONO

NON SI PUÒ FARE

DOPO PARAGRAFO GIUDIZIODOVE VANNO PRIMA DEL GIUDIZIO DI COERENZA

ESPORRE PROPRIE CONSIDERAZIONI E COMMENTI

SEGNALARE RILIEVI

INTEGRARE ASPETTI INFORMATIVA CARENTI

Relazioni problematiche

RICHIAMI INFORMATIVA

pag. 124

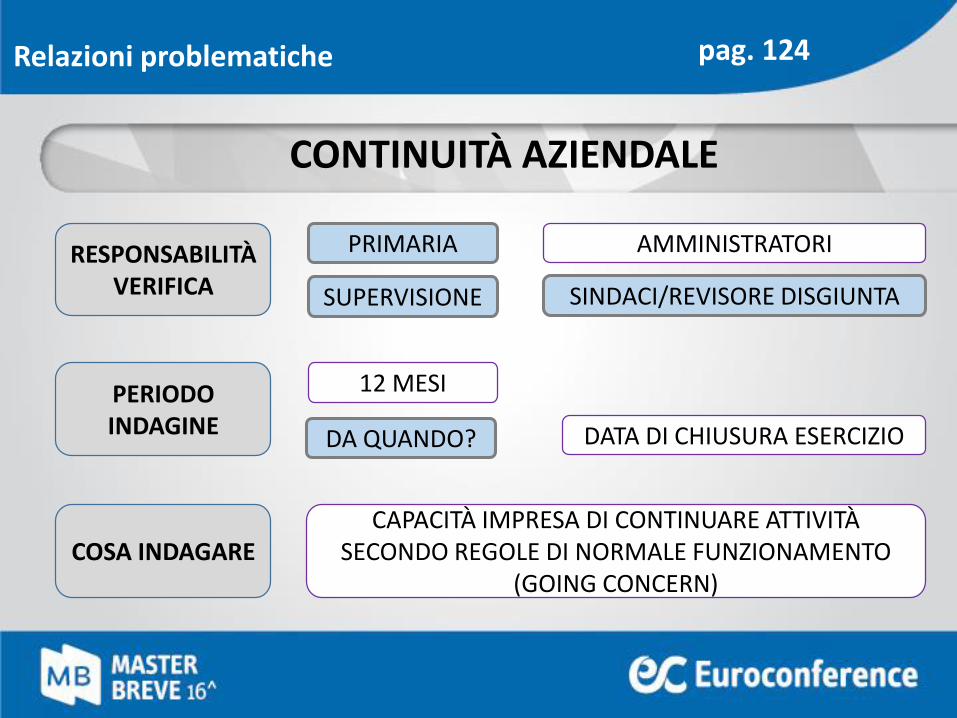

PRIMARIARESPONSABILITÀ VERIFICA SUPERVISIONE

AMMINISTRATORI

SINDACI/REVISORE DISGIUNTA

12 MESIPERIODO INDAGINE DA QUANDO? DATA DI CHIUSURA ESERCIZIO

COSA INDAGARECAPACITÀ IMPRESA DI CONTINUARE ATTIVITÀ

SECONDO REGOLE DI NORMALE FUNZIONAMENTO (GOING CONCERN)

Relazioni problematiche

CONTINUITÀ AZIENDALE

pag. 124

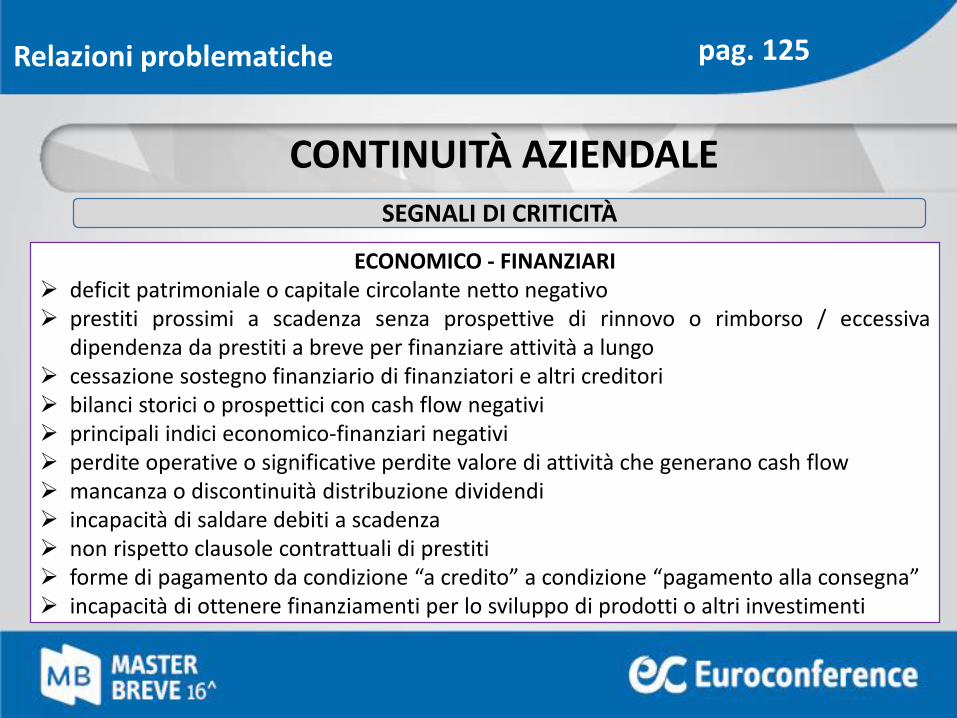

SEGNALI DI CRITICITÀ

ECONOMICO - FINANZIARI deficit patrimoniale o capitale circolante netto negativo prestiti prossimi a scadenza senza prospettive di rinnovo o rimborso / eccessiva

dipendenza da prestiti a breve per finanziare attività a lungo cessazione sostegno finanziario di finanziatori e altri creditori bilanci storici o prospettici con cash flow negativi principali indici economico-finanziari negativi perdite operative o significative perdite valore di attività che generano cash flow mancanza o discontinuità distribuzione dividendi incapacità di saldare debiti a scadenza non rispetto clausole contrattuali di prestiti forme di pagamento da condizione “a credito” a condizione “pagamento alla consegna” incapacità di ottenere finanziamenti per lo sviluppo di prodotti o altri investimenti

Relazioni problematiche

CONTINUITÀ AZIENDALE

pag. 125

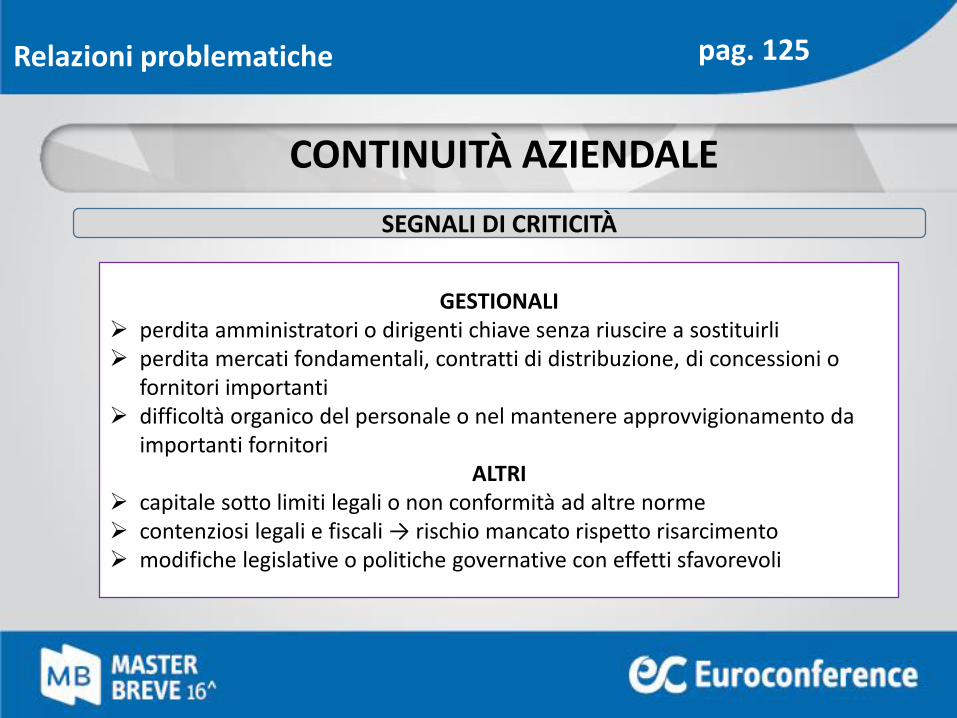

GESTIONALI perdita amministratori o dirigenti chiave senza riuscire a sostituirli perdita mercati fondamentali, contratti di distribuzione, di concessioni o

fornitori importanti difficoltà organico del personale o nel mantenere approvvigionamento da

importanti fornitoriALTRI

capitale sotto limiti legali o non conformità ad altre norme contenziosi legali e fiscali → rischio mancato rispetto risarcimento modifiche legislative o politiche governative con effetti sfavorevoli

Relazioni problematiche

CONTINUITÀ AZIENDALE

SEGNALI DI CRITICITÀ

pag. 125

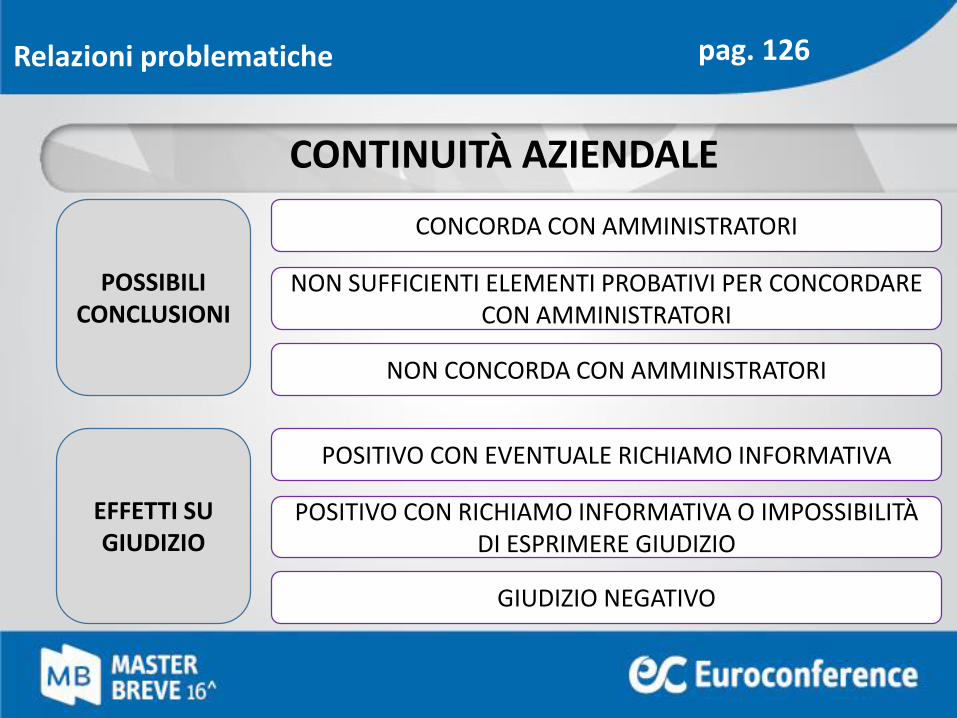

POSSIBILI CONCLUSIONI

CONCORDA CON AMMINISTRATORI

NON SUFFICIENTI ELEMENTI PROBATIVI PER CONCORDARE CON AMMINISTRATORI

NON CONCORDA CON AMMINISTRATORI

EFFETTI SU GIUDIZIO

POSITIVO CON EVENTUALE RICHIAMO INFORMATIVA

POSITIVO CON RICHIAMO INFORMATIVA O IMPOSSIBILITÀ DI ESPRIMERE GIUDIZIO

GIUDIZIO NEGATIVO

Relazioni problematiche

CONTINUITÀ AZIENDALE

pag. 126

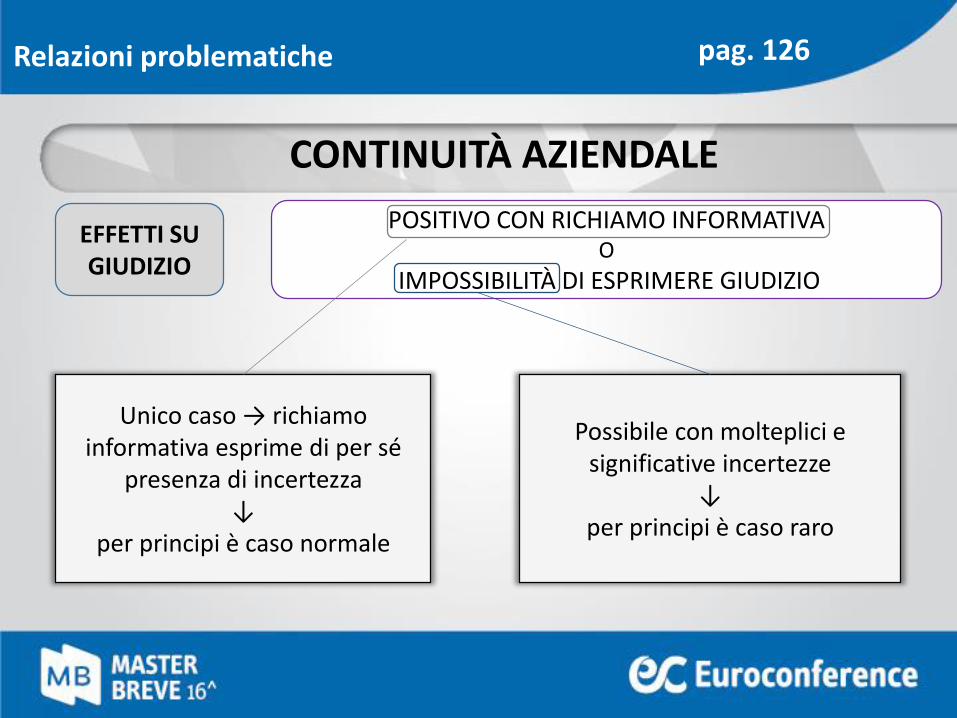

EFFETTI SU GIUDIZIO

POSITIVO CON RICHIAMO INFORMATIVAO

IMPOSSIBILITÀ DI ESPRIMERE GIUDIZIO

Unico caso → richiamo informativa esprime di per sé

presenza di incertezza↓

per principi è caso normale

Possibile con molteplici e significative incertezze

↓per principi è caso raro

Relazioni problematiche

CONTINUITÀ AZIENDALE

pag. 126

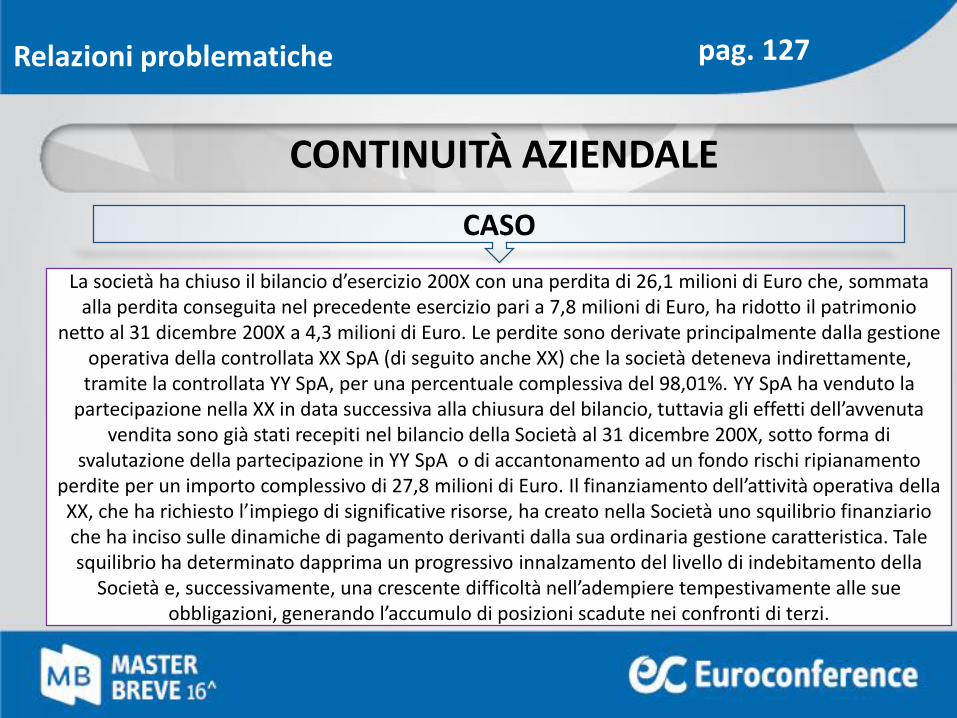

La società ha chiuso il bilancio d’esercizio 200X con una perdita di 26,1 milioni di Euro che, sommata alla perdita conseguita nel precedente esercizio pari a 7,8 milioni di Euro, ha ridotto il patrimonio

netto al 31 dicembre 200X a 4,3 milioni di Euro. Le perdite sono derivate principalmente dalla gestione operativa della controllata XX SpA (di seguito anche XX) che la società deteneva indirettamente, tramite la controllata YY SpA, per una percentuale complessiva del 98,01%. YY SpA ha venduto la

partecipazione nella XX in data successiva alla chiusura del bilancio, tuttavia gli effetti dell’avvenuta vendita sono già stati recepiti nel bilancio della Società al 31 dicembre 200X, sotto forma di

svalutazione della partecipazione in YY SpA o di accantonamento ad un fondo rischi ripianamento perdite per un importo complessivo di 27,8 milioni di Euro. Il finanziamento dell’attività operativa della XX, che ha richiesto l’impiego di significative risorse, ha creato nella Società uno squilibrio finanziario che ha inciso sulle dinamiche di pagamento derivanti dalla sua ordinaria gestione caratteristica. Tale squilibrio ha determinato dapprima un progressivo innalzamento del livello di indebitamento della

Società e, successivamente, una crescente difficoltà nell’adempiere tempestivamente alle sue obbligazioni, generando l’accumulo di posizioni scadute nei confronti di terzi.

Relazioni problematiche

CONTINUITÀ AZIENDALE

CASO

pag. 127

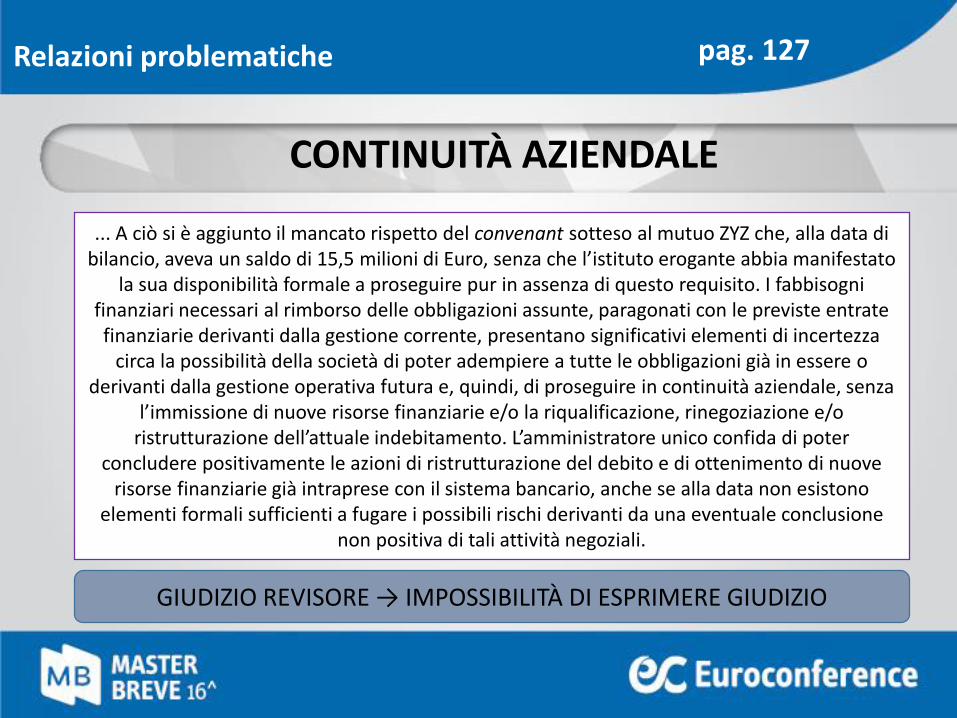

... A ciò si è aggiunto il mancato rispetto del convenant sotteso al mutuo ZYZ che, alla data di bilancio, aveva un saldo di 15,5 milioni di Euro, senza che l’istituto erogante abbia manifestato

la sua disponibilità formale a proseguire pur in assenza di questo requisito. I fabbisogni finanziari necessari al rimborso delle obbligazioni assunte, paragonati con le previste entrate finanziarie derivanti dalla gestione corrente, presentano significativi elementi di incertezza

circa la possibilità della società di poter adempiere a tutte le obbligazioni già in essere o derivanti dalla gestione operativa futura e, quindi, di proseguire in continuità aziendale, senza

l’immissione di nuove risorse finanziarie e/o la riqualificazione, rinegoziazione e/o ristrutturazione dell’attuale indebitamento. L’amministratore unico confida di poter

concludere positivamente le azioni di ristrutturazione del debito e di ottenimento di nuove risorse finanziarie già intraprese con il sistema bancario, anche se alla data non esistono

elementi formali sufficienti a fugare i possibili rischi derivanti da una eventuale conclusione non positiva di tali attività negoziali.

GIUDIZIO REVISORE → IMPOSSIBILITÀ DI ESPRIMERE GIUDIZIO

Relazioni problematiche

CONTINUITÀ AZIENDALE

pag. 127

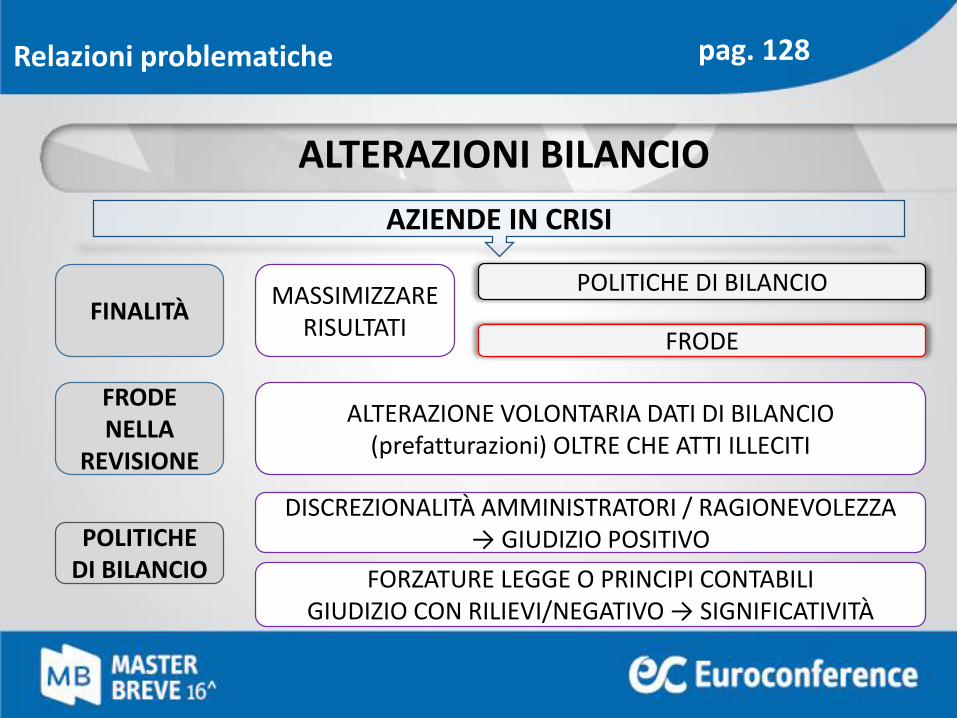

MASSIMIZZARE RISULTATI

FINALITÀPOLITICHE DI BILANCIO

FRODE

ALTERAZIONE VOLONTARIA DATI DI BILANCIO (prefatturazioni) OLTRE CHE ATTI ILLECITI

FRODE NELLA

REVISIONE

POLITICHE DI BILANCIO

DISCREZIONALITÀ AMMINISTRATORI / RAGIONEVOLEZZA → GIUDIZIO POSITIVO

FORZATURE LEGGE O PRINCIPI CONTABILI GIUDIZIO CON RILIEVI/NEGATIVO → SIGNIFICATIVITÀ

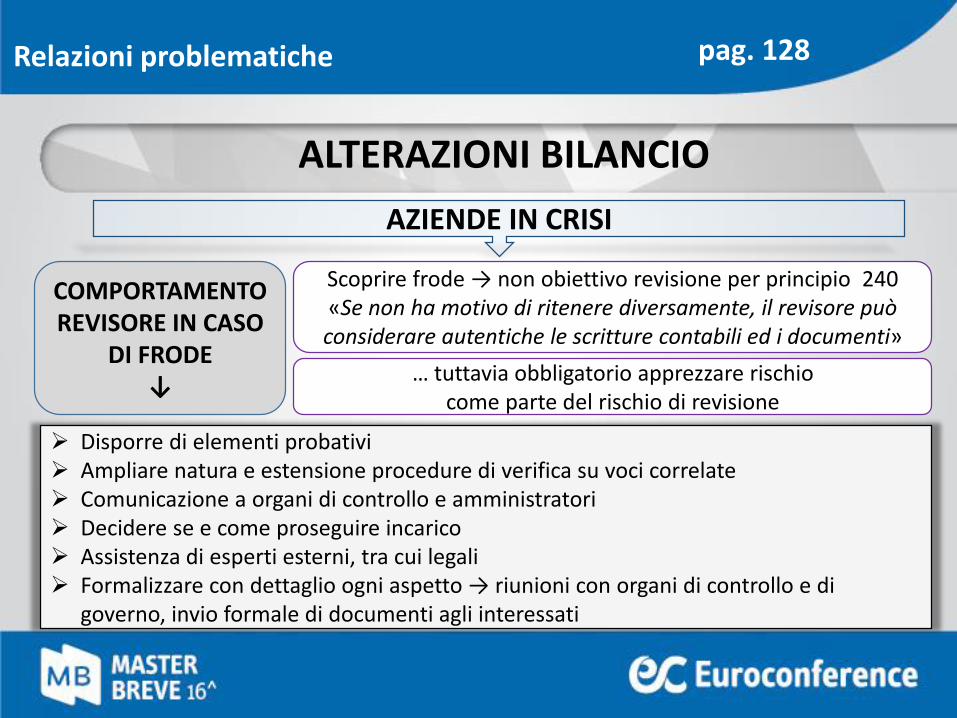

Relazioni problematiche

ALTERAZIONI BILANCIO

AZIENDE IN CRISI

pag. 128

COMPORTAMENTO REVISORE IN CASO

DI FRODE↓

Scoprire frode → non obiettivo revisione per principio 240 «Se non ha motivo di ritenere diversamente, il revisore può considerare autentiche le scritture contabili ed i documenti»

… tuttavia obbligatorio apprezzare rischio come parte del rischio di revisione

Disporre di elementi probativi Ampliare natura e estensione procedure di verifica su voci correlate Comunicazione a organi di controllo e amministratori Decidere se e come proseguire incarico Assistenza di esperti esterni, tra cui legali Formalizzare con dettaglio ogni aspetto → riunioni con organi di controllo e di

governo, invio formale di documenti agli interessati

Relazioni problematiche

ALTERAZIONI BILANCIO

AZIENDE IN CRISI

pag. 128