L IMPRESA ITALIANA NELLECONOMIA GLOBALE 7 · tiche nel commercio internazionale, la rivoluzione...

36

7 L’ IMPRESA ITALIANA NELL ’ ECONOMIA GLOBALE Capitalismo e sviluppo Pierluigi Ciocca Il capitalismo italiano: una prospettiva storica Guido M. Rey Creare nuovi rapporti fra industria e finanza Riccardo Varaldo Rifondazione dei Distretti via obbligata per il rilancio BIMESTRALE DI POLITICA ECONOMICA DICEMBRE 2006

Transcript of L IMPRESA ITALIANA NELLECONOMIA GLOBALE 7 · tiche nel commercio internazionale, la rivoluzione...

7

L’IMPRESA ITALIANA NELL’ECONOMIA GLOBALE

Capitalismo e sviluppo

Pierluigi CioccaIl capitalismo italiano:

una prospettiva storica

Guido M. ReyCreare nuovi rapporti

fra industria e finanza

Riccardo VaraldoRifondazione dei Distretti

via obbligata per il rilancio

BIMESTRALE DI POLITICA ECONOMICA

DDIICCEEMMBBRREE 22000066

Comitato scientifico

Paolo Gnes

PRESIDENTE

Boris Biancheri

Patrizio Bianchi

Innocenzo Cipolletta

Mario Deaglio

Sergio Luciano

Alberto Majocchi

Giorgio Mulè

Marco Onado

Guido M. Rey

Salvatore Rossi

Franco Varetto

Direttore Responsabile

Alberto MucciSegreteria di redazione Priscilla Bigioni

RedazioneGlobal CompetitionL’impresa italiana nell’economia globale Via G. B. Morgagni, 30/h - 00161 Roma tel. 06-44110735 - fax 06-44110775 email: [email protected]: www.cerved.com

Proprietario ed EditoreCerved Business Information SpA Via G. B. Morgagni, 30/h - 00161 Roma

Stampa Mondadori Printing SpA - Stabilimento grafico VeronaVia Mondadori,15 - Verona

DistribuzioneMondadori in abbinamento a Panorama Economyil 1° giovedì dei mesi pari

Progetto grafico e impaginazione G&Z - Comunicazione integrata - Roma

Le opinioni e i giudizi espressi negli articoli non impegnano la responsabilità di Cerved B.I. SpA

Bimestrale di politica economican. 7 - Dicembre 2006

Copyright 2005 Cerved B.I. SpA. Tutti i diritti di proprietà letteraria e artistica riservati Testata registrata al Tribunale di Roma al n. 409 del 19 ottobre 2005

L’ IMPRESA ITALIANA NELL’ECONOMIA GLOBALE

‹ editoriale ›

‹ editoriale ›Il ruolo del managerdi Paolo Gnes

Abbiamo dedicato i precedenti numeri di Global Competition all’analisi dei principali fattori che condizionanodall’esterno la competitività delle imprese italiane: la globalizzazione dei mercati, l’irrompere delle economie asia-tiche nel commercio internazionale, la rivoluzione tecnologica, lo squilibrio energetico, la dotazione di infrastrut-ture e reti, la formazione del capitale umano. Alcuni di questi fattori comportano limiti e oneri che solo le auto-rità di governo possono rimuovere; altri costituiscono sfide con cui le imprese possono e devono cimentarsi.

La principale sfida che l’industria italiana deve affrontare, nel più generale contesto del suo rafforzamento nel-l’economia globale, è il riposizionamento competitivo verso settori e produzioni a maggior valore aggiunto e, inparticolare, a più elevato contenuto tecnologico. Ma ciò richiede strutture organizzative e manageriali difficilmen-te compatibili con la frammentazione del nostro tessuto produttivo. Dobbiamo quindi chiederci, spostando l’a-nalisi all’interno dell’impresa, se e come il nostro sistema capitalistico saprà rispondere a questa esigenza di cre-scita dimensionale, organizzativa e manageriale.

Nella piccola e media impresa il capitalismo familiare ha dato nel complesso buona prova, portando al suc-cesso il made in Italy e dimostrando, in pochi ma qualificati casi, anche eccellenti capacità di crescità. La figura

dell’imprenditore capitalista, che opera in coincidenza di interesse con la propria aziendagarantendo continuità di gestione, potrebbe prestarsi quindi a governare anche la transizioneverso più adeguate dimensioni e assetti organizzativi, purché ne avverta l’esigenza, acquisiscale necessarie competenze manageriali e professionali e ottenga i finanziamenti necessari anchericorrendo, ove necessario, al private equity e al mercato azionario.

Non occorre – né sarebbe ipotizzabile – una crescita generalizzata. E’ sufficiente una cresci-ta selettiva delle imprese più dotate e dinamiche, che faccia da traino al resto del sistema. Ciòè tanto più vero considerando la realtà dei distretti industriali, così importante per il nostro siste-ma produttivo, che non resisterebbe restando com’è, ma facilita il riassetto. Come rilevaRiccardo Varaldo nell’articolo pubblicato in questo numero, occorre “far emergere dalla forestagli alberi dotati di un maggiore potenziale di cambiamento e di crescita, con la prospettiva di

costituire forze di traino anche per la rifondazione e il rilancio dei distretti industriali”. Bisognerebbe realizzare, inaltri termini, una sorta di “via italiana alla globalizzazione” per non disperdere il vasto e qualificato know-howmanifatturiero radicato nei distretti industriali riorganizzandolo attorno a più solide imprese orientate al mercatonelle sue nuove dimensioni. Operazione necessaria ma non facile, considerando la scarsa percezione del problema.

Se non sarà facile far emergere gli alberi con cui sorreggere il riassetto dei distretti, ben più arduo sarà costrui-re i pilastri su cui fondare il rilancio della grande impresa tecnologicamente avanzata. Accanto al problema dellapiccola impresa che non cresce abbastanza, si pone il problema – ben più grave – della grande impresa chescompare. Negli ultimi trent’anni, come rileva Luciano Gallino (La scomparsa dell’Italia industriale, 2003), unaserie di insuccessi – per lo più derivanti da errori di strategia aziendale o di politica industriale – ha portato allascomparsa di interi settori produttivi ad alta tecnologia in cui detenevamo posizioni di rilievo o le avremmo potu-te acquisire poiché disponevamo delle risorse umane e tecnologiche per farlo. Privo del supporto della grandeindustria tecnologicamente avanzata, il nostro paese rischia di diventare una “colonia industriale”. Solo la gran-de impresa infatti può effettuare gli enormi investimenti in ricerca e sviluppo necessari per entrare o per consoli-darsi nei settori di punta e può disporre della struttura organizzativa e della forza contrattuale indispensabili perpenetrare nei mercati esteri e inserirsi nell’oligopolio internazionale.

La crisi della grande industria chiama direttamente in causa l’efficienza del nostro sistema capitalistico, i cuilimiti sono evidenziati da Guido Rey nell’articolo qui pubblicato, al quale rinvio.

Allo sviluppo dell’economia italiana negli anni Cinquanta e Sessanta contribuirono sia le imprese pubblicheche quelle private. Le prime, e in particolare le imprese a partecipazione statale, assicurarono la crescita delle

‹ editoriale ›infrastrutture e delle industrie di base o comunque strategiche, esprimendo nell’insieme un management di altaqualità, dotato di ampia autonomia sul modello della public company americana. Anche le imprese private sep-pero crescere notevolmente, mantenendo in buona parte carattere familiare grazie all’ampio autofinanziamentoe al credito bancario. Entrambi i modelli capitalistici della grande impresa entrarono in crisi negli anni Settantaper il rallentamento economico, il mutato clima sociale e i condizionamenti politici, particolarmente nefasti perle imprese pubbliche, oltre che per gli errori sopra ricordati.

Oggi il rilancio della grande impresa, nella dimensione effettivamente congeniale agli spazi occupabili nei set-tori a media e alta tecnologia, non può fondarsi né su un diffuso capitalismo di stato, che è escluso dalla costitu-zione economica europea, né sul capitalismo familiare che – con le dovute eccezioni – ha dimostrato, anche in occa-sione delle privatizzazioni, scarsa propensione all’impegno nella grande impresa manifatturiera. Del resto l’identifi-cazione dell’imprenditore con il capitalista trova piena legittimazione quando quest’ultimo apporta buona parte delcapitale, mentre è molto meno giustificata quando, grazie a un sistema di partecipazioni a cascata e patti paraso-ciali, il controllo è conservato o acquisito disponendo magari solo dell’1% del capitale. In questo caso la coinciden-za degli interessi tra l’imprenditore/azionista di controllo e l’impresa è tutta da dimostrare, soprattutto quando ilprimo deve far fronte ai debiti contratti per l’acquisto della partecipazione o per altri investimenti a monte.

In tale situazione - rinviando a Silvano Andriani (L’ascesa della finanza, 2006, di seguito presentato) per unalucida analisi dell’evoluzione dalla pubblic company alla active ownership - la soluzione più razionale potrebbeessere l’affermarsi di un moderno capitalismo finanziario-manageriale in cui il ruolo di imprenditore sarebbe svol-to dal management dell’impresa con il supporto/controllo degli intermediari finanziari e degli investitori istituzio-nali, a condizione che si formi all’interno di entrambe le strutture una classe manageriale in grado di svolgereefficientemente i rispettivi ruoli. Il top management dell’impresa industriale dovrebbe essere in grado – per pro-fessionalità, capacità e vocazione – non solo di gestire l’azienda, ma anche di promuoverne l’internazionalizza-zione e la crescita. Analogamente il management dell’investitore istituzionale dovrebbe essere in grado, per capa-cità e competenza, di valutare professionalmente le iniziative proposte e controllarne lo svolgimento. Il capitaleda acquisire dovrebbe avere caratteristiche compatibili con la rischiosità/maturità dell’iniziativa da finanziare: ven-ture capital, private equity (fondi chiusi), fondi aperti, fondi pensione, pubblico. Gli investitori istituzionali dovreb-bero comunque destinare parte dei capitali raccolti a impieghi più stabili in una logica di maggiore attenzionealla redditività reale dell’impresa nel medio-lungo periodo, anziché applicare il paradigma dello shareholder valuein una esasperata ricerca di rapidi aumenti delle quotazioni comunque conseguiti.

Perché il capitalismo finanziario-manageriale possa colmare il vuoto lasciato nella grande impresa dal ridimen-sionamento del capitalismo privato e pubblico, occorre non solo che sappia far affluire all’impresa il necessariocapitale di rischio, ma soprattutto che riesca a promuovere la formazione, nella banca e nell’impresa, di un mana-gement all’altezza del compito da svolgere. Successi anche recenti dimostrano quanto i risultati delle aziendedipendano dalla qualità del top management. Una grande sfida per i grandi gruppi bancari e assicurativi: vor-ranno raccoglierla?

Sarebbe peraltro illusorio pensare che la formazione o la crescita delle grandi imprese tecnologicamente avan-zate, cioè dei pilastri sui cui potrà fondarsi il riposizionamento e il rilancio della nostra industria manifatturiera,possa avvenire solo per effetto del mercato. La concorrenza è certamente necessaria – come ricorda PierluigiCiocca nell’articolo qui pubblicato affermando che “il problema italiano non risiede nella capacità dei produttoridi progredire, bensì nell’attivare stimoli che li inducano a farlo” – ma non può supplire al ruolo di impulso che,in questo caso, deve essere svolto dalla politica industriale e dal mantenimento della presenza pubblica nellegrandi imprese strategiche per la difesa e lo sviluppo del paese.

Paolo Gnes

‹ editoriale ›

sommario N. 7 - DICEMBRE 2006

Capitalismo e sviluppo

Pierluigi CioccaIl capitalismo italiano: pag. 4una prospettiva storica

Guido M. ReyCreare nuovi rapporti pag. 12fra industria e finanza

Riccardo VaraldoRifondazione dei Distretti pag. 22via obbligata per il rilancio

I N T E R V E N T I

Silvano AndrianiL’ascesa della finanza. Risparmio, pag. 18banche, assicurazioni: i nuovi assetti dell’economia mondiale

Libri in vetrina pag. 30

I L P R O S S I M O N U M E R O

G I O V E D Ì 1 ° F E B B R A I O 2 0 0 7

Europa, riparti!

articoli di Boris Biancheri, Alberto Majocchi, Luigi Caligaris

IL CAPITALISMO ITALIANO:UNA PROSPETTIVA STORICA

L’Autore ripercorre le fasi dell’economia italiana (sinistra storica, guerre e fascismo,

tempi più recenti), ricorda che i produttori italiani vivono da sempre,

storicamente e strutturalmente, uno svantaggio nelle risorse primarie del territorio

e nelle fonti di energia e delinea i campi dove agire per il ritorno alla crescita dell’economia

(finanza pubblica e pubbliche amministrazioni; infrastrutture fisiche e giuridiche;

dimensione e dinamica d’impresa, promozione della concorrenza).

La conclusione: è cruciale che i produttori non deviino dalla ricerca incessante

dell’innovazione, della qualità, dell’aggiunta di valore agli inputs importati,

della capacità di esportare, ecc.

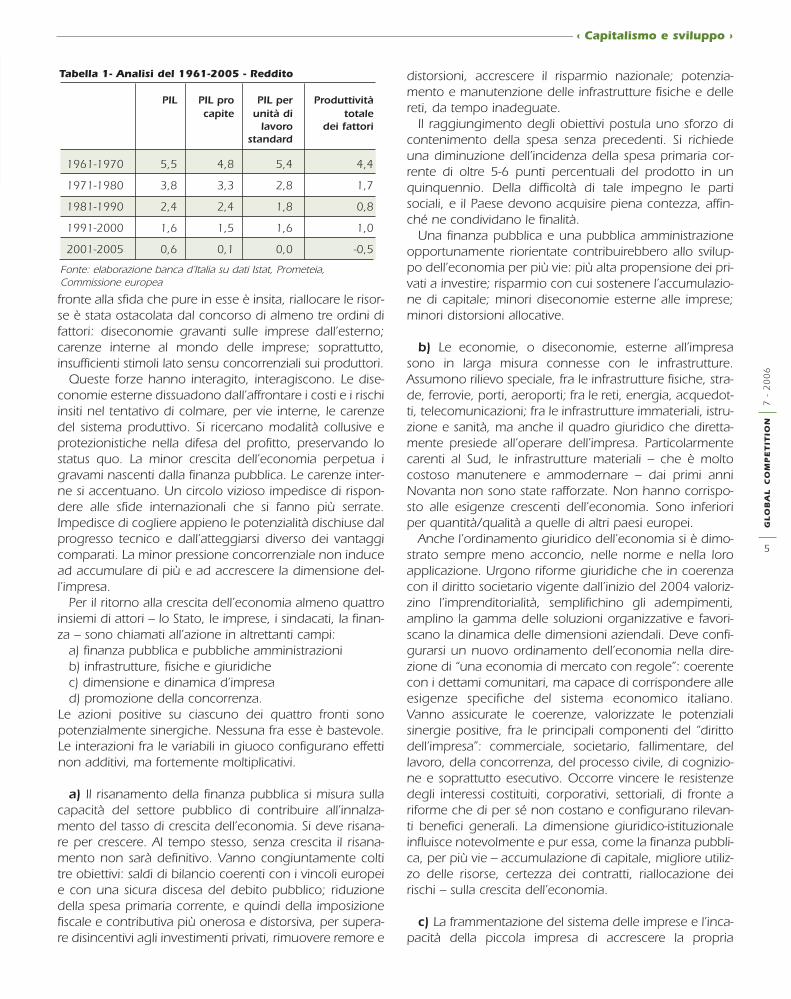

Di lunga durata, preoccupante, è lo smottamentodella crescita economica italiana. Avviatosi negli

anni Sessanta, si accentuò negli anni Settanta. Allora, fuin media di 1,5 punti nel PIL e nelPIL pro capite, di 2,5 punti nella pro-duttività del lavoro, di poco menodi 3 punti nella produttività totaledei fattori. Negli anni Settanta, tut-tavia, il rallentamento nel PIL e nelPIL pro capite fu inferiore a quellimedi dell’Unione europea edell’OCSE e i ritmi di sviluppo dell’e-conomia italiana restarono piùsostenuti. Dagli anni Ottanta, inve-ce, il décalage nella crescita prose-guì in Italia mentre si arrestò o quasinelle due grandi aree. Ne è seguitol’annullamento prima, il rovescia-mento poi, nel divario di sviluppo afavore dell’economia italiana.Soprattutto, la dinamica della pro-duttività totale dei fattori in Italia si èridotta drammaticamente nellaseconda metà degli anni Novanta. Èdiventata addirittura negativa nel2001-2005, fenomeno rarissimonella storia delle economie di merca-to capitalistiche. Nello stesso quin-quennio si è azzerata la crescita del

reddito pro capite (Tab. 1).Sono state ampiamente analizzate le concause del rista-gno in cui l’economia è ricaduta, dopo decenni postbelli-

ci di vivace ancorché non di radosquilibrato dinamismo. Lo sonostate con particolare riferimentoagli anni successivi alla crisi, valu-taria e “reale”, del 1992-1993,che segna uno spartiacque cru-ciale e inaugura la fase tuttora incorso, in cui i risultati dell’econo-mia sono stati massimamentedeludenti.

È prospettabile una interpreta-zione di estrema sintesi del déca-lage1. Si è fatto intenso il mutaredelle tecniche (la ICT è solo l’e-sempio più noto) e dei vantaggicomparati (primazia di alcunipaesi industriali nell’accesso allanuova tecnologia, irruzione sullascena commerciale internazionaledi paesi come Cina e India capacisia di qualità e d’efficienza sia dibassi costi del lavoro nelle stessetradizionali produzioni dell’Italia).Al tempo stesso la prontezza delsistema produttivo italiano nelcogliere queste opportunità, far

PIERLUIGI CIOCCA

Vice Direttore Generale della Banca d'Italia esuo rappresentante presso vari organismi nazio-nali e internazionali (G7, Financial StabilityForum, Economic and Financial Committee,BCE). È Direttore della Rivista di StoriaEconomica. È autore di numerose pubblicazioniin materia di economia, finanza, storia economi-ca fra le quali più di recente: Economia per ildiritto. Saggi introduttivi, Bollati Boringhieri,Torino, 2006 (con I. Musu); The Italian FinancialSystem Remodelled, Macmillan, London, 2005(Bollati Boringhieri, Torino 2000); Il tempo del-l’economia. Strutture, fatti, interpreti delNovecento, Bollati Boringhieri, Torino, 2004;L’economia mondiale nel Novecento. Una sinte-si, un dibattito, il Mulino, Bologna, 1998.

4

‹ Capitalismo e sviluppo ›G

LO

BA

LC

OM

PE

TIT

ION

7 -

20

06

1P. Ciocca, Il tempo dell’economia. Strutture, fatti, interpreti del Novecento, Bollati Boringhieri, Torino, 2004.

fronte alla sfida che pure in esse è insita, riallocare le risor-se è stata ostacolata dal concorso di almeno tre ordini difattori: diseconomie gravanti sulle imprese dall’esterno;carenze interne al mondo delle imprese; soprattutto,insufficienti stimoli lato sensu concorrenziali sui produttori.

Queste forze hanno interagito, interagiscono. Le dise-conomie esterne dissuadono dall’affrontare i costi e i rischiinsiti nel tentativo di colmare, per vie interne, le carenzedel sistema produttivo. Si ricercano modalità collusive eprotezionistiche nella difesa del profitto, preservando lostatus quo. La minor crescita dell’economia perpetua igravami nascenti dalla finanza pubblica. Le carenze inter-ne si accentuano. Un circolo vizioso impedisce di rispon-dere alle sfide internazionali che si fanno più serrate.Impedisce di cogliere appieno le potenzialità dischiuse dalprogresso tecnico e dall’atteggiarsi diverso dei vantaggicomparati. La minor pressione concorrenziale non inducead accumulare di più e ad accrescere la dimensione del-l’impresa.

Per il ritorno alla crescita dell’economia almeno quattroinsiemi di attori – lo Stato, le imprese, i sindacati, la finan-za – sono chiamati all’azione in altrettanti campi:

a) finanza pubblica e pubbliche amministrazionib) infrastrutture, fisiche e giuridichec) dimensione e dinamica d’impresad) promozione della concorrenza.

Le azioni positive su ciascuno dei quattro fronti sonopotenzialmente sinergiche. Nessuna fra esse è bastevole.Le interazioni fra le variabili in giuoco configurano effettinon additivi, ma fortemente moltiplicativi.

a) Il risanamento della finanza pubblica si misura sullacapacità del settore pubblico di contribuire all’innalza-mento del tasso di crescita dell’economia. Si deve risana-re per crescere. Al tempo stesso, senza crescita il risana-mento non sarà definitivo. Vanno congiuntamente coltitre obiettivi: saldi di bilancio coerenti con i vincoli europeie con una sicura discesa del debito pubblico; riduzionedella spesa primaria corrente, e quindi della imposizionefiscale e contributiva più onerosa e distorsiva, per supera-re disincentivi agli investimenti privati, rimuovere remore e

distorsioni, accrescere il risparmio nazionale; potenzia-mento e manutenzione delle infrastrutture fisiche e dellereti, da tempo inadeguate.

Il raggiungimento degli obiettivi postula uno sforzo dicontenimento della spesa senza precedenti. Si richiedeuna diminuzione dell’incidenza della spesa primaria cor-rente di oltre 5-6 punti percentuali del prodotto in unquinquennio. Della difficoltà di tale impegno le partisociali, e il Paese devono acquisire piena contezza, affin-ché ne condividano le finalità.

Una finanza pubblica e una pubblica amministrazioneopportunamente riorientate contribuirebbero allo svilup-po dell’economia per più vie: più alta propensione dei pri-vati a investire; risparmio con cui sostenere l’accumulazio-ne di capitale; minori diseconomie esterne alle imprese;minori distorsioni allocative.

b) Le economie, o diseconomie, esterne all’impresasono in larga misura connesse con le infrastrutture.Assumono rilievo speciale, fra le infrastrutture fisiche, stra-de, ferrovie, porti, aeroporti; fra le reti, energia, acquedot-ti, telecomunicazioni; fra le infrastrutture immateriali, istru-zione e sanità, ma anche il quadro giuridico che diretta-mente presiede all’operare dell’impresa. Particolarmentecarenti al Sud, le infrastrutture materiali – che è moltocostoso manutenere e ammodernare – dai primi anniNovanta non sono state rafforzate. Non hanno corrispo-sto alle esigenze crescenti dell’economia. Sono inferioriper quantità/qualità a quelle di altri paesi europei.

Anche l’ordinamento giuridico dell’economia si è dimo-strato sempre meno acconcio, nelle norme e nella loroapplicazione. Urgono riforme giuridiche che in coerenzacon il diritto societario vigente dall’inizio del 2004 valoriz-zino l’imprenditorialità, semplifichino gli adempimenti,amplino la gamma delle soluzioni organizzative e favori-scano la dinamica delle dimensioni aziendali. Deve confi-gurarsi un nuovo ordinamento dell’economia nella dire-zione di “una economia di mercato con regole”: coerentecon i dettami comunitari, ma capace di corrispondere alleesigenze specifiche del sistema economico italiano.Vanno assicurate le coerenze, valorizzate le potenzialisinergie positive, fra le principali componenti del “dirittodell’impresa”: commerciale, societario, fallimentare, dellavoro, della concorrenza, del processo civile, di cognizio-ne e soprattutto esecutivo. Occorre vincere le resistenzedegli interessi costituiti, corporativi, settoriali, di fronte ariforme che di per sé non costano e configurano rilevan-ti benefici generali. La dimensione giuridico-istituzionaleinfluisce notevolmente e pur essa, come la finanza pubbli-ca, per più vie – accumulazione di capitale, migliore utiliz-zo delle risorse, certezza dei contratti, riallocazione deirischi – sulla crescita dell’economia.

c) La frammentazione del sistema delle imprese e l’inca-pacità della piccola impresa di accrescere la propria

5

GLO

BA

LC

OM

PE

TIT

ION

7 -

20

06

‹ Capitalismo e sviluppo ›

Tabella 1- Analisi del 1961-2005 - Reddito

PIL PIL pro PIL per Produttivitàcapite unità di totale

lavoro dei fattori standard

1961-1970 5,5 4,8 5,4 4,4

1971-1980 3,8 3,3 2,8 1,7

1981-1990 2,4 2,4 1,8 0,8

1991-2000 1,6 1,5 1,6 1,0

2001-2005 0,6 0,1 0,0 -0,5

Fonte: elaborazione banca d’Italia su dati Istat, Prometeia,Commissione europea

6

‹ Capitalismo e sviluppo ›G

LO

BA

LC

OM

PE

TIT

ION

7 -

20

06

dimensione si sono accentuate. Ricchezza accumulatanegli anni, volontà di conservare il controllo in seno allafamiglia del proprietario-imprenditore, ragioni giuridiche,burocratiche, fiscali inducono l’impresa italiana a restarepiccola. Ciò ha coinciso con l’era della tecnologia digita-le, della cosiddetta ICT, dell’elettronica. La condizione dipiccole entità che non crescono, tipica delle imprese ita-liane, lungi dall’essere imposta dal modello di specializza-zione, congela quel modello, restringe l’investimento all’e-stero, limita le esportazioni. Ne risultano impedimenti allaformazione dei lavoratori, alla spesa per ricerca, al pro-gresso tecnico, alla produttività. Nel rapporto fra il pulvi-scolo delle aziende in miniatura – 4 addetti in media – ele poche corporations che rimangono, sono carenti lacomplementarità nella ricerca e l’osmosi nell’applicazionedelle innovazioni. In assenza di una leadership nella tec-nologia e nella posizione di mercato da parte delle gran-di imprese, anche le piccole e medieaziende sono in difficoltà. Manca loroun punto di riferimento, sia come for-nitori sia come produttori, per nicchiedi mercato considerate antieconomi-che dalle grandi imprese.

Tre elementi concomitanti identifica-no un'impresa moderna: dimensionecorrelata alla tecnologia e al mercatopotenziale, governance, gestione delrischio. Le banche devono averli pre-senti. Le banche, per la propria speci-fica e naturale funzione nell’econo-mia, sono chiamate a scegliere gli affi-dati anche sulla base delle prospettivedi crescita delle aziende nel medio-lungo periodo, attraverso fusioni eacquisizioni o attraverso aumento della capacità produtti-va. Dal realizzarsi di questa prospettiva dipende in ultimaanalisi lo sviluppo reddituale di lungo periodo delle ban-che medesime. Tra le 1.300 aziende italiane con più di500 addetti non mancano quelle con effettive potenzia-lità di crescita. Spetta alle banche selezionarle e sostener-le, con i finanziamenti e con la consulenza, nella separa-tezza in materia di partecipazioni di controllo.

d) La possibilità di aumentare l’efficienza, statica e dinami-ca, del sistema produttivo italiano è infine affidata a unaconcorrenza più intensa, a più forti pressioni sui produttori.

Nonostante l’apertura verso l’estero, all’interno dell’eco-nomia italiana le sollecitazioni concorrenziali – nella loropiù vasta accezione – sono complessivamente diminuite.Sono diminuite a livello tanto di macrodeterminanti (cam-bio lasco, salario reale moderato, spesa pubblica larga),quanto di microdeterminanti (nei mercati dei prodotti enei mercati della proprietà e del controllo delle imprese).

Nei pochi casi in cui la concorrenza è aumentata – comenel settore bancario e finanziario, dove in passato eramolto bassa – i risultati positivi si sono avuti2.

Nei mercati delle merci gli indici del grado di oligopolio(indici di Lerner) in media sono saliti di circa un quartorispetto agli anni Settanta e Ottanta. Il calo della concor-renza è concentrato nei servizi (il cui peso, escludendoquelli finanziari e assicurativi, è salito dal 61 al 65 percento del PIL dopo il 1993). Nei mercati della proprietà edel controllo dell’impresa la contendibilità degli assetti esi-stenti è attutita dall’alta frequenza con cui il primo proprie-tario detiene quote di maggioranza nelle aziende, in par-ticolare al diminuire della loro dimensione.

La promozione della concorrenza deve mirare ai minimicosti e ai minimi prezzi, per data struttura dell’economia.Deve anche, forse soprattutto, mirare alla rimozione degliostacoli che frenano la riallocazione dinamica dei fattori

produttivi, il rilascio delle risorse di capi-tale e di lavoro dalle produzioni, impre-se, settori che sono divenuti inefficientiverso quelli in prospettiva più redditizi.

L’azione del primo tipo deve principal-mente orientarsi alle forme di mercato eai comportamenti dei produttori. Devecontrastare posizioni dominanti, abusodi esse, intese anti-acquirenti. Nella legi-slazione antitrust del 1990 questadimensione è contemplata. I modi spe-cifici e i mezzi per questo tipo di azioneantitrust dovrebbero essere potenziati.Informazione, comunicazione, cono-scenza sono i pilastri su cui si costruiscequesto aspetto della concorrenza. Ilconsumatore deve poter compiere le

sue scelte sulla base delle informazioni strettamente rile-vanti. Dal lato dell’offerta è indispensabile un giusto equi-librio fra asimmetria informativa, indispensabile per incen-tivare la crescita, e corretta informazione sui costi. Non vipuò essere dirigismo nella fissazione dei prezzi, ma vatutelata la rendita del consumatore nei confronti di aggres-sive politiche di prezzo non giustificate da miglioramentiqualitativi.

Carente, nell’antitrust italiano, nei suoi stessi principifondanti e quindi nell’azione, è la dimensione dinamicadella concorrenza: la cura per i presupposti della rapidaed efficace riallocazione delle risorse, attraverso la tenden-za al livellamento dei tassi di profitto fra prodotti, imprese,settori. È su questo fronte che occorre soprattutto agire,minando ogni forma di difesa del capitale “vecchio”rispetto al “nuovo”: monopoli, sussidi pubblici, collusionifra capitale e lavoro, norme giuridiche, opportunismi, irre-sponsabilità. Al di là degli economicismi, il valore dellaconcorrenza così intesa allude in ultima analisi a un

2 P. Ciocca, La nuova finanza in Italia. Una difficile metamorfosi (1980-2000), Bollati Boringhieri, Torino, 2000, cap. 6.

“Le diseconomie esterne all’im-presa sono in larga misuraconnesse con le infrastrutture.Assumono rilievo speciale, frale infrastrutture fisiche, strade,ferrovie, porti, aeroporti; fra lereti, energia, acquedotti, tele-comunicazioni; fra le infra-strutture immateriali, istruzio-ne e sanità, ma anche il qua-dro giuridico che direttamentepresiede all’operare dell’impresa.”

7

GLO

BA

LC

OM

PE

TIT

ION

7 -

20

06

‹ Capitalismo e sviluppo ›

mondo di produttori che facciano conto in primo luogosu se stessi, con assunzione diretta di responsabilità.

Concorrenza e paradigmi allocativi

È su quest’ultimo aspetto che concentreremo l’attenzionenelle pagine che seguono. Decisivi nella vicenda di ognieconomia sono l’intensità e i modi con cui la concorren-za e le forze ad essa assimilabili hanno stimolato, discipli-nato, controllato i produttori. La concorrenza può mani-festarsi nei mercati dei beni e dei servizi offerti. Può altre-sì riguardare la proprietà e il controllo delle imprese. Lesue determinanti, settore per settore e nell’intero sistemaproduttivo, sono di natura micro e macro-economica. Leprime qualificano le forme di mercato, variamente situatefra la competizione pura e perfetta, a un estremo, e ilmonopolio all’altro estremo: numerodei produttori, libertà d’entrata, omoge-neità del prodotto, innovazione e suodiffondersi, rivalità o collusione fra i pro-duttori, informazione di cui il mercatodispone. Le seconde qualificano il con-testo più generale in cui i produttori,nell’insieme dei settori e dei mercati,sono attivi: grado di apertura dell’eco-nomia, regime e gestione dei cambicon l’estero, sostegni dello Stato alleimprese, dimensione e struttura dellaspesa e delle entrate pubbliche, quadrogiuridico, relazioni industriali.

Nella storia economica Italiana leforme di mercato e più in generale lepressioni competitive sui produttori si sono configurate ehanno agito in varia guisa nel volgere del tempo. Il gradomedio di concorrenza nell’intera economia ha avutoandamenti di segno opposto. Onde pluridecennali e illoro riflusso nelle sollecitazioni competitive hanno influitoin modo determinante, con segno alterno, sull’innovazio-ne e sulla produttività. Possono distinguersi alcune gran-di fasi, sebbene dai contorni sfumati.

Nonostante una maglia relativamente fitta di fiere emercati, nell’Ottocento l’economia restò a lungo fraziona-ta in occasioni organizzate di scambio locali, discontinue,non sempre accessibili, con limitata mobilità di merci e fat-tori produttivi. Tuttavia, sia la flessibilità di prezzi e costi siala competizione nell’offerta – di beni, se non di servizi –erano favorite da fattori strutturali già evocati: l’economiaaperta e price-taker nei mercati internazionali, l’abbon-danza di forza-lavoro, la modesta dimensione media delleimprese, il basso grado di concentrazione. Trovarono par-ziali ostacoli nel “colbertismo” dell’Italia francese, prima,della maggioranza degli Stati pre-unitari, poi. Col Regnod’Italia, sotto i governi della Destra storica fino al 1876,anche questi impedimenti vennero in larga misura rimos-

si, favorendo la concorrenza. Il quadro mutò nella direzione di minori pressioni sui

produttori nell’ultimo quarto dell’Ottocento, dopo la vitto-ria politica della Sinistra storica. Nonostante l’opposizionedella migliore cultura economica liberista, protezionismo,collusione fra Stato e maggiori imprese, cedimenti deltasso di cambio, repressione anche violenta delle rivendi-cazioni contadine e operaie concorsero a determinare ilmoto anticoncorrenziale. Esso lascerà sedimenti perma-nenti nel modus operandi del sistema economico.

L’età giolittiana registrò una tendenza almeno parzial-mente opposta, con l’intensificarsi di sollecitazioni insenso lato competitive. All’attenuarsi o al venir meno dellespinte anticoncorrenziali che erano emerse nell’età dellaSinistra si unì un’azione decisa dello Stato contro le posi-zioni dominanti in settori cruciali dell’economia. Sebbene

questa azione non fosse sempre coro-nata da successo, la pressione sui pro-duttori a ricercare il profitto rischiandoe innovando si fece più intensa.

Nel prosieguo del Novecento, inspecie durante la prima guerra mon-diale e nel periodo fascista, la concor-renza è stata su più fronti contrastata,limitata.Nell’attenuare presso le imprese laspinta alla produttività, al progressotecnico, all’innovazione e al suodiffondersi, il favor per aziende o set-tori insito nella spesa pubblica e nellatassazione, il ricorso a dazi e contin-genti, la debolezza dei sindacati si

sono uniti alla concentrazione e alle intese fra produttoriin settori industriali, alla commistione tra banca e indu-stria, dal 1936 alla debolezza del cambio.L’appannamento della concorrenza è avvenuto sia neimercati dei prodotti sia in quelli della proprietà e del con-trollo delle imprese. Vi hanno concorso la struttura indivi-duale o familiare dell’impresa piccolo-media, alcuni istitutie usi giuridici ovvero l’assenza di altri, il rapporto con lafinanza, la scarsa disponibilità di capitale proprio, la ritro-sia a quotarsi in Borsa.

Così come nella prima, anche nella seconda metà delNovecento la tendenza di fondo verso un più basso gradodi concorrenza ha visto una fase – sino ai primi anniSessanta – in cui le forze e le sollecitazioni competitive sisono accentuate, seguita da una più lunga fase in cui essesi sono attenuate. Quest’ultima fase è tuttora in atto, sebbe-ne nel 1990 sia stata introdotta una legislazione antitrust.

Al tempo stesso nell’economia italiana, nei due secoli,sono stati sperimentati vari paradigmi allocativi. Sono sca-turiti dal mutevole combinarsi di istituzioni, norme, formedi mercato, strutture economiche, rapporti fra Stato eMercato. Il loro succedersi è strettamente connesso,

“La frammentazione del siste-ma delle imprese e l’incapacitàdella piccola impresa di accre-scere la propria dimensione sisono accentuate. Ricchezzaaccumulata negli anni,volontà di conservare il con-trollo in seno alla famiglia delproprietario-imprenditore,ragioni giuridiche, burocrati-che, fiscali inducono l’impresaitaliana a restare piccola.”

8

‹ Capitalismo e sviluppo ›G

LO

BA

LC

OM

PE

TIT

ION

7 -

20

06

ancorché non coincidente, con le già richiamate oscilla-zioni nel grado medio di concorrenza e più in generalenell’intensità delle spinte all’efficienza, alla dinamicadimensionale, all’innovazione, esercitate sui produttori.Interessi, ideologie, rapporti internazionali hanno fatto sìche si avvicendassero più criteri a cui il modus operandidel sistema economico è stato chiamato a ispirarsi. Si può,schematizzando, delineare una sequenza:

- dirigismo e protezionismo pre-unitari (pre-Cavour inPiemonte), limitativi della concorrenza;

- laisser faire, con poche regole, liberismo commerciale,concorrenza accentuata nell’età della Destra (1861-76);

- protezionismo, collusione pubblico/privato, repressio-ne del movimento dei lavoratori, attenuarsi delle sollecita-zioni competitive con la Sinistra, sino alla crisi politico-sociale di fine Ottocento;

- più Stato (politica economica) ma al tempo stesso piùMercato e concorrenza (impresa in dialettica col sindaca-to dei lavoratori, governo neutrale rispetto alle parti socia-li, azione anti-monopoli) nell’età giolittiana;

- salario ridotto a variabile strumentale, economia chiusa,connivenza corporativa fra Stato, grande impresa e ban-che, cartelli e concentrazioni nell’industria, concorrenzaridotta al minimo nel periodo tra le due guerre;

- economia aperta e “mista”, con larga presenza dell’im-presa pubblica anche in competizione con l’impresa priva-ta, dal dopoguerra ai primi anni Sessanta;

- conati di programmazione, sindacati aggressivi, impre-se sostenute dallo Stato, concorrenza meno spinta sino aiprimi anni Novanta;

- verso una economia di mercato con regole, privatizza-zioni, politiche dei redditi consensuali nel periodo piùrecente.

Concorrenza e crescita: l’età giolittiana e il“miracolo economico”

L’età di Giolitti – 1900-1913 – segnò una svolta rispettoa quella di Depretis e soprattutto di Crispi. Pressioni com-petitive e stimoli alla ricerca di produttività e innovazioneper i produttori nazionali scaturirono da tre fonti macroe-conomiche: la tenuta del cambio, la minor protezionedoganale, la neutralità dello Stato di fronte alla dialetticaprofitto-salario.

Il tasso di cambio nominale effettivo della lira si eradeprezzato, in precedenza, a più riprese: da ultimo, nel1889-94, del 10 per cento. Tra il 1902 e il 1913 il cambiorestò sostanzialmente invariato, su valori medi dell’8 percento, più elevati di quelli del quinquennio 1897-1901.Venne meno la cedevolezza della valuta, che avrebbeattenuato la pressione sulle imprese produttrici di benicommerciabili internazionalmente ad aumentare la pro-duttività, contenere costi e prezzi, investire. “La lira faaggio sull’oro” fu lo slogan del momento. Nel medesimotempo la competitività di prezzo – il cambio “reale” della

lira – non subì variazioni significative.In un quadro di crescente apertura dell’economia agli

scambi con l’estero, tra il 1897 e il 1913 il rapporto fra leentrate doganali e il valore delle importazioni scese netta-mente, dal 19 al 10 per cento. Il minor grado di protezio-ne scaturì principalmente dalla riduzione delle tariffe uni-tarie. Concorsero gli aumenti dei prezzi internazionali inpresenza di dazi specifici riferiti alle quantità importate,mentre i mutamenti di composizione dell’interscambioagirono in senso contrario.

Le relazioni conflittuali tra capitale e lavoro per la primavolta non videro lo Stato e le forze dell’ordine schierarsicon i datori di lavoro. Le richieste di aumenti di salario epiù in generale di miglioramenti nella condizione dei lavo-ratori vennero sostenute dalle organizzazioni sindacali,dai partiti non governativi, da scioperi molto più frequen-ti e sistematici. Entro il limite del mantenimento dell’ordi-ne pubblico e della libertà di lavoro, nonostante gli inci-denti anche gravi che ebbero luogo, lo Stato non presepartito né per i capitalisti né per i lavoratori. L’offerta dimanodopera era contenuta dalla massiccia emigrazione,la domanda alimentata dalla dinamica dell’economia. Allamaniera di uno stimolo concorrenziale esercitato dal latodei costi, il rialzo dei salari reali sollecitò nelle imprese laricerca della produttività mentre era a propria volta daquest’ultima giustificato. La profittabilità, corrente e attesa,giustificò e sostenne l’intensificarsi dell’accumulazione dicapitale. La dinamica dei salari reali non debordò rispettoa quella della produttività del lavoro.

Ma la concorrenza venne su più d’un fronte favorita, oquanto meno non più contrastata, anche sul pianomicroeconomico. Giolitti ereditò il sistema che si era con-solidato nei periodi di Depretis e Crispi, nel quale era dive-nuto decisivo l’intervento dello Stato con protezionismo,commesse, premi, così come era divenuto stretto il con-nubio tra banca e industria. E tuttavia ai monopoli privatida lui giudicati istituzioni illiberali, egli oppose la forzadello Stato, in alcuni casi la soluzione del monopolio pub-blico, ovvero quella della contendibilità da parte di altrigruppi privati. Vi riuscì con le ferrovie e con la telefonia,nazionalizzate nel 1905 e nel 1907; vi riuscì nel 1912 conla fondazione dell’INA e con l’esclusiva di Stato delle assi-curazioni sulla vita, sebbene rinviata nell’attuazione; nonriuscì, nel 1909, a opporre con successo un altro gruppo– il gruppo Piaggio – e il metodo della pubblica asta allaSocietà di navigazione generale, alla Comit e a giornalicome “Il Corriere della Sera” e “La Tribuna” che ne difen-devano gli interessi sulla questione dei servizi marittimi;contrastò la speculazione edilizia sulle aree fabbricabili.Treni, telefoni, assicurazioni e trasporti marittimi nell’insie-me funzionarono meglio, essendo i produttori privati epubblici in varia guisa sollecitati all’efficienza.

Giolitti non nutrì mai soverchie simpatie per il latifondo.Mantenne, è vero, a 7,5 lire per quintale il dazio sulgrano. Lo fece per la ragion politica di non intaccare “la

9

GLO

BA

LC

OM

PE

TIT

ION

7 -

20

06

‹ Capitalismo e sviluppo ›

principale base economica della deputazione parlamen-tare meridionale”, sostenitrice dei suoi governi. E tutta-via tra il 1900 e il 1913 le importazioni di grano crebbe-ro, dell’80 per cento in quantità. Il prezzo, attestato sulle18 lire dal 1899 al 1908, salì a 21-22 lire negli anni suc-cessivi. Tra il 1897 e il 1913 la protezione nominale sulgrano diminuì dal 40 al 33-35 per cento. Nell’interocomparto dei prodotti primari la protezione nominale(ponderata con la struttura corrente del commercio)scese dal 22 al 10 per cento (pressoché interamenteattraverso tagli di tariffe), ben più di quella relativa aimanufatti (dal 13 al 9) e ai semimanufatti (dal 10 all’8).Ricardianamente, ne fu favorita la crescita.

Nel 1900-1913 l’espansione economica dell’Italia siinscrisse in quella dell’economia mondiale, da cuidesunse sostegno. E tuttavia rispetto al 1887-1900 l’ac-celerazione italiana fu notevole anche nel confronto conl’andamento dell’economia mondiale. Si trattò di una“primavera economica” dell’Italia, che andò ben al di làdella belle époque che l’intero mondo sviluppato venivasperimentando. Il tasso di crescita del PIL italiano balzòdallo 0,9 al 2,6 per cento l’anno, quello del PIL mondia-le salì alquanto, dall’1,9 al 2,6 per cento. Nel confrontocon l’età di Crispi e della crisi di fine secolo l’accelerazio-ne appare ancor più netta in termini di prodotto procapite, il cui ritmo di sviluppo si innalzò dallo 0,3 all’1,9per cento l’anno. Nello stesso periodo 1900-1913 la cre-scita del reddito pro capite mondiale fu dell’1,6 percento, rispetto all’1,2 del 1887-1900.

Un balzo di mezzo secolo collega l’accelerazione gio-littiana con quella, ancor più intensa, che l’economiavisse nel 1951-63.

Il miracolo post bellico è certo da collegare ad alcunecondizioni iniziali: ricostruzione; disinflazione del 1947;apertura verso l’estero; favor per l’industrializzazione.Dipese altresì da alcuni fattori macroeconomici, attivi nel1951-63: investimenti; innovazioni; caratteristiche deiproduttori; integrazione in un’economia europea emondiale in progresso; stabilità complessiva3.Tuttavia la spinta fondamentale che avviò e alimentò inquegli anni il meccanismo di sviluppo economicodell’Italia – così come era avvenuto al tempo di Giolitti –provenne dalla concorrenza, e più in generale dalla pro-pensione a innovare che una congerie di forze richieseai produttori italiani.Prima di elencare queste forze, va sottolineato che la sol-lecitazione – la “minaccia” sui produttori (Pantaleoni) –fu particolarmente avvertita in un sistema di imprese chedalla fine dell’età giolittiana – con la prima guerra, conil fascismo dopo de’ Stefani, con la seconda guerra –avevano per oltre un trentennio agito in un contestomolto poco concorrenziale. In particolare vale ribadire

che negli anni Trenta il paradigma allocativo prevalentenell’economia italiana era stato contrassegnato da chiu-sura internazionale; salario ridotto a variabile strumenta-le; acquiescenza sindacale; concentrazione finanziaria,cartelli, intese, abuso di posizioni dominanti; spesa pub-blica ampia e disponibile; collusione fra Stato e Mercato;socializzazione delle perdite e privatizzazione dei profitti.Mai come in quegli anni il capitalismo italiano avevagoduto – e mai più avrebbe in seguito goduto – di unasiffatta garanzia, implicita ma anche esplicita, di fronte alrischio d’impresa da parte della politica, delle pubblicheamministrazioni, delle istituzioni.

Questo quadro cambia negli anni Cinquanta, su piùdi un fronte. Concorrenza e spinta all’efficienza e all’in-novazione si sprigionano con forza inusitata nei mercatidei prodotti e dei fattori. Le pressioni a cui i produttorivengono sottoposti si estendono ai mercati, ufficiali einformali, della proprietà e del controllo delle imprese.

La principale rottura col passato non concorrenziale èda ravvisare nella riapertura dell’economia agli scambiinternazionali. Contingenti e dazi protettivi vengonoridotti, sia pure in varia misura e in tempi diversi. Il capi-tale straniero torna a investire in Italia. Il cambio è fisso,percepito come tale. La sollecitazione più vistosa e per-cepibile rivolta agli animal spirits degli imprenditori italia-ni, non solo nei settori produttivi di beni commerciabiliinternazionalmente, scaturisce dalla prospettiva delMercato comune in Europa. La firma del Trattato diRoma nel marzo del 1957 rende irreversibile l’aperturaverso l’estero. Annulla ogni velleità di ritorno al protezio-nismo da parte dei produttori di beni commerciabiliinternazionalmente.

Se il salario è frenato nella sua dinamica da un ecces-so strutturale di manodopera, movimento dei lavoratorie sindacati tornano a essere attivi, ideologicamentemotivati. Trovano sostegno in forti partiti politici, diopposizione ma anche di governo. I partiti – compresoil principale partito moderato, perno dei governi di coa-lizione – sono disponibili alle istanze delle classi lavoratri-ci. Lo sono anche perché portatori di una cultura invaria guisa e in varia misura critica del capitalismo, quan-to meno conscia dei suoi limiti ed eccessi. La dialetticafra capitale e lavoro, che il fascismo aveva spento, tornaa configurarsi, almeno potenzialmente, come conflittua-le. Ciò avviene sebbene per tutti gli anni Cinquanta lasinistra politica e sindacale venga repressa nelle fabbri-che con metodi anche antidemocratici e i suoi aderentisiano nel paese sistematicamente esclusi dai gangli dellapubblica amministrazione. Una conflittualità allo statolatente e potenziale, piuttosto che apertamente e dura-mente manifesta, esercita un effetto di sollecitazione e didisciplina sulle imprese senza minare le loro aspettative

3 P. Ciocca, L’instabilità dell’economia. Prospettive di analisi storica, Einaudi, Torino, 1987, e G. Nardozzi, Miracolo e declino. L’Italia tra concorrenzae protezione, Laterza, Bari, 2004.

10

‹ Capitalismo e sviluppo ›G

LO

BA

LC

OM

PE

TIT

ION

7 -

20

06

di profitto nel lungo periodo.L’ordinamento giuridico manca di dotarsi di una legisla-zione e di un apparato a tutela e promozione delle formedi mercato concorrenziali. Tuttavia, prima e indipendente-mente dall’indagine parlamentare sulla concorrenza varifattori interagirono nel configurare un contesto più com-petitivo: l’avversione ai monopoli, il favor per la piccolaimpresa e per le sue rappresentanze, l’articolazionedimensionale, istituzionale e territoriale del sistema banca-rio. L’ultimo aspetto è di particolare rilievo. La separatezzafra “banca” e “industria” diviene il presupposto di una rela-zione di tipo nuovo, dialettica e concorrenziale, fra richie-sta e offerta di credito. Le banche – anche perché pubbli-che in una misura pari al 70 per cento dell’attivo di bilan-cio dell’intero settore bancario – solo in rari casi sono sog-gette all’influenza di imprese non finanziarie, e viceversa.La commistione fra banca e industria aveva fino ad alloraesaltato sia i connotati di inefficienza sia il potenziale diinstabilità di un sistema economico che fra la prima e laseconda guerra mondiale si era fortemente connotatocome oligopolistico. Nel nuovo contesto, presidiato dallalegge bancaria del 1936, la disciplina esercitata da ban-che indipendenti anche sulle imprese di maggiore dimen-sione agisce nel senso di comprimere i costi e i rapportiprezzi-costi, stimola le imprese alla ricerca della produtti-vità e del progresso tecnico. Alla concorrenza nell’econo-mia “reale”, attraverso l’articolazione e l’autonomia delsistema bancario spinte sino alla protezione delle banchemeno efficienti, la Banca d'Italia del governatoreMenichella arriva a sacrificare, in una certa misura e con-sapevolmente, la concorrenza e l’efficienza all’internodello stesso sistema bancario.

Non solo nel sistema bancario, l’impresa a controllopubblico viene vista, oltre che come sostituto della priva-ta là dove questa si era dimostrata incapace di produrre edi rischiare, come un agente antimonopolistico nei setto-ri in cui coesiste con l’impresa privata. L’impresa pubblicaè affidata a tecnici che – almeno fino al radicarsi nelMinistero delle partecipazioni statali (istituito nel 1956)delle istanze politiche e programmatorie – la governanocon margini di autonomia anche più ampi di quelli di unapublic company. La concorrenza dell’impresa pubblicaappare particolarmente temibile agli occhi dei produttoriprivati operanti nelle stesse industrie presenti negli stessimercati.

Le forme di mercato divengono più concorrenzialianche indipendentemente dal ruolo dell’impresa pubbli-ca. Per le imprese private le barriere all’entrata si attenua-no, in ragione dello stesso minor rilievo della quantità dicapitale rispetto ad altri fattori qualitativi fra le determinan-ti della produzione e della produttività. Il grado di concen-trazione, industriale e finanziaria, si riduce. Sono più fre-quenti i casi di imprese dinamiche che dalla piccoladimensione assurgono alla media e alla grande scala pro-duttiva, anche in competizione con i maggiori gruppi.

Nella demografia d’impresa il tasso di natalità si accresce,in assoluto e rispetto a quello di mortalità.

Una conferma delle pressioni sui profitti che scaturironodall’insieme di questi sviluppi è offerta dal profilo e dallivello dei rapporti fra prezzi da un lato, costi medi e costimarginali di produzione dall’altro. Nell’intera economia ilrapporto tra prezzo e costo medio crollò da valori compre-si fra 2 e 1,3 nel 1938-49 a valori compresi fra 1,2 e 1,1nel 1950-63. Livelli più bassi si registreranno (fino al 1990)soltanto dopo i primi anni Ottanta. La compressione deimargini di profitto fu anche il riflesso di un attenuarsi delpotere di mercato delle imprese. Il rapporto fra prezzo ecosto marginale similmente crollò da valori compresi fra1,75 e 1,65 nel 1938-49 a valori compresi fra 1,65 e 1,60nel 1950-63. Di nuovo, livelli più bassi – lievemente infe-riori a 1,60 – si registreranno (sempre fino al 1990) solonel breve periodo 1964-66.

In un ambiente divenuto per molteplici vie maggior-mente competitivo i profitti non erano più ex ante assicu-rati come era avvenuto nel periodo fascista. Questo radi-cale mutamento non contrasta, è coerente, con il fattoche la crescita della produttività del lavoro – consentitaprincipalmente da accumulazione di capitale, economiedi scala, progresso tecnico – risultasse, ex post, superiorea quella dei salari reali. Va sottolineato che le pressionicompetitive non si espressero soltanto attraverso i prezzi,ma anche attraverso l’accumulazione di capitale, il pro-gresso tecnico, la diffusione delle innovazioni.Espandendosi rapidamente l’economia, il volume dei pro-fitti aumentava.

Dal 1951 al 1963 la società italiana realizzò la piùprofonda trasformazione della sua storia, non solo econo-mica, in età contemporanea. Il ritmo di sviluppo annualesi situa sui massimi storici: 5,8 per cento il PIL e ben 5,1per cento il PIL pro capite, avendo la popolazione conti-nuato ad aumentare al tasso medio dello 0,7 per cento.Anno per anno non solo non vi furono contrazioni, mafino al 1964 la progressione dell’attività economica nonscese al disotto del 4,5 per cento (1956), con punte del 7per cento e oltre. Il progresso del reddito pro capite èscomponibile per 4/5 in aumento della produttività dellavoro (4,6 per cento l’anno) e solo per meno di 1/5 in unpiù alto tasso di occupazione (rapporto fra occupati epopolazione in età di lavoro, fra i 15 e i 64 anni).

L’avanzamento della produttività del lavoro si estese atutti i grandi comparti del settore privato dell’economia.Fu soprattutto rapido nella manifattura (6,1 per centol’anno) e nell’agricoltura (5,3 per cento, grazie allacopiosa uscita di lavoratori “eccedenti”), non irrilevantenell’edilizia (3,6 per cento) e nel terziario (3,3 per cento).La produttività, invece, ristagnò nelle pubbliche ammini-strazioni, dove il numero dei dipendenti passò da 1,8 a2,4 milioni.

Alla base della crescita della produttività è da porre,nella manifattura ma non solo, l’intensificata accumulazio-

ne di capitale, primario veicolo di progresso tecnico. Ilrapporto fra investimenti fissi e PIL (a prezzi costanti) salì inciascun anno, senza soluzione di continuità, dal 16 percento del 1951 al 28 per cento del 1963, il livello più altodall’Unità a oggi.

Una conclusione

Quello dello sviluppo, o della crescita, resta il più miste-rioso e complesso dei fenomeni economici. L’analisi, teo-rica ed empirica, è in grado di identificare le variabili chevi concorrono, di decomporre, ex post, il loro contributorispettivo. E tuttavia le determinanti ultime, la “causa dellecause”, anche sul piano storico tendono a sfuggire, comeè spesso il caso di fronte a eventi, sì economici, ma intrisidi interrelazioni con i molteplici profili non economici delsociale.

In una economia di mercato le imprese e i loro dirigen-ti sono il luogo cruciale, oltre che dell’accumulazione dicapitale, dell’avanzamento di produttività, del progressotecnico, dell’innovazione, con cui la crescita modernasoprattutto si identifica. La capacità dei produttori è…quella che è, in ogni momento, storicamente determina-ta. Decisivo è il contesto, da cui scaturisce l’insieme degliincentivi che inducono i produttori a investire, cercare l’ef-ficienza, innovare. L’aspettativa – la ragionevole probabi-lità – di ottenere profitto è la condizione senza la quale ilmeccanismo dello sviluppo non si avvia. Soddisfatta que-sta condizione, sono essenziali le sollecitazioni competiti-ve a produrre di più e meglio.

Queste sollecitazioni sono particolarmente preziose inun contesto come quello italiano, la cui economia haattraversato lunghe fasi – Sinistra storica (1876-1900),guerre e fascismo (1915-1945), tempi più recenti – in cuigli elementi oligopolistici, problematici, collusivi hannoassunto notevole rilievo. Le fasi in cui hanno prevalsoimpulsi di segno opposto, positivi, sono – come abbiamointeso rapidamente ricordare – quelle in cui la performan-ce di crescita dell’economia italiana è stata nettamentesuperiore, formidabile.

I produttori italiani vivono da sempre, storicamente estrutturalmente, uno svantaggio nelle risorse primarie delterritorio e nelle fonti d’energia che essi stessi non menodei loro governanti sono chiamati a compensare. Occorreun’azione, una pressione continua, contro monopoli,moral hazard, collusioni, apparenti scorciatoie. Occorreanche contrastare la ricorrente, diffusa, provinciale pre-sunzione di aver raggiunto nazioni più dotate di risorse,di aver definitivamente risolto il problema economico, diessere ormai – gli italiani – “ricchi per sempre”. È crucialeche i produttori non deviino dalla via obbligata: la ricercaincessante di innovazione, qualità, aggiunta di valore agliinputs importati, capacità di esportare.

La storia non impartisce lezioni. Consente di… inventareerrori sempre nuovi. Sufficiente evidenza si è accumulata,ed è disponibile, per evitare di ripetere l’errore – più voltecommesso in un passato anche recente – di sottrarre i pro-duttori italiani alla concorrenza. Il problema economico ita-liano non risiede nella capacità dei produttori di progredi-re, bensì nell’attivare stimoli che li inducano a farlo.

11

GLO

BA

LC

OM

PE

TIT

ION

7 -

20

06

‹ Capitalismo e sviluppo ›

12

GLO

BA

LC

OM

PE

TIT

ION

7 -

20

06

‹ Capitalismo e sviluppo ›

Èopinione diffusa che l’Italia soffra di un problema dicrescita la cui soluzione può essere trovata solo

affrontando i nodi strutturali e fra questi la carenza diinnovazione, la mancanza di infrastrutture materiali edimmateriali, la revisione del ruolo dello Stato nell’econo-mia e la crescita dimensionale delle imprese italiane1.

Finita la rincorsa per entrare nel primo gruppo dei paesipartecipanti all’UEM e osservato il progressivo rallenta-mento registrato dal tasso di cresci-ta del prodotto interno lordo, è ini-ziato il dibattito sulle cause delristagno.

Venuti meno i luoghi comunisulle difficoltà di crescita dell’eco-nomia (costo del lavoro, costo delcapitale, attese inflazionistiche,incertezza sull’andamento del cam-bio, eccessivo disavanzo pubblico,elevato rapporto debito/Pil, ecc.) siè costatato, finalmente, che moltedi esse erano solo strumentali enon andavano alle radici dellenostre difficoltà strutturali.

Si è data attuazione all’UEM el’euro è subentrato alla lira comemoneta legale, ma non meno

importante è stata la privatizzazione del sistema bancario,la sua concentrazione nonché il prudente ritorno allabanca universale e la crescente importanza dei mercatiesteri come veicoli legali di allocazione del risparmio.

Altri cambiamenti sono stati imposti dal Trattato diMaastricht e dall’UE: la riduzione del disavanzo pubblico,specie della spesa per interessi, la riduzione del debitopubblico accompagnata dalla fine dell’economia mista e

dalla privatizzazione delle impresepubbliche privatizzabili.

A cavallo fra aspetti finanziari ereali vi sono state: la liberalizzazio-ne del mercato degli affitti, le suc-cessive leggi di riforma del sistemapensionistico e del mercato dellavoro, la fine del controllo deiprezzi, l’istituzione di autorità atutela della concorrenza e del cor-retto funzionamento dei mercati.

Effetti di queste riforme istituzio-nali sono stati: la stabilità dei prez-zi, la fine del dumping valutariocon i suoi effetti negativi sull'effi-cienza industriale, la maggioreofferta di servizi bancari e la cre-scente presenza delle banche d’af-fari estere. Nello stesso periodo sisono anche osservate delle situa-zioni negative come la lenta diffu-

CREARE NUOVI RAPPORTIFRA INDUSTRIA E FINANZA

L’Autore analizza il difficile rapporto in Italia tra capitale industriale e capitale finanziario

e si sofferma sulle debolezze del nostro capitalismo, dimostrate ancora una volta

dalle recenti esperienze di privatizzazione delle imprese pubbliche:

i grandi gruppi finanziari non sono stati in grado di acquisire il controllo

delle grandi imprese pubbliche senza l’aiuto essenziale del capitale di debito…

Il tema della crescita dimensionale delle imprese non può essere risolto senza una strategia

di ampio respiro, basata sull’informazione e la conoscenza, indispensabili per gestire

il rischio. Gli interventi di politica economica devono creare le condizioni

per superare le attuali carenze di produttività, infrastrutture, managerialità,

assistenza tecnica e finanzia nel processo di innovazione e nella crescita

della dimensione media dell’impresa.

GUIDO M. REY

È professore ordinario di economia politicapresso la Scuola Superiore S. Anna di Pisa. Èstato presidente dell’ISTAT e dell’AIPA. Nato aBologna l’8 dicembre 1936, si è laureato inEconomia e Commercio presso l’Universitàdegli Studi di Genova nel 1959. Nel 1968 haconseguito la libera docenza in politica econo-mica e finanziaria; nel 1995 l'Università degliStudi di Padova gli ha conferito la laurea hono-ris causa in Scienze Statistiche ed Economiche.

1 P. Ciocca, G. M. Rey, “Per la crescita dell’economia italiana”, in Economia italia- na, n. 2/ 2004.

sione delle TIC presso le imprese, il netto rallentamentonella dinamica della produttività, la lenta trasformazionedel nostro sistema industriale nonostante la pressionedelle economie emergenti nei mercati delle tradizionaliproduzioni italiane.

Questa introduzione può aiutarci a capire tre cause cherallentano la crescita dell'economia italiana: a) la correttavalutazione del tempo necessario perché riforme cosìprofonde possano modificare comportamenti ed istituzio-ni, b) se e quanto la crescita delle imprese sia condiziona-ta da fattori finanziari e monetari ed in particolare quantosia rilevante l’intermediazione fra risparmio ed investimen-to operata dalle banche oppure dai mercati finanziari, c) la più o meno consapevole resistenza al cambiamentoche permane nell’imprenditoria italiana ma anche nei sin-dacati ed in generale nel nostro sistema politico, econo-mico e sociale.

Un tema ricorrente: alla ricerca del capitalismoitaliano

L’economia italiana si caratterizza per il numero mode-sto di grandi gruppi industriali e soprattutto per la lorocontinua diminuzione. In compenso vi è una diffusa pre-senza di piccolissime, piccole, medie imprese e di lavora-tori autonomi. Non sempre queste scelte sono tali, a voltesi tratta di soluzioni di ripiego in assenza di alternativemigliori.

Il richiamo alla crisi industriale e bancaria degli anniVenti e Trenta e la riaffermazione del ruolo dello Stato pro-duttore nella Costituzione del 1948 suggeriscono unavisione del capitale privato debole di fronte agli eventiesogeni ma soprattutto dotato di fragili radici e pronto aricorrere all'intervento pubblico reclamando il ruolo socia-le dell'impresa. Sono solo pochi spunti che consentono diricordare gli anni dell'economia mista durante i quali loStato ha assegnato alle imprese pubbliche e a quelle apartecipazione statale il compito di investire nei settori adalta intensità di capitale, nei settori dell'industria di base enei settori ad elevata componente di rischio. In seguito,questa strategia ha cominciato ad offuscarsi e sono emer-si i punti deboli. La selezione dei managers pubblici nonsempre è stata attenta a valutazioni di professionalità, nonsempre l'azionista occulto ha favorito l'efficienza e l'inno-vazione né ha saputo resistere alla tentazione di piegarel'interesse dell'impresa ai propri interessi di bottega.

Il giudizio finale è ambiguo perché anche in questeimprese pubbliche, così come nelle private, si sono regi-strate situazioni di successo accanto a risultati fallimentaritalvolta accompagnati da indecenti situazioni di arricchi-mento personale. In ogni caso si tratta di eventi superatidalla nuova costituzione economica elaborata nell'ambitodell’Unione europea e accettata, più o meno consapevol-

mente dalla classe politica e dirigente del Paese.La recente esperienza di privatizzazione delle imprese

pubbliche ha fatto emergere nuovamente la debolezzadel nostro capitalismo ossia l'insufficienza del capitale adisposizione dei grandi gruppi finanziari italiani, in preva-lenza a carattere familiare. Questi non sono stati in gradodi acquisire il controllo delle grandi imprese pubblichesenza l’aiuto essenziale del capitale di debito. Il disegnoprevedeva di accollare i debiti contratti a questo fine sul-l’impresa acquisita, di superare l’iniziale crisi di liquiditàricorrendo ai fondi esistenti nell'impresa acquisita e diridurre, nel tempo, l'indebitamento con la vendita delleimprese non rientranti nel core business. Una strategiapiù confacente al capitale finanziario piuttosto che al capi-tale industriale. La conseguenza è stata l’incertezza sullescelte strategiche, l‘eccessiva distribuzione di dividendi edi finanza straordinaria per potere consentire al gruppo dicontrollo di pagare gli interessi sui debiti contratti, un’ap-parente sopravvalutazione delle prospettive di profittononostante la conclamata accresciuta concorrenza segui-ta alle privatizzazioni.

Questa distorsione nel finanziamento delle acquisizioniha avuto la conseguenza di ridurre il tasso di accumula-zione reale delle grandi imprese industriali e di coinvolge-re in questo rallentamento anche le medie e piccoleimprese con riflessi negativi sui processi di innovazione.Questo, come si è accennato nell'introduzione, è uno dei quat-tro nodi che impediscono la crescita della nostra economia.

Incerte aspettative di profitto nell'industria, mancanzad’innovazione diffusa e scarsa propensione alla concor-renza hanno spinto i grandi gruppi finanziari a vederecon favore la possibilità di subentrare allo Stato nei settorioligopolistici ed a volte monopolistici dei servizi, privati,pubblici e di pubblica utilità, purtroppo senza avere unastrategia d’incremento delle infrastrutture materiali edimmateriali. A questo secondo nodo ho accennato in pre-cedenza quando ho richiamato la mancanza di infrastrut-ture materiali ed immateriali fra gli ostacoli alla crescitadell'economia italiana anche se la responsabilità maggio-re ricade, certamente, sulle scelte politiche e sulle ammi-nistrazioni pubbliche.

Quale struttura del sistema produttivo italiano

Prima di approfondire lo studio del capitalismo italianoper capire se anche in questo ambito siano necessarieriforme strutturali per favorire l'aumento della dimensionemedia dell'impresa italiana (4 addetti nel 2001), è oppor-tuno ricordare che l’Italia si caratterizza per un’eccessivaframmentazione del tessuto produttivo e questa situazio-ne ci differenzia nettamente dalla struttura prevalentenegli altri paesi dell'UE a parità di sviluppo raggiunto (fra6 e 10 addetti in media)2.

13

GLO

BA

LC

OM

PE

TIT

ION

7 -

20

06

‹ Capitalismo e sviluppo ›

2 M. D'Antonio, “La piccola impresa italiana: una formazione ancora vincente?”, Economia italiana, n.3/2002.

14

‹ Capitalismo e sviluppo ›G

LO

BA

LC

OM

PE

TIT

ION

7 -

20

06

Il processo di riduzione della dimensione media delleimprese in termini di addetti si osserva ininterrottamentedal censimento del 1971. Le imprese italiane superano i 4milioni di unità e sono aumentate fra il 1991ed il 2001 del23 per cento mentre l’occupazione è aumentata solo del 13per cento, e in prevalenza nelle imprese dei servizi vari (Tab. 1).

La quota dell'occupazione delle imprese da 1-9 addettiè cresciuta di un punto ed è il 46,4 del totale, in compen-so il peso dell'ultima classe (oltre 250 addetti) è passato da21,6 a 20,2. In effetti, se si esclude la classe di addettidelle microimprese, fra il 1991 ed il 2001, si è verificato unmodesto spostamento verso l'alto per le tre classi superio-ri ai 50 addetti anche in questo caso verso i servizi, inparte dovuto all’aumento del numero delle cosiddettegrandi imprese nei settori interessati dalla privatizzazionedelle imprese pubbliche (energia, trasporti, TIC e banche).

Premesso che la struttura produttiva di un paese nondipende solo da decisioni autonome imprenditoriali ma èindispensabile considerare anche la tecnologia, il merca-to, le relazioni industriali, per non parlare di localizzazio-ne, infrastrutture, ecc., può essere utile richiamare alcunidati caratteristici per capire se sia conveniente crescere inuna visione di medio periodo.

Da un punto di vista aggregato i dati forniti dalle inda-gini ISTAT3 (Tab. 2) mostrano che la produttività del lavorocresce con la dimensione e quella della grande impresaindustriale è quasi 3 volte quella della microimpresa men-tre per il costo del lavoro il rapporto è solo il doppio e per-ciò nella grande impresa la quota del profitto è pari al42,6 per cento del valore aggiunto contro il 18,3 percento della microimpresa. Analoghi rapporti fra la grandeimpresa e la media impresa, ossia la classe immediata-mente precedente, mostrano che la produttività del lavo-ro della grande impresa è superiore del 40 per cento aquella della media impresa mentre il costo del lavoro èsuperiore del 20 per cento e la quota di profitto dellemedie imprese è pari a 34,5 per cento. Ne deriva che lagiustificazione del nanismo delle imprese industriali italia-

ne, se si esclude il vantaggio differenziale dell’evasione,non risiede nel costo del lavoro per unità di prodotto,mentre le difficoltà della grande impresa vanno trovatenella ripartizione del profitto fra imprenditori, azionisti,finanziatori, fisco. Poiché il tasso di accumulazione dellegrandi imprese industriali è pari al 19,5 per cento delvalore aggiunto mentre per le microimprese è il 17,0 percento e per le medie è il 15,6 per cento, se ne deduceche le difficoltà di innovazione delle grandi imprese indu-striali hanno coinvolto anche le altre imprese.

Nel caso dei servizi, la situazione si presenta meno chia-ra perché il settore è molto diversificato e, infatti, fra laprima e l’ultima classe dimensionale il differenziale di pro-duttività è 2,0 volte quello delle microimprese mentre peril costo del lavoro il differenziale è 1,65 volte. Rispetto alleimprese medie il differenziale delle grandi imprese è del14 per cento ed è dell’ 8 per cento per il costo del lavo-ro. La quota dei profitti per le imprese maggiori si commi-sura a 35,7 per cento contro 18,9 per le microimprese e32,1 per le medie. Il tasso di accumulazione della classeoltre 250 addetti è il 23,8 per cento del valore aggiuntocontro il 17,6 delle microimprese, ed il 20,6 per centodelle imprese medie ma in questo settore hanno un pesorilevante gli investimenti in tecnologia delle imprese di tra-sporto e di telecomunicazioni (Figg. 1-2).

In sintesi, questi dati mostrano che la diffusione dellapiccola e piccolissima impresa contribuisce ad abbassarenon solo la produttività del lavoro ed il tasso di accumula-zione ma anche il tasso di profitto con conseguenzenegative sull'innovazione e sulla competitività della nostraeconomia.

In compenso quasi il 60 per cento dell'occupazioneaggiuntiva intercensuaria si è avuta nella prima classe edun ulteriore contributo positivo del 23 per cento vienedalla classe 50-99 addetti, mentre nelle altre classi l'occu-pazione varia poco.

La demografia delle imprese dimostra che i tassi di nata-lità e di mortalità continuano ad essere elevati ma un'ana-

Tabella 1 - Imprese e addetti per classe di addetti e settore di attività economica - 1991 e 2001 - Totale ITALIA

CLASSI DI ADDETTIATTIVITÀECONOMICHE

IMPRESEIndustria in senso strettoCostruzioni 308,7 490,2 16,2 18,9 6,3 5,4 1,6 1,2 0,2 0,1 333,0 515,8Servizi 2309,0 2902,4 46,8 53,3 16,4 19,7 5,4 8,2 1,0 1,6 2378,6 2985,2TOTALE 3106,7 3877,8 121,7 129,4 51,2 52,9 17,8 20,6 2,9 3,3 3300,3 4084,0ADDETTIIndustria in senso strettoCostruzioni 704,0 981,3 212,9 246,3 180,7 152,6 146,1 104,9 94,0 44,0 1337,7 1529,1Servizi 4556,1 5056,8 608,9 696,1 476,1 582,8 516,4 793,7 1501,1 1896,2 7658,6 9025,6TOTALE 6621,7 7296,2 1617,1 1714,9 1481,8 1557,0 1708,2 1972,4 3145,5 3172,4 14574,3 15712,9

1 -9 10 - 19 20 - 49 50 - 249 250 e più Totale

1991 2001 1991 2001 1991 2001 1991 2001 1991 2001 1991 2001

3 ISTAT, Rapporto annuale 2004 ISTAT, Roma, 2005, pag. 114.

458,6 452,2 58,1 56,4 28,1 27,5 10,7 11,0 1,7 1,6 557,2 548,7

1298,81 195,2 787,5 762,7 816,5 812,1 1031,5 1060,1 1547,0 1229,1 5481,3 5059,2

lisi compiuta dall'ISTAT ci mostra che dopo quattro annisopravvive il 60 per cento delle imprese e che l'occupazio-ne nelle imprese sopravvissute consente solo di compen-sare, con un lieve aumento, la perdita di occupazionedelle imprese cessate, ossia le imprese sopravvissute nonhanno una strategia di crescita dimensionale ma si limita-no a consolidare il decollo.

Perché le piccole e medie imprese non cresconoe preferiscono il sommerso4

Dalla metà degli anni Settanta, gli economisti, i sociolo-gi ma anche i politologi s’interrogano sulle dinamiche delcapitalismo italiano mentre imprenditori e sindacalisti sirimbalzano la responsabilità delle difficoltà di crescita. Incompenso vi è accordo nell'attribuire allo Stato, all'ineffi-cienza delle amministrazioni pubbliche e all'eccesso dinormativa, comunitaria, nazionale, locale, la creazione diostacoli quasi insuperabili per la crescita di una piccola emedia impresa.

Discende da queste osservazioni che i fattori esogenipossono descrivere l’evoluzione del nostro sistema pro-duttivo ma non chiariscono la riluttanza degli imprendito-ri, piccoli e medi, a crescere anche se, come si è visto, lecondizioni esterne all’impresa potrebbero giustificare ilsalto dimensionale.

I distretti e le loro esternalità di aggregazione, a lorovolta, rappresentano un elemento di tenuta industriale edi flessibilità dinamica, ma molti dubitano che possanosopravvivere se non emergono nuove occasioni di svilup-po. Sebbene si registrino perdite di quote di mercato inalcuni settori strategici per lo sviluppo dell’Italia, le resi-stenze al cambiamento riscontrate per la grande impresasi ritrovano nei distretti, seppure con tensioni sociali diverse.

È lenta la ristrutturazione produttiva per uscire dai set-tori a bassa dotazione tecnologica, bassa qualità, bassicosti. Sta emergendo l'idea che la rete di esternalità pre-senti in un distretto non sia più in grado di fornire quel dif-ferenziale di benefici che li rendeva competitivi e, nono-stante vi siano state esperienze di ricollocazione interna-zionale delle imprese leader in alcuni distretti, non sonoemerse occasioni alternative di sviluppo.

Altra condizione per aumentare la dimensione mediadell’impresa italiana è l'emersione delle piccole impreseche operano nel sommerso, specie nei settori delle costru-zioni e dei servizi. L’ISTAT stima che questa parte dell’eco-nomia italiana si commisuri ad oltre il 13 per cento dellavoro occupato con punte di oltre il 20 per cento nelMezzogiorno e presenti percentuali del valore aggiuntosuperiori al 16 per cento se si tiene anche conto della sot-todichiarazione del valore aggiunto da parte delle impre-se regolari. Per ridurre il sommerso, Il saldo netto fra i van-

15

‹ Capitalismo e sviluppo ›

GLO

BA

LC

OM

PE

TIT

ION

7 -

20

06

Tabella 2 - Imprese e addetti per classe di addetti e settore di attività economica - 2004 - Totale ITALIA

ATTIVITÀ ECONOMICHEE CLASSI DI ADDETTI

(comp. %) (migliaia €) (migliaia €) (%)

Industria in senso stretto 100,0 47,7 32,8 34,91-9 10,9 25,5 21,1 18,310-19 9,4 36,8 24,7 32,820-49 13,4 44,8 29,8 33,550-249 23,7 54,3 35,6 34,5250 e oltre 42,6 74,3 42,7 42,6Costruzioni 100,0 30,2 26,0 20,81-9 50,0 24,6 21,0 15,310-19 16,5 33,6 24,2 27,920-49 14,6 42,4 31,2 26,450-249 11,6 45,3 34,3 24,3250 e oltre 7,3 59,1 42,6 27,9Servizi 100,0 34,3 27,3 28,31-9 39,0 25,1 20,0 18,910-19 11,1 39,6 25,0 36,820-49 11,0 43,3 28,3 34,650-249 14,7 44,8 30,5 32,1250 e oltre 24,2 51,3 33,0 35,7TOTALE 100,0 37,9 29,3 30,21-9 28,5 25,1 20,4 18,310-19 10,8 37,5 24,8 34,020-49 12,3 43,9 29,4 33,250-249 18,1 49,6 33,3 33,0250 e oltre 30,4 60,3 36,9 38,8

Fatturato Valore aggiunto Costo del lavoro Quota dei profittiper addetto per dipendente sul V.A.

4 A questo argomento è dedicato Economia italiana n.3/2002.

16

‹ Capitalismo e sviluppo ›G

LO

BA

LC

OM

PE

TIT

ION

7 -

20

06

taggi e gli svantaggi del sommerso deve essere modifica-to rendendo meno conveniente la scelta dell’opacità edell’evasione e deve migliorare il rapportorendimento/rischio dell’impresa legale rispetto a quellodell’impresa “sommersa”. Queste indicazioni strategichesulla dimensione delle imprese restano ininfluenti se nonsi traducono in decisioni imprenditoriali a loro voltainfluenzate anche da valutazioni di efficienza, dalla cono-scenza dei mercati, dall’accesso al finanziamento, dallacrescita della componente dei servizi e dalla scelta framake or buy nella definizione del valore dell’impresa.Questo cambiamento di strategia che impone la crescitadimensionale, l’innovazione e l'utilizzo di manodoperacon elevata professionalità impone, anche, la reingegne-rizzazione dei processi produttivi ed amministrativi e nonsempre il piccolo imprenditore è in grado di valutare cor-rettamente i vantaggi ed i rischi di questo cambiamentoin assenza di un processo condiviso dalla maggioranzadei suoi fornitori/clienti oppure dagli altri imprenditori deldistretto e finanziato dal sistema bancario.

A questo punto la domanda torna ad essere se il capi-talismo familiare italiano sia in grado di compiere questocambiamento di strategia e inoltre quali iniziative (norma-tive, tecnologiche, finanziarie, relazionali) sia opportunoprendere per agevolare il cambiamento.

Il ruolo dell'informazione e della governance puòspiegare la preferenza per il piccolo e le difficoltàdelle grandi imprese

Nonostante l’indubbio richiamo politico, economico esociale del “piccolo” e la sua presunta flessibilità, è indub-bio che in un sistema economico deve esistere un equili-brato rapporto fra dimensione dell’impresa, mercato eaccesso alle tecnologie.

È compito dell’imprenditore selezionare la tecnologia ele risorse compatibili con il mercato di riferimento e con laconcorrenza, ma in questo processo egli deve essere assi-

stito da un sistema informativo che diffonda all’interno eall’esterno dell’impresa informazioni e conoscenza in rela-zioni agli obiettivi di profitto e alla dimensione dell’impre-sa. Informazione e conoscenza devono aiutare l’imprendi-tore ed i managers a gestire il rischio e a stimare tempe-stivamente sia le potenziali occasioni di profitto e sia lefonti di perdita nonché la probabilità del verificarsi deglieventi. È, anche, indispensabile che l’impresa si doti di unsistema di regole, relazioni ed informazioni fra proprietari,managers, finanziatori e stakeholders in grado di tenereconto delle strategie dei singoli operatori e trovare unasoluzione di equilibrio dei conflitti potenziali (in sintesi unagovernance adeguata).

Questi elementi si coniugano in modo differente in rela-zione alla dimensione dell’impresa, alla rischiosità del mer-cato, alla propensione al rischio dell’imprenditore, deimanagers e dei finanziatori ed infine al livello professiona-le della forza lavoro occupata.

È indispensabile un consapevole e mirato investimentoin conoscenza e comunicazione per la gestione di sistemicomplessi e integrati, ma proprio in questo campo siriscontrano mancanze anche nelle grandi imprese.Purtroppo, se è insufficiente la domanda di conoscenza,le cose non vanno molto meglio dal lato dell’offerta poi-ché essa è poco diffusa ed è costosa. Anche il ricorso allegrandi società di consulenza, di solito estere, non sempreha portato i vantaggi attesi, nonostante le risorse impie-gate, poiché è spesso mancata un’adeguata trasmissionedi conoscenza fra consulenti, managers e proprietà.

Se questo è il modello teorico di riferimento, forse èopportuno valutare la distanza del modello dalla prassi ecapire se non vi siano soluzioni alternative, com’è soven-te possibile in questo campo. Sia la piccola sia la mediaimpresa familiare hanno una governance incentrata sul-l’opacità nell'informativa aziendale all’interno e all’esternodell’impresa. Con la dimensione aumentano la visibilità eil mercato potenziale e l’accesso a tecnologie innovative,ma crescono anche i costi amministrativi, organizzativi edel personale qualificato. La decisione è, quindi, legataanche ad uno stretto rapporto incrementale tra profitto efatturato da un lato e fra costo del personale tecnico eamministrativo, ed accrescimento della produttività e dellacapacità di gestione dei conflitti, dall’altro.

L’esigenza di un aumento della dimensione media delleimprese riguarda pochi settori, decisivi per la competitivitàdell’economia: i settori esportatori, ma anche la distribu-zione commerciale, per ridurre i costi d’intermediazione itrasporti, per gli elevati costi diretti ed indiretti che si sca-ricano sulle transazioni; i servizi delle TIC ed i servizi avan-zati per le imprese, per assistere le imprese nella reinge-gnerizzazione dei processi.

La dimensione ridotta aumenta la flessibilità, riduce ilrischio operativo e obbliga ad operare in un mercato con-correnziale, mentre il salto dimensionale, con i suoi mag-giori costi fissi e variabili e con i pericoli derivanti da un

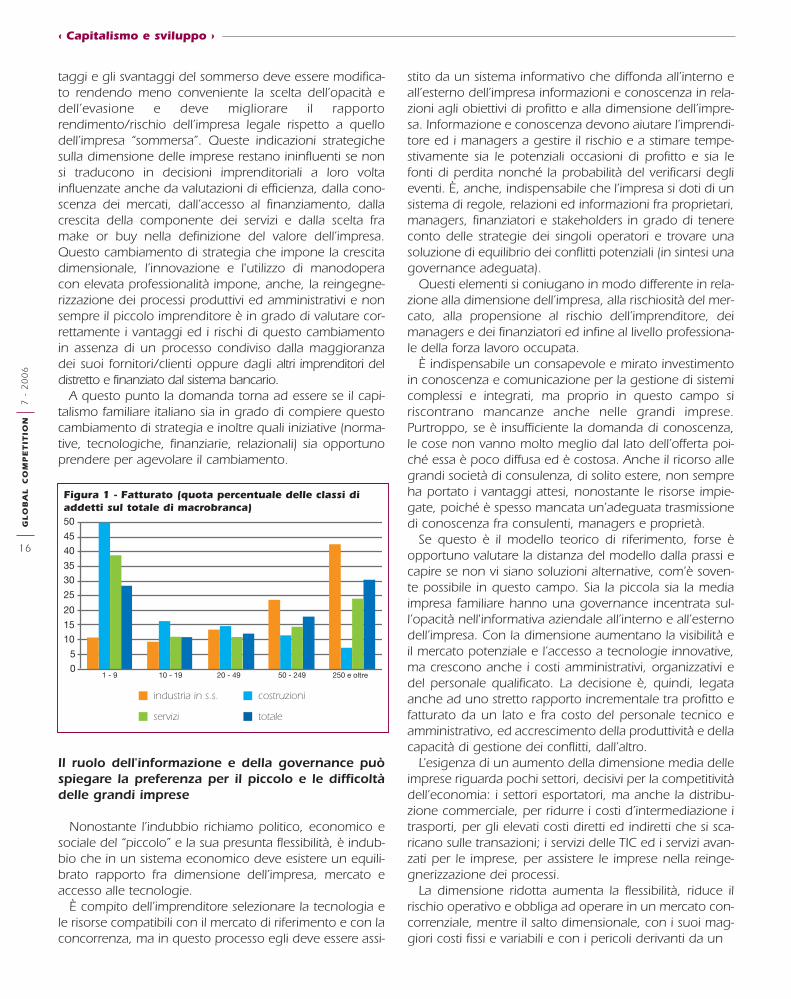

50

45

40

35

30

25

20

15

10

5

01 - 9 10 - 19 20 - 49 50 - 249 250 e oltre

Figura 1 - Fatturato (quota percentuale delle classi diaddetti sul totale di macrobranca)

industria in s.s. costruzioni

servizi totale