L IMPRESA ITALIANA NELLECONOMIA GLOBALE 5 · Il quadro d’insieme degli interventi da realizzare...

50

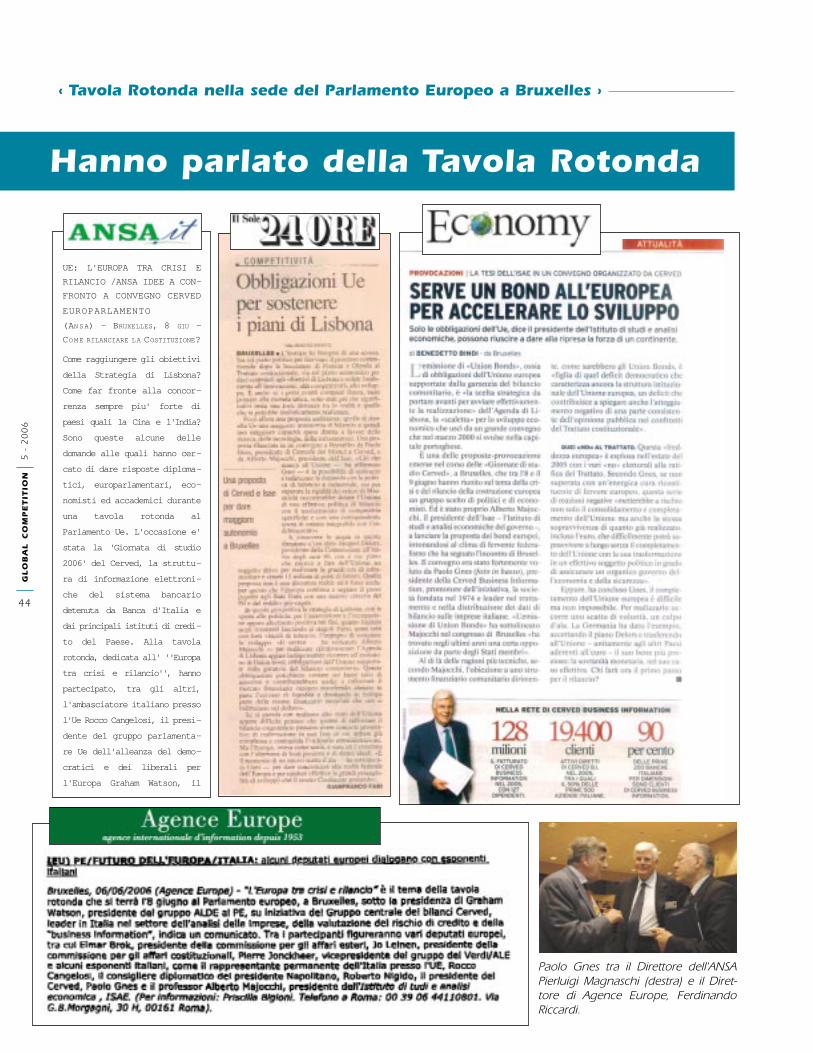

5 L’ IMPRESA ITALIANA NELL’ ECONOMIA GLOBALE Infrastrutture e reti per crescere in Europa A. Majocchi Un “Piano Delors” aggiornato per recuperare competitività G. M. Gros Pietro I trasporti in Italia: situazione e prospettive guardando all’Europa E. Pontarollo La possibile convergenza nelle autostrade della comunicazione tra reti fisse e reti mobili BIMESTRALE DI POLITICA ECONOMICA AGOSTO 2006 Tavola Rotonda “L’Europa tra crisi e rilancio” PARLAMENTO EUROPEO - BRUXELLES Interventi di: Paolo Gnes - Alberto Majocchi - Roberto Nigido Graham Watson - Elmar Brok - Jo Leinen Rocco Cangelosi - Pierre Jonckheer

Transcript of L IMPRESA ITALIANA NELLECONOMIA GLOBALE 5 · Il quadro d’insieme degli interventi da realizzare...

5

L’IMPRESA ITALIANA NELL’ECONOMIA GLOBALE

Infrastrutture e reti per crescere in Europa

A. MajocchiUn “Piano Delors” aggiornato

per recuperare competitività

G. M. Gros PietroI trasporti in Italia:

situazione e prospettiveguardando all’Europa

E. PontarolloLa possibile convergenza

nelle autostradedella comunicazione

tra reti fisse e reti mobili

BIMESTRALE DI POLITICA ECONOMICA

AAGGOOSSTTOO 22000066

Tavola Rotonda“L’Europa tra crisi e rilancio”PARLAMENTO EUROPEO - BRUXELLES

Interventi di:Paolo Gnes - Alberto Majocchi - Roberto Nigido

Graham Watson - Elmar Brok - Jo LeinenRocco Cangelosi - Pierre Jonckheer

Comitato scientifico

Paolo Gnes

PRESIDENTE

Boris Biancheri

Patrizio Bianchi

Innocenzo Cipolletta

Mario Deaglio

Alberto Majocchi

Giorgio Mulè

Marco Onado

Guido M. Rey

Franco Varetto

Direttore Responsabile

Alberto MucciSegreteria di redazione Priscilla Bigioni

RedazioneGlobal CompetitionL’impresa italiana nell’economia globale Via G. B. Morgagni, 30/h - 00161 Roma tel. 06-44110735 - fax 06-44110775 email: [email protected]: www.cerved.com

Proprietario ed EditoreCerved Business Information SpA Via G. B. Morgagni, 30/h - 00161 Roma

Stampa Mondadori Printing SpA - Stabilimento grafico VeronaVia Mondadori,15 - Verona

DistribuzioneMondadori in abbinamento a Panorama Economy

Progetto grafico e impaginazione G&Z - Comunicazione integrata - Roma

Le opinioni e i giudizi espressi negli articoli non impegnano la responsabilità di Cerved B.I. SpA

Bimestrale di politica economican. 5 - Agosto 2006

Copyright 2005 Cerved B.I. SpA. Tutti i diritti di proprietà letteraria e artistica riservati Testata registrata al Tribunale di Roma al n. 409 del 19 ottobre 2005

L’ IMPRESA ITALIANA NELL’ECONOMIA GLOBALE

‹ editoriale ›

‹ editoriale ›Più efficienza e più risorsedi Paolo Gnes

Una componente essenziale della strategia di rilancio dell’economia europea, delineata dal Libro Bianco diDelors nel 1993 e recepita nell’Agenda di Lisbona nel 2000, è la realizzazione delle reti transeuropee dei tra-sporti, dell’energia e delle telecomunicazioni (Trans European Networks-TEN).

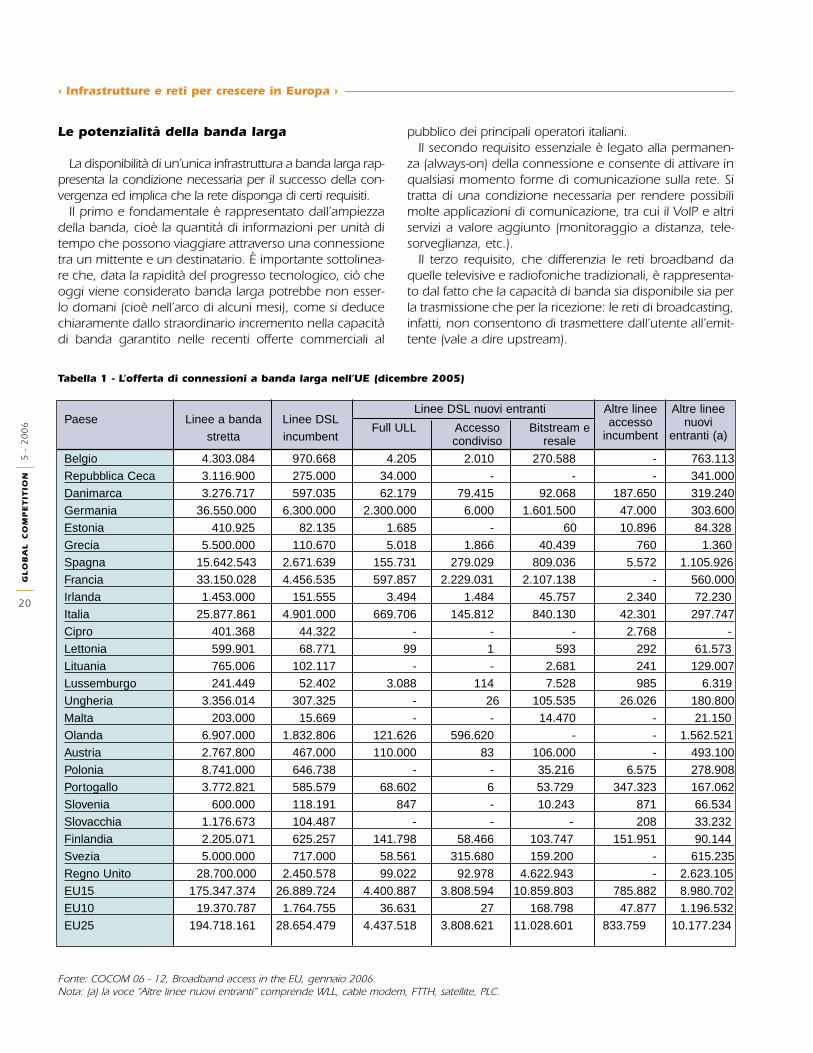

Il quadro d’insieme degli interventi da realizzare è stato definito dall’Unione Europea d’intesa con gli Statimembri. Esso prevede, in particolare, le principali direttrici dei trasporti ferroviari, stradali, aerei, marittimi, flu-viali con le relative interconnessioni, lo schema di massima dei collegamenti energetici (idrocarburi ed elettri-cità), le linee di sviluppo delle “autostrade informatiche” (connessioni a banda larga e Progetto Galileo).

L’attuazione di questi interventi è necessaria per il funzionamento del mercato interno, per l’effettiva unifi-cazione dell’Europa, per il rafforzamento della competitività delle imprese, per la realizzazione – unitamentealle politiche per l’istruzione, la ricerca e l’innovazione – di quella società dell’informazione che è alla base delmodello di sviluppo che vogliamo perseguire.

Gli investimenti nelle reti transeuropee – e nelle altre infrastrutture materiali e immateria-li – contribuirebbero quindi non solo al sostegno della domanda, ma anche allo sviluppodell’offerta, sia direttamente sia indirettamente, per i loro positivi effetti sulla produttivitàglobale, sulla competitività e sulla crescita potenziale. Andrebbero pertanto realizzati conelevata priorità quale importante componente di uno sviluppo qualificato.

Viceversa anche la realizzazione delle TEN, come degli altri progetti previsti dall’Agendadi Lisbona, sta procedendo a rilento, nonostante le ripetute dichiarazioni di volontà delConsiglio Europeo e i conseguenti progetti-stralcio predisposti dalla Commissione. Il ritar-do è particolarmente grave in Italia, ove il gap infrastrutturale continua a crescere.

Le ragioni di tali ritardi, quando non derivanti da difficoltà tecnico-operative, sono prin-cipalmente due: la lentezza del processo decisionale e i limiti di finanziamento.

La lentezza del processo decisionale dipende dalla complessità della struttura di gover-nance: l’Unione Europea promuove la definizione del quadro d’insieme e può incentivarne l’attuazione con-cedendo contributi in conto capitale, in verità molto modesti, ma l’attuazione resta di competenza degli Statimembri i quali devono a loro volta acquisire il consenso delle Regioni nonché degli enti e delle comunità loca-li. Il ruolo dell’Unione è essenziale, ma sarebbe ben più incisivo se la sua struttura di governo le consentisse diintervenire anche nell’attuazione. Quanto alla tutela dell’ambiente e delle comunità locali, è necessario adot-tare procedure più efficienti.

I limiti di finanziamento derivano essenzialmente dalla ristrettezza del bilancio comunitario e dalle politichedi riequilibrio dei disavanzi pubblici imposte agli Stati membri prima dai vincoli di Maastricht per l’ingresso nel-l’euro e poi dal Patto di stabilità.

Un efficiente finanziamento delle infrastrutture coerente con i vincoli di bilancio, che vanno rispettati, richie-de innanzitutto una rigorosa selezione dei progetti attuabili con le risorse pubbliche disponibili, sulla base diuna valutazione oggettiva della loro validità economica e sociale (analisi costi - benefici) e della loro coerenzacon gli obiettivi da perseguire.

Per massimizzare il volume di investimenti attivabili con le risorse pubbliche disponibili, occorre promuove-re l’adozione di moduli operativi coerenti con il finanziamento privato, quali il project financing e i partenaria-ti pubblico-privati (PPP). L’entità delle infrastrutture finanziabili dipende quindi in larga misura dalla loro validitàeconomica: quanto più i prezzi richiedibili a fronte dei servizi offerti sono in grado di coprire i relativi costi, inclu-sa la remunerazione del rischio, tanto più esse sono finanziabili privatamente e quindi sottratte al vincolo dibilancio.

Per quanto comprimibile con la selezione dei progetti e il ricorso al finanziamento privato anche attraversouna maggiore correlazione dei prezzi ai costi, necessaria soprattutto in Italia, il finanziamento pubblico restacomunque essenziale per la realizzazione delle infrastrutture e in particolare delle reti transeuropee.

Un maggiore apporto da parte dell’Unione, finanziato con l’emissione di obbligazioni (Union Bonds),darebbe quindi un importante impulso allo sviluppo infrastrutturale europeo senza far venir meno nella sostan-za, data la finalità dell’operazione, l’ortodossia finanziaria dell’Unione.

sommario N. 5 - AGOSTO 2006

Infrastrutture e reti per crescere in Europa

Alberto MajocchiUn “Piano Delors” aggiornato pag. 3per recuperare competitività

Gian Maria Gros PietroI trasporti in Italia: pag. 10situazione e prospettive guardando all'Europa

Enzo PontarolloLa possibile convergenza nelle autostrade pag. 18della comunicazione tra reti fisse e reti mobili

***

Tavola Rotonda: Cerved – ALDE pag. 27“L’Europa tra crisi e rilancio”Interventi di:Paolo GnesAlberto MajocchiRoberto NigidoGraham WatsonElmar BrokJo LeinenRocco CangelosiPierre Jonckheer

***

Libri in vetrina pag. 46

3

GLO

BA

LC

OM

PE

TIT

ION

5 -

20

06

‹ Infrastrutture e reti per crescere in Europa ›

UN “PIANO DELORS” AGGIORNATO PER RECUPERARECOMPETITIVITÀ

Come rispondere al declino dell’Europa? L’Autore analizza le cause di questo declino

(in particolare l’incompleta realizzazione del mercato interno, soprattutto per quanto riguarda

il settore dei servizi) e si sofferma sulle necessità di una politica delle infrastrutture,

quale fattore trainante per una crescita nel quadro della progressiva realizzazione

dell’Agenda di Lisbona, finanziata con l’emissione di Union bonds.

Una stima dei possibili effetti è stata fatta dall’ISAE…

Il tema della costruzione delle infrastrutture necessarieper il buon funzionamento del mercato unico euro-

peo, ossia del completamento su scala continentale dellereti di trasporto, di trasmissione dell’energia e delle auto-strade dell’informazione ha assunto un’importanza cre-scente nell’ultimo decennio. In realtà, nella visione tradi-zionale la politica delle infrastrutture o, più in generale,degli investimenti pubblici viene considerata come unostrumento per eccellenza di una politica della domanda,in un’ottica tipicamente keynesiana. Nella realtà attuale,in particolare nell’ultimo decennio,la realizzazione di infrastrutture e direti viene considerata invece, e agiusto titolo, uno strumento fonda-mentale di politica dell’offerta inquanto destinato a rafforzare lacompetitività di un sistema produt-tivo e ad incrementare il tasso dicrescita potenziale dell’economia.Per questo nel dibattito di politicaeconomica europeo – e non solonel dibattito italiano – questo temaè stato al centro dell’attenzione e siè posto ripetutamente l’accentosulla necessità di conseguire l’obiet-tivo di un completamento delle retiinfrastrutturali.

Resta tuttavia indiscutibile il fattoche i numerosi progetti che sullacarta sono stati definiti in realtà sisono tradotti in un numero moltolimitato di realizzazioni. E la giustifi-cazione principale di questa limita-

tezza di risultati conseguiti è legata ai vincoli finanziari chegravano sui maggiori paesi, da un lato, e, d’altro lato, allelimitate dimensioni del bilancio comunitario, che ha unastruttura molto rigida e non consente di finanziare un’ac-cresciuta spesa per investimenti infrastrutturali. Di conse-guenza, non si sono manifestati effetti positivi sulla com-petitività e sulle dimensioni del reddito potenziale, e lacapacità dell’economia europea di mantenere elevati tassidi sviluppo in un contesto globalizzato – dove le impreseeuropee devono fronteggiare non soltanto la concorren-

za tradizionale delle imprese ame-ricane e giapponesi, ma anchequella dei paesi industrialmenteemergenti – si è fortemente atte-nuata, soprattutto dopo l’avviodell’Unione monetaria, con conse-guenze negative anche per quan-to riguarda l’atteggiamento dell’o-pinione pubblica rispetto agli svi-luppi del processo di integrazioneeuropea.

Il declino relativo dell’Europa

In effetti, l’esito negativo deireferendum francese e olandeseha sottolineato in modo esplicitol’esistenza di una forte delusionenei confronti dei risultati raggiuntidall’Unione, soprattutto rispetto airisultati raggiunti sul terreno eco-nomico. Per dare un’immagineimmediata del declino relativo

ALBERTO MAJOCCHI

Presidente dell’ISAE (Istituto di Studi e AnalisiEconomica) dal marzo 2003. ProfessoreOrdinario di Scienza delle Finanze nella Facoltàdi Economia dell’Università di Pavia e Direttoredel Dipartimento di Economia Pubblica eTerritoriale. Ha lavorato e lavora come esperto di organismiinternazionali, fra i quali l’Oecd di Parigi e laCommissione Europea di Bruxelles.E’ Direttore della Scuola in Gestione Integratadell’Ambiente, Presidente del Centro StudiComunità Europee e Presidente del Forum perlo Sviluppo Sostenibile nella Città di Pavia.

4

‹ Infrastrutture e reti per crescere in Europa ›

GLO

BA

LC

OM

PE

TIT

ION

5 -

20

06

dell’Europa, in particolare nei confronti degli Stati Uniti, siusa fare riferimento a questo semplice dato: nel 2004 il Pilpro capite dell’Europa a 15, misurato a parità di potered’acquisto, risulta pari soltanto al 72,3% di quello ameri-cano. A sua volta, questo divario rispetto agli Stati Unitiviene spiegato per circa due terzi con le differenze nelnumero delle ore lavorate e nel tasso di occupazione,mentre un terzo del divario è imputabile all’andamentodella produttività del lavoro1. E, in effetti, dopo essere cre-sciuta in Europa in misura superiore rispetto agli Stati Unitia partire dalla fine della guerra mondiale e aver raggiun-to alla metà degli anni ’90 un livello pari al 97% di quelloamericano, la produttività oraria del lavoro nell’Europa a15 – che nel periodo 1987-95 aveva registrato un tasso dicrescita pari al 2,2%, ancora superiore rispetto all’1,1%degli Stati Uniti – è scesa infatti a circa l’88% rispetto aquella americana nel 2005 (con un tasso di crescita fra il2000 e il 2004 in EU-15 dell’1,5% mentre gli Stati Unitiraggiungevano il 2,5%2). E, se si cercadi spiegare questa riduzione della pro-duttività del lavoro, risulta che per il50% essa è legata al rallentamentonella crescita della produttività globaledei fattori che, secondo le valutazionedel Groningen Growth andDevelopment Centre, in EU-15 è scesadall’1,2% nel periodo 1990-95 allo0,9% per il 1995-2000 e allo 0,4% nel2000-04 (negli Stati Uniti passava inve-ce dallo 0,5% all’1,1% e infineall’1,7%). Il residuo 50% di riduzionedella produttività del lavoro può invece essere imputato auna riduzione dell’intensità di capitale, ossia a un livellopiù basso di investimenti.

La minor crescita del Pil e del reddito pro-capite inEuropa non è quindi più giustificabile soltanto con la ridu-zione delle ore lavorate, come è avvenuto fino al 1995,dato che nell’ultimo decennio le ore lavorate sono cre-sciute a un tasso annuo dello 0,7%; essa è legata anchea una minore produttività, e di conseguenza in Europa iltasso di crescita effettivo risulta inferiore al tasso di cresci-ta potenziale che, secondo la Banca Centrale europea, sicolloca tra il 2,25 e il 2,5%. In definitiva, non sembra pos-sibile spiegare la minor crescita europea soltanto con una

diversa funzione di preferenza degli europei che, secon-do Blanchard3, avrebbero scelto in passato di rinunciaread una quota di incremento del prodotto per conseguireuna riduzione delle ore lavorate.

Le cause del declino

In questi anni le linee lungo le quali si è cercato inEuropa di spiegare questo relativo declino sono statesostanzialmente due. Da un lato, si fa risalire la fragilitàdell’economia europea a una crisi strutturale della finanzapubblica che ha caratterizzato molti paesi europei primadell’avvento dell’Unione monetaria. Per questa ragione ilTrattato di Maastricht ha imposto limiti severi per quantoriguarda sia il livello dell’indebitamento netto delle ammi-nistrazioni pubbliche, sia lo stock complessivo di debito. E,in effetti, nel periodo dal 1993 al 1997 che ha precedutol’avvio dell’Unione monetaria il consolidamento della

finanza pubblica è avanzato in misuraspedita nell’Europa a 15, con una ridu-zione del disavanzo strutturale in misu-ra pari al 3,8% in quota sul Pil, e que-sta riduzione del disavanzo è imputabi-le soprattutto a una contrazione dellaspesa (- 2,4%) più che a una maggiorepressione fiscale e una minore spesaper interessi.

Ma il consolidamento fiscale non haavuto effetti positivi sullo sviluppo(anche se un rapporto dellaCommissione europea4 non esclude la

presenza di effetti non-keynesiani che avrebbero ridotto icosti della stabilizzazione della finanza pubblica in Italia);e, anzi, il Rapporto Sapir osserva che “è probabile che ilconsolidamento del bilancio abbia contribuito a provoca-re una performance insoddisfacente in termini di crescitaper l’economia europea negli anni che si collocano ametà dell’ultima decade”5. In ogni caso, conclude su que-sto punto il Rapporto, “a causa della situazione deteriora-ta della finanza pubblica nei primi anni ’90, i temporaneieffetti negativi sull’attività economica erano un prezzonecessario da pagare per ricostruire una disciplina fiscale,che rappresenta un fattore favorevole per la crescita nelmedio periodo”6. Ma in realtà questi effetti positivi in ter-

“Occorre rafforzare la concor-renza nel mercato dei prodot-ti e in particolare completarela costruzione del mercatointerno per quanto riguarda iservizi finanziari; favorire lamobilità del lavoro nell’areaeuropea; promuovere l’istru-zione superiore e le attività diricerca e sviluppo.”

1 C. Denis, K. Mc Morrow, W. Röger, R. Veugelers, “The Lisbon Strategy and the EU’s Structural Productivity Problem”, EC Economic Papers, n. 221,Brussels, February 2005, p. 9.

2 R. McGuckin, B. van Ark, Productivity, Employment and Income in the World Economies, The Conference Board, New York, 2005. p. 12. Secondoil Conference Board la crescita della produttività in Europa si è ridotta nel 2005 sia in Europa (0,5%) che negli Stati Uniti, dove tuttavia rimane moltopiù elevata (1,8%). Si veda: B. van Ark, C. Guillemineau, R.H. McGuckin, U.S. Productivity Growth Slowing Sharply as Emerging Markets Catch Up,The Conference Board, New York, January 2006.

3 O. Blanchard, “The Economic Future of Europe”, NBER Working Paper, n. 10310, Cambridge, 2004.4 European Commission, Italy’s Slow Growth in the 1990s: Facts, Explanations and Prospects, European Economy- Reports and Studies, Luxembourg,

1999.5 An Agenda for a Growing Europe. Making the EU Economic System Deliver (Sapir Report), Brussels, July 2003, p.48.6 ibidem, p. 49.

5

GLO

BA

LC

OM

PE

TIT

ION

5 -

20

06

‹ Infrastrutture e reti per crescere in Europa ›

mini di crescita del Pil non si sono ancora manifestati nelperiodo seguente all’avvio dell’Unione monetaria.

D’altro lato, si sottolineano le rigidità, in particolare delmercato del lavoro, e l’incompleta realizzazione del mer-cato interno, soprattutto per quanto riguarda il settore deiservizi in cui, secondo studi recenti, si concentra il massi-mo vantaggio relativo dell’economia americana7. In que-ste aree, anche se è difficile affermare che tutti i problemisiano stati risolti, è comunque certo che passi in avantisono stati realizzati; ma i risultati tardano a manifestarsi eanzi, a partire dal 1999, dopo il completamentodell’Unione monetaria, la crescita europea risulta ancorapiù anemica e il divario rispetto alla crescita americanatende di nuovo ad allargarsi.

Su questo punto, le indicazioni di policy riaffermaterecentemente anche nel Rapporto Sapir sono ormai larga-mente condivise: si tratta di rafforzare la concorrenza nelmercato dei prodotti e in particolare di completare lacostruzione del mercato interno per quanto riguarda i ser-vizi finanziari; di favorire la mobilità del lavoro nell’areaeuropea; di promuovere l’istruzione superiore e le attivitàdi ricerca e sviluppo. Sono le stesse priorità assunte daigoverni dell’Unione a fondamento della strategia diLisbona.

Ma vi è un punto ulteriore su cui il consenso è meno dif-fuso, e riguarda il fatto che anche la diversa impostazionedella politica economica può contribuire a spiegare ildeclino relativo dell’Europa. E, in effetti, in presenza diuna politica monetaria abbastanza espansiva, negli StatiUniti il saldo del bilancio federale è passato da un surpluspari al 2,4% nel 2000 a un deficit del 3,6% nel 2004,mentre in Europa l’intonazione della politica fiscale è statadeterminata prevalentemente dalla necessità di procede-re al consolidamento della finanza pubblica per rispettarei vincoli di Maastricht e del Patto di Stabilità8.

La politica delle infrastrutture

I vincoli di finanza pubblica hanno in realtà inciso, inmisura significativa, sulla possibilità di portare a compi-mento le riforme strutturali di cui l’Europa ha urgente

bisogno. Da un lato, è un fatto che, dopo l’avviodell’Unione monetaria, nel marzo 2000 il Consiglio euro-peo ha definito a Lisbona una strategia che mirava a faredell’Europa “l'economia basata sulla conoscenza più com-petitiva e dinamica del mondo, in grado di realizzare unacrescita economica sostenibile con nuovi e migliori postidi lavoro e una maggiore coesione sociale”. Ma, d’altro,lato, occorre riconoscere che nella fase congiunturale dimoderata, e prolungata, stagnazione che ha caratterizza-to negli ultimi anni l’economia europea, gli obiettivi fissa-ti a Lisbona non sono stati raggiunti, come è stato recen-temente ribadito anche dal Rapporto Kok9.

In realtà, le misure necessarie per rilanciare in modostrutturale la crescita in Europa erano già state definitecon chiarezza nel Libro Bianco di Delors10 del 1993, cheha in larga misura anticipato le decisioni prese successiva-mente a Lisbona. Nel Libro Bianco, per avviare a realizza-zione la nuova società dell’informazione, viene infatti pro-posta un’associazione operativa tra settore pubblico e set-tore privato al fine di accelerare la costruzione delle auto-strade dell’informazione (reti a bande larghe) e di svilup-pare le relative applicazioni; viene sottolineata la necessitàdi accrescere le attività di ricerca, con la definizione dipriorità ineludibili che riguardano le nuove tecnologiedell’informazione, le bio-tecnologie e le tecnologie eco-compatibili; viene riaffermata l’esigenza di puntare sull’i-struzione e sulla formazione, in particolare sulla formazio-ne lungo tutto l’arco della vita lavorativa. Per quantoriguarda la disoccupazione, il Libro Bianco indica comeobiettivo prioritario la riduzione del costo del lavoro nonqualificato e come strumento suggerisce “una riduzionedel 30-40% dei contributi sociali concentrata sulle retribu-zioni più basse, che comporterebbe una crescita dell’oc-cupazione pari al 2%”. La riduzione del costo del lavoronon qualificato – per un importo pari a uno o due puntidi Pil – avrebbe dovuto essere coperta per circa il 30% daun aumento automatico del gettito conseguente alla cre-scita del Pil; la parte residua di finanziamento – secondo ilLibro Bianco – sarebbe stata assicurata attraverso un’im-posta energia/CO2, conseguendo così un doppio dividen-do attraverso i benefici in termini ambientali destinati ad

7 Circa metà nel divario nella crescita della produttività del lavoro si può far risalire ai settori del commercio all’ingrosso e al dettaglio – che rappresen-tano circa il 10% del Pil, e un ruolo rilevante giocano anche i servizi finanziari. Su questo punto si veda: B. van Ark, R. Inklaar, R. H. McGuckin, “ICTand Productivity in Europe and the United States: Where Do the Differences Come From?”, CESifo Economic Studies, vol. 49, n. 3, 2003, pp. 295-318; R. H. McGuckin, B. van Ark, M. Spiegelman, The Retail Revolution: Can Europa Match U.S. Productivity Performance?, Research Report 1358,The Conference Board, New York, 2005. Per un riferimento specifico all’area dell’Unione monetaria si veda: A. van Riet, M. Roma, “Competition,Productivity and Prices in the Euro Area Services Sector”, European Central Bank Occasional Paper n. 44, April 2006.

8 Su questo punto cfr. R.C. Shelburne, “Is Europe Sick?”, Global Economy Journal, Vol. 5, Issue 3, Article 1, 2005, p. 15. L’Isae ha stimato quale sareb-be stata la performance dell’Unione monetaria europea nel periodo 2001-2003 in diverse ipotesi di politica macroeconomica. In particolare, a fron-te di un tasso di crescita reale dell’1% nell’area euro, in presenza di una politica strutturale di rilancio degli investimenti, ispirata alla strategia diLisbona, e di una politica fiscale espansiva, pari al guadagno in termini di riduzione del deficit generata dalla crescita del Pil conseguente all’espan-sione degli investimenti, il tasso di crescita sarebbe aumentato di mezzo punto, raggiungendo l’1,5%. Si veda: Isae, Le previsioni per l’economiaitaliana, Roma, luglio 2004, pp. 65-71.

9 Facing the Challenge. The Lisbon Strategy for Growth and Employment (Kok Report), Brussels, November 2004.10 Commissione europea, Crescita, competitività, occupazione. Le sfide e le vie da percorrere per entrare nel XXI secolo, Libro Bianco, Bollettino delle

Comunità europee, Supplemento n. 6, 1993.

6

‹ Infrastrutture e reti per crescere in Europa ›

GLO

BA

LC

OM

PE

TIT

ION

5 -

20

06

aggiungersi ai benefici occupazionali.Un altro pilastro del Libro Bianco è rappresentato dal

rafforzamento delle reti transeuropee nel settore dei tra-sporti e dell’energia. E, in effetti, neglianni seguenti, dopo aver definito unpiano per l’alta velocità nel trasportoferroviario, sono stati approvati trepiani riguardanti i trasporti combinati,le strade e le vie navigabili; nella pro-spettiva dell’allargamento sono stati poiconcepiti altre tre piani orientativi, cheriguardano rispettivamente l’infrastrut-tura ferroviaria classica, l’infrastrutturaaeroportuale e l’infrastruttura portuale.Parimenti, si è ormai definitivamenteaffermata l’idea che l’effettiva realizza-zione di un mercato interno dell’ener-gia presupponga necessariamente ilcompletamento di una rete europea per l’elettricità e il gas.

Per quanto riguarda il finanziamento il Libro Bianco sibasa su tre principi di fondo: l’equilibrio finanziario deveessere garantito nella misura più ampia possibile dal con-tributo degli investitori privati; gli interventi finanziari degliStati membri devono essere compatibili con i vincoli difinanza pubblica previsti dal Trattato di Maastricht; il livel-lo europeo può intervenire per sostenere gli sforzi finan-ziari degli Stati membri e per favorire la mobilitazione delcapitale privato. In particolare, per il finanziamento comu-nitario delle reti transeuropee il Libro Bianco prevede,oltre agli interventi del bilancio e ai prestiti della BancaEuropea degli Investimenti, l’emissione da parte dellaCommissione – con l’appoggio tecnico della Bei – diUnion bonds a favore dei promotori dei progetti relativialle reti trans-europee, e l’emissione da parte delle societàprivate o pubbliche che promuovono il progetto di obbli-gazioni a lungo termine garantite dal Fondo europeo pergli investimenti e convertibili, interamente o parzialmente,in azioni o certificati di investimento.

L’iniziativa europea per la crescita

La definizione di una politica di rilancio dell’economiaeuropea, dopo che gli obiettivi del Libro Bianco sono statilargamente recepiti nelle decisioni del Consiglio europeodi Lisbona, viene ulteriormente precisata con l’approvazio-ne di un’Iniziativa europea per la crescita. Il processo inquesto caso è stato attivato da una proposta del governoitaliano durante il suo semestre di Presidenza, fatta pro-pria da Ecofin e recepita nelle conclusioni del Consiglioeuropeo di Bruxelles del 16 e 17 ottobre 2003, cui hafatto seguito una comunicazione della Commissione11

approvata nei suoi contenuti di fondo dal Consiglio euro-

peo di Bruxelles del 12 e 13 dicembre 2003. L’Iniziativaeuropea per la crescita prevede investimenti materiali eimmateriali in due grandi settori: le infrastrutture delle reti

transeuropee che includono i traspor-ti, le telecomunicazioni e l’energia; l’in-novazione e la R&D, anche con riferi-mento alle tecnologie ambientali. Inparticolare, il Consiglio europeo haapprovato il Programma Quick Start,una serie di progetti di immediatapotenziale realizzazione che fannopropri, per quanto riguarda lo svilup-po della rete transeuropea di trasporti,gli orientamenti emersi all’interno delgruppo Van Miert. Per il finanziamentodei progetti di natura transfrontaliera,in sede Ecofin è stato anche raggiuntoun accordo per portare il contributo

massimo dell’Unione dal 10% al 20%. Il Programma Quick Start individua i principali settori di

investimento nelle reti e nella conoscenza. La previsionecomplessiva di spesa fino al 2010 ammonta a circa 60miliardi di euro. In particolare, la Commissione ha selezio-nato 29 corridoi paneuropei come collegamenti TEN-tra-sporti, al cui interno sono stati individuati diversi progettiprioritari che comportano investimenti pari a 38 miliardi dieuro fino al 2010. Si tratta in prevalenza di linee ferrovia-rie transfrontaliere, collegamenti marittimi e fluviali o trat-ti stradali che assicurano la connessione con altre reti,quali le autostrade del mare.

Nell’ambito delle proposte per le TEN-energia sono statiindividuati 17 collegamenti energetici che richiedonoinvestimenti per lo più del settore privato, pari a 10,1miliardi di euro fino al 2010. Sono stati anche scelti 3 pro-getti relativi alla banda larga, di cui particolarmente rile-vante quello che mira a ridurre il divario digitale e che pre-vede l’utilizzazione di un prestito di 7 miliardi di euro dellaBanca europea per gli investimenti. Infine, in materia diricerca, sviluppo e innovazione si sono individuati cinquesettori prioritari che richiedono un investimento totale dicirca 23 miliardi di euro fino al 2015.

Ma, nonostante l’approvazione di questa Iniziativa, lapolitica per il rilancio della crescita è rimasta largamentesulla carta; e, di conseguenza, anche tendendo contodelle difficoltà incontrate nella realizzazione della strategiadi Lisbona, il Consiglio europeo, nella sessione tenutasi aBruxelles il 22 e 23 marzo 2005, ha deciso di promuover-ne una nuova versione fondata sulla riaffermazione dell’o-biettivo di:- rendere l’Europa più capace di attrarre investimenti e lavoro;- fare della conoscenza e dell’innovazione il fulcro della

crescita europea;

“Gli obiettivi da perseguire: 1)rendere l’Europa più capace diattrarre investimenti e lavoro;2) fare della conoscenza e del-l’innovazione il fulcro della cre-scita europea; 3) elaborarepolitiche che consentano alleimprese europee di crearenuovi e migliori posti di lavoro;4) ampliare e migliorare leinfrastrutture europee.”

11 Commissione europea, Un’iniziativa europea per la crescita. Investire nelle reti e nella conoscenza per la crescita e l’occupazione, COM(2003)690,Bruxelles, 11 novembre 2003.

7

GLO

BA

LC

OM

PE

TIT

ION

5 -

20

06

‹ Infrastrutture e reti per crescere in Europa ›

- elaborare politiche che consentano alle imprese europee di creare nuovi e migliori posti di lavoro.Nelle conclusioni del Consiglio europeo è stata altresì

confermata la necessità di “ampliare e migliorare le infra-strutture europee” in quanto gli investimenti nelle infra-strutture favoriranno la crescita e una maggiore conver-genza a livello economico, sociale e ambientale. E conriferimento all’Iniziativa europea per la crescita e ai pro-grammi Quick Start, è stata nuovamente sottolineata l’ur-gente necessità di realizzare i progetti prioritari nel settoredelle reti energetiche e di trasporto, con l’invito all’Unionee agli Stati membri di proseguire negli sforzi per portare acompimento gli investimenti necessari e di sostenere ilpartenariato nel finanziamento tra il settore pubblico equello privato. È sulla base di questi orientamenti che laCommissione ha presentato nel luglio 2005 una comuni-cazione al Consiglio e al Parlamento europeo per definireuna nuova strategia e per individuare le azioni da condur-re per portare a realizzazione Lisbona12.

Il finanziamento di un piano di sviluppo conUnion bonds

Nonostante le difficoltà incontrate nella realizzazionedella strategia di Lisbona appare comunque generalmen-te accettata la conclusione che, nell’attuale fase congiun-turale che vede una progressiva ripresa dopo un lungoperiodo di moderata recessione, l’obiettivo prioritariorimane quello di promuovere a livello europeo un pianocoordinato di investimenti – pubblici e privati – capaci dicolmare il gap di infrastrutture che in molti paesidell’Unione è stato indotto dalle politiche restrittive neces-sarie per adeguarsi prima ai parametri di Maastricht e poiai vincoli del Patto di Stabilità, e al contempo di garantireun piano di spese per rafforzare la competitività e favorirel’avvio di un modello di sviluppo sostenibile. In primaapprossimazione, questo piano potrebbe prevedere:a) investimenti per il completamento delle reti europee

nel settore dei trasporti, dell’energia e delle telecomunica-zioni, tenendo conto anche delle esigenze di connessio-ne emerse a seguito dell’allargamento;b) un piano di spese di ricerca e sviluppo e di promozio-

ne dell’istruzione superiore, per rafforzare la competitivitàdella produzione europea;c) investimenti pubblici e privati nelle tecnologie d’avan-

guardia e per promuovere la formazione di campionieuropei nelle industrie di punta;d) il finanziamento di una serie di progetti per migliora-

re la qualità della vita dei cittadini dell’Unione (mobilitàsostenibile, depurazione delle acque, energie rinnovabili,nuove fonti di energia pulita etc.);e) investimenti per garantire la conservazione e promuo

vere l’utilizzo dei beni culturali.Per la realizzazione di questo Piano – che consentireb-

be una forte accelerazione verso il conseguimento degliobiettivi definiti nella strategia di Lisbona – si potrebberoutilizzare i tre diversi canali di finanziamento già previstidal Libro Bianco di Delors, ossia:

a) il bilancio comunitario; b) i prestiti della Banca Europea per gli Investimenti;c) l’emissione di obbligazioni dell’Unione.Nella situazione attuale dell’economia europea, e

tenendo conto altresì dei risultati di basso profilo raggiun-ti per quanto riguarda le prospettive finanziariedell’Unione per il periodo 2007-2013, la prospettiva piùsignificativa, anche da un punto di vista politico, è rappre-sentata certamente dalla previsione di un ricorso all’emis-sione di Union bonds, ossia di obbligazioni dell’Unionesupportate dalla garanzia del bilancio comunitario. Datala reputazione dell’Unione sul mercato mondiale e la forzaattuale della moneta europea, queste obbligazionipotrebbero essere emesse a basso tasso di interesse e con-tribuirebbero, oltre che a rafforzare il mercato finanziarioeuropeo assorbendo una parte dell’eccesso di liquiditàche attualmente lo caratterizza, a favorire il finanziamen-to del piano europeo di sviluppo attraverso l’attrazione diuna larga fetta del risparmio mondiale che attualmente,in assenza di valide alternative, trova ancora collocazionesul mercato americano nonostante la perdita progressivadi valore del dollaro.

L’applicazione della golden rule a livello europeo

L’emissione di Union bonds trova generalmente opposi-zione da parte degli Stati membri, per una molteplicità diragioni. In primo luogo, prevale l’opinione che l’ortodos-sia finanziaria prescriva, come d’altronde è previstonell’Articolo 268, terzo comma, del Trattato sull’Unioneeuropea, che “nel bilancio, entrate e spese devono risul-tare in pareggio”; e che questa norma di per sé precludail finanziamento di una parte della spesa attraverso l’emis-sione di obbligazioni. In secondo luogo, gioca contro unapolitica attiva di intervento nell’economia europea lavolontà di evitare un rafforzamento del livello sopranazio-nale di governo e di mantenere, come previsto dall’artico-lo 99 del Trattato di Maastricht, il coordinamento dellepolitiche di bilancio come unico strumento – accanto allapolitica monetaria governata dalla Banca centrale euro-pea in funzione dell’obiettivo della stabilità dei prezzi – digoverno della politica economica dell’Unione. Last, butnot least, questa volontà di limitare i poteri del livello euro-peo di governo è apparsa giustificata dal deficit democra-tico che caratterizza ancora la struttura istituzionaledell’Unione, un deficit che contribuisce a spiegare altre-

12 Commissione europea, Azioni comuni per la crescita e l’occupazione. Il programma comunitario di Lisbona, COM(2005)330, Bruxelles, 20 luglio2005.

8

‹ Infrastrutture e reti per crescere in Europa ›

GLO

BA

LC

OM

PE

TIT

ION

5 -

20

06

sì l’atteggiamento negativo di una parte consistentedell’opinione pubblica nei confronti del Trattato costitu-zionale che, su questo terreno, ha fatto soltanto moltotimidi passi in avanti. In realtà, è una regola generalmen-te accettata nell’ortodossia finanziaria che l’equilibrio dibilancio riguardi la spesa corrente – che deve essere finan-ziata con imposte, lasciando altresì margini per un avan-zo primario –, mentre le spese di investimento, che hannoeffetti pluriennali, possono essere coperte con l’emissionedi titoli sul mercato. Questa golden rule non ha trovatofinora applicazione a livello europeo per le ragioni chesopra abbiamo ricordato. Ma oggi le condizioni sembra-no propizie per applicarla nell’ambito dell’Unione mone-taria. In effetti, dopo l’introduzione dell’euro le politicheredistributive gestite a livello nazionale possono essereunicamente finanziate con imposte e i livelli di indebita-mento accettabili senza produrre esternalità negativesono fissati inequivocabilmente dal Patto di Stabilità e diCrescita. A sua volta, il bilancio euro-peo si propone di conseguire l’obietti-vo della coesione attraverso l’utilizzodei fondi strutturali, ma non ha – enon si prevede che abbia in futuro –una funzione di redistribuzione inter-personale del reddito. Non si correquindi il rischio che i fondi raccoltiattraverso le emissioni di titoli possanoessere utilizzati per finalità diverse dalfinanziamento delle spese per la realiz-zazione dell’Agenda di Lisbona, per cui le emissioni sono previste.

Evidentemente, negli anni successivisul bilancio verranno a gravare le spese per il servizio deldebito, ma, come vedremo, si tratta di somme limitate eche richiedono in prospettiva soltanto una limitata espan-sione delle dimensioni del bilancio, che è comunque ine-ludibile anche per ragioni allocative (basti pensare soltan-to alle nuove responsabilità dell’Unione in tema di sicurez-za e di difesa). Da qui discende la conseguenza che ine-vitabilmente nei prossimi anni si riproporrà il problema digarantire effettive risorse proprie all’Unione, ma questo èun tema che dovrà comunque essere affrontato nel qua-dro del prossimo round di negoziati costituzionali che sipresume verrà avviato con l’annunciata iniziativa delnuovo governo tedesco.

Una valutazione degli effetti sulla crescita

Una stima dei possibili effetti di una progressiva realizza-zione dell’agenda di Lisbona finanziata dall’emissione diUnion bonds è stata effettuata recentemente dall’Isae13,mettendo in evidenza che – pur senza considerare gli

effetti positivi che gli interventi previsti potrebbero averedal lato dell’offerta e, quindi, sul tasso di crescita potenzia-le dell’economia europea – l’efficacia di un Piano Delorsaggiornato sarebbe significativa. In particolare, avendocome orizzonte temporale il quinquennio 2006-2010, sisono simulati gli effetti di nuovi investimenti per unammontare destinato a crescere progressivamente dauno 0,2% del Pil nel primo anno fino all’1% nel 2010. Inuovi investimenti, riproporzionati tra i vari pilastri secon-do le indicazioni del Rapporto Sapir relative alla strutturadel bilancio dell’Unione, sono stati successivamente impu-tati ai privati e al settore pubblico sulla base dell’ipotesiche le spese di ricerca e sviluppo e quelle per l’istruzioneavanzata e per l’addestramento della forza lavoro sianofinanziate in misura paritaria, mentre le reti trans-europeesarebbero per l’80% a carico del settore privato e per il20% di quello pubblico. A sua volta, la quota pubblicaverrebbe finanziata, in parti uguali, dai singoli Stati e da

una nuova Agenzia europea perLisbona. Sulla base di queste ipotesi, gliimpegni finanziari per l’Agenzia euro-pea per Lisbona ammonterebbero a4,2 miliardi di euro nel 2006 per salirea 21,2 miliardi nel 2010, mentre gliimpegni per il pagamento di interessi acarico del bilancio comunitario risulte-rebbero pari a 0,5 miliardi di euro nel2006 e raggiungerebbero i 7,7 miliar-di a partire dal 2010 fino al rimborsodel debito.

L’Isae ha poi condotto una simulazio-ne degli effetti di questi interventi nel-

l’ipotesi che vi sia un coordinamento tra l’azione per ilrilancio e la politica monetaria, assumendo che la Bancacentrale europea si astenga dal contrastare, per timore diun’accelerazione dell’inflazione, gli effetti espansivi deinuovi investimenti e lasci quindi inalterati i tassi di interes-se. In questa simulazione, gli effetti sono abbastanza signi-ficativi in termini di crescita del Pil, al costo di un’inflazio-ne leggermente più elevata (un punto in più a fine perio-do nell’area euro), ma in assenza di effetti di spiazzamen-to degli investimenti e grazie al contributo positivo dell’au-mento dei consumi, con un incremento del tasso di cre-scita del Pil pari mediamente a tre/quattro decimi dipunto. Tenuto conto dell’andamento quasi stagnantedella popolazione europea, questa dinamica tenderebbea coincidere con quella del reddito pro capite che torne-rebbe ad aumentare, dopo molti anni, più che negli StatiUniti: in questo scenario, il processo di catching up dei cit-tadini europei nei confronti di quelli americani, interrotto-si a metà degli anni ‘90, riprenderebbe un nuovo slancio.Il guadagno complessivo in termini di prodotto interno

“L’Europa deve in via priorita-ria portare a compimento larealizzazione dell’Agenda diLisbona, a partire da un pro-gressivo completamento dellereti infrastrutturali nel settoredei trasporti e delle autostradedell’informazione e da unforte rafforzamento degli inve-stimenti in ricerca e sviluppo.”

13 Isae, Le previsioni per l’economia italiana, Roma, luglio 2005, pp. 58-64.

9

GLO

BA

LC

OM

PE

TIT

ION

5 -

20

06

‹ Infrastrutture e reti per crescere in Europa ›

Assignment of powers and resources to European,national and local government, in “Review of EconomicConditions in Italy”, n. 2, pp. 267-283, 2005.

Issuing Union Bonds to Finance the Lisbon Agenda, in“The International Spectator”, n. 4, pp. 49-58.

2005, Una politica economica per rilanciare l’Unione, in“il Mulino”, n. 4, pp. 624-634, 2005.

L’attribuzione di competenze e risorse al livello di gover-no europeo, nazionale e locale. Tendenze, problemi eprospettive alla luce del Trattato costituzionale e della rifor-ma del Titolo V, in “Economia italiana”, n. 2, pp. 423-441,2005.

Union bonds e rilancio della crescita europea, in“Italianieuropei”, n. 4, pp. 207-214, 2005.

Economic Policy in the European Constitution, in “TheFederalist”, pp. 68-90, 2004.

L’Europa e un nuovo modello di sviluppo sostenibile suscala globale, in M. De Zan (a cura di), Etica, ambiente,territorio, Guerini, Milano, pp. 17-34, 2004.

Proposte per aggiornare il Piano Delors, in “Europa”,pp. 35-38, 2004.

Modello sociale europeo e globalizzazione. Qualigaranzie?, in G. Borgna (a cura di), Il modello socialenella Costituzione europea, il Mulino, Bologna, pp. 49-55, 2004.

Globalisation, Sustainable Development and theEuropean Social Model, in “The European Union Review”,no.1-2, pp. 7-28, 2003.

(con M. Missaglia), Environmental Taxes and Border TaxAdjustment, in J. Milne (ed.), Critical Issues inEnvironmental Taxation. International and ComparativePerspective, Volume I, Richmond, pp. 343-362, 2003.

Fiscal Policy Rules and the European Constitution, in“The International Spectator”, n. 2, 2003.

Fiscal Policy Coordination in the European Union andthe Financing of the Community Budget, School ofInternational Studies, University of Trento, WP n. 1, 2003.

Bibliografia

lordo sarebbe superiore all’impegno finanziario necessa-rio per attuare il piano di investimenti: a fine periodo, afronte di investimenti addizionali pari all’1% del Pil, que-sto aumenterebbe di 1,5 punti. Inoltre, lo sforzo finan-ziario pubblico sarebbe più che compensato dall’au-mento del Pil, permettendo al deficit di ridursi media-mente di tre decimi di punto a fine periodo.

Il rilancio della crescita europea

A giudizio degli analisti il 2006 vedrà ancora una fortecrescita dell’economia mondiale, trascinata dai paesiemergenti del continente asiatico e da un’economiaamericana che si muove sostanzialmente sugli stessiritmi del 2005. Ma, a fronte di queste prospettive positi-ve, rimangono alcuni punti oscuri da affrontare, e inparticolare, da un lato, gli squilibri che continuano adaffliggere sia il bilancio pubblico che il saldo della bilan-cia dei pagamenti americana e, d’altro lato, un prezzodel petrolio in continuo aumento. La soluzione deglisquilibri americani è un compito che spetta in primoluogo al governo degli Stati Uniti, anche se il resto delmondo può esercitare una pressione affinché venganoprogressivamente ridotti i disavanzi attuali. Ma sul prez-zo del petrolio l’Europa può certamente incidere positi-vamente. È un fatto che la crescita del prezzo di questafonte di energia è stata favorita da una domanda mon-diale in forte espansione, soprattutto a causa dell’esplo-sione della domanda da parte della Cina e degli altripaesi industrialmente emergenti; ma la recente impen-nata dei prezzi del greggio è legata anche alla crisi in

atto in Medio Oriente, dove è largamente concentratala produzione petrolifera. L’Europa dovrebbe quindimuoversi, da un lato, per favorire una positiva soluzionedei nodi politici che affliggono il Medio Oriente, dall’al-tro dovrebbe portare a compimento la realizzazione diun effettivo mercato interno dell’energia, che presuppo-ne naturalmente il completamento della rete energeticache deve collegare fra di loro i diversi paesi europei.

Ma, per evitare che il divario rispetto agli Stati Uniti siallarghi ulteriormente, l’Europa deve in via prioritariaportare a compimento la realizzazione dell’Agenda diLisbona, a partire da un progressivo completamentodelle reti infrastrutturali nel settore dei trasporti e delleautostrade dell’informazione e da un forte rafforzamen-to degli investimenti in ricerca e sviluppo. Per superare ivincoli finanziari che gravano sui bilanci nazionali e sulbilancio comunitario, questa politica dovrà inevitabil-mente essere finanziata con l’emissione di Union bonds.Ma questa prospettiva può risultare realistica e non vel-leitaria soltanto se viene rilanciato al contempo anche ilprocesso di rafforzamento istituzionale dell’Unione euro-pea, che sembra essersi arrestato dopo il no francese eolandese nel referendum per la ratifica dellaCostituzione europea. Il quadro in cui si delinea possibi-le questo rafforzamento appare al momento coinciderecon quello che segna i confini dell’Unione monetaria. Inquesto quadro all’Italia spetta il ruolo di sostenere conforza l’iniziativa che è già stata annunciata dal nuovogoverno tedesco per rilanciare il processo costituzionale.Insieme al futuro dell’Europa politica sono oggi in giocoanche le potenzialità di crescita dell’economia europea.

Le reti infrastrutturali, come è ben noto e come con-fermano dati di fatti e teorie economiche, fungono

da motore per la crescita economica, sociale e culturale diun paese. Permettono infatti la soddisfazione di bisogniumani fondamentali, quali il mantenimento di modernistandard di vita, lo sviluppo di attività produttive e la crea-zione di ricchezza, la comunicazione, la mobilità e loscambio di persone, merci e dati.

Risalta invece agli occhi di tutti l’inadeguatezza delladotazione infrastrutturale del nostro paese, soprattuttonel trasporto, dove strozzature e anelli mancanti produco-no diseconomie, impediscono recuperi di produttività,ostacolano la creazione di nuova occupazione; in sintesi,bloccano le prospettive di sviluppo.

Nel trasporto, più che in altre attività, il tempo è dena-ro. Ed è denaro di tutti perché il tempo che si perde incoda per entrare in città o per l’imbarco, in dogana, inattesa di un carico, ai valichi o perattraversare un tunnel è un costoelevato che si riverbera non solo suiprezzi del trasporto e quindi suiprezzi dei prodotti, ma anche sullaproduttività di chi si sposta e sul-l’ambiente. La transitabilità del terri-torio e delle frontiere non è solovitale per la competitività dellanostra industria, è anche un impor-tante fattore di attrazione di investi-menti stranieri e di flussi turistici.

Le infrastrutture, in particolarequelle di trasporto e di comunica-zione, generano economie esterneper le imprese, traducendosi facil-mente e quasi automaticamente inrisparmi di costi e di tempi. Gli inve-

stimenti in infrastrutture di trasporto, inoltre, hanno unimpatto di rilievo sull’economia in termini di sostegnociclico (incremento di Pil ed occupazione) e di aumenti diproduttività e competitività, funzionali all’innalzamentodel tasso di sviluppo potenziale del paese.

I vantaggi derivanti dal miglioramento della logistica, intermini di minori costi per il manifatturiero, emergonochiaramente dall’incidenza dei costi complessivi del tra-sporto e della logistica sul valore della produzione indu-striale, stimata in oltre 20 punti percentuali. La riduzionedei costi per la logistica, conseguibile con l’adeguamentodel sistema dei trasporti, apporterebbe quindi un imme-diato recupero di competitività della produzione nazionale.

Per quanto riguarda invece le potenzialità di sviluppoed occupazione del settore, si stima che nei prossimi anniil numero complessivo di addetti del settore logisticodovrebbe crescere di circa il 15% in Europa.

(Confindustria, febbraio 2006). Il settore dei trasporti, infine,

svolge una funzione di crescenterilevanza strategica in un contestodi globalizzazione degli scambi edi delocalizzazione dei processiproduttivi, in cui le varie fasi dellaproduzione avvengono in puntigeografici differenti, in un merca-to globalizzato, in un’Europa allar-gata.

La globalizzazione sta infattiprovocando una divaricazione fral’interesse dei territori e quellodelle imprese:

- i primi, alla luce del processodi redistribuzione internazionaledella divisione del lavoro, sono in

I TRASPORTI IN ITALIA:SITUAZIONE E PROSPETTIVEGUARDANDO ALL’EUROPA

Dopo aver documentato e quantificato l’ampio divario infrastrutturale tra l’Italia

e gli altri paesi, l’Autore formula una serie di proposte, chiedendo tra l’altro

un potenziamento dell’offerta di logistica, necessaria per un paese che resta manifatturiero,

ma che non potrà avere sul territorio tutte le fasi della produzione.

Il caso delle autostrade è emblematico…

GIAN MARIA GROS PIETRO

Presidente Autostrade S.p.A. dal 2002.Consigliere di Amministrazione FIAT, Edison eSEAT P.G.. Docente di Economia dell’Impresa eDirettore del Dipartimento di Scienze economi-che e aziendali dell’Università LUISS Guido Carlidi Roma. Membro Giunta e Consiglio DirettivoConfindustria e Consigliere Cnel.

10

GLO

BA

LC

OM

PE

TIT

ION

5 -

20

06

‹ Infrastrutture e reti per crescere in Europa ›

11

GLO

BA

LC

OM

PE

TIT

ION

5 -

20

06

competizione fra loro per attrarre investimenti produttivi,anche in funzione della propria dotazione di infrastruttu-re e servizi;

- le imprese, invece, possono delocalizzare le attivitàproduttive, ma questo fenomeno comporta problemi peril territorio “abbandonato”, in termini di perdita di posti dilavoro.

Diventa allora cruciale elevare la competitività del terri-torio, arricchendolo della necessaria dotazione infrastrut-turale e di servizi, funzionale non solo a trattenere leimprese esistenti, ma anche ad attrarre nuovi investimen-ti produttivi.

Il deficit infrastrutturale

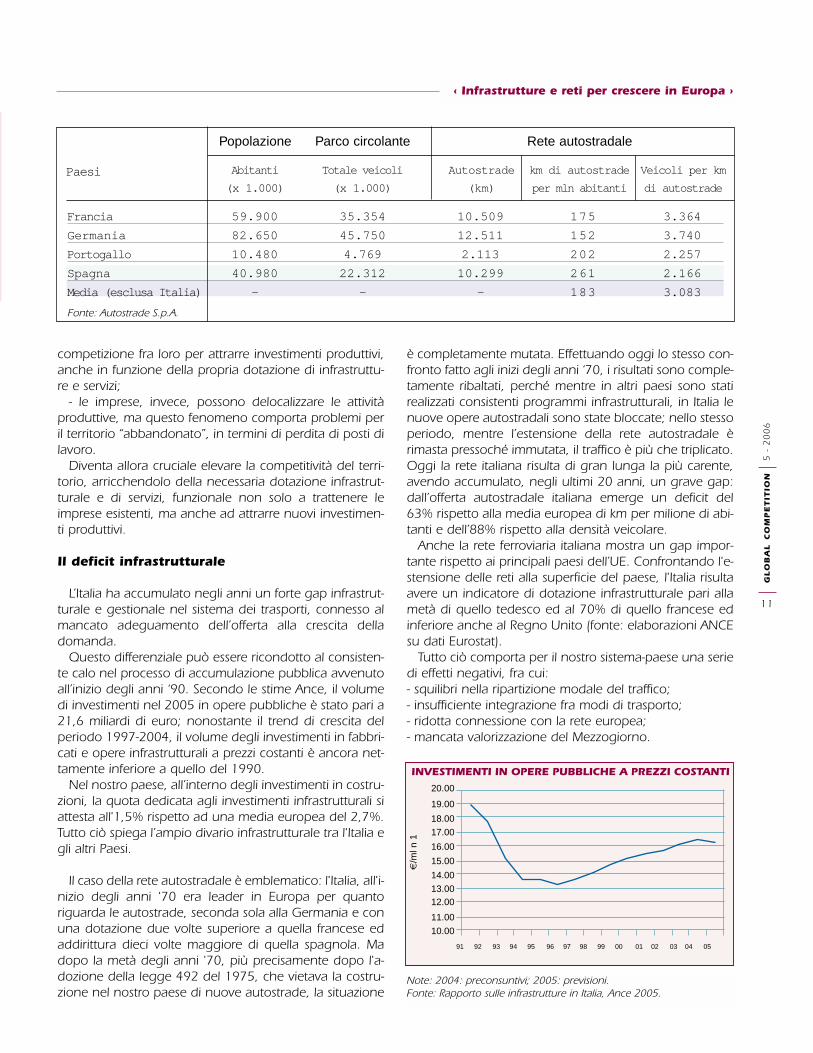

L’Italia ha accumulato negli anni un forte gap infrastrut-turale e gestionale nel sistema dei trasporti, connesso almancato adeguamento dell’offerta alla crescita delladomanda.

Questo differenziale può essere ricondotto al consisten-te calo nel processo di accumulazione pubblica avvenutoall’inizio degli anni ‘90. Secondo le stime Ance, il volumedi investimenti nel 2005 in opere pubbliche è stato pari a21,6 miliardi di euro; nonostante il trend di crescita delperiodo 1997-2004, il volume degli investimenti in fabbri-cati e opere infrastrutturali a prezzi costanti è ancora net-tamente inferiore a quello del 1990.

Nel nostro paese, all’interno degli investimenti in costru-zioni, la quota dedicata agli investimenti infrastrutturali siattesta all'1,5% rispetto ad una media europea del 2,7%.Tutto ciò spiega l’ampio divario infrastrutturale tra l'Italia egli altri Paesi.

Il caso della rete autostradale è emblematico: l'Italia, all'i-nizio degli anni '70 era leader in Europa per quantoriguarda le autostrade, seconda sola alla Germania e conuna dotazione due volte superiore a quella francese edaddirittura dieci volte maggiore di quella spagnola. Madopo la metà degli anni '70, più precisamente dopo l'a-dozione della legge 492 del 1975, che vietava la costru-zione nel nostro paese di nuove autostrade, la situazione

è completamente mutata. Effettuando oggi lo stesso con-fronto fatto agli inizi degli anni ‘70, i risultati sono comple-tamente ribaltati, perché mentre in altri paesi sono statirealizzati consistenti programmi infrastrutturali, in Italia lenuove opere autostradali sono state bloccate; nello stessoperiodo, mentre l’estensione della rete autostradale èrimasta pressoché immutata, il traffico è più che triplicato.Oggi la rete italiana risulta di gran lunga la più carente,avendo accumulato, negli ultimi 20 anni, un grave gap:dall’offerta autostradale italiana emerge un deficit del63% rispetto alla media europea di km per milione di abi-tanti e dell’88% rispetto alla densità veicolare.

Anche la rete ferroviaria italiana mostra un gap impor-tante rispetto ai principali paesi dell’UE. Confrontando l'e-stensione delle reti alla superficie del paese, l'Italia risultaavere un indicatore di dotazione infrastrutturale pari allametà di quello tedesco ed al 70% di quello francese edinferiore anche al Regno Unito (fonte: elaborazioni ANCEsu dati Eurostat).

Tutto ciò comporta per il nostro sistema-paese una seriedi effetti negativi, fra cui:- squilibri nella ripartizione modale del traffico; - insufficiente integrazione fra modi di trasporto;- ridotta connessione con la rete europea;- mancata valorizzazione del Mezzogiorno.

‹ Infrastrutture e reti per crescere in Europa ›

Paesi

Francia 59.900 35.354 10.509 175 3.364

Germania 82.650 45.750 12.511 152 3.740

Portogallo 10.480 4.769 2.113 202 2.257

Spagna 40.980 22.312 10.299 261 2.166

Media (esclusa Italia) - - - 183 3.083

Popolazione Parco circolante

Abitanti Totale veicoli

(x 1.000) (x 1.000)

Rete autostradale

Autostrade km di autostrade Veicoli per km

(km) per mln abitanti di autostrade

Fonte: Autostrade S.p.A.

INVESTIMENTI IN OPERE PUBBLICHE A PREZZI COSTANTI

Note: 2004: preconsuntivi; 2005: previsioni.Fonte: Rapporto sulle infrastrutture in Italia, Ance 2005.

€/m

l n 1

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05

20.00

19.00

18.00

17.00

16.00

15.00

14.00

13.00

11.00

10.00

12.00

‹ Infrastrutture e reti per crescere in Europa ›

Il sistema dei trasporti: contesto di riferimento

Negli ultimi anni la situazione si è finalmente sbloccata:è in corso un processo a livello nazionale ed europeoattraverso cui si sta profondamente modificando il quadronormativo e pianificatorio di riferimento per la realizzazio-ne di nuove opere infrastrutturali.

A livello nazionale, già nel 2000 il Piano Generale deiTrasporti e della Logistica aveva costituito un punto disvolta per il settore, individuando le criticità ed il fabbiso-gno infrastrutturale del paese, le linee programmatiche ele opere da realizzare, nonché gli investimenti necessari.

Un punto di svolta per l’ammodernamento delle retiinfrastrutturali del paese è poi l’emanazione della LeggeObiettivo, attraverso cui sono stati definiti i presuppostiper accelerare la realizzazione dei programmi ed introdur-re strumenti innovativi, quali il project financing.

In linea con le indicazioni della Legge obiettivo, ilProgramma delle infrastrutture strategiche approvato dalCIPE a fine 2001 ha definito gli interventi prioritari neces-sari all’adeguamento infrastrutturale del Paese che, nelsettore dei trasporti, riguardano strade ed autostrade, fer-rovie, hub portuali ed aeroportuali, interporti, piattaformelogistiche, interventi per favorire l’intermodalità.

Più recentemente, con il Patto per la Logistica, cui èseguito nel 2006 il Piano per la Logistica, si sono rilancia-ti i presupposti per l’adeguamento del sistema nazionaledei trasporti e della logistica in un’ottica di governance disistema. L’obiettivo del programma è finalizzato a ridurreil gap nei confronti degli altri paesi, accrescendo la com-petitività del sistema-paese attraverso interventi per:

- accelerare l’adeguamento delle reti infrastrutturali deitrasporti e dei nodi, favorendone l’integrazione;

- migliorare l’attraversamento dei valichi alpini poten-ziando il sistema stradale e ferroviario;

- potenziare il sistema portuale in particolare quello inte-ressato dagli scambi commerciali con il far-east;

- rilanciare il sistema aeroportuale nel settore cargo;

- utilizzare le maggiori capacità del sistema ferroviario(grazie della realizzazione del Programma linee ad AltaVelocità) per il rilancio del trasporto merci;

- incentivare il trasporto intermodale stradale-ferroviario-marittimo.

A livello europeo:- con la pubblicazione nel 2001 del Libro Bianco della

Commissione Europea, “La politica europea dei trasportifino al 2010”, che contiene le misure da adottare per per-seguire una politica comune sostenibile dei trasporti,mirata al riequilibrio dei modi, alla sicurezza della circola-zione e al decongestionamento dei grandi assi;

- con la revisione, sulla base delle indicazioni delGruppo di lavoro Van Miert, delle Reti Transeuropee diTrasporto e la definizione del Master Plan europeo delleinfrastrutture e dei trasporti, che propone la costruzione diun’offerta di trasporto coerente con la liberalizzazione deiprocessi di scambio, con un approccio integrato alle tec-nologie e all’organizzazione dei processi produttivi dei ser-vizi di trasporto, basato sull’uso comune di strutture e infra-strutture.

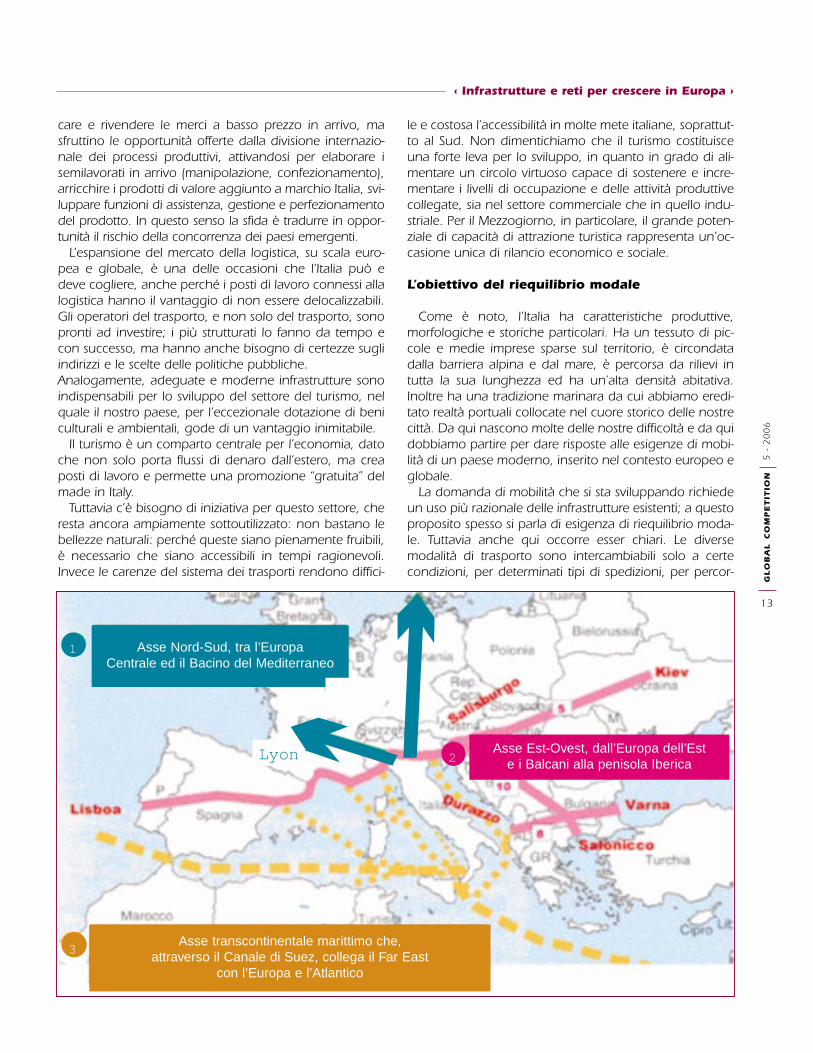

Le opportunità da valorizzare per l’Italia

La difficile conformazione morfologica italiana nondeve essere percepita come un ostacolo allo sviluppodelle vie di comunicazione, bensì come una singolarità ingrado di tradursi in un punto di forza, vero “asset” strate-gico per la crescita del nostro paese, avendo chiaro che lamobilità è l’asse portante del processo di sviluppo di unsistema-paese. Non si può ignorare che oggi l’espansioneeconomica mondiale è guidata dall’Asia, nè si può pensa-re di fare concorrenza ai paesi emergenti sul terreno delcosto del lavoro. Va però tenuto presente che il trafficodelle merci proveniente dall’Oriente deve transitare obbli-gatoriamente dal canale di Suez per arrivare in Europa.Sfruttando il vantaggio competitivo della propria posizio-ne geografica (5 giorni di viaggio in meno rispetto ai porti

del Nord Europa), l’Italia si puòproporre come piattaforma logisti-ca nel Mediterraneo per i prodottiasiatici.

L’Italia, al centro del bacinoMediterraneo, è infatti attraversatada tre grandi assi di comunicazio-ne: l’asse Nord-Sud, l’asse Est-Ovest e l’asse transcontinentalemarittimo. Con il potenziamentodel sistema dei trasporti, l’Italiapuò svolgere un ruolo centralenegli scambi all’interno delMediterraneo.

È importante tuttavia che gliimprenditori non si limitino a scari-

Fonte: Conto Nazionale dei Trasporti 2005

12

GLO

BA

LC

OM

PE

TIT

ION

5 -

20

06

Traffico totale interno passeggeri per modalità trasporto - Passeggeri*Km 2004

Traffico totale interno passeggeri per modalità trasporto - Tonnellate*Km 2004

trasporto

su

strada

impianti

navigazione

navigazione

per via d’ac-

autotrasporto

> 50 Km

5,9%navigazione

naviga-

zione

per via

F.F.S.S.

e concesseoleodotti (> 50

km)

care e rivendere le merci a basso prezzo in arrivo, masfruttino le opportunità offerte dalla divisione internazio-nale dei processi produttivi, attivandosi per elaborare isemilavorati in arrivo (manipolazione, confezionamento),arricchire i prodotti di valore aggiunto a marchio Italia, svi-luppare funzioni di assistenza, gestione e perfezionamentodel prodotto. In questo senso la sfida è tradurre in oppor-tunità il rischio della concorrenza dei paesi emergenti.

L’espansione del mercato della logistica, su scala euro-pea e globale, è una delle occasioni che l’Italia può edeve cogliere, anche perché i posti di lavoro connessi allalogistica hanno il vantaggio di non essere delocalizzabili.Gli operatori del trasporto, e non solo del trasporto, sonopronti ad investire; i più strutturati lo fanno da tempo econ successo, ma hanno anche bisogno di certezze sugli indirizzi e le scelte delle politiche pubbliche.Analogamente, adeguate e moderne infrastrutture sonoindispensabili per lo sviluppo del settore del turismo, nelquale il nostro paese, per l’eccezionale dotazione di beniculturali e ambientali, gode di un vantaggio inimitabile.

Il turismo è un comparto centrale per l’economia, datoche non solo porta flussi di denaro dall’estero, ma creaposti di lavoro e permette una promozione “gratuita” delmade in Italy.

Tuttavia c’è bisogno di iniziativa per questo settore, cheresta ancora ampiamente sottoutilizzato: non bastano lebellezze naturali: perché queste siano pienamente fruibili,è necessario che siano accessibili in tempi ragionevoli.Invece le carenze del sistema dei trasporti rendono diffici-

le e costosa l’accessibilità in molte mete italiane, soprattut-to al Sud. Non dimentichiamo che il turismo costituisceuna forte leva per lo sviluppo, in quanto in grado di ali-mentare un circolo virtuoso capace di sostenere e incre-mentare i livelli di occupazione e delle attività produttivecollegate, sia nel settore commerciale che in quello indu-striale. Per il Mezzogiorno, in particolare, il grande poten-ziale di capacità di attrazione turistica rappresenta un’oc-casione unica di rilancio economico e sociale.

L’obiettivo del riequilibrio modale

Come è noto, l’Italia ha caratteristiche produttive,morfologiche e storiche particolari. Ha un tessuto di pic-cole e medie imprese sparse sul territorio, è circondatadalla barriera alpina e dal mare, è percorsa da rilievi intutta la sua lunghezza ed ha un’alta densità abitativa.Inoltre ha una tradizione marinara da cui abbiamo eredi-tato realtà portuali collocate nel cuore storico delle nostrecittà. Da qui nascono molte delle nostre difficoltà e da quidobbiamo partire per dare risposte alle esigenze di mobi-lità di un paese moderno, inserito nel contesto europeo eglobale.

La domanda di mobilità che si sta sviluppando richiedeun uso più razionale delle infrastrutture esistenti; a questoproposito spesso si parla di esigenza di riequilibrio moda-le. Tuttavia anche qui occorre esser chiari. Le diversemodalità di trasporto sono intercambiabili solo a certecondizioni, per determinati tipi di spedizioni, per percor-

13

‹ Infrastrutture e reti per crescere in Europa ›

GLO

BA

LC

OM

PE

TIT

ION

5 -

20

06

Asse Nord-Sud, tra l’EuropaCentrale ed il Bacino del Mediterraneo

Lyon

1

2

3

Asse Est-Ovest, dall’Europa dell’Este i Balcani alla penisola Iberica

Asse transcontinentale marittimo che, attraverso il Canale di Suez, collega il Far East

con l’Europa e l’Atlantico

14

GLO

BA

LC

OM

PE

TIT

ION

5 -

20

06

‹ Infrastrutture e reti per crescere in Europa ›

renze medio-lunghe, e qualunque spedizione è destinataad iniziare e/o terminare il suo percorso su un camion osu un furgone. Il trasporto stradale ha caratteristiche diflessibilità e capillarità non eguagliabili, tanto più in unpaese che ha le peculiarità prima descritte. Non a casoanche a Bruxelles si discute su come trasferire dalla stradaad altre modalità non la maggior parte dei carichi, ma lacrescita prevista, e già questo è considerato un obiettivoottimistico.

La nozione di riequilibrio modale è di uso corrente comeespressione sintetica delle politiche sostenute, soprattuttodall’Unione europea, a fini di contenimento dell’impattoambientale dei trasporti e della congestione, rilancio dellamodalità ferroviaria e promozione del corto raggio marittimo.

L’Italia presenta tuttavia peculiarità che suggeriscono diporre la questione del riequilibrio modale nell’ottica piùampia dell’ottimizzazione della complementarietà intra-modale e inter-modale per la crescita quantitativa e quali-tativa dell’offerta, a fini di sviluppo.

Non ci sono rivoluzioni da fare, ma correttivi da calibra-re per ottenere almeno due risultati:

- rendere più elastiche le condizioni di economicità dellamultimodalità per il committente, in termini di tempo,prezzo e qualità, così favorendo l’uso del ferro, del maree del cielo;

- ottimizzare i carichi destinati comunque a viaggiare sustrada, per ridurre in misura apprezzabile la percentualedi veicoli che circolano vuoti o semi vuoti.

Gli operatori del trasporto hanno abbandonato datempo l’ottica della competizione tra modalità in favore diuna collaborazione e complementarità in chiave logistica,che è ben più produttiva per tutti. L’upgrade qualitativo equantitativo dell’offerta di trasporto è diffusamente imma-ginato in chiave di flessibilità plurimodale, e su di essasoprattutto si incardinano i servizi suscettibili di produrrerisultati apprezzabili anche in tempi brevi, come le auto-strade del mare e il complesso pacchetto per la fruibilitàturistica del territorio italiano.

Le risorse, anche di territorio, sono limitate e allora èvitale concentrare gli interventi e puntare sulle tecnologie.Servono alcune grandi opere, per avvicinare ilMezzogiorno e per assicurare le connessioni con i grandicorridoi marittimi e terrestri internazionali.

Sono urgenti le opere minori di magliatura della rete,realizzabili in tempi più brevi e mirate ad eliminare i colli dibottiglia, a decongestionare i nodi urbani, a connettere inmodo efficiente le reti delle diverse modalità. E servono leapplicazioni tecnologiche e informatiche, in grado difavorire, anche in ambito urbano, la fluidificazione deitransiti, l’ottimizzazione dei flussi, la sicurezza e l’interope-rabilità dei sistemi, anche oltre frontiera.

I sistemi intelligenti sono infatti da considerare partedella concezione stessa di “rete infrastrutturale”, comecomponente in grado di ottimizzare anche le capacitàdella rete fisica. Le infrastrutture terrestri, in particolare,non sono più concepibili come semplici nastri d’asfalto o

di rotaia né solo come piattaforme di smistamento, macome sistemi capaci anche di partecipare alla gestione deiflussi di informazione sulla circolazione e sui carichi.

Ma le infrastrutture restano solo uno dei nodi da scio-gliere. A monte di tutto serve una pianificazione raziona-le e di sistema, e decisioni conseguenti; forse proprio perqueste mancanze scontiamo oggi una situazione di ina-deguatezza del sistema.

Si sente la necessità di una riconversione in chiave logi-stica della politica dei trasporti nel suo complesso, che hasinora favorito il mantenimento di modelli operativi, equindi di una struttura del mercato, che comprime la pos-sibilità delle imprese del settore di evolvere nel ruolo cheè loro più congeniale, quello appunto della logistica, spe-cie in termini di dimensioni d’impresa, di standardizzazionedei servizi, di specializzazione. Va perseguita la coessenzia-lità e interdipendenza degli interventi. Solo dalla parallelaazione su più fronti – assetto normativo, politica industria-le dei trasporti, interconnessione infrastrutturale, upgradetecnologico, etc. – può derivare una “politica” per i tra-sporti capace di mettere in movimento le capacità proget-tuali e di investimento delle imprese e dunque di aprirespazi per la necessaria innovazione organizzativa e tecnica.

Si avverte l’urgenza di un coordinamento istituzionaleche prevenga scelte di pianificazione, regolazione eincentivazione contraddittorie ai livelli locale, nazionale,europeo e favorisca una pianificazione integrata della retee dei nodi su scala almeno interregionale, secondo unapproccio opportunamente selettivo.

Le infrastrutture di trasporto: i programmidell’Unione Europea

Lo sviluppo del settore dei trasporti è un obiettivo fon-damentale per la realizzazione del mercato interno euro-peo, necessario per favorire la libertà di movimentonell'UE, tenuto anche conto del ruolo primario dei tra-sporti per la competitività del sistema economico. Infatti, ilsettore – che comprende il trasporto su strada e su rotaia,la navigazione marittima, fluviale ed aerea – genera il10% per cento del Pil comunitario, crea il 7% dei posti dilavoro, assorbe il 40% degli investimenti degli Stati mem-bri e richiede il 30% dei consumi di energia comunitari. Sitratta di un sistema complesso "a rete" che richiede ilnecessario supporto logistico e innovativo.

Il Trattato di Maastricht ha riconosciuto il rilievo decisivodelle reti transeuropee (Trans European Networks – TEN)nei settori dei trasporti, dell'energia e delle comunicazio-ni. Gli obiettivi dell'UE nel settore dei trasporti sono:

- creare un sistema di trasporti moderno ed efficienteche favorisca la concorrenza e sia sostenibile dal punto divista economico, sociale e ambientale;

- favorire la liberalizzazione del trasporto ferroviario; - armonizzare la legislazione sulla sicurezza dei mezzi e

delle infrastrutture di trasporto; - ridurre l'impatto ambientale dei trasporti stabilendo dei

15

‹ Infrastrutture e reti per crescere in Europa ›

GLO

BA

LC

OM

PE

TIT

ION

5 -

20

06

limiti per l'emissione di sostanzeinquinanti e di rumore; - favorire la creazione di nuove

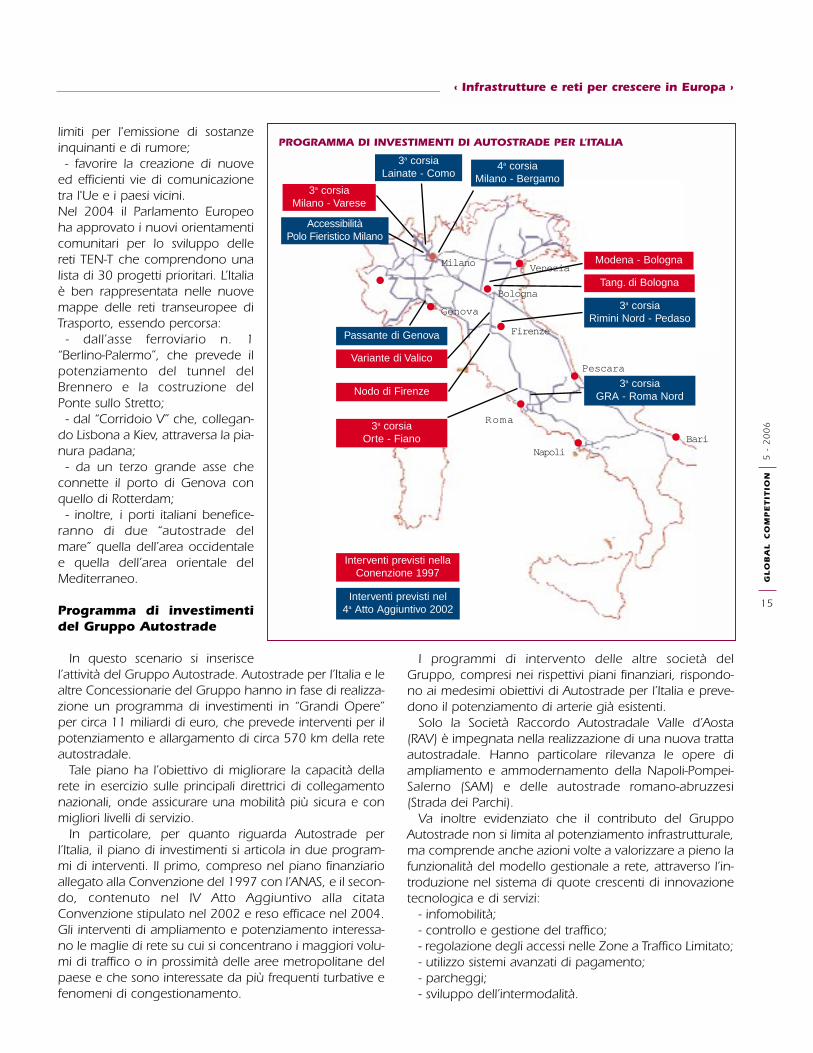

ed efficienti vie di comunicazionetra l'Ue e i paesi vicini.Nel 2004 il Parlamento Europeoha approvato i nuovi orientamenticomunitari per lo sviluppo dellereti TEN-T che comprendono unalista di 30 progetti prioritari. L’Italiaè ben rappresentata nelle nuovemappe delle reti transeuropee diTrasporto, essendo percorsa:

- dall’asse ferroviario n. 1“Berlino-Palermo”, che prevede ilpotenziamento del tunnel delBrennero e la costruzione delPonte sullo Stretto;

- dal “Corridoio V” che, collegan-do Lisbona a Kiev, attraversa la pia-nura padana;

- da un terzo grande asse checonnette il porto di Genova conquello di Rotterdam;

- inoltre, i porti italiani benefice-ranno di due “autostrade delmare” quella dell’area occidentalee quella dell’area orientale delMediterraneo.

Programma di investimentidel Gruppo Autostrade

In questo scenario si inseriscel’attività del Gruppo Autostrade. Autostrade per l’Italia e lealtre Concessionarie del Gruppo hanno in fase di realizza-zione un programma di investimenti in “Grandi Opere”per circa 11 miliardi di euro, che prevede interventi per ilpotenziamento e allargamento di circa 570 km della reteautostradale.

Tale piano ha l’obiettivo di migliorare la capacità dellarete in esercizio sulle principali direttrici di collegamentonazionali, onde assicurare una mobilità più sicura e conmigliori livelli di servizio.

In particolare, per quanto riguarda Autostrade perl’Italia, il piano di investimenti si articola in due program-mi di interventi. Il primo, compreso nel piano finanziarioallegato alla Convenzione del 1997 con l’ANAS, e il secon-do, contenuto nel IV Atto Aggiuntivo alla citataConvenzione stipulato nel 2002 e reso efficace nel 2004.Gli interventi di ampliamento e potenziamento interessa-no le maglie di rete su cui si concentrano i maggiori volu-mi di traffico o in prossimità delle aree metropolitane delpaese e che sono interessate da più frequenti turbative efenomeni di congestionamento.

I programmi di intervento delle altre società delGruppo, compresi nei rispettivi piani finanziari, rispondo-no ai medesimi obiettivi di Autostrade per l’Italia e preve-dono il potenziamento di arterie già esistenti.

Solo la Società Raccordo Autostradale Valle d’Aosta(RAV) è impegnata nella realizzazione di una nuova trattaautostradale. Hanno particolare rilevanza le opere diampliamento e ammodernamento della Napoli-Pompei-Salerno (SAM) e delle autostrade romano-abruzzesi(Strada dei Parchi).

Va inoltre evidenziato che il contributo del GruppoAutostrade non si limita al potenziamento infrastrutturale,ma comprende anche azioni volte a valorizzare a pieno lafunzionalità del modello gestionale a rete, attraverso l’in-troduzione nel sistema di quote crescenti di innovazionetecnologica e di servizi:

- infomobilità;- controllo e gestione del traffico; - regolazione degli accessi nelle Zone a Traffico Limitato;- utilizzo sistemi avanzati di pagamento;- parcheggi; - sviluppo dell’intermodalità.

PROGRAMMA DI INVESTIMENTI DI AUTOSTRADE PER L’ITALIA

3a corsiaLainate - Como

3a corsiaMilano - Varese

AccessibilitàPolo Fieristico Milano

4a corsiaMilano - Bergamo

Modena - Bologna

Tang. di Bologna

3a corsiaRimini Nord - Pedaso

Passante di Genova

Variante di Valico

Nodo di Firenze

3a corsiaOrte - Fiano

Interventi previsti nellaConenzione 1997

Interventi previsti nel4a Atto Aggiuntivo 2002

3a corsiaGRA - Roma Nord

Milano

Genova

Bologna

Firenze

Pescara

Roma

NapoliBari

Venezia

Le scelte da attuare

A oltre quattro anni dall’entrata in vigore della LeggeObiettivo possiamo tracciare un primo bilancio dei suoieffetti. La nuova normativa ha avuto sicuramente il meri-to di aver colto pienamente la centralità di una modernarete di trasporto per lo sviluppo, definendo gli interventi,rimuovendo taluni ostacoli, accelerando iter approvativi,nei percorsi e nei tempi.

Vanno rimarcati anche i limiti: troppe opere sono statedefinite prioritarie (circa 260 interventi da realizzare indieci anni), resta ancora molto elevato il divario tra fabbi-sogno finanziario e risorse disponibili, mentre non tutti ivincoli sono stati rimossi.

In considerazione anche della difficile situazione in cuiversa la finanza pubblica, è urgente intervenire sui nodiche ancora persistono, con l’obiettivo di:

- ridefinire le effettive priorità del Sistema;- superare le difficoltà che ritardano il processo realizza-

tivo delle opere;- creare le condizioni per il reperimento delle risorse

finanziarie necessarie alla realizzazione degli interventi.Sul primo aspetto gli interventi compresi nel

Programma delle opere strategiche del CIPE configuranosostanzialmente il fabbisogno infrastrutturale del paese enon costituiscono una scelta di priorità. Assumendo di rimuovere i più importanti colli di bottiglia nel sistema di comunicazione del paese e favorirne la concreta realizza-bilità, è necessario definire poche ed essenziali opere,quelle di cui il paese ha estremo bisogno.

Perché le opere siano effettivamente realizzate in tempi

ragionevoli, è tuttavia necessarioun forte impegno per rimuoverei vincoli ancora esistenti. Infatti,pur in presenza di numerosi can-tieri avviati, l’attività di esecuzio-ne delle opere, in particolarequelle autostradali, continua ariscontrare forti criticità e ritardi,dovuti a fattori, cause e situazio-ni al di fuori della responsabilitàgestionale ed operativa del con-cessionario.

I ritardi nelle autorizzazioniambientali e urbanistiche permolti progetti, anche a valle delleConferenze dei Servizi e dellaValutazione d’Impatto Ambien-tale, hanno generato e continua-no a generare rallentamenti.

Se si intendono realizzaresenza intoppi le infrastrutture peril rilancio della competitività delpaese, devono essere istituite

procedure accelerate, anche per le opere non rientrantinella Legge Obiettivo, con l’obiettivo di:

- intervenire per velocizzare gli iter approvativi;- dare certezza al quadro di riferimento per le imprese:

costi, tempi e modifiche progettuali;- rimuovere alcuni limiti dell’attuale legislazione che in

ambito di gara: prevede la scelta dei partecipanti secon-do criteri formali (possesso dei requisiti di legge, non par-ticolarmente selettivi); predilige il criterio del massimoribasso, con la possibilità che le imprese presentino offer-te in perdita. Si auspica che la normativa nazionale direcepimento della Direttiva 2004/18 in materia di appalticontenga il superamento di tali limiti tipicamente naziona-li, riavvicinando la nostra disciplina a quella dell’UnioneEuropea;

- attuare la composizione fra interesse generale ed inte-resse particolare delle comunità locali.

Bisogna inoltre guardare agli esempi di paesi vicini chehanno altrettanto a cuore la tutela dell’ambiente, dovetuttavia si riesce a costruire. Le opere per essere realizzatehanno bisogno di certezze. L’iter procedurale, anchelungo e complesso, una volta esaurito, non può essererimesso in discussione. La competitività necessita di unariduzione dei tempi di realizzazione delle grandi opere perfavorire la mobilità.

Il contributo dei privati

Per quanto riguarda il finanziamento delle opere, già daalcuni anni la carenza di fondi statali per la realizzazionedi opere pubbliche, connessa all’esigenza di rispettare gliobiettivi di deficit di bilancio, spinge il pubblico a ricerca-

16

‹ Infrastrutture e reti per crescere in Europa ›

GLO

BA

LC

OM

PE

TIT

ION

5 -

20

06

Fonte: Ministero Infrastrutture.

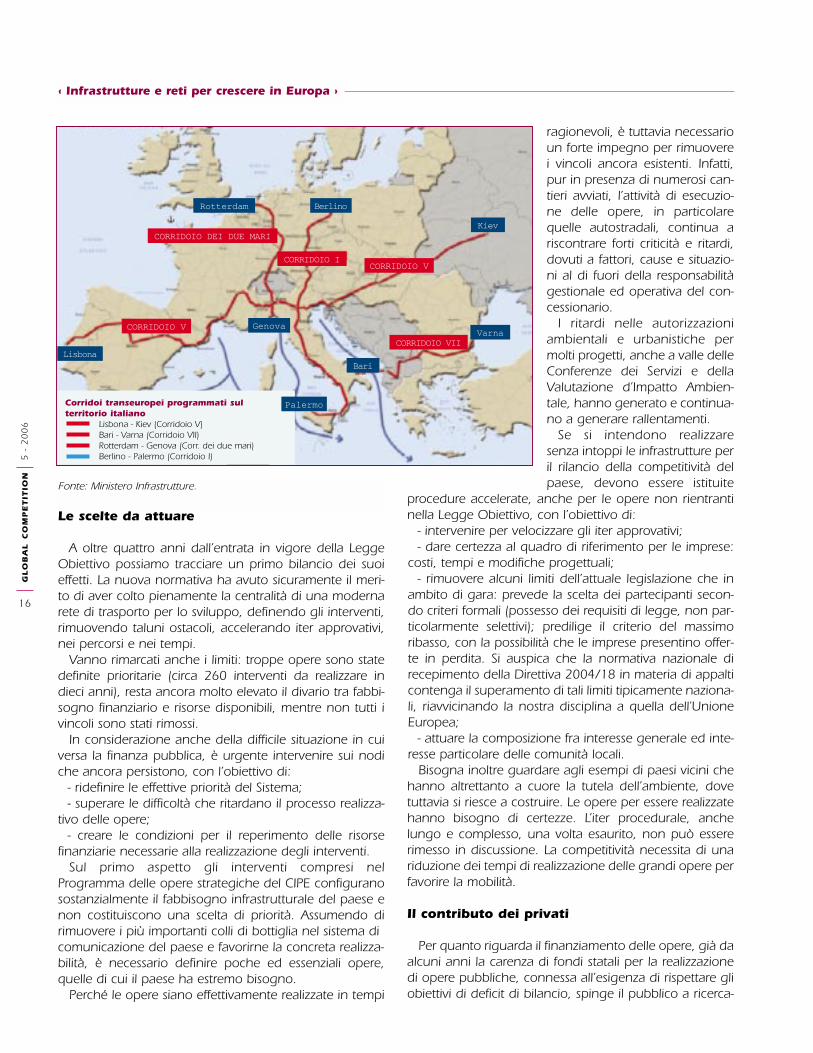

CORRIDOIO V

CORRIDOIO V

CORRIDOIO VII

CORRIDOIO DEI DUE MARI

Genova

Rotterdam Berlino

Kiev

Varna

BariLisbona

Corridoi transeuropei programmati sulterritorio italiano

Lisbona - Kiev (Corridoio V)Bari - Varna (Corridoio VII)Rotterdam - Genova (Corr. dei due mari)Berlino - Palermo (Corridoio I)

Palermo

CORRIDOIO I

re nuove forme di cooperazione, finalizzate al coinvolgi-mento di risorse private in progetti infrastrutturali.

Il Private-Public-Partnership (PPP) rappresenta un validostrumento per realizzare opere pubbliche attraversoforme di collaborazione con i privati attraverso:

- un’equilibrata allocazione del rischio tra il committen-te pubblico e il finanziatore/operatore privato nelle attivitàdi progettazione, costruzione e gestione dell’opera;

- la definizione contrattuale degli standard di qualità cheil privato si impegna ad erogare, sia nella costruzione del-l’infrastruttura che nella gestione del servizio.