INFLAZIONE E CRESCITA ECONOMICA FRA CONFERME ... -...

29

INFLAZIONE E CRESCITA ECONOMICA FRA CONFERME E NUOVE EVIDENZE: UN CONFRONTO INTERNAZIONALE Roberto Benedetti * e Alessandro Pandimiglio # 1. Introduzione La relazione fra l’inflazione e la crescita economica è forse uno dei temi più dibattuti nella letteratura economica. Nel corso del tempo numerosi studi di carattere teorico ed empirico hanno messo in luce i diversi modi in cui la crescita dei prezzi possa influenzare la crescita del prodotto, senza tuttavia fornire un’unica chiave di lettura sull’argomento. E’ d’altronde ormai comunemente accettato che l’inflazione, anticipata e non, sia una delle possibili cause di riduzione del benessere sociale 1 in quanto, ad esempio, può generare effetti redistributivi, può aumentare il grado di incertezza sulle decisioni di consumo e di investimento con conseguenze di natura allocativa e può rendere più distorsivi i sistemi fiscali, specialmente per quanto riguarda le imposte dirette di natura progressiva. Tutto ciò può finire per influenzare la crescita economica, anche se con toni diversi da paese a paese; lo studio di questa relazione, pertanto, non può prescindere dall’analisi empirica. Lo scopo del presente lavoro, oltre a quello di trovare ulteriore conferma statistica dei possibili effetti negativi esercitati dall’inflazione sulla crescita economica, è quello di indagare empiricamente se nel corso dell’ultimo ventennio del secolo appena trascorso questa relazione abbia subito una qualche modifica dato che negli anni ’80 e ’90 molte nazioni hanno intrapreso JEL classification: E31, O50, C23. Parole chiave: Inflazione, Crescita Economica, Panel Data. * Università degli Studi G. D’Annunzio - Pescara. Email: [email protected] # Università degli Studi G. D’Annunzio - Pescara e Luiss “Guido Carli”. Email: [email protected] 1 Vedi ad esempio Briault (1995), Temple (2000).

Transcript of INFLAZIONE E CRESCITA ECONOMICA FRA CONFERME ... -...

INFLAZIONE E CRESCITA ECONOMICA FRA CONFERME E

NUOVE EVIDENZE: UN CONFRONTO INTERNAZIONALE

Roberto Benedetti* e Alessandro Pandimiglio#

1. Introduzione

La relazione fra l’inflazione e la crescita economica è forse uno dei temi più dibattuti nella letteratura economica. Nel corso del tempo numerosi studi di carattere teorico ed empirico hanno messo in luce i diversi modi in cui la crescita dei prezzi possa influenzare la crescita del prodotto, senza tuttavia fornire un’unica chiave di lettura sull’argomento.

E’ d’altronde ormai comunemente accettato che l’inflazione, anticipata e non, sia una delle possibili cause di riduzione del benessere sociale1 in quanto, ad esempio, può generare effetti redistributivi, può aumentare il grado di incertezza sulle decisioni di consumo e di investimento con conseguenze di natura allocativa e può rendere più distorsivi i sistemi fiscali, specialmente per quanto riguarda le imposte dirette di natura progressiva. Tutto ciò può finire per influenzare la crescita economica, anche se con toni diversi da paese a paese; lo studio di questa relazione, pertanto, non può prescindere dall’analisi empirica.

Lo scopo del presente lavoro, oltre a quello di trovare ulteriore conferma statistica dei possibili effetti negativi esercitati dall’inflazione sulla crescita economica, è quello di indagare empiricamente se nel corso dell’ultimo ventennio del secolo appena trascorso questa relazione abbia subito una qualche modifica dato che negli anni ’80 e ’90 molte nazioni hanno intrapreso

JEL classification: E31, O50, C23. Parole chiave: Inflazione, Crescita Economica, Panel Data. * Università degli Studi G. D’Annunzio - Pescara. Email: [email protected] # Università degli Studi G. D’Annunzio - Pescara e Luiss “Guido Carli”. Email: [email protected] 1 Vedi ad esempio Briault (1995), Temple (2000).

- 1 -

politiche decisamente orientate alla stabilità dei prezzi, col fine di creare le condizioni per innescare un processo di crescita economica più sostenuta e sostenibile, come accaduto ad esempio negli Stati Uniti.

Nonostante numerosi siano stati i contributi proposti sull’argomento, il presente lavoro, a differenza dei precedenti, ha voluto mettere a confronto simultaneamente, attraverso stime panel data, la relazione fra inflazione e crescita sia per aree geografiche sia per gruppi di paesi con inflazione media simile.

Il lavoro è organizzato come segue: nella prossima sezione è contenuta una breve rassegna teorica ed empirica dei lavori precedenti; nella sezione 3 è contenuta una descrizione delle fonti e delle variabili utilizzate nelle stime sulla crescita per il nostro campione, composto da 98 paesi; in quella successiva, invece, si è proceduto all’esame di alcuni fatti stilizzati attraverso l’analisi delle principali statistiche descrittive riguardanti l’inflazione e la crescita; nella sezione 5, infine, sono contenuti i risultati delle stime ottenute per l’intero campione e per i vari raggruppamenti di paesi.

2. Una breve rassegna sulla relazione fra inflazione e crescita

La relazione fra inflazione e crescita economica rimane ancora uno dei

principali filoni di ricerca della macroeconomia. Numerosissimi sono stati i contributi di natura teorica ed empirica che si sono succeduti, senza tuttavia fornire risposte univoche.

Operativamente notiamo che negli ultimi venti anni il comportamento delle principali Banche Centrali e di molti governi si sia orientato decisamente verso la stabilità dei prezzi, quasi a giudicare in modo inappellabile che gli svantaggi di un’inflazione elevata e variabile di gran lunga ne superano i vantaggi.

Almeno in teoria, l’inflazione può esercitare numerosi effetti sull’attività economica, che possono essere positivi e negativi. Ad esempio un’inflazione elevata e variabile può modificare i rendimenti reali delle attività finanziarie, attraverso questa via il tasso di risparmio e quindi l’accumulazione di capitale. Inoltre, se i sistemi fiscali non sono indicizzati completamente l’inflazione va ad aumentare il carico fiscale sui redditi esercitando così effetti depressivi sulla crescita.

Fra gli atri temi ricorrenti spesso si asserisce che la crescita dei prezzi aumenti il grado di incertezza generale del sistema economico introducendo dei disturbi al normale operare dei mercati; basti pensare alle distorsioni in termini di allocazione delle risorse generate dal cambiamento dei prezzi relativi indotto dall’inflazione.

Un’elevata inflazione può anche comportare delle distorsioni in termini di utilizzo del capitale umano e di funzionamento dei mercati finanziari. In questi

- 2 -

casi, infatti, le imprese potrebbero destinare un numero eccessivo di risorse umane nei settori finanziari, mentre il settore bancario sarebbe portato ad espandersi più del normale al fine di fornire alla clientela nuovi prodotti finanziari.

Tuttavia c’è anche chi sostiene che, se i salari non sono indicizzati, un’inflazione moderata possa ridistribuire risorse a beneficio delle imprese, favorendo in questo caso gli investimenti e la crescita. Oppure gli stessi governi con gli introiti del signoraggio potrebbero aumentare gli investimenti pubblici produttivi, quindi favorire la crescita.

Nella letteratura economica prevalente e da un punto di vista cronologico, il dibattito sugli effetti dell’inflazione sulla crescita prende luogo intorno alla metà degli anni ’60 con il fiorire degli studi riguardanti il modello neoclassico di crescita di Solow e Swan.

In questo contesto è noto l’effetto Tobin (1965), dove la moneta viene inserita come attività finanziaria alternativa al capitale con un saggio di risparmio costante rispetto al reddito. L’inflazione in questo ambito favorisce la crescita in quanto l’incremento dei prezzi fa aumentare il costo opportunità nel detenere moneta; il portafoglio degli individui si sposta quindi verso una maggiore accumulazione di capitale favorendo così la crescita dell’output. Tuttavia, questo effetto appare di scarsa importanza dal punto di vista empirico in quanto la massa monetaria rappresenta solo una piccola frazione dello stock di capitale.

Gli effetti dell’inflazione sulla crescita diventano ambigui quando nel modello generale di Ramsey (1928) vengono apposte alcune varianti, quali l’inserimento della moneta nella funzione di utilità o di produzione, il considerare l’offerta di lavoro endogena al modello, l’inserire vincoli cash in advance.

Ad esempio, inserendo la moneta nella funzione di utilità, come nel noto saggio di Sidrauski (1967), il tasso di interesse reale e l’intensità di capitale risultano indipendenti dal tasso di inflazione e dal tasso di crescita della moneta, che diventa superneutrale invalidando di fatto l’effetto Tobin. Tuttavia questo risultato non è robusto in quanto inserendo ad esempio la moneta nella funzione di produzione, oppure inserendo il tempo libero nella funzione di utilità, si ottengono effetti ambigui2. In questi casi l’inflazione potrebbe influenzare anche negativamente il prodotto marginale del capitale riducendone la sua accumulazione. Tale ambiguità rimane anche se la moneta viene introdotta nel vincolo di bilancio come cash in advance.

Il passaggio ai modelli di crescita endogena fornisce invece un quadro più chiaro, che riesce ad isolare maggiormente gli effetti negativi dell’inflazione.

2 Per un’analisi dettagliata e un confronto fra gli approcci di Tobin e Sidrauski vedi Dornbusch e Frenkel (1973).

- 3 -

Ad esempio nei lavori di Gomme (1993) e Jones e Manuelli (1995) la moneta viene introdotta nel vincolo di bilancio in un modello di crescita con accumulazione di capitale umano. In questi casi gli autori ottengono in modo certo come l’inflazione agisca negativamente sul consumo, sull’offerta di lavoro e quindi sulla crescita.

Sempre nell’ambito dei modelli di crescita endogena De Gregorio (1993) evidenzia invece gli effetti dell’inflazione sull’accumulazione di capitale fisico. La moneta viene introdotta nel modello come un veicolo che riduce i costi di transazione per i consumatori e per le imprese. L’inflazione fa ridurre i saldi monetari reali degli operatori, aumentando però i costi di transazione generando effetti depressivi sugli investimenti e sulla crescita.

Per quanto riguarda l’analisi empirica la letteratura vanta moltissimi studi sulla crescita, effettuati con varie tecniche econometriche, che hanno preso in considerazione l’inflazione e la sua variabilità fra le variabili esplicative. In quasi tutti gli studi esaminati l’inflazione risulta avere un’influenza negativa sull’output indifferentemente dal metodo di stima considerato.

Studi più recenti, inoltre, hanno cercato di stabilire se esista un valore soglia del tasso di crescita dei prezzi oltre il quale iniziano ad avvertirsi gli effetti negativi sulla crescita e se questi effetti sono lineari.

Facendo alcuni esempi, Kormendi e Meguire (1985), utilizzando un modello di crescita neoclassico, trovano una relazione inversa fra inflazione e crescita del Pil reale in uno studio cross-country per 47 paesi.

E’ il filone della crescita endogena ad offrire nuovi spunti per le verifiche empiriche. Gli studi di Barro (1991, 1995, 1996) possono considerarsi innovativi in tal senso, in quanto vengono considerate fra i regressori, oltre alle tradizionali variabili economiche del modello di crescita tradizionale, anche una serie di variabili di natura socio-economica quali il tasso di fertilità, di scolarizzazione, la speranza di vita, indicatori di democrazia, ecc.; si utilizza inoltre come metodologia quella dei panel data

Seguendo questa impostazione De Gregorio (1992a, 1992b, 1993), utilizzando un panel per i paesi dell’America Latina riscontra una relazione negativa e significativa fra la crescita del Pil reale pro-capite, il tasso di inflazione e la sua deviazione standard. Simili risultati vengono ottenuti anche da Barro (1995) su un campione di circa 100 paesi e da Motley (1993) con un campione di 78 paesi.

Burkedin et al. (1994) con un panel di 72 paesi trovano una relazione inversa fra inflazione e crescita più marcata per i paesi sviluppati rispetto ai paesi in via di sviluppo. Risultati simili vengono ottenuti anche da Brumm (2005) con un panel di 81 paesi e da Judson e Orphanides (1996) con un panel di 119 paesi. Alexander (1997) e Andrés-Hernando (1997), utilizzando come base il panel dei paesi OCSE riscontrano l’influenza fortemente negativa dell’inflazione sulla crescita, inoltre, dai test di casualità di Granger effettuati dagli autori, si evidenzia come sia l’inflazione ad influenzare l’andamento del

- 4 -

reddito e non vice versa. Miller et al. (2005), utilizzando dati aggregati dei maggiori paesi europei stabiliscono invece come una strategia di inflation targeting sia in grado di migliorare notevolmente le performance dell’economia in termini di output.

Fra i lavori che invece ottengono risultati ambigui nella relazione fra inflazione e crescita si segnala il contributo di Sarel (1996), il quale, con un campione di 87 paesi individua un’influenza negativa dell’inflazione sulla crescita solo per livelli di crescita dei prezzi superiori all’8%. Clark (1997) invece, utilizzando stime cross-country su un campione di 85 paesi ottiene che la relazione inversa fra inflazione e crescita non appare molto robusta al modificarsi del numero di paesi e dell’intervallo temporale presi in considerazione. Simili evidenze vengono trovate da Bruno-Easterly (1995) che trovano un moderato impatto dell’inflazione sulla crescita per paesi con un tasso di inflazione medio inferiore al 40%.

Apergis (2004) per i paesi del G7 e Fountas et al. (2001) per il Giappone, attraverso metodologie di stima Garch evidenziano i costi di un’elevata inflazione e di un maggiore livello di incertezza legato all’inflazione stessa sulla crescita dell’output.

Fra i lavori esaminati vanno citati anche quelli di Bullard-Keating (1995) e Rogers-Wang (1995) i quali utilizzano una metodologia VAR. I primi su un campione di paesi OCSE non trovano nessuna evidenza fra inflazione e crescita, mentre i secondi ottengono con la stessa metodologia risultati opposti limitatamente al Messico.

Nell’ambito della ricerca dei livelli soglia oltre i quali il tasso di inflazione inizia ad essere dannoso per la crescita troviamo numerosi lavori, che su campioni di dati diversi e con risultati non dissimili identificano tali soglie.

Ad esempio Khan e Senhadji (2000), stimano tale soglia compresa fra l’1% e il 3% per i paesi industrializzati e fra il 7% e l’11% per i paesi in via di sviluppo. Simili risultati vengono raggiunti da Ghosh e Phillips (1998), da Burkedin et al. (2004) e da Sepheri e Moshiri (2004), i quali evidenziano anche degli effetti di non linearità nella relazione fra inflazione e crescita individuando effetti positivi per tassi di inflazione sotto la soglia del 2-3% ed effetti negativi sopra questa soglia, tali effetti tuttavia tendono a scomparire per tassi di inflazione molto elevati. Simili risultati vengono ottenuti anche da Christoffersen e Doyle (1998) per i paesi in transizione dell’est europeo.

3. I dati e le variabili utilizzate

Il panel di dati utilizzato è stato costruito con i dati del Fondo Monetario

Internazionale: International Financial Statistics e della Banca Mondiale: World Development Indicators. Il numero di paesi presi in considerazione è pari a 98. L’obiettivo era quello di esaminare il maggior numero di realtà economiche, tuttavia per i 171 paesi del data-base FMI e i 227 del data-base

- 5 -

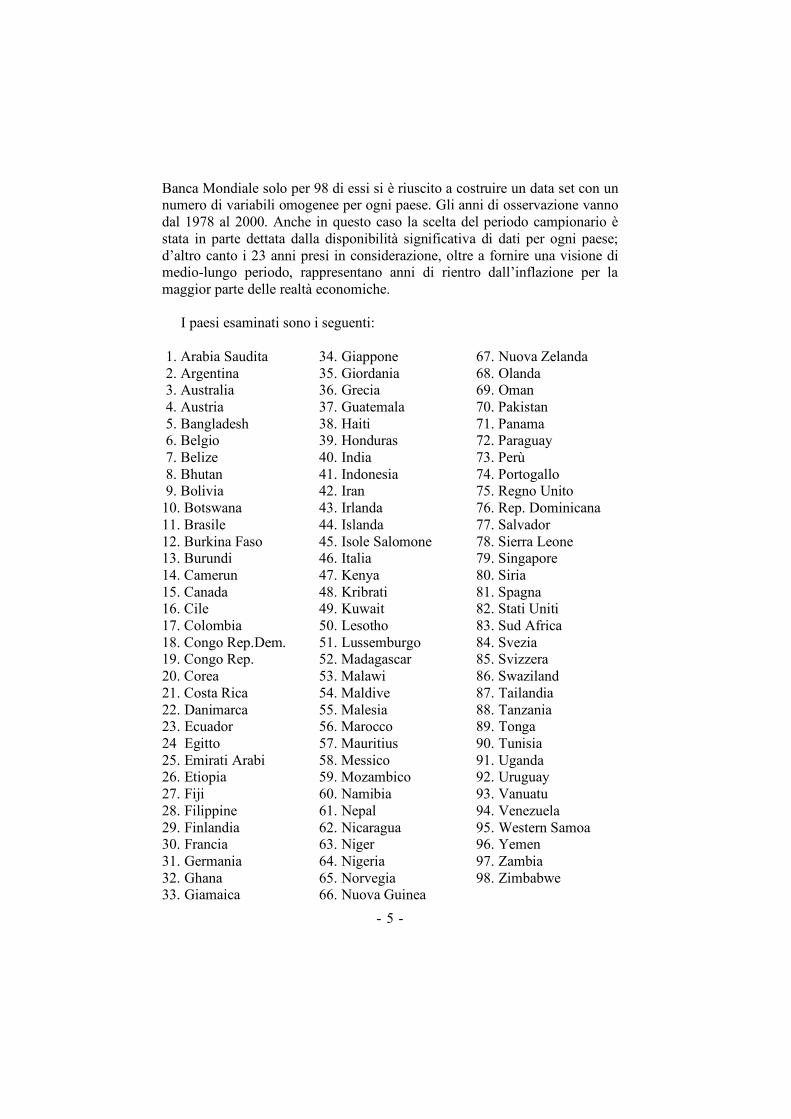

Banca Mondiale solo per 98 di essi si è riuscito a costruire un data set con un numero di variabili omogenee per ogni paese. Gli anni di osservazione vanno dal 1978 al 2000. Anche in questo caso la scelta del periodo campionario è stata in parte dettata dalla disponibilità significativa di dati per ogni paese; d’altro canto i 23 anni presi in considerazione, oltre a fornire una visione di medio-lungo periodo, rappresentano anni di rientro dall’inflazione per la maggior parte delle realtà economiche.

I paesi esaminati sono i seguenti:

1. Arabia Saudita 2. Argentina 3. Australia 4. Austria 5. Bangladesh 6. Belgio 7. Belize 8. Bhutan 9. Bolivia 10. Botswana 11. Brasile 12. Burkina Faso 13. Burundi 14. Camerun 15. Canada 16. Cile 17. Colombia 18. Congo Rep.Dem. 19. Congo Rep. 20. Corea 21. Costa Rica 22. Danimarca 23. Ecuador 24 Egitto 25. Emirati Arabi 26. Etiopia 27. Fiji 28. Filippine 29. Finlandia 30. Francia 31. Germania 32. Ghana 33. Giamaica

34. Giappone 35. Giordania 36. Grecia 37. Guatemala 38. Haiti 39. Honduras 40. India 41. Indonesia 42. Iran 43. Irlanda 44. Islanda 45. Isole Salomone 46. Italia 47. Kenya 48. Kribrati 49. Kuwait 50. Lesotho 51. Lussemburgo 52. Madagascar 53. Malawi 54. Maldive 55. Malesia 56. Marocco 57. Mauritius 58. Messico 59. Mozambico 60. Namibia 61. Nepal 62. Nicaragua 63. Niger 64. Nigeria 65. Norvegia 66. Nuova Guinea

67. Nuova Zelanda 68. Olanda 69. Oman 70. Pakistan 71. Panama 72. Paraguay 73. Perù 74. Portogallo 75. Regno Unito 76. Rep. Dominicana 77. Salvador 78. Sierra Leone 79. Singapore 80. Siria 81. Spagna 82. Stati Uniti 83. Sud Africa 84. Svezia 85. Svizzera 86. Swaziland 87. Tailandia 88. Tanzania 89. Tonga 90. Tunisia 91. Uganda 92. Uruguay 93. Vanuatu 94. Venezuela 95. Western Samoa 96. Yemen 97. Zambia 98. Zimbabwe

- 6 -

3.1 Descrizione delle variabili

In questa sezione vengono presentate le variabili contenute nel nostro data

base. Pur riconoscendo l’importanza a livello teorico sulla crescita delle seguenti variabili, non tutte sono state utilizzate nelle stime. Gli indicatori riguardanti il livello di sviluppo umano, con particolare riferimento al capitale umano e alle condizioni di vita, a volte non sono disponibili affatto, o presentano rilevazioni sporadiche. Per garantire l’omogeneità e la piena confrontabilità dei risultati, le stime si sono state effettuate solo con variabili specificatamente economiche, le uniche disponibili per tutto il campione. Le variabili utilizzate nelle stime sono le seguenti: 1) Tasso di crescita del Pil reale pro-capite

Questa rappresenta la variabile dipendente impiegata in tutte le stime effettuate. E’ calcolata come tasso di crescita percentuale del Pil pro-capite in termini reali. 2) Pil reale pro-capite iniziale

Questa variabile è calcolata come il logaritmo del Pil pro-capite reale a prezzi 1978, espresso in dollari. Il suo inserimento nelle stime serve per misurare il grado di convergenza condizionale3 implicito nel modello di crescita; in tal senso i paesi con un livello più basso del Pil iniziale dovrebbero crescere più velocemente, pertanto un valore negativo del coefficiente associato a questa variabile indicherebbe convergenza condizionale. 3) Inflazione

Come misura primaria dell’inflazione si è utilizzato il tasso di crescita percentuale dell’indice dei prezzi al consumo ricavato dai dati FMI; inoltre, come misura alternativa si è utilizzato invece il tasso di crescita percentuale del deflatore del Pil ricavato dai dati Banca Mondiale. Secondo la letteratura prevalente, esaminata nella sezione 2, il segno atteso del coefficiente associato a queste variabili dovrebbe essere negativo in entrambe i casi. Tuttavia l’inflazione al consumo dovrebbe esercitare un’influenza negativa più marcata rispetto a quella misurata con il Pil in quanto i prezzi del Pil contengono anche i prezzi dei beni commerciati, che sono più sensibili alle strategie di mercato piuttosto che a fattori di domanda aggregata.

4) Consumi pubblici

Il rapporto spesa pubblica/Pil rappresenta una proxy dell’influenza del settore pubblico nell’economia; la presenza massiccia dello Stato in campo economico a volte può essere sintomo di corruzione o di mal governo e spesso 3 Vedi ad esempio Barro (1991), Barro - Sala-i-Martin (1995).

- 7 -

parte della spesa pubblica risulta improduttiva dando luogo al tempo stesso a forme di prelievo fiscale discorsive. Vista in questa ottica la variabile in esame dovrebbe avere un’influenza negativa sulla crescita, tuttavia c’è da considerare che parte delle uscite pubbliche hanno scopi produttivi e di accumulazione di capitale umano; ad esempio, le spese per i servizi pubblici essenziali, per la difesa, per l’educazione, per la sanità e quelle in conto capitale volte a creare infrastrutture hanno sicuramente questa caratteristica4. Per questi motivi sarebbe opportuno escludere tali voci di spesa dalla spesa pubblica complessiva al fine di misurare l’effetto negativo del settore pubblico sulle potenzialità di crescita di ogni paese. Purtroppo nella banca dati utilizzata in questo lavoro non è possibile costruire, anche in via approssimativa, tale variabile senza rinunciare ad un numero elevatissimo di osservazioni per ogni paese. Il data set della Banca Mondiale fornisce delle serie molto lacunose, dal punto di vista della numerosità campionaria, delle spese per la difesa, per l’educazione e per la sanità. Alternativamente si sarebbe potuto ricorrere al data set di Summer-Heston, il quale fornisce delle serie della spesa pubblica al netto delle spese produttive, tuttavia il periodo di osservazione di questo data set è disponibile solo fino al 1992 e per questo motivo si è preferito non farne ricorso. In questo lavoro la variabile utilizzata per misurare gli effetti del settore pubblico sulla crescita è pari al rapporto fra i consumi pubblici e il Pil. Molti dei lavori empirici citati in precedenza utilizzano lo stesso metodo ed ottengono risultati negativi e significativi dei consumi pubblici sulla crescita. 5) Investimenti

Gli investimenti rappresentano la variabile che più di ogni altra risulta avere un’influenza positiva e significativa sulla crescita; a tale proposito nel lavoro di Levine e Renelt (1992) il rapporto Investimenti/Pil è risultato l’unico a passare i criteri di robustezza. Nel data set utilizzato, al fine di ottenere una proxy dell’accumulazione di capitale fisico, la variabile è stata calcolata come rapporto fra gli investimenti lordi in capitale fisso e il Pil. 6) Commercio con l’estero

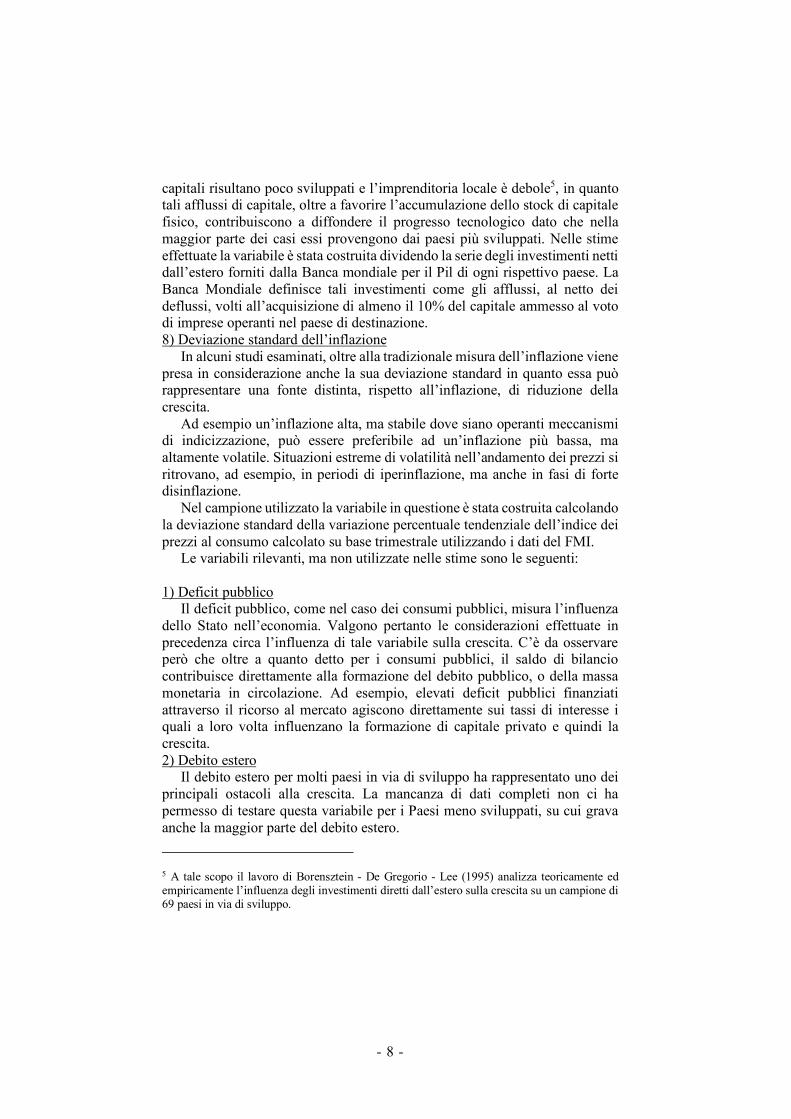

L’apertura al commercio con l’estero rappresenta per ogni paese una delle fonti primarie di crescita. La letteratura sulla crescita endogena ha sottolineato come lo scambio di beni fra paesi può generare delle esternalità positive in grado di diffondere il progresso tecnologico. Inoltre, la realizzazione di surplus commerciali nel tempo ha consentito a molti paesi di realizzare tassi di crescita sostenuti. Per tener conto di questi fattori nelle stime è stato utilizzato il rapporto fra esportazioni e Pil. 7) Investimenti diretti dall’estero

Questa variabile per molti paesi in via di sviluppo ha rappresentato una delle maggiori fonti di sviluppo e crescita specialmente laddove i mercati dei 4 Per maggiori approfondimenti sulla relazione fra politica fiscale e crescita vedi il lavoro di Kneller-Bleaney-Gemmell (1999).

- 8 -

capitali risultano poco sviluppati e l’imprenditoria locale è debole5, in quanto tali afflussi di capitale, oltre a favorire l’accumulazione dello stock di capitale fisico, contribuiscono a diffondere il progresso tecnologico dato che nella maggior parte dei casi essi provengono dai paesi più sviluppati. Nelle stime effettuate la variabile è stata costruita dividendo la serie degli investimenti netti dall’estero forniti dalla Banca mondiale per il Pil di ogni rispettivo paese. La Banca Mondiale definisce tali investimenti come gli afflussi, al netto dei deflussi, volti all’acquisizione di almeno il 10% del capitale ammesso al voto di imprese operanti nel paese di destinazione. 8) Deviazione standard dell’inflazione

In alcuni studi esaminati, oltre alla tradizionale misura dell’inflazione viene presa in considerazione anche la sua deviazione standard in quanto essa può rappresentare una fonte distinta, rispetto all’inflazione, di riduzione della crescita.

Ad esempio un’inflazione alta, ma stabile dove siano operanti meccanismi di indicizzazione, può essere preferibile ad un’inflazione più bassa, ma altamente volatile. Situazioni estreme di volatilità nell’andamento dei prezzi si ritrovano, ad esempio, in periodi di iperinflazione, ma anche in fasi di forte disinflazione.

Nel campione utilizzato la variabile in questione è stata costruita calcolando la deviazione standard della variazione percentuale tendenziale dell’indice dei prezzi al consumo calcolato su base trimestrale utilizzando i dati del FMI.

Le variabili rilevanti, ma non utilizzate nelle stime sono le seguenti:

1) Deficit pubblico Il deficit pubblico, come nel caso dei consumi pubblici, misura l’influenza

dello Stato nell’economia. Valgono pertanto le considerazioni effettuate in precedenza circa l’influenza di tale variabile sulla crescita. C’è da osservare però che oltre a quanto detto per i consumi pubblici, il saldo di bilancio contribuisce direttamente alla formazione del debito pubblico, o della massa monetaria in circolazione. Ad esempio, elevati deficit pubblici finanziati attraverso il ricorso al mercato agiscono direttamente sui tassi di interesse i quali a loro volta influenzano la formazione di capitale privato e quindi la crescita. 2) Debito estero

Il debito estero per molti paesi in via di sviluppo ha rappresentato uno dei principali ostacoli alla crescita. La mancanza di dati completi non ci ha permesso di testare questa variabile per i Paesi meno sviluppati, su cui grava anche la maggior parte del debito estero.

5 A tale scopo il lavoro di Borensztein - De Gregorio - Lee (1995) analizza teoricamente ed empiricamente l’influenza degli investimenti diretti dall’estero sulla crescita su un campione di 69 paesi in via di sviluppo.

- 9 -

3) Tasso di scolarizzazione Il tasso di scolarizzazione rappresenta una proxy della formazione del

capitale umano. Un maggior grado di scolarizzazione ha pertanto effetti positivi sulla crescita economica e sulle condizioni di vita degli individui. Nel data base della Banca Mondiale questa variabile è disponibile per sesso e per differenti gradi di istruzione: primario, secondario e terziario. Il tasso di iscrizione è calcolato come rapporto fra il numero di persone iscritte rispetto al numero di persone che potenzialmente, in base all’età, potrebbero iscriversi a quel livello. 4) Tasso di fertilità

Il tasso di fertilità, anch’esso ottenuto dai dati Banca Mondiale è calcolato come il numero medio di figli che ogni madre potrebbe potenzialmente avere in età fertile. Questa variabile nei modelli di crescita neoclassici dovrebbe avere un’influenza sul livello di steady state dell’output in quanto tenderebbe a ridurre il tasso di crescita del reddito pro-capite, per dati valori delle altre variabili di stato. 4. Alcuni fatti stilizzati

In questa sezione vengono analizzati i principali fatti stilizzati riguardanti

la relazione che c’è fra inflazione e crescita nei paesi considerati. Per l’intero campione il coefficiente di correlazione fra tasso di crescita dei

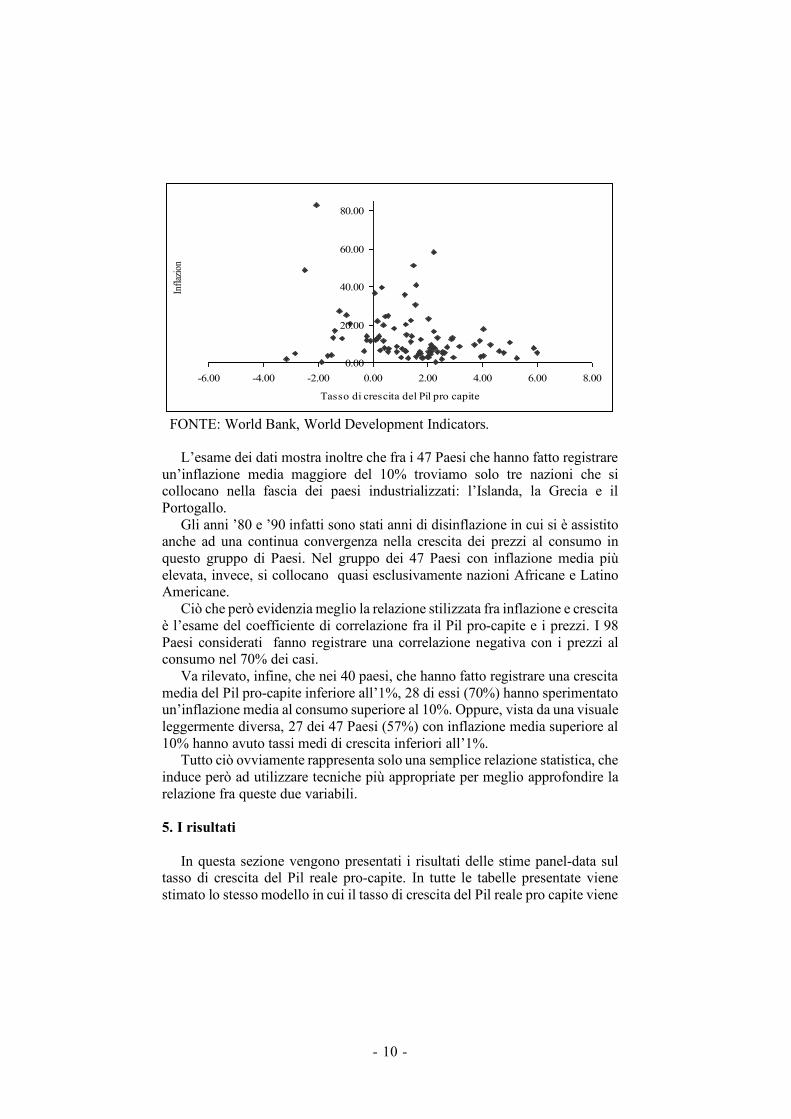

prezzi al consumo e tasso di crescita del Pil reale pro capite è risultato pari a -0,4, offrendo così dei primi indizi su una relazione negativa fra le due variabili considerate. Una conferma visiva di questa relazione inversa si può notare nella figura 1 dove è riportato il valore medio, nel periodo 1978-2000, dell’inflazione e della crescita per il campione di Paesi. Per motivi di scala non compaiono nel grafico i dati della Rep. Dem. del Congo (ex Zaire), del Nicaragua, della Bolivia, del Brasile, del Perù e dell’Argentina, che rispettivamente hanno fatto registrare tassi di inflazione medi compresi fra il 370% dell’Argentina e il 1711% del Congo ai quali corrispondono tassi di crescita medi compresi fra il -4,7% del Congo e lo 0,9 del Brasile.

Dall’esame congiunto della crescita dei prezzi al consumo e del Pil pro-capite si nota come la Repubblica Democratica del Congo, il paese con la più alta inflazione media (1711%) faccia registrare al tempo stesso il più basso tasso di crescita in assoluto (-4,65%). Ovviamente in questo caso riteniamo che a generare questa relazione inversa così marcata siano fattori di natura politica, che difficilmente possano ricondurre l’economia di questo stato all’interno di un modello di crescita tradizionale.

Figura 1 – L’andamento fra crescita del Pil pro-capite e il tasso di inflazione per l’intero campione di Paesi 1978-2000

- 10 -

FONTE: World Bank, World Development Indicators. L’esame dei dati mostra inoltre che fra i 47 Paesi che hanno fatto registrare

un’inflazione media maggiore del 10% troviamo solo tre nazioni che si collocano nella fascia dei paesi industrializzati: l’Islanda, la Grecia e il Portogallo.

Gli anni ’80 e ’90 infatti sono stati anni di disinflazione in cui si è assistito anche ad una continua convergenza nella crescita dei prezzi al consumo in questo gruppo di Paesi. Nel gruppo dei 47 Paesi con inflazione media più elevata, invece, si collocano quasi esclusivamente nazioni Africane e Latino Americane.

Ciò che però evidenzia meglio la relazione stilizzata fra inflazione e crescita è l’esame del coefficiente di correlazione fra il Pil pro-capite e i prezzi. I 98 Paesi considerati fanno registrare una correlazione negativa con i prezzi al consumo nel 70% dei casi.

Va rilevato, infine, che nei 40 paesi, che hanno fatto registrare una crescita media del Pil pro-capite inferiore all’1%, 28 di essi (70%) hanno sperimentato un’inflazione media al consumo superiore al 10%. Oppure, vista da una visuale leggermente diversa, 27 dei 47 Paesi (57%) con inflazione media superiore al 10% hanno avuto tassi medi di crescita inferiori all’1%.

Tutto ciò ovviamente rappresenta solo una semplice relazione statistica, che induce però ad utilizzare tecniche più appropriate per meglio approfondire la relazione fra queste due variabili.

5. I risultati

In questa sezione vengono presentati i risultati delle stime panel-data sul

tasso di crescita del Pil reale pro-capite. In tutte le tabelle presentate viene stimato lo stesso modello in cui il tasso di crescita del Pil reale pro capite viene

0.00

20.00

40.00

60.00

80.00

-6.00 -4.00 -2.00 0.00 2.00 4.00 6.00 8.00

Tasso di crescita del Pil pro capite

Infla

zione

- 11 -

regredito sul logaritmo del Pil iniziale (1978), sul tasso di inflazione derivato dall’indice dei prezzi al consumo (colonna A), o dal deflatore del Pil (colonna B), dai consumi pubblici, dagli investimenti fissi lordi, dalle esportazioni, dagli investimenti diretti dall’estero e dalla variabilità del tasso di inflazione. Nonostante la crescita possa essere spiegata anche da altri fattori economici, quali l’andamento dei conti pubblici e il livello del debito estero e da altri fattori non strettamente economici, quali ad esempio il livello di scolarizzazione, la quantità e la qualità del servizio sanitario e altre variabili che misurano il livello di sviluppo umano, vengono presentati i soli risultati del modello base per un duplice motivo.

In primo luogo, le variabili che misurano lo sviluppo umano non sono sempre disponibili per tutti i Paesi del nostro campione. Spesso i dati mancano proprio per i Paesi meno sviluppati, per i quali sarebbe invece più importante conoscere il grado di influenza del fattore di sviluppo umano sulla crescita. Altre volte invece i dati sono disponibili solo per un numero limitato di anni e il loro utilizzo non darebbe significatività alla stima dei parametri.

In secondo luogo si è preferito stimare il solo modello di base per rendere immediatamente confrontabili le stime effettuate per diversi raggruppamenti di Paesi suddivisi per aree geografiche o per livelli di inflazione. Pur riconoscendo che fattori socio economici specifici possono esercitare un ruolo importante sulla crescita di determinare aree geografiche, si è preferito concentrare l’attenzione sull’inflazione e su un numero limitato di altre variabili economiche.

Il modello prescelto ai fini della stima è del tipo ad effetti casuali per dati longitudinali:

(1) dove il parametro rappresenta una variabile stocastica differente per

ciascun soggetto della serie (caratterizzata da media nulla e varianza �costante). Tale tipologia di modello va confrontata, laddove possibile, con la specificazione alternativa comunemente conosciuta nella letteratura come modello ad effetti fissi che prevede la fissazione di come un qualsiasi altro parametro da stimare:

(2)

Mentre nella (1) è assimilabile ai residui del modello, nella (2) esso assume invece il ruolo di un vero e proprio coefficiente specifico per ciascun soggetto del panel.

La scelta del modello è avvenuta sulla base della considerazione del test di Hausman, (generalmente impiegato per verificare le ipotesi alla base della specificazione del modello a effetti variabili, vale a dire l’assenza di correlazione tra il coefficiente a e i regressori) per accertare che gli

ititiit xy eba ++= '

ia2as

ia

ititiit xy eba ++= '

ia

- 12 -

scostamenti tra i coefficienti stimati nei due diversi modelli non differiscano in maniera sistematica. Pertanto si è preferito il modello a effetti casuali laddove il test di Hausman ha segnalato una differenza sistematica tra i coefficienti stimati con i due diversi modelli. Nel caso in cui tale differenza non sia stata verificata si è preferito il modello ad effetti fissi. Tale modello risulta preferibile se i gruppi di Paesi considerati nel panel sono fra loro diversi per alcune componenti specifiche, il termine a assume pertanto un significato di unicità non casuale, che permette di catturare tali specificità. Per ogni modello a effetti fissi stimato è stato poi calcolato il test di Pooling per accertare la seguente ipotesi:

(3) vale a dire che non esistano dei termini unici per ciascun Paese, ma che esista un unico valore comune a tutte.

Per i parametri valori della t si Student in parentesi, per i test il livello di significatività.

Inserendo delle costanti specifiche per ogni Paese6, il modello ad effetti fissi non consente di utilizzare come regressore il Pil pro capite iniziale per motivi di multicollinearità, in quanto anch’esso rappresenta una costante specifica di ogni paese.

Infine, data la presenza di un numero molto più ampio di regressori, è facile notare che le stime fixed effect aumentano fortemente il valore esplicativo di ogni regressione, senza però variare in modo significativo il valore dei coefficienti associato a ciascuna variabile esplicativa.

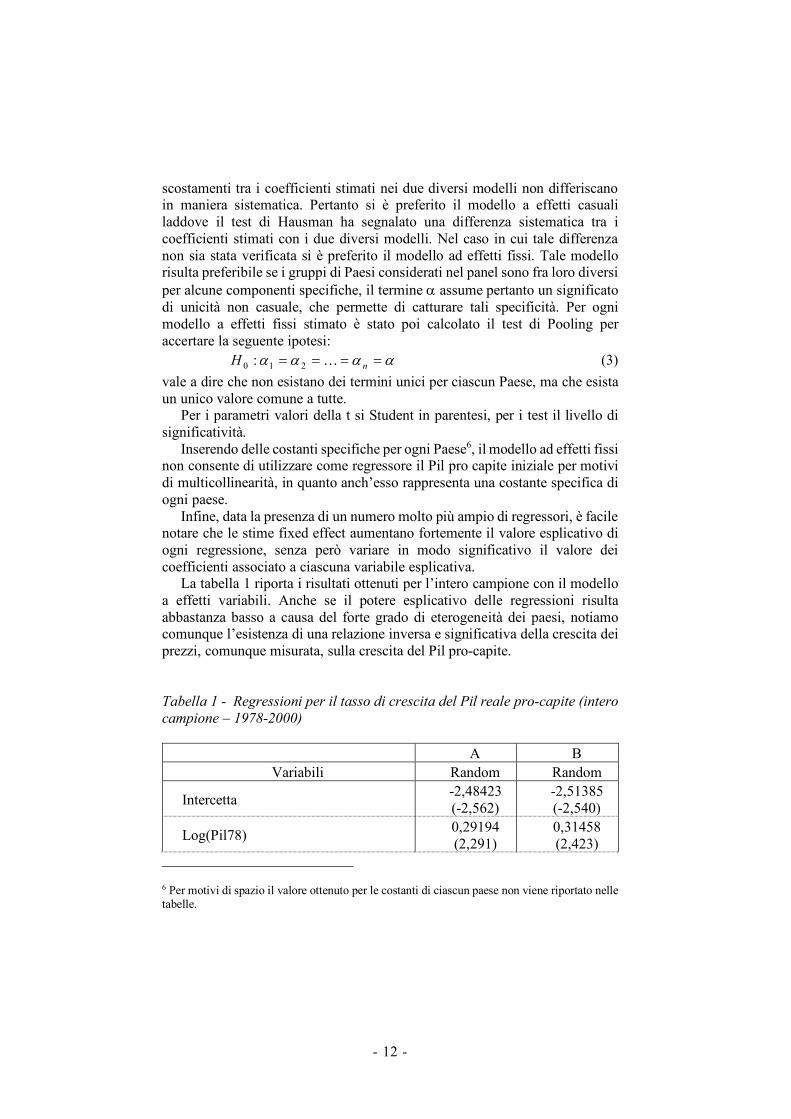

La tabella 1 riporta i risultati ottenuti per l’intero campione con il modello a effetti variabili. Anche se il potere esplicativo delle regressioni risulta abbastanza basso a causa del forte grado di eterogeneità dei paesi, notiamo comunque l’esistenza di una relazione inversa e significativa della crescita dei prezzi, comunque misurata, sulla crescita del Pil pro-capite. Tabella 1 - Regressioni per il tasso di crescita del Pil reale pro-capite (intero campione – 1978-2000)

A B

Variabili Random Effect

Random Effect

Intercetta -2,48423 (-2,562)

-2,51385 (-2,540)

Log(Pil78) 0,29194 (2,291)

0,31458 (2,423)

6 Per motivi di spazio il valore ottenuto per le costanti di ciascun paese non viene riportato nelle tabelle.

aaaa ==== nH !210 :

- 13 -

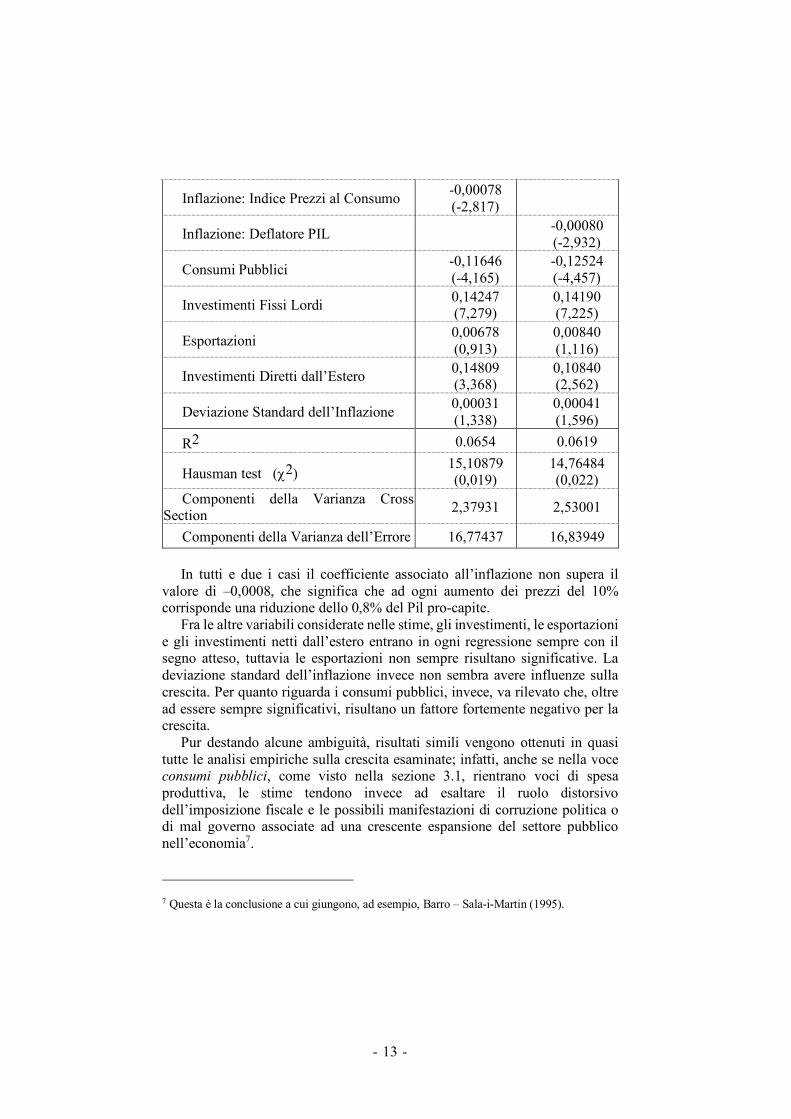

Inflazione: Indice Prezzi al Consumo -0,00078 (-2,817)

Inflazione: Deflatore PIL -0,00080 (-2,932)

Consumi Pubblici -0,11646 (-4,165)

-0,12524 (-4,457)

Investimenti Fissi Lordi 0,14247 (7,279)

0,14190 (7,225)

Esportazioni 0,00678 (0,913)

0,00840 (1,116)

Investimenti Diretti dall’Estero 0,14809 (3,368)

0,10840 (2,562)

Deviazione Standard dell’Inflazione 0,00031 (1,338)

0,00041 (1,596)

R2 0.0654 0.0619

Hausman test (c2) 15,10879 (0,019)

14,76484 (0,022)

Componenti della Varianza Cross Section 2,37931 2,53001

Componenti della Varianza dell’Errore 16,77437 16,83949 In tutti e due i casi il coefficiente associato all’inflazione non supera il

valore di –0,0008, che significa che ad ogni aumento dei prezzi del 10% corrisponde una riduzione dello 0,8% del Pil pro-capite.

Fra le altre variabili considerate nelle stime, gli investimenti, le esportazioni e gli investimenti netti dall’estero entrano in ogni regressione sempre con il segno atteso, tuttavia le esportazioni non sempre risultano significative. La deviazione standard dell’inflazione invece non sembra avere influenze sulla crescita. Per quanto riguarda i consumi pubblici, invece, va rilevato che, oltre ad essere sempre significativi, risultano un fattore fortemente negativo per la crescita.

Pur destando alcune ambiguità, risultati simili vengono ottenuti in quasi tutte le analisi empiriche sulla crescita esaminate; infatti, anche se nella voce consumi pubblici, come visto nella sezione 3.1, rientrano voci di spesa produttiva, le stime tendono invece ad esaltare il ruolo distorsivo dell’imposizione fiscale e le possibili manifestazioni di corruzione politica o di mal governo associate ad una crescente espansione del settore pubblico nell’economia7.

7 Questa è la conclusione a cui giungono, ad esempio, Barro – Sala-i-Martin (1995).

- 14 -

Va infine notato che l’ipotesi di convergenza condizionale non viene mai verificata in nessuna delle stime effettuate, il contributo del Pil iniziale alla crescita, infatti, risulta positivo e significativo; d’altronde è evidente che il divario fra i paesi ricchi e i paesi poveri sia aumentato o quantomeno sia rimasto inalterato negli ultimi venti anni.

Vedremo successivamente se l’ipotesi di convergenza è verificata empiricamente quando il campione di paesi verrà suddiviso per aree geograficamente ed economicamente simili.

5.1 L’analisi per livelli di inflazione

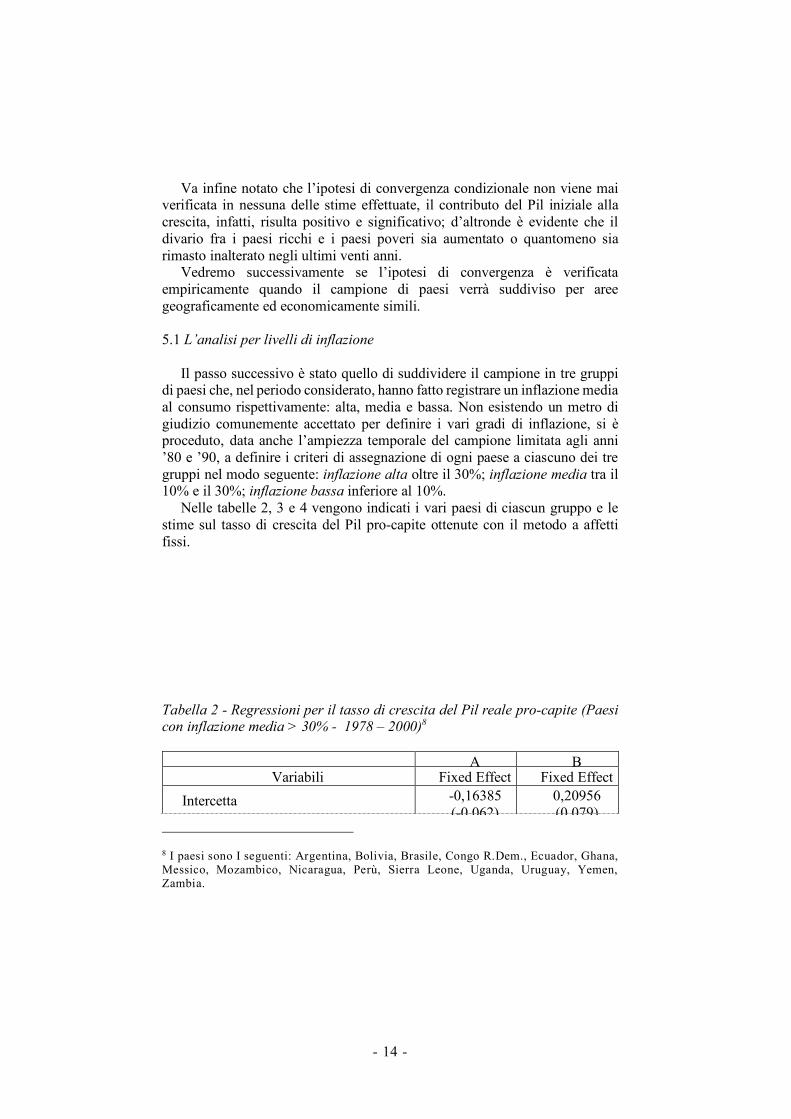

Il passo successivo è stato quello di suddividere il campione in tre gruppi

di paesi che, nel periodo considerato, hanno fatto registrare un inflazione media al consumo rispettivamente: alta, media e bassa. Non esistendo un metro di giudizio comunemente accettato per definire i vari gradi di inflazione, si è proceduto, data anche l’ampiezza temporale del campione limitata agli anni ’80 e ’90, a definire i criteri di assegnazione di ogni paese a ciascuno dei tre gruppi nel modo seguente: inflazione alta oltre il 30%; inflazione media tra il 10% e il 30%; inflazione bassa inferiore al 10%.

Nelle tabelle 2, 3 e 4 vengono indicati i vari paesi di ciascun gruppo e le stime sul tasso di crescita del Pil pro-capite ottenute con il metodo a affetti fissi.

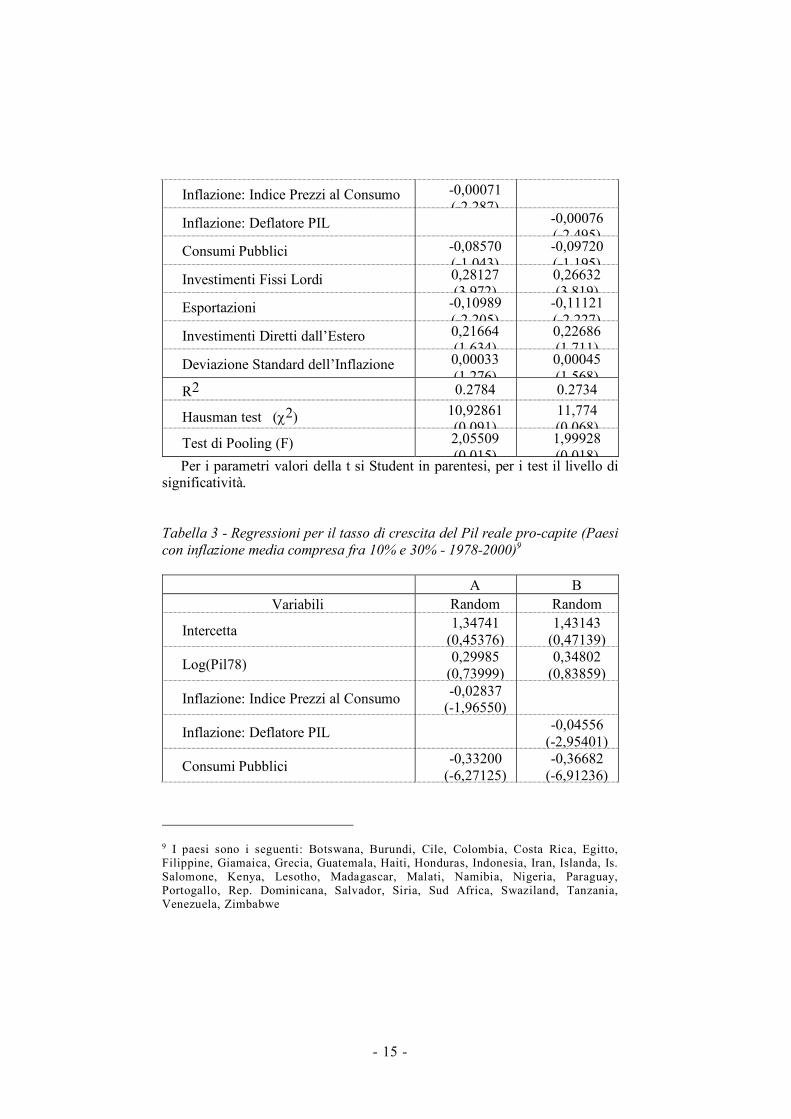

Tabella 2 - Regressioni per il tasso di crescita del Pil reale pro-capite (Paesi con inflazione media > 30% - 1978 – 2000)8

A B

Variabili Fixed Effect Fixed Effect Intercetta -0,16385

(-0,062) 0,20956 (0,079)

8 I paesi sono I seguenti: Argentina, Bolivia, Brasile, Congo R.Dem., Ecuador, Ghana, Messico, Mozambico, Nicaragua, Perù, Sierra Leone, Uganda, Uruguay, Yemen, Zambia.

- 15 -

Inflazione: Indice Prezzi al Consumo -0,00071 (-2,287)

Inflazione: Deflatore PIL -0,00076 (-2,495)

Consumi Pubblici -0,08570 (-1,043)

-0,09720 (-1,195)

Investimenti Fissi Lordi 0,28127 (3,972)

0,26632 (3,819)

Esportazioni -0,10989 (-2,205)

-0,11121 (-2,227)

Investimenti Diretti dall’Estero 0,21664 (1,634)

0,22686 (1,711)

Deviazione Standard dell’Inflazione 0,00033 (1,276)

0,00045 (1,568)

R2 0.2784 0.2734

Hausman test (c2) 10,92861 (0,091)

11,774 (0,068)

Test di Pooling (F) 2,05509 (0,015)

1,99928 (0,018)

Per i parametri valori della t si Student in parentesi, per i test il livello di significatività.

Tabella 3 - Regressioni per il tasso di crescita del Pil reale pro-capite (Paesi con inflazione media compresa fra 10% e 30% - 1978-2000)9

A B

Variabili Random Effect

Random Effect Intercetta 1,34741

(0,45376) 1,43143

(0,47139)

Log(Pil78) 0,29985 (0,73999)

0,34802 (0,83859)

Inflazione: Indice Prezzi al Consumo -0,02837 (-1,96550)

Inflazione: Deflatore PIL -0,04556 (-2,95401)

Consumi Pubblici -0,33200 (-6,27125)

-0,36682 (-6,91236)

9 I paesi sono i seguenti: Botswana, Burundi, Cile, Colombia, Costa Rica, Egitto, Filippine, Giamaica, Grecia, Guatemala, Haiti, Honduras, Indonesia, Iran, Islanda, Is. Salomone, Kenya, Lesotho, Madagascar, Malati, Namibia, Nigeria, Paraguay, Portogallo, Rep. Dominicana, Salvador, Siria, Sud Africa, Swaziland, Tanzania, Venezuela, Zimbabwe

- 16 -

Investimenti Fissi Lordi 0,07445 (2,14271)

0,07741 (2,22957)

Esportazioni 0,04731 (2,16411)

0,05841 (2,62728)

Investimenti Diretti dall’Estero 0,11832 (1,63622)

0,03463 (0,53261)

Deviazione Standard dell’Inflazione -0,12778 (-2,53882)

-0,10892 (-2,19914)

R2 0.1108 0.1170

Hausman test (c2) 14,69775 (0,02274)

14,86383 (0,02134)

Componenti della Varianza Cross Section

6,02083 6,35211 Componenti della Varianza dell’Errore 15,46097 15,44291 Per i parametri valori della t si Student in parentesi, per i test il livello di

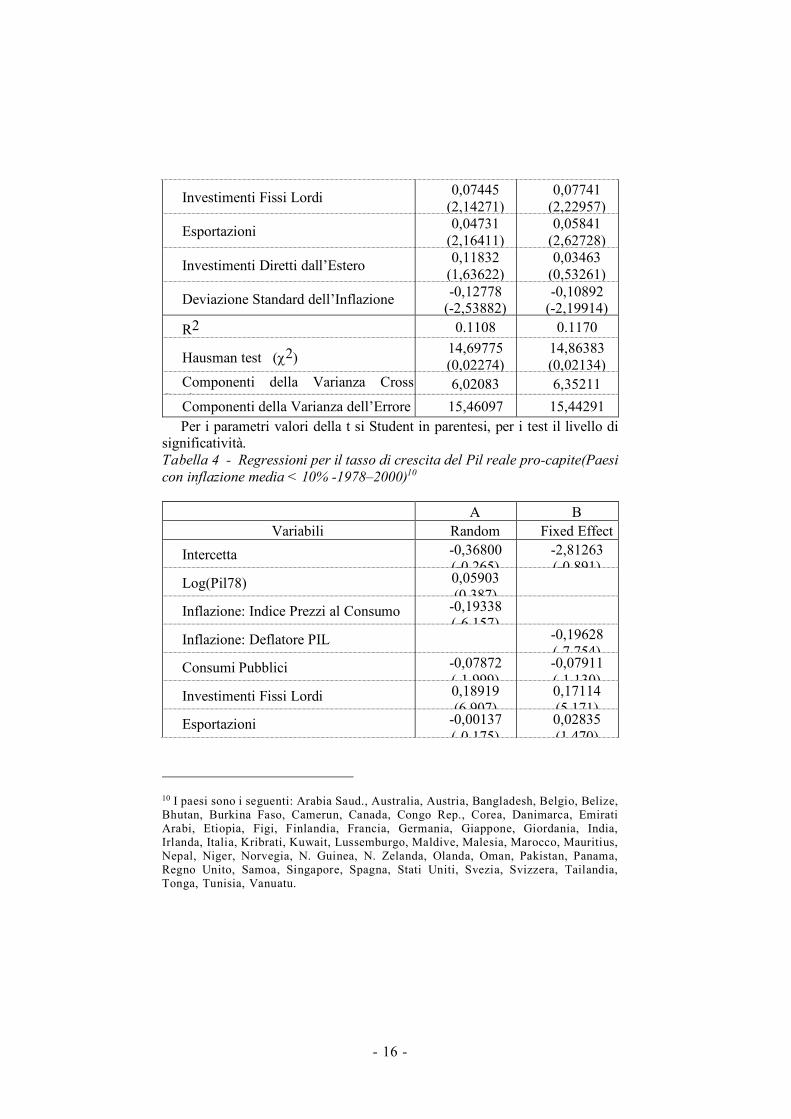

significatività. Tabella 4 - Regressioni per il tasso di crescita del Pil reale pro-capite(Paesi con inflazione media < 10% -1978–2000)10

A B

Variabili Random Effect

Fixed Effect Intercetta -0,36800

(-0,265) -2,81263 (-0,891)

Log(Pil78) 0,05903 (0,387)

Inflazione: Indice Prezzi al Consumo -0,19338 (-6,157)

Inflazione: Deflatore PIL -0,19628 (-7,754)

Consumi Pubblici -0,07872 (-1,999)

-0,07911 (-1,130)

Investimenti Fissi Lordi 0,18919 (6,907)

0,17114 (5,171)

Esportazioni -0,00137 (-0,175)

0,02835 (1,470)

10 I paesi sono i seguenti: Arabia Saud., Australia, Austria, Bangladesh, Belgio, Belize, Bhutan, Burkina Faso, Camerun, Canada, Congo Rep., Corea, Danimarca, Emirati Arabi, Etiopia, Figi, Finlandia, Francia, Germania, Giappone, Giordania, India, Irlanda, Italia, Kribrati, Kuwait, Lussemburgo, Maldive, Malesia, Marocco, Mauritius, Nepal, Niger, Norvegia, N. Guinea, N. Zelanda, Olanda, Oman, Pakistan, Panama, Regno Unito, Samoa, Singapore, Spagna, Stati Uniti, Svezia, Svizzera, Tailandia, Tonga, Tunisia, Vanuatu.

- 17 -

Investimenti Diretti dall’Estero 0,05259 (0,876)

0,06008 (0,908)

Deviazione Standard dell’Inflazione 0,00946 (0,082)

-0,02876 (-0,256)

R2 0.0944 0.2415

Test di Pooling (F) 2,37206 (0,000)

Hausman test (c2) 13,71022 (0,033)

7,985 (0,239)

Componenti della Varianza Cross Section

1,64869 Componenti della Varianza dell’Errore 14,87412 Per i parametri valori della t si Student in parentesi, per i test il livello di

significatività.

5.2 L’analisi per aree geografiche Il passo finale dello studio è stato quello di effettuare le regressioni sulla

crescita suddividendo il campione per aree geograficamente ed economicamente simili. Sono stati creati in proposito ulteriori sei raggruppamenti contenenti rispettivamente: i paesi africani, dell’America Latina, dell’Asia, i paesi industrializzati, del Medio Oriente e del Pacifico11. I paesi industrializzati, anche se non fanno tutti parte della medesima area geografica, sono quelli che meglio descrivono il comportamento delle economie capitalistiche e di mercato; per tale motivo costituiscono un unico gruppo.

I risultati ottenuti sono contenuti nelle tabelle 5.5-5.10. Come prima considerazione, contrariamente a quanto ottenuto nella

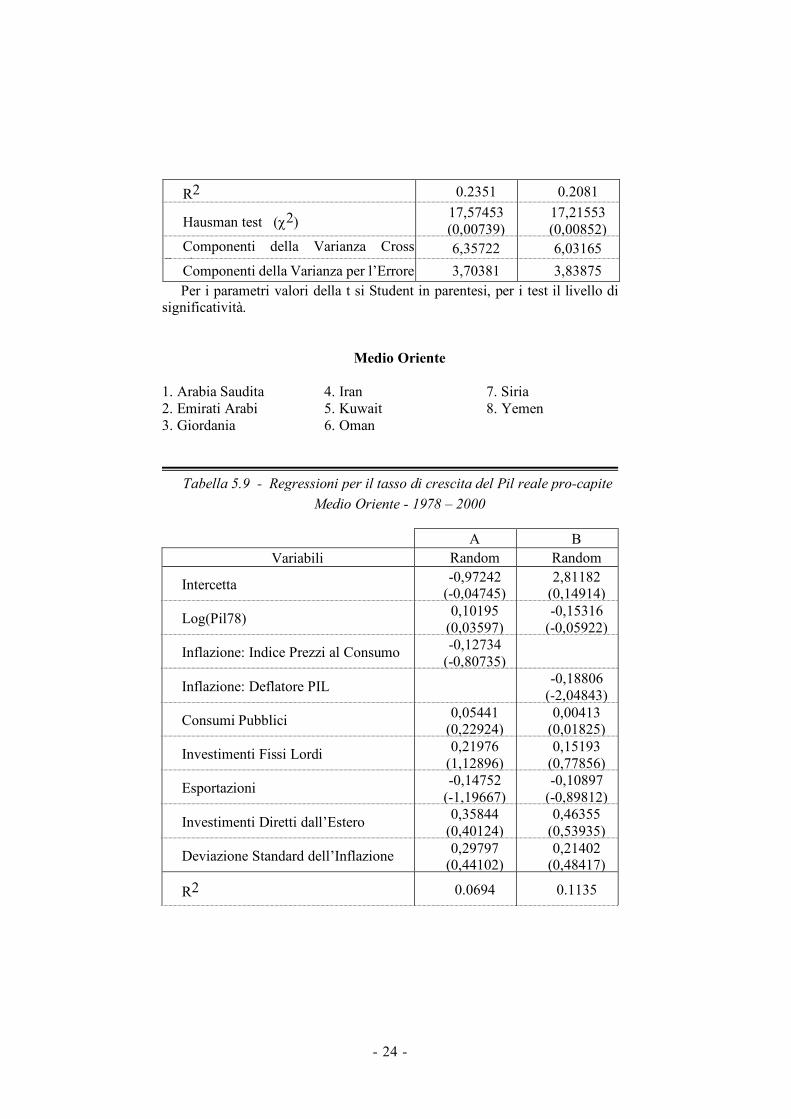

precedente sezione, notiamo come l’inflazione al consumo non in tutti i gruppi di paesi eserciti effetti negativi sulla crescita. Ad esempio per i paesi del Medio oriente e del Pacifico, il coefficiente associato alla crescita dei prezzi al consumo, pur se negativo in una regressione su due, non è significativo.

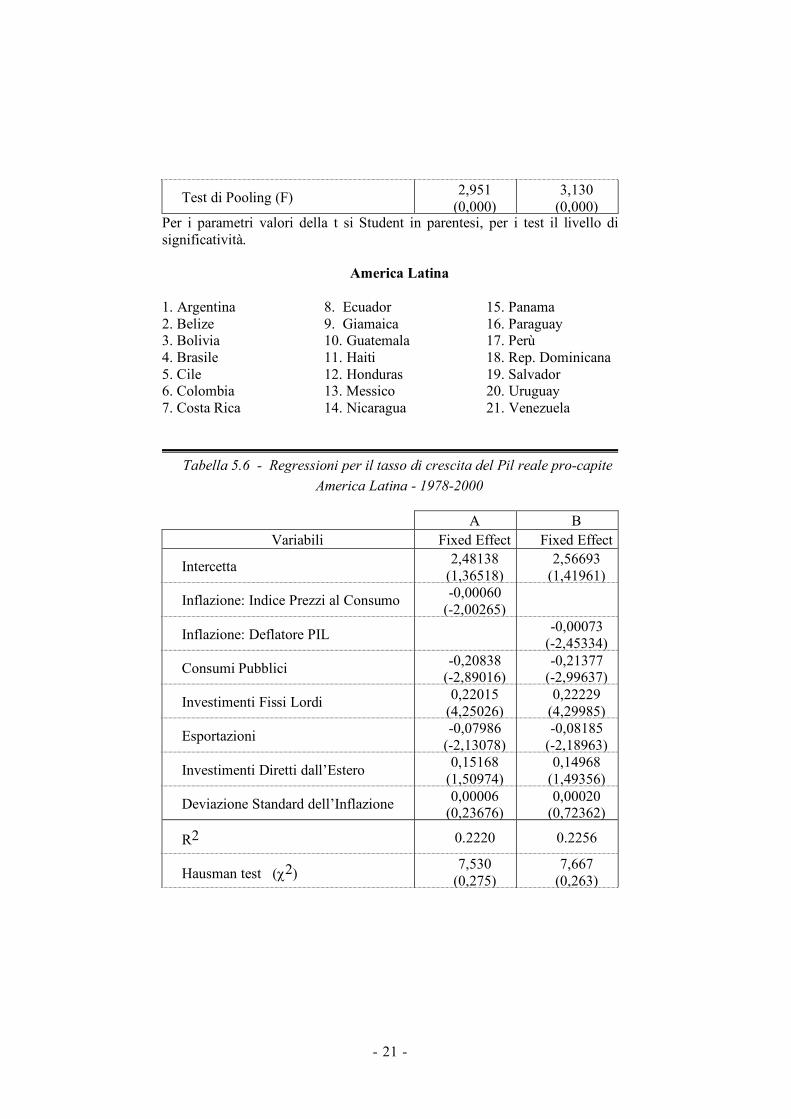

Per i Paesi africani e dell’America Latina l’inflazione esercita un ruolo negativo e appare statisticamente significativa, tuttavia l’impatto sulla crescita del Pil appare modesto (compreso fra il -0,003 dell’Africa e il -0,0007 dell’America Latina). Per comprendere questo risultato c’è da dire che molti di questi Paesi risultano fra i più poveri del mondo. In molte di queste nazioni si sono registrati tassi medi di crescita del Pil pro-capite addirittura negativi nell’ultimo ventennio. L’inflazione pertanto non può esercitare effetti così distorsivi sull’accumulazione di capitale, sull’offerta di lavoro, né tanto meno

11 In queso gruppo sono state inserite anche le Maldive per motivi di similitudine non strettamente geografica, ma di sfruttamento delle risorse marine basato prevalentemente sul turismo.

- 18 -

va ad aumentare in maniera rilevante i costi di transazione in economie nelle quali spesso si fa ancora ricorso al baratto e dove la popolazione è ridotta ad un tenore di vita al di sotto della sussistenza; inoltre i mercati del lavoro e dei capitali sono ben lontani dall’operare in modo perfetto.

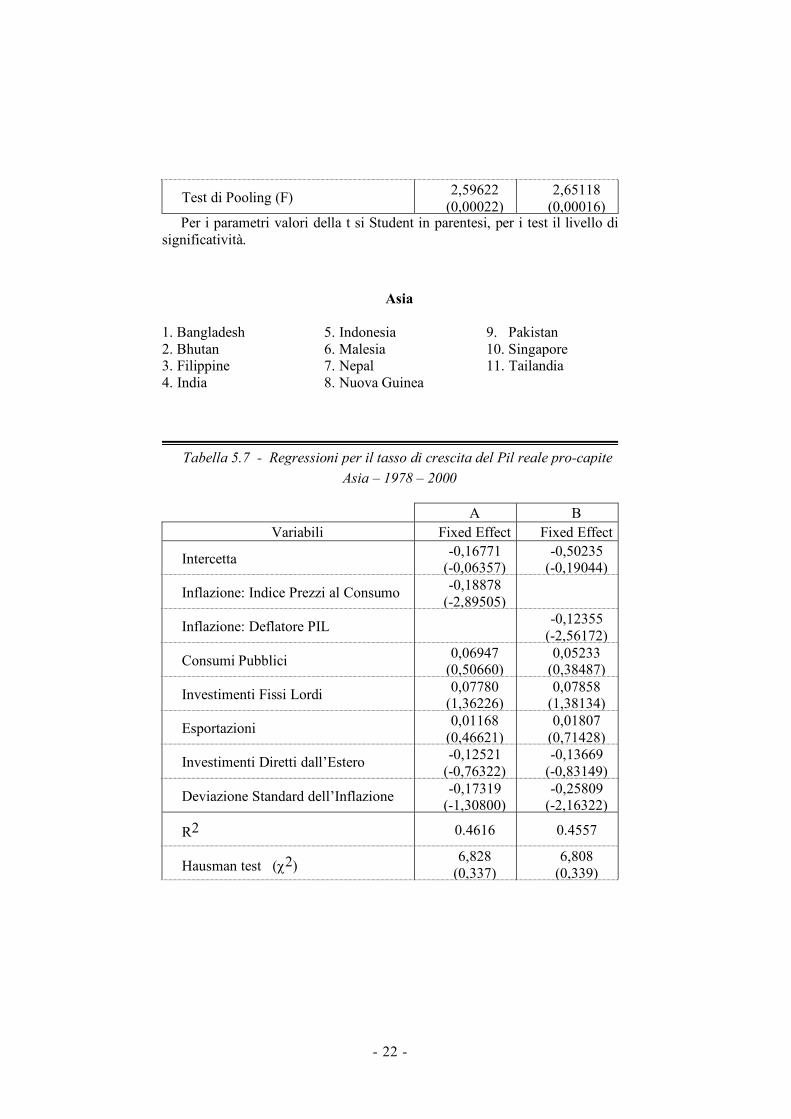

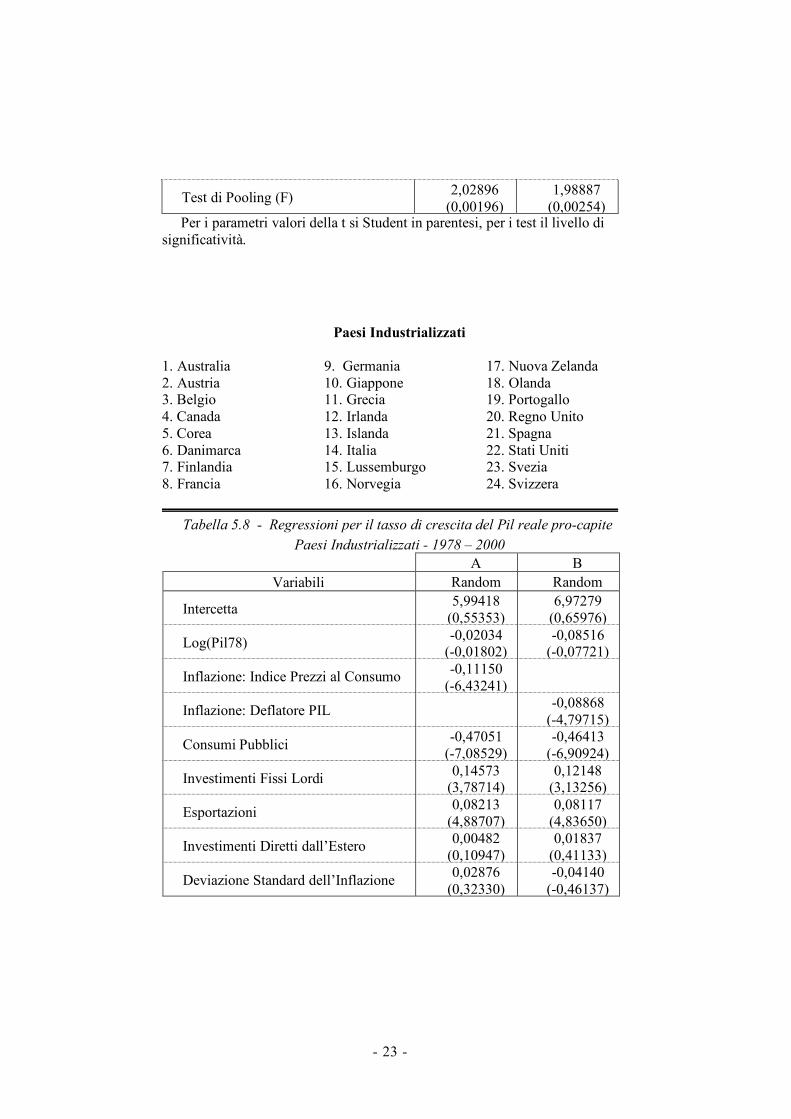

Negli altri gruppi di paesi, invece, l’inflazione al consumo sembra fornire indicazioni più precise ai fini della crescita, anche se con intensità molto diverse fra i vari gruppi. Per i paesi industrializzati e quelli asiatici si riscontrano relazioni negative fra inflazione e crescita più marcate: le regressioni effettuate indicano che un aumento di 10 punti percentuali nel tasso di inflazione comporterebbe una riduzione nella crescita di lungo periodo del Pil pro-capite dell’1,9% in Asia e dell’1,1% nei paesi industrializzati.

La non significatività dell’inflazione per il Medio oriente e per il pacifico può dipendere anche dal fatto che questi due gruppi di paesi sono anche quelli in si è riscontrata la maggior difficoltà nel reperire i dati e dove le singole serie presentano interruzioni e discontinuità; inoltre molte regressioni sono state compiute con un di otto Paesi per il Medio Oriente e sette Paesi per il Pacifico; la rilevanza statistica delle stime panel-data può pertanto risultarne indebolita.

L’inflazione misurata con i prezzi del Pil fornisce invece risultati più robusti. Solo per l’Africa questa variabile pur comparendo con il segno atteso è ai limiti della significatività.

In generale, l’indicazione che si può trarre è che il tasso di crescita dei prezzi del Pil, pur se appare spesso correlato inversamente con la crescita del Pil pro-capite reale nelle stime eseguite per le varie aree geografiche oggetto del presente studio, esercita comunque un’influenza negativa quasi sempre più moderata rispetto all’inflazione misurata con i prezzi al consumo.

Contrariamente a quanto ottenuto nella precedente sezione, la variabilità dell’inflazione fornisce risultati alquanto incerti. Ad esempio solo per i paesi asiatici si registrano effetti negativi sulla crescita molto marcati e significativi. Per gli altri gruppi il contributo di questa variabile alla crescita non appare mai significativo.

Per ciò che concerne l’ipotesi di convergenza condizionale notiamo come, in linea con quanto ottenuto nella precedente sezione, questa non risulti mai verificata. C’è da dire però che le stime ad effetti fissi effettuate per quasi tutti i gruppi non hanno consentito di testare tale ipotesi.

Come notato nel precedente paragrafo, i consumi pubblici e gli investimenti privati continuano ad esercitare effetti rispettivamente negativi e positivi sulla crescita in gran parte delle aree geografiche.

In particolare, gli investimenti compaiono sempre con il segno atteso, anche se risultano significativi solo per l’America Latina e i Paesi industrializzati. Inoltre il valore del coefficiente stimato è molto simile fra i vari gruppi; si va infatti da un minimo di 0,05 per il Pacifico ad un massimo di 0,22 per l’America Latina anche se si può osservare che l’efficacia dell’accumulazione di capitale fisico sulla crescita è mediamente maggiore per i paesi

- 19 -

industrializzati, del Medio Oriente e dell’America Latina rispetto agli altri gruppi.

Gli investimenti diretti dall’estero invece non risultano mai significativi nonostante compaiano sempre con il segno atteso12. In particolare essi esercitano, in valore assoluto, un’influenza sulla crescita nel Medio Oriente e nel Pacifico più che doppia rispetto all’Africa e all’America Latina.

Per quanto riguarda le esportazioni, infine, segnaliamo come, limitatamente ai soli paesi industrializzati, queste esercitino un ruolo molto attivo sulla crescita. Il maggior grado di apertura agli scambi con l’estero dei paesi industrializzati rispetto al resto del mondo si traduce in maggiori opportunità di crescita. Escludendo l’approvvigionamento energetico, l’interscambio commerciale di questi paesi avviene prevalentemente all’interno dell’area; le esportazioni di ogni paese pertanto, oltre a rappresentare un’importante componente della domanda aggregata risultano anche un veicolo di diffusione della tecnologia.

Per gli altri gruppi, invece, si registrano risultati ambigui, mentre per l’Africa, l’Asia e il Pacifico, il commercio estero gioca un ruolo positivo, per l’America Latina e il Medio oriente si riscontra invece un effetto negativo.

12 Fa eccezione l’Asia.

- 20 -

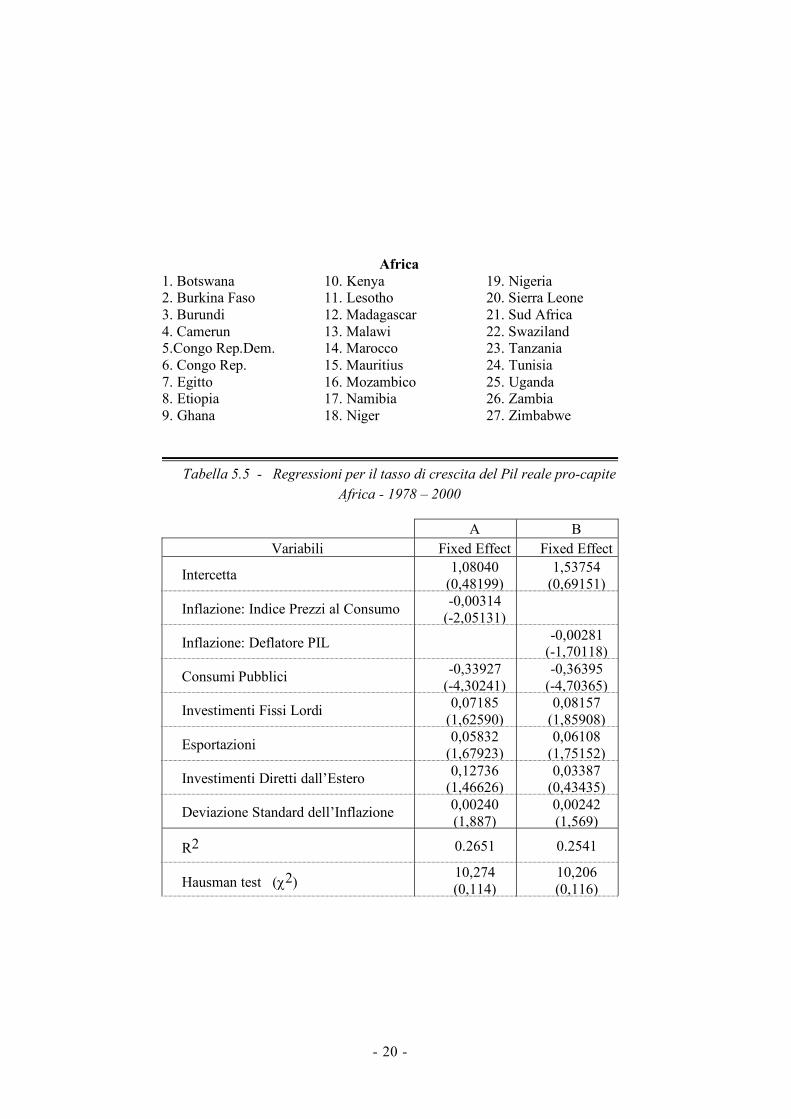

Africa1. Botswana 2. Burkina Faso 3. Burundi 4. Camerun 5.Congo Rep.Dem. 6. Congo Rep. 7. Egitto 8. Etiopia 9. Ghana

10. Kenya 11. Lesotho 12. Madagascar 13. Malawi 14. Marocco 15. Mauritius 16. Mozambico 17. Namibia 18. Niger

19. Nigeria 20. Sierra Leone 21. Sud Africa 22. Swaziland 23. Tanzania 24. Tunisia 25. Uganda 26. Zambia 27. Zimbabwe

Tabella 5.5 - Regressioni per il tasso di crescita del Pil reale pro-capite Africa - 1978 – 2000

A B

Variabili Fixed Effect Fixed Effect

Intercetta 1,08040 (0,48199)

1,53754 (0,69151)

Inflazione: Indice Prezzi al Consumo -0,00314 (-2,05131)

Inflazione: Deflatore PIL -0,00281 (-1,70118)

Consumi Pubblici -0,33927 (-4,30241)

-0,36395 (-4,70365)

Investimenti Fissi Lordi 0,07185 (1,62590)

0,08157 (1,85908)

Esportazioni 0,05832 (1,67923)

0,06108 (1,75152)

Investimenti Diretti dall’Estero 0,12736 (1,46626)

0,03387 (0,43435)

Deviazione Standard dell’Inflazione 0,00240 (1,887)

0,00242 (1,569)

R2 0.2651 0.2541

Hausman test (c2) 10,274 (0,114)

10,206 (0,116)

- 21 -

Test di Pooling (F) 2,951 (0,000)

3,130 (0,000)

Per i parametri valori della t si Student in parentesi, per i test il livello di significatività.

America Latina

1. Argentina 2. Belize 3. Bolivia 4. Brasile 5. Cile 6. Colombia 7. Costa Rica

8. Ecuador 9. Giamaica 10. Guatemala 11. Haiti 12. Honduras 13. Messico 14. Nicaragua

15. Panama 16. Paraguay 17. Perù 18. Rep. Dominicana 19. Salvador 20. Uruguay 21. Venezuela

Tabella 5.6 - Regressioni per il tasso di crescita del Pil reale pro-capite

America Latina - 1978-2000

A B Variabili Fixed Effect Fixed Effect

Intercetta 2,48138 (1,36518)

2,56693 (1,41961)

Inflazione: Indice Prezzi al Consumo -0,00060 (-2,00265)

Inflazione: Deflatore PIL -0,00073 (-2,45334)

Consumi Pubblici -0,20838 (-2,89016)

-0,21377 (-2,99637)

Investimenti Fissi Lordi 0,22015 (4,25026)

0,22229 (4,29985)

Esportazioni -0,07986 (-2,13078)

-0,08185 (-2,18963)

Investimenti Diretti dall’Estero 0,15168 (1,50974)

0,14968 (1,49356)

Deviazione Standard dell’Inflazione 0,00006 (0,23676)

0,00020 (0,72362)

R2 0.2220 0.2256

Hausman test (c2) 7,530 (0,275)

7,667 (0,263)

- 22 -

Test di Pooling (F) 2,59622 (0,00022)

2,65118 (0,00016)

Per i parametri valori della t si Student in parentesi, per i test il livello di significatività.

Asia

1. Bangladesh 2. Bhutan 3. Filippine 4. India

5. Indonesia 6. Malesia 7. Nepal 8. Nuova Guinea

9. Pakistan 10. Singapore 11. Tailandia

Tabella 5.7 - Regressioni per il tasso di crescita del Pil reale pro-capite Asia – 1978 – 2000

A B

Variabili Fixed Effect Fixed Effect

Intercetta -0,16771 (-0,06357)

-0,50235 (-0,19044)

Inflazione: Indice Prezzi al Consumo -0,18878 (-2,89505)

Inflazione: Deflatore PIL -0,12355 (-2,56172)

Consumi Pubblici 0,06947 (0,50660)

0,05233 (0,38487)

Investimenti Fissi Lordi 0,07780 (1,36226)

0,07858 (1,38134)

Esportazioni 0,01168 (0,46621)

0,01807 (0,71428)

Investimenti Diretti dall’Estero -0,12521 (-0,76322)

-0,13669 (-0,83149)

Deviazione Standard dell’Inflazione -0,17319 (-1,30800)

-0,25809 (-2,16322)

R2 0.4616 0.4557

Hausman test (c2) 6,828 (0,337)

6,808 (0,339)

- 23 -

Test di Pooling (F) 2,02896 (0,00196)

1,98887 (0,00254)

Per i parametri valori della t si Student in parentesi, per i test il livello di significatività.

Paesi Industrializzati

1. Australia 2. Austria 3. Belgio 4. Canada 5. Corea 6. Danimarca 7. Finlandia 8. Francia

9. Germania 10. Giappone 11. Grecia 12. Irlanda 13. Islanda 14. Italia 15. Lussemburgo 16. Norvegia

17. Nuova Zelanda 18. Olanda 19. Portogallo 20. Regno Unito 21. Spagna 22. Stati Uniti 23. Svezia 24. Svizzera

Tabella 5.8 - Regressioni per il tasso di crescita del Pil reale pro-capite

Paesi Industrializzati - 1978 – 2000 A B

Variabili Random Effect

Random Effect

Intercetta 5,99418 (0,55353)

6,97279 (0,65976)

Log(Pil78) -0,02034 (-0,01802)

-0,08516 (-0,07721)

Inflazione: Indice Prezzi al Consumo -0,11150 (-6,43241)

Inflazione: Deflatore PIL -0,08868 (-4,79715)

Consumi Pubblici -0,47051 (-7,08529)

-0,46413 (-6,90924)

Investimenti Fissi Lordi 0,14573 (3,78714)

0,12148 (3,13256)

Esportazioni 0,08213 (4,88707)

0,08117 (4,83650)

Investimenti Diretti dall’Estero 0,00482 (0,10947)

0,01837 (0,41133)

Deviazione Standard dell’Inflazione 0,02876 (0,32330)

-0,04140 (-0,46137)

- 24 -

R2 0.2351 0.2081

Hausman test (c2) 17,57453 (0,00739)

17,21553 (0,00852)

Componenti della Varianza Cross Section

6,35722 6,03165 Componenti della Varianza per l’Errore 3,70381 3,83875 Per i parametri valori della t si Student in parentesi, per i test il livello di

significatività.

Medio Oriente

1. Arabia Saudita 2. Emirati Arabi 3. Giordania

4. Iran 5. Kuwait 6. Oman

7. Siria 8. Yemen

Tabella 5.9 - Regressioni per il tasso di crescita del Pil reale pro-capite Medio Oriente - 1978 – 2000

A B

Variabili Random Effect

Random Effect

Intercetta -0,97242 (-0,04745)

2,81182 (0,14914)

Log(Pil78) 0,10195 (0,03597)

-0,15316 (-0,05922)

Inflazione: Indice Prezzi al Consumo -0,12734 (-0,80735)

Inflazione: Deflatore PIL -0,18806 (-2,04843)

Consumi Pubblici 0,05441 (0,22924)

0,00413 (0,01825)

Investimenti Fissi Lordi 0,21976 (1,12896)

0,15193 (0,77856)

Esportazioni -0,14752 (-1,19667)

-0,10897 (-0,89812)

Investimenti Diretti dall’Estero 0,35844 (0,40124)

0,46355 (0,53935)

Deviazione Standard dell’Inflazione 0,29797 (0,44102)

0,21402 (0,48417)

R2 0.0694 0.1135

- 25 -

Hausman test (c2) 6,21329 (0,39973)

6,66422 (0,35302)

Componenti della Varianza Cross Section 55,92726 44,12101

Componenti della Varianza Time Series 4,23734 8,49703

Componenti della Varianza per l’Errore 71,91986 67,56226

Per i parametri valori della t si Student in parentesi, per i test il livello di significatività.

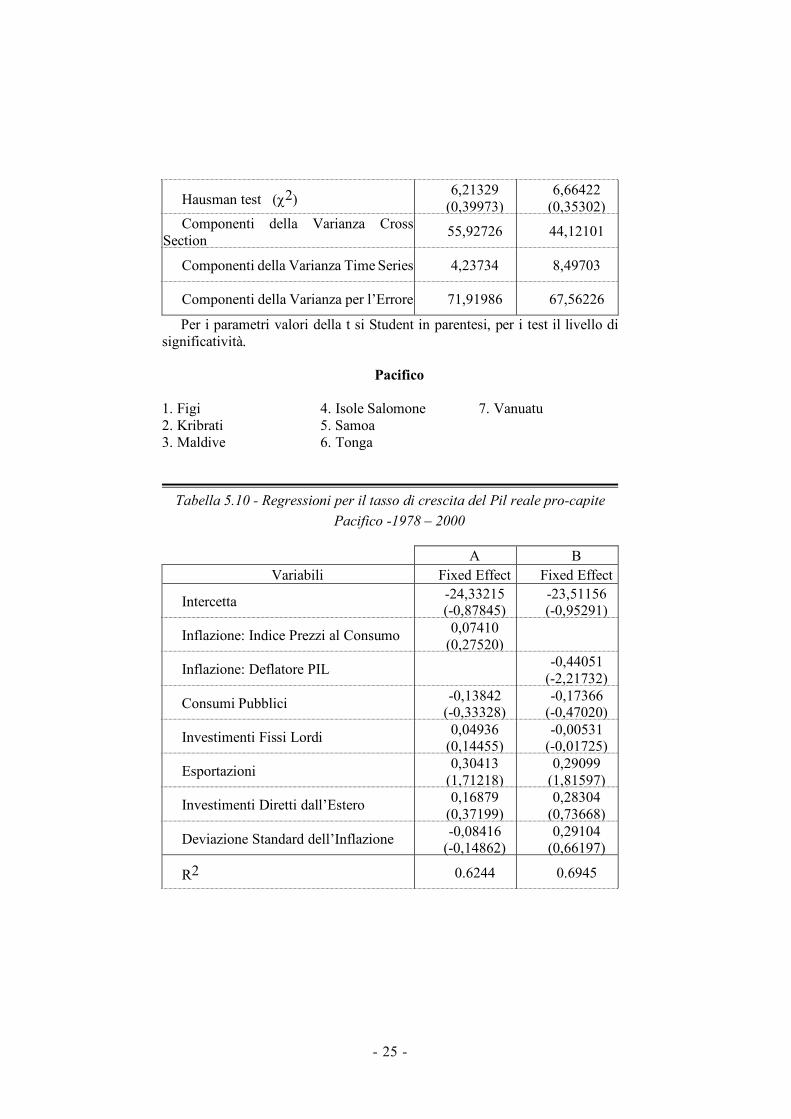

Pacifico

1. Figi 2. Kribrati 3. Maldive

4. Isole Salomone 5. Samoa 6. Tonga

7. Vanuatu

Tabella 5.10 - Regressioni per il tasso di crescita del Pil reale pro-capite Pacifico -1978 – 2000

A B

Variabili Fixed Effect Fixed Effect

Intercetta -24,33215 (-0,87845)

-23,51156 (-0,95291)

Inflazione: Indice Prezzi al Consumo 0,07410 (0,27520)

Inflazione: Deflatore PIL -0,44051 (-2,21732)

Consumi Pubblici -0,13842 (-0,33328)

-0,17366 (-0,47020)

Investimenti Fissi Lordi 0,04936 (0,14455)

-0,00531 (-0,01725)

Esportazioni 0,30413 (1,71218)

0,29099 (1,81597)

Investimenti Diretti dall’Estero 0,16879 (0,37199)

0,28304 (0,73668)

Deviazione Standard dell’Inflazione -0,08416 (-0,14862)

0,29104 (0,66197)

R2 0.6244 0.6945

- 26 -

Hausman test (c2) 3,204 (0,783)

5,583 (0,471)

Test di Pooling (F) 1,05053 (0,461)

1,43336 (0,207)

Per i parametri valori della t si Student in parentesi, per i test il livello di significatività.

6. Conclusioni Lo studio effettuato ha di nuovo confermato, come già emerso in precedenti

lavori, il ruolo depressivo dell’inflazione al consumo sulla crescita del Pil pro-capite. L’inflazione e la sua volatilità risultano inversamente correlate e statisticamente significative in quasi tutte le regressioni effettuate, considerando l’intero campione di paesi e i vari raggruppamenti per livelli medi di inflazione e per aree geografiche.

Tuttavia dallo studio emergono significative differenze sull’intensità del coefficiente associato alla crescita dei prezzi al consumo quando i paesi vengono considerati per gruppi omogenei. Risulta infatti che per i paesi o le aree geografiche dove si sono registrati livelli medi più alti di crescita dei prezzi al consumo l’influenza di questa variabile sulla crescita è più modesta rispetto ai paesi che mediamente hanno sperimentato livelli di inflazione più bassi. In generale sono le economie più sviluppate che nell’ultimo ventennio, oltre ad intraprendere graduali politiche disinflazionistiche, hanno orientato la loro politica monetaria verso la stabilità dei prezzi.

I risultati di questo studio sembrano pertanto evidenziare che per garantire un elevato livello di crescita economica sostenibile nel tempo, oltre a favorire il più possibile i meccanismi di mercato, è necessaria anche la stabilità dei prezzi.

- 27 -

BIBLIOGRAFIA

Alexander, W.R. (1997), “Inflation and Economic Growth: Evidence from a Growth Equation”, Applied Economics, 29: 233-238.

Andrés, J. - Hernando, I. (1997), “Does Inflation Harm Economic Growth? Evidence for the OECD”, NBER W.P. Series, n. 6062.

Apergis, N. – Miller, S.M. – Panethimitakis, A. – Vamvakidis, A. (2005), “Inflation Targeting and Output Growth: Evidence from Aggregate European Data”, University of Connecticut Department of Economics Working Paper Series.

Apergis, N. (2004), “Inflation, Output Growth, Volatility and Casuality: Evidence from Panel Data and the G/ Countries, Economic Letters, 83: 185-191.

Barro, R. (1991), “Economic Growth in a Cross Section of Countries”, Quarterly Journal of Economics, 106: 407-433.

Barro, R. (1995), “Inflation and Economic Growth”, NBER W.P. Series, n. 5326. Barro, R. (1996), “Determinants of Economic Growth: A Cross-Country Empirical

Study”, NBER W.P. Series, n. 5698. Barro, R. - Sala-I-Martin, X. (1995), Economic Growth, McGraw Hill, New York. Borensztein, E. - De Gregorio, J. - Lee, J.W. (1995), “How Does Foreign Direct

Investment Affect Economic Growth”, NBER W.P. Series, n. 5057. Briault, C. (1995), “The Costs of Inflation”, Bank of England Quarterly Bulletin: 33-

42. Brumm, H.J. (2005), “Money Growth, Output Growth, and Inflation: A

Reexamination of the Modern Quantity Theory’s Lichpin Prediction”, Southern Economic Journal, 71: 661-667.

Bruno, M. - Easterly, W. (1995), “Inflation Crises and Long-Run Growth”, NBER W.P. Series, n. 5209.

Bullard, J. - Keating, W. (1995), “The Long-Run Relationship between Inflation and Output in Post-war Economies”, Journal of Monetary Economics, pp. 477-496.

Burdekin, R.C. – Denzau, A.T. – Keil, M.W. – Sitthiyot, T. – Willet, T.D. (2004), “When Does Inflation Hurt Economic Growth? Different Nonlinearities for Different Economies”, Journal of Macroeconomics, 26: 519-532.

Burdekin, R.C. - Goodwin, T. - Salamun, S. - Willett. T.D. (1994), “The Effect of Inflation on Economic Growth in Industrial and Developing Countries: Is There a Difference?”, Applied Economic Letters, 1: 175-177.

Christoffersen, P. - Doyle, P. (1998), “From Inflation to Growth: Eight Years of Transition”, IMF Working Paper, 98/100.

Clark, T.E. (1997), “Cross-Country Evidence of Long-Run Growth and Inflation”, Economic Inquiry, pp. 70-81.

Cordero, J.A. (2002), “A Model of Growth and Conflict Inflation for a Small Open Economy”, Metroeconomica, pp. 261-289.

De Gregorio, J. (1993), “Inflation, Taxation and Long Run Growth”, Journal of Monetary Economics, pp. 271-298.

De Gregorio, J. (1992a), “Economic Growth in Latin America”, Journal of Development Economics, pp. 59-84.

De Gregorio, J. (1992b), “The Effects of Inflation on Economic Growth”, European Economic review, pp. 417-425.

- 28 -

Dornbusch, R. - Frenkel, J.A. (1973), “Inflation and Growth”, Journal of Money Credit and Banking, pp. 141-156.

Dotsey, M. - Sarte, P.D. (2000), “Inflation Uncertainty and Growth in a Cash-In-Advance Economy”, Journal of Monetary Economics, pp. 631-655.

Fountas, S. - Karanasos, M. - Kim, J. (2002), “Inflation and Output Growth Uncertainty and Their Relationship with Inflation and Output Growth”, Economic Letters, 75: 293-301.

Ghosh, A. - Phillips, S. (1998), “Inflation, Disinflation, and Growth”, IMF Working Paper, 98/68.

Gomme, P. (1993), “Money and Growth Revisited”, Journal of Monetary Economics, 32: 51-77.

Jones, L.E. - Manuelli, R. (1995), “Growth and the Effects of Inflation”, Journal of Economic Dynamics and Control, 19: 1405-1428.

Judson, R. - Orphanides, A. (1996), “Inflation, Volatility and Growth”, Board of Governors of the Federal Reserve System Finance and Economics Discussion Papers, 96/19.

Khan, M.S. - Senhadji, A.S. (2000), “Threshold Effects in the Relationship Between Inflation and Growth”, IMF Working Paper, 00/110.

Kneller, R. - Bleaney, M.F. - Gemmell, N. (1999), “Fiscal Policy and Growth: Evidence from OECD Countries”, Journal of Public Economics, pp. 171-190.

Kormendi, R.C. - Meguire, P.G. (1985), “Macroeconomic Determinant of Growth”, Journal of Monetary Economics, 16: 141-163.

Lee, K. - Pesaran, M.H. - Smith, R. (1998), “Growth Empirics: A Panel Data Approach A Comment”, Quarterly Journal of Economics, pp. 319-323.

Levine, R. - Loayza, N. - Beck, T. (2000), “Financial Intermediation and Growth: Causality and Causes”, Journal of Monetary Economics, pp. 31-77.

Levine, R. - Renelt, D. (1992), “A Sensitivity Analysis of Cross-Country Growth Regressions”, The American Economic review, 82: 942-963.

Motley, B. (1993), “Growth and Inflation: A Cross Country Study” Federal Reserve of San Francisco W.P. in Applied Economic Theory.

Orphanides, A. - Solow, R. (1990), “Money, Inflation and Growth”, in Handbook of Monetary Economics, vol. 2, North-Holland.

Ramsey, F.P. (1928), “A Mathematical Theory of Saving”, Economic Journal, 38: 543-559.

Rogers, J.H. - Wang, P. (1995), “Output, Inflation, and Stabilization in a Small Open Economy: Evidence from Mexico”, Journal of Development Economics, 46: 271-293.

Sarel, M. (1996), “Nonlinear Effects of Inflation on Economic Growth” IMF Staff Papers, 43: 199-214.

Sepehri, A. – Moshiri, S. (2004), “Inflation-Growth Profiles Across Countries: Evidence from Developing and Developed Countries”, International Review of Applied Economics, 18: 191-207.

Sidrauski, P. (1967), “Inflation and Economic Growth”, Journal of Political Economy, 75: 796-810.

Temple, J. (2000), “Inflation and Growth: Stories short and Tall”, Journal of Economic Surveys, pp. 395-426.

Tobin, J. (1965), “Money and Economic Growth”, Econometrica, 33: 671-684.