INDICE Infrastrutture, viabilità, trasporti Regole chiare ... · barda, per 30mila euro. Solo...

23

Infrastrutture, viabilità, trasporti Pubblica Amministrazione INDICE Effetto crisi anche sulle aste: le case non si vendono più 15/10/12 Il Resto del Carlino Ravenna 2 «Tanti artigiani rischiano di fallire perché non riescono a incassare i crediti» 15/10/12 Il Resto del Carlino Ravenna 4 Regole chiare per gli esonerati 15/10/12 Il Sole 24 Ore 5 REGIMI SEMPLIFICATI, CASA E iRAP: LA DELEGA GIOCA LE PRIME CARTE 15/10/12 Il Sole 24 Ore 6 Sanzioni ridotte anche per il passato 15/10/12 Il Sole 24 Ore 10 L’abuso del diritto assorbe l’elusione 15/10/12 Il Sole 24 Ore 11 Regole chiare per gli esonerati 15/10/12 Il Sole 24 Ore 5 REGIMI SEMPLIFICATI, CASA E iRAP: LA DELEGA GIOCA LE PRIME CARTE 15/10/12 Il Sole 24 Ore 6 Sanzioni ridotte anche per il passato 15/10/12 Il Sole 24 Ore 10 L’abuso del diritto assorbe l’elusione 15/10/12 Il Sole 24 Ore 11 Appalti, liti a costo variabile 15/10/12 Il Sole 24 Ore 12 NORME E TRIBUTI: È ancora possibile rivolgersi all’ufficio 15/10/12 Il Sole 24 Ore 13 NORME E TRIBUTI: PERMESSI EDILIZI PIù VELOCI IN CONFERENZA DEI SERVIZI 15/10/12 Il Sole 24 Ore 14 NORME E TRIBUTI: L’atto finale va impugnato verso tutte le Pa coinvolte 15/10/12 Il Sole 24 Ore 16 NORME E TRIBUTI: CONTROLLI INTERNI, SI RIPARTE DA SEI 15/10/12 Il Sole 24 Ore 17 NORME E TRIBUTI: iL PARERE TECNICO «VINCOLA» TUTTE LE DELIBERE 15/10/12 Il Sole 24 Ore 18 NORME E TRIBUTI: PER LA REGOLARITà AMMINISTRATIVA DIREZIONE AFFIDATA AL SEGRETARIO 15/10/12 Il Sole 24 Ore 19 NORME E TRIBUTI: iTER «ANTI-DISSESTO» CON CALENDARIO DA RISTRUTTURARE 15/10/12 Il Sole 24 Ore 20 NORME E TRIBUTI: LAS STRETTA COINVOLGE ANCHE I LAVORI URGENTI 15/10/12 Il Sole 24 Ore 21 NORME E TRIBUTI: L’ente in deficit non usa l’avanzo 15/10/12 Il Sole 24 Ore 22 Pagina 1 di 23

Transcript of INDICE Infrastrutture, viabilità, trasporti Regole chiare ... · barda, per 30mila euro. Solo...

Infrastrutture, viabilità, trasporti

Pubblica Amministrazione

INDICE

Effetto crisi anche sulle aste: le case non si vendono più15/10/12 Il Resto del Carlino Ravenna 2

«Tanti artigiani rischiano di fallire perché non riescono a incassare i crediti»15/10/12 Il Resto del Carlino Ravenna 4

Regole chiare per gli esonerati15/10/12 Il Sole 24 Ore 5

REGIMI SEMPLIFICATI, CASA E iRAP: LA DELEGA GIOCA LE PRIME CARTE15/10/12 Il Sole 24 Ore 6

Sanzioni ridotte anche per il passato15/10/12 Il Sole 24 Ore 10

L’abuso del diritto assorbe l’elusione15/10/12 Il Sole 24 Ore 11

Regole chiare per gli esonerati15/10/12 Il Sole 24 Ore 5

REGIMI SEMPLIFICATI, CASA E iRAP: LA DELEGA GIOCA LE PRIME CARTE15/10/12 Il Sole 24 Ore 6

Sanzioni ridotte anche per il passato15/10/12 Il Sole 24 Ore 10

L’abuso del diritto assorbe l’elusione15/10/12 Il Sole 24 Ore 11

Appalti, liti a costo variabile15/10/12 Il Sole 24 Ore 12

NORME E TRIBUTI: È ancora possibile rivolgersi all’ufficio15/10/12 Il Sole 24 Ore 13

NORME E TRIBUTI: PERMESSI EDILIZI PIù VELOCI IN CONFERENZA DEI SERVIZI15/10/12 Il Sole 24 Ore 14

NORME E TRIBUTI: L’atto finale va impugnato verso tutte le Pa coinvolte15/10/12 Il Sole 24 Ore 16

NORME E TRIBUTI: CONTROLLI INTERNI, SI RIPARTE DA SEI15/10/12 Il Sole 24 Ore 17

NORME E TRIBUTI: iL PARERE TECNICO «VINCOLA» TUTTE LE DELIBERE15/10/12 Il Sole 24 Ore 18

NORME E TRIBUTI: PER LA REGOLARITà AMMINISTRATIVA DIREZIONE AFFIDATA ALSEGRETARIO15/10/12 Il Sole 24 Ore 19

NORME E TRIBUTI: iTER «ANTI-DISSESTO» CON CALENDARIO DA RISTRUTTURARE15/10/12 Il Sole 24 Ore 20

NORME E TRIBUTI: LAS STRETTA COINVOLGE ANCHE I LAVORI URGENTI15/10/12 Il Sole 24 Ore 21

NORME E TRIBUTI: L’ente in deficit non usa l’avanzo15/10/12 Il Sole 24 Ore 22

Pagina 1 di 23

ON.P.1 111

svu

Pagina 2 Effetto ■14,1 whe whe asle: 1ecosenonq7rminuopu

'.;Ru -Su

•

il Resto del Carlino

RAVENNA Direttore Responsabile: Giovanni Morandi

15/10/2012 pressunE

Periodicità: Quotidiano

Tiratura: n.d.

Diffusione: n.d.

Effetto crisi anche sulle aste. le cae non si vendono più Nell'ultima settimana aggiudicati solo 2 su 76 lotti proposti di CARLO RAGGI

A PALAZZO di giustizia, all'ulti-ma asta per le esecuzioni immobi-liari (in programma quella gestita dai notai), sono stati venduti due lotti su venticinque. Una percen-tuale ridottissima, tua è stata saluta-ta con soddisfazione perchè il dato di fondo è che da piè di un anno le sedute di asta, sia quelle derivate da esecuzioni immobiliari sia quel-le collegate a fallimenti, vanno de-serte. Conseguenza, anche questa, della perdurante crisi economica e della recessione in atto da tempo (cause originarie dei pignoramenti con annesse esecuzioni). A tutto settembre il numero delle procedure pendenti in tribunale ha raggiunto quota 1.080, un numero enorme se solo si pensa che nel 2008 furono 480. Per quanto riguar-da la fase finale della procedura, ov-vero le vendite all'asta dei beni, da oggi a dicembre ne sono calendariz-zate 230 (giudice dell'esecuzione immobiliare è Giangiacomo Lacen-tra): si va, a campione, dallo sgom-braroba da meno di un metro qua-drato per 900 euro a Russi, a due unità abitative a Lugo per 17mila euro, da un albergo da 28 camere a Cervia per due milioni e 300mila euro a una abitazione da 52 metri quadrati non rifinita per 17mila eu-ro a Frascata di Lugo, da una villa sempre a Cervia per un milione e 300mila euro a un appartamento da 150 metri quadrati a Massalom-barda, per 30mila euro. Solo nelle ultime due settimane di aste ne era-no a ruolo, in tribunale, 76, gestite dai quattro organismi autorizzati al-le vendite, ovvero l'Associazione notai per le esecuzioni mobiliari e immobiliari, le due associazioni dei commercialisti e l'associazione Avvocati per l'esecuzione. Di quel-le 76 aste, le prime due vendite so-no di tre giorni fa.

ANALOGA è la situazione per le aste a seguito di fallimenti. Qui le ricadute negative sono ancora più evidenti per l'alto valore dei beni all'asta, capannoni, attrezzature in-dustriali, battuti anche per quattro milioni dì euro e invenduti da tem-po. Con la conseguenza che per i creditori non solo i tempi di attesa si allungano, ma soprattutto, ridu-cendosi la base d'asta a ogni fissa-

zione, si riduce la 'torta' a cui attin-gere. Dirompente è la ricaduta in caso di concordato con cessione dei beni: l'impossibilità di vendere i beni o di incamerare il previsto por-ta inevitabilmente alla dichiarazio-ne di fallimento.

UNA notevole fetta, circa il 30%, delle esecuzioni immobiliari gesti-te dalle quattro associazioni si rife-risce a pignoramenti eseguiti nei confronti di condòmini molti gli stranieri — debitori di rate del-le spese di condominio. Si tratta di immobili localizzati un po' ovun-

1MMIGRS11 Motti di coLoro che subiscono L'asta sono stranieri rimasti senza Lavoro

que in provincia, ma soprattutto a Lido Adriano, nelle frazioni raven-nati e nel Lughese. Immobili di non grande valore, ma che hanno costituito per anni il segno di una conquista, un sogno realizzato per immigrati senegalesi, magrebini, nigeriani, romeni che avevano tro-vato un buon lavoro nel Ravennate e si erano impegnati con un mutuo per acquistare l'appartamento. La crisi li ha aggrediti al punto da non poter più pagare neppure le spese di condominio e al pignoramento, per un ammontare in inedia di due-quattromila euro, segue l'inevi-tabile intervento esecutivo anche della banca per garantirsi le restan-ti rate del IMMO. Il fatto è che que-ste persone non potranno usufrui-re di un euro del provento delle vendite perchè con i ribassi vengo-no recuperati a stento i fondi per condominio, banca e spese di proce-dura.

TUIOR Tante le esecuzioni immobiliari previste, ma i soldi in giro sono pochi

ttt • • • „,„,.

N›,m

P.EN NATA NEL 2012 SI REGISTRA UN ENORME AUMENTO DELLE PROCEDURE IMMOBILIARI

SPESE CONDOMINIALI UN TERZO DELLE ESECUZIONI RIGUARDA CHI NON HA PAGATO LE SPESE CONDOMINIALI

Riproduzione autorizzata licenza Ars Promopress 2012-2015

Pagina 2 di 23

ASTE ANO A DICEMBRE

Nei due mesi e mezzo che d dividono dalla fine dell'anno Le aste giudiziarie per La vendita

ben pignorati aggiungono la quota ecord dì tre at giorno

Effetto ■14o mtehe sul le atte: le cose non reptinito riu

il Resto del Carlino

RAVENNA Direttore Responsabile: Giovanni Morandi

15/10/2012 press unE

Periodicità: Quotidiano

Tiratura: n.d.

Diffusione: n.d.

I NUMERI .„\.ì

PROCEDURE NEL 2012

Dai primo gennaio di quest'anno a tutto settembre il numero delle procedure osacene pendenti n ; elbtiiiffié:1Wcoggkint 9,01191TTlyb

PROCEDURE DEL 2008

Soio quattro anni fa, all'inizio della crisi, numero delle esecuzioni immobiliari a seguito di pignoramento, pendenti in tribunale, fu meno detta metà

LE CONSEGUENZE \'‘nn „..

Le mancate vendite all'asta producono un pesante effetto domino a danno dei creditori chie, nei fallimenti o nelle normali procedure, non vedono un euro per anni

H maggior numero di abitazioni sottoposto a vendita è a Lido Adriano, nette frazioni dei forese ravennate e nei Lughese Faihmentu nessuno

q u list a più capannoni

Riproduzione autorizzata licenza Ars Promopress 2012-2015

Pagina 3 di 23

o t SI ERIA ISTA T

risc i

'ASSI/ presidente dei un'ere

èrtle 2aisti per le vendi

Lazzari

giudi b o di rit7

N dito

sso <

L,Ij 4,9

, - ,

il Resto del Carlino

RAVENNA Direttore Responsabile: Giovanni Morandi

15/10/2012 press unE

Periodicità: Quotidiano

Tiratura: n.d.

Diffusione: n.d.

TS317ZSTA112C0

, ne no nes ono a inc

pudIziarte e e

Più. di un azze, aste Sono praticamente ()1111a1" . Quelle delle mente blocca_

quelle dei falli - etseccuzioni e rile

--on tutte le intuibili ricadute Con k tr ucess ione

negative».

quisto.

nessuno

- ertamente e denaro è d

fatto è che s:

la ben d'ns,erta scon ta

rdo

immobili s`? vali valutazione

:striali o c residenziali o i tempo della commercialii fra n-

ni

fa, e i tempi uno-due d

tu, n più eorris deirasta, d at-

ali No

'. valori sono Pun en,

iceovglearo:psyte;r:mo:ooreg., Au:;;Ihrtzeee>>7e

tutti ribas' tutti diver- an des, r

o

s

te

ni

chisi

oicd • ieltsel tnle

euo

pe

retsuctiosdr oopè' el) .1311olìeeepal nl t oc acoa. genileì,3 freat,1 olvirnnareci r. i-

zi, se

nei co,2ro volta ,

primo, 2gni gi

to o stesso

soldi e m'

creditore ''.

s

il

.r ecir, dt)ti etponrdì oc n o eidamimip art gi.o tai

rion

cpztelzrc'nedzeliss. 41b i °e-o 1. er„

e

nti 1a- delle

p im n terreno tre a Le.

Porta» se che

-r"

A Lo

- $t" °° i

e dolo bwt* Si i°

P norame s

non n, in"

Fac i') 21(3ne bvendíte

ali' . iì,saoctn:otinnraao.eqpraulavocue::tsgtntitoiat,: .,tre .1n eAlat ,o

p

taatde(pil .:

e

nessuno

11pobg:

i Sti

ri 1:nat frbu inoeon:s.

ro. Ora è a 9̀o3entra.idi ..2..,)nr,inteiriin°' 11

nfl fitti 'llualenno rzz

sposta se

a

all 'acquisto»

eempto n i' n one n compera oín P e P une rPeI o propizi, mentre

l fronte dei fallimenti chi vor-be investire non riceve mu-

ti dalle banche perchè oggi gli :Editi non accettano garanzie dì, ovvero l'ipoteca sull'immo-

bile, per , ovvii inotivi, ma preten- denogar l garanzie fideil3ssorie rc

den o liquido di

terzi»,

ogni due aste d Pr"i

ll

riduce il

colo sem volo iù 43 __ tosto re dell'Inibii to

eserle il d valore del 25 pegr ceti-

ilrf

Riproduzione autorizzata licenza Ars Promopress 2012-2015

Pagina 2

Effetto urbi r nche stile aste: ..1;V. le rase nen ri vendcnc più

Pagina 4 di 23

Regimi semplificati, elsae kap: la delega

ea,1?0,TccaT

15/10/2012

Periodicità: Quotidiano

Tiratura: 331.753

Diffusione: 262.360

pressunE

ll'erldOIS Direttore Responsabile: Roberto Napoletano

conffiA deU'«anomma ownhuAone»

Regole chiare per gli esonerati di Raffaele Rizzardi

hissà se l'Irap troverà una disciplina definitiva con la riforma fiscale. Finora

non è stato certo così. La questione dell'indeducibilità della componente relativa al costo del lavoro, per esempio, ha trovato solo da poco una soluzione normativa, anche se mancano i fondi per il rimborso relativo agli anni ancora aperti, tanto è vero che non è disponibile nemmeno la

modulistica. E cosa dire dei due milioni di contribuenti che ancora non sanno con certezza quali siano i criteri per non pagare l'Irap in assenza di «autonoma organizzazione»? La giurisprudenza ha confermato che l'Irap non è un'imposta sul reddito, ma come scrisse Franco Gallo nel 1997 trova il suo fondamento nel «dominio dei fattori produttivi» (strumenti e lavoro altrui) che potenziano la capacità economica del soggetto autonomo, al limite

consentendogli di guadagnare anche se non svolgesse direttamente la sua attività.

Le sentenze della Cassazione enunciano i criteri per l'esonero: utilizzo nullo, o al massimo occasionale, del lavoro altrui e impiego di attrezzature che non eccedano il minimo indispensabile, secondo il criterio dell'id quod plerumque accidit.

La delega fiscale in corso di approvazione si rende conto che una situazione di incertezza così estesa non è accettabile e concede la delega al Governo per chiarire la definizione di autonoma organizzazione ai fini della assoggettabilità all'Irap dei professionisti e dei piccoli imprenditori. Confidando che sia la volta buona per risolvere

questo problema essenziale, suggeriamo che venga introdotta una regola per la prova di non possedere l'autonoma organizzazione, che la Cassazione pone a carico di chi si ritiene esonerato dal tributo. Infatti non occorre nessuna formalizzazione solenne o arzigogolata: le informazioni relative alle eventuali collaborazioni di terzi e alla strumentazione utilizzata da questi soggetti sono nei modelli per gli studi di settore. E ricordiamo che la Cassazione ha più volte ribadito che questi sono gli unici elementi da prendere in considerazione, mentre l'entità dei compensi o dei ricavi non ha nulla a che vedere con questa definizione.

e RIPRODUZIONE RISERVATA

Pagina 2

Riproduzione autorizzata licenza Ars Promopress 2012-2015 Pagina 5 di 23

15/10/2012

Periodicità: Quotidiano

Tiratura: 331.753

Diffusione: 262.360

pressunE

Direttore Responsabile: Roberto Napoletano

Regimi semplificati, casa e Irap: la delega gioca le prime carte Governo già al lavoro sui decreti di attuazione Cristiano Dell'Oste

Valentina Melis Giovanni Parente

Si parte da casa, Irap e regi-mi agevolati per le imprese. So-no i capitoli del disegno di legge delega per la riforma fiscale che potrebbero trovare attuazione per primi. Il Governo, infatti, ha già avviato i tavoli di lavoro e di confronto con i tecnici e le categorie, su cui sta proceden-do per la scrittura dei decreti, mentre la delega compie il suo iter in Parlamento. Il Ddl, su cui la Camera ha votato la fidu-cia al Governo venerdì scorso, passa all'esame del Senato: l'obiettivo dell'Esecutivo è in-cassare il via libera entro fine anno, per rispettare il termine di fine legislatura.

La riforma del catasto

È già stata avviata la messa a punto dei provvedimenti per la riforma del catasto, che dovrà at-tualizzare i vecchi valori fiscali e allinearli a quelli di mercato. In questo caso, più che il meto-do la vera incognita sono i tem-pi di realizzazione della rifor-ma. Secondo il direttore dell'agenzia del Territorio, do-po l'emanazione dei decreti at-

tuativi serviranno quattro o cin-que anni per dare una nuova ren-dita e un nuovo valore patrimo-niale agli oltre 6o milioni di uni-tà immobiliari censite. Ma per il ministro dell'Economia, Vitto-rio Grilli, potrebbero bastare due o tre anni. Si tratta comun-que di tempi molto più lunghi ri-spetto agli altri capitoli della ri-forma, anche perché, dove non si potranno usare i valori medi di mercato e le funzioni matema-tiche, servirà la stima diretta dei tecnici. Nel frattempo, i contri-buenti dovranno continuare a pagare l'Imu sulla base di valori che anche l'Esecutivo ricono-sce come superati e spesso ini-qui. A proposito dell'Imu, la commissione Finanze di Monte-citorio ha inserito una clausola nel testo della delega per preci-sare che tutta l'operazione-cata-sto dovrà avvenire a invarianza di gettito. Come dire: i nuovi estimi dovranno distribuire di-versamente i circa 20 miliardi di prelievo Imu, senza aumentare il carico fiscale complessivo.

La tassazione sulle imprese

Nella revisione della tassazione sulle imprese, un ruolo da primo piano spetta all'Irap. Il testo usci-

to dalla Camera impone final-mente di chiarire «la definizio-ne di autonoma organizzazio-ne» per l'applicazione dell'impo-sta regionale a professionisti e piccoli imprenditori. E i tecnici dell'Economia sono già al lavoro per stabilire un criterio che con-senta di dire se unbene strumen-tale usato nell'attività fa scattare o no l'obbligo di pagare. Una del-le idee sul tavolo è quella di una soglia di valore, che però andreb-be modulata inbase al tipo di atti-vità, per non andare a sfavorire chi usa apparecchiature costo-se. Altro punto chiave su cui si cerca di fare chiarezza è quello della presenza di dipendenti o collaboratori. Ai fini Irap biso-gna definire se la collaborazione è abituale o meno, e quindi, an-che per questo, stabilire un crite-rio univoco.

Un restyling ad ampio rag-gio riguarderà i sette regimi semplificati contabili e fiscali. Per chi adotta la contabilità semplificata, si starebbe pun-tando al versamento delle im-poste "per cassa", in base ai ri-cavi effettivamente consegui-ti, allineando così il regime del-le imposte sul reddito a quello dell'Iva per cassa, che avrà nuo-

ve regole dal 1 ° gennaio 2013. I regimi fiscali saranno razio-

nalizzati. Secondo i piani ora al-lo studio, ci sarà un unico siste-ma semplificato e il versamen-to delle imposte avverrà sem-pre per cassa. Per i contribuen-ti di dimensioni minime, arrive-rà il "forfettone" che ingloberà imposte sui redditi, Iva e Irap. Resterà il trattamento di favo-re per chi avvia nuove attività, conunregime ad hoc, per unpe-riodo definito.

Un altro provvedimento ben avviato quello che codifica l'abuso del diritto e prevede per le imprese più grandi la presen-za di sistemi di gestione e con-trollo del rischio fiscale.

La riscossione locale

Lavori in corso anche sull'attua-zione della riforma della riscos-sione locale, un capitolo inseri-to nel Ddl delega fiscale durante l'esame a Montecitorio. Proprio in attesa di questa revisione complessiva, il decreto sulle au-tonomie locali (il 174/2012) ha appena stabilito di congelare il sistema attuale della riscossio-ne, e gli affidamenti a Equitalia, fino al 30 giugno 2013.

O RIPRODUZIONE RISERVATA

Pagina 2

Riproduzione autorizzata licenza Ars Promopress 2012-2015

Pagina 6 di 23

'\'`‘\ •\\‘‘ q ,k.MMa\kbA,

Pagina 2

15/10/2012

Periodicità: Quotidiano

Tiratura: 331.753

Diffusione: 262.360

press LinE

si9' e rld CAS Direttore Responsabile: Roberto Napoletano

itGed

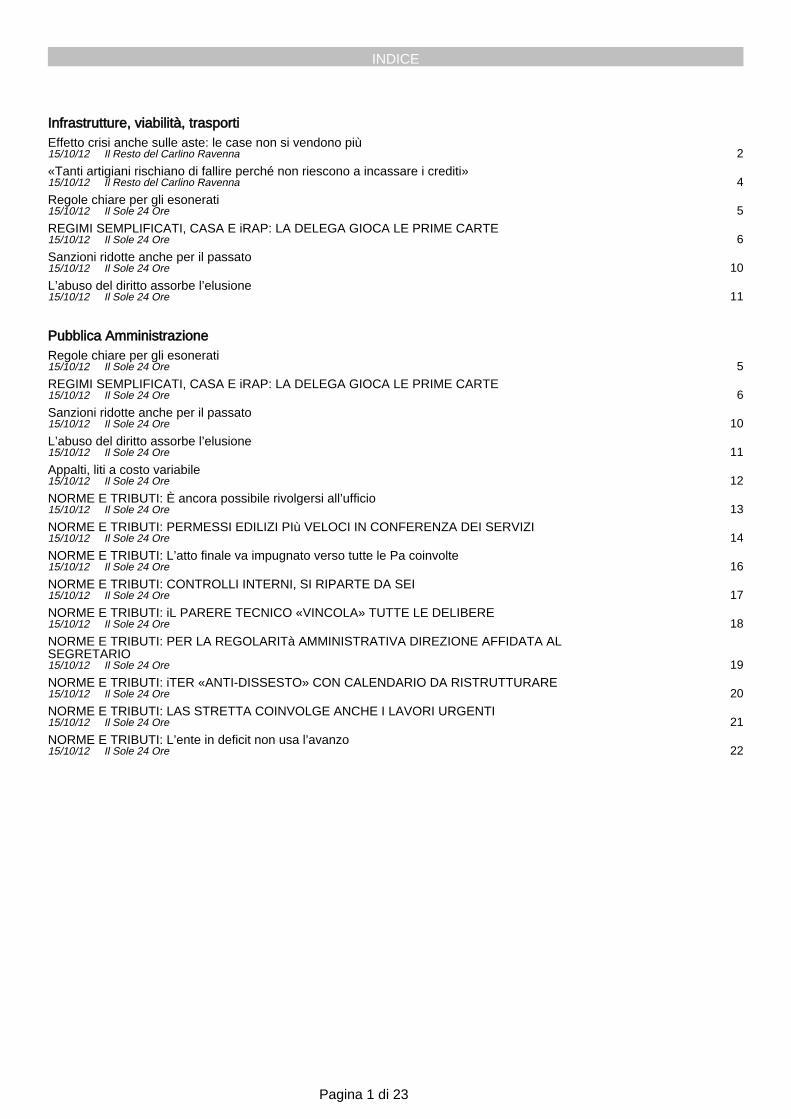

01 UN SISTEMA NATO NEG11 ANNI 30 Le linee generali del catasto sono state tracciate nel 1939, ma il n uovo sis ema è entrato in vigore sola ne 1962. Il catasto italiano, qui n dí, e nato vecchio, Inoltre, l'unica revisione - nel 1990- 5è limitata ad aggiornare le tariffe d'es imo, toccare nè le zone censuarie, né i classamenti. Come Seconda guerra mondiate e il boom economico non a cambiatoitvoltodelle citta italiane.

02 I VALORICATASTALEINADEGUATI Oggi Si paga rima sulla base di valori c atastali del tutta inadeguati, perché riflettono i prezzi di mercato dei biennio 1988-89: qualcuno ci guadagna, altri pagano su valori fiscali superiori a quelli reali,

0.1 I LEALTRE INIQUITÀ Come ha spiegato in Parlamento il direttore del Territor io, Gabriella Mema o no, le zone censuarìesouot roppograndi e non fotografan correttamente l merca o immobiliare, ci sono ancora classamenti risalenti alla nascita del catasto e le categorie catastali sono ormai ina deguate.

LE CATEGORIE

La classificazione delle abitazioni perca egoriacatastal e

Categoria catastale Immobili

Abitazioni economiche -11 821.498

Abitazi gr I ‘,\:1 11 330.912

Abitazioni papi:ilari . 5.665.910

ViSsi 2.11$,S19

Abitazioni ultiapopolari 11168,287

Abitazioni ru rulr -

.8()."2<(' Abitaz

C.0 OGGI

Oli ,LEINCERTEURS.LKVIRAPHH,HW, se piè ricorrenti

tril della dr,

dovrebbero

. io.:mti a, pthp, . joczesaet: ai:, e ,,,,,e›,,,èa vstotte,,nvr i,,t,,ati .,,,,,:épn:rra t

ra le premes

7spmdreuaurtsitt'sauvo,egtringae

'a Qr

:stil ii epu til rtsuzompasnli loecaacrr) ://octi h:t e(t r i' l ao ne [ft°, ne thee d o n i gm

ispru nza a Progressiva mente e

'84 nlz dal pagam nto.

avere e u

;.;,. I iropzioN E pER. L./REs

Tra le incompiute del fisco c'è anche la possib Ma per le imprese ora soggette alte , hq,,t, progressive Irpef (e alle addizionali regionali e coniunalì) di scegliere la tassazione Ires al 27 ,5%: lo

Prevedeva la finanziaria d t 08 ma quella norma non e mal stata attuata,

I CONTRIBUENTE

La diminuzione dei soggetti irap. Dah per anno Imposta

Dichiarazioni (I111[10t11) Imposta media dichiarata Scala sinistra) (Scala destra)

ai

5

, .

r onte: ala berazione su dati statistictietributarie dei Mef

senza se la

vesser o

egro)

Abitazioni i p otre (fu. ti olI 1 19.1)61

Caute 110 palazzi 2463

l'in1Agg gildillgiggii:iiNi'RUNIgiliMAIOtk.H I . Nata, mia Mela categariaArte.

)rUOii!EiiIVI

111 I DAL VANO AL METRO QUADRATO Il passeggio dal vano catastale al metro quadrato l'innovnzionepià evidente tra quelle detta e dal d segno di legge delega alt esa me del Parlamento. Me saranno anche riviste ledefinìzioni delle destinazioni d'uso deglimm obih.

(addio, quindi, alle vecchie categorie) e sa anno ri alcolati valore patri mon ial e la rendita degli immobili,

C'‘it L'A GGIORNAMENTO PERIODICO Sarà p revisto e

delle or revi stomecca nismo di adegua mento per odíco dei

condizioni del mercato dmi raifdea d rimento. alla ma ica delle adattarle

L'ATTWAIWN:

Quella del QUATTRQOCINQUEANN I

di riord i no catast

e e s'cusicuramenteoperazion

t, Prev sieda

derrertit ne ha stima o che ci vor

01I L NODO DELLER SORSE La delega

-Prevede che la riforma

a questo ris hia al un g Certo,

n l'Erario, ma la

svolte in coll slaa delega prevede

che professional

i, orazione con i om

à e nén gli

(ciué ai Comuni).

ODIETT.W1

OI U NA DEFINIZIONE CH La delega promette di fare

organizzazione Per traccia tra chi deve pagare l'iraP e che interesserà da vicino tra 1,5e 2 milioni di professi onis i e

ovano di fronte al dilemma

II ,D' tii L'ALIQUOTA UNICA

dell'aliqu otarovalo venerdì

(pratica me nte ic anche agli

tl la-ILatrl .

pnreos_i uRlt2 soggetti.__71'5,0.

REGIMI

non epsn:LoltItorluoldiatai : u

n' imposta

lrTee gI

Dovranno

s

regimi l

I e te

semplificati

eventuali

eednrtì cu p aai ploe

itpiccoli

h m p e ir

ame

i ,pe oPtnirl alvaei zs I °

d1,0,:erZoon dunensionL

icaefada, i sostituzione

previs t

o ilPa dgraer c° ottneol me °mi toree taolln'uttiv urt3nsvelta. d l ffe re n z: az.' °:j in

baSe

essere

1)4 1

I-IficaZ• fornire indica zioni divi

Inar rivo P E R una sem PpirTEN.SaUttCeRnEzploInTel°arl e

sui

ecrrddi teer spue:ril:e 1:1tii'l

. specifiche

bilanscul

sul

_ P,,a.rtti c ,°„`ar.,,-", si realizzano le P co' — ' ..° -

L'àlIlJàliO ìiE

o I I L'IMPOSTA SUI REDDITI La delega fissa due paletti per 'attuazione le somme prelevate da imprenditore e soci dovranno essere deducibili mentre le stesse voci entreranno nell'imponibile rpef di quei soggetti

I AMNIORTAM N I E COSTI La revisione interesserà anche dedut, lità di ammortamen spese e aie ni costi: iltatto dettagliando i liconce odi i neténza,

tceh.,.e,,,rea,t, - l'attribuzione

il eT lelarrri etonrdioit.ha già

e.e,t,i ,im,apasnitoon esse re rpotrà affidata --per

a più impegnativa tra le Ila delega fiscale. Il direttore

a ri no quattro° cinque anni,

enga senza Rese Per re i tempi per il catasto.

e operazioni vengano io con gli Ordini ricordato al Parlamento motivi di uniformii dai professi°

Pagina 7 di 23

166

aaa

aaa

a4a

aoa

aaa

aa

aoa

.ao oaa.

a v

Pagina 2

15/10/2012

Periodicità: Quotidiano

Tiratura: 331.753

Diffusione: 262.360

pressunE

ll'erldOIS Direttore Responsabile: Roberto Napoletano

b”o kt‘ kktk:§4.

'i "55 NZA DI p Una delle pri nc ipali

RO oRzio... ,

ti o d°ri.e

è q ue o accuse rivolt e

verTlylolazione,

di

non prevedere h h 1 sistema d i e sanzioni tr ut .

da l ica odo un a

""Qm messa A una pra

det te

ritovnut°.in

Particnurenio deÚ a che std

fio- tPm.zi°n a lità .

ritenute e iva

pe-, r "ideai re,e+g,alazioni ;

pea ale 5 ,con il t

G2 I e

e difficoltà connesse " d ul omesse

i n zie di t,2,

N onostante

al , -

versarne di --,0

"'ripeta nt iuNl«ING,,,

'a crisi economi rito

cont egli int

'-'1-FATE

°nom,

a lt; re e le Entrat

e inizion delle deflaziona il

rìbutarie d arretratoti,

e' alla fine dell'anno e'elle liti 0,,, ,.,enti

primo_ i 740 re i le f,

s ' 'n' fino

h secondo

fascicoli tra Commissioni corso

resta a 2Omda curo

')CaF.I'l R.E.

tal I PENA COMMISURATA ALLA VIOLAZIONE Sanzioni proporzionate alla gravità del comportemento.

19este la rotta tracciata dalla delega. Con la possibilità di

iudurre le penalità per le v °lezioni meno gravi e di applicare in questi ultimi casi sanzioni amministrative invece di quelle penali, E con la necessità d meglio delineare i confini tra i casi di elusione e quelli i evasione isca le.

LA CONCILIAZIONE GIUDIZIALE Poi spazio alla conci li azione giudi zia le (l'anno se orso sono state chiuse con questostrumentodeflattivo circa 2,500 liti, in pratica I1°,d t utte le definizioni) che attua (mente si può tentare solo n elle Commissioni provinciali e non oltre la prima udienza,

LA MACCHINA DELLA GIUSTIZIA TRIBUTARIA

lusnra' lb adzei lafn. e terdtadaefficienza Pele

La e a punta a miglio rare

del rf

nzaanche attraverso ah pe rsonalegiudicante tra i

t r ib

h.,"M:•;::;N;::`,„ • • \‘

•kk\Sika ,X-4\:\t&M. \\‘. k‘kU‘tAkkikt, a\..

L'ULTIMA PROROGA La preSe za di Equitalia nella riscossione coattiva dei ti localiestataalcentroil un fortissimo dibattito ne li ultimi mesi conmolii amministrato ri che hann0 messo nel mirino i Poteri a disposizione de [concessione rio bblica il DI s ui tagli appena varato dal Governo a prorogato 1130 giugno 2013 la data dell'uscita di scena dell'agente della riscossione in questo campo.

IL RECUPERO

I ruoli riséossi da Equitalia Valori

Entrate e Dogane n4 Inali nps Altre ima

Fonie cane dei conti su da Eaund

2 i REGIMI FISCALI N egli anni si sono sommati per semp ifícate o agevolare la vita ad alcune cetegori e rn a in a lcum casi si sono sovrapposti tra loro

I RICORSI NEI TRIBUNALI DEL FISCO

Le nuove liti in Ctp e Or neí primi sei m

a Primo grado a Appai.'

168.187 ma a

à oca

à saaaaa cea

• t

42.424

F n

lì.PMOW:

Ol I APPLICAZIONE MIRATA DELLE SANZIONI PENALI

l:attuazione della delega d'avrò Privilegiare t applicazione delle sa nzioni penali (fra un minimo di sei mesi e n massimo di Sei anni) soprattutto p r reati di frode o uti li zzo di fa Ise fattu re.

l IL RADDOPPIO DEI TERNIINI Un altro Punto su cui intervenire è il raddoppio del tempo per eseguire controlli e verifiche ur presenza di i Reciti penalmente rilevanti: i tempi supplementari a disposizione del h co dovranno scattare solo in presenza di un effettivo i n 'o della denuncia entro il termine ordinario di accertamento. 03 i

COSTI DA

REATO

1:iiideducibilitàdeí costi da reato dovrà esseresubordina sentenza di condanna penale.

OBIETTIVì

...`: I I CRITERI GUIDA

Il Ddl a pprovato venerdì in primalettu ra

all'esterno °t n/dietà,seC i!vrtizeiZ.ZT

T ra ae turaaist ipoa ar eonvz, a » nei ec aCssei gdn d' r ede a n

riordino della riscossione degli enti ali

deontologicodegu operatori clustoà censsmeni:def, iatoncuenscsoiadnice

OSO ALLE M PI '

P751 eg i Mp Mito d non p i g orni) Eitàedue, ttbeiEsvniit:midelAbninill Dsrer usanieenptraolfie:elneds51'5UrsitaLbilita

Revisione e fard no dei ' 1. Revis one deglilne

principia di propoall'accertament o

rz 7nalità. Revisione de comunqu e

i- non C°nfr m al

a mente ohi e il' -apeFareguedilel l_ ,nnf,,c, I o o

ntino„contadem piment i, punta do a s

sostituti d i mponstet-anne-d-d:de:chta ima razione,ent del centri

supe rflui

ass'stenz

ino scel:

dell ' utilizzo dei sistemi elanhscali e nt. am n d'ntI l

i.: ediddeigeilei

delega

infQr • on Potenz.- a fisca

a u r"tici' Sono te

fiscale. U n

delle Entrate che ha chiesto a I memteraggkjpdeerivi'eangiereezle osservazioni entro venerdì

la lavoro che dovrà ncreciarsi co

e categorie dita

' I INTERPE Restyli n g anche per, gli inter pelli il Governo dovi a rivedere tutto il sistema per garantire una maggiore omogeneità su lle risposte fornite dall'amministrazione finanziaria

UMIONE

I FACILITARE LA RATEAZION E Ampliare a rateazion e dei debiti tributari, overno dovr attenzione a n che a questo nel restyling della r scossion e

,I LE socierA. Di COMODO ssione sem lífication e anche Sullo disciplina delle società d i l

comodo e dei ben i ai soci con un doppio ob'ett • lare vantaggi fiscali da l'uso di schermi societarí e dare

n uità all'attività in

ni cosa di tra 5féri onta della p rorjetà d5,2tFirta familiari

esi della

aCa

aa

nn i

one ali dio me o doli Fili 117

LI

Riproduzione autorizzata licenza Ars Promopress 2012-2015 Pagina 8 di 23

'M.:. ,.,...,... C..

Previsto che un potenzia mento della partnership tra amministrazione e imprese: cooperazione e tutoraggio con piccoli, COITI pensati da una riduzione degli adem pimenti.

IL BILANCIO

Gli effetti della lotta atI eva 006 a120

parto recuperato

006 2007 2008 2009 r. 20

9,9,

'"‘nkk,\ \ \.‘ \ ,' ‘x .. \12 a -

4 \\ \ &

'''‘‘,...„.' ,,,,. Miliardi

di

Fonte agenzia delle Entrate

L'ATTUAZIONE

hm

rione dal

ra lE

potei f ra le l'evasione nei moneytrarisfer e il tra

.34 I TUTORAGGTO

CONTROLLI MIRATI misure di con restoI '

n ziaMeilt9 controlli anche dgerlaezgi: Pairiel voeidege uranzione banche dati, contrastando in particolare le frodi c a rosello e

••.,, \

... \,

Pagina 2

15/10/2012

Periodicità: Quotidiano

Tiratura: 331.753

Diffusione: 262.360

press LinE

ll'erldOIS Direttore Responsabile: Roberto Napoletano

OCM

MMERSO osto che in Italia aslone fiscale e altissima, mancano ipotesi

ufficiali: negli u ltim i anni la forbice delle stime varia tra i 116 e il 756 del Pil, . pari acirca120miliardi di mancato gett to.

r rirei cCdi °seiSl IseTo°an

oid zSCONTI

si oue n[°1i Ne( Tir scali destinate sione 'scale, cioe su costo per Più p

La com missionee insediata a suo tempo da T ternond e guidata all'attuale sottosegretario t/ieri Ceriani ha calcolato una Spe n n ua di 160 in bard i,

I IL TAGLIO DEI BORNS disegno della legge di stabilità 2013 messo a punto

settimana dal Governo taglia di fatto di verse a gevola noni f sca I in parte a nti pipando e parte smentendo i criteri' contenut i delega (per esempio il Dd I stabilità colpisce h salute ,sia pure solo peri reciditi sopra 15mila euroall anno).

•&A I MISURAZ ORI UFFICIALI Tra gli obiettivi issati dalla delega c'e la definizione di un criterio per misurate revasion fiscale e la pu bblicazio ne di un rapporto nnuale sull'economia non osservata e sull'evasione.

I I DUE RAPPORTI Nell'ambito della procedura di bilancio saranno pubblicati due rapporti: uno sui risultati.della lotta all'evas one (distinguendo tra imposte riscosse e accertate) e u n a ltro sulle spese fiscali (conteggiando esen zioni, esclusioni e tutt i regimi di favo e).

I IL PESO DEL SO

)et di i As cg [Si n°a Ddrel DaiRurrs T°d e ldi rittoéunode i t MI' icthe

che hanno

maggiori Prahabiiità di essere a ttu

e nei anche suo complesso, si a ci° se la riforma forma n°n d°vesse vedere a . t ratta t zis d i specificareo0da v o o t ai

una giudici

volta P...! qr

tutte —e ood

o un a ° ce?

0

! t a fisca le v

i

ri_ c

o

s I ocie

conta bile di un'impresa può configurareu

n

bUSO anche se nan vietata dalle norme.

Riproduzione autorizzata licenza Ars Promopress 2012-2015 Pagina 9 di 23

15/1 0/20/ 2

Periodicità: Quotidiano

Tiratura: 331.753

Diffusione: 262.360

pressunE

ll'erld CAS Direttore Responsabile: Roberto Napoletano

1>attwa%ne12, I limiti della retroattività

Sanzioni ridotte anche per il passato

Il disegno di legge delega per la riforma fiscale guarda il futuro, ma non per tutte le si-tuazioni. Il testo prevede che le norme attuative dovranno osservare i principi dello Statu-to del contribuente, con parti-colare riferimento al divieto di applicazione retroattiva delle leggi tributarie.

Questo importante princi-pio deve però valere per le nor-me a carattere sostanziale che, ad esempio, introducono nuo-ve imposte, ma non per norme a carattere procedimentale o interpretativo.

La confermaviene dallo stes-so Ddl, quando disciplina la di-sposizione sul raddoppio dei termini di accertamento in pre-senza di fattispecie penalmen-te rilevanti, chiarendo che il "raddoppio" si può verificare soltanto quando le fattispecie penali intervengono nei termi-ni ordinari di accertamento: in questo caso, il testo fa salvi gli effetti precedenti per gli atti di controllo già notificati. Se la legge delega disciplinasse solo per il futuro, quest'ultima pre-visione risulterebbe pleonasti-ca: il che conferma che la irre-troattività delle norme non va-le per tutte le previsioni.

Si pensi ora al caso della «re-visione del regime della dichia-

razione infedele e del sistema sanzionatorio amministrativo al fine di meglio correlare, nel rispetto del principio di pro-porzionalità, le sanzioni all'ef-fettiva gravità dei comporta-menti». La rivisitazione delle sanzioni avrà certamente effet-to per il futuro. Tuttavia, nei ca-si in cui le sanzioni risultino più tenui rispetto a ora, gli ef-fetti si potranno avere anche per il passato. Occorre ricorda-re che il sistema sanzionatorio è incentrato sul principio di le-galità, il quale contempla an-che l'ipotesi in cui la sanzione conseguente a una determina-ta violazione risulti disciplina-ta diversamente nel tempo. In tal caso, si applica la legge più favorevole al trasgressore. L'unico limite è che il provvedi-mento di irrogazione non sia divenuto definitivo.

La riforma delle sanzioni po-trebbe riguardare, ad esempio, quelle - assolutamente spro-porzionate - del quadro RW, conia conseguenza che le futu-re nuove penalità, necessaria-mente più tenui per queste vio-lazioni, troveranno applicazio-ne anche per le quelle commes-se fino ad Unico 2012 (se non di-venute definitive).

D.D. RIPRODUZIONE RISERVATA

Pagina 3

Riproduzione autorizzata licenza Ars Promopress 2012-2015

Pagina 10 di 23

15/10/2012

Periodicità: Quotidiano

Tiratura: 331.753

Diffusione: 262.360

pressunE

ll'erld CAS Direttore Responsabile: Roberto Napoletano

l'attuarkmell, I comportamenti «al limite»

L'abuso del diritto assorbe l'elusione Dario Deotto

L'abuso del diritto si "mangia" l'elusione. È ciò che emerge dal disegno di legge delega per la riforma fi-scale, la cui finalità principa-le è quella di dare certezze ai contribuenti e ai potenziali investitori esteri sulle conse-guenze fiscali dei loro com-portamenti.

La figura dell'abuso del di-ritto non nasce con il diritto tributario: tralasciando l'evo-luzione che ha avuto in ambi-to europeo, in Italia si ritene-va che vi fosse un abuso quan-do un soggetto, pur esercitan-do unproprio diritto espressa-mente riconosciuto dalla leg-ge o da un contratto, non per-segue, in realtà, un fine merite-vole di tutela da parte dell'or-dinamento, ma anzi realizza un obiettivo contrario a quelli tutelati dall'ordinamento.

Si può già da qui notare quanto questi concetti si acco-stino a quelli dell'elusione tri-butaria. Eludere significa com-piere una serie di atti economi-ci (o anche uno soltanto) le cui finalità sono quelle di con-seguire un vantaggio fiscale contrario agli scopi della nor-ma. Il fatto è che l'elusione, in particolare per quanto concer-ne le imposte sui redditi, è sta-ta confinata a fattispecie casi-stiche (fusioni, scissioni, ecce-tera). Da qui l'invito rivolto

dalla Cassazione al legislato-re perché intervenisse per al-largare il concetto di elusione. Un invito formulato appunto attraverso l'elaborazione del concetto di abuso del diritto in ambito tributario.

Se silegge il testo della dele-ga si può agevolmente com-prendere che il legislatore si è piegato - per così dire - alle indicazioni elaborate dalla Corte dal 2008 in poi. La dele-ga definisce l'abuso - come aveva fatto la Corte - come «uso distorto di strumenti giuridici idonei ad ottenere un risparmio d'imposta, an-corché tale condotta non sia in contrasto con alcuna speci-fica disposizione». Si affer-ma, inoltre, che abuso si ha quando lo scopo di ottenere indebiti vantaggi fiscali è la causa prevalente dell'opera-zione e che, comunque, il con-tribuente, tra due operazioni, può scegliere quella meno onerosa fiscalmente.

Va notato che la legge dele-ga prevede la revisione delle attuali disposizioni antielusi-ve per unificarle al principio generale dell'abuso. In so-stanza, sarà l'abuso che avrà una portata generale e accor-perà le vigenti norme antielu-sive. Questo anche se abuso ed elusione sono, in realtà, la stessa cosa.

RIPRODUZIONE RISERVATA

Pagina 3

Riproduzione autorizzata licenza Ars Promopress 2012-2015

Pagina 11 di 23

15/10/2012

Periodicità: Quotidiano

Tiratura: 331.753

Diffusione: 262.360

pressunE

ll'erldOIS Direttore Responsabile: Roberto Napoletano

Appalti, liti a costo variabile Il contributo unificato è calcolato in proporzione al valore della causa PAGINA A CURA DI

Antonello Cherchi

Dissuadere i ricorsi ma an-che incentivarli. E la linea su cui si muove il disegno di leg-ge di stabilità approvato dal Governo nella notte tra marte-dì e mercoledì. Quello che sembra all'apparenza un com-portamento schizofrenico, in realtà ha obiettivi ben precisi. Da un lato, infatti, si è calcata la mano sul contributo unifica-to da pagare in caso di impu-gnazione quando le controver-sie si rivelano, alla fine, prete-stuose, cioè portate avanti con evidenti scopi dilatori: sul-le cause di appello respinte in-tegralmente, dichiarate inam-missibili o improcedibili, gli importi, infatti, raddoppiano. L'intento è di evitare che le au-le delle corti vengano affollate di ricorsi destinati fin dall'ori-gine a b occiatura certa, che di-stolgono il personale togato e non dal lavoro su altri fronti del contenzioso.

Dall'altro lato, il contributo unificato è stato differenziato per permettere un accesso me-no restrittivo alla giustizia. E il caso degli importi versati per le cause in materia di appalti e per quelle relative ai provvedi-menti delle Autorità di garan-zia. Ricorsi, dunque, di compe-

RLCEDAA10 DELLA DE La modifica è stata indotta da una lettera dell'Unione

a Palazzo Chigi nella quale si prefigura

l'infrazione comunitaria

tenza dei giudici amministrati-vi. Il Dl 98 del 2011, convertito dalla legge m, ha rit occat o ver-so l'alto il contributo unificato e ha raddoppiato gli importi per il contenzioso sulle opere pubbliche, portandolo da 2mi-la a 4mila euro. Spesa che non ha eguali fra quelle che, in tut-

te le giurisdizioni, si devono versare per chiedere giustizia.

È pur vero che le cause di ap-palti hanno un valore molto al-to, che facilmente supera i mi-lioni di curo. Esistono, però, anche ricorsi il cui valore ha molti meno zeri, sui quali un contributo unificato di 4mila euro diventa un peso significa-tivo, inducendo la parte a ri-nunciare, per questioni econo-miche, al processo.

È una riflessione a cui il no-stro Governo è stato indotto dalla Commissione europea, che ha scritto una lettera a Pa-lazzo Chigi e al ministero dell'Economia per chiedere ragguagli sugli effetti dell'au-mento del contributo unifica-to, in particolare di quello rela-tivo ai ricorsi sugli appalti pub-blici. La Ue ha domandato co-me mai quest'ultimo importo sia stato stabilito in misura fis-sa e non proporzionale rispet-to al valore della causa.

Le delucidazioni chieste

dall'Europa non sono mosse da semplice curiosità. Alle spalle c'è il rischio da parte dell'Italia dell'ennesima infra-zione comunitaria, perché l'aumento del contributo uni-ficato sugli appalti si porreb-be in contrasto con la diretti-va 89/665/Ue, modificata dal-la direttiva zoo?/66/Ce, en-trambe in materia di appalti pubblici, e sarebbe non in li-nea anche con i principi fonda-mentali del Trattato. Ciò che si potrebbe configurare è, in-fatti, una compressione del di-ritto alla concorrenza attra-verso vincoli eccessivi al dirit-to di giustizia.

La lettera ha innescato un confronto tra Palazzo Chigi, Mef e giudici amministrativi, sfociato, appunto, nella nor-ma contenuta nel D dl di stabi-lità. Disposizione che ha sca-glionato il contributo unifica-to dovuto per i ficorsi sugli ap-palti pubblici, diminuendo l'importo da versare perle ca u-

se di minor valore e aumentan- do, fino a 6mila euro, quello per le controversie più ricche.

Per riequilibrare i conti, il Governo ha però aumentato il contributo unificato per i ri-corsi in cui si applica il rito ab-breviato comune (l'importo è passato da 1.500 a4.800 euro) e quello per tutte le altre cause, compresi i ricorsi al presiden-te della Repubblica, che è cre-sciuto di 5o euro, da 6 oo a 650. Inoltre, il contributo unificato aumenta del50% per le contro-versie che dal Tarvarmo all'ap-pello del Consiglio di Stato.

Il nuovo impianto trova d'accordo i giudici ammini-strativi. Secondo il presiden-te del Consiglio di Stato, Gian-carlo Coraggio, in questo mo-do si è riequilibrato il carico delle spese di giustizia per chi deve fare ricorso e si è al-lontanato il rischio dell'aper-tura di un caso da parte del-l'Unione europea.

Ig RIPRODUAIONE RISERVAI.,

Pagina 6

Riproduzione autorizzata licenza Ars Promopress 2012 -2015 Pagina 12 di 23

15/1 0/20/ 2

Periodicità: Quotidiano

Tiratura: 331.753

Diffusione: 262.360

pressunE

ll'erld CAS Direttore Responsabile: Roberto Napoletano

E ancora possibile rivolgersi all'ufficio

Allo sportello unico per l'edilizia, del quale si discute-va l'abolizione visto l'insuc-cesso relativo che l'istituto aveva avuto sul piano prati-co - specie se paragonato con lo sportello per le attivi-tà produttive - sono ora attri-buiti poteri e competenze che appaiono idonei a garan-tire un buon impulso proce-dimentale. Questo, pertanto, nelle intenzioni del legislato-re, dovrebbe essere lo stru-mento di accertamento di tutte le attività di competen-za comunale relative alle pra-tiche edilizie, oltre che l'uffi-cio deputato a dare impulso al procedimento edilizio.

Tant'è vero che le comuni-cazioni al richiedente sono trasmesse esclusivamente dallo sportello unico per l'edi-lizia; gli altri uffici comunali e le amministrazioni pubbliche diverse dal Comune, che so-no interessati al procedimen-to, non possono trasmettere al richiedente atti autorizzato-ri, nulla osta, pareri o atti di consenso, anche a contenuto negativo, comunque denomi-nati e sono tenuti a trasmette-re immediatamente allo spor-tello unico per l'edilizia le de-nunce, le domande, le segnala-zioni, gli atti e la documenta-zione ad esse eventualmente presentati, dandone comuni-cazione al richiedente.

Viene da chiedersi, a que-sto punto, se sia ancora possi-bile, come avviene oggi nella prassi, che gli interessati si fac-

ciano parte diligente e si rivol-gano direttamente alle ammi-nistrazioni interessate per ri-solvere i profili di tutela dei valori vincolati, prima di pre-sentare al Comune il progetto edilizio. A giudicare dalle nuo-ve disposizioni parrebbe di no, e che il Sue accentri e as-sorba ogni competenza. An-che perché secondo il nuovo comma 7-bis dell'articolo 5 del Dpr 380/2001 «le ammini-strazioni pubbliche diverse dal Comune, che sono interes-sate al procedimento sono te-nute a trasmettere immediata-mente allo sportello unico per l'edilizia le denunce, le do-mande, le segnalazioni, gli at-ti e la documentazione ad es-se eventualmente presentati, dandone comunicazione al ri-chiedente», con la conseguen-za che la domanda di nulla osta presentata direttamente all'ente competente sarebbe destinata a tornare in Comu-ne prima ancora di essere istruita nel merito. Eppure un'attività preventiva del pri-vato che scegliesse di rivolger-si alle amministrazioni inte-ressate per ottenerne l'assen-so prima della presentazione del progetto parrebbe consen-tita, almeno per gli interventi soggetti a Dia, dall'articolo 23, Dpr 380/2001, non modifica-to in parte qua, laddove con-sente l'allegazione alla Dia del parere favorevole dell'am-ministrazione preposta, ad esempio, alla tutela paesaggi-stica e ambientale.

Sempre in termini di acce-lerazione e semplificazione, il decreto sviluppo è interve-nuto anche sul procedimen-to di rilascio del permesso di costruire (articolo 20 Dpr 380/2001) prevedendo che, se entro i 6o giorni non siano intervenute tutte le intese, i concerti, i nulla osta o gli as-sensi, il responsabile dello sportello unico indice la con-ferenza di servizi.

G.I. RIPRODUZIONE RISERVATA

Pagina 45

Riproduzione autorizzata licenza Ars Promopress 2012-2015

Pagina 13 di 23

15/1 0/20/ 2

Periodicità: Quotidiano

Tiratura: 331.753

Diffusione: 262.360

pressunE

ll'erldOIS Direttore Responsabile: Roberto Napoletano

Procedure ammiffistrative. Le semplificazioni introdotte dal decreto 83/2012

Permessi edilizi più veloci in conferenza dei servizi Gli assenti possono inviare il parere favorevole

Guido A. Inzaghi

Con le novità dettate dal de-creto sviluppo - il Dl 83/2012 -lo sportello unico per l'edili-zia (Sue) costituisce l'unico punto di accesso per il privato interessato in relazione a tutte le vicende amministrative ri-guardanti il titolo abilitativo e l'intervento edilizio, che rispon-de al posto di tutte le Pa coinvol-te. Tra i compiti dello sportello c'è anche quello di acquisire -anche mediante conferenza dei servizi - gli atti di assenso delle amministrazioni prepo-ste alla tutela ambientale, pae-saggistico-territoriale, del pa-trimonio storico-artistico o alla tutela della salute e della pubbli-ca incolumità (articolo 5, com-ma 1-bis del Dpr 380/2001) non-ché gli altri pareri di autorità eventualmente coinvolte nel procedimento, come ad esem-pio il parere vincolante della Commissione per la salvaguar-dia di Venezia per gli interventi in quell'area. E proprio all'acce-lerazione della conferenza dei servizi è dedicata un'altra delle modifiche del Dl 83.

La conferenza dei servizi è uno strumento di semplificazio-ne procedimentale disciplina-to in via generale dagli articoli 14 e seguenti della legge 241/1990. Esistono due tipi di conferenza dei servizi. Quella istruttoria, prevista dal comma i dell'articolo 14 della legge, può essere indetta quando è op-portuno che l'attività istrutto-ria relativa a un certo procedi-mento si svolga con la collabo-razione di più soggetti pubblici variamente interessati.

La riunione «decisoria»

Più complessa è la disciplina dell'altro tipo di conferenza dei servizi, quella decisoria. L'ado-zione di un determinato provve-dimento amministrativo è sem-pre competenza di una specifi-ca amministrazione (per i titoli edilizi, il Comune). Tuttavia, nei procedimenti più comples-si, la competenza dell'ammini-strazione procedente si integra con quella di altre amministra-zioni a tutela di determinati inte-ressi superiori. E così, ad esem-pio, l'attività dei permessi edili-zi è sempre soggetta al parere delle Pa poste a tutela del pae-saggio, dell'ambiente, della salu-te pubblica, del patrimonio sto-rico e archeologico.

Quando ciò avvenga, ciascu-na di queste amministrazioni è chiamata a dare il proprio assen-so. Quando queste amministra-zioni siano più d'una e le valuta-

zioni da compiere siano partico-larmente complesse, l'esercizio dei loro poteri potrebbe rallen-tare notevolmente il procedi-mento. La conferenza dei servi-zi, obbligatoria ormai per la stra-grande maggioranza dei proce-dimenti, consente la valutazio-ne, in un'unica sede di tutti gli interessi variamente coinvolti nel procedimento. Tutte le am-ministrazioni sono convocate in un'unica sede secondo le for-me previste dall'articolo 14-ter della legge 241 perché esprima-no nella medesima sede il pro-prio assenso o dissenso all'inter-no della conferenza dei servizi entro un dato termine.

La conferenza e gli assenti

La regola è che le determinazio-ni in sede di conferenza dei ser-vizi vengano prese a maggioran-za degli enti coinvolti: meglio, l'amministrazione che ha la competenza ad adottare il prov-vedimento finale può provvede-re se ha l'assenso della maggio-ranza degli enti interessati. In al-cuni casi, tuttavia, esigenze di tutela di interessi superiori giu-stificano dei correttivi. E così, ad esempio, se il procedimento ha ad oggetto permessi relativi ad opere soggette a valutazione di impatto ambientale, la deci-sione finale non può essere as-sunta prescindendone, mentre il dissenso di un'amministrazio-ne preposta alla tutela ambien-tale, p aes aggistico-territoriale,

o del patrimonio storico e arti-stico può essere superato solo con la remissione della decisio-ne alla Presidenza del Consi-glio dei ministri.

In ogni caso le amministra-zioni coinvolte hanno l'onere di intervenire in conferenza dei servizi manifestando la propria posizione. Qualora ciò non avvenga, salvo per i provvedimenti in materia di Via e Vas, si considera assunto l'assenso dell'amministrazio-ne, anche se preposta alla tute-la paesaggistico territoriale e ambientale, il cui rappresen-tante non abbia espresso defi-nitivamente la volontà dell'am-ministrazione rappresentata.

Da ultimo, dopo le modifi-che del Dl 83/2012, le ammini-strazioni che intendono espri-mere parere positivo possono non intervenire alla conferen-za di servizi e trasmettere i pro-pri atti di assenso. Non sarà ne-cessario, pertanto, che le ammi-nistrazioni volta per volta inte-ressate al procedimento parte-cipino fisicamente alle riunioni della conferenza dei servizi in-viando un loro rappresentante autorizzato a esprimere la vo-lontà per l'ente, essendo suffi-ciente l'invio tempestivo di un atto d'assenso allo sportello. In-fine la determinazione adotta-ta dalla conferenza di servizi è, ad ogni effetto, titolo per la rea-lizzazione dell'intervento.

RIPRODUZIONE RISERVATA

Pagina 45 YrrmeaairJibcipiù wlui in conferenza dei servizi

Riproduzione autorizzata licenza Ars Promopress 2012-2015 Pagina 14 di 23

15/10/2012

Periodicità: Quotidiano

Tiratura: 331.753

Diffusione: 262.360

pressunE

ll'erld CAS Direttore Responsabile: Roberto Napoletano

In sintesi

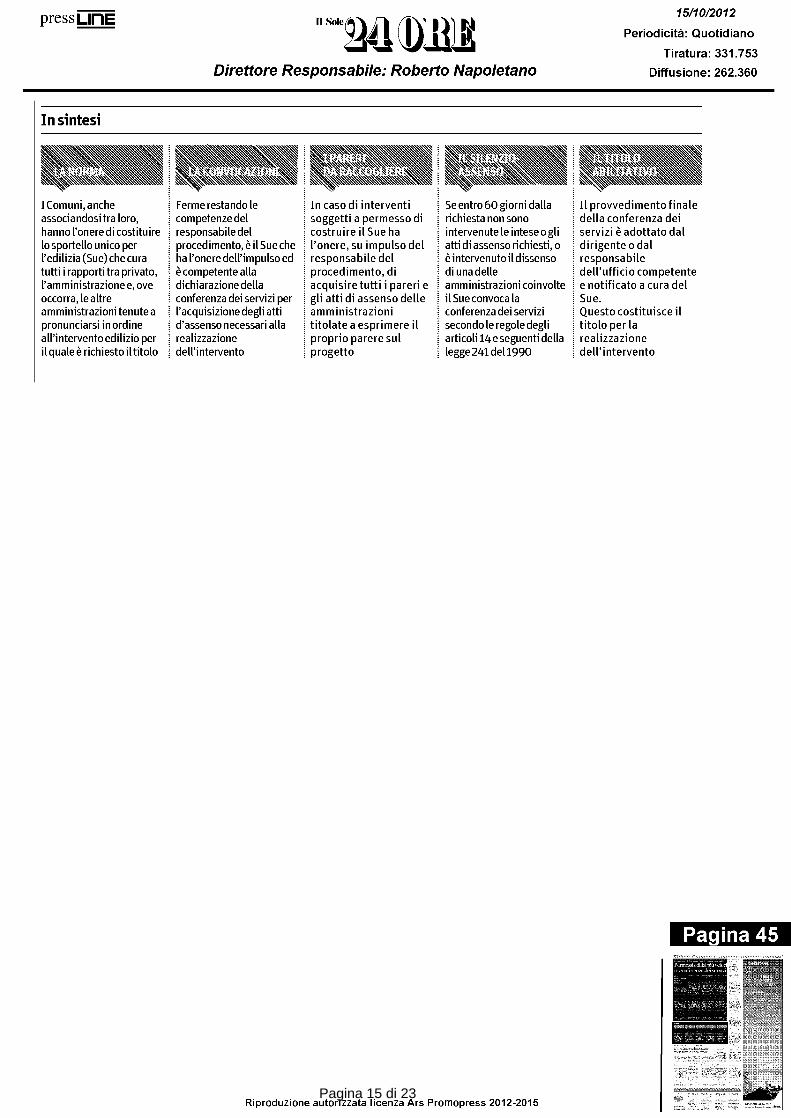

N

I Comuni, anche associandosi tra loro, hanno l'onere di costituire lo sportello unico per l'edilizia (Sue) che cura tutti i rapporti tra privato, l'amministrazione e, ove occorra, le altre amministrazioni tenute a pronunciarsi in ordine all'intervento edilizio per il quale è richiesto il titolo

Ferme restando le competenze del responsabile del procedimento, è il Sue che ha l'onere dell'impulso ed è competente alla dichiarazione della conferenza dei servizi per l'acquisizione degli atti d'assenso necessari alla realizzazione dell'intervento

k\s:3 'Ots In caso di interventi soggetti a permesso di costruire il Sue ha l'onere, su impulso del responsabile del procedimento, di acquisire tutti i pareri e gli atti di assenso delle amministrazioni titolate a esprimere il proprio parere sul progetto

Se entro 60 giorni dalla richiesta non sono intervenute le intese o gli atti di assenso richiesti, o è intervenuto il dissenso di una delle amministrazioni coinvolte il Sue convoca la conferenza dei servizi secondo le regole degli articoli 14 eseguenti della legge 241 del1990

Il provvedimento finale della conferenza dei servizi è adottato dal dirigente o dal responsabile dell'ufficio competente e notificato a cura del Sue. Questo costituisce il titolo per la realizzazione dell'intervento

Pagina 45 wlui

in conferenza dei servizi

Riproduzione autorizzata licenza Ars Promopress 2012-2015 Pagina 15 di 23

15/10/2012

Periodicità: Quotidiano

Tiratura: 331.753

Diffusione: 262.360

pressunE

ll'erld CAS Direttore Responsabile: Roberto Napoletano

La hgtpradegrm Gli orienta menti del Consiglio di Stato

L'atto finale va impugnato verso tutte le Pa coinvolte Jacopo Polinari

La conferenza dei servizi è uno strumento procedimenta-le di semplificazione. Ha lo sco-po di far riunire in un unico luo-go, fisico o anche virtuale (con-ferenza dei servizi telemati-ca), tutte le amministrazioni che possono essere interessa-te, per la tutela degli interessi alla quale sono preposte, ad esprimere il proprio parere su un procedimento.

Quello che occorre sempre te-nere a mente è che, anche quan-do viene utilizzato lo strumento della conferenza dei servizi, da un lato l'amministrazione com-petente a emettere il procedi-mento finale è sempre una, dall'altro che il modulo procedi-mentale della conferenza dei servizi non supera la soggettivi-tà delle singole amministrazio-ni coinvolte nel procedimento.

La conferenza dei servizi non è pertanto un organo nuovo e di-verso rispetto ai soggetti che vi

partecipano, ma rappresenta so-lamente un modo operativo col quale queste prendono coscien-za del procedimento in corso ed esprimono il loro parere sul progetto. E così, nel caso di pro-cedimenti complessi per il rila-scio di titoli edilizi l'autorità

I PIANI DI SVILUPPO In caso di ristrutturazione degli impianti industriali l'assenso adottato dagli enti si traduce in una variante da sottoporre al Comune

competente sarà sempre una, ossia il Comune, mentre tutte le altre amministrazioni preposte alla tutela di interessi diversi hanno l'onere di esprimere il proprio parere sul progetto per il quale è richiesto il permesso di costruire nell'ambito della conferenza dei servizi.

Questa è l'impostazione ri-badita recentemente dal Consi-glio di Stato, sezione V, con la sentenza del 2 maggio 2012, n. 2488, secondo il quale «l'utiliz-zo del modulo procedimentale della conferenza di servizi, che come tale non configura un uf-ficio speciale della pubblica amministrazione, autonomo ri-spetto ai soggetti che vi parteci-pano, non altera le regole che presiedono, in via ordinaria e generale, all'individuazione delle autorità emananti».

Con questa decisione il Consi-glio di Stato, oltre a precisare an-cora una volta i caratteri della conferenza dei servizi, si preoc-cupa di ribadire che l'impugna-zione del provvedimento finale di assenso o dissenso deliberato in sede di conferenza dei servizi deve essere impugnato non nei confronti della «conferenza dei servizi», non costituendo que-sta un organo nuovo e distinto dai suoi partecipanti, bensì nei

confronti di tutte le singole am-ministrazioni coinvolte.

I caratteri della conferenza dei servizi sono confermati an-che dalla sentenza della IV sezio-ne del Consiglio di Stato n. 2170 del 16 aprile 2012, in materia di piani di sviluppo industriale ex Dpr 447 del1998, secondo la qua-le la ristrutturazione o l'amplia-mento degli impianti industriali sono soggetti a un iter semplifi-cato che si risolve in un procedi-mento che, mediante la confe-renza di servizi indetta dal re-sponsabile del procedimento, porta alla formazione di una pro-posta di variante sulla quale il consiglio comunale si pronun-cia definitivamente per giunge-re, con una variante urbanistica adottata nell'ambito della confe-renza di servizi, alla rapida rea-lizzazione di tali iniziative, an-che quando esse siano in contra-sto con gli strumenti urbanistici in vigore, purché il relativo pro-getto sia conforme alle norme in materia ambientale, sanitaria e di sicurezza del lavoro e lo stru-mento urbanistico non indivi-dui aree destinate all'insedia-mento di impianti produttivi o queste siano insufficienti inrela-zione al progetto presentato.

RIPRODUZIONE RISERVATA

Pagina 45

Riproduzione autorizzata licenza Ars Promopress 2012-2015 Pagina 16 di 23

k).4 I ', EQUILIBRI FINANZIARI È svolto sotto la direzione e il coordinamento del responsabile del servizio finanziario e tramite la vigilanza dell'organo di revisione

15/10/2012

Periodicità: Quotidiano

Tiratura: 331.753

Diffusione: 262.360

pressunE

lls°11dOIS Direttore Responsabile: Roberto Napoletano

Decreto enti tem L Moltiplicate le forme di monitoraggio: sono definiti contenuto minimo, responsabili e tipologie

i • • • • •

Contro interni, si riparte da sei Le nuove verifiche si aggiungono alla valutazione prevista dalla legge Brunetta

Arturo Bianco

I controlli interni passano da quattro a sei, o meglio a sette se consideriamo che la valuta-zione è disciplinata dalla legge Brunetta, anche se due di questi non si applicano agli enti locali con meno di tomila abitanti. Il lo-ro contenuto minimo viene per la prima volta definito in modo preciso dallo stesso legislatore nel D1174/2012.

A queste regole si devono ag-giungere le forme di controllo interno previste da altre disposi-zioni: basta ricordare oltre alla valutazione dei dirigenti, dei re-sponsabili e del personale, an-che le relazioni sulla performan-ce e sulla trasparenza imposte dal Dlgs 150/2009, oltre all'inten-sificazione del ruolo della Corte dei conti prevista dallo stesso Dl, il monitoraggio della spesa del personale e della contratta-zione integrativa e le verifiche che ogni ente locale dovrà atti-

vare una volta che le norme anti- corruzione diventeranno legge.

Dal primo esame delle norme si può concludere che da una condizione di sostanziale assen-za di controlli, e dalla loro sosti-tuzione in modo assai limitato e spesso casuale con gli interven-ti censori delle magistrature pe-nali, civili, contabili e ammini-strative e dalle visite ispettive, si passi a una condizione di ec-cesso di controlli. E, inoltre, non è affatto detto che le nuove rego-le permettano di raggiungere lo scopo di migliorare la qualità dell'attività amministrativa e il tasso di legittimità dell'attività degli enti locali.

Il vecchio testo del Dlgs 267/2000 prevedeva, in analo-gia a quanto dettato per tutte le amministrazioni statali dai Dlgs 286/1999 e 165/2001, quattro for-me di controllo interno, lascian-do un'amplissima autonomia di regolamentazione alle singole

amministrazioni: regolarità am-ministrativa e contabile, di ge-stione, valutazione dei dirigenti e realizzazione dei programmi politico amministrativi. Forme di controllo che non sono so-stanzialmente decollate nella gran parte delle amministrazio-ni. Con le modifiche introdotte dal Dl si introduce il pacchetto dei sei nuovi controlli: di regola-rità amministrativa e contabile, di gestione, strategico, di verifi-ca degli equilibri finanziari del-la gestione, della gestione degli organismi esterni, della qualità dei servizi erogati. Gli enti locali che hanno una popolazione infe-riore a tomila abitanti (quindi non solo i comuni, ma anche le unioni, le superstite comunità montane eccetera) non devono attivare i controlli della gestio-ne degli organismi esterni (cioè in primo luogo le società parteci-pate o controllate) e della quali-tà dei servizi erogati, anche at-

traverso la customer satisfac-tion. Viene prevista la possibili-tà di realizzare questi controlli in forma associata attraverso lo strumento della convenzione.

L'altro elemento che più ca-ratterizza queste disposizioni è costituito dalla previsione del contenuto minimo che le varie forme di controllo interno devo-no soddisfare. Infatti vengono individuati i soggetti chiamati a svolgere tali attività, il contenu-to ed il flusso delle informazioni con gli organi di governo dell'en-te. La norma si preoccupa di ga-rantire che lo svolgimento di queste attività non determini oneri aggiuntivi, preoccupazio-ne sicuramente assai importan-te, ma non tiene conto della pos-sibilità di prevedere forme di mi-gliore utilizzazione degli organi-smi di valutazione, di recente potenziati, senza costi aggiunti-vi, dalla legge Brunetta.

alpann,,,nNF RISFRVATA

Che cosa cambia

REGOLARITÀ CONTABILE Il controllo è esercitato in fase p eventiva, come parere di regolarità tecnica e contabile degli atti, e in fase successiva, secondo principi generali di revisione azienda le

I CONTROLLO DIGESTIONE Punta averificare l'efficacia ,

l'efficienza e l'economicità dell'azione amministrativa, per ottimizzare il rapporto tra risorse impiegate e risultati

03 I CONTROLLO STRATEGICO icare lo stato di

attuazione dei programmi, L'ente deve rilevare i risultati conseguiti rispetto agli obiettivi e i tempi di realizzazione rispetto alle previsioni

;?,eni t0e R[oGANISMIESTERN società di

controlli devee

dde

olli se

ilf:ni

llami e le

e

cale deve re un sistema

struttu re re

loca le u sr e PrQP ef i e' t

Pu ò es ere fettuato sia I UALITArDeEI SERVIZI e

d rettamente sia tramite o ganismi gestionali esterni con l'uso di metodi' che scoodndseisnftaaznioondei misurare la nt,

esterni e interni dell'ente

Pagina 47

Riproduzione autorizzata licenza Ars Promopress 2012-2015 Pagina 17 di 23

Pagina 47

15/10/2012

Periodicità: Quotidiano

Tiratura: 331.753

Diffusione: 262.360

pressunE

S°Ierld CAS Direttore Responsabile: Roberto Napoletano

Subito al via gli esami preventivi agli atti

Il parere tecnico «vincola» tutte le delibere Alberto Barbiero

L'immediata operatività di alcune disposizioni del Dl 174/2012 determina la riorganiz-zazione di molte fasi dei proces-si decisionali. Le nuove norme relative ai pareri sulle delibera-zioni e a quelli dell'organo di re-visione sono in vigore dal io ot-tobre, con l'inserimento nel Tuel: di conseguenza, le ammi-nistrazioni devono adeguare le procedure per la formazione de-gli atti di giunta e consiglio al nuovo quadro di regole, a pena di illegittimità degli stessi.

Inbase alla nuova formulazio-ne dell'articolo 49 del Dlgs 267/2000, per le deliberazioni di giunta e di consiglio va richie-sto il parere di regolarità tecni-ca del responsabile di servizio, ma, se esse comportano riflessi diretti o indiretti sulla situazio-ne economico-finanziaria o sul patrimonio dell'ente, va acquisi-to anche il parere del responsa-bile del servizio finanziario in ordine alla regolarità contabile (comma i). La resa dei pareri de-ve avvenire in relazione alla pro-posta di deliberazione formata e sottoposta all'organo collegia-le per l'adozione, con il loro inse-rimento nel testo della stessa. Giunta e Consiglio possono di-scostarsene in sede di approva-zione dell'atto, ma devono dar-ne adeguata motivazione nel te-sto della deliberazione (comma 4). La norma ha contenuto ana-logo a quello dell'articolo 6, comma i, lettera e), della legge 241/1990 in linea generale per i provvedimenti amministrativi.

La disposizione consente co-munque ai due organi collegiali di adottare altre decisioni, che potranno assumere la configu-razione di meri atti di indirizzo, tuttavia restringendo di fatto l'ambito di utilizzo degli stessi.

Nel caso in cui l'ente non ab-bia i responsabili dei servizi

(quindi nelle ipotesi di Comuni di ridotte dimensioni), i pareri sono espressi dal segretario dell'ente, in relazione alle sue competenze.

In tema di pareri incide an-che la nuova formulazione dell'articolo 239 del Tuel, che ri-porta all'organo di revisione la resa di una serie di pareri obbli-gatori su alcune delle decisioni di massima rilevanza per la si-tuazione economico-finanzia-ria e organizzativa dell'ente lo-cale. La norma prevede, peral-tro, che la resa dei pareri sia di-sciplinata da un regolamento, che non potrà essere che quello di contabilità, creando un singo-lare paradosso, poiché i revisori devono svolgere la loro azione consultiva anche sulle proposte di regolamenti relativi alla con-tabilità (come pure quelli in ma-teria di economato, patrimonio e applicazione dei tributi loca-li). Le valutazioni dell'organo di revisione sugli oggetti specifici indicati nell'articolo 239 sono obbligatorie e vanno formulate con un giudizio articolato su congruità, coerenza e attendibi-lità contabile in rapporto alle previsioni di bilancio.

Anche l'integrazione appor-tata all'articolo 109 del Tuel, sui presupposti per la revoca del re-sponsabile del servizio finanzia-rio e sul percorso per la forma-lizzazione della stessa (com-prensivo del parere obbligato-rio del ministero dell'Interno e del Mef-Rgs), comporta l'imme-diata operatività della pro cedu-ra. Di conseguenza, un atto di re-voca da parte del sindaco o del presidente della Provincia (in forma di ordinanza) non soste-nuto dal presupposto di gravi ir-regolarità nell'esercizio delle funzioni assegnate, e senza il pa-rere obbligatorio dei due mini-steri, sarebbe illegittimo.

O RIPRODUZIONE RISERVATA

Riproduzione autorizzata licenza Ars Promopress 2012-2015 Pagina 18 di 23

15/10/2012

Periodicità: Quotidiano

Tiratura: 331.753

Diffusione: 262.360

pressunE

Direttore Responsabile: Roberto Napoletano

Il marcato potenziamento dei compiti di controllo successi-vo assegnati ai segretari è uno de-gli effetti di maggiore rilievo con-tenuti nel Dl 174/2012. Questo ef-fetto si farà ancor più sentire con l'approvazione della legge anti-corruzione, che responsabilizza direttamente i segretari nel coor-dinamento delle iniziative che le singole amministrazioni devono assumere sul versante della pre-venzione di questo fenomeno.

Il risultato combinato di que-ste disposizioni non potrà che de-

terminare conseguenze anche sullo status dei segretari, a partire dall'accelerazione del processo di convenzionamento di questa fi-gura nella gran parte dei piccoli Comuni, oltre che dalla necessità di differenziare le attribuzioni di controllo e garanzia da quelle che sono più intimamente collegate alla gestione e di rafforzare la sua indipendenza.

Il decreto responsabilizza diret-tamente i segretari nella direzione del controllo di regolarità ammini-strativa e contabile nella fase suc-

cessiva allo svolgimento della atti-vità amministrativa; va ricordato che nella fase preventiva questo controllo è rimesso ai pareri tecni-ci dei singoli dirigenti e a quello del dirigente finanziario. Il controllo di regolarità amministrativa e con-tabile nella fase successiva si deve dirigere sulle determinazioni, su-gli impegni di spesa, sui contratti e non sulle deliberazioni, visto che nel procedimento di loro formazio-ne il segretario interviene già diret-tamente partecipando alle riunio-ni dei consigli e delle giunte e aven-

do in quelle sedi il potere e il dove-re di evidenziare i profili di illegitti-mità. Il segretario viene inoltre re-sponsabilizzato direttamente a ga-rantire la trasmissione delle risul-tanze di questa forma di controllo interno agli organi di governo, ai di-rigenti, ai revisori dei conti e agli or-ganismi di valutazione. Nel rispet-to di questi principi, le singole am-ministrazioni avranno un'ampia autonomia regolamentare, ad esempio per la scelta delle modali-tà con cui decidere gli atti da con-trollare e con cui supportare il ruo-lo del segretario.

Una seconda importante scelta contenuta nel provvedimento è quella diimporre alle singole animi-nistrazionirobbligo di garantire co-munque uno ruolo specifico del se-gretario nella «organizzazione del sistema dei controlli interni».

Si deve inoltre segnalare il vin-colo che i segretari siano diretta-mente coinvolti, anche se non con un ruolo di direzione, nel controllo degli equilibri finanzia-ri. Il che sottolinea la crescente funzione di garanzia che il segre-tario viene a svolgere in tale for-ma di controllo interno.

Inoltre nelle province e nei co- muni con popolazione superiore a iomila abitanti, i direttori generali o i segretari sono impegnati a tra- smettere, per conto del vertice po- litico dell'ente, con cadenza seme- strale alla Corte dei conti il referto della regolarità della gestione e dell'efficacia e adeguatezza dei si- stemi di controllo interno, infor- mando anche il Presidente del Consiglio comunale o provinciale.

Ar.Bi.

RIPRODUZIONE RISERVATA

La aponsa.bffitI Nella fase successiva all'attività

Per la regolarità amministrativa direzione affidata al segretario

Pagina 15

Riproduzione autorizzata licenza Ars Promopress 2012-2015

Pagina 19 di 23

ANAL

Iter «anti-dissesto» con calendario da ristrutturare di Stefano Pozzoli

15/10/2012

Periodicità: Quotidiano

Tiratura: 331.753

Diffusione: 262.360

pressunE

ll'erld CAS Direttore Responsabile: Roberto Napoletano

Governo Monti aveva par- lato di «operazione verità

— sui conti» e la norma sul pre-dissesto è certo un modo con-creto per favorire l'emersione dei problemi che affliggono molti Comuni. In concreto, es-sa prevede che il sindaco, assu-mendosi responsabilità e ri-schi anche personali (io anni di incandidabilità alla carica di sindaco, presidente di Provin-cia e Regione, di parlamentare nazionale ed europeo, nonché interdizione dalla nomina co-me amministratore e revisore negli enti partecipati), stipuli un patto con il Governo, che consiste in un percorso di risa-namento a tappe forzate di cin-que anni (non tre, come preve-de la norma ordinaria) in cam-bio di un sostegno, tempora-neo, in termini di maggiore li-quidità disponibile.

Per approvare e seguire il piano e, nel caso di inadempien-ze, sanzionare i Comuni che non rispettino il programma di risanamento, il cui contenuto andrà approvato dalla Corte dei conti, il Governo mette in campo le professionalità della magistratura contabile, del mi-nistero dell'Interno e della Ra-gioneria generale dello Stato-ministero dell'Economia e del-le finanze. E ci scommette so-pra una somma che supera gli 800 milioni di euro.

È una operazione coraggio-sa e importante, di cui probabil-mente, a oggi, non si è in grado divalutare gli effetti sul consoli-dato nazionale (quello su cui ci giudicano a Bruxelles) e che an-drà ben oltre, in termine di emersione di indebitamento netto e di disavanzo, le risorse oggi messe sul piatto.

Ovviamente tutto è perfetti-bile e, senza entrare nel detta-glio della procedura, proponia-mo da subito due correttivi.

Il primo è sui requisiti di ac-cesso. Si comprende lo spirito del legislatore di inibire l'acces-so a chi sia già entrato nell'am-bito della procedura del cosid-detto dissesto guidato, previ-sto dall'articolo 6, comma 2, del decreto premi e sanzioni. Però, a nostro giudizio, non è poi così corretto. Anzitutto perché la procedura non è ancora tipizza-ta e, quindi, si rischia che le sin-gole sezioni regionali di con-trollo, soprattutto in questa pri-ma fase, inibiscano il ricorso al pre-dissesto solo per differen-ze formali. A esempio, la sezio-ne Piemonte ha distinto il pro-

cesso in tre fasi (richiedo infor-mazioni, formulo la richiesta di manovre correttive, verifico il raggiungimento degli obiettivi e, se del caso, accerto il disse-sto), cosa che altre sezioni non hanno fatto. Ancora, ci sono Comuni in evidente stato di cri-si, ma per i quali la sezione com-petente non ha ancora ritenuto opportuno attivarsi: davvero sono enti da premiare?

Probabilmente, prevedere che il Comune possa accedere al "salvataggio" fin quando non sia stata conclusala proce-dura da parte della Corte sa-rebbe la strada più corretta. In sostanza, a fronte delle richie-ste della Corte, un amministra-tore dovrebbe poter valutare

'RUM E FT.1

Occorre prevedere la possibilità di accedere al fondo finché la Corte dei conti non ha chiesto il default

se riesce ad aderirvi fin da su-bito o se è meglio utilizzare un arco temporale più lungo, co-me quello individuato nel de-creto enti locali.

Ciò che si propone è una mo-difica permanente al nuovo ar-ticolo 243-bis del Tuel, che con-senta ai Comuni una scelta più consapevole, e cioè al momen-to in cui siano note le manovre correttive pretese dalla Corte.

Ancora, parrebbe opportu-na una disposizione transito-ria, che apra l'accesso a quegli enti, come Alessandria, che per scherzo del destino hanno deliberato il dissesto da pochi giorni. Se fosse già stato in vigo-re il nuovo articolo, la neosin-daco di Alessandria, probabil-mente, avrebbe valutato se se-guire il suo interesse persona-le, e quindi dichiarare comun-que il dissesto, o se tentare la strada, più rischiosa per sé ma forse meno drammatica per i suoi concittadini, della nuova procedura. Ha senso negare questa possibilità di scelta ai nuovi amministratori della cit-tà? Decida il Parlamento, certo. Ma forse una norma transito-ria che ammetta alla procedura tutti i Comuni caduti in disse-sto nei sei mesi precedenti la pubblicazione in Gazzetta Uffi-ciale della nuova legge sarebbe un atto di buon senso.

O RIPRODUZIONE RISERVATA

Pagina 48

Riproduzione autorizzata licenza Ars Promopress 2012-2015 Pagina 20 di 23

15/10/2012

Periodicità: Quotidiano

Tiratura: 331.753

Diffusione: 262.360

pressunE

ll'erld CAS Direttore Responsabile: Roberto Napoletano

Controlli immediati del Consiglio

La stretta coinvolge anche i lavori urgenti Francesco D'Angelo

Sempre al fine di mettere un freno alle spese degli enti lo-cali, il D1174/2012 è particolar-mente restrittivo anche sui lavo-ri pubblici di somma urgenza dovuti a eventi eccezionali o im-prevedibili, che spesso, anche per la notevole frequenza cui vi si ricorre e per gli elevati impor-ti connessi, hanno ripercussio-ne di notevole entità sugli equili-bri finanziari dell'ente.

Si supera il precedente ordi-namento più "blando", che pre-vedeva una regolarizzazione dei lavori ordinati - a cura del responsabile del procedimen-to - a pena di decadenza entro 3o giorni, e comunque entro il 31 dicembre dell'anno, e la co-municazione al terzo interessa-to (appaltatore/fornitore) con-testualmente alla regolarizza-zione. I lavori di somma urgen-za vengono ricondotti nell'am-bito della casistica dei debiti fuori bilancio, come tali sogget-ti alla relativa procedura, coin-volgendo il responsabile del procedimento, la giunta e il con-siglio comunale. A quest'ulti-mo viene di fatto demandato il compito di verificare la sussi-stenza dei presupposti normati-vi e contabili in ordine alla legit-timità della procedura intrapre-sa e di apprestare la relativa co-pertura finanziaria.

Infatti, nel sostituire l'artico-

lo 191, comma 3, del Dl 267/2000, il Dl 174/2012 prevede che, «per i lavori pubblici di somma urgenza, cagionati dal verificarsi di un evento eccezio-nale o imprevedibile, la giunta, entro dieci giorni dall'ordinazio-ne fatta a terzi, su proposta del responsabile del procedimen-to, sottopone all'organo consi-liare il provvedimento di ricono-scimento della spesa con le mo-dalità previste dall'articolo 194, prevedendo la relativa copertu-ra finanziaria nei limiti delle ac-certate necessità per la rimozio-ne dello stato di pregiudizio alla pubblica incolumità. Il provve-dimento di riconoscimento è adottato entro 3o giorni dalla da-ta di deliberazione della propo-sta da parte della giunta, e co-munque entro il 31 dicembre dell'anno in corso se a tale data non sia scaduto il predetto ter-mine. La comunicazione al ter-zo interessato è data contestual-mente all'adozione della delibe-razione consiliare».

Si tratta, quindi, di un con-trollo consiliare immediato ( con funzione di ratifica dell'operato del responsabile del procedimento che ha ordi-nato i lavori). Una novità che potrebbe limitare i lavori di somma urgenza ai casi in cui l'intervento è assolutamente in-differibile e condivisibile.

O RIPRODUZIONE RISERVATA

Pagina 48

Riproduzione autorizzata licenza Ars Promopress 2012-2015 Pagina 21 di 23

in deficit non usa l'avanzo

15/10/2012

Periodicità: Quotidiano

Tiratura: 331.753

Diffusione: 262.360

pressunE

ll'erldOIS Direttore Responsabile: Roberto Napoletano

Decreto enti locatilI Stop dal Dl 174/2012 all'utilizzo di entrate a specifica destinazione e alle anticipazioni di tesoreria

L'ente in deficit non usa l'avanzo Certificazione ad hoc dei revisori e del responsabile delle finanze

Luciano Cimbolini

L'avanzo di amministrazio-ne non può essere utilizzato nel caso in cui l'ente si trovi in una delle situazioni previste da-gli articoli 165 (utilizzo di entra-te a specifica destinazione) e 222 (anticipazioni di tesoreria) del Dlgs 267/2000, il Testo uni-co degli enti locali (Tuel).A sta-bilirlo è l'articolo 3, comma lettera h), del Dl 174 del io otto-

bre 2012, in materia di finanza e funzionamento degli enti loca-li, integrando l'articolo 187 del Tuel con il comma 3-bis.