Il vino nella distribuzione moderna italiana · Fonte: IRI...

22

Il vino nella distribuzione moderna italiana Prospettive di rilancio nel canale GDO in Italia Virgilio Romano Client Growth Delivery Director 23 Marzo 2015

Transcript of Il vino nella distribuzione moderna italiana · Fonte: IRI...

Il vino nella distribuzione moderna italianaProspettive di rilancio nel canale GDO in Italia

Virgilio Romano

Client Growth Delivery Director

23 Marzo 2015

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 2

Un biennio con un lento ma progressivo recupero dei volumi

VINO CONFEZIONATO: TREND ‘13-’14 A SEMESTRE COMMENTI

• Complessivamente il 2014 mostra ancora un segno meno sia a volume (-2,4%) che a valore (-0,7%), ma la tendenza è in positivo

• Il primo bimestre del 2015 consolida le positività:

• 1,9% a valore• 1,3% a volume

• La ripresa è favorita dal raffreddamento deiprezzi (+0,6%)

• Lo Spumante chiude l’anno in positivo (+4,5% a valore) e continua a crescere anche neiprimi due mesi (+11%); merito in particolaredel Prosecco che cresce a due cifre siasull’anno che sul bimestre

-7,5

-5,4

-3,5

-1,4

-8,0

-7,0

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

Var. % Vol (lt)

1° sem. ‘13

2° sem. ‘13

1° sem. ‘14

2° sem. ‘14

Fonte: IRI Infoscan Census® Iper+Super+Libero Servizio Piccolo - Anno Terminante 28 dicembre 2014

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 3

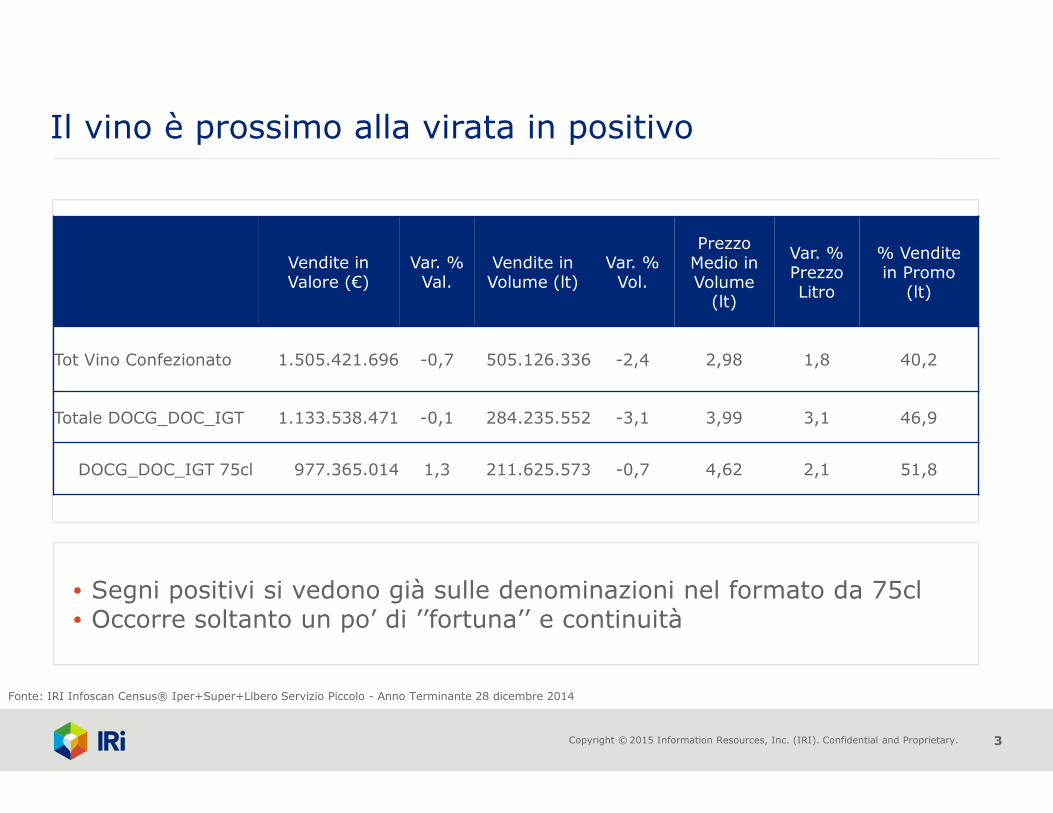

• Segni positivi si vedono già sulle denominazioni nel formato da 75cl• Occorre soltanto un po’ di ’’fortuna’’ e continuità

Il vino è prossimo alla virata in positivo

Vendite in Valore (€)

Var. % Val.

Vendite in Volume (lt)

Var. % Vol.

Prezzo Medio in Volume

(lt)

Var. % Prezzo Litro

% Vendite in Promo

(lt)

Tot Vino Confezionato 1.505.421.696 -0,7 505.126.336 -2,4 2,98 1,8 40,2

Totale DOCG_DOC_IGT 1.133.538.471 -0,1 284.235.552 -3,1 3,99 3,1 46,9

DOCG_DOC_IGT 75cl 977.365.014 1,3 211.625.573 -0,7 4,62 2,1 51,8

Fonte: IRI Infoscan Census® Iper+Super+Libero Servizio Piccolo - Anno Terminante 28 dicembre 2014

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 4

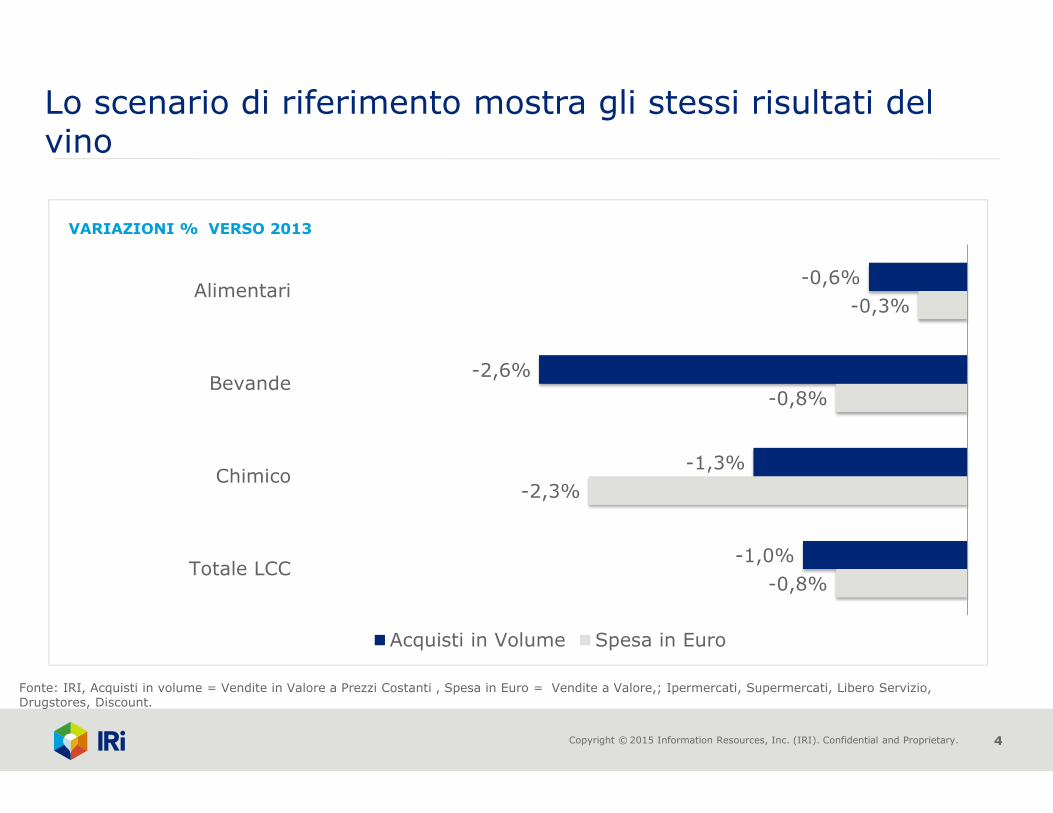

VARIAZIONI % VERSO 2013

-0,6%

-2,6%

-1,3%

-1,0%

-0,3%

-0,8%

-2,3%

-0,8%

Alimentari

Bevande

Chimico

Totale LCC

Acquisti in Volume Spesa in Euro

Lo scenario di riferimento mostra gli stessi risultati del vino

Fonte: IRI, Acquisti in volume = Vendite in Valore a Prezzi Costanti , Spesa in Euro = Vendite a Valore,; Ipermercati, Supermercati, Libero Servizio, Drugstores, Discount.

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 5

Riduzione evidenziata in tutte le aree

ACQUISTI DI LITRI di VINO INDICE 2011=100

Fonte: IRI. Ipermercati, Supermercati, Libero Servizio-Piccolo - Anno Terminante 28 dicembre 2014

COMMENTI

• La riduzione interessatrasversalmente tutto il paese, ma con velocità diverse.

• In Italia nel 2014 si registra un calo di circa 70 mio di lt ma con un incremento dei fatturati paria 60 milioni di euro

• Fra il Nord Ovest ed il Sud siregistra un divario nella crescitadei volumi di circa 11 punti in 3 anni.

100

92

8789

81

75

80

85

90

95

100

105

2011 2012 2013 2014

Nord Ovest

Nord est

Centro

Sud

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 6

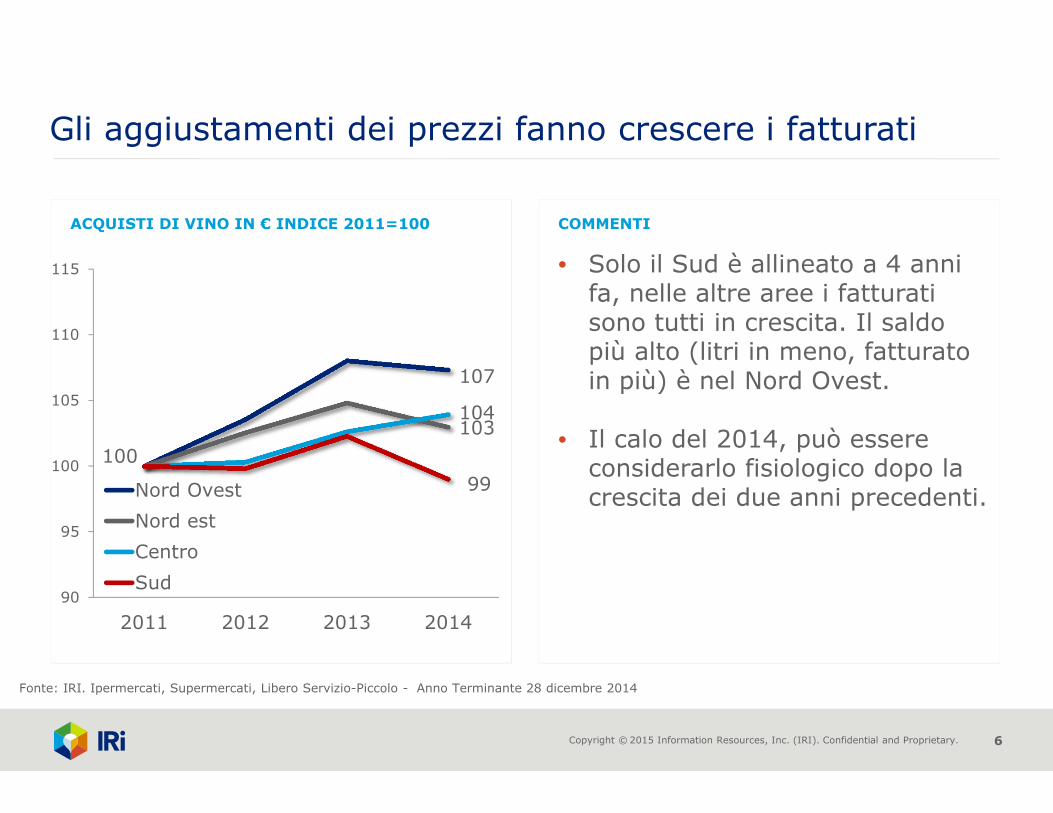

Gli aggiustamenti dei prezzi fanno crescere i fatturati

ACQUISTI DI VINO IN € INDICE 2011=100

Fonte: IRI. Ipermercati, Supermercati, Libero Servizio-Piccolo - Anno Terminante 28 dicembre 2014

COMMENTI

• Solo il Sud è allineato a 4 annifa, nelle altre aree i fatturatisono tutti in crescita. Il saldopiù alto (litri in meno, fatturatoin più) è nel Nord Ovest.

• Il calo del 2014, può essereconsiderarlo fisiologico dopo la crescita dei due anni precedenti.

107

103104

100

99

90

95

100

105

110

115

2011 2012 2013 2014

Nord Ovest

Nord est

Centro

Sud

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 7

I fatturati più alti hanno compensato i costi crescenti?Brick e bottiglia da 75cl spiegano l’80% delle vendite di vini

IL CALO A VOLUME

Fonte: IRI. Ipermercati, Supermercati, Libero Servizio-Piccolo - Anno Terminante 28 dicembre 2014

IL RECUPERO A VALORE

94

100

87

75

80

85

90

95

100

105

2011 2012 2013 2014

Fino a 75cl

Brik

105

100

114

75

80

85

90

95

100

105

110

115

120

2011 2012 2013 2014

Fino a 75cl

Brik

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 8

PREZZO MEDIO A BOTTIGLIA

Nella bottiglia da 75cl, i prezzi medi delle fasce sono stabili, unica eccezione nel Daily il cui prezzo medio è in crescita

1,97 2,17

3,89 3,86

7,11 7,10

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

2011 2014

Daily Mainstream Premium

Fonte: IRI Infoscan Census® Iper+Super+Libero Servizio Piccolo – Daily < 3€; Maistream 3-5€; Premium >5€. - Anno Terminante 28 dicembre 2014

COMMENTI

• Le vendemmie meno generose impattano innanzitutto sui vini da tavola e IGT, in seconda battuta sugli altri

• Le fasce Mainstream e Premium si ’’avvalgono’’ della pressione promozionale in crescita in questi due segmenti

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 9

Nel 2014 la MDD arresta la propria crescita, per il venirmeno dei tradizionali driver a supporto delle performance.

QUOTA MARCA DEL DISTRIBUTORE- Vino C.to

50 50 51 5151

4846

44

2011 2012 2013 2014

IDM MDD

QUOTA MARCA DEL DISTRIBUTORE -Vino fino a 75cl

LA PROMOZIONALITA’ NEL FORMATO DA 75CL

Fonte: IRI InfoScan Census®. Ipermercati, Supermercati, Libero Servizio Piccolo. - Anno Terminante 28 dicembre 2014

5,6 6,4 6,6 5,7

2011 2012 2013 2014

14,7 15,3 15,6 14,5

2011 2012 2013 2014

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 10

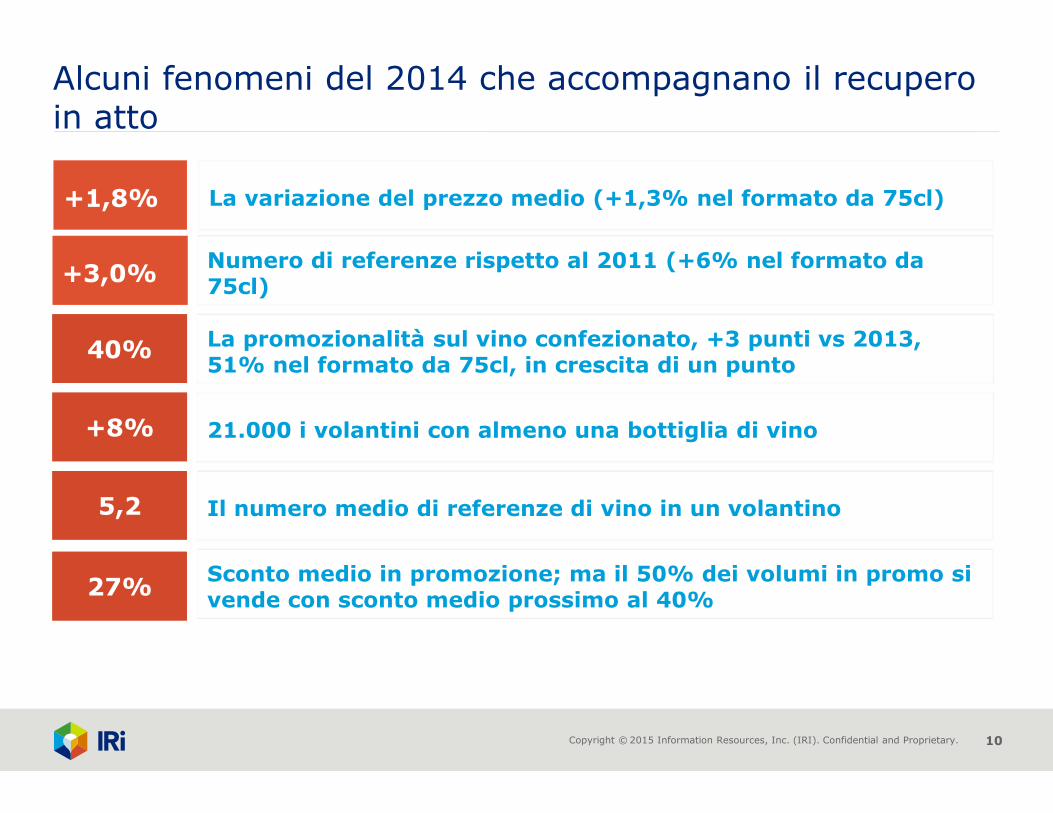

Alcuni fenomeni del 2014 che accompagnano il recupero in atto

La promozionalità sul vino confezionato, +3 punti vs 2013, 51% nel formato da 75cl, in crescita di un punto

40%40%

+8%+8%

Il numero medio di referenze di vino in un volantino5,25,2

Sconto medio in promozione; ma il 50% dei volumi in promo si vende con sconto medio prossimo al 40%

27%27%

21.000 i volantini con almeno una bottiglia di vino

Numero di referenze rispetto al 2011 (+6% nel formato da 75cl)

+3,0%

La variazione del prezzo medio (+1,3% nel formato da 75cl)+1,8%

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 11

Studiare il prezzo a scaffale ottimale ed il corretto mix promozionale

LA LEVA PROMO

• Il prezzo ottimale è quello che massimizza il sell out a valore (dopo aver rispettato i vincoli economici di bilancio)

• Il rischio di organizzare promozioni inefficaci è alto: gli sconti praticati sono spesso molto profondi e questo compromette ricavi e marginalità

Fonte: IRI. Ipermercati, Supermercati, Libero Servizio-Piccolo. - Sono incluse esclusivamente le attività di taglio prezzo

PREZZO A SCAFFALE

% DI SCONTO

-20%

-15%

-10%

-5%

0%

5%

-40% -35% -30% -25% -20% -15% -10% -5% 0% 5% 10% 15% 20% 25% 30% 35% 40%

% V

alu

e in

cre

me

nto

10% 20% 30% 40% 50%

Indi

ce U

plift

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 12

Un attimo di riflessione

PREZZO

Negli ultimi anni c’è stato un recupero visibile del prezzo. Resta da valutare quanto l’incremento del prezzo possaaver coperto i costi crescenti.

PROMOZIONI

La crescita delle promozioni ha ormai raggiunto livellipoco sostenibili; indifferibile ragionare sulla ’’qualità’’ delle stesse, piuttosto che sulla ’’quantità’’

ASSORTIMENTI

Crescono, più nel formato da 75cl. La numerosità è necessaria per testimoniare la ricchezzaenologica del paese.

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 13

Ma lo Shopper trova sempre il vino che cerca oppure cosacerca quando vuole una bottiglia di vino?

• Qual è il suo percorso di acquisto?

• Cosa lo influenza:

– prezzo

– volantino

– posizione a scaffale

– Marca

– ……………..

Fonte: IRI Shopper Insights

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 14

Quanti metri percorre lo Shopper prima di acquistare un vino?

Fonte: IRI –Immediando ISE - >Monitoring Vino 75cl dicembre 2014

329,5

426,4

263,4

63,6

87,3

47,4

0

10

20

30

40

50

60

70

80

90

100

Totale Iper Super

0

50

100

150

200

250

300

350

400

450

Nr. ref. Metri quadri

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 15

0%

2%

4%

6%

8%

10%

12%

fin

o a €

1,50

da €

1,51 a

€

2,00

da €

2,01 a

€

2,50

da €

2,51 a

€

3,00

da €

3,01 a

€

3,50

da €

3,51 a

€

4,00

da €

4,01 a

€

4,50

da €

4,51 a

€

5,00

da €

5,01 a

€

5,50

da €

5,51 a

€

6,00

da €

6,01 a

€

6,50

da €

6,51 a

€

7,00

da €

7,01 a

€

8,00

da €

8,01 a

€

9,00

da €

9,01 a

€10,00

da €

10,01 a

€

12,50

da €

12,51 a

€

15,00

da €

15,01 a

€

20,00

da €

20,01 a

€

30,00

da €

30,01 a

€

40,00

% casi

Diffusione Fasce di Prezzo per Colore

BIANCO

ROSSO

E che referenze trova a scaffale?

Fonte: IRI –Immediando ISE - >Monitoring Vino 75cl dicembre 2014

COMMENTI

• Il 15% delle referenze ha un prezzo a scaffale < di 3 euro

• Ma nel mese di dicembre il 50% dei vini in bottiglia da 75cl è stato comprato con un prezzo inferiore ai 3 euro

DISTRIBUZIONE DEL PREZZO PER COLORE

Distribuzione del prezzo a scaffale per Colore

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 16

Il Vino è la categoria con maggiore presenza sui Folder della Distribuzione Moderna

Fonte: IRI In Store Flyer

VINO E VOLANTINI

• Si tratta della categoriamaggiormente presente in termini di numero assoluto di volantini e di numero ponderato per il peso delle insegne.

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 17

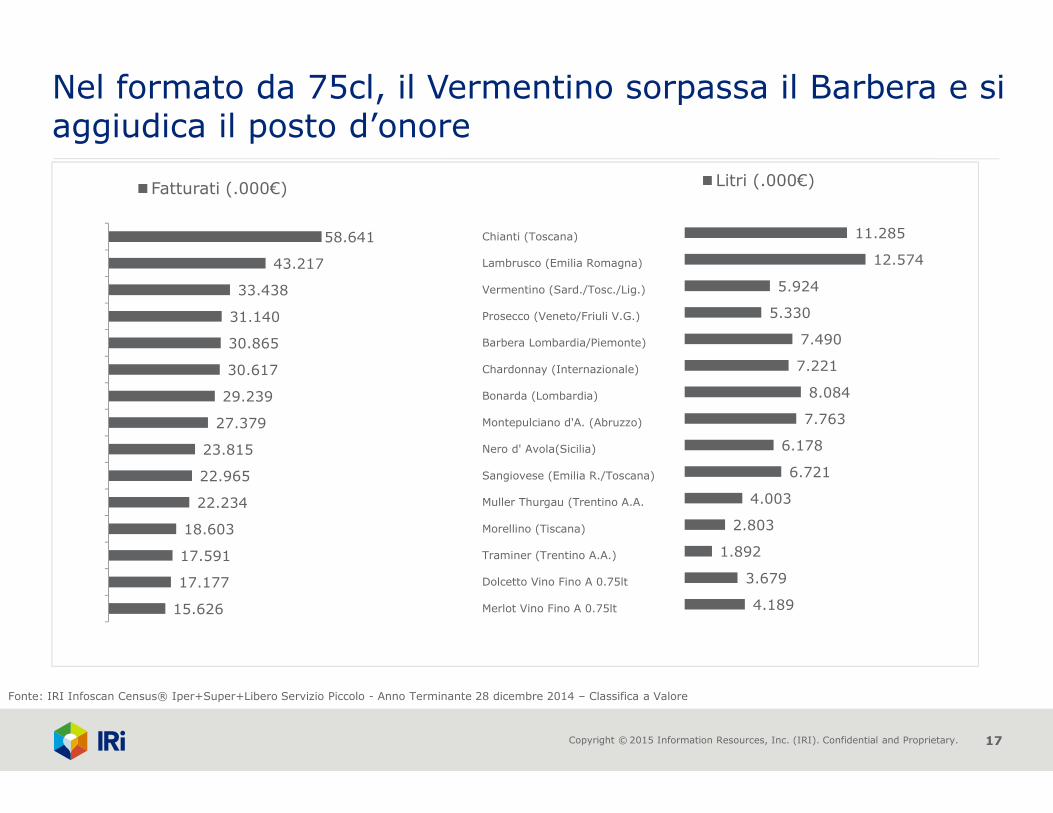

Nel formato da 75cl, il Vermentino sorpassa il Barbera e si aggiudica il posto d’onore

58.641

43.217

33.438

31.140

30.865

30.617

29.239

27.379

23.815

22.965

22.234

18.603

17.591

17.177

15.626

Chianti (Toscana)

Lambrusco (Emilia Romagna)

Vermentino (Sard./Tosc./Lig.)

Prosecco (Veneto/Friuli V.G.)

Barbera Lombardia/Piemonte)

Chardonnay (Internazionale)

Bonarda (Lombardia)

Montepulciano d'A. (Abruzzo)

Nero d' Avola(Sicilia)

Sangiovese (Emilia R./Toscana)

Muller Thurgau (Trentino A.A.

Morellino (Tiscana)

Traminer (Trentino A.A.)

Dolcetto Vino Fino A 0.75lt

Merlot Vino Fino A 0.75lt

Fatturati (.000€)

11.285

12.574

5.924

5.330

7.490

7.221

8.084

7.763

6.178

6.721

4.003

2.803

1.892

3.679

4.189

Litri (.000€)

Fonte: IRI Infoscan Census® Iper+Super+Libero Servizio Piccolo - Anno Terminante 28 dicembre 2014 – Classifica a Valore

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 18

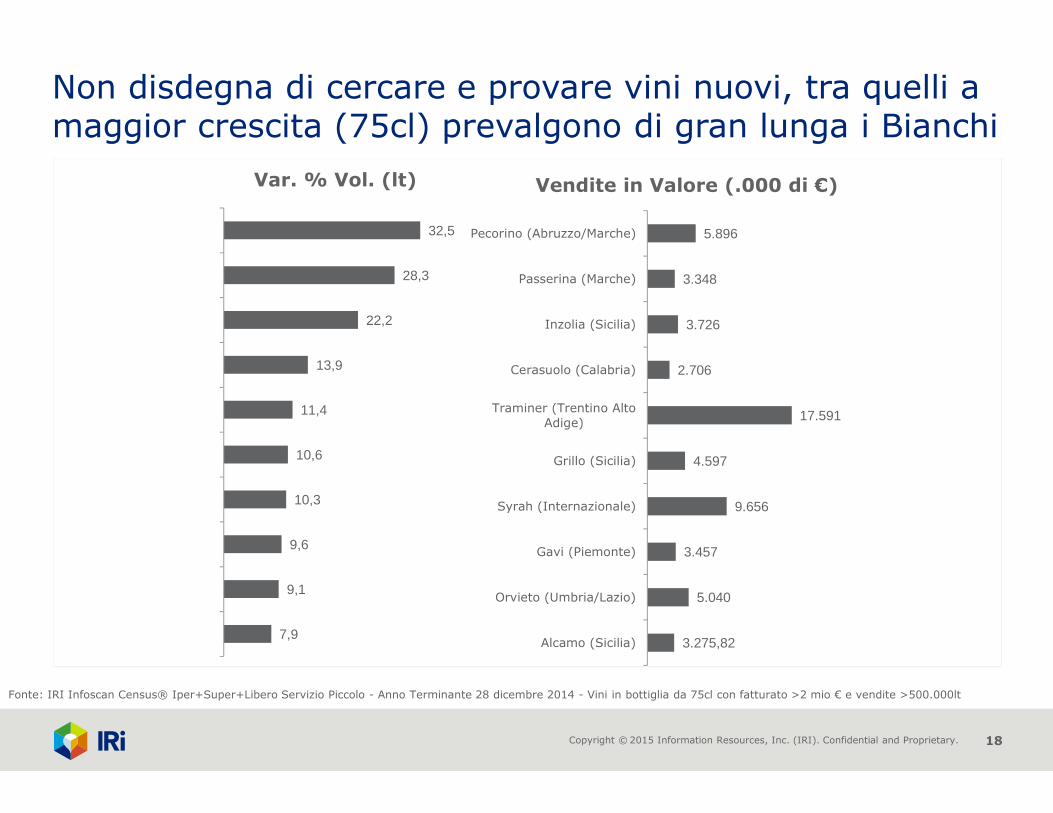

5.896

3.348

3.726

2.706

17.591

4.597

9.656

3.457

5.040

3.275,82

Pecorino (Abruzzo/Marche)

Passerina (Marche)

Inzolia (Sicilia)

Cerasuolo (Calabria)

Traminer (Trentino AltoAdige)

Grillo (Sicilia)

Syrah (Internazionale)

Gavi (Piemonte)

Orvieto (Umbria/Lazio)

Alcamo (Sicilia)

Vendite in Valore (.000 di €)

32,5

28,3

22,2

13,9

11,4

10,6

10,3

9,6

9,1

7,9

Var. % Vol. (lt)

Fonte: IRI Infoscan Census® Iper+Super+Libero Servizio Piccolo - Anno Terminante 28 dicembre 2014 - Vini in bottiglia da 75cl con fatturato >2 mio € e vendite >500.000lt

Non disdegna di cercare e provare vini nuovi, tra quelli a maggior crescita (75cl) prevalgono di gran lunga i Bianchi

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 19

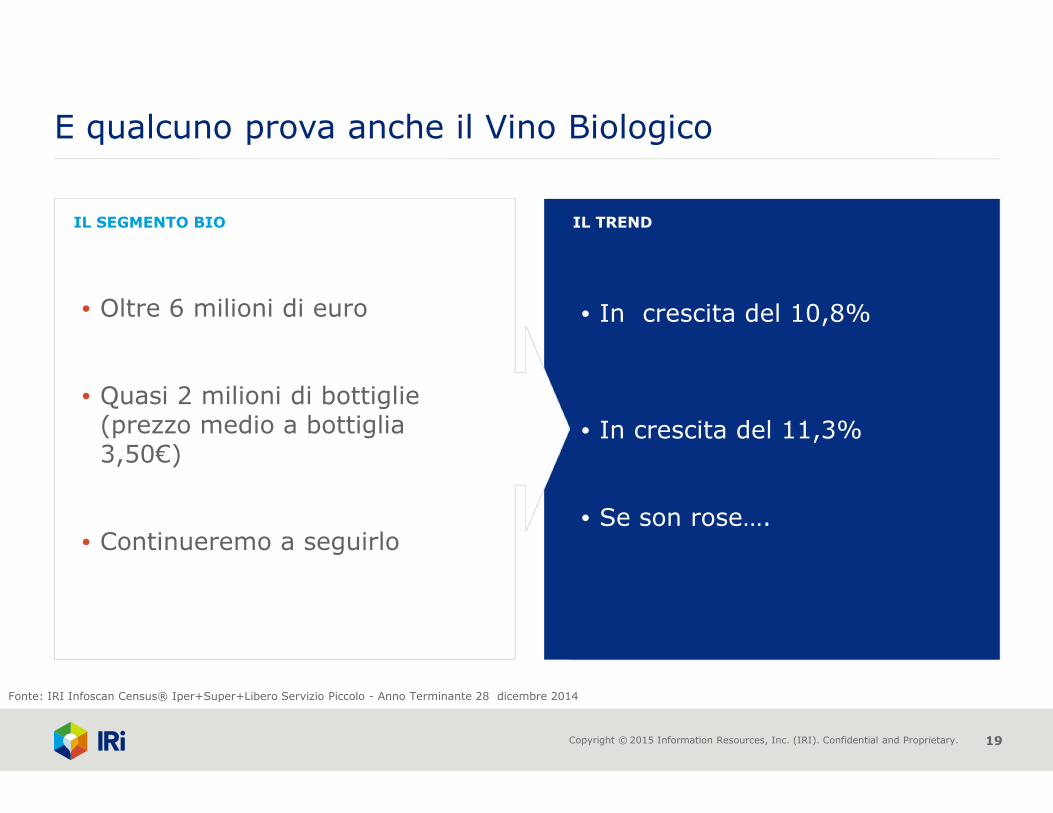

E qualcuno prova anche il Vino Biologico

IL TRENDIL SEGMENTO BIO

• In crescita del 10,8%

• In crescita del 11,3%

• Se son rose….

• Oltre 6 milioni di euro

• Quasi 2 milioni di bottiglie(prezzo medio a bottiglia3,50€)

• Continueremo a seguirlo

Fonte: IRI Infoscan Census® Iper+Super+Libero Servizio Piccolo - Anno Terminante 28 dicembre 2014

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 20

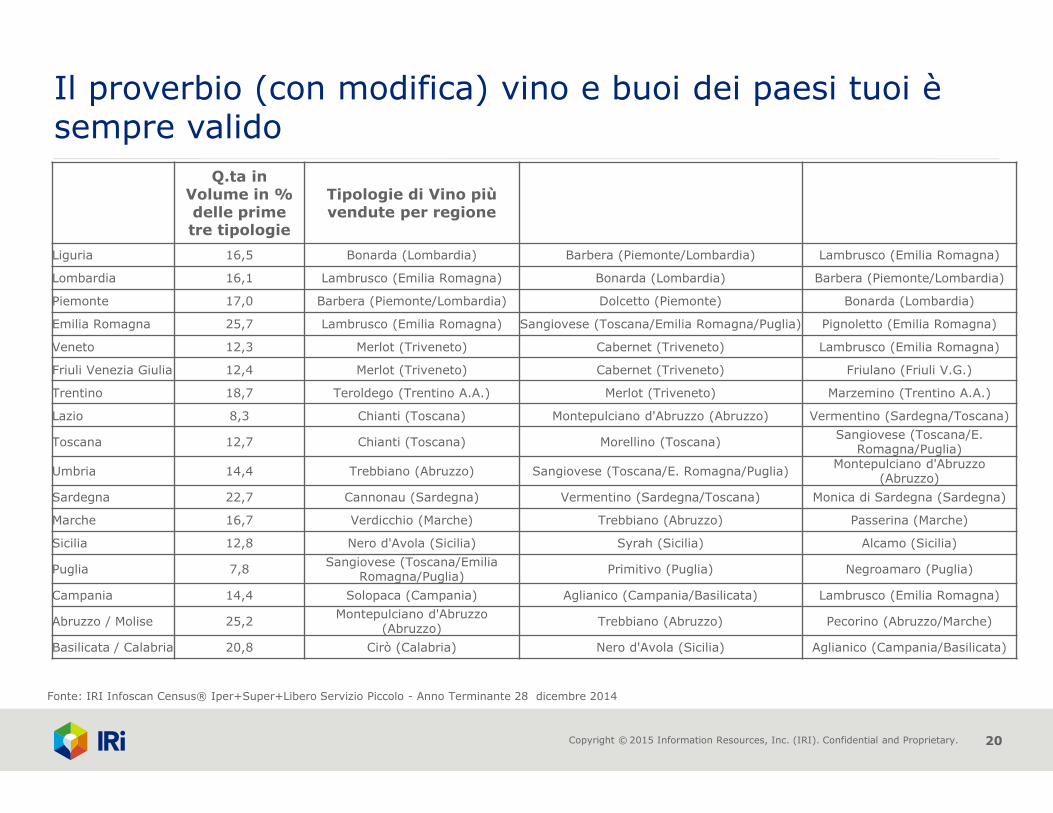

Il proverbio (con modifica) vino e buoi dei paesi tuoi è sempre valido

Q.ta in Volume in % delle prime tre tipologie

Tipologie di Vino più vendute per regione

Liguria 16,5 Bonarda (Lombardia) Barbera (Piemonte/Lombardia) Lambrusco (Emilia Romagna)

Lombardia 16,1 Lambrusco (Emilia Romagna) Bonarda (Lombardia) Barbera (Piemonte/Lombardia)

Piemonte 17,0 Barbera (Piemonte/Lombardia) Dolcetto (Piemonte) Bonarda (Lombardia)

Emilia Romagna 25,7 Lambrusco (Emilia Romagna) Sangiovese (Toscana/Emilia Romagna/Puglia) Pignoletto (Emilia Romagna)

Veneto 12,3 Merlot (Triveneto) Cabernet (Triveneto) Lambrusco (Emilia Romagna)

Friuli Venezia Giulia 12,4 Merlot (Triveneto) Cabernet (Triveneto) Friulano (Friuli V.G.)

Trentino 18,7 Teroldego (Trentino A.A.) Merlot (Triveneto) Marzemino (Trentino A.A.)

Lazio 8,3 Chianti (Toscana) Montepulciano d'Abruzzo (Abruzzo) Vermentino (Sardegna/Toscana)

Toscana 12,7 Chianti (Toscana) Morellino (Toscana)Sangiovese (Toscana/E.

Romagna/Puglia)

Umbria 14,4 Trebbiano (Abruzzo) Sangiovese (Toscana/E. Romagna/Puglia)Montepulciano d'Abruzzo

(Abruzzo)

Sardegna 22,7 Cannonau (Sardegna) Vermentino (Sardegna/Toscana) Monica di Sardegna (Sardegna)

Marche 16,7 Verdicchio (Marche) Trebbiano (Abruzzo) Passerina (Marche)

Sicilia 12,8 Nero d'Avola (Sicilia) Syrah (Sicilia) Alcamo (Sicilia)

Puglia 7,8 Sangiovese (Toscana/Emilia

Romagna/Puglia)Primitivo (Puglia) Negroamaro (Puglia)

Campania 14,4 Solopaca (Campania) Aglianico (Campania/Basilicata) Lambrusco (Emilia Romagna)

Abruzzo / Molise 25,2Montepulciano d'Abruzzo

(Abruzzo)Trebbiano (Abruzzo) Pecorino (Abruzzo/Marche)

Basilicata / Calabria 20,8 Cirò (Calabria) Nero d'Avola (Sicilia) Aglianico (Campania/Basilicata)

Fonte: IRI Infoscan Census® Iper+Super+Libero Servizio Piccolo - Anno Terminante 28 dicembre 2014

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 21

Cosa fare nei prossimi mesi?

72.5%

83.7%

75.8%

AREE DI INTERVENTO

• A nostro modo di vedere è necessario che le Istituzioni di categoria lavorino su come fare ’’cultura’’ intorno alla categoriavino

• Lavorino assieme alle aziendecon l’ottica di investire in comunicazione

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 22

This image cannot currently be displayed.

Grazie!!

PER MAGGIORI INFORMAZIONI

Francesca Fumagalli Ceri

ABOUT IRI

IRI è leader mondiale nella fornitura di informazioni sui mercati del Largo Consumo e sullo shopper, nelle analisi predittive e nella generazione di insightstrumentali alla presa di decisioni. IRI è in grado di supportare la crescita dei suoi Clienti individuando l’impatto che i diversi fattori competitivi e di mercato possono avere sulle performance di aziende di largo consumo e distribuzione. Contribuiamo al successo del vostro futuro:

www.iriworldwide.it

Information Resources srl

via dei Missaglia, 97 20142 Milano tel +39 02 52579 1Piazza S. Anastasia, 7- 00186 Roma tel +39 06 519561 1