Il Turismo nella Sardegna Nord-Orientale

45

Università degli Studi di Sassari Facoltà di Economia Corso di Laurea in Economia e Imprese del Turismo Il Turismo nella Sardegna Nord-Orientale Elementi di Specificità Relatore Prof. Carlo MARCETTI Tesi di Laurea di Sergio BUCCI Anno Accademico 2006/2007

Transcript of Il Turismo nella Sardegna Nord-Orientale

- 1 -

Università degli Studi di SassariFacoltà di Economia

Corso di Laurea in Economia e Imprese del Turismo

Il Turismo nella Sardegna Nord-Orientale

Elementi di Specifi cità

Relatore

Prof. Carlo MARCETTITesi di Laurea di

Sergio BUCCI

Anno Accademico 2006/2007

- 2 -

INDICE

INDICE

Introduzione 4

1. Il Turismo in Sardegna 6

1.1 Nascita ed Evoluzione del Turismo in Sardegna 7

1.2 La Globalizzazione 11

2. Statistiche sul Turismo 15

2.1 La Sardegna 16 2.1.1 Arrivi e presenze 16 2.1.2 La stagionalità 18 2.1.3 Capacità rice�iva e utilizzo delle stru�ure 18 2.1.4 Distribuzione geografica delle presenze 20

2.2 La ex AAST di Arzachena 21 2.2.1 Distribuzione geografica delle presenze 21 2.2.2 La Stagionalità 23 2.2.3 Provenienza dei Turisti 23 2.2.4 Offerta rice�iva e tasso di utilizzo delle stru�ure 25

2.3 Olbia e Golfo Aranci 27

2.4 Arzachena, Olbia e Golfo Aranci 28

2.5 La provincia di Olbia - Tempio 29

3. Domanda e Offerta 30

3.1 L’Italia 31 3.1.1 L’Offerta Rice�iva 31 3.1.2 La Domanda 32

3.2 La Sardegna 36 3.2.1 L’Offerta Rice�iva 36 3.2.2 La Sardegna e il Mercato 37 3.2.3 Le cara�eristiche della domanda in Sardegna 43

3.3 La ex AAST di Arzachena 45 3.3.1 L’Offerta Rice�iva 45 3.3.2 La Domanda 46 3.3.3 Considerazioni 50

3.4 Olbia e Golfo Aranci 51 3.4.1 L’Offerta Rice�iva 51 3.4.2 La Domanda 51

3.5 La Provincia di Olbia - Tempio 55

- 3 -

INDICE

4. Le Presenze nelle Seconde Case e nelle Portualità Turistiche 58

4.1 Il Proge�o Infopoint 59 4.1.1 Quanti passeggeri soggiornano nella provincia OT 59 4.1.2 In quali stru�ure soggiornano 60

4.2 Le Portualità Turistiche 64

4.3 Le Presenze Totali della Provincia di Olbia - Tempio nel 2006 66

Considerazioni di Sintesi 68

Bibliografia 77

- 4 -

Introduzione

La meta turistica Sardegna è al centro di una competizione sempre più globale fra le località del mondo. Questa situazione suggerirebbe l’adozione di un valido piano di marketing affinché il prodo�o “Sardegna” abbia delle cara�eristiche particolari che gli perme�ano di massimizzare la soddisfazione dei clienti/turisti e di differenziarsi rispet-to alle offerte dei concorrenti. Il piano di marketing deve basarsi su un’analisi de�agliata del prodo�o che si sta offrendo. I problemi di redazione del piano di marketing della Sardegna iniziano proprio qui.

In un mondo che corre sempre più velocemente, dove il consumatore è quotidia-namente tempestato di messaggi e informazioni e, per questo motivo, diventa sempre più imprevedibile, dove le distanze si riducono ed i costi di trasporto si abba�ono, noi ancora non sappiamo che cosa sia successo in Sardegna nel 2005 e nel 2006. Questo “vuoto” di informazioni non ci perme�e di conoscere, per esempio, quanti turisti siano arrivati, quanto a lungo hanno soggiornato, dove sono andati, da dove venivano, che tipologia di stru�ure cercavano. È possibile raccogliere alcune di queste informazioni quando sono relative a piccoli ambiti territoriali, ma non esiste un sogge�o pubblico che le raduni tu�e ed elabori una sintesi relativa al sistema. Si potrebbe obie�are che tu�o ciò non sia di fondamentale importanza. Il problema è di decidere se essere una regione turistica al passo coi tempi o una regione che vive “alla giornata”, sperando che domani il cielo sia sereno come oggi.

Senza sapere cosa sia successo è impossibile stabilire che collegamenti aerei e ma-ri�imi potenziare (non sappiamo da dove vengono i turisti), se è necessario aumentare il numero degli alberghi (non conosciamo i tassi di occupazione di quelli esistenti), su quale segmento (basso o alto reddito) orientare la nostra offerta, quali sono i mercati in sofferenza e quali sono i mercati da spingere perché hanno una più alta capacità di spe-sa. Non conosciamo il livello di integrazione del turismo nell’economia regionale e non sappiamo se stiamo depauperando le risorse del territorio. Senza sapere tu�o questo non è possibile fare alcun tipo di programmazione o di intervento a sostegno del turi-smo e dell’economia che ruota intorno ad esso. Non è neanche possibile istituire delle tasse ambientali, poiché non si conosce l’elasticità delle curve di domanda e di offerta e quindi non si può sapere se la tassa ridurrà effe�ivamente l’inquinamento; senza co-noscere l’elasticità delle curve non è neppure possibile istituire delle tasse sul turismo, poiché il provvedimento potrebbe generare una perdita secca maggiore del ge�ito ge-nerato dalla tassa, correndo così il rischio che l’onere del balzello ricada maggiormente sui produ�ori che non sui clienti/turisti.

Queste preziose informazioni, quindi, perme�ono di decidere in modo responsa-bile.

Introduzione

- 5 -

Introduzione

A�ualmente la Regione Sardegna non dispone di enti strumentali per il turismo, né per la sua gestione né per la sua promozione. I sistemi turistici locali, previsti dalla nuova legge quadro nazionale sul turismo (l. 135/01) e recepiti anche dalla Sardegna con legge regionale n. 7/05, sono stati fa�i coincidere con le province (scelta discutibile) e ancora stentano a partire.

Per ricostruire parzialmente questo puzzle è stato necessario me�ere insieme in-formazioni provenienti da numerose fonti differenti e procedere a stime non sempre intuitive.

Per questi motivi, la più valida proposta di marketing per tu�i coloro che sono chiamati a gestire il fenomeno turistico in Sardegna è quella di sapere cosa è successo e cosa sta succedendo al turismo nella nostra regione.

- 6 -

1. Il Turismo in Sardegna

1.1 Nascita ed Evoluzione del Turismo in Sardegna1.2 La globalizzazione

- 7 -

Capitolo I Il Turismo in Sardegna

La nascita del turismo in Sardegna è abbastanza recente. Nella prima metà del Novecento, territorio impervio, malaria ed ostilità della popolazione verso lo Stato Sa-baudo non rendevano certamente piacevole il soggiorno in terra sarda. Solo con l’elimi-nazione della malaria e le politiche di ricostruzione postbellica si poterono avviare le prime iniziative orientate al turismo. È la ci�à di Alghero ad inaugurare questa nuova era negli anni Cinquanta, ma bisogna aspe�are che il principe ismaelita S.A. Kharim Aga Khan fondi il Consorzio Costa Smeralda (giugno 1962) perché l’Isola inizi a diventare veramente meta turistica. La Gallura viene dotata di una serie di infrastru�ure necessa-rie per “avvicinarla” al resto del mondo (aeroporto, porto, strade, ecc.) e con il passare degli anni allarga il proprio ventaglio di offerta dall’élite anche a target di clientela di reddito medio – alto. Come teorizzato da numerosi studiosi del fenomeno turistico (vedi specialmente le teorie di J.M. Miossec1), le altre aree costiere della Sardegna cercano di imitare il modello Costa Smeralda e iniziano ad offrire un prodo�o simile (cioè il mare), ma rivolto ad una fascia di clientela con reddito medio – basso.

Il processo si sviluppa in una situazione di pseudo – anarchia. Dopo la nascita della Costa Smeralda, poiché era forte la preoccupazione che il turismo sardo rimanes-se confinato a fenomeno di élite, comincia l’epoca dell’edilizia turistica “di massa”, che impiegò numerose maestranze locali, e fu gestita, in linea generale, con interventi sul territorio di dubbio pregio archite�onico e paesaggistico. Infa�i, i singoli imprenditori, non essendo quasi assogge�ati ad obblighi specifici, non si sono mai preoccupati del fa�o che si stesse consumando solo ambiente e non beni locali.

Il risultato è che In Costa Smeralda si è sviluppato un modello turistico di tipo elitario che si fonda su ingenti investimenti e sulla creazione di stru�ure con standard qualitativi elevati, che danno vita ad una domanda turistica che richiede prodo�i di alta qualità che raramente possono essere forniti da imprese locali (si crea una sorta di enclave). Nel resto dell’Isola lo sviluppo turistico si basa prevalentemente sulla creazio-ne di villaggi e centri residenziali connessi ad a�ività di tipo balneare, senza sufficien-ti collegamenti con il resto dell’economia e del territorio. In entrambi i casi, le risorse imprenditoriali locali sono poco sfru�ate, se non nella forza lavoro, e questo provoca carenti relazioni di scambio e fornitura sia fra le imprese del mercato turistico, sia con le imprese degli altri comparti dell’economia.

Gli effe�i di questi due modelli di sviluppo sono: concentrazione estiva delle pre-senze, scarsa emersione di prodo�i fruibili anche in bassa stagione, polarizzazione dei turisti lungo le coste, frammentazione dell’offerta e modesta integrazione con l’economia

1.1 Nascita ed Evoluzione del Turismo in Sardegna

1 In particolare “l’impa�o del turismo sull’organizzazione dello spazio” – Geografia del turismo, pag. 160 – Loza-to-Giotart – Francoangeli, 1999

- 8 -

Capitolo I Il Turismo in Sardegna

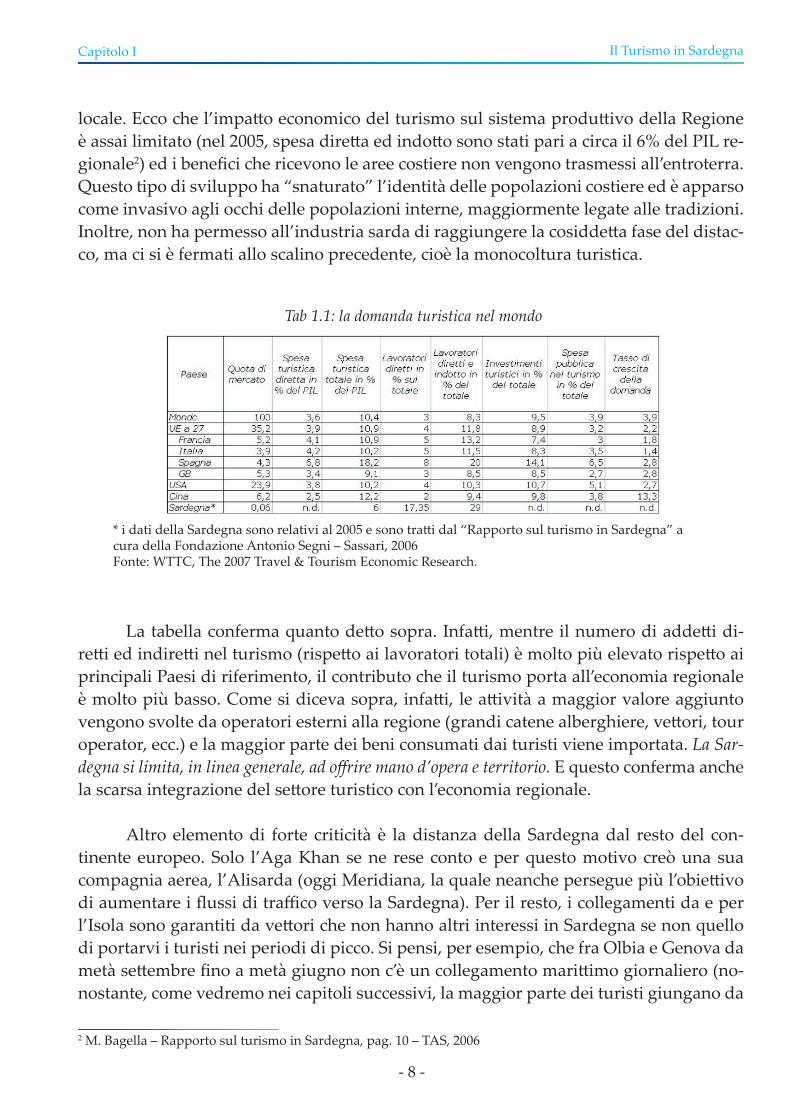

locale. Ecco che l’impa�o economico del turismo sul sistema produ�ivo della Regione è assai limitato (nel 2005, spesa dire�a ed indo�o sono stati pari a circa il 6% del PIL re-gionale2) ed i benefici che ricevono le aree costiere non vengono trasmessi all’entroterra. Questo tipo di sviluppo ha “snaturato” l’identità delle popolazioni costiere ed è apparso come invasivo agli occhi delle popolazioni interne, maggiormente legate alle tradizioni. Inoltre, non ha permesso all’industria sarda di raggiungere la cosidde�a fase del distac-co, ma ci si è fermati allo scalino precedente, cioè la monocoltura turistica.

Tab 1.1: la domanda turistica nel mondo

* i dati della Sardegna sono relativi al 2005 e sono tra�i dal “Rapporto sul turismo in Sardegna” a cura della Fondazione Antonio Segni – Sassari, 2006Fonte: WTTC, The 2007 Travel & Tourism Economic Research.

La tabella conferma quanto de�o sopra. Infa�i, mentre il numero di adde�i di-re�i ed indire�i nel turismo (rispe�o ai lavoratori totali) è molto più elevato rispe�o ai principali Paesi di riferimento, il contributo che il turismo porta all’economia regionale è molto più basso. Come si diceva sopra, infa�i, le a�ività a maggior valore aggiunto vengono svolte da operatori esterni alla regione (grandi catene alberghiere, ve�ori, tour operator, ecc.) e la maggior parte dei beni consumati dai turisti viene importata. La Sar-degna si limita, in linea generale, ad offrire mano d’opera e territorio. E questo conferma anche la scarsa integrazione del se�ore turistico con l’economia regionale.

Altro elemento di forte criticità è la distanza della Sardegna dal resto del con-tinente europeo. Solo l’Aga Khan se ne rese conto e per questo motivo creò una sua compagnia aerea, l’Alisarda (oggi Meridiana, la quale neanche persegue più l’obie�ivo di aumentare i flussi di traffico verso la Sardegna). Per il resto, i collegamenti da e per l’Isola sono garantiti da ve�ori che non hanno altri interessi in Sardegna se non quello di portarvi i turisti nei periodi di picco. Si pensi, per esempio, che fra Olbia e Genova da metà se�embre fino a metà giugno non c’è un collegamento mari�imo giornaliero (no-nostante, come vedremo nei capitoli successivi, la maggior parte dei turisti giungano da

2 M. Bagella – Rapporto sul turismo in Sardegna, pag. 10 – TAS, 2006

- 9 -

Capitolo I Il Turismo in Sardegna

aree geografiche a nord del porto di Genova) e quello che c’è è garantito da navi lente e vecchie.

Tu�a questa situazione è il fru�o sia della scarsa programmazione a livello pub-blico che delle poche risorse destinate al se�ore (basti pensare a quante risorse sono state messe in campo negli ultimi anni dalla Regione Sardegna per far sopravvivere se�ori in via di fallimento come i distre�i industriali dell’Interno e quante ne sono state investite nel turismo).

Le istituzioni e gli enti preposti alla gestione del fenomeno turistico latitano sia a livello nazionale (anche perché dopo la legge cost. 3/01 lo Stato centrale non avrebbe neanche la competenza in materia), ma sopra�u�o a livello locale. A fine marzo 2007, non erano ancora disponibili i dati ufficiali sul turismo in Sardegna (arrivi, presenze, spesa, ecc.) né per l’anno 2006 né per l’anno 2005!

Box 1.1 La Sardegna vista dagli altriUno studio Doxa del 2004 si è interrogato su come è vista l’Italia dagli stranieri e come gli italiani vedono le altre regioni. I risultati, per quanto riguarda la Sardegna, non sono molto incoraggianti. La prima parte dello studio è rivolta agli stranieri.Alla domanda di quali luoghi ha sentito parlare (possibilità di risposte multiple), al primo posto si classifica Roma (58,5% degli intervistati), mentre la Sardegna si a�esta al dodicesimo (solo il 4%). La regione italiana visitata l’ultima volta è stata il Veneto per il 22,2% dei turisti stranieri, mentre la Sardegna solo per l’1,3% (14° posto su 20 regioni), nonostante il 28,4% dei turisti abbia scelto come tipologia di vacanza il mare (al primo posto le ci�à d’arte con il 51,2%). La Sardegna è completamente sconosciuta dal 23,9% degli intervistati (la Sicilia solo dal 9,4%).Passando ai ci�adini italiani, alla domanda in quale regione ha perno�ato nel 2003 (possibilità risposte multiple), l’11,5% ha soggiornato in Toscana, il 7,9% in Sardegna (7° posto), nonostante la maggioranza degli italiani abbia scelto il mare come tipo di vacanza (68,4%) e sempre la maggioranza dei nostri conci�adini ritiene che la Sar-degna sia la regione con mare e coste più belle (38,2%). Alle domande su quale sia la regione con le migliori infrastru�ure la Sardegna è al 10° posto (3,4% delle preferen-ze), chi offre le migliori informazioni siamo di nuovo al 10° posto (3,7%), su chi sia la regione più accogliente siamo all’o�avo posto (4,8% degli intervistati).Fonte: L’Italia vista dagli altri – Doxa, 2004

Anche dallo studio Doxa emerge che la Sardegna è poco conosciuta a livello inter-nazionale nonostante il prodo�o mare sia fra i tipi di turismo preferiti e, anche in ambito nazionale, si ritiene che le informazioni disponibili siano scarse. Secondo l’ISNART (Isti-

- 10 -

Capitolo I Il Turismo in Sardegna

tuto Nazionale per la Ricerca sul Turismo), la Sardegna era nel 2005 al 15° posto (su venti regioni) per flussi turistici internazionali (nel 2004 eravamo al 18°). Anche per questo motivo, sono gli operatori locali che cercano di sopperire alle mancanze dell’operatore pubblico, con la creazione di network (ve�ori aerei, hotel, ecc.) e di portali internet che promuovano queste iniziative (come, per esempio, il portale ciaosardinia).

Adesso è necessario fermarci un a�imo a parlare dell’informazione nel turismo. Nel turismo l’informazione gioca un ruolo più importante che non in altri se�ori e per questo motivo è utile fare alcune riflessioni che, a quel che ci dicono i dati, raramente vengono formulate. Come per tu�i i prodo�i, anche il prodo�o turistico per essere co-nosciuto deve essere pubblicizzato. Il prodo�o turistico, a differenza degli altri però, è un bene virtuale (o experience good), cioè l’acquirente è in grado di a�ribuirgli un valore solo dopo averlo consumato. Quindi il rapporto cliente/venditore si basa molto sulla fiducia e questa viene sicuramente incentivata da una buona campagna di informazione (l’abito non fa il monaco, però certamente lo distingue da un carabiniere). L’informa-zione turistica si può dividere in due grandi gruppi: quella fornita con politiche di co-municazione (depliant, campagne pubblicitarie, ecc.) e quella che perme�e al turista di usufruire al massimo delle opportunità del prodo�o, che viene fornita contestualmente all’erogazione del servizio (cartelloni, segnaletica stradale, ecc.).

Poiché il prodo�o turistico è un prodo�o complesso, eterogeneo e multise�oria-le, la sua creazione è legata al comportamento di numerosi a�ori che spesso non sono neanche in comunicazione fra loro (si pensi, per esempio, che il ve�ore aereo probabil-mente non avrà nessun tipo di rapporto con il maestro di vela), ma che concorrono tu�i in maniera determinante alla soddisfazione del cliente/turista (se il maestro di vela ha fornito un servizio perfe�o, ma il viaggio aereo è stato pessimo, il turista probabilmente non tornerà nella località e questo comportamento non verrà pagato solo dal ve�ore, ma da tu�i i produ�ori). Quindi, il rapporto di fiducia deve esistere tra tu�i i produ�ori ed il turista e per questo motivo l’informazione si dimostra una componente che raggiunge una qualità sufficiente solo se è gestita dalle aziende in una logica di rete.

Un’altra riflessione molto importante da fare è sulla facilità con cui si trovano le maggiori informazioni possibili. Se il loro reperimento viene lasciato alla sola iniziativa del turista esse perdono molto del loro valore, poiché il turista non è un sogge�o pro-fessionalmente preparato ed ha a disposizione tempo e mezzi limitati. Il maggior valore dell’informazione si ha quando alla sua gestione partecipano tu�i i sogge�i del sistema di offerta complessivo (organizzazioni profit e non profit, pubbliche e private della loca-lità turistica)3. Da qui, quindi, l’importanza del ruolo dell’a�ore pubblico di coordinato-re dell’offerta di una località.3 Varie parti di questo capoverso traggono spunto da quanto scri�o da Rispoli e Tamma in “Le imprese alberghie-re nell’industria dei viaggi e del turismo”, pagg. 53, 54 – CEDAM – Padova, 2003

- 11 -

Con la diffusione dell’informazione, il progressivo abba�imento delle frontiere e sopra�u�o grazie alla liberalizzazione del trasporto aereo (con la conseguente crescita dei ve�ori low cost), i Paesi che si affacciano sul Mediterraneo sono sempre meglio colle-gati fra loro ed il costo del viaggio si è notevolmente abba�uto rispe�o al passato. È così che oltre ai concorrenti abituali (le altre regioni italiane, Francia e Spagna), la Sardegna, sul prodo�o mare, ha anche nuovi agguerriti competitori: Croazia, Tunisia, Egi�o solo per citare i principali.

“Turismo, prezzi fuori mercato” era il titolo di pag. 15 del Sole 24 ore del 2 marzo 2007. Secondo un’indagine del World Economic Forum sulla competitività turistica dei vari Paesi, l’Italia è al 33° posto. Lo studio analizza vari aspe�i del turismo e l’Italia risul-ta al 116° posto per quanto riguarda la competitività di prezzo e si da rilevanza al fa�o che nel Mediterraneo la sfida sui listini è molto accesa. Altri elementi di debolezza sono la mancanza di manodopera qualificata (siamo al 98° posto) e la scarsità di politiche pubbliche orientate al turismo sostenibile (siamo al 120° posto).

1.2 La Globalizzazione

Capitolo I Il Turismo in Sardegna

Box 1.2 Competitività di prezzoA livello regionale non vi sono dati sufficienti e omogenei per poter fare una compa-razione corre�a tra le diverse regioni dell’Italia. Si può fare, invece, con gli altri Paesi del Mediterraneo. Nel calcolare il dato, oltre al prezzo dei prodo�i (dove alta è l’inci-denza del costo del lavoro) bisogna considerare anche i fa�ori fiscali. Se per esempio si considera l’IVA, in Italia i servizi alberghieri sono sogge�i ad aliquota del 10%, in Francia del 5,5% ed in Spagna del 7%. De�o questo, passiamo ai numeri. Fa�o 100 il valore massimo, la competitività di prezzo dell’hotellerie in parità di potere di acqui-sto dell’Italia è pari a 45 (leggermente meglio solo di Regno Unito e USA). Davanti a noi ci sono: Tunisia (90), Turchia e Croazia (85), Grecia e Spagna (55) e Francia (50).Fonte: Bagella, Pennacchio, Trovato – Rapporto sul turismo in Sardegna, pagg. 12,13 – TAS – Sassari, 2006

Talvolta il mondo bisogna vederlo con gli occhi degli altri, sopra�u�o se sei il produ�ore di un bene devi cercare di me�erti dal lato del cliente. È così che il 14 marzo ho deciso di visitare il sito internet del maggiore tour operator inglese (www.thomson.co.uk, gruppo TUI) e di confrontare, in maniera un po’ artigianale, il prezzo di diverse proposte. Ipotizzando di voler fare un soggiorno al mare di se�e no�i per due persone e selezionando, nella voce tipo di vacanza, “Mare e Sole”, si possono inserire tre desti-nazioni in concorrenza fra loro e comparare le differenti offerte. I risultati sono i seguen-ti4:

4 La conversione in euro è stata fa�a al cambio del 13 marzo quando il rapporto €/£ era pari a 0,68

- 12 -

Capitolo I Il Turismo in Sardegna

- A Baja Sardinia dal 16 al 23 giugno, hotel 4 stelle + volo da Londra £ 1413 (€ 2078); - A Sharm el Sheikh dal 16 al 23 giugno, hotel 4 stelle + volo da Londra £ 724 (€ 1065); - Sulla costa croata dal 17 al 24 giugno, hotel 4 stelle + volo da Londra £ 525 (€ 772);

- A Baja Sardinia dal 11 al 19 agosto, hotel 4 stelle + volo da Londra £ 2064 (€ 3135); - A Sharm el Sheikh dal 11 al 19 agosto, hotel 4 stelle + volo da Londra £ 1026 (€ 1509); - Sulla costa croata dal 12 al 20 agosto, hotel 4 stelle + volo da Londra £ 917 (€ 1349).

Sicuramente i servizi offerti nelle varie località non saranno equivalenti. Però, un potenziale turista che non conosce nessuna delle tre zone e sa solo di voler andare al mare e si trova di fronte a tre preventivi del genere, probabilmente sceglierà quello meno costoso.

Un confronto un po’ più scientifico l’ho effe�uato il 21 marzo utilizzando l’intra-net della Cisalpina Tours5, sempre nella voce package (cioè volo più hotel), con partenza a scelta dai principali aeroporti italiani (il costo non cambia). Si è ipotizzato sempre un soggiorno di 7 no�i e 8 giorni (solo per le Maldive il soggiorno è 7 no�i e 9 giorni). Le varie voci di costo sono riepilogate nella seguente tabella:

5 La Cisalpina Tours è una rete di ADV de�aglianti, che offre i prodo�i di vari TO.

- 13 -

Capitolo I Il Turismo in Sardegna

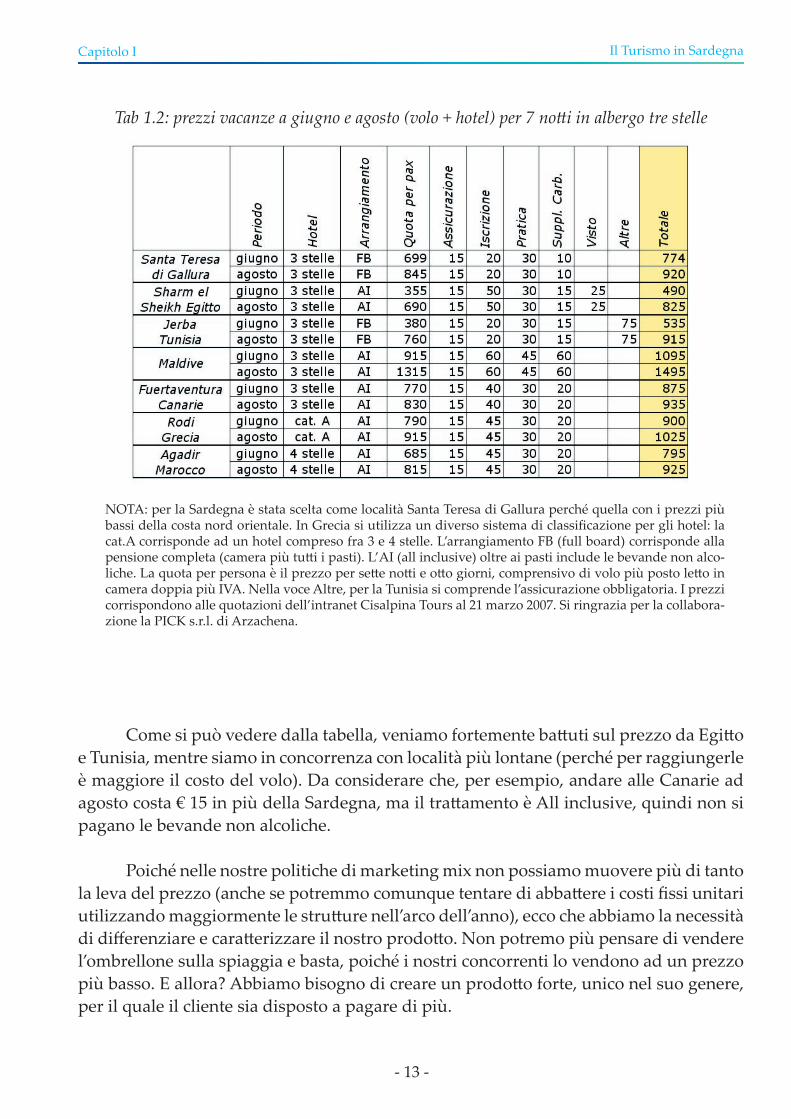

Tab 1.2: prezzi vacanze a giugno e agosto (volo + hotel) per 7 no�i in albergo tre stelle

NOTA: per la Sardegna è stata scelta come località Santa Teresa di Gallura perché quella con i prezzi più bassi della costa nord orientale. In Grecia si utilizza un diverso sistema di classificazione per gli hotel: la cat.A corrisponde ad un hotel compreso fra 3 e 4 stelle. L’arrangiamento FB (full board) corrisponde alla pensione completa (camera più tu�i i pasti). L’AI (all inclusive) oltre ai pasti include le bevande non alco-liche. La quota per persona è il prezzo per se�e no�i e o�o giorni, comprensivo di volo più posto le�o in camera doppia più IVA. Nella voce Altre, per la Tunisia si comprende l’assicurazione obbligatoria. I prezzi corrispondono alle quotazioni dell’intranet Cisalpina Tours al 21 marzo 2007. Si ringrazia per la collabora-zione la PICK s.r.l. di Arzachena.

Come si può vedere dalla tabella, veniamo fortemente ba�uti sul prezzo da Egi�o e Tunisia, mentre siamo in concorrenza con località più lontane (perché per raggiungerle è maggiore il costo del volo). Da considerare che, per esempio, andare alle Canarie ad agosto costa € 15 in più della Sardegna, ma il tra�amento è All inclusive, quindi non si pagano le bevande non alcoliche.

Poiché nelle nostre politiche di marketing mix non possiamo muovere più di tanto la leva del prezzo (anche se potremmo comunque tentare di abba�ere i costi fissi unitari utilizzando maggiormente le stru�ure nell’arco dell’anno), ecco che abbiamo la necessità di differenziare e cara�erizzare il nostro prodo�o. Non potremo più pensare di vendere l’ombrellone sulla spiaggia e basta, poiché i nostri concorrenti lo vendono ad un prezzo più basso. E allora? Abbiamo bisogno di creare un prodo�o forte, unico nel suo genere, per il quale il cliente sia disposto a pagare di più.

- 14 -

Capitolo I Il Turismo in Sardegna

Riepilogando, nonostante la bellezza del suo paesaggio e la posizione che ha con-quistato come meta turistica ideale (lo si nota anche dai sondaggi) nell’immaginario colle�ivo, la Sardegna non si può definire una regione ove il turismo ha un’importanza economica fondamentale, se non, forse, dal punto di vista potenziale. Le unicità ambien-tali, antropologiche e culturali dell’isola non sono state sufficienti, finora, a cambiare in modo significativo il profilo di un’economia sostanzialmente in declino, né hanno creato, in misura apprezzabile, nuovi se�ori di sviluppo collegati al turismo da legami di com-plementarietà, sia nelle filiere produ�ive, sia nel modello di distribuzione del reddito. In maniera forse più inquietante, molti sintomi sembrano indicare che il modello di turi-smo finora realizzato spinge l’economia dell’Isola verso un ulteriore declino, sopra�u�o a�raverso il degrado del territorio e l’incapacità di collegare il se�ore turistico in modo coerente con il resto del sistema economico locale6.

6 P.Scandizzo – Rapporto sul turismo in Sardegna, pag.37 – TAS – Sassari, 2006

- 15 -

2. Statistiche sul Turismo

2.1 La Sardegna2.2 La ex AAST di Arzachena2.3 Olbia e Golfo Aranci2.4 Arzachena, Olbia e Golfo Aranci2.5 La Provincia di Olbia - Tempio

- 16 -

Capitolo II Statistiche sul Turismo

In questo capitolo inizierà l’analisi dei movimenti turistici, che verrà approfon-dita in quello successivo: dopo una breve panoramica sulla Sardegna ci si concentrerà maggiormente su Arzachena, Olbia e Golfo Aranci e sulla provincia di Olbia – Tempio. Da considerare che tu�i i dati qui riportati sono riferiti ai turisti regolarmente registrati presso le stru�ure rice�ive. Non vengono conteggiati coloro che soggiornano presso stru�ure non in regola (case e appartamenti in affi�o non denunciati) ed i proprietari di seconde case. Secondo un’indagine Mercury, le presenze presso le seconde case e le stru�ure rice�ive non denunciate (C.A.V) vengono stimate in 2,5 volte le presenze nelle stru�ure rice�ive registrate. Quindi, se le presenze ufficiali sono pari a 11 milioni, le presenze nelle seconde case superano i 27,5 milioni. Non si tiene conto, inoltre, delle presenze legate al turismo nautico. Non c’è nessun sistema ufficiale per rilevare questo tipo di flussi. Nella costa nord – orientale dell’isola si stima che fra giugno e se�embre del 2006 siano transitati circa 700 – 800 mila natanti. Nel quarto capitolo verranno effet-tuate delle stime per quantificare l’entità di queste due tipologie di turisti.

2.1 La Sardegna Negli ultimi anni in Sardegna sono avvenuti alcuni fa�i che sommati tra loro han-no creato non pochi problemi nelle rilevazioni statistiche legate al turismo. Ad una già non eccezionale organizzazione pubblica del se�ore si è aggiunta: la creazione di qua�ro nuove province, che hanno ridisegnato il territorio; i sentori di un intervento legislativo regionale (che poi è arrivato) di riordino degli organi amministrativi locali di gestione turistica. Tu�o ciò ha fa�o sì che gli ultimi dati ufficiali a livello regionale, come già ac-cennato in precedenza, risalgano al 2004, mentre a fine marzo 2007 sono stati resi noti i dati provvisori del 2005.

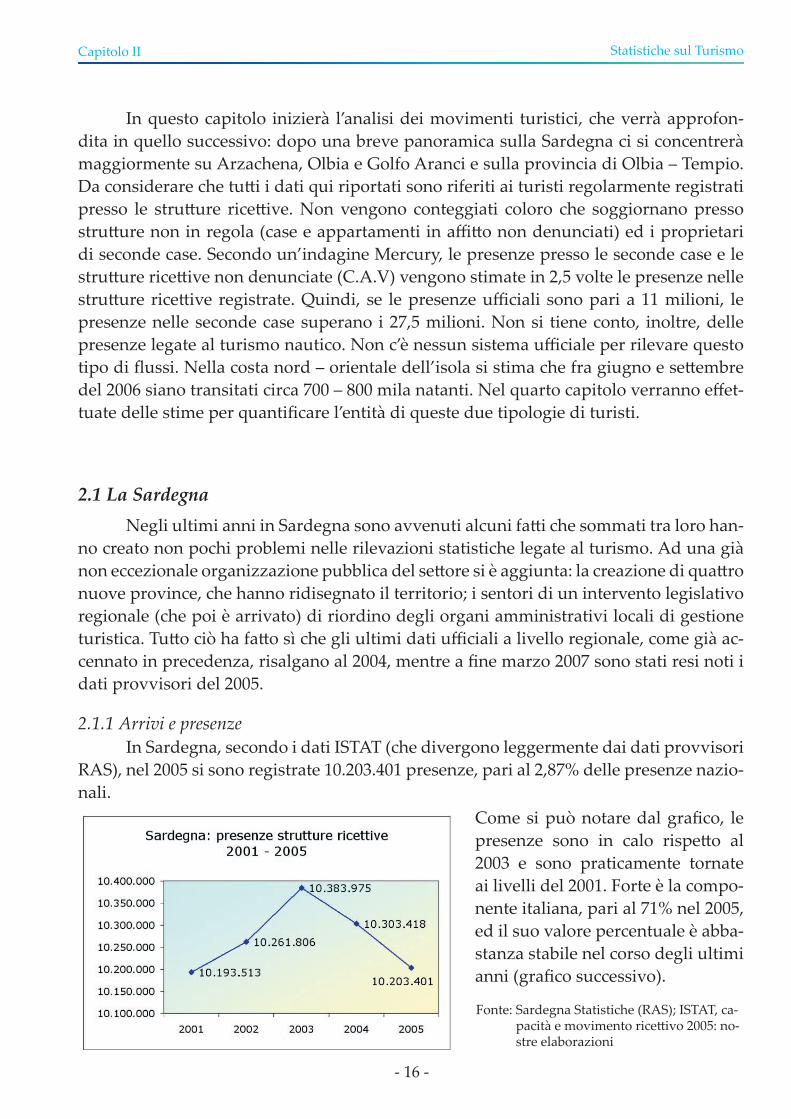

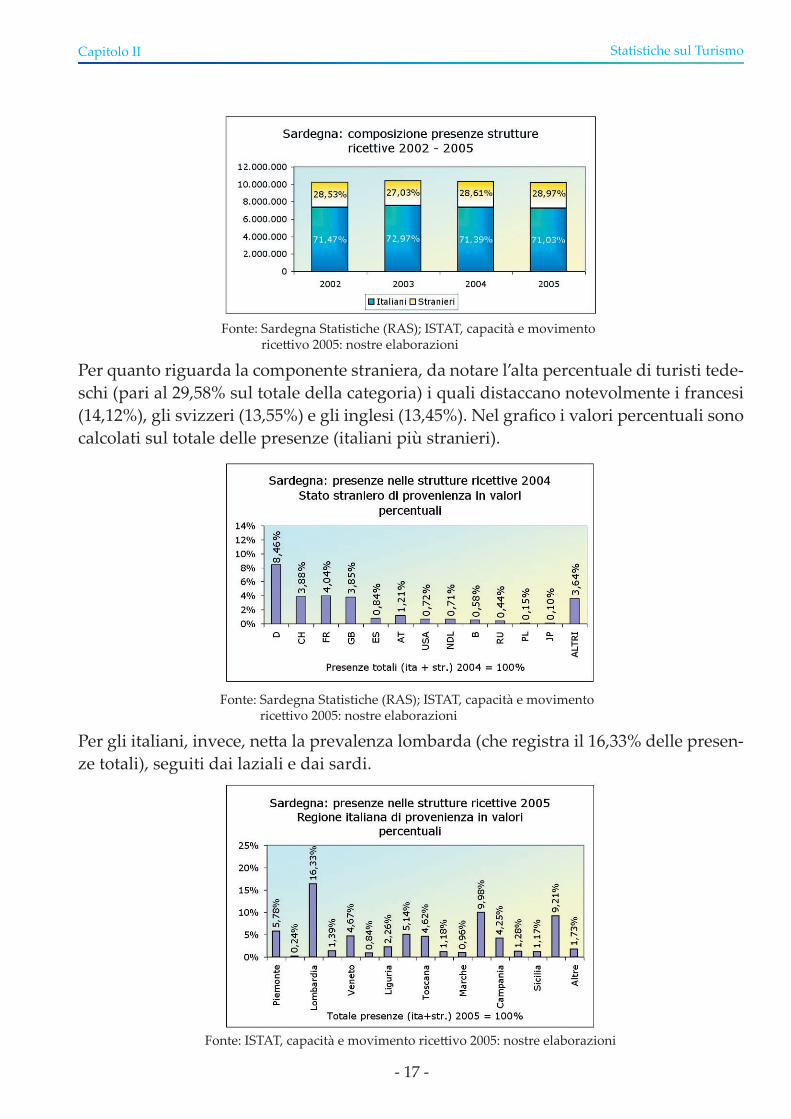

2.1.1 Arrivi e presenze In Sardegna, secondo i dati ISTAT (che divergono leggermente dai dati provvisori RAS), nel 2005 si sono registrate 10.203.401 presenze, pari al 2,87% delle presenze nazio-nali.

Come si può notare dal grafico, le presenze sono in calo rispe�o al 2003 e sono praticamente tornate ai livelli del 2001. Forte è la compo-nente italiana, pari al 71% nel 2005, ed il suo valore percentuale è abba-stanza stabile nel corso degli ultimi anni (grafico successivo).

Fonte: Sardegna Statistiche (RAS); ISTAT, ca- pacità e movimento rice�ivo 2005: no- stre elaborazioni

- 17 -

Capitolo II Statistiche sul Turismo

Fonte: Sardegna Statistiche (RAS); ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

Per quanto riguarda la componente straniera, da notare l’alta percentuale di turisti tede-schi (pari al 29,58% sul totale della categoria) i quali distaccano notevolmente i francesi (14,12%), gli svizzeri (13,55%) e gli inglesi (13,45%). Nel grafico i valori percentuali sono calcolati sul totale delle presenze (italiani più stranieri).

Fonte: Sardegna Statistiche (RAS); ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

Per gli italiani, invece, ne�a la prevalenza lombarda (che registra il 16,33% delle presen-ze totali), seguiti dai laziali e dai sardi.

Fonte: ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

- 18 -

Capitolo II Statistiche sul Turismo

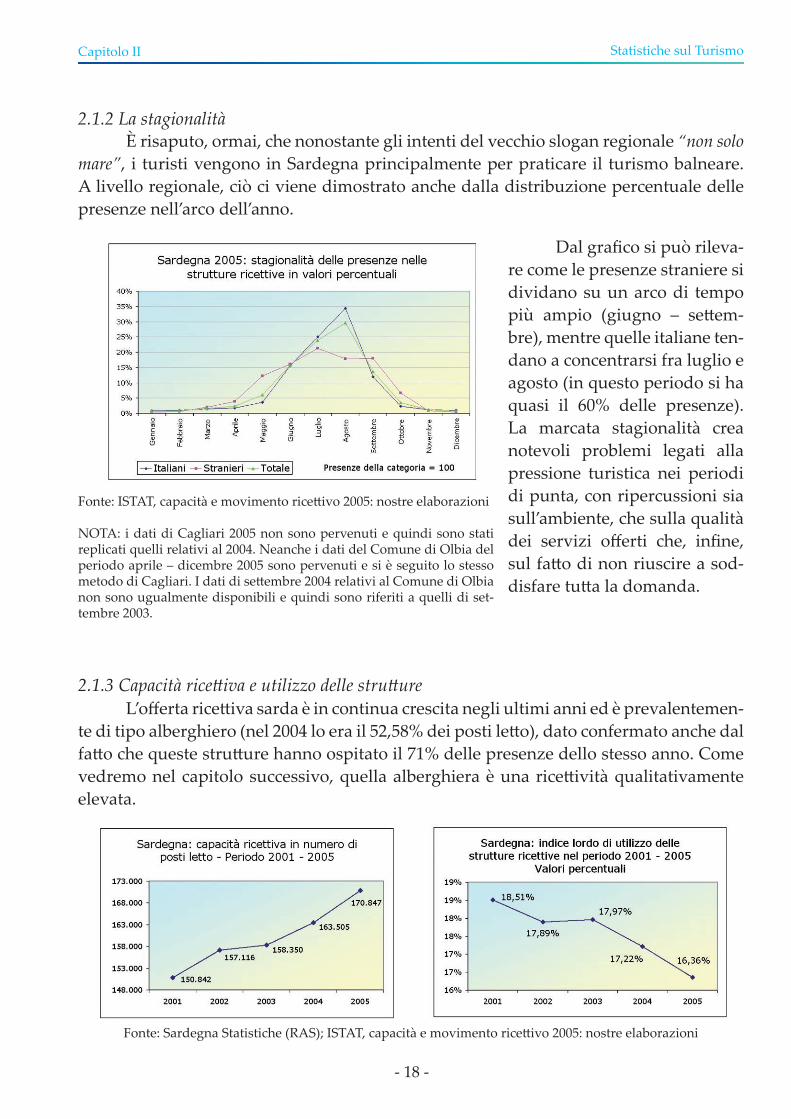

2.1.2 La stagionalità È risaputo, ormai, che nonostante gli intenti del vecchio slogan regionale “non solo mare”, i turisti vengono in Sardegna principalmente per praticare il turismo balneare. A livello regionale, ciò ci viene dimostrato anche dalla distribuzione percentuale delle presenze nell’arco dell’anno.

Fonte: ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

NOTA: i dati di Cagliari 2005 non sono pervenuti e quindi sono stati replicati quelli relativi al 2004. Neanche i dati del Comune di Olbia del periodo aprile – dicembre 2005 sono pervenuti e si è seguito lo stesso metodo di Cagliari. I dati di se�embre 2004 relativi al Comune di Olbia non sono ugualmente disponibili e quindi sono riferiti a quelli di set-tembre 2003.

Dal grafico si può rileva-re come le presenze straniere si dividano su un arco di tempo più ampio (giugno – se�em-bre), mentre quelle italiane ten-dano a concentrarsi fra luglio e agosto (in questo periodo si ha quasi il 60% delle presenze). La marcata stagionalità crea notevoli problemi legati alla pressione turistica nei periodi di punta, con ripercussioni sia sull’ambiente, che sulla qualità dei servizi offerti che, infine, sul fa�o di non riuscire a sod-disfare tu�a la domanda.

2.1.3 Capacità rice�iva e utilizzo delle stru�ure L’offerta rice�iva sarda è in continua crescita negli ultimi anni ed è prevalentemen-te di tipo alberghiero (nel 2004 lo era il 52,58% dei posti le�o), dato confermato anche dal fa�o che queste stru�ure hanno ospitato il 71% delle presenze dello stesso anno. Come vedremo nel capitolo successivo, quella alberghiera è una rice�ività qualitativamente elevata.

Fonte: Sardegna Statistiche (RAS); ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

- 19 -

Capitolo II Statistiche sul Turismo

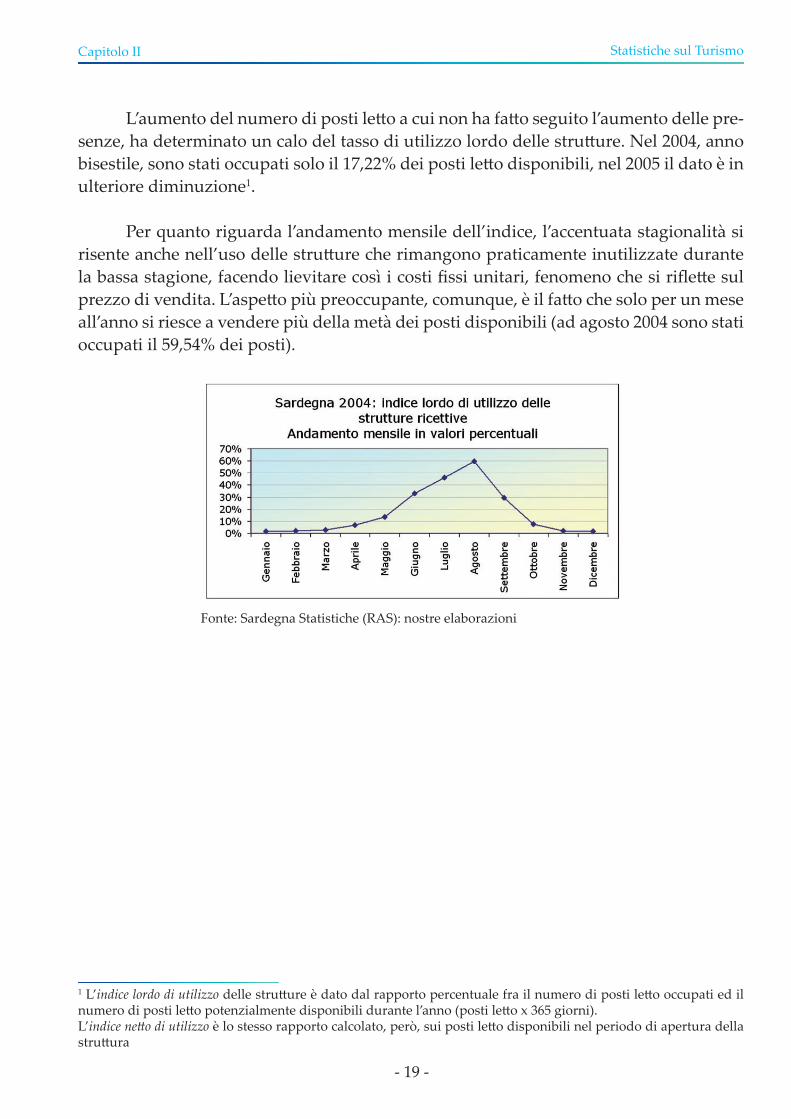

L’aumento del numero di posti le�o a cui non ha fa�o seguito l’aumento delle pre-senze, ha determinato un calo del tasso di utilizzo lordo delle stru�ure. Nel 2004, anno bisestile, sono stati occupati solo il 17,22% dei posti le�o disponibili, nel 2005 il dato è in ulteriore diminuzione1.

Per quanto riguarda l’andamento mensile dell’indice, l’accentuata stagionalità si risente anche nell’uso delle stru�ure che rimangono praticamente inutilizzate durante la bassa stagione, facendo lievitare così i costi fissi unitari, fenomeno che si rifle�e sul prezzo di vendita. L’aspe�o più preoccupante, comunque, è il fa�o che solo per un mese all’anno si riesce a vendere più della metà dei posti disponibili (ad agosto 2004 sono stati occupati il 59,54% dei posti).

Fonte: Sardegna Statistiche (RAS): nostre elaborazioni

1 L’indice lordo di utilizzo delle stru�ure è dato dal rapporto percentuale fra il numero di posti le�o occupati ed il numero di posti le�o potenzialmente disponibili durante l’anno (posti le�o x 365 giorni).L’indice ne�o di utilizzo è lo stesso rapporto calcolato, però, sui posti le�o disponibili nel periodo di apertura della stru�ura

- 20 -

Capitolo II Statistiche sul Turismo

Fig. 2.1 Distribuzione provinciale delle presenze 2005 nelle stru�ure rice�ive in valori percentuali

Fonte: Sardegna Statistiche (RAS); Nord Sardegna in cifre 2006, pag. 21 a cura della CCIAA Sassari; Prov. Olbia – Tempio, Ass. al Turismo: nostre elaborazioni

NOTA: il dato della provincia Olbia – Tempio è parziale, poiché l’Assessorato al turismo della nuova provincia OT non è stato in grado di ricostruire completamente quanto avvenuto nel 2005. Le presenze dei comuni appartenenti alla provincia OT sono state so�ra�e alle presenze a�ribuite alle vecchie province di appartenenza. Questo tipo di calcolo è stato necessario in quanto ancora non esistono classificazioni che tengano conto della nuova organizza-zione territoriale delle province. Per questo motivo i dati reali delle vecchie province sono inferiori rispe�o a quelli del grafico. Le province sarde ora sono o�o.

Dal grafico emerge la forte vocazione turistica della provincia OT, in quanto vi si concentrano quasi la metà delle presenze totali dell’Isola.

2.1.4 Distribuzione geografica delle presenze Le presenze in Sardegna non si distribuiscono in modo uniforme, ma sono for-temente polarizzate sulle coste ed in particolare in quelle del nord – est, come si può osservare nel seguente grafico.

- 21 -

Capitolo II Statistiche sul Turismo

2.2 La ex AAST di Arzachena

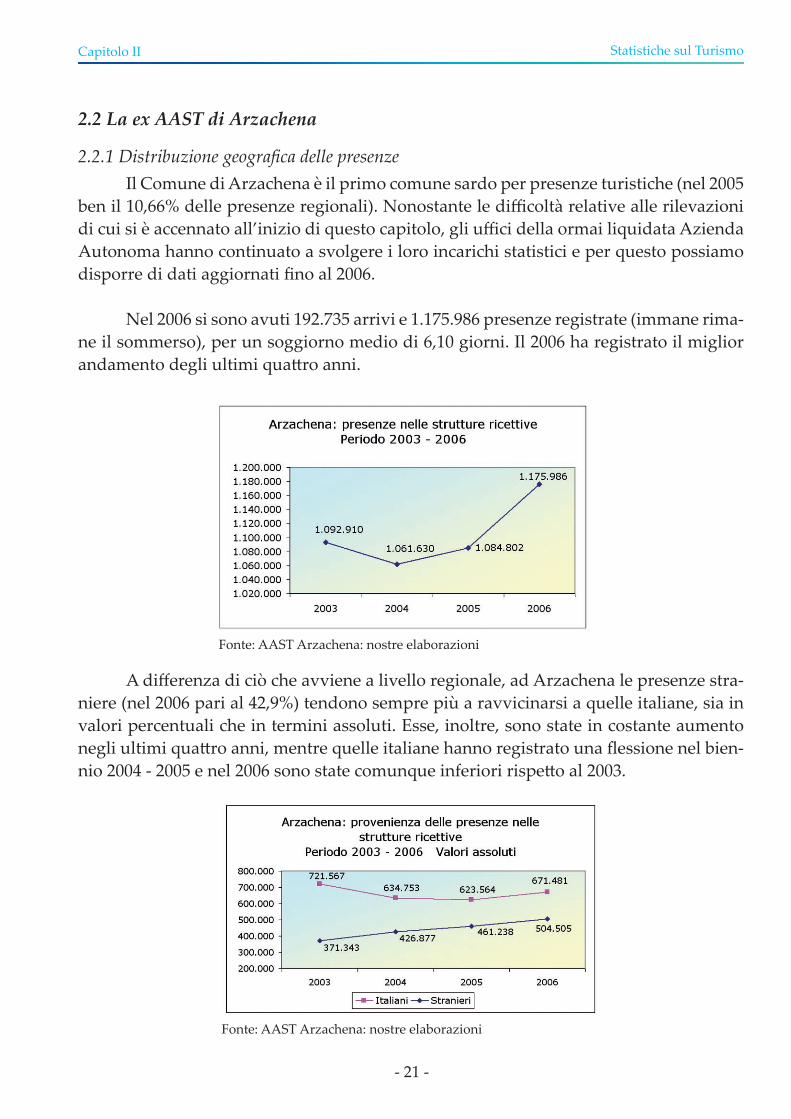

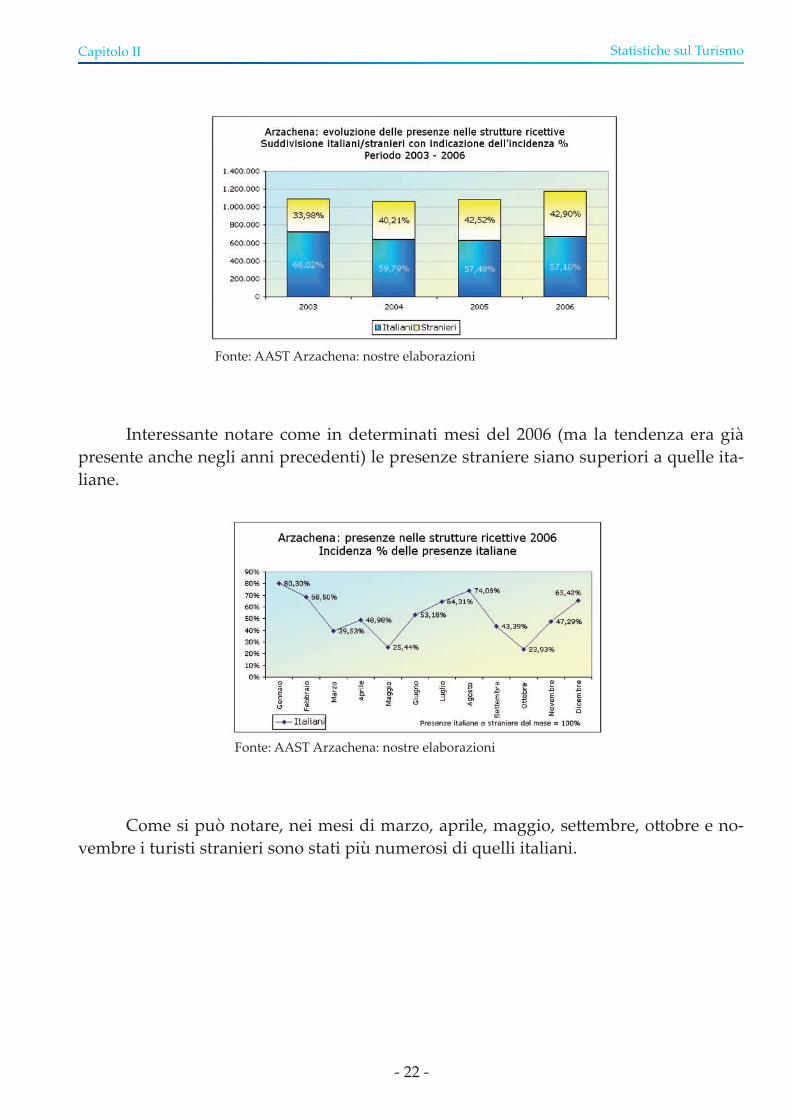

2.2.1 Distribuzione geografica delle presenze Il Comune di Arzachena è il primo comune sardo per presenze turistiche (nel 2005 ben il 10,66% delle presenze regionali). Nonostante le difficoltà relative alle rilevazioni di cui si è accennato all’inizio di questo capitolo, gli uffici della ormai liquidata Azienda Autonoma hanno continuato a svolgere i loro incarichi statistici e per questo possiamo disporre di dati aggiornati fino al 2006.

Nel 2006 si sono avuti 192.735 arrivi e 1.175.986 presenze registrate (immane rima-ne il sommerso), per un soggiorno medio di 6,10 giorni. Il 2006 ha registrato il miglior andamento degli ultimi qua�ro anni.

Fonte: AAST Arzachena: nostre elaborazioni

A differenza di ciò che avviene a livello regionale, ad Arzachena le presenze stra-niere (nel 2006 pari al 42,9%) tendono sempre più a ravvicinarsi a quelle italiane, sia in valori percentuali che in termini assoluti. Esse, inoltre, sono state in costante aumento negli ultimi qua�ro anni, mentre quelle italiane hanno registrato una flessione nel bien-nio 2004 - 2005 e nel 2006 sono state comunque inferiori rispe�o al 2003.

Fonte: AAST Arzachena: nostre elaborazioni

- 22 -

Capitolo II Statistiche sul Turismo

Fonte: AAST Arzachena: nostre elaborazioni

Interessante notare come in determinati mesi del 2006 (ma la tendenza era già presente anche negli anni precedenti) le presenze straniere siano superiori a quelle ita-liane.

Fonte: AAST Arzachena: nostre elaborazioni

Come si può notare, nei mesi di marzo, aprile, maggio, se�embre, o�obre e no-vembre i turisti stranieri sono stati più numerosi di quelli italiani.

- 23 -

Capitolo II Statistiche sul Turismo

2.2.2 La Stagionalità Come avviene anche a livello regionale, le presenze tendono a concentrarsi nel periodo estivo, anche se vi sono notevoli differenze fra la componente italiana e quella straniera (nel grafico sono rappresentati i valori percentuali di ciascun mese rispe�o al totale delle presenze della categoria).

Fonte: AAST Arzachena: nostre elaborazioni

Dal grafico si può rilevare che le presenze straniere sono più equamente distribui-te su un periodo di tempo maggiore e subiscono addiri�ura un calo nel mese di agosto, sintomo probabile di una maggiore elasticità al prezzo della domanda straniera. Questo fenomeno avviene anche a livello regionale.

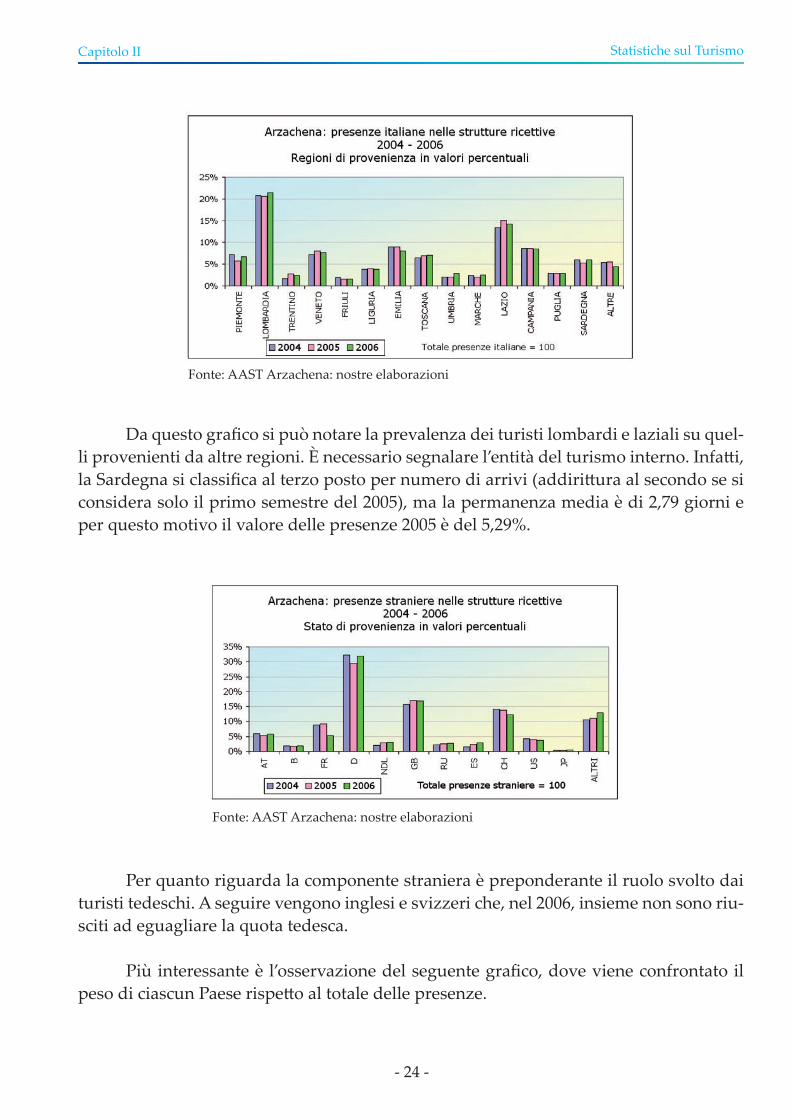

2.2.3 Provenienza dei Turisti

Abbiamo già analizzato nei paragrafi precedenti come la componente straniera si vada rafforzando negli ultimi anni. Effe�uando un’analisi maggiormente de�agliata si possono fare ulteriori considerazioni.

Nel 2004 le presenze straniere sono state pari al 40,21% (426.877) del totale, men-tre nel 2005 il dato è pari a 42,52% (461.238). Nel 2006 l’incidenza delle presenze stra-niere è cresciuta al 42,90%, nonostante abbiano registrato un o�imo aumento in valore assoluto (504.505 pari a +9,38%) rispe�o all’anno precedente; la lieve crescita del valore percentuale è dovuta all’aumento del numero di presenze italiane.

- 24 -

Capitolo II Statistiche sul Turismo

Fonte: AAST Arzachena: nostre elaborazioni

Da questo grafico si può notare la prevalenza dei turisti lombardi e laziali su quel-li provenienti da altre regioni. È necessario segnalare l’entità del turismo interno. Infa�i, la Sardegna si classifica al terzo posto per numero di arrivi (addiri�ura al secondo se si considera solo il primo semestre del 2005), ma la permanenza media è di 2,79 giorni e per questo motivo il valore delle presenze 2005 è del 5,29%.

Fonte: AAST Arzachena: nostre elaborazioni

Per quanto riguarda la componente straniera è preponderante il ruolo svolto dai turisti tedeschi. A seguire vengono inglesi e svizzeri che, nel 2006, insieme non sono riu-sciti ad eguagliare la quota tedesca.

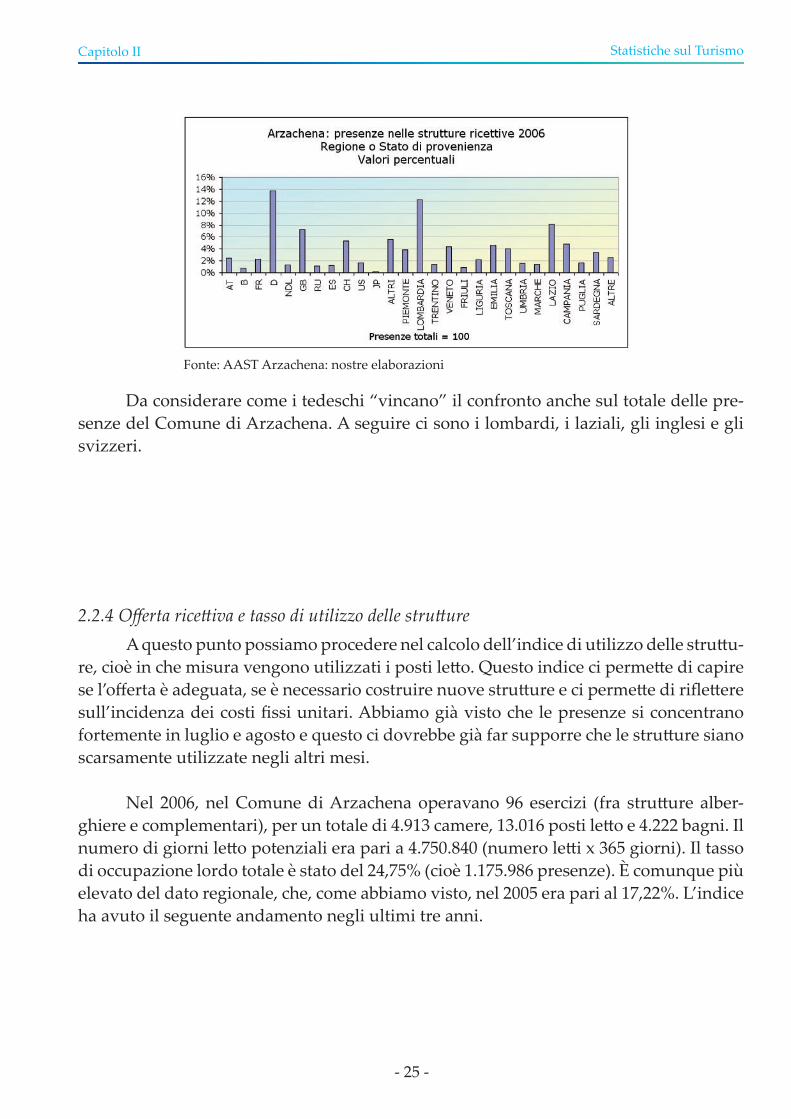

Più interessante è l’osservazione del seguente grafico, dove viene confrontato il peso di ciascun Paese rispe�o al totale delle presenze.

- 25 -

Capitolo II Statistiche sul Turismo

Fonte: AAST Arzachena: nostre elaborazioni

Da considerare come i tedeschi “vincano” il confronto anche sul totale delle pre-senze del Comune di Arzachena. A seguire ci sono i lombardi, i laziali, gli inglesi e gli svizzeri.

2.2.4 Offerta rice�iva e tasso di utilizzo delle stru�ure A questo punto possiamo procedere nel calcolo dell’indice di utilizzo delle stru�u-re, cioè in che misura vengono utilizzati i posti le�o. Questo indice ci perme�e di capire se l’offerta è adeguata, se è necessario costruire nuove stru�ure e ci perme�e di rifle�ere sull’incidenza dei costi fissi unitari. Abbiamo già visto che le presenze si concentrano fortemente in luglio e agosto e questo ci dovrebbe già far supporre che le stru�ure siano scarsamente utilizzate negli altri mesi.

Nel 2006, nel Comune di Arzachena operavano 96 esercizi (fra stru�ure alber-ghiere e complementari), per un totale di 4.913 camere, 13.016 posti le�o e 4.222 bagni. Il numero di giorni le�o potenziali era pari a 4.750.840 (numero le�i x 365 giorni). Il tasso di occupazione lordo totale è stato del 24,75% (cioè 1.175.986 presenze). È comunque più elevato del dato regionale, che, come abbiamo visto, nel 2005 era pari al 17,22%. L’indice ha avuto il seguente andamento negli ultimi tre anni.

- 26 -

Capitolo II Statistiche sul Turismo

Fonte: AAST Arzachena: nostre elaborazioni

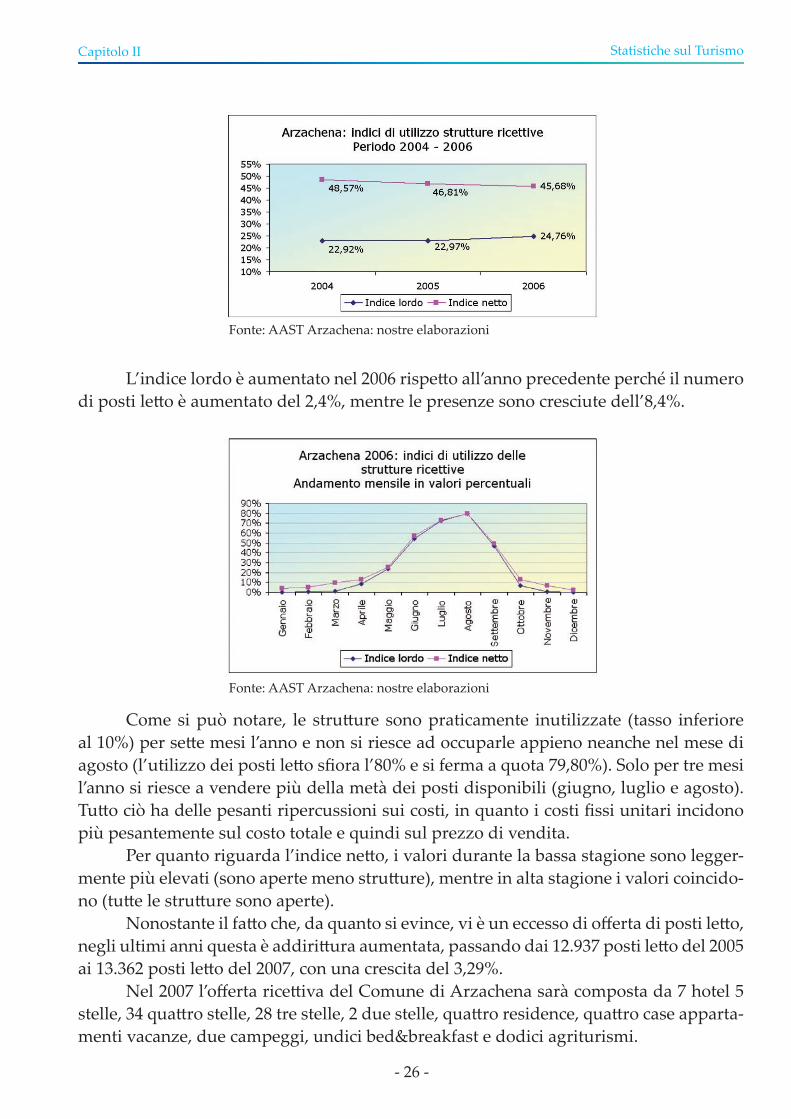

L’indice lordo è aumentato nel 2006 rispe�o all’anno precedente perché il numero di posti le�o è aumentato del 2,4%, mentre le presenze sono cresciute dell’8,4%.

Fonte: AAST Arzachena: nostre elaborazioni

Come si può notare, le stru�ure sono praticamente inutilizzate (tasso inferiore al 10%) per se�e mesi l’anno e non si riesce ad occuparle appieno neanche nel mese di agosto (l’utilizzo dei posti le�o sfiora l’80% e si ferma a quota 79,80%). Solo per tre mesi l’anno si riesce a vendere più della metà dei posti disponibili (giugno, luglio e agosto). Tu�o ciò ha delle pesanti ripercussioni sui costi, in quanto i costi fissi unitari incidono più pesantemente sul costo totale e quindi sul prezzo di vendita. Per quanto riguarda l’indice ne�o, i valori durante la bassa stagione sono legger-mente più elevati (sono aperte meno stru�ure), mentre in alta stagione i valori coincido-no (tu�e le stru�ure sono aperte). Nonostante il fa�o che, da quanto si evince, vi è un eccesso di offerta di posti le�o, negli ultimi anni questa è addiri�ura aumentata, passando dai 12.937 posti le�o del 2005 ai 13.362 posti le�o del 2007, con una crescita del 3,29%. Nel 2007 l’offerta rice�iva del Comune di Arzachena sarà composta da 7 hotel 5 stelle, 34 qua�ro stelle, 28 tre stelle, 2 due stelle, qua�ro residence, qua�ro case apparta-menti vacanze, due campeggi, undici bed&breakfast e dodici agriturismi.

- 27 -

Capitolo II Statistiche sul Turismo

2.3 Olbia e Golfo Aranci Per completare la nostra analisi mancano i comuni di Olbia e Golfo Aranci. Pur-troppo i dati si limitano agli anni 2005 e 2006, cioè gli anni di competenza dell’Assesso-rato al Turismo della nuova provincia.

Anche Olbia e Golfo Aranci hanno un ruolo importante nei movimenti turistici sardi. In primo luogo perché questi due comuni sono la principale porta di ingresso del nord – est Sardegna (un aeroporto internazionale, due porti commerciali) e poi perché comunque hanno un numero rilevante di presenze turistiche.

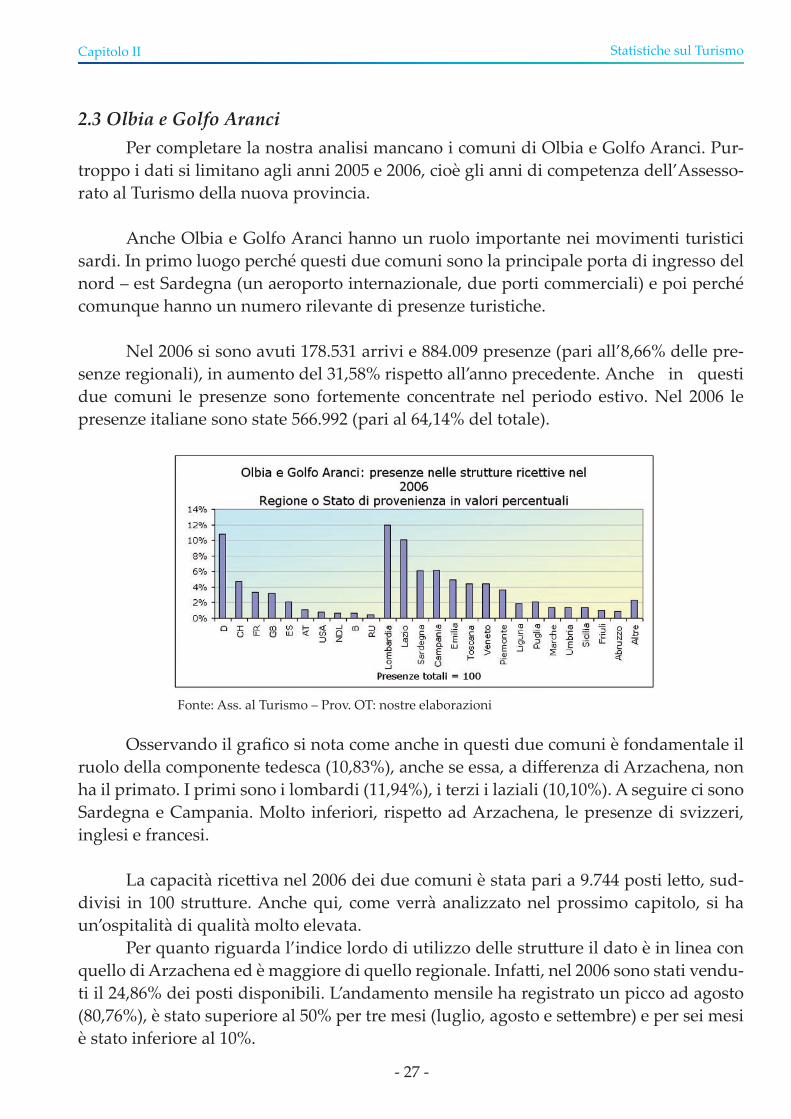

Nel 2006 si sono avuti 178.531 arrivi e 884.009 presenze (pari all’8,66% delle pre-senze regionali), in aumento del 31,58% rispe�o all’anno precedente. Anche in questi due comuni le presenze sono fortemente concentrate nel periodo estivo. Nel 2006 le presenze italiane sono state 566.992 (pari al 64,14% del totale).

Fonte: Ass. al Turismo – Prov. OT: nostre elaborazioni

Osservando il grafico si nota come anche in questi due comuni è fondamentale il ruolo della componente tedesca (10,83%), anche se essa, a differenza di Arzachena, non ha il primato. I primi sono i lombardi (11,94%), i terzi i laziali (10,10%). A seguire ci sono Sardegna e Campania. Molto inferiori, rispe�o ad Arzachena, le presenze di svizzeri, inglesi e francesi.

La capacità rice�iva nel 2006 dei due comuni è stata pari a 9.744 posti le�o, sud-divisi in 100 stru�ure. Anche qui, come verrà analizzato nel prossimo capitolo, si ha un’ospitalità di qualità molto elevata. Per quanto riguarda l’indice lordo di utilizzo delle stru�ure il dato è in linea con quello di Arzachena ed è maggiore di quello regionale. Infa�i, nel 2006 sono stati vendu-ti il 24,86% dei posti disponibili. L’andamento mensile ha registrato un picco ad agosto (80,76%), è stato superiore al 50% per tre mesi (luglio, agosto e se�embre) e per sei mesi è stato inferiore al 10%.

- 28 -

Capitolo II Statistiche sul Turismo

2.4 Arzachena, Olbia e Golfo Aranci Complessivamente, i tre comuni esaminati hanno offerto, nel 2006, 22.760 posti le�o (pari al 13,32% dei posti le�o sardi) di cui 15.273 in stru�ure alberghiere (pari al 67,10% dei posti ed al 17,23% della disponibilità alberghiera regionale).

Sul lato della domanda, nei tre comuni si è concentrato nel 2006 il 20,19% delle presenze regionali (pari a 2.059.955). Forte è la loro stagionalità.

Fonte: AAST Arzachena e Ass. al Tur. Prov. OT: nostre elaborazioni

Fonte: AAST Arzachena e Ass. al Tur. Prov. OT: nostre elaborazioni

- 29 -

Capitolo II Statistiche sul Turismo

2.5 La provincia di Olbia - Tempio Si hanno anche dei dati indicativi relativi all’intera provincia di Olbia – Tempio, anche se essi non sono completi. Infa�i, sopra�u�o i dati relativi all’inizio dell’anno non comprendono le presenze di tu�e le stru�ure rice�ive, in quanto queste non erano state ancora completamente censite. Inoltre, non è stato possibile ricostruire in maniera certa ciò che è avvenuto negli anni passati in alcuni comuni del nord della Gallura (alcuni di essi anche importanti dal punto di vista turistico).

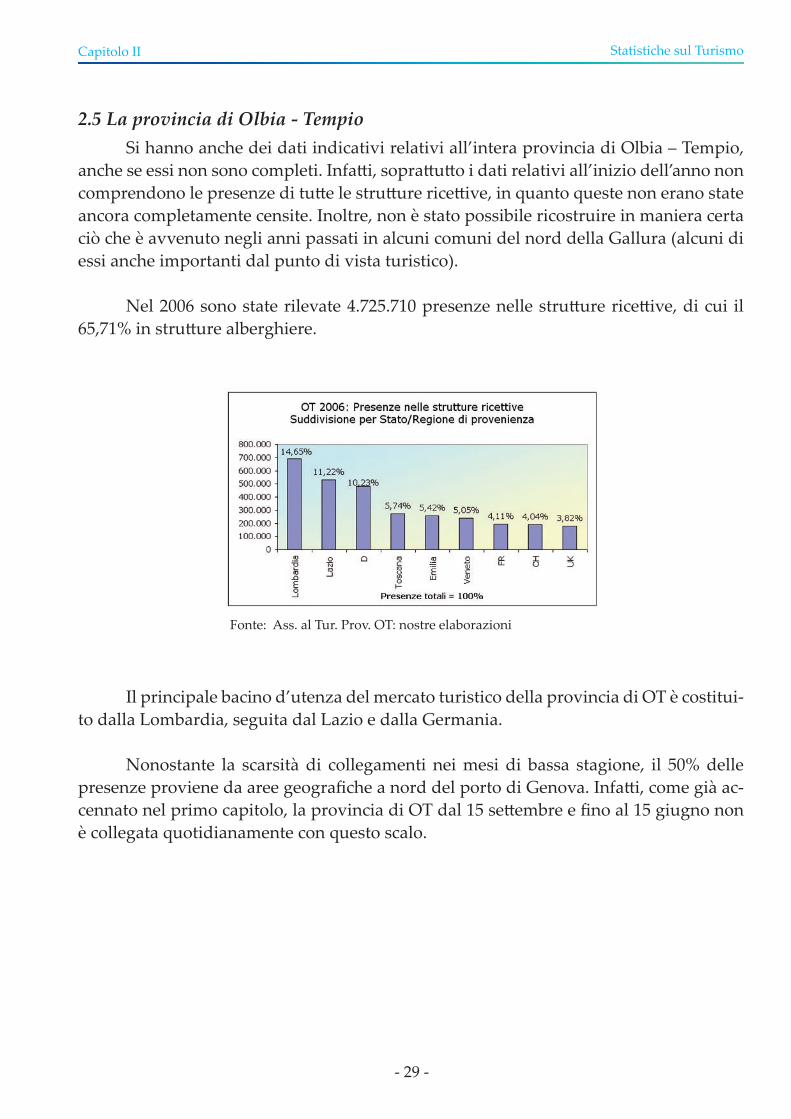

Nel 2006 sono state rilevate 4.725.710 presenze nelle stru�ure rice�ive, di cui il 65,71% in stru�ure alberghiere.

Fonte: Ass. al Tur. Prov. OT: nostre elaborazioni

Il principale bacino d’utenza del mercato turistico della provincia di OT è costitui-to dalla Lombardia, seguita dal Lazio e dalla Germania.

Nonostante la scarsità di collegamenti nei mesi di bassa stagione, il 50% delle presenze proviene da aree geografiche a nord del porto di Genova. Infa�i, come già ac-cennato nel primo capitolo, la provincia di OT dal 15 se�embre e fino al 15 giugno non è collegata quotidianamente con questo scalo.

- 30 -

3. Domanda e Offerta

3.1 L’Italia3.2 La Sardegna3.3 La ex AAST di Arzachena3.4 Olbia e Golfo Aranci3.5 La Provincia di Olbia - Tempio

- 31 -

Capitolo III Domanda e Offerta

3.1 L’Italia

Nel precedente capitolo è stato esposto a grandi linee l’andamento dei flussi tu-ristici negli ultimi anni in Sardegna, nei comuni di Arzachena, Olbia e Golfo Aranci e nella provincia di Olbia - Tempio. Ora essi verranno analizzati più de�agliatamente per capire le cara�eristiche della domanda e dell’offerta (per esempio che tipo di stru�ure si offrono e dove preferiscono andare i turisti) e si cercherà anche di capire il posiziona-mento sul mercato globale dell’Italia prima e della Sardegna poi.

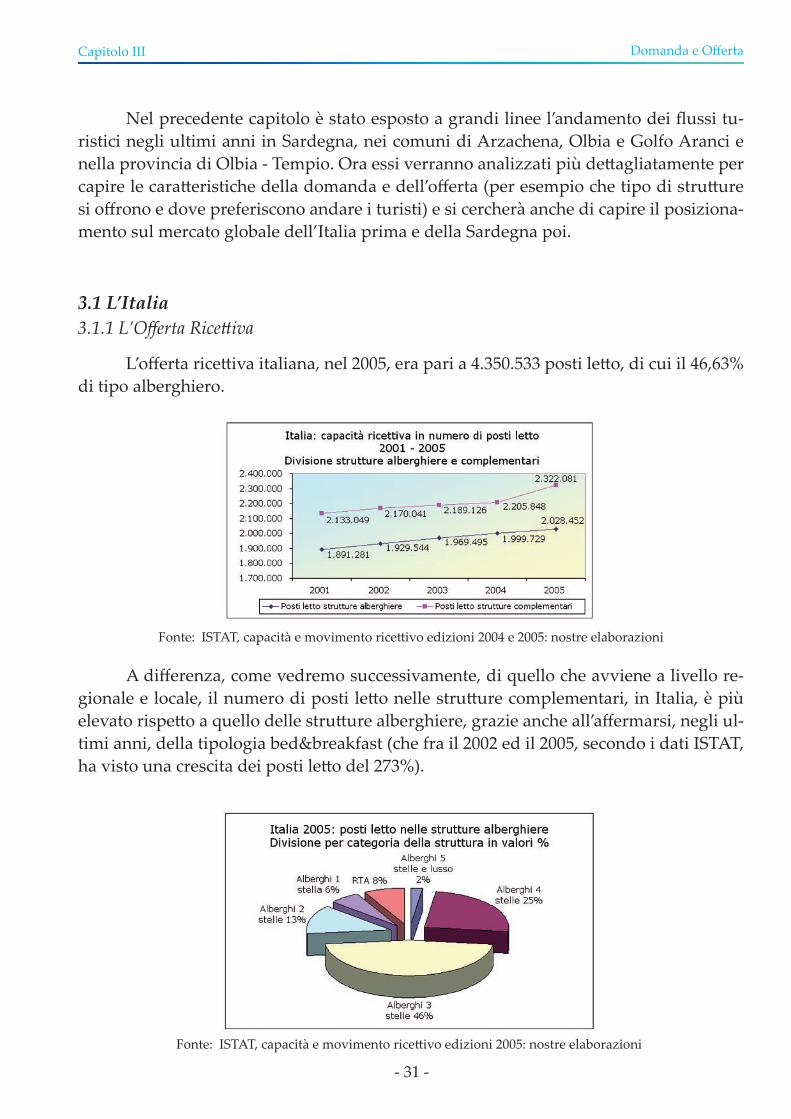

L’offerta rice�iva italiana, nel 2005, era pari a 4.350.533 posti le�o, di cui il 46,63% di tipo alberghiero.

3.1.1 L’Offerta Rice�iva

Fonte: ISTAT, capacità e movimento rice�ivo edizioni 2004 e 2005: nostre elaborazioni

A differenza, come vedremo successivamente, di quello che avviene a livello re-gionale e locale, il numero di posti le�o nelle stru�ure complementari, in Italia, è più elevato rispe�o a quello delle stru�ure alberghiere, grazie anche all’affermarsi, negli ul-timi anni, della tipologia bed&breakfast (che fra il 2002 ed il 2005, secondo i dati ISTAT, ha visto una crescita dei posti le�o del 273%).

Fonte: ISTAT, capacità e movimento rice�ivo edizioni 2005: nostre elaborazioni

- 32 -

Capitolo III Domanda e Offerta

Come si può notare dal grafico, vi è una forte prevalenza di posti le�o in alberghi tre stelle, seguiti da quelli a qua�ro (sommati si aggiudicano il 71% dei posti le�o delle stru�ure alberghiere).

3.1.2 La Domanda Come si può notare dal grafico, vi è una forte prevalenza di posti le�o in alberghi tre stelle, seguiti da quelli a qua�ro (sommati si aggiudicano il 71% dei posti le�o delle stru�ure alberghiere).

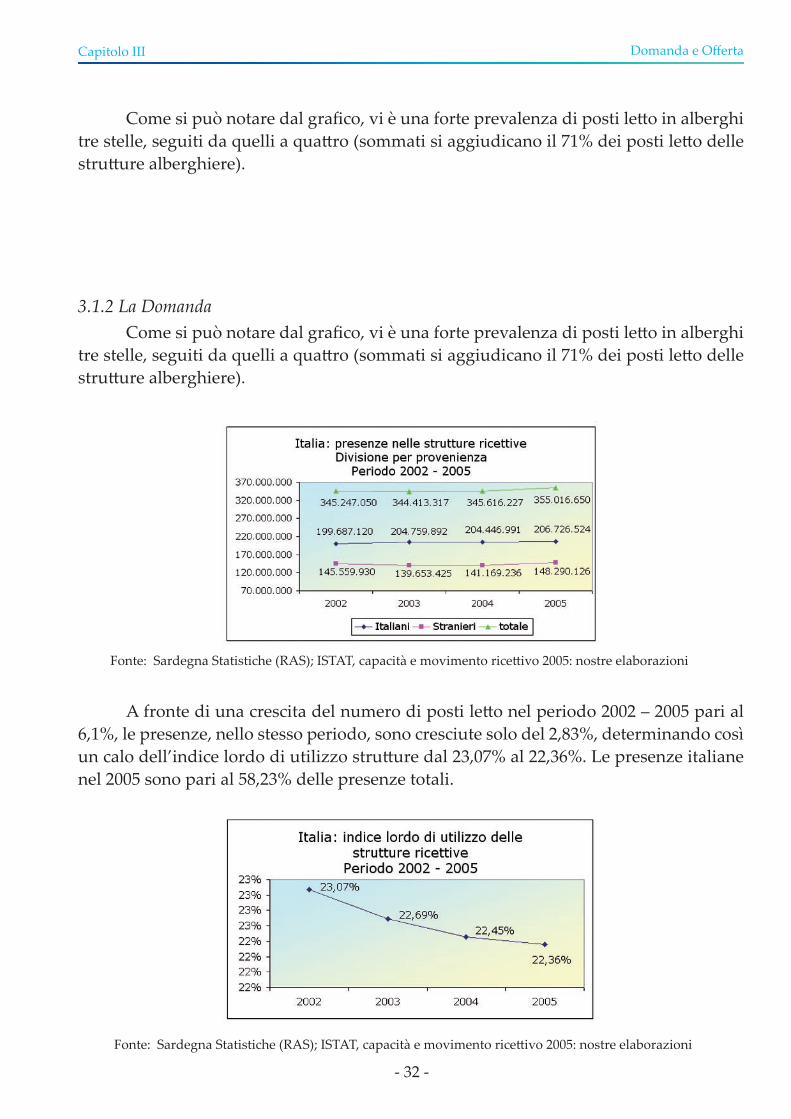

Fonte: Sardegna Statistiche (RAS); ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

A fronte di una crescita del numero di posti le�o nel periodo 2002 – 2005 pari al 6,1%, le presenze, nello stesso periodo, sono cresciute solo del 2,83%, determinando così un calo dell’indice lordo di utilizzo stru�ure dal 23,07% al 22,36%. Le presenze italiane nel 2005 sono pari al 58,23% delle presenze totali.

Fonte: Sardegna Statistiche (RAS); ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

- 33 -

Capitolo III Domanda e Offerta

Fonte: Sardegna Statistiche (RAS); ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

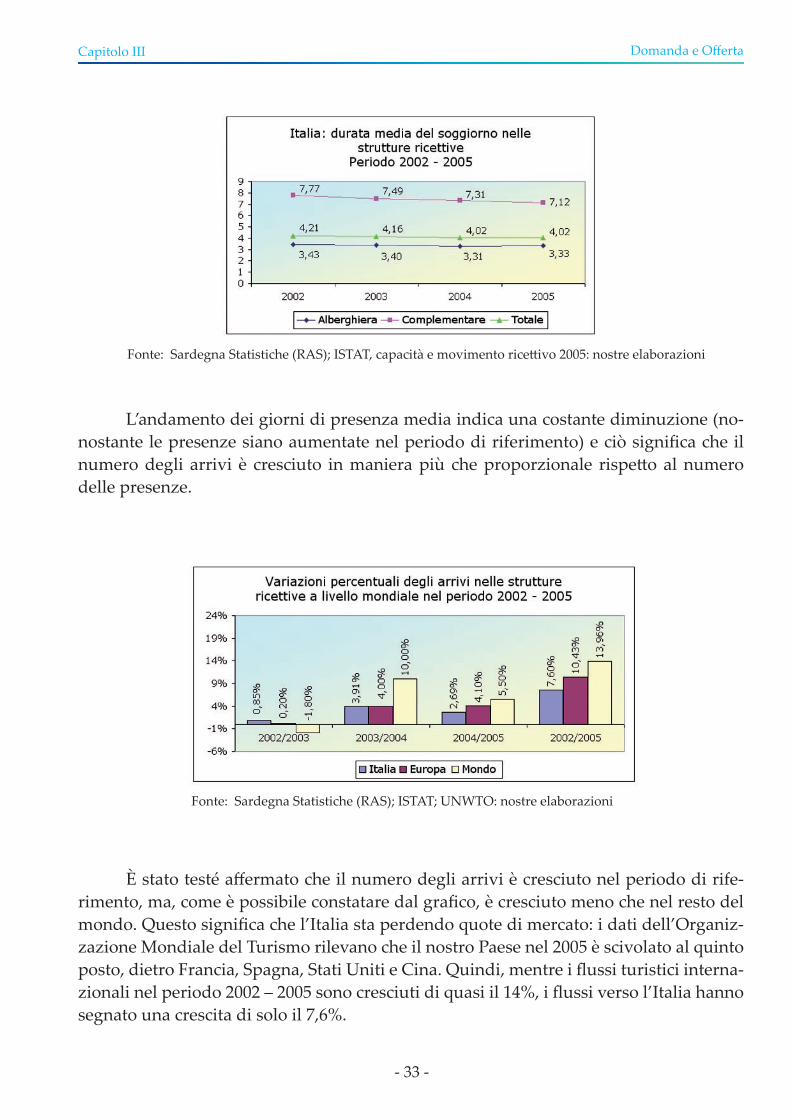

L’andamento dei giorni di presenza media indica una costante diminuzione (no-nostante le presenze siano aumentate nel periodo di riferimento) e ciò significa che il numero degli arrivi è cresciuto in maniera più che proporzionale rispe�o al numero delle presenze.

Fonte: Sardegna Statistiche (RAS); ISTAT; UNWTO: nostre elaborazioni

È stato testé affermato che il numero degli arrivi è cresciuto nel periodo di rife-rimento, ma, come è possibile constatare dal grafico, è cresciuto meno che nel resto del mondo. Questo significa che l’Italia sta perdendo quote di mercato: i dati dell’Organiz-zazione Mondiale del Turismo rilevano che il nostro Paese nel 2005 è scivolato al quinto posto, dietro Francia, Spagna, Stati Uniti e Cina. Quindi, mentre i flussi turistici interna-zionali nel periodo 2002 – 2005 sono cresciuti di quasi il 14%, i flussi verso l’Italia hanno segnato una crescita di solo il 7,6%.

- 34 -

Capitolo III Domanda e Offerta

Fonte: Sardegna Statistiche (RAS) e ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

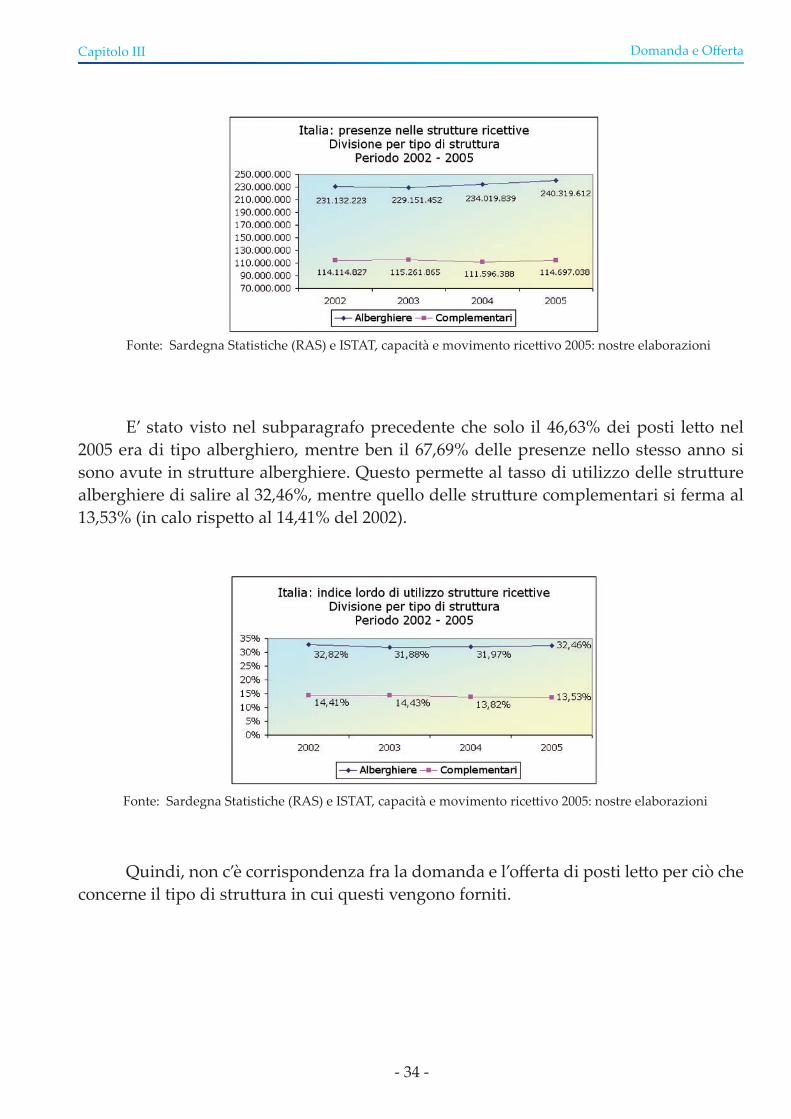

E’ stato visto nel subparagrafo precedente che solo il 46,63% dei posti le�o nel 2005 era di tipo alberghiero, mentre ben il 67,69% delle presenze nello stesso anno si sono avute in stru�ure alberghiere. Questo perme�e al tasso di utilizzo delle stru�ure alberghiere di salire al 32,46%, mentre quello delle stru�ure complementari si ferma al 13,53% (in calo rispe�o al 14,41% del 2002).

Fonte: Sardegna Statistiche (RAS) e ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

Quindi, non c’è corrispondenza fra la domanda e l’offerta di posti le�o per ciò che concerne il tipo di stru�ura in cui questi vengono forniti.

- 35 -

Capitolo III Domanda e Offerta

Fonte: ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

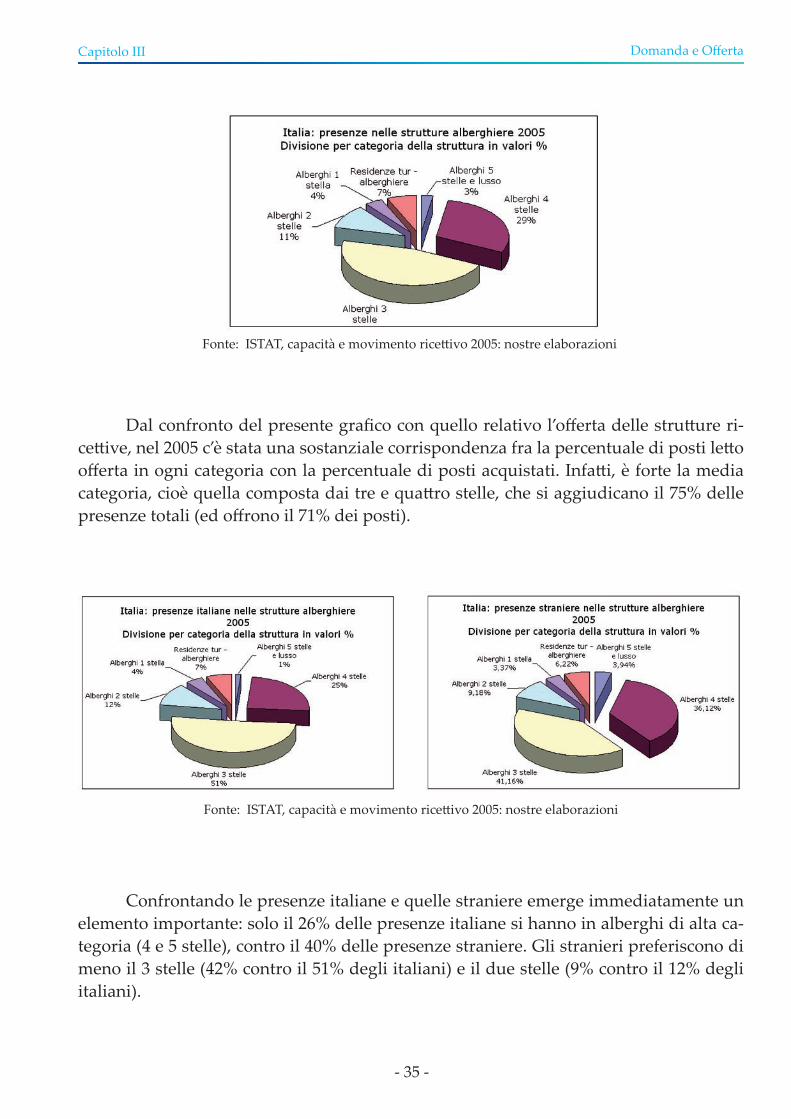

Dal confronto del presente grafico con quello relativo l’offerta delle stru�ure ri-ce�ive, nel 2005 c’è stata una sostanziale corrispondenza fra la percentuale di posti le�o offerta in ogni categoria con la percentuale di posti acquistati. Infa�i, è forte la media categoria, cioè quella composta dai tre e qua�ro stelle, che si aggiudicano il 75% delle presenze totali (ed offrono il 71% dei posti).

Fonte: ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

Confrontando le presenze italiane e quelle straniere emerge immediatamente un elemento importante: solo il 26% delle presenze italiane si hanno in alberghi di alta ca-tegoria (4 e 5 stelle), contro il 40% delle presenze straniere. Gli stranieri preferiscono di meno il 3 stelle (42% contro il 51% degli italiani) e il due stelle (9% contro il 12% degli italiani).

- 36 -

Capitolo III Domanda e Offerta

3.2 La Sardegna

È già stato analizzato, nel capitolo precedente, l’andamento negli ultimi anni del numero di posti le�o. Adesso ci concentreremo maggiormente sulle peculiarità dell’of-ferta rice�iva sarda. Nel 2005 sono stati offerti 170.847 posti le�o, di cui 88.655 in strut-ture alberghiere (pari al 51,89%, superiore alla media nazionale del 46,63%).

3.2.1 L’Offerta Rice�iva

Fonte: Sardegna Statistiche (RAS) e ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

Fonte: Sardegna Statistiche (RAS) e ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

Dal confronto del presente grafico con quello relativo alla situazione nazionale emerge che in Sardegna la percentuale di posti le�o negli hotel a 1, 2 e 3 stelle è notevol-mente più bassa rispe�o alla media italiana, mentre aumenta in modo consistente quella negli alberghi a qua�ro stelle e nelle residenze turistico alberghiere ed in modo lieve quella nelle stru�ure cinque stelle.

- 37 -

Capitolo III Domanda e Offerta

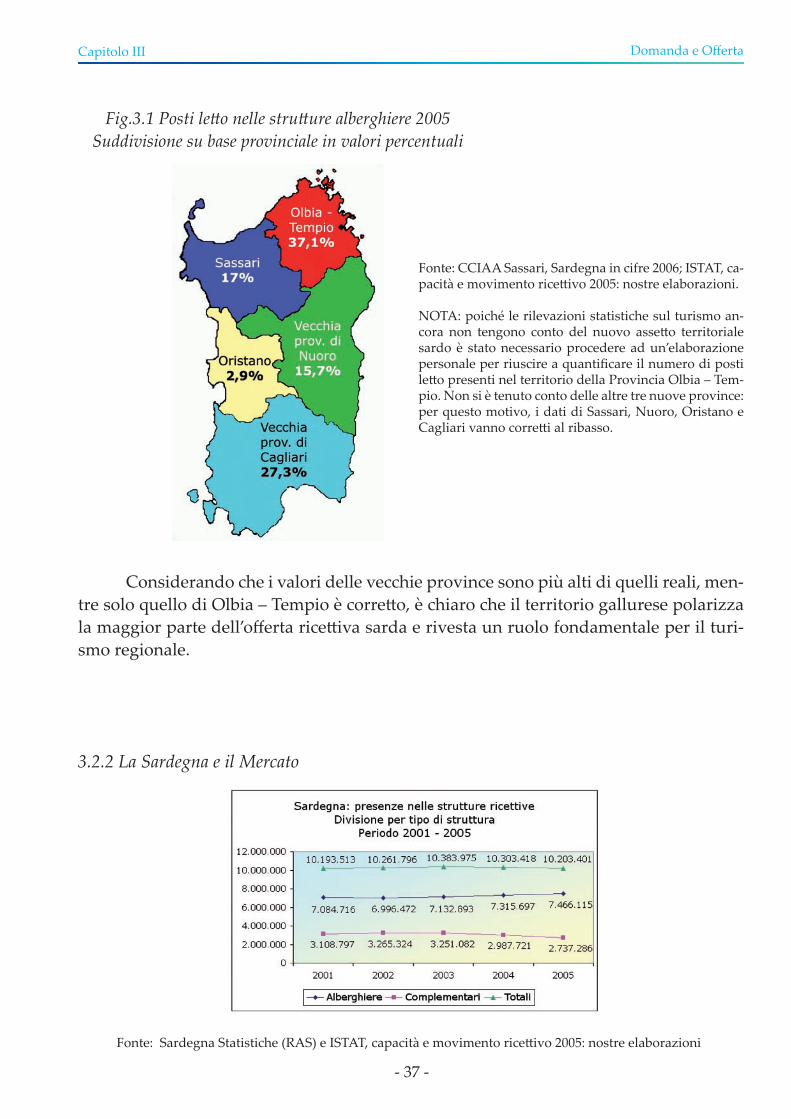

Fig.3.1 Posti le�o nelle stru�ure alberghiere 2005Suddivisione su base provinciale in valori percentuali

Fonte: CCIAA Sassari, Sardegna in cifre 2006; ISTAT, ca-pacità e movimento rice�ivo 2005: nostre elaborazioni.

NOTA: poiché le rilevazioni statistiche sul turismo an-cora non tengono conto del nuovo asse�o territoriale sardo è stato necessario procedere ad un’elaborazione personale per riuscire a quantificare il numero di posti le�o presenti nel territorio della Provincia Olbia – Tem-pio. Non si è tenuto conto delle altre tre nuove province: per questo motivo, i dati di Sassari, Nuoro, Oristano e Cagliari vanno corre�i al ribasso.

Considerando che i valori delle vecchie province sono più alti di quelli reali, men-tre solo quello di Olbia – Tempio è corre�o, è chiaro che il territorio gallurese polarizza la maggior parte dell’offerta rice�iva sarda e rivesta un ruolo fondamentale per il turi-smo regionale.

3.2.2 La Sardegna e il Mercato

Fonte: Sardegna Statistiche (RAS) e ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

- 38 -

Capitolo III Domanda e Offerta

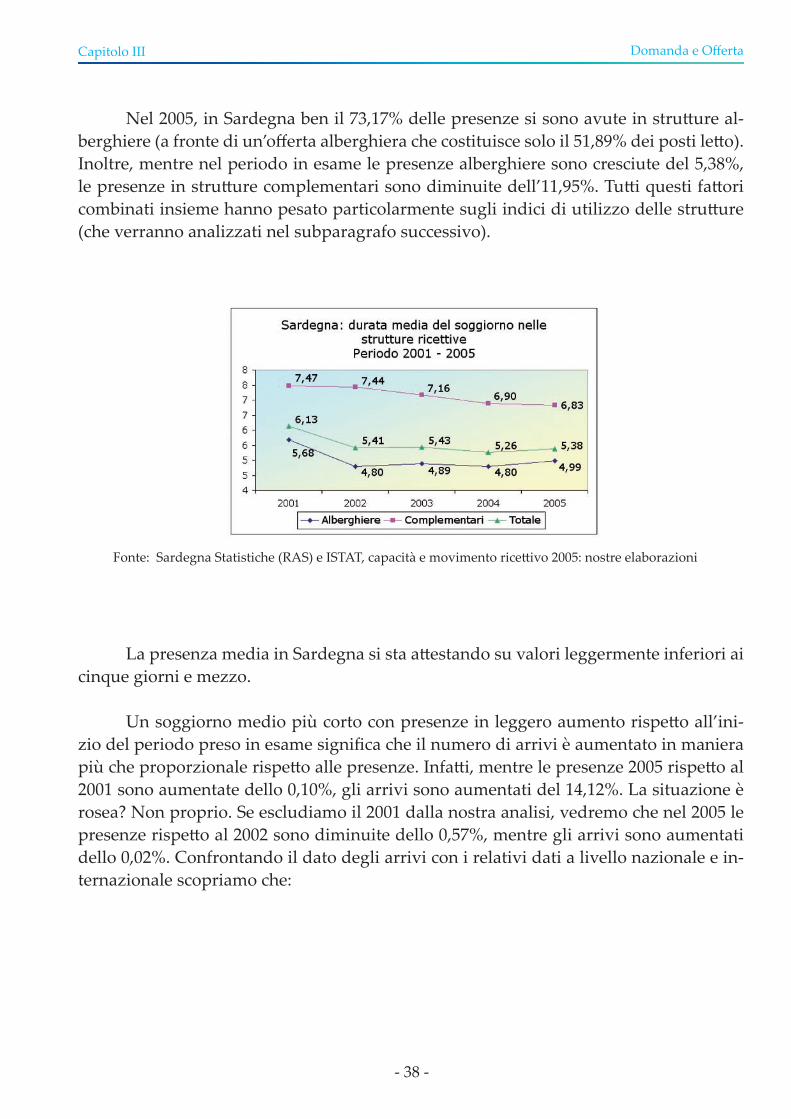

Nel 2005, in Sardegna ben il 73,17% delle presenze si sono avute in stru�ure al-berghiere (a fronte di un’offerta alberghiera che costituisce solo il 51,89% dei posti le�o). Inoltre, mentre nel periodo in esame le presenze alberghiere sono cresciute del 5,38%, le presenze in stru�ure complementari sono diminuite dell’11,95%. Tu�i questi fa�ori combinati insieme hanno pesato particolarmente sugli indici di utilizzo delle stru�ure (che verranno analizzati nel subparagrafo successivo).

Fonte: Sardegna Statistiche (RAS) e ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

La presenza media in Sardegna si sta a�estando su valori leggermente inferiori ai cinque giorni e mezzo.

Un soggiorno medio più corto con presenze in leggero aumento rispe�o all’ini-zio del periodo preso in esame significa che il numero di arrivi è aumentato in maniera più che proporzionale rispe�o alle presenze. Infa�i, mentre le presenze 2005 rispe�o al 2001 sono aumentate dello 0,10%, gli arrivi sono aumentati del 14,12%. La situazione è rosea? Non proprio. Se escludiamo il 2001 dalla nostra analisi, vedremo che nel 2005 le presenze rispe�o al 2002 sono diminuite dello 0,57%, mentre gli arrivi sono aumentati dello 0,02%. Confrontando il dato degli arrivi con i relativi dati a livello nazionale e in-ternazionale scopriamo che:

- 39 -

Capitolo III Domanda e Offerta

Fonte: Sardegna Statistiche (RAS); ISTAT; UNWTO: nostre elaborazioni

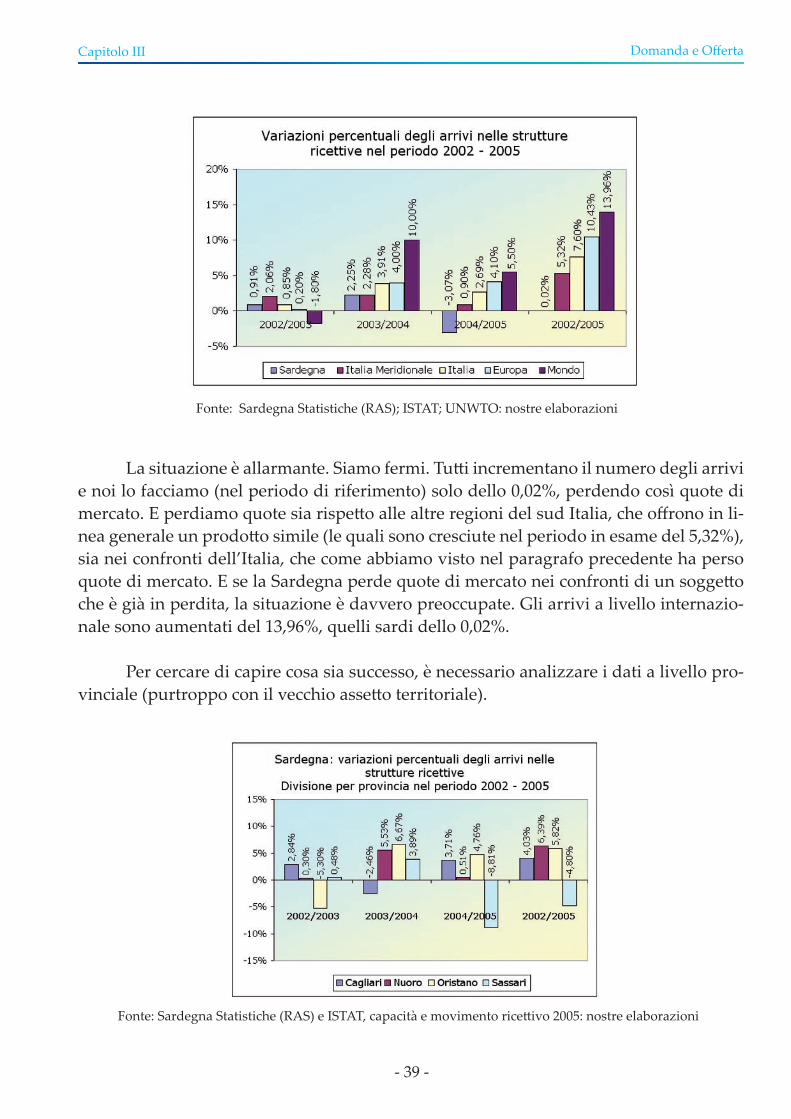

La situazione è allarmante. Siamo fermi. Tu�i incrementano il numero degli arrivi e noi lo facciamo (nel periodo di riferimento) solo dello 0,02%, perdendo così quote di mercato. E perdiamo quote sia rispe�o alle altre regioni del sud Italia, che offrono in li-nea generale un prodo�o simile (le quali sono cresciute nel periodo in esame del 5,32%), sia nei confronti dell’Italia, che come abbiamo visto nel paragrafo precedente ha perso quote di mercato. E se la Sardegna perde quote di mercato nei confronti di un sogge�o che è già in perdita, la situazione è davvero preoccupate. Gli arrivi a livello internazio-nale sono aumentati del 13,96%, quelli sardi dello 0,02%.

Per cercare di capire cosa sia successo, è necessario analizzare i dati a livello pro-vinciale (purtroppo con il vecchio asse�o territoriale).

Fonte: Sardegna Statistiche (RAS) e ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

- 40 -

Capitolo III Domanda e Offerta

Tu�e le vecchie province alla fine del periodo registrano variazioni positive del numero di arrivi (non di presenze, la cui variazione nel periodo 2002 – 2005, elaborando i dati RAS, è stata del -7,66% per Cagliari; +12,70% per Nuoro; +3,74% per Oristano; -1,27% per Sassari). Considerando che nella vecchia provincia di Sassari nel 2004 si sono avuti il 50,75% degli arrivi, è facile capire come l’andamento dei flussi turistici in questo territorio abbia avuto delle pesanti ripercussioni a livello regionale. Infa�i, nonostante tu�e le altre province siano cresciute nel periodo considerato, la Sardegna nel suo com-plesso si è fermata ad un misero +0,02%.

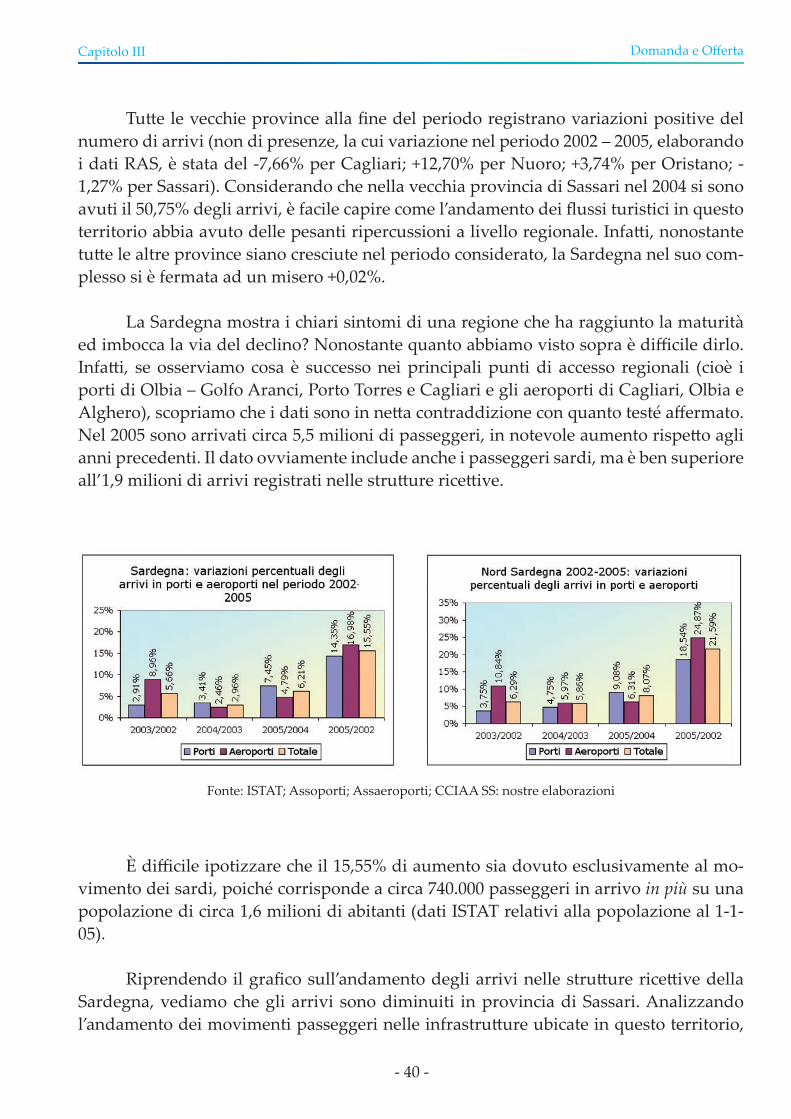

La Sardegna mostra i chiari sintomi di una regione che ha raggiunto la maturità ed imbocca la via del declino? Nonostante quanto abbiamo visto sopra è difficile dirlo. Infa�i, se osserviamo cosa è successo nei principali punti di accesso regionali (cioè i porti di Olbia – Golfo Aranci, Porto Torres e Cagliari e gli aeroporti di Cagliari, Olbia e Alghero), scopriamo che i dati sono in ne�a contraddizione con quanto testé affermato. Nel 2005 sono arrivati circa 5,5 milioni di passeggeri, in notevole aumento rispe�o agli anni precedenti. Il dato ovviamente include anche i passeggeri sardi, ma è ben superiore all’1,9 milioni di arrivi registrati nelle stru�ure rice�ive.

Fonte: ISTAT; Assoporti; Assaeroporti; CCIAA SS: nostre elaborazioni

È difficile ipotizzare che il 15,55% di aumento sia dovuto esclusivamente al mo-vimento dei sardi, poiché corrisponde a circa 740.000 passeggeri in arrivo in più su una popolazione di circa 1,6 milioni di abitanti (dati ISTAT relativi alla popolazione al 1-1-05).

Riprendendo il grafico sull’andamento degli arrivi nelle stru�ure rice�ive della Sardegna, vediamo che gli arrivi sono diminuiti in provincia di Sassari. Analizzando l’andamento dei movimenti passeggeri nelle infrastru�ure ubicate in questo territorio,

- 41 -

Capitolo III Domanda e Offerta

invece, si scopre che nel nord Sardegna gli arrivi sono aumentati più della media regio-nale. Va riconosciuto che in questo territorio sono ubicati i principali punti di accesso della regione (il 74,27% dei passeggeri del 2005 è arrivato a�raverso di essi), ma è dif-ficile pensare che tu�o il maggior afflusso (circa 725.000 passeggeri in più) e parte del vecchio siano andati nelle altre province.

Perciò non siamo sicuri che gli arrivi non siano aumentati.

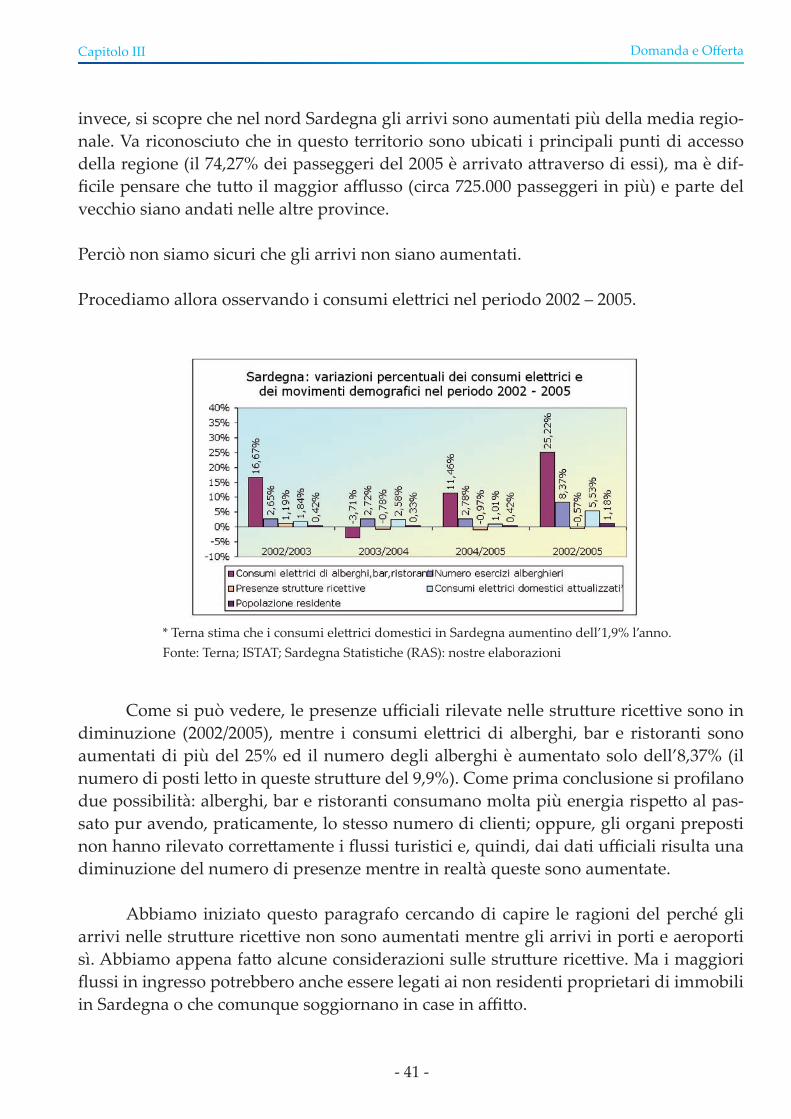

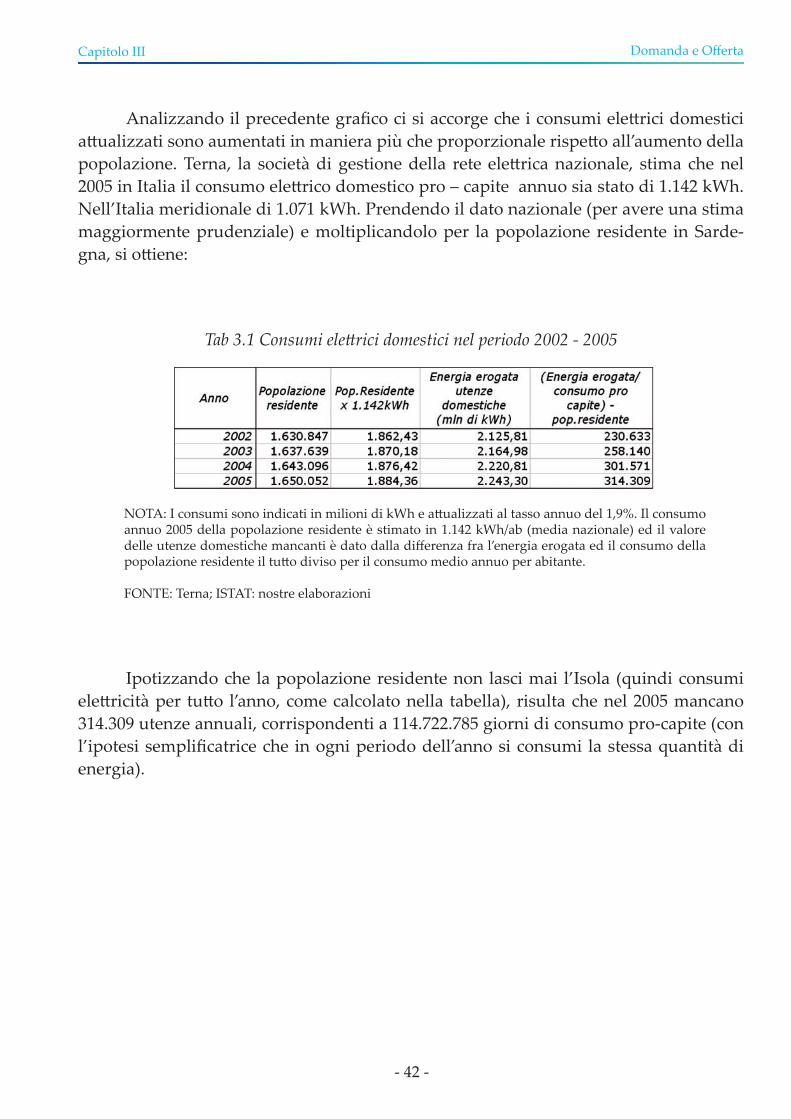

Procediamo allora osservando i consumi ele�rici nel periodo 2002 – 2005.

* Terna stima che i consumi ele�rici domestici in Sardegna aumentino dell’1,9% l’anno.Fonte: Terna; ISTAT; Sardegna Statistiche (RAS): nostre elaborazioni

Come si può vedere, le presenze ufficiali rilevate nelle stru�ure rice�ive sono in diminuzione (2002/2005), mentre i consumi ele�rici di alberghi, bar e ristoranti sono aumentati di più del 25% ed il numero degli alberghi è aumentato solo dell’8,37% (il numero di posti le�o in queste stru�ure del 9,9%). Come prima conclusione si profilano due possibilità: alberghi, bar e ristoranti consumano molta più energia rispe�o al pas-sato pur avendo, praticamente, lo stesso numero di clienti; oppure, gli organi preposti non hanno rilevato corre�amente i flussi turistici e, quindi, dai dati ufficiali risulta una diminuzione del numero di presenze mentre in realtà queste sono aumentate.

Abbiamo iniziato questo paragrafo cercando di capire le ragioni del perché gli arrivi nelle stru�ure rice�ive non sono aumentati mentre gli arrivi in porti e aeroporti sì. Abbiamo appena fa�o alcune considerazioni sulle stru�ure rice�ive. Ma i maggiori flussi in ingresso potrebbero anche essere legati ai non residenti proprietari di immobili in Sardegna o che comunque soggiornano in case in affi�o.

- 42 -

Capitolo III Domanda e Offerta

Analizzando il precedente grafico ci si accorge che i consumi ele�rici domestici a�ualizzati sono aumentati in maniera più che proporzionale rispe�o all’aumento della popolazione. Terna, la società di gestione della rete ele�rica nazionale, stima che nel 2005 in Italia il consumo ele�rico domestico pro – capite annuo sia stato di 1.142 kWh. Nell’Italia meridionale di 1.071 kWh. Prendendo il dato nazionale (per avere una stima maggiormente prudenziale) e moltiplicandolo per la popolazione residente in Sarde-gna, si o�iene:

Tab 3.1 Consumi ele�rici domestici nel periodo 2002 - 2005

NOTA: I consumi sono indicati in milioni di kWh e a�ualizzati al tasso annuo del 1,9%. Il consumo annuo 2005 della popolazione residente è stimato in 1.142 kWh/ab (media nazionale) ed il valore delle utenze domestiche mancanti è dato dalla differenza fra l’energia erogata ed il consumo della popolazione residente il tu�o diviso per il consumo medio annuo per abitante.

FONTE: Terna; ISTAT: nostre elaborazioni

Ipotizzando che la popolazione residente non lasci mai l’Isola (quindi consumi ele�ricità per tu�o l’anno, come calcolato nella tabella), risulta che nel 2005 mancano 314.309 utenze annuali, corrispondenti a 114.722.785 giorni di consumo pro-capite (con l’ipotesi semplificatrice che in ogni periodo dell’anno si consumi la stessa quantità di energia).

- 43 -

Capitolo III Domanda e Offerta

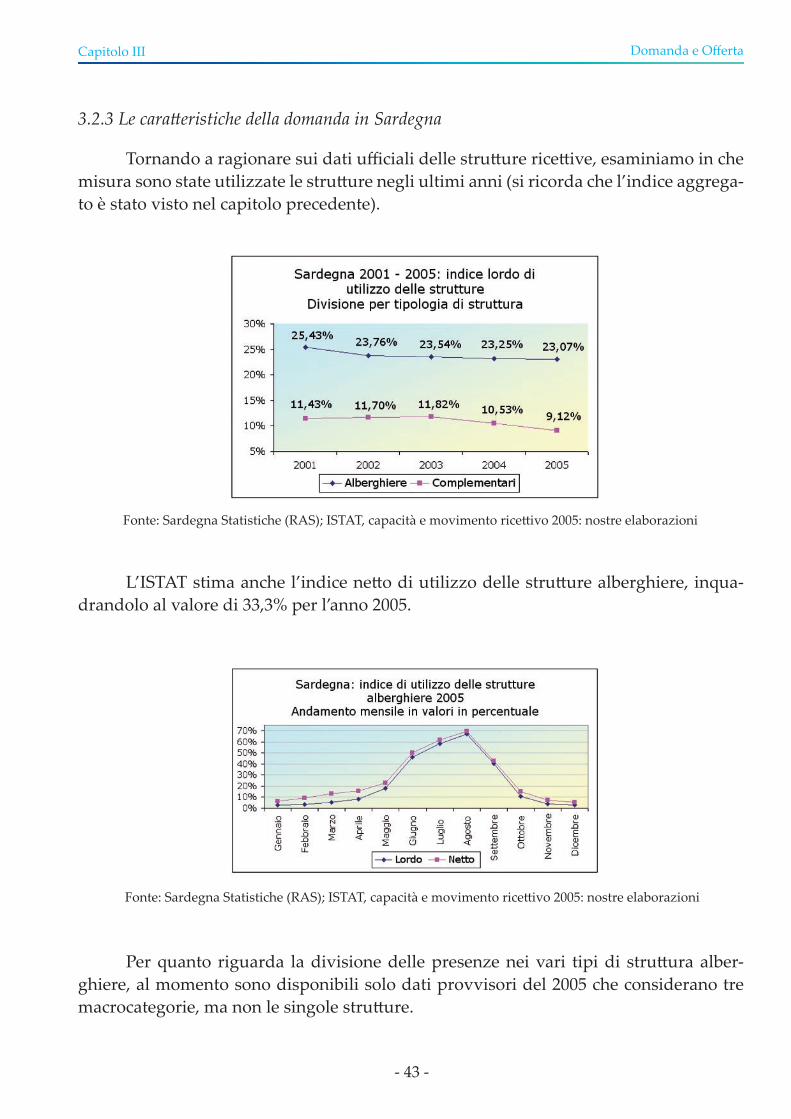

3.2.3 Le cara�eristiche della domanda in Sardegna

Tornando a ragionare sui dati ufficiali delle stru�ure rice�ive, esaminiamo in che misura sono state utilizzate le stru�ure negli ultimi anni (si ricorda che l’indice aggrega-to è stato visto nel capitolo precedente).

Fonte: Sardegna Statistiche (RAS); ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

L’ISTAT stima anche l’indice ne�o di utilizzo delle stru�ure alberghiere, inqua-drandolo al valore di 33,3% per l’anno 2005.

Fonte: Sardegna Statistiche (RAS); ISTAT, capacità e movimento rice�ivo 2005: nostre elaborazioni

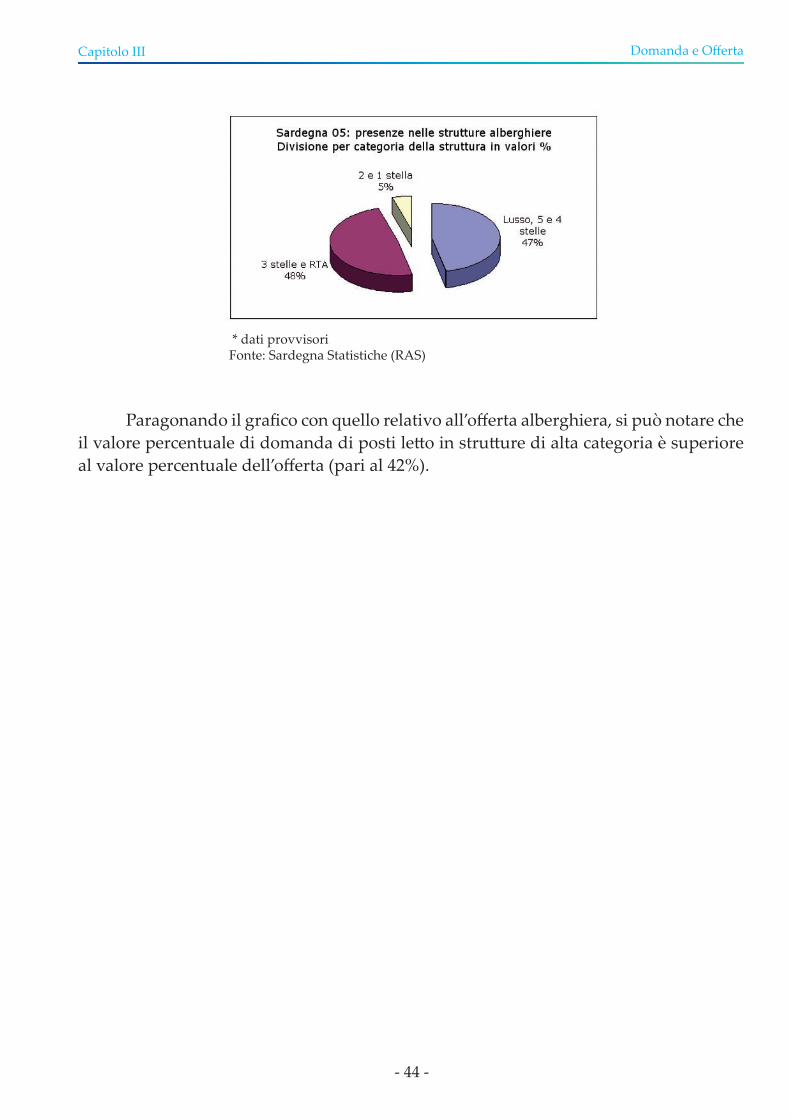

Per quanto riguarda la divisione delle presenze nei vari tipi di stru�ura alber-ghiere, al momento sono disponibili solo dati provvisori del 2005 che considerano tre macrocategorie, ma non le singole stru�ure.

- 44 -

Capitolo III Domanda e Offerta

* dati provvisoriFonte: Sardegna Statistiche (RAS)

Paragonando il grafico con quello relativo all’offerta alberghiera, si può notare che il valore percentuale di domanda di posti le�o in stru�ure di alta categoria è superiore al valore percentuale dell’offerta (pari al 42%).

- 45 -

3.3 La ex AAST di Arzachena

Nel 2005 Arzachena offriva il 7,6% (pari a 12.937) dei posti le�o regionali. Come abbiamo già visto nel capitolo precedente, il numero dei posti le�o nel 2007 aumenterà a 13.362, di cui il 66,8% offerto in stru�ure alberghiere.

3.3.1 L’Offerta Rice�iva

Capitolo III Domanda e Offerta

Fonte: AAST Arzachena: nostre elaborazioni

Fonte: AAST Arzachena: nostre elaborazioni

Come si può constatare dal grafico, l’offerta alberghiera arzachenese è di altissima qualità, con ben il 13% di posti offerto in stru�ure 5 stelle e lusso (la media nazionale è del 3%), l’assenza di hotel 1 stella e la presenza trascurabile di alberghi a due stelle. Da notare il forte peso delle Residenze Turistico Alberghiere, le quali solitamente vengono classificate come tre stelle, ma nel comune di Arzachena quasi l’82% dei posti le�o è offerto in RTA a qua�ro stelle (la categoria massima per questa tipologia di stru�ura). Complessivamente, quindi, il valore percentuale dei posti le�o offerti in stru�ure a quat-tro e cinque stelle (compresi quelli nelle RTA qua�ro stelle) è del 73,14% (pari a 6.529).

Bisogna anche considerare che, nel 2005, Arzachena era il sesto comune italiano