Il sistema tributario. Alcune considerazioni introduttive · Eccesso di pressione e coazione delle...

21

Il sistema tributario. Alcune considerazioni introduttive Libro 2, Capitolo 1 con esclusione da riga 29 di pag.19 fino alla fine del paragrafo 4.

Transcript of Il sistema tributario. Alcune considerazioni introduttive · Eccesso di pressione e coazione delle...

Il sistema tributario.Alcune considerazioni

introduttive

Libro 2, Capitolo 1 con esclusione da riga 29 di pag.19 fino alla fine del paragrafo 4.

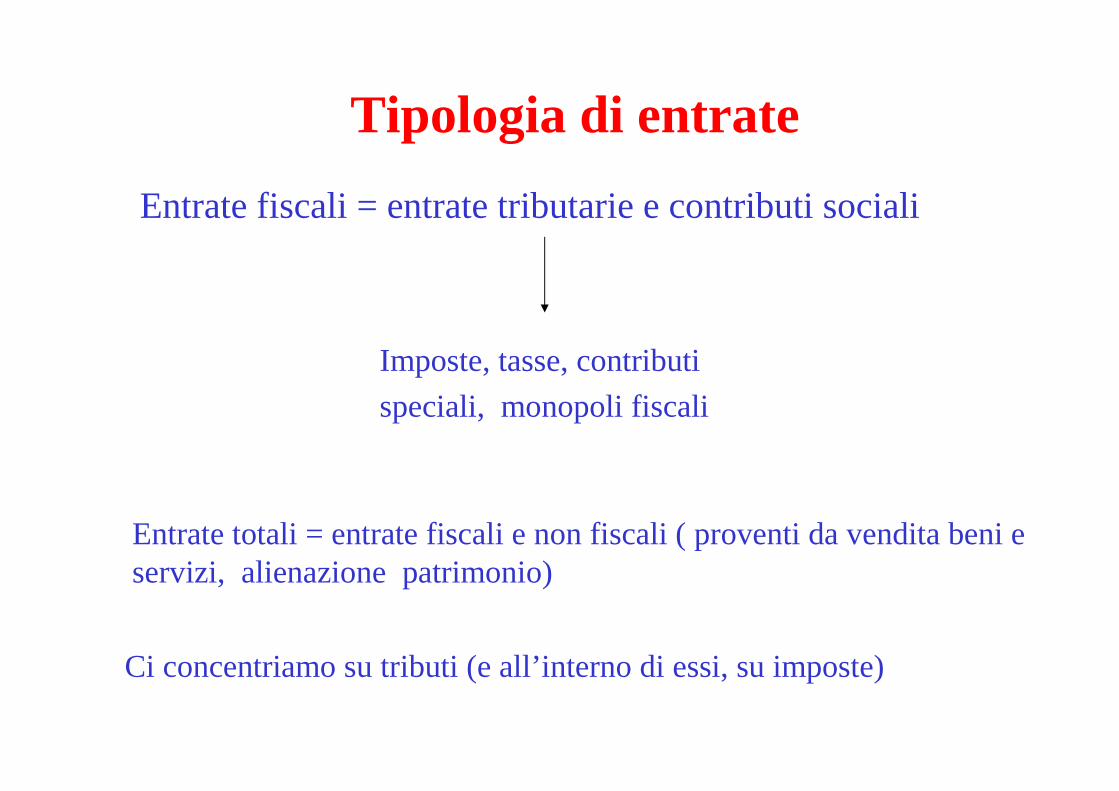

Tipologia di entrate

Entrate fiscali = entrate tributarie e contributi sociali

Imposte, tasse, contributi

speciali, monopoli fiscali

Entrate totali = entrate fiscali e non fiscali ( proventi da vendita beni e servizi, alienazione patrimonio)

Ci concentriamo su tributi (e all’interno di essi, su imposte)

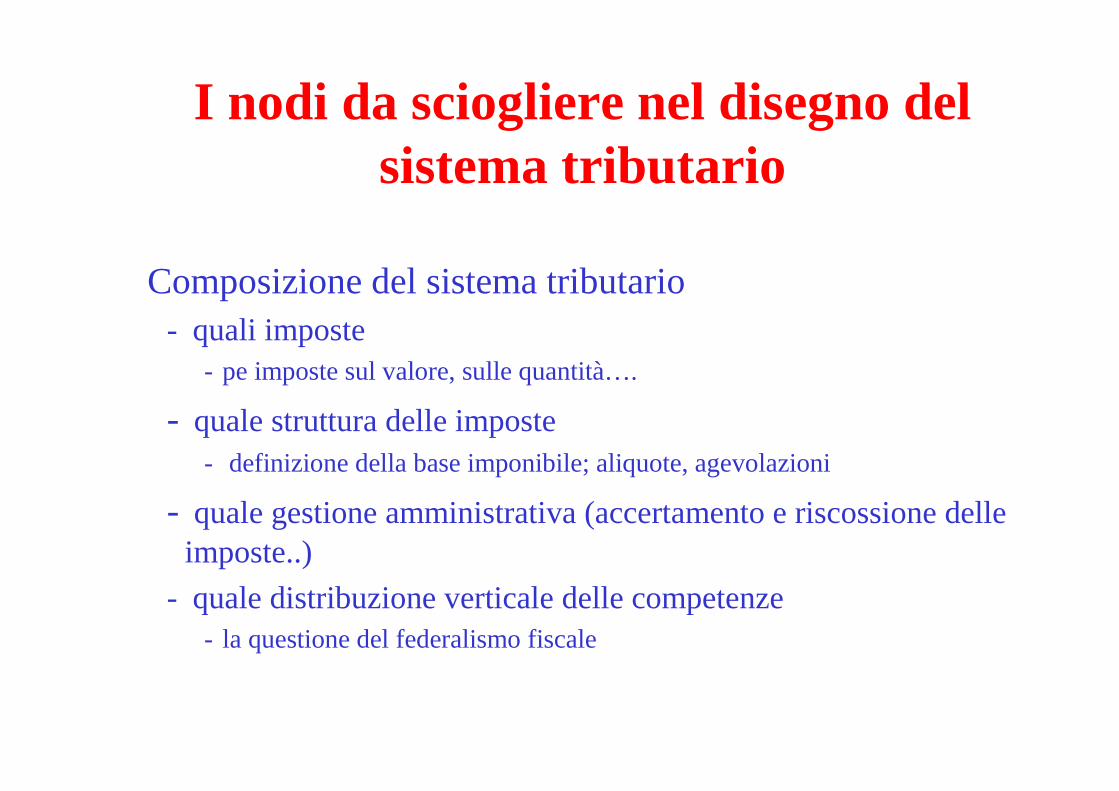

I nodi da sciogliere nel disegno del sistema tributario

Composizione del sistema tributario- quali imposte

- pe imposte sul valore, sulle quantità….

- quale struttura delle imposte- definizione della base imponibile; aliquote, agevolazioni

- quale gestione amministrativa (accertamento e riscossione delle imposte..)

- quale distribuzione verticale delle competenze- la questione del federalismo fiscale

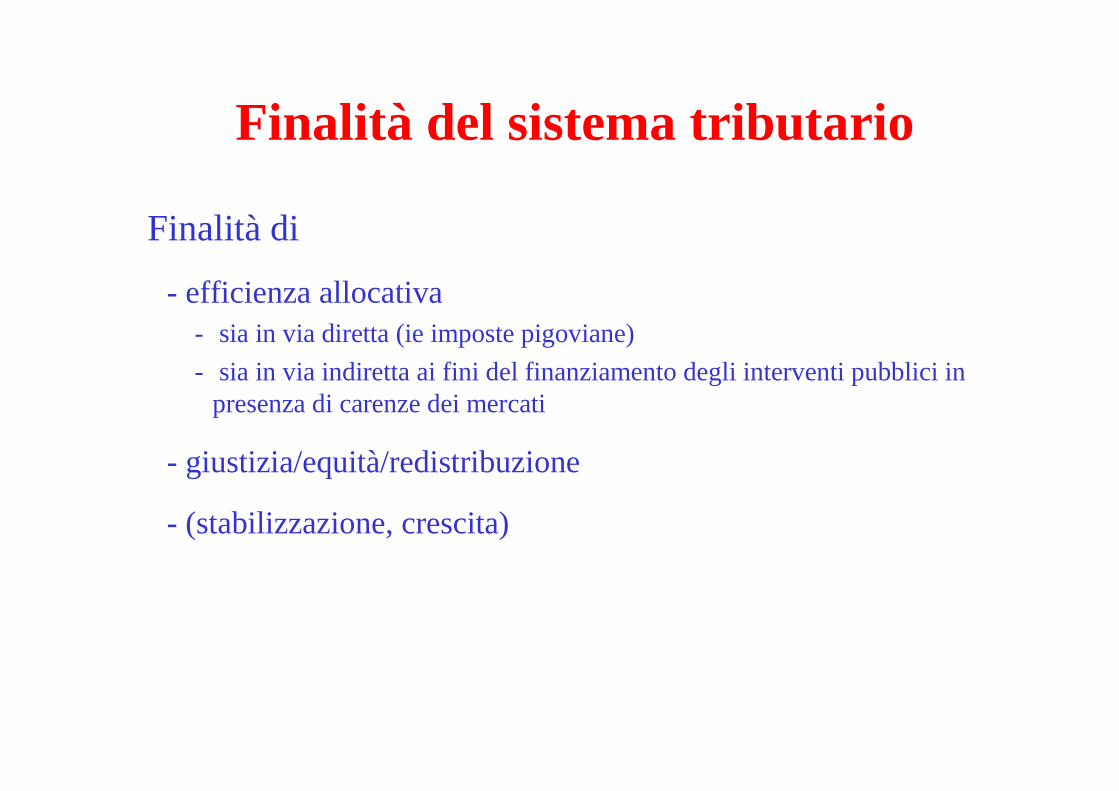

Finalità del sistema tributario

Finalità di

- efficienza allocativa- sia in via diretta (ie imposte pigoviane)

- sia in via indiretta ai fini del finanziamento degli interventi pubblici in presenza di carenze dei mercati

- giustizia/equità/redistribuzione

- (stabilizzazione, crescita)

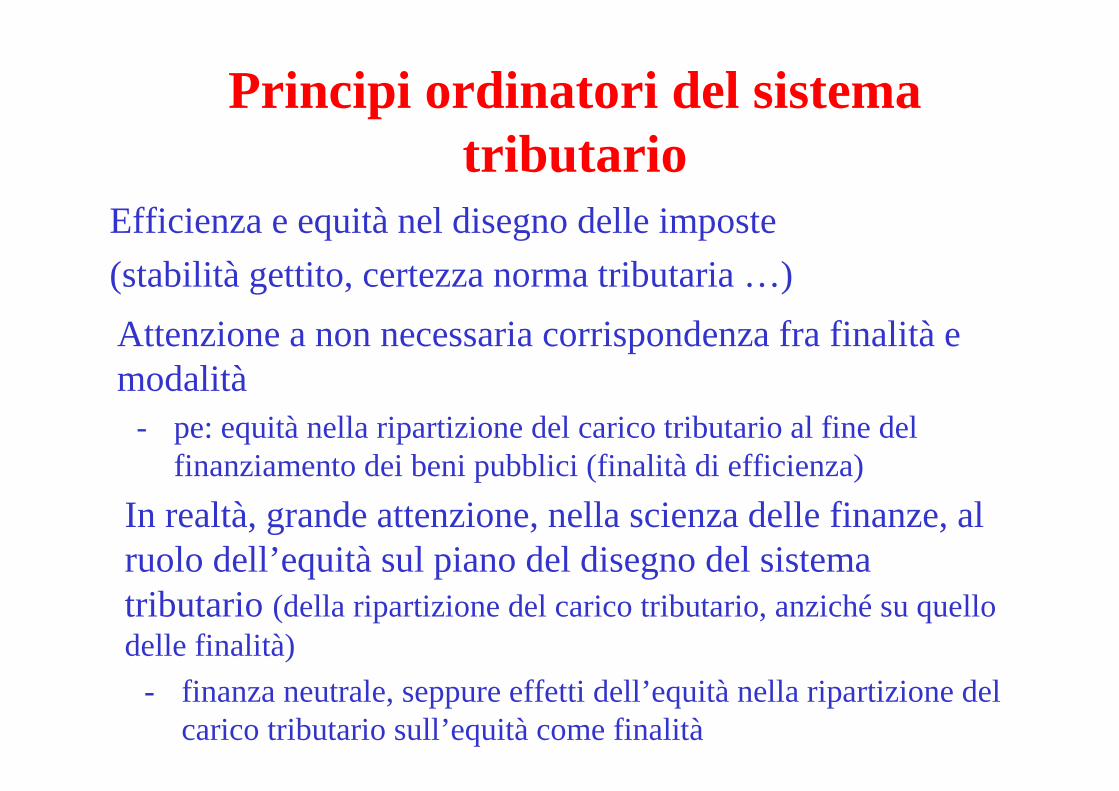

Principi ordinatori del sistema tributario

Efficienza e equità nel disegno delle imposte

(stabilità gettito, certezza norma tributaria …)

Attenzione a non necessaria corrispondenza fra finalità e modalità

- pe: equità nella ripartizione del carico tributario al fine del finanziamento dei beni pubblici (finalità di efficienza)

In realtà, grande attenzione, nella scienza delle finanze, al ruolo dell’equità sul piano del disegno del sistema tributario (della ripartizione del carico tributario, anziché su quello delle finalità)

- finanza neutrale, seppure effetti dell’equità nella ripartizione del carico tributario sull’equità come finalità

Equità e disegno sistema tributario

Abbiamo già studiato efficienza e equità come finalità. Ora ci concentriamo su efficienza e equità nel disegno del sistema tributario con particolare attenzione

- alla questione della struttura delle imposte (base imponibile, aliquote)

- più avanti, analisi del federalismo fiscale

Due principi- il principio del beneficio o della controprestazione

- il principio della capacità contributiva

Il principio del beneficio

Il principio del beneficio o della controprestazione- criterio globale (determinazione spesa e imposta)

- ascendenze nella teoria contrattualistica

- difficoltà di calcolare i benefici individuali- usi parziali (tasse, imposte di scopo…)

- sottovalutazione dell’equità nel senso più diffuso del termine: criterio basato sull’efficienza?

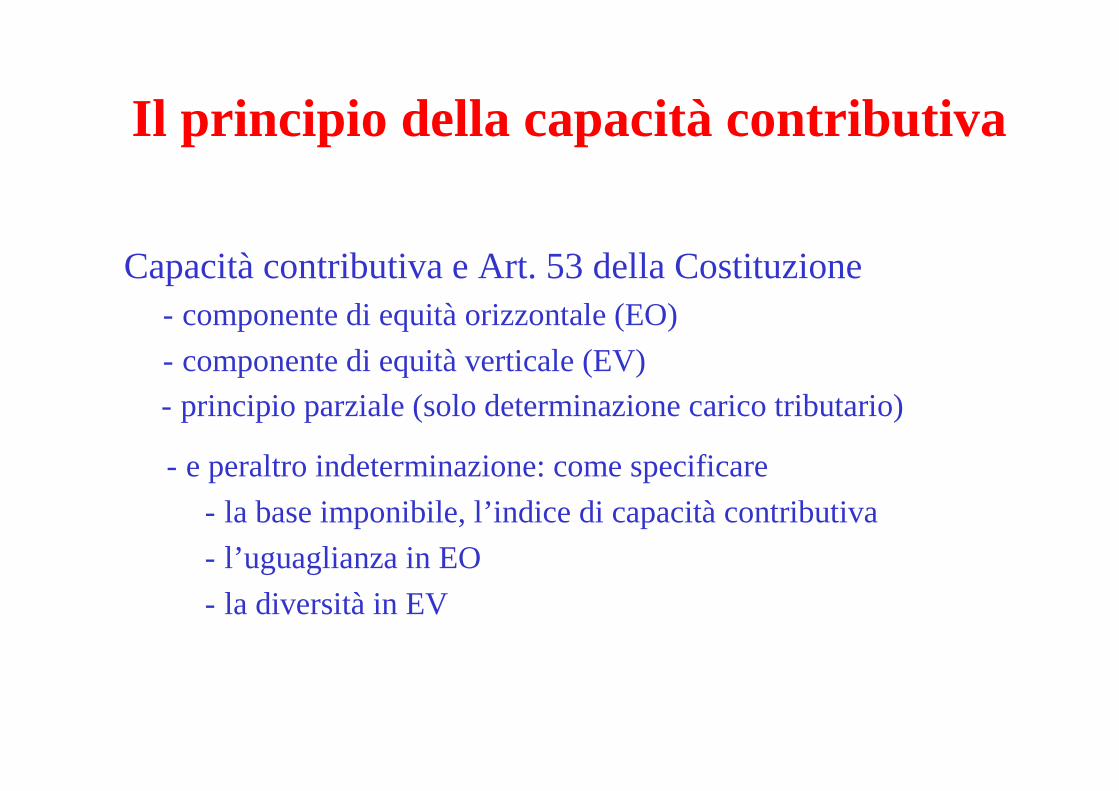

Il principio della capacità contributiva

Capacità contributiva e Art. 53 della Costituzione- componente di equità orizzontale (EO)

- componente di equità verticale (EV)

- principio parziale (solo determinazione carico tributario)

- e peraltro indeterminazione: come specificare

- la base imponibile, l’indice di capacità contributiva

- l’uguaglianza in EO

- la diversità in EV

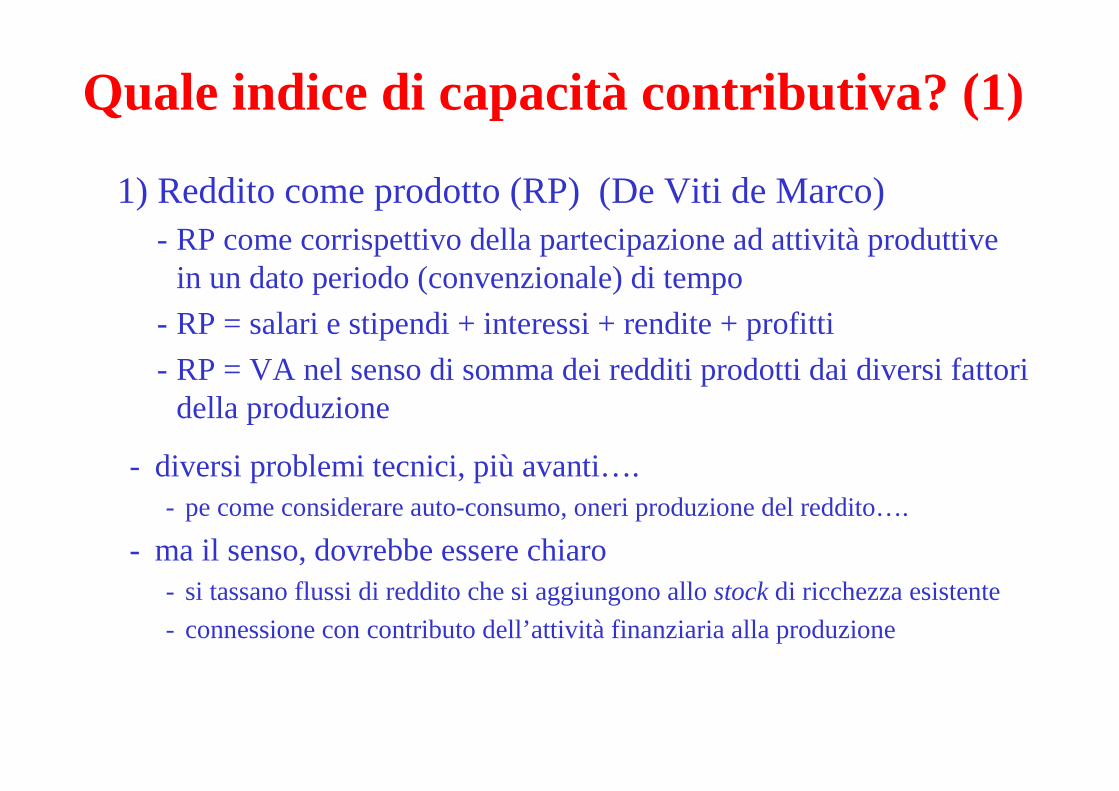

Quale indice di capacità contributiva? (1)

1) Reddito come prodotto (RP) (De Viti de Marco)- RP come corrispettivo della partecipazione ad attività produttive

in un dato periodo (convenzionale) di tempo

- RP = salari e stipendi + interessi + rendite + profitti

- RP = VA nel senso di somma dei redditi prodotti dai diversi fattori della produzione

- diversi problemi tecnici, più avanti….- pe come considerare auto-consumo, oneri produzione del reddito….

- ma il senso, dovrebbe essere chiaro- si tassano flussi di reddito che si aggiungono allo stock di ricchezza esistente

- connessione con contributo dell’attività finanziaria alla produzione

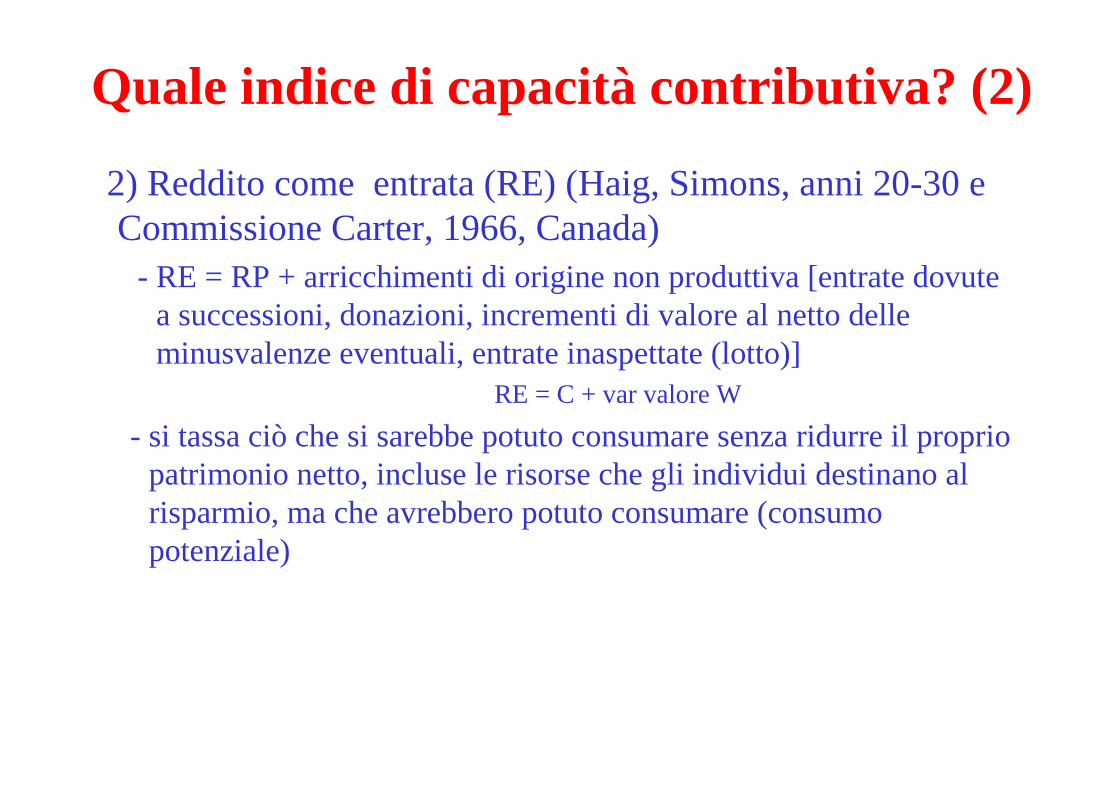

Quale indice di capacità contributiva? (2)

2) Reddito come entrata (RE) (Haig, Simons, anni 20-30 e Commissione Carter, 1966, Canada)

- RE = RP + arricchimenti di origine non produttiva [entrate dovute a successioni, donazioni, incrementi di valore al netto delle minusvalenze eventuali, entrate inaspettate (lotto)]

RE = C + var valore W

- si tassa ciò che si sarebbe potuto consumare senza ridurre il proprio patrimonio netto, incluse le risorse che gli individui destinano al risparmio, ma che avrebbero potuto consumare (consumo potenziale)

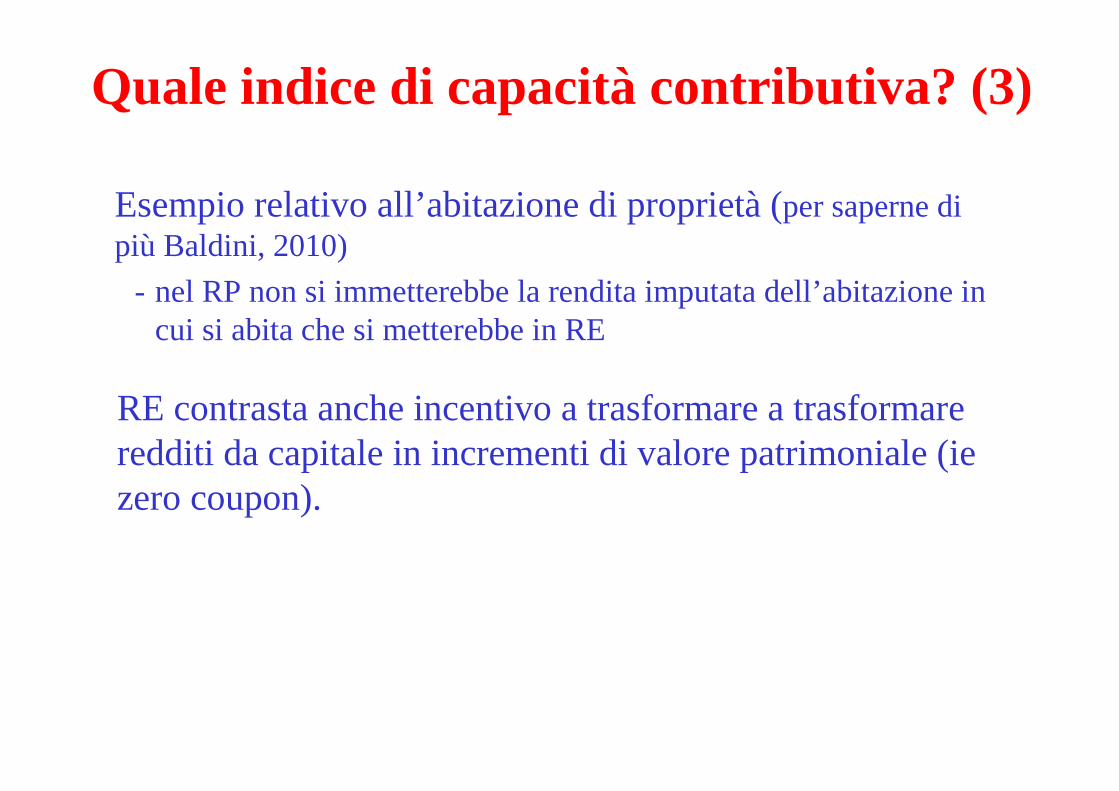

Quale indice di capacità contributiva? (3)

Esempio relativo all’abitazione di proprietà (per saperne di più Baldini, 2010)

- nel RP non si immetterebbe la rendita imputata dell’abitazione in cui si abita che si metterebbe in RE

RE contrasta anche incentivo a trasformare a trasformare redditi da capitale in incrementi di valore patrimoniale (iezero coupon).

Quale indice di capacità contributiva? (6)3) Reddito come consumo (ascendenze in Hobbes)

- si è tassati con riferimento a quanto effettivamente si sottrae allacollettività (consumo effettivo, non potenziale)

- due accezioni- come consumo (RC) (in senso stretto) (Fisher)

- RC = RE - var W

- (RE = C + var W)

- equivalenza con imposta sul reddito che esenta redditi da capitali

- come spesa (Kaldor, Meade)

- RS = C + USD (successioni e donazioni)

- S tassato come uscita al momento del suo trasferimento

La questione dei consumi fondamentali/irrinunciabili e dei diversi modelli di consumo nel ciclo di vita

Quale indice di capacità contributiva (4)

Quale concezione è prevalentemente adottata oggi?- da ideali dell’imposta “comprehensive” del RE a RP ridotto, con elementi di RC (cfr. deduzione risparmio previdenziale)

Ancora, altre scelte- reddito effettivo vs. reddito normale

- reddito reale vs. monetario

In ogni caso, pluralità e liceità di diverse risposte

Come specificare l’uguaglianza in EO?

La questione dei correttivi delle basi imponibili- la discriminazione qualitativa dei redditi (Wagner)

- le spese irrinunciabili

- le caratteristiche del nucleo familiare

- la residenza e le diversità nel potere acquisto fra aree del paese

Una domanda: due soggetti entrambi con 1000 euro sono in condizioni uguali?

Come specificare la diversità in EV?

La discriminazione quantitativa e la compatibilità con - la regressività, la proporzionalità e la progressività dell’imposta

Cenni alle diverse misure di progressività, proporzionalità e regressività

- misure locali - l’andamento dell’aliquota media, dell’aliquota marginale e dell’elasticità

dell’imposta

- misure globali *- confronti, per i diversi gruppi di contribuenti, fra % del reddito pre-imposta detenuto (rispetto al reddito dell’intera collettività) e % delle imposte pagate (rispetto al gettito complessivo)

Cenni a effetti distributivi

Efficienza e disegno sistema tributario (1)

Efficienza- allocativa: minimizzazione dell’eccesso di pressione delle imposte

- eccesso di pressione: parte del sacrificio causato dalle imposte che non si tramuta in gettito (di più subito sotto)

- collegamento con distinzione fra effetto sostituzione (alla base dell’eccesso di pressione) e effetto reddito

- pressione dell’imposta vs. eccesso di pressione

Ci concentriamo su efficienza allocativa: minimizzazione dell’eccesso di pressione delle imposte

- amministrativa (in senso lato): minimizzazione dei costi di amministrazione e di adempimento

- entità dell’eccesso di pressione e elasticità della domanda

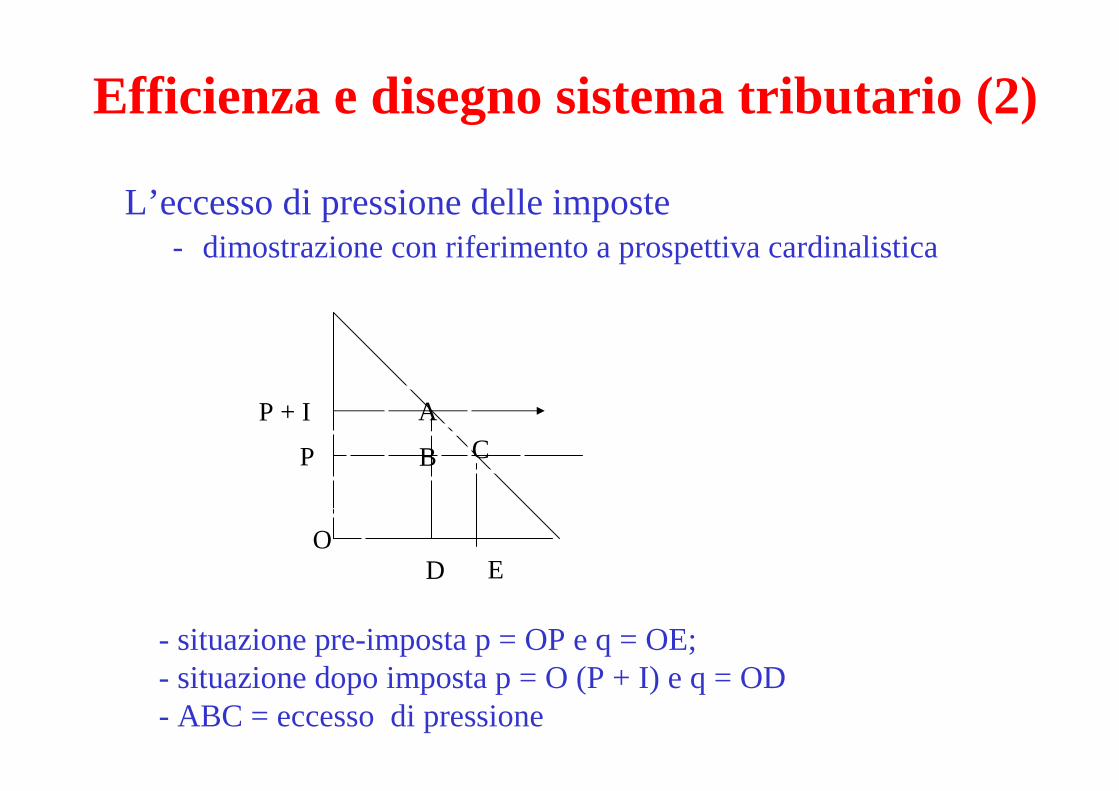

Efficienza e disegno sistema tributario (2)

L’eccesso di pressione delle imposte- dimostrazione con riferimento a prospettiva cardinalistica

D E

P + I

P

A

B C

O

- situazione pre-imposta p = OP e q = OE; - situazione dopo imposta p = O (P + I) e q = OD - ABC = eccesso di pressione

Efficienza e disegno sistema tributario (3)

- dimostrazione con riferimento a prospettiva ordinalistica: il teorema di Barone

Come si “vede” l’inefficienza a parità di sacrificio?- a fronte di un medesimo sacrificio (costo), l’imposta selettiva sul

bene comporta un minore gettito (meno beneficio). Ciò significa che una parte del costo non è associata ad alcun beneficio

Come si “vede” l’inefficienza a parità di gettito?- a fronte di un medesimo gettito (beneficio), il contribuente ha un

maggiore sacrificio con l’imposta selettiva. Di nuovo, ciò significa che una parte del costo non è associata ad alcun beneficio

Alcune chiose (1)*Eccesso di pressione e coazione delle scelte maggioritarie

- distinzione fra riduzione di benessere a seguito dell’introduzione delle imposte e riduzione di benessere a seguito di incremento dei prezzi causato da gioco di mercato

- variazioni dei prezzi a seguito del libero gioco della domanda e dell’offerta vs. variazioni dei prezzi indotte dalla coazione dell’imposta (imposta come riflettente scelte di maggioranza)

Inevitabilità, invece, perdite macro-economiche

- ma le interferenze (costi esterni) delle scelte maggioritarie non potrebbero essere interpretate come contropartita dei benefici della scelta maggioritaria alla luce dei problemi della scelta unanime?

- in tal caso, effetto sostituzione come riflesso di comportamenti “elusivi”anziché di distorsione delle scelte

Alcune chiose* (2)

Compresenza di aspetti equitativi e di efficienza- somiglianza principio di efficienza e principio del beneficio

- questione dell’incentivo a trasformare redditi da capitale in incrementi di valore

Anche per il principio del beneficio, indeterminatezza nella scelta

- della base imponibile

- delle aliquote

Domande

Specificazioni alternative dell’indice di capacità contributiva.

Cosa si intende per equità orizzontale e per equità verticale e quali sono le principali scelte da effettuare al fine di specificare tali valori?

Cosa si intende per eccesso di pressione? Da cosa deriva e cosa ne influenza l’entità?

Seguendo il teorema di Barone, indicate (anche graficamente) l’eccesso di pressione generato da un’imposta speciale su un bene. Prima fornite la spiegazione ipotizzando parità di sacrificio e poi parità di gettito.

Illustrate le principali distinzioni fra principio del beneficio e principio della capacità contributiva. Indicate poi i principali problemi che tali principi pongono.