Il sistema monetario internazionale: evoluzione storicavenus.unive.it/bertinet/Fin...

22

Il sistema monetario internazionale: evoluzione storica Finanza Aziendale Internazionale I Letture di riferimento : P. De Grauwe, Capp. 3 e 5

Transcript of Il sistema monetario internazionale: evoluzione storicavenus.unive.it/bertinet/Fin...

Il sistema monetario internazionale: evoluzione storica

Finanza Aziendale Internazionale I

Letture di riferimento: P. De Grauwe, Capp. 3 e 5

2

A) Il sistema monetario internazionale e la finanza aziendale internazionale

A partire dagli anni ’70 la volatilità delle valute è divenuta una componente strutturale del sistema economico internazionale.

Questo elemento condiziona gli equilibri delle imprese sotto i profilifinanziario, esponendole a rischi di cambio e di tasso di interesse;reale, influenzando i comportamenti della domanda e la convenienza economica a produrre in determinati ambiti geografici.

La dinamica del sistema monetario internazionale è determinata da diverse forze che condizionano i flussi di domanda e di offerta di valute. Gli equilibri che ne derivano non sono influenzabili da nessuno dei partecipanti al mercato e la loro dinamica rappresenta una fonte di rischio non controllabile

La conoscenza degli elementi alla base degli equilibri monetari internazionali è quindi fondamentale per chi si occupa di finanza aziendaleinternazionale

3

B) Evoluzione storica del sistema monetario internazionale

Solo dopo l’avvento della rivoluzione industriale ed il consolidamento degli stati nazionali si può parlare in senso proprio in un sistema monetario internazionale.

L’evoluzione storica di questo sistema può essere articolata in fasi storiche a cavallo del secondo conflitto mondiale e dei conseguenti accordi di Bretton Woods del 1944:

Il Gold Standard (1876-1913)Il periodo fra le due guerre mondiali (1914-1944)Il periodo di cambi fissi (1945-1973)Il periodo più recente (1973-2001)Avvento dell’EURO (2002 – oltre)

Le singole fasi storiche meritano alcuni brevi approfondimenti

4

B.1) Gold Standard (1876-1913)

Si tratta di un sistema monetario nel quale il valore delle singole valute era determinato in funzione delle quantità di riserve di oro disponibili nei singoli stati sovrani.Le banche centrali dichiaravano una parità fissa alla quale erano disposte a cambiare banconote e monete con oro; ad esempio la Sterlina Britannica era convertibile sulla base dellaparità 1oncia di oro = 4,2474 sterline.I cambi fra le valute risultavano quindi predeterminati sulla base dei rapporti di cambio fissati dalle Banche centrali.In questo contesto l’Impero Inglese svolgeva in ruolo di riferimento in quanto titolare della maggiore quantità di riserve di oro. Eventi bellici e politici che spostavano disponibilità di riserve oro tendevano ad influenzare il valore delle monete.Il limite di questo sistema derivava dai differenti tassi di sviluppo a lungo termine delle economie e delle riserve di oro.

5

B.2) Il periodo fra le due guerre mondiali (1914-1944)

La prima guerra mondiale destabilizzò il sistema monetario, minando i fondamenti su cui era costruito.Il maggiore interscambio internazionale conseguente al conflitto accentuò il rilievo dei flussi di import-export sulla determinazione dei tassi di cambioSi giunse ad un parziale equilibrio dopo che gli Stati Uniti decisero di introdurre nuovamente la convertibilità della valuta in oro, limitatamente agli scambi fra banche centrali (c.d. Gold Standard spurio).Il dollaro assunse progressivamente il ruolo di valuta di riferimento negli scambi internazionali, riducendo il peso della Sterlina Britannica

6

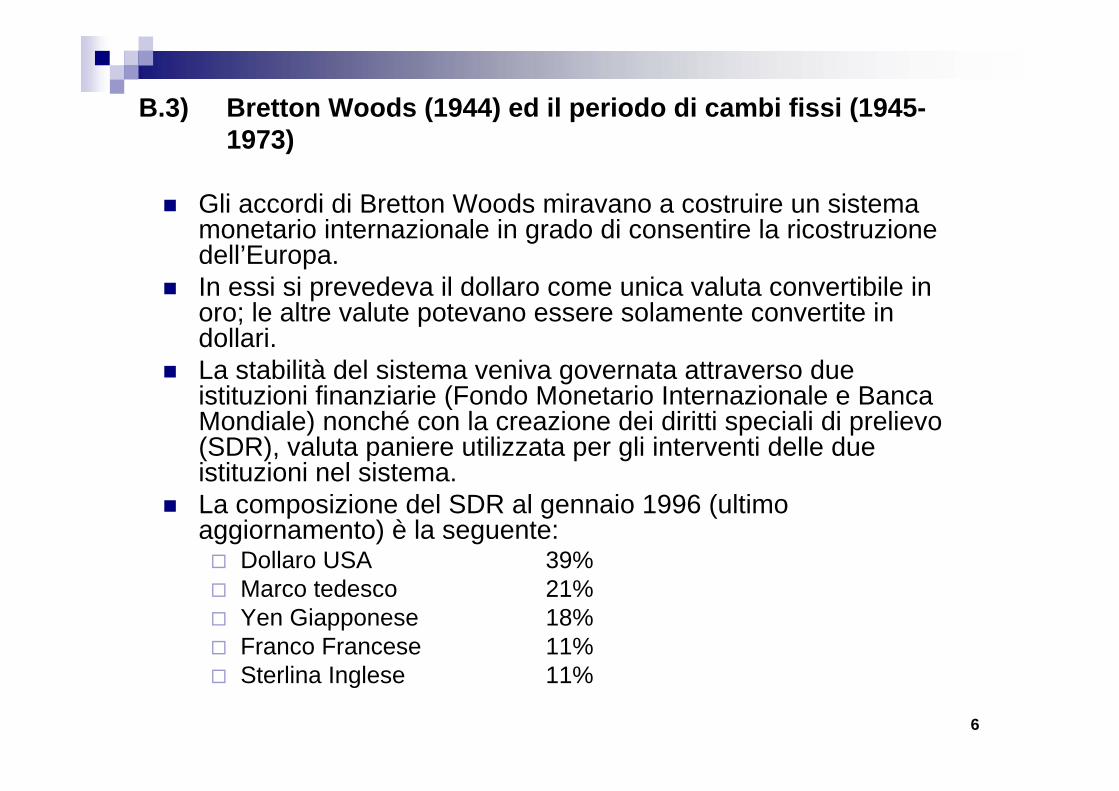

B.3) Bretton Woods (1944) ed il periodo di cambi fissi (1945-1973)

Gli accordi di Bretton Woods miravano a costruire un sistema monetario internazionale in grado di consentire la ricostruzionedell’Europa.In essi si prevedeva il dollaro come unica valuta convertibile in oro; le altre valute potevano essere solamente convertite in dollari.La stabilità del sistema veniva governata attraverso due istituzioni finanziarie (Fondo Monetario Internazionale e Banca Mondiale) nonché con la creazione dei diritti speciali di prelievo (SDR), valuta paniere utilizzata per gli interventi delle due istituzioni nel sistema.La composizione del SDR al gennaio 1996 (ultimo aggiornamento) è la seguente:

Dollaro USA 39%Marco tedesco 21%Yen Giapponese 18%Franco Francese 11%Sterlina Inglese 11%

7

B.3) Bretton Woods (1944) ed il periodo di cambi fissi (1945-1973) (segue)

Il sistema nato a Bretton Woods consentì all’Europa la ricostruzione e la rinascita economica dopo le vicende belliche della seconda guerra mondiale, grazie anche alla stabilità dei cambi che ne conseguì.Ponendo gli USA al centro degli equilibri monetari internazionali, gli accordi riconoscevano alla nazione vincitrice del conflitto lo status di “potenza economica”. Contemporaneamente la eleggevano al ruolo di banchiere centrale su scala globale.Proprio questo ruolo rese impossibile la tenuta degli accordi a lungo termine: la crescita della massa monetaria in dollari non poteva soddisfare contemporaneamente le esigenze interne dell’economia USA e quelle esterne del commercio internazionale. Nel periodo 1971-1973, in seguito anche al finanziamento dello sforzo bellico nel Vietnam, gli USA abbandonarono la piena convertibilità del dollaro, decretando la fine degli accordi del 1944.

8

B.4) Il periodo più recente (1943-2001)

La volatilità dei cambi post 1973 è alla base di tentativi di un suo governo.I risultati ottenuti da parte delle Autorità preposte non sono sempre stati soddisfacenti. L’evoluzione dei fatti vede in particolare contrapporsi:

Tentativi di costruire regimi valutari con gradi diversi di rigiditàSistematico ripetersi di crisi valutarie internazionali con effetti sempre più consistenti

In questo contesto il dollaro statunitense continua a svolgere un ruolo fondamentale, al punto che taluni governi hanno introdottoparità delle valute locali rispetto alla valuta americana (non sempre con i risultati sperati)A partire dall’1-1-1999 gli accordi monetari europei hanno portato alla nascita di un’unica valuta (l’EURO) fissando irreversibilmente i cambi fra le valute dei paesi partecipanti agli accordi.

9

C) Requisiti ottimali di una valuta e convenienza dei regimi monetari

La stabilità del cambio agevola gli scambi internazionali e dovrebbe disciplinare il funzionamento di una economia. Il persistere di regimi di cambio rigidi in caso di mancato effetto di riduzione dei gap economici tra i paesi può provocare effettidevastanti.Una valuta ideale dovrebbe quindi:

Avere un valore fisso;Caratterizzarsi per una piena convertibilità;Disporre di un referente di politica monetaria

Le difficoltà nel conciliare questi tre aspetti sono alla base di esempi di successo nella conduzione di politiche valutarie (creazione dell’EURO) ed anche di insuccesso, divenendo presupposti di crisi finanziarie internazionali

10

C) Requisiti ottimali di una valuta e convenienza dei regimi monetari (segue)

La dottrina riconosce l’esistenza di un inconciliabile triade:Cambi fissiLibera circolazione dei capitaliAutonomia di politica monetaria

11

D) Il Sistema monetario Europeo e l’EURO

A partire dal 1 gennaio 2002 le valute nazionali di 12 dei 15 paesi appartenenti all’unione europea sono state sostituite dall’EURO. L’introduzione fisica dell’EURO è solo l’ultimo di una serie di passaggi pianificati al fine di:

far convergere le economie dei Paesi aderenti (accordi di Maastricht);costituire una banca centrale capace di condurre una politica monetaria unitaria (BCE);omogeneizzare le dinamiche economiche future dei singoli paesi partecipanti all’accordo.

12

D) Il Sistema monetario Europeo e l’EURO (segue)

Le condizioni di convergenza del trattato di Maastricht

Scarto massimo ammesso nel tasso di inflazione rispetto alla media dei tre Paesi UE a più contenuta inflazione nell’ultimo anno

Scarto massimo ammesso nel tasso di interesse a lungo termine rispetto alla media dei tre Paesi UE a più contenuta inflazione nell’ultimo anno

Rapporto Disavanzo pubblico /PIL

Rapporto Debito pubblico/PIL

Tasso do cambio nell’ultimo biennio

+1,5%

+2,0%

<3%

<60%

+/- 2,25%

13

D) Il Sistema monetario Europeo e l’EURO(segue)Purtroppo, la dinamica dei cambi dell’euro è particolarmente volatile, come dimostra il grafico qui sotto

14

E) Le crisi internazionali

Nel corso degli ultimi anni si sono accentuate per intensità e ricorrenza crisi internazionali che hanno messo a dura prova il sistema monetario internazionale:

1997: Crisi Asiatica1998: Crisi Russa1999: Crisi Brasiliana2001-2002: Crisi Argentina2006: Crisi Cinese??

15

E.1) Crisi Asiatica (1997)

La crisi asiatica venne innescata da cambiamenti strutturali nelle economie dei paesi emergenti esistenti in quelle aree;Lo sviluppo di questi paesi li trasformò progressivamente da esportatori netti ad importatori netti creando così un fabbisogno netto di valuta estera;In una prima fase tale fabbisogno venne coperto con gli afflussidi valuta derivanti dagli investimenti di operatori non domestici; successivamente la svalutazione delle valute domestiche fu inevitabile;La crisi prese avvio in Thailandia (con una svalutazione della valuta pari al 38%) con un successivo effetto di propagazione alle altre nazioni presenti in quell’area;Come spesso accade la crisi valutaria è l’espressione piùevidente di una crisi economica più complessiva che nel caso asiatico riguarda anche gli aspetti di politica economica dei singoli stati, governo delle imprese, liquidità del sistema bancario.

16

E.2) Crisi Russa (1998)

La crisi Russa è la conseguenza del processo di transizione politico ed economico che ha investito quel paese.L’innesco della crisi fu causato dall’ammontare di debito contratto all’estero dal Governo ed altri soggetti economici nelle prime fasi della transizione durante le quali i cambi del Rublo erano artificialmente elevati rispetto alle principali valute occidentali. La fissazione di cambi troppo forti comportò il progressivo assottigliamento delle riserve valutarie della banca centrale, impegnata di cambi sempre più consistenti di dollari contro rubli. Alla fine la pressione del mercato fu tale che si passò ad un regime di libera fissazione del cambio, creando una forte svalutazioneLa gravità della crisi fu tale che la marcata svalutazione non evitò comunque alla Russia di procedere ad una ricontrattazionedel proprio debito con i Paesi occidentali

17

E.3) Crisi Brasiliana (1999)La crisi brasiliana fu ampiamente annunciata dagli osservatori; non si trattava di definire l’opportunità della svalutazione della valuta locale (il Real) bensì la tempistica e la dimensione.La crisi venne innescata dal fatto che nei tassi di cambio nominali non era incorporata né l’inflazione patita dal Brasile néla ridotta crescita economicaLa crisi ebbe il suo apice nelle prime settimane del gennaio ’99, come illustra e si caratterizzò per una dinamica negativa congiunta della valuta e della borsa in conseguenza di un significativo deflusso di capitali all’esteroIl ristabilimento delle performance della borsa valori brasiliana avvenne solo su orizzonti temporali più lunghi (fine 1999)Sebbene la dinamica del mercato borsistico sia stata negativa non tutte le imprese patirono effettivamente dalla crisi; taluneosservarono crescite consistenti del corso dei propri titoli azionari

18

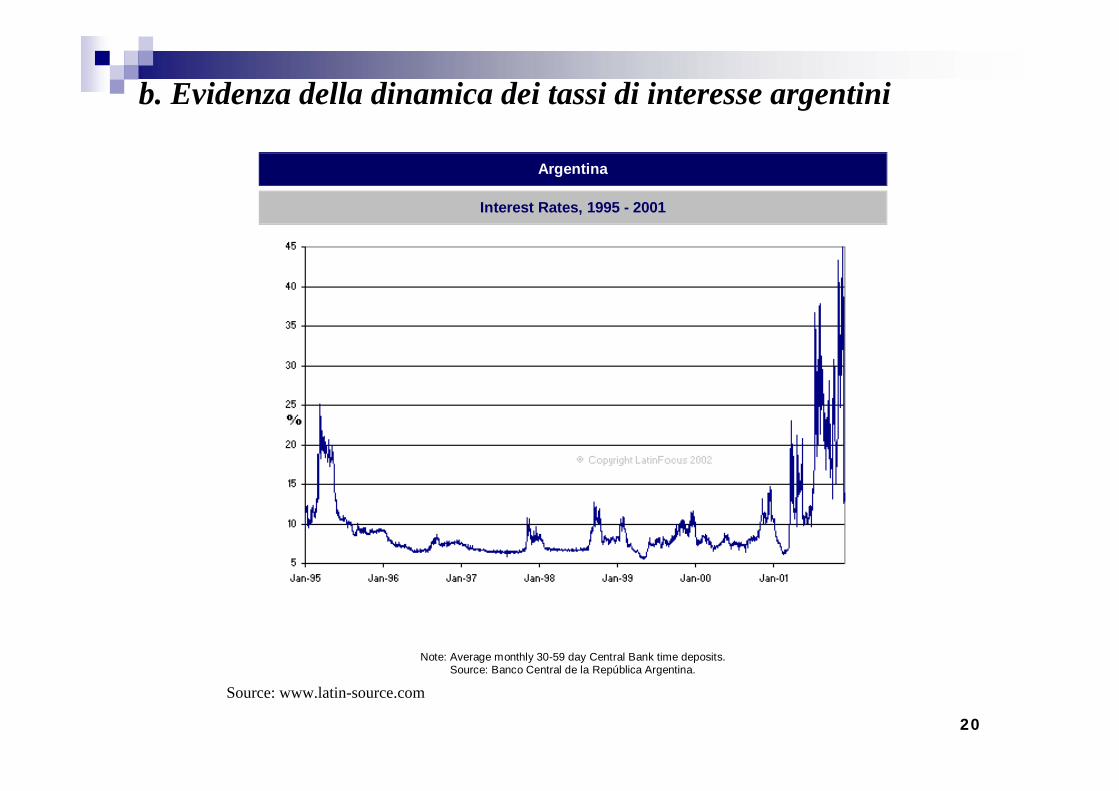

E.4) Crisi Argentina (2001-2002)

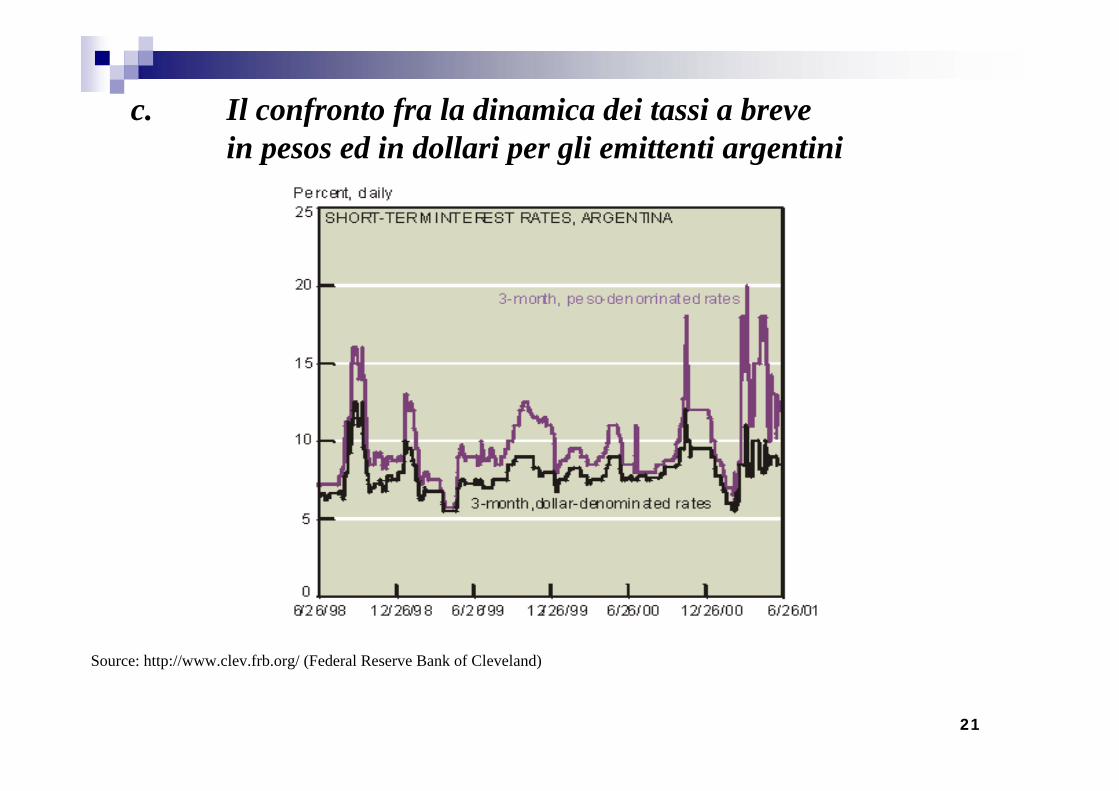

l’Argentina, come molti altri paesi, ha a lungo adottato un regimedi cambi fissi rispetto al dollaro (parità unitaria)Similmente al caso brasiliano, però, tale livello dei cambi si èdimostrato incompatibile con la realtà economica del paese, portando dapprima notevoli disagi alla popolazione (difficoltà nel recuperare mezzi liquidi) e successivamente all’abbandono della parità con il dollaro.Nei grafici che seguono sono riportati:1. Alcuni dati macro-economici argentini2. L’evidenza della dinamica dei tassi di interesse argentini3. Il confronto fra la dinamica dei tassi a breve in pesos ed in dollari

per gli emittenti argentiniMalgrado i dati, i possibili sviluppi della crisi argentina non sono ancora ad oggi completamente definiti

19

Argentina

Economic Indicators Summary, 1996 – 2001

1997 1998 1999 2000 2001 2002GDP (real ann. %-chg) 8.1 3.9 -3.4 -0.5 -4.9 - Q3 2001Inflation (CPI, ann. var. in %) 0.3 0.7 -1.8 -0.7 -1.5 0.6 Jan-02Exchange Rate (Peso/US$ eop) 1.000 1.000 1.000 1.000 1.000 1.960 Jan-02Current Account Balance (US$ m) -12,286 -14,632 -14,128 -8,885 -6,992 - Q3 2001

1997 1998 1999 2000 2001 2002Inflation (CPI, ann. var. in %) 0.3 0.7 -1.8 -0.7 -1.5 0.6 Jan-02Inflation (WPI, ann. var. in %) 0.1 -3.2 -3.8 4.0 -2.3 0.9 Jan-02Money (annual var. of MB in %) 13.8 2.5 0.7 -8.6 -20.5 - Dec-01Money (annual var. of M1 in %) 16.7 2.7 -2.1 -2.7 -23.0 - Dec-01Money (annual var. of M2 in %) 19.9 4.6 -2.4 -2.4 -11.1 - Dec-01Money (annual var. of M3 in %) 26.9 10.3 2.3 4.4 -22.7 - Dec-01Interest Rate (CB Dep, 30-59d %) 7.0 7.6 10.3 11.1 6.6 - Dec-01Exchange Rate (Peso/US$ eop) 1.000 1.000 1.000 1.000 1.000 1.960 Jan-02

Source: www.latin-focus.com Data 2001 and 2002 expected

a. Alcuni dati macroeconomici argentini

20

Argentina

Interest Rates, 1995 - 2001

Note: Average monthly 30-59 day Central Bank time deposits. Source: Banco Central de la República Argentina.

b. Evidenza della dinamica dei tassi di interesse argentini

Source: www.latin-source.com

21

Source: http://www.clev.frb.org/ (Federal Reserve Bank of Cleveland)

c. Il confronto fra la dinamica dei tassi a breve in pesos ed in dollari per gli emittenti argentini

22

E.5) Crisi Cinese (2006)??

La Cina mantiene l’inconvertibilità della moneta domestica, fissando aprioristicamente il suo valore rispetto al dollaro

Con l’ingresso nel WTO, l’industrializzazione del Paese ed il deprezzamento del dollaro l’economia cinese ha reso a crescere a tassi annui prossimi al 10%

Il surplus commerciale cresce, senza però che la moneta domestica venga apprezzata (solo in misura assai modesta dopo le forti pressioni dei paesi occidentali degli ultimi due anni)

Cosa potrà accadere?