Il sistema dei controlli nella P.A. - StudioPozzoli Il sistema dei controlli.pdf · Il sistema dei...

60

Il sistema dei controlli nella P.A. L’organizzazione del controllo ha lo scopo di garantire che gli organi di Amministrazione attiva operino per il perseguimento dei fini ad essi assegnati dal legislatore attraverso l’uso di poteri, procedure e risorse sempre legislativamente deliberate. Il controllo amministrativo, in generale, l’attivit di verificazione amministrativa di conformit di un atto, di un’attivit, o di un comportamento a determinati canoni o prescrizioni, ad opera di un’autorit ̀ (interna o esterna) al fine di esprimere un giudizio e di adottare le conseguenti misure giuridiche Economia delle Amministrazioni Pubbliche 1

Transcript of Il sistema dei controlli nella P.A. - StudioPozzoli Il sistema dei controlli.pdf · Il sistema dei...

Il sistema dei controlli nella P.A.

L’organizzazione del controllo ha lo scopo di garantire che gli organi di Amministrazione attiva operino per il

perseguimento dei fini ad essi assegnati dal legislatore attraverso l’uso di poteri, procedure e risorse sempre

legislativamente deliberate.

Il controllo amministrativo, in generale, e l’attivita di verificazione amministrativa di conformita di un atto, di

un’attivita, o di un comportamento a determinati canoni o prescrizioni, ad opera di un’autorita (interna o esterna) al fine di esprimere un giudizio e di adottare le conseguenti

misure giuridiche

Economia delle Amministrazioni Pubbliche 1

Sistema dei controlli: quadro generale

Economia delle Amministrazioni Pubbliche 2

Il sistema dei controlli degli enti territoriali si fonda sul

principio dell’equiordinazione costituzionale di tali enti con gli altri livelli di governo, che fa sì che l’ente abbia capacità

di verifica e di giudizio interno della propria attività.

Accanto al riconoscimento costituzionale dell’autonomia degli enti territoriali, si e venuto via via a ridurre il ruolo dei controlli esterni, sia

con l’eliminazione dei controlli preventivi di legittimita, caratterizzati da un’impostazione di tipo gerarchico e pertanto lesiva dell’autonomia

dei vari enti territoriali, sia con il ridimensionamento del ruolo della Corte dei

conti, che ha conservato le proprie funzioni di controllore esterno attraverso un rapporto di

tipo collaborativo.

Tuttavia, il contesto dinamico e le successive evoluzioni hanno imposto riflessioni sull’adeguatezza dei controlli in essere e sulla necessita di migliorarli o integrarli,

anche in ragione del principio del coordinamento della finanza pubblica - ai fini del raggiungimento degli obiettivi nazionali sulla base degli impegni comunitari - che

ha determinato, da un lato, la previsione di vincoli sempre più stringenti alle politiche di bilancio degli enti territoriali e, dall’altro, l’intensificazione, in

controtendenza rispetto al passato, del sistema dei controlli esterni sulla gestione finanziaria degli enti, affidato alla Corte dei conti.

Obiettivi generali

① maggiore efficienza ed efficacia della pubblica amministrazione, soprattutto nei termini di innalzamento della produttivita e qualita delle attivita amministrative;

② promozione di forme di accountability interna ed esterna;

③ rafforzamento dell’autonomia e, al contempo, della responsabilita della dirigenza pubblica nei rapporti con il

vertice politico;

④ trasparenza ed integrita nelle amministrazioni pubbliche.

Economia delle Amministrazioni Pubbliche 3

I controlli interni

I controlli interni sono organizzati all’interno della pubblica amministrazione e l’attivita esercitata da luogo ad interventi di correzione o eliminazione di

parti o atti della funzione amministrativa nel mentre essa viene esercitata e dunque nell’interesse della

stessa pubblica amministrazione attiva.

Sono effettuati da diversi organi, con metodologie ed approcci diversi, ma comunque accomunati dalla

messa a disposizione nei confronti dell’amministrazione di maggiori informazioni per poter gestire con razionalità e criterio le risorse

pubbliche.

Economia delle Amministrazioni Pubbliche 4

Tra i vincoli di cui bisogna tenere conto per progettare un sistema di controlli interni, in linea con la normativa, vi sono:

• l’esclusione del controllo di regolarità amministrativa e contabile dalle strutture addette al controllo di gestione, alla valutazione dei dirigenti ed al controllo

strategico;

• il dovere di utilizzare per la valutazione dei dirigenti (per la quale sono utilizzabili anche i risultati del controllo di gestione) strutture o soggetti diversi

da quelli cui è demandato il controllo di gestione.

Questo al fine di evitare confusione dei ruoli e commistione delle funzioni vanificando la comprensione delle specifiche finalità che

ciascun controllo deve perseguire.

Economia delle Amministrazioni Pubbliche 5

I controlli interni si suddividono a loro volta in due categorie:

1. controlli “repressivi”, individuabili nei controlli ispettivi e nelle verifiche della regolarità amministrativa e contabile di competenza del servizio finanziario e

dell’organo di revisione; 2. controlli “collaborativi”, rappresentati dalle incombenze affidate al nucleo di

valutazione ed alla struttura di controllo interno di gestione.

I controlli interni

Evoluzione della disciplina normativa

La materia dei controlli e, più esattamente, dei controlli interni nella pubblica amministrazione si e sviluppata soprattutto negli ultimi venti anni.

Economia delle Amministrazioni Pubbliche 6

1 Legge n. 168/1989, art. 7 (controlli interni nelle universita)

2 Legge n. 142/1990, art. 57, co. 9 (controllo economico interno della gestione negli enti locali)

3 D.Lgs. n. 29/1993, art. 3, co. 1 (art. 2,L. n. 421/1992) e art. 20 (controlli interni e servizi di controllo interno nelle A.P.) - norma modificata dall’art. 3 del D.Lgs. n. 80/1998.

4 D.Lgs. n. 470/1993, art. 6 (modifiche e integrazioni all’art. 20 del d.lgs. n. 29/1993)

5 D.Lgs. n. 39/1993, art. 10 (controlli interni e sistemi informativi)

6 Legge n. 20/1994, art. 3, co. 4 e 8 (controllo della Corte dei conti sul funzionamento dei controlli interni)

7 D.Lgs. n. 77/1995, artt. 39, 40 e 41 (controlli interni negli enti locali)

8 Legge n. 94/1997, art. 1, co. 4 quater; artt. 4, 5 (note preliminari, funzioni-obiettivo, analisi dei risultati)

9 Legge n. 273/1995 di conversione del decreto legge n. 263/1995 (compiti degli uffici di controllo interno).

10 D.Lgs. n. 279/1997, artt. 10, 11 e 12 (sistema di contabilita economica delle pubbliche amministrazioni).

11 D.Lgs. n. 286/1999 (riordino e potenziamento dei controlli interni nelle amministrazioni) .

12 D.Lgs. n. 267/2000, art. 147 (controlli interni negli enti locali).

13 D.Lgs. n. 165/2001, art. 4 (revisione delle previsioni del d.lgs. n. 29/1993 in materia di controlli interni).

14 Legge n. 131/2003, art. 7, co. 7-9 (controllo della Corte dei conti sul funzionamento dei controlli interni) – il co. 9 e stato abrogato dal co. 61, art. 3, della legge n. 244/2007.

15 Legge n. 244/2007, art. 3, co. 68-69 (rapporto di performance).

16 D.Lgs. n. 150/2009, titoli I, II, III (nuova disciplina dei controlli interni nelle amministrazioni pubbliche).

17 Legge n. 196/2009, artt. 21, 35, 39, 41 (note integrative, risultanze della gestione, analisi e valutazione della spesa, rapporto sulla spesa).

Economia delle Amministrazioni Pubbliche 7

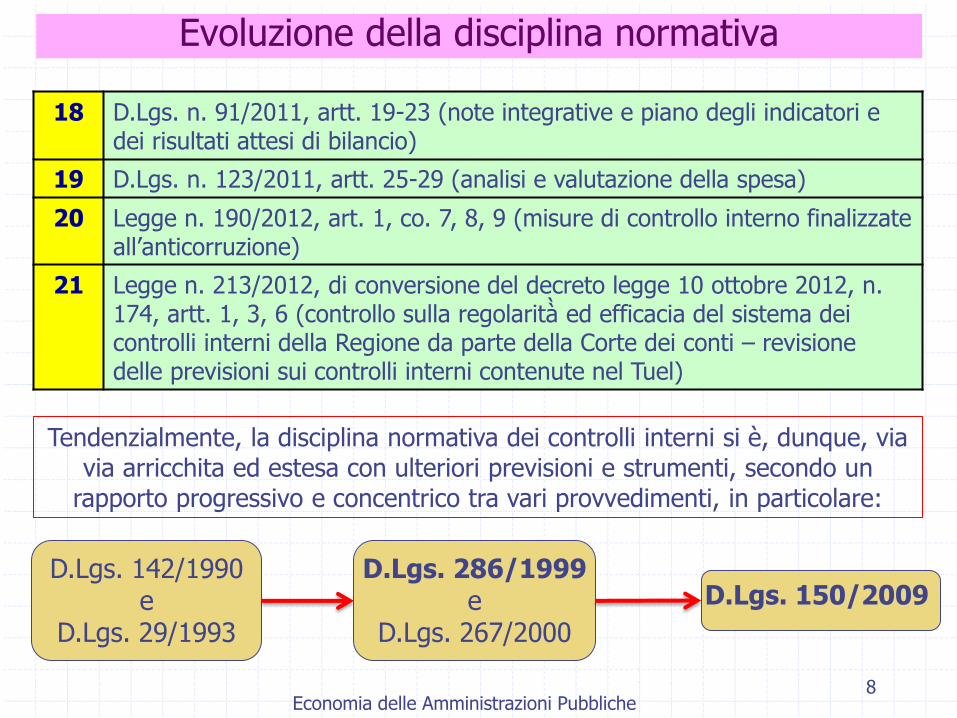

Evoluzione della disciplina normativa

Economia delle Amministrazioni Pubbliche 8

18 D.Lgs. n. 91/2011, artt. 19-23 (note integrative e piano degli indicatori e dei risultati attesi di bilancio)

19 D.Lgs. n. 123/2011, artt. 25-29 (analisi e valutazione della spesa)

20 Legge n. 190/2012, art. 1, co. 7, 8, 9 (misure di controllo interno finalizzate all’anticorruzione)

21 Legge n. 213/2012, di conversione del decreto legge 10 ottobre 2012, n. 174, artt. 1, 3, 6 (controllo sulla regolarita ed efficacia del sistema dei controlli interni della Regione da parte della Corte dei conti – revisione delle previsioni sui controlli interni contenute nel Tuel)

Tendenzialmente, la disciplina normativa dei controlli interni si è, dunque, via via arricchita ed estesa con ulteriori previsioni e strumenti, secondo un

rapporto progressivo e concentrico tra vari provvedimenti, in particolare:

D.Lgs. 142/1990 e

D.Lgs. 29/1993

D.Lgs. 286/1999 e

D.Lgs. 267/2000

D.Lgs. 150/2009

Evoluzione della disciplina normativa

Alla normazione di rango primario si aggiunge, inoltre, il lungo elenco di atti e provvedimenti di natura esecutiva, corrispondenti a direttive,

delibere, linee guida, circolari, ecc. della Presidenza del Consiglio, del Comitato tecnico-scientifico (CTS), della Corte dei conti, della Ragioneria

generale dello Stato (RGS), della Commissione indipendente per la valutazione la trasparenza e l’integrita delle amministrazioni pubbliche

(CiVIT)

Economia delle Amministrazioni Pubbliche 9

Esistono due “stagioni” principali dell’evoluzione del sistema dei controlli interni gestionali, che corrispondono, rispettivamente, alla riforma del

d.lgs. n. 286 del 1999 e a quella del d.lgs. n. 150/2009. Queste riforme, che hanno inciso primariamente sull’assetto dei controlli

delle amministrazioni centrali, hanno prodotto a catena forme di adeguamento o rimodellamento dei controlli interni anche negli enti

territoriali sebbene nell’ambito di differenti interventi normativi: per la stagione del 1999 rilevano certamente le previsioni introdotte con il TUEL

del 2000; per la stagione del 2009 hanno continuato a valere le stesse previsioni del TUEL fino alle disposizioni introdotte nel 2012.

Evoluzione della disciplina normativa

I controlli interni ex D.Lgs. 286/1999

Economia delle Amministrazioni Pubbliche 10

Il perimetro dei controlli interni ha, dunque, una differente configurazione a seconda della “stagione” considerata. Il modello del 1999 – mutuato anche dal Tuel del 2000 e da numerose

leggi regionali- presenta una struttura abbastanza frammentaria:

Nuovo sistema

dei controlli interni

Controllo di gestione

Valutazione e controllo strategico

Controllo di regolarità

amministrativo-contabile

Valutazione dei dirigenti

Garanzia della regolarità e correttezza dell’azione

amministrativa

Verifica dell’efficacia, efficienza ed economicita dell’azione

amministrativa sulla base del rapporto tra costi e risultati raggiunti

Valutazione delle prestazioni del personale con qualifica dirigenziale

Verifica della congruenza tra gli obiettivi fissati dai piani e

programmi dell’organo politico ed i risultati raggiunti

Controllo di regolarità amministrativo-contabile

Il controllo interno di regolarità amministrativa e contabile è preposto a garantire la legittimita, regolarita e correttezza dell’azione

amministrativa.

Gli organi preposti all’espletamento di tale controllo sono il servizio finanziario o di Ragioneria in prima istanza e l’organo di revisione

contabile in seconda istanza.

Economia delle Amministrazioni Pubbliche 11

Il servizio di ragioneria è preposto alla verifica di veridicità

delle previsioni di entrata e di compatibilità delle previsioni di

spesa, avanzate dai vari servizi, da iscriversi nel bilancio annuale o

pluriennale, e alla verifica periodica dello stato di accertamento delle entrate e di impegno delle spese. Il servizio è coinvolto direttamente

in tutti i processi gestionali dell’Ente.

INTERVENTI: I pareri di regolarità contabile sulle

proposte di deliberazioni; Il rilascio del visto di regolarità

contabile sulle determinazioni dei soggetti abilitati;

L’attestazione di copertura della spesa in relazione alle disponibilità

effettive esistenti.

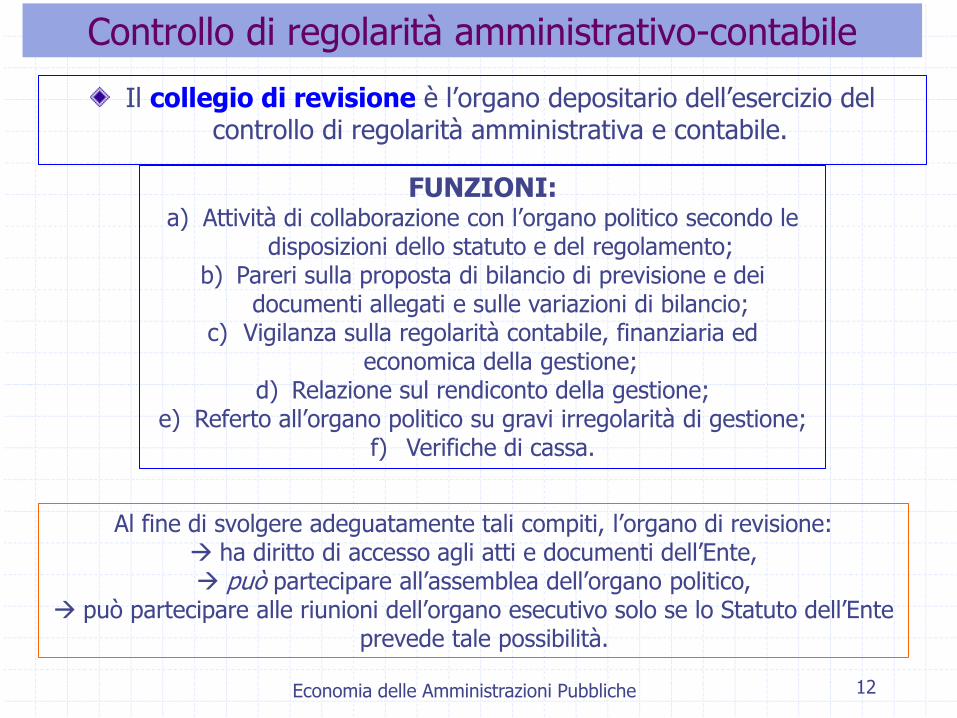

Il collegio di revisione e l’organo depositario dell’esercizio del controllo di regolarità amministrativa e contabile.

Economia delle Amministrazioni Pubbliche 12

FUNZIONI: a) Attività di collaborazione con l’organo politico secondo le

disposizioni dello statuto e del regolamento; b) Pareri sulla proposta di bilancio di previsione e dei

documenti allegati e sulle variazioni di bilancio; c) Vigilanza sulla regolarità contabile, finanziaria ed

economica della gestione; d) Relazione sul rendiconto della gestione;

e) Referto all’organo politico su gravi irregolarita di gestione; f) Verifiche di cassa.

Al fine di svolgere adeguatamente tali compiti, l’organo di revisione: ha diritto di accesso agli atti e documenti dell’Ente, può partecipare all’assemblea dell’organo politico,

può partecipare alle riunioni dell’organo esecutivo solo se lo Statuto dell’Ente prevede tale possibilità.

Controllo di regolarità amministrativo-contabile

La Legge 213/2012 ha implementato e reso più stringenti i casi in cui è

obbligatorio il parere di regolarità contabile del responsabile di ragioneria, stabilendo che tale parere debba essere richiesto non solo per le proposte di delibere sottoposte alla

Giunta ed al Consiglio, che importino impegno di spesa o diminuzione di entrata, ma su ogni proposta di deliberazione che comporti riflessi diretti o indiretti sulla situazione economico-

finanziaria dell’Ente.

Economia delle Amministrazioni Pubbliche 13

Controllo di regolarità amministrativo-contabile

Controllo dei dirigenti

Con la separazione dei poteri di indirizzo e controllo (di competenza degli organi politici) da quelli di gestione

amministrativa (di competenza dei dirigenti), i dirigenti diventano direttamente responsabili, in relazione agli obiettivi

dell’ente, della correttezza amministrativa e dell’efficienza/efficacia della loro gestione.

Il responsabile del servizio interessato e il responsabile di ragioneria esprimono degli appositi “pareri”, su ogni proposta

degli organi collegiali; tali pareri saranno di regolarità tecnica e, qualora la deliberazione comporti spese o riguardi minori

entrate, di regolarità contabile.

Economia delle Amministrazioni Pubbliche 14

Economia delle Amministrazioni Pubbliche 15

I dirigenti rispondono in via amministrativa e contabile dei pareri espressi.

Il dirigente, nel caso in cui ritiene che l’atto che dovrebbe essere adottato non e economicamente conveniente per l’ente pubblico, può rilasciare

anche un parere negativo, motivandolo obbligatoriamente; ciò non impedisce all’organo politico o esecutivo di adottare ugualmente

la deliberazione, assumendone tutte le responsabilità, politiche e gestionali conseguenti.

Alla dirigenza si richiede di verificare il completo assolvimento dei compiti previsti dalla legge e l’effettivo raggiungimento dei risultati programmati,

utilizzando al meglio le risorse disponibili e ricorrendo all’uso degli strumenti manageriali necessari

Controllo dei dirigenti

Il controllo di gestione

Economia delle Amministrazioni Pubbliche 16

Il controllo di gestione non fa riferimento ad un’attivita di ispettorato, di sola verifica, ma di “guida” della gestione, per aiutarla a conseguire le finalita proprie.

Si sviluppa in diversi momenti:

a) in via antecedente rispetto all’azione gestionale, attraverso la fissazione degli obiettivi e dei programmi da realizzare; il controllo antecedente serve a valutare

preventivamente la bontà delle scelte effettuate; b) in via concomitante allo svolgimento dell’azione gestionale, attraverso l’analisi

degli scostamenti tra le prestazioni realizzate e gli obiettivi fissati in sede di programmazione; esso ha lo scopo di guidare l’organizzazione verso la

realizzazione dei piani formulati; c) in via susseguente attraverso la determinazione dei valori e degli indici di

efficacia ed efficienza; esso si rivela anche come strumento d’indirizzo per la formulazione delle decisioni future.

Economia delle Amministrazioni Pubbliche 17

I principali scopi conoscitivi del controllo di gestione consistono:

nel controllo dei costi e dei rendimenti connessi all’utilizzo delle risorse dell’ente pubblico reso possibile attraverso l’introduzione della contabilita economica che

deve affiancarsi alla contabilità finanziaria allo scopo di effettuare analisi concomitanti e sistematiche sull’andamento generale dell’attivita operativa e

sull’ottimale e razionale utilizzo delle risorse; nel controllo dell’economicita, dell’efficienza e dell’efficacia della gestione;

nella verifica del raggiungimento degli obiettivi quali-quantitativi assegnati ad unità organizzative specificatamente responsabilizzate;

nell’analisi comparata con altri enti al fine di migliorare i livelli qualitativi e quantitativi dei servizi per la collettività (anche studi ed applicazioni di

benchmarking); nelle scelte di convenienza economica comparata volte a prendere decisioni riguardo la possibilita o meno per l’ente di continuare ad erogare un determinato

servizio oppure esternalizzarlo; o ancora decisioni riguardo la convenienza di offrire servizi pubblici per altri enti.

Il controllo di gestione

Economia delle Amministrazioni Pubbliche 18

Il controllo di gestione dunque, e l’attivita attraverso la quale i dirigenti e i responsabili di servizio ottengono durante l’esercizio amministrativo gli elementi

conoscitivi (quantitativi e qualitativi) sulla propria azione affinché possano guidarla verso gli obiettivi di programma sul cui conseguimento, inoltre verranno valutati.

L’elemento centrale del controllo di gestione è il processo di feedback (retroazione) che consiste:

• nella misurazione dei risultati effettivamente realizzati; • nel confronto degli obiettivi con i risultati;

• nella scelta delle azioni correttive per eliminare, in futuro, gli scostamenti indesiderati.

Qualora si registra uno scostamento tra i risultati reali e quelli attesi, si procederà ad apportare gli interventi correttivi che il feedback informativo originato dalle

misure rilevate renderà opportuni.

I limiti riscontrati nel controllo mediante feedback, causati dal suo prevalente orientamento al passato, sono stati superati grazie all’uso di meccanismi più

orientati al futuro come il feed-forward

Il controllo di gestione

Economia delle Amministrazioni Pubbliche 19

Il controllo di gestione: fasi

① Programmazione PPBS

② Rilevazione dei risultati effettuando un raffronto

tra quanto preventivato e quanto realizzato, in modo tale da verificare se l’organizzazione si stia muovendo lungo le linee tracciate dal disegno strategico. ③ Valutazione dei risultati attraverso l’elaborazione di

un sistema di indicatori che fornisce informazioni sull’efficacia, sull’efficienza e sull’economicita dell’ente, sia all’interno che all’esterno.

Economia delle Amministrazioni Pubbliche 20

Il controllo di gestione: sintesi

è interno; è un controllo su tutti i vari aspetti della gestione; è un controllo in itinere; ha come finalità l’automiglioramento; è obbligatorio; utilizza principi di revisione aziendale; utilizza strumenti come gli indicatori di efficacia, efficienza ed

economicità ed il budget.

Il controllo strategico

Economia delle Amministrazioni Pubbliche 21

Il controllo strategico è diretto a valutare la congruenza tra gli obiettivi realizzati e quelli programmati.

• La coincidenza con la valutazione di efficacia compiuta dal controllo di gestione

è solo apparente in quanto, la funzione dell’attivita di controllo strategico non può limitarsi a verificare l’effettiva attuazione delle scelte contenute nelle

direttive ed altri atti di indirizzo politico, ma deve consistere anche nell’analisi, preventiva e successiva, della congruenza e/o degli eventuali scostamenti tra le missioni affidate alle norme, gli obiettivi operativi prescelti, le scelte operative

effettuate e le risorse umane, finanziarie e materiali assegnate.

L’attivita di controllo strategico valutera l’esistenza di una continua

compatibilità tra le decisioni strategiche di lungo periodo e le risorse finanziarie, umane e materiali a disposizione e verificherà che le necessità della cittadinanza,

formalizzate nei programmi sulla base di ipotesi future, rimangano inalterate anche nel corso di più anni.

Economia delle Amministrazioni Pubbliche 22

L’organo del controllo strategico e l’organo di indirizzo e di controllo politico.

Il controllo strategico

Economia delle Amministrazioni Pubbliche 23

L’impostazione di un sistema di controllo strategico (che si esplica in 2 fasi: concomitante in continuità di gestione; successiva in sede di

riprogrammazione) dovrebbe consentire agli enti pubblici di: • raggiungere gli obiettivi programmati, • prevedere i mutamenti dell’ambiente,

• fornire le informazioni necessarie per porre in atto quelle scelte anticipatrici capaci di modificare l’ambiente e di indirizzarlo nella direzione più opportuna .

Questo sistema di controllo è supportato da uno strumento di guida detto Balanced Scorecard che attraverso un numero limitato di prospettive e misure

interdipendenti riesce ad assicurare un quadro globale della situazione aziendale.

Il vantaggio che potrà offrire il controllo strategico dipenderà dalla capacità e dalla rapidità di rimodulare le scelte strategiche predefinite, sulla base dei report del

controllo di gestione, indirizzando la struttura politico- amministrativa verso quegli interventi correttivi necessari a attuare gli obiettivi programmati.

Il controllo strategico

e interno

si realizza “ex post”

e un controllo per l’efficacia della gestione

e un controllo sulla gestione ed in particolare sulla missione specifica dell’azienda pubblica

e un controllo obbligatorio.

Economia delle Amministrazioni Pubbliche 24

Il controllo strategico: sintesi

I controlli interni ex D.Lgs. 150/2009

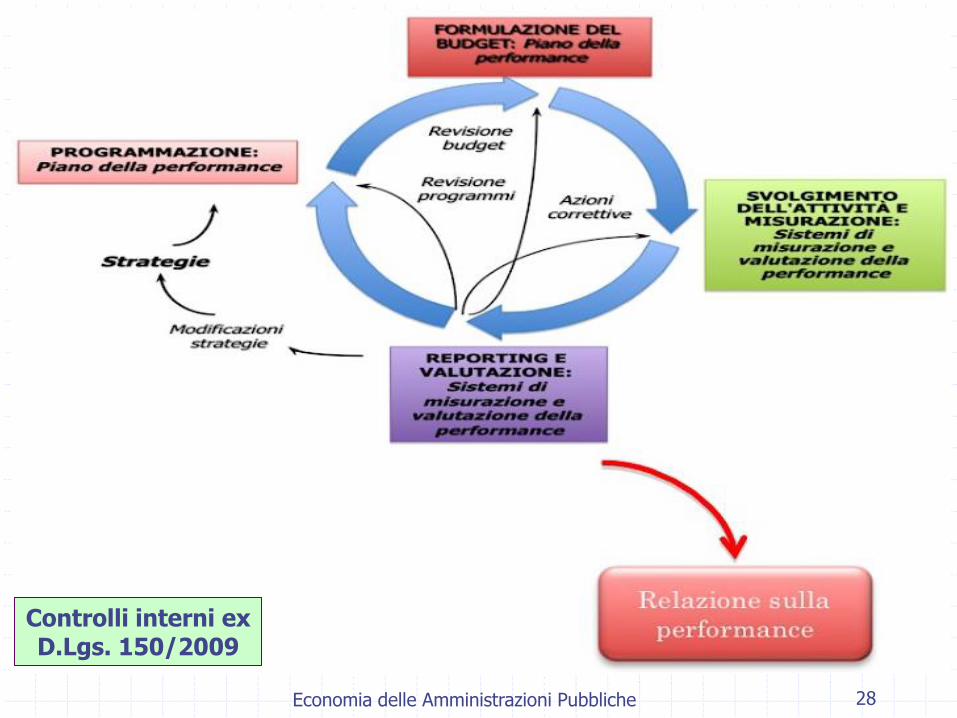

Il sistema dei controlli interni ridisegnato dal d.lgs. n. 150/2009 riunisce le attivita nell’ambito di un solo meccanismo – c.d. “ciclo

di gestione delle performance” – che include il controllo di gestione, la valutazione dirigenziale (a cui si aggiunge quella del personale) ed il controllo strategico. Rimane fuori dal circuito il controllo di regolarita amministrativo-contabile, segnando in

questo modo una netta demarcazione tra controlli gestionali e controlli di conformita.

Economia delle Amministrazioni Pubbliche 25

Il nuovo assetto dei controlli interni ha un oggetto più esteso del modello delineato nel d.lgs. n. 286/1999, posto che la

misurazione e valutazione della performance (da esercitarsi attraverso Organismi indipendenti di valutazione) interessa

anche gli ambiti della trasparenza e della qualità dei servizi. In questo senso, si stratta di settori che, ai fini dell’efficace

funzionamento del ciclo di gestione della performance, devono essere strettamente collegati tra loro.

Il ciclo della performance

Economia delle Amministrazioni Pubbliche 26

Governance della performance

Economia delle Amministrazioni Pubbliche 27

Economia delle Amministrazioni Pubbliche 28

Controlli interni ex D.Lgs. 150/2009

Evoluzione normativa: novità più recenti

Economia delle Amministrazioni Pubbliche 29

La Legge 213/2012 esplicita tre nuove tipologie di controlli:

①Controllo sugli equilibri finanziari

②Controllo sugli organismi gestionali esterni all’ente

③Controllo della qualita dei servizi

• è strumentale alla realizzazione degli obiettivi di finanza pubblica determinati dal P.S.I., mediante il coordinamento e la vigilanza del responsabile del servizio finanziario, nonché dei responsabili dei

servizi.

• verifica, attraverso il controllo sullo stato di attuazione di indirizzi ed obiettivi gestionali,

l’efficacia e l’economicita degli organismi gestionali esterni all’ente (in particolare le societa partecipate).

• verifica della qualità dei servizi erogati, sia direttamente, sia mediante organismi gestionali

esterni

Caratteri essenziali: i soggetti

Qualsiasi attivita di controllo presuppone l’esistenza di almeno due soggetti :

1) il controllato, con il compito di svolgere determinate funzioni o attività;

2) il controllore, investito del potere di riesame o di revisione dell’attivita altrui, al fine di prevenzione, riparazione o supporto

decisionale.

Il quadro dei soggetti controllori nei modelli del 1999 e del 2009 presenta alcune differenze. Per quanto attiene, invece, ai soggetti controllati, i modelli del 1999 e del 2009 non presentano rilevanti differenze. Entrambe le normative trovano diretta applicazione nei confronti delle amministrazioni centrali (ministeri, agenzie ed enti

pubblici nazionali), escludendo autorita amministrative indipendenti, societa partecipate e soggetti privati in funzione dell’amministrazione.

Economia delle Amministrazioni Pubbliche 30

I controllori: breve raffronto (1)

Economia delle Amministrazioni Pubbliche 31

Controllo di regolarità

amministrativo-contabile

• Ragioneria generale dello Stato (ispettorati, uffici centrali del bilancio, ragionerie centrali dello Stato);

• revisori dei conti – collegi sindacali.

Controllo di gestione

• Unita all’interno dell’amministrazione (uffici del controllo di gestione).

Valutazione dirigenziale

• Sistema “a cascata” a seconda del livello dirigenziale

Controllo strategico

• Organo di vertice politico: servizi di controllo interno– nuclei di valutazione, consigli di indirizzo e vigilanza;

• Presidenza del Consiglio (Comitato tecnico scientifico).

D.Lgs. 286/1999

I controllori: breve raffronto (2)

Economia delle Amministrazioni Pubbliche 32

Ciclo di gestione della performance

• Organismi indipendenti di valutazione delle performance – OIV;

• Struttura tecnica permanente; • Sistema “a cascata” (performance

individuale); • CiVIT (in collaborazione con l’Ispettorato

della funzione pubblica e, a livello territoriale, con la Conferenza Stato-Regioni, Upi, Anci).

Controllo di regolarità

amministrativo-contabile

• Ragioneria generale dello Stato (ispettorati, uffici centrali del bilancio, ragionerie centrali dello Stato);

• revisori dei conti – collegi sindacali.

D.Lgs. 150/2009

Caratteri essenziali: l’oggetto

Il controllo può riguardare singoli atti oppure attività: il primo , detto controllo sugli atti, ha ad oggetto la

valutazione della sola legittimità o anche, in casi determinati, della opportunità di un singolo atto

amministrativo; il secondo, detto controllo sull’attivita, e diretto a verificare l’attivita

amministrativa nel suo complesso o in singole fasi, e quindi i risultati raggiunti, in termini di efficienza ed efficacia, dall’attivita amministrativa svolta da un

determinato ente in un preciso contesto temporale.

Il controllo sugli organi, infine, è diretto a riesaminare e valutare l’operato, i comportamenti, la funzionalita

di un organo o di un ente pubblico.

Economia delle Amministrazioni Pubbliche 33

Caratteri essenziali: parametro di raffronto

Il parametro di raffronto è il dato cui confrontare il giudizio di verificazione, e può consistere in norme giuridiche ovvero in

parametri e modelli operativi nascenti dalla comune esperienza, variabili secondo le finalità, ma comunque predefiniti:

1. nel primo caso si ha un controllo di legittimità, la cui finalità è quella di valutare e garantire la corrispondenza formale dell’atto e

dell’attivita del soggetto alle norme di legge;

2. nel secondo caso, si ha un controllo di merito, il cui scopo è quello di valutare l’atto e l’attivita dell’organo sotto il profilo della utilità ed opportunità, cioè della convenienza anche economica

per l’amministrazione.

L’esito positivo dei controlli di legittimita porta all’apposizione

sull’atto di un “visto” che ne attesta la legalità.

L’esito positivo del controllo di merito certifica che l’azione amministrativa è stata finalizzata, in concreto, alla realizzazione

dell’interesse pubblico.

Economia delle Amministrazioni Pubbliche 34

Gli effetti Con riferimento agli effetti, i controlli si distinguono in

preventivi, se intervengono prima che l’atto gia perfetto in tutti i suoi elementi, esplichi l’efficacia che gli e propria o successivi,

se intervengono dopo che l’atto ha prodotto i suoi effetti.

Il controllo preventivo è riconducibile al meccanismo della condizione sospensiva apposta all’atto o al provvedimento

adottato.

Il provvedimento successivo interviene a posteriori, quando l’atto non solo si e perfezionato ma ha anche prodotto i suoi

effetti giuridici ed economici ed esplica una funzione collaborativa (cd. controllo referente).

Con gli ultimi interventi legislativi in materia vi è stato un passaggio da un sistema caratterizzato dai controlli preventivi su atti da parte di organi esterni ad un sistema dominato da

controlli interni.

Economia delle Amministrazioni Pubbliche 35

Gli strumenti

Gli strumenti attraverso i quali sono svolti i controlli interni costituiscono un insieme molto complesso e variegato,

soprattutto se si tiene conto anche delle misure e dei sistemi adottati nelle amministrazioni regionali e locali e delle misure relative ai settori della trasparenza, della qualita dei servizi pubblici, dell’integrita, che risultano strettamente correlati.

Il superamento soltanto parziale del modello del 1999 ha determinato la sopravvivenza di alcuni atti e misure (ad esempio, la direttiva annuale dei ministri), a cui si sono

sommati gli atti e gli adempimenti introdotti non soltanto dal d.lgs. n. 150/2009, ma anche da altre normative di rilievo

economico-finanziario, con l’effetto di incrementare l’ammontare degli oneri sussistenti in capo alle amministrazioni.

Economia delle Amministrazioni Pubbliche 36

Negli enti locali le attivita di pianificazione e di controllo interno gestionale sono svolte attraverso l’adozione di misure e atti

diversi da quelli adottati dalle amministrazioni centrali, anche se con possibilita di adeguamento.

A tal riguardo, le amministrazioni locali hanno tre possibilita:

1. mantenere gli strumenti “tradizionali” (principalmente basati sull’impianto dei d.lgs. n. 77/1995 e n. 286/1999, poi assorbito

dal Tuel del 2000);

2. adeguare – ma senza sostituire – tali strumenti tradizionali al nuovo sistema del ciclo di gestione della performance,

lasciando quindi inalterata la forma degli atti e intervenendo sui contenuti;

3. aderire in modo completo al modello del 2009, adottando direttamente piani, sistemi, programmi, relazioni, similmente

alle amministrazioni centrali.

Economia delle Amministrazioni Pubbliche 37

Gli strumenti

Economia delle Amministrazioni Pubbliche 38

AMMINISTRAZIONI CENTRALI

Direttiva annuale del Ministro (art. 8, d.lgs. n. 286/1999)

Referti del controllo di gestione (art. 4, d.lgs. n. 286/1999)

Nota integrativa al preventivo e al consuntivo – ex nota preliminare (art. 21, l. n. 196/2009)

Piano della performance (art. 10, co. 1, lett.a, d.lgs. n. 150/2009)

Relazione sulla performance (art. 10, co. 1, lett. b, d.lgs. n. 150/2009)

Sistema di misurazione e valutazione delle performance (art. 7, dlg. n. 150/2009)

Programma triennale per la trasparenza e l’integrita (art. 11, d.lgs. n. 150/2009)

Carte dei servizi e standard di qualita (oggi art. 28 d.lgs. n. 150/2009 – si v. anche il d.P.C.M. 27 gennaio 1994)

Piano degli indicatori e dei risultati attesi di bilancio negli enti pubblici (artt. 19-23, d.lgs. n. 91/2011)

Piano anticorruzione (art. 1, l. n. 190/2012)

Gli strumenti

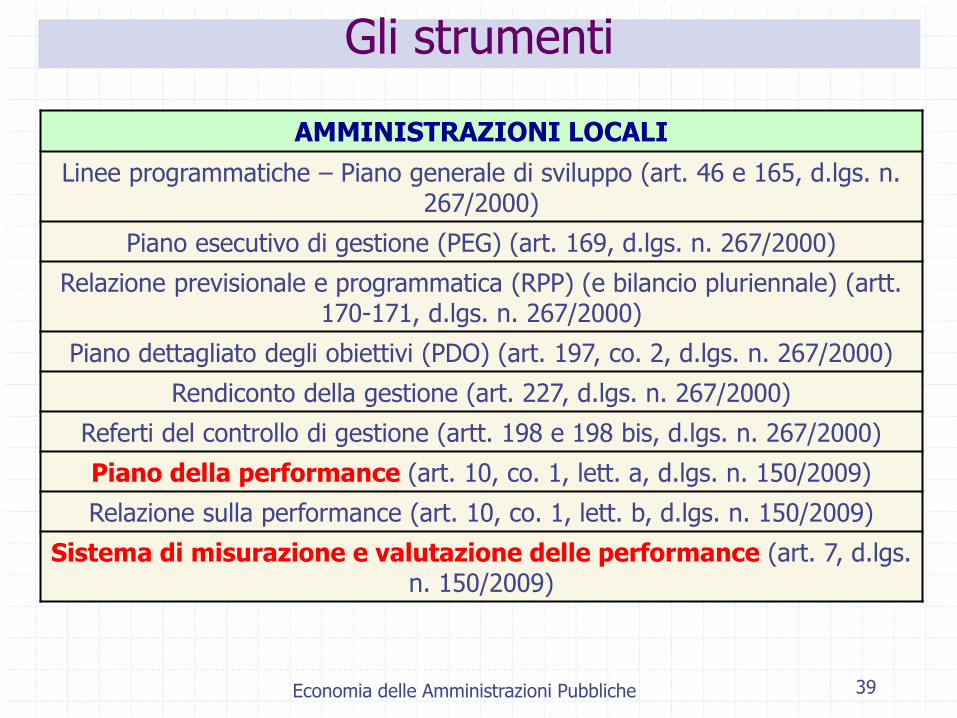

Economia delle Amministrazioni Pubbliche 39

AMMINISTRAZIONI LOCALI

Linee programmatiche – Piano generale di sviluppo (art. 46 e 165, d.lgs. n. 267/2000)

Piano esecutivo di gestione (PEG) (art. 169, d.lgs. n. 267/2000)

Relazione previsionale e programmatica (RPP) (e bilancio pluriennale) (artt. 170-171, d.lgs. n. 267/2000)

Piano dettagliato degli obiettivi (PDO) (art. 197, co. 2, d.lgs. n. 267/2000)

Rendiconto della gestione (art. 227, d.lgs. n. 267/2000)

Referti del controllo di gestione (artt. 198 e 198 bis, d.lgs. n. 267/2000)

Piano della performance (art. 10, co. 1, lett. a, d.lgs. n. 150/2009)

Relazione sulla performance (art. 10, co. 1, lett. b, d.lgs. n. 150/2009)

Sistema di misurazione e valutazione delle performance (art. 7, d.lgs. n. 150/2009)

Gli strumenti

Controlli interni: quadro di sintesi (1)

Economia delle Amministrazioni Pubbliche 40

1 Controlli sugli atti • Legittimità e merito; • Preventivi successivi.

2 Controlli gestionali • Grado di efficienza; • Interni; • Esterni.

3 Controlli sugli organi • Corretto funzionamento; • Controllo ispettivo; • Sostitutivo semplice; • Sostitutivo repressivo.

4 Controlli in base alle parti del rapporto del controllo

5 Controlli di tipo impeditivo • Deviazioni

6 Controlli di tipo collaborativo • Coadiuvare

Economia delle Amministrazioni Pubbliche 41

Rispetto all’oggetto

Rispetto al soggetto

Rispetto al tempo

Rispetto alla finalità

Rispetto alla

norma

Sugli atti amministrativi

(di legittimita-di merito)

Esterno (rispetto alla az.

Pubblica, ma sempre interno alla P.A.) (Corte

dei Conti)

Preventivo

(ex ante)

Autorizzatorio Obbligatorio

Sulla Gestione Degli atti organizzativi

relativi ad aspetti diversi:

- Gestione finanziaria, gestione del bilancio e

del patrimonio, economicita, efficienza,

efficacia, qualita dei servizi e delle

prestazioni, ecc., coordinamento del sistema di controllo

Interno

(Nuclei di valutazione, servizi di controllo interno, Controlli di

regolarita amministrativa e contabile, ecc.)

Concomitante

(monitoraggio)

Per il governo ed il processo di

automiglioramento

Volontario

Successivo (ex post)

Per il giudizio finale

Controlli interni: quadro di sintesi (2)

I controlli esterni

Economia delle Amministrazioni Pubbliche 42

I controlli esterni risultano articolati in formule organizzative esterne e separate dalla funzione amministrazione attiva sono esercitati nell’interesse obiettivo

dell’ordinamento giuridico ed in particolare delle norme che fondano i profili di legalita dell’agire amministrativo. Possono essere rivolti sia agli atti, sia alle attività

che agli organi.

Il controllo sugli organi fa riferimento all’ipotesi di

scioglimento del consiglio nei casi tassativi:

• quando compiano atti contrari alla Costituzione o

per gravi e persistenti violazioni di legge, nonché per gravi motivi di ordine

pubblico; • quando non sia approvato

nei termini il bilancio;…

I controlli sugli atti possono essere distinti in controlli preventivi di legittimità e controlli

successivi sulla gestione. I primi a loro volta si distinguono in 3 tipologie:

1. controllo necessario o obbligatorio; 2. controllo eventuale o su richiesta dei

consiglieri; 3. controllo facoltativo o potestativo.

Il controllo sulle attività è esercitato dalla Corte dei Conti, e si tratta di un controllo

successivo alla gestione.

Economia delle Amministrazioni Pubbliche 43

Il controllo del Prefetto

Qualora si ritenga, sulla base di fondati motivi, che esistono tentativi di infiltrazioni mafiose nelle attività riguardanti appalti,

concessioni, subappalti, cottimi o contratti similari per la realizzazione di opere e lavori pubblici il prefetto può chiedere

che siano sottoposte a controllo di legittimità le deliberazioni relative ad acquisizioni, alienazioni, appalti e contratti in generale.

Il controllo del presidente del Consiglio dei

Ministri

L’art. 137 del TUEL prevede l’intervento del PCdM su proposta del Ministro competente per materia in caso di accertata inattività con riferimento alle funzioni e ai compiti che derivino dall’appartenenza all’Unione Europea o che costituiscono pericolo di grave pregiudizio

agli interessi nazionali spettanti agli enti locali.

Il controllo del

presidente della

Repubblica

L’art. 141 del TUEL prevede lo scioglimento dei consigli comunali e provinciali con decreto del Presidente della repubblica, su proposta del Ministro dell’Interno, per atti contrari alla Costituzione, gravi e

persistenti violazioni di legge, gravi motivi di ordine pubblico, impossibilità di assicurare il normale funzionamento di organi e servizi, la mancata approvazione del bilancio nei termini stabiliti

dalla legge.

I controlli esterni

Il controllo della Corte dei Conti

Economia delle Amministrazioni Pubbliche 44

La Corte dei Conti dello Stato italiano, istituita nel 1862, è un organo a rilevanza costituzionale dotato di

autonomia ed indipendenza rispetto al Governo ed al Parlamento che svolge il ruolo di magistratura contabile; ha giurisdizione nelle materie di contabilità pubblica e

nelle altre specificate dalla legge (art. 103 Cost.)

La Corte è articolata in sezioni giurisdizionali e di controllo, ripartite per materie di competenza. Il controllo sugli atti di ogni singolo ministero è

effettuato da un consigliere delegato, coadiuvato da un ufficio di controllo, per l’esercizio del controllo sugli atti degli organi periferici dello Stato ci

sono invece, delegazioni regionali. Il controllo della Corte dei conti è un controllo esterno successivo, eseguito sulla gestione.

Economia delle Amministrazioni Pubbliche 45

funzioni di controllo

assicurare la regolare gestione del pubblico denaro; garantire l’osservanza della legge nell’attivita amministrativa

degli organi governativi; controllo generale di legittimità sugli atti del potere esecutivo; controllo di legittimità finanziaria sugli atti del potere esecutivo,

in qualunque forma emanati, che abbiano riflessi sulla gestione del bilancio;

verifica del rispetto degli equilibri di bilancio, in relazione ai vincoli di appartenenza dell’Italia all’Unione europea ;

controllo della sana gestione finanziaria degli enti e del funzionamento dei sistemi di controllo interno nel rispetto della natura collaborativa del controllo di gestione.

funzioni

giurisdizionali

Si tratta di una giurisdizione amministrativa speciale: amministrativa perché opera in materia amministrativa contabile; speciale perché la competenza è delimitata al giudizio di conto e

di responsabilità patrimoniale.

funzioni consuntive

La Corte esprime pareri su tutte le norme e regolamenti in materia di contabilità pubblica.

I compiti istituzionali della Corte dei conti si ripartiscono in:

Il controllo della Corte dei Conti

Economia delle Amministrazioni Pubbliche 46

L’art. 3 D.L. 174/2012 ha consistentemente ampliato la funzione di controllo della Corte nei confronti degli enti locali,

che viene ora a comprendere, anche in corso di esercizio (semestralmente):

la regolarità della gestione finanziaria e degli atti di programmazione;

la verifica del funzionamento dei controlli interni di ciascun ente.

Il D.L. n. 174/2011 reca una serie di misure finalizzate ad implementare il sistema dei controlli della Corte dei conti sulla gestione finanziaria delle regioni.

In particolare si prevede: il controllo preventivo di legittimità da parte della Corte sugli atti normativi a rilevanza esterna e sugli atti di programmazione e

pianificazione regionali; un esame sui bilanci preventivi e i rendiconti consuntivi, con i relativi allegati; obbligo per il Presidente della regione di trasmettere alla Corte una relazione annuale sulla regolarità della gestione e sull'efficacia e sull'adeguatezza del sistema dei controlli interni; la predisposizione di una relazione semestrale da parte della Corte sulla tipologia delle coperture finanziarie adottate nelle leggi regionali e

sulle tecniche di quantificazione degli oneri

Il controllo della Corte dei Conti

Economia delle Amministrazioni Pubbliche 47

I controlli esterni

I controlli esterni sono esercitati, oltre che dalle sezioni regionali di controllo della Corte dei conti, anche dal Ministero dell’economia e finanze –

Ragioneria Generale dello Stato, per tramite dei Servizi ispettivi di finanza pubblica (SiFiP) - che, in via generale, procede in ogni caso ad effettuare verifiche circa gli eventuali scostamenti dagli obiettivi di finanza

pubblica.

In particolare, l’articolo 5 del D.Lgs. n. 149/2011 (cosiddetto "premi e sanzioni”) gli consente di attivare verifiche sulla regolarità della gestione amministrativo-contabile, qualora un ente, anche attraverso le rilevazioni

SIOPE, evidenzi situazioni di squilibrio finanziario riferibili ai seguenti indicatori: ripetuto utilizzo dell'anticipazione di tesoreria; disequilibrio

consolidato della parte corrente del bilancio; anomale modalità di gestione dei servizi per conto di terzi.

I sistemi di misurazione e valutazione della performance

(art. 7 D.lgs. 150/2009)

Economia delle Amministrazioni Pubbliche 48

Il D.lgs. 150/2009 dispone che le amministrazioni pubbliche valutino annualmente la performance organizzativa e individuale e che, a tal fine,

adottino, con apposito provvedimento, il “Sistema di misurazione e valutazione della performance”.

Il SMIVAP e un documento metodologico che illustra il processo attraverso il quale l’amministrazione da attuazione al Ciclo di Gestione della Performance, ed elabora i principali output di tale Ciclo, ossia il Piano della Performance e

la Relazione sulla Performance.

Obiettivo prioritario e innescare un processo di miglioramento continuo delle strutture dell’ Ente, individuando standards di efficienza, efficacia e qualita

dei servizi e delle prestazioni erogate, a cui tendere nel medio periodo mediante la valorizzazione del personale, fulcro di ogni processo di

cambiamento.

Economia delle Amministrazioni Pubbliche 49

Nell’esercizio dell’autonomia riconosciuta agli enti locali, con tale Sistema si determinano le fasi del ciclo di gestione della

performance, le modalita attuative, i criteri di valutazione ed i soggetti coinvolti .

Esso rappresenta pertanto, altresì, uno strumento di diffusione, tra tutto il personale dell’Ente, delle informazioni relative al sistema di

valutazione.

Lo SMIVAP si inserisce all’interno del più vasto sistema attuativo della legge 4 marzo 2009, n. 15, in materia di ottimizzazione della

produttivita del lavoro e di efficienza e trasparenza delle pubbliche amministrazioni.

I sistemi di misurazione e valutazione della performance

(art. 7 D.lgs. 150/2009)

Economia delle Amministrazioni Pubbliche 50

Il SIMIVAP ha per oggetto sia la misurazione e la valutazione della performance organizzativa, sia la misurazione e la valutazione della performance individuale, con specifico riferimento, in quest’ultimo caso: ai dirigenti di prima e seconda fascia;

al personale non dirigenziale.

Misurare la performance

fissare degli obiettivi quantificabili; definire i risultati attesi; associare agli obiettivi degli indicatori che possano

adeguatamente misurare sia il percorso che il grado di raggiungimento degli stessi;

rilevare sistematicamente, ad intervalli di tempo definiti, il valore degli indicatori.

Valutare la performance

interpretare il contributo (risultato e modalita di raggiungimento del risultato ottenuto);

argomentare quanto, come e perché tale contributo abbia inciso sul livello di raggiungimento delle finalita dell’organizzazione.

I sistemi di misurazione e valutazione della performance

(art. 7 D.lgs. 150/2009)

Economia delle Amministrazioni Pubbliche 51

Il sistema di misurazione e valutazione della performance

individuale

Per dirigenti e responsabili di unita organizzative

a) indicatori di performance dell’unita organizzativa presieduta, b) raggiungimento obiettivi individuali, c) qualita del contributo apportato alla performance generale della

struttura e competenze professionali e manageriali dimostrate d) capacita di valutazione dei collaboratori, con differenziazione di giudizio

Per il personale

a) raggiungimento di obiettivi di gruppo o individuali, b) qualita del contributo apportato alla performance dell’unita organizzativa

di appartenenza, c) competenze dimostrate, d) comportamenti posti in essere.

Economia delle Amministrazioni Pubbliche 52

Ai sensi dell’art. 7 D.lgs. 150/09 il SMIVAP individua:

le fasi, i tempi, le modalita, i soggetti e le responsabilita del processo di misurazione e valutazione della performance;

le procedure di conciliazione relative all’applicazione del Sistema;

le modalita di raccordo e integrazione con i sistemi di controllo che si stanno elaborando;

le modalita di raccordo e integrazione con i documenti di programmazione finanziaria e di bilancio ed, in particolare, con il Sistema delle note integrative.

I sistemi di misurazione e valutazione della performance

(art. 7 D.lgs. 150/2009)

Economia delle Amministrazioni Pubbliche 53

I sistemi di misurazione e valutazione della performance

(art. 8 D.lgs. 150/2009)

Ai sensi dell’articolo 8 del Decreto, il SMIVAP organizzativa concerne:

l’attuazione di piani e programmi, nel rispetto delle fasi e dei tempi previsti, degli standard qualitativi e quantitativi definiti, del livello previsto di assorbimento delle risorse;

la modernizzazione e il miglioramento qualitativo dell’organizzazione e delle competenze professionali e la capacita di attuazione di piani e programmi;

l’efficienza nell’impiego delle risorse, con particolare riferimento al contenimento ed alla riduzione dei costi, nonché all’ottimizzazione dei tempi dei procedimenti amministrativi;

la qualita e la quantita delle prestazioni e dei servizi erogati; la rilevazione del grado di soddisfazione degli utenti e dei destinatari

dei servizi, anche attraverso lo sviluppo di forme di partecipazione e collaborazione.

Il piano della performance

(art. 10 D.lgs. 140/09)

Economia delle Amministrazioni Pubbliche 54

Il Piano è lo strumento che dà avvio al ciclo di gestione della performance (articolo 4).

È un documento programmatico triennale in cui, in coerenza con le risorse assegnate, sono esplicitati gli obiettivi, gli indicatori ed i

target.

Definisce, dunque, gli elementi fondamentali su cui si baserà poi la misurazione, la valutazione e la rendicontazione della

performance.

La Relazione sulla performance, invece, è un documento che evidenzia i risultati organizzativi e individuali raggiunti nell’anno precedente.

Il piano della performance

Economia delle Amministrazioni Pubbliche 55

Finalità Il Piano è redatto con lo scopo di assicurare "la qualità, comprensibilità ed attendibilità dei documenti di rappresentazione

della performance". Il Piano e uno strumento che può facilitare l’ottenimento di importanti

vantaggi organizzativi e gestionali per l’amministrazione, quali: • individuare e incorporare le attese dei portatori di interesse

(stakeholder); • favorire una effettiva accountability e trasparenza; • rendere più efficaci i meccanismi di comunicazione interna ed

esterna; • migliorare il coordinamento.

Contenuti All’interno del Piano vanno riportati: • gli indirizzi e gli obiettivi strategici ed operativi; • gli indicatori per la misurazione e la valutazione della performance

dell’amministrazione; • gli obiettivi assegnati al personale dirigenziale ed i relativi

indicatori.

Principi generali

• trasparenza; immediata intelligibilità; veridicità e verificabilità; partecipazione; coerenza interna ed esterna; orizzonte pluriennale.

Economia delle Amministrazioni Pubbliche 56

Il piano della performance:

i soggetti

Commissione per la valutazione, la trasparenza e l’integrita delle amministrazioni pubbliche.

Organismo indipendente di valutazione della

performance. (OIV)

Organo di indirizzo politico dell’amministrazione.

I dirigenti dell’amministrazione.

Economia delle Amministrazioni Pubbliche 57

Il piano della performance:

OIV

Ogni amministrazione, singolarmente o in forma associata, deve dotarsene.

Produce una relazione annuale. Valida la Relazione sulla Performance. Sostituisce i servizi di controllo interno. E’ nominato, sentita la Commissione, dall’organo di indirizzo politico

dell’amministrazione. Monitora il funzionamento complessivo dei controlli interni,

comunicando tempestivamente le criticita rilevate. Garantisce la correttezza dei processi di misurazione e valutazione e

l’incentivazione del merito e della professionalita. Propone, all’organo di indirizzo politico-amministrativo, la valutazione

dei dirigenti di vertice. Promuove e attesta l’assolvimento degli obblighi di trasparenza e

integrita.

Economia delle Amministrazioni Pubbliche 58

Il piano della performance:

organi di indirizzo

Emanano gli indirizzi strategici.

Definiscono, in collaborazione con i vertici dell’amministrazione, il Piano e la Relazione sulla

performance

Verificano la realizzazione degli obiettivi strategici.

Definiscono il Programma per la trasparenza e

l’integrita.

Economia delle Amministrazioni Pubbliche 59

Il piano della performance: trasparenza

1) Il Piano deve essere pubblicato sia nell’apposita sezione “Trasparenza, valutazione e merito” del sito istituzionale di ciascuna amministrazione nonché trasmesso alla Commissione e al Ministero dell’economia e delle finanze.

2) Il Piano deve, inoltre, essere presentato alle associazioni di consumatori o utenti, centri di ricerca e a ogni altro osservatore qualificato, nell’ambito di apposite giornate della trasparenza.

3) Eventuali variazioni durante l’esercizio degli obiettivi e degli indicatori della performance organizzativa e individuale sono tempestivamente inseriti all’interno del Piano.

Il riordino operato con il D.L. 90/2014

Economia delle Amministrazioni Pubbliche 60

Il D.L. n.90/2014, recante “misure urgenti per la semplificazione e la trasparenza

amministrativa e per l’efficienza degli uffici giudiziari”, implica il passaggio di competenze in materia di misurazione e valutazione della

performance (gia della CIVIT) al Dipartimento della funzione pubblica della Presidenza del Consiglio dei ministri e la continuita delle

indicazioni operative gia espresse attraverso le relative delibere dalla CIVIT.

![Anticorruzione negli enti locali[1] - logospa.it · Legge-anticorruzione-e-il-sistema-dei-controlli-nella-P.A.-locale 8 GRECO, report sull'Italia presentato nel marzo 2012. 9 La Convenzione](https://static.fdocumenti.com/doc/165x107/5c6f064e09d3f29a798ba808/anticorruzione-negli-enti-locali1-legge-anticorruzione-e-il-sistema-dei-controlli-nella-pa-locale.jpg)