Il ruolo del credito bancario nello sviluppo delle economie ... · Risposte interne e di mercato...

43

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018 UNIVERSITÀ DEGLI STUDI DI BERGAMO Il ruolo del credito bancario nello sviluppo delle economie: opportunità e criticità Prof. Laura Viganò Conferenza Associazione Risorse, Treviglio - 4 ottobre 2018 1

Transcript of Il ruolo del credito bancario nello sviluppo delle economie ... · Risposte interne e di mercato...

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

UNIVERSITÀ DEGLI STUDI DI BERGAMO

Il ruolo del credito bancario nello sviluppo delle economie:

opportunità e criticità

Prof. Laura Viganò

Conferenza Associazione Risorse, Treviglio - 4 ottobre 2018

1

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018 2

IL RUOLO DELLA BANCA

NELL’ECONOMIA

Il contributo alla crescita

Una funzione sociale?

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

TERRA

SEMENTI

CONSUMO

C

RISPARMIO

S

PR

OD

UZ

ION

E A

NN

UA

LAVORO

ECONOMIA CHIUSA – AGRICOLTORE X

3

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

TERRA

SEMENTI

CONSUMO

C

RISPARMIO

S

PR

OD

UZ

ION

E A

NN

UA

LAVORO

ECONOMIA CHIUSA – AGRICOLTORE A

4

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

TERRA

SEMENTI

CONSUMO

C

RISPARMIO

SP

RO

DU

ZIO

NE

AN

NU

A

LAVORO

ECONOMIA CHIUSA – AGRICOLTORE B

5

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

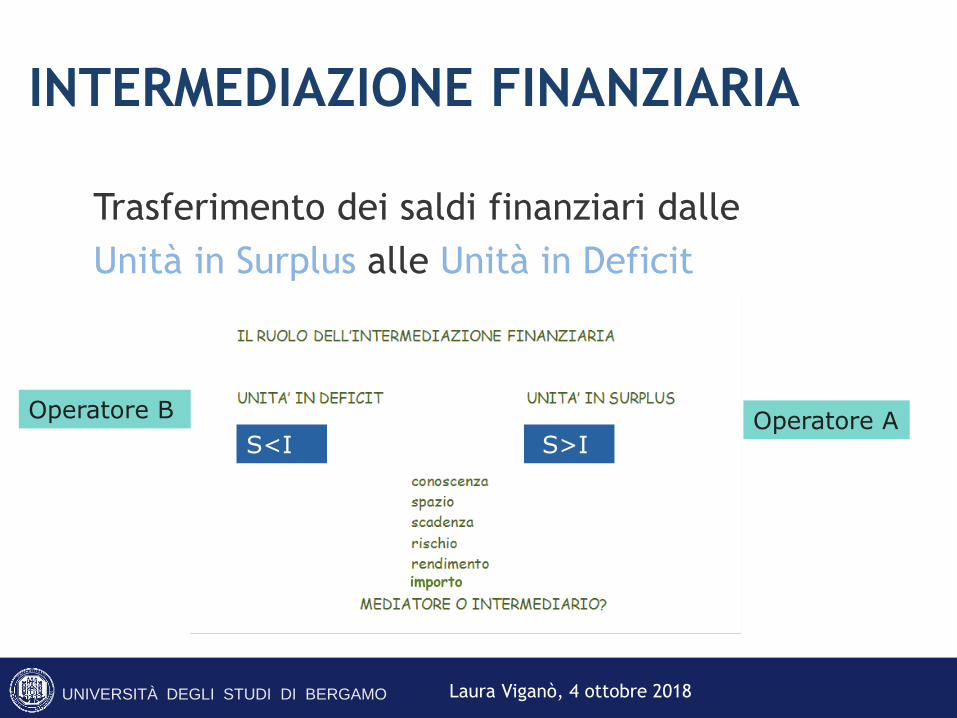

INTERMEDIAZIONE FINANZIARIA

Trasferimento dei saldi finanziari dalle

Unità in Surplus alle Unità in Deficit

S<I S>I

importo

Operatore AOperatore B

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

IL RUOLO DEGLI INTERMEDIARI NELLO

SVILUPPO ECONOMICO

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018 8

IMPRESA

ORIENTATA ETICAMENTE

AZIONISTI DIPENDENTI CLIENTI FORNITORI FINANZIATORI ….

Portatori di interessi istituzionali

BENE COMUNE

Espressione di volontà

Fine istituzionale dell’impresa

Economicità della gestione

Portatori di interessi esterni Responsabilità sociale

Vincoli interni ed esterni

RUOLO SOCIALE? GLI INTERLOCUTORI

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018 9

BANCA

ORIENTATA ETICAMENTE

AZIONISTI DIPENDENTI DEPOSITANTI PRESTATARI FORNITORI ….Portatori di

Interessi

istituzionali

BENE COMUNE

Espressione di volontà

Fine

istituzionale

dell’impresa

Segnali di successo

nell’orientamento

etico

Risposte interne e di mercato (quota di mercato, valore delle azioni, prezzi dei

servizi offerti e domandati)

Condizioni di

successo

Economicità della gestione

Idonei meccanismi di governance

Attenzione ai portatori di interessi esterni

Responsabilità sociale

RUOLO SOCIALE? LA BANCA STESSA

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018 10

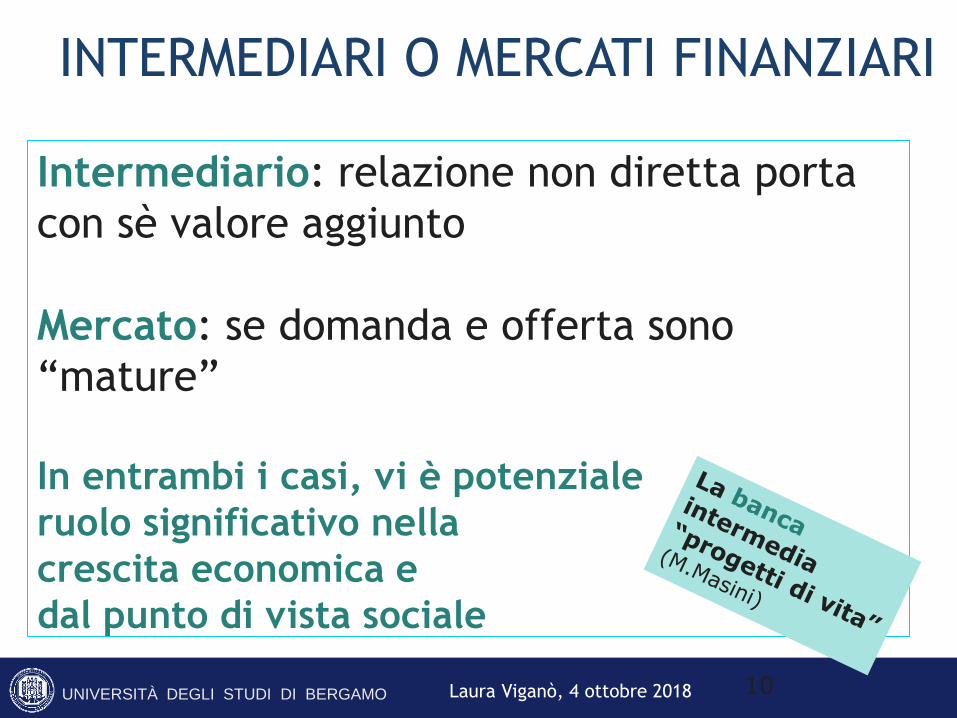

Intermediario: relazione non diretta porta

con sè valore aggiunto

Mercato: se domanda e offerta sono

“mature”

In entrambi i casi, vi è potenziale

ruolo significativo nella

crescita economica e

dal punto di vista sociale

INTERMEDIARI O MERCATI FINANZIARI

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

RISULTATI E CONDIZIONI DI SUCCESSO

Funzione segnaletica della banca

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

DAL CASO IDEALE A QUELLO REALE

Disfunzioni fisiologiche: sono connaturate

con l’esistenza e la funzione della banca

Disfunzioni patologiche lievi: si possono

prevenire o coprire con misure ad hoc

Patologie gravi: non sempre prevedibili o

indotte da comportamenti distorti

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

IL CASO DELLE ZONE RURALI NEL

SUD DEL MONDO

Pochi clienti «bancabili»

Molti clienti «al margine» ma

potenzialmente interessanti per lo

sviluppo (e per le banche)

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

LA STRUTTURA DEI MERCATI

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

• FINANZA: trasferimento di saldi

finanziari dalle unità in surplus a

quelle in deficit….

• MICRO: dimensione modesta

CHE COS’È LA MICROFINANZA?

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

MA QUANTO È MICRO LA MF?

Non tutti condividono questo termine: micro vs. PMI

E’ un concetto relativo

Finanza “al margine”

Nei PVS può essere difficile definire il “margine”

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

FINANZA AL MARGINE

DIFFICOLTA’ PER IL SISTEMA BANCARIO DI

SERVIRE DETERMINATI SEGMENTI

IN CONDIZIONI DI ECONOMICITA’

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

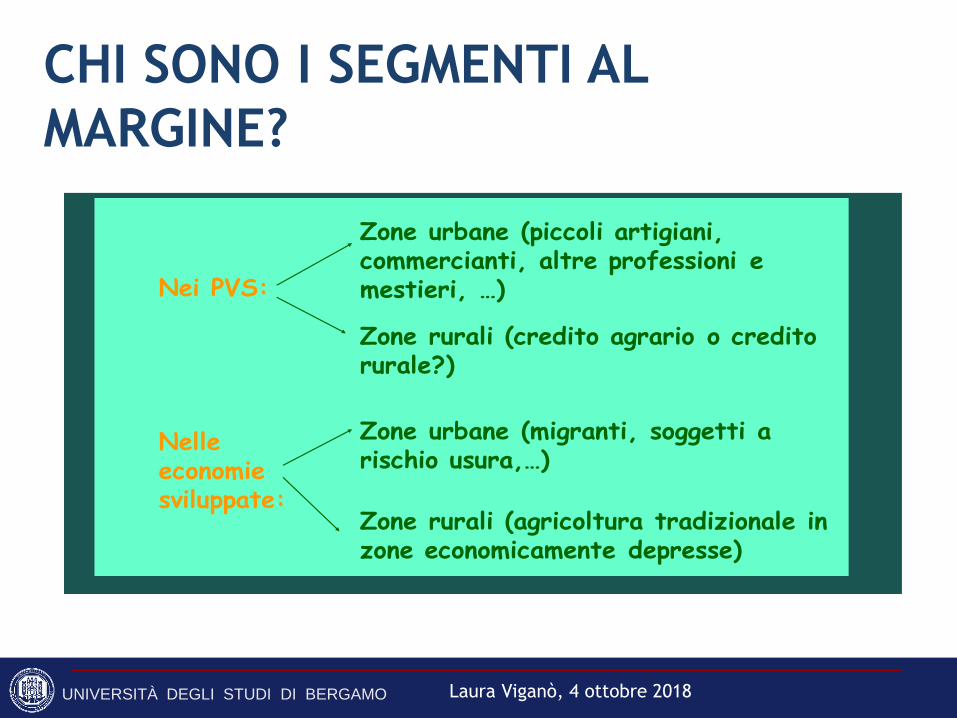

CHI SONO I SEGMENTI AL

MARGINE?

05/10/2018Laura Viganò - Università di Bergamo 6

Nei PVS:

Nelleeconomiesviluppate:

Zone urbane (piccoli artigiani, commercianti, altre professioni e mestieri, …)

Zone rurali (credito agrario o credito rurale?)

Zone urbane (migranti, soggetti a rischio usura,…)

Zone rurali (agricoltura tradizionale in zone economicamente depresse)

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

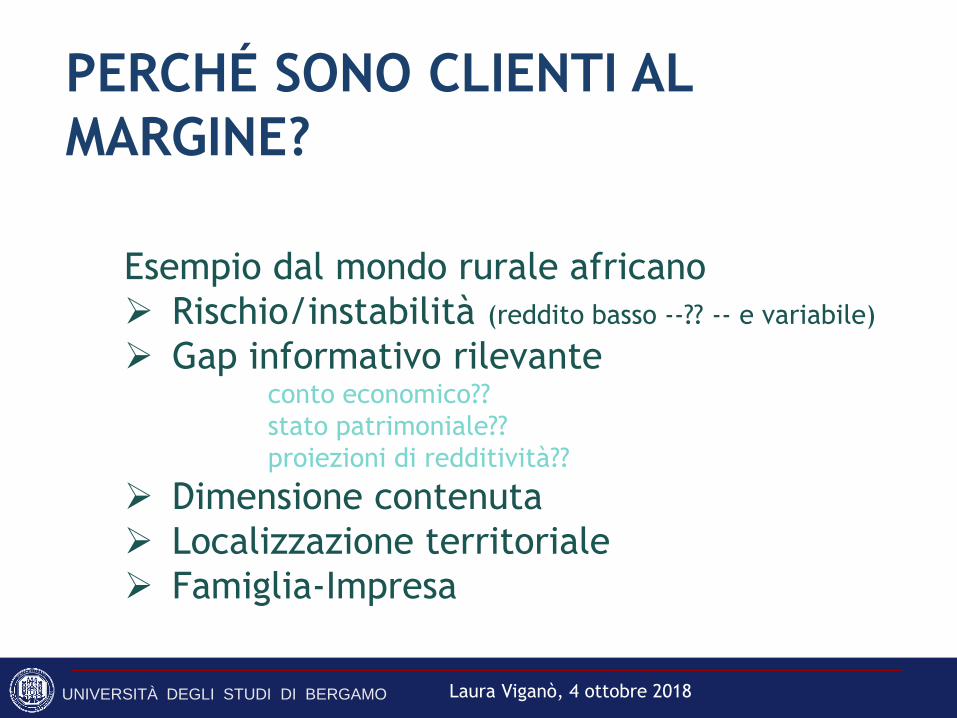

PERCHÉ SONO CLIENTI AL

MARGINE?

Esempio dal mondo rurale africano

Rischio/instabilità (reddito basso --?? -- e variabile)

Gap informativo rilevanteconto economico??

stato patrimoniale??

proiezioni di redditività??

Dimensione contenuta

Localizzazione territoriale

Famiglia-Impresa

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

CONDIZIONE

Anche se al margine, deve

trattarsi di micro: imprenditori

Il microcredito deve finanziare

microinvestimenti produttivi che

produrranno un microreddito,

proporzionato all’investimento

effettuato e sufficiente a coprire gli

oneri del finanziamento

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

Alcune clienti della microfinanza

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

NON SOLO MICROCREDITO!

La microFINANZA si riferisce a

TUTTI I POSSIBILI SERVIZI FINANZIARI:

- Risparmio (spesso più importante del

credito)

- Credito

- Servizi di pagamento

- Servizi assicurativi

- Altro

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

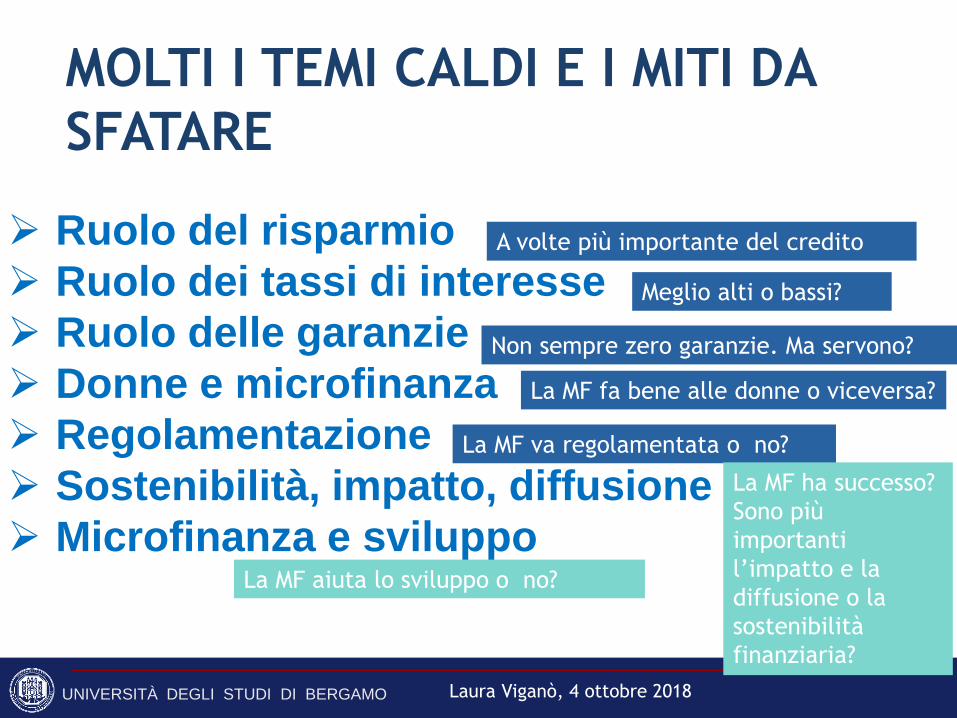

Ruolo del risparmio

Ruolo dei tassi di interesse

Ruolo delle garanzie

Donne e microfinanza

Regolamentazione

Sostenibilità, impatto, diffusione

Microfinanza e sviluppo

MOLTI I TEMI CALDI E I MITI DA

SFATARE

A volte più importante del credito

Meglio alti o bassi?

Non sempre zero garanzie. Ma servono?

La MF fa bene alle donne o viceversa?

La MF aiuta lo sviluppo o no?

La MF va regolamentata o no?

La MF ha successo?

Sono più

importanti

l’impatto e la

diffusione o la

sostenibilità

finanziaria?

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

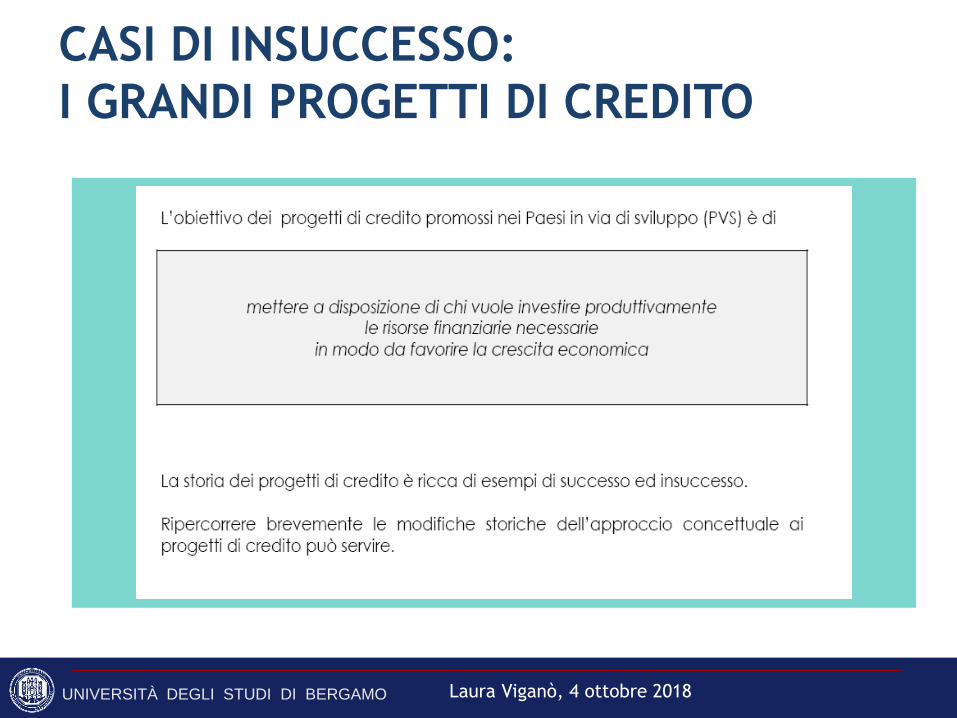

CASI DI INSUCCESSO:

I GRANDI PROGETTI DI CREDITO

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

I PROGETTI DI CREDITO DEL

PASSATO

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

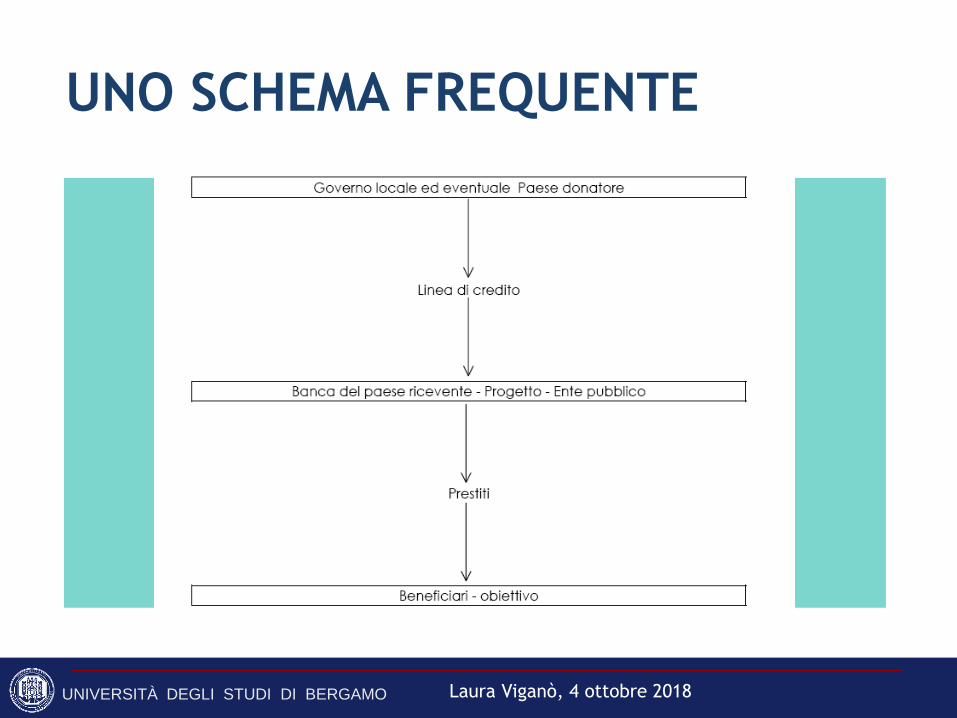

UNO SCHEMA FREQUENTE

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

UN ESEMPIO

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

PUNTI DEBOLI DELLO SCHEMA

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

RISULTATI

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

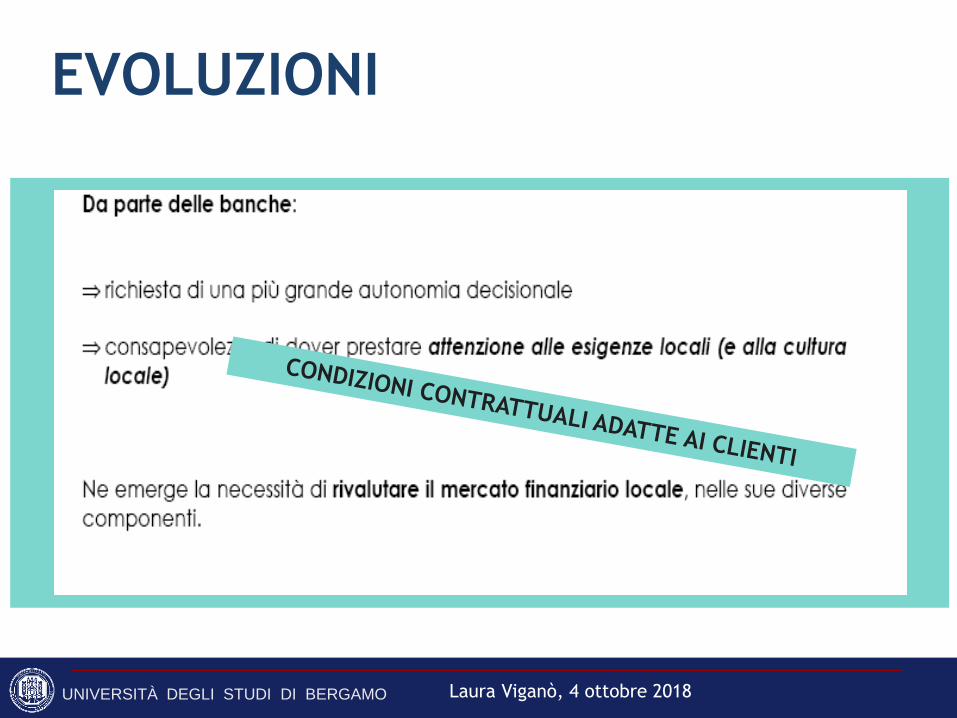

EVOLUZIONI

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

EVOLUZIONI

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

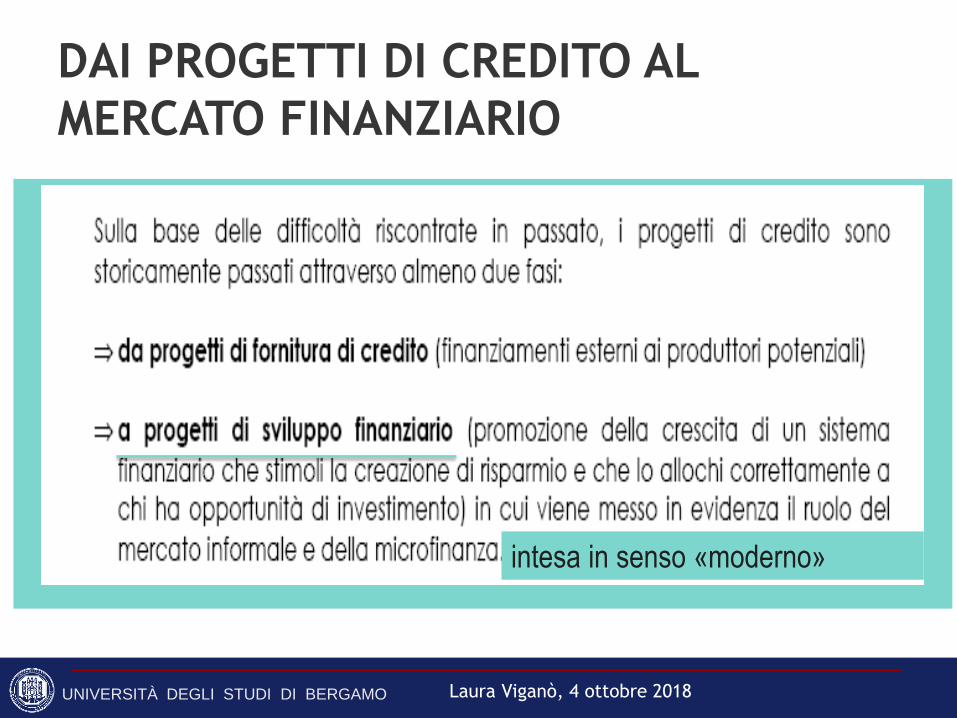

DAI PROGETTI DI CREDITO AL

MERCATO FINANZIARIO

intesa in senso «moderno»

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

L’OFFERTA DI MICROFINANZA

I MICROFINANCE INTERMEDIARIES

(MFIs)

Diverse strutture

Talora spontanee talora indotte da

finanziamenti esterni e progetti di sviluppo

Visti come una risposta ai fallimenti dei

progetti del passato

Impostazioni a volte discutibili

Alcune di grande successo

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

IL TRIANGOLO DELLA MICROFINANZA

Sustainability

Outreach Impact Zeller and Meyer, 2002

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018 35

Esclusiva intermediazione finanziaria

Servizi di supporto

PRODOTTI FINANZIARI E NO

Ledgerwood 1998

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

La

microfinanza

è una leva

ma non si

sostituisce a

misure di

promozione

dell’impresa

PROGRAMMI DI SVILUPPO FINANZIARIO

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

LA CRISI DEL 2008 (E OLTRE…)

Repentina «rivelazione» di uno stato

generalizzato di crisi del sistema

Il credito ha fatto male al sistema?

Quale tipo di credito?

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

LA CRISI DEL 2008 (E OLTRE…)

Negli anni precedenti:- Concessioni di credito generalizzate, senza

valutazione di merito creditizio, con garanzia

immobiliare (a volte credito vicino al 100%)

- Cessione dei crediti così concessi al mercato,

tramite cartolarizzazioni (trasformazione di

crediti in titoli obbligazionari appetibili al

mercato)

- Il rischio che si libera ulteriormente reinvestito in

nuovi crediti «subprime»

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

LA CRISI DEL 2008 (E OLTRE…)

Negli anni precedenti:

- La catena di cessione dei crediti si ripercuote su

tutti gli intermediari coinvolti nell’acquisto dei

bond e nella copertura del rischio attraverso

derivati

- Il rischio di questi crediti si diffonde nel mondo

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

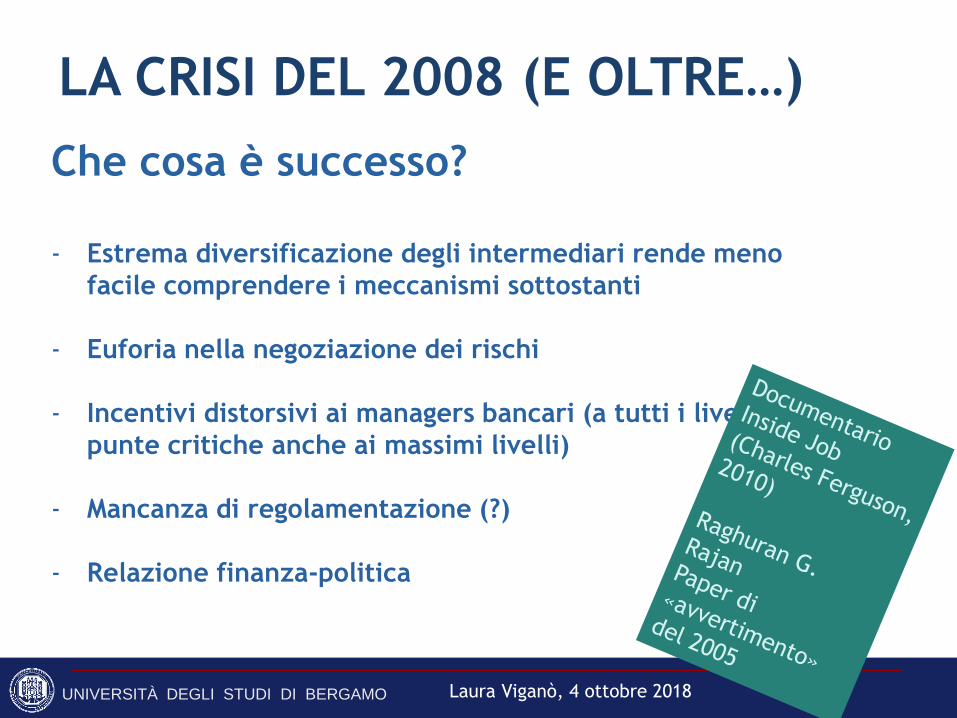

LA CRISI DEL 2008 (E OLTRE…)

Che cosa è successo?

- Estrema diversificazione degli intermediari rende meno

facile comprendere i meccanismi sottostanti

- Euforia nella negoziazione dei rischi

- Incentivi distorsivi ai managers bancari (a tutti i livelli – con

punte critiche anche ai massimi livelli)

- Mancanza di regolamentazione (?)

- Relazione finanza-politica

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018

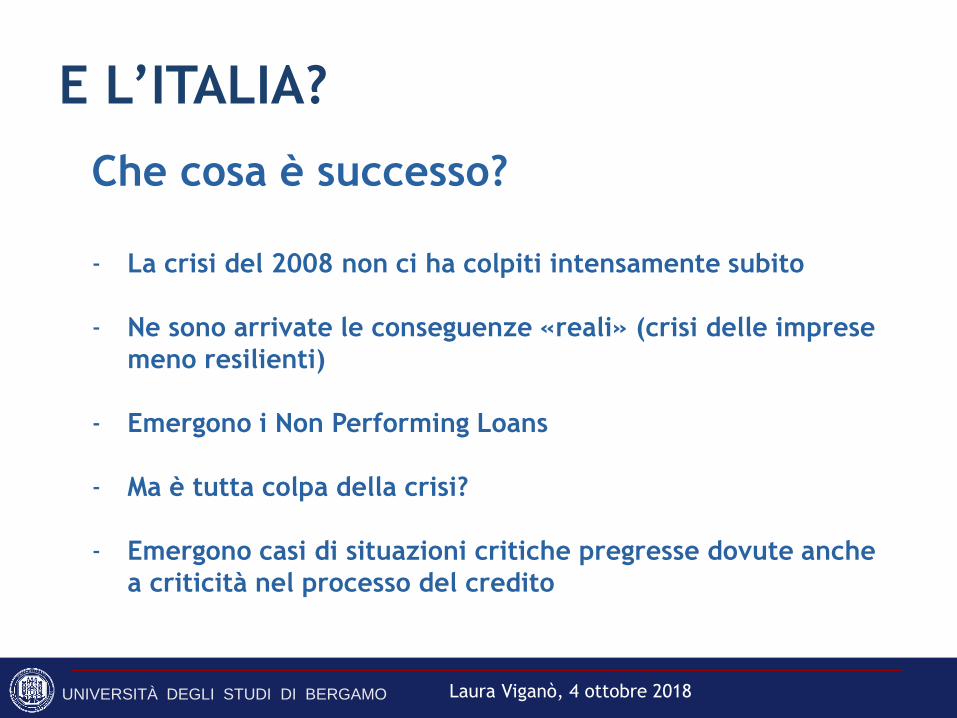

E L’ITALIA?

Che cosa è successo?

- La crisi del 2008 non ci ha colpiti intensamente subito

- Ne sono arrivate le conseguenze «reali» (crisi delle imprese

meno resilienti)

- Emergono i Non Performing Loans

- Ma è tutta colpa della crisi?

- Emergono casi di situazioni critiche pregresse dovute anche

a criticità nel processo del credito

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018 42

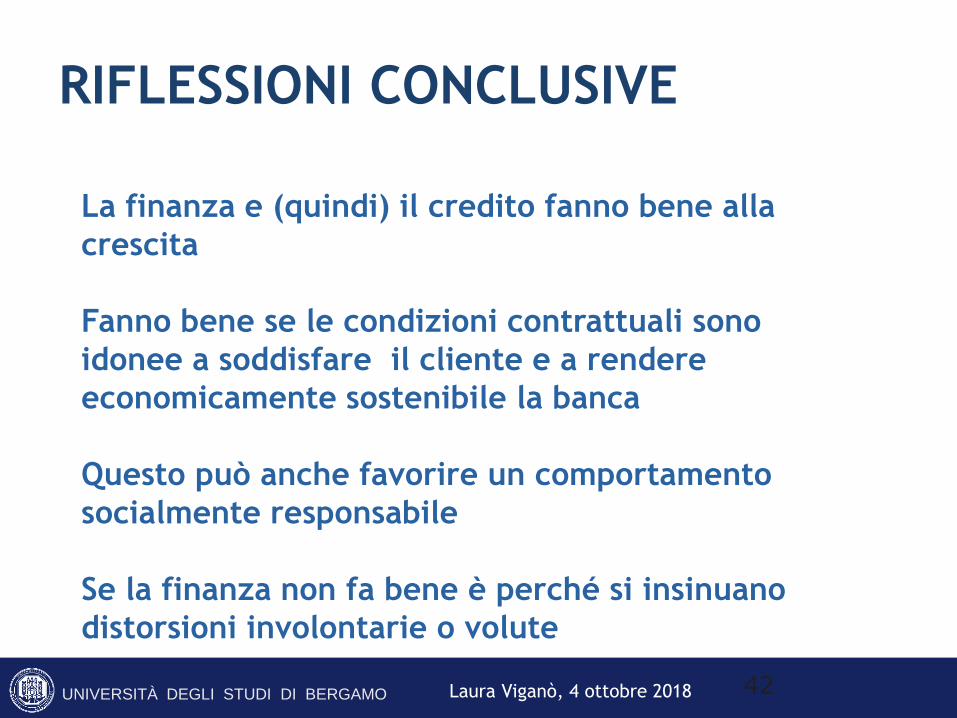

La finanza e (quindi) il credito fanno bene alla

crescita

Fanno bene se le condizioni contrattuali sono

idonee a soddisfare il cliente e a rendere

economicamente sostenibile la banca

Questo può anche favorire un comportamento

socialmente responsabile

Se la finanza non fa bene è perché si insinuano

distorsioni involontarie o volute

RIFLESSIONI CONCLUSIVE

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laura Viganò, 4 ottobre 2018 43

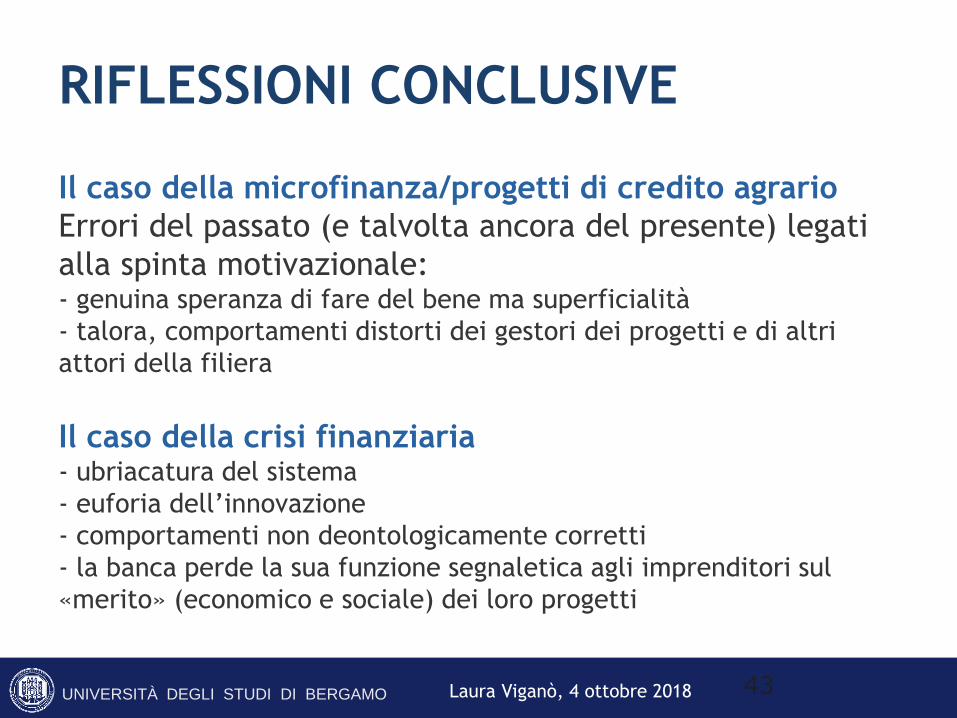

Il caso della microfinanza/progetti di credito agrario

Errori del passato (e talvolta ancora del presente) legati

alla spinta motivazionale:- genuina speranza di fare del bene ma superficialità

- talora, comportamenti distorti dei gestori dei progetti e di altri

attori della filiera

Il caso della crisi finanziaria- ubriacatura del sistema

- euforia dell’innovazione

- comportamenti non deontologicamente corretti

- la banca perde la sua funzione segnaletica agli imprenditori sul

«merito» (economico e sociale) dei loro progetti

RIFLESSIONI CONCLUSIVE