Il risparmio delle famiglie in fuga dai fondi comuni...

41

Last Modified: 7 Dec 2006 12:23 PM Il risparmio delle famiglie in fuga dai fondi comuni d’investimento Luigi Spaventa Università di Roma “La Sapienza” Il lavoro seguente esprime la posizione analitica dell’autore e non necessariamente quella di Assogestioni

Transcript of Il risparmio delle famiglie in fuga dai fondi comuni...

Last

Mod

ified

: 7 D

ec 2

006

12:

23 P

M

7 December 2006

Il risparmio delle famiglie in fuga dai fondi comuni d’investimento

Luigi SpaventaUniversità di Roma “La Sapienza”

Il lavoro seguente esprime la posizione analitica dell’autore e non necessariamente quella di Assogestioni

2

Quattro interrogativi

Luigi SpaventaUniversità di Roma “La Sapienza”

I. Un’industria in declino?

II. Perchè?

III. Where has all the money gone?

IV. Verso lidi migliori? Studio di Assogestioni a cura di Nicola Doninelli

Last

Mod

ified

: 7 D

ec 2

006

12:

23 P

M

7 December 2006

Parte I

Un’industria in declino?

Luigi SpaventaUniversità di Roma “La Sapienza”

4

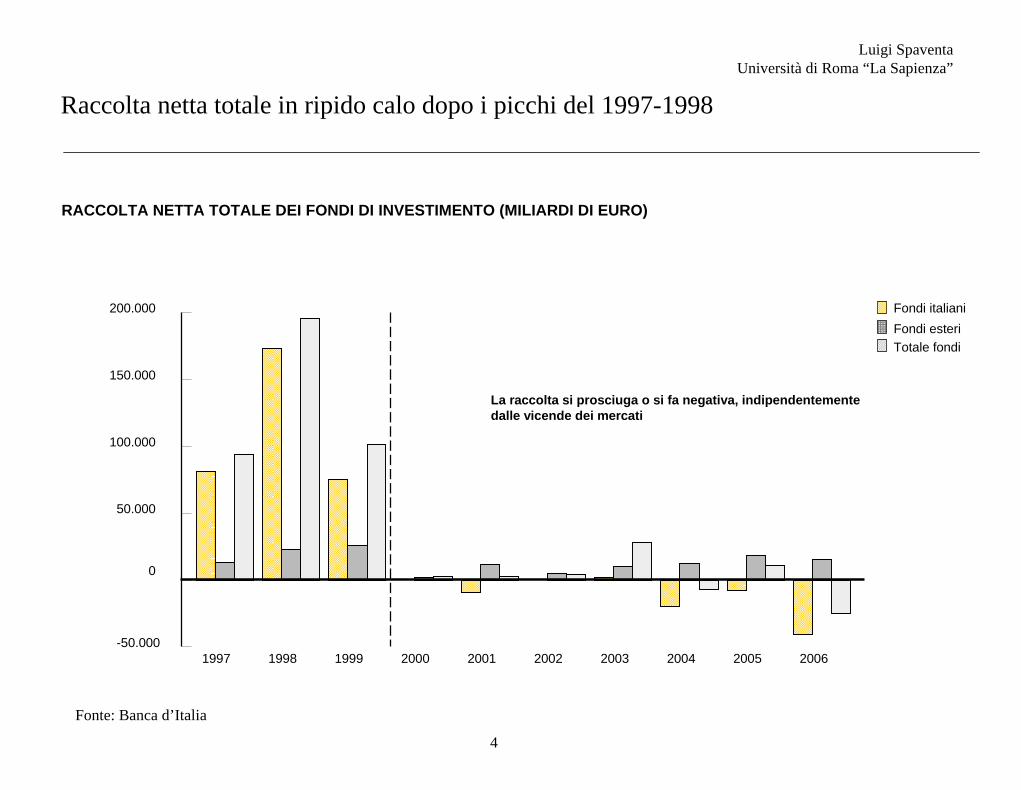

Raccolta netta totale in ripido calo dopo i picchi del 1997-1998

Fonte: Banca d’Italia

Luigi SpaventaUniversità di Roma “La Sapienza”

RACCOLTA NETTA TOTALE DEI FONDI DI INVESTIMENTO (MILIARDI DI EURO)

Fondi italianiFondi esteriTotale fondi

La raccolta si prosciuga o si fa negativa, indipendentemente dalle vicende dei mercati

-50.000

50.000

100.000

150.000

200.000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

0

5

Fonte: Banca d’Italia

Dopo il 2000 negativi per la raccolta delle famiglie e dei fondi italiani

Luigi SpaventaUniversità di Roma “La Sapienza”

RACCOLTA NETTA DEI FONDI DI INVESTIMENTO DELLE FAMIGLIE (MILIARDI DI EURO)

La raccolta si prosciuga o si fa negativa, indipendentemente dalle vicende dei mercati

-50.000

50.000

100.000

150.000

200.000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Fondi italianiFondi esteriTotale fondi

6

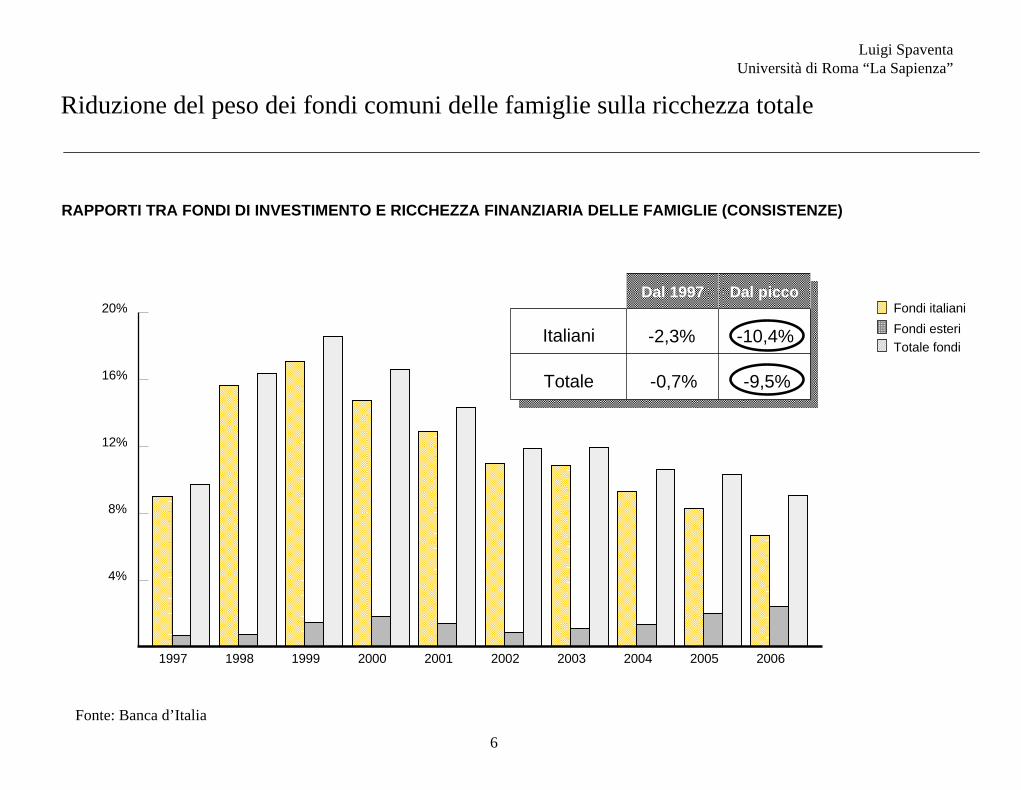

Riduzione del peso dei fondi comuni delle famiglie sulla ricchezza totale

Fonte: Banca d’Italia

Luigi SpaventaUniversità di Roma “La Sapienza”

4%

8%

12%

16%

20%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

RAPPORTI TRA FONDI DI INVESTIMENTO E RICCHEZZA FINANZIARIA DELLE FAMIGLIE (CONSISTENZE)

Dal 1997 Dal picco

Italiani

Totale

-2,3% -10,4%

-0,7% -9,5%

Fondi italianiFondi esteriTotale fondi

7

Fonte: Banca d’Italia

Luigi SpaventaUniversità di Roma “La Sapienza”

5%

10%

15%

20%

25%

30%

35%

40%

45%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Riduzione del peso dei fondi comuni delle famiglie sul PIL

RAPPORTI TRA FONDI DI INVESTIMENTO DELLE FAMIGLIE E PIL (CONSISTENZE)

Dal 1997 Dal picco

Italiani

Totale

-2,2% -19,0%

1,9% -22,1%

Fondi italianiFondi esteriTotale fondi

8

Evoluzione (o involuzione) specifica della realtà italiana

Fonte: Banca d’Italia

Luigi SpaventaUniversità di Roma “La Sapienza”

-20%

-15%

-10%

-5%

5%

Germania Spagna Francia Italia

UN CONFRONTO EUROPEOI – VARIAZIONE DEI FONDI DELLE FAMIGLIE SU RICCHEZZA E PIL 2000-2006

Su ricchezzaSu PIL

Last

Mod

ified

: 7 D

ec 2

006

12:

23 P

M

7 December 2006

Parte II

Perchè?

Luigi SpaventaUniversità di Roma “La Sapienza”

10

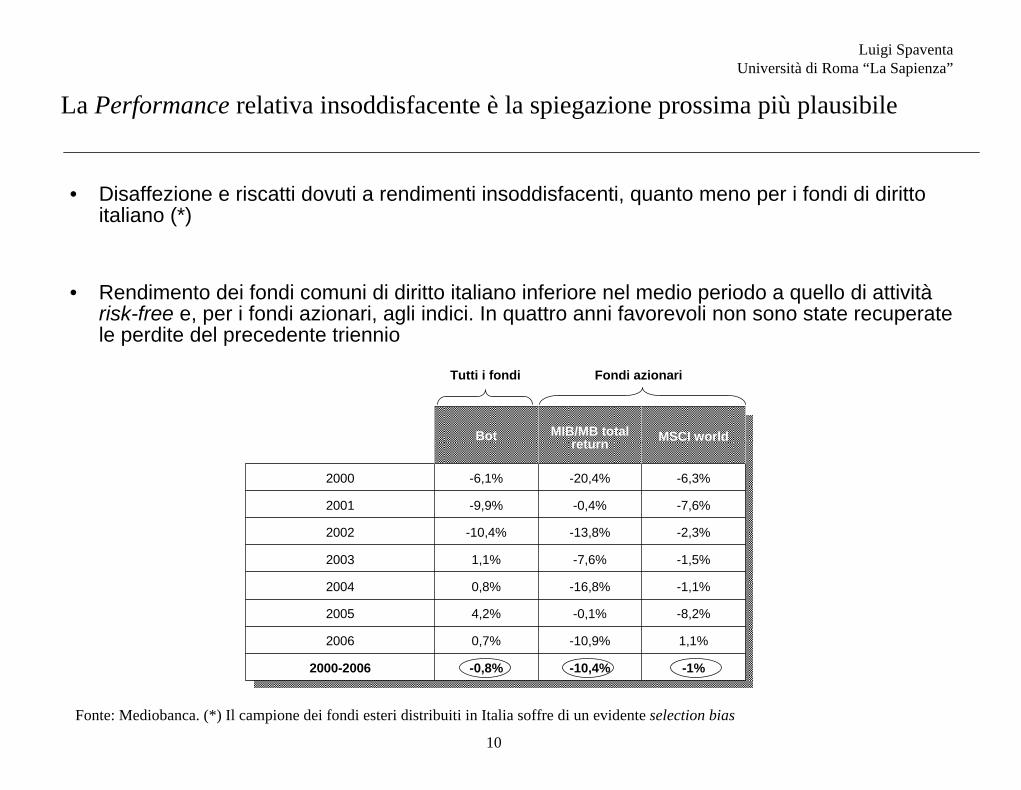

La Performance relativa insoddisfacente è la spiegazione prossima più plausibile

• Disaffezione e riscatti dovuti a rendimenti insoddisfacenti, quanto meno per i fondi di diritto italiano (*)

• Rendimento dei fondi comuni di diritto italiano inferiore nel medio periodo a quello di attivitàrisk-free e, per i fondi azionari, agli indici. In quattro anni favorevoli non sono state recuperate le perdite del precedente triennio

Fonte: Mediobanca. (*) Il campione dei fondi esteri distribuiti in Italia soffre di un evidente selection bias

Luigi SpaventaUniversità di Roma “La Sapienza”

Bot MIB/MB total return MSCI world

2000 -6,1% -20,4% -6,3%

2001 -9,9% -0,4% -7,6%

2002 -10,4% -13,8% -2,3%

2003 1,1% -7,6% -1,5%

2004 0,8% -16,8% -1,1%

2005 4,2% -0,1% -8,2%

2006 0,7% -10,9% 1,1%

2000-2006 -0,8% -10,4% -1%

Tutti i fondi Fondi azionari

11

Fonte: Mediobanca

Performance sempre inferiori al benchmark

Luigi SpaventaUniversità di Roma “La Sapienza”

FONDI COMUNI APERTI – DIFFERENZE TRA RENDIMENTI E BENCHMARK TOTAL RETURN

-5%

-4%

-3%

-2%

-1%

2000 2001 2002 2003 2004 2005 2006

Totale fondiFondi azionari

12

Quali sono le cause di questa performance insoddisfacente?

• Incapacità relativa dei gestori italiani? Non è una spiegazione persuasiva. Essendovi mobilitàdel lavoro cross-border soprattutto nell’industria finanziaria, le SGR avrebbero potuto affittarsene di migliori

• Un imputato consueto: il trattamento fiscale dei fondi italiani. In quanto “nettisti” i fondi italiani esibiscono rendimenti inferiori ai fondi “lordisti”. Ma nel medio periodo e in aggregato la spiegazione non trova verifica: rendimenti netti meno positivi nei periodi buoni e meno negativi nei periodi cattivi, quando si impiegano i crediti d’imposta (8 miliardi di rimborsi nel periodo 2000-2002; 7,1 miliardi pagati nei 4 anni successivi)

• Tuttavia: il credito d’imposta può diventare un problema quando raggiunge una proporzione degli attivi tale da influenzare significativamente la politica di investimento. Si ricorda che applicando il metodo del maturato, in vigore per i fondi di diritto italiano (*), il credito d’imposta viene “accollato” ai sottoscrittori del fondo e liquidato al valore facciale agli investitori rimborsati. Non sono inoltre possibili compensazioni tra fondi diversi

• E comunque, il “vantaggio fiscale” è una spiegazione sufficiente del diverso andamento della raccolta dei fondi di diritto estero?

Luigi SpaventaUniversità di Roma “La Sapienza”

(*) Fondi e SICAV di diritto italiano e fondi lussemburghesi storici

13

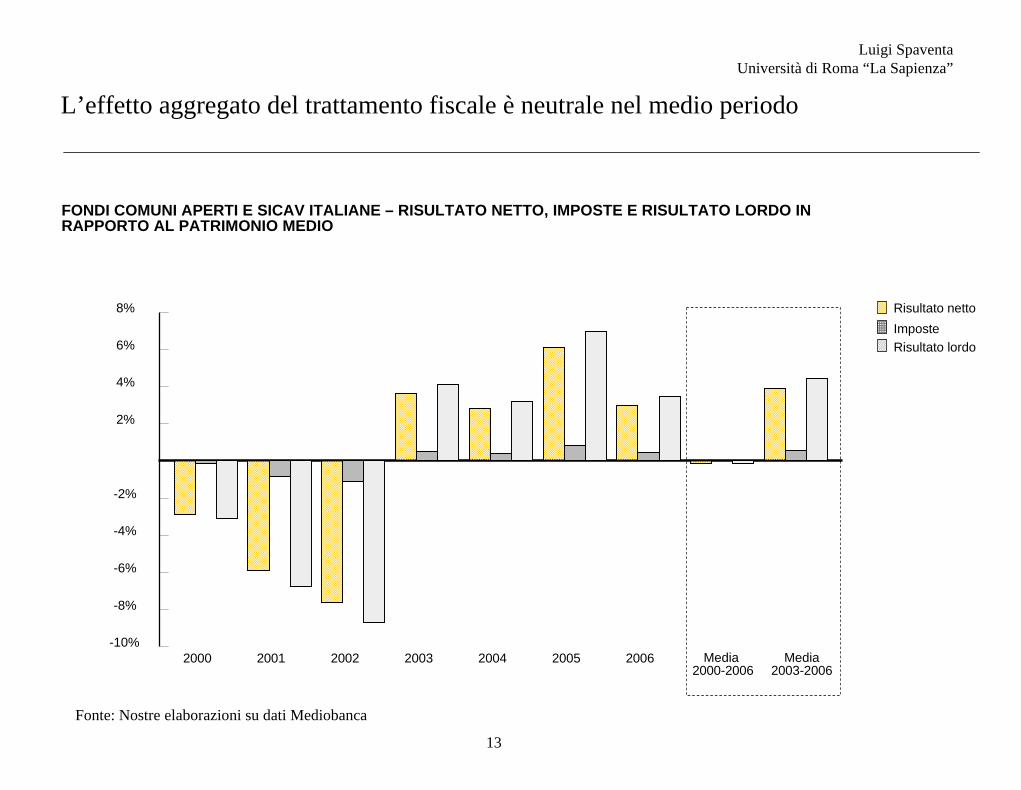

L’effetto aggregato del trattamento fiscale è neutrale nel medio periodo

Fonte: Nostre elaborazioni su dati Mediobanca

Luigi SpaventaUniversità di Roma “La Sapienza”

FONDI COMUNI APERTI E SICAV ITALIANE – RISULTATO NETTO, IMPOSTE E RISULTATO LORDO IN RAPPORTO AL PATRIMONIO MEDIO

Risultato nettoImposteRisultato lordo

Media 2003-2006

-10%

-8%

-6%

-4%

-2%

2%

4%

6%

8%

2000 2001 2002 2003 2004 2005 2006 Media2000-2006

14

Una seconda spiegazione: il livello elevato delle commissioni

• Effettivamente elevate in termini assoluti – pari nella media 2000-2006 all’1,4% del patrimonio dell’anno – soprattutto tenendo presente che esse non includono le commissioni di vendita upfront

• Elevate anche nei pochi confronti internazionali disponibili (*)

• Sostanzialmente invarianti rispetto al rendimento del mercato, indice di minore rilevanza delle commissioni di performance rispetto alle commssioni di gestione

• Si consideri che, se le commissioni fossero la metà, si annullerebbe la citata differenza (negativa) di rendimento tra fondi e BOT

• E inoltre... Come si giustifica la politica di prezzo praticata dalle SGR – rectius praticata, almeno indirettamente dalle banche, posto che la maggioranza delle SGR sono figlie di banche e larga parte delle commissioni vengono retrocesse alla rete delle banche, ossia alle banche?

Luigi SpaventaUniversità di Roma “La Sapienza”

(*) Per esempio la McKinsey Asset Management Survey

15

“Rigidità” delle commissioni in rapporto al patrimonio

Fonte: Nostre elaborazioni su dati Mediobanca

Luigi SpaventaUniversità di Roma “La Sapienza”

FONDI COMUNI APERTI E SICAV ITALIANE – RISULTATO NETTO, ONERI DI GESTIONE E RISULTATO LORDO IN RAPPORTO AL PATRIMONIO MEDIO

Risultato nettoOneri di gestioneRisultato lordo

-8%

-6%

-4%

-2%

2%

4%

6%

8%

2000 2001 2002 2003 2004 2005 2006

16

La fissazione dei livelli delle commissioni è compatibile con una massimizzazione dei ricavi commissionali da fondi?

Fonte: Nostre elaborazioni su dati Mediobanca

Luigi SpaventaUniversità di Roma “La Sapienza”

4

4,5

5

5,5

6

6,5

7

7,5

2000 2001 2002 2003 2004 2005 20060,8%

0,9%

1%

1,1%

1,2%

1,3%

1,4%

1,5%

1,6%

1,7%

1,8%

FONDI COMUNI APERTI E SICAV ITALIANE – ONERI DI GESTIONE, IN MILIARDI DI EURO E IN RAPPORTO AL PATRIMONIO

Dopo il 2002 alla rigidità del prezzo (commissioni in % sul patrimonio) si accompagna una tendenza declinante dei ricavi

Miliardi di EuroSul patrimonio

Last

Mod

ified

: 7 D

ec 2

006

12:

23 P

M

7 December 2006

Parte III

Where has all the money gone?

Luigi SpaventaUniversità di Roma “La Sapienza”

18

La “concorrenza” tra prodotti allo sportello

• Ci si deve chiedere dove siano finiti i flussi di ricchezza delle famiglie in uscita dai fondi

• Si consideri che le banche non vendono solo quote di fondi ai loro sportelli

• Vendono anche obbligazioni, proprie o emesse da terzi e vendono prodotti assicurativi –essenzialmente polizze vita vere e proprie e polizze vita del ramo III, che sono prodotti piùfinanziari (o finanziari strutturati) che assicurativi (*)

• Come risulta dai grafici successivi, a fronte del declino dei fondi di investimento vediamo un aumento delle obbligazioni bancarie e delle assicurazioni del ramo vita: anzitutto nelle consistenze, in rapporto alla ricchezza finanziaria delle famiglie e in rapporto al PIL

Luigi SpaventaUniversità di Roma “La Sapienza”

(*) Da un punto di vista strettamente finanziario non c’è differenza tra un prodotto del ramo III e un prodotto strutturato caratterizzato da un diverso product wrapper (sul punto si veda la parte IV)

19

Più obbligazioni, prodotti assicurativi, fondi esteri e meno fondi italiani

Fonte: Banca d’Italia

Luigi SpaventaUniversità di Roma “La Sapienza”

VARIAZIONI IN RAPPORTO ALLA RICCHEZZA FINANZIARIA DELLE FAMIGLIE E AL PIL 2000-2006

-20%

-15%

-10%

-5%

5%

10%

15%

Fondi italiani Fondi esteri Totale fondi Obbl.bancarie Ass. vita e fondi pensione

Su ricchezzaSu PIL

20

Più obbligazioni, prodotti assicurativi e fondi esteri e meno fondi italiani

Fonte: Banca d’Italia

Luigi SpaventaUniversità di Roma “La Sapienza”

RAPPORTI SUI FLUSSI TOTALI DI RICCHEZZA DELLE FAMIGLIE

AltroRamo III

Ramo vita/III

Obbl. bancarie

Fondi esteri

Fondi italiani

-40%

-20%

20%

40%

60%

80%

100%

120%

140%

2000 2001 2002 2003 2004 2005 2006

21

• La consistenza dell’aggregato “obbligazioni bancarie” si approssima al 10% della ricchezza finanziaria delle famiglie e quella delle “riserve ramo vita e fondi pensione” al 17%

• L’aumento della ricchezza assicurativa è fisiologico nell’aggregato, ma sarebbe opportuno distinguere quella parte di essa che ha natura prevalentemente finanziaria

• Purtroppo (in questo come in altri casi nel settore assicurativo) non si posseggono dati affidabili per il ramo III, se non a cadenza annuale e se non per i flussi; sono inoltre dati (di fonte ANIA) non omogenei con quelli dei conti finanziari di Banca d’Italia

• Per mancanza di dati sui prodotti assicurativi di ramo III, nella parte IV si limita l’analisi alle obbligazioni bancarie, in particolare alla obbligazioni strutturate emesse da istituti bancari (*)

• Sia sui flussi trimestrali sia su quelli annuali si rileva una debole ma crescente correlazione negativa fra fondi italiani e obbligazioni bancarie

Luigi SpaventaUniversità di Roma “La Sapienza”

Meno fondi italiani, più obbligazioni e prodotti assicurativi

(*) Non si considera pure la questione della parziale sostituzione di fondi d’investimento italiani con prodotti gestiti esteri, in parte correlata all’adozione parziale di un modello “multimanager”

22

Correlazione negativa crescente tra i flussi trimestrali di raccolta

Fonte: Banca d’Italia e ANIA

Luigi SpaventaUniversità di Roma “La Sapienza”

FLUSSI DI TRIMESTRALI DELLE FAMIGLIE PER PRODOTTO (MILIONI DI EURO)

-20.000

-10.000

10.000

20.000

30.000

40.000

50.000

60.000

31/03/97 31/03/99 31/03/01 31/03/03 31/03/05 31/03/07

Fondi italianiVita e pensioneObbl. bancarie

Crescente correlazione negativa obbligazionivs fondi

23

Fonte: Banca d’Italia e ANIA

Luigi SpaventaUniversità di Roma “La Sapienza”

FLUSSI ANNUALI DELLE FAMIGLIE PER PRODOTTO SUL PIL

Correlazione negativa crescente tra i flussi annuali di raccolta

-3%

-2%

-1%

1%

2%

3%

4%

5%

2000 2001 2002 2003 2004 2005 2006

Fondi italianiRamo vitaObbl. bancarieRamo III

Evidente correlazione negativa sui dati annuali

24

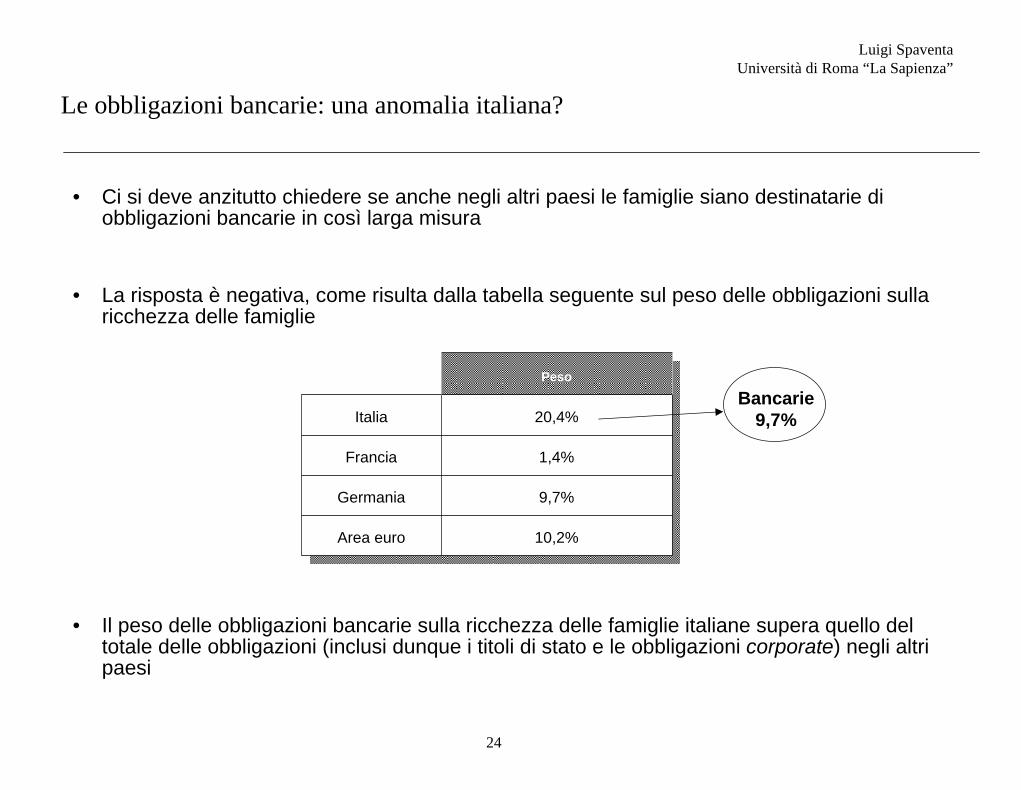

• Ci si deve anzitutto chiedere se anche negli altri paesi le famiglie siano destinatarie di obbligazioni bancarie in così larga misura

• La risposta è negativa, come risulta dalla tabella seguente sul peso delle obbligazioni sulla ricchezza delle famiglie

• Il peso delle obbligazioni bancarie sulla ricchezza delle famiglie italiane supera quello del totale delle obbligazioni (inclusi dunque i titoli di stato e le obbligazioni corporate) negli altri paesi

Luigi SpaventaUniversità di Roma “La Sapienza”

Le obbligazioni bancarie: una anomalia italiana?

Peso

Italia 20,4%

Francia 1,4%

Germania 9,7%

Area euro 10,2%

Bancarie9,7%

25

• Le famiglie italiane hanno un particolare appetito per questi strumenti o sono le banche (rectius le reti bancarie) a favorire questo nutrimento?

• Per rispondere a questa domanda occorre verificare se gli strumenti in questione, in particolare le obbligazioni strutturate, abbiano una particolare attrattiva, in termini di rendimenti relativi: del che ci si occuperà in seguito

• Intanto ci si può chiedere che differenza faccia per le banche vendere alla clientela quote di fondi o, in alternativa, obbligazioni e prodotti assicurativi del ramo III

• Per le banche la differenza si rinviene nel profilo temporale dei ricavi da commissioni:– Nel caso dei fondi i ricavi sono spalmati su più anni: sul periodo in cui gli investitori detengono le quote e

pagano le commissioni annuali di gestione

– Nel caso degli altri prodotti, le commissioni sono upfront: pertanto vengono riscosse immediatamente: da un evidenza episodica risulta che le commissioni upfront sono fra i 3 e i 5 punti percentuali nel caso delle obbligazioni; superano di non poco quelle soglie nel caso dei prodotti assicurativi

Luigi SpaventaUniversità di Roma “La Sapienza”

Quali le ragioni dell’anomalia italiana?

26

• Diviene essenziale a questo punto rispondere alla domanda posta in precedenza: se le famiglie trovino convenienza ad investire nei prodotti indicati piuttosto che in fondi

• Per farlo si presentano alcuni risultati di uno studio focalizzato sulle obbligazioni strutturate curato per Assogestioni da Nicola Doninelli

• Se la risposta alla domanda dovesse essere negativa, se ne potrebbe dedurre che sono le banche a spingere per il collocamento di prodotti alternativi

• La ragione? Uno short-termism dei manager, che induce a privilegiare l’immediatezza dei ricavi – sempre utile per le trimestrali…

Luigi SpaventaUniversità di Roma “La Sapienza”

Più obbligazioni e meno fondi, perchè?

Last

Mod

ified

: 7 D

ec 2

006

12:

23 P

M

7 December 2006

Parte IV

Verso lidi migliori? – risultati di uno studio di Assogestioni a cura di Nicola Doninelli

28

Una tassonomia dei prodotti strutturati retail

• Le obbligazioni strutturate appartengono alla più ampia categoria dei prodotti strutturati, prodotti finanziari che “incorporano” strumenti derivati o, in altri termini, strategie di investimento dinamiche

• Principali famiglie di prodotti strutturati per product wrapper– Obbligazioni strutturate

– Prodotti assicurativi

– Certificates

– Structured investment vehicles

– Certificati di deposito strutturati

• Si ottiene un’altra classificazione in funzione delle caratteristiche finanziarie dello strumento. In particolare

– della asset class di riferimento del sottostante

– del tipo di payoff degli embedded derivatives (embedded investment strategies)

Rif: Knop, Structured Products; Mc Donald, Derivatives Markets, capitolo 15; Hull, Options, Futures and Other Derivatives, capitolo 22

29

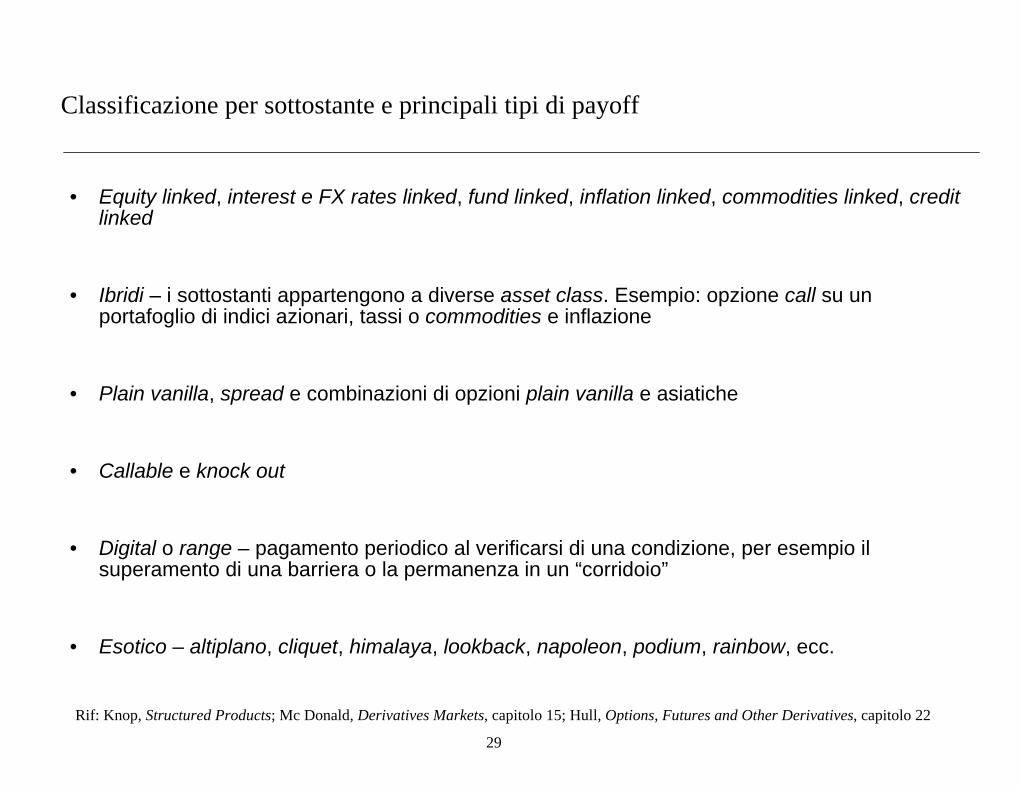

Classificazione per sottostante e principali tipi di payoff

• Equity linked, interest e FX rates linked, fund linked, inflation linked, commodities linked, credit linked

• Ibridi – i sottostanti appartengono a diverse asset class. Esempio: opzione call su un portafoglio di indici azionari, tassi o commodities e inflazione

• Plain vanilla, spread e combinazioni di opzioni plain vanilla e asiatiche

• Callable e knock out

• Digital o range – pagamento periodico al verificarsi di una condizione, per esempio il superamento di una barriera o la permanenza in un “corridoio”

• Esotico – altiplano, cliquet, himalaya, lookback, napoleon, podium, rainbow, ecc.

Rif: Knop, Structured Products; Mc Donald, Derivatives Markets, capitolo 15; Hull, Options, Futures and Other Derivatives, capitolo 22

30

Le obbligazioni strutturate retail – caratteristiche e tipologie fondamentali

• Strumenti finanziari soggetti a forme esplicite di garanzia del capitale (in generale non accade per i certificate o per gli structured investment vehicles)

• Bullet bond – ammontare a scadenza in eccesso del capitale investito totalmente o parzialmente aleatorio

• Obbligazioni con pagamento cedolare periodico– “Fisso” – prima o prime cedole “civetta” iniziali (*) e ammontare aleatorio a scadenza, oppure cedola

(minima) periodica e ammontare aleatorio solo a scadenza

– Variabile: cedole sempre aleatorie, con o senza minimo rendimento positivo garantito

– Misto: cedole fisse per una parte della vita dell’obbligazione (di norma sono previste una o più cedole civetta iniziali)

• Elementi contrattuali importanti, soprattutto per le strutture semplici, sono il tasso di partecipazione (participation rate) e l’algoritmo di calcolo del valore di riferimento finale (numero e frequenza delle rilevazioni)

(*) Cedole iniziali significative segnalano il tentativo di sfruttare il framing nelle decisioni di investimento. Sul punto si veda l’interessante contributo “A survey of behavioral finance” di Barberis e Thaler

31

Le obbligazioni strutturate retail – trasparenza informativa “ex post” e liquidità

• Alla trasparenza informativa riguardo al profilo di rischio/rendimento “ex ante”dell’obbligazione, dovrebbe aggiungersi una altrettanto importante trasparenza informativa “ex post”

• Più precisamente, anche per il mercato delle obbligazioni strutturate, dovrebbe essere garantito un agevole accesso in formato elettronico

– Alle informazioni anagrafiche complete, anche con riferimento alla tipologia di derivato incorporato e all’underlying asset, secondo una classificazione standard

– Ai fixing delle cedole aleatorie periodiche, affinchè sia possibile determinare il total return delle obbligazioni sul mercato secondario e il rendimento a scadenza delle obbligazioni strutturate rimborsate

– Alle serie storiche di prezzi rappresentativi e dei volumi scambiati sul mercato secondario, anche sui sistemi di scambi organizzati (SSO)

• Nella valutazione della performance storica aggiustata per il rischio si deve sempre tener conto della liquidabilità dell’investimento rispetto alle alternative e della rappresentatività dei prezzi e dei dati di volume/controvalore scambiato (*)

(*) Si consideri che un numero significativo di obbligazioni strutturate non sono quotate su un mercato regolamentato o su un SSO oppure sono scambiate con volumi assai sottili

32

Analisi empirica obbligazioni strutturate retail – introduzione

• Analisi preliminare per determinare le caratteristiche di rischio/rendimento del portafoglio di emissioni strutturate denominate in euro

– Dei 5 principali emittenti bancari italiani

– Di 10 primari gruppi bancari esteri (principalmente investment bank), collocate presso sportelli bancari italiani

– Di Bancoposta (third party issuer bancario) collocate presso la rete postale

• Alcune considerazioni sommarie sulla base dati delle obbligazioni strutturate– 727 anagrafiche compilate utilizzando informazioni di provider specializzati nel monitoraggio del mercato

degli structured products

– Necessario un arricchimento e un controllo dei dati consultando i Fogli Informativi Analitici e le anagrafiche Bloomberg, quando disponibili

– Associazione tra obbligazione e una o più asset class, fino a 5 underlying asset e fino a 3 tipi di payoff, secondo una classificazione simile a quella qui discussa

– Dati di mercato trimestrali SSO per 455 titoli su 727: prezzo tel quel medio ponderato e last, bid e ask(per sistemi di scambio bilaterale), controvalori scambiati e numero totale di transazioni eseguite (sempre distinti in acquisto e vendita per i sistemi bilaterali)

– Flusso cedolare ricostruito oggettivamente per 223 emissioni staccanti reddito periodico su 587. Ottenuti tutti i prezzi di rimborso effettivi dei titoli scaduti

33

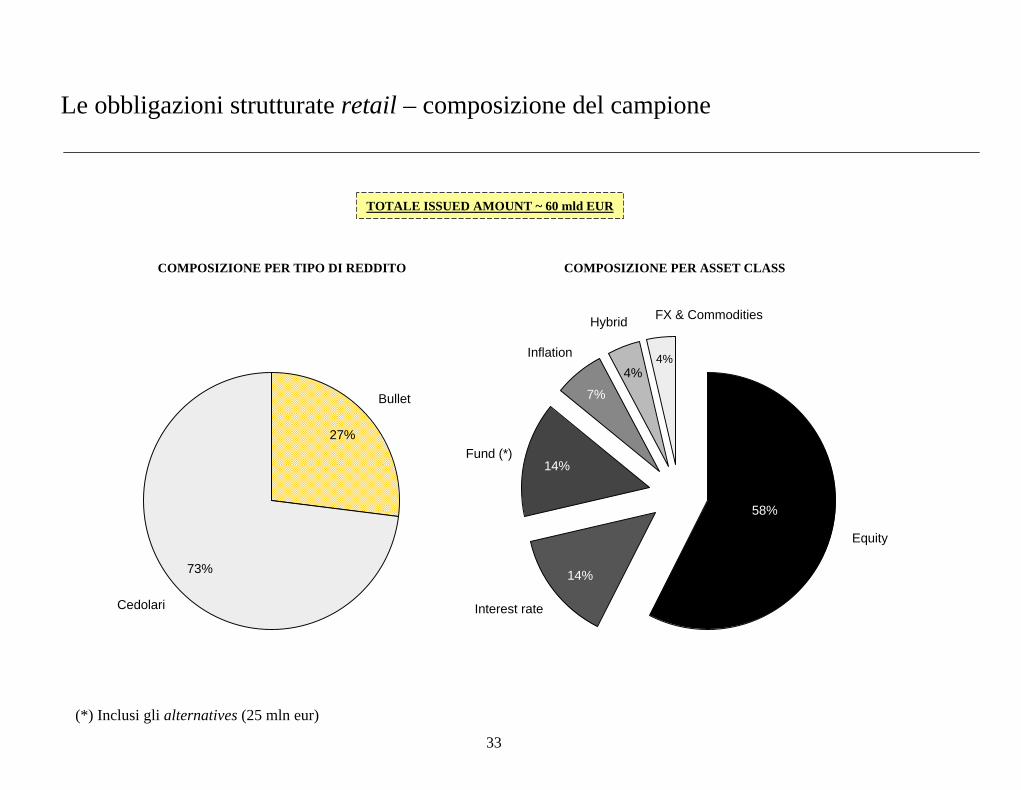

Le obbligazioni strutturate retail – composizione del campione

Bullet

Cedolari

27%

73%

58%Equity

Interest rate

Fund (*)

Inflation

Hybrid FX & Commodities

14%

14%

7%4%

4%

58%

TOTALE ISSUED AMOUNT ~ 60 mld EUR

(*) Inclusi gli alternatives (25 mln eur)

COMPOSIZIONE PER ASSET CLASSCOMPOSIZIONE PER TIPO DI REDDITO

34

• La misurazione del bid-ask spread (possibile solo sugli SSO bilaterali) è problematica– Spesso gli ultimi prezzi riportati per trimestre in acquisto/vendita si riferiscono a istanti diversi

– Non è è possibile utilizzare i prezzi trimestrali medi ponderati perchè i volumi in acquisto/vendita possono differire significativamente

• Si può valutare la liquidità/profondità del mercato secondario sulla base del numero di transazioni e il controvalore scambiato per trimestre

Analisi empirica obbligazioni strutturate retail – liquidità del mercato SSO

Media Deviazione standard

Numero contratti

Controvalore totale

128 234

2,07 mln 4,43 mln

(*) Dati riferiti ai soli controvalori utilizzati nella analisi dei rendimenti. L’approssimazione, pertanto, è per eccesso

35

Analisi empirica obbligazioni strutturate retail – rendimenti e portafogli di mercato

• Calcolo dei rendimenti trimestrali logaritmici delle obbligazioni quotate– Se una obbligazione è quotata su più SSO (caso frequente per gli SSO bilaterali) si utilizzano i prezzi

del mercato caratterizzato da maggior controvalore totale scambiato, limitatamente allo specifico trimestre di riferimento

– Sugli SSO bilaterali si utilizzano i prezzi di acquisto/vendita del cliente all’intermediario, quando disponibili. Se l’ultimo prezzo di vendita/acquisto non è disponibile, si utilizza l’ultimo prezzo di acquisto/vendita del trimestre. Nel caso manchino entrambi i prezzi (*), il rendimento del titolo non ècalcolato per il trimestre in questione

– Per gli SSO multilaterali si considera l’ultimo prezzo registrato nel trimestre

– Viene computato il solo rendimento degli strumenti cedolari per i quali è stato possibile operare il reintegro del reddito staccato

• Costruzione e calcolo dei rendimenti di portafogli di mercato – aggregazione dei rendimenti delle singole obbligazioni in portafogli con ribilanciamento trimestrale. Due schemi di ponderazione

– Issue weighting – il portafoglio viene ribilanciato in base al peso relativo dell’ammontare emesso rispetto al totale dei titoli quotati su almeno un SSO alla data di ribilanciamento

– Equal weighting – Il ribilanciamento avviene attribuendo a ciascun rendimento il peso , dove N è il numero di titoli quotati su almeno un SSO alla data di ribilanciamento

(*) Non è in generale possibile ottenere un bid operativo da parte della banca promotrice dell’SSO se non vi è uno scambio sul mercato

N1

36

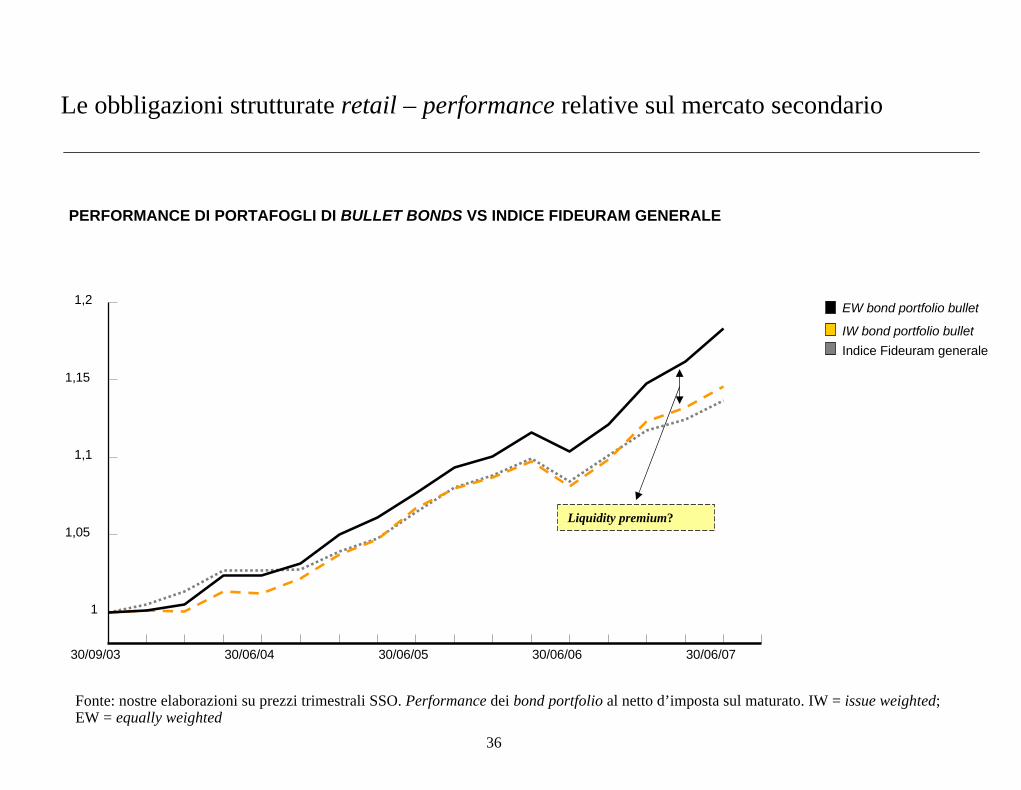

Le obbligazioni strutturate retail – performance relative sul mercato secondario

Fonte: nostre elaborazioni su prezzi trimestrali SSO. Performance dei bond portfolio al netto d’imposta sul maturato. IW = issue weighted; EW = equally weighted

PERFORMANCE DI PORTAFOGLI DI BULLET BONDS VS INDICE FIDEURAM GENERALE

1

1,05

1,1

1,15

1,2

30/09/03 30/06/04 30/06/05 30/06/06 30/06/07

Liquidity premium?

EW bond portfolio bullet

IW bond portfolio bulletIndice Fideuram generale

37

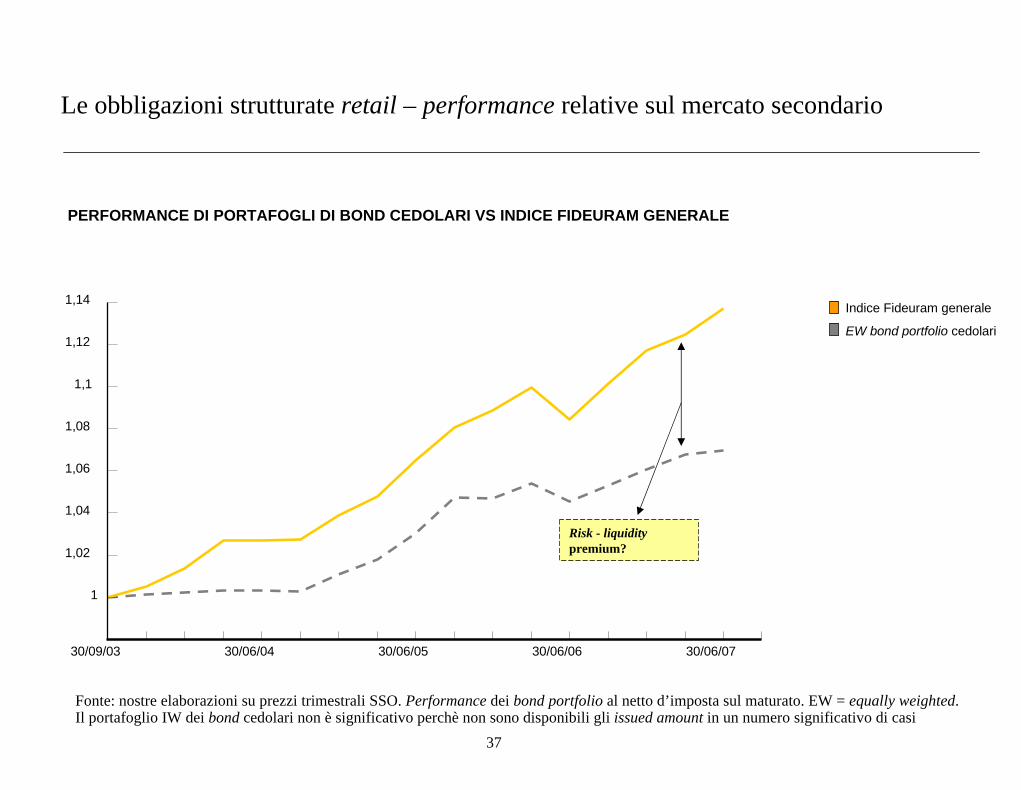

PERFORMANCE DI PORTAFOGLI DI BOND CEDOLARI VS INDICE FIDEURAM GENERALE

Le obbligazioni strutturate retail – performance relative sul mercato secondario

1

1,02

1,04

1,06

1,08

1,1

1,12

1,14

30/09/03 30/06/04 30/06/05 30/06/06 30/06/07

Risk - liquiditypremium?

Fonte: nostre elaborazioni su prezzi trimestrali SSO. Performance dei bond portfolio al netto d’imposta sul maturato. EW = equally weighted. Il portafoglio IW dei bond cedolari non è significativo perchè non sono disponibili gli issued amount in un numero significativo di casi

Indice Fideuram generale

EW bond portfolio cedolari

38

Le obbligazioni strutturate retail – performance relative sul mercato secondario

PERFORMANCE DI PORTAFOGLI BULLET BONDS VS BILANCIATI OBBLIGAZIONARI

1

1,05

1,1

1,15

1,2

30/09/03 30/06/04 30/06/05 30/06/06 30/06/07

Fonte: nostre elaborazioni su prezzi trimestrali SSO. Performance dei bond portfolio al netto d’imposta sul maturato. IW = issue weighted; EW = equally weighted

EW bond portfolio bullet

IW bond portfolio bulletIndice Fideuram bilanciati obbligazionari

39

Le obbligazioni strutturate retail – performance relative sul mercato secondario

• I rendimenti (calcolati sui prezzi del mercato secondario) dei portafogli di mercato delle obbligazioni strutturate mostrano una correlazione molto elevata – del 90% circa – con un portafoglio di mercato dei fondi di investimento

• Il portafoglio di mercato equally weighted delle obbligazioni strutturate mostra una performance migliore del portafoglio di mercato dei fondi a parità di volatilità. La migliore performance però evapora completamente quando ciascun titolo viene pesato per ammontare emesso. Si può perciò affermare che la performance differenziale remunera anche il differente liquidity risk delle emissioni

• La citata correlazione con il portafoglio di mercato dei fondi di investimento è alta sia per le emissioni bullet sia per i bond cedolari; queste ultime sono caratterizzate da un minore rischio (minore volatilità) e, come è da attendersi, mostrano un minore rendimento

• I fattori di rischio obbligazionari e azionari sono in grado di spiegare buona parte della variabilità dei rendimenti degli strumenti quotati sugli SSO. Il mercato delle obbligazioni strutturate è (e soprattutto è stato, anche in questo caso come è da attendersi) “abbastanza simile” a un fondo bilanciato obbligazionario

40

Considerazioni finali – la trasparenza informativa

• Trasparenza ex ante– Prima del maggio 2006 le informazioni sulle caratteristiche finanziarie delle emissioni bancarie erano

contenute nel solo Foglio Informativo Analitico

– I nuovi interventi regolamentari dovrebbero garantire un maggiore livello di trasparenza informativa (completezza, chiarezza, standardizzazione, univocità della comunicazione all’investitore)

– Tuttavia, se l’obbligazione strutturata è particolarmente complessa l’informazione, qualitativa o quantitativa (ma non per questo più oggettiva), non ha una ragionevole probabilità di trasferirsi dai documenti contrattuali alla coscienza del sottoscrittore

• Trasparenza ex post– Si reputa necessario che sia garantita una più facile reperibilità dei dati anagrafici e di mercato sui

prodotti strutturati

– E’ importante che l’industria si impegni in un monitoraggio periodico del mercato dei prodotti strutturati attraverso indici total return, come accade per i fondi comuni di investimento e altri prodotti meno liquidabili, come gli hedge fund

– Può anche essere utile l’adozione di una tassonomia standard che individui famiglie di prodotti con una dinamica dei rendimenti “mutualmente incorrelata”

41

Considerazioni finali – Lidi migliori?

• L’analisi empirica mostra che i rendimenti del mercato secondario delle obbligazioni strutturate sono molto correlati con quelli dell’indice Fideuram globale

• Il portafoglio di mercato delle obbligazioni strutturate, pertanto, risulta essere una specie di “copia” del mutual fund market portfolio (dopo aver aggiustato per la diversa sensitività ai rischi di mercato) pur essendo oggettivamente meno liquido

• Parendoci lecito generalizzare dalle obbligazioni ad altri prodotti strutturati, per esempio le polizze del ramo III, un numero importante di investitori in fondi non sono stati certo accompagnati, in aggregato, verso lidi migliori

• Domanda costruttiva finale: quali “dimensioni” per la diversificazione di portafoglio “aggiungono” i prodotti strutturati? Si tratta di una questione simile a quella che ha riguardato hedge fund, private equity e fondi immobiliari. I prodotti strutturati devono affiancare, non cannibalizzare, prodotti più liquidi e permettere un migliore la remunerazione per unità di rischio sulla frontiera efficiente degli investimenti