Il ricorso in materia catastale · Web view2018-05-03 · Sezione Catasto Fabbricati in data ......

37

Il ricorso in materia catastale Quando il contribuente riceve la usuale (si presume in tutta Italia) “busta di colore verde” contenente la notifica dell’avvenuto accertamento di un fabbricato, da quel momento decorrono i termini per presentare, se sarà necessario, il ricorso contro detto accertamento (segnalo che l’art. 74 della legge 342/2000 aveva introdotto una possibilità particolare di presentare ricorsi in materia catastale). La classica “busta di colore verde” è una raccomandata, che in alto a sinistra riporta la scritta “Servizio di notificazione atti catastali” e poi l’indicazione dell’Ufficio Provinciale dell’Agenzia del Territorio competente (oltre ad alcune “Avvertenze”), mentre a destra è apposto l’indirizzo del destinatario dell’atto catastale; dalla busta (qualora ne venga prodotta copia in sede di ricorso) è normalmente rilevabile (in alto a destra) il timbro postale di partenza e, nel retro della busta, il timbro postale di arrivo al contribuente. La notifica contenuta all’interno della busta è un documento che riporta gli estremi catastali del fabbricato, e qui di seguito – a grandi linee – viene riprodotto un esempio di notifica indirizzato a tale signor Bianchi Mario che immaginiamo sia il destinatario dell’accertamento catastale. °°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°° °°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°° 1° PAGINA SERVIZIO NOTIFICAZIONE ATTI CATASTALI Prot…… anno 2007 AGENZIA DEL TERRITORIO UFFICIO PROVINCIALE DI ………….. BIANCHI Mario Via …………… NOTIFICA N. 0287077/2007 CATASTO FABBRICATI COMUNE CENSUARIO DI …………….. Con la presente si notifica a BIANCHI Mario nella qualità di proprietario che sono stati accertati gli immobili di seguito riportati e relativi alla denunzia/dichiarazione variazione n. 2219067/2007. 1

-

Upload

nguyentuyen -

Category

Documents

-

view

217 -

download

0

Transcript of Il ricorso in materia catastale · Web view2018-05-03 · Sezione Catasto Fabbricati in data ......

Il ricorso in materia catastaleQuando il contribuente riceve la usuale (si presume in tutta Italia) “busta

di colore verde” contenente la notifica dell’avvenuto accertamento di un fabbricato, da quel momento decorrono i termini per presentare, se sarà necessario, il ricorso contro detto accertamento (segnalo che l’art. 74 della legge 342/2000 aveva introdotto una possibilità particolare di presentare ricorsi in materia catastale).

La classica “busta di colore verde” è una raccomandata, che in alto a sinistra riporta la scritta “Servizio di notificazione atti catastali” e poi l’indicazione dell’Ufficio Provinciale dell’Agenzia del Territorio competente (oltre ad alcune “Avvertenze”), mentre a destra è apposto l’indirizzo del destinatario dell’atto catastale; dalla busta (qualora ne venga prodotta copia in sede di ricorso) è normalmente rilevabile (in alto a destra) il timbro postale di partenza e, nel retro della busta, il timbro postale di arrivo al contribuente.

La notifica contenuta all’interno della busta è un documento che riporta gli estremi catastali del fabbricato, e qui di seguito – a grandi linee – viene riprodotto un esempio di notifica indirizzato a tale signor Bianchi Mario che immaginiamo sia il destinatario dell’accertamento catastale.

°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°

1° PAGINA

SERVIZIO NOTIFICAZIONE ATTI CATASTALIProt…… anno 2007

AGENZIA DEL TERRITORIOUFFICIO PROVINCIALE DI ………….. BIANCHI Mario

Via ……………NOTIFICA N. 0287077/2007

CATASTO FABBRICATI

COMUNE CENSUARIO DI ……………..

Con la presente si notifica a BIANCHI Marionella qualità di proprietario che sono stati accertati gli immobili di seguito riportati e relativi alla denunzia/dichiarazione variazione n. 2219067/2007.Si rende noto che contro i dati di accertamento è ammesso ricorso alla Commissione Tributaria provinciale competente per territorio entro 60 giorni dalla notificazione del presente atto.La notifica del ricorso può essere effettuata anche direttamente a mezzo del servizio postale, mediante spedizione dell’atto in plico raccomandato senza busta con avviso di ricevimento ed in tal caso il ricorso si intende proposto al momento della spedizione, ovvero direttamente a questo Ufficio, mediante consegna dell’atto all’impiegato addetto che ne rilascia ricevuta sulla copia.Successivamente, il ricorrente entro 30 giorni dalla proposizione del ricorso deve costituirsi in giudizio mediante deposito dello stesso presso la segreteria della Commissione tributaria adita (artt. Da 16 a 22 del DLgs. 546 del 31.12.1992).La richiesta di riesame del presente atto in sede di autotutela può essere inoltrata allo scrivente Ufficio Provinciale sito in …………

1

Detta richiesta non interrompe il termine di 60 giorni, sopra richiamato, ai fini della presentazione del ricorso alla Commissione Tributaria Provinciale competente per territorio.Le informazioni sul presente atto possono essere richieste a ………….Il responsabile del procedimento è ……….

2° PAGINAAGENZIA DEL TERRITORIO

UFFICIO PROVINCIALE DI …………..

NOTIFICA N. 0287077/2007

Unità immobiliari site nel Comune di …………… (Codice ABCD)

Foglio 10 particella: 1144 subalterno: 2 Ubicazione: via della Battaglia n° 387 Zona Censuaria: 2 Categoria: A/7 Classe: 2 Consistenza: 7 vani Rendita Euro: 614,58 Dati derivanti da: dichiarazione DO.C.FA. n. 2219067/2007 del 14.10.2007 N.C.

Foglio 10 particella: 1144 subalterno: 3 Ubicazione: via della Battaglia n° 387 Zona Censuaria: 2 Categoria: C/6 Classe: 3 Consistenza: mq 55 Rendita Euro: 133,50 Dati derivanti da: dichiarazione DO.C.FA. n. 2219067/2007 del 14.10.2007 N.C.

Intestati derivanti da: PERSONE FISICHE/GIURIDICHE TITOLO E QUOTE C.F. BIANCHI Mario PROPRIETARIO BNCMRA52T15D000Q

…………. 23.11.2007 IL DIRIGENTE DELL’UFFICIO

………………….

Di seguito si riportano alcuni articoli del decreto legislativo n. 546/92

Art. 20 – Proposizione del ricorso

1. […] omissis […]1. […] omissis […]2. […] omissis […]

Art. 21 – Termine per la proposizione del ricorso

2

1. […] omissis [….]2. […] omissis […]

°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°

°°°°°°°°°°°°°°°°°°°°

3

Il signor BIANCHI Mario, che ha ricevuto in data 27.11.2007 la raccomandata contenente la notifica sopra riprodotta, ritiene, dopo essersi consigliato con il proprio professionista di fiducia, che l’accatastamento del proprio fabbricato non è corretto ed intende proporre ricorso alla Commissione Tributaria competente.

Il professionista di fiducia abilitato alla difesa, che viene qui qualificato “signor TIZIO”, predispone il ricorso da proporre all’Ufficio, e di seguito si riporta un esempio (senza nessuna pretesa) di ricorso in materia catastale.

°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°

Spett.le COMMISSIONE TRIBUTARIA PROVINCIALE DI ……..

RICORSO(CON RICHIESTA DI PUBBLICA UDIENZA)

Ricorrente:signor BIANCHI Mario residente in ……., rappresentato e difeso dal difensore abilitato …………

TIZIO presso il quale elegge domicilio agli effetti del presente ricorso;

contro:AGENZIA DEL TERRITORIO – UFFICIO PROVINCIALE DI ………… – CATASTO

FABBRICATI – con sede in ………..…….. via ……………. …………;

atto impugnato:Notifica n° 0287077/2007 del 23.11.2007 portante la rendita catastale di due unità immobiliari in

………, ricevuta dal signor BIANCHI Mario in data 27.11.2007.

**

Il signor BIANCHI Mario nato a ………… il 15.12.1952, ivi residente in via ………. n° …,

codice fiscale BNCMRA52T15D000Q, in persona del difensore abilitato ………….. TIZIO con

studio in Torino corso Stati Uniti n° 23, iscritto nell’Albo/Ordine …………………. – come da

procura in calce al presente ricorso – presso il quale elegge domicilio,

R I C O R R E

contro l’atto impugnato (accertamento di rendita catastale) emesso dall’Agenzia del Territorio

Marche da

bollo

4

Ufficio Provinciale di ……… in data 23.11.2007 (Notifica n° 0287077/2007) per i seguenti motivi.

Con procedura Do.C.Fa. presentata all’Agenzia del Territorio di …….. Sezione Catasto

Fabbricati in data 14.10.2007 (protocollo 2219067/2007) il signor Bianchi Mario ha proceduto

all’accatastamento di un fabbricato abitativo di nuova costruzione ubicato in ……… frazione San

Ruperto via della Battaglia n° 387, composto da un alloggio al piano rialzato e da cantina,

lavanderia ed autorimessa al piano seminterrato, con pertinente area scoperta di c.a. 700 metri

quadrati ad uso cortile, passaggi, rampe e piccolo giardino; il tecnico incaricato dell’accatastamento

(geometra Squadretta) ha proposto per l’alloggio (con pertinenti cantina e lavanderia) la categoria

A/2 (abitazioni di tipo civile) di classe 2 vani 7 Rendita € 361,52 e la categoria C/6 di classe 2 mq

55 Rendita € 116,46 per l’autorimessa (foglio 10 particella 1144 subalterni 2 e 3, zona censuaria 2).

L’Agenzia del Territorio, con l’atto impugnato, ha rettificato (ferma restando la consistenza

di vani 7 e la classe 2) la categoria catastale dell’alloggio dalla categoria A/2 proposta alla categoria

A/7 con attribuzione della nuova rendita di € 614,58 e per l’autorimessa ha rettificato (ferma

restando la consistenza di mq 55 e la categoria C/6) la sola classe portandola dalla classe 2 proposta

alla classe 3 con attribuzione della nuova rendita di € 133,50.

Innanzitutto si contesta il fatto che l’atto impugnato è completamente privo di motivazioni

atte a rendere noto al Ricorrente quale è stato l’iter giuridico-amministrativo seguito dall’Agenzia

del Territorio per rettificare la categoria e classe proposte dal medesimo Ricorrente in sede di

denunzia Do.C.Fa., l’atto impugnato contiene solamente l’indicazione delle diverse categoria e

classe assegnate per le due unità immobiliari (con relative nuove rendite catastali),

conseguentemente il Ricorrente non è stato posto nelle condizioni di poter ribadire correttamente

alle pretese dell’Agenzia del Territorio non conoscendo le ragioni poste a fondamento dell’atto

impugnato.

Nel caso che l’adita Commissione Tributaria Provinciale ritenesse comunque motivato l’atto

impugnato, il Ricorrente – nel merito – precisa che, a poche centinaia di metri dal fabbricato di cui

trattasi, in via della Battaglia n° 391, esiste un altro fabbricato praticamente identico a quello di

proprietà del Ricorrente, composto anch’esso da un alloggio al piano rialzato e da pertinenze varie

al piano seminterrato, fabbricato che è censito (denunzia di nuova costruzione nell’anno 1990) in

categoria A/2 classe 1 di vani 6 (l’alloggio con pertinenze) e in categoria C/6 classe 2 l’autorimessa

(di 58 metri quadrati); il fabbricato vicinorio è stato preso a confronto in sede di accatastamento del

fabbricato di cui trattasi, infatti al momento della presentazione della citata pratica Do.C.Fa. per

l’alloggio in oggetto è già stata proposta una classe in più (la 2) della categoria A/2 rispetto a quella

del fabbricato vicinorio (la 1) in considerazione della maggiore vetustà del fabbricato vicinorio

rispetto a quello di cui trattasi.

5

Si segnala inoltre che la zona in cui è ubicato il fabbricato oggetto di ricorso è priva di

servizi (negozi, uffici, mezzi pubblici ecc.) ed è distante circa due chilometri dalla frazione San

Ruperto; il fabbricato è stato realizzato utilizzando materiali economici e soluzioni progettuali

tipiche di un alloggio di categoria A/2, con un bagno principale dotato di vasca e doccia, e un

piccolo servizio igienico secondario munito solo di vaso e lavandino.

Pertanto non si ritiene possibile attribuire all’alloggio (formante parte del fabbricato in oggetto) la

categoria A/7 di classe 2 essendo la categoria A/2 di classe 2 la più consona all'unità immobiliare

tenuto conto del termine di raffronto (fabbricato vicinorio) sopra evidenziato.

Per quanto attiene alla modifica di una classe dell’autorimessa il Ricorrente ritiene che la classe 2

sia la più adatta all’autorimessa in oggetto in quanto detta autorimessa è strettamente legata

all’alloggio e di conseguenza è utilizzabile solo ed esclusivamente dai possessori dell’alloggio,

inoltre anche l’autorimessa del fabbricato vicinorio è in classe 2 (ed è di superficie quasi identica) e

quindi, tenuto conto che per l’autorimessa la vetustà è un parametro meno rilevante rispetto alla

vetustà di un alloggio, il Ricorrente ritiene che la classe 2 sia la classe più consona per l’autorimessa

di cui trattasi.

In base a tutto quanto sopra esposto il Ricorrente

c h i e d e

alla spett.le Commissione Tributaria Provinciale di ……..:

a) in via principale dichiarare nullo l’atto impugnato per assoluta carenza di motivazione;

b) in primo subordine dichiarare nullo nel merito l’atto impugnato confermando la categoria e

classi proposte in sede di dichiarazione Do.C.Fa., ovvero la categoria A/2 di classe 2 per

l’alloggio e la categoria C/6 classe 2 per l’autorimessa;

c) in ulteriore subordine altra categoria o classe che codesta Commissione Tributaria

Provinciale ritenga giusto assegnare tenuto conto di quanto proposto dal Ricorrente in sede

di procedura Do.C.Fa. e di quanto rettificato dall’Agenzia del Territorio con l’atto

impugnato.

Con vittoria di spese ed onorari relativi alla causa.

Il Ricorrente chiede inoltre che il presente ricorso sia discusso in pubblica udienza (art. 33 D.Lgs.

546/1992 e Circolare Ministeriale 21.10.1998 n° 242/E).

Il Ricorrente dichiara già fin d’ora di allegare, nel fascicolo di cui al comma 4 del D.Lgs. 546/1992

da presentare in sede di costituzione in giudizio, i seguenti documenti:

1) Copia della busta di ricevimento dell’atto impugnato da cui risulta la data di notifica

2) Copia dell’atto impugnato

3) Copia della procedura di accatastamento Do.C.Fa. del 14.10.2007 completa delle

6

planimetrie delle unità immobiliari in oggetto e fotografia del fabbricato

4) Copia della visura catastale relativa alle due unità immobiliari vicinorie indicate quale

termine di paragone dal Ricorrente dalla quale risulta che le due unità immobiliari sono

classate l’una in categoria A/2 di classe 1 e l’altra in categoria C/6 di classe 2

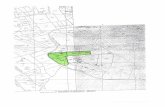

5) Estratto della mappa catastale Catasto Terreni con ivi indicato con colore rosso il fabbricato

in oggetto e con colore verde il fabbricato vicinorio portato quale paragone al fine di

evidenziare la vicinanza (poche centinaia di metri) dei due fabbricati.

**

Con ossequio

Torino, 07 gennaio 2008

T I Z I O

PROCURA SPECIALE

Il sottoscritto BIANCHI Mario nato a ……… il 15.12.1952, ivi residente in via ………. n° …,

codice fiscale BNCMRA52T15D000Q, delega a rappresentarlo ed a difenderlo in ogni grado del

presente giudizio il …….. TIZIO con studio in Torino corso Stati Uniti n° 23 iscritto

nell’Albo/Ordine…………. conferendogli tutti i poteri necessari per il corretto espletamento del

mandato, compresa la facoltà di conciliare, di farsi sostituire, di nominare altri assistenti in giudizio

e di rinunziare al ricorso. Il sottoscritto BIANCHI Mario elegge altresì agli effetti del presente

ricorso il domicilio presso lo studio del …………. TIZIO all’indirizzo sopra indicato.

Torino, 07 gennaio 2008

Bianchi Mario

Io sottoscritto ………… TIZIO certifico l’autenticità della firma del signor BIANCHI Mario

apposta qui sopra in mia presenza il 07 gennaio 2008.

Marca da

bollo

7

T I Z I O°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°

Il difensore …….. TIZIO propone il ricorso all’Agenzia del Territorio Ufficio Provinciale di ………..….. in data 08.01.2008 mediante presentazione diretta, e, nello stesso giorno, si costituisce in giudizio presso la Commissione Provinciale competente per territorio.

La copia del ricorso presentata alla Commissione Provinciale competente contiene la prova dell’avvenuta proposizione del ricorso all’Agenzia del Territorio Provinciale di …………., e normalmente la prova è costituita da un timbro simile a quello qui di seguito riprodotto.

La copia del ricorso presentata alla Commissione Provinciale competente contiene inoltre la dichiarazione di conformità fra l’originale proposto e la medesima copia, e qui di seguito si riporta una dichiarazione-tipo di conformità che normalmente è apposta in calce alla copia del ricorso.

°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°

DICHIARAZIONE DI CONFORMITA’

Il sottoscritto ………. TIZIO, in qualità di difensore abilitato del signor BIANCHI Mario,

dichiara e certifica, ai sensi del 3° comma dell’art. 22 del D.Lgs. 546/92, che il presente ricorso

è conforme all’originale proposto in bollo all’Agenzia del Territorio Ufficio Provinciale di

………… mediante consegna diretta in data 08 gennaio 2008.

T I Z I O°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°

Allegato alla copia del ricorso presentata alla Commissione Provinciale competente c’è il cosiddetto “Fascicolo di causa” contenente i documenti che il signor BIANCHI Mario, ora definibile “Ricorrente”, ha inteso produrre in sede di costituzione in giudizio; quand’anche non sia previsto si ritiene tuttavia consigliabile allegare copia di tali documenti anche all’originale del ricorso proposto all’Agenzia del Territorio Ufficio Provinciale di ………….. – ora definibile semplicemente come “Ufficio” - in modo di agevolare il compito dell’Ufficio medesimo.

UFFICIO DEL TERRITORIO DI ……………..

Pervenuto il 08 GENN. 2008Prot. N° 702 - 3 BOLLI

L’ADDETTO

8

La Commissione Provinciale competente provvede a registrare il ricorso al n° 2007/08 (a titolo di esempio) di Registro Generale.

L’Ufficio si costituisce in giudizio il 22.01.2008 mediante la presentazione diretta alla segreteria della Commissione Tributaria competente (d’ora in poi definita semplicemente “C.T.P.”) delle controdeduzioni al ricorso presentato dal Ricorrente che possono essere del seguente tenore.°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°

Agenzia del TerritorioUfficio Provinciale di ………….

ALLA COMMISSIONE TRIBUTARIA PROVINCIALE DI ……………

COSTITUZIONE IN GIUDIZIO(art. 23 D.Lgs. 546/92)

CONTRODEDUZIONI relative a Ricorso in Commissione Tributaria Provinciale prodotto dalla ditta BIANCHI Mario rappresentato e difeso dal …….. TIZIO, foglio 10 n. 1144 subalterni 2 e 3, fascicolo 10/08. Comune di ……….

Fatte salve le eventuali eccezioni formali circa la proposizione del Ricorso, questo Ufficio, esaminate attentamente le osservazioni e la documentazione prodotte dalla ditta ricorrente, espone quanto di seguito.Con riferimento alla contestazione iniziale contenuta nel ricorso, con la quale il ricorrente ritiene l’atto completamente privo di motivazioni sufficienti a rendere noto al ricorrente stesso l’iter seguito dall’Amministrazione per l’assegnazione del classamento oggetto dell’atto di notifica di cui trattasi, si precisa che non si può assimilare la classificazione catastale ad un accertamento in materia di imposizione diretta. Pertanto la “motivazione” vi è manifestata non espressamente ma implicitamente, con l’indicazione accanto alle rendite, delle rispettive categorie e classi di appartenenza.Sul punto esattamente la Corte di Cassazione ha affermato con la sentenza sella Sezione 1° n. 4085 del 03.04.1992, che “l’obbligo della motivazione si ritiene osservato anche mediante la semplice indicazione dei dati oggettivi individuati dall’Ufficio nella categoria e nella classe, trattandosi di elementi idonei a consentire al contribuente di recepire le ragioni della classificazione, così da porlo in condizioni di tutelarsi mediante ricorso alle Commissioni Tributarie”, come avvenuto nel caso in esame.Nel merito questo ufficio, preso atto delle dimensioni, tipologie, qualità e stato edilizio, dotazioni impiantistiche e funzionalità, propone di respingere il Ricorso stesso e confermare quanto notificato, relativo alle due unità immobiliari di cui trattasi.

9

Infatti il classamento effettuato da questo ufficio risulta conforme a quanto dettato dalla Istruzione II (accertamento e classamento) del ministero delle Finanze Direzione Generale del catasto in data 24.05.1942 (21.22.23).Secondo i dettami della suddetta istruzione, il classamento si effettua determinando dapprima la Categoria dell’unità immobiliare da classare, in base alla destinazione propria di essa (risultante, oltre che dal suo uso attuale, anche dalle sue caratteristiche costruttive), assegnandola poi alla Classe – fra quelle prestabilite nel prospetto delle categorie e Classi di quel determinato Comune – che maggiormente rispecchia le caratteristiche, qualità, requisiti e condizioni relative all’unità immobiliare urbana di cui trattasi.Per la destinazione e per le altre qualità intrinseche che determinano la Categoria, si deve aver riguardo delle caratteristiche strutturali e dell’uso appropriato dell’unità immobiliare stessa. Pertanto, nell’assegnazione della Categoria, non si tiene conto delle destinazioni anormali ed occasionali, di prevedibile durata e non conformi a quelle appartenenti normalmente ad analoghe unità immobiliari urbane.Per l’attribuzione della Classe si ha riguardo per tutte le condizioni estrinseche dell’unità e, secondariamente, delle condizioni intrinseche non prese in considerazione nella determinazione della Categoria: le une e le altre in quanto influenzano il reddito.La qualificazione in Categoria A/7 (a rettifica della categoria A/2 proposta dalla parte) dell’unità immobiliare urbana contraddistinta al F. 10 n. 1144 sub. 2, zona censuaria n. 2, e la classificazione in Classe 3 (a rettifica della Classe 2 proposta dalla parte) dell’unità immobiliare urbana contraddistinta al F. 10 n. 1144 sub. 3, zona censuaria n. 2, sono state scrupolosamente effettuate da questo ufficio sulla base di tutte le direttive e considerazioni tecniche sopra esposte.Per ogni buon conto, si ritiene di ulteriormente avvalorare la decisione di inserimento dell’unità F. 10 n. 1144 sub. 2 nella Categoria “abitazioni in villino (A/7)”, mediante la testuale citazione delle principali caratteristiche tipologiche di tale Categoria, contenute nella Nota 4 maggio 1994 n. C1/1022 del Ministero delle Finanze, Dipartimento del Territorio: “Per villino deve intendersi un fabbricato, anche se suddiviso in unità immobiliari, avente caratteristiche tipologiche e costruttive tipiche (del villino), nonché aspetti tecnologici e di rifinitura propri di un fabbricato di tipo civile e dotato, per tutte o parte delle unità immobiliari, di aree cortilizie a giardino”.La qualificazione in categoria A/2 dell’abitazione e la classificazione in Classe 2 dell’autorimessa, costituenti le due unità immobiliari del fabbricato prese a confronto dal ricorrente, non possono assolutamente costituire un termine di paragone essenziale ed esclusivo, in quanto l’attuale situazione catastale del fabbricato stesso rappresenta una mera situazione soggettiva, in contrasto con i principi cardine del classamento catastale, che basano sulla ordinarietà e sulla omogeneità le caratteristiche per ottenere un trattamento degli immobili fiscalmente equo e tecnicamente corretto.Peraltro, il fabbricato preso a confronto potrebbe, se del caso, essere oggetto di una eventuale segnalazione ad iniziativa dell’ente locale (Comune), per una successiva verifica del classamento da parte di questo Ufficio (art. 1 Legge 311/2004).Per quanto riguarda le spese di giudizio questo ufficio, in ottemperanza a quanto disposto dalla ex Direzione Compartimentale del Territorio con lettera

10

n. 17431/97 in data 08.10.1997, ha redatto la nota spese di lite ai sensi dell’art. 15 del Decreto legislativo n. 546/1992, e chiede la vittoria nelle spese di giudizio ammontanti a complessivi € 591,80 come da apposito conteggio che si allega alle presenti controdeduzioni.

…………. 21.01.2008

IL DIRETTORE

°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°

La C.T.P. fissa la pubblica udienza il 25.03.2008 e il 27.03.2008 il Giudice Relatore deposita la sentenza qui di seguito riprodotta.

°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°

OGGETTO DELLA DOMANDA, SVOLGIMENTO DEL PROCESSOE MOTIVI DELLA DECISIONE

OGGETTO DELLA DOMANDAAtto impugnato= “Notifica n° 0287077/2007“, atto emesso dall’Agenzia del Territorio Ufficio Provinciale di ………… in data 23/11/2007 e notificato il 27/11/2007 a mezzo posta raccomandata a.r. al signor Bianchi Mario all’indirizzo di via ……………. a ………...Con detto atto “Notifica n° 0287077/2007“ l’Agenzia del Territorio Ufficio Provinciale di ………. (nel prosieguo identificata semplicemente come “Ufficio”) comunica al signor Bianchi Mario (qui di seguito identificato quale “Ricorrente”) l’accatastamento di n° 2 unità immobiliari site in comune di ……… frazione San Ruperto via della Battaglia n° 387, e precisamente:-fg 10 particella 1144 sub. 2 zona censuaria 2 categoria A/7 classe 2 vani 7 Rendita € 614,58;-fg 10 particella 1144 sub. 3 zona censuaria 2 categoria C/6 classe 3 mq 55 Rendita € 133,50.Motivazioni del ricorsoIl Ricorrente premette che con procedura Do.C.Fa. (Documentazione Catasto Fabbricati) presentata all’Ufficio in data 14.10.2007 (protocollo 2219067/2007) ha proceduto all’accatastamento di un fabbricato abitativo di nuova costruzione ubicato in comune di …………. frazione San Ruperto via della Battaglia n° 387, composto da un alloggio al piano rialzato e da cantina, lavanderia ed autorimessa al piano seminterrato, con pertinente area scoperta di c.a. 700 metri quadrati ad uso cortile, passaggi, rampe e piccolo giardino; il tecnico incaricato dell’accatastamento (geometra Squadretta) ha proposto per l’alloggio (con pertinenti cantina e lavanderia) la categoria A/2 (abitazioni di tipo civile) di classe 2 vani 7 Rendita € 361,52 e la categoria C/6 di classe 2 mq 55 Rendita € 116,46 per l’autorimessa; successivamente l’Ufficio, con l’atto

11

impugnato, ha rettificato (ferma restando la consistenza di vani 7 e la classe 2) la categoria catastale dell’alloggio dalla categoria A/2 proposta alla categoria A/7 con attribuzione della nuova rendita di € 614,58, e per l’autorimessa ha rettificato (ferma restando la consistenza di mq 55 e la categoria C/6) la sola classe portandola dalla classe 2 proposta alla classe 3 con attribuzione della nuova rendita di € 133,50. Il Ricorrente innanzitutto contesta il fatto che l’atto impugnato è completamente privo di motivazioni atte a rendergli noto quale è stato l’iter giuridico-amministrativo seguito dall’Agenzia del Territorio per rettificare la categoria e classe proposte dal medesimo Ricorrente in sede di denunzia Do.C.Fa., conseguentemente il Ricorrente ritiene di non essere stato posto nelle condizioni di poter ribadire correttamente alle pretese dell’Ufficio non conoscendo le ragioni poste a fondamento dell’atto impugnato. Il Ricorrente poi, nel merito, evidenzia che, a poche centinaia di metri dal fabbricato di cui trattasi, in via della Battaglia n° 391, esiste un altro fabbricato praticamente identico a quello di proprietà del Ricorrente, censito (denunzia di nuova costruzione nell’anno 1990) in categoria A/2 classe 1 di vani 6 (alloggio con pertinenze) e in categoria C/6 classe 2 l’autorimessa (di 58 metri quadrati), fabbricato vicinorio che è stato preso a confronto in sede di accatastamento del fabbricato di cui trattasi; il Ricorrente segnala che la zona in cui è ubicato il fabbricato oggetto di ricorso è priva di servizi (negozi, uffici, mezzi pubblici ecc.) ed è distante circa due chilometri dalla frazione San Ruperto, poi precisa che il fabbricato è stato realizzato utilizzando materiali economici e soluzioni progettuali tipiche di un alloggio di categoria A/2, con un bagno principale dotato di vasca e doccia, e un piccolo servizio igienico secondario munito solo di vaso e lavandino; il Ricorrente, in relazione alla modifica di una classe dell’autorimessa, ritiene che la classe 2 sia la più adatta all’autorimessa in oggetto in quanto detta autorimessa è strettamente legata all’alloggio e quindi è utilizzabile solo ed esclusivamente dai possessori dell’alloggio, inoltre anche l’autorimessa del fabbricato vicinorio è in classe 2 (ed è di superficie quasi identica).Richiesta del RicorrenteIl Ricorrente:<< [...] In base a tutto quanto sopra esposto il Ricorrente

c h i e d ealla spett.le Commissione Tributaria Provinciale di ……….:

a)in via principale dichiarare nullo l’atto impugnato per assoluta carenza di motivazione;b)in primo subordine dichiarare nullo nel merito l’atto impugnato confermando la categoria e classi proposte in sede di dichiarazione Do.C.Fa., ovvero la categoria A/2 di classe 2 per l’alloggio e la categoria C/6 classe 2 per l’autorimessa;c)in ulteriore subordine altra categoria o classe che codesta Commissione Tributaria Provinciale ritenga giusto assegnare tenuto conto di quanto proposto dal Ricorrente in sede di procedura Do.C.Fa. e di quanto rettificato dall’Agenzia del Territorio con l’atto impugnato.

Con vittoria di spese ed onorari relativi alla causa.Il Ricorrente chiede inoltre che il presente ricorso sia discusso in pubblica udienza (art. 33 D.Lgs. 546/1992 e Circolare Ministeriale 21.10.1998 n° 242/E). [...] >>.

Il ricorso del Ricorrente si conclude con l’elencazione dei documenti (dal n° 1 al n° 5) uniti al ricorso depositato presso questa Commissione Tributaria Provinciale (qui di seguito identificata con l’acronimo C.T.P.), la sottoscrizione del ricorso e la procura al difensore tecnico.Controdeduzioni dell’Ufficio

12

L’Ufficio si è costituito in giudizio il 22.01.2008 depositando presso la Segreteria di questa C.T.P. le controdeduzioni al ricorso proposto dal Ricorrente, esponendo quanto segue. L’Ufficio, in relazione alla mancanza di motivazione dell’atto impugnato, precisa che non si può assimilare la classificazione catastale ad un accertamento in materia di imposizione diretta, pertanto la motivazione è manifestata nell’atto impugnato non espressamente, ma implicitamente, con l’indicazione, accanto alle rendite, delle rispettive categorie e classi di appartenenza; l’Ufficio cita la sentenza n° 4085 della Corte di Cassazione del 03.04.1992 la quale afferma che è sufficiente la semplice indicazione della categoria e della classe, trattandosi di elementi idonei a consentire al contribuente di capire le ragioni della classificazione. Nel merito, per l’Ufficio, il classamento eseguito è conforme a quanto dettato dalle istruzioni in materia di accatastamento, l’Ufficio ha dapprima proceduto all’assegnazione della categoria in base alla destinazione e caratteristiche costruttive dell’alloggio (l’Ufficio elenca le peculiarità della categoria A/7) e poi l’assegnazione delle classi (per entrambe le unità immobiliari) in relazione alle caratteristiche intrinseche ed estrinseche. Per l’Ufficio la categoria A/2 e la classe 2 dell’autorimessa del fabbricato vicinorio portate a confronto dal Ricorrente non possono costituire un termine di paragone essenziale ed esclusivo poiché l’accatastamento si basa sull’ordinarietà e sull’omogeneità delle caratteristiche delle unità immobiliari; per l’Ufficio potrebbe invece ravvisarsi una segnalazione da parte del Comune interessato per una verifica del classamento del fabbricato vicinorio.Richiesta dell’UfficioL’Ufficio << [...] propone di respingere il Ricorso stesso e confermare quanto notificato, relativo alle due unità immobiliari urbane di cui trattasi [...] Per quanto riguarda le spese di giudizio questo Ufficio, in ottemperanza a quanto disposto dalla ex Direzione Compartimentale del Territorio con lettera n. 17431/97 in data 08.10.1997, ha redatto la nota spese di lite ai sensi dell’art. 15 del Decreto Legislativo n. 546/1992. >>.Le controdeduzioni terminano con l’indicazione della data e la sottoscrizione del Direttore.

SVOLGIMENTO DEL PROCESSO-Il giorno 25/03/2008 in pubblica udienza, avanti a questa C.T.P., sono presenti il Ricorrente, nella persona del difensore tecnico ……….. TIZIO, e l’Ufficio nella persona del funzionario tributario ……………..; il relatore espone al collegio ed ai presenti i fatti e le questioni della controversia, poi il Presidente ammette le Parti alla discussione, e le medesime Parti si riportano, dopo ampio ed articolato intervento, ai loro assunti confermando le rispettive richieste.

MOTIVI DELLA DECISIONEESAME PRELIMINARI DI RITO

Notifica dell’atto impugnatoL’avviso impugnato è stato notificato al Ricorrente in data 27/11/2007 a mezzo posta come risulta dalla copia della busta di ricevimento allegata sub. 1) al ricorso presentato a questa C.T.P.Proposizione del ricorso

13

Il ricorso contro l’atto impugnato è stato proposto dal Ricorrente all’Ufficio mediante consegna diretta dell’originale in data 08/01/2008 come risulta dal timbro apposto dall’Ufficio sulla copia del ricorso presentata a questa C.T.P. (da tale timbro si rileva che l’originale del ricorso è in bollo); tenuto conto della data di notifica – 27/11/2007 – il ricorso risulta proposto dal Ricorrente nei termini di legge (comma 1 art. 21 del D.Lgs. 546/1992).Costituzione in giudizio del RicorrenteIl Ricorrente ha depositato (mediante consegna diretta) copia del ricorso in data 08/01/2008 alla Segreteria di questa C.T.P. dove è stato registrato al R.G.R. n° 2007/08; tenuto conto della data di proposizione del ricorso all’Ufficio – 08/01/2008 – la costituzione in giudizio del Ricorrente è nei termini di legge (comma 1 art. 22 del D.Lgs. 546/1992).Contenuti del ricorso (art. 18 del D.Lgs. 546/1992)Il ricorso contiene:-l’indicazione della Commissione Tributaria a cui è diretto;-gli estremi anagrafici del Ricorrente (cognome, nome, domicilio eletto e codice fiscale);-il conferimento di incarico del Ricorrente al ……… TIZIO, difensore abilitato con studio in Torino corso Stati Uniti n° 23, mediante apposita procura speciale in calce al ricorso (comma 3 art. 12 del D.Lgs. 546/1992);-l’indicazione dell’Ufficio contro il quale è proposto il ricorso;-l’indicazione dell’atto impugnato e l’oggetto della domanda;-l’indicazione dei motivi a sostegno della domanda;-la sottoscrizione del difensore abilitato;-la richiesta di trattazione in pubblica udienza (comma 1 art. 33 del D.Lgs. 546/1992); -la dichiarazione di conformità fra l’originale proposto all’Ufficio e la copia presentata a questa C.T.P. (comma 3 art. 22 del D.Lgs. 546/1992).Costituzione in giudizio dell’UfficioL’Ufficio si è costituto in giudizio in data 22/01/2008 consegnando direttamente le controdeduzioni alla segreteria di questa C.T.P.; tenuto conto della data di proposizione del ricorso – 08/01/2008 – la costituzione in giudizio dell’Ufficio è nei termini di legge (comma 1 dell’art. 23 del D.Lgs. 546/1992).

QUESTIONI PRELIMINARIIl Ricorrente sostiene preliminarmente che l’atto impugnato è nullo per

assoluta carenza di motivazione. Questa C.T.P. ritiene opportuno riportare, in apposito riquadro qui sotto riprodotto, quanto proposto dal Ricorrente in sede del citato accatastamento Do.C.Fa. (ferma restando per entrambe le unità immobiliari l’inserimento in zona censuaria 2) e quanto notificato dall’Ufficio al Ricorrente:

Proposto dal Ricorrente Accertato dall’UfficioFg 10 n° 1144/2 A/2 classe 2 di vani 7 R.C. € 361,52 A/7 classe 2 di vani 7 R.C. € 614,58Fg 10 n° 1144/3 C/6 classe 2 mq 55 R.C. € 116,46 C/6 classe 3 mq 55 R.C. € 133,50

Come rilevabile dal riquadro qui sopra riprodotto l’Ufficio ha modificato la categoria catastale dell’unità subalterno 2 sostituendo la categoria A/2

14

(abitazioni di tipo civile) proposta dal Ricorrente con la categoria A/7 (abitazioni in villino) – ferme restando la classe (2) e la consistenza (vani 7) – ed ha modificato la classe dell’unità subalterno 3 sostituendo la classe 2 proposta dal Ricorrente con la classe 3, ferme restando la categoria C/6 (stalle, rimesse, scuderie, autorimesse) e la consistenza (mq 55). Le unità immobiliari in oggetto formano entrambe catastalmente parte delle unità immobiliari definite “a destinazione ordinaria”, ovvero di quelle unità immobiliari per le quali la rendita catastale deriva matematicamente dalla moltiplicazione della tariffa per il numero dei vani (gruppo A), per i metri cubi (gruppo B) o per i metri quadrati (gruppo C); la “tariffa” appena citata è un valore unitario, oggi espresso in Euro, per ciascuno dei tre gruppi appena indicati (A, B e C), ovvero un importo unitario a vano per le unità del gruppo A, un importo unitario a metro cubo per le unità del gruppo B ed un importo unitario a metro quadrato per le unità del gruppo C; per ogni gruppo (A, B, C) di ciascun comune (il gruppo B non è presente in tutti i comuni) esiste la suddivisione in un certo numero di classi (in alcuni casi tuttavia esiste una classe unica) ed ogni classe ha la sua specifica tariffa stabilita dalla legge, l’ultima determinazione delle tariffe delle unità immobiliari per l’intero territorio nazionale è stata promulgata con Decreto Ministeriale 27.09.1991 pubblicato sul supplemento ordinario della G.U. n° 229 del 30.09.1991 (Determinazione delle tariffe di estimo delle unità immobiliari urbane per l’intero territorio nazionale) e successive modifiche ed integrazioni (Decreto Legislativo 28.12.1993 n. 568 e Decreto Legislativo n° 253 del 26.04.1994). In sintesi per le unità immobiliari a destinazione ordinaria censibili nei gruppi A, B e C, una volta determinato il gruppo di appartenenza (appunto A, B o C), la categoria specifica (A/1, A/2, A/3 ecc. ecc., B/1, B/2 ecc. ecc., C/1, C/2, ecc. ecc.), calcolata la consistenza (vani per il gruppo A, mc per il gruppo B, mq per il gruppo C) ed individuata la classe di appartenenza, la rendita catastale deriva automaticamente da una operazione matematica: il numero dei vani (o dei metri cubi o dei metri quadrati) moltiplicato per la tariffa unitaria prevista dalla legge corrispondente alla classe di appartenenza (tenuto ovviamente conto del comune ove è ubicata l’unità immobiliare); al contribuente è preclusa la possibilità di contestare la tariffa poiché determinata dalle sopraindicate disposizioni legislative.Il Ricorrente lamenta che l’atto impugnato è privo di motivazioni atte a rendergli noto qual’è stato l’iter giuridico-amministrativo seguito dall’Agenzia del Territorio nel cambiare la categoria da A/2 ad A/7 (per l’alloggio) e la classe da 2 a 3 (per l’autorimessa), ma a giudizio di questa C.T.P. l’atto impugnato contiene tutti gli elementi che possono permettere al Ricorrente di esercitare compiutamente il proprio diritto alla difesa, ovvero:-il comune di appartenenza (………), l’ubicazione (via della Battaglia n° 387) ed i dati identificativi (foglio, particella, subalterno) delle due unità immobiliari;-la zona censuaria, che è la seconda (come stabilito dalle disposizioni di legge in relazione al foglio 10 per il comune di ……..) per entrambe le unità immobiliari;-la categoria, A/7 per l’unità immobiliare uso abitazione e C/6 per l’unità immobiliare uso autorimessa;-la classe, 2 per l’unità immobiliare uso abitazione e 3 per l’unità immobiliare uso autorimessa;-la consistenza, vani 7 per l’unità immobiliare uso abitazione e mq 55 per l’unità immobiliare uso autorimessa;

15

-la rendita catastale che, come sopra indicato, deriva semplicemente dalla moltiplicazione del numero dei vani (7) e dei metri quadrati (55) per la tariffa unitaria prevista dalle citate disposizioni di legge, rendita catastale che rappresenta di fatto un elemento “neutro” ovvero un elemento che deriva matematicamente dagli altri fattori (categoria, classe, consistenza, zona censuaria, tariffa unitaria); -gli estremi della denunzia Do.C.Fa. presentata dal Ricorrente;-la ditta intestataria dell’unità immobiliare.Di conseguenza appare evidente, a questa C.T.P., che il Ricorrente ha, nell’atto impugnato, tutti gli elementi che la legge gli consente di contestare, ovvero:-la categoria, A/7 e C/6, che nel caso di cui trattasi è oggetto di impugnazione solo in relazione alla categoria A/7;-la classe, 2 per la categoria A/7 e 3 per la categoria C/6, che è contestata da parte del Ricorrente solo in relazione al locale autorimessa C/6;-la consistenza, vani 7 per la l’unità abitativa e mq 55 per l’autorimessa, un altro elemento potenzialmente contestabile ma che nel caso di cui trattasi non è oggetto di ricorso.

Il Ricorrente, invocando la mancanza di motivazione dell’atto impugnato, può anche presumibilmente voler significare che nell’atto impugnato non c’è una palese giustificazione dell’operato dell’Ufficio, ovvero l’Ufficio – pur inserendo tutti gli elementi catastali delle due unità immobiliari che la legge consente di contestare al Contribuente – non indica nell’atto impugnato i motivi in forza dei quali ha cambiato la categoria dell’unità abitativa ed i motivi in base ai quali ha modificato la classe dell’autorimessa. A giudizio di questa C.T.P. non è necessario che l’Ufficio giustifichi i motivi per i quali – come nel caso di cui trattasi – ha cambiato la categoria catastale dell’unità abitativa ed elevato la classe dell’autorimessa, poiché nello specifico campo degli immobili a destinazione ordinaria (gruppi A, B e C) l’accatastamento è rigidamente disciplinato da categorie (A/1 ecc. B/1 ecc. C/1 ecc.), classi (1,2,3 ecc., o classe unica) e consistenze (vani per il gruppo A, mc per il gruppo B, mq per il gruppo C) a cui applicare la tariffa unitaria (in Euro) prevista dalla legge, quindi il fatto che l’Ufficio abbia ritenuto di inserire l’unità abitativa in categoria A/7 (in sostituzione della categoria A/2) e di elevare da 2 a 3 la classe dell’autorimessa non necessita di una specifica giustificazione, dall’atto impugnato il Ricorrente può rilevare – usando la normale diligenza – tutti gli elementi posti a base della pretesa dell’Ufficio; in altre parole il Ricorrente non è obbligato ad effettuare complicate od astruse ricerche per capire l’operato dell’Ufficio, così come il Ricorrente ha proposto in sede di dichiarazione Do.C.Fa. la categoria A/2 per l’unità abitativa e la classe 2 per l’autorimessa si ritiene che il medesimo Ricorrente sia in grado di comprendere dall’atto impugnato cosa significa “categoria A/7” per l’unità abitativa (in sostituzione della categoria A/2) e “classe 3” (in sostituzione della classe 2) per l’autorimessa poiché questi elementi – come sopra già precisato – sono rigidamente (ed ormai storicamente) disciplinati dalla normativa catastale vigente e quindi hanno un loro ben preciso connotato catastale che a giudizio di questa C.T.P. non necessita di una specifica motivazione.La Corte di Cassazione, Sezione I, con sentenza 17.11.1983 n. 6854 e successiva sentenza 03.04.1992 n. 4085, ha stabilito che l’atto di classamento è sufficientemente motivato quando contiene l’indicazione dei dati oggettivi acclarati dall’Ufficio (categoria, classe e consistenza), dati che seguono la

16

dichiarazione di accatastamento presentata (con relativa planimetria) dal proprietario dell’unità immobiliare; più recentemente ancora la Corte di Cassazione, Sezione V, con sentenza 01.07.2004 n. 12068 e sentenza 11.01.2006 n. 33, ha stabilito che l’avviso di classificazione di un immobile in una determinata categoria è certamente soggetto all’obbligo della motivazione, ma l’obbligo deve ritenersi osservato anche mediante la semplice indicazione della consistenza, categoria e classe accertati dall’Ufficio, trattandosi di dati sufficienti a porre il contribuente nella condizione di difendersi.

Per i motivi sopra esposti questa C.T.P. respinge la richiesta preliminare del Ricorrente di annullamento dell’atto impugnato per carenza di motivazione, e per l’effetto dichiara legittimo il medesimo atto impugnato.

QUESTIONI DI MERITOLa circolare n° 5 del 14.03.1992 del Ministero delle Finanze Direzione

Generale del Catasto precisa che per villino (categoria A/7) deve intendersi un fabbricato, anche se suddiviso in unità immobiliari, avente caratteristiche costruttive, tecnologiche e di rifiniture proprie di un fabbricato di tipo civile od economico ed essere dotato, per tutte o parte delle unità immobiliari, di aree coltivate, o non, a giardino; dalla documentazione prodotta (pratica Do.C.Fa., planimetria catastale, fotografia) questa C.T.P. rileva che le caratteristiche dell’unità abitativa in oggetto sono indubbiamente quelle sopra riportate della categoria A/7, poiché il fabbricato è composto da un’unica unità abitativa (quand’anche con caratteristiche economiche), esiste un terreno di pertinenza di circa 700 mq destinato a rampa, passaggi, cortile e giardino, e l’intero lotto risulta (dalla documentazione fotografica) circondato da recinzione; il Ricorrente porta ad esempio che un fabbricato posto nelle immediate vicinanze, simile a quello di cui trattasi, ha l’unità abitativa classata in categoria A/2 (abitazioni di tipo civile) di classe 1 e pertanto ritiene che anche alla propria unità abitativa debba essere assegnata la categoria A/2 in classe 2 (in classe 2 perché il fabbricato del Ricorrente è più recente rispetto a quello vicinorio).Questa C.T.P. giudica tuttavia che l’esempio portato dal Ricorrente, pur trattandosi di un fabbricato simile a quello in oggetto (come da dichiarazione del Ricorrente), non può rappresentare una cosiddetta “unità tipo” di categoria A/2 (per il comune di ………) a cui paragonare l’unità abitativa di cui trattasi invocando anche per quest’ultima la categoria A/2; pertanto, a giudizio di questa C.T.P., la categoria A/7 assegnata dall’Ufficio è corretta per l’unità immobiliare abitativa in oggetto, e conseguentemente questa C.T.P. respinge la richiesta del Ricorrente di assegnare la categoria A/2 alla medesima unità immobiliare.

In generale si ricorda che nella suddivisione di una categoria in classi si tiene conto di tutte le condizioni fisiche ed economiche, estrinseche ed intrinseche, e d’ogni altra caratteristica (esposizione, rifiniture, manutenzione, servizi ecc.) che possano influire sulla redditività dell’unità immobiliare tipo, al fine di determinare un certo numero di classi che distinguono, nell’ambito di una medesima categoria, la diversa redditività; la classe 1 identifica sempre la classe con minore redditività e la classe più alta quella con la maggiore redditività; al contrario del catasto terreni il numero delle classi del catasto fabbricati può aumentare poiché la classe segue il miglioramento tecnologico

17

delle nuove costruzioni (o delle integrali ristrutturazioni) che deriva dall’applicazione di soluzioni strutturali, architettoniche e – soprattutto – funzionali (disposizione, impianti, rifiniture, materiali, servizi comuni ecc.), sempre più perfezionati e confacenti alla destinazione ed all’utilizzazione specifica delle singole unità immobiliari e delle relative pertinenze; nel caso in oggetto questa C.T.P. ritiene corretta la classe 2 per l’unità abitativa in oggetto (in categoria A/7) poiché – su 5 classi della categoria A/7 nel comune di …….. – si considera congrua la classe 2 tenuto conto che l’abitazione in oggetto non rappresenta certo l’esempio di minore redditività (ovvero la classe 1) per la categoria A/7.In relazione alla modifica della classe dell’autorimessa, tenuto conto che la classe 1 per le autorimesse normalmente identifica il posto auto scoperto, questa C.T.P. giudica che la classe 3 – in presenza di 6 classi per la categoria C/6 nel comune di ………. – sia la più adatta all’autorimessa in oggetto, perché è vero come afferma il Ricorrente che tale autorimessa può essere solo usata dagli occupanti dell’unità abitativa, ma la superficie (mq 55) di tale autorimessa è una superficie notevole (e dalla planimetria risulta ottimamente sfruttabile per via dei due grandi portoni d’accesso), esiste certamente nel territorio del comune di …………. (in zona censuaria seconda) un’autorimessa con superficie di soli 15/20 metri quadrati in area periferica a cui è congruamente assegnabile la classe 2, pertanto la classe 3 – si ribadisce – rappresenta la classe più adatta per l’autorimessa di cui trattasi in relazione alla sua superficie; si precisa – a giudizio di questa C.T.P. – che non è utilizzabile il paragone con l’autorimessa del fabbricato vicinorio che, pur essendo di 58 metri quadrati, è in classe 2, perché anche in questo caso un’autorimessa di 58 mq, per i motivi prima esposti, non può essere in classe 2 quando esistono 6 classi di autorimesse e normalmente la classe 1 identifica il posto auto scoperto.

Per tutti i motivi sopra riportati questa C.T.P. respinge il ricorso e conferma per le due unità immobiliari in comune di ……….. l’accatastamento contenuto nell’atto impugnato, ovvero:-foglio 10 particella 1144 subalterno 2 zona censuaria 2 categoria A/7 classe 2 vani 7 Rendita € 614,58;-foglio 10 particella 1144 subalterno 3 zona censuaria 2 categoria C/6 classe 3 mq 55 Rendita € 133,50.

SPESE DI GIUDIZIOIl Ricorrente e l’Ufficio invocano entrambi la vittoria delle spese di giudizio, e l’Ufficio ha anche prodotto la nota spese di lite; la soccombenza nel merito del Ricorrente comporterebbe anche la soccombenza dello stesso nelle spese di giudizio ai sensi del 1° comma dell’art. 15 del D.Lgs. 546/1992, ma questa C.T.P. ritiene giusto compensare le spese di giudizio per i seguenti motivi:-quand’anche le considerazioni del Ricorrente non siano state condivise da questa C.T.P., resta il fatto che le medesime considerazioni traggono la loro origine non certo da motivazioni pretestuose o infondate, ma si basano sulla convinzione, da parte del Ricorrente, che il fabbricato vicinorio portato ad esempio costituisca un elemento fondante e vincolante per l’accatastamento del fabbricato di proprietà del Ricorrente;- il ricorso in oggetto tratta una materia complessa quale la determinazione delle caratteristiche di una categoria catastale rispetto ad un’altra che, come rilevabile nel caso in oggetto, purtroppo possono presentare disomogeneità

18

catastali anche in presenza di fabbricati similari e vicinori.In base ai giusti motivi appena esposti questa C.T.P., ai sensi del 2° comma dell’art. 92 del c.p.c., stabilisce che le spese di giudizio sono integralmente compensate fra le Parti.

°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°

Come rilevabile dall’esempio sopra riportato la C.T.P. ha respinto il ricorso del signor BIANCHI Mario per i motivi contenuti nella sentenza, e facendo riferimento al contenuto della medesima sentenza, i problemi più ricorrenti in sede di contenzioso catastale sono sostanzialmente i seguenti.

CAPACITA’ DELLE PARTI DI STARE IN GIUDIZIOIl comma 5 dell’art. 12 del D.Lgs 546/1992 stabilisce che << 5. Le controversie di valore inferiore a 5.000.000 di lire […] possono essere proposti direttamente dalle parti interessate, che, nei procedimenti relativi, possono stare in giudizio senza assistenza tecnica. Per valore della lite si intende l’importo del tributo al netto degli interessi […]>>.Nei ricorsi catastali non c’è un “tributo” da versare, esistono le contestazioni sulla categoria, sulla classe, sulla consistenza e conseguentemente sulla rendita del fabbricato, rendita che costituirà poi la base per l’applicazione di vari tributi (la rendita catastale, moltiplicata per determinati coefficienti, determina il valore su cui applicare le aliquote I.C.I., e la rendita catastale, moltiplicata per determinati coefficienti, determina il cosiddetto “valore a coefficienti catastali” utilizzabile – in alcuni casi – ai fini dell’imposta di registro ed utilizzabile ai fini dell’imposta sulle successioni e donazioni).Quindi in un accertamento catastale, che non contiene la richiesta diretta del pagamento di un tributo, qual’è il valore della lite?Il Ministero delle Finanze, con la circolare n. 291 del 18.12.1996, ha espresso il concetto che in relazione alle controversie di natura catastale non risulti applicabile la disposizione riguardante l’esclusione dall’assistenza tecnica, di cui al comma 5 dell’art. 12 del D.Lgs. 546/1992, sia per la particolare natura delle controversie medesime, sia in considerazione del fatto che per le stesse non può determinarsi un valore della lite nei termini specificati dalla disposizione in esame.La C.T.R. del Lazio, con sentenza n° 92 in data 05.05.2005, ha stabilito che << l’obbligo espresso previsto dall’art. 12 del D.Lgs. 546/1992 di nominare un difensore tecnico per la proposizione di un ricorso non esiste per gli atti impugnati relativi al classamento di un immobile, non comparendo negli stessi alcun maggiore imponibile accertato. >>, quindi il Ricorrente può stare in giudizio da solo senza assistenza tecnica.La C.T.P. di Como, sezione I, con sentenza n° 20 del 05.05.2004, ha stabilito che <<anche alle controversie riguardanti il classamento degli immobili è applicabile il disposto dell’art. 12, comma 5. D.Lgs. 546/1992, che prevede la possibilità di stare in giudizio senza l’assistenza tecnica>>.Sempre la C.T.P. di Como, sezione I, con sentenza n° 52 del 03.09.2003 ha stabilito che, se applicando alla rendita catastale accertata “l’imposta che sarebbe dovuta in tema di imposizione diretta” e tale imposta risulti inferiore al limite previsto dal comma 5 dell’art. 12 D.Lgs. 546/1992 (ex 5.000.000 di lire

19

ora € 2.582,28), il contribuente può stare in giudizio da solo senza necessità di assistenza tecnica.La C.T.P. di Firenze, con sentenza n° 3 del 24.01.2002, ha stabilito che quale valore della lite, in materia catastale, si può assumere l’ammontare della rendita catastale accertata dall’Ufficio.La C.T.P. di Novara con sentenza n° 296 del 13.12.1999 ha stabilito che la lite in materia catastale ha un valore indeterminato (ovvero un valore che può essere inferiore o superiore al limite), e conseguentemente si rende necessaria sempre l’assistenza tecnica.

Come rilevabile dalle decisioni sopra riportate esistono svariate interpretazioni sul problema dell’assistenza tecnica in relazione alle liti catastali, così riassumibili: a)-ritenere sempre obbligatoria l’assistenza tecnica e quindi, nei casi in cui tale assistenza non sia prestata fin dall’origine del ricorso, assegnare al Ricorrente un termine entro il quale munirsi di assistenza tecnica;b)-considerare non obbligatoria l’assistenza tecnica e quindi i ricorsi catastali possono essere tutti indistintamente presentati direttamente dal Ricorrente;c)-confrontare il limite di € 2.582,28 con l’importo della rendita catastale accertata e quindi per una lite avente ad oggetto un’unità immobiliare con rendita catastale inferiore a € 2.582,28 ritenere non necessaria l’assistenza tecnica, viceversa per una lite avente per oggetto un’unità immobiliare con una rendita catastale superiore a € 2.582,28 ritenere obbligatorio il supporto dell’assistenza tecnica;d)-confrontare il limite di € 2.582,28 con l’ammontare delle imposte dirette gravanti la rendita catastale dell’unità immobiliare, come previsto dalla C.T.P. di Como, sezione I, con la citata sentenza n° 52 del 03.09.2003;e)-confrontare il limite di € 2.582,28 con l’ammontare di altri valori che possono avere origine dalla rendita catastale rivalutata (ad esempio il valore ai fini I.C.I.).

A giudizio dello scrivente le soluzioni d) ed e) non sono condivisibili in quanto di difficile applicazione pratica, la soluzione e) di fatto corrisponde alla soluzione a) perché sono rari i fabbricati la cui rendita catastale moltiplicata per i coefficienti ai fini I.C.I. (o ai fini imposta di registro, successione, donazione) origini un valore inferiore ad € 2.582,28; invece la soluzione d) rappresenta il caso opposto perché sono poche le situazioni in cui l’imposizione diretta gravi per oltre € 2.582,28 su un fabbricato - quindi la soluzione d) corrisponde in qualche modo alla soluzione b) - ed inoltre l’imposizione diretta – qualora il fabbricato fosse locato – non deve riferirsi alla rendita catastale ma al reddito effettivo derivante dalla locazione, elementi questi che rendono, come appena precisato, di difficile applicazione pratica la soluzione d).

La soluzione c) può avere una sua logica in quanto si riferisce all’importo della rendita accertata, anche se occorre precisare che – con la procedura Do.C.Fa. – le nuove rendite catastali accertate sono rendite più elevate di quella già proposta dal Contribuente (prima dell’introduzione della procedura Do.C.Fa. l’accatastamento presentato dal Contribuente non conteneva alcuna proposta né di categoria, né di classe e tantomeno di rendita, c’era solo una distinzione di stampati fra gli immobili a destinazione ordinaria e quelli a destinazione speciale o particolare), quindi a ben vedere il valore della lite in un ricorso catastale, in vigenza di procedura Do.C.Fa., volendolo commisurare con l’importo della rendita catastale dovrebbe essere confrontato non con la

20

rendita catastale accertata (che già contiene al suo interno la minore rendita proposta) ma più correttamente con la differenza esistente fra la rendita accertata e la rendita proposta (d’altra parte nelle controversie aventi per oggetto un tributo, il tributo richiesto è quasi sempre quello che deriva dalla differenza fra un tributo originariamente pagato dal Contribuente e il tributo derivante dall’accertamento dell’Ufficio, e il raffronto con il limite di € 2.582,28 si fa con il tributo richiesto, non certo con il tributo complessivo derivante dal tributo richiesto più il tributo già originariamente pagato dal Contribuente).

La soluzione a) potrebbe forse essere la migliore (ed in linea con quanto indicato dal Ministero delle Finanze con la circolare n. 291 del 18.12.1996 sopra indicata) ma effettivamente per alcuni ricorsi (magari per un’autorimessa classata dall’Ufficio in classe 4 e per la quale il Ricorrente chiede invece la classe 2) l’assistenza tecnica può essere gravosa in termini economici, tale magari da scoraggiare il Contribuente a difendere le proprie ragioni.

Viceversa la soluzione b) consentirebbe a tutti indistintamente di stare in giudizio senza assistenza tecnica (in materia catastale), e questo può creare problemi di altro genere (elevato rischio di inammissibilità dei ricorsi per carenze di motivazioni od errori nella procedura), quand’anche difficilmente il Contribuente si avventuri da solo in un ricorso catastale quando l’oggetto del contendere non sia la semplice autorimessa a cui sopra si è fatto cenno ma riguardi, ad esempio, numerose unità immobiliari, o stabilimenti industriali, alberghi, magazzini, negozi ecc. ecc.

Certo sarebbe auspicabile una precisa disposizione legislativa in materia, in mancanza della quale attualmente ogni Commissione Tributaria agisce come meglio crede, si ritiene tuttavia che la ragionevolezza delle Commissioni Tributarie saprà distinguere – caso per caso – quando si renderà necessaria l’assistenza tecnica e quando invece il Ricorrente potrà fare a meno dell’assistenza tecnica. Si ricorda che, sempre a norma del comma 5 dell’art. 12 del D.Lgs. 546/1992, la Commissione Tributaria può ordinare al Ricorrente di munirsi di assistenza tecnica, fissando un termine entro il quale è tenuto, pena l’inammissibilità del ricorso, a conferire l’incarico ad un difensore abilitato; e tale facoltà è ovviamente connessa alle liti di valore inferiore al limite di € 2.582,28 (a discrezione della Commissione Tributaria) poiché per quelle di valore superiore al detto limite (in campi non catastali) l’assistenza tecnica è obbligatoria. Si precisa che la soglia di € 2.582,28 fra “non necessità dell’assistenza tecnica” e “necessità dell’assistenza tecnica” ha superato il vaglio della Corte Costituzionale che, con ordinanza n° 158 del 09.05.2003, ha dichiarato manifestamente infondata la questione di legittimità costituzionale dell’art. 12 del D.Lgs. 546/1992 relativamente ad una presunta disparità di trattamento fra il contribuente che può stare in giudizio da solo e quello che deve munirsi obbligatoriamente di assistenza tecnica.

RICORSO PRIVO DELL’ASSISTENZA TECNICAIn funzione di quanto sopra precisato in merito alla necessità o meno

dell’assistenza tecnica ai fini del ricorso in materia catastale, ma più in generale con riferimento ad ogni tipo di ricorso (quindi anche per i ricorsi relativi a controversie con tributi di valore superiore ad € 2.582,28) si ritiene che la giurisprudenza di merito abbia ormai ritenuto ammissibile il ricorso presentato direttamente dal Ricorrente senza assistenza tecnica anche nei casi in cui l’assistenza tecnica era invece obbligatoria (perché il tributo richiesto

21

superava la soglia di € 2.582,28), purchè il Ricorrente ottemperi all’ordine della Commissione Tributaria di munirsi, entro un determinato lasso di tempo, dell’assistenza tecnica; solo nel caso che il Ricorrente non si adegui all’ordine della Commissione Tributaria il ricorso sarà considerato inammissibile.

In tal senso C.T.P. Emilia Romagna, sezione XI, sentenza n° 80 del 15.11.2006; Corte di Cassazione, sentenza n° 21510 del 06.10.2006; Corte di Cassazione, Sezione V, sentenza n° 15825 del 12.07.2006; C.T.P. Bari, sezione VIII, sentenza n° 52 del 15.05.2006; C.T.R. Umbria, sezione V, sentenza n° 22 del 12.04.2005; C.T.R. Lombardia, sezione XVII, sentenza n° 18 del 11.04.2005; Corte di Cassazione, sezioni unite, sentenza n° 22601 del 02.12.2004; C.T.P. Bologna, sentenza n° 176 del 10.09.2004; C.T.P. Benevento, ordinanza n° 94 del 15.07.2004; C.T.R. Toscana, sentenza n° 15 del 29.06.2004; C.T.P. Napoli, sezione XVI, sentenza n° 360 del 14.10.2003; Corte di Cassazione, sezione V, sentenza n° 8369 del 12.06.2002; C.T.R. Lazio, sezione XXIX, sentenza n° 111 del 17.01.2002; Corte Costituzionale, sentenza n° 189 del 13.06.2000.

Esistono alcune sentenze che invece ritengono inammissibile fin dall’origine il ricorso sottoscritto dal solo Ricorrente quando era invece necessaria l’assistenza tecnica, ma sono veramente in numero minoritario (C.T.R. Lazio, sezione VI, sentenza n° 52 del 04.12.2004; C.T.R. Sicilia, sezione XVIII, sentenza n° 152 del 26.10.2004; Corte di Cassazione, sezione V, sentenza n° 1100 del 29.01.2002) ed inoltre si ritiene che la sentenza della Corte Costituzionale n° 189 del 13.06.2000 e la sentenza delle sezioni unite della Corte di Cassazione n° 22601 del 02.12.2004 (sopra indicate) abbiano definitivamente stabilito che l’inammissibilità del ricorso firmato dal solo Ricorrente, quando invece è obbligatoria l’assistenza tecnica, scatta solo se il Ricorrente non adempie alla richiesta della Commissione Tributaria di munirsi, entro un determinato periodo di tempo, dell’assistenza tecnica. CARENZA DI MOTIVAZIONE DELL’ATTO DI ACCERTAMENTO CATASTALE

Nell’esempio di ricorso in materia catastale sopra presentato, il Ricorrente in via principale chiede la dichiarazione di nullità dell’atto impugnato per assoluta carenza di motivazione; la C.T.P. che ha predisposto la sentenza respinge tale richiesta principale ritenendo che l’atto impugnato è sufficientemente motivato.

Infatti le sentenze della Corte di Cassazione, Sezione I, n° 6854 del 17.11.1983 e n° 4985 del 03.04.1992, hanno stabilito che l’atto di classamento è sufficientemente motivato quando contiene l’indicazione dei dati oggettivi acclarati dall’Ufficio (categoria, classe e consistenza), dati che seguono la dichiarazione di accatastamento presentata (con relativa planimetria) dal proprietario dell’unità immobiliare; più recentemente ancora la Corte di Cassazione, Sezione V, con sentenza n° 12068 del 01.07.2004 e sentenza n° 33 del 11.01.2006, ha stabilito che l’avviso di classificazione di un immobile in una determinata categoria è certamente soggetto all’obbligo della motivazione, ma l’obbligo deve ritenersi osservato anche mediante la semplice indicazione della consistenza, categoria e classe accertati dall’Ufficio, trattandosi di dati sufficienti a porre il contribuente nella condizione di difendersi. D’altra parte anche la Corte Costituzionale, con ordinanza n° 296 del 25.02.1988 (depositata in Cancelleria il 10.03.1988) ha respinto la questione di legittimità costituzionale sollevata in relazione all’art. 12 R.d.l. 13.04.1939 n. 652, convertito in legge 11.08.1939 n. 1249 e come sostituito

22

dall’art. 2 del D.Lgs. 08.04.1948 n. 514, disposizione di legge che non prevede l’obbligo di motivazione per la determinazione della rendita catastale da parte degli Uffici.

Occorre aggiungere a questo punto che l’obbligo di motivazione può considerarsi soddisfatto con l’indicazione dei dati oggettivi acclarati dall’Ufficio (categoria, classe e consistenza), ma questa motivazione opera specificatamente per le unità immobiliari a “destinazione ordinaria”, ovvero quelle unità immobiliari censibili nel gruppo A (uso abitazione od assimilabile), gruppo B (usi collettivi abitativi) e gruppo C (destinazione commerciale e varie); infatti per queste unità immobiliari la rendita catastale deriva dalla seguente operazione:-gruppo A: vani x tariffa unitaria a vano;-gruppo B: metri cubi per tariffa unitaria a mc;-gruppo C: metri quadrati per tariffa unitaria a mq;la tariffa è stabilita dalla legge e varia da comune a comune ed in funzione della classe e della zona censuaria, è di tutta evidenza che nel momento in cui per un alloggio ad uso abitativo di vani 4 la tariffa prevista dalla legge per quel Comune è – a titolo di esempio – di € 152,87 a vano per la categoria A/2 (abitazione di tipo civile) classe 1 in zona censuaria 1, l’importo della rendita catastale deriva semplicemente dalla moltiplicazione dei 4 vani per la tariffa unitaria di € 152,87 a vano, e quindi questi elementi (categoria, classe e consistenza in vani) sono sufficienti per permettere al Contribuente un’adeguata difesa nel caso che il medesimo Contribuente ritenga che il proprio alloggio debba essere invece censito in categoria A/3 (abitazione di tipo economico), che presenta certamente una tariffa unitaria inferiore rispetto alla categoria A/2 di pari classe, oppure nel caso che intenda contestare anche (o solo) la consistenza dell’alloggio (il numero dei vani).

Un discorso a parte meritano invece i fabbricati che sono censibili nel gruppo D (immobili a destinazione speciale) e nel gruppo E (immobili a destinazione particolare), per i quali non opera il sistema di determinazione della rendita sopra indicato per le unità immobiliari a destinazione ordinaria; per gli immobili censibili nei gruppi D ed E non esiste una tariffa unitaria determinata dalla legge, la rendita catastale è determinata in funzione del valore dell’immobile a cui viene applicato un tasso di capitalizzazione che ha una forbice compresa (mediamente) fra l’1% ed il 3%; a puro titolo di esempio un fabbricato (capannone) destinato alla grande distribuzione commerciale sarà sicuramente censito in categoria D/8, e se il suo valore viene determinato in € 1.500.000,00 applicando a tale valore il saggio di capitalizzazione del 2%, la rendita catastale è (1.500.000 x 2%) di € 30.000,00; il valore del capannone è determinato con la stima diretta (riferita peraltro al biennio 1988/89 ai sensi del D.M. 20.01.1990 pubblicato sulla G.U. n° 31 del 07.02.1990) di tutte le sue varie componenti (area scoperta, superfici di vendita, superfici a magazzino, eventuali impianti ecc. ecc.); quindi la determinazione della rendita catastale di un immobile a destinazione particolare o speciale è sostanzialmente molto più complicata rispetto alla determinazione della rendita per gli immobili a destinazione ordinaria.

Per i fabbricati a destinazione speciale o particolare l’obbligo di motivazione non dovrebbe quindi limitarsi alla sola indicazione della categoria e della rendita catastale, occorre che l’Ufficio motivi la determinazione della rendita; infatti la Corte di Cassazione, con la sentenza n° 22886 del 25.10.2006

23

stabilisce che l’avviso di classamento con il quale l’Ufficio attribuisce la rendita di un immobile è incontestabilmente un provvedimento di natura valutativa, integrante un atto di accertamento il quale, come tale, deve essere motivato; e ciò vale a maggior ragione per i fabbricati “a destinazione speciale o particolare”, il cui reddito, a norma dell’art. 34 del D.P.R. 22.12.1986 n° 917, va determinato mediante stima diretta, la quale presuppone l’utilizzazione di dati ed elementi fattuali che possono essere diversi da caso a caso (del medesimo tenore la sentenza n° 5717 del 05.05.2000). Tuttavia, la stessa Corte, con sentenza n° 16824 del 21.07.2006, ha stabilito che nell’ambito della procedura Do.C.Fa., per l’accatastamento di un fabbricato in categoria D, la mancata allegazione della stima eseguita dall’Ufficio all’avviso di classamento non costituisce un difetto di motivazione.

Si ritiene che comunque tutte le Agenzie del Territorio oggi alleghino, agli accertamenti riguardanti immobili in categoria D o E, una cosiddetta “scheda valutativa” che contiene (anche sinteticamente) i vari parametri utilizzati dall’Ufficio per la determinazione della rendita, al fine di evitare lo spiacevole annullamento dell’atto per carenza di motivazioni.

SAGGIO DI CAPITALIZZAZIONE PER GLI IMMOBILI A DESTINAZIONE SPECIALE O PARTICOLARE.

Come sopra indicato il saggio di capitalizzazione oscilla fra l’1% ed il 3% per determinare la rendita catastale degli immobili a destinazione speciale o particolare, ma gli Uffici in alcuni casi applicano saggi maggiori (4% e forse anche 5%), ma questa prassi è censurata dalla Suprema Corte; infatti la sentenza n° 22580 della Corte di Cassazione, sezione V, del 04.10.2007 (depositata in Cancelleria il 26.10.2007) stabilisce che << […] costituisce consolidato e condiviso principio quello secondo cui il saggio di capitalizzazione delle rendite catastali, al quale fa riferimento il D.P.R. 1 dicembre 1949, n. 1142, art. 9, per la determinazione del capitale fondiario, è rappresentato, a seconda dei diversi gruppi, dall’1 per cento dal 2 per cento e dal 3 per cento e, essendo lo stesso determinato uniformemente ed autoritativamente per ciascun gruppo, nessuna discrezionalità può essere riconosciuta all’U.T.E. nella sua individuazione >>.

Numerose altre sentenze della Corte di Cassazione confermano quanto sopra indicato, la n° 4345 del 01.02.2007 (depositata in Cancelleria il 26.02.2007), la n° 8942 del 15.02.2007 (depositata in Cancelleria il 13.04.2007), la n° 133 del 09.01.2006, la n° 27262 del 30.11.2006 (depositata in Cancelleria il 20.12.2006), la n° 9056 del 02.05.2005, la n° 10324 del 11.03.2005 (depositata in Cancelleria il 17.05.2005), la n° 15476 del 18.05.2005 (depositata in Cancelleria il 22.07.2005), la n° 18008 del 11.03.2005 (depositata in Cancelleria il 09.09.2005), la n° 18009 del 11.03.2005 (depositata in Cancelleria il 09.09.2005), la n° 12446 del 07.07.2004 e la n° 10037 del 24.06.2003.

CONFRONTO CON ALTRE UNITA’ IMMOBILIARI QUALE ELEMENTO ESSENZIALE DEL RICORSO IN MATERIA CATASTALE

Nel ricorso catastale (almeno per le categorie a destinazione ordinaria) il “fondamento” sul quale si è basato in genere il ricorso è il raffronto con altre unità immobiliari, simili all’unità immobiliare del Ricorrente ed ubicate nella

24

stessa zona, che presentano tuttavia categoria o classe (e, conseguentemente, rendita) diversi rispetto a quella per cui è causa.

Ma la Corte di Cassazione, dal 2002 ad oggi, ha ridimensionato l’importanza di questo “fondamento”, l’ultima sentenza n° 4238 del 24.02.2006 della V sezione della Suprema Corte ha stabilito che, in tema di classamento ed accertamento catastale, la disposizione dell’art. 75 del D.P.R. 01.12.1949 n. 1142, che fa obbligo al contribuente che impugni l’accatastamento del proprio fabbricato di indicare altre unità immobiliari aventi le medesime caratteristiche, ma collocate in una diversa classe o categoria, va letta in sintonia con i principi cardine in materia di diritto alla difesa in giudizio, sicchè non può essere considerata una norma in grado di derogare alle comuni regole in tema di inammissibilità dell’azione e di contenuto e ripartizione dell’onere della prova. Ciò comporta che il contribuente può impugnare il classamento anche senza dedurre la detta disparità di trattamento, la quale, pur rappresentando una circostanza indubbiamente rilevante, non costituisce per l’interessato l’unico modo per dimostrare le proprie ragioni.

Questa sentenza segue altre sentenze della Suprema Corte in sintonia, la n° 12446 del 07.07.2004 (riferita particolarmente agli immobili a destinazione speciale o particolare per i quali proprio non opera il concetto di raffronto con altre unità simili), la n° 10037 del 24.06.2003 (riferita, come la precedente, particolarmente agli immobili a destinazione particolare o speciale), le n° 5624 e 5625 del 10.04.2003 e la n° 15987 del 14.11.2002; viceversa la sentenza n° 8990 del 20.06.2002 della Suprema Corte stabilisce che il ricorso avverso un provvedimento di attribuzione della rendita catastale non può essere esaminato ed è inammissibile se non reca l’indicazione delle unità immobiliari della stessa zona censuaria che risultino, rispetto a quella del Ricorrente, collocati in una categoria o in una classe diverse, benchè abbiano la stessa destinazione ordinaria e le stesse caratteristiche.

Si ritiene comunque prevalente il concetto che il raffronto con altre unità immobiliari, per quelle a destinazione ordinaria, è un elemento sicuramente importante, ma la sua eventuale mancanza non può costituire motivo di inammissibilità del ricorso.

LITISCONSORZIO ED INTERVENTONel ricorso catastale si verifica con frequenza che il fabbricato sia

intestato ad una ditta composta da più persone, e può succedere che il ricorso contro l’accatastamento del fabbricato sia presentato da una sola di queste persone; si ritiene che questo sia il classico caso di litisconsorzio previsto dall’art. 14 del D.Lgs. 546/1992 perché l’oggetto del ricorso – ovvero la classificazione catastale del fabbricato – riguarda inscindibilmente tutti i soggetti intestatari del fabbricato, e questi devono essere tutti parte nello stesso processo.

MERITO DEL RICORSO IN MATERIA CATASTALENel ricorso catastale il merito è caratterizzato dall’esistenza di notevoli

fattori che lo influenzano, quali l’ubicazione del fabbricato, la vetustà, la dotazione di impianti tecnologici, la composizione interna, la dimensione, il grado di rifinitura ecc. ecc.; in estrema sintesi occorre riprendere quanto già evidenziato in precedenza, ovvero la fondamentale distinzione tra i fabbricati a “destinazione ordinaria” (caratterizzati dall’ordinarietà e dalla omogeneità) ed i

25

fabbricati a “destinazione speciale o particolare” (caratterizzati invece dalle speciali caratteristiche tipologiche, costruttive ed impiantistiche) perché il sistema di determinazione della rendita è completamente diverso fra le due grandi categorie di fabbricati; in particolare si precisa che i fabbricati a “destinazione speciale o particolare” fruiscono ciascuno di un proprio ed autonomo criterio di determinazione della rendita che di fatto li sottrae ad una classificazione (infatti per dette categorie non esiste la “classe”, che invece esiste per i fabbricati a “destinazione ordinaria”, e non esiste nemmeno la consistenza in vani, metri quadrati o metri cubi).

L’attuale procedura per l’accatastamento, o la variazione, dei fabbricati, è la procedura denominata “Do.C.Fa.”, acronimo di “Documentazione Catasto Fabbricati”, ed è una procedura completamente informatizzata con la quale il Contribuente, tramite un proprio tecnico, procede all’accatastamento (o alla variazione) di un fabbricato, fornendo tutti gli elementi necessari per l’accatastamento (compresa ovviamente la planimetria del fabbricato) e proponendo categoria, classe (se c’è), consistenza e rendita catastale; rispetto al passato la procedura Do.C.Fa. ha l’immenso vantaggio che, dopo aver superato i controlli di merito al momento della presentazione, viene immessa immediatamente nella rete informatizzata catastale e da quel momento è “visurabile” da tutti; in passato la presentazione di una denunzia di nuova costruzione o di una variazione poteva restare inevasa per decenni, con tutte le conseguenze del caso, la procedura Do.C.Fa. oggi è “fantascienza” se si guarda ad un passato non troppo lontano.

L’Agenzia del Territorio, dopo la presentazione della pratica Do.C.Fa., può – entro dodici mesi dalla presentazione -, modificare la categoria, classe, consistenza e rendita proposte dal Contribuente, ed in questo caso il Contribuente riceverà la notifica dell’atto catastale contenente quanto accertato dall’Ufficio (la famosa “busta di colore verde” a cui si è fatto cenno all’inizio di questo scritto); le nuove rendite catastali accertate sono efficaci dalla data della notifica dell’atto catastale (salve poi le eventuali decisioni delle Commissioni tributarie se il Contribuente presenterà ricorso).

Si precisa che il termine di un anno dalla data della presentazione della pratica Do.C.Fa. è ritenuto un termine non perentorio ma ordinatorio (Corte di Cassazione, sentenza n° 17818 del 21.08.2007). Qualora l’Agenzia del Territorio non proceda (né entro i 12 mesi né successivamente) ad una rettifica dei dati catastali presentati dal Contribuente, tali dati saranno definitivi.

Se il Contribuente si accorge di avere sbagliato la procedura Do.C.Fa. presentata all’Ufficio, ma deve trattarsi di errori di inserimento dati o calcoli errati, può presentare un esposto all’Ufficio e chiedere la revisione della rendita catastale per evidente errore materiale; in tale caso la nuova rendita catastale avrà efficacia fin dalla data di presentazione della procedura Do.C.Fa.

Dopo il prossimo passaggio del Catasto ai Comuni (ma non tutti i Comuni hanno aderito a tale “passaggio”), occorrerà verificare come si evolverà il contenzioso in materia catastale, ed inoltre la riforma del Catasto Fabbricati (che da anni avrebbe dovuto entrare in vigore) rivoluzionerà anche tutte le categorie oggi esistenti (dovrebbero esserci le “unità ordinarie” gruppi P-R-T, e le “unità speciali” gruppi V-Z), le Commissioni Tributarie sono comunque sicuramente pronte ad affrontare tutti i cambiamenti.

26

°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°

La suestesa breve relazione è stata preparata per la 4° giornata del 5° seminario di studi e aggiornamento professionale per magistrati tributari sul tema: “Questioni attuali, sostanziali e processuali di diritto tributario” in Torino, 27 marzo 2008.

°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°