IL RAMO INFORTUNI - cecchinbroker.it · Non si devono dimenticare gli infortuni in ambito domestico...

70

1 IL RAMO INFORTUNI Indice ► IL RAMO INFORTUNI..................................................................................... 3 1. Dimensione del ramo infortuni 2. Il rilievo degli infortuni in Italia 3. La protezione economica ► LE NORME CHE REGOLANO L’ASSICURAZIONE IN GENERALE.........................6 1. Le dichiarazioni del contraente 2. Assicurazione per conto 3. Durata e tacito rinnovo 4. Pagamento del premio, frazionamento ed indicizzazione 5. Recesso per sinistro 6. Cessazione del rischio e persone non assicurabili 7. Aggravamento e riduzione del r ischio 8. Le altre clausole generali 9. Assicurazione cumulativa 10. Nota informativa infortuni ► L’INFORTUNIO ED IL RISCHIO ASSICURATO ...............................................13 1. Garanzia morte, assicurato e beneficiario 2. Il caso di morte presunta 3. Le estensioni di copertura ► IL CASO MORTE ...........................................................................................22 1. Garanzia morte, assicurato e beneficiario 2. Il caso di morte presunta 3. Le estensioni di copertura ► IL CASO INVALIDITA’ PERMANENTE ............................................................24 1. La definizione di Invalidità Permanente 2. L’accertamento dell’invalidità 3. Liquidazione dell’invalidità 4. Forme particolari di liquidazione ► LE GARANZIE ACCESSORIE ..........................................................................27 1. Inabilità temporanea 2. Indennità giornaliera da ricovero, convalescenza o gessatura 3. Rimborso spese di cura

Transcript of IL RAMO INFORTUNI - cecchinbroker.it · Non si devono dimenticare gli infortuni in ambito domestico...

1

IL RAMO INFORTUNI

Indice

► IL RAMO INFORTUNI..................................................................................... 3

1. Dimensione del ramo infortuni

2. Il rilievo degli infortuni in Italia 3. La protezione economica

► LE NORME CHE REGOLANO L’ASSICURAZIONE IN GENERALE.........................6

1. Le dichiarazioni del contraente 2. Assicurazione per conto 3. Durata e tacito rinnovo

4. Pagamento del premio, frazionamento ed indicizzazione 5. Recesso per sinistro

6. Cessazione del rischio e persone non assicurabili 7. Aggravamento e riduzione del r ischio 8. Le altre clausole generali

9. Assicurazione cumulativa 10. Nota informativa infortuni

► L’INFORTUNIO ED IL RISCHIO ASSICURATO ...............................................13

1. Garanzia morte, assicurato e beneficiario 2. Il caso di morte presunta

3. Le estensioni di copertura

► IL CASO MORTE ...........................................................................................22

1. Garanzia morte, assicurato e beneficiario 2. Il caso di morte presunta 3. Le estensioni di copertura

► IL CASO INVALIDITA’ PERMANENTE ............................................................24 1. La definizione di Invalidità Permanente

2. L’accertamento dell’invalidità 3. Liquidazione dell’invalidità 4. Forme particolari di liquidazione

► LE GARANZIE ACCESSORIE ..........................................................................27 1. Inabilità temporanea

2. Indennità giornaliera da ricovero, convalescenza o gessatura 3. Rimborso spese di cura

2

► LE ESCLUSIONI E LE DELIMITAZIONI DELL’INFORTUNIO.............................29

1. Le delimitazioni del rischio 2. Le esclusioni 3. Età dell’assicurato

► IL SINISTRO.................................................................................................32 1. La denuncia del sinistro

2. Criteri di indennizzabilità: nesso causale e concause 3. La liquidazione del sinistro 4. Controversie ed arbitrato

5. Trattamento fiscale degli indennizzi 6. Rinuncia al diritto di surroga

► IL VALORE UOMO..........................................................................................36

1. Il principio indennitario 2. Il valore uomo

3. Coesistenza di altre assicurazioni

► LA TARIFFA...................................................................................................38

1. Le variabili tariffarie 2. Il calcolo del premio 3. Trattamento fiscale dei premi

► L’ASSICURAZIONE INAIL E INPS..................................................................40 1. L’assicurazione INAIL – Quando e chi

2. L’assicurazione INAIL – Che Cosa 3. L’assicurazione INPS

4. L’assicurazione casalinghe 5. L’assicurazione Dirigenti Industriali

► GLOSSARIO…………………………………………………………………………………………43

3

IL RAMO INFORTUNI

1. Dimensione del ramo infortuni L’art. 1 comma 3 del Codice delle Assicurazioni Private (D.lgs 209/2005) definisce quali

appartenenti al ramo danni il ramo 1 - Infortuni i rischi relativi a “ Infortuni (compresi gli infortuni sul lavoro e le malattie professionali); prestazioni forfettarie; indennità temporanee; forme miste; persone trasportate”. Un ramo molto importante in quanto costituisce il

secondo ramo danni per i rischi che non sono afferenti alla circolazione dei veicoli (RCA e CVT), preceduto dal solo ramo 13 – Responsabilità civile terzi. Nel 2006 la raccolta premi complessiva nel ramo infortuni derivante dal lavoro diretto di tutte le compagnie operanti in

Italia è stata di 3.1 miliardi di euro con una crescita rispetto al 2005 del 3,9% 1 in linea con quella media di tutti i rami danni non auto (4,1%).

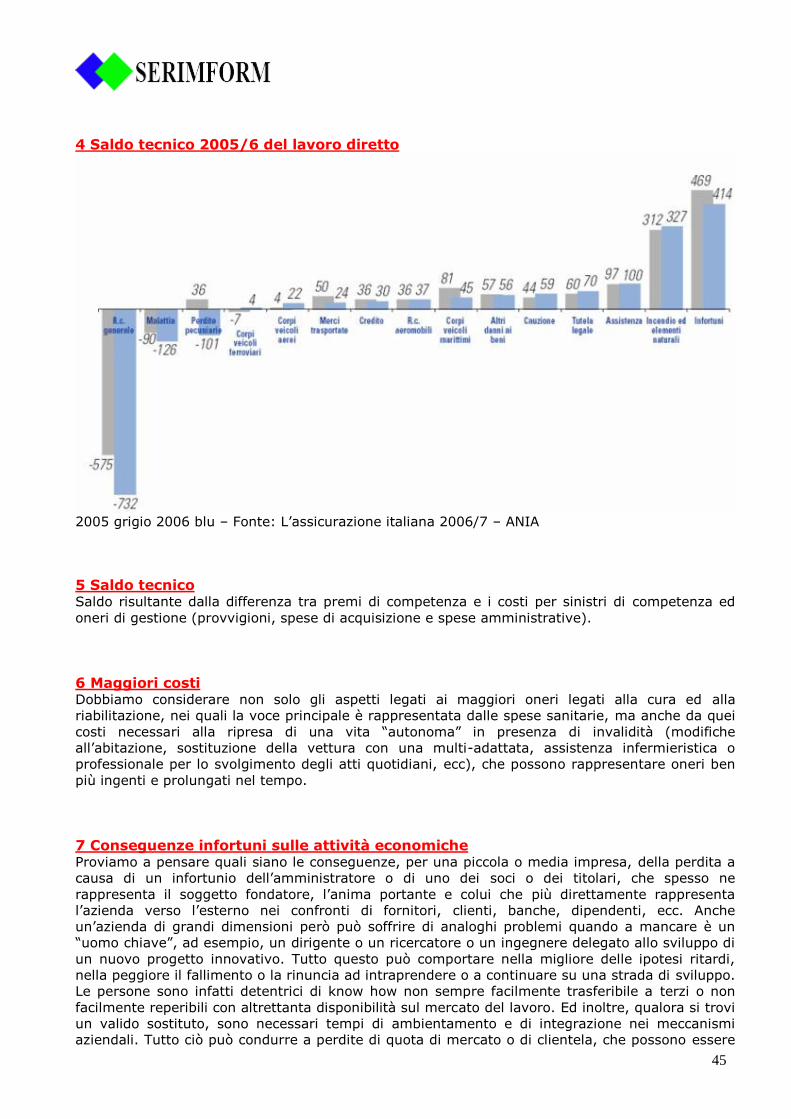

Oltre che considerarne l’aspetto dimensionale sopra esposto, dobbiamo però prendere in esame anche il positivo andamento tecnico del ramo in termini di valore del rapporto S/P 2

che, seppure in lieve incremento rispetto al 2005 _ 3 ha fatto registrare un risultato intorno al 50%, valore sul quale questo ramo si è attestato dal 2003 ad oggi. Ne consegue che il risultato combinato di volume premi rilevante e risultato tecnico

soddisfacente, conduca ad un saldo tecnico _ 4 di 414 milioni di euro, il migliore tra tutti i rami danni non auto _ 5 , seppure in diminuzione rispetto al 2005. Possiamo pertanto comprenderne l’importanza che questo ramo ha nei bilanci delle compagnie operanti in Italia,

considerandone anche le rilevanti opportunità di sviluppo di questo ramo in quanto, se raffrontato con gli analoghi rischi assicurati nei paesi europei, presenta ancora ampie possibilità di crescita.

2. Il rilievo degli infortuni in Italia Le conseguenze pregiudizievoli, dal punto di vista economico, patrimoniale e reddituale,

dell’infortunio sono rilevanti a livello sociale, basti ricordare che queste agiscono sulla capacità futura di produrre reddito diminuendo (temporaneamente o permanentemente) o annullando (nel caso di invalidità permanente totale o di morte) la capacità lavorativa.

Ma non si tratta esclusivamente della perdita di capacità lavorativa, ovvero del mancato guadagno, ma anche dei “maggiori costi 6” che un infortunio provoca (danno patrimoniale).

Nella sfera privata famigliare dobbiamo considerare anche eventuali conseguenze a livello del c.d. danno biologico che possiamo definire, adottando la definizione della L.38/2000 come la “ lesione all'integrità psicofisica, suscettibile di valutazione medico legale, della persona” .

Si tratta di un elemento privo di patrimonialità, connesso con le conseguenze negative che l’infortunio comporta sulla sfera psicologica del soggetto. Ma gli infortuni delle persone fisiche riversano le loro conseguenze anche sulle persone

giuridiche, ovvero sulle imprese e sulle attività economiche _ 7. Infine gli infortuni attivano il mondo delle responsabilità (artt. 2043 - 2047 - 2048 - 2049 - 2050 -2051 - 2052 - 2053 - 2054 c.c., ecc.) quando la causa dell’infortunio di un soggetto è

attribuibile a responsabilità di terzi _ 8. Si comprende come per effetto delle ampie conseguenze di un infortunio sopra espresse, sia elevato l’interesse da parte dello Stato e del legislatore alla diminuzione degli infortuni nelle

sue diverse forme. Per questo è numerosa la legislazione a riguardo _ 9. Un altro fenomeno importante è quello relativo agli infortuni del tempo libero. Infatti, mentre gli infortuni sul lavoro tendono a diminuire per le misure di prevenzione e per l’attenzione

alla sicurezza con la quale vengono progettate le nuove macchine destinate alla produzione, sono enormemente aumentate le occasioni di danno nelle attività non professionali: ad es. la pratica di molti sport comporta spesso incidenti.

4

Non si devono dimenticare gli infortuni in ambito domestico ed infatti la Legge 3 dicembre 1999, n. 493 ha istituito una polizza contro gli infortuni domestici che riconosce e valorizza

chiunque, donna o uomo, impieghi le proprie energie in maniera abituale, esclusiva e gratuita, nell’ambito domestico. Bastano comunque questi pochi dati per farci riflettere sull’importanza della prevenzione e,

successivamente, dell’assicurazione contro gli infortuni, quale risposta alle conseguenze negative che si sono prodotte al verificarsi dell’infortunio stesso _ 10.

3. La protezione economica Se pensiamo ad un infortunio, possiamo metterne in evidenza le possibili principali conseguenze, elencando le seguenti voci:

costi da sostenere per la cura: prestazioni sanitarie, costi ricovero, medicinali,

riabilitazione, trasporto, tutori e protesi, ecc.; costi da sostenere per l’assistenza continuativa, sanitaria e non, ovvero tutti i

costi necessari alla ripresa di una vita “autonoma” in presenza di una invalidità

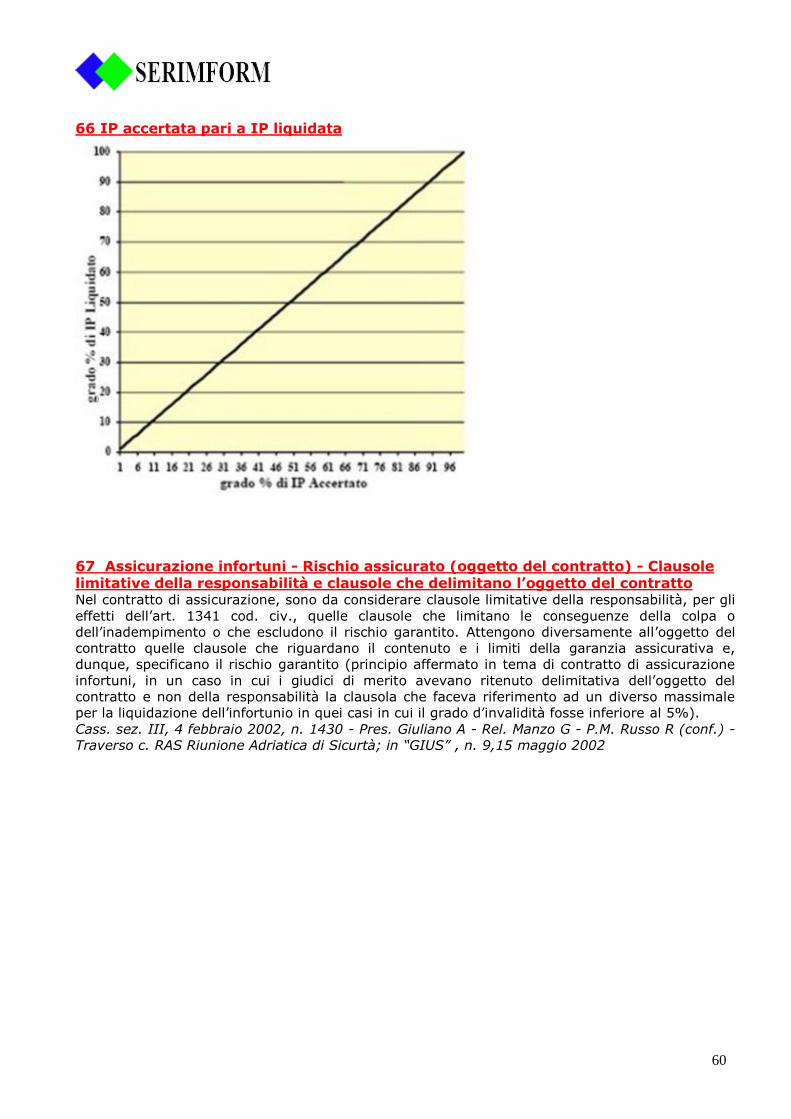

(modifiche all’abitazione, sostituzione della vettura con una multi-adattata, assistenza infermieristica o professionale per lo svolgimento degli atti quotidiani, riabilitazione, ecc.), che possono rappresentare oneri ben più ingenti e prolungati nel tempo rispetto

a quelli per la cura; perdita di reddito per il mancato lavoro nel periodo, temporaneo, di inabilità

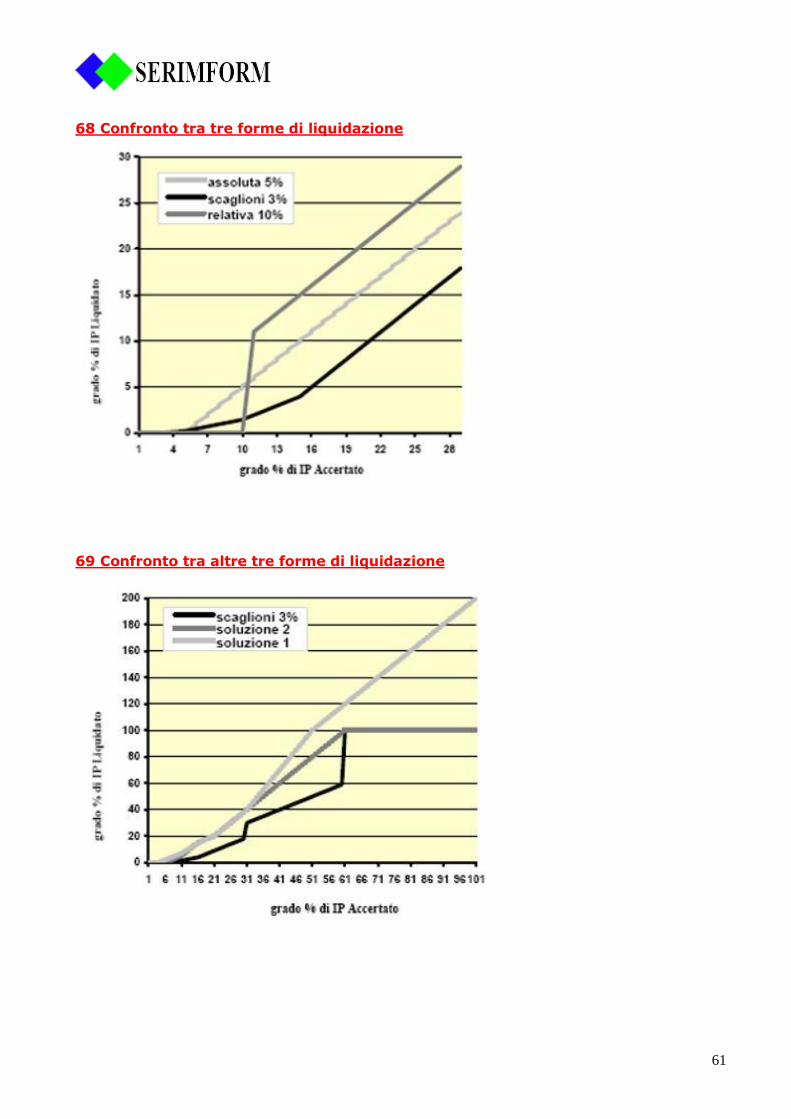

(durante il ricovero in ospedale, per la convalescenza al proprio domicilio, per

l’applicazione di un apparecchio gessato, ecc.); ovvero perdita di reddito per la riduzione, definitiva, della capacità lavorativa. Il reddito, analizzato dal lato della

spesa, è utilizzato per adempiere ai bisogni di vita quotidiana, agli impegni economici (mutui, finanziamenti), al sostegno delle persone a carico, ma anche all’acquisto di beni e servizi voluttuari (per hobby, tempo libero, vacanze, ecc.);

per un’azienda, l’infortunio di un proprio dipendente, funzionario, dirigente, titolare/socio, può comportare una perdita di valore;

un infortunio può infine presentare presupposti di responsabilità civile per il

risarcimento del danneggiato. Fattore comune a tutte le considerazioni finora espresse è il “pregiudizio economico”, ovvero

la qualifica di danno quale danno “patrimoniale”, in altri termini ancora, di evento che comporta come conseguenza finale, maggiori costi o minori ricavi.

E le diverse tipologie di pregiudizio economico che sono state appena descritte trovano risposta nelle diverse forme e modalità con le quali sono proposti, sul mercato assicurativo, i diversi contenuti delle polizze infortuni. Le garanzie assicurative possono essere distinte in

due generi 11: rimborso spese: attraverso le quali l’assicuratore si impegna, nei limiti e con le

modalità indicate in polizza, a rimborsare l’assicurato delle spese sostenute in caso di

infortunio; indennitarie: con le quali l’assicuratore si impegna, nei limiti e con le modalità

indicate in polizza, a pagare all’assicurato un capitale o una rendita o una diaria a

ristoro, potremmo dire “forfetario”, delle conseguenze subite a causa dell’infortunio. Però, tutte le conseguenze di un infortunio determinano solo ed esclusivamente pregiudizi

economici e danni patrimoniali? Ovviamente no. Le “lesioni fisiche” possono determinare difficoltà nelle relazioni con gli altri, perdita di stima o fiducia in sé. Si tratta del danno biologico che possiamo definire, adottando la definizione, di cui all’art. 13 del D.Lgs

38/2000 (Disposizioni in materia di assicurazione contro gli infortuni sul lavoro e le malattie professionali) quale “ lesione all’integrità psicofisica, suscettibile di valutazione medico legale, della persona” . Si tratta di un elemento privo di patrimonialità, connesso con le

5

conseguenze negative che l’infortunio comporta sulla sfera psicologica del soggetto. Oggi il danno biologico nell’assicurazione infortuni è garantito dall’assicurazione pubblica per gli

infortuni sul lavoro (INAIL), ma praticamente non considerato dall’assicurazione privata infortuni.

6

LE NORME CHE REGOLANO L’ASSICURAZIONE IN GENERALE 1. Le dichiarazioni del contraente In tutti i contratti di assicurazione, e pertanto anche nella polizza infortuni, l’assicuratore “ si obbliga a rivalere l’assicurato, entro i limiti convenuti, del danno ad esso prodotto da un

sinistro” (art. 1882 cod. civ.), ma ciò può avvenire solo se l’assicuratore conosce e può quindi valutare il rischio da assicurare attraverso le dichiarazioni rese dall’assicurato relative alle circostanze del rischio.

Tali dichiarazioni hanno un valore che viene riconosciuto alla base del contratto di assicurazione ed il codice civile, attraverso gli artt. 1892 12 e 1893 13, disciplina le conseguenze di dichiarazioni rese dal contraente in modo inesatto (non veritiero) o

reticente (elementi che vengono “nascosti” all’assicuratore) con dolo, colpa grave o colpa lieve. Il valore delle dichiarazioni dell’assicurato è fondante il contratto di assicurazione, a tal punto che il codice stabilisce che possano anche essere causa di annullamento del contratto

qualora siano “ relative a circostanze tali che l’assicuratore non avrebbe dato il suo consenso o non lo avrebbe dato alle medesime condizioni se avesse conosciuto il vero stato delle cose,..., quando il contraente ha agito con dolo o con colpa grave” (art. 1892 cod. civ.).

Quali siano tali “circostanze” non è dato naturalmente a sapere al contraente, il quale può non avere conoscenza di ciò che l’assicuratore considera essenziale e necessario per la valutazione del rischio.

Pertanto l’assicuratore pone alcune domande al contraente o all’assicurato all’atto della sottoscrizione e la risposta resa ha valore di “dichiarazione” 14. Esclusivamente quanto dichiarato potrà essere opposto, ai sensi dei citati articoli del codice civile, in caso di

difformità rilevata al momento del sinistro, e non anche quanto il contraente conosceva, ma non ha provveduto a comunicare all’assicuratore in quanto da questi non richiesto al momento della sottoscrizione 15.

Qualora il contraente non coincida con l’assicurato (assicurazione in nome o per conto altrui), le dichiarazioni rese all’assicuratore sono comunque soggette ai disposti degli artt. 1892 e 1893, a condizione che anche i terzi assicurati siano a conoscenza di tali dichiarazioni

inesatte o reticenti, cioè gli assicurati sono in grado di conoscere il vero stato del rischio.

2. Assicurazione per conto Nelle polizze infortuni, come in tutte le polizze sia vita che danni, contraente ed assicurato

possono coincidere, ma possono anche essere due soggetti differenti. Si avrà pertanto una polizza “individuale” quando l’assicurato è una persona sola, nominativamente individuata in

polizza e questa è anche contraente del contratto. In ogni altro caso, ovvero nel caso in cui il contraente non sia anche l’assicurato, ovvero vi siano in polizza più persone assicurate, tra le quali sia compreso o meno il contraente,

avremo una polizza detta “cumulativa”. Nella maggior parte delle polizze cumulative, quindi, si ha un insieme di persone assicurate, per le quali il contraente può avere un interesse, diretto o indiretto alla loro copertura

assicurativa. Ad esempio il “capo famiglia” che assicura tutti i componenti del nucleo familiare, un’azienda che assicura tutti i propri dipendenti e/o dirigenti, un ente associativo che assicura tutti i propri associati, ecc.. Il contraente può essere dunque sia una persona

fisica che una persona giuridica. Nelle polizze “cumulative” sono applicabili, secondo la tipologia, gli artt. 1889 cod. civ. 16, relativi alle polizze all’ordine ed al portatore (scarsamente utilizzata),

l’art. 1890 cod. civ. 17, assicurazione in nome altrui (caso abbastanza raro), e l’art. 1891 cod. civ. 18, assicurazione per conto altrui o per conto di chi spetta, la più diffusa delle tre 19 e nella quale il contraente può assicurare una o più persone

7

nominativamente identificate in polizza (assicurazione per conto altrui; esempio i partecipanti ad un viaggio) o una o più persone identificabili (assicurazione per conto di chi spetta;

esempio polizza infortuni del conducente sottoscritta dal noleggiatore di un veicolo per i suoi clienti). In questa forma il contraente deve adempiere tutti gli obblighi che derivano dal contratto (tra cui anche le dichiarazioni relative al rischio), salvo quelli che per loro natura

possono essere adempiuti da parte del solo assicurato. L’art. 56 del regolamento ISVAP 5/2006 20 prevede infine che nei contratti collettivi stipulati per conto degli assicurati, che sostengano in tutto o in parte il costo della copertura,

essendo i portatori dell’interesse all’assicurazione, sia consegnata a questi soggetti la seguente documentazione: moduli 7A e 7B, oltre che copia del contratto e ogni modulo sottoscritto dal contraente.

3. Durata e tacito rinnovo La durata del contratto, può essere:

annuale: il periodo assicurativo è fissato tra le parti in un anno;

poliennale: il periodo assicurativo è fissato tra le parti in un anno, ma il contratto è sottoscritto per un multiplo di periodi assicurativi. Comunque per gli effetti introdotti dalla L.40/2007 (c.d. Legge Bersani 2) 21 il contraente può recedere ad ogni

scadenza annuale con preavviso di almeno 60 giorni. In caso di polizze poliennali possono essere previsti sconti che hanno una motivazione prevalentemente commerciale 22;

temporanea: il periodo assicurativo è fissato tra le parti in una durata inferiore all’anno. La durata inferiore all’anno, corrisponde ad una “concentrazione di rischio”

per l’assicuratore. Con una polizza temporanea non è possibile la mutualità, che avviene invece nelle polizze annuali, tra periodi più a rischio con quelli a minore rischio. In altre parole chi si assicura per una durata temporanea lo fa o perché il

rischio è di durata definita (un viaggio) o perché ha interesse ad assicurarsi solo per il periodo in cui viene corso il rischio maggiore (rischio infortuni di circolazione con motoveicoli solo nel periodo estivo) 23.

Indipendentemente dalla durata, giunta la scadenza può essere previsto in polizza il tacito rinnovo, ovvero che il contratto giunto a scadenza si intende tacitamente rinnovato per un ulteriore periodo contrattualmente definito (in genere un anno), ovvero che il contratto,

continui per un periodo che l’art. 1899 cod. civ. fissa in un massimo di due anni, ma che generalmente viene convenuto tra le parti in un anno. La clausola di tacito rinnovo deve prevedere la facoltà delle parti di recedere mediante

comunicazione, generalmente inviata a mezzo telefax o raccomandata, trenta giorni (in caso di cliente “consumatore”) o sessanta giorni prima della data di scadenza indicata nella polizza. Tale clausola, se il termine concesso è “eccessivamente anticipato rispetto alla

scadenza”, secondo quanto definito dall’art. 33 del D.Lgs 206/2005 (c.d. Codice del consumo), costituisce clausola vessatoria da sottoporre a specifica sottoscrizione da parte del contraente.

4. Pagamento del premio, frazionamento ed indicizzazione Pagamento del premio L'assicurazione ha effetto dalle ore 24 del giorno indicato in polizza se il premio o la prima

rata di premio sono stati pagati; altrimenti ha effetto dalle ore 24 del giorno del pagamento. Se il Contraente non paga i premi o le rate di premio successivi, l'assicurazione resta sospesa dalle ore 24 del 15° giorno dopo quello della scadenza e riprende vigore dalle ore 24 del

giorno del pagamento, ferme le successive scadenze, ai sensi dell'art. 1901 c.c. 24. Quanto sopra è generalmente previsto in tutte le polizze danni. Il principio è che solo attraverso il

8

pagamento del premio che si attiva la copertura assicurativa e, fatto salvo il c.d. periodo di mora (i 15 giorni successivi alla scadenza) la copertura continua solo dal momento del

pagamento del premio anche per le rate successive alla prima. Pertanto un contratto di assicurazione è perfezionato con il consenso delle parti (assicuratore e contraente), ma produce i suoi effetti solo se il premio risulta pagato.

Frazionamento Indipendentemente dalla durata, le polizze possono avere frazionamento annuale o inferiore

all’anno (semestrale, quadrimestrale, ecc.). Il premio rimane comunque unico, ovvero dovuto per l’intero periodo assicurativo definito in polizza (in genere corrispondente ad un anno solare). Possono essere previste maggiorazioni di premio per i più elevati oneri

gestionali connessi con i costi di quietanzamento, oltre che per il fatto che l’assicuratore non riceve il pagamento intero del premio all’inizio dell’annualità. Generalmente viene richiesto per un frazionamento semestrale un costo pari al 3% del

premio annuo. Occorre fare attenzione che tale costo è pari ad un tasso di interesse equivalente annuo quasi del 13% 25.

Adeguamento ed indicizzazione È possibile che in polizza siano previste delle regole evolutive del premio alle scadenze annuali successive alla prima. Queste sono riportate in polizza, e pertanto conoscibili da

parte del contraente. Una prima possibilità è offerta dalla clausola che indicizza ogni valore espresso in polizza (premio, somme assicurate, sottolimiti, franchigie) al valore di un indice che sia espressione del costo della vita (in genere indici calcolati dall’ISTAT quali “Indice dei

Servizi sanitari e spese per la salute” o “Indice dei prezzi al consumo per famiglie di operai e impiegati”) al fine di consentire ai valori di polizza di conservare il valore “reale” in periodi inflattivi 26.

In base al principio della libera facoltà di determinazione contrattuale delle parti, queste hanno sempre la possibilità, nel corso del contratto, di chiedere la sospensione di questo automatismo, qualora comporti un incremento superiore ad una percentuale indicata in

polizza (ad esempio del 50%). Ulteriore possibilità si ha prevedendo una percentuale di adeguamento annua, la quale

stabilisca che annualmente i valori di polizza saranno incrementati di una percentuale fissa (ad esempio del 5%, che pare trascurabile ma nel medio periodo comporta il raddoppio dei valori a partire dal 15° anno). Ciò mutua da una parte la copertura dal fenomeno inflativo e

contemporaneamente, se tale percentuale risulta superiore al tasso di inflazione, consente di elevare la prestazione reale che, in un medio scenario, corrisponde all’evoluzione generalmente crescente della capacità reddituale di una persona.

Un altro caso di adeguamento si ha allorché il premio venga variato al variare dell’età dell’assicurato. Esiste infatti correlazione tra età di una persona e probabilità di infortunio. Pertanto anno dopo anno il premio aumenterà o si ridurrà in relazione a quanto l’assicuratore

ha potuto osservare relativamente ai propri sinistri. Per poter applicare tali variazioni occorre però che queste siano indicate espressamente in polizza prima della sottoscrizione del contratto. Diversamente occorre consentire al contraente di recedere dal contratto, anche

senza preavviso, se la variazione annuale comporta un incremento del premio di polizza.

5. Recesso per sinistro Premesso che né il codice civile né il Codice delle Assicurazioni private prevedono la facoltà di

recesso di nessuna delle due parti in caso di sinistro, ovvero la facoltà di risolvere il contratto prima della sua naturale scadenza al verificarsi di un sinistro, e che l’interesse al recesso in caso di sinistro è prevalentemente dell’assicuratore, anche la facoltà di recesso bilaterale,

prevista in caso di contraente “consumatore” 27 non risolve completamente la disparità tra le parti che si ingenera per effetto di tale clausola. Peraltro, qualora il contraente non sia “consumatore”, tale facoltà permane sovente nei contratti solo per l’assicuratore. È ben

9

vero che l’assicuratore, nei confronti di un contratto che genera una frequenza e costo medio dei sinistri di molto superiore alla norma, necessiti di soluzioni per porvi rimedio, ma sarebbe

altrettanto semplice e sufficiente prevedere la durata annuale con la facoltà, sopra espressa, di non rinnovare il contratto a scadenza (qualora previsto il tacito rinnovo e non già il contratto cessato automaticamente alla scadenza). La complicazione è prodotta, con tutta

evidenza, dalla durata poliennale dei contratti. Il recesso da parte dell’assicuratore può essere esercitato esclusivamente entro un determinato numero di giorni dall’avvenuta liquidazione del sinistro e con un congruo

termine di preavviso decorrente dalla ricezione della comunicazione dal parte del contraente. In questo caso l’assicuratore è anche tenuto al rimborso del premio pagato e non goduto in quanto la risoluzione del contratto avvenga prima della scadenza della copertura

assicurativa. Da ultimo si segnala però che, una polizza con durata poliennale, per la quale non fosse prevista la facoltà di recesso in caso di sinistro, è invece un’importante garanzia per il

contraente. Infatti in caso di polizza disdettata per sinistro, risulterebbe a questi molto difficile reperire sul mercato un assicuratore disposto all’assunzione a condizioni “standard” un rischio gravato da un sinistro o più sinistri recenti. L’assenza di tale previsione, ovvero

della facoltà di recesso, costituisce dunque un importante elemento di continuità nel tempo delle garanzie e prestazioni contrattuali.

6. Cessazione del rischio e persone non assicurabili Essere affetti da patologie o l’essere dipendenti dall’uso di sostanze psicoattive, comporta un’aggravante del rischio per la maggiore probabilità o frequenza degli eventi dannosi.

In polizza pertanto si indica espressamente che non sono assicurabili, le persone “affette da dipendenza da alcool, stupefacenti, allucinogeni, farmaci, sostanze psicotrope, ecc., sindrome da immunodeficienza acquisita (A.I.D.S.), siero-positività da H.I.V., da Parkinson,

nonché le persone affette dalle seguenti infermità: schizofrenia, forme maniaco depressive o stati paranoidi, altre infermità mentali caratterizzate da sindromi organiche cerebrali” (la clausola riportata viene comunemente utilizzata dal mercato, originata dal testo di

riferimento ANIA). Da sottolineare la differenza rispetto all’esclusione di un infortunio subito in “stato di” ebbrezza o ubriachezza (o sotto l’influenza di sostanze stupefacenti e/o alcolici) che

costituisce un evento escluso, ma la persona è e rimane assicurata, rispetto al carattere di non assicurabilità del soggetto “dipendente da” alcool, stupefacenti o allucinogeni sopra menzionato.

Tale ed influente è l’incidenza di tali stati patologici o dell’uso/abuso di sostanze che limitano e alterano il comportamento delle persone, da far invocare espressamente in polizza il disposto dell’art. 1898 cod. civ. 28

relativo all’aggravamento del rischio per cui “ l’insorgenza di tali affezioni costituisce causa di risoluzione del contratto. In questo caso la Società restituisce al contraente la parte di premio versata, relativa al periodo di premio di garanzia non goduto”, in deroga, a favore

dell’assicurato/contraente, rispetto a quanto previsto dal quarto comma di tale articolo che prevede per l’assicuratore la facoltà di trattenere i premi relativi al periodo di assicurazione in corso al momento in cui è comunicata la dichiarazione di recesso.

Pertanto l’assicurato o il contraente sono tenuti a comunicare per tempo all’assicuratore il manifestarsi di tali affezioni che costituiscono sia causa di non assicurabilità, che, come abbiamo potuto esaminare, di aggravamento di rischio tale da provocare la cessazione stessa

dell’assicurazione Si può avere infine la cessazione del rischio 29 esclusivamente in caso morte dell’assicurato oppure qualora il rischio sia sottoscritto per una specifica e definita attività e questa venga meno non permanendo in essere nemmeno in altra forma (es.

assicurazione per il conducente del veicolo XYZ e tale veicolo non è più marciante, oppure ancora assicurazione dei dipendenti di una società e questa chiude per fallimento).

10

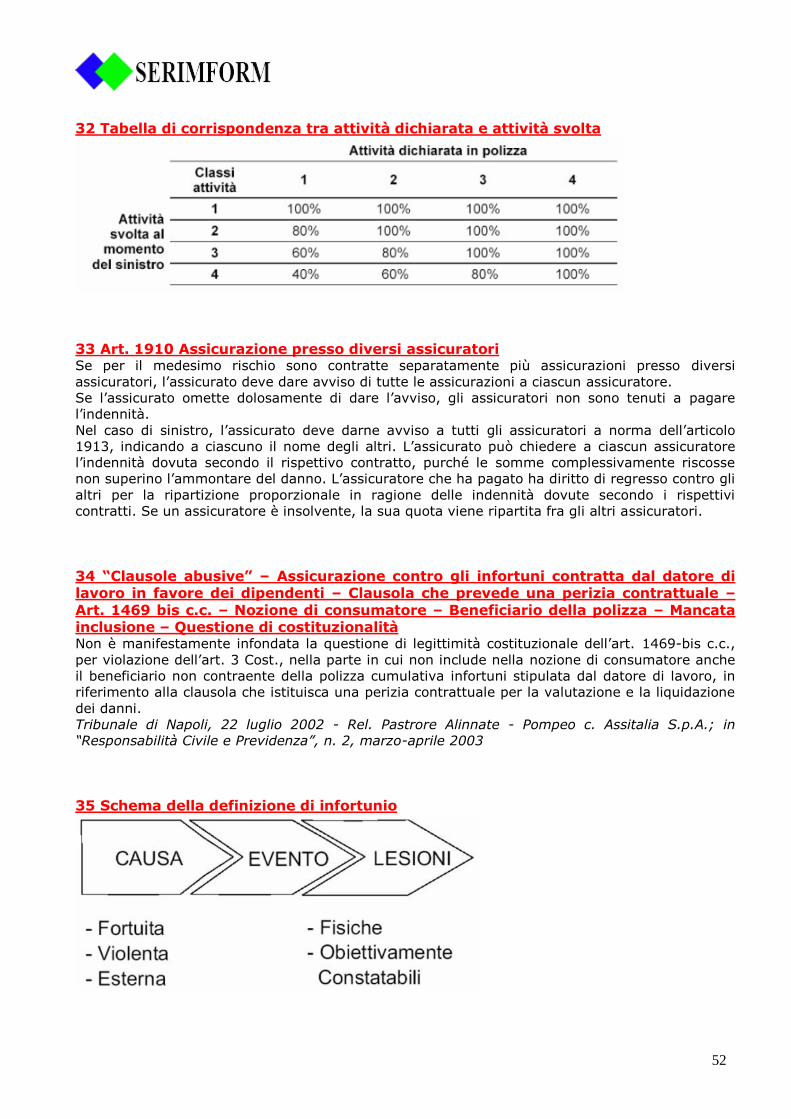

Non costituisce cessazione del rischio il variare la professione assicurata in quanto, come vedremo meglio nella prossima scheda, questa costituisce variazione dello stesso e non

cessazione.

7. Aggravamento e riduzione del rischio Nel mentre hanno rilievo le dichiarazioni relative al rischio al momento della stipula del

contratto, altrettanto rilievo ha la variazione del rischio in corso di contratto. Pertanto qualora gli elementi che sono stati presi dall’assicuratore a base dell’assunzione del rischio si modifichino in corso di contratto, spetta al contraente darne comunicazione all’assicuratore

sia in caso di diminuzione che in caso di aggravamento. Entrambe le casistiche sono ancora una volta disciplinate dal codice civile rispettivamente con gli articoli 1897 30 e 1898.

Nelle polizze che assicurino gli infortuni occorsi nello svolgimento di una professione, la dichiarazione relativa alla professione assicurata è senza dubbio la principale in quanto determina la maggiore componente di rischio e pertanto una parte rilevante del premio

pagato (assicurare un impiegato d’ufficio è ben diverso dall’assicurare un imbianchino che lavora su ponteggi esterni). Possono pertanto verificarsi casi in cui la professione assicurata risulti, al momento del sinistro, diversa rispetto a quella effettivamente svolta.

In tal caso, nelle polizze infortuni sono presenti clausole che consentono il confronto, sotto l’aspetto assicurativo, delle professioni. Viene in aiuto il raggruppamento per classi delle stesse 31 e pertanto sarà sufficiente effettuare il confronto non per ogni singola

professione con tutte le altre, ma semplicemente tra la classe della professione dichiarata e quella effettivamente svolta al momento del sinistro ed applicare all’indennizzo calcolato la

percentuale che deriva da una tabella prevista in polizza 32 . Il principio applicato prevede, secondo una naturale logica, un indennizzo integrale in caso di attività diverse, ma di classe equivalente o nella quale l’attività effettivamente esercitata non

aggrava il rischio (attività dichiarata di rischio superiore a quello effettivamente svolto al momento del sinistro); diversamente l’indennizzo sarà corrisposto in proporzione se la differente classe aggrava il rischio e, tale proporzione, sarà tanto minore quanto maggiore

sarà la differenza tra le classi. Da sottolineare che, in assenza di tale ultima normazione, l’infortunio occorso nello svolgimento di un’attività professionale diversa da quella indicata in polizza, dovrebbe essere considerato come infortunio non assicurato, anche se la professione

effettivamente svolta è meno rischiosa di quella assicurata.

8. Le altre clausole generali Esaminiamo ora le ultime quattro clausole generali del contratto di assicurazione infortuni,

generalmente comuni a tutti i contratti. Altre assicurazioni

Il Contraente o l'Assicurato deve comunicare per iscritto alla Società l'esistenza e la successiva stipulazione di altre assicurazioni per lo stesso rischio; in caso di sinistro, il Contraente o l'Assicurato deve darne avviso a tutti gli assicuratori, indicando a ciascuno il

nome degli altri, ai sensi dell'Ar t . 1910 c.c. 33 . Questa clausola è importante, sia in fase di sottoscrizione del rischio (approfondiremo meglio nella UD 9) che in fase di liquidazione come indicato dal citato articolo del codice civile.

Alcune clausole derogano talvolta all’obbligo di dichiarazione per polizze infortuni definibili “di servizio”, ad esempio quelle abbinate a conti correnti, carte di credito, mutui, affiliazione ad associazioni sportive o ancora a quelle previste da contratti nazionali collettivi di lavoro.

11

Oneri fiscali Gli oneri fiscali relativi all’assicurazione sono a carico del Contraente.

L’impresa assicuratrice, a norma della legge 1216/61 è tenuta a versare a titolo d’imposta il 2,5% dei premi incassati del ramo infortuni. Gravando tale costo sulla sottoscrizione del contratto, lo stesso viene fatto ricadere a carico del contraente che paga il premio stesso.

Foro competente Foro competente, a scelta della Parte attrice, è quello del luogo di residenza o sede del

convenuto, ovvero quello del luogo ove ha sede l'Agenzia cui è assegnata la polizza. Questa prima formulazione viene utilizzata allorché il contraente non sia qualificabile quale consumatore in quanto tale clausola, ai sensi dell’art. 33 del D.Lgs 206/2005 è da

considerarsi quale vessatoria. Infatti, allorché il contraente si qualifichi come consumatore è oggi d’uso la seguente formulazione: Foro competente è quello del luogo di residenza o di domicilio elettivo

dell'Assicurato o del Contraente 34. Rinvio alle norme di legge

Per tutto quanto non è qui diversamente regolato, valgono le norme di legge. Norma di chiusura che rinvia alla norme di legge (norme imperative, norme primarie, regolamenti quali quelli emessi dall’organo di vigilanza, ecc.) per quanto non disciplinato nel

contratto, espressione della libera volontà delle parti (assicuratore e contraente).

9. Assicurazione cumulativa Nella pagina "Assicurazione per conto" dell’UD2, abbiamo definito le assicurazioni individuali e collettive. Ora invece approfondiamo le tre diverse modalità di assicurazione delle polizze cumulative,

quelle nelle quali il contraente sottoscrive il contratto a favore di una pluralità di soggetti assicurati per i quali abbia un interesse all’assicurazione (come potrebbe essere il caso di un’azienda verso i propri dipendenti o verso i propri clienti).

1. polizze con assicurati nominativamente indicati: in polizza gli assicurati sono individuati nominativamente (assicurazione per conto altrui) e possono essere assicurati per

garanzie, rischi e somme diverse. In caso di variazione degli assicurati (ingresso, uscita o sostituzione) o modifica delle garanzie, dei rischi o delle somme, dev’essere emessa un’appendice al contratto e dev’essere pagato il relativo premio (o restituito in caso di uscita

o riduzione delle garanzie o somme o diminuzione del rischio). Si tratta di una forma quindi utile per pochi assicurati, anche con caratteri non omogenei tra loro, e senza numerose variazioni, più assimilabile a tante polizze ognuna delle quali con un solo assicurato e tutte

con il medesimo contraente che ad una polizza cumulativa; 2. polizze con movimenti in ingresso ed uscita (assicurazione per conto altrui): in polizza ogni assicurato viene individuato nominativamente ed è assicurato dal momento

dell’ingresso in copertura al momento in cui se ne contrattualizza l’uscita. Qualora vi sia un’uscita o un ingresso di un assicurato se ne prende atto attraverso un’appendice al contratto di assicurazione. Può essere prevista anche la sostituzione di un assicurato con un

altro. Tutti gli assicurati però appartengono ad un gruppo omogeneo e quindi l’appartenenza ad un gruppo ne associa a tutti i componenti le medesime garanzie e somme assicurate. Si tratta di una modalità di assicurazione per gruppi omogenei, diversamente dall’impostazione

precedente, ma anch’essa richiede poche movimentazioni in corso del periodo assicurativo in quanto occorre prenderne atto ad ogni variazione; 3. polizze in base ad elementi di rischio variabili (assicurazione per conto di chi spetta):

gli assicurati non sono individuati nominativamente ed appartengono ad un gruppo omogeneo, solitamente molto numeroso, il cui rischio può essere valutato in base ad un fattore, che viene individuato in polizza, ed il contraente, che è esonerato dall’indicare le

12

generalità degli assicurati, deve tenere un registro, o comunque una documentazione, che in caso di sinistro possa certificare che al momento del sinistro l’infortunato apparteneva agli

assicurati (ad esempio i dipendenti di un’azienda per gli infortuni subiti sul lavoro, individuabili in base ai registri INAIL che vengono assicurati sulla base delle retribuzioni). Alcuni esempi sono: le retribuzioni (per assicurare i dipendenti di un’azienda), i giorni (per

assicurare persone in viaggio, i membri di un consiglio d’amministrazione per le giornate di presenza, ed in ogni caso per rischi non continuativi), i chilometri percorsi o il numero di veicoli (per assicurare il rischio di circolazione), ecc. Anche le somme assicurate possono

essere individuate in relazione al fattore di rischio variabile. Il caso più frequente è l’assicurazione sulle retribuzioni che prevede somme assicurate in base ad un multiplo della retribuzione annua.

10. Nota informativa infortuni L’emittendo regolamento ISVAP 16/2007 disciplina gli obblighi informativi dei prodotti assicurativi danni, prevedendo uno schema di Nota informativa uniforme per la generalità dei

rami danni, ma diversificato per la copertura infortuni. Al fine di rendere più agevole la comprensione di norme contrattuali, viene altresì richiesto di illustrare il significato delle clausole contrattuali relative a franchigie, scoperti e massimali mediante esemplificazioni

numeriche. Per i contratti infortuni, ove presenti clausole di indicizzazione dei premi e/o delle prestazioni assicurative nel corso della durata contrattuale è necessario che la nota informativa ne illustri il funzionamento mediante esemplificazioni numeriche.

Qualora infine la polizza preveda l’abbinamento di diverse tipologie contrattuali, le Compagnie dovranno predisporre una Nota informativa integrata con le caratteristiche dei

contratti oggetto di abbinamento. ll Fascicolo informativo contiene esclusivamente i seguenti documenti precontrattuali e

contrattuali da consegnare al Contraente: Nota informativa, comprensiva del glossario, nella quale, tra le diverse indicazioni

previste dal regolamento, illustrano, con caratteri grafici di particolare evidenza, le

clausole che prevedono oneri e obblighi a carico del contraente e dell’assicurato, nullità, decadenze, esclusione, sospensione e limitazione della copertura, rivalse;

Condizioni di assicurazione;

Modulo di proposta, ove previsto. Viene praticamente ricalcata la disciplina informativa prevista per le assicurazioni sulla vita.

13

L’INFORTUNIO ED IL RISCHIO ASSICURATO 1. La causa e le conseguenze L’infortunio viene definito quale “evento dovuto a causa fortuita, violenta ed esterna, che

produca lesioni fisiche obiettivamente constatabili”, definizione alla quale viene talvolta aggiunto “le quali (lesioni fisiche) abbiano per conseguenza la morte, un’invalidità permanete oppure un’inabilità temporanea”.

Iniziamo con il porre la nostra attenzione sull’infortunio che quindi definiamo come l’evento che presenta le due seguenti proprietà:

essere dovuto ad una causa che si caratterizza per essere: fortuita, violenta ed

esterna; produrre lesioni che siano fisiche ed obiettivamente constatabili.

Si nota da subito la stretta concatenazione dei tre elementi che occorrono tutti in modo correlato affinché si possa assicurativamente parlare di infortunio: uno a monte, la causa, ed uno a valle, le lesioni, di un evento che resta, per quanto concerne la definizione di

infortunio, indefinito 35. Infatti l’evento è quanto sarà poi fatto oggetto della polizza di assicurazione, ovvero il fatto, l’accadimento, l’episodio, la circostanza che trova tutela e protezione nella polizza stessa. È

così che potremmo avere polizze per la copertura dei rischi (eventi aleatori che hanno la potenzialità di produrre un danno) durante il tempo libero, nella pratica di attività professionali, alla guida di un veicolo, a bordo di un aereo, durante la pratica di sport, ecc.

Già da tale duplice relazione di causa/effetto scaturiscono delle notevoli conseguenze in termini di indennizzabilità di un evento che si voglia qualificare quale infortunio. Occorre infatti che l’evento sia determinato in modo univoco e certo da una causa, la quale deve

possedere le citate qualità (fortuita, violenta, esterna). Inoltre occorre che tale causa sia in stretta relazione con la manifestazione dell’evento, ovvero che vi sia una corrispondenza “diretta ed esclusiva”, cioè che il legame che associa la causa al verificarsi dell’evento sia

unico, stabile, non mediato da altre cause intercorse e ravvicinato nel tempo. Analogo ragionamento può essere proposto per le conseguenze dell’evento, le lesioni, che come nella relazione dell’evento con la causa devono essere in stretta relazione con l’evento

stesso: non si deve presentare un’interruzione o un’insussistenza del legame tra evento e conseguenze. Inoltre è anche possibile che vi possano essere più cause che siano congiuntamente o

disgiuntamente motivo di lesioni; si parlerà allora di concause o di cause concorrenti o di concomitanza di cause. È così che, in presenza di più cause, nella qualificazione dell’infortunio, espresso attraverso il trinomio causa/evento/lesioni, saranno da considerare

le sole lesioni che siano determinate in modo diretto ed esclusivo dagli eventi assicurati, cioè dovuti a cause che presentino le ormai ben note caratteristiche.

2. La causa: fortuita Per fortuita potremmo utilizzare un vasto elenco di sinonimi accidentale, involontaria, aleatoria, casuale, inattesa, inaspettata, non voluta, imprevedibile, tutti aggettivi che tendono a qualificare questa caratteristica, come causa non dipendente dalla volontà

dell’assicurato a procurarsi la lesione. Ed è proprio l’assenza di volontà che dev’essere indagata al fine di determinare l’esistenza di questo requisito della causa.

Troviamo la fonte di questo requisito direttamente dal codice civile all’art. 1900 36. Ciò che si intende escludere è l’atteggiamento dell’assicurato che, consapevole dei benefici economici, originati dall’indennizzo assicurativo della polizza infortuni sul patrimonio proprio

(in caso di invalidità) o dei propri eredi o beneficiari (in caso di morte), sia motivato a porre in essere un comportamento, da ritenersi quindi fraudolento, atto a procurarsi volontariamente una lesione con conseguenze indennizzabili a termini di contratto 37.

14

Quanto sopra rispetto al dolo. Ma rispetto alla colpa, come poniamo il valore del termine

“fortuito”? Relativamente a tale elemento, non è tanto da indagare se l’assicurato abbia o meno adottato tutte le accortezze del “buon padre di famiglia” e quindi sia o non sia stato imprudente, negligente, inesperto, inavveduto o ancora non rispettoso di norme,

regolamenti, leggi. E non è nemmeno da associare al concetto di “fortuito” quello di “non prevedibile o ipotizzabile”, altrimenti priveremmo, o meglio svuoteremmo, di contenuti la portata della polizza infortuni.

Se l’intenzione dell’assicuratore, con il termine “fortuito”, fosse stata quella di escludere dalla copertura assicurativa tutto quanto sia dotato di “prevedibilità” ci troveremmo nell’ipotesi di dover analizzare tutti i possibili effetti dei comportamenti e delle azioni anche quotidiane, con

la conseguenza di escluderli quasi tutti in quanto ogni condotta comporta un rischio, seppure minimo, che si decide di correre in quanto viene confrontato con i benefici che derivano da tale comportamento (ad esempio decido di usare la bicicletta, ben consapevole che potrebbe

capitare un incidente da circolazione, ma “corro il rischio” per i benefici fisici e psicologici che derivano dalla pratica di questo sport).

Ci troviamo quindi costretti a rigettare l’ipotesi di equivalenza di “fortuito” con assenza di “colpa seppure non grave”, riponendo in esso il solo requisito dell’assenza di volontarietà. Da notare infine che, il primo comma dell’articolo 1900 del codice civile, relativamente

all’esclusione per il caso di colpa grave, ammette la possibilità di prevedere un patto contrario tra le parti, mentre tale facoltà non è ovviamente ammessa per il caso di “dolo”. Quindi per consentire l’indennizzabilità dei sinistri causati da colpa valutabile in misura

“grave”, si rende necessaria la precisazione esplicitata in polizza che l’assicurazione vale per gli infortuni anche se derivanti da “imperizia, imprudenza o negligenza anche gravi” o meglio, in alcune polizze, da “colpa grave”. Con questa seconda formulazione rimane

indeterminato il principio di colpa grave, non limitandolo così ai soli casi di imperizia, imprudenza o negligenza, potendo così l’assicurazione infortuni operare in modo pieno per tutti i casi di colpa.

3. La causa: violenta Anche per la violenza potremmo elencare una serie di sinonimi: feroce, cruenta, impetuosa,

aggressiva, prepotente, brutale. Ma entro tali termini vi è un ricorso ad alcuni principi che non possiamo far ricadere nell’ambito che si vuole invece attribuire al requisito della causa ora in questione. Infatti il riferimento alla forza non è da valutare tanto in sé stessa in misura

“assoluta”, ma questa va considerata in relazione alle conseguenza che comporta, ovvero alle “lesioni fisiche obiettivamente constatabili”. Pertanto non è l’elevato grado della forza che determina la violenza, in quanto il grado di forza sarà quello necessario e sufficiente per

determinare le lesioni. Allora il riferimento della violenza, al fine di determinare gli eventi da considerare infortunio,

per poi poterne valutare le conseguenze dell’infortunio, dirette ed esclusive, che sono state poste sotto tutela assicurativa, non è da porre sull’intensità della forza, ma piuttosto occorre che l’evento sia “concentrabile temporalmente” ovvero che sia repentino, istantaneo,

fulmineo, subitaneo, ecc. È proprio la concentrazione temporale che definisce, nella definizione di infortunio, una causa “violenta”. Concentrazione nel tempo significa che l’infortunio deve consistere in un evento la cui causa sia individuabile in un preciso momento

temporale. Ciò consente di determinare con esattezza le cause lesive, in particolare qualora un infortunio sia determinato da più concause, concomitanti e concorrenti, in quanto viene

limitato ad un evento specifico e ben qualificato temporalmente. Inoltre contribuisce ad evitare che un infortunio si possa produrre con un insieme di eventi ripartiti e diluiti nel tempo, magari non tutti assicurati o assicurabili, su ognuno dei quali inoltre potrebbero

15

anche influire ulteriori cause concorrenti e concomitanti 38. Occorre infine prestare particolare attenzione in merito al fatto che la “concentrazione

temporale” risiede nella causa e non nelle lesioni e nelle conseguenze assicurate che da queste derivano, le quali potrebbero manifestarsi in un tempo successivo e in modo anche graduale. Accennando a quanto verrà in seguito esaminato più approfonditamente, possiamo

anticipare che le conseguenze assicurabili dell’infortunio, quali la “Morte” e/o l’“Invalidità permanente”, al fine della loro indennizzabilità a termini di polizza, è necessario che si manifestino entro due anni dal verificarsi dell’infortunio stesso. Riassumendo, il requisito di

violenza richiede l’esercizio di una forza, applicata sull’organismo dell’infortunato, in un momento temporalmente individuato.

4. La causa: esterna Il terzo ed ultimo requisito della causa serve a limitare l’infortunio a quegli eventi che ormai abbiamo visto essere fortuiti e violenti, ma che contestualmente devono avere origine dall’esterno del soggetto infortunato. In altre parole è necessario che l’origine prima e

diretta dell’infortunio derivi dall’esterno, dall’ambiente circostante, e non dall’interno dell’organismo dell’infortunato, o comunque dall’esterno dell’organo o arto interessato dalla lesione stessa (secondo quest’ultima interpretazione, viene considerato infortunio anche un

violento “colpo di tosse”). In ogni caso è chiara la volontà, con tale terzo requisito, di escludere dalla nozione di infortunio le malattie, ovvero le alterazioni nello stato di salute di una persona frutto di una

evoluzione degenerativa, più o meno rapida ed intensa, degli organi e degli apparati, ma che comunque hanno origine dall’interno della persona. Risiede proprio nell’origine delle

alterazioni, interna o esterna, la differenza tra malattia ed infortunio. Serve qui sottolineare che alterazioni o risposte dell’organismo ad un evento fortuito,

violento, e che sia nel contempo anche esterno, sono comunque considerate a pieno titolo infortunio 39 . Viceversa non è da considerare infortunio l’incidenza di tutte quelle situazioni in cui le condizioni ambientali esterne possono avere sicuramente influenza sullo

stato di salute dell’individuo, ma in assenza del requisito della “violenza” della causa 40. Circa il requisito della causa “esterna” possiamo fare un ultimo riferimento all’“Assicurazione obbligatoria contro gli infortuni sul lavoro e le malattie professionali”, prendendo a

riferimento la definizione di infortunio che ci è data dal DPR 1124/65. Nel testo della legge, l’assicurazione viene considerata operante in “tutti i casi di infortunio

avvenuti per causa violenta in occasione di lavoro” 41. Viene fatto esplicitamente cenno alla causa “violenta”, mentre in alternativa ai requisiti di causa “esterna” e “fortuita” si preferisce fare riferimento al contesto nel quale l’infortunio si produce, ovvero “in occasione

di lavoro”, lasciando così sottintesi tali altri due requisiti. Ma che la definizione fornita nella legge istituente l’assicurazione obbligatoria in ambito lavorativo, sia compatibile con quella utilizzata nell’assicurazione privata infortunio è confermata dall’espressione che la legge

stessa fornisce per l’assicurazione delle malattie professionali, “intendendo per tali quelle indicate nella tabella allegato n. 4, le quali siano contrat te nell’esercizio e a causa delle lavorazioni” . Le malattie professionali vengono così distinte dal concetto di infortunio non

tanto per la causa che può essere considerata come “esterna”, ma anche per l’assenza del requisito della “violenza”. Infatti le cause di malattia professionale traggono la loro primaria origine da un’alterazione dello stato di salute dovuto all’esposizione, sul luogo di lavoro, a

condizioni ambientali che hanno ingenerato la patologia. Ma non una semplice ed occasionale esposizione è necessaria, bensì una ripetuta, continua e prolungata esposizione, il che contraddice all’origine il requisito della “violenza”.

16

5. Le conseguenze Per definirsi “infortunio”, un evento, la cui causa sia fortuita violenta ed esterna, è necessario

che produca delle lesioni, le quali, a loro volta, siano “fisiche” ed “obiettivamente constatabili”. È con le lesioni che si ultima il nesso causale che prende il via dalla causa dell’evento e che, in modo univoco, diretto e determinato, scaturisce in lesioni.

Anzitutto deve trattarsi di lesioni “fisiche” e con tale termine si vuole escludere dalla definizione di infortunio, e quindi dalla indennizzabilità assicurativa, tutte gli eventi che determinino esclusivamente turbamenti dell’individuo di carattere psicologico, mentale, del

carattere e della personalità 42. È necessario anche sottolineare che le lesioni, citate dalla definizione, non sono da confondere con le conseguenze assicurabili, quali ad esempio la morte o la invalidità

permanente, in quanto queste sono, in misura consequenziale, la manifestazione delle lesioni. L’infortunio è tale e si manifesta nel momento, certo e ben individuato nel tempo, in cui una causa è all’origine dell’evento che produce le lesioni. Morte e invalidità permanente

altro non sono che conseguenze che completano il nesso causale finalizzato all’indennizzabilità dell’assicurato, ma che, come abbiamo già accennato, possono manifestasi in un momento successivo all’infortunio stesso.

Quindi, sintetizzando, lesione fisica è qualsiasi alterazione dello stato di salute della persona, che abbia interessato organi o apparati e che, rispetto alla situazione ex-ante l’evento, abbia prodotto una menomazione all’integrità fisica del soggetto.

Concludiamo richiamando l’altro indispensabile requisito della lesione fisica che richiede l’“obiettiva constatabilità”. Si tratta di oggettivo riscontro medico, constatabile attraverso un esame, anche se esclusivamente strumentale o di laboratorio, e qualificabile in una

diagnosi 43.

6. L’assicurazione professionale ed extra La polizza non opera per il generico rischio di infortunio occorso per qualsiasi causa, ma per gli infortuni occorsi ed avvenuti in occasione di specifici eventi, che possono riguardare attività, situazioni, impegni, ruoli della vita lavorativa, professionale, privata, sociale o di

relazione. In polizza è necessario individuare quali siano gli eventi in occasione dei quali il verificarsi di un infortunio produca, in capo all’assicuratore, l’obbligo all’indennizzo, rispetto a quelli che, pur potendo costituire occasione di infortunio per l’assicurato, non sono posti sotto

la tutela assicurativa. “L’assicurazione vale per gli infortuni che l’assicurato subisca...” così recitano le condizioni generali di assicurazione di quasi tutte le compagnie nell’oggetto dell’assicurazione, che poi

viene declinato nelle diverse forme che ci accingiamo ad analizzare distintamente secondo le più comuni classificazioni.

Professionale “...nello svolgimento dell’attività professionale (principale e secondaria) indicata in polizza” . Per l’individuazione dell’attività professionale da assicurare ci si affida alla dichiarazione del

contraente/assicurato riportata in polizza. Generalmente questa deriva da una scelta effettuata all’interno di un elenco di attività professionali proposta dalla compagnia, ma a tutti gli effetti, ed in particolare agli effetti degli artt. 1892, 1893 e 1894 cod. civ. 44, si

tratta di dichiarazioni rese all’assicuratore. Il significato da attribuire a professionale non è generalmente esplicitato nelle polizze di mercato, ma la prassi assicurativa vi attribuisce una duplice interpretazione:

- attività svolta con carattere continuativo, abituale e remunerativo; - attività svolta allo scopo di lucro, diretto o indiretto che richiede preparazione tecnica

specifica ed elevato grado di perizia posta dall’assicurato nello svolgimento di tale

attività. Diversa è la portata del principio della “professionalità” qualora si adotti l’una o l’altra

17

interpretazione. In modo più agevole la prima definizione tende a qualificare come professionale l’attività continuativa, ma anche abituale (si pensi ai lavori stagionali oppure

non dotati del requisito della ricorrenza temporale, quali un pittore o ad un artista), non necessitando che sia l’attività prevalente, per la quale sia prevista una forma di remunerazione (ovvero il pagamento di un corrispettivo per la prestazione). Ne consegue che

le attività saltuarie, non abituali e non remunerate, non vengono considerate professionali. La seconda definizione proposta invece evidenzia da un lato lo scopo di lucro che può essere diretto, ovvero una remunerazione in senso stretto in denaro o in beni/servizi, ma che può

anche essere indiretto, inteso come un vantaggio economico in termini di risparmio in quanto l’occupazione svolta “in proprio”, qualora svolta da un altro soggetto “professionista”, avrebbe comportato il pagamento di un corrispettivo per tale prestazione. Si usa nel

linguaggio comune dire di tali attività che sono svolte “in economia”. Però non è il solo fatto di fare in proprio ciò che altri, verso un corrispettivo, avrebbero potuto fare al nostro posto per noi, ma il fatto che tale attività avrebbe potuto essere svolta sola da persone che

comunemente definiremmo “professionisti”. E qui sta la chiave di volta. Alcuni esempi possono essere utili 45. In ogni caso, qualsiasi sia la definizione adottata, qualora ad una professione principale si

associno attività secondarie qualificabili come professionali, si rende necessario, ai fini della completa e piena validità della polizza, prenderne atto attraverso le dichiarazioni contrattuali rese al momento della sottoscrizione.

Che si privilegi l’una o l’altra definizione, l’importante è che in polizza venga riportato cosa si debba intendere per “professionale” in quanto, in assenza di tale definizione (e purtroppo la maggior parte dei contratti sul mercato italiano non la riporta) non risulta agevole indicare la

distinzione ed il confine tra ciò che è professionale e ciò che non lo è. È ben vero che in alcune polizze può venire in soccorso la definizione delle attività che sono considerate “tempo libero” o “extra-professionali”, e quindi per differenza è possibile qualificare quelle

“professionali”, ma è preferibile, se non dovuto (si ricordi l’art. 166 comma 1 del Codice delle Assicurazioni private), che le condizioni siano redatte “ in modo chiaro ed esauriente” 46. La forma di assicurazione esclusivamente “professionale” pone inoltre la necessità, al fine di

fornire certezza alla copertura, di poter distinguere le attività assicurate, non solo nel “genere e tipo”, ma anche nel tempo e nello spazio. Ad esempio come è possibile

distinguere, per un libero professionista quale un medico, un idraulico, un imprenditore, se l’infortunio è subito durante l’attività professionale o rispetto a quella extraprofessionale? Analogamente anche per l’attività di casalinga, studente, pensionato, benestante o non

occupato, non è possibile effettuare con certezza tale distinzione. Pertanto le forme “professionale” o “extra-professionale”, possono essere concesse solo a lavoratori dipendenti, per i quali sia possibile effettuare tale distinzione in misura netta.

Tempo libero o extra-professionale “...nello svolgimento di ogni altra attività che l’assicurato svolga senza carattere di

professionalità” . La forma di assicurazione appena espressa è il complementare della forma “professionale” dato che tutte le attività non dotate del requisito o carattere della professionalità sono

assicurate con questa forma. Generalmente le polizze delle diverse compagnie non si limitano ad una definizione in negativo (ogni attività senza carattere professionale), ma propongono alcune esemplificazioni

oppure adottano addirittura una definizione ad “attività nominate” di quelle che devono intendersi comprese in questa particolare forma di assicurazione. I riferimenti sono pertanto i più diversi, comunque riconducibili ai quattro seguenti ambiti

della vita: sociale, privata (domestica), ricreativa e bisogni di locomozione/spostamento 47. La diversità delle espressioni utilizzate, delle forme o dei modi con le quali si cerca di esprimere il concetto di “attività non professionale”, evidenzia la difficoltà nel definire in

misura certa un insieme di manifestazioni della vita non professionale di ognuno, allorché si preferisca una definizione positiva e non esclusivamente negativa di tali eventi.

18

Valgono per questa forma, in analogia a quella “professionale”, le medesime ragioni circa l’identificabilità, nel tempo e nello spazio, delle circostanze in cui l’infortunio è avvenuto. Ne

consegue che questa forma sia prestabile esclusivamente a lavoratori dipendenti e non a lavoratori autonomi o liberi professionisti, cioè i medesimi soggetti che sono assicurabili con la forma “professionale” 48.

7. Rischio circolazione ed itinere Rischio in itinere “... infortunio verificatosi percorrendo il tragitto più agevole, in termini di tempo e spazio, per

recarsi dal proprio domicilio, o residenza, al luogo di lavoro e viceversa, nel tempo strettamente necessario per percorrerlo”. Il rischio in itinere costituisce il rischio connesso con la necessità di locomozione per

raggiungere il posto di lavoro dalla propria abitazione. Non in tutte le polizze di assicurazione è rinvenibile la definizione proposta (o similare). Per colmare tale vuoto normativo della

polizza può intervenire l’articolo 12 49 del decreto legislativo 38/2000 recante “Disposizioni in materia di assicurazione contro gli infortuni sul lavoro e le malattie professionali”. Ma una esplicita definizione migliora comunque la trasparenza e chiarezza della polizza e

delle prestazioni assicurative, anche perché l’assicurazione pubblica assolve ad un ruolo diverso da quella privata operando dunque con modalità diverse: ad esempio, nella polizza di assicurazione privata, non appare necessario distinguere tra le ragioni di utilizzo di mezzo

privato o di mezzo pubblico. Inoltre la definizione INAIL, in assenza di una definizione di polizza, vale quale possibile riferimento, senza possedere un valore assoluto e vincolante tra le parti del contratto assicurativo privato 50.

Il rischio in itinere non è in genere prestato come unico rischio assicurato, ma normalmente completa la gamma dei rischi assicurati attraverso la forma “professionale” in quanto ne costituisce il naturale corollario (si tratta infatti dei rischi necessari per andare da e verso il

posto di lavoro). Circolazione

“... durante la circolazione, su area pubblica e privata, in qualità di conducente dei veicoli indicati in polizza da quando l’assicurato ne sale a bordo a quando ne discende, nonché a terra nei pressi del veicolo in caso di incidente, guasto meccanico o avaria.”

Si tratta di una forma che intende assicurare l’esclusivo rischio legato alla circolazione dei veicoli, che risulta già essere compreso nelle forme “professionale” e/o “extra-professionale”, ma che talvolta costituisce una specifica forma di assicurazione. La definizione proposta è

una delle rinvenibili sul mercato e l’ambito di copertura va dal momento in cui si sale a bordo del veicolo al momento in cui se ne discende, comprese le soste, le fermate o le azioni per il “soccorso stradale”. L’assicurazione può essere limitata alla sola qualità di “conducente” dei

veicoli (come generalmente avviene nelle polizze infortuni presenti nei prodotti Auto e rischi accessori) o alla qualità di “passeggero” (anche se tale rischio e quindi i relativi indennizzi per un danno alla persona per causa di circolazione rientrano nella copertura RCA) oppure

ancora può prevederle entrambe. La forma può essere “nominativa” e quindi assicurare una persona per i rischi di circolazione su qualsiasi mezzo oppure “su targa” e quindi a copertura di chiunque guidi il mezzo

identificato in polizza. In ogni caso per la figura di “conducente” è richiesta la regolare abilitazione alla guida a norma delle disposizioni in vigore. Viene tuttavia ammessa la guida con patente scaduta

purché l’assicurato sia in possesso, al momento del sinistro, dei requisiti per il rinnovo.

19

8. Altre forme di assicurazione Rischio volo

“... durante i viaggi aerei di trasporto pubblico o privato passeggeri su velivoli od elicotteri, dal momento in cui l’assicurato sale a bordo al momento in cui ne discende”. Anche questa forma di assicurazione, come quella “circolazione”, risulta già essere compresa

nelle forme “professionale” e/o “extra-professionale” (generalmente in questi casi solo se la polizza non è di durata temporanea), e quindi ne costituisce un di cui che limita la copertura ai rischi connessi con il trasporto aereo in qualità esclusivamente di passeggero.

Si tratta del tipico rischio assicurato con le polizze multirischi legate al viaggio. Normalmente si tratta di coperture temporanee nelle forme “a tempo”, “a giornata” o per un numero identificato di giorni o addirittura a volo identificato in polizza (solo andata o andata e

ritorno). Le coperture infortuni, per coloro i quali esercitano un’attività professionale “tra le nuvole”, trovano la corretta collocazione tra le coperture nella forma “professionale” e costituiscono le

polizze “infortuni rischi aeronautici” che compendono le attività di pilota, assistente di volo, collaudatore aeronautico, ecc. Altre coperture per il “mondo dell’aria” sono quelle, professionali e non, per l’assicurazione degli “infortuni volo da diporto o sportivo” che

prevedono l’uso di mezzi quali deltaplani, ultraleggeri, parapendio o l’attività di paracadutista.

Altre forme Con polizze infortuni possono essere assicurati anche altri rischi non generalizzabili, rispetto a quelli finora presi in esame, definibili secondo le necessità che il contraente o l’assicurato

presenteranno nei diversi casi concreti. Tali possono essere le copertura per i rischi connessi con la carica di consigliere comunale ed essere relativi al rischio di “carica”, compreso quello

“in itinere”, o ancora il rischio infortuni di una scolaresca in gita, di un gruppo di “scout” per il periodo estivo, del gruppo di “protezione civile”, dei partecipanti ad una “festa paesana”, dell’ospite di onore di una serata di beneficenza, ecc.

Circa tali forme è assolutamente necessaria la corretta individuazione i rischi che sono da porre sotto tutela assicurativa. Pertanto è necessario effettuarne un’accurata analisi e poi successivamente adottare un’idonea e chiara descrizione in polizza.

In altri casi invece le coperture assicurative sono richieste per adempimento da parte del contraente di obblighi assicurativi previsti da Contratti Collettivi Nazionali di Lavoro (C.C.N.L.) quali ad esempio quelli dei dirigenti di aziende industriali o commerciali, agenti e

rappresentanti, dipendenti del settore turistico o ancora del personale ospedaliero. In tutti questi casi le forme e le modalità di assicurazione sono definite nei rispettivi C.C.N.L. e all’assicuratore spetta il compito della valutazione del rischio ai fini dell’assumibilità e della

tariffazione.

9. Le estensioni Esistono situazioni nelle quali il senso comune tenderebbe a definire l’evento dannoso quale

“infortunio”, benché privo di uno o più dei necessari requisiti sotto l’aspetto assicurativo o comunque l’evento presenta elementi controversi. A tutte queste situazioni “dubbie” viene data piena indennizzabilità indicando in polizza alcune precisazioni che consentono di

attribuire o “estendere”, la definizione di infortunio ad alcuni casi espressamente indicati in polizza:

l’asfissia non dipendente da malattia: si intende comprendere le situazioni in cui

per carenza/assenza di ossigenazione dell’ambiente o per ostacoli alla normale respirazione (corpi estranei nella trachea, schiacciamento del torace, ecc.) si determina l’asfissia, la quale può essere immediata o prolungarsi nel tempo prima di

determinare la lesione; gli avvelenamenti acuti da ingestione o da assorbimento di sostanze: difficile

20

non intravedere in questi eventi tutti gli elementi della causa (fortuita, violenta, esterna), ma si tende a rafforzare con questa espressione l’esclusione

dell’avvelenamento graduale, quello in cui la sostanza tossica per l’organismo viene assunta in modo progressivo provocando così il graduale avvelenamento;

l’annegamento: tale evento potrebbe essere caratterizzato da un lenta e

progressiva riduzione della capacità respiratoria, o ancora avvenire unitamente a concause morbose che intervengono ad aggravare o determinare l’annegamento stesso. Con tale inclusione di suole evitare ogni fraintendimento nella sua

indennizzabilità; l’assideramento o il congelamento, così come i colpi di sole o di calore: tutte le

situazioni qui elencate sono determinate da livelli di temperatura e di energia termica

in difetto o in eccesso, talvolta accentuate da livelli di umidità e di eccessiva/ridotta ventilazione, che determinano situazioni di malessere fisico;

gli infortuni subiti in stato di malore o incoscienza: con questa espressione si

tende ad interrompere l’eventuale individuazione di un nesso causale tra l’insorgere improvviso di un malore o dello stato di incoscienza, quindi di una causa “interna”, e l’infortunio stesso. Prendiamo ad esempio il caso di un conducente di un veicolo che

per effetto di un malore perda il controllo del mezzo e termini la propria corsa fuori strada subendo delle lesioni. Saranno da distinguere quelle dovute al malore e quelle dovute all’incidente stradale, in quanto solo queste ultime saranno indennizzabili a

termini della polizza infortuni, ma, con questa espressione, non sussiste alcun dubbio circa l’indennizzabilità.

infezione - escluso il virus H.I.V. - sempre che il germe infettivo si sia introdotto

nell’organismo attraverso una lesione esterna traumatica contemporaneamente al verificarsi della lesione stessa: è il caso tipico dell’infezione conseguente ad una ferita o lacerazione. Serve a dissipare il dubbio che le conseguenze non possano essere

qualificabili come malattia. Ma quanto abbiamo esaminato in merito alla causa “esterna” è di per sé sufficiente ad effettuare il distinguo. Sicuramente vale per escludere le conseguenze legate alla contrazione del virus H.I.V.

Le “lesioni determinate da sforzi” sono infine considerate tra i rischi compresi in polizza,

ma con alcune avvertenze. Sono comunque esclusi gli infarti, dato che, benché determinato da uno sforzo, l’infarto prevede un insieme di concause interne (in genere a carico dell’apparato cardio-vascolare) che di gran lunga superano le conseguenze attribuibili in

modo diretto allo sforzo, che per quanto si possa ipotizzare intenso, non può da solo determinare, in una persona fisicamente integra e sana, l’infarto stesso. Altrettanta menzione meritano le ernie, ovvero la fuoriuscita di una parte del contenuto

dell’addome (viscere, omento), ricoperta dalla cute, attraverso un’area di debolezza della parete addominale. In seguito ad uno sforzo possono procurarsi ernie addominali, che, sebbene presentino la necessità di concause interne, possono raramente prodursi anche in

soggetti sani come conseguenza di pesi eccessivi sollevati in modo scorretto e pertanto sono generalmente assicurate 51. Controverso è il trattamento delle ernie discali nei diversi testi di polizza (comprese con limitazioni, oppure totalmente escluse), per le quali si

potrebbe affermare che nessun singolo sforzo, per quanto intenso, possa da solo comportare tale ernia, definibile medicalmente come “la sporgenza del nucleo polposo del disco intervertebrale attraverso l’anello fibroso di contenimento”.

Al contrario sono da comprendere in garanzia le ernie di origine traumatica (quelle subite ad esempio in occasione di un incidente stradale in moto, se il motociclista, sbalzato dal veicolo urta violentemente il bacino), in quanto in esse sono ravvisabili tutte le

caratteristiche proprie dell’infortunio. Da ultimo occorre precisare che quasi tutte le ernie sono trattabili chirurgicamente, che determinano la riduzione, fino all’annullamento delle conseguenze in termini invalidanti.

Frequente è quindi la precisazione che le ernie, come sopra espresse, sono comprese in polizza solo se non operabili.

21

10. Gli artt. 1900 e 1912 c.c. La portata assicurativa della nozione di infortunio, per essere completa, deve ancora trovare

una sua collocazione rispetto a due articoli del codice civile: il 1900 ed il 1912. Relativamente al primo dei due, abbiamo già avuto occasione di farvi riferimento, quando ci siamo occupati del requisito “fortuito” della causa dell’infortunio. Avevamo anche

approfondito che, al fine di eliminare il margine di indeterminazione nella copertura, ed essendo prevista nel codice civile la possibilità di derogare all’esclusione per il caso di sola “colpa grave”, nella quasi totalità delle polizze infortuni si trova l’impegno dell’assicuratore

a prestare la garanzia anche per questa eventualità. In questa sede però si vuole sottolineare come negli articoli del codice, 1900 terzo comma 52 e 1912 53, si trova indicazione di particolari eventi che incidono in modo

positivo e negativo sull’operatività delle garanzie e, nel nostro caso, sulla portata della polizza infortuni. Nel primo ritroviamo una norma inderogabile che impegna l’assicuratore nei casi in cui

l’infortunio sia occorso nell’atto di adempiere ad obblighi di solidarietà umana. In polizza troviamo il richiamo a tale principio in quanto l’infortunio è considerato indennizzabile anche se subito in occasione di “atti di temerarietà, soltanto se compiuti per

dovere di solidarietà umana o per legittima difesa”. L’art. 1912 invece tratta tre eventi nei quali un infortunio può manifestarsi e che costituiscono, per l’assicuratore, un’aggravante in termini di frequenza o una maggiore

esposizione in termini di cumuli di indennizzo. Riferiti a questo articolo troviamo riportati in polizza alcune casistiche che fanno direttamente rimando allo stesso meglio precisando, definendo e talvolta modificando l’operatività della

polizza infortuni, sia in senso estensivo, che in senso limitativo. Più precisamente ci riferiamo a infortuni che sono compresi se “avvenuti in occasione di” oppure “derivanti da”:

“aggressioni, atti di terrorismo, scioperi, sommosse tumulti popolari a condizione che l’assicurato non vi abbia preso parte attiva o non vi abbia partecipato in modo volontario”. Tale espressione serve ad includere l’infortunio subito in occasione di tali

eventi purché l’assicurato non sia stato un partecipante attivo e/o volontario. Si suole intendere che l’assicurato deve aver subito l’evento in modo passivo e non esserne stato “protagonista”; esserne stato coinvolto involontariamente e per puro caso,

applicando per analogia la nozione di causa “fortuita”. Si esclude colui che volontariamente partecipa a manifestazioni con lo scopo di arrecare disordine sociale. In tale elencazione di eventi sono compresi anche gli scioperi che, diversamente dagli

altri eventi citati, presentano una potenzialità di rischio in quanto non esprimono violenza, salvo qualora la protesta degeneri in forme diversa dalla protesta civile e pacifica;

“ stato di guerra, internazionale o civile, dichiarata e non, e di insurrezione, per il periodo massimo di 14 giorni dall’inizio delle ostilità o dell’insurrezione, se ed in quanto l’assicurato risulti sorpreso dallo scoppio degli eventi di cui sopra mentre si

trova all’estero in uno Stato sino ad allora in pace”; si riduce l’esclusione prevista dal codice civile comprendendo in polizza una “franchigia” in giorni che possa consentire così all’assicurato di disporre di 14 giorni per organizzare il proprio allontanamento

dalla “zona a rischio”; rimane confermata l’esclusione per tali eventi qualora occorsi in Italia;

“movimenti tellurici, inondazioni, alluvioni o eruzioni vulcaniche sempre che

l’assicurato sia rimasto vittima degli eventi all’estero”. In questo caso l’esclusione del codice civile viene ad essere limitata all’evento sismico accaduto in Italia, ma al contempo viene di norma indicata l’esclusione dalla copertura per altri eventi naturali

occorsi sempre in Italia, ma che non sono previsti dal codice civile (le citate inondazioni, alluvioni o eruzioni vulcaniche). Questa regolamentazione, però, non è la sola che si possa ritrovare nei testi comunemente utilizzati dal mercato. Esistono

coperture che, in un forma più estensiva, escludono il solo caso di terremoto avvenuto in Italia (o Repubblica di San Marino o Città del Vaticano) o addirittura i soli eventi occorsi nel proprio comune di residenza.

22

IL CASO MORTE

1. Garanzia morte, assicurato e beneficiario Con la garanzia “Morte” l’assicuratore si impegna a indennizzare i beneficiari 54 designati

dal contraente in polizza, liquidando agli stessi il capitale assicurato, in caso di infortunio che abbia come conseguenza la morte dell’assicurato. In assenza di designazione l’assicuratore liquiderà tale importo agli eredi legittimi o testamentari. Molti testi di polizza riportano per

questo caso la dicitura “in parti uguali”; meglio sarebbe dire “secondo le disposizioni testamentarie o di legge”. Infatti, la sottoscrizione del contratto di assicurazione non può equivalere ad un atto testamentario, essendo in difetto sia per forma che per sostanza, oltre

che non potersi derogare, con lo stesso, a norme imperative del nostro ordinamento. La finalità assicurativa della garanzia Morte in una polizza infortuni, rappresenta un atto di protezione previdenziale operata dall’assicurato/contraente a favore del beneficiario. Per

queste ragioni si assimila questa garanzia alla prestazione prevista nelle polizze assicurative vita di ramo I, quale la Temporanea Caso Morte (TCM).

Trovano pertanto applicazione alcune disposizioni del ramo vita quali: Le somme erogate come prestazione sono esenti da imposte di successione. Il motivo di quest’ultima disposizione risiede nel fatto che l’imposta di successione colpisce il

trasferimento dei beni dal "de cuius" all’erede, colpisce quindi un diritto derivato. Nel caso dell’assicurazione invece il diritto del beneficiario non è un diritto derivato ma nasce originariamente in capo al beneficiario per effetto della nomina attraverso la polizza di

assicurazione. Le somme erogate come prestazione non sono pignorabili né sequest rabili. Trova pertanto applicazione l’art. 1923 c.c. 55.

Una sentenza della Corte di Cassazione a Sezioni Unite (sentenza del 10.04.2002, nr. 5119) ha infine stabilito che la garanzia caso morte sia soggetta alla disciplina vita e non a quella danni, creando una distinzione tra questa garanzia e tutte le altre garanzie previste nelle

polizze infortuni che invece, sempre secondo tale sentenza, sono soggette alla disciplina danni. Torneremo in seguito su questo argomento. Per concludere sottolineiamo che la

comune giurisprudenza ed il praticato continua a ritenere applicabile anche alla garanzia morte le clausole codicistiche del ramo danni, fatte salve le due precisazioni sopra evidenziate. Praticamente per la garanzia morte vige un sistema “misto” dove la disciplina

danni e vita si integrano; effettivamente tale garanzia presenta in sé entrambe le caratteristiche di garanzia vita e danni e pertanto attribuirla all’uno o all’altro ramo non farebbe che limitare l’operatività e l’essenza di questa “particolare” garanzia. Si tratta infatti