IL PROCESSO DIREVISIONE. - web.uniroma1.it. banche... · Principio contabile N. 14 (Valutazione) 1...

41

IL PROCESSO DIREVISIONE. Procedure di revisione in merito a “Disponibilità liquide, debiti verso banche e rimanenze” Universita di Roma – Facolta’ di Economia Corso di Revisione Aziendale - anno 2014-2015 Prof. Umile Iacovino 27 maggio 2015

Transcript of IL PROCESSO DIREVISIONE. - web.uniroma1.it. banche... · Principio contabile N. 14 (Valutazione) 1...

IL PROCESSO DI REVISIONE.

Procedure di revisione in merito a “Disponibilità liquide, debiti verso banche e rimanenze”

Universita di Roma – Facolta’ di Economia Corso di Revisione Aziendale - anno 2014-2015

Prof. Umile Iacovino

27 maggio 2015

DISPONIBILITÀ LIQUIDE - BANCHE

22

3

SOMMARIO

> Classificazione di Bilancio

> Principi Contabili e Principi di Revisione di riferimento

> Obiettivi della revisione

> Principali procedure di revisione

DISPONIBILITÀ LIQUIDE - BANCHE(

CLASSIFICAZIONE DI BILANCIO

C. IV DISPONIBILITÀ LIQUIDE

1. DEPOSITI BANCARI E POSTALI

2. ASSEGNI

3. DENARO E VALORI IN CASSA

DISPONIBILITÀ LIQUIDE - BANCHE

CLASSIFICAZIONE DI BILANCIO

(con separata indicazione importi esigibili oltre l’esercizio successivo)

1. OBBLIGAZIONI

2. OBBLIGAZIONI CONVERTIBILI

3. DEBITI VERSO SOCI PER FINANZIAMENTI

4. DEBITI VERSO LE BANCHE

5. DEBITI VERSO ALTRI FINANZIATORI

6. ACCONTI

7. DEBITI VERSO FORNITORI

8. DEBITI RAPPRESENTATI DA TITOLI DI CREDITO

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

DISPONIBILITÀ LIQUIDE - BANCHE PRINCIPI CONTABILI E PRINCIPI DI REVISIONE

Principi Contabili:

> N. 14 “Disponibilità liquide”

> N. 19 “Fondi per rischi ed oneri, TFR, Debiti”

Principi di Revisione:

> N. 315 Controllo interno

> N. 500 Elementi probativi

DISPONIBILITÀ LIQUIDE - BANCHE

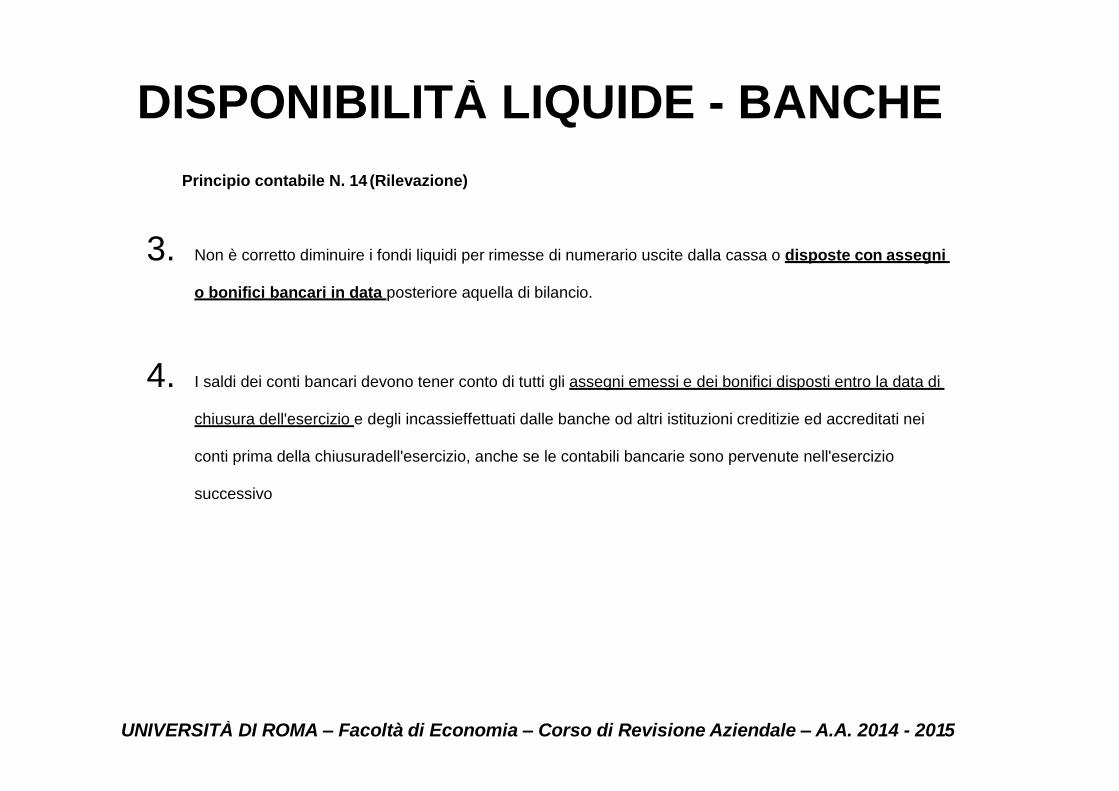

Principio contabile N. 14 (Rilevazione)

1 Le disponibilità liquide devono essere costituite da fondi realmente esistenti

2 Non è corretto considerare come disponibilità liquide le rimesse di numerario ricevute in cassa od in

banca in data posteriore a quella di chiusura dell'esercizio, anche se il loro giorno di valuta è anteriore a

quella data.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

DISPONIBILITÀ LIQUIDE - BANCHE

Principio contabile N. 14 (Rilevazione)

3. Non è corretto diminuire i fondi liquidi per rimesse di numerario uscite dalla cassa o disposte con assegni

o bonifici bancari in data posteriore a quella di bilancio.

4. I saldi dei conti bancari devono tener conto di tutti gli assegni emessi e dei bonifici disposti entro la data di

chiusura dell'esercizio e degli incassi effettuati dalle banche od altri istituzioni creditizie ed accreditati nei

conti prima della chiusura dell'esercizio, anche se le contabili bancarie sono pervenute nell'esercizio

successivo

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

DISPONIBILITÀ LIQUIDE - BANCHE

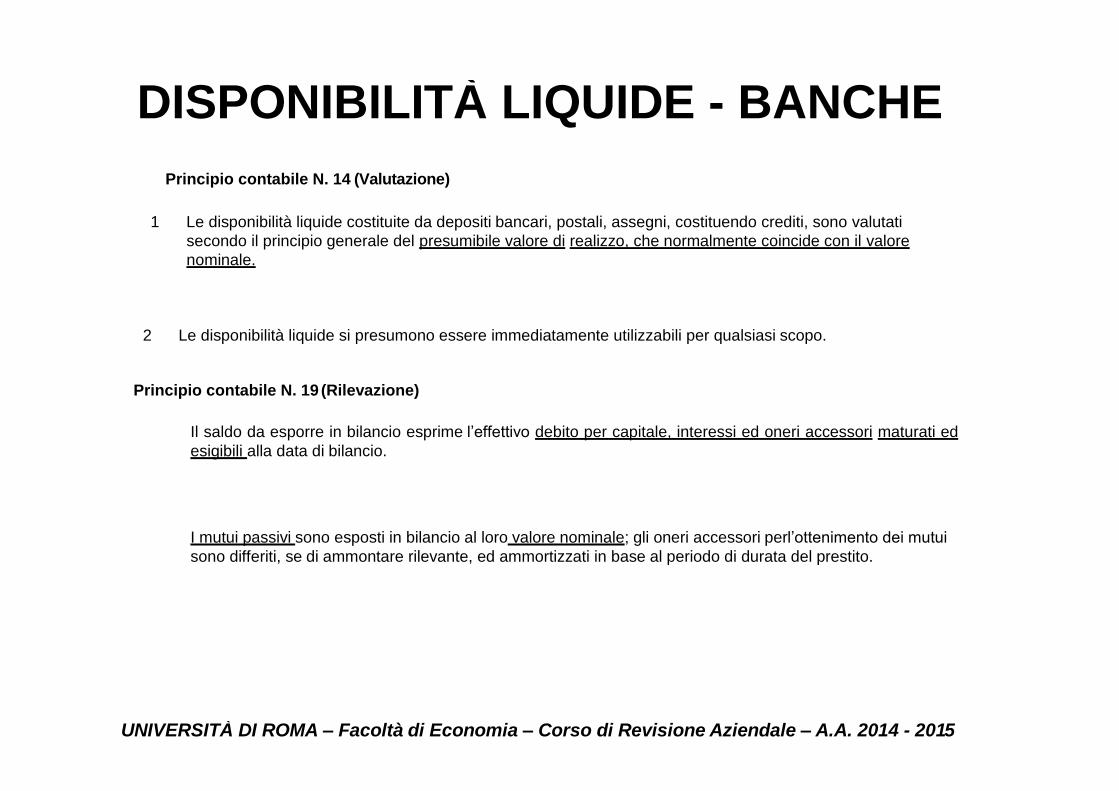

Principio contabile N. 14 (Valutazione)

1 Le disponibilità liquide costituite da depositi bancari, postali, assegni, costituendo crediti, sono valutati

secondo il principio generale del presumibile valore di realizzo, che normalmente coincide con il valore

nominale.

2 Le disponibilità liquide si presumono essere immediatamente utilizzabili per qualsiasi scopo.

Principio contabile N. 19 (Rilevazione)

Il saldo da esporre in bilancio esprime l’effettivo debito per capitale, interessi ed oneri accessori maturati ed

esigibili alla data di bilancio.

I mutui passivi sono esposti in bilancio al loro valore nominale; gli oneri accessori per l’ottenimento dei mutui

sono differiti, se di ammontare rilevante, ed ammortizzati in base al periodo di durata del prestito.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

DISPONIBILITÀ LIQUIDE - BANCHE

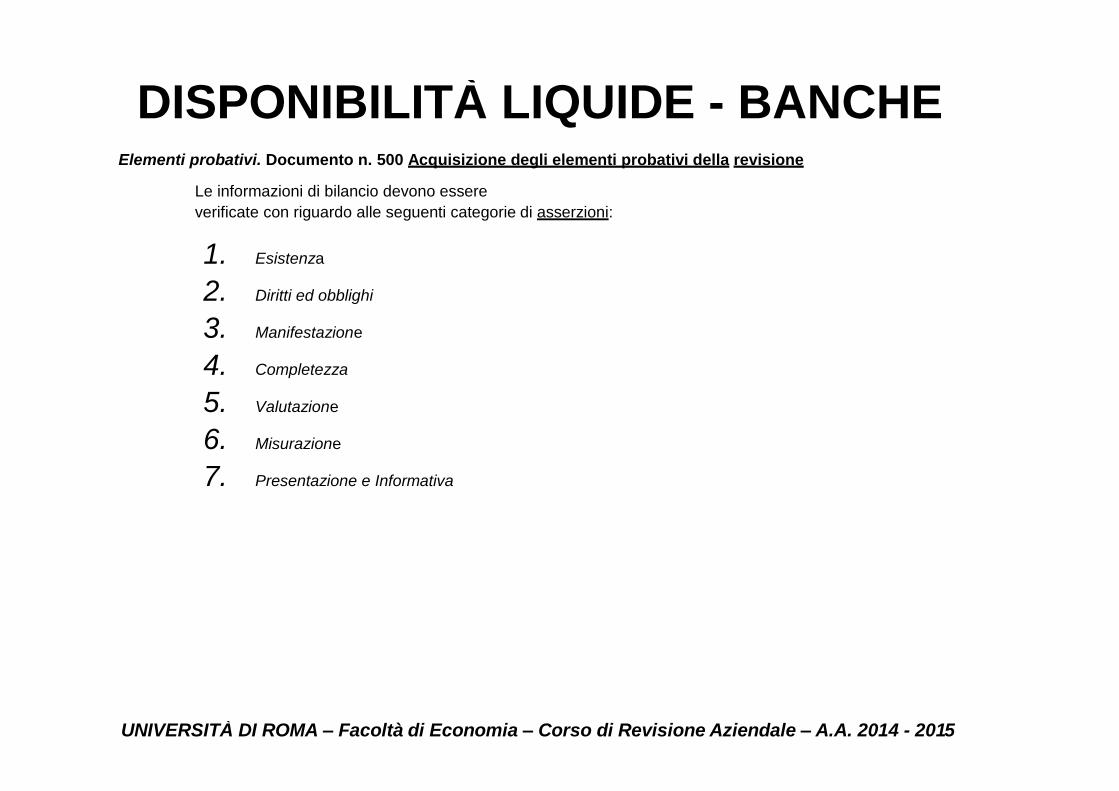

Elementi probativi. Documento n. 500 Acquisizione degli elementi probativi della revisione

Le informazioni di bilancio devono essere

verificate con riguardo alle seguenti categorie di asserzioni:

1. Esistenza

2. Diritti ed obblighi

3. Manifestazione

4. Completezza

5. Valutazione

6. Misurazione

7. Presentazione e Informativa

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

DISPONIBILITÀ LIQUIDE - BANCHE

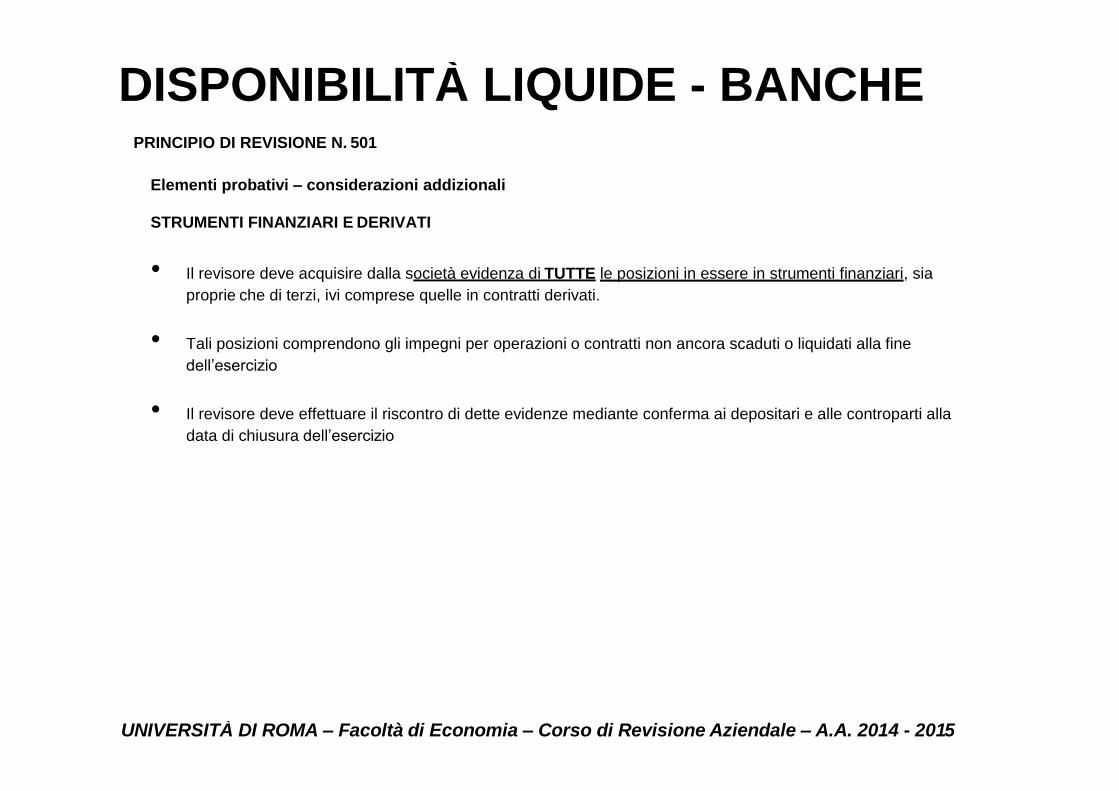

PRINCIPIO DI REVISIONE N. 501

Elementi probativi – considerazioni addizionali

STRUMENTI FINANZIARI E DERIVATI

• Il revisore deve acquisire dalla società evidenza di TUTTE le posizioni in essere in strumenti finanziari, sia

proprie che di terzi, ivi comprese quelle in contratti derivati.

• Tali posizioni comprendono gli impegni per operazioni o contratti non ancora scaduti o liquidati alla fine

dell’esercizio

• Il revisore deve effettuare il riscontro di dette evidenze mediante conferma ai depositari e alle controparti alla

data di chiusura dell’esercizio

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

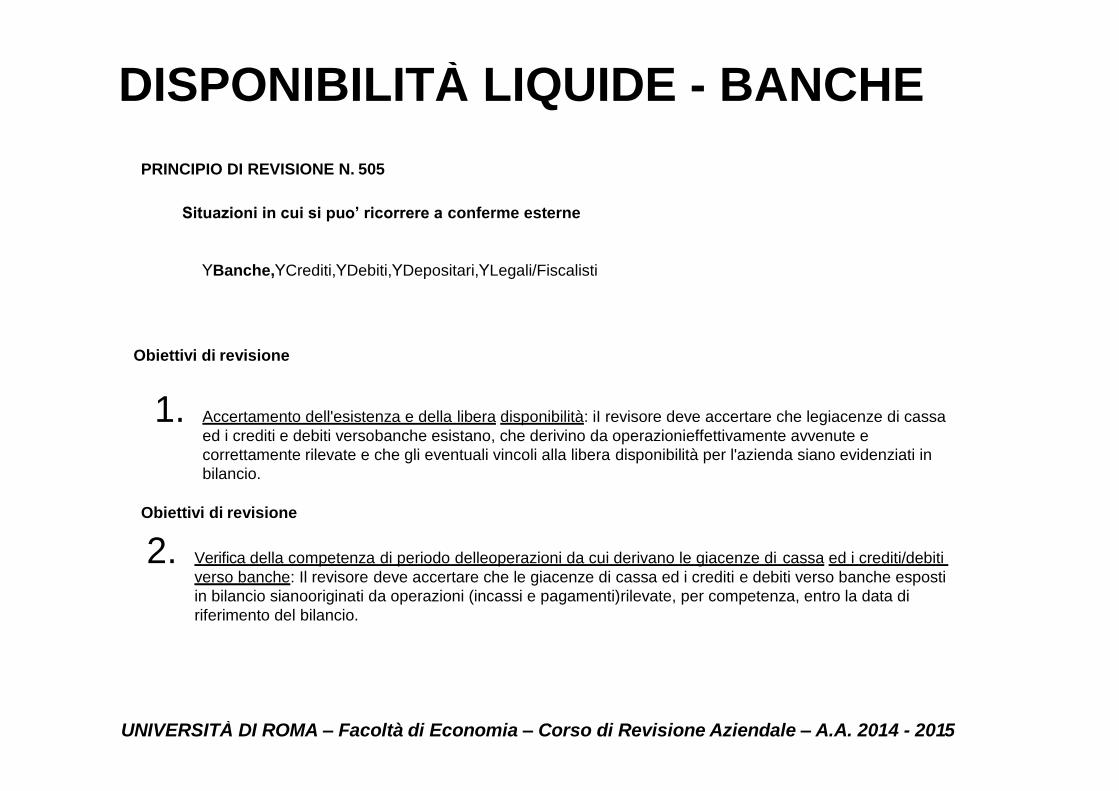

DISPONIBILITÀ LIQUIDE - BANCHE

PRINCIPIO DI REVISIONE N. 505

Situazioni in cui si puo’ ricorrere a conferme esterne

YBanche, YCrediti, YDebiti, YDepositari, YLegali/Fiscalisti

Obiettivi di revisione

1. Accertamento dell'esistenza e della libera disponibilità: iI revisore deve accertare che le giacenze di cassa

ed i crediti e debiti verso banche esistano, che derivino da operazioni effettivamente avvenute e

correttamente rilevate e che gli eventuali vincoli alla libera disponibilità per l'azienda siano evidenziati in

bilancio.

Obiettivi di revisione

2. Verifica della competenza di periodo delle operazioni da cui derivano le giacenze di cassa ed i crediti/debiti

verso banche: Il revisore deve accertare che le giacenze di cassa ed i crediti e debiti verso banche esposti

in bilancio siano originati da operazioni (incassi e pagamenti) rilevate, per competenza, entro la data di

riferimento del bilancio.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

DISPONIBILITÀ LIQUIDE - BANCHE

Obiettivi di revisione

3. Accertamento della corretta esposizione in bilancio: il revisore deve accertate che le giacenze di

cassa ed i crediti e debiti verso banche siano rappresentati in bilancio in conformità con gli

statuiti principi contabili uniformemente applicati nel tempo.

(in particolare: classificazione dei crediti e dei debiti, completezza delle informazioni integrative

relative alla libera disponibilità dei crediti, garanzie date e ricevute, ecc.)

Procedure di revisione

1. Esistenza e disponibilità

a) Conteggio fisico delle giacenze di cassa.

b) Richiesta di informazioni scritta alle banche

c) Analisi delle riconciliazioni tra le risultanze contabili dell’azienda e quella delle banche.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

DISPONIBILITÀ LIQUIDE - BANCHE

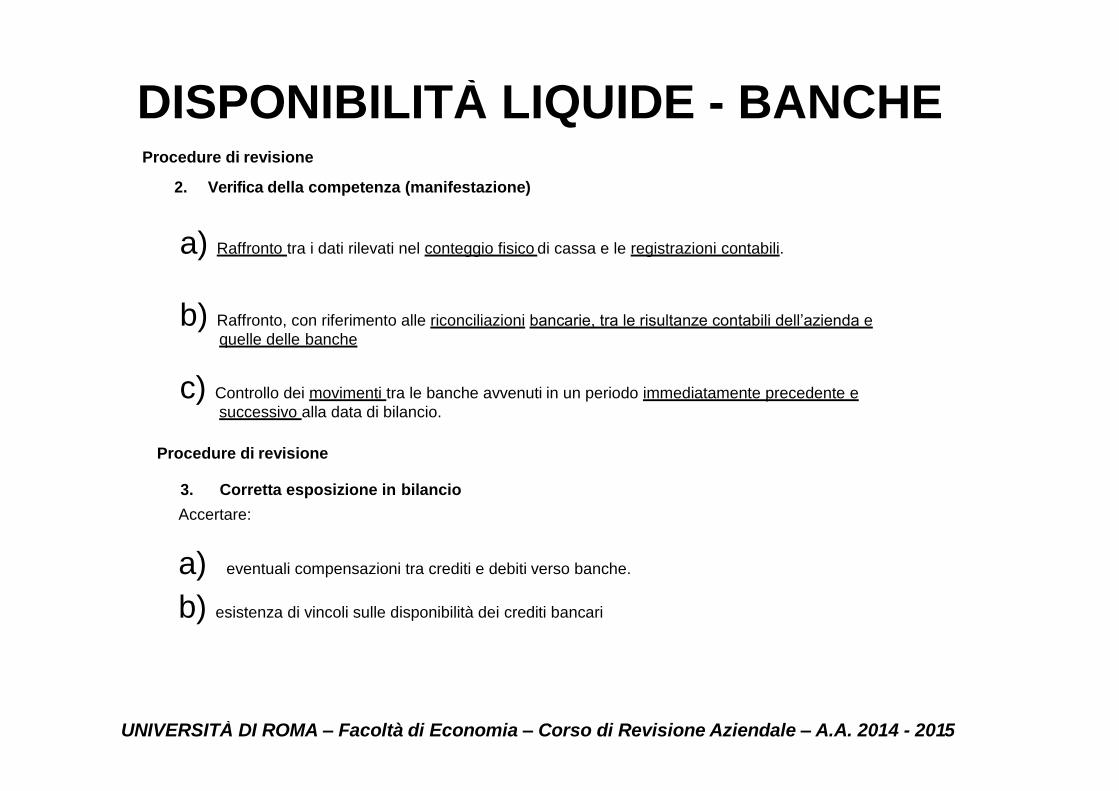

Procedure di revisione

2. Verifica della competenza (manifestazione)

a) Raffronto tra i dati rilevati nel conteggio fisico di cassa e le registrazioni contabili.

b) Raffronto, con riferimento alle riconciliazioni bancarie, tra le risultanze contabili dell’azienda e

quelle delle banche

c) Controllo dei movimenti tra le banche avvenuti in un periodo immediatamente precedente e

successivo alla data di bilancio.

Procedure di revisione

3. Corretta esposizione in bilancio

Accertare:

a) eventuali compensazioni tra crediti e debiti verso banche.

b) esistenza di vincoli sulle disponibilità dei crediti bancari

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

DISPONIBILITÀ LIQUIDE - BANCHE

c) garanzie fornite alle banche

d) importo degli effetti scontati o accreditati dalle banche

e) corretta contabilizzazione interessi di periodo

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

DISPONIBILITÀ LIQUIDE - BANCHE

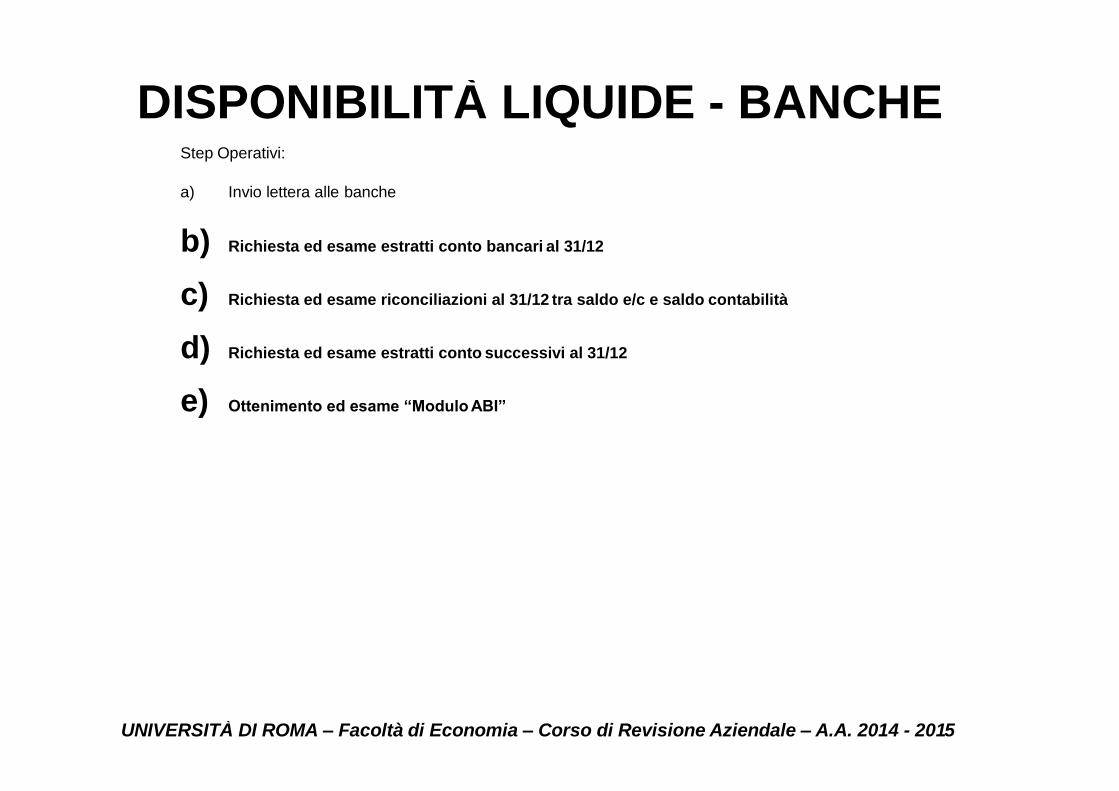

Step Operativi:

a) Invio lettera alle banche

b) Richiesta ed esame estratti conto bancari al 31/12

c) Richiesta ed esame riconciliazioni al 31/12 tra saldo e/c e saldo contabilità

d) Richiesta ed esame estratti conto successivi al 31/12

e) Ottenimento ed esame “Modulo ABI”

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

DISPONIBILITÀ LIQUIDE - BANCHE

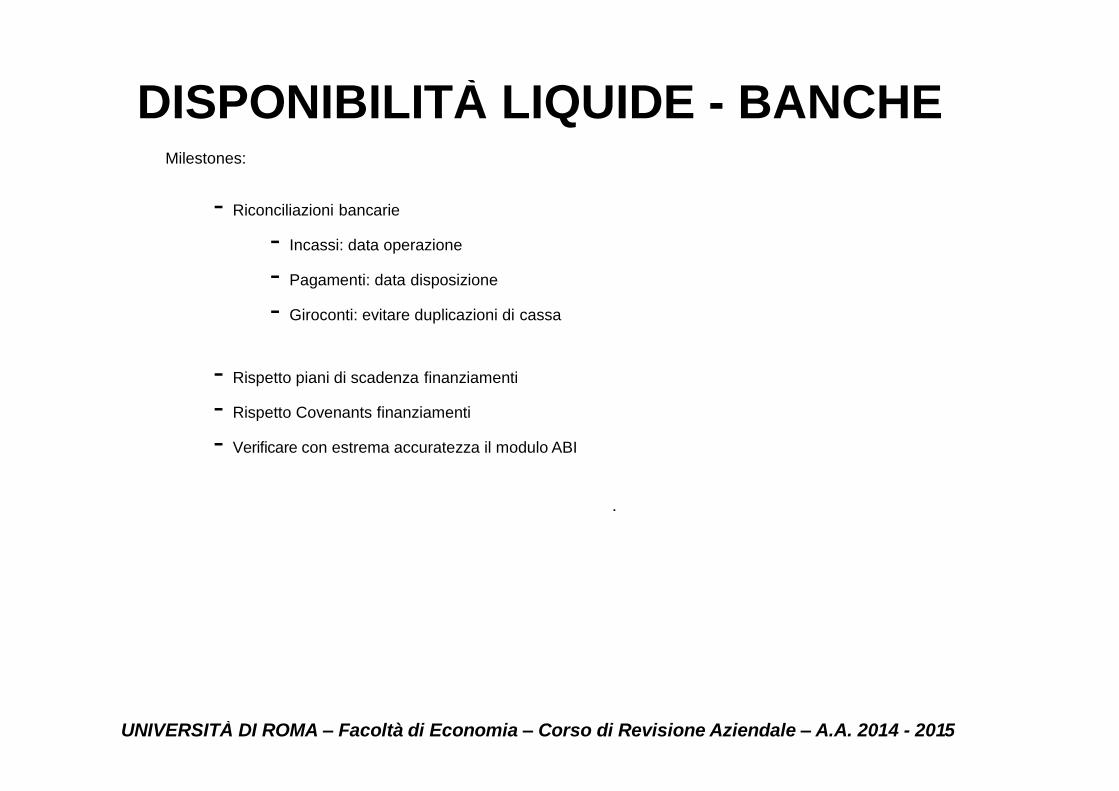

Milestones:

- Riconciliazioni bancarie

- Incassi: data operazione

- Pagamenti: data disposizione

- Giroconti: evitare duplicazioni di cassa

- Rispetto piani di scadenza finanziamenti

- Rispetto Covenants finanziamenti

- Verificare con estrema accuratezza il modulo ABI

.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Rimanenze Principi contabili – OIC 13

Le rimanenze di magazzino includono i beni destinati alla vendita o che concorrono alla loro produzione nella

normale attività dell'impresa.

Generalmente comprendono le seguenti classi:

a) Merci (prodotti acquistati per la rivendita) e prodotti finiti (manufatti dall'impresa)

b) Semilavorati (parti finite d'acquisto e di produzione)

c) Prodotti in corso di lavorazione (materiali, parti e prodotti in fase di avanzamento)

d) Materie prime

e) Materie sussidiarie e di consumo (costituite da materiali usati indirettamente nella produzione)

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Rimanenze Principi contabili – OIC 13

Le rimanenze di magazzino si espongono:

A) nello stato patrimoniale seguendo quanto previsto dall'art. 2424 C I del Codice Civile:

1. Materie prime d), sussidiarie e di consumo e).

2. Prodotti in corso di lavorazione c) e semilavorati b).

3. Lavori in corso su ordinazione 5.

4. Prodotti finiti e merci a).

5. Acconti

B) nel conto economico comprendendo nel valore della produzione le variazioni delle rimanenze di prodotti in corso di

lavorazione, semilavorati e finiti, mentre le variazioni delle rimanenze di materie prime, sussidiarie e di consumo e

merci sono comprese nei costi della produzione

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Rimanenze Principi contabili – OIC 13

Normalmente il passaggio del titolo di proprietà, da un punto di vista sostanziale e non solo formale, determina

l'inclusione o meno dei beni nelle rimanenze di magazzino ad una certa data, in quanto con lo stesso vengono trasferiti

i rischi relativi al bene.

PRINCIPI:

- RILEVAZIONE DELLE QUANTITÀ DA VALORIZZARE

- VALUTAZIONE DELLE RIMANENZE DI MAGAZZINO

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Rimanenze Principali procedure di revisione

Verifica esistenza magazzino

– Procedure inventariali

– Inventario fisico e differenze inventariali

– Conferme depositari

– Tracing di magazzino

Verifica accuratezza magazzino

– Tabulato di magazzino

– Quadratura con bilancio

– Utilizzo software specifici per somme/coerenza tabulato di magazzino – movimentazione magazzino

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Rimanenze Principali procedure di revisione

Analisi competenza magazzino

• Cut-off

• Stanziamento fatture da ricevere

• Trend di acquisti/vendite – carichi/scarichi di magazzino

• Resi di magazzino

Analisi valutazione magazzino

• Pricing (Costo medio ponderato – l.i.f.o.- f.i.f.o.- costo specifico)

• Obsolescenza

– Magazzino in aumento

– Magazzino in diminuzione

• Market test

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Rimanenze - Accuratezza

• Ottenere le liste inventariali valorizzate (quantità X valore unitario

= valore totale del codice), quadrare il totale con il bilancio

• Per i codici controllati durante l’inventario fisico comparare le quantità valorizzate con quelle “contate”

• Controllare l’accuratezza matematica delle liste inventariali valorizzate , eventualmente tramite

l’utilizzo di software specifici

• Controllare l’accuratezza matematica delle movimentazioni dei codici (giacenze iniziali ù carichi –

scarichi = giacenze finali), eventualmente tramite l’utilizzo di software specifici (e/o di esperti IT)

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Rimanenze - Cut-off

• Controllare la registrazione “per competenza” (cut-off) delle principali transazioni “a cavallo” della data di

bilancio (sia di vendita che di acquisto) tramite verifica di ordini, bolle, fatture

• Analizzare le procedure della società per l’accantonamento delle fatture da ricevere/emettere (bolle per cui

non è ancora pervenuta/emessa una fattura)

• Analizzare i trend delle vendite ed acquisti nell’ultimo periodo dell’anno e nel primo periodo dell’anno

successivo comparate con l’anno precedente

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Rimanenze - Cut-off

A) Sales/Purchasing (source rappresentata dalle fatture)

B) Shipping/Receiving (source rappresentata dai documenti di trasporto)

• Si considerano gli ultimi documenti dell’esercizio e i primi dell’esercizio successivo

• Si deve estendere l’analisi se c’è l’evidenza/il sospetto di pre- fatturato o di carichi errati

• Si devono collegare le informazioni ottenute durante l’inventario (es. merce separata, non contata e non

caricata a magazzino)

• Importanza delle clausole di trasporto per definire il passaggio di proprietà della merce.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Rimanenze - Cut-off

Elementi di analisi :

• SALES (data fatt., data scarico mag., data uscita merce, data scarico mag.)

• PURCHASING (n°protocollo, data fatt., data reg. fatt., n°e data doc. di trasporto, data entrata merce, data carico

mag.)

• SHIPPING (n°e data doc di trasporto, data uscita merce, data fatt., data scarico mag.)

• RECEIVING (n°e data doc di trasporto, data entrata merce, data carico

mag., data fatt., data registraz. fatt. in Co.Ge. - anche come fatt. da ric.)

Nei fogli di lavoro inserire solo le copie dei documenti a cui corrispondono eccezioni.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

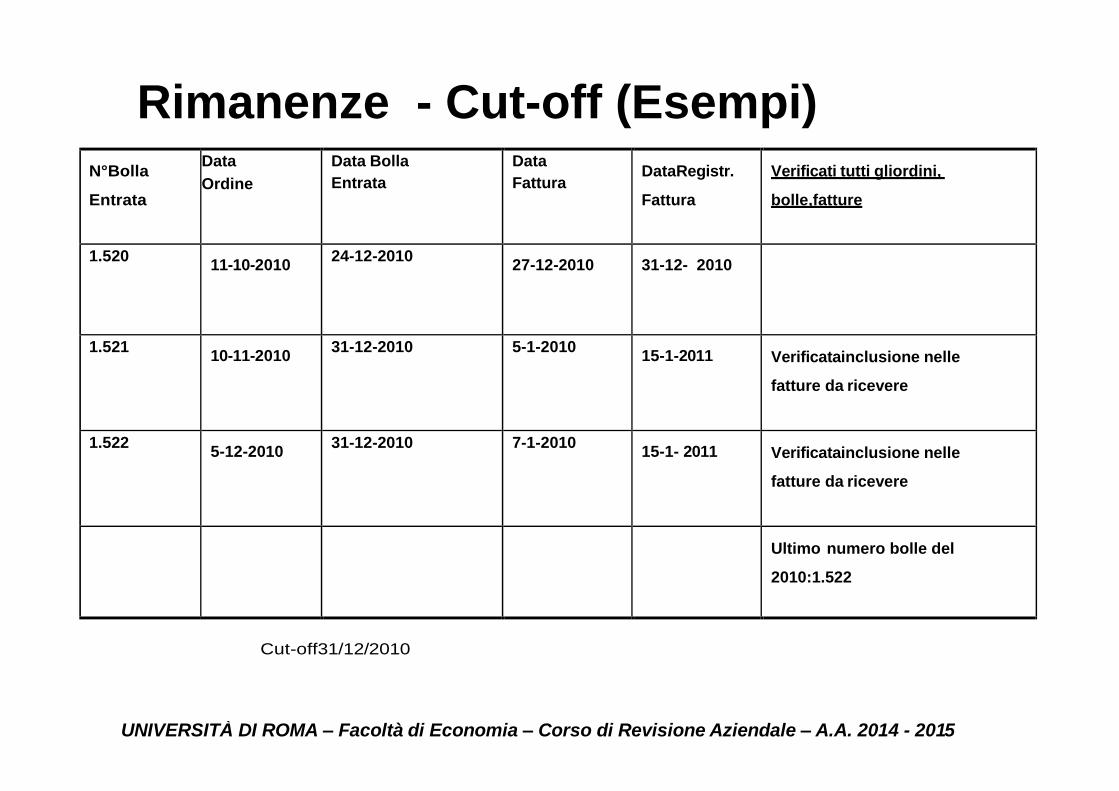

Rimanenze - Cut-off (Esempi)

N°Bolla

Entrata

Data

Ordine

Data Bolla

Entrata

Data

Fattura Data Registr.

Fattura

Verificati tutti gli ordini,

bolle,fatture

1.520 11-10-2010

24-12-2010 27-12-2010 31-12- 2010

1.521 10-11-2010

31-12-2010 5-1-2010 15-1-2011 Verificata inclusione nelle

fatture da ricevere

1.522 5-12-2010

31-12-2010 7-1-2010 15-1- 2011 Verificata inclusione nelle

fatture da ricevere

Ultimo numero bolle del

2010:1.522

Cut - off 31/12/2010

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Rimanenze - Pricing

PRINCIPIO GENERALE - le rimanenze di magazzino devono essere valutate al minore tra il costo storico e il

valore di mercato.

COSTO STORICO - è costituito dal complesso dei costi sostenuti per ottenere la proprietà delle rimanenze di

magazzino nel loro attuale sito e condizione. Sarà principalmente un costo d’acquisto per i prodotti acquistati

per la rivendita, ovvero di fabbricazione per i prodotti già trasformati e per i materiali in corso di

trasformazione industriale.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Rimanenze - Pricing

COSTO D’ACQUISTO - si intende il prezzo effettivo d’acquisto più gli oneri accessori (trasporto se non già

incluso nel costo dei beni, dogana/dazi, ….)

COSTO DI FABBRICAZIONE O INDUSTRIALE - si intende

il costo d’acquisto, come precedentemente definito, più le spese industriali di produzione o di trasformazione.

Esso include tutti i costi diretti e i costi indiretti per la quota ragionevolmente imputabile al prodotto

relativamente al periodo di fabbricazione.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Rimanenze - Pricing

Materie prime e prodotti d’acquisto:

• Ottenere le liste valorizzate delle rimanenze di materie prime e prodotti d’acquisto e quadrare il totale con il

bilancio

• Selezionare un campione di codici e verificare la loro corretta valutazione al costo d’acquisto + oneri accessori

tramite il controllo degli ordini, fatture, bolle d’entrata

• Confrontare il ricalcolo effettuato con la valorizzazione di bilancio ed eventualmente, in caso di differenze,

approfondire le cause e ribaltare l’errore trovato sul totale della popolazione

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Rimanenze - Pricing

Prodotti finiti:

• Ottenere dalla società tutti gli elementi di dettaglio del calcolo del costo di trasformazione per poter accertare

che i costi applicati derivano da un sistema di contabilità analitica dei costi affidabile ed accurato

• Per un campione di codici verificare con la documentazione di supporto il costo risultante dalla contabilità

analitica (MP, MDO, spese di produzione)

• Per un campione di codici verificare l’applicazione del criterio del costo e confrontare gli elementi di costo (MP,

MDO e spese generali di produzione) per verificare che derivino dalla contabilità analitica

• Quadrare la contabilità analitica con la contabilità generale

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

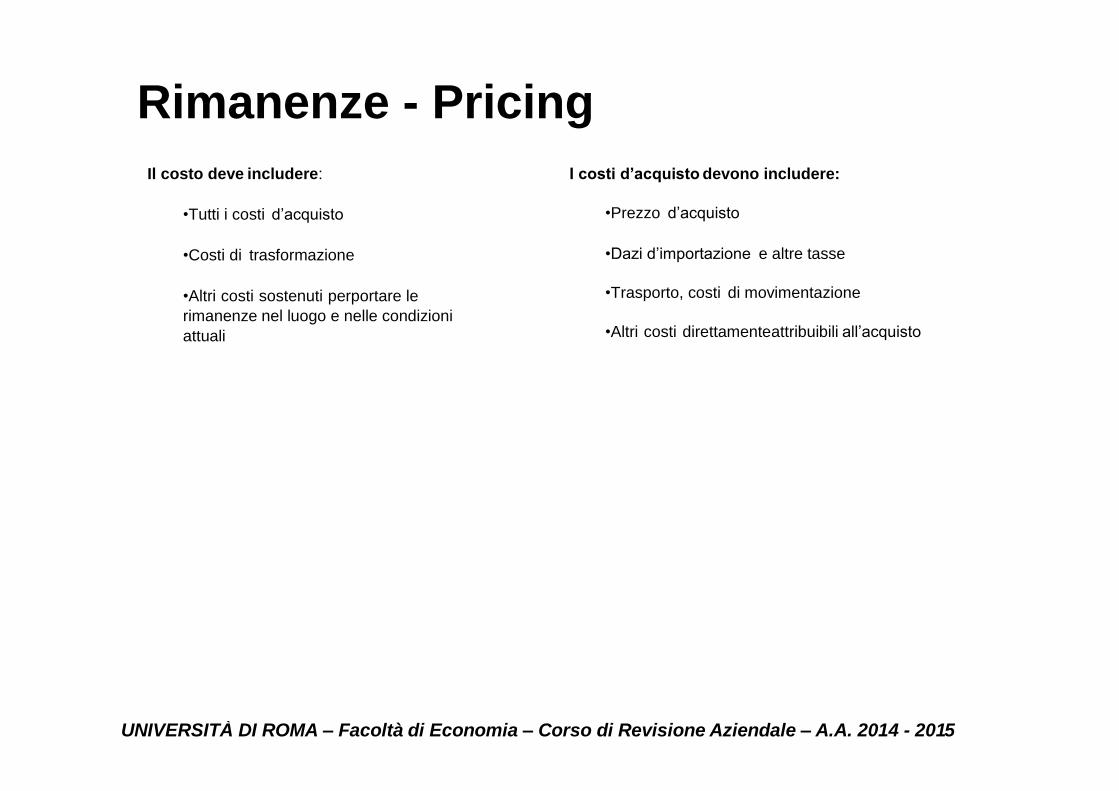

Rimanenze - Pricing

Il costo deve includere:

•Tutti i costi d’acquisto

•Costi di trasformazione

•Altri costi sostenuti per portare le

rimanenze nel luogo e nelle condizioni

attuali

I costi d’acquisto devono includere:

•Prezzo d’acquisto

•Dazi d’importazione e altre tasse

•Trasporto, costi di movimentazione

•Altri costi direttamente attribuibili all’acquisto

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

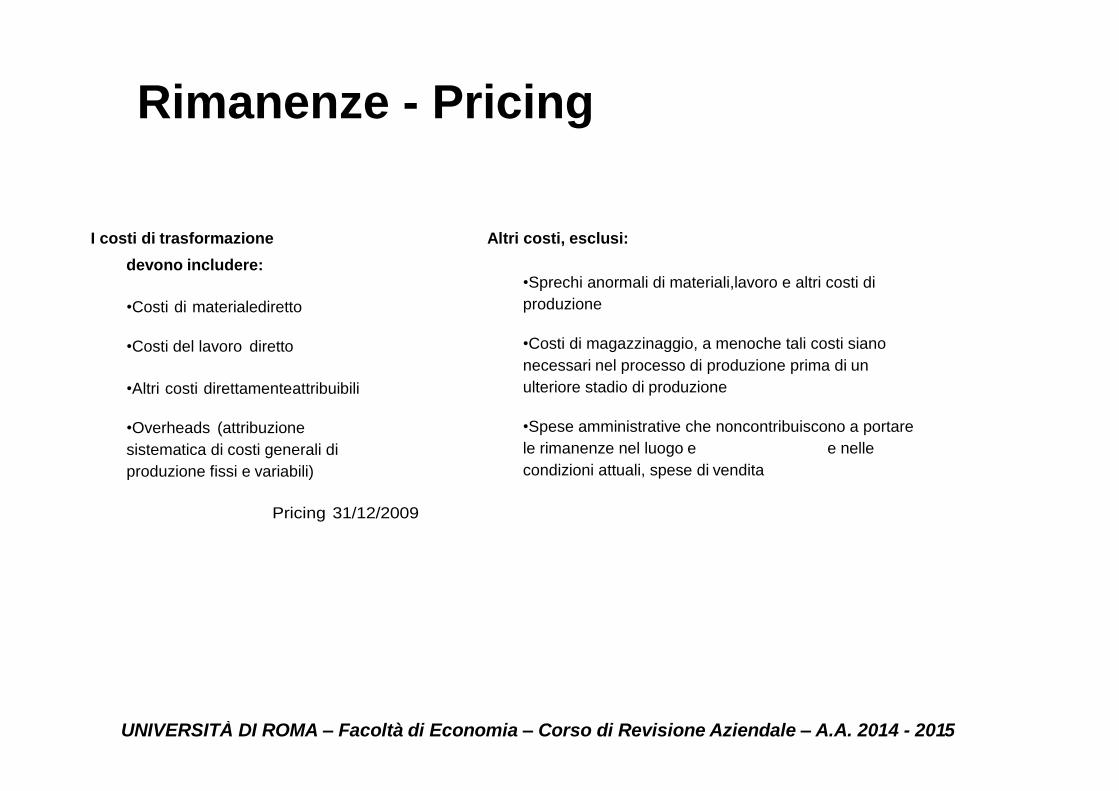

Rimanenze - Pricing

I costi di trasformazione

devono includere:

•Costi di materiale diretto

•Costi del lavoro diretto

•Altri costi direttamente attribuibili

•Overheads (attribuzione

sistematica di costi generali di

produzione fissi e variabili)

Altri costi, esclusi:

•Sprechi anormali di materiali, lavoro e altri costi di

produzione

•Costi di magazzinaggio, a meno che tali costi siano

necessari nel processo di produzione prima di un

ulteriore stadio di produzione

•Spese amministrative che non contribuiscono a portare

le rimanenze nel luogo e e nelle

condizioni attuali, spese di vendita

Pricing 31/12/2009

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Rimanenze - Obsolescenza

• Discutere con il personale responsabile le procedure per rilevare e valutare i prodotti finiti obsoleti o a lenta

movimentazione. Stabilirne l’adeguatezza e la coerenza con i criteri seguiti in passato

• Sulla base delle evidenze disponibili (ad es. liste del turnover di magazzino calcolato sulla movimentazione

storica o prevista a budget), di discussione con la società e dei rilievi emersi in sede di inventario fisico,

accertare che i prodotti finiti obsoleti o a lenta movimentazione siano stati valutati al presunto valore di realizzo

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Rimanenze - Obsolescenza

STEP OPERATIVI

a) Ottenere (e verificare) la stratificazione dei codici sulla base dell’indice di rotazione ed analizzare la congruità

del fondo obsolescenza/lento rigiro

a) Ottenere (e verificare) tutti i dati necessari a calcolare la rotazione dei codici di magazzino

b) Analizzare con attenzione le rotazioni ottenute

c) Discutere i prodotti a lenta movimentazione

d) Calcolare un fondo obsolescenza e confrontarlo con quello stanziato in bilancio

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

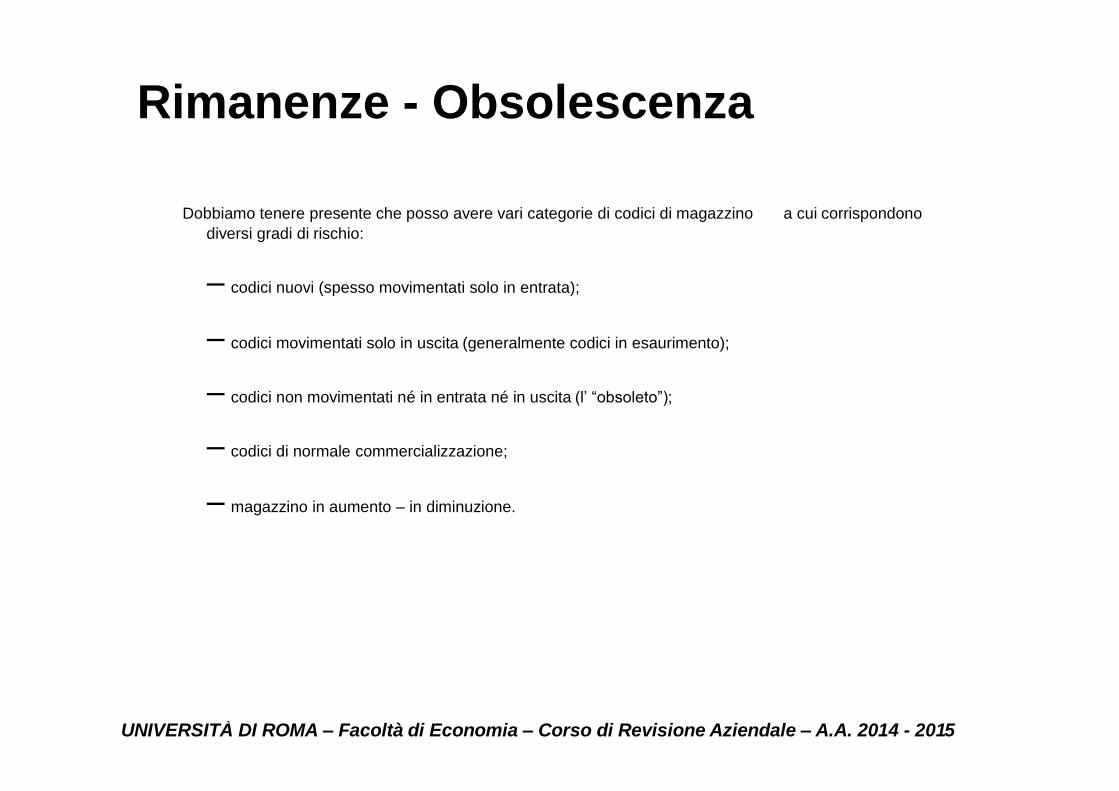

Rimanenze - Obsolescenza

Dobbiamo tenere presente che posso avere vari categorie di codici di magazzino a cui corrispondono

diversi gradi di rischio:

– codici nuovi (spesso movimentati solo in entrata);

– codici movimentati solo in uscita (generalmente codici in esaurimento);

– codici non movimentati né in entrata né in uscita (l’ “obsoleto”);

– codici di normale commercializzazione;

– magazzino in aumento – in diminuzione.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Definizione di valore di mercato:

Costo di sostituzione per le materie prime e sussidiarie e semilavorati (parti o componenti) di acquisto.

Valore netto di realizzo delle merci, prodotti finiti, semilavorati di produzione e prodotti in corso di lavorazione

Il valore netto di realizzo è il prezzo di vendita nel corso della normale gestione al netto di costi di

completamento e delle spese dirette di vendita (imballaggio, provvigioni, trasporti,…).

Il costo di sostituzione rappresenta il costo con il quale in normali condizioni di gestione una determinata voce

di magazzino può essere riacquistata o prodotta.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

• CONCETTO DI MERCATO: deve venire considerato l’andamento dei prezzi non solo dell’ultima parte

dell’esercizio in chiusura, anche del periodo che intercorre fra la data di bilancio e quella della sua

preparazione.

Se le cause che avevano determinato l’abbattimento del costo per adeguamento del mercato vengono meno,

tale minor valore non può essere mantenuto nei successivi bilanci.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

• Discutere con la società il metodo seguito e i supporti utilizzati per individuare eventuali voci di magazzino

per le quali, indipendentemente da eventuali problemi di obsolescenza o lento rigiro, il valore di mercato,

come definito dai principi contabili, è inferiore al costo, e che pertanto richiedono una svalutazione al mercato

(prezzo di vendita meno costi di vendita)

• Se il problema esiste (es. eventuali ribassi significativi verificatisi nel prezzo di mercato) verificare a campione

che le necessarie svalutazioni siano state effettuate

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Rimanenze - Analisi Resi

• Verifica andamento resi storici

• Verifica cut-off resi

• Verifica prodotti oggetto di reso

• Verifica “qualità” vendite effettuate durante il “close to period”

• Verifica Necessità di stanziare un fondo resi

• Analisi storica

• Probabilità di reso (Incidenza su fatturato)

• Lag time reso

• Analisi specifica

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

![bando assegni A 2020 - unimi.it assegni A 202… · 8qlyhuvlwj ghjol 6wxgl gl 0lodqr ² 0lodqr ,wdold ² & ) dvvhjql srvwgrf#xqlpl lw 7(1872 &2172 fkh lq dssolfd]lrqh gho qxryr dojrulwpr](https://static.fdocumenti.com/doc/165x107/5fd383151a57061d83351f1f/bando-assegni-a-2020-unimiit-assegni-a-202-8qlyhuvlwj-ghjol-6wxgl-gl-0lodqr.jpg)