Il Portogallo ha sorpreso gli analisti con solidi dati ... · Il Portogallo ha deluso in entrambi I...

7

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia Capitale Sociale: Euro 11.660.398,00 Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695 London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10 MARZOTTO SIM S.p.A. www.marzottosim.com [email protected] PORTUGAL - Update Summary: Il Portogallo ha sorpreso gli analisti con solidi dati macroeconomici e un governo più stabile delle attese negli ultimi 7-8 mesi. Il paese ha evitato il downgrade di DBRS lo scorso Ottobre, mantendo l’accesso al programma di Quantitative Easing della BCE, ha inoltre ricevuto l’approvazione della Commissione Europea per l’utilizzo di fondi pubblici per salvare il suo sistema bancario e ha finalmente posto fine alla saga di Novo Banco (che era vicina alla nazionalizzazione). Si è quindi delineato il migliore tra gli scenari possibili per il paese. Come risultato, I bond governativi a 10 anni stanno attualmente scambiando a un rendimento del 3.1%, a uno spread verso il Bund di 274 bps e a uno spread verso il decennale italiano di 103 bps.

Transcript of Il Portogallo ha sorpreso gli analisti con solidi dati ... · Il Portogallo ha deluso in entrambi I...

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia

Capitale Sociale: Euro 11.660.398,00 Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695 London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

MARZOTTO SIM S.p.A.

www.marzottosim.com [email protected]

PORTUGAL - Update

Summary:

Il Portogallo ha sorpreso gli analisti con solidi dati macroeconomici e un governo più stabile delle attese negli ultimi 7-8 mesi. Il paese ha evitato il downgrade di DBRS lo scorso Ottobre, mantendo l’accesso al programma di Quantitative Easing della BCE, ha inoltre ricevuto l’approvazione della Commissione Europea per l’utilizzo di fondi pubblici per salvare il suo sistema bancario e ha finalmente posto fine alla saga di Novo Banco (che era vicina alla nazionalizzazione). Si è quindi delineato il migliore tra gli scenari possibili per il paese.

Come risultato, I bond governativi a 10 anni stanno attualmente scambiando a un rendimento del 3.1%, a uno spread verso il Bund di 274 bps e a uno spread verso il decennale italiano di 103 bps.

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia

Capitale Sociale: Euro 11.660.398,00 Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695 London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

MARZOTTO SIM S.p.A.

www.marzottosim.com [email protected]

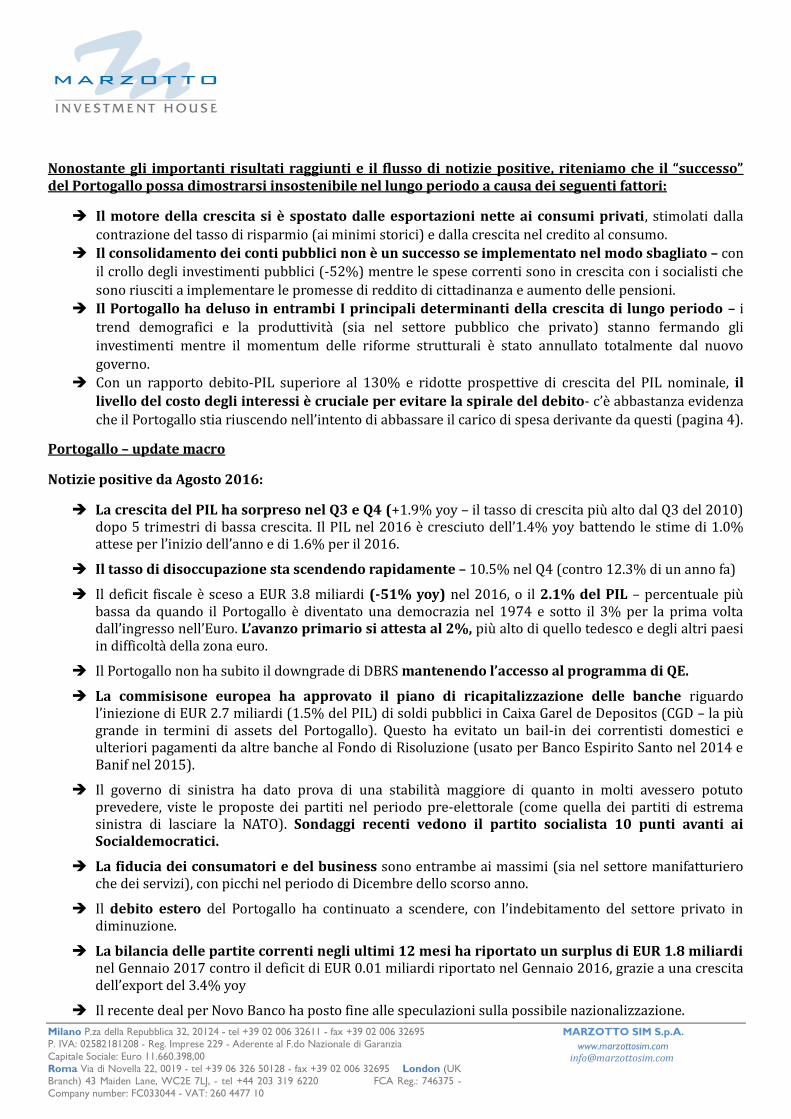

Nonostante gli importanti risultati raggiunti e il flusso di notizie positive, riteniamo che il “successo” del Portogallo possa dimostrarsi insostenibile nel lungo periodo a causa dei seguenti fattori:

Il motore della crescita si è spostato dalle esportazioni nette ai consumi privati, stimolati dalla

contrazione del tasso di risparmio (ai minimi storici) e dalla crescita nel credito al consumo.

Il consolidamento dei conti pubblici non è un successo se implementato nel modo sbagliato – con il crollo degli investimenti pubblici (-52%) mentre le spese correnti sono in crescita con i socialisti che

sono riusciti a implementare le promesse di reddito di cittadinanza e aumento delle pensioni.

Il Portogallo ha deluso in entrambi I principali determinanti della crescita di lungo periodo – i

trend demografici e la produttività (sia nel settore pubblico che privato) stanno fermando gli

investimenti mentre il momentum delle riforme strutturali è stato annullato totalmente dal nuovo

governo.

Con un rapporto debito-PIL superiore al 130% e ridotte prospettive di crescita del PIL nominale, il

livello del costo degli interessi è cruciale per evitare la spirale del debito- c’è abbastanza evidenza

che il Portogallo stia riuscendo nell’intento di abbassare il carico di spesa derivante da questi (pagina 4).

Portogallo – update macro

Notizie positive da Agosto 2016:

La crescita del PIL ha sorpreso nel Q3 e Q4 (+1.9% yoy – il tasso di crescita più alto dal Q3 del 2010) dopo 5 trimestri di bassa crescita. Il PIL nel 2016 è cresciuto dell’1.4% yoy battendo le stime di 1.0% attese per l’inizio dell’anno e di 1.6% per il 2016.

Il tasso di disoccupazione sta scendendo rapidamente – 10.5% nel Q4 (contro 12.3% di un anno fa)

Il deficit fiscale è sceso a EUR 3.8 miliardi (-51% yoy) nel 2016, o il 2.1% del PIL – percentuale più bassa da quando il Portogallo è diventato una democrazia nel 1974 e sotto il 3% per la prima volta dall’ingresso nell’Euro. L’avanzo primario si attesta al 2%, più alto di quello tedesco e degli altri paesi in difficoltà della zona euro.

Il Portogallo non ha subito il downgrade di DBRS mantenendo l’accesso al programma di QE.

La commisisone europea ha approvato il piano di ricapitalizzazione delle banche riguardo l’iniezione di EUR 2.7 miliardi (1.5% del PIL) di soldi pubblici in Caixa Garel de Depositos (CGD – la più grande in termini di assets del Portogallo). Questo ha evitato un bail-in dei correntisti domestici e ulteriori pagamenti da altre banche al Fondo di Risoluzione (usato per Banco Espirito Santo nel 2014 e Banif nel 2015).

Il governo di sinistra ha dato prova di una stabilità maggiore di quanto in molti avessero potuto prevedere, viste le proposte dei partiti nel periodo pre-elettorale (come quella dei partiti di estrema sinistra di lasciare la NATO). Sondaggi recenti vedono il partito socialista 10 punti avanti ai Socialdemocratici.

La fiducia dei consumatori e del business sono entrambe ai massimi (sia nel settore manifatturiero che dei servizi), con picchi nel periodo di Dicembre dello scorso anno.

Il debito estero del Portogallo ha continuato a scendere, con l’indebitamento del settore privato in diminuzione.

La bilancia delle partite correnti negli ultimi 12 mesi ha riportato un surplus di EUR 1.8 miliardi nel Gennaio 2017 contro il deficit di EUR 0.01 miliardi riportato nel Gennaio 2016, grazie a una crescita dell’export del 3.4% yoy

Il recente deal per Novo Banco ha posto fine alle speculazioni sulla possibile nazionalizzazione.

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia

Capitale Sociale: Euro 11.660.398,00 Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695 London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

MARZOTTO SIM S.p.A.

www.marzottosim.com [email protected]

La diminuzione dello stock di NPLs ha subito un’accellerazione (-10.9 yoy a Gennaio contro -9.7% yoy a Dicembre e -6% yoy circa nel 2H16).

I nuovi mutui al settore private non-finanziario sono saliti del 3.3% yoy a Gennaio, recuperando dalla contrazione nel Q4 2016 (contrazione media dell’11.2%) mentre le famiglie rimangono molto “aggressive” raggiungendo una crescita di nuovi mutui del 32.6% yoy lo scorso Gennaio contro 15.2% in media nel Q4 2016

Le aspettative sulla crescita del PIL sono state riviste al rialzo dalla Banca del Portogallo (+1.8% nel 2017) e dalla Commissione Europea (1.6% nel 2017 e 1.5% nel 2018) principalmente grazie all’accelerazione dell’export (6.0% previsto per il 2017 contro 4.4% nel 2016) e alla forte crescita degli investimenti (gli investimenti fissi lordi sono attesi in crescita del 6.8% nel 2017 contro -0.3% nel 2016). L’aspettativa riguardo il deficit è che rimanga nel range di 2.0-2.5% nel 2017 e nel 2018.

Notizie negative da Agosto 2016

Il momentum delle riforme è stato totalmente annullato dal governo il quale ha inoltre intrapreso

radicali cambi di rotta sulle precedenti riforme strutturali (reintroducendo la pensione statale,

salari e ore di lavoro a livelli pre-bailout).

Il debito pubblico è salito al 130.3% del Pil a Dicembre, nonostante il deficit in discesa, e continua a

crescere nel 2017 a EUR 243.5 miliardi a Febbraio (+5.2% yoy), in crescita da EUR 242.2 miliardi a

Gennaio (+3.4% yoy).

Nonostante il calo nello stock di NPLs, la percentuale di NPL rimane a livelli allarmanti a 8.2%, dato

che I prestiti totali al settore privato non-finanziario continuano a calare.

Il deficit di bilancia commerciale ha raggiunto EUR 0.9 miliardi a Gennaio con la crescita delle

importazioni che sta superando quella delle esportazioni – 22.3% yoy contro 19.6% a Gennaio.

L’inflazione Core rimane contenuta a ~ 0.5% yoy con il prezzo dell’energia come principale driver

del picco registrato recentemente nella headline inflation (+1.55% a Febbraio).

Reality check:

Sostenibilità della crescita

La crescita del PIL nel secondo semestre 2016 è stata spinta principalmente dal rimbalzo dei consumi privati a seguito delle misure anti-austerity, dal miglioramento dell’occupazione e dall’ulteriore contrazione dei risparmi delle famiglie. Solo il secondo fattore di crescita può persistere dopo il 2017, dato che il primo si può considerare frutto di una situazione straordinaria e il terzo sta già raggiungendo livelli limite. I consumi domestici possono inoltre subire negativamente la crescita della headline inflation (spinta dai costi dell’energia).

Grafico: il miglioramento nel mercato del lavoro e la diminuzione del costo del debito hanno contribuito alla crescita del reddito disponibile ma la spesa delle famiglie è stata supportata principalmente dalla contrazione del tasso di risparmio sceso ai minimi storici e da nuovi prestiti al consumo.

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia

Capitale Sociale: Euro 11.660.398,00 Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695 London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

MARZOTTO SIM S.p.A.

www.marzottosim.com [email protected]

La spesa corrente del Governo ha un impatto molto limitato nella crescita economica, con una crescita simile al 2015 (+0.8% yoy).

Gli investimenti fissi lordi sono cresciuti del +4.6% nel Q4 ma sono scesi dello 0.3% yoy per il 2016. Il settore Construction Equipment & Machinery ha subito un netto miglioramento verso la fine dell’anno in linea con la ripresa globale del settore – se le promettenti prospettive globali rimangono valide, gli investimenti fissi lordi potrebbero sorprendere in positivo quest’anno.

Nonostante la solida crescita delle esportazioni nello scorso anno (+4.4%), l’export è stato più debole che nel 2015 (+6.1%) e principalmente supportato da una forte stagione turistica. Allo stesso tempo, le importazioni sono salite rapidamente recentemente e la domanda esterna ha avuto un impatto netto negativo dell’1.0% nel Q4 2016 contro un +1.2% nel Q3 2016 (flat per l’anno). La crescente domanda esterna è un fattore cruciale per una ripresa sostenibile per un paese altamente indebitato come il Portogallo.

Grafico: I prestiti alle società esportatrici sono in calo _ un altro importante segnale a dimostrazione del calo di momentum dell’export rispetto alla crescita avutasi nel triennio 2013-2015

Nel lungo periodo, la crescita potenziale di un’economia ha due determinanti – crescita della popolazione e della produttività. Il Portogallo ha registrato pessimi risultati in entrambi – la popolazione in diminuzione (grazie sia alle migrazioni nette che alla bassa natalità) e produttività deludente hanno favorito i pochi investimenti che sono scesi ultimamente sotto i livelli di deprezzamento (nel settore pubblico il livello è il più basso di sempre a causa dell’austerity e dalla crescita dei salari minimi/pensioni minime che hanno contribuito all’erosione dei ricavi mentre il settore privato è ancora focalizzato sulla diminuzione dell’indebitamento).

Grafico: la popolazione del Portogallo sta calando molto più velocemente che in Europa mentre gli investimenti sono scesi del 40% dall’ingresso nell’Euro e ora sono sotto il livello di deprezzamento (i.e. lo stock è in calo netto)

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia

Capitale Sociale: Euro 11.660.398,00 Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695 London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

MARZOTTO SIM S.p.A.

www.marzottosim.com [email protected]

Miglioramento dei conti pubblici

Il miglioramento dei conti pubblici è stato raggiunto grazie a un leggero miglioramento dei ricavi (+0.9% yoy) e un calo delle spese totali (-3.8%). Queste ultime sono state raggiunte principalmente grazie alla forte riduzione degli investimenti fissi (-51.6% yoy) con i socialisti che hanno implementato le loro misure populiste aumentando le spese correnti dello 0.8% yoy. L’accellerazione nel declino delle spese p er interessi (-4.3% nel 2016 contro -3.4% nel 2015) ha contribuito anch’essa al raggiungimento dei risultati registrati.

È ancora da vedere se e quando la recente ricapitalizzazione di Caixa Geral (dove lo stato ha partecipato con un’iniezione di capitale da EUR 2.7 miliardi) avrà implicazioni nel bilancio (il quale, se questo fosse il caso, potrebbe variare dai risultati preliminari del FY 2016 e/o impattare i conti negli anni futuri).

Sostenibilità del debito

Il Tapering della BCE è già realtà per il Portogallo – la BCE sta diminuendo la size e la scadenza dei titoli Portoghesi acquistati sia per il piccolo ammontare che li caratterizza e sia per evitare di superare la barriera del 33% come limite di esposizione per singolo emittente – gli acquisti in Dicembre (EUR 726 milioni) sono circa la metà del volume di Giugno e sono attesi rimanere a circa 500 milioni quest’anno.

Grafico: Da Aprile 2016, gli acquisti della BCE di bond governativi portoghesi è stata minore dell’ammontare definito dal capital Key (misura teorica del livello potenziale di acquisti per paese della BCE)

Perdita di fiducia degli investitori esteri – gli investitori esteri hanno voltato le spalle al portogallo fino al bail-in di Novo Banco all’inizio del 2016. Il miglioramento del rating potrebbe contribuire positivamente al recupero della fiducia degli investitori, scenario possibile solo in caso la ripresa si rafforzasse in modo più sostenibile e il rapporto debito-PIL cominciasse un trend saldamente discendente.

Grafico: la mancanza di domanda estera è evidente nei flussi netti del mercato obbligazionario

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia

Capitale Sociale: Euro 11.660.398,00 Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695 London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

MARZOTTO SIM S.p.A.

www.marzottosim.com [email protected]

La diminuzione dei costi di finanziamento potrebbe fermarsi -

1) I benefici della strategia di gestire il rischio di rifinanziamento estendendo le scadenze (includendo 2 emissioni a 30 anni nel 2015) stanno diminuendo dato che finanziarsi con scadenze maggiori di 8 anni ora costa più del tasso d’interesse medio per il Portogallo (3.4%).

2) lo scenario attuale di bassi tassi d’interesse nella zona Euro potrebbe cambiare.

L’alto livello di indebitamento (con creditori principalmente esteri) rimane “l’elefante nella stanza”.

I tassi d’interesse assorbono una porzione di budget maggiore di qualsiasi altro paese della zona Euro. A questi livelli, il costo degli interessi è parte cruciale nella sostenibilità del debito, e richiederebbe un surplus primario del 3.4% almeno per poter stabilizzare il debito, o ancora più alto nel caso di salita dei tassi d’interesse.

Il Portogallo ha un disperato bisogno che il PIL nominale cresca ma l’inflazione core non si sta muovendo dai livelli molto bassi (0.5%) mentre la crescita del PIL reale è limitata dal declino del potenziale dell’economia grazie a negativi fattori demografici e bassi investimenti.

Come nota positiva, la gestione prudente del debito negli ultimi anni – il riacquisto dei bond e dei cari prestiti del Fondo Monetario Internazionale e l’allungamento delle scadenze delle emissioni zona euro hanno ridotto il rischio di rifinanziamento del debito futuro e la forte posizione liquida (EUR 9.3 miliardi cash alla fine dello scorso anno, con aspettative per la chiusura del 2017 a EUR 6.5 miliardi) riducono il bisogno di affidarsi ai mercati se le condizioni dovessero deteriorarsi.

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia

Capitale Sociale: Euro 11.660.398,00 Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695 London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

MARZOTTO SIM S.p.A.

www.marzottosim.com [email protected]

DISCLAIMER

La presente pubblicazione è stata prodotta da Marzotto SIM S.p.A. (“Marzotto SIM”), Società di Intermediazione Mobiliare con sede legale a Milano – Corso Como 15, iscritta all’Albo delle SIM istituito presso CONSOB con numero 229, aderente al Fondo Nazionale di Garanzia. Avvertenza generale Il presente documento viene divulgato esclusivamente per fini informativi ed illustrativi. In particolare, non intende costituire un documento di vendita o sottoscrizione ovvero un documento per la sollecitazione all’acquisto e/o alla vendita e/o alla sottoscrizione ovvero un’offerta d’acquisto o di scambio di strumenti finanziari. Né Marzotto SIM, né alcuno dei suoi amministratori, dirigenti, rappresentanti, dipendenti o collaboratori assume alcun tipo di responsabilità (per colpa o altro) derivante da danni – diretti o indiretti, patrimoniali e non – eventualmente determinati dall’utilizzo del presente documento o dal suo contenuto o comunque delle informazioni e delle opinioni riportate nel presente documento. Le informazioni fornite e le opinioni espresse nel presente documento sono redatte in completa indipendenza degli analisti, attendendosi a principi di correttezza prescritti dal vigente Codice di Comportamento e in particolare evitando ogni comportamento che possa determinare una distribuzione asimmetrica dell’informazione o raccomandazione. Le analisi si basano su dati e fonti ritenute attendibili e in buona fede, tuttavia nessuna dichiarazione o garanzia, espressa o implicita, è fornita da Marzotto SIM relativamente all’accuratezza, completezza e correttezza delle stesse. Le opinioni, previsioni o stime contenute nel presente documento sono formulate con esclusivo riferimento alla data di redazione del presente documento e non vi è alcuna garanzia che i futuri risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui contenute. Qualsiasi informazione contenuta nel presente documento potrà, successivamente alla data di redazione del medesimo, essere oggetto di qualsiasi modifica o aggiornamento da parte di Marzotto SIM, senza alcun obbligo da parte di Marzotto SIM di comunicare tali modifiche o aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito. Marzotto SIM non assicura continuità nella copertura degli strumenti oggetto del presente documento. Copyright Il presente documento è per esclusivo uso del soggetto cui esso è consegnato e non può essere riprodotto, ridistribuito, direttamente o indirettamente, a terzi ovvero pubblicato, in tutto o in parte, per qualsiasi motivo, senza preventiva autorizzazione scritta di Marzotto SIM. Il copyright ed ogni diritto di proprietà intellettuale su dati, informazioni, opinioni e valutazioni è di esclusiva pertinenza di Marzotto SIM, salvo diversamente indicato. Tali dati, informazioni, opinioni e valutazioni non possono essere oggetto di ulteriore distribuzione ovvero riproduzione, in qualsiasi forma e secondo qualsiasi tecnica ed anche parzialmente, se non previo consenso espresso per iscritto da parte di Marzotto SIM. Chi riceve il presente documento è obbligato ad uniformarsi alle indicazioni in materia di copyright qui riportate.