Il nuovo schema di bilancio Imposte locali e Legge di ...lombardia.cisl.it/doc/cosa...

42

Il nuovo schema di bilancio Il nuovo schema di bilancio I mposte locali e L egge di Stabilità 2016 I mposte locali e L egge di Stabilità 2016 Milano 12 maggio 2016 Paola Serra Dipartimento Democrazia economica Economia sociale Fisco Previdenza Riforme istituzionali

Transcript of Il nuovo schema di bilancio Imposte locali e Legge di ...lombardia.cisl.it/doc/cosa...

Il nuovo schema di bilancio Il nuovo schema di bilancio Imposte locali e Legge di Stabilità 2016Imposte locali e Legge di Stabilità 2016

Milano12 maggio 2016

Paola SerraDipartimento Democrazia economica Economia sociale Fisco Previdenza

Riforme istituzionali

• Il Documento Unico di Programmazione• Tempi• Relazione tra piattaforma e Dup• Come cambia la contrattazione territoriale• Protocollo Anci Regione Lombardia• Una pagina nuova

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Prospettiva..

SpesePotere d’acquisto lavoratori e pensionati

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Cambio

?

• Risponde ad una doppia esigenza: governo di finanza pubblica, rendicontazione Ue

• La riforma si inserisce in un contesto europeo e internazionale (è predisposto in modo da essere leggibile e comprensibile a livello internazionale)

• La riforma degli schemi di bilancio è prevista dalla legge delega 42 (federalismo fiscale), attuata dal dlgs 118 e poi la 126 che lo riscrive sulla base della sperimentazione

• Frutto di un processo condiviso • Parte importante della riforma della Pa, portata a

compimento e già in vigore

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Un processo di riforma condiviso

• Gli elementi fondamentali sono omogeneità, confrontabilità, aggregabilità dei sistemi contabili

• Restituisce al bilancio il ruolo informativo (tecnici, investitori, cittadini)

• Ha una funzione di chiarezza sul reale stato dei conti degli enti (costi e ricavi, investimenti, risultato di amministrazione)

• L’armonizzazione dei bilanci è il presupposto del federalismo fiscale (capacità fiscale e fabbisogno standard, il presupposto è una base comune contabile per evitare distorsioni dovute a discrezionalità)

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Trasparenza

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

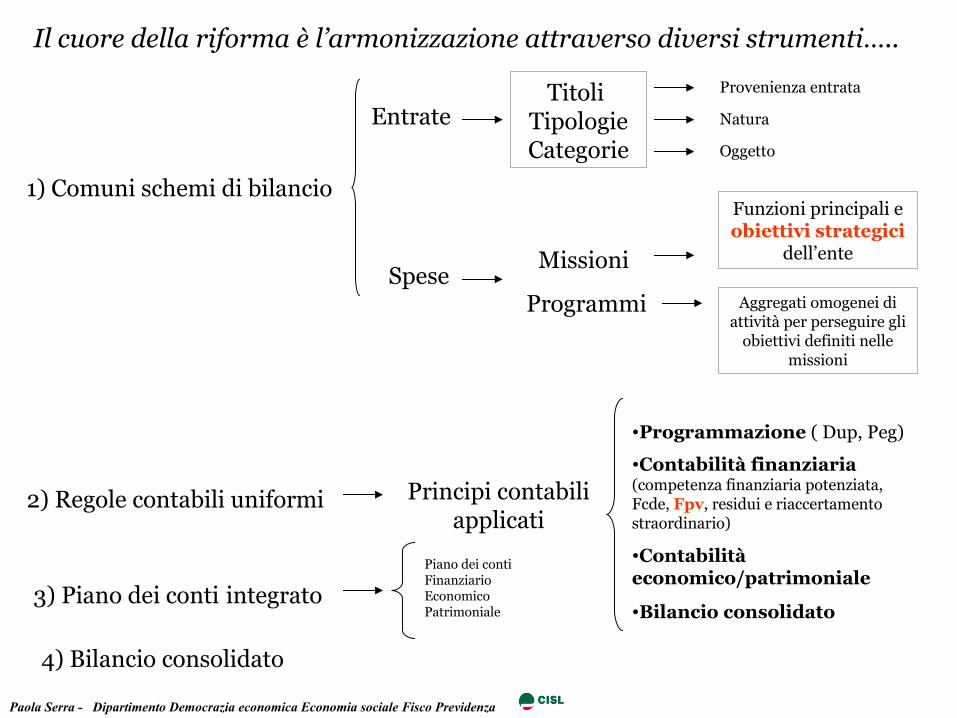

1) Comuni schemi di bilancio

Entrate

SpeseMissioni

Programmi

Titoli Tipologie Categorie

2) Regole contabili uniformi Principi contabili applicati

•Programmazione ( Dup, Peg)

•Contabilità finanziaria (competenza finanziaria potenziata, Fcde, Fpv, residui e riaccertamento straordinario)

•Contabilità economico/patrimoniale

•Bilancio consolidato

Funzioni principali e obiettivi strategici

dell’ente

Aggregati omogenei di attività per perseguire gli

obiettivi definiti nelle missioni

3) Piano dei conti integrato

Il cuore della riforma è l’armonizzazione attraverso diversi strumenti…..

Provenienza entrata

Natura

Oggetto

4) Bilancio consolidato

Piano dei conti Finanziario Economico Patrimoniale

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

•Il nuovo schema di bilancio svolge innanzitutto un ruolo di programmazione

•Superamento del breve termine (bilancio di previsione autorizzatorio anche di legislatura)

•Orizzonte temporale minimo triennale (Bpf, Peg)

•Consente una programmazione della liquidità limitando gli oneri del servizio al debito (equilibrio dei flussi in entrata e in uscita)

•Strumenti: Dup, Peg,Fpv (programmazione certa degli investimenti),

competenza finanziaria potenziata

Programmazione

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Dup Documento unico di

programmazioneHa carattere generale

Guida strategica ed operativa

SeS sezione strategia

SeO sezione operativa

Documento Unico di Programmazione

Per ogni missione definiti gli obiettivi strategici di mandato

Analisi condizioni interne ed esterne

Programmazione operativa pluriennale e annuale Definizione dei programmi per ogni missione (obiettivi,motivazioni, risorse)

Situazione finanziaria (descrizione delle entrate)

Quando

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Dup: presupposto indispensabile per l’approvazione del bilanciopresupposto indispensabile per l’approvazione del bilancio

Entro 31 luglio - presentato al Consiglio per le deliberazioni

Entro 15 novembre – aggiornamento Dup

Bilancio previsione finanziaria:

15 novembre (presentato al Consiglio)

31 dicembre - approvazione

31 luglio – Assestamento bilancio

30 aprile (dell’anno successivo all’esercizio di riferimento) - Rendiconto sulla gestione

Peg Piano esecutivo di gestione: approvazione entro 20 giorni dall’approvazione del bilancio

La regola e l’eccezione

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Dup 31 luglio

Schema Bpf e aggiornamento

Dup

15 novembre

Approvazione Bpf 31 dicembre

31 dicembre 2015

28 febbraio 2016

31 marzo 2016

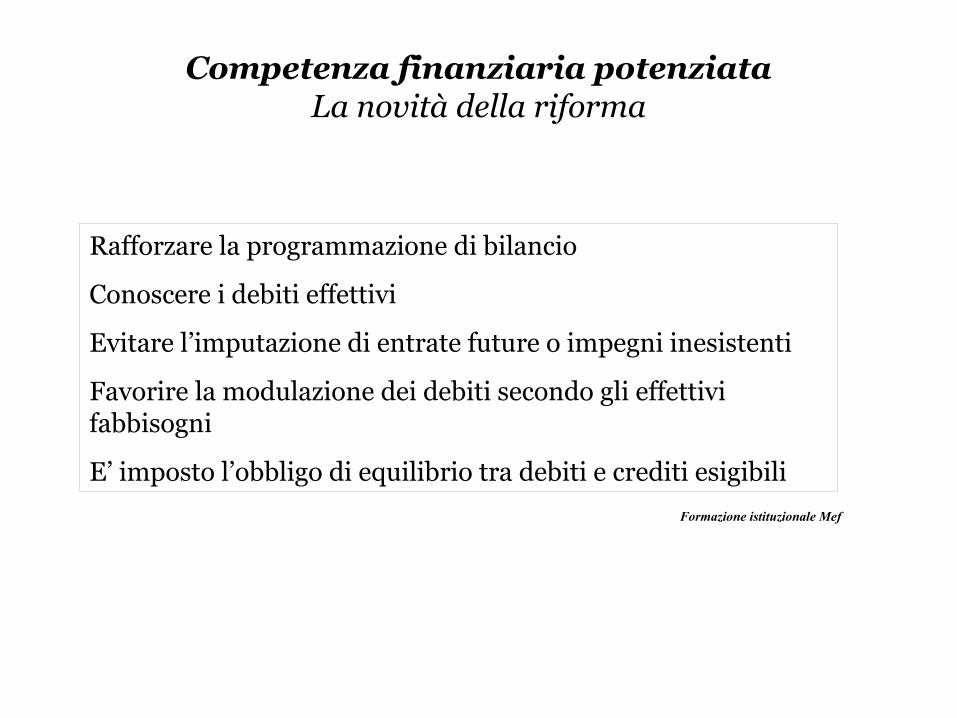

Competenza finanziaria potenziataLa novità della riforma

Formazione istituzionale Mef

Rafforzare la programmazione di bilancio

Conoscere i debiti effettivi

Evitare l’imputazione di entrate future o impegni inesistenti

Favorire la modulazione dei debiti secondo gli effettivi fabbisogni

E’ imposto l’obbligo di equilibrio tra debiti e crediti esigibili

• Nasce dall’esigenza di applicare il principio della competenza finanziaria potenziata (copertura finanziaria su tutto l’arco temporale della durata della spesa )

• Nel fondo confluiscono entrate accertate nella piena disponibilità del Comune

• Evidenzia la distanza temporale tra l’acquisizione delle risorse e il suo impiego

• Agevola la programmazione e il pagamento degli investimenti (deve essere accantonata la quota di spesa nel fpv; se non viene utilizzato non va a residuo ma nel risultato di esercizio vincolato)

• La crescita del fpv non è sintomo di salute del bilancio fisiologicamente dovrebbe decrescere al procedere dei pagamenti)

Fondo Pluriennale Vincolato

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

• Il precedente schema di bilancio guarda al passato e si trascina una massa imponente di residui (crediti ancora non riscossi e debiti non pagati) senza distinguere tra fisiologico e patologico (investimento, fisiologico; credito inesigibile, patologico)

•Prassi dei residui attivi che contribuiscono a formare l’attivo di bilancio (che rischia di essere fittizio). Complice anche la riduzione progressiva delle risorse degli enti locali.

•I residui sono un “baluardo contabile” e c’è una forte resistenza a cancellarli (perché contribuiscono all’avanzo)

•La riforma prevede un trattamento di favore per i disavanzi che si evidenziano dopo la cancellazione dei residui (in quote costanti per trent’anni)

Residui e riaccertamento

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

• Distinzione tra fondi liberi, vincolati, destinati agli investimenti e accantonati, per l’utilizzo dell’avanzo di amministrazione (trasparenza, prima condizione per la programmazione)

•La quota “libera” e disponibile del risultato di amministrazione = risultato di amministrazione – fpv – fcde – risorse vincolate per legge-investimenti

•Il margine per pressioni di tipo politico sulle risorse sono quindi delimitate dalla legge

Risultato “blindato”

Dalla teoria….

…alla pratica

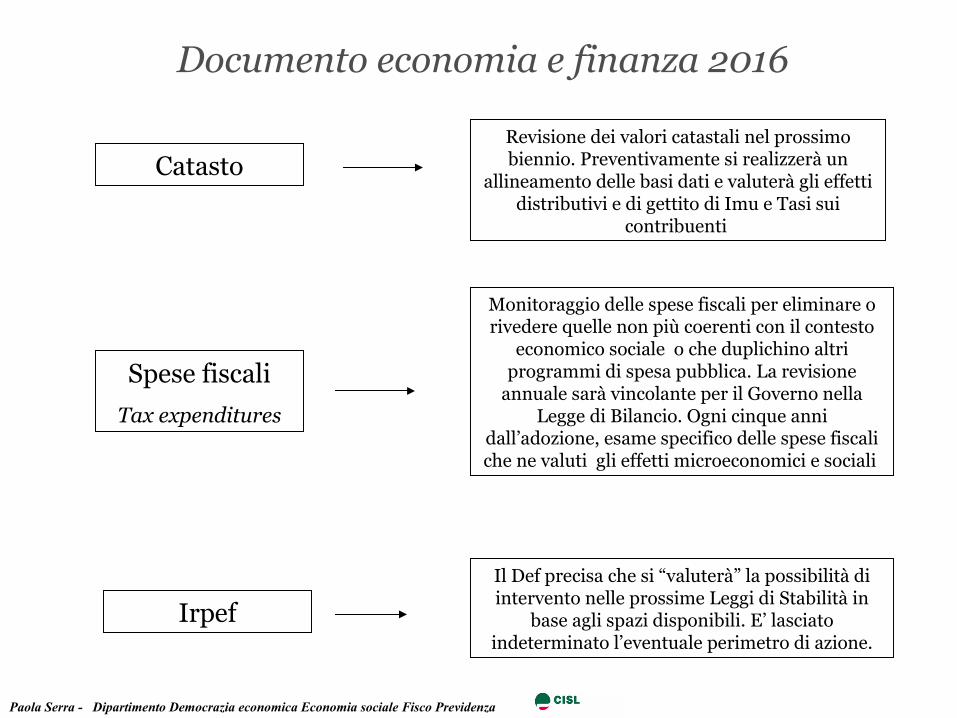

Documento economia e finanza 2016

Catasto

Spese fiscali

Tax expenditures

Irpef

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Revisione dei valori catastali nel prossimo biennio. Preventivamente si realizzerà un

allineamento delle basi dati e valuterà gli effetti distributivi e di gettito di Imu e Tasi sui

contribuenti

Monitoraggio delle spese fiscali per eliminare o rivedere quelle non più coerenti con il contesto

economico sociale o che duplichino altri programmi di spesa pubblica. La revisione

annuale sarà vincolante per il Governo nella Legge di Bilancio. Ogni cinque anni

dall’adozione, esame specifico delle spese fiscali che ne valuti gli effetti microeconomici e sociali

Il Def precisa che si “valuterà” la possibilità di intervento nelle prossime Leggi di Stabilità in

base agli spazi disponibili. E’ lasciato indeterminato l’eventuale perimetro di azione.

Legge di Stabilità 2016

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Per il 2016 è sospesa l’efficacia delle deliberazioni di comuni e regioni che prevedano aumenti dei tributi e delle

addizionali rispetto ai valori delle aliquote già deliberate per il 2015 (esclusa Tari)

Eliminazione Tasi

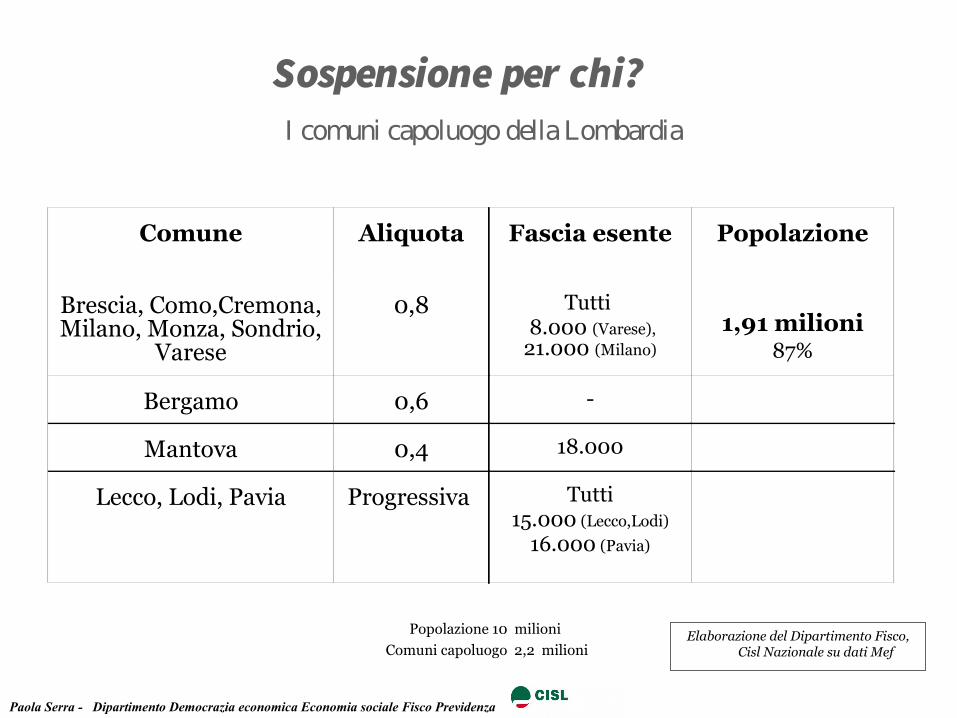

I comuni capoluogo della Lombardia

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Comune Aliquota Fascia esente Popolazione

Brescia, Como,Cremona, Milano, Monza, Sondrio,

Varese

0,8 Tutti 8.000 (Varese), 21.000 (Milano)

1,91 milioni87%

Bergamo 0,6 -

Mantova 0,4 18.000

Lecco, Lodi, Pavia Progressiva Tutti15.000 (Lecco,Lodi)

16.000 (Pavia)

Elaborazione del Dipartimento Fisco, Cisl Nazionale su dati Mef

Popolazione 10 milioni

Comuni capoluogo 2,2 milioni

Sospensione per chi?

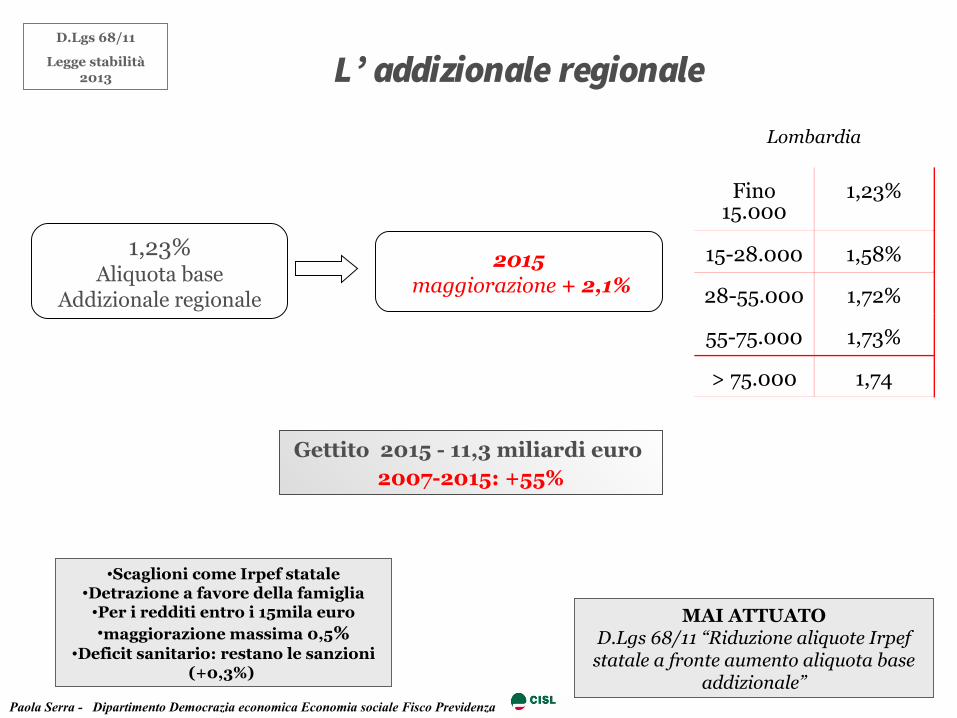

L’ addizionale regionale

2015 maggiorazione + 2,1%

•Scaglioni come Irpef statale•Detrazione a favore della famiglia

•Per i redditi entro i 15mila euro•maggiorazione massima 0,5%

•Deficit sanitario: restano le sanzioni (+0,3%)

1,23%Aliquota base

Addizionale regionale

MAI ATTUATOD.Lgs 68/11 “Riduzione aliquote Irpef statale a fronte aumento aliquota base

addizionale”Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

D.Lgs 68/11

Legge stabilità 2013

Fino 15.000

1,23%

15-28.000 1,58%

28-55.000 1,72%

55-75.000 1,73%

> 75.000 1,74

Lombardia

Gettito 2015 - 11,3 miliardi euro 2007-2015: +55%

Reddito Aliquota 2015

Addizionale 2015

Addizionale regionale+comunale

Monza

Addizionale comunale

0-15.000 1,23 % 184 184 0

15.000-28.000 1,58 % 390 614 224

28.000-55.000 1,72 % 854 1.294 440

55.000-75.000 1,73 % 1.200 1.800 600

>75.000(100.000)

1,74 % 1.635 2.435 800

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Regione Lombardia

Una sentenza della Corte Costituzionale è intervenuta sulla progressività delle imposte locali

Elaborazioni Dip.Fisco, Cisl nazionale su dati Mef

Fino al 2017, ai Comuni 100% dei tributi statali riscossi anche non definitivamente con la partecipazione del Comune all’attività di contrasto all’evasione fiscale.

Maggior gettitodall’accatastamento degli immobili non

dichiarati

1) Imposta municipale propria2) Tasi3)Addizionale Comunale4)Recupero evasione5) Imposta di scopo6) Tassa di soggiorno7) Compartecipazione Iva Equivalente 2% Irpef

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Milleproroghe 2015

A ddizionale comunale

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Legge 148/11

• Aliquota fino allo 0,8%

• Può essere resa progressiva

• Fascia esente

Monza0,8%

Fascia esente: 18.000

Gettito 16,6 milioni euro

Stabilità 2016 208/15

Gettito 2015 - 4,3 miliardi euro2007-2015: +95%

• Solo riduzione dell’aliquota

• Progressività (senza incrementi per nessuna classe di reddito)

• Ampliamento fascia esente (non riduzione)

Per quest’anno…

Recupero evasione

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Tutte le Regioni hanno stipulato protocollo Anci Agenzia delle Entrate

Segnalazioni qualificate: commercio e professioni, urbanistica e territorio, proprietà edilizie e patrimonio immobiliare, residenze fiscali all’estero e beni indicativi di capacità contributiva, individuazione degli immobili non dichiarati al catasto. Le segnalazioni vanno inviate telematicamente dal comune alle Agenzia delle Entrate del territorio

Milano 2,1 milioni €

Bergamo 1,2 milioni €

Torino 1,2 milioni €

Reggio Emilia 718 mila €

Monza 65 mila €

D.Lgs 23/11 L. 148/11

Somme spettanti ai Comuni 2014

Lombardia 12,1 milioni euro (50% recuperato), Emilia Romagna 5,7 milioni euro, Toscana 1,3 milioni

19,1 su 24,5 milioni totali (78%)

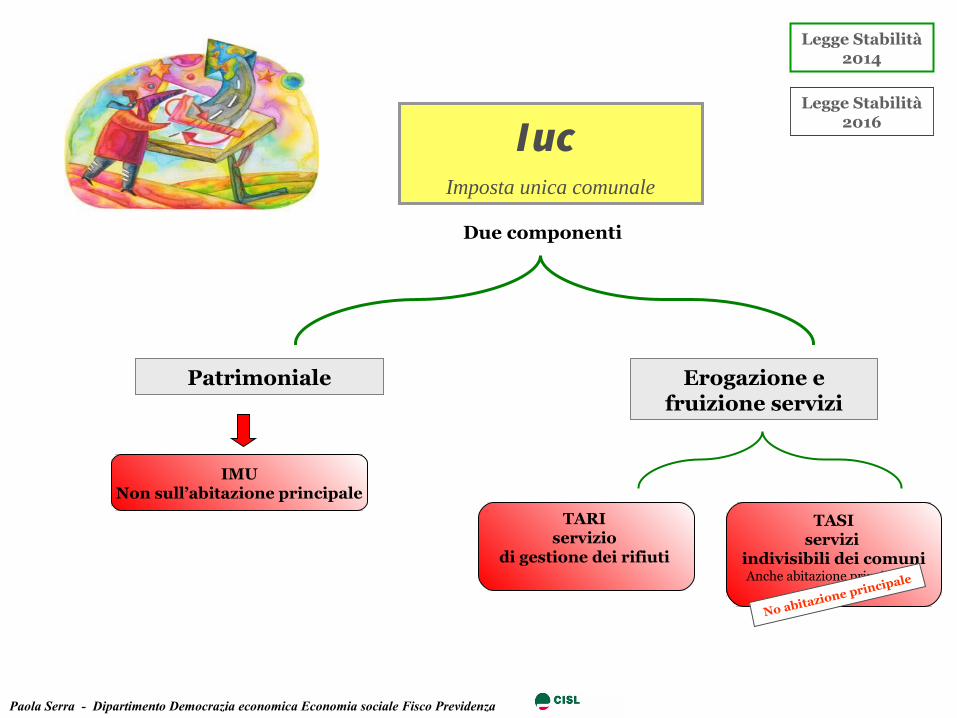

Iuc Imposta unica comunale

Patrimoniale

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Legge Stabilità 2014

Erogazione e fruizione servizi

TARI servizio

di gestione dei rifiuti

TASIservizi

indivisibili dei comuniAnche abitazione principale e

affittuari

IMUNon sull’abitazione principale

Due componenti

Legge Stabilità 2016

No abitazione principale

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Abitazione principale Altri immobili

Tasi per possessore ed utilizzatore

Tasi per A1, A8, A9 Si paga

Tasi Fabbricati, aree edificabili,

A1, A8, A9

Imu Fabbricati, aree edificabili,

A1, A8, A9

+

Max 10,6 ‰=

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Monza

Abitazione principale Tasi 2,5 ‰A1,A8,A9 Imu 6 ‰

Immobili a disposizione 10,6 ‰,

Negozi 8,4‰ Imu

Rendita catastale Imposta2,5 per mille

250 euro 45

300 euro 66

301 euro 126

500 euro 210

750 euro 315

1000euro 420

1500euro 630

Ieri….oggi Quanto risparmio senza Tasi

Detrazione euro 60 con rendita < 300

euro

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

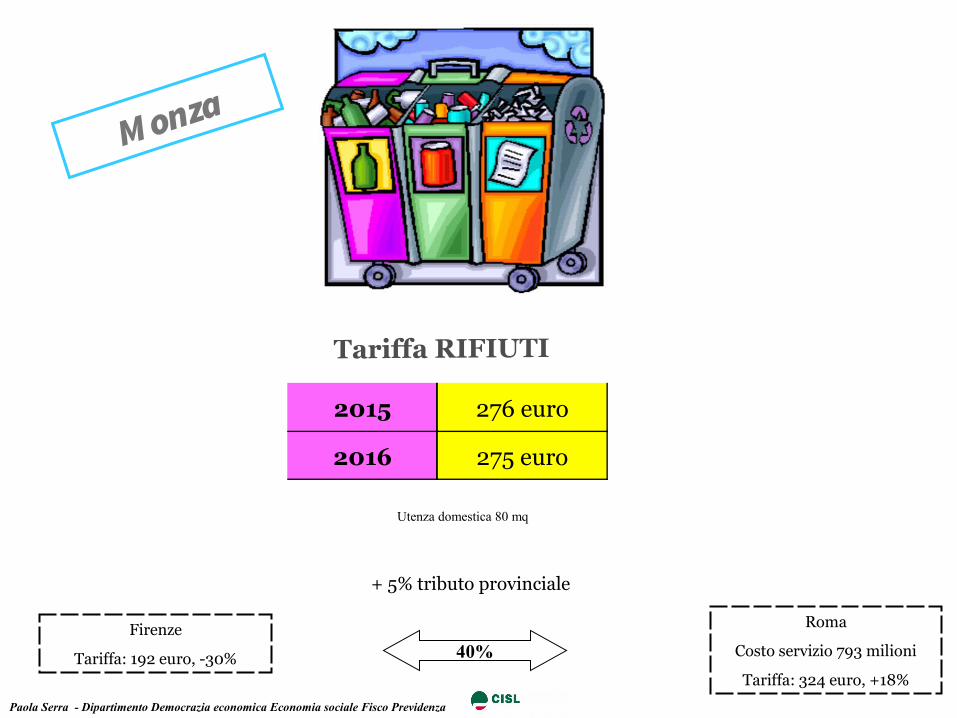

M onza

Utenza domestica 80 mq

+ 5% tributo provinciale

Roma

Costo servizio 793 milioni

Tariffa: 324 euro, +18%

2015 276 euro

2016 275 euro

Firenze

Tariffa: 192 euro, -30% 40%

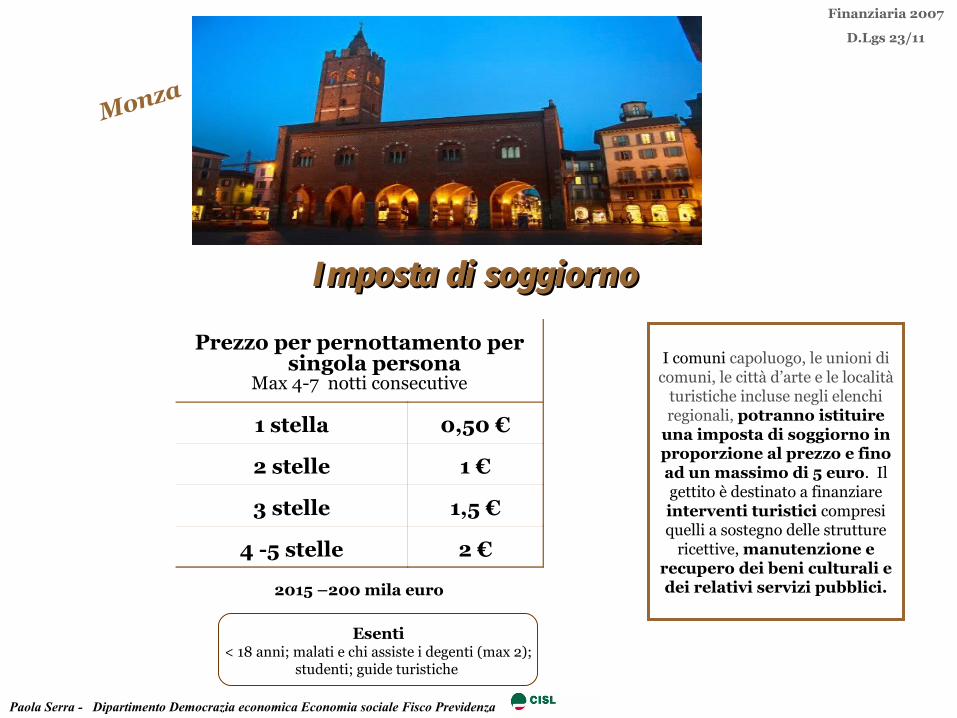

I comuni capoluogo, le unioni di comuni, le città d’arte e le località

turistiche incluse negli elenchi regionali, potranno istituire

una imposta di soggiorno in proporzione al prezzo e fino ad un massimo di 5 euro. Il gettito è destinato a finanziare interventi turistici compresi quelli a sostegno delle strutture

ricettive, manutenzione e recupero dei beni culturali e dei relativi servizi pubblici.

Paola Serra - Dipartimento Democrazia economica Economia sociale Fisco Previdenza

Esenti< 18 anni; malati e chi assiste i degenti (max 2);

studenti; guide turistiche

Prezzo per pernottamento per singola persona

Max 4-7 notti consecutive

1 stella 0,50 €

2 stelle 1 €

3 stelle 1,5 €

4 -5 stelle 2 €

Finanziaria 2007

D.Lgs 23/11

Imposta di soggiornoImposta di soggiorno

2015 –200 mila euro

Monza

Grazie per Grazie per l’attenzione!!!l’attenzione!!!