Il D.Lgs 118 del 23 giugno 2011 – Il decreto legislativo ... · del d.lgs. n. 118 del 2011,...

69

– Il D.Lgs 118 del 23 giugno 2011 – Il decreto legislativo correttivo e integrativo - L’avvio a regime della Nuova contabilità dal primo gennaio 2015 Il processo di Il processo di contabilità dal primo gennaio 2015 armonizzazione contabile armonizzazione contabile

Transcript of Il D.Lgs 118 del 23 giugno 2011 – Il decreto legislativo ... · del d.lgs. n. 118 del 2011,...

– Il D.Lgs 118 del 23 giugno 2011 – Il decreto legislativo correttivo e integrativo - L’avvio a regime della Nuova

contabilità dal primo gennaio 2015

Il processo di Il processo di contabilità dal primo gennaio 2015

armonizzazione contabilearmonizzazione contabile

Il 31 i 2014 il C i li d i Mi i t i h t i Il 31 gennaio 2014 il Consiglio dei Ministri ha approvato, invia preliminare, il decreto legislativo correttivo e integrativodel d.lgs. n. 118 del 2011, riguardante le disposizioni inmateria di armonizzazione dei sistemi contabili e degli schemidi bilancio delle Regioni, degli enti locali e dei loro organismi.

Il decreto legislativo è il frutto dei risultati dellasperimentazione che ha interessato dal 1° gennaio 2012 circa100 enti (4 regioni 12 province 49 comuni 20 enti100 enti (4 regioni, 12 province, 49 comuni, 20 entistrumentali) e della attività intensa di un gruppo di lavorointeristituzionale (Stato, ANCI, UPI, Regioni, Istat, Abi, Ordined i d tt i i li ti) Il C di Vit b è t tdei dottori commercialisti). Il Comune di Viterbo è entratonella fase di sperimentazione dal 2012.

La sperimentazione della riforma è stata estesa per il 2014 adulteriori 300 enti.

L’ t t i di t l i t t if h L’entrata a regime di tale importante riforma, che interesserà tutti gli enti territoriali e i loro enti strumentali, decorre dal 1 gennaio 2015.

L’avvio a regime costituisce una tappa fondamentale nelpercorso di risanamento della finanza pubblica epercorso di risanamento della finanza pubblica efavorirà il coordinamento della finanza pubblica, ilconsolidamento dei conti delle Amministrazione Pubblicheanche ai fini del rispetto delle regole comunitarie le attivitàanche ai fini del rispetto delle regole comunitarie, le attivitàconnesse alla revisione della spesa pubblica e alladeterminazione dei fabbisogni e costi standard.

Si tratta di una riforma di portata storica, dai molteplici aspetti positivi, tra i quali:

LALA TENUTATENUTA DELLADELLA CONTABILITA`CONTABILITA` FINANZIARIAFINANZIARIA SULLASULLA BASEBASE

DELLADELLA DEFINIZIONEDEFINIZIONE DELDEL NUOVONUOVO PRINCIPIOPRINCIPIO DELLADELLADELLADELLA DEFINIZIONEDEFINIZIONE DELDEL NUOVONUOVO PRINCIPIOPRINCIPIO DELLADELLA

COMPETENZACOMPETENZA FINANZIARIAFINANZIARIA;;

1.1. L’AFFIANCAMENTOL’AFFIANCAMENTO AA FINIFINI CONOSCITIVI,CONOSCITIVI, DELLADELLA CONTABILITA`CONTABILITA`,,

ECONOMICOECONOMICO--PATRIMONIALEPATRIMONIALE ALLAALLA CONTABILITA`CONTABILITA` FINANZIARIAFINANZIARIA;;

11 L’ADOZIONEL’ADOZIONE DELDEL BILANCIOBILANCIO DIDI PREVISIONEPREVISIONE FINANZIARIOFINANZIARIO ANNUALEANNUALE ee1.1. L’ADOZIONEL’ADOZIONE DELDEL BILANCIOBILANCIO DIDI PREVISIONEPREVISIONE FINANZIARIOFINANZIARIO ANNUALEANNUALE eePLURIENNALEPLURIENNALE DIDI COMPETENZACOMPETENZA EE DIDI CASSACASSA SOLOSOLO PERPER L’ANNUALEL’ANNUALE

2.2. LALA CLASSIFICAZIONECLASSIFICAZIONE DELDEL BILANCIOBILANCIO FINANZIARIOFINANZIARIO PERPER MISSIONIMISSIONI EEPROGRAMMIPROGRAMMI;;PROGRAMMIPROGRAMMI;;

3.3. L’ADOZIONEL’ADOZIONE DELDEL PIANOPIANO DEIDEI CONTICONTI INTEGRATO,INTEGRATO, COSTITUITOCOSTITUITODALL’ELENCODALL’ELENCO DELLEDELLE UNITA`UNITA` ELEMENTARIELEMENTARI DELDEL BILANCIOBILANCIO FINANZIARIOFINANZIARIOGESTIONALEGESTIONALE EE DEIDEI CONTICONTI ECONOMICOECONOMICO PATRIMONIALIPATRIMONIALI;;GESTIONALEGESTIONALE EE DEIDEI CONTICONTI ECONOMICOECONOMICO--PATRIMONIALIPATRIMONIALI;;

4.4. LALA REDAZIONEREDAZIONE DELDEL BILANCIOBILANCIO CONSOLIDATOCONSOLIDATO CONCON II PROPRIPROPRI ENTIENTI EDEDORGANISMIORGANISMI STRUMENTALI,STRUMENTALI, AZIENDE,AZIENDE, SOCIETA`SOCIETA` CONTROLLATECONTROLLATE EEPARTECIPATEPARTECIPATEPARTECIPATEPARTECIPATE..

Documentazione◦ DLgs 118/2011 coordinato con il decreto correttivo approvato in via preliminare ◦ Confronto tra il TUEL vigente e il TUEL coordinato con il decreto correttivo al D.Lgs 118/2011 approvato in

via preliminare

Allegati al D Lgs 118/2011 coordinati con il decreto correttivo approvato in via preliminare Allegati al D.Lgs 118/2011 coordinati con il decreto correttivo approvato in via preliminare◦ Allegato n. 1: principi contabili generali ◦ Allegato n. 4/1: principio applicato della programmazione ◦ Allegato n. 4/2: principio applicato della contabilità finanziaria ◦ Allegato n. 4/3: principio applicato della contabilità economico patrimoniale g / p p pp p◦ Allegato n. 4/4: principio applicato del bilancio consolidato ◦ Allegato n. 5: Allegati alla delibera di riaccertamento straordinaria dei residui ◦ Allegato n. 6: Piano dei conti integrato (formato XLS - dimensione 1.56 MB)◦ Allegato n. 7: Codifica della transazione elementare (formato DOC - dimensione 37 KB)

ll ll ll d b l l (f d )◦ Allegato n. 8: Allegati alle variazioni di bilancio per il tesoriere (formato XLS - dimensione 47 KB)◦ Allegato n. 9: Schema di bilancio di previsione (formato XLS - dimensione 4.64 MB)◦ Allegato n. 10: Schema del Rendiconto della gestione (formato XLS - dimensione 1.69 MB)◦ Allegato n. 11: Schema del bilancio consolidato (formato XLS - dimensione 55 KB)◦ Allegato n.12: Allegati al bilancio gestionale (formato XLS - dimensione 227 KB)Allegato n.12: Allegati al bilancio gestionale (formato XLS dimensione 227 KB)◦ Allegato n. 13: Elenco delle entrate per titoli, tipologie e categorie; (formato DOC - dimensione 473 KB)◦ Allegato n. 14-parte prima: Elenco delle spese per missioni, programmi, titoli e macroaggregati; (formato

DOC - dimensione 123 KB)◦ Allegato n. 14-parte seconda: Glossario delle missioni e dei programmi (formato PDF - dimensione 808 KB)◦ Allegato n 15 al D Lgs 118/: Tassonomia enti non sanitari in contabilità civilistica (formato XLS◦ Allegato n. 15 al D.Lgs 118/: Tassonomia enti non sanitari in contabilità civilistica (formato XLS -

dimensione 43 KB)◦ Allegato n. 16: Tassonomia enti sanitari (formato XLS - dimensione 27 KB)◦ Allegato n. 17: Conto del tesoriere. (formato XLS - dimensione 256 KB)◦ .

MA QUANTO DI TUTTO QUESTOMA QUANTO DI TUTTO QUESTO “PROCESSO” INTERESSA AL COLLEGIO

DEI REVISORI DEI CONTI O AL REVISOREDEI REVISORI DEI CONTI O AL REVISORE UNICO ?

Vorrei quindi proporvi un “ p e r c o r s o v i r t u a l e ” “ p e r c o r s o v i r t u a l e ”

da mettere in atto all’interno dell’Ente Locale X per DIALOGARE E COLLABORARE DIALOGARE E COLLABORARE con il vostro Ente al fine di

“ a f f r o n t a r e c o n c o n s a p e v o l e z z a ”“ a f f r o n t a r e c o n c o n s a p e v o l e z z a ”U NU N

percorso per introduzione di queste

N U O V E R E G O L E C O N T A B I L IN U O V E R E G O L E C O N T A B I L I

IL PATTO DI STABILITA’ IL PATTO DI STABILITA’

O O O E LE PRIME RIFLESSIONI SUL NUOVOBILANCIO

ALLA LUCE DELLA APPLICAZIONE DEI NUOVIPRINCIPI CONTABILIPRINCIPI CONTABILI

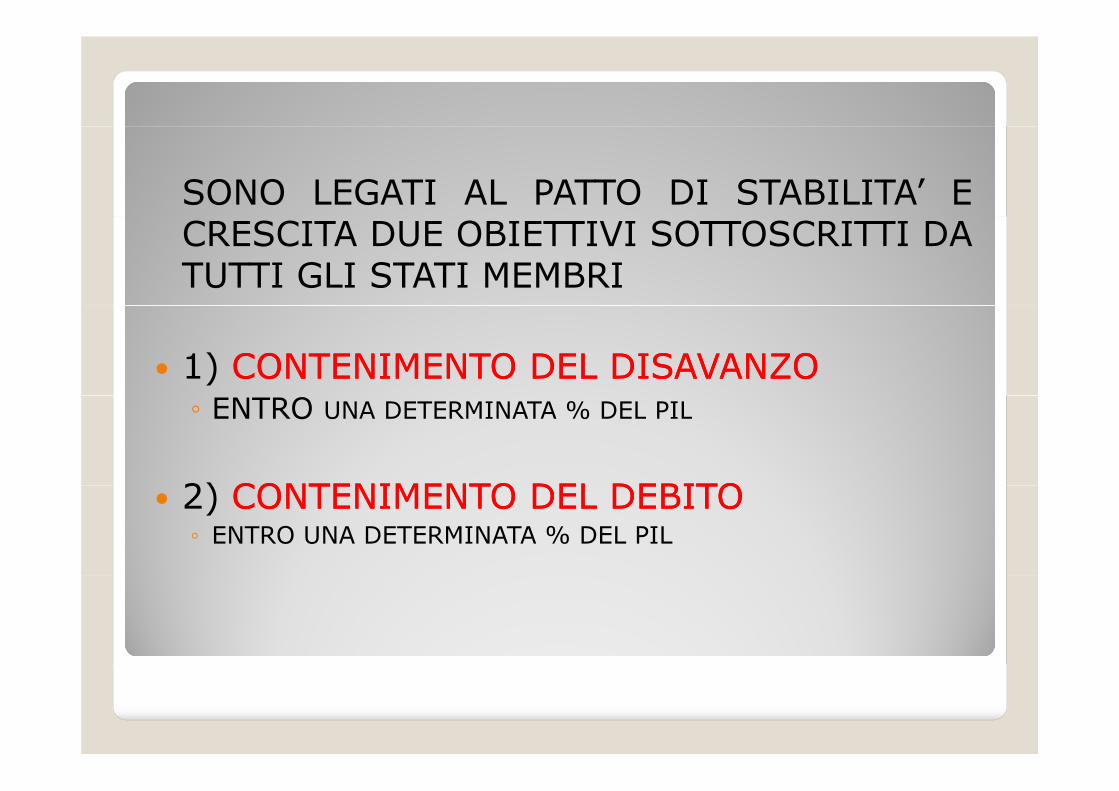

SONO LEGATI AL PATTO DI STABILITA’ ECRESCITA DUE OBIETTIVI SOTTOSCRITTI DATUTTI GLI STATI MEMBRI

1) CONTENIMENTOCONTENIMENTO DELDEL DISAVANZODISAVANZO◦ ENTRO UNA DETERMINATA % DEL PIL

2) CONTENIMENTOCONTENIMENTO DELDEL DEBITODEBITO 2) CONTENIMENTOCONTENIMENTO DELDEL DEBITODEBITO◦ ENTRO UNA DETERMINATA % DEL PIL

EVIDENTE QUINDI CHE LA VERSIONENAZIONALE DI QUESTO IMPEGNO EUROPEONON PUO’ PRESCINDERE DAL PERSEGUIRE INNON PUO’ PRESCINDERE DAL PERSEGUIRE INTUTTA LA P.A. QUESTI DUE IMPEGNI

VEDIAMO RAPIDAMENTE E SEMPLICEMENTE LE REGOLEDETTATE PER IL COMPARTO ENTI LOCALI AL FINE DICHIARIRE DUE COSE MOLTO SEMPLICI

1) COSA E’ QUESTO SALDOSALDO OBIETTIVOOBIETTIVO◦ 1) COSA E’ QUESTO SALDOSALDO OBIETTIVOOBIETTIVO◦ 2) COME LO SI DETERMINA

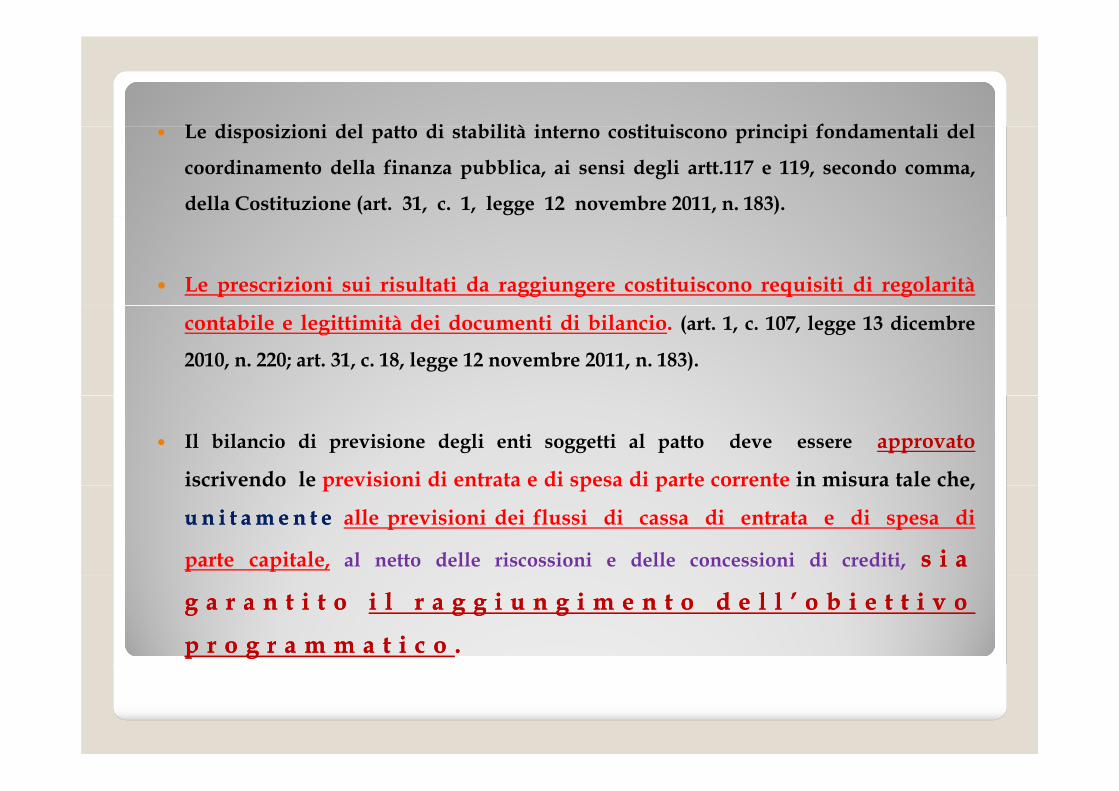

L di i i i d l tt di t bilità i t tit i i i i f d t li d l Le disposizioni del patto di stabilità interno costituiscono principi fondamentali del

coordinamento della finanza pubblica, ai sensi degli artt.117 e 119, secondo comma,

della Costituzione (art. 31, c. 1, legge 12 novembre 2011, n. 183).

Le prescrizioni sui risultati da raggiungere costituiscono requisiti di regolarità

contabile e legittimità dei documenti di bilancio. (art. 1, c. 107, legge 13 dicembre

2010, n. 220; art. 31, c. 18, legge 12 novembre 2011, n. 183).

Il bilancio di previsione degli enti soggetti al patto deve essere approvato

iscrivendo le previsioni di entrata e di spesa di parte corrente in misura tale che,iscrivendo le previsioni di entrata e di spesa di parte corrente in misura tale che,

u n i t am e n t eu n i t am e n t e alle previsioni dei flussi di cassa di entrata e di spesa di

parte capitale, al netto delle riscossioni e delle concessioni di crediti, s i as i a

g a r a n t i t og a r a n t i t o i li l r a g g i u n g i m e n t or a g g i u n g i m e n t o d e l l ’ o b i e t t i v od e l l ’ o b i e t t i v o

p r o g r a m m a t i c op r o g r a m m a t i c o ..

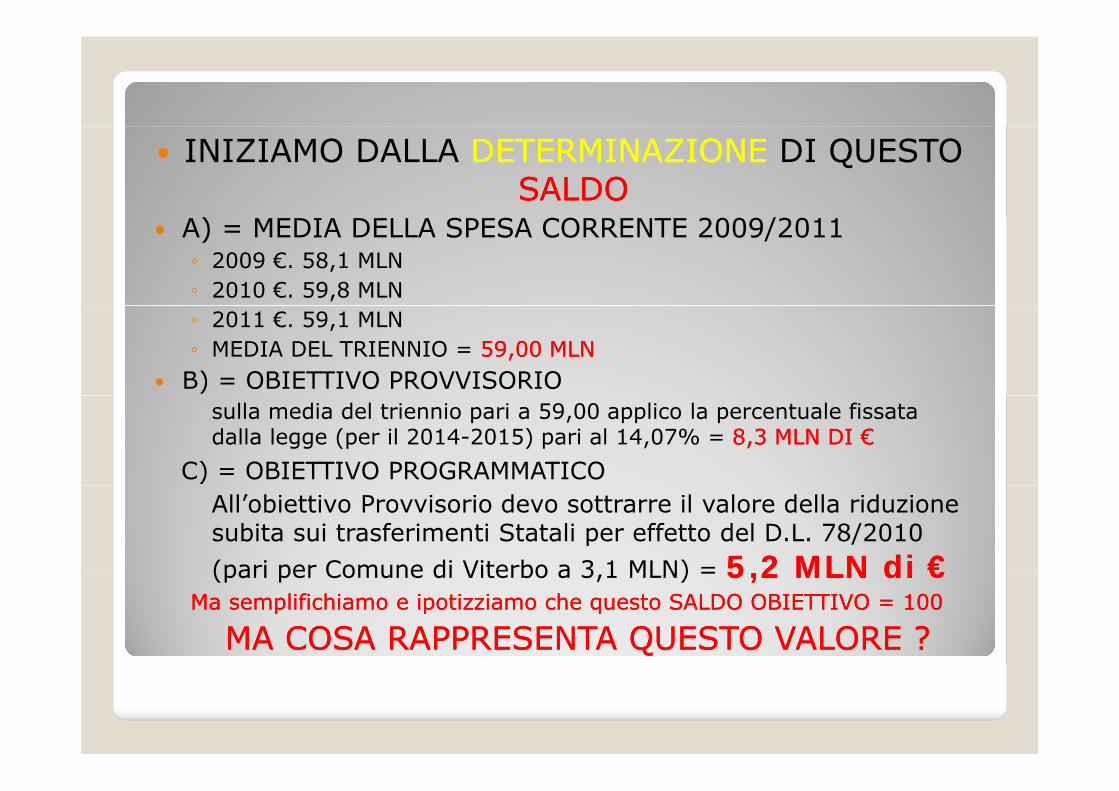

INIZIAMO DALLA DETERMINAZIONEDETERMINAZIONE DI QUESTO SALDOSALDO

A) = MEDIA DELLA SPESA CORRENTE 2009/2011◦ 2009 €. 58,1 MLN◦ 2010 €. 59,8 MLN◦ 2011 €. 59,1 MLN◦ MEDIA DEL TRIENNIO = 59,00 MLN59,00 MLN

B) = OBIETTIVO PROVVISORIOsulla media del triennio pari a 59,00 applico la percentuale fissata dalla legge (per il 2014-2015) pari al 14,07% = 8,3 MLN 8,3 MLN DIDI €€

C) = OBIETTIVO PROGRAMMATICOAll’obiettivo Provvisorio devo sottrarre il valore della riduzione subita sui trasferimenti Statali per effetto del D.L. 78/2010 (pari per Comune di Viterbo a 3,1 MLN) = 5,2 MLN di5,2 MLN di €€(pari per Comune di Viterbo a 3,1 MLN) 5,2 MLN di 5,2 MLN di €€

Ma semplifichiamo e ipotizziamo che questo SALDO OBIETTIVO = 100Ma semplifichiamo e ipotizziamo che questo SALDO OBIETTIVO = 100

MA COSA RAPPRESENTA QUESTO VALORE ?MA COSA RAPPRESENTA QUESTO VALORE ?

UN SALDOUN SALDOUN SALDOUN SALDO

IBRIDOIBRIDOIBRIDOIBRIDOFRAFRA

VALORI VALORI DIDI COMPETENZACOMPETENZADELLADELLADELLADELLA

GESTIONE CORRENTEGESTIONE CORRENTE

VALORI VALORI DIDI CASSA CASSA DELLADELLADELLA DELLA

GESTIONE INVESTIMENTOGESTIONE INVESTIMENTO

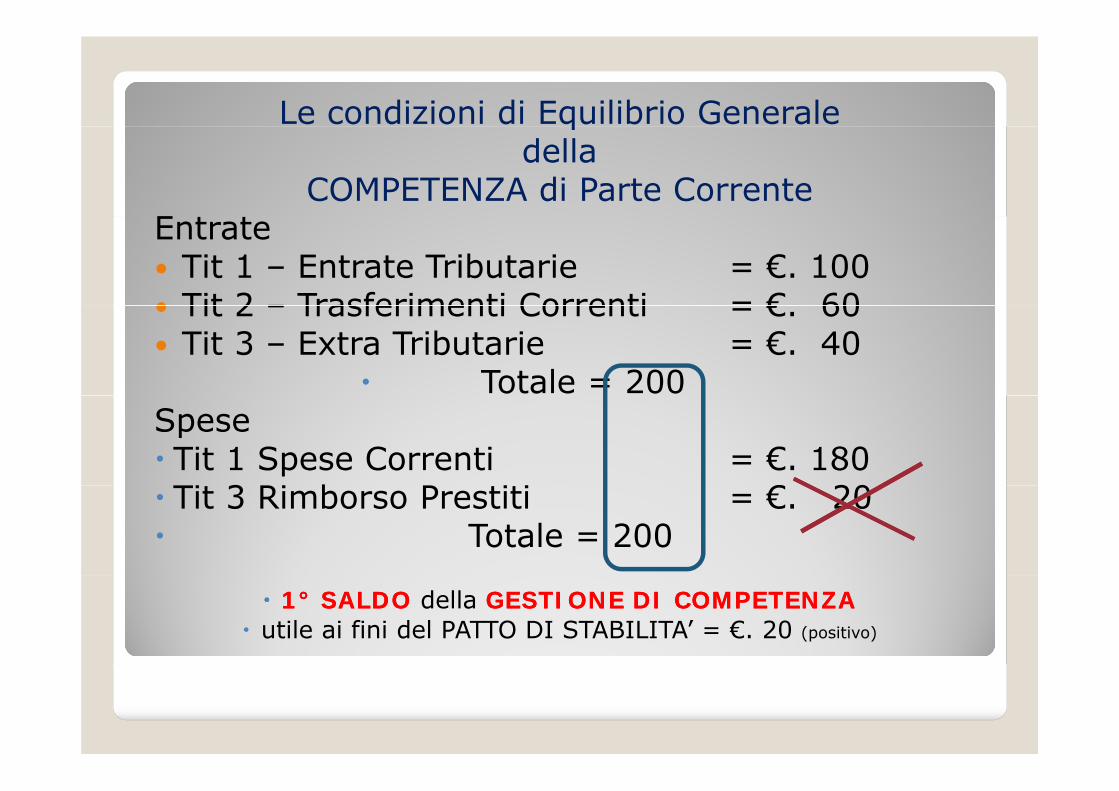

Le condizioni di Equilibrio Generale qdella

COMPETENZA di Parte CorrenteEntrate Tit 1 – Entrate Tributarie = €. 100 Tit 2 – Trasferimenti Correnti = € 60 Tit 2 – Trasferimenti Correnti = €. 60 Tit 3 – Extra Tributarie = €. 40

Totale = 200Spese Tit 1 Spese Correnti = €. 180Ti 3 Ri b P i i € 20 Tit 3 Rimborso Prestiti = €. 20 Totale = 200

11°° SALDOSALDO della GESTIONE GESTIONE DIDI COMPETENZA COMPETENZA utile ai fini del PATTO DI STABILITA’ = €. 20 (positivo)

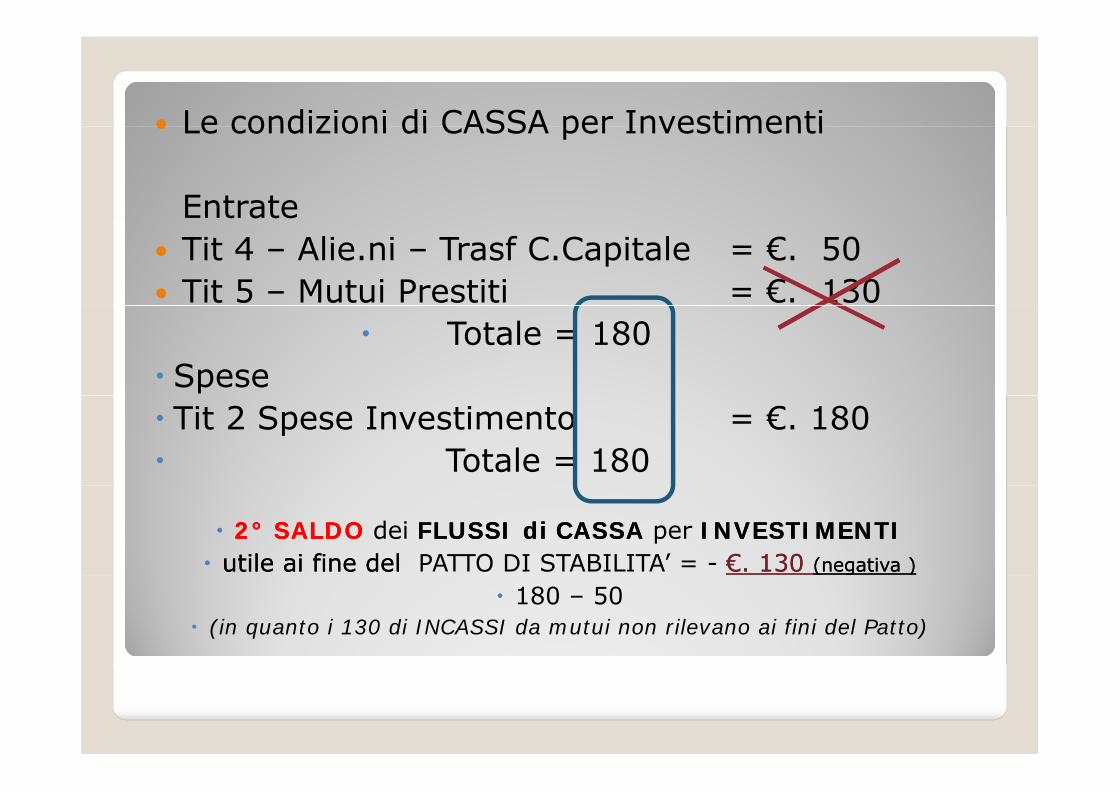

Le condizioni di CASSA per Investimenti Le condizioni di CASSA per Investimenti

EntrateEntrate Tit 4 – Alie.ni – Trasf C.Capitale = €. 50 Tit 5 – Mutui Prestiti = €. 130

Totale = 180 Spese Tit 2 Spese Investimento = €. 180 Totale = 180

22°° SALDO SALDO dei FLUSSI di CASSA FLUSSI di CASSA per INVESTIMENTIINVESTIMENTI utile ai fine del utile ai fine del PATTO DI STABILITA’ = - €€. 130 . 130 (negativa )(negativa )( g )( g )

180 – 50 (in quanto i 130 di INCASSI da mutui non rilevano ai fini del Patto)

ABBIAMO DETTO SALDO OBIETTIVO = 100100

Mettendo insieme i due SALDI cosa succede

1) SALDO GESTIONE DI COMPETENZA + 20

2) SALDO GESTIONE CASSA INVESTIMENTO - 130

TOTALE 1) + 2) = --110110) )

Ma tutto questo cosa significa ?Ma tutto questo cosa significa ?

Per arrivare al Saldo Obiettivo di 100Per arrivare al Saldo Obiettivo di 1001)1) IL PRIMO IL PRIMO SALDOSALDO DIVENTA DIVENTA + 231 + 231 ( +231-130 = 101)

2)2) IL SECONDOIL SECONDO SALDOSALDO DIVENTADIVENTA + 81+ 81 ( 20 81 101)2)2) IL SECONDO IL SECONDO SALDOSALDO DIVENTA DIVENTA + 81 + 81 (+20 + 81 = 101)

Questo significa Questo significa AUTOFINAZIARSIAUTOFINAZIARSIAUTOFINAZIARSI AUTOFINAZIARSI

Il bilancio di previsione deve quindi essere deliberato coerentemente ai risultati che si devono Il bilancio di previsione deve, quindi, essere deliberato coerentemente ai risultati che si devonoconseguire in ordine al patto di stabilità interno.

h i i l di i i h l i i i di di d l bil i Perché sia rispettata la condizione è necessario che le previsioni di entrata e di spesa del bilanciopreventivo rispecchino l’obiettivo del patto di stabilità interno, tenuto conto che non vannoconsiderate le previsioni escluse dall’obiettivo del patto o che sono destinate a non tradursi in atti

ti li lidi i fi i d l tt i è i t ti i i i i i i ti lgestionali validi ai fini del patto e, cioè, in accertamenti e riscossioni e in impegni e pagamenti, leprevisioni relative a:

1.1. -- avanzoavanzo oo disavanzodisavanzo didi amministrazioneamministrazione;;

2.2. -- fondofondo didi cassacassa;;

3.3. -- riscossioniriscossioni ee concessioniconcessioni didi crediticrediti;;

4.4. -- accensioneaccensione ee rimborsirimborsi didi mutuimutui ee prestitiprestiti;;pp ;;

5.5. -- serviziservizi contoconto terziterzi;;

6.6. -- fondo di ammortamento, fondo svalutazione crediti e “fondo patto di stabilitài t ”interno”.

(circolari ragioneria generale dello Stato, 22 febbraio 2007, n. 12; 30 marzo 2010, n. 15; 6 aprile 2011, n. 11; 14 febbraio 2012, n. 5; 7 febbraio 2013, n. 5; n. 6 del 18 febbraio 2014).

Al bilancio di previsione deve essere allegato un prospettocontenente le previsioni di competenza per le entrate e lecontenente le previsioni di competenza, per le entrate e lespese correnti, e le stime di cassa degli aggregati rilevanti aifini del patto di stabilità interno, per le entrate e le spese inconto capitaleconto capitale.

L’obbligo del rispetto dell’obiettivo del patto deve intendersiesteso anche alle successive variazioni di bilancio nel corsoesteso anche alle successive variazioni di bilancio nel corsodell’esercizio.

Il funzionario che adotta provvedimenti che comportanoIl funzionario che adotta provvedimenti che comportanoimpegni di spesa deve accertare preventivamente che il

programma dei conseguenti pagamenti programma dei conseguenti pagamenti b lb lsia compatibilecompatibile con i relativi stanziamenti di bilancio e con

le regole di finanza pubblica, per cui devedeve verificareverificare lalacompatibilitàcompatibilità delladella propriapropria attivitàattività didi pagamentopagamento concon ii limitilimiti

i tii ti d ld l tttt didi t bilitàt bilità i ti t dd ii ti lti l llprevistiprevisti daldal pattopatto didi stabilitàstabilità internointerno ed,ed, inin particolare,particolare, lala coerenzacoerenzarispettorispetto alal prospettoprospetto obbligatorioobbligatorio allegatoallegato alal bilanciobilancio didiprevisioneprevisione

Come faccio ioCome faccio ioCome faccio io Come faccio io Organo di Controllo Organo di Controllo

per per “Monitorare ““Monitorare “

SonoSono ormai due anni che i Bilanci di ormai due anni che i Bilanci di PrevisonePrevisonePrevisonePrevisonesi fanno si fanno

aaa a fine annofine anno

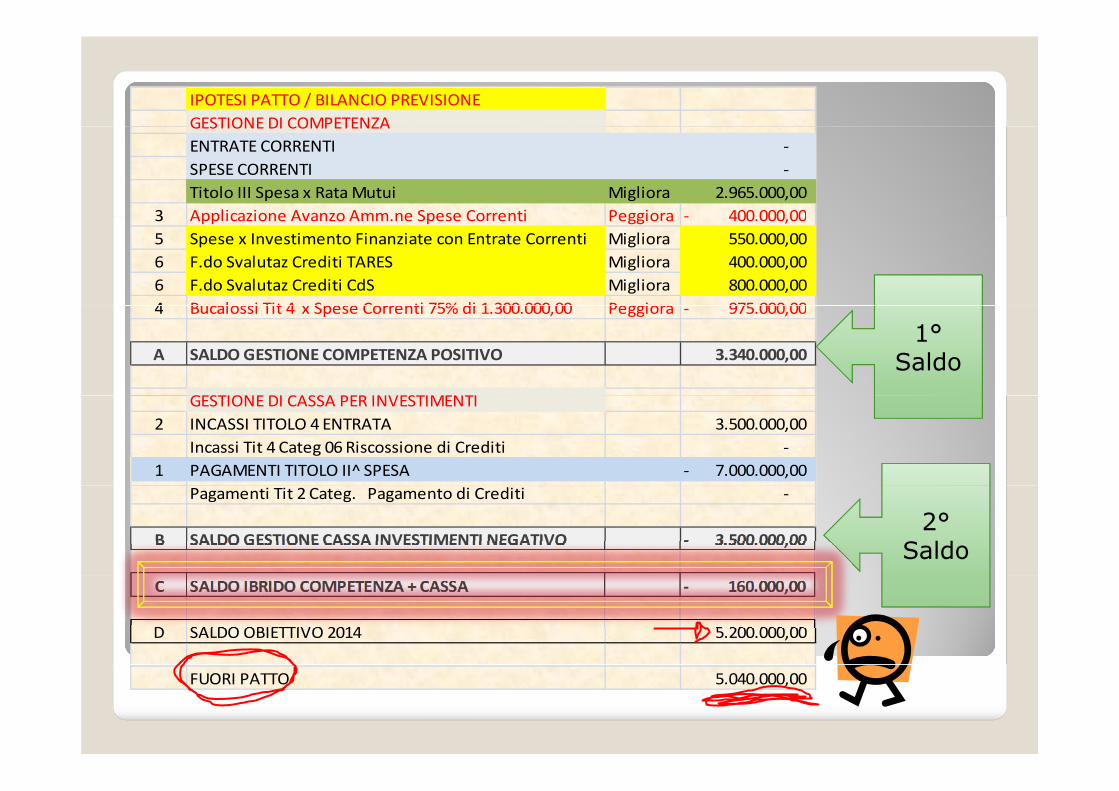

Vediamo di ragionare insieme su questa Tabella che segue

IPOTESI PATTO / BILANCIO PREVISIONEGESTIONEDI COMPETENZAGESTIONE DI COMPETENZAENTRATE CORRENTI ‐ SPESE CORRENTI ‐

Titolo III Spesa x Rata Mutui Migliora 2.965.000,00 3 Applicazione Avanzo Amm ne Spese Correnti Peggiora 400 000 003 Applicazione Avanzo Amm.ne Spese Correnti Peggiora 400.000,00‐ 5 Spese x Investimento Finanziate con Entrate Correnti Migliora 550.000,00 6 F.do Svalutaz Crediti TARES Migliora 400.000,00 6 F.do Svalutaz Crediti CdS Migliora 800.000,00 4 Bucalossi Tit 4 x Spese Correnti 75% di 1 300 000 00 Peggiora 975 000 004 Bucalossi Tit 4 x Spese Correnti 75% di 1.300.000,00 Peggiora 975.000,00‐

A SALDO GESTIONE COMPETENZA POSITIVO 3.340.000,00

GESTIONEDI CASSA PER INVESTIMENTI

1°Saldo

GESTIONE DI CASSA PER INVESTIMENTI2 INCASSI TITOLO 4 ENTRATA 3.500.000,00

Incassi Tit 4 Categ 06 Riscossione di Crediti ‐ 1 PAGAMENTI TITOLO II ̂SPESA 7.000.000,00‐

Pagamenti Tit 2 Categ. Pagamento di Crediti ‐

B SALDO GESTIONE CASSA INVESTIMENTI NEGATIVO 3.500.000,00‐ 2°

SaldoC SALDO IBRIDO COMPETENZA + CASSA 160.000,00‐

D SALDO OBIETTIVO 2014 5.200.000,00

FUORI PATTO 5.040.000,00

A QUESTO PUNTO SIAMO PRONTI PER A QUESTO PUNTO SIAMO PRONTI PER QQINIZIARE IL NOSTRO VIAGGIO IMMAGINARIO INIZIARE IL NOSTRO VIAGGIO IMMAGINARIO

DENTRO IL COMUNE XDENTRO IL COMUNE X

Quale la prima porta a cui andare a p

bussare ?

L’importanza del CRONO - PROGRAMMA DEI L importanza del CRONO - PROGRAMMA DEI PAGAMENTI

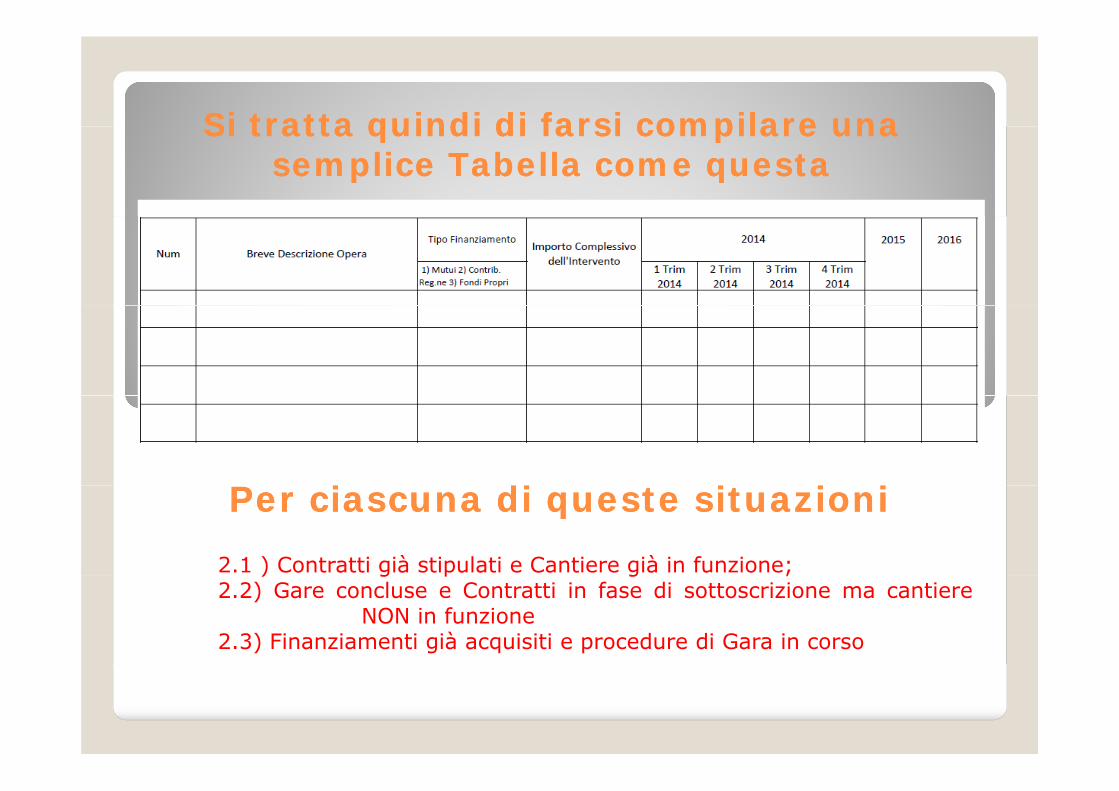

Diviene indispensabile acquisire un prospetto dairesponsabili della Spese d’Investimento con cuip pQUANTIFICANO con cadenza prestabilita IFLUSSI FINANZIARI ATTESI PER PAGAMENTI DIC SC “O ” O “ O “CIASCUNA “OPERA” O “INTERVENTO “

Con separata indicazione :1) delle singole modalità di finanziamento; 1) delle singole modalità di finanziamento;

2) della Tipologia di Obbligazione Giuridica◦ 2.1 ) Contratti già stipulati e Cantiere già in funzione;◦ 2.2) Gare concluse e Contratti in fase di sottoscrizione ma cantiere

NON in funzione◦ 2.3) Finanziamenti già acquisiti e procedure di Gara in corso

Si tratta quindi di farsi compilare unaSi tratta quindi di farsi compilare unaSi tratta quindi di farsi compilare una Si tratta quindi di farsi compilare una semplice Tabella come questasemplice Tabella come questa

i di i i ii di i i i2.1 ) Contratti già stipulati e Cantiere già in funzione;

Per ciascuna di queste situazioniPer ciascuna di queste situazioni) g p g ;

2.2) Gare concluse e Contratti in fase di sottoscrizione ma cantiereNON in funzione

2.3) Finanziamenti già acquisiti e procedure di Gara in corso

OTTENUTA QUESTA TABELLA DAL OTTENUTA QUESTA TABELLA DAL RESPONSABILE DEI LAVORI PUBBLICI RESPONSABILE DEI LAVORI PUBBLICI

Vorrei vedere per ciascuna di queste “OPERE”

come vengono gestite in contabilità

Se possibile iniziamo da quelle finanziate con MUTUOSe possibile iniziamo da quelle finanziate con MUTUO

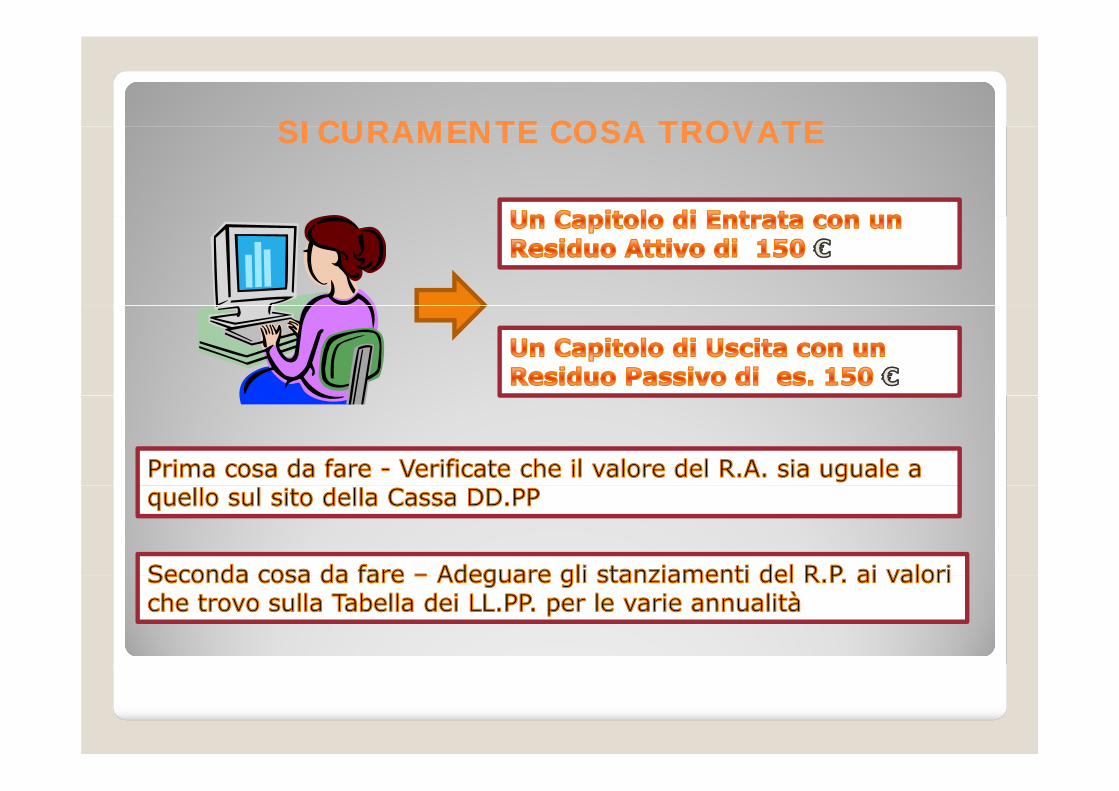

Ipotizziamo che sulla Tabella dei Ipotizziamo che sulla Tabella dei LL.PPLL.PPtroviamotroviamo questo primo interventoquesto primo interventotroviamotroviamo questo primo interventoquesto primo intervento

E id t il tEvidente il mutuo GIA’ CONTRATTO

ed in parte è stato utilizzato dovrò avere un residuo Attivo e Passivodovrò avere un residuo Attivo e Passivo

di € 150

MA COME VIENEMA COME VIENEMA COME VIENE MA COME VIENE CONTABILIZZATOCONTABILIZZATO UN MUTUO ?UN MUTUO ?

Si t ACCERTAMENTO i ENTRATA

Sicuramente un IMPEGNO nelle SPESE

Sicuramente un ACCERTAMENTO in ENTRATA

IMPEGNO SPESA PERIMPEGNO SPESA PER UN MUTUO ?UN MUTUO ?IMPEGNO SPESA PERIMPEGNO SPESA PER UN MUTUO ?UN MUTUO ?

Prima Dal 01 01 2015Dal 01.01.2015

Impegno di spesaArticolo 183 comma 5 lettera a).

ACCERTAMENTO ENTRATA PERACCERTAMENTO ENTRATA PER UN MUTUO ?UN MUTUO ?ACCERTAMENTO ENTRATA PERACCERTAMENTO ENTRATA PER UN MUTUO ?UN MUTUO ?

Dal 01 01 2015Dal 01.01.2015

SICURAMENTE COSA TROVATESICURAMENTE COSA TROVATESICURAMENTE COSA TROVATESICURAMENTE COSA TROVATE

Come faccio ad adeguare il R PCome faccio ad adeguare il R PCome faccio ad adeguare il R.P.Come faccio ad adeguare il R.P.??? 1) COLLEGARE ACCERTAMENTO A R.A. E

L’IMPEGNO A R P INSIEME MEDIANTE UNL’IMPEGNO A R.P. INSIEME MEDIANTE UN SEMPLICE SISTEMA IMFORMATICO

2) FARE UNA ECONOMIA “PARTICOLARE” SUL2) FARE UNA ECONOMIA “PARTICOLARE” SUL R.P. ADEGUANDO LO STESSO AI PAGAMENTI PREVISTI SULLA TABELLA PER IL 2014 (Variazione - 90 = R.P. 60).

3) ASSUMERE UN “NUOVO” IMPEGNO SULL’ESERCIZIO PLURIENNALE2015 SU UN CAPITOLO NUOVO CHE CHIAMO Fondo Pluriennale xxxyyyyPER L’IMPORTO CHE RISULTA DALLA TABELLA DEI LL.PP per anno 2015 (Imp.90) .

4) CONSERVARE IL COLLEGAMENTO INFORMATICO FRA ACCERTAMENTO A4) CONSERVARE IL COLLEGAMENTO INFORMATICO FRA ACCERTAMENTO A R.A. (150) – L’IMPEGNO A R.P. ADEGUATO (60) A CUI AGGIUNGERE ANCHE I NUOVI IMPEGNI ASSUNTI SUL PLURIENNALE 2015 (90) FINO AD OTTENERE GLI STESSI IMPORTI ORIGINARI e cioè 150 R.A. e 150 SPESA

Entrata : Uscita :Entrata : Capitolo PEG 120000

– Mutuo xyz

Uscita : Capitolo PEG 135000

– Mutuo xyzMutuo xyz

RESIDUO ATTIVO

Mutuo xyz

RESIDUO PASSIVORESIDUO ATTIVO ACCERTAMENTO

NUM 235/2005

RESIDUO PASSIVOIMPEGNO NUM.

1728/2005NUM. 235/2005

€ 150

1728/2005

€ 150€. 150 €. 150

Collegare questi due datiCollegare questi due dati

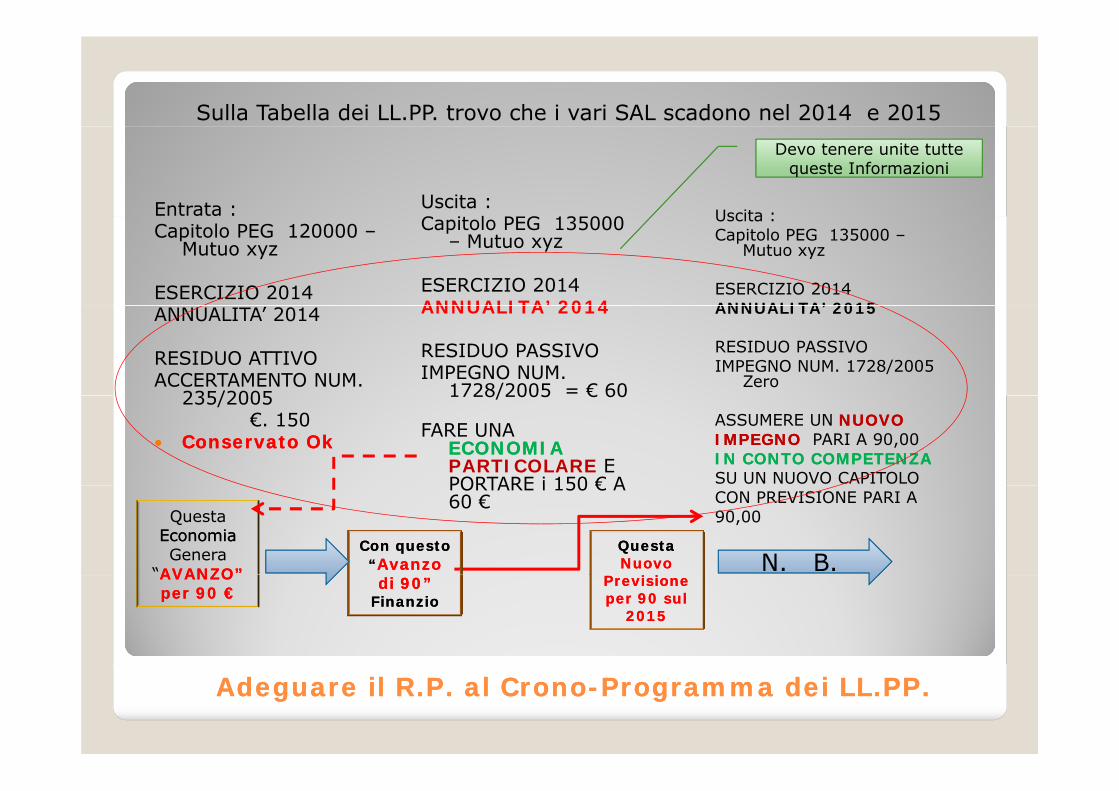

Sulla Tabella dei LL.PP. trovo che i vari SAL scadono nel 2014 e 2015

Entrata : Uscita : l Uscita :

qDevo tenere unite tutte

queste Informazioni

Capitolo PEG 120000 –Mutuo xyz

ESERCIZIO 2014

Capitolo PEG 135000 – Mutuo xyz

ESERCIZIO 2014ANNUALITA’ 2014

Uscita : Capitolo PEG 135000 –

Mutuo xyz

ESERCIZIO 2014ANNUALITA’ 2015ANNUALITA’ 2014

RESIDUO ATTIVO ACCERTAMENTO NUM.

235/2005

ANNUALITA 2014

RESIDUO PASSIVOIMPEGNO NUM.

1728/2005 = € 60

ANNUALITA’ 2015

RESIDUO PASSIVOIMPEGNO NUM. 1728/2005

Zero 235/2005

€. 150 Conservato OkConservato Ok

1728/2005 € 60

FARE UNA ECONOMIAECONOMIAPARTICOLARE E PORTARE i 150 € A

ASSUMERE UN NUOVONUOVOIMPEGNOIMPEGNO PARI A 90,00IN CONTO COMPETENZA IN CONTO COMPETENZA SU UN NUOVO CAPITOLOPORTARE i 150 € A

60 € CON PREVISIONE PARI A90,00 Questa

EconomiaEconomiaGenera

“AVANZO”AVANZO”

Con questo Con questo ““Avanzo Avanzo

Questa Questa Nuovo Nuovo

i ii iN. B.N. B.AVANZOAVANZO

per 90 per 90 €€ di 90”di 90”FinanzioFinanzio

PrevisionePrevisioneper 90 sul per 90 sul

2015 2015

Adeguare il R.P. al CronoAdeguare il R.P. al Crono--Programma dei LL.PP.Programma dei LL.PP.

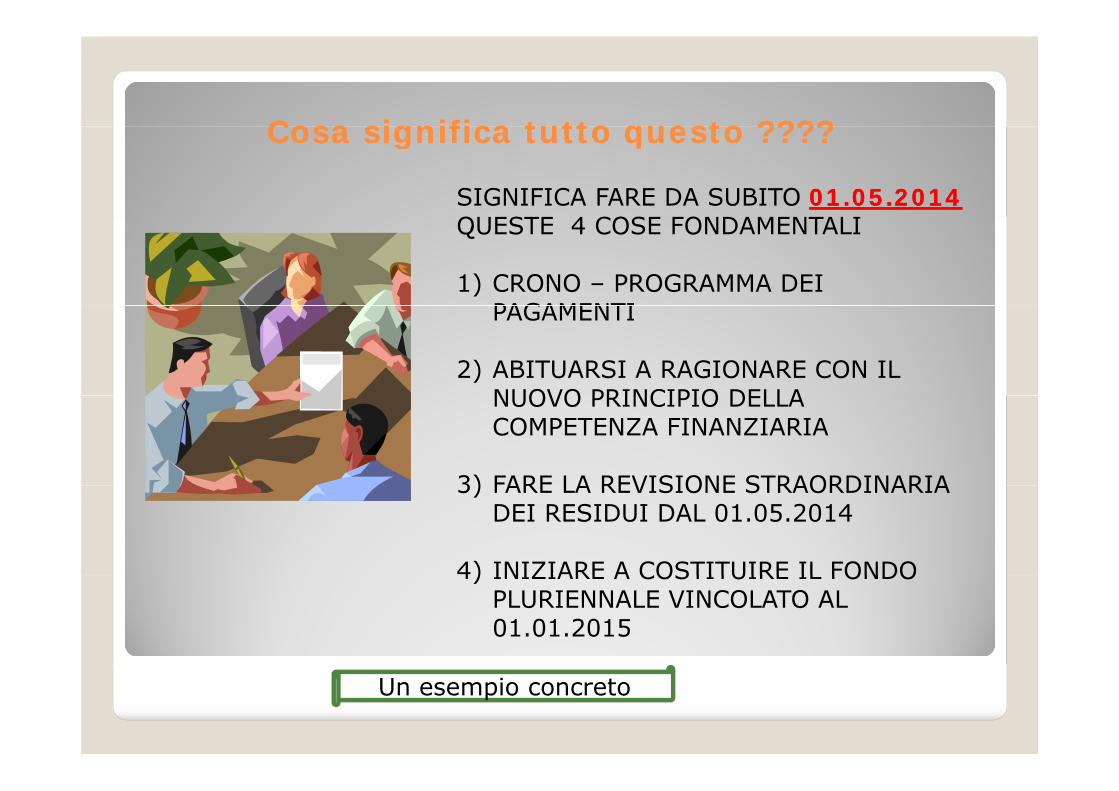

Cosa significa tutto questo ????Cosa significa tutto questo ????Cosa significa tutto questo ????Cosa significa tutto questo ????

SIGNIFICA FARE DA SUBITO 01.05.2014 01.05.2014 QUESTE 4 COSE FONDAMENTALI

1) CRONO – PROGRAMMA DEI PAGAMENTIPAGAMENTI

2) ABITUARSI A RAGIONARE CON IL NUOVO PRINCIPIO DELLANUOVO PRINCIPIO DELLA COMPETENZA FINANZIARIA

3) FARE LA REVISIONE STRAORDINARIA3) FARE LA REVISIONE STRAORDINARIA DEI RESIDUI DAL 01.05.2014

4) INIZIARE A COSTITUIRE IL FONDO4) INIZIARE A COSTITUIRE IL FONDO PLURIENNALE VINCOLATO AL 01.01.2015

Un esempio concreto

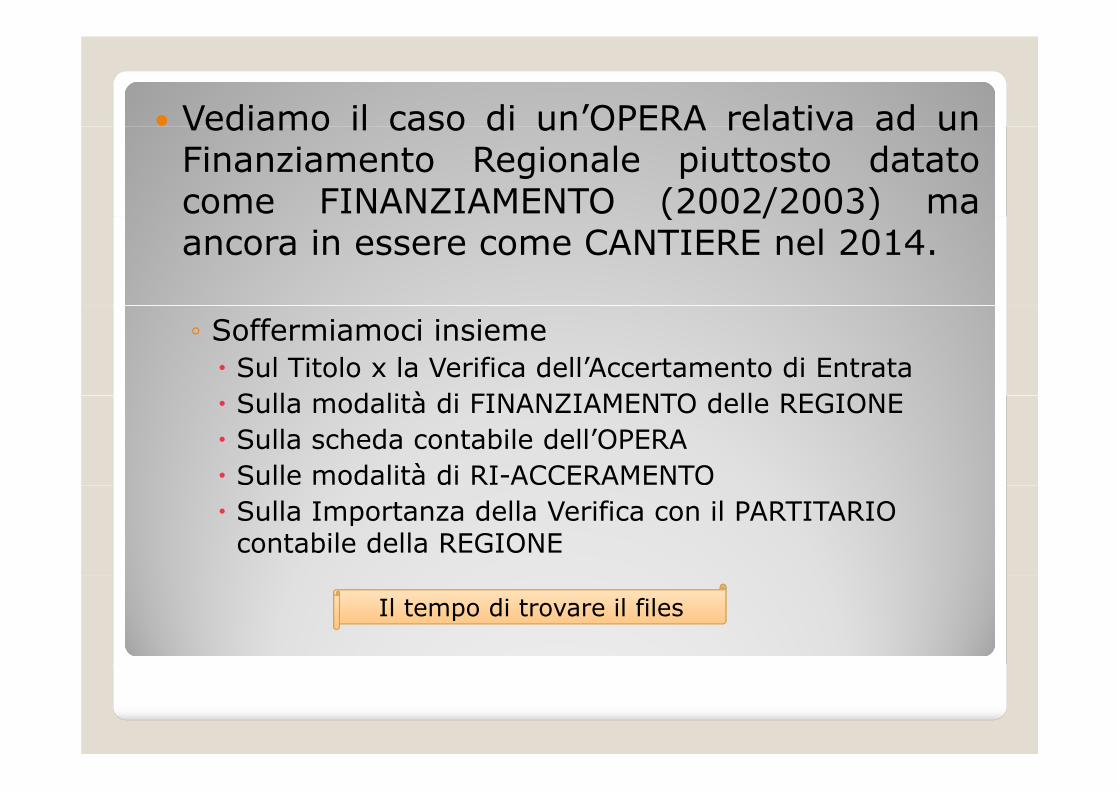

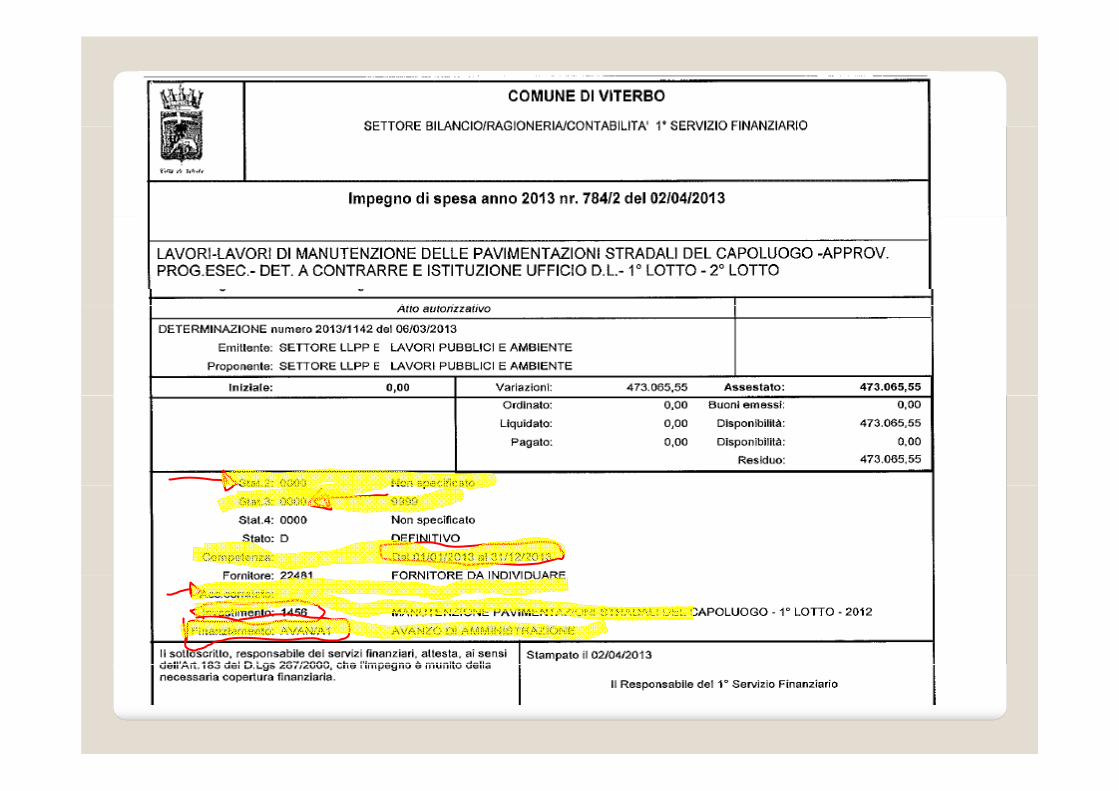

Vediamo il caso di un’OPERA relativa ad unVediamo il caso di un OPERA relativa ad unFinanziamento Regionale piuttosto datatocome FINANZIAMENTO (2002/2003) ma( / )ancora in essere come CANTIERE nel 2014.

◦ Soffermiamoci insieme Sul Titolo x la Verifica dell’Accertamento di Entrata

S ll d lità di FINANZIAMENTO d ll REGIONE Sulla modalità di FINANZIAMENTO delle REGIONE Sulla scheda contabile dell’OPERA Sulle modalità di RI-ACCERAMENTO Sulla Importanza della Verifica con il PARTITARIO

contabile della REGIONE

Il tempo di trovare il files

Collaborazione fra SettoriCollaborazione fra Settori

MA SE IO RAGIONIERE DEVO “LEGGERE” UN PROGETTO NE SAREI CAPACE ?SAREI CAPACE ?

Non pretendiamoNon pretendiamo allora dall’ Ingegnere di saper leggereallora dall’ Ingegnere di saper leggere

Limitiamoci a chiedere come

Non pretendiamoNon pretendiamo allora dall Ingegnere di saper leggere allora dall Ingegnere di saper leggere migliaia di numeri spesso “in libertà” migliaia di numeri spesso “in libertà”

Limitiamoci a chiedere come procede il CANTIERE in

termini di SAL

MA COME VERIFICARE QUESTO RESIDUO ATTIVO ?MA COME VERIFICARE QUESTO RESIDUO ATTIVO ?

Credo utile evidenziare l’importanza del Partitario C t bil d ll R iContabile della Regione

L’esempio di quello del Comune di Viterbo

Il tempo di trovare il filesIl tempo di trovare il files

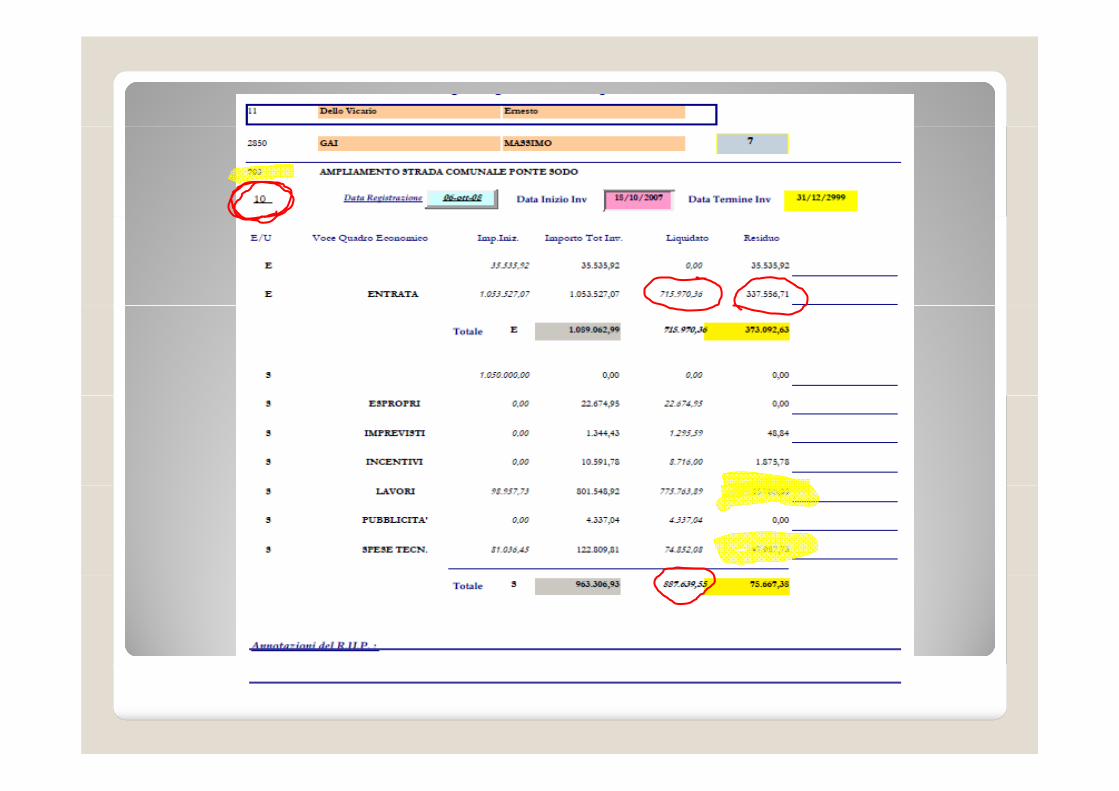

Ipotizziamo che sulla Tabella dei Ipotizziamo che sulla Tabella dei LL.PPLL.PPtroviamotroviamo questo SECONDO interventoquesto SECONDO interventotroviamotroviamo questo SECONDO interventoquesto SECONDO intervento

E id t h il C R i ACCERTATOEvidente che il C.R. gia ACCERTATOed in parte è stato utilizzato

dovrò avere anche in questo casoun residuo Attivo e Passivoun residuo Attivo e Passivo IPOTIZZIAMO pari a 450

MA COSA SUCCEDE SE IL CRONO PROGRAMMA DEIMA COSA SUCCEDE SE IL CRONO PROGRAMMA DEIMA COSA SUCCEDE SE IL CRONO PROGRAMMA DEI MA COSA SUCCEDE SE IL CRONO PROGRAMMA DEI PAGAMENTI RIGUARDA 2 O PIU’ ESERCIZI ?PAGAMENTI RIGUARDA 2 O PIU’ ESERCIZI ?

R.P. di €. 450.000,00 COSTRUZIONE ASILO NIDO ,

1) Faccio una variazione in diminuzione di €. 350.000,00 DIVERSA DALLA INSUSSISTENZA

COSTRUZIONE ASILO NIDO

FINANZIAMENTO REG.LE 600 mila in parte già pagati (es 150 mila)

2) In sede di rendiconto 2014 avrò una Riduzione del R.P. di 350 mila con conseguente “AVANZO”

3) Sul Bilancio 2015 Esercizio 2015 inserisco un NUOVO Capitolo PEG

Il R.A. del 2008 e correttamente inserito nel Partitario Regionale

Da cronoDa crono programma dei LL PP hoprogramma dei LL PP ho inserisco un NUOVO Capitolo PEG con una Previsione complessiva di €uro 350.000,00 suddiviso in due distinti articoli

4) Il Primo FCXX denominato Fondo il id i i

Da cronoDa crono--programma dei LL.PP. hoprogramma dei LL.PP. ho

2014 €. 100.000,00Corrente Asilo Nido con previsione di €. 150.000,00 sul quale assumo Impegno per pari importo e pari previsione di cassa.

5) Il Secondo FPXX denominato Fondo

2015 €. 150.000,005) Il Secondo FPXX denominato Fondo

Pluriennale Asilo Nido con previsione di €. 200.000,00 sul quale assumo Impegno per pari importo da Esercizio 2015 su ANNUALITA’ 2016 senza previsione di cassa

2016 €. 200.000,00

TOTALE 450.000,00 di cassa.TOTALE 450.000,00

PARTIAMO DA UN R.P. di €. 450.000,00 CONSERVATO NEL 2014COSTRUZIONE

ASILO ,

1) Faccio una variazione in diminuzione di €. 350.000,00DIVERSADIVERSA DALLADALLA INSUSSISTENZAINSUSSISTENZA

NIDO

FINANZIAMENTO REG.LE 600 mila in parte già pagati (es 150 mila)

2) In sede di rendiconto 2014 avrò una Riduzione del R.P. di 350 mila conconseguente “AVANZO“AVANZO” pari a 350.000,00

3) Sul Bilancio 2015 Esercizio 2015 inserisco un NUOVO Capitolo PEG conuna Previsione complessiva di €uro 350 000 00 con copertura

Il R.A. del 2008 e correttamente inserito nel Partitario Regionale

Da cronoDa crono-- una Previsione complessiva di €uro 350.000,00 con coperturafinanziaria da “AVANZO“AVANZO” e suddiviso in due distinti articoli

4) Il Primo FCXX denominato Fondo Corrente Asilo Nido con previsione dicompetenza €. 150.000,00 sul quale assumo Impegno per pari importo e

i i i di

programma programma dei LL.PP. dei LL.PP. hoho

2014 € 100 000 00 pari previsione di cassa.

5) Il Secondo FPXX denominato Fondo Pluriennale Asilo Nido conprevisione di competenza di €. 200.000,00 e senza previsione di cassa

1) Sul quale NON assumo Impegno di spesa nell’Esercizio 2015 su ANNUALITA’

€. 100.000,00

2015 €. 150.000,00

2016 ) q p g p2015 e che quindi andrà in Economia con conseguente “AVANZO“AVANZO” pari a200.000,00

6) Sul Bilancio 2015 EsercizioEsercizio 20162016 sul NUOVO Capitolo PEG FPXXdenominato Fondo Pluriennale Asilo Nido inserisco una Previsione

2016 €. 200.000,00

TOTALE €. 450.000,00

complessiva di €uro 200.000,00 con copertura finanziaria da “AVANZO2015”

Sul quale assumo Impegno di spesa nell’Esercizio 2015 su ANNUALITA’ 2016.

SENZA LA CREAZIONE DELLE OPERE TUTTO QUESTO DIVENTA QUASI IMPOSSIBILE SENZA LA CREAZIONE DELLE OPERE TUTTO QUESTO DIVENTA QUASI IMPOSSIBILE

Fino a questo momento ho volutamenteFino a questo momento ho volutamentecontinuato a parlare di AVANZOAVANZO e diE C O N O M I EE C O N O M I E anche se ho sempreE C O N O M I EE C O N O M I E anche se ho sempreevidenziato questi due termini a tutti noimolto familiarimolto familiari

Ma vediamo bene di cosa si trattaMa vediamo bene di cosa si trattapartendo da quello che vi è stato illustratolo scorso modulolo scorso modulo

Ritorniamo alla TEORIARitorniamo alla TEORIA

L’ELABORAZIONE DI UN NUOVO PRINCIPIO DI COMPETENZAL ELABORAZIONE DI UN NUOVO PRINCIPIO DI COMPETENZAFINANZIARIA RAPPRESENTA SENZA DUBBIO L’ELEMENTO DIMAGGIORE INTERESSE PREVISTO NEL NUOVO ASSETTOGG NT SS V ST N NU V SS TTDELLA CONTABILITA` DEGLI ENTI TERRITORIALI.

IL PRINCIPIO GENERALE, PUR ESSENDO MUTUATO DAIPRINCIPI CONTABILI EMANATI DALL’OSSERVATORIO PER LAFINANZA E LA CONTABILITA` DEGLI ENTI LOCALI, HA SUBITOALCUNE MODIFICHE TALI DA STRAVOLGERESTRAVOLGERE IL MODO DICONTABILIZZAZIONE DEGLI ENTI LOCALI FINO AD OGGICONOSCIUTO.

ACCANTO ALLA DEFINIZIONE SECONDO LA QUALE LAACCANTO ALLA DEFINIZIONE SECONDO LA QUALE LACOMPETENZA FINANZIARIA COSTITUISCE IL CRITERIODI IMPUTAZIONE AGLI ESERCIZI FINANZIARI DELLEDI IMPUTAZIONE AGLI ESERCIZI FINANZIARI DELLEOBBLIGAZIONI GIURIDICAMENTE PERFEZIONATEATTIVE E PASSIVE (ACCERTAMENTI E IMPEGNI) E ALATTIVE E PASSIVE (ACCERTAMENTI E IMPEGNI) E ALCARATTERE AUTORIZZATORIO DEGLI STANZIAMENTIDEL BILANCIO DI PREVISIONE E` PREVISTO CHEDEL BILANCIO DI PREVISIONE, E PREVISTO CHETUTTE LE OBBLIGAZIONI GIURIDICAMENTEPERFEZIONATE SONO R E G I S T R A T ER E G I S T R A T E NELLEPERFEZIONATE SONO R E G I S T R A T ER E G I S T R A T E NELLESCRITTURE CONTABILI I M P U T A N D O L EI M P U T A N D O L E

ALL’ESERCIZIOALL’ESERCIZIO ININ CUICUI L’OBBLIGAZIONEL’OBBLIGAZIONE VIENEVIENE AAALL’ESERCIZIOALL’ESERCIZIO ININ CUICUI L’OBBLIGAZIONEL’OBBLIGAZIONE VIENEVIENE AA

SCADENZASCADENZA..

IN BASE A QUANTO INDICATO NEL NUOVO PRINCIPIO :IN BASE A QUANTO INDICATO NEL NUOVO PRINCIPIO :

‘‘TUTTETUTTE LELE OBBLIGAZIONIOBBLIGAZIONI GIURIDICAMENTEGIURIDICAMENTE

PERFEZIONATEPERFEZIONATE ATTIVEATTIVE EE PASSIVE,PASSIVE, CHECHE DANNODANNO

LUOGOLUOGO AA ENTRATEENTRATE EE SPESESPESE PERPER L’ENTE,L’ENTE, DEVONODEVONO

ESSEREESSERE

REGISTRATEREGISTRATE NELLENELLE SCRITTURESCRITTURE CONTABILICONTABILIREGISTRATEREGISTRATE NELLENELLE SCRITTURESCRITTURE CONTABILICONTABILI

QUANDOQUANDO L’OBBLIGAZIONEL’OBBLIGAZIONE E`E` PERFEZIONATAPERFEZIONATA,,

CONCON

IMPUTAZIONEIMPUTAZIONE ALL’ESERCIZIOALL’ESERCIZIO ININ CUICUI

L’OBBLIGAZIONEL’OBBLIGAZIONE VIENEVIENE AA SCADENZASCADENZA..’’’’

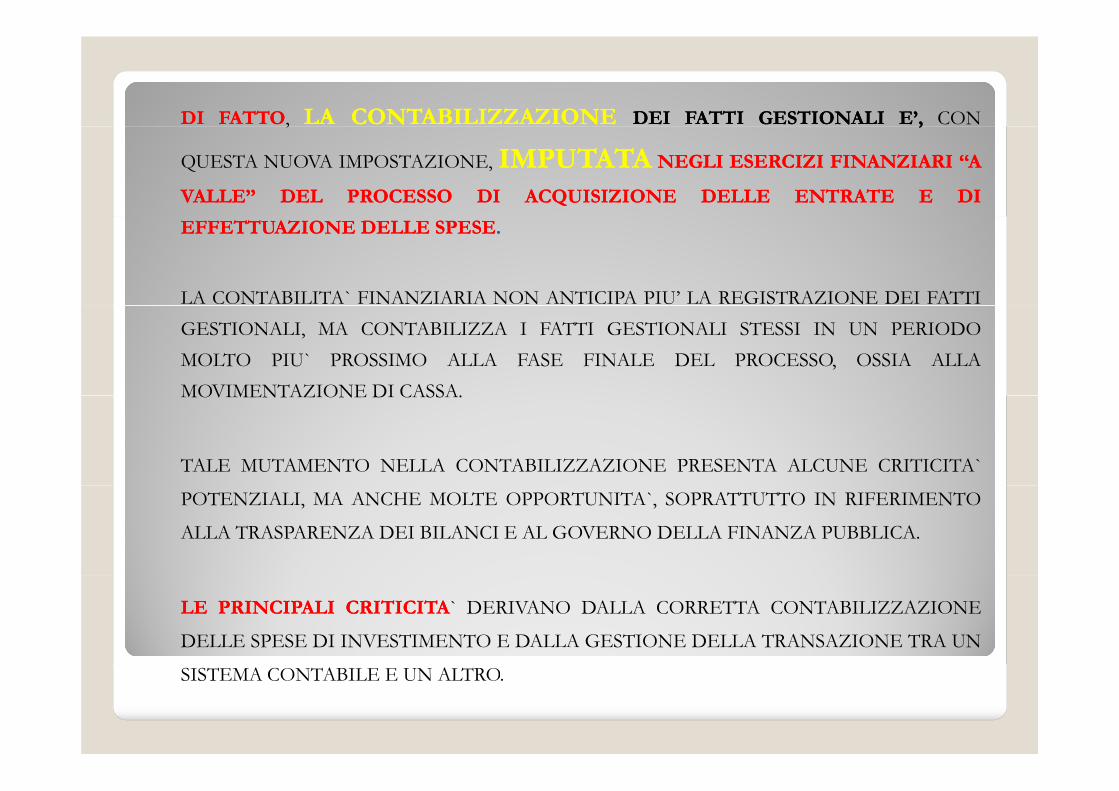

DIDI FATTOFATTO, LALA CONTABILIZZAZIONECONTABILIZZAZIONE DEIDEI FATTIFATTI GESTIONALIGESTIONALI E’,E’, CON, ,,

QUESTA NUOVA IMPOSTAZIONE, IMPUTATAIMPUTATA NEGLINEGLI ESERCIZIESERCIZI FINANZIARIFINANZIARI ‘‘A‘‘A

VALLE’’VALLE’’ DELDEL PROCESSOPROCESSO DIDI ACQUISIZIONEACQUISIZIONE DELLEDELLE ENTRATEENTRATE EE DIDI

EFFETTUAZIONEEFFETTUAZIONE DELLEDELLE SPESESPESE..

LA CONTABILITA` FINANZIARIA NON ANTICIPA PIU’ LA REGISTRAZIONE DEI FATTIGESTIONALI, MA CONTABILIZZA I FATTI GESTIONALI STESSI IN UN PERIODOMOLTO PIU` PROSSIMO ALLA FASE FINALE DEL PROCESSO, OSSIA ALLAMOVIMENTAZIONE DI CASSA.MOVIMENTAZIONE DI CASSA.

TALE MUTAMENTO NELLA CONTABILIZZAZIONE PRESENTA ALCUNE CRITICITA`

POTENZIALI, MA ANCHE MOLTE OPPORTUNITA`, SOPRATTUTTO IN RIFERIMENTO

ALLA TRASPARENZA DEI BILANCI E AL GOVERNO DELLA FINANZA PUBBLICA.

LELE PRINCIPALIPRINCIPALI CRITICITACRITICITA` DERIVANO DALLA CORRETTA CONTABILIZZAZIONE

DELLE SPESE DI INVESTIMENTO E DALLA GESTIONE DELLA TRANSAZIONE TRA UN

SISTEMA CONTABILE E UN ALTRO.

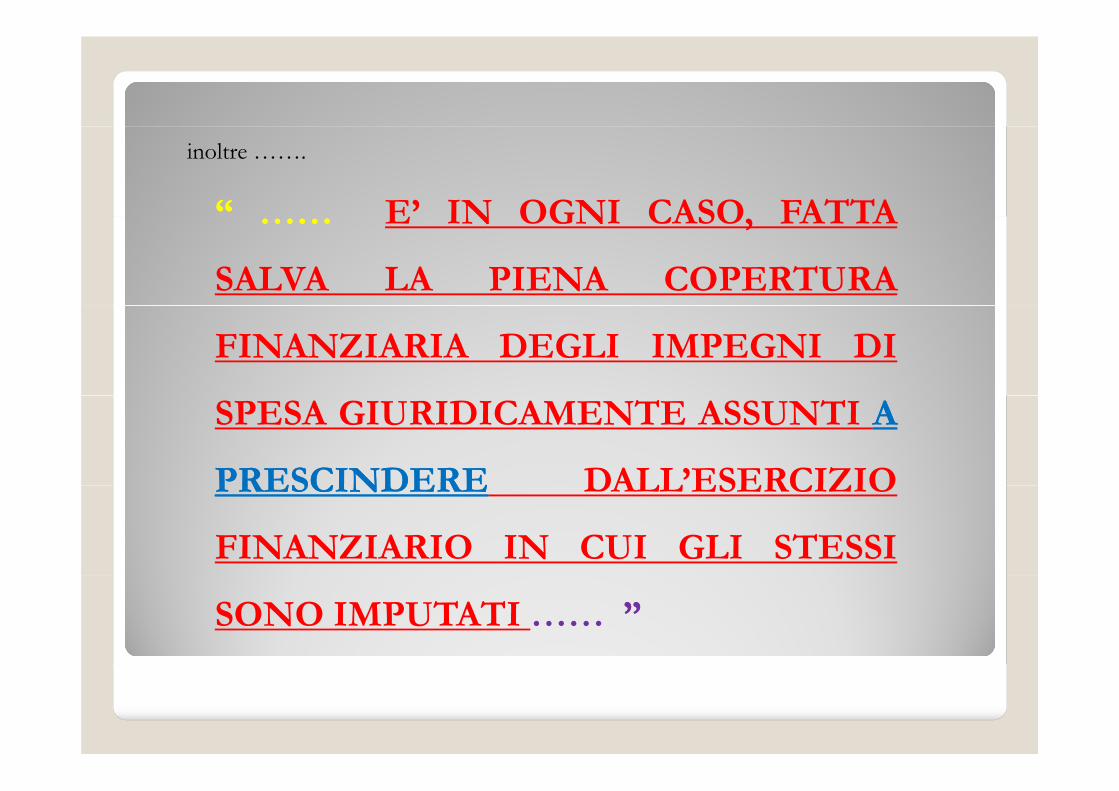

inoltre …….

““ E’ IN OGNI CASO FATTA………… E IN OGNI CASO, FATTA

SALVA LA PIENA COPERTURA

FINANZIARIA DEGLI IMPEGNI DI

SPESA GIURIDICAMENTE ASSUNTI AA

PRESCINDEREPRESCINDERE DALL’ESERCIZIOPRESCINDEREPRESCINDERE DALL ESERCIZIO

FINANZIARIO IN CUI GLI STESSI

SONO IMPUTATI …… ””

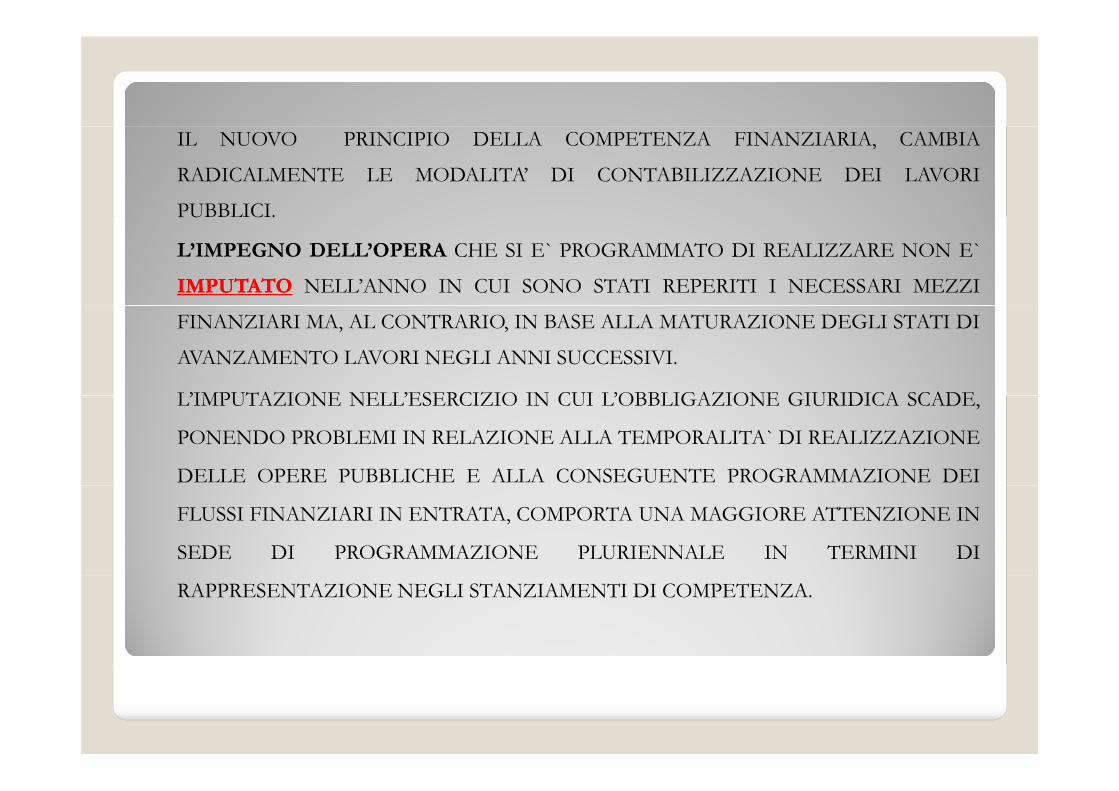

IL NUOVO PRINCIPIO DELLA COMPETENZA FINANZIARIA, CAMBIA

RADICALMENTE LE MODALITA’ DI CONTABILIZZAZIONE DEI LAVORI

PUBBLICI.PUBBLICI.

L’IMPEGNO DELL’OPERA CHE SI E` PROGRAMMATO DI REALIZZARE NON E`

IMPUTATOIMPUTATO NELL’ANNO IN CUI SONO STATI REPERITI I NECESSARI MEZZI

FINANZIARI MA, AL CONTRARIO, IN BASE ALLA MATURAZIONE DEGLI STATI DI

AVANZAMENTO LAVORI NEGLI ANNI SUCCESSIVI.

L’IMPUTAZIONE NELL’ESERCIZIO IN CUI L’OBBLIGAZIONE GIURIDICA SCADEL’IMPUTAZIONE NELL’ESERCIZIO IN CUI L’OBBLIGAZIONE GIURIDICA SCADE,

PONENDO PROBLEMI IN RELAZIONE ALLA TEMPORALITA` DI REALIZZAZIONE

DELLE OPERE PUBBLICHE E ALLA CONSEGUENTE PROGRAMMAZIONE DEI

FLUSSI FINANZIARI IN ENTRATA, COMPORTA UNA MAGGIORE ATTENZIONE IN

SEDE DI PROGRAMMAZIONE PLURIENNALE IN TERMINI DI

RAPPRESENTAZIONE NEGLI STANZIAMENTI DI COMPETENZA.

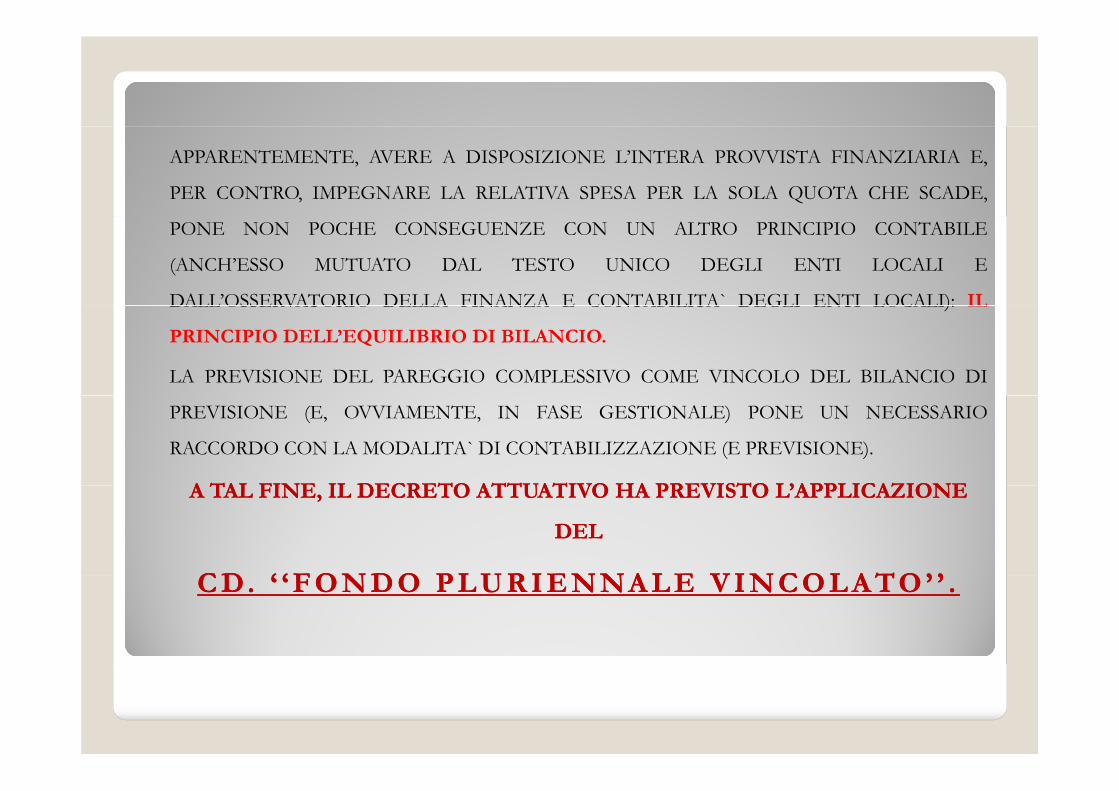

APPARENTEMENTE, AVERE A DISPOSIZIONE L’INTERA PROVVISTA FINANZIARIA E,

PER CONTRO, IMPEGNARE LA RELATIVA SPESA PER LA SOLA QUOTA CHE SCADE,

PONE NON POCHE CONSEGUENZE CON UN ALTRO PRINCIPIO CONTABILE

(ANCH’ESSO MUTUATO DAL TESTO UNICO DEGLI ENTI LOCALI E

DALL’OSSERVATORIO DELLA FINANZA E CONTABILITA` DEGLI ENTI LOCALI): ILDALL OSSERVATORIO DELLA FINANZA E CONTABILITA DEGLI ENTI LOCALI): IL

PRINCIPIO DELL’EQUILIBRIO DI BILANCIO.

LA PREVISIONE DEL PAREGGIO COMPLESSIVO COME VINCOLO DEL BILANCIO DI

PREVISIONE (E, OVVIAMENTE, IN FASE GESTIONALE) PONE UN NECESSARIO

RACCORDO CON LA MODALITA` DI CONTABILIZZAZIONE (E PREVISIONE).

A TAL FINE IL DECRETO ATTUATIVO HA PREVISTO L’APPLICAZIONEA TAL FINE IL DECRETO ATTUATIVO HA PREVISTO L’APPLICAZIONEA TAL FINE, IL DECRETO ATTUATIVO HA PREVISTO L’APPLICAZIONE A TAL FINE, IL DECRETO ATTUATIVO HA PREVISTO L’APPLICAZIONE

DEL DEL

C D ‘ ‘ F O N D O P L U R I E N NA L E V I N C O L A TO ’ ’C D ‘ ‘ F O N D O P L U R I E N NA L E V I N C O L A TO ’ ’C D. ‘ ‘ F O N D O P L U R I E N NA L E V I N C O L A TO ’ ’ . C D. ‘ ‘ F O N D O P L U R I E N NA L E V I N C O L A TO ’ ’ .

IL FONDO PLURIENNALE VINCOLATOIL FONDO PLURIENNALE VINCOLATO

IL FONDO PLURIENNALE VINCOLATO E`E` UNUN SALDOSALDO FINANZIARIOFINANZIARIO,

COSTITUITO DA RISORSE GIA` ACCERTATE, DESTINATE AL

FINANZIAMENTO DI OBBLIGAZIONI PASSIVE DELL’ENTE GIA` IMPEGNATE,

MA ESIGIBILI IN ESERCIZI SUCCESSIVI A QUELLO IN CUI E` ACCERTATA

L’ENTRATA.

IL FONDO, GARANTISCEGARANTISCE

LA COPERTURA DI SPESE IMPUTATE AGLI ESERCIZI SUCCESSIVI A QUELLOLA COPERTURA DI SPESE IMPUTATE AGLI ESERCIZI SUCCESSIVI A QUELLO

IN CORSO

EDED EVIDENZIAEVIDENZIAEDED EVIDENZIAEVIDENZIA

LA DISTANZA TEMPORALE INTERCORRENTE TRA L’ACQUISIZIONE DEI

FINANZIAMENTI E L’EFFETTIVO IMPIEGO DI TALI RISORSE.

NELLA SOSTANZA QUINDI

IL FONDO PLURIENNALE VINCOLATO

COME SI MANIFESTA EE

DOVE LO ANDIAMO A RICERCARENEI NOSTRI DOCUMENTI DI BILANCIONEI NOSTRI DOCUMENTI DI BILANCIO

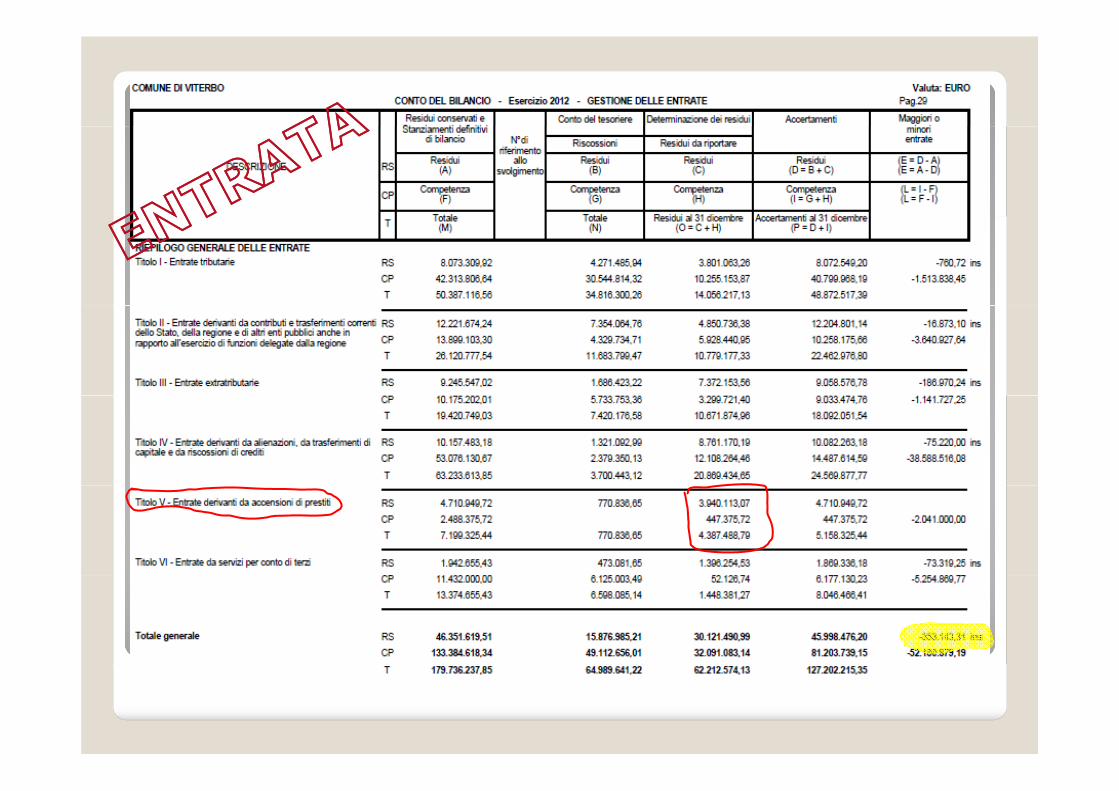

RITORNIAMO ALLA PRATICARITORNIAMO ALLA PRATICARITORNIAMO ALLA PRATICARITORNIAMO ALLA PRATICALavorando sul nostro Rendiconto 2012Lavorando sul nostro Rendiconto 2012

UNA PRECISAZIONE PER EVITAREUNA PRECISAZIONE PER EVITARE CONFUSIONI DI DATE

L’ESEMPIO DEL NOSTRO RENDICONTO 2012EQUIVALEEQUIVALE

AL RENDICONTO 2014 DEGLI ENTI CHEAL RENDICONTO 2014 DEGLI ENTI CHE PARTONO CON LE NUORE REGOLE DAL 01.01.2015 MA SOLO PER LA GESTIONE01.01.2015 MA SOLO PER LA GESTIONE

RESIDUIQuesto per comprendere l’importanza e la Questo per comprendere l’importanza e la

rilevanza della operazione di rilevanza della operazione di riri--accertamentoaccertamento dei residuidei residui

Nei dati consuntivi 2012 sono già presenti iprimi effetti dell’applicazione anche alla

GESTIONE GESTIONE DIDI COMPETENZA COMPETENZA àdei nuovi principio della contabilità finanziaria

Da dove partivamo nel 2012?

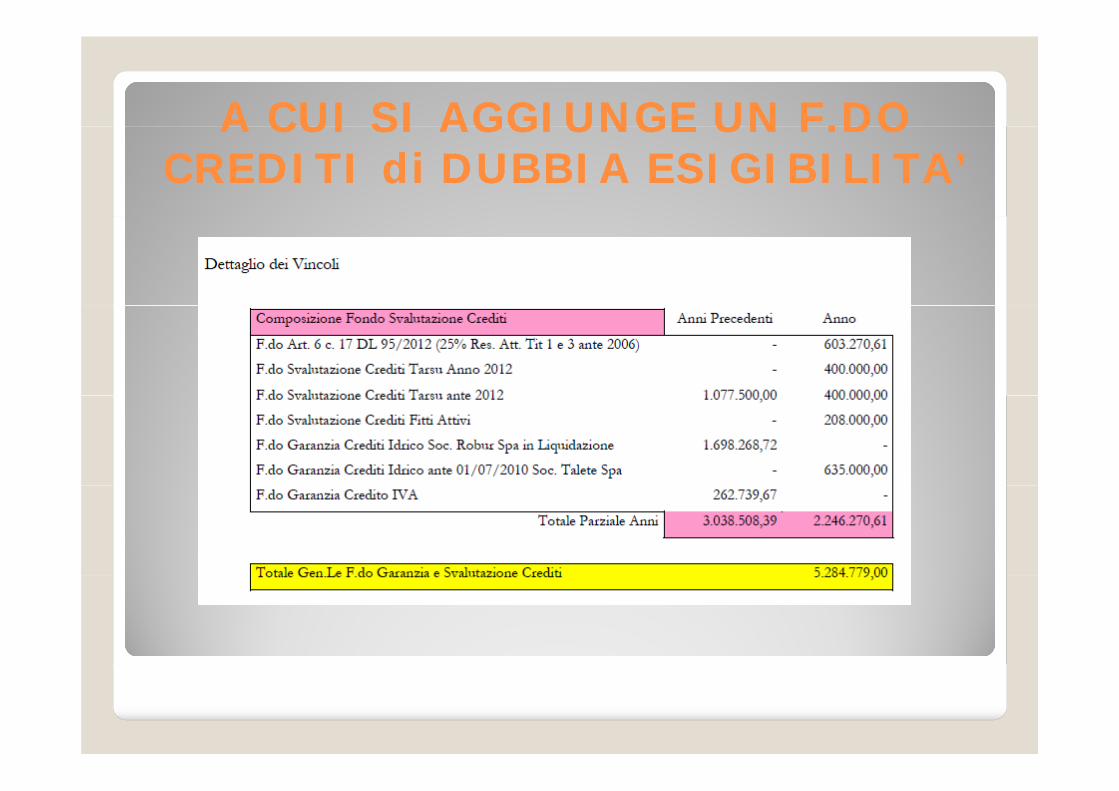

I VALORI DELLA REVISIONEI VALORI DELLA REVISIONEI VALORI DELLA REVISIONE I VALORI DELLA REVISIONE RESIDUI INIZIATA MOLTO PRIMARESIDUI INIZIATA MOLTO PRIMA

A CUI SI AGGIUNGE UNA CUI SI AGGIUNGE UN F.DOF.DOA CUI SI AGGIUNGE UN A CUI SI AGGIUNGE UN F.DOF.DOCREDITI di DUBBIA ESIGIBILITA’CREDITI di DUBBIA ESIGIBILITA’

E come abbiamo operato E come abbiamo operato per la Competenza ?per la Competenza ?

ABBIAMO TENTATO DI PRESTARE MAGGIORE ATTENZIONE A QUELLA PARTICOLARE TIPOLOGIA DI IMPEGNI ASSUNTI AI SENSI DELL’ARTICOLO 183 comma 5) ultimo capoverso delSENSI DELLARTICOLO 183 comma 5) ultimo capoverso del

TUEL ora abrogato

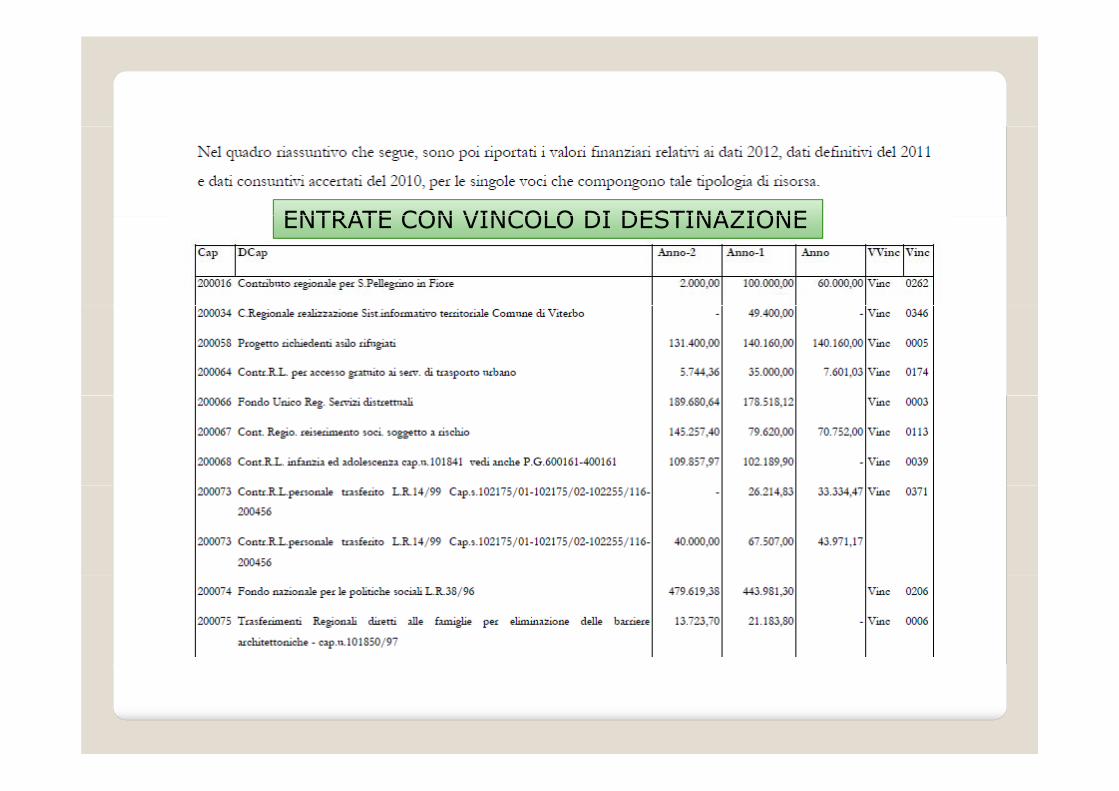

STRALCIO DELLA RELAZIONE AL BILANCIOSTRALCIO DELLA RELAZIONE AL BILANCIO

ENTRATE CON VINCOLO DI DESTINAZIONEENTRATE CON VINCOLO DI DESTINAZIONE