IL CONTROLLO DELLE AGEVOLAZIONI NELL’IMPOSTA DI … · Per affrontare l’argomento è opportuno...

53

IL CONTROLLO DELLE AGEVOLAZIONI NELL’IMPOSTA DI REGISTRO A cura di Elena Galeotti Direzione Regionale Toscana Versione febbraio 2010

Transcript of IL CONTROLLO DELLE AGEVOLAZIONI NELL’IMPOSTA DI … · Per affrontare l’argomento è opportuno...

IL CONTROLLO DELLE AGEVOLAZIONI NELL’IMPOSTA DI REGISTRO

A cura di Elena Galeotti Direzione Regionale Toscana Versione febbraio 2010

2

INDICE

1 PREMESSA ...................................................................................................................4

2 PRINCIPI GENERALI ..................................................................................................4

2.1 Imposta principale, complementare e suppletiva................................................3

2.2 Obbligati al pagamento dell’imposta complementare.........................................4

2.3 Decadenza dell’azione della finanza......................................................................4

2.4 Campione unico......................................................................................................6

2.4.1 Tassazione degli atti ...................................................................................6

2.4.2 Attività di controllo......................................................................................7

2.4.3 Coordinamento fra la fase di registrazione e di controllo degli atti ..........7

2.4.4 La procedura “Campione unico”.................................................................8

3 LE AGEVOLAZIONI FISCALI NELL’IMPOSTA DI REGISTR O........................8

3.1 Elenco delle agevolazioni presenti nella procedura “Campione Unico” ...........8

3.2 Codifica delle agevolazioni fiscali per i contratti registrati in via telematica .10

3.3 Schede agevolazioni..............................................................................................11

A – Trasferimento a favore di Enti pubblici e Onlus ..............................................12

B - Trasferimento a favore di imprese immobiliari .................................................13

C - Trasferimento a favore di cooperative...............................................................14

D - Prima casa .........................................................................................................15

E - Compravendita a favore di giovani agricoltori ................................................18

F - Trasferimento territori montani .........................................................................20

G - Edilizia economico popolare .............................................................................21

H - Assegnazione alloggi a soci di cooperative edilizie..........................................22

I - Imprenditore agricolo (Fino al 6 maggio 2004) .................................................24

I - Imprenditore agricolo (Dal 6 maggio 2004 al 29 giugno 2005..........................26

I - Imprenditore agricolo (Dal 30 giugno 2005)......................................................28

3

L - Piani urbanistici particolareggiati (Fino al 31 dicembre 2007).......................30

L - Piani urbanistici particolareggiati (Dal 1 gennaio 2008) .................................32

M - Beni culturali.....................................................................................................34

N - Immobile esente .................................................................................................36

O - Imprenditoria giovanile in agricoltura..............................................................38

R - Piccola proprietà contadina ..............................................................................40

Z-1 - Trasferimenti di beni immobili in aree soggette a piani di recupero .............42

Z-2 - Agevolazioni a favore di cooperative e società forestali ................................43

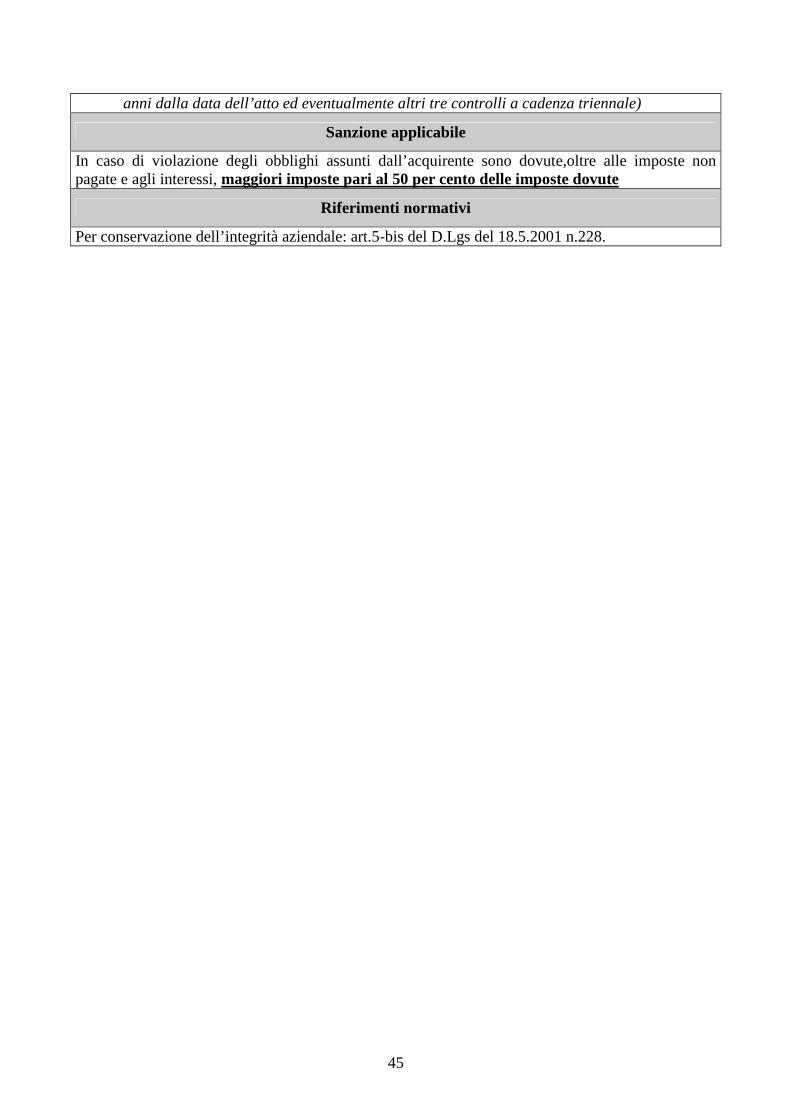

Z-3 – Compendio unico............................................................................................44

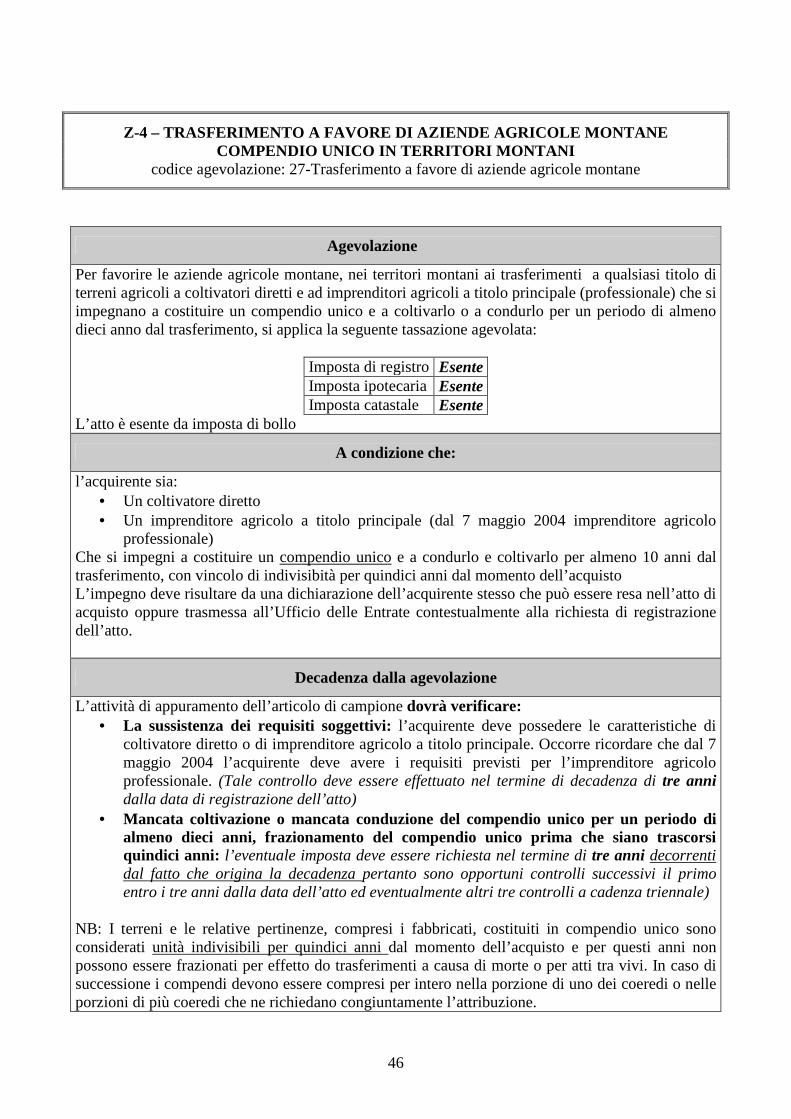

Z-4 – Trasferimento a favore di aziende agricole montane.....................................46

Z-5 – Trasferimento a favore di cooperative sociali ...............................................48

Z-6 – Trasferimento di immobile dello Stato,enti pubblici, regioni, enti locali

a favore di fondi comuni di investimento............................................................50

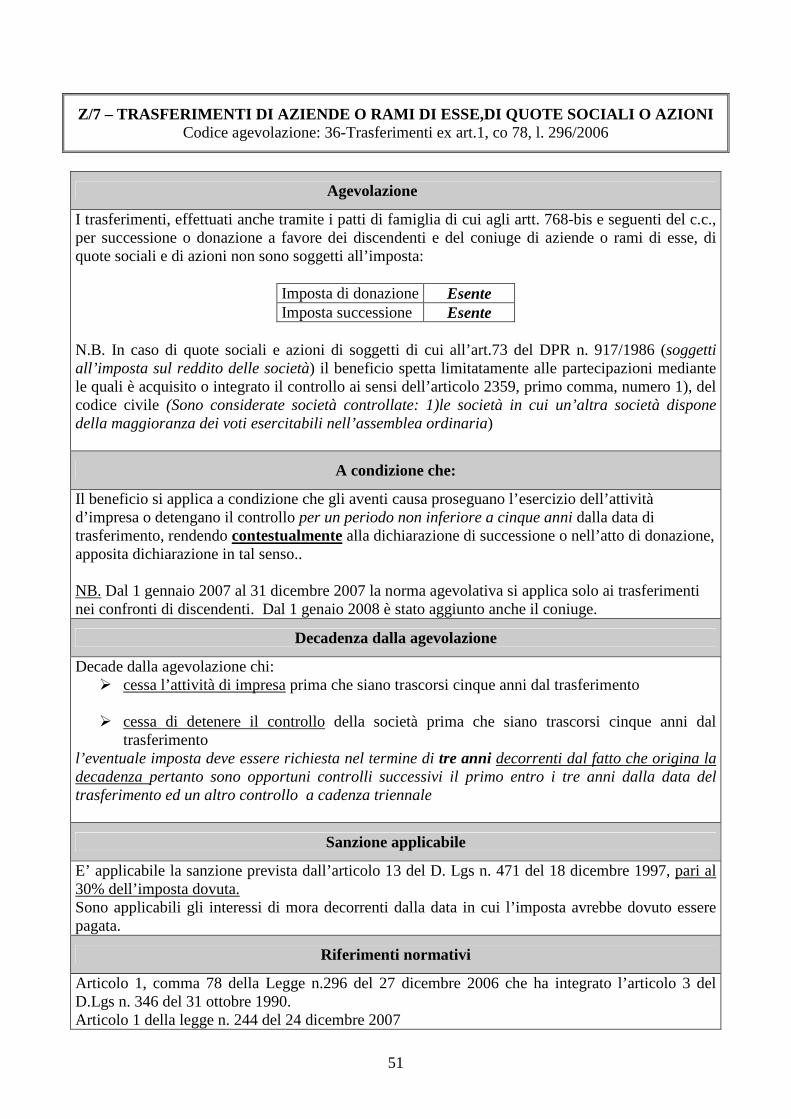

Z-7 – Trasferimenti di aziende o rami di esse, quote sociale e azioni.....................51

3.4. Ulteriori agevolazioni ..........................................................................................52

3.4.1 Trasferimenti a favore dello Stato .................................................................52

3.4.2 Trasferimento a seguito di divorzio o separazione........................................52

3.4.3 Cessione di immobile strumentale .................................................................52

3.4.4 Assegnazione ai soci ......................................................................................52

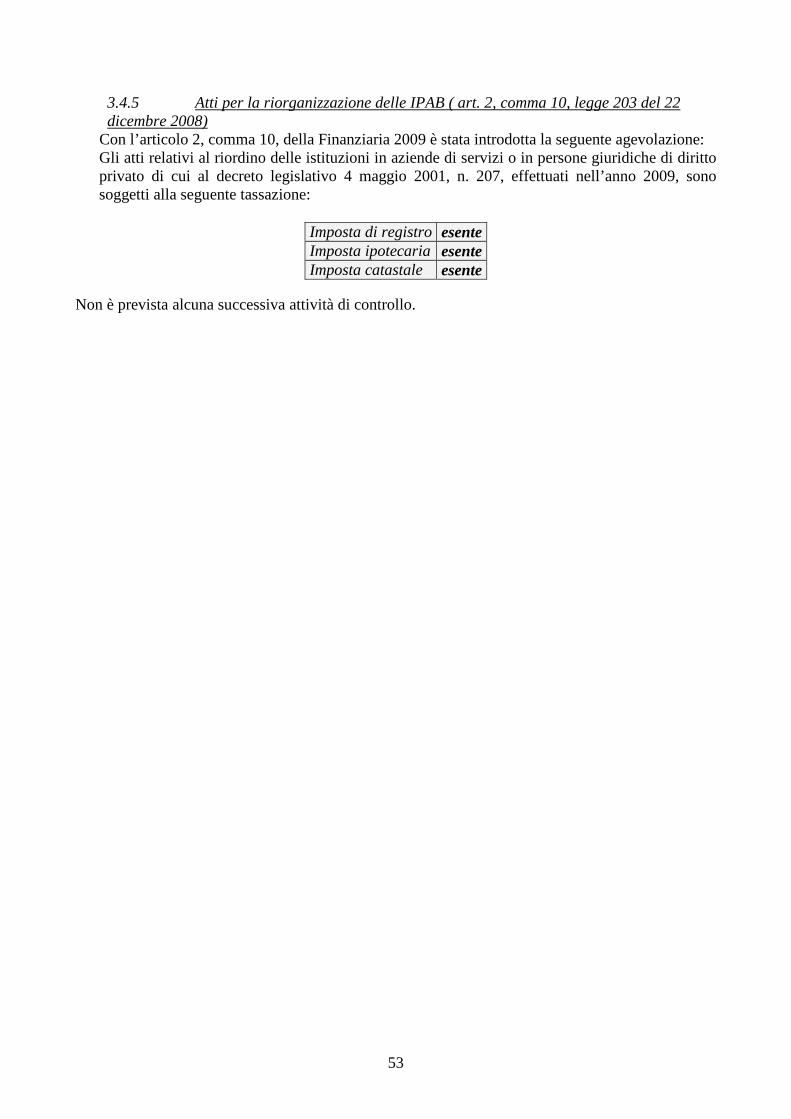

3.4.5 Atti per la riorganizzazione delle IPAB.........................................................53

4

IL CONTROLLO DELLE AGEVOLAZIONI NELL’IMPOSTA DI REG ISTRO

1 PREMESSA Lo scopo di questo breve elaborato è quello di fornire le nozioni di base per la gestione delle agevolazioni fiscali nell’ambito della imposta di registro. In particolare, per ciascuna delle agevolazioni più ricorrenti, verrà predisposta una scheda che costituisca un promemoria per la corretta tassazione degli atti sottoposti a registrazione e per i controlli da effettuare in sede di appuramento della sussistenza dei requisiti necessari per mantenere l’agevolazione richiesta. 2 PRINCIPI GENERALI 2.1 Imposta principale, complementare e suppletiva Per affrontare l’argomento è opportuno ribadire alcuni concetti fondamentali in ordine alla qualificazione dell’ imposta applicata, così come definita dall’articolo 41 del D.P.R. 26 aprile 1986 n.131:

� Imposta principale: “è principale l’imposta applicata al momento della registrazione e quella richiesta dall’ufficio se diretta a correggere errori od omissioni effettuati in sede di autoliquidazione nei casi di presentazione della richiesta di registrazione per via telematica” 1

� Imposta suppletiva: “è suppletiva l’imposta applicata successivamente se diretta a

correggere errori od omissioni dell’ufficio”

� Imposta complementare: “è complementare l’imposta applicata in ogni altro caso”

L’imposta principale è unicamente quella che viene corrisposta al momento della registrazione dell’atto, oppure quella richiesta dall’ufficio, per errore nell’autoliquidazione, nel termine di trenta giorni dalla presentazione del modello unico informatico (registrazione telematica). L’imposta deve essere applicata unicamente sulla base degli elementi desumibili dall’atto, con la conseguenza che l’ufficio non può fare riferimento a elementi esterni allo stesso, neanche se già in suo possesso2. In particolare, ogni qual volta il contribuente richiede una tassazione agevolata, l’addetto preposto alla liquidazione dell’imposta, o al controllo dell’autoliquidazione, dovrà porre la massima attenzione affinché l’atto contenga tutte le indicazioni e/o dichiarazioni necessarie affinché si realizzino i presupposti per la concessione dell’agevolazione richiesta. L’imposta si considera suppletiva ogni volta che è diretta a correggere errori od omissioni dell’ufficio sia nella liquidazione dell’imposta principale sia di quella complementare. L’imposta è complementare in ogni altro caso. Di fatto occorre distinguere fra l’imposta complementare dovuta a seguito dell’accertamento di un maggior valore e l’imposta complementare

1 Ai sensi dell’art.3-ter del DL.vo 18/12/1997 n. 463, gli uffici controllano la regolarità dell’autoliquidazione e del versamento delle imposte e qualora, sulla base degli elementi desumibili dall’atto, risulti dovuta una maggiore imposta, notificano, anche per via telematica, entro il termine di trenta giorni dalla presentazione del modello unico informatico, apposito avviso di liquidazione per l’integrazione dell’imposta versata. 2 Vedi in tal senso Circolare n.6 del 5 febbraio 2003.

5

dovuta per ogni altra causa (decadenza dalle agevolazioni, occultamento di corrispettivo, annualità successive alla prima per i contratti di locazione1, ecc.) ciò soprattutto in relazione ai diversi termini stabiliti per la decadenza dell’azione della finanza per il recupero dell’imposta. 2.2 Obbligati al pagamento dell’imposta complementare L’articolo 57 del DPR n.131/86 nel trattare dei soggetti obbligati al pagamento dell’imposta stabilisce, fra l’altro, che “sono solidalmente obbligati al pagamento dell’imposta le parti contraenti …” mentre “l’imposta complementare dovuta per un fatto imputabile ad una delle parti contraenti è a carico esclusivamente di questa” con la conseguenza che l’ufficio dovrà prestare attenzione alla corretta identificazione dei soggetti passivi d’imposta cui destinare l’avviso di liquidazione per la comminata decadenza dalle agevolazioni fiscali. 2.3 Decadenza dell’azione della finanza Per l’argomento trattato è importante stabilire il termine di decadenza dell’azione della finanza in relazione all’applicazione dell’imposta complementare non dovuta ad un accertamento di maggior valore. L’articolo 76 del D.P.R. n. 131/1986 stabilisce che tale imposta “… deve essere richiesta, a pena di decadenza, entro il termine di tre anni, decorrenti, per gli atti presentati per la registrazione o registrati per via telematica:

a) Dalla richiesta di registrazione se si tratta di imposta proporzionale; b) Dalla data in cui è stata presentata la denuncia di cui all’art.192, se si tratta di imposta

complementare;…” L’applicazione del termine di decadenza triennale e il dies a quo per la sua decorrenza sono stati oggetto di numerose pronunzie della Corte di Cassazione (da ultimo Cass. SS.UU. 6-21 ottobre 2000 n. 1196) recepite nella circolare del 14 agosto 2002 n. 69 che, pur trattando delle agevolazioni fiscali “prima casa”, esprime un concetto generalmente valido. In sostanza il decorso del termine triennale di decadenza, non trovando specifiche regole di decorrenza in ambito tributario, rimane soggetto alle comuni norme di operatività dell’ordinamento (articoli 2964 e seguenti del codice civile) “in forza delle quali il termine di decadenza, inderogabilmente assegnato per porre in essere un determinato atto od un determinato comportamento, è computabile a partire dal momento in cui sussista il potere di compiere o tenere l’atto od il comportamento stesso” Pertanto gli uffici, nell’esercitare l’attività di controllo sulle agevolazioni fiscali chieste dai contribuenti al momento della registrazione di atti o dichiarazioni di successione, dovranno distinguere fra:

� i controlli sulla effettiva sussistenza dei requisiti indicati in atto, da effettuarsi entro il termine di decadenza di tre anni dalla richiesta di registrazione

1 Vedi Risoluzione n. 260193 del 18 giugno 1990. 2 L’articolo 19 del DPR n. 131/86 (Denuncia di eventi successivi alla registrazione) dispone: L’avveramento della condizione sospensiva apposta ad un atto,l’esecuzione di tale atto prima dell’avveramento della condizione e il verificarsi di eventi che, a norma del presente testo unico, diano luogo ad ulteriore liquidazione di imposta devono essere denunciati entro venti giorni, a cura delle parti contraenti o dei loro aventi causa e di coloro nel cui interesse è stata richiesta la registrazione, all’ufficio che ha registrato l’atto al quale si riferiscono…

6

� i controlli sulla osservanza degli obblighi cui è subordinata la conferma delle agevolazioni, da effettuarsi entro il termine di decadenza di tre anni decorrente dal momento in cui si verifica l’evento causa di revoca dell’agevolazione provvisoriamente concessa al momento della registrazione dell’atto.

2.4 Campione unico Lo svolgimento dell’attività ha comportato, nel passato, la tenuta di un campione di memoria, in cui venivano annotati cronologicamente gli atti per i quali era stata richiesta una tassazione agevolata, che costituiva scadenziario per l’attività successiva. Nel 2004 è stata introdotta una procedura di supporto, denominata “Campione unico” che consente la gestione informatizzata delle attività relative al controllo delle agevolazioni sia per gli atti sia per le dichiarazioni di successione1. La procedura è stata implementata nel 2007 con l’introduzione di nuove funzionalità2 ed ulteriori innovazioni sono state effettuate nel corso del 20083 introducendo, fra l’altro, nuovi elenchi di ausilio all’attività di controllo. La procedura, nonostante preveda l’iscrizione automatica a campione di tutti gli atti e le dichiarazioni di successione che usufruiscono di agevolazioni in sede di registrazione, ha comunque necessità di implementazioni, ad esempio per quanto riguarda l’iscrizione degli atti giudiziari agevolati. 2.4.1 – Tassazione degli atti Determinante ai fini di una corretta applicazione dell’imposta di registro è la professionalità del “tassatore”, l’addetto che, sulla base del contenuto dell’atto che viene presentato per la registrazione, provvede ad individuare il negozio giuridico posto in essere fra le parti contraenti e ad applicare la relativa imposta. Nel caso in cui l’atto contenga la richiesta di una tassazione agevolata dovrà porsi particolare attenzione sulla presenza nello stesso di tutte le indicazioni e dichiarazioni necessarie per consentire il trattamento di favore. Al controllo del contenuto sostanziale dell’atto deve accompagnarsi un attento riscontro delle indicazioni riportate sul modello unico informatico in particolare per quanto riguarda la corretta identificazione del codice negozio e del codice agevolazione. Fra gli strumenti informatici a supporto dell’attività di accertamento nel settore registro gli Uffici dispongono di “liste interattive” per la selezione degli atti, liste che attingono i dati dalla procedura “registro web” prendendo in esame la codifica dei negozi. Una non corretta identificazione del codice negozio potrebbe impedire la estrazione dell’atto per inserirlo fra quelli per i quali è possibile esperire una attività di controllo sostanziale. Importante, inoltre, è la corretta codifica dell’agevolazione concessa in sede di registrazione dell’atto, solo in tal modo esso verrà regolarmente acquisito nella procedura informatizzata “Campione unico” e confluirà nelle liste selettive estratte dalla procedura a livello centrale. Dal 2 gennaio 2007 è stata prevista una nuova codifica per le agevolazioni contenute negli atti registrati per via telematica4, ulteriormente implementata dal 14 marzo 20075, e dal 1 giugno 2007 tutti gli atti notarili vengono registrati per via telematica. Una non corretta identificazione

1 Vedi comunicazione di servizio n.33 del 27 luglio 2004 e comunicazione di servizio n.79 del 12 ottobre 2004 e relativi allegati consultabili sul portale PAGE con il percorso Controllo>Controllo formale>Manuali>Campione unico. 2 Vedi Comunicazione di servizio n. 19 del 2 marzo 2007 3 Vedi Comunicazioni di servizio della DC Accertamento n. 20 del 5 marzo 2008, n. 65 del 31 luglio 2008 e n. 100 del 15 dicembre 2008 4 Cfr Provvedimento interdirigenziale del 6 dicembre 2006 pubblicato sul supplemento ordinario alla Gazzetta Ufficiale n. 288 del 12.12.2006 5 Cfr Provvedimento interdirigenziale del 14 marzo 2007 pubblicato sulla Gazzetta Ufficiale n. 63 del 16.03.2007

7

dell’agevolazione richiesta potrebbe causare la decadenza dell’azione della finanza all’eventuale recupero. Non tutti gli atti agevolati vengono automaticamente acquisiti nella predetta procedura, gli atti giudiziari, ad esempio devono essere inseriti a cura dell’ufficio. Un cenno particolare merita l’agevolazione “prima casa” infatti fino a gennaio 2007 era prevista una sola codifica per gli atti soggetti a tale tipo di agevolazione anche se gli adempimenti successivi a carico dell’ufficio si diversificano nel caso in cui l’acquirente si sia obbligato ad acquisire entro 18 mesi la residenza nel comune dove è ubicato l’immobile acquistato. Solo dal 2 gennaio 2007 per gli atti registrati in via telematica, è stata introdotta una codifica distinta per i vari casi: prima casa, prima casa con residenza da acquisire, pertinenze prima casa, mutuo acquisto prima casa, mutuo costruzione/ristrutturazione prima casa. In ogni caso è indispensabile creare uno strutturato flusso di informazioni all’interno dell’ufficio locale/ufficio territoriale che permetta di sfruttare gli elementi di accertamento direttamente desumibili dall’esame degli atti nella fase della tassazione, per contro i tassatori devono essere messi a conoscenza degli elementi sui quali porre particolare attenzione ai fini di una segnalazione qualificata.

2.4.2 - Attività di controllo

Dal 2005 l’attività di controllo delle agevolazioni fiscali previste per l’imposta di registro (normalmente definita attività di appuramento del campione unico) viene consuntivata nel processo “Controlli formali”, con la precisazione che sono oggetto di consuntivazione solo gli articoli di campione definiti, quelli cioè per i quali sia stata accertata nel corso dell’anno la non spettanza oppure la spettanza in via definitiva delle agevolazioni richieste. L’art. 7, comma 1, del decreto-legge del 10 febbraio 2009, n. 5, convertito, con modificazioni, dalla legge 9 febbraio 2009, n. 33, stabilisce che il controllo delle agevolazioni previste in materia di imposte di registro, ipotecaria e catastale, sulle successioni e donazioni fruite in sede di liquidazione o autoliquidazione dell’imposta principale, è eseguito prioritariamente sulla base di criteri selettivi approvati con provvedimento del Direttore dell’Agenzia. Con provvedimento del Direttore dell’Agenzia del 26 giugno 2009 sono stati approvati i criteri selettivi previsti, in base ai quali sono individuate le posizioni da sottoporre al controllo. Periodicamente vengono rese disponibili agli uffici periferici gli elenchi dalle posizioni che devono necessariamente essere controllate. L’attività di controllo, che ovviamente si differenzia in relazione al tipo di agevolazione, si può suddividere in:

� Controllo dell’esatto adempimento del tributo: l’atto potrebbe essere stato erroneamente tassato in sede principale, in tal caso occorrerà procedere a correggere l’errore o l’omissione commessa dall’ufficio con la richiesta di una imposta suppletiva da richiedere nel termine di decadenza di tre anni dalla data di registrazione dell’atto ( imposta suppletiva)

� Controllo della veridicità dei dati dichiarati dal contribuente: da effettuare entro il

termine di decadenza di tre anni dalla data del pagamento dell’imposta proporzionale (imposta complementare).

� Controllo del rispetto degli adempimenti necessari per mantenere l’agevolazione:da

effettuare entro il termine di decadenza di tre anni dalla data in cui si è verificato l’evento che determina la revoca dell’agevolazione, provvisoriamente concessa al momento della registrazione dell’atto (imposta complementare).

8

2.4.3 - Coordinamento fra la fase di registrazione e di controllo degli atti La collaborazione fra le aree degli Uffici locali o all’interno dell’Ufficio Territoriale è indispensabile per gestire i processi in modo efficiente; è auspicabile che ciascun ufficio individui delle regole precise e puntuali per gestire i flussi di informazioni e, per l’argomento che qui ci interessa, dovrebbero essere chiaramente individuate le tipologie di agevolazione da annotare a “campione unico” a cura degli addetti dell’area servizi sia per implementare la procedura resa disponibile a livello centrale, laddove i dati debbano essere acquisiti dall’ufficio (es. atti giudiziari), sia per fornire validi input per la successiva azione di controllo laddove si rilevino casi particolari (ad esempio immobili che potrebbero avere caratteristiche di lusso in caso di agevolazione “prima casa”). 2.4.4 - La procedura “Campione unico” La procedura “Campione unico”costituisce un valido strumento di ausilio per l’attività di accertamento in quanto per ogni tipologia di agevolazione elenca le possibili attività da svolgere per verificare il mantenimento del trattamento di favore con l’indicazione del termine di decadenza (da inserire a cura dell’ufficio1) e permette la gestione degli atti impositivi. 3 - LE AGEVOLAZIONI FISCALI NELL’IMPOSTA DI REGISTR O

Esistono molteplici fattispecie agevolate per l’imposta di registro; la procedura Campione unico ha individuato un elenco di 14 tipi di agevolazioni prevedendo poi una voce residuale “Agevolazioni di altro tipo” nella quale inserire tutte le altre fattispecie non espressamente previste. Per avere un quadro di insieme andiamo a costruire una scheda per ciascuna agevolazione strutturata in riquadri successivi, denominati come di seguito elencato, nei quali riepilogare:

� Agevolazione: nell’apposito riquadro viene indicata la fattispecie e la tassazione agevolata applicabile. Quando è prevista l’imposta fissa questa viene indicata nella misura vigente dal 1 febbraio 2005, euro 168, ricordando che dal 20 giugno 1996 fino al 31 gennaio 2005 la misura dell’ imposta fissa era stabilita in lire 250.000 pari a euro 129,11;

� A condizione che: vengono indicati i requisiti necessari affinché l’atto possa essere tassato conformemente alla norma di favore richiesta. Tale controllo deve essere effettuato in sede di tassazione dell’atto. Ovviamente se a un successivo controllo si rilevano errori od omissioni nella tassazione effettuata, l’ufficio può procedere a correggere l’errore con la richiesta di una imposta suppletiva (in tal caso deve essere richiesta la sola imposta senza applicazione di interessi di mora2);

� Decadenza dalle agevolazioni: vengono indicati i controlli da porre in essere per appurare la spettanza delle agevolazioni, individuando per ciascuno i termini di decadenza dell’azione di accertamento;

� Sanzione applicabile: viene indicata la sanzione applicabile in caso di decadenza dalle agevolazioni richieste;

� Riferimenti normativi: viene indicata la norma che prevede il trattamento agevolato e alcune circolari o risoluzioni particolarmente significative. Occorre ricordare che la procedura “Documentazione tributaria” consente di consultare, per ogni riferimento normativo, la prassi e la giurisprudenza collegate.

1 Vedi Norme operative Campione unico – settore registro Allegato alla comunicazione di servizio n.53 del 27 luglio 2004: a pagina 39 “ La data cui riferire la scadenza del controllo viene digitata dall’ufficio medesimo” 2 Per gli interessi di mora si applicano le disposizioni delle leggi 26 gennaio 1961, n.29, 28 marzo 1962,n.147 e 18 aprile 1978, n. 130 richiamate dall’art.55, ultimo comma, del DPR n.131/1986

9

3.1 Elenco delle agevolazioni presenti nella procedura “Campione Unico” Di seguito si riporta l’elenco delle agevolazioni nell’ordine e con la lettera identificativa utilizzata dalla procedura “Campione unico”:

ELENCO AGEVOLAZIONI

A Trasferimento a favore di Enti pubblici e Onlus

B Trasferimento a favore di imprese immobiliari

C Trasferimento a favore di cooperative

D Prima casa

E Compravendita a favore di giovani agricoltori

F Trasferimento territori montani

G Edilizia economico popolare

H Assegnazione alloggi a soci di cooperative edilizie

I Imprenditore agricolo

L Piani urbanistici particolareggiati

M Beni culturali

N Immobile esente

O Imprenditoria giovanile in agricoltura

R Piccola proprietà contadina

Z Agevolazioni di altro tipo

Nell’ambito delle altre agevolazioni andremo a creare una scheda per le seguenti:

ELENCO AGEVOLAZIONI

Z-1 Trasferimenti di beni immobili in aree soggette a piani di recupero

Z-2 Agevolazioni a favore di cooperative e società forestali

Z-3 Compendio unico

Z-4 Trasferimento a favore di aziende agricole montane

Z-5 Trasferimento a favore di cooperative sociali

Z-6 Trasferimento di immobile dello Stato, enti pubblici, regioni enti locali a favore di fondi comuni di investimento

Z-7 Trasferimento di aziende o rami di esse, di quote sociali o azioni

10

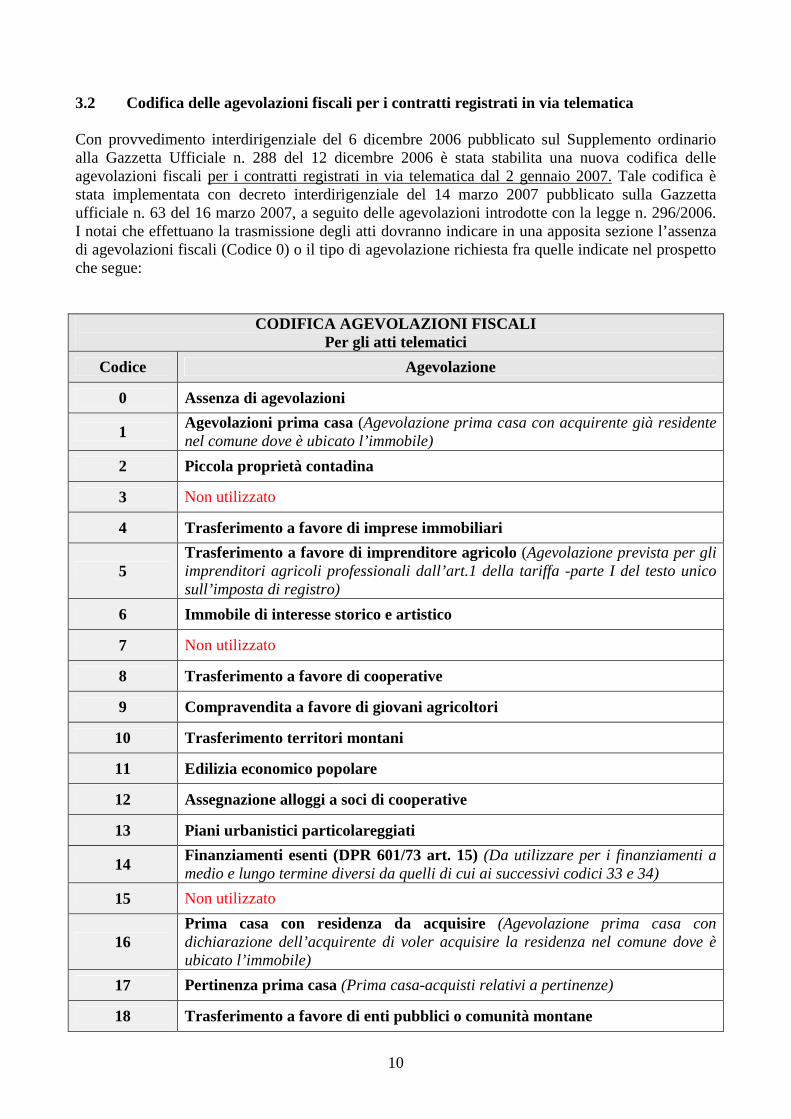

3.2 Codifica delle agevolazioni fiscali per i contratti registrati in via telematica Con provvedimento interdirigenziale del 6 dicembre 2006 pubblicato sul Supplemento ordinario alla Gazzetta Ufficiale n. 288 del 12 dicembre 2006 è stata stabilita una nuova codifica delle agevolazioni fiscali per i contratti registrati in via telematica dal 2 gennaio 2007. Tale codifica è stata implementata con decreto interdirigenziale del 14 marzo 2007 pubblicato sulla Gazzetta ufficiale n. 63 del 16 marzo 2007, a seguito delle agevolazioni introdotte con la legge n. 296/2006. I notai che effettuano la trasmissione degli atti dovranno indicare in una apposita sezione l’assenza di agevolazioni fiscali (Codice 0) o il tipo di agevolazione richiesta fra quelle indicate nel prospetto che segue:

CODIFICA AGEVOLAZIONI FISCALI Per gli atti telematici

Codice Agevolazione

0 Assenza di agevolazioni

1 Agevolazioni prima casa (Agevolazione prima casa con acquirente già residente nel comune dove è ubicato l’immobile)

2 Piccola proprietà contadina

3 Non utilizzato

4 Trasferimento a favore di imprese immobiliari

5 Trasferimento a favore di imprenditore agricolo (Agevolazione prevista per gli imprenditori agricoli professionali dall’art.1 della tariffa -parte I del testo unico sull’imposta di registro)

6 Immobile di interesse storico e artistico

7 Non utilizzato

8 Trasferimento a favore di cooperative

9 Compravendita a favore di giovani agricoltori

10 Trasferimento territori montani

11 Edilizia economico popolare

12 Assegnazione alloggi a soci di cooperative

13 Piani urbanistici particolareggiati

14 Finanziamenti esenti (DPR 601/73 art. 15) (Da utilizzare per i finanziamenti a medio e lungo termine diversi da quelli di cui ai successivi codici 33 e 34)

15 Non utilizzato

16 Prima casa con residenza da acquisire (Agevolazione prima casa con dichiarazione dell’acquirente di voler acquisire la residenza nel comune dove è ubicato l’immobile)

17 Pertinenza prima casa (Prima casa-acquisti relativi a pertinenze)

18 Trasferimento a favore di enti pubblici o comunità montane

11

19 Trasferimento a favore di ONLUS

20 Trasferimento a favore di IPAB

21 Donazione a favore di enti pubblici, fondazioni o associazioni (Art.3, comma 1 D.Lgs n. 346/1990)

22 Donazione a favore di enti pubblici, fondazioni o associazioni (Art.3, comma 2 D.Lgs n. 346/1990)

23 Trasferimento a favore di cooperative per case economiche e popolari

24 Trasferimento a favore di cooperative sociali

25 Compendio unico (Agevolazione per compendi agricoli di cui all’articolo 7 del D.Lgs 29.3.2004 n. 99)

26 Trasferimento di fondi a favore di società cooperative e società forestali

27 Trasferimento a favore di aziende agricole montane (Agevolazioni per i compendi in territori di comunità montane introdotta dall’articolo 52 della legge 28.12.2001 n. 448)

28

Trasferimento a favore di imprenditore agricolo professionale (Agevolazioni per i trasferimenti ad imprenditori agricoli professionali aventi i requisiti per usufruire delle agevolazioni previste per i coltivatori diretti (art.1 del D.Lgs 29.3.2004n. 99))

29 Piani di recupero urbanistici

30 Trasferimento di immobile dello Stato, Enti pubblici, Regioni, Enti locali a favore di fondi comuni di investimento.

31 Trasferimento a favore dello Stato

32 Trasferimento a seguito di divorzio o separazione

33 Mutuo acquisto prima casa (Agevolazione per i contratti di mutuo finalizzati all’acquisto della prima casa)

34 Mutuo costruzione/ristrutturazione prima casa (Agevolazioni per i contratti di mutuo finalizzati alla costruzione/ristrutturazione della prima casa)

35 Cessione di immobile strumentale (art. 35, comma10-ter D.L.n. 223/2006)

36 Trasferimenti ex art 1, co 78, L. 296/2006

37 Assegnazione a soci (art. 1, comma 116, L n. 296/2006)

99 Agevolazione di altro tipo

In corsivo sono indicate per alcuni codici le precisazioni contenute nella Comunicazione di servizio della Direzione Centrale Accertamento n.19 del 2 marzo 2007, prot. 37328, punto 3.2. 3.3 Schede agevolazioni Di seguito vengono predisposte le schede riepilogative per ciascuna agevolazione seguendo l’elencazione della procedura Campione Unico ed indicando in ciascuna i codici agevolazione cui la scheda si può riferire.

12

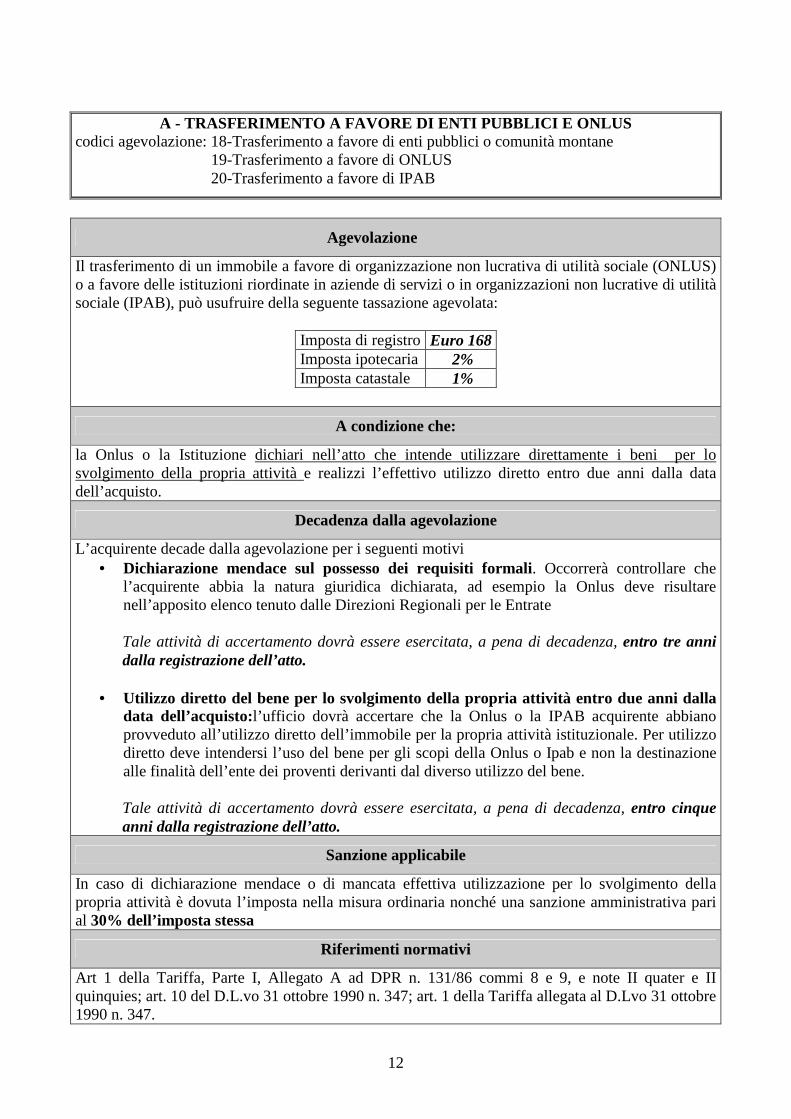

A - TRASFERIMENTO A FAVORE DI ENTI PUBBLICI E ONLUS

codici agevolazione: 18-Trasferimento a favore di enti pubblici o comunità montane 19-Trasferimento a favore di ONLUS 20-Trasferimento a favore di IPAB

Agevolazione

Il trasferimento di un immobile a favore di organizzazione non lucrativa di utilità sociale (ONLUS) o a favore delle istituzioni riordinate in aziende di servizi o in organizzazioni non lucrative di utilità sociale (IPAB), può usufruire della seguente tassazione agevolata:

Imposta di registro Euro 168 Imposta ipotecaria 2% Imposta catastale 1%

A condizione che:

la Onlus o la Istituzione dichiari nell’atto che intende utilizzare direttamente i beni per lo svolgimento della propria attività e realizzi l’effettivo utilizzo diretto entro due anni dalla data dell’acquisto.

Decadenza dalla agevolazione

L’acquirente decade dalla agevolazione per i seguenti motivi • Dichiarazione mendace sul possesso dei requisiti formali . Occorrerà controllare che

l’acquirente abbia la natura giuridica dichiarata, ad esempio la Onlus deve risultare nell’apposito elenco tenuto dalle Direzioni Regionali per le Entrate Tale attività di accertamento dovrà essere esercitata, a pena di decadenza, entro tre anni dalla registrazione dell’atto.

• Utilizzo diretto del bene per lo svolgimento della propria attività entro due anni dalla data dell’acquisto:l’ufficio dovrà accertare che la Onlus o la IPAB acquirente abbiano provveduto all’utilizzo diretto dell’immobile per la propria attività istituzionale. Per utilizzo diretto deve intendersi l’uso del bene per gli scopi della Onlus o Ipab e non la destinazione alle finalità dell’ente dei proventi derivanti dal diverso utilizzo del bene.

Tale attività di accertamento dovrà essere esercitata, a pena di decadenza, entro cinque anni dalla registrazione dell’atto.

Sanzione applicabile

In caso di dichiarazione mendace o di mancata effettiva utilizzazione per lo svolgimento della propria attività è dovuta l’imposta nella misura ordinaria nonché una sanzione amministrativa pari al 30% dell’imposta stessa

Riferimenti normativi

Art 1 della Tariffa, Parte I, Allegato A ad DPR n. 131/86 commi 8 e 9, e note II quater e II quinquies; art. 10 del D.L.vo 31 ottobre 1990 n. 347; art. 1 della Tariffa allegata al D.Lvo 31 ottobre 1990 n. 347.

13

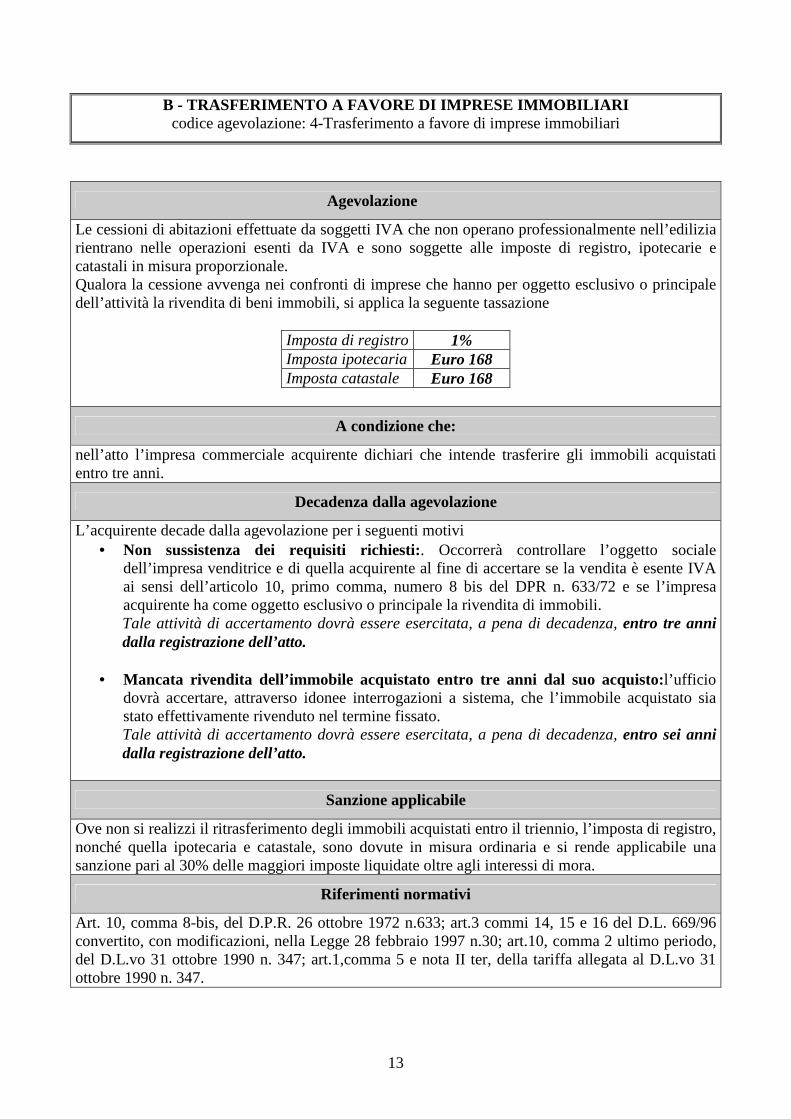

B - TRASFERIMENTO A FAVORE DI IMPRESE IMMOBILIARI codice agevolazione: 4-Trasferimento a favore di imprese immobiliari

Agevolazione

Le cessioni di abitazioni effettuate da soggetti IVA che non operano professionalmente nell’edilizia rientrano nelle operazioni esenti da IVA e sono soggette alle imposte di registro, ipotecarie e catastali in misura proporzionale. Qualora la cessione avvenga nei confronti di imprese che hanno per oggetto esclusivo o principale dell’attività la rivendita di beni immobili, si applica la seguente tassazione

Imposta di registro 1% Imposta ipotecaria Euro 168 Imposta catastale Euro 168

A condizione che:

nell’atto l’impresa commerciale acquirente dichiari che intende trasferire gli immobili acquistati entro tre anni.

Decadenza dalla agevolazione

L’acquirente decade dalla agevolazione per i seguenti motivi • Non sussistenza dei requisiti richiesti:. Occorrerà controllare l’oggetto sociale

dell’impresa venditrice e di quella acquirente al fine di accertare se la vendita è esente IVA ai sensi dell’articolo 10, primo comma, numero 8 bis del DPR n. 633/72 e se l’impresa acquirente ha come oggetto esclusivo o principale la rivendita di immobili. Tale attività di accertamento dovrà essere esercitata, a pena di decadenza, entro tre anni dalla registrazione dell’atto.

• Mancata rivendita dell’immobile acquistato entro tre anni dal suo acquisto:l’ufficio dovrà accertare, attraverso idonee interrogazioni a sistema, che l’immobile acquistato sia stato effettivamente rivenduto nel termine fissato. Tale attività di accertamento dovrà essere esercitata, a pena di decadenza, entro sei anni dalla registrazione dell’atto.

Sanzione applicabile

Ove non si realizzi il ritrasferimento degli immobili acquistati entro il triennio, l’imposta di registro, nonché quella ipotecaria e catastale, sono dovute in misura ordinaria e si rende applicabile una sanzione pari al 30% delle maggiori imposte liquidate oltre agli interessi di mora.

Riferimenti normativi

Art. 10, comma 8-bis, del D.P.R. 26 ottobre 1972 n.633; art.3 commi 14, 15 e 16 del D.L. 669/96 convertito, con modificazioni, nella Legge 28 febbraio 1997 n.30; art.10, comma 2 ultimo periodo, del D.L.vo 31 ottobre 1990 n. 347; art.1,comma 5 e nota II ter, della tariffa allegata al D.L.vo 31 ottobre 1990 n. 347.

14

C - TRASFERIMENTO A FAVORE DI COOPERATIVE codice agevolazione: 8-Trasferimento a favore di cooperative

Agevolazione

Il trasferimento di un immobile a favore di società cooperative edilizie e loro consorzi, può usufruire della seguente tassazione agevolata:

Imposta di registro Euro 168,00 Imposta ipotecaria 2% Imposta catastale 1%

A condizione che:

l’atto sia relativo alle operazioni previste dallo statuto In sede di tassazione dell’atto dovrà, pertanto, essere controllato che la parte acquirente, qualificatasi come società cooperativa edilizia, dichiari che l’acquisto rientra nelle operazioni previste dallo statuto sociale.

Decadenza dalla agevolazione

In sede di controllo dovrà essere accertato che: • L’acquirente possieda i requisiti richiesti: occorrerà verificare che la società cooperativa

(o consorzio) sia disciplinata dai principi della mutualità in conformità dell’articolo 26 del D.L.vo n. 1577/1947, e successive modificazioni, sia iscritta nei registri prefettizi o nello schedario generale della cooperazione.

• L’acquisto dell’immobile rientri nelle operazioni previste dallo statuto sociale: ad esempio non potrà essere registrato a tassazione agevolata l’acquisto di un terreno agricolo qualora la società abbia come scopo la costruzione di case per civile abitazione.

Tali controlli devono essere effettuati nel termine di decadenza di tre anni dalla registrazione dell’atto.

Sanzione applicabile

Non è prevista l’applicazione di alcuna sanzione, in caso di decadenza l’ufficio recupera le normali imposte applicando gli interessi di mora.

Riferimenti normativi

Art. 66 comma 6-bis del DL 30/08/1993 convertito con modificazioni nella legge 29 ottobre 1993 n.427

15

D – PRIMA CASA codice agevolazione: 1-Agevolazioni prima casa 16-Prima casa con residenza da acquisire 17-Pertinenze prima casa 33-Mutuo acquisto prima casa 34-Mutuo costruzione/ristrutturazione prima casa

Agevolazione

Nel caso di trasferimento di fabbricato e relative pertinenze, qualora l’acquirente si trovi nelle condizioni di poter usufruire delle agevolazioni fiscali previste per l’acquisto della prima casa, si applica la seguente tassazione:

Imposta di registro 3% Imposta ipotecaria Euro 168 Imposta catastale Euro 168

Nel caso in cui il venditore sia soggetto ad IVA, si applica la seguente tassazione:

IVA 4% Imposta di registro Euro 168 Imposta ipotecaria Euro 168 Imposta catastale Euro 168

A condizione che:

requisiti oggettivi

• l’abitazione non deve avere caratteristiche di lusso secondo i criteri di cui al decreto del ministro dei lavori pubblici del 2 agosto 1969

• l’abitazione deve essere ubicata in uno dei seguenti luoghi: a) nel territorio del Comune in cui l’acquirente ha o stabilisce entro 18 mesi

dall’acquisto la propria residenza (la dichiarazione di voler stabilire la residenza nel Comune ove è ubicato l’immobile acquistato deve essere resa, a pena di decadenza, dall’acquirente nell’atto di acquisto);

b) nel territorio del Comune in cui l’acquirente svolge la propria attività, intendendo ogni tipo di attività ivi incluse quelle svolte senza remunerazione come ad esempio l’attività di studio, di volontariato ecc.;

c) nel territorio del Comune in cui ha sede o esercita l’attività il soggetto da cui il contribuente dipende, se sia stato trasferito all’estero per lavoro;

d) nell’intero territorio nazionale, nel caso in cui l’acquirente sia cittadino italiano emigrato all’estero ( iscritto all’AIRE), in questo caso occorre che l’immobile sia acquistato come prima casa sul territorio italiano.

e) nell’intero territorio nazionale per il personale in servizio permanente appartenente alle forze armate e alle forze di polizia ad ordinamento militare, nonché a quello dipendente delle forze di polizia ad ordinamento civile.

16

requisiti soggettivi: l’acquirente deve dichiarare:

• di non essere titolare esclusivo o in comunione con il coniuge di diritti di proprietà, usufrutto, uso e abitazione di altra casa di abitazione nel territorio dove si trova l’immobile oggetto dell’acquisto agevolato;

• di non essere titolare, neppure per quote o in comunione legale, su tutto il territorio nazionale, di diritti di proprietà, uso, usufrutto, abitazione o nuda proprietà, su altra casa di abitazione acquistata, anche dal coniuge, usufruendo delle agevolazioni per l’acquisto della prima casa.

credito d’imposta: ai contribuenti che provvedono ad acquisire, a qualsiasi titolo, entro un anno dall’alienazione di un immobile per il quale si è usufruito delle agevolazioni previste per l’acquisto della prima casa, un’altra casa di abitazione non di lusso, in presenza delle condizioni di cui alla nota II-bis dell’art.1 della tariffa allegato A al DPR n. 131/86, è attribuito un credito di imposta fino a concorrenza dell’imposta di registro o dell’imposta IVA corrisposta in relazione al precedente acquisto agevolato. In atto deve essere contenuta la dichiarazione di voler utilizzare il credito in detrazione dall’imposta di registro dovuta per lo stipulando atto.

Decadenza dalla agevolazione

Le parti contraenti decadono dai benefici se: • l’immobile oggetto di compravendita ha caratteristiche di lusso ai sensi del D.M. 2 agosto

1969, in tal caso l’ufficio procederà al recupero delle normali imposte e dei relativi interessi nei confronti sia della parte acquirente sia della parte venditrice, senza applicazione di alcuna sanzione. (N.B.le imposte devono essere calcolate sull’imponibile determinato mediante l’applicazione alla rendita catastale del coefficiente previsto per i trasferimenti non agevolati – moltiplicatore 120 anziché 110)

Tale attività di accertamento dovrà essere esercitata, a pena di decadenza, entro tre anni dalla registrazione dell’atto

L’acquirente decade dai benefici quando:

• le dichiarazioni previste dalla legge rese nell’atto di acquisto siano false; occorre quindi controllare, entro il termine di decadenza di 3 anni dalla data di registrazione dell’atto, che:

� l’acquirente non possieda altri immobili nel territorio del comune dove ha acquistato l’immobile

� l’acquirente non sia titolare di diritti reali immobiliari acquistati con le agevolazioni previste nel tempo per l’acquisto della prima casa

• non trasferisce la residenza nel Comune in cui è situato l’immobile oggetto dell’acquisto entro 18 mesi (Da accertare entro il termine di decadenza di 4 anni e sei mesi dalla registrazione dell’atto)

• vende o dona l’abitazione prima che sia decorso il termine di cinque anni dalla data di acquisto, a meno che entro un anno dall’alienazione non proceda al riacquisto di un altro immobile da adibire a propria abitazione principale (risoluzione del 6 ottobre 2003 n. 192). Tale attività di controllo deve essere effettuata entro quattro anni dalla data in cui è stato rivenduto l’immobile

N.B. le imposte devono essere calcolate sull’imponibile determinato mediante l’applicazione alla rendita catastale del coefficiente previsto per i trasferimenti non agevolati – moltiplicatore 120 anziché 110)

17

Occorre inoltre controllare la spettanza del credito di imposta, qualora sia stato utilizzato: dovrà pertanto essere accertato che:

• la precedente abitazione sia stata acquistata con le agevolazioni • non sia intervenuta decadenza dalle agevolazioni per il precedente acquisto • che l’acquisto sia stato effettuato entro l’anno dalla rivendita del precedente immobile • che l’immobile acquistato sia destinato ad abitazione principale

Tutti questi controlli devono essere effettuati nel termine di decadenza di tre anni dalla data di registrazione dell’atto

L’acquirente che abbia contratto un mutuo agevolato per l’acquisto, la costruzione o la ristrutturazione della prima casa qualora decada dai benefici per dichiarazione mendace o trasferimento per atto a titolo oneroso o gratuito degli immobili acquistati con i benefici prima del decorso del termine di cinque anni dalla data del loro acquisto, deve corrispondere la differenza tra l'imposta sostitutiva liquidata con l'aliquota del 2% e quella già pagata in misura ridotta /aliquota 0,25%), oltre alla sanzione pari al 30% di questa differenza. L'ufficio competente a riscuotere la maggiore imposta sostitutiva e a irrogare la sanzione è quello presso il quale è stato registrato l'atto di compravendita con agevolazione "prima casa". Applicabile ogni volta che la decadenza dall’agevolazione si verifica dopo il 1 gennaio 2008 L'avviso di revoca deve essere notificato nel termine di decadenza di tre anni dal verificarsi dell'evento che ha comportato la perdita dei benefici medesimi.

Sanzione applicabile

La decadenza dall’agevolazione comporta il recupero delle imposte in misura ordinaria e degli interessi di mora, nonché l’applicazione di una sanzione pari al 30% delle imposte recuperate. L’erroneo utilizzo del credito di imposta comporta unicamente il recupero delle normali imposte e dei relativi interessi moratori. NB: nel caso di decadenza dalle agevolazioni su atti soggetti ad IVA l’ufficio delle entrate presso il quale è stato registrato l’atto recupera una “penalità” pari alla differenza di imposta IVA applicabile alla cessione aumentata del trenta per cento. (N.B. L’agenzia si è espressa ritenendo che la natura di sanzione amministrativa spetti solo al trenta per cento dovendo considerarsi la penalità come recupero dell’imposta non percetta.) Con l’articolo 41-bis, comma 5, del Decreto Legge del 30/09/2003 n.269 ( inserito dalla legge 24/11/2003 n.326) è stato modificato (con effetto dal 26 novembre 2003) il comma 4, secondo periodo, della nota II-bis dell’articolo 1 della Tariffa allegato A al D.P.R. 131/86 togliendo la parola “penalità ”. Dopo la modifica l’ufficio delle entrate presso cui è stato registrato l’atto recupera nei confronti degli acquirenti la differenza fra l’imposta IVA calcolata con l’aliquota ordinaria e quella agevolata ed irroga una sanzione amministrativa pari al trenta per cento della differenza medesima.

Riferimenti normativi

Legge 19 luglio 1993 n. 243; art. 1, nota II bis, della Tariffa parte prima allegato A al D.P.R. 26 aprile 1986 n. 131; art.10 del D.L.vo 31 ottobre 1990 n. 347; art.1 della Tariffa allegata al D.Lvo 31 ottobre 1990 n. 347; art. 41-bis, comma 5, del DL 30 novembre 2003 n. 269; art.7 della legge 23 dicembre 1998 n. 448. Circolare del 12 agosto 2005 n. 38. Per la decadenza parziale risoluzione n. 31 del 16 febbraio 2006 Per il recupero dell’imposta sostitutiva sui finanziamenti: artt. 18 e 20 del D.P.R. 29 settembre 1973 n. 601 come modificati dal comma 160 della legge 244/2007; Circolare del 25 gennaio 2008 n. 6. Risposta all’interpello n.11117-2008 relativo alla determinazione dell’imponibile sul quale calcolare il recupero di imposta.

18

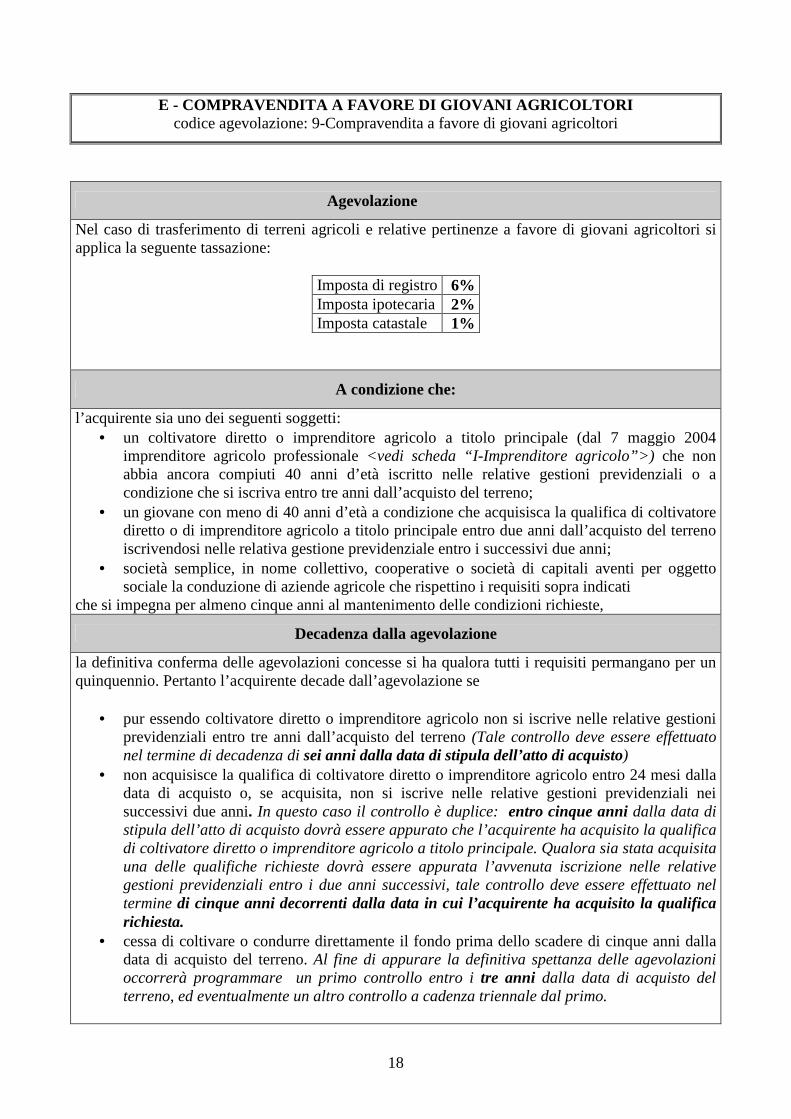

E - COMPRAVENDITA A FAVORE DI GIOVANI AGRICOLTORI codice agevolazione: 9-Compravendita a favore di giovani agricoltori

Agevolazione

Nel caso di trasferimento di terreni agricoli e relative pertinenze a favore di giovani agricoltori si applica la seguente tassazione:

Imposta di registro 6% Imposta ipotecaria 2% Imposta catastale 1%

A condizione che:

l’acquirente sia uno dei seguenti soggetti: • un coltivatore diretto o imprenditore agricolo a titolo principale (dal 7 maggio 2004

imprenditore agricolo professionale <vedi scheda “I-Imprenditore agricolo”>) che non abbia ancora compiuti 40 anni d’età iscritto nelle relative gestioni previdenziali o a condizione che si iscriva entro tre anni dall’acquisto del terreno;

• un giovane con meno di 40 anni d’età a condizione che acquisisca la qualifica di coltivatore diretto o di imprenditore agricolo a titolo principale entro due anni dall’acquisto del terreno iscrivendosi nelle relativa gestione previdenziale entro i successivi due anni;

• società semplice, in nome collettivo, cooperative o società di capitali aventi per oggetto sociale la conduzione di aziende agricole che rispettino i requisiti sopra indicati

che si impegna per almeno cinque anni al mantenimento delle condizioni richieste,

Decadenza dalla agevolazione

la definitiva conferma delle agevolazioni concesse si ha qualora tutti i requisiti permangano per un quinquennio. Pertanto l’acquirente decade dall’agevolazione se

• pur essendo coltivatore diretto o imprenditore agricolo non si iscrive nelle relative gestioni previdenziali entro tre anni dall’acquisto del terreno (Tale controllo deve essere effettuato nel termine di decadenza di sei anni dalla data di stipula dell’atto di acquisto)

• non acquisisce la qualifica di coltivatore diretto o imprenditore agricolo entro 24 mesi dalla data di acquisto o, se acquisita, non si iscrive nelle relative gestioni previdenziali nei successivi due anni. In questo caso il controllo è duplice: entro cinque anni dalla data di stipula dell’atto di acquisto dovrà essere appurato che l’acquirente ha acquisito la qualifica di coltivatore diretto o imprenditore agricolo a titolo principale. Qualora sia stata acquisita una delle qualifiche richieste dovrà essere appurata l’avvenuta iscrizione nelle relative gestioni previdenziali entro i due anni successivi, tale controllo deve essere effettuato nel termine di cinque anni decorrenti dalla data in cui l’acquirente ha acquisito la qualifica richiesta.

• cessa di coltivare o condurre direttamente il fondo prima dello scadere di cinque anni dalla data di acquisto del terreno. Al fine di appurare la definitiva spettanza delle agevolazioni occorrerà programmare un primo controllo entro i tre anni dalla data di acquisto del terreno, ed eventualmente un altro controllo a cadenza triennale dal primo.

19

Sanzione applicabile

Non è prevista l’applicazione di alcuna sanzione pertanto in caso di decadenza dall’agevolazione richiesta verranno recuperate le imposte dovute con l’applicazione degli interessi di mora.

Riferimenti normativi

art.10 del Regolamento CE n.950/97; artt.1 e 14 della legge 15 dicembre 1998 n.441; nota I) all’art.1 della tariffa, parte prima, allegata al DPR 26 aprile 1986 n.131; art.10 del D.L.vo 31 ottobre 1990 n. 347; art.1 della Tariffa allegata al D.Lvo 31 ottobre 1990 n. 347; art.1 del D.L.vo del 29 marzo 2004 n.99.Circolare del 24 maggio 2000 n. 109.

20

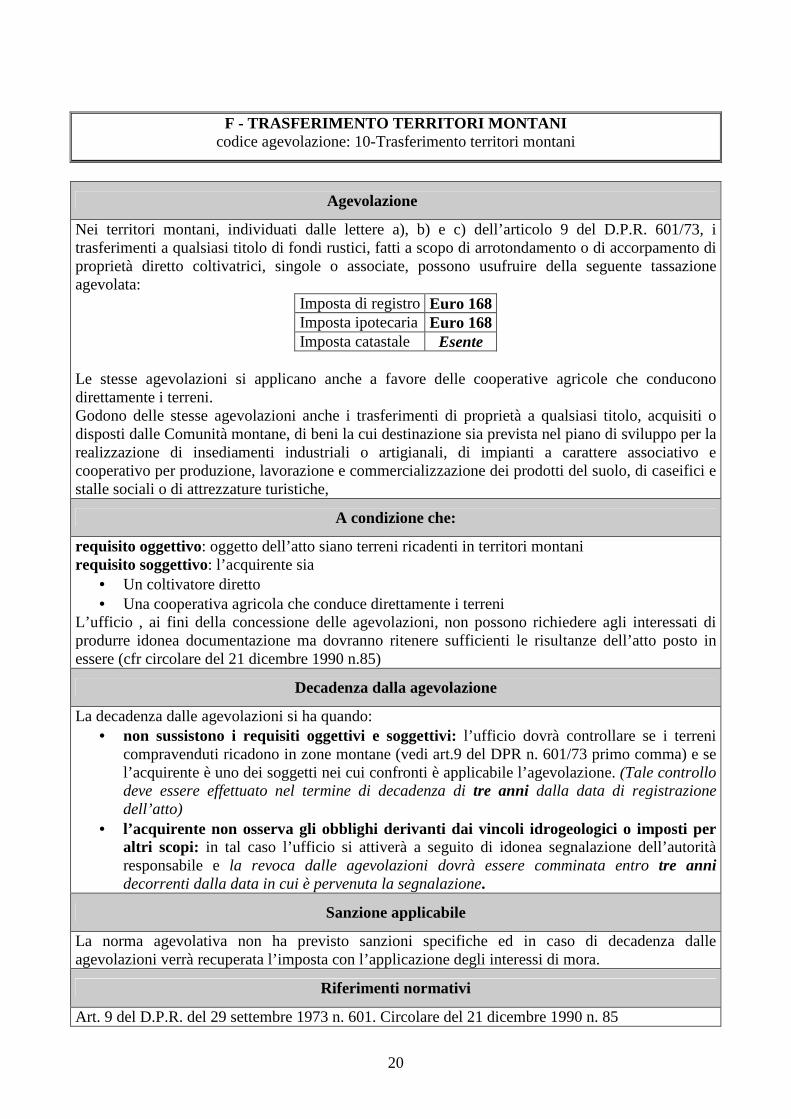

F - TRASFERIMENTO TERRITORI MONTANI

codice agevolazione: 10-Trasferimento territori montani

Agevolazione

Nei territori montani, individuati dalle lettere a), b) e c) dell’articolo 9 del D.P.R. 601/73, i trasferimenti a qualsiasi titolo di fondi rustici, fatti a scopo di arrotondamento o di accorpamento di proprietà diretto coltivatrici, singole o associate, possono usufruire della seguente tassazione agevolata:

Imposta di registro Euro 168 Imposta ipotecaria Euro 168 Imposta catastale Esente

Le stesse agevolazioni si applicano anche a favore delle cooperative agricole che conducono direttamente i terreni. Godono delle stesse agevolazioni anche i trasferimenti di proprietà a qualsiasi titolo, acquisiti o disposti dalle Comunità montane, di beni la cui destinazione sia prevista nel piano di sviluppo per la realizzazione di insediamenti industriali o artigianali, di impianti a carattere associativo e cooperativo per produzione, lavorazione e commercializzazione dei prodotti del suolo, di caseifici e stalle sociali o di attrezzature turistiche,

A condizione che:

requisito oggettivo: oggetto dell’atto siano terreni ricadenti in territori montani requisito soggettivo: l’acquirente sia

• Un coltivatore diretto • Una cooperativa agricola che conduce direttamente i terreni

L’ufficio , ai fini della concessione delle agevolazioni, non possono richiedere agli interessati di produrre idonea documentazione ma dovranno ritenere sufficienti le risultanze dell’atto posto in essere (cfr circolare del 21 dicembre 1990 n.85)

Decadenza dalla agevolazione

La decadenza dalle agevolazioni si ha quando: • non sussistono i requisiti oggettivi e soggettivi: l’ufficio dovrà controllare se i terreni

compravenduti ricadono in zone montane (vedi art.9 del DPR n. 601/73 primo comma) e se l’acquirente è uno dei soggetti nei cui confronti è applicabile l’agevolazione. (Tale controllo deve essere effettuato nel termine di decadenza di tre anni dalla data di registrazione dell’atto)

• l’acquirente non osserva gli obblighi derivanti dai vincoli idrogeologici o imposti per altri scopi: in tal caso l’ufficio si attiverà a seguito di idonea segnalazione dell’autorità responsabile e la revoca dalle agevolazioni dovrà essere comminata entro tre anni decorrenti dalla data in cui è pervenuta la segnalazione.

Sanzione applicabile

La norma agevolativa non ha previsto sanzioni specifiche ed in caso di decadenza dalle agevolazioni verrà recuperata l’imposta con l’applicazione degli interessi di mora.

Riferimenti normativi

Art. 9 del D.P.R. del 29 settembre 1973 n. 601. Circolare del 21 dicembre 1990 n. 85

21

G - EDILIZIA ECONOMICO POPOLARE codice agevolazione: 11-Edilizia economico popolare

Agevolazione

Gli atti di trasferimento della proprietà delle aree previste al titolo III della legge 22 ottobre 1971 n. 865 e gli atti di concessione del diritto di superficie sulle aree stesse, possono usufruire della seguente tassazione agevolata:

Imposta di registro Euro 168,00 Imposta ipotecaria Esente Imposta catastale Esente

Le stesse agevolazioni si applicano agli atti di cessione a titolo gratuito delle aree a favore dei comuni e loro consorzi nonché agli atti e contratti relativi all’attuazione dei programmi pubblici di edilizia residenziale di cui al titolo IV della legge sopra citata.

A condizione che:

in atto venga indicata la sussistenza delle condizioni richieste

Decadenza dalla agevolazione

La spettanza della agevolazione viene di solito definita in occasione della registrazione dell’atto, non essendo previste specifiche cause di decadenza dalle agevolazioni concesse. Si tratta infatti di trasferimenti di aree espropriate dai Comuni allo scopo di permettere su di esse la costruzione di alloggi di tipo economico polare sulla base di specifiche convenzioni.. In fase di controllo occorrerà accertare l’esistenza dei:

• requisiti soggettivi: l’acquirente deve essere uno dei soggetti destinatari di apposita convenzione con il Comune ( normalmente citata nell’atto)

• requisiti oggettivi: le aree cedute devono risultare comprese nei piani approvati a norma della legge 18 aprile 1962,n. 167.

Sanzione applicabile

Non sono previste sanzioni

Riferimenti normativi

Art. 32 del D.P.R. n. 601 del 29 settembre 1973, art.35 della legge 22/10/1971 n. 865, art.7 della legge 30/04/1999 n.136

22

H - ASSEGNAZIONE ALLOGGI A SOCI DI COOPERATIVE EDIL IZIE codice agevolazione: 12-Assegnazioni alloggi a soci di cooperative

Agevolazione

Le assegnazioni di alloggi a soci di cooperative edilizie scontano l’imposta IVA qualora l’assegnazione avvenga entro quattro anni dalla data di ultimazione della costruzione. L’aliquota applicabile è del 4% qualora l’assegnatario possegga i requisiti per godere delle agevolazioni previste dalla nota II bis dell’articolo 1 della tariffa allegato A al D.P.R. n.131/86, mentre sconta l’aliquota del 10% negli altri casi; l’atto di assegnazione sconta una sola imposta fissa di registro indipendentemente dal numero di assegnazioni in esso contenute:

Imposta IVA 4% - 10% Imposta di registro Euro 168 Imposta ipotecaria Euro 168 Imposta catastale Euro 168

Qualora l’assegnazione dell’immobile ad uso abitativo avvenga decorsi quattro anni dalla data di ultimazione della costruzione si applicano le imposte di registro, ipotecarie e catastali in misura proporzionale:

Imposta di registro 7% Imposta ipotecaria 2% Imposta catastale 1%

Si applicano le agevolazioni previste per i trasferimenti di fabbricati effettuati da privati.

A condizione che:

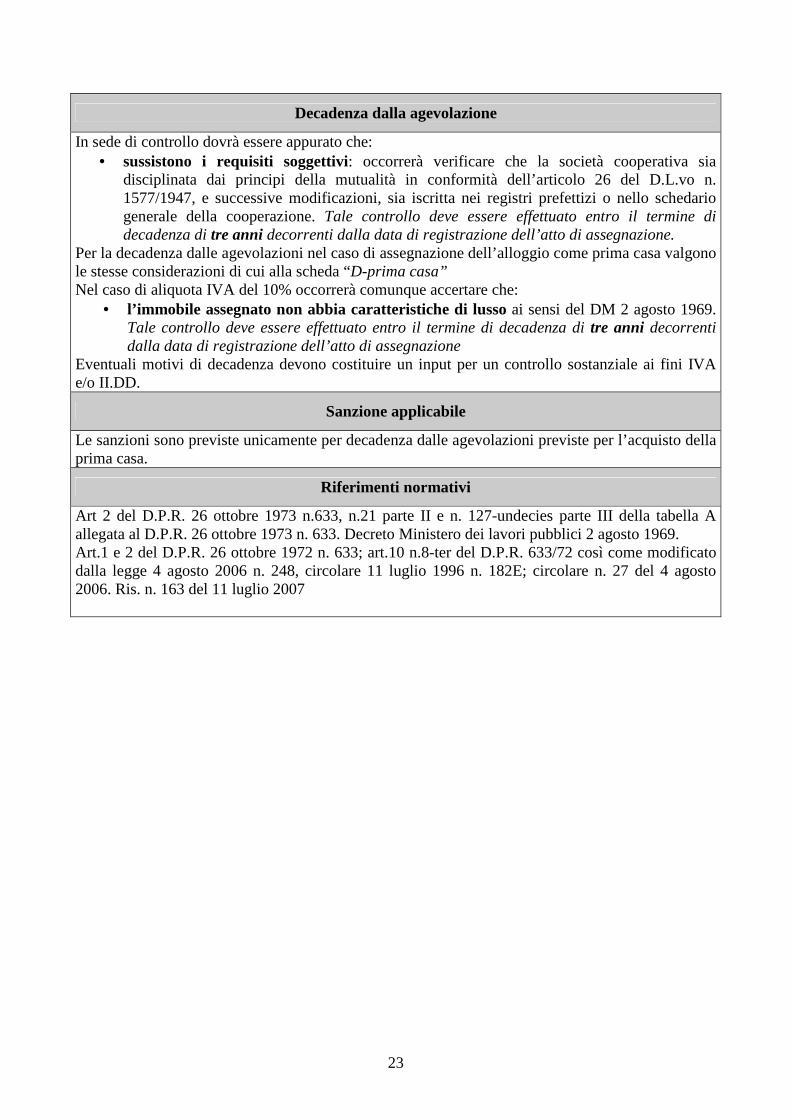

l’immobile non abbia caratteristiche di lusso secondo i criteri di cui al DM 2 agosto 1969. Il tassatore dovrà controllare, nel caso in cui sia stata richiesta l’applicazione dell’aliquota IVA del 4 %, che in atto vi siano le dichiarazioni previste per l’applicazione dei benefici previsti per l’acquisto della prima casa (vedasi scheda D - prima casa). Qualora l’assegnazione avvenga oltre quattro anni dalla ultimazione della costruzione e vengano richiesti i benefici fiscali per l’acquisto della prima casa valgono le considerazioni di cui alla scheda D – prima casa

23

Decadenza dalla agevolazione

In sede di controllo dovrà essere appurato che: • sussistono i requisiti soggettivi: occorrerà verificare che la società cooperativa sia

disciplinata dai principi della mutualità in conformità dell’articolo 26 del D.L.vo n. 1577/1947, e successive modificazioni, sia iscritta nei registri prefettizi o nello schedario generale della cooperazione. Tale controllo deve essere effettuato entro il termine di decadenza di tre anni decorrenti dalla data di registrazione dell’atto di assegnazione.

Per la decadenza dalle agevolazioni nel caso di assegnazione dell’alloggio come prima casa valgono le stesse considerazioni di cui alla scheda “D-prima casa” Nel caso di aliquota IVA del 10% occorrerà comunque accertare che:

• l’immobile assegnato non abbia caratteristiche di lusso ai sensi del DM 2 agosto 1969. Tale controllo deve essere effettuato entro il termine di decadenza di tre anni decorrenti dalla data di registrazione dell’atto di assegnazione

Eventuali motivi di decadenza devono costituire un input per un controllo sostanziale ai fini IVA e/o II.DD.

Sanzione applicabile

Le sanzioni sono previste unicamente per decadenza dalle agevolazioni previste per l’acquisto della prima casa.

Riferimenti normativi

Art 2 del D.P.R. 26 ottobre 1973 n.633, n.21 parte II e n. 127-undecies parte III della tabella A allegata al D.P.R. 26 ottobre 1973 n. 633. Decreto Ministero dei lavori pubblici 2 agosto 1969. Art.1 e 2 del D.P.R. 26 ottobre 1972 n. 633; art.10 n.8-ter del D.P.R. 633/72 così come modificato dalla legge 4 agosto 2006 n. 248, circolare 11 luglio 1996 n. 182E; circolare n. 27 del 4 agosto 2006. Ris. n. 163 del 11 luglio 2007

24

I - IMPRENDITORE AGRICOLO Fino al 6 maggio 2004 codice agevolazione: 5-Trasferimento a favore di imprenditore agricolo

Agevolazione

Un atto di compravendita di terreni agricoli e loro pertinenze a favore di un imprenditore agricolo a titolo principale, una cooperativa o una associazione agricola può usufruire della seguente tassazione agevolata:

Imposta di registro 8% Imposta ipotecaria 2% Imposta catastale 1%

A condizione che:

l’acquirente: • produca all’ufficiale rogante la certificazione attestante la sussistenza dei requisiti previsti

da allegare all’atto oppure

• dichiari in atto di voler conseguire i requisiti contemplati dalla legge e provveda entro il triennio a presentare la prevista certificazione all’ufficio presso il quale è stato registrato l’atto di trasferimento del terreno.

N.B. La definizione di imprenditore agricolo a titolo principale è contenuta negli artt. 12 e 13 della legge n. 153/75 : “ colui che dedica almeno 2/3 del proprio tempo all’agricoltura nell’azienda e trae da tale attività almeno 2/3 del proprio reddito” Con effetto dal 30 giugno 2001 le società sono considerate imprenditori agricoli a titolo principale se hanno come oggetto sociale l’esercizio esclusivo dell’attività agricola ed inoltre: - nel caso di società di persone qualora almeno la metà dei soci sia in possesso della qualifica di imprenditore agricolo a titolo principale (per le società in accomandita la percentuale si riferisce ai soci accomandatari); - nel caso di società cooperative qualora utilizzino prevalentemente prodotti conferiti dai soci ed almeno la metà dei soci sia in possesso della qualifica di imprenditore agricolo a titolo principale; - nel caso di società di capitali qualora oltre il 50 per cento del capitale sociale sia sottoscritto da imprenditori agricoli a titolo principale. L’attestazione della sussistenza dei requisiti avviene mediante la produzione del certificato di iscrizione nell’Albo degli Imprenditori agricoli della Provincia nella Sezione I.

Decadenza dalla agevolazione

L’acquirente decade dalle agevolazioni: • mancanza dei requisiti: da accertare entro tre anni dalla data di registrazione dell’atto • mancata produzione della certificazione attestante il conseguimento dei requisiti nel

termine triennale (tale controllo deve essere effettuato entro sei anni dalla registrazione dell’atto)

• destinazione dei terreni, o delle relative pertinenze, diversa dall’uso agricolo che

25

avvenga entro dieci anni dal trasferimento. In tal caso il mutamento di destinazione deve essere comunicato entro un anno all’ufficio del registro competente. (il controllo deve essere effettuato entro tre anni dalla data in cui si verifica il fatto che origina il recupero di imposta- la procedura “Campione unico” prevede un primo controllo entro tre anni dalla registrazione ed eventualmente altri tre controlli a cadenza triennale dal primo)

Sanzione applicabile

E’ prevista l’applicazione di una sanzione unicamente nel caso di mancata presentazione della denuncia, in tal caso è applicabile una sanzione pari alla metà della maggiore imposta dovuta in dipendenza del mutamento della destinazione. Negli altri casi l’ufficio provvede al recupero dell’imposta ordinaria applicando gli interessi di mora.

Riferimenti normativi

artt. 12 e 13 della legge 9 maggio 1975 n.153; nota I) all’art.1 della tariffa, parte prima, allegata al DPR 26 aprile 1986 n.131; ; art.10 del D.L.vo 31 ottobre 1990 n. 347; art.1 della Tariffa allegata al D.Lvo 31 ottobre 1990 n. 347; art.10 del D.L.vo 18 maggio 2001 n.228;

26

I - IMPRENDITORE AGRICOLO Dal 7 maggio 2004 al 29 giugno 2005

Agevolazione

Un atto di compravendita di terreni agricoli e loro pertinenze a favore di un imprenditore professionale, una cooperativa o una associazione agricola può usufruire della seguente tassazione agevolata:

Imposta di registro 8% Imposta ipotecaria 2% Imposta catastale 1%

A condizione che:

l’acquirente: • produca all’ufficiale rogante la certificazione attestante la sussistenza dei requisiti previsti

da allegare all’atto oppure

• dichiari in atto di voler conseguire i requisiti contemplati dalla legge e provveda entro il triennio a presentare la prevista certificazione all’ufficio presso il quale è stato registrato l’atto di trasferimento del terreno.

N.B Con l’articolo 1 del Decreto Legislativo n. 99 del 29/03/2004 è stato definita la figura dell’”imprenditore agricolo professionale”. Dal 7 maggio 2004 qualunque riferimento della legislazione vigente all’imprenditore agricolo a titolo principale si intende riferito all’imprenditore agricolo professionale. Imprenditore agricolo professionale: colui il quale …dedichi alle attività agricole di cui all’articolo 2135 del c.c., direttamente o in qualità di socio di società, almeno il cinquanta per cento del proprio tempo di lavoro complessivo e che ricavi dalle attività medesime almeno il cinquanta per cento del proprio reddito globale di lavoro. Per l’imprenditore che operi nelle zone svantaggiate di cui all’articolo 17 del regolamento n. 1257/1999 CE, tali requisiti sono ridotti al venticinque per cento. Le società di persone,cooperative e di capitali, anche a scopo consortile, sono considerate imprenditori agricoli professionali qualora lo statuto sociale preveda quale oggetto sociale l’esercizio esclusivo delle attività agricole di cui all’articolo 2135 del codice civile e siano in possesso dei seguenti requisiti:

a) nel caso di società di persone quando almeno un socio sia in possesso della qualifica di imprenditore agricolo professionale. Per le società in accomandita la qualifica si riferisce ai soci accomandatari.

b) Nel caso di società cooperative, ivi comprese quelle di conduzione di aziende agricole, qualora almeno un quinto dei soci sia in possesso della qualifica di imprenditore agricolo professionale

c) Nel caso di società di capitali quando almeno un amministratore sia in possesso della qualifica di imprenditore agricolo professionale

27

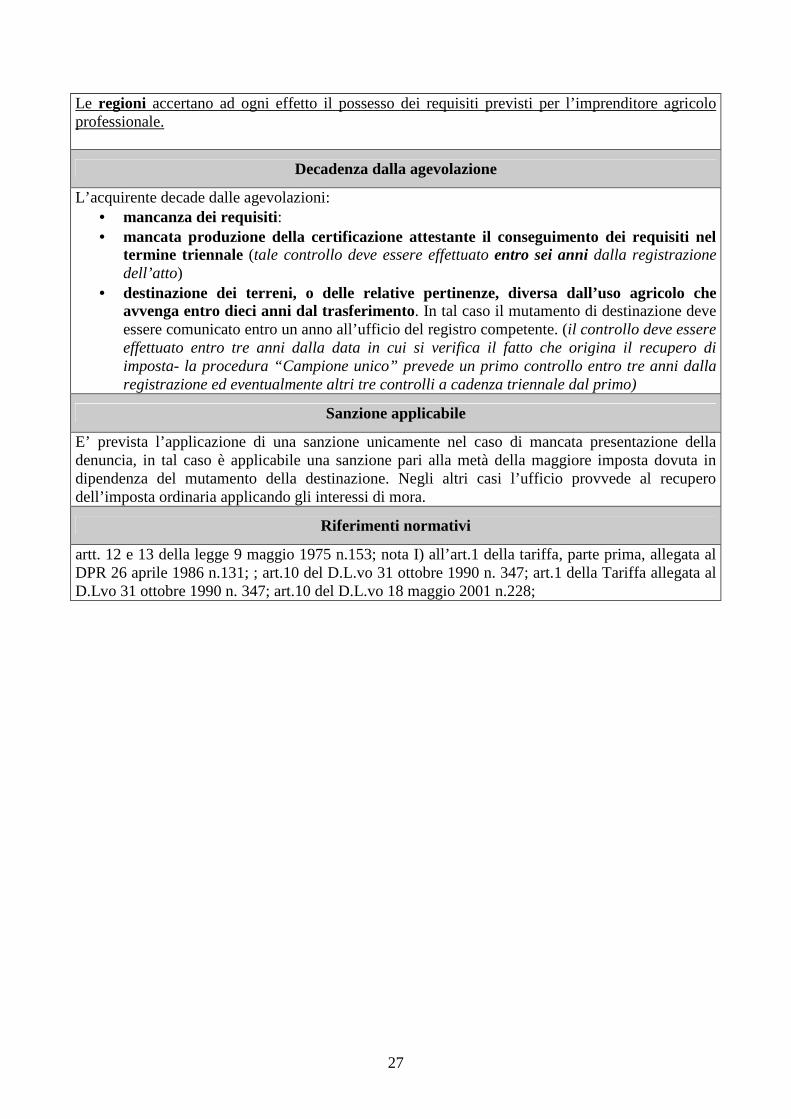

Le regioni accertano ad ogni effetto il possesso dei requisiti previsti per l’imprenditore agricolo professionale.

Decadenza dalla agevolazione

L’acquirente decade dalle agevolazioni: • mancanza dei requisiti: • mancata produzione della certificazione attestante il conseguimento dei requisiti nel

termine triennale (tale controllo deve essere effettuato entro sei anni dalla registrazione dell’atto)

• destinazione dei terreni, o delle relative pertinenze, diversa dall’uso agricolo che avvenga entro dieci anni dal trasferimento. In tal caso il mutamento di destinazione deve essere comunicato entro un anno all’ufficio del registro competente. (il controllo deve essere effettuato entro tre anni dalla data in cui si verifica il fatto che origina il recupero di imposta- la procedura “Campione unico” prevede un primo controllo entro tre anni dalla registrazione ed eventualmente altri tre controlli a cadenza triennale dal primo)

Sanzione applicabile

E’ prevista l’applicazione di una sanzione unicamente nel caso di mancata presentazione della denuncia, in tal caso è applicabile una sanzione pari alla metà della maggiore imposta dovuta in dipendenza del mutamento della destinazione. Negli altri casi l’ufficio provvede al recupero dell’imposta ordinaria applicando gli interessi di mora.

Riferimenti normativi

artt. 12 e 13 della legge 9 maggio 1975 n.153; nota I) all’art.1 della tariffa, parte prima, allegata al DPR 26 aprile 1986 n.131; ; art.10 del D.L.vo 31 ottobre 1990 n. 347; art.1 della Tariffa allegata al D.Lvo 31 ottobre 1990 n. 347; art.10 del D.L.vo 18 maggio 2001 n.228;

28

I - IMPRENDITORE AGRICOLO Dal 30 giugno 2005 codice agevolazione: 28-Trasferimento a favore di imprenditore agricolo professionale

Agevolazione

Un atto di compravendita di terreni agricoli e loro pertinenze a favore di un imprenditore professionale, una cooperativa o una associazione agricola può usufruire della seguente tassazione agevolata:

Imposta di registro 8% Imposta ipotecaria 2% Imposta catastale 1%

A condizione che:

l’acquirente: • produca all’ufficiale rogante la certificazione attestante la sussistenza dei requisiti previsti

da allegare all’atto oppure

• dichiari in atto di aver presentato istanza per il riconoscimento della qualifica alla Regione competente e si sia iscritto all’apposita gestione dell’INPS. In tal caso il possesso dei requisiti necessari deve avvenire entro 24 mesi dalla data di presentazione dell’istanza.(N.B. Le regioni e l’Agenzia delle entrate definiscono modalità di comunicazione delle informazioni relative al possesso dei requisiti relativi alla qualifica di IAP)

N.B Con l’articolo 1 del Decreto Legislativo n. 99 del 29/03/2004 è stato definita la figura dell’”imprenditore agricolo professionale”. Dal 7 maggio 2004 qualunque riferimento della legislazione vigente all’imprenditore agricolo a titolo principale si intende riferito all’imprenditore agricolo professionale. Imprenditore agricolo professionale: colui il quale …dedichi alle attività agricole di cui all’articolo 2135 del c.c., direttamente o in qualità di socio di società, almeno il cinquanta per cento del proprio tempo di lavoro complessivo e che ricavi dalle attività medesime almeno il cinquanta per cento del proprio reddito globale di lavoro. Per l’imprenditore che operi nelle zone svantaggiate di cui all’articolo 17 del regolamento n. 1257/1999 CE, tali requisiti sono ridotti al venticinque per cento. Le società di persone,cooperative e di capitali, anche a scopo consortile, sono considerate imprenditori agricoli professionali qualora lo statuto sociale preveda quale oggetto sociale l’esercizio esclusivo delle attività agricole di cui all’articolo 2135 del codice civile e siano in possesso dei seguenti requisiti:

1. nel caso di società di persone quando almeno un socio sia in possesso della qualifica di imprenditore agricolo professionale. Per le società in accomandita la qualifica si riferisce ai soci accomandatari;

2. nel caso di società di capitali o cooperative, quando almeno un amministratore che sia anche socio per le società cooperative, sia in possesso della qualifica di imprenditore agricolo professionale.

29

Inoltre, con l’entrata in vigore dell’articolo 1 del D.L.vo n.101 del 27/05/2005, si prevede che: - La qualifica di imprenditore agricolo professionale può essere apportata da parte

dell’amministratore ad una sola società. - Nell’ipotesi di imprenditore agricolo professionale persona fisica al quale, se iscritto nella

gestione previdenziale ed assistenziale, sono riconosciute le agevolazioni tributarie previste per i coltivatori diretti, la perdita dei requisiti richiesti per poter essere considerato imprenditore agricolo professionale, nei cinque anni dalla data di applicazione delle agevolazioni, determina la decadenza dalle stesse.

- L’imprenditore agricolo professionale persona fisica, anche se socio di società di persone o cooperative ovvero amministratore do società di capitali, deve iscriversi nella gestione previdenziale ed assistenziale per l’agricoltura.

- Le disposizioni relative all’imprenditore agricolo professionale si applicano anche a soggetti persone fisiche o società che, pur non in possesso dei prescritti requisiti abbiano presentato istanza per il riconoscimento della qualifica alla regione competente che rilascia apposita certificazione, e si siano iscritti all’apposita gestione dell’INPS. Entro 24 mesi dalla data di presentazione dell’istanza di riconoscimento, salvo diverso termine stabilito dalle regioni, il soggetto interessato deve risultare in possesso dei prescritti requisiti pena la decadenza dai benefici conseguiti.

Le regioni accertano ad ogni effetto il possesso dei requisiti previsti per l’imprenditore agricolo professionale.

Decadenza dalla agevolazione

L’acquirente decade dalle agevolazioni: • mancanza dei requisiti: • mancato possesso dei requisiti di IAP entro il termine di 24 mesi dalla data di

presentazione alla regione competente dell’istanza di riconoscimento della qualifica (tale controllo deve essere effettuato entro cinque anni dalla data di presentazione dell’istanza che, ovviamente, sarà precedente alla data di registrazione dell’atto)

• destinazione dei terreni, o delle relative pertinenze, diversa dall’uso agricolo che avvenga entro dieci anni dal trasferimento. In tal caso il mutamento di destinazione deve essere comunicato entro un anno all’ufficio del registro competente. (il controllo deve essere effettuato entro tre anni dalla data in cui si verifica il fatto che origina il recupero di imposta- la procedura “Campione unico” prevede un primo controllo entro tre anni dalla registrazione ed eventualmente altri tre controlli a cadenza triennale dal primo)

Sanzione applicabile

E’ prevista l’applicazione di una sanzione unicamente nel caso di mancata presentazione della denuncia, in tal caso è applicabile una sanzione pari alla metà della maggiore imposta dovuta in dipendenza del mutamento della destinazione. Negli altri casi l’ufficio provvede al recupero dell’imposta ordinaria applicando gli interessi di mora.

Riferimenti normativi

artt. 12 e 13 della legge 9 maggio 1975 n.153; nota I) all’art.1 della tariffa, parte prima, allegata al DPR 26 aprile 1986 n.131; ; art.10 del D.L.vo 31 ottobre 1990 n. 347; art.1 della Tariffa allegata al D.Lvo 31 ottobre 1990 n. 347; art.10 del D.L.vo 18 maggio 2001 n.228; all’art.1. del D.Lgs n.99 del 29/02/2004; art.1 del D.Lgs. n. 101 del 27/05/2005. Risoluzione n. 350 del 29 novembre 2007

30

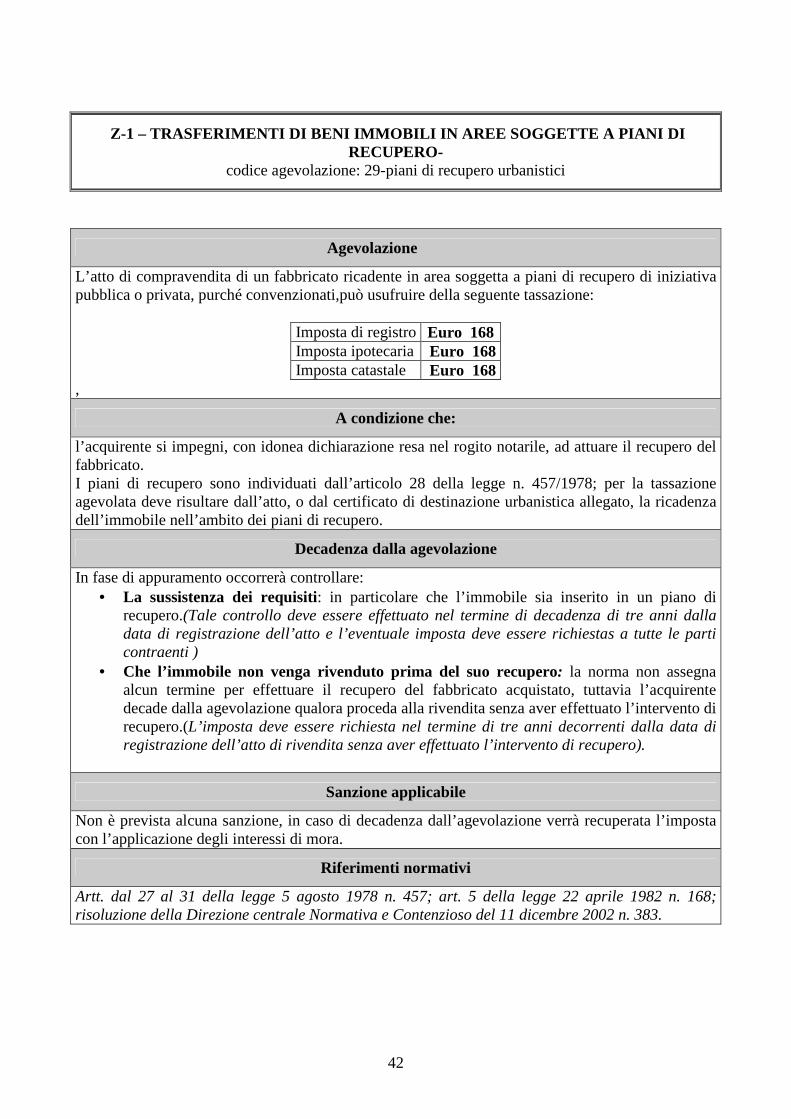

L - PIANI URBANISTICI PARTICOLAREGGIATI fino al 3 1 dicembre 2007- vedi nota* codice agevolazione: 13-Piani urbanistici particolareggiati

Agevolazione

L’atto contenente la compravendita di un immobile ricadente in area soggetta a piani urbanistici particolareggiati può usufruire della seguente tassazione agevolata:

Imposta di registro 1% Imposta ipotecaria Euro 168 Imposta catastale Euro 168

A condizione che:

Presupposto per l’applicazione della agevolazione è che i beni immobili siano situati in aree soggette a piani urbanistici particolareggiati, comunque denominati, regolarmente approvati ai sensi della normativa statale o regionale Il piano particolareggiato acquista rilievo a decorrere:

- se ad iniziativa pubblica dalla data in cui risulta approvato dal competente organo amministrativo

- se ad iniziativa privata dalla data in cui è stata sottoscritta l’apposita convenzione fra il Comune e il costruttore. Tale data deve essere antecedente alla stipula dell’atto.

Nell’ipotesi di piani attuativi di iniziativa privata, comunque denominati, le agevolazioni fiscali in questione si applicano, in ogni caso, a seguito della sottoscrizione della convenzione con il soggetto attuatore. Condizione necessaria per la tassazione agevolata:

• deve risultare l’esistenza del piano particolareggiato ed in particolare, se è ad iniziativa privata, la firma dell’apposita convenzione o nel rogito notarile o nel certificato di destinazione urbanistica oppure con la produzione della convenzione debitamente sottoscritta.

• L’acquirente deve impegnarsi all’utilizzazione edificatoria dell’area entro cinque anni dal trasferimento o, qualora l’acquisto riguardi un fabbricato, alla sua demolizione e integrale ricostruzione nello stesso termine.

Decadenza dalla agevolazione

• Non sussistenza dei requisiti: l’ufficio dovrà controllare se effettivamente l’immobile ricade in un piano urbanistico particolareggiato, soprattutto perché le diverse denominazioni possono ingenerare equivoci. Normalmente tale controllo viene effettuato con una precisa richiesta al comune in cui è ubicato l’immobile.(Tale controllo deve essere effettuato nel termine di decadenza di tre anni dalla data di registrazione dell’atto e l’eventuale imposta deve essere richiesta a tutte le parti contraenti)

• Mancata utilizzazione edificatoria nel termine di cinque anni dalla data del trasferimento: a tal fine non è sufficiente che i lavori siano stati iniziati solo formalmente ma occorre che esista un edificio significativo dal punto di vista urbanistico, cioè sia stato eseguito il rustico comprensivo delle mura perimetrali delle singole unità e sia stata completata la copertura. (Tale controllo deve essere effettuato nel termine di decadenza di otto anni dalla data di stipula dell’atto di trasferimento)

31

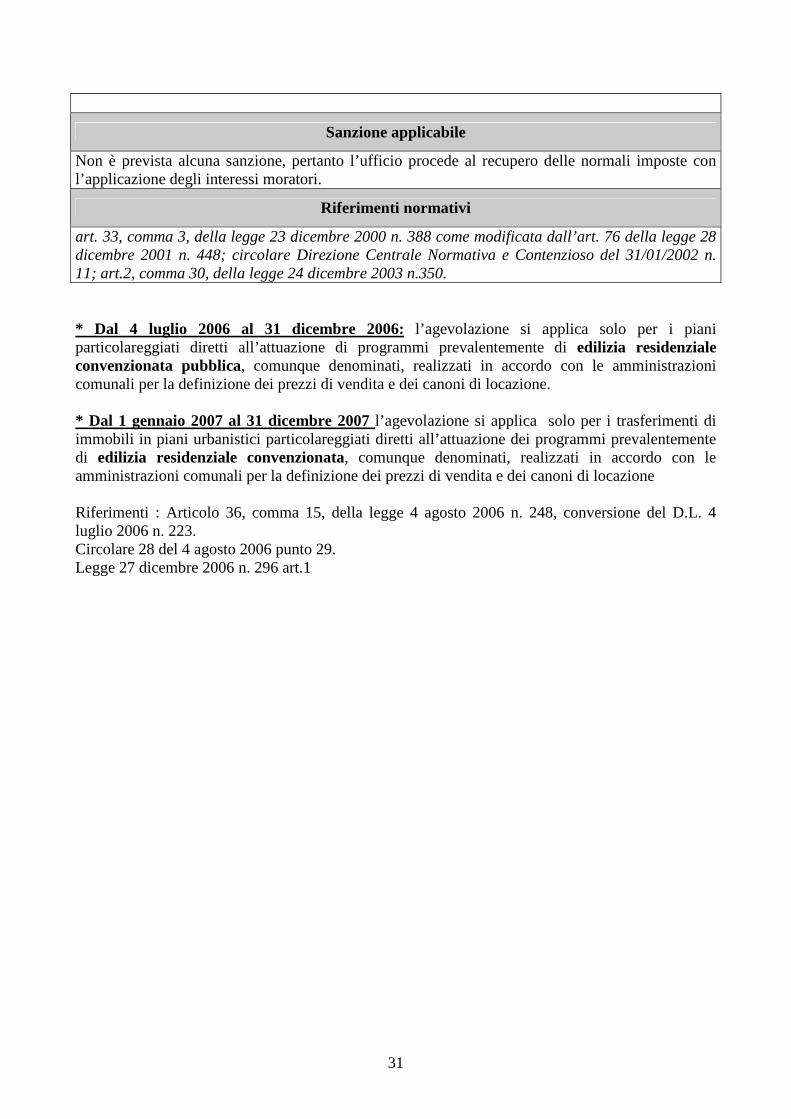

Sanzione applicabile

Non è prevista alcuna sanzione, pertanto l’ufficio procede al recupero delle normali imposte con l’applicazione degli interessi moratori.

Riferimenti normativi

art. 33, comma 3, della legge 23 dicembre 2000 n. 388 come modificata dall’art. 76 della legge 28 dicembre 2001 n. 448; circolare Direzione Centrale Normativa e Contenzioso del 31/01/2002 n. 11; art.2, comma 30, della legge 24 dicembre 2003 n.350. * Dal 4 luglio 2006 al 31 dicembre 2006: l’agevolazione si applica solo per i piani particolareggiati diretti all’attuazione di programmi prevalentemente di edilizia residenziale convenzionata pubblica, comunque denominati, realizzati in accordo con le amministrazioni comunali per la definizione dei prezzi di vendita e dei canoni di locazione. * Dal 1 gennaio 2007 al 31 dicembre 2007 l’agevolazione si applica solo per i trasferimenti di immobili in piani urbanistici particolareggiati diretti all’attuazione dei programmi prevalentemente di edilizia residenziale convenzionata, comunque denominati, realizzati in accordo con le amministrazioni comunali per la definizione dei prezzi di vendita e dei canoni di locazione Riferimenti : Articolo 36, comma 15, della legge 4 agosto 2006 n. 248, conversione del D.L. 4 luglio 2006 n. 223. Circolare 28 del 4 agosto 2006 punto 29. Legge 27 dicembre 2006 n. 296 art.1

32

L - PIANI URBANISTICI PARTICOLAREGGIATI dal 1 genn aio 2008 codice agevolazione: 13-Piani urbanistici particolareggiati

Agevolazione

L’atto contenente la compravendita di un immobile ricadente in area soggetta a piani urbanistici particolareggiati può usufruire della seguente tassazione agevolata:

Imposta di registro 1% Imposta ipotecaria 3% Imposta catastale 1%

A condizione che:

Presupposto per l’applicazione della agevolazione è che i beni immobili siano compresi in piani urbanistici particolareggiati diretti all'attuazione dei programmi di edilizia residenziale comunque denominati. (non è più richiesto che siano regolarmente approvati). Condizione necessaria per la tassazione agevolata:

• La ricadenza dell’immobile in zona compresa in un piano urbanistico particolareggiato deve risultare nel rogito notarile o con la produzione di un certificato di destinazione urbanistica

• L’acquirente deve impegnarsi a completare l’intervento cui e' finalizzato il trasferimento entro cinque anni dalla stipula dell'atto (utilizzazione edificatoria dell’area o, qualora l’acquisto riguardi un fabbricato, la sua demolizione e integrale ricostruzione nello stesso termine).

Decadenza dalla agevolazione

• Non sussistenza dei requisiti: l’ufficio dovrà controllare se effettivamente l’immobile ricade in un piano urbanistico particolareggiato, soprattutto perché le diverse denominazioni possono generare equivoci. Normalmente tale controllo, in assenza della produzione di un certificato di destinazione urbanistica, viene effettuato con una precisa richiesta al Comune in cui è ubicato l’immobile.(Tale controllo deve essere effettuato nel termine di decadenza di tre anni dalla data di registrazione dell’atto e l’eventuale imposta deve essere richiesta a tutte le parti contraenti)

• Rivendita dell’immobile prima che siano trascorsi i cinque anni senza che sia stato completato l’intervento edificatorio: (Tale controllo deve essere effettuato nel termine di decadenza di tre anni dalla data di rivendita dell’immobile).

• Mancata utilizzazione edificatoria nel termine di cinque anni dalla data del trasferimento (stipula dell’atto): la formulazione della norma agevolativa richiede che l’intervento sia completato nel termine fissato. Non è chiaro se sia sufficiente che esista un edificio significativo dal punto di vista urbanistico, cioè sia stato eseguito il rustico comprensivo delle mura perimetrali delle singole unità e sia stata completata la copertura. (Tale controllo deve essere effettuato nel termine di decadenza di otto anni dalla data di stipula dell’atto di trasferimento)

Sanzione applicabile

Non è prevista alcuna sanzione, pertanto l’ufficio procede al recupero delle normali imposte con l’applicazione degli interessi moratori.

33

Riferimenti normativi

Articolo 1 della tariffa allegato A al DPR n. 131 del 26 aprile 1986 come modificato, a decorrere dal 1 gennaio 2008, dai commi 25, 26 e 27 dell’articolo 1 della legge n. 244 del 24 dicembre 2007. Articolo 1-bis della Tariffa annessa al D.Lgs n. 347 del 31 ottobre 1990 come modificato dalla legge sopra citata. Articolo 10 del D.Lgs n.347 del 31 ottobre 1990. Per la definizione di piano particolareggiato vedere la Legge Regione Toscana n. 1 del 3 gennaio 2005 - Norme per il governo del territorio.

34

M - BENI CULTURALI codice agevolazione: 6-Immobile di interesse storico artistico

Agevolazione

La compravendita di un immobile di interesse storico, artistico e archeologico soggetto alla legge 1 giugno 1939 n. 1089,può usufruire della seguente tassazione agevolata:

Imposta di registro 3% Imposta ipotecaria 2% Imposta catastale 1%

A condizione che:

ricorrano le seguenti condizioni: • in caso di vincolo già esistente – devono essere indicati nell’atto notarile gli estremi del

vincolo in base alle risultanze dei registri immobiliari • in caso di vincolo non ancora imposto – deve essere presentato l’ attestato rilasciato

dall’Amministrazione per i Beni Culturali e Ambientali dal quale risulti che è in corso la procedura di sottoposizione al vincolo. In tal caso l’agevolazione viene revocata qualora non venga documentata, entro il termine di due anni, l’avvenuta sottoposizione al vincolo previsto dalla legge n. 1089/39.

Decadenza dalla agevolazione

In fase di appuramento dell’agevolazione occorre controllare: • la sussistenza del vincolo al momento dell’atto: normalmente tale controllo viene già

effettuato in sede di tassazione dell’atto, ma un ulteriore controllo serve a correggere eventuali errori. L’eventuale recupero ha natura di imposta suppletiva (deve essere richiesta entro il termine di decadenza di tre anni dalla data di registrazione dell’atto a tutte le parti contraenti).