Il collegio sindacale nelle banche · PPT file · Web view2012-11-05 · Il collegio sindacale...

63

Bologna 5 e 6 luglio 20 04 1 Il collegio sindacale delle banche nella riforma del diritto delle società Lettura esegetica condotta da G. La Rocca

-

Upload

truongdien -

Category

Documents

-

view

212 -

download

0

Transcript of Il collegio sindacale nelle banche · PPT file · Web view2012-11-05 · Il collegio sindacale...

Bologna 5 e 6 luglio 2004 1

Il collegio sindacale delle banche nella riforma del diritto delle

societàLettura esegetica condotta da G. La Rocca

Bologna 5 e 6 luglio 2004 2

Il collegio sindacale nella riforma del diritto delle società

• “l’attività di amministrazione e quella di controllo sono … nettamente distinte. L’amministratore sceglie, decide tra mille opzioni, è impostato alla creatività. Il controllore segue, verifica comparando le attività dell’amministratore alle prescrizioni di legge” (Corsi, I controlli, in Atti del forum della riforma del diritto societario)

Bologna 5 e 6 luglio 2004 3

Il collegio sindacale nella riforma del diritto delle società

Parte prima: la composizione

Bologna 5 e 6 luglio 2004 4

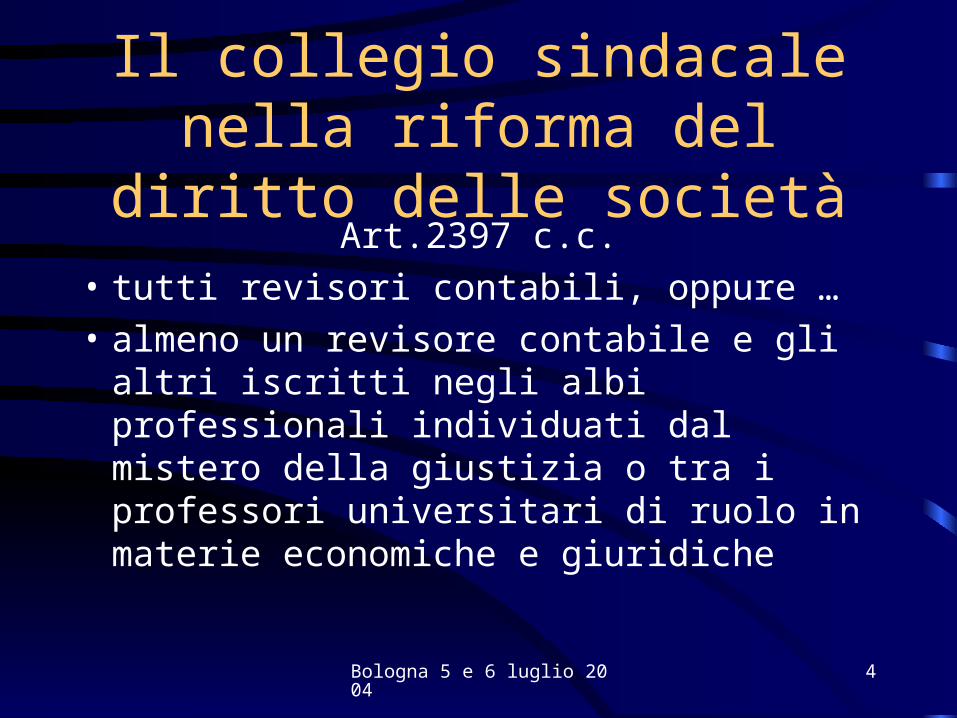

Il collegio sindacale nella riforma del diritto delle società

Art.2397 c.c.• tutti revisori contabili, oppure …• almeno un revisore contabile e gli altri

iscritti negli albi professionali individuati dal mistero della giustizia o tra i professori universitari di ruolo in materie economiche e giuridiche

Bologna 5 e 6 luglio 2004 5

Il collegio sindacale nella riforma del diritto delle società

Incompatibilità(art.2399 c.c.)

• interdetto, inabilitato, fallito, condannato penalmente ecc. (v. art.2382 c.c.)

• coniuge, parenti e affini degli amministratori•amministratori delle controllate e delle controllanti, nonché delleappartenenti al medesimo gruppo•coniugi parenti e affini dei precedenti

•quanti siano legati alla società o ad alcuna delle società del

medesimo gruppo da

•rapporto di lavoro• consulenza continuativa

•“prestazione d’opera retribuita”• “altri rapporti di naturapatrimoniale che ne compromettano l’indipendenza”

+eventuali altre

da statuto+

requisiti degliesponenti delle

banche

Bologna 5 e 6 luglio 2004 6

Il collegio sindacale nella riforma del diritto delle società

L’esigenza di fondo che ispira la normativa sopra passata in rassegna è quella di garantire l’indipendenzadei sindaci

Amministratori Nucleo di controllo della società

sindaci Tutela di tutti i soci e, dunque, delle minoranze (v. art.148 tuf), nonché dei creditori

V. infatti artt.2408 e 2429 ...

Bologna 5 e 6 luglio 2004 7

Il collegio sindacale nella riforma del diritto delle società

Art.2408: denunzia ai sindaci di “fatti ritenuti censurabili” da parti di ...

… “ogni socio”Il collegio ne tiene contonella relazione all’assemblea

...Ventesimo del capitaleo cinquantesimo se v’èricorso al mercato c.r.

Indaga senza ritardo sui fatti denunziati

Conclusioni eproposte all’assemblea

Bologna 5 e 6 luglio 2004 8

Il collegio sindacale nella riforma del diritto delle società

Accertamento “fatticensurabili di rilevantegravità”

Convocazione dell’assemblea

Art.2406 c.c.

Art.2429, II comma

Art.52 tub

Art.8 tuf

Bologna 5 e 6 luglio 2004 9

Il collegio sindacale nella riforma del diritto delle società

Vecchio testo:“il collegio sindacale deve riferire all’assemblea dei risultati dell’esercizio sociale e sulla tenuta della contabilità …”

• Nuovo testo:“il collegio sindacale deve riferire all’assemblea sui risultati dell’esercizio sociale e sull’attività svolta nell’adempimento dei propri doveri …”

Art.2429, II comma

Bologna 5 e 6 luglio 2004 10

Il collegio sindacale nella riforma del diritto delle società

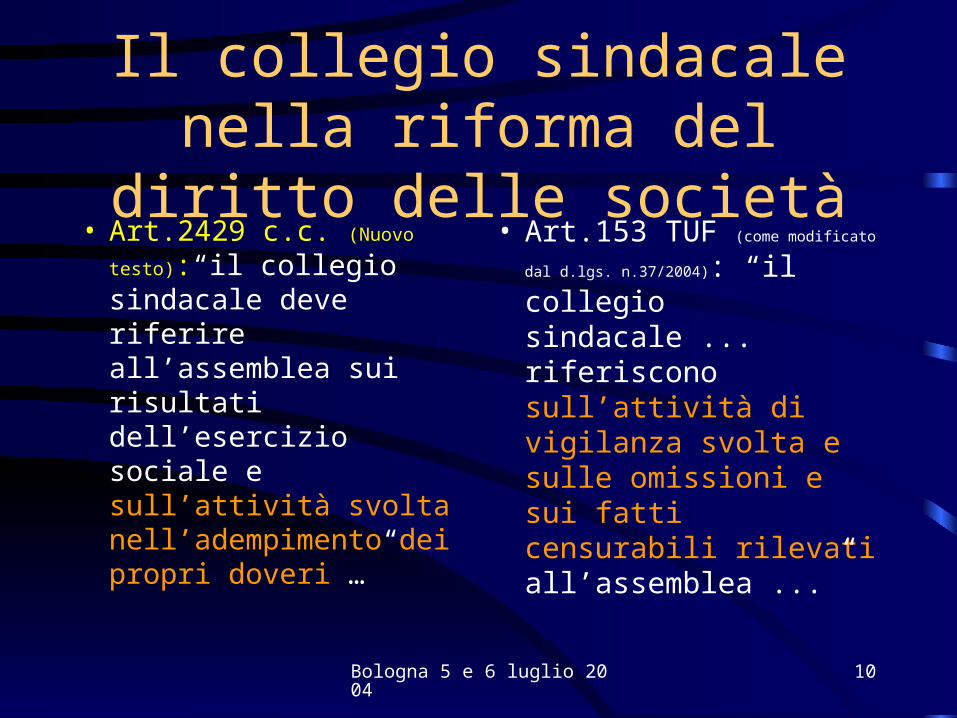

• Art.2429 c.c. (Nuovo

testo):“il collegio sindacale deve riferire all’assemblea sui risultati dell’esercizio sociale e sull’attività svolta nell’adempimento dei propri doveri …”

• Art.153 TUF (come modificato

dal d.lgs. n.37/2004): “il collegio sindacale ... riferiscono sull’attività di vigilanza svolta e sulle omissioni e sui fatti censurabili rilevati all’assemblea ...”

Bologna 5 e 6 luglio 2004 11

Il collegio sindacale nella riforma del diritto delle società

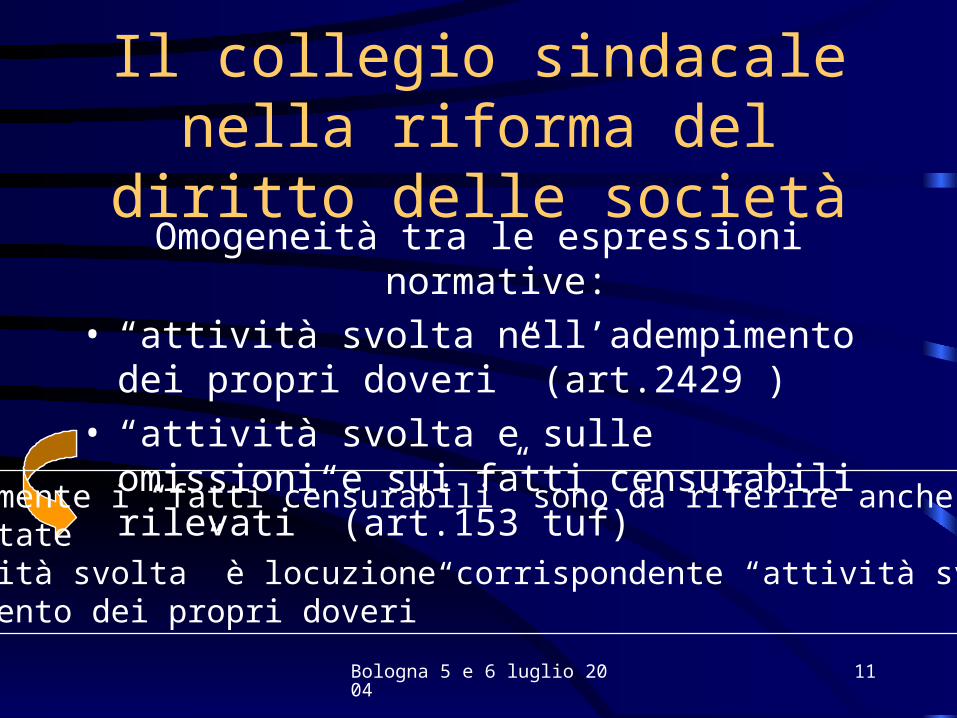

Omogeneità tra le espressioni normative:• “attività svolta nell’adempimento dei propri

doveri” (art.2429 )• “attività svolta e sulle omissioni e sui fatti

censurabili rilevati” (art.153 tuf)

•Sicuramente i “fatti censurabili” sono da riferire anche nellenon quotate•“attività svolta” è locuzione corrispondente “attività svolta nelloadempimento dei propri doveri”

Bologna 5 e 6 luglio 2004 12

Il collegio sindacale nella riforma del diritto delle società

Conclusioni:• sostanziale omogeneità di disciplina tra

nuova norma codicistica e tuf• possibilità di far riferimento per analogia a

comunicazione Consob, n. DEM/1025564 del 6 aprile 2001, la quale raccomanda ai collegi sindacali delle società quotate di inserire nella relazioni ...

Bologna 5 e 6 luglio 2004 13

Il collegio sindacale nella riforma del diritto delle società

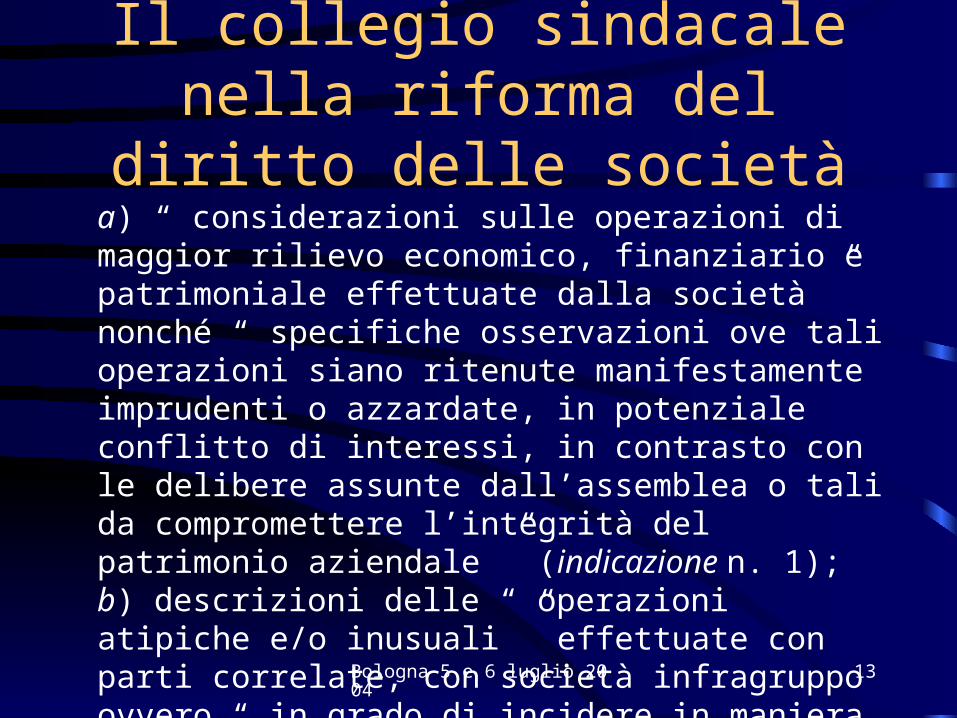

a) “ considerazioni sulle operazioni di maggior rilievo economico, finanziario e patrimoniale effettuate dalla società ” nonché “ specifiche osservazioni ove tali operazioni siano ritenute manifestamente imprudenti o azzardate, in potenziale conflitto di interessi, in contrasto con le delibere assunte dall’assemblea o tali da compromettere l’integrità del patrimonio aziendale ” (indicazione n. 1); b) descrizioni delle “ operazioni atipiche e/o inusuali ” effettuate con parti correlate, con società infragruppo ovvero “ in grado di incidere in maniera significativa sulla situazione economica, patrimoniale e finanziaria della società ”, anche se effettuate con soggetti non correlati (indicazione n. 2)

Bologna 5 e 6 luglio 2004 14

Il collegio sindacale nella riforma del diritto delle società

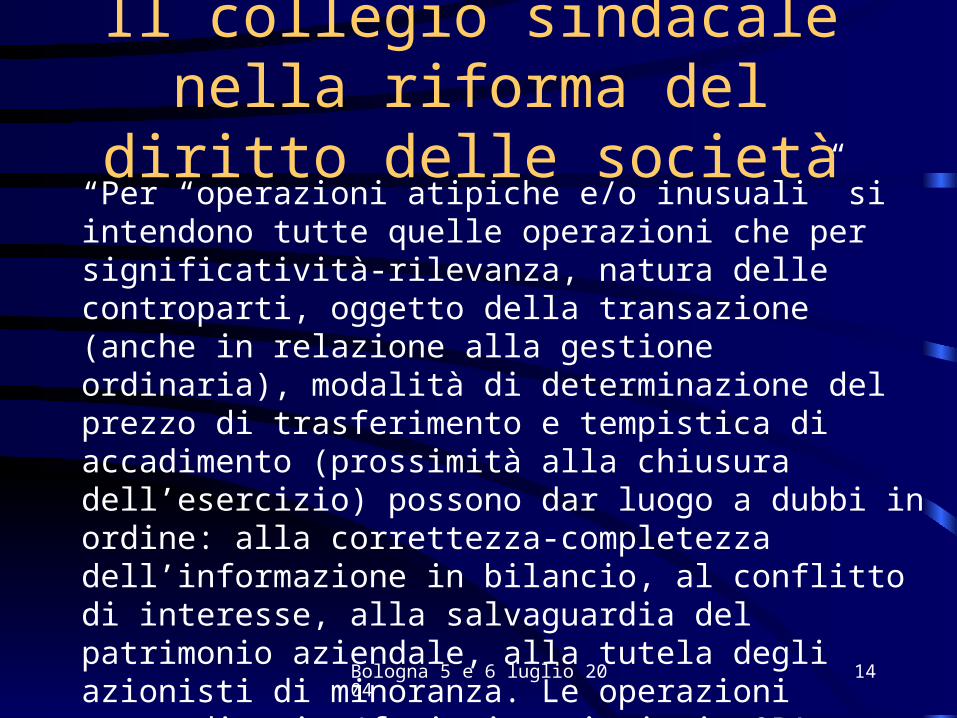

“Per “operazioni atipiche e/o inusuali” si intendono tutte quelle operazioni che per significatività-rilevanza, natura delle controparti, oggetto della transazione (anche in relazione alla gestione ordinaria), modalità di determinazione del prezzo di trasferimento e tempistica di accadimento (prossimità alla chiusura dell’esercizio) possono dar luogo a dubbi in ordine: alla correttezza-completezza dell’informazione in bilancio, al conflitto di interesse, alla salvaguardia del patrimonio aziendale, alla tutela degli azionisti di minoranza. Le operazioni straordinarie (fusioni, scissioni, OPA, aumenti e/o abbattimenti di capitale, conferimenti, ecc.), di per sé, non costituiscono operazioni atipiche” (comunicazione Consob, cit.)

Bologna 5 e 6 luglio 2004 15

Il collegio sindacale delle banche nella riforma del diritto delle

societàParte seconda: analisi dell’art.2403

c.c. (i doveri)

Bologna 5 e 6 luglio 2004 16

Il collegio sindacale nella riforma del diritto delle società

• Vecchio testo: “il collegio il collegio sindacale deve controllare sindacale deve controllare l’amministrazione della societàl’amministrazione della società, , deve vigilare sull’osservanza deve vigilare sull’osservanza della legge e dell’atto della legge e dell’atto costitutivo ed accertare la costitutivo ed accertare la regolare tenuta della contabilità regolare tenuta della contabilità socialesociale, la corrispondenza del , la corrispondenza del bilancio alle risultanze dei libri bilancio alle risultanze dei libri e delle scritture contabili e e delle scritture contabili e l’osservanza delle norme l’osservanza delle norme stabilite per la valutazione del stabilite per la valutazione del patrimonio socialepatrimonio sociale”

• Nuovo testo: “il collegio il collegio sindacale vigila sull’osservanza sindacale vigila sull’osservanza della legge e dello statuto, sul della legge e dello statuto, sul rispetto dei principi di corretta rispetto dei principi di corretta amministrazione ed in amministrazione ed in particolare sull’adeguatezza particolare sull’adeguatezza dell’assetto organizzativo, dell’assetto organizzativo, amministrativo e contabile amministrativo e contabile adottato dalla societàadottato dalla società e sul suo e sul suo concreto funzionamento. concreto funzionamento. Esercita il controllo contabile Esercita il controllo contabile nel caso previsto dall’art.2409- nel caso previsto dall’art.2409- bis, terzo commabis, terzo comma”

Bologna 5 e 6 luglio 2004 17

Il collegio sindacale nella riforma del diritto delle società

a) osservanza dello statuto e della legge

b) rispetto principi di corretta amministrazione

c) “Adeguatezza” dell’assetto organizzativo, amministrativo e contabile della società

d) concreto funzionamento dell’assetto predetto

e) controllo contabile nelle società che non fanno ricorso almercato del capitale di rischio quando ciò sia espressamente previsto dallo statuto

doveri

Art.2403

Bologna 5 e 6 luglio 2004 18

Il collegio sindacale nella riforma del diritto delle società

Domande• cosa significano ciascuna di queste attività• qual è il ruolo degli amministratori in

rapporto a ciascuna di esse; cosa devono fare i sindaci

Bologna 5 e 6 luglio 2004 19

Il collegio sindacale nella riforma del diritto delle società

A) il controllo del collegio sindacale si estende a tuttal’attività sociale, ivi compresa l’attività della assemblea

V. infatti art.2377 c.c. che assegna al collegiosindacale il potere di impugnare le deliberazioniassembleari non conformi alla legge e allostatuto

… art.2388, 4° co. che legittima c.s. ad impugnaredelibere cda “non … prese in conformità della legge e dell’atto costitutivo”

Bologna 5 e 6 luglio 2004 20

Il collegio sindacale nella riforma del diritto delle società

Cass., sez. I, 24-03-1999, n. 2772:Il dovere di vigilanza e di controllo imposto ai sindaci delle società per azioni ex art. 2403 c.c. non è circoscritto all’operato degli amministratori, ma si estende a tutta l’attività sociale, con funzione di tutela non solo dell’interesse dei soci, ma anche di quello, concorrente, dei creditori sociali, e ricomprende, pertanto, anche l’obbligo di segnalare tutte le situazioni che esigano, in applicazione degli art. 2446 e 2447 c.c., la riduzione del capitale sociale.

Bologna 5 e 6 luglio 2004 21

Il collegio sindacale nella riforma del diritto delle società

Art.2403: “il c.s. vigila sull’osservanza … dello statuto”

Nelle BCC ciò si traduce nella vigilanzasull’osservanza dell’art.32 tub (“Gli statuti contengono le norme relative alle attività, alle operazioni di impiego e di raccolta e alla competenza territoriale, determinate sulla base dei criteri fissati dalla Banca d'Italia”)

Bologna 5 e 6 luglio 2004 22

Il collegio sindacale nella riforma del diritto delle società

b) Principi di corretta amministrazione: sono “le regole della gestione dell’impresa, le quali riguardano il controllo preventivo delle condizioni di mercato rispetto all’operazione da compiere, la verifica della adeguatezza della struttura operativa dell’impresa, la valutazione del tasso di rischio inerente all’operazione medesima, la congruità dell’utile sperato rispetto al volume del capitale da impiegare” (Salafia, Amministrazione e controllo delle società di capitali nella recente riforma societaria, in Società, 2002, 146 ss.)

Bologna 5 e 6 luglio 2004 23

Il collegio sindacale nella riforma del diritto delle società

• La loro osservanza spetta agli amministratori (v.artt. 2380 bis - 2392 c.c.)

B)

• i sindaci “vigilano” sulla loro osservanzaCon quali strumenti

Quali reazioni eresponsabilità

Cosa significa “vigilare” sull’osservanzadei “principi di corretta amministrazione” ?

Bologna 5 e 6 luglio 2004 24

Il collegio sindacale nella riforma del diritto delle società

• Controllo di mera legittimità, di mero riscontro sugli aspetti formali dell’amministrazione

• Necessità di una valutazione dell’opportunità economica delle scelte gestionali

Querelle sulla natura dell'attività richiesta al collegio sindacale:

Bologna 5 e 6 luglio 2004 25

Il collegio sindacale nella riforma del diritto delle società

“Il ruolo del collegio sindacale non si limita allo svolgimento di compiti di mero controllo contabile e formale, ma si estende anche

al contenuto della gestione ” (Cass., 07-05-1993, n. 5263)

Cosa significa che il collegio sindacale haun qualche ruolo sul “contenuto della gestione”?

Certamente non facilitano la soluzione massime come questa:

Bologna 5 e 6 luglio 2004 26

Il collegio sindacale nella riforma del diritto delle società

• Sicuramente non significa che il collegio sindacale debba intervenire sul merito delle scelte di gestione

• deve sicuramente intervenire sulle modalità di adozione di dette scelte gestionali

• … e allora il collegio sindacale ...

Bologna 5 e 6 luglio 2004 27

Il collegio sindacale nella riforma del diritto delle società

Verifica il corretto svolgimento del procedimento attraverso cui la decisione gestionale è stata assunta: valutazione dei rischi;del capitale da investire, dell’utile sperato, dei costi. Si tratta, insomma, di verificare che “i principi di corretta amministrazione”siano stati in qualche modo applicati (cfr. Cass.17 settembre 1997,n.9252)

Bologna 5 e 6 luglio 2004 28

Il collegio sindacale nella riforma del diritto delle società

Istruzioni della Banca d’Italia:• le banche procedono a un'assunzione dei rischi

consapevole e compatibile con le condizioni economico-patrimoniali

• le banche acquisiscono tutta la documentazione necessariaper effettuare una adeguata valutazione del merito creditizio

del prenditore, sotto il profilo patrimoniale e reddituale, e una corretta remunerazione del rischio assunto.

Bologna 5 e 6 luglio 2004 29

Il collegio sindacale nella riforma del diritto delle società

… dunque è sul rispetto di queste direttive (e di quelle analoghe presenti nelle istruzioni di vigilanza) che si esplicala vigilanza del collegio sindacale delle banche per quanto riguarda il rispetto della “corretta amministrazione” nelle operazioni sociali delle banche

Bologna 5 e 6 luglio 2004 30

Il collegio sindacale nella riforma del diritto delle società

Cass., sez. V, 22-04-1998, in Foro it., Rep.1999, bancarotta, n. 29 “I sindaci di una società possono rispondere a titolo di concorso commissivo ed omissivo dei reati di bancarotta, in quanto titolari di una funzione di controllo … in particolare, poi, l’obbligo di vigilanza dei sindaci e del collegio sindacale non è limitato al mero controllo contabile, ma deve anche estendersi al contenuto della gestione ai sensi dell’art. 2403, 1º, 3º e 4º comma, c.c., cosicché il controllo sindacale, se non investe in forma diretta le scelte imprenditoriali, neppure si esaurisce in una mera verifica formale che si riduce ad un riscontro contabile nell’ambito della documentazione loro messa a disposizione dagli amministratori, ma comprende il riscontro tra la realtà e la sua rappresentazione”

Bologna 5 e 6 luglio 2004 31

Il collegio sindacale nella riforma del diritto delle società

c + d (assetto organizzativo ecc. e suo concreto funzionamento)

• l’impresa è un’organizzazione volta allo svolgimento di un’attività economica onde trarne utili

• un’organizzazione postula che sia chiaro chi deve fare cosa, che l’impiego delle risorse avvenga in modo ordinato e razionale

• tutto ciò sottintende una suddivisione in funzioni, ciascuna delle quali abbia chiari i suoi compiti e i suoi rapporti con le altre

Bologna 5 e 6 luglio 2004 32

Il collegio sindacale nella riforma del diritto delle società

• Ulteriori elementi di interpretazione possono trarsi dall’art.149 TUF, laddove definisce i compiti del collegio sindacale delle società quotate, e soprattutto dall’art.2381 c.c.

Bologna 5 e 6 luglio 2004 33

Il collegio sindacale nella riforma del diritto delle società

• “il collegio sindacale vigila il collegio sindacale vigila sull’osservanza della legge e sull’osservanza della legge e dello statuto, sul rispetto dei dello statuto, sul rispetto dei principi di corretta principi di corretta amministrazione ed in amministrazione ed in particolare particolare sull’adeguatezza sull’adeguatezza dell’assetto organizzativo, dell’assetto organizzativo, amministrativo e contabile amministrativo e contabile adottato dalla società e sul suo adottato dalla società e sul suo concreto funzionamentoconcreto funzionamento. . Esercita il controllo contabile Esercita il controllo contabile nel caso previsto dall’art.2409- nel caso previsto dall’art.2409- bis, terzo commabis, terzo comma”

• 149. TUF - Doveri. — 1. Il collegio sindacale vigila:

• a) sull'osservanza della legge e dell'atto costitutivo;

• b) sul rispetto dei principi di corretta amministrazione;

• c) sull'adeguatezza della struttura organizzativa della società per gli aspetti di

competenza, del sistema di controllo interno e del sistema amministrativo-contabile nonché sull'affidabilità di quest'ultimo nel rappresentare correttamente i fatti di gestione;

• d) sull'adeguatezza delle disposizioni impartite dalla società alle società controllate ai sensi dell'art. 114, comma 2.

Bologna 5 e 6 luglio 2004 34

Il collegio sindacale nella riforma del diritto delle società

• “il collegio sindacale vigila il collegio sindacale vigila sull’osservanza della legge e sull’osservanza della legge e dello statuto, sul rispetto dei dello statuto, sul rispetto dei principi di corretta principi di corretta amministrazione ed in amministrazione ed in particolare particolare sull’adeguatezza sull’adeguatezza dell’assetto organizzativo, dell’assetto organizzativo, amministrativo e contabile amministrativo e contabile adottato dalla società e sul suo adottato dalla società e sul suo concreto funzionamentoconcreto funzionamento. . Esercita il controllo contabile Esercita il controllo contabile nel caso previsto dall’art.2409 nel caso previsto dall’art.2409 - bis, terzo comma- bis, terzo comma”

• Art.2381, 5° comma: “gli organi delegati curano che l’assetto organizzativo, amministrativo e contabile sia adeguato alla natura e alle dimensione dell’impresa”

Bologna 5 e 6 luglio 2004 35

Il collegio sindacale nella riforma del diritto delle società

quel che rileva dal confronto con le norme richiamate:

• I) l’adeguatezza della struttura organizzativa alle dimensioni e alle caratteristiche della società;

• II) l’affidabilità del sistema amministrativo contabile a rappresentare correttamente “i fatti di gestione”

• III) il sistema dei controlli interni (v. infra)

Bologna 5 e 6 luglio 2004 36

Il collegio sindacale nella riforma delle società

c +d

• l’impianto e la “cura” spettano agli amministratoriche devono essere guidati dal criterio della “adeguatezza”alla natura e alle dimensioni della società(cfr. art.2381, terzo e quinto comma)

• la “vigilanza” spetta al collegio sindacale

Bologna 5 e 6 luglio 2004 37

Il collegio sindacale nella riforma delle società

Quanto devono essere estesi “vigilanza” e“controllo” dei sindaci sull’adozione e sulla

“adeguatezza dell’assetto organizzativo, amministrativo …adottato dalla società” e

“sul suo corretto funzionamento”?

Bologna 5 e 6 luglio 2004 38

Il collegio sindacale nella riforma delle società

App. Venezia, 19-12-1998:“Il collegio sindacale di una società bancaria non può limitarsi a vigilare sull’andamento generale della gestione, ma deve verificare che gli amministratori, nell’organizzare la struttura aziendale, operino con competenza e rispetto dei diritti degli investitori (nella specie, è stata ritenuta censurabile la circostanza che i sindaci avessero semplicemente accertato che si fosse provveduto alla nomina di un direttore e alla creazione di servizi di ispezione e controllo interno, senza verificare, in concreto, l’adeguatezza senza verificare, in concreto, l’adeguatezza di tali sceltedi tali scelte)”

Bologna 5 e 6 luglio 2004 39

Il collegio sindacale nella riforma delle società

• La giurisprudenza pretende una verifica concreta

• l’art.2403 impone di vigilare sul “concreto funzionamento”

• l’art.149 tuf pretende di verificare che il sistema amministrativo contabile rappresenti fedelmente i fatti di gestione

Bologna 5 e 6 luglio 2004 40

Il collegio sindacale nella riforma delle società

conclusione: il collegio sindacale deve controllare ed

indagare a fondo e non limitarsi a verifiche formali

Bologna 5 e 6 luglio 2004 41

Il collegio sindacale nella riforma delle società

e) Art.2409 bis, terzo comma: “lo statuto delle società che non fanno ricorso al mercato del capitale di rischio e che non siano tenute alla redazione del bilancio consolidato può prevedere che il controllo contabilesia esercitato dal collegio sindacale”

Art. 52, tuf, comma 2 bis: “lo statuto delle banche di credito cooperativo può prevedere che il controllocontabile sia affidato al collegio sindacale” (*)

[(*) introdotto dall’art.9.14, ex d.lgs. 6 febbraio 2004, n.37]

Bologna 5 e 6 luglio 2004 42

Il collegio sindacale nella riforma delle società

… questa eventualità si riflette anche nella composizione. V. infatti:

• Art.2409 bis, terzo comma, ult. parte: “in tal caso il collegio sindacale è costituito da revisori contabili iscritti nel registro istituito presso il Ministero della giustizia”

Bologna 5 e 6 luglio 2004 43

Il collegio sindacale nella riforma delle società

• “ si ritiene opportuno che le BCC valutino fin d’ora se avvalersi della facoltà di esplicitare in statuto l’attribuzione di detta funzione al collegio sindacale; … tale intervento statutario potrà essere sottoposto alla Banca d’Italia … omettendo la fase dell’informativa preventiva” (Banca d’Italia, comunicazione, pubbl. in GU 29 marzo 2004, pag.6)

Bologna 5 e 6 luglio 2004 44

Il collegio sindacale nella riforma delle società

• “si ritiene, in ogni caso necessario che nello statuto sia indicato il regime di controllo contabile adottato” (Banca d’Italia, comunicazione, pubbl. in GU 29 marzo 2004, pag.2)

Entro il 30 settembre p.v.

Bologna 5 e 6 luglio 2004 45

Il collegio sindacale delle banche nella riforma del diritto delle

societàI poteri

Bologna 5 e 6 luglio 2004 46

Il collegio sindacale nella riforma del diritto delle società

Art.2403bis

• anche individualmente atti di ispezione e controllo

• richiesta agli amministratori di notizie su andamento gestione o su determinati affari anche delle controllate

V.art.2381, 5° comma, su dovere “organi delegati” (amministratori) di riferire ogni 180 gg. su andamento ecc.

• scambio di informazioni con collegio sindacale delle controllate su andamento generale gestione e “in merito ai sistemi di amministrazione e controllo”

+ art.52, comma 1, tub: v. slide successiva

Bologna 5 e 6 luglio 2004 47

Il collegio sindacale nella riforma del diritto delle società

• Art.52 comma 1, nella parte modificata dall’art.9.13, lett.a),

ex d.lgs 6 febbraio 2004, n.37: “a tali fini lo statuto della banca … assegna all’organo che svolge la funzione di controllo i relativi compiti e poteri”

Bologna 5 e 6 luglio 2004 48

Il collegio sindacale nella riforma del diritto delle società

La norma appare oscura. A cosa si riferisce quando accenna a “l’organo che svolge la funzione di controllo”?

“organo” = collegio sindacale o cons. sorveglianza ocomitato per il controllo sulla gestione (“organo societario”)

Perché chiamarlo in modo così oscuro ?

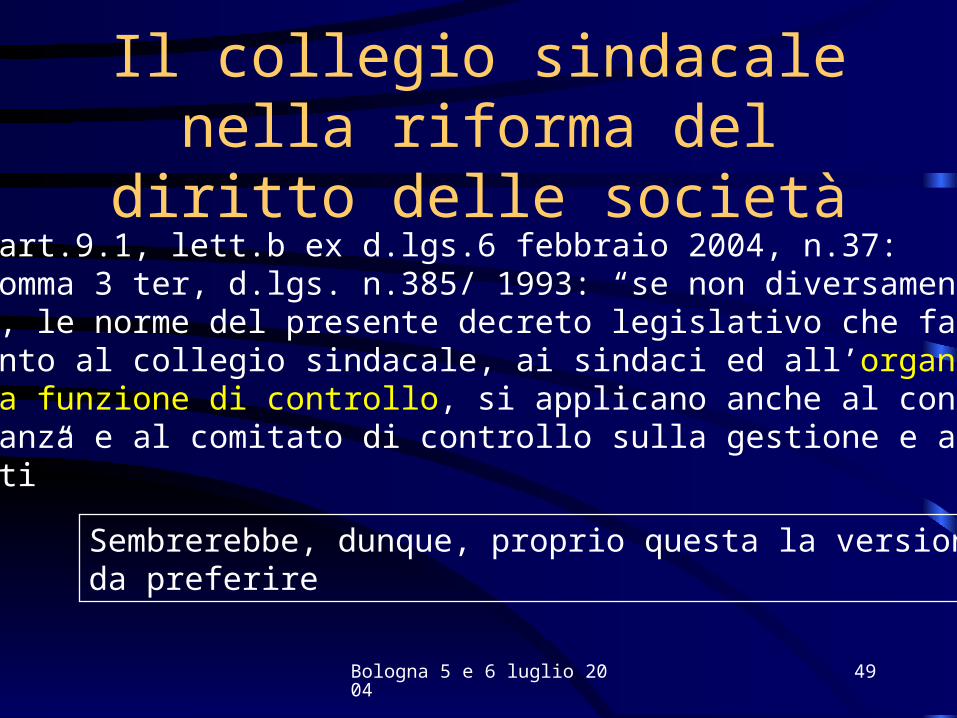

L’organo societario ha bisogno di norma statutarie?

Bologna 5 e 6 luglio 2004 49

Il collegio sindacale nella riforma del diritto delle società

V. però art.9.1, lett.b ex d.lgs.6 febbraio 2004, n.37:art.1, comma 3 ter, d.lgs. n.385/ 1993: “se non diversamentedisposto, le norme del presente decreto legislativo che fanno riferimento al collegio sindacale, ai sindaci ed all’organo che svolge la funzione di controllo, si applicano anche al consiglio disorveglianza e al comitato di controllo sulla gestione e ai loro componenti”

Sembrerebbe, dunque, proprio questa la versione da preferire

Bologna 5 e 6 luglio 2004 50

Il collegio sindacale nella riforma del diritto delle società

In questa prospettiva si profilano due alternative:a) le norme statutarie sarebbero necessarie solo per consiglio di sorveglianza e comitato per il controllo e non per collegiosindacale

b) le norme statutarie varrebbero per tutti e servirebbero per precisare/ampliare compiti e poteri degli organi di controllo, ad es.estendendo alle non quotate quanto previsto dal nuovo art.151 tuf, comma 1 ...

Poco credibile un differente regime a seconda dell’organo di controllo

Bologna 5 e 6 luglio 2004 51

Il collegio sindacale nella riforma del diritto delle società

“I sindaci possono, anche individualmente, procedere in qualsiasi momento ad atti di ispezione e di controllo, nonché chiedere agli amministratori notizie, anche con riferimento a società controllate, sull'andamento delle operazioni sociali o su determinati affari” (art.151, tuf)

Notare: è un regime speciale “in tandem” legge/statuto, che vale solo per le società che svolgonoattività bancaria

Bologna 5 e 6 luglio 2004 52

Il collegio sindacale nella riforma delle società

Altra norma speciale per le società che svolgono attività bancaria:quella derivante dal combinato disposto dell’art.53 tub e delle Istruzioni della Banca d’Italia (Tit. IV, cap.11, sez.IV, 1):

L’art.2403 bis, 4° comma, non si applica ai sindacidelle banche, dal momento che essi possono avvalersi

della funzione di controllo interno delle banche

Bologna 5 e 6 luglio 2004 53

Il collegio sindacale nella riforma del diritto delle società

I “sistemi di controllo” fanno ufficiale ingresso nel codice civile !

Bologna 5 e 6 luglio 2004 54

Il collegio sindacale nella riforma del diritto delle società

Il sistema dei controlli interni

Bologna 5 e 6 luglio 2004 55

Il collegio sindacale nella riforma delle società

• Art.2403 bis: cenno ai sistemi di controllo delle società e al loro necessario coordinamento all’interno del gruppo di società

• Art.149 tuf:cenno al “sistema di controllo interno” e alla necessità della sua adeguatezza

Riscontri normativi di carattere generale sui controlli interni:

Bologna 5 e 6 luglio 2004 56

Il collegio sindacale nella riforma delle società

• Art.2403 bis: “il collegio sindacale … può altresì scambiare informazioni con i corrispondenti organi delle società controllate in merito ai sistemi di amministrazione e controllo ed all'andamento generale dell'attività sociale”

Bologna 5 e 6 luglio 2004 57

Il collegio sindacale nella riforma delle società

• Art.149 tuf: “il collegio sindacale vigila ... sull’adeguatezza della struttura organizzativa della società per gli aspetti di competenza, del sistema di controllo interno ...”

Bologna 5 e 6 luglio 2004 58

Il collegio sindacale nella riforma delle società

Art.2381 c.c.: l’assetto organizzativo deve essere adeguato alla“natura dell’impresa”

Le imprese che svolgono attività bancaria e servizi di investimento devono avere un sistema di controllo interno “adeguato” alla attività bancaria e allo svolgimento dei servizi di investimento per i quali la relativa normativa prevede una determinata strutturazione e precise competenze dei controlli interni

Bologna 5 e 6 luglio 2004 59

Il collegio sindacale nella riforma delle società

• Articolo 10, dir. Cee 93/22, sui servizi di investimento

“Lo Stato membro di origine elabora norme prudenziali che l'impresa d'investimento deve osservare in permanenza. Tali norme esigono segnatamente che l'impresa di investimento: abbia … procedure interne di controllo adeguate che

comprendano, in particolare, una disciplina per le operazioni personali dei dipendenti dell'impresa …”

Bologna 5 e 6 luglio 2004 60

Il collegio sindacale nella riforma delle società

• Art.21 tuf: “ Nella prestazione dei servizi di investimento e accessori i soggetti abilitati devono … d) disporre di risorse e procedure, anche di controllo interno, idonee ad assicurare l'efficiente svolgimento dei servizi…”

Bologna 5 e 6 luglio 2004 61

Il collegio sindacale nella riforma delle società

• Artt.56 ss. delib. consob n.11522 sono presenti disposizioni sulla funzione di controllo interno e sui suoi compiti per le imprese che svolgono servizi di investimento

Bologna 5 e 6 luglio 2004 62

Il collegio sindacale nella riforma delle società

Art.53 tub:

“La Banca d'Italia, in conformità delle deliberazioni del CICR, emana disposizioni di carattere generale aventi a oggetto:– a) l'adeguatezza patrimoniale;– b) il contenimento del rischio nelle sue diverse

configurazioni;– c) le partecipazioni detenibili;– d) l'organizzazione amministrativa e contabile e i

controlli interni

Bologna 5 e 6 luglio 2004 63

Il collegio sindacale nella riforma delle società

• “Il sistema dei controlli interni è costituito dall'insieme delle regole, delle procedure e delle strutture organizzative che mirano ad assicurare il rispetto delle strategie aziendali e il conseguimento delle seguenti finalità:

— efficacia ed efficienza dei processi aziendali amministrativi, produttivi, distributivi, ecc.);

— salvaguardia del valore delle attività e protezione dalle perdite; — affidabilità e integrità delle informazioni contabili e gestionali; — conformità delle operazioni con la legge, la normativa di vigilanza nonché con le politiche, i piani, i regolamenti e le procedure interne”.