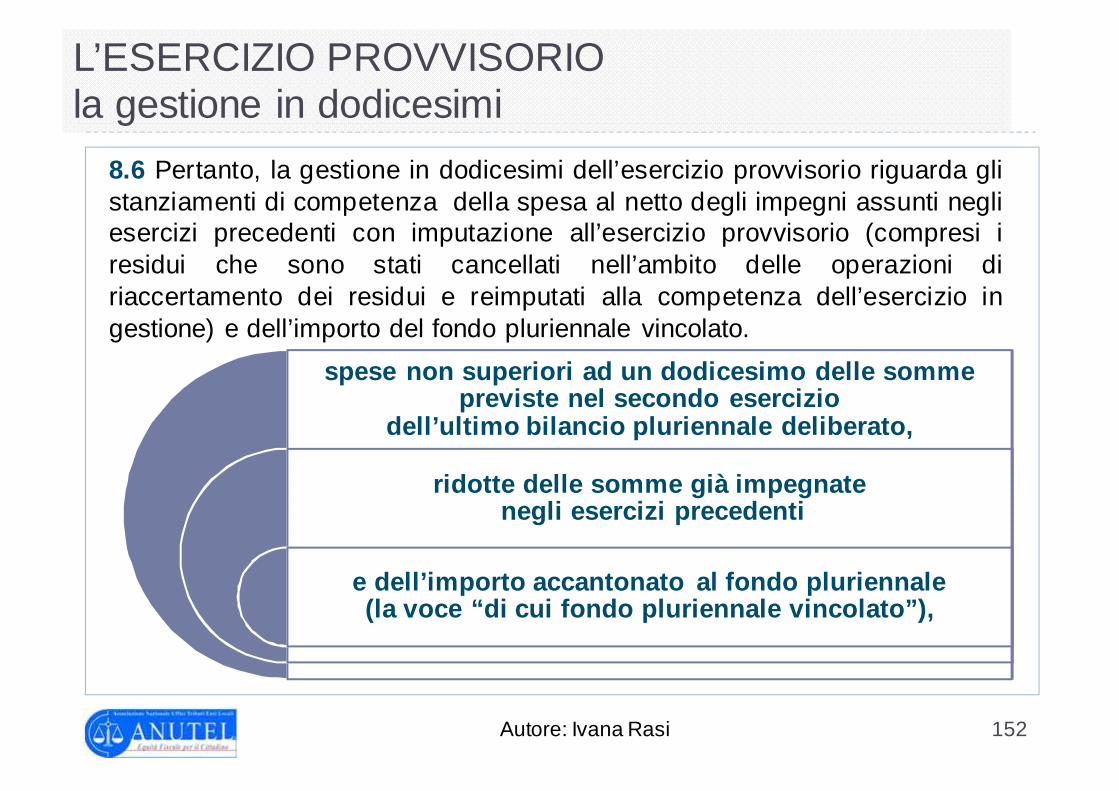

1 Trezzo sullAdda BILANCIO DI BILANCIO DI PREVISIONE 2006 PREVISIONE 2006.

Upload

duongkhuongCategory

view

227download

0

IL BILANCIO DI PREVISIONE 2017-2019NOVITÀ E CONFERME

NELLA PROGRAMMAZIONE FINANZIARIA

Ivana RasiDirigente Settore Amministrativo-Contabile

del Comune di Grottaferrata (RM) -Componente dell’Ufficio di Presidenza A.N.U.T.E.L.

2Autore: Ivana Rasi

� La predisposizione della nota di aggiornamento al DUP alla luce delle modifiche sopravvenute con il D. Lgs. 50/2016 e il Piano Nazionale Anticorruzione

� Le previsioni di entrata e di spesa sulla base del quarto e quinto decreto di aggiornamento al D. Lgs. 118/2011

� Le entrate tributarie: le novità della legge di bilancio 2017

� Il finanziamento degli investimenti� Gli equilibri di bilancio� Il pareggio di bilancio:

- Le modifiche apportate dalla legge 164/2016

- Il Dpcm sulle intese regionali e sui patti di solidarietà nazionale

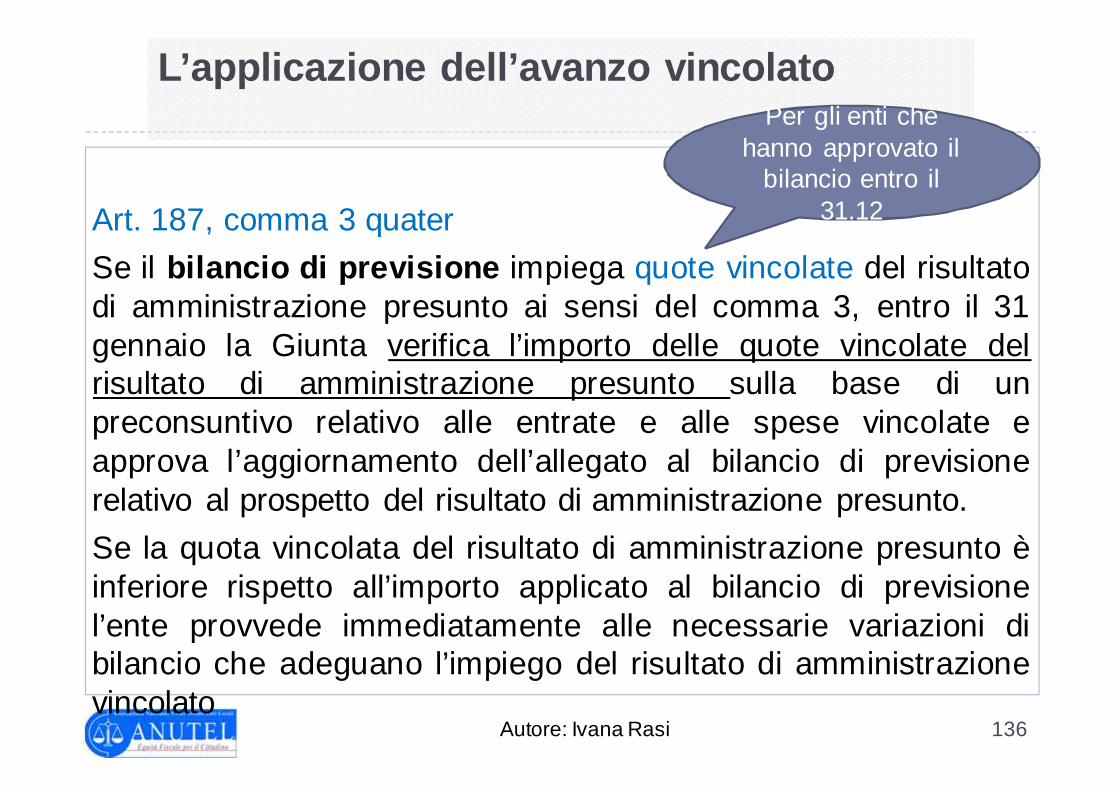

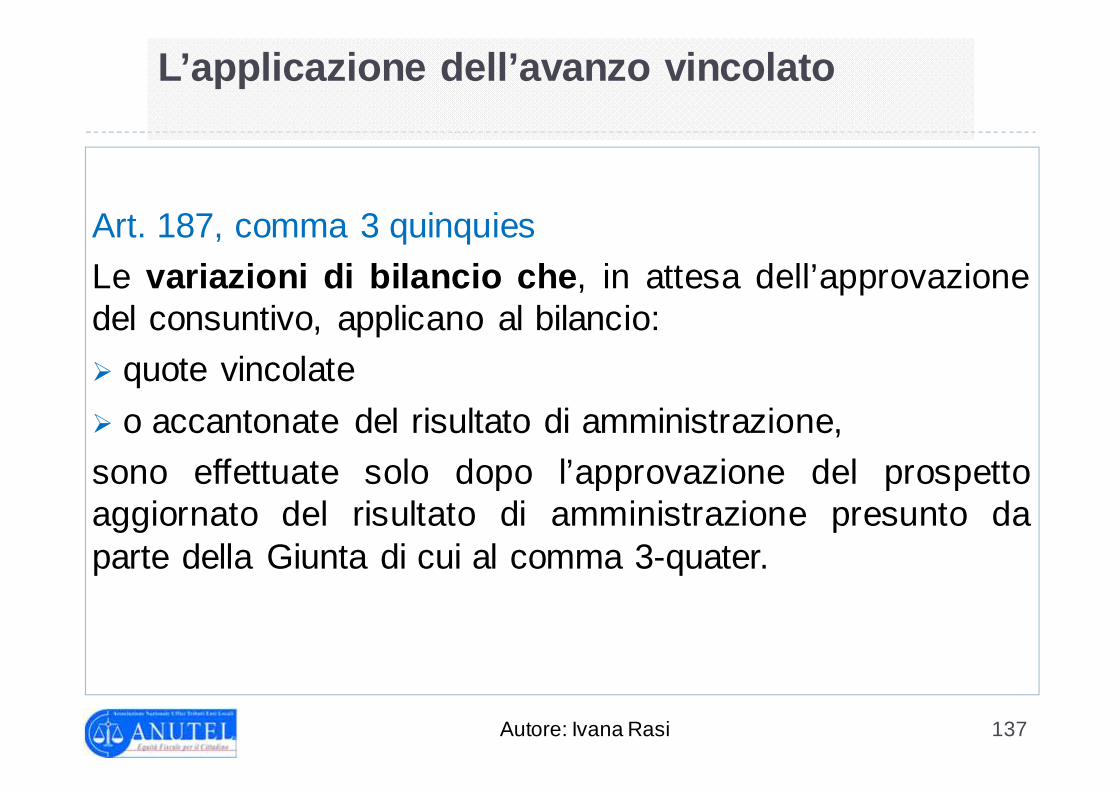

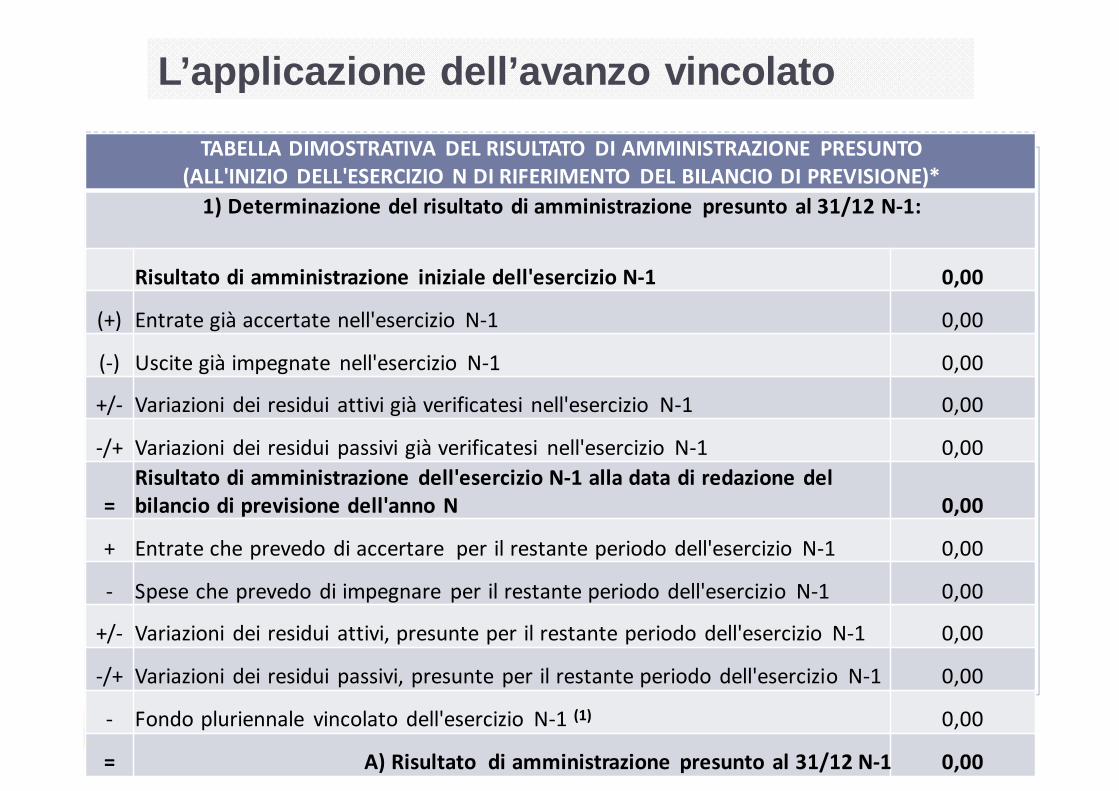

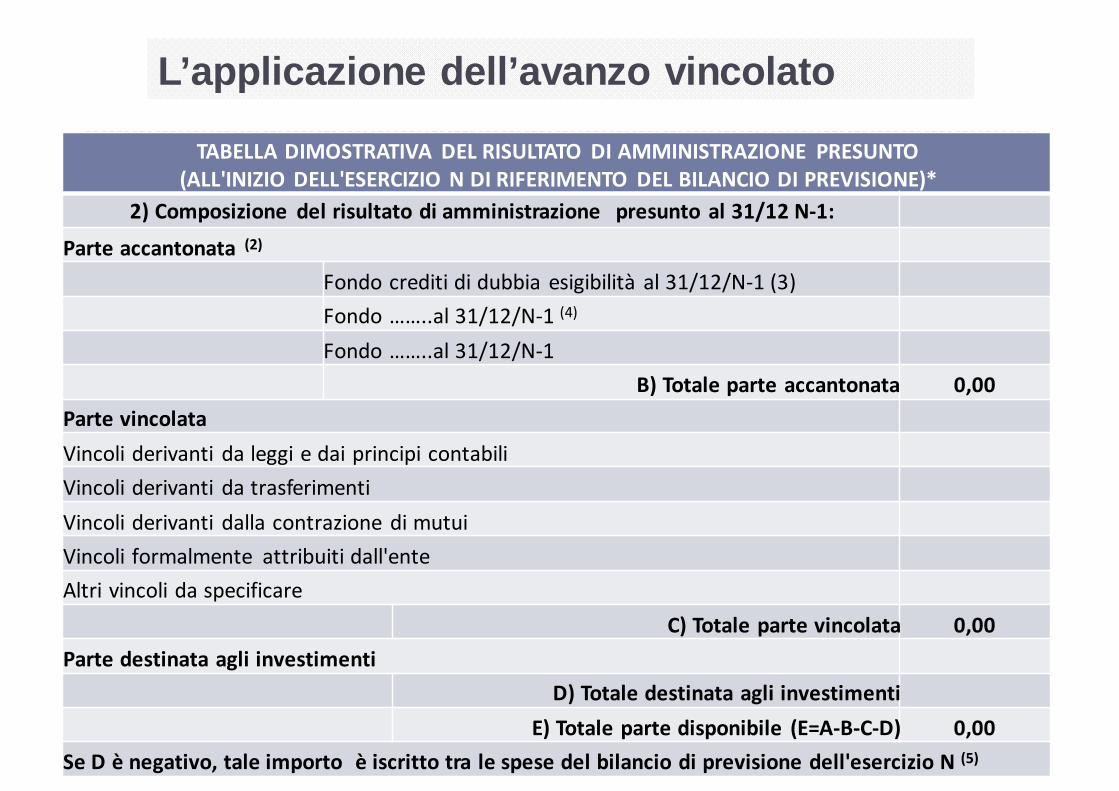

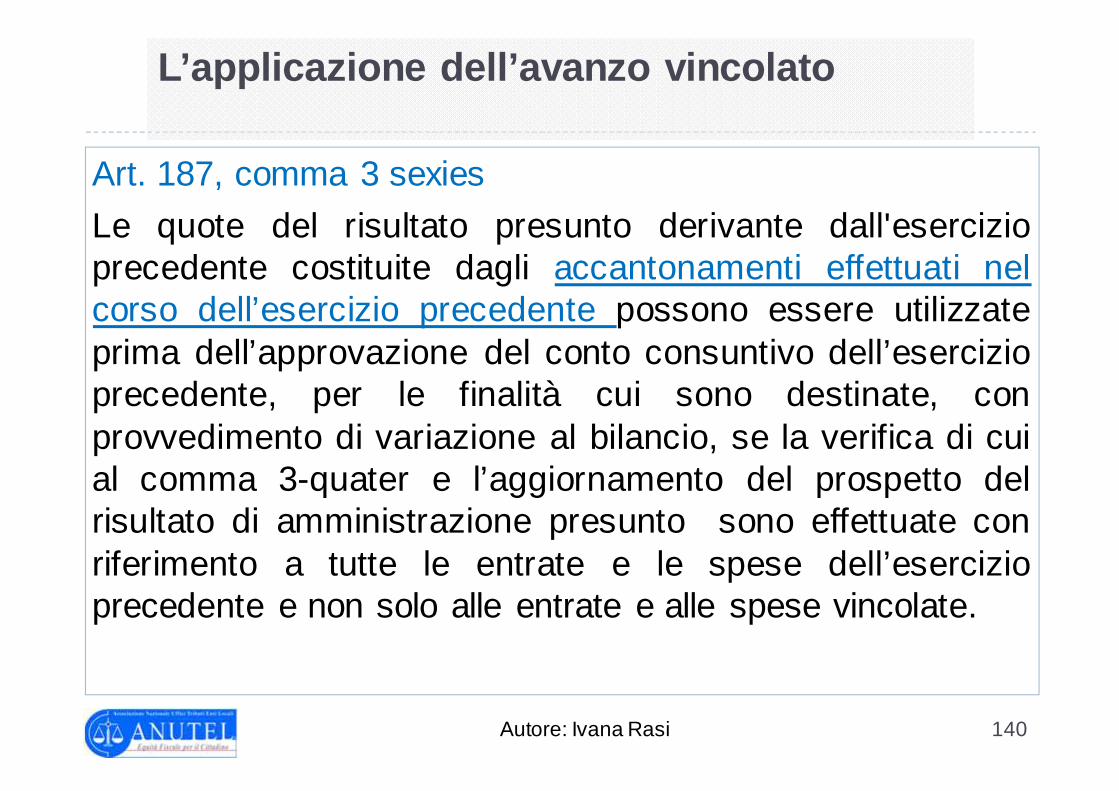

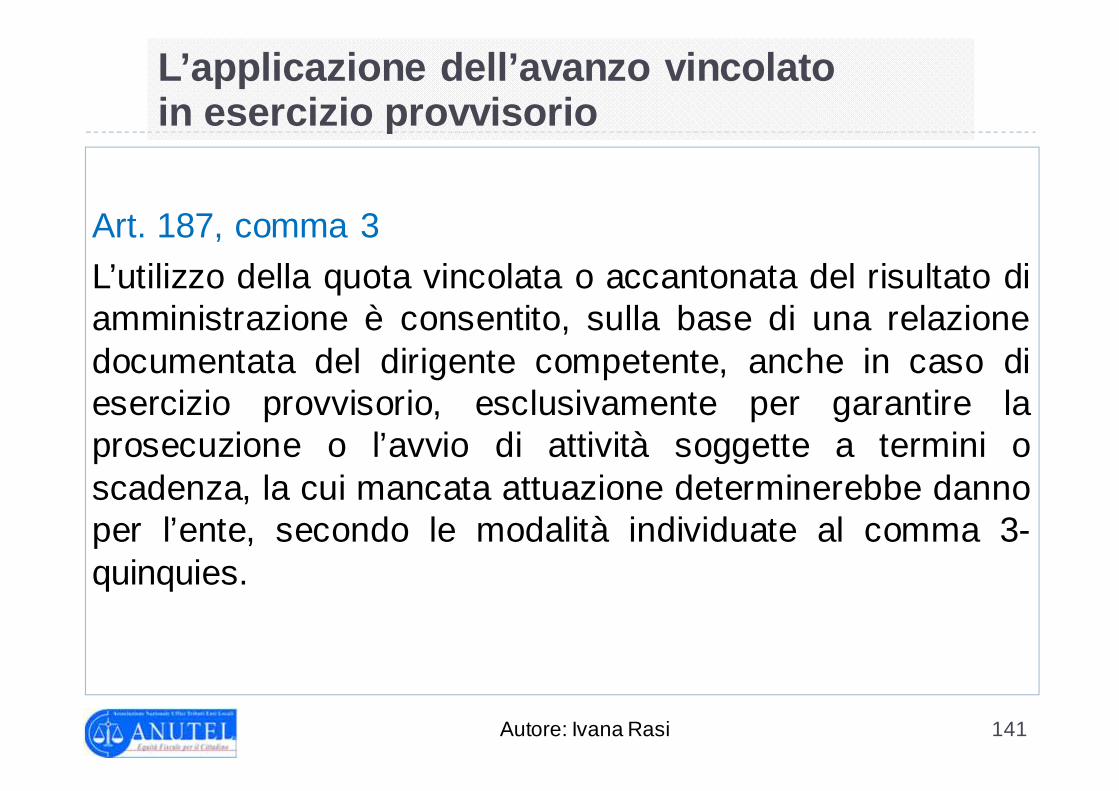

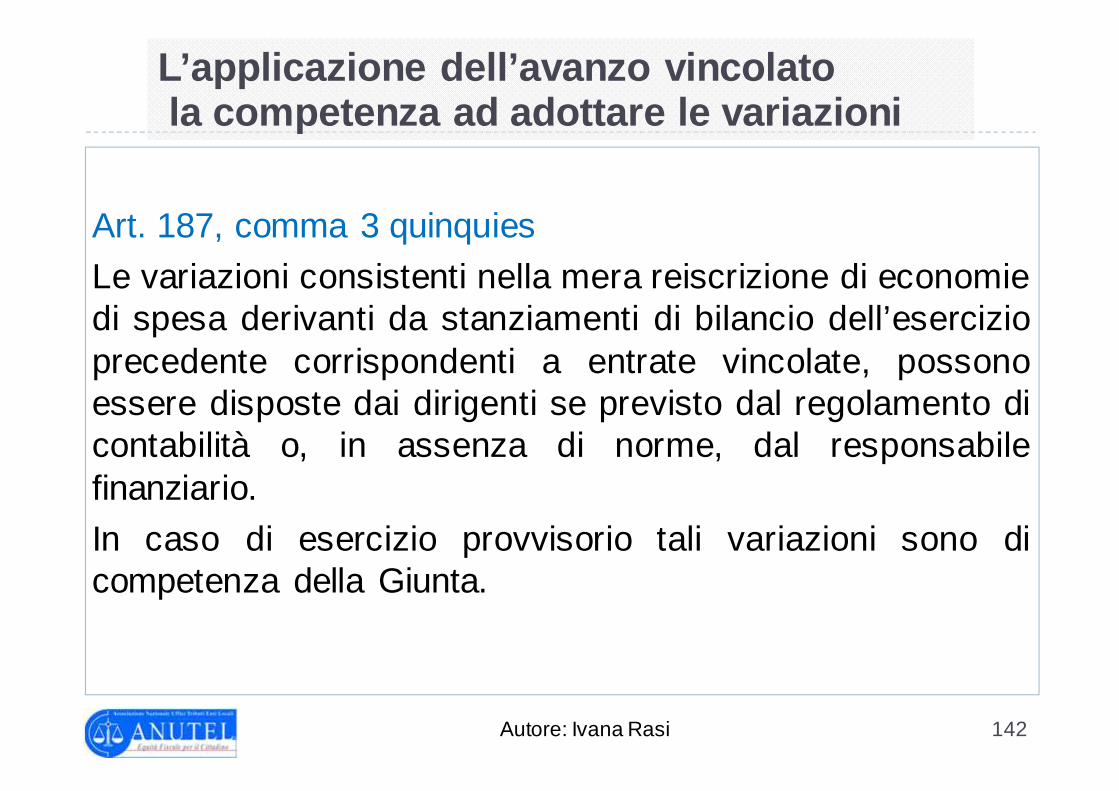

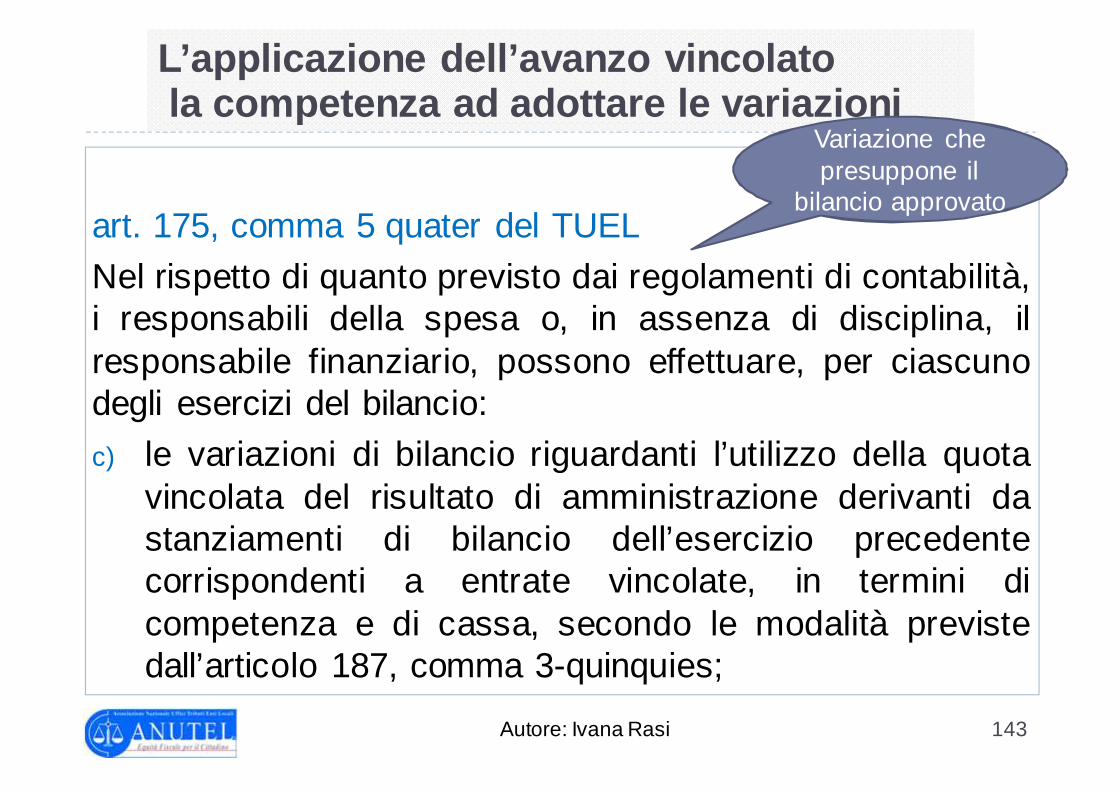

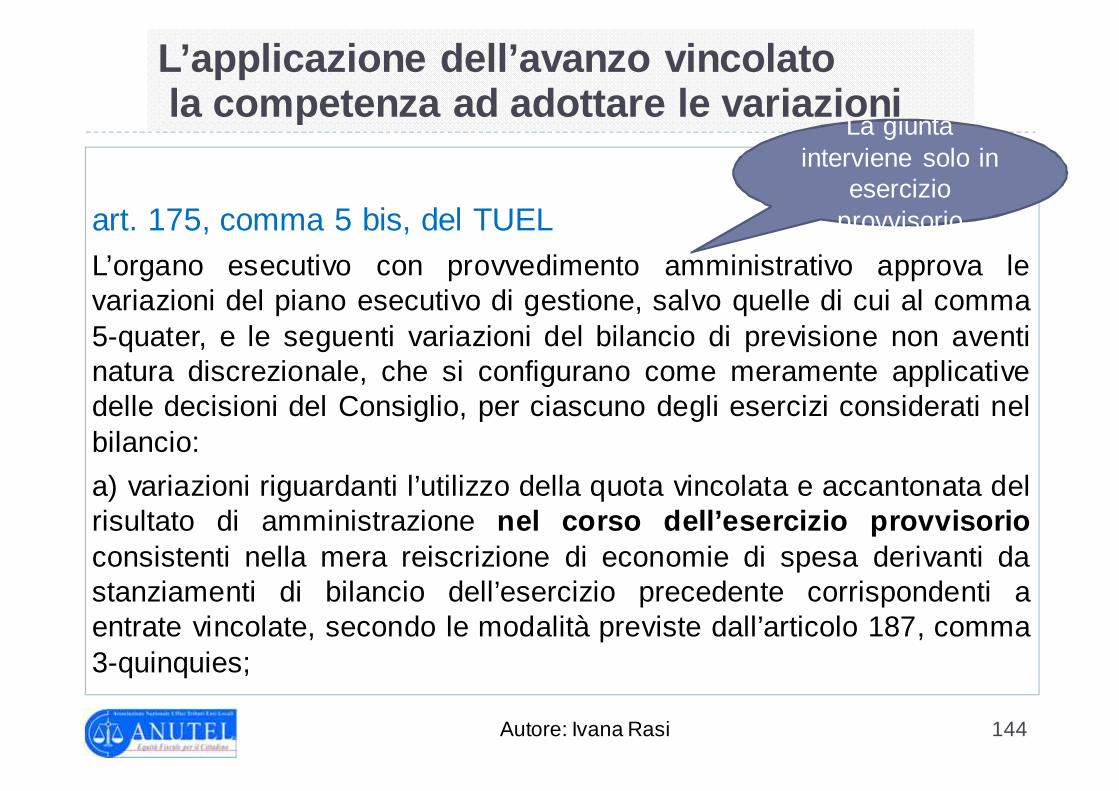

- Lo scambio degli spazi finanziari� L’applicazione dell’avanzo vincolato

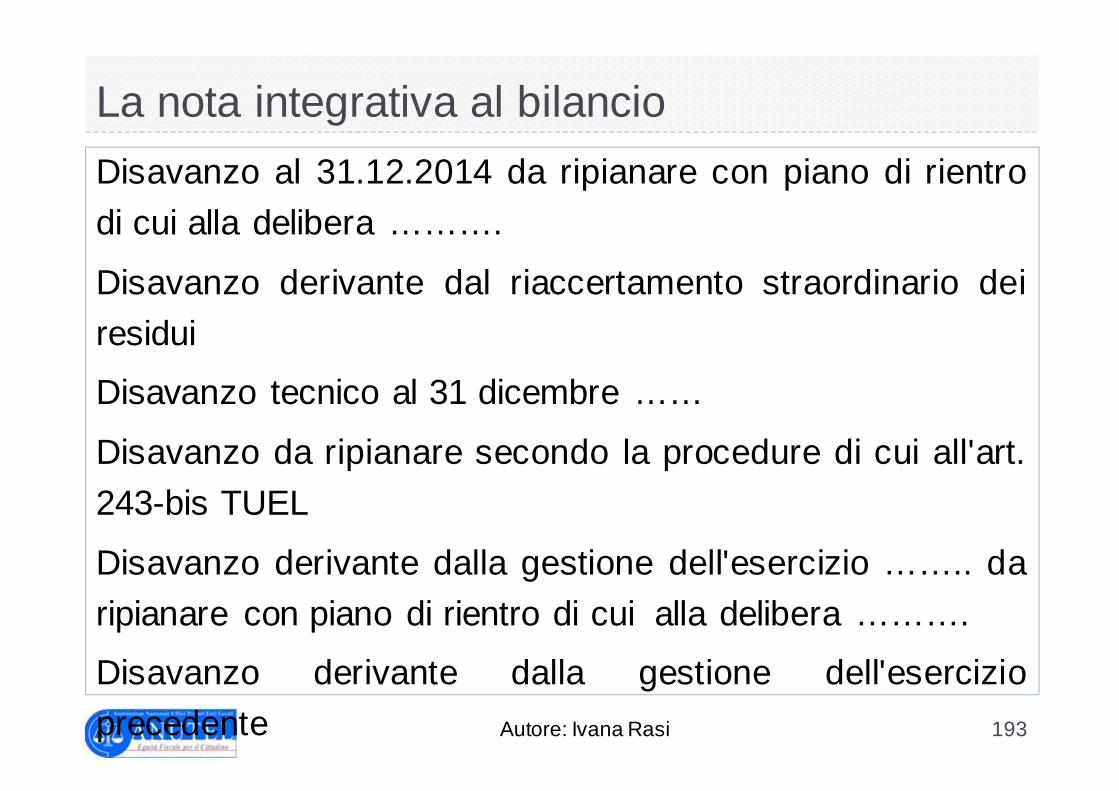

presunto:- Il prospetto del risultato presunto di

amministrazione- L’applicazione al bilancio di previsione- L’applicazione al bilancio provvisorio

� La gestione dell’esercizio provvisorio

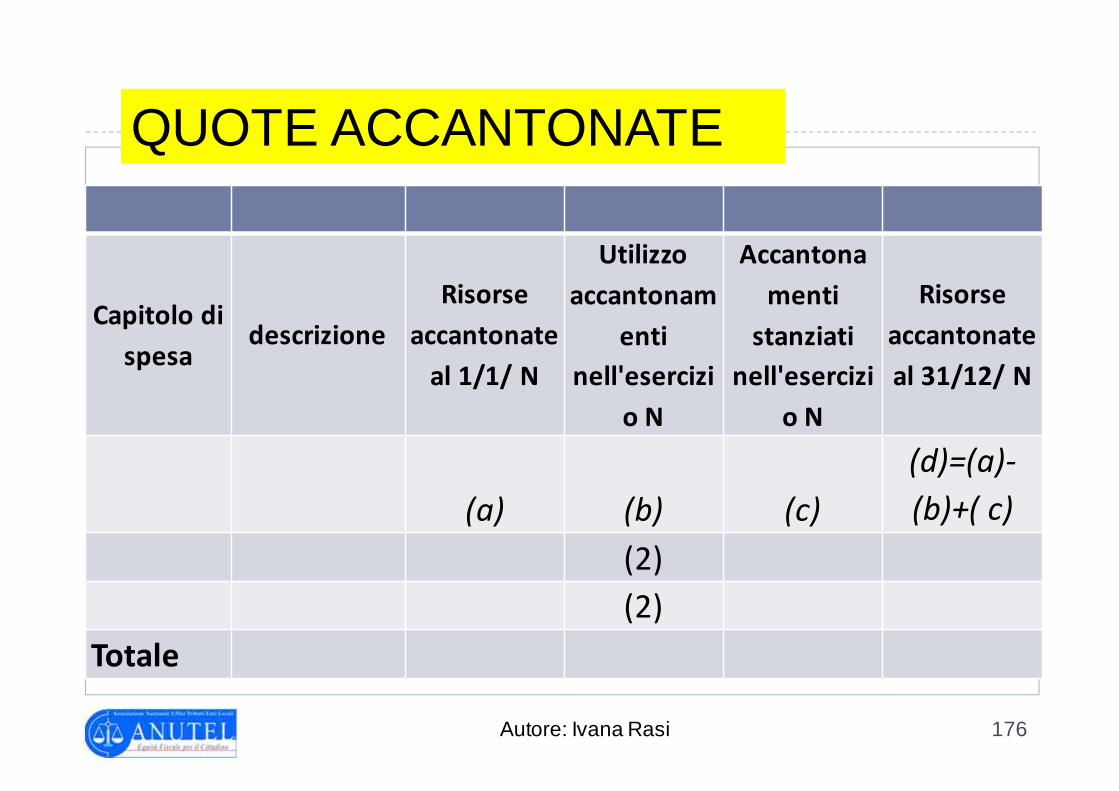

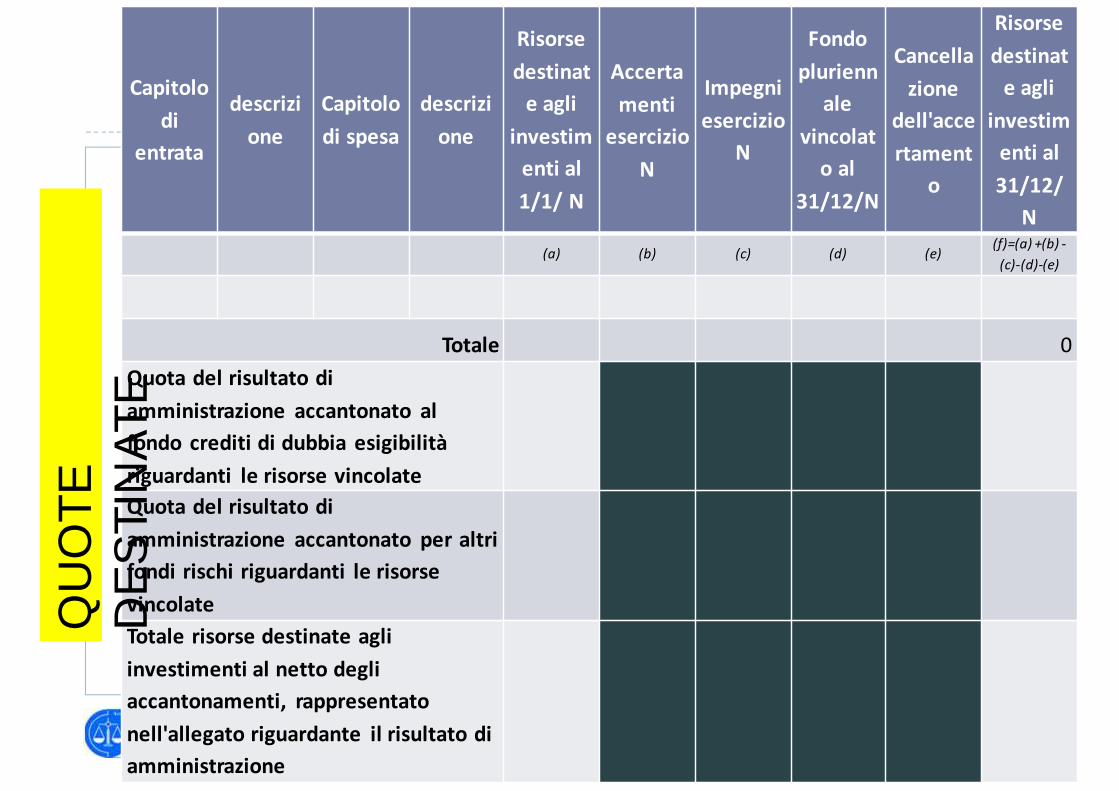

� La nota integrativa al bilancio: gli aggiornamenti apportati in tema di recupero del disavanzo

� I vincoli di spesa

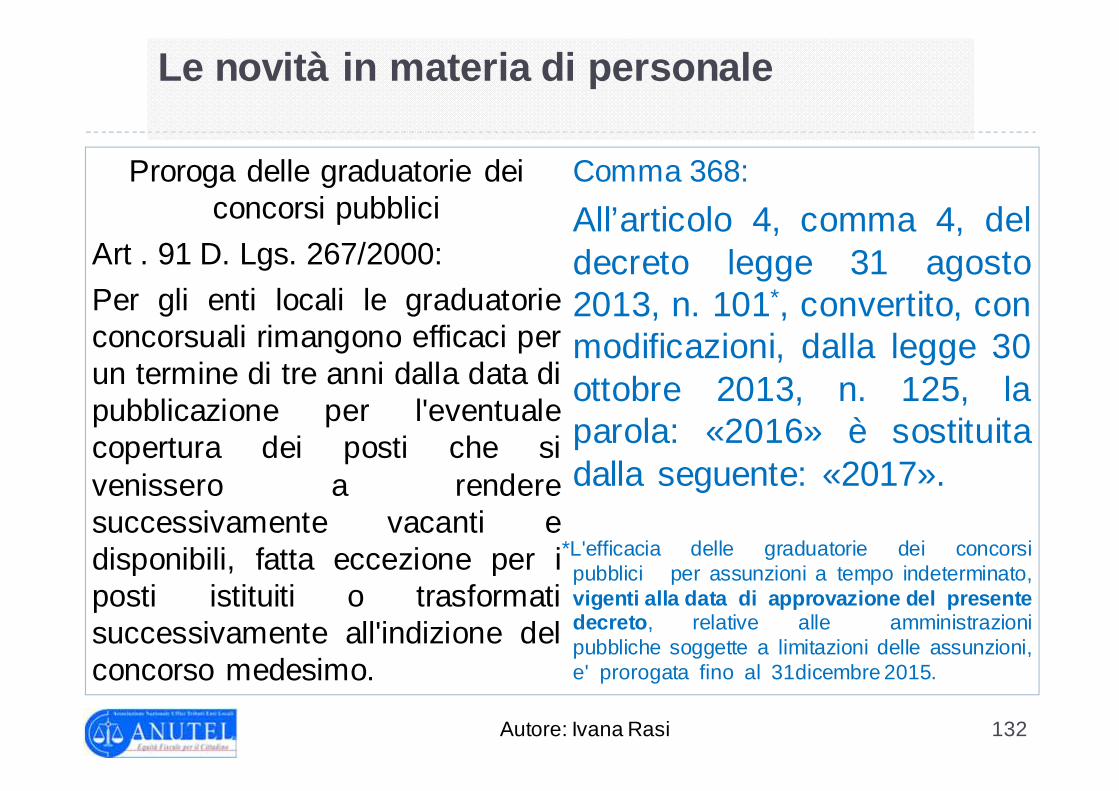

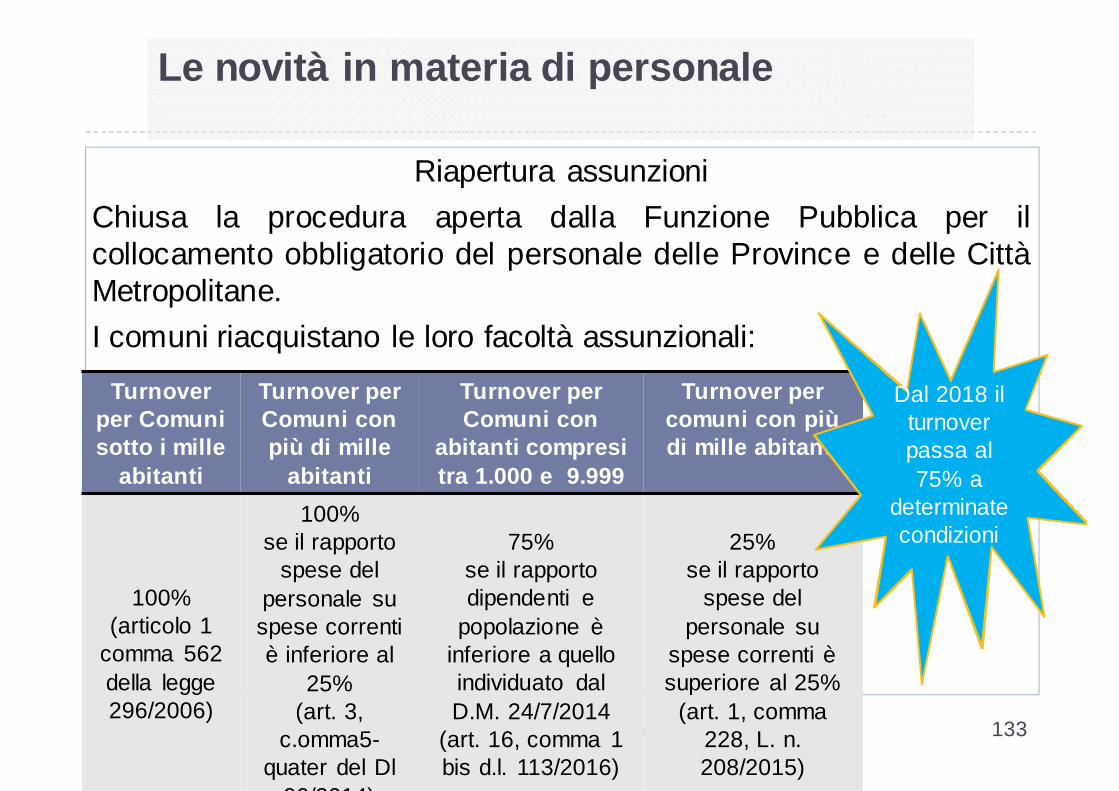

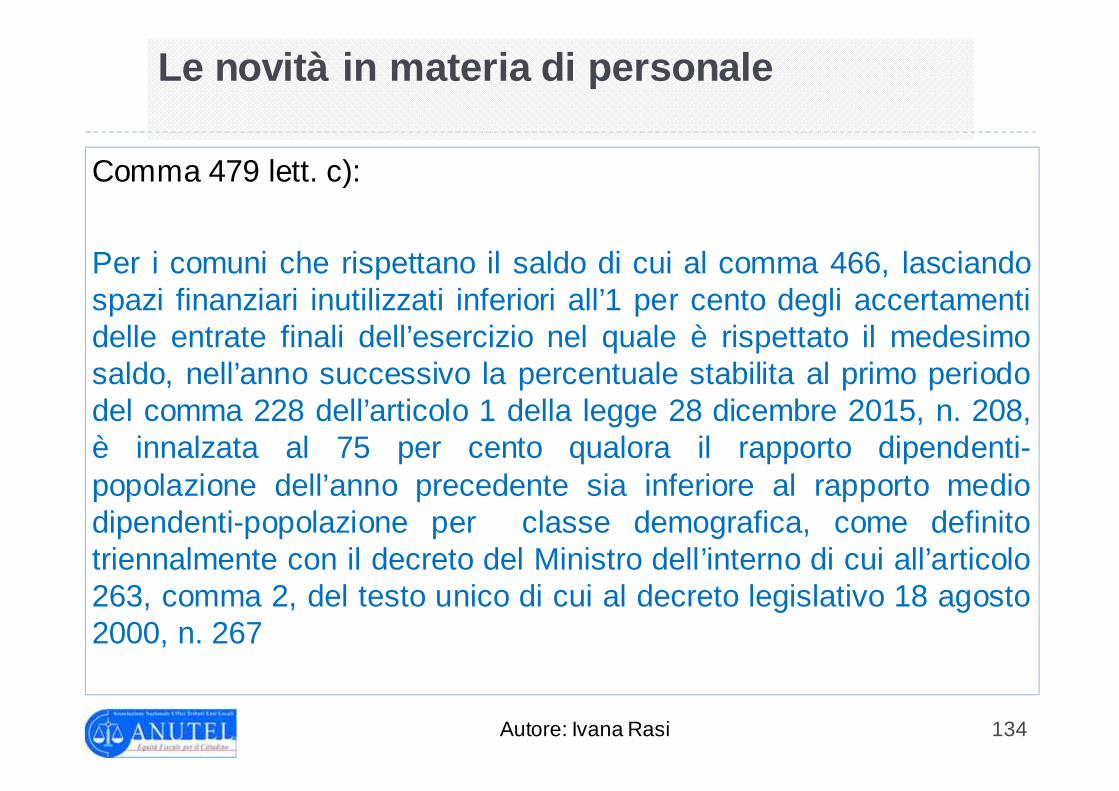

� Le novità in materia di personale

� Il piano degli indicatori

PROGRAMMA

3Autore: Ivana Rasi

La nota di aggiornamento al DUP:la scadenza per la deliberazione

Art. 1, comma 455 della legge 232/2016:Per l’esercizio finanziario 2017, il termine per ladeliberazione della nota di aggiornamento delDocumento unico di programmazione degli entilocali, di cui all’articolo 170 del testo unico di cui aldecreto legislativo 18 agosto 2000, n. 267, èdifferito al 31 dicembre 2016.

4Autore: Ivana Rasi

La nota di aggiornamento al DUP:gli obiettivi strategici della trasparenza

Art. 1, comma 8 della legge 190/2012(così come modificato dall’art.41 del D.Lgs. 97/2016 recante larevisione e la semplificazione delle disposizioni in materia diprevenzione della corruzione, pubblicità e trasparenza)

L'organo di indirizzo definisce gli obiettivi strategici i n materia diprevenzione della corruzione e trasparenza, che costituis conocontenuto necessario dei documenti di programmazionestrategico-gestionale e del Piano triennale per la prevenz ione dellacorruzione . L'organo di indirizzo adotta il Piano triennale per laprevenzione della corruzione su proposta del Responsabile dellaprevenzione della corruzione e della trasparenza entro il 31 gennaio diogni anno e ne cura la trasmissione all'Autorità nazionaleanticorruzione. Negli enti locali il piano è approvato dalla giunta.

5Autore: Ivana Rasi

La nota di aggiornamento al DUP:gli obiettivi strategici della trasparenza

Il DUP, quale presupposto necessario di tutti gli altristrumenti di programmazione, deve contenerequanto meno gli indirizzi strategici sullaprevenzione della corruzione e sulla promozionedella trasparenza ed i relativi indicatori diperformance.

Obiettivi strategici

2017 2018 2019

Missione 1

Missione 2

6Autore: Ivana Rasi

La nota di aggiornamento al DUP:gli obiettivi strategici della trasparenza

Per ogni missione il Dup deve riportare gli obiettivistrategici specifici in tema di strumenti emetodologie per garantire la legittimità e lacorrettezza dell’azione amministrativa, nonchéassicurare la trasparenza, intesa non solo cometempestiva pubblicazione degli atti ma anche comeaccessibilità dei dati.

7Autore: Ivana Rasi

La nota di aggiornamento al DUPil piano degli acquisti

Il nuovo Codice dei Contratti pubblici introduce l’obbligo dellaprogrammazione biennale degli acquisti di beni e servizi oltre aquella della programmazione triennale dei lavori pubblici.

L’art. 21, VI comma del D. Lgs. n. 50/2016 prevede due strumenti diprogrammazione che le amministrazioni pubbliche devono adottare:

�Il programma biennale di forniture e servizi nel quale sonocontenuti gli acquisti di beni e servizi di importo unitario stimato pario superiore a 40.000 euro;

�la comunicazione, entro il mese di ottobre, dell’elenco delleacquisizioni di forniture e servizi di importo superiore a 1 milione dieuro che si prevede di inserire nella programmazione biennale, alTavolo Tecnico dei soggetti aggregatori.** (L’art. 1 co. 505 della Legge di Stabilità 2016 stabilisce che “al fine di favorire la trasparenza, l’efficienza e la funzionalità dell’azioneamministrativa, le Amministrazioni pubbliche approvano, entro il mese di ottobre di ciascun anno, il programma biennale e suoi aggiornamentiannuali degli acquisti di beni e di servizi di importo unitario stimato superiore a 1 milione di euro).

8Autore: Ivana Rasi

La nota di aggiornamento al DUPil piano degli acquisti

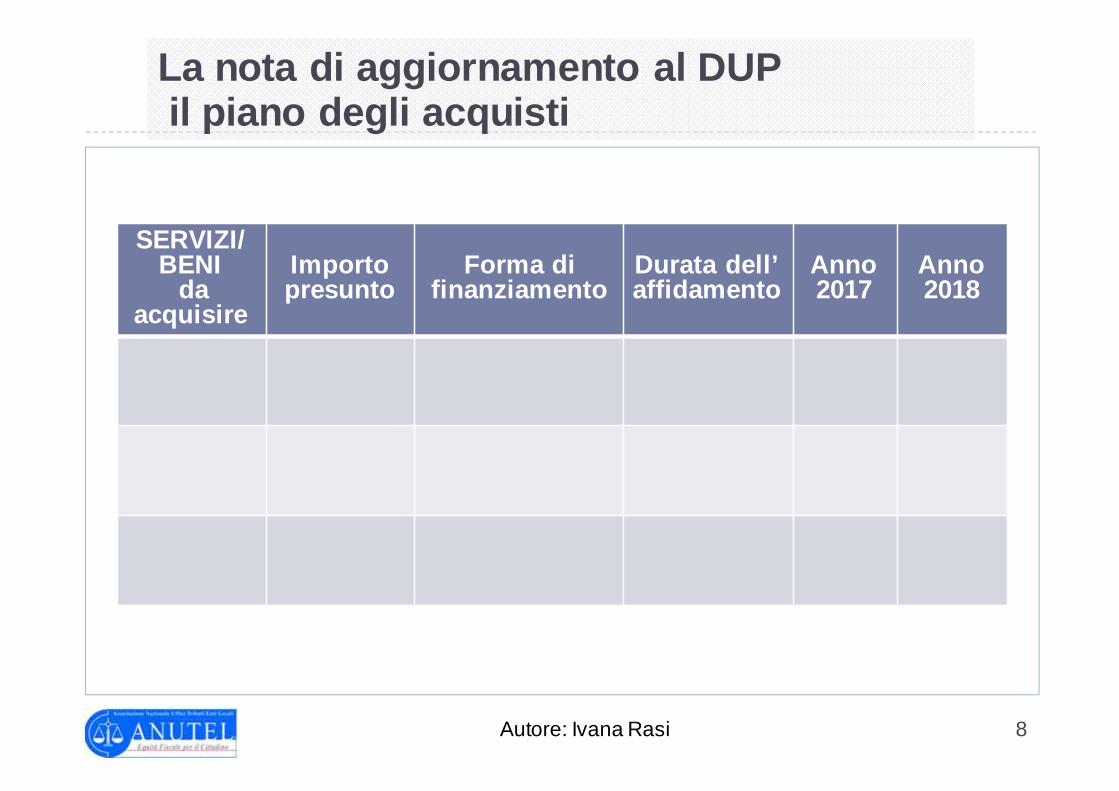

SERVIZI/BENI

da acquisire

Importo presunto

Forma di finanziamento

Durata dell’affidamento

Anno 2017

Anno 2018

9Autore: Ivana Rasi

La nota di aggiornamento al DUPil piano degli acquisti

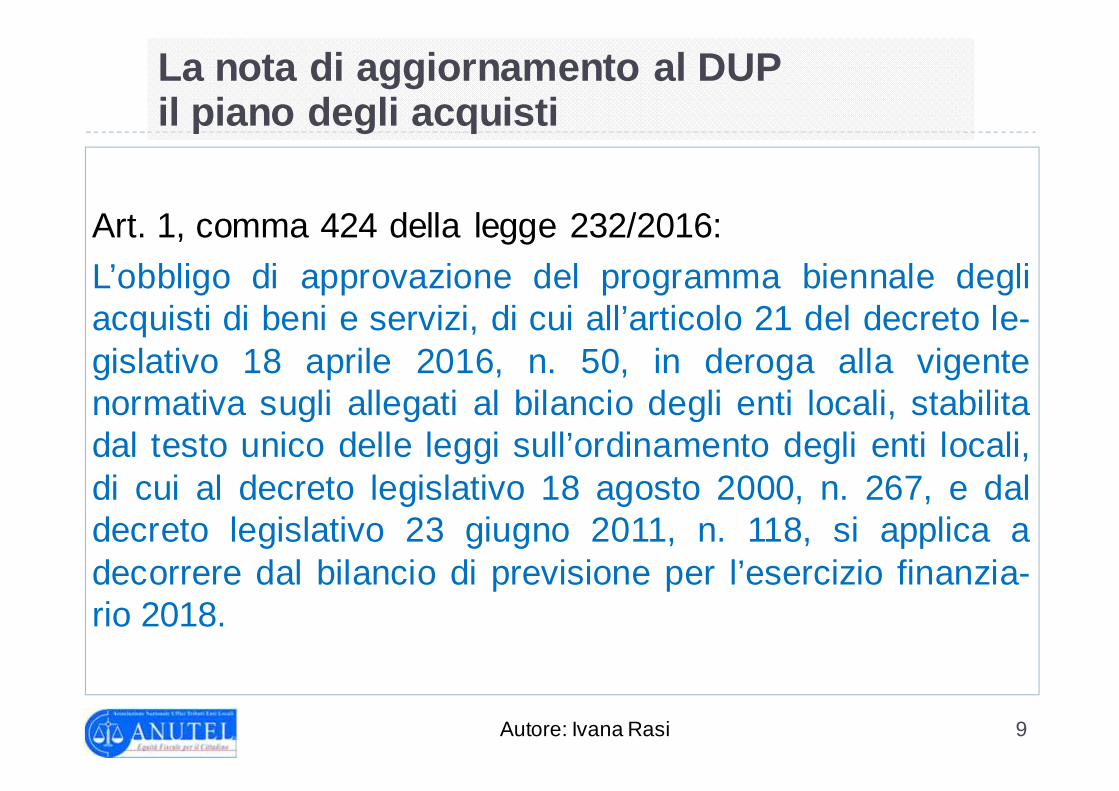

Art. 1, comma 424 della legge 232/2016:

L’obbligo di approvazione del programma biennale degliacquisti di beni e servizi, di cui all’articolo 21 del decreto le-gislativo 18 aprile 2016, n. 50, in deroga alla vigentenormativa sugli allegati al bilancio degli enti locali, stabilitadal testo unico delle leggi sull’ordinamento degli enti locali,di cui al decreto legislativo 18 agosto 2000, n. 267, e daldecreto legislativo 23 giugno 2011, n. 118, si applica adecorrere dal bilancio di previsione per l’esercizio finanzia-rio 2018.

10Autore: Ivana Rasi

Le previsioni di entrata e di spesa sulla base del quarto e quinto decreto di aggiornamento al D. Lgs. 118/20 11

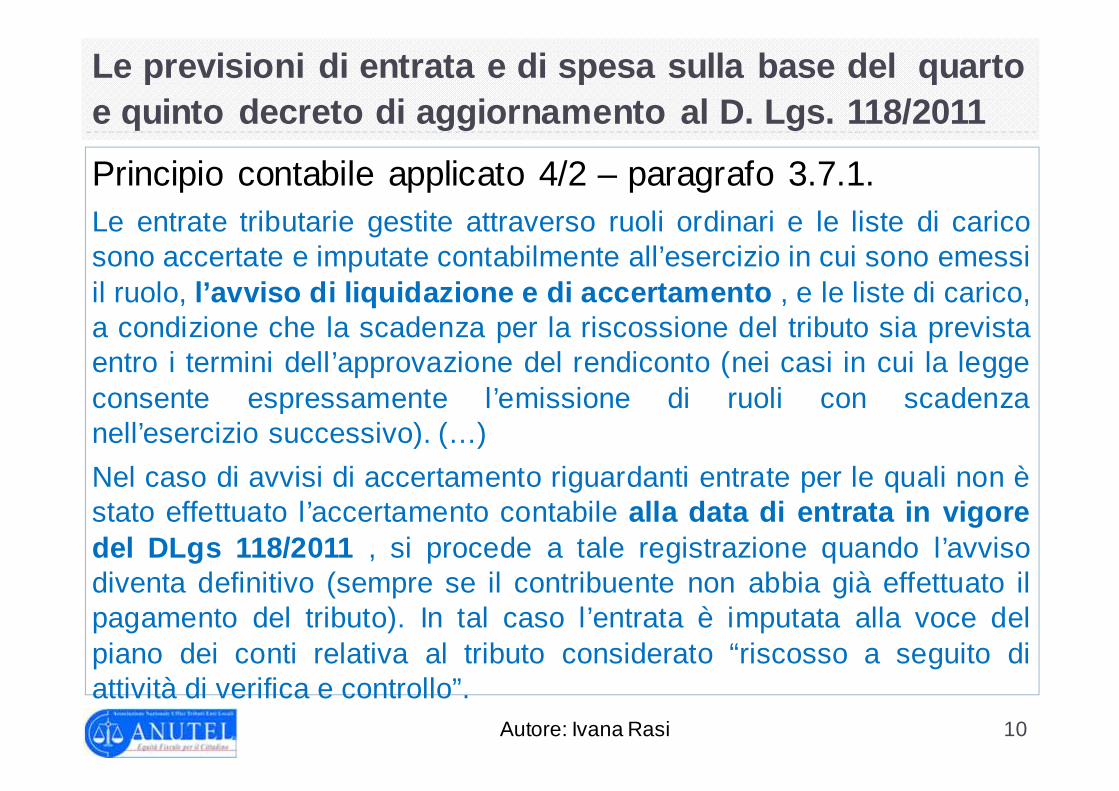

Principio contabile applicato 4/2 – paragrafo 3.7.1.Le entrate tributarie gestite attraverso ruoli ordinari e le liste di caricosono accertate e imputate contabilmente all’esercizio in cui sono emessiil ruolo, l’avviso di liquidazione e di accertamento , e le liste di carico,a condizione che la scadenza per la riscossione del tributo sia previstaentro i termini dell’approvazione del rendiconto (nei casi in cui la leggeconsente espressamente l’emissione di ruoli con scadenzanell’esercizio successivo). (…)

Nel caso di avvisi di accertamento riguardanti entrate per le quali non èstato effettuato l’accertamento contabile alla data di entrata in vigoredel DLgs 118/2011 , si procede a tale registrazione quando l’avvisodiventa definitivo (sempre se il contribuente non abbia già effettuato ilpagamento del tributo). In tal caso l’entrata è imputata alla voce delpiano dei conti relativa al tributo considerato “riscosso a seguito diattività di verifica e controllo”.

11Autore: Ivana Rasi

Le previsioni di entrata e di spesa sulla base del quarto e quinto decreto di aggiornamento al D. Lgs. 118/20 11

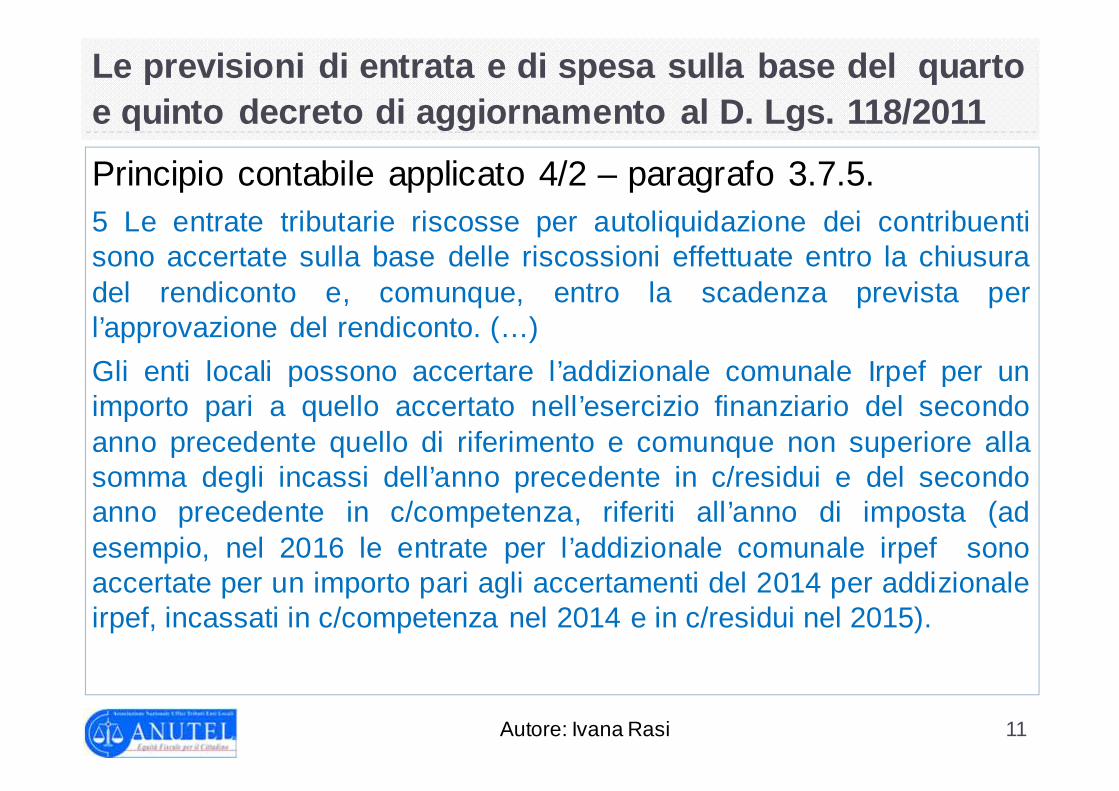

Principio contabile applicato 4/2 – paragrafo 3.7.5.5 Le entrate tributarie riscosse per autoliquidazione dei contribuentisono accertate sulla base delle riscossioni effettuate entro la chiusuradel rendiconto e, comunque, entro la scadenza prevista perl’approvazione del rendiconto. (…)

Gli enti locali possono accertare l’addizionale comunale Irpef per unimporto pari a quello accertato nell’esercizio finanziario del secondoanno precedente quello di riferimento e comunque non superiore allasomma degli incassi dell’anno precedente in c/residui e del secondoanno precedente in c/competenza, riferiti all’anno di imposta (adesempio, nel 2016 le entrate per l’addizionale comunale irpef sonoaccertate per un importo pari agli accertamenti del 2014 per addizionaleirpef, incassati in c/competenza nel 2014 e in c/residui nel 2015).

12Autore: Ivana Rasi

Le previsioni di entrata e di spesa sulla base del quarto e quinto decreto di aggiornamento al D. Lgs. 118/20 11

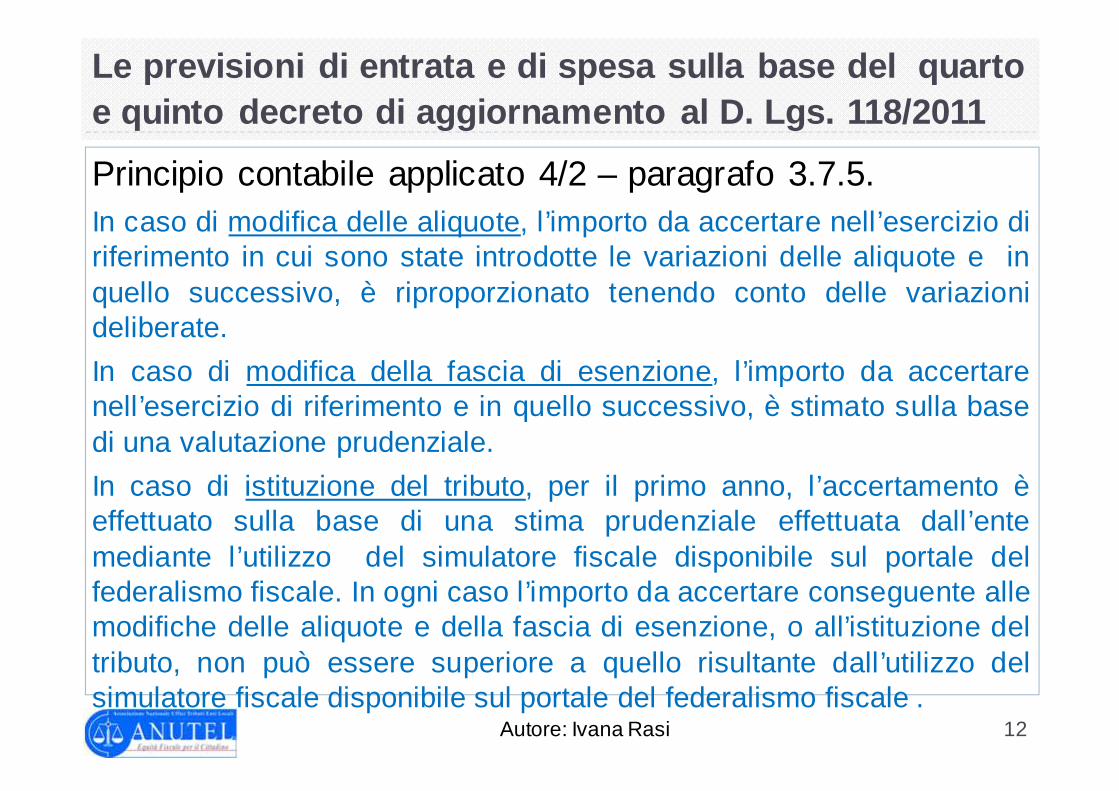

Principio contabile applicato 4/2 – paragrafo 3.7.5.In caso di modifica delle aliquote, l’importo da accertare nell’esercizio diriferimento in cui sono state introdotte le variazioni delle aliquote e inquello successivo, è riproporzionato tenendo conto delle variazionideliberate.

In caso di modifica della fascia di esenzione, l’importo da accertarenell’esercizio di riferimento e in quello successivo, è stimato sulla basedi una valutazione prudenziale.

In caso di istituzione del tributo, per il primo anno, l’accertamento èeffettuato sulla base di una stima prudenziale effettuata dall’entemediante l’utilizzo del simulatore fiscale disponibile sul portale delfederalismo fiscale. In ogni caso l’importo da accertare conseguente allemodifiche delle aliquote e della fascia di esenzione, o all’istituzione deltributo, non può essere superiore a quello risultante dall’utilizzo delsimulatore fiscale disponibile sul portale del federalismo fiscale .

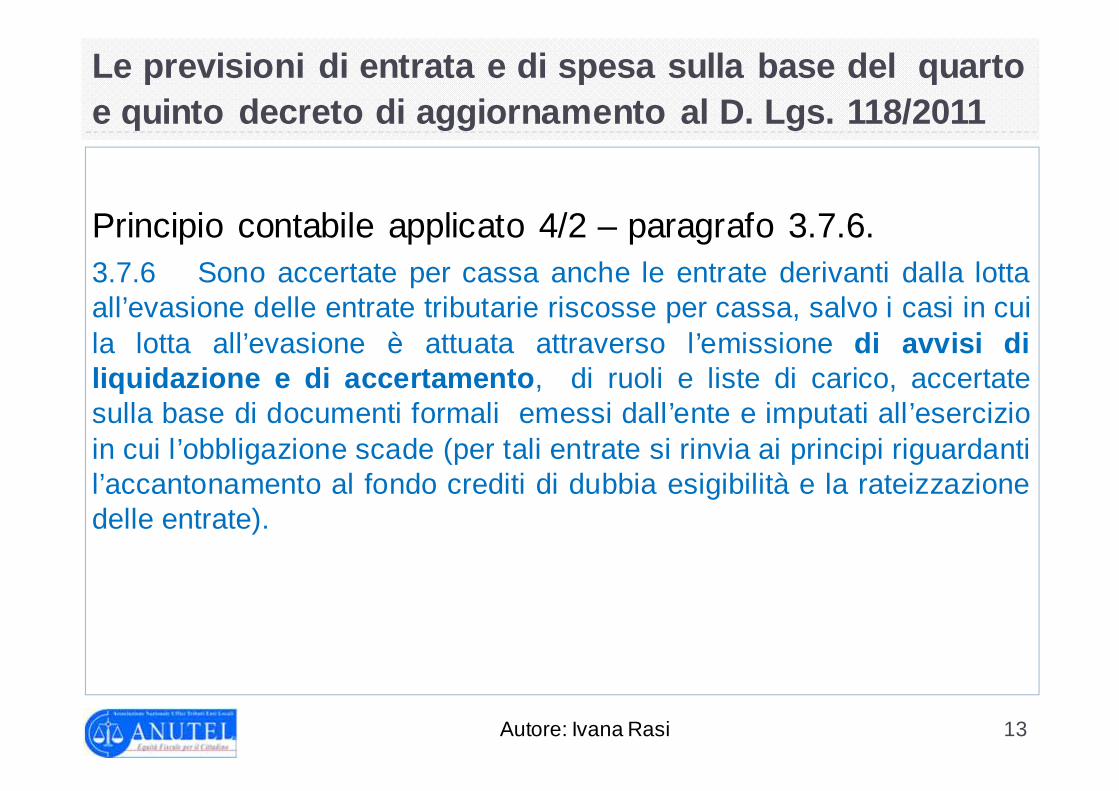

13Autore: Ivana Rasi

Le previsioni di entrata e di spesa sulla base del quarto e quinto decreto di aggiornamento al D. Lgs. 118/20 11

Principio contabile applicato 4/2 – paragrafo 3.7.6.3.7.6 Sono accertate per cassa anche le entrate derivanti dalla lottaall’evasione delle entrate tributarie riscosse per cassa, salvo i casi in cuila lotta all’evasione è attuata attraverso l’emissione di avvisi diliquidazione e di accertamento , di ruoli e liste di carico, accertatesulla base di documenti formali emessi dall’ente e imputati all’esercizioin cui l’obbligazione scade (per tali entrate si rinvia ai principi riguardantil’accantonamento al fondo crediti di dubbia esigibilità e la rateizzazionedelle entrate).

14Autore: Ivana Rasi

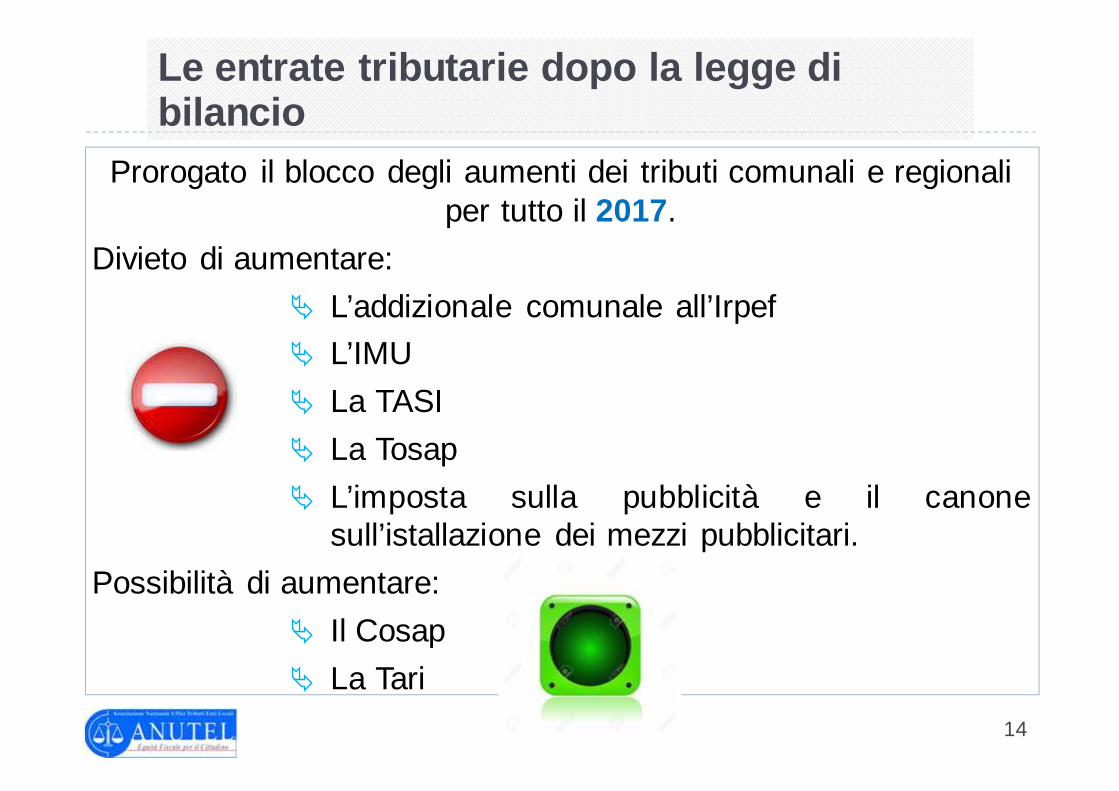

Le entrate tributarie dopo la legge di bilancio

Prorogato il blocco degli aumenti dei tributi comunali e regionali per tutto il 2017.

Divieto di aumentare:

� L’addizionale comunale all’Irpef

� L’IMU

� La TASI

� La Tosap

� L’imposta sulla pubblicità e il canonesull’istallazione dei mezzi pubblicitari.

Possibilità di aumentare:

� Il Cosap

� La Tari

15Autore: Ivana Rasi

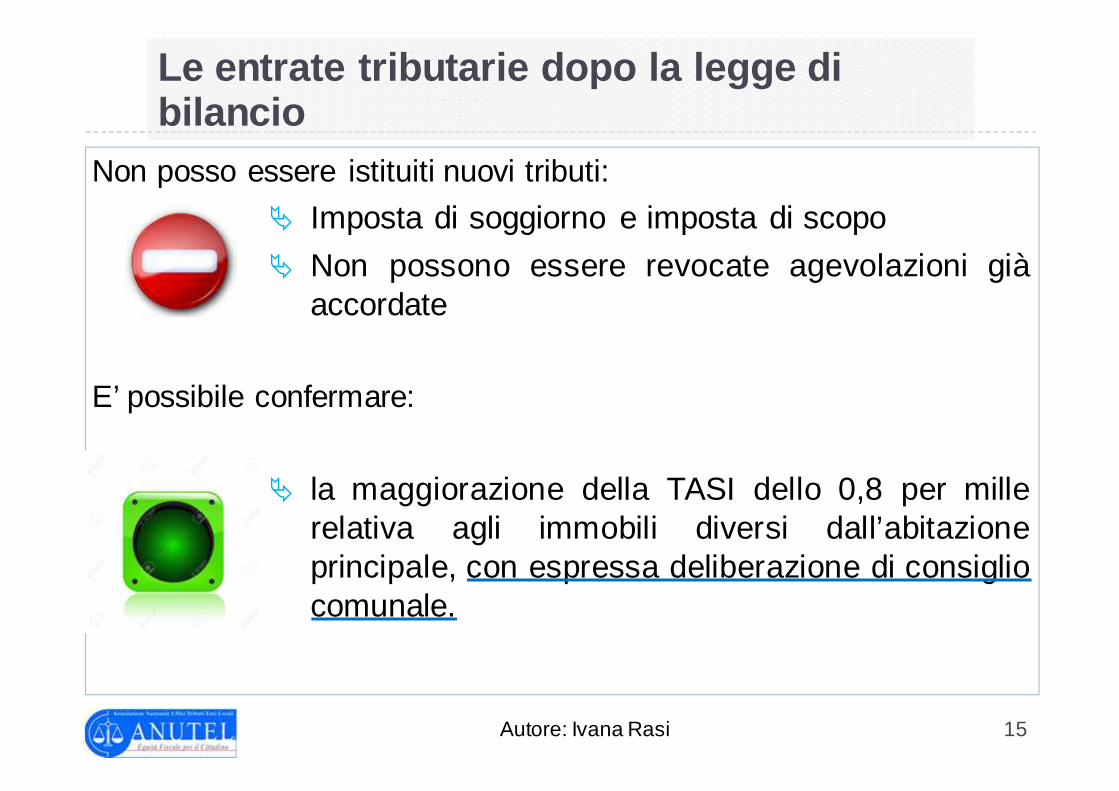

Le entrate tributarie dopo la legge di bilancio

Non posso essere istituiti nuovi tributi:

� Imposta di soggiorno e imposta di scopo

� Non possono essere revocate agevolazioni giàaccordate

E’ possibile confermare:

� la maggiorazione della TASI dello 0,8 per millerelativa agli immobili diversi dall’abitazioneprincipale, con espressa deliberazione di consigliocomunale.

16Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

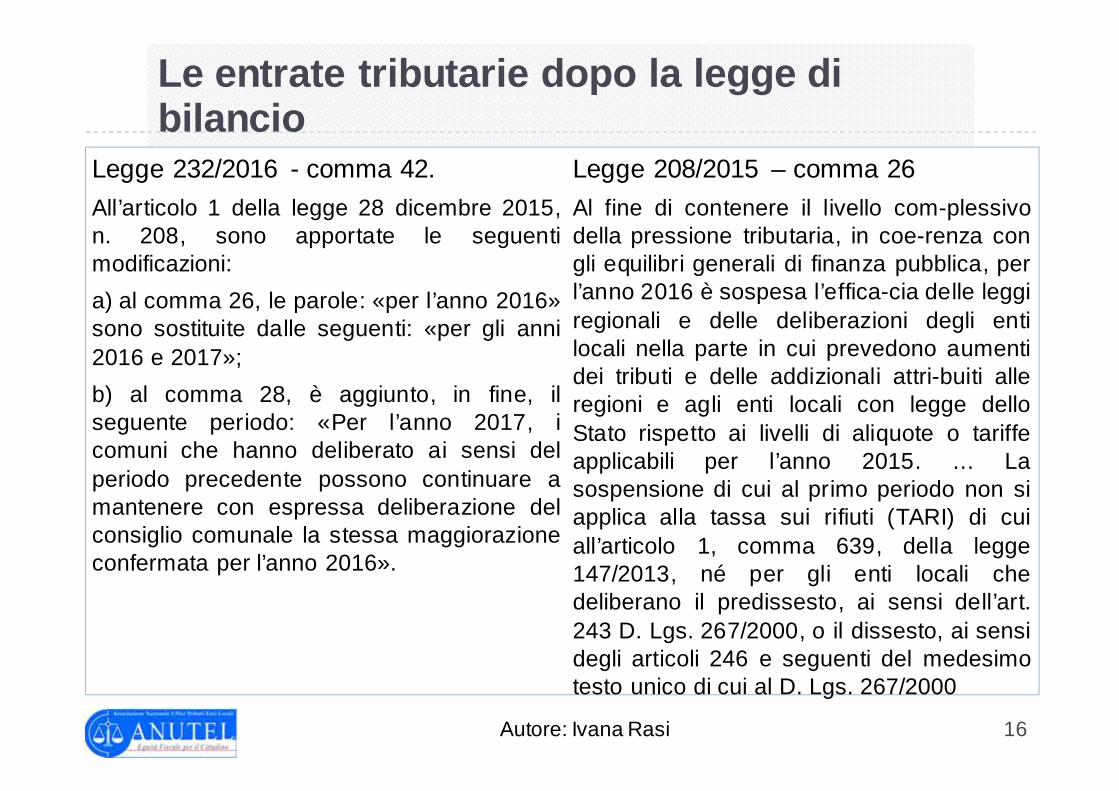

Legge 232/2016 - comma 42.

All’articolo 1 della legge 28 dicembre 2015,n. 208, sono apportate le seguentimodificazioni:

a) al comma 26, le parole: «per l’anno 2016»sono sostituite dalle seguenti: «per gli anni2016 e 2017»;

b) al comma 28, è aggiunto, in fine, ilseguente periodo: «Per l’anno 2017, icomuni che hanno deliberato ai sensi delperiodo precedente possono continuare amantenere con espressa deliberazione delconsiglio comunale la stessa maggiorazioneconfermata per l’anno 2016».

Legge 208/2015 – comma 26

Al fine di contenere il livello com-plessivodella pressione tributaria, in coe-renza congli equilibri generali di finanza pubblica, perl’anno 2016 è sospesa l’effica-cia delle leggiregionali e delle deliberazioni degli entilocali nella parte in cui prevedono aumentidei tributi e delle addizionali attri-buiti alleregioni e agli enti locali con legge delloStato rispetto ai livelli di aliquote o tariffeapplicabili per l’anno 2015. … Lasospensione di cui al primo periodo non siapplica alla tassa sui rifiuti (TARI) di cuiall’articolo 1, comma 639, della legge147/2013, né per gli enti locali chedeliberano il predissesto, ai sensi dell’art.243 D. Lgs. 267/2000, o il dissesto, ai sensidegli articoli 246 e seguenti del medesimotesto unico di cui al D. Lgs. 267/2000

17Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

Il fondo di solidarietà comunale

� La trattenuta IMU che alimenta la quota perequativa del fondoper il 2017 non cambia e rimane al 22,4% in quanto è rimastoinvariato l’ammontare della quota di alimentazione a carico deicomuni;

� La quota compensativa relativa alle risorse statali checonfluiscono nel fondo per compensare il mancato gettito IMUe Tasi rimane invariata;

� Cambiano i criteri utilizzati per distribuire la quota perequativasulla base della differenza tra le capacità fiscali e i fabbisognistandard: 40% per l’anno 2017, il 55% per l’anno 2018, il 70%per l’anno 2019, l’85%per l’anno 2020 e il 100 per cento adecorrere dall’anno 2021

18Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

Il fondo di solidarietà comunale� La legge di bilancio prevede un correttivo nel caso in cui

l’applicazione dei criteri di riparto sulla base delladifferenza tra le capacità fiscali e i fabbisogni standarddetermini una variazione delle risorse di riferimento, traun anno e l’altro, superiore a +8 per cento o inferiore a –8per cento rispetto all’ammontare delle risorse storiche diriferimento;

� il correttivo è finalizzato a limitare le predette variazioni

19Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

Il fondo di solidarietà comunale

Risorse Di Riferimento�Gettito IMU valutato ad aliquote base�Gettito Tasi valutato ad aliquote base�Dotazione netta del fondo di solidarietà comunale*

* Importi assegnati al netto di quelli erogati per lacompensazione dei mancati gettiti e della quota dialimentazione del fondo a carico di ciascun comune

20Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

Il fondo di solidarietà comunale� nell’ambito del Fondo di solidarietà comunale, è costituito

un accantonamento alimentato dai comuni che registranoun incremento delle risorse complessive rispetto all’annoprecedente superiore all’8 per cento. I predetti enticontribuiscono in modo proporzionale all’accantonamentoin misura non superiore all’eccedenza di risorse rispettoalla soglia dell’8 per cento e, comunque, nel limitecomplessivo delle risorse necessarie per ridurre levariazioni negative dei comuni con una perdita superioreall’8 per cento.

21Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

Il fondo di solidarietà comunale� Il predetto accantonamento è ripartito proporzionalmente

tra i comuni che registrano una riduzione delle risorsecomplessive rispetto all’anno precedente superiore all’8per cento nei limiti delle risorse accantonate.

22Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016Definizione agevolata: art. 6, comma 11. Relativamente ai carichi affidati agli agenti dellariscossione dal 2000 al 2016, i debitori possono estinguereil debito senza corrispondere le sanzioni comprese in talicarichi, gli interessi di mora di cui all'art.30,c.1, del D. Lgs.602/1973 , ovvero le sanzioni e le somme aggiuntive di cuiall'art.27, c.1 , del d. Lgs.46/1999, provvedendo alpagamento integrale delle somme di cui alle lettere a) e b),dilazionato in rate sulle quali sono dovuti, a decorrere dal 1ºagosto 2017, gli interessi nella misura di cui all'articolo 21,primo comma, D.P.R. 602/1973.

23Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

Definizione agevolata: art. 6, comma 1

Fermo restando che il 70 per cento delle somme complessivamentedovute deve essere versato nell'anno 2017 e il restante 30 per centonell'anno 2018, è effettuato il pagamento, per l'importo da versaredistintamente in ciascuno dei due anni, in rate di pari ammontare, nelnumero massimo di tre rate nel 2017 e di due rate nel 2018:

a) delle somme affidate all'agente della riscossione a titolo di capitale einteressi;

b) di quelle maturate a favore dell'agente della riscossione, ai sensidell'articolo 17 del d.lgs. 112/1999, a titolo di aggio sulle somme di cuialla lettera a) e di rimborso delle spese per le procedure esecutive,nonché di rimborso delle spese di notifica della cartella di pagamento.

24Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

Definizione agevolata

La definizione agevolata consente di rottamare le cartelle esattorialisenza versare:

� Le sanzioni comprese nel carico di riscossione;

� Gli interessi di mora

� Gli interessi di dilazione per chi ha piani di rateazione in corso.

Vanno invece versati:

� Le somme affidate all'agente della riscossone a titolo di capitale edinteressi;

� Gli aggi maturati a favore dell'agente della riscossione;

� Il rimborso delle spese le procedure esecutive;

� Il rimborso delle spese di notifica.

25Autore: Ivana Rasi

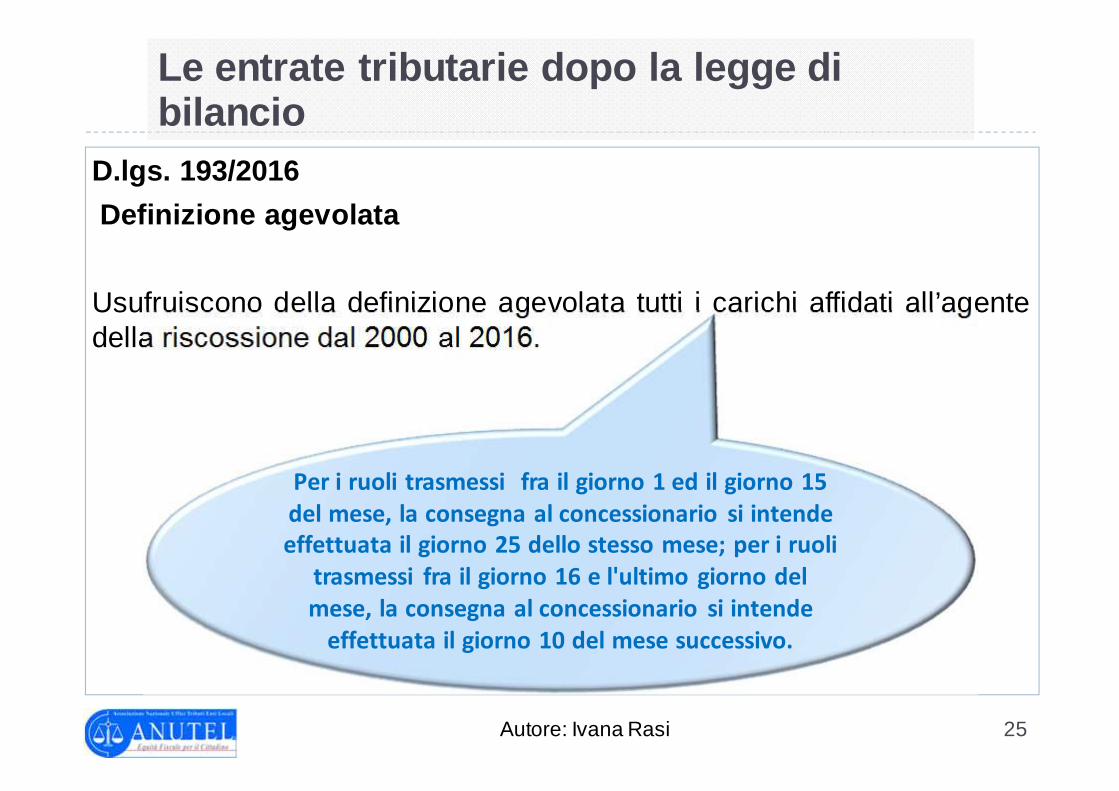

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

Definizione agevolata

Usufruiscono della definizione agevolata tutti i carichi affidati all’agentedella riscossione dal 2000 al 2016.

Per i ruoli trasmessi fra il giorno 1 ed il giorno 15

del mese, la consegna al concessionario si intende

effettuata il giorno 25 dello stesso mese; per i ruoli

trasmessi fra il giorno 16 e l'ultimo giorno del

mese, la consegna al concessionario si intende

effettuata il giorno 10 del mese successivo.

26Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

Definizione Agevolata: Art. 6, comma 8

La facoltà di definizione prevista dal comma 1 può essere esercitataanche dai debitori che hanno già pagato parzialmente, anche a seguitodi provvedimenti di dilazione emessi dall'agente della riscossione, lesomme dovute relativamente ai carichi indicati al comma 1 e purché,rispetto ai piani rateali in essere, risultino adempiuti tutti i versamenticon scadenza dal 1° ottobre al 31 dicembre 2016.

La norma impone di essere in regola con i versamenti chescadono nell'ultimo trimestre 2016. Pertanto se vi sono rate precedenti,scadute e non versate, non vi devono essere ostacoli all'ammissionealla rottamazione.

27Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

Definizione Agevolata: Art. 6, comma 8

Per determinare l'ammontare delle somme da versare si tieneconto esclusivamente degli importi già versati a titolo di capitale edinteressi inclusi nei carichi affidati, nonché di aggio e rimborso dellespese per le procedure esecutive e delle spese di notifica della cartella.

Restano definitivamente acquisiti e non sono rimborsabili le sommeversate, anche anteriormente alla definizione, a titolo di sanzioni inclusenei carichi affidati, di interessi di dilazione, di interessi di mora e disanzioni.

28Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

Definizione Agevolata: Art. 6, comma 9

Se il debitore, per effetto di pagamentoparziali ha già integralmente corrisposto quantodovuto per la rottamazione, perbeneficiare della definizione agevolata devecomunque manifestare la sua volontà diaderirvi con la dichiarazione.

29Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

Definizione Agevolata: Art. 6, comma 2

Ai fini della definizione di cui al comma 1, il debitore manifestaall'agente della riscossione la sua volontà di avvalersene, rendendo,entro il 31 marzo 2017, apposita dichiarazione , con le modalità e inconformità alla modulistica che lo stesso agente della riscossionepubblica sul proprio sito internet nel termine massimo di quindici giornidalla data di entrata in vigore del presente decreto; in tale dichiarazioneil debitore indica altresì il numero di rate nel quale intende effettuare ilpagamento, entro il limite massimo previsto dal comma 1, nonché lapendenza di giudizi aventi ad oggetto i carichi cui si riferisce ladichiarazione, e assume l'impegno a rinunciare agli stessi giudizi.

Entro la stessa data del 31 marzo 2017 il debitore può integrare, con lepredette modalità, la dichiarazione presentata anteriormente a tale data.

30Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

Definizione Agevolata: Art. 6, comma 2

Per la rinuncia ai giudizi pendenti in commissione non èfissato alcun termine.

Considerando che la definizione agevolata si perfezionacon il pagamento integrale del dovuto è bene presentare larinuncia ai giudizi solo dopo il pagamento dell’ultima rata,per poter riprendere il giudizio in caso di mancato oinsufficiente pagamento di una o più rate.

31Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

Definizione Agevolata: Art. 6, comma 5

A seguito della presentazione della dichiarazione di avvalersi delladefinizione agevolata sono sospesi i termini di prescrizione edecadenza per il recupero dei carichi che sono oggetto di taledichiarazione e, fermo restando quanto previsto dal comma 8, sonoaltresì sospesi, per i carichi oggetto della domanda di definizione di cuial comma 1, fino alla scadenza della prima o unica rata delle sommedovute, gli obblighi di pagamento derivanti da precedenti dilazioni inessere relativamente alle rate di tali dilazioni in scadenza in datasuccessiva al 31 dicembre 2016.

PRESCRIZIONE

DECADENZA

32Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

Definizione Agevolata: Art. 6, comma 5

L'agente della riscossione, relativamente ai carichi definibili ai sensi delpresente articolo, non può avviare nuove azioni esecutive ovveroiscrivere nuovi fermi amministrativi e ipoteche, fatti salvi i fermiamministrativi e le ipoteche già iscritti alla data di presentazione delladichiarazione, e non può altresì proseguire le procedure di recuperocoattivo precedentemente avviate, a condizione che non si sia ancoratenuto il primo incanto con esito positivo ovvero non sia stata presentataistanza di assegnazione ovvero non sia stato già emessoprovvedimento di assegnazione dei crediti pignorati.

.

33Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

Definizione Agevolata: Art. 6, comma 4

In caso di mancato ovvero di insufficiente o tardivo versamentodell'unica rata ovvero di una rata di quelle in cui è stato dilazionato ilpagamento delle somme di cui al comma 1, lettere a) e b), ladefinizione non produce effetti e riprendono a decorrere i termini diprescrizione e decadenza per il recupero dei carichi oggetto delladichiarazione di cui al comma 2. In tal caso, i versamenti effettuati sonoacquisiti a titolo di acconto dell'importo complessivamente dovuto aseguito dell'affidamento del carico e non determinano l'estinzione deldebito residuo, di cui l'agente della riscossione prosegue l'attività direcupero e il cui pagamento non può essere rateizzato ai sensidell'articolo 19 del decreto del Presidente della Repubblica 29settembre 1973, n. 602 .

.

34Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

Definizione Agevolata delle entrate delle Regioni e degli E nti locali:Art. 6 terCon riferimento alle entrate, anche tributarie, delle regio ni, delle province,delle città metropolitane e dei comuni, non riscosse a segui to diprovvedimenti di ingiunzione fiscale ai sensi del testo uni co delledisposizioni di legge relative alla riscossione delle entra te patrimonialidello Stato, di cui al regio decreto 639/1910, notificati, n egli anni dal 2000al 2016, dagli enti stessi e dai concessionari della riscoss ione di cui all'art.53 del d. lgs. 446/1997, i medesimi enti territoriali posson o stabilire, entrosessanta giorni dalla data di entrata in vigore della legge d i conversionedel presente decreto, con le forme previste dalla legislazio ne vigente perl'adozione dei propri atti destinati a disciplinare le entra te stesse,l'esclusione delle sanzioni relative alle predette entrat e. Gli enti territoriali,entro trenta giorni, danno notizia dell'adozione dell'atto di cui al primoperiodo mediante pubblicazione nel proprio sito internet is tituzionale .

.

35Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

Definizione Agevolata delle entrate delle Regioni e degli E nti locali:Art. 6 ter

Possono essere oggetto di sanatoria anche le entrate patrimoniali.

E’ prevista la sola definizione agevolata delle sanzioni ma non anchedegli interessi di mora.

36Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

Definizione Agevolata delle entrate delle Regioni e degli E nti locali:Art. 6 ter

Per i comuni la rottamazione non è automatica:

1. Delibera dell'ente da approvare in Consiglio entro 60giorni dall'entrata in vigore della legge di conversione (3/12/2016);

2. Comunicata nei successivi 30 giorni attraverso pubblicazione sul sitoistituzionale dell'ente;

3. Occorre fare riferimento a quando il debito è entrato nella fase diriscossione coattiva;

4. Il regolamento deve disciplinare le modalità e termini con i quali ildebitore manifesta la volontà di avvalersi della sanatoria

5. L'Ente potrebbe ridurre l'ambito temporale di applicazione delladefinizione agevolata, rispetto a quello fissato per Equitalia (2000-2016)

37Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

Definizione Agevolata delle entrate delle Regioni e degli E nti locali:Art. 6 ter

6. L'ente ha facoltà di inserire nella definizione agevolata solo i tributi,o solo le sanzioni amministrative o una diversa combinazione;

7. Possono essere oggetto di sanatoria anche le entrate patrimoniali.

8. E’ prevista la sola definizione agevolata delle sanzioni ma nonanche degli interessi di mora.

9. A differenza della rottamazione dei ruoli Equitalia dove con ladefinizione si paga solo l'imposta e l'aggio, la rottamazione delleingiunzioni comunali prevede anche il pagamento degli interessi;

10. Il richiamo all'applicazione del comma 11 dell'art. 6 estende anchealle ingiunzioni fiscali relative alle sanzioni del codice della strada larottamazione limitatamente agli interessi, visto che le multe sonosanzioni.

38Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

Definizione Agevolata delle entrate delle Regioni e degli E nti locali:Art. 6 ter

11. Non possono essere oggetto di sanatoria le sanzioni a regolamenticomunali in quanto non sono né violazioni tributarie né violazionicontributive

12. Il regolamento dovrà anche stabilire la scadenza delle rate che nonpuò andare oltre il 30 settembre 2018.

13. Nulla viene detto rispetto a precedenti dilazioni accordate pertanto ilregolamento può prevedere che possono beneficiare delladefinizione agevolata anche i debitori morosi da precedentirateazioni

14. Occorre prevedere il termine entro il quale il comune trasmetterà aidebitori la comunicazione con l’indicazione delle somme dovute.

.

39Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

Definizione Agevolata delle entrate delle Regioni e degli E nti locali:Art. 6 ter

Dubbi:

� Per le ingiunzioni fiscali rateizzate e già pagate prima dellarottamazione non è prevista l'analoga disposizione per Equitalia chestabilisce che le rate pagate siano definitivamente acquisitedall'ente creditore. Il regolamento comunale potrebbe disporre inquesto senso.

.

40Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

Definizione Agevolata:

Chiarimenti:

1. Si può aderire alla definizione agevolata ancheper singole partite all'interno di una stessa cartella;

2. Si possono scegliere le cartelle oggetto delle definizioneagevolata;

3. Non conta la notifica della cartella ma la data in cui ilcarico è stato affidato all'agente della riscossione;

41Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

La nuova società di riscossione: Agenzia delle Entrate -Riscossione

A decorrere dal 1° luglio 2017 le società del Gruppo Equitalia sonosciolte, a esclusione della società Equitalia Giustizia spa, che svolgefunzioni diverse dalla riscossione. Le stesse sono cancellate d'ufficio dalregistro delle imprese ed estinte, senza che sia esperita alcunaprocedura di liquidazione.

Al fine di garantire la continuità e la funzionalità delle attività diriscossione, è istituito, a far data dal 1° luglio 2017, un ente pubblicoeconomico, denominato «Agenzia delle entrate-Riscossione», entestrumentale dell'Agenzia delle entrate sottoposto all'indirizzo e allavigilanza del Ministro dell'economia e delle finanze.

42Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

La nuova società di riscossione: Agenzia delle Entrate -Riscossione

L'ente può anche svolgere le attività di riscossione delle entratetributarie o patrimoniali dei comuni e delle province e delle società daessi partecipate. L'ente ha autonomia organizzativa, patrimoniale,contabile e di gestione. Sono organi dell'ente il presidente, il comitato digestione e il collegio dei revisori dei conti, il cui presidente è scelto tra imagistrati della Corte dei conti.

43Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016

La nuova società di riscossione: Agenzia delle Entrate -Riscossione

Fino al 30 giugno 2017: affidamento a Equitalia spa della solariscossione coattiva

Dal 1 luglio 2017: l'Agenzia delle Entrate – Riscossione potràoccuparsi di tutte le attività di accertamento, liquidazione e riscossione,spontanea e coattiva, delle entrate, tributarie o patrimoniali:

Art.2:

A decorrere dal 1° luglio 2017, gli enti locali possono deliberare diaffidare al soggetto preposto alla riscossione nazionale le attività diaccertamento, liquidazione e riscossione, spontanea e coattiva, delleentrate tributarie o patrimoniali proprie e delle società da essipartecipate.

44Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016 Art. 2 bis:

Interventi a tutela del pubblico denaro e generalizzazione del l'ingiunzionedi pagamento ai fini dell'avvio della riscossione coattiva

1. In deroga all'art. 52 del d.lgs. 446/1997, il versamento spontaneo delleentrate tributarie dei comuni e degli altri enti locali deve essere effettuatodirettamente sul conto corrente di tesoreria dell'ente imp ositore, omediante il sistema dei versamenti unitari di cui all'art. 17 del d. lgs.241/1997, oattraverso gli strumenti di pagamento elettronici resi disponibili dagli entiimpositori. Restano comunque ferme le disposizioni di cui al comma 12dell'art.13 del d.l.201/2011, e al comma 688 dell'art. 1 della legge 147/2013,relative al versamento dell'imposta municipale propria (IMU) e del tributo per iservizi indivisibili (TASI).

Per le entrate diverse da quelle tributarie, il versamento spontaneo deve essereeffettuato esclusivamente sul conto corrente di tesoreria dell'ente impositore oattraverso gli strumenti di pagamento elettronici resi disponibili dagli entiimpositori.

Prorogato al

2017

Prorogato al 1 luglio 2017

45Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016 Art. 2 bis:

Interventi a tutela del pubblico denaro e generalizzazione del l'ingiunzionedi pagamento ai fini dell'avvio della riscossione coattiva

La previsione normativa si riferisce ai soli versamentispontanei:

� Pagamenti registrati alla scadenza naturale prevista dallanormativa o in regime di ravvedimento operoso.

Non soggiacciono al nuovo regime:

� I versamenti conseguenti ad atti di accertamento o adingiunzioni di pagamento

46Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016 Art. 2 bis:

Interventi a tutela del pubblico denaro e generalizzazione del l'ingiunzionedi pagamento ai fini dell'avvio della riscossione coattiva

�La norma è di immediata attuazione ma ci sono tempi tecnici che richiedonol'adeguamento dei sistemi organizzativi;

�Non vi è alcuna indicazione operativa che rimandi l'applicabilità di tale normaalla scadenza del contratto né la previsione di un periodo transitorio;

�Necessario raccordo con la disposizione dell'art. 7, c. 2, lett. gg-septies delD.L. 70/2011, norma che impone al concessionario l'obbligo di apertura di unoo più conti correnti di riscossione intestati al soggetto affidatario: taledisposizione deve considerarsi tacitamente abrogata per incompatibilità con lanorma sopravvenuta, limitatamente alle riscossioni spontanee, mentresopravvive per quanto riguarda le riscossioni conseguenti ad atti diaccertamento o ad ingiunzioni di pagamento.

47Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016 Art. 2 bis:

Interventi a tutela del pubblico denaro e generalizzazione del l'ingiunzionedi pagamento ai fini dell'avvio della riscossione coattiva

D.L. 30-12-2016 n. 244

Proroga e definizione di termini.

Le disposizioni di cui all'articolo 2-bis del decreto-legge 22 ottobre 2016, n. 193,convertito, con modificazioni, dalla legge 1° dicembre 2016, n. 225, si applicanoa decorrere dal 1° luglio 2017.

48Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016 Art. 2 bis:

Interventi a tutela del pubblico denaro e generalizzazione del l'ingiunzionedi pagamento ai fini dell'avvio della riscossione coattiva

D.L. 30-12-2016 n. 244

Proroga e definizione di termini.

Le disposizioni di cui all'articolo 2-bis del decreto-legge 22 ottobre 2016, n. 193,convertito, con modificazioni, dalla legge 1° dicembre 2016, n. 225, si applicanoa decorrere dal 1° luglio 2017.

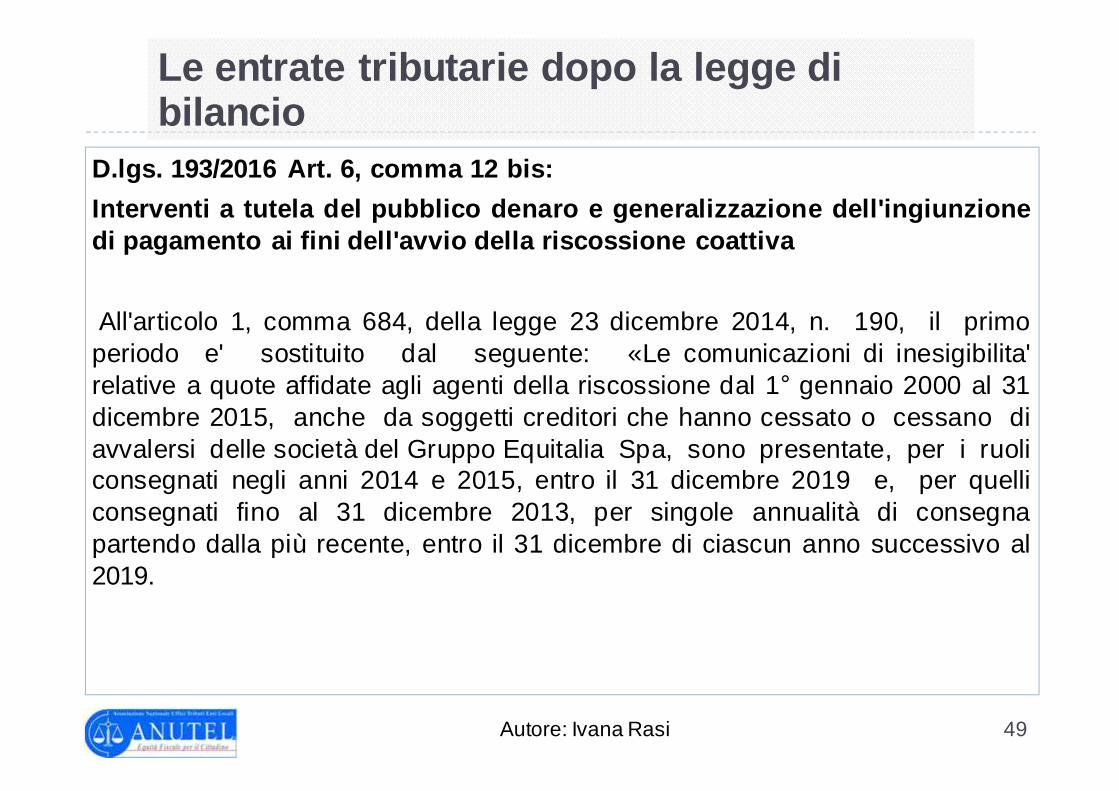

49Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

D.lgs. 193/2016 Art. 6, comma 12 bis:

Interventi a tutela del pubblico denaro e generalizzazione del l'ingiunzionedi pagamento ai fini dell'avvio della riscossione coattiva

All'articolo 1, comma 684, della legge 23 dicembre 2014, n. 190, il primoperiodo e' sostituito dal seguente: «Le comunicazioni di inesigibilita'relative a quote affidate agli agenti della riscossione dal 1° gennaio 2000 al 31dicembre 2015, anche da soggetti creditori che hanno cessato o cessano diavvalersi delle società del Gruppo Equitalia Spa, sono presentate, per i ruoliconsegnati negli anni 2014 e 2015, entro il 31 dicembre 2019 e, per quelliconsegnati fino al 31 dicembre 2013, per singole annualità di consegnapartendo dalla più recente, entro il 31 dicembre di ciascun anno successivo al2019.

50Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

Anno di consegna del ruolo

Consegna delle comunicazionidi inesigibilità

Anno di consegna del ruolo

Consegna delle comunicazionidi inesigibilità

2014 e 2015 31.12.2019 2007 31.12.2026

2013 31.12.2020 2006 31.12.2027

2012 31.12.2021 2005 31.12.2028

2011 31.12.2022 2004 31.12.2029

2010 31.12.2023 2003 31.12.2030

2009 31.12.2024 2002 31.12.2031

2008 31.12.2025 2001 31.12.2032

2000 31.12.2033

51Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

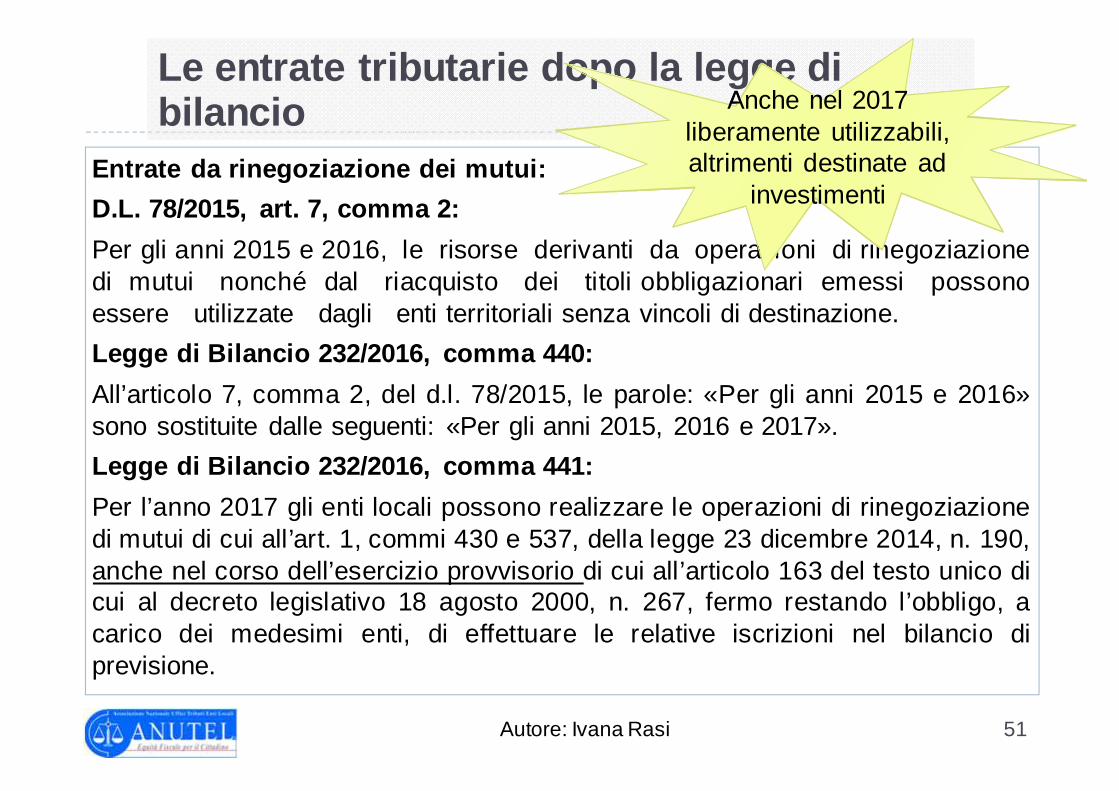

Entrate da rinegoziazione dei mutui:

D.L. 78/2015, art. 7, comma 2:

Per gli anni 2015 e 2016, le risorse derivanti da operazioni di rinegoziazionedi mutui nonché dal riacquisto dei titoli obbligazionari emessi possonoessere utilizzate dagli enti territoriali senza vincoli di destinazione.

Legge di Bilancio 232/2016, comma 440:

All’articolo 7, comma 2, del d.l. 78/2015, le parole: «Per gli anni 2015 e 2016»sono sostituite dalle seguenti: «Per gli anni 2015, 2016 e 2017».

Legge di Bilancio 232/2016, comma 441:

Per l’anno 2017 gli enti locali possono realizzare le operazioni di rinegoziazionedi mutui di cui all’art. 1, commi 430 e 537, della legge 23 dicembre 2014, n. 190,anche nel corso dell’esercizio provvisorio di cui all’articolo 163 del testo unico dicui al decreto legislativo 18 agosto 2000, n. 267, fermo restando l’obbligo, acarico dei medesimi enti, di effettuare le relative iscrizioni nel bilancio diprevisione.

Anche nel 2017

investimenti

Anche nel 2017 liberamente utilizzabili, altrimenti destinate ad

investimenti

52Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

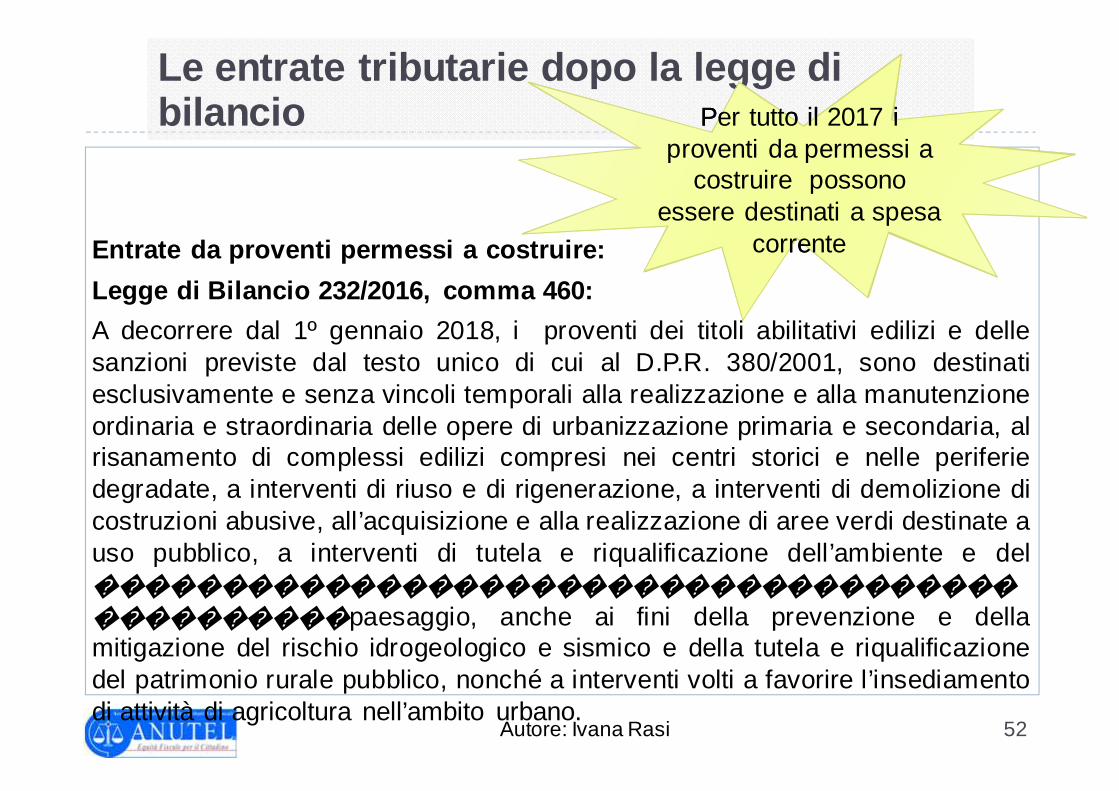

Entrate da proventi permessi a costruire:

Legge di Bilancio 232/2016, comma 460:

A decorrere dal 1º gennaio 2018, i proventi dei titoli abilitativi edilizi e dellesanzioni previste dal testo unico di cui al D.P.R. 380/2001, sono destinatiesclusivamente e senza vincoli temporali alla realizzazione e alla manutenzioneordinaria e straordinaria delle opere di urbanizzazione primaria e secondaria, alrisanamento di complessi edilizi compresi nei centri storici e nelle periferiedegradate, a interventi di riuso e di rigenerazione, a interventi di demolizione dicostruzioni abusive, all’acquisizione e alla realizzazione di aree verdi destinate auso pubblico, a interventi di tutela e riqualificazione dell’ambiente e del����������������������������������������������paesaggio, anche ai fini della prevenzione e dellamitigazione del rischio idrogeologico e sismico e della tutela e riqualificazionedel patrimonio rurale pubblico, nonché a interventi volti a favorire l’insediamentodi attività di agricoltura nell’ambito urbano.

Per tutto il 2017 i

corrente

Per tutto il 2017 i proventi da permessi a

costruire possono essere destinati a spesa

corrente

53Autore: Ivana Rasi

Le entrate tributarie dopo la legge di bilancio

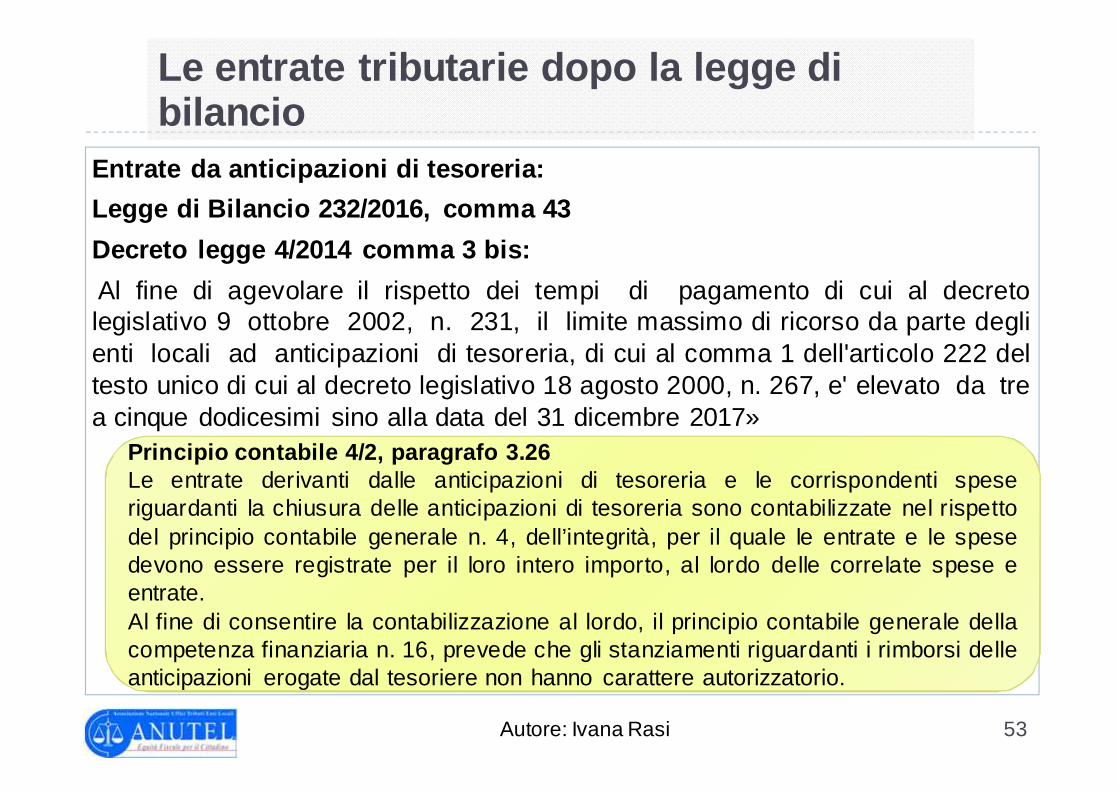

Entrate da anticipazioni di tesoreria:

Legge di Bilancio 232/2016, comma 43

Decreto legge 4/2014 comma 3 bis:

Al fine di agevolare il rispetto dei tempi di pagamento di cui al decretolegislativo 9 ottobre 2002, n. 231, il limite massimo di ricorso da parte deglienti locali ad anticipazioni di tesoreria, di cui al comma 1 dell'articolo 222 deltesto unico di cui al decreto legislativo 18 agosto 2000, n. 267, e' elevato da trea cinque dodicesimi sino alla data del 31 dicembre 2017»

Principio

anticipazioni

Principio contabile 4/2, paragrafo 3.26Le entrate derivanti dalle anticipazioni di tesoreria e le corrispondenti speseriguardanti la chiusura delle anticipazioni di tesoreria sono contabilizzate nel rispettodel principio contabile generale n. 4, dell’integrità, per il quale le entrate e le spesedevono essere registrate per il loro intero importo, al lordo delle correlate spese eentrate.Al fine di consentire la contabilizzazione al lordo, il principio contabile generale dellacompetenza finanziaria n. 16, prevede che gli stanziamenti riguardanti i rimborsi delleanticipazioni erogate dal tesoriere non hanno carattere autorizzatorio.

54Autore: Ivana Rasi

Le spese di investimento sono impegnate agliesercizi in cui scadono le singole obbligazionipassive derivanti dal contratto o dallaconvenzione avente ad oggetto la realizzazionedell’investimento, sulla base del relativocronoprogramma:

2017 2018 2019

Il finanziamento degli investimenti

55Autore: Ivana Rasi

La copertura finanziaria delle spese diinvestimento, comprese quelle checomportano impegni di spesa imputati a piùesercizi deve essere predisposta - fin dalmomento dell’attivazione del primo impegno -con riferimento all’importo complessivo dellaspesa dell’investimento.

Il finanziamento degli investimenti

56Autore: Ivana Rasi

IMPEGNO CONTABILE

I provvedimenti dei responsabili dei servizi che comportano impegnidi spesa sono trasmessi al responsabile del servizio finanziario esono esecutivi con l'apposizione del visto di regolarità contabileattestante la copertura finanziaria

IMPEGNO GIURIDICO

L’obbligazione giuridica dell’ente nei confronti di altri soggetti siperfeziona solamente in un momento successivo. Il visto diregolarità contabile, che condiziona l’esecutività del provvedimentodi spesa, non può che avvenire prima del momento in cui sorgel’obbligazione giuridica tra l’ente e il soggetto fornitore del servizio odella fornitura.

Il finanziamento degli investimenti

57Autore: Ivana Rasi

Si distingue la copertura degli investimenti:

� imputati all’esercizio in corso di gestione

� da quella delle spese di investimentoimputate agli esercizi successivi

Il finanziamento degli investimenti

58Autore: Ivana Rasi

La copertura degli investimenti imputatiall’esercizio in corso di gestione, può esserecostituita da:

�l’accertamento di un’entrata imputata:� al titolo 4: entrate in conto capitale� al titolo 5: riduzioni di attività finanziarie

eccedenti rispetto alle spese perincremento di attività finanziarie;

� al titolo 6 delle entrate: indebitamento;

Il finanziamento degli investimenti

59Autore: Ivana Rasi

�il saldo corrente dell’esercizio cui èimputata la spesa, risultante dal prospettodegli equilibri allegato al bilancio diprevisione: si tratta delle entrate correnti(Titoli 1,2 e 3) non destinate spese correntie rimborso dei prestiti, in sostanza l’interoimporto del saldo positivo di parte correnteiscritto nel bilancio di previsione.

Il finanziamento degli investimenti

60Autore: Ivana Rasi

La copertura finanziaria delle spese diinvestimento imputate agli esercizisuccessivi a quello in corso di gestione puòessere costituita da una delle seguentimodalità alternative:�l’accertamento di un’entrata imputata altitolo 4, 5 o 6 delle entrate, sulla base di unobbligazione giuridica perfezionata;

Il finanziamento degli investimenti

61Autore: Ivana Rasi

� da una quota del margine corrente dicompetenza finanziaria dell’equilibrio diparte corrente rappresentato nel prospettodegli equilibri allegato al bilancio diprevisione, di importo non superiore ai limitiprevisti dal principio contabile generaledella contabilità finanziaria, allegato n. 1 alD. Lgs. 118/2011, principio n. 16:

Il finanziamento degli investimenti

62Autore: Ivana Rasi

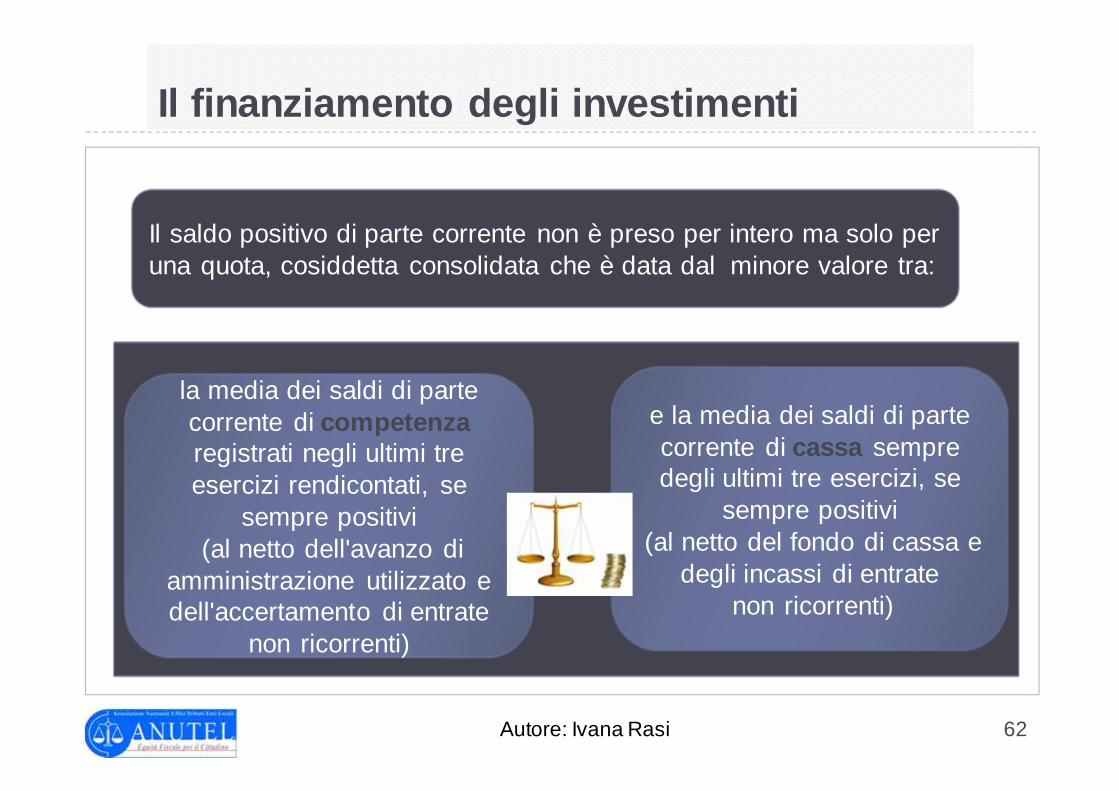

Il saldo positivo di parte corrente non è preso per intero ma solo per una quota, cosiddetta consolidata che è data dal minore valore tra:

la media dei saldi di parte corrente di competenzaregistrati negli ultimi tre esercizi rendicontati, se

sempre positivi(al netto dell'avanzo di

amministrazione utilizzato e dell'accertamento di entrate

non ricorrenti)

e la media dei saldi di parte corrente di cassa sempre degli ultimi tre esercizi, se

sempre positivi(al netto del fondo di cassa e

degli incassi di entratenon ricorrenti)

Il finanziamento degli investimenti

63Autore: Ivana Rasi

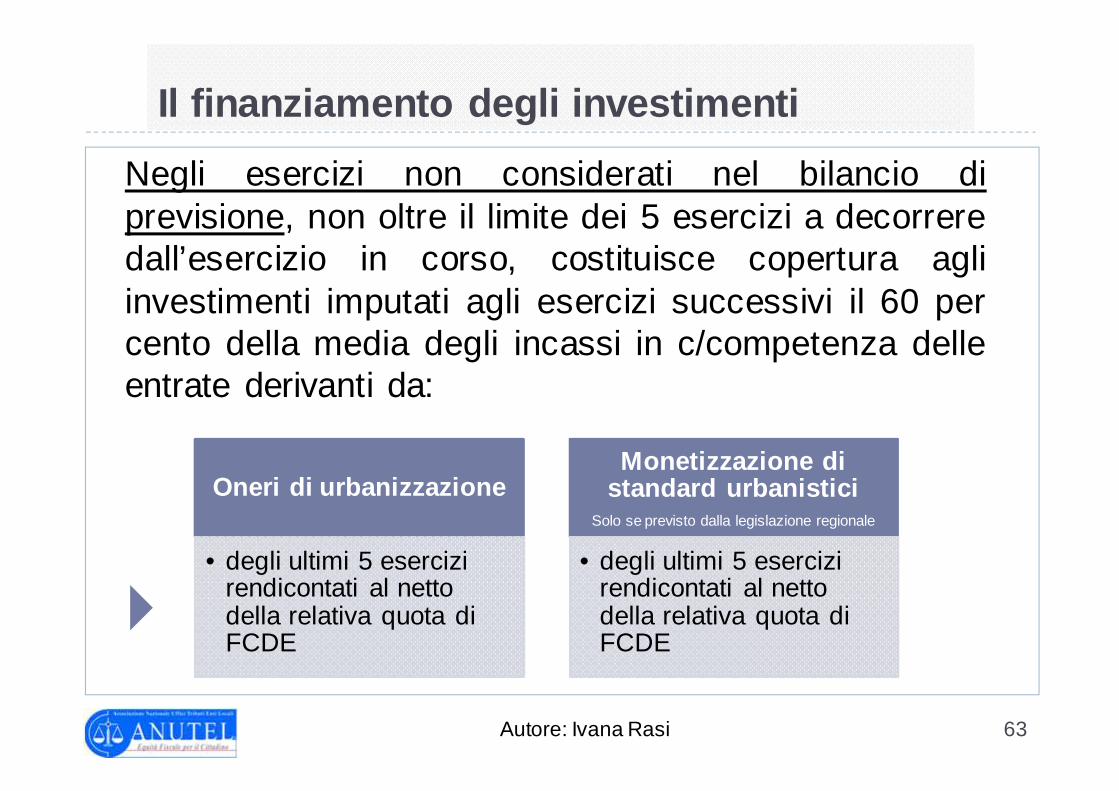

Negli esercizi non considerati nel bilancio diprevisione, non oltre il limite dei 5 esercizi a decorreredall’esercizio in corso, costituisce copertura agliinvestimenti imputati agli esercizi successivi il 60 percento della media degli incassi in c/competenza delleentrate derivanti da:

�

Oneri di urbanizzazione

• degli ultimi 5 esercizi rendicontati al netto della relativa quota di FCDE

Monetizzazione di standard urbanistici

Solo se previsto dalla legislazione regionale

• degli ultimi 5 esercizi rendicontati al netto della relativa quota di FCDE

Il finanziamento degli investimenti

64Autore: Ivana Rasi

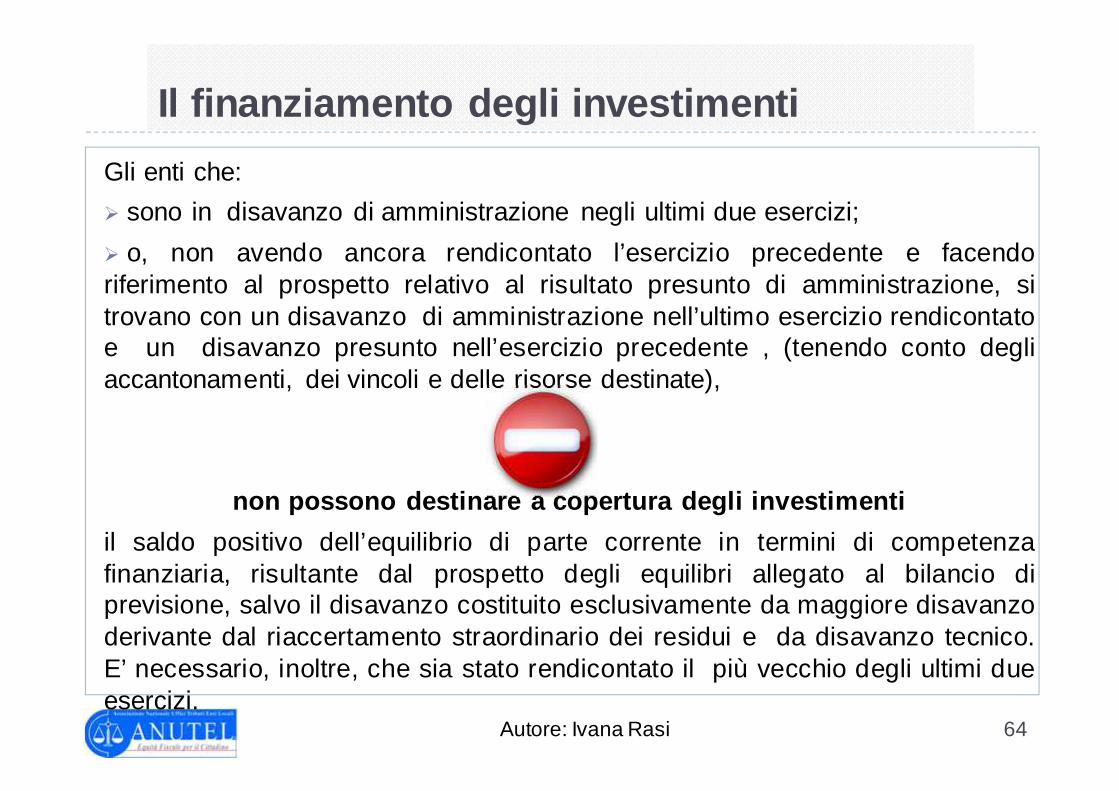

Gli enti che:

� sono in disavanzo di amministrazione negli ultimi due esercizi;

� o, non avendo ancora rendicontato l’esercizio precedente e facendoriferimento al prospetto relativo al risultato presunto di amministrazione, sitrovano con un disavanzo di amministrazione nell’ultimo esercizio rendicontatoe un disavanzo presunto nell’esercizio precedente , (tenendo conto degliaccantonamenti, dei vincoli e delle risorse destinate),

non possono destinare a copertura degli investiment i

il saldo positivo dell’equilibrio di parte corrente in termini di competenzafinanziaria, risultante dal prospetto degli equilibri allegato al bilancio diprevisione, salvo il disavanzo costituito esclusivamente da maggiore disavanzoderivante dal riaccertamento straordinario dei residui e da disavanzo tecnico.E’ necessario, inoltre, che sia stato rendicontato il più vecchio degli ultimi dueesercizi.

Il finanziamento degli investimenti

65Autore: Ivana Rasi

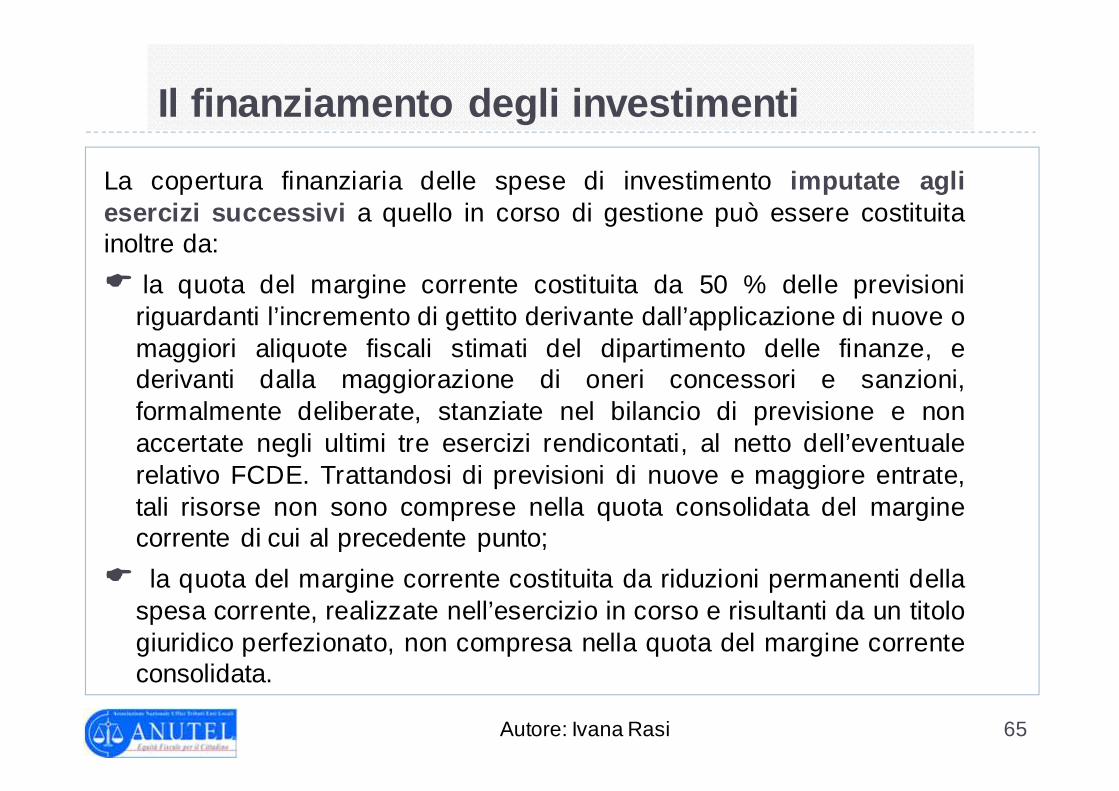

La copertura finanziaria delle spese di investimento imputate agliesercizi successivi a quello in corso di gestione può essere costituitainoltre da:

� la quota del margine corrente costituita da 50 % delle previsioniriguardanti l’incremento di gettito derivante dall’applicazione di nuove omaggiori aliquote fiscali stimati del dipartimento delle finanze, ederivanti dalla maggiorazione di oneri concessori e sanzioni,formalmente deliberate, stanziate nel bilancio di previsione e nonaccertate negli ultimi tre esercizi rendicontati, al netto dell’eventualerelativo FCDE. Trattandosi di previsioni di nuove e maggiore entrate,tali risorse non sono comprese nella quota consolidata del marginecorrente di cui al precedente punto;

� la quota del margine corrente costituita da riduzioni permanenti dellaspesa corrente, realizzate nell’esercizio in corso e risultanti da un titologiuridico perfezionato, non compresa nella quota del margine correnteconsolidata.

Il finanziamento degli investimenti

66Autore: Ivana Rasi

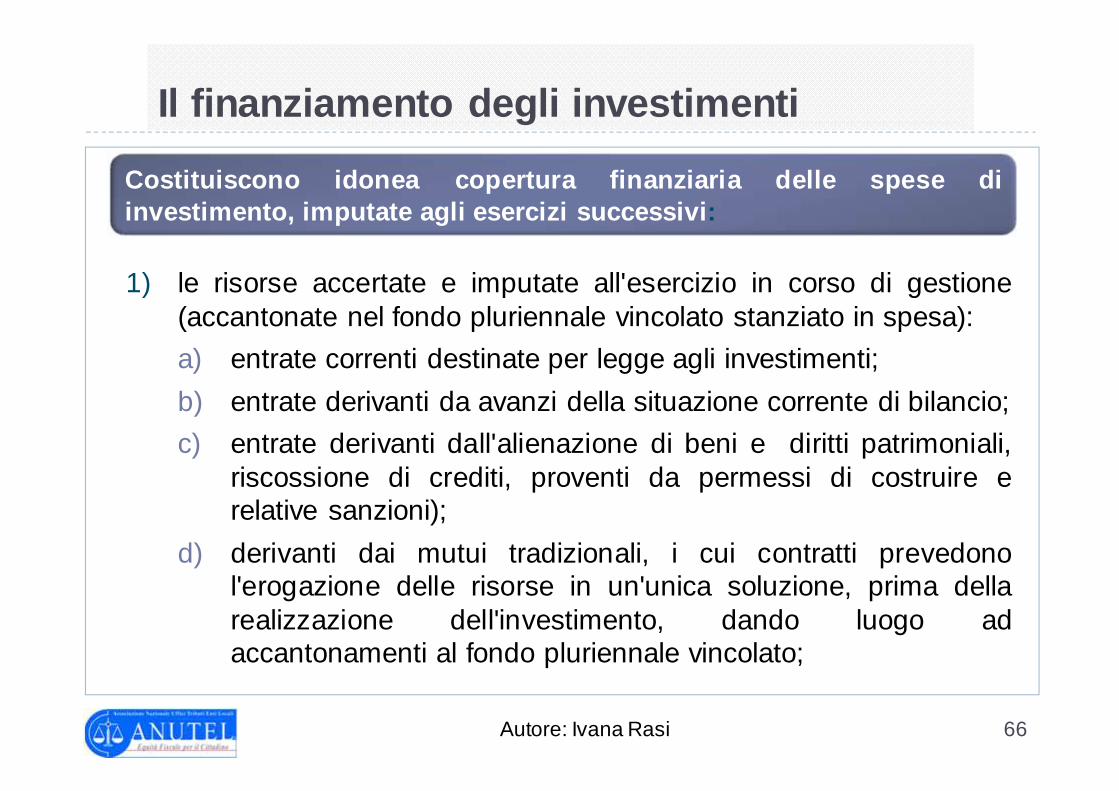

1) le risorse accertate e imputate all'esercizio in corso di gestione(accantonate nel fondo pluriennale vincolato stanziato in spesa):

a) entrate correnti destinate per legge agli investimenti;

b) entrate derivanti da avanzi della situazione corrente di bilancio;

c) entrate derivanti dall'alienazione di beni e diritti patrimoniali,riscossione di crediti, proventi da permessi di costruire erelative sanzioni);

d) derivanti dai mutui tradizionali, i cui contratti prevedonol'erogazione delle risorse in un'unica soluzione, prima dellarealizzazione dell'investimento, dando luogo adaccantonamenti al fondo pluriennale vincolato;

Costituiscono idonea copertura finanziaria delle spese diinvestimento, imputate agli esercizi successivi :

Il finanziamento degli investimenti

67Autore: Ivana Rasi

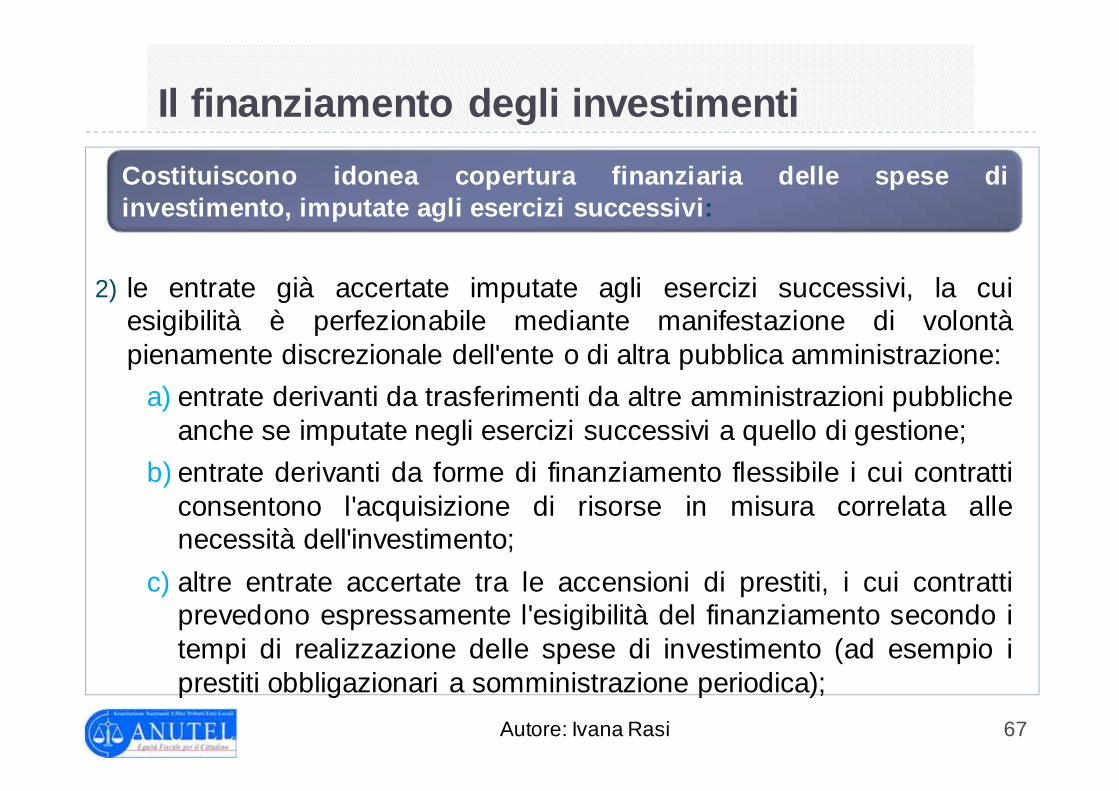

2) le entrate già accertate imputate agli esercizi successivi, la cuiesigibilità è perfezionabile mediante manifestazione di volontàpienamente discrezionale dell'ente o di altra pubblica amministrazione:

a) entrate derivanti da trasferimenti da altre amministrazioni pubblicheanche se imputate negli esercizi successivi a quello di gestione;

b) entrate derivanti da forme di finanziamento flessibile i cui contratticonsentono l'acquisizione di risorse in misura correlata allenecessità dell'investimento;

c) altre entrate accertate tra le accensioni di prestiti, i cui contrattiprevedono espressamente l'esigibilità del finanziamento secondo itempi di realizzazione delle spese di investimento (ad esempio iprestiti obbligazionari a somministrazione periodica);

Costituiscono idonea copertura finanziaria delle spese diinvestimento, imputate agli esercizi successivi :

Il finanziamento degli investimenti

68Autore: Ivana Rasi

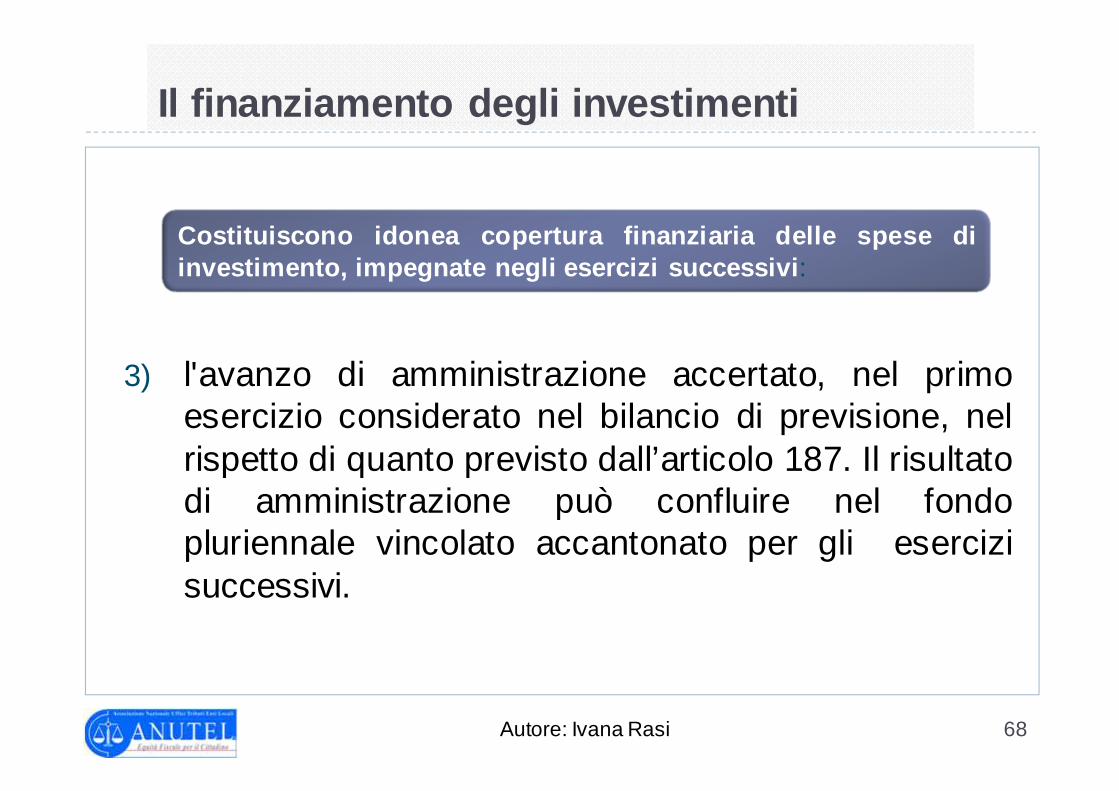

3) l'avanzo di amministrazione accertato, nel primoesercizio considerato nel bilancio di previsione, nelrispetto di quanto previsto dall’articolo 187. Il risultatodi amministrazione può confluire nel fondopluriennale vincolato accantonato per gli esercizisuccessivi.

Costituiscono idonea copertura finanziaria delle spese diinvestimento, impegnate negli esercizi successivi :

Il finanziamento degli investimenti

69Autore: Ivana Rasi

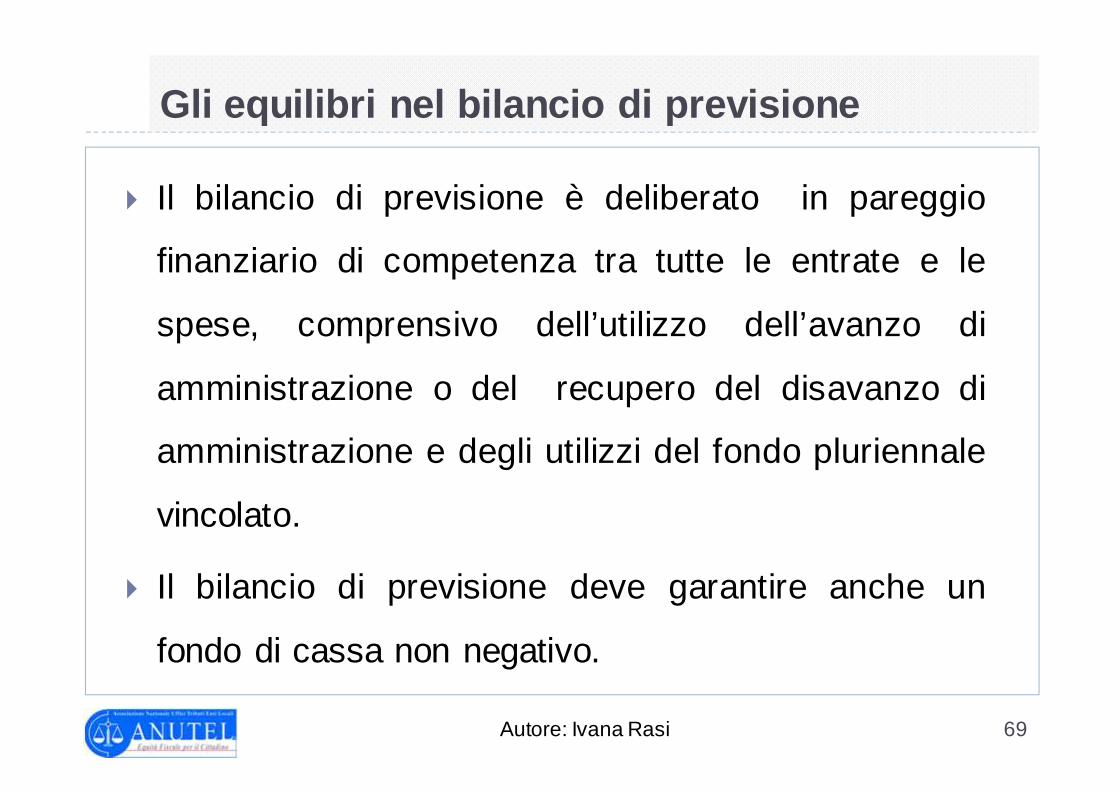

� Il bilancio di previsione è deliberato in pareggio

finanziario di competenza tra tutte le entrate e le

spese, comprensivo dell’utilizzo dell’avanzo di

amministrazione o del recupero del disavanzo di

amministrazione e degli utilizzi del fondo pluriennale

vincolato.

� Il bilancio di previsione deve garantire anche un

fondo di cassa non negativo.

Gli equilibri nel bilancio di previsione

70Autore: Ivana Rasi

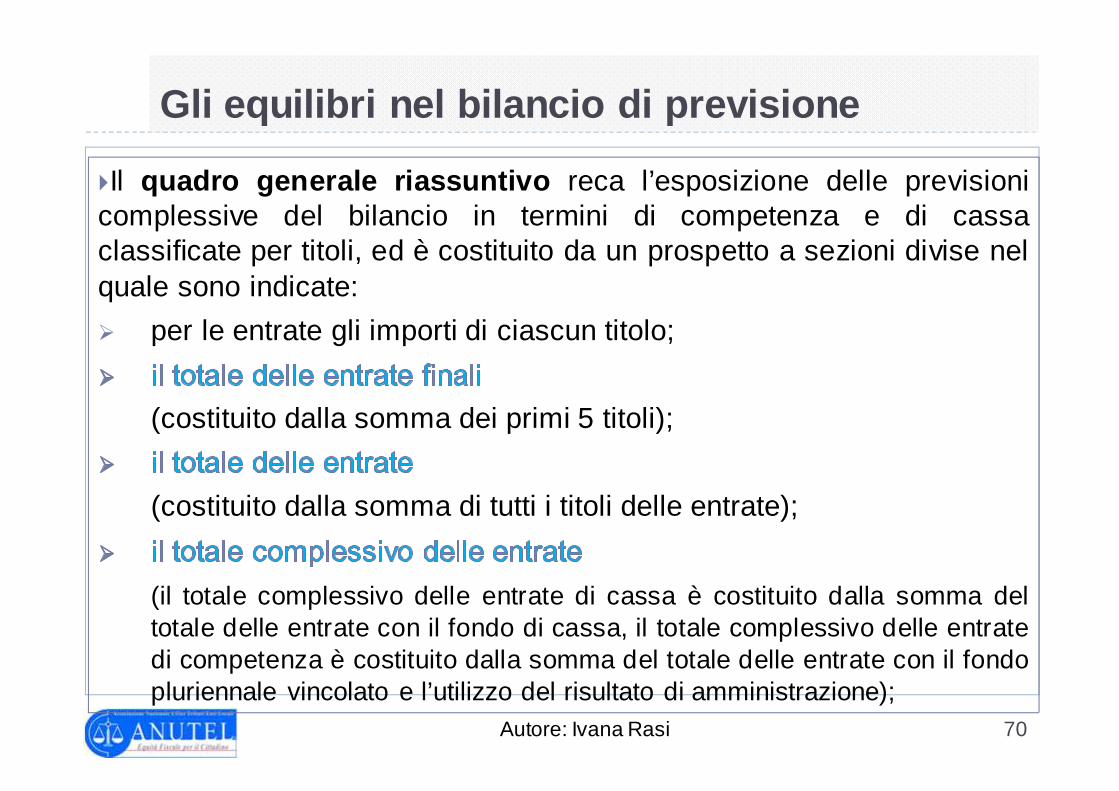

�Il quadro generale riassuntivo reca l’esposizione delle previsionicomplessive del bilancio in termini di competenza e di cassaclassificate per titoli, ed è costituito da un prospetto a sezioni divise nelquale sono indicate:

� per le entrate gli importi di ciascun titolo;

(costituito dalla somma dei primi 5 titoli);

(costituito dalla somma di tutti i titoli delle entrate);

(il totale complessivo delle entrate di cassa è costituito dalla somma deltotale delle entrate con il fondo di cassa, il totale complessivo delle entratedi competenza è costituito dalla somma del totale delle entrate con il fondopluriennale vincolato e l’utilizzo del risultato di amministrazione);

Gli equilibri nel bilancio di previsione

71Autore: Ivana Rasi

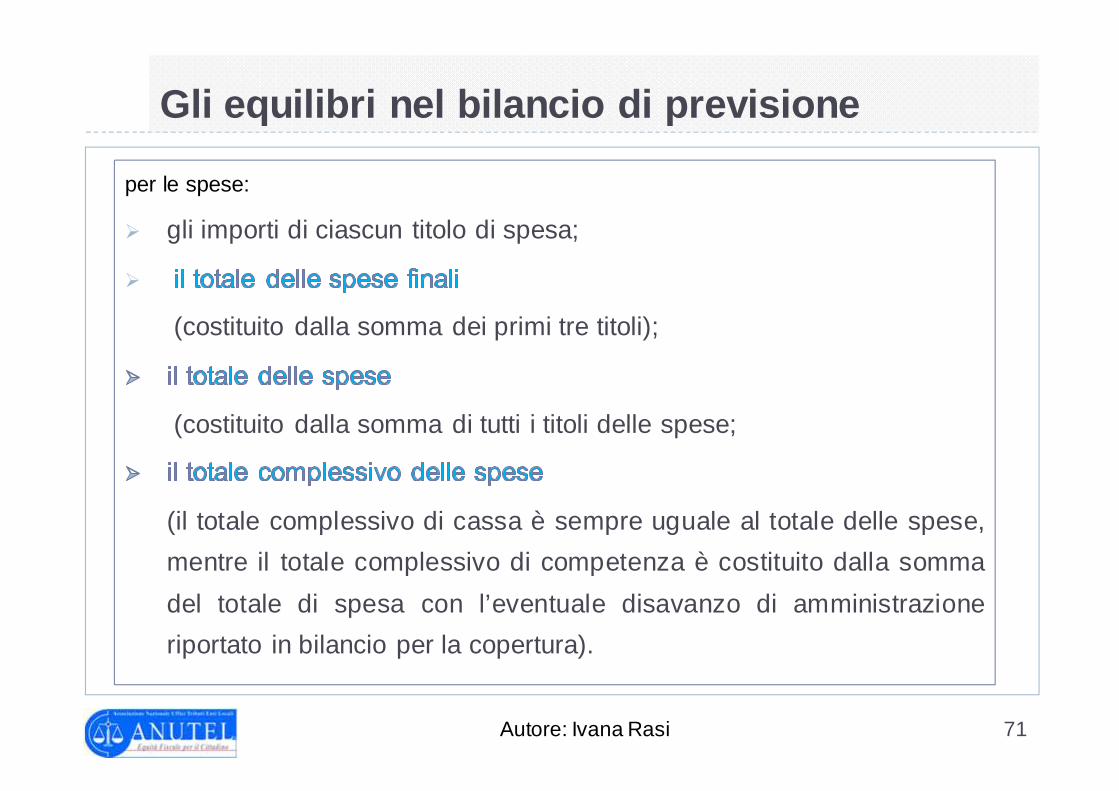

per le spese:

� gli importi di ciascun titolo di spesa;

�

(costituito dalla somma dei primi tre titoli);

(costituito dalla somma di tutti i titoli delle spese;

(il totale complessivo di cassa è sempre uguale al totale delle spese,

mentre il totale complessivo di competenza è costituito dalla somma

del totale di spesa con l’eventuale disavanzo di amministrazione

riportato in bilancio per la copertura).

Gli equilibri nel bilancio di previsione

72Autore: Ivana Rasi

ENTRATE

CASSA

ANNO

N

CO

MP

ET

EN

ZA

AN

NO

N

ANNO

N+1

ANNO

N+2SPESE

CASSA

ANNO

N

CO

MP

ET

EN

ZA

AN

NO

N

ANNO

N+1

ANNO

N+2

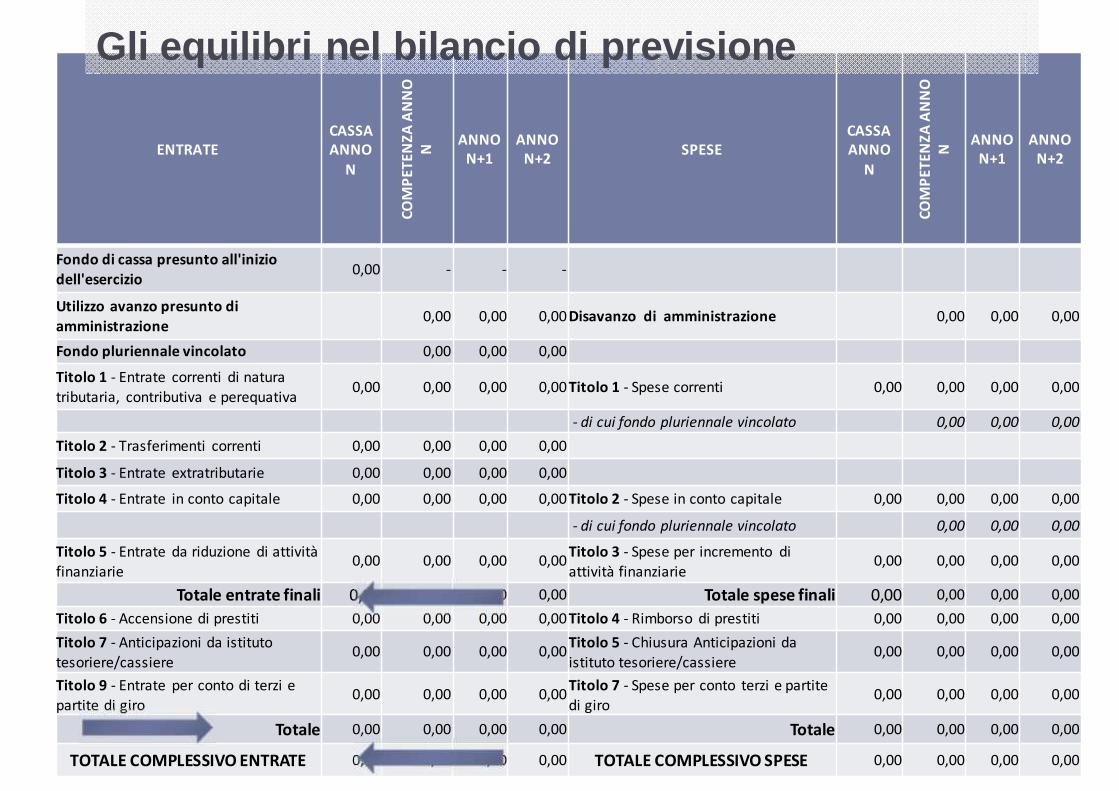

Fondo di cassa presunto all'inizio

dell'esercizio0,00 - - -

Utilizzo avanzo presunto di

amministrazione 0,00 0,00 0,00 Disavanzo di amministrazione 0,00 0,00 0,00

Fondo pluriennale vincolato 0,00 0,00 0,00

Titolo 1 - Entrate correnti di natura

tributaria, contributiva e perequativa0,00 0,00 0,00 0,00 Titolo 1 - Spese correnti 0,00 0,00 0,00 0,00

- di cui fondo pluriennale vincolato 0,00 0,00 0,00

Titolo 2 - Trasferimenti correnti 0,00 0,00 0,00 0,00

Titolo 3 - Entrate extratributarie 0,00 0,00 0,00 0,00

Titolo 4 - Entrate in conto capitale 0,00 0,00 0,00 0,00 Titolo 2 - Spese in conto capitale 0,00 0,00 0,00 0,00

- di cui fondo pluriennale vincolato 0,00 0,00 0,00

Titolo 5 - Entrate da riduzione di attività

finanziarie0,00 0,00 0,00 0,00

Titolo 3 - Spese per incremento di

attività finanziarie0,00 0,00 0,00 0,00

Totale entrate finali 0,00 0,00 0,00 0,00 Totale spese finali 0,00 0,00 0,00 0,00

Titolo 6 - Accensione di prestiti 0,00 0,00 0,00 0,00 Titolo 4 - Rimborso di prestiti 0,00 0,00 0,00 0,00

Titolo 7 - Anticipazioni da istituto

tesoriere/cassiere0,00 0,00 0,00 0,00

Titolo 5 - Chiusura Anticipazioni da

istituto tesoriere/cassiere0,00 0,00 0,00 0,00

Titolo 9 - Entrate per conto di terzi e

partite di giro0,00 0,00 0,00 0,00

Titolo 7 - Spese per conto terzi e partite

di giro0,00 0,00 0,00 0,00

Totale 0,00 0,00 0,00 0,00 Totale 0,00 0,00 0,00 0,00

TOTALE COMPLESSIVO ENTRATE 0,00 0,00 0,00 0,00 TOTALE COMPLESSIVO SPESE 0,00 0,00 0,00 0,00

Gli equilibri nel bilancio di previsione

73Autore: Ivana Rasi

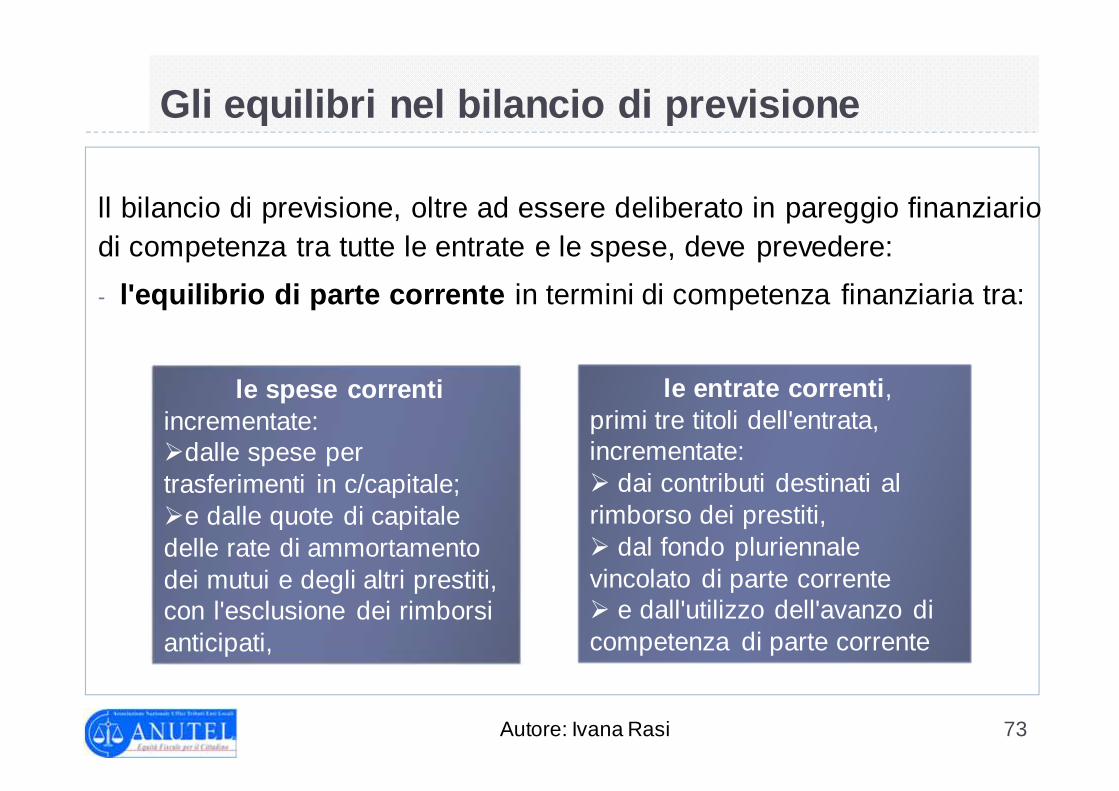

ll bilancio di previsione, oltre ad essere deliberato in pareggio finanziariodi competenza tra tutte le entrate e le spese, deve prevedere:

- l'equilibrio di parte corrente in termini di competenza finanziaria tra:

le spese correnti incrementate:�dalle spese per trasferimenti in c/capitale;�e dalle quote di capitale delle rate di ammortamento dei mutui e degli altri prestiti, con l'esclusione dei rimborsi anticipati,

le entrate correnti ,primi tre titoli dell'entrata, incrementate:� dai contributi destinati al rimborso dei prestiti,� dal fondo pluriennale vincolato di parte corrente� e dall'utilizzo dell'avanzo di competenza di parte corrente

Gli equilibri nel bilancio di previsione

74Autore: Ivana Rasi

Gli equilibri nel bilancio di previsione

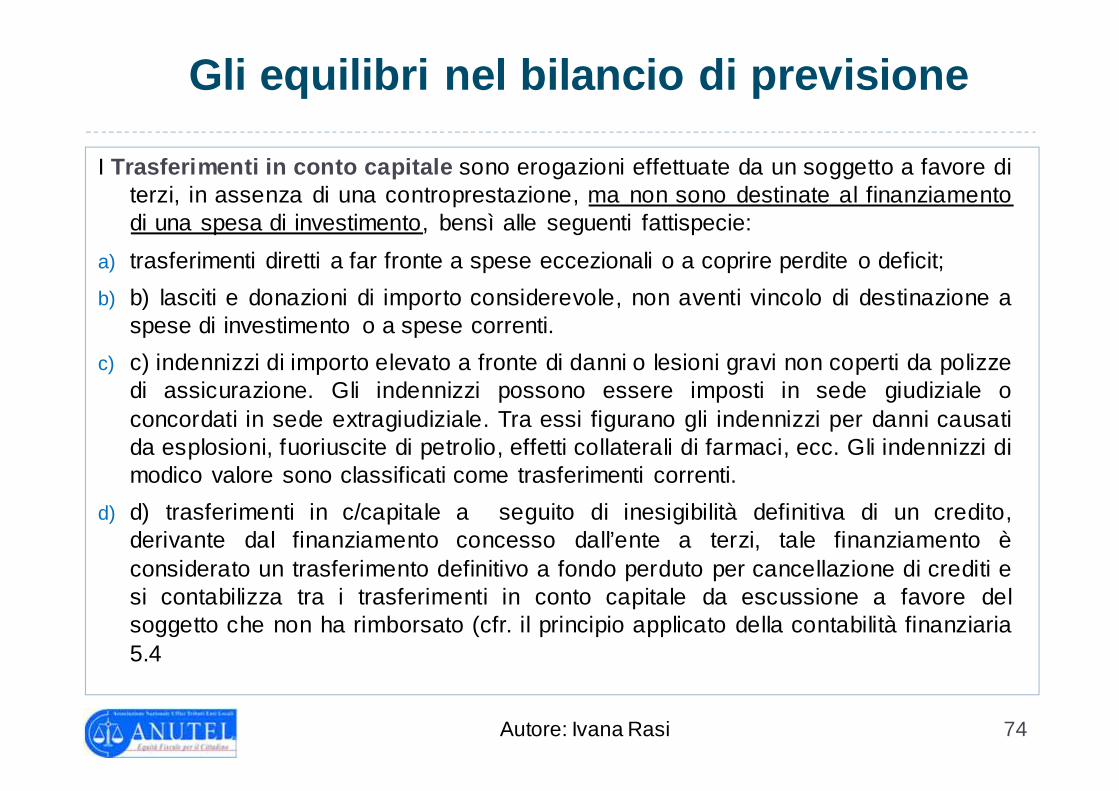

I Trasferimenti in conto capitale sono erogazioni effettuate da un soggetto a favore diterzi, in assenza di una controprestazione, ma non sono destinate al finanziamentodi una spesa di investimento, bensì alle seguenti fattispecie:

a) trasferimenti diretti a far fronte a spese eccezionali o a coprire perdite o deficit;

b) b) lasciti e donazioni di importo considerevole, non aventi vincolo di destinazione aspese di investimento o a spese correnti.

c) c) indennizzi di importo elevato a fronte di danni o lesioni gravi non coperti da polizzedi assicurazione. Gli indennizzi possono essere imposti in sede giudiziale oconcordati in sede extragiudiziale. Tra essi figurano gli indennizzi per danni causatida esplosioni, fuoriuscite di petrolio, effetti collaterali di farmaci, ecc. Gli indennizzi dimodico valore sono classificati come trasferimenti correnti.

d) d) trasferimenti in c/capitale a seguito di inesigibilità definitiva di un credito,derivante dal finanziamento concesso dall’ente a terzi, tale finanziamento èconsiderato un trasferimento definitivo a fondo perduto per cancellazione di crediti esi contabilizza tra i trasferimenti in conto capitale da escussione a favore delsoggetto che non ha rimborsato (cfr. il principio applicato della contabilità finanziaria5.4

75Autore: Ivana Rasi

Gli equilibri nel bilancio di previsione

I Contributi agli investimenti sono erogazioni effettuate da unsoggetto a favore di terzi, destinate al finanziamento di spese diinvestimento, in assenza di controprestazione, cioè in assenza di uncorrispettivo reso dal beneficiario, a favore di chi ha erogato ilcontributo.

� L’assenza del corrispettivo comporta che, a seguito dell’erogazione delcontributo, il patrimonio del soggetto erogante si riduce mentre ilpatrimonio del beneficiario, o degli ulteriori successivibeneficiari, si incrementa.

� Il rispetto del vincolo di destinazione del contributo (o del trasferimento)non costituisce “controprestazione”.

� In assenza di uno specifico vincolo di destinazione del contributo aduno specifico investimento, i contributi agli investimenti sonogenericamente destinati al finanziamento degli investimenti.

76Autore: Ivana Rasi

Gli equilibri nel bilancio di previsione

� All'equilibrio di parte corrente concorrono anche:

� le entrate in conto capitale destinate al finanziamentodi spese correnti in base a specifiche disposizioni dilegge o dei principi contabili;

� e l'eventuale saldo negativo delle partite finanziarie.

77Autore: Ivana Rasi

Gli equilibri nel bilancio di previsione

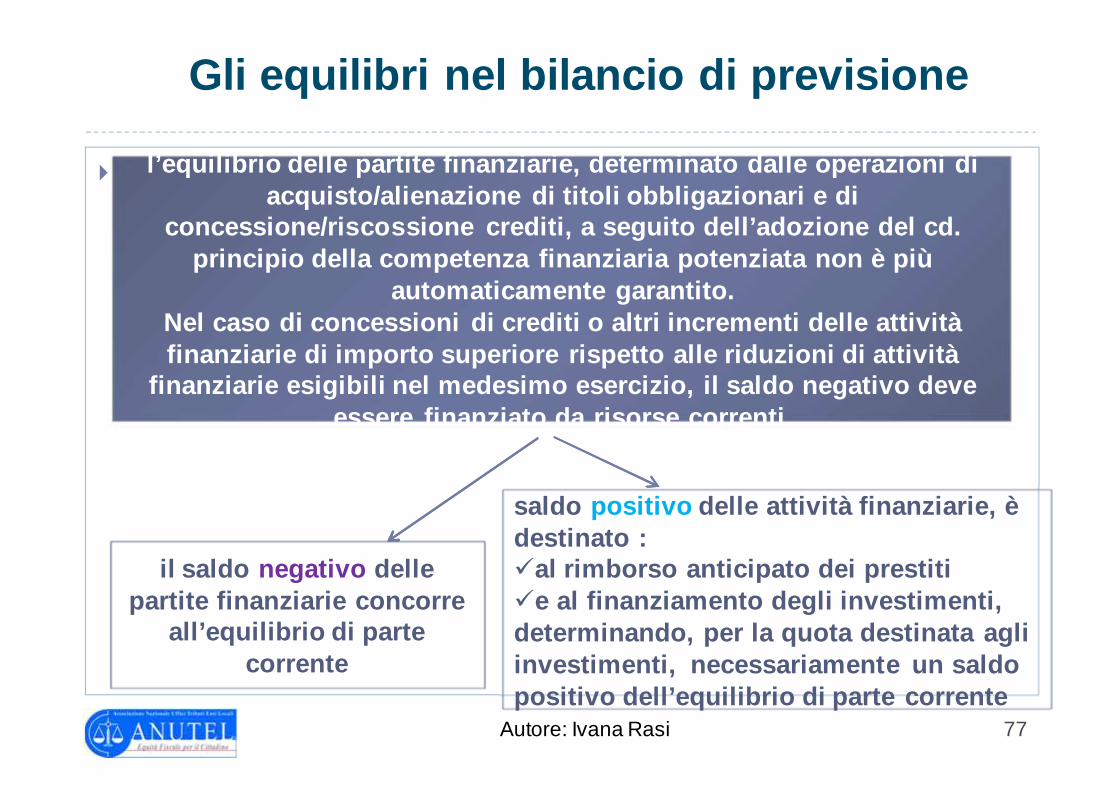

�l’equilibrio delle partite finanziarie, determinato dalle operazioni di

acquisto/alienazione di titoli obbligazionari e di concessione/riscossione crediti, a seguito dell’ado zione del cd.

principio della competenza finanziaria potenziata non è più automaticamente garantito.

Nel caso di concessioni di crediti o altri incremen ti delle attività finanziarie di importo superiore rispetto alle riduzi oni di attività

finanziarie esigibili nel medesimo esercizio, il sald o negativo deve essere finanziato da risorse correnti.

il saldo negativo delle partite finanziarie concorre

all’equilibrio di parte corrente

saldo positivo delle attività finanziarie, è destinato :�al rimborso anticipato dei prestiti �e al finanziamento degli investimenti, determinando, per la quota destinata agli investimenti, necessariamente un saldo positivo dell’equilibrio di parte corrente

78Autore: Ivana Rasi

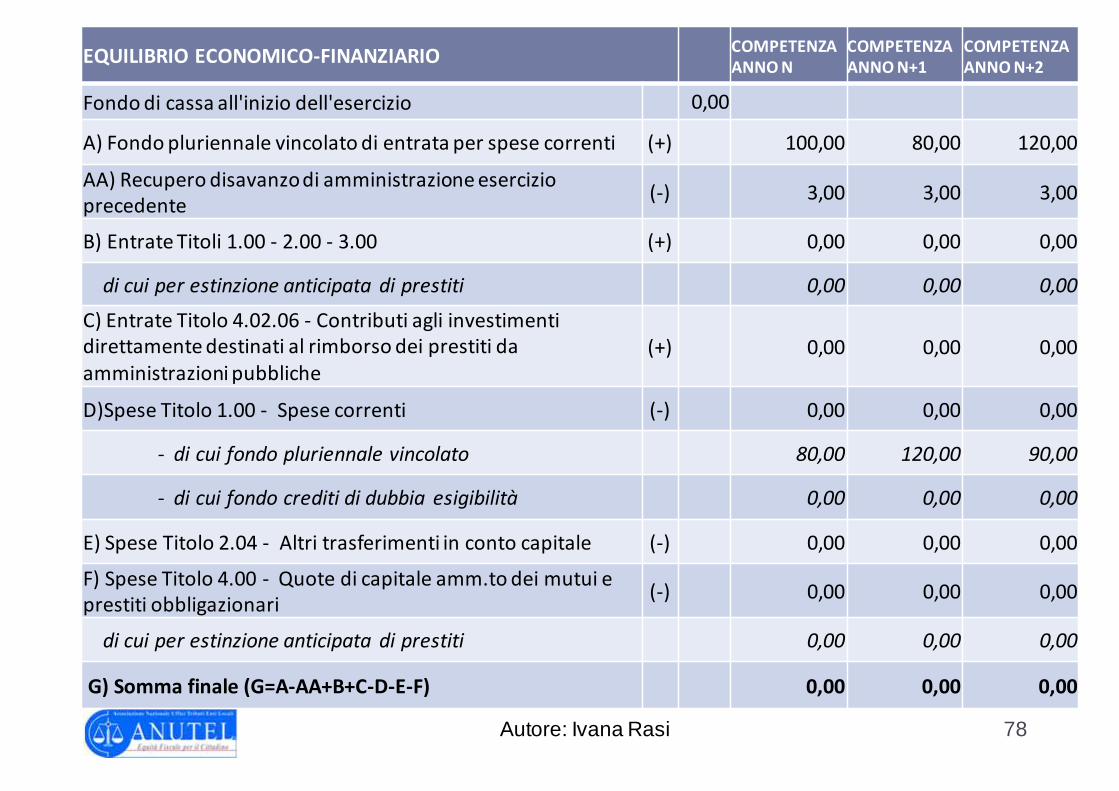

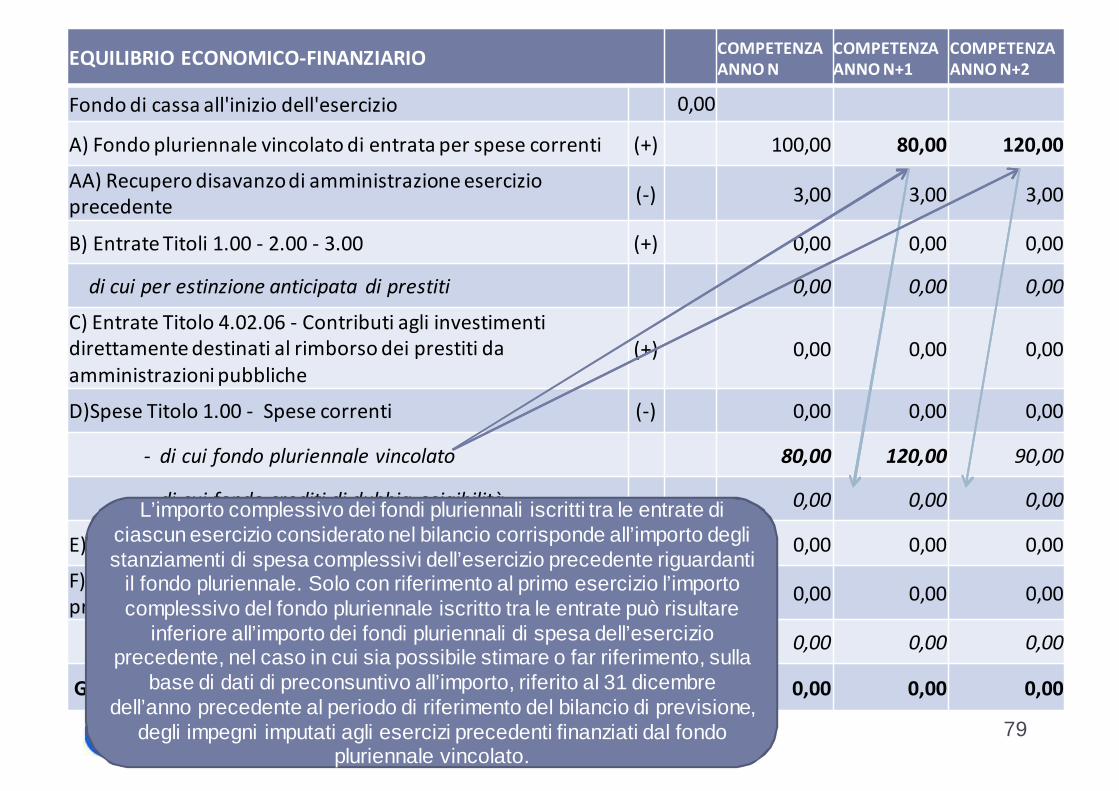

EQUILIBRIO ECONOMICO-FINANZIARIOCOMPETENZA

ANNO N

COMPETENZA

ANNO N+1

COMPETENZA

ANNO N+2

Fondo di cassa all'inizio dell'esercizio 0,00

A) Fondo pluriennale vincolato di entrata per spese correnti (+) 100,00 80,00 120,00

AA) Recupero disavanzo di amministrazione esercizio

precedente(-) 3,00 3,00 3,00

B) Entrate Titoli 1.00 - 2.00 - 3.00 (+) 0,00 0,00 0,00

di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

C) Entrate Titolo 4.02.06 - Contributi agli investimenti

direttamente destinati al rimborso dei prestiti da

amministrazioni pubbliche

(+) 0,00 0,00 0,00

D)Spese Titolo 1.00 - Spese correnti (-) 0,00 0,00 0,00

- di cui fondo pluriennale vincolato 80,00 120,00 90,00

- di cui fondo crediti di dubbia esigibilità 0,00 0,00 0,00

E) Spese Titolo 2.04 - Altri trasferimenti in conto capitale (-) 0,00 0,00 0,00

F) Spese Titolo 4.00 - Quote di capitale amm.to dei mutui e

prestiti obbligazionari(-) 0,00 0,00 0,00

di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

G) Somma finale (G=A-AA+B+C-D-E-F) 0,00 0,00 0,00

79Autore: Ivana Rasi

EQUILIBRIO ECONOMICO-FINANZIARIOCOMPETENZA

ANNO N

COMPETENZA

ANNO N+1

COMPETENZA

ANNO N+2

Fondo di cassa all'inizio dell'esercizio 0,00

A) Fondo pluriennale vincolato di entrata per spese correnti (+) 100,00 80,00 120,00

AA) Recupero disavanzo di amministrazione esercizio

precedente(-) 3,00 3,00 3,00

B) Entrate Titoli 1.00 - 2.00 - 3.00 (+) 0,00 0,00 0,00

di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

C) Entrate Titolo 4.02.06 - Contributi agli investimenti

direttamente destinati al rimborso dei prestiti da

amministrazioni pubbliche

(+) 0,00 0,00 0,00

D)Spese Titolo 1.00 - Spese correnti (-) 0,00 0,00 0,00

- di cui fondo pluriennale vincolato 80,00 120,00 90,00

- di cui fondo crediti di dubbia esigibilità 0,00 0,00 0,00

E) Spese Titolo 2.04 - Altri trasferimenti in conto capitale (-) 0,00 0,00 0,00

F) Spese Titolo 4.00 - Quote di capitale amm.to dei mutui e

prestiti obbligazionari(-) 0,00 0,00 0,00

di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

G) Somma finale (G=A-AA+B+C-D-E-F) 0,00 0,00 0,00

L’importo complessivo dei fondi pluriennali iscritti tra le entrate di ciascun esercizio considerato nel bilancio corrisponde all’importo degli stanziamenti di spesa complessivi dell’esercizio precedente riguardanti

il fondo pluriennale. Solo con riferimento al primo esercizio l’importo complessivo del fondo pluriennale iscritto tra le entrate può risultare

inferiore all’importo dei fondi pluriennali di spesa dell’esercizio precedente, nel caso in cui sia possibile stimare o far riferimento, sulla

base di dati di preconsuntivo all’importo, riferito al 31 dicembre dell’anno precedente al periodo di riferimento del bilancio di previsione,

degli impegni imputati agli esercizi precedenti finanziati dal fondo pluriennale vincolato.

80Autore: Ivana Rasi

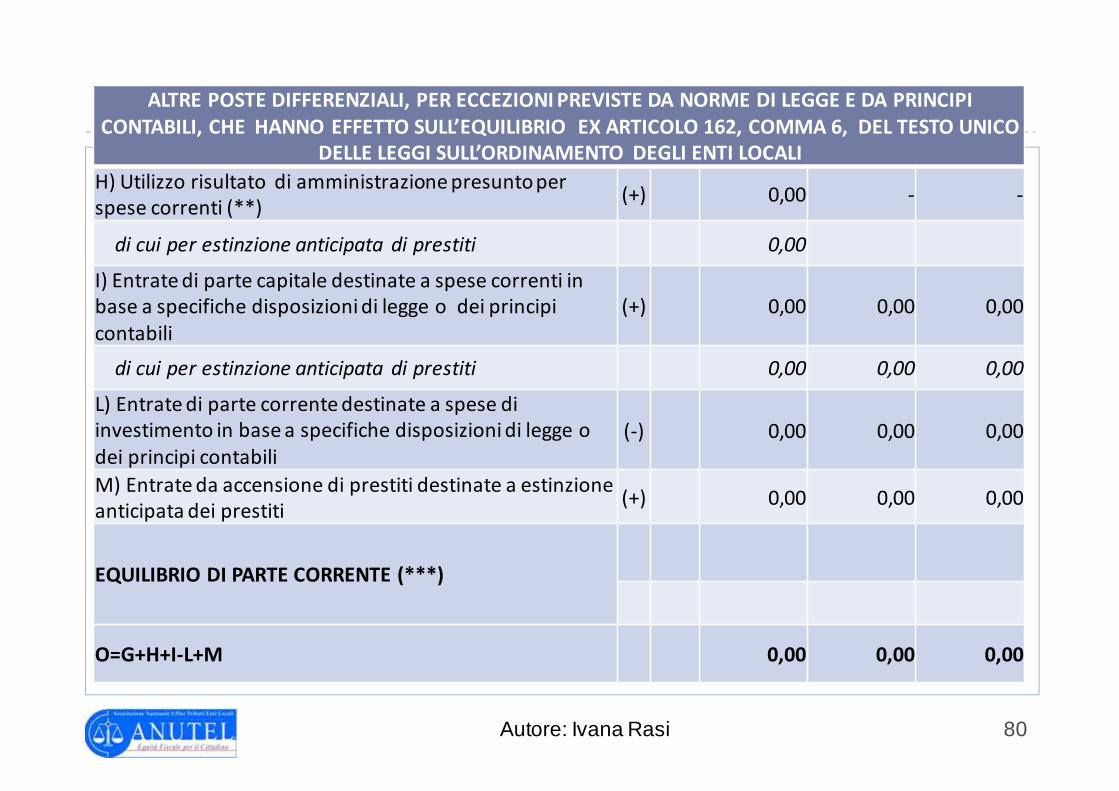

ALTRE POSTE DIFFERENZIALI, PER ECCEZIONI PREVISTE DA NORME DI LEGGE E DA PRINCIPI

CONTABILI, CHE HANNO EFFETTO SULL’EQUILIBRIO EX ARTICOLO 162, COMMA 6, DEL TESTO UNICO

DELLE LEGGI SULL’ORDINAMENTO DEGLI ENTI LOCALI

H) Utilizzo risultato di amministrazione presunto per

spese correnti (**)(+) 0,00 - -

di cui per estinzione anticipata di prestiti 0,00

I) Entrate di parte capitale destinate a spese correnti in

base a specifiche disposizioni di legge o dei principi

contabili

(+) 0,00 0,00 0,00

di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

L) Entrate di parte corrente destinate a spese di

investimento in base a specifiche disposizioni di legge o

dei principi contabili

(-) 0,00 0,00 0,00

M) Entrate da accensione di prestiti destinate a estinzione

anticipata dei prestiti(+) 0,00 0,00 0,00

EQUILIBRIO DI PARTE CORRENTE (***)

O=G+H+I-L+M 0,00 0,00 0,00

81Autore: Ivana Rasi

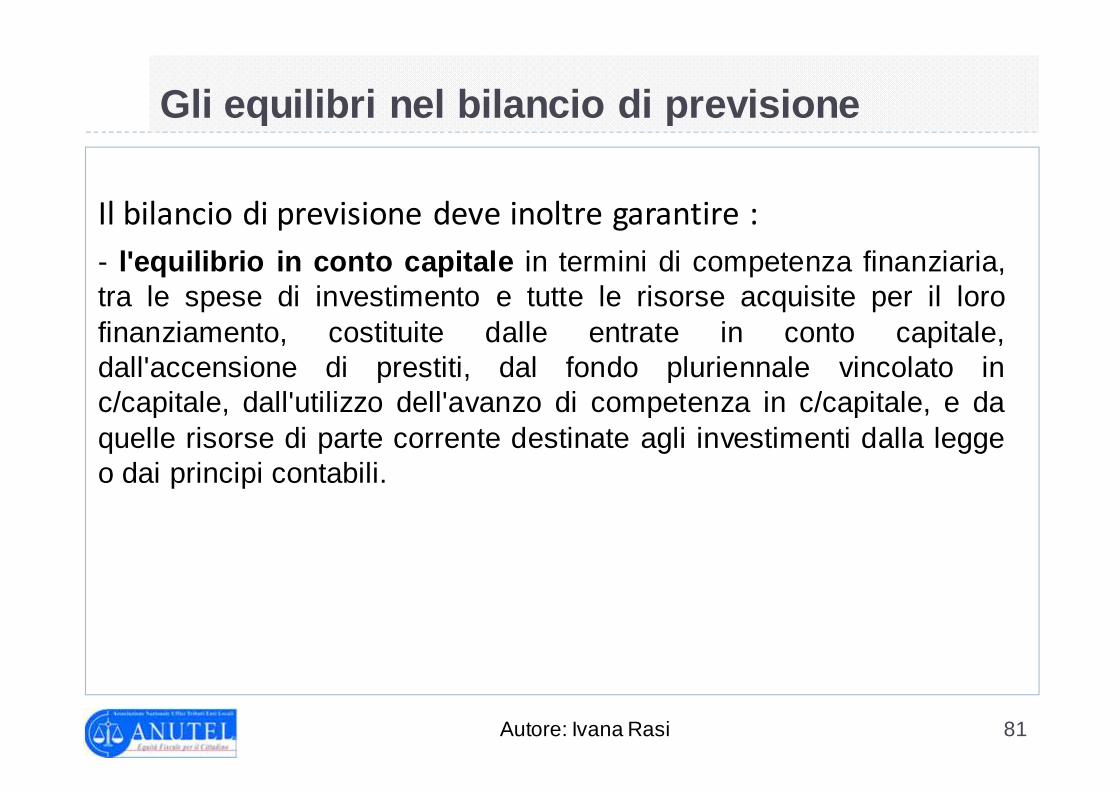

Il bilancio di previsione deve inoltre garantire :

- l'equilibrio in conto capitale in termini di competenza finanziaria,tra le spese di investimento e tutte le risorse acquisite per il lorofinanziamento, costituite dalle entrate in conto capitale,dall'accensione di prestiti, dal fondo pluriennale vincolato inc/capitale, dall'utilizzo dell'avanzo di competenza in c/capitale, e daquelle risorse di parte corrente destinate agli investimenti dalla leggeo dai principi contabili.

Gli equilibri nel bilancio di previsione

82Autore: Ivana Rasi

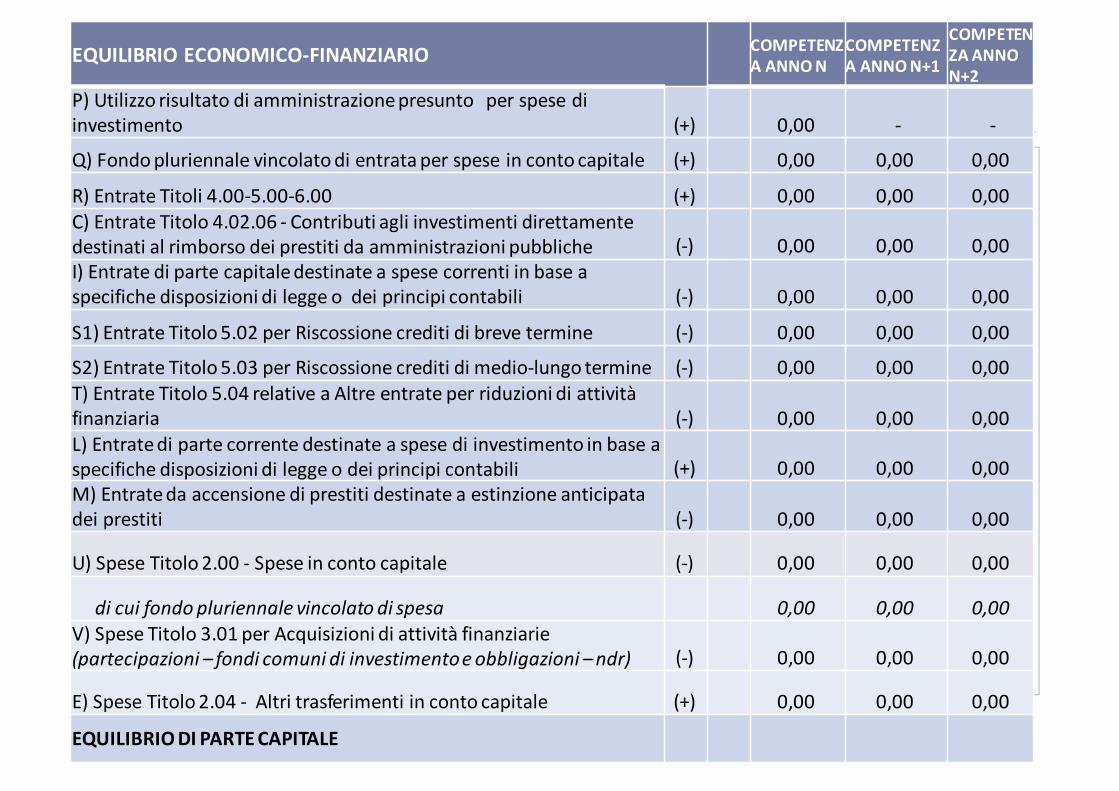

EQUILIBRIO ECONOMICO-FINANZIARIOCOMPETENZ

A ANNO N

COMPETENZ

A ANNO N+1

COMPETEN

ZA ANNO

N+2

P) Utilizzo risultato di amministrazione presunto per spese di

investimento (+) 0,00 - -

Q) Fondo pluriennale vincolato di entrata per spese in conto capitale (+) 0,00 0,00 0,00

R) Entrate Titoli 4.00-5.00-6.00 (+) 0,00 0,00 0,00

C) Entrate Titolo 4.02.06 - Contributi agli investimenti direttamente

destinati al rimborso dei prestiti da amministrazioni pubbliche (-) 0,00 0,00 0,00

I) Entrate di parte capitale destinate a spese correnti in base a

specifiche disposizioni di legge o dei principi contabili (-) 0,00 0,00 0,00

S1) Entrate Titolo 5.02 per Riscossione crediti di breve termine (-) 0,00 0,00 0,00

S2) Entrate Titolo 5.03 per Riscossione crediti di medio-lungo termine (-) 0,00 0,00 0,00

T) Entrate Titolo 5.04 relative a Altre entrate per riduzioni di attività

finanziaria (-) 0,00 0,00 0,00

L) Entrate di parte corrente destinate a spese di investimento in base a

specifiche disposizioni di legge o dei principi contabili (+) 0,00 0,00 0,00

M) Entrate da accensione di prestiti destinate a estinzione anticipata

dei prestiti (-) 0,00 0,00 0,00

U) Spese Titolo 2.00 - Spese in conto capitale (-) 0,00 0,00 0,00

di cui fondo pluriennale vincolato di spesa 0,00 0,00 0,00

V) Spese Titolo 3.01 per Acquisizioni di attività finanziarie

(partecipazioni – fondi comuni di investimento e obbligazioni – ndr) (-) 0,00 0,00 0,00

E) Spese Titolo 2.04 - Altri trasferimenti in conto capitale (+) 0,00 0,00 0,00

EQUILIBRIO DI PARTE CAPITALE

83Autore: Ivana Rasi

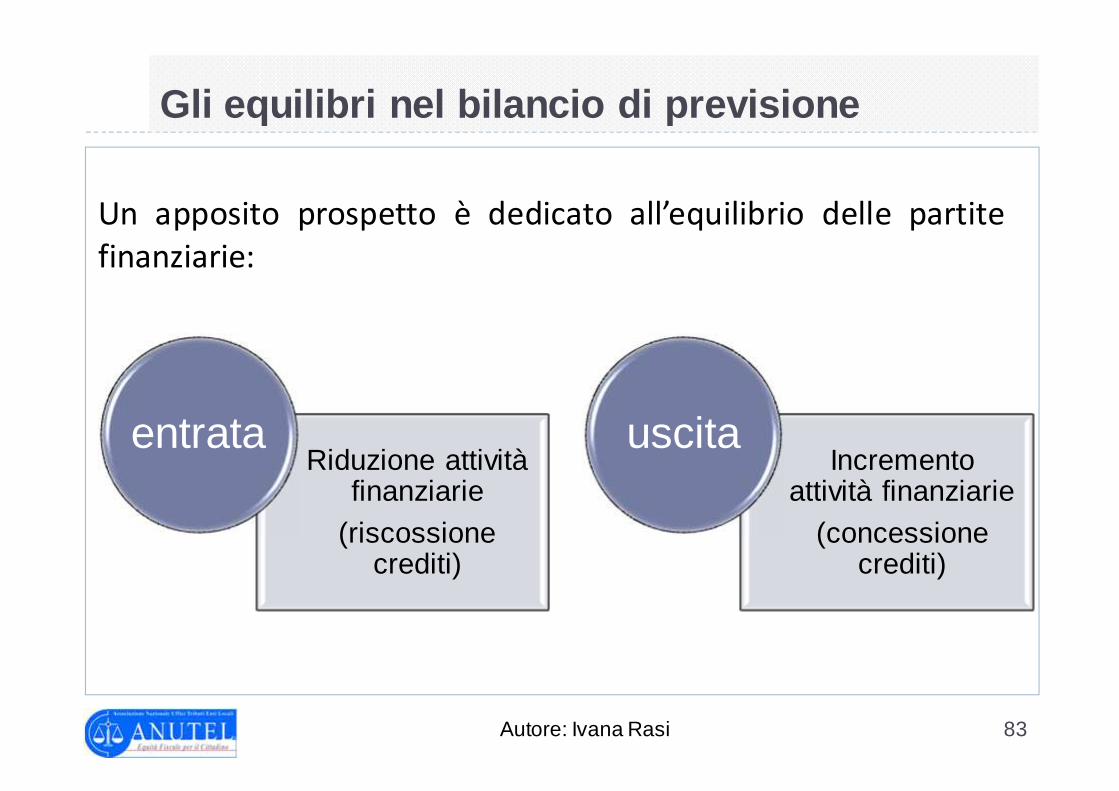

Un apposito prospetto è dedicato all’equilibrio delle partite

finanziarie:

Riduzione attività finanziarie

(riscossione crediti)

entrataIncremento

attività finanziarie

(concessione crediti)

uscita

Gli equilibri nel bilancio di previsione

84Autore: Ivana Rasi

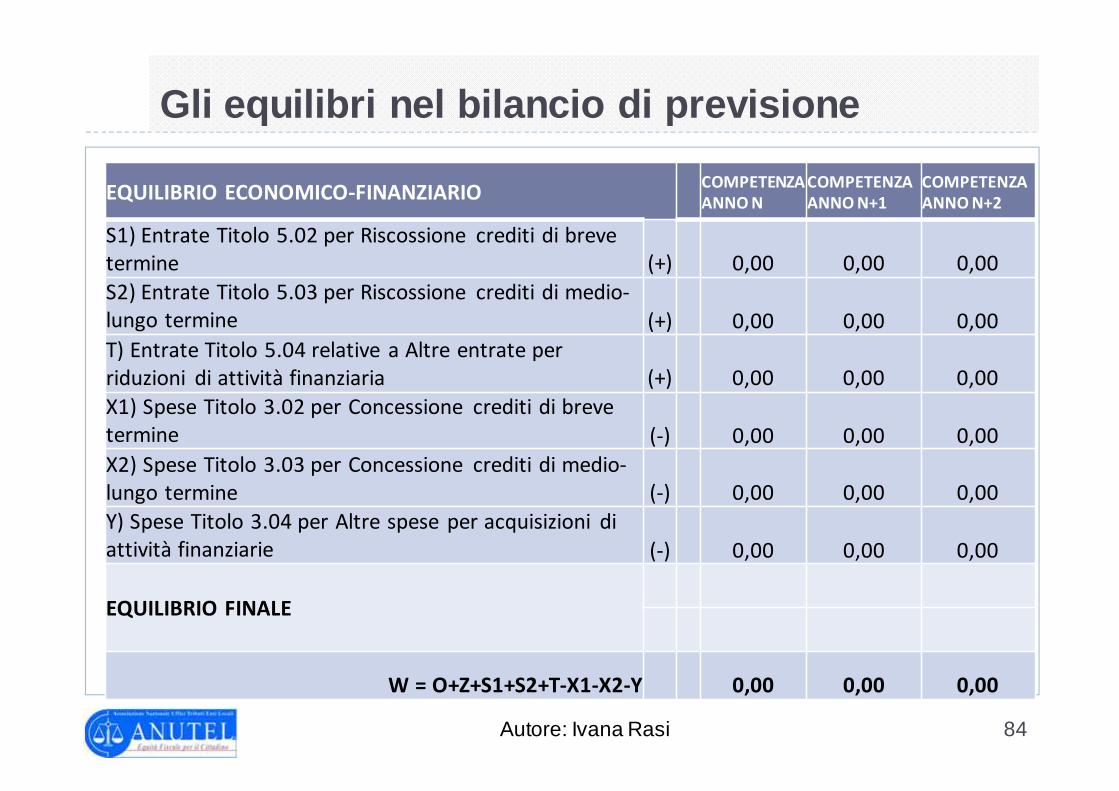

EQUILIBRIO ECONOMICO-FINANZIARIOCOMPETENZA

ANNO N

COMPETENZA

ANNO N+1

COMPETENZA

ANNO N+2

S1) Entrate Titolo 5.02 per Riscossione crediti di breve

termine (+) 0,00 0,00 0,00

S2) Entrate Titolo 5.03 per Riscossione crediti di medio-

lungo termine (+) 0,00 0,00 0,00

T) Entrate Titolo 5.04 relative a Altre entrate per

riduzioni di attività finanziaria (+) 0,00 0,00 0,00

X1) Spese Titolo 3.02 per Concessione crediti di breve

termine (-) 0,00 0,00 0,00

X2) Spese Titolo 3.03 per Concessione crediti di medio-

lungo termine (-) 0,00 0,00 0,00

Y) Spese Titolo 3.04 per Altre spese per acquisizioni di

attività finanziarie (-) 0,00 0,00 0,00

EQUILIBRIO FINALE

W = O+Z+S1+S2+T-X1-X2-Y 0,00 0,00 0,00

Gli equilibri nel bilancio di previsione

85Autore: Ivana Rasi

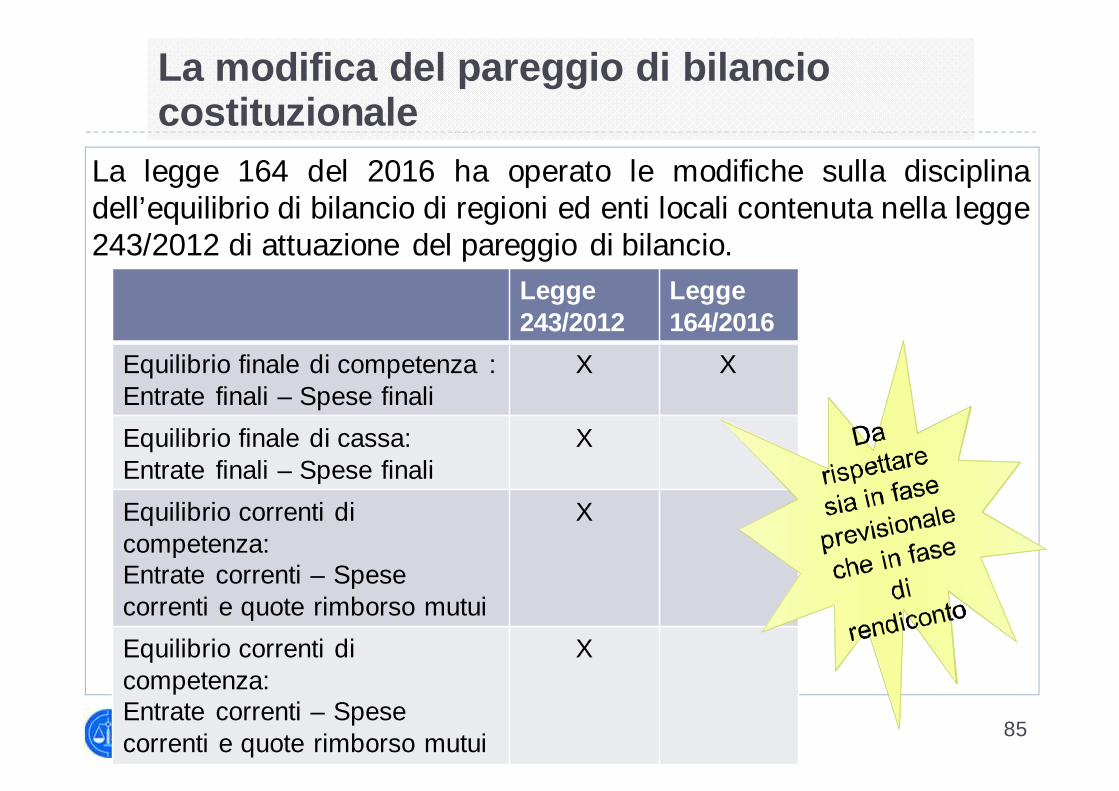

La modifica del pareggio di bilancio costituzionale

La legge 164 del 2016 ha operato le modifiche sulla disciplinadell’equilibrio di bilancio di regioni ed enti locali contenuta nella legge243/2012 di attuazione del pareggio di bilancio.

Legge 243/2012

Legge 164/2016

Equilibrio finale di competenza :Entrate finali – Spese finali

X X

Equilibrio finale di cassa:Entrate finali – Spese finali

X

Equilibrio correnti di competenza:Entrate correnti – Spese correnti e quote rimborso mutui

X

Equilibrio correnti di competenza:Entrate correnti – Spese correnti e quote rimborso mutui

X

86Autore: Ivana Rasi

Il pareggio di bilancio

Nella legge di bilancio vengono messe a regime, con alcunemodifiche, le regole sul pareggio di bilancio già introdotte con lalegge di stabilità 2016 a valere sull’esercizio finanziario 2016.

Le modifiche si sono rese necessarie a seguito della riscritturazionedelle norme in materia di pareggio di bilancio delle regioni e deglienti locali operata con la legge 164/2016.

La legge di bilancio sopprime le regole scritte nel 2016 nella legge208/2015 e dai commi 463 a 484 riscrive il vincolo di finanzapubblica a cui deve attenersi la programmazione finanziaria 2017-2019

87Autore: Ivana Rasi

Il pareggio di bilancio

Enti soggetti al pareggio di bilancio:

�Province

�Città metropolitane

�Comuni,

�Comuni risultanti da fusioni

Enti non soggetti al pareggio di bilancio:

�Unioni di comuni

novità

88Autore: Ivana Rasi

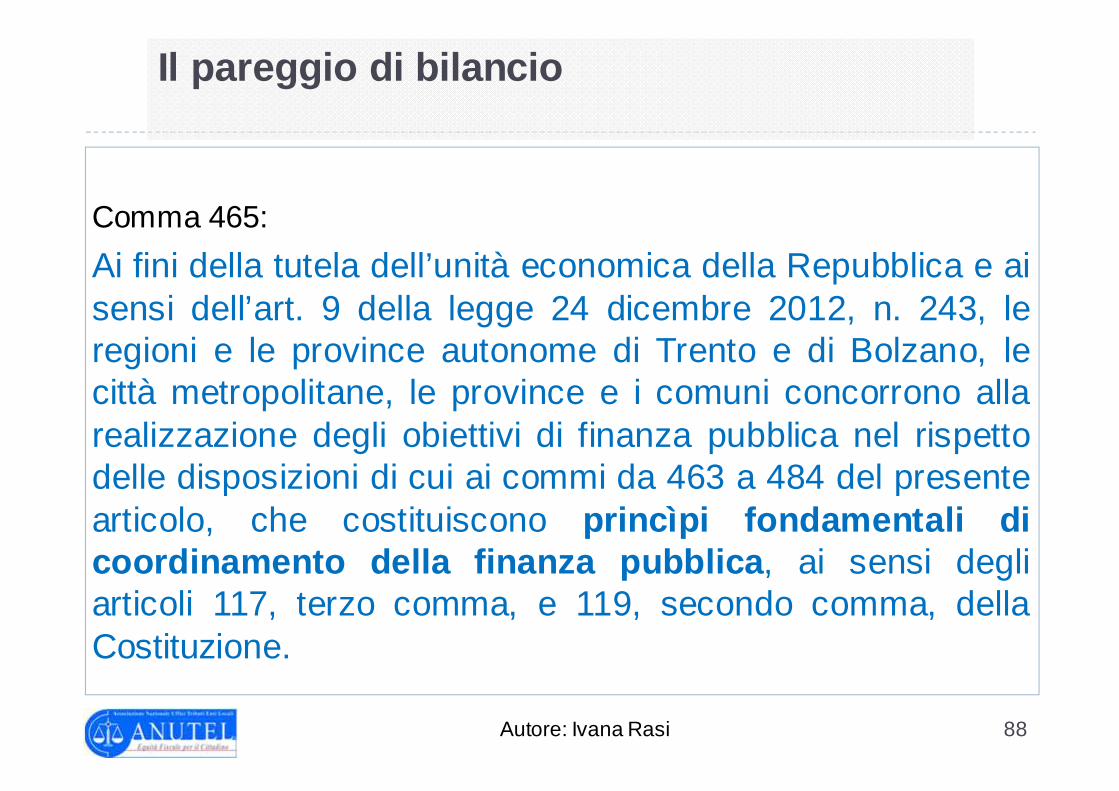

Il pareggio di bilancio

Comma 465:

Ai fini della tutela dell’unità economica della Repubblica e aisensi dell’art. 9 della legge 24 dicembre 2012, n. 243, leregioni e le province autonome di Trento e di Bolzano, lecittà metropolitane, le province e i comuni concorrono allarealizzazione degli obiettivi di finanza pubblica nel rispettodelle disposizioni di cui ai commi da 463 a 484 del presentearticolo, che costituiscono princìpi fondamentali dicoordinamento della finanza pubblica , ai sensi degliarticoli 117, terzo comma, e 119, secondo comma, dellaCostituzione.

89Autore: Ivana Rasi

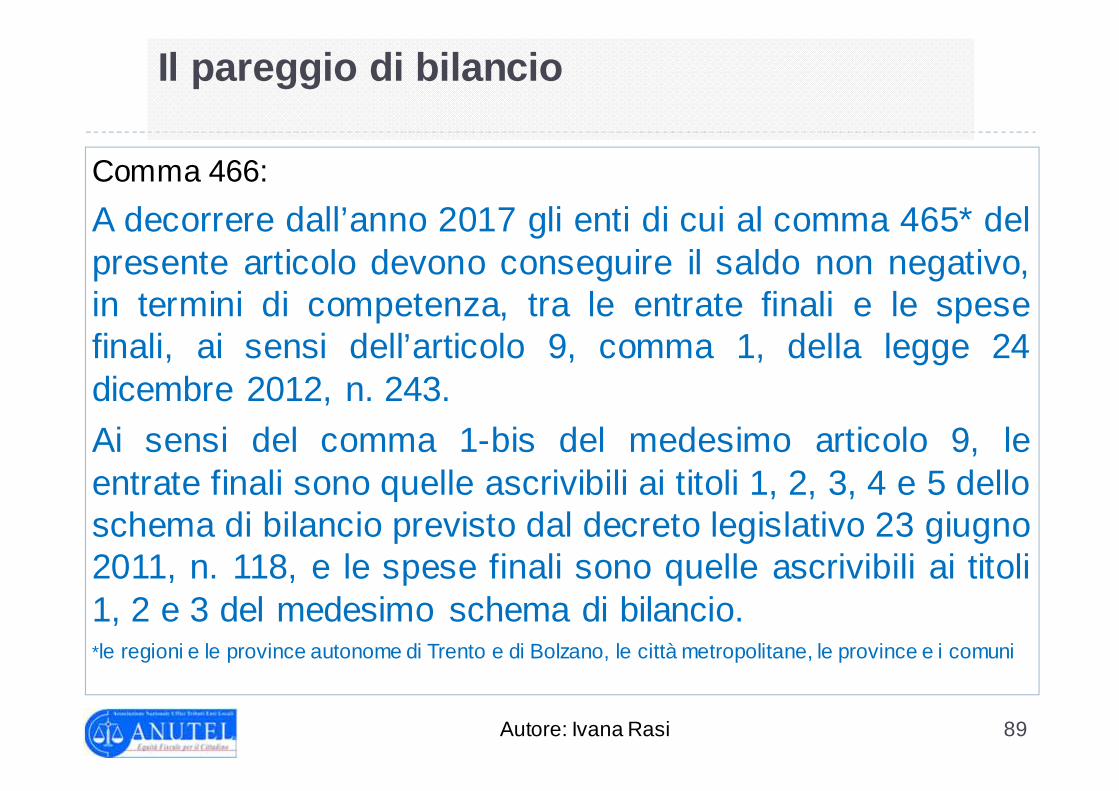

Il pareggio di bilancio

Comma 466:

A decorrere dall’anno 2017 gli enti di cui al comma 465* delpresente articolo devono conseguire il saldo non negativo,in termini di competenza, tra le entrate finali e le spesefinali, ai sensi dell’articolo 9, comma 1, della legge 24dicembre 2012, n. 243.

Ai sensi del comma 1-bis del medesimo articolo 9, leentrate finali sono quelle ascrivibili ai titoli 1, 2, 3, 4 e 5 delloschema di bilancio previsto dal decreto legislativo 23 giugno2011, n. 118, e le spese finali sono quelle ascrivibili ai titoli1, 2 e 3 del medesimo schema di bilancio.*le regioni e le province autonome di Trento e di Bolzano, le città metropolitane, le province e i comuni

90Autore: Ivana Rasi

Il pareggio di bilancio

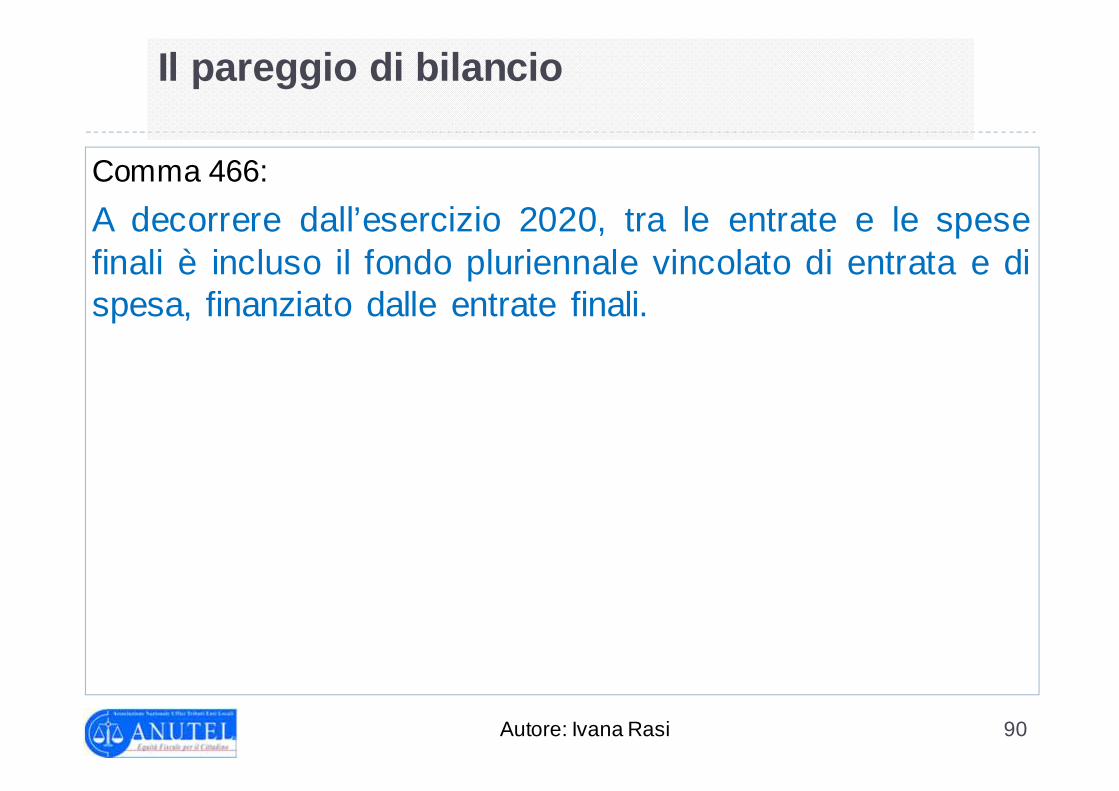

Comma 466:

A decorrere dall’esercizio 2020, tra le entrate e le spesefinali è incluso il fondo pluriennale vincolato di entrata e dispesa, finanziato dalle entrate finali.

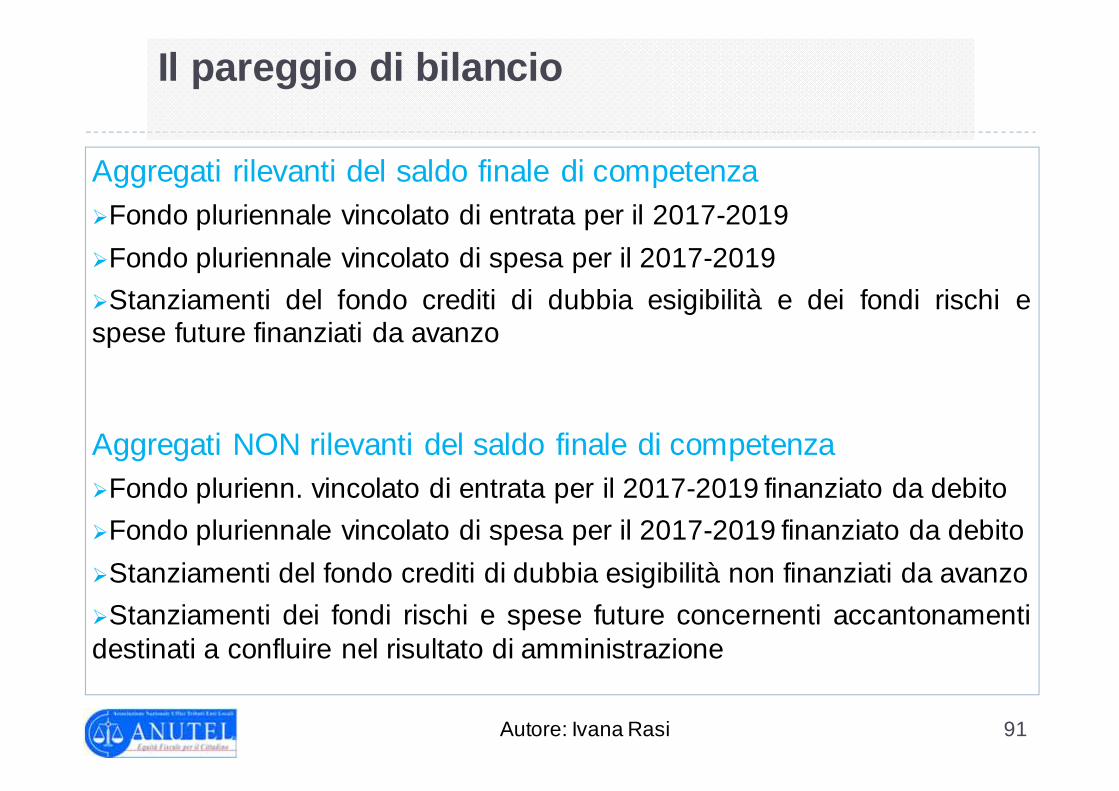

91Autore: Ivana Rasi

Aggregati rilevanti del saldo finale di competenza�Fondo pluriennale vincolato di entrata per il 2017-2019

�Fondo pluriennale vincolato di spesa per il 2017-2019

�Stanziamenti del fondo crediti di dubbia esigibilità e dei fondi rischi espese future finanziati da avanzo

Aggregati NON rilevanti del saldo finale di competenza�Fondo plurienn. vincolato di entrata per il 2017-2019 finanziato da debito

�Fondo pluriennale vincolato di spesa per il 2017-2019 finanziato da debito

�Stanziamenti del fondo crediti di dubbia esigibilità non finanziati da avanzo

�Stanziamenti dei fondi rischi e spese future concernenti accantonamentidestinati a confluire nel risultato di amministrazione

Il pareggio di bilancio

92Autore: Ivana Rasi

Il pareggio di bilancioIl fondo pluriennale vincolato e le economie

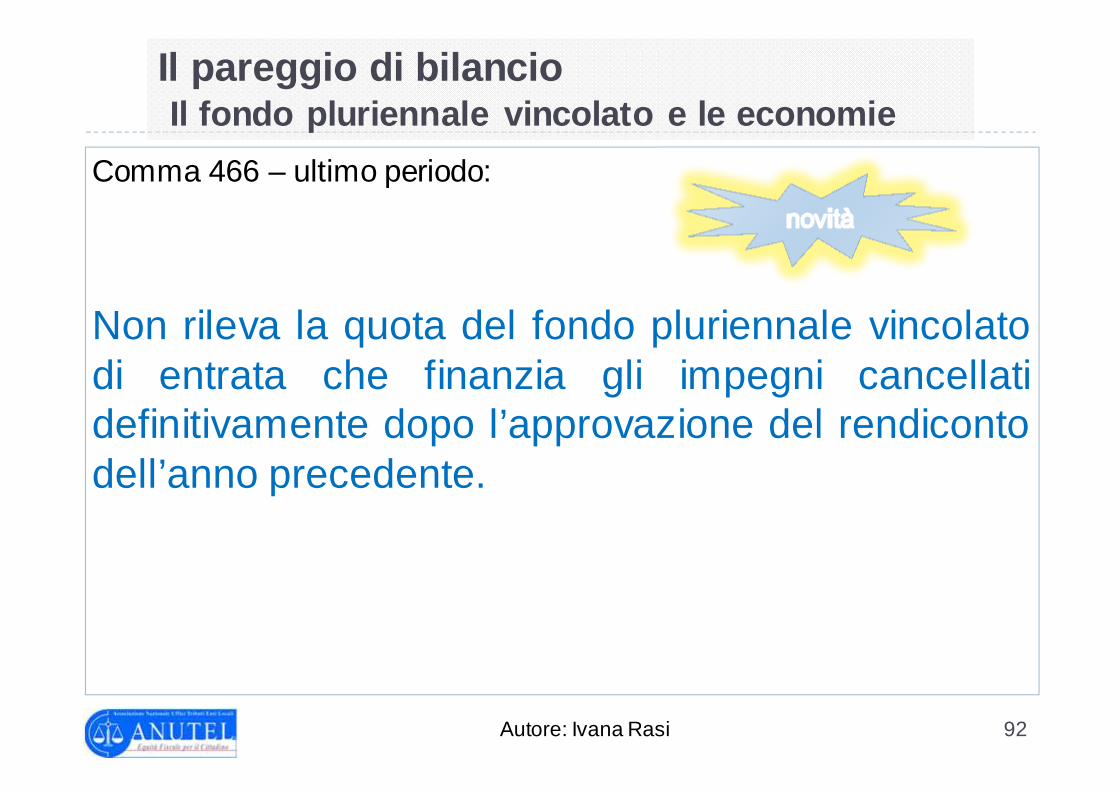

Comma 466 – ultimo periodo:

Non rileva la quota del fondo pluriennale vincolatodi entrata che finanzia gli impegni cancellatidefinitivamente dopo l’approvazione del rendicontodell’anno precedente.

93Autore: Ivana Rasi

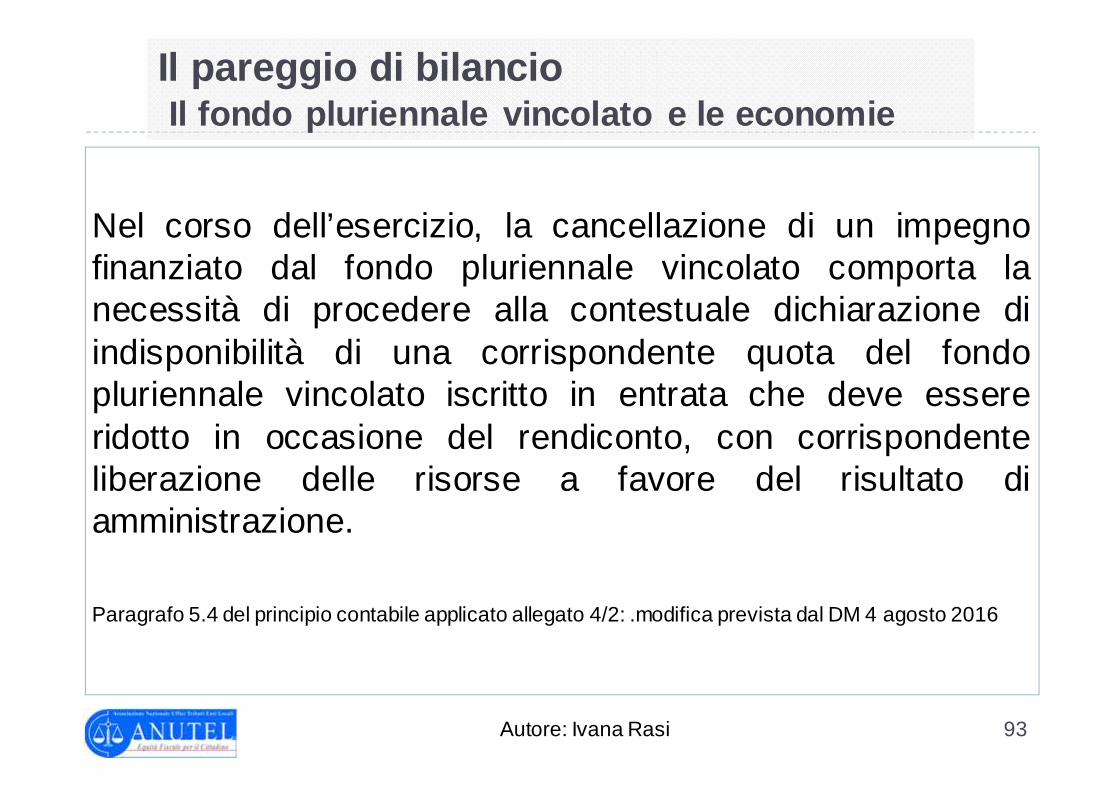

Il pareggio di bilancioIl fondo pluriennale vincolato e le economie

Nel corso dell’esercizio, la cancellazione di un impegnofinanziato dal fondo pluriennale vincolato comporta lanecessità di procedere alla contestuale dichiarazione diindisponibilità di una corrispondente quota del fondopluriennale vincolato iscritto in entrata che deve essereridotto in occasione del rendiconto, con corrispondenteliberazione delle risorse a favore del risultato diamministrazione.

Paragrafo 5.4 del principio contabile applicato allegato 4/2: .modifica prevista dal DM 4 agosto 2016

94Autore: Ivana Rasi

Il pareggio di bilancioIl fondo pluriennale vincolato e le economie

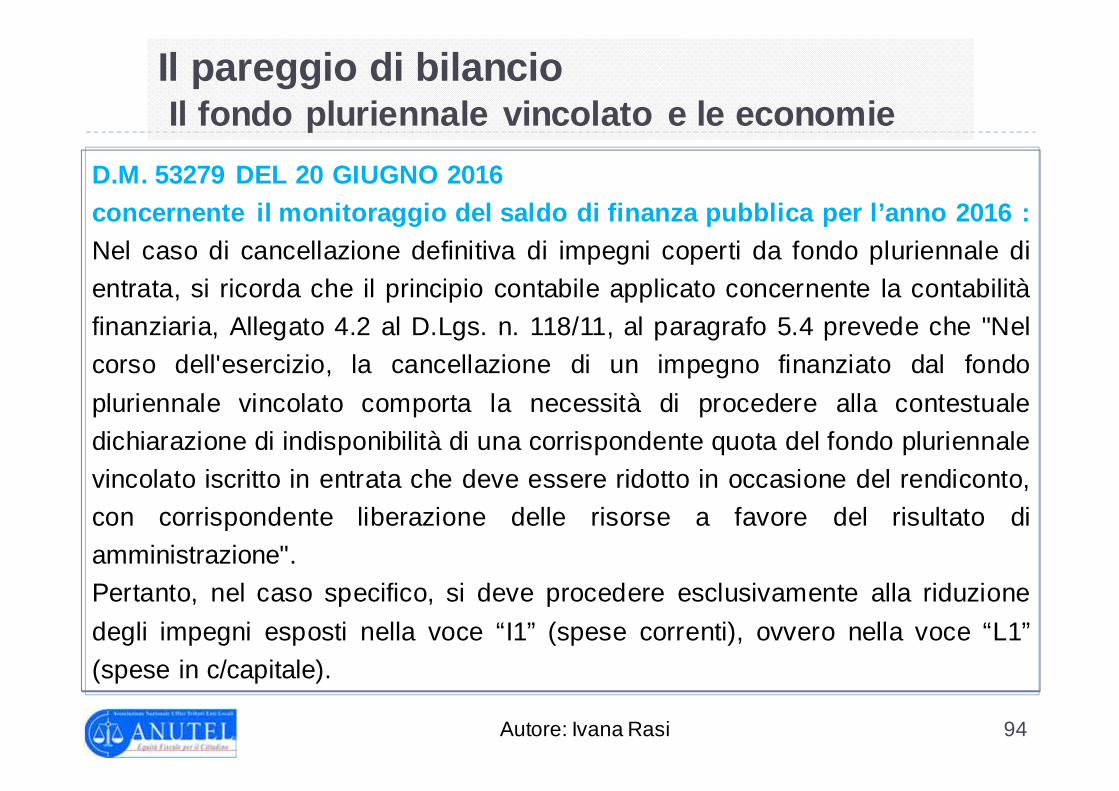

D.M. 53279 DEL 20 GIUGNO 2016concernente il monitoraggio del saldo di finanza pubblica pe r l’anno 2016 :Nel caso di cancellazione definitiva di impegni coperti da fondo pluriennale di

entrata, si ricorda che il principio contabile applicato concernente la contabilità

finanziaria, Allegato 4.2 al D.Lgs. n. 118/11, al paragrafo 5.4 prevede che "Nel

corso dell'esercizio, la cancellazione di un impegno finanziato dal fondo

pluriennale vincolato comporta la necessità di procedere alla contestuale

dichiarazione di indisponibilità di una corrispondente quota del fondo pluriennale

vincolato iscritto in entrata che deve essere ridotto in occasione del rendiconto,

con corrispondente liberazione delle risorse a favore del risultato di

amministrazione".

Pertanto, nel caso specifico, si deve procedere esclusivamente alla riduzione

degli impegni esposti nella voce “I1” (spese correnti), ovvero nella voce “L1”

(spese in c/capitale).

95Autore: Ivana Rasi

Il pareggio di bilancioIl fondo pluriennale vincolato e le economie

In caso di cancellazione di un impegno finanziato da fpv:

� la minore spesa viene portata in detrazione dal fpv partespesa in quanto il fondo è la copertura di entrate assistiteda obbligazione giuridica perfezionata ma esigibili negliesercizi successivi

� Non riduce il fpv in entrata;

� Ha creato un vantaggio ai fini della gestione del patto distabilità 2015, così come accadrà nella gestione delpareggio di bilancio 2016, visto che il fpv in entrata è unaggregato rilevante.

96Autore: Ivana Rasi

Il pareggio di bilancioIl fondo pluriennale vincolato e le economie

Ai fini del saldo finale di competenza:

Dal 2017 il fondo pluriennale vincolato di entrata saràridotto dell’importo delle economie che si sono registrate suimpegni di spesa finanziati da fondo pluriennale vincolato.

Attenzione:

Le economie su impegni dispesa finanziati daindebitamento non riducono ilfondo pluriennale vincolato di entrata

97Autore: Ivana Rasi

Il pareggio di bilancio

Comma 467:

Le risorse accantonate nel fondo pluriennale di spesa dell’esercizio2015 in applicazione del punto 5.4 del principio contabile applicatoconcernente la contabilità finanziaria di cui all’allegato n. 4/2 annesso ald. lgs. 118/2011, per finanziare le spese contenute nei quadri economicirelative a investimenti per lavori pubblici e quelle per procedure diaffidamento già attivate, se non utilizzate possono essere conservatenel fondo pluriennale vincolato di spesa dell’esercizio 20 16 purché:

� riguardanti opere per le quali l’ente disponga del progetto esecutivo degliinvestimenti redatto e validato in conformità alla vigente normativa, completo delcronoprogramma di spesa;

� e a condizione che il bilancio di previsione 2017-2019 sia approvato entro il 31gennaio 2017.

Tali risorse confluiscono nel risultato di amministrazione se entrol’esercizio 2017 non sono assunti i relativi impegni di spesa.

98Autore: Ivana Rasi

Il pareggio di bilancioi fondi spese potenziali e i fondi rischi

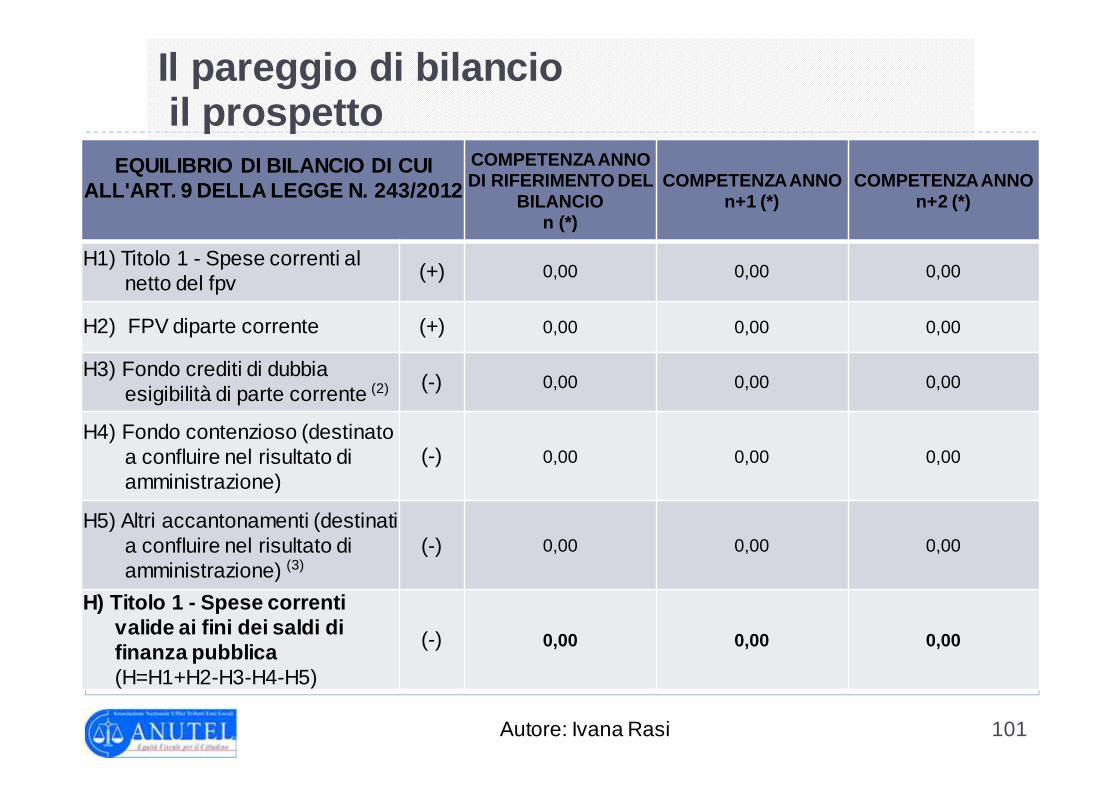

Al bilancio di previsione è allegato il prospetto dimostrativodel rispetto del saldo . A tal fine, il prospetto allegato albilancio di previsione non considera gli stanziamenti nonfinanziati dall’avanzo di amministrazione del fondo crediti didubbia esigibilità e dei fondi spese e rischi futuriconcernenti accantonamenti destinati a confluire nelrisultato di amministrazione.

Fondo crediti di dubbia esigibilità finanziato con avanzo

è sommato agli stanziamenti di spesa

99Autore: Ivana Rasi

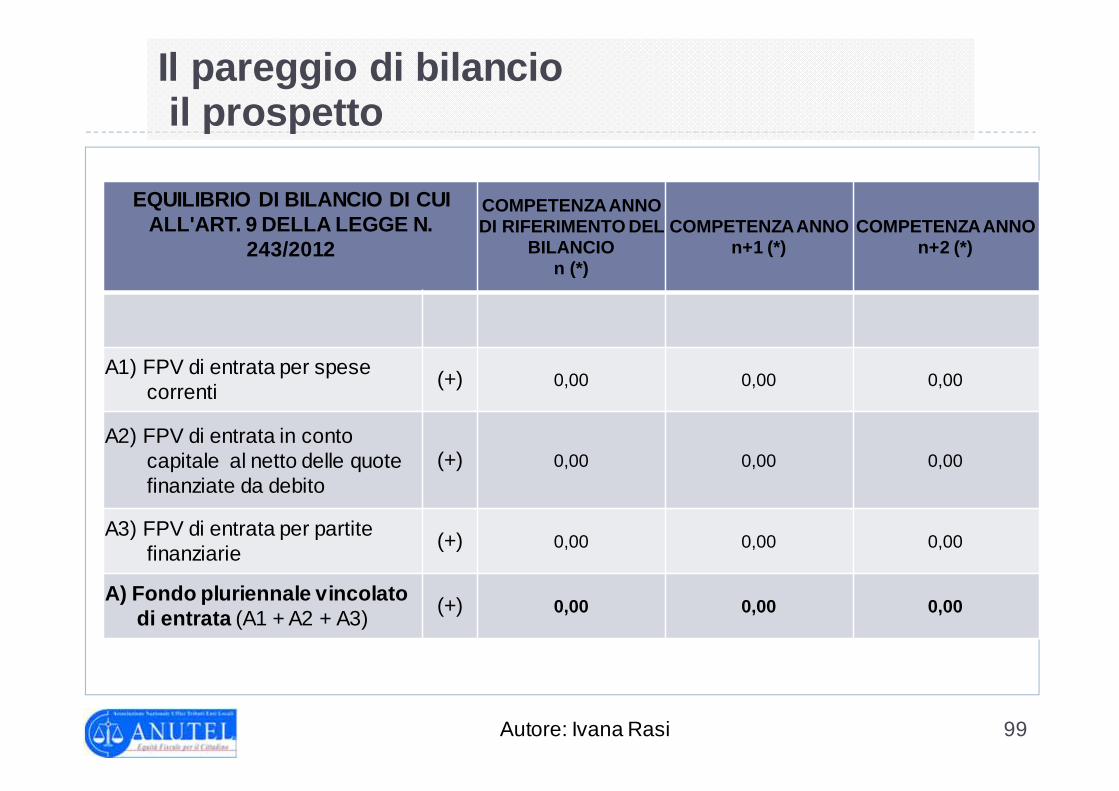

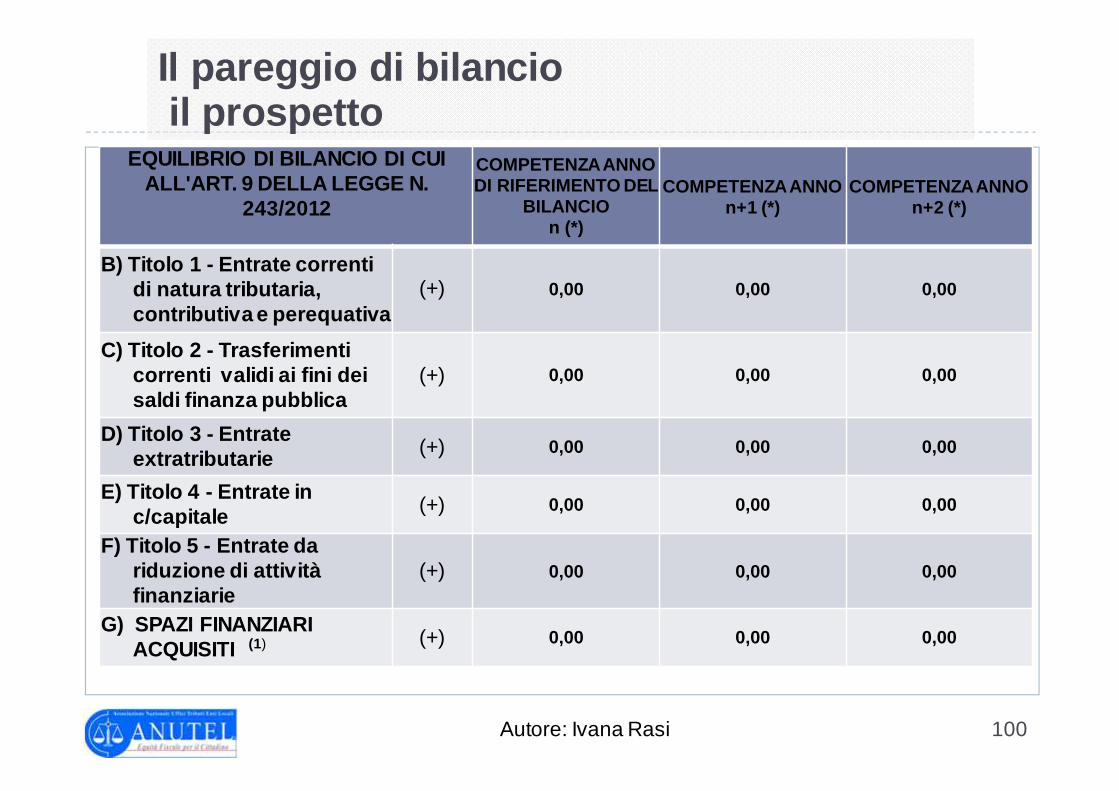

Il pareggio di bilancioil prospetto

EQUILIBRIO DI BILANCIO DI CUI ALL'ART. 9 DELLA LEGGE N.

243/2012

COMPETENZA ANNO DI RIFERIMENTO DEL

BILANCIOn (*)

COMPETENZA ANNOn+1 (*)

COMPETENZA ANNOn+2 (*)

A1) FPV di entrata per spese correnti

(+) 0,00 0,00 0,00

A2) FPV di entrata in conto capitale al netto delle quote finanziate da debito

(+) 0,00 0,00 0,00

A3) FPV di entrata per partite finanziarie

(+) 0,00 0,00 0,00

A) Fondo pluriennale vincolato di entrata (A1 + A2 + A3)

(+) 0,00 0,00 0,00

100Autore: Ivana Rasi

Il pareggio di bilancioil prospetto

EQUILIBRIO DI BILANCIO DI CUI ALL'ART. 9 DELLA LEGGE N.

243/2012

COMPETENZA ANNO DI RIFERIMENTO DEL

BILANCIOn (*)

COMPETENZA ANNOn+1 (*)

COMPETENZA ANNOn+2 (*)

B) Titolo 1 - Entrate correnti di natura tributaria, contributiva e perequativa

(+) 0,00 0,00 0,00

C) Titolo 2 - Trasferimenti correnti validi ai fini dei saldi finanza pubblica

(+) 0,00 0,00 0,00

D) Titolo 3 - Entrate extratributarie (+) 0,00 0,00 0,00

E) Titolo 4 - Entrate in c/capitale (+) 0,00 0,00 0,00

F) Titolo 5 - Entrate da riduzione di attività finanziarie

(+) 0,00 0,00 0,00

G) SPAZI FINANZIARI ACQUISITI (1) (+) 0,00 0,00 0,00

101Autore: Ivana Rasi

Il pareggio di bilancioil prospetto

EQUILIBRIO DI BILANCIO DI CUI ALL'ART. 9 DELLA LEGGE N. 243/2012

COMPETENZA ANNO DI RIFERIMENTO DEL

BILANCIOn (*)

COMPETENZA ANNOn+1 (*)

COMPETENZA ANNOn+2 (*)

H1) Titolo 1 - Spese correnti al netto del fpv (+) 0,00 0,00 0,00

H2) FPV diparte corrente (+) 0,00 0,00 0,00

H3) Fondo crediti di dubbia esigibilità di parte corrente (2) (-) 0,00 0,00 0,00

H4) Fondo contenzioso (destinato a confluire nel risultato di amministrazione)

(-) 0,00 0,00 0,00

H5) Altri accantonamenti (destinati a confluire nel risultato di amministrazione) (3)

(-) 0,00 0,00 0,00

H) Titolo 1 - Spese correnti valide ai fini dei saldi di finanza pubblica(H=H1+H2-H3-H4-H5)

(-) 0,00 0,00 0,00

102Autore: Ivana Rasi

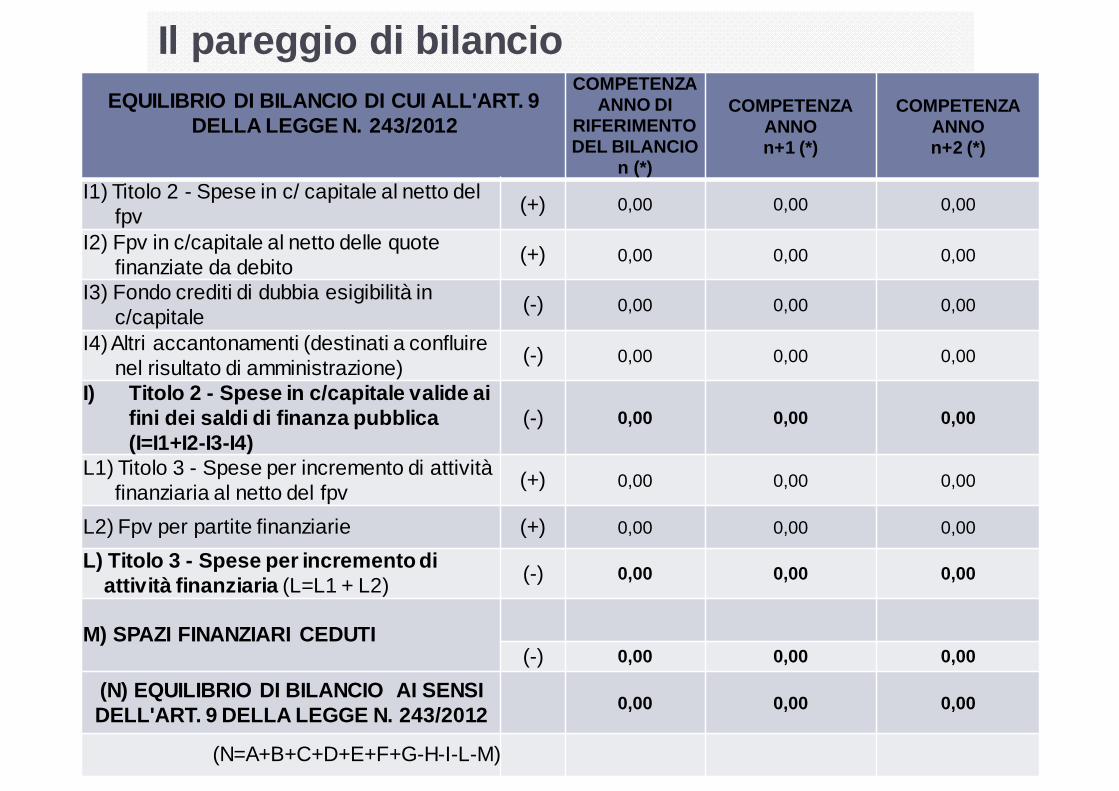

Il pareggio di bilancio EQUILIBRIO DI BILANCIO DI CUI ALL'ART. 9

DELLA LEGGE N. 243/2012

COMPETENZA ANNO DI

RIFERIMENTO DEL BILANCIO

n (*)

COMPETENZA ANNOn+1 (*)

COMPETENZA ANNOn+2 (*)

I1) Titolo 2 - Spese in c/ capitale al netto del fpv (+) 0,00 0,00 0,00

I2) Fpv in c/capitale al netto delle quote finanziate da debito

(+) 0,00 0,00 0,00

I3) Fondo crediti di dubbia esigibilità in c/capitale

(-) 0,00 0,00 0,00

I4) Altri accantonamenti (destinati a confluire nel risultato di amministrazione)

(-) 0,00 0,00 0,00

I) Titolo 2 - Spese in c/capitale valide ai fini dei saldi di finanza pubblica(I=I1+I2-I3-I4)

(-) 0,00 0,00 0,00

L1) Titolo 3 - Spese per incremento di attività finanziaria al netto del fpv

(+) 0,00 0,00 0,00

L2) Fpv per partite finanziarie (+) 0,00 0,00 0,00

L) Titolo 3 - Spese per incremento di attività finanziaria (L=L1 + L2) (-) 0,00 0,00 0,00

M) SPAZI FINANZIARI CEDUTI(-) 0,00 0,00 0,00

(N) EQUILIBRIO DI BILANCIO AI SENSI DELL'ART. 9 DELLA LEGGE N. 243/2012

0,00 0,00 0,00

(N=A+B+C+D+E+F+G-H-I-L-M)

103Autore: Ivana Rasi

Il pareggio di bilancioil prospetto

Al bilancio di previsione è allegato il prospetto dimostrativodel rispetto del saldo.

Il prospetto è aggiornato dal Ministero dell’economia e dellefinanze – Dipartimento della Ragioneria generale delloStato a seguito di successivi interventi normativi volti amodificare le regole vigenti di riferimento, dandonecomunicazione alla Commissione per l’armonizzazionedegli enti territoriali.

Entro sessanta giorni dall’aggiornamento, il Consiglioapprova le necessarie variazioni al bilancio di previsione. .

104Autore: Ivana Rasi

Il pareggio di bilancioil prospetto

Nel corso dell’esercizio, ai fini della verifica del rispetto delsaldo, il prospetto è allegato:� alle variazioni di bilancio approvate dal Consiglio;

� alle variazioni relative al riaccertamento ordinario ;

� alle variazioni tra il fpv e il correlato capitolo di spesaadottate ai sensi dell’art.175, c.5 quater, lett. b), del TUEL,se il Fondo pluriennale vincolato è finanziato da debito;

� alle variazioni relative agli stanziamenti riferiti aoperazioni di indebitamento già autorizzate e perfezionate,contabilizzate secondo l’andamento della correlata spesa(variazioni adottate ai sensi dell’art. 175, c.5 quater, lett.e-bis, del TUEL);

105Autore: Ivana Rasi

Il pareggio di bilanciopremi e sanzioni

Il rispetto del saldo di pareggio è rafforzato da unarticolato sistema sanzionatorio da applicare incaso di mancato conseguimento del saldo econtestualmente da un sistema premiale in caso dirispetto del saldo stesso.

106Autore: Ivana Rasi

Il pareggio di bilanciosanzioni

Ai sensi dell’art. 9, comma 4, della legge 243/2012,in caso di mancato conseguimento del saldo:a) l’ente locale è assoggettato ad una riduzione

del fondo sperimentale di riequilibrio o del fondodi solidarietà comunale in misura pariall’importo corrispondente allo scostamentoregistrato. Le riduzioni di cui ai precedentiperiodi assicurano il recupero di cui all’art.9,comma 2, della legge 243/2012 e sonoapplicate nel triennio successivo a quello diinadempienza in quote costanti ;.

107Autore: Ivana Rasi

Il pareggio di bilanciosanzioni

b) nell’anno successivo a quello di inadempienzal’ente non può impegnare spese correnti, inmisura superiore all’importo dei corrispondentiimpegni dell’anno precedente ridotti dell’1 percento. La sanzione si applica con riferimentoagli impegni riguardanti le funzioni esercitate inentrambi gli esercizi.A tal fine, l’importo degli impegni correnti dell’annoprecedente e quello dell’anno in cui si applica la sanzionesono determinati al netto di quelli connessi a funzioni nonesercitate in entrambi gli esercizi, nonché al netto degliimpegni relativi ai versamenti al bilancio dello Stato effettuaticome contributo alla finanza pubblica;

108Autore: Ivana Rasi

Il pareggio di bilanciosanzioni

c) nell’anno successivo a quello di inadempienza l’entenon può ricorrere all’indebitamento per gli investimenti. Imutui e i prestiti obbligazionari posti in essere conistituzioni creditizie o finanziarie per il finanziamentodegli investimenti o le aperture di linee di credito devonoessere corredati di apposita attestazione da cui risulti ilrispetto del saldo di cui al comma 466. L’istitutofinanziatore o l’intermediario finanziario non puòprocedere al finanziamento o al collocamento delprestito in assenza della predetta attestazione;

109Autore: Ivana Rasi

Il pareggio di bilanciosanzioni