IL BILANCIO DI ESERCIZIO E LA RAPPRESENTAZIONE … · esigibili nell’esercizio in corso (imposte...

31

IL BILANCIO DI ESERCIZIO IL BILANCIO DI ESERCIZIO E LA RAPPRESENTAZIONE E LA RAPPRESENTAZIONE DELLA FISCALITA’ DELLA FISCALITA’ ANTICIPATA E DIFFERITA ANTICIPATA E DIFFERITA 1 ANTICIPATA E DIFFERITA ANTICIPATA E DIFFERITA Alessandro Montrone Università degli Studi di Perugia Polo Scientifico e Didattico di Terni

-

Upload

nguyenkhanh -

Category

Documents

-

view

216 -

download

0

Transcript of IL BILANCIO DI ESERCIZIO E LA RAPPRESENTAZIONE … · esigibili nell’esercizio in corso (imposte...

IL BILANCIO DI ESERCIZIO IL BILANCIO DI ESERCIZIO

E LA RAPPRESENTAZIONE E LA RAPPRESENTAZIONE

DELLA FISCALITA’DELLA FISCALITA’

ANTICIPATA E DIFFERITAANTICIPATA E DIFFERITA

11

ANTICIPATA E DIFFERITAANTICIPATA E DIFFERITA

Alessandro MontroneUniversità degli Studi di PerugiaPolo Scientifico e Didattico di Terni

La rappresentazione La rappresentazione delle imposte nel bilanciodelle imposte nel bilancio

È necessario far figurare nel bilancio (sia esso d’impresa che di gruppo) l’effettivo carico fiscale, ragionando in termini di competenza economica, a prescindere dal profilo temporale e soggettivo del

22

prescindere dal profilo temporale e soggettivo del versamento.

determinazione della “fiscalità latente”(imposte differite e anticipate).

Principi generaliPrincipi generali

Principio di competenza

La rappresentazione La rappresentazione delle imposte nel bilanciodelle imposte nel bilancio

33

Principio di competenza

Principio di prudenza

Divieto di distribuzione di utili non realmente conseguiti

Divieto di distribuzione di utili non realmente conseguiti

L’iscrizione delle imposte differite passive, facendo

La rappresentazione La rappresentazione delle imposte nel bilanciodelle imposte nel bilancio

44

emergere dal conto economico un utile che tiene conto di tutti i costi di competenza dell’esercizio, soddisfa, inoltre, il requisiti per il quale non possono essere pagati dividendi se non per utili realmente conseguiti.

L’iscrizione in argomento, in altri termini, evita che vengano distribuiti utili, o riserve, che debbano ancora scontare le imposte.

Nella formazione del Nella formazione del bilancio occorre:bilancio occorre:

i) rinviare ai futuri esercizi la parte di imposte che si riferisce a poste che fiscalmente determinano una anticipazione della imposizione rispetto alla

55

una anticipazione della imposizione rispetto alla sua rilevazione per competenza (storno);

ii) imputare all’esercizio in chiusura le imposte a suo carico, pur in assenza temporanea del pagamento delle stesse (integrazione).

Le imposte differite rappresentano un onere fiscale che, pur essendo di competenza dell’esercizio, usufruisce di un differimento nel pagamento in base all’applicazione di una norma fiscale agevolativa.

Imposte differite e Imposte differite e anticipateanticipate

66

all’applicazione di una norma fiscale agevolativa.

Le imposte anticipate si riferiscono a pagamenti anticipati di imposte di competenza di uno o più esercizi futuri, a causa del differimento fiscale della deducibilità di un costo.

Differenze civileDifferenze civile--fiscalefiscale

La fiscalità latente deriva da differenze tra reddito fiscale e utile di bilancio, le quali sono classificabili in due categorie:

77

1) differenze temporanee;2) differenze permanenti.

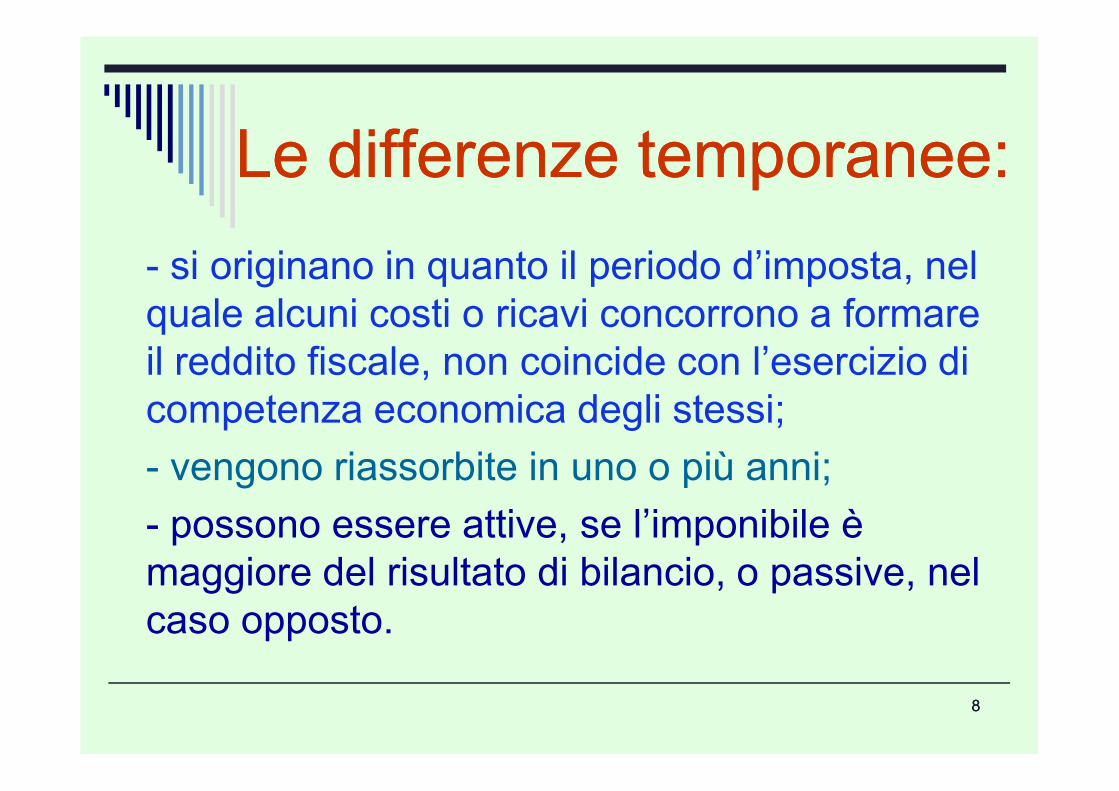

Le differenze temporanee:Le differenze temporanee:

- si originano in quanto il periodo d’imposta, nel quale alcuni costi o ricavi concorrono a formare il reddito fiscale, non coincide con l’esercizio di competenza economica degli stessi;

88

competenza economica degli stessi;

- vengono riassorbite in uno o più anni;

- possono essere attive, se l’imponibile è maggiore del risultato di bilancio, o passive, nel caso opposto.

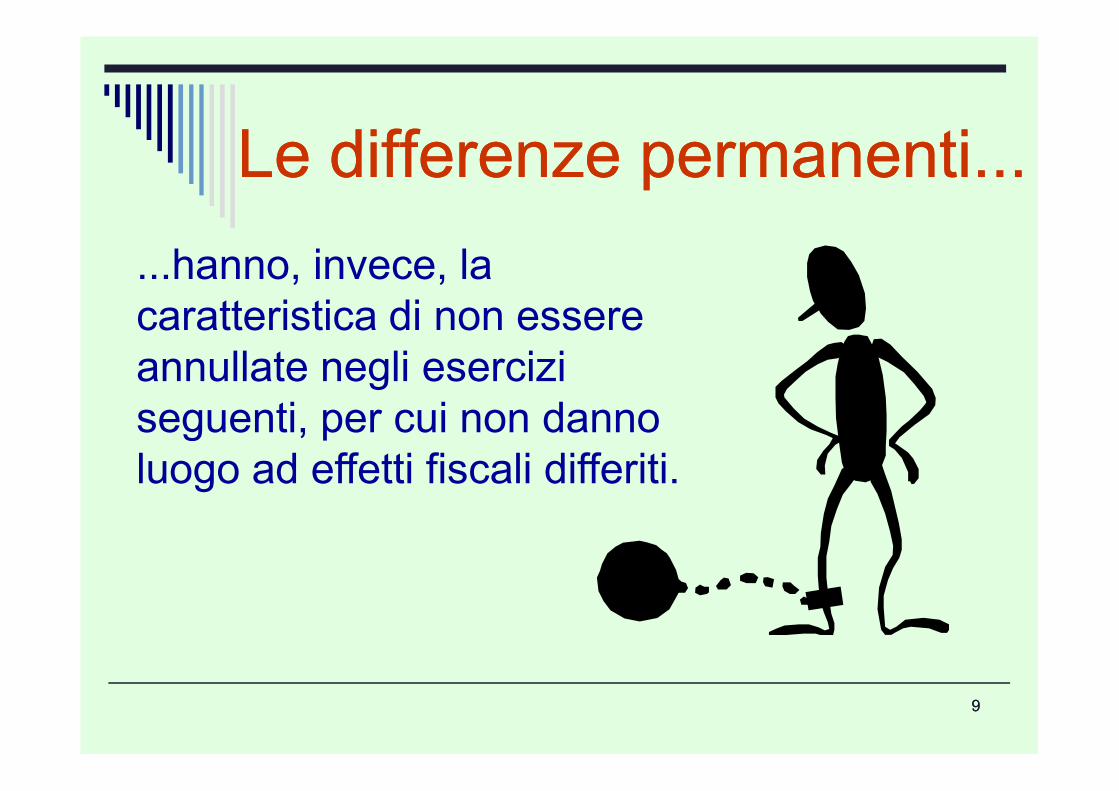

Le differenze permanenti...Le differenze permanenti...

...hanno, invece, la caratteristica di non essere annullate negli esercizi seguenti, per cui non danno

99

seguenti, per cui non danno luogo ad effetti fiscali differiti.

REDDITO DI BILANCIO

ANTE IMPOSTE DIFFERENZEREDDITO IMPONIBILE

DIFFERENZEPERMANENTI

DIFFERENZETEMPORANEE

COSTI DEDUCIBILI

ANTICIPATAMENTE

COSTI DEDUCIBILI

POSTICIPATAMENTE

COSTI INDEDUCIBILI

RICAVI NON IMPONIBILI

10

ANTICIPATAMENTE

RICAVI IMPONIBILI

SUCCESSIVAMENTE

RISPETTO ALLA

IMPUTAZIONE A

BILANCIO

POSTICIPATAMENTE

RICAVI IMPONIBILI

ANTICIPATAMENTE

RISPETTO ALLA

IMPUTAZIONE A

BILANCIO

RICAVI NON IMPONIBILI

IMPOSTE DIFFERITE IMPOSTE ANTICIPATE

NE’ IMPOSTE ANTICIPATE

NE’ IMPOSTE DIFFERITE

ESEMPIO DIFFERENZA TEMPORANEAESEMPIO DIFFERENZA TEMPORANEA

Nel bilancio dell’esercizio 20X0 è stato

contabilizzato il compenso di competenza del

CDA pari ad 1.000 ancorché non pagato.

Nell’anno dopo viene pagato il compenso del

CDA relativo al 20X0:

11

CDA relativo al 20X0:20X0

Nel risultato di bilancio 1.000

Variazione 1.000

IMPOSTE ANTICIPATE 275

20X1

-

- 1.000

- 275

La regolamentazione La regolamentazione delle imposte differite...delle imposte differite...

...pur essendo di indubbia rilevanza e delicatezza, ha versato fino a tempi non lontani

1212

in uno stato di incertezza e scarsa considerazione nell’ambito della redazione dei bilanci, anche per la carenza di riferimenti specifici.

9 tale carenza è stata risolta solo nel 1999 con:- Documento n. 25 CNDCR: “Il trattamento contabile delle imposte sul reddito”;- Comunicazione Consob n. 99059010 del 30 luglio

Nella regolamentazione Nella regolamentazione delle imposte differite...delle imposte differite...

1313

- Comunicazione Consob n. 99059010 del 30 luglio 1999: “Trattamento contabile della fiscalità differita attiva e passiva”, rivolta alle società quotate;- Provvedimento del Governatore della Banca d’Italia del 3 agosto 1999: “Fiscalità differita attiva e passiva: trattamento in bilancio”, indirizzata alle banche, alle società finanziarie e agli intermediari finanziari.

9 a livello internazionale la questione è affrontata dallo IAS 12 “Imposte sul reddito”.

Comunque, tutte le suddette fonti concordano sul

Nella regolamentazione Nella regolamentazione delle imposte differite...delle imposte differite...

1414

Comunque, tutte le suddette fonti concordano sul fatto che, per il principio della competenza e nel rispetto di alcune condizioni, nel bilancio d’esercizio devono essere riportate sia le imposte anticipate che quelle differite.

HISTORY OF IAS 12HISTORY OF IAS 12

April 1978: Exposure Draft E13 Accounting for Taxes on Income

July 1979: IAS 12 Accounting for Taxes on Income

January 1989: Exposure Draft E33 Accounting for Taxes on Income

1994: IAS 12 (1979) was reformatted

October 1994: Modified and Re-exposed as Exposure Draft E49 Income Taxes

15

October 1994: Modified and Re-exposed as Exposure Draft E49 Income Taxes

October 1996: IAS 12 Income Taxes

1 January 1998: Effective date of IAS 12 (1996)

October 2000: Limited Revisions to IAS 12

1 January 2001: Effective date of the October 2000 revisions

March 2009: Exposure Draft of a Revised IAS 12

20 December 2010: IAS 12 amended in Deferred Tax: Recovery of Underlying Assets

1 January 2012: Effective date of the December 2010 revisions

9oltre all’obbligo d’iscrizione in bilancio della fiscalità differita, i documenti trattano una serie di problematiche a ciò connesse, tra le quali:

Nella regolamentazione Nella regolamentazione delle imposte differite...delle imposte differite...

1616

di problematiche a ciò connesse, tra le quali:

1. il metodo di rilevazione della fiscalità differita;

2. le condizioni per la sua iscrizione in bilancio;

3. le aliquote fiscali da applicare, oltre alle modalità esposizione in bilancio.

Metodi di rilevazione Metodi di rilevazione della fiscalità differitadella fiscalità differita

� metodo basato sul conto economico (income

statement liability method): sole differenze temporali fra l’utile ai fini fiscali e l’utile ai fini contabili maturate sulle voci del CE e che vengono ad annullarsi in uno o più esercizi;

1717

del CE e che vengono ad annullarsi in uno o più esercizi;

� metodo basato sullo stato patrimoniale (balance

sheet liability method): le imposte differite si devono calcolare sull’ammontare complessivo di tutte le differenze temporanee, siano esse afferenti il CE, siano esse derivanti da eventi che, pur non avendo avuto un impatto sul CE, riguardano lo SP (metodo preferito da Doc. 25 e IAS 12).

Condizioni d’iscrizione in bilancio Condizioni d’iscrizione in bilancio delle attività per imposte anticipatedelle attività per imposte anticipate

Sia CNDCR che Consob e Banca d’Italia sono concordi nell’affermare che non devono essere contabilizzate qualora non vi sia la “ragionevole certezza” del loro futuro recupero (esistenza di redditi

1818

certezza” del loro futuro recupero (esistenza di redditi futuri imponibili non inferiori all’ammontare delle differenze che si andranno ad annullare).

Lo IAS 12 non parla di “ragionevole certezza”, ma di “probabilità”.

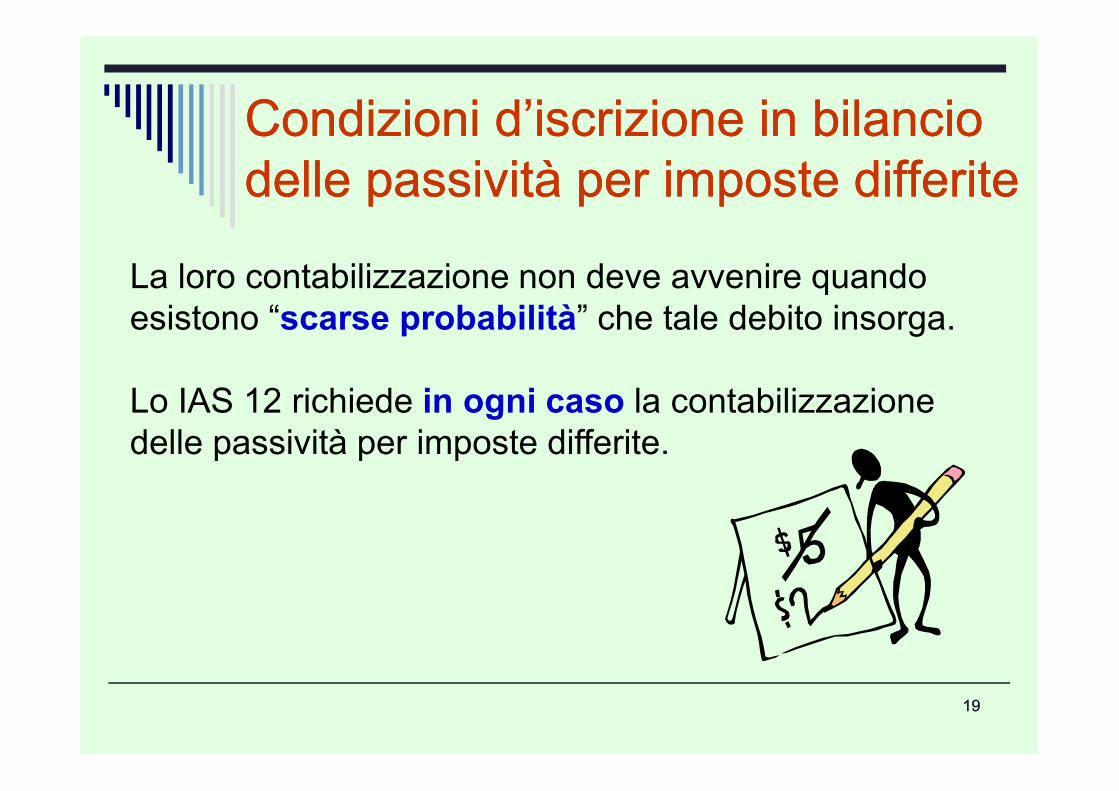

Condizioni d’iscrizione in bilancio Condizioni d’iscrizione in bilancio delle passività per imposte differitedelle passività per imposte differite

La loro contabilizzazione non deve avvenire quando esistono “scarse probabilità” che tale debito insorga.

Lo IAS 12 richiede in ogni caso la contabilizzazione

1919

Lo IAS 12 richiede in ogni caso la contabilizzazione delle passività per imposte differite.

Aliquote fiscali da applicareAliquote fiscali da applicare

- Doc. n. 25: vanno determinate sulla base delle aliquote fiscali in vigore al momento in cui le differenze si riverseranno (necessario adeguamento delle imposte differite stanziate negli esercizi precedenti in caso di

2020

differite stanziate negli esercizi precedenti in caso di variazione delle aliquote fiscali);

- IAS 12: vanno apportati adeguati aggiustamenti al calcolo delle imposte differite e anticipate in caso di variazione di aliquote anche nel caso in cui la norma che varia l’aliquota stessa non sia già stata emanata alla data di bilancio.

Fiscalità e riforma del Fiscalità e riforma del diritto societariodiritto societario

- il bilancio di esercizio va redatto esclusivamente sulla base di principi civilistici --> abrogato u.c. art. 2426 c.c. (consentiva l’effettuazione di rettifiche di valore e accantonamenti esclusivamente in applicazione di norme tributarie);

2121

esclusivamente in applicazione di norme tributarie);

- nello schema di SP ex art. 2424 c.c., nell’attivo circolante, classe “crediti”, sono state inserite le voci 4 bis (crediti tributari) e 4 ter (imposte anticipate);

- al passivo dello SP, macroclasse B) “Fondi per rischi e oneri”, alla voce “per imposte”, è stata inserita la precisazione “anche differite”;

Fiscalità e riforma del Fiscalità e riforma del diritto societario (segue)diritto societario (segue)

- nel CE, al punto 22 (Imposte sul reddito d’esercizio), viene specificato che devono inserirsi sia le imposte correnti, sia quelle differite e anticipate;

- completamente innovato è poi il punto 14 NI

2222

- completamente innovato è poi il punto 14 NI (inserimento apposito prospetto con descrizione differenze che hanno comportato imposte differite e anticipate).

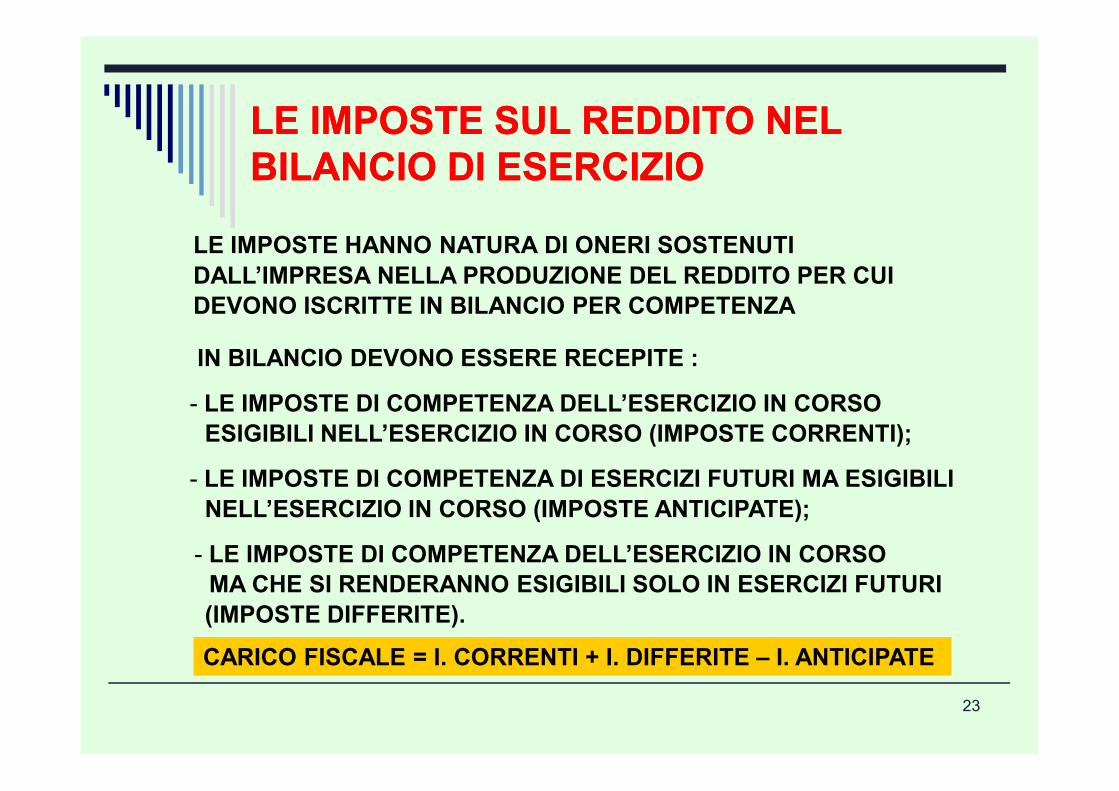

LE IMPOSTE SUL REDDITO NEL LE IMPOSTE SUL REDDITO NEL

BILANCIO DI ESERCIZIOBILANCIO DI ESERCIZIO

LE IMPOSTE HANNO NATURA DI ONERI SOSTENUTI

DALL’IMPRESA NELLA PRODUZIONE DEL REDDITO PER CUI

DEVONO ISCRITTE IN BILANCIO PER COMPETENZA

IN BILANCIO DEVONO ESSERE RECEPITE :

- LE IMPOSTE DI COMPETENZA DELL’ESERCIZIO IN CORSO

23

- LE IMPOSTE DI COMPETENZA DELL’ESERCIZIO IN CORSOESIGIBILI NELL’ESERCIZIO IN CORSO (IMPOSTE CORRENTI);

- LE IMPOSTE DI COMPETENZA DI ESERCIZI FUTURI MA ESIGIBILINELL’ESERCIZIO IN CORSO (IMPOSTE ANTICIPATE);

- LE IMPOSTE DI COMPETENZA DELL’ESERCIZIO IN CORSOMA CHE SI RENDERANNO ESIGIBILI SOLO IN ESERCIZI FUTURI

(IMPOSTE DIFFERITE).

CARICO FISCALE = I. CORRENTI + I. DIFFERITE – I. ANTICIPATE

IMPOSTE CORRENTI E DIFFERITE IMPOSTE CORRENTI E DIFFERITE

NELLE SCRITTURE CONTABILI:NELLE SCRITTURE CONTABILI:

Contabilizzazione acconti

------------------------------ 31/07/20XX----------------------------------

(E22a) Imposte correnti sul reddito a Banca c/c 10

------------------------------ 30/11/20XX----------------------------------

(E22a) Imposte correnti sul reddito a Banca c/c 10------------------------------- ----------------------------------

24

Contabilizzazione saldo

------------------------------ 31/12/20XX----------------------------------

(E22a) Imposte correnti sul reddito a (D12) Debiti tributari 20

------------------------------ 31/12/20XX----------------------------------

(E22b) Imposte differite sul reddito a (B2) F.do imp.diff.te 5

--------------------------- ----------------------------------

Imposte di competenza : 10 + 10 + 20 + 5 - 2 = 43

------------------------------ 31/12/20XX----------------------------------

(CII4quater) Imposte anticipate a (E22b) Imposte

anticipate sul reddito2

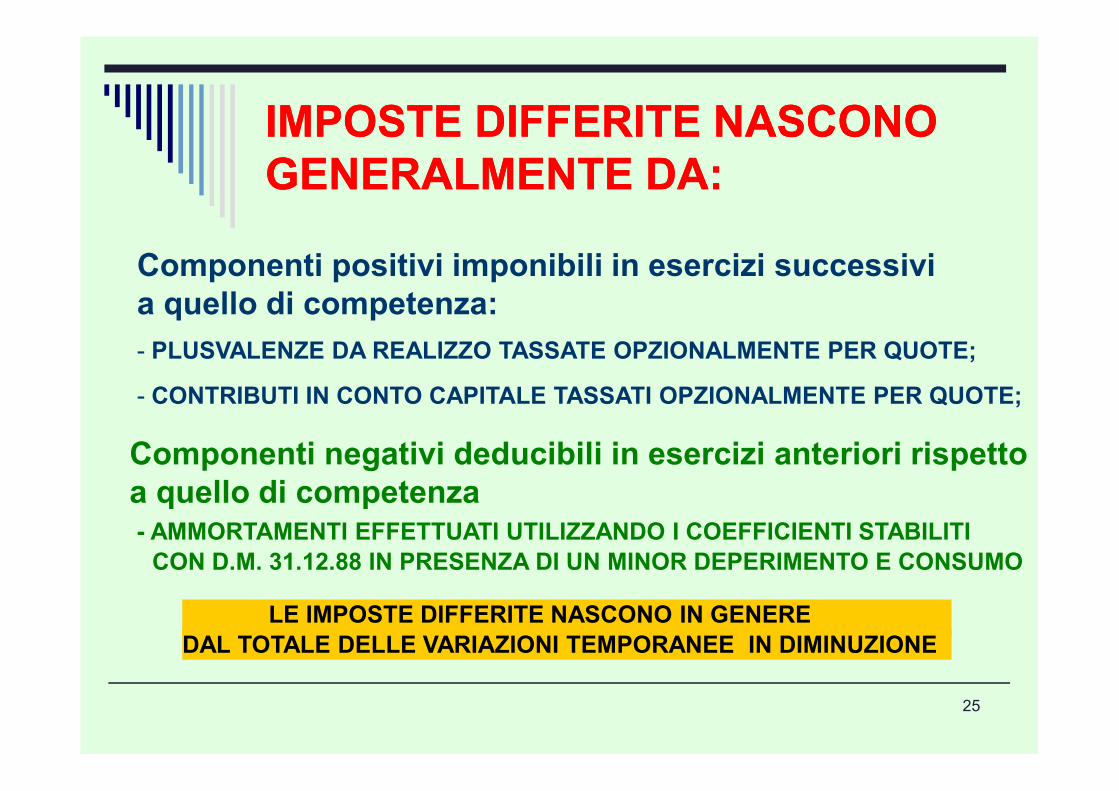

IMPOSTE DIFFERITE NASCONOIMPOSTE DIFFERITE NASCONO

GENERALMENTE DA:GENERALMENTE DA:

Componenti positivi imponibili in esercizi successivi

a quello di competenza:

- PLUSVALENZE DA REALIZZO TASSATE OPZIONALMENTE PER QUOTE;

- CONTRIBUTI IN CONTO CAPITALE TASSATI OPZIONALMENTE PER QUOTE;

25

- CONTRIBUTI IN CONTO CAPITALE TASSATI OPZIONALMENTE PER QUOTE;

Componenti negativi deducibili in esercizi anteriori rispetto

a quello di competenza- AMMORTAMENTI EFFETTUATI UTILIZZANDO I COEFFICIENTI STABILITI

CON D.M. 31.12.88 IN PRESENZA DI UN MINOR DEPERIMENTO E CONSUMO

LE IMPOSTE DIFFERITE NASCONO IN GENERE

DAL TOTALE DELLE VARIAZIONI TEMPORANEE IN DIMINUZIONE

IMPOSTE ANTICIPATE NASCONO IMPOSTE ANTICIPATE NASCONO

GENERALMENTE DA:GENERALMENTE DA:

Componenti positivi imponibili in esercizi anteriori rispetto

a quello di competenza:

NON VI SONO FATTISPECIE

26

Componenti negativi deducibili in esercizi posteriori rispetto

a quello di competenza:SVALUTAZIONE DEI CREDITI OLTRE LO 0,50% (O IL 5% DEL FONDO)

ACC.TO RISCHI CONTRATTUALI SU OPERE DI DURATA ULTRANNUALE;

SPESE DI MANUT.,RIPAR., ECC. ECCEDENTI IL 5%

IMPOSTE INDIRETTE (CASSA)

CONTRIBUTI AD ASSOCIAZIONI SINDACALI E DI CATEGORIA (CASSA)

COMPENSI AD AMMINISTRATORI (CASSA)

Le perdite fiscali relative ad un determinato periodo d'imposta possono essere portate in deduzione del reddito imponibile di esercizi futuri.

In questo caso, secondo il principio contabile 25, il beneficio fiscale potenziale può essere iscritto in bilancio a condizione che:

Riporto a nuovo di perdite fiscali Riporto a nuovo di perdite fiscali

2727

potenziale può essere iscritto in bilancio a condizione che: - esista la ragionevole certezza che nei periodi successivi vi saranno redditi imponibili sufficienti ad assorbire le perdite; -la perdita sia dipesa da circostanze ben identificate che è improbabile si ripetano.

Se sussistono le condizioni sopra indicate, il risparmio fiscale connesso a tali perdite è contabilizzato nello SP tra le attività per imposte anticipate in contropartita del CE.

Nel bilancio consolidato ...Nel bilancio consolidato ...9 se nei bilanci delle singole imprese la valorizzazione e la rappresentazione delle imposte differite e anticipate è stata correttamente effettuata,

2828

basta evidenziare il differimento o l’anticipazione di oneri tributari per effetto delle rettifiche apportate al fine di uniformare i criteri di valutazione nell’ambito del gruppo.

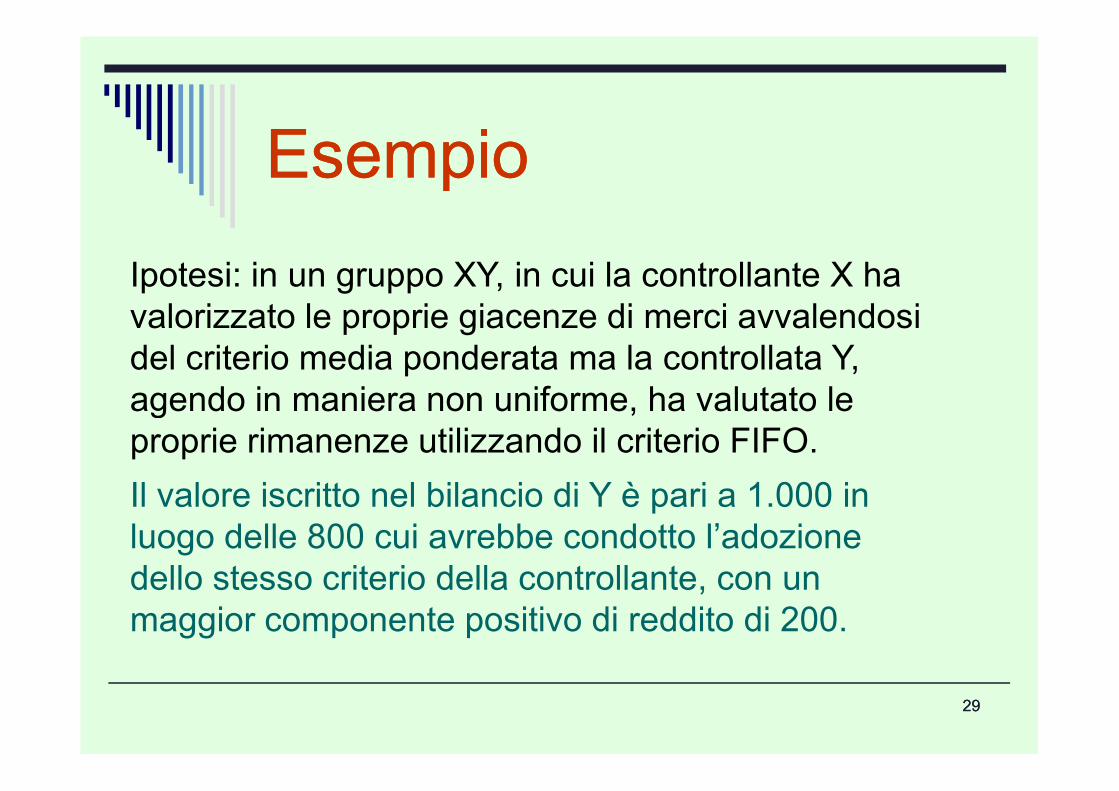

EsempioEsempio

Ipotesi: in un gruppo XY, in cui la controllante X ha valorizzato le proprie giacenze di merci avvalendosi del criterio media ponderata ma la controllata Y, agendo in maniera non uniforme, ha valutato le

2929

agendo in maniera non uniforme, ha valutato le proprie rimanenze utilizzando il criterio FIFO.

Il valore iscritto nel bilancio di Y è pari a 1.000 in luogo delle 800 cui avrebbe condotto l’adozione dello stesso criterio della controllante, con un maggior componente positivo di reddito di 200.

Esempio (segue)Esempio (segue)

Siamo in presenza di un tipico caso di disomogeneità dei criteri di valutazione tra imprese del gruppo, la cui rettifica può far sorgere un effetto di differimento o di anticipazione di oneri tributari all’interno del gruppo

3030

anticipazione di oneri tributari all’interno del gruppo medesimo.

Ipotizzando la vigenza di un’aliquota del 30%, emerge un’imposta anticipata di 60, da rinviare al futuro esercizio, nel quale verrà riassorbita per effetto del minore componente negativo di reddito connesso al valore inferiore delle giacenze iniziali.

Grazie per Grazie per l’attenzione!l’attenzione!

31

![PRONTUARIO IMPOSTE - notaioricciardi.it imposte 2011... · PRONTUARIO IMPOSTE [IVA - REGISTRO - IPOTECARIA - CATASTALE - SOSTITUTIVA PLUSVALENZE] (a cura del notaio Raffaele Trabace)](https://static.fdocumenti.com/doc/165x107/5c7095c909d3f2944a8bb099/prontuario-imposte-imposte-2011-prontuario-imposte-iva-registro-ipotecaria.jpg)