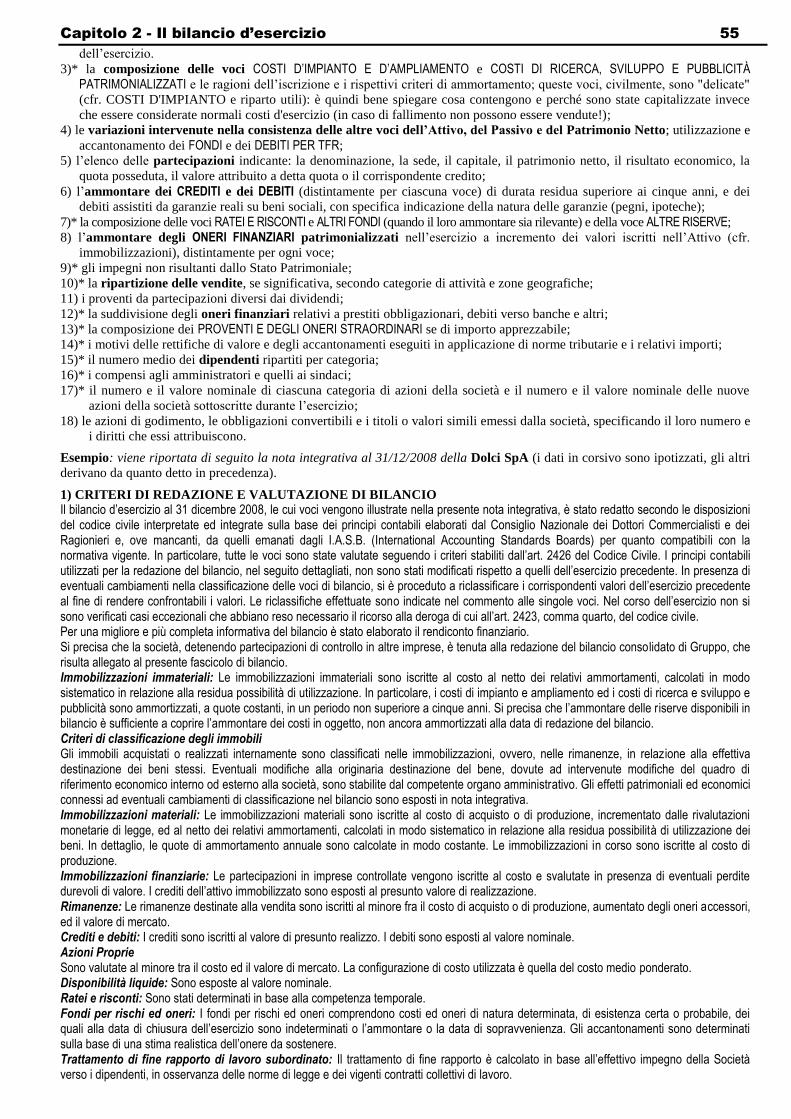

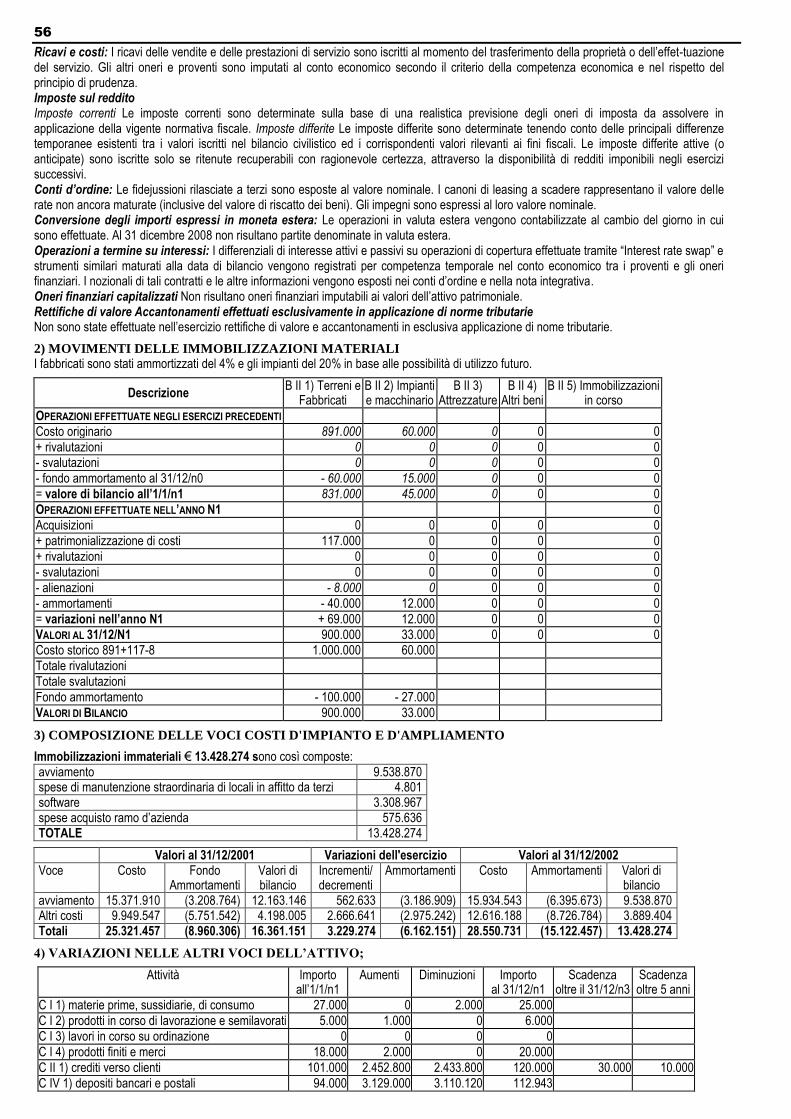

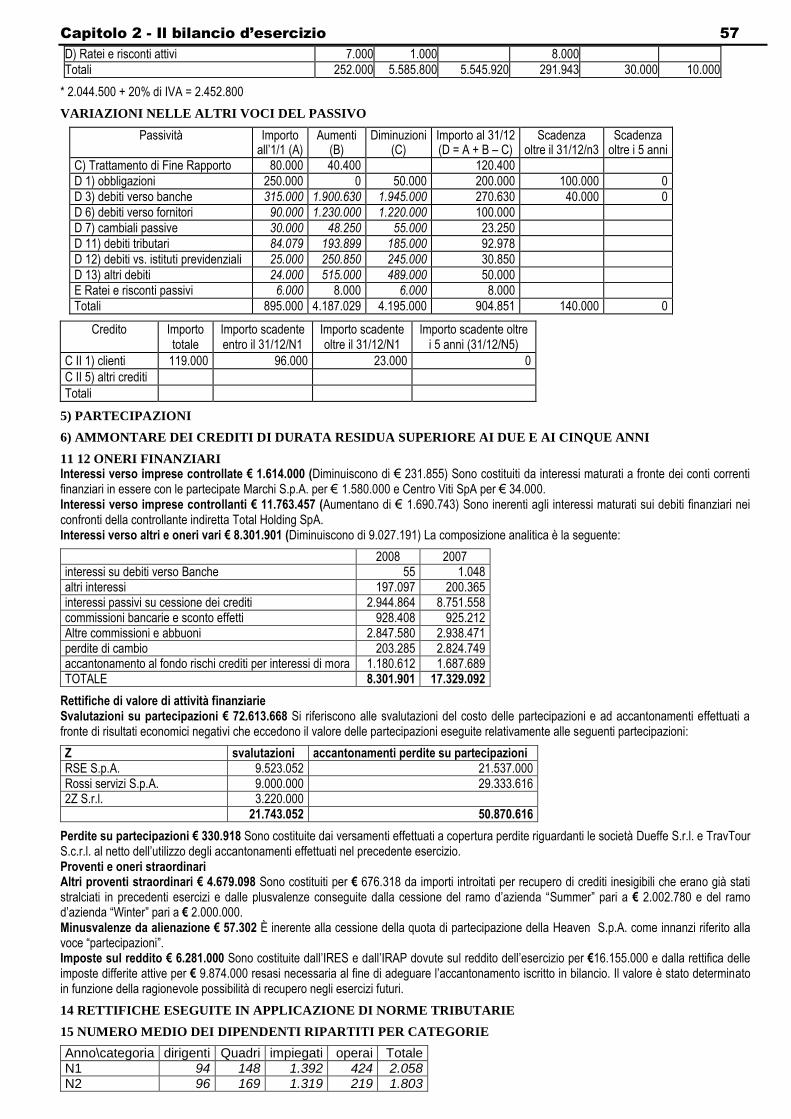

IL BILANCIO D’ESERCIZIO - istitutomichelangelo.info · da una valutazione delle rimanenze a LIFO...

24

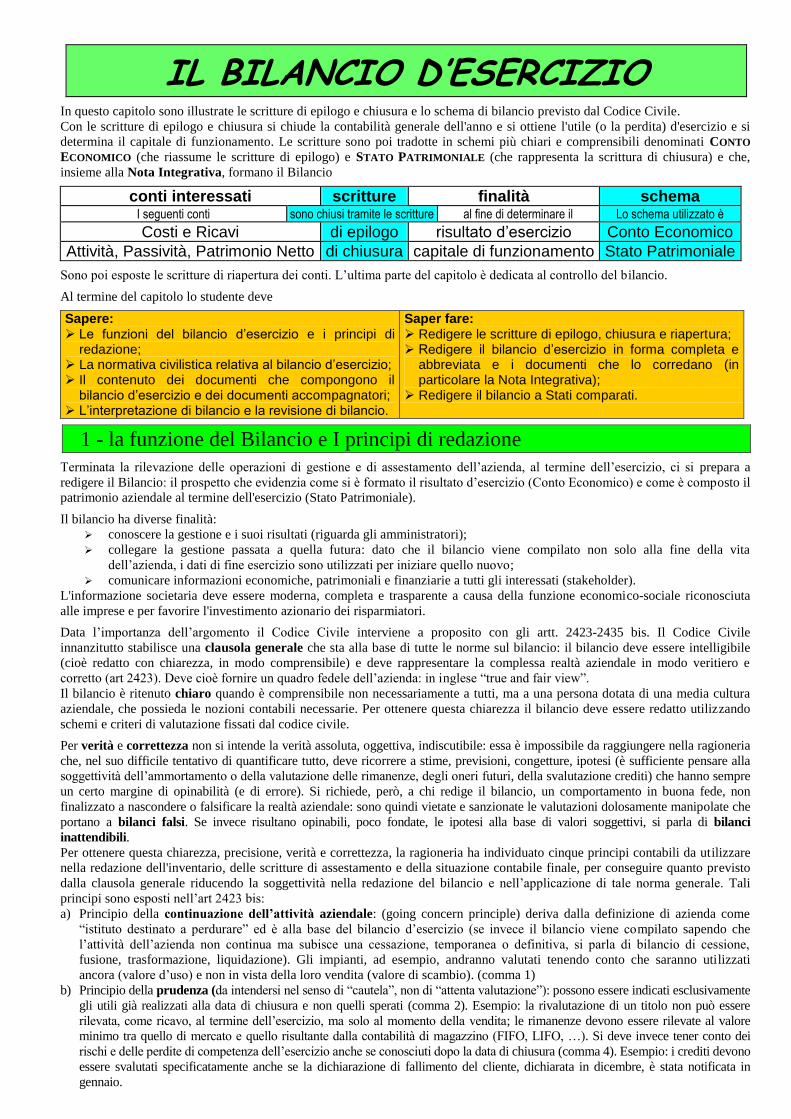

IL BILANCIO D’ESERCIZIO In questo capitolo sono illustrate le scritture di epilogo e chiusura e lo schema di bilancio previsto dal Codice Civile. Con le scritture di epilogo e chiusura si chiude la contabilità generale dell'anno e si ottiene l'utile (o la perdita) d'esercizio e si determina il capitale di funzionamento. Le scritture sono poi tradotte in schemi più chiari e comprensibili denominati CONTO ECONOMICO (che riassume le scritture di epilogo) e STATO PATRIMONIALE (che rappresenta la scrittura di chiusura) e che, insieme alla Nota Integrativa, formano il Bilancio conti interessati scritture finalità schema I seguenti conti sono chiusi tramite le scritture al fine di determinare il Lo schema utilizzato è Costi e Ricavi di epilogo risultato d’esercizio Conto Economico Attività, Passività, Patrimonio Netto di chiusura capitale di funzionamento Stato Patrimoniale Sono poi esposte le scritture di riapertura dei conti. L’ultima parte del capitolo è dedicata al controllo del b ilancio. Al termine del capitolo lo studente deve Sapere: Le funzioni del bilancio d’esercizio e i principi di redazione; La normativa civilistica relativa al bilancio d’esercizio; Il contenuto dei documenti che compongono il bilancio d’esercizio e dei documenti accompagnatori; L’interpretazione di bilancio e la revisione di bilancio. Saper fare: Redigere le scritture di epilogo, chiusura e riapertura; Redigere il bilancio d’esercizio in forma completa e abbreviata e i documenti che lo corredano (in particolare la Nota Integrativa); Redigere il bilancio a Stati comparati. 1 - la funzione del Bilancio e I principi di redazione Terminata la rilevazione delle operazioni di gestione e di assestamento dell’azienda, al termine dell’esercizio, ci si prepara a redigere il Bilancio: il prospetto che evidenzia come si è formato il risultato d’esercizio (Conto Economico) e come è comp osto il patrimonio aziendale al termine dell'esercizio (Stato Patrimoniale). Il bilancio ha diverse finalità: conoscere la gestione e i suoi risultati (riguarda gli amministratori); collegare la gestione passata a quella futura: dato che il bilancio viene compilato non solo alla fine della vita dell’azienda, i dati di fine esercizio sono utilizzati per iniziare quello nuovo; comunicare informazioni economiche, patrimoniali e finanziarie a tutti gli interessati (stakeholder). L'informazione societaria deve essere moderna, completa e trasparente a causa della funzione economico-sociale riconosciuta alle imprese e per favorire l'investimento azionario dei risparmiatori. Data l’importanza dell’argomento il Codice Civile interviene a proposito con gli artt. 2423-2435 bis. Il Codice Civile innanzitutto stabilisce una clausola generale che sta alla base di tutte le norme sul bilancio: il bilancio deve essere intelligibile (cioè redatto con chiarezza, in modo comprensibile) e deve rappresentare la complessa realtà aziendale in modo veritiero e corretto (art 2423). Deve cioè fornire un quadro fedele dell’azienda: in i nglese “true and fair view”. Il bilancio è ritenuto chiaro quando è comprensibile non necessariamente a tutti, ma a una persona dotata di una media cultura aziendale, che possieda le nozioni contabili necessarie. Per ottenere questa chiarezza il bilancio deve essere redatto utilizzando schemi e criteri di valutazione fissati dal codice civile. Per verità e correttezza non si intende la verità assoluta, oggettiva, indiscutibile: essa è impossibile da raggiungere nella ragioneria che, nel suo difficile tentativo di quantificare tutto, deve ricorrere a stime, previsioni, congetture, ipotesi (è sufficiente pensare alla soggettività dell’ammortamento o della valutazione delle rimanenze, degli oneri futuri, della svalutazione crediti) che hanno sempre un certo margine di opinabilità (e di errore). Si richiede, però, a chi redige il bilancio, un comportamento in buona fede, non finalizzato a nascondere o falsificare la realtà aziendale: sono quindi vietate e sanzionate le valutazioni dolosamente manipolate che portano a bilanci falsi. Se invece risultano opinabili, poco fondate, le ipotesi alla base di valori soggettivi, si parla di bilanci inattendibili. Per ottenere questa chiarezza, precisione, verità e correttezza, la ragioneria ha individuato cinque principi contabili da utilizzare nella redazione dell'inventario, delle scritture di assestamento e della situazione contabile finale, per conseguire quanto previsto dalla clausola generale riducendo la soggettività nella redazione del bilancio e nell’applicazione di tale norma generale. Tali principi sono esposti nell’art 2423 bis: a) Principio della continuazione dell’attività aziendale: (going concern principle) deriva dalla definizione di azienda come “istituto destinato a perdurare” ed è alla base del bilancio d’esercizio (se invece il bilancio viene co mpilato sapendo che l’attività dell’azienda non continua ma subisce una cessazione, temporanea o definitiva, si parla di bilancio di cessione, fusione, trasformazione, liquidazione). Gli impianti, ad esempio, andranno valutati tenendo conto che saranno utilizzati ancora (valore d’uso) e non in vista della loro vendita (valore di scambio). (comma 1) b) Principio della prudenza (da intendersi nel senso di “cautela”, non di “attenta valutazione”): possono essere indicati esclusivamente gli utili già realizzati alla data di chiusura e non quelli sperati (comma 2). Esempio: la rivalutazione di un titolo non può essere rilevata, come ricavo, al termine dell’esercizio, ma solo al momento della vendita; le rimanenze devono essere rilevate al valore minimo tra quello di mercato e quello risultante dalla contabilità di magazzino (FIFO, LIFO, …). Si deve invece tener conto dei rischi e delle perdite di competenza dell’esercizio anche se conosciuti dopo la data di chiusura (comma 4). Esempio: i crediti devono essere svalutati specificatamente anche se la dichiarazione di fallimento del cliente, dichiarata in dicembre, è stata notificata in gennaio.

Transcript of IL BILANCIO D’ESERCIZIO - istitutomichelangelo.info · da una valutazione delle rimanenze a LIFO...

IL BILANCIO D’ESERCIZIO

In questo capitolo sono illustrate le scritture di epilogo e chiusura e lo schema di bilancio previsto dal Codice Civile.

Con le scritture di epilogo e chiusura si chiude la contabilità generale dell'anno e si ottiene l'utile (o la perdita) d'esercizio e si

determina il capitale di funzionamento. Le scritture sono poi tradotte in schemi più chiari e comprensibili denominati CONTO

ECONOMICO (che riassume le scritture di epilogo) e STATO PATRIMONIALE (che rappresenta la scrittura di chiusura) e che,

insieme alla Nota Integrativa, formano il Bilancio

conti interessati scritture finalità schema I seguenti conti sono chiusi tramite le scritture al fine di determinare il Lo schema utilizzato è

Costi e Ricavi di epilogo risultato d’esercizio Conto Economico

Attività, Passività, Patrimonio Netto di chiusura capitale di funzionamento Stato Patrimoniale

Sono poi esposte le scritture di riapertura dei conti. L’ultima parte del capitolo è dedicata al controllo del bilancio.

Al termine del capitolo lo studente deve

Sapere: Le funzioni del bilancio d’esercizio e i principi di

redazione; La normativa civilistica relativa al bilancio d’esercizio; Il contenuto dei documenti che compongono il

bilancio d’esercizio e dei documenti accompagnatori; L’interpretazione di bilancio e la revisione di bilancio.

Saper fare: Redigere le scritture di epilogo, chiusura e riapertura; Redigere il bilancio d’esercizio in forma completa e

abbreviata e i documenti che lo corredano (in particolare la Nota Integrativa);

Redigere il bilancio a Stati comparati.

1 - la funzione del Bilancio e I principi di redazione

Terminata la rilevazione delle operazioni di gestione e di assestamento dell’azienda, al termine dell’esercizio, ci si prepara a

redigere il Bilancio: il prospetto che evidenzia come si è formato il risultato d’esercizio (Conto Economico) e come è composto il

patrimonio aziendale al termine dell'esercizio (Stato Patrimoniale).

Il bilancio ha diverse finalità:

conoscere la gestione e i suoi risultati (riguarda gli amministratori);

collegare la gestione passata a quella futura: dato che il bilancio viene compilato non solo alla fine della vita

dell’azienda, i dati di fine esercizio sono utilizzati per iniziare quello nuovo;

comunicare informazioni economiche, patrimoniali e finanziarie a tutti gli interessati (stakeholder).

L'informazione societaria deve essere moderna, completa e trasparente a causa della funzione economico-sociale riconosciuta

alle imprese e per favorire l'investimento azionario dei risparmiatori.

Data l’importanza dell’argomento il Codice Civile interviene a proposito con gli artt. 2423-2435 bis. Il Codice Civile

innanzitutto stabilisce una clausola generale che sta alla base di tutte le norme sul bilancio: il bilancio deve essere intelligibile

(cioè redatto con chiarezza, in modo comprensibile) e deve rappresentare la complessa realtà aziendale in modo veritiero e

corretto (art 2423). Deve cioè fornire un quadro fedele dell’azienda: in inglese “true and fair view”.

Il bilancio è ritenuto chiaro quando è comprensibile non necessariamente a tutti, ma a una persona dotata di una media cultura

aziendale, che possieda le nozioni contabili necessarie. Per ottenere questa chiarezza il bilancio deve essere redatto utilizzando

schemi e criteri di valutazione fissati dal codice civile.

Per verità e correttezza non si intende la verità assoluta, oggettiva, indiscutibile: essa è impossibile da raggiungere nella ragioneria

che, nel suo difficile tentativo di quantificare tutto, deve ricorrere a stime, previsioni, congetture, ipotesi (è sufficiente pensare alla

soggettività dell’ammortamento o della valutazione delle rimanenze, degli oneri futuri, della svalutazione crediti) che hanno sempre

un certo margine di opinabilità (e di errore). Si richiede, però, a chi redige il bilancio, un comportamento in buona fede, non

finalizzato a nascondere o falsificare la realtà aziendale: sono quindi vietate e sanzionate le valutazioni dolosamente manipolate che

portano a bilanci falsi. Se invece risultano opinabili, poco fondate, le ipotesi alla base di valori soggettivi, si parla di bilanci

inattendibili.

Per ottenere questa chiarezza, precisione, verità e correttezza, la ragioneria ha individuato cinque principi contabili da utilizzare

nella redazione dell'inventario, delle scritture di assestamento e della situazione contabile finale, per conseguire quanto previsto

dalla clausola generale riducendo la soggettività nella redazione del bilancio e nell’applicazione di tale norma generale. Tali

principi sono esposti nell’art 2423 bis:

a) Principio della continuazione dell’attività aziendale: (going concern principle) deriva dalla definizione di azienda come

“istituto destinato a perdurare” ed è alla base del bilancio d’esercizio (se invece il bilancio viene compilato sapendo che

l’attività dell’azienda non continua ma subisce una cessazione, temporanea o definitiva, si parla di bilancio di cessione,

fusione, trasformazione, liquidazione). Gli impianti, ad esempio, andranno valutati tenendo conto che saranno utilizzati

ancora (valore d’uso) e non in vista della loro vendita (valore di scambio). (comma 1)

b) Principio della prudenza (da intendersi nel senso di “cautela”, non di “attenta valutazione”): possono essere indicati esclusivamente

gli utili già realizzati alla data di chiusura e non quelli sperati (comma 2). Esempio: la rivalutazione di un titolo non può essere

rilevata, come ricavo, al termine dell’esercizio, ma solo al momento della vendita; le rimanenze devono essere rilevate al valore

minimo tra quello di mercato e quello risultante dalla contabilità di magazzino (FIFO, LIFO, …). Si deve invece tener conto dei

rischi e delle perdite di competenza dell’esercizio anche se conosciuti dopo la data di chiusura (comma 4). Esempio: i crediti devono

essere svalutati specificatamente anche se la dichiarazione di fallimento del cliente, dichiarata in dicembre, è stata notificata in

gennaio.

40

c) Principio della competenza: i costi e i ricavi gravano su un esercizio indipendentemente dalla relativa manifestazione

finanziaria (incassi, pagamenti, emissione di fattura, …). I costi e i ricavi devono essere correlati (matching principle) per cui

non è corretto rilevare come costo l’acquisto di una merce che a fine anno risulta invenduta (in questo caso il costo è stornato

rilevando una rimanenza) (comma 3), contrapposto al criterio di cassa che fa riferimento al mero manifestarsi delle entrate e

delle uscite di denaro. La competenza può essere

economica: si devono correlare i costi e i ricavi per cui, ad esempio, una merce acquistata e non venduta non può essere

rilevata tra i costi;

temporale: i costi e i ricavi proporzionali al tempo devono essere rilevati in base al tempo trascorso (ratei e risconti).

d) Principio della costanza: i criteri di valutazione non possono essere modificati da un esercizio all’altro. Ciò è previsto per

rendere comparabili i bilanci di esercizi diversi e per impedire le cosiddette “politiche di bilancio”. Esempio: è vietato passare

da una valutazione delle rimanenze a LIFO a una a FIFO (comma 6).

e) Principio della valutazione separata: gli elementi eterogenei compresi nelle singole voci di bilancio devono essere valutati

separatamente (comma 5) adottando il criterio più idoneo per ciascun elemento. Esempio: (cfr. principio della prudenza) se la

rimanenza A ha un valore contabile di 23.000 € e di mercato di 20.000 € e la rimanenza B ha un valore contabile di 60.000 € e di

mercato di 65.000 € si dovrà valutare il bene A al prezzo di mercato (20.000 €) e il bene B al valore contabile (60.000 €) per un totale

di 80.000 €.

Deroghe: si può derogare dalle norme precedenti se la loro applicazione non consente la rappresentazione veritiera e corretta. La

nota integrativa deve motivare la deroga e mostrare come essa ha inciso sul bilancio. Esempio: è possibile passare dalla

valutazione a LIFO a quella a FIFO in caso di inflazione galoppante (variazione effettuata per ottenere una valutazione di

bilancio aderente alla realtà). Nella Nota integrativa si dovrà evidenziare come i risultati aziendali sarebbero stati in caso di

mantenimento della valutazione a LIFO (vedi § 10.1).

Gli eventuali utili che si formassero in conseguenza di detta deroga devono essere accantonati in una riserva non distribuibile e

non rilevati come ricavo aggiuntivo (per il principio della prudenza).

Vi è quindi un principio generale (art. 2423), seguito dai principi di redazione (art. 2423 bis) e dai criteri di valutazione (art.

2426). Gli schemi sono regolati dagli artt. 2424 (Stato Patrimoniale), 2425 (Conto Economico) e 2427 (Nota Integrativa).

Seguono gli artt. 2427 bis (informazioni relative al fair value degli strumenti finanziari), 2428 (relazione sulla gestione), 2429

(relazioni dei sindaci e dell’incaricato del controllo contabile; deposito del bilancio) e 2435 (pubblicazione del bilancio).

Il criterio di valutazione di base è il costo cioè la somma degli oneri che l’azienda ha sostenuto per l’acquisizione o la produzione

di un bene. Mentre il Fisco vorrebbe che questo valore fosse il più alto possibile, per il Codice Civile non si deve aumentare in

modo artificioso tale importo per evitare la distribuzione di utili non maturati e la sopravvalutazione delle attività. Il costo

rappresenta il limite massimo di valutazione e può essere sostituito dal criterio del patrimonio netto (per le partecipazioni), del

prezzo di mercato (per le attività finanziarie a breve).

Queste regole generali si applicano ai casi concreti tramite i Principi contabili: regole di ragioneria accettate da tutti. Mentre i

principi italiani sono finalizzati a fornire corrette informazioni ai soci e ai creditori, quelli internazionali guardano i potenziali

investitori per cui non si considera il principio della prudenza.

Mentre le scritture sono compilate utilizzando due decimali, in bilancio gli importi sono arrotondati all'unità di euro. Se gli

arrotondamenti non si compensano, le imprese possono: a) redigere il bilancio senza pareggio contabile; b) inserire nello Stato

Patrimoniale nella voce ALTRE RISERVE e nel Conto Economico nella voce PROVENTI E ONERI STRAORDINARI gli importi

necessari per ottenere il pareggio di bilancio.

1.1 il reato di "falso in bilancio"

In Francia, Spagna, Germania e Stati Uniti il falso in bilancio è un reato di pericolo (cioè delitti a consumazione anticipata,

consistenti in atti diretti a ledere il bene protetto, contrapposto ai reati ): la trasparenza dell’economia è difesa da norme severe,

poste a tutela della moltitudine di azionisti, creditori, banche, fornitori, dipendenti e investitori che hanno bisogno di conoscere lo

stato di salute di un’azienda, per evitare danni futuri. In Gran Bretagna chi falsifica un bilancio rischia fino a sette anni di

carcere. La legge purtroppo disincentiva la quotazione in Borsa: perché un imprenditore dovrebbe entrare in un mercato più

trasparente e controllato, quando chi ne resta fuori ha di fatto la certezza di evitare condanne? La norma che lascia solo a un socio o

a un creditore privato, con la querela, la scelta se far partire le indagini (in situazioni di tensione) può degenerare in un potere di

ricatto aziendale.

Il reato di falso in bilancio è oggi praticamente ridotto a questione privata fra soci, dimenticando il rilievo pubblico dei bilanci, reso tale dal Codice civile del 1942. Il vecchio presidio penale a garanzia della correttezza dell'informazione al mercato nonché della concorrenza è sparito a causa delle soglie al di sotto delle quali si esclude il reato. Il testo della delega «apriva» alla possibilità di stabilire tali soglie, senza peraltro prescriverle. I fatti non sono punibili «se conseguenza di valutazioni estimative che, singolarmente considerate, differiscono in misura non superiore al 10% da quella corretta». … l'inciso «singolarmente considerate»: «sono tali e tanti i momenti "estimativi" che a suon di scostamenti del 10%...si potrebbero trasformare gigantesche perdite in sostanziosissimi utili, e viceversa». Un'altra franchigia è stata introdotta per le voci non soggette a stima, pari al 5% dell'utile lordo di tasse. I risultati economici potranno essere stravolti, con l'intento di ingannare i soci e il pubblico, senza violare la legge. Amministratori privi di scrupoli e sostenuti da adeguate maggioranze potranno così disporre di somme di cui non dovranno rendere conto agli azionisti, neanche su querela di soci o di creditori danneggiati, senza alcuna cura per le conseguenze sulla collettività. Gli Usa non accettano alcuna soglia quando si tratti di frode; altrimenti finiremmo col dire che una truffa non è perseguibile al di sotto di una certa soglia (se non c'è l'intenzione di ingannare, non c'è comunque il reato). Gli investitori istituzionali, quelli che oggi «fanno» il mercato, rischiano soldi, solo in presenza di adeguate certezze di correttezza e trasparenza.

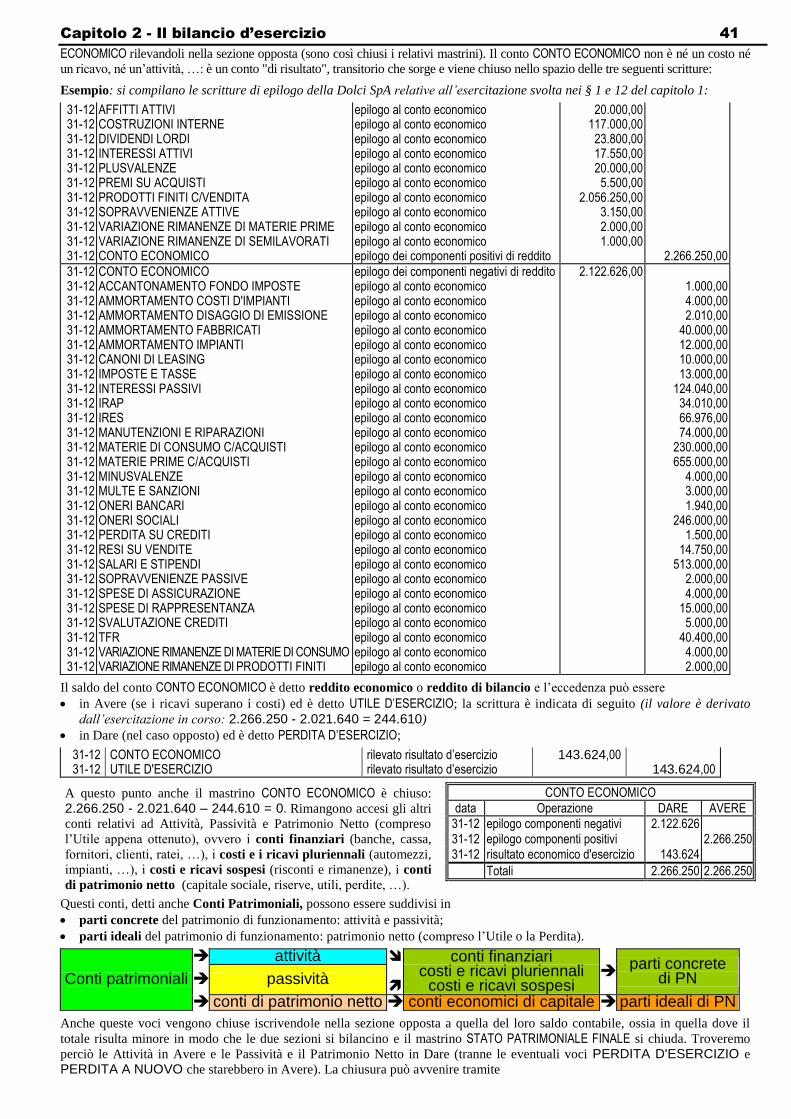

2 - Le scritture di epilogo e chiusura

Una volta compilate tutte le scritture d'esercizio e quelle di assestamento, si tratta di determinare l'utile netto dell'esercizio, dato dalla

differenza tra i componenti positivi (ricavi) e quelli negativi (costi) di reddito. Entrambi sono fatti confluire nel nuovo conto CONTO

Capitolo 2 - Il bilancio d’esercizio 41

ECONOMICO rilevandoli nella sezione opposta (sono così chiusi i relativi mastrini). Il conto CONTO ECONOMICO non è né un costo né

un ricavo, né un’attività, …: è un conto "di risultato", transitorio che sorge e viene chiuso nello spazio delle tre seguenti scritture:

Esempio: si compilano le scritture di epilogo della Dolci SpA relative all’esercitazione svolta nei § 1 e 12 del capitolo 1:

31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12

AFFITTI ATTIVI COSTRUZIONI INTERNE DIVIDENDI LORDI INTERESSI ATTIVI PLUSVALENZE PREMI SU ACQUISTI PRODOTTI FINITI C/VENDITA SOPRAVVENIENZE ATTIVE VARIAZIONE RIMANENZE DI MATERIE PRIME VARIAZIONE RIMANENZE DI SEMILAVORATI CONTO ECONOMICO

epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo dei componenti positivi di reddito

20.000,00 117.000,00

23.800,00 17.550,00 20.000,00

5.500,00 2.056.250,00

3.150,00 2.000,00 1.000,00

2.266.250,00

31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12

CONTO ECONOMICO ACCANTONAMENTO FONDO IMPOSTE AMMORTAMENTO COSTI D'IMPIANTI AMMORTAMENTO DISAGGIO DI EMISSIONE AMMORTAMENTO FABBRICATI AMMORTAMENTO IMPIANTI CANONI DI LEASING IMPOSTE E TASSE INTERESSI PASSIVI IRAP IRES MANUTENZIONI E RIPARAZIONI MATERIE DI CONSUMO C/ACQUISTI MATERIE PRIME C/ACQUISTI MINUSVALENZE MULTE E SANZIONI ONERI BANCARI ONERI SOCIALI PERDITA SU CREDITI RESI SU VENDITE SALARI E STIPENDI SOPRAVVENIENZE PASSIVE SPESE DI ASSICURAZIONE SPESE DI RAPPRESENTANZA SVALUTAZIONE CREDITI TFR VARIAZIONE RIMANENZE DI MATERIE DI CONSUMO VARIAZIONE RIMANENZE DI PRODOTTI FINITI

epilogo dei componenti negativi di reddito epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico epilogo al conto economico

2.122.626,00 1.000,00 4.000,00 2.010,00

40.000,00 12.000,00 10.000,00 13.000,00

124.040,00 34.010,00 66.976,00 74.000,00

230.000,00 655.000,00

4.000,00 3.000,00 1.940,00

246.000,00 1.500,00

14.750,00 513.000,00

2.000,00 4.000,00

15.000,00 5.000,00

40.400,00 4.000,00 2.000,00

Il saldo del conto CONTO ECONOMICO è detto reddito economico o reddito di bilancio e l’eccedenza può essere

in Avere (se i ricavi superano i costi) ed è detto UTILE D’ESERCIZIO; la scrittura è indicata di seguito (il valore è derivato

dall’esercitazione in corso: 2.266.250 - 2.021.640 = 244.610)

in Dare (nel caso opposto) ed è detto PERDITA D’ESERCIZIO;

31-12 31-12

CONTO ECONOMICO UTILE D'ESERCIZIO

rilevato risultato d’esercizio rilevato risultato d’esercizio

143.624,00 143.624,00

A questo punto anche il mastrino CONTO ECONOMICO è chiuso:

2.266.250 - 2.021.640 – 244.610 = 0. Rimangono accesi gli altri

conti relativi ad Attività, Passività e Patrimonio Netto (compreso

l’Utile appena ottenuto), ovvero i conti finanziari (banche, cassa,

fornitori, clienti, ratei, …), i costi e i ricavi pluriennali (automezzi,

impianti, …), i costi e ricavi sospesi (risconti e rimanenze), i conti

di patrimonio netto (capitale sociale, riserve, utili, perdite, …).

CONTO ECONOMICO

data Operazione DARE AVERE 31-12 epilogo componenti negativi 2.122.626 31-12 epilogo componenti positivi 2.266.250 31-12 risultato economico d'esercizio 143.624

Totali 2.266.250 2.266.250

Questi conti, detti anche Conti Patrimoniali, possono essere suddivisi in

parti concrete del patrimonio di funzionamento: attività e passività;

parti ideali del patrimonio di funzionamento: patrimonio netto (compreso l’Utile o la Perdita).

Conti patrimoniali

attività conti finanziari costi e ricavi pluriennali

costi e ricavi sospesi parti concrete

di PN passività

conti di patrimonio netto conti economici di capitale parti ideali di PN

Anche queste voci vengono chiuse iscrivendole nella sezione opposta a quella del loro saldo contabile, ossia in quella dove il

totale risulta minore in modo che le due sezioni si bilancino e il mastrino STATO PATRIMONIALE FINALE si chiuda. Troveremo

perciò le Attività in Avere e le Passività e il Patrimonio Netto in Dare (tranne le eventuali voci PERDITA D'ESERCIZIO e

PERDITA A NUOVO che starebbero in Avere). La chiusura può avvenire tramite

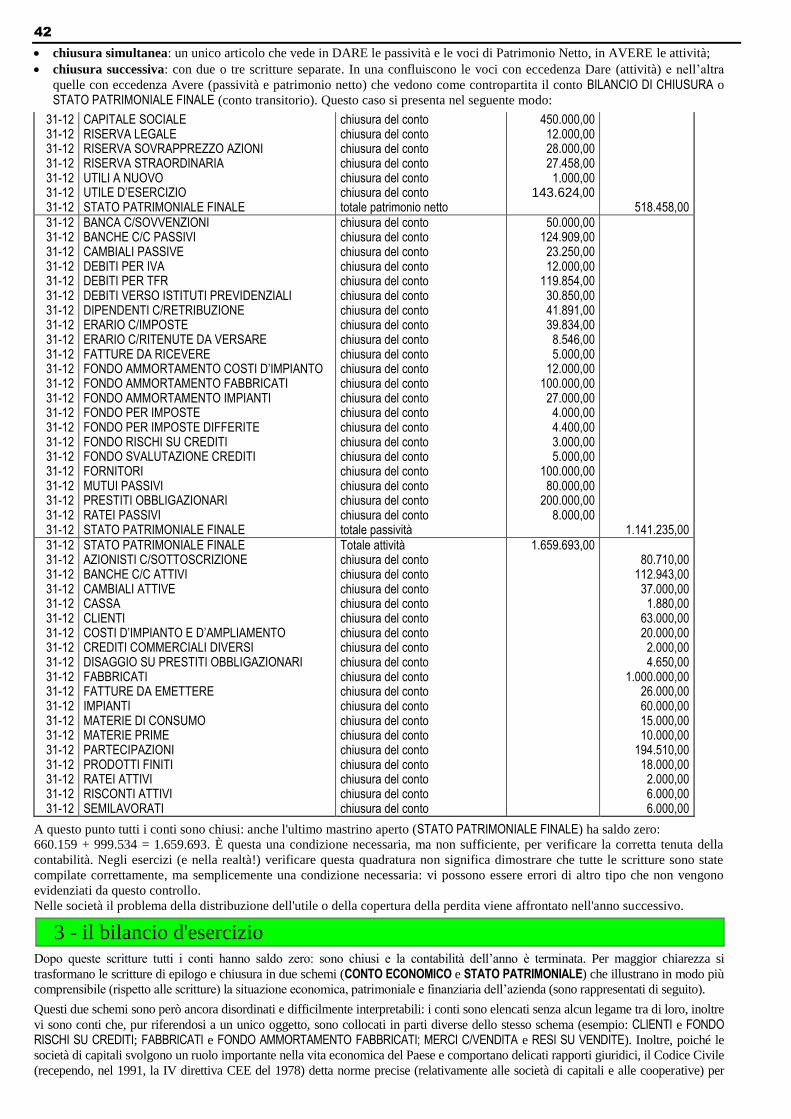

42

chiusura simultanea: un unico articolo che vede in DARE le passività e le voci di Patrimonio Netto, in AVERE le attività;

chiusura successiva: con due o tre scritture separate. In una confluiscono le voci con eccedenza Dare (attività) e nell’altra

quelle con eccedenza Avere (passività e patrimonio netto) che vedono come contropartita il conto BILANCIO DI CHIUSURA o

STATO PATRIMONIALE FINALE (conto transitorio). Questo caso si presenta nel seguente modo:

31-12 31-12 31-12 31-12 31-12 31-12 31-12

CAPITALE SOCIALE RISERVA LEGALE RISERVA SOVRAPPREZZO AZIONI RISERVA STRAORDINARIA UTILI A NUOVO UTILE D’ESERCIZIO STATO PATRIMONIALE FINALE

chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto totale patrimonio netto

450.000,00 12.000,00 28.000,00 27.458,00

1.000,00 143.624,00

518.458,00 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12

BANCA C/SOVVENZIONI BANCHE C/C PASSIVI CAMBIALI PASSIVE DEBITI PER IVA DEBITI PER TFR DEBITI VERSO ISTITUTI PREVIDENZIALI DIPENDENTI C/RETRIBUZIONE ERARIO C/IMPOSTE ERARIO C/RITENUTE DA VERSARE FATTURE DA RICEVERE FONDO AMMORTAMENTO COSTI D’IMPIANTO FONDO AMMORTAMENTO FABBRICATI FONDO AMMORTAMENTO IMPIANTI FONDO PER IMPOSTE FONDO PER IMPOSTE DIFFERITE FONDO RISCHI SU CREDITI FONDO SVALUTAZIONE CREDITI FORNITORI MUTUI PASSIVI PRESTITI OBBLIGAZIONARI RATEI PASSIVI STATO PATRIMONIALE FINALE

chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto totale passività

50.000,00 124.909,00

23.250,00 12.000,00

119.854,00 30.850,00 41.891,00 39.834,00

8.546,00 5.000,00

12.000,00 100.000,00

27.000,00 4.000,00 4.400,00 3.000,00 5.000,00

100.000,00 80.000,00

200.000,00 8.000,00

1.141.235,00 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12 31-12

STATO PATRIMONIALE FINALE AZIONISTI C/SOTTOSCRIZIONE BANCHE C/C ATTIVI CAMBIALI ATTIVE CASSA CLIENTI COSTI D’IMPIANTO E D’AMPLIAMENTO CREDITI COMMERCIALI DIVERSI DISAGGIO SU PRESTITI OBBLIGAZIONARI FABBRICATI FATTURE DA EMETTERE IMPIANTI MATERIE DI CONSUMO MATERIE PRIME PARTECIPAZIONI PRODOTTI FINITI RATEI ATTIVI RISCONTI ATTIVI SEMILAVORATI

Totale attività chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto chiusura del conto

1.659.693,00 80.710,00

112.943,00 37.000,00

1.880,00 63.000,00 20.000,00

2.000,00 4.650,00

1.000.000,00 26.000,00 60.000,00 15.000,00 10.000,00

194.510,00 18.000,00

2.000,00 6.000,00 6.000,00

A questo punto tutti i conti sono chiusi: anche l'ultimo mastrino aperto (STATO PATRIMONIALE FINALE) ha saldo zero:

660.159 + 999.534 = 1.659.693. È questa una condizione necessaria, ma non sufficiente, per verificare la corretta tenuta della

contabilità. Negli esercizi (e nella realtà!) verificare questa quadratura non significa dimostrare che tutte le scritture sono state

compilate correttamente, ma semplicemente una condizione necessaria: vi possono essere errori di altro tipo che non vengono

evidenziati da questo controllo.

Nelle società il problema della distribuzione dell'utile o della copertura della perdita viene affrontato nell'anno successivo.

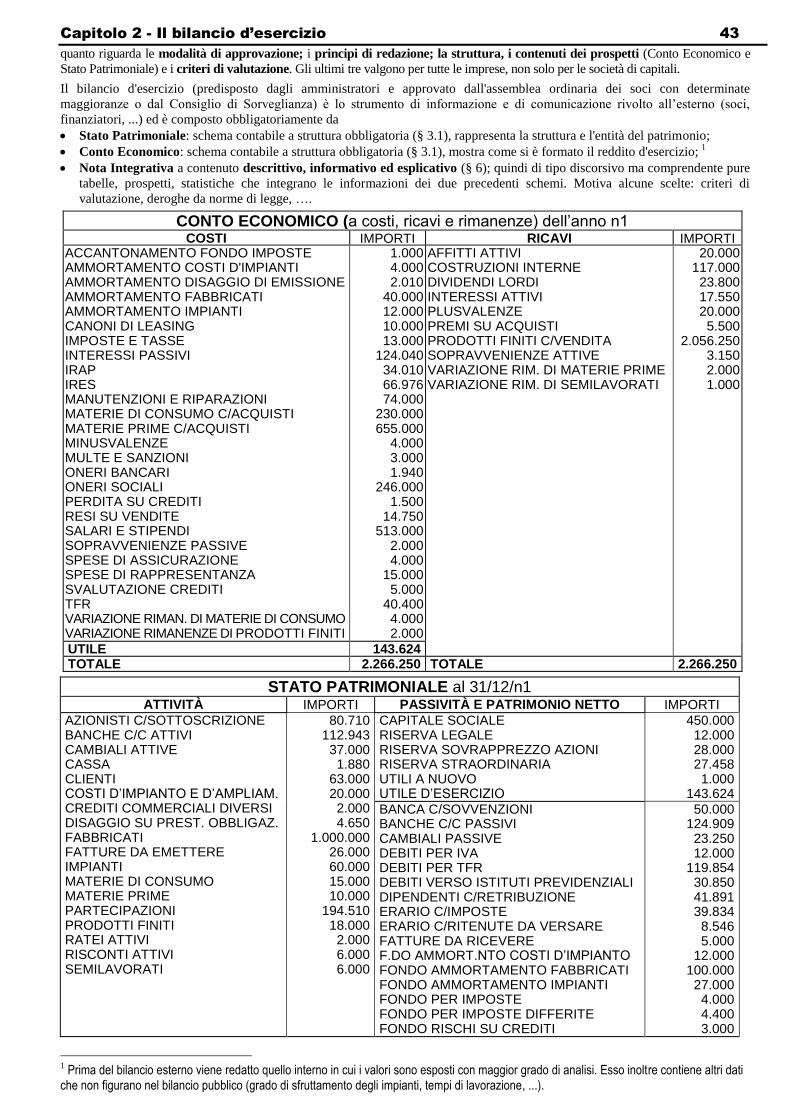

3 - il bilancio d'esercizio

Dopo queste scritture tutti i conti hanno saldo zero: sono chiusi e la contabilità dell’anno è terminata. Per maggior chiarezza si

trasformano le scritture di epilogo e chiusura in due schemi (CONTO ECONOMICO e STATO PATRIMONIALE) che illustrano in modo più

comprensibile (rispetto alle scritture) la situazione economica, patrimoniale e finanziaria dell’azienda (sono rappresentati di seguito).

Questi due schemi sono però ancora disordinati e difficilmente interpretabili: i conti sono elencati senza alcun legame tra di loro, inoltre

vi sono conti che, pur riferendosi a un unico oggetto, sono collocati in parti diverse dello stesso schema (esempio: CLIENTI e FONDO RISCHI SU CREDITI; FABBRICATI e FONDO AMMORTAMENTO FABBRICATI; MERCI C/VENDITA e RESI SU VENDITE). Inoltre, poiché le

società di capitali svolgono un ruolo importante nella vita economica del Paese e comportano delicati rapporti giuridici, il Codice Civile

(recependo, nel 1991, la IV direttiva CEE del 1978) detta norme precise (relativamente alle società di capitali e alle cooperative) per

Capitolo 2 - Il bilancio d’esercizio 43

quanto riguarda le modalità di approvazione; i principi di redazione; la struttura, i contenuti dei prospetti (Conto Economico e

Stato Patrimoniale) e i criteri di valutazione. Gli ultimi tre valgono per tutte le imprese, non solo per le società di capitali.

Il bilancio d'esercizio (predisposto dagli amministratori e approvato dall'assemblea ordinaria dei soci con determinate

maggioranze o dal Consiglio di Sorveglianza) è lo strumento di informazione e di comunicazione rivolto all’esterno (soci,

finanziatori, ...) ed è composto obbligatoriamente da

Stato Patrimoniale: schema contabile a struttura obbligatoria (§ 3.1), rappresenta la struttura e l'entità del patrimonio;

Conto Economico: schema contabile a struttura obbligatoria (§ 3.1), mostra come si è formato il reddito d'esercizio; 1

Nota Integrativa a contenuto descrittivo, informativo ed esplicativo (§ 6); quindi di tipo discorsivo ma comprendente pure

tabelle, prospetti, statistiche che integrano le informazioni dei due precedenti schemi. Motiva alcune scelte: criteri di

valutazione, deroghe da norme di legge, ….

CONTO ECONOMICO (a costi, ricavi e rimanenze) dell’anno n1 COSTI IMPORTI RICAVI IMPORTI

ACCANTONAMENTO FONDO IMPOSTE AMMORTAMENTO COSTI D'IMPIANTI AMMORTAMENTO DISAGGIO DI EMISSIONE AMMORTAMENTO FABBRICATI AMMORTAMENTO IMPIANTI CANONI DI LEASING IMPOSTE E TASSE INTERESSI PASSIVI IRAP IRES MANUTENZIONI E RIPARAZIONI MATERIE DI CONSUMO C/ACQUISTI MATERIE PRIME C/ACQUISTI MINUSVALENZE MULTE E SANZIONI ONERI BANCARI ONERI SOCIALI PERDITA SU CREDITI RESI SU VENDITE SALARI E STIPENDI SOPRAVVENIENZE PASSIVE SPESE DI ASSICURAZIONE SPESE DI RAPPRESENTANZA SVALUTAZIONE CREDITI TFR VARIAZIONE RIMAN. DI MATERIE DI CONSUMO VARIAZIONE RIMANENZE DI PRODOTTI FINITI

1.000 4.000 2.010

40.000 12.000 10.000 13.000

124.040 34.010 66.976 74.000

230.000 655.000

4.000 3.000 1.940

246.000 1.500

14.750 513.000

2.000 4.000

15.000 5.000

40.400 4.000 2.000

AFFITTI ATTIVI COSTRUZIONI INTERNE DIVIDENDI LORDI INTERESSI ATTIVI PLUSVALENZE PREMI SU ACQUISTI PRODOTTI FINITI C/VENDITA SOPRAVVENIENZE ATTIVE VARIAZIONE RIM. DI MATERIE PRIME VARIAZIONE RIM. DI SEMILAVORATI

20.000 117.000 23.800 17.550 20.000 5.500

2.056.250 3.150 2.000 1.000

UTILE 143.624 TOTALE 2.266.250 TOTALE 2.266.250

STATO PATRIMONIALE al 31/12/n1 ATTIVITÀ IMPORTI PASSIVITÀ E PATRIMONIO NETTO IMPORTI

AZIONISTI C/SOTTOSCRIZIONE BANCHE C/C ATTIVI CAMBIALI ATTIVE CASSA CLIENTI COSTI D’IMPIANTO E D’AMPLIAM. CREDITI COMMERCIALI DIVERSI DISAGGIO SU PREST. OBBLIGAZ. FABBRICATI FATTURE DA EMETTERE IMPIANTI MATERIE DI CONSUMO MATERIE PRIME PARTECIPAZIONI PRODOTTI FINITI RATEI ATTIVI RISCONTI ATTIVI SEMILAVORATI

80.710 112.943 37.000 1.880

63.000 20.000 2.000 4.650

1.000.000 26.000 60.000 15.000 10.000

194.510 18.000 2.000 6.000 6.000

CAPITALE SOCIALE RISERVA LEGALE RISERVA SOVRAPPREZZO AZIONI RISERVA STRAORDINARIA UTILI A NUOVO UTILE D’ESERCIZIO

450.000 12.000 28.000 27.458 1.000

143.624

BANCA C/SOVVENZIONI BANCHE C/C PASSIVI CAMBIALI PASSIVE DEBITI PER IVA DEBITI PER TFR DEBITI VERSO ISTITUTI PREVIDENZIALI DIPENDENTI C/RETRIBUZIONE ERARIO C/IMPOSTE ERARIO C/RITENUTE DA VERSARE FATTURE DA RICEVERE F.DO AMMORT.NTO COSTI D’IMPIANTO FONDO AMMORTAMENTO FABBRICATI FONDO AMMORTAMENTO IMPIANTI FONDO PER IMPOSTE FONDO PER IMPOSTE DIFFERITE FONDO RISCHI SU CREDITI

50.000 124.909 23.250 12.000

119.854 30.850 41.891 39.834 8.546 5.000

12.000 100.000 27.000 4.000 4.400 3.000

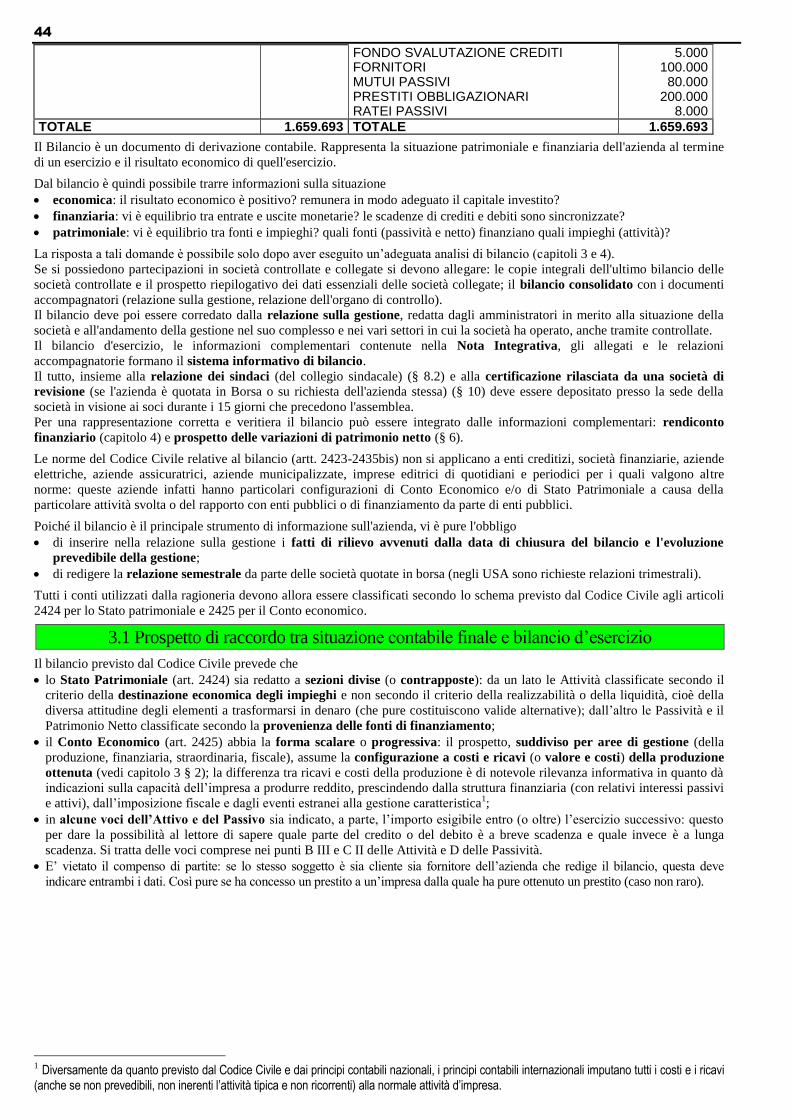

1 Prima del bilancio esterno viene redatto quello interno in cui i valori sono esposti con maggior grado di analisi. Esso inoltre contiene altri dati che non figurano nel bilancio pubblico (grado di sfruttamento degli impianti, tempi di lavorazione, ...).

44

FONDO SVALUTAZIONE CREDITI FORNITORI MUTUI PASSIVI PRESTITI OBBLIGAZIONARI RATEI PASSIVI

5.000 100.000 80.000

200.000 8.000

TOTALE 1.659.693 TOTALE 1.659.693

Il Bilancio è un documento di derivazione contabile. Rappresenta la situazione patrimoniale e finanziaria dell'azienda al termine

di un esercizio e il risultato economico di quell'esercizio.

Dal bilancio è quindi possibile trarre informazioni sulla situazione

economica: il risultato economico è positivo? remunera in modo adeguato il capitale investito?

finanziaria: vi è equilibrio tra entrate e uscite monetarie? le scadenze di crediti e debiti sono sincronizzate?

patrimoniale: vi è equilibrio tra fonti e impieghi? quali fonti (passività e netto) finanziano quali impieghi (attività)?

La risposta a tali domande è possibile solo dopo aver eseguito un’adeguata analisi di bilancio (capitoli 3 e 4).

Se si possiedono partecipazioni in società controllate e collegate si devono allegare: le copie integrali dell'ultimo bilancio delle

società controllate e il prospetto riepilogativo dei dati essenziali delle società collegate; il bilancio consolidato con i documenti

accompagnatori (relazione sulla gestione, relazione dell'organo di controllo).

Il bilancio deve poi essere corredato dalla relazione sulla gestione, redatta dagli amministratori in merito alla situazione della

società e all'andamento della gestione nel suo complesso e nei vari settori in cui la società ha operato, anche tramite controllate.

Il bilancio d'esercizio, le informazioni complementari contenute nella Nota Integrativa, gli allegati e le relazioni

accompagnatorie formano il sistema informativo di bilancio.

Il tutto, insieme alla relazione dei sindaci (del collegio sindacale) (§ 8.2) e alla certificazione rilasciata da una società di

revisione (se l'azienda è quotata in Borsa o su richiesta dell'azienda stessa) (§ 10) deve essere depositato presso la sede della

società in visione ai soci durante i 15 giorni che precedono l'assemblea.

Per una rappresentazione corretta e veritiera il bilancio può essere integrato dalle informazioni complementari: rendiconto

finanziario (capitolo 4) e prospetto delle variazioni di patrimonio netto (§ 6).

Le norme del Codice Civile relative al bilancio (artt. 2423-2435bis) non si applicano a enti creditizi, società finanziarie, aziende

elettriche, aziende assicuratrici, aziende municipalizzate, imprese editrici di quotidiani e periodici per i quali valgono altre

norme: queste aziende infatti hanno particolari configurazioni di Conto Economico e/o di Stato Patrimoniale a causa della

particolare attività svolta o del rapporto con enti pubblici o di finanziamento da parte di enti pubblici.

Poiché il bilancio è il principale strumento di informazione sull'azienda, vi è pure l'obbligo

di inserire nella relazione sulla gestione i fatti di rilievo avvenuti dalla data di chiusura del bilancio e l'evoluzione

prevedibile della gestione;

di redigere la relazione semestrale da parte delle società quotate in borsa (negli USA sono richieste relazioni trimestrali).

Tutti i conti utilizzati dalla ragioneria devono allora essere classificati secondo lo schema previsto dal Codice Civile agli articoli

2424 per lo Stato patrimoniale e 2425 per il Conto economico.

3.1 Prospetto di raccordo tra situazione contabile finale e bilancio d’esercizio

Il bilancio previsto dal Codice Civile prevede che

lo Stato Patrimoniale (art. 2424) sia redatto a sezioni divise (o contrapposte): da un lato le Attività classificate secondo il

criterio della destinazione economica degli impieghi e non secondo il criterio della realizzabilità o della liquidità, cioè della

diversa attitudine degli elementi a trasformarsi in denaro (che pure costituiscono valide alternative); dall’altro le Passività e il

Patrimonio Netto classificate secondo la provenienza delle fonti di finanziamento;

il Conto Economico (art. 2425) abbia la forma scalare o progressiva: il prospetto, suddiviso per aree di gestione (della

produzione, finanziaria, straordinaria, fiscale), assume la configurazione a costi e ricavi (o valore e costi) della produzione

ottenuta (vedi capitolo 3 § 2); la differenza tra ricavi e costi della produzione è di notevole rilevanza informativa in quanto dà

indicazioni sulla capacità dell’impresa a produrre reddito, prescindendo dalla struttura finanziaria (con relativi interessi passivi

e attivi), dall’imposizione fiscale e dagli eventi estranei alla gestione caratteristica1;

in alcune voci dell’Attivo e del Passivo sia indicato, a parte, l’importo esigibile entro (o oltre) l’esercizio successivo: questo

per dare la possibilità al lettore di sapere quale parte del credito o del debito è a breve scadenza e quale invece è a lunga

scadenza. Si tratta delle voci comprese nei punti B III e C II delle Attività e D delle Passività.

E’ vietato il compenso di partite: se lo stesso soggetto è sia cliente sia fornitore dell’azienda che redige il bilancio, questa deve

indicare entrambi i dati. Così pure se ha concesso un prestito a un’impresa dalla quale ha pure ottenuto un prestito (caso non raro).

1 Diversamente da quanto previsto dal Codice Civile e dai principi contabili nazionali, i principi contabili internazionali imputano tutti i costi e i ricavi

(anche se non prevedibili, non inerenti l’attività tipica e non ricorrenti) alla normale attività d’impresa.

Capitolo 2 - Il bilancio d’esercizio 45

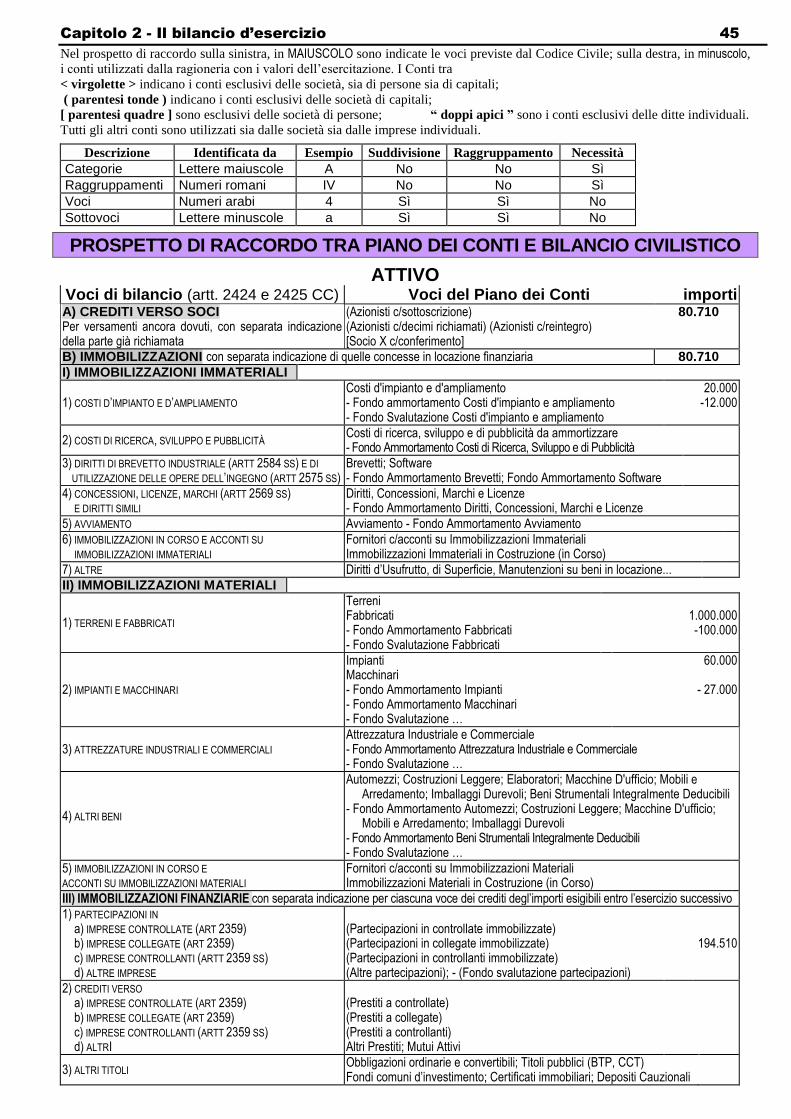

Nel prospetto di raccordo sulla sinistra, in MAIUSCOLO sono indicate le voci previste dal Codice Civile; sulla destra, in minuscolo,

i conti utilizzati dalla ragioneria con i valori dell’esercitazione. I Conti tra

< virgolette > indicano i conti esclusivi delle società, sia di persone sia di capitali;

( parentesi tonde ) indicano i conti esclusivi delle società di capitali;

[ parentesi quadre ] sono esclusivi delle società di persone; “ doppi apici ” sono i conti esclusivi delle ditte individuali.

Tutti gli altri conti sono utilizzati sia dalle società sia dalle imprese individuali.

Descrizione Identificata da Esempio Suddivisione Raggruppamento Necessità

Categorie Lettere maiuscole A No No Sì

Raggruppamenti Numeri romani IV No No Sì

Voci Numeri arabi 4 Sì Sì No

Sottovoci Lettere minuscole a Sì Sì No

PROSPETTO DI RACCORDO TRA PIANO DEI CONTI E BILANCIO CIVILISTICO

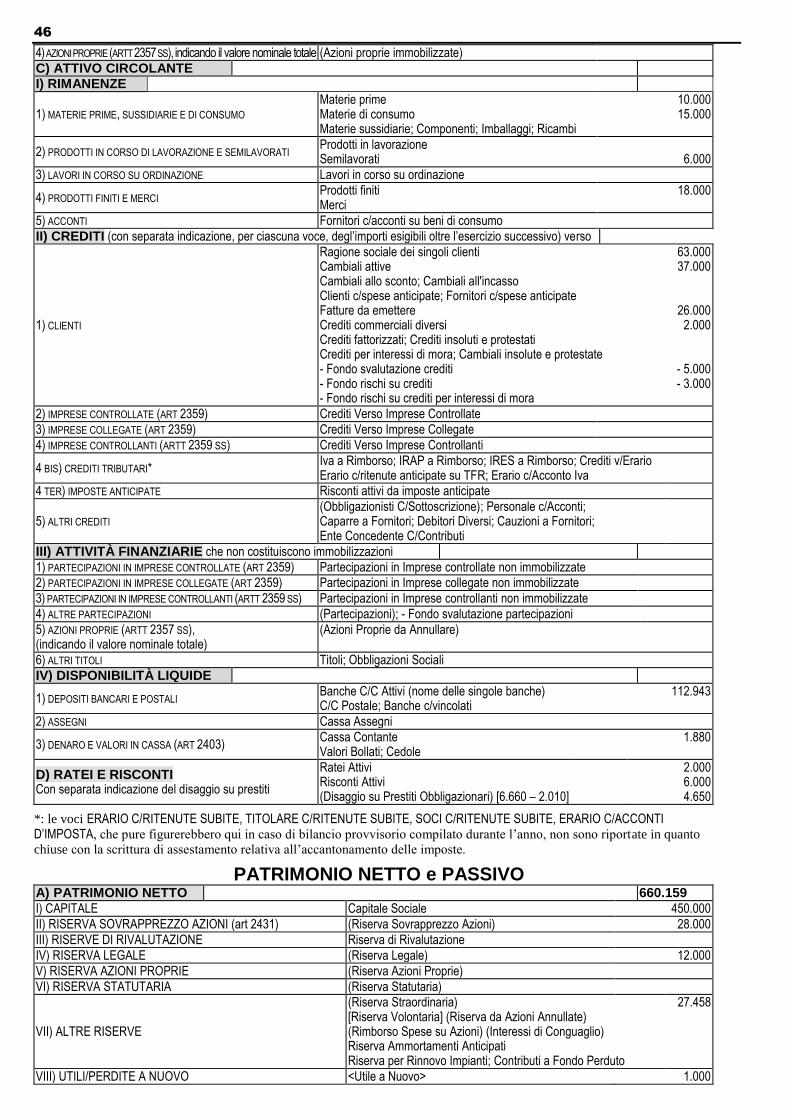

ATTIVO Voci di bilancio (artt. 2424 e 2425 CC) Voci del Piano dei Conti importi A) CREDITI VERSO SOCI Per versamenti ancora dovuti, con separata indicazione della parte già richiamata

(Azionisti c/sottoscrizione) (Azionisti c/decimi richiamati) (Azionisti c/reintegro) [Socio X c/conferimento]

80.710

B) IMMOBILIZZAZIONI con separata indicazione di quelle concesse in locazione finanziaria 80.710

I) IMMOBILIZZAZIONI IMMATERIALI

1) COSTI D’IMPIANTO E D’AMPLIAMENTO Costi d'impianto e d'ampliamento - Fondo ammortamento Costi d'impianto e ampliamento - Fondo Svalutazione Costi d'impianto e ampliamento

20.000 -12.000

2) COSTI DI RICERCA, SVILUPPO E PUBBLICITÀ Costi di ricerca, sviluppo e di pubblicità da ammortizzare - Fondo Ammortamento Costi di Ricerca, Sviluppo e di Pubblicità

3) DIRITTI DI BREVETTO INDUSTRIALE (ARTT 2584 SS) E DI UTILIZZAZIONE DELLE OPERE DELL’INGEGNO (ARTT 2575 SS)

Brevetti; Software - Fondo Ammortamento Brevetti; Fondo Ammortamento Software

4) CONCESSIONI, LICENZE, MARCHI (ARTT 2569 SS) E DIRITTI SIMILI

Diritti, Concessioni, Marchi e Licenze - Fondo Ammortamento Diritti, Concessioni, Marchi e Licenze

5) AVVIAMENTO Avviamento - Fondo Ammortamento Avviamento

6) IMMOBILIZZAZIONI IN CORSO E ACCONTI SU IMMOBILIZZAZIONI IMMATERIALI

Fornitori c/acconti su Immobilizzazioni Immateriali Immobilizzazioni Immateriali in Costruzione (in Corso)

7) ALTRE Diritti d’Usufrutto, di Superficie, Manutenzioni su beni in locazione...

II) IMMOBILIZZAZIONI MATERIALI

1) TERRENI E FABBRICATI

Terreni Fabbricati - Fondo Ammortamento Fabbricati - Fondo Svalutazione Fabbricati

1.000.000 -100.000

2) IMPIANTI E MACCHINARI

Impianti Macchinari - Fondo Ammortamento Impianti - Fondo Ammortamento Macchinari - Fondo Svalutazione …

60.000

- 27.000

3) ATTREZZATURE INDUSTRIALI E COMMERCIALI Attrezzatura Industriale e Commerciale - Fondo Ammortamento Attrezzatura Industriale e Commerciale - Fondo Svalutazione …

4) ALTRI BENI

Automezzi; Costruzioni Leggere; Elaboratori; Macchine D'ufficio; Mobili e Arredamento; Imballaggi Durevoli; Beni Strumentali Integralmente Deducibili

- Fondo Ammortamento Automezzi; Costruzioni Leggere; Macchine D'ufficio; Mobili e Arredamento; Imballaggi Durevoli

- Fondo Ammortamento Beni Strumentali Integralmente Deducibili - Fondo Svalutazione …

5) IMMOBILIZZAZIONI IN CORSO E ACCONTI SU IMMOBILIZZAZIONI MATERIALI

Fornitori c/acconti su Immobilizzazioni Materiali Immobilizzazioni Materiali in Costruzione (in Corso)

III) IMMOBILIZZAZIONI FINANZIARIE con separata indicazione per ciascuna voce dei crediti degl’importi esigibili entro l’esercizio successivo

1) PARTECIPAZIONI IN a) IMPRESE CONTROLLATE (ART 2359) b) IMPRESE COLLEGATE (ART 2359) c) IMPRESE CONTROLLANTI (ARTT 2359 SS) d) ALTRE IMPRESE

(Partecipazioni in controllate immobilizzate) (Partecipazioni in collegate immobilizzate) (Partecipazioni in controllanti immobilizzate) (Altre partecipazioni); - (Fondo svalutazione partecipazioni)

194.510

2) CREDITI VERSO a) IMPRESE CONTROLLATE (ART 2359) b) IMPRESE COLLEGATE (ART 2359) c) IMPRESE CONTROLLANTI (ARTT 2359 SS) d) ALTRI

(Prestiti a controllate) (Prestiti a collegate) (Prestiti a controllanti) Altri Prestiti; Mutui Attivi

3) ALTRI TITOLI Obbligazioni ordinarie e convertibili; Titoli pubblici (BTP, CCT) Fondi comuni d’investimento; Certificati immobiliari; Depositi Cauzionali

46

4) AZIONI PROPRIE (ARTT 2357 SS), indicando il valore nominale totale (Azioni proprie immobilizzate)

C) ATTIVO CIRCOLANTE I) RIMANENZE

1) MATERIE PRIME, SUSSIDIARIE E DI CONSUMO Materie prime Materie di consumo Materie sussidiarie; Componenti; Imballaggi; Ricambi

10.000 15.000

2) PRODOTTI IN CORSO DI LAVORAZIONE E SEMILAVORATI Prodotti in lavorazione Semilavorati

6.000

3) LAVORI IN CORSO SU ORDINAZIONE Lavori in corso su ordinazione

4) PRODOTTI FINITI E MERCI Prodotti finiti Merci

18.000

5) ACCONTI Fornitori c/acconti su beni di consumo

II) CREDITI (con separata indicazione, per ciascuna voce, degl’importi esigibili oltre l’esercizio successivo) verso

1) CLIENTI

Ragione sociale dei singoli clienti Cambiali attive Cambiali allo sconto; Cambiali all'incasso Clienti c/spese anticipate; Fornitori c/spese anticipate Fatture da emettere Crediti commerciali diversi Crediti fattorizzati; Crediti insoluti e protestati Crediti per interessi di mora; Cambiali insolute e protestate - Fondo svalutazione crediti - Fondo rischi su crediti - Fondo rischi su crediti per interessi di mora

63.000 37.000

26.000 2.000

- 5.000 - 3.000

2) IMPRESE CONTROLLATE (ART 2359) Crediti Verso Imprese Controllate

3) IMPRESE COLLEGATE (ART 2359) Crediti Verso Imprese Collegate

4) IMPRESE CONTROLLANTI (ARTT 2359 SS) Crediti Verso Imprese Controllanti

4 BIS) CREDITI TRIBUTARI* Iva a Rimborso; IRAP a Rimborso; IRES a Rimborso; Crediti v/Erario Erario c/ritenute anticipate su TFR; Erario c/Acconto Iva

4 TER) IMPOSTE ANTICIPATE Risconti attivi da imposte anticipate

5) ALTRI CREDITI (Obbligazionisti C/Sottoscrizione); Personale c/Acconti; Caparre a Fornitori; Debitori Diversi; Cauzioni a Fornitori; Ente Concedente C/Contributi

III) ATTIVITÀ FINANZIARIE che non costituiscono immobilizzazioni

1) PARTECIPAZIONI IN IMPRESE CONTROLLATE (ART 2359) Partecipazioni in Imprese controllate non immobilizzate 2) PARTECIPAZIONI IN IMPRESE COLLEGATE (ART 2359) Partecipazioni in Imprese collegate non immobilizzate

3) PARTECIPAZIONI IN IMPRESE CONTROLLANTI (ARTT 2359 SS) Partecipazioni in Imprese controllanti non immobilizzate

4) ALTRE PARTECIPAZIONI (Partecipazioni); - Fondo svalutazione partecipazioni

5) AZIONI PROPRIE (ARTT 2357 SS), (indicando il valore nominale totale)

(Azioni Proprie da Annullare)

6) ALTRI TITOLI Titoli; Obbligazioni Sociali

IV) DISPONIBILITÀ LIQUIDE

1) DEPOSITI BANCARI E POSTALI Banche C/C Attivi (nome delle singole banche) C/C Postale; Banche c/vincolati

112.943

2) ASSEGNI Cassa Assegni

3) DENARO E VALORI IN CASSA (ART 2403) Cassa Contante Valori Bollati; Cedole

1.880

D) RATEI E RISCONTI Con separata indicazione del disaggio su prestiti

Ratei Attivi Risconti Attivi (Disaggio su Prestiti Obbligazionari) [6.660 – 2.010]

2.000 6.000 4.650

*: le voci ERARIO C/RITENUTE SUBITE, TITOLARE C/RITENUTE SUBITE, SOCI C/RITENUTE SUBITE, ERARIO C/ACCONTI D’IMPOSTA, che pure figurerebbero qui in caso di bilancio provvisorio compilato durante l’anno, non sono riportate in quanto

chiuse con la scrittura di assestamento relativa all’accantonamento delle imposte.

PATRIMONIO NETTO e PASSIVO A) PATRIMONIO NETTO 660.159

I) CAPITALE Capitale Sociale 450.000

II) RISERVA SOVRAPPREZZO AZIONI (art 2431) (Riserva Sovrapprezzo Azioni) 28.000

III) RISERVE DI RIVALUTAZIONE Riserva di Rivalutazione

IV) RISERVA LEGALE (Riserva Legale) 12.000

V) RISERVA AZIONI PROPRIE (Riserva Azioni Proprie)

VI) RISERVA STATUTARIA (Riserva Statutaria)

VII) ALTRE RISERVE

(Riserva Straordinaria) [Riserva Volontaria] (Riserva da Azioni Annullate) (Rimborso Spese su Azioni) (Interessi di Conguaglio) Riserva Ammortamenti Anticipati Riserva per Rinnovo Impianti; Contributi a Fondo Perduto

27.458

VIII) UTILI/PERDITE A NUOVO <Utile a Nuovo> 1.000

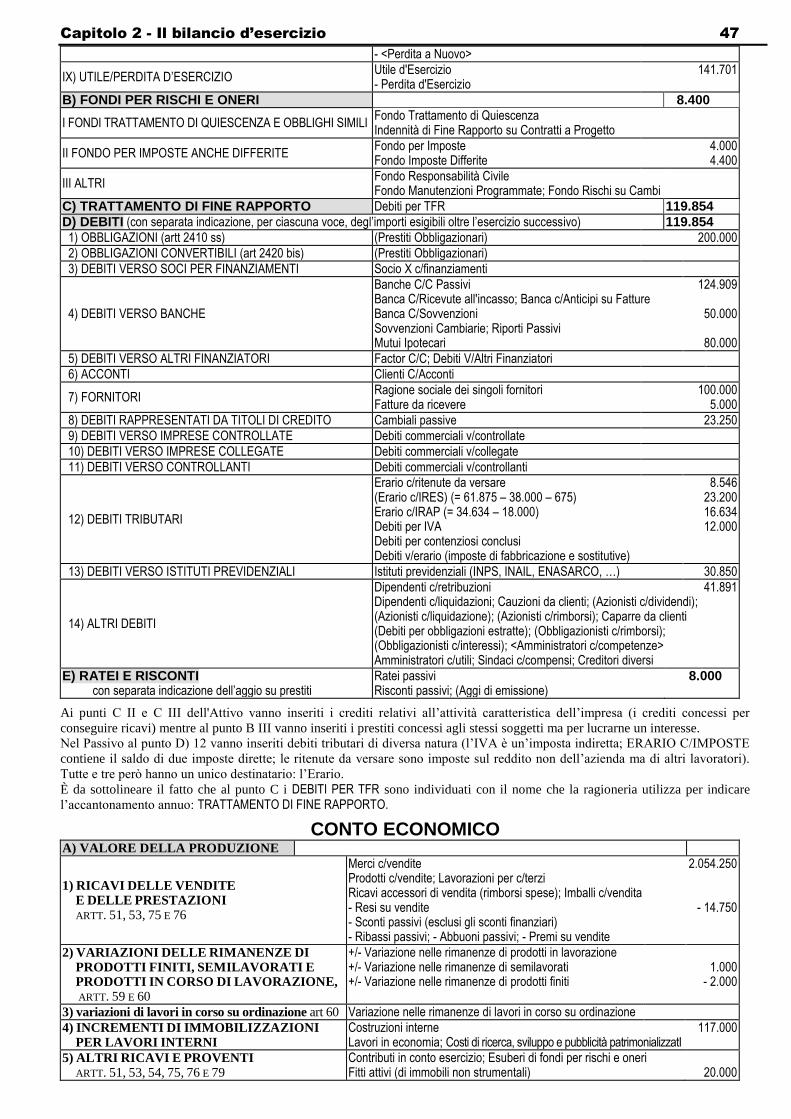

Capitolo 2 - Il bilancio d’esercizio 47

- <Perdita a Nuovo>

IX) UTILE/PERDITA D’ESERCIZIO Utile d'Esercizio - Perdita d'Esercizio

141.701

B) FONDI PER RISCHI E ONERI 8.400

I FONDI TRATTAMENTO DI QUIESCENZA E OBBLIGHI SIMILI Fondo Trattamento di Quiescenza Indennità di Fine Rapporto su Contratti a Progetto

II FONDO PER IMPOSTE ANCHE DIFFERITE Fondo per Imposte Fondo Imposte Differite

4.000 4.400

III ALTRI Fondo Responsabilità Civile Fondo Manutenzioni Programmate; Fondo Rischi su Cambi

C) TRATTAMENTO DI FINE RAPPORTO Debiti per TFR 119.854

D) DEBITI (con separata indicazione, per ciascuna voce, degl’importi esigibili oltre l’esercizio successivo) 119.854

1) OBBLIGAZIONI (artt 2410 ss) (Prestiti Obbligazionari) 200.000

2) OBBLIGAZIONI CONVERTIBILI (art 2420 bis) (Prestiti Obbligazionari)

3) DEBITI VERSO SOCI PER FINANZIAMENTI Socio X c/finanziamenti

4) DEBITI VERSO BANCHE

Banche C/C Passivi Banca C/Ricevute all'incasso; Banca c/Anticipi su Fatture Banca C/Sovvenzioni Sovvenzioni Cambiarie; Riporti Passivi Mutui Ipotecari

124.909

50.000

80.000

5) DEBITI VERSO ALTRI FINANZIATORI Factor C/C; Debiti V/Altri Finanziatori

6) ACCONTI Clienti C/Acconti

7) FORNITORI Ragione sociale dei singoli fornitori Fatture da ricevere

100.000 5.000

8) DEBITI RAPPRESENTATI DA TITOLI DI CREDITO Cambiali passive 23.250

9) DEBITI VERSO IMPRESE CONTROLLATE Debiti commerciali v/controllate

10) DEBITI VERSO IMPRESE COLLEGATE Debiti commerciali v/collegate

11) DEBITI VERSO CONTROLLANTI Debiti commerciali v/controllanti

12) DEBITI TRIBUTARI

Erario c/ritenute da versare (Erario c/IRES) (= 61.875 – 38.000 – 675) Erario c/IRAP (= 34.634 – 18.000) Debiti per IVA Debiti per contenziosi conclusi Debiti v/erario (imposte di fabbricazione e sostitutive)

8.546 23.200 16.634 12.000

13) DEBITI VERSO ISTITUTI PREVIDENZIALI Istituti previdenziali (INPS, INAIL, ENASARCO, …) 30.850

14) ALTRI DEBITI

Dipendenti c/retribuzioni Dipendenti c/liquidazioni; Cauzioni da clienti; (Azionisti c/dividendi); (Azionisti c/liquidazione); (Azionisti c/rimborsi); Caparre da clienti (Debiti per obbligazioni estratte); (Obbligazionisti c/rimborsi); (Obbligazionisti c/interessi); <Amministratori c/competenze> Amministratori c/utili; Sindaci c/compensi; Creditori diversi

41.891

E) RATEI E RISCONTI con separata indicazione dell’aggio su prestiti

Ratei passivi Risconti passivi; (Aggi di emissione)

8.000

Ai punti C II e C III dell'Attivo vanno inseriti i crediti relativi all’attività caratteristica dell’impresa (i crediti concessi per

conseguire ricavi) mentre al punto B III vanno inseriti i prestiti concessi agli stessi soggetti ma per lucrarne un interesse.

Nel Passivo al punto D) 12 vanno inseriti debiti tributari di diversa natura (l’IVA è un’imposta indiretta; ERARIO C/IMPOSTE

contiene il saldo di due imposte dirette; le ritenute da versare sono imposte sul reddito non dell’azienda ma di altri lavoratori).

Tutte e tre però hanno un unico destinatario: l’Erario.

È da sottolineare il fatto che al punto C i DEBITI PER TFR sono individuati con il nome che la ragioneria utilizza per indicare

l’accantonamento annuo: TRATTAMENTO DI FINE RAPPORTO.

CONTO ECONOMICO A) VALORE DELLA PRODUZIONE

1) RICAVI DELLE VENDITE E DELLE PRESTAZIONI ARTT. 51, 53, 75 E 76

Merci c/vendite Prodotti c/vendite; Lavorazioni per c/terzi Ricavi accessori di vendita (rimborsi spese); Imballi c/vendita - Resi su vendite - Sconti passivi (esclusi gli sconti finanziari) - Ribassi passivi; - Abbuoni passivi; - Premi su vendite

2.054.250

- 14.750

2) VARIAZIONI DELLE RIMANENZE DI PRODOTTI FINITI, SEMILAVORATI E PRODOTTI IN CORSO DI LAVORAZIONE, ARTT. 59 E 60

+/- Variazione nelle rimanenze di prodotti in lavorazione +/- Variazione nelle rimanenze di semilavorati +/- Variazione nelle rimanenze di prodotti finiti

1.000

- 2.000

3) variazioni di lavori in corso su ordinazione art 60 Variazione nelle rimanenze di lavori in corso su ordinazione

4) INCREMENTI DI IMMOBILIZZAZIONI PER LAVORI INTERNI

Costruzioni interne Lavori in economia; Costi di ricerca, sviluppo e pubblicità patrimonializzatI

117.000

5) ALTRI RICAVI E PROVENTI ARTT. 51, 53, 54, 75, 76 E 79

Contributi in conto esercizio; Esuberi di fondi per rischi e oneri Fitti attivi (di immobili non strumentali)

20.000

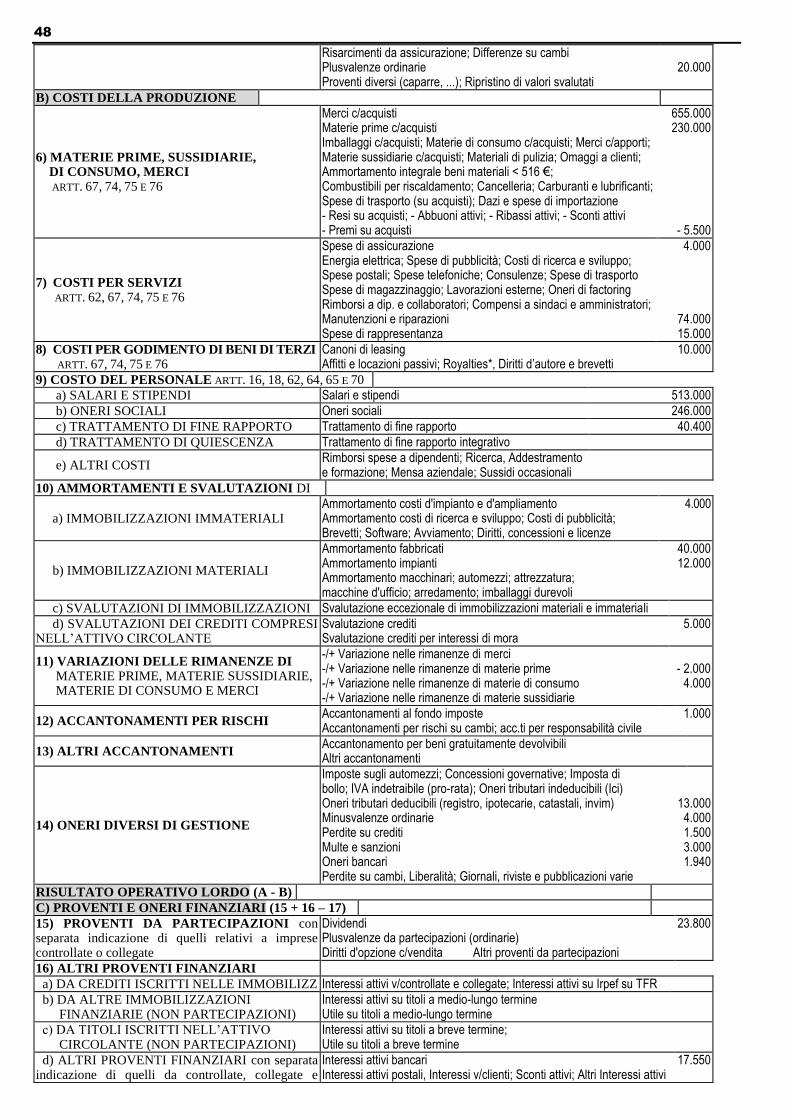

48

Risarcimenti da assicurazione; Differenze su cambi Plusvalenze ordinarie Proventi diversi (caparre, ...); Ripristino di valori svalutati

20.000

B) COSTI DELLA PRODUZIONE

6) MATERIE PRIME, SUSSIDIARIE, DI CONSUMO, MERCI ARTT. 67, 74, 75 E 76

Merci c/acquisti Materie prime c/acquisti Imballaggi c/acquisti; Materie di consumo c/acquisti; Merci c/apporti; Materie sussidiarie c/acquisti; Materiali di pulizia; Omaggi a clienti; Ammortamento integrale beni materiali < 516 €; Combustibili per riscaldamento; Cancelleria; Carburanti e lubrificanti; Spese di trasporto (su acquisti); Dazi e spese di importazione - Resi su acquisti; - Abbuoni attivi; - Ribassi attivi; - Sconti attivi - Premi su acquisti

655.000 230.000

- 5.500

7) COSTI PER SERVIZI ARTT. 62, 67, 74, 75 E 76

Spese di assicurazione Energia elettrica; Spese di pubblicità; Costi di ricerca e sviluppo; Spese postali; Spese telefoniche; Consulenze; Spese di trasporto Spese di magazzinaggio; Lavorazioni esterne; Oneri di factoring Rimborsi a dip. e collaboratori; Compensi a sindaci e amministratori; Manutenzioni e riparazioni Spese di rappresentanza

4.000

74.000 15.000

8) COSTI PER GODIMENTO DI BENI DI TERZI ARTT. 67, 74, 75 E 76

Canoni di leasing Affitti e locazioni passivi; Royalties*, Diritti d’autore e brevetti

10.000

9) COSTO DEL PERSONALE ARTT. 16, 18, 62, 64, 65 E 70

a) SALARI E STIPENDI Salari e stipendi 513.000

b) ONERI SOCIALI Oneri sociali 246.000

c) TRATTAMENTO DI FINE RAPPORTO Trattamento di fine rapporto 40.400

d) TRATTAMENTO DI QUIESCENZA Trattamento di fine rapporto integrativo

e) ALTRI COSTI Rimborsi spese a dipendenti; Ricerca, Addestramento e formazione; Mensa aziendale; Sussidi occasionali

10) AMMORTAMENTI E SVALUTAZIONI DI

a) IMMOBILIZZAZIONI IMMATERIALI Ammortamento costi d'impianto e d'ampliamento Ammortamento costi di ricerca e sviluppo; Costi di pubblicità; Brevetti; Software; Avviamento; Diritti, concessioni e licenze

4.000

b) IMMOBILIZZAZIONI MATERIALI

Ammortamento fabbricati Ammortamento impianti Ammortamento macchinari; automezzi; attrezzatura; macchine d'ufficio; arredamento; imballaggi durevoli

40.000 12.000

c) SVALUTAZIONI DI IMMOBILIZZAZIONI Svalutazione eccezionale di immobilizzazioni materiali e immateriali

d) SVALUTAZIONI DEI CREDITI COMPRESI NELL’ATTIVO CIRCOLANTE

Svalutazione crediti Svalutazione crediti per interessi di mora

5.000

11) VARIAZIONI DELLE RIMANENZE DI MATERIE PRIME, MATERIE SUSSIDIARIE, MATERIE DI CONSUMO E MERCI

-/+ Variazione nelle rimanenze di merci -/+ Variazione nelle rimanenze di materie prime -/+ Variazione nelle rimanenze di materie di consumo -/+ Variazione nelle rimanenze di materie sussidiarie

- 2.000

4.000

12) ACCANTONAMENTI PER RISCHI Accantonamenti al fondo imposte Accantonamenti per rischi su cambi; acc.ti per responsabilità civile

1.000

13) ALTRI ACCANTONAMENTI Accantonamento per beni gratuitamente devolvibili Altri accantonamenti

14) ONERI DIVERSI DI GESTIONE

Imposte sugli automezzi; Concessioni governative; Imposta di bollo; IVA indetraibile (pro-rata); Oneri tributari indeducibili (Ici) Oneri tributari deducibili (registro, ipotecarie, catastali, invim) Minusvalenze ordinarie Perdite su crediti Multe e sanzioni Oneri bancari Perdite su cambi, Liberalità; Giornali, riviste e pubblicazioni varie

13.000 4.000 1.500 3.000 1.940

RISULTATO OPERATIVO LORDO (A - B)

C) PROVENTI E ONERI FINANZIARI (15 + 16 – 17)

15) PROVENTI DA PARTECIPAZIONI con separata indicazione di quelli relativi a imprese controllate o collegate

Dividendi Plusvalenze da partecipazioni (ordinarie) Diritti d'opzione c/vendita Altri proventi da partecipazioni

23.800

16) ALTRI PROVENTI FINANZIARI

a) DA CREDITI ISCRITTI NELLE IMMOBILIZZ Interessi attivi v/controllate e collegate; Interessi attivi su Irpef su TFR

b) DA ALTRE IMMOBILIZZAZIONI FINANZIARIE (NON PARTECIPAZIONI)

Interessi attivi su titoli a medio-lungo termine Utile su titoli a medio-lungo termine

c) DA TITOLI ISCRITTI NELL’ATTIVO CIRCOLANTE (NON PARTECIPAZIONI)

Interessi attivi su titoli a breve termine; Utile su titoli a breve termine

d) ALTRI PROVENTI FINANZIARI con separata indicazione di quelli da controllate, collegate e

Interessi attivi bancari Interessi attivi postali, Interessi v/clienti; Sconti attivi; Altri Interessi attivi

17.550

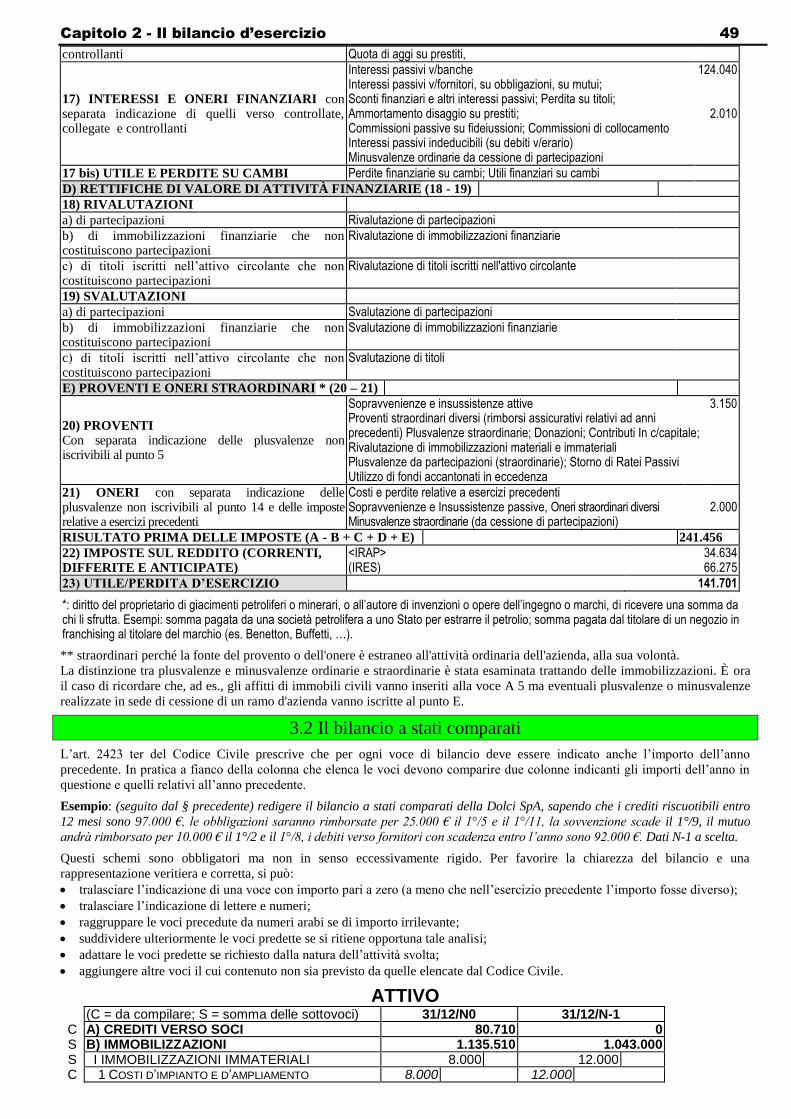

Capitolo 2 - Il bilancio d’esercizio 49

controllanti Quota di aggi su prestiti,

17) INTERESSI E ONERI FINANZIARI con separata indicazione di quelli verso controllate, collegate e controllanti

Interessi passivi v/banche Interessi passivi v/fornitori, su obbligazioni, su mutui; Sconti finanziari e altri interessi passivi; Perdita su titoli; Ammortamento disaggio su prestiti; Commissioni passive su fideiussioni; Commissioni di collocamento Interessi passivi indeducibili (su debiti v/erario) Minusvalenze ordinarie da cessione di partecipazioni

124.040

2.010

17 bis) UTILE E PERDITE SU CAMBI Perdite finanziarie su cambi; Utili finanziari su cambi

D) RETTIFICHE DI VALORE DI ATTIVITÀ FINANZIARIE (18 - 19)

18) RIVALUTAZIONI

a) di partecipazioni Rivalutazione di partecipazioni

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni

Rivalutazione di immobilizzazioni finanziarie

c) di titoli iscritti nell’attivo circolante che non costituiscono partecipazioni

Rivalutazione di titoli iscritti nell'attivo circolante

19) SVALUTAZIONI

a) di partecipazioni Svalutazione di partecipazioni

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni

Svalutazione di immobilizzazioni finanziarie

c) di titoli iscritti nell’attivo circolante che non costituiscono partecipazioni

Svalutazione di titoli

E) PROVENTI E ONERI STRAORDINARI * (20 – 21)

20) PROVENTI Con separata indicazione delle plusvalenze non iscrivibili al punto 5

Sopravvenienze e insussistenze attive Proventi straordinari diversi (rimborsi assicurativi relativi ad anni precedenti) Plusvalenze straordinarie; Donazioni; Contributi In c/capitale; Rivalutazione di immobilizzazioni materiali e immateriali Plusvalenze da partecipazioni (straordinarie); Storno di Ratei Passivi Utilizzo di fondi accantonati in eccedenza

3.150

21) ONERI con separata indicazione delle plusvalenze non iscrivibili al punto 14 e delle imposte relative a esercizi precedenti

Costi e perdite relative a esercizi precedenti Sopravvenienze e Insussistenze passive, Oneri straordinari diversi Minusvalenze straordinarie (da cessione di partecipazioni)

2.000

RISULTATO PRIMA DELLE IMPOSTE (A - B + C + D + E) 241.456

22) IMPOSTE SUL REDDITO (CORRENTI, DIFFERITE E ANTICIPATE)

<IRAP> (IRES)

34.634 66.275

23) UTILE/PERDITA D’ESERCIZIO 141.701

*: diritto del proprietario di giacimenti petroliferi o minerari, o all’autore di invenzioni o opere dell’ingegno o marchi, di ricevere una somma da chi li sfrutta. Esempi: somma pagata da una società petrolifera a uno Stato per estrarre il petrolio; somma pagata dal titolare di un negozio in franchising al titolare del marchio (es. Benetton, Buffetti, …).

** straordinari perché la fonte del provento o dell'onere è estraneo all'attività ordinaria dell'azienda, alla sua volontà.

La distinzione tra plusvalenze e minusvalenze ordinarie e straordinarie è stata esaminata trattando delle immobilizzazioni. È ora

il caso di ricordare che, ad es., gli affitti di immobili civili vanno inseriti alla voce A 5 ma eventuali plusvalenze o minusvalenze

realizzate in sede di cessione di un ramo d'azienda vanno iscritte al punto E.

3.2 Il bilancio a stati comparati

L’art. 2423 ter del Codice Civile prescrive che per ogni voce di bilancio deve essere indicato anche l’importo dell’anno

precedente. In pratica a fianco della colonna che elenca le voci devono comparire due colonne indicanti gli importi dell’anno in

questione e quelli relativi all’anno precedente.

Esempio: (seguito dal § precedente) redigere il bilancio a stati comparati della Dolci SpA, sapendo che i crediti riscuotibili entro

12 mesi sono 97.000 €, le obbligazioni saranno rimborsate per 25.000 € il 1°/5 e il 1°/11, la sovvenzione scade il 1°/9, il mutuo

andrà rimborsato per 10.000 € il 1°/2 e il 1°/8, i debiti verso fornitori con scadenza entro l’anno sono 92.000 €. Dati N-1 a scelta.

Questi schemi sono obbligatori ma non in senso eccessivamente rigido. Per favorire la chiarezza del bilancio e una

rappresentazione veritiera e corretta, si può:

tralasciare l’indicazione di una voce con importo pari a zero (a meno che nell’esercizio precedente l’importo fosse diverso);

tralasciare l’indicazione di lettere e numeri;

raggruppare le voci precedute da numeri arabi se di importo irrilevante;

suddividere ulteriormente le voci predette se si ritiene opportuna tale analisi;

adattare le voci predette se richiesto dalla natura dell’attività svolta;

aggiungere altre voci il cui contenuto non sia previsto da quelle elencate dal Codice Civile.

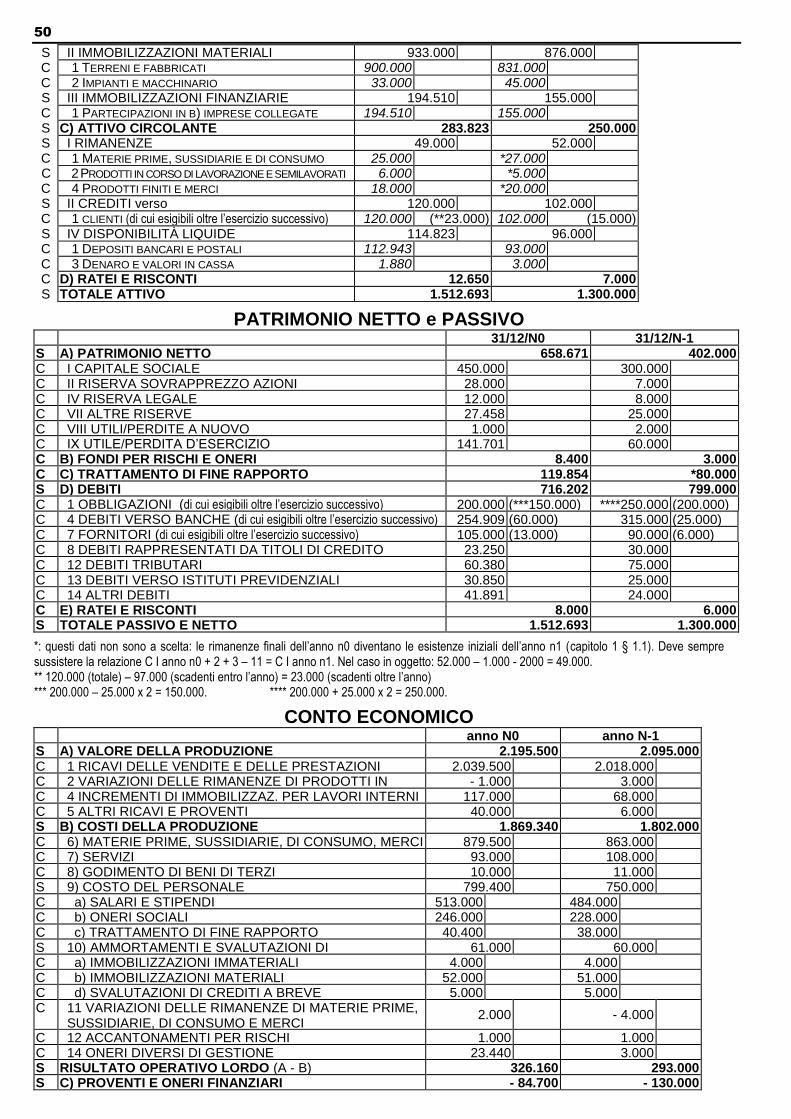

ATTIVO (C = da compilare; S = somma delle sottovoci) 31/12/N0 31/12/N-1

C A) CREDITI VERSO SOCI 80.710 0 S B) IMMOBILIZZAZIONI 1.135.510 1.043.000 S I IMMOBILIZZAZIONI IMMATERIALI 8.000 12.000 C 1 COSTI D’IMPIANTO E D’AMPLIAMENTO 8.000 12.000

50

S II IMMOBILIZZAZIONI MATERIALI 933.000 876.000 C 1 TERRENI E FABBRICATI 900.000 831.000 C 2 IMPIANTI E MACCHINARIO 33.000 45.000 S III IMMOBILIZZAZIONI FINANZIARIE 194.510 155.000 C 1 PARTECIPAZIONI IN B) IMPRESE COLLEGATE 194.510 155.000 S C) ATTIVO CIRCOLANTE 283.823 250.000 S I RIMANENZE 49.000 52.000 C 1 MATERIE PRIME, SUSSIDIARIE E DI CONSUMO 25.000 *27.000 C 2 PRODOTTI IN CORSO DI LAVORAZIONE E SEMILAVORATI 6.000 *5.000 C 4 PRODOTTI FINITI E MERCI 18.000 *20.000 S II CREDITI verso 120.000 102.000 C 1 CLIENTI (di cui esigibili oltre l’esercizio successivo) 120.000 (**23.000) 102.000 (15.000) S IV DISPONIBILITÀ LIQUIDE 114.823 96.000 C 1 DEPOSITI BANCARI E POSTALI 112.943 93.000 C 3 DENARO E VALORI IN CASSA 1.880 3.000 C D) RATEI E RISCONTI 12.650 7.000 S TOTALE ATTIVO 1.512.693 1.300.000

PATRIMONIO NETTO e PASSIVO 31/12/N0 31/12/N-1

S A) PATRIMONIO NETTO 658.671 402.000 C I CAPITALE SOCIALE 450.000 300.000 C II RISERVA SOVRAPPREZZO AZIONI 28.000 7.000 C IV RISERVA LEGALE 12.000 8.000 C VII ALTRE RISERVE 27.458 25.000 C VIII UTILI/PERDITE A NUOVO 1.000 2.000 C IX UTILE/PERDITA D’ESERCIZIO 141.701 60.000 C B) FONDI PER RISCHI E ONERI 8.400 3.000 C C) TRATTAMENTO DI FINE RAPPORTO 119.854 *80.000 S D) DEBITI 716.202 799.000 C 1 OBBLIGAZIONI (di cui esigibili oltre l’esercizio successivo) 200.000 (***150.000) ****250.000 (200.000) C 4 DEBITI VERSO BANCHE (di cui esigibili oltre l’esercizio successivo) 254.909 (60.000) 315.000 (25.000) C 7 FORNITORI (di cui esigibili oltre l’esercizio successivo) 105.000 (13.000) 90.000 (6.000) C 8 DEBITI RAPPRESENTATI DA TITOLI DI CREDITO 23.250 30.000 C 12 DEBITI TRIBUTARI 60.380 75.000 C 13 DEBITI VERSO ISTITUTI PREVIDENZIALI 30.850 25.000 C 14 ALTRI DEBITI 41.891 24.000 C E) RATEI E RISCONTI 8.000 6.000 S TOTALE PASSIVO E NETTO 1.512.693 1.300.000

*: questi dati non sono a scelta: le rimanenze finali dell’anno n0 diventano le esistenze iniziali dell’anno n1 (capitolo 1 § 1.1). Deve sempre sussistere la relazione C I anno n0 + 2 + 3 – 11 = C I anno n1. Nel caso in oggetto: 52.000 – 1.000 - 2000 = 49.000. ** 120.000 (totale) – 97.000 (scadenti entro l’anno) = 23.000 (scadenti oltre l’anno) *** 200.000 – 25.000 x 2 = 150.000. **** 200.000 + 25.000 x 2 = 250.000.

CONTO ECONOMICO anno N0 anno N-1

S A) VALORE DELLA PRODUZIONE 2.195.500 2.095.000 C 1 RICAVI DELLE VENDITE E DELLE PRESTAZIONI 2.039.500 2.018.000 C 2 VARIAZIONI DELLE RIMANENZE DI PRODOTTI IN

CORSO DI LAVORAZIONE, SEMILAVORATI E PRODOTTI FIN. - 1.000 3.000

C 4 INCREMENTI DI IMMOBILIZZAZ. PER LAVORI INTERNI 117.000 68.000 C 5 ALTRI RICAVI E PROVENTI 40.000 6.000 S B) COSTI DELLA PRODUZIONE 1.869.340 1.802.000 C 6) MATERIE PRIME, SUSSIDIARIE, DI CONSUMO, MERCI 879.500 863.000 C 7) SERVIZI 93.000 108.000 C 8) GODIMENTO DI BENI DI TERZI 10.000 11.000 S 9) COSTO DEL PERSONALE 799.400 750.000 C a) SALARI E STIPENDI 513.000 484.000 C b) ONERI SOCIALI 246.000 228.000 C c) TRATTAMENTO DI FINE RAPPORTO 40.400 38.000 S 10) AMMORTAMENTI E SVALUTAZIONI DI 61.000 60.000 C a) IMMOBILIZZAZIONI IMMATERIALI 4.000 4.000 C b) IMMOBILIZZAZIONI MATERIALI 52.000 51.000 C d) SVALUTAZIONI DI CREDITI A BREVE 5.000 5.000 C 11 VARIAZIONI DELLE RIMANENZE DI MATERIE PRIME,

SUSSIDIARIE, DI CONSUMO E MERCI 2.000 - 4.000

C 12 ACCANTONAMENTI PER RISCHI 1.000 1.000 C 14 ONERI DIVERSI DI GESTIONE 23.440 3.000 S RISULTATO OPERATIVO LORDO (A - B) 326.160 293.000 S C) PROVENTI E ONERI FINANZIARI - 84.700 - 130.000

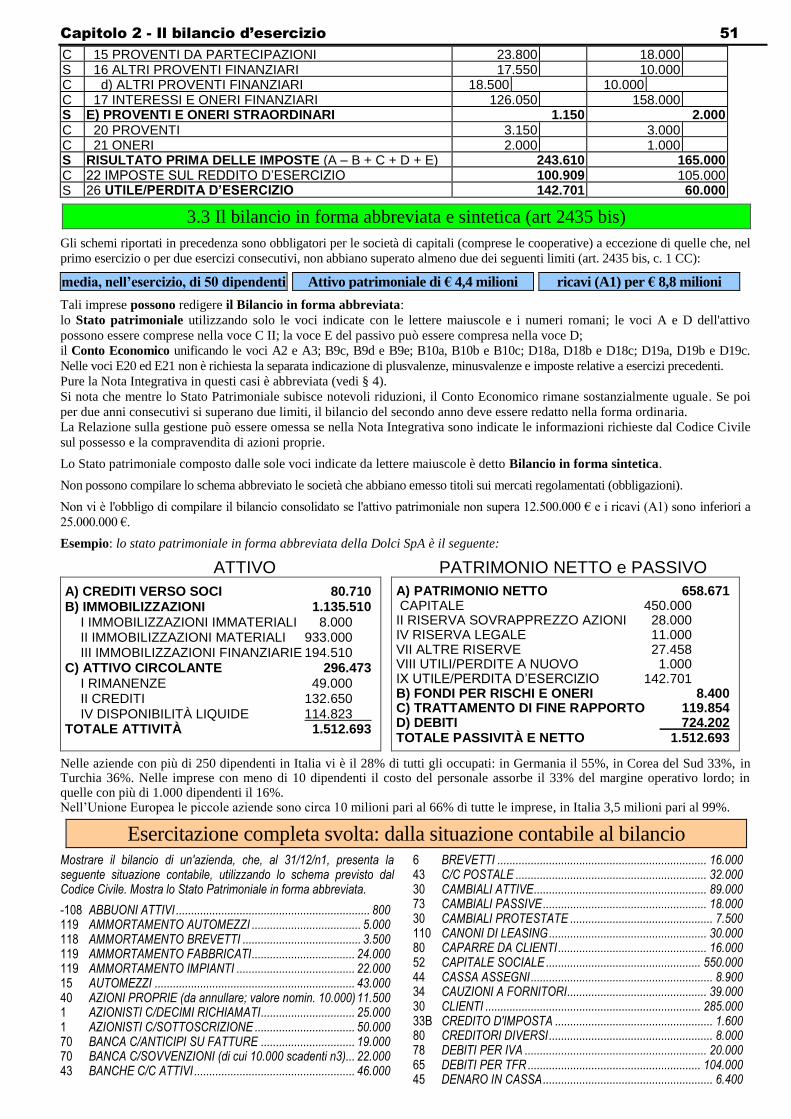

Capitolo 2 - Il bilancio d’esercizio 51

C 15 PROVENTI DA PARTECIPAZIONI 23.800 18.000 S 16 ALTRI PROVENTI FINANZIARI 17.550 10.000 C d) ALTRI PROVENTI FINANZIARI 18.500 10.000 C 17 INTERESSI E ONERI FINANZIARI 126.050 158.000 S E) PROVENTI E ONERI STRAORDINARI 1.150 2.000 C 20 PROVENTI 3.150 3.000 C 21 ONERI 2.000 1.000 S RISULTATO PRIMA DELLE IMPOSTE (A – B + C + D + E) 243.610 165.000 C 22 IMPOSTE SUL REDDITO D’ESERCIZIO 100.909 105.000 S 26 UTILE/PERDITA D’ESERCIZIO 142.701 60.000

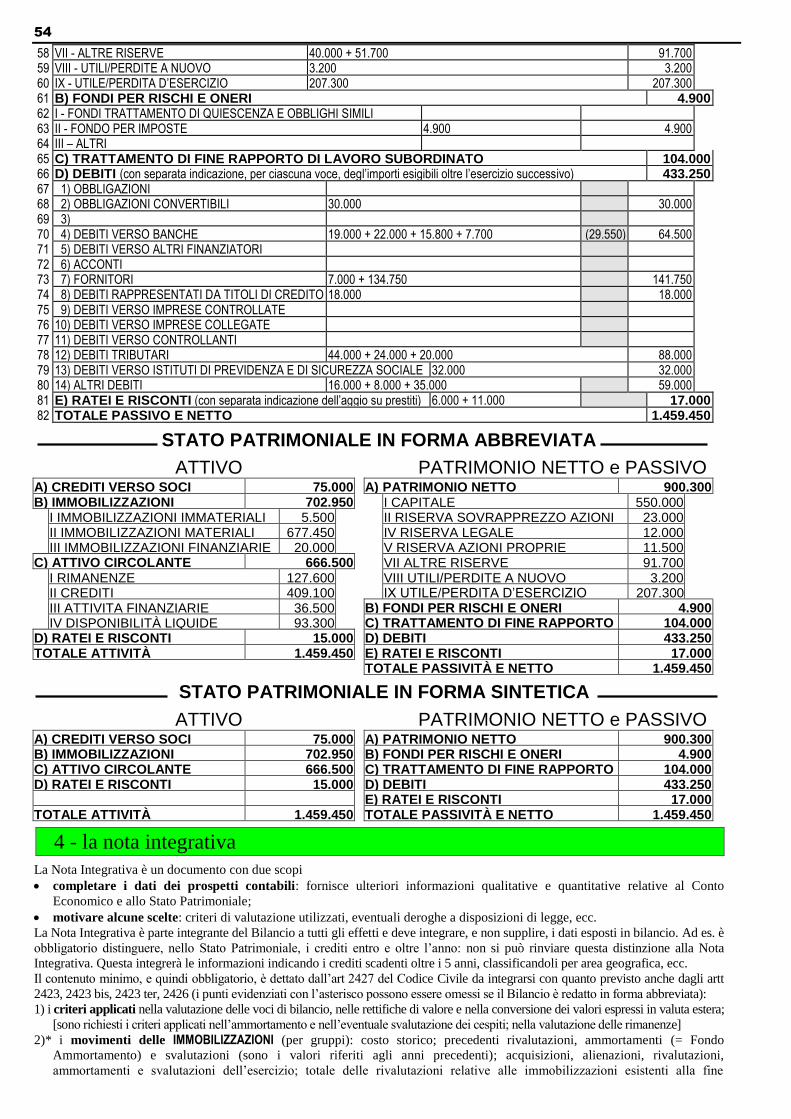

3.3 Il bilancio in forma abbreviata e sintetica (art 2435 bis)

Gli schemi riportati in precedenza sono obbligatori per le società di capitali (comprese le cooperative) a eccezione di quelle che, nel

primo esercizio o per due esercizi consecutivi, non abbiano superato almeno due dei seguenti limiti (art. 2435 bis, c. 1 CC):

media, nell’esercizio, di 50 dipendenti Attivo patrimoniale di € 4,4 milioni ricavi (A1) per € 8,8 milioni

Tali imprese possono redigere il Bilancio in forma abbreviata:

lo Stato patrimoniale utilizzando solo le voci indicate con le lettere maiuscole e i numeri romani; le voci A e D dell'attivo

possono essere comprese nella voce C II; la voce E del passivo può essere compresa nella voce D;

il Conto Economico unificando le voci A2 e A3; B9c, B9d e B9e; B10a, B10b e B10c; D18a, D18b e D18c; D19a, D19b e D19c.

Nelle voci E20 ed E21 non è richiesta la separata indicazione di plusvalenze, minusvalenze e imposte relative a esercizi precedenti.

Pure la Nota Integrativa in questi casi è abbreviata (vedi § 4).

Si nota che mentre lo Stato Patrimoniale subisce notevoli riduzioni, il Conto Economico rimane sostanzialmente uguale. Se poi

per due anni consecutivi si superano due limiti, il bilancio del secondo anno deve essere redatto nella forma ordinaria.

La Relazione sulla gestione può essere omessa se nella Nota Integrativa sono indicate le informazioni richieste dal Codice Civile

sul possesso e la compravendita di azioni proprie.

Lo Stato patrimoniale composto dalle sole voci indicate da lettere maiuscole è detto Bilancio in forma sintetica.

Non possono compilare lo schema abbreviato le società che abbiano emesso titoli sui mercati regolamentati (obbligazioni).

Non vi è l'obbligo di compilare il bilancio consolidato se l'attivo patrimoniale non supera 12.500.000 € e i ricavi (A1) sono inferiori a

25.000.000 €.

Esempio: lo stato patrimoniale in forma abbreviata della Dolci SpA è il seguente:

ATTIVO PATRIMONIO NETTO e PASSIVO

A) CREDITI VERSO SOCI 80.710 B) IMMOBILIZZAZIONI 1.135.510 I IMMOBILIZZAZIONI IMMATERIALI 8.000 II IMMOBILIZZAZIONI MATERIALI 933.000 III IMMOBILIZZAZIONI FINANZIARIE 194.510 C) ATTIVO CIRCOLANTE 296.473 I RIMANENZE 49.000 II CREDITI 132.650 IV DISPONIBILITÀ LIQUIDE 114.823 TOTALE ATTIVITÀ 1.512.693

A) PATRIMONIO NETTO 658.671 CAPITALE 450.000 II RISERVA SOVRAPPREZZO AZIONI 28.000 IV RISERVA LEGALE 11.000 VII ALTRE RISERVE 27.458 VIII UTILI/PERDITE A NUOVO 1.000 IX UTILE/PERDITA D’ESERCIZIO 142.701 B) FONDI PER RISCHI E ONERI 8.400 C) TRATTAMENTO DI FINE RAPPORTO 119.854 D) DEBITI 724.202 TOTALE PASSIVITÀ E NETTO 1.512.693

Nelle aziende con più di 250 dipendenti in Italia vi è il 28% di tutti gli occupati: in Germania il 55%, in Corea del Sud 33%, in Turchia 36%. Nelle imprese con meno di 10 dipendenti il costo del personale assorbe il 33% del margine operativo lordo; in quelle con più di 1.000 dipendenti il 16%. Nell’Unione Europea le piccole aziende sono circa 10 milioni pari al 66% di tutte le imprese, in Italia 3,5 milioni pari al 99%.

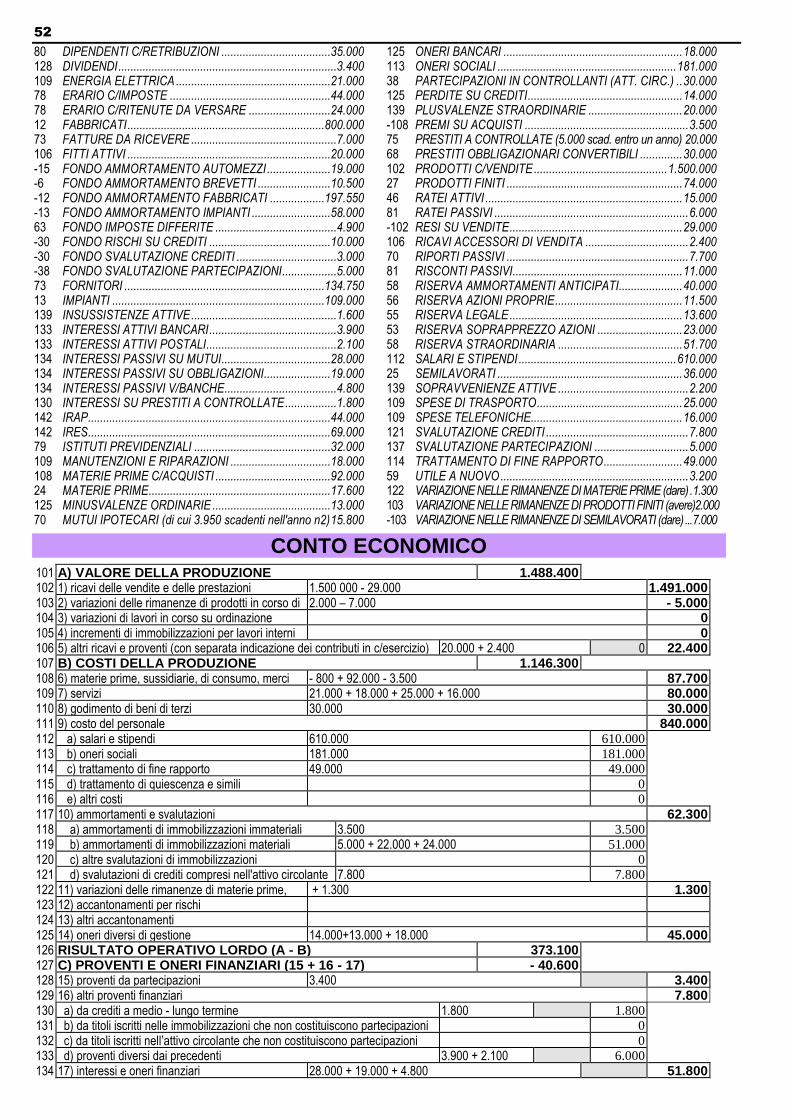

Esercitazione completa svolta: dalla situazione contabile al bilancio

Mostrare il bilancio di un'azienda, che, al 31/12/n1, presenta la seguente situazione contabile, utilizzando lo schema previsto dal Codice Civile. Mostra lo Stato Patrimoniale in forma abbreviata.

-108 ABBUONI ATTIVI ................................................................ 800 119 AMMORTAMENTO AUTOMEZZI .................................... 5.000 118 AMMORTAMENTO BREVETTI ....................................... 3.500 119 AMMORTAMENTO FABBRICATI .................................. 24.000 119 AMMORTAMENTO IMPIANTI ....................................... 22.000 15 AUTOMEZZI .................................................................. 43.000 40 AZIONI PROPRIE (da annullare; valore nomin. 10.000) 11.500 1 AZIONISTI C/DECIMI RICHIAMATI ............................... 25.000 1 AZIONISTI C/SOTTOSCRIZIONE ................................. 50.000 70 BANCA C/ANTICIPI SU FATTURE ............................... 19.000 70 BANCA C/SOVVENZIONI (di cui 10.000 scadenti n3)... 22.000 43 BANCHE C/C ATTIVI ..................................................... 46.000

6 BREVETTI ..................................................................... 16.000 43 C/C POSTALE ............................................................... 32.000 30 CAMBIALI ATTIVE ......................................................... 89.000 73 CAMBIALI PASSIVE ...................................................... 18.000 30 CAMBIALI PROTESTATE ............................................... 7.500 110 CANONI DI LEASING .................................................... 30.000 80 CAPARRE DA CLIENTI ................................................. 16.000 52 CAPITALE SOCIALE ................................................... 550.000 44 CASSA ASSEGNI ............................................................ 8.900 34 CAUZIONI A FORNITORI .............................................. 39.000 30 CLIENTI ....................................................................... 285.000 33B CREDITO D'IMPOSTA .................................................... 1.600 80 CREDITORI DIVERSI ...................................................... 8.000 78 DEBITI PER IVA ............................................................ 20.000 65 DEBITI PER TFR ......................................................... 104.000 45 DENARO IN CASSA ........................................................ 6.400

52

80 DIPENDENTI C/RETRIBUZIONI ....................................35.000 128 DIVIDENDI ........................................................................3.400 109 ENERGIA ELETTRICA ...................................................21.000 78 ERARIO C/IMPOSTE .....................................................44.000 78 ERARIO C/RITENUTE DA VERSARE ...........................24.000 12 FABBRICATI .................................................................800.000 73 FATTURE DA RICEVERE ................................................7.000 106 FITTI ATTIVI ...................................................................20.000 -15 FONDO AMMORTAMENTO AUTOMEZZI .....................19.000 -6 FONDO AMMORTAMENTO BREVETTI ........................10.500 -12 FONDO AMMORTAMENTO FABBRICATI ..................197.550 -13 FONDO AMMORTAMENTO IMPIANTI ..........................58.000 63 FONDO IMPOSTE DIFFERITE ........................................4.900 -30 FONDO RISCHI SU CREDITI ........................................10.000 -30 FONDO SVALUTAZIONE CREDITI .................................3.000 -38 FONDO SVALUTAZIONE PARTECIPAZIONI ..................5.000 73 FORNITORI ..................................................................134.750 13 IMPIANTI ......................................................................109.000 139 INSUSSISTENZE ATTIVE ................................................1.600 133 INTERESSI ATTIVI BANCARI ..........................................3.900 133 INTERESSI ATTIVI POSTALI ...........................................2.100 134 INTERESSI PASSIVI SU MUTUI ....................................28.000 134 INTERESSI PASSIVI SU OBBLIGAZIONI ......................19.000 134 INTERESSI PASSIVI V/BANCHE .....................................4.800 130 INTERESSI SU PRESTITI A CONTROLLATE .................1.800 142 IRAP ................................................................................44.000 142 IRES ................................................................................69.000 79 ISTITUTI PREVIDENZIALI .............................................32.000 109 MANUTENZIONI E RIPARAZIONI .................................18.000 108 MATERIE PRIME C/ACQUISTI ......................................92.000 24 MATERIE PRIME ............................................................17.600 125 MINUSVALENZE ORDINARIE .......................................13.000 70 MUTUI IPOTECARI (di cui 3.950 scadenti nell'anno n2) 15.800

125 ONERI BANCARI ........................................................... 18.000 113 ONERI SOCIALI ........................................................... 181.000 38 PARTECIPAZIONI IN CONTROLLANTI (ATT. CIRC.) .. 30.000 125 PERDITE SU CREDITI ................................................... 14.000 139 PLUSVALENZE STRAORDINARIE ............................... 20.000 -108 PREMI SU ACQUISTI ...................................................... 3.500 75 PRESTITI A CONTROLLATE (5.000 scad. entro un anno) 20.000 68 PRESTITI OBBLIGAZIONARI CONVERTIBILI .............. 30.000 102 PRODOTTI C/VENDITE ............................................ 1.500.000 27 PRODOTTI FINITI .......................................................... 74.000 46 RATEI ATTIVI ................................................................. 15.000 81 RATEI PASSIVI ................................................................ 6.000 -102 RESI SU VENDITE ......................................................... 29.000 106 RICAVI ACCESSORI DI VENDITA .................................. 2.400 70 RIPORTI PASSIVI ............................................................ 7.700 81 RISCONTI PASSIVI........................................................ 11.000 58 RISERVA AMMORTAMENTI ANTICIPATI..................... 40.000 56 RISERVA AZIONI PROPRIE .......................................... 11.500 55 RISERVA LEGALE ......................................................... 13.600 53 RISERVA SOPRAPPREZZO AZIONI ............................ 23.000 58 RISERVA STRAORDINARIA ......................................... 51.700 112 SALARI E STIPENDI .................................................... 610.000 25 SEMILAVORATI ............................................................. 36.000 139 SOPRAVVENIENZE ATTIVE ........................................... 2.200 109 SPESE DI TRASPORTO ................................................ 25.000 109 SPESE TELEFONICHE.................................................. 16.000 121 SVALUTAZIONE CREDITI ............................................... 7.800 137 SVALUTAZIONE PARTECIPAZIONI ............................... 5.000 114 TRATTAMENTO DI FINE RAPPORTO .......................... 49.000 59 UTILE A NUOVO .............................................................. 3.200 122 VARIAZIONE NELLE RIMANENZE DI MATERIE PRIME (dare) . 1.300 103 VARIAZIONE NELLE RIMANENZE DI PRODOTTI FINITI (avere)2.000 -103 VARIAZIONE NELLE RIMANENZE DI SEMILAVORATI (dare) ... 7.000

CONTO ECONOMICO

101 A) VALORE DELLA PRODUZIONE 1.488.400 102 1) ricavi delle vendite e delle prestazioni 1.500 000 - 29.000 1.491.000 103 2) variazioni delle rimanenze di prodotti in corso di

lavorazione, semilavorati e prodotti finiti 2.000 – 7.000 - 5.000

104 3) variazioni di lavori in corso su ordinazione 0 105 4) incrementi di immobilizzazioni per lavori interni 0 106 5) altri ricavi e proventi (con separata indicazione dei contributi in c/esercizio) 20.000 + 2.400 0 22.400 107 B) COSTI DELLA PRODUZIONE 1.146.300 108 6) materie prime, sussidiarie, di consumo, merci - 800 + 92.000 - 3.500 87.700 109 7) servizi 21.000 + 18.000 + 25.000 + 16.000 80.000 110 8) godimento di beni di terzi 30.000 30.000 111 9) costo del personale 840.000 112 a) salari e stipendi 610.000 610.000

113 b) oneri sociali 181.000 181.000

114 c) trattamento di fine rapporto 49.000 49.000

115 d) trattamento di quiescenza e simili 0

116 e) altri costi 0

117 10) ammortamenti e svalutazioni 62.300 118 a) ammortamenti di immobilizzazioni immateriali 3.500 3.500

119 b) ammortamenti di immobilizzazioni materiali 5.000 + 22.000 + 24.000 51.000

120 c) altre svalutazioni di immobilizzazioni 0

121 d) svalutazioni di crediti compresi nell'attivo circolante 7.800 7.800

122 11) variazioni delle rimanenze di materie prime, materie sussidiarie, materie di consumo e merci

+ 1.300 1.300 123 12) accantonamenti per rischi 124 13) altri accantonamenti 125 14) oneri diversi di gestione 14.000+13.000 + 18.000 45.000 126 RISULTATO OPERATIVO LORDO (A - B) 373.100 127 C) PROVENTI E ONERI FINANZIARI (15 + 16 - 17) - 40.600 128 15) proventi da partecipazioni 3.400 3.400 129 16) altri proventi finanziari 7.800 130 a) da crediti a medio - lungo termine 1.800 1.800

131 b) da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni 0

132 c) da titoli iscritti nell’attivo circolante che non costituiscono partecipazioni 0

133 d) proventi diversi dai precedenti 3.900 + 2.100 6.000

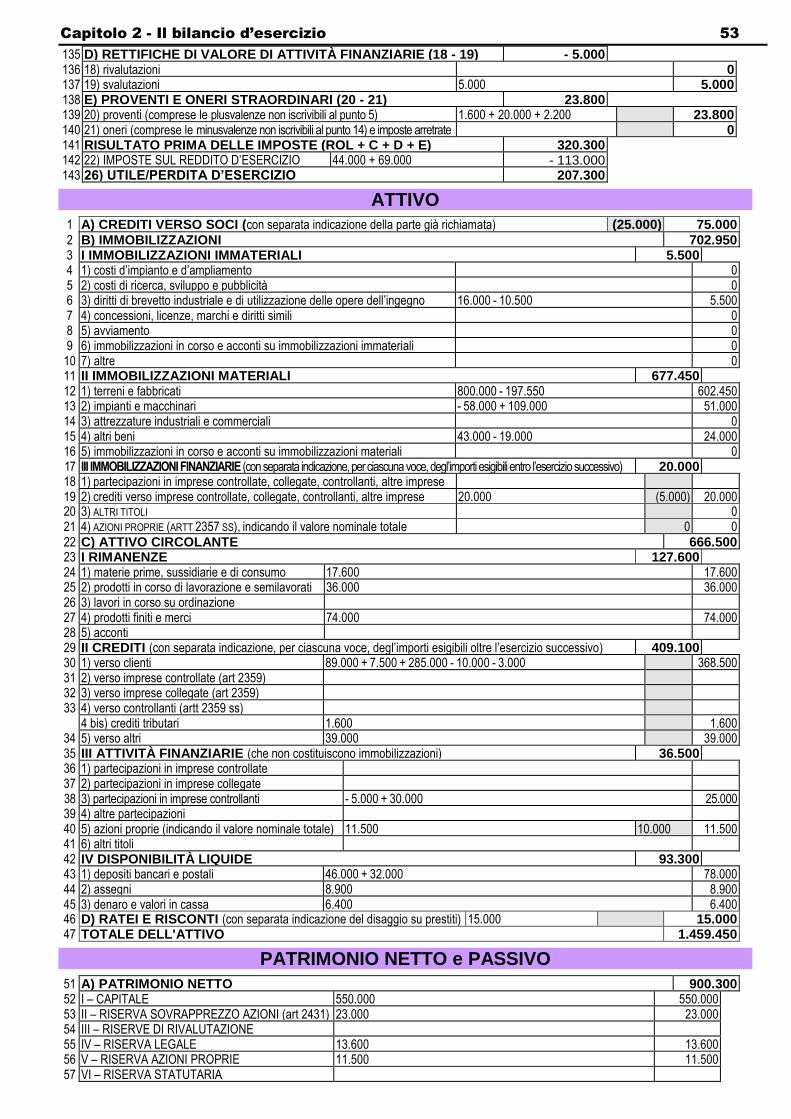

134 17) interessi e oneri finanziari 28.000 + 19.000 + 4.800 51.800

Capitolo 2 - Il bilancio d’esercizio 53