I vantaggi del mercato libero dell’elettricità e del gasInvestimenti e costi nelle attività di...

40

I vantaggi del mercato libero dell’elettricità e del gas

Transcript of I vantaggi del mercato libero dell’elettricità e del gasInvestimenti e costi nelle attività di...

I vantaggi del mercato libero dell’elettricità e del gas

Il seguente lavoro è stato elaborato da un gruppo di ricerca guidato da Davide Tabarelli, coordinato da Eugenia Famiglietti e composto da Francesco Baldini, Carlo Vittorio Bevilacqua Ariosti, Giovanni Ceccaroni, Matteo Monti, Elvira Oliva e Davide Scapinelli

17 giugno 2013

Copyright © 2013 NE Nomisma Energia srl

All rights reserved

Nessuna parte di questa pubblicazione può essere riprodotta, fotocopiata o trasmessa in qualsiasi forma o con qualsiasi mezzo senza la previa autorizzazione scritta di NE Nomisma Energia.

Disclaimer

Le informazioni e le opinioni riportate in questo rapporto sono considerate attendibili al giorno della redazione del report. La stessa NE Nomisma Energia non si assume alcuna responsabilità circa la completezza di tali informazioni. NE Nomisma Energia non si assume alcuna responsabilità in relazione a qualsiasi conseguenza derivante dall’utilizzo delle informazioni contenute nella presente ricerca.

NE Nomisma Energia srl

Via Montebello, 2 – 40121 Bologna

Tel. +39 051 199 86 550 - Fax +39 051 199 86 580

www.nomismaenergia.it

3

INDICE

Indice ........................................................................................................................................................................ 3!Sommario ................................................................................................................................................................. 5!

1.! Politica Europea e recepimento in Italia ............................................................................................... 7!2.! La liberalizzazione dei mercati energetici in Italia .............................................................................. 8!3.! Tariffe, prezzi e spesa dell’elettricità e del gas .................................................................................. 14!4.! Il confronto delle offerte ....................................................................................................................... 21!

4.1.! Il comportamento del consumatore: modello e variabili decisionali ................................... 27!4.2.! Singoli fattori decisionali: dove intervenire ................................................................................ 29!

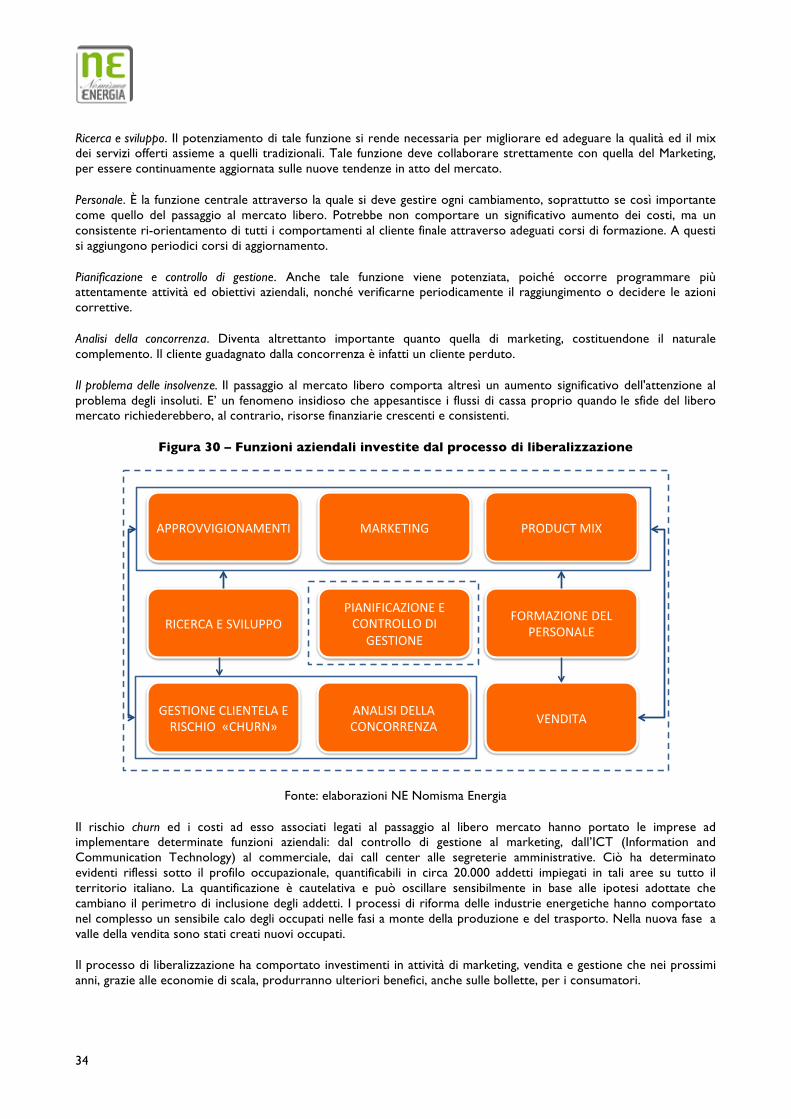

5.! Investimenti e costi nelle attività di marketing ................................................................................. 31!5.1.! Rischio Churn .................................................................................................................................... 31!5.2.! Il miglioramento della qualità del servizio .................................................................................. 32!5.3.! Gli investimenti delle aziende e i riflessi occupazionali ........................................................... 33!

Glossario ................................................................................................................................................................ 35!Bibliografia ............................................................................................................................................................. 36!

5

SOMMARIO

Il presente rapporto si pone all’interno del dibattito sul processo di liberalizzazione del mercato dell’elettricità e del gas per i piccoli consumatori. Sono passati 6 anni dall’apertura completa del mercato elettrico, 10 da quello del gas, e si rende necessario un primo bilancio sui risultati conseguiti. Lo scopo dello studio è quello di analizzare i vantaggi ottenuti dai consumatori finali ponendo l’attenzione sul modo in cui questi diventano protagonisti attivi nella scelta dell’offerta più adatta alle loro esigenze. In particolare, sul mercato libero è presente una grande pluralità di offerte che non sono confrontabili solo in termini di prezzo, né tra di loro né con la tariffa di tutela. Questo ampliamento della libertà di scelta dei consumatori è il primo beneficio delle liberalizzazioni, a cui si possono aggiungere vantaggi economici. Le principali conclusioni del lavoro sono:

1. I processi di liberalizzazione sono al centro delle politiche energetiche europee da almeno 20 anni e continueranno nel futuro ad essere fondamentali per garantire l’efficienza del mercato e la libertà di scelta del consumatore attraverso la competizione tra operatori.

2. Oggi in Italia un cliente elettrico su quattro è sul mercato libero. La quota di clienti che ogni anno cambia fornitore (switching), pari circa al 10%, risulta allineata a quella dei Paesi europei più dinamici.

3. Il mercato retail dell’energia elettrica italiano presenta un elevato indice di liberalizzazione che ci pone al primo posto tra i mercati di più recente apertura.

4. I prezzi e le tariffe per i consumatori finali hanno risentito positivamente delle riforme a monte nella produzione e nel trasporto: se oggi fossero in vigore i vecchi meccanismi di calcolo il cliente pagherebbe tariffe superiori di circa il 20%; l’aumento però c’è stato, ma è dovuto in primo luogo alla crescita dei costi di produzione o di importazione a monte, a loro volta legati al prezzo del petrolio greggio, salito di 4 volte negli ultimi 10 anni ad oltre 100 dollari per barile; importanti riduzioni dei prezzi potranno giungere solo da miglioramenti a monte dei costi di produzione o importazione; altri rialzi sono giunti dagli incentivi alle rinnovabili e dalle tasse.

5. Sono più di 250 gli operatori presenti sul mercato elettrico e quasi 300 quelli sul gas. Il consumatore sul mercato libero può quindi scegliere tra una pluralità di offerte quella più adatta alle proprie esigenze: per i più attenti al prezzo, offerte che permettono di risparmiare fino a 150 euro/anno sulle bollette di luce e gas; per quelli invece che vogliono la sicurezza, offerte a prezzo fisso per uno, due o tre anni e/o con prezzi comprensivi di tutte le componenti della bolletta; per chi è più propenso al rischio, offerte indicizzate alle commodity e differenziate per fasce orarie.

6. La maggior parte delle offerte del mercato libero include inoltre un’ampia gamma di servizi distintivi rispetto alle forniture regolate: energia da fonti rinnovabili, assistenza guasti agli impianti domestici, programmi di raccolta punti, sconti e vantaggi presso partner selezionati, servizi online, prodotti per il risparmio energetico.

7. Una famiglia media che sfrutti questi sconti e servizi distintivi può ottenere un beneficio addirittura superiore all’intero costo annuo della bolletta elettrica.

8. Da un’analisi sul valore complessivo percepito dal cliente, nel 90% dei casi le offerte del mercato libero risultano più vantaggiose rispetto alle forniture tutelate.

9. Il processo di liberalizzazione ha comportato investimenti in attività di marketing, vendita e gestione che nei prossimi anni, grazie alle economie di scala, produrranno ulteriori benefici, anche sulle bollette, per i consumatori.

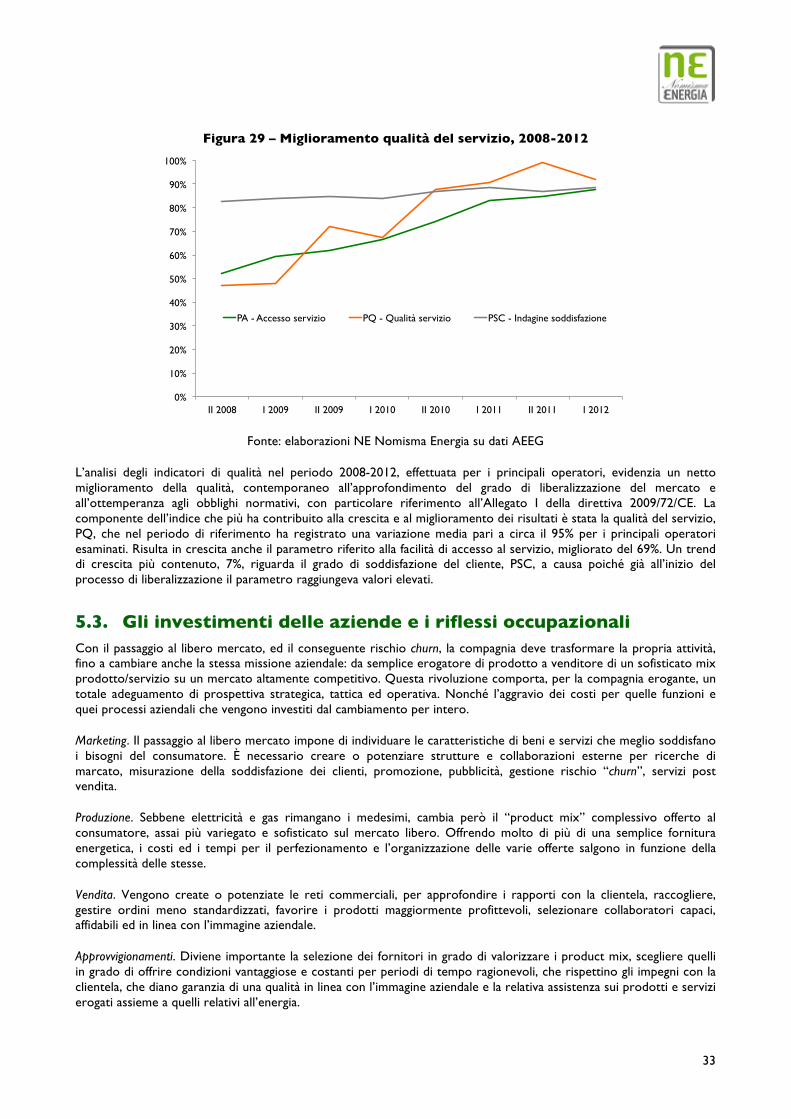

10. Già oggi si registrano importanti risultati prodotti da una crescente attenzione alla qualità del servizio. In base agli indicatori dell’AEEG si riscontra infatti un forte miglioramento dal 2008 al 2012 di tutti gli indicatori: accessibilità al servizio +69%, qualità del servizio +95%, soddisfazione dei clienti +7%, con benefici non solo per i consumatori del mercato libero ma anche per quelli del tutelato.

11. Il mercato libero ha aperto nuove opportunità di lavoro in un momento di grave crisi economica del Paese. Includendo le attività di vendita e gestionali si possono stimare in almeno 20.000 i nuovi posti di lavoro creati dal 2007 ad oggi.

7

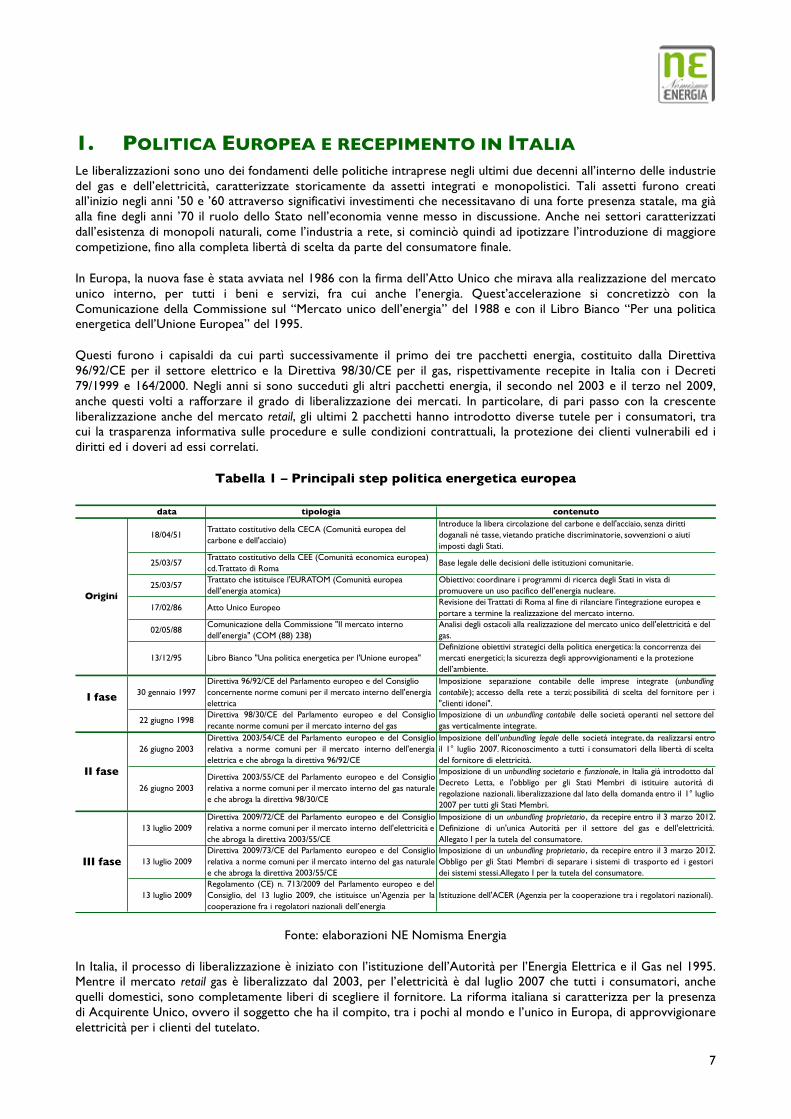

1. POLITICA EUROPEA E RECEPIMENTO IN ITALIA Le liberalizzazioni sono uno dei fondamenti delle politiche intraprese negli ultimi due decenni all’interno delle industrie del gas e dell’elettricità, caratterizzate storicamente da assetti integrati e monopolistici. Tali assetti furono creati all’inizio negli anni ’50 e ’60 attraverso significativi investimenti che necessitavano di una forte presenza statale, ma già alla fine degli anni ’70 il ruolo dello Stato nell’economia venne messo in discussione. Anche nei settori caratterizzati dall’esistenza di monopoli naturali, come l’industria a rete, si cominciò quindi ad ipotizzare l’introduzione di maggiore competizione, fino alla completa libertà di scelta da parte del consumatore finale.

In Europa, la nuova fase è stata avviata nel 1986 con la firma dell’Atto Unico che mirava alla realizzazione del mercato unico interno, per tutti i beni e servizi, fra cui anche l’energia. Quest’accelerazione si concretizzò con la Comunicazione della Commissione sul “Mercato unico dell’energia” del 1988 e con il Libro Bianco “Per una politica energetica dell’Unione Europea” del 1995.

Questi furono i capisaldi da cui partì successivamente il primo dei tre pacchetti energia, costituito dalla Direttiva 96/92/CE per il settore elettrico e la Direttiva 98/30/CE per il gas, rispettivamente recepite in Italia con i Decreti 79/1999 e 164/2000. Negli anni si sono succeduti gli altri pacchetti energia, il secondo nel 2003 e il terzo nel 2009, anche questi volti a rafforzare il grado di liberalizzazione dei mercati. In particolare, di pari passo con la crescente liberalizzazione anche del mercato retail, gli ultimi 2 pacchetti hanno introdotto diverse tutele per i consumatori, tra cui la trasparenza informativa sulle procedure e sulle condizioni contrattuali, la protezione dei clienti vulnerabili ed i diritti ed i doveri ad essi correlati.

Tabella 1 – Principali step politica energetica europea

Fonte: elaborazioni NE Nomisma Energia

In Italia, il processo di liberalizzazione è iniziato con l’istituzione dell’Autorità per l’Energia Elettrica e il Gas nel 1995. Mentre il mercato retail gas è liberalizzato dal 2003, per l’elettricità è dal luglio 2007 che tutti i consumatori, anche quelli domestici, sono completamente liberi di scegliere il fornitore. La riforma italiana si caratterizza per la presenza di Acquirente Unico, ovvero il soggetto che ha il compito, tra i pochi al mondo e l’unico in Europa, di approvvigionare elettricità per i clienti del tutelato.

data tipologia contenuto

18/04/51Trattato costitutivo della CECA (Comunità europea del carbone e dell'acciaio)

Introduce la libera circolazione del carbone e dell'acciaio, senza diritti doganali né tasse, vietando pratiche discriminatorie, sovvenzioni o aiuti imposti dagli Stati.

25/03/57Trattato costitutivo della CEE (Comunità economica europea) cd. Trattato di Roma

Base legale delle decisioni delle istituzioni comunitarie.

25/03/57Trattato che istituisce l'EURATOM (Comunità europea dell’energia atomica)

Obiettivo: coordinare i programmi di ricerca degli Stati in vista di promuovere un uso pacifico dell’energia nucleare.

17/02/86 Atto Unico EuropeoRevisione dei Trattati di Roma al fine di rilanciare l'integrazione europea e portare a termine la realizzazione del mercato interno.

02/05/88Comunicazione della Commissione "Il mercato interno dell'energia" (COM (88) 238)

Analisi degli ostacoli alla realizzazione del mercato unico dell'elettricità e del gas.

13/12/95 Libro Bianco "Una politica energetica per l'Unione europea"Definizione obiettivi strategici della politica energetica: la concorrenza dei mercati energetici; la sicurezza degli approvvigionamenti e la protezione dell’ambiente.

30 gennaio 1997Direttiva 96/92/CE del Parlamento europeo e del Consiglio concernente norme comuni per il mercato interno dell'energia elettrica

Imposizione separazione contabile delle imprese integrate (unbundling contabile); accesso della rete a terzi; possibilità di scelta del fornitore per i"clienti idonei".

22 giugno 1998Direttiva 98/30/CE del Parlamento europeo e del Consigliorecante norme comuni per il mercato interno del gas

Imposizione di un unbundling contabile delle società operanti nel settore delgas verticalmente integrate.

26 giugno 2003Direttiva 2003/54/CE del Parlamento europeo e del Consigliorelativa a norme comuni per il mercato interno dell'energiaelettrica e che abroga la direttiva 96/92/CE

Imposizione dell'unbundling legale delle società integrate, da realizzarsi entroil 1° luglio 2007. Riconoscimento a tutti i consumatori della libertà di sceltadel fornitore di elettricità.

26 giugno 2003Direttiva 2003/55/CE del Parlamento europeo e del Consigliorelativa a norme comuni per il mercato interno del gas naturalee che abroga la direttiva 98/30/CE

Imposizione di un unbundling societario e funzionale, in Italia già introdotto dalDecreto Letta, e l'obbligo per gli Stati Membri di istituire autorità diregolazione nazionali. liberalizzazione dal lato della domanda entro il 1° luglio2007 per tutti gli Stati Membri.

13 luglio 2009Direttiva 2009/72/CE del Parlamento europeo e del Consigliorelativa a norme comuni per il mercato interno dell'elettricità eche abroga la direttiva 2003/55/CE

Imposizione di un unbundling proprietario , da recepire entro il 3 marzo 2012.Definizione di un'unica Autorità per il settore del gas e dell'elettricità.Allegato I per la tutela del consumatore.

13 luglio 2009Direttiva 2009/73/CE del Parlamento europeo e del Consigliorelativa a norme comuni per il mercato interno del gas naturalee che abroga la direttiva 2003/55/CE

Imposizione di un unbundling proprietario , da recepire entro il 3 marzo 2012.Obbligo per gli Stati Membri di separare i sistemi di trasporto ed i gestoridei sistemi stessi.Allegato I per la tutela del consumatore.

13 luglio 2009Regolamento (CE) n. 713/2009 del Parlamento europeo e delConsiglio, del 13 luglio 2009, che istituisce un’Agenzia per lacooperazione fra i regolatori nazionali dell’energia

Istituzione dell'ACER (Agenzia per la cooperazione tra i regolatori nazionali).

Principali step politica energetica europea

Origini

I fase

II fase

III fase

8

Tabella 2 – Recepimenti nazionali pacchetti energia

Fonte: elaborazioni NE Nomisma Energia

A fronte di tale processo di liberalizzazione, la Commissione ha presentato i risultati ottenuti in diversi documenti1 sottolineando che:

1. i processi di apertura sono stati in parte frenati dall’esistenza diffusa di prezzi amministrati, simile a quello di maggior tutela in Italia;

2. circa i prezzi, si evidenzia un generale incremento dovuto, però, a fattori per lo più esogeni relativi al costo dei combustibili impiegati nella generazione elettrica e alle componenti fiscali o parafiscali, aumentate sensibilmente negli ultimi anni, soprattutto a causa degli incentivi alle fonti rinnovabili.

2. LA LIBERALIZZAZIONE DEI MERCATI ENERGETICI IN ITALIA I clienti sul mercato italiano sono oltre 36 milioni e, di questi, il 25% (pari a 9 milioni) sono sul mercato libero, suddivisi tra 6 milioni di clienti domestici e 3 milioni di usi non domestici. Questo risultato è un successo di per sé, a cui mirano i processi di liberalizzazione.

1 Si vedano, a titolo esemplificativo, i Quarterly Report on European and Electricity Markets della Commissione, disponibili dal 2008 al 2013, e il report della Commissione "Price developments on the EU retail markets for electricity and gas 1998 – 2011".

data tipologia contenuto

31 marzo 1999D.lgs 79/1999 recante "Attuazione della direttiva 96/92/CErecante norme comuni per il mercato interno dell'energiaelettrica", cosiddetto Decreto Bersani

Attuazione del processo di liberalizzazione del mercato dell'energia elettrica.Separazione societaria tra attività di produzione e distribuzione.Basi per lacreazione della Borsa Elettrica e dell'Acquirente Unico.

23 maggio 2000

D.lgs 144/2000 recante "Attuazione della direttiva n. 98/30/CErecante norme comuni per il mercato interno del gas naturale,a norma dell'articolo 41 della legge 17 maggio 1999",cosiddetto Decreto Letta

Attuazione del processo di liberalizzazione del mercato del gas naturale. Apartire dal 1° gennaio 2003 completa liberalizzazione della domanda. Previstauna separazione societaria tra ciascuna attività di gestione delleinfrastrutture di rete e l'insieme delle attività di vendita.

24 agosto 2004Legge 239/2004 recante "Riordino del settore energetico,nonché delega al Governo per il riassetto delle disposizionivigenti in materia di energia"

Attuazione della normativa comunitaria per completamento dellaliberalizzazione dei mercati energetici, al fine di promuovere la concorrenzae ridurre i prezzi. Ripartizione delle competenze tra Stato e Regioni inmateria energetica.

3 agosto 2007

Legge 125/2007 recante "Conversione in legge, conmodificazioni, del decreto-legge 18 giugno 2007, n. 73, recantemisure urgenti per l'attuazione di disposizioni comunitarie inmateria di liberalizzazione dei mercati dell'energia"

Imposizione della separazione funzionale anche per lo stoccaggio di gas cosìcome stabilito dalla direttiva europea 2003/55/CE.

III fase 28 giugno 2011

D.Lgs 93/2011 recante "Attuazione delle direttive 2009/72/CE, 2009/73/CE e 2008/92/CE relative a norme comuni per il mercato interno dell'energia elettrica, del gas naturale e ad una procedura comunitaria sulla trasparenza dei prezzi al consumatore finale industriale di gas e di energia elettrica, nonche' abrogazione delle direttive 2003/54/CE e 2003/55/CE"

Attuazione direttiva attraverso l'adozione del modello di separazione ITOper le imprese maggiori. Si amplia l'area di tutela dei clienti finali. Nuoveregole per la priorità di conferimento e per gli stoccaggi strategici.

Recepimenti nazionali pacchetti energia

I fase

II fase

9

Figura 1 - Composizione del mercato elettrico in Italia per tipologia di cliente al 2012

Fonte: elaborazioni e stime NE Nomisma Energia su dati AEEG, AU e operatori di mercato

In Europa, i mercati più dinamici sono quelli dei Paesi nordeuropei, come l’Irlanda, il Regno Unito, il Belgio, i Paesi Bassi, la Norvegia e la Svezia. L’Italia, nel 2011, si è attestata su tassi di switching tra il 10% ed il 6%, a seconda che si tenga conto o meno dei passaggi tra società facenti parte dello stesso gruppo.

Figura 2 - Tassi di switching nei mercati elettrici in Europa nel 2011

Fonte: elaborazioni NE Nomisma Energia su dati CEER, ACER, AU e AEEG

In conformità con i pacchetti di liberalizzazioni varati in sede comunitaria, i Paesi europei hanno proceduto ad aprire progressivamente i propri mercati alla concorrenza.

La cartina che segue, elaborata a partire da dati della Commissione europea2, mostra il livello di apertura dei mercati elettrici del vecchio continente al 2009. A tal fine sono state prese in considerazione 3 diverse variabili: presenza di un gestore della rete di trasmissione (TSO) indipendente; quota di mercato dei primi 3 operatori nel settore della generazione e quota di mercato retail dei primi 3 operatori. Sulla base di questi 3 indicatori l’Italia presenta un livello di apertura del mercato “alto”, in linea con i Paesi più virtuosi

2 “Report on progress in creating the internal gas and electricity market”, 9 giugno 2011

27,3! 27,3!

3,0!

6,3!9,3!

0!

5!

10!

15!

20!

25!

30!

35!

40!

Mercato libero!

Servizio maggior tutela!

La composizione del mercato elettrico in Italia per tipologia di cliente al 2012!n° clienti!La composizione del mercato elettrico in Italia per tipologia di cliente al 2012!Milioni di clienti!

Clienti a tariffa!

Imprese sul mercato libero!

Famiglie sul mercato libero!

Totale Italia!36,6!

0%! 1%! 1%! 1%! 2%! 2%! 2%!4%! 4%!

6%!7%! 8%! 9%! 9%! 10%!10%!10%!

11%!

15%!15%!4%*!

0%!

4%!

8%!

12%!

16%!

20%!

Mal

ta!

Lett

onia!

Bulg

aria!

Cip

ro!

Litu

ania!

Esto

nia!

Rom

ania!

Luss

embu

rgo!

Port

ogal

lo!

Aus

tria!

Slov

acch

ia!

Dan

imar

ca!

Gre

cia!

Irla

nda

del N

ord!

Fran

cia!

Slov

enia!

Ital

ia!

Rep

. Cec

a!

Ger

man

ia!

Finl

andi

a!

Svez

ia!

Belg

io!

Paes

i Bas

si!

Spag

na!

Nor

vegi

a!

Irla

nda!

Reg

no U

nito!

Polo

nia!

Ung

heri

a!

Tassi di switching nel mercato elettrico in Europa nel 2011!

Ital

ia! n.d.!n.d.!

* In Italia, unico caso in Europa in cui opera l'Acquirente Unico (AU), l'uscita dal mercato tutelato costituisce a tutti gli effetti un cambio di fornitore. Pertanto, se si tenesse conto anche degli switch dal mercato tutelato al mercato libero tra società appartenenti allo stesso gruppo si arriverebbe ad un tasso complessivo del 10%.!

10

Figura 3 - Indice della liberalizzazione dei mercati elettrici in Europa

Fonte: elaborazioni NE Nomisma Energia su dati Commissione europea

A conferma del grado di liberalizzazione del mercato elettrico in Italia rispetto agli altri Paesi europei è stato costruito un indice della liberalizzazione del mercato retail dell’elettricità prendendo in considerazione tre diverse variabili: l’indice HHI3, il tasso di switching nel mercato elettrico e la presenza di tariffe tutelate sul mercato al dettaglio. I dati utilizzati sono riferiti al 2011. Il grafico mostra il posizionamento dei Paesi sulla base del periodo di totale liberalizzazione del settore elettrico.

3 L’indice di Herfindahl-Hirschman (HHI), o indice di concentrazione è usato prevalentemente per la misura del livello di concorrenza in un certo mercato.

11

Figura 4 - Indice europeo della liberalizzazione del mercato retail dell’elettricità rispetto al periodo di completa apertura del mercato

Fonte: elaborazioni NE Nomisma Energia su dati ACER, CEER, Commissione europea, London Economics

L’indice restituisce una fotografia del livello di apertura e di libertà di scelta all’interno del settore retail del mercato elettrico. L’Italia si colloca a ridosso dei Paesi con i livelli di liberalizzazione più elevata, nonostante il ritardo con cui il processo è partito nel nostro Paese rispetto ai maggiori Stati europei.

Le principali considerazioni in relazione alle attività di switching nei mercati interni dell’elettricità in Europa, sono le seguenti:

• i livelli annuali di switching dei mercati dell’elettricità in Europa sono mediamente bassi rispetto alle aspettative generate nel pubblico nelle fasi iniziali di apertura; tuttavia, i livelli raggiunti nel mercato elettrico sembrano appropriati anche rispetto ad altri mercati, come quello bancario o assicurativo;

• il tasso di switching italiano del 10% non è distante dal caso europeo più virtuoso, il 15% del Regno Unito, paese in cui il processo di riforma è iniziato prima in un contesto di forte liberalizzazione di tutta l’economia;

• i livelli di switching sono solo uno dei diversi indicatori da cui è possibile comprendere il grado di apertura del mercato, come evidenziano i casi dell’Austria e della Danimarca, dove le motivazioni che limitano i cambi dei fornitori di energia da parte dei clienti finali sono spesso più legate ad atteggiamenti prudenziali dei consumatori che ad una scarsa concorrenza del mercato;

• allo stesso modo, come evidenziato dall’indice di liberalizzazione del mercato retail elettrico, il livello di switching rappresenta solo una delle variabili da prendere in considerazione quando si analizza l’apertura di un mercato. Emblematico il caso della Germania: nonostante il moderato tasso di switching, Berlino si colloca tra i primi Paesi per grado di liberalizzazione del mercato retail;

• il grado delle attività di switching non dipende solo dai prezzi dell’energia elettrica praticati agli utenti finali, come si evidenzia dal grafico successivo. Il consumatore sul mercato libero è infatti più esigente in quanto ricerca servizi aggiuntivi e personalizzati oltre alla mera fornitura di energia, così come approfondiremo nel paragrafo “Il confronto delle offerte”.

0!

0,1!

0,2!

0,3!

0,4!

0,5!

0,6!

0,7!

0,8!

0,9!

1!

Reg

no U

nito!

Ger

man

ia!

Irla

nda!

Paes

i Bas

si!

Belg

io!

Aus

tria!

Spag

na!

Port

ogal

lo!

Ital

ia!

Gre

cia!

Slov

acch

ia!

Rom

ania!

Fran

cia!

Bulg

aria!

Indice europeo della liberalizzazione del mercato retail dell'elettricità rispetto al periodo di completa apertura del mercato !!

Primo periodo: 1997-2000!

Ital

ia!

Terzo periodo: 2007 - presente!Secondo periodo: 2001-2006!

12

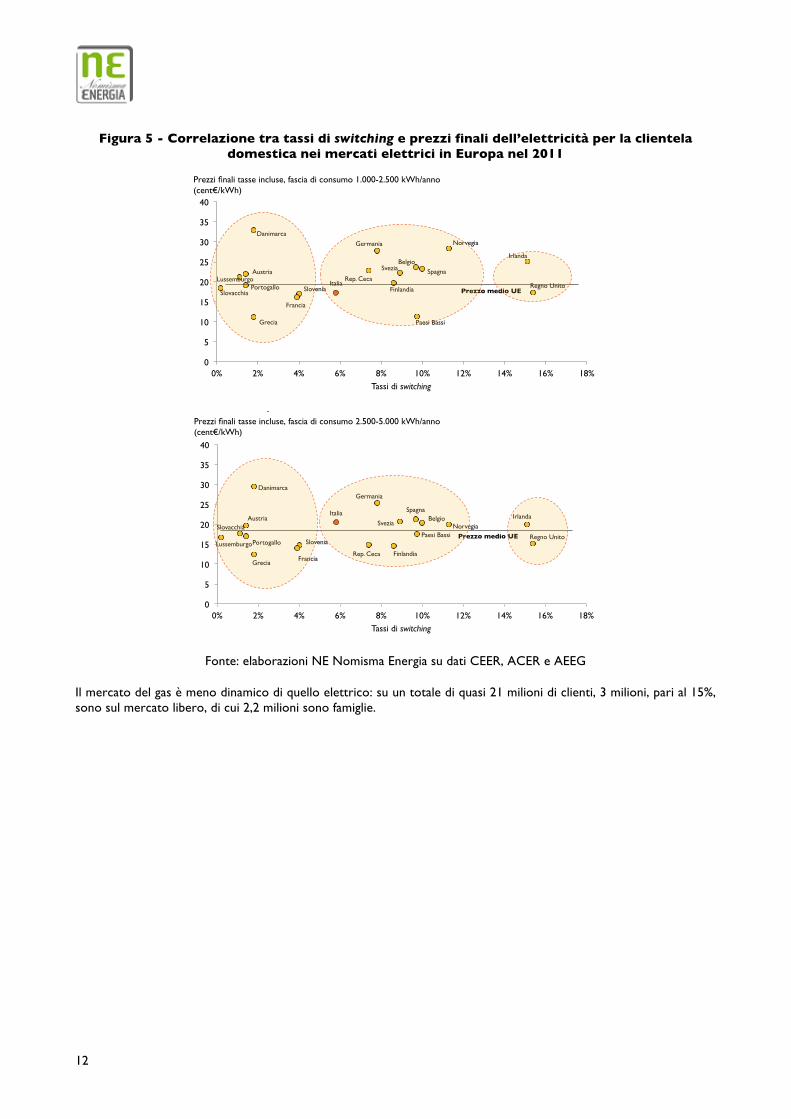

Figura 5 - Correlazione tra tassi di switching e prezzi finali dell’elettricità per la clientela domestica nei mercati elettrici in Europa nel 2011

Fonte: elaborazioni NE Nomisma Energia su dati CEER, ACER e AEEG

Il mercato del gas è meno dinamico di quello elettrico: su un totale di quasi 21 milioni di clienti, 3 milioni, pari al 15%, sono sul mercato libero, di cui 2,2 milioni sono famiglie.

Regno Unito!

Irlanda!

Norvegia!

Spagna!

Paesi Bassi!

Belgio!Svezia!

Finlandia!

Germania!

Rep. Ceca!Italia!

Slovenia!

Francia!

Danimarca!

Grecia!

Austria!

Slovacchia!Portogallo!

Lussemburgo!

0!

5!

10!

15!

20!

25!

30!

35!

40!

0%! 2%! 4%! 6%! 8%! 10%! 12%! 14%! 16%! 18%!Tassi di switching!

Correlazione tra tassi di switching e prezzi finali dei clienti domestici nei mercati elettrici in Europa nel 2011!

Prezzo medio UE!

Prezzi finali tasse incluse, fascia di consumo 1.000-2.500 kWh/anno!(cent€/kWh)!

Regno Unito!

Irlanda!

Norvegia!

Spagna!

Paesi Bassi!

Belgio!Svezia!

Finlandia!

Germania!

Rep. Ceca!

Italia!

Slovenia!

Francia!

Danimarca!

Grecia!

Austria!Slovacchia!

Portogallo!Lussemburgo!

0!

5!

10!

15!

20!

25!

30!

35!

40!

0%! 2%! 4%! 6%! 8%! 10%! 12%! 14%! 16%! 18%!Tassi di switching!

Correlazione tra tassi di switching e prezzi finali dei clienti domestici nei mercati elettrici in Europa nel 2011!

Prezzo medio UE!

Prezzi finali tasse incluse, fascia di consumo 2.500-5.000 kWh/anno!(cent€/kWh)!

13

Figura 6 - Composizione del mercato gas in Italia per tipologia di cliente al 2012

Fonte: elaborazioni e stime NE Nomisma Energia su dati AEEG e operatori di mercato

In Europa, i livelli di switching nel settore domestico sono piuttosto variegati. Come per il caso dell’elettricità, spiccano per dinamicità i mercati del Regno Unito e dell’Irlanda, con tassi di switching superiori al 15%. Un dato interessante riguarda la Spagna, che risulta il Paese dal tasso di switching più elevato, pari al 19%.

L’Italia, con un livello di switching attorno al 5%, escludendo il dato relativo ai condomini ad uso domestico, si attesta ad un livello intermedio, tra la Francia (4%) e la Germania (8%).

Figura 7 - Tassi di switching nei mercati gas in Europa nel 2011

Fonte: elaborazioni NE Nomisma Energia su dati CEER e ACER

Come per l’elettricità, anche nel gas il numero maggiore di clienti si trova nel segmento domestico, dove i livelli di passaggio sul mercato libero sono minori rispetto all’elettricità.

Le principali considerazioni, in relazione alle attività di switching nei mercati interni del gas in Europa, sono le seguenti:

• in Europa, i mercati del gas naturale risultano in termini generali maggiormente liberalizzati rispetto a quelli dell’elettricità: sono più numerosi i Paesi che hanno optato per un totale abbandono delle tariffe

17,7! 17,7!

0,7!

2,2! 2,9!

0!

2!

4!

6!

8!

10!

12!

14!

16!

18!

20!

22!

Mercato libero!

Servizio tutelato!

La composizione del mercato elettrico in Italia per tipologia di cliente al 2012!n° clienti!La composizione del mercato del gas in Italia per tipologia di cliente al 2012!Milioni di clienti!

Clienti a tariffa!

P.IVA sul mercato libero!

Famiglie sul mercato libero!

Totale Italia!20,6!

0%! 1%! 1%! 2%! 2%!4%! 4%! 5%!

8%! 8%!

13%!13%!15%!

17%!19%!

0%!

4%!

8%!

12%!

16%!

20%!

Cip

ro!

Polo

nia!

Bulg

aria!

Gre

cia!

Lett

onia!

Litu

ania!

Luss

embu

rgo!

Svez

ia!

Aus

tria!

Slov

acch

ia!

Slov

enia!

Esto

nia!

Fran

cia!

Ital

ia!

Irla

nda

del N

ord!

Ger

man

ia!

Rep

. Cec

a!

Belg

io!

Reg

no U

nito!

Irla

nda!

Spag

na!

Finl

andi

a!

Mal

ta!

Nor

vegi

a!

Paes

i Bas

si!

Port

ogal

lo!

Rom

ania!

Ung

heri

a!

Dan

imar

ca!

Tassi di switching nel mercato gas in Europa nel 2011!

Ital

ia!

n.d.! n.d.!n.d.! n.d.! n.d.! n.d.! n.d.! n.d.!

14

regolate e maggiori risultano anche i tassi annuali di switching raggiunti nei casi più virtuosi come Regno Unito ed Irlanda; dove si sono sviluppate forti politiche a favore delle liberalizzazioni;

• in Italia, il grado di abbandono delle tariffe regolate per il mercato libero del gas è abbastanza contenuto;

• al pari dell’elettricità, il grado delle attività di switching non dipende solo dai prezzi praticati agli utenti finali. Anche nel caso del gas, infatti, il consumatore sul mercato libero è più esigente in quanto ricerca servizi aggiuntivi e personalizzati rispetto alla mera fornitura di energia, così come approfondiremo nel paragrafo “Il confronto delle offerte”.

Figura 8 - Correlazione tra tassi di switching e prezzi finali del gas per la clientela domestica nei mercati gas in Europa nel 2011

Fonte: elaborazioni NE Nomisma Energia su dati CEER, ACER e AEEG

3. TARIFFE, PREZZI E SPESA DELL’ELETTRICITÀ E DEL GAS In tutti i Paesi del mondo, il processo di modernizzazione si è accompagnato con una crescita dei consumi di elettricità, che consente alle imprese una maggiore sofisticazione dei processi di produzione di beni e servizi, mentre alle famiglie garantisce un miglioramento della qualità della vita.

Le tariffe alle famiglie in Italia sono state caratterizzate da un costante calo in termini reali, da valori oltre i 50 €cent/kWh nei primi anni ’50 a minimi inferiori a 10 a metà anni ’70. Ciò è stato accompagnato con un continuo aumento dei consumi pro capite, arrestatosi solo con la crisi economica degli ultimi anni.

Spagna!Irlanda!

Regno Unito!

Belgio!Rep. Ceca!

Germania!Italia!

Francia!

Estonia!

Slovenia!

Slovacchia!

Austria!

Svezia!

Lussemburgo!

0!

4!

8!

12!

16!

20!

0%! 2%! 4%! 6%! 8%! 10%! 12%! 14%! 16%! 18%! 20%!Tassi di switching!

Correlazione tra tassi di switching e prezzi finali dei clienti domestici nei mercati gas in Europa nel 2011!

Prezzo medio UE!

Prezzi finali tasse incluse, fascia di consumo inferiore a 20 GJ!(cent€/kWh)!

Spagna!

Irlanda!

Regno Unito!

Belgio!

Rep. Ceca!

Germania!

Italia!

Francia!

Estonia!

Slovenia!

Slovacchia!Austria!

Svezia!

Lussemburgo!

0!

4!

8!

12!

16!

20!

0%! 2%! 4%! 6%! 8%! 10%! 12%! 14%! 16%! 18%! 20%!Tassi di switching!

Correlazione tra tassi di switching e prezzi finali dei clienti domestici nei mercati gas in Europa nel 2011!

Prezzo medio UE!

Prezzi finali tasse incluse, fascia di consumo 20-200 GJ!(cent€/kWh)!

15

Figura 9 - Tariffe elettriche in Italia alle famiglie e consumi

Fonte: Elaborazioni NE Nomisma Energia su dati AEEG, Istat e Terna

Percorrendo a ritroso la storia del mercato elettrico, si ricorda come nel 1999, a valle del Decreto Bersani, si sono realizzati i primi contratti liberi: soltanto i grandi consumatori (sopra i 40 GWh annui nel 1999) potevano accedere al mercato ed all’assegnazione pro quota delle importazioni, che consentiva di realizzare forti sconti sui prezzi del mercato regolato. Negli anni successivi si sono avute delle modifiche all’assetto di mercato, prima parificando i costi del trasporto tra mercato libero e vincolato, poi con la partenza della Borsa elettrica per i prezzi all’ingrosso e dell’Acquirente Unico per la fornitura dell’energia elettrica del mercato vincolato. Il tutto accompagnato da gradi di liberalizzazione sempre crescenti. Nel luglio 2007 è avvenuta la completa liberalizzazione e la formazione del mercato di tutela, sostanzialmente l’assetto attuale.

Il segmento domestico, che ha come riferimento la tariffa di maggior tutela, può scegliere sul libero mercato all’interno di un consistente pacchetto di offerte, che possono di volta in volta premiare logiche di “assicurazione” sul prezzo della commodity, attraverso offerte a prezzo bloccato per 1, 2 o 3 anni, o dell’intera fornitura, piuttosto che sconti su altri mercati (ad esempio il segmento combustibili per autotrazione), promozioni, offerte congiunte luce e gas, pacchetti di efficienza energetica e assicurazione guasti .

0

1.000

2.000

3.000

4.000

5.000

6.000

0

10

20

30

40

50

60

1950

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

Tariffe elettriche in Italia alle famiglie e consumi pro capite

Fonte:''NE*Nomisma Energia','Istat,'Autorità'per'l'energia'elettrica'e'il'gas,'Terna

€cent 2013 per kWh, consumi di 1500 kWh annoscala sinistra

Consumi pro capite kWh/abitante scala destra

16

Figura 10 - La storia del mercato per tipologie di opzioni contrattuali del mercato elettrico

Fonte: elaborazioni NE Nomisma Energia

Contestualmente anche il prezzo si è evoluto. Nella tabella successiva la storia del libero mercato in termini di caratteristiche di prezzo, dal vecchio Ct, costo del termoelettrico che regolava il prezzo dell’energia elettrica in Italia, alle formule attuali.

Figura 11 - La storia del mercato per tipologie di opzioni “prezzo” del mercato elettrico

Fonte: elaborazioni NE Nomisma Energia

Fin dagli shock petroliferi del 1973 e del 1979 si evidenziò la peculiarità fondamentale del nostro sistema elettrico, tuttora presente, ovvero l’eccessiva esposizione all’andamento dei prezzi del petrolio. Infatti, per varie ragioni, gran parte della produzione elettrica in Italia già dagli anni ’60 faceva affidamento sull’olio combustibile, con prezzi legati a quelli del petrolio. Dalla fine degli anni ’80 si sostituì progressivamente l’olio combustibile con gas naturale, prima per ragioni di vincoli ambientali, successivamente per la realizzazione di nuova capacità a ciclo combinato più efficiente. Essendo i prezzi del gas ancorati a quelli del petrolio, nella sostanza il cambiamento di mix non ha modificato il legame dei costi e dei prezzi dell’elettricità in Italia a quelli del petrolio. Dalla seconda metà del 2012, i prezzi del gas in

2013%2012%2011%2010%2009%2008%2007%2006%2005%2004%2003%2002%2001%2000%1999%

Import pro quota

Energia + vettoriamento

Sconto%sul%vincolato%

Cip%6%pro%quota%

Energia + trasporto

Portfolio management

Dual fuel

All inclusive

Sconti sul tutelato

Buoni sconto

Mese gratis

Assicurazione guast1

Pacchetti efficienza energetica

2013%2012%2011%2010%2009%2008%2007%2006%2005%2004%2003%2002%2001%2000%1999%

Sconto su Prezzo Aeeg (indice Acquirente Unico)

4 fasce orarie

Ct%

Prezzo%Peak%/%Off%Peak%

Altri indici correlati ai combustibili

3 fasce orarie Aeeg

Prezzi forward

Prezzo fisso

Prezzo Power sulle piattaforme trading

Biorarie al civile

Prezzi%spot%di%borsa%

Costo fisso per il retail

17

Europa, e anche in Italia, hanno segnato una flessione sui mercati spot rispetto ai valori dei contratti a lungo termine di importazione. Qualsiasi riflessione circa gli effetti dei processi di riforma e di liberalizzazione dell’industria elettrica in Italia non può prescindere dalla struttura del parco di generazione, che vede una forte presenza del gas i cui prezzi sono ancora legati al petrolio.

Il processo di riforma dei mercati elettrici ha comportato una sensibile riduzione dei costi di generazione a monte per effetto sia della maggiore competizione attraverso la borsa elettrica, sia per effetto, a partire dal 2012, del calo dei prezzi del gas sul mercato spot rispetto ai contratti a lungo termine.

La caduta del prezzo dell’energia elettrica, nel mercato all’ingrosso, rispetto al periodo precedente la crisi economica è ormai evidente e riconosciuta come dato oggettivo, risulta particolarmente rilevante sul mercato spot della borsa elettrica.

Il confronto, soprattutto se destagionalizzato, indica la presenza di fortissima correlazione e una discesa del valore dell’energia elettrica rispetto ai combustibili.

Discesa che, in un assetto di mercato, è stata immediatamente percepita anche dal cliente finale, che pagherebbe molto più cara l’energia se questa fosse aumentata nella stessa percentuale dei combustibili.

Figura 12 - Andamento PUN vs Brent, 2004-2013

Fonte: Elaborazioni NE Nomisma Energia

In assenza dei processi di liberalizzazione è possibile ipotizzare che se fosse proseguita l’applicazione del vecchio metodo basato sui costi di generazione, questi sarebbero stati fortemente legati al prezzo del petrolio. Era il vecchio sistema Ct che, se in vigore negli ultimi anni, avrebbe portato a tariffe superiori di quasi tre centesimi per kWh.

18

Figura 13 - Prezzi dell’elettricità alle famiglie effettivi e con vecchio metodo di calcolo precedente la borsa elettrica (€cent/kWh)

Fonte: Elaborazioni NE Nomisma Energia

La struttura delle tariffe elettriche in Italia è basata su una serie di voci che mirano a riflettere i costi di sistema, alle quali si aggiungono la materia prima, il cui prezzo è negoziato sul libero mercato, e le imposte di legge. Sul mercato di maggior tutela è l'Autorità a fissare e aggiornare il "prezzo energia e dispacciamento" (PED) ogni tre mesi, con una metodologia che tiene conto del costo di portafoglio dell’Acquirente Unico, nonché delle stime sulle proprie previsioni di spesa.

Prendendo a riferimento un consumatore domestico tipo sul servizio di maggior tutela, nel II Trimestre 2013 la PED rappresenta il 49% del totale. Per importanza, la seconda voce è diventata quella relativa agli oneri generali di sistema che, con un valore di 3,6 €cent/kWh, pesano per un terzo sul valore della tariffa. Come avviene anche per il gas e i carburanti, la quota di costi di commercializzazione sul mercato italiano è relativamente bassa, stimata dall’Autorità nel 4,2% (pari a 0,84 €cent/kWh).

È interessante notare che il forte aumento delle tariffe dell’elettricità in Italia rispetto al 2004 sia stato determinato quasi interamente dall’aumento dei prezzi del petrolio, che indirettamente ha fatto salire i costi di approvvigionamento del gas, e dall’aumento di 2,7 €cent/kWh degli oneri relativi alle fonti rinnovabili.

4 La componente è una quota fissa di 30 €/anno per ogni cliente. Il valore di 0,8 €/kWh è calcolato dividendo 30 per i consumi del cliente tipo.

0!

2!

4!

6!

8!

10!

12!

14!

16!

18!

20!19

85!

1986!

1987!

1988!

1989!

1990!

1991!

1992!

1993!

1994!

1995!

1996!

1997!

1998!

1999!

2000!

2001!

2002!

2003!

2004!

2005!

2006!

2007!

2008!

2009!

2010!

2011!

2012!

2013!

Prezzi dell’elettricità alle famiglie effettivi e con vecchio metodo di calcolo precedente la borsa elettrica !€cent/kWh!

Prezzi se fosse stato in vigore il vecchio sistema Ct!

Tariffa elettrica alle famiglie 3 kW potenza consumo

1.900 kWh/anno!

19

Figura 14 - Evoluzione per componente della tariffa elettrica del consumatore domestico tipo5 nel servizio di maggior tutela

Fonte: Elaborazioni NE Nomisma Energia su dati AEEG

Figura 15 - Variazione tariffa elettrica II trimestre 2004 - II trimestre 2013

Fonte: Elaborazioni NE Nomisma Energia su dati AEEG

In maniera simile, anche per il gas le tariffe per il tutelato sono segnate da un’articolazione ampia che vede la principale componente, la quota energia o Qe, legata ai costi di importazione del gas. Negli ultimi anni, l’incremento delle tariffe al tutelato del gas è stato causato per lo più dall’incremento del prezzo della materia prima, oltre che da aggiustamenti verso l’alto delle tasse e delle tariffe di distribuzione, mentre sono state ridotte le componenti a copertura dei costi di commercializzazione. Per i clienti domestici del gas vi è l’aggravante rispetto all’elettricità dell’elevata tassazione, una delle più alte in Europa, che tende ulteriormente a comprimere i benefici della concorrenza dal lato del consumatore finale.

5 Consumo medio di 2.700 kWh/anno per 3 kW di potenza impegnata residente.

3 2,4 2,8

0,9 1,4 3,6 1,9 2,4

2,5 6,3

11

10

0

2

4

6

8

10

12

14

16

18

20

II trimestre 2004 II trimestre 2008 II trimestre 2013

Servizi di vendita (PED, prezzo energia e dispacciamento, + commercializzazione)

Imposte

Oneri generali di sistema (soprattutto rinnovabili)

Costi di rete e di misura

Evoluzione della tariffa elettrica del consumatore domestico tipo per componente cent € /kWh

12,2

17,2 18,9

-0,2

2,7

0,6

3,7

-1

0

1

2

3

4

5

6

7

8

+6,7

Variazione della tariffa elettrica del consumatore domestico tipo tra il II trimestre 2004 ed il II triemstre 2013cent€/kWh

Servizi di vendita (PED, prezzo energia e dispacciamento + commercializzazione)

Imposte

Costi di rete e di misura

Oneri generali di sistema (soprattutto rinnovabili)

20

Figura 16 - Evoluzione della tariffa gas del consumatore domestico tipo6 per componente

Fonte: Elaborazioni NE Nomisma Energia su dati AEEG

Figura 17 - Variazione tariffa gas II trimestre 2004 - II trimestre 2013

Fonte: Elaborazioni NE Nomisma Energia su dati AEEG

Una delle ragioni per le quali il prezzo ha un’importanza relativa nelle scelte dei consumatori, riguarda il fatto che l’incidenza delle bollette sulla spesa media delle famiglie è relativamente bassa, complessivamente pari al 4,7% nel 2011 per gas ed elettricità, addirittura inferiore alla spesa per i carburanti. Tale incidenza nel corso degli ultimi 15 anni è aumentata solo dello 0,6%.

6 Consumo medio annuo di 1400 smc.

3,84 3,54 3,582,39 2,89 3,5

12,83

26,7535,03

25,7

27,26

30,39

0,95

1,01

0,72

2,87

3,40

3,5

8,04

7,45

12,21

0

10

20

30

40

50

60

70

80

90

100

II trimestre 2004 II trimestre 2008 II trimestre 2013

Evoluzione della tariffa gas del consumatore domestico tipo per componentecent€/smc

56,62

72,30

88,93

Distribuzione

Trasporto

Stoccaggio

Imposte

Costo materia prima

Commercializzazione al dettaglioCommercializzazione all'ingrosso

- 0,26 1,11

22,2

4,69

- 0,23

0,63 4,17

-5

0

5

10

15

20

25

30

35

Distribuzione

Trasporto

Stoccaggio

Imposte

Costo materia prima

Commercializzazione al dettaglio

Commercializzazione all’ingrosso

+32,31

Variazione della tariffa gas del consumatore domestico tipo tra il II trimestre 2004 ed il II trimestre 2013 cent € /smc

21

Figura 18 - Spesa media annuale delle famiglie in Italia nel 2011

Fonte: Elaborazioni NE Nomisma Energia su dati Istat

A confronto con gli altri settori, in materia di prezzi, il risultato delle liberalizzazioni ha avuto per i consumatori effetti non omogenei tra i diversi ambiti. Il settore delle telecomunicazioni è stato l’unico, tra i principali mercati di servizi regolamentati, a registrare una riduzione dei prezzi rispetto al 2005; diversamente, sia nel caso dei trasporti ferroviari che in quello della raccolta dei rifiuti le tariffe pagate dai consumatori sono cresciute. L’andamento dei prezzi dell’energia, benzina, gas ed elettricità, si mantiene all’interno del range di variazione delle altre utilità.

Figura 19 - Indice delle dinamiche delle principali tariffe pubbliche in Italia e di alcuni prezzi

Fonte: elaborazioni NE Nomisma Energia su dati AGCOM, Platts, ISTAT

4. IL CONFRONTO DELLE OFFERTE Il consumatore sul mercato libero può scegliere tra una pluralità di offerte quella più adatta alle proprie esigenze: per i più attenti al prezzo, offerte che permettono di risparmiare fino a 150 euro/anno sulle bollette di luce e gas, per quelli invece che vogliono la sicurezza, offerte a prezzo fisso per uno, due o tre anni e/o con prezzi comprensivi di tutte le componenti della bolletta, per chi è più propenso al rischio, offerte indicizzate alle commodity e differenziate per fasce orarie.

0!

5.000!

10.000!

15.000!

20.000!

25.000!

30.000! Bolletta elettrica !Bolletta gas !

Abitazione!

Altro!

Alimentari!

Altri trasporti!

Carburanti!

Abbigliamento!

Spesa annuale familiare nel 2011!€/anno!

5,3%!

2,5%!1,8%!

100%!29.855€ !!

Fitto figurativo!

Sanità!

Le bollette contano per il 4,3% del totale !

93!

142!

145!

135!

125!

121!

127!

113!

90!

100!

110!

120!

130!

140!

150!

2005! 2006! 2007! 2008! 2009! 2010! 2011!

Indice delle dinamiche delle principali tariffe pubbliche in Italia !2005=100 !Indice delle dinamiche delle principali tariffe pubbliche in Italia e di alcuni prezzi !2005=100 !

Fornitura acqua !

Trasporti ferroviari!

Raccolta rifiuti !

Benzina!Gas naturale!

Energia elettrica!

IPC !

Servizi telefonici!

22

Un primo confronto delle varie opportunità contrattuali può essere realizzato attraverso il Trova Offerte, strumento messo a disposizione dall’AEEG per comparare i prezzi delle offerte di elettricità e gas. Con tale analisi, per quel che riguarda le forniture elettriche domestiche, è emerso che la differenza fra il prezzo di quella più a buon mercato e quella più cara, è di quasi il 31%, mentre tale differenza ammonta al 10% rispetto alla tariffa di maggior tutela. Per l’elettricità si pongono al di sotto di tale livello 14 offerte, su un totale di 28 presenti sul servizio.

Figura 20 - Stime prezzo finale sul mercato libero dell’elettricità di alcune offerte analizzate per Roma-Campidoglio a inizio giugno 2013

Fonte: elaborazioni NE Nomisma Energia su dati AEEG

Analoga la situazione per il gas: l’offerta più costosa è superiore del 22% rispetto a quella meno cara; mentre la tariffa di tutela è superiore dell’8%. Sono più economiche, rispetto alla tariffa tutelata, 16 offerte su un totale di 23.

Figura 21 - Stime prezzo finale sul mercato libero del gas di alcune offerte analizzate per Roma-Campidoglio a inizio giugno 2013

Fonte: elaborazioni NE Nomisma Energia su dati AEEG

La presenza di numerose offerte sul mercato libero costituisce un vantaggio per il consumatore, in quanto aumenta la sua possibilità di scelta in totale libertà. L’opzione per il mercato libero è tanto volontaria quanto reversibile ed offre, oltretutto, la possibilità di accedere a panieri di beni e servizi assai più ricchi e variegati rispetto alla semplice fornitura energetica.

15! 16! 17! 18! 19! 20! 21! 22! 23! 24!

Sorgenia Zero Pensieri!GDF Suez My Energy!Iren Blocca L'energia!

Iren Blocca L'energia 250!Sorgenia Libero 24!

GDF Suez Casa Più Verde!Acea Unica Monoraria!

Enel Tutto Compreso Luce!Eni Relax Scaccia Pensieri!

Eni Fixa!Eni3!

EON Energia Assicurata!EON Luce Verde Più!

Edison Luce Prezzo Fisso!Servizio di Maggior Tutela!

Agsm Chiara Monoraria!Trenta Sconto Energia Monoraria!

Acea Rapida!Eni Free!

Enel e-light!Trenta Sconto Energia Monoraria Web!

EON LuceClick!Edison Luce Sconto Facile!

Eni Young!Eni Link!

Iren Energia Web!Enel Semplice Luce!

Sorgenia TivoglioWeb!

Stime prezzo finale sul mercato libero di alcune offerte analizzate per Roma-Campidoglio!Consumo 2.700 kWh/anno, impegno 3 kW; cent€/kWh!

Prezzo inferiore !

Prezzo superiore!

85! 90! 95! 100! 105! 110! 115!

Eni Relax Scaccia Pensieri!Sorgenia A Tutto Gas!

Enel Energia Sicura Gas!Enel Tutto Compreso Gas!

Eni3!Eni Fixa!

Vivagas Prezzo Fisso Domestico!Servizio Tutelato!

Edison Gas Prezzo Fisso!EON Gas Verde!

Iren Gas Casa!Vivagas Formula Fisso Domestico!

Eni Free!Iren Gas Bloccato!

Gas Assicurato Iren!Acea Unica Gas!

Edison Gas Sconto Facile!Acea Rapida Gas!

AIM Solido Risparmio!Eni Link!Iren Gas!

Eni Young!Enel e-Light Gas!EON Gas Click!

Stime prezzo finale sul mercato libero di alcune offerte analizzate per Roma-Campidoglio!Consumo 1.400 Sm3/anno; cent€/Sm3!

Prezzo inferiore !

Prezzo superiore!

23

Numerose aziende erogatrici riescono ad offrire, sul mercato libero, prezzi inferiori alle tariffe del tutelato. Inoltre tali offerte sono caratterizzate, ovviamente, da maggiore varietà rispetto al tutelato, il che consente di raggiungere il consumatore in modo assai più mirato e, conseguentemente, generare una più alta soddisfazione dello stesso.

Col libero mercato l’utente (passivo) si trasforma in consumatore attivo o, addirittura, interattivo: che si organizza via internet per tutto quel che concerne la gestione della fornitura, ivi compreso il cambio di fornitore stesso, al pari di quel che avviene per i servizi di telefonia cellulare.

Il mercato libero costringe le imprese fornitrici a continue campagne di fidelizzazione, studiate anche con il contributo stesso del cliente che, attraverso questionari mirati e premiati con punti ed altri benefit, collabora attivamente al miglioramento del servizio, sempre più personalizzato sul target (anche territoriale) di riferimento. Il libero mercato è dunque un’opportunità per il consumatore ma, per converso, una fonte di complessità, e costi, per l’azienda che deve cambiare il proprio DNA strategico, tattico ed operativo. Non potrà più comportarsi come semplice produttrice ed erogatrice di servizi standardizzati ed indifferenziati di un mercato amministrato con tariffa. Col passaggio al mercato libero l’azienda erogatrice diventa appunto un soggetto di mercato vero e proprio, che deve scoprire, capire e servire consumatori esigenti, che nulla hanno a che fare coi vecchi utenti indifferenziati, nonché cercare di anticipare e contrastare l’azione competitiva della concorrenza.

Una completa liberalizzazione dei mercati impone quindi maggiori sfide alle aziende che vi operano, piuttosto che creare incertezze e difficoltà per i consumatori che già, dal canto loro, sono esperti operatori di mercato riguardo a beni e servizi ben più costosi e complicati rispetto a semplici forniture standardizzate. Si pensi ad esempio all’auto, ai motocicli ed ai relativi servizi assicurativi, agli affitti delle abitazioni ed al mercato immobiliare.

Il consumatore finale ha quindi la possibilità di scegliere il tipo di fornitura che più si adatta alle proprie esigenze attraverso un processo decisionale del tutto soggettivo e che vede spesso il prezzo come uno degli aspetti rilevanti della scelta, ma a volte non quello più importante, assieme a molti altri. Ad esempio, secondo Istat, in Italia la quota delle famiglie che si rivolgono agli Hard Discount, più economici, per gli acquisti alimentari è rimasta contenuta, sebbene in crescita, al 12,3% nel 2012, contro una quota del 58% del negozio tradizionale, tipicamente più caro.

Sul mercato elettrico e del gas in Italia, a metà 2013 sono attive qualche centinaio di società che offrono forniture al domestico; una quantificazione precisa del loro numero non è possibile, in quanto spesso molte società sono attive soprattutto sul mercato dei grandi consumatori o delle piccole e medie imprese, mentre sul domestico hanno solo una presenza formale. La varietà delle offerte è molto ampia ed è possibile stimare in diverse centinaia i contratti. Tuttavia, i grandi operatori coprono la gran parte del mercato e le loro offerte sono disponibili in modo trasparente, il che obbliga a concentrare le analisi su queste aziende.

Sono state esaminate 82 offerte di 10 operatori diversi. Il loro confronto è complesso e non può essere basato solo sul prezzo. La valutazione ed il confronto delle offerte è stata condotta attraverso il giudizio soggettivo di un ipotetico consumatore tipo. I risultati evidenziano che l’alta varietà di offerte del libero mercato consente, ai consumatori finali, di esprimere scelte che meglio soddisfano le loro esigenze. A tal fine si sono individuate 3 variabili decisionali (e competitive) fondamentali: Prezzi, Servizi Aggiuntivi, Sconti e Promozioni. Tali variabili saranno analizzate nelle loro caratteristiche concrete così come descritte dalle aziende erogatrici e, in seguito, valutate all’interno di un modello teorico di riferimento. Modello che possa consentire, per quanto in modo semplificato, di pesare le offerte attualmente disponibili sul mercato libero, guardandole con gli occhi di un ipotetico consumatore medio. Sarà adottato dunque un percorso induttivo che, partendo dalla descrizione del reale, così come scrutato dal consumatore, possa gradualmente e logicamente approdare ad alcune verosimili conclusioni generali.

Prezzi

Lo spettro dei prezzi offerto attualmente sul mercato libero dell’energia è piuttosto ampio:

• Prezzi e sconti: si praticano prezzi scontati soprattutto sulla componente energia.

• Offerte monorarie e biorarie: le prime, più adatte a chi concentra i consumi di giorno, le seconde a chi li concentra di sera e nei weekend.

• Prezzi a forfait: riguardano contratti con importi in bolletta fissi, salvo conguaglio annuale e contratti con prezzi comprensivi di tutte le componenti.

24

• Prezzo bloccato: per 1, 2 o 3 anni.

• Prezzo indicizzato ai prezzi delle commodity.

A garanzia del consumatore, l’AEEG ha previsto l’obbligo di presentare una scheda di confrontabilità al cliente finale, che paragona le condizioni economiche del contratto offerto con quelle del servizio tutelato.

In base alle analisi svolte, le 82 offerte considerate registrano, per il gas, un range che va da una maggior spesa di circa € 100 all’anno ad un risparmio di 100 €/anno. L’elettricità registra invece un intervallo che va da una maggior spesa di 60 €/anno ad un risparmio di € 40/anno.

Servizi Aggiuntivi

Tali servizi sono aggiuntivi rispetto alla fornitura di energia e solo alcuni possono essere riscontrati anche nei contratti tutelati; costituiscono l’elemento fondamentale di differenziazione delle offerte tra i diversi player del mercato libero:

• On-Line: fra i vantaggi più pubblicizzati dagli operatori vi è la comodità di gestire il rapporto relativo alla fornitura direttamente da casa, tramite il Web. Le offerte Web prevedono la sottoscrizione on-line, l’addebito automatico in conto corrente (detta anche domiciliazione), la spedizione della bolletta via mail e la gestione/modifica dei propri dati e delle richieste via web.

• Opzione Rinnovabili: tutte le grandi aziende analizzate offrono la possibilità di optare per forniture di elettricità da fonti rinnovabili e talvolta anche per offerte di “gas verde”.

• Responsabilità Sociale d’Impresa: alcuni operatori propongono offerte con risvolti etici o ambientali. Si pensi alle offerte che prevedono offerte per iniziative umanitarie a favore di Paesi poveri o progetti di riforestazione.

• Assicurazioni: oggi molte offerte di luce e gas comprendono polizze assicurative per i clienti. Alcune sono relative ai piccoli e grandi imprevisti della vita quotidiana, che potrebbero causare un danno alla casa. Altre propongono coperture che prevedono il rimborso delle bollette pagate dal cliente in caso di perdita di lavoro. Altre ancora offrono l’assistenza gratuita sui guasti degli impianti elettrici, gas e anche idraulici.

• Servizi telematici al consumatore: taluni operatori offrono assistenza telefonica h24; diverse funzioni di assistenza e consulenza sono altresì fornite attraverso piattaforme internet integrate e dedicate all’utenza specifica, che consentono di effettuare check up energetico, autolettura, video tutorial, controllo consumi, comunicazioni dati catastali, calcolo della CO2 evitata attraverso forniture rinnovabili, iscrizione a newsletter aziendali.

• Razionalizzatori di Energia: altro servizio aggiuntivi è la possibilità di acquistare od ottenere apparecchi o servizi inerenti all’uso razionale dell’energia.

Esempio: Assicurazioni

Fra i benefit collegati alla sottoscrizione di determinati contratti di fornitura, uno di quelli a maggior valore commerciale riguarda le assicurazioni relative alla copertura dei rischi dell’abitazione. Tali coperture assicurative possono o coprire solo rischi degli impianti gas luce e acqua, o in alternativa anche altri rischi, con prezzi generalmente di circa 120-160 €/anno in Italia. Si propone in tal modo un articolo assicurativo di notevole utilità, assieme a quelli di erogazione di elettricità e gas, che si inserisce in modo perfettamente complementare all’insieme dei servizi dedicati alla soddisfazione dei bisogni domestici. Tali offerte contribuiscono altresì a sensibilizzare i consumatori italiani sul tema della sicurezza domestica.

Le convenzioni coprono numerosi rischi abitativi per la durata del contratto di fornitura energetica. Come anticipato alcune assicurano i soli eventi relativi agli impianti energetici ed idraulici. Altre coprono eventualmente anche altri eventi, quali ad esempio i danni alla porta d'ingresso ed alle serrande (anche in caso di furto), i vetri esterni e gli elettrodomestici bianchi fuori garanzia (lavatrice, lavastoviglie, frigo e congelatore), problemi derivanti da smarrimento o rottura delle chiavi, guasti o danneggiamenti alla serratura. Prevedono l’invio di professionisti per i guasti domestici autorizzati dalla compagnia. Gli interventi sono garantiti 24 ore su 24, festivi compresi. Si tratta di idraulici, termoidraulici, elettricisti, fabbri, tapparellisti, vetrai, o riparatori di elettrodomestici. Si coprono i costi di

25

manodopera e spostamento dei tecnici, e talvolta anche quelli dei ricambi eventualmente occorrenti per la riparazione. In caso di necessità, la compagnia assicuratrice convenzionata può accollarsi anche le spese di albergo, se il danno comporta l’impossibilità di accedere al domicilio, e quindi si rendesse necessario un periodo di pernottamento e dimora fuori casa. Ciò nei limiti del massimale contrattualmente prestabilito. La richiesta di assistenza si effettua direttamente alla struttura organizzativa della compagnia assicuratrice, al numero verde fornito al momento della sottoscrizione del contratto, che provvede entro breve ad individuare gli interventi e gli esperti più idonei per la risoluzione del problema. C’è anche la possibilità per l’assicurato di avvalersi di propri tecnici di fiducia, se la compagnia non riesce a mandarne nei tempi stabiliti dalla polizza per sua stessa dichiarazione, previa autorizzazione della compagnia stessa. Per ogni intervento sono generalmente riconosciuti, caso per caso, massimali di copertura a partire da 150 € fino a 1000 €. Gli interventi sono comprensivi di costi d’uscita, manodopera e ricambi, sebbene in alcuni casi questi ultimi siano a carico dell’assicurato. Per alcune polizze il numero di interventi previsto nell’arco di un anno è limitato, mentre per altre è illimitato.

Sconti e Promozioni

Il passaggio al mercato libero ha segnato la nascita di nuovi vantaggi per il cliente. La cooperazione tra le utilities e le aziende di altri settori, infatti, ha permesso l’arricchimento delle offerte con servizi al di là dell’utenza energetica.

Tra le iniziative più interessanti per i clienti che hanno scelto il mercato libero si trovano:

• Programmi di fidelizzazione: consentono di accumulare punti per il consumo di energia o quando il consumatore attua dei comportamenti virtuosi, quali la domiciliazione bancaria, l’autolettura ecc. Tali punti possono poi essere utilizzati per ottenere buoni sconto o premi a catalogo.

• Sconti & Convenzioni GDO/GDS: alcune imprese offrono, solo per il fatto di essere cliente, buoni spesa, agevolazioni commerciali, partecipazione ad eventi, sconti per acquisti in esercizi o richiesta di servizi a soggetti convenzionati in migliaia di punti vendita in tutta la penisola.

• Carte Vantaggio: garantiscono ai clienti la possibilità di usufruire di sconti presso un gran numero di partner. In alcuni di questi è possibile risparmiare anche cifre consistenti, sia perché li si frequenta spesso sia perché vi si acquistano beni di alto valore. Il concetto sottostante a questo genere di carta è mettere a disposizione del cliente la capacità negoziale delle aziende e permettergli di ottenere vantaggi economici.

Esempio: Programmi di fidelizzazione

L’accumulo dei punti da parte del consumatore è legato a determinati tipi di comportamento, in relazione al contratto di fornitura. Alcuni punti vengono assegnati per comportamenti una tantum (sottoscrizione di determinati contratti, scadenza del primo anno, compilazione di questionari, ecc.), altri automaticamente nel corso dell’intera durata del servizio (in funzione dei livelli di consumo, alla scadenza di ogni mese, per il compleanno dell’intestatario, al pagamento di ogni bolletta, ad ogni verifica di regolarità dei pagamenti ecc.).

I punti accumulati danno diritto a sconti in bolletta, in proporzione al loro ammontare complessivo o, in alternativa, all’assegnazione di premi a catalogo offerti dall’azienda erogante.

Un consumatore medio italiano, attraverso i soli punti accumulati in modo automatico e continuativo, comprensivi di quelli assegnati per le autoletture, può raggiungere un risparmio minimo in bolletta di circa 35 €/anno, pari al 2% della spesa complessiva per luce e gas. Ovviamente tale livello può essere aumentato arrivando a circa 100 €/anno se il consumatore effettua dei comportamenti virtuosi, quali ad esempio la compilazione questionari, sottoscrizione di vari servizi, richieste premi, acquisizione carte sconti. Il consumatore medio raggiunge generalmente risparmi introno a 70 €, ossia circa il 4% della spesa media energetica.

In alternativa i punti possono essere convertiti in beni o servizi a catalogo. I cataloghi riguardano generalmente beni durevoli (sebbene siano presenti anche i viaggi), sono molto ampi e coprono gran parte delle categorie merceologiche di maggiore interesse: prodotti per la casa, elettronica di massa, fai da te, elettrodomestici, cosmetici, tempo libero, prodotti per l’infanzia, riviste, ecc.. Accumulando punti è possibile ad esempio guadagnare in tempi relativamente ragionevoli interessanti articoli, anche di notevole valore. Per un cliente poco attivo è ad esempio acquistabile ferro da stiro da 2.600 W in circa 2 anni e mezzo; un navigatore satellitare ed un lettore MP4 in poco più di 2 anni. Meno di 1 anno per taglia capelli, abbonamento a rivista auto o set per foratura ed avvitamento. Questi tempi si riducono ad un terzo in caso di comportamento più attivo: è infatti possibile accedere a beni di maggior valore come una lavatrice da 7 kg di ottima marca in un arco temporale tra 3 anni e mezzo.

26

Figura 22 - Tempi di maturazione premio da parte di un consumatore medio di elettricità e gas attraverso accumulo punti, in alternativa ad un risparmio in bolletta di 35 o 95 €/anno

Fonte: Elaborazione NE Nomisma Energia

Esempio: Carte Vantaggio

Ancora più nutrito ed economicamente vantaggioso il panorama delle possibilità offerte dalle tessere sconto legate alla sottoscrizione di un contratto sul mercato libero.

Tali tessere offrono la possibilità di ottenere sconti, anche consistenti, acquistando beni e servizi da operatori commerciali convenzionati con l’azienda erogatrice. Gli sconti possono essere ottenuti anche per categorie merceologiche caratterizzate da ritmi di acquisto quotidiano quali alimentari, prodotti per la casa, igiene personale, carburanti, servizi di parcheggio-noleggio e servizi sanitari. Articoli che possono essere acquistati in migliaia di punti vendita presenti in tutta Italia.

Una famiglia media italiana formata da 2,4 componenti, caratterizzata da una struttura di consumo che rispecchia la ponderazione del Paniere Istat, attraverso l’uso di una di queste tessere sconto, sarebbe in grado di risparmiare almeno 881 € all’anno. La più parte di tale risparmio sarebbe conseguibile per gli acquisti effettuati all’interno di una catena GDO (507 €). Risparmi considerevoli provengono altresì da minori prezzi pagati per servizi alberghieri (127 €), servizi sanitari (107 €) e acquisti presso una catena GDS (82 €).

Aggiungendo al risparmio totale di 881 €, quello maturato sulla bolletta elettrica dal medesimo nucleo famigliare (medio di 70 €), il vantaggio monetario complessivo sale a 951 €, ossia il 54% della spesa annuale di € 1.756 sostenuta per luce e gas dalla famiglia media italiana.

0 1 2 3 4 5

Lavabiancheria 7 kg

Ferro da stiro 2600 W

Navigatore

Lettore MP4 4 GB

Bilancia Elettronica Cucina 10 kg

Telefono Cordless Alternativa a risparmio di 95 €/anno

Alternativa a risparmio di 35 €/anno

Tempi di maturazione premio da parte di un Consumatore Medio di elettricità e gas attraverso accumulo punti, in alternativa ad un risparmio in bolletta di 35 o 95 €/anno

ANNI

27

Figura 23 - Risparmio annuo di una famiglia media italiana conseguibile con sconti-tessera legati a contratti luce e gas sottoscrivibili sul mercato libero in €

Fonte: Elaborazione NE Nomisma Energia

Non solo l’intera bolletta relativa all’elettricità viene coperta dagli sconti, ma anche una notevole quota delle spese per il gas possono essere compensati dall’entità degli stessi.

Ovviamente quello appena analizzato rappresenta un caso medio. Livelli di acquisto più elevati o più concentrati sulle categorie merceologiche più care, comportano necessariamente risparmi più alti.

4.1. Il comportamento del consumatore: modello e variabili decisionali Ogni offerta analizzata viene ora classificata e valutata da un consumatore medio in base alle variabili appena analizzate: Prezzo, Servizi Aggiuntivi, Sconti e Promozioni. Ai fattori decisionali Servizi Aggiuntivi e Sconti e Promozioni viene dato un valore ipotetico, che varia da 0 a 5, mentre al fattore Prezzo, valutato in confronto alla tariffa del servizio tutelato, viene assegnato un valore che varia da -10 a 5: dove tale fattore è negativo significa che è maggiore di quello praticato dalla maggior tutela, dove è positivo ne è invece inferiore. La somma dei valori risultanti dall’analisi riassume il verdetto finale.

Il valore decisionale è misurato attraverso una sola dimensione: salendo lungo la linea dell’offerta (+) il valore del fattore sale; scendendo (-), il valore scende. Un prezzo “buono” (+) assume valore maggiore e pesa positivamente sull’acquisto. Un prezzo “cattivo” (-) assume valore minore e pesa negativamente sull’acquisto. Un servizio “buono” assume valore maggiore (+) e comporta maggiori probabilità di acquisto. Il contrario accade per un servizio “cattivo” (-). Più alto è il punteggio guadagnato dalla singola offerta (Valore Totale dell’Offerta), più alte sono le probabilità di acquisto, al pari di quanto avviene per qualsiasi altro bene o servizio disponibile sul libero mercato.

13 19 25 70

82 107

127

507

0!

200!

400!

600!

800!

1.000!

1.200!

1.400!

1.600!

1.800!

!!!!

!!!

1.245!Spesa media !

gas!

Parcheggio e Noleggio Auto!

Agenzia Viaggi!

Carburanti!Sconto

Fornitura!

Catena GDS!

Servizi Sanitari!

Catena Alberghiera!

Catena GDO!

Spesa Media Annua Luce e Gas!

1.756!

Risparmio totale 951 € pari al 54% della

Luce e Gas!

Risparmio annuo di una famiglia media italiana conseguibile con sconti-tessera legati a contratti luce e gas sottoscrivibili sul Mercato Libero (Quote acquisti riferite ai pesi del Paniere Istat + Sconto Utenza, € !

Risparmio totale € 951!

!511!

Spesa media Luce!

28

Figura 24 - Analisi offerte sul mercato libero dell’energia: misurazione delle variabili decisionali fondamentali e valutazione finale

Fonte: elaborazioni NE Nomisma Energia

Delle 82 offerte analizzate, 66 sono di grandi aziende (indicate nel grafico dalle lettere dalla A alla H) e 16 sono di varie compagnie minori, raggruppate dalla lettera I. Limitando l’analisi al fattore Prezzo, ben 55 sono risultate più economiche rispetto alla tariffa del tutelato, mentre le restanti 27 hanno un prezzo superiore alla tariffa. Considerando anche gli altri due fattori di acquisto, 3 contratti hanno registrato Valore Totale dell’Offerta negativo e 5 nullo. Tutti gli altri contratti analizzati hanno un Valore Totale dell’Offerta positivo: ciò significa che 74 offerte sono uguali o migliori della fornitura del servizio di tutela. Le offerte degli operatori più grandi sono maggiormente appetibili, non solo per la variabile Prezzo ma, soprattutto, per una più alta componente dei Servizi Aggiuntivi e degli Sconti e Promozioni, questi ultimi completamente assenti nelle offerte analizzate dei competitors più piccoli.

In questa fase della storia economica del libero mercato italiano dell’energia, gli Sconti e Promozioni costituiscono la linea di confine per la doppia struttura di mercato che sembra delinearsi, ossia fra chi continua ad essere un semplice erogatore di servizi, anche sul libero mercato (generalmente i piccoli operatori), e chi invece predilige una competizione basata sulla qualità di tali servizi e sui vantaggi che possono comportare. Naturalmente, soprattutto tenendo conto dell’attuale congiuntura economica, il prezzo delle forniture energetiche dovrà comunque essere tenuto sotto controllo anche da chi offre il marketing mix più avanzato, onde evitare il rischio che livelli troppo elevati di controvalore portino una determinata offerta fuori mercato.

Il valore assegnato dell’offerta media sul mercato libero dall’analisi in questione, risulta diverse volte superiore rispetto al tutelato.

-10!

-5!

0!

5!

10!

15!

1! 2! 3! 4! 5! 6! 7! 8! 9! 10!11!12!13!14!15!16!17!18!19!20!21!22!23!24!25!26!27!28!29!30!31!32!33!34!35!36!37!38!39!40!41!42!43!44!45!46!47!48!49!50!51!52!53!54!55!56!57!58!59!60!61!62!63!64!65!66!67!68!69!70!71!72!73!74!75!76!77!78!79!80!81!82!83!84!

Sconti e Promozioni! Servizi Aggiuntivi! Prezzo! Valore Totale Offerta!

Analisi di 82 offerte sul mercato libero dell'energia: misurazione delle variabili decisionali fondamentali e valutazione finale!

Offerta Media

Maggiori Operatori

Offerta Media

Operatori Minori

Sull'asse delle ordinate compare una valutazione soggettiva, dato dalla somma di 3 giudizi relativi a prezzo, servizi aggiuntivi (SA) e sconti e promozioni (SeP). Per SA e SeP il giudizio va da 0 a 5. Il giudizio sul prezzo è negativo quando questo è superiore a quello del tutelato, e va da -10 a 5. Le lettere del grafico identificano dalla A alla H 8 grandi aziende, mentre la I raggruppa le offerte di diverse piccole

29

Figura 25 - Comparazione tra valore totale assegnato all’offerta media sul libero mercato e quella del servizio tutelato

Fonte: elaborazioni NE Nomisma Energia

La differenza fra i due livelli assoluti rappresenta il maggior valore che il consumatore medio assegna generalmente alle offerte sul mercato libero, rispetto a quella di maggior tutela.

Figura 26 - Valore assegnato all’Offerta Media sul Libero Mercato rispetto Servizio Tutelato per componente

Fonte: elaborazioni NE Nomisma Energia

Mentre i valore separati delle singole variabili decisionali misurano il diverso peso che il consumatore assegna ai rispettivi fattori nella scelta del mix ritenuto ottimale.

4.2. Singoli fattori decisionali: dove intervenire E’ opportuno analizzare le singole variabili decisionali del consumatore, considerate separatamente, ossia a prescindere dalla loro somma per facilitarne la comparazione, così come appaiono al potenziale cliente. Il confronto con i riferimenti del tutelato rivelano la più alta vitalità competitiva a cui una società è costretta dal consumatore sul Libero Mercato. E mostra all’impresa stessa dove intervenire, per aumentare il valore delle proprie offerte agli occhi del consumatore finale.

0!

1!

2!

3!

4!

5!Sconti e Promozioni! Servizi Aggiuntivi! Prezzo!

Comparazione fra il valore totale assegnato all'Offerta Media sul Libero Mercato e quella del Servizio Tutelato!

Offerta media Mercato Libero Servizio Tutelato!

0!

1!

2!

3!

Prezzo! Servizi Aggiuntivi! Sconti e Promozioni!

Valore aggiunto dell'Offerta Media sul Libero Mercato rispetto al Servizio Tutelato!

30

Figura 27 - Analisi delle offerte sul mercato dell’energia: mappatura delle variabili decisionali fondamentali

Fonte: elaborazioni NE Nomisma Energia

In generale, i maggiori operatori soddisfano meglio le esigenze dei consumatori più attenti alla qualità del mix di prodotto/servizio offerto, pur in presenza di prezzi moderatamente competitivi. Fra le aziende minori si sono invece riscontrati servizi minori. Ogni offerta è valutata in funzione del peso assunto da ogni variabile e, successivamente posta accanto ad una diversa offerta della medesima azienda. Diviene agevole in tal modo costruire una mappatura delle diverse offerte presenti sul mercato, in relazione alle singole variabili decisionali, nonché individuare il posizionamento competitivo delle diverse imprese.

“F” gode sempre di elevati Servizi Aggiuntivi e Sconti e Promozioni, sebbene le offerte F50, F51 ed F52 siano più care rispetto ai parametri dell’offerta media e della situazione di maggior tutela. Nelle ultime tre offerte il Prezzo pesa negativamente, ma viene più che compensato dai Servizi Aggiuntivi offerti.

“C” ha un posizionamento molto efficace, che schiera ottimi livelli di qualità a fronte di prezzi competitivi. Appare al grande pubblico quale azienda onesta e sicura.

“A” concentra la propria proposta su pochi elementi ben valorizzati. Dispone di un numero limitato di offerte, ma il cui livello qualitativo è sempre alto e i prezzi sempre convenienti.

Assai variegata, ampia e ben bilanciata appare l’offerta di “B”, frutto evidente di un buon lavoro di segmentazione e conoscenza del proprio mercato di riferimento.

“G” propone prezzi molto elevati, anche se giustificati da elevate prestazioni. Si propongono offerte di ipotetico valore, ma forse non adatte all’attuale corso del mercato.

“D” opera sotto la media soprattutto a causa degli Sconti e Promozioni pressoché inesistenti. Ma offre prezzi molto competitivi o, al massimo, in linea coi prezzi di maggior tutela.

Alquanto sbilanciate sul fronte del Prezzo, sebbene molto numerose e variegate, le offerte di “E”. Si dovrebbe intervenire con decisione sul Prezzo, in quanto non giustificato dai servizi offerti, generalmente di valore basso o

0" 1" 2" 3" 4" 5" 6" 7" 8" 9" 10"11"12"13"14"15"16"17"18"19"20"21"22"23"24"25"26"27"28"29"30"31"32"33"34"35"36"37"38"39"40"41"42"43"44"45"46"47"48"49"50"51"52"53"54"55"56"57"58"59"60"61"62"63"64"65"66"67"68"69"70"71"72"73"74"75"76"77"78"79"80"81"82"83"84"

-

V

alo

re f

atto

ri d

eci

sio

nal

i

+!

Prezzo Servizi Aggiuntivi Sconti e Promozioni

Analisi di 82 offerte sul mercato libero dell'energia: mappatura delle variabili decisionali fondamentali!

Riferimenti Tutelato

Valori Medi Maggiori

Operatori

Valori Medi Operatori Minori

31

medio-basso, rispetto ai riferimenti dell’analisi. Nell’era dei social network, offerte troppo sbilanciate nel rapporto qualità/prezzo divengono difficilmente sostenibili nel lungo periodo.

“H” è la più scarsa in valore assoluto con prezzi leggermente superiori al tutelato in assenza però di servizi.

A livello settoriale, la maggior parte dei fattori che danno valore utile all’offerta si colloca al di sopra dei riferimenti del servizio di tutela. A riprova del fatto che il libero mercato crea utilità e servizi più diffusi, sebbene assai più impegnativi per le aziende, ai consumatori. Spesso anche in modo più economico.