La Legge n. 240 tra autonomia e centralizzazione Il quadro ...

1

I processi di acquisto di beni e servizi nelle aziende sanitarie:

modelli di accentramento e impatti sul sistema

Fabio Amatucci

Roma, 23 gennaio 2012

2

Agenda

Il quadro normativo

Tendenze in atto nei processi d’acquisto del SSN

I diversi modelli dei processi di acquisto elettronici

Il Mercato Elettronico della Pubblica Amministrazione

Le convenzioni‐quadro, ex art. 26 della legge n. 488/99, stipulate da

Consip S.p.A.

La centralizzazione degli acquisti

Analisi delle principali esperienze in Italia

Regione Toscana

Regione Veneto

Regione Sicilia

Elementi di valutazione

Conclusioni

3

Il quadro normativo

Il

quadro

normativo

nazionale

ha

subìto

rilevanti

modifiche

a

seguito

dell’approvazione della direttiva 2004/18/Ce

Tale direttiva:

rappresenta un testo unico comunitario per gli appalti di forniture, servizi e

lavori

presenta un elevato grado di innovazione

è

orientata

a

due

tendenze:

apertura

alla

collaborazione

e

irrigidimento

di

forme di controllo

La direttiva è

stata

recepita

in

Italia

attraverso

il

decreto legislativo

12

aprile

2006,

n. 163

(Codice dei contratti pubblici di lavori, servizi e forniture), che introduce una

disciplina unificata sugli appalti pubblici di lavori , forniture e servizi sopra e sotto la

soglia comunitaria. Ora, nuovo Regolamento di attuazione.

4

Tendenze in atto nei processi d’acquisto del SSN

Ricerca

di

soluzioni

in

grado

di

razionalizzare

e

contenere

la

dinamica

crescente della spesa (spesa per beni e servizi sanitari e non sanitari = 30,4%

della spesa sanitaria totale, per circa 32 miliardi di euro nel 2008) (OASI 2010)

Acquisti funzione “pilota”

(soprattutto per regioni in Piano di Rientro)

L’

evoluzione dei processi di acquisto

Procedure

innovative

e

forme

di

accordo

e

collaborazione

(accordo

quadro,

dialogo competitivo)

Crescenti processi di esternalizzazione (global service, project

finance)

Processi di acquisto elettronici e maggiore ricorso a Consip

Centralizzazione

degli

acquisti

con

differenti

soluzioni

organizzative

e

gestionali

5

I diversi modelli dei processi di acquisto elettronici

Negozi e cataloghi elettronici. Il negozio elettronico è

una vetrina virtuale in

cui i fornitori mostrano i propri prodotti o servizi

Gara

telematica

o

asta

elettronica.

L’asta

elettronica

è un

luogo

virtuale

in

cui

fornitori

e

acquirenti

qualificati

si

incontrano

per

contrattare

la

com‐

pravendita

di

un

bene/servizio

ben

definito,

in

termini

di

caratteristiche

e

quantità

Mercato

Elettronico

della

Pubblica

Amministrazione.

Lo

svolgimento

delle

“gare telematiche”

non è

l’unica opzione di e‐procurement contemplata dalla

normativa,

in

quanto

le

pubbliche

amministrazioni,

per

gli

acquisti

inferiori

alla

soglia

di

rilievo

comunitario,

possono

avvalersi

del

“mercato

elettronico

della pubblica amministrazione”

Sistema

dinamico

di

acquisizione.

Il

sistema

dinamico

di

acquisizione

è un

processo di acquisizione interamente elettronico, limitato nel tempo e aperto

a

qualunque

operatore

economico

che

soddisfi

i

criteri

di

selezione

e

che

abbia

presentato

un’offerta

indicativa

conforme

al

capitolato

d’oneri

(articolo 33, direttiva 2004/18/Ce, articolo 60 Codice dei contratti)

6

Il Mercato Elettronico della Pubblica Amministrazione

L’introduzione

del

Mercato

Elettronico,

accanto

alle

altre

forme

di

procedure

telematiche,

ha

permesso

alle

amministrazioni

pubbliche

di

ottenere

numerosi

benefici:

riduzione degli oneri di gestione delle gare

riduzione dei tempi di contrattazione

accessibilità

a una base potenzialmente maggiore di fornitori abilitati

risparmi di prezzo

facilità

di confronto dei prodotti e trasparenza informativa

monitoraggio diretto e costante della spesa pubblica

opportunità

di acquisti personalizzabili

riduzione dei costi di transazione

crescita professionale del personale

7

Le convenzioni‐quadro, ex art. 26 della legge n. 488/99, stipulate da Consip S.p.A.

Il modello di funzionamento

del sistema delle convenzioni Consip prevede la stipula

di contratti quadro – a seguito di una gara di appalto –

sulla base dei quali le imprese

fornitrici aggiudicatarie si impegnano ad accettare, alle condizioni e ai prezzi stabiliti,

gli

ordinativi

delle

amministrazioni

pubbliche,

fino

a

concorrenza

di

un

importo/quantitativo

predeterminato

o,

comunque,

fino

alla

scadenza

della

convenzione

Le

amministrazioni

emettono

gli

ordinativi

di

fornitura

(via

fax

oppure

on

line)

direttamente nei confronti dei fornitori aggiudicatari.

La legge n. 296/06

prevede tre livelli di adesione

alle convenzioni Consip:

Adesione obbligatoria (beni individuati per decreto)

Impossibilità

di adesione

Adesione facoltativa (parametri prezzo‐qualità)

8

Le convenzioni‐quadro, ex art. 26 della legge n. 488/99, stipulate da Consip s.p.a.

I principali vantaggi legati all’utilizzo del sistema di convenzioni Consip

possibili economie di scala degli acquisti effettuati a livello centrale

alleggerimento delle attività

degli uffici provveditorato ed economato

risparmi

nei

costi

e

nei

tempi

delle

procedure

e

raggiungimento

di

un

maggiore livello di efficienza

definizione

di

una

policy

pubblica

per

gli

acquisti,

che

faciliti

l’utilizzo

di

prodotti

ambientalmente

sostenibili,

la

standardizzazione

di

beni

e

servizi

acquistati e l’orientamento a servizi innovativi sul mercato

Criticità

e margini di miglioramento dell’attività

di Consip

qualità

dei beni e servizi acquistati

restrizione del mercato (p.m.i.)

costi indiretti

9

La centralizzazione degli acquisti

I vantaggi dei “purchasing consortia”

riduzione dei costi aziendali:

•

riduzione dei prezzi di acquisto di beni e servizi

•

riduzione dei costi di transazione

riduzione e specializzazione del personale dedicato alla funzione acquisti

standardizzazione dei beni e servizi

Le possibili aree di criticità

dei “purchasing consortia”

costi di coordinamento

possibile

perdita

di

controllo

sui

propri

processi

da

parte

dei

membri

dell’organizzazione

nel medio‐lungo periodo riduzione progressiva dei risparmi

derivanti dagli

acquisti consorziati

mercato dei fornitori

10

La centralizzazione degli acquisti:

il panorama italiano

Le tendenze attuali nel panorama italiano della centralizzazione

Eterogeneità

degli assetti istituzionali e organizzativi adottati

Costituzione o meno di nuove entità

giuridiche

Livelli di aggregazione per l’approvvigionamento

Variabilità

dell’ambito merceologico a cui sono estese le attività

di

aggregazione della domanda

Esistenza o meno di una parallela centralizzazione di altre attività

comuni,

tra cui ad esempio la logistica

11

La centralizzazione degli acquisti

due livelli con

personalità

giuridica

due livelli senza

personalità

giuridica

tre livelli con

personalità

giuridica

tre livelli senza

personalità

giuridica

**

*

*In Valle d’Aosta l’approvvigionamento avviene a livello di singola azienda sanitaria **Nella Provincia di Trento l’approvvigionamento avviene esclusivamente a livello di ASP (1 livello), mentre nella provincia di Bolzano può avvenire a livello di ASP che di singolo comprensorio

12

Analisi delle principali esperienze in Italia:

il modello Toscano

Tipologia di modello: Aree Vaste

( ESTAV) dotate di personalità

giuridica e di autonomia

amministrativa, organizzativa, contabile e gestionale.

•

ESTAV Centro Toscana

(AUSL 3 di Pistoia, AUSL 4 di Prato, AUSL 10 di Firenze, AUSL 11 di

Empoli, AOU di Careggi, AOU Meyer)

•

ESTAV Nord‐Ovest Toscana

(AUSL 1 di Massa e Carrara, AUSL 2 di Lucca, AUSL 12 Versilia,

AUSL 5 di Pisa, AUSL 6 di Livorno, AOU di Pisa)

•

ESTAV

Sud‐Est

Toscana

(AUSL

7

di

Siena,

AUSL

8

di

Arezzo,

AUSL

9

di

Grosseto,

AOU

di

Siena)

Gli ESTAV esercitano le seguenti funzioni (ex art. 101 L.R. 40/2005):

•

approvvigionamento beni e servizi, gestione dei magazzini e della logistica;

•

gestione delle reti informative e tecnologie informatiche (CUP);

•

gestione del patrimonio per le funzioni ottimizzabili in materia

di manutenzione, appalti e

alienazioni;

•

organizzazione e gestione delle attività

di formazione continua del personale;

•

gestione delle procedure concorsuali e selettive in materia di personale;

•

gestione delle procedure per il pagamento delle competenze del personale

13

Analisi delle principali esperienze in Italia:

il modello Toscano –struttura organizzativa Estav Centro

Direttore Generale

DipartimentoMagazzini e Logistica

Dipartimento Acquisizione Beni e

Servizi

Dipartimento Tecnologie Sanitarie

DipartimentoTecnologie e Sistemi

Informativi

Dipartimento Gestione, Amministrazione

Personale e Organizzazione

SS. Gestione Economica e Finanziaria

Area Tecnica e Patrimonio

Direttore Amministrativo

S.S. Controllo di Gestione

Staff della Direzione Generale

Consiglio Direttivo

Nucleo di valutazione

Collegio Sindacale

La

struttura

operativa

dell’ESTAV

è

costituita

da

Dipartimenti,

suddivisi

in

base

alle

funzioni attribuite

14

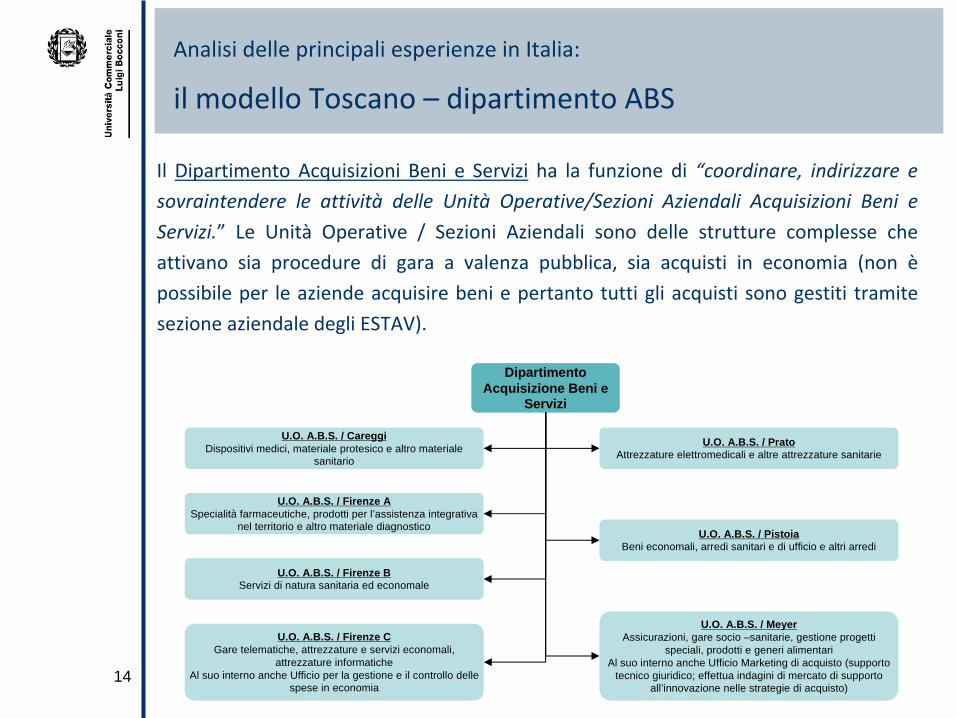

Analisi delle principali esperienze in Italia:

il modello Toscano –

dipartimento ABS

Il

Dipartimento

Acquisizioni

Beni

e

Servizi

ha

la

funzione

di

“coordinare,

indirizzare

e

sovraintendere

le

attività

delle

Unità

Operative/Sezioni

Aziendali

Acquisizioni

Beni

e

Servizi.” Le

Unità

Operative

/

Sezioni

Aziendali

sono

delle

strutture

complesse

che

attivano

sia

procedure

di

gara

a

valenza

pubblica,

sia

acquisti

in

economia

(non

è

possibile

per

le

aziende

acquisire

beni

e

pertanto

tutti

gli

acquisti

sono

gestiti

tramite

sezione aziendale degli ESTAV).

U.O. A.B.S. / CareggiDispositivi medici, materiale protesico e altro materiale

sanitario

U.O. A.B.S. / Firenze A Specialità farmaceutiche, prodotti per l’assistenza integrativa

nel territorio e altro materiale diagnostico

U.O. A.B.S. / Firenze BServizi di natura sanitaria ed economale

U.O. A.B.S. / Firenze CGare telematiche, attrezzature e servizi economali,

attrezzature informaticheAl suo interno anche Ufficio per la gestione e il controllo delle

spese in economia

U.O. A.B.S. / PratoAttrezzature elettromedicali e altre attrezzature sanitarie

U.O. A.B.S. / PistoiaBeni economali, arredi sanitari e di ufficio e altri arredi

U.O. A.B.S. / MeyerAssicurazioni, gare socio –sanitarie, gestione progetti

speciali, prodotti e generi alimentariAl suo interno anche Ufficio Marketing di acquisto (supporto

tecnico giuridico; effettua indagini di mercato di supporto all’innovazione nelle strategie di acquisto)

Dipartimento Acquisizione Beni e

Servizi

15

Analisi delle principali esperienze in Italia:

il modello Toscano – risparmi gare Estav Centro

Anno 2003 2004 2005costituz. ESTAV

2006 2007 2008 2009 2010 2011(al 30.09)

Totale

N° aggiudicazioni

150 445 677 386201 (gare

indette 147)

293 (gare indette 116)

351 (gare indette 126)

392 (gare indette 131)

212 (gare indette

91)3.109

Importo aggiudicazione (€ mln)

166 553 187 492 913 519 470 1.050 451 4.802

Risparmio da pubblicazioni (€ mln)

0,29 0,29 0,81 2,25 0,75 0,42 0,22 0,23 0,16 5

Risparmio da gara (€ mln)

7 41 4,5 39 34 30 20 82 24 282

Risparmio totale 7,29 41,29 5,31 41,25 34,75 30,42 20,22 82,23 24,16 286,91

Risparmio percentuale 4,4% 7,5% 2,8% 8,4% 3,8% 5,9% 4,3% 7,8% 5,4% 6,0%

16

Analisi delle principali esperienze in Italia:

la centralizzazione in Veneto

Il modello di centralizzazione degli acquisti della regione Veneto è il risultato di un

processo iniziato nel 2001 e articolato in diverse fasi:

Fase 1: le unioni di acquisto. Avvio della Centralizzazione secondo il modello

delle unioni d’acquisto, istituito con il D.G.R. 702/2002, in seguito all’

attività

di studio e analisi condotta dal Comitato guida del progetto regionale acquisti

centralizzati (istituito nel 2001)

Fase 2: il modello a tre livelli.

Costituzione delle Aree Vaste (AV) e

responsabilizzazione su funzioni Acquisti e Logistica, con identificazione di

un’azienda capofila per ogni AV (D.G.R. 2846/2006). Nel 2008 costituzione

del Centro Regionale Acquisti per la Sanità

(CRAS) (DGRV n. 4206)

Fase 3: il modello a due livelli. Revoca

della responsabilità

sulla funzione

Acquisti alle AV

(D.R.G. 2492/2010),è

modello di accentramento

essenzialmente caratterizzato dal livello aziendale e dal livello regionale.

17

Analisi delle principali esperienze in Italia:

la centralizzazione in Veneto ‐

Governance e sistema di funzionamento 2001 ‐

2006

Attori Attività/Funzioni

Comitato Guida regionale Programmazione annuale gare centralizzate*

Aziende sanitarie EX ANTE: Comunicazione fabbisogno alla

segreteria di progetto regionale per adesione

alla gara centralizzataEX POST: gestione del contratto

Apprrovvigionamento, giustificato, in

economia

Azienda capofila Collezione analisi dei fabbisogni, redazione

disciplinare e capitolato, stipula contratto

Gruppo tecnico interaziendale Supporto organizzativo in fase di gara

*Identificazione categorie merceologiche:ParametriAttrattività

Pesi relativi50%

Volumi di spesa 20%Liquidità

di mercato 10%Sostituibilità

del prodotto 10%Standardizzabilità

del prodotto 10%Performance 50%

Risparmio atteso Probabilità

di successo del risparmio atteso 27,5%22,5%

18

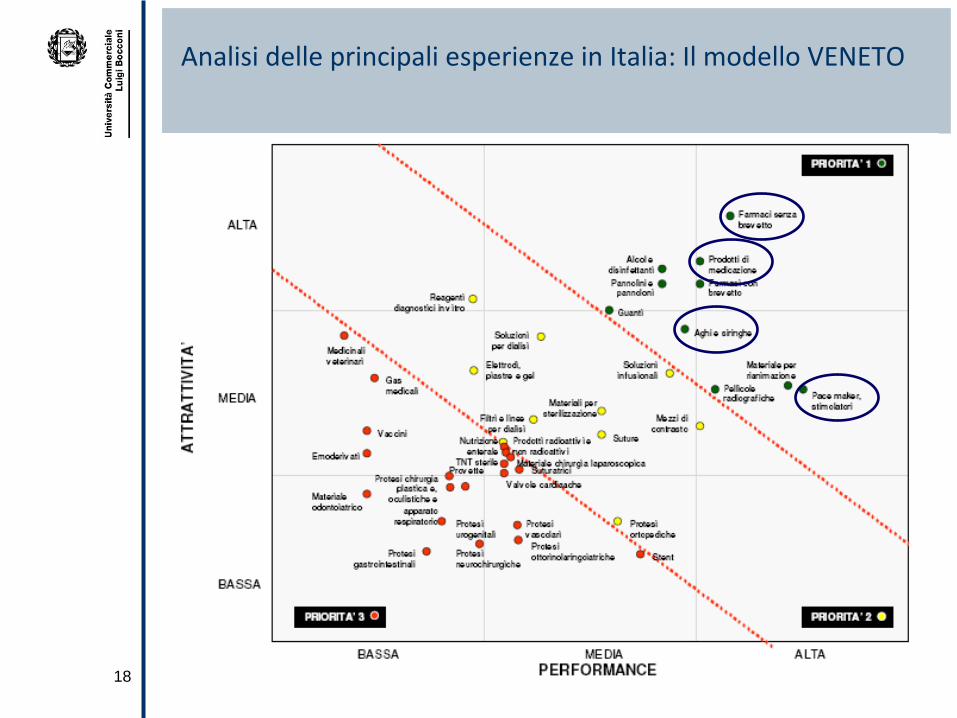

Analisi delle principali esperienze in Italia:

Il modello VENETO

19

Analisi delle principali esperienze in Italia:

la centralizzazione in Veneto ‐

Governance e sistema di funzionamento 2008 –

2010

Con la costituzione del Centro Regionale Acquisti per la Sanità

si è

realizzato un modello di

centralizzazione a tre livelli:

Attori Attività/Funzioni

Comitato strategico (segretario regionale

Sanità

e sociale, DG di ogni AV, Direttore

ARSS)

Indirizzi delle politiche di acquisto/piano

annuale degli approvvigionamenti. CRAS si

occupa di beni omogenei e acquisti strategici

Comitato tecnico dei DA (DA di ogni AV) Funzioni propositive e consultive in merito

alla pianificazione degli acquisti

Comitati tecnici vari Organizzazione e supporto alla realizzazione

delle gare e relative documentazioni

AV – Dipartimenti interaziendali –

Aziende

Capofila

Complementarietà

con le attività

del CRAS

Aziende Sanitarie Approvvigionamento in autonomia

C R A S

20

Analisi delle principali esperienze in Italia:

la centralizzazione in Veneto ‐

Governance e sistema di funzionamento 2010 ‐

oggi

La Regione Veneto nel 2010 ha abbandonato il modello delle Aree Vaste “data la

sostanziale difficoltà

di realizzare tra le diverse aziende sanitarie di ciascuna AV politiche di

collaborazione in materia di approvvigionamento”

e considerato che il mercato dei

fornitori non è

stato in grado di fornire risposte organizzative e/o tecnologiche adeguate

alla necessità

del nuovo modello di governance.

Il D.G.R. n.2492/2010 ha introdotto un modello a due livelli che prevede:

livello regionale: CRAS punto di raccordo tra Regione (Segreteria Sanità

e

Sociale, Comitato Strategico, Comitato dei DA e comitati tecnici, Consip per

l’adesione alle convenzioni nazionali e il ricorso al MEPA) e aziende sanitarie

livello aziendale: l’azienda acquista autonomamente beni e servizi, gestendo

tutte le fasi della procedura di gara. Ogni azienda, tuttavia, ha la facoltà

di

effettuare gare sovraziendali

21

Analisi delle principali esperienze in Italia:

la centralizzazione in Sicilia

La Regione Sicilia ha una popolazione di circa 5.000.000 di abitanti, e, in seguito alla

riforma

introdotta

dalla

Legge

Regionale

n.

5

del

14

Aprile

2009,

nel

suo

territorio

sono presenti:

9 Aziende sanitarie provinciali

(A.S.P.), corrispondenti

alle

9

province

della

Regione

(ASP

Agrigento;

ASP

Caltanissetta;

ASP

Catania;

ASP

Enna;

ASP

Messina; ASP Palermo; ASP Ragusa; ASP Siracusa; ASP Trapani)

3

Aziende

Ospedaliere

(AO

Cannizzaro

di

Catania;

AO

Ospedali

Riuniti

Papardo‐Piemonte

di

Messina;

AO

Ospedali

Riuniti

Villa

Sofia‐Cervello

di

Palermo)

3 Aziende Ospedaliero‐Universitarie

(AOU P. Giaccone di Palermo; AOU G.

Martino di Messina; AOU Rodolico‐Vittorio Emanuele di Catania)

2 Aziende Ospedaliere di rilievo nazionale e di alta specializzazione

(Arnas

Civico – Di Cristina –

Benfratelli di Palermo; Arnas Garibaldi di Catania)

22

Analisi delle principali esperienze in Italia:

la centralizzazione in Sicilia

Tipologia di modello: VANTAGGI SPECIALIZZAZIONE DEI PROVVEDITORATI

–

Valorizzazione delle risorse umane esistenti

–

Significativa

conoscenza

specifica

degli

aspetti

giuridici

(stesura

capitolati e bandi)

–

Ampia

conoscenza

dei

mercati

e

delle

relative

strategie

Capacità

di

effettuare

confronti

interregionali

su

prezzo

e

altre

condizioni

dei

beni

acquistati

Tipologia

di

modello:

Costituzione

di

due

bacini

con

Azienda

sanitaria

capofila

(ASP/AO/AOU)

23

Analisi delle principali esperienze in Italia:

la centralizzazione in Sicilia: Governance

Assetto di governance

Tre livelli di aggregazione

per l’acquisto di beni e servizi:

Livello regionale Azienda sanitaria capofila gestisce le procedure

di gara per tutte le aziende sanitarie della

Regione

Livello di bacino Azienda sanitaria capofila gestisce le procedure

di gara per tutte le aziende sanitarie del bacino

Livello aziendale ogni Azienda sanitaria gestisce le procedure di

gara in autonomia

24

LIVELLO REGIONALE: istituzione di una cabina di regia “Acquisizione di beni e servizi”

interna all’Assessorato, con funzioni di

pianificazione, controllo e valutazione

tre alternative:

•

Unità

in staff al Direttore Generale del Dipartimento di Pianificazione

strategica

•

Costituzione di un Servizio dedicato

•

Attribuzione della funzione ad un servizio preesistente

LIVELLO DI BACINO: istituzione di un gruppo di coordinamento

per bacino, con funzioni di coordinamento funzionale e di

monitoraggio

Analisi delle principali esperienze in Italia:

la centralizzazione in Sicilia: Governance

25

Analisi delle principali esperienze in Italia:

la centralizzazione in Sicilia ‐

Funzionamento del processo

‐

Rilevazione

del

fabbisogno

da

parte

delle

singole

Aziende sanitarie

‐

Aggregazione

dei

fabbisogni

da

parte

dell’Azienda

sanitaria capofila, attraverso figure professionali specializzate

‐

Ampia

partecipazione

delle

Aziende

sanitarie

indicazione di figure professionali differenti per:

‐

Predisposizione capitolato di gara

‐

Partecipazione Commissione di gara

‐

Stipula

del

contratto

e

pagamento

fatture

direttamente attribuibile alle singole Aziende sanitarie

26

Analisi delle principali esperienze in Italia:

la centralizzazione in Sicilia ‐

Funzionamento del processo

Per alcune tipologie di prodotti (dispositivi medici – quali protesi, suture e altri materiali altamente specialistici – e farmaci), al

fine

di

ridurre

l’eterogeneità

e

omogeneizzare

i

beni

messi in gara, si ritiene strategico un forte coinvolgimento a monte degli utilizzatori finali

Costituzione

di

commissioni,

per

la

stesura

dei

capitolati, composte

da

figure

specialistiche

in

rappresentanza

di

tutte

le

Aziende

sanitarie

coinvolte

nel

processo

di acquisto

27

Un modello per la Sicilia – Scelta di centralizzazione/autonomia dei beni e servizi (1/5)

CRITERI PER LA SCELTA:

–

Grado di standardizzabilità

del prodotto

–

Ruolo del personale sanitario nella scelta del prodotto

–

Grado di programmabilità

del fabbisogno

–

Presenza di criticità

nella struttura dell'offerta (nessuna, alcune, molte) due aspetti, tra loro correlati, relativi

alle caratteristiche del mercato di riferimento:

1)

Grado di concentrazione del mercato

2)

Presenza di mercato prevalentemente locale

28

Modello di valutazione

Le motivazioni che generalmente giustificano e favoriscono l’adozione di un modello

d’acquisto centralizzato, sono

correlate

ai

risparmi

registrabili su

prezzi

e

costi.

Tali

risparmi

rappresentano

anche

uno

degli

obiettivi

principali

assegnati

alle

regioni

in

Piano di rientro

MOTIVAZIONI RICORRENTI

Riduzione dei prezzi Riduzione dei costi

29

Modello di valutazione

La

sola

dimensione

quantitativa

non

spiega

in

modo

esauriente

gli

impatti

del

modello che vanno ricercati in un’ottica multidimensionale:

Impatto di natura strategica, ossia come sono cambiati i rapporti con il mercato di

riferimento

e

le

categorie

di

fornitori;

come

e

se

si

sono

evoluti

i

rapporti

tra

le

diverse

aziende,

in

termini

di

accordi,

scambi,

forme

di

collaborazione

interistituzionale; quali sono i modelli di gestione del consorzio (indipendentemente

dalla sua natura istituzionale) e quale grado di coinvolgimento e condivisione riesce

a creare;

Impatto

in

termini

di

governo

clinico,

ossia

se

la

centralizzazione

permette

e

facilita

forme

di

analisi

costi‐benefici

per

la

scelta

delle

categorie

di

beni

e

servizi;

quale

impatto

si

è avuto

sul

grado

di

standardizzazione

e

sull’unificazione

delle

anagrafiche dei prodotti tra le differenti aziende che rientrano

nel consorzio; quale

impatto

si

è

ottenuto

in

termini

di

miglioramento

ed

innovazione

nelle

professioni

cliniche;

30

Modello di valutazione

Impatto di natura organizzativa, ossia in termini di razionalizzazione delle risorse

umane

dedicate

alla

gestione

del

processo

di

approvvigionamento,

maggiore

specializzazione

del

personale

amministrativo

dedicato

agli

acquisti

(sia

funzionale

che

legato

a

singoli

mercati

o

categorie

di

prodotti),

standardizzazione,

maggiore

efficienza delle diverse fasi e procedure che compongono i processi di acquisto;

Impatto di natura economico‐finanziaria,

ossia eventuali risparmi derivanti sia da

economie

di

scala

(riduzione

del

costo

unitario

di

acquisto),

sia

dalla

riduzione

dei

costi

amministrativi

e

di

gestione

della

gara

(ad

esempio,

costi

pubblicazione,

costi

commissioni di gara, ecc.).

31

Modello di valutazione

DIMENSIONE

VALUTAZIONEDIMENSIONE DI ANALISI

STRATEGICA

Gestione rapporti con i fornitori

Gestione rapporti con altri soggetti istituzionali

Governance

del consorzio

GOVERNO CLINICO

Impatto sulla scelta di B/S che massimizzino il rapporto costi/benefici

Adozione di modelli di Evidence

Based

Medicine

Knowledge

sharing

e improvement

tra professioni cliniche

ORGANIZZATIVA

Razionalizzazione delle risorse umane dedicate alla gestione del

processo di

approvvigionamento

Specializzazione funzionale del personale amministrativo dedicato agli acquisti

Standardizzazione ed efficienza del processo di acquisto

ECONOMICO‐

FINANZIARIA

Riduzione costi acquisto

Costi amministrativi di strutturazione e gestione gara

32

Il mercato dei fornitori

Il

mercato

italiano

dei

dispositivi

medici

è composto

prevalentemente

da

piccole

e

medie imprese, soprattutto distributori

I

processi

di

centralizzazione

in

atto

possono

influenzare

negativamente

tale

mercato:

contrazione

delle

potenzialità

della

domanda,

in

termini

di

numerosità

di

gare

espletate

aumento

dei

volumi

delle

gare,

maggiori

requisiti

richiesti

ai

fornitori

per

la

partecipazione alle gare

“Codice

Europeo

di

buone

pratiche

per

facilitare

l’accesso

delle

PMI

agli

appalti

pubblici”

(Commissione Europea):

Suddividere i contratti in lotti

Sfruttare la possibilità

offerta agli operatori economici di raggrupparsi

Sfruttare la possibilità

di concludere accordi quadro con diversi operatori

Pubblicizzare

meglio

le

opportunità

di

subappalto

e

garantire

pari

condizioni

ai

subappaltatori

33

Conclusioni

Le

analisi

effettuate

hanno

evidenziato

come

la

centralizzazione

permetta

di

conseguire diversi vantaggi:

Riduzione

dei

prezzi

unitari

dei

beni

acquistati:

soprattutto

nei

primi

anni

la

centralizzazione

permette

una

significativa

riduzione

dei

prezzi

unitari

dei beni, comportando ingenti risparmi di spesa

Riduzione variabilità

dei beni acquistati, sia in termini di categorie di beni,

sia in termini di prezzi di acquisto

Vantaggi

in

termini

di

governo

clinico:

le

commissioni

consentono

di

conseguire

sinergie

derivanti

dal

confronto

tra professionalità

eterogenee; i medici sono stimolati a condividere il processo di selezione

dei beni, esplicitando i criteri sottostanti la scelta degli stessi

Vantaggi

connessi

alla

razionalizzazione

dei

processi

di

acquisto

nonché

alla

riduzione

di

inefficienze,

collegabili

ad

un

miglioramento

della

programmazione

che

riduce

i

costi

di

transazione,

soprattutto

con

riferimento alle regioni in piano di rientro

34

Conclusioni

Tuttavia,

sono

state

riscontrate

alcune

criticità

significative,

tra

le

quali

si

evidenziano:

Difficoltà

ed

elevati

costi

di

coordinamento:

tale

criticità

è

maggiormente

presente nei contesti privi di autonomia giuridica. Nella regione Veneto le

difficoltà

di

coordinamento

hanno

portato

all’abbandono

del

modello

di

area vasta

Ricerca

delle

dimensioni

ottimali:

spesso

il

livello

regionale

è

più

indicato

per

quei

beni

soggetti

ad

elevata

standardizzazione,

mentre

il

sottolivello

di

Area

Vasta

è il

più

indicato

per

l’acquisto

di

beni

di

categorie

meno

standardizzabili

Ricerca

della

struttura

giuridica

più

opportuna:

bisogna

valutare

attentamente il trade

off che si verifica tra i vantaggi derivanti dal maggior

potere

di

cui

sono

dotate

le

organizzazioni

in

possesso

di

personalità

giuridica

e

l’allungamento

dei

tempi

derivante

dai

maggiori

adempimenti

da

espletare,

così

come

il

reale

sfruttamento

delle

potenzialità

della

centralizzazione anche in casi di aggregazione obbligatoria e non volontaria

35

Conclusioni

Fattori strategici di successo

Gradualità

nell’implementazione del modello (a regime in 3/5 anni)

Processo condiviso con i professionisti all’interno delle Aziende

Specializzazione nell’attribuzione delle funzioni alle Aziende sanitarie

Presenza e funzionamento dell’Osservatorio Prezzi

Forte “Commitment”

da parte della Regione

Principali criticità

Significativo impatto sul mercato dei fornitori locali

Processo di rilevante impatto “culturale”

36

Fabio Amatucci

Professore associato Economia Aziendale, Università

del Sannio

Ricercatore CERGAS Università

Bocconi

Via Roentgen, 1 ‐

20136 Milano ____ Cell. 338 1544759