I determinanti Capitolo economici - arpacampania.itdeterninanti+economici... · La regione Campania...

77

7.1 QUADRO MACROECONOMICO 7.1.1 Inquadramento e rilevanza del problema In questo capitolo vengono analizzati gli aspetti generali relativi ai principali elementi che concorrono alla determinazione del quadro macroeconomico della Campania. In particolare, l’attenzione è stata focalizzata sia sul fattore demografico e sia sui fattori caratteristici dell’andamento economico, che si intrecciano sempre più strettamente con gli aspetti di controllo, tutela e prevenzione dell’ambiente nella sua accezione più vasta. Da un punto di vista demografico la Campania è la regione a più alta densità di popolazione in tutta Italia, con un numero di abitanti che nel 2001 (ultimo Censimento ISTAT) è pari a 5.698.200, di cui più di 3 milioni (53,7%) concentrati nella provincia di Napoli e più di un milione Capitolo 7 I d eterminanti e conomici 1.QUADRO MACROECONOMICO 87

Transcript of I determinanti Capitolo economici - arpacampania.itdeterninanti+economici... · La regione Campania...

7.1 QUADRO MACROECONOMICO

7.1.1 Inquadramento e rilevanza del problema

In questo capitolo vengono analizzati gli aspetti generali relativi ai principali elementi che concorrono alla determinazione del quadro macroeconomico della Campania. In particolare, l’attenzione è stata focalizzata sia sul fattore demografico e sia sui fattori caratteristici dell’andamento economico, che si intrecciano sempre più strettamente con gli aspetti di controllo, tutela e prevenzione dell’ambiente nella sua accezione più vasta. Da un punto di vista demografico la Campania è la regione a più alta densità di popolazione in tutta Italia, con un numero di abitanti che nel 2001 (ultimo Censimento ISTAT) è pari a 5.698.200, di cui più di 3 milioni (53,7%) concentrati nella provincia di Napoli e più di un milione

Capitolo

7

I determinantieconomici

1.QUADRO MACROECONOMICO

87

I determinanti economici: Quadro macroeconomico

(18,8%) in quella di Salerno, seguite dalle province di Caserta (15,0%) e quindi di Avellino (7,5%) e Benevento (5,0%). Considerando le componenti intrinseche della dinamica demografica, si registra un saldo naturale di valore costantemente positivo dal 1995 al 2000, ma con un trend decrescente. Invece il saldo migratorio, calcolato nello stesso periodo, si presenta sempre negativo, con una diminuzione in valore assoluto negli ultimi tre anni. Relativamente all’economia, i dati regionali del 2002 rilevano una crescita del prodotto interno lordo pari a 1,9% che risulta più del doppio della media meridionale (0,8%); inoltre, gli investimenti fissi lordi sono superiori del 34% rispetto alla media nazionale e quasi raddoppiati nei confronti della media delle regioni del Mezzogiorno. La dimensione della spesa evidenzia, rispetto al 2001, una crescita del 36% a fronte di una contrazione del 12% nel Mezzogiorno. L’occupazione registra un incremento del 3,2% accompagnata da una diminuzione dell’1,4% del tasso di disoccupazione. Nel periodo 1999-2002 gli occupati sono aumentati ad un tasso medio annuo del 2% in linea con quello delle altre regioni meridionali e leggermente più elevato rispetto al dato nazionale (1,8%).

7.1.2 Gli Indicatori fondamentali

Nella tabella 1 di seguito riportata sono definiti gli indicatori utilizzati sia per quanto riguarda l’andamento demografico e sia per l’andamento economico.

Tabella 1 – Elenco indicatori

Nome Definizione

Popolazione residente

Numero delle persone aventi la propria dimora abituale in un determinato ambito territoriale (Comune, Provincia, Regione).

Densità Rapporto tra il numero delle persone residenti e la superficie del territorio di interesse.

Saldo migratorio

Differenza tra le iscrizioni anagrafiche per immigrazione e le cancellazioni per emigrazione.

Saldo naturale Differenza tra il numero delle nascite e il numero dei decessi.

Indice di dipendenza Rapporto percentuale fra la popolazione appartenente a classi d’età tra 0 e 14 anni e 65 anni ed oltre e la classe comprendente popolazione tra 15 e 64 anni.

Indice di vecchiaia Rapporto percentuale tra la popolazione con 65 anni e oltre e la popolazione con meno di 14 anni.

AN

DA

ME

NTO

DE

MO

GR

AFI

CO

Indice di ricambio Rapporto percentuale tra la popolazione con età compresa tra 60 e 64 anni la popolazione con età tra i 15 e i 19 anni.

PIL Flusso di nuovi beni e servizi prodotti in un anno o in un trimestre dato dalla somma della spesa in beni e servizi delle famiglie, delle imprese e del settore pubblico.

Valore aggiunto Differenza, calcolata ai prezzi di base o di mercato, tra il valore della produzione di beni e servizi ed il valore dei beni e servizi intermedi consumati (materie prime e ausiliarie impiegate e servizi forniti da altre unità produttive).

Unità di lavoro Numero di ore annue impiegate in percentuale nella produzione di beni e servizi rientranti nelle stime del PIL .

Importazioni Valore dei beni e servizi acquisiti all’esterno, introdotti nel territorio di riferimento.

AN

DA

ME

NTO

EC

ON

OM

ICO

Esportazioni Valore dei beni e servizi trasferiti di beni e di servizi da operatori residenti a operatori non residenti.

ARPA Campania 88

Seconda Relazione sullo Stato dell’Ambiente della Campania

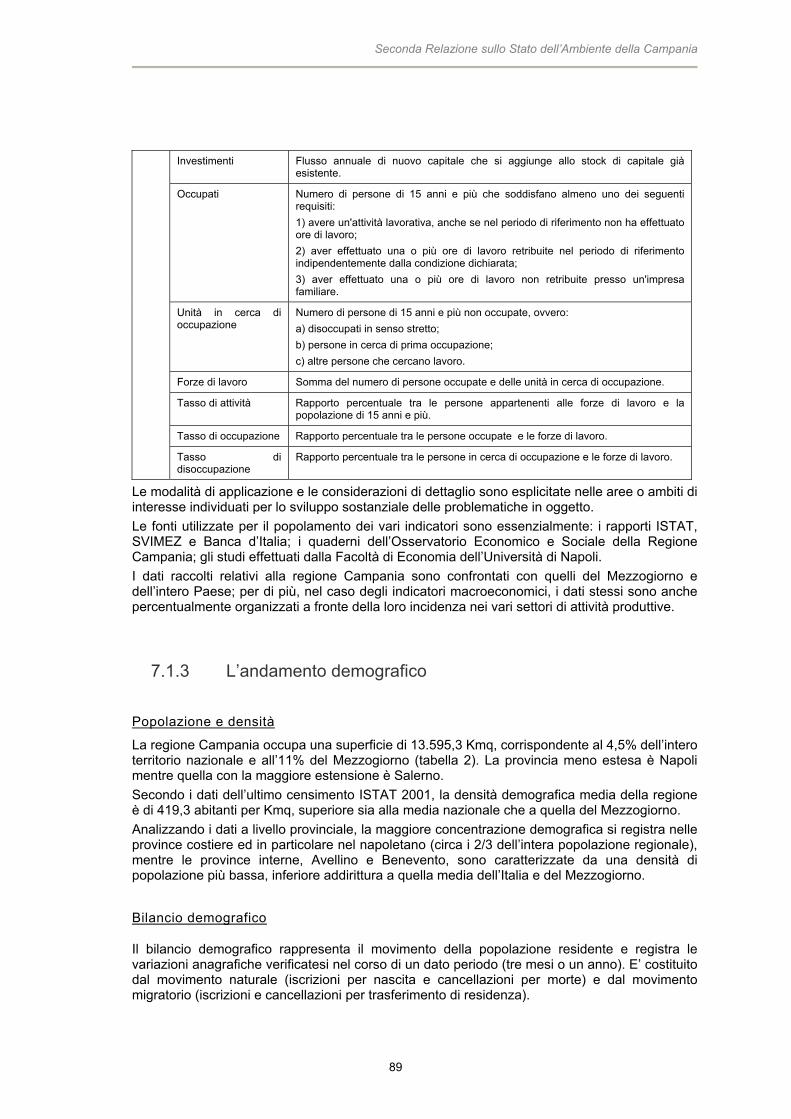

Investimenti Flusso annuale di nuovo capitale che si aggiunge allo stock di capitale già esistente.

Occupati Numero di persone di 15 anni e più che soddisfano almeno uno dei seguenti requisiti: 1) avere un'attività lavorativa, anche se nel periodo di riferimento non ha effettuato ore di lavoro; 2) aver effettuato una o più ore di lavoro retribuite nel periodo di riferimento indipendentemente dalla condizione dichiarata; 3) aver effettuato una o più ore di lavoro non retribuite presso un'impresa familiare.

Unità in cerca di occupazione

Numero di persone di 15 anni e più non occupate, ovvero: a) disoccupati in senso stretto; b) persone in cerca di prima occupazione; c) altre persone che cercano lavoro.

Forze di lavoro Somma del numero di persone occupate e delle unità in cerca di occupazione.

Tasso di attività Rapporto percentuale tra le persone appartenenti alle forze di lavoro e la popolazione di 15 anni e più.

Tasso di occupazione Rapporto percentuale tra le persone occupate e le forze di lavoro.

Tasso di disoccupazione

Rapporto percentuale tra le persone in cerca di occupazione e le forze di lavoro.

Le modalità di applicazione e le considerazioni di dettaglio sono esplicitate nelle aree o ambiti di interesse individuati per lo sviluppo sostanziale delle problematiche in oggetto. Le fonti utilizzate per il popolamento dei vari indicatori sono essenzialmente: i rapporti ISTAT, SVIMEZ e Banca d’Italia; i quaderni dell’Osservatorio Economico e Sociale della Regione Campania; gli studi effettuati dalla Facoltà di Economia dell’Università di Napoli. I dati raccolti relativi alla regione Campania sono confrontati con quelli del Mezzogiorno e dell’intero Paese; per di più, nel caso degli indicatori macroeconomici, i dati stessi sono anche percentualmente organizzati a fronte della loro incidenza nei vari settori di attività produttive.

7.1.3 L’andamento demografico

Popolazione e densità

La regione Campania occupa una superficie di 13.595,3 Kmq, corrispondente al 4,5% dell’intero territorio nazionale e all’11% del Mezzogiorno (tabella 2). La provincia meno estesa è Napoli mentre quella con la maggiore estensione è Salerno. Secondo i dati dell’ultimo censimento ISTAT 2001, la densità demografica media della regione è di 419,3 abitanti per Kmq, superiore sia alla media nazionale che a quella del Mezzogiorno. Analizzando i dati a livello provinciale, la maggiore concentrazione demografica si registra nelle province costiere ed in particolare nel napoletano (circa i 2/3 dell’intera popolazione regionale), mentre le province interne, Avellino e Benevento, sono caratterizzate da una densità di popolazione più bassa, inferiore addirittura a quella media dell’Italia e del Mezzogiorno.

Bilancio demografico

Il bilancio demografico rappresenta il movimento della popolazione residente e registra le variazioni anagrafiche verificatesi nel corso di un dato periodo (tre mesi o un anno). E’ costituito dal movimento naturale (iscrizioni per nascita e cancellazioni per morte) e dal movimento migratorio (iscrizioni e cancellazioni per trasferimento di residenza).

89

I determinanti economici: Quadro macroeconomico

Tabella 2 – Popolazione residente in regione Campania

Provincia Popolazione Residente(x 1000) Superficie (Kmq) Densità (Ab/Kmq)

Avellino 429 2.791,6 153,7

Benevento 287 2.070,6 138,6

Caserta 853 2.639,4 323,2

Napoli 3.059 1.171,1 2.612,1

Salerno 1.073 4.922,6 218,0

Campania 5.701 13.595,3 419,3

Mezzogiorno 20.516 123.053,7 166,7

Italia 56.996 301.302,9 189,2

FONTE: Censimento ISTAT 2001

Analizzando il bilancio demografico della regione Campania, secondo i dati ISTAT 2000, il saldo naturale risulta caratterizzato da un valore positivo, analogamente alla situazione generale delle regioni del Mezzogiorno, ma in contrasto con la tendenza nazionale che risulta negativa (Tabella 3). Per quanto concerne il saldo migratorio, si osserva una situazione esattamente opposta, con un saldo negativo in Campania e nel Mezzogiorno. Tale valore negativo indica una tendenza della popolazione campana, e più in generale del Mezzogiorno, al trasferimento verso le regioni del nord, caratterizzate invece da un saldo migratorio positivo. In Campania, in ogni caso, il saldo migratorio è compensato dal saldo naturale con una conseguente minima variazione della popolazione residente.

Tabella 3 – Bilancio demografico della regione Campania

Popolazione residente Campania Mezzogiorno Italia

Dati al 1-1-2000 5.780.958 20.869.543 57.679.895

Nascite 67.181 215.481 543.039

Decessi 47.486 180685 560.241

Saldo naturale 19.695 34.796 -17.202

Immigrazione 130.694 390.764 1.572.612

Emigrazione 149.103 444.952 1.391.288

Saldo migratorio -18.409 -54.188 181.324

Dati al 31-12-2000 5.782.244 20.850.151 57.844.017

FONTE: ISTAT 2000

Estendendo tale esame al periodo 1995-2000 per la regione Campania (tabella 4), si osserva che il saldo naturale si è sempre mantenuto entro valori positivi, con una leggera flessione negli ultimi anni. Invece il saldo migratorio, costantemente negativo, e quindi indicante una regolare tendenza verso una leggera emigrazione dalla Campania, ha registrato un picco nel 1999. Più in particolare, il saldo naturale ha ampiamente compensato il saldo migratorio negativo dal 1995 al 1997 determinando un incremento della popolazione residente nel corso di questo periodo. Negli anni successivi si è invece registrata una riduzione dei residenti a causa di una leggera diminuzione del saldo naturale accompagnata da un aumento del saldo migratorio.

ARPA Campania 90

Seconda Relazione sullo Stato dell’Ambiente della Campania

Tabella 4- Andamento del bilancio demografico della regione Campania.

Popolazione residente 1995 1996 1997 1998 1999 2000

Dati al 1 gennaio 5745761 5762518 5785352 5796899 5792580 5780958

Saldo naturale 26062 27666 25155 21753 21467 19695

Saldo migratorio -9305 -4832 -13608 -26072 -33089 -18409

Dati al 31 dicembre 5762518 5785352 5796899 5792580 5780958 5782244

FONTE: ISTAT 1995-2000

L’indice di dipendenza, l’indice di vecchiaia e l’indice di ricambio consentono di effettuare considerazioni di natura economica, analizzando le classi di età che caratterizzano la struttura della società. In particolare, l’indice di dipendenza è legato al livello economico del tessuto sociale, e consente di rapportare la fascia di popolazione inattiva a quella che, attraverso la propria attività, dovrebbe provvedere anche al sostentamento di chi non rientra nella fascia di età lavorativa. L’indice di vecchiaia esprime il grado di invecchiamento della popolazione: i valori superiori a 100 sono indicativi di una maggiore presenza di soggetti anziani (65 anni ed oltre) rispetto ai molto giovani (0-14 anni). Infine l’indice di ricambio è più strettamente legato al mondo del lavoro: i valori inferiori a 100 segnalano un aumento del numero dei giovani in cerca di prima occupazione. I tre indici sono riportati in figura 1, attraverso un rappresentazione ad istogrammi per un confronto immediato tra il dato regionale e quello nazionale. In Campania, come mostra il grafico, l’indice di dipendenza pari al 49% evidenzia che la popolazione regionale è costituita da un numero di persone senza autonomia di sostentamento leggermente superiore a quello rilevato a livello nazionale. Gli indici di vecchiaia e di ricambio, pari rispettivamente al 72% ed al 68%, confermano una popolazione regionale caratterizzata da un numero significativo di individui entro i 19 anni e quindi da un numero di giovani in cerca di prima occupazione, in contrapposizione ai rispettivi dati nazionali corrispondenti al 127% e 114%.

Figura 1 -Indici demografici: confronto tra la regione Campania e l’ Italia. 2

FONTE: Censimento ISTAT 2001

0%10%20%30%40%50%60%70%80%90%

100%110%120%130%

Indice di dipendenza Indice di vecchiaia Indice di ricambio

Campania

Italia

91

I determinanti economici: Quadro macroeconomico

7.1.4 L’andamento economico

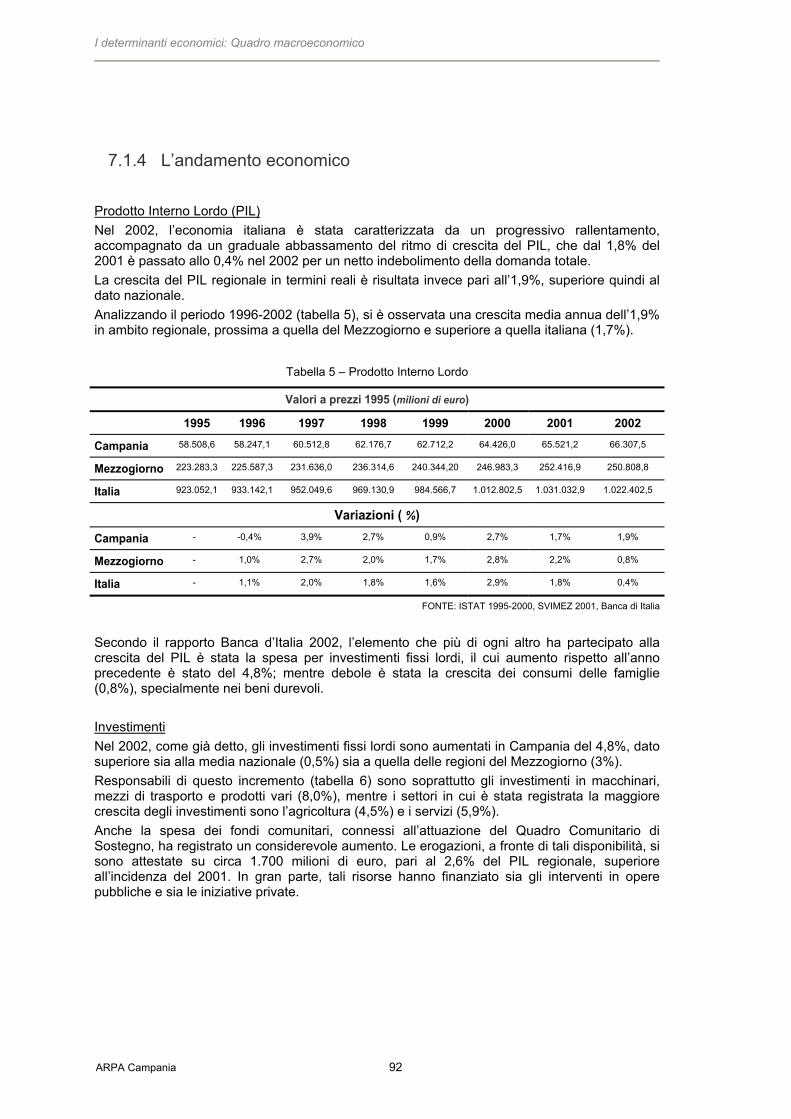

Prodotto Interno Lordo (PIL) Nel 2002, l’economia italiana è stata caratterizzata da un progressivo rallentamento, accompagnato da un graduale abbassamento del ritmo di crescita del PIL, che dal 1,8% del 2001 è passato allo 0,4% nel 2002 per un netto indebolimento della domanda totale. La crescita del PIL regionale in termini reali è risultata invece pari all’1,9%, superiore quindi al dato nazionale. Analizzando il periodo 1996-2002 (tabella 5), si è osservata una crescita media annua dell’1,9% in ambito regionale, prossima a quella del Mezzogiorno e superiore a quella italiana (1,7%).

Tabella 5 – Prodotto Interno Lordo

Valori a prezzi 1995 (milioni di euro)

1995 1996 1997 1998 1999 2000 2001 2002

Campania 58.508,6 58.247,1 60.512,8 62.176,7 62.712,2 64.426,0 65.521,2 66.307,5

Mezzogiorno 223.283,3 225.587,3 231.636,0 236.314,6 240.344,20 246.983,3 252.416,9 250.808,8

Italia 923.052,1 933.142,1 952.049,6 969.130,9 984.566,7 1.012.802,5 1.031.032,9 1.022.402,5

Variazioni ( %) Campania - -0,4% 3,9% 2,7% 0,9% 2,7% 1,7% 1,9%

Mezzogiorno - 1,0% 2,7% 2,0% 1,7% 2,8% 2,2% 0,8%

Italia - 1,1% 2,0% 1,8% 1,6% 2,9% 1,8% 0,4%

FONTE: ISTAT 1995-2000, SVIMEZ 2001, Banca di Italia

Secondo il rapporto Banca d’Italia 2002, l’elemento che più di ogni altro ha partecipato alla crescita del PIL è stata la spesa per investimenti fissi lordi, il cui aumento rispetto all’anno precedente è stato del 4,8%; mentre debole è stata la crescita dei consumi delle famiglie (0,8%), specialmente nei beni durevoli. Investimenti Nel 2002, come già detto, gli investimenti fissi lordi sono aumentati in Campania del 4,8%, dato superiore sia alla media nazionale (0,5%) sia a quella delle regioni del Mezzogiorno (3%). Responsabili di questo incremento (tabella 6) sono soprattutto gli investimenti in macchinari, mezzi di trasporto e prodotti vari (8,0%), mentre i settori in cui è stata registrata la maggiore crescita degli investimenti sono l’agricoltura (4,5%) e i servizi (5,9%). Anche la spesa dei fondi comunitari, connessi all’attuazione del Quadro Comunitario di Sostegno, ha registrato un considerevole aumento. Le erogazioni, a fronte di tali disponibilità, si sono attestate su circa 1.700 milioni di euro, pari al 2,6% del PIL regionale, superiore all’incidenza del 2001. In gran parte, tali risorse hanno finanziato sia gli interventi in opere pubbliche e sia le iniziative private.

ARPA Campania 92

Tabe

lla 6

- In

vest

imen

ti fis

si lo

rdi p

er ti

po d

i ben

i e p

er s

etto

re d

i atti

vità

.

Valo

ri a

prez

zi 1

995

(mili

oni d

i eur

o)

Varia

- zi

oni %

19

95

1996

19

97

1998

19

99

2000

20

01

2002

02

/01

Inve

stim

enti

fissi

lord

i per

tipo

di b

eni

Cam

pani

a 5.

399,

6 5.

110,

2 5.

367,

1 5.

387,

7 5.

577,

4 5.

756,

0 6.

055,

2 6.

101,

8 0,

8

Mez

zogi

orno

22

.981

,4

22.4

95,7

22

.560

,8

22.3

69,2

23

.087

,9

24.0

75,5

25

.069

,4

24.9

93,5

-0

,3

Cos

truzi

oni e

op

ere

pubb

liche

Ita

lia

77.0

56,5

79

.811

,4

78.2

53,6

78

.101

,2

80.1

05,9

84

.847

,7

87.6

01,3

87

.890

,4

0,3

Cam

pani

a 5.

806,

5 6.

054,

7 6.

626,

9 7.

063,

1 6.

562,

2 7.

400,

8 7.

751,

5 8.

368,

9 8,

0

Mez

zogi

orno

19

.539

,5

21.1

34,9

24

.235

,2

26.6

51,2

25

.937

,2

28.8

42,4

29

.615

,4

31.3

34,7

5,

8

Mac

chin

ari,

mez

zi d

i tra

spor

to e

pr

odot

ti va

ri Ita

lia

92.2

65,1

95

.640

,3

100.

860,

7 10

8.12

6,6

115.

517,

5 12

4.75

9,0

127.

545,

8 12

8.36

8,0

0,6

Inve

stim

enti

fissi

lord

i per

set

tore

di a

ttivi

tá

Cam

pani

a 45

9,0

512,

5 41

3,4

529,

3 49

8,0

482,

2 43

1,4

450,

8 4,

5

Mez

zogi

orno

2.

666,

9 2.

951,

5 2.

792,

7 2.

903,

5 2.

681,

8 3.

044,

9 2.

841,

3 2.

830,

2 -0

,4

Agr

icol

tura

Italia

7.

767,

2 8.

314,

5 8.

168,

5 8.

481,

6 8.

819,

8 9.

293,

1 8.

660,

2 8.

804,

0 1,

7

Cam

pani

a 2.

601,

2 2.

367,

8 2.

753,

6 2.

906,

5 2.

644,

0 2.

785,

0 2.

766,

7 2.

788,

3 0,

8

Mez

zogi

orno

9.

400,

6 9.

159,

6 10

.825

,7

11.6

87,0

11

.116

,8

12.4

93,2

12

.503

,0

12.4

52,2

-0

,4

Indu

stria

Italia

50

.154

,9

50.2

62,2

51

.508

,5

55.3

38,6

55

.273

,0

60.0

82,4

60

.599

,8

60.7

10,1

0,

2

Cam

pani

a 8.

145,

9 8.

284,

6 8.

827,

0 9.

015,

0 8.

997,

6 9.

889,

6 10

.608

,6

11.2

31,6

5,

9

Mez

zogi

orno

30

.453

,4

31.5

19,5

33

.177

,6

34.4

29,9

35

.226

,5

37.3

79,8

39

.340

,5

41.0

45,8

4,

3 S

ervi

zi

Italia

11

1.39

9,5

116.

875,

0 11

9.43

7,3

122.

407,

6 13

1.53

0,6

140.

231,

2 14

5.88

7,1

146.

744,

3 0,

6

Cam

pani

a 11

.206

,1

11.1

64,9

11

.994

,0

12.4

50,8

12

.139

,6

13.1

56,8

13

.806

,7

14.4

70,7

4,

8

Mez

zogi

orno

42

.520

,9

43.6

30,6

46

.796

,0

49.0

20,4

49

.025

,1

52.9

17,9

54

.684

,8

56.3

28,2

3,

0 To

tale

Italia

16

9.32

1,6

175.

451,

7 17

9.11

4,3

186.

227,

8 19

5.62

3,4

209.

606,

7 21

5.14

7,1

216.

258,

4 0,

5

FON

TE: I

STA

T (e

labo

razi

one

Uni

onca

mer

e).

93

Seconda Relazione sullo Stato dell’Ambiente della Campania

Esportazioni ed importazioni Nel 2002, secondo i dati ISTAT, le esportazioni per l’estero della regione Campania sono diminuite del 6,6% rispetto all’anno precedente, decremento superiore a quello nazionale il cui valore è risultato pari al 2,8% (tabella 7). Analogamente, le importazioni dall’estero sono state caratterizzate da una diminuzione pari al 4,4%, contro il decremento del 2,6% registrato a livello nazionale. In assoluto, in Campania il valore delle esportazioni ha superato quello delle importazioni, in netta contrapposizione con l’andamento osservato per le regioni meridionali ma in accordo con quello nazionale. In particolare, sono le province costiere di Caserta, Napoli e Salerno ad aver determinato l’andamento complessivo regionale.

Tabella 7 - Valore delle esportazioni ed importazioni dall’estero.

Esportazioni (euro) 2000 2001 2002 Var. 02/01

Caserta 1.167.496.196 1.140.233.845 1.001.443.284 -12,2%

Benevento 62.822.106 80.222.218 83.212.581 3,7%

Napoli 4.402.034.818 4.869.014.075 4.539.089.191 -6,8%

Avellino 951.966.689 937.960.743 720.053.469 -23,2%

Salerno 1.200.778.041 1.422.708.131 1.545.286.181 8,6%

Campania 7.785.097.850 8.450.139.012 7.889.084.706 -6,6%

Centro 43.322.452.886 44.305.623.326 43.953.761.063 -0,8%

Sud 28.671.217.265 29.711.442.479 28.620.487.158 -3,7%

Italia 260.282.337.941 272.920.183.286 265.298.403.473 -2,8%

Importazioni (euro) 2000 2001 2002 Var. 02/01

Caserta 940.462.666 894.530.631 870.140.904 -2,7%

Benevento 99.755.303 98.220.559 98.534.864 0,3%

Napoli 3.911.841.734 4.432.567.483 4.380.537.159 -1,2%

Avellino 1.347.912.939 1.302.893.393 1.080.543.335 -17,1%

Salerno 1.250.385.844 1.219.506.356 1.165.776.774 -4,4%

Campania 7.550.358.486 7.947.718.422 7.595.533.036 -4,4%

Centro 43.234.136.465 44.745.185.140 43.388.189.279 -3,0%

Sud 35.907.651.434 35.470.893.845 33.462.549.170 -5,7%

Italia 258.478.501.416 263.739.721.936 256.857.485.152 -2,6%

FONTE: ISTAT (elaborazione Unioncamere)

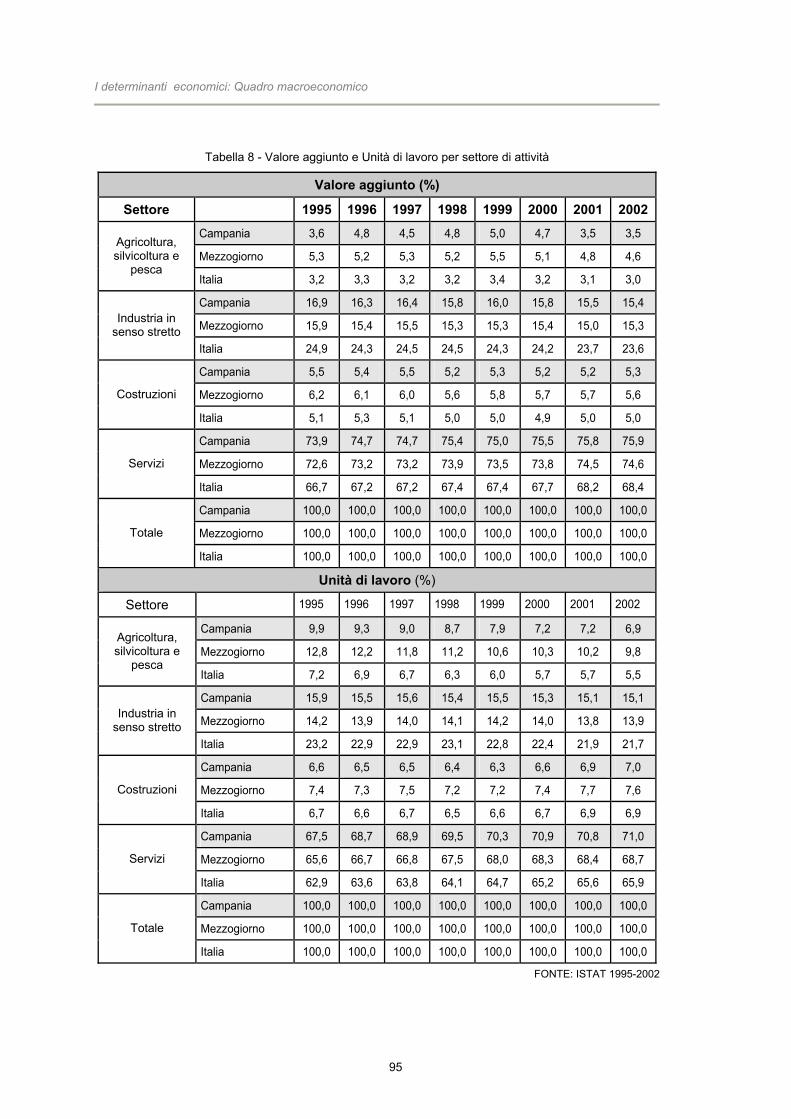

Settori di attività Per quanto riguarda l’economia reale, appare utile presentare i dati relativi al valore aggiunto ed alle unità di lavoro.

ARPA Campania 94

I determinanti economici: Quadro macroeconomico

Tabella 8 - Valore aggiunto e Unità di lavoro per settore di attività

Valore aggiunto (%)

Settore 1995 1996 1997 1998 1999 2000 2001 2002

Campania 3,6 4,8 4,5 4,8 5,0 4,7 3,5 3,5

Mezzogiorno 5,3 5,2 5,3 5,2 5,5 5,1 4,8 4,6 Agricoltura, silvicoltura e

pesca Italia 3,2 3,3 3,2 3,2 3,4 3,2 3,1 3,0

Campania 16,9 16,3 16,4 15,8 16,0 15,8 15,5 15,4

Mezzogiorno 15,9 15,4 15,5 15,3 15,3 15,4 15,0 15,3 Industria in senso stretto

Italia 24,9 24,3 24,5 24,5 24,3 24,2 23,7 23,6

Campania 5,5 5,4 5,5 5,2 5,3 5,2 5,2 5,3

Mezzogiorno 6,2 6,1 6,0 5,6 5,8 5,7 5,7 5,6 Costruzioni

Italia 5,1 5,3 5,1 5,0 5,0 4,9 5,0 5,0

Campania 73,9 74,7 74,7 75,4 75,0 75,5 75,8 75,9

Mezzogiorno 72,6 73,2 73,2 73,9 73,5 73,8 74,5 74,6 Servizi

Italia 66,7 67,2 67,2 67,4 67,4 67,7 68,2 68,4

Campania 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Mezzogiorno 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 Totale

Italia 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Unità di lavoro (%)

Settore 1995 1996 1997 1998 1999 2000 2001 2002

Campania 9,9 9,3 9,0 8,7 7,9 7,2 7,2 6,9

Mezzogiorno 12,8 12,2 11,8 11,2 10,6 10,3 10,2 9,8 Agricoltura, silvicoltura e

pesca Italia 7,2 6,9 6,7 6,3 6,0 5,7 5,7 5,5

Campania 15,9 15,5 15,6 15,4 15,5 15,3 15,1 15,1

Mezzogiorno 14,2 13,9 14,0 14,1 14,2 14,0 13,8 13,9 Industria in senso stretto

Italia 23,2 22,9 22,9 23,1 22,8 22,4 21,9 21,7

Campania 6,6 6,5 6,5 6,4 6,3 6,6 6,9 7,0

Mezzogiorno 7,4 7,3 7,5 7,2 7,2 7,4 7,7 7,6 Costruzioni

Italia 6,7 6,6 6,7 6,5 6,6 6,7 6,9 6,9

Campania 67,5 68,7 68,9 69,5 70,3 70,9 70,8 71,0

Mezzogiorno 65,6 66,7 66,8 67,5 68,0 68,3 68,4 68,7 Servizi

Italia 62,9 63,6 63,8 64,1 64,7 65,2 65,6 65,9

Campania 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Mezzogiorno 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 Totale

Italia 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

FONTE: ISTAT 1995-2002

95

Seconda Relazione sullo Stato dell’Ambiente della Campania

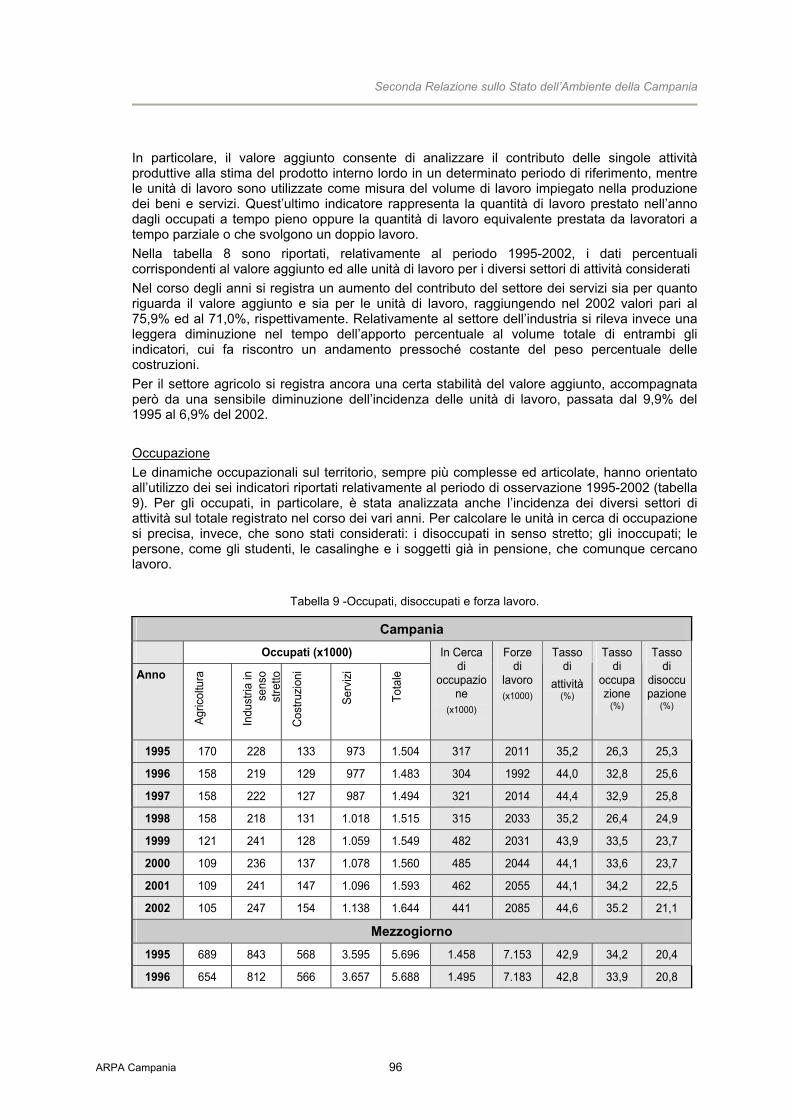

In particolare, il valore aggiunto consente di analizzare il contributo delle singole attività produttive alla stima del prodotto interno lordo in un determinato periodo di riferimento, mentre le unità di lavoro sono utilizzate come misura del volume di lavoro impiegato nella produzione dei beni e servizi. Quest’ultimo indicatore rappresenta la quantità di lavoro prestato nell’anno dagli occupati a tempo pieno oppure la quantità di lavoro equivalente prestata da lavoratori a tempo parziale o che svolgono un doppio lavoro. Nella tabella 8 sono riportati, relativamente al periodo 1995-2002, i dati percentuali corrispondenti al valore aggiunto ed alle unità di lavoro per i diversi settori di attività considerati Nel corso degli anni si registra un aumento del contributo del settore dei servizi sia per quanto riguarda il valore aggiunto e sia per le unità di lavoro, raggiungendo nel 2002 valori pari al 75,9% ed al 71,0%, rispettivamente. Relativamente al settore dell’industria si rileva invece una leggera diminuzione nel tempo dell’apporto percentuale al volume totale di entrambi gli indicatori, cui fa riscontro un andamento pressoché costante del peso percentuale delle costruzioni. Per il settore agricolo si registra ancora una certa stabilità del valore aggiunto, accompagnata però da una sensibile diminuzione dell’incidenza delle unità di lavoro, passata dal 9,9% del 1995 al 6,9% del 2002. Occupazione Le dinamiche occupazionali sul territorio, sempre più complesse ed articolate, hanno orientato all’utilizzo dei sei indicatori riportati relativamente al periodo di osservazione 1995-2002 (tabella 9). Per gli occupati, in particolare, è stata analizzata anche l’incidenza dei diversi settori di attività sul totale registrato nel corso dei vari anni. Per calcolare le unità in cerca di occupazione si precisa, invece, che sono stati considerati: i disoccupati in senso stretto; gli inoccupati; le persone, come gli studenti, le casalinghe e i soggetti già in pensione, che comunque cercano lavoro.

Tabella 9 -Occupati, disoccupati e forza lavoro.

Campania Occupati (x1000)

Anno

Agric

oltu

ra

Indu

stria

in

sens

o st

retto

Cos

truzi

oni

Serv

izi

Tota

le

In Cerca di

occupazione

(x1000)

Forze di

lavoro (x1000)

Tasso di

attività (%)

Tasso di

occupazione

(%)

Tasso di

disoccupazione

(%)

1995 170 228 133 973 1.504 317 2011 35,2 26,3 25,3

1996 158 219 129 977 1.483 304 1992 44,0 32,8 25,6

1997 158 222 127 987 1.494 321 2014 44,4 32,9 25,8

1998 158 218 131 1.018 1.515 315 2033 35,2 26,4 24,9

1999 121 241 128 1.059 1.549 482 2031 43,9 33,5 23,7

2000 109 236 137 1.078 1.560 485 2044 44,1 33,6 23,7

2001 109 241 147 1.096 1.593 462 2055 44,1 34,2 22,5

2002 105 247 154 1.138 1.644 441 2085 44,6 35.2 21,1

Mezzogiorno 1995 689 843 568 3.595 5.696 1.458 7.153 42,9 34,2 20,4

1996 654 812 566 3.657 5.688 1.495 7.183 42,8 33,9 20,8

ARPA Campania 96

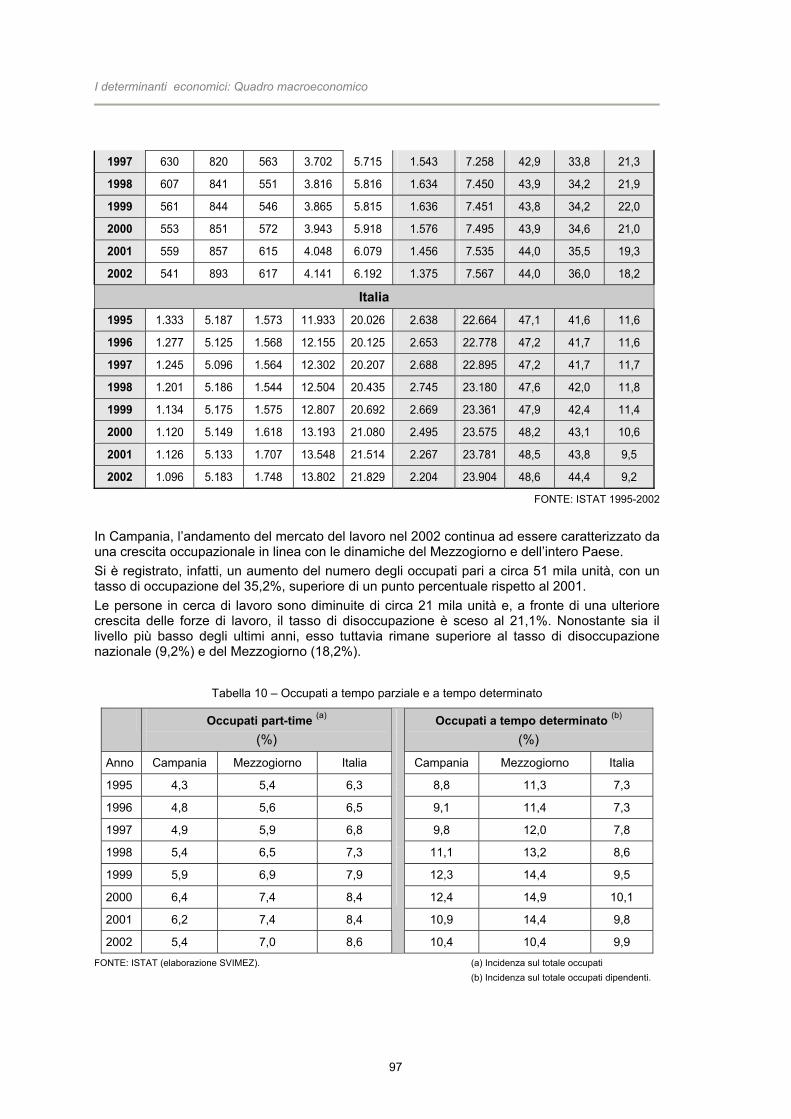

I determinanti economici: Quadro macroeconomico

1997 630 820 563 3.702 5.715 1.543 7.258 42,9 33,8 21,3

1998 607 841 551 3.816 5.816 1.634 7.450 43,9 34,2 21,9

1999 561 844 546 3.865 5.815 1.636 7.451 43,8 34,2 22,0

2000 553 851 572 3.943 5.918 1.576 7.495 43,9 34,6 21,0

2001 559 857 615 4.048 6.079 1.456 7.535 44,0 35,5 19,3

2002 541 893 617 4.141 6.192 1.375 7.567 44,0 36,0 18,2

Italia 1995 1.333 5.187 1.573 11.933 20.026 2.638 22.664 47,1 41,6 11,6

1996 1.277 5.125 1.568 12.155 20.125 2.653 22.778 47,2 41,7 11,6

1997 1.245 5.096 1.564 12.302 20.207 2.688 22.895 47,2 41,7 11,7

1998 1.201 5.186 1.544 12.504 20.435 2.745 23.180 47,6 42,0 11,8

1999 1.134 5.175 1.575 12.807 20.692 2.669 23.361 47,9 42,4 11,4

2000 1.120 5.149 1.618 13.193 21.080 2.495 23.575 48,2 43,1 10,6

2001 1.126 5.133 1.707 13.548 21.514 2.267 23.781 48,5 43,8 9,5

2002 1.096 5.183 1.748 13.802 21.829 2.204 23.904 48,6 44,4 9,2

FONTE: ISTAT 1995-2002

In Campania, l’andamento del mercato del lavoro nel 2002 continua ad essere caratterizzato da una crescita occupazionale in linea con le dinamiche del Mezzogiorno e dell’intero Paese. Si è registrato, infatti, un aumento del numero degli occupati pari a circa 51 mila unità, con un tasso di occupazione del 35,2%, superiore di un punto percentuale rispetto al 2001. Le persone in cerca di lavoro sono diminuite di circa 21 mila unità e, a fronte di una ulteriore crescita delle forze di lavoro, il tasso di disoccupazione è sceso al 21,1%. Nonostante sia il livello più basso degli ultimi anni, esso tuttavia rimane superiore al tasso di disoccupazione nazionale (9,2%) e del Mezzogiorno (18,2%).

Tabella 10 – Occupati a tempo parziale e a tempo determinato

Occupati part-time (a)

(%) Occupati a tempo determinato (b)

(%) Anno Campania Mezzogiorno Italia Campania Mezzogiorno Italia

1995 4,3 5,4 6,3 8,8 11,3 7,3

1996 4,8 5,6 6,5 9,1 11,4 7,3

1997 4,9 5,9 6,8 9,8 12,0 7,8

1998 5,4 6,5 7,3 11,1 13,2 8,6

1999 5,9 6,9 7,9 12,3 14,4 9,5

2000 6,4 7,4 8,4 12,4 14,9 10,1

2001 6,2 7,4 8,4 10,9 14,4 9,8

2002 5,4 7,0 8,6

10,4 10,4 9,9

FONTE: ISTAT (elaborazione SVIMEZ). (a) Incidenza sul totale occupati (b) Incidenza sul totale occupati dipendenti.

97

Seconda Relazione sullo Stato dell’Ambiente della Campania

La partecipazione attiva al mercato del lavoro si mantiene al di sotto del dato nazionale: il tasso di attività 2002, pari al 44,6%, risulta di quattro punti inferiore rispetto alla media nazionale. Infine, si ritiene necessario fornire alcuni dati sull’occupazione atipica (lavoro part-time e/o a tempo determinato, in tutte le varie possibili articolazioni), oggetto della riforma sul mondo del lavoro in atto (Legge 14 febbraio 2003, n.30). Nella tabella 10 sono forniti, per il periodo 1995-2002, i dati percentuali degli occupati part-time e a tempo determinato rispetto al numero complessivo degli occupati. Come si può constatare, nel triennio 2000-2002 è la quota di occupazione tipica a costituire sul territorio regionale, così come pure su quello nazionale, la componente trainante dell’occupazione globale. Analizzando i dati ISTAT sull’occupazione atipica si evidenzia ancora uno scarso utilizzo, anzi addirittura una lieve diminuzione, dei contratti a tempo parziale e di quelli a tempo determinato rispetto alla potenziale domanda del mercato, e comunque un minor uso rispetto ad altri paesi della UE quali, ad esempio, Olanda e Gran Bretagna.

ARPA Campania 98

7.2 AGRICOLTURA

7.2.1 Inquadramento e rilevanza del problema

Il settore agricolo negli ultimi decenni è stato oggetto di una serie di trasformazioni sostanziali dovute ad alcuni fattori legati principalmente all’ampliamento del mercato agricolo internazionale, all’evoluzione della meccanizzazione ed all’aumentata disponibilità dei prodotti fitosanitari e fertilizzanti. Questo sviluppo del settore ha generato una serie di effetti quali:

la diffusione dell’agricoltura intensiva;

l’abbandono dei terreni cosiddetti marginali nei territori più svantaggiati, come alta collina e montagna;

la contrazione del numero di addetti nel settore agricolo;

l’accorpamento aziendale;

la nascita di allevamenti industriali, che concentrano numeri elevati di capi in aziende con una limitata estensione del territorio.

Capitolo

7

I determinantieconomici

2. AGRICOLTURA

99

I determinanti economici: Agricoltura

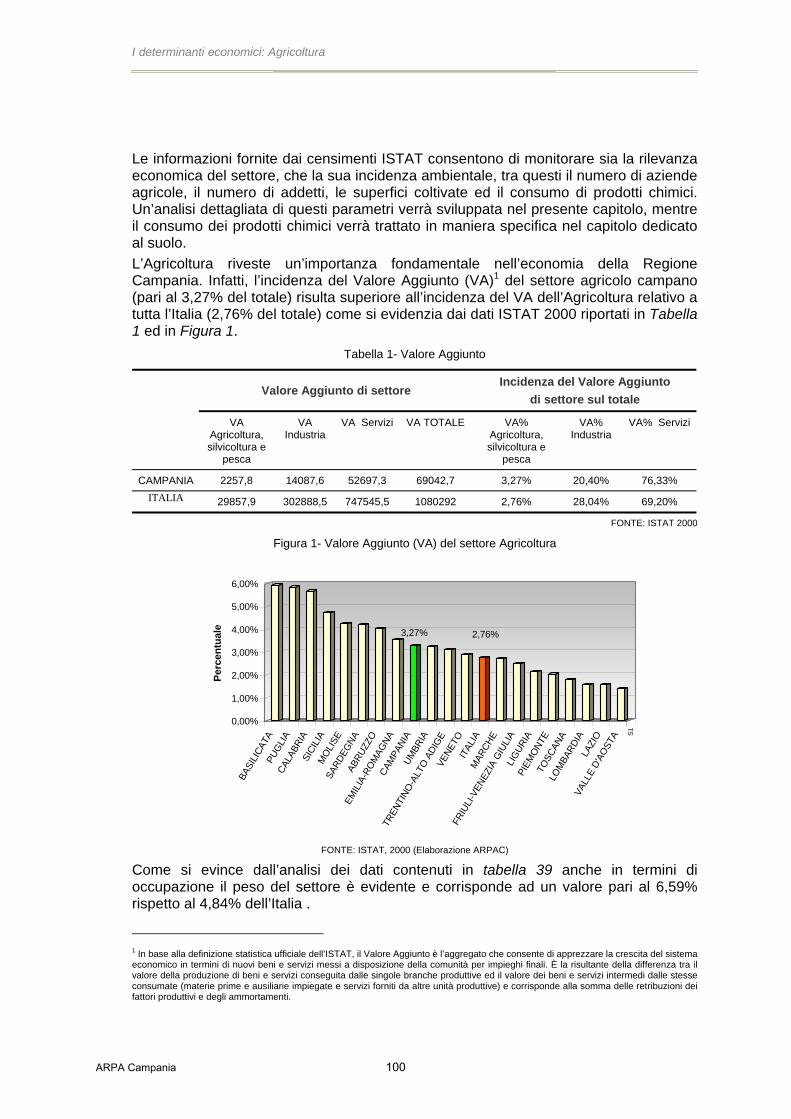

Le informazioni fornite dai censimenti ISTAT consentono di monitorare sia la rilevanza economica del settore, che la sua incidenza ambientale, tra questi il numero di aziende agricole, il numero di addetti, le superfici coltivate ed il consumo di prodotti chimici. Un’analisi dettagliata di questi parametri verrà sviluppata nel presente capitolo, mentre il consumo dei prodotti chimici verrà trattato in maniera specifica nel capitolo dedicato al suolo. L’Agricoltura riveste un’importanza fondamentale nell’economia della Regione Campania. Infatti, l’incidenza del Valore Aggiunto (VA)1 del settore agricolo campano (pari al 3,27% del totale) risulta superiore all’incidenza del VA dell’Agricoltura relativo a tutta l’Italia (2,76% del totale) come si evidenzia dai dati ISTAT 2000 riportati in Tabella 1 ed in Figura 1.

Tabella 1- Valore Aggiunto

Valore Aggiunto di settore Incidenza del Valore Aggiunto

di settore sul totale

VA Agricoltura, silvicoltura e

pesca

VA Industria

VA Servizi VA TOTALE VA% Agricoltura, silvicoltura e

pesca

VA% Industria

VA% Servizi

CAMPANIA 2257,8 14087,6 52697,3 69042,7 3,27% 20,40% 76,33% ITALIA 29857,9 302888,5 747545,5 1080292 2,76% 28,04% 69,20%

FONTE: ISTAT 2000

Figura 1- Valore Aggiunto (VA) del settore Agricoltura

FONTE: ISTAT, 2000 (Elaborazione ARPAC) Come si evince dall’analisi dei dati contenuti in tabella 39 anche in termini di occupazione il peso del settore è evidente e corrisponde ad un valore pari al 6,59% rispetto al 4,84% dell’Italia .

1 In base alla definizione statistica ufficiale dell’ISTAT, il Valore Aggiunto è l’aggregato che consente di apprezzare la crescita del sistema economico in termini di nuovi beni e servizi messi a disposizione della comunità per impieghi finali. È la risultante della differenza tra il valore della produzione di beni e servizi conseguita dalle singole branche produttive ed il valore dei beni e servizi intermedi dalle stesse consumate (materie prime e ausiliarie impiegate e servizi forniti da altre unità produttive) e corrisponde alla somma delle retribuzioni dei fattori produttivi e degli ammortamenti.

3,27% 2,76%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

Perc

entu

ale

BASI

LICA

TAPU

GLIA

CALA

BRIA

SICI

LIA

MOLI

SESA

RDEG

NAAB

RUZZ

O

EMIL

IA-R

OMAG

NACA

MPA

NIA

UMBR

IA

TREN

TINO

-ALT

O AD

IGE

VENE

TOIT

ALIA

MAR

CHE

FRIU

LI-V

ENEZ

IA G

IULI

ALI

GURIA

PIEM

ONTE

TOSC

ANA

LOM

BARD

IALA

ZIO

VALL

E D'

AOST

A S1

ARPA Campania 100

Seconda Relazione sullo Stato dell’Ambiente della Campania

Tabella 2- Numero di occupati

Numero di Occupati in valore assoluto Numero di Occupati in %

Agricoltura, silvicoltura e

pesca

Industria Servizi Totale Agricoltura, silvicoltura e

pesca

Industria Servizi

CAMPANIA 114500 377100 1244700 1736300 6,594483 21,7186 71,68692

ITALIA 1119600 6847500 15162100 23129200 4,840634 29,60543 65,55393

FONTE: ISTAT 2000

7.2.2. Gli indicatori fondamentali

Nome indicatore DPSIR Target/obiettivo di qualità ambientale Stato Trend

Numero di aziende agricole

D

Non esistono obiettivi specifici nelle norme internazionali e nazionali. Gli ultimi due programmi di azione europei in campo ambientale (5EAP e 6EAP) e l’Agenda 21 pongono, come obiettivi generali, l’uso sostenibile del territorio, la protezione della natura e della biodiversità, il mantenimento dei livelli di produttività.

→

Rapporto SAU/ST

D

Non esistono obiettivi specifici nelle norme internazionali e nazionali. Gli ultimi due programmi di azione europei in campo ambientale (5EAP e 6EAP) e l’Agenda 21 pongono, come obiettivi generali, l’uso sostenibile del territorio, la protezione della natura e della biodiversità, il mantenimento dei livelli di produttività

→

Aree usate per Agricoltura intensiva

P

Non esistono obiettivi specifici nelle norme internazionali e nazionali. Gli ultimi due programmi europei di azione in campo ambientale (5EAP e 6EAP) e l’Agenda 21 pongono, come obiettivi generali, l’uso sostenibile del territorio, la protezione della natura e della biodiversità.

↑

Numero di capi di bestiame

S

Non esistono obiettivi specifici nelle norme internazionali e nazionali. Gli ultimi due programmi europei di azione in campo ambientale (5EAP e 6EAP) e l’Agenda 21 pongono, come obiettivi generali, l’uso sostenibile del territorio, la protezione della natura e della biodiversità

→

Aree usate per Agricoltura biologica

R

Promuovere, attraverso l’erogazione di incentivi economici, l’uso sostenibile del territorio attraverso lo sviluppo di forme di agricoltura biologica ed estensiva.

☺ ↑

101

I determinanti economici: Agricoltura

7.2.3 Le caratteristiche strutturali

Nel 2000, sulla base dei dati del V censimento dell’Agricoltura dell’ISTAT, le aziende agricole campane ammontavano a circa 248.931 unità su una superficie agricola totale di 894.154 ettari. Rispetto al numero di aziende censite nel 1990 (274.862) già si registrava una diminuzione di 25.931 unità (-9,4%) (Tabella 3). La perdita della superficie agricola totale, nel periodo intercensuario, è stata di 97.925 ettari, con una variazione del 9,9 %. La riduzione del numero di aziende e la contrazione delle superfici aziendali risultano tra loro proporzionali cosicché le superfici medie aziendali, pari a 3,6 ettari, sono rimaste praticamente invariate rispetto ai valori osservati nel precedente censimento.

Tabella 3- Aziende Agricole in Campania

Anno N. Aziende SAU2 (ettari)

SAT3 (ettari)

Dimensione media aziendale

(SAU/n. aziende)

Dimensione media

aziendale (SAT/n. aziende)

1982 292.831 708.928 1.060.820 2,42 3,62

1990 274.862 662.209 992.079 2,41 3,61

2000 248.931 599.953 894.154 2,41 3,59

FONTE: ISTAT, 1982, 1990, 2000

La distribuzione delle aziende e delle relative superfici per classi di SAU (Figura 16) mostra che la dimensione delle aziende agricole della Campania è interessata da una dinamica di espansione delle aziende di maggiori dimensioni e dalla sensibile contrazione delle aziende di dimensioni intermedie. Difatti, le aziende con oltre 20 ettari di SAU sono aumentate dell’1,4% rispetto al precedente censimento, passando da 2784 a 2823 unità. Nonostante ciò le realtà aziendali che caratterizzano l’agricoltura regionale rimangono quelle che operano su piccolissime estensioni di SAU, infatti, circa il 90,4% delle unità produttive (escluse quelle senza SAU) non raggiunge i cinque ettari di superficie.

7.2.4 L’utilizzazione dei terreni agricoli

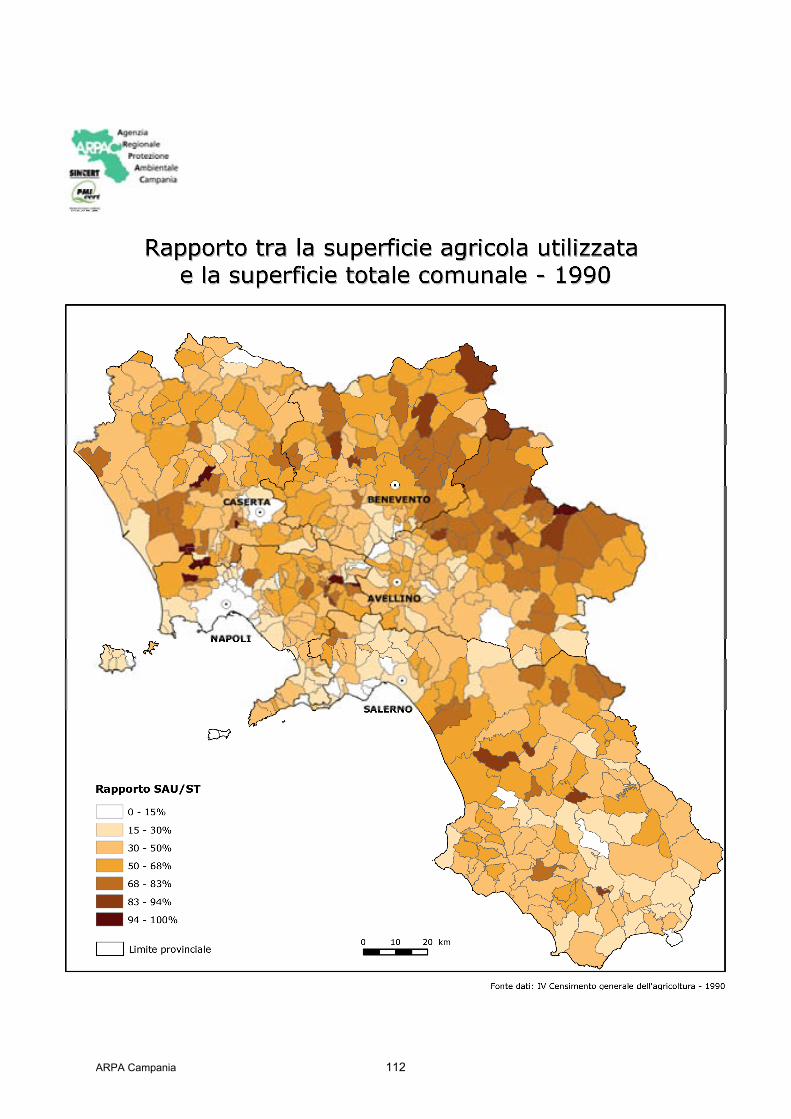

Il rapporto SAU/ST fornisce un’indicazione della quota di territorio effettivamente destinata ad attività agricole. Nella Figura 17 si riporta tale rapporto con dettaglio provinciale e regionale. Nel 2000, la superficie agricola utilizzata (SAU), rappresenta in Campania circa il 44% della superficie Totale Territoriale (ST). L’analisi del trend temporale (Figura 3) ha evidenziato inoltre una diminuzione del rapporto SAU/ST per ciascuna delle cinque province campane.

2 Secondo la definizione ISTAT per Superficie Agricola Utilizzata (SAU) si intende l’insieme delle superfici a seminativo, a prati permanenti, pascoli e coltivazioni legnose agrarie, orti familiari e castagneti da frutto. 3 Secondo la definizione ISTAT per Superficie Agricola Totale (SAT) si intende area complessiva dei terreni dell'azienda formata dalla superficie agricola utilizzata, da quella coperta da arboricoltura da legno, da boschi, dalla superficie agraria non utilizzata, nonché dall'area occupata da parchi e giardini ornamentali, fabbricati, stagni, canali, cortili situati entro il perimetro dei terreni che costituiscono l'azienda.

ARPA Campania 102

Seconda Relazione sullo Stato dell’Ambiente della Campania

62,8

56,4

50,3

66,7

60,9 59,9

56,558,7

48,1

40,7

57,2

46,0

39,7

35,7

52,8

42,139,3

44,1

59,2

52,0

46,1

58,5

48,7

52,2

30

35

40

45

50

55

60

65

70

1970 1982 1990 2000

%

Avellino

Benevento

Caserta

Napoli

Salerno

Campania

Figura 2 -Ripartizione percentuale del numero di aziende per classe di Superficie Agricola Utilizzata

Figura 3 -Rapporto Superficie Agricola Utilizzata/Superficie Territoriale Totale

FONTE: ISTAT, 1970, 1982, 1990, 2000 (Elaborazione ARPAC)

In particolare osservando la figura 2 e la relativa si evince che, rispetto al 1990, la riduzione maggiore del rapporto SAU/ST risulta in provincia di Caserta (7,4%) mentre quella minore in provincia di Salerno (2,9%). Dei 599.954 mila ettari di Superficie Agricola Utilizzata circa il 51,5% è investito a seminativi, il 27,9% a coltivazioni legnose agrarie e il 19% è destinato a prati e pascoli permanenti. Nell’ambito della superficie a seminativi 141.896 ettari (46,7%) sono occupati dai cereali mentre all’interno delle colture legnose il primato spetta all’olivo con 74.605 ettari (41,9% della superficie investita a coltivazioni legnose agrarie) e alla vite che copre una superficie di 29.356 ettari (16,5% della superficie delle coltivazioni legnose agrarie). I prati permanenti e i pascoli sono presenti, invece, per una superficie pari a 113.243 ettari.

FONTE: V Censimento dell’Agricoltura ISTAT, 2000 (Elaborazione ARPAC)

18,7

7,3 5,5 2,356,0

0,60,3 0,2

0,10,6

8,4

Senza superficie Meno di 1 ha

1 -- 2 ha 2 -- 3 ha

3 -- 5 ha 5 -- 10 ha

10 -- 20 ha 20 -- 30 ha

30 -- 50 ha 50 -- 100 ha

100 ha ed oltre

103

I determinanti economici: Agricoltura

Tra le province si riscontrano alcune differenze, in particolare:

per Avellino, Benevento e Caserta la superficie agricola utilizzata risulta prevalentemente investita a seminativi.

per Napoli il 52% della SAU risulta coperta da coltivazioni legnose agrarie.

per Salerno circa un terzo della SAU è occupata da prati permanenti e pascoli.

In tabella 4 viene evidenziata con maggiore dettaglio l’incidenza delle diverse colture nelle province campane.

Tabella 4- Superfici (in ettari) delle diverse colture campane

PROVINCIA REGIONE

Caserta Benevento Napoli Avellino Salerno Campania % rispetto al 1990

Orti Familiari 485 1108 361 1180 1928 5063 -69,65

Seminativi 56606 79916 19402 91211 56579 303713 -12,42

Coltivazioni legnose agrarie

31018 24732 21884 32488 67813 177934 -1,47

Prati permanenti e pascoli

19293 11153 209 15545 67044 113243 -4,14

Superficie agricola utilizzata

107402 116909 41856 140424 193363 599954 -9,40

Arboricoltura da legno

943 318 29 445 1475 3211 142,33

Boschi 34908 22219 7423 40290 107789 212629 -13,43

Superficie Agricola non utilizzata

5629 5515 1364 11539 23481 47528 2,46

Altra superficie 5006 4290 3082 6550 11905 30833 -15,64

Superficie Agricola Totale

153889 149251 53754 199248 338013 894154 -9,87

FONTE: ISTAT- Struttura e produzioni delle aziende agricole, 2000

7.2.5 Le aree usate per l’agricoltura intensiva

Le superfici utilizzate per Agricoltura Intensiva sono quelle aree soggette a tecniche di coltivazione che accrescono la stabilità produttiva del suolo mediante lavorazioni profonde e una maggiore distribuzione dei fertilizzanti. A tali aree agricole sono riconducibili, in genere, maggiori rischi di inquinamento, degradazione del suolo e perdita di biodiversità. Nell’Annuario APAT 2001, si è proceduto ad una semplificazione delle superfici assoggettate a sfruttamento agricolo ad elevato impatto ambientale sommando rispettivamente:

ARPA Campania 104

Seconda Relazione sullo Stato dell’Ambiente della Campania

superfici a seminativo, intese come colture di piante erbacee soggette all’avvicendamento colturale con durata delle coltivazioni (quali grano, mais, riso, piselli, patata, barbabietola, colza, foraggio, girasole, soia, ortaggi) non superiore a cinque anni 4;

superfici legnose agrarie, intese come colture praticate sulle superfici fuori avvicendamento, investite a coltivazioni di piante legnose agrarie (quali melo, pero, uva da tavola e da vino) che occupano il terreno per un lungo periodo.5

Alla somma di superfici a seminativo e superfici agrarie legnose sono state sottratte le superfici utilizzate ad agricoltura biologica 6 nelle quali si interviene in modo da prevenire forme di degradazione avanzata del suolo. Elaborando i dati della regione Campania risulta che la provincia con un numero maggiore di ettari investiti in agricoltura intensiva è quella di Salerno con 119.070 ettari mentre la superficie minore si trova in provincia di Napoli. In realtà, analizzando la superficie ad agricoltura intensiva rispetto alla superficie agricola utilizzata si ottiene che il rapporto più elevato è presente proprio in provincia di Napoli, 98% (Tabella 5 e Figura 4) .

Tabella 5– Superficie ad agricoltura Intensiva

FONTE: ISTAT e Assessorato all’Agricoltura della Regione Campania, Anno 2000 (Elabarozione ARPAC)

Figura 4- Superficie destinata ad Agricoltura Intensiva e Superficie Agricola Utilizzata nelle Province Campane

4 Dati ISTAT 5 Dati ISTAT 6 Dati forniti dall’ Assessorato all’Agricoltura della Regione Campania

Provincia Superficie Agricoltura Intensiva

in ha Superficie Agricoltura Intensiva / Superficie Agricola Utilizzata %

CASERTA 85096,61 79,2

BENEVENTO 103114,94 88,2

NAPOLI 41.063,85 98,1

SALERNO 119.070,34 84,8

AVELLINO 119000,18 61,5

85097

107402 103115

116909

41064 41856

119070

140424

119000

193363

020000400006000080000

100000120000140000160000180000200000

Etta

ri

Caserta Napoli Avellino

SuperficieAgricolturaintensiva

SAU

105

I determinanti economici: Agricoltura

FONTE: ISTAT e Assessorato all’Agricoltura della Regione Campania, Anno 2000;elaborazione ARPAC

7.2.6 L’agricoltura sostenibile e l’agricoltura biologica

Gli orientamenti della Comunità Europea hanno introdotto nell’agricoltura il principio della sostenibilità ambientale, orientando il mondo dell’agricoltura verso pratiche agronomiche caratterizzate da un maggiore rispetto per l’ambiente, attraverso la riduzione parziale o totale dell’impiego di prodotti chimici. I Regolamenti Comunitari mirati a ridurre l’impiego eccessivo di tali prodotti sono rappresentati dal regolamento CE 2092/91 che regolamenta la produzione e la preparazione di prodotti agricoli con tecniche biologiche, e dal regolamento CE 2078/92 che incentiva i metodi di produzione agricola compatibili con le esigenze ambientali. Quest’ultimo è il più specifico per l’agricoltura biologica ed integra il 2092/91, stabilendo le regole per usufruire dei contributi. Esso prevede la conversione dei terreni coltivati con modalità tradizionali in terreni coltivati con metodi biologici. In particolare sono previste le seguenti misure:

A1 sensibile riduzione dei fertilizzanti

A2 sensibile riduzione dei. Fitofarmaci

A3 introduzione o mantenimento dell'agricoltura biologica

B1 introduzione o mantenimento delle produzioni vegetali estensive e conversione dei seminativi in pascoli estensivi

B2 mantenimento della produzione estensiva

C riduzione della densità del patrimonio bovino od ovino per unità di superficie foraggiera

D1 impiego di altri metodi di produzione compatibili con le esigenze dell'ambiente e la cura del paesaggio

E cura dei terreni agricoli e forestali abbandonati

F Ritiro dei seminativi dalla produzione per 20 anni

La PAC ha subito alcune modifiche con il Regolamento 1257/1999 conosciuto con il nome di Agenda 2000, recepito in Regione Campania attraverso il Piano di Sviluppo Rurale nel 2001. Nel regolamento1257/1999, le misure agroambientali, rispetto al precedente Regolamento 2078/92, sono raggruppate in due azioni (comprese nella misura F), compatibili con la tutela dell’ambiente e la conservazione dello spazio naturale:

Azione 1 - “Agricoltura integrata”; Azione 2 - “Agricoltura biologica”.

Gli impegni relativi all’Azione 1 sono principalmente finalizzati alla diminuzione dell’input chimico derivante da attività agricole nell’ambiente, con conseguente riduzione e prevenzione dell’inquinamento delle falde e dei terreni. Tali impegni, in particolare, prevedono la riduzione dei quantitativi di fertilizzanti azotati (-20%) utilizzati dalle aziende agricole e l’adozione o il mantenimento di metodi di lotta integrata,

ARPA Campania 106

Seconda Relazione sullo Stato dell’Ambiente della Campania

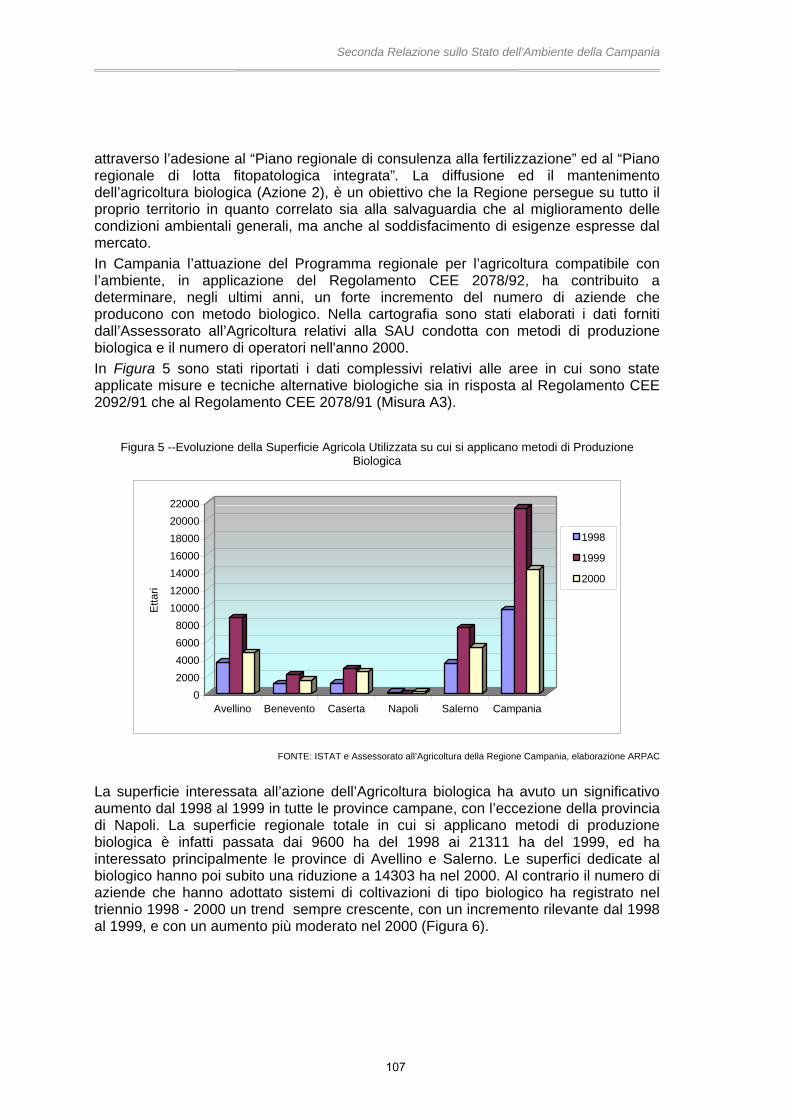

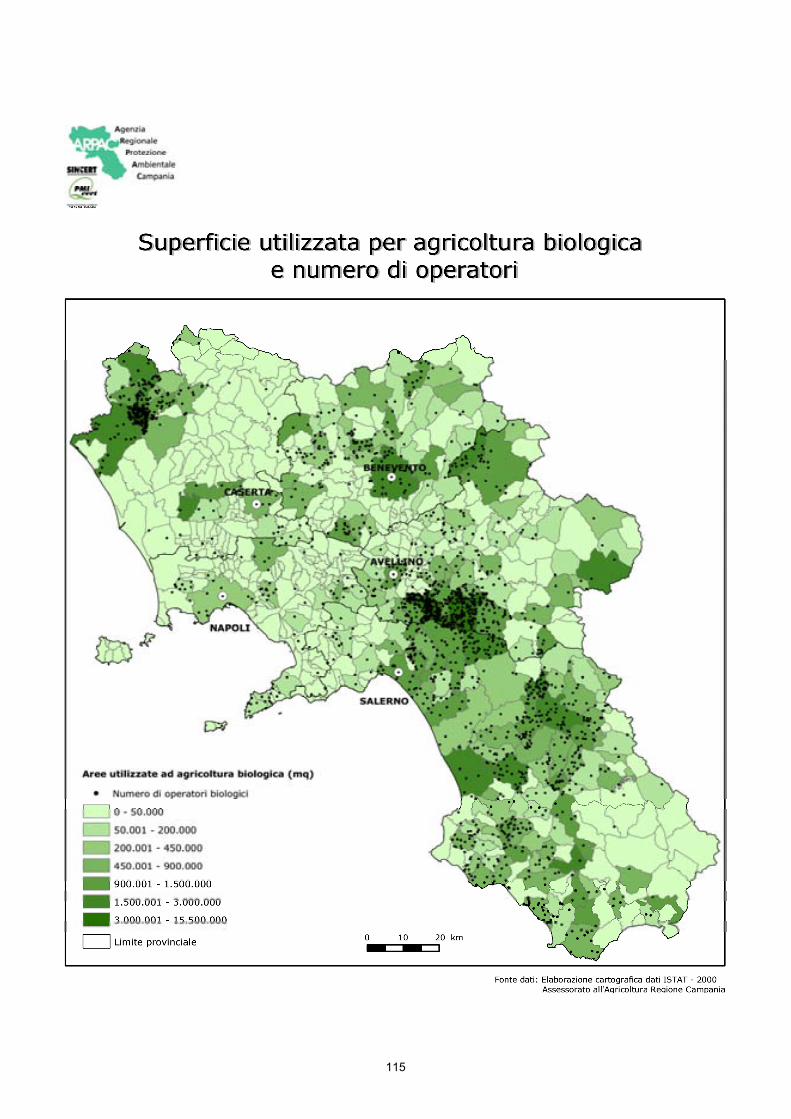

attraverso l’adesione al “Piano regionale di consulenza alla fertilizzazione” ed al “Piano regionale di lotta fitopatologica integrata”. La diffusione ed il mantenimento dell’agricoltura biologica (Azione 2), è un obiettivo che la Regione persegue su tutto il proprio territorio in quanto correlato sia alla salvaguardia che al miglioramento delle condizioni ambientali generali, ma anche al soddisfacimento di esigenze espresse dal mercato. In Campania l’attuazione del Programma regionale per l’agricoltura compatibile con l’ambiente, in applicazione del Regolamento CEE 2078/92, ha contribuito a determinare, negli ultimi anni, un forte incremento del numero di aziende che producono con metodo biologico. Nella cartografia sono stati elaborati i dati forniti dall’Assessorato all’Agricoltura relativi alla SAU condotta con metodi di produzione biologica e il numero di operatori nell'anno 2000. In Figura 5 sono stati riportati i dati complessivi relativi alle aree in cui sono state applicate misure e tecniche alternative biologiche sia in risposta al Regolamento CEE 2092/91 che al Regolamento CEE 2078/91 (Misura A3).

Figura 5 --Evoluzione della Superficie Agricola Utilizzata su cui si applicano metodi di Produzione Biologica

02000400060008000

10000120001400016000180002000022000

Etta

ri

Avellino Benevento Caserta Napoli Salerno Campania

1998

1999

2000

FONTE: ISTAT e Assessorato all’Agricoltura della Regione Campania, elaborazione ARPAC

La superficie interessata all’azione dell’Agricoltura biologica ha avuto un significativo aumento dal 1998 al 1999 in tutte le province campane, con l’eccezione della provincia di Napoli. La superficie regionale totale in cui si applicano metodi di produzione biologica è infatti passata dai 9600 ha del 1998 ai 21311 ha del 1999, ed ha interessato principalmente le province di Avellino e Salerno. Le superfici dedicate al biologico hanno poi subito una riduzione a 14303 ha nel 2000. Al contrario il numero di aziende che hanno adottato sistemi di coltivazioni di tipo biologico ha registrato nel triennio 1998 - 2000 un trend sempre crescente, con un incremento rilevante dal 1998 al 1999, e con un aumento più moderato nel 2000 (Figura 6).

107

I determinanti economici: Agricoltura

576554,6

14177,213073,2

4945,5

22723,2496,7

65629,421226,7

Bovini

Bufalini

Suini

Ovini

Caprini Equini

Conigli

Allevamenti avicoli

Figura 6 - Aziende di produzione Agricola Biologica per Provincia e per anno di attività

FONTE: ISTAT e Assessorato all’Agricoltura della Regione Campania, elaborazione ARPAC

7.2.7 Patrimonio zootecnico

Dal V censimento ISTAT risulta che in Campania, nel 2000, le aziende agricole dedite alla pratica dell’allevamento di bestiame risultano essere 70.278. Dato inferiore del 26,8% rispetto a quello rilevato nel 1990, il che indica l’abbandono della pratica zootecnica da parte di un gran numero di aziende. Gli allevamenti più diffusi sono quello avicolo (circa 5,8 milioni di capi), quello di conigli (656.294capi) e quello di bovini (212.267 capi). Seguono gli allevamenti di ovini (227.232 capi), di suini (141.772 capi) e di caprini (49.455 capi) (Figura 7).

Figura 7 - Consistenza degli allevamenti in Campania

FONTE: V Censimento dell’Agricoltura ISTAT, 2000 elaborazione ARPAC

Rispetto al censimento del 1990, si evidenzia il forte incremento di un allevamento tipico della regione, quello dei bufalini, il quale è più che raddoppiato (+112,1%) passando da 61.628 a 130.732 capi. Sono in diminuzione, invece, il numero di capi di bovini (-17%), suini (-13), caprini (28%) ed equini (-29%) (Figura 8).

0200400600800

10001200140016001800

Num

ero

Avellino Benevento Caserta Napoli Salerno Campania

1998

1999

2000

1998

1999

2000

ARPA Campania 108

Seconda Relazione sullo Stato dell’Ambiente della Campania

0

10

20

30

40

50

60

70

80

90

Num

ero

in m

iglia

ia

Caserta Benevento Napoli Avellino Salerno

Bovini

Bufalini

Suini

Ovini

Caprini

Equini

Figura 8- Andamento della consistenza degli allevamenti in Campania

Nella figura 9 è riportata per l’anno 2000 la ripartizione del patrimonio zootecnico su base provinciale. Dall’analisi dei dati si evince che la consistenza degli allevamenti è maggiore nelle province di Caserta e Salerno. In particolare nella provincia di Caserta gli allevamenti sono costituiti in prevalenza da bufalini mentre in provincia di Salerno prevalgono gli allevamenti di bovini ed ovini.

Figura 9- Consistenza del bestiame per provincia

FONTE: V Censimento dell’Agricoltura ISTAT, 2000 elaborazione ARPAC

FONTE: ISTAT, elaborazione ARPAC

376 366 367340

373 373405

369

410

343

187170 167 162 156

177 187156 149 142

323

227

115

59 62 49

367349

312 307340325333331

87 8186 9476 80

24 21 21 1819 5151518170

50

100

150

200

250

300

350

400

450

1990 1991 1992 1993 1994 1995 1996 1997 1998 2000

Num

ero

in m

iglia

ia

Bovini eBufalini Suini

Ovini

Caprini

Equini

109

I determinanti economici: Agricoltura

SCHEDA A: Il monitoraggio delle diossine nelle matrici ambientali in Campania

Con il termine diossine, si indica una classe che comprende circa 210 composti chimici, le policlorodibenzodiossine e i policlorodibenzofurani, persistenti nell’ambiente e bioaccumulabili. In particolare, 17 di questi composti sono considerati particolarmente tossici per l’uomo e per gli animali. Le diossine non rivestono alcuna utilità pratica e pertanto non sono mai state né prodotte né utilizzate per attività industriali, ma sono un prodotto indesiderato di processi di combustione che avvengono in presenza di composti contenenti cloro. La letteratura internazionale indica come fonti di produzione di diossine o composti diossino-simili le seguenti:

Veicoli a motore, sia a benzina sia diesel Impianti che producono energia elettrica alimentati ad olio combustibile Impianti di trattamento e recupero metalli (alluminio, rame e piombo) Recupero di fili elettrici previa combustione del rivestimento plastico esterno Combustione di pneumatici Combustione di legno Combustione incontrollata di rifiuti urbani ed industriali

L’emergenza diossina è iniziata in Campania nella primavera del 2002 a seguito del riscontro, nell’ambito del Programma nazionale di controllo di residui negli alimenti predisposto dal Ministero della Salute nel 2001, di livelli di diossina superiori ai limiti previsti dalla normativa comunitaria vigente (Reg.CE 2375/01) in due campioni di latte di massa ovicaprino. Ulteriori indagini hanno poi evidenziato la presenza degli stessi microinquinanti in altri campioni di latte di massa, provenienti da altre greggi stanziali nel medesimo territorio, rappresentato da 6 comuni della province di Napoli e di Caserta. Al fine di verificare la eventuale situazione di contaminazione ambientale, l’ARPAC ha realizzato un primo programma di monitoraggio dei livelli di diossine, furani e PCB nelle matrici ambientali (suolo, vegetali ed acqua) nelle aree di pascolo delle greggi interessate dal fenomeno sanitario descritto. Tale programma, che si è concluso a settembre 2002, ha comportato l’analisi di 53 campioni, di cui 20 di terreno, 19 di erba e 14 di acque. A seguito di ulteriori analisi effettuate dalle Autorità Sanitarie e dall’Autorità Giudiziaria, si è constatato che la contaminazione del latte riguardava anche altre specie animali, come bovini e bufalini, all’interno di un’area geografica più estesa comprendente il territorio di 24 comuni del napoletano e del casertano. All’inizio del 2003 la Giunta Regionale della Campania ha approvato un Piano di Interventi per l’Emergenza Diossine, in cui affidava all’Agenzia Regionale di Protezione Ambientale il compito di procedere ad un ulteriore monitoraggio della situazione ambientale, a partire dalle prime aree a rischio, delimitate sulla base della localizzazione degli allevamenti interessati. ARPAC ha pertanto realizzato una seconda campagna di monitoraggio sulle matrici ambientali nel territorio dei ventiquattro comuni interessati, che ha comportato l’esecuzione di 210 campionamenti ed analisi di suolo ed erba, di cui 151 di terreno e 59 di vegetali. Su questi campioni sono state condotte le seguenti analisi: -PCDF -PCDD

-PCB -PCDF dioxin-like

-PCB totali

La distribuzione dei contaminanti ricercati sul territorio di indagine è indicata nelle mappe di sintesi riportate nelle figure che seguono. I risultati ottenuti nelle due campagne di monitoraggio delineano un quadro di livelli di concentrazione di diossine, che non si discosta dai valori di contaminazione di fondo riportati nella letteratura internazionale per le aree soggette a pressioni antropiche. In generale la distribuzione

ARPA Campania 110

Seconda Relazione sullo Stato dell’Ambiente della Campania

delle concentrazioni risulta pressoché omogenea nelle aree indagate, non evidenziando, allo stato, aree soggette a fonti di contaminazione identificabili con certezza. In particolare, i livelli di concentrazione di diossine sono costantemente, (all’infuori di tre soli punti), al di sotto dei limiti previsti dal D.M. 471/99 per le aree residenziali. Nella pubblicazione dell'EPA “Draft del settembre 2000” 3. Levels of CDD,CDF and PCB congeners in Environmental media and food" sono riportati i livelli di concentrazione di PCDD/PCDF in suoli dell'America del nord in background rurale, che variano tra 0,12 ng/kg e 5,74 ng/kg. Nei nostri campioni tali livelli di background sono superati in 8 casi su un totale di 151. Per quanto riguarda i campioni di erba, per i quali non è possibile un confronto con specifiche normative ambientali, si può solo constatare che i risultati sono confrontabili con i valori di fondo riportati in bibliografia per aree rurali negli Stati Uniti (Winters D., Fries G., Lorber M., Ferrario J. And Byrne C. (2000) Organohalogen Com. 46, 534.) e nel Regno Unito (Kjeller L-O, Jones K.C., Johnston A.E., Rappe C., (1991) Env. Sci. Tech. 25, 1619). In conclusione, l’attività di monitoraggio finora svolta consente di affermare che non ci si trova di fronte ad una situazione di particolare criticità ambientale nelle aree indagate. La valutazione della correlazione tra le concentrazioni riscontrate nelle matrici ambientali ed i livelli di contaminazione nel latte deve essere demandata ad uno studio integrato che tenga conto della reale composizione della dieta degli animali e dei meccanismi di assorbimento e biomagnificazione di questa classe di sostanze.

7.2.8 Conclusioni

L’agricoltura costituisce in Campania un settore di grande peso sia dal punto di vista economico che occupazionale. Negli ultimi decenni, però, si è registrata una netta diminuzione della superficie territoriale impiegata ad attività di tipo agricolo. Inoltre, facendo riferimento alle dimensioni delle singole aziende, la maggior parte delle unità produttive risulta caratterizzata da una estensione inferiore ai cinque ettari di superficie. L’analisi dei dati forniti dall’ultimo censimento ISTAT ha evidenziato che, in ogni caso, la maggior parte della SAU è interessata da attività agricole di tipo intensivo, con una maggiore incidenza di queste ultime in provincia di Napoli ed a seguire nelle province di Benevento e Salerno ed, infine, di Caserta ed Avellino. In ogni caso sull’intero territorio campano si è registrato un avvicinamento ad un tipo di agricoltura sostenibile da quanto è emerso attraverso l’analisi delle risposte ottenute all’attuazione del Programma regionale per l’agricoltura compatibile con l’ambiente (applicazione del Regolamento CEE 2078/92), per l’aumento osservato sia in relazione al numero di aziende che hanno adottato metodi di produzione biologica che all’estensione delle superfici agricole trattate con metodi di coltivazione sostenibili.

111

ARPA Campania 112

113

ARPA Campania 114

115

�������������������� �����������������������������������

��������������������

�� ������������������������������������

����������

��������������

����

��������������

������������ ����������������������

��������������������������

������������

����������

����������

��������

����������

��������������������������������

����������������������

������������

����������

��

����������

���������������� �������������������� ������

������������

����������

����

����

����

����

���������� ������

���� ��������������

��

�������������������� �����������������������������������

����������������

� ���������������������������������

�������������������� ����������������

�� ���

�� �����

�� �����

�� ����

�� �����

�� �������

�� ��������

ARPA Campania 116

117

7.3 INDUSTRIA

7.3.1 Inquadramento e rilevanza del problema

Il settore industriale esercita un impatto sui diversi comparti ambientali assumendo connotazioni e incidenza diverse a seconda della tipologia produttiva (tipologia dei beni prodotti) e dei processi e/o sistemi nella filiera produttiva. In questo capitolo si procede all’analisi del contesto industriale della regione Campania che, attualmente, si presenta sostanzialmente diverso da quello degli anni della “industrializzazione forzata” del Mezzogiorno, quando prevaleva la grande impresa operante nei settori pesanti. Il modello industriale moderno è infatti caratterizzato da una “industrializzazione leggera”, con un forte peso delle imprese di piccole e medie dimensioni e organizzate secondo sistemi di sviluppo locali ad elevata specializzazione. L’analisi è stata sviluppata attraverso un primo esame dei dati estratti dall’ultimo censimento

Capitolo

7

I determinantieconomici

3.INDUSTRIA

FON

TE: A

rchi

vio

Par

isio

119

I determinanti economici: Industria

ISTAT e delle informazioni di natura economica prodotte ed elaborate da ISTAT, Unioncamere e Banca d’Italia. Sono, quindi, state fornite alcune indicazioni sugli impatti del settore derivanti dai consumi di materie prime ed energia e dalle emissioni sui diversi comparti ambientali. Infine, sono state illustrate le principali leggi attualmente in vigore per il settore industriale in materia di finanziamenti ed agevolazioni, con particolare attenzione agli incentivi legati alla riduzione degli impatti ambientali.

7.3.2 Gli Indicatori fondamentali

Nome indicatore DPSIR Definizione

Valore Aggiunto del settore industriale D

Differenza tra il valore della produzione finale e quello dei beni intermedi al costo dei fattori ; tale aggregato consente di apprezzare la crescita del sistema economico (l’industria) in termini di nuovi beni e servizi messi a disposizione della comunità per impieghi finali

Importazioni del settore industriale D Sono costituite dagli acquisti all'estero di beni e di servizi, introdotti

nel territorio di riferimento..

Esportazioni del settore industriale D I trasferimenti di beni (merci) e di servizi da operatori residenti a

operatori non residenti

Investimenti fissi lordi del settore industriale D

Gli acquisti di beni materiali durevoli effettuati da un'impresa nell'esercizio e comprendono l'acquisto di macchine, impianti, attrezzature, mobili, mezzi di trasporto, costruzioni e fabbricati, terreni e l'incremento di capitali fissi per lavori interni.

Numero di Unità locali S

Numero di strutture in cui si realizza la produzione di beni o nel quale si svolge la prestazione di servizi.

Numero di addetti S

Numero di persone dipendenti e indipendenti occupate (a tempo pieno, o a part-time o per contratto di formazione e lavoro) presso le unità economiche ubicate sul territorio di riferimento.

Consumi di energia elettrica I Consumi di energia elettrica connessi all’attività industriale

Emissioni in atmosfera di SO2, NOX e CO2, imputabili all’industria.

I Emissioni in atmosfera di anidride solforosa, ossidi di azoto e anidride carbonica connesse con l’attività industriale

Domande presentate, investimenti, agevolazioni R Definiscono il grado di attuazione delle L 1329/65, L 488/92, POR

Campania 2000-2006

7.3.3 L’andamento del settore industriale in Campania

La distribuzione delle unità locali e degli addetti del settore industriale al 2001 (Tabella 1) evidenzia la posizione predominante della provincia partenopea rispetto alle altre province campane, seguita nell’ordine da quelle di Salerno, Caserta e Avellino ed infine Benevento. Estendendo il confronto alle altre regioni meridionali emerge che la Campania e la Puglia si posizionano, sostanzialmente, sugli stessi livelli, sia per il numero di unità locali che per il numero di addetti, seguite nell’ordine da Calabria, Abruzzo, Basilicata e Molise.

ARPA Campania 120

Seconda Relazione sullo Stato dell’Ambiente della Campania

Tabella 1-Distribuzione delle unità locali e degli addetti nel settore industriale

Province-Regioni Unità locali Addetti

Avellino 6.286 34.695

Benevento 4.221 18.148

Caserta 7.775 41.963

Napoli 24.802 137.159

Salerno 133.66 56.798

Campania 56.450 288.763

Abruzzo 21.249 136.641

Basilicata 8.450 45.614

Calabria 22.911 81.233

Molise 4.862 28.694

Puglia 57.133 274.293

ITALIA Meridionale 171.055 855.238

Mezzogiorno 245.071 1.156.551

ITALIA 988.293 6.197.002

FONTE: ISTAT 2001

I dati di natura economica indicano che nel 2002 il settore industriale nel suo complesso (industria in senso stretto e costruzioni) ha inciso per circa il 21%, in termini di valore aggiunto, sull’economia complessiva della Campania: l’industria in senso stretto per il 15,4%, mentre le costruzioni per il 5,3%. L’analisi sull’andamento del valore aggiunto calcolato ai prezzi del 1995 mostra, per il periodo che va dal 1995 al 2002, una sostanziale stabilità, con un leggero incremento nel 2002 (+2%) rispetto all’anno precedente, analogamente alla media osservata per il Mezzogiorno. Al contrario, l’incidenza percentuale sul totale è diminuita costantemente nel tempo, analogamente a quanto registrato per il Mezzogiorno e l’Italia negli stessi anni di riferimento (Tabella 2). Analizzando la situazione per le singole province campane (Figura 1) relativamente al valore aggiunto del settore industria calcolato ai prezzi correnti al 2001, si conferma il ruolo guida della provincia di Napoli alla quale compete circa il 44% del valore totale della Campania.

Tabella 2-Valore aggiunto del settore Industria

Valori a prezzi 1995 (milioni di euro)

Settore 1995 1996 1997 1998 1999 2000 2001 2002

Campania 9.326,7 8.982,9 9.392,3 9.298,2 9.461,7 9.588,0 9.684,8 9.828,2

Mezzogiorno 33.022,3 32.266,7 33.205,4 33.488,3 33.888,7 35.131,9 35.292,5 36.205,3

Industria in

senso stretto Italia 216.644,4 213.645,3 219.095,0 222.935,9 223.873,2 229.888,4 231.424,0 231.254,0

Campania 3.052,2 2.977,8 3.182,6 3.063,6 3.129,2 3.142,4 3.255,1 3.365,2

Mezzogiorno 12.919,2 12.826,5 12.929,9 12.319,6 12.773,1 12.994,7 13.300,7 13.256,7 Costruzioni

Italia 44.431,3 46.238,9 45.383,1 45.310,3 45.827,3 46.877,8 49.016,0 49.278,0

121

I determinanti economici: Industria

Valore % rispetto al totale

Settore

1995 1996 1997 1998 1999 2000 2001 2002

Campania 16,9 16,3 16,4 15,8 16,0 15,8 15,5 15,4

Mezzogiorno 15,9 15,4 15,5 15,3 15,3 15,4 15,0 15,3

Industria in

senso stretto Italia 24,9 24,3 24,5 24,5 24,3 24,2 23,7 23,6

Campania 5,54 5,39 5,54 5,20 5,29 5,17 5,21 5,27

Mezzogiorno 6,22 6,14 6,02 5,63 5,75 5,69 5,66 5,58Costruzioni

Italia 5,12 5,26 5,07 4,97 4,96 4,93 5,02 5,02

FONTE: ISTAT

Figura 1-Valore Aggiunto ai prezzi correnti dell’Industria nelle province della Campania al 2001

(valori in milioni di euro).

12%5%

19%

44%

20%

AV

BN

CE

NA

SA

Fonte: Istituto Tagliacarne 2001

I dati di import-export (Tabella 3) indicano che, nel 2002. il valore complessivo delle importazioni in regione Campania (circa 6.212 milioni di euro) è stato inferiore a quello delle esportazioni, corrispondente a 7.523 milioni di euro, con una prevalenza dei settori relativi ai mezzi di trasporto ed alimentare. Analizzando i dati a livello provinciale si osserva la propensione all’export di tutte le province campane ad eccezione di Avellino, con importazioni che superano del 27% il valore delle esportazioni.

Tabella 3 -Import-Export del settore industriale campano, anno 2002 (dati in milioni di euro)

Province Importazioni Esportazioni

Avellino 871,9 688,4

Benevento 75,4 76,6

Caserta 740,8 905,4

Napoli 3.557,8 4.403,1

Salerno 965,8 1.450,0

Campania 6.211,8 7.522,8

Mezzogiorno 29.703,4 23.611,8

Italia 225.506,1 254.581,4

FONTE: ISTAT 2002

ARPA Campania 122

Seconda Relazione sullo Stato dell’Ambiente della Campania

Analizzando l’andamento degli investimenti fissi lordi nel settore dell’industria dal 1995 al 2002 (Tabella 4), in regione Campania si assiste ad un incremento in valore assoluto, analogamente a quanto è accaduto per il Mezzogiorno e per l’intera Italia. Sebbene, rispetto al totale degli investimenti, la tendenza è quella di una diminuzione percentuale a favore del settore dei servizi (vedi Quadro Socio-Economico, tabella 6), in linea con quanto osservato mediamente per l’intera Italia. Tabella 4 -Investimenti fissi lordi nel settore dell’industria (valore assoluto e percentuale rispetto al totale)

Valori a prezzi 1995 (milioni di euro)

1995 1996 1997 1998 1999 2000 2001 2002 Campania 2.601,2 2.367,8 2.753,6 2.906,5 2.644,0 2.785,0 2.766,7 2.788,3 Mezzogiorno 9.400,6 9.159,6 10.825,7 11.687,0 11.116,8 12.493,2 12.503,0 12.452,2 Industria Italia 50.154,9 50.262,2 51.508,5 55.338,6 55.273,0 60.082,4 60.599,8 60.710,1 Campania 11.206,1 11.164,9 11.994,0 12.450,8 12.139,6 13.156,8 13.806,7 14.470,7 Mezzogiorno 42.520,9 43.630,6 46.796,0 49.020,4 49.025,1 52.917,9 54.684,8 56.328,2 Totale Italia 169.321,6 175.451,7 179.114,3 186.227,8 195.623,4 209.606,7 215.147,1 216.258,4

Valore % rispetto al totale Campania 23,21 21,21 22,96 23,34 21,78 21,17 20,04 19,27 Mezzogiorno 22,11 20,99 23,13 23,84 22,68 23,61 22,86 22,11 Industria Italia 29,62 28,65 28,76 29,72 28,25 28,66 28,17 28,07

FONTE: ISTAT (elaborazione Unioncamere).

Il rapporto percentuale tra il valore degli investimenti fissi lordi e l'ammontare del valore aggiunto nell'anno di riferimento (tasso di accumulazione), indicativo dell’impatto degli investimenti sulla produttività, per la Campania assume un valore (18,27%) prossimo alla media nazionale (18,90%) (al 2002). Inoltre, un’analisi della Banca d’Italia sui dati di bilancio delle società di capitali campane, evidenzia che l’andamento del tasso di accumulazione delle piccole e medie imprese (caratterizzate da un numero di addetti inferiore a 250) ha spesso superato quello delle grandi imprese fino al 1999. Nel 2000 e nel 2001, invece, l’aumento degli investimenti è stato superiore nelle imprese di maggiore dimensione (Figura 2). L’andamento generale dei flussi di investimenti è indicativo comunque di un orientamento dell’industria campana verso lo sviluppo delle piccole e medie imprese.

Figura 2 -Flussi di investimenti per classe dimensionale di impresa (variazione %)

0

5

10

15

20

25

30

1996 1997 1998 1999 2000 2001

inf.250addetti

oltre 249addetti

FONTE: Banca d'Italia - Note sull'andamento dell'economia della Campania nel 2001

123

I determinanti economici: Industria

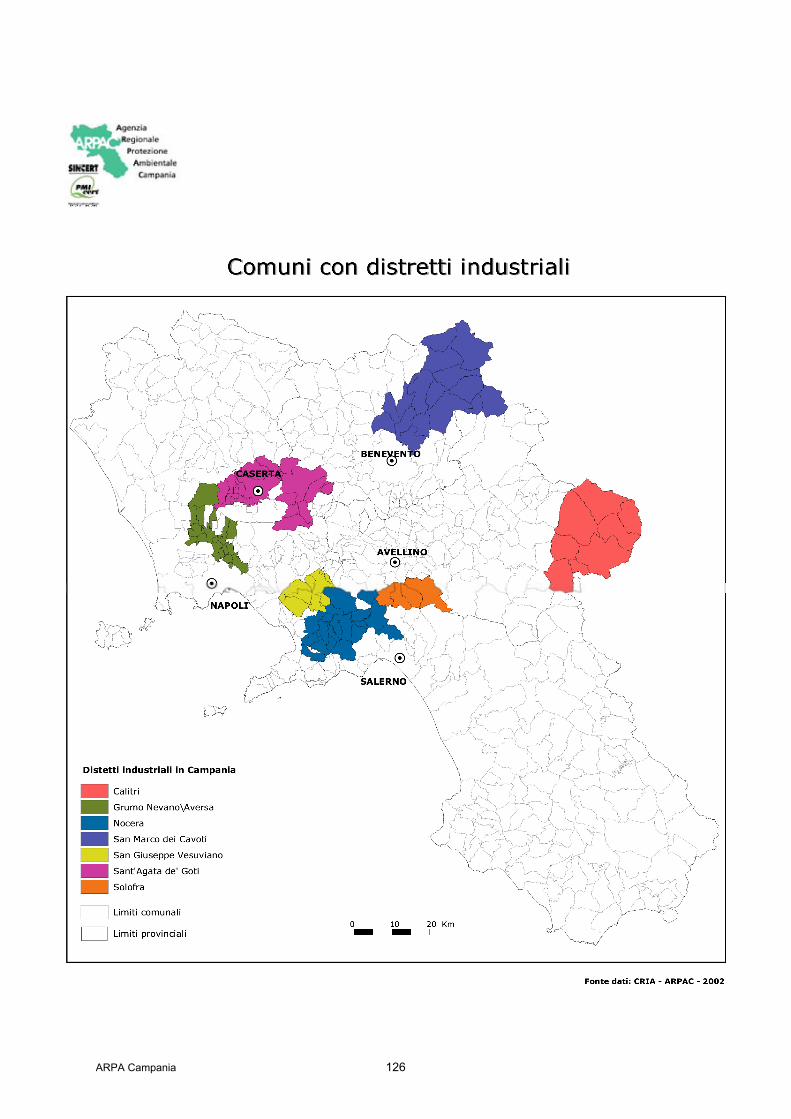

7.3.4 I Distretti Industriali e le Aree di Sviluppo Industriale

Il sistema industriale della Regione Campania presenta una struttura organizzativa orientata verso lo sviluppo dei sistemi locali, attraverso i Distretti Industriali e le Aree di Sviluppo Industriale.

7.3.4.1 Distretti Industriali

I distretti industriali corrispondono alle aree territoriali locali caratterizzate da una elevata concentrazione di piccole imprese, con particolare riferimento al rapporto tra la presenza delle imprese e la popolazione residente, nonché alla specializzazione produttiva dell'insieme delle imprese stesse (Legge 317 5/10/1991 art. 36 comma 1). Alle regioni è stato affidato il compito di individuare tali aree, sentito il parere delle Unioni delle Camere di Commercio. Il concetto di distretto industriale è stato poi oggetto di ulteriore revisione con la Legge 140 del 11 maggio 1999, contenente norme in materia di attività produttive. L'articolo 6, comma 8 fa rientrare il distretto industriale nel più ampio concetto di sistema produttivo locale, definito come un contesto produttivo omogeneo, caratterizzato da una elevata concentrazione di imprese, prevalentemente di piccole e medie dimensioni e da una peculiare organizzazione interna. La finalità della politica distrettuale è quella di rivitalizzare alcune funzioni aziendali apprendendo dalla piccola impresa distrettuale il know-how, l’innovazione e l’organizzazione produttiva flessibile, che nei grandi complessi industriali si erano affievoliti. Il fenomeno distrettuale, inoltre, presenta significativi importi in termini di valore aggiunto, di prodotto, di esportazioni e di occupazione, rappresentando così aggregati economici essenziali allo sviluppo industriali regionale. In regione Campania la legge. n.317 5/10/1991 art. 36 ha avuto applicazione nel 1997, con la creazione dei distretti industriali illustrati in tabella 5 e nella relativa cartografia.

Tabella 5-Distretti industriali in Regione Campania.

Distretto Comuni Macro-specializzazione

N. di unità locali

specializzate

Addetti nelle unità locali

specializzate

Solofra (AV) (4 comuni)

Montoro inferiore - Montoro superiore - Serino - Solofra Concia 440 3.306

Calitri (AV) (19 comuni)

Andretta - Aquilonia - Bisaccia - Cairano - Calitri - Lacedonia - Conza della Campania - Monteverde - S. Andrea di Conza

Tessile abbigliamento 42 468

S. Marco dei Cavoti (BN) (16 comuni)

Baselice - Castel Franco in Miscano - Castelvetere in Val Fortore - Fragneto L'Abate - Fragneto Monforte - Foiano di Val Fortore - Ginestra degli Schiavoni - Molinara - Montefalcone di Val Fortore - Pesco Sannita - Pago Veiano - Pietralcina - Reino - Sa Bartolomeo in Galdo - San Giorgio La Molara - San Marco dei Cavoti

Tessile abbigliamento 100 1.126

S. Agata dei Goti Casapulla (BN-CE) (20 comuni)

Buciano - Dugenta - Durazzano - Limatola - Sant'Agata dei Goti - Moiano - Arienzo - Casagiove - Casapulla - Caserta (S. Leucio Briano) Castel Morrone - Curti Macerata Campania - Portico di Caserta - Recale - San Felice a Cancello - San Nicola La Strada - San Prisco - Sanra Maria a Vico - Santa Maria Capua Vetere

Tessile abbigliamento 217 1.550

ARPA Campania 124

Seconda Relazione sullo Stato dell’Ambiente della Campania

Grumo Nevano - Aversa - Trentola - Ducenta (NA-CE) (21 comuni)

Aversa - Cesa - Frignano - Lusciano - Orta di Atella - Parete - San Marcellino - San Tammaro - Sant'Arpino - Succivo - Teverola - Trentola-Ducenta - Villa di Brianzo - Arzano - Casandrino - Casavatore - Casoria - Frattamaggiore - Grumo Nevano - Melito di Napoli - Sant'Antimo

Tessile-abbigliamento e conciario 1.110 8.302

San Giuseppe Vesuviano (NA) (8 comuni)

Carbonara di Nola - Ottaviano - Palma Campania - Poggiomarino - San Gennaro Vesuviano - San Giuseppe Vesuviano - Striano - Terzigno