I CONTROLLI DELL’AMMINISTRAZIONE FINANZIARIA … · correnti, quote di fondi comuni, azioni,...

31

Evento tenutosi a Firenze il 12-02-2015 I CONTROLLI DELL’AMMINISTRAZIONE FINANZIARIA RELATIVI ALL’EMERSIONE DI ATTIVITA’ ESTERE E DOMESTICHE E I CONSEGUENTI ACCERTAMENTI STARHOTELS MICHELANGELO FIRENZE 12-02-2015 AVV. SALVATORE PARATORE

Transcript of I CONTROLLI DELL’AMMINISTRAZIONE FINANZIARIA … · correnti, quote di fondi comuni, azioni,...

Evento tenutosi a Firenze il 12-02-2015

I CONTROLLI DELL’AMMINISTRAZIONE FINANZIARIA RELATIVI ALL’EMERSIONE DI ATTIVITA’ ESTERE E DOMESTICHE E I CONSEGUENTI ACCERTAMENTI

STARHOTELS

MICHELANGELO

FIRENZE 12-02-2015

AVV. SALVATORE PARATORE

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 2Diritti riservati - Non riproducibile

OBIETTIVO DELL’INTERVENTO: CONOSCERE PER RIDURRE IL RISCHIO

conoscere l’altro e se stessicento battaglie, senza rischi

non conoscere l’altro, e conoscere se stessia volte, vittoria, a volte, sconfitta;

non conoscere l’altro, né se stessiogni battaglia è un rischio certo

Sun Tzu

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 3Diritti riservati - Non riproducibile

CONOSCERE PER RIDURRE IL RISCHIO

Facta

OCSE

CRSMAAT

MODEL CAA

G20GAFI

BEPS

IRS

TIN

Qualified Intermediary

OECD

MCAA

Voluntary disclosure

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 4Diritti riservati - Non riproducibile

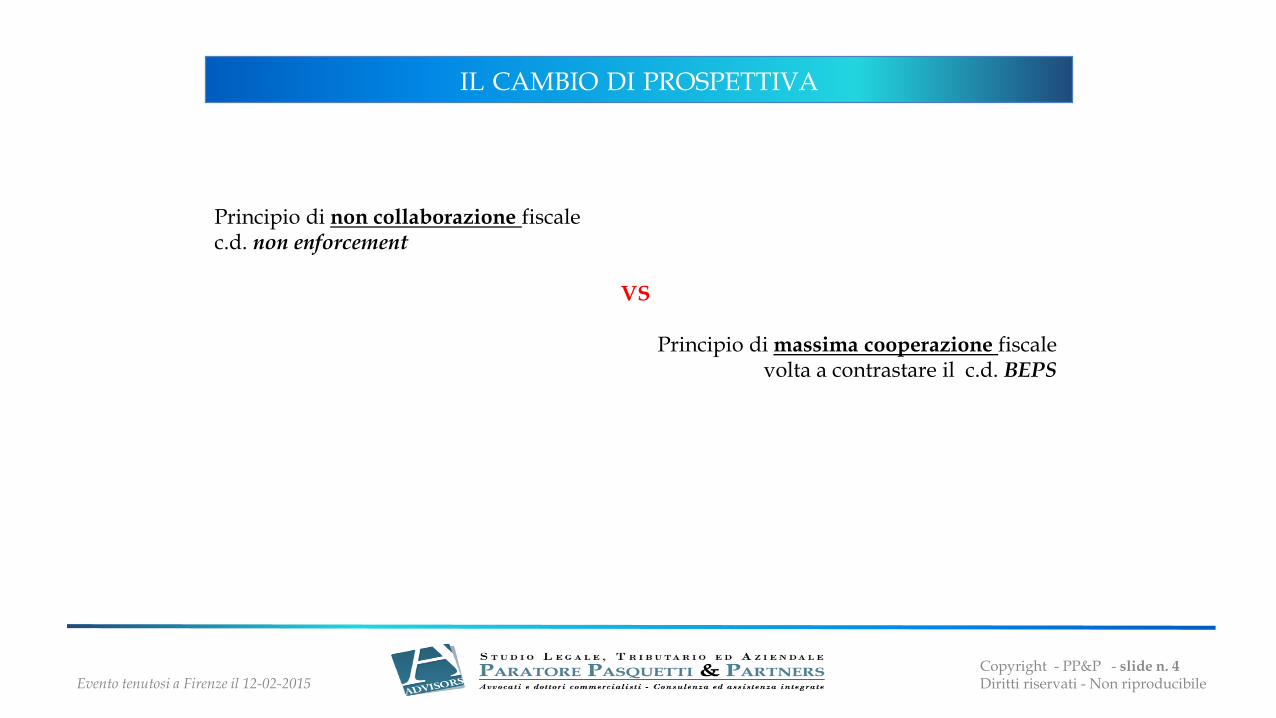

IL CAMBIO DI PROSPETTIVA

Principio di non collaborazione fiscalec.d. non enforcement

VS

Principio di massima cooperazione fiscale volta a contrastare il c.d. BEPS

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 5Diritti riservati - Non riproducibile

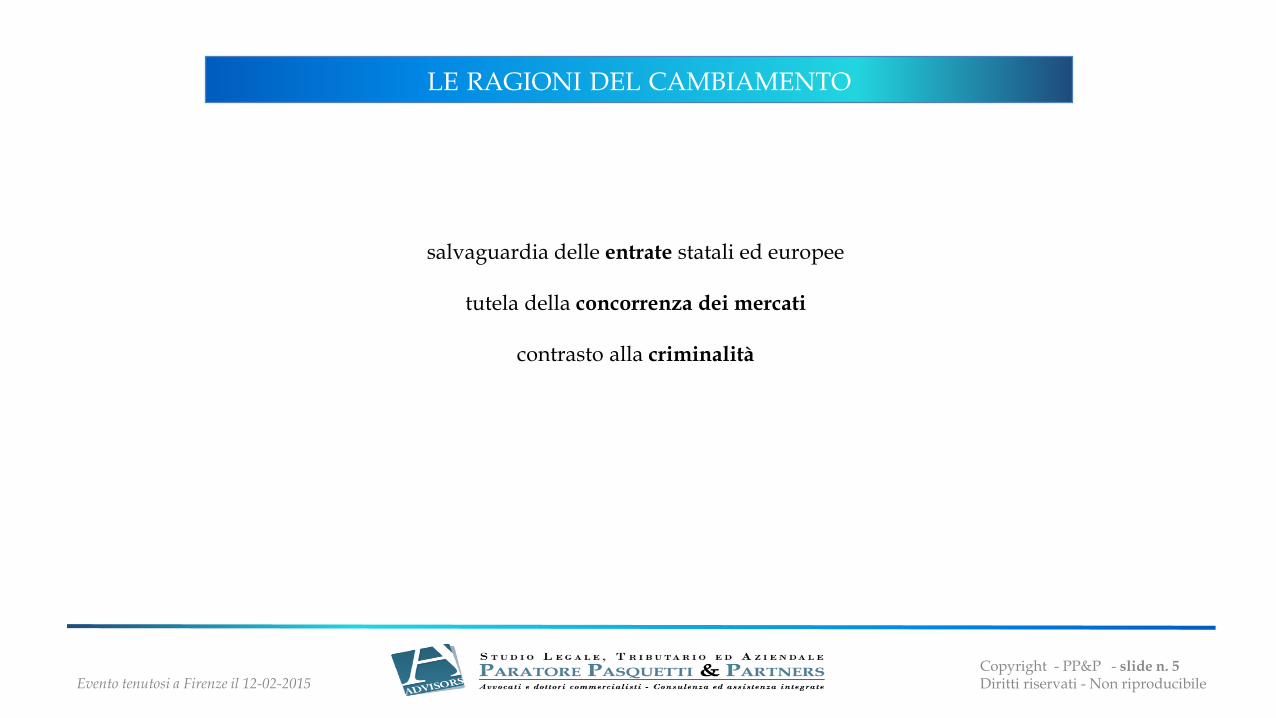

LE RAGIONI DEL CAMBIAMENTO

salvaguardia delle entrate statali ed europee

tutela della concorrenza dei mercati

contrasto alla criminalità

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 6Diritti riservati - Non riproducibile

DA DOVE VENIAMO

…IL CONTESTO EUROPEO

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 7Diritti riservati - Non riproducibile

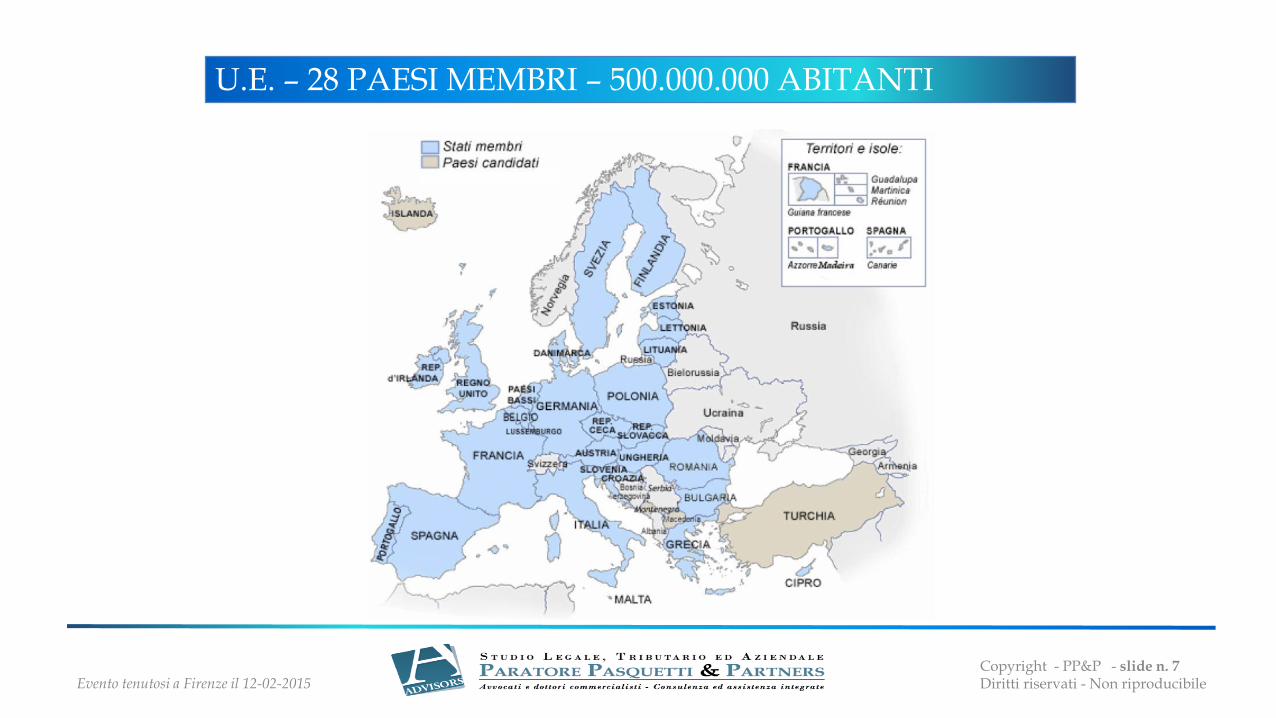

U.E. – 28 PAESI MEMBRI – 500.000.000 ABITANTI

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 8Diritti riservati - Non riproducibile

DA DOVE VENIAMO

…IL CONTESTO OCSE

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 9Diritti riservati - Non riproducibile

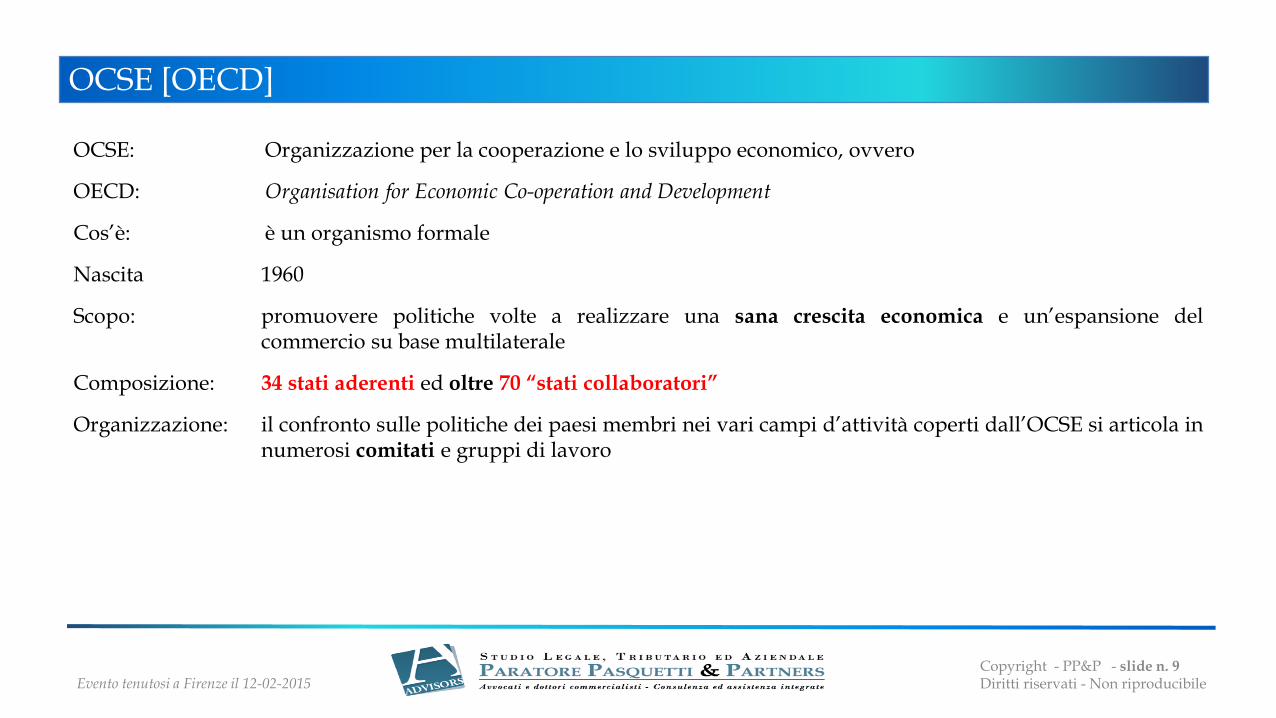

OCSE [OECD]

OCSE: Organizzazione per la cooperazione e lo sviluppo economico, ovvero

OECD: Organisation for Economic Co-operation and Development

Cos’è: è un organismo formale

Nascita 1960

Scopo: promuovere politiche volte a realizzare una sana crescita economica e un’espansione delcommercio su base multilaterale

Composizione: 34 stati aderenti ed oltre 70 “stati collaboratori”

Organizzazione: il confronto sulle politiche dei paesi membri nei vari campi d’attività coperti dall’OCSE si articola innumerosi comitati e gruppi di lavoro

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 10Diritti riservati - Non riproducibile

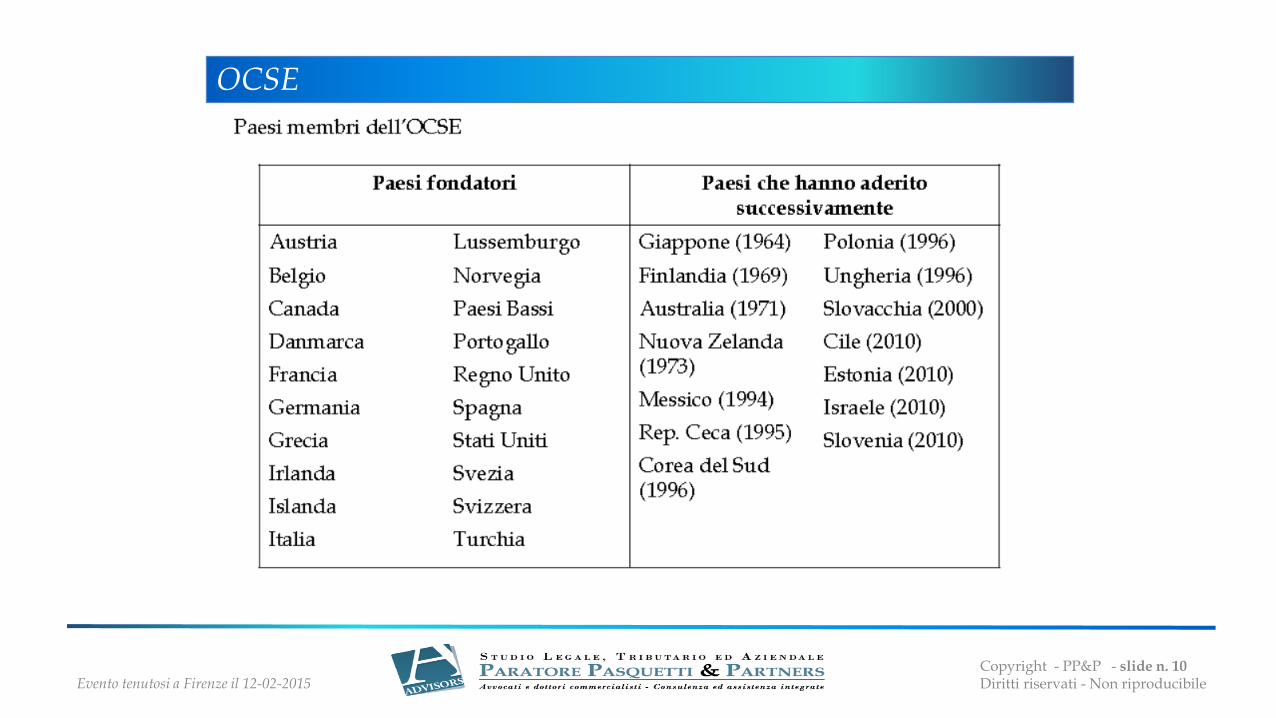

OCSE

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 11Diritti riservati - Non riproducibile

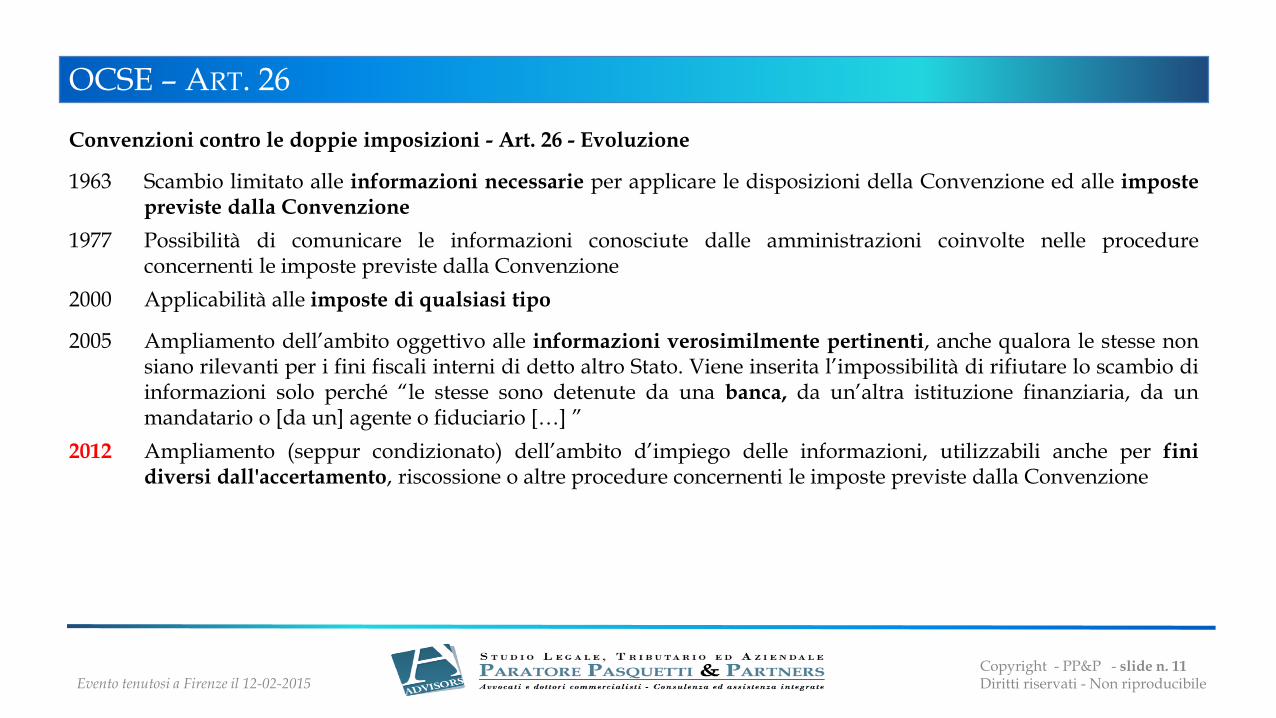

OCSE – ART. 26

Convenzioni contro le doppie imposizioni - Art. 26 - Evoluzione

1963 Scambio limitato alle informazioni necessarie per applicare le disposizioni della Convenzione ed alle impostepreviste dalla Convenzione

1977 Possibilità di comunicare le informazioni conosciute dalle amministrazioni coinvolte nelle procedureconcernenti le imposte previste dalla Convenzione

2000 Applicabilità alle imposte di qualsiasi tipo

2005 Ampliamento dell’ambito oggettivo alle informazioni verosimilmente pertinenti, anche qualora le stesse nonsiano rilevanti per i fini fiscali interni di detto altro Stato. Viene inserita l’impossibilità di rifiutare lo scambio diinformazioni solo perché “le stesse sono detenute da una banca, da un’altra istituzione finanziaria, da unmandatario o [da un] agente o fiduciario […] ”

2012 Ampliamento (seppur condizionato) dell’ambito d’impiego delle informazioni, utilizzabili anche per finidiversi dall'accertamento, riscossione o altre procedure concernenti le imposte previste dalla Convenzione

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 12Diritti riservati - Non riproducibile

DOVE STIAMO ANDANDO

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 13Diritti riservati - Non riproducibile

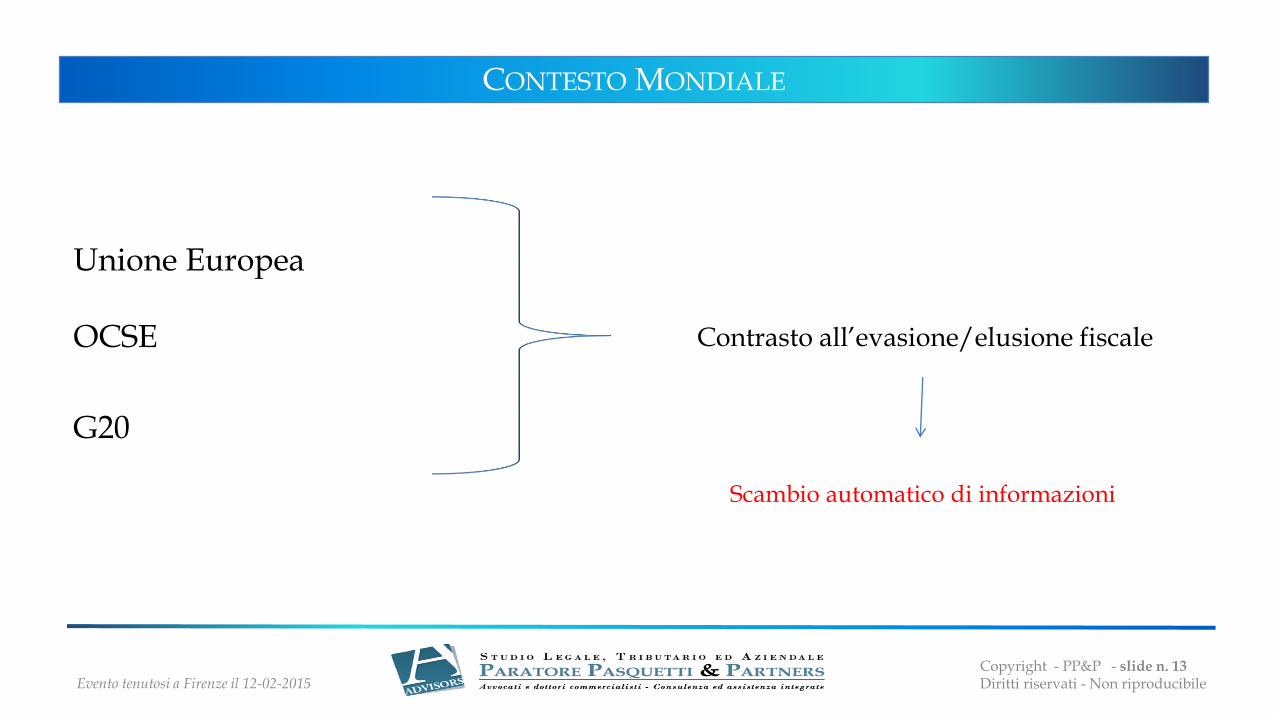

CONTESTO MONDIALE

Unione Europea

OCSE

G20

Contrasto all’evasione/elusione fiscale

Scambio automatico di informazioni

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 14Diritti riservati - Non riproducibile

L’ORIGINE DELL’ACCELERAZIONE

IL

G20 DI WASHINGTON DEL 2013

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 15Diritti riservati - Non riproducibile

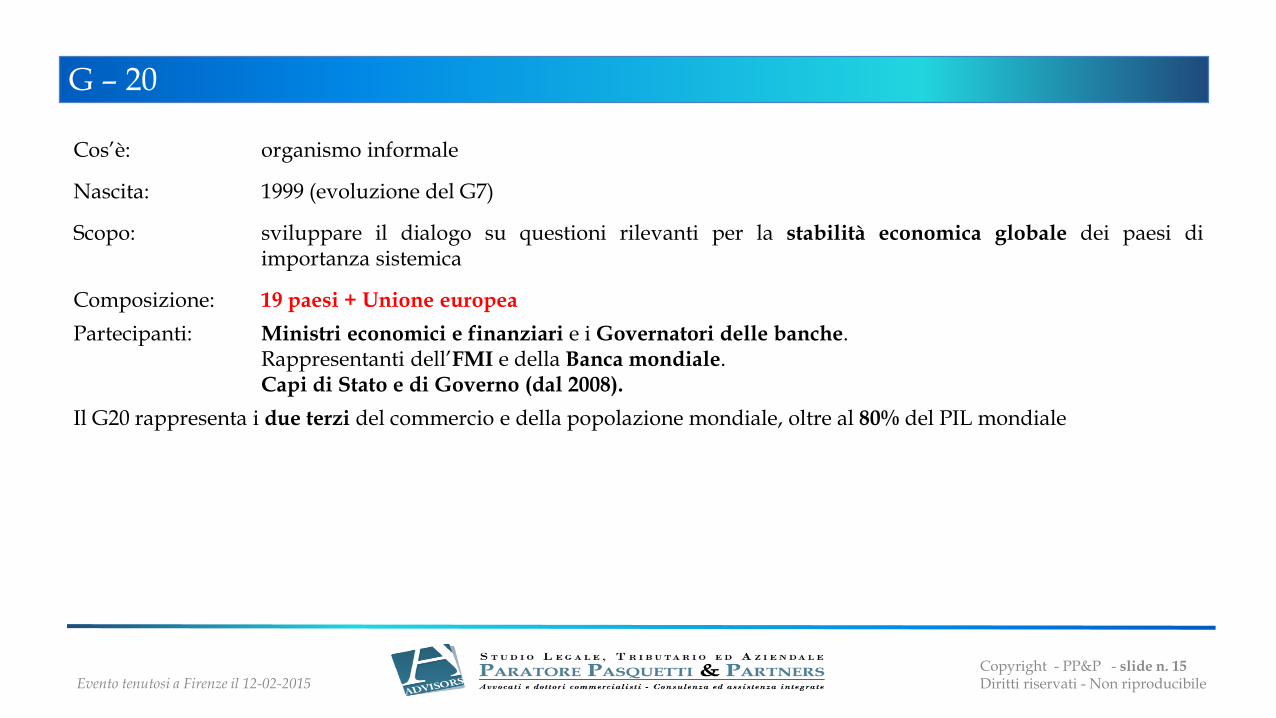

G – 20

Cos’è: organismo informale

Nascita: 1999 (evoluzione del G7)

Scopo: sviluppare il dialogo su questioni rilevanti per la stabilità economica globale dei paesi diimportanza sistemica

Composizione: 19 paesi + Unione europea

Partecipanti: Ministri economici e finanziari e i Governatori delle banche.Rappresentanti dell’FMI e della Banca mondiale.Capi di Stato e di Governo (dal 2008).

Il G20 rappresenta i due terzi del commercio e della popolazione mondiale, oltre al 80% del PIL mondiale

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 16Diritti riservati - Non riproducibile

L’UNIONE EUROPEA

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 17Diritti riservati - Non riproducibile

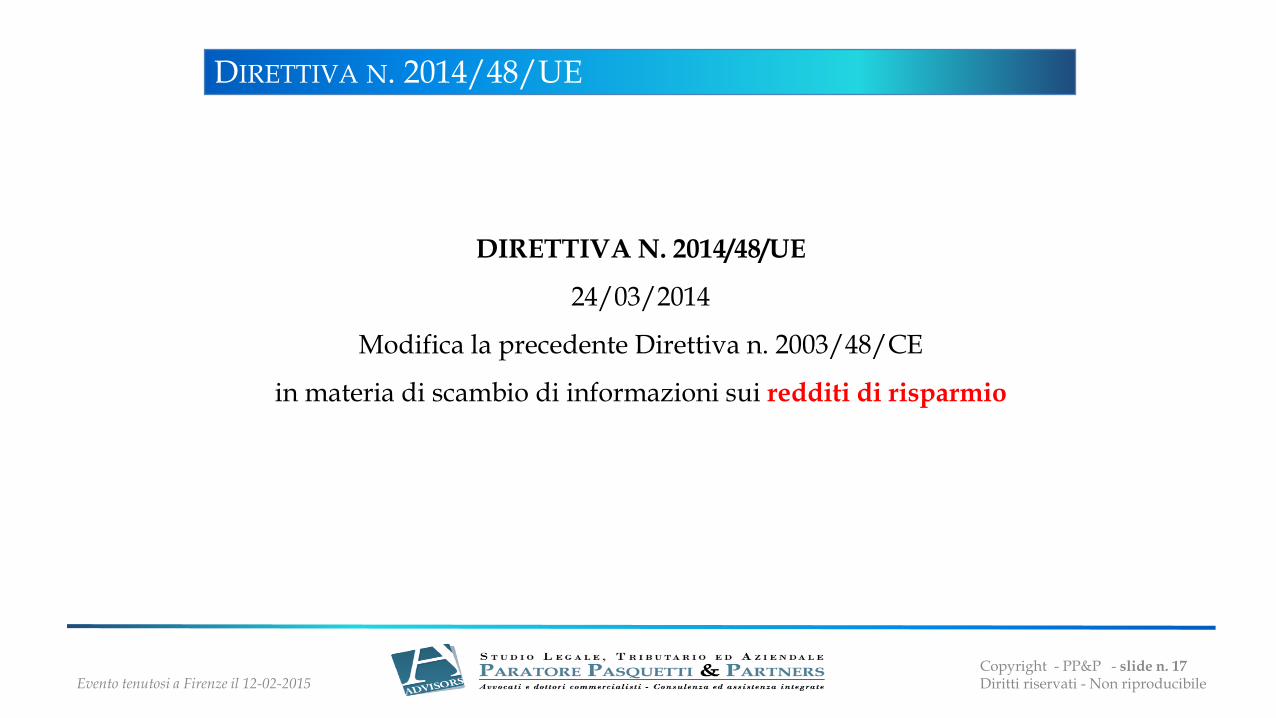

DIRETTIVA N. 2014/48/UE

DIRETTIVA N. 2014/48/UE

24/03/2014

Modifica la precedente Direttiva n. 2003/48/CE

in materia di scambio di informazioni sui redditi di risparmio

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 18Diritti riservati - Non riproducibile

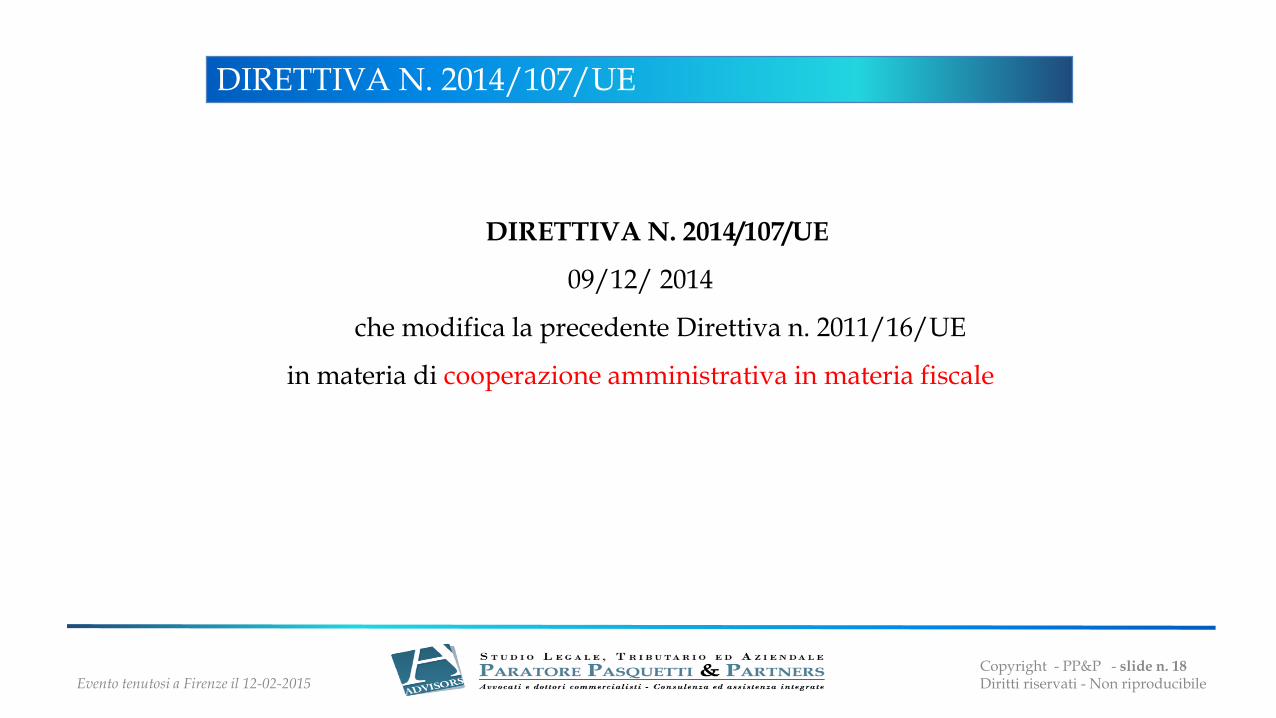

DIRETTIVA N. 2014/107/UE

DIRETTIVA N. 2014/107/UE

09/12/ 2014

che modifica la precedente Direttiva n. 2011/16/UE

in materia di cooperazione amministrativa in materia fiscale

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 19Diritti riservati - Non riproducibile

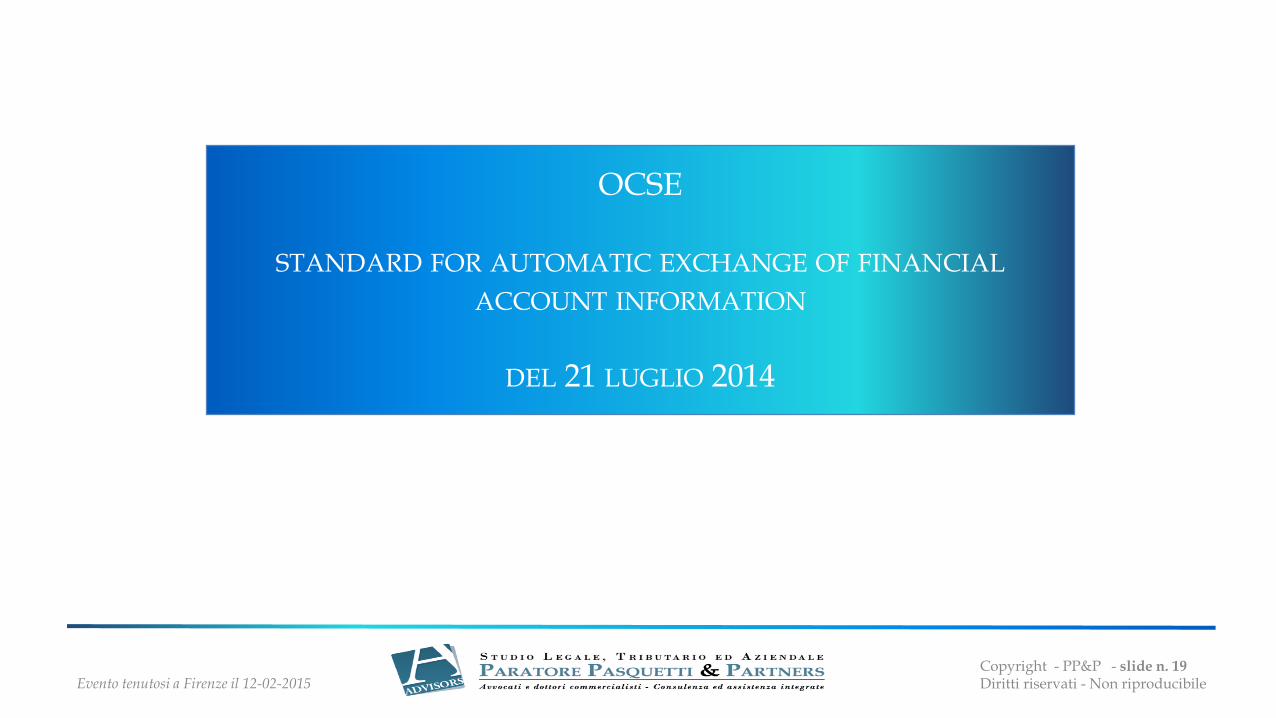

OCSE

STANDARD FOR AUTOMATIC EXCHANGE OF FINANCIAL

ACCOUNT INFORMATION

DEL 21 LUGLIO 2014

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 20Diritti riservati - Non riproducibile

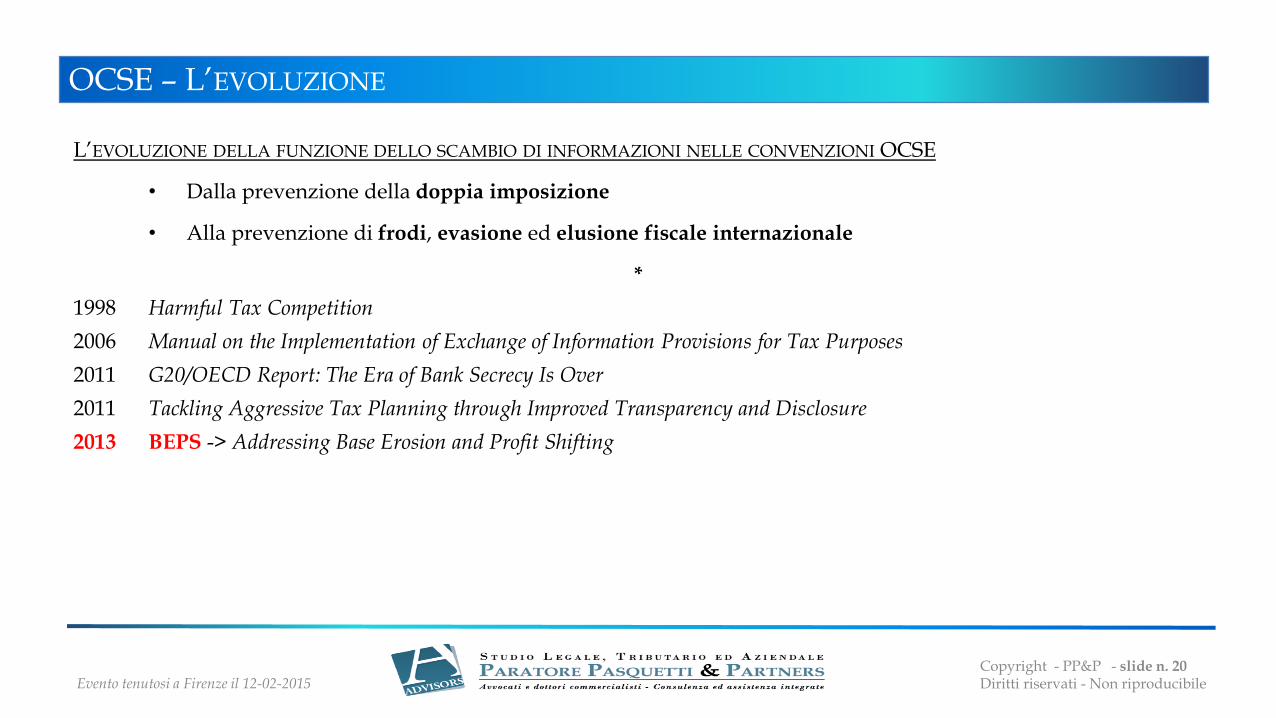

OCSE – L’EVOLUZIONE

L’EVOLUZIONE DELLA FUNZIONE DELLO SCAMBIO DI INFORMAZIONI NELLE CONVENZIONI OCSE

• Dalla prevenzione della doppia imposizione

• Alla prevenzione di frodi, evasione ed elusione fiscale internazionale

*

1998 Harmful Tax Competition

2006 Manual on the Implementation of Exchange of Information Provisions for Tax Purposes

2011 G20/OECD Report: The Era of Bank Secrecy Is Over

2011 Tackling Aggressive Tax Planning through Improved Transparency and Disclosure

2013 BEPS -> Addressing Base Erosion and Profit Shifting

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 21Diritti riservati - Non riproducibile

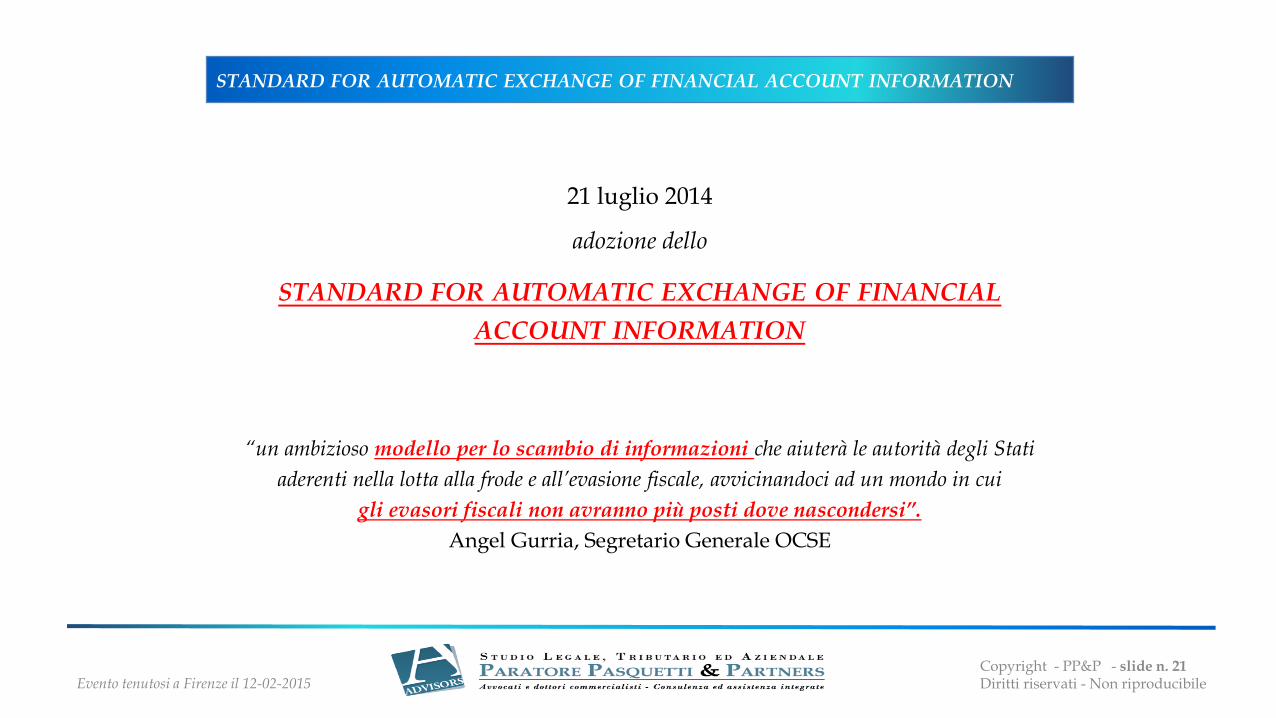

STANDARD FOR AUTOMATIC EXCHANGE OF FINANCIAL ACCOUNT INFORMATION

21 luglio 2014

adozione dello

STANDARD FOR AUTOMATIC EXCHANGE OF FINANCIAL

ACCOUNT INFORMATION

“un ambizioso modello per lo scambio di informazioni che aiuterà le autorità degli Stati

aderenti nella lotta alla frode e all’evasione fiscale, avvicinandoci ad un mondo in cui

gli evasori fiscali non avranno più posti dove nascondersi”.

Angel Gurria, Segretario Generale OCSE

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 22Diritti riservati - Non riproducibile

IL MODELLO FACTA

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 23Diritti riservati - Non riproducibile

FATCA – FOREIGN ACCOUNT TAX COMPLIANCE

2010 marzo - Foreign Account Tax Compiance Act (FACTA), norma “interna” con natura “estraterritoriale”

Obbligo delle istituzioni finanziarie che operano in USA (Foreign Financial Institutions, FFI) di identificare i clienti escambiare automaticamente con l’A.F. USA (Internal Revenue Service, IRS) dati correlati ad attività finanziarie (conticorrenti, quote di fondi comuni, azioni, derivati …) detenute all’estero da cittadini americani, al fine di sottoporli atassazione

Gli intermediari possono scegliere tra:

identificare gli investitori US che detengono conti e/o strumenti finanziari e comunicare alcune loro informazioni applicare una ritenuta (a carattere di penale) del 30% sui redditi di natura finanziaria

Il cliente che si oppone viene definito “recalcitrante” e deve chiudere la sua relazione bancaria.

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 24Diritti riservati - Non riproducibile

FATCA – FOREIGN ACCOUNT TAX COMPLIANCE

10 gennaio 2014Accordo FATCA Italia – USA

Obietti raggiunti:

• Reciprocità nello scambio di informazioni;

• Riduzione oneri gravanti sulle istituzioni finanziarie italiane:

• no obbligo ritenuta del 30 %• no obbligo accordi individuali di natura contrattuale che le banche italiane

avrebbero dovuto concludere con le autorità USA per evitare la ritenuta 30%• rimozione dell’obbligo di trasmissione diretta da parte delle istituzioni

finanziarie dei dati dei propri clienti all’IRS, che avrebbe potuto comportare laviolazione della normativa europea sulla protezione dei dati personali

• le istituzioni finanziarie italiane comunicano i dati relativi ai conti detenuti dasoggetti statunitensi all’Amministrazione Finanziaria Italiana e non a quellastatunitense.

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 25Diritti riservati - Non riproducibile

NOI E LA SVIZZERA

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 26Diritti riservati - Non riproducibile

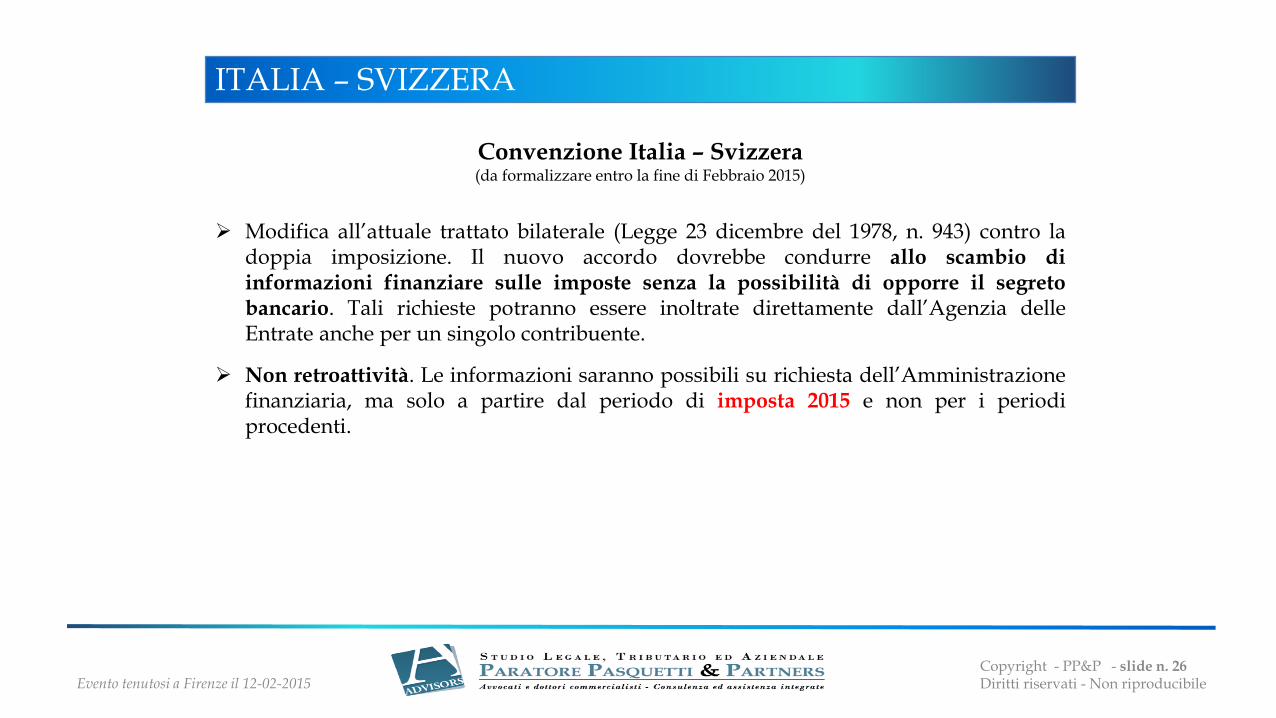

ITALIA – SVIZZERA

Convenzione Italia – Svizzera (da formalizzare entro la fine di Febbraio 2015)

Modifica all’attuale trattato bilaterale (Legge 23 dicembre del 1978, n. 943) contro ladoppia imposizione. Il nuovo accordo dovrebbe condurre allo scambio diinformazioni finanziare sulle imposte senza la possibilità di opporre il segretobancario. Tali richieste potranno essere inoltrate direttamente dall’Agenzia delleEntrate anche per un singolo contribuente.

Non retroattività. Le informazioni saranno possibili su richiesta dell’Amministrazionefinanziaria, ma solo a partire dal periodo di imposta 2015 e non per i periodiprocedenti.

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 27Diritti riservati - Non riproducibile

MAAT

ma non dimentichiamoci la …

MAAT

CONVENZIONE SULLA MUTUA ASSISTENZA AMMINISTRATIVA

IN CAMPO FISCALE

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 28Diritti riservati - Non riproducibile

ALTRE RECENTI CONVENZIONI

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 29Diritti riservati - Non riproducibile

ITALIA-LUSSEMBURGO

Convenzione Italia – Lussemburgo

Con la legge n. 150 del 03 ottobre 2014 (GU Serie Generale n. 248 del 24 ottobre 2014)è stato ratificato e dato esecuzione al protocollo aggiuntivo ed allo scambio di lettereche modificano la precedente Convenzione tra Italia e Lussemburgo al fine dievitare le doppie imposizioni in materia di imposte sul reddito e sul patrimonio ed aprevenire la frode e l’evasione fiscale.

Tra le novità più rilevanti deve essere sottolineata la modifica dell’art. 27 dellaConvenzione tra Italia e Lussemburgo con l’inserimento dei paragrafi 4 e 5 dell’art.26 del Modello di Convenzione OCSE (versione del 2005) sullo scambio diinformazioni. In forza del nuovo art. 27 paragrafo 5 vi è l’introduzione del divietoper i paesi contraenti di poter opporre rifiuto all’invio di informazioni con la solamotivazione che quest’ultime «sono detenute da un istituto bancario, da altro istitutofinanziario, da prestanome o soggetto che agisce in qualità di agenzia o fiduciaria o perchériferite a quote di partecipazione in un soggetto.»

Evento tenutosi a Firenze il 12-02-2015Copyright - PP&P - slide n. 30Diritti riservati - Non riproducibile

ITALIA – SAN MARINO

Convenzione Italia – San Marino

Con la legge n. 160/2014 è stato ratificato e dato esecuzione all’accordo tra il Governo della Repubblica italiana e il Governo della Repubblica di San Marino in materia di collaborazione finanziaria.

Gli stati si impegnano allo scambio di informazioni tra le autorità competenti senzapossibilità di eccepire vincoli di riservatezza in ambito finanziario, nella lotta al riciclaggiodei proventi derivanti da attività criminose, nel contrasto agli abusi di mercato e nelcontrollo dei movimenti transfrontalieri di denaro contante.

Art. 1: «La collaborazione sarà prestata senza porre vincoli di riservatezza nello scambio diinformazioni tra le Autorità competenti nelle predette materie…»

Lo stato di San Marino all’art. 2 dell’accordo si impegna a recepire all’interno del proprioordinamento «una normativa in linea alle raccomandazioni del GAFI e dal Regolamento del Parlamentoeuropeo e del Consiglio 26 ottobre 2005, n. 1889/2005, relativa ai controlli sui movimentitransfrontalieri di denaro contante e valori assimilati, basata su un sistema di dichiarazioneobbligatoria scritta»

Con decreto del Ministero dell’economia e delle finanze del 29 Dicembre 2014 la Repubblicadi San Marino è inserita nei paesi white list.

Evento tenutosi a Firenze il 12-02-2015

GRAZIE, PER LA CORTESE ATTENZIONE

PARATORE PASQUETTI & PARTNERS Via Pasquale Villari, 39 50136 - Firenze T. +39 055.4628805 F. +39 055.4631482 Sito - www.advisors.it E.mail - [email protected]