I contratti di credito al consumo Slide di Studio · Slide di Studio Corso Aggiornamento 30 ore OAM...

170

Aspetti tecnico/giuridici dei finanziamenti I contratti di credito al consumo Slide di Studio Corso Aggiornamento 30 ore OAM - Modulo 2 Nome file:SlideDiStudio_mod2

Transcript of I contratti di credito al consumo Slide di Studio · Slide di Studio Corso Aggiornamento 30 ore OAM...

Aspetti tecnico/giuridici dei finanziamenti

I contratti di credito al consumo

1

Slide di Studio

Corso Aggiornamento 30 ore OAM - Modulo 2

Nome file:SlideDiStudio_mod2

I contratti - 1

Un’operazione di credito al consumo

→ può essere attuata mediante svariate figure

contrattuali

Vi sono tuttavia alcune esclusioni stabilite in

ragione delle particolari caratteristiche di taluni

negozi

2

Si sottraggono dall'applicazione della normativa

o finanziamenti di importo inferiore a 200 euro e superiori a

75.000 euro

o contratti di somministrazione (ex artt. 1559 ss. del Codice

Civile)

o contratti di appalto (di cui all'art. 1677 del Codice Civile)

o finanziamenti

nei quali è escluso il pagamento di interessi o altri oneri

a fronte dei quali il consumatore è tenuto a corrispondere

esclusivamente commissioni per un importo non significativo, qualora il

rimborso del credito debba avvenire entro 3 mesi dall'utilizzo della

somma

destinati all’acquisto o conservazione di un diritto di proprietà su un

terreno o su un immobile edificato o progettato e

garantiti da ipoteca su beni immobili aventi una durata superiore a 5

anni 3

I contratti - 2

Vendita rateale e prestito personale

I contratti più semplici sono:

o la vendita rateale (disciplinata dagli artt. 1522

ss. C.C.)

o il prestito personale

→ comune mutuo privo di specifici riferimenti

o a un bene o

o a un servizio

(segue)

4

Finanziamento finalizzato

o Il finanziamento finalizzato

→ erogazione del credito in vista dell'acquisto di un

bene o di un servizio predeterminato

usualmente con versamento diretto della somma

concordata

dall'ente finanziatore

al rivenditore convenzionato

5

Credito rotativo

Il credito regolato in conto corrente, a uso

rotativo

→ l'ente finanziatore si obbliga a tenere a

disposizione del cliente una determinata somma

utilizzabile in tutto o in parte per acquisti presso punti

vendita convenzionati

consentendo il riutilizzo di quella rimborsata dal

cliente con versamenti

o rateali o

o in unica soluzione

6

La cessione del quinto - 1

La cessione del quinto è un mutuo

o rimborsabile attraverso cessione di una parte non

superiore al quinto dello stipendio (per i lavoratori)

o della pensione

o disciplinato

dal D.p.R. 180/1950 e

dai successivi provvedimenti speciali

7

Le caratteristiche essenziali della cessione del quinto

o i destinatari sono

dipendenti pubblici

dipendenti privati

lavoratori atipici e

pensionati

o durata massima del periodo di ammortamento di 120 mesi

o rata mensile non eccedente 1/5 di stipendio (o pensione), trattenuta alla fonte

dal datore di lavoro o

dall'istituto previdenziale

o assenza di destinazione di scopo

o polizza assicurativa accessoria obbligatoria

→ a copertura dei rischi di premorienza del lavoratore (o del pensionato) e di perdita di

impiego

8

La cessione del quinto - 2

Il Tasso Annuo Effettivo Globale (TAEG) è

l'indicatore del costo totale del credito a carico

del consumatore

→ espresso in percentuale annua del credito concesso

Consente al richiedente di valutare la

convenienza del finanziamento proposto rispetto

a offerte alternative

9

ll TAEG - 1

Il costo totale del credito (art. 121 del TUB,

riformulato dal D.lgs. 141/2010 in attuazione della

direttiva 48/2008/CE) indica

→ gli interessi e tutti gli altri costi incluse

le commissioni

le imposte e

le altre spese a eccezione di quelle notarili

che il consumatore deve pagare

in relazione al contratto di credito e

di cui il finanziatore è a conoscenza

10

ll TAEG - 2

ll TAEG - 3

Nel costo totale del credito sono inclusi anche

i costi relativi a servizi accessori connessi

con il contratto di credito compresi i premi i

assicurativi se la stipula della polizza è

requisito

o per ottenere il credito o

o per ottenerlo alle condizioni offerte

11

ll TAEG - 4

La Banca d'Italia stabilisce le modalità di calcolo

del TAEG

Per calcolare il tasso annuo effettivo globale di

un finanziamento è necessario determinare il

costo totale del credito sulla base di quanto

previsto

o dalla norma primaria e

o dalle disposizioni attuative specifiche dettate

dal CICR e

da Banca d'Italia

12

ll TAEG - 5

Le differenze in materia di calcolo del

TAEG

o tra la nuova disciplina e

o quella previgente (contenuta nel D.M.

Tesoro 8 luglio 1992, rimasta in vigore

fino a maggio 2011)

sono nette

13

ll TAEG - 6

La previgente disciplina considerava il TAEG

come indicatore del costo totale del credito

o a carico del consumatore

o espresso in percentuale annua del credito

concesso

o corrispondente al compenso percepito

dall'istituto

14

ll TAEG - 7

Con la previgente disciplina:

o erano incluse tutte le voci di costo a carico del consumatore

che remuneravano l'istituto mutuante, es.

o interessi

o spese apertura pratica

o spese di incasso delle rate per la parte eccedente il costo

effettivamente sostenuto

o mentre erano escluse le voci di costo non riconducibili a

una remunerazione dell'istituto mutuante, es.

o imposte e tasse

o spese di incasso delle rate per la parte corrispondente al costo

effettivamente sostenuto

15

ll TAEG - 8

Con la nuova disciplina tutti gli oneri connessi

con l'operazione di finanziamento determinano

o il costo totale del credito e

o il TAEG

16

La trasparenza, la forma e il contenuto dei contratti La pubblicità

Gli annunci pubblicitari che o riportano il tasso di interesse o

o altre cifre concernenti il costo del credito

devono indicare

o tasso di interesse, specificando se fisso o variabile

o spese comprese nel costo totale del credito

o importo totale del credito

o TAEG

o eventuali servizi accessori necessari per ottenere il credito o per

ottenerlo alle condizioni pubblicizzate, qualora non inclusi nel TAEG

o durata del contratto, se determinata

o se determinabile in anticipo, importo totale dovuto dal consumatore e

o ammontare delle singole rate 17

La pubblicità

Dette informazioni devono essere riportate in forma

o chiara

o concisa e

o graficamente evidenziata

o con un esempio rappresentativo

Nessuna voce tra quelle elencate può avere

maggiore evidenza del TAEG

18

Gli obblighi precontrattuali - 1

L'art.124 del TUB impone l'utilizzo di un

modulo denominato «Informazioni europee

di base sul credito ai consumatori» che

sostituisce i documenti informativi previsti dalla

disciplina previgente:

o foglio informativo

o documento sui principali diritti del cliente

o documento di sintesi

19

Gli obblighi precontrattuali - 2

Tutte le informazioni e i documenti previsti

dalla normativa sulla trasparenza nel credito ai

consumatori

→ possono essere forniti attraverso

supporto cartaceo o

altro supporto durevole

20

Il contenuto del modulo standard

→ non può essere modificato

Se il finanziatore intende fornire al consumatore

informazioni aggiuntive sul contratto di credito

→ queste devono essere riportate in un documento

distinto

Sempre in sede precontrattuale il consumatore ha

diritto di ottenere gratuitamente, su richiesta

→ una copia del testo contrattuale idonea per la stipula

21

Gli obblighi precontrattuali - 3

Offerta di servizi accessori

Se intendono offrire servizi accessori, gli intermediari

devono adottare procedure organizzative e di controllo

interno che assicurino costantemente:

o una valutazione dei rischi

o la comprensibilità dei rischi derivanti dalla connessione

o l’inclusione nel TAEG dei costi connessi

o procedure di vendita trasparenti e corrette

o la sottoscrizione per ciascun contratto su documenti distinti

o l’assenza di «forti incentivi» alla rete di vendita per la

commercializzazione del servizio accessorio

o il rispetto dell'eventuale disciplina specifica applicabile al

servizio accessorio 22

Comunicazioni alla clientela

Al consumatore deve essere fornita con cadenza

almeno annuale una comunicazione

o completa e chiara in merito allo svolgimento del

rapporto

o volta ad assicurare che il consumatore abbia un

quadro aggiornato dell'andamento del rapporto

Nei contratti di credito a durata determinata

→ il consumatore ha diritto di chiedere e ottenere

gratuitamente dal finanziatore in qualsiasi momento del

rapporto la tabella di ammortamento a essi relativa

23

Carte di credito

L'organo di vigilanza, dopo aver ribadito la non

applicabilità della normativa sul credito al

consumo alle carte «a saldo»

→ ha operato un opportuno coordinamento tra la normativa in materia di servizi di pagamento e

quella in tema di credito al consumo, applicabile anche

alle carte cosiddette «opzione» e rateali

24

La valutazione del merito creditizio e il credito responsabile, le banche dati - 1

Per credito responsabile si intende → il principio in base al quale i finanziamenti erogati

devono essere commisurati alle esigenze del cliente e

compatibili con il suo merito di credito

25

La valutazione del merito creditizio e il credito responsabile, le banche dati - 2

Con il recepimento della direttiva 48/2008/CE i

soggetti mutuanti hanno in particolare 2 nuovi

obblighi da assolvere in fase precontrattuale,

relativi o alla valutazione del merito di credito dei mutuatari

(artt. 124-bis e 125 TUB) sulla base di informazioni

adeguate fornite dal consumatore stesso e, ove necessario

ottenute consultando la banca dati pertinente

o ai «chiarimenti adeguati» da fornire ai clienti

(art. 124, comma 5, TUB)

26

La valutazione del merito creditizio e il credito responsabile, le banche dati - 3

La valutazione del merito creditizio

(art. 124-bis del TUB) ha lo scopo di

o promuovere l'adozione di pratiche equilibrate e

responsabili nella concessione del credito ed

o evitare l'esposizione degli intermediari a un rischio

legale potenzialmente assai elevato

27

La valutazione del merito creditizio e il credito responsabile, le banche dati - 4

Il «credito responsabile» (art. 125, comma 2, del

TUB) prevede che, ove il finanziatore rifiuti la

richiesta di credito

→ sulla base delle informazioni presenti in una banca

dati

deve informare il consumatore immediatamente e

gratuitamente

o del risultato della consultazione e

o degli estremi della banca dati consultata

28

La valutazione del merito creditizio e il credito responsabile, le banche dati - 5

Le procedure che i finanziatori sono tenuti ad

adottare devono

o garantire facilità di accesso alle spiegazioni

o permettere al consumatore di poterle ottenere

oralmente o

attraverso tecniche di comunicazione a distanza

che gli consentano un'interazione individuale con gli

addetti

29

La valutazione del merito creditizio e il credito responsabile, le banche dati - 6

Gli addetti devono avere un'adeguata e

aggiornata conoscenza

o dei contratti di credito offerti

o dei diritti dei consumatori e

o della normativa primaria e secondaria in materia

di credito al consumo

30

Forma e contenuto dei contratti - 1

I contratti di credito devono essere redatti

o su supporto cartaceo o

o su altro supporto durevole che soddisfi i requisiti

della forma scritta nei casi previsti dalla legge (art.

125-bis TUB)

31

Forma e contenuto dei contratti - 2

Un esemplare del contratto deve essere

consegnato al consumatore

La consegna, in caso di copia cartacea, deve

essere attestata

→ da sottoscrizione del consumatore

ulteriore rispetto alla firma del contratto

apposta sulla copia conservata dal finanziatore

32

Forma e contenuto dei contratti - 3

Il contratto di durata determinata con

ammortamento del capitale deve menzionare il

diritto del consumatore

→ di ricevere una tabella di ammortamento

in qualsiasi momento del rapporto

su sua richiesta e

senza spese

33

Il legislatore ha confermato (art. 125-bis, comma 7) un

meccanismo di integrazione legale delle clausole

o mancanti o

o affette da nullità

secondo i seguenti criteri

a) il TAEG equivale al tasso nominale minimo dei buoni

del tesoro annuali o di altri titoli similari

○ eventualmente indicati dal ministro del Tesoro

○ emessi nei 12 mesi precedenti la conclusione del contratto

b) la durata del credito è di 36 mesi

34

Forma e contenuto dei contratti - 4

La modifica delle condizioni - 1

Nei contratti a tempo indeterminato può essere

convenuta

→ con clausola specificatamente approvata dal

cliente

la facoltà di modificare unilateralmente

o i tassi

o i prezzi e

o le altre condizioni previste dal contratto

qualora sussista un giustificato motivo

35

La modifica delle condizioni - 2

Nei contratti di durata la modifica unilaterale

può essere convenuta esclusivamente

→ per le clausole non aventi a oggetto i tassi di

interesse, sempre che sussista un giustificato

motivo

36

Le modifiche unilaterali delle condizioni devono

essere comunicate

o espressamente al cliente

o con preavviso minimo di 2 mesi

o in forma scritta o mediante altro supporto

durevole, preventivamente accettato dal cliente

stesso

37

La modifica delle condizioni - 3

La modifica si intende approvata ove il cliente non

receda, senza spese, dal contratto entro la data

prevista per la sua applicazione

In sede di liquidazione del rapporto il cliente ha

diritto all'applicazione delle condizioni

precedentemente praticate

38

La modifica delle condizioni - 4

Estinzione anticipata e recesso - 1

Il consumatore (art. 125-sexies del Testo unico)

o può rimborsare anticipatamente l'importo al

finanziatore e

o ha diritto a una riduzione del costo totale del

credito pari all’importo

degli interessi e

dei costi

dovuti per la vita residua del contratto

39

L'indennizzo spettante al creditore in caso di

estinzione anticipata non può superare

o l’1,1% dell'importo rimborsato in anticipo

→ se la durata residua del contratto è superiore a

un anno

o lo 0,5% dell'importo rimborsato in anticipo

→ in caso di durata residua inferiore all'anno

40

Estinzione anticipata e recesso - 2

L'indennizzo non è dovuto se il rimborso

anticipato:

○ è effettuato in esecuzione di un contratto di

assicurazione destinato a garantire il credito

○ riguarda un contratto di apertura di credito

○ ha luogo in un periodo in cui non si applica un

tasso di interesse espresso da una percentuale

specifica fissa predeterminata nel contratto

○ corrisponde all'intero debito residuo ed è pari o

inferiore a 10.000 euro

41

Estinzione anticipata e recesso - 3

Estinzione anticipata e recesso - 4

Nei contratti a tempo indeterminato, il

consumatore ha diritto di recedere

o in ogni momento

o senza penalità e senza spese

Il contratto può prevedere a tal fine un preavviso

→ non superiore a un mese

42

Estinzione anticipata e recesso - 5

Quanto invece al recesso del finanziatore, i

contratti a tempo indeterminato possono

prevedere il diritto

o il diritto di recesso del finanziatore

→ con un preavviso di almeno 2 mesi

o il diritto di sospendere per giusta causa l’utilizzo

del credito

→ dando comunicazione in anticipo e, ove ciò non

sia possibile, immediatamente dopo la

sospensione

43

Recesso per ripensamento

Il consumatore dispone di un periodo di 14 giorni

di calendario per esercitare il diritto di recesso

In caso di recesso deve restituire al creditore

o il capitale eventualmente ricevuto e

o gli interessi contrattualmente dovuti su tale capitale

fino al momento della restituzione

entro 30 giorni dall'invio della comunicazione di

recesso

44

Surroga e portabilità dei finanziamenti

Per effetto della surrogazione

→ il mutuante surrogato subentra nelle garanzie

personali e

reali

accessorie al credito a cui la surrogazione si riferisce

La surrogazione comporta il trasferimento del

contratto

→ alle condizioni stipulate tra il cliente e l'intermediario

subentrante con esclusione

di penali o

altri oneri di qualsiasi natura 45

Risoluzione e decadenza dal beneficio del termine - 1

Nei contratti di credito al consumo trovano

applicazione i principi generali in tema

o di risoluzione per inadempimento e

o di decadenza dal beneficio del termine

46

La decadenza dal beneficio del termine

→ non richiede un inadempimento attuale del

debitore nei confronti del finanziatore, essendo a

tal fine sufficiente

una situazione di generalizzata insolvenza,

ovvero

la diminuzione o il venir meno delle garanzie

prestate

47

Risoluzione e decadenza dal beneficio del termine - 2

La risoluzione del contratto risulta

viceversa invocabile

→ in caso di inadempimento del debitore

alle obbligazioni contrattualmente poste

a suo carico

48

Risoluzione e decadenza dal beneficio del termine - 3

L'indicazione delle cause di decadenza dal

beneficio del termine (art. 1186 C.C.) è ritenuta

tassativa

Le cause di risoluzione possono essere

liberamente determinate

→ in via convenzionale, mediante l'adozione di

apposite clausole risolutive

49

Risoluzione e decadenza dal beneficio del termine - 4

La deliberazione del CICR del 9 febbraio 2000

sancisce la legittimità dell'applicazione di interessi

di mora sull'intero importo

o delle rate scadute e non pagate nonché

o del cumulo - all'importo dovuto - degli interessi

maturati nel periodo di differimento del rimborso nel

caso di contratti che prevedano un periodo di

prefinanziamento

50

Risoluzione e decadenza dal beneficio del termine - 5

La responsabilità del finanziatore in caso di inadempimento del fornitore - 1

Il primo comma dell'art. 125-quinquies dispone

che, nei contatti di credito collegati, in caso di

inadempimento da parte del fornitore dei beni o

dei servizi il consumatore

→ dopo aver inutilmente effettuato la costituzione in

mora del fornitore

ha diritto alla risoluzione del contratto di credito

→ se con riferimento al contratto di fornitura di beni o

servizi ricorrono le condizioni di cui all'art. 1455 c.c.

(«Importanza dell'inadempimento»)

51

La responsabilità del finanziatore in caso di inadempimento del fornitore - 2

Il «contratto di credito collegato» è un contratto di

credito finalizzato esclusivamente a finanziare

→ la fornitura di un bene o la prestazione di un

servizio specifici al ricorrere di almeno una delle

seguenti condizioni

o il finanziatore si avvale del fornitore del bene o del

prestatore del servizio per promuovere o

concludere il contratto di credito

o il bene o il servizio specifici sono esplicitamente

individuati nel contratto di credito

52

La responsabilità del finanziatore in caso di inadempimento del fornitore - 3

L’intervenuta risoluzione del contratto di credito

o comporta l'obbligo del finanziatore di rimborsare al

consumatore

→ le rate già pagate nonché ogni altro onere

eventualmente applicato

o mentre non comporta l'obbligo del consumatore di

rimborsare al finanziatore

→ l'importo che sia stato già versato al fornitore dei beni

o dei servizi

53

I prodotti di credito al consumo - 1

Nel corso degli anni, si è registrato un netto

riequilibrio della domanda-offerta di prodotti non

finalizzati rispetto ai finanziamenti finalizzati

In virtù di una sostanziale modifica

o dei comportamenti dei consumatori e

o degli orientamenti dominanti sul lato dell'offerta verso

una significativa disintermediazione del credito al

consumo

il peso dei prestiti non finalizzati (prestiti personali

cessioni del quinto e carte revolving) ha registrato un

sensibile incremento

54

I prodotti di credito al consumo - 2

L'aumento della rilevanza del credito non

finalizzato è un trend che accomuna le

banche retail e gli intermediari specializzati

→ nonostante assuma un ruolo molto

diverso nei portafogli prestiti e nei modelli

di business delle due tipologie di

intermediari

55

I prodotti di credito al consumo - 3

Il credito non finalizzato presenta

o caratteristiche

o finalità finanziarie e

o logiche di servizio

sostanzialmente differenti dal credito

finalizzato

56

I prodotti di credito al consumo - 4

Il credito finalizzato, essendo legato ad acquisti di

beni e servizi più o meno durevoli, si presenta

o maggiormente parcellizzato

o con durate e importi inferiori rispetto ai prestiti

personali

o costituisce, molto spesso, il primo affidamento di un

cliente

o sconta gli effetti di una conoscenza e una gestione più

standardizzate, unicamente legate

alle informazioni disponibili a livello di sistema e

all'interazione fra dealer commerciale e cliente

57

I prodotti di credito al consumo - 5

I prestiti non finalizzati (a eccezione delle carte

rateali) sono frequentemente legati a fabbisogni

finanziari:

o meno temporanei della famiglia

o di maggiore consistenza e

o che portano il consumatore a un processo di

acquisto più complesso

→ gestito più frequentemente attraverso canali

diretti

58

I prodotti di credito al consumo - 6

L'innovazione di prodotto nel credito al consumo è legata

o alle nuove possibilità operative e distributive offerte dalla

tecnologia

→ che modificano il processo produttivo o le caratteristiche del

prodotto

o alle nuove combinazioni di prodotto-cliente-canale

→ che generano un migliore e più efficiente accesso al prodotto

o alle nuove combinazioni di prodotti e servizi accessori o

complementari

→ che ne arricchiscono i bisogni soddisfatti, originano una più

elevata personalizzazione e, quindi, aumentano il valore

generato e la qualità percepita

59

Classificazione dei prodotti di finanziamento - 1

I servizi di finanziamento sono classificati

secondo la tipologia contrattuale

60

Classificazione dei prodotti di finanziamento - 2

Una classificazione dei prodotti di credito alle famiglie

può essere immaginata sulla base di 3 elementi:

o la forma contrattuale delle operazioni

contratto di mutuo e

apertura di credito

o durata dell'operazione

credito a scadenza determinata e

credito rotativo (revolving o a scadenza indeterminata)

o struttura dell'operazione per finalità

credito finalizzato e

credito non finalizzato

61

Classificazione per forma contrattuale - 1

La suddivisione per tipologia contrattuale

conduce a due forme contrattuali tipiche

o mutuo e

o apertura di credito

62

Classificazione per forma contrattuale Il mutuo - 1

Il mutuo (art. 1813 C.C.) è il contratto con cui

→ una parte (mutuante - una banca o una

società finanziaria) consegna all'altra

(mutuatario, il consumatore nel credito al

consumo) una determinata quantità di

denaro o di altre cose fungibili e quest'ultima

si impegna a restituire altrettante cose della

stessa specie e qualità

63

Classificazione per forma contrattuale Il mutuo - 2

Il mutuo è un contratto

o consensuale e

o reale

Insieme al possesso si trasferisce la proprietà della

cosa stessa e il rischio inerente di perdita

La restituzione del prestito può avvenire in un'unica

soluzione o, come spesso accade, ratealmente

Il mancato rispetto da parte del debitore degli

obblighi di pagamento periodici previsti nel contratto

→ determina maggiori oneri (interessi di mora)

64

Classificazione per forma contrattuale Il mutuo - 3

I finanziamenti possono essere

→ assistiti da garanzie reali e personali

Nella maggior parte dei finanziamenti ai consumatori le garanzie

non sono richieste a seguito

o del limitato importo delle operazioni e

o della tendenza a valutare la capacità di rimborso sulla base della

capacità di reddito del consumatore

Negli ultimi anni, l'incremento del ricorso a forme di credito non

finalizzato, l'aumento degli importi e l'ampliamento dell'offerta

anche ai segmenti di clientela near prime hanno reso più

frequente la richiesta di garanzie, personali e reali, limitatamente

a tali tipologie di finanziamenti

65

Classificazione per forma contrattuale Il mutuo - 4

Nel credito al consumo il mutuo si differenzia

sulla base

o durata

o tasso d'interesse

o rata periodica e

o garanzie

66

Classificazione per forma contrattuale Le aperture di credito - 1

L'apertura di credito è un contratto (art. 1842 C.C.)

attraverso cui una banca mantiene a disposizione del

cliente un certo importo

→ per un periodo di tempo

determinato (apertura di credito a scadenza) o

indeterminato (apertura di credito a revoca)

Il cliente

o può utilizzare detta somma in un'unica soluzione o in più

soluzioni in relazione al proprio fabbisogno finanziario e

o può restituirla in modo flessibile sulla base delle proprie

esigenze e disponibilità

67

Classificazione per forma contrattuale Le aperture di credito - 2

L'apertura di credito può essere distinta in due

tipologie

o l'apertura di credito rotativa e

o l'apertura di credito semplice

68

Classificazione per forma contrattuale Le aperture di credito - 3

La linea di credito rotativa (revolving) in cui il

rimborso (anche parziale) delle somme

utilizzate

→ non determina la fine del finanziamento ma il

ripristino del fido che può essere nuovamente

utilizzato dal cliente nei limiti dell'ammontare

concesso

69

Classificazione per forma contrattuale Le aperture di credito - 4

L'apertura di credito semplice è forma di finanziamento in cui

o la disponibilità della somma è immediata, mentre

o le modalità di utilizzo rientrano fra le facoltà del

consumatore che decide quando e quanto utilizzare

Il cliente può utilizzare il credito ottenuto solo una volta,

magari attraverso utilizzi parziali

→ ma senza che sia possibile ripristinare la disponibilità di fido

in seguito ai rimborsi effettuati

Normalmente non è definito il piano di rimborso anche se

l'apertura semplice è quasi sempre a scadenza

determinata

70

Classificazione per forma contrattuale Le aperture di credito - 5

In generale, queste forme contrattuali si pongono alla base di

tutti i prodotti di finanziamento richiesti a fronte di fabbisogni

finanziari e di consumo variegati e distribuiti nel tempo, di

importi anche contenuti

Ciò fornisce elasticità di cassa al bilancio della famiglia e

allo stesso tempo permette di ottenere una sensibile

flessibilità di rimborso in relazione all'andamento delle entrate

Infatti, sotto questo profilo, può essere prevista una rata

minima tutti i mesi oppure non esserci alcuna indicazione

sulle modalità di rimborso, fatto salvo un termine di scadenza

o la facoltà di recesso da parte dell'intermediario finanziario

71

Classificazione per forma contrattuale Le aperture di credito - 6

L'apertura di credito costituisce il vero rapporto di

finanziamento a fronte del quale possono essere

previsti differenti modalità di utilizzo come

o le carte di credito

o i prelevamenti o

o i tradizionali strumenti di pagamento

→ assegni, bonifici, etc.

72

Classificazione per forma contrattuale Le aperture di credito - 7

Il costo di queste linee di fido è proporzionale

agli importi e ai periodi di utilizzo della linea di

credito

Il costo viene normalmente calcolato sulla base

di un tasso d'interesse che, data la natura di

contratto a scadenze non determinate

→ è oggetto della facoltà di revisione

dell'intermediario finanziario sulla base di una

clausola specificatamente approvata dal cliente

73

Classificazione per scadenza I finanziamenti a scadenza determinata - 1

Tutti i prestiti finalizzati e gran parte dei non finalizzati

o hanno orizzonte temporale definito e

o terminano con il versamento dell'ultima rata prevista dal

piano di rimborso che estingue l’obbligazione esistente

o la scadenza è generalmente non superiore ai 10 anni

o il tasso è fisso

o le garanzie, non sempre necessarie, variano in base a

rischiosità del cliente o

finalità dell'operazione

74

Classificazione per scadenza I finanziamenti a scadenza determinata - 2

I finanziamenti a scadenza determinata

o sono generalmente di elevato importo e

o sono specificamente progettati sulle caratteristiche

e sulla rischiosità del richiedente

75

Classificazione per scadenza I finanziamenti a scadenza indeterminata - 1

I finanziamenti a scadenza indeterminata (senza

scadenza predefinita)

→ costituiscono delle linee di credito rotative poste a

disposizione di un cliente (una famiglia) a cui si può

attingere per soddisfare i fabbisogni finanziari di

varia natura

Sono sostanzialmente simili a un'apertura di credito

in conto corrente a eccezione della possibilità di

legarvi un contratto di deposito e quindi con saldo

massimo pari a zero

76

Classificazione per scadenza I finanziamenti a scadenza indeterminata - 2

Le linee di credito cosiddette rotative permettono a una

famiglia di avere sia un servizio di finanziamento che un

servizio di tesoreria che agevola la gestione delle spese

nell'anno

→ consentendo di riutilizzare su base continuativa la

disponibilità di denaro concessa dalla banca o dalla

società finanziaria

Queste linee possono essere

o legate all'utilizzo di una carta di credito oppure

o utilizzabili attraverso i normali strumenti di pagamento

(assegni, bonifici, prelievi ecc.)

77

Classificazione per scadenza I finanziamenti a scadenza indeterminata - 3

Il piano di rimborso non è predefinibile e dipende

dalla struttura dell'operazione

Può essere

o flessibile (legato agli utilizzi e ai flussi positivi che la

dinamica familiare origina) o

o proporzionale al livello di utilizzo

Il tasso d’interesse tende ad essere fisso

78

Classificazione per finalità Il credito finalizzato - 1

L'espressione «credito finalizzato» indica un

finanziamento il cui scopo è determinato al

momento della richiesta e, in generale, è

rappresentato dall'acquisto di un bene durevole,

di un bene di consumo o di un servizio

Il cliente può accedere al finanziamento

direttamente dal punto vendita del venditore

→ attraverso differenti modalità organizzative che

permettono una rapida gestione dell'istruttoria di

fido e della concessione dello stesso

79

Classificazione per finalità Il credito finalizzato - 2

Normalmente il credito finalizzato è costituito

o da finanziamenti rateali a tasso fisso

o con un piano di rimborso a rate costanti

80

Classificazione per finalità Il credito non finalizzato - 1

L'espressione «credito non finalizzato» riassume

tutti i finanziamenti erogati a favore di una famiglia

→ destinati a coprire un fabbisogno finanziario la cui

causa non è strettamente collegata all'acquisto di

uno specifico bene o servizio

Il rapporto con la banca o la società finanziaria non

è «intermediato» da un distributore commerciale

→ ma esiste sulla base di una relazione di clientela

autonoma

81

Classificazione per finalità Il credito non finalizzato - 2

Il credito non finalizzato comprende

o le aperture di credito in conto corrente o semplici

o i prestiti personali

o le carte di credito revolving

o i prestiti contro cessione del quinto dello stipendio

82

L'apertura di credito in conto corrente - 1

L'apertura di credito in conto corrente costituisce un

prodotto di finanziamento di natura ibrida a metà fra

o un servizio di finanziamento di un fabbisogno

finanziario e

o un servizio finalizzato a fornire elasticità di cassa al

bilancio domestico

83

L'apertura di credito in conto corrente - 2

L'apertura di credito in conto corrente è un contratto

(art. 1842 C.C.) attraverso cui una banca

→ pone a disposizione del cliente una certa somma di

denaro per un periodo di tempo determinato

(apertura di credito a scadenza) o indeterminato

(apertura di credito a revoca)

84

L'apertura di credito in conto corrente - 3

L'apertura di credito in conto corrente è una linea di

credito rotativa (revolving)

→ in cui il rimborso (anche parziale) delle somme

utilizzate non determina la fine del finanziamento ma il

ripristino del fido nuovamente utilizzabile dal cliente nei

limiti dell'ammontare concesso (frequentemente non

superiore a 5 mila euro)

85

L'apertura di credito in conto corrente - 4

L'apertura di credito in conto corrente non deve essere

confusa con lo scoperto di conto corrente

Quest'ultimo non può in nessun caso essere

considerato un affidamento ma uno sconfinamento

tollerato a fronte del quale

→ la banca accetta che il cliente privo di autorizzazione

utilizzi delle somme su cui applica un tasso d'interesse

superiore e, in alcuni casi, anche penali e la

commissione di massimo scoperto

86

L'apertura di credito in conto corrente - 5

Il D.lgs. 141/2010 lo definisce come l'utilizzo da

parte del consumatore di fondi concessi dal

finanziatore in eccedenza

o rispetto al saldo del conto corrente in assenza di

apertura di credito ovvero

o rispetto all'importo dell'apertura di credito

concessa

87

L'apertura di credito in conto corrente - 6

Le condizioni economiche applicate all'apertura di

credito sono definite dal contratto e, se

espressamente previsto dallo stesso, la banca

mantiene la facoltà di modificarle unilateralmente

A differenza dell'apertura di credito a scadenza

fissa, l'apertura a scadenza indeterminata

attribuisce alla banca il diritto di recesso e la

possibilità di revocare il fido e richiedere il

rimborso delle somme utilizzate entro un periodo (di

norma brevissimo) definito dal contratto

88

L'apertura di credito in conto corrente - 7

Gli elementi che concorrono a determinarne il

costo complessivo sono di varia natura e

riguardano, oltre agli interessi

o le modalità di capitalizzazione composta

trimestrale degli oneri finanziari

o le commissioni fisse

o le spese di istruttoria

o i giorni valuta e

o la commissione di massimo scoperto (nella

misura massima e secondo le modalità previste

dalla normativa)

89

Le linee di credito revolving - 1

I crediti revolving a scadenza determinata o

non determinata sono modalità di

finanziamento rotativo in cui

→ non è previsto un conto corrente dove il cliente

ha a disposizione una somma da utilizzare e

rimborsare secondo le proprie esigenze

90

Le linee di credito revolving - 2

I crediti revolving differiscono dal conto corrente

o assenza di un rapporto di conto corrente

o previsione di un piano di rimborso minimo

predefinito:

→ queste operazioni, ferma restando la flessibilità di

utilizzo, possiedono quasi sempre l'obbligo di una

rata minima (e a volte massima) di rimborso mensile

che può ovviamente essere aumentata dal debitore

oppure rinviata, anche se il mancato rimborso della

rata minima per un determinato numero di periodi

determina il diritto di recesso per l'intermediario

91

Le linee di credito revolving - 3

Queste linee di credito sono spesso proposte ai clienti che

hanno sperimentato positivamente altre forme di credito al

consumo e rimborsato senza criticità il finanziamento ottenuto

La subordinazione temporale è dovuta essenzialmente al fatto

che ci troviamo di fronte a uno strumento di sviluppo e

fidelizzazione del cliente acquisito in seguito a un contatto

originato da un prestito finalizzato

Detta sequenza temporale si è progressivamente attenuata

con lo sviluppo delle reti proprie e delle strategie di direct

marketing che hanno portato gli intermediari a offrire

direttamente questo strumento di finanziamento ai segmenti

di clientela con una buona qualità creditizia

92

Le linee di credito revolving - 4

L'applicazione delle condizioni economiche della

linea di credito a uso rotativo avviene, a eccezione

di alcune spese fisse, solo a seguito dell'effettivo

utilizzo da parte del consumatore della stessa linea

di credito a uso rotativo

93

Il prestito personale - 1

Il prestito personale è un finanziamento non

finalizzato cioè

→ non collegato all'acquisto di uno specifico bene o

servizio

94

Il prestito personale - 2

Il prestito personale costituisce una modalità di

finanziamento meno rigida

o non richiede convenzione con il venditore del

bene o del servizio

o non richiede scopo specifico

95

Il prestito personale - 3

I prestiti personali sono spesso legati a fabbisogni

finanziari

o meno contingenti, di maggiore consistenza

(oltre la metà supera i € 15.000) e

o con scadenze prolungate nel tempo

(oltre due terzi 5 o più anni)

96

Il prestito personale - 4

Il prestito personale è un contratto di finanziamento che

prevede l'erogazione di una determinata somma a un

cliente che si obbliga a rimborsarla secondo un piano

di ammortamento predefinito al momento della stipula

del contratto

Lo schema contrattuale del prestito personale è il

contratto di mutuo

Il finanziato si assume l'obbligo di restituire l’importo

(quota capitale) e gli interessi (quota interessi)

o entro una certa data, di norma non superiore ai 10 anni

o a tasso fisso o a tasso variabile

97

Il prestito personale - 5

La possibilità di utilizzare canali distributivi propri, in

grado di valorizzare molto meglio il contatto con il

cliente e di evitare costosi passaggi distributivi,

l'ampliamento dei segmenti di clientela obiettivo e la

maggiore redditività, dovuta anche alla più efficace

capacità commerciale e di cross selling

→ hanno determinato negli ultimi anni una crescita

intensa dell'offerta/domanda prestiti personali, che

sono giunti a rappresentare oltre un terzo del

credito al consumo erogato

98

Il prestito personale - 6

Il prestito personale può essere

o assistito da garanzia reale o personale o

o senza garanzia specifica o generica

La presenza di garanzie

o dipende dalle caratteristiche economico-finanziarie

del richiedente ed

o è fornita da un terzo che si co-obbliga

al pagamento delle rate e

alla restituzione del finanziamento

99

Le carte di credito sono documenti elettronici

nella forma di plastic card che consentono al

titolare

o di effettuare pagamenti attraverso i terminali POS

installati negli esercizi commerciali convenzionati

o di ottenere anticipi di contante presso gli sportelli

ATM

senza che queste operazioni diano luogo

all'addebito contestuale sul conto corrente della

spesa o degli anticipi

100

Le carte di credito rateali - 1

101

Le carte di credito con funzione rateale - 2

Con periodicità solitamente mensile

o l'emittente trasmette al titolare della carta di credito

l'estratto conto degli utilizzi e

o il saldo viene addebitato sul conto corrente con

valuta futura, indipendentemente dal giorno in cui le

operazioni sono state eseguite

102

Le carte di credito con funzione rateale - 3

Le modalità di rimborso variano in base al tipo di

carta

→ Carta saldo (charge): in un'unica soluzione alla

scadenza pattuita

il giorno definito (normalmente una data fra l'inizio e la

fine del mese successivo) sono regolati, senza

addebito di interessi, tutti gli utilizzi effettuati mediante

la carta e automaticamente si ricostituisce il massimale

di spesa

(segue)

Le carte di credito con funzione rateale - 4

→ Carta rateale pura: in forma rateale, secondo modalità

predefinite

sono collegate con una specifica linea di credito rotativo

(revolving) che consente al titolare di rateizzare il pagamento

dell'importo dovuto, corrispondendo gli interessi sulla

dilazione ottenuta. I rimborsi via via effettuati determinano

per pari importo la ricostituzione del massimale mensile e

quindi la possibilità di utilizzare di nuovo la carta.

accanto alla funzionalità rateale con l’applicazione del tasso

di interesse al saldo utilizzo mensile, si è diffusa una diversa

modalità di rateizzazione che prevede di suddividere in un

numero predefinito di rate (es 12, 18, 24) le spese mensili

effettuate dal titolare

(segue)

103

Le carte di credito con funzione rateale - 5

→ Carta opzione: rimborso a scelta del titolare

Le carta opzione lasciano al titolare la possibilità di

scegliere se rimborsare in un’unica soluzione oppure se

rateizzare il credito. La decisione può avvenire alla stipula

del contratto, a ricevimento dell’estratto conto, al momento

dell’acquisto oppure con una richiesta specifica

dell’emittente

Negli ultimi anni c’è stata una forte espansione delle carte

opzione a scapito delle carte rateali pure. Inoltre sempre

più carte di credito charge offrono la possibilità di

estendere le funzionalità, prevedendo la possibilità di

rateizzazione

104

Le carte di credito con funzione rateale - 6

Le carte di credito con funzione rateale possono

essere ulteriormente classificate per tipo di

spendibilità

o carte di credito di circuito (legate al circuito di

pagamento internazionale tipo Visa, Master),

o carte di credito co-branded di circuito (legate al

circuito di pagamento internazionale tipo Visa,

Master, emesse a seguito di accordi con partner

convenzionati)

o carte di credito privative (fidelity), a spendibilità

limitata presso la catena commerciale o il network

industriale che ne ha richiesto l'emissione

105

Le carte di credito con funzione rateale - 7

Negli ultimi anni si assiste ad un processo di

trasformazione delle carte fidelity in carte di

credito co-branded, emesse da banche o

intermediari finanziari, con il marchio del partner

Si segnala tuttavia che la nuova normativa ha

imposto delle restrizioni sulla distribuzione delle

carte presso i punti vendita, che ha ridotto

notevolmente le nuove emmisioni attraverso questo

canale

106

Le carte di credito con funzione rateale - 8

L'emittente della carta di credito è l'intermediario finanziario,

banca o finanziaria, che promuove, direttamente o

indirettamente, l'intero processo delle carte di credito, dalla

produzione al collocamento e alla gestione di tutte le attività

necessarie al funzionamento della carta

Questo processo può essere suddiviso nelle componenti di

o issuing: comprende tutti i processi e le operazioni finalizzati

alla produzione e al collocamento della carta presso

l'utilizzatore finale e

o acquiring: riguarda tutti i processi e le operazioni rivolti

all'espansione della rete di esercizi commerciali

convenzionati, che quindi accettano in pagamento la carta

107

Le carte di credito con funzione rateale - 9

Le banche distributrici

o non sono emittenti di proprie carte di credito ma

o collocano presso la clientela quelle emesse da

altri intermediari

108

Le carte di credito con funzione rateale - 10

Le società di service sono soggetti che in

outsourcing rispetto all'emittente

→ gestiscono ed elaborano dati derivanti dalle

attività di back office relative alle fasi dell'issuing

e dell'acquiring

109

Le carte di credito con funzione rateale - 11

Le carte di credito svolgono, insieme, una funzione

di pagamento e una creditizia

Differiscono tra loro per

o la natura dell'emittente

o la circolarità

o i servizi offerti e

o la tariffazione

110

Le carte di credito con funzione rateale - 12

Le carte di credito a differenza delle carte di debito

(bancomat)

→ non necessitano di un conto corrente presso

l'emittente o la società distributrice

Il cliente non utilizza

o le disponibilità esistenti sul proprio conto corrente

ma

o un fido concesso appositamente da una banca o

da una società finanziaria specializzata

111

Le carte di credito con funzione rateale - 13

Gli interessi

o sono calcolati sulla base del tasso nominale annuo

e

o riguardano unicamente gli importi utilizzati

Nel caso di carta rateale non utilizzata o non

attivata la banca o la società finanziaria

→ non percepisce alcun corrispettivo a titolo di

interessi

112

Le carte di credito con funzione rateale - 14

Una carta di credito rateali possiede funzioni simili

all’apertura di credito in conto corrente

Il punto di forza principale rispetto alle altre forme di

credito al consumo sta nella disponibilità immediata del

finanziamento, senza dover attivare, a ogni acquisto,

un'istruttoria di fido e attendere la delibera di affidamento

La carta rateali permette di finanziare acquisti anche di

piccolo importo e le transazioni fatte su internet e di

raggiungere beni in settori e punti vendita tradizionalmente

non serviti dal credito al consumo tradizionale, finanziando

tutti gli acquisti fatti transitare sulla carta di credito

113

Le carte di credito con funzione rateale - 15

Le carte di credito rateali generano proventi

o non solo attraverso il prezzo pagato dall'utilizzatore

per il possesso della carta e la rateizzazione degli

acquisti

o ma anche attraverso la struttura di commissioni che

viene applicata agli esercenti commerciali o di altra

natura che ricevono i pagamenti mediante le carte

di credito

114

Gli elementi di costo sono molto simili alle forme

di finanziamento revolving

Gli interessi, a differenza dell'apertura di credito

o si calcolano sugli importi effettivamente utilizzati

ma, normalmente

o non si ha un calcolo sul saldo liquido giornaliero

115

Le carte di credito con funzione rateale - 16

Prestito contro cessione del quinto - 1

La cessione del quinto un finanziamento senza

vincolo di destinazione prevede

o l’erogazione di una somma definita all'inizio del

rapporto e

o il rimborso progressivo attraverso un piano di

ammortamento a rate costanti

116

Prestito contro cessione del quinto - 2

Come previsto dall'ultima versione del D.P.R. 5 gennaio 1950 n.

180 (come aggiornato dalla legge 14 maggio 2005 n. 80) questa

tipologia di prestito è destinata a tutte le categorie di lavoratori

dipendenti

o sia dello Stato e del comparto para-statale (come specificamente

previsto dal testo originale del provvedimento legislativo)

o che delle aziende private (come definitivamente sancito dagli

aggiornamenti previsti dalla legge 80/2005)

Nella stessa legge 80/2005 è stata estesa la possibilità di cedere

parte della propria retribuzione anche ai pensionati di tutti gli

enti previdenziali

La cessione del quinto è stata estesa anche ai lavoratori

parasubordinati (regolamento ministeriale entrato in vigore a

febbraio 2007)

117

Prestito contro cessione del quinto - 3

L'art. 5 del D.P.R. n. 180 del 1950 prevede una deroga

al principio generale di incedibilità degli emolumenti e

introduce la cessione del quinto concedendo ai soggetti

indicati nella slide precedente

→ la facoltà di contrarre prestiti per periodi non

superiori a 10 anni da estinguersi con cessione di

quote fino al quinto dello stipendio o del salario

In caso di contratto a tempo determinato, il limite

decennale si contrae fino a coincidere con la scadenza

del contratto di lavoro

118

Prestito contro cessione del quinto - 4

Sono abilitati a concedere finanziamenti dietro

cessione del quinto

o le banche

o gli intermediari finanziari iscritti nell‘albo previsto

dall'art. 106 del TUB

o le compagnie di assicurazione e

o l'Istituto Nazionale di Previdenza per i Dipendenti

dell'Amministrazione Pubblica (INPDAP), oggi

assorbito dall’INPS

119

Prestito contro cessione del quinto - 5

L'operazione è assistita da assicurazione contro i

rischi di

o decesso del mutuatario

o cessazione dal servizio per qualunque causa (es.

sopravvenuta invalidità, dimissioni e licenziamento)

o riduzione di stipendio o salario per effetto della

quale non sia più consentita la ritenuta dell'intera

quota ceduta

120

Prestito contro cessione del quinto - 6

La delegazione di pagamento è un finanziamento

senza vincolo di destinazione a rate costanti,

tecnicamente molto simile alla cessione del quinto

Rappresenta, insieme alla cessione, una delle rare

forme di prestito disciplinate dall'ordinamento

In particolare, le principali fonti normative sono

o l'art. 58 del D.p.R. 180/1950 e

o le circolari del Ministero del Tesoro n. 46 e n. 63 del

1996

121

Prestito contro cessione del quinto - 7

La delegazione di pagamento può essere concessa

solo a lavoratori dipendenti in attività di servizio, per

periodi non superiori a 10 anni dagli stessi istituti

abilitati a erogare finanziamenti contro cessione del

quinto

Deve il suo nome alla modalità di rimborso del prestito:

→ il lavoratore può, infatti, richiedere al datore di

lavoro di procedere per proprio conto al pagamento

delle rate mensili attraverso una trattenuta fissa

sullo stipendio o sul salario, al massimo pari al

quinto dell'emolumento 122

Prestito contro cessione del quinto - 8

A differenza della cessione, la delegazione non

può essere acquisita senza l'esplicito assenso

del datore di lavoro, che non è tenuto ad

accettare l'incarico

La delegazione riconosce, inoltre, al datore di

lavoro un indennizzo per il ruolo svolto nel

processo di erogazione del prestito

L'indennizzo è addebitato all'ente mutuante e

l'ammontare è stabilito con apposita convenzione

123

Prestito contro cessione del quinto - 9

La delegazione segue in linea di massima l'iter e le

regole generali della cessione del quinto, sia per

quanto riguarda la modulistica e l'istruzione della

pratica sia per i requisiti al conseguimento.

Le condizioni economiche offerte dagli operatori

sono simili

Spesso è proposta come finanziamento accessorio

alla cessione del quinto al fine di consentire

l'addebito di rate più robuste che impegnino fino a

due quinti dell'emolumento

124

Gli equity loan (release) - 1

Gli equity release sono finanziamenti con finalità di

consumo

o senza vincolo di destinazione e

o garantiti da ipoteca su proprietà immobiliare

Sono offerti di solito a clientela con età avanzata in

due forme tipiche

o lifetime mortgage

o home reversion

125

Gli equity loan (release) - 2

Il lifetime mortgage (prestito ipotecario vitalizio)

o prevede il rimborso del finanziamento in un'unica

soluzione

o non richiede pagamento del contraente all'atto

della stipula o durante la vita del prestito

o gli interessi e le spese sono capitalizzati entro 6-12

mesi dalla scomparsa del mutuatario o del coniuge

più longevo

o il prestito è assistito da ipoteca su immobile di

residenza

126

Gli equity loan (release) - 3

Avvenuto il decesso, l'ente erogante ha diritto

o di escutere la garanzia ipotecaria e

o di rifarsi del credito attraverso la vendita della casa di residenza

Come alternativa, è sempre concesso agli eredi di provvedere

al rimborso, estinguendo il debito

o direttamente con proprie disponibilità o

o utilizzando i proventi della vendita dell'abitazione

Per tutta la durata del prestito l'immobile rimane di proprietà

del mutuatario, che può abitarvi ma non può affittarlo

Qualora decida di vendere, deve provvedere al rimborso

anticipato del finanziamento

127

Gli equity loan (release) - 4

Il prestito ipotecario vitalizio ha la finalità di

smobilizzare parte del valore della proprietà

→ consentendo al cliente (senza costringerlo a lasciare

l'abitazione o a venderla) di integrare reddito e

disponibilità liquide per:

migliorare il proprio tenore di vita

fronteggiare spese mediche e di assistenza, anche

attraverso la sottoscrizione di polizze sanitarie

supportare figli e nipoti nell'acquisto di immobili di

residenza e nell'avvio di attività imprenditoriali,

anticipando parte del valore dell'eredità

128

Gli equity loan (release) - 5

Il lifetime mortgage presenta per l'istituto erogante un profilo di

rischio sostanzialmente diverso rispetto al tradizionale mutuo

ipotecario. È incerta:

o la data di rimborso del prestito, che dipende dalla longevità del

mutuatario

o la somma da incassare, che risponde alla periodica

capitalizzazione degli interessi

Indeterminato è anche il valore dell'immobile sul quale il

finanziatore può rivalersi a scadenza

Il combinarsi di questi tre fattori di rischio può spingere l'importo

da rimborsare al di sopra del valore dell'abitazione ipotecata,

costringendo l'istituto ad agire nei confronti degli eredi per il

recupero del residuo

129

Gli equity loan (release) - 6

L’home reversion prevede che il mutuatario, pur

mantenendo a vita il diritto a occupare l'abitazione di

residenza

→ venda al finanziatore tutto o parte dell'immobile in

cambio di un vitalizio o di una somma di denaro

(solitamente tra il 30 e il 65% del valore della

proprietà ceduta)

130

Gli equity loan (release) - 7

Il prestito vitalizio è spesso assistito

o da garanzia no negative equity e

o da coperture assicurative sull'immobile

131

Il credito finalizzato - 1

Il rateale classico è un prestito con vincolo di destinazione

riconducibile alla struttura contrattuale del mutuo

Prevede

o erogazione di una somma definita all'inizio del rapporto

o rimborso progressivo attraverso un piano di ammortamento a

rate costanti calcolato applicando un interesse di norma fisso

Dato il vincolo di destinazione, l'erogato non viene incassato

dal mutuatario ma, su sua disposizione, versato direttamente

al fornitore del bene (o servizio) oggetto di finanziamento

I principali operatori attivi sono specialisti di derivazione

bancaria

132

Il credito finalizzato - 2

La gamma di condizioni praticate su questo tipo di

finanziamento risulta estremamente varia e

diversificata

Le politiche di pricing risentono

o del profilo del richiedente

o dell'importo e della durata del prestito, ma anche

o degli obiettivi commerciali dell'ente erogante e dei

produttori dei beni finanziati

133

Il credito finalizzato - 3

Diversamente, può essere lo stesso convenzionato,

o il produttore del bene, a richiedere alla finanziaria

di praticare dei tassi promozionali per sollecitare le

vendite

La formula più nota del rateale classico è il tasso

zero, con interessi addebitati in tutto o in parte al

dealer o alla marca

134

Il credito finalizzato - 4

I prestiti con maxirata prevedono rimborso del

prestito con

o rate periodiche costanti di importo limitato e

o rata finale importante

(di solito per l’acquisto di autovetture)

135

Il credito finalizzato - 5

I prodotti abbinati alle operazioni di credito

rateale classico sono di due tipi:

o le polizze Creditor Protection Insurance (CPI) e

o il credito rotativo

136

L'innovazione nei prodotti di credito al consumo - 1

L’innovazione finanziaria si riconduce al

cambiamento che contraddistingue un contesto

competitivo quando

o affiora un nuovo tipo di intermediario

o si forma un nuovo mercato

o si modifica il contesto di regole e di controlli

o si adotta un'innovazione tecnologica

137

L'innovazione nei prodotti di credito al consumo - 2

È ragionevole supporre che le principali spinte

innovative nel settore del credito al consumo

siano innescate dallo sviluppo della tecnologia

138

L'innovazione nei prodotti di credito al consumo L'arricchimento delle caratteristiche dei prodotti

Per arricchimento si intende quando gli intermediari

attivi nel credito al consumo creano una

combinazione di prodotto e servizi accessori

→ in grado di soddisfare diverse esigenze della

clientela legate al finanziamento principale (es.

durante l’acquisto di un’automobile vengono

forniti un esempio di servizi supplementari come

assistenza nella scelta, estensione della

garanzia etc.)

139

L'innovazione nei prodotti di credito al consumo La personalizzazione delle caratteristiche

dei prodotti

La personalizzazione ha consentito agli operatori di

→ adattare i prodotti esistenti alle esigenze di

particolari segmenti di clientela

(es. offrendo ai senior prodotti aggiuntivi ad hoc)

140

I processi e la valutazione

del merito di credito

141

Introduzione

Per lungo tempo il modello di riferimento per la

valutazione della clientela è stato quello delle «5C»

(Capacity, Capital, Collateral, Conditions,

Character)

Il funzionario dell'azienda di credito era incaricato di

valutare, caso per caso e sulla base delle sue

personali conoscenze e dell'esperienza tecnica

maturata, il merito di credito dei soggetti richiedenti

(famiglie o aziende), sulla base della regola delle

«5C»

142

Risk

Management Recupero crediti

e contenzioso

Valutazione

e acquisizione

143

Gestioni dei

clienti/ portafogli

Pianificazione dei

prodotti/mercati target Realizzazione

delle perdite

Schema della gestione del ciclo di credito

Fonte: Manuale del credito al consumo a cura di Filotto U. e Cosma S. - ed. 2011

I dati - 1

I dati sono gli elementi primitivi attraverso i quali

l'azienda accumula conoscenze e capacità di sviluppo

del proprio business

Per essere utilizzabili nei processi di gestione, devono

soddisfare almeno due requisiti fondamentali:

o la qualità intesa come

consistenza di significato (sia nello spazio che nel tempo) e

completezza di registrazione (il dato è registrato nella totalità

dei casi, con una minima tolleranza di scarti) e come

accuratezza di registrazione (in termini di aderenza alla

realtà dei fatti rappresentati e di criteri di controllo incrociato)

(segue)

144

I dati - 2

o la quantità nel senso dell'articolazione e complessità

di registrazione di dettagli utili alle diverse aree di

gestione

Una terza importante caratteristica dei dati è la

storicità, cioè la capacità di mantenere memoria

degli eventi registrati al passare del tempo e al

mutare delle condizioni che essi rappresentano

145

I dati - 3

In un'azienda di credito le fonti primarie dei dati sono

almeno tre:

o i clienti, che richiedono un prodotto/servizio attraverso un

modulo, che prevede la raccolta di una serie di

informazioni relative al cliente e al prodotto

o gli archivi interni, che mantengono la storicità dei

comportamenti dei clienti nelle varie dimensioni dello

svolgimento della relazione con l'ente finanziatore

146

I dati - 4

o le basi dati esterne, che registrano eventi che si

determinano all'esterno dell'azienda ma che sono di

interesse rilevante per la gestione della relazione con

il cliente

147

I dati - 5

Di seguito un sintetico censimento delle fonti informative

che concorrono a rappresentare il profilo del cliente e

della sua relazione con l'ente finanziatore e il sistema

creditizio:

o moduli di richiesta di prodotti/servizi e

documentazione allegata (documenti di identità, di

reddito, altri documenti di corredo o per controllo)

o dati statici e dinamici relativi ad altri prodotti detenuti

dal cliente e dai soggetti ad esso collegati (nel caso di

una banca, anche i prodotti di raccolta diretta e indiretta e

i servizi)

(segue)

148

I dati - 6

o database interno relativo alle operazioni

fraudolente (in richiesta e per transazioni) e a tutti i

soggetti segnalati a rischio con relativa motivazione

o database interno relativo ai clienti in gestione al

recupero crediti o che hanno determinato perdite

economiche per mancati pagamenti

o Centrale dei Rischi istituzionale (Banca d'Italia)

o Sistemi di Informazione Creditizia (credit bureau

privati - CB - costituiti su base contrattuale e

volontaria; in Italia CRIF ed Experian e, per i soli dati

negativi, CTC - Consorzio Tutela Credito)

(segue) 149

I dati - 7

o CAI (Centrale di Allarme Interbancaria) per dati sui

mezzi di pagamento

o fornitori di dati pubblici relativi a protesti, dati

pregiudizievoli da conservatori e tribunali, dati

catastali, bilanci e altri dati aziendali

o fornitori di informazione di geo-referenziazione e

profilazione socio-demografica per finalità di

marketing e di rilevazione aggregata del rischio

150

I dati - 8

La trasformazione della massa di dati in informazioni

(e soprattutto in decisioni) avviene in genere

attraverso l'applicazione di due strumenti:

o i modelli statistici (che approfondiremo in seguito),

rivolti a definire misure sintetiche dei fenomeni che si

intende gestire e prevedere

o le applicazioni software specificamente concepite per

implementare i processi decisionali utilizzando i dati

disponibili e le misure derivate dai modelli

151

I dati - 9

Una soluzione ampiamente diffusa è legata

all'utilizzo di motori decisionali, che sono strati di

software collocati nel sistema che gestisce le

operazioni dei vari processi (i cosiddetti sistemi

transazionali) permettendo di:

o raccogliere i dati necessari dai diversi archivi e fonti

strutturate

o calcolare valori previstivi (score) dei diversi

comportamenti rilevanti del cliente (rischio, risposta,

take-up, propensione, redditività, attrition ecc.)

(segue)

152

I dati - 10

o determinare il trattamento appropriato al profilo

comportamentale del cliente e alla specifica area

decisionale attraverso un processo di

segmentazione

o applicare strategie differenziate a segmenti

omogenei individuati in modo casuale (strategie

champion/challenger), per verificare gli effetti

differenziali di più strategie che agiscono

contemporaneamente sullo stesso profilo di cliente

o ritornare la decisione finale al sistema di

gestione delle operazioni

153

I dati - 11

Le aree decisionali interessate

all'implementazione di questi sistemi sono:

o valutazione della nuova clientela in ingresso,

definizione delle condizioni economiche e profili di

prodotto

o valutazione della clientela esistente per

campagne di promozione di nuovi prodotti,

prevenzione dell'abbandono, revisione dei limiti di

credito, repricing di prodotto

(segue)

154

I dati - 12

o autorizzazione delle transazioni per prodotti di

credito rotativo con o senza carte di pagamento

associate

o gestione dinamica degli sconfinamenti per

affidamenti in conto corrente

o recupero crediti e gestione del contenzioso

Attraverso sistemi di automazione diventa fattibile

un approccio sofisticato alla sperimentazione e

all'adattamento continuo all'evoluzione delle

condizioni interne ed esterne, noto come metodo

champion/challenger

155

I modelli - 1

Il terzo ingrediente del paradigma è costituito dai

modelli di previsione di eventi rilevanti per la

gestione e le decisioni, generalmente basati su

metodologie di analisi statistica quantitativa

Possiamo distinguere tra due ampie classi di

modelli:

o individuali, basati sui dati dei singoli soggetti

(individui o famiglie)

o aggregati, basati su dati di portafoglio

(per segmenti rilevanti)

156

I modelli - 2

L'obiettivo dei modelli individuali è di ordinare i

fenomeni di interesse secondo una scala

d'intensità

La principale criticità della metodologia discende

dal fatto che vengono utilizzati dati del passato

(possibilmente non troppo remoto) per prevedere

risultati futuri, quindi

o non vi è una motivazione teorica

o ma più semplicemente un approccio empirico e

fattuale alla previsione dei comportamenti,

utilizzando metodologie di inferenza statistica 157

I modelli - 3

I modelli aggregati sono invece sviluppati su dati panel

(serie storiche di dati sezionali) derivati per aggregazione

dei dati individuali rispetto a specifiche misure (tempo,

prodotto, segmento di clientela, area territoriale, rischio ... )

Lo scopo di tali modelli è quello di descrivere in modo

sintetico la struttura delle relazioni fra

o le variabili chiave (volume e valore di bilancio dei crediti,

realizzazione degli insoluti e delle perdite, relazioni fra

componenti di costo e ricavo, cash flow... ) e

o le variabili di scenario macroeconomico (produzione,

occupazione, prezzi, tassi di interesse ... ) 158

Queste strutture danno informazioni utili alla

formulazione delle strategie operative e

rappresentano il principale strumento per simulare

scenari di stress sulle variabili esterne al fine di

valutarne l'impatto sul portafoglio sotto diverse

ipotesi, nonché la robustezza dell'impianto

economico-patrimoniale dell'azienda non solo nel

business-as-usual ma anche in condizioni estreme

159

I modelli - 4

L’organizzazione - 1

Nelle esperienze concrete distinguiamo due

modelli comunemente applicati, quello funzionale e

quello divisionale o per prodotto

○ Il modello funzionale favorisce il controllo dei

costi di struttura rendendo tuttavia più difficile la

valutazione della profittabilità per prodotto e il

bilanciamento di obiettivi potenzialmente conflittuali

(segue)

160

L’organizzazione - 2

○ Il modello divisionale, che ha all'estremo quello

per prodotto, determina duplicazioni di costi ma

posiziona a un livello più basso nella gerarchia

aziendale la realizzazione degli equilibri

necessari per ottenere la massima redditività

161

L’organizzazione - 3

Alcuni criteri generali sono comunque comuni a

diversi livelli di complessità:

o l'identificazione delle deleghe operative e delle

relative responsabilità

o l'adozione di standard operativi, di reporting e di

controllo delle operazioni (non solo a livello di

sistema dei controlli interni e compliance)

o la definizione di obiettivi misurabili, chiaramente

identificati, realistici e raggiungibili

o l'elaborazione di un sistema di incentivi in grado

di sostenere l'equilibrio della gestione su orizzonti

temporali non di breve o brevissimo periodo 162

L’organizzazione - 4

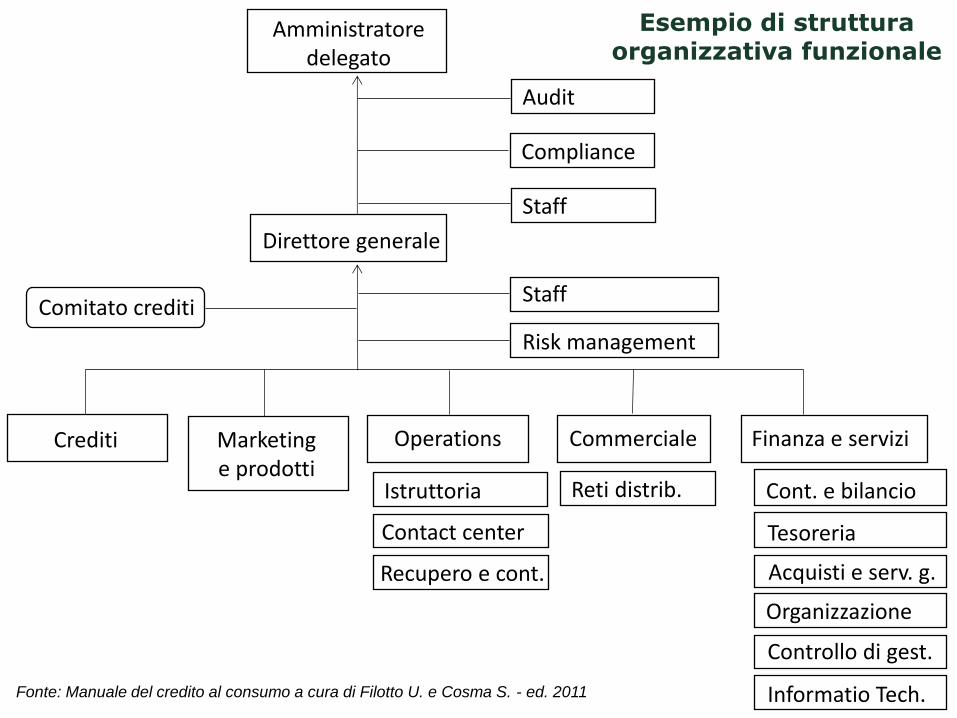

Gli operatori specializzati nel credito alla famiglia (e

quindi con una gamma di prodotti limitata) sviluppano

di solito una struttura organizzativa di tipo

funzionale

La struttura funzionale è favorita in una situazione di

specializzazione, in cui i prodotti sono relativamente

omogenei e i mercati target ben delimitati

163

Amministratore delegato

Audit

Compliance

Staff

Direttore generale

Staff

Risk management

Comitato crediti

Crediti Marketing e prodotti

Operations

Istruttoria

Commerciale Finanza e servizi

Contact center

Recupero e cont.

Reti distrib. Cont. e bilancio

Tesoreria

Acquisti e serv. g.

Organizzazione

Controllo di gest.

Informatio Tech. Fonte: Manuale del credito al consumo a cura di Filotto U. e Cosma S. - ed. 2011

Esempio di struttura organizzativa funzionale

Richieste pending (completate attive)

Anagrafica clienti

db operazioni db prospect

canali di acquisizione

Ricezione richiesta

Verifiche sui dati interni

D1: policy reject

dati credit bureaux

Interrogazioni DB esterni

strategia decisionale

archivia dati S

N

Fonte: Manuale del credito al consumo a cura di Filotto U. e Cosma S. - ed. 2011

Diagramma di flusso della lavorazione delle richieste di

finanziamento - 1

strategia decisionale

D2: risk reject D3: accettato D4: revisione manuale

archivia dati

D7: nuove condizioni

D1: condizioni accettate

D6: rifiuta

N N

N

S

S

D8: rientro e check contatto

archivia dati

apertura operazione su gestionale

S

Diagramma di flusso della lavorazione delle richieste di

finanziamento - 2

Fonte: Manuale del credito al consumo a cura di Filotto U. e Cosma S. - ed. 2011

Recupero e Contenzioso

Strategie e Reporting

Recupero Contenzioso Investigations

rintracci

frodi

agenzie esterne

gestione assicurazioni

legale

post vendita

recupero telefonico

Struttura organizzativa della funzione recupero e contenzioso

Fonte: Manuale del credito al consumo a cura di Filotto U. e Cosma S. - ed. 2011

La gestione del ciclo di credito in una fase recessiva - 1

In particolare, per quanto riguarda il processo di

acquisizione di nuovi clienti o di promozione dei

prodotti verso la clientela esistente nella fase di

discesa del ciclo, vanno valutate diverse linee di

azione:

o riduzione delle attività promozionali o

reindirizzamento su segmenti ristretti meno

interessati dalla crisi, risegmentazione della base

clienti in virtù delle informazioni di scenario rilevanti

(impatto su specifici settori di attività, per esempio

costruzioni, industria automobilistica, meccanica

tradizionale ...) (segue)

168

La gestione del ciclo di credito in una fase recessiva - 2

o inasprimento delle condizioni di accesso al credito

sia in termini di cut-off score che di requisiti di policy

(livelli di reddito personale e familiare, prospettive di

stabilità dei comparti di attività economica,

percentuali di anticipo obbligatorie, ove previsto)

o maggiore attenzione al monitoraggio delle

performance dei sistemi di score, al fine di cogliere le

variazioni della curva di ordinamento del rischio e

per procedere ad azioni correttive in termini di cut-

off, fino all'eventuale completa ristima dei modelli, se

necessario adottando impostazioni metodologiche

concorrenti (segue)

169

La gestione del ciclo di credito in una fase recessiva - 3

o adozione di misure di score - in particolare prodotte

dai sistemi di informazione creditizia - al momento

non utilizzate nei processi di valutazione

o modifica delle condizioni iniziali di credito dei piani di

prodotto su specifici target di clientela

o assegnazione di facoltà discrezionali agli operatori

sulla base della soft information raccolta (torna utile

avere formato nel tempo dei buoni analisti del credito)

170

![Slide - UNICO 2014 E STUDI DI SETTORE [modalità compatibilità] · comunicazione dei dati rilevanti ai fini dell’applicazione dello studio di settore approvato per l’attività](https://static.fdocumenti.com/doc/165x107/5c6a8c0e09d3f26b7d8cf34f/slide-unico-2014-e-studi-di-settore-modalita-compatibilita-comunicazione.jpg)