HR Update 2015 - ey.comFILE/… · 4 | HR Update 2015 Residenza fiscale: i «non residenti...

147

Founded and produced by HR Update 2015 Milano 26 marzo 2015

Transcript of HR Update 2015 - ey.comFILE/… · 4 | HR Update 2015 Residenza fiscale: i «non residenti...

Founded and produced by

HR Update 2015

Milano

26 marzo 2015

Paolo Santarelli

Partner

Claudio Quartana

Senior Manager

► Le novità fiscali in materia di

redditi di lavoro dipendente

4 | HR Update 2015

Residenza fiscale: i «non residenti Schumacker»

La Legge europea 2013-bis (Legge n.161/2014) ha apportato importanti modifiche al

regime fiscale applicabile ai contribuenti c.d. “non residenti Schumacker”.

Con tale definizione si individuano quei soggetti:

che risiedono in uno Stato dell’Unione Europea o in uno aderente all’accordo sullo Spazio

Economico Europeo, e

che producono nel territorio dello Stato italiano almeno il 75% del loro reddito complessivo.

A partire dal periodo d’imposta 2014, i predetti contribuenti potranno usufruire delle

medesime deduzioni e detrazioni dall’Irpef previste per i soggetti che si qualificano

come fiscalmente residenti in Italia.

Ad esempio: Contributi alle forme pensionistiche complementari, Contributi versati ai

fondi sanitari integrativi, Spese sanitarie, Assicurazioni vita.

.

5 | HR Update 2015

Stock Options: Recente posizione AdE (2014)

Recente posizione dell’Agenzia delle Entrate (non pubblica) sulla tassazione

del reddito di lavoro dipendente in situazioni cross-border in caso di esercizio

di Stock Option (Retribuzione Convenzionale vs. Effettiva)

3 casi analizzati

► Vesting: presenza fisica e residenza fiscale in IT, Exercise date all’estero con

residenza in IT

► Vesting : presenza fisica e residenza fiscale in IT; Exercise date all’estero con

residenza all’estero

► Vesting: presenza fisica e residenza fiscale all’estero; Exercise date: presenza

fisica e residenza fiscale in IT

6 | HR Update 2015

Stock Options: Alcune riflessioni

► Rivalutare (eventualmente) gli approcci sulla tassazione delle SO alla luce

dell’interpello non pubblicato del 2014

► Retribuzione convenzionale (Art. 51, c. 8-bis, TUIR) vs. Retribuzione effettiva

(Art. 51, cc. 1-8, TUIR)

► Nonostante l’interpello non pubblicato sia riferito alle SO, le medesime

considerazioni potrebbero essere estese anche alle retribuzioni differite

(MBO, deferred bonus in denaro)

► Valutare la possibilità di ravvedere eventuali omissioni alla luce delle nuove

disposizioni in tema di ravvedimento operoso e di voluntary disclosure

7 | HR Update 2015

Credito di imposta per i redditi prodotti all’estero

► Rimedio contro la doppia imposizione giuridica (articolo 165 comma 1

del TUIR)

► Limiti nella determinazione del credito di imposta estero

► Concorso parziale alla formazione del reddito imponibile (Risoluzione

48/E del 8 luglio 2013):

Reddito convenzionale ex art. 51, comma 8-bis TUIR x Imposte pagate all’estero

Reddito determinato ex art. 51, commi 1-8 TUIR

► Circolare del 5 marzo 2015, n. 9/E:

► Non possono considerarsi definitive le imposte pagate in acconto o in via

provvisoria e quelle per cui è prevista la possibilità di rimborso totale o parziale ()

► Le imposte suscettibili di parziale rimborso possono essere comunque detratte, al

netto del rimborso, sempre che si possa considerare certo il relativo ammontare

► Documentazione da conservare (prospetto di calcolo, copia dichiarazione dei

redditi estera e dei versamenti, eventuale certificazione datore estero)

8 | HR Update 2015

La DIRETTIVA 2011/16/UE prevede norme più chiare e precise che disciplinano la

cooperazione amministrativa fra gli Stati membri per contrasto all’evasione fiscale

internazionale

Ambito oggettivo

- si applica alle imposte di qualsiasi tipo;

- non si applica ai contributi previdenziali obbligatori dovuti ad uno Stato

Membri, all’IVA, ai dazi doganali o alle accise, ai diritti quali quelli per

documenti rilasciati da autorità pubbliche e alle tasse di natura contrattuale,

quale corrispettivo per pubblici servizi

Ambito soggettivo

- Persone fisiche, persone giuridiche e associazioni di persone. Sono inclusi

anche i trust, le fondazioni e i fondi di investimento

La DIRETTIVA 2011/16/UE: Cooperazione amministrativa nel settore fiscale

9 | HR Update 2015

► SCAMBIO SU RICHIESTA (Art. 5)

Su richiesta dell’autorità competente di uno S.M., l’autorità competente dello

S.M. trasmette le informazioni che possono essere utili per il corretto

accertamento delle imposte

► SCAMBIO AUTOMATICO (Art. 8) – regola generale

Mediante scambio automatico le autorità fiscali scambieranno le informazioni

disponibili sui periodi di imposta dal 1° gennaio 2014, riguardanti: redditi da

lavoro, compensi per dirigenti, assicurazioni sulla vita non contemplati in altri

strumenti giuridici dell’Unione sullo scambio di informazioni, pensioni e redditi

immobiliari

► SCAMBIO SPONTANEO (Art. 9):

Opera, tra le varie ipotesi, quando vi è fondato motivo di presumere una perdita

di gettito fiscale nell’altro S.M. o una riduzione di imposta risultante da

trasferimenti fittizi di utili all’interno di gruppi di imprese

Le forme di scambio di informazioni secondo la Direttiva n. 2011/16/UE

10 | HR Update 2015

Recepimento della direttiva 2011/16/UE e proposte di modifica

► Molti Stati Membri hanno attivamente già recepito la Direttiva introducendo una

serie di ulteriori obblighi amministrativi per i sostituti d’imposta (ad es. obblighi

specifici nella dichiarazione dei sostituti d’imposta in Lussemburgo)

► L’Italia ha subito una procedura d’infrazione da parte della Commissione

Europea per il mancato recepimento della Direttiva e solo recentemente ne ha

previsto l’attuazione con D. Lgs. n. 29 del 4 marzo 2014

► Proposte di modifica (accordo politico dell’ECOFIN del 14 ottobre 2014)

inclusione, nell’elenco delle categorie di reddito soggette allo scambio automatico di

informazioni nell’Unione europea, a partire dal 1° gennaio 2015, di ulteriori elementi

quali dividendi, plusvalenze, tutte le altre categorie di redditi finanziari e i saldi dei

conti correnti

11 | HR Update 2015

Volontary disclosure nazionale: un’opportunità anche per i sostituti d’imposta

La nuova versione della norma introdotta il 15 dicembre 2014 consente l’accesso alla

procedura di regolarizzazione delle violazioni relative alla dichiarazione dei sostituti d’imposta

commesse fino al 30 settembre 2014.

Esempi:

l’errata base imponibile (convenzionale vs effettiva) o errato status di residenza fiscale

il mancato assoggettamento fiscale e/o contributivo di importi legati a piani di deferred compensation

(bonus, piani di azionariato aziendale, forme di incentivazione assimilabili)

l’omessa effettuazione delle ritenute fiscali e/o contributive su redditi di lavoro dipendente erogati

(ovvero il cui costo è stato sostenuto) da stabili organizzazioni in Italia di soggetti esteri;

A decorrere dal 1 gennaio 2015, al sostituto d’imposta è parimenti offerto lo strumento del

nuovo ravvedimento operoso, con particolari vantaggi in termini di riduzione delle sanzioni

ed ampliamento delle annualità regolarizzabili.

12 | HR Update 2015

Il rinnovato istituto del Ravvedimento Operoso

► La Legge di Stabilità 2015 ha modificato l’istituto del Ravvedimento Operoso (art. 13

del D. Lgs. 472/1997):

Ampliando i termini per la regolarizzazione;

Eliminando la preclusione nei casi in cui il contribuente sia oggetto di accessi,

ispezioni, verifiche o altre attività (solo la notifica dell’avviso di accertamento

preclude l’utilizzo delle nuove regole)

Rimodulando gli effetti premiali sulle sanzioni amministrative

► Resta preclusa la possibilità di regolarizzazione mediante il ravvedimento operoso nei

casi di omessa presentazione della dichiarazione dei redditi

► Permangono dei dubbi circa:

Tutela penale nei reati tributari;

Applicabilità immediata del c.d. «cumulo giuridico» (Art. 12 D. Lgs 472/1997) in presenza di

pluralità di violazioni e/o medesime violazioni commessi in diversi periodi d’imposta

13 | HR Update 2015

Gli effetti premiali del Ravvedimento Operoso

Termine temporale Sanzione Ambito applicativo

Nei primi 14 giorni dalla violazione 1/10 del minimo x 1/15 per

giorno di ritardo (0,20% per

giorno di ritardo)

Tutti i tributi per violazioni sui

versamenti

Dal 15° al 30° giorno dalla violazione 1/10 del minimo (3%) Tutti i tributi per violazioni sui

versamenti

Fino a 90 giorni dalla violazione o dal termine di

presentazione della dichiarazione 1/9 del minimo (novità) Tutti i tributi

Dal 91° giorno all`anno dalla violazione o entro il

termine di presentazione della dichiarazione relativa

all`anno in cui e' stata commessa la violazione 1/8 del minimo Tutti i tributi

Oltre il termine di cui sopra ma entro 2 anni dalla

violazione o entro il termine di presentazione della

dichiarazione relativa all`anno successivo a quello in

cui e' stata commessa la violazione

1/7 del minimo (novità) Solo per i tributi amministrati

dall`Agenzia delle Entrate

Oltre i 2 anni dalla violazione oppure oltre il termine di

presentazione della dichiarazione relativa all`anno

successivo a quello in cui e' stata commessa la

violazione

1/6 del minimo (novità) Solo per i tributi amministrati

dall`Agenzia delle Entrate

14 | HR Update 2015

Jobs Act: Contratto di ricollocazione

Con la stipula del contratto di ricollocazione, il soggetto in stato di disoccupazione assume:

Il diritto ad un’assistenza appropriata, programmata e strutturata nella ricerca della nuova occupazione;

Il dovere di attivarsi con riguardo alle possibili proposte di lavoro;

Il diritto – dovere di partecipare alle iniziative di addestramento e riqualificazione.

Founded and produced by

HR Update 2015 Executive

Compensation,

trend di settore e LTIP Milano

26 marzo 2015

Guido Cutillo

Med Area Leader of Talent & Reward

Daniel T. Seacombe

Senior Manager of Talent & Reward

Agenda

► Premessa

► Studio FTSE MIB

► Top Executive Italia 2015

► Tipologia di piani di lungo termine

► Architettura dei piani di lungo

termine

18 | HR Update 2015

Premessa I compensi dei Top Executive

Necessità di riprogettare i sistemi di incentivazione

Ribilanciamento dei compensi tra diversi settori

► Sistemi di variabile che non erogano mai sono negativi quanto quelli che erogano

sempre.

► Recuperare il potere motivazionale e di indirizzo strategico.

► Interiorizzare i processi di risk assessment e risk management.

► Assicurare una visione di lungo periodo e l’allineamento degli interessi.

► Progressivo riavvicinamento delle retribuzioni del settore finanziario e di quello

non finanziario (da imputare alla consistente perdita di redditività del settore bancario).

► Gap crescente tra retribuzioni teoriche e reali.

Novità regolamentari e richieste del mercato

► CRDIV, UCITSV, AIFMD, Disposizioni di Bankit….

► Borsa Italiana, Proxy Advisor….

► Consob…..

Convergenza di principi

Applicazione del principio

Compliance ed Efficacia

19 | HR Update 2015

Premessa Cosa ne pensano gli azionisti?

Fonte: Shareholder activism in Italy and Europe (AGM season 2014) - Georgeson

Voting Dissent by Resolution in Europe

20 | HR Update 2015

Studio FTSE MIB

► Studio realizzato in collaborazione con l’Osservatorio LUISS su

Executive Compensation e Corporate Governance.

► Panel: 40 società italiane a maggiore capitalizzazione.

► Di seguito, alcune evidenze:

Dinamica

decrescente

►Gli emolumenti dei presidenti → negli ultimi due anni

riduzione mediana del 30%.

Nel settore finanziario

italiano, Banca

d’Italia:

Il compenso del Presidente non può

essere superiore al fisso corrisposto

all’AD.

21 | HR Update 2015

Studio FTSE MIB Trend più recenti sui compensi del Presidente

Dinamica Compensi Presidenti non esecutivi FTSE Mib (€ .000)*

2011 2012 2013 2014

Q3 940 852 562 588

Mediana 650 588 400 300

Q1 500 375 205 143

* Fonte: Elaborazione EY su dati OECCG

22 | HR Update 2015

Studio FTSE MIB Trend più recenti sui compensi del Capo Azienda

► Stabilizzazione compensi per AD → con tendenza alla decrescita del fisso e

ripresa dei bonus erogati.

► Negli ultimi anni → nuovo AD ha ricevuto pacchetto (teorico) inferiore al

predecessore.

Emolumenti

Holding

Emolumenti

Holding e Controllate

∆ 2014/2013

Emolumenti Holding

Nono Decile 1.859 2.376 -2%

Terzo Quartile 1.439 1.648 -2%

Mediana 1.008 1.049 0%

Primo Quartile 810 859 7%

Primo Decile 600 794 3%

IBT Holding IBT

Holding e Controllate

Nono Decile 1.887 1.895

Terzo Quartile 1.409 1.412

Mediana 911 1.169

Primo Quartile 355 402

Primo Decile 42 44 Fonte. Studio sui compensi del Board della FTSE MIB, EY, 2014

Incentivo di

Breve Termine

(IBT) in €.000

Compensi Fissi

in €.000

23 | HR Update 2015

53% 47%

Società quotate Società non quotate

39%

19%

12%

30%

Finanziario Utility & Energy Chimico-farmaceutico Altri

Top Executive Italia 2015

► Indagine retributiva realizzata in collaborazione con

l’Osservatorio LUISS su Executive Compensation e Corporate

Governance, finalizzata a monitorare i compensi del Top

Management di un campione di Società italiane fortemente

rappresentativo nel panorama nazionale

Raccoglie quali dati retributivi:

► remunerazione fissa

► variabile di breve

► variabile di medio-lungo termine

Restituisce risultati in termini di :

► ruolo (circa 30 ruoli standard)

► dimensione aziendale

► peso della posizione

Il campione:

► 1.429 persone

► 43 società

24 | HR Update 2015

Top Executive Italia 2015 Alcune evidenze

► Sistemi di incentivazione di lungo termine (ILT) presenti nel 66%

delle aziende del campione.

► Piano più diffuso → Il differimento (48%)

► Piano meno diffuso → L’opzionario (6%)

► I ruoli più pagati, oltre ad AD e DG → Chief Financial

Officer e Direttore Operation

► I ruoli meno pagati→ Direttore Compliance e Direttore

Sistemi Informativi.

► Percentuale di donne sul totale del campione → 14%.

► Numero di donne insufficiente per elaborazioni

statistiche oltre l’EY Level 21

* L’EY Level 21 identifica dei ruoli nella fascia medio-alta dei dirigenti (es. Direttore R&D, Direttore Marketing, Direttore Vendite).

25 | HR Update 2015

Top Executive Italia 2015 Alcuni ruoli

Meno

pagati

Chief Financial Officer

Rem. Fissa RGA Erogata

Q3 395.077€ 869.079€

Mediana 303.095€ 337.155€

Q1 150.000€ 160.625€

Direttore Operation

Rem. Fissa RGA Erogata

Q3 376.131€ 524.226€

Mediana 279.901€ 338.483€

Q1 215.018€ 272.481€

Direttore Compliance Direttore Sistemi Informativi

Rem. Fissa RGA Erogata

Q3 186.689€ 209.182€

Mediana 140.267€ 165.590€

Q1 125.920€ 147.442€

Rem. Fissa RGA Erogata

Q3 191.857€ 244.906€

Mediana 160.347€ 165.597€

Q1 131.811€ 146.744€

Più

pagati

Dimensioni del

campione

Market Cap

(.000€)

Totale Ricavi

(.000€)

Numero

Dipendenti

Terzo

Quartile18.659.409 3.824.303 18.176

Mediana 3.354.577 1.600.000 6.643

Primo

Quartile2.169.944 739.250 2.514

26 | HR Update 2015

Trend dei piani di lungo termine – Equity, Equity Based e Cash

Nel corso degli anni in Italia → riduzione degli incentivi di lungo termine equity:

► Le banche sono passate a sistemi di breve con il differimento

► Le controllate del tesoro non hanno implementato i suddetti strumenti per passate

indicazioni del Ministero dell’Economia

Dalle nostre indagini si prevede un ritorno a tali strumenti anche grazie ad un

maggiore peso degli investitori istituzionali.

Piani che erogano Azioni

Stock Option

Restricted Share

Performance Share

► Mancata diluizione del capitale e/o

necessità di reperire gli strumenti

► Ridotta comunicazione ai fini delle parti

correlate in bilancio

Piani che erogano Cash

Phantom Option

Restricted Unit

Performance Unit

► Più facili da spiegare al mercato

► Maggiore trasparenza

► Migliore trattamento fiscale in termini

contributivi

27 | HR Update 2015

Tipologia di piani di lungo termine - Co Co bond

Obbligazione

trasformabile

in capitale

ordinario

Se non si

verifica un

trigger event

Se si verifica un

trigger event

predeterminato

Il beneficiario è

obbligazionista

Il beneficiario da

obbligazionista

diventa

azionista

Cedola

Dividendo

EY ha analizzato l’utilizzo dei Contingent Convertible Bonds come strumento di

incentivazione a lungo termine nel panorama delle più grandi aziende europee.

► Nonostante le richieste degli enti regolatori nel settore finanziario, rimane uno strumento

ancora poco diffuso.

► Chi lo utilizza se ne avvale per una parte minoritaria dei sistemi incentivanti e sempre in

combinazione con altre tipologie di strumenti.

► Nel momento di trigger event, il piano va under water e non paga (per cui

tendenzialmente la reale trasformazione da obbligazione ad azione → non avviene).

28 | HR Update 2015

Architettura dei piani di lungo termine – Malus e Clawack

► Il tema delle Claw Back è in Italia relativamente giovane e non esiste quindi

una giurisprudenza consolidata sulla loro applicazione.

► Sino ad oggi le banche e le società quotate hanno affrontato il tema

essenzialmente dal punto di vista della governance prevedendo in politica

frasi più o meno generiche sulla presenza di una clausola in tal senso.

► È stato quasi completamente trascurato l’aspetto giuslavoristico.

► Questa situazione rende altamente inefficaci le clausole di claw back così

come sono state scritte sino ad oggi e rendono incerte le procedure e gli attori

coinvolti nella loro attivazione.

► Molti player stanno rivedendo le clausole da un punto di vista sostanziale.

Procedura 1

Definizione

procedura per

consentire

l’attivazione delle

clausole

Ambito

soggettivo 2

Definizione ambito

soggettivo di

applicazione delle

clausole di claw

back

Chi? 3

Individuazione

degli organi

responsabili

dell’attivazione

Come? 4

Modalità concrete

per procedere

all’attivazione

delle clausole

Quando? 5

Fattispecie al

verificarsi delle

quali consegue

l’attivazione

29 | HR Update 2015

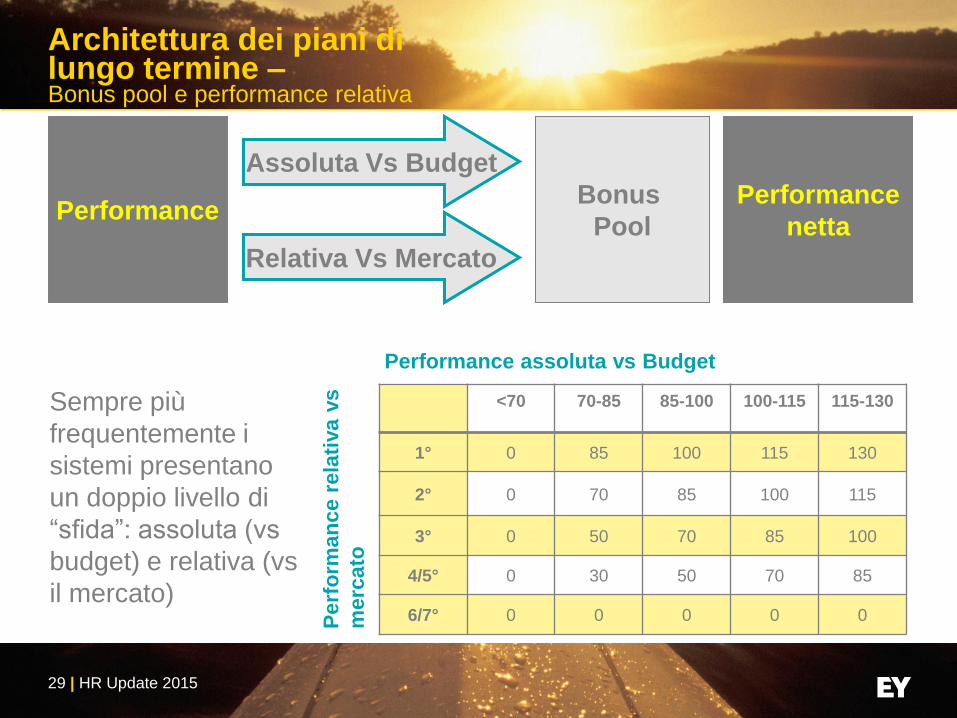

Architettura dei piani di lungo termine – Bonus pool e performance relativa

<70 70-85 85-100 100-115 115-130

1° 0 85 100 115 130

2° 0 70 85 100 115

3° 0 50 70 85 100

4/5° 0 30 50 70 85

6/7° 0 0 0 0 0 Perf

orm

an

ce r

ela

tiva v

s

merc

ato

Performance assoluta vs Budget

Sempre più

frequentemente i

sistemi presentano

un doppio livello di

“sfida”: assoluta (vs

budget) e relativa (vs

il mercato)

Performance Bonus

Pool

Performance

netta

Relativa Vs Mercato

Assoluta Vs Budget

30 | HR Update 2015

Architettura dei piani di lungo termine – Frequenza e Vesting

Piano 2014 - 2016

2014 2015 2016 2017 2018 2019

X

X

X

Rolling

Installment Vesting Cliff Vesting

Piano 2014 - 2016

2014 2015 2016 2017 2018 2019

X

Frequenza

del piano

Tipologia

di Vesting

Non - Rolling

31 | HR Update 2015

EY | Assurance | Tax | Transactions | Advisory

EY

EY è leader mondiale nei servizi professionali

di revisione e organizzazione contabile,

assistenza fiscale e legale, transaction e

consulenza. La nostra conoscenza e la qualità

dei nostri servizi contribuiscono a costruire la

fiducia nei mercati finanziari e nelle economie

di tutto il mondo. I nostri professionisti si

distinguono per la loro capacità di lavorare

insieme per assistere i nostri stakeholder al

raggiungimento dei loro obiettivi. Così

facendo, svolgiamo un ruolo fondamentale nel

costruire un mondo professionale migliore per

le nostre persone, i nostri clienti e la comunità

in cui operiamo.

“EY” indica l’organizzazione globale di cui fanno

parte le Member Firm di Ernst & Young Global

Limited, ciascuna delle quali è un’entità legale

autonoma. Ernst & Young Global Limited, una

“Private Company Limited by Guarantee” di diritto

inglese, non presta servizi ai clienti. Per maggiori

informazioni sulla nostra organizzazione visita

ey.com.

© 2014 EY.

All Rights Reserved.

ey.com

Ed None

Founded and produced by

HR Update 2015

Milano

26 marzo 2015

Fabrizio Cimino

Paolo Santarelli

Partners – Human Capital

Policy di mobilità internazionale:

criticità, spunti di riflessione e

trends

35 | HR Update 2015

Agenda

Le sfide della mobilità internazionale

La policy di mobilità internazionale: importanza e criticità

A possible journey forward…

Strategia, policy e processi

Framework: tipologie di policy, pacchetto retributivo e politiche fiscali

36 | HR Update 2015

Le sfide della mobilità internazionale

Supporto al business

• Supportare tempestivamente le necessità del business

• Rapida ed efficiente distribuzione delle risorse interne

• Attrazione di talenti

Efficienza operativa

• Gestione efficiente delle attività amministrative

• Supervisione e controllo

Costi competitivi

• Monitoraggio e comprensione di tutte le variabili di costo

• Indennità e benefit idonei al tipo di mobilità/esigenze aziendali

• Benchmarking

Compliance

• Quadro normativo di riferimento in continua evoluzione

• Reputazione e brand

37 | HR Update 2015

Le sfide della mobilità internazionale

Tempestività nelle soluzioni

Trasparenza dei costi

Riduzione dei rischi e salvaguardia

della reputazione

Percezione positiva da parte

dei dipendenti

Emerging markets • • •

Economic environment • • •

Competition • • •

Legislative developments • • •

Labor dynamics • • •

Regulatory scrutiny • • •

Business needs • • •

Public perception • • •

Globally Mobile

Workforce

Risultati

Structure Process

Strategy

Policy

► Esigenze di business

► Dinamiche labour

► Concorrenza

Strategia

Struttura Processi

► Mercati emergenti

► Quadro economico

► Talenti

► Quadro normativo

► Percezione esterna

Policy

38 | HR Update 2015

Strategia, policy, processi

Processi

Policy

Strategia

76%

del campione ha rivisto la propria policy di mobilità internazionale nell’ultimo anno

delle società ha rivisto la propria policy di global

mobility nell’ultimo anno apportando modifiche

importanti

delle società ha rivisto la propria policy di global

mobility nell’ultimo anno apportando alcune

modifiche

42

%

52

%

39 | HR Update 2015

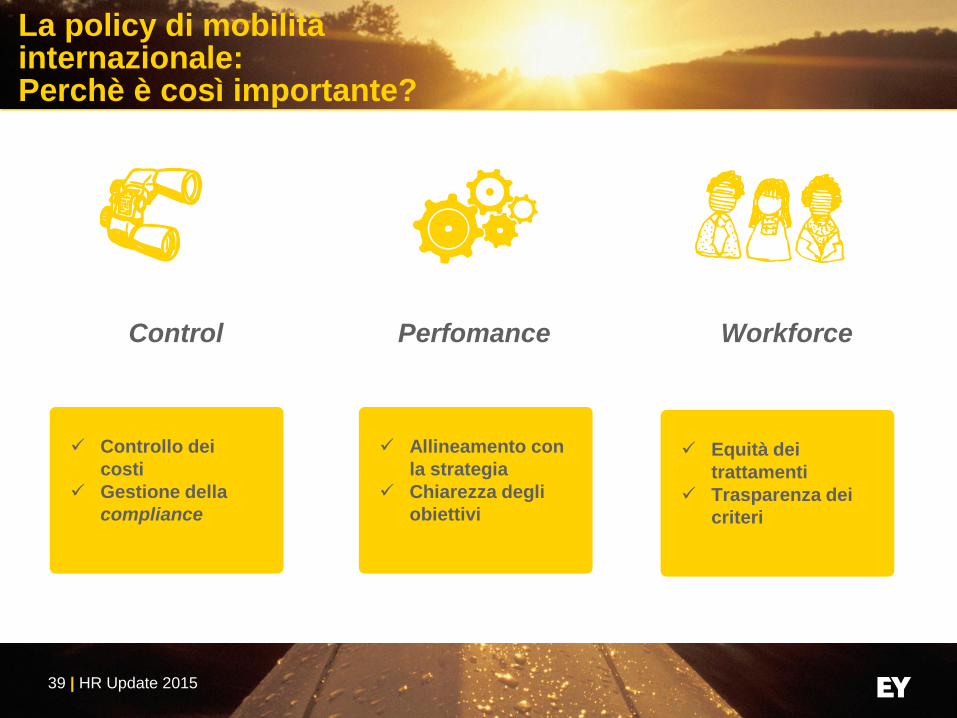

La policy di mobilità internazionale: Perchè è così importante?

Equità dei

trattamenti

Trasparenza dei

criteri

Controllo dei

costi

Gestione della

compliance

Allineamento con

la strategia

Chiarezza degli

obiettivi

Control

Perfomance

Workforce

40 | HR Update 2015

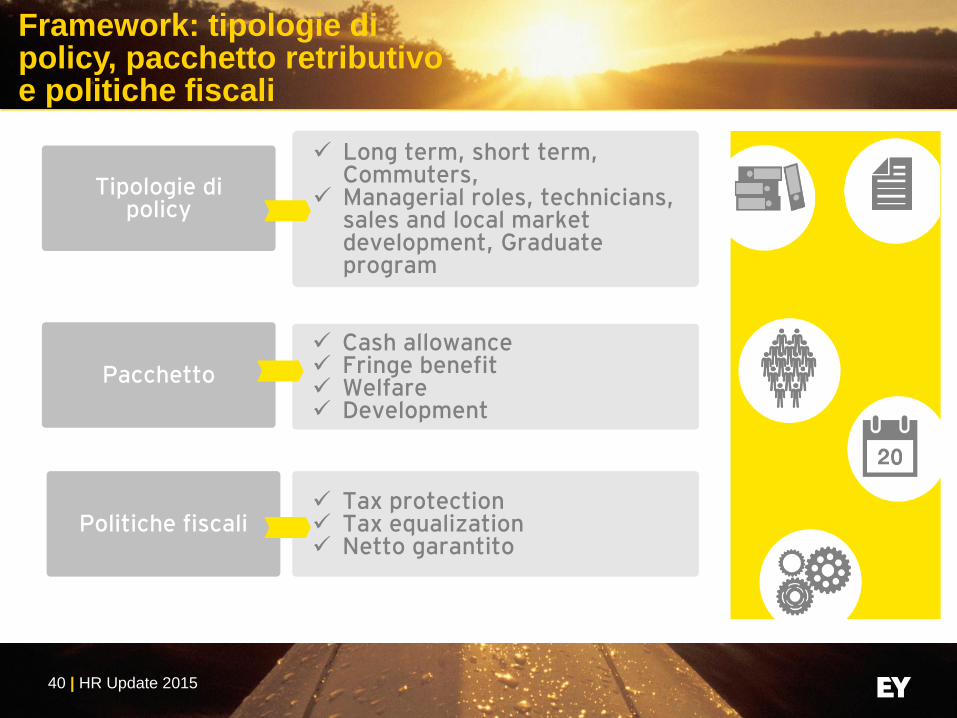

Framework: tipologie di policy, pacchetto retributivo e politiche fiscali

Tipologie di policy

Long term, short term, Commuters,

Managerial roles, technicians, sales and local market development, Graduate program

Politiche fiscali Tax protection Tax equalization Netto garantito

Pacchetto

Cash allowance Fringe benefit Welfare Development

41 | HR Update 2015

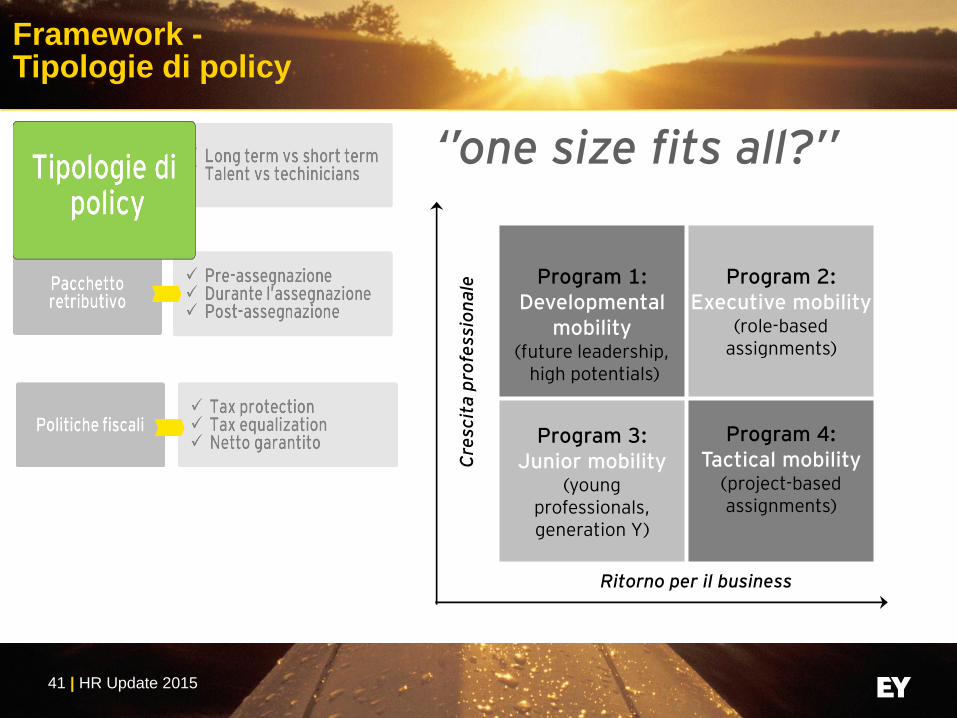

Framework - Tipologie di policy

‘’one size fits all?’’

Program 1:

Developmental mobility

(future leadership, high potentials)

Program 2: Executive mobility

(role-based assignments)

Program 3: Junior mobility

(young professionals, generation Y)

Program 4: Tactical mobility

(project-based assignments)

Ritorno per il business

Cre

scit

a p

rofe

ssio

nale

42 | HR Update 2015

Framework - Tipologie di policy

90%

del campione relativo alle società con CASAMADRE Italiana si è dotata di una policy

long term (da 1 a 5 anni)

18% ha solo policy long term (da 1 a 5 anni)

40% ha anche policy short-term (meno di 12 mesi)

22% ha anche policy c.d. «Commuters»

10% ha anche policy c.d. «Graduate program»

43 | HR Update 2015

86,21% del campione invia dipendenti all’estero con ruoli

manageriali/di allineamento con HQ guidelines (top executives, CFO, CEO, ecc. )

Framework - Tipologie di policy

44 | HR Update 2015

Framework - Pacchetto retributivo

COMPENSATION Foreign indemnity

Foreign service premium

Relocation allowance COLA

BENEFITS

Housing Company Car

WELFARE

Family support

Heath & Wellness

DEVELOPMENT

Opportunità di carriera Learning &

Development Processo di valutazione

Experiential

Financial

Pe

rso

na

l

Co

mp

an

y

45 | HR Update 2015

Pacchetto retributivo Fringe benefit – welfare – sviluppo

del campione prevede un training culturale al proprio personale in mobilità

internazionale

42%

del campione prevede un

meccanismo di assistenza per il coniuge (esempio job search

assistance). In alcuni casi il supporto viene fornito in termini di allowance/cash.

33%

46% del campione prevede un supporto addizionale per i

dipendenti che si spostano senza la famiglia

del campione prevede un

Career development briefing

4%

46 | HR Update 2015

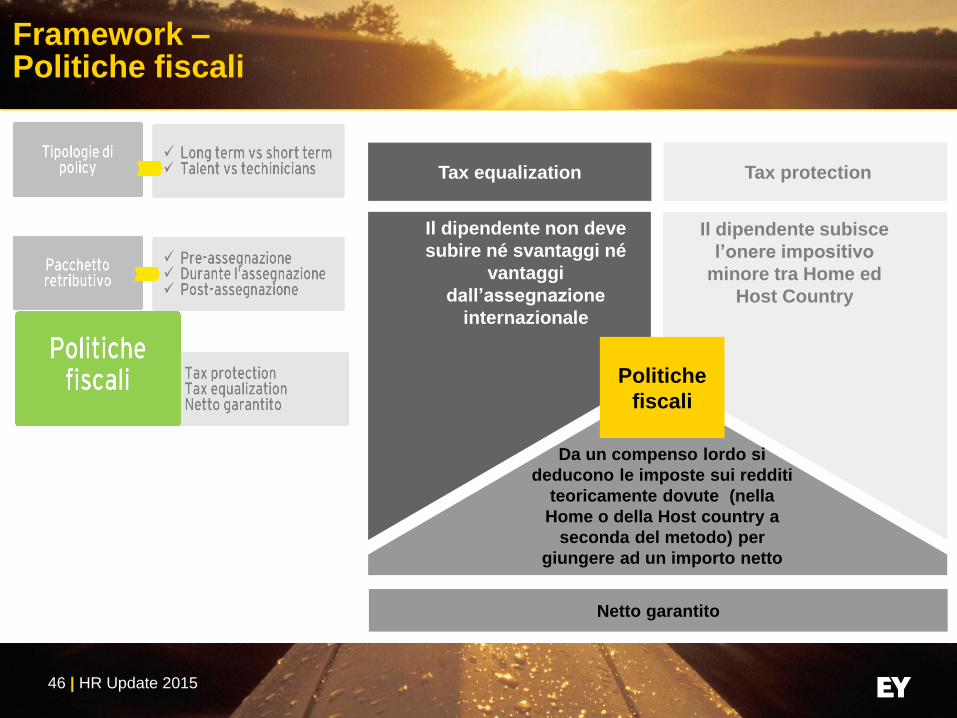

Framework – Politiche fiscali

Tax equalization Tax protection

Politiche

fiscali

Netto garantito

Da un compenso lordo si

deducono le imposte sui redditi

teoricamente dovute (nella

Home o della Host country a

seconda del metodo) per

giungere ad un importo netto

Il dipendente subisce

l’onere impositivo

minore tra Home ed

Host Country

Il dipendente non deve

subire né svantaggi né

vantaggi

dall’assegnazione

internazionale

47 | HR Update 2015

Framework – Politiche fiscali

38%

del campione ha implementato una policy che

prevede la tax equalization e predispone una

riconciliazione finale

0% 10% 20% 30% 40% 50% 60%

1

2

3

4 52% ha una policy c.d. di «tax equalization»

28% ha una policy c.d. «tax protection»

8% ha una policy c.d. «netto garantito»

12% non ha una policy fiscale (c.d. «lassaiz-faire»)

75%

del campione ha implementato una policy che prevede la

tax equalization soltanto sui redditi di lavoro dipendente

48 | HR Update 2015

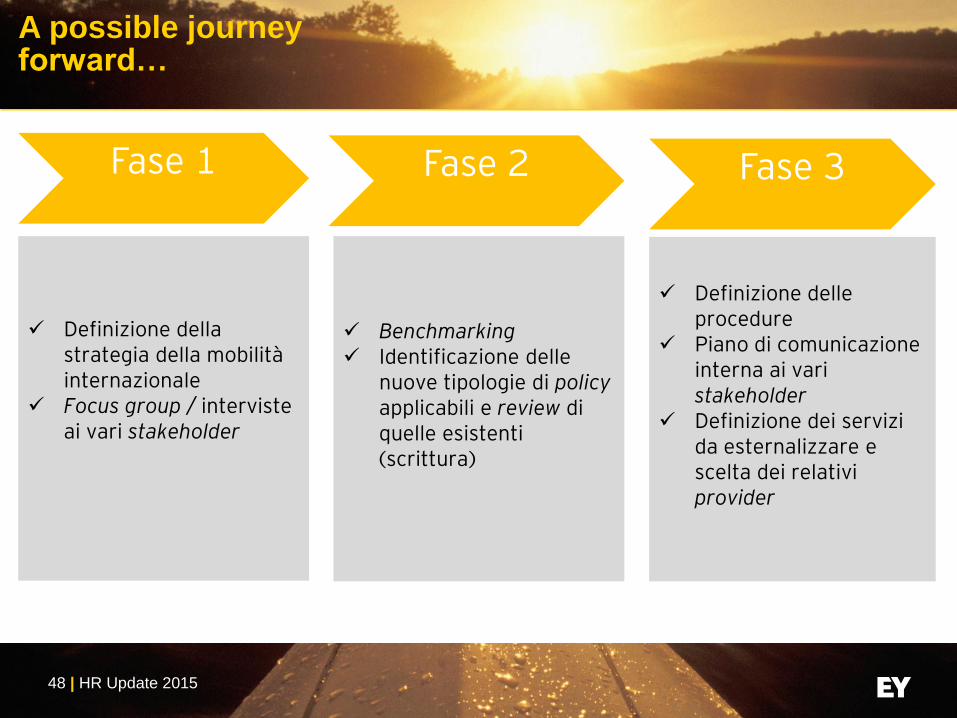

A possible journey forward…

Definizione della strategia della mobilità internazionale

Focus group / interviste ai vari stakeholder

Benchmarking Identificazione delle

nuove tipologie di policy applicabili e review di quelle esistenti (scrittura)

Definizione delle procedure

Piano di comunicazione interna ai vari stakeholder

Definizione dei servizi da esternalizzare e scelta dei relativi provider

Fase 1 Fase 3 Fase 2

Founded and produced by

HR Update 2015

Milano

26 marzo 2015

Barbara Damin – Senior Manager

Alessandra Dionisi – Senior Manager

► Credito di imposta per i redditi

prodotti all’estero

52 | HR Update 2015

Credito di imposta per i redditi prodotti all’estero

► Rimedio contro la doppia imposizione giuridica che viene a crearsi in

presenza di redditi transnazionali assoggetti a tassazione, in capo al

medesimo soggetto, sia nel Paese in cui il reddito è prodotto, sia nel

Paese di residenza.

► L’articolo 165 comma 1 del TUIR detta le condizioni di applicabilità del

credito, prevedendo che «se alla formazione del reddito complessivo

concorrono redditi prodotti all’estero, le imposte ivi pagate a titolo

definitivo su tali redditi sono ammesse in detrazione dall’imposta netta

dovuta».

► Condizioni richieste dalla disposizione in commento:

► Produzione di un reddito estero;

► Concorso di quel reddito alla formazione del reddito complessivo del contribuente;

► Pagamento delle imposte estere a titolo definitivo.

53 | HR Update 2015

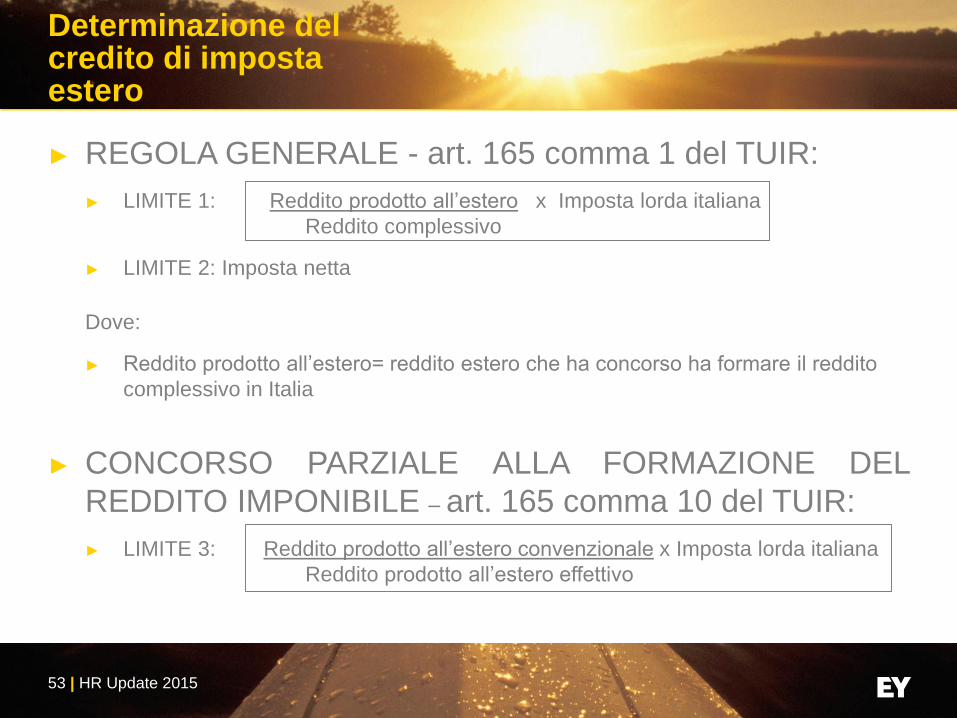

Determinazione del credito di imposta estero

► REGOLA GENERALE - art. 165 comma 1 del TUIR:

► LIMITE 1: Reddito prodotto all’estero x Imposta lorda italiana

Reddito complessivo

► LIMITE 2: Imposta netta

Dove:

► Reddito prodotto all’estero= reddito estero che ha concorso ha formare il reddito

complessivo in Italia

► CONCORSO PARZIALE ALLA FORMAZIONE DEL

REDDITO IMPONIBILE – art. 165 comma 10 del TUIR:

► LIMITE 3: Reddito prodotto all’estero convenzionale x Imposta lorda italiana

Reddito prodotto all’estero effettivo

54 | HR Update 2015

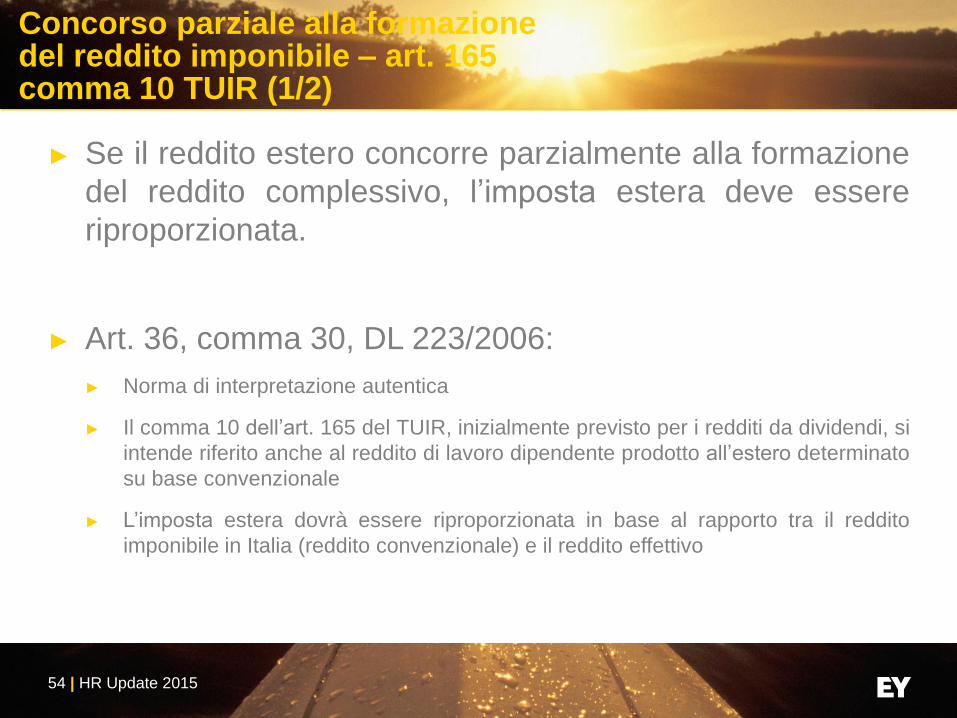

Concorso parziale alla formazione del reddito imponibile – art. 165 comma 10 TUIR (1/2)

► Se il reddito estero concorre parzialmente alla formazione

del reddito complessivo, l’imposta estera deve essere

riproporzionata.

► Art. 36, comma 30, DL 223/2006:

► Norma di interpretazione autentica

► Il comma 10 dell’art. 165 del TUIR, inizialmente previsto per i redditi da dividendi, si

intende riferito anche al reddito di lavoro dipendente prodotto all’estero determinato

su base convenzionale

► L’imposta estera dovrà essere riproporzionata in base al rapporto tra il reddito

imponibile in Italia (reddito convenzionale) e il reddito effettivo

55 | HR Update 2015

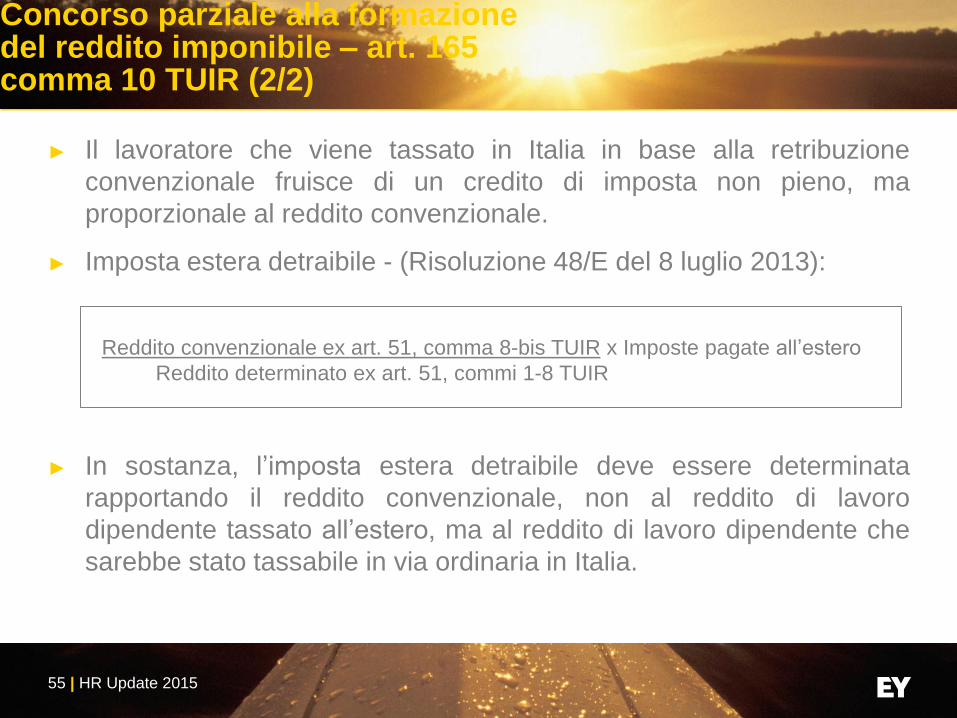

Concorso parziale alla formazione del reddito imponibile – art. 165 comma 10 TUIR (2/2)

► Il lavoratore che viene tassato in Italia in base alla retribuzione

convenzionale fruisce di un credito di imposta non pieno, ma

proporzionale al reddito convenzionale.

► Imposta estera detraibile - (Risoluzione 48/E del 8 luglio 2013):

Reddito convenzionale ex art. 51, comma 8-bis TUIR x Imposte pagate all’estero

Reddito determinato ex art. 51, commi 1-8 TUIR

► In sostanza, l’imposta estera detraibile deve essere determinata

rapportando il reddito convenzionale, non al reddito di lavoro

dipendente tassato all’estero, ma al reddito di lavoro dipendente che

sarebbe stato tassabile in via ordinaria in Italia.

56 | HR Update 2015

Definitività delle imposte pagate all’estero (1/2)

► La definitività dell’imposta pagata all’estero coincide con la sua

«irripetibilità», ossia con la circostanza che essa non è più suscettibile

di modificazione a favore del contribuente (Circolare del 12 giugno

2002, n. 50).

► L’imposta può essere considerata definitiva anche qualora il reddito

sia ancora suscettibile di verifica nello Stato estero in cui viene

prodotto (Circolare del 8 febbraio 1980, n. 3).

► Non possono considerarsi definitive le imposte pagate in acconto o in

via provvisoria e quelle per cui è prevista la possibilità di rimborso

totale o parziale (Circolare del 5 marzo 2015, n. 9/E).

► Le imposte suscettibili di parziale rimborso possono essere

comunque detratte, al netto del rimborso, sempre che si possa

considerare certo il relativo ammontare (Circolare del 5 marzo 2015,

n. 9/E).

57 | HR Update 2015

Definitività delle imposte pagate all’estero (2/2)

► Al fine di provare la definitività dell’imposta pagata, il

contribuente è tenuto a conservare i seguenti documenti

(Circolare del 5 marzo 2015, n. 9/E):

► Prospetto recante l’indicazione, separatamente Stato per Stato, dell’ammontare dei

redditi prodotti all’estero, l’ammontare delle imposte pagate in via definitiva, la

misura del credito spettante;

► Copia della dichiarazione dei redditi presentata nel Paese estero;

► Ricevuta di versamento delle imposte pagate nel Paese estero;

► Eventuale certificazione rilasciata dal soggetto che ha corrisposto i redditi di fonte

estera;

► Eventuale richiesta di rimborso, qualora non inserita nella dichiarazione dei redditi.

Founded and produced by

HR Update 2015

Milano

26 marzo 2015

Claudio Quartana Senior Manager

Human Capital

Silvia Menaguale Manager

Human Capital

► Piani di incentivazione, retribuzioni differite e

retribuzioni convenzionali

Aspetti operativi e posizioni

dell’Amministrazione finanziaria

62 | HR Update 2015

Agenda

► Piani di incentivazione: Cosa sono

► Piani di incentivazione: Trattamento fiscale e contributivo

► Stock Options: Trattamento fiscale secondo l’AdE

► Retribuzioni differite e Retribuzione convenzionale (Art. 51, c. 8-bis

TUIR)

63 | HR Update 2015

Piani di incentivazione - Cosa sono

► Sono forme di retribuzione che dipendono da specifici parametri: performance

individuale/aziendale, permanenza in azienda, risultati finanziari, ecc.)

► Sono basati principalmente sull’utilizzo di azioni e strumenti partecipativi

(azioni speciali, diritti di opzione, strumenti ibridi)

► Si distinguono per

► gli obiettivi che perseguono

► per le fasce di popolazione a cui sono rivolti

► per tipologia di strumento offerto

► Possono essere implementati a livello di gruppo (frequentemente) ovvero a

livello di singola legal entity (raramente)

64 | HR Update 2015

Piani di incentivazione - Obiettivi

► Attrarre, incentivare e fidelizzare le risorse strategiche (Executive, talenti e

altro personale rilevante)

► Ridurre il conflitto di interessi tra proprietà e dipendenti

Allineamento alla strategia dell’azienda

Promozione dell’identità aziendale

Focalizzazione sulla creazione di maggior valore per gli azionisti

(Reputazione Gruppo)

Leva contrattuale in fase di recruiting

65 | HR Update 2015

Piani di incentivazione - Stock Option Plan e Non Option Stock Plan

Stock Option Plan

► Assegnano al beneficiario

l’opzione di acquistare o di

sottoscrivere delle azioni

► Diritti di opzione cedibili

► Diritti di opzione NON cedibili

Non Option Stock Plan

► Attribuiscono al prestatore di

lavoro un premio costituito da

azioni dell’impresa o da denaro

in contanti

► Phantom Stock Plan

► Stock Appreciation rights

► Deferred Compensation Plan

► Performance Shares Plans

► Restricted Stock Units (RSU)

► Other plans

66 | HR Update 2015

► Prevedono l’assegnazione di diritti per l’acquisto ad un prezzo predefinito di

azioni della società a decorrere da una data prestabilita

► Opportunità di guadagno attraverso la rivendita delle azioni o l’esercizio delle

opzioni

► Possono rappresentare la parte variabile della retribuzione alternativa al

classico bonus in cash

► Solitamente offerti al management, ma possono essere offerti a tutti i

dipendenti dell’impresa (piani generalizzati)

Piani di incentivazione - Stock Option Plan

67 | HR Update 2015

► Phantom Stock Plan

► Premio in denaro corrispondente all'aumento di valore delle azioni della

società

► In genere non è previsto il pagamento di un prezzo di esercizio da parte

del dipendente

► Importo corrispondente al dividendo che si sarebbe percepito ove ci si

fosse qualificati come azionisti sin dall'assegnazione del diritto

► Restricted Stock Units (RSU)

► Diritto di acquisizione di un numero di azioni in un momento futuro

► Permanenza all’interno dell’impresa, pena perdita del diritto

► Si possono prevedere condizioni legate alle performance

Piani di incentivazione - Non Option Stock Plan

68 | HR Update 2015

Piani di incentivazione - Definizioni

Option Call Assegnazione gratuita di stock option da parte dell’impresa ai suoi dipendenti

Strike/exercise Price

Prezzo predeterminato, dalla società, al quale i dipendenti possono acquistare le azioni esercitando il proprio diritto (anche option price o exercise price)

Grant Fase dove l’impresa concede ai propri dipendenti il diritto ad acquistare un certo numero di azioni in un arco temporale futuro prestabilito e ad un prezzo predeterminato

Vesting Period

Periodo che intercorre dall’offerta della stock option, all’inizio del periodo per l’esercizio del diritto di opzione, ossia il periodo di maturazione del diritto

Exercise Date Data di esercizio di opzione. In generale le stock option saranno esercitate se il prezzo di esercizio è inferiore al valore corrente

Sale Date Data in cui le azioni sono vendute

Expiration Date

Data entro la quale occorre esercitare l’opzione

69 | HR Update 2015

Piani di incentivazione - Trattamento fiscale Stock Option Plan (1/2)

Condizioni di applicabilità

Riferimenti normativi

Regimi fiscali

Trattamento Fiscale Fiscalità dei

Piani di Incentivazione

Regime di favore per «Piani di

azionariato diffuso»

Art. 51, comma 2 lett. G, TUIR

a) azioni offerte alla generalità dei dipendenti;

b) azioni emesse dalla stessa società in cui il dipendente lavora, o da società madri, o da «consorelle»;

c) l’importo esente nel periodo d’imposta: € 2.065,83;

d) no riacquisto dalla società emittente o cessione prima di 3 anni dalla percezione

Regime ordinario

Abrogato il regime di tassazione agevolata delle Stock Option (abrogato art. 51, c.2 lett. g-bis, TUIR)

1. Redditi di lavoro dipendente (art. 51, c. 3 e art.9 c.4 TUIR);

2. Redditi da capitale (art.44, c.1, lett. e) TUIR);

3. Redditi diversi (art. 67, c.1 lett. c) e c-bis), TUIR)

1. Esercizio Opzione;

2. Possesso azione;

3. Vendita azione.

70 | HR Update 2015

Piani di incentivazione - Trattamento fiscale Stock Option Plan (2/2)

Determinazione del reddito

Esercizio Opzione

REDDITI DA LAVORO DIPENDENTE

V. Normale azioni all’esercizio - P. d’esercizio

= REDDITO DA LAVORO DIPENDENTE

• TASSAZIONE: Aliquote progressive*.

Esclusione dal reddito del valore delle azioni se:

generalità dei dipendenti

azioni emesse dalla stessa società

in cui il dipendente lavora, o da co,

o da società madri, o da

«consorelle»;

importo non superiore a € 2.065,83

no riacquisto o cessione dalla

società emittente o dal datore di

lavoro prima che siano trascorsi tre

anni dalla percezione.

Possesso Azione

REDDITI DA CAPITALE

Dividendi da aziende residenti

percepiti per il possesso di

partecipazioni non qualificate =

REDDITO DA CAPITALE

• TASSAZIONE: ritenuta a titolo

definitivo al 26%

Vendita Azione

REDDITI DIVERSI

P. di cessione -

V. Normale azioni all’esercizio = REDDITO

DIVERSO

• TASSAZIONE: Due regimi alternativi

a) tassato come capital gain al 26%

o,

b) Esentato come minusvalenza

* Come precisato con Circ. Ag. Entr. n. 54/E del 9 settembre 2008

** Per dividendi percepiti a decorrere dal 1 luglio 2014

71 | HR Update 2015

► Piani Stock Option

► Esclusione dalla base imponibile previdenziale dei “redditi da lavoro dipendente

derivanti dall’esercizio di piani di stock option” (Art. 82, c. 24-bis, D.L. n. 112/2008)

per le azioni acquisite dal 25 giugno 2008, indipendentemente dalla data di delibera

del piano

► Piani Azionari non generalizzati (Circ. INPS 11 dicembre 2009 n.123)

Non esiste nella legislazione italiana una definizione giuridica di stock option

Il regime di esenzione si applica previo rispetto di determinate condizioni:

Assegnazione non generalizzata ma a categorie di dipendenti

Assegnazione a titolo gratuito delle azioni

Subordinare l'attribuzione delle azioni al verificarsi delle condizioni previste dal

piano (es. raggiungimento di determinati livelli di performance aziendale)

► L’esenzione non si applica ai piani che prevedono l’elargizione di denaro o

piani di tipo «misto»

Piani di incentivazione - Trattamento contributivo (1/2)

72 | HR Update 2015

► Piani Azionari generalizzati

Vale il principio di armonizzazione delle basi imponibili fiscale e previdenziale per

cui l’esenzione contributiva di 2.065,83 euro è applicabile alle condizioni previste

dall’art. 51, c.2 lett. g) del TUIR

Le condizioni previste dalla normativa sono molto rigidi e richiedono il

monitoraggio, da parte del datore di lavoro, delle eventuali cessioni delle azioni

L’agevolazione in questione è alternativa a quella generalizzata prevista dalla citata

normativa previdenziale

Piani di incentivazione - Trattamento contributivo (2/2)

73 | HR Update 2015

► Principio Commentario OCSE Art. 15, Par. 2, punto 12.14:

► Quando il reddito da SO è stato prodotto in più Stati, il reddito derivante

dal piano di SO sarà considerato prodotto in ciascuno Stato in relazione

ai giorni lavorativi ivi trascorsi ed utili ai fini del diritto ad esercitare

l’opzione (ripartizione del beneficio complessivo). L’attività prestata deve

essere considerata con riferimento al periodo intercorrente tra il grant date

ed il vesting period

► Tale principio consente di eliminare alla fonte fenomeni di doppia

imposizione, attribuendo a ciascuno Stato la potestà impositiva limitatamente

alla quota di reddito prodotto sul proprio territorio

Piani di incentivazione - Trattamento fiscale delle Stock Option a livello internazionale

74 | HR Update 2015

► Caso analizzato

► Assegnazioni gratuite di azioni al termine del vesting period (03/03/08) se

il beneficiario è dipendente del Gruppo

► Il diritto a ricevere le azioni (28/02/05) non è rivolto alla generalità dei

dipendenti, non è trasferibile ed è attribuito senza corrispettivo

► Durante il vesting period il beneficiario ha svolto parte dell’attività in UK

(28/02/05 - 30/09/07) e parte in Italia (01/10/07 - 03/03/08)

► Fino al 30/09/07 il beneficiario è fiscalmente residente in UK; nel 2008 è

fiscalmente residente in Italia

Stock Option: Trattamento fiscale secondo l’AdE - Ris. 92/E del 2009 (1/3)

75 | HR Update 2015

► Soluzione istante

► All’exercise moment (03/03/08) il beneficiario è fiscalmente residente in

Italia

► Tassazione pro-rata in base all’orientamento OCSE su Stock Option

► No tassazione per il periodo svolto UK in quanto il reddito è incluso nella

retribuzione convenzionale ex art. 51, c. 8-bis, TUIR

► Tassazione ordinaria per il periodo svolto in Italia ex art. 51, cc. 1-8, TUIR

Stock Option: Trattamento fiscale secondo l’AdE - Ris. 92/E del 2009 (2/3)

76 | HR Update 2015

► Soluzione Agenzia Entrate

► All’exercise moment (03/03/08) il beneficiario è fiscalmente residente in

Italia

► Tassazione ordinaria per il periodo svolto sia in UK che in Italia ex art. 51,

cc. 1-8, TUIR (no retribuzione convenzionale)

► Credito d’imposta in Italia per recupero doppia imposizione

Stock Option: Trattamento fiscale secondo l’AdE - Ris. 92/E del 2009 (3/3)

77 | HR Update 2015

Stock Option: Trattamento fiscale secondo l’AdE - Interpello 2014 non pubblicato (1/2)

► Caso 1:

► Vesting period: IT

► Exercise moment: Estero con residenza in IT

► Caso 2:

► Vesting period: IT

► Exercise moment: Estero con residenza estero

► Caso 3:

► Vesting period: Estero e resid. estero

► Exercise moment: IT con residenza IT

Casi interpello analizzati Valore imponibile

Salario corrente tassato ex art 51, 8.bis

SO = (VN - PE)

ma

SO = (VN - PE)

Salario corrente tassato art 51,c. da1 - 8

SO = (VN – PE)

e

78 | HR Update 2015

Stock Option: Trattamento fiscale secondo l’AdE - Interpello 2014 non pubblicato (2/2)

► Corollario 1

► Vesting period: Estero

► Exercise moment: IT con residenza estero

► Corollario 2

► Vesting period: Estero (51 c. 8bis)

► Exercise moment: Estero con residenza in IT

► Corollario 3

► Vesting period: Estero (51c. 8-bis)

► Exercise moment: IT con residenza IT

In base a tali principi dovrebbero essere veri anche i seguenti corollari:

Valore imponibile

SO assorbite dalla

convenzionale anni prec.

SO non imponibili

Redd. Lav. Dip. su effettiva

SO assorbite da convenzionale anni

prec.

e

79 | HR Update 2015

► Rivalutare (eventualmente) gli approcci sulla tassazione delle SO alla

luce dell’interpello non pubblicato del 2014 (principio di cassa vs.

principio di competenza)

► Retribuzione convenzionale (Art. 51, c. 8-bis, TUIR) vs. Retribuzione

effettiva (Art. 51, cc. 1-8, TUIR)

► Nonostante l’interpello non pubblicato sia riferito alle SO, la

valutazione sulla tassazione deve estendersi anche alle retribuzioni

differite (MBO, deferred compensation, bonus in denaro)

► Valutare la possibilità di ravvedere eventuali omissioni alla luce delle

nuovi disposizioni fiscali sul ravvedimento e sulla voluntary disclosure

Considerazioni finali

Domande?

Founded and produced by

HR Update 2015

Milano

26 marzo 2015

Maurizio Cicciù EY Senior Manager

Antonio Palermo

EY Manager

Emanuele R. de Carolis

EY Senior

83 | HR Update 2015

Obiettivo della breakout

Aspetti operativi e gestionali dei processi payroll per il

personale in mobilità internazionale

► Quali sono i principali adempimenti pratici da seguire nel caso di

invio in distacco di personale all’estero?

► Quali sono i punti critici relativamente agli aspetti previdenziali e

fiscali?

► Quali sono i punti di attenzione nell’elaborazione del cedolino

paga?

► Come deve essere gestita contabilmente la rilevazione del costo del

personale, del Fondo Hypo e il prestito al dipendente per anticipo

imposte estere?

84 | HR Update 2015

Agenda

► Aspetti amministrativi: adempimenti del Datore di Lavoro

► Aspetti previdenziali: Il calcolo dei contributi in caso di distacco in

paesi convenzionati e non convenzionati.

► Aspetti fiscali: la residenza fiscale, la tassazione su base

convenzionale, le politiche di protezione fiscale

► Aspetti payroll: esempi di costruzione del cedolino

► Aspetti contabili: contabilizzazione costo del personale, riaddebito

del costo, anticipo imposte e restituzione del prestito

85 | HR Update 2015

I profili amministrativi

86 | HR Update 2015

Adempimenti pratici: Comunicazioni obbligatorie e annotazioni Libro Unico

► Comunicazione obbligatoria UNILAV: Il datore di lavoro che invia

un proprio lavoratore in distacco dovrà effettuare una comunicazione

al competente Centro per l’Impiego mediante modello UniLav

entro 5 giorni successivi alla data di inizio del distacco

► Comunicazione Inail: occorre indicare le diverse attività che il

lavoratore svolgerà all’estero, se comportano un diverso livello di

rischio

► Libro Unico del Lavoro: con riferimento agli obblighi di iscrizione dei

dati nel Libro Unico del Lavoro (L.U.L.) il datore di lavoro distaccante

dovrà provvedere ad annotare il periodo di distacco, eventuali

interruzioni, il soggetto presso cui il dipendente lavorerà in detto

periodo, estremi accordi integrativi del contratto di lavoro

87 | HR Update 2015

Distacco in paesi UE: Modelli A1 e S1

► Richiesta formulario A1: la società dovrà richiedere il modello A1

presso il polo INPS competente per il mantenimento del regime

previdenziale italiano

► Richiesta formulario S1: la Società dovrà richiedere alla ASL il

Modello S1 che attesta il diritto del lavoratore inviato all’estero di fruire

delle prestazioni sanitarie

88 | HR Update 2015

► Autorizzazione Ministeriale all’espatrio: ai sensi dell’art. 2 della

Legge 398/1987, vi è obbligo di richiesta di autorizzazione

all’espatrio al Ministero del Lavoro e delle Politiche Sociali

► Dopo l’ottenimento dell’autorizzazione all’espatrio il lavoratore è

considerato “in distacco”; per tutto il periodo precedente in cui il

lavoratore è stato all’estero senza autorizzazione all’espatrio, viene

considerato “in trasferta” e durante tale periodo i suoi contributi

vengono regolarmente versati sulla normale matricola INPS

► La richiesta avviene tramite apposita procedura on line sul portale

www.cliclavoro.gov.it

Distacco in Paesi extra-UE: Autorizzazione Ministeriale

89 | HR Update 2015

I profili contributivi

90 | HR Update 2015

Principio di carattere generale: Principio di territorialità contributiva

Paesi convenzionati

Ad esempio Unione Europea, Paesi See, Svizzera

Paesi parzialmente

Convenzionati

Ad esempio Argentina, Brasile, Canada e Quebec,

USA

Paesi non Convenzionati

Ad esempio Singapore, India, Cina, Iraq, Russia

91 | HR Update 2015

1. Distacco in Paesi convenzionati

► Il lavoratore può essere esentato da obblighi contributivi ed assicurativi nel

Paese di destinazione a condizione che il mantenimento del regime domestico

sia autorizzato mediante il rilascio di apposito "Certificato di copertura (CoC)"

(o di distacco) - Distacco Previdenziale: regolamento comunitario 883/2004 – art.

12 – Circolare INPS n. 82 del 1 luglio 2010

► Possibilità di mantenere la contribuzione nel sistema previdenziale italiano per 24

mesi

► Possibilità di proroghe del distacco oltre i 24 mesi (fino a 5 anni): art. 16

Regolamento comunitario – richiesto accordo tra le autorità previdenziali

► Per tutta la durata del distacco, una volta emesso un certificato di copertura, i

versamenti al sistema previdenziale italiano sono effettuati secondo le norme

comuni sia per quanto riguarda le modalità di versamento che la misura dei

contributi (calcolati sulla base della retribuzione effettivamente corrisposta)

► La retribuzione imponibile è determinata sulla base dell’art.12 della L. n.153/69 e

della circolare INPS 86/2001

92 | HR Update 2015

2. Distacco in Paesi

con accordi parziali

► È necessario anche in questo caso ottenere un certificato di copertura

che avrà ad oggetto solo i contributi coperti dall’accordo parziale

► Non tutte le convenzioni prevedono il distacco

► La base imponibile previdenziale sarà calcolata:

► Sul reddito effettivo per quanto riguarda i rischi coperti dall’accordo

► Sul reddito convenzionale per quanto riguarda i rischi non coperti

dall’accordo

► Nel caso di accordi parziali, il datore di lavoro dovrà aprire presso

l’Inps la posizione 4Z per il versamento dei contributi non coperti

dall’accordo.

93 | HR Update 2015

► Principio di territorialità (lex loci laboris): il lavoratore è tenuto al

pagamento dei contributi nel luogo in cui l’attività lavorativa viene

svolta

► L’art. 1 comma 1 della Legge 398/1987 prevede l’obbligo per i

datori di lavoro di effettuare i versamenti in Italia

Art. 1.1: I lavoratori italiani e comunitari operanti all'estero, in Paesi

extracomunitari con i quali non sono in vigore accordi di sicurezza sociale, alle

dipendenze dei datori di lavoro italiani e stranieri, sono obbligatoriamente iscritti

alle seguenti forme di previdenza ed assistenza sociale:

► assicurazione per l'invalidità, la vecchiaia ed i superstiti (IVS);

► assicurazione contro la disoccupazione involontaria;

► assicurazione contro gli infortuni sul lavoro e le malattie professionali;

► assicurazione contro le malattie;

► assicurazione di maternità.

3. Distacco in Paesi non convenzionati

94 | HR Update 2015

3. Distacco in Paesi

non convenzionati

► La retribuzione imponibile è calcolata su base convenzionale ed è

determinata annualmente con decreto interministeriale

► Per IVS e disoccupazione è prevista una riduzione delle aliquote

dovute di 10 punti percentuali, per diminuire gli effetti della

probabile doppia imposizione contributiva

► Per il versamento dei contributi in caso di invio di lavoratori in Paesi

“non convenzionati” il datore di lavoro deve richiedere l’apertura di

un’apposita posizione assicurativa contraddistinta dal codice di

autorizzazione “4C”.

95 | HR Update 2015

Tabella riassuntiva calcolo base imponibile previdenziale

PAESI CON CONVENZIONE

TOTALE

PAESI CON CONVENZIONE

PARZIALE

PAESI NON

CONVENZIONATI

• Base imponibile calcolata

sulla retribuzione

effettiva (art. 51, commi

da 1 a 8 del TUIR)

• Non solo la retribuzione

erogata dal datore di

lavoro italiano ma anche i

benefits erogati dalla

società distaccataria

• Base imponibile calcolata

sulla retribuzione

effettiva per i rischi coperti

dall’accordo

• Base imponibile calcolata

su retribuzione

convenzionale per i rischi

non coperti

• Base imponibile calcolata

sulle retribuzioni

convenzionali

• Riduzione 10 punti

percentuali aliquote IVS e

Disoccupazione

96 | HR Update 2015

Apertura posizione previdenziale

Aziende straniere obbligate alla registrazione previdenziale in Italia

Aziende che distaccano dipendenti da Paesi non

convenzionati (ad es. Cina, India, Singapore, ecc.) sono obbligate al

pagamento di tutti i contributi previdenziali in Italia in base alla

legge 398/87

Aziende che distaccano dipendenti da Paesi Parzialmente

convenzionati (ad es. Usa, Canada, Brasile, ecc.) sono obbligate al pagamento dei

contributi minori in Italia (previo rilascio al dipendente di un

regolare Certificato di copertura)

Aziende, anche UE, che non ottengono un certificato di

Copertura previdenziale per il dipendente in distacco in Italia

Aziende straniere che assumono un dipendente Italiano

97 | HR Update 2015

Apertura posizione previdenziale

Procedura di registrazione previdenziale di una società estera:

► Ottenimento codici fiscali (legale rappresentante e società)

► Ottenimento matricola INPS

► Ottenimento numero di assicurazione INAIL

► Nel caso di distacchi da Paesi parzialmente convenzionati, in presenza di

certificato di copertura, è opportuno verificare quali contributi minori

debbano essere versati in Italia

► Nel caso di distacchi da Paesi non convenzionati o da Paesi convenzionati

ma in assenza di certificato di copertura, dovranno essere versati tutti i

contributi previsti dalla legislazione italiana

98 | HR Update 2015

I profili fiscali

99 | HR Update 2015

La residenza fiscale

99

La residenza fiscale del soggetto va individuata alla luce della normativa interna e, in caso di doppia residenza, alla luce della normativa

internazionale

Soggetti fiscalmente

residenti in Italia

Worldwide taxation principle): tassazione sui redditi ovunque prodotti

Soggetti fiscalmente non residenti in Italia

Tassazione solo sui redditi prodotti in

Italia

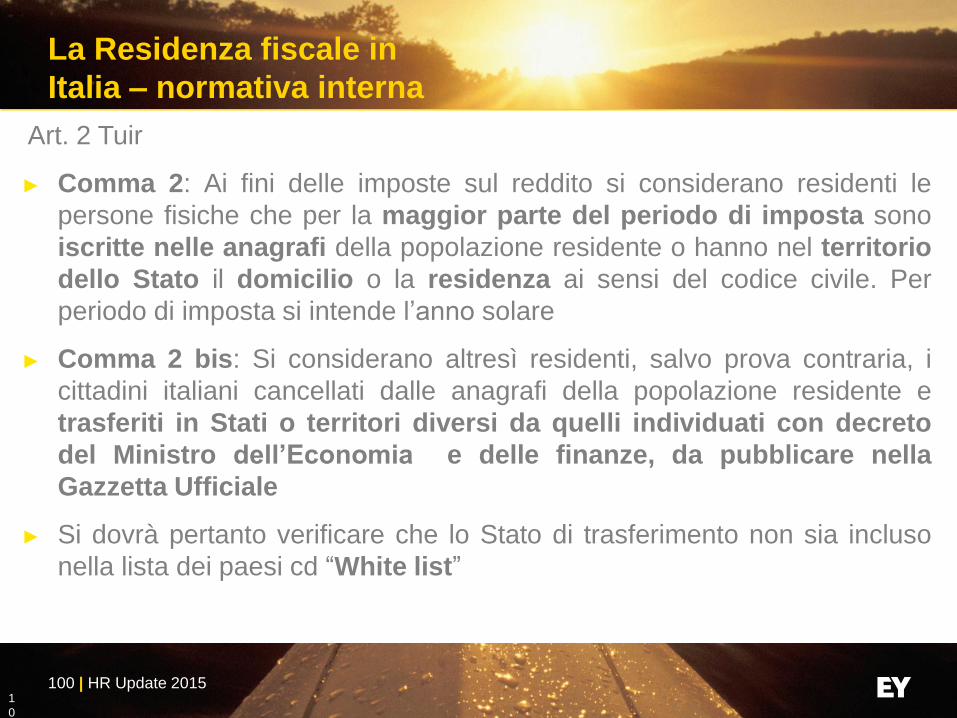

100 | HR Update 2015

La Residenza fiscale in

Italia – normativa interna Art. 2 Tuir

► Comma 2: Ai fini delle imposte sul reddito si considerano residenti le

persone fisiche che per la maggior parte del periodo di imposta sono

iscritte nelle anagrafi della popolazione residente o hanno nel territorio

dello Stato il domicilio o la residenza ai sensi del codice civile. Per

periodo di imposta si intende l’anno solare

► Comma 2 bis: Si considerano altresì residenti, salvo prova contraria, i

cittadini italiani cancellati dalle anagrafi della popolazione residente e

trasferiti in Stati o territori diversi da quelli individuati con decreto

del Ministro dell’Economia e delle finanze, da pubblicare nella

Gazzetta Ufficiale

► Si dovrà pertanto verificare che lo Stato di trasferimento non sia incluso

nella lista dei paesi cd “White list”

1

0

0

101 | HR Update 2015

101

La residenza fiscale

in Italia - normativa interna

► Domicilio (art. 43 cod. civ.): luogo in cui la persona ha stabilito la sede principale dei propri interessi economici e sociali

► Elemento oggettivo: concentrazione degli affari e degli interessi; e

► Elemento soggettivo: intenzione di operare tale concentrazione in Italia, manifestata espressamente o desumibile dal comportamento secondo una comune valutazione sociale

► Residenza (art. 43 cod. civ.): luogo in cui la persona ha stabilito la propria dimora abituale

► Elemento oggettivo: stabile permanenza della persona in quel luogo

► Elemento soggettivo: intenzione della persona di rimanervi (e.g. mantenimento dell’abitazione, ritorno quando possibile e centro relazioni familiari e sociali)

102 | HR Update 2015

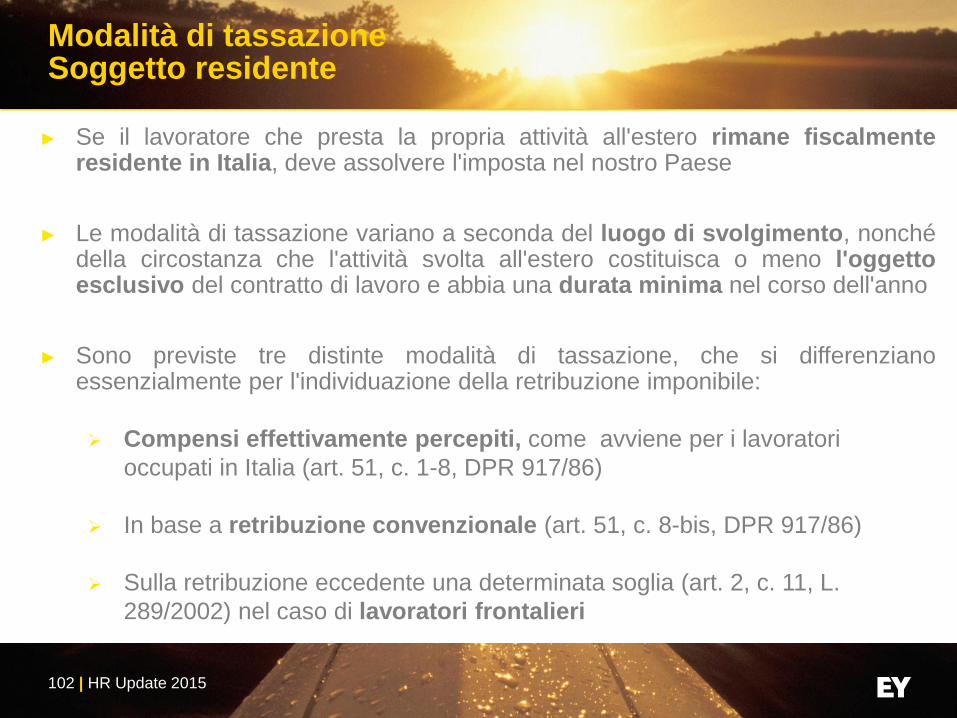

Modalità di tassazione Soggetto residente

► Se il lavoratore che presta la propria attività all'estero rimane fiscalmente residente in Italia, deve assolvere l'imposta nel nostro Paese

► Le modalità di tassazione variano a seconda del luogo di svolgimento, nonché della circostanza che l'attività svolta all'estero costituisca o meno l'oggetto esclusivo del contratto di lavoro e abbia una durata minima nel corso dell'anno

► Sono previste tre distinte modalità di tassazione, che si differenziano essenzialmente per l'individuazione della retribuzione imponibile:

Compensi effettivamente percepiti, come avviene per i lavoratori

occupati in Italia (art. 51, c. 1-8, DPR 917/86)

In base a retribuzione convenzionale (art. 51, c. 8-bis, DPR 917/86)

Sulla retribuzione eccedente una determinata soglia (art. 2, c. 11, L.

289/2002) nel caso di lavoratori frontalieri

103 | HR Update 2015

103

Regime convenzionale:

Definizione e requisiti

► Art. 51, comma 8-bis del TUIR

► In deroga alle disposizioni dei commi da 1 a 8 (determinazione analitica sulla base della retribuzione effettiva), il reddito di lavoro dipendente, prestato all’estero in via continuativa e come oggetto esclusivo del rapporto da dipendenti che nell’arco di dodici mesi soggiornano nello Stato estero per un periodo superiore a 183 giorni, è determinato sulla base delle retribuzioni convenzionali definite annualmente con il decreto del Ministro del lavoro e della previdenza sociale

► Requisiti

► Residenza fiscale in Italia

► Continuità: incarico non occasionale ma stabile

► Esclusività: esistenza di uno specifico contratto che preveda l’esecuzione della prestazione in via esclusiva all’estero (quindi no trasferta); non accessoria o strumentale rispetto all’attività svolta normalmente in Italia

► Soggiorno nello Stato estero maggiore di 183 gg nell’arco 12 mesi: nel calcolo dei giorni vanno incluse ferie, festività e riposi settimanali

104 | HR Update 2015

Retribuzione effettiva e retribuzione convenzionale

Principio generale:

Retribuzione effettiva

Art. 51, comma 1 TUIR:

“Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque

titolo percepiti nel periodo d’imposta, anche sotto forma di

erogazioni liberali, in relazione al rapporto di lavoro”

Principio di Onnicomprensività

del reddito da lavoro dipendente

Deroga: retribuzioni

convenzionali

Art. 51, comma 8-bis

“In deroga alle disposizioni dei commi da 1 a 8, il reddito di lavoro dipendente,

prestato all’estero in via continuativa e come oggetto esclusivo del rapporto da

dipendenti che nell’arco di dodici mesi soggiornano nello Stato estero per un

periodo superiore a 183 giorni, è determinato sulla base delle retribuzioni

convenzionali definite annualmente con il decreto del Ministro del lavoro e della

previdenza sociale

Nella maggior parte dei casi l’imponibile convenzionale è più basso dell’effettivo in quanto non ricomprende le erogazioni

per la prestazione di lavoro all’estero.

105 | HR Update 2015

Il calcolo delle retribuzioni convenzionali

► Per la determinazione delle retribuzioni convenzionali relative all’anno 2015 è

necessario fare riferimento alle tabelle pubblicate con il Decreto Ministeriale del

14.01.2015.

► La suddivisione delle retribuzioni convenzionali nelle tabelle ministeriali è effettuata

secondo i seguenti criteri:

• Il settore di appartenenza

• La qualifica del lavoratore

• La fascia di reddito

1

0

5

106 | HR Update 2015

Il calcolo delle retribuzioni convenzionali

► Per “retribuzione nazionale” deve intendersi il trattamento previsto per il

lavoratore dal contratto collettivo, “comprensivo degli emolumenti riconosciuti

per accordo tra le parti”, con esclusione dell’indennità estero (circolare Inps n.

72 del 21 marzo 1990).

► L’importo così calcolato deve poi essere diviso per dodici e, raffrontando il

risultato del calcolo con le tabelle del settore corrispondente deve essere

individuata la fascia retributiva da prendere a riferimento ai fini degli adempimenti

contributivi (circolare Inps n. 17 del 05.02.2013)

► Esempio

• Dirigente Settore industria

• Retribuzione annua = Euro120.000 Indennità estero= Euro 60.000

► Determinazione della retribuzione convenzionale

• Euro 120.000/12 = Euro 10.000.

► La retribuzione convenzionale è pari a euro 10.227,49 contro una retribuzione effettiva

pari a euro 15.000 (180000/12)

1

0

6

107 | HR Update 2015

Politiche di neutralità fiscale

107

Tax equalization Tax protection Netto garantito

Il dipendente non trae alcun

vantaggio e non subisce alcun danno

a seguito del distacco all’estero e del

diverso regime fiscale del paese di

destinazione

Il dipendente non subisce

alcun danno a seguito del

distacco all’estero e

Beneficia dell’eventuale

differenza tra le imposte

effettivamente pagate all’estero

e l’imposta che avrebbe pagato

in assenza di distacco

La società concorda con il

dipendente una retribuzione

netta annua che viene

riconosciuta mensilmente

La società opera una ritenuta

(hypotax) di un importo pari alle

imposte che il dipendente avrebbe

pagato se fosse rimasto nel Paese di

origine

Nel caso in cui le imposte ipotetiche

siano superiori alle imposte effettive

estere, il beneficio resta alla società

L’importo trattenuto viene utilizzato

per pagare le imposte all’estero

La Società non effettua ritenute

a titolo di hypotax

Nel caso in cui le imposte

effettivamente pagate all’estero

siano inferiori alle imposte

ipotetiche teoricamente dovute

nella Home Country il beneficio

spetta al dipendente

108 | HR Update 2015

► Finalità: il lavoratore dipendente non deve sopportare alcun danno, né trarre alcun

beneficio, a seguito della sua assegnazione all’estero e della conseguente

applicazione di una legislazione fiscale diversa rispetto a quella del Paese di origine

► Hypotax: il datore di lavoro effettua una trattenuta ipotetica mensile a carico del

dipendente pari alle imposte (ed eventualmente ai contributi previdenziali) che il

dipendente avrebbe pagato, qualora fosse rimasto a lavorare nel Paese di origine

► Il pagamento delle imposte e dei contributi effettivi, nel Paese di origine e nel Paese

di destinazione, avviene a carico della società

► La neutralità fiscale è generalmente garantita esclusivamente sui redditi da lavoro

dipendente e non anche sui redditi personali

► L’azienda, al termine dell’anno fiscale, calcolerà l’ammontare delle trattenute

effettuate nell’anno e l’hypotax effettivamente dovuta, tenendo conto di tutte le

variazioni intervenute, sia normative che negli elementi retributivi. Sulla prima

retribuzione utile, l’azienda rimborserà/tratterrà le eventuali differenze

Tax Equalization Finalità e modalità operative

109 | HR Update 2015

109

La Tax protection: Finalità e modalità operative

► Il principio ispiratore della politica di Tax protection è che il lavoratore non sopporti

alcun danno economico a seguito della sua assegnazione all’estero

► Con la Tax protection, il dipendente è tenuto a sostenere un onere fiscale che non

potrà essere superiore a quello che avrebbe sostenuto se avesse continuato a

lavorare in Italia

► Qualora il dipendente tragga un beneficio economico, quest’ultimo rimarrà a proprio

vantaggio

► Qualora si sia optato per tale regime, la società non effettuerà alcuna trattenuta

ipotetica sulla retribuzione mensile del dipendente

► Successivamente alla presentazione della dichiarazione dei redditi nel Paese di

destinazione, viene effettuata una riconciliazione tra le imposte ipotetiche italiane e

le imposte effettive nel Paese di destinazione

► L’eventuale differenza positiva tra le imposte pagate nel Paese di destinazione e le

imposte ipotetiche italiane, viene rimborsata dalla società al dipendente

110 | HR Update 2015

Netto garantito

► Qualora si sia optato per un regime di Netto Garantito, la Società

verserà al dipendente, in aggiunta alla retribuzione concordata al

lordo delle eventuali imposte dovute al Paese di origine, una somma

pari alle imposte dovute al Paese Ospitante o provvede al

pagamento di tali ultime imposte.

► Il dipendente sarà tenuto a tutti gli obblighi fiscali previsti dalla

normativa del Paese Ospitante

1

1

0

111 | HR Update 2015

I profili payroll – esempi di cedolino

112 | HR Update 2015

Modalità di tassazione Soggetto residente

► La qualifica di residente fiscale in Italia influenza il processo di costruzione del cedolino perché il datore di lavoro dovrà effettuare le ritenute Irpef (calcolate sulla retribuzione convenzionale se ricorrono i requisiti o sulla retribuzione effettiva) che si vanno ad aggiungere alle ritenute hypotax

► Per far fronte al disagio finanziario che il dipendente subirebbe quale conseguenza di questa doppia trattenuta, la Società in genere anticipa al dipendente le imposte dovute, erogando in busta paga una somma a titolo di prestito non assoggettata a imposte e contributi previdenziali

► Il prestito pertanto costituisce per il dipendente una forma di finanziamento da parte dell’azienda per un ammontare pari alle ritenute IRPEF effettivamente dovute in Italia sul reddito da lavoro dipendente prodotto all’estero

► Il prestito è assoggettato a tassazione secondo quanto previsto dall’art. 51 comma 4 lett. B) del TUIR

113 | HR Update 2015

Modalità di tassazione Soggetto residente

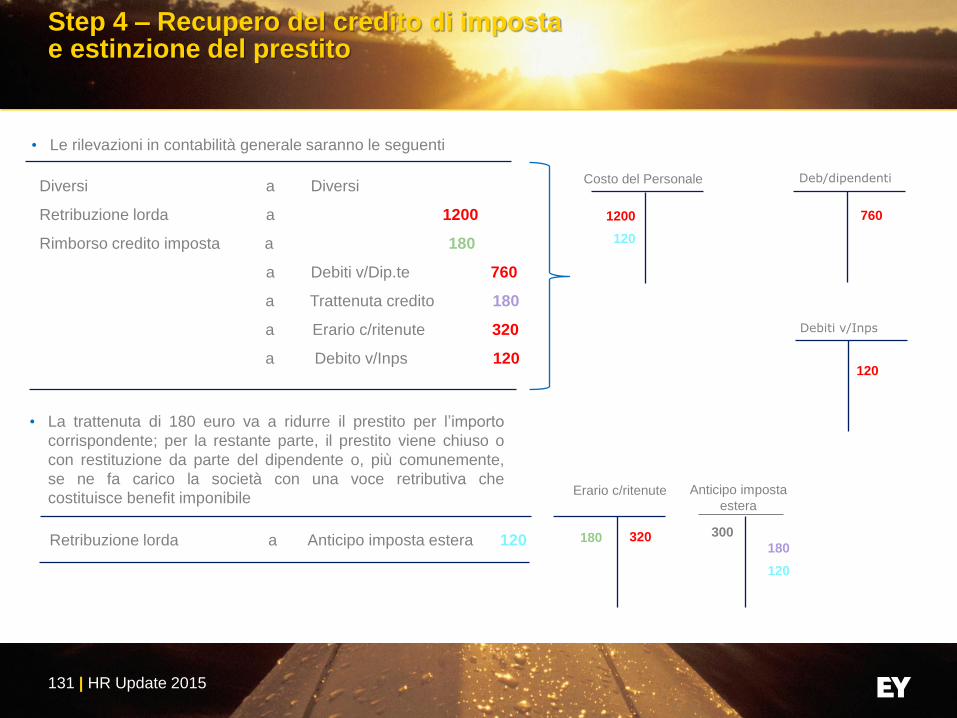

► Il prestito si estinguerà nel momento in cui il lavoratore recupererà, con il meccanismo del credito di imposta, in tutto o in parte le imposte pagate all’estero

► Nel caso in cui il credito d’imposta recuperato dal dipendente sia minore dell’ammontare delle imposte dovute in Italia, l’azienda può decidere:

► di richiedere esclusivamente la parte recuperata (in tal caso la differenza non richiesta al lavoratore costituirà retribuzione per il lavoratore da assoggettare a contribuzione e tassazione ed un costo per l’azienda)

► pretendere comunque dal lavoratore il rimborso di tutta la somma erogata a titolo di prestito, fino a concorrenza dell’hypotax trattenuta

114 | HR Update 2015

Modalità di tassazione Soggetto non residente

► Se un lavoratore si qualifica come fiscalmente residente all’estero, sarà assoggettato a tassazione in Italia solamente sui redditi ivi prodotti e pertanto il reddito da lavoro dipendente prodotto all’estero sarà esente dal punto di vista fiscale

► In tale ipotesi, l’azienda dovrà predisporre un cedolino con imponibile fiscale a zero ed effettuare solamente la trattenuta relativa ai contributi previdenziali a carico del dipendente, oltre all’hypotax

115 | HR Update 2015

Gestione della busta paga: tre casi pratici

1. Distacco in Paese Convenzionato di soggetto non

fiscalmente residente in Italia

2. Distacco in Paese Convenzionato di soggetto

fiscalmente residente in Italia quando si verificano tutte

le condizioni di cui al comma 8bis dell’art.51 TUIR

3. Distacco in Paese non convenzionato di soggetto

fiscalmente residente in Italia per il quale si verificano

le condizioni di cui al comma 8bis dell’art.51 TUIR

1

1

5

116 | HR Update 2015

Caso 1: descrizione

► Distacco in Paese Convenzionato di soggetto non

fiscalmente residente in Italia

► La retribuzione effettiva è pari a € 12.500

► Retribuzione base € 10.000

► Cola € 500

► Housing allowance € 2.000

► Si applica retribuzione effettiva ai fini previdenziali

► Non c’è imponibile fiscale effettivo

► Non si applica retribuzione convenzionale ai fini fiscali

117 | HR Update 2015

Caso 1 Cedolino paga

1. Distacco in Paese Convenzionato di soggetto non

fiscalmente residente in Italia

Marzo 2015

I T N

* * * a. Retribuzione 10.000,00

* * * b. COLA 500,00

* * * c. Housing allowance 2.000,00

* * * -

A. Totale retribuzione (a + b+ c) 12.500,00

B. IMPONIBILE PREVIDENZIALE 12.500,00

* * C. Contributi INPS -1.250,00

D. Imponibile fiscale 0,00

E. Retribuzione convenzionale – Non applicabile

* F. Ritenute Irpef – Non applicabile 0,00

* Hypotax (% * a) -2.700,00

* Anticipo Imposte – Non applicabile 0,00

Netto 8.550,00

118 | HR Update 2015

Caso 2 Descrizione

► Distacco in Paese Convenzionato di soggetto fiscalmente

residente in Italia quando si verificano tutte le condizioni di cui al

comma 8 bis dell’art. 51 TUIR

► La retribuzione effettiva è pari a € 12.500

► Retribuzione base € 10.000

► Cola € 500

► Housing allowance € 2.000

► La retribuzione convenzionale è pari a € 10.500

► Si applica retribuzione effettiva ai fini previdenziali

► Si applica retribuzione convenzionale ai fini fiscali

1

1

8

119 | HR Update 2015

Caso 2 Cedolino paga

2. Distacco in Paese Convenzionato di soggetto

fiscalmente residente in Italia Marzo 2015

I T N

* * * a. Retribuzione base 10.000,00

* * * b. COLA 500,00

* * * c. Housing allowance 2.000,00

* * * -

A. Totale retribuzione (a + b+ c) 12.500,00

B. IMPONIBILE PREVIDENZIALE 12.500,00

* * C. Contributi INPS (%*B) -1.250,00

D. Imponibile fiscale (E - C) 9.250,00

E. Retribuzione convenzionale € 10.500

* F. Ritenute Irpef (% * D) -2.775,00

* Hypotax (% * a) -2.700,00

* Anticipo Imposte (= F) 2.775,00

Netto 8.550,00

120 | HR Update 2015

Caso 3 Descrizione

► Distacco in Paese non convenzionato di soggetto

fiscalmente residente in Italia per il quale si verificano le

condizioni di cui al comma 8bis dell’art. 51 TUIR

► La retribuzione effettiva è pari a 12.500,00 (come casi 1 e 2)

► La base imponibile previdenziale è calcolata su base

convenzionale

► La base imponibile fiscale è calcolata su base

convenzionale

121 | HR Update 2015

CASO 3 Cedolino paga

3. Dipendente fiscalmente residente in Italia in distacco in

Paese non convenzionato mar-15

I T N

* * * a. Retribuzione 10.000,00

* * * b. COLA 500,00

* * * c. Housing allowance 2.000,00

* * *

A. Totale retribuzione (a + b+ c) 12.500,00

B. IMPONIBILE PREVIDENZIALE (= E) 10.500,00

* * C. Contributi INPS (%*B) -1.050,00

D. Imponibile fiscale (E - C) 9.450,00

E. Retribuzione convenzionale € 10.500

* F. Ritenute Irpef (% * D) -2.835,00

* Hypotax (% * a) -2.700,00

* Anticipo Imposte (= F) 2.835,00

Netto 8.750,00

122 | HR Update 2015

I profili contabili – esempi di scritture contabili

123 | HR Update 2015

La gestione contabile nel caso di soggetto fiscalmente non residente

► Nell’esempio, il distaccato è un soggetto fiscalmente non residente,

pertanto non viene trattenuta Irpef

► Al fine di comprendere il trattamento contabile relativo al caso in esame,

consideriamo il seguente esempio:

► Retribuzione lorda effettivamente percepita dal lavoratore durante il

distacco: 1.700 (1.200 di base salary + 500 di allowances/indennità

estera)

124 | HR Update 2015

Step 1 – Rilevazione costo del personale ed applicazione Hypotax

Costo del Personale

1700

510

Deb/dipendenti

1210

Hypo c/ritenute

320

Retribuzione lorda a Diversi 1700

a Debiti v/Dip.te 1210

a Hypo c/ritenute 320

a Debito v/Inps 170

• Il costo del personale distaccato è calcolato considerando le

ritenute hypotax e i contributi Inps carico dipendente.

• Successivamente viene alimentato un Fondo hypotax per un

importo corrispondente all’hypo trattenuta (i.e. 320)

Hypo c/ritenute a Fondo Riserva Hypo 320

320

Fondo Riserva Hypo

320

• Contestualmente viene rilevato il costo per oneri sociali (Inps)

carico azienda

Oneri Sociali a Debiti v/Inps 510

Debiti v/Inps

170

510

125 | HR Update 2015

1700

510

Credito V/

distaccataria

2210

Ricavi da

Riaddebito all’estero

• Per il finanziamento delle imposte estere viene utilizzato il fondo

Hypo accendendo un debito verso la società estera per l’importo

accantonato. Per effetto di tale operazione si ridurrà il credito nei

confronti della società distaccataria.

Fondo Riserva Hypo a Debiti v/distaccataria 320

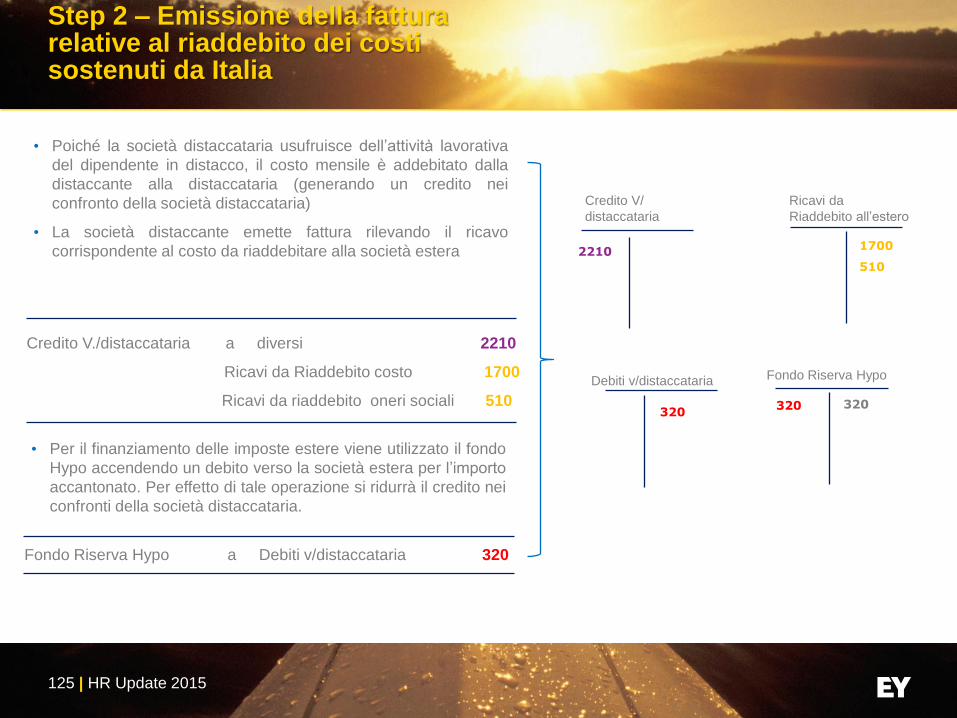

• Poiché la società distaccataria usufruisce dell’attività lavorativa

del dipendente in distacco, il costo mensile è addebitato dalla

distaccante alla distaccataria (generando un credito nei

confronto della società distaccataria)

• La società distaccante emette fattura rilevando il ricavo

corrispondente al costo da riaddebitare alla società estera

Credito V./distaccataria a diversi 2210

Ricavi da Riaddebito costo 1700

Ricavi da riaddebito oneri sociali 510 320

Debiti v/distaccataria Fondo Riserva Hypo

320

320

Step 2 – Emissione della fattura relative al riaddebito dei costi sostenuti da Italia

126 | HR Update 2015

Step 3 – Liquidazione delle fatture relative al riaddebito dei costi sostenuti da Italia

• La fattura verrà poi liquidata con storno del debito nei confronti della

distaccataria per l’hypotax trattenuta al dipendente

Diversi a Credito v/distaccataria 2210

Debiti v/ distaccataria 320

Banca 1890

Credito

v/distaccataria

2210

Deb v/ distaccataria

320

320

2210

Bozza

Banca

1890

• Il credito nei confronti della società distaccataria pertanto si riduce

di un importo pari all’hypotax che deve essere trasferita dalla

distaccante

• In tal modo la società estera rimborserà alla società italiana un