Grandi gruppi e informazione finanziaria nel „900 - MBRES · differenziati; il caso Parmalat......

37

Grandi gruppi e informazione finanziaria nel „900 Fulvio Coltorti Università Politecnica delle Marche, Ancona Facoltà di Economia, 19 aprile 2011

Transcript of Grandi gruppi e informazione finanziaria nel „900 - MBRES · differenziati; il caso Parmalat......

Grandi gruppi e informazione finanziaria nel „900

Fulvio Coltorti

Università Politecnica delle Marche, Ancona

Facoltà di Economia, 19 aprile 2011

2

5° volume Assonime: un‟opera in tre Sezioni

Profilo storico dell‟informazione finanziaria negli

ultimi 100 anni (F. Coltorti)

I grandi gruppi nel capitalismo italiano del „900

(A. Colli & M. Vasta)

L‟annuario dell‟Assonime

(F. Coltorti & Area studi Mediobanca)

1

2

3

3

Prima parte

L‟informazione finanziaria negli ultimi 100 anni: un profilo storico

Oggetto di studio

L’informazione relativa al capitale investito nell’impresa (bilancio), alla sua gestione

(governance), ai suoi usi e agli effetti

4

Tre angoli visuali: chi produce, chi trasmette, chi usa

La sorgente dell‟informazione: le norme sulla pubblicità, leconsuetudini dei mercati, gli atteggiamenti delle imprese

I canali di trasmissione: enti di analisi, specialisti, studiosi,media; trasformazione dei messaggi originali: filtri virtuosi efiltri viziosi

Gli utenti: stakeholders dell‟impresa e pubblico in generale

5

Quattro periodi storici segnati dalle norme e dalla governance delle istituzioni

Sino agli anni „40

Il primo trentennio del dopoguerra (1942-1970)

Dalla riforma delle società in poi (1970-1990)

Gli anni „90 e successivi

Per la grande società per azioni

il privilegio dell‟immortalità (legale) implica il dovere della trasparenza

Nella prima metà del secolo (oscurantismo sino agli anni ‟40)

Il Codice di commercio: pochi dati. Problema della veridicità deibilanci

La prima iniziativa sui dati societari: le Notizie Statistiche delCredito Italiano

I primi studiosi di finanza d‟impresa (principali contributi: PietroGrifone, Ernesto Rossi, Luigi Einaudi...)

Altre iniziative per la disclosure (il Taccuino della Sasip; lestatistiche dell‟Assonime)

La stampa economica specializzata (quotidiano Il Sole,quindicinale Borsa)

1

Il primo trentennio del dopoguerra (1942-1975)

Il nuovo regime del Codice civile (1942)

Le testimonianze alla Commissione economica della Costituente

Nuovi e vecchi studiosi di finanza d‟impresa (Ernesto Rossi,Rienzi-Radar, …)

Nuove iniziative sui dati aggregati (Banca d‟Italia; Pacces/Ceris;Mediobanca)

Disclosure volontarie (maggiori società) e indagini approfondite(Assonime, 24Ore, R&S-Mediobanca)

2

La riforma delle Società (1975-1990)

Crisi dei mercati e nuove leggi: la riforma tributaria dei primi anni‟70

la legge 216-1975: contenuto analitico per conto economico einformazioni sulla gestione. Direttive CEE (1978 e 1983). Consob ebilanci consolidati (dal 1982)

Nasce e si sviluppa l‟analisi di bilancio. Ruolo delle società direvisione. Le principali istituzioni contribuiscono allo sviluppodell‟informazione (taccuini e calepini, banche, Assonime,Sole24Ore, ecc.). I quotidiani inseriscono pagine dedicate adeconomia e finanza

3

Gli anni ‟90

Attuazione delle direttive comunitarie (1990-91)

Un nuovo registro delle imprese (1995)

Degenerazioni del nuovo capitalismo basato sul “mercato”:occultamento del debito (il debito “netto”); principi contabilidifferenziati; il caso Parmalat...

Conflitti d‟interesse: revisori indipendenti, società di rating,analisti

Bilanci più corposi, ma illeggibili (nuova forma di oscurantismo: lacomplessità è nemica della trasparenza).

4

10

Guardiani di fari che emettono poca luce

11

La libertà di stampa secondo Luigi Einaudi

Il fiuto del pubblico era infallibile e questo […] comprava epagava solo quei fogli che in cuor suo sentiva non essere pagatida altri che dai suoi soldi (Luigi Einaudi, 1928)

Grandi direttori ed editori agli inizi del XX sec.: L. Albertini(Corriere della Sera), A. Frassati (La Stampa), A. Bergamini (IlGiornale d’Italia), famiglia Cerri (Gazzetta del Popolo), A.Bersellini (Il Sole)

1925: il fascismo sopprime la libertà di stampa e promuove lacessione delle testate in mani amiche

I giornali divengono “voci del padrone”: Albertini cede ai Crespi;Frassati alla Fiat, Bergamini agli agrari, Cerri alla Sip. Il Sole sipiega. Borsa apre e chiude (1933-34).

12

Dopo la caduta del fascismo

Luigi Einaudi propone la rinascita della stampa indipendenteattraverso l‟espulsione degli “attuali” proprietari (previo equorisarcimento) e la vendita preferibilmente ai vecchi proprietari

Luigi Barzini fonda Il Globo, con il sostegno della Cidai

Roberto Tremelloni, Libero Lenti, Ferdinando di Fenizio,Federico Maria Pacces e Piero Colombi fondano 24 Ore con ilsostegno dell‟Assolombarda; Confindustria rileverà il 51% nel 1951

Ambienti politici spingono l‟Ina ad acquistare Il Sole e Il Globo

Il Sole e Il Globo passano alla Confindustria

Breve vita di Italia Oggi diretta da Marco Borsa (contro i Capitanidi sventura: un mercato che non c‟è)

1945

1945

1946

1948

1952

1986 – 1987

13

La poca severità della stampa ha favorito legrandi imprese?

14

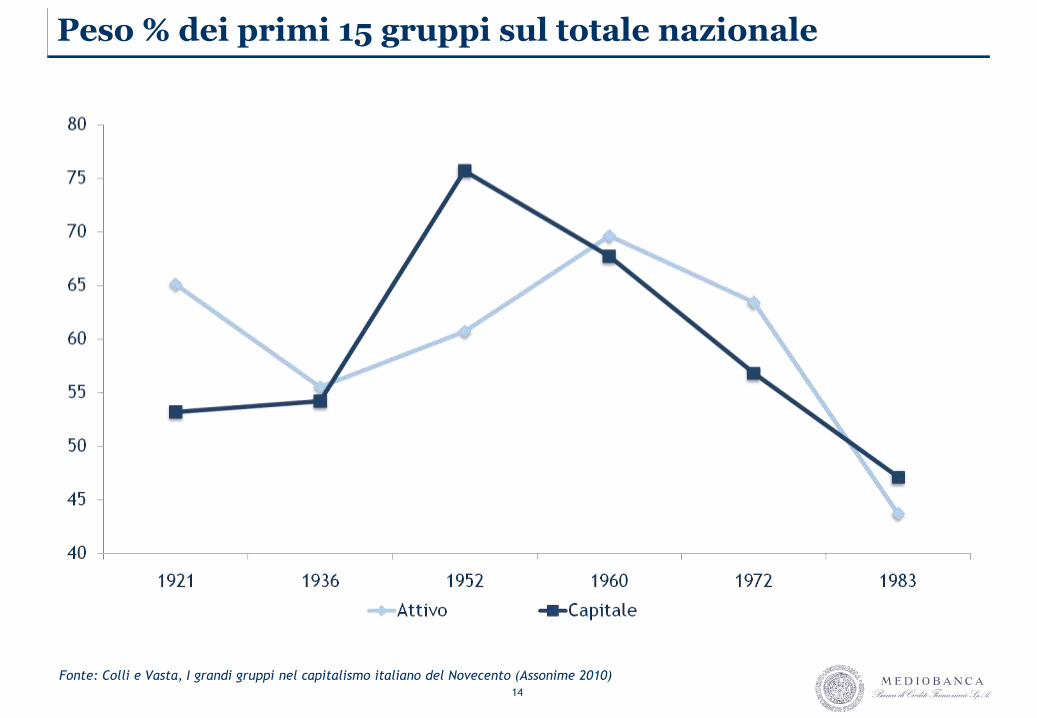

Peso % dei primi 15 gruppi sul totale nazionale

Fonte: Colli e Vasta, I grandi gruppi nel capitalismo italiano del Novecento (Assonime 2010)

15

Peso % di alcuni gruppi sul totale nazionale - Attivo

Fonte: Colli e Vasta, I grandi gruppi nel capitalismo italiano del Novecento (Assonime 2010)

16

Il primo nemico della trasparenza: le falsità

17

Vecchi e nuovi metodi di falsificare…

1920: Comit e Credit acquistano azioni proprie rastrellate dagliscalatori…

2003: la Parmalat…

La banda degli onesti

18

1920: Comit e Credit

1917-20: i Perrone scalano la Comit; il duo Agnelli-Gualino scala il Credit

16 marzo 1920

la Comit rileva dal gruppo Perrone 200.000 sue azioni facendo figurare un prezzo di lire1.150 invece di 1.350. La differenza di lire 40mln consegnata brevi manu in buoni delTesoro senza ricevuta

Il Credit rileva da Agnelli e Gualino 133.000 sue azioni a lire 1.133 facendo figurare lire950

19

40 milioni in Buoni del Tesoro senza ricevuta

Fonte: AS Unicredit, Perizia Greco-Pavesi 30 giugno 1920

20

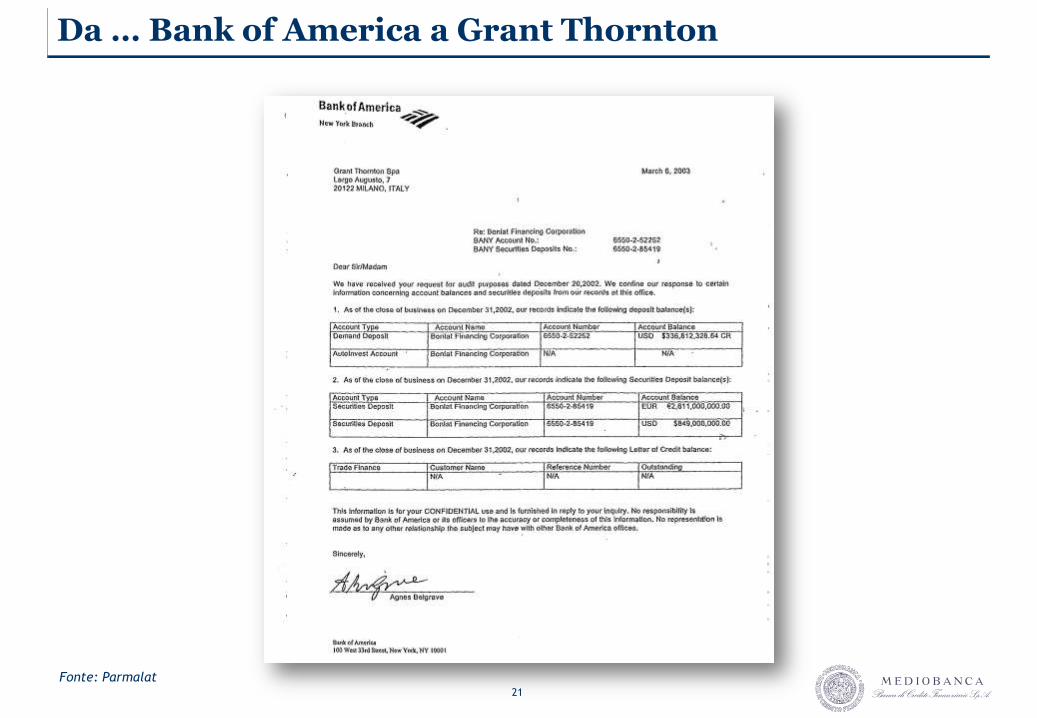

6 marzo 2003

Il fax che doveva “certificare” la liquidità inesistente

della Parmalat

Nel 2003 il telefono… non ti salva la vita (Parmalat)

21

Da … Bank of America a Grant Thornton

Fonte: Parmalat

22

Anni „90: W il mercato…Maastricht, privatizzazioni, banche universali, publiccompanies, innovazioni finanziarie…

23

In Italia si favoriscono le banche estere…

“… erano entrati nuovi operatori, che avevano cominciato a stabilirerapporti anche con imprese di dimensione non elevata. Tutto ciò èaccaduto a seguito delle privatizzazioni, che hanno aperto l‟Italia”(membro del Governo, luglio 1999)

“In Italia, un esame approfondito delle autorità antitrust ha conclusoche, pur in presenza di un ridotto numero di imprese, nel mercatodell‟investment banking non vi fu alcuna evidenza di abusi. Alcontrario, studi sui mercati americani hanno trovato prove dipolitiche anticompetitive sui prezzi e di sbarramento ai nuovientranti” (Group of Ten, Report on Consolidation in the FinancialSector, gennaio 2001)

/\/\

Mediobanca

Enrico Cuccia nel

1946

24

Tutti a bordo ospiti della regina…

“…banchieri, imprenditori e l' unico politico a bordo, l'ex ministro deltesoro Nino Andreatta, hanno ascoltato diligentemente le relazionisulle privatizzazioni del salone da pranzo della Regina. Ma l' interessedei cento ''vip'' in crociera regale è salito alle stelle quando, dopo gliaperitivi e la colazione, sono cominciate a piccoli gruppi le visiteguidate al Britannia..” (Ansa 2/6/1992, ore 16.27)

Intervento iniziale del Direttore del Tesoro. Presenti i vertici di Iri,Eni ed Enel. L‟On. Andreatta chiese chi nomina il management nellepublic companies inglesi: gli fu risposto che una volta insediatosi ilmanagement poi non cambia più perché l‟azionariato diffuso nontrova il modo di coagulare scelte di cambiamento…

Il 28 ottobre 1996 Vincenzo Maranghi risponde ad un azionista “…mivorrebbe spingere a togliermi qualche sassolino dalla scarpa, ancheperché non ho le scarpe da yacht e non ho partecipato alla crociera delpanfilo reale…”

/\/\

Mediobanca

Royal Boat Britannia

21 ufficiali + 229

marinai

Seminario a porte chiuse sulle privatizzazioni. 6 ore a bordo del panfilo ormeggiato a

Civitavecchia. Organizza un’investment bank anglosassone

25

La nuova governance del “mercato”…

Trionfano i conflitti d‟interesse

Revisori: sono pagati dall’impresa di cui certificano il bilancio

Agenzie di rating: sono pagate dall’impresa di cui valutano i titoli

Banche sponsor: si impegnano a predire il futuro delle società che quotano

Analisti: sono pagati dalle banche che traggono profitti dalla negoziazione dei titoli studiati

L‟informazione finanziaria assicura una trasparenza impensabile 100 anni prima: bilanci, azionariato, patti e sindacati, fruibilità sulla rete, ma…

26

I frutti avvelenati…

USA, 2001

la stampa finanziaria suona l‟allarme: rilevanti attività (e relatividebiti) tenute fuori dall‟area di consolidamento

passivi finanziari per 40 miliardi di dollari: nel bilancio se nevedevano solo 10…

SPE cavati dalla fantasia dei consulenti (JP Morgan e Citigroup) efavoriti dalla collusione di revisori (Arthur Andersen) e dirigenti

27

Si manipola l‟informazione finanziaria…

USA 2002: global settlement a New York a seguito dello scandalo degli analisti …

10 maggiori investment banks (Bear Sterns, Credit Suisse First Boston, Deutsche Bank,Goldman Sachs, JP Morgan, Lehman Bros, Merrill Lynch, Morgan Stanley, Salomon SmithBarney-Citigroup, UBS Warburg) pagano 1,4 miliardi di $ ai regolatori per lavare i propripeccati…

“If you are very bullish they will love you”

Battuta degli analisti della Merrill Lynch emersa dalle indagini della Procura di NY

28

Dentro la grande crisi…

« La Commissione ha concluso che la crisi si poteva evitare ed era stata causata da

diffusi fallimenti nella regolazione finanziaria, inclusa l'incapacità della Fed di arginarela marea dei mutui tossici

gravi mancanze nella corporate governance incluso il fatto che troppe impresefinanziarie hanno agito spericolatamente assumendo rischi troppo elevati

miscela esplosiva di eccessivo debito e rischio da parte delle famiglie e delleimprese di Wall Street che ha messo il sistema finanziario in rotta di collisione con la crisi

persone chiave nelle istituzioni impreparate alla crisi, mancanti della piena capacitàdi capire il funzionamento del sistema finanziario che dovevano sorvegliare

buchi sistematici nel sistema delle responsabilità e nell'etica a tutti i livelli»

Financial Crisis Inquiry Commission

“Report on the Causes

of the Financial and Economic Crisis in the U.S.”

27 gennaio 2011

29

Dentro la grande crisi (segue) …

"Nuovi documenti e informazioni danno i dettagli di come la Goldman Sachs raccomandavaquattro suoi CDO […] ai suoi clienti senza rivelare informazioni chiave su questi prodotti, le suevalutazioni personali e i suoi interessi che erano contrari a quelli degli investitori. Ad esempio,nel prodotto Hudson, GS disse agli investitori che i suoi interessi erano allineati ailoro, ma in realtà aveva tenuto l‟intera quota a breve configurando un interesseesattamente contrario, e descriveva gli attivi del CDO come basati su valori di Borsa mentre inrealtà era lei stessa ad averli selezionati e prezzati”

US Senate Permanent Subcommittee on Investigations

“Wall Street and the Financial Crisis:

Anatomy of a Financial Collapse”

13 aprile 2011

30

Chi scimmiotta il pifferaio magico americano …

1992: i debiti Ferruzzi ridotti del 60% con zucchero e contrattiback-to-back … senza richiami dei revisori PW

1994: i crediti rateali inesigibili della Fabbri… certificati daArthur Andersen

2002: i crediti fasulli verso gli azionisti Cirio … ammessi daDeloitte & Touche

2003: la Parmalat (14 miliardi di debiti… ma ne faceva vederemeno di 2), con la benedizione dei revisori, della S&P e deglianalisti che consigliavano in maggioranza “buy”

31

Il decadimento delle regole

32

Le nuove politiche di bilancio…

Si occultavano le riserve confondendolenei debiti ed esponendo patrimonisottovalutati

Anni „50 – „60

Anni 2000

Il pensiero di Raffaele Mattioli

“Il cosiddetto rapporto di liquidità risulta da una relazione fra due quantità non omogenee:

debiti da rimborsare al 100% che sono espressioni monetarie e attività suscettibili di

oscillazioni di valore”

Lezioni all‟Università Cattolica, Milano 1939

Si occultano i debiti compensandoli conattivi impropri (neologismo italiano:debito “netto”), mentre il patrimonio ècostituito in buona misura a fronte diintangibles

33

Come nasce l‟ “obbligo” di nettare il debito

29 aprile 2004: una norma in applicazione della direttiva europea n. 71-2003 prescrive dipubblicare un quadretto che espone i debiti e il patrimonio netto con non più di 90 giorni diritardo

Giugno 2004: il CESR (ora ESMA) emette un documento di consultazione aggiungendouna tabella che riespone il “debito netto”

10 febbraio 2005: il documento di consultazione per la parte che riguarda l‟esposizione deldebito netto diventa raccomandazione a tutti gli effetti

28 luglio 2006: la Consob emette la sua raccomandazione richiamando quella del CESR, machiede la pubblicazione della sola posizione finanziaria netta senza alcun riferimento allaqualità del debito e alla data del suo aggiornamento

Direttive comunitarie, raccomandazioni del CESR, applicazioni della Consob

34

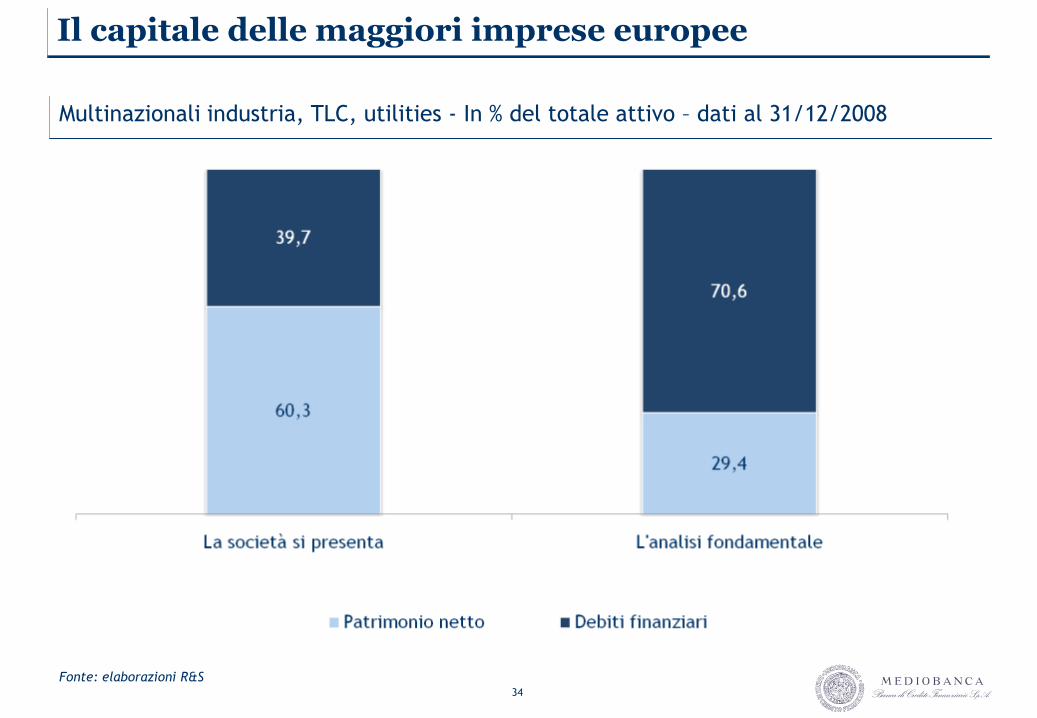

Il capitale delle maggiori imprese europee

Multinazionali industria, TLC, utilities - In % del totale attivo – dati al 31/12/2008

Fonte: elaborazioni R&S

35

Ottobre 1999: pronto il Codice di autodisciplina delle società quotate nella Borsa Italiana

Nuova governance: creare ricchezza… per azionisti e manager

36

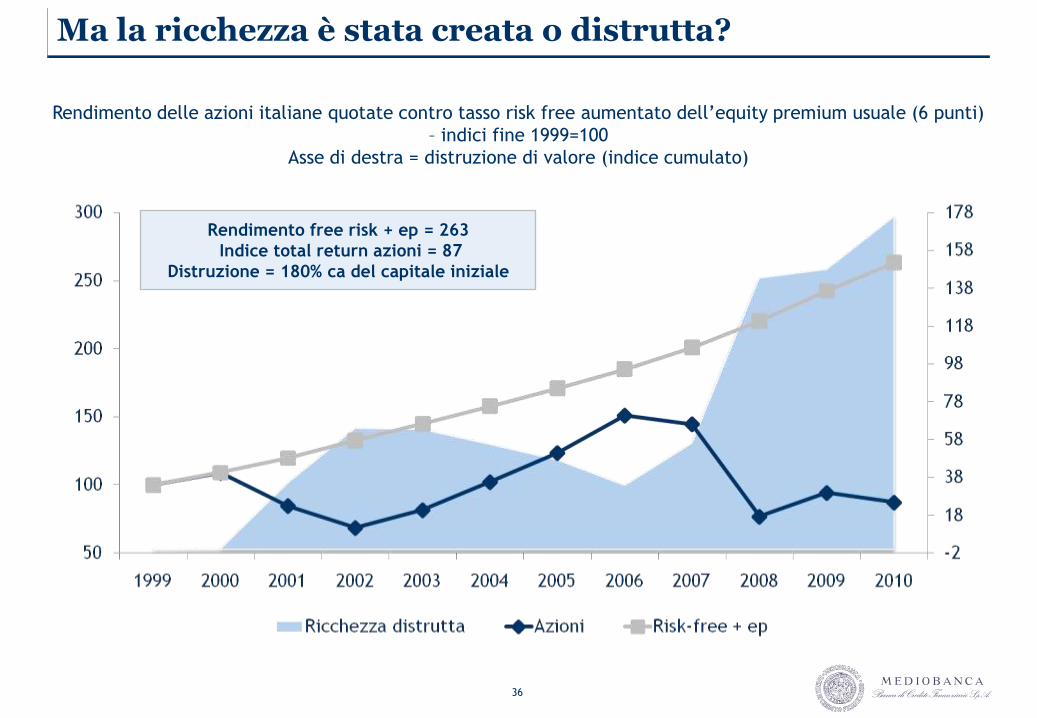

Ma la ricchezza è stata creata o distrutta?

Rendimento free risk + ep = 263

Indice total return azioni = 87

Distruzione = 180% ca del capitale iniziale

Rendimento delle azioni italiane quotate contro tasso risk free aumentato dell’equity premium usuale (6 punti)

– indici fine 1999=100

Asse di destra = distruzione di valore (indice cumulato)

Area Studi Mediobanca

www.mbres.it