"Il dottore ubertoso. Bartolomeo Mastri e la dimensione letteraria delle scritture filosofiche"

Upload

truongdienCategory

view

217download

0

Giovanni Di Bartolomeo

Corso interfacoltà in Economia

Politica economica e finanza

Modulo in Teoria e politica monetaria

La domanda di moneta(seconda parte)

La velocità della moneta è costante?

• Dati per gli Stati Uniti variazioni nella velocità della moneta (aggregati M1 e M2)

recessioni

La domanda di moneta in Keynes

• Si domanda moneta per tre motivi, quindi:

MD = MDT + MD

P + MDS

• Domanda per transazioni

MDT= f(Y) con f’(Y) > 0

• Domanda precauzionale

MDP = g(Y) con g’(Y)>0

• Domanda speculativa

MDS = h(i) con h’(i)<0

• Equilibrio (nota in Marshall: MS = MD(Y))

MS = MDT,P(Y) + MD

S(i)

100 euro oggi vs. 100 euro domani

• Quanto valgono 100 euro oggi e quanto valgono domani?• E’ indifferente essere pagati oggi oppure tra un

anno (ammesso che comunque se pagati oggi non vogliamo spendere quella somma)?

• Se pagati oggi 100€, non spendiamo, tra un anno abbiamo 100€ (moneta = riserva di valore)

• Se pagati tra un anno, tra un anno abbiamo 100€.

• Ma se i 100€ che ci vengono dati oggi li mettiamo in banca (tasso 10% annuale) tra un anno abbiamo 110€. Non è indifferente!!!

• 100 euro oggi valgono di più!!!

Capitalizzazione ed attualizzazione

• Sono indifferente tra essere pagato 100€ oggi oppure tra un anno se tra un anno mi pagano 110€ = 100€ (1+i) = 100 (1+0.1)€• ovvero 100€ tra un anno valgono 110€.

• In generale x€ euro pagati oggi tra un anno valgono y=x€ (1+i) (capitalizzazione).

• 100€ tra un anno invece quanto valgono oggi?• Sappiamo che 110€=100€ (1+i) nel valgono 100€

oggi, ovvero 100€ = 110€/(1+i).

• In generale x€ euro pagati tra un anno oggi valgono y=x€/(1+i) (attualizzazione)

Interesse composto

• Quanto valgono 100€ tra due anni?

– Primo anno 100(1+i)

– Secondo anno 100(1+i) (1+i) ricapitalizzazione

– Valgono 100(1+i)+100€ (1+i)2 = 100€ [(1+i)+(1+i)2]

• Quanto valgono oggi 100€ pagati tra due anni? Valgono = 100€/(1+i)+100€/(1+i)2 = 100€ (1/(1+i) + 1/(1+i)2)

• In generale

– VC = VA S t=1..N[(1+i)t] e VA = VC S t=1..N[1/(1+i)t]

– VC = valore di VA tra N anni, VA = VC oggi.

Prezzo di un titolo e tasso di interesse

• Un titolo mi da diritto ad ottenere tra un anno una cedola C (se investo 1 euro tra un anno mi saranno restituiti C euro).

• Quanto costa oggi?

PB = VA(titolo) = C/(1+i)

• Relazione inversa tra prezzo di un titolo e tasso di interesse.

• Un titolo che mi da una cedola C per N anni?

PB = VA(titolo) = C S t=1..N[1/(1+i)t]

• Un titolo che mi da una cedola perpetua?

Il tasso di interesse critico

• Due attività moneta e titoli, con i seguenti rendimenti attesi

– RMe = 0

– RTe = i + ge

• Dove ge = pe/p - 1 = i/ie - 1

• Indifferenza tra detenere titoli o moneta:

RMe = RT

e ↔ 0 = i + i/ie - 1 = i ie + i – ie

• Risolviamo per i, tasso di interesse critico

ic = ie/(1+ie) nota che dic/die>0

Scelta dell’agente i-esimo

• Dato il tasso di interesse di mercato i e ic, che dipende dalle aspettative dell’agente i-esimo circa il futuro tasso di interesse (futuro prezzo del titolo).

– Se i= ic allora RMe = RT

e e l’agente è indifferente a detenere titoli oppure moneta.

– Se i> ic allora RMe < RT

e e l’agente detiene solo titoli (si aspetta un aumento del prezzo dei titoli).

– Se i < ic allora RMe > RT

e e l’agente detiene solo moneta (si aspetta una riduzione del prezzo dei titoli).

MD dell’agente i-esimo: Grafico

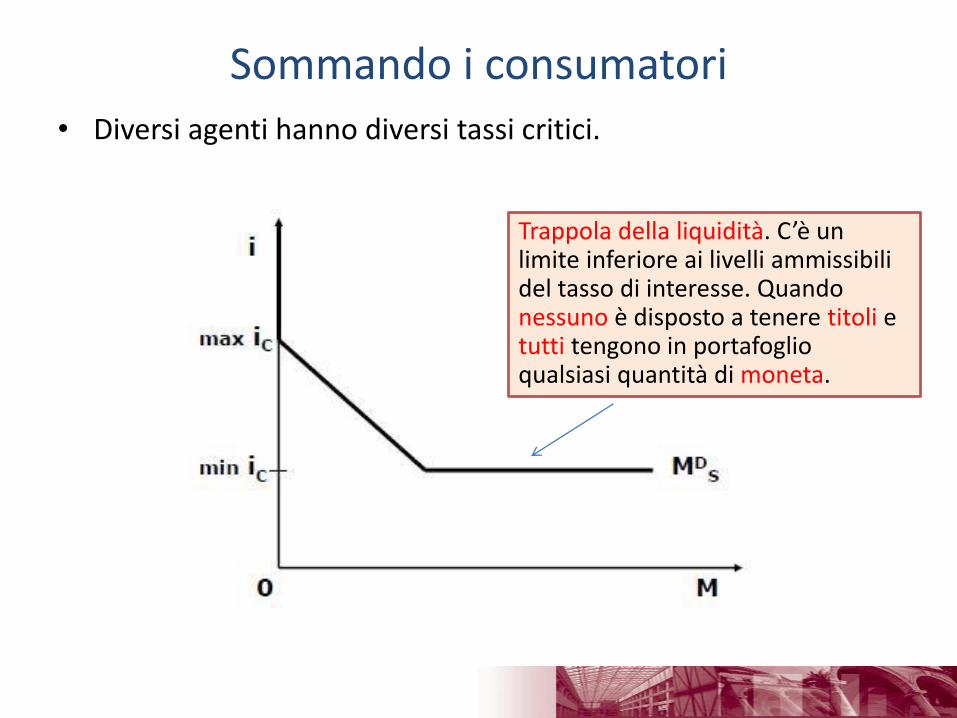

Sommando i consumatori

• Diversi agenti hanno diversi tassi critici.

Trappola della liquidità. C’è un limite inferiore ai livelli ammissibili del tasso di interesse. Quando nessuno è disposto a tenere titoli e tutti tengono in portafoglio qualsiasi quantità di moneta.

Equilibrio del mercato monetario

MS =MDT,P(Y) + MD

S(i)

Offerta di moneta

• Spostamento dell’offerta di moneta, riduzione del tasso di interesse.

Offerta di moneta

• Spostamento dell’offerta di moneta e la trappola della liquidità.

Domanda di moneta

• Spostamento della domanda di moneta

• Aspettative volatili → MD instabile

Superamento della dicotomia neoclassica

• Neoclassici • Il mercato dei fondi determina il tasso di interesse reale di

equilibrio uguagliando domanda e offerta di risparmio.

• Dato il tasso di interesse reale si determina l’equilibrio reale (reddito naturale).

• Dato il reddito naturale e la velocità della moneta, l’offerta di moneta determina i prezzi (MS non ha effetti reali)

• S=I r YN dato YN P=vYN/MS

• Con Keynes• L’equilibrio del mercato dei fondi non è indipendente

dall’equilibrio del mercato monetario, ma si devono determinare in modo simultaneo.

• Quindi il meccanismo neoclassico non funziona.

La teoria keynesiana

• Aspettative volatili → MD instabile (fluttuazioni)

• L’inserimento del tasso d’interesse nella MD

consente il superamento della dicotomia e neutralità neoclassica.

• Limiti:

– Stilizzata scelta di portafoglio

– Un solo tasso di interesse

– Confusione stock-flusso la moneta come fondo valore dipende dalla ricchezza non dal reddito.

Esercizi

• Data la seguente domanda di moneta MD = 0.5 P YN, a quanto ammonta la velocità di circolazione?

• Assumendo che il reddito naturale YN sia 1 e che l’offerta di moneta sia MS = 2, derivare il livello dei prezzi di equilibrio.

• Assumendo che l’offerta di moneta aumenti del 5%, derivare la variazione percentuale dei prezzi (inflazione).

Un approfondimento

• Assumiamo gli stock iniziali come dati e pari a zero (stock = flussi) ed i prezzi dei beni fissi (rigidi).

• Per semplicità normalizziamo i prezzi ad uno, P = 1, segue i = r (dove r tasso di interesse reale).

• Usiamo la notazione L per e MD.

• Piano dell’approfondimento

– Deriviamo la relazione tra tasso di interesse e prezzo di un titolo

– Formalizziamo la domanda di moneta Keynesiana

L = LT + LP + LS

Che relazione c’è tra il prezzo dei titoli e il tasso di interesse (Pb e r)?

ESEMPIO 1 (“zero-coupon”): il titolo da diritto solo a un rimborso certo Rb dopo in

anno; quanto si è disposti a pagarlo oggi? Non più e non meno del suo valore attuale:

Lo impone il meccanismo dell’arbitraggio:

Pb Rb

1r

Se Pb > VA, nessuno vuol comprare il titolo e tutti vogliono venderlo; perciò

BS > BD e, per la “legge della domanda e dell’offerta”, segue DPb < 0 (fino a

che Pb = VA). Il contrario avviene quando Pb < VA.

In questo esempio c’è una relazione inversa tra prezzo del titolo e tasso di interesse:

dPb

dr Rb

1r2 0

Prezzo dei titoli e tasso di interesse

Vale anche per titoli diversi dallo zero-coupon.

ESEMPIO 2 (“buono pluriennale”): il titolo dà diritto a una cedola costante c per T

anni. Per il meccanismo dell’arbitraggio vale sempre la condizione Pb = VA, ossia

Anche qui emerge una chiara relazione inversa tra Pb e r.

ESEMPIO 3 (“titolo irredimibile” o “rendita perpetua”): esso dà diritto a una cedola

costante c per sempre (e non verrà mai rimborsato). Il principio dell’arbitraggio

conduce al risultato:

In cui la relazione inversa tra prezzo del titolo e tasso di interesse emerge in modo

particolarmente semplice e trasparente.

Pb t1

c

1rt cr

Pb c1r

c

1r2 cRb

1rT

La relazione inversa tra Pb e r

t0

1

L0L(t)

All’inizio del mese una famiglia trattiene per le spese mensili la somma liquida L0 che spende regolarmente un tanto al giorno (secondo il profilo lineare L(t)). La sua domanda di moneta per transazioni (quantità di moneta trattenuta in media) sarà L0/2.

Il profilo temporale delle scorte liquide di un’impresa cresce con le vendite e si riduce con i pagamenti (anche qui si può calcolare la media).

A livello aggregato la domanda di moneta per transazioni del “pubblico” è una funzione crescente di Y (indicatore del livello delle transazioni).

LT kY

Scriveremo:

con k > 0.

Domanda di moneta per transazioni

L0/2

t0

1

L0

L(t)

Può essere identificata, in un grafico col tempo in ascissa e i fondi liquidi in ordinata, come il livello minimo toccato da tali fondi, ossia dalla funzione L(t), nel corso del mese (la mediadei fondi che eccedono il minimo è domanda di moneta per transazioni).

Nel grafico i fondi liquidi diminuiscono nel corso del mese ma non si annullano; il loro andamento identifica, oltre alla domanda per transazioni LT , una domanda precauzionale LP .

Le determinanti di questa domanda sono Y e r. Scriveremo:

LT

LP

LP LPY, r

con LP

Y 0

LP

r 0

Domanda di moneta precauzionale

Si ha una domanda speculativa quando il “pubblico” trattiene moneta al posto dei titoli nel suo portafoglio (è misurata, come al solito, dalla giacenza media).

Il costo di detenere moneta invece che titoli è misurato dal tasso di interesse. Esso rappresenta il “prezzo della preferenza per la liquidità ” (Keynes), o anche, simmetricamente, il “premio per la rinuncia alla liquidità” .

A livello micro, un singolo soggetto (uno speculatore) cambia i titoli del suo portafoglio in moneta quando prevede che il loro prezzo scenda; viceversa quando prevede che Pb

salga.

Lo speculatore confronta il prezzo di mercato Pb con quello che lui considera il livello normale PN : se osserva Pb > PN allora vende i titoli (viceversa, compra i titoli se osserva Pb < PN ).

Moneta come alternativa ai titoli

A livello macro, se Pb è alto, per la maggioranza degli speculatori si avrà Pb > PN . Perciò la domanda di moneta speculativa del “pubblico” sarà alta. Se invece Pb è basso, per la maggioranza degli speculatori si avrà Pb < PN e la domanda di moneta speculativa del “pubblico” sarà bassa.

Sintetizziamo tutto ciò nella funzione:

Trappola della liquidità. C’è un limite inferiore ai livelli ammissibili del tasso di interesse. È quello che si ha quando per tutti gli speculatori vale la condizione Pb > PN: nessuno è disposto a tenere titoli e tutti propendono a tenere in portafoglio qualsiasi quantità di moneta.

LS = L( Pb) con L > 0

Data la relazione inversa tra prezzo dei titoli e tasso di interesse, possiamo scrivere:

LS = L( r) con L < 0

Domanda di moneta speculativa

Aggregando le tre componenti LT + LP + LS , si ottiene la funzione della domanda di

moneta:

Di solito assumeremo la specificazione lineare (ma “imprecisa”)

L’offerta di moneta verrà assunta come un dato esogeno

L(Y, r) = kY - hr

con LY LY 0 e con Lr L

r 0 .

M M

perché la banca centrale è in grado di controllarla.

L = L(Y, r)

L’offerta di moneta viene considerata una variabile di politica economica (politica monetaria).

Domanda e offerta di moneta

![VANGELO DI BARTOLOMEO - Fuoco Sacro di... · 2008. 1. 21. · [2] Gesù rispose e gli disse: "Se (non) mi spoglio del corpo di carne, non potrò parlarti". [3] Bartolomeo dunque si](https://static.fdocumenti.com/doc/165x107/60843415ec08bd1b9458a95d/vangelo-di-bartolomeo-fuoco-di-2008-1-21-2-ges-rispose-e-gli-disse.jpg)