Gennaio 2010 | Info IVA 04 · La presente info IVA dà informazioni sulle prestazioni (forniture e...

72

Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Gennaio 2010 | www.estv.admin.ch Info IVA 04 Oggetto dell’imposta

Transcript of Gennaio 2010 | Info IVA 04 · La presente info IVA dà informazioni sulle prestazioni (forniture e...

Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC

Gennaio 2010 | www.estv.admin.ch

Info IVA 04

Oggetto dell’imposta

© Edito dall’Amministrazione federale delle contribuzioni, Berna Novembre 2010

Osservazioni preliminari

Espressioni che possono indicare una forma femminile o maschile non verranno in seguito distinte nella presente pubblicazione ma saranno utilizzate nell’una o nell’altra forma e sono considerate equivalenti.

Abbreviazioni

AFC Amministrazione federale delle contribuzioniAFD Amministrazione federale delle doganeart. articoloCC Codice civile svizzero del 10 dicembre 1907 (RS 210)CHF Franchi svizzeriCO Legge federale del 30 marzo 1911 di complemento del Codice civile svizzero

(Libro quinto: Diritto delle obbligazioni; RS 220) cpv. capoversoDFF Dipartimento federale delle finanzeIVA Imposta sul valore aggiuntoLD Legge del 18 marzo 2005 sulle dogane (RS 631.0)lett. letteraLIVA Legge federale del 12 giugno 2009 concernente l’imposta sul valore aggiunto

(RS 641.20)n. numeroN.IVA Numero di registro dei contribuenti IVAOD Ordinanza del 1° novembre 2006 sulle dogane (RS 631.01) OIVA Ordinanza del 27 novembre 2009 concernente l’imposta sul valore aggiunto

(RS 641.201) RS Raccolta sistematica del diritto federale

Aliquote d’imposta valevoli fino al 31 dicembre 2010:

Aliquota normale 7,6 %; aliquota ridotta 2,4 %; aliquota speciale 3,6 %.

Aliquote d’imposta valevoli dal 1° gennaio 2011:

Aliquota normale 8,0 %; aliquota ridotta 2,5 %; aliquota speciale 3,8 %.

Oggetto dell’imposta

3

Spiegazioni introduttive riguardanti la presente info IVA

Basi legali: articoli 18–23 LIVA e 26–44 OIVA.

La presente info IVA dà informazioni sulle prestazioni (forniture e prestazioni di servizi) che soggiacciono all’imposta sulle prestazioni eseguite sul territorio svizzero. La presente info non contiene invece spiegazioni inerenti all’imposta dovuta in relazione all’acquisto di prestazioni di imprese con sede all’estero da parte di destinatari che si trovano sul territorio svizzero (imposta sull’ac-quisto), né inerenti all’imposta sull’importazione di beni (imposta sull’impor-tazione). A tale proposito si rimanda all’info IVA “Imposta sull’acquisto” nonché ai decreti e alle pubblicazioni di diritto doganale dell’AFD, in partico-lare alla pubblicazione 52.01 “Imposta sull’importazione di beni”.

Valevole con l’entrata in vigore il 1° gennaio 2010 della legge federale del 12 giugno 2009 concernente l’imposta sul valore aggiunto (LIVA).

Le informazioni contenute nella presente pubblicazione devono essere consi-derate come spiegazioni dell’AFC riguardanti la LIVA e l’OIVA.

Info IVA 04

4

Oggetto dell’imposta

5

Indice delle materie

1 Introduzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

2 Rapporto di prestazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92.1 Principio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92.2 Prestazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102.2.1 Principio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102.2.2 Casi speciali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112.3 Controprestazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112.3.1 Principio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112.3.2 Cessione di crediti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122.3.3 Mandato d’incasso . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122.4 Territorio svizzero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132.5 Contribuente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132.6 Stretta correlazione tra prestazione e controprestazione. . . . . . . . . . . . . . . . . . . 13

3 Non controprestazioni – delimitazione rispetto al rapporto di prestazione. . . . . . 143.1 Principio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143.2 Sussidi ovvero casi speciali di sussidi (art. 18 cpv. 2 lett. a–c LIVA; art. 29 OIVA) . . 143.3 Doni (art. 18 cpv. 2 lett. d LIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153.4 Conferimenti alle imprese come i mutui senza interessi, i contributi

di risanamento e le rinunce a crediti (art. 18 cpv. 2 lett. e LIVA) . . . . . . . . . . . . . . 153.5 Dividendi e altre quote di utili (art. 18 cpv. 2 lett. f LIVA) . . . . . . . . . . . . . . . . . . . 163.6 Pagamenti compensativi dei costi (art. 18 cpv. 2 lett. g LIVA) . . . . . . . . . . . . . . . 163.7 Importi versati per il deposito (art. 18 cpv. 2 lett. h LIVA). . . . . . . . . . . . . . . . . . . 163.8 Risarcimento dei danni, riparazione morale e simili (art. 18 cpv. 2 lett. i LIVA) . . . 173.8.1 Principio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173.8.2 Casi speciali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203.8.2.1 Pena di recesso (art. 158 cpv. 3 CO), concessione del diritto di recesso . . . . . . . . 203.8.2.2 Pena convenzionale. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.8.2.3 Spese di esecuzione e fallimento, spese ripetibili, spese di diffida

e interessi di mora . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223.8.2.4 Indennizzi erogati in base a contratti di assicurazione. . . . . . . . . . . . . . . . . . . . . 223.9 Attività svolte a titolo dipendente (art. 18 cpv. 2 lett. j LIVA) . . . . . . . . . . . . . . . . 233.10 Rimborsi, contributi e aiuti finanziari ricevuti per la fornitura di beni che vengono

direttamente trasportati o inviati verso l’estero (art. 18 cpv. 2 lett. k LIVA) . . . . . . 233.11 Emolumenti, contributi o altri pagamenti ricevuti per attività sovrane

(art. 18 cpv. 2 lett. l LIVA). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 233.12 Trasmissione di mezzi finanziari che non sono considerati controprestazioni . . . . 24

Info IVA 04

6

4 Pluralità di prestazioni (art. 19 LIVA). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 244.1 Principio del trattamento singolo di prestazioni indipendenti (art. 19 cpv. 1 LIVA) 244.2 Prestazioni collegate o combinate . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 254.2.1 Insiemi e combinazioni di prestazioni (art. 19 cpv. 2 LIVA; art. 32–33 OIVA). . . . . 254.2.2 Prestazione complessiva (art. 19 cpv. 3 LIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . 294.2.3 Prestazioni principali e accessorie (art. 19 cpv. 4 LIVA). . . . . . . . . . . . . . . . . . . . . 294.2.4 Arnesi speciali (art. 31 OIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

5 Attribuzione delle prestazioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 315.1 Principio (art. 20 cpv. 1 LIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 315.2 Rappresentanza diretta (art. 20 cpv. 2 LIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . 325.2.1 Principio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 325.2.2 Aste . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 335.3 Rappresentanza indiretta. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

6 Prestazioni escluse dall’imposta (art. 21 LIVA). . . . . . . . . . . . . . . . . . . . . . . . . . . 356.1 Principio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 356.2 Trasporto di beni (art. 21 cpv. 2 n. 1 LIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 376.3 Cure ospedaliere e cure mediche in ospedali (art. 21 cpv. 2 n. 2 LIVA) . . . . . . . . . 376.4 Cure mediche di persone appartenenti alle professioni mediche e sanitarie

(art. 21 cpv. 2 n. 3 LIVA; art. 34–35 OIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 386.5 Prestazioni di cura (art. 21 cpv. 2 n. 4 LIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . 396.6 Fornitura di organi e sangue umani (art. 21 cpv. 2 n. 5 LIVA). . . . . . . . . . . . . . . . 396.7 Prestazioni di servizi da parte di associazioni i cui membri esercitano professioni

mediche e sanitarie (art. 21 cpv. 2 n. 6 LIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . 396.8 Trasporto di persone malate, ferite o disabili (art. 21 cpv. 2 n. 7 LIVA) . . . . . . . . . 406.9 Prestazioni eseguite da istituzioni e organizzazioni attive nell’ambito sociale

e della cura (art. 21 cpv. 2 n. 8 LIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 406.10 Assistenza all’infanzia e alla gioventù (art. 21 cpv. 2 n. 9 LIVA) . . . . . . . . . . . . . . 416.11 Promovimento della cultura e della formazione dei giovani

(art. 21 cpv. 2 n. 10 LIVA). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 416.12 Educazione e formazione (art. 21 cpv. 2 n. 11 LIVA) . . . . . . . . . . . . . . . . . . . . . . 426.13 Messa a disposizione di personale da parte di istituzioni senza scopo lucrativo

(art. 21 cpv. 2 n. 12 LIVA). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 426.14 Prestazioni di istituzioni senza scopo lucrativo contro pagamento

di contributi stabiliti in conformità degli statuti (art. 21 cpv. 2 n. 13 LIVA) . . . . . . 436.15 Prestazioni di servizi culturali (art. 21 cpv. 2 n. 14 LIVA; art. 36 cpv. 1 OIVA) . . . . 466.16 Manifestazioni sportive (art. 21 cpv. 2 n. 15 LIVA) . . . . . . . . . . . . . . . . . . . . . . . 466.17 Prestazioni di servizi culturali e forniture di opere d’arte da parte degli autori

(art. 21 cpv. 2 n. 16 LIVA; art. 36 cpv. 2 OIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . 476.18 Manifestazioni per scopi di pubblica utilità (art. 21 cpv. 2 n. 17 LIVA) . . . . . . . . . 486.19 Operazioni di assicurazione e riassicurazione (art. 21 cpv. 2 n. 18 LIVA). . . . . . . . 496.20 Mercato monetario e dei capitali (art. 21 cpv. 2 n. 19 LIVA). . . . . . . . . . . . . . . . . 49

Oggetto dell’imposta

7

6.21 Prestazioni in ambito fondiario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 506.21.1 Diritti reali su fondi e prestazioni effettuate da comunioni di comproprietari

di proprietà per piani (art. 21 cpv. 2 n. 20 LIVA) . . . . . . . . . . . . . . . . . . . . . . . . . 516.21.2 Locazione e affitto di fondi (art. 21 cpv. 2 n. 21 LIVA) . . . . . . . . . . . . . . . . . . . . . 526.22 Fornitura di francobolli e di altri valori di bollo ufficiali (art. 21 cpv. 2 n. 22 LIVA) 536.23 Scommesse, lotterie e altri giochi d’azzardo con poste di denaro

(art. 21 cpv. 2 n. 23 LIVA). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 536.24 Fornitura di beni mobili usati (art. 21 cpv. 2 n. 24 LIVA) . . . . . . . . . . . . . . . . . . . 546.25 Prestazioni di casse di compensazione (art. 21 cpv. 2 n. 25 LIVA). . . . . . . . . . . . . 556.26 Produzione naturale (art. 21 cpv. 2 n. 26 LIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . 556.27 Prestazioni volte a promuovere l’immagine (art. 21 cpv. 2 n. 27 LIVA) . . . . . . . . . 566.28 Prestazioni effettuate in seno alla medesima collettività pubblica

(art. 21 cpv. 2 n. 28 LIVA; art. 38 OIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 576.29 Funzioni d’arbitrato (art. 21 cpv. 2 n. 29 LIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . 57

7 Opzione (art. 22 LIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 587.1 Principio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 587.2 Presupposti e caratteristiche dell’opzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 587.3 Aliquote d’imposta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 597.4 Sgravio fiscale successivo e consumo proprio . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

8 Prestazioni esenti dall’imposta (art. 23 LIVA; art. 40–44 OIVA) . . . . . . . . . . . . . . 608.1 Principio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 608.2 Esportazione di beni verso l’estero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 608.2.1 Principio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 608.2.2 Particolarità. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 618.2.2.1 Aeromobili (art. 23 cpv. 2 n. 8 LIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 618.2.2.2 Macchinari e apparecchiature . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 628.2.2.3 Veicoli a motore . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 628.2.2.4 Trasferimento di beni verso l’estero, da sé o tramite terzi, non in relazione

con una fornitura (art. 23 cpv. 2 n. 4 LIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 638.3 Fornitura di beni rimasti sotto vigilanza doganale (art. 23 cpv. 2 n. 3 LIVA) . . . . . 638.4 Prestazioni di trasporto (art. 23 cpv. 2 n. 5–7 LIVA) . . . . . . . . . . . . . . . . . . . . . . . 648.5 Esenzione dall’imposta per forniture di beni privati sul territorio svizzero

in vista dell’esportazione nel traffico turistico (art. 23 cpv. 5 LIVA; Ordinanza del DFF concernente l’esenzione fiscale per forniture di beni sul territorio svizzero in vista dell’esportazione nel traffico turistico [RS 641.202.2]) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

8.6 Prestazioni di servizi d’intermediazione (art. 23 cpv. 2 n. 9 LIVA) . . . . . . . . . . . . . 668.7 Prestazioni di servizi effettuate da agenzie di viaggio e organizzatori

di manifestazioni (art. 23 cpv. 2 n. 10 LIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . 668.8 Trasporto transfrontaliero di persone . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 678.8.1 Trasporto aereo (art. 41 OIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

Info IVA 04

8

8.8.2 Trasporto ferroviario (art. 42 OIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 678.8.3 Trasporto in autobus (art. 43 OIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 688.9 Prestazioni a rappresentanze diplomatiche e organizzazioni internazionali

(art. 143–150 OIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 688.10 Monete d’oro e oro fino (art. 44 OIVA). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 688.10.1 Prestazioni esenti dall’imposta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 688.10.2 Prestazioni imponibili . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 698.10.3 Conto metalli preziosi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 698.10.4 Conto industria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 708.10.5 Dichiarazione relativa alle forniture di monete d’oro

e oro fino nel rendiconto IVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

Oggetto dell’imposta

9

1 Introduzione

Che cosa si intende per oggetto dell’imposta? Si tratta dell’oggetto dell’imposizione, ossia l’elemento di collegamento effettivo della nascita del debito fiscale. La domanda relativa all’oggetto dell’imposta è la seguente: Che cosa è imponibile? Nel caso dell’imposta sulle prestazioni eseguite sul territorio svizzero, illustrata nella presente pubblicazione, sono oggetto dell’imposta tutte le prestazioni (forniture e prestazioni di servizi) effettuate sul territorio svizzero dietro controprestazione (cosiddetto rapporto di prestazione; F cifra 2), purché le prestazioni non siano escluse dall’imposta (art. 21 LIVA; F cifra 6).

Una prestazione considerata come effettuata all’estero in base ai principi dell’IVA (F info IVA “Luogo della prestazione”) non soggiace all’imposta sulle prestazioni eseguite sul territorio svizzero. Se tale prestazione è o no imponi-bile all’estero, dipende dall’ordinamento tributario estero e non è sottoposto pertanto alla valutazione dell’AFC. Se in base ai principi dell’IVA sussiste una prestazione eseguita sul territorio svizzero e la stessa presenta una relazione con l’estero (p. es. fornitura a un destinatario con sede all’estero, trasporto o spedizione di beni verso l’estero), la prestazione è esente dall’imposta secondo i presupposti dell’articolo 23 LIVA (F cifra 8).

Se un imprenditore (chi svolge un’attività indipendente, professionale o commerciale, diretta al conseguimento, mediante prestazioni, di entrate aventi carattere di stabilità; art. 10 cpv. 1 lett. a LIVA) riceve fondi da privati o dai poteri pubblici senza che l’imprenditore esegua in cambio una presta-zione, tale fattispecie non è imponibile. Tali fondi sono definiti non contro-prestazioni, che non soggiacciono all’imposta, ma in certi casi (p. es. nel caso di sussidi) possono comportare una riduzione della deduzione dell’im-posta precedente (art. 18 cpv. 2 e art. 33 cpv. 2 LIVA; F cifra 3).

2 Rapporto di prestazione2.1 Principio

Soggiacciono all’imposta sulle prestazioni eseguite sul territorio svizzero le prestazioni eseguite sul territorio svizzero dai contribuenti dietro contropre-stazione purché non siano escluse dall’imposta (art. 21 LIVA; F cifra 6) (art. 18 cpv. 1 LIVA).

Info IVA 04

10

Il rapporto di prestazione imponibile quindi sussiste se:

l una prestazione non è esclusa dall’imposta (F cifra 2.2),l è eseguita dietro controprestazione (F cifra 2.3),l sul territorio svizzero (F cifra 2.4),l da un contribuente (F cifra 2.5) el tra prestazione e controprestazione sussiste una stretta correlazione

economica (F cifra 2.6).

Se una prestazione in conformità dell’articolo 23 LIVA è esente dall’imposta, su tale prestazione non è dovuta alcuna imposta sulle presta-zioni eseguite sul territorio svizzero (F cifra 8).

Le prestazioni gratuite non soggiacciono all’imposta, salvo che il destina-tario della prestazione sia una persona strettamente vincolata (art. 3 lett. h LIVA). In questo caso il calcolo dell’imposta si basa sull’arti-colo 24 capoverso 2 LIVA (art. 26 OIVA; F info IVA “Base di calcolo e aliquote d’imposta”). Occorre inoltre osservare che in caso di prestazioni gratuite deve essere all’occorrenza effettuata la correzione della deduzione dell’imposta precedente (consumo proprio; art. 31 cpv. 2 lett. c LIVA e art. 69–71 OIVA; F info IVA “Deduzione dell’imposta precedente e correzioni della deduzione dell’imposta precedente”). Per le prestazioni al personale (a titolo oneroso o gratuito) occorre osservare le spiegazioni contenute nell’info IVA “Quote private”.

Qualora vengano trasferiti fondi senza che sia eseguita una prestazione non sussiste alcun rapporto di prestazione. Tali fondi (non controprestazioni) non soggiacciono quindi all’imposta (art. 18 cpv. 2 LIVA; F cifra 3).

2.2 Prestazione2.2.1 Principio

Ai sensi della LIVA per prestazione si intende la concessione a terzi di un valore economico destinato al consumo nell’aspettativa di una contropresta-zione; sono prestazioni anche quelle che avvengono in virtù di una legge o su ordine di un’autorità (art. 3 lett. c LIVA).

Con il concetto di valore economico destinato al consumo si intende tutto ciò che in qualche modo serve al soddisfacimento di un’esigenza o di una richiesta. Valori economici destinati al consumo sono beni (forniture, art. 3 lett. d LIVA) e prestazioni di servizi (art. 3 lett. e LIVA). Non sono desti-nati al consumo secondo la normativa in materia di IVA ad esempio il terreno e il denaro (capitali).

Oggetto dell’imposta

11

2.2.2 Casi speciali

Se un bene viene trasferito a titolo di garanzia o nell’ambito di una costitu-zione in pegno, dal profilo dell’IVA non sussiste una fornitura, perché il potere di disporre economicamente non è trasferito al destinatario (art. 3 lett. d n. 1 LIVA). Vi è fornitura solo se viene eventualmente fatto valere il diritto risultante dal trasferimento a titolo di garanzia o dalla costituzione in pegno (art. 2 cpv. 2 OIVA).

Nel caso delle cosiddette operazioni di sale and lease back, il contribuente vende a un terzo (p. es. istituto finanziario; sale) beni acquistati per il proprio fabbisogno o da lui stesso prodotti con lo scopo di finanziare l’impresa e al contempo stipula un contratto di leasing per questi beni (lease back). L’isti-tuto finanziario è il fornitore del leasing, mentre il contribuente è l’utilizzatore del leasing. Nel contratto si pattuisce che la proprietà del bene verrà riceduta (sale back) al contribuente (utilizzatore del leasing) decorsa la durata irrevo-cabile del leasing.

Dal punto di vista dell’IVA, per tale procedura non si tratta di una pluralità di forniture (vendita [sale], concessione in uso [lease back]) e riacquisto [sale back], bensì di una procedura unitaria e più precisamente di una prestazione di servizi di finanziamento esclusa dall’imposta (art. 21 cpv. 2 n. 19 lett. a LIVA; art. 2 cpv. 3 OIVA), per la cui imposizione non si può optare (art. 22 cpv. 2 lett. a LIVA).

2.3 Controprestazione2.3.1 Principio

La controprestazione è il valore patrimoniale che il destinatario, o un terzo in sua vece, impiega per ottenere in cambio una prestazione (art. 3 lett. f LIVA).

La controprestazione non presuppone soltanto che vi sia l’imponibilità, costituisce anche la base di calcolo dell’IVA (art. 24 LIVA; F info IVA “Base di calcolo e aliquote d’imposta”).

Riguardo alla delimitazione rispetto agli altri valori patrimoniali o flussi di mezzi finanziari, che non sono controprestazioni e perciò non soggiacciono all’IVA, F cifra 3.

Info IVA 04

12

2.3.2 Cessione di crediti

La cessione di crediti (cessione; art. 164–174 CO) a un terzo (cessionario; p. es. banca, istituto finanziario o impresa di factoring) presuppone quanto segue:

l il prestatore (cedente) cede il credito per scritto tramite una cessione singola o globale;

l il terzo (cessionario) corrisponde al cedente, indipendentemente dal ricevimento del pagamento, una controprestazione di cessione;

l il cessionario non rende conto al cedente di ogni singolo pagamento del debitore (destinatario della prestazione), ossia riscuote la contropresta-zione per proprio conto.

Poste queste premesse, la cessione del credito dal punto di vista dell’IVA non ha effetti sul rapporto di prestazione tra il cedente (prestatore) e il debitore (destinatario della prestazione). Questo significa che il cedente non deve imporre solo l’importo pagato dal cessionario per l’acquisto del credito, bensì tutta la controprestazione che il debitore deve corrispondere secondo gli accordi contrattuali. Il cessionario esegue, per quanto riguarda il credito ceduto, una prestazione esclusa dall’imposta nell’ambito delle operazioni nel settore del mercato monetario e dei capitali (operazioni con crediti pecuniari di cui all’art. 21 cpv. 2 n. 19 LIVA; F cifra 6.20).

2.3.3 Mandato d’incasso

Qualora il prestatore (creditore) incarichi un terzo (p. es. una banca o un ufficio d’incasso) di incassare il proprio credito nei confronti del destinatario della prestazione (debitore) e il terzo debba rendere conto al prestatore di ogni singolo pagamento del debitore (ossia il terzo effettua l’incasso per conto del prestatore [senza il rischio delcredere]), sussiste una mera presta-zione d’incasso.

Date queste premesse, il terzo deve imporre solo la controprestazione per la prestazione d’incasso, il prestatore invece deve imporre l’importo totale che il terzo riceve dal debitore e che trasmette al prestatore (inclusi eventuali sup-plementi per pagamenti parziali, interessi contrattuali e valori di computo).

Oggetto dell’imposta

13

2.4 Territorio svizzero

Solo le prestazioni eseguite sul territorio svizzero soggiacciono all’imposta sulle prestazioni eseguite sul territorio svizzero. Per territorio svizzero si intende il territorio nazionale svizzero e le enclavi doganali estere secondo l’articolo 3 capoverso 2 LD (art. 3 lett. a LIVA). Le enclavi doganali estere sono i territori esteri inclusi nel territorio doganale per effetto di accordi internazio-nali o del diritto consuetudinario internazionale (il Comune tedesco di Büsingen, il Principato del Liechtenstein e il settore svizzero dell’EuroAero-porto di Basilea-Mulhouse-Friburgo). Le valli grigionesi di Samnaun e Sam-puoir sono considerate territorio svizzero solo per quanto riguarda le presta-zioni di servizi, mentre sono considerate estero per quanto riguarda le forni-ture (art. 4 LIVA; art. 1 cpv. 1 OD). Un regolamento speciale è applicabile all’enclave italiana di Campione d’Italia.

F Per ulteriori informazioni in merito vedi l’info IVA “Luogo della presta- l’info IVA “Luogo della presta-zione”.

2.5 Contribuente

Solo le prestazioni eseguite da contribuenti soggiacciono all’imposta sulle prestazioni eseguite sul territorio svizzero (F info IVA “Assoggettamento”).

L’imposta sull’importazione di beni (art. 50–64 LIVA) e l’imposta sull’acquisto di prestazioni dall’estero (art. 45–49 LIVA; F info IVA “Imposta sull’acquisto”) devono essere versate anche dai non contribuenti ove sussistano i presupposti di legge.

2.6 Stretta correlazione tra prestazione e controprestazione

La controprestazione è impiegata per ottenere in cambio una prestazione (art. 3 lett. f LIVA), rispettivamente la prestazione è effettuata dietro contro-prestazione (art. 18 cpv. 1 LIVA). In altre parole, la controprestazione è in connessione causale con la prestazione e viceversa. Occorre che vi sia una stretta correlazione sotto il profilo economico tra la prestazione e la contro-prestazione, ciò che di norma è il caso nelle prestazioni contrattuali. Ma anche in assenza di rapporto contrattuale sussiste la correlazione se, dal punto di vista economico, la controprestazione è impiegata per ottenere in cambio una prestazione.

Info IVA 04

14

3 Non controprestazioni – delimitazione rispetto al rapporto di prestazione

3.1 Principio

I mezzi finanziari e i valori patrimoniali che il donatore non impiega per ottenere in cambio una prestazione ai fini dell’IVA non sono considerati controprestazioni per il beneficiario dei mezzi finanziari e dei valori patrimo-niali. L’elencazione di tali flussi di mezzi finanziari contenuta nella legge (art. 18 cpv. 2 LIVA) ha solo carattere esemplificativo e perciò non è esaustiva.

Occorre osservare che il contribuente deve ridurre proporzionalmente la deduzione dell’imposta precedente se riceve fondi secondo l’articolo 18 capo-verso 2 lettere a–c LIVA (art. 33 cpv. 2 LIVA). Per maggiori informazioni sul tema della deduzione dell’imposta precedente in relazione alle non contro-prestazioni, F info IVA “Sussidi e doni” nonché “Deduzione dell’imposta precedente e correzioni della deduzione dell’imposta precedente”.

3.2 Sussidi ovvero casi speciali di sussidi (art. 18 cpv. 2 lett. a–c LIVA; art. 29 OIVA)

I sussidi e gli altri contributi di diritto pubblico non sono considerati contro-prestazioni, anche se sono versati in virtù di un mandato di prestazioni o di un accordo di programma.

F Per ulteriori informazioni in merito vedi l’info IVA “Sussidi e doni”.

Non costituiscono controprestazione neppure i fondi provenienti da tasse turistiche (p. es. tasse di soggiorno, sullo sport, di promovimento economico, su commerci) versati a uffici turistici e società di sviluppo turistico, se

l l’ufficio turistico, la società di sviluppo turistico o l’organizzazione turistica è incaricato di impiegare le tasse per legge; e

l le tasse ricevute vengono utilizzate per lo scopo previsto dalla legge.

Inoltre, non sono considerati controprestazione i contributi versati dai fondi cantonali di approvvigionamento idrico, di trattamento delle acque di scarico o di smaltimento dei rifiuti alle aziende di smaltimento dei rifiuti e alle aziende fornitrici d’acqua.

Oggetto dell’imposta

15

3.3 Doni (art. 18 cpv. 2 lett. d LIVA)

I doni non sono controprestazioni poiché il donatore non si aspetta o non riceve alcuna prestazione dal beneficiario. Il dono è considerato tale secondo l’articolo 3 lettera i LIVA se vengono soddisfatti i seguenti criteri:

l la liberalità avviene volontariamente (nessun obbligo di legge, nessuna base legale);

l la liberalità avviene con lo scopo di arricchire il beneficiario;l il donatore non si aspetta alcuna prestazione ai sensi dell’IVA.

F Per ulteriori informazioni in merito vedi l’info IVA “Sussidi e doni”.

3.4 Conferimenti alle imprese come i mutui senza interessi, i contributi di risanamento e le rinunce a crediti (art. 18 cpv. 2 lett. e LIVA)

I conferimenti alle imprese non costituiscono controprestazione se il confe-rente non riceve alcuna prestazione dall’impresa.

EsempiConferimenti di capitale (conferimenti in imprese individuali, società semplici, società di persone, società di capitali e cooperative da parte dei loro titolari o soci); aggi, elargizioni, rinunce a crediti in relazione a mutui; rinunce a crediti su mutui nei confronti di società sovraindebitate; rinunce a interessi e ridu-zioni di interessi su mutui concessi; speciali condizioni di interessi in relazione a rapporti con i clienti; concessione di mutui nell’ambito di una riorganizza-zione del rapporto con i clienti; concessione di diritti di costruzione senza o con interessi di costruzione ridotti.

I contributi di terzi, che non partecipano all’impresa, non sono conferimenti. In tal caso si tratta di doni (nel caso di liberalità di privati) oppure di sussidi o altri contributi di diritto pubblico (in caso di liberalità di collettività pubbliche).

F Se i fondi sono versati da una collettività pubblica che partecipa all’im-presa si rimanda all’info IVA “Sussidi e doni” nonché all’info IVA concer-nente il settore “Collettività pubbliche”.

Info IVA 04

16

3.5 Dividendi e altre quote di utili (art. 18 cpv. 2 lett. f LIVA)

I dividendi e altre quote di utili (p. es. di società di persone) non sono contro-prestazioni. Non sono versati per ottenere in cambio una prestazione.

3.6 Pagamenti compensativi dei costi (art. 18 cpv. 2 lett. g LIVA)

I pagamenti compensativi dei costi versati agli attori economici di una branca da un’unità organizzativa, segnatamente da un fondo, in virtù di disposizioni legali o contrattuali non sono controprestazioni perché alla loro base non vi è alcun rapporto di prestazione.

I pagamenti compensativi dei costi mirano a consentire un migliore accesso al mercato agli offerenti svizzeri di una determinata prestazione oppure a favorire o a premiare un determinato comportamento. Tali pagamenti si riscontrano soprattutto nei settori agricolo ed elettrico (p. es. fondi compen-sativi dei costi basati sulla legge sull’approvvigionamento elettrico).

3.7 Importi versati per il deposito (art. 18 cpv. 2 lett. h LIVA)

Gli importi versati per il deposito, segnatamente di imballaggi (d’andirivieni) non sono controprestazioni poiché non sono versati in cambio di una presta-zione. Non soggiacciono all’imposta, purché

l l’importo versato venga indicato separatamente in fattura (p. es. posi-zione separata importo versato per il deposito sul documento rilasciato per la fornitura della merce); e

l l’importo versato per il deposito venga rimborsato con la restituzione degli imballaggi.

Ai fini dell’IVA è irrilevante che l’importo versato venga conteggiato alla restituzione oppure solo periodicamente in base ad un controllo degli imbal-laggi.

Gli imballaggi sono confezioni come per esempio bottiglie, casse, contenitori palox e bombole del gas.

Le tasse di smaltimento anticipate versate dagli importatori e dai fabbri-canti alle organizzazioni private ai sensi dell’articolo 32abis della legge federale del 7 ottobre 1983 sulla protezione dell’ambiente (RS 814.01) costituiscono la controprestazione delle prestazioni delle organizzazioni in relazione allo smaltimento dei rifiuti (art. 27 OIVA).

Oggetto dell’imposta

17

3.8 Risarcimento dei danni, riparazione morale e simili (art. 18 cpv. 2 lett. i LIVA)

3.8.1 Principio

Con risarcimento dei danni si intende la compensazione di un danno, il ripristino delle condizioni economiche precedenti l’evento dannoso. La riparazione morale è la compensazione di un danno immateriale (indennità per torto morale). In seguito si parlerà solo di risarcimento dei danni, poiché, ai fini dell’IVA, non c’è differenza tra la riparazione morale e il risarcimento dei danni. Ciò che viene illustrato per il risarcimento dei danni vale di conse-guenza anche per la riparazione morale.

Un risarcimento del danno può verificarsi sia in ambito contrattuale sia in ambito extracontrattuale, in particolare in caso di:

l violazioni contrattuali (p. es. inadempienza o adempimento non con-forme di una prestazione pattuita, mora del debitore, ritardata accetta-zione del creditore);

l atti illeciti (responsabilità per colpa, responsabilità causale, responsabilità oggettiva).

Gli importi versati a titolo di risarcimento del danno non soggiacciono all’IVA (e non hanno per il destinatario contribuente neppure effetti sulla deduzione dell’imposta precedente), perché non sussiste alcun rapporto di prestazione. L’autore del danno non paga per ottenere una prestazione, bensì perché ha cagionato alla parte lesa un danno senza o contro la sua volontà. Il danno costituisce una diminuzione del patrimonio (diminuzione dell’attivo o aumento del passivo). La parte lesa ha diritto per contratto (p. es. art. 97 segg. CO) o per legge (p. es. art. 41 segg. CO) al risarcimento del danno senza essere tenuta a sua volta a eseguire una prestazione.

Nel caso di un adempimento non conforme di un contratto (p. es. fornitura di una macchina difettosa), lo sconto concesso (p. es. art. 205 CO) non costituisce un risarcimento del danno, bensì una diminuzione della contro-prestazione (F info IVA “Base di calcolo e aliquote d’imposta”). Per contro, vi è risarcimento del danno se in seguito all’adempimento non conforme il destinatario della prestazione subisce un danno (p. es. perdita di produzione come conseguenza di una macchina difettosa oppure di lavori di ristruttura-zione) e il prestatore è tenuto a risarcire tale danno.

La forma del risarcimento del danno non è rilevante. Esso può avvenire sia sotto forma pecuniaria sia sotto forma di prestazioni in natura (p. es. ripara-

Info IVA 04

18

zione di un bene danneggiato da parte dell’autore del danno). Non è nem-meno rilevante se il risarcimento del danno è attribuito in giudizio o è fissato nell’ambito di un accordo extragiudiziale.

Non effettua alcun risarcimento del danno, bensì una controprestazione imponibile, chi non compensa un danno bensì paga per ottenere in cambio una prestazione. In tale caso si è in presenza di un rapporto di prestazione, a condizione che tra la prestazione e la controprestazione sussista una corre-lazione diretta. È questo per esempio il caso in cui qualcuno paga un altro (controprestazione) affinché quest’ultimo ometta un atto o tolleri un atto o una situazione (prestazione). L’omissione oppure la tolleranza di un atto o di una situazione è una prestazione ai sensi dell’IVA.

Nel caso dello scioglimento consensuale di un contratto dietro pagamento di un “indennizzo” occorre verificare se vi è prestazione dietro contropresta-zione oppure risarcimento forfetario dei danni patrimoniali subiti o presup-posti. L’assenso allo scioglimento del contratto è la concessione di un valore economico destinato al consumo ai sensi dell’articolo 3 lettera c LIVA e pertanto una prestazione ai sensi dell’IVA (rinuncia retribuita al ricevimento o allo svolgimento di una prestazione contrattuale; F cifra 3.8.2.1 “Pena di recesso”). Sussiste pertanto un rapporto di prestazione.

Il pagamento per un “danno” che qualcuno si fa causare volontariamente vale anche controprestazione imponibile (anche se si tratta di un evento che di principio costituisce responsabilità). Perciò se qualcuno tollera o accetta un’azione in sé dannosa (in particolare violazione del contratto) in anticipo dietro pagamento di un determinato importo vi è un rapporto di prestazione. Se invece l’evento dannoso o l’atto dannoso è già passato e non è quindi più possibile un accordo con l’“autore del danno“, nel senso precedentemente espresso, vi è risarcimento del danno (F cifra 3.8.2.2 “Pena convenzionale”).

Esempio 1Il locatario di un’automobile deve pagare al locatore, al termine della loca-zione, un indennizzo per un danno causato al rivestimento del sedile. Il locatario deve l’indennizzo perché ha violato l’obbligo di diligenza a lui imposto per contratto. Non vi è rapporto di prestazione. Si tratta di risarci-mento del danno che il locatore contribuente non deve imporre. La contro-prestazione di locazione è invece imponibile all’aliquota normale.

Oggetto dell’imposta

19

Esempio 2Passando da un negozio di articoli sportivi, A scivola su una lastra di ghiaccio che si è formata d’inverno per l’acqua gocciolata dal tetto. Richiamando la responsabilità del proprietario secondo l’articolo 58 CO il tribunale compe-tente gli riconosce il risarcimento del danno a carico del titolare del negozio o proprietario dell’opera. Si tratta di risarcimento del danno ai sensi dell’IVA.

Esempio 3B è titolare di un salone di parrucchiere. Con i suoi dipendenti ha pattuito un divieto di concorrenza. Per cinque anni a partire dalla cessazione del rapporto di lavoro i dipendenti non possono aprire un proprio salone nel raggio di 10 chilometri. Alle dimissioni, la parrucchiera A comunica a B che aprirà un proprio salone in una località che dista 8 chilometri. B si dichiara d’accordo dietro versamento di 10 000 franchi. B deve imporre I 10 000 franchi come controprestazione imponibile all’aliquota normale. Tale caso andrebbe giudi-cato diversamente se le parti avessero pattuito una pena convenzionale nel caso di violazione del divieto di concorrenza (F cifra 3.8.2.2).

Esempio 4Il locatario di un immobile o di parte di esso, dietro versamento da parte del locatore di un importo pattuito, si dichiara disposto a lasciare l’oggetto locato prima del periodo di preavviso pattuito nel contratto. In questo caso non si tratta di risarcimento del danno perché il consenso allo scioglimento antici-pato del contratto rappresenta una prestazione ai sensi dell’IVA. Dal punto di vista del locatore (destinatario della prestazione) lo scioglimento anticipato del contratto di locazione è un valore economico destinato al consumo. Il locatario contribuente (prestatore) deve imporre l’importo ricevuto a tale scopo.

Esempio 5Il proprietario fa ristrutturare il proprio immobile. Nell’immobile si trova un ristorante che il proprietario ha dato in affitto. Durante i lavori di ristruttura-zione il ristorante deve temporaneamente sospendere l’esercizio. La cifra d’affari persa gli viene rimborsata dal proprietario dell’immobile. In questo caso si tratta di risarcimento del danno.

Info IVA 04

20

3.8.2 Casi speciali3.8.2.1 Pena di recesso (art. 158 cpv. 3 CO), concessione del diritto di recesso

La pattuizione di una pena di recesso consente ad entrambe le parti di rece-dere dal contratto in modo arbitrario mediante pagamento di un determinato importo senza che sia stata effettuata una prestazione. Qualora una parte receda dal contratto in modo unilaterale, contro la volontà dell’altra parte, e presti l’indennizzo pattuito all’altra parte si tratta di risarcimento del danno.

Sussiste invece un rapporto di prestazione imponibile quando il contratto non prevede alcun diritto di recesso e una parte si dichiara successivamente disposta ad esonerare l’altra parte dagli obblighi contrattuali (prestazione) dietro compenso di quanto effettuato fino a quel momento (contropresta-zione; in caso di contratto d’appalto, dal punto di vista dell’imprenditore, p. es. il materiale già utilizzato e il lavoro già eseguito).

Esempio 1Un contribuente ha ordinato una macchina presso un’impresa commerciale. Poiché recede dal contratto, egli deve pagare all’impresa commerciale la pena di recesso pattuita. L’impresa commerciale non deve imporre questo inden-nizzo in quanto si tratta di risarcimento del danno.

Esempio 2Le somme forfetarie e le spese di storno previste nelle condizioni generali di contratto che un cliente deve corrispondere a un’agenzia di viaggi per l’an-nullamento di un viaggio tutto compreso prenotato, non sono considerate controprestazioni per una prestazione dell’agenzia di viaggi. Si tratta di un indennizzo di annullamento, non imponibile (pagamento “no show”) e, pertanto, di un risarcimento del danno.

Esempio 3Un fondo è stato acquistato con obbligo di prestazioni d’architettura senza pattuizione di una pena di recesso. Dietro versamento di un determinato importo l’architetto rinuncia successivamente al diritto di eseguire il progetto. L’indennizzo è imponibile all’aliquota normale.

Oggetto dell’imposta

21

3.8.2.2 Pena convenzionale

La pena convenzionale (detta anche pena contrattuale) è la prestazione (pecuniaria) che il debitore (prestatore) promette al creditore (destinatario della prestazione) per l’inadempimento o l’imperfetto adempimento della prestazione (obbligazione principale; art. 160 cpv. 1 CO). Scopo della pena convenzionale è garantire l’adempimento (corretto) dell’obbligo principale e l’indennità del creditore. Anche se non presuppone alcun danno (art. 161 cpv. 1 CO), la pena convenzionale viene equiparata al risarcimento del danno, purché il pagamento della pena convenzionale avvenga in luogo dell’adempimento della prestazione contrattuale ovvero in luogo del risarci-mento del danno dovuto per l’inadempimento (art. 160 cpv. 1 CO).

Qualora il prestatore si svincoli invece con il pagamento della pena convenzio-nale dall’adempimento doveroso della prestazione contrattuale, vi è (come per lo sconto in seguito all’adempimento non conforme) diminuzione della controprestazione.

Qualora debba essere corrisposta una pena convenzionale (penalità) a causa del superamento dei termini contrattuali, anche l’importo pagato dal presta-tore al destinatario della prestazione costituisce una diminuzione della controprestazione. Non vi è invece diminuzione della controprestazione, bensì risarcimento del danno, se il prestatore deve risarcire il danno occorso a causa del ritardo della prestazione (p. es. perdita di produzione).

N Una diminuzione della controprestazione comporta per il prestatore una riduzione dell’imposta dovuta sulla cifra d’affari, per il destinatario della prestazione una correzione della deduzione dell’imposta precedente (art. 41 LIVA).

Esempio 1Una fiduciaria accerta che un suo ex impiegato ha violato il divieto di concor-renza impostogli, diventando libero professionista e aprendo un proprio ufficio fiduciario nelle vicinanze. La fiduciaria chiede il versamento della pena convenzionale pattuita a suo tempo. Dato che la pena convenzionale avviene in luogo dell’adempimento della prestazione prevista dal contratto (non concorrenza), ovvero in luogo del risarcimento del danno per l’inadempi-mento, il pagamento della pena convenzionale costituisce un risarcimento del danno.

Info IVA 04

22

Esempio 2Un fabbricante di macchine garantisce al committente, mediante la pena convenzionale, la fornitura tempestiva dell’impianto ordinato nonché il suo funzionamento. Alla data stabilita, tuttavia, l’impianto non è ancora opera-tivo e potrà essere utilizzato solo dopo un intervento da parte del costruttore con diversi giorni di ritardo. Come da accordi, il fabbricante di macchine paga al committente una pena convenzionale. Il fabbricante di macchine potrà detrarre la pena convenzionale (inosservanza del termine di adempimento) a titolo di diminuzione della controprestazione che doveva originariamente imporre. Il committente dell’impianto, a sua volta, deve correggere la dedu-zione dell’imposta precedente conformemente all’importo della pena con-venzionale.

3.8.2.3 Spese di esecuzione e fallimento, spese ripetibili, spese di diffida e interessi di mora

Il rimborso delle spese per i pagamenti incassati per via giudiziaria è sempre considerato un risarcimento del danno.

Costituiscono pure un risarcimento del danno le spese ripetibili stabilite dalle istanze giudiziarie, dovute dalla parte soccombente alla parte che ha vinto la causa.

Le spese di diffida che il contribuente riscuote da debitori morosi, nonché gli interessi stabiliti da contratto fanno parte della controprestazione per la prestazione eseguita e costituiscono in tal modo la base di calcolo per l’IVA. Gli interessi di mora (art. 104 CO), invece, costituiscono risarcimento del danno che spetta al prestatore per il ritardato adempimento.

3.8.2.4 Indennizzi erogati in base a contratti di assicurazione

Gli indennizzi erogati da un assicuratore a un assicurato in seguito al verifi-carsi di un danno (assicurato) non vanno imposti dall’assicurato.

Per contro, il contribuente (assicurato), che in caso di sinistro cede alla compa-gnia di assicurazione il proprio credito esigibile contro terzi (debitore) deri-vante da prestazioni imponibili, deve imporre all’aliquota corrispondente l’importo complessivo dovuto dal debitore dell’assicurato in base all’accordo contrattuale.

Se, nel corso della liquidazione del danno, l’assicurato (danneggiato) cede all’assicuratore il bene danneggiato e quest’ultimo, nell’accordo d’inden-nizzo, attribuisce per tale bene un valore residuo all’assicurato (per lo più

Oggetto dell’imposta

23

valore del rottame), l’assicurato deve imporre tale importo, dato che si tratta di una controprestazione per una fornitura imponibile.

La prestazione assicurativa non ha carattere di risarcimento del danno bensì di controprestazione se la merce si deteriora dopo il trapasso di utili e rischi al destinatario della prestazione e il fornitore successivamente riceve la sua controprestazione non dal destinatario della prestazione bensì dall’assicura-tore dello stesso. La prestazione assicurativa (assicurazione del rischio del destinatario della prestazione) sostituisce qui il prezzo di vendita dovuto.

F Per ulteriori informazioni in merito vedi l’info IVA concernente il settore “Assicurazioni“.

3.9 Attività svolte a titolo dipendente (art. 18 cpv. 2 lett. j LIVA)

Non sono controprestazione le indennità per attività svolte a titolo dipen-dente, quali gli onorari di membri di un consiglio di amministrazione o di un consiglio di fondazione, le indennità versate da autorità o il soldo. Dall’arti-colo 10 capoverso 1 LIVA risulta che le attività svolte a titolo dipendente senza diritto alla deduzione dell’imposta precedente non soggiacciono all’IVA. Qualora l’indennità non sia versata al prestatore dipendente stesso, bensì al suo datore di lavoro, si considera controprestazione per una prestazione imponibile.

3.10 Rimborsi, contributi e aiuti finanziari ricevuti per la fornitura di beni che vengono direttamente trasportati o inviati verso l’estero (art. 18 cpv. 2 lett. k LIVA)

Non si tratta di controprestazione nel caso dei rimborsi, dei contributi e degli aiuti finanziari ricevuti per la fornitura di beni che vengono direttamente trasportati o inviati verso l’estero e che in conformità all’articolo 23 capo-verso 2 numero 1 LIVA sono esenti da imposta.

3.11 Emolumenti, contributi o altri pagamenti ricevuti per attività sovrane (art. 18 cpv. 2 lett. l LIVA)

Gli emolumenti, i contributi o gli altri pagamenti ricevuti per attività sovrane non sono controprestazioni ai sensi dell’IVA.

Per attività sovrana si intende l’attività di una collettività pubblica che non è di natura imprenditoriale, segnatamente non è commerciale e non è in concor-renza con l’attività di offerenti privati (art. 3 lett. g LIVA). Dato che solo l’atti-vità imprenditoriale soggiace all’IVA (per quanto riguarda le prestazioni

Info IVA 04

24

imprenditoriali del potere pubblico si veda l’art. 14 OIVA), le prestazioni sovrane non sono imponibili e non danno diritto alla deduzione dell’imposta precedente.

F Per ulteriori informazioni in merito vedi l’info IVA concernente il settore “Collettività pubbliche”.

3.12 Trasmissione di mezzi finanziari che non sono considerati controprestazioni

La trasmissione di mezzi finanziari che non sono controprestazioni (cosiddette non controprestazioni) secondo l’articolo 18 capoverso 2 LIVA (p. es. nell’am-bito della cooperazione in materia di formazione e ricerca), non soggiace all’IVA (art. 30 cpv. 1 OIVA). La riduzione della deduzione dell’imposta prece-dente di cui all’articolo 33 capoverso 2 LIVA (con il ricevimento di fondi di cui all’art. 18 cpv. 2 lett. a–c LIVA) è operata presso l’ultimo destinatario del versamento (art. 30 cpv. 2 OIVA).

F Informazioni dettagliate in merito si possono trovare nell’info IVA “Sus-sidi e doni”.

4 Pluralità di prestazioni (art. 19 LIVA)4.1 Principio del trattamento singolo di prestazioni indipendenti

(art. 19 cpv. 1 LIVA)

Di norma le prestazioni indipendenti le une dalle altre sono trattate singolar-mente ai fini dell’IVA.

EsempioL’acquisto di una rosa dal fiorista è una singola prestazione imponibile. Se oltre alla rosa viene acquistato anche un biglietto d’auguri, il consumatore riceve più prestazioni singole (la rosa e il biglietto). Sebbene la vendita sia contemporanea, si tratta di due operazioni di vendita indipendenti. La vendita della rosa soggiace all’aliquota ridotta e la vendita del biglietto d’auguri all’ali-quota normale. Le circostanze vanno giudicate diversamente se il fiorista offre la rosa e il biglietto d’auguri come combinazione ad un prezzo forfetario (F cifra 4.2.1).

Oggetto dell’imposta

25

4.2 Prestazioni collegate o combinate

Qualora vengano tra loro collegate o combinate diverse prestazioni, occorre chiedersi se queste prestazioni possono essere trattate unitariamente dal punto di vista fiscale. La questione è rilevante quando le diverse prestazioni soggiacciono a diverse aliquote d’imposta oppure quando prestazioni escluse dall’imposta vengono combinate o collegate con prestazioni imponibili.

4.2.1 Insiemi e combinazioni di prestazioni (art. 19 cpv. 2 LIVA; art. 32–33 OIVA)

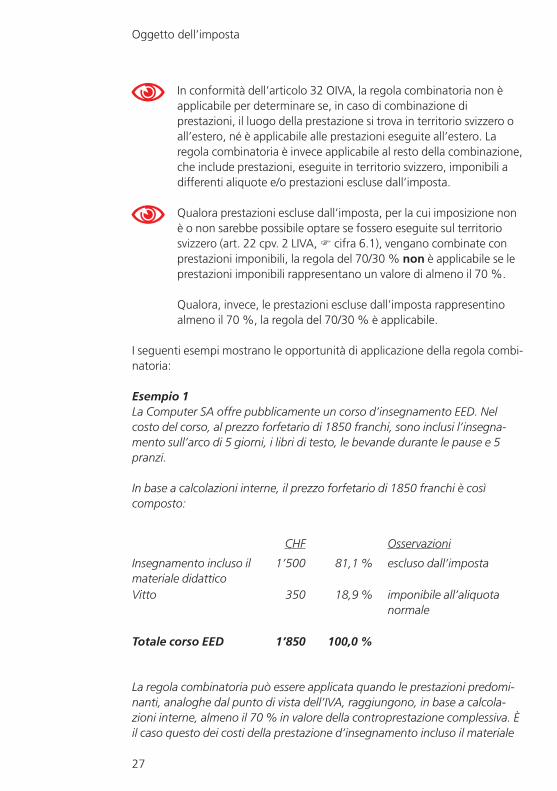

Se più prestazioni indipendenti le une dalle altre sono riunite in un insieme (combinazione di diversi beni) o offerte quale combinazione di prestazioni (combinazione di beni e prestazioni di servizi oppure di diverse prestazioni di servizi), ai fini dell’IVA esse possono essere trattate in modo unitario in base alla prestazione preponderante se

l l’insieme o la combinazione di prestazioni sono effettuati in cambio di una controprestazione complessiva (prezzo forfetario o prezzo totale) e

l il valore della prestazione preponderante rappresenta almeno il 70 % della controprestazione complessiva (regola del 70/30 % o regola combi-natoria).

N Se sui cartellini dei prezzi, in offerte, contratti o altri documenti la controprestazione delle singole prestazioni è resa nota al destinatario della prestazione, in base ai criteri dell’IVA non sussiste una controprestazione complessiva e la regola del 70/30 % non può essere applicata.

La ripartizione commisurata al valore sulle diverse prestazioni indipendenti va comprovata con idonee annotazioni.

Il trattamento unitario in base alla prestazione preponderante significa che

l l’aliquota d’imposta determinante per la prestazione preponderante deve essere applicata a tutte le prestazioni dell’insieme o della combinazione di prestazioni;

l se la prestazione preponderante è esclusa dall’imposta (art. 21 cpv. 2 LIVA), l’esclusione d’imposta vale per l’intero insieme o combinazione di prestazioni.

Info IVA 04

26

La regola del 70/30 % è applicabile anche quando più prestazioni dello stesso genere dal punto di vista dell’IVA (più prestazioni escluse dall’im-posta o più prestazioni imponibili alla stessa aliquota d’imposta) sommate raggiungono almeno il 70 % in valore della controprestazione complessiva.

Qualora, in seguito all’applicazione della regola del 70/30 %, tutte le presta-zioni combinate risultino escluse dall’imposta, non sussiste alcun diritto alla deduzione dell’imposta precedente (art. 29 cpv. 1 LIVA).

Se nessuna prestazione o più prestazioni non raggiungono almeno il 70 %, il trattamento unitario non è possibile e le singole prestazioni vanno con-teggiate con l’AFC singolarmente e di principio fatturate separatamente all’aliquota d’imposta applicabile. Una fatturazione forfetaria (contropresta-zione complessiva) è invece possibile se si osservano i seguenti punti:

l la fattura non contiene riferimenti all’IVA;l il valore delle singole prestazioni da conteggiare separatamente

(= base di calcolo dell’imposta) è determinabile in base a idonee annotazioni.

Anche se la fatturazione forfetaria è ammessa, rispettando queste condizioni, le singole prestazioni indipendenti vanno conteggiate con l’AFC singolar-mente. Ciò significa che le prestazioni imponibili vanno imposte alle aliquote d’imposta applicabili (all’aliquota nomale, speciale o ridotta), per contro, le prestazioni escluse dall’imposta così come le prestazioni effettuate all’estero o esenti dall’imposta non vanno imposte. Va osservato che non sussiste alcun diritto alla deduzione dell’imposta precedente su costi sostenuti per realizzare prestazioni escluse dall’imposta (art. 29 cpv. 1 LIVA).

In caso di applicazione della regola del 70/30 % va in particolare osservato quanto segue:

N La regola del 70/30 % è applicabile anche in caso di combinazione di una prestazione di servizi culturale esclusa dall’imposta ai sensi dell’articolo 21 capoverso 2 numero 14 LIVA e di una prestazione imponibile (p. es. prestazione della ristorazione o prestazione di trasporto).

N La regola del 70/30 % è applicabile anche in caso di combinazione di prestazioni nell’ambito della formazione ai sensi dell’articolo 21 capoverso 2 numero 11 LIVA con prestazioni di vitto e alloggio.

Oggetto dell’imposta

27

N In conformità dell’articolo 32 OIVA, la regola combinatoria non è applicabile per determinare se, in caso di combinazione di prestazioni, il luogo della prestazione si trova in territorio svizzero o all’estero, né è applicabile alle prestazioni eseguite all’estero. La regola combinatoria è invece applicabile al resto della combinazione, che include prestazioni, eseguite in territorio svizzero, imponibili a differenti aliquote e/o prestazioni escluse dall’imposta.

N Qualora prestazioni escluse dall’imposta, per la cui imposizione non è o non sarebbe possibile optare se fossero eseguite sul territorio svizzero (art. 22 cpv. 2 LIVA, F cifra 6.1), vengano combinate con prestazioni imponibili, la regola del 70/30 % non è applicabile se le prestazioni imponibili rappresentano un valore di almeno il 70 %.

Qualora, invece, le prestazioni escluse dall’imposta rappresentino

almeno il 70 %, la regola del 70/30 % è applicabile.

I seguenti esempi mostrano le opportunità di applicazione della regola combi-natoria:

Esempio 1La Computer SA offre pubblicamente un corso d’insegnamento EED. Nel costo del corso, al prezzo forfetario di 1850 franchi, sono inclusi l’insegna-mento sull’arco di 5 giorni, i libri di testo, le bevande durante le pause e 5 pranzi.

In base a calcolazioni interne, il prezzo forfetario di 1850 franchi è così composto:

CHF Osservazioni

Insegnamento incluso il materiale didattico

1’500 81,1 % escluso dall’imposta

Vitto 350 18,9 % imponibile all’aliquota normale

Totale corso EED 1’850 100,0 %

La regola combinatoria può essere applicata quando le prestazioni predomi-nanti, analoghe dal punto di vista dell’IVA, raggiungono, in base a calcola-zioni interne, almeno il 70 % in valore della controprestazione complessiva. È il caso questo dei costi della prestazione d’insegnamento incluso il materiale

Info IVA 04

28

didattico (81,1 %); ragion per cui è esclusa dall’imposta la controprestazione complessiva e la Computer SA non deve imporre il costo del corso di 1850 franchi. La fornitura del materiale didattico è considerata una presta-zione accessoria all’insegnamento e ne condivide la medesima sorte fiscale (F cifra 4.2.3).

Esiste anche la possibilità di optare per l’imposizione delle prestazioni escluse dall’imposta (F cifra 7).

Esempio 2La Viaggi Rilassati Sagl offre un weekend culturale al prezzo forfetario di 824 franchi. L’arrangiamento comprende il viaggio in treno andata e ritorno da Zurigo a Ginevra, il biglietto del concerto e il pernottamento con prima colazione in un albergo di prima categoria a Ginevra.

In base alle calcolazioni interne il prezzo forfetario di 824 franchi è composto come segue:

CHF Osservazioni

Viaggio in treno 1a classe

264 32,0 % imponibile all’aliquota normale

Biglietto concerto 160 19,4 % escluso dall’impostaCamera + colazione 400 48,6 % imponibile all’aliquota speciale

per l’alloggio

Prezzo forfetario weekend culturale

824 100,0 %

Poiché le prestazioni incluse nella combinazione di prestazioni non raggiun-gono almeno il 70 % in valore della controprestazione complessiva, la regola del 70/30 % non può essere applicata. Dal profilo fiscale, le singole presta-zioni vanno perciò conteggiate singolarmente (viaggio in treno: aliquota normale; biglietto concerto: escluso dall’imposta; alloggio inclusa prima colazione: aliquota speciale). Tuttavia, la fatturazione al cliente può avvenire al prezzo forfetario, poiché non sono fatti riferimenti all’IVA e, inoltre, sussi-stono idonee annotazioni sulle calcolazioni interne.

F Maggiori spiegazioni sull’applicazione in settori specifici della regola del 70/30 % con relativi esempi si trovano in diverse info IVA concernenti i settori.

Oggetto dell’imposta

29

4.2.2 Prestazione complessiva (art. 19 cpv. 3 LIVA)

Le prestazioni (forniture e/o prestazioni di servizi) collegate tra loro vanno considerate come un’operazione economica unica e trattate come una prestazione complessiva quando sono strettamente correlate sotto il profilo economico e si intrecciano al punto da dover essere considerate come un tutto indivisibile. Le singole prestazioni costituiscono un pacchetto di prestazioni che, per la valutazione ai fini dell’IVA, non può essere suddiviso in singoli componenti. Si è in presenza di una prestazione complessiva quando la struttura complessiva o il carattere complessivo delle prestazioni collegate tra loro verrebbe annullato o modificato, qualora le singole presta-zioni venissero cambiate e sostituite da altre. In caso di beni, questa defini-zione concerne le cose e le loro parti costitutive conformemente all’arti-colo 642 capoverso 2 CC: le parti costitutive di una cosa non possono essere separate dalla cosa stessa senza distruggerla, deteriorarla o alterarla.

Il trattamento dal punto di vista dell’IVA (aliquota d’imposta, luogo della prestazione, esenzione dall’imposta) avviene quindi in base alla caratteristica essenziale per la prestazione complessiva, ossia deriva da quella prestazione considerata preminente per la sua valenza economica. Conformemente al carattere generale dell’IVA come imposta sul consumo, la valutazione va effettuata in primo luogo nell’ottica del consumatore in base a criteri econo-mici. Non si tratta quindi dell’opinione soggettiva del concreto destinatario della prestazione. Occorre piuttosto verificare se il complesso di prestazioni è inteso come prestazione unitaria in base all’interpretazione generale di un determinato gruppo di acquirenti.

4.2.3 Prestazioni principali e accessorie (art. 19 cpv. 4 LIVA)

Nel caso delle prestazioni accessorie si tratta di prestazioni parziali stretta-mente correlate alla prestazione principale. La prestazione principale rappre-senta in questo senso il vero e proprio nocciolo ed è in primo piano, mentre la prestazione accessoria è solo di secondaria importanza. Una prestazione è considerata accessoria qualora l sia subordinata alla prestazione principale;l sia strettamente correlata alla prestazione principale;l completi, migliori o integri la prestazione principale;l sia abitualmente abbinata alla prestazione principale.

Le prestazioni accessorie condividono la sorte fiscale della prestazione principale.

Info IVA 04

30

La consegna di imballaggi è considerata una prestazione accessoria alla fornitura, nella misura in cui essi sono abituali per i beni imballati. Non ha importanza se gli imballaggi possono essere utilizzati una o più volte e se i loro costi sono inclusi nel prezzo o fatturati separatamente. Se l’imballaggio non è abituale per il bene imballato (p. es. vaso di cristallo con cioccolatini) oppure non si tratta affatto di un vero e proprio imballaggio (p. es. un tagliere con salsiccia), l’imballaggio non è considerato una prestazione accessoria, bensì una prestazione indipendente. In tali casi si tratta di una combinazione di singole prestazioni indipendenti per la quale può essere applicata la regola combinatoria di cui all’articolo 19 capoverso 2 LIVA (F cifra 4.2.1).

Esempi:l consegna di una cannuccia (prestazione accessoria) insieme al succo di

frutta (prestazione principale);l contagocce (prestazione accessoria) e farmaco (prestazione principale);l spese di imballaggio e affrancatura (prestazione accessoria) per la forni-

tura a domicilio di libri (prestazione principale);l fatturazione di spese accessorie come elettricità, acqua, assicurazioni,

rifiuti, portineria (prestazioni accessorie) in relazione al canone di loca-zione (prestazione principale);

l insieme all’immobile (prestazione principale) viene locato un parcheggio (prestazione accessoria).

4.2.4 Arnesi speciali (art. 31 OIVA)

Gli arnesi speciali che il contribuente ha acquistato, fabbricato in proprio o fatto fabbricare appositamente per eseguire un ordine di fabbricazione sono considerati far parte della fornitura del bene costruito con essi. È irrilevante che gli arnesi speciali

l siano fatturati separatamente al destinatario della prestazione o inclusi nel prezzo dei prodotti;

l dopo l’esecuzione dell’ordine di fabbricazione, siano consegnati o meno al destinatario della prestazione o a un terzo da questi designato.

Sono considerati arnesi speciali segnatamente cliché, fotolitografie e compo-sizioni, arnesi per punzonare e trafilare, calibri, matrici, forme di pressatura e d’iniezione, stampi, modelli per fonderia, conchiglie e film per circuiti stam-pati.

Oggetto dell’imposta

31

Qualora i beni fabbricati con un arnese speciale vengano esportati e sia prevista a tale scopo l’esenzione d’imposta (art. 23 LIVA; F cifra 8), tale esenzione d’imposta vale pure per l’arnese speciale. Ciò indipendentemente dal fatto che

l vengano messi in conto l’arnese speciale o solo i relativi costi; el l’arnese speciale venga o meno fisicamente esportato.

Nella dichiarazione doganale d’esportazione devono essere riportate, oltre al prezzo dei beni fabbricati ed esportati, anche le spese per l’arnese speciale (purché queste non siano già comunque comprese nel prezzo dei beni fabbri-cati).

Qualora i beni fabbricati con un arnese speciale non vengano completamente esportati, le spese dell’arnese speciale possono essere esentate dall’imposta solo nella misura in cui i beni sono comprovatamente esportati (la quota di spese per l’arnese che rientra nell’esportazione va dichiarata nella dichiara-zione doganale d’esportazione per i beni).

5 Attribuzione delle prestazioni5.1 Principio (art. 20 cpv. 1 LIVA)

Di principio, ossia quando non sussiste alcun cosiddetto rapporto di rappre-sentanza diretta (F cifra 5.2), una prestazione viene attribuita a quel sog-getto che si presenta nei confronti di terzi come l’esecutore della prestazione (il cosiddetto affare in proprio).

Attribuzione delleprestazioni

(delimitazione traprestazioni propriee rappresentanza)

Si agisce in nomeproprio e perproprio conto

(affare in proprio)

Lacontroprestatzione

va imposta

Si agisce in nomeproprio e per conto

di terzi(rappresentanza

indiretta)

Prestatore Rappresentato(prestatore) Rappresentante Rappresentato

(prestatore)Rappresentante

(prestatore)

Lacontroprestazione

va imposta

Lacontroprestazione

va imposta

Lacontroprestazione

va imposta

Va imposta solola provvigione

Si agisce per nomee per conto di terzi(rappresentanza

diretta)

Info IVA 04

32

Nel caso dei soggetti che operano come dipendenti manca l’agire nei con-fronti di terzi ai sensi dell’IVA (art. 10 cpv. 1 lett. b LIVA). Le azioni di dipen-denti e ausiliari sono di norma attribuite al datore di lavoro che agisce nei con-fronti di terzi (prestatore).

Nel caso dell’operazione a catena più persone stipulano contratti di forni-tura per lo stesso bene. Tutti i contratti sono adempiuti con la consegna del bene direttamente dal primo imprenditore all’acquirente finale. Dal punto di vista dell’IVA vi sono però più prestazioni. Ciascun imprenditore della catena (fatta eccezione per l’acquirente finale) esegue una fornitura. A ciascun fornitore, ovvero intermediario che agisce in proprio nome, viene attribuita la sua fornitura come affare in proprio anche se lo stesso non possiede diretta-mente il bene. Lo stesso è tenuto a imporre questa fornitura.

5.2 Rappresentanza diretta (art. 20 cpv. 2 LIVA)5.2.1 Principio

Qualora un soggetto (rappresentante) agisca in nome e per conto di terzi, quindi non agisca nei confronti di terzi in qualità di prestatore, il rappresen-nei confronti di terzi in qualità di prestatore, il rappresen-in qualità di prestatore, il rappresen-tato è considerato prestatore rispetto al destinatario della prestazione purché siano soddisfatti i seguenti presupposti:

l il rappresentante è debitamente autorizzato da parte del rappresentato (in anticipo o successivamente, vedi art. 32 CO ovvero art. 38 CO);

l il rappresentante comunica espressamente al destinatario della presta-zione, che agisce in nome di terzi e non esegue prestazioni proprie (p. es. prestazioni di garanzia) e non sopporta alcun rischio (p. es. rischio delcre-dere o qualsiasi altro rischio economico) oppure il rapporto di rappresen-tanza risulta dalle circostanze. Occorre però premettere che il rappre-sentante è di norma disposto (in particolare su richiesta del destinatario della prestazione) a rendere nota l’identità del rappresentato (ad ecce-zione delle aste, F cifra 5.2.2);

l il rappresentante può provare che agisce in qualità di rappresentante;l il rappresentato è evidente all’AFC, ossia il rappresentante rende nota

all’AFC l’identità del rappresentato.

Dalle circostanze risulta il rapporto di rappresentanza segnatamente nei casi seguenti, nei quali per il destinatario della prestazione è obiettivamente riconoscibile che chi agisce si presenta in nome di terzi:

l vendita di biglietti per manifestazioni tramite punto di prevendita (p. es. concerti, manifestazioni sportive);

Oggetto dell’imposta

33

l vendita di biglietti della lotteria di tutti i generi tramite chioschi, ristoranti e altri punti vendita;

l vendita di carte telefoniche (carte prepagate) tramite chioschi e altri punti vendita;

l vendita di contrassegni autostradali e per biciclette tramite garage, negozi di bici e altri punti vendita;

l vendita di biglietti ferroviari, carnet di biglietti, abbonamenti del trasporto pubblico nonché biglietti aerei tramite agenzie turistiche e altri punti vendita (F info IVA concernente il settore “Agenzie di viaggi ed enti turistici”).

Qualora siano soddisfatti i criteri della rappresentanza diretta, la prestazione al destinatario viene attribuita non al rappresentante bensì al rappresentato, e il rappresentante non è tenuto a imporre la prestazione. Il rappresentante deve effettuare il conteggio solo sulla sua provvigione con l’AFC.

Rappresentazione grafica della rappresentanza diretta:

5.2.2 Aste

L’asta è una particolare tipologia di stipula di contratto in cui una pluralità di interessati all’acquisto rilascia offerte per un determinato bene. L’offerta di un offerente è vincolante per questo bene finché non viene proposta un’offerta maggiore. Il perfezionamento del contratto avviene tramite il banditore con l’aggiudicazione al maggior offerente (accettazione dell’ultima offerta più alta). I dettagli sono di solito disciplinati dal banditore d’asta nelle condizioni d’incanto. Altre norme sono contenute negli articoli 229–236 CO (non per l’incanto privato).

Destinatariodella

prestatzioneRappresentantePrestatore

(rappresentato)

ControprestazioneCHF 4'500

ControprestazioneCHF 4'500

Accordo dirappresentanza

(procura)

Prestazione

ProvvigioneCHF 500

Contratto (p. es. contratto di compravendita)

Info IVA 04

34

Dal punto di vista dell’IVA non è rilevante che l’asta si svolga privatamente o pubblicamente, sia volontaria o rientri nell’ambito di una procedura di esecu-zione forzata.

Affinché nell’ambito di un’asta siano soddisfatti i presupposti della rappresen-tanza diretta, è sufficiente che il banditore d’asta comunichi agli interessati all’acquisto che i beni sono offerti a nome e per conto di terzi. A differenza del caso normale della rappresentanza diretta (F cifra 5.2.1), l’identità del rappresentato (alienante) non deve essere resa pubblica all’aggiudicatario (nemmeno dietro sua richiesta).

Qualora agisca in nome e per conto di terzi, il banditore d’asta (contribuente) deve imporre solo il sovrapprezzo o l’aggio (controprestazione per le presta-zioni proprie). È fatta salva l’esenzione d’imposta di cui all’articolo 23 capo-verso 2 numero 9 LIVA.

Qualora sia contribuente, l’alienante è tenuto a versare l’imposta sul prezzo d’acquisto all’aliquota d’imposta applicabile (fatte salve le forniture escluse dall’imposta [p. es. art. 21 cpv. 2 n. 24 LIVA; F cifra 6] o quelle esenti dall’im-posta [art. 23 LIVA; F cifra 8]).

L’aggiudicatario contribuente può, ove siano soddisfatti i presupposti, appli-care sul prezzo d’acquisto la deduzione dell’imposta precedente effettiva (in caso di alienante contribuente) oppure la deduzione dell’imposta precedente fittizia (in caso di alienante non contribuente) (F info IVA “Deduzione dell’imposta precedente e correzioni della deduzione dell’imposta prece-dente”).

5.3 Rappresentanza indiretta

Qualora un rappresentante agisca in nome proprio ma per conto di terzi, la prestazione rispetto al destinatario della stessa non viene attribuita al rappre-sentato, bensì al rappresentante che appare nei confronti di terzi in qualità di prestatore. Poiché si tratta di un rapporto trilaterale, vi sono due rapporti di prestazione dello stesso genere, conseguenti l’uno all’altro (art. 20 cpv. 3 LIVA):

l prestatore – “rappresentante” (destinatario della prestazione); el “rappresentante” (nuovo prestatore) – destinatario della prestazione.

Nella realtà un esempio di rappresentanza indiretta che ricorre spesso è la commissione (art. 425–439 CO).

Oggetto dell’imposta

35

Rappresentazione grafica della rappresentanza indiretta sull’esempio della commissione:

In questo esempio il commissionario impone la controprestazione pagata dall’acquirente per l’importo di 4500 franchi, ma può applicare contempora-neamente la deduzione dell’imposta precedente su 4000 franchi. Il commit-tente impone la controprestazione pattuita ovvero ricevuta per l’importo di 4000 franchi.

6 Prestazioni escluse dall’imposta (art. 21 LIVA)6.1 Principio

Le prestazioni di seguito elencate sono escluse dall’imposta conformemente all’articolo 21 capoverso 2 numeri 1–29 LIVA. Per le prestazioni (forniture e prestazioni di servizi) e l’importazione di beni utilizzati per l’esecuzione di prestazioni escluse dall’imposta e per la cui imposizione non si è optato (F cifra 7) non vi è diritto alla deduzione dell’imposta precedente (F info IVA “Deduzione dell’imposta precedente e correzioni della deduzione dell’im-posta precedente”), purché il luogo della prestazione esclusa dall’imposta si trovi sul territorio svizzero (art. 29 cpv. 1 LIVA). Se è dimostrato che il luogo della prestazione esclusa dall’imposta si trova all’estero, la deduzione dell’im-posta precedente è ammessa, senza comunicazione all’AFC, nella stessa misura in cui sarebbe possibile se la prestazione fosse eseguita in territorio svizzero e si fosse optato per la sua imposizione in conformità dell’articolo 22 LIVA (art. 60 OIVA). L’esenzione dall’imposta ai sensi dell’articolo 60 OIVA non è pertanto possibile per quelle prestazioni che sono escluse dall’opzione (art. 22 cpv. 2 LIVA).

Acquirente

ControprestazioneCHF 4'500

ControprestazioneCHF 4'000

Contratto dicommissione

Commissionario(rappresentante)

Committente(rappresentato)

Prestazione 1 Prestazione 2

Contratto dicompravendita

Info IVA 04

36

L’opzione è esclusa in conformità all’articolo 22 capoverso 2 LIVA per

l le operazioni di assicurazione e riassicurazione, comprese le operazioni relative all’attività di agente o di intermediario d’assicurazione (art. 21 cpv. 2 n. 18 LIVA),

l le operazioni nel settore del mercato monetario e dei capitali (art. 21 cpv. 2 n. 19 LIVA),

l le operazioni concernenti scommesse, lotterie e altri giochi d’azzardo con poste di denaro, purché siano assoggettate a un’imposta speciale o ad altre tasse (art. 21 cpv. 2 n. 23 LIVA), nonché

l il trasferimento e la costituzione di diritti reali su fondi, le prestazioni definite nella legge effettuate da comunioni di comproprietari di proprietà per piani ai propri membri, nonché la messa a disposizione per l’uso o il godimento di fondi e parti di fondi se il destinatario utilizza il bene esclusi-vamente per scopi privati (art. 21 cpv. 2 n. 20 e 21 LIVA).

Il fatto che una prestazione sia esclusa dall’imposta si determina di principio in funzione del suo contenuto (oggettivo) a prescindere da chi esegue o riceve la prestazione (soggettivo; art. 21 cpv. 3 LIVA). Ciò significa in particolare che la prestazione è esclusa dall’imposta anche se non viene eseguita direttamente al consumatore (p. es. sportivo attivo o scolaro) bensì a un altro prestatore. Qualora quindi un terzo venga incaricato di eseguire prestazioni escluse dall’imposta, anche le prestazioni del terzo sono escluse dall’imposta, a prescindere dal fatto che il terzo fatturi le proprie prestazioni al mandante (p. es. collettività pubblica) oppure al destinatario della prestazione (p. es. minorenne). Occorre tuttavia considerare che se la prestazione è esclusa dall’imposta espressamente a causa delle caratteristiche del prestatore o del destinatario, l’esclusione si applica solo alle prestazioni che vengono eseguite o ricevute da persone con queste caratteristiche (art. 21 cpv. 4 LIVA). Per-tanto, le cure mediche sono ad esempio escluse dall’imposta solo se vengono eseguite da soggetti che esercitano professioni mediche o di cura (F cifra 6.4).

Maggiori informazioni relative alle prestazioni escluse dall’imposta sono contenute nelle differenti info IVA concernenti i settori.

Oggetto dell’imposta

37

6.2 Trasporto di beni (art. 21 cpv. 2 n. 1 LIVA)

È escluso dall’imposta il trasporto di beni che sottostanno ai servizi riservati secondo l’articolo 3 della legge sulle poste del 30 aprile 1997 (RS 783.0) (invii della postalettere indirizzati di peso non superiore a 50 grammi a destina-zione del territorio svizzero o provenienti dall’estero [art. 2 cpv. 1 dell’ordi-nanza sulle poste del 26 novembre 2003 (RS 783.01)]; occorre considerare che questo limite di peso può essere modificato in ogni momento dal Consi-glio federale [autorità che esercita il potere regolamentare]).

È imponibile il trasporto:

l degli invii della postalettere indirizzati oltre i 50 grammi a destinazione del territorio svizzero o provenienti dall’estero;

l degli invii di posta rapida;l dei pacchi.

In caso di trasporti transfrontalieri di beni, occorre verificare l’esenzione dall’imposta (art. 23 LIVA).

6.3 Cure ospedaliere e cure mediche in ospedali (art. 21 cpv. 2 n. 2 LIVA)