GALATINA Auditorium Liceo Vallone · Il fallimento sociale del modello storico di scuola: ......

33

NOI RENDIAMO CONTO Obiettivi e Risorse per il BILANCIO SOCIALE 2015 GALATINA – 15 gennaio 2015 Auditorium Liceo Vallone MARIO MELINO Mario MELINO: Bilancio sociale - Galatina 2015

Transcript of GALATINA Auditorium Liceo Vallone · Il fallimento sociale del modello storico di scuola: ......

NOI RENDIAMO CONTO Obiettivi e Risorse

per il BILANCIO SOCIALE 2015

GALATINA – 15 gennaio 2015 Auditorium Liceo Vallone

MARIO MELINO

Mario MELINO: Bilancio sociale - Galatina 2015

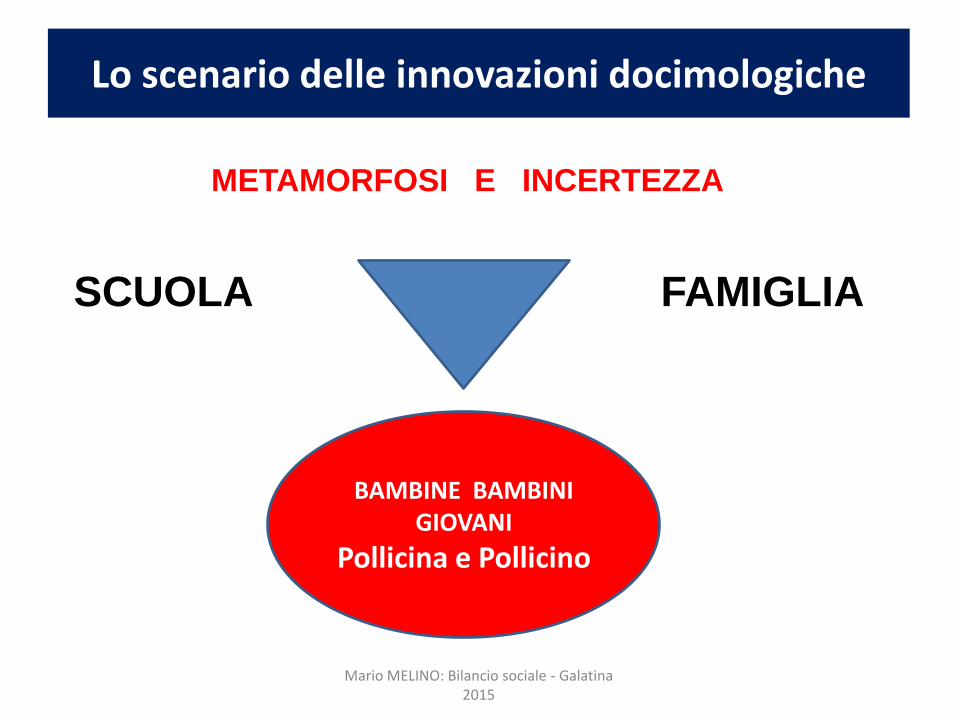

Lo scenario delle innovazioni docimologiche

FAMIGLIA SCUOLA

BAMBINE BAMBINI GIOVANI

Pollicina e Pollicino

Mario MELINO: Bilancio sociale - Galatina 2015

METAMORFOSI E INCERTEZZA

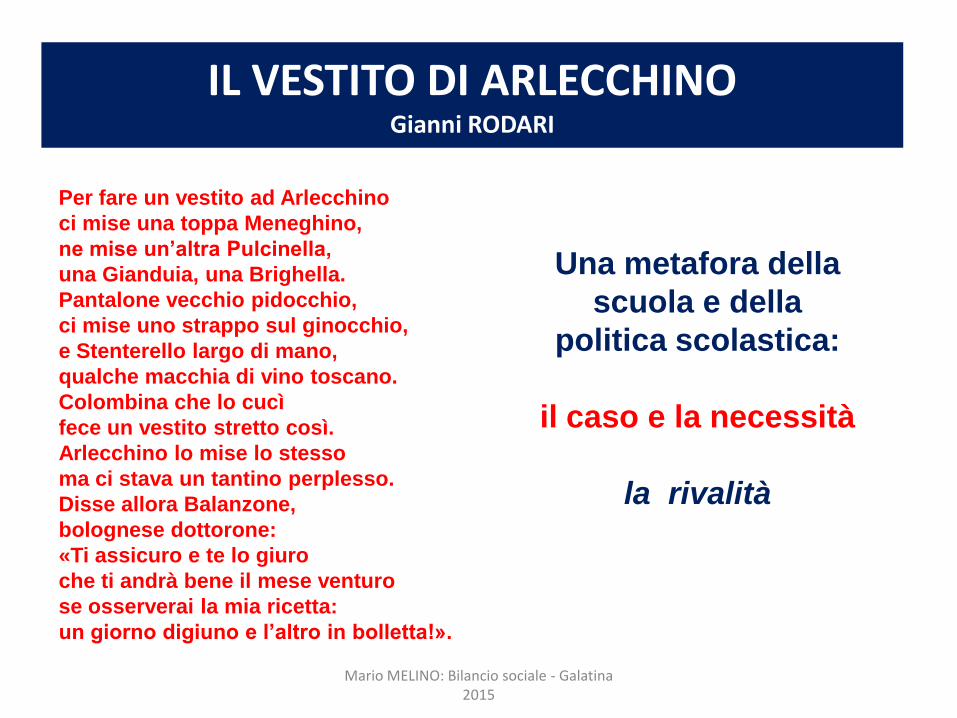

IL VESTITO DI ARLECCHINO Gianni RODARI

Per fare un vestito ad Arlecchino

ci mise una toppa Meneghino,

ne mise un’altra Pulcinella,

una Gianduia, una Brighella.

Pantalone vecchio pidocchio,

ci mise uno strappo sul ginocchio,

e Stenterello largo di mano,

qualche macchia di vino toscano.

Colombina che lo cucì

fece un vestito stretto così.

Arlecchino lo mise lo stesso

ma ci stava un tantino perplesso.

Disse allora Balanzone,

bolognese dottorone:

«Ti assicuro e te lo giuro

che ti andrà bene il mese venturo

se osserverai la mia ricetta:

un giorno digiuno e l’altro in bolletta!».

Una metafora della

scuola e della

politica scolastica:

il caso e la necessità

la rivalità

Mario MELINO: Bilancio sociale - Galatina 2015

Moderno e Post-moderno

Il fallimento sociale del modello storico di scuola: la scuola odierna pretende di vivere nella società post-moderna ma continua ad

operare come prodotto della società dell’era industriale

Politiche espansionistiche e politiche riduzioniste:

Quale modello di scuola??

La scuola come quasi-mercato

C. CROSS, M. GOLDBERG: l’orologio e la cronomentalità

SUGATA MITRA Hole in the Wall (self-organised lerarning) – autorganizzazione

dell’apprendimento di gruppo assistito a distanza (granny cloud) SOLE (Self Organised Learning Environments)

Insegnanti – robot Università della California (San Diego 2005); Giappone – Corea.

Mario MELINO: Bilancio sociale - Galatina 2015

Il vizio ontologico

UNA SCUOLA RESPONSIVA misurazione – valutazione – rendicontazione

Qual è la fonte di legittimazione del servizio di istruzione ? A chi risponde la scuola?

STATO ? UTENZA?

AUTOREFERENZIALITÀ VALUTAZIONE

Mario MELINO: Bilancio sociale - Galatina 2015

Evoluzione dei soggetti in formazione Pollicina e Pollicino (Michel Serres)

Iacopo da Varagine: la Leggenda aurea Durante le persecuzioni di Domiziano – la storia di San Dionigi

Verso una nuova autonomia dell’intelletto L’intelligenza inventiva

David R. Olson: l’intelligenza è abilità in un medium Howard GARDNER – Katie DAVIS: Generazione APP

La fine dei portavoce del sapere

Dall’offerta precostituita alla domanda individuale di sapere

La personalizzazione dell’insegnamento è un diritto di tutti.

Mario MELINO: Bilancio sociale - Galatina 2015

I modelli relazionali scuola - famiglia

1. Modello compensativo (anni ‘60 – ’70 del 900) 2. Modello collegiale - consensuale (anni ‘70 – ’80 del 900) 3. Modello partecipativo (anni ‘80 – ’90 del 900) 4. Modello consumeristico (trasversale dalla seconda parte

degli anni ’80 del 900) 5. Modello della responsabilità condivisa (dagli anni ‘90 del

900)

L’età dei diritti – doveri a scuola La CITTADINANZA SCOLASTCA

Mario MELINO: Bilancio sociale - Galatina 2015

Modello consumeristico la partnership

COLLEGIALITÀ E PARTECIPAZIONE d.lgs. 233/1999 – riforma degli organi collegiali

Genitorialità partecipante

Nel quadro dell’ideologia consumeristica,

la partecipazione è ciò che consente all’utente di garantirsi che non vi siano scarti significativi tra il livello di prestazione dichiarato e quello effettivamente reso e che la struttura erogatrice, in quanto servizio pubblico scelto, abbia agito con logiche di economicità ed efficacia.

d.lgs. 20.12.2009, n. 198 - introduce la Tutela contro i disservizi della pubblica amministrazione

(class-action pubblica)

Mario MELINO: Bilancio sociale - Galatina 2015

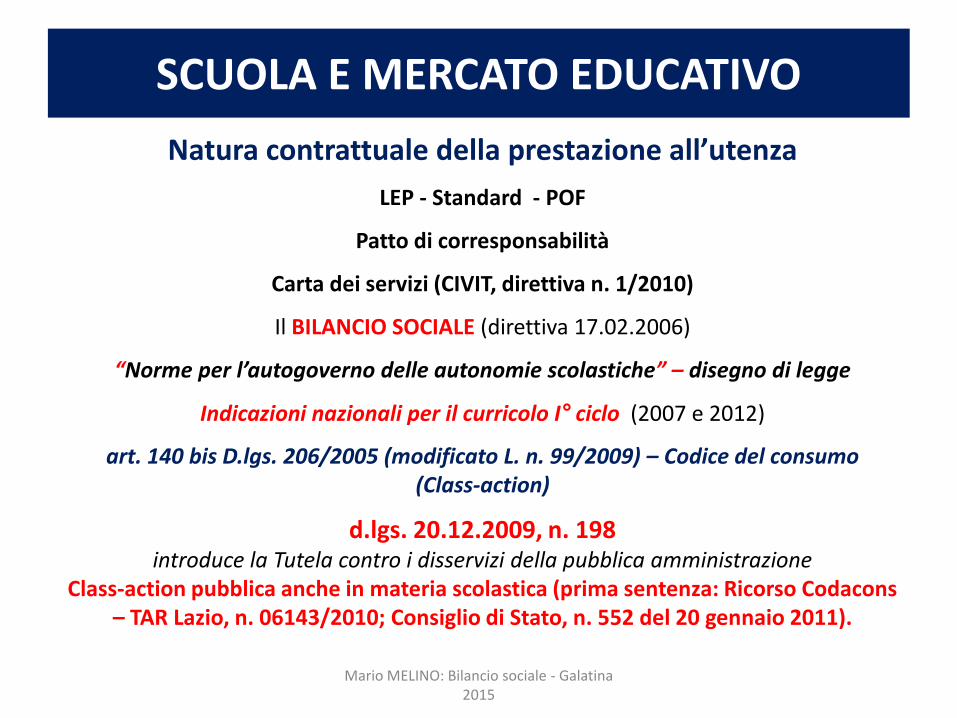

SCUOLA E MERCATO EDUCATIVO

Natura contrattuale della prestazione all’utenza

LEP - Standard - POF

Patto di corresponsabilità

Carta dei servizi (CIVIT, direttiva n. 1/2010)

Il BILANCIO SOCIALE (direttiva 17.02.2006)

“Norme per l’autogoverno delle autonomie scolastiche” – disegno di legge

Indicazioni nazionali per il curricolo I° ciclo (2007 e 2012)

art. 140 bis D.lgs. 206/2005 (modificato L. n. 99/2009) – Codice del consumo (Class-action)

d.lgs. 20.12.2009, n. 198 introduce la Tutela contro i disservizi della pubblica amministrazione

Class-action pubblica anche in materia scolastica (prima sentenza: Ricorso Codacons – TAR Lazio, n. 06143/2010; Consiglio di Stato, n. 552 del 20 gennaio 2011).

Mario MELINO: Bilancio sociale - Galatina 2015

La centralità del valutare

Deficit storico e polisemia del termine “valutare”

2000 – Prima indagine OCSE – PISA

conoscenze e competenze dei quindicenni

“il secolo della VALUTAZIONE”

Il fattore più incisivo di cambiamento:

Lavorare a scuola sapendo di essere classificati … e de-classificati o declassati

La sfida democratica: equità ed eccellenza «lo zoccolo comune di conoscenze e competenze per tutti»

Mario MELINO: Bilancio sociale - Galatina 2015

La valutazione nella scuola autonoma l’esame di stato – la grande mistificazione

Correttori Commissione

Femmine Maschi Totale Femmine Maschi Totale

LICEI

Voto medio 10,6 10,5 10,6 12,5 12,1 12,3

Insufficienze 36,0% 36,3% 36,1% 5,5% 7,1% 6,1%

Eccellenze 8,4% 7,4% 8,0% 32,1% 22,6% 28,7%

TECNICI

Voto medio 8,6 8,9 8,8 11,7 11,5 11,6

Insufficienze 70,8% 68,3% 69,4% 14,4% 18,1% 16,4%

Eccellenze 0 0 0 23,8% 18,3% 20,8%

PROFESSIONALI

Voto medio 7,4 7,9 7,6 10,8 10,8 10,8

Insufficienze 92,0% 81,4% 87,0% 21,0% 23,7% 22,3%

Eccellenze 0 2,2% 1,0% 8,6% 14,1% 11,2%

Fonte: Invalsi 2010. Differenze di valutazione della prova di Italiano.

Mario MELINO: Bilancio sociale - Galatina 2015

Il terzo tempo docimologico

MISURARE VALUTARE

RENDICONTARE

La responsività ACCOUNTABILITY

Responsabilità incondizionata, formale o non, in capo a un soggetto o a un gruppo di soggetti (accountors), del risultato conseguito da un’organizzazione (privata o pubblica), sulla base delle proprie capacità, abilità ed etica. Tale responsabilità richiede giudizio e capacità decisionale, e si realizza nei confronti di uno o più portatori di interessi (account-holders o accountees) con conseguenze positive (premi) o negative (sanzioni), a seconda che i risultati desiderati siano raggiunti o disattesi. L’accento non è posto sulla responsabilità delle attività svolte per raggiungere un determinato risultato, ma sulla definizione specifica e trasparente dei risultati attesi che formano le aspettative, su cui la responsabilità stessa si basa e sarà valutata.

TERZO TEMPO in docimologia

Mario MELINO: Bilancio sociale - Galatina 2015

Nuovi impegni per le scuole La responsabilità dei risultati

Indicazioni nazionali per il curricolo I° ciclo (2007 e 2012)

«Alle singole istituzioni scolastiche spetta poi la responsabilità dell’autovalutazione, che ha la funzione di introdurre modalità riflessive sull’intera organizzazione dell’offerta educativa e didattica della scuola, ai fini del sul continuo miglioramento, anche attraverso dati di rendicontazione sociale o dati che emergono da valutazioni esterne».

ACCOUNTABILITY misurare – valutare – rendicontare

Mario MELINO: Bilancio sociale - Galatina 2015

Sistema Nazionale di Valutazione – SNV D.P.R. 28 marzo 2013, n. 80

SNV Invalsi – Indire

Contingente ispettivo

Controllo sugli indicatori di efficienza

e spinta al miglioramento

Informazioni utili al decisore politico per la

governance

Valutazione dei dirigenti scolastici Rendicontazione alla società

civile e ai portatori d’interesse

Concorrono La Conferenza – I nuclei di valutazione esterna

Mario MELINO: Bilancio sociale - Galatina 2015

Il Sistema Nazionale di Valutazione – SNV D.P.R. 28 marzo 2013, n. 80

PROCEDIMENTO DI VALUTAZIONE

AUTOVALUTAZIONE D’ISTITUTO

Rapporto di autovalutazione

Piano di miglioramento

VALUTAZIONE ESTERNA

Ridefinizione del piano di miglioramento

Rendicontazione pubblica ACCOUNTABILITY CONDIVISA

Mario MELINO: Bilancio sociale - Galatina 2015

Il procedimento di valutazione

N. FASI ATTORI 2014/2015 2015/2016 2016/2017

A AUTOVALUTAZIONE Tutte le scuole

B VALUTAZIONE ESTERNA

Circa 800 scuole all’anno

C AZIONI DI MIGLIORAMENTO

Tutte le scuole

D RENDICONTAZIONE SOCIALE

Tutte le scuole

DIRETTIVA n. 11 del 18 settembre 2014

Mario MELINO: Bilancio sociale - Galatina 2015

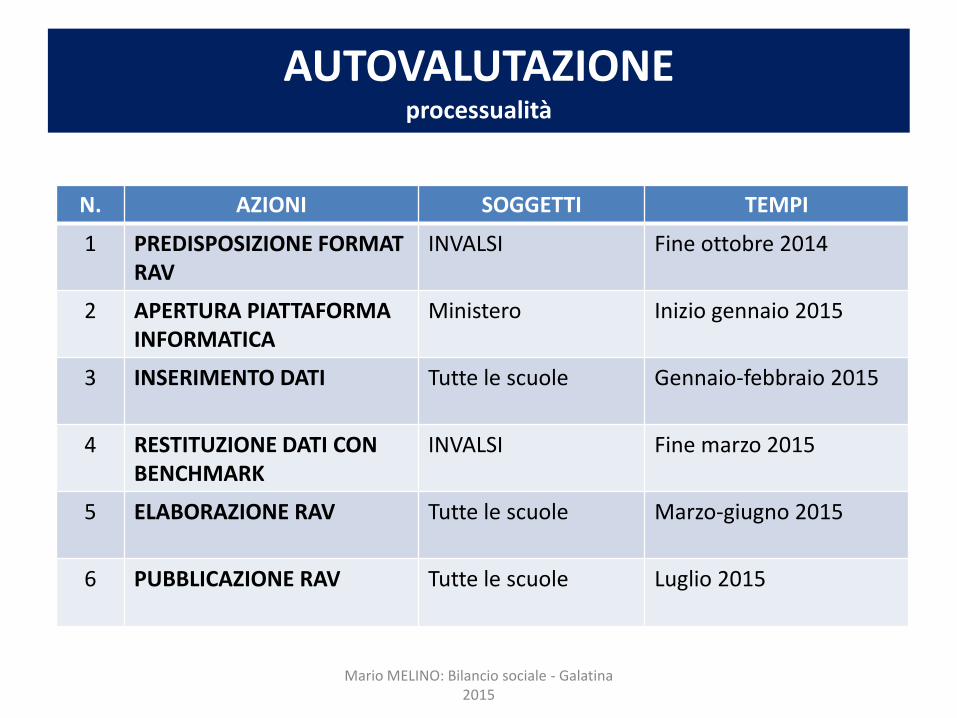

AUTOVALUTAZIONE processualità

N. AZIONI SOGGETTI TEMPI

1 PREDISPOSIZIONE FORMAT RAV

INVALSI Fine ottobre 2014

2 APERTURA PIATTAFORMA INFORMATICA

Ministero Inizio gennaio 2015

3 INSERIMENTO DATI

Tutte le scuole Gennaio-febbraio 2015

4 RESTITUZIONE DATI CON BENCHMARK

INVALSI Fine marzo 2015

5 ELABORAZIONE RAV

Tutte le scuole Marzo-giugno 2015

6 PUBBLICAZIONE RAV

Tutte le scuole Luglio 2015

Mario MELINO: Bilancio sociale - Galatina 2015

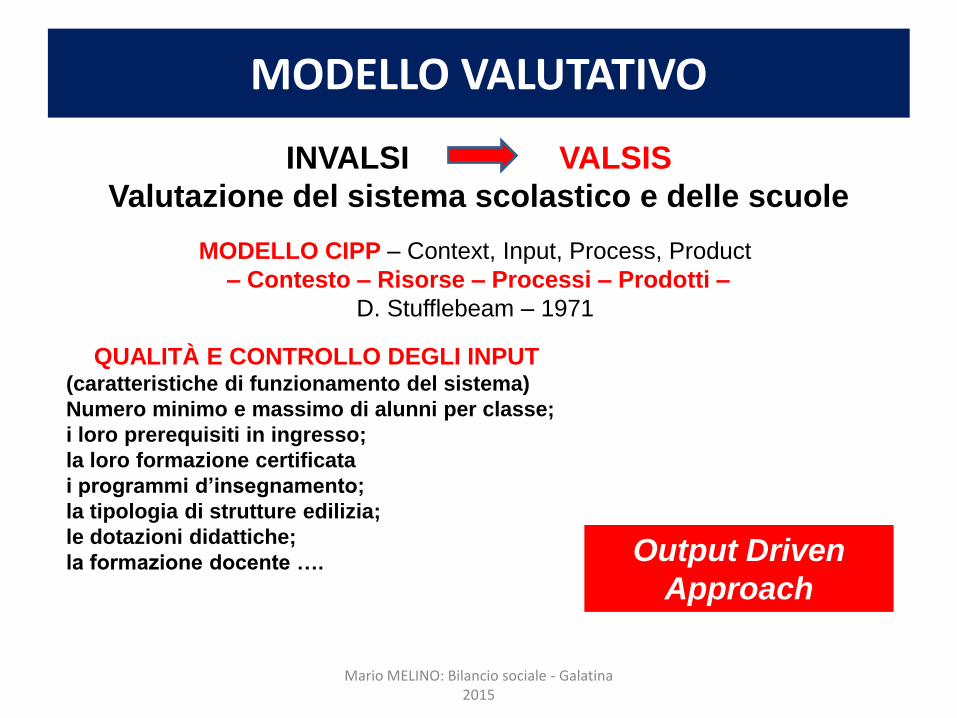

MODELLO VALUTATIVO

Mario MELINO: Bilancio sociale - Galatina 2015

INVALSI VALSIS

Valutazione del sistema scolastico e delle scuole

MODELLO CIPP – Context, Input, Process, Product

– Contesto – Risorse – Processi – Prodotti –

D. Stufflebeam – 1971

QUALITÀ E CONTROLLO DEGLI INPUT (caratteristiche di funzionamento del sistema)

Numero minimo e massimo di alunni per classe;

i loro prerequisiti in ingresso;

la loro formazione certificata

i programmi d’insegnamento;

la tipologia di strutture edilizia;

le dotazioni didattiche;

la formazione docente …. Output Driven

Approach

Le finalità del processo di valutazione

RENDICONTAZIONE SOCIALE

QUALITÀ DEL SERVIZIO

AUTOVALUTAZIONE VALUTAZIONE ESTERNA

APPRENDIMENTO ORGANIZZATIVO

AZIONI DI MIGLIORAMENTO

Mario MELINO: Bilancio sociale - Galatina 2015

Sistemi di accountability

Accountability professionale

Evidence based

Accountability Professionale

Autoreferenziale

Accountability burocratica

basata su risorse e processi

Accountability manageriale

Basata sui risultati

Base di conoscenza sui risultati esplicita e comparabile

Approccio cogente alla

produzione della base di

conoscenza

Base di conoscenza sui risultati Tacita e soggettiva

Approccio volontario alla

produzione della base di

conoscenza

Mario MELINO: Bilancio sociale - Galatina 2015

Accountability condivisa

Necessità dell’integrazione dell’accountability

centralizzata

Decisionalità relativa della scuola autonoma e pluralità

degli stakeholder

Estemporaneità delle pratiche autovalutative –

effetti distorsivi della valutazione

Il mutato ruolo della partecipazione delle

famiglie

Presenza di risorse intangibili contestuali – differenza strategica

Centralità politica e culturale delle COMPETENZE

Mario MELINO: Bilancio sociale - Galatina 2015

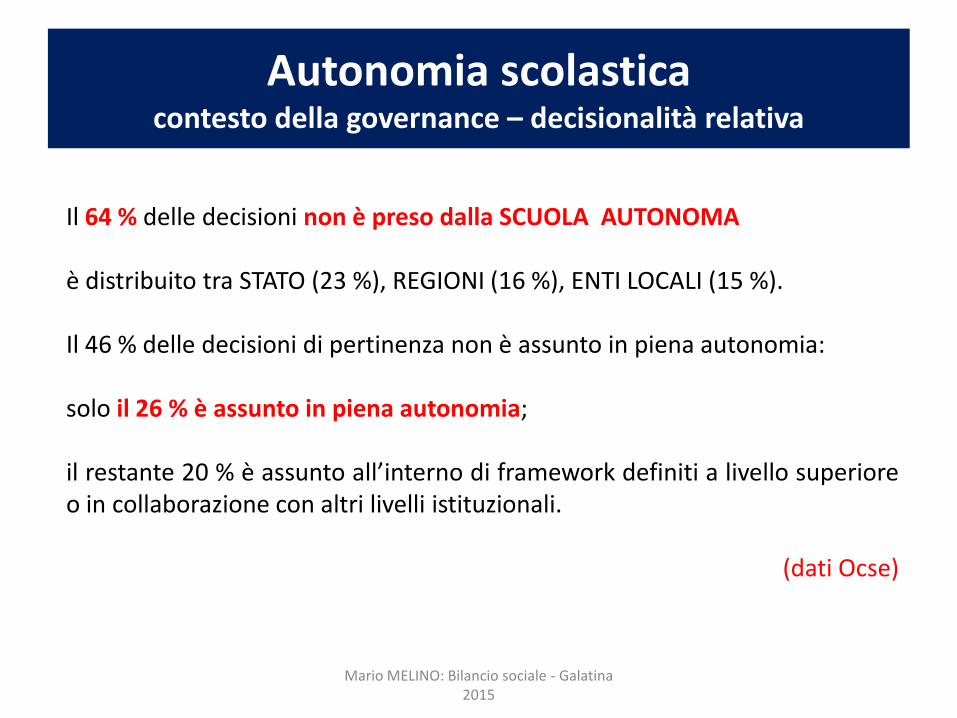

Autonomia scolastica contesto della governance – decisionalità relativa

Il 64 % delle decisioni non è preso dalla SCUOLA AUTONOMA è distribuito tra STATO (23 %), REGIONI (16 %), ENTI LOCALI (15 %). Il 46 % delle decisioni di pertinenza non è assunto in piena autonomia: solo il 26 % è assunto in piena autonomia; il restante 20 % è assunto all’interno di framework definiti a livello superiore o in collaborazione con altri livelli istituzionali.

(dati Ocse)

Mario MELINO: Bilancio sociale - Galatina 2015

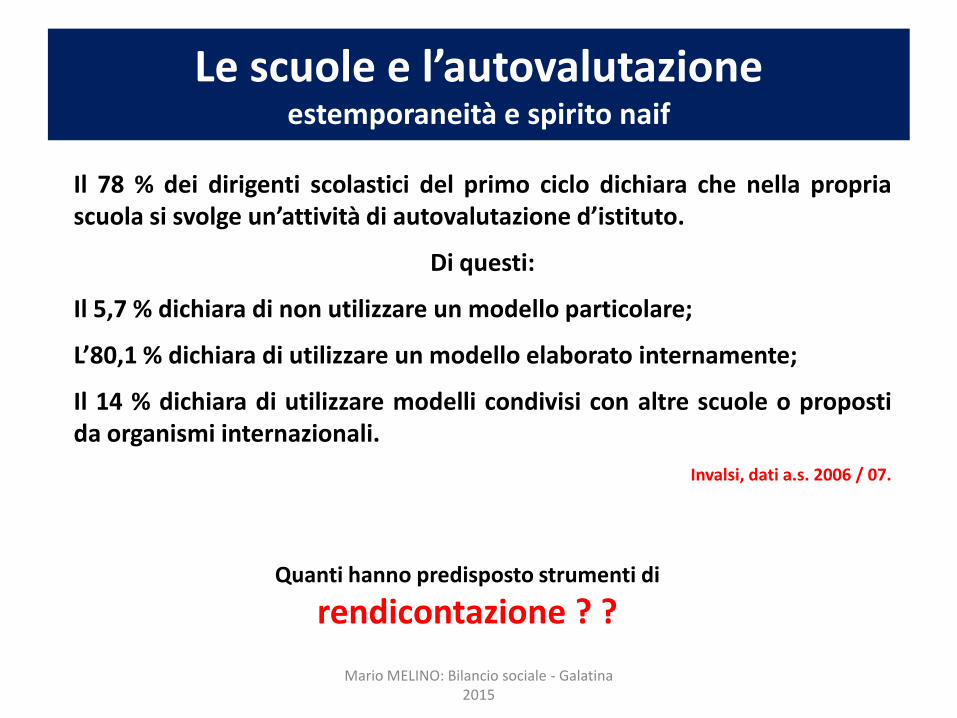

Le scuole e l’autovalutazione estemporaneità e spirito naif

Il 78 % dei dirigenti scolastici del primo ciclo dichiara che nella propria scuola si svolge un’attività di autovalutazione d’istituto.

Di questi:

Il 5,7 % dichiara di non utilizzare un modello particolare;

L’80,1 % dichiara di utilizzare un modello elaborato internamente;

Il 14 % dichiara di utilizzare modelli condivisi con altre scuole o proposti da organismi internazionali.

Invalsi, dati a.s. 2006 / 07.

Quanti hanno predisposto strumenti di

rendicontazione ? ?

Mario MELINO: Bilancio sociale - Galatina 2015

La rendicontazione sociale Il bilancio sociale – storia

1938 – La società industriale tedesca AEG pubblica il primo rapporto relativo alle attività svolte a favore della collettività e del personale;

1977 – l’ONU dichiara la necessità della rendicontazione socio-ambientale per le aziende; lo stesso anno in FRANCIA si approva una legge che sancisce l’obbligo della rendicontazione sociale per le aziende con più di 750 dipendenti (nel 1982, una nuova legge porta il numero dei dipendenti a più di 300);

1978 – La Merloni Elettrodomestici pubblica il primo bilancio sociale. Le prassi coinvolgono anche gli Enti locali più attenti.

2006 – Il Dipartimento della F. P. emana la Direttiva del 17 febbraio sul bilancio sociale;

2006 – d.lgs. 24 marzo n. 155,«disciplina dell’impresa sociale» (art. 10, c. 2) prevede l’obbligatorietà del bilancio sociale.

Mario MELINO: Bilancio sociale - Galatina 2015

La Rendicontazione sociale nella scuola

Art. 25 c. 6 del d.lgs. 30 marzo 2001, n. 165. “Il Dirigente presenta periodicamente al Consiglio di circolo o d’Istituto motivata relazione sulla direzione ed il

coordinamento dell’attività formativa, organizzativa e amministrativa al fine di garantire la più ampia informazione ed un efficace raccordo per l’esercizio delle competenze degli organi della istituzione scolastica” .

Direttiva Funzione Pubblica 17 febbraio 2006. “il bilancio sociale è definibile come il documento, da realizzare con cadenza periodica, nel quale

l’amministrazione riferisce, a beneficio di tutti gli interlocutori privati e pubblici, le scelte operate, le attività svolte e i servizi resi, dando conto delle risorse a tal fine utilizzate, descrivendo i processi decisionali e operativi. (…) Il bilancio sociale serve a rendere conto ai cittadini in modo trasparente e chiaro di cosa fa l’amministrazione per loro”.

Indicazioni Nazionali per il Curricolo I° ciclo d’istruzione (2007 – 2012).

d.lgs. 27 ottobre 2009, n. 150: Ciclo di gestione della performance organizzativa

D. P. R. 28 marzo 2013, n. 80 – Regolamento S. N. V. : Rendicontazione pubblica dei risultati

con trasparenza e condivisione e nella prospettiva del miglioramento.

Mario MELINO: Bilancio sociale - Galatina 2015

Rendicontazione sociale il ciclo di gestione della performance organizzativa

d.lgs. 27 ottobre 2009, n. 150. – «ottimizzazione della produttività del lavoro pubblico e di efficienza e trasparenza

delle pubbliche amministrazioni» – il termine performance ricorre per 98 volte nel testo.

CICLO DI GESTIONE DELLA PERFORMANCE ORGANIZZATIVA

1. la soddisfazione finale dei bisogni della collettività; 2. l’attuazione di piani e programmi; 3. la rilevazione del gradi di soddisfazione dei destinatari delle attività e dei servizi; 4. la modernizzazione e il miglioramento qualitativo delle relazioni con i cittadini, i

soggetti interessati, gli utenti e i destinatari dei servizi anche attraverso lo sviluppo di forme di partecipazione e collaborazione;

5. l’efficienza nell’impiego delle risorse; 6. la quantità e la qualità delle prestazioni e dei servizi erogati; 7. il raggiungimento degli obiettivi di promozione delle pari opportunità.

Mario MELINO: Bilancio sociale - Galatina 2015

Bilancio sociale confronto

VALUTAZIONE CENTRALIZZATA

BILANCIO SOCIALE

Finalità Fornire informazioni obiettive e comparabili sugli apprendimenti degli studenti e i risultati delle scuole (valore aggiunto).

Rendere conto delle scelte e dei risultati come atto volontario di responsabilità sociale della scuola nei confronti dei propri stakeholder.

Performance Apprendimenti disciplinari in corrispondenza di determinati gradi dei cicli d’istruzione e rispetto degli standard di riferimento.

Risultati raggiunti dalla scuola sotto il profilo educativo, economico e sociale rispetto alla missione istituzionale e agli obiettivi strategici dichiarati.

Responsività All’intera collettività, indistintamente (se la scuola rendesse pubbliche le informazioni).

Ai singoli stakeholder, individuati preventivamente in funzione della loro centralità nella missione della scuola.

Rendicontazione Centralizzazione del processo di valutazione (top-down) e comunicazione attraverso meccanismi impersonali (rapporti, relazioni, Internet …).

Spontaneità del processo di rendicontazione (botton-up) attraverso meccanismi diretti di confronto con gli stakeholder.

Ricadute miglioristiche

Restituzione dei risultati dei test alle scuole per confronti con altre scuole , confronti temporali, confronti tra risultati dei test ed esiti scolastici (promossi, debiti …).

Costituzione di relazioni fiduciarie con gli stakeholder, propensione alla collaborazione e possibilità di avviare azioni sinergiche nel territorio – Costruire CAPITALE SOCIALE.

Mario MELINO: Bilancio sociale - Galatina 2015

Bilancio sociale requisiti

Volontarietà Fedeltà di rappresentazione Trasparenza (delle informazioni) Utilità Verificabilità Completezza (consuntivo e programmatico) Rilevanza (differenza strategica / valore aggiunto) Sostenibilità Accuratezza Neutralità Comparabilità (competizione di confronto / cooperazione) Chiarezza / comprensibilità Tempestività / periodicità programmata

Mario MELINO: Bilancio sociale - Galatina 2015

Bilancio sociale caratteristiche e scopi

Attiva il processo di produzione di “valore pubblico” / configura la dimensione etica della responsabilità sociale; Rappresenta aspetti economici, pedagogici, didattici, socio-ambientali; Spiega le scelte in risposta alle attese sociali, alle risorse disponibili e comunica i risultati raggiunti; Utilizza i dati della valutazione esterna e li integra con altri rappresentativi dei valori intangibili contestuali (clima d’istituto, metodologie didattiche, organizzazione del lavoro, scelte operate, azioni perequative e di recupero …); Strumento di gestione strategica / individua e valorizza le aree di competitività, di sviluppo, di miglioramento; Richiede coinvolgimento e partecipazione dei portatori d’interesse / è un sistema di gestione delle relazioni con gli stakeholder; Promuove il miglioramento e il rinnovamento; canalizza positivamente le pressioni esterne; È un sistema direzionale della scuola e serve a creare (oltre gli stakeholder) consenso e fiducia nell’istituzione. Accresce CAPITALE SOCIALE.

Mario MELINO: Bilancio sociale - Galatina 2015

Aree di rendicontazione sociale

Soddisfazione e

cooperazione degli

stakeholder

Apprendimenti degli

studenti

Efficacia e innovazione

delle pratiche educative

Sviluppo delle risorse

umane e professionalità

interattiva

Sviluppo organizzativo

della scuola

Sostenibilità economico –

finanziaria

SVILUPPO

Efficacia e

innovazione delle

pratiche

educative

OBIETTIVI

MISURE

TARGET

INIZIATIVE

SVILUPPO

Apprendimento

degli studenti

OBIETTIVI strategici

MISURE Indicatori di performance

TARGET Risultati attesi

INIZIATIVE

Mario MELINO: Bilancio sociale - Galatina 2015

AREE AUTOVALUTAZIONE – VALUTAZIONE – RENDICONTAZIONE

Mario MELINO: Bilancio sociale - Galatina 2015

Macroarea Area Dati Dati Dati

Esiti Successo scolastico

Competenze di base

Equità degli esiti

Esiti a distanza

Pratiche didattiche ed

educative

Selezione dei saperi, scelte curricolari …

Progettazione della didattica e

valutazione …

Sviluppo della relazione educativa

Inclusione, integrazione, differenziazione

Continuità e orientamento

Ambiente organizzativo per

l’apprendimento

Identità strategica e capacità di direzione

…

Gestione strategica delle risorse

Sviluppo professionale delle risorse

Capacità di governo del territorio e

rapporti …

Attività di autovalutazione

Una risorsa per la scuola di domani

Il VESTITO DI ARLECCHINO

Gianni Rodari

LA VESTAGLIA

Denis DIDEROT

Mario MELINO: Bilancio sociale - Galatina 2015

NOI RENDIAMO CONTO Obiettivi e Risorse

per il BILANCIO SOCIALE 2015

GALATINA – 15 gennaio 2015 Auditorium Liceo Vallone

MARIO MELINO

Mario MELINO: Bilancio sociale - Galatina 2015