FUSIONE DI SOCIETA' - univr.itunivr.it/documenti/Iniziativa/dall/dall787852.pdf · c.1) deposito...

30

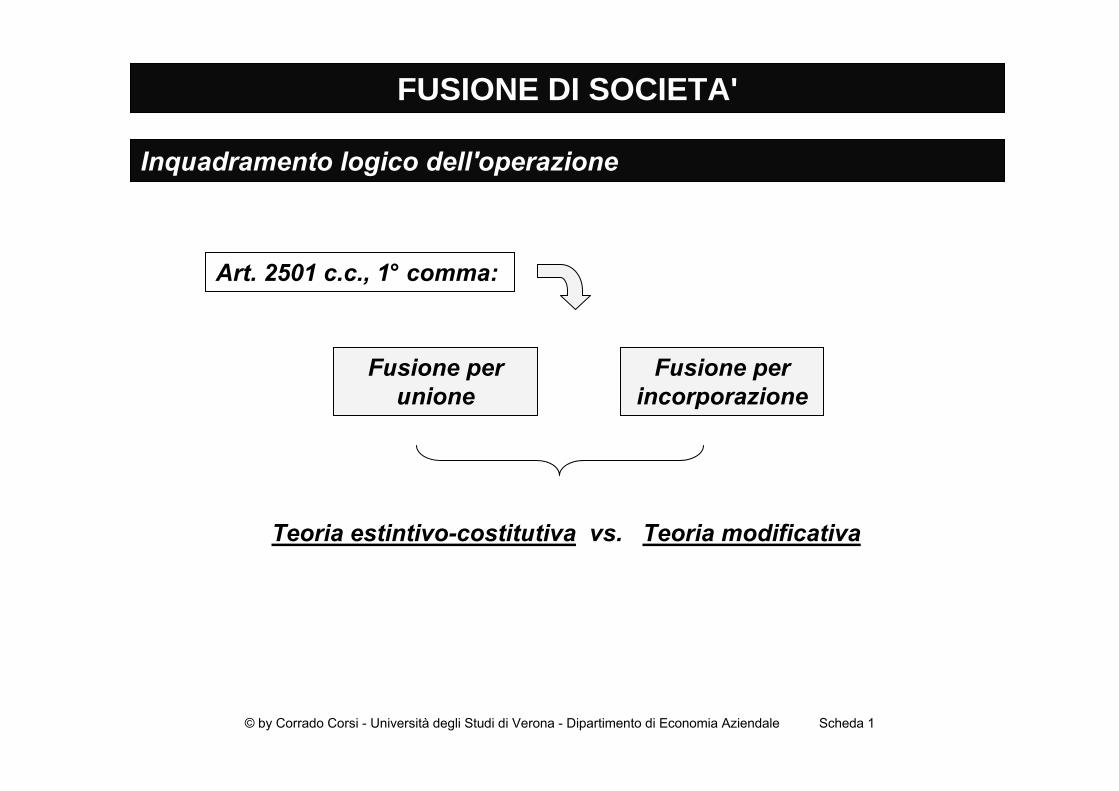

FUSIONE DI SOCIETA' © by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 1 Inquadramento logico dell'operazione Art. 2501 c.c., 1° comma: Teoria estintivo-costitutiva vs. Teoria modificativa Fusione per unione Fusione per incorporazione

Transcript of FUSIONE DI SOCIETA' - univr.itunivr.it/documenti/Iniziativa/dall/dall787852.pdf · c.1) deposito...

FUSIONE DI SOCIETA'

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 1

Inquadramento logico dell'operazione

Art. 2501 c.c., 1° comma:

Teoria estintivo-costitutiva vs. Teoria modificativa

Fusione per unione

Fusione per incorporazione

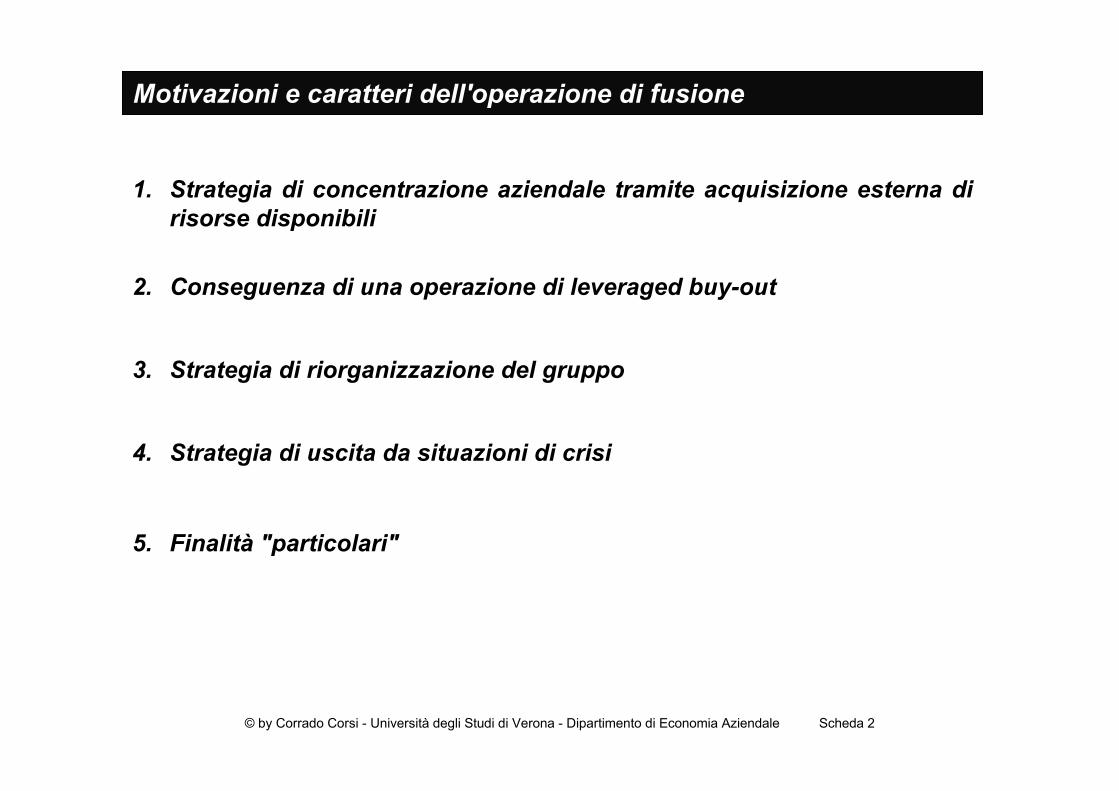

Motivazioni e caratteri dell'operazione di fusione

1. Strategia di concentrazione aziendale tramite acquisizione esterna di risorse disponibili

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 2

2. Conseguenza di una operazione di leveraged buy-out

3. Strategia di riorganizzazione del gruppo

4. Strategia di uscita da situazioni di crisi

5. Finalità "particolari"

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 3

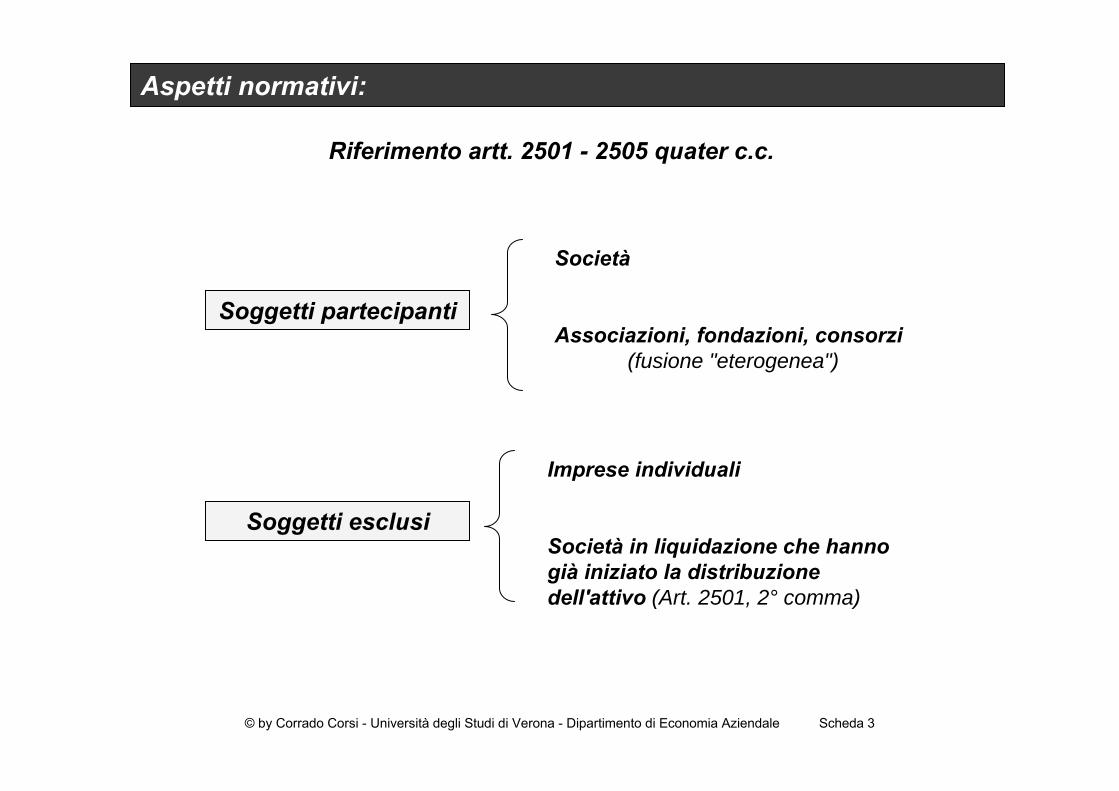

Soggetti partecipanti

Soggetti esclusi

Società

Associazioni, fondazioni, consorzi(fusione "eterogenea")

Imprese individuali

Società in liquidazione che hanno già iniziato la distribuzione dell'attivo (Art. 2501, 2° comma)

Aspetti normativi:

Riferimento artt. 2501 - 2505 quater c.c.

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 4

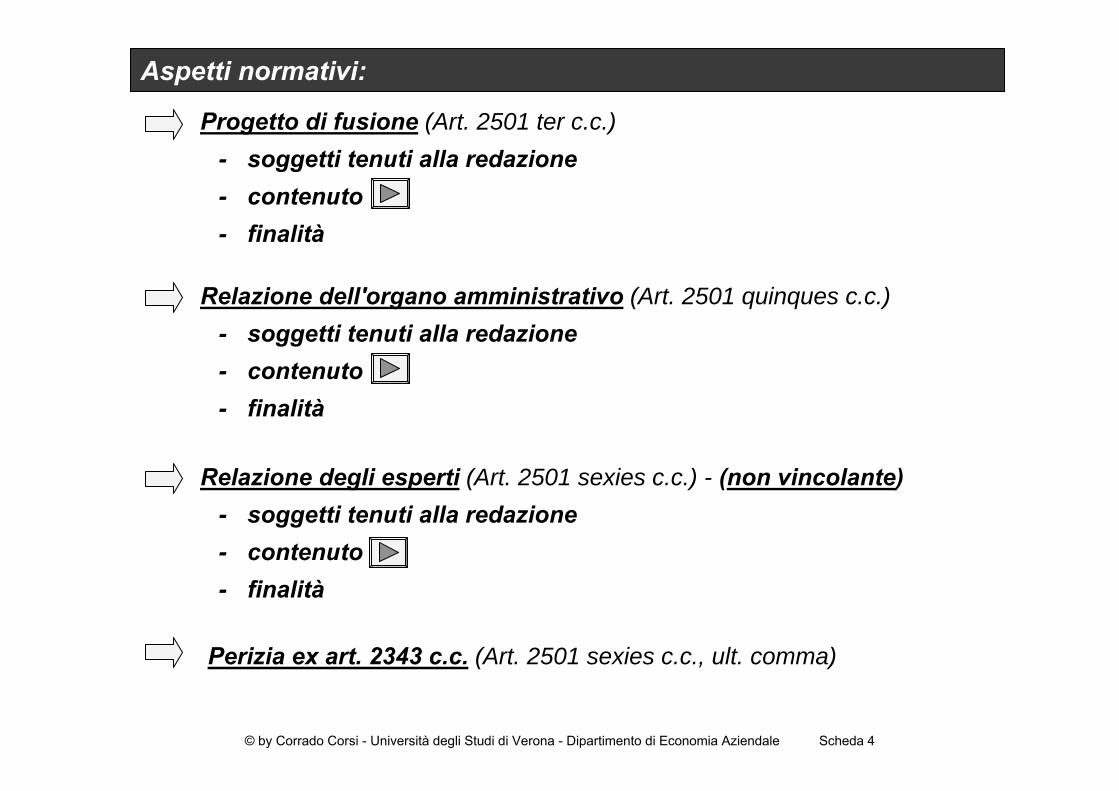

Relazione dell'organo amministrativo (Art. 2501 quinques c.c.)- soggetti tenuti alla redazione- contenuto- finalità

Aspetti normativi:

Progetto di fusione (Art. 2501 ter c.c.)- soggetti tenuti alla redazione- contenuto- finalità

Relazione degli esperti (Art. 2501 sexies c.c.) - (non vincolante)- soggetti tenuti alla redazione- contenuto- finalità

Perizia ex art. 2343 c.c. (Art. 2501 sexies c.c., ult. comma)

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 5

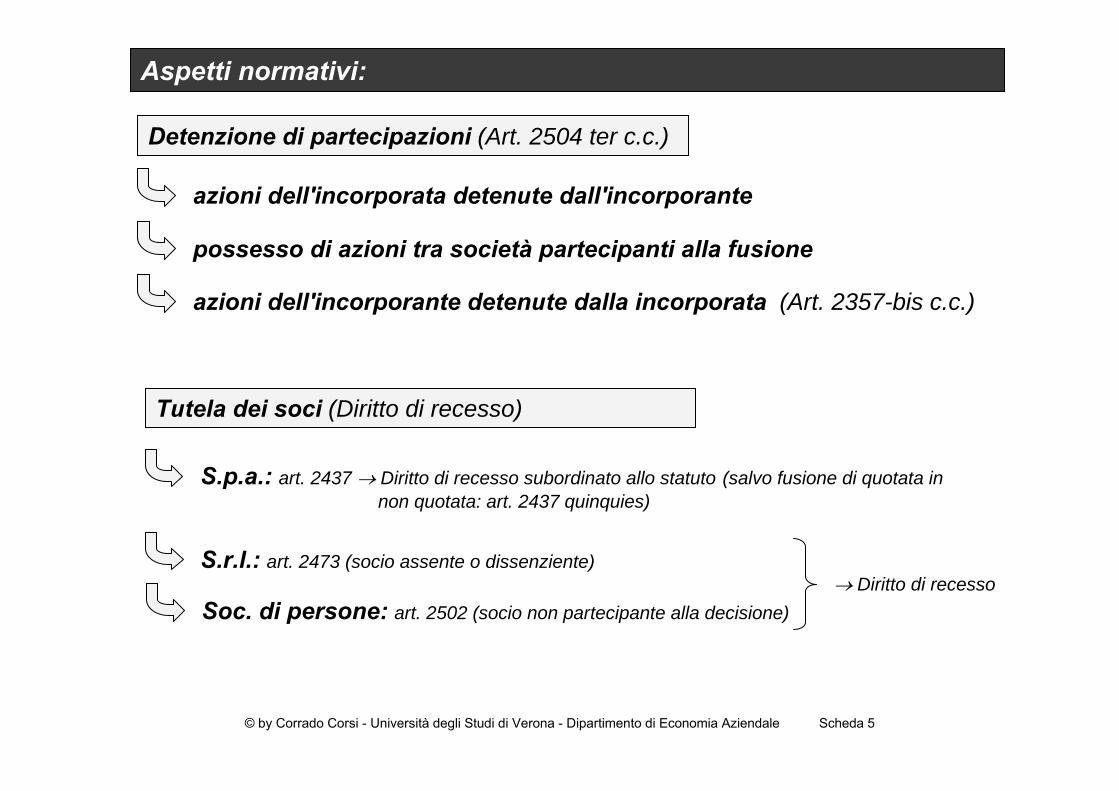

Aspetti normativi:

Detenzione di partecipazioni (Art. 2504 ter c.c.)

azioni dell'incorporata detenute dall'incorporante

possesso di azioni tra società partecipanti alla fusione

azioni dell'incorporante detenute dalla incorporata (Art. 2357-bis c.c.)

Tutela dei soci (Diritto di recesso)

S.p.a.: art. 2437 → Diritto di recesso subordinato allo statuto (salvo fusione di quotata in non quotata: art. 2437 quinquies)

S.r.l.: art. 2473 (socio assente o dissenziente)

Soc. di persone: art. 2502 (socio non partecipante alla decisione)→ Diritto di recesso

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 6

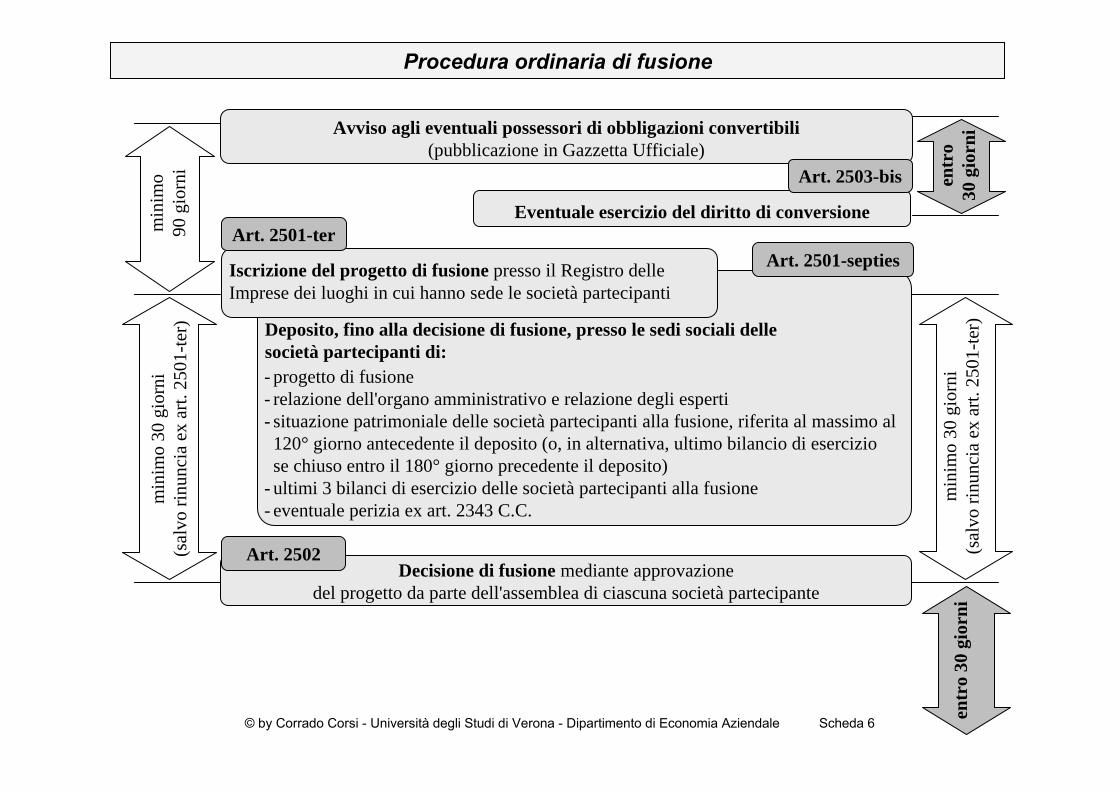

Avviso agli eventuali possessori di obbligazioni convertibili(pubblicazione in Gazzetta Ufficiale)

Deposito, fino alla decisione di fusione, presso le sedi sociali delle società partecipanti di:- progetto di fusione- relazione dell'organo amministrativo e relazione degli esperti- situazione patrimoniale delle società partecipanti alla fusione, riferita al massimo al 120° giorno antecedente il deposito (o, in alternativa, ultimo bilancio di esercizio se chiuso entro il 180° giorno precedente il deposito)

- ultimi 3 bilanci di esercizio delle società partecipanti alla fusione- eventuale perizia ex art. 2343 C.C.

Decisione di fusione mediante approvazionedel progetto da parte dell'assemblea di ciascuna società partecipante

Iscrizione del progetto di fusione presso il Registro delle Imprese dei luoghi in cui hanno sede le società partecipanti

min

imo

90 g

iorn

im

inim

o 30

gio

rni

(sal

vo ri

nunc

ia e

x ar

t. 25

01-te

r)

Art. 2501-terArt. 2501-septies

Art. 2502

entr

o 30

gio

rni

Eventuale esercizio del diritto di conversione

Art. 2503-bis

min

imo

30 g

iorn

i(s

alvo

rinu

ncia

ex

art.

2501

-ter)

entr

o 30

gio

rni

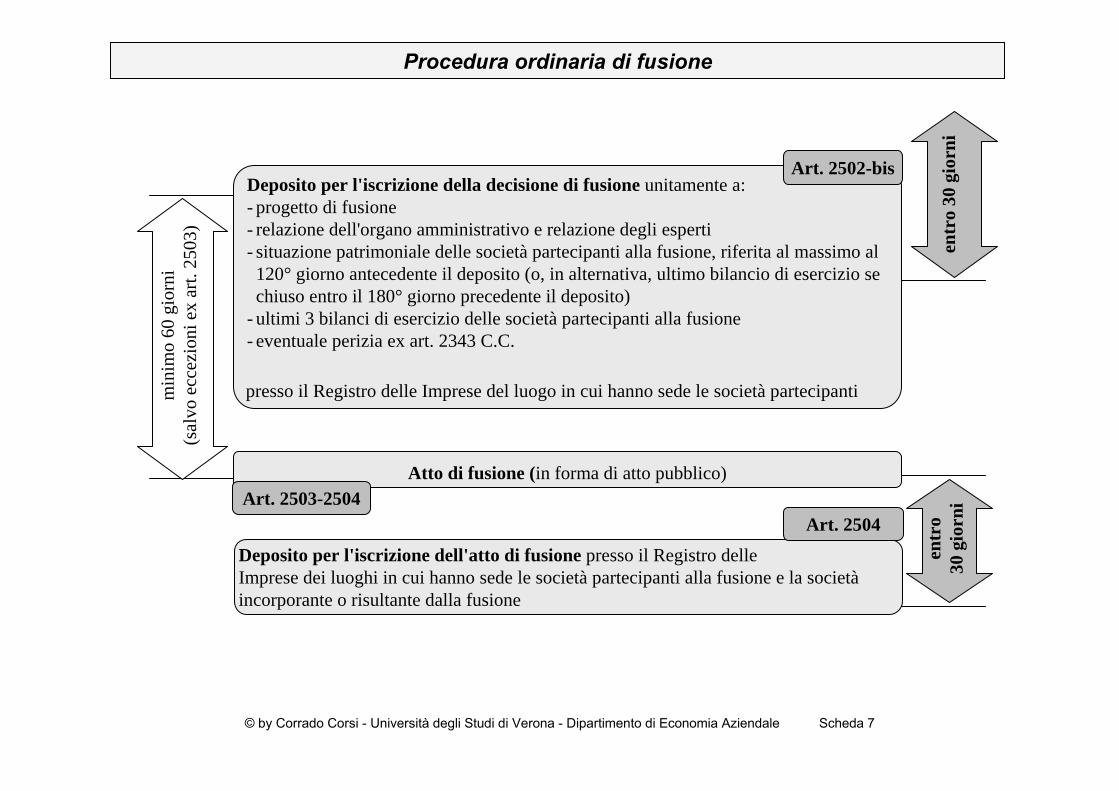

Procedura ordinaria di fusione

Deposito per l'iscrizione della decisione di fusione unitamente a:- progetto di fusione- relazione dell'organo amministrativo e relazione degli esperti- situazione patrimoniale delle società partecipanti alla fusione, riferita al massimo al 120° giorno antecedente il deposito (o, in alternativa, ultimo bilancio di esercizio se chiuso entro il 180° giorno precedente il deposito)

- ultimi 3 bilanci di esercizio delle società partecipanti alla fusione- eventuale perizia ex art. 2343 C.C.

Atto di fusione (in forma di atto pubblico)

Deposito per l'iscrizione dell'atto di fusione presso il Registro delle Imprese dei luoghi in cui hanno sede le società partecipanti alla fusione e la societàincorporante o risultante dalla fusione

presso il Registro delle Imprese del luogo in cui hanno sede le società partecipanti

entr

o 30

gio

rni

min

imo

60 g

iorn

i(s

alvo

ecc

ezio

ni e

x ar

t. 25

03)

entr

o 30

gio

rni

Art. 2502-bis

Art. 2503-2504Art. 2504

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 7

Procedura ordinaria di fusione

Procedure di fusione semplificate

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 8

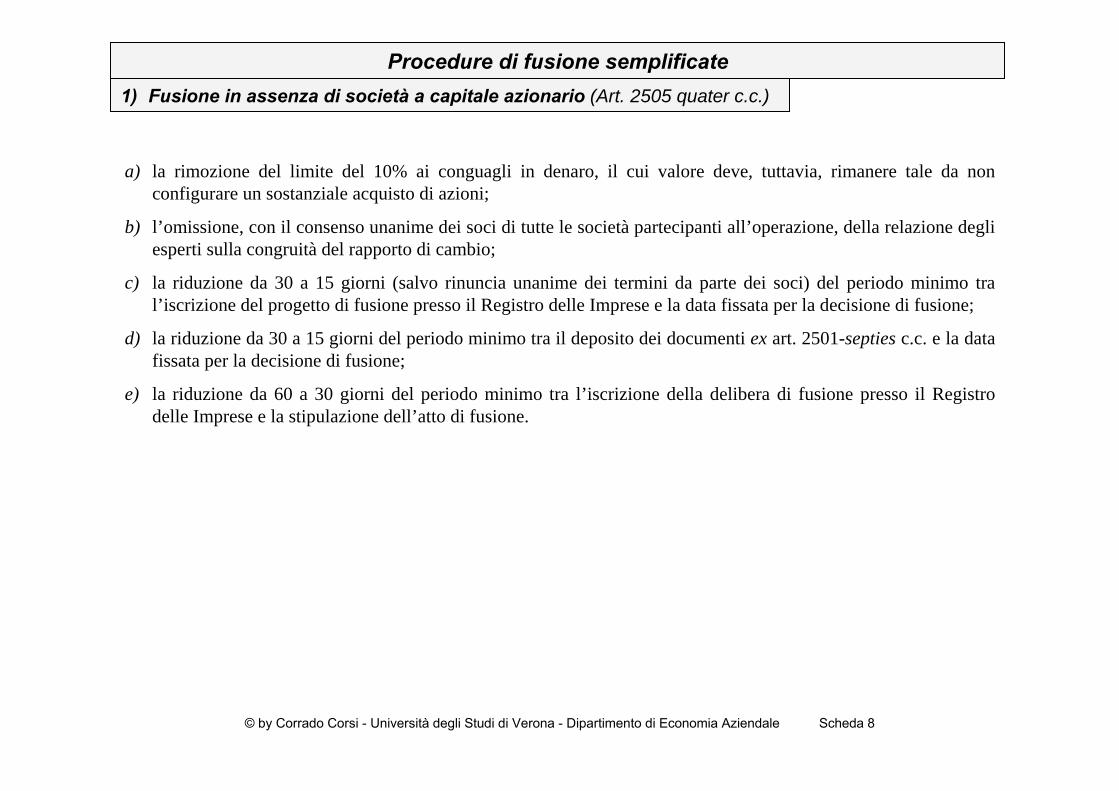

1) Fusione in assenza di società a capitale azionario (Art. 2505 quater c.c.)

a) la rimozione del limite del 10% ai conguagli in denaro, il cui valore deve, tuttavia, rimanere tale da non configurare un sostanziale acquisto di azioni;

b) l’omissione, con il consenso unanime dei soci di tutte le società partecipanti all’operazione, della relazione degli esperti sulla congruità del rapporto di cambio;

c) la riduzione da 30 a 15 giorni (salvo rinuncia unanime dei termini da parte dei soci) del periodo minimo tra l’iscrizione del progetto di fusione presso il Registro delle Imprese e la data fissata per la decisione di fusione;

d) la riduzione da 30 a 15 giorni del periodo minimo tra il deposito dei documenti ex art. 2501-septies c.c. e la data fissata per la decisione di fusione;

e) la riduzione da 60 a 30 giorni del periodo minimo tra l’iscrizione della delibera di fusione presso il Registro delle Imprese e la stipulazione dell’atto di fusione.

Procedure di fusione semplificate

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 9

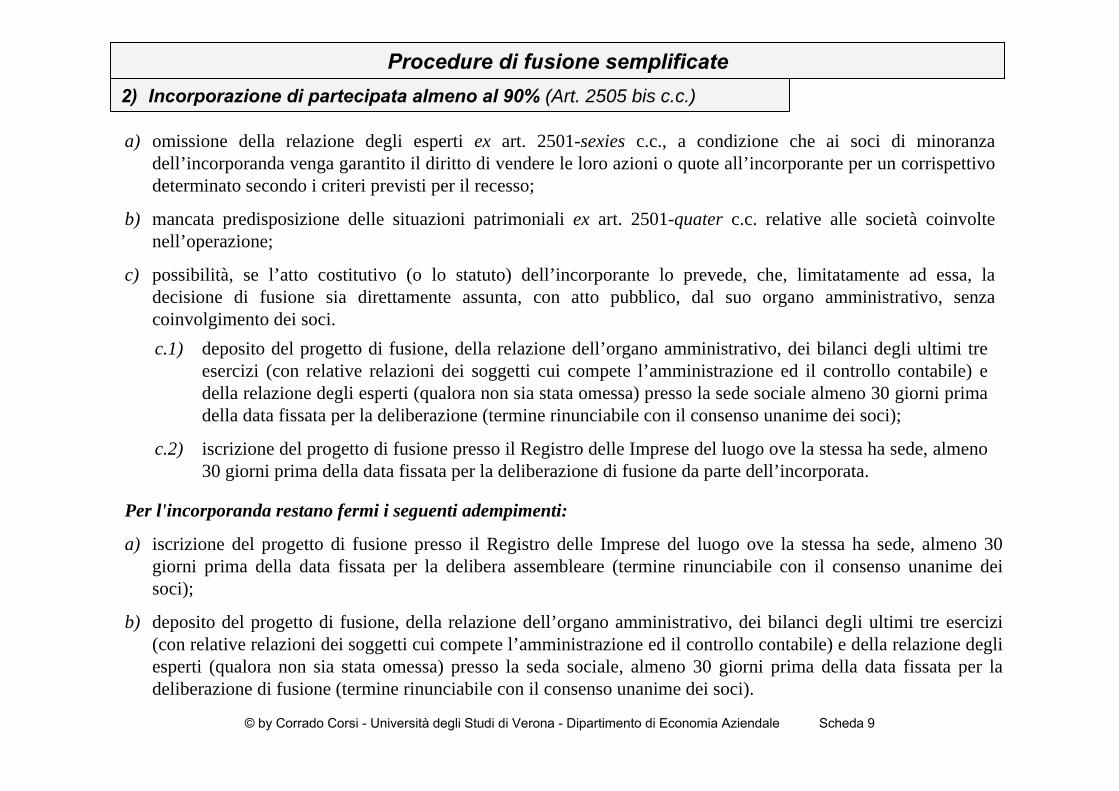

2) Incorporazione di partecipata almeno al 90% (Art. 2505 bis c.c.)

a) omissione della relazione degli esperti ex art. 2501-sexies c.c., a condizione che ai soci di minoranza dell’incorporanda venga garantito il diritto di vendere le loro azioni o quote all’incorporante per un corrispettivo determinato secondo i criteri previsti per il recesso;

b) mancata predisposizione delle situazioni patrimoniali ex art. 2501-quater c.c. relative alle società coinvolte nell’operazione;

c) possibilità, se l’atto costitutivo (o lo statuto) dell’incorporante lo prevede, che, limitatamente ad essa, la decisione di fusione sia direttamente assunta, con atto pubblico, dal suo organo amministrativo, senza coinvolgimento dei soci.c.1) deposito del progetto di fusione, della relazione dell’organo amministrativo, dei bilanci degli ultimi tre

esercizi (con relative relazioni dei soggetti cui compete l’amministrazione ed il controllo contabile) e della relazione degli esperti (qualora non sia stata omessa) presso la sede sociale almeno 30 giorni prima della data fissata per la deliberazione (termine rinunciabile con il consenso unanime dei soci);

c.2) iscrizione del progetto di fusione presso il Registro delle Imprese del luogo ove la stessa ha sede, almeno 30 giorni prima della data fissata per la deliberazione di fusione da parte dell’incorporata.

Per l'incorporanda restano fermi i seguenti adempimenti:

a) iscrizione del progetto di fusione presso il Registro delle Imprese del luogo ove la stessa ha sede, almeno 30 giorni prima della data fissata per la delibera assembleare (termine rinunciabile con il consenso unanime dei soci);

b) deposito del progetto di fusione, della relazione dell’organo amministrativo, dei bilanci degli ultimi tre esercizi (con relative relazioni dei soggetti cui compete l’amministrazione ed il controllo contabile) e della relazione degli esperti (qualora non sia stata omessa) presso la seda sociale, almeno 30 giorni prima della data fissata per la deliberazione di fusione (termine rinunciabile con il consenso unanime dei soci).

Procedure di fusione semplificate

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 10

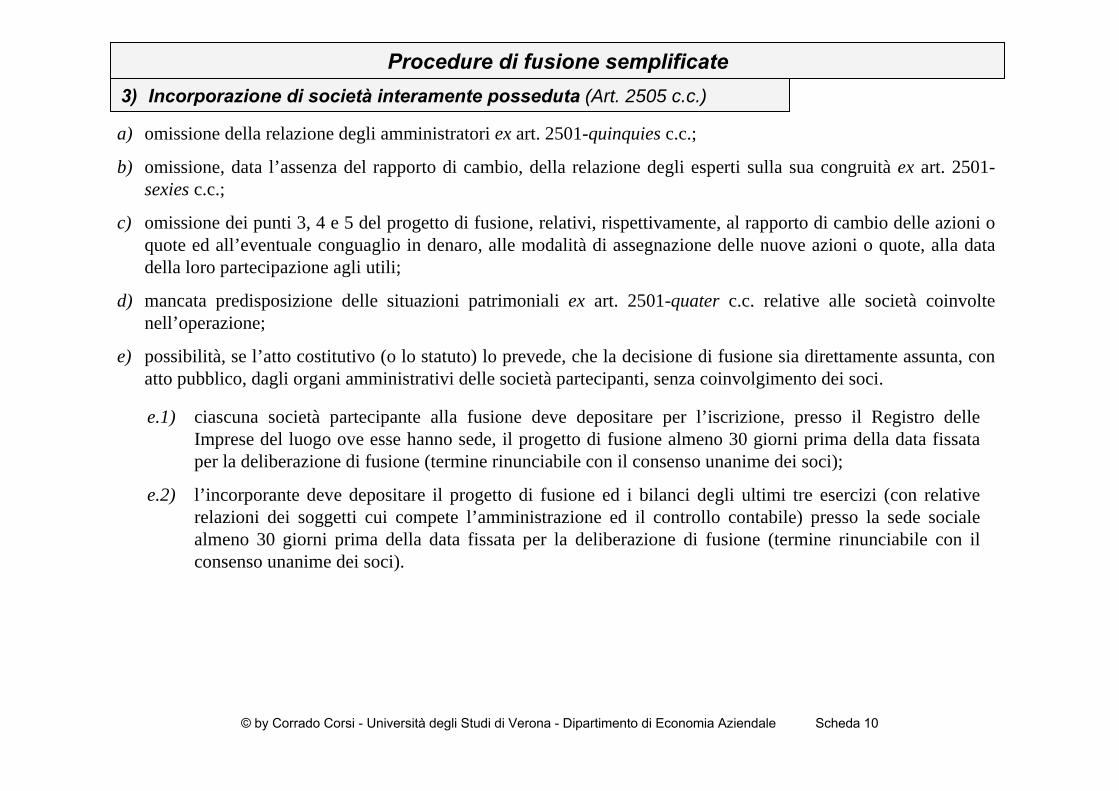

3) Incorporazione di società interamente posseduta (Art. 2505 c.c.)

a) omissione della relazione degli amministratori ex art. 2501-quinquies c.c.;

b) omissione, data l’assenza del rapporto di cambio, della relazione degli esperti sulla sua congruità ex art. 2501-sexies c.c.;

c) omissione dei punti 3, 4 e 5 del progetto di fusione, relativi, rispettivamente, al rapporto di cambio delle azioni o quote ed all’eventuale conguaglio in denaro, alle modalità di assegnazione delle nuove azioni o quote, alla data della loro partecipazione agli utili;

d) mancata predisposizione delle situazioni patrimoniali ex art. 2501-quater c.c. relative alle società coinvolte nell’operazione;

e) possibilità, se l’atto costitutivo (o lo statuto) lo prevede, che la decisione di fusione sia direttamente assunta, con atto pubblico, dagli organi amministrativi delle società partecipanti, senza coinvolgimento dei soci.

e.1) ciascuna società partecipante alla fusione deve depositare per l’iscrizione, presso il Registro delle Imprese del luogo ove esse hanno sede, il progetto di fusione almeno 30 giorni prima della data fissata per la deliberazione di fusione (termine rinunciabile con il consenso unanime dei soci);

e.2) l’incorporante deve depositare il progetto di fusione ed i bilanci degli ultimi tre esercizi (con relative relazioni dei soggetti cui compete l’amministrazione ed il controllo contabile) presso la sede sociale almeno 30 giorni prima della data fissata per la deliberazione di fusione (termine rinunciabile con il consenso unanime dei soci).

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 11

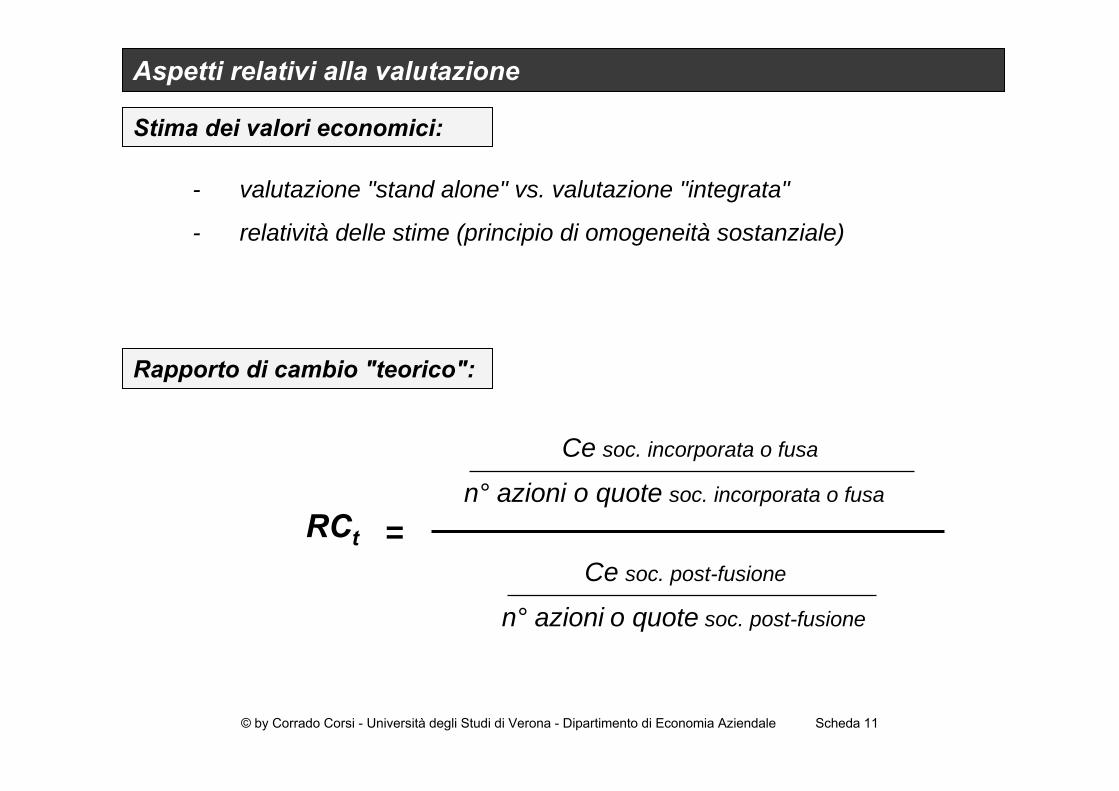

Rapporto di cambio "teorico":

Ce soc. post-fusione

n° azioni o quote soc. post-fusione

Ce soc. incorporata o fusa

n° azioni o quote soc. incorporata o fusa

=RCt

Aspetti relativi alla valutazione

Stima dei valori economici:

- valutazione "stand alone" vs. valutazione "integrata"

- relatività delle stime (principio di omogeneità sostanziale)

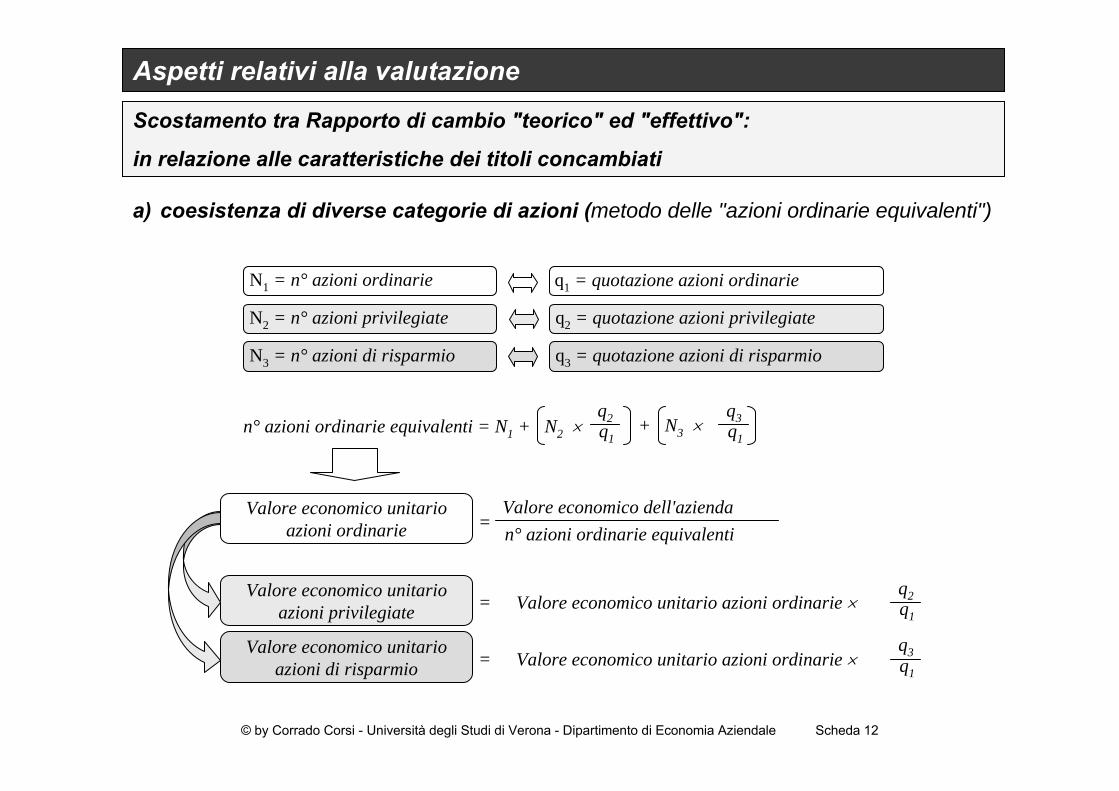

N1 = n° azioni ordinarie

N2 = n° azioni privilegiate

N3 = n° azioni di risparmio

q2 = quotazione azioni privilegiate

q1 = quotazione azioni ordinarie

q3 = quotazione azioni di risparmio

q1

q2q1

q3n° azioni ordinarie equivalenti = N1 + N2 × + N3 ×

n° azioni ordinarie equivalentiValore economico dell'aziendaValore economico unitario

azioni ordinarie =

Valore economico unitarioazioni privilegiate q1

q2Valore economico unitario azioni ordinarie ×=

Valore economico unitarioazioni di risparmio q1

q3Valore economico unitario azioni ordinarie ×=

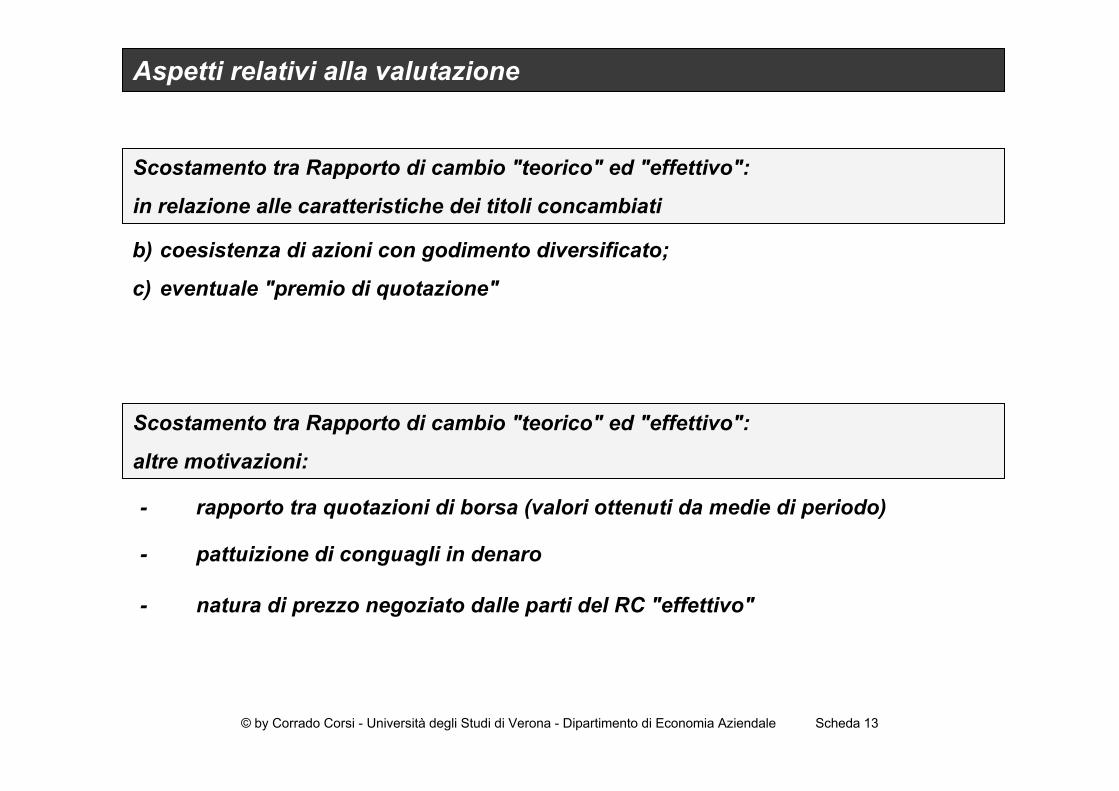

Scostamento tra Rapporto di cambio "teorico" ed "effettivo":

in relazione alle caratteristiche dei titoli concambiati

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 12

Aspetti relativi alla valutazione

a) coesistenza di diverse categorie di azioni (metodo delle "azioni ordinarie equivalenti")

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 13

b) coesistenza di azioni con godimento diversificato;

c) eventuale "premio di quotazione"

- rapporto tra quotazioni di borsa (valori ottenuti da medie di periodo)

Scostamento tra Rapporto di cambio "teorico" ed "effettivo":

in relazione alle caratteristiche dei titoli concambiati

Scostamento tra Rapporto di cambio "teorico" ed "effettivo":

altre motivazioni:

- pattuizione di conguagli in denaro

- natura di prezzo negoziato dalle parti del RC "effettivo"

Aspetti relativi alla valutazione

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 14

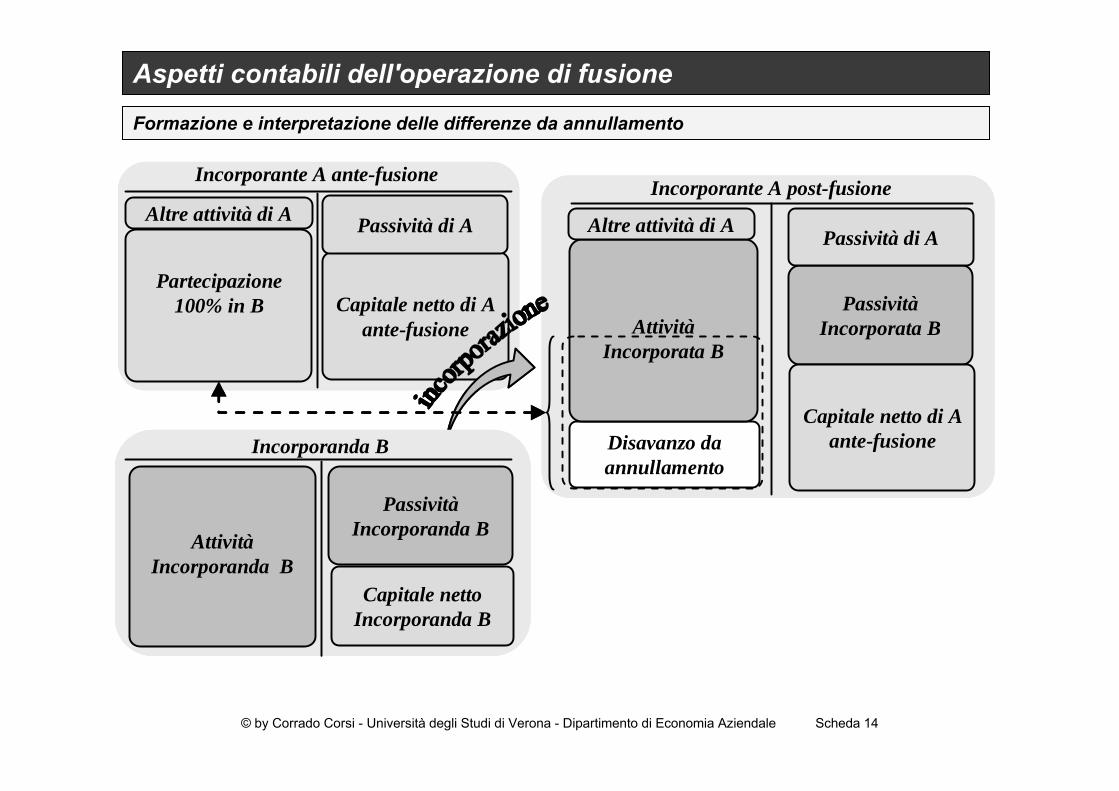

Aspetti contabili dell'operazione di fusione

Formazione e interpretazione delle differenze da annullamento

Incorporante A post-fusione

Disavanzo da annullamento

AttivitàIncorporata B

PassivitàIncorporata B

Altre attività di A Passività di A

Capitale netto di A ante-fusione

Capitale netto di A ante-fusione

Incorporante A ante-fusione

Partecipazione 100% in B

Altre attività di A Passività di A

Incorporanda B

AttivitàIncorporanda B

PassivitàIncorporanda B

Capitale nettoIncorporanda B

Incorporante A post-fusione

Disavanzo da annullamento

AttivitàIncorporata B

PassivitàIncorporata B

Altre attività di A Passività di A

Capitale netto di A ante-fusione

Capitale netto di A ante-fusione

Incorporante A ante-fusione

Partecipazione 100% in B

Altre attività di A Passività di A

Incorporanda B

AttivitàIncorporanda B

PassivitàIncorporanda B

Capitale nettoIncorporanda B

Incorporanda B

AttivitàIncorporanda B

PassivitàIncorporanda B

Capitale nettoIncorporanda B

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 15

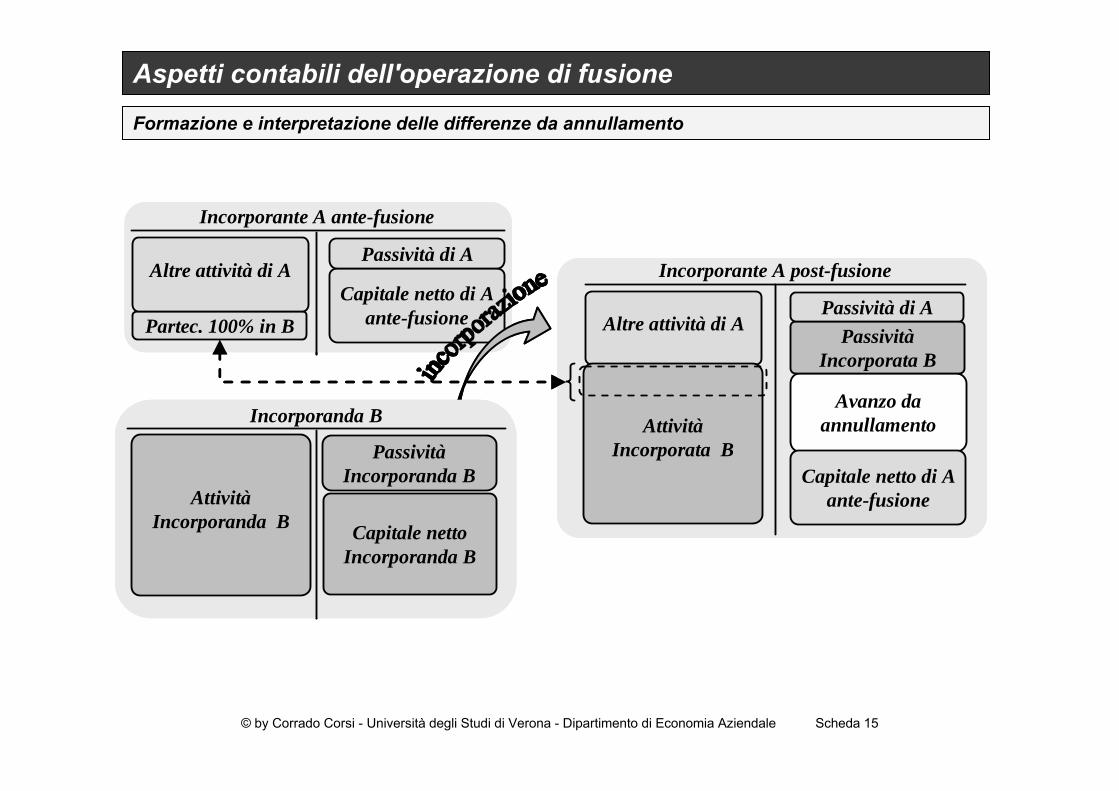

Aspetti contabili dell'operazione di fusione

Formazione e interpretazione delle differenze da annullamento

Incorporante A post-fusione

Avanzo da annullamento

PassivitàIncorporata B

Altre attività di A

AttivitàIncorporata B

Passività di A

Capitale netto di A ante-fusione

Capitale netto di A ante-fusionePartec. 100% in B

Incorporante A ante-fusione

Altre attività di APassività di A

Incorporanda B

AttivitàIncorporanda B

PassivitàIncorporanda B

Capitale nettoIncorporanda B

Incorporante A post-fusione

Avanzo da annullamento

PassivitàIncorporata B

Altre attività di A

AttivitàIncorporata B

Passività di A

Capitale netto di A ante-fusione

Capitale netto di A ante-fusionePartec. 100% in B

Incorporante A ante-fusione

Altre attività di APassività di A

Incorporanda B

AttivitàIncorporanda B

PassivitàIncorporanda B

Capitale nettoIncorporanda B

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 16

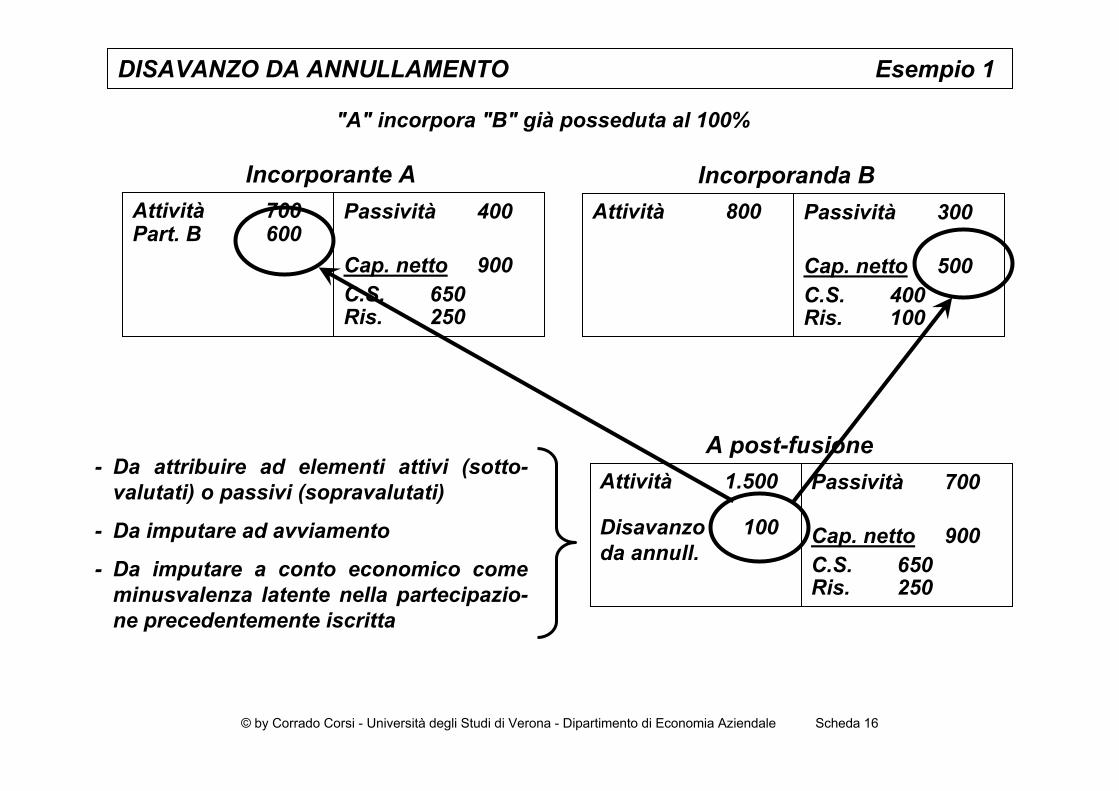

DISAVANZO DA ANNULLAMENTO Esempio 1

"A" incorpora "B" già posseduta al 100%

Incorporante AAttività 700Part. B 600

Passività 400

Cap. netto 900C.S. 650Ris. 250

Incorporanda BAttività 800 Passività 300

Cap. netto 500C.S. 400Ris. 100

A post-fusioneAttività 1.500

Disavanzo da annull.

Passività 700

Cap. netto 900C.S. 650Ris. 250

100

- Da attribuire ad elementi attivi (sotto-valutati) o passivi (sopravalutati)

- Da imputare ad avviamento

- Da imputare a conto economico come minusvalenza latente nella partecipazio-ne precedentemente iscritta

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 17

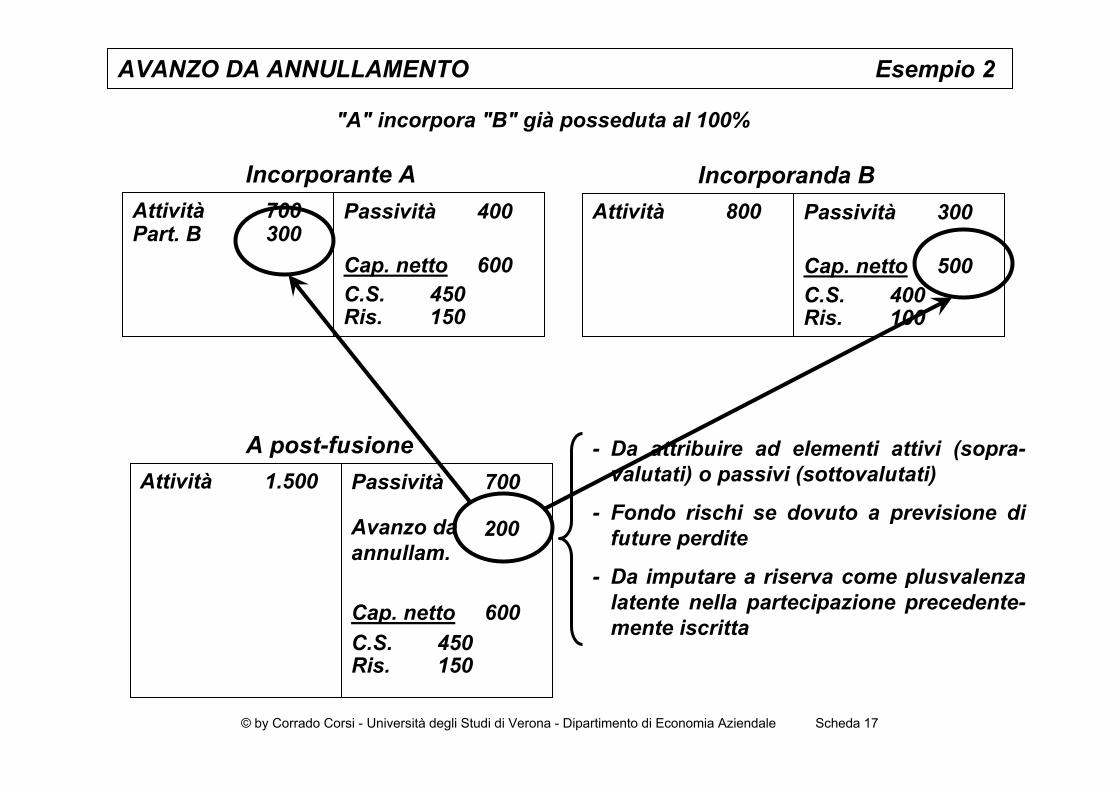

AVANZO DA ANNULLAMENTO Esempio 2

"A" incorpora "B" già posseduta al 100%

Incorporante AAttività 700Part. B 300

Passività 400

Cap. netto 600C.S. 450Ris. 150

Incorporanda BAttività 800 Passività 300

Cap. netto 500C.S. 400Ris. 100

A post-fusioneAttività 1.500

Avanzo da annullam.

Passività 700

Cap. netto 600C.S. 450Ris. 150

200

- Da attribuire ad elementi attivi (sopra-valutati) o passivi (sottovalutati)

- Fondo rischi se dovuto a previsione di future perdite

- Da imputare a riserva come plusvalenza latente nella partecipazione precedente-mente iscritta

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 18

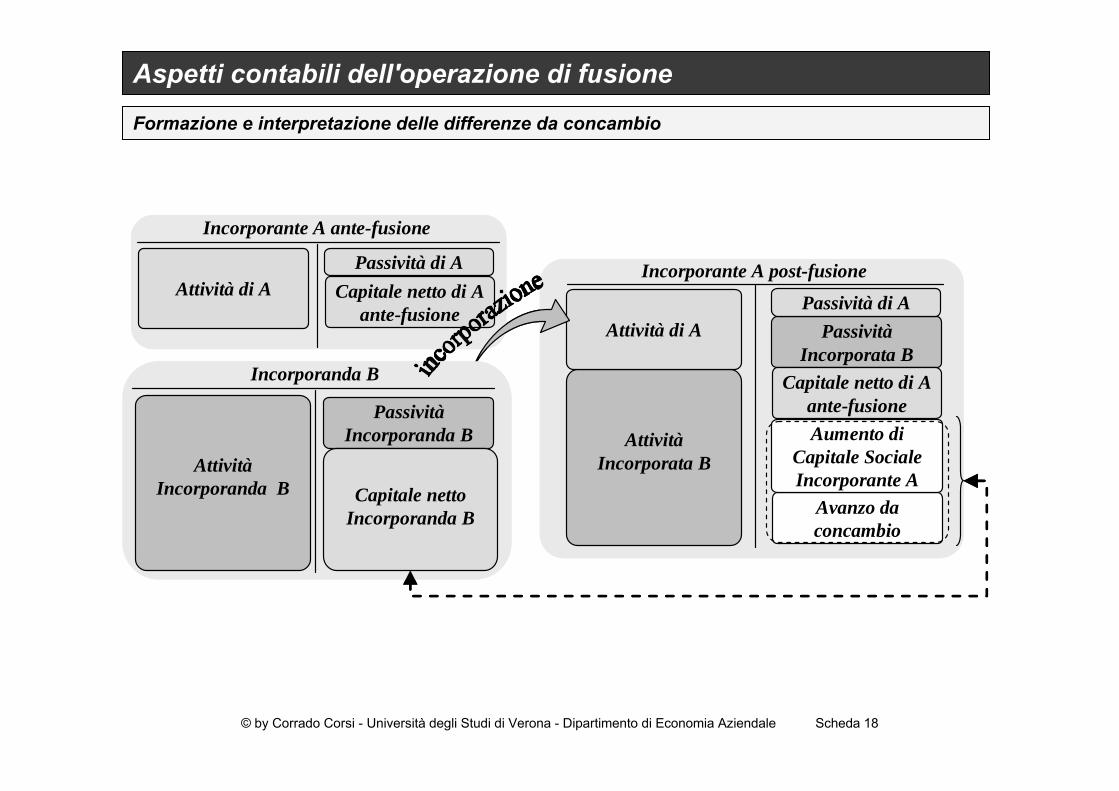

Aspetti contabili dell'operazione di fusione

Formazione e interpretazione delle differenze da concambio

Capitale netto di A ante-fusione

Incorporante A ante-fusione

Attività di APassività di A Incorporante A post-fusione

Avanzo da concambio

AttivitàIncorporata B

Aumento di Capitale Sociale Incorporante A

PassivitàIncorporata B

Attività di APassività di A

Capitale netto di A ante-fusione

Incorporanda B

AttivitàIncorporanda B

PassivitàIncorporanda B

Capitale nettoIncorporanda B

Capitale netto di A ante-fusione

Incorporante A ante-fusione

Attività di APassività di A Incorporante A post-fusione

Avanzo da concambio

AttivitàIncorporata B

Aumento di Capitale Sociale Incorporante A

PassivitàIncorporata B

Attività di APassività di A

Capitale netto di A ante-fusione

Incorporanda B

AttivitàIncorporanda B

PassivitàIncorporanda B

Capitale nettoIncorporanda B

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 19

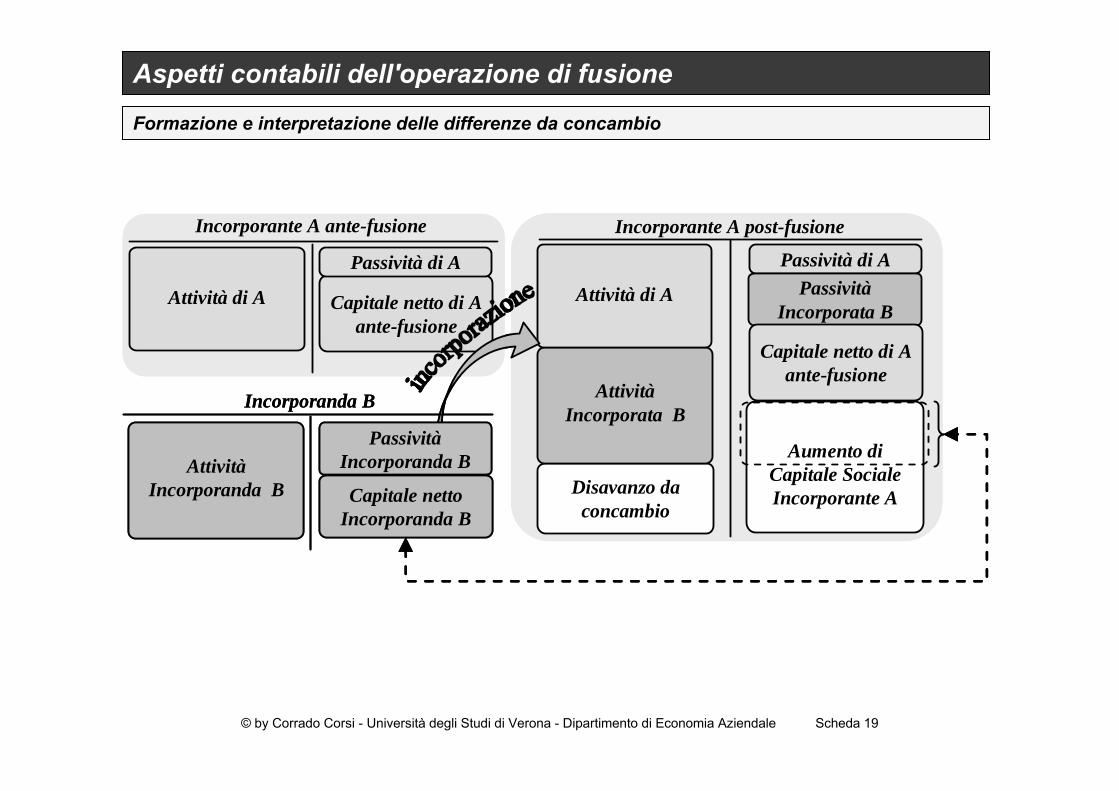

Aspetti contabili dell'operazione di fusione

Formazione e interpretazione delle differenze da concambio

Incorporante A post-fusione

Disavanzo da concambio

Aumento di Capitale Sociale Incorporante A

AttivitàIncorporata B

Attività di A

Passività di APassività

Incorporata B

Capitale netto di A ante-fusione

Capitale netto di A ante-fusione

Incorporante A ante-fusione

Attività di A

Passività di A

Incorporanda B

AttivitàIncorporanda B

PassivitàIncorporanda B

Capitale nettoIncorporanda B

Incorporante A post-fusione

Disavanzo da concambio

Aumento di Capitale Sociale Incorporante A

AttivitàIncorporata B

Attività di A

Passività di APassività

Incorporata B

Capitale netto di A ante-fusione

Capitale netto di A ante-fusione

Incorporante A ante-fusione

Attività di A

Passività di A

Incorporanda B

AttivitàIncorporanda B

PassivitàIncorporanda B

Capitale nettoIncorporanda B

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 20

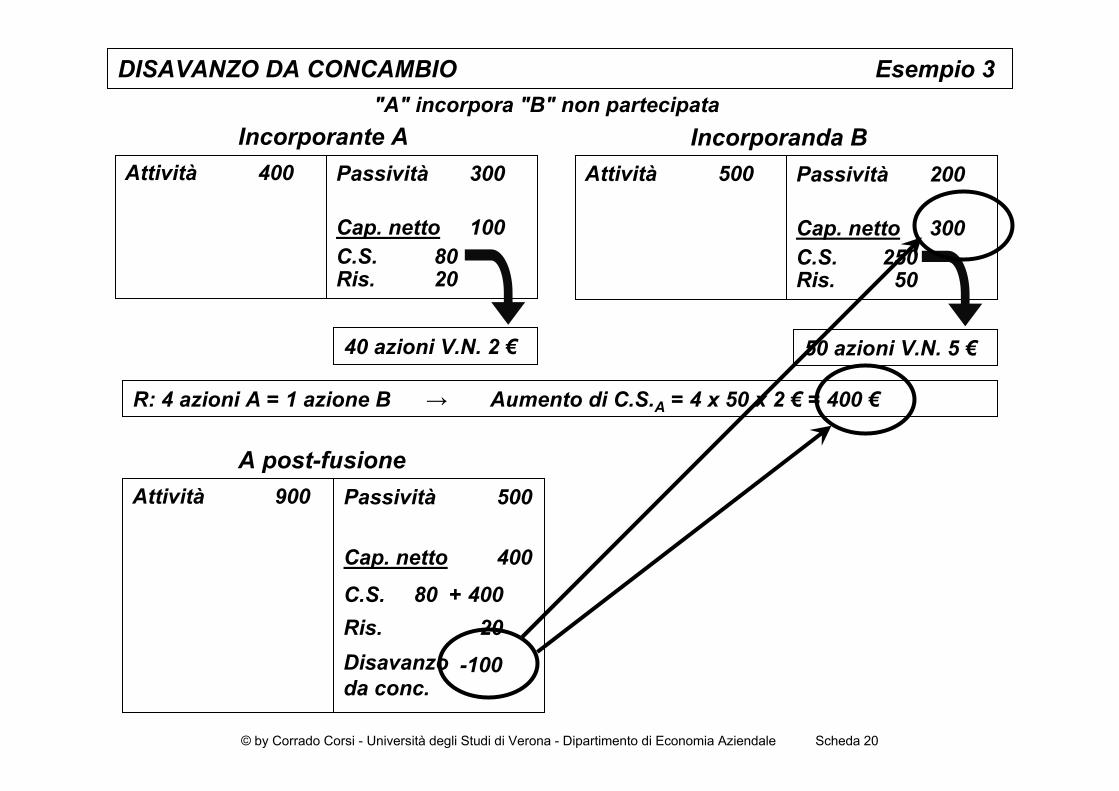

DISAVANZO DA CONCAMBIO Esempio 3"A" incorpora "B" non partecipata

Incorporante AAttività 400 Passività 300

Cap. netto 100C.S. 80Ris. 20

Incorporanda BAttività 500 Passività 200

Cap. netto 300C.S. 250Ris. 50

40 azioni V.N. 2 € 50 azioni V.N. 5 €

R: 4 azioni A = 1 azione B → Aumento di C.S.A = 4 x 50 x 2 € = 400 €

A post-fusioneAttività 900

Disavanzo da conc.

Passività 500

Cap. netto 400

C.S. 80 + 400Ris. 20

-100

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 21

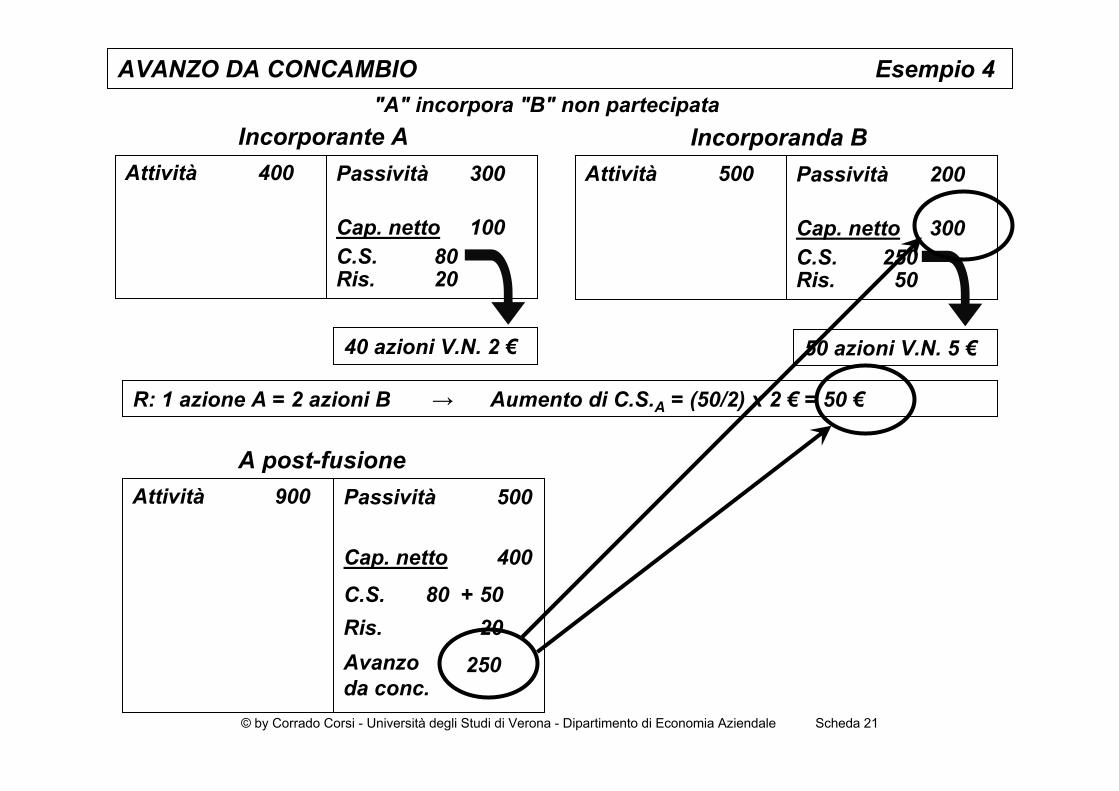

AVANZO DA CONCAMBIO Esempio 4"A" incorpora "B" non partecipata

Incorporante AAttività 400 Passività 300

Cap. netto 100C.S. 80Ris. 20

Incorporanda BAttività 500 Passività 200

Cap. netto 300C.S. 250Ris. 50

40 azioni V.N. 2 € 50 azioni V.N. 5 €

R: 1 azione A = 2 azioni B → Aumento di C.S.A = (50/2) x 2 € = 50 €

A post-fusioneAttività 900

Avanzo da conc.

Passività 500

Cap. netto 400

C.S. 80 + 50Ris. 20

250

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 22

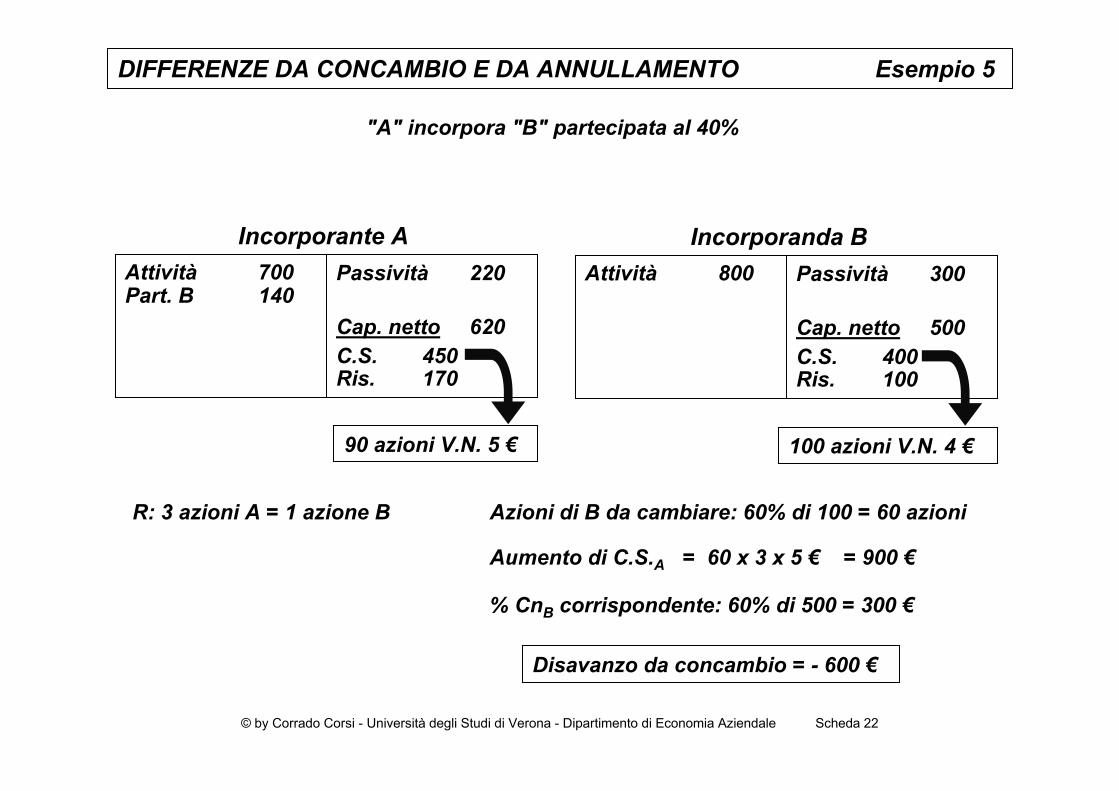

DIFFERENZE DA CONCAMBIO E DA ANNULLAMENTO Esempio 5

"A" incorpora "B" partecipata al 40%

Incorporante AAttività 700Part. B 140

Passività 220

Cap. netto 620C.S. 450Ris. 170

Incorporanda BAttività 800 Passività 300

Cap. netto 500C.S. 400Ris. 100

90 azioni V.N. 5 € 100 azioni V.N. 4 €

R: 3 azioni A = 1 azione B Azioni di B da cambiare: 60% di 100 = 60 azioni

Aumento di C.S.A = 60 x 3 x 5 € = 900 €

% CnB corrispondente: 60% di 500 = 300 €

Disavanzo da concambio = - 600 €

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 23

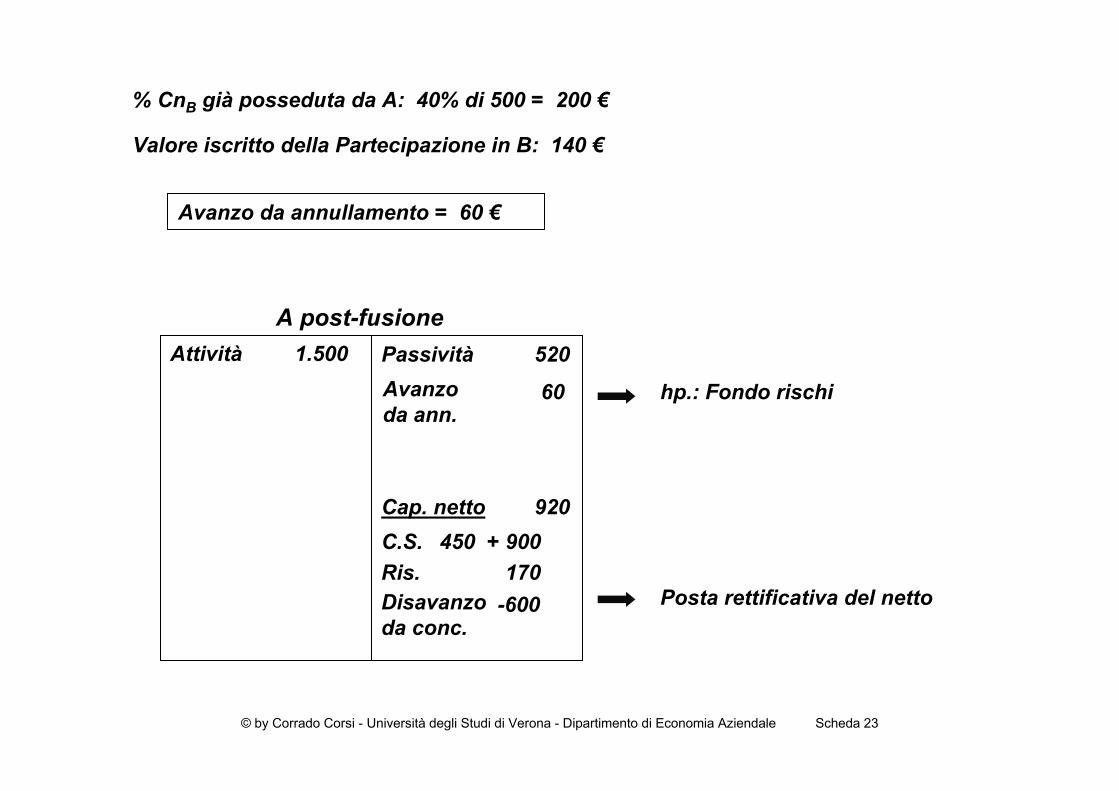

% CnB già posseduta da A: 40% di 500 = 200 €

Valore iscritto della Partecipazione in B: 140 €

Avanzo da annullamento = 60 €

A post-fusioneAttività 1.500

Avanzo da ann.

Passività 520

Cap. netto 920C.S. 450 + 900Ris. 170

60

Disavanzo da conc.

-600

hp.: Fondo rischi

Posta rettificativa del netto

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 24

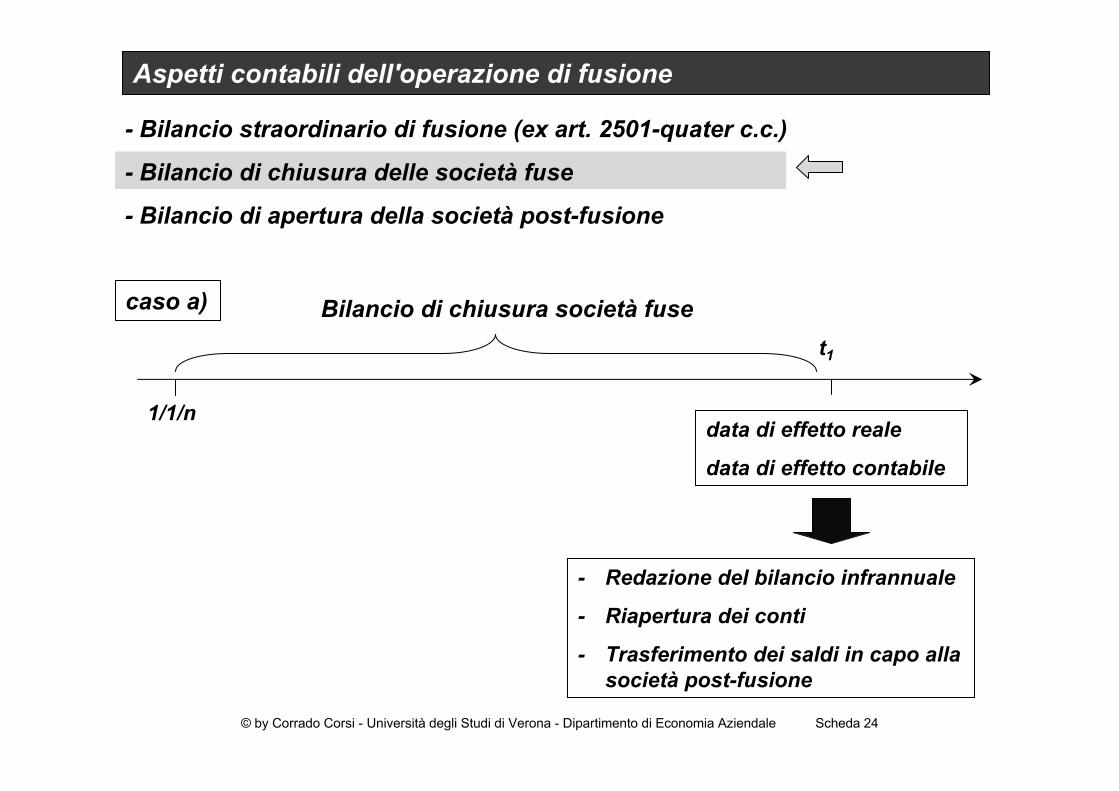

Aspetti contabili dell'operazione di fusione

- Bilancio straordinario di fusione (ex art. 2501-quater c.c.)

- Bilancio di chiusura delle società fuse

- Bilancio di apertura della società post-fusione

caso a)

data di effetto reale

data di effetto contabile

t1

Bilancio di chiusura società fuse

- Redazione del bilancio infrannuale

- Riapertura dei conti

- Trasferimento dei saldi in capo alla società post-fusione

1/1/n

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 25

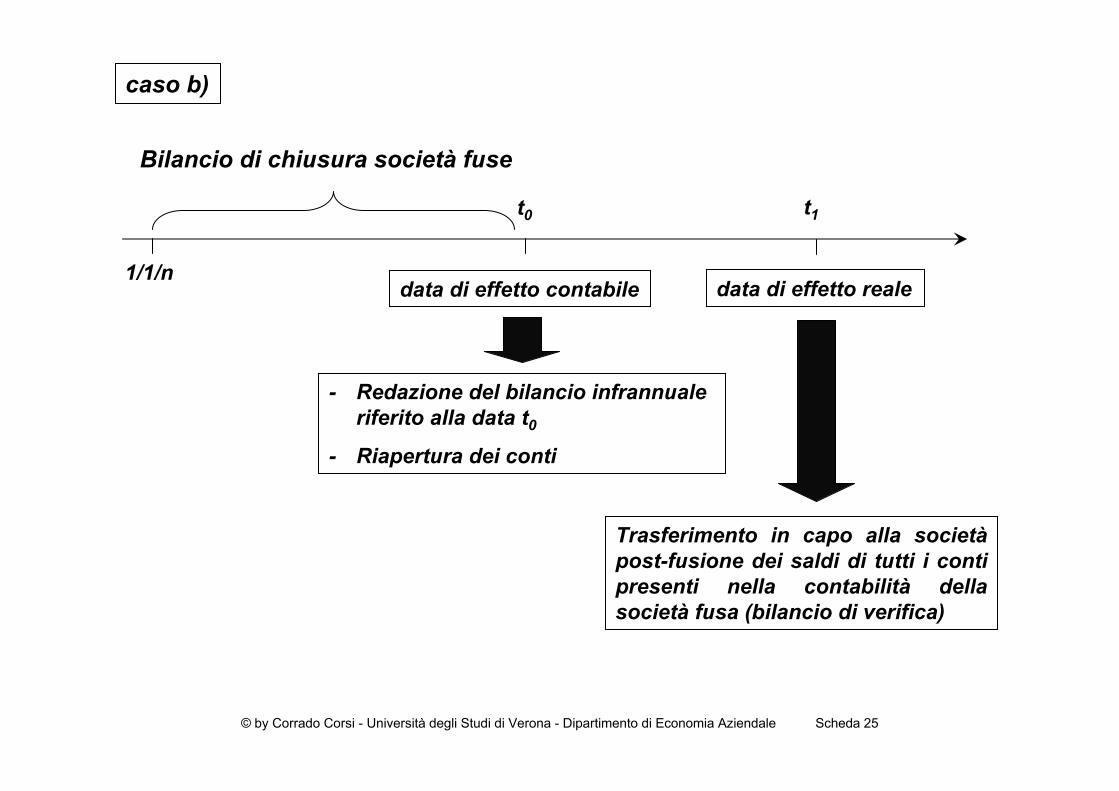

caso b)

data di effetto reale

t1

Bilancio di chiusura società fuse

t0

data di effetto contabile

- Redazione del bilancio infrannualeriferito alla data t0

- Riapertura dei conti

Trasferimento in capo alla societàpost-fusione dei saldi di tutti i conti presenti nella contabilità della società fusa (bilancio di verifica)

1/1/n

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 26

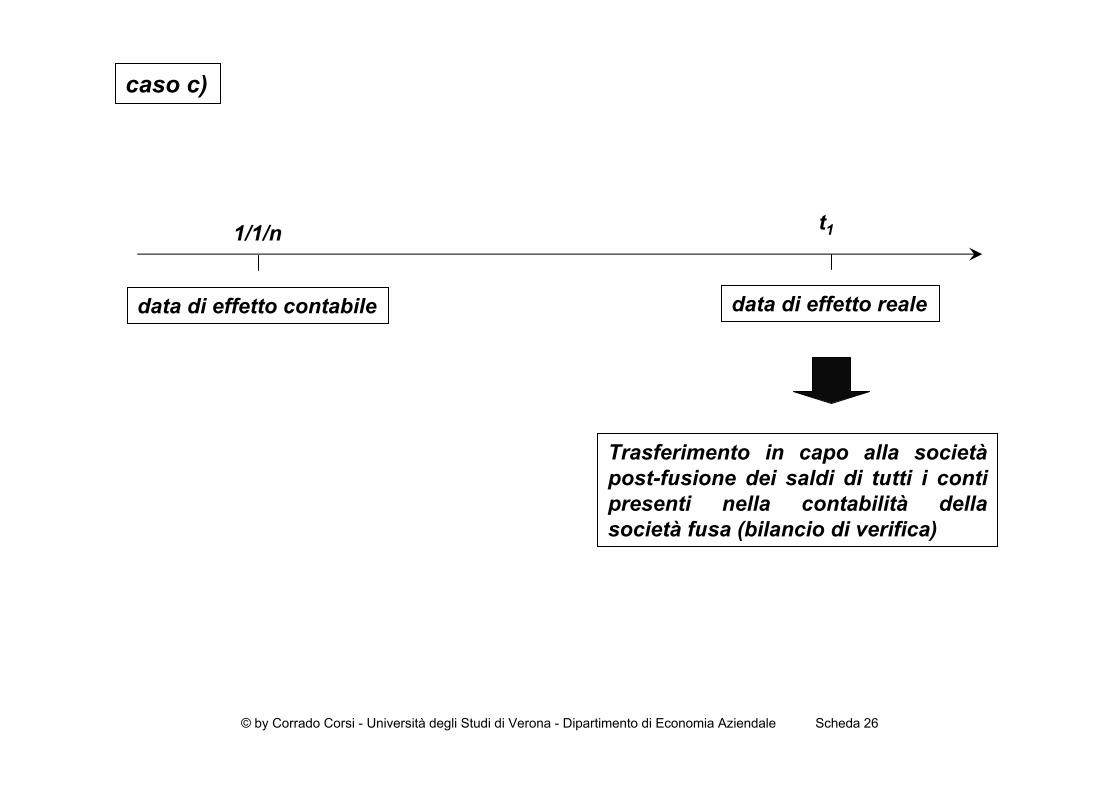

caso c)

data di effetto reale

t1

Trasferimento in capo alla societàpost-fusione dei saldi di tutti i conti presenti nella contabilità della società fusa (bilancio di verifica)

data di effetto contabile

1/1/n

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 27

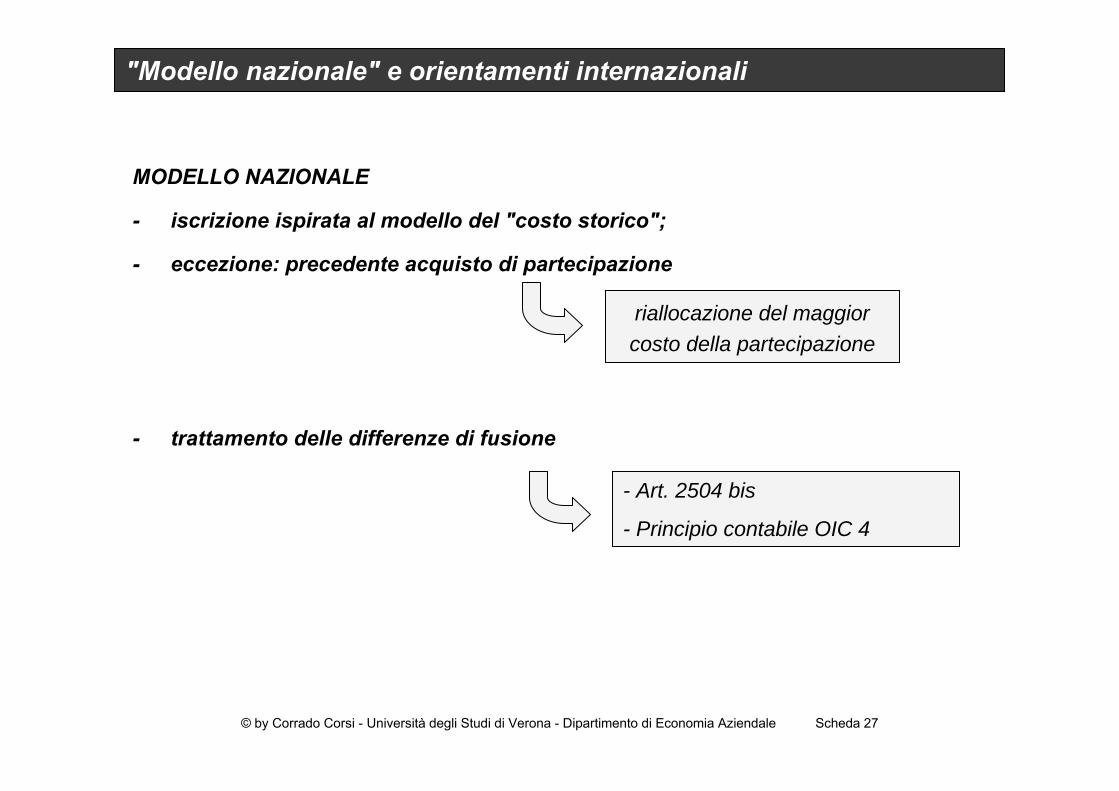

"Modello nazionale" e orientamenti internazionali

MODELLO NAZIONALE

- iscrizione ispirata al modello del "costo storico";

- eccezione: precedente acquisto di partecipazione

- trattamento delle differenze di fusione

- Art. 2504 bis

- Principio contabile OIC 4

riallocazione del maggior costo della partecipazione

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 28

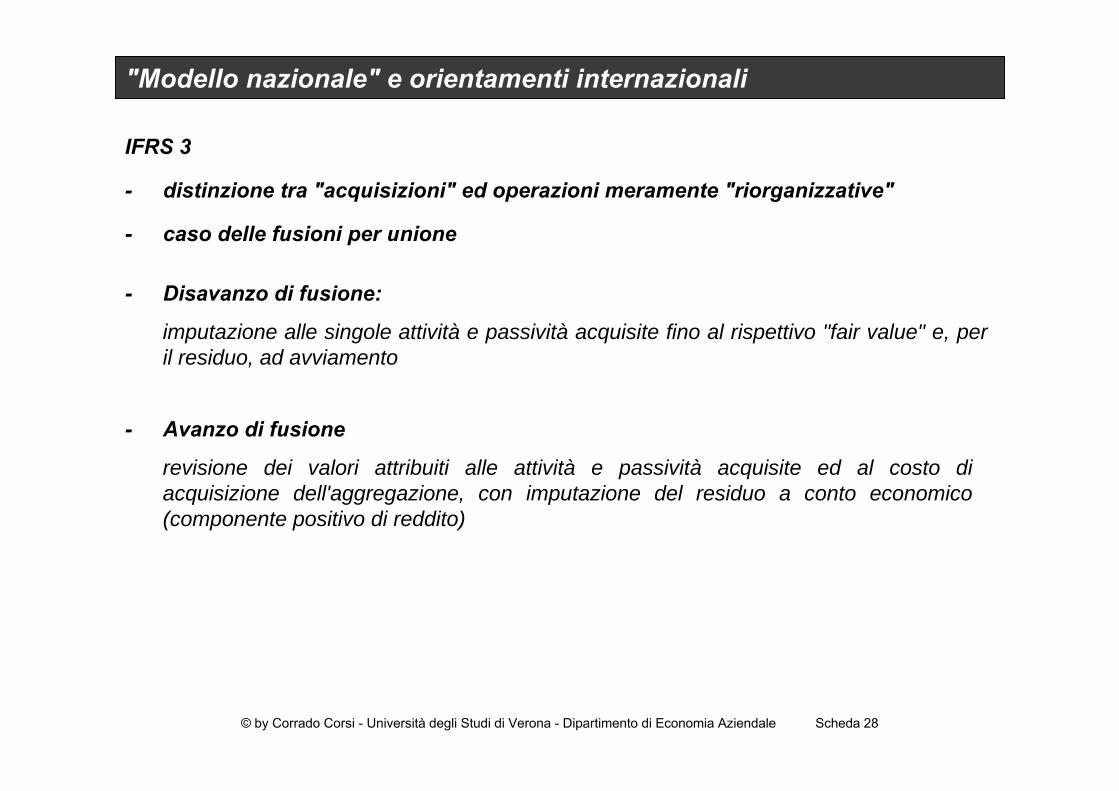

- Avanzo di fusione

revisione dei valori attribuiti alle attività e passività acquisite ed al costo di acquisizione dell'aggregazione, con imputazione del residuo a conto economico (componente positivo di reddito)

- Disavanzo di fusione:

imputazione alle singole attività e passività acquisite fino al rispettivo "fair value" e, per il residuo, ad avviamento

"Modello nazionale" e orientamenti internazionali

IFRS 3

- distinzione tra "acquisizioni" ed operazioni meramente "riorganizzative"

- caso delle fusioni per unione

Aspetti fiscali dell'operazione di fusione

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 29

Operazione fiscalmente neutra

Determinazione del reddito di esercizio delle società fuse

- fino alla data di effetto reale della fusione

- ammessa retrodatazione dell'effetto fiscale rispetto all'effetto reale

Utilizzo delle perdite fiscali: limiti

Ricostituzione riserve annullate nella fusa- riserve libere

- riserve in sospensione d'imposta da tassare in caso di distribuzione

- riserve in sospensione d'imposta da tassare in caso di utilizzo

© by Corrado Corsi - Università degli Studi di Verona - Dipartimento di Economia Aziendale Scheda 30

IMPOSTE INDIRETTE

I.V.A.

- la fusione è un'operazione fuori campo I.V.A.

- adempimenti formali per segnalare agli Uffici I.V.A. l'estinzione delle P.I. delle società fuse, l'eventuale apertura della P.I. della società post-fusione, la successione di quest'ultima nella posizione I.V.A. delle società fuse

(ai fini I.V.A. non si configura, come per le imposte dirette, l'autonomo periodo d'imposta in capo alle società fuse dall'inizio dell'esercizio alla data di fusione).

IMPOSTA DI REGISTRO

- la fusione è soggetta ad imposta di registro in misura fissa (fissata per ciascuno degli atti societari previsti dal procedimento: verbali di assemblea straordinaria per l'approvazione del progetto di fusione e atto di fusione);

- imposta di registro fissa per la trascrizione del mutamento di titolarità di cespiti immobiliari.

Aspetti fiscali dell'operazione di fusione

![Deposito in albergo[1]](https://static.fdocumenti.com/doc/165x107/557a9ee8d8b42aa6568b4efb/deposito-in-albergo1.jpg)