FONDO RISORSE DECENTRATE - odcecnola.com · risorse della contrattazione decentrata del 2015...

49

FONDO RISORSE DECENTRATE MAGGIO 2017

-

Upload

nguyenkhuong -

Category

Documents

-

view

215 -

download

0

Transcript of FONDO RISORSE DECENTRATE - odcecnola.com · risorse della contrattazione decentrata del 2015...

FONDO RISORSE DECENTRATE

MAGGIO 2017

autore dott.ssa Deborah De Riso 2

FONDO RISORSE DECENTRATE

• - le risorse destinate ad incentivare le politiche di sviluppo delle risorse umane e della produttività (Fondo per le risorse decentrate) – nelle more dei rinnovi contrattuali previsti dal D. Lgs. 150/2009 – sono annualmente determinate sulla base delle disposizioni contrattuali e legislative tuttora vigenti, tenendo conto delle disponibilità economico-finanziarie dell’Ente nonché dei nuovi servizi o dei processi di riorganizzazione finalizzati ad un accrescimento di quelli esistenti che si intendono attivare nel corso dell’anno;

autore dott.ssa Deborah De Riso 3

FONDO RISORSE DECENTRATE

• le modalità di determinazione delle risorse decentrate per le politiche di sviluppo delle risorse umane e della produttività sono attualmente regolate dagli artt. 31 e 32 del contratto collettivo nazionale del personale del comparto delle Regioni e delle Autonomie Locali del 22.10.2004, come integrati dal CCNL del 09.05.2006, che distingue le risorse decentrate in due categorie

autore dott.ssa Deborah De Riso 4

FONDO RISORSE DECENTRATE

• risorse decentrate stabili, che presentano la caratteristica di “certezza, stabilità e continuità”, la cui quantificazione non è suscettibile di “variazioni annuali” se non in presenza di specifiche prescrizioni normative;

• risorse decentrate variabili, che presentano la caratteristica della “eventualità e variabilità” e che, quindi, hanno validità esclusivamente per l’anno in cui vengono definite e rimesse a disposizione del Fondo;

autore dott.ssa Deborah De Riso 5

FONDO RISORSE DECENTRATE

• - le predette norme contrattuali sono integrate dalle disposizioni dei diversi CCNL che sono stati successivamente sottoscritti ( art. 4 CCNL del 09.05.2006; art. 8 CCNL dell’11.04.2008 e art. 4 CCNL del 31.07.2009

autore dott.ssa Deborah De Riso 6

FONDO RISORSE DECENTRATE

• la Legge n. 296 del 27.12.2006 (Legge finanziaria 2007) ed in particolare l’art. 1, comma 557come sostituito dall’art. 14, comma 7, del D.L. n. 78/2010, convertito in Legge n. 122 del 30.07.2010, che disciplina il concorso delle Autonomie Locali al rispetto degli obiettivi di finanza pubblica stabilendo che gli Enti sottoposti al patto di stabilità interno

autore dott.ssa Deborah De Riso 7

PROCEDURA

• La procedura di contrattazione a livello locale è disciplinata dall’art. 4 del CCNL 22 gennaio 2004, che sostituisce (peraltro senza innovare in maniera significativa) il testo dell’art. 5 del CCNL dell’1.4.1999. Sul punto, il 1° comma, dopo aver fissato la durata quadriennale dei contratti decentrati integrativi, specifica che l’utilizzo delle risorse è determinato in sede di contrattazione decentrata integrativa con cadenza annuale.

autore dott.ssa Deborah De Riso 8

MODALITA’ DI COSTITUZIONE DEL FONDO

La procedura da seguire per la costituzione e ripartizione del fondo si articola nei seguenti

passaggi fondamentali:- contrattazione decentrata, con cadenza annuale, finalizzata alla redazione di

un’ipotesid’accordo;- trasmissione dell’ipotesi d’accordo entro 5 giorni al collegio dei revisori,

corredata daapposita relazione illustrativa tecnico-finanziaria, affinché il collegio effettui il

controllosulla compatibilità dei costi della contrattazione collettiva decentrata con i

vincoli dibilancio. Lo schema di relazione deve essere conforme a quello indicato nella

CircolareRGS n. 25/2012, così come previsto dall’art. 40 del D.Lgs. n. 165/2001;- autorizzazione dell’organo di governo (Giunta comunale o provinciale) alla

sottoscrizionedefinitiva del contratto;- sottoscrizione definitiva del contratto;- trasmissione del testo contrattuale all’ARAN entro 5 giorni dalla

sottoscrizione (ed oraanche al CNEL), con la specificazione delle modalità di copertura dei relativi

oneri conriferimento agli strumenti annuali e pluriennali di bilancio.

autore dott.ssa Deborah De Riso 9

PROCEDURE DI CONTROLLO

• Il comma 4 dell’art 5 del CCNL 22.1.2004 prevede che i contratti collettivi decentrati

integrativi debbano contenere apposite clausole circa tempi, modalità e procedure di verifica della loro attuazione

autore dott.ssa Deborah De Riso 10

CONTROLLI SUL CONTRATTO DECENTRATO

• Tali importanti adempimenti, cui fa riferimento la normativa contrattuale, servono a far sì che sull’atto negoziale possano essere esercitati i dovuti riscontri:

• - un controllo economico-finanziario, finalizzato all’accertamento della compatibilità dei costi, affidato al collegio dei revisori1;

• -un controllo politico, demandato alla Giunta comunale nel momento in cui autorizza il presidente della delegazione trattante di parte pubblica alla sottoscrizione definitiva del contratto.

autore dott.ssa Deborah De Riso 11

PARERE DELL’ORGANO DI REVISIONE

• Le procedure da seguire per giungere alla sottoscrizione del contratto decentrato sono state illustrate dalla Corte dei conti, Sezione regionale di controllo per la Puglia, nella deliberazione n.152/PRSP/2010. In tale documento i Magistrati contabili sottolineano, fra l’altro, l’importanza del parere favorevole del Collegio dei Revisori, specificando che “… il parere negativo (cui deve assimilarsi l’ipotesi in cui il parere manchi del tutto) dei revisori comporta la nullità delle clausole esorbitanti rispetto ai vincoli normativi e di bilancio (cfr. art. 4, comma 1 e 5 del contratto

cit. e art. 40, comma 3-quinquies del T.U.P.I.)”.(4)

autore dott.ssa Deborah De Riso 12

INCREMENTO DEL FONDO

• Art. 15 c.5 CCNL I° aprile 1999:si può incrementare il fondo per:

• - attivazione di nuovi servizi o processi di riorganizzazione (risorse variabili)

• - incremento stabile delle dotazioni organiche (risorse stabili)

autore dott.ssa Deborah De Riso 13

INCREMENTO DEL FONDO

• Sull’applicabilità dei criteri di attivazione di nuovi servizi o processi di riorganizzazione è opportuno attenersi al parere ARAN 499-15L1

autore dott.ssa Deborah De Riso 14

• l’inserimento nel fondo delle risorse di parte variabile di cui all’art. 15,comma 5, del CCNL dell’1.04.99 è stato considerato dalla Magistratura contabile alla stregua del ricorso a maggiori prestazioni di lavoro, essendo nella sostanza equivalente l’assunzione di nuovo personale o il maggiore utilizzo del personale già in servizio. Tale assimilazione comporta l’impossibilità di utilizzare la disposizione contrattuale in questione se l’Ente non può procedere ad assunzioni, ad esempio per non aver rispettato il patto di stabilità o l’obbligo di contenimento della spesa di personale.(6)

autore dott.ssa Deborah De Riso 15

INCREMENTO DOTAZIONE ORGANICA

• Come precisato dall’ARAN e dalla magistratura contabile occorre la contemporanea presenza di due presupposti:

• Aumento del numero complessivo dei posti di dotazione organica dell’ente

• Assunzione di nuovo personale per coprire i posti di nuova istituzione

autore dott.ssa Deborah De Riso 16

LE ECONOMIE DEL FONDO

• Corte dei Conti 59/2013/SRCPIE/PAR:• gli enti pubblici locali, nella

deliberazione e successiva erogazione delle risorse integrative aggiuntive, sono tenuti a rispettare gli obiettivi del saldo di finanza pubblica e le norme vigenti che impongono il contenimento delle spese di personale,

autore dott.ssa Deborah De Riso 17

LE ECONOMIE DEL FONDO

• lo sforamento dei vincoli di spesa e la violazione delle regole dell’obiettivo di finanza pubblica, pertanto, costituiscono eventi impeditivi non derogabili all’erogazione di risorse decentrate, anche se a suo tempo deliberate ed impegnate"

autore dott.ssa Deborah De Riso 18

LE ECONOMIE DEL FONDO

• per la verifica del rispetto del patto di stabilità, condizione cui la legge subordina la destinazione di risorse aggiuntive alla contrattazione integrativa decentrata, occorre aver riguardo all’esercizio precedente, nonché all’esercizio in corso al momento della destinazione delle risorse.

autore dott.ssa Deborah De Riso 19

LE ECONOMIE DEL FONDO

• E’ possibile incrementare il fondo risorse decentrate di cui all’art. 17 comma 5 del CCNL 1.04.1999 di un importo pari alle risorse non utilizzate nell’anno precedente?

autore dott.ssa Deborah De Riso 20

LE ECONOMIE DEL FONDO

• le somme provenienti dagli esercizi precedenti non possono essere annoverate tra le “risorse aggiuntive” di cui all’art. 40 cit. in quanto trattasi di somme delle quali in sede di costituzione del precedente fondo l’organo di revisione interno ha certificato, in applicazione dell’art. 5, co. 3 del CCNL del 1 aprile 1999, dell’art. 5. co. 3 del CCNL del 23 dicembre 1999 – Area dirigenti nonché dell’art. 40-bis del D. Lgs. 30 marzo 2011, n. 165, la compatibilità con gli obiettivi del patto di stabilità, con i vincoli di bilancio e con gli altri vincoli in materia di contenimento di spesa per il personale”

autore dott.ssa Deborah De Riso 21

LE ECONOMIE DEL FONDO

• Le economie di spesa non sono risorse aggiuntive alla contrattazione decentrata integrativa ma meri trasferimenti di spesa tra un esercizio e l’altro di somme già certificate.

INCENTIVI PER LA PROGETTAZIONE

• La Corte dei Conti con la Deliberazione n. 7/2017 ha sancito il principio di diritto per il quale “Gli incentivi per funzioni tecniche di cui all’articolo 113, comma 2, d.lgs. n. 50/2016 sono da includere nel tetto dei trattamenti accessori di cui all’articolo 1, comma 236, l. n. 208/2015 (legge di stabilità 2016)

• a differenza degli incentivi del d.lgs. 163/2006, quelli del d.lgs. 50/2016 sono da includere nel tetto del salario accessorio.

LA “SANATORIA” DEI FONDI• circolare della Ragioneria Generale dello Stato n. 8o) per la quale le

risorse della contrattazione decentrata del 2015 «devono essere decurtate permanentemente di un importo pari alle riduzioni operate con riferimento all'anno 2014». Questo orientamento non è fatto proprio dalla Corte dei Conti della Puglia, parere n. 97 (ne parla anche l'approfondimento a firma di Donato Centrone nell'edizione odierna del Quotidiano degli enti locali e della Pa), che fa prevalere una lettura formale del testo: «Il fondo delle risorse decentrate per il 2015 deve essere costituito con una decurtazione pari alla somma di tutte le riduzioni operate sui suddetti fondi per gli anni dal 2011 al 2014». Il parere giunge a questa conclusione anche se «tale interpretazione in alcuni casi, può condurre ad un fondo pari a zero o addirittura negativo». Con il che si arriva al risultato di una decurtazione delle risorse per la contrattazione decentrata rispetto al 2014. Il parere è invece in linea con le indicazioni fornite dalla Ragioneria Generale dello Stato, nell'affermare che «la decurtazione da apportare riguarda, complessivamente, la parte stabile e la parte variabile del fondo».

• A tre anni esatti dall’entrata in vigore della cosiddetta sanatoria su costituzione e contrattazione del salario accessorio, giunge la deliberazione n. 98/2017 della sezione regionale della Corte dei conti della Toscana che esamina alcuni aspetti interessanti per gestire le modalità di recupero degli errori commessi dagli enti locali.

• la cosiddetta “sanatoria” è contenuta solo al comma 3, dell’articolo 4, del Dl 16/2014 e riguarda esclusivamente la non nullità delle clausole dei contratti integrativi, stipulati fino al 31 dicembre 2012. I commi precedenti, invece, inseriscono due norme a regime, che valgono per tutte le contrattazioni integrative, anche successive a quella data. Tali disposizioni riguardano il recupero delle somme sui fondi degli anni successivi, in caso di superamento del vincolo finanziario, che potrebbe essere sintetizzato come l’errore che ha portato a erogare più somme rispetto a quelle possibili, alla luce delle norme contrattuali e legislative.

• Il comune di Arezzo, sottopone alla propria sezione regionale della Corte dei conti, la questione dell’eventuale revisione (o ricostruzione) dei fondi del salario accessorio e l’impatto che questa attività può riverberare sugli equilibri dei fondi presenti e futuri. I magistrati contabili, affermano innanzitutto, che tale ricostruzione delle partite che costituiscono il fondo – ancorché di complessa articolazione e sempre basata su elementi certi – può essere effettuata limitatamente alle «risorse aventi carattere di certezza, stabilità e continuità»,

• quindi, potranno essere effettuate le integrazioni, correzioni ed eliminazioni necessarie per una corretta ricostruzione delle risorse, certe, stabili e continuative, anche al fine di determinare correttamente l’ammontare delle somme erogate in eccesso che hanno alimentato il fondo per il salario accessorio del personale erroneamente costituito.

• TUTTAVIA NON E’ POSSIBILE L’INCREMENTO DELLA SPESA: SI RICORRE ALLA COMPENSAZIONE - ARTICOLO 4, COMMA 2, DEL DL N. 16/2014 CHE OFFRE DUE POSSIBILITA’:

• A) attivare i cosiddetti piani di razionalizzazione della spesa, di cui all’articolo 16, commi 4 e 5, del Dl n. 98/2011.

B) possibilità di utilizzare le somme non utilizzate per le assunzioni, facoltà introdotta dalla legge di stabilità 2016 (legge n. 208/2015) (l’uso dei risparmi conseguenti al mancato utilizzo dei resti assunzionali dell’ultimo triennio, calcolati in conformità all’articolo 1, comma 228, della legge 208/2015)

FONDO PER I DIRIGENTI

• Corte dei Conti della Puglia Deliberazione n. 6/2017: NON PUO’ ESSERE SUPERATO IL LIMITE DI INDISPONIBILITA’ DEI POSTI DIRIGENZIALI E VA RITENUTO NON Asuperabile IL VINCOLO DI CUI ALL’ART. 1, COMMA 236, DELLA L. 208/2015 E RIGUARDANTE IL POSSIBILE SUPERAMENTO DEL TETTO CHE RIFERISCE AL VALORE DEL 2015 LE RISORSE DA DESTINARE ANNUALMENTE, A DECORRERE DAL 01.01.2016, AL TRATTAMENTO ACCESSORIO DEL PERSONALE.

• Altro principio affermato dalla Corte dei Conti Puglia PAR 6/2017 è: Le disposizioni della legge di stabilità 2016, comma 236, che dettano un tetto al fondo per la contrattazione decentrata sono da ritenere pienamente in vigore e per la loro cessazione occorre una specifica scelta legislativa.

• gli elementi di novità della richiamata disposizione rispetto alle previsioni dettate dal DL n. 78/2010 sono i seguenti:

• 1) il richiamo espresso delle due condizioni presupponenti la reiterazione del tetto di spesa, vale a dire, il lasso temporale necessario all’adozione dei decreti legislativi attuativi della riforma in materia di personale della Pubblica amministrazione e la sopravvenienza di particolari esigenze di finanza pubblica;

• 2) l’inserimento dell’inciso “tenendo conto del personale assumibile ai sensi della normativa vigente ”;

• 3) l’assenza di una analoga previsione diretta a consolidare nel tempo le riduzioni operate al trattamento accessorio per effetto della intervenuta riduzione del personale in servizio ...(quindi proroga del precedente regime vincolistico in attesa dei decreti attuativi)

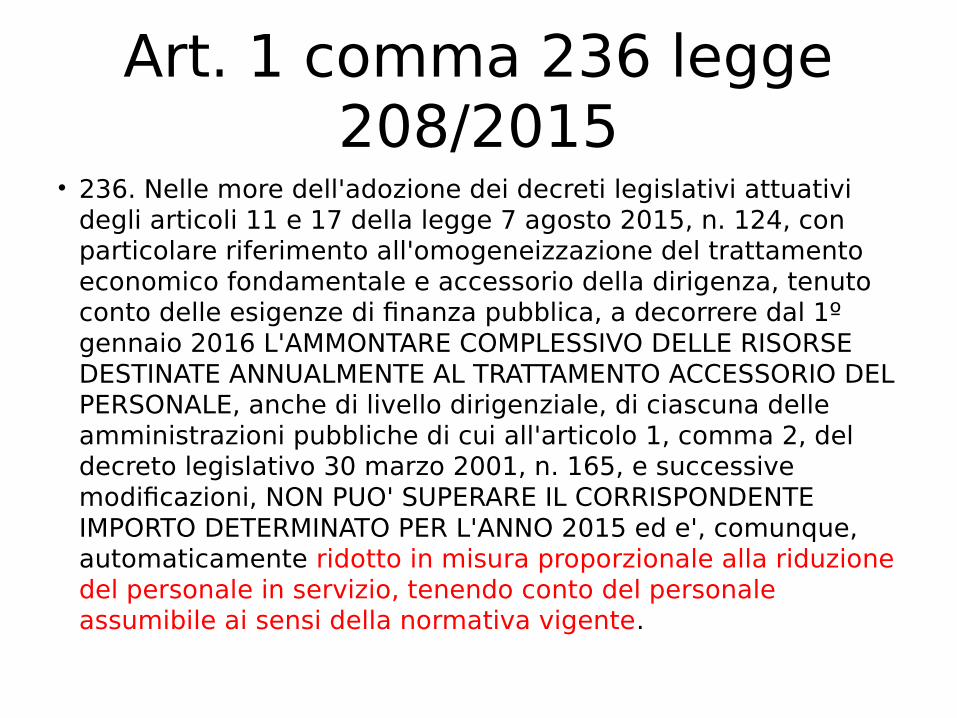

Art. 1 comma 236 legge 208/2015

• 236. Nelle more dell'adozione dei decreti legislativi attuativi degli articoli 11 e 17 della legge 7 agosto 2015, n. 124, con particolare riferimento all'omogeneizzazione del trattamento economico fondamentale e accessorio della dirigenza, tenuto conto delle esigenze di finanza pubblica, a decorrere dal 1º gennaio 2016 L'AMMONTARE COMPLESSIVO DELLE RISORSE DESTINATE ANNUALMENTE AL TRATTAMENTO ACCESSORIO DEL PERSONALE, anche di livello dirigenziale, di ciascuna delle amministrazioni pubbliche di cui all'articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, e successive modificazioni, NON PUO' SUPERARE IL CORRISPONDENTE IMPORTO DETERMINATO PER L'ANNO 2015 ed e', comunque, automaticamente ridotto in misura proporzionale alla riduzione del personale in servizio, tenendo conto del personale assumibile ai sensi della normativa vigente.

TETTO AL SALARIO ACCESSORIO

• Deliberazione n. 59/2017 della Corte dei Conti Toscana:”nel comma 236 non sembra rinvenirsi un limite distinto tra il fondo delle risorse decentrate e le poste contabili del bilancio dell’ente per l’indennità di posizione e risultato, limitandosi, la norma in esame, nel suo tenore letterale ad una previsione di carattere generale sul contenimento della spesa per tali tipologie di risorse”.

• “il limite di spesa posto, per quegli enti che si associano mediante convenzione per l’utilizzo del personale, va calcolato sul complesso delle spese destinate al salario accessorio sostenuto dagli enti associati”

ESEMPIO

• l’ente da cui dipende l’unità di personale che viene utilizzato anche da un altro comune, potrà portare in detrazione la somma che gli viene rimborsata, ma l’ente che effettua il rimborso la dovrà portare in aumento. La esclusione della possibilità di portare in detrazione i rimborsi non viene accolta in quanto contrastante con il principio di razionalizzazione posto a base della scelta di dare corso a convenzioni per la gestione associata.

• Si chiarisce che il limite introdotto dal comma 236 della “legge di stabilità 2016” sia di carattere generale e riguardi tutti gli emolumenti accessori al personale a prescindere dal loro prelevamento dal fondo (principio in verità già valido sotto la vigenze del D. L. 78/2010 sebbene con interpretazioni discordanti)

• INFATTI la Corte dei Conti Toscana afferma:non si rinviene un limite distinto tra il fondo delle risorse decentrate e le poste contabili del bilancio dell’ente per l’indennità di posizione e risultato, limitandosi, la norma in esame, nel suo tenore letterale ad una previsione di carattere generale sul contenimento della spesa per tali tipologie di risorse.

• QUINDI :il trattamento accessorio continua a rimanere ancorato al valore del 2015 e all'obbligo di riduzione in base alle cessazioni, non sostituite, dei dipendenti.

• Per quanto attiene il “personale assumibile” RICORDIAMO CHE: la Ragioneria Generale dello Stato, con la circolare n. 12/2016, ha precisato: “Per quanto concerne la riduzione del Fondo in proporzione al personale in servizio si fa presente che la stessa andrà operata, sulla base del confronto tra il valore medio del personale presente in servizio nell’anno di riferimento ed il valore medio dei presenti nell’anno 2015. In particolare, i presenti al 31/12 dell’anno di riferimento scaturiranno dalla consistenza iniziale del personale all’1/1 alla quale andranno dedotte le unità per le quali è programmata la cessazione ed aggiunte quelle assumibili in base alla normativa vigente (tra cui, ad esempio, quelle relative a facoltà assunzionali non esercitate e riferite ad annualità precedenti oggetto di proroga legislativa), salvo verifica finale dell’effettivo andamento” assumibile”

• La Corte dei Conti della Lombardia, invece, con la deliberazione n. 367/2016/PAR afferma: “l’inserzione dell’inciso in esame – ‘tenendo conto del personale assumibile ai sensi della normativa vigente’ – costituisce un elemento di novità rispetto al previgente quadro disciplinatorio, per il resto sostanzialmente confermato. L’applicazione dei generali canoni che reggono l’interpretazione normativa impongono, come noto, di non attribuire alla disposizione ‘altro senso che quello fatto palese dal significato proprio delle parole secondo la connessione di esse’. Ne deriva che, a seguito della novella in esame, non appare trovare alcun addentellato normativo la necessità di compiere una rettifica alla fine dell’esercizio per adeguare il fondo alle assunzioni effettivamente intervenute”.

AZIONI DA COMPIERE

• il personale assumibile non può essere quello che fa genericamente capo alle capacità assunzionali a disposizione dell’amministrazione

• il personale assumibile deve essere inserito nella programmazione adottata nel rispetto di tutte le regole e, soprattutto, l’ente deve stanziare in bilancio le somme finalizzate all’assunzione

AZIONI DA COMPIERE

• La mancata assunzione dovrà dipendere da elementi oggettivi e non di certo da inerzia volutamente creata per considerare comunque presente il lavoratore al 31 dicembre per il calcolo della semisomma.

CALCOLO DEL FONDO

• Sia il metodo della media aritmetica del personale in servizio sia il metodo dei risparmi di spesa effettivamente realizzati possono essere utilizzati per calcolare la quantità di risorse da tagliare dal fondo per la diminuzione del personale in servizio

• CORTE DEI CONTI UMBRIA (PAR 2/2017):• La Corte dei Conti recepisce quanto

affermato dalla sezione di Controllo della Corte dei Conti della Lombardia rilevando come il principio di calcolo stabilito dalla Ragioneria Generale dello Stato comporta un’eccessiva riduzione del fondo in quanto finisce per sommare alle cessazioni 2016 anche le cessazioni 2015 (pro quota, ossia metà del loro valore medio annuo).

• SECONDO LA CORTE DEI CONTI UMBRIA:la consistenza dei fondi per la contrattazione integrativa deve essere “…conteggiata a saldo comparando l’entità del personale al 31 dicembre rispetto alla consistenza al 1 gennaio del medesimo anno, tenendo conto della data di cessazione delle singole unità e in considerazione del diritto dei cessati all’attribuzione del trattamento accessorio per il periodo di permanenza in servizio nell’anno solare di cessazione.

• Si opererà, così, una riduzione non della quota intera, ma del rateo, da effettuarsi entro il 31 dicembre dell’anno di riferimento”, mentre, a far data dall’anno successivo (nel caso di specie nel 2017), “si applicherà la riduzione della quota annuale intera per le cessazioni del 2011 (2016 nel caso di specie) e, se dovessero intervenire ulteriori cessazioni nel 2012 (2017 nel caso di specie), del rateo ad esse corrispondenti.