Focus Italia Produzione Automotive - ANFIA

22

Focus Italia Produzione Automotive GENNAIO 2021 Rapporto mensile sull’andamento della produzione industriale

Transcript of Focus Italia Produzione Automotive - ANFIA

1

Focus ItaliaProduzione Automotive

GENNAIO 2021

Rapporto mensile sull’andamento della produzione industriale

2

Focus produzione in Italia – 01/2021Indice

Highlights: la produzione industriale in Italia PAG. 3Produzione Industriale in UE – totale industria e settore automotive 4-5Produzione Industriale in Italia – andamento congiunturale 6Produzione Industriale in Italia – andamento tendenziale 7-8Produzione di autovetture nei Major Markets europei 9Ordinativi dell’industria e del settore automotive – andamento tendenziale 10Fatturato dell’industria e del settore automotive – andamento tendenziale 11Riepilogo Produzione, Ordinativi e Fatturato 12La domanda di autoveicoli in Italia 13-14Export di autoveicoli 15-16Monitoraggio della cassa integrazione guadagni, totale e settore automotive 17La congiuntura economica in Italia 18-19

3

Trend anni 2011-2020 PI Settore AutomotiveGennaio

Focus produzione in Italia – 01/2021 Highlights: la produzione industriale in Italia

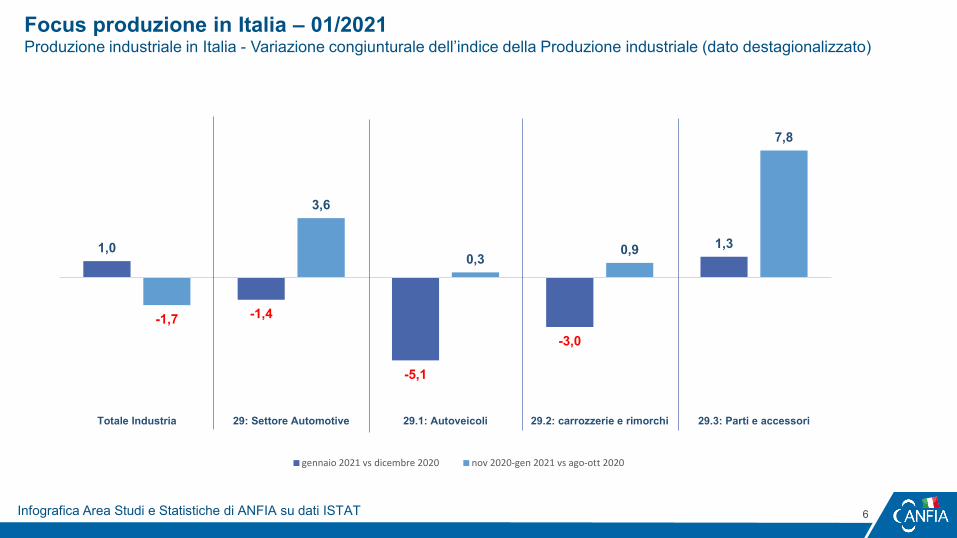

Gennaio 2021 registra l’indice della produzione industriale in aumento dell’1% rispetto a dicembre 2020 ed in calo del 2,4% rispetto a gennaio 2020. L’indice della produzione per ilsettore automotive di gennaio è in calo dell’1,4% rispetto a dicembre 2020 ed è in crescita del 2,3% rispetto a gennaio 2020, grazie all’aumento dell’indice del comparto degli autoveicoli, in+13,5% (le autovetture prodotte a gennaio sono state il 26% in più di quelle di gennaio 2020). In calo, invece, l’indice della produzione di carrozzerie e R&S (-15%) e della produzione diparti e accessori (-2,3%).

Il fatturato del settore automotive, a livello tendenziale, mostra una crescita del proprio indice del 19,6%, grazie, soprattutto, alle commesse del mercato interno (+31%), mentre versol’estero la crescita è più contenuta (+1,4%). Nei dodici mesi del 2020, l’indice del fatturato automotive è in calo del 13,5% (-11,9% il mercato interno, -15,7% i mercati esteri).Nel dettaglio, la fabbricazione di autoveicoli genera un fatturato complessivo che cresce del 22,9% a dicembre 2020 e cala del 13,5% nel 2020; la fabbricazione di carrozzerie, rimorchi esemirimorchi vede il proprio fatturato in aumento del 9,5% nel mese e in calo dell’11% nel cumulato; la fabbricazione di parti per autoveicoli e loro motori genera un aumento del fatturatodel 13,2% a dicembre e un decremento del 13,8% nel 2020, con fatturato verso il mercato interno in crescita del 16,8% nel mese e in flessione del 14,4% nel cumulato e fatturato verso imercati esteri in aumento del 9,7% nel mese e in calo del 13,3% nel cumulato.

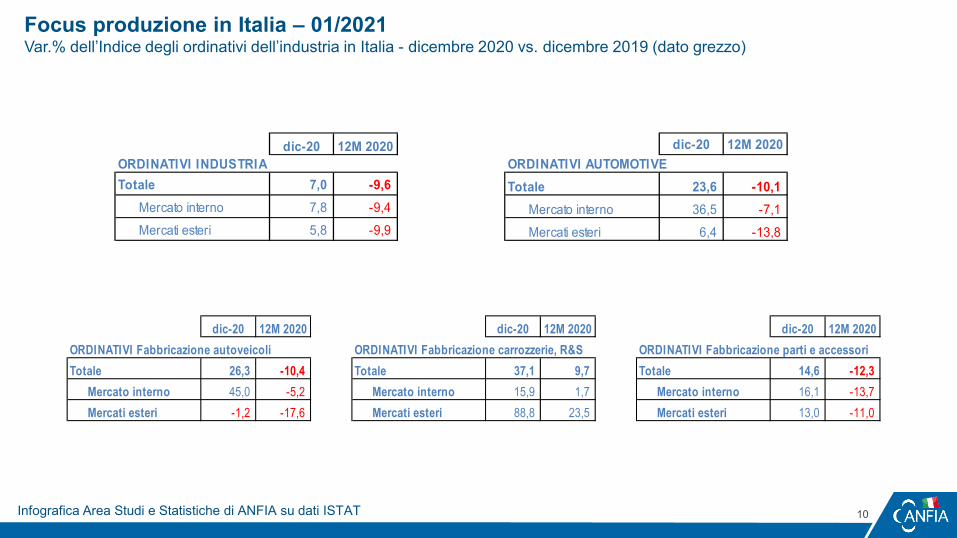

Gli ordinativi totali del settore automotive, a livello tendenziale, mostrano una netta crescita, del 23,6%, a dicembre 2020, più marcata per il mercato interno (+36,5%), più contenuta per ilmercato estero (+6,4%), mentre, nel 2020, risultano in calo del 10,1%, per effetto di una flessione sia delle commesse nazionali (-7,1%), sia di quelle dall’estero (-13,8%).Secondo i comparti, si registrano le seguenti variazioni tendenziali a dicembre 2020: Fabbricazione di autoveicoli: +26,3% nel mese e -10,4% nel 2020; Fabbricazione di carrozzerie,rimorchi e semirimorchi: +37,1% nel mese e +9,7% nel 2020; Fabbricazione di parti per autoveicoli e loro motori: +14,6% a dicembre (+16,1% mercato interno e +13% mercato estero) e-12,3% nell’anno (-13,7% mercato interno, -11% mercati esteri).

2020

2021

1,4

-15,7

-4,2

3,9

26,8

3,0 4,4

-3,3 -9,5

-21,0 -30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Var% rispetto all’anno precedente

2020

2021

Industria Settore Automotive

4

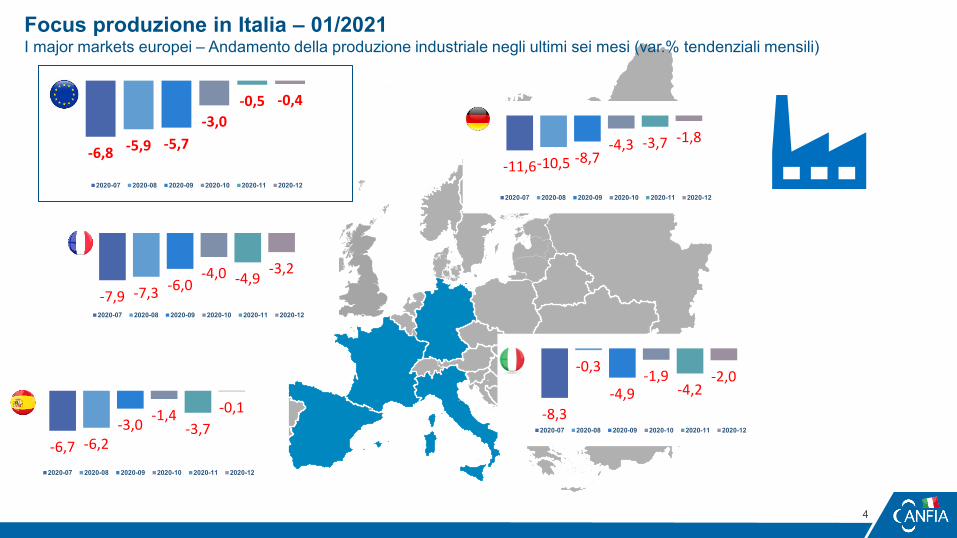

Focus produzione in Italia – 01/2021 I major markets europei – Andamento della produzione industriale negli ultimi sei mesi (var.% tendenziali mensili)

-7,9 -7,3 -6,0 -4,0 -4,9

-3,2

2020-07 2020-08 2020-09 2020-10 2020-11 2020-12

-6,7 -6,2 -3,0 -1,4

-3,7 -0,1

2020-07 2020-08 2020-09 2020-10 2020-11 2020-12

-11,6 -10,5 -8,7 -4,3 -3,7 -1,8

2020-07 2020-08 2020-09 2020-10 2020-11 2020-12

-8,3

-0,3

-4,9 -1,9

-4,2 -2,0

2020-07 2020-08 2020-09 2020-10 2020-11 2020-12

-6,8 -5,9 -5,7 -3,0

-0,5 -0,4

2020-07 2020-08 2020-09 2020-10 2020-11 2020-12

5

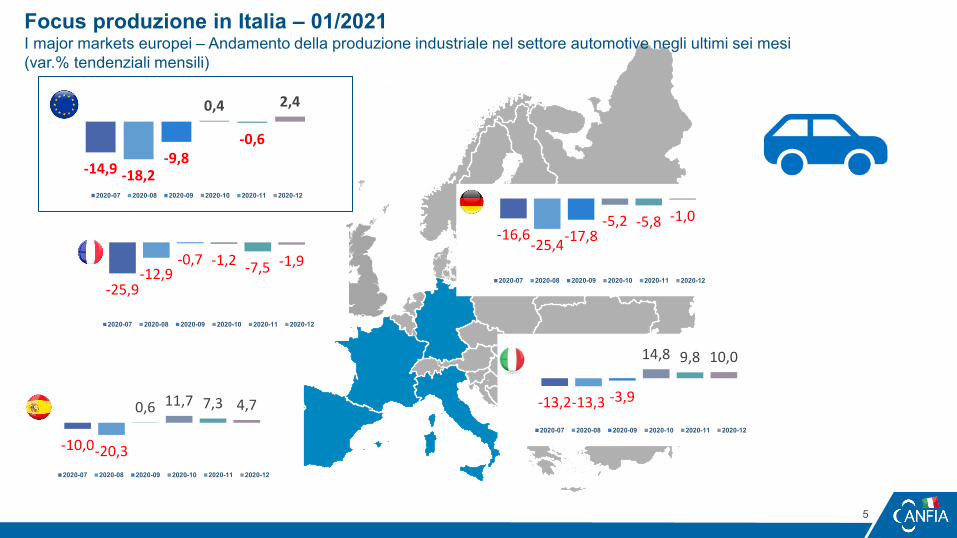

Focus produzione in Italia – 01/2021 I major markets europei – Andamento della produzione industriale nel settore automotive negli ultimi sei mesi (var.% tendenziali mensili)

-25,9 -12,9

-0,7 -1,2 -7,5 -1,9

2020-07 2020-08 2020-09 2020-10 2020-11 2020-12

-10,0 -20,3

0,6 11,7 7,3 4,7

2020-07 2020-08 2020-09 2020-10 2020-11 2020-12

-16,6 -25,4 -17,8

-5,2 -5,8 -1,0

2020-07 2020-08 2020-09 2020-10 2020-11 2020-12

-13,2 -13,3 -3,9

14,8 9,8 10,0

2020-07 2020-08 2020-09 2020-10 2020-11 2020-12

-14,9 -18,2 -9,8

0,4

-0,6

2,4

2020-07 2020-08 2020-09 2020-10 2020-11 2020-12

6

Focus produzione in Italia – 01/2021Produzione industriale in Italia - Variazione congiunturale dell’indice della Produzione industriale (dato destagionalizzato)

2020

2021

2020

2021

1,0

-1,4

-5,1

-3,0

1,3

-1,7

3,6

0,3 0,9

7,8

Totale Industria 29: Settore Automotive 29.1: Autoveicoli 29.2: carrozzerie e rimorchi 29.3: Parti e accessori

gennaio 2021 vs dicembre 2020 nov 2020-gen 2021 vs ago-ott 2020

Infografica Area Studi e Statistiche di ANFIA su dati ISTAT

7

Focus produzione in Italia – 01/2021Produzione industriale in Italia - Variazione tendenziale a gennaio dell’indice della Produzione industriale (dato corretto per gli effetti del calendario)

2020

2021

2020

2021

Industria

2020

2021

Settore Automotive (cod. Ateco 29)

2020

2021

Autoveicoli (cod. Ateco 29.1)

2020

2021

Carrozzerie e rimorchi (cod. Ateco 29.2)

2020

2021

Componenti (cod. Ateco 29.3)

2020

2021

Infografica Area Studi e Statistiche di ANFIA su dati ISTAT

8

-100

-80

-60

-40

-20

0

20

40

60

0120

19

0220

19

0320

19

0420

19

0520

19

0620

19

0720

19

0820

19

0920

19

1020

19

1120

19

1220

19

0120

20

0220

20

0320

20

0420

20

0520

20

0620

20

0720

20

0820

20

0920

20

1020

20

1120

20

1220

20

0120

21

293: fabbricazione di parti ed accessori per autoveicoli e loro motori 292: fabbricazione di carrozzerie per autoveicoli, rimorchi e semirimorchi

291: fabbricazione di autoveicoli

Focus produzione in Italia – 01/2021Produzione industriale settore automotive, variazioni % tendenziali mensili per comparto

9

Focus produzione in Italia – 01/2021 I major markets europei – Produzione Autovetture

Febbraio 2021: 323.600 (-17%) Gen/Feb 2021: 560.700 (-23%)

Gennaio 2021: 44.400 (+26%)

Gennaio 2021: 86.052 (-27,3%)

Gen/Dic 2020: 927.718 (-44,3%)

Gennaio 2021: 172.805 (-7,7%)

Fonte: SMMT

Fonte: CCFA

Fonte: ANFAC

Fonte: ANFIA

Fonte: VDA

10

Focus produzione in Italia – 01/2021Var.% dell’Indice degli ordinativi dell’industria in Italia - dicembre 2020 vs. dicembre 2019 (dato grezzo)

2020

2021

2020

dic-20 12M 2020ORDINATIVI INDUSTRIATotale 7,0 -9,6

Mercato interno 7,8 -9,4 Mercati esteri 5,8 -9,9

dic-20 12M 2020ORDINATIVI AUTOMOTIVETotale 23,6 -10,1

Mercato interno 36,5 -7,1 Mercati esteri 6,4 -13,8

dic-20 12M 2020ORDINATIVI Fabbricazione autoveicoliTotale 26,3 -10,4

Mercato interno 45,0 -5,2 Mercati esteri -1,2 -17,6

dic-20 12M 2020ORDINATIVI Fabbricazione carrozzerie, R&STotale 37,1 9,7

Mercato interno 15,9 1,7Mercati esteri 88,8 23,5

dic-20 12M 2020ORDINATIVI Fabbricazione parti e accessoriTotale 14,6 -12,3

Mercato interno 16,1 -13,7 Mercati esteri 13,0 -11,0

Infografica Area Studi e Statistiche di ANFIA su dati ISTAT

11

Focus produzione in Italia – 01/2021Var.% dell’Indice del fatturato dell’industria in Italia - dicembre 2020 vs. dicembre 2019 (dato grezzo)

2020

2021

2020

dic-20 12M 2020FATTURATO INDUSTRIATotale 2,7 -11,1

Mercato interno 4,7 -11,1 Mercati esteri -1,2 -11,3

dic-20 12M 2020FATTURATO AUTOMOTIVETotale 19,6 -13,5

Mercato interno 31,0 -11,9 Mercati esteri 1,4 -15,7

dic-20 12M 2020FATTURATO Fabbricazione autoveicoliTotale 22,9 -13,5

Mercato interno 36,3 -11,0 Mercati esteri -3,8 -17,5

dic-20 12M 2020FATTURATO Fabbricazione carrozzerie, R&STotale 9,5 -11,0

Mercato interno 11,5 -10,6 Mercati esteri 5,7 -11,6

dic-20 12M 2020FATTURATO Fabbricazione parti e accessori Totale 13,2 -13,8

Mercato interno 16,8 -14,4 Mercati esteri 9,7 -13,3

Infografica Area Studi e Statistiche di ANFIA su dati ISTAT

12

Focus produzione in Italia – 01/2021Riepilogo

2020

2021

2020Variazioni dei principali indicatori economici dell'industria e dell'industria automotive

gen-21 12M 2020 dic-20 12M 2020 dic-20 12M 2020PRODUZIONE INDUSTRIALE , dati corretti per effetti del calendario ORDINATIVI INDUSTRIA FATTURATO INDUSTRIAProduzione industriale (escluso costruzioni) -2,4 -11,3 Totale 7,0 -9,6 Totale 2,7 -11,1

Fabbricazione autoveicoli, carrozzerie, parti 2,3 -21,0 Mercato interno 7,8 -9,4 Mercato interno 4,7 -11,1 Fabbricazione autoveicoli 13,5 -15,3 Mercati esteri 5,8 -9,9 Mercati esteri -1,2 -11,3 Fabbricazione carrozzerie, R&S -15,0 -26,6 Fabbricazione parti ed accessori -2,3 -25,8 dic-20 12M 2020 dic-20 12M 2020

ORDINATIVI AUTOMOTIVE FATTURATO AUTOMOTIVETotale 23,6 -10,1 Totale 19,6 -13,5

Mercato interno 36,5 -7,1 Mercato interno 31,0 -11,9 Mercati esteri 6,4 -13,8 Mercati esteri 1,4 -15,7

Ordinativi e fatturato per attività economica Automotive

dic-20 12M 2020 dic-20 12M 2020 dic-20 12M 2020ORDINATIVI Fabbricazione autoveicoli ORDINATIVI Fabbricazione carrozzerie, R&S ORDINATIVI Fabbricazione parti e accessoriTotale 26,3 -10,4 Totale 37,1 9,7 Totale 14,6 -12,3

Mercato interno 45,0 -5,2 Mercato interno 15,9 1,7 Mercato interno 16,1 -13,7 Mercati esteri -1,2 -17,6 Mercati esteri 88,8 23,5 Mercati esteri 13,0 -11,0

dic-20 12M 2020 dic-20 12M 2020 dic-20 12M 2020FATTURATO Fabbricazione autoveicoli FATTURATO Fabbricazione carrozzerie, R&S FATTURATO Fabbricazione parti e accessori Totale 22,9 -13,5 Totale 9,5 -11,0 Totale 13,2 -13,8

Mercato interno 36,3 -11,0 Mercato interno 11,5 -10,6 Mercato interno 16,8 -14,4 Mercati esteri -3,8 -17,5 Mercati esteri 5,7 -11,6 Mercati esteri 9,7 -13,3

Dati grezzi per ordinativi e fatturato

Infografica Area Studi e Statistiche di ANFIA su dati ISTAT

13

-12,3

11,0 12,3

-38,8

26,8 11,0

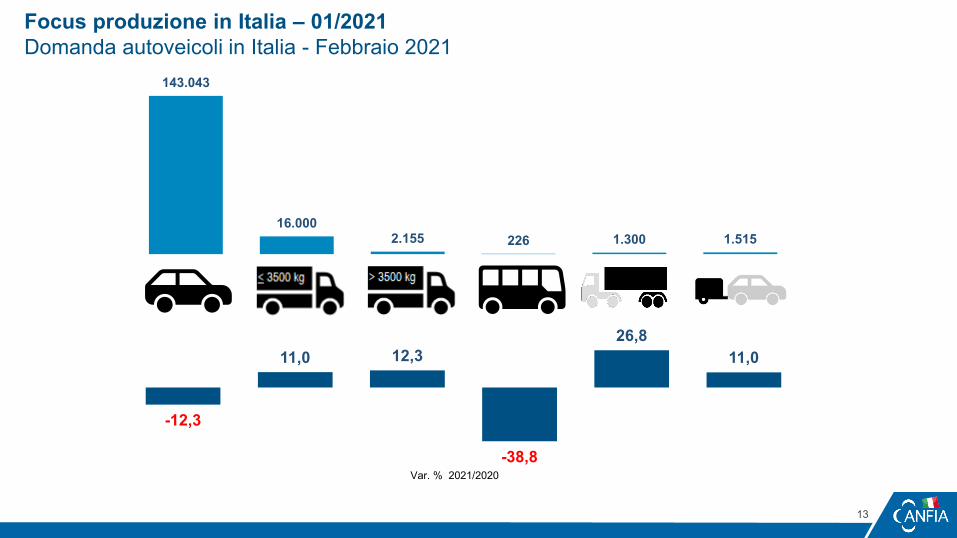

143.043

16.0002.155 226 1.300 1.515

Focus produzione in Italia – 01/2021 Domanda autoveicoli in Italia - Febbraio 2021

Var. % 2021/2020

14

-13,1

1,4 9,9

-20,9

13,3 11,2

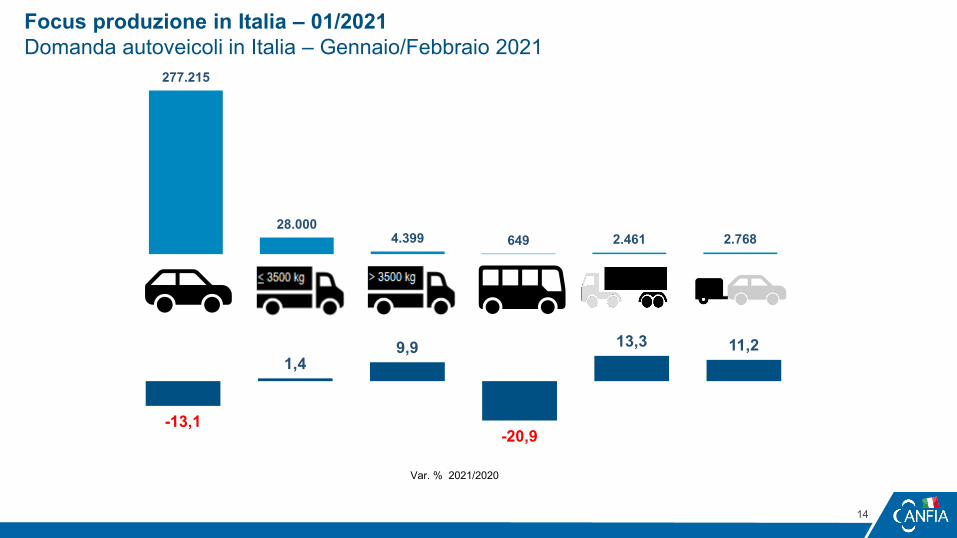

277.215

28.0004.399 649 2.461 2.768

Focus produzione in Italia – 01/2021 Domanda autoveicoli in Italia – Gennaio/Febbraio 2021

Var. % 2021/2020

15

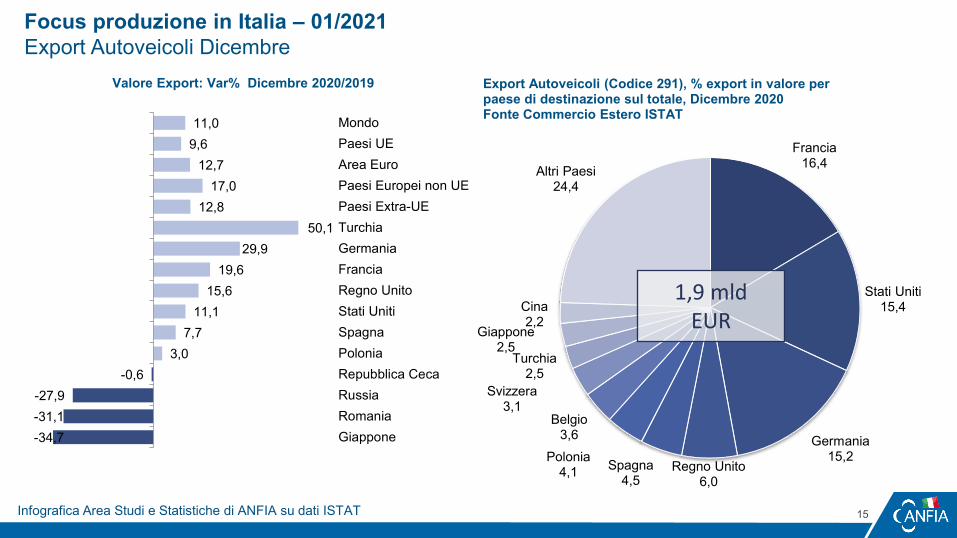

Focus produzione in Italia – 01/2021Export Autoveicoli Dicembre

2020

2021

2020

Infografica Area Studi e Statistiche di ANFIA su dati ISTAT

-34,7-31,1-27,9

-0,63,0

7,711,1

15,619,6

29,950,1

12,817,0

12,79,611,0

GiapponeRomaniaRussiaRepubblica CecaPoloniaSpagnaStati UnitiRegno UnitoFranciaGermaniaTurchiaPaesi Extra-UEPaesi Europei non UEArea EuroPaesi UEMondo

Valore Export: Var% Dicembre 2020/2019

Francia16,4

Stati Uniti15,4

Germania15,2

Regno Unito6,0

Spagna4,5

Polonia4,1

Belgio3,6

Svizzera3,1

Turchia2,5

Giappone2,5

Cina2,2

Altri Paesi24,4

Export Autoveicoli (Codice 291), % export in valore per paese di destinazione sul totale, Dicembre 2020Fonte Commercio Estero ISTAT

1,9 mldEUR

16

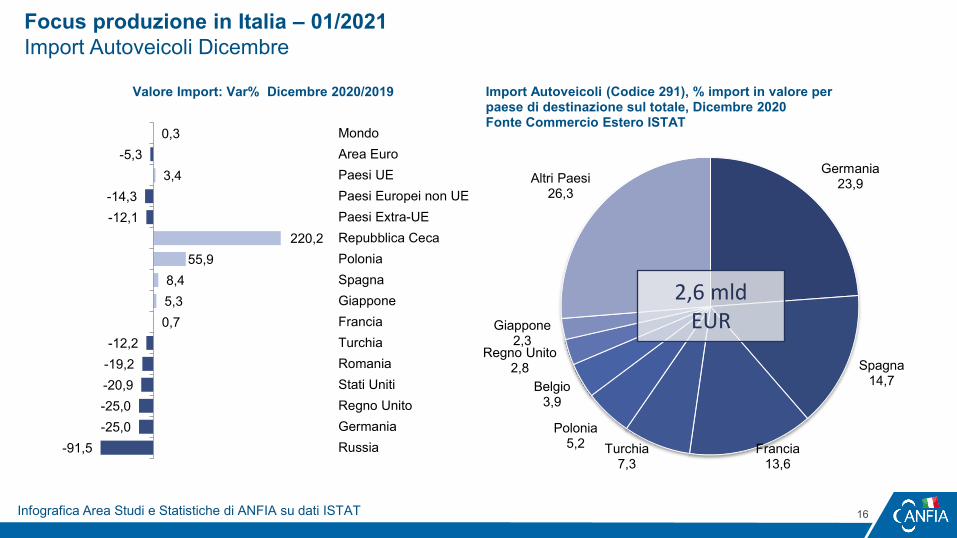

Focus produzione in Italia – 01/2021Import Autoveicoli Dicembre

2020

2021

2020

Infografica Area Studi e Statistiche di ANFIA su dati ISTAT

-91,5-25,0-25,0-20,9-19,2-12,2

0,75,38,4

55,9220,2

-12,1-14,3

3,4-5,3

0,3

RussiaGermaniaRegno UnitoStati UnitiRomaniaTurchiaFranciaGiapponeSpagnaPoloniaRepubblica CecaPaesi Extra-UEPaesi Europei non UEPaesi UEArea EuroMondo

Valore Import: Var% Dicembre 2020/2019

Germania23,9

Spagna14,7

Francia13,6

Turchia7,3

Polonia5,2

Belgio3,9

Regno Unito2,8

Giappone2,3

Altri Paesi26,3

Import Autoveicoli (Codice 291), % import in valore per paese di destinazione sul totale, Dicembre 2020Fonte Commercio Estero ISTAT

2,6 mldEUR

17

Focus produzione in Italia – 01/2021Export Autoveicoli Gennaio/Dicembre

2020

2021

2020

Infografica Area Studi e Statistiche di ANFIA su dati ISTAT

-31,2-29,3

-23,5-22,0-21,7

-16,6-12,5

-7,6-3,5

1,920,1

-9,5-11,6-11,4

-13,7-11,8

SpagnaPoloniaRomaniaRegno UnitoRussiaRepubblica CecaFranciaGiapponeStati UnitiGermaniaTurchiaPaesi Extra-UEPaesi Europei non UEArea EuroPaesi UEMondo

Valore Export: Var% Gen-Dic 2020/2019

USA18,4

Francia15,0

Germania15,5UK

6,2Spagna

4,0

Giappone3,8

Polonia3,8

Belgio3,5

Svizzera3,0

Turchia2,8

Cina2,5

Altri Paesi21,7

Export Autoveicoli (Codice 291), % export in valore per paese di destinazione sul totale, Gen-Dic 2020Fonte Commercio Estero ISTAT

18,7 mldEUR

18

Focus produzione in Italia – 01/2021Import Autoveicoli Gennaio/Dicembre

2020

2021

2020

Infografica Area Studi e Statistiche di ANFIA su dati ISTAT

-85,7-53,6

-37,5-34,5-32,8

-20,2-12,5-12,1-11,6

-6,3-6,1

-36,7-42,4

-28,1-25,0

-27,5

RussiaRegno UnitoTurchiaGermaniaFranciaStati UnitiGiapponeRomaniaPoloniaSpagnaRepubblica CecaPaesi Extra-UEPaesi Europei non UEArea EuroPaesi UEMondo

Valore Import: Var% Gen-Dic 2020/2019

Germania29,9

Spagna14,0

Francia11,0

Turchia6,7

Polonia4,6

Belgio4,3

Repubblica Ceca4,1

Romania3,6

Regno Unito3,1

Giappone2,7

Stati Uniti0,5

Altri Paesi15,5

Import Autoveicoli (Codice 291), % import in valore per paese di destinazione sul totale, Gen-Dic 2020Fonte Commercio Estero ISTAT

24,3 mldEUR

19

Focus produzione in Italia – 01/2021Cassa Integrazione Guadagni in Italia gennaio 2021 vs. gennaio 2020

2020

2021

2020

2021

21.312

132.012Totale

20212020

Migliaia di ore

9.423 11.8880,99

58.600

25.200

48.212

straordinaria in deroga

Tipo di intervento

ordinaria

415

6.173

Settore AutomotiveMigliaia di ore

415 0 0

2.109

4.062

1,30

straordinaria in deroga

Tipo di intervento

ordinaria

Infografica Area Studi e Statistiche di ANFIA su dati INPS

20

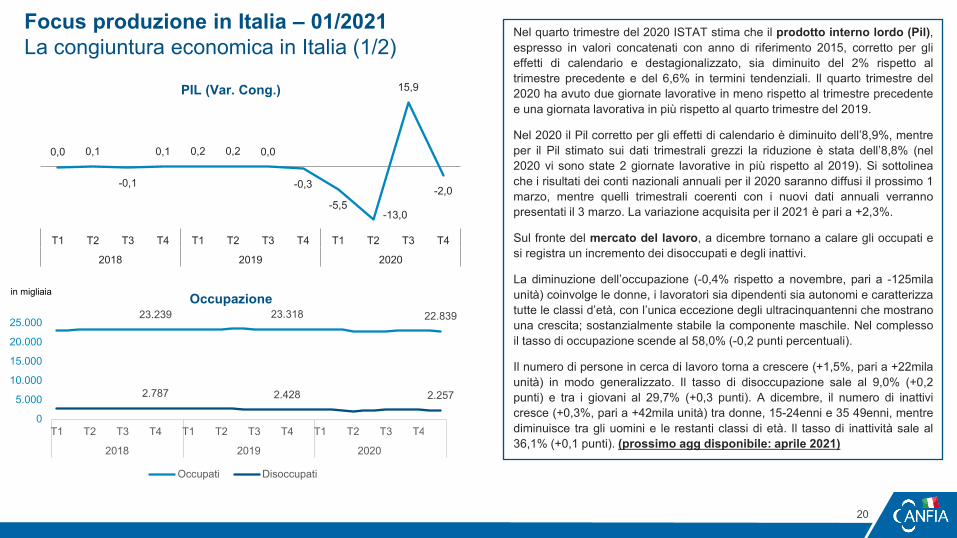

23.239 23.318 22.839

2.787 2.428 2.257

0

5.000

10.000

15.000

20.000

25.000

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4

2018 2019 2020

Occupazione

Occupati Disoccupati

in migliaia

0,0 0,1

-0,1

0,1 0,2 0,2 0,0

-0,3

-5,5-13,0

15,9

-2,0

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4

2018 2019 2020

PIL (Var. Cong.)

Focus produzione in Italia – 01/2021 La congiuntura economica in Italia (1/2)

Nel quarto trimestre del 2020 ISTAT stima che il prodotto interno lordo (Pil),espresso in valori concatenati con anno di riferimento 2015, corretto per glieffetti di calendario e destagionalizzato, sia diminuito del 2% rispetto altrimestre precedente e del 6,6% in termini tendenziali. Il quarto trimestre del2020 ha avuto due giornate lavorative in meno rispetto al trimestre precedentee una giornata lavorativa in più rispetto al quarto trimestre del 2019.

Nel 2020 il Pil corretto per gli effetti di calendario è diminuito dell’8,9%, mentreper il Pil stimato sui dati trimestrali grezzi la riduzione è stata dell’8,8% (nel2020 vi sono state 2 giornate lavorative in più rispetto al 2019). Si sottolineache i risultati dei conti nazionali annuali per il 2020 saranno diffusi il prossimo 1marzo, mentre quelli trimestrali coerenti con i nuovi dati annuali verrannopresentati il 3 marzo. La variazione acquisita per il 2021 è pari a +2,3%.

Sul fronte del mercato del lavoro, a dicembre tornano a calare gli occupati esi registra un incremento dei disoccupati e degli inattivi.

La diminuzione dell’occupazione (-0,4% rispetto a novembre, pari a -125milaunità) coinvolge le donne, i lavoratori sia dipendenti sia autonomi e caratterizzatutte le classi d’età, con l’unica eccezione degli ultracinquantenni che mostranouna crescita; sostanzialmente stabile la componente maschile. Nel complessoil tasso di occupazione scende al 58,0% (-0,2 punti percentuali).

Il numero di persone in cerca di lavoro torna a crescere (+1,5%, pari a +22milaunità) in modo generalizzato. Il tasso di disoccupazione sale al 9,0% (+0,2punti) e tra i giovani al 29,7% (+0,3 punti). A dicembre, il numero di inattivicresce (+0,3%, pari a +42mila unità) tra donne, 15-24enni e 35 49enni, mentrediminuisce tra gli uomini e le restanti classi di età. Il tasso di inattività sale al36,1% (+0,1 punti). (prossimo agg disponibile: aprile 2021)

21

Focus produzione in Italia – 01/2021 La congiuntura economica in Italia (2/2)

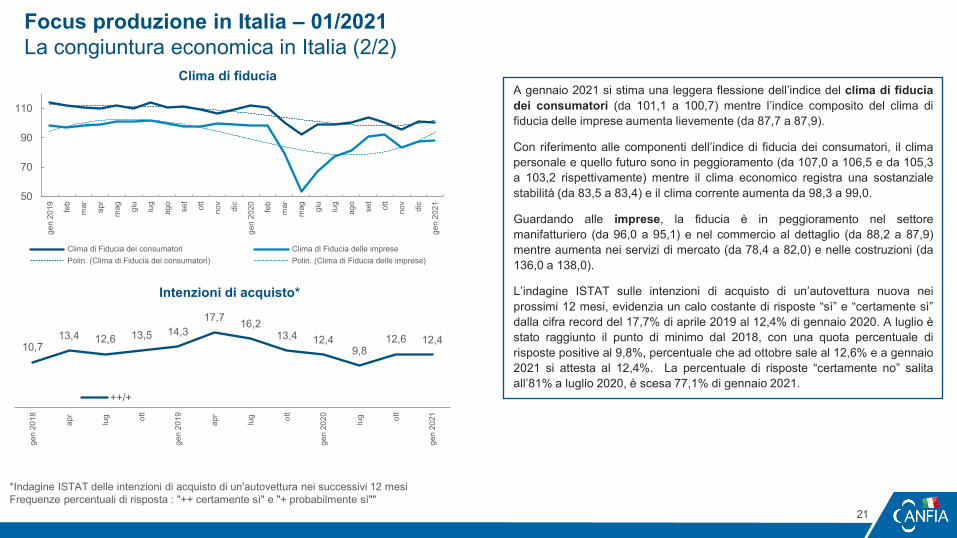

A gennaio 2021 si stima una leggera flessione dell’indice del clima di fiduciadei consumatori (da 101,1 a 100,7) mentre l’indice composito del clima difiducia delle imprese aumenta lievemente (da 87,7 a 87,9).

Con riferimento alle componenti dell’indice di fiducia dei consumatori, il climapersonale e quello futuro sono in peggioramento (da 107,0 a 106,5 e da 105,3a 103,2 rispettivamente) mentre il clima economico registra una sostanzialestabilità (da 83,5 a 83,4) e il clima corrente aumenta da 98,3 a 99,0.

Guardando alle imprese, la fiducia è in peggioramento nel settoremanifatturiero (da 96,0 a 95,1) e nel commercio al dettaglio (da 88,2 a 87,9)mentre aumenta nei servizi di mercato (da 78,4 a 82,0) e nelle costruzioni (da136,0 a 138,0).

L’indagine ISTAT sulle intenzioni di acquisto di un’autovettura nuova neiprossimi 12 mesi, evidenzia un calo costante di risposte “sì” e “certamente sì”dalla cifra record del 17,7% di aprile 2019 al 12,4% di gennaio 2020. A luglio èstato raggiunto il punto di minimo dal 2018, con una quota percentuale dirisposte positive al 9,8%, percentuale che ad ottobre sale al 12,6% e a gennaio2021 si attesta al 12,4%. La percentuale di risposte “certamente no” salitaall’81% a luglio 2020, è scesa 77,1% di gennaio 2021.

50

70

90

110

gen

2019 fe

b

mar ap

r

mag giu

lug

ago

set

ott

nov

dic

gen

2020 fe

b

mar

mag giu

lug

ago

set

ott

nov

dic

gen

2021

Clima di fiducia

Clima di Fiducia dei consumatori Clima di Fiducia delle impresePolin. (Clima di Fiducia dei consumatori) Polin. (Clima di Fiducia delle imprese)

10,713,4 12,6 13,5 14,3

17,7 16,213,4 12,4

9,812,6 12,4

gen

2018 apr

lug ot

t

gen

2019 apr

lug ot

t

gen

2020 lug ot

t

gen

2021

++/+

Intenzioni di acquisto*

*Indagine ISTAT delle intenzioni di acquisto di un'autovettura nei successivi 12 mesiFrequenze percentuali di risposta : "++ certamente sì" e "+ probabilmente sì""

22

Focus produzione in Italia – 01/2021

Il rapporto è disponibile sul sito di ANFIA al link: https://www.anfia.it/it/focus-di-approfondimento/italiaI dati per mese della struttura mercato sono disponibili sul sito di ANFIA al link: https://www.anfia.it/it/dati-statistici/settore-industriale-automotive-italia

A cura dell’Area Studi e Statistiche, tel. 011 5546524Miriam Sala, Responsabile, [email protected] Alberti, [email protected] Donato, [email protected] di pubblicazione: 9 marzo 2021

ANFIA – Associazione Nazionale Filiera Industria Automobilistica – Nata nel 1912, da oltre 100 anni ha l’obiettivo di rappresentare gli interessi delle Associate nei confronti delle istituzioni pubbliche e private,nazionali e internazionali e di provvedere allo studio e alla risoluzione delle problematiche tecniche, economiche, fiscali, legislative, statistiche e di qualità del comparto automotive.L’Associazione è strutturata in 3 Gruppi merceologici, ciascuno coordinato da un Presidente.Componenti: comprende i produttori di parti e componenti di autoveicoli; Carrozzieri e Progettisti: comprende le aziende operanti nel settore della progettazione, ingegnerizzazione, stile e design di autoveicoli e/oparti e componenti destinati al settore autoveicolistico; Costruttori: comprende i produttori di autoveicoli in genere – inclusi camion, rimorchi, camper, mezzi speciali e/o dedicati a specifici utilizzi - ovvero allestimentied attrezzature specifiche montati su autoveicoli.

La filiera produttiva automotive in Italia5.546 imprese278.000 addetti (diretti e indiretti), più del 7% degli occupati del settore manifatturiero italiano106,1 miliardi di Euro di fatturato, pari all’11% del fatturato della manifattura in Italia e al 6,2% del PIL italiano76,3 miliardi di Euro di prelievo fiscale sulla motorizzazione