Fiscalità delle A.S.D. · diritto privato DPR n. 361/2000 e artt. 14 e seguenti del cod. civ. ......

57

1 Fiscalità delle A.S.D. Dott.Federico Pascale Agenzia delle Entrate Direzione Provinciale di Modena

Transcript of Fiscalità delle A.S.D. · diritto privato DPR n. 361/2000 e artt. 14 e seguenti del cod. civ. ......

1

Fiscalità delle A.S.D.

Dott.Federico Pascale Agenzia delle Entrate Direzione Provinciale di Modena

2

ATTIVITÀ SPORTIVA

DILETTANTISTICA

Compensi agli sportivi Benefici sui

finanziamenti ricevuti

Regimi fiscali e

relativi adempimenti

Attività

istituzionali - commerciali

Forme giuridiche

3

1. ATTIVITÀ SPORTIVA DILETTANTISTICA - FORME

GIURIDICHE

4

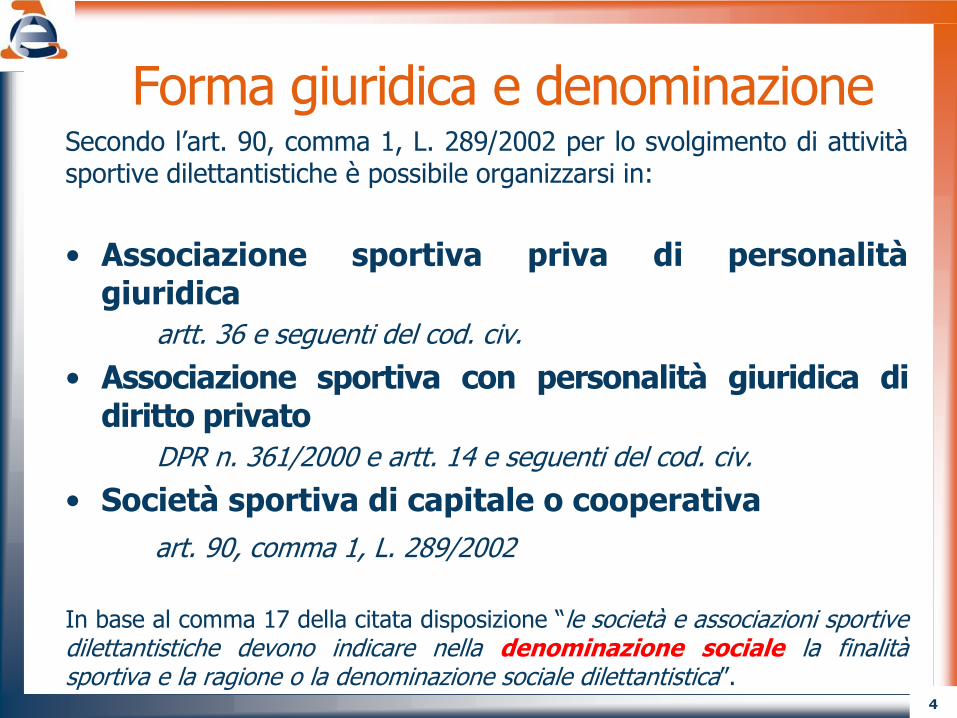

Forma giuridica e denominazione Secondo l’art. 90, comma 1, L. 289/2002 per lo svolgimento di attività sportive dilettantistiche è possibile organizzarsi in:

• Associazione sportiva priva di personalità giuridica

artt. 36 e seguenti del cod. civ.

• Associazione sportiva con personalità giuridica di diritto privato

DPR n. 361/2000 e artt. 14 e seguenti del cod. civ.

• Società sportiva di capitale o cooperativa

art. 90, comma 1, L. 289/2002

In base al comma 17 della citata disposizione “le società e associazioni sportive dilettantistiche devono indicare nella denominazione sociale la finalità sportiva e la ragione o la denominazione sociale dilettantistica”.

5

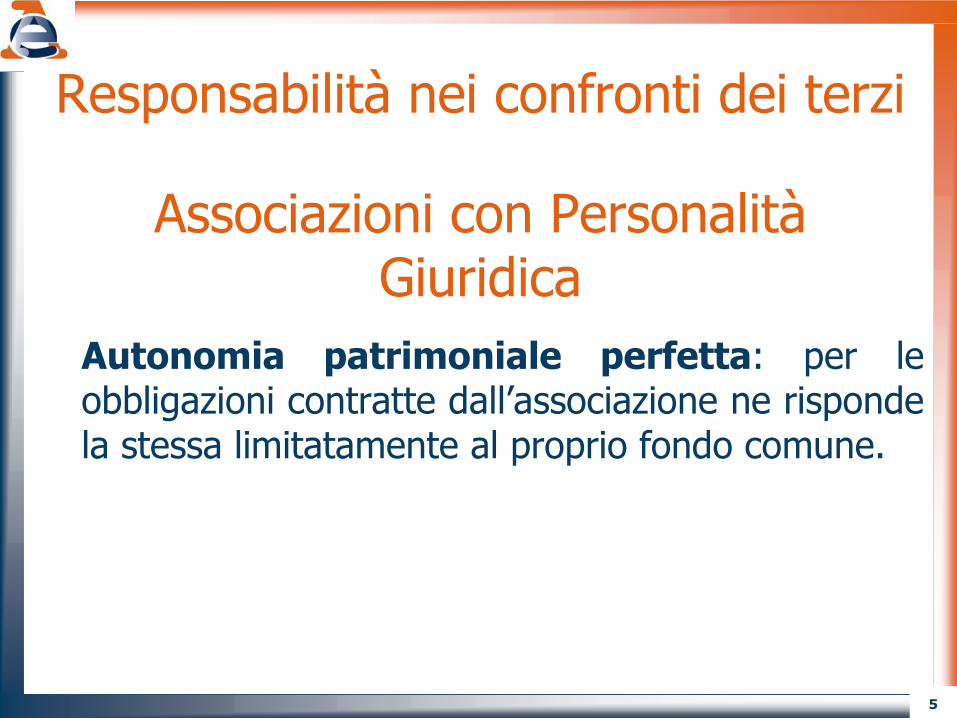

Associazioni con Personalità Giuridica

Autonomia patrimoniale perfetta: per le obbligazioni contratte dall’associazione ne risponde la stessa limitatamente al proprio fondo comune.

Responsabilità nei confronti dei terzi

6

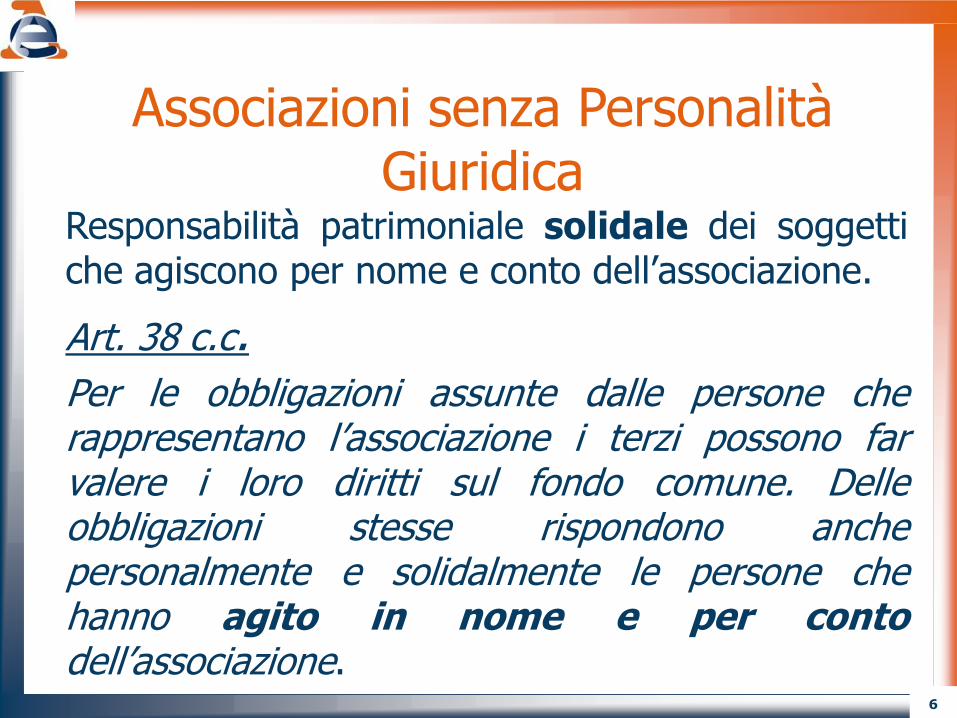

Associazioni senza Personalità Giuridica

Responsabilità patrimoniale solidale dei soggetti che agiscono per nome e conto dell’associazione.

Art. 38 c.c. Per le obbligazioni assunte dalle persone che rappresentano l’associazione i terzi possono far valere i loro diritti sul fondo comune. Delle obbligazioni stesse rispondono anche personalmente e solidalmente le persone che hanno agito in nome e per conto dell’associazione.

7

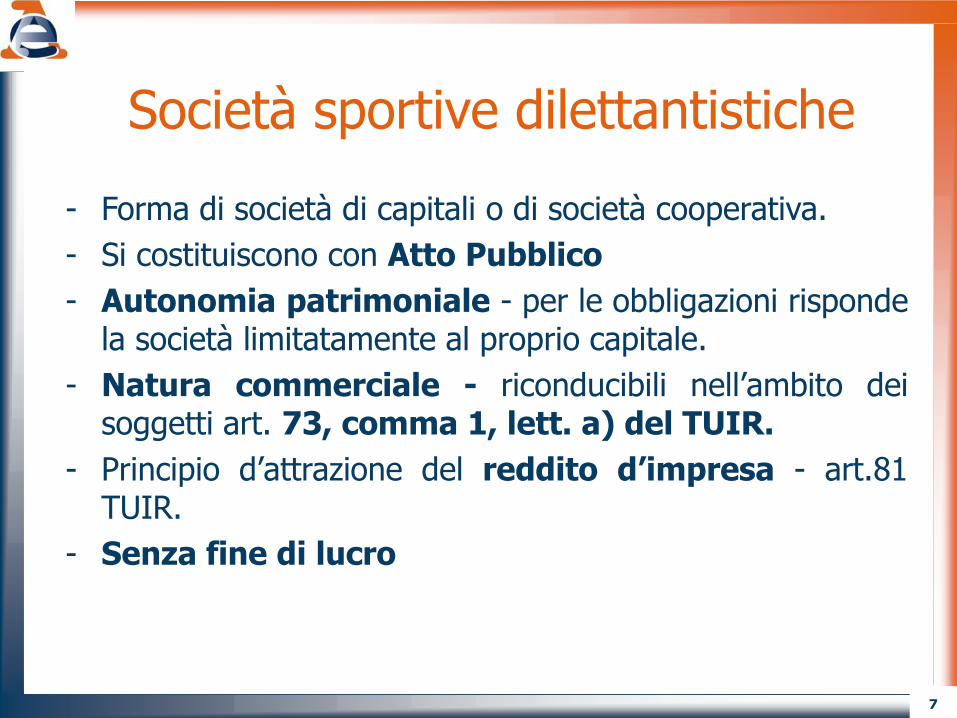

Società sportive dilettantistiche

- Forma di società di capitali o di società cooperativa.

- Si costituiscono con Atto Pubblico

- Autonomia patrimoniale - per le obbligazioni risponde la società limitatamente al proprio capitale.

- Natura commerciale - riconducibili nell’ambito dei soggetti art. 73, comma 1, lett. a) del TUIR.

- Principio d’attrazione del reddito d’impresa - art.81 TUIR.

- Senza fine di lucro

8

2. ATTIVITA’ ISTITUZIONALI/COMMERCIALI

9

Attività Istituzionali e Commerciali

Attività ISTITUZIONALE: attività principale volta al conseguimento degli scopi fondanti dell’ente, come indicati nello Statuto - può eventualmente essere l’unica attività svolta.

Attività COMMERCIALE: mezzo per reperire i fondi necessari per il finanziamento dell’attività istituzionale. Ha natura strumentale rispetto a quella istituzionale.

10

Attività Istituzionali

Non si considerano commerciali le prestazioni di servizi non rientranti nell’art.2195 del c.c. rese in conformità alle finalità istituzionali senza specifica organizzazione e verso pagamento di corrispettivi, che non eccedono i costi di diretta imputazione. (art.143, comma 1, 2° periodo TUIR)

11

Sono redditi d'impresa quelli che derivano dall'esercizio di imprese commerciali. Per esercizio di imprese commerciali si intende l'esercizio per professione abituale, ancorché non esclusiva, delle attività indicate nell'art. 2195 c.c. (Art. 55 TUIR). Art.2195 c.c. 1) attività industriale diretta alla produzione di beni o di servizi; 2) attività intermediaria nella circolazione dei beni; 3) attività di trasporto per terra, per acqua o per aria; 4) attività bancaria o assicurativa; 5) altre attività ausiliarie delle precedenti.

Attività Commerciali

12

Sono inoltre considerati redditi d'impresa i redditi derivanti dall'esercizio di attività organizzate in forma d'impresa dirette alla prestazione di servizi che non rientrano nell'art.2195 c.c. (art.55, comma 2, TUIR).

Attività Commerciali (segue)

Precisazione:

Se l’attività commerciale non è esercitata abitualmente costituisce

reddito diverso, ex art. 67, comma 1 lett. i, TUIR.

13

Ris. del 16/12/2011 n. 126

L’attività si considera esercitata con organizzazione in forma d’impresa quando, per lo svolgimento della stessa, viene predisposta un’organizzazione di mezzi e risorse funzionali all’ottenimento di un risultato economico. Connotati tipici della professionalità, sistematicità e abitualità, ancorché tale attività non sia esercitata in via esclusiva.

14

In base all’orientamento espresso dalla Corte di Cassazione i predetti connotati dell’abitualità, sistematicità e continuità dell’attività economica vanno intesi in senso non assoluto, ma relativo, con la conseguenza che la qualifica di imprenditore può determinarsi anche in ragione del compimento di un unico affare, avente rilevanza economica e caratterizzato dalla complessità delle operazioni in cui si articola, che implicano la necessità di compiere una serie coordinata di atti economici.

Attività Commerciali (segue)

15

3. REGIMI FISCALI E RELATIVI ADEMPIMENTI

16

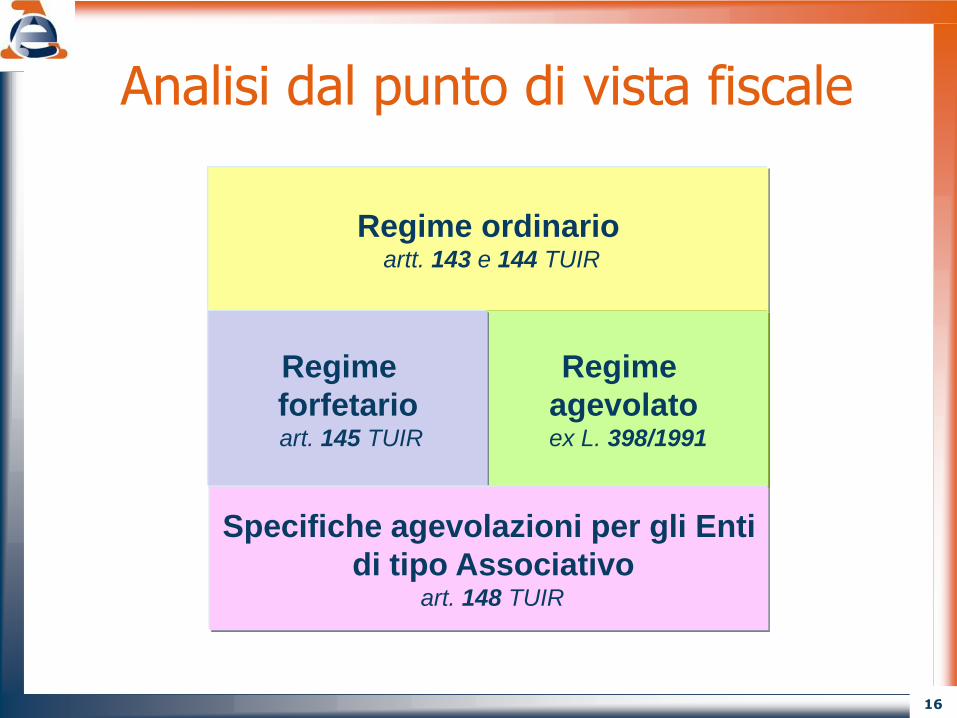

Analisi dal punto di vista fiscale

Regime ordinario artt. 143 e 144 TUIR

Regime

agevolato ex L. 398/1991

Regime

forfetario art. 145 TUIR

Specifiche agevolazioni per gli Enti

di tipo Associativo art. 148 TUIR

17

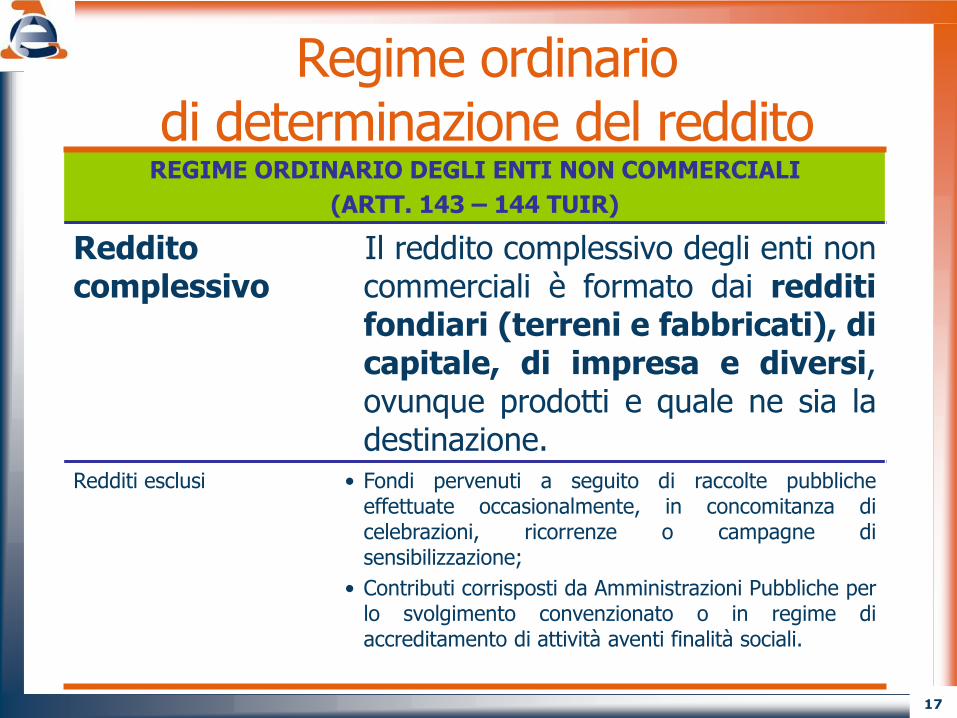

Regime ordinario di determinazione del reddito

REGIME ORDINARIO DEGLI ENTI NON COMMERCIALI

(ARTT. 143 – 144 TUIR)

Reddito complessivo

Il reddito complessivo degli enti non commerciali è formato dai redditi fondiari (terreni e fabbricati), di capitale, di impresa e diversi, ovunque prodotti e quale ne sia la destinazione.

Redditi esclusi • Fondi pervenuti a seguito di raccolte pubbliche effettuate occasionalmente, in concomitanza di celebrazioni, ricorrenze o campagne di sensibilizzazione;

• Contributi corrisposti da Amministrazioni Pubbliche per lo svolgimento convenzionato o in regime di accreditamento di attività aventi finalità sociali.

18

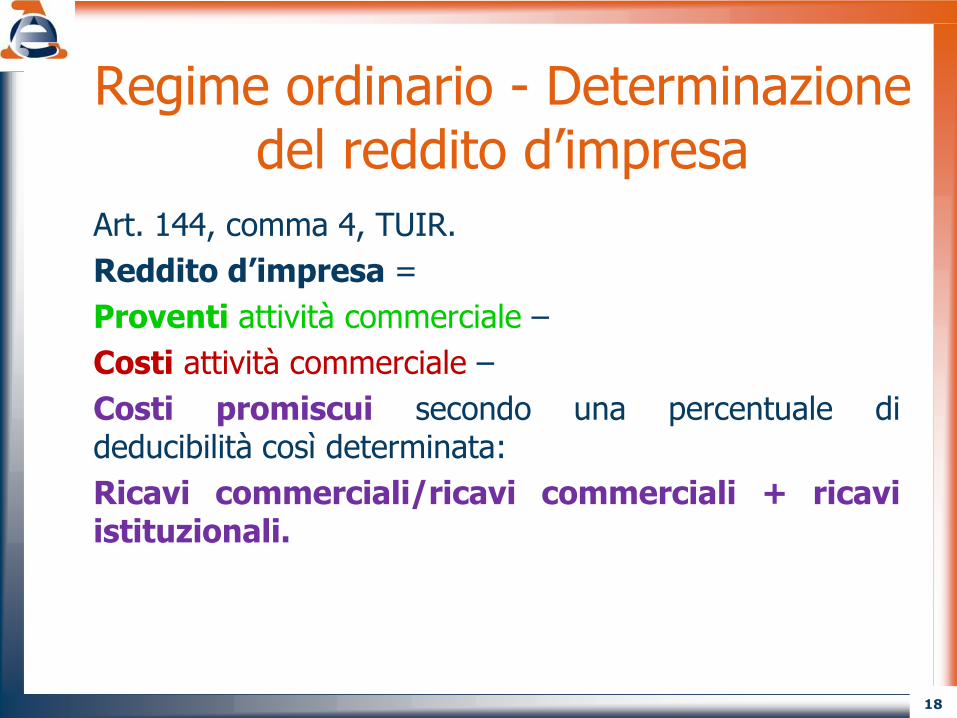

Regime ordinario - Determinazione del reddito d’impresa

Art. 144, comma 4, TUIR.

Reddito d’impresa =

Proventi attività commerciale –

Costi attività commerciale –

Costi promiscui secondo una percentuale di deducibilità così determinata:

Ricavi commerciali/ricavi commerciali + ricavi istituzionali.

19

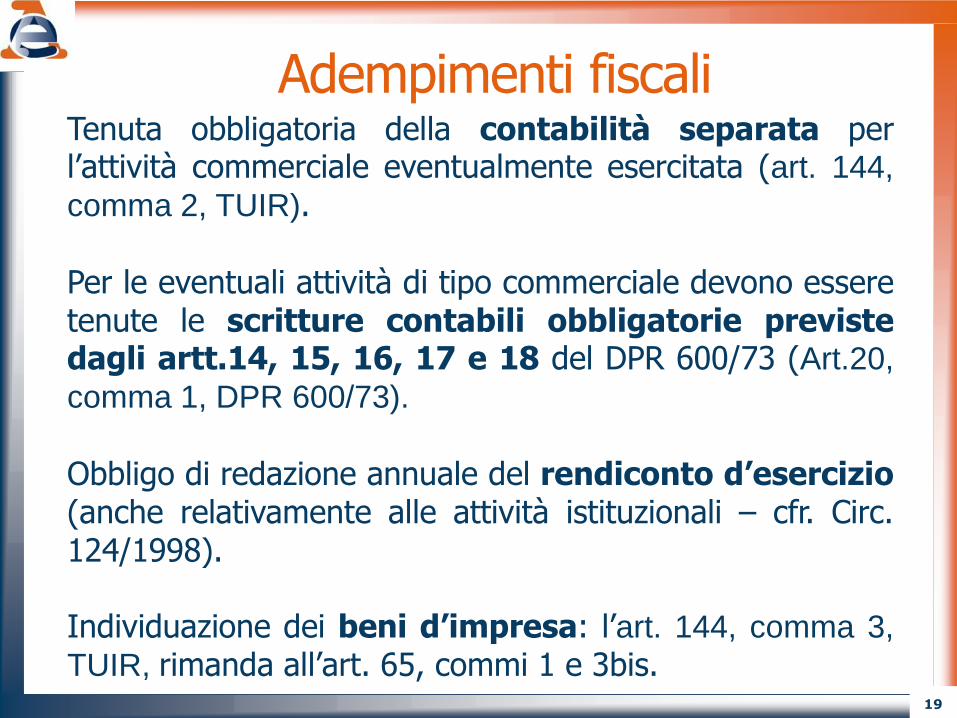

Adempimenti fiscali Tenuta obbligatoria della contabilità separata per

l’attività commerciale eventualmente esercitata (art. 144,

comma 2, TUIR).

Per le eventuali attività di tipo commerciale devono essere tenute le scritture contabili obbligatorie previste dagli artt.14, 15, 16, 17 e 18 del DPR 600/73 (Art.20,

comma 1, DPR 600/73).

Obbligo di redazione annuale del rendiconto d’esercizio (anche relativamente alle attività istituzionali – cfr. Circ. 124/1998). Individuazione dei beni d’impresa: l’art. 144, comma 3,

TUIR, rimanda all’art. 65, commi 1 e 3bis.

20

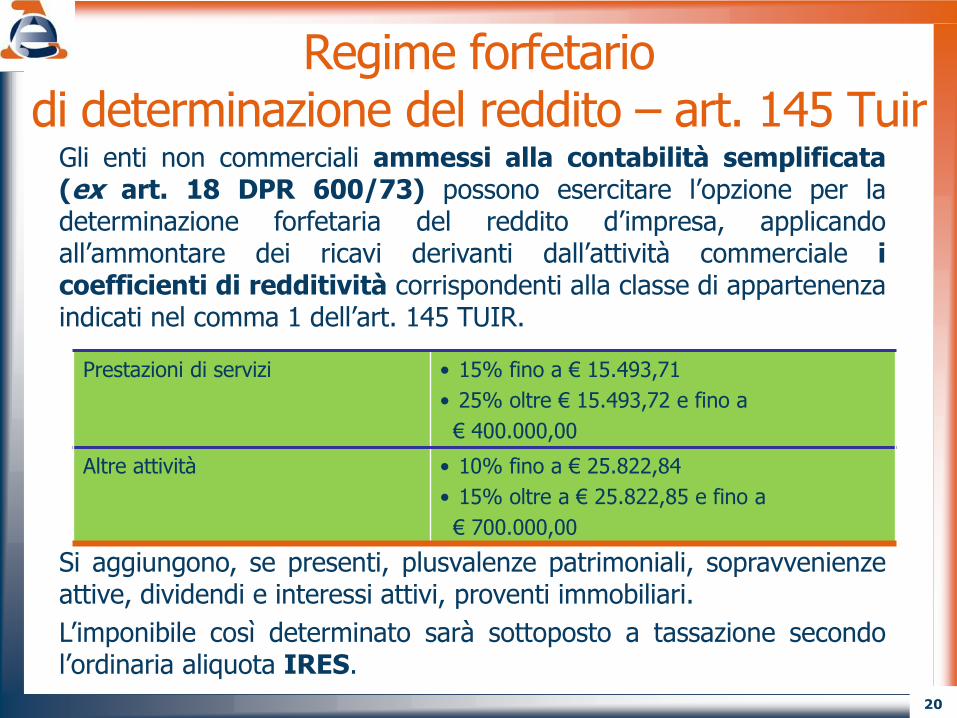

Regime forfetario di determinazione del reddito – art. 145 Tuir

Gli enti non commerciali ammessi alla contabilità semplificata (ex art. 18 DPR 600/73) possono esercitare l’opzione per la determinazione forfetaria del reddito d’impresa, applicando all’ammontare dei ricavi derivanti dall’attività commerciale i coefficienti di redditività corrispondenti alla classe di appartenenza indicati nel comma 1 dell’art. 145 TUIR.

Si aggiungono, se presenti, plusvalenze patrimoniali, sopravvenienze attive, dividendi e interessi attivi, proventi immobiliari.

L’imponibile così determinato sarà sottoposto a tassazione secondo l’ordinaria aliquota IRES.

Prestazioni di servizi • 15% fino a € 15.493,71

• 25% oltre € 15.493,72 e fino a

€ 400.000,00

Altre attività • 10% fino a € 25.822,84

• 15% oltre a € 25.822,85 e fino a

€ 700.000,00

21

Agevolazioni speciali per gli Enti di tipo associativo - Art.148 TUIR

L’art. 148 TUIR prevede agevolazioni specifiche per gli enti di tipo associativo.

Ai sensi del comma 3 dell’art. 148 del TUIR e al comma 4 dell’art. 4 del DPR 633/72 (Iva), le associazioni sportive dilettantistiche in particolare (unitamente ad altre tipologie di enti associativi specificatamente individuati) sono destinatarie di speciali agevolazioni fiscali rispetto alla generalità degli enti non commerciali.

22

Art.148 TUIR 1° comma:

L’attività svolta nei confronti degli associati svolta in conformità alle finalità istituzionali non si considera commerciale.

Quote e contributi associativi non concorrono a formare il reddito complessivo.

2° comma:

Si considerano commerciali le cessioni di beni/prestazioni di servizi rese agli associati a fronte del pagamento di corrispettivi specifici (anche a fronte di contributi o quote “supplementari”) in funzione delle maggiori o diverse prestazioni a cui danno diritto.

23

Art.148 TUIR

3° comma:

I corrispettivi specifici percepiti per attività svolte in diretta attuazione degli scopi istituzionali nei confronti dei propri associati (o degli associati/tesserati delle rispettive organizzazioni nazionali) non si considerano commerciali.

L’attività resa dalle associazioni sportive verso terzi non associati

resta sempre commerciale ed è fuori dal campo

di applicazione di dette agevolazioni

24

Agevolazioni ai fini IVA art. 4, DPR n. 633/1972

Si considerano commerciali e soggette all’imposta le cessioni di beni e le prestazioni di servizi ai soci, associati o partecipanti verso pagamento di corrispettivi specifici o contributi supplementari in funzione delle maggiori o diverse prestazioni alle quali danno diritto, ad esclusione di quelle effettuate in conformità alle finalità istituzionali. Individuazione di operazioni oggettivamente commerciali - art 4, comma 5, DPR 633/1972. Le quote associative, versate al solo fine di acquisire lo status di socio, non sono soggette ad Iva.

25

Detrazione IVA art. 19ter, DPR n. 633/1972

Si detrae solamente l’imposta relativa alle operazioni fatte nell’esercizio di attività commerciali. Condizioni: 1- tenuta della contabilità separata per l’attività commerciale; 2- corretta tenuta e attendibilità dell’impianto contabile complessivamente inteso. Chiaramente non vi è alcuna detrazione di Iva assolta sugli acquisti per i soggetti che determinano il tributo con detrazione forfetaria – es. L.398/1991.

26

Requisiti per fruire delle agevolazioni ex art. 148 TUIR e art. 4 DPR 633/72

1- Trasmettere all’Agenzia delle Entrate il c.d. Modello EAS - art. 30, comma 1, del D. L. 185/2008;

2- Per le agevolazioni circa i corrispettivi specifici di cui all’art.148, comma 3, TUIR e art.4, comma 4, DPR 633/72, è obbligatorio conformarsi a determinate clausole:

art. 148, c.8, Tuir e art.4, c.7, DPR 633/72.

27

Il divieto di distribuzione, anche indiretta, di utili o avanzi di gestione. Può esservi un avanzo di gestione che però non può essere distribuito tra i soci, bensì deve essere reinvestito nelle finalità istituzionali che l’ente persegue. Mancanza del perseguimento di finalità di lucro.

Requisiti

28

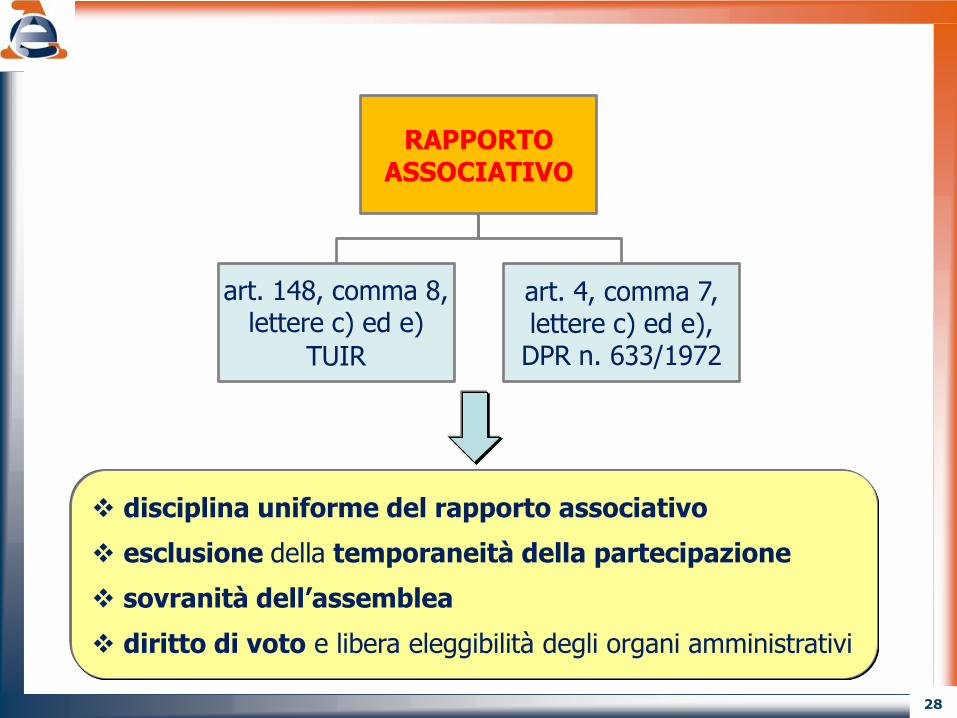

RAPPORTO ASSOCIATIVO

art. 148, comma 8, lettere c) ed e)

TUIR

art. 4, comma 7, lettere c) ed e),

DPR n. 633/1972

disciplina uniforme del rapporto associativo esclusione della temporaneità della partecipazione sovranità dell’assemblea

diritto di voto e libera eleggibilità degli organi amministrativi

29

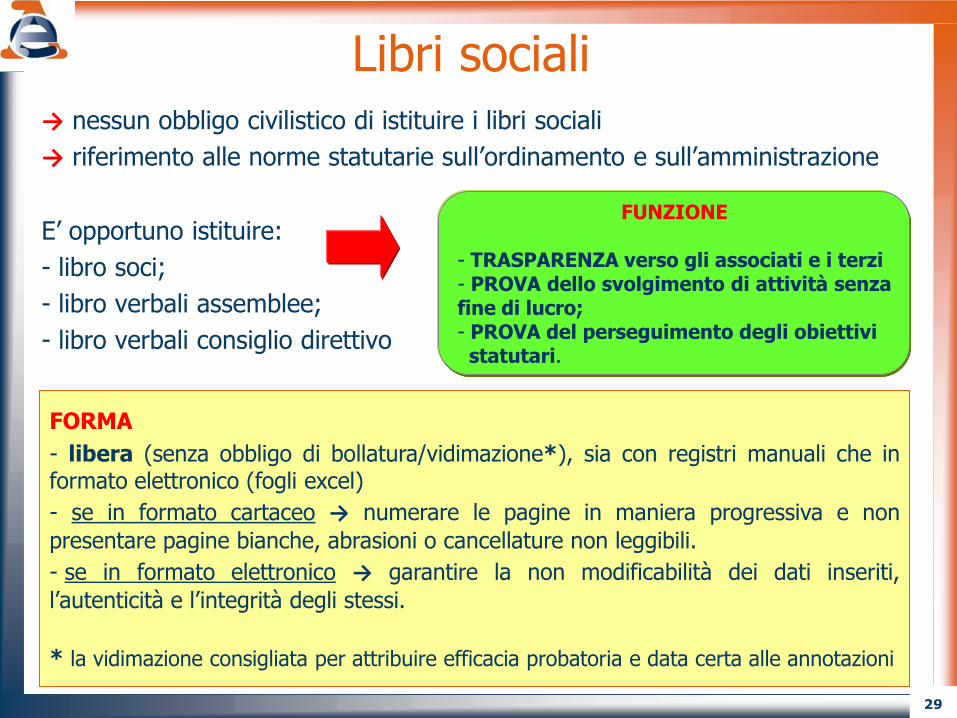

Libri sociali → nessun obbligo civilistico di istituire i libri sociali

→ riferimento alle norme statutarie sull’ordinamento e sull’amministrazione

E’ opportuno istituire:

- libro soci;

- libro verbali assemblee;

- libro verbali consiglio direttivo

FUNZIONE - TRASPARENZA verso gli associati e i terzi - PROVA dello svolgimento di attività senza fine di lucro; - PROVA del perseguimento degli obiettivi statutari.

FORMA

- libera (senza obbligo di bollatura/vidimazione*), sia con registri manuali che in formato elettronico (fogli excel)

- se in formato cartaceo → numerare le pagine in maniera progressiva e non

presentare pagine bianche, abrasioni o cancellature non leggibili.

- se in formato elettronico → garantire la non modificabilità dei dati inseriti,

l’autenticità e l’integrità degli stessi.

* la vidimazione consigliata per attribuire efficacia probatoria e data certa alle annotazioni

30

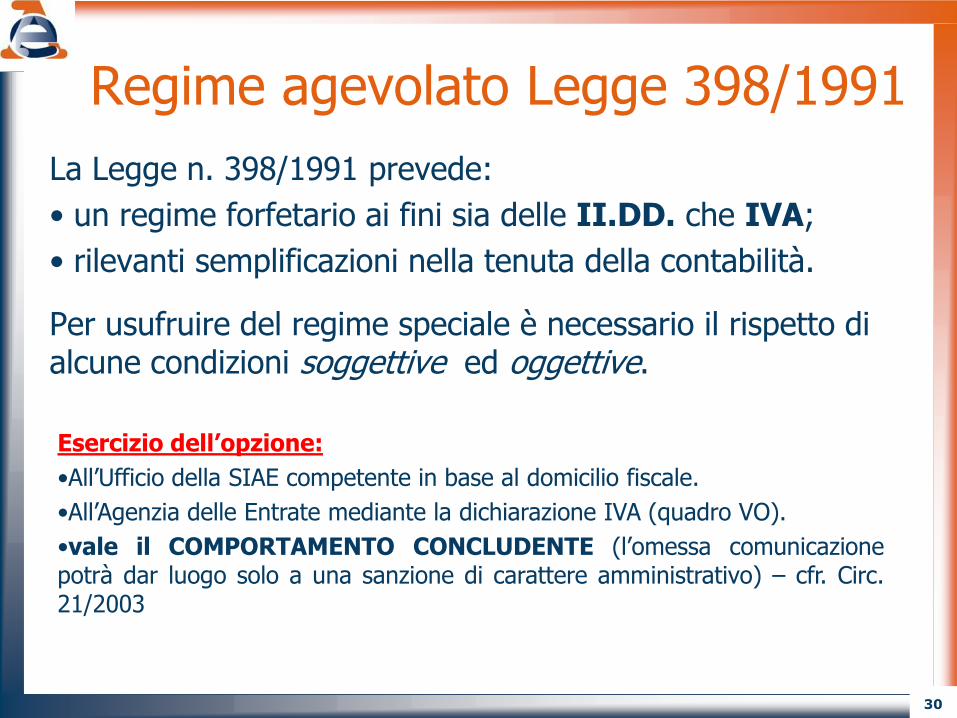

Regime agevolato Legge 398/1991

La Legge n. 398/1991 prevede:

• un regime forfetario ai fini sia delle II.DD. che IVA;

• rilevanti semplificazioni nella tenuta della contabilità.

Per usufruire del regime speciale è necessario il rispetto di alcune condizioni soggettive ed oggettive.

Esercizio dell’opzione:

•All’Ufficio della SIAE competente in base al domicilio fiscale.

•All’Agenzia delle Entrate mediante la dichiarazione IVA (quadro VO).

•vale il COMPORTAMENTO CONCLUDENTE (l’omessa comunicazione potrà dar luogo solo a una sanzione di carattere amministrativo) – cfr. Circ. 21/2003

31

Requisiti soggettivi per fruire del regime agevolato L.398/91

Assenza di fine di lucro

Svolgimento di attività sportiva dilettantistica

Affiliazione a Federazioni sportive nazionali o Enti di

promozione sportiva riconosciuti

Requisiti soggettivi

Regime fiscale esteso alla generalità delle associazioni senza fine di lucro e alle pro-loco dall’art. 9bis del D.L. 417/91.

32

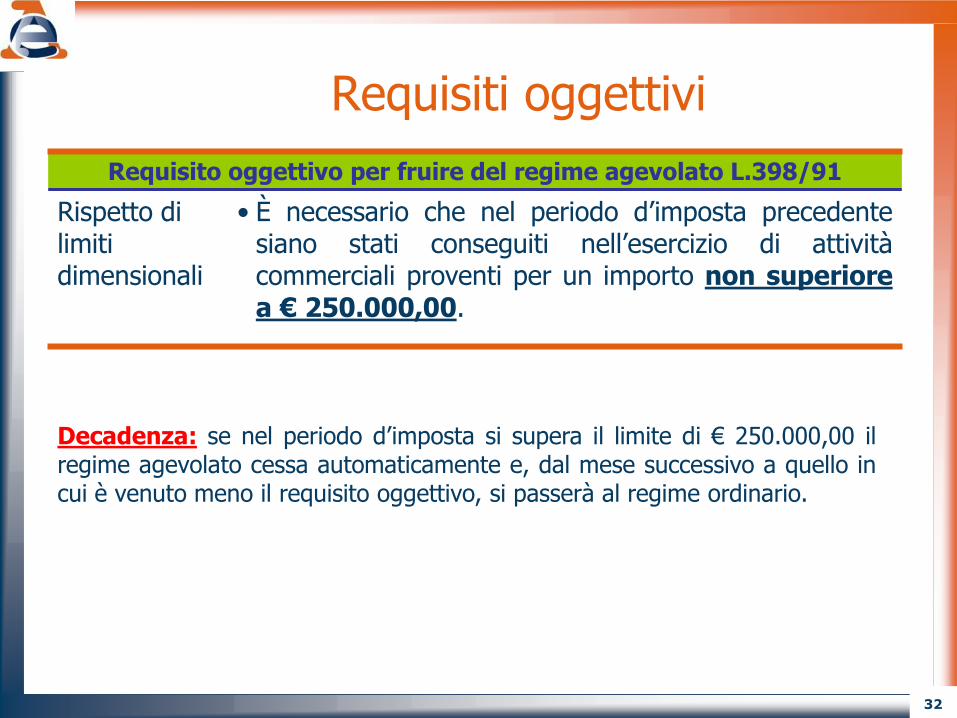

Requisito oggettivo per fruire del regime agevolato L.398/91

Rispetto di limiti dimensionali

• È necessario che nel periodo d’imposta precedente siano stati conseguiti nell’esercizio di attività commerciali proventi per un importo non superiore a € 250.000,00.

Decadenza: se nel periodo d’imposta si supera il limite di € 250.000,00 il regime agevolato cessa automaticamente e, dal mese successivo a quello in cui è venuto meno il requisito oggettivo, si passerà al regime ordinario.

Requisiti oggettivi

33

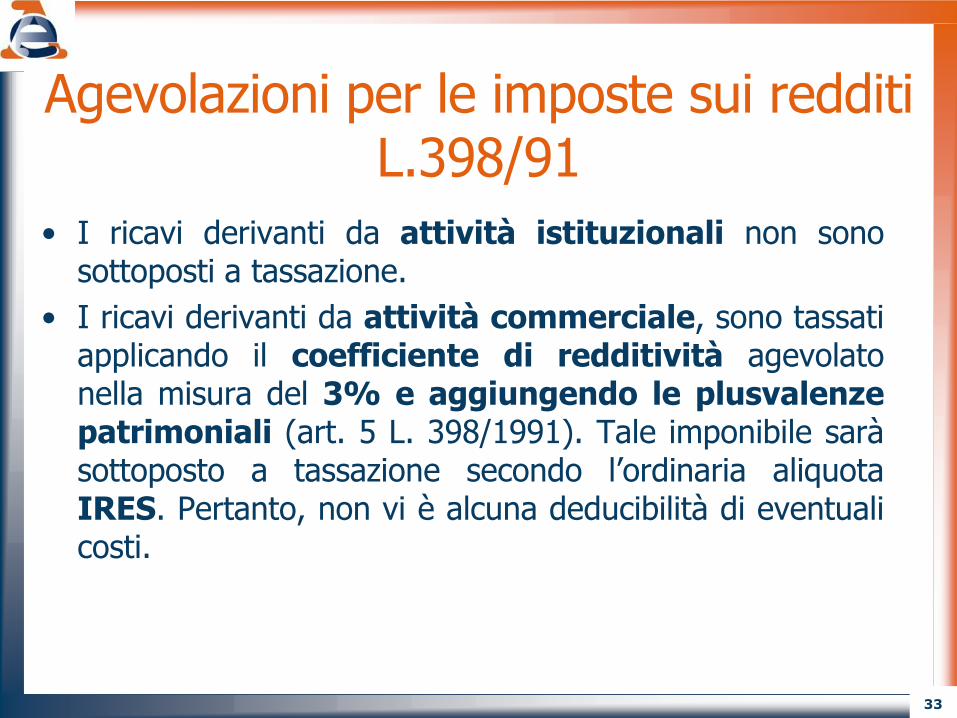

Agevolazioni per le imposte sui redditi L.398/91

• I ricavi derivanti da attività istituzionali non sono sottoposti a tassazione.

• I ricavi derivanti da attività commerciale, sono tassati applicando il coefficiente di redditività agevolato nella misura del 3% e aggiungendo le plusvalenze patrimoniali (art. 5 L. 398/1991). Tale imponibile sarà sottoposto a tassazione secondo l’ordinaria aliquota IRES. Pertanto, non vi è alcuna deducibilità di eventuali costi.

34

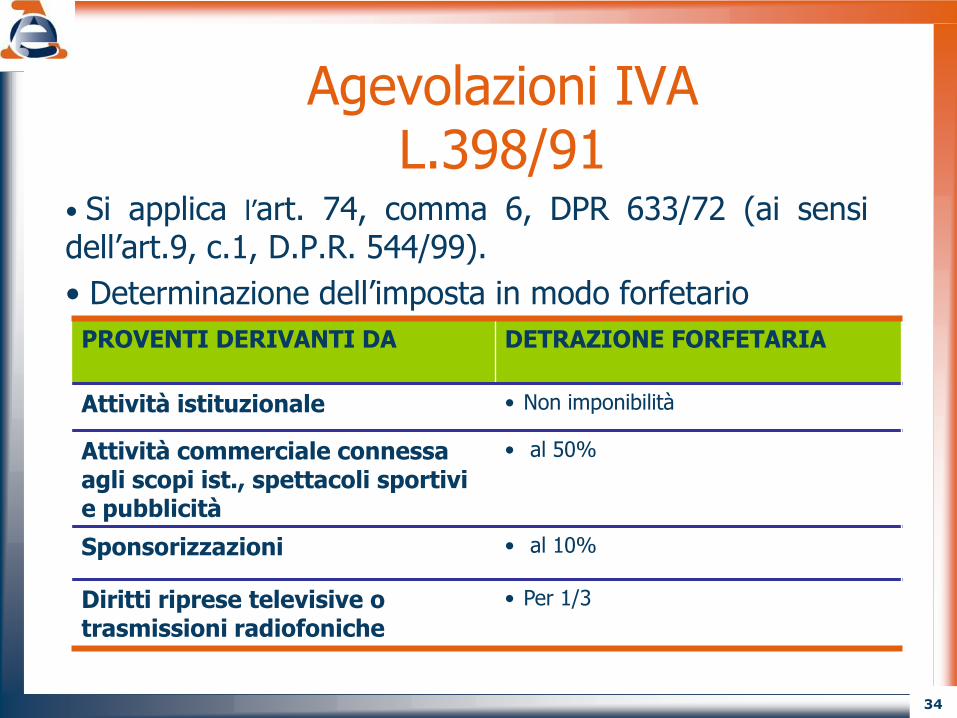

Agevolazioni IVA L.398/91

• Si applica l’art. 74, comma 6, DPR 633/72 (ai sensi dell’art.9, c.1, D.P.R. 544/99).

• Determinazione dell’imposta in modo forfetario

PROVENTI DERIVANTI DA DETRAZIONE FORFETARIA

Attività istituzionale • Non imponibilità

Attività commerciale connessa agli scopi ist., spettacoli sportivi e pubblicità

• al 50%

Sponsorizzazioni • al 10%

Diritti riprese televisive o trasmissioni radiofoniche

• Per 1/3

35

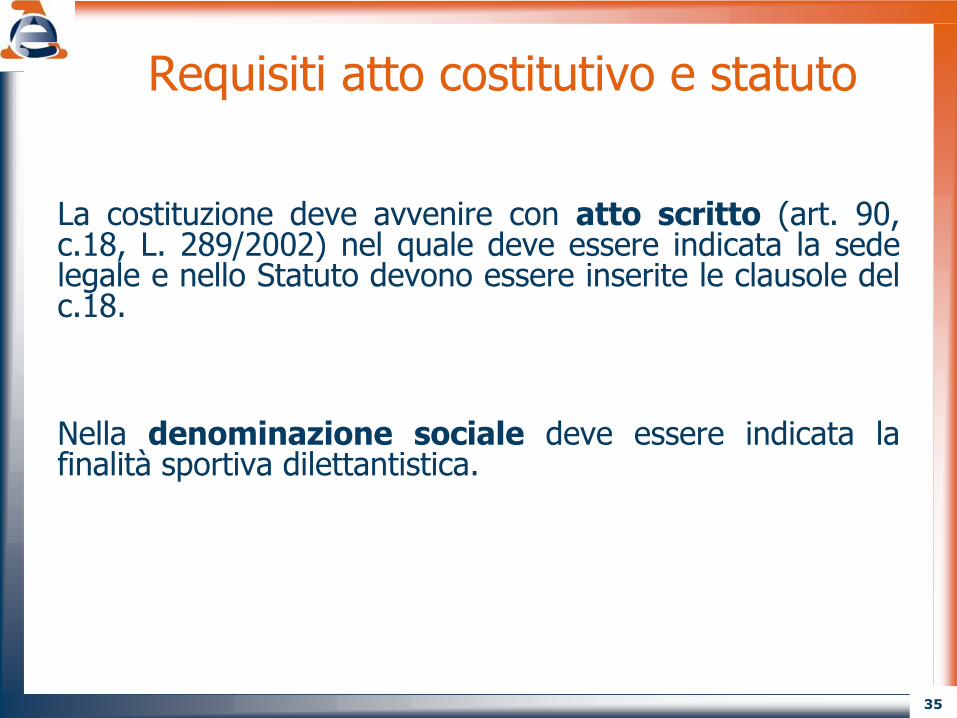

Requisiti atto costitutivo e statuto La costituzione deve avvenire con atto scritto (art. 90, c.18, L. 289/2002) nel quale deve essere indicata la sede legale e nello Statuto devono essere inserite le clausole del c.18.

Nella denominazione sociale deve essere indicata la finalità sportiva dilettantistica.

36

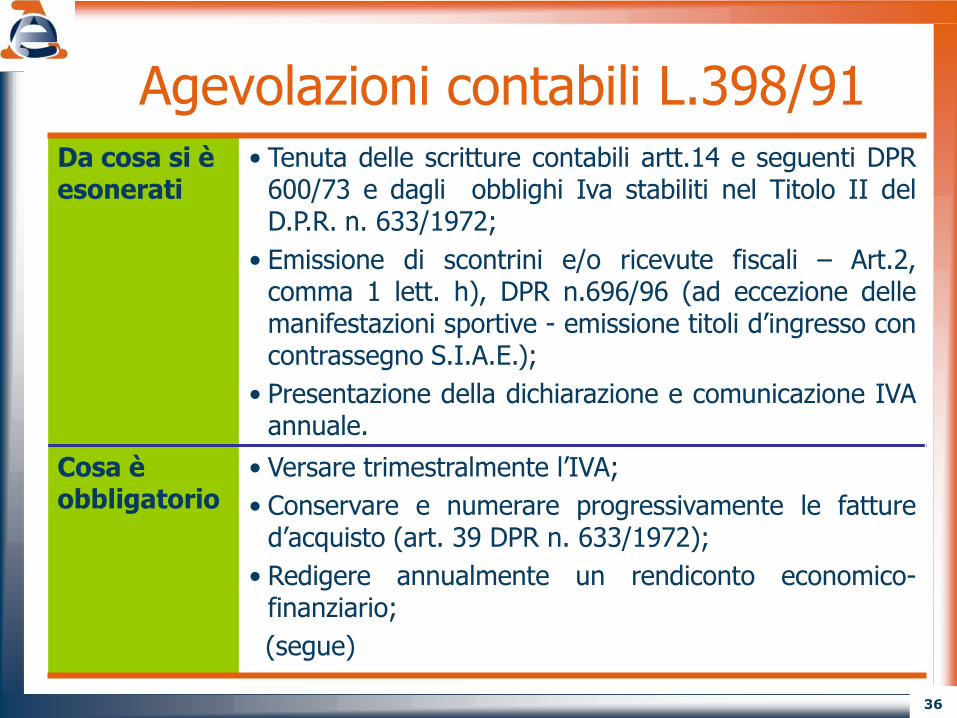

Agevolazioni contabili L.398/91 Da cosa si è esonerati

• Tenuta delle scritture contabili artt.14 e seguenti DPR 600/73 e dagli obblighi Iva stabiliti nel Titolo II del D.P.R. n. 633/1972;

• Emissione di scontrini e/o ricevute fiscali – Art.2, comma 1 lett. h), DPR n.696/96 (ad eccezione delle manifestazioni sportive - emissione titoli d’ingresso con contrassegno S.I.A.E.);

• Presentazione della dichiarazione e comunicazione IVA annuale.

Cosa è obbligatorio

• Versare trimestralmente l’IVA;

• Conservare e numerare progressivamente le fatture d’acquisto (art. 39 DPR n. 633/1972);

• Redigere annualmente un rendiconto economico-finanziario;

(segue)

37

Cosa è obbligatorio (segue)

• Annotare nel modello istituito dal DM 11-2-1997 (Prospetto riepilogativo delle annotazioni dei contribuenti super-semplificati) entro il 15 del mese successivo:

o i corrispettivi e qualsiasi provento derivate dall’attività commerciale;

o gli eventuali proventi non imponibili, le plusvalenze patrimoniali e le operazioni intracomunitarie.

o Le S.S.D. integrano il modello con l’annotazione di tutti i componenti positivi di reddito.

• Presentare la dichiarazione il Mod. UNICO Enti non commerciali e il Mod. 770, nei casi in cui è previsto;

• Conservare copia documentazione relativa agli incassi e pagamenti per il periodo previsto dall’art.43 del D.P.R. 600/73;

• Tracciabilità pagamenti e versamenti ex art. 25, comma 5, L.133/99;

• Annotare i proventi di cui all’art.25, comma 2 lett. a, L.133/99 e redigere un apposito rendiconto per i fondi di cui alla lett. b del medesimo articolo.

38

Tracciabilità ex art. 25 Ai sensi dell’art. 25, comma 5, della legge n. 133/1999, i

pagamenti a favore di enti, associazioni e società sportive dilettantistiche ed i versamenti da queste effettuati devono essere eseguiti, se di importo superiore ad euro 516,46, tramite conti correnti bancari o postali ad esse intestati, ovvero secondo altre modalità idonee a consentire all'amministrazione finanziaria lo svolgimento di efficaci controlli.

L’inosservanza della presente disposizione comporta la decadenza dalle agevolazioni di cui alla legge n. 398/1991 e l’applicazione della sanzione prevista dall’art. 11, D.Lgs. 471/97 – min.€ 258,00 max. € 2.065,00.

39

Art.25, comma 2, L.133/99 Per le associazioni sportive dilettantistiche che hanno

optato per il regime ex L. 398/91, non concorrono a formare il reddito imponibile per un numero di eventi complessivamente non superiore a due per anno e per un importo non superiore al limite annuo stabilito attualmente pari a euro 51.645,69 (D.M. 10 novembre 1999):

- a) i proventi realizzati nello svolgimento di attività commerciali connesse agli scopi istituzionali;

- b) i proventi realizzati tramite raccolte pubbliche di fondi effettuate ai sensi dell’art. 143, comma 3, lett. a) del TUIR.

40

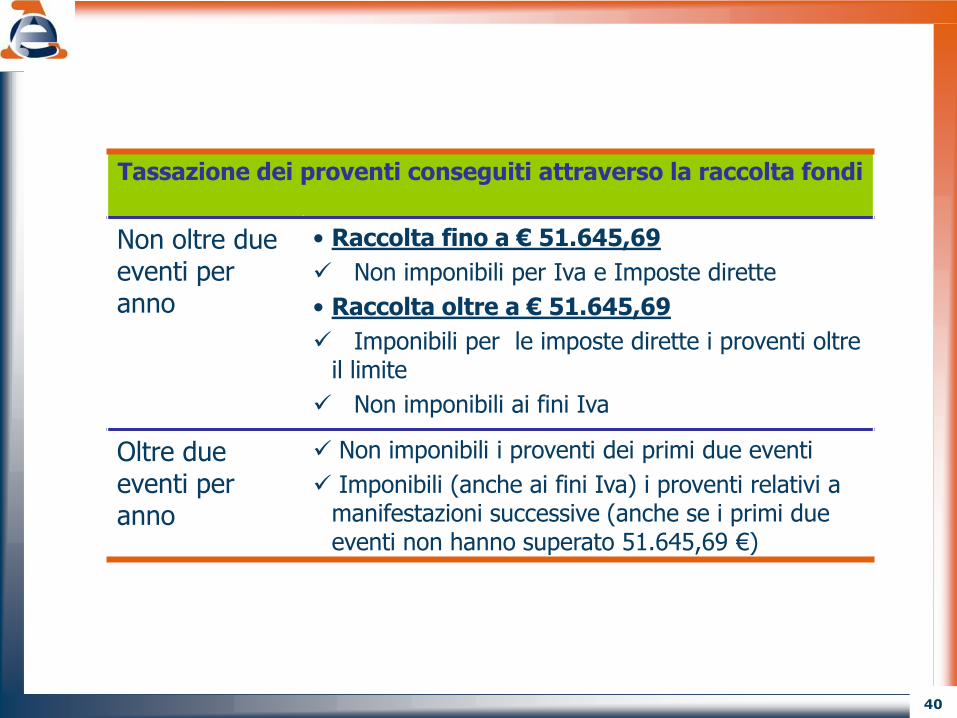

Tassazione dei proventi conseguiti attraverso la raccolta fondi

Non oltre due eventi per anno

• Raccolta fino a € 51.645,69

Non imponibili per Iva e Imposte dirette

• Raccolta oltre a € 51.645,69

Imponibili per le imposte dirette i proventi oltre il limite

Non imponibili ai fini Iva

Oltre due eventi per anno

Non imponibili i proventi dei primi due eventi

Imponibili (anche ai fini Iva) i proventi relativi a manifestazioni successive (anche se i primi due eventi non hanno superato 51.645,69 €)

41

IRAP

Gli enti non commerciali sono soggetti all’IRAP, ai sensi degli artt. 2 e 3 del D.Lgs. 446/97.

Modalità di determinazione dell’imposta: 1- Sistema “retributivo” 2- Sistema “misto”

42

Ente che svolge esclusivamente attività non commerciale base imponibile IRAP (art. 10 D.Lgs. 446/97) = retribuzioni spettanti al personale dipendente e redditi assimilati + compensi erogati per collaborazione coordinata e continuativa + compensi erogati per attività di lavoro autonomo occasionale.

Sistema retributivo

43

Ente che svolge anche attività commerciale: a) se determina il reddito in via ordinaria: determinazione IRAP: metodo retributivo per la parte non commerciale + metodo ordinario previsto per le società di capitali (art.5 del D.Lgs. 446/97) per la parte commerciale. b) se determina il reddito in via forfetaria: reddito calcolato in base al regime forfetario + retribuzioni sostenute per il personale dipendente, compensi spettanti ai co.co.co. e per prestazioni di lavoro autonomo non esercitate abitualmente + interessi passivi

Sistema misto

44

Precisazione

Le somme corrisposte ai sensi dell’art. 67, comma 1 lett. m, TUIR, sono deducibili dalla base imponibile IRAP – ovvero non vanno sommate alla base imponibile se determinata forfetariamente (art.11, comma 1 lett b n.2 e art. 17, comma 2, del D.Lgs. 446/97).

45

4. COMPENSI AGLI SPORTIVI

46

Le indennità di trasferta, i rimborsi spesa forfetari di spesa, i premi e i compensi erogati nell’esercizio diretto di attività sportive dilettantistiche dal CONI, dalle Federazioni sportive nazionali, dall’UNIRE, dagli Enti di promozione sportiva e dalle associazioni sportive dilettantistiche (riconosciute dai suddetti enti) rientrano nella categoria dei “redditi diversi”, se non sono conseguiti in qualità di lavoratore dipendente o nell’esercizio di arti e professioni o d’impresa.

La condizione è che siano erogati nell’esercizio diretto di attività sportive dilettantistiche.

L’art.35, c.5, D.L.207/2008 ricomprende nella suddetta definizione “la formazione, la didattica, la preparazione e l’assistenza all’attività sportiva dilettantistica”.

Art. 67, comma 1, lett. m) TUIR

47

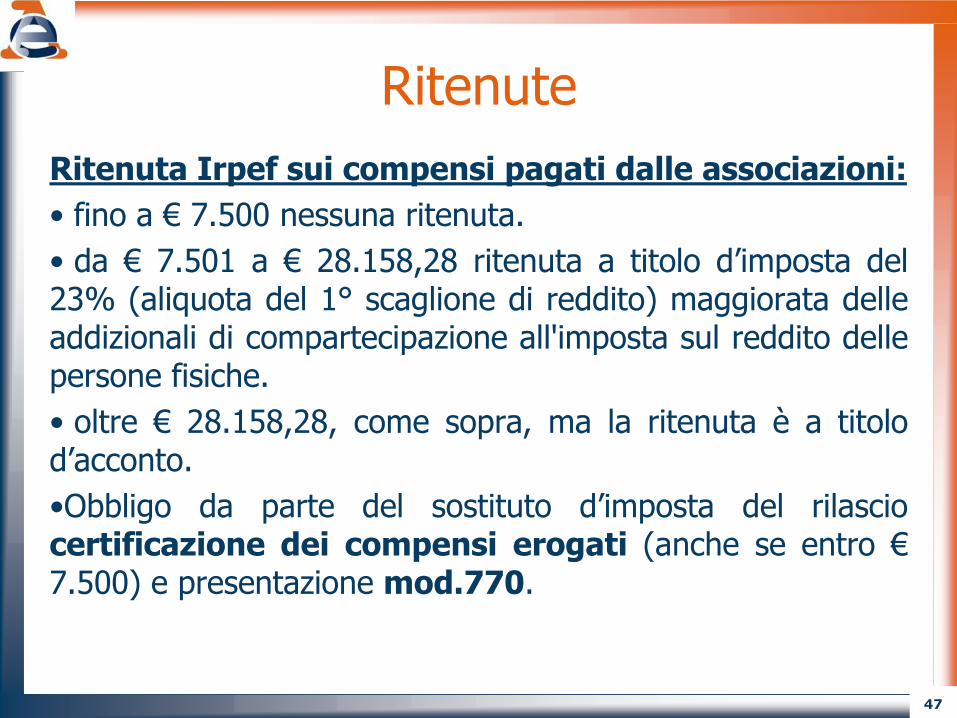

Ritenute

Ritenuta Irpef sui compensi pagati dalle associazioni:

• fino a € 7.500 nessuna ritenuta.

• da € 7.501 a € 28.158,28 ritenuta a titolo d’imposta del 23% (aliquota del 1° scaglione di reddito) maggiorata delle addizionali di compartecipazione all'imposta sul reddito delle persone fisiche.

• oltre € 28.158,28, come sopra, ma la ritenuta è a titolo d’acconto.

•Obbligo da parte del sostituto d’imposta del rilascio certificazione dei compensi erogati (anche se entro € 7.500) e presentazione mod.770.

48

Alcune precisazioni

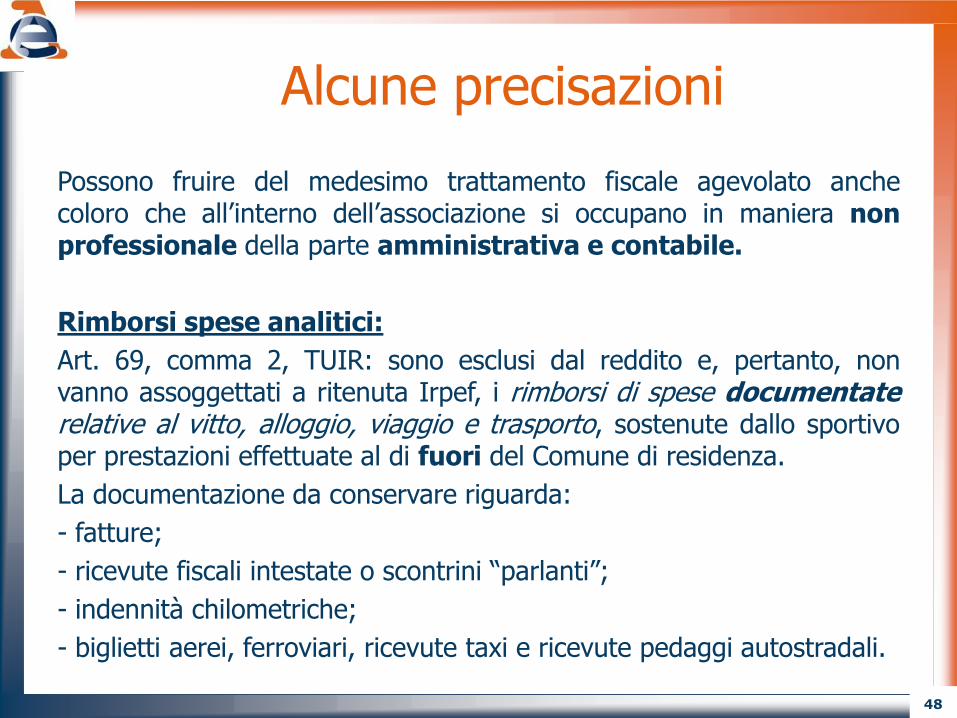

Possono fruire del medesimo trattamento fiscale agevolato anche coloro che all’interno dell’associazione si occupano in maniera non professionale della parte amministrativa e contabile.

Rimborsi spese analitici:

Art. 69, comma 2, TUIR: sono esclusi dal reddito e, pertanto, non vanno assoggettati a ritenuta Irpef, i rimborsi di spese documentate relative al vitto, alloggio, viaggio e trasporto, sostenute dallo sportivo per prestazioni effettuate al di fuori del Comune di residenza.

La documentazione da conservare riguarda:

- fatture;

- ricevute fiscali intestate o scontrini “parlanti”;

- indennità chilometriche;

- biglietti aerei, ferroviari, ricevute taxi e ricevute pedaggi autostradali.

49

5. BENEFICI SUI FINANZIAMENTI RICEVUTI

50

PUBBLICITÀ

RAPPORTO DI OCCASIONALITÀ

CON L’EVENTO SPORTIVO

“ABBINAMENTO” =>

CONNESSIONE TRA LA PROMOZIONE DI UN NOME E L’EVENTO SPORTIVO

SPONSORIZZAZIONE

• cartellonistica affissa all’interno dell’impianto; • manifesti e striscioni; • pubblicazioni promozionali dell’evento sportivo.

• indicazione dello sponsor quale organizzatore dell’evento.

cfr. Corte Cassazione sentenza n. 428 del 19/01/1996

51

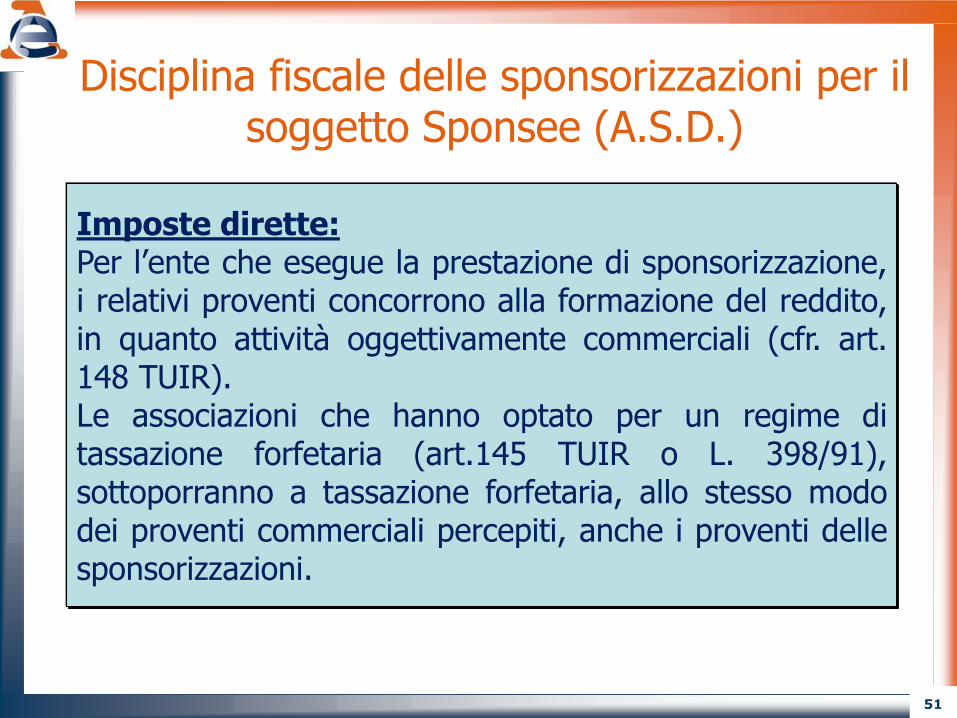

Disciplina fiscale delle sponsorizzazioni per il soggetto Sponsee (A.S.D.)

Imposte dirette: Per l’ente che esegue la prestazione di sponsorizzazione, i relativi proventi concorrono alla formazione del reddito, in quanto attività oggettivamente commerciali (cfr. art. 148 TUIR). Le associazioni che hanno optato per un regime di tassazione forfetaria (art.145 TUIR o L. 398/91), sottoporranno a tassazione forfetaria, allo stesso modo dei proventi commerciali percepiti, anche i proventi delle sponsorizzazioni.

52

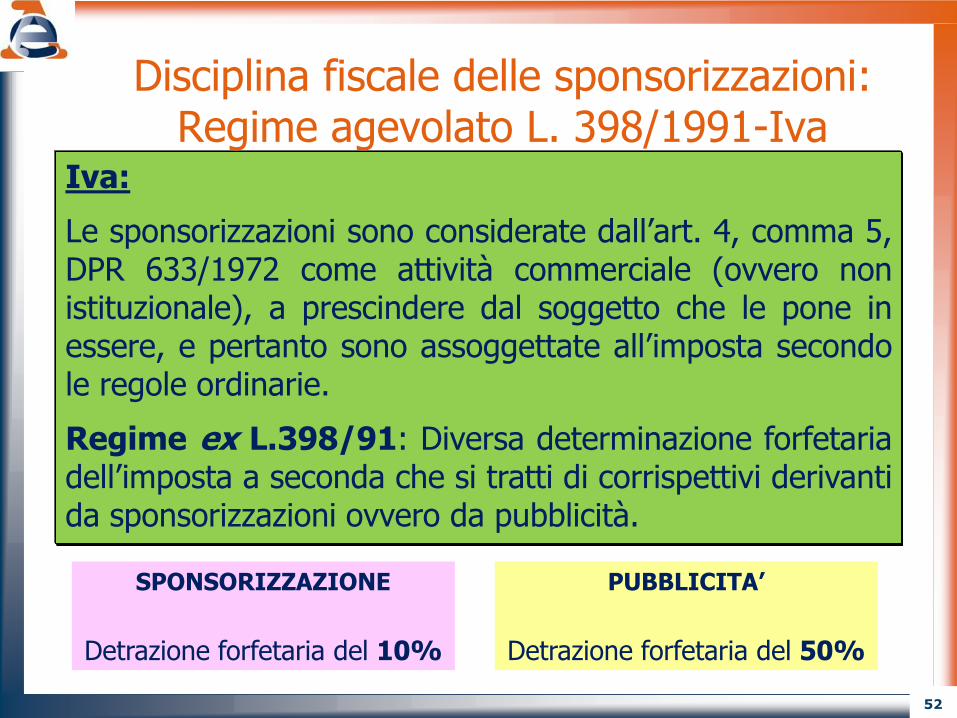

Iva:

Le sponsorizzazioni sono considerate dall’art. 4, comma 5, DPR 633/1972 come attività commerciale (ovvero non istituzionale), a prescindere dal soggetto che le pone in essere, e pertanto sono assoggettate all’imposta secondo le regole ordinarie.

Regime ex L.398/91: Diversa determinazione forfetaria dell’imposta a seconda che si tratti di corrispettivi derivanti da sponsorizzazioni ovvero da pubblicità.

SPONSORIZZAZIONE

Detrazione forfetaria del 10%

Disciplina fiscale delle sponsorizzazioni: Regime agevolato L. 398/1991-Iva

PUBBLICITA’

Detrazione forfetaria del 50%

53

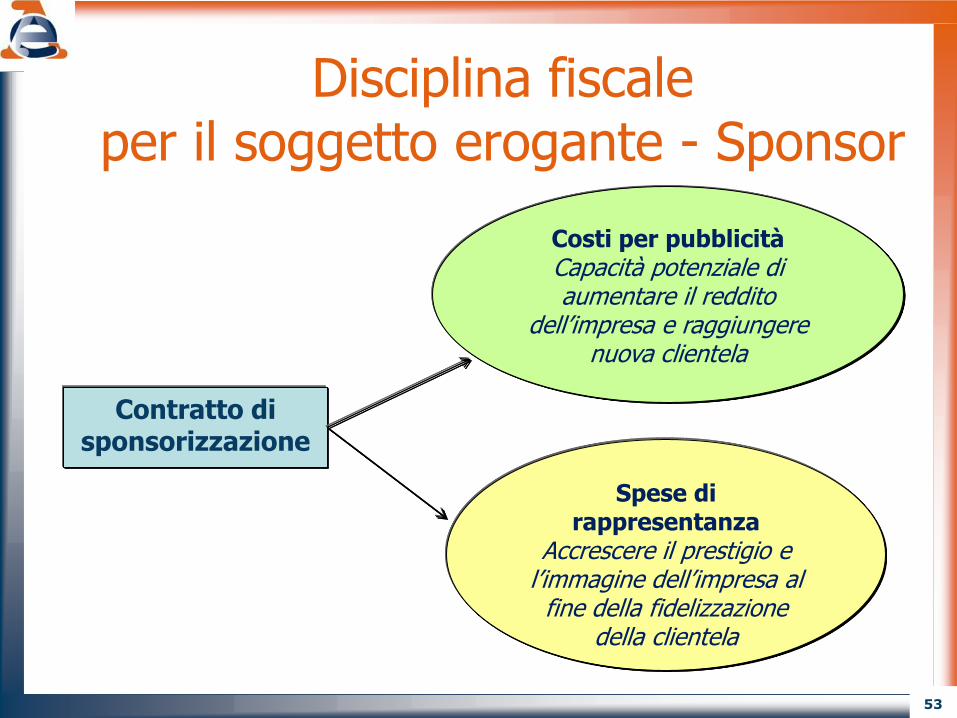

Disciplina fiscale per il soggetto erogante - Sponsor

Contratto di sponsorizzazione

Costi per pubblicità Capacità potenziale di aumentare il reddito

dell’impresa e raggiungere nuova clientela

Spese di rappresentanza

Accrescere il prestigio e l’immagine dell’impresa al

fine della fidelizzazione della clientela

54

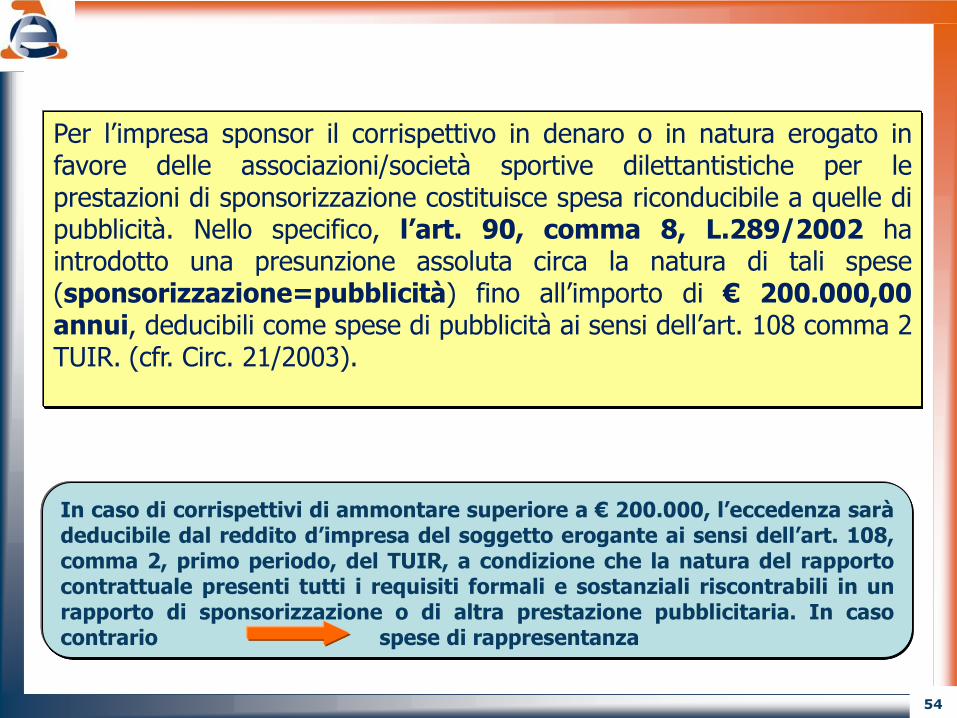

Per l’impresa sponsor il corrispettivo in denaro o in natura erogato in favore delle associazioni/società sportive dilettantistiche per le prestazioni di sponsorizzazione costituisce spesa riconducibile a quelle di pubblicità. Nello specifico, l’art. 90, comma 8, L.289/2002 ha introdotto una presunzione assoluta circa la natura di tali spese (sponsorizzazione=pubblicità) fino all’importo di € 200.000,00 annui, deducibili come spese di pubblicità ai sensi dell’art. 108 comma 2 TUIR. (cfr. Circ. 21/2003).

In caso di corrispettivi di ammontare superiore a € 200.000, l’eccedenza sarà deducibile dal reddito d’impresa del soggetto erogante ai sensi dell’art. 108, comma 2, primo periodo, del TUIR, a condizione che la natura del rapporto contrattuale presenti tutti i requisiti formali e sostanziali riscontrabili in un rapporto di sponsorizzazione o di altra prestazione pubblicitaria. In caso contrario spese di rappresentanza

55

Le agevolazioni per chi sostiene le associazioni

EROGAZIONI LIBERALI

Ai sensi dell’art. 15, comma 1, TUIR, se l’erogazione liberale è effettuata da una persona fisica, questi potrà portare in detrazione dall’Irpef il 19% su un importo massimo di € 1.500 a condizione che il versamento sia effettuato con modalità tracciate (Circ. Min. 207/2000).

La medesima disposizione normativa è richiamata dall’art. 78 ai fini della determinazione del reddito di impresa, e rende pertanto applicabile la suddetta detrazione anche alle imprese.

56

Raccolta fondi I fondi raccolti dalle associazioni, ai sensi dell’art. 143, comma 3 del TUIR, non concorrono a formare il reddito delle stesse e, pertanto, sono esenti da imposte, a condizione che l’evento nel corso del quale avviene la raccolta sia:

• occasionale;

• pubblico;

• concomitante con ricorrenze, campagne di sensibilizzazione, celebrazioni.

Tali fondi sono esclusi dal campo di applicazione IVA.

Obbligo contabile: predisposizione di specifico rendiconto

57

Cinque per mille

Anche per il 2014 i contribuenti possono destinare una quota pari al 5 per mille dell'Irpef a finalità di interesse sociale.

Le Associazioni sportive dilettantistiche che possono partecipare al riparto del 5 per mille sono quelle che svolgono una rilevante attività di interesse sociale (art. 1 DPCM del 23/04/2010). In particolare, per poter partecipare al riparto, le Associazioni sportive dilettantistiche devono:

essere costituite ai sensi dell’art. 90 L. 289/2002; essere affiliata ad uno degli enti di promozione sportiva riconosciuti dal CONI; avere il settore giovanile; svolgere prevalentemente una delle seguenti attività: avviamento e formazione allo sport di giovani di età inferiore ai 18 anni; avviamento alla pratica sportiva di persone di età non inferiore a 60 anni; avviamento alla pratica sportiva in favore di soggetti svantaggiati per condizioni fisiche, psichiche, economiche, sociali o familiari.