FINANZA, VENTURE CAPITAL E TENDENZE GLOBALI DELL...

45

DOSSIER FINANZA, VENTURE CAPITAL E TENDENZE GLOBALI DELL’INVESTIMENTO IN ENERGIA SOSTENIBILE: QUALI SVILUPPI PER L’ITALIA? Workshop FINANZA, VENTURE CAPITAL E TENDENZE GLOBALI DELL’INVESTIMENTO IN ENERGIA SOSTENIBILE: QUALI SVILUPPI PER L’ITALIA? 27 marzo 2008 Roma

Transcript of FINANZA, VENTURE CAPITAL E TENDENZE GLOBALI DELL...

DOSSIER

FINANZA, VENTURE CAPITAL E TENDENZEGLOBALI DELL’INVESTIMENTO IN ENERGIA

SOSTENIBILE: QUALI SVILUPPI PER L’ITALIA?

Workshop

FINANZA, VENTURE CAPITAL E TENDENZE GLOBALIDELL’INVESTIMENTO IN ENERGIA SOSTENIBILE:

QUALI SVILUPPI PER L’ITALIA?

27 marzo 2008

Roma

COPERTINA DOSSIER 27-03-08 19-03-2008 16:33 Pagina 1

A cura di Carlo Manna e Paolo Paesani con la collaborazione di Candia Savastano

3

INDICE

INTRODUZIONE 5

1. TECNOLOGIA E FONTI RINNOVABILI DI ENERGIA: PROSPETTIVE DSVILUPPO PER COMPARTI 1.1 Il quadro generale 1.2 Eolico 1.3 Solare fotovoltaico 1.4 Energia da biomasse

8

2. IL FINANZIAMENTO DELLE ENERGIE RINNOVABILI: IL QUADRO GLOBALE

16

3. RUOLO DEL VENTURE CAPITAL/PRIVATE EQUITY CON PARTICOLARE RIFERIMENTO AL CASO EUROPEO

19

4. LA SITUAZIONE ITALIANA

24

5. PROBLEMI GENERALI ASSOCIATI AL FINANZIAMENTO DELLE ENERGIE

27

6. POLITICA ENERGETICA, FONTI RINNOVABILI E NUOVA RIVOLUZIONE INDUSTRIALE: RIFLESSIONI CONCLUSIVE

31

APPENDICE I POLITICHE EUROPEE A SOSTEGNO DELLE ENERGIE RINNOVABILI E DELLA SOSTENIBILITÀ

33 APPENDICE II EUROSIF E L’INIZIATIVA VC4S

35 FONTI BIBLIOGRAFICHE 41 SITI INTERNET CONSULTATI DAI QUALI ATTINGERE INFORMAZIONI ULTERIORI

42

5

INTRODUZIONE

Jeremy Rifkin, uno fra i primi sostenitori dell’idea che alla diffusione delle energie rinnovabili sia associata la possibilità di una nuova rivoluzione industriale,1 ha sostenuto che “Se ci si avviasse con convinzione allo sfruttamento delle energie rinnovabili miliardi di euro di capitali pubblici e privati sarebbero utilizzati nella ricerca e nello sviluppo e penetrazione del mercato, mentre le imprese e le abitazioni mirerebbero a ridurre la loro impronta carbonica, diventando indipendenti e sempre più efficienti dal punto di vista energetico”.2

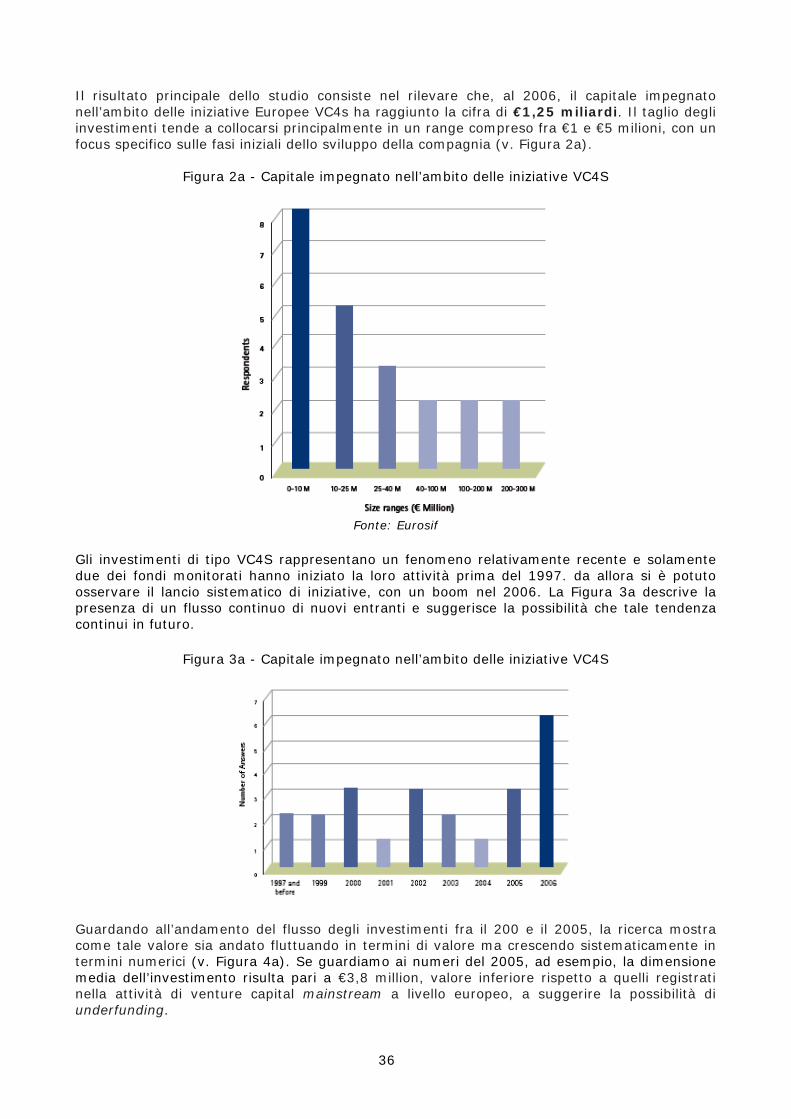

Il mondo dell’industria sposa a pieno tale posizione. Per ENI, ad esempio, “Le fonti rinnovabili potranno costituire in maniera crescente nel futuro una risorsa irrinunciabile, sia in relazione al progressivo declino delle fonti fossili, sia per evidenti benefici ambientali derivanti dal loro uso.”3 Secondo Sorgenia, primo operatore privato del mercato energetico italiano: “Bisogna rendersi conto che è in atto una rivoluzione […] Sia il mondo della ricerca che quello dell’industria sono partiti, il problema è in cima all’agenda di tutti quanti e questa macchina che si è messa in viaggio merita di essere seguita con ottimismo. Nel 2007 in California gli investimenti dei fondi di venture capital in green technologies hanno superato quelli destinati allo sviluppo di nuovi software”.4

Nello stesso spirito, il venture capitalist John Doerr ha affermato che “Il cleantech è basato sull'innovazione scientifica e tecnologica, è promosso da imprenditori, è frammentato come Internet".5 Mentre per l’Associazione Italiana del Private Banking "Molti investitori istituzionali in particolare fondi di private equity, hanno manifestato il loro interesse a investire in energie alternative, attratti dall’alta profittabilità nella partecipazione al capitale di rischio di aziende attive nel comparto delle energie rinnovabili".6

Un comune sentire, dunque, condiviso da istituzioni, accademici, ed operatori del mercato, nel quadro di una realtà in cui il salto tecnologico connesso all'energia pulita può dare una spinta paragonabile a quella degli anni '90 alla produttività e all'economia. I livelli crescenti di investimento nel settore delle energie rinnovabili, di cui si discuterà in questo rapporto, ed il fatto che molti dei finanziamenti provengano dal settore privato confortano questo giudizio.

Ad oggi il settore delle rinnovabili (escludendo l’energia idroelettrica) copre una quota assai modesta, oscillante fra lo 0,5 ed il 2% della produzione energetica globale (Fonte World Energy Outlook 2006). Poiché il tasso d’ammortamento degli impianti per la produzione energetica è compreso fra 40 e 60 anni, cifre come queste non riflettono le scelte produttive e le opzioni tecnologiche odierne ma quelle di trenta o quaranta anni fa. Per avere un’idea più corretta del ruolo attuale e futuro delle tecnologie applicabili alla produzione di energia sostenibile è più utile considerare le tendenze in atto a livello di investimento.

Nel 2006, una somma compresa fra i $110 e $125 miliardi è stata investita globalmente nel settore energetico, incrementando la capacità produttiva di circa 120 GW. Circa un terzo dell’investimento globale ($30,8 miliardi) è affluito al settore delle energie rinnovabili. Due terzi di tale somma ($21,5 miliardi) sono stati impiegati nell’istallazione di nuovi impianti, un terzo ($9,3 miliardi) nell’istallazione di sistemi su piccola scala (es. istallazione di pannelli

1 Nella visione di Rifkin, il connubio fra politica dell’energia e nuova rivoluzione industriale si fonderà su

tre pilastri. Il primo pilastro consiste nell’uso sempre più massiccio di fonti rinnovabili di energia. Il secondo pilastro consiste nello sviluppare metodi di accumulazione che facilitino l’erogazione di un servizio continuo e affidabile. Il terzo pilastro è in fase di sperimentazione presso alcune aziende europee: si tratta della riconfigurazione delle reti energetiche secondo gli schemi di Internet, per permettere alle imprese e all’utenza privata di produrre la propria energia e di scambiarla.

2 http://www.apat.gov.it/site/it-IT/IdeAmbiente/Sezioni/Articoli/Documenti/11_12_2007_art_14.html?PageID=12449

3 Fonte: http://www.eni.it/portal/search/search.do?keyword=rinnovabili&locale=it_IT&tag=true 4 http://www.ilpassatore.it/2008/01/17/la-prossima-rivoluzione-industriale-sara-guidata-dalle-energie-

rinnovabili/ 5 http://www.repubblica.it/2007/06/sezioni/ambiente/business-ambiente/business-ambiente/business-

ambiente.html 6 http://www.marketpress.info/notiziario_det.php?art=29896

6

solari sul tetto delle abitazioni). Gli investimenti in ricerca e sviluppo nel settore specifico delle rinnovabili hanno raggiunto, nel 2006, $25,2 miliardi (Fonte Global trends in sustainable energy Investment 2007).

Tale andamento risulta in netto contrasto con quanto osservato nel resto dell’industria energetica, dove la spesa per ricerca e sviluppo da parte dei settori pubblico e privato appare stagnante se non in declino.

La crescita dei flussi d’investimento indica un chiaro mutamento nell’atteggiamento degli operatori finanziari verso il settore dell’energia rinnovabile e della sostenibilità energetica. Tali sviluppi indicano la presenza di aspettative di forte crescita del settore delle energie rinnovabili da parte degli operatori finanziari. Quale grado di fiducia si può attribuire a tali aspettative?

Le stime fornite dal World Energy Outlook del 2006 imputano al settore delle rinnovabili, per il 2030, una quota della produzione energetica complessiva compresa fra il 9 ed il 12% del totale. Si tratta di stime assai prudenti, basate su previsioni di crescita del settore altamente conservative. Fra il 2004 e il 2015 il World Energy Outlook ipotizza, ad esempio, che l’intero settore delle rinnovabili contribuirà per l’11% all’istallazione di nuova capacità produttiva. Nel 2006, in realtà, solo la produzione di energia eolica ha contribuito per il 10% all’istallazione di nuova capacità produttive, registrando un tasso di crescita nove volte superiore a quello del settore energetico nel suo complesso.

Valutare l’importanza relativa delle rinnovabili nell’ambito della produzione energetica da qui a venti – trenta anni è esercizio complesso ed adottare un atteggiamento prudente nel formulare ipotesi e previsioni è più che opportuno.7

Eppure, alla luce dei dati appena richiamati, sembra emergere una certa discrepanza fra le previsioni fornite dall’Agenzie Internazionale per l’Energia e l’atteggiamento degli investitori.

Tale atteggiamento si fonda, verosimilmente, su alcune considerazioni di natura strutturale che saranno considerate nella prima parte di questo lavoro.

Il coinvolgimento dell’autorità pubblica appare tuttora come l’elemento determinante nell’orientare la disponibilità degli operatori finanziari ad investire nel settore delle energie rinnovabili. In paesi dove il sostegno del governo al settore dell’energia rinnovabile ha una tradizione consolidata nel tempo e condivisa dalle varie amministrazioni, il finanziamento privato al settore delle rinnovabile abbonda più che in paesi nei quali si adottino politiche del tipo stop and go o nei quali si favoriscano i giocatori domestici a prescindere da ogni altra considerazione o nei quali l’energia elettrica sia fortemente sussidiata dallo Stato.

Al di là delle specificità nazionali, politiche capaci di abbreviare i tempi di attesa fra il momento della progettazione e quello dell’entrata in funzione degli impianti e politiche atte a garantire sostegno finanziario nel tempo appaiono come le più indicate a incentivare l’investimento finanziario privato verso il settore delle energie rinnovabili e dell’efficienza energetica.

Secondo Merryl Lynch, tenendo conto del costo associato alle emissioni inquinanti, che per i generatori Europei sta diventando un fattore importante, sia l’eolico che le biomasse sono già opzioni commercialmente appetibili anche prima di contabilizzare eventuali sussidi all’energia rinnovabile (Figura 1). Nel caso del fotovoltaico, invece i costi restano ancora relativamente elevati e il loro sviluppo ulteriore è associato alla presenza di una politica di incentivi opportuni.

Un interesse crescente da parte degli investitori verso il settore delle energie rinnovabili, nel quadro generale della sostenibilità energetica, fondato sulla ragionevole certezza del sostegno pubblico, costituisce per i governi incentivo a formulare politiche di supporto sempre più efficaci, creando in tal modo un vero e proprio circolo virtuoso, basato sulla convinzione condivisa che le politiche ambientali possano rappresentare un nuovo modo di “fare politica industriale”, capace di promuovere competitività internazione e crescita, attraverso un progresso tecnologico diffuso.

7 Per un’analisi aggiornata della questione scenari cfr. http://arjournals.annualreviews.org/eprint/kxJHzvCuVDEuGWJfhitj/full/10.1146/annurev.energy.32.080106.133554

7

Questo rapporto si propone di descrivere sinteticamente la natura delle tendenze in atto nel finanziamento delle energie rinnovabili e dell’efficienza energetica, con particolare attenzione al contributo del settore privato del venture capital nell’ambito del contesto europeo.

Il focus del rapporto è motivato dalla convinzione che proprio le società di venture capital con la loro capacità di sostenere progetti d’investimento di natura start-up, caratterizzati da elevato contenuto in termini di innovazione e creatività, bassa o nulla profittabilità iniziale, rischi elevati, necessità di procedure adeguate di governance e di controllo da parte dei finanziatori dei progetti costituisca lo strumento ideale per promuovere lo sviluppo delle energie rinnovabili.

Il rapporto si articola in sei capitoli e due appendici. Nel primo capitolo si analizzano le prospettive di sviluppo, dal punto di vista tecnologico ed economico, dei singoli comparti all’interno dell’industria delle energie rinnovabili, soffermandosi sui tre settori che sembrano destinati alla cresta più marcata: il solare (fotovoltaico e termico), l’eolico e il settore delle biomasse. Nel secondo, terzo e quarto capitolo si richiamano le tendenze principali in atto in materia di finanziamento delle energie rinnovabili a livello globale, europeo ed italiano. Nel quinto capitolo si discutono alcuni problemi generali associati al finanziamento delle energie rinnovabili. Il sesto capitolo conclude. Nella prima appendice si richiamano brevemente le principali politiche europee a sostegno delle energie rinnovabili e della sostenibilità e le motivazioni economiche di fondo che le sostengono. Nella seconda appendice parte si contestualizza il tema di questo rapporto nell’ambito di uno studio recente su Venture Capital e sostenibilità condotto dal gruppo pan-europeo Eurosif.

Figura 1 - Costi di generazione elettrica per fonte

Fonte: Merril Lynch Commodities Team

8

1. TECNOLOGIA E FONTI RINNOVABILI DI ENERGIA: PROSPETTIVE DI SVILUPPO PER COMPARTI

Dopo aver considerato le principali tendenze a livello aggregato in materia di finanziamento allo sviluppo delle fonti rinnovabili, con particolare riferimento al contesto europeo, è opportuno approfondire l’analisi considerando in maggior dettaglio le prospettive di crescita e gli ostacoli associati allo sviluppo diverse tecnologie nell’ambito del settore delle energie rinnovabili, essendo questi tra i fattori essenziali, insieme alla politica d’incentivo da parte dei governi a determinare la profittabilità relativa delle varie alternative.8 1.1 Il quadro generale Alla luce delle condizioni attuali di mercati e del forte sostegno politico al settore delle energie rinnovabili, l’aspettativa attuale è che il contributo di questa forma di energia possa raggiungere nel 2020 il 21% del fabbisogno energetico complessivo dell’Unione Europea. Questa stima si fonda su ipotesi relativamente conservative in relazione alle capacità di sviluppo delle varie tecnologie. A livello settoriale i dati presentati nella Tabella 1, tratta dal recente rapporto sullo sviluppo tecnologico nel comparto delle energie rinnovabili in Europa, indicano che i settori nei quali si dovrebbe realizzare gli incrementi più significativi sono:

1. Eolico

2. Solare fotovoltaico

3. Biomassa.

Questa informazione è importante in quanto può servire da guida nel determinare verso quali iniziative industriali convogliare gli investimenti e le risorse finanziarie di cui si è detto nelle pagine precedenti del rapporto. È importante sottolineare come un requisito cruciale perché possano raggiungersi gli obiettivi, ambiziosi ma realistici, indicate nella Tabella 1 è che il sostegno alle energie rinnovabili a livello europeo coinvolga tutti i paesi dell’Unione, tutti i comparti dell’industria connessi e tutte le possibili applicazioni.

Tabella 1 - Prospettive di sviluppo nel settore delle rinnovabili in Europa

Contributo all’offerta primaria di energia (Mtoe)

Fonte: European Renewable Energy Council

8 Fonte per questo paragrafo Alternative energy: a Global survey, rapporto a cura di Goldman Sachs (2007) e Renewable energy technology roadmap, Rapporto a cura dello European Renewable Energy Council (2007)

9

Nella produzione di energia elettrica, eolico e fotovoltaico si presentano come i settori chiave nei quali investire (v. Tabella 2, Figura 2, Tabella 3).

Tabella 2 - Proiezioni relative alla capacità produttiva di energia elettrica con fonti rinnovabili

Fonte: European Renewable Energy Council

Figura 2 - Tassi di crescita effettivi e necessari a realizzare le proiezioni di cui alla Tabella 2

Fonte: European Renewable Energy Council

Tabella 3 - Contributo delle rinnovabili alla produzione di energia elettrica

Fonte: European Renewable Energy Council

10

Nella produzione di calore, ipotizzando l’adozione di misure adeguate, il contributo principale dovrebbe giungere dalle biomasse, dal solare termico e dal geotermico (v. Tabella 4, Figura 3, Tabella 5). Tabella 4 - Proiezioni relative alla capacità produttiva di energia elettrica con fonti rinnovabili

Fonte: European Renewable Energy Council

Figura 3 - Tassi di crescita effettivi e necessari a realizzare le proiezioni di cui alla Tabella 4

Fonte: European Renewable Energy Council

Tabella 5 - Contributo delle rinnovabili alla produzione di calore

Fonte: European Renewable Energy Council

11

Infine nel settore del combustibile per trasporti il contributo dei biocarburanti valgono le proiezioni di cui alla Tabella 6.

Tabella 6 - Contributo delle rinnovabili alla produzione di carburante per il trasporto

Fonte: European Renewable Energy Council

1.2 Eolico Nell’ambito dell’industria delle energie rinnovabili, le tecnologie applicate all’eolico sono fra le più mature ed affidabili (tasso di operatività del 96% in presenza di condizioni atmosferiche adeguate) anche grazie ad una serie di notevoli progressi tecnologici nell’ambito della costruzione di turbine. Ciò contribuisce a spiegare il fatto che proprio la produzione di energia attraverso l’impiego del vento costituisca una delle tecnologie che registrano i tassi di crescita più elevati. Nel 2005, a livello globale, la capacità installata è cresciuta del 24% rispetto all’anno precedente. La Tabella 7 fornisce un’idea della distribuzione di tale capacità a livello globale. In Europa solamente il gas ha rivaleggiato con il settore eolico in termini di capacità installata. Ad oggi la produzione di energia elettrica attraverso il vento copre il 3% della domanda di energia elettrica europea. L’associazione Europea per l’energia eolica stima che la capacità installata raggiungerà gli 80 GW nel 2010 e i 180 GW nel 2020, anno nel quale la produzione di energia elettrica attraverso l’eolico coprirà il 12% del fabbisogno europeo complessivo.

Questa crescita sarà accompagnata dallo sviluppo di turbine di dimensioni sempre maggiori. I prototipi attualmente allo studio o in fase di sperimentazione hanno raggiunto potenze fino a 5/6 MW con un diametro di 110-125 m. All’inizio degli anni ‘80 la capacità media delle turbine era di 0,022 MW.

Progresso tecnico e sfruttamento delle economie di scala contribuiscono a spiegare la diminuzione strutturale del il costo medio di produzione dell’energia elettrica attraverso lo sfruttamento del vento (v. Figura 4)9.

Tabella 7 - Capacità installata a livello globale nel comparto eolico

9 Tale diminuzione sembra destinata a rallentare in relazione all’aumento nel prezzo dell’acciaio e a causa dell’insorgere di limiti nell’offerta di turbine. Le ragioni di questi limiti sono da ravvisarsi nel comparire di strozzature nell’offerta di componenti specifici (es. pale, torri). In aggiunta a questi fattori di carattere strutturale, la natura intermittente del vento.

12

Figura 4 - Costo medio per kWh nella produzione di energia elettrica con l’eolico

Ad oggi la produzione di energia attraverso l’impiego del vento rappresenta una delle forme meno costose di produzione dell’energia attraverso l’impiego di fonti rinnovabili.

L’investimento annuale in Europa nel settore dell’eolico nel 2005 ha raggiunto la cifra di circa €7 miliardi. Nel periodo 2006-2010, le stime richiamate in precedenza dovrebbero tradursi in un turnover finanziario prossimo ai €40 miliardi – corrispondente ad un incremento nella capacità installata di circa 40 GW, 3,3 dei quali offshore. Il turnover totale stimato per il periodo 2011-2020 ammonta a €145 miliardi, corrispondenti ad una capacità installata di 115 GW di cui 55 offshore.

Per quanto attiene i principali sviluppi tecnologici che interesseranno il settore, l’Agenda strategica della ricerca predisposta dall’Associazione europea per l’energia eolica, identifica le seguenti prospettive10:

1. Risorse: miglioreranno in termini di efficacia e di riduzione dei costi, i metodi per misurare le caratteristiche della disponibilità di vento, per tutte le regioni europee, anche grazie all’impiego di osservazione satellitare e tecniche di rilevamento remoto.

2. Turbine: miglioreranno la qualità dei materiali impiegati nella costruzione di turbine di ultima generazione caratterizzate, come abbiamo visto, da dimensioni crescenti e da miglioramento nel controllo della velocità di rotazione delle pale e della capacità di conversione. Miglioramenti tecnologici sono da attendersi anche nel settore delle turbine di dimensioni più piccole da impiegarsi in condizioni specifiche (piccole comunità isolate, zone remote, zone debolmente collegate alla griglia elettrica) e nell’impiego delle tecnologia off-shore.11

3. Gestione dei parchi eolici: la gestione dei parchi eolici tenderà ad assomigliare sempre di più a quella degli impianti energetici tradizionali. Sono da attendersi avanzamenti nella capacità di previsione meteorologica, limitazione dell’impatto ambientale, stoccaggio dell’energia.

4. Altri sviluppi: miglioramento nell’integrazione con dei parchi eolici alla rete, avanzamenti negli standard di valutazione e integrazione e nell’infrastruttura di ricerca.

10 Su questo aspetto specifico cfr. , www.ewea.org, e www.windplatform.eu. 11 Per un’analisi tecnica più dettagliata cfr. Renewable energy technology roadmap, p. 33.

13

1.3 Solare fotovoltaico

Il comparto del solare, comprendente il fotovoltaico e solare termico, è tra i settori più giovani all’interno dell’industria delle energia rinnovabili.

La tecnologia fotovoltaica trasforma la luce del sole in energia elettrica attraverso l’impiego di celle solari costruite utilizzando semi-conduttori come il quarzo trasformati in poli-silicone. I pannelli solari ottenuti raggruppando le varie celle sono collegati alla griglia elettrica e disposti in aree adeguatamente assolate. A partire dagli anni ’70, il prezzo dei pannelli fotovoltaici è diminuiti di un fattore superiore a 20. Dal 2004 al 2005, la capacità globale è passata da 1,1 a 3,1 GW registrando un incremento del 55%. A livello globale si prevede che la crescita del comparto fotovoltaico proseguirà ininterrotta almeno fino al 2020.

Ad ogni raddoppio della capacità fotovoltaica installata è corrisposto una diminuzione dei costi di produzione del settore dell’ordine del 20%. A partire dal 2006, il prezzo del poli-silicone è cresciuto da un minimo storico di $30/kg fino a prezzi compresi fra $70/kg e $200/kg. Tale aumento ha rappresentato uno stimolo ad investire in nuove tecnologie basate sull’applicazione delle pellicole sottili (thin film). Tali progressi, uniti ad una ripresa nell’offerta di poli-silicone, portano ad una stima di riduzione del costo complessivo di produzione dell’energia con tecnologie fotovoltaiche nell’ordine del 5% l’anno.

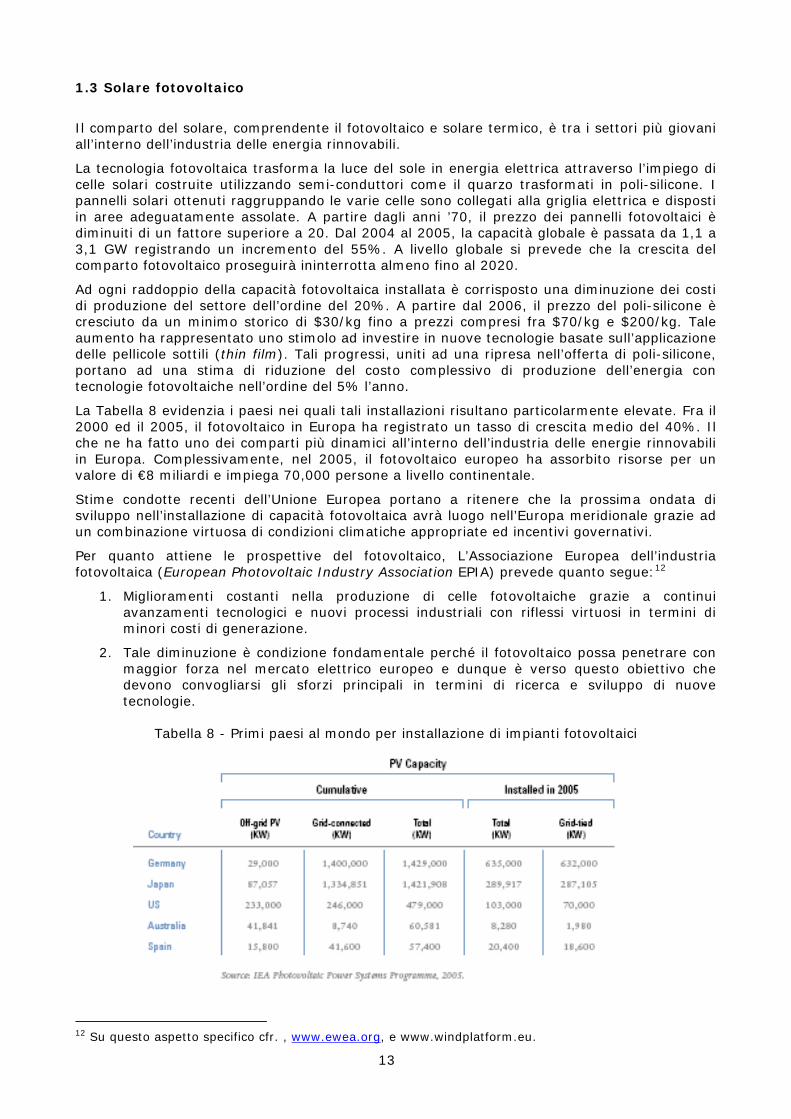

La Tabella 8 evidenzia i paesi nei quali tali installazioni risultano particolarmente elevate. Fra il 2000 ed il 2005, il fotovoltaico in Europa ha registrato un tasso di crescita medio del 40%. Il che ne ha fatto uno dei comparti più dinamici all’interno dell’industria delle energie rinnovabili in Europa. Complessivamente, nel 2005, il fotovoltaico europeo ha assorbito risorse per un valore di €8 miliardi e impiega 70,000 persone a livello continentale.

Stime condotte recenti dell’Unione Europea portano a ritenere che la prossima ondata di sviluppo nell’installazione di capacità fotovoltaica avrà luogo nell’Europa meridionale grazie ad un combinazione virtuosa di condizioni climatiche appropriate ed incentivi governativi.

Per quanto attiene le prospettive del fotovoltaico, L’Associazione Europea dell’industria fotovoltaica (European Photovoltaic Industry Association EPIA) prevede quanto segue:12

1. Miglioramenti costanti nella produzione di celle fotovoltaiche grazie a continui avanzamenti tecnologici e nuovi processi industriali con riflessi virtuosi in termini di minori costi di generazione.

2. Tale diminuzione è condizione fondamentale perché il fotovoltaico possa penetrare con maggior forza nel mercato elettrico europeo e dunque è verso questo obiettivo che devono convogliarsi gli sforzi principali in termini di ricerca e sviluppo di nuove tecnologie.

Tabella 8 - Primi paesi al mondo per installazione di impianti fotovoltaici

12 Su questo aspetto specifico cfr. , www.ewea.org, e www.windplatform.eu.

14

3. L’EPIA stima che i prezzi dei sistemi fotovoltaici diminuiranno dagli attuali 6 €/Wp a 3 €/Wp – 4 €/Wp nel 2010. Nel 2020, l’EPIA stima che il costo dell’elettricità prodotta impiegando tecnologia fotovoltaica sarà diminuito a sufficienza da rendere tale produzione in grado ci competere con le tecnologie convenzionale.

4. Il costo di generazione è già sceso da 55 (110) €ct/kWh nel 1990 a 20 (40) €ct/kWh oggi e diminuirà ulteriormente a 10 (20) €ct/kWh nel 2020 e a 5 (10) €ct/kWh in 2030. I numeri fra parentesi si riferiscono a paesi nell’emisfero nord (con al massimo 900 ore di pieno sole all’anno mente il ), mentre i numeri davanti alle parentesi si riferiscono ad aree più assolate (con almeno 1,800 ore di sole pieno all’anno).13

1.4 Energia da biomasse La generazione di energia attraverso l’impiego di biomasse utilizza un’ampia varietà di risorse: dal legno al letame dai rifiuti e al gas metano. La biomassa si può bruciare per produrre vapore da impiegare nella produzione di energia elettrica o trasformato in gas combustibile (i.e., biogas) da utilizzare per muovere una turbina.

Nel 2005 gli Stati Uniti sono stati il maggior produttore di energia attraverso l’impiego di biomasse (1,3% della produzione elettrica nazionale), seguiti dal Brasile (3,2%), le Filippine, la Germania, la Svezia (4,7%) e la Finlandia (12,1%). Nell’Europa a 25 la generazione di elettricità attraverso l’impiego di biomassa è cresciuta del 19% e del 23% nel 2005.

La biomassa rappresenta una fonte energetica abbondante e rinnovabile ma la sua combustione può contribuire all’inquinamento e al riscaldamento globale a meno che la biomassa non venga reintegrata in maniera eco-sostenibile. Un secondo tipo di problema associato all’impiego di questa fonte energetica riguarda la possibilità che la sua produzione possa competere con la produzione alimentare.

Nel corso degli ultimi decenni sono stati realizzati progressi significativi nelle tecniche di raccolta e conversione della biomassa: creazione di impianti di combustione a larga e piccola scala, co-firing con carbone, incinerazione di rifiuti solidi urbani, generazione di biogas via digestione anaerobica, riscaldamento individuale e a livello di distretto attraverso l’impiego di pellet, cippato ed altri sottoprodotti del legno, impiego di biocarburanti come l’etanolo e il biodiesel. Attualmente gassificazione e pirolisi rappresentano i campi di maggior sviluppo.

La possibilità di un impiego crescente delle biomasse nella produzione di energia elettrica è associato a tre elementi chiave: innovazione tecnologica, mantenimento di stock adeguati, diminuzione dei costi di trasporto

La valorizzazione energetica delle biomasse agro-forestali rappresenta uno dei punti cardine della strategia energetica europea ed italiana per la riduzione delle emissioni di gas serra, in particolare di anidride carbonica, in un contesto più ampio di diversificazione delle fonti di energia per ridurre la propria dipendenza dalle importazioni di combustibili fossili. Negli ultimi anni, i principali strumenti per valorizzare a fini energetici le biomasse sono stati i seguenti:14

1. Accesso prioritario al sistema di distribuzione dell’energia elettrica concesso all’elettricità fornita da impianti che utilizzano biomasse solide e biogas che hanno ottenuto dal Gestore dei servizi elettrici (GSE) la qualifica di Impianti Alimentati da Fonti Rinnovabili (IAFR);

2. utilizzo di Certificati Verdi scambiabili che attestano l’avvenuta produzione di una certa quantità di elettricità tramite l’impiego di fonti energetiche rinnovabili;

3. sovvenzioni per la produzione di bioetanolo;

4. esenzioni fiscali per la produzione di biodiesel;

13 L’EPIA ha stabilito una serie di parametri tecnici compatibili con la diminuzione dei costi indicata al punto precedente. Tali parametri sono indicati nel rapporto Renewable energy technology roadmap, p. 18/19 14 http://agriregionieuropa.univpm.it/dettart.php?id_articolo=218

15

5. finanziamenti a bando per lo sviluppo e la valorizzazione a fini energetici di biomasse, concessi a imprese agricole, ditte boschive e operatori forestali nell’ambito dei Piani energetici ambientali regionali, dei Piani forestali regionali, dei piani di sviluppo rurale e di programmi nazionali per la ricerca, programmi pilota e iniziative di filiera.

Si tratta di un insieme di incentivi per la valorizzazione delle biomasse a fini energetici piuttosto articolato e avviato da tempo, che ha risentito, tuttavia, dell’assenza di un quadro programmatico chiaro e della mancanza di armonizzazione e divulgazione delle misure delle amministrazioni statali (ministeri), spesso con il rischio di inutilizzo degli incentivi.

16

2. IL FINANZIAMENTO DELLE ENERGIE RINNOVABILI: IL QUADRO GLOBALE L’investimento globale nel settore dell’energia sostenibile (energie rinnovabili ed efficienza energetica) per il 2006 ha raggiunto il valore di 70,9 miliardi di dollari, con un incremento del 43% rispetto all’anno precedente (v. Figura 5). Nel corso del primo trimestre del 2007, la tendenza al rialzo sembra confermata dai primi dati disponibili.

Il 47% del totale degli investimenti globali nel settore dell’energia sostenibile per il 2006 ($33,7 miliardi) risulta assorbito dalla voce Tecnologia ed equipaggiamento (v. Figura 6) secondo la ripartizione seguente: $7,1 miliardi relativi alla voce venture capital e private equity (+163% rispetto al 2005), $10,3 miliardi per investimenti sul mercato azionario (+140% rispetto al 2005),15 $9,1 miliardi nell’attività di ricerca e sviluppo svolta dal settore privato e $7,2 miliardi nell’attività di ricerca e sviluppo svolta dal settore pubblico (+25% rispetto al 2005).

Il finanziamento di nuove attività applicabili ad impianti per la generazione di energia rinnovabile già istallati (asset financing) risulta pari a $27,9 miliardi, (39% del totale); l’entità di tale voce, singolarmente la più importante nell’ambito della composizione degli investimenti globali nel settore dell’energia sostenibile, riflette il grado di maturazione di questo settore e la sua capacità ad attirare risorse non solo per finanziare la ricerca ed i primi stadi di sviluppo ma anche per migliorare il grado di efficienza di impianti già esistenti.

Sommando al valore degli investimenti globali, i fondi spesi in operazioni d fusione ed acquisizione (M&A/MBO), che non implicano nuovi investimenti ma semplicemente il passaggio di denaro da un soggetto all’altro, si raggiunge una cifra leggermente superiore a $100 miliardi come valore complessivo delle transazioni finanziarie dichiarate al mercato.

Sul versante tecnologico, gli investimenti finanziari in energie rinnovabili ed efficienza energetica a livello globale si ripartiscono in maniera tendenzialmente bilanciata tra i quattro settori principali: energia eolica (38% del totale), biocarburanti (26%), energia solare (16%), biomassa e riciclaggio dei rifiuti (v. Figura 7). Il settore eolico e quello delle biomasse, più maturi degli altri, ricevono la quota principale di investimenti (più del 50% del totale che affluisce ai due settori) attraverso forme di asset financing.

Figura 5 - Investimento globale nell’energia sostenibile (dinamica 2004 – 2006)

Fonte: Global trends in Sustainable Energy Investment 2007

15 Questa voce si riferisce a tutti i nuovi investimenti azionari in compagnie quotate che siano impegnate nello sviluppo e di nuove tecnologie nel settore dell’energia sostenibile e nella costruzione e messa in opera di impianti per la produzione di energia pulita.

17

Figura 6 - Investimento globale nell’energia sostenibile (2006)

Fonte: Global trends in Sustainable Energy Investment 2007

Figura 7 - Investimento globale nell’energia sostenibile per settore tecnologico 2006

Fonte: Global trends in Sustainable Energy Investment 2007

Nell’ambito dell’energia solare prevale la quotazione in Borsa di nuove società (IPO – Initial Public Offering, $5,7 miliardi nel 2006), finalizzata a reperire fondi per l’espansione della capacità istallata.16

Il settore dei biocarburanti ha recentemente attirato l’attenzione dell’opinione pubblica nel mondo, mostrando di essere un settore molto dinamico e ad alto rischi. Come tale tende ad attrarre soprattutto investimenti in forma di Venture Capital e Private Equity ($2,9 miliardi nel 2006 contro $1,8 del solare).

Nel corso del 2006 l’investimento in energie sostenibili è aumentato nella maggior parte delle regioni del pianeta. I flussi principali si sono registrati negli Stati Uniti, nell’Unione Europea (EU–27) e nelle principali economie emergenti, Cina ed India in testa (Figura 8). Gli Stati Uniti rappresentano la nazione che singolarmente attira il flusso maggiore di investimenti finanziari per l’energia sostenibile nella forma di Venture Capitale e Private Equity ($4,9 miliardi nel

16 Nel 2006, le IPO nell’ambito del solare sono letteralmente esplose e per il 2007 si annunciano 35 nuove quotazioni, fra le quali molte società cinesi.

18

2006, pari al 50% dell’asset financing statunitense). Ciò riflette l’elevata propensione all’innovazione dell’economia statunitense, regolamenti federali coerenti con essa (e.g. production tax credit) ed un forte impegno a livello di amministrazioni statali e locali e del settore privato.

In Europa prevalgono, invece, gli investimenti di Borsa ($5,7 miliardi contro i $3,5 miliardi degli Stati Uniti). Ciò riflette l’atteggiamento di maggior attenzione di molti governi europei nei confronti dei problemi associati al cambiamento climatico. Tale atteggiamento si traduce nell’offerta di generosi incentivi a favore dell’energia rinnovabile (es. tariffe feed-in in Germania) da cui discende l’attenuazione dei rischi associati alla quotazione di Borsa di nuove società in questo settore. L’investimento nel settore dell’energia rinnovabile e dell’efficienza energetica riguarda principalmente l’impiego di tecnologie mature (eolico, biomasse) finanziate attraverso il ricorso al mercato di Borsa e sostenuto da incentivi offerti dal settore pubblico.

Negli Stati Uniti si osserva uno sforzo innovativo maggiore tanto sul piano delle tecnologie (solare, biocarburanti) come su quello delle fonti di finanziamento. Complessivamente, i paesi dell’OCSE coprono più del 70% dell’investimento finanziario complessivo per il 2006.

L’investimento nei paesi in via di sviluppo sta crescendo molto rapidamente dal 15% del totale nel 2004 ($4,2 miliardi) al 21% del totale nel 2006 ($15 miliardi). La Cina gioca la parte del leone con il 9% dell’investimento globale, seguita dal 5% dell’America Latina (soprattutto finanziamento del biocarburante in Brasile). India ed Africa restano ancora indietro.

Figura 8 - Investimento globale nell’energia sostenibile per area geografica e forma d’investimento 2006

Fonte: Global trends in Sustainable Energy Investment 2007

19

3. RUOLO DEL VENTURE CAPITAL/PRIVATE EQUITY CON PARTICOLARE RIFERIMENTO AL CASO EUROPEO

Il valore degli investimenti finanziari per la sostenibilità energetica che hanno assunto la forma di Venture capital e private equity, nel 2006, è risultato pari a $8,6 miliardi, con un incremento del 69% rispetto all’anno precedente (+12% in termini di numero di accordi realizzati). Come indicato nella Figura 9, la componente private equity ha ampiamente sopravanzato tutte le altre voci del settore. Nell’ambito dell’espansione della componente private equity, $3,6 miliardi sono stati investiti in compagnie già esistenti, mentre l’attività di acquisizione e spin-off ha raggiunto un valore pari a $1,4 miliardi.17

Figura 9 - Investimenti finanziari VC/PE per tipologia (2001-2006)

Fonte: Global trends in Sustainable Energy Investment 2007

Sebbene il 2006 abbia registrato incrementi nel settore del venture capital proporzionalmente minori rispetto agli anni precedenti, soprattutto nel finanziamento delle fasi iniziali (early stages), il numero di accordi conclusi nel corso dell’anno è risultato pari a 148 contro i 74 nel settore del private equity. Complessivamente, l’ammontare di venture capital investito nel settore dell’energia pulita ha raggiunto nel 2006 $1,5 miliardi, con un incremento del 141% rispetto all’anno precedente. Una cifra relativamente modesta, pari a $42 milioni, è stata investita nel settore dell’energia rinnovabile sotto forma di seed capital ed angel finance. Il livello di investimento è aumentato per tutti gli stadi del venture capital, riflettendo in ciò il numero crescente di tecnologie che hanno raggiunto lo stadio della commercializzazione (v. Figura 10).

Figura 10 - Investimenti VC/PE per tipologia, 2006

Fonte: Global trends in Sustainable Energy Investment 2007

17 Gli investitori nel settore del private equity utilizzano anche il mercato over-the-counter (OTC) markets e i PIPEs (private investments in public equities) per accrescere la loro esposizione a questi settore. Un totale di $1,8 billion è stato raccolto attraverso queste due voci nel corso del 2006.

20

Anche la voce relativa all’efficienza energetica in generale (power architecture e smart energy building) sta acquisendo un’importanza crescente. Sul versante dei settori che appaiono meno dinamici, l’eolico, dopo l’exploit del 2005, torna nel 2006 ai livelli registrati nel 2004. L’investimento nelle biomasse e nella valorizzazione dei rifiuti ai fini della produzione energetica appare sostanzialmente stabile.

Figura 11 - Investimenti VC/PE per settore, 2001–2006

Fonte: Global trends in Sustainable Energy Investment 2007 Affinando il dettaglio dell’analisi, e concentrandosi sul 2006, emergono i seguenti risultati (v. Figura 12). Nel settore dei biocarburanti, una quota assolutamente preponderante dell’investimento VC/PE si è rivolta alla creazione di nuova capacità produttiva a fronte di un impegno ridotto nello sviluppo di nuove tecnologie. Nell’ambito del solare, l’altro comparto di punta per quanto riguarda l’impegno del venture capital nel settore delle rinnovabili, si registra un maggior equilibrio tra sviluppo di nuove tecnologie (40% del totale) e incremento della capacità produttiva (60% del totale). Nell’eolico, settore tecnologicamente più maturo, si accentua il pattern osservato nel settore dei biocarburanti. Infine, interessante osservare come nell’ambito della quarta componente per assorbimento di risorse finanziarie (bio-architettura) la voce relativa all’investimento per sviluppo di nuove tecnologie risulti preponderante.

Figura 12 - Investimenti VC/PE per settore e per destinazione, 2006

Fonte: Global trends in Sustainable Energy Investment 2007

21

In termini geografici, gli Stati Uniti dominano nell’impiego di venture capital e private equity nel finanziamento delle energie rinnovabili, assorbendo $3,8 miliardi sul totale nel 2006 (v. Figura 13). A partire dal 2000, le compagnie americane hanno attirato più di $6 miliardi in finanziamenti venture capital. Particolarmente rilevante, oltre al caso statunitense, è quello della Cina. Nel 2006, la Cina ha seguito gli Stati Uniti in termini di capacità di attrazione di investimenti VC/PE, raccogliendo il 74% degli investimenti totali del settore affluiti ai paesi in via di sviluppo. La forte crescita dell’economia cinese e l’impegno dichiarato del governo ad investire nell’energia pulita, hanno alimentato l’investimento finanziario in questo settore.

L’Europa a 27 occupa una posizione intermedia fra gli Stati Uniti e la Cina. Fra il 2003 ed il 2006 l’investimento totale nel settore del venture capital in Europa ha raggiunto gli €1,96 miliardi, ripartiti fra 300 compagnie diverse, in 444 round con una media di 111 venture rounds e di €449 milioni all’anno. Tutti i livelli d’investimento in venture capital e private equity hanno registrato un incremento al principio del 2007. Nel 2006, il venture capital private equità nel settore delle rinnovabili ha raccolto circa $1,4 miliardi. Tra i paesi europei primeggiano l’Irlanda ($423 milioni), la Spagna ($290 milioni) e il Regno Unito ($265 milioni).

Figura 13 - Investimenti VC/PE per area geografica, 2006

Fonte: Global trends in Sustainable Energy Investment 2007

Fra il 2005 e il 2006, l’investimento in venture capital/private equity nell’Europa a 27 si è leggermente ridotto. A tale proposito, è interessante notare come nel Regno Unito, in Germania e in Francia, le tre economie europee principali, i flussi finanziari VC/PE canalizzati verso il settore dell’energia sostenibile siano stati relativamente modesti. Ciò potrebbe dipendere dalla presenza di fonti finanziarie alternative che rendono possibile un accesso anticipato ai mercati finanziari e alla quotazione. Nel caso inglese, ad esempio, lo Stock Exchange’s Alternative Investment Market (AIM), è divenuto un punto focale per le società energetiche alla ricerca di nuovo capitale. AIM è meno regolamentato di altri mercati di riferimento per compagnie di medie dimensioni, come ad il NASDAQ statunitense, e ciò rende l’accesso relativamente facile e meno costoso. Inoltre, il fatto che molte compagnie europee nel settore delle rinnovabili abbiano raggiunto uno stadio di maturità più avanzato rispetto alle omologhe statunitensi costituisce una spiegazione ulteriore per il livello relativamente basso di early-stage funding. Estendendo lo sguardo dal settore delle energie rinnovabili all’ambito più generale del cleantech definito come l’insieme delle tecnologie emergenti, industrie e classi di attività finanziarie basate sui principio della biologia dell’impiego efficiente delle risorse e sul progresso tecnologico (efficienza energetica, riduzione catalitica selettiva, materiali non tossici, purificazione dell’acqua, energia solare, nuovi paradigmi nella conservazione energetica), i dati pubblicati di recente da un rapporto della società di consulenza inglese Library house18 indicano le seguenti osservazioni. 18 Citato da http://www.atmosholding.com/files/15_MF_17lug07.pdf

22

Nel 2006 i fondi di private equity hanno investito in Europa in 102 diversi deal nel settore delle tecnologie di produzione di energia pulita, per un totale di 270 milioni di sterline di equity (circa 450 milioni di euro), che considerando anche la leva salgono a oltre 1,1 miliardi di sterline (circa 1,8 miliardi di euro) di investimenti nel settore. Tuttavia, il 2005 era andato meglio, con 322 milioni di sterline (circa 515 milioni di euro) di equity investiti dai venture capital nel settore (v. Figura 14).

Figura 14 - Investimenti dei fondi in Europa nelle tecnologie pulite, 2006

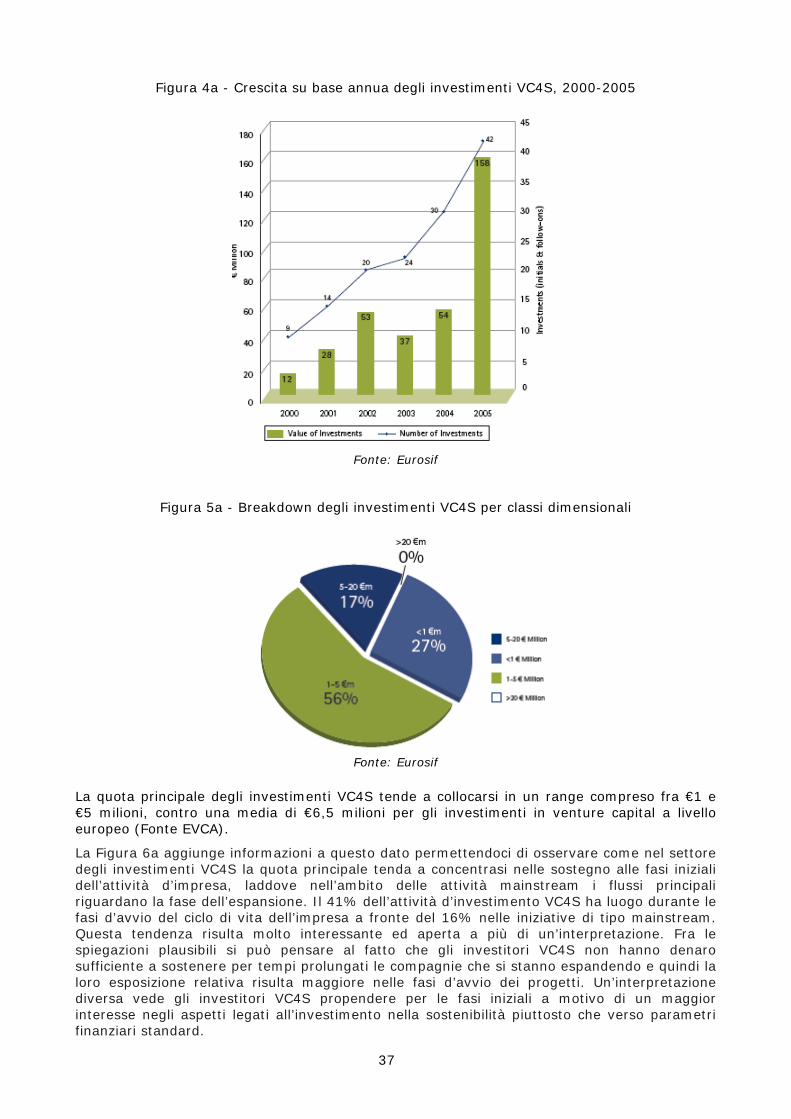

Fonte: Library House Venture Pedia In Europa, comunque, il paese in cui i private equity sono più attivi nel settore cleantech è il Regno Unito, dove sono presenti aziende venture-backed che rappresentano per numero oltre il 40% del totale in Europa e che nel tempo hanno raccolto investimenti da parte dei fondi per oltre 640 milioni di euro). Segue la Germania con aziende finanziate dai fondi che rappresentano oltre il 12% del totale e investimenti complessivi di circa 260 milioni di euro). E se si considera il numero delle aziende del settore venture backed pro-capite, il Regno Unito e la Danimarca si collocano in cima alla classifica europea con 1,6 aziende ogni milione di abitanti (in Israele il rapporto è di due aziende per milione), mentre in fondo alla classifica si trovano Italia, Grecia e Portogallo con meno di una società ogni dieci milioni di abitanti (v. Figura 15).

Figura 15 - Numero di società UE finanziata da Venture Capital

Fonte: Library House Venture Pedia

23

La Figura 16, infine, dà un’idea del peso relativo dell’investimento del venture capital in energia pulita sul totale del venture capital europeo.

Figura 16 - European Cleantech Venture Investment as a Percentage of Overall VC

24

4. LA SITUAZIONE ITALIANA L’Italia, dopo aver mantenuto una discreta posizione per tutti gli anni Settanta grazie soprattutto all’apporto dell’idroelettrico che ancora oggi rappresenta il 12,8% del fabbisogno energetico, ha perso due decenni preziosi nel campo delle rinnovabili e questo spiega perché ancora oggi l’eolico sia sotto l’1% della domanda nazionale e il solare addirittura lo 0,01 per un valore assoluto di 7 MW contro i 500 MW installati della Germania.

Finora in Italia il ruolo principale di sviluppo nel settore delle energie rinnovabili è stato ricoperto dai gruppi industriali, ad esempio: ENEL, EDISON, GRUPPO FALCK (ACTELIOS), ENERTAD (ORA GRUPPO ERG), ALERION ma negli ultimi anni alcuni fondi di venture capital / private equity si stanno affacciando anche sul mercato italiano attratti dal proliferare di progetti nel settore delle rinnovabili.

Guardando alle tendenze generali del settore,19 nel 2006 il mercato italiano del private equity / venture capital è cresciuto rispetto all’anno precedente sia in termini di associati (+15%) che di raccolta (+69%). Al 31 Dicembre 2006 il numero complessivo delle società risultava pari a 1.074 con un valore di portafoglio superiore agli €11 miliardi (Fonte AIFI Price waterhouse).

Nel primo semestre del 2007, il settore ha fatto registrare 153 nuove operazioni di investimento, per un controvalore complessivo pari a 1.908 milioni di euro. Per entrambi i valori si tratta dei risultati più elevati mai raggiunti nel primo semestre dell'anno e che, rispetto all'analogo periodo del 2006, fanno segnare rispettivamente un +29% e un +131%. In termini di ammontare, a trainare il mercato sono state le operazioni di buy out (acquisizioni di quote di maggioranza o totalitarie) che hanno attratto quasi l'80% delle risorse investite. In aumento anche il numero di tali operazioni, passate dalle 34 del primo semestre dell'anno passato, alle 42 di quest'anno.

Si registra un significativo aumento anche delle operazioni di start up, sia in termini di numero che di ammontare. Da gennaio a giugno 2007 sono stati 55 gli investimenti finalizzati all'avvio di nuove imprese (circa il 36% del totale), per un controvalore di oltre 38 milioni di euro, rispetto ai 9,4 milioni di euro del primo semestre del 2006.

Sempre con riferimento alla distribuzione degli investimenti per tipologia, con 48 operazioni e circa 340 milioni di euro complessivamente investiti, gli expansion (investimenti di minoranza finalizzati a sostenere i programmi di sviluppo di imprese esistenti) si posizionano al secondo posto, sia in termini di numero che di ammontare. Da ultimo, si segnalano le 8 operazioni di replacement capital (sostituzione di quote di minoranza), verso le quali sono confluiti circa 21 milioni di euro. Nel dettaglio, con riferimento alle operazioni effettuate in imprese basate in Italia, il 66% dell'attività (in termini di numero) si è concentrata nelle regioni del Nord del Paese (78% nel primo semestre 2006), il 25% nelle aree del Centro (contro il 18% dell'analogo periodo dell'anno scorso) e il 9% nel Mezzogiorno (3% nel 2006). In termini dimensionali, l'82% delle operazioni ha riguardato imprese con meno di 250 dipendenti, con una concentrazione del 40% verso realtà aziendali che impiegano meno di 20 persone. Risultati simili provengono anche dall'analisi dei fatturati, con oltre il 75% degli investimenti confluiti in aziende con ricavi inferiori ai 50 milioni di euro.

Sul versante della distribuzione settoriale delle imprese oggetto di investimento, in termini di numero di operazioni, si evidenzia una particolare attenzione degli investitori italiani per operazioni in imprese operanti nel settore dell'informatica e software, in parte riconducibile all'incremento degli start up. Grazie anche a questo maggiore interesse, risulta in crescita la percentuale relativa al numero di investimenti in imprese high tech, pari, nel periodo, al 29% del totale, contro il 24% del primo semestre 2006. In termini di ammontare, le grandi operazioni che hanno interessato le imprese attive nel comparto dei beni di lusso hanno fatto confluire verso il settore il 48% delle risorse investite. Le aziende operanti nei comparti tradizionali (prodotti e servizi industriali, manifatturiero, beni di consumo, food & beverage), invece, hanno attratto circa 315 milioni di euro, con un'incidenza del 17% sull'ammontare complessivamente investito.

19 Fonte http://www.aifi.it/IT/Statistiche/Statistiche.htm

25

Anche sul fronte dei disinvestimenti, il primo semestre 2007 si è rivelato più dinamico dell'analogo periodo del 2006. Il numero di dismissioni portate a termine tra gennaio e giugno 2007 è stato infatti pari a 90 (+18% rispetto alle 76 del primo semestre 2006), per un corrispondente ammontare, calcolato al costo di acquisto delle partecipazioni (e che quindi non include i capital gain), di circa 1.480 milioni di euro (+161%). Interessante notare la riduzione dei casi di svalutazione totale o parziale delle partecipazioni (write off), che si sono attestati al 2% rispetto al numero totale di disinvestimenti. Con riferimento ai nuovi capitali raccolti, infine, le risorse finanziare affluite verso gli investitori istituzionali attivi in Italia sono state pari a circa 1.490 milioni di euro (+102% rispetto al primo semestre 2006), di cui 1.103 milioni di euro raccolti da fondi indipendenti focalizzati sull'Italia (+135% se confrontato con il dato dei primi sei mesi dello scorso anno). Inoltre, rispetto ai 13 operatori del primo semestre 2006, sono stati 15 gli investitori che hanno effettuato attività di raccolta nei primi sei mesi del 2007.

Complessivamente il settore dell’energia e delle utilities appare ancora come un terreno relativamente vergine per quanto riguarda l’impegno del venture capital / private equity (v. Figura 17). Figura 17 - Distribuzione settoriale dell’ammontare investito (milioni di euro) nel 1° semestre

2006

Fonte AIFI, Price Waterhouse La missione di Atmos Spa è quella di essere il primo veicolo di investimento italiano interamente dedicato ad aree di interesse quali sviluppo sostenibile, energie rinnovabili, efficienza energetica, innovazione tecnologica per le tecnologie pulite e meccanismi finanziari collegati all’assorbimento di gas ad effetto serra. Al momento dell’avvio dell’attività, Atmos ha previsto la seguente diversificazione del proprio portafoglio in aree di interesse (v. Figura 18).

Dopo i primi 24 mesi di attività, sono oltre 200 le opportunità di investimento giunte all’attenzione di Atmos, così suddivise nelle aree di interesse considerate. Mentre le rinnovabili “classiche” hanno rispettato le previsioni in termini di numero di opportunità visionate, le possibilità di investimento in ESCo e in Carbon credits/sinks si sono rivelate nettamente sotto le aspettative. Un peso molto più rilevante di quanto previsto hanno invece ricoperto le nuove tecnologie pulite per lo sviluppo sostenibile (v. Figura 19).

26

Figura 18 - Diversificazione prevista del portafoglio Atmos

Fonte: Atmosholding

Figura 19 - La composizione del portafoglio Atmos

Fonte: Atmosholding

27

5. PROBLEMI GENERALI ASSOCIATI AL FINANZIAMENTO DELLE ENERGIE RINNOVABILI

Benché le energie rinnovabili siano soggette alle stesse forze di mercato che si applicano alle fonti energetiche convenzionali, il loro sviluppo richiede l’adozione di tecnologie marcatamente diverse e con esse di una nuova filosofia d’investimento, di nuovi approcci alla gestione del rischio e di nuove forme di raccolta del capitale.

Come notano Sonntag-O’Brian e Usher (2004) metà della sfida per l’affermazione delle energie rinnovabili consiste nell’instillare fiducia nella comunità degli investitori attraverso la presentazione e la discussione dei rischi reali e delle opportunità associate al finanziamento delle energie rinnovabili. Un’informazione accurata e standardizzata sui tassi di fallimento e sui costi operativi, ad esempio, può contribuire a ridurre la tendenza a sovrastimare i rischi associati ai vari progetti e i costi di transazione connessi.

La maggior parte dei progetti nel settore delle energie rinnovabili è di piccole e medie dimensioni, il che comporta costi di transazione (ad esempio per analisi di fattibilità, due diligence, costi per consulenza legale e ingegneristica) sproporzionalmente elevati e sostanzialmente invarianti rispetto alle dimensioni del progetto.

Chi sviluppa progetti d’investimento nel settore delle energie rinnovabili e spesso sotto-capitalizzato ed ha una storia creditizia breve, il che porta possibili finanziatori esterni a percepire un rischio particolarmente elevato.

La soluzione ideale di tali problemi richiederebbe tecnologie mature e sperimentate, mercati efficienti e piena internalizzazione dei costi sociali ed ambientali – condizioni che, al momento, non esistono in nessun paese. Per tale motivo, l’intervento pubblico è assolutamente necessario per favorire l’accelerazione dell’investimento nel settore delle energie rinnovabili attraverso, ad esempio, forme di sostegno al prezzo delle fonti rinnovabili capaci di ridurre il premio al rischio implicito nel costo del capitale, accrescendo i flussi d’investimento e riducendo il costo della raccolta.20

La possibilità di ottenere ritorni positivi da investimenti nel settore delle energie rinnovabili è strettamente legata alla disponibilità di incentivi pubblici (es. CIP6, certificati verdi, certificati bianchi).

Dal punto di vista strettamente finanziario, studi recenti come quello che documenteremo nella quarta parte di questo rapporto indicano che21:

• Per avere ritorni economicamente significativi da investimenti nel settore delle energie rinnovabili occorrono investimenti d’importo rilevante, per sostenere i quali è necessario l’intervento di investitori istituzionali,

• I tempi medi di ritorno sono elevati e comunque maggiori rispetto alla media del private equità tradizionale. Possono raggiungere i 10/15 anni rispetto ai 4/5 medi del private equità

• Rischi e rendimenti sono elevati nel caso in cui l’investimento abbia luogo prima del rilascio dell’autorizzazione alla costruzione degli impianti da parte delle autorità a ciò preposte (anche oltre il 30%).

• Rischi e rendimenti sono modesti (comparabili a quelli di un titolo obbligazionario) nel caso in cui l’investimento abbia luogo dopo il rilascio dell’autorizzazione.

20 Gli interventi di policy di questo tipo assumono oggi una molteplicità di forme dai meccanismi di mercato basati sulle quota (es carbon emissions trading) alle disposizioni vincolanti in materia d’impiego di energie rinnovabili, a schemi a prezzo fisso come le leggi di tipo feed in. L’opportunità dei singoli approcci varia in relazione al tipo di mercato e al regime di regolamentazione ivi prevalente. Lo scopo generale deve rimaner quello di creare incentivi finanziari che spingano gli investitori a spostarsi dalle tecnologie convenzionali basate sull’impiego di fonti energetiche fossili a favore d’investimenti su larga scala nella tecnologie rinnovabile. 21 http://www.tipspa.it/binary/tip/presentazioni/Presentazione%20MG_energy.1177333525.pdf

28

• L’investimento in energie rinnovabili si caratterizza, generalmente, per un elevato ricorso al project financing (in media 75/80% dell’investimento totale);

• Date le caratteristiche indicate lo sviluppo delle iniziative nel settore delle energie rinnovabili si presta maggiormente all’intervento di fondi di venture capital, più che di private equity. Mentre il private equity tradizionale investe in aziende mature con elevati cash flow, il venture capital investe in start-up e in iniziative non ancora profittevoli.

Le esigenze finanziarie associate allo sviluppo di progetti di medie e grandi dimensioni di tipo on-grid possono essere distinte in tre fasi (v. Figura 20): sviluppo del progetto, structuring finanziario, gestione del rischio.

La fase progettuale viene spesso effettuata da compagnie di grandi dimensioni, attingendo dai propri budget operativi, o da società specializzate, attraverso il ricorso alla finanza privata, ai mercati del capitale o l’impiego di capitale di rischio raccolto attraverso l’impiego di venture capital, fondi di private equity ed investitori strategici. La possibilità (occasionale) di attingere a finanziamenti di natura pubblica favorisce notevolmente le possibilità di riuscita del progetto.

Se il progetto supera con successo la fase iniziale, l’impresa che ne cura lo sviluppo deve attirare finanziatori esterni o sul fronte del mercato azionario quanto su quello bancario. Per assicurarsi un volume adeguato di prestiti, il developer può dover sottoscrivere direttamente, o insieme a sponsor della prima ora, una quota compresa fra il 25% ed il 50% del capitale necessario a sviluppare il progetto. All’aumentare del rischio effettivo o percepito del progetto, l’entità di tale partecipazione dovrà naturalmente crescere. Un modo di attenuare i costi in termini di raccolta e di possibile stress finanziario associati a questa opzione è rappresentata dalla mezzanine finance, che costituisce una forma di finanziamento intermedia tra l’investimento azionario caratterizzato da rischi elevati e rendimenti variabili e l’investimento con titoli di debito.

Figura 20 - Continuum finanziario per i progetti di tipo on-grid

Fonte: Sonntag-O’Brian e Usher (2004)

Un finanziamento diretto da parte della società richiede che lo sponsor societario accetti di correre tutti i rischi del progetto, a fronte della possibilità di guadagno, e può essere utilizzato

29

solamente da sponsor dotati di robusta base finanziaria, capacità d’indebitamento e flusso interno di cassa elevato.

Incentivi fiscali, come la possibilità di ammortamento accelerato, e forme di leasing, possono contribuire a migliorare il finanziamento diretto dei progetti nel settore delle rinnovabili da parte di sponsor di tipo corporate. Il finanziamento di progetti fuori bilancio richiede la creazione di veicoli specifici nei quali concentrare le risorse necessarie, capaci di tutelare il capitale degli investitori esterni in caso di performance deludente o fallimento dei progetti in questione. In termini di costi di transazione, l’onere di dimostrare la bontà del progetto ricade sulle spalle di chi si propone di svilupparlo.

La gestione dei rischi associati al progetto (valutazione, riduzione, assicurazione presso terzi) costituisce parte integrante nella strutturazione di un progetto d’investimento nelle energie rinnovabili e, se condotta in maniera accurata, può contribuire a ridurre i rischi generali che il mercato finanziario associa a progetti del genere. Partnership pubblico-private possono contribuire a rendere più efficiente la gestione dei rischi connessi ai progetti d’investimento nelle rinnovabili: dall’estensione degli schemi assicurativi esistenti, ad un aggiornamento delle procedure di valutazione e di rating basato sull’osservazione della performance dei progetti esistenti.

Anche le esigenze finanziarie associate allo sviluppo di progetti di off-grid di dimensioni piccole e medie possono distinguersi in tre segmenti distinti: raccolta del capitale di start-up, raccolta del capitale operativo e finanza per gli utilizzatori finali (Figura 21).

Figura 21 - Continuum finanziario per i progetti di tipo off-grid

Fonte: Sonntag-O’Brian e Usher (2004)

30

Durante le fasi iniziali del progetto, il problema principale da affrontare riguarda la possibile scarsità di esperienza imprenditoriale e di capitale. I problemi posti da tale doppia carenza possono essere superarsi attraverso l’offerta di servizi di consulenza e la costituzioni di fondi d’investimento mirati capaci di sostenere piani imprenditoriali di piccole e medie dimensioni, caratterizzati da un elevato livello di rischio iniziale. Una volta che l’attività della nuova società abbia preso piede, si renderanno presumibilmente necessarie nuove iniezioni di capitale. In questa seconda fase il fabbisogno finanziario ha una duplice dimensione: di breve (capitale circolante) e di lungo termine (investimento in infrastrutture). In condizioni normali, entrambe le esigenze trovano soddisfazione presso banche commerciali ordinarie.

Nel settore delle rinnovabili, è possibile che ciò non sia possibile a motivo dell’elevata rischiosità dei progetti e dell’ancor scarsa esperienza degli intermediari finanziari tradizionali in questo settore. Ciò apre una possibile area di business per intermediari finanziari non bancari, con un’elevata propensione a valutare e a sostenere progetti innovativi oltre la fase d’avvio del progetto. Nella fase downstream infine, la gestione dei rischi, e la possibilità che tali rischi siano mitigati attraverso l’offerta di prodotti assicurativi adeguati oltre che attraverso l’adozione di tecniche di misura del rischio appropriate, emerge come il problema fondamentale da affrontare da parte dei potenziali investitori nel settore.

31

6. POLITICA ENERGETICA, FONTI RINNOVABILI E NUOVA RIVOLUZIONE INDUSTRIALE: RIFLESSIONI CONCLUSIVE

Come osservato in sede introduttiva, Il tema delle fonti energetiche rinnovabili sta vivendo una stagione di grande sviluppo a livello mondiale, acquisendo una sempre maggiore priorità in tutti i documenti di politica nazionale e comunitaria. Gli investimenti nella ricerca e nell’innovazione tecnologica, la diffusione e la sperimentazione in diversi Paesi hanno permesso una crescita di potenza ed efficienza degli impianti che solo dieci anni fa era impensabile. Anche l’Europa sta svolgendo un ruolo importante in questo processo.

I livelli crescenti di investimento nel settore delle energie rinnovabili, documentati in questo rapporto, ed il fatto che molti dei finanziamenti provengano dal settore privato con particolare riguardo al settore del venture capital confortano questo giudizio. Alla luce delle condizioni attuali di mercato e del forte sostegno politico al settore delle energie rinnovabili, è prevedibile che il contributo delle fonti rinnovabili alla produzione di energia in Europa possa raggiungere nel 2020 il 21%. A livello settoriale i settori nei quali si dovrebbe realizzare gli incrementi più significativi sono: eolico, fotovoltaico, solare termico, biomasse.

In Italia, nel 2005, la produzione lorda di energia da fonti rinnovabili si è attestata sui 49.920 GWh, in particolare l’energia eolica (+18,6%), l’energia solare (+18,8%) e le biomasse e rifiuti (+21,6%) (Fonte AIPB) hanno registrato tassi in forte crescita inserendosi dunque, a pieno, negli scenari evolutivi per il settore definiti a livello europeo.

In Europa, si segnala un certo ritardo rispetto agli Stati Uniti e all’Asia nel 2006 le aziende europee hanno attirato 1,8 miliardi di Euro di venture capital /private equità rispetto agli 11 miliardi degli Usa. Secondo un recente rapporto di Library House, specializzata nell’analisi del venture capital, nel 2006 le aziende europee hanno attirato 1,8 miliardi di Euro rispetto agli 11 miliardi degli Usa. Sempre secondo lo studio, i paesi emergenti, Cina e India, sono destinati a raggiungere per volume di capitali l’Europa entro 3-4 anni.

In Italia, molta strada resta ancora da fare per quanto riguarda l’impiego del venture capital/private equità nello sviluppo delle energie rinnovabili, una esigenza fondamentale per sostenere l'innovazione nel Paese. Dopo il 1998-1999 e lo scoppio della bolla Internet, il venture capital in Italia è rimasto in posizione relativamente marginale nel finanziamento delle imprese ad alto potenziale, superato di gran lunga dal private equity concentrato prevalentemente in aziende già esistenti, operanti per lo più in settori tradizionali, per operazioni di espansione, di buy out e di buy in. A questo si aggiunge il fatto che, tradizionalmente, la maggior parte degli imprenditori italiani operano in attività e settori tradizionali, concentrate prevalentemente al Nord e non interessano ai venture capitalist che puntano a investimenti in nuove iniziative innovative. Inoltre, per far decollare il settore occorre poter contare su un numero non troppo esiguo di fondi, di dimensioni adeguate, gestiti da manager dotati di competenze specialistiche e quindi capaci di selezionare le aziende in settori molto innovativi (v. Appendice I), di una rete di relazioni con altri venture capital internazionali per operare in una logica di investimenti, di contatti, di opportunità in mercati necessariamente sempre più globali.

All’inizio del 2007, la nascita del Polo del Venture Capital Italiano a Torino con undici fondi - che coprono tute le fasi di sviluppo di un’azienda - e risorse finanziarie complessivamente gestite per circa 1 miliardo di Euro interessate a cooperare per sviluppare anche in Italia un network di venture capital, l’incremento di spin-off universitari pubblici (circa 500), l’aumento del numero di imprenditori interessati ad operare con venture capitalist, alcune Ipo (Initial Public offering) di successo, sono segnali incoraggianti.

Secondo uno dei principali operatori del settore in Italia nei prossimi 7-8 anni ci sarà spazio per una decina di fondi di venture capital con in portafoglio aziende innovative in diversi settori. In Italia ci sono settori molto interessanti sotto il profilo dell’innovazione come i sistemi diagnostici, quello delle apparecchiature medicali di nuova generazione, dei prodotti e servizi legati alle energie pulite (cd cleantech), dei servizi finanziari innovativi, del software, della sicurezza. Oltre ovviamente al biotech.22

22 Fonte http://www.zerounoweb.it/index.php?option=com_content&task=view&id=1952&id_tipologia=3

32

Avendo chiara le tendenze in atto è opportuno suggerire alcuni spunti di riflessione conclusivi intorno all’idea che la diffusione delle energie rinnovabili possa costituire il volano per una vera e propria rivoluzione industriale capace di modificare in profondità e radicalmente il modo di organizzare le tre attività economiche fondamentali: la produzione, lo scambio e il consumo.

Per quanto riguarda il settore primario nel nostro paese alla fine del 2006 è stato firmato un contratto quadro nazionale sul biodiesel, che prevede la coltivazione nel corso di quest'anno di 70.000 ettari, che diventeranno 250.000 nel 2010, e consentiranno di rispettare la normativa comunitaria relativa agli impegni di Kyoto. A quel contratto ne seguirà presto un altro analogo, che Il ministero dell’Agricoltura sottoscriverà con Assoelettrica. Per quanto riguarda il bioetanolo, in Italia si prevede di realizzare due impianti complessi per un totale di 100 o 150 mila ettari di coltivazioni di mais. Da ciò dovrebbe scaturire la possibilità, per le aziende agricole, singole o associate, di installare impianti di micro-generazione di energia elettrica, possiamo affermare che raggiungere il milione di ettari di coltivazione a regime per produrre agro-energie in biodiesel, biomasse e bioetanolo è un obiettivo alla nostra portata.23

Un secondo ambito fondamentale nel quale l’applicazione crescente di energie rinnovabili porterà ad una vera e propria rivoluzione riguarda il settore secondario (produzione energetica) in riferimento alla questione della generazione distribuita. Come già richiamato nell’introduzione, il termine gestione distribuita si riferisce ad un sistema di produzione diffuso sul territorio nella logica della vicinanza ai poli di consumo: centrali di piccola taglia di trigenerazione per ospedali, centri commerciali e centri direzionali, e centrali di co-generazione fino a qualche decina di MW al servizio di un’area industriale omogenea. Co-generazione: L’impianto produce energia elettrica e calore. Trigenerazione Questi sistemi derivano dai precedenti. L’impianto produce energia elettrica, calore e freddo. Teleriscaldamento È un sistema che permette di trasportare l’acqua riscaldata da una centrale di co-generazione a un punto di utilizzo localizzato nelle vicinanze (area industriale, quartiere residenziale, ecc.) per usi igienico-sanitari e per il riscaldamento. Sempre più regioni, province e comuni italiani stanno adottando misure di promozione in questo settore.

Altri cambiamenti fondamentali sono da attendersi nel trasporto di merci e persone: la transizione dal motore a combustione / benzina al motore con celle a combustibile ad idrogeno per tutti i mezzi di trasporto – dai muletti industriali agli scooter, dalle auto ai camion, dagli autobus ai treni, dalle barche alle navi passeggeri.

Per quanto riguarda il terziario, Gli italiani occupati in questo settore sono oggi circa 200/300 mila, ma si prevede che nel 2005 l'incidenza delle "professioni verdi" sul totale delle professioni sarà del 5.2%, con un incremento del 20%, il che dimostra che il mercato del lavoro ambientale farà da traino rispetto all'intero sistema economico.

La questione ambientale è ormai connessa strettamente ai diversi ambiti dell'economia: dal mondo dell'agricoltura a quello dell'industria, dal turismo alla ricerca, dal territorio alla politica. L'esigenza di rispondere ad una crescente domanda di servizi nel settore ambientale e la maggiore sensibilizzazione dell'opinione pubblica nei confronti delle tematiche ecologiche ha portato alla nascita di nuove figure professionali ma anche di nuovi settori economici che offrono, in particolar modo per i laureati in discipline scientifiche, vaste possibilità di impiego.

23 Fonte http://www.agricolturaitalianaonline.gov.it/index.php/contenuti/ambiente_e_territorio/fonti_energetiche/rinnovabili/la_terza_rivoluzione_industriale?eZSESSIDagriconline=401a7b97b2da3aeb620134e58f5dcb49

33

APPENDICE I POLITICHE EUROPEE A SOSTEGNO DELLE ENERGIE RINNOVABILI E DELLA SOSTENIBILITÀ ENERGETICA

Anche se da tempo il risparmio e l’efficienza energetica e il sostegno alla diffusione dell’impiego delle energie rinnovabili costituiscono elementi di fondo della politica energetica dell’Unione Europea, è a partire dal 2006 che si è innescata una vera e propria rivoluzione del settore energetico attraverso la spinta delle fonti di energie rinnovabili.

Il Libro verde, una “Strategia europea per un’energia sostenibile, competitiva e sicura” stabilisce i principi fondamentali e gli obiettivi programmatici verso cui dovranno orientarsi le politiche energetiche dei singoli Paesi. Questo impegno si concretizza nell’adozione da parte degli Stati membri del Piano d’Azione sulla “Politica energetica per l'Europa” (PEE) testimonianza della consapevolezza e della necessità di un solidale sforzo per il cambiamento tradottosi in una comune Politica per l’efficienza energetica. L’idea di promuovere le tecnologie delle rinnovabili per realizzare una profonda trasformazione ed una forte innovazione del settore energetico europeo comincia a prendere forma.

Riguardo a questi ultimi i dati della commissione dimostrano che il settore rappresenta 350.000 occupati per un fatturato di 30 miliardi di euro. I principali sbocchi si concentrano nel settore dell’alta tecnologia per la produzione di componenti fotovoltaici, quelli specializzati nella manutenzione delle centrali eoliche o deputati alla produzione di biomassa nel settore agricolo. La promozione di questo tipo d’investimento contribuisce quindi a favorire l’occupazione, la crescita economica, la competitività e lo sviluppo rurale. Il PEE introduce un pacchetto integrato di misure diretto a perseguire tre fondamentali obiettivi: aumentare la sicurezza dell'approvvigionamento; garantire la competitività delle economie europee e la disponibilità di energia a prezzi accessibili; promuovere la sostenibilità ambientale e lottare contro i cambiamenti climatici. I settori coinvolti dalla promozione dell’utilizzo complementare e/o concorrente delle fonti di energia rinnovabile sono quello dell’elettricità, del riscaldamento - raffreddamento e dei trasporti.

Gli obiettivi stabiliti dalla Commissione sono rappresentati dall’impegno di abbattere attraverso misure energetiche di almeno il 20% le emissioni di gas serra entro il 2020; aumentare del 20% l’efficacia energetica; a sostituire entro il 2020, il 20% dei consumi energetici UE attraverso l’utilizzo di energie rinnovabili, portando l’utilizzo di biocarburante nei veicoli ad una percentuale del 10%. Secondo una nota della Commissione, del 23 gennaio 2008, sul pacchetto di proposte in materia di energie rinnovabili e cambiamenti climatici, la parte di energia prodotta in Europa da fonti rinnovabili rappresenta attualmente l’8,5%. Ciò che dimostra che l’obiettivo del 20% è davvero ambizioso.

Nel 2007 la Commissione ha proposto un Piano d’Azione per accelerare la promozione dello sviluppo e l’adozione di nuove tecnologie energetiche e realizzare una profonda trasformazione ed una forte innovazione del settore in europeo. La consultazione lanciata intorno European Strategic Energy Technology Plan (SET-Plan) ha dimostrato un ampio sostegno al progetto.

Per quanto attiene agli aspetti più direttamente legati al tema di questo rapporto, le principali misure operative rientrano nella nuova programmazione 2007-2013. Tra queste si segnala il Programma Quadro per la Competitività e l'Innovazione (CIP)24 di cui una delle tematiche d’intervento è dedicata allo sviluppo di tecnologie ambientali e dell'energia intelligente ed il 7° Programma Quadro di Ricerca e Sviluppo Tecnologico.25

24 Il CIP dispone sui 7 anni di 3621 milioni di euro e prevede la partecipazione agli investimenti delle imprese innovative attraverso interventi di contributo in conto capitale ma anche altri strumenti finanziari come il venture capital, la partecipazione al capitale di rischio nelle imprese innovative e la prestazione di garanzie bancarie. Uno dei suoi tre sottoprogrammi “Intelligent Energy Europe Programme” (EIE) che rappresenta il 20% circa delle risorse complessive è specificamente dedicato a questo settore. 25 Il 7PQ è lo strumento di maggiore stimolo per la collaborazione scientifica in Europa. Ha una disponibilità di risorse, per l’arco di intervento, di circa 53.200 milioni di Euro a sostegno delle attività di ricerca di base e di ricerca applicata. Al centro della sua articolazione è previsto il programma “Cooperazione”, che punta a incentivare la ricerca in collaborazione tra istituzioni dei diversi paesi UE e con altri paesi partner.

34

Le Joint Technology Iniziative (JTI) sono un’altra modalità operativa avviata su impulso del mondo industriale e diretta a realizzare importanti progetti di ricerca e sviluppo su larga scala. Questa particolare forma di partnership pubblico-privata è sostenuta da una tipologia di finanziamento misto e realizza, oltre l’aspetto associativo, una distinta soggettività giuridica.

Per ovviare alla riluttanza degli istituti di credito e dei tradizionali investitori a partecipare agli investimenti in R&S il 7PQ ha predisposto un nuovo strumento finanziario: il Risk-Sharing Finance Facility. Il RSFF dispone di un fondo di 2 miliardi di euro diretti a garantire il finanziamento di progetti di ricerca e sviluppo di lungo periodo, caratterizzati da un alto rischio d’incertezza e dalla grande dimensione europea, come nel caso dello sviluppo di fonti di energia rinnovabile, e permette di sbloccare un ammontare di fondi aggiuntivi pari a 10 miliardi di euro.

Le motivazioni economiche che sostengono la politica europea a sostegno delle rinnovabili tratteggiata nel paragrafo precedente sono essenzialmente tre.26 In primo luogo, cambiamento climatico e riduzione dell’inquinamento atmosferico. A tale proposito, Le “tecnologie pulite” non sono fonte di nessuna delle emissioni che contribuiscono all’inquinamento atmosferico urbano ed al fenomeno delle piogge acide senza che sia quindi necessario sostenere costi di controllo aggiuntivi. In secondo luogo, l’utilizzo intensivo delle tecnologie pulite, ampliando la gamma di fonti energetiche, contribuisce a rendere il sistema di approvvigionamento dei singoli paesi meno vulnerabile sia in termini di possibilità di dover sottostare a rendite di posizione e sia in termini di continuità del servizio. Tale varietà nella gamma dell’offerta contribuisce inoltre a ridurre la volatilità dei prezzi dell’energia. In terzo luogo, grazie alle tecnologie pulite è possibile localizzare la produzione di energia vicino ai luoghi di utilizzo della stessa (distributed generation). Questa pratica permette di ridurre, se non addirittura di eliminare, i costi di trasporto dell’energia, oltre a migliorarne la qualità e l’affidabilità del sistema distributivo.

Ulteriori motivi di ordine generale che possono sostenere l’opportunità di promuovere la diffusione delle energie rinnovabili riguardano la possibilità di tutelare attraverso tale strumento, comunità rurali27 e paesi in via di sviluppo.28

Lo sviluppo delle energie rinnovabili si sviluppa al meglio all’interno di un contesto di mercato sostanzialmente liberalizzato e competitivo. Come avvenuto nel mercato delle telecomunicazioni negli ultimi 15 anni, le nuove tecnologie trasformeranno profondamente l’industria dell’energia, sia in termini economici che per ciò che riguarda i rapporti con i consumatori finali. L’introduzione della competizione nel mercato energetico non favorisce automaticamente le fonti rinnovabili dati anche l’atteso calo dei costi dell’energia tradizionale e la preferenza verso investimenti a breve termine dovuta alla forte incertezza che domina il mercato.

Senza meccanismi di sostegno alle fonti rinnovabili quindi le riforme del mercato attualmente in corso non riescono a contribuire allo sviluppo delle stesse. Va notato che tali riforme possono comunque avere un qualche effetto sullo sviluppo delle fonti rinnovabili in primo luogo perché facilitano la produzione indipendente di energia rispetto alla pregressa situazione di monopolio. In secondo luogo perché possono portare alla riduzione dei sussidi nascosti al settore tradizionale ed infine perché alcune caratteristiche specifiche delle energie pulite quali, minor tempo di impianto, facilità di adattamento all’incerta evoluzione della domanda ed investimenti decentralizzati, possono acquisire un grande valore in un ambiente competitivo quale è quello verso cui si sta evolvendo.

26 Sui molti vantaggi delle rinnovabili cfr. anche Goldemberg (2004). 27 La produzione di energie rinnovabili stimola lo sviluppo economico e l’occupazione, specialmente nelle aree a vocazione rurale che, altrimenti, avrebbero limitate possibilità di crescita. Le energie rinnovabili possono quindi aiutare a ridurre la povertà in queste aree con conseguente riduzione dei flussi migratori verso le aree urbane. 28 Dare sostegno finanziario all’utilizzo delle tecnologie pulite nei paesi in via di sviluppo funge ovviamente da volano per il trasferimento di tale tipo di tecnologia verso tali paesi, permettendo loro di posizionarsi su modelli di sviluppo energetico maggiormente sostenibili.

35