FARE MEGLIO - veronamoda.it · Se ieri ad un buon prodotto era suf ciente af ancare una buona...

16

www.prismasoftware.com FARE MEGLIO Analisi sull’attitudine al cambiamento del settore fashion

Transcript of FARE MEGLIO - veronamoda.it · Se ieri ad un buon prodotto era suf ciente af ancare una buona...

www.prismasoftware.com

FARE MEGLIOAnalisi sull’attitudine alcambiamento del settore fashion

In collaborazione conConsorzio della Moda Verona

Quando pensiamo al cambiamento, anche nel contesto più positivo, diamo spesso

un’accezione negativa; esso evoca in noi una sensazione di fatica, di smarrimento,

presuppone opere di ricostruzione, di ricerca e di rivisitazione.

E’ insito nell’essere umano e nasce probabilmente dalla dif�coltà di accettare lo sviluppo e

l’invecchiamento lungo gli stati della vita. Lo dimostra la storia, che af�anca alla ripetitività

ciclica degli eventi un continuo mutamento e viceversa.

Non poteva essere lontano da questo modello la reazione delle imprese allo scenario

economico e sociale degli ultimi dieci anni.

Se ieri ad un buon prodotto era suf�ciente af�ancare una buona strategia commerciale,

l’oggi ci chiede un cambiamento fondamentale: l’investimento continuo per migliorare i

prodotti e i processi aziendali. Nel pensiero dell’imprenditore contemporaneo è entrato il

principio del “Miglioramento Continuo”, motore che genera competitività e consente di

uscire dalla logica della sopravvivenza.

Sviluppare l’obiettivo di “fare meglio” è quindi parte della strategia imprenditoriale ed

af�anca al prodotto e all’organizzazione commerciale gli elementi del servizio e della

soddisfazione del cliente.

Il passaggio da impresa “prodotto centrica” ad impresa “cliente centrica” è ormai

inarrestabile e indispensabile. E’ la chiave che consente all’azienda di essere allineata alla

velocità di azione di un mercato globale e tecnologicamente strutturato.

La strategia, in questo nuovo contesto, qualsiasi sia il settore, deve necessariamente

partiredalla conoscenza dei limiti e delle potenzialità del sistema azienda. Tuttavia anche la

conoscenza non è più suf�ciente: è fondamentale misurare forze e debolezze per

intervenire e migliorare.

Per queste ragioni, quando la Dott.ssa Anna Caprara, Direttrice del Consorzio della Moda

di Verona, ha condiviso con noi il bisogno di fotografare le aziende del territorio che

compongono il settore del fashion, abbiamo accolto con favore l’iniziativa. Fermare per

una lunga e accurata intervista l’imprenditore che in questo momento è concentrato nella

corsa ad ostacoli della quotidianità aziendale, ha dato modo di delineare un’immagine

aggiornata delle imprese della moda e della loro ambizione.

Informazioni preziose, che ci aiutano ad accompagnarle in questo cambiamento, ad

af�ancarle, aiutarle e incentivarle, per cambiare noi stessi uscendo da una logica di fornitori

tradizionali, di associazione, di categoria omogenea, di �liera, verso un concetto di

partnership, di rete d’impresa, di network strutturato, dove ogni componente esprime al

meglio il proprio business trascinati dal comune desiderio di arrivare al successo.

Rebecca Basso | Direzione Vendite Prisma S.r.l.

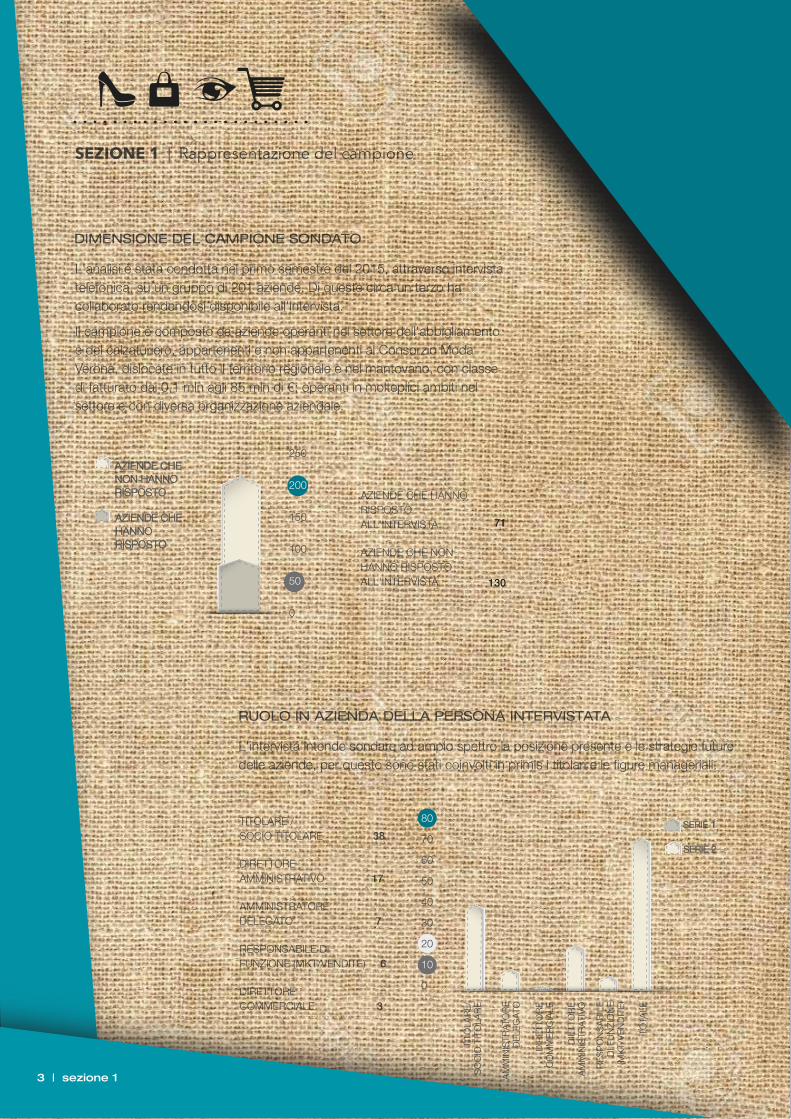

SEZIONE 1 | Rappresentazione del campione

L'analisi è stata condotta nel primo semestre del 2015, attraverso intervista telefonica, su un gruppo di 201 aziende. Di queste circa un terzo ha collaborato rendendosi disponibile all'intervista.

Il campione è composto da aziende operanti nel settore dell'abbigliamento e del calzaturiero, appartenenti e non appartenenti al Consorzio Moda Verona, dislocate in tutto il territorio regionale e nel mantovano, con classe di fatturato dai 0,1 mln agli 85 mln di €; operanti in molteplici ambiti nel settore e con diversa organizzazione aziendale.

DIMENSIONE DEL CAMPIONE SONDATO

AZIENDE CHE HANNO RISPOSTO ALL'INTERVISTA

AZIENDE CHE NON HANNO RISPOSTO ALL'INTERVISTA

71

130

L'intervista intende sondare ad ampio spettro la posizione presente e le strategie future delle aziende, per questo sono stati coinvolti in primis i titolari e le �gure manageriali.

RUOLO IN AZIENDA DELLA PERSONA INTERVISTATA

AZIENDE CHE NON HANNO RISPOSTO

AZIENDE CHE HANNORISPOSTO

250

200

150

100

50

0

SERIE 1

SERIE 2

TITO

LAR

E/

SO

CIO

TIT

OLA

RE

AM

MIN

ISTR

ATO

RE

D

ELE

GAT

O

DIR

ETT

OR

E

CO

MM

ER

CIA

LE

DIE

TTO

RE

A

MM

INIS

TRAT

IVO

RE

SP

ON

SA

BIL

E D

I FU

NZI

ON

E

(MK

T/V

EN

DIT

E)

TOTA

LE

80

70

60

50

40

30

20

10

0

3 | sezione 1

TITOLARE / SOCIO TITOLARE 38

DIRETTOREAMMINISTRATIVO 17

AMMINISTRATOREDELEGATO 7

RESPONSABILE DI FUNZIONE (MKT/VENDITE) 6

DIRETTORECOMMERCIALE 3

45

40

35

30

25

20

15

10

5

0

VE

RO

NA

VIC

EN

ZA

PAD

OVA

TRE

VIS

O

MA

NTO

VA

RO

VIG

O

0,1-0,9 1-2,9

3-4,9

5-9,9

10-14,9

15-19,920-24,9

25-40

fra50-85

dato nondisponibile

MILIONI DI €

AZ

IEN

DE

15

14

12

10

8

6

4

2

0

La distribuzione delle aziende per classe di fatturato rivela una composizione eterogenea: coesistono sul territorio grandi aziende e micro-piccole imprese, queste ultime (�no a 9.9 mln /€) rappresentano il 69% del campione sondato.

DIMENSIONE PER CLASSE DI FATTURATO (IN MILIONI DI €.)

0,1 -0,9

1 -2,9

3 - 4,9

5 -9,9

10 - 14,9

15 - 19,9

20 - 24,9

25 - 40

50 - 85

DATO NON DISPONIBILE

DISTRIBUZIONE DELCAMPIONE SUL TERRITORIO

15

15

11

8

6

3

2

3

4

4

VERONA

VICENZA

PADOVA

TREVISO

MANTOVA

ROVIGO

43

11

7

5

4

1

sezione 1 | 4

45

40

35

30

25

20

15

10

5

0

A G

UID

A

FAM

ILIA

RE

MA

NA

GE

RIA

LE

GR

UP

PO

/H

OLD

ING

Il dato mostra, dalla somma tra le aziende di produzione e terzisti, che il settore moda nel territorio veneto è ad alta vocazione manifatturiera.

Di contro rivela anche un alto grado di esternalizzazione delle operazioni di produzione. Lo studio, la cura, la creazione delle collezioni e la distribuzione commerciale sono le aree che maggiormente impegnano le aziende nelle sedi nazionali.

ATTIVITÀ

La guida familiare è il modello più diffuso. Attualmente, in maggioranza, è la seconda generazione a capo dell'azienda o, nella fase transizione, sta per compiersi il passaggio generazionale. Segno di una classe imprenditoriale, incline al settore, che si conferma e si rinnova.

Rilevante, tuttavia, è anche il numero di aziende a impostazione manageriale, e importante la presenza sul territorio di grandi gruppi e holding a completamento del panorama degli attori del settore.

ORGANIZZAZIONE AZIENDALE

PRODUTTORI

DISTRIBUTORI

TERZISTI

SARTORIA

SERVIZI E FINISAGGIO

MACCHINARI

PRODUZIONE IN ITALIA

47

6

10

1

4

3

9

FAMILIARE

MANAGERIALE

GRUPPO/HOLDING

43

21

7

5 | sezione 1

ATTIVITA’

PRODUZIONEINTERNA

PRODUTTORI

DISTRIBUTORI

TERZISTI

SARTORIA

SERVIZI EFINISSAGGIO

MACCHINARI

0 5 10 15 20 25 30 35 40 45

1.Indisponibilità di personale da dedicare

2.Riscontrato scarso/nullo ritorno di risultati

3.Investimento troppo oneroso

SI NO

sezione 2 | 6

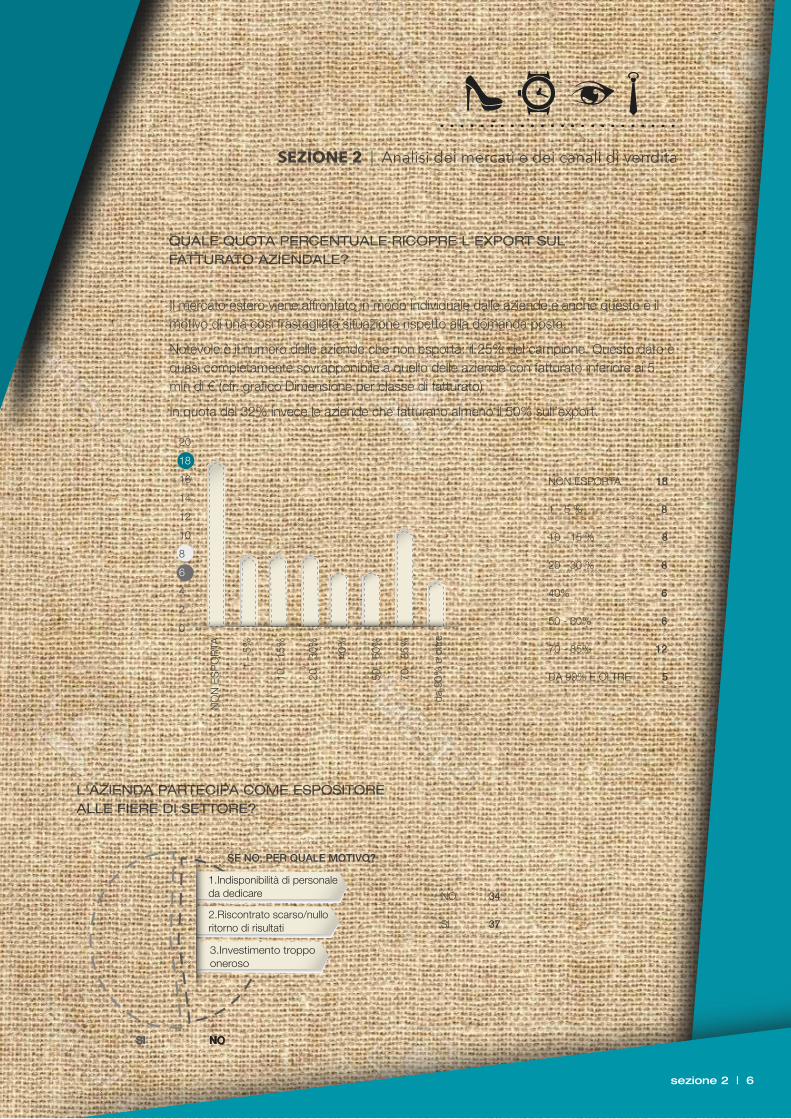

SEZIONE 2 | Analisi dei mercati e dei canali di vendita

QUALE QUOTA PERCENTUALE RICOPRE L'EXPORT SUL FATTURATO AZIENDALE?

Il mercato estero viene affrontato in modo individuale dalle aziende e anche questo è il motivo di una così frastagliata situazione rispetto alla domanda posta.

Notevole è il numero delle aziende che non esporta: il 25% del campione. Questo dato è quasi completamente sovrapponibile a quello delle aziende con fatturato inferiore ai 5 mln di € (cfr. gra�co Dimensione per classe di fatturato)

In quota del 32% invece le aziende che fatturano almeno il 50% sull’export.

L'AZIENDA PARTECIPA COME ESPOSITORE ALLE FIERE DI SETTORE?

NO 34

SI 37

SE NO, PER QUALE MOTIVO?

NON ESPORTA 18

1 - 5 % 8

10 - 15 % 8

20 - 30 % 8

40% 6

50 - 60% 6

70 - 85% 12

DA 90% E OLTRE 5

NO

N E

SP

OR

TA

1 -

5%

10 -

15%

20 -

30% 40

%

50 -

60%

70 -

85%

da 9

0% e

oltr

e20

18

16

14

12

10

8

6

4

2

0

NO DI CUIAZIENDECON QUOTA EXPORT TRA 0 E 10%

SI POCO O NULLASODDISFATTI

7 | sezione 2

Il canale di vendita dell'incoming risulta molto diffuso tra le aziende che operano sui mercati esteri con quote di fatturato a partire dal 20% .

Inoltre, l'accoglienza del potenziale cliente estero in azienda con obiettivo la conclusione di contratti, si rivela per il 90% delle esperienze raccolte un canale di vendita redditizio: solo il 10% dichiara di non averne tratto risultati soddisfacenti.

L'AZIENDA PRATICA L'INCOMING?

DI CUI QUOTAEXPORTALMENO 20%

NO 29

DI CUI AZIENDE CON QUOTAEXPORT COMPRESA TRA 0 E 10% 20

SI 42

DI CUI QUOTA EXPORTALMENO 20% 26

POCO O NULLA SODDISFATTI 4

(i NO sono rapportati al dato sull'export delle stesse aziende; i SI sono rapportati al dato sull'export delle stesse aziende e al grado di soddisfazione dichiarato)

SI NO

30

25

20

15

10

5

0

45

40

35

30

25

20

15

10

5

0

POSSIBILE INTERESSE

NON INTERESSATO

La presenza su internet con un sito informativo è alta. Tuttavia, di queste presenze web meno del 19% sono completate da una piattaforma e-commerce B2B e/o B2C.

L'AZIENDA È PRESENTE SUL WEB CON UN SITO INFORMATIVO?

L'AZIENDA È INTERESSATA DAL CANALE DI VENDITA TV DIGITALE?

POSSIBILE INTERESSE

NON INTERESSATO

6

65

sezione 2 | 8

La maggioranza esprime disinteresse al canale TV digitale. Emerge tuttavia anche una pressoché totale mancanza di conoscenza del mezzo e conseguentemente le aziende dichiarano di non aver mai preso in considerazione questa strategia di vendita.

SI 64

NO 7

IN FASE DI STUDIO 5

B2B E B2C OPERATIVE 4

NO E- COMMERCE 54

SOLO B2B 2 SOLO B2C 6

Presenza sul web con sito pubblicitario/informativo

Canale di vendita E-commerce

1. Contrasta con altri canali di vendita scelti dall'azienda

2. No marchio proprio da distribuire

3. Gestione troppo onerosa

4. Sperimentato ma abbandonato per insuccesso

Se no, per quale motivo?

PRESENZEONLINE

IN LARGAPARTE SOLO

PUBBLICITARIA

SI

NO

IN FASE DI STUDIO

B2B e B2C

solo B2B

solo B2C

NO e-commerce

Se si, è attivo un portale e-commerce per la vendita consumer (b2c) e per la vendita business (b2b)?

9 | sezione 3

SEZIONE 3 | Sviluppo e Innovazione

Il 93% del campione gestisce almeno parte dei processi aziendali con un sistema informatico. Le aziende che non ne sono dotate rientrano nell'artigianato e atelier con produzione su ordinazione e vendita al minuto.

La gestione integrale dei processi aziendali è assolta con un software applicativo speci�co per il settore moda (Soluzione informatica Verticale).

Diversamente, le aziende che implementano un sistema informatico non speci�co del settore moda (Soluzione informatica generalista) gestiscono i processi limitatamente all'area amministrativa-contabile.

Il software generalista è spesso af�ancato da un software CAD per il disegno, taglio, prototipia, diversamente dai software verticali che lo integrano all'interno delle funzioni base.

L'AZIENDA È DOTATA DI UN SISTEMA INFORMATICO GESTIONALE?

0 20 40 60 80

SI

NO

Sist. Informatico

verticale

generalista

Non dichiara/ non sa

Se si, il sistema gestisce:

- tutti i processi aziendali = Soluzione informatica Verticale

- solo alcuni processi (no processo di produzione) = Soluzione informatica generalista

SI 66

NO 5

VERTICALE 17 diffuso su media di fatturato di 4mln

GENERALISTA 28 diffuso su media di fatturato di 40mln

NON DICHIARA / NON SA 21

Sistema Inf. Gestionale Sistema informatico di cui

sezione 3 | 10

QUALI PROGETTI DI INNOVAZIONE HA L'AZIENDA NEI PROSSIMI 12-24 MESI?

Il 19% delle aziende punta nel prossimo biennio sull'obiettivo di vendita attraverso il canale e-commerce, l’attuazione di nuove strategie di marketing e ampliamento della presenza sul mercato estero.

Il 25% concentra l'attenzione sull'innovazione tecnologica: software - hardware -macchinari.

Il 14% si renderà competitiva con lo studio e l’innovazione di prodotto.

Il 24% non ha progetti.

NESSUN PROGETTO

rinnovo macchinari

studio e innovazionedel prodotto

rinnovo Software

ampliare/modi�careparco clienti

(sguardo all’estero)

nuove strategie di MKT

formazionenuove maestranze

E-commerce

0 2 4 6 8 10 12 14 16 18

ALTRI

investito innovato nei2 anni precedenti

NESSUN PROGETTO 17

RINNOVO MACCHINARI 12

STUDIO E INNOVAZIONE DEL PRODOTTO 10

RINNOVO SOFTWARE 6

AMPLIARE/ MODIFICARE PARCO CLIENTI (SGUARDO ALL'ESTERO) 6

NUOVE STRATEGIE DI MKT 4

FORMAZIONE NUOVE MAESTRANZE 4

E-COMMERCE 4

INVESTITO INNOVATO NEI 2 ANNI PRECEDENTI 4

ALTRI 4

SEZIONE 4 | Conoscenza e utilizzodei fondi di finanziamento pubblici

Lo strumento di �nanziamento pubblico (Fondi Europei, Fondi interprofessionali, de�scalizzazioni, credito d'imposta, altri) è largamente conosciuto e diffuso nella realizzazione di progetti sia di innovazione che di formazione del personale. E’ reputato valido ausilio allo sforzo aziendale per la crescita.

Molte sono ancora però le dif�coltà riscontrate dalle aziende per l’accesso a queste opportunità, soprattutto in fatto di informazione, gestione della burocrazia, rispondenza dei requisiti. Risultano quindi strumenti dedicati alle aziende ma non direttamente gestibili dalle aziende nella loro organizzazione interna se non attraverso l’appoggio a professionisti quali�cati.

L'AZIENDA HA MAI UTILIZZATO OPPORTUNITÀ DI FINANZIAMENTO PUBBLICHE PER LA REALIZZAZIONEDI PROGETTI DI INNOVAZIONE E/O FORMAZIONE?

costi bene�cisbilanciati

mai rientratinelle linee di

partecipazione

tempistiche sfasatecon necessita

di investimento’

mai statanecessita’/opportunita’

nessuno mai proposti

SI

NO

NON SO

DI CUI NO

media dei11 mln

SI 41

NO 28

NON SO 2

MAI RICEVUTO PROPOST E INFORMAZIONI 6

COSTI /BENEFICI SBLILANCIATI 9

MAI RIENTRATI NEI REQUISTITI NECESSARI 4

TEMPISTICHE DELLE OPPORTUNITÀ NON COINCIDENTI CON I PROGRAMMI DI INVESTIMENTO AZIENDALI 4

NON RISPONDE 5

Utilizzo di Fondi pubblici per investimento/formazione

di cui no perché

11 | sezione 4

IN AZIENDA SONO CONOSCIUTE LE NORMATIVE SULLE FORME DI AGGREGAZIONE DI IMPRESA?

• Se sì, l'azienda ha mai partecipato a un progetto di aggregazione?

• Se sì, come giudica l'esito dell'esperienza?

• Se no, è interessato a conoscere l'argomento?

L'aggregazione d'impresa è un argomento poco conosciuto nelle normative che lo regolano e, in larga parte, considerato comunque inadatto al proprio business.

L'individualità, la tutela del know-how e della clientela sono elementi che spingono l'azienda a preferire azioni individuali.

SEZIONE 5 | Aggregazione tra imprese: conoscenza e diffusione del mezzo della rete d'Impresa e altre forme aggregative

SI

NO

MOLTO POCO

TOTALE

SI: di cuiAvvenute esperienze di

aggregazione (Ati, Rete..)

Avvenute esperienze: dicuiConclusa con risultati

soddisfacenti

no

si

NO: di cuiinteressato ad

approfondire argomento

0 10 20 30 40 50 60 70 80

Conoscenza delle norme sulle aggregasioni d'impresa

SI 27

NO 41

MOLTO POCO 3

SI di cui:

AVVENUTE ESPERIENZE DI AGGREGAZIONE (ATI, RETE..) 14

Avvenute esperienze: di cui

CONCLUSA CON RISULTATI SODDISFACENTI 7

NO di cui: Interessato ad approfondire argomento

NO 38

SI 3

sezione 5 | 12

Prisma il 16 Maggio 2014 ha raggiunto i trent’anni di operatività nel settore informatico con l’impegno di fornire soluzioni e servizi gestionali e ERP alle Piccole Medie Imprese.

Nata nel 1984, sceglie da subito di collaborare con Zucchetti per la distribuzione e l’implementazione degli applicativi della linea “Ad Hoc”. L’alleanza tra le due aziende mette insieme le soluzioni software innovative di Zucchetti e la competenza delle risorse Prisma nell’implementazione dei progetti. Il successo di questo connubio si concretizza nel 1998,quando Zucchetti S.p.A. decide di acquisire una quota societaria di Prisma, scegliendola come punto di riferimento nel territorio del Nord Est.

E il percorso positivo consente a Prisma nel 2007 di entrare nel capitale di Metis Solutions Srl, per completare la propria offerta con la consulenza sistemistica, il networking, la sicurezza e la fornitura di sistemi hardware. Ma non solo, nel 2013 sceglie di assorbire Tecnomatica srl, unico altro partner Zucchetti a Verona, per aumentare il capitale umano quali�cato dedicato alla linea Ad Hoc e garantire alle aziende clienti la continuità delle soluzioni Zucchetti più innovative. In�ne nel 2015 un’ulteriore importante collaborazione si realizza con KLEIS Communication Technologies s.r.l. Kleis arricchisce l'offerta del gruppo con soluzioni di integrazione fra informatica e telecomunicazioni, per offrire servizi innovativi e tecnologicamente avanzati.

Oggi, la proposta di Prisma è in grado di soddisfare le esigenze delle Imprese, siano esse di piccola, media o alta complessità e dimensione. Aziende commerciali e della distribuzione, di servizi e produzione, trovano in noi il partner completo e af�dabile con cui condividere le scelte future.

Prisma favorisce la gestione, il controllo e lo sviluppo dei processi e delle relazioni, af�ancando le Aziende nelle scelte per l’innovazione tecnologica continua allo scopo della migliore ef�cienza.

Accompagna gli imprenditori verso il raggiungimento dei propri traguardi.

Supporta il management nella gestione delle complesse dinamiche aziendali, offrendo strumenti e servizi che integrano i vari processi in modo semplice e veloce.

Promuove la “cultura d’impresa”, mirata alla crescita personale e professionale delle risorse umane.

GRUPPO ZUCCHETTI

Il gruppo Zucchetti è tra i più importanti protagonisti dell’economia italiana e un indiscusso punto di riferimento nel settore dell’ICT. E’ la prima industria italiana dal 2009 nella classi�ca delle aziende IT stilata sulla base del fatturato software in Italia. (FONTE IDC ITALIA)

• Oltre 2.800 addetti• Oltre 100.000 clienti• Oltre 1.000 persone dedicate alla Ricerca e Sviluppo• 359 MLN di euro di fatturato (nel 2014)

I dati della presente indagine si riferiscono al 1° semestre 2015

Prisma S.r.l.

Viale del commercio, 4737135 Verona, Italia

Tel. +39 045 8101272 Fax +39 045 8101178