Facoltà di Economia a.a. 2015-2016 -...

27

1 Università degli studi di Pavia Facoltà di Economia a.a. 2015-2016 Corso di Economia Aziendale – II modulo Capitolo 9 IL RENDICONTO FINANZIARIO

Transcript of Facoltà di Economia a.a. 2015-2016 -...

1

Università degli studi di Pavia Facoltà di Economia

a.a. 2015-2016

Corso di Economia Aziendale – II modulo Capitolo 9

IL RENDICONTO FINANZIARIO

2

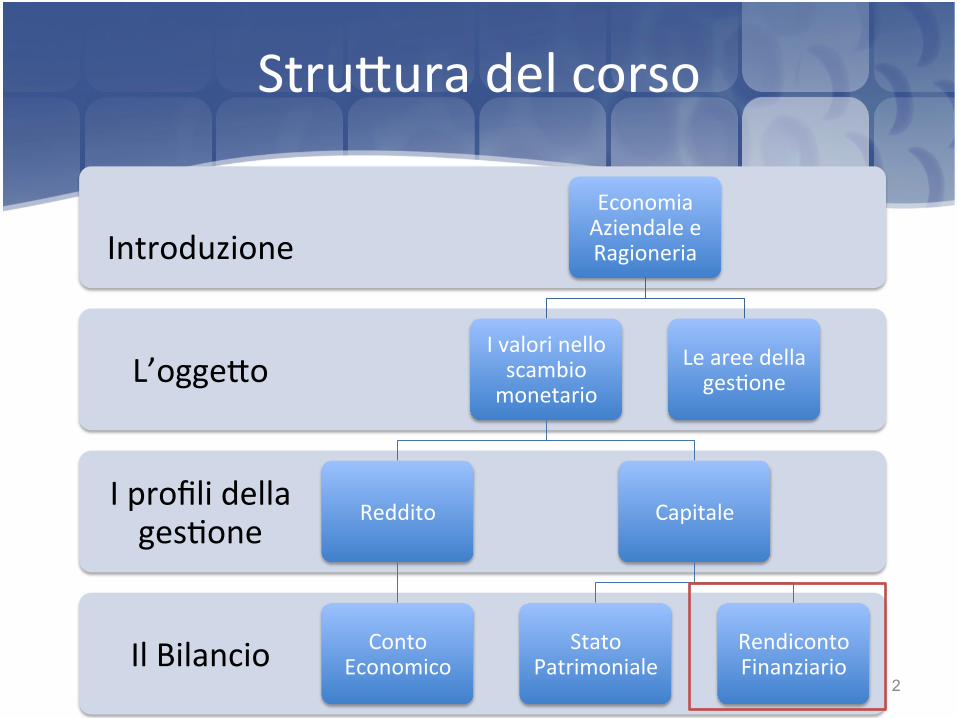

Stru%ura del corso

Economia Aziendale (II modulo) – Chiara Demartini

Il Bilancio

I profili della ges5one

L’ogge%o

Introduzione

Economia Aziendale e Ragioneria

I valori nello scambio monetario

Reddito

Conto Economico

Capitale

Stato Patrimoniale

Rendiconto Finanziario

Le aree della ges5one

3 Economia Aziendale (II modulo) – Chiara Demartini

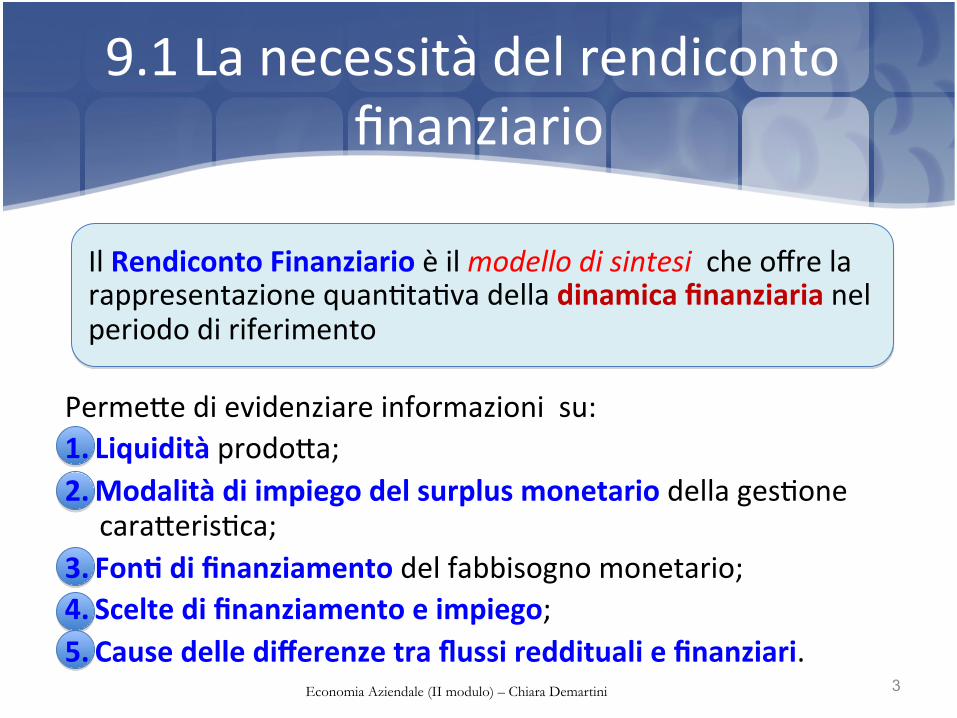

9.1 La necessità del rendiconto finanziario

Perme%e di evidenziare informazioni su: 1. Liquidità prodo%a; 2. Modalità di impiego del surplus monetario della ges5one

cara%eris5ca; 3. Fon9 di finanziamento del fabbisogno monetario; 4. Scelte di finanziamento e impiego; 5. Cause delle differenze tra flussi reddituali e finanziari.

Il Rendiconto Finanziario è il modello di sintesi che offre la rappresentazione quan5ta5va della dinamica finanziaria nel periodo di riferimento

4 Economia Aziendale (II modulo) – Chiara Demartini

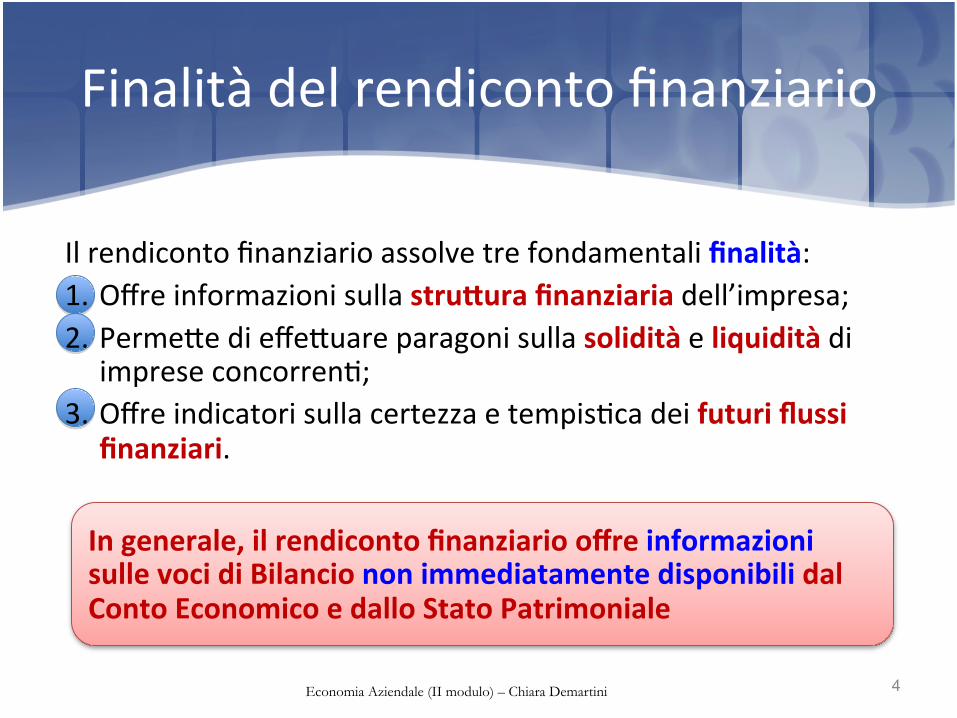

Finalità del rendiconto finanziario

Il rendiconto finanziario assolve tre fondamentali finalità: 1. Offre informazioni sulla struDura finanziaria dell’impresa; 2. Perme%e di effe%uare paragoni sulla solidità e liquidità di

imprese concorren5; 3. Offre indicatori sulla certezza e tempis5ca dei futuri flussi

finanziari.

In generale, il rendiconto finanziario offre informazioni sulle voci di Bilancio non immediatamente disponibili dal Conto Economico e dallo Stato Patrimoniale

5

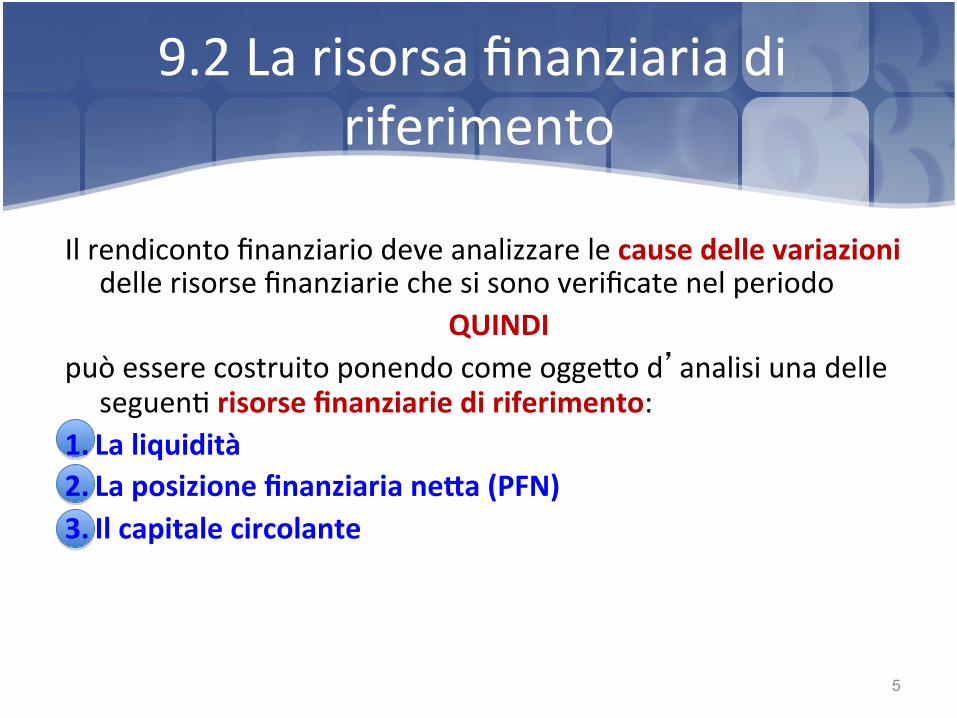

9.2 La risorsa finanziaria di riferimento

Il rendiconto finanziario deve analizzare le cause delle variazioni delle risorse finanziarie che si sono verificate nel periodo

QUINDI può essere costruito ponendo come ogge%o d’analisi una delle

seguen5 risorse finanziarie di riferimento: 1. La liquidità 2. La posizione finanziaria neDa (PFN) 3. Il capitale circolante

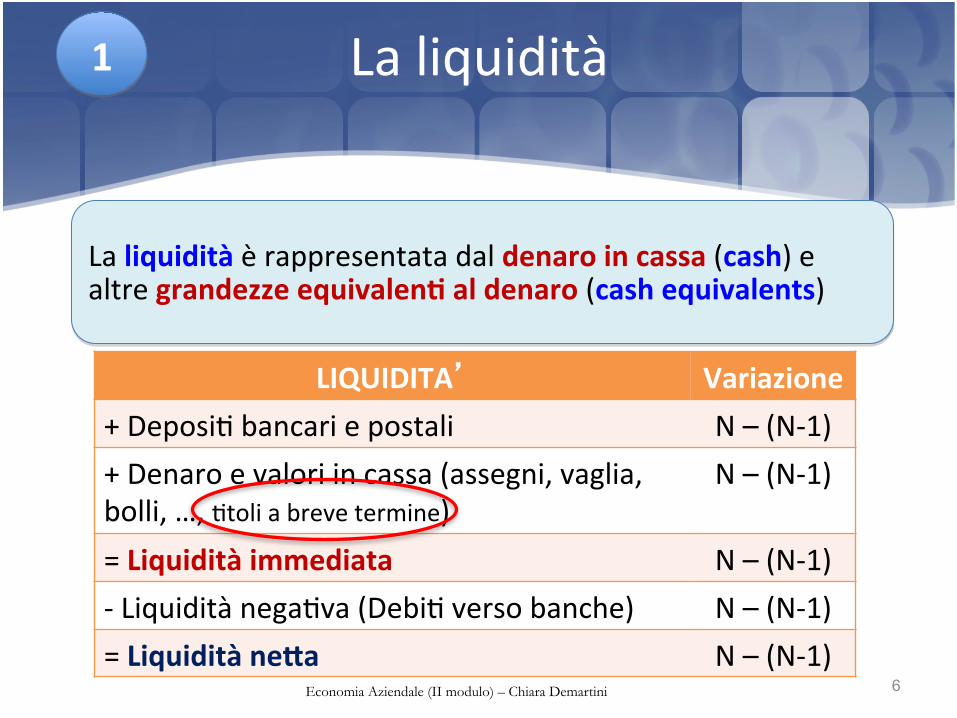

6 Economia Aziendale (II modulo) – Chiara Demartini

La liquidità 1

La liquidità è rappresentata dal denaro in cassa (cash) e altre grandezze equivalen9 al denaro (cash equivalents)

LIQUIDITA’ Variazione + Deposi5 bancari e postali N – (N-‐1) + Denaro e valori in cassa (assegni, vaglia, bolli, …, 5toli a breve termine)

N – (N-‐1)

= Liquidità immediata N – (N-‐1) -‐ Liquidità nega5va (Debi5 verso banche) N – (N-‐1) = Liquidità neDa N – (N-‐1)

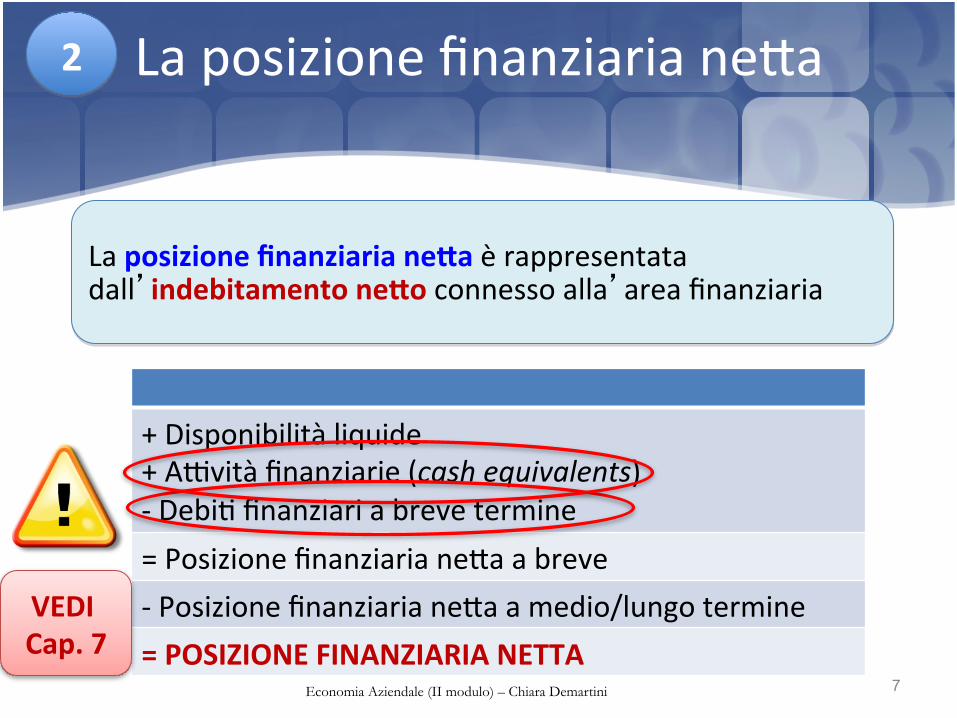

7 Economia Aziendale (II modulo) – Chiara Demartini

La posizione finanziaria ne%a 2

La posizione finanziaria neDa è rappresentata dall’indebitamento neDo connesso alla’area finanziaria

+ Disponibilità liquide + A[vità finanziarie (cash equivalents) -‐ Debi5 finanziari a breve termine = Posizione finanziaria ne%a a breve -‐ Posizione finanziaria ne%a a medio/lungo termine = POSIZIONE FINANZIARIA NETTA

VEDI Cap. 7

8 Economia Aziendale (II modulo) – Chiara Demartini

Il capitale circolante ne%o

A. Criterio finanziario C. Criterio funzionale

3

Il capitale circolante neDo esprime un astraDo fondo di valori riferi9 a un determinato istante che serve per misurare il flusso di cassa (cash flow) o reddito spendibile

Capitale circolante finanziario neDo = a[vità e passività a breve termine

Capitale circolante opera9vo neDo = a[vità e passività della ges9one

caraDeris9ca (corren9)

9 Economia Aziendale (II modulo) – Chiara Demartini

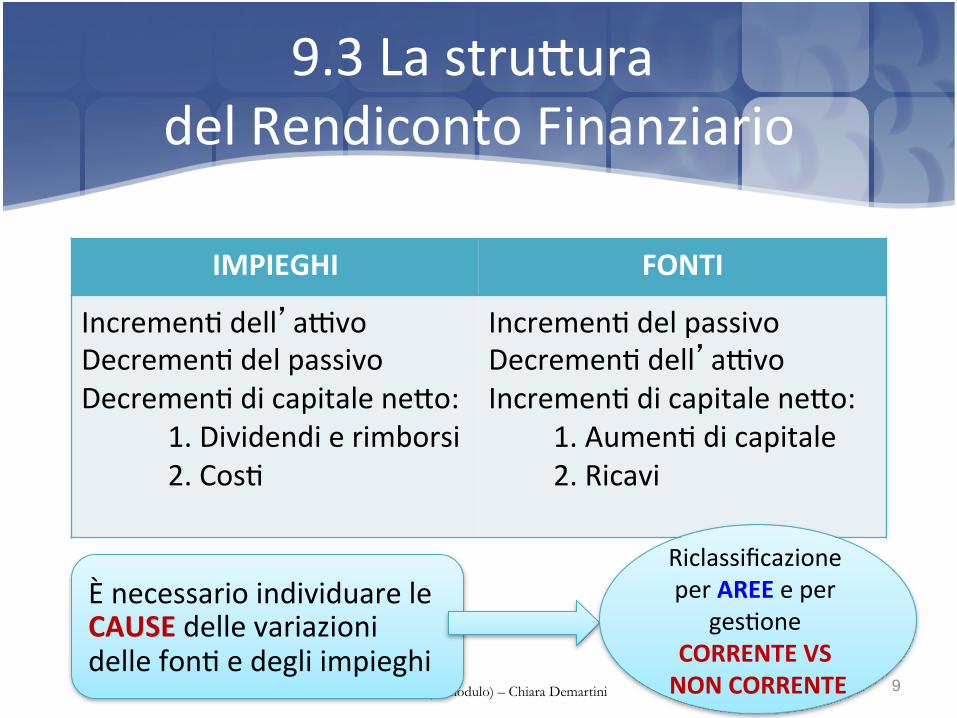

9.3 La stru%ura del Rendiconto Finanziario

IMPIEGHI FONTI

Incremen5 dell’a[vo Decremen5 del passivo Decremen5 di capitale ne%o: 1. Dividendi e rimborsi 2. Cos5

Incremen5 del passivo Decremen5 dell’a[vo Incremen5 di capitale ne%o: 1. Aumen5 di capitale 2. Ricavi

È necessario individuare le CAUSE delle variazioni delle fon5 e degli impieghi

Riclassificazione per AREE e per

ges5one CORRENTE VS NON CORRENTE

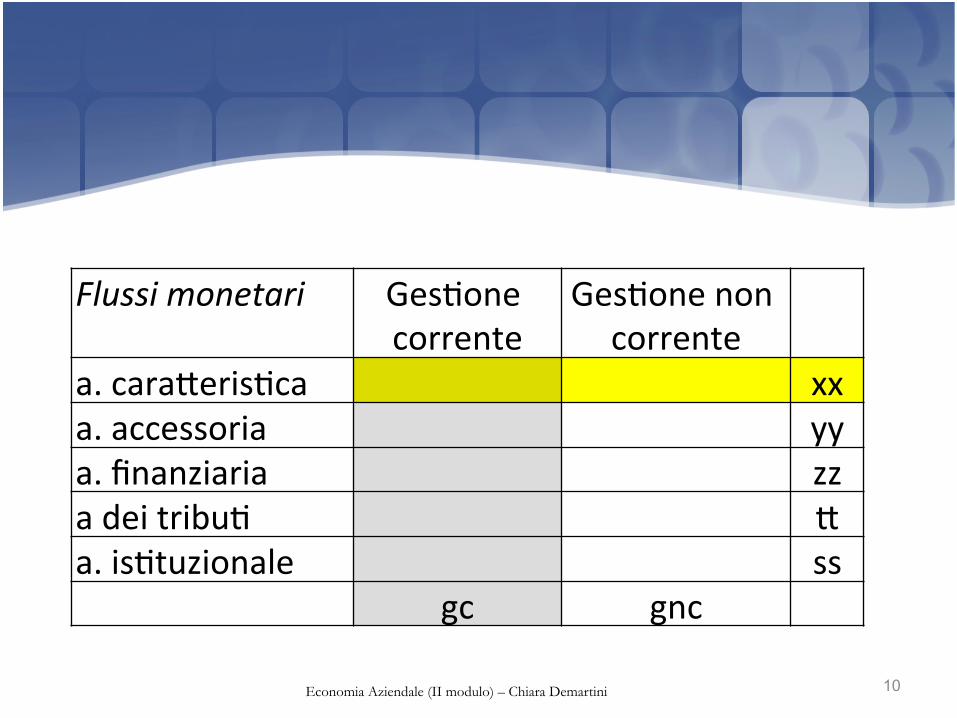

10 Economia Aziendale (II modulo) – Chiara Demartini

Flussi monetari Ges5one corrente

Ges5one non corrente

a. cara%eris5ca xx a. accessoria yy a. finanziaria zz a dei tribu5 % a. is5tuzionale ss

gc gnc

11 Economia Aziendale (II modulo) – Chiara Demartini

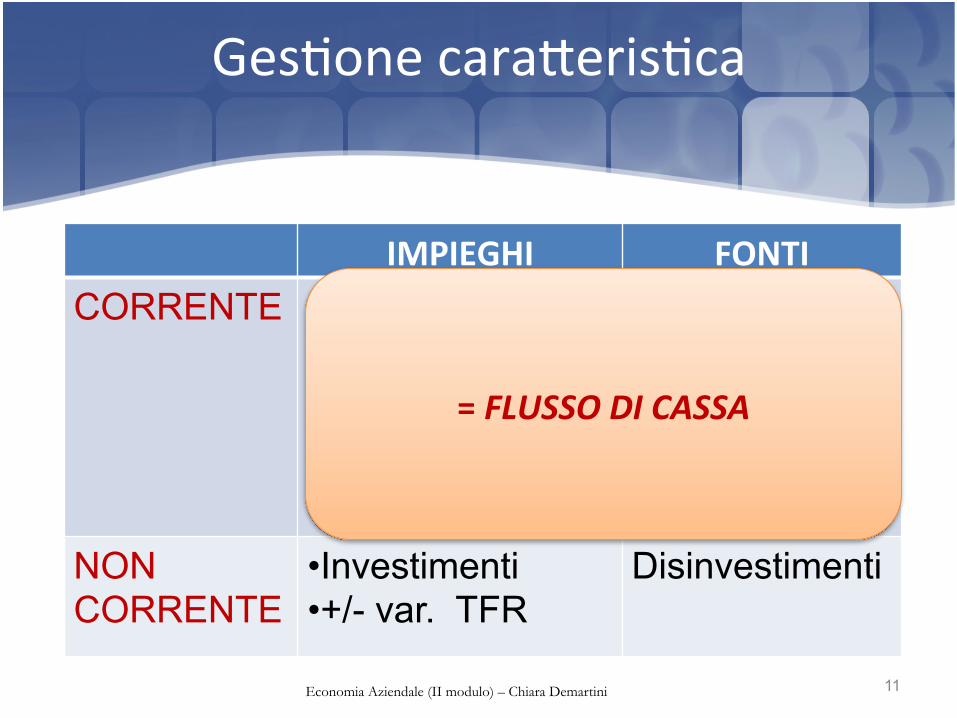

Ges5one cara%eris5ca

IMPIEGHI FONTI CORRENTE • Flusso finanziario

negativo • Variazioni di CCON

• Flusso finanziario positivo • Variazioni di CCON

NON CORRENTE

• Investimenti • +/- var. TFR

Disinvestimenti

= FLUSSO DI CASSA

12 Economia Aziendale (II modulo) – Chiara Demartini

Ges5one patrimoniale

IMPIEGHI FONTI

CORRENTE Sostenimento di cos5

Conseguimento di ricavi

NON CORRENTE

Inves5men5 non strumentali

Disinves5men5 non strumentali

13 Economia Aziendale (II modulo) – Chiara Demartini

Ges5one finanziaria

IMPIEGHI FONTI

CORRENTE Oneri finanziari

NON CORRENTE

1. R i m b o r s o finanziamen5

2. R i m b o r s o capitale

3. Dividendi 4. Acquisto azioni

proprie

1. Accensione finanziamen5

2. Aumento a pagamento di capitale sociale

3. Cessione azioni proprie

14 Economia Aziendale (II modulo) – Chiara Demartini

Ges5one tributaria

IMPIEGHI FONTI CORRENTE P a g a m e n t o

imposte Rimborso imposte

NON CORRENTE

15 Economia Aziendale (II modulo) – Chiara Demartini

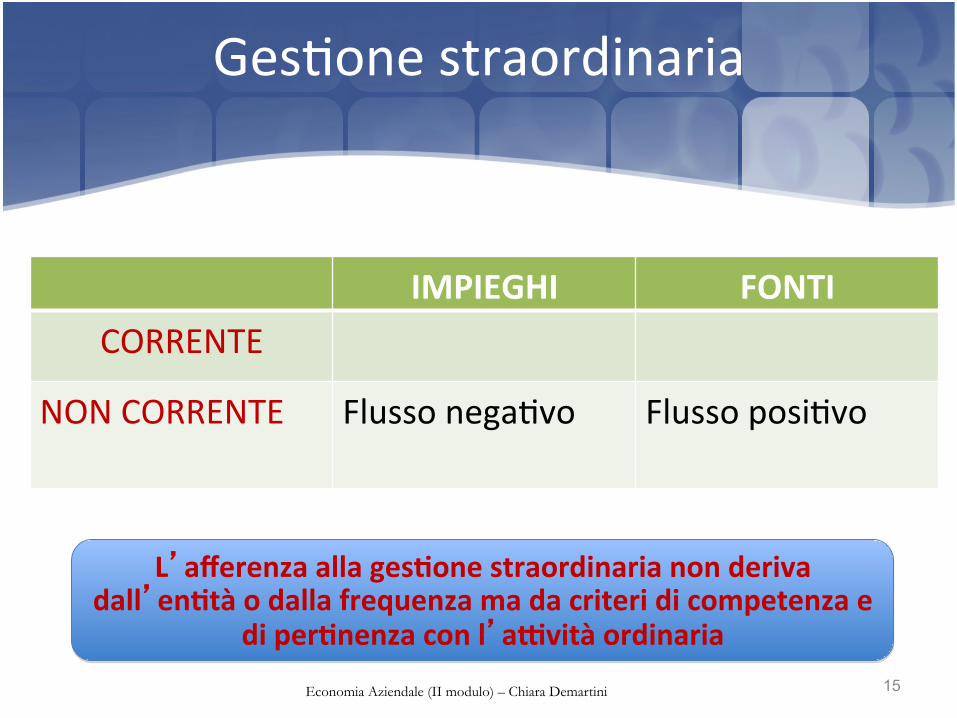

Ges5one straordinaria

IMPIEGHI FONTI CORRENTE

NON CORRENTE Flusso nega5vo

Flusso posi5vo

L’afferenza alla ges9one straordinaria non deriva dall’en9tà o dalla frequenza ma da criteri di competenza e

di per9nenza con l’a[vità ordinaria

16 Economia Aziendale (II modulo) – Chiara Demartini

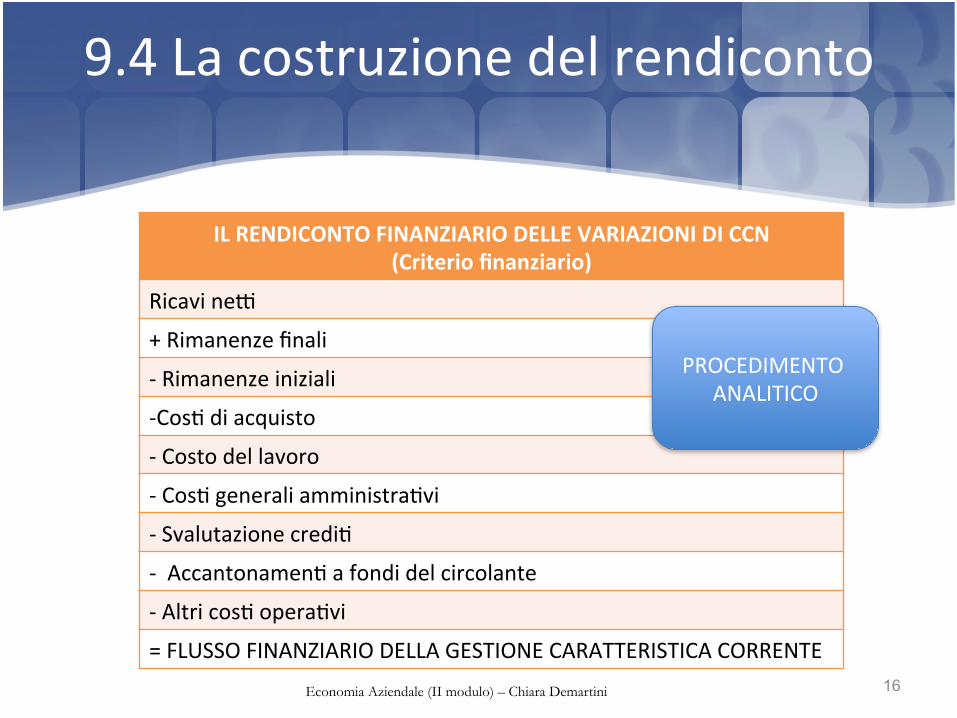

9.4 La costruzione del rendiconto

IL RENDICONTO FINANZIARIO DELLE VARIAZIONI DI CCN (Criterio finanziario)

Ricavi ne[

+ Rimanenze finali

-‐ Rimanenze iniziali

-‐ Cos5 di acquisto -‐ Costo del lavoro

-‐ Cos5 generali amministra5vi

-‐ Svalutazione credi5

-‐ Accantonamen5 a fondi del circolante

-‐ Altri cos5 opera5vi

= FLUSSO FINANZIARIO DELLA GESTIONE CARATTERISTICA CORRENTE

PROCEDIMENTO ANALITICO

17 Economia Aziendale (II modulo) – Chiara Demartini

Rendiconto finanziario delle variazioni di CCN – p. sinte5co

IL RENDICONTO FINANZIARIO DELLE VARIAZIONI DI CCN (Criterio finanziario)

U5le ne%o

+ TFR

+ Ammortamen5

+ Svalutazioni

+ Accantonamen5 a fondi non del circolante

+/-‐ Minusvalenze/plusvalenze da vendita di immobilizzazioni

+ Oneri finanziari

-‐ Proven5 finanziari

+ Imposte sul reddito

+/-‐ Oneri/proven5 straordinari

= FLUSSO FINANZIARIO DELLA GESTIONE CARATTERISTICA CORRENTE

18 Economia Aziendale (II modulo) – Chiara Demartini

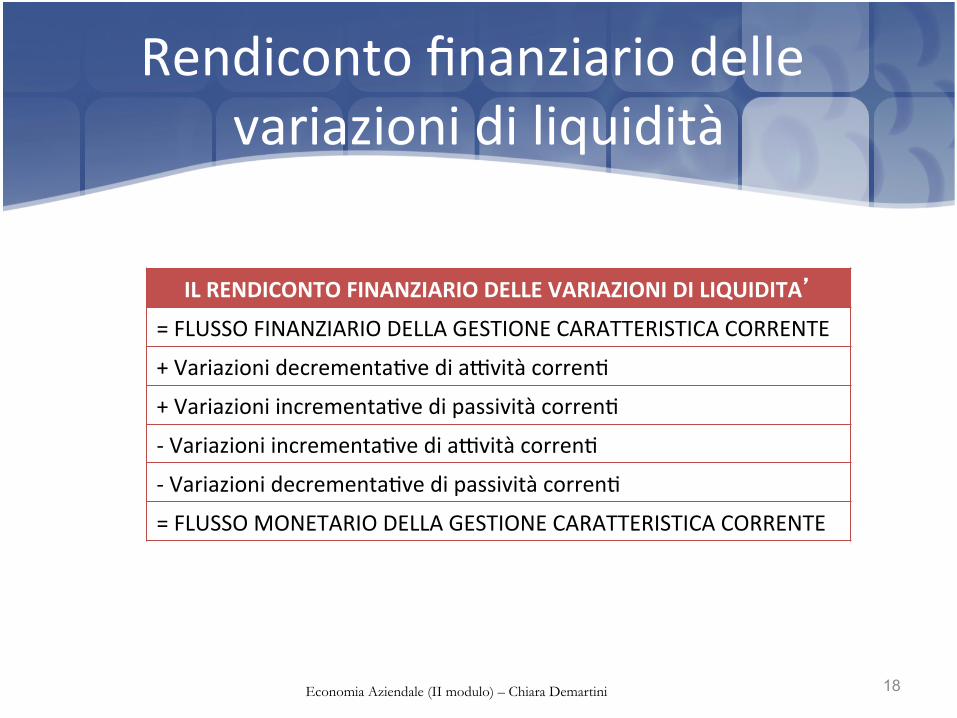

Rendiconto finanziario delle variazioni di liquidità

IL RENDICONTO FINANZIARIO DELLE VARIAZIONI DI LIQUIDITA’

= FLUSSO FINANZIARIO DELLA GESTIONE CARATTERISTICA CORRENTE

+ Variazioni decrementa5ve di a[vità corren5

+ Variazioni incrementa5ve di passività corren5

-‐ Variazioni incrementa5ve di a[vità corren5

-‐ Variazioni decrementa5ve di passività corren5

= FLUSSO MONETARIO DELLA GESTIONE CARATTERISTICA CORRENTE

19 Economia Aziendale (II modulo) – Chiara Demartini

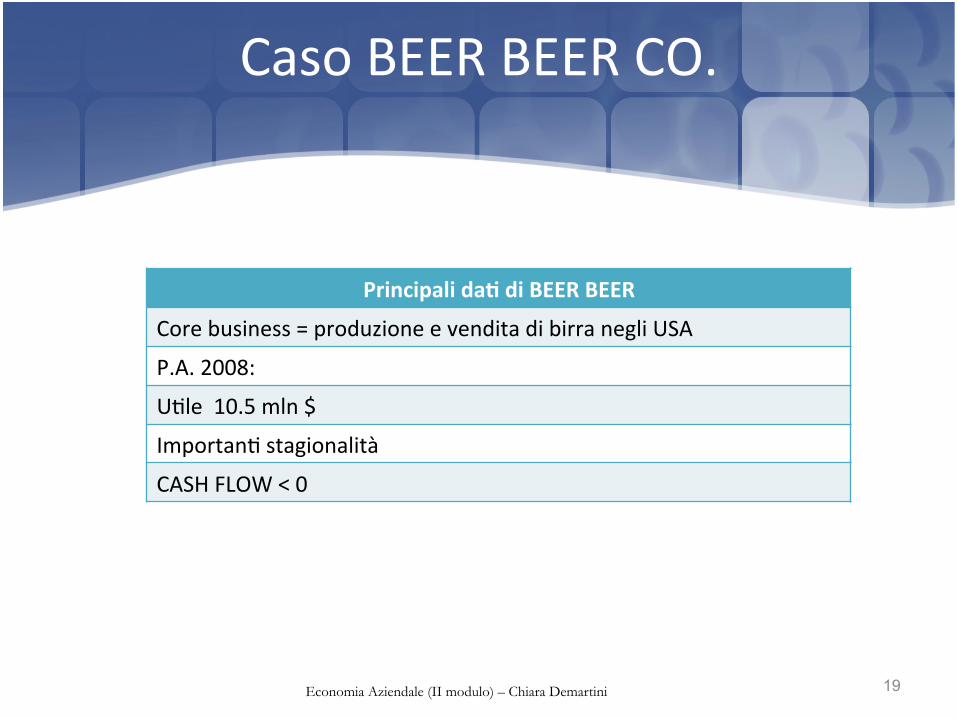

Caso BEER BEER CO.

Principali da9 di BEER BEER

Core business = produzione e vendita di birra negli USA

P.A. 2008:

U5le 10.5 mln $

Importan5 stagionalità

CASH FLOW < 0

20 Economia Aziendale (II modulo) – Chiara Demartini

Caso BEER BEER CO. Il rendiconto finanziario

In migliaia di $ I trim 2009

U5le ne%o Ammortamento Credi5 -‐Variazioni nelle rimanenze -‐Riscon5 A[vi -‐Debi5 -‐ Ratei passivi =FLUSSO FINANZIARIO DELLA GESTIONE CARATTERISTICA CORRENTE

1,271 2,543 861 -‐ 577 -‐ 322 -‐ 52 -‐ 954

=2,770

Pagamen5 a seguito dell’acquisto di immobili, impian5 e macchinari Pagamento per l’acquisto di inves5men5 e breve termine = FLUSSO DI CASSA (GESTIONE ACCESSORIA)

-‐ 2,373 -‐ 4,627

= -‐7,000

Pagamento per acquisto di azioni proprie Incassi a seguito dell’emissione di azioni = FLUSSO DI CASSA (GESTIONE FINANZIARIA)

-‐4,409 5,593

= 1,184

+Banca e disponibilità liquide all’inizio del periodo -‐ Banca e disponibilità liquide a fine periodo = FLUSSO DI CASSA COMPLESSIVO

27,792 -‐ 24,746 = -‐ 3,046

21 Economia Aziendale (II modulo) – Chiara Demartini

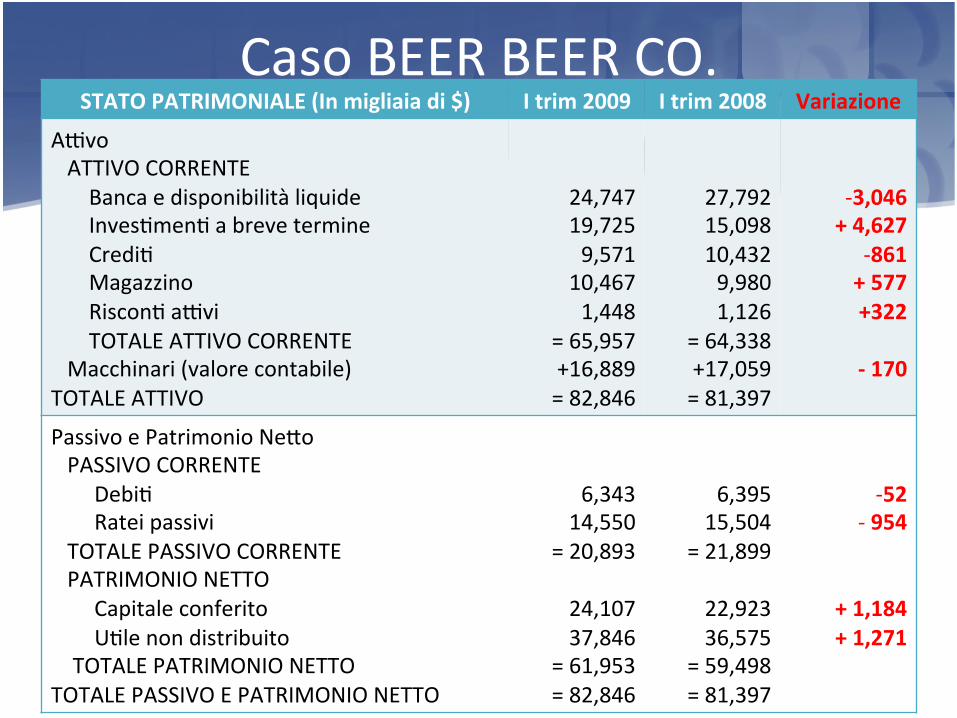

Caso BEER BEER CO. Lo Stato Patrimoniale STATO PATRIMONIALE (In migliaia di $) I trim 2009 I trim 2008 Variazione

A[vo ATTIVO CORRENTE Banca e disponibilità liquide Inves5men5 a breve termine Credi5 Magazzino Riscon5 a[vi TOTALE ATTIVO CORRENTE Macchinari (valore contabile) TOTALE ATTIVO

24,747 19,725 9,571

10,467 1,448

= 65,957 +16,889 = 82,846

27,792 15,098 10,432 9,980 1,126

= 64,338 +17,059 = 81,397

-‐ 3,046 + 4,627

-‐ 861 + 577 +322

-‐ 170

Passivo e Patrimonio Ne%o PASSIVO CORRENTE Debi5 Ratei passivi TOTALE PASSIVO CORRENTE PATRIMONIO NETTO Capitale conferito U5le non distribuito TOTALE PATRIMONIO NETTO TOTALE PASSIVO E PATRIMONIO NETTO

6,343

14,550 = 20,893

24,107 37,846

= 61,953 = 82,846

6,395 15,504

= 21,899

22,923 36,575

= 59,498 = 81,397

-‐ 52 -‐ 954

+ 1,184 + 1,271

22 Economia Aziendale (II modulo) – Chiara Demartini

Caso BEER BEER CO. Il Conto Economico

CONTO ECONOMICO (In migliaia di $) I trim 2009 Vendite ne%e -‐ Costo del venduto UTILE LORDO Cos5 opera5vi: Cos5 commerciali, generali e amm.vi Ammortamento Totale cos5 opera5vi UTILE OPERATIVO (Lordo – cos9 opera9vi) + Interessi a[vi UTILE ANTE ACCANTONAMENTO IMPOSTE -‐ Accantonamento per imposte = UTILE NETTO

44,655 -‐ 18,073 =26,582

22,188 2,543

= 24, 731 = 1,851 +192

= 2,043 772

= 1,271

23 Economia Aziendale (II modulo) – Chiara Demartini

Caso BEER BEER CO. Flussi di cassa da a>vità opera5ve

1. Ammortamento (dev’essere sempre aggiunto perchè non esprime alcuna variazione di cassa)

2. Variazione nei credi9

3. Variazione nel magazzino

CREDITI

Saldo iniziale 10,432 Ricavi su vendite 44,655

Incassi da clien5 45,516

Saldo finale 9,571

Variazione -‐ 861

MAGAZZINO

Saldo iniziale 9,980 Incremento (SF-‐SI) 577

Saldo finale 10,467

Variazione + 577

24 Economia Aziendale (II modulo) – Chiara Demartini

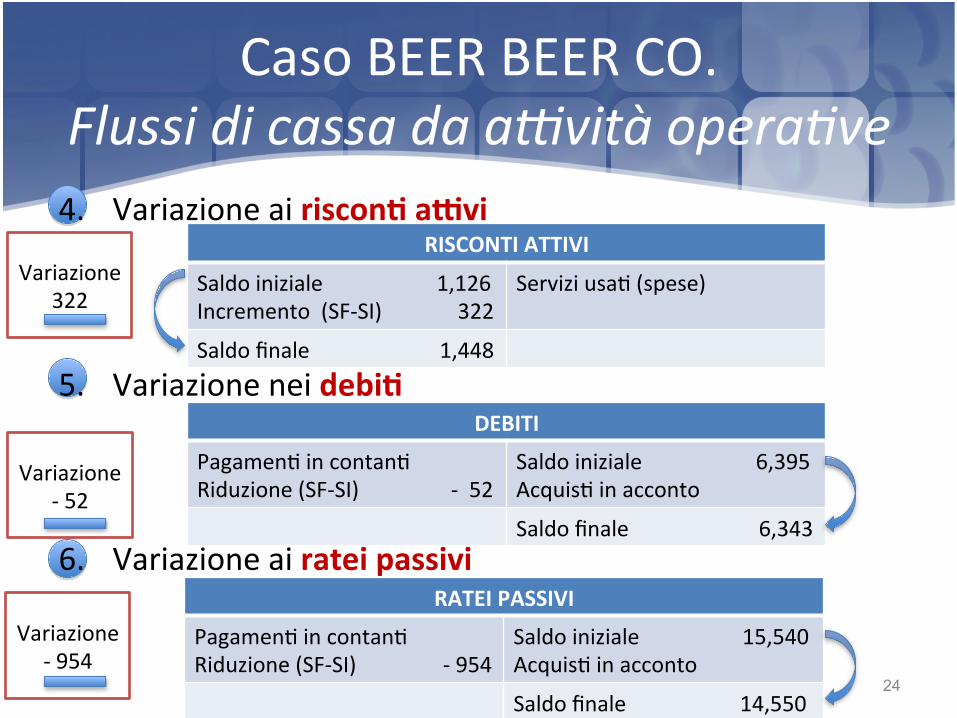

Caso BEER BEER CO. Flussi di cassa da a>vità opera5ve 4. Variazione ai riscon9 a[vi

5. Variazione nei debi9

6. Variazione ai ratei passivi

RISCONTI ATTIVI

Saldo iniziale 1,126 Incremento (SF-‐SI) 322

Servizi usa5 (spese)

Saldo finale 1,448

Variazione 322

DEBITI

Pagamen5 in contan5 Riduzione (SF-‐SI) -‐ 52

Saldo iniziale 6,395 Acquis5 in acconto

Saldo finale 6,343

Variazione -‐ 52

RATEI PASSIVI

Pagamen5 in contan5 Riduzione (SF-‐SI) -‐ 954

Saldo iniziale 15,540 Acquis5 in acconto

Saldo finale 14,550

Variazione -‐ 954

25 Economia Aziendale (II modulo) – Chiara Demartini

Caso BEER BEER CO. Il rendiconto finanziario

In migliaia di $ I trim 2009

U5le ne%o Ammortamento Credi5 -‐Variazioni nelle rimanenze -‐Riscon5 A[vi -‐Debi5 -‐ Ratei passivi =FLUSSO FINANZIARIO DELLA GESTIONE CARATTERISTICA CORRENTE

1,271 2,543 861 -‐ 577 -‐ 322 -‐ 52 -‐ 954

=2,770

Pagamen5 a seguito dell’acquisto di immobili, impian5 e macchinari Pagamento per l’acquisto di inves5men5 e breve termine = FLUSSO DI CASSA (GESTIONE ACCESSORIA)

-‐ 2,373 -‐ 4,627

= -‐7,000

Pagamento per acquisto di azioni proprie Incassi a seguito dell’emissione di azioni = FLUSSO DI CASSA (GESTIONE FINANZIARIA)

-‐4,409 5,593

= 1,184

+Banca e disponibilità liquide all’inizio del periodo -‐ Banca e disponibilità liquide a fine periodo = FLUSSO DI CASSA COMPLESSIVO

27,792 -‐ 24,746 = -‐ 3,046

26 Economia Aziendale (II modulo) – Chiara Demartini

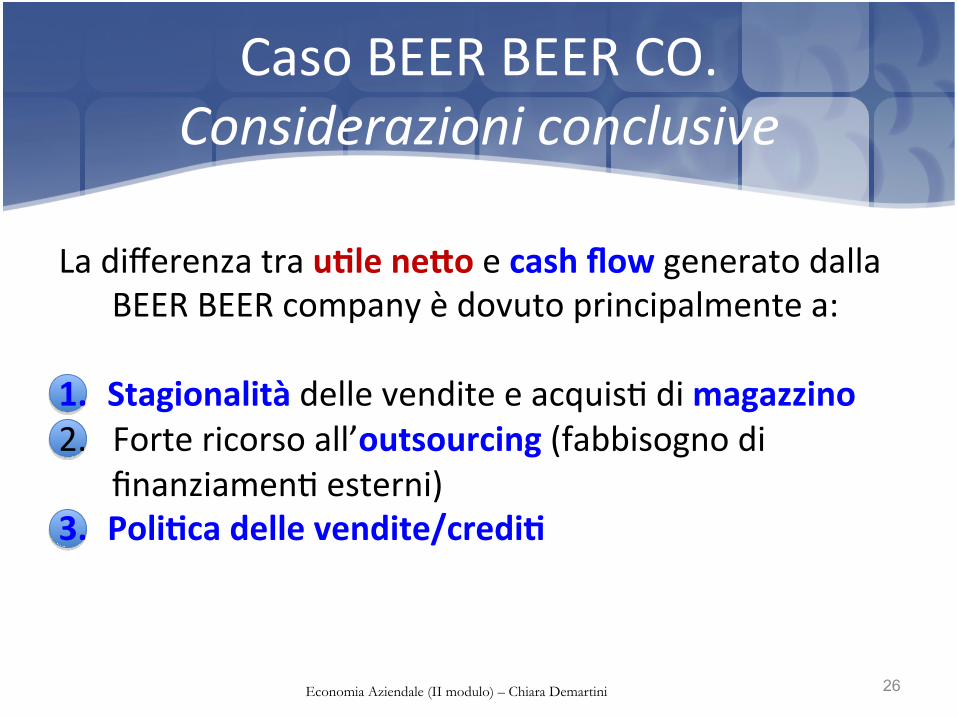

Caso BEER BEER CO. Considerazioni conclusive

La differenza tra u9le neDo e cash flow generato dalla BEER BEER company è dovuto principalmente a:

1. Stagionalità delle vendite e acquis5 di magazzino 2. Forte ricorso all’outsourcing (fabbisogno di

finanziamen5 esterni) 3. Poli9ca delle vendite/credi9

27 Economia Aziendale (II modulo) – Chiara Demartini

FINE CAPITOLO 9