Facoltà di Economia a.a. 2015-2016 -...

51

1 Università degli studi di Pavia Facoltà di Economia a.a. 2015-2016 Corso di Economia Aziendale – II modulo Capitolo 3 LE AREE DELLA GESTIONE

Transcript of Facoltà di Economia a.a. 2015-2016 -...

1

Università degli studi di Pavia Facoltà di Economia

a.a. 2015-2016

Corso di Economia Aziendale – II modulo Capitolo 3

LE AREE DELLA GESTIONE

2

Stru%ura del corso

Economia Aziendale (II modulo) – Chiara Demartini

Il Bilancio

I profili della ges5one

L’ogge%o

Introduzione

Economia Aziendale e Ragioneria

I valori nello scambio monetario

Reddito

Conto Economico

Capitale

Stato Patrimoniale

Rendiconto Finanziario

Le aree della ges5one

3 Economia Aziendale (II modulo) – Chiara Demartini

3.1 Le combinazioni economiche

Le operazioni che le imprese con5nuamente pongono in a%o, e sono connesse da relazioni sistemiche, si definiscono combinazioni economiche

Trasporto

Stoccaggio

Miscela-‐tura Fusione

Fresa-‐tura

Ctrl qualità

Imbal-‐laggio

Stoccaggio

Spedi-‐zione

4 Economia Aziendale (II modulo) – Chiara Demartini

Le combinazioni di produzione e di consumo

Le combinazioni economiche si dis5nguono in:

1. Combinazioni di produzione

2. Combinazioni di consumo

Processi svol5 per o7enere beni dota5 di valore

Produzione di ricchezza

Processi svol5 per impiegare beni dota5 di valore

Soddisfare B&A

5 Economia Aziendale (II modulo) – Chiara Demartini

Le coordinazioni economiche parziali

Le combinazioni economiche si possono anche classificare in base a coordinazioni economiche parziali.

Normalmente in tu%e le aziende si possono riscontrare le seguen5 coordinazioni economiche parziali (funzioni): 1. Ges@one 2. Organizzazione 3. Rilevazione

Le coordinazioni economiche parziali sono so7oar@colazioni delle combinazioni economiche

di produzione e di consumo

6 Economia Aziendale (II modulo) – Chiara Demartini

3.2 La ges5one aziendale

La con5nua e unitaria ges5one aziendale non impedisce di individuare mol5ssime 5pologie di operazioni di ges5one. L’analisi della ges5one per fini di rilevazione è volta a classificare le operazioni di ges@one MA, tra le svariate classificazioni possibili, quale perme/e di apprezzare meglio i risulta4 della ges4one?

Le principali classificazioni delle operazioni di ges5one sono rappresentate dalle seguen5:

7 Economia Aziendale (II modulo) – Chiara Demartini

Le classificazioni delle operazioni di ges5one aziendale

Profili

• Economico • Monetario • Finanziario • Patrimoniale

Macro-‐aree

• Cara%eris5ca • Accessoria • Finanziaria • Tributaria • Is5tuzionale

Funzioni

• Produzione • Commerciale • R&D • Amministrazione e finanza

• …

8 Economia Aziendale (II modulo) – Chiara Demartini

I profili della ges5one

GESTIONE

Interna

Operazioni che avvengono all’interno dell’impresa, senza scambi con soggeX terzi

Cara%eris5ca

Finanziaria

Patrimoniale

Esterna

Operazioni con cui l’impresa si rapporta con soggeX terzi

9 Economia Aziendale (II modulo) – Chiara Demartini

La ges5one esterna

La ges@one esterna è cara%erizzata da operazioni molto diverse tra loro ma con un comune denominatore: lo scambio

La diversa natura degli scambi aXene all’ogge7o scambiato: 1. Beni priva@ 2. Beni pubblici 3. Lavoro 4. Rischi 5. Capitale di pres@to 6. Capitale proprio

10 Economia Aziendale (II modulo) – Chiara Demartini

La classificazione per macro-‐aree della ges5one

Profili

• Economico • Monetario • Finanziario • Patrimoniale

Macroaree

• Cara%eris5ca • Accessoria • Finanziaria • Tributaria • Is5tuzionale

Funzioni

• Produzione • Commerciale • R&D • Amministrazione e finanza

• …

11 Economia Aziendale (II modulo) – Chiara Demartini

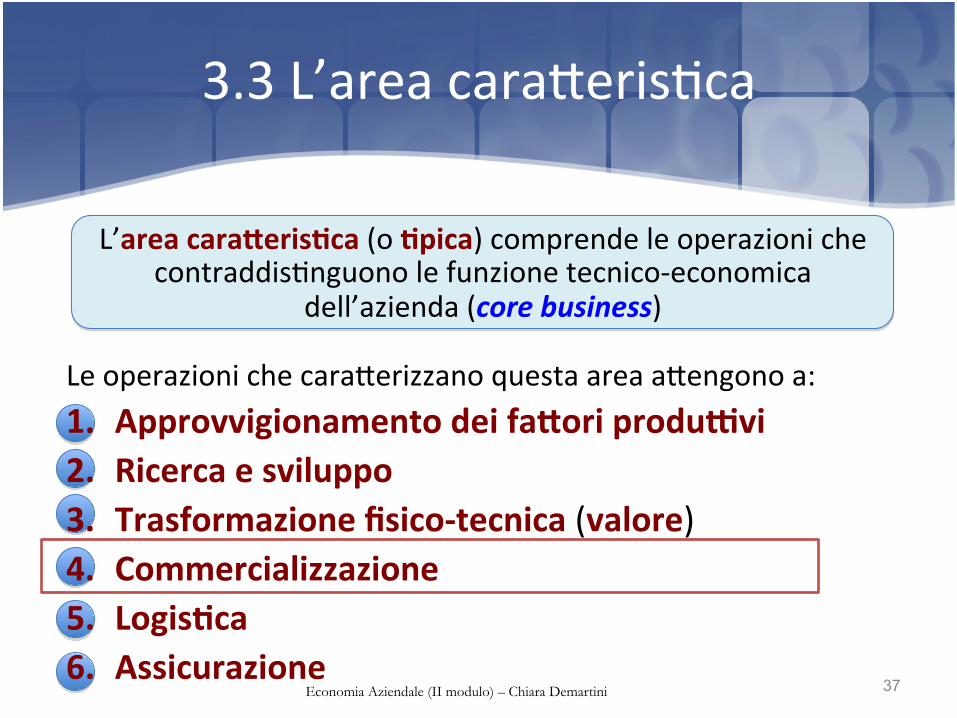

3.3 L’area cara%eris5ca

Le operazioni che cara%erizzano questa area a%engono a: 1. Approvvigionamento dei fa7ori produNvi 2. Ricerca e sviluppo 3. Trasformazione fisico-‐tecnica (valore) 4. Commercializzazione 5. Logis@ca 6. Assicurazione

L’area cara7eris@ca (o @pica) comprende le operazioni che contraddis5nguono la funzione tecnico-‐economica

dell’azienda (core business)

12 Economia Aziendale (II modulo) – Chiara Demartini

Approvvigionamento dei fa%ori produXvi

Le operazioni di approvvigionamento possono essere dis5nte in funzione delle classi di fa%ori considera5:

1. Fa%ori a veloce ciclo di u@lizzo 2. Fa%ori a lento ciclo di u@lizzo 3. Lavoro

L’approvvigionamento dei fa7ori produNvi include le operazioni di scelta dei fornitori,

reperimento dei fa%ori produXvi e il regolamento del rapporto amministra5vo e finanziario

1

13 Economia Aziendale (II modulo) – Chiara Demartini

Approvvigionamento dei fa/ori a veloce ciclo di u4lizzo

La durata del ciclo produXvo è discriminante per la definizione della velocità del ciclo di u5lizzo?

NO!

L’approvvigionamento dei fa7ori a veloce ciclo di u@lizzo (fecondità semplice, u@lità immediata) aXene a beni e

servizi des5na5 alla produzione che saranno impiega@ in un solo ciclo produNvo

1

14 Economia Aziendale (II modulo) – Chiara Demartini

Fa%ori a veloce ciclo di u5lizzo

I fa%ori a veloce ciclo di u5lizzo sono 5picamente: 1. Materie prime, sussidiarie, di consumo;

2. Semilavora@;

3. Merci;

4. Energie e servizi

1

15 Economia Aziendale (II modulo) – Chiara Demartini

L’acquisto e il regolamento dei fa%ori produXvi

1

L’acquisto dei fa7ori produNvi avviene tramite uno scambio, normalmente a 5tolo oneroso,

valorizzato dal costo di acquisto

COSTO DI ACQUISTO

16 Economia Aziendale (II modulo) – Chiara Demartini

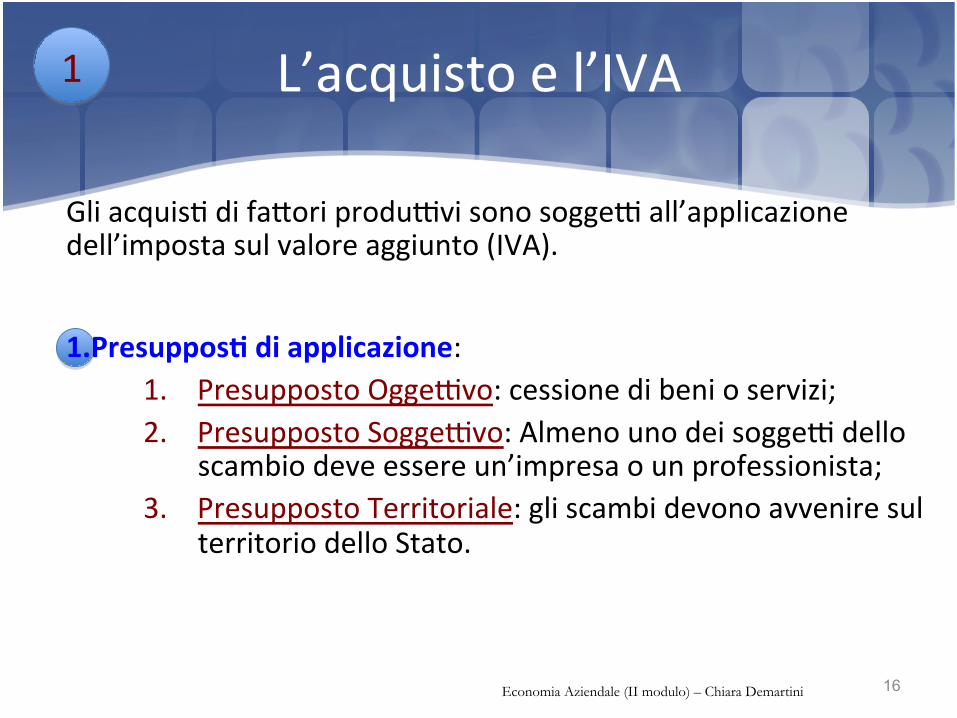

L’acquisto e l’IVA

Gli acquis5 di fa%ori produXvi sono soggeX all’applicazione dell’imposta sul valore aggiunto (IVA).

1. Presuppos@ di applicazione: 1. Presupposto OggeXvo: cessione di beni o servizi; 2. Presupposto SoggeXvo: Almeno uno dei soggeX dello

scambio deve essere un’impresa o un professionista; 3. Presupposto Territoriale: gli scambi devono avvenire sul

territorio dello Stato.

1

17

L’acquisto e l’IVA

2. Modalità di funzionamento: il sogge%o che cede i beni/servizi addebita l’IVA al sogge%o cessionario. L’IVA deve poi essere versata dal venditore all’Erario.

1

Economia Aziendale (II modulo) – Chiara Demartini

SOGGETTO CEDENTE

SOGGETTO CESSIONARIO

COSTO DI ACQUISTO= BASE IMPONIBILE+IVA

18

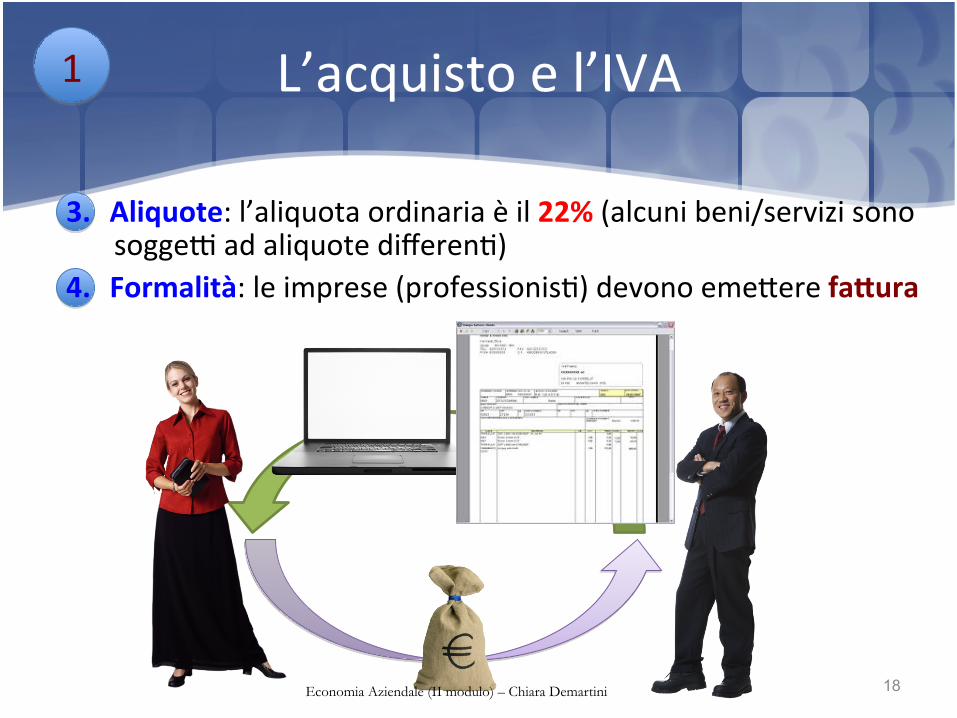

L’acquisto e l’IVA

3. Aliquote: l’aliquota ordinaria è il 22% (alcuni beni/servizi sono soggeX ad aliquote differen5)

4. Formalità: le imprese (professionis5) devono eme%ere fa7ura

1

Economia Aziendale (II modulo) – Chiara Demartini

19

L’acquisto e l’IVA

5. Liquidazione dell’imposta: il versamento dell’IVA all’Erario avviene mensilmente/trimestralmente

1

Economia Aziendale (II modulo) – Chiara Demartini

VERSAMENTO IVA

20

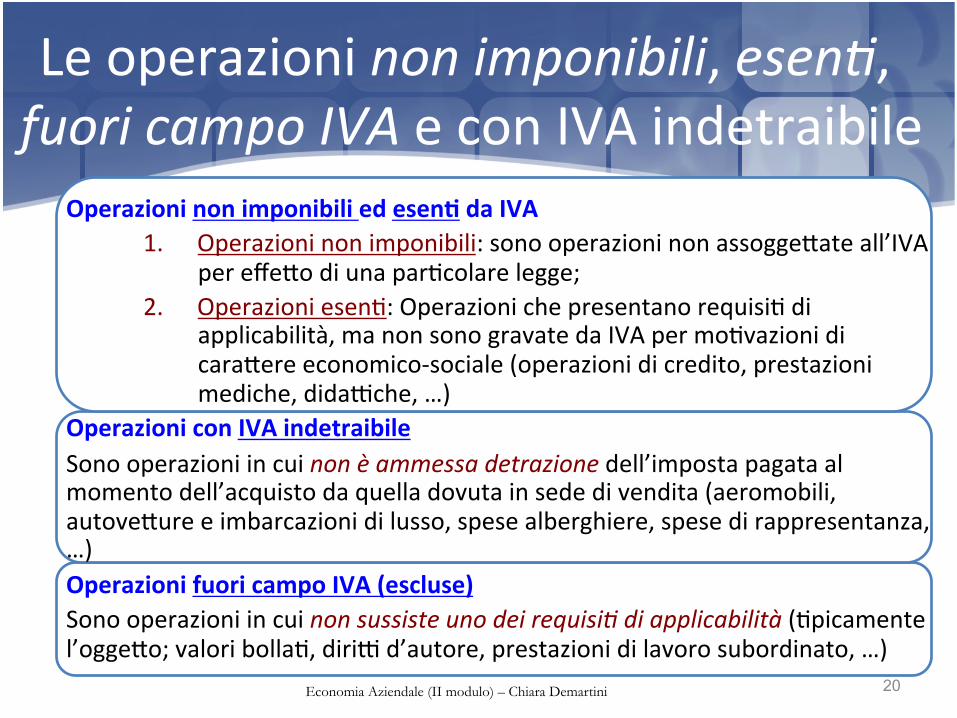

Le operazioni non imponibili, esen4, fuori campo IVA e con IVA indetraibile

Operazioni non imponibili ed esen@ da IVA 1. Operazioni non imponibili: sono operazioni non assogge%ate all’IVA

per effe%o di una par5colare legge; 2. Operazioni esen5: Operazioni che presentano requisi5 di

applicabilità, ma non sono gravate da IVA per mo5vazioni di cara%ere economico-‐sociale (operazioni di credito, prestazioni mediche, didaXche, …)

Operazioni con IVA indetraibile Sono operazioni in cui non è ammessa detrazione dell’imposta pagata al momento dell’acquisto da quella dovuta in sede di vendita (aeromobili, autove%ure e imbarcazioni di lusso, spese alberghiere, spese di rappresentanza, …) Operazioni fuori campo IVA (escluse) Sono operazioni in cui non sussiste uno dei requisi4 di applicabilità (5picamente l’ogge%o; valori bolla5, diriX d’autore, prestazioni di lavoro subordinato, …)

Economia Aziendale (II modulo) – Chiara Demartini

21

Il regolamento degli acquis5

I momen@ che cara%erizzano l’operazione di regolamento degli acquis5 sono: 1. Liquidazione

2. Pagamento

3. L’importo pagato è sempre pari all’importo individuato in sede di liquidazione?

1

L’acquisto dei fa%ori produXvi fa sorgere un debito di regolamento (sos5tuto della moneta) nei confron5 dei fornitori

Si accerta con esa%ezza l’importo dovuto al fornitore

Si conclude il regolamento dello scambio

Economia Aziendale (II modulo) – Chiara Demartini

22

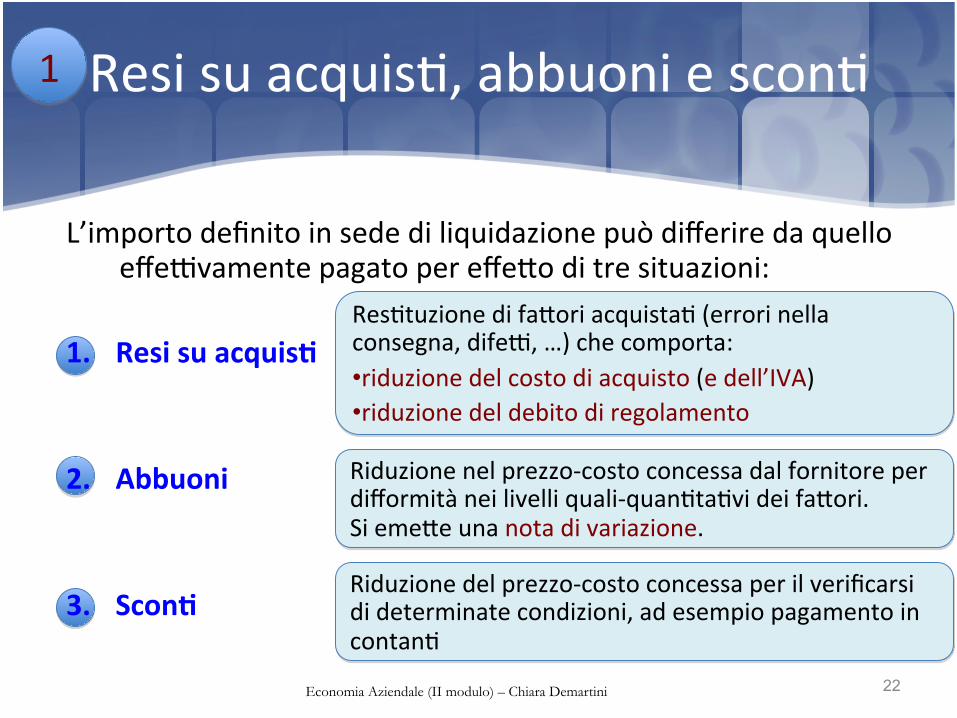

Resi su acquis5, abbuoni e scon5

L’importo definito in sede di liquidazione può differire da quello effeXvamente pagato per effe%o di tre situazioni:

1. Resi su acquis@

2. Abbuoni

3. Scon@

1

Res5tuzione di fa%ori acquista5 (errori nella consegna, difeX, …) che comporta: • riduzione del costo di acquisto (e dell’IVA) • riduzione del debito di regolamento

Riduzione nel prezzo-‐costo concessa dal fornitore per difformità nei livelli quali-‐quan5ta5vi dei fa%ori. Si eme%e una nota di variazione.

Economia Aziendale (II modulo) – Chiara Demartini

Riduzione del prezzo-‐costo concessa per il verificarsi di determinate condizioni, ad esempio pagamento in contan5

23

Regolamento immediato o differito

Il regolamento degli acquis5 può avvenire secondo tempis@che diverse:

1. Regolamento an@cipato

2. Regolamento immediato (a pron@)

3. Regolamento differito

1

Economia Aziendale (II modulo) – Chiara Demartini

24

Modalità di regolamento

Il regolamento degli acquis5 può avvenire impiegando diverse modalità (mezzi) di pagamento:

1. Regolamento in contan@

2. Regolamento a mezzo cambiali

3. Regolamento a mezzo banca

1

Economia Aziendale (II modulo) – Chiara Demartini

25

Cambiale Pagherò

1

Economia Aziendale (II modulo) – Chiara Demartini

26 Economia Aziendale (II modulo) – Chiara Demartini

Approvvigionamento dei fa/ori a lento ciclo di u4lizzo

In funzione della loro natura, i fa%ori a lento ciclo di u5lizzo si classificano in: 1. Immobilizzazioni materiali; 2. Immobilizzazioni immateriali; 3. Immobilizzazioni finanziarie.

L’approvvigionamento dei fa7ori a lento ciclo di u@lizzo (fecondità ripetuta) aXene a beni e servizi des5na5 a essere

impiega@ in più di un ciclo produNvo

1

27 Economia Aziendale (II modulo) – Chiara Demartini

Le immobilizzazioni materiali

Le immobilizzazioni materiali si dis5nguono in: 1. Beni immobili: terreni, fabbrica5. 2. Beni mobili: impian5, macchinari, a%rezzature, automezzi, …

1

Le immobilizzazioni materiali sono beni materiali (requisito di fisicità) cara%erizzan5 la stru/ura opera4va dell’azienda e impiega5 nella produzione, commercializzazione, aXvità amministra5ve e aXvità non cara%eris5che.

28 Economia Aziendale (II modulo) – Chiara Demartini

Le immobilizzazioni immateriali

1. Beni immateriali: breveX, marchi, concessioni, diriX di uso delle opere dell’ingegno, licenze, ... 2. Oneri pluriennali: cos5 (non connessi ad uno specifico bene/servizio) che erogano la loro u5lità in un arco di tempo pluriennale (cos5 di ricerca e sviluppo, cos5 di impianto e ampliamento)

1

Le immobilizzazioni immateriali sono beni o oneri pluriennali privi di fisicità

MA individuabili, autonomamente valutabili e dota5 di

rilevanza giuridica.

29 Economia Aziendale (II modulo) – Chiara Demartini

Le immobilizzazioni finanziarie

Le immobilizzazioni materiali e immateriali sono strumentali all’aNvità cara7eris@ca della ges@one Le immobilizzazioni finanziarie non sono strumentali alla ges@one cara7eris@ca

1

Le immobilizzazioni finanziarie sono espressione di inves@men@ non temporanei a cara%ere finanziario o

credi@ finanziari di durata pluriennale

30 Economia Aziendale (II modulo) – Chiara Demartini

Modalità di acquisizione delle immobilizzazioni

Le modalità di acquisizione delle immobilizzazioni (materiali, immateriali, finanziarie) non sono sempre espressione di modalità di scambio, infaX, è possibile acquisire le immobilizzazioni tramite:

1. Acquisto da terze economie

2. Produzione interna

3. Acquisizione in leasing (o in affi7o)

1

31 Economia Aziendale (II modulo) – Chiara Demartini

La produzione interna di immobilizzazioni

L’azienda sosterrà COSTI: 1. Materie 2. Lavoro 3. Servizi 4. A%rezzature

1

La produzione interna di immobilizzazioni consiste nella realizzazione da parte dell’impresa di fa%ori a lento ciclo di u5lizzo, secondo un processo produNvo parallelo a quello

cara7eris@co

Nuovo bene materiale o immateriale

32 Economia Aziendale (II modulo) – Chiara Demartini

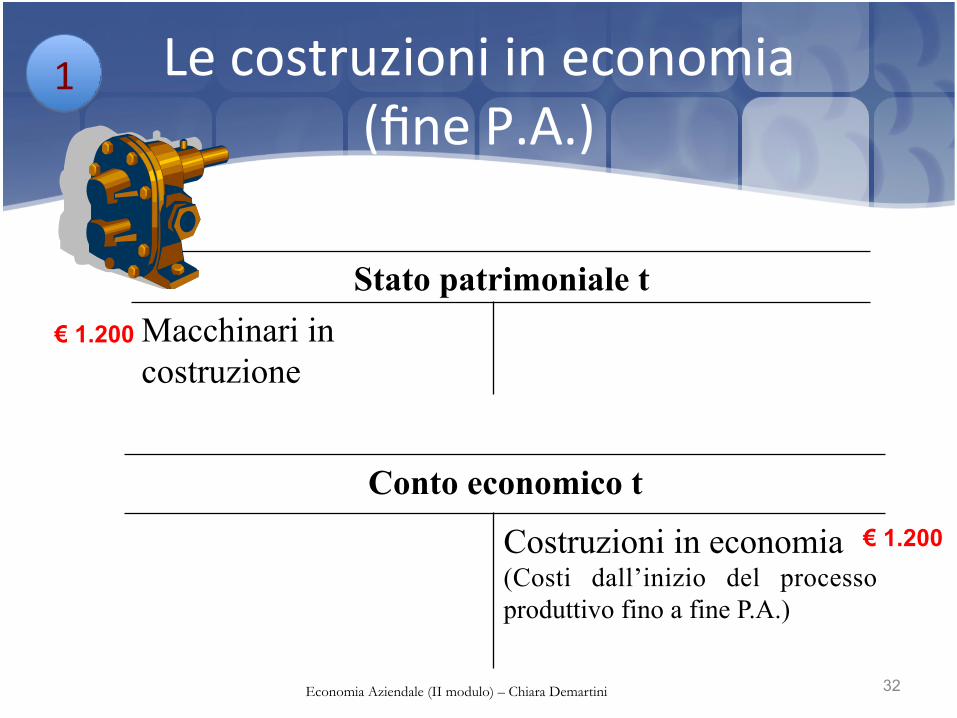

Le costruzioni in economia (fine P.A.)

1

Stato patrimoniale t Macchinari in costruzione

Conto economico t

Costruzioni in economia (Costi dall’inizio del processo produttivo fino a fine P.A.)

€ 1.200

€ 1.200

33 Economia Aziendale (II modulo) – Chiara Demartini

L’acquisizione tramite leasing

1. Leasing finanziario

2. Leasing opera@vo

1

L’acquisizione tramite leasing di immobilizzazioni prevede che l’impresa non o7enga la proprietà del bene, ma solo la

disponibilità del bene

Società di leasing acquista il bene e lo cede in locazione all’azienda contro pagamento di un canone di leasing. Al termine: possibilità di risca%o

Il bene è concesso in locazione dire%amente da chi lo produce. Non c’è possibilità di risca%o

34 Economia Aziendale (II modulo) – Chiara Demartini

L’approvvigionamento del lavoro

1. Lavoro subordinato

2. Lavoro autonomo

1

L’approvvigionamento del fa%ore lavoro avviene mediante rappor@ di lavoro di natura diversa

Svolto so%o la guida di un sogge%o (imprenditore o manager)

Erogazione di una prestazione/opera senza il vincolo di subordinazione

35

Il rapporto di lavoro

Rapporto di lavoro SUBORDINATO

1

Economia Aziendale (II modulo) – Chiara Demartini

CONSULENZA LEGALE

RETRIBUZIONE

RETRIBUZIONE: 1. Retribuzione dire7a e

indire7a 2. Contribu@ previdenziali e

assicura@vi 3. TFR 4. Contribu@ integra@vi

(fondo pensione)

36

Il rapporto di lavoro

Rapporto di lavoro AUTONOMO

1

Economia Aziendale (II modulo) – Chiara Demartini

CONSULENZA LEGALE

LIQUIDAZIONE PARCELLA

PARCELLA: 1. Onorario 2. Contribu@ previdenziali 3. IVA

37 Economia Aziendale (II modulo) – Chiara Demartini

3.3 L’area cara%eris5ca

Le operazioni che cara%erizzano questa area a%engono a: 1. Approvvigionamento dei fa7ori produNvi 2. Ricerca e sviluppo 3. Trasformazione fisico-‐tecnica (valore) 4. Commercializzazione 5. Logis@ca 6. Assicurazione

L’area cara7eris@ca (o @pica) comprende le operazioni che contraddis5nguono le funzione tecnico-‐economica

dell’azienda (core business)

38 Economia Aziendale (II modulo) – Chiara Demartini

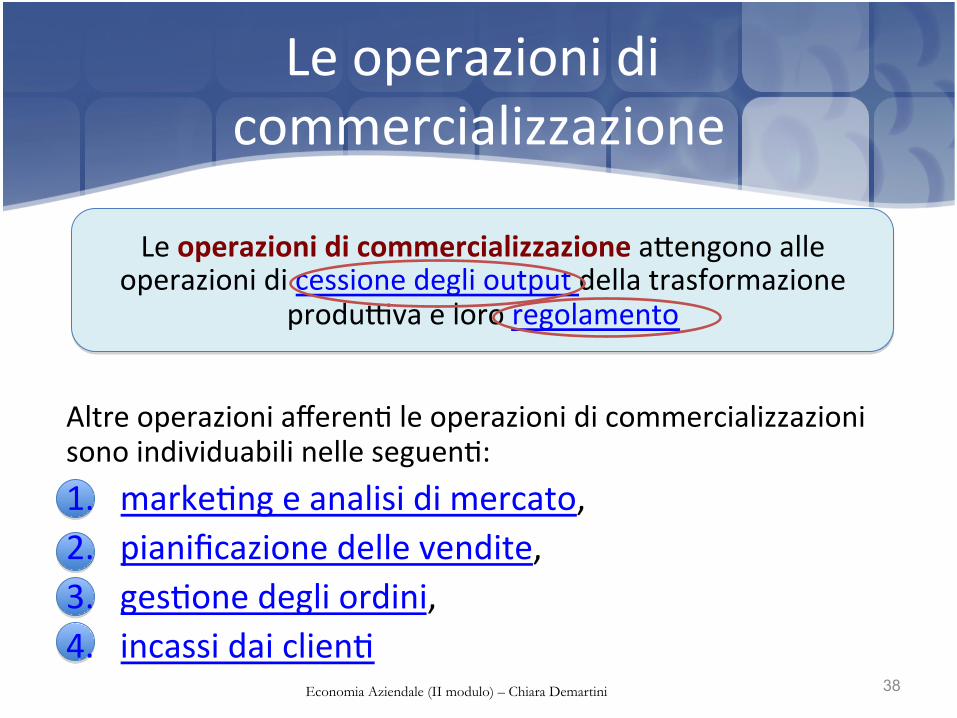

Le operazioni di commercializzazione

Altre operazioni afferen5 le operazioni di commercializzazioni sono individuabili nelle seguen5: 1. marke5ng e analisi di mercato, 2. pianificazione delle vendite, 3. ges5one degli ordini, 4. incassi dai clien5

Le operazioni di commercializzazione a%engono alle operazioni di cessione degli output della trasformazione

produXva e loro regolamento

39 Economia Aziendale (II modulo) – Chiara Demartini

La cessione e il regolamento delle produzioni

4

La cessione delle produzioni avviene tramite uno scambio, normalmente a 5tolo oneroso, valorizzato dal ricavo di vendita. Sorge un credito di regolamento

RICAVO DI VENDITA

40 Economia Aziendale (II modulo) – Chiara Demartini

3.4 Le operazioni dell’area accessoria

L’area accessoria si compone di tre sub-‐aree:

1. Immobiliare (beni mobili e immobili) 2. Finanziamen@ concessi a @tolo di capitale di pres@to 3. Finanziamen@ concessi a @tolo di capitale di rischio

Le operazioni dell’area accessoria (o patrimoniale) a%engono alle operazioni di impiego di risorse monetarie in eccesso in inves4men4 non cara/erizzan4 il core business

dell’impresa

41 Economia Aziendale (II modulo) – Chiara Demartini

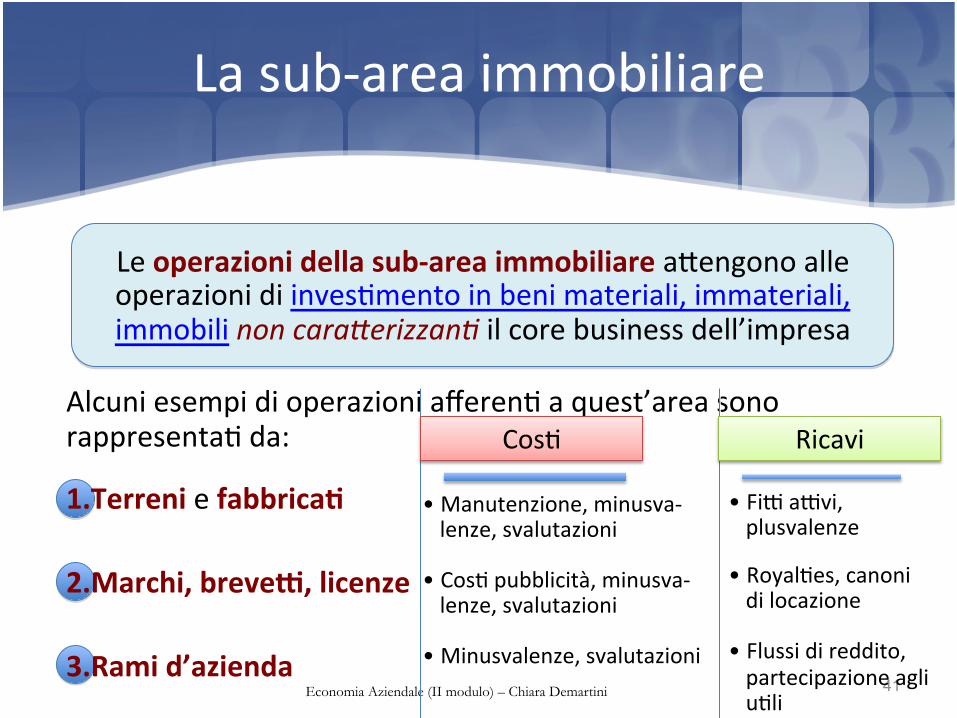

La sub-‐area immobiliare

Alcuni esempi di operazioni afferen5 a quest’area sono rappresenta5 da:

1. Terreni e fabbrica@

2. Marchi, breveN, licenze

3. Rami d’azienda

Le operazioni della sub-‐area immobiliare a%engono alle operazioni di inves5mento in beni materiali, immateriali, immobili non cara/erizzan4 il core business dell’impresa

• Manutenzione, minusva-‐ lenze, svalutazioni

• Cos5 pubblicità, minusva-‐ lenze, svalutazioni

• Minusvalenze, svalutazioni

Cos5

• FiX aXvi, plusvalenze

• Royal5es, canoni di locazione

• Flussi di reddito, partecipazione agli u5li

Ricavi

42 Economia Aziendale (II modulo) – Chiara Demartini

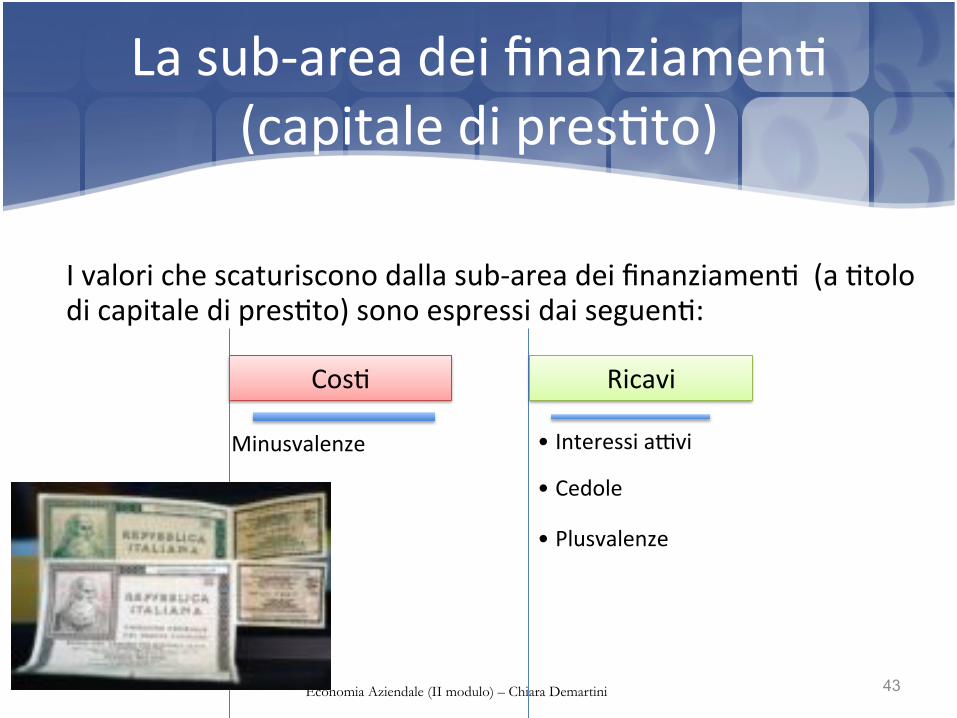

La sub-‐area dei finanziamen5 (capitale di pres5to)

La sub-‐area dei finanziamen5 è volta ad acquisire (o so%oscrivere):

1. Titoli di Stato (BOT, BTP, CCT, CTZ, ecc.) 2. Titoli di Stato di nazioni estere 3. Obbligazioni societarie 4. Obbligazioni di en@ pubblici.

Le operazioni della sub-‐area dei finanziamen@ (a @tolo di capitale di pres@to) a%engono alle operazioni di

concessione di pres55 a soggeX esterni all’impresa

43 Economia Aziendale (II modulo) – Chiara Demartini

La sub-‐area dei finanziamen5 (capitale di pres5to)

I valori che scaturiscono dalla sub-‐area dei finanziamen5 (a 5tolo di capitale di pres5to) sono espressi dai seguen5:

Minusvalenze

Cos5

• Interessi aXvi

• Cedole

• Plusvalenze

Ricavi

44 Economia Aziendale (II modulo) – Chiara Demartini

La sub-‐area dei finanziamen5 (capitale di rischio)

La sub-‐area dei finanziamen5 (a 5tolo di capitale di rischio) aXene alla so%oscrizione di:

1. Titoli azionari

2. Quote di capitale.

Le operazioni della sub-‐area dei finanziamen@ (a @tolo di capitale di rischio) a%engono alle operazioni di acquisto (o

so%oscrizione) di quote di capitale di altre aziende

45 Economia Aziendale (II modulo) – Chiara Demartini

La sub-‐area dei finanziamen5 (capitale di rischio)

I valori che scaturiscono dalla sub-‐area dei finanziamen5 sono espressi dai seguen5:

Minusvalenze

Cos5

• Dividendi

• Plusvalenze

Ricavi

RISORSE MONETARIE

PARTECIPAZIONI

46 Economia Aziendale (II modulo) – Chiara Demartini

Le operazioni finanziarie “strumentali”

Talvolta le operazioni afferen5 la sub-‐area dei finanziamen5 concessi a 5tolo di capitale di rischio rappresentano operazioni strumentali al core business. Si possono sviluppare relazioni di: 1. Collegamento 2. Controllo

47 Economia Aziendale (II modulo) – Chiara Demartini

3.5 Le operazioni dell’area finanziaria

L’area finanziaria aXene esclusivamente alle operazioni ineren5 capitale di pres5to: 1. Previsione e analisi del fabbisogno; 2. Scelta del miglior rapporto D/E; 3. Negoziazione del capitale di pres5to; 4. Ges@one dei contraN di pres5to.

Le operazioni dell’area finanziaria riguardano le operazioni di reperimento dei mezzi monetari necessari per sostenere

le operazioni di ges5one

48 Economia Aziendale (II modulo) – Chiara Demartini

Le operazioni dell’area finanziaria

SoggeX che partecipano alle operazioni finanziarie

• Banche • Is5tu5 di credito • Altri finanziatori • Famiglie • Altre imprese • Soci

Modalità:

• Mutuo • Apertura di credito • Emissione di obbligazioni

• Sconto di effeX • An5cipi su fa%ure e Ricevute bancarie

49 Economia Aziendale (II modulo) – Chiara Demartini

3.6 Le operazioni dell’area tributaria

Le principali imposte dire%e riguardano: 1. Imposta sul reddito delle società (IRES) 2. Imposta sul reddito delle persone fisiche (IRPEF) 3. Imposta regionale sulle aNvità produNve (IRAP)

Le operazioni dell’area tributaria riguardano le operazioni di accertamento, liquidazione e

versamento delle imposte dire7e

50 Economia Aziendale (II modulo) – Chiara Demartini

3.6 Le operazioni dell’area is5tuzionale

Le principali operazioni dell’area is5tuzionale riguardano: 1. Cos@tuzione della società 2. Aumento o riduzione del capitale sociale 3. Recesso del socio 4. Distribuzione del risultato 5. Copertura delle perdite

Le operazioni dell’area is@tuzionale riguardano le operazioni legate alle mo@vazioni is@tuzionali per cui è

stata cos5tuita e opera l’impresa (interessi is5tuzionali degli stakeholders)

PATRIMONIO NETTO

51 Economia Aziendale (II modulo) – Chiara Demartini

FINE CAPITOLO 3