A.a. 2004/05Tecnologie Web1 Architetture parte II a.a. 2004-2005 parte 2.

1

Università degli studi di Pavia Facoltà di Economia

a.a. 2015-2016

Corso di Economia Aziendale – II modulo Capitolo 5

Reddito e capitale

2

Stru%ura del corso

Economia Aziendale (II modulo) – Chiara Demartini

Il Bilancio

I profili della ges5one

L’ogge%o

Introduzione

Economia Aziendale e Ragioneria

I valori nello scambio monetario

Reddito

Conto Economico

Capitale

Stato Patrimoniale

Rendiconto Finanziario

Le aree della ges5one

3 Economia Aziendale (II modulo) – Chiara Demartini

5.1 Reddito e capitale

I processi di rilevazione sono finalizza5 alla determinazione del reddito e del capitale.

Reddito e capitale sono espressione di valutazioni sogge-ve

REDDITO = Flusso di valori

CAPITALE = Fondo di valori

MA espressione dello stesso fenomeno!!

4 Economia Aziendale (II modulo) – Chiara Demartini

Prima relazione tra reddito e capitale

Se il reddito può essere espresso dall’ammontare di RICCHEZZA prodo%a in un certo periodo

E il capitale è espresso dalla RICCHEZZA a disposizione dell’azienda in un certo istante

)()()(Re inizialefinale tCapitaletCapitaletddito −=

5 Economia Aziendale (II modulo) – Chiara Demartini

5.2 Il capitale

Gli aspeM per l’analisi del capitale sono espressi da: 1. Aspe%o qualita>vo

2. Aspe%o quan>ta>vo

Il CAPITALE è uno stock di beni qualita5vamente e quan5ta5vamente individua5, dota5 di valore, sui quali gravano

vincoli di varia natura

CaraDeris>che dei beni che compongono il capitale

Valore dei beni che compongono il capitale

6 Economia Aziendale (II modulo) – Chiara Demartini

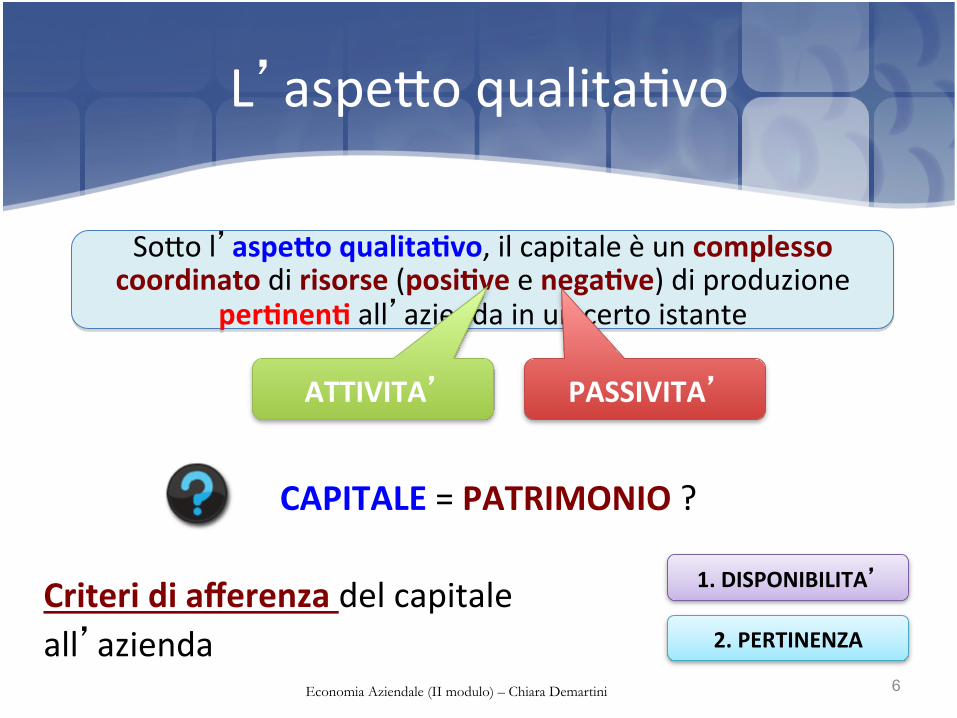

L’aspe%o qualita5vo

CAPITALE = PATRIMONIO ? Criteri di afferenza del capitale all’azienda

So%o l’aspeDo qualita>vo, il capitale è un complesso coordinato di risorse (posi>ve e nega>ve) di produzione

per>nen> all’azienda in un certo istante

ATTIVITA’ PASSIVITA’

1. DISPONIBILITA’

2. PERTINENZA

7 Economia Aziendale (II modulo) – Chiara Demartini

Criteri classificatori del capitale (aspe%o qualita5vo)

ATTIVITA’ NATURA (C. fisso vs circolante)

DESTINAZIONE (fa%ori a breve vs medio-‐lungo)

REALIZZABILITA’ (Immobilizzazioni vs disponibilità)

MATERIALITA’ (fa%ori materiali vs immateriali)

PROPRIETA’ (Risorse proprie vs di terzi)

RILEVANZA (Capitale principale vs accessorio)

PASSIVITA’ TIPO DI

OBBLIGAZIONE (debi5 vs prestazioni)

ESIGIBILITA’ (Passività a breve vs medio-‐lungo termine)

ONEROSITA’ (esplicita vs implicita)

8 Economia Aziendale (II modulo) – Chiara Demartini

L’aspe%o quan5ta5vo

La valorizzazione quan5ta5va perme%e di effe%uare analisi compara5ve tra elemen5 che cos5tuiscono il capitale La grandezza che esprime il valore del capitale deriva dal valore a%ribuito alle condizioni aMve (aMvità) e passive (passività)

So%o l’aspeDo quan>ta>vo, il capitale è una grandezza che esprime il valore delle risorse di per>nenza dell’azienda in

un certo istante

9 Economia Aziendale (II modulo) – Chiara Demartini

L’aspe%o quan5ta5vo

La valorizzazione quan5ta5va perme%e di effe%uare analisi compara5ve tra elemen5 che cos5tuiscono il capitale La grandezza che esprime il valore del capitale deriva dal valore a%ribuito alle condizioni aMve (aMvità) e passive (passività)

So%o l’aspeDo quan>ta>vo, il capitale è una grandezza che esprime il valore delle risorse di per>nenza dell’azienda in

un certo istante

Le finalità di determinazione del capitale incidono sulla sua valorizzazione

10 Economia Aziendale (II modulo) – Chiara Demartini

Il capitale di funzionamento

Ipotesi di rappresentazione del capitale di funzionamento: 1. ProspeMva di funzionamento (Going concern principle)

2. Della durata di 12 mesi

Il capitale di funzionamento (o di bilancio o di ges>one) esprime un sistema di valori aDribuito in un certo istante (di solito ala fine del periodo amministra5vo) ad un’azienda funzionante

Diverse configurazioni di capitale (di liquidazione,

cessione) ALTRIMENTI

11 Economia Aziendale (II modulo) – Chiara Demartini

Il capitale ne%o

Economia Aziendale (II modulo) – Chiara Demartini

Ricchezza neDa di per>nenza dell’azienda

(in un istante)

VALORE ASTRATTO

Somma (algebrica) di valori associa> a risorse ETEROGENEE

12 Economia Aziendale (II modulo) – Chiara Demartini

Lo Stato Patrimoniale

ATTIVITA’

PASSIVITA’

CAPITALE NETTO

(A – P)

Stato Patrimoniale

13 Economia Aziendale (II modulo) – Chiara Demartini

Esempio 1 (Cos5tuzione)

Stato Patrimoniale (t0)

Fabbrica> € 250 Automezzi € 50 Cassa € 70 Banca c/c € 130 Credi> € 100

CAPITALE NETTO €600

14 Economia Aziendale (II modulo) – Chiara Demartini

Esempio 2 (Cos5tuzione)

Stato Patrimoniale (t0)

Fabbrica> € 250 Automezzi € 50 Cassa € 70 Banca c/c € 130 Credi> € 100

Debi> v/banche € 150 CAPITALE NETTO €450

15 Economia Aziendale (II modulo) – Chiara Demartini

Variazioni di capitale ne%o

Il capitale ne%o può subire delle variazioni per effe%o di: 1. Operazioni di ges5one (produzione di reddito) 3. Operazioni sul capitale neDo

4. Variazioni nel sistema dei prezzi (rivalutazioni fuori

esercizio)

16 Economia Aziendale (II modulo) – Chiara Demartini

5.3 Il reddito

La valorizzazione quan5ta5va perme%e di effe%uare analisi compara5ve tra elemen5 che cos5tuiscono il reddito

Il reddito deriva da valori economici cer/, s/ma/ e conge2ura/

Il reddito rappresenta l’incremento o il decremento subito dal capitale per effe%o delle operazioni di ges5one

Le finalità di determinazione del reddito e l’indeterminatezza dei valori che lo compongono incidono

sulla sua valorizzazione

17 Economia Aziendale (II modulo) – Chiara Demartini

Il reddito totale

Ipotesi: 1. Input 2. Output 3. Capitale impiegato

Il reddito si forma con5nuamente nel tempo per effe%o delle operazioni di cessione delle produzioni e di

acquisizione dei fa%ori produMvi

Input e output derivano da 1. Scambi monetari 2. Non si rilevano rimanenze 3. Debi>/Credi> sono interamente paga>

1. C(t0) = denaro 2. Non si rilevano rimborsi/aumen5 3. C(t1) = denaro

18 Economia Aziendale (II modulo) – Chiara Demartini

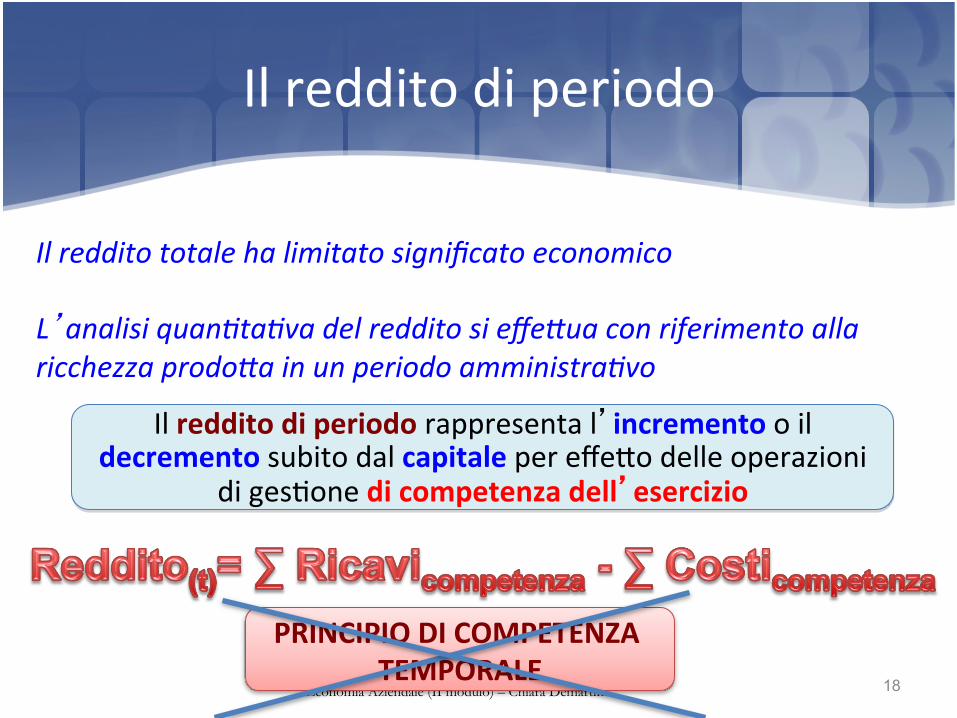

Il reddito di periodo

Il reddito totale ha limitato significato economico L’analisi quan7ta7va del reddito si effe:ua con riferimento alla ricchezza prodo:a in un periodo amministra7vo

Il reddito di periodo rappresenta l’incremento o il decremento subito dal capitale per effe%o delle operazioni

di ges5one di competenza dell’esercizio

PRINCIPIO DI COMPETENZA TEMPORALE

19 Economia Aziendale (II modulo) – Chiara Demartini

5.4 Il principio di competenza

Il principio di competenza deve essere analizzato nelle sue componen5 fondamentali: 1. Principio di realizzazione (realiza>on principle)

2. Principio di correlazione (matching principle)

Il principio di competenza definisce i criteri di imputazione dei cos> e dei ricavi all’esercizio ai fini della determinazione

del reddito di periodo

COMPONENTI POSITIVE

COMPONENTI NEGATIVE

20 Economia Aziendale (II modulo) – Chiara Demartini

Il principio di realizzazione

Secondo il PRINCIPIO DI REALIZZAZIONE, I ricavi di competenza dell’esercizio sono quelli per cui si sono concluse le operazioni nel periodo amministra>vo osservato

Il principio di realizzazione definisce i criteri di imputazione dei ricavi all’esercizio ai fini della determinazione del

reddito di periodo

IL BENE/SERVIZIO È STATO CEDUTO/RESO

Il momento del pagamento non è determinante ai fini del principio di realizzazione

21 Economia Aziendale (II modulo) – Chiara Demartini

L’equazione dei ricavi di competenza

L’equazione dei ricavi di competenza di un determinato periodo è espressa da

Ricavi di competenza del periodo

amministra>vo

Ricavi rileva> nel periodo

amministra5vo

Ricavi sospesi perché di competenza del

futuro P.A.

Ricavi rileva> in P.A. preceden>, ma di competenza del

P.A.

22 Economia Aziendale (II modulo) – Chiara Demartini

Il principio di correlazione

Secondo il PRINCIPIO DI CORRELAZIONE, I cos> di competenza dell’esercizio sono quelli che si correlano –

partecipano, sono funzionali -‐ ai ricavi di competenza

Il principio di correlazione (inerenza) definisce i criteri di imputazione dei cos> all’esercizio ai fini della

determinazione del reddito di periodo

COSTO RICAVO

23 Economia Aziendale (II modulo) – Chiara Demartini

L’equazione dei cos5 di competenza

L’equazione dei cos> di competenza di un determinato periodo è espressa da

Cos> di competenza del periodo

amministra>vo

Cos5 rileva> nel periodo

amministra5vo

Cos5 sospesi perché di competenza del futuro

P.A.

Cos5 rileva> in P.A. preceden>, ma di competenza del P.A.

24 Economia Aziendale (II modulo) – Chiara Demartini

I cos5 di competenza

I cos5 di competenza dell’esercizio sono rela5vi a: 1.Fa%ori di input cedu5 senza subire trasformazioni (merci) 2.Fa%ori di input a veloce ciclo di impiego che partecipano ai processi di produzione connessi a ricavi di competenza 3.Fa%ori di input a lento ciclo di impiego, per la quota di cos> correlata a ricavi di competenza

COSTI SOSPESI

ALTRI COSTI

25 Economia Aziendale (II modulo) – Chiara Demartini

I cos5 sospesi

I cos> di competenza di un esercizio diverso da quello in chiusura devono essere sospesi e rinvia5 all’esercizio in cui si realizzeranno i rela5vi ricavi

MA solo se connessi a faDori economicamente u>li per la futura ges5one

COSTI di COMPETENZA

DIVERSAMENTE

26 Economia Aziendale (II modulo) – Chiara Demartini

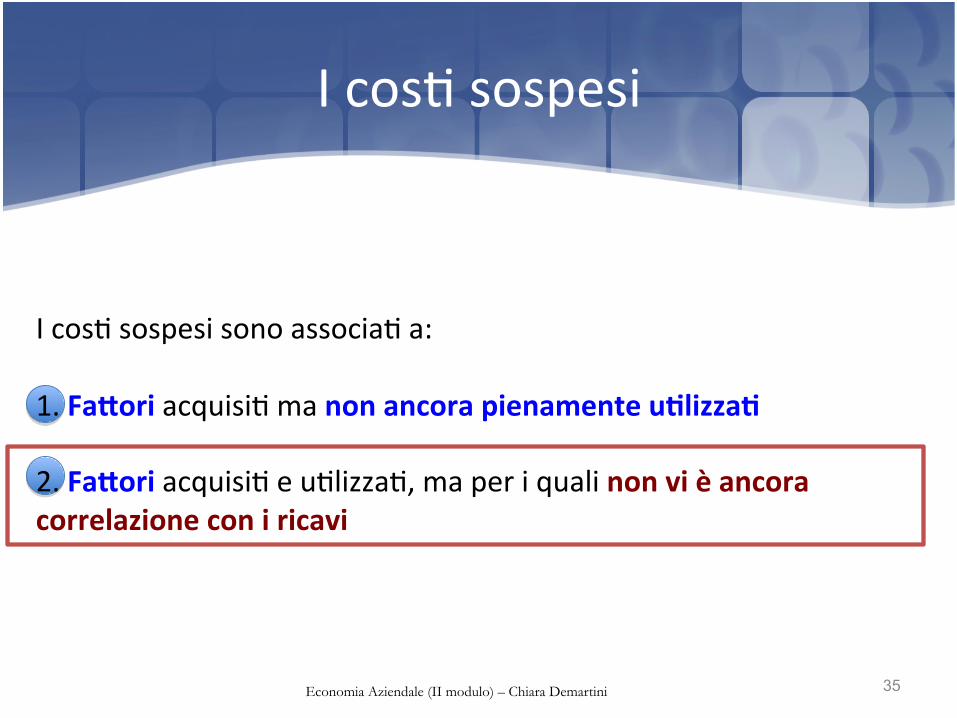

I cos5 sospesi

I cos5 sospesi sono associa5 a: 1. FaDori acquisi5 ma non ancora pienamente u>lizza>

2. FaDori acquisi5 e u5lizza5, ma per i quali non vi è ancora correlazione con i ricavi

RIMANENZE FINALI di materie, merci, materiali, …

27 Economia Aziendale (II modulo) – Chiara Demartini

l cos5 sospesi Fa%ori non pienamente u5lizza5

Dis5nguiamo tra: 1. Rimanenze in senso stre%o

2. Immobilizzazioni tecniche usate in più di un periodo amministra5vo

I cos> rela>vi a faDori acquisi> ma non ancora pienamente u>lizza> a fine esercizio si definiscono RIMANENZE FINALI

Altri cos> per servizi resi oltre l’esercizio RISCONTI

IMMOBILIZZAZIONI pluriennali AMMORTAMENTO

1

28 Economia Aziendale (II modulo) – Chiara Demartini

Rimanenze finali di materie, …

Le RIMANENZE FINALI di materie, merci, materiali cos>tuiscono dei cos> sospesi e quindi re-fiche di costo

rilevate nell’esercizio in chiusura

1

Conto Economico

Cos5 per materie 250,00 (p * Q)

Rimanenze finali di materie 50,00 (p * Q)

Stato Patrimoniale

Rimanenze di materie 50,00 (p * Q)

29 Economia Aziendale (II modulo) – Chiara Demartini

L’ammortamento delle immobilizzazioni tecniche

L’AMMORTAMENTO è un procedimento tecnico che suddivide l’intero costo sostenuto per l’acquisizione dei faDori a lento ciclo di u>lizzo nei diversi periodi d’uso,

imputandone una quota di competenza agli esercizi in cui i faDori erogano u>lità

1

Esercizio n Esercizio n+1 Esercizio n+2

U>lità U>lità U>lità

RICAVI RICAVI RICAVI COSTO DI ACQUISTO

CESSIONE = PLUS/MINUSVALENZA

30 Economia Aziendale (II modulo) – Chiara Demartini

La rilevazione dell’ammortamento

L’AMMORTAMENTO si rileva per quote da aDribuire agli esercizi in cui l’immobilizzazione presta la propria u>lità

1

Conto Economico (Esercizio n)

Quota ammortamento 30,00 Macchinario X (Costo storico/3)

Stato Patrimoniale (Esercizio n)

Macchinario X 60,00 Costo storico – Fondo ammortamento (90 – 30)

31 Economia Aziendale (II modulo) – Chiara Demartini

I riscon5 aMvi

I RISCONTI a-vi esprimono quote di cos> rela>vi a operazioni per cui si è già verificata la manifestazione monetaria ma di competenza del futuro esercizio

1

Quota di competenza Esercizio n (6/9)

Quota di competenza Esercizio n+1 (3/9)

1 luglio FINE P.A. 31 marzo

COSTO € 180,00

€ 60.00

32 Economia Aziendale (II modulo) – Chiara Demartini

La rilevazione dei riscon5 aMvi

I RISCONTI a-vi cos>tuiscono quote di cos> già rileva> che devono essere rinvia> all’esercizio successivo

1

Conto Economico (Esercizio n)

31/12 Fi- passivi 120,00 (180 – 60)

31/12 Riscon5 aMvi 60,00

Stato Patrimoniale (Esercizio n)

Riscon5 aMvi 60,00

33 Economia Aziendale (II modulo) – Chiara Demartini

I riscon5 passivi

I RISCONTI passivi esprimono quote di ricavi rela>vi a operazioni per cui si è già verificata la manifestazione monetaria ma di competenza del futuro esercizio

1

Quota di competenza Esercizio n (1/2)

Quota di competenza Esercizio n+1 (1/2)

1 dicembre FINE P.A. 31 gennaio

RICAVO € 500,00

€ 250.00

34 Economia Aziendale (II modulo) – Chiara Demartini

La rilevazione dei riscon5 passivi

I RISCONTI passivi cos>tuiscono quote di ricavi già rileva> ma di competenza dell’esercizio successivo

1

Conto Economico (Esercizio n)

31/12 Riscon5 passivi 250,00 31/12 Interessi a-vi 250,00 (500 – 250)

Stato Patrimoniale (Esercizio n)

Riscon5 passivi 250,00

35 Economia Aziendale (II modulo) – Chiara Demartini

I cos5 sospesi

I cos5 sospesi sono associa5 a: 1. FaDori acquisi5 ma non ancora pienamente u>lizza>

2. FaDori acquisi5 e u5lizza5, ma per i quali non vi è ancora correlazione con i ricavi

36 Economia Aziendale (II modulo) – Chiara Demartini

Le rimanenze finali di prodoM, semilavora5, …

Le RIMANENZE FINALI di prodo-, semilavora>, lavori in corso su ordinazione e costruzioni in economia

cos>tuiscono dei cos> sospesi e quindi re-ficano i cos> rileva> nell’esercizio in chiusura

2

Conto Economico (Esercizio n)

Cos5 per materie 11.200,00

Rim. finali ProdoM 1.200,00

Stato Patrimoniale (Esercizio n)

Rimanenze di prodoM 1.200,00

37 Economia Aziendale (II modulo) – Chiara Demartini

Cos5 futuri e cos5 indetermina5

Il principio di competenza economica prevede che vengano rileva5 cos5: 1. Di futura manifestazione numeraria (ma di competenza dell’esercizio) 2. Indetermina> nell’ammontare o nel momento di manifestazione (ma la cui esistenza è certa o probabile)

38 Economia Aziendale (II modulo) – Chiara Demartini

I ratei passivi

I RATEI passivi esprimono debi> in formazione, associa> a cos> di competenza dell’esercizio, ma che avranno

manifestazione numeraria futura

1

Quota di competenza Esercizio n (4/6)

Quota di competenza Esercizio n+1 (2/6)

31 agosto FINE P.A. 28 febbraio

COSTO € 300,00

€ 200.00

39 Economia Aziendale (II modulo) – Chiara Demartini

La rilevazione dei Ratei passivi

I RATEI passivi esprimono quote di debi> scaturen> da cos> di competenza dell’esercizio ma la cui manifestazione

numeraria non si è ancora verificata

1

Conto Economico (Esercizio n)

31/12 Interessi passivi 200,00

Stato Patrimoniale (Esercizio n)

Ratei passivi 200,00

40 Economia Aziendale (II modulo) – Chiara Demartini

Cos5 futuri e cos5 indetermina5

Il principio di competenza economica prevede che vengano rileva5 cos5: 1. Di futura manifestazione numeraria (ma di competenza dell’esercizio) 2. Indetermina> nell’ammontare o nel momento di manifestazione (ma la cui esistenza è certa o probabile)

41 Economia Aziendale (II modulo) – Chiara Demartini

Accantonamen5

Gli ACCANTONAMENTI esprimono cos> di competenza dell’esercizio il cui momento di manifestazione (data) o il

cui ammontare è incerto

2

Conto Economico (Esercizio n)

Accantonamen> per 50,00 fondo manutenzioni programmate

Stato Patrimoniale (Esercizio n)

Fondo manutenzioni 50,00 programmate

42 Economia Aziendale (II modulo) – Chiara Demartini

… Riassumendo

L’osservanza del principio di competenza economica richiede:

1. Rilevazione delle rimanenze

2. Imputazione di quote di ammortamento ai rela>vi fondi

3. Capitalizzazione di cos>

4. Rilevazione di accantonamen> per fondi rischi e oneri

43 Economia Aziendale (II modulo) – Chiara Demartini

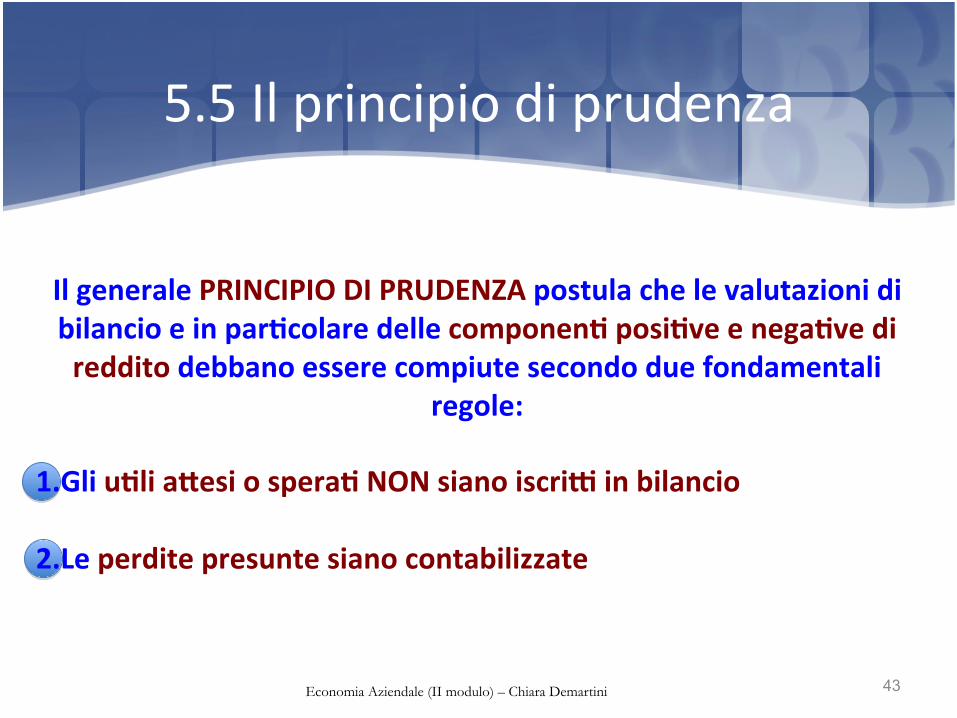

5.5 Il principio di prudenza

Il generale PRINCIPIO DI PRUDENZA postula che le valutazioni di bilancio e in par>colare delle componen> posi>ve e nega>ve di reddito debbano essere compiute secondo due fondamentali

regole: 1.Gli u>li aDesi o spera> NON siano iscri- in bilancio 2.Le perdite presunte siano contabilizzate

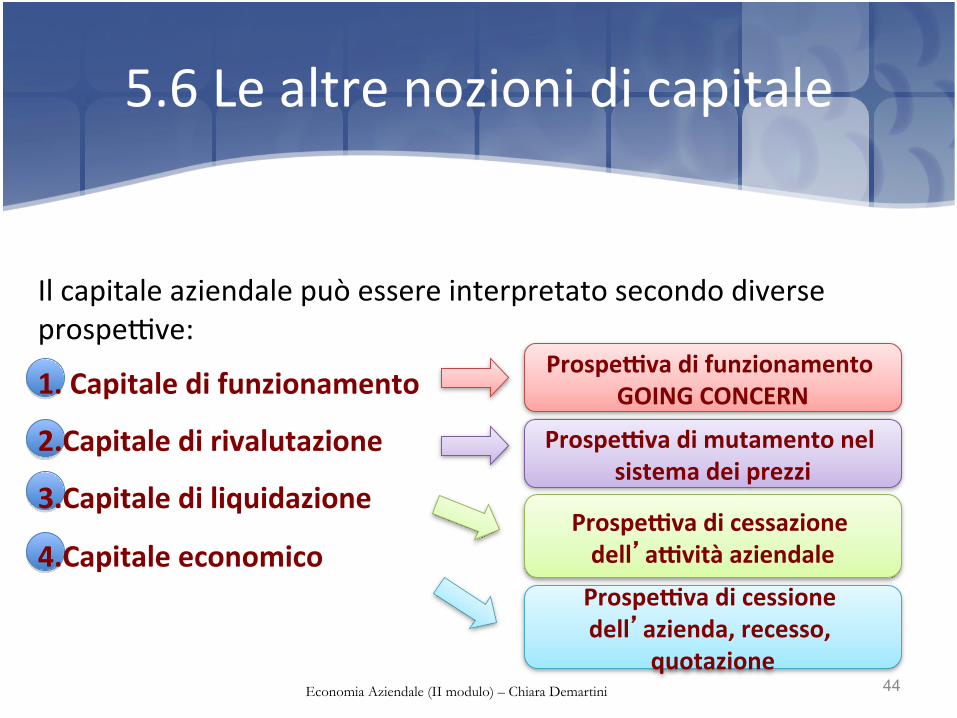

Il capitale aziendale può essere interpretato secondo diverse prospeMve:

1. Capitale di funzionamento

2. Capitale di rivalutazione 3. Capitale di liquidazione

4. Capitale economico

Prospe-va di funzionamento GOING CONCERN

44 Economia Aziendale (II modulo) – Chiara Demartini

5.6 Le altre nozioni di capitale

Prospe-va di cessazione dell’a-vità aziendale

Prospe-va di mutamento nel sistema dei prezzi

Prospe-va di cessione dell’azienda, recesso,

quotazione

45 Economia Aziendale (II modulo) – Chiara Demartini

FINE CAPITOLO 5