EVOLUZIONE E NOVITEVOLUZIONE E NOVITÀ DEGLI STUDI … · Negli Studi di Settore 2007 l’analisi...

37

EVOLUZIONE E NOVIT EVOLUZIONE E NOVITÀ DEGLI DEGLI STUDI DI SETTORE 2007 STUDI DI SETTORE 2007 EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 1 DEGLI DEGLI STUDI DI SETTORE 2007 STUDI DI SETTORE 2007 Udine, 10 novembre 2007 Udine, 10 novembre 2007

Transcript of EVOLUZIONE E NOVITEVOLUZIONE E NOVITÀ DEGLI STUDI … · Negli Studi di Settore 2007 l’analisi...

EVOLUZIONE E NOVITEVOLUZIONE E NOVITÀÀ

DEGLI DEGLI STUDI DI SETTORE 2007STUDI DI SETTORE 2007

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 1

DEGLI DEGLI STUDI DI SETTORE 2007STUDI DI SETTORE 2007

Udine, 10 novembre 2007Udine, 10 novembre 2007

STUDI DI SETTORESTUDI DI SETTORE

ANALISI ANALISI

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 2

ANALISI ANALISI

DEI COMPORTAMENTIDEI COMPORTAMENTI

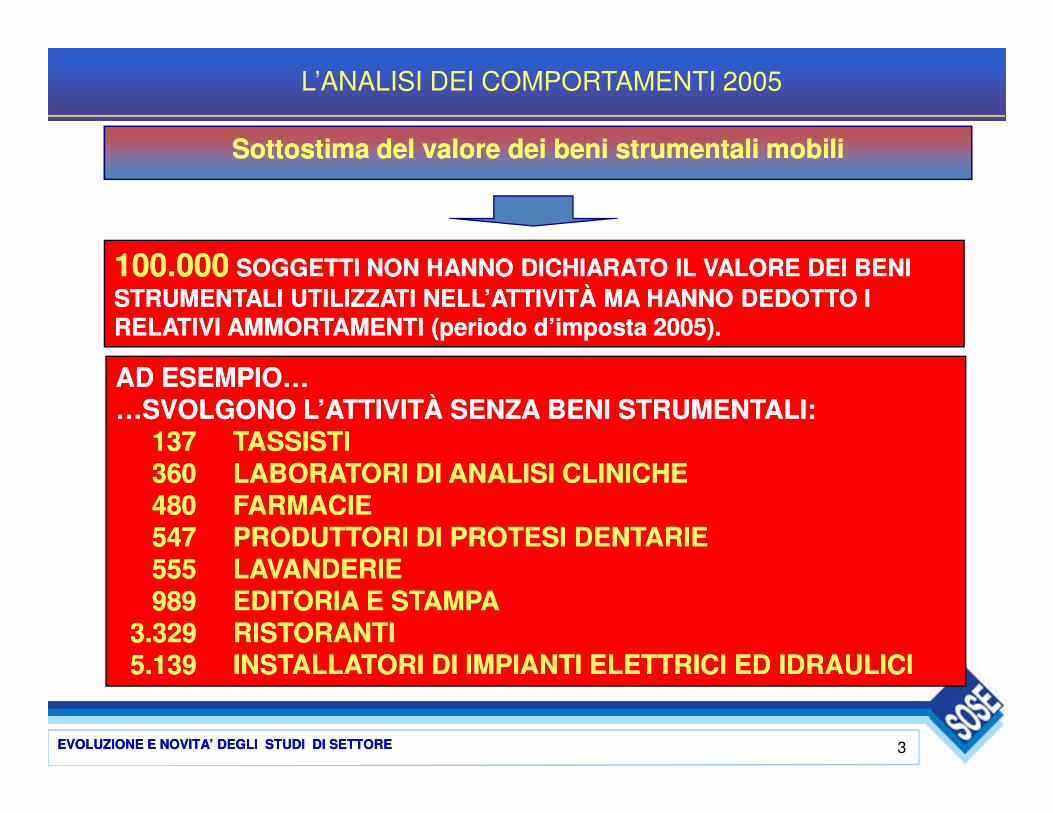

Sottostima del valore dei beni strumentali mobiliSottostima del valore dei beni strumentali mobili

100.000100.000 SOGGETTI NON HANNO DICHIARATO IL VALORE DEI BENI SOGGETTI NON HANNO DICHIARATO IL VALORE DEI BENI STRUMENTALI UTILIZZATI NELL’ATTIVITSTRUMENTALI UTILIZZATI NELL’ATTIVITÀ MA HANNO DEDOTTO I À MA HANNO DEDOTTO I RELATIVI AMMORTAMENTI RELATIVI AMMORTAMENTI (periodo d’imposta 2005).(periodo d’imposta 2005).

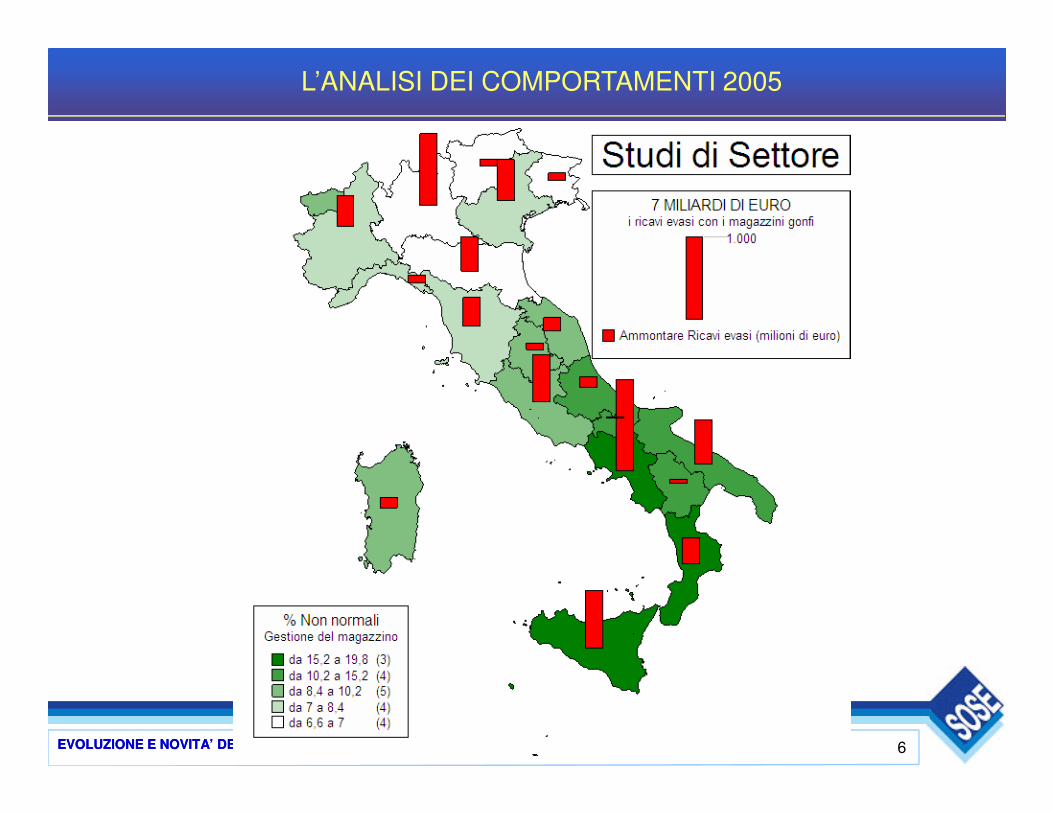

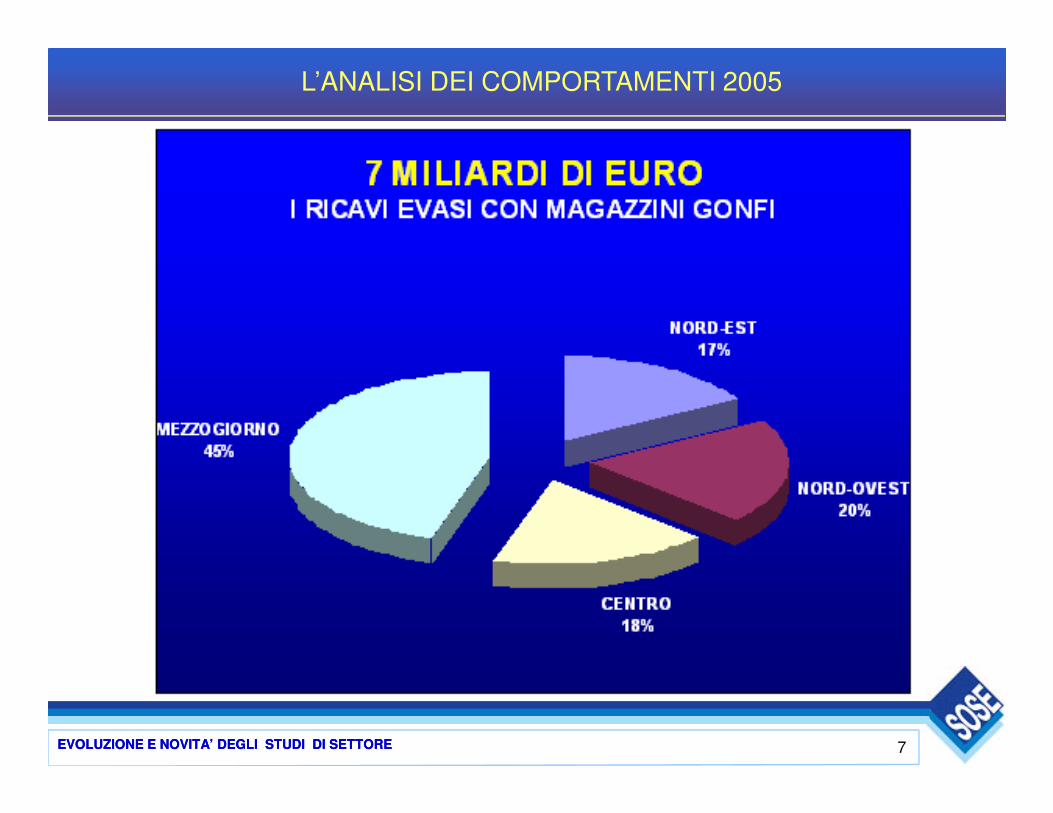

L’ANALISI DEI COMPORTAMENTI 2005

AD ESEMPIO…AD ESEMPIO……SVOLGONO L’ATTIVITÀ SENZA BENI STRUMENTALI:…SVOLGONO L’ATTIVITÀ SENZA BENI STRUMENTALI:

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 3

…SVOLGONO L’ATTIVITÀ SENZA BENI STRUMENTALI:…SVOLGONO L’ATTIVITÀ SENZA BENI STRUMENTALI:137 TASSISTI137 TASSISTI360 LABORATORI DI ANALISI CLINICHE360 LABORATORI DI ANALISI CLINICHE480 FARMACIE480 FARMACIE547 PRODUTTORI DI PROTESI DENTARIE547 PRODUTTORI DI PROTESI DENTARIE555 LAVANDERIE555 LAVANDERIE989 EDITORIA E STAMPA989 EDITORIA E STAMPA

3.329 RISTORANTI3.329 RISTORANTI5.139 INSTALLATORI DI IMPIANTI ELETTRICI ED IDRAULICI5.139 INSTALLATORI DI IMPIANTI ELETTRICI ED IDRAULICI

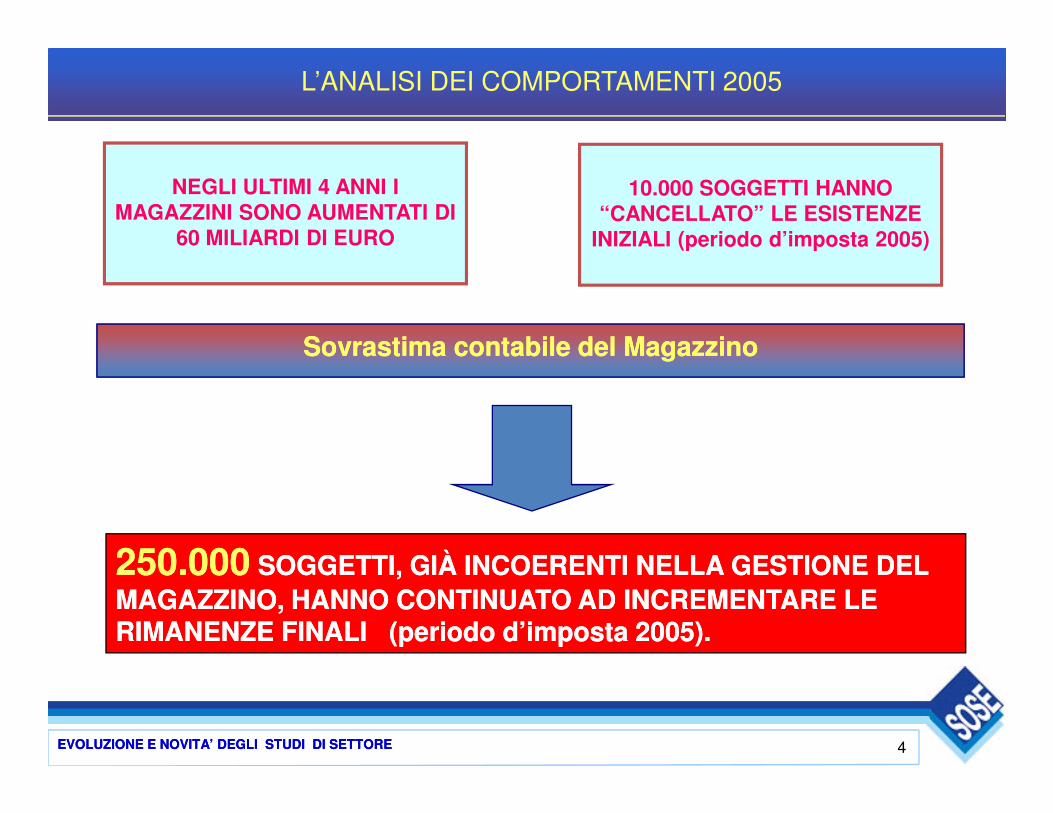

Sovrastima contabile del MagazzinoSovrastima contabile del Magazzino

NEGLI ULTIMI 4 ANNI I MAGAZZINI SONO AUMENTATI DI

60 MILIARDI DI EURO

10.000 SOGGETTI HANNO “CANCELLATO” LE ESISTENZE

INIZIALI (periodo d’imposta 2005)

L’ANALISI DEI COMPORTAMENTI 2005

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 4

250.000250.000 SOGGETTI, GIÀ INCOERENTI NELLA GESTIONE DEL SOGGETTI, GIÀ INCOERENTI NELLA GESTIONE DEL MAGAZZINO, HANNO CONTINUATO AD INCREMENTARE LE MAGAZZINO, HANNO CONTINUATO AD INCREMENTARE LE RIMANENZE FINALIRIMANENZE FINALI (periodo d’imposta 2005).(periodo d’imposta 2005).

417.000417.000 IMPRESE NON CONGRUE E/O NON NORMALI CON CREDITO IVAIMPRESE NON CONGRUE E/O NON NORMALI CON CREDITO IVA

11,811,8 MILIARDI DI EUROMILIARDI DI EURO L’INCREMENTO DEL MAGAZZINOL’INCREMENTO DEL MAGAZZINO

4,34,3 MILIARDI DI EUROMILIARDI DI EURO I CREDITI IVAI CREDITI IVA

1,11,1 MILIARDI DI EUROMILIARDI DI EURO I CONTRIBUTI PREVIDENZIALII CONTRIBUTI PREVIDENZIALI

0,60,6

L’ANALISI DEI COMPORTAMENTI 2005

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 5

0,60,6 MILIARDI DI EUROMILIARDI DI EURO L’IRAPL’IRAP

1,21,2 MILIARDI DI EUROMILIARDI DI EURO LE IMPOSTE DIRETTELE IMPOSTE DIRETTE

I SOGGETTI NON CONGRUI E/O NON NORMALII SOGGETTI NON CONGRUI E/O NON NORMALIPOSSONO AMPIAMENTE COMPENSARE POSSONO AMPIAMENTE COMPENSARE IL CREDITO IVA CON I CONTRIBUTI PREVIDENZIALI, IL CREDITO IVA CON I CONTRIBUTI PREVIDENZIALI, LE IMPOSTE DIRETTE, L’IRAP E, DAL 2007, L’ICI.LE IMPOSTE DIRETTE, L’IRAP E, DAL 2007, L’ICI.

L’ANALISI DEI COMPORTAMENTI 2005

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 6

L’ANALISI DEI COMPORTAMENTI 2005

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 7

L’ANALISI DEI COMPORTAMENTI 2005

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 8

LA PRESSIONE FISCALE PER LE IMPRESE

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 9

IL LIVELLO DI PRESSIONE FISCALE È STATO CALCOLATO SULLE IMPRESE (PERSONE FISICHE E IL LIVELLO DI PRESSIONE FISCALE È STATO CALCOLATO SULLE IMPRESE (PERSONE FISICHE E SOCIETÀ DI PERSONE) COME RAPPORTO TRA LE IMPOSTE (DIRETTE ED IRAP) ED IL REDDITO SOCIETÀ DI PERSONE) COME RAPPORTO TRA LE IMPOSTE (DIRETTE ED IRAP) ED IL REDDITO IMPONIBILE.IMPONIBILE.

PRESSIONE UFFICIALEPRESSIONE UFFICIALE: è quella risultante dagli imponibili dichiarati.: è quella risultante dagli imponibili dichiarati.

PRESSIONE REALEPRESSIONE REALE: è quella che, a fronte delle imposte versate, considera gli imponibili comprensivi dei : è quella che, a fronte delle imposte versate, considera gli imponibili comprensivi dei maggiori ricavi derivanti dall’applicazione degli Studi di Settore.maggiori ricavi derivanti dall’applicazione degli Studi di Settore.

Non sono stati considerati i contributi previdenziali e l’effetto dei costi non deducibili.Non sono stati considerati i contributi previdenziali e l’effetto dei costi non deducibili.

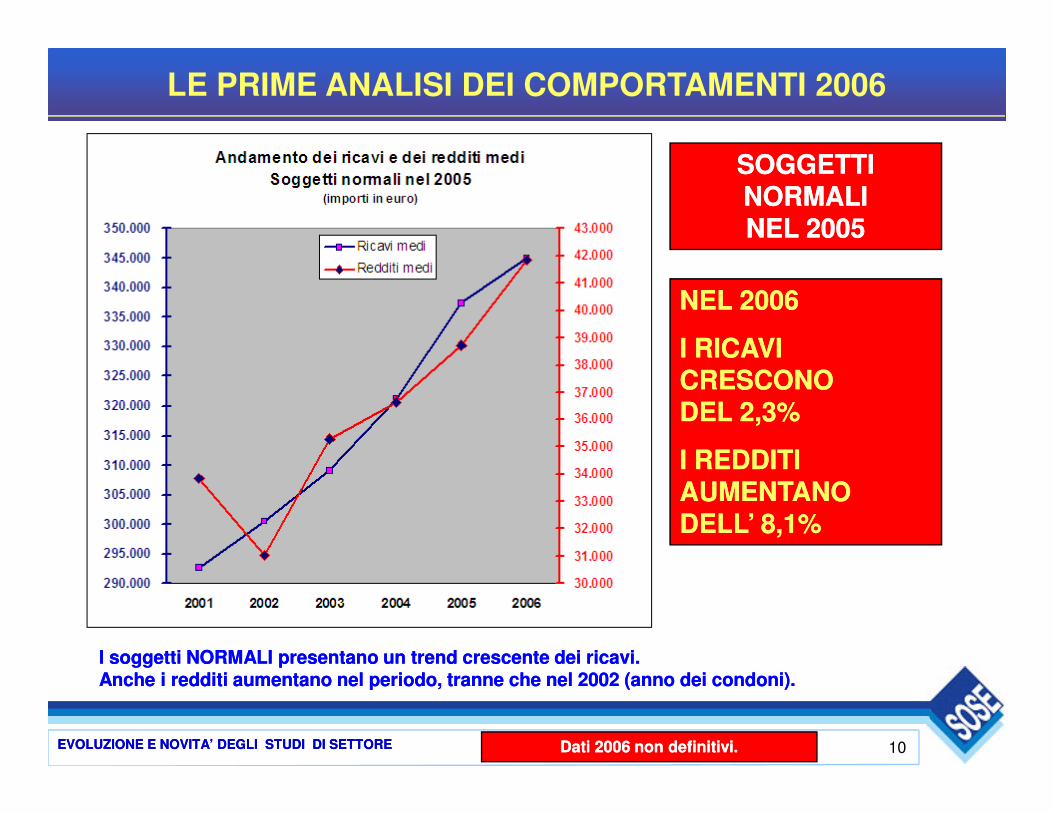

LE PRIME ANALISI DEI COMPORTAMENTI 2006

SOGGETTI SOGGETTI NORMALI NORMALI NEL 2005NEL 2005

NEL 2006 NEL 2006

I RICAVI I RICAVI CRESCONO CRESCONO DEL 2,3%DEL 2,3%

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 10

DEL 2,3%DEL 2,3%

I REDDITI I REDDITI AUMENTANO AUMENTANO DELL’ 8,1% DELL’ 8,1%

I soggetti NORMALI presentano un trend crescente dei ricavi.I soggetti NORMALI presentano un trend crescente dei ricavi.Anche i redditi aumentano nel periodo, tranne che nel 2002 (anno dei condoni).Anche i redditi aumentano nel periodo, tranne che nel 2002 (anno dei condoni).

Dati 2006 non definitivi.Dati 2006 non definitivi.

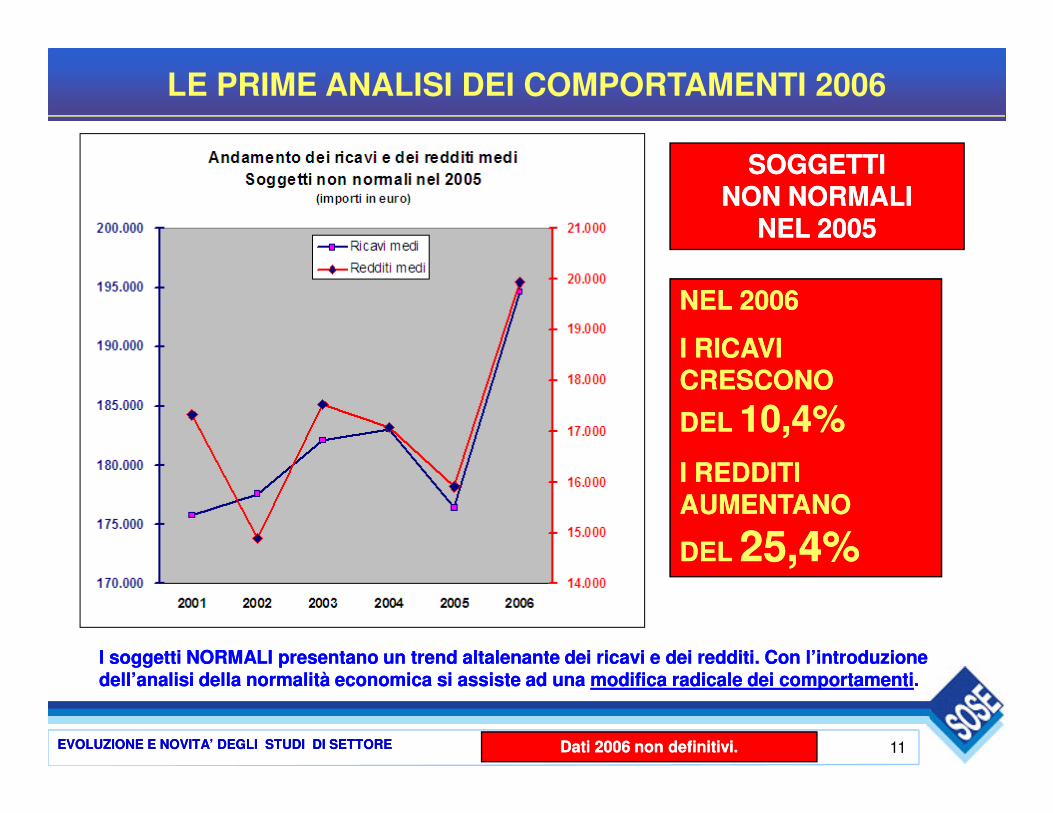

SOGGETTI SOGGETTI NON NORMALI NON NORMALI

NEL 2005NEL 2005

NEL 2006 NEL 2006

I RICAVI I RICAVI CRESCONO CRESCONO

10,4%10,4%

LE PRIME ANALISI DEI COMPORTAMENTI 2006

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 11

DEL DEL 10,4%10,4%I REDDITI I REDDITI AUMENTANO AUMENTANO

DEL DEL 25,4%25,4%

I soggetti NORMALI presentano un trend altalenante dei ricavi e dei redditi. Con l’introduzione I soggetti NORMALI presentano un trend altalenante dei ricavi e dei redditi. Con l’introduzione dell’analisi della normalità economica si assiste ad una dell’analisi della normalità economica si assiste ad una modifica radicale dei comportamentimodifica radicale dei comportamenti..

Dati 2006 non definitivi.Dati 2006 non definitivi.

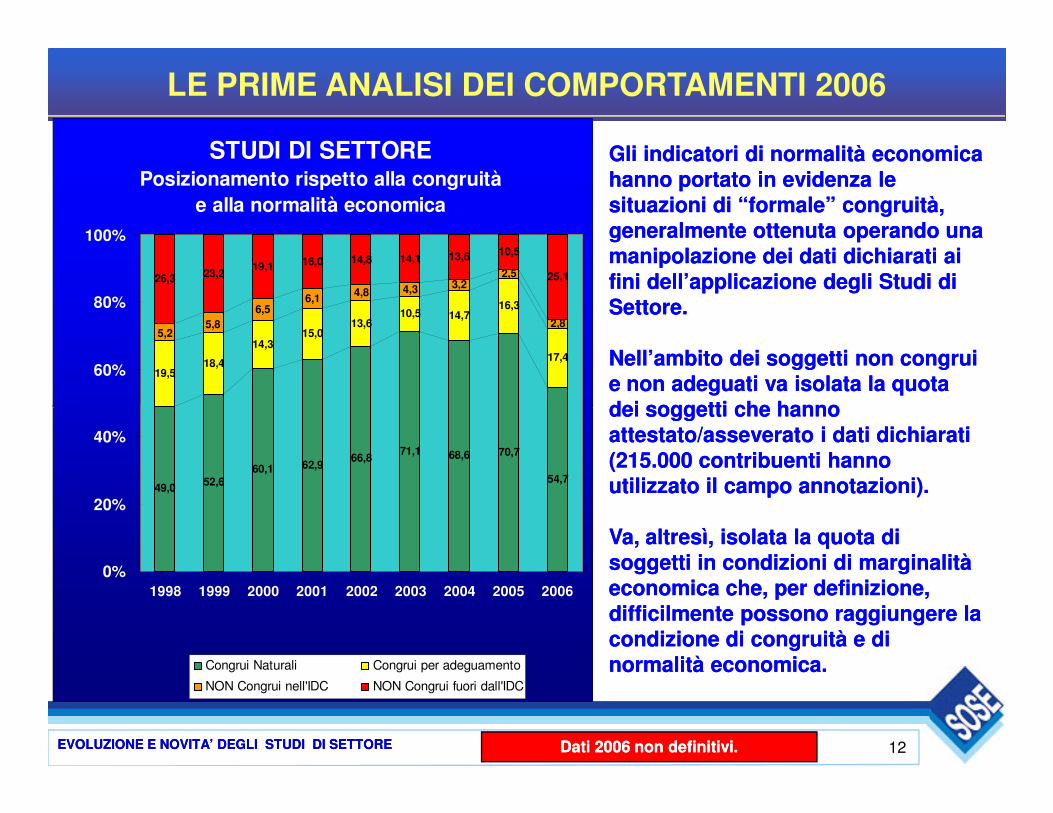

Gli indicatori di normalità economica Gli indicatori di normalità economica hanno portato in evidenza le hanno portato in evidenza le situazioni di “formale” congruità, situazioni di “formale” congruità, generalmente ottenuta operando una generalmente ottenuta operando una manipolazione dei dati dichiarati ai manipolazione dei dati dichiarati ai fini dell’applicazione degli Studi di fini dell’applicazione degli Studi di Settore.Settore.

Nell’ambito dei soggetti non congrui Nell’ambito dei soggetti non congrui e non adeguati va isolata la quota e non adeguati va isolata la quota dei soggetti che hanno dei soggetti che hanno

STUDI DI SETTOREPosizionamento rispetto alla congruità

e alla normalità economica

19,518,4

14,315,0

13,610,5 14,7

16,3

17,4

6,1 4,8 4,3 3,22,5

2,8

26,3 23,219,1 16,0 14,8 14,1 13,5 10,5

25,1

5,25,8

6,5

60%

80%

100%

LE PRIME ANALISI DEI COMPORTAMENTI 2006

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 12

dei soggetti che hanno dei soggetti che hanno attestato/asseverato i dati dichiarati attestato/asseverato i dati dichiarati (215.000 contribuenti hanno (215.000 contribuenti hanno utilizzato il campo annotazioni). utilizzato il campo annotazioni).

Va, altresì, isolata la quota di Va, altresì, isolata la quota di soggetti in condizioni di marginalità soggetti in condizioni di marginalità economica che, per definizione, economica che, per definizione, difficilmente possono raggiungere la difficilmente possono raggiungere la condizione di congruità e di condizione di congruità e di normalità economica.normalità economica.

49,0 52,660,1 62,9

66,871,1 68,6 70,7

54,7

0%

20%

40%

1998 1999 2000 2001 2002 2003 2004 2005 2006

Congrui Naturali Congrui per adeguamento

NON Congrui nell'IDC NON Congrui fuori dall'IDC

Dati 2006 non definitivi.Dati 2006 non definitivi.

LE PRIME ANALISI DEI COMPORTAMENTI 2006

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 13

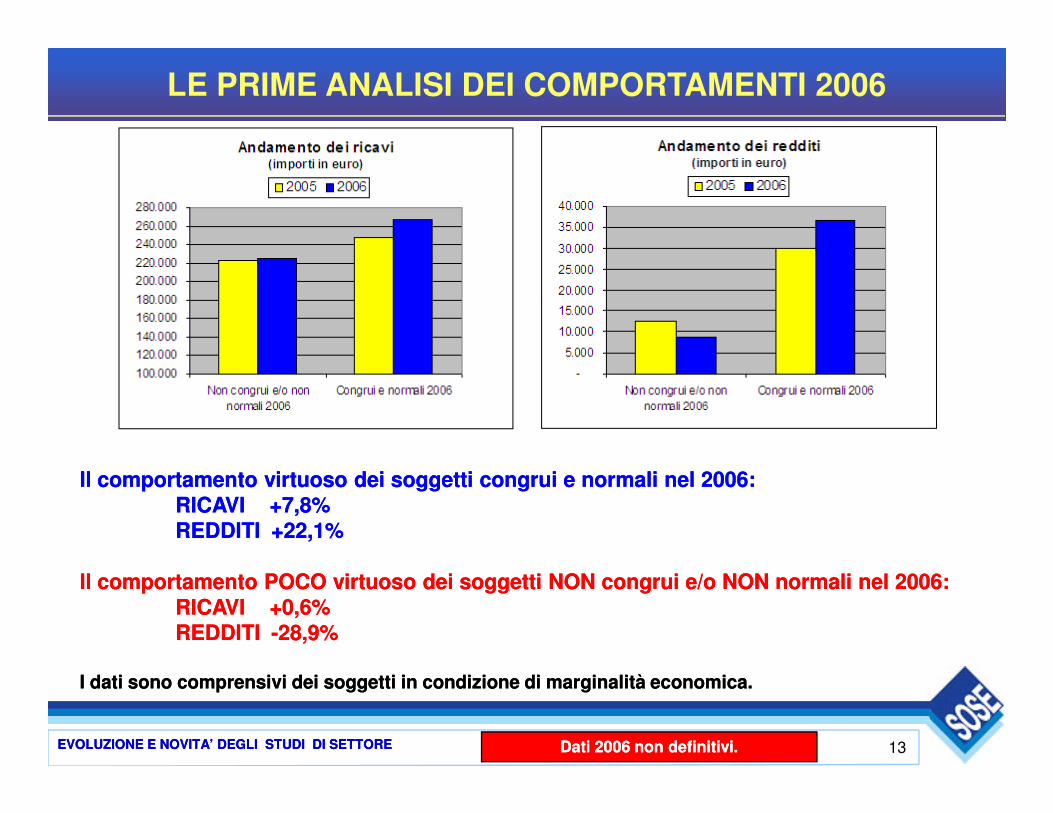

Il comportamento virtuoso dei soggetti congrui e normali nel 2006:Il comportamento virtuoso dei soggetti congrui e normali nel 2006:RICAVI +7,8%RICAVI +7,8%REDDITIREDDITI +22,1%+22,1%

Il comportamento POCO virtuoso dei soggetti NON congrui e/o NON normali nel 2006:Il comportamento POCO virtuoso dei soggetti NON congrui e/o NON normali nel 2006:RICAVI +0,6%RICAVI +0,6%REDDITIREDDITI --28,9%28,9%

I dati sono comprensivi dei soggetti in condizione di marginalità economica.I dati sono comprensivi dei soggetti in condizione di marginalità economica.

Dati 2006 non definitivi.Dati 2006 non definitivi.

STUDI DI SETTORESTUDI DI SETTORE

GLI INTERVENTI PER MIGLIORARE GLI INTERVENTI PER MIGLIORARE

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 14

GLI INTERVENTI PER MIGLIORARE GLI INTERVENTI PER MIGLIORARE IL RAPPORTO IL RAPPORTO

FISCOFISCO--CONTRIBUENTECONTRIBUENTE

4.300.000 4.300.000 IMPRESE E ATTIVITÀ PROFESSIONALI IMPRESE E ATTIVITÀ PROFESSIONALI CON RICAVI / COMPENSI DICHIARATI CON RICAVI / COMPENSI DICHIARATI NON SUPERIORI A EURO 5.164.689. NON SUPERIORI A EURO 5.164.689.

Il mondo di riferimentoIl mondo di riferimento

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 15

Per il periodo d’imposta 2006Per il periodo d’imposta 2006206 STUDI DI SETTORE206 STUDI DI SETTOREPIÙ DI 2.000 MODELLI ORGANIZZATIVIPIÙ DI 2.000 MODELLI ORGANIZZATIVI

Ogni modello organizzativo individua, nell’ambito di uno stesso

settore economico, una particolare modalità di svolgimento

dell’attività imprenditoriale o professionale.

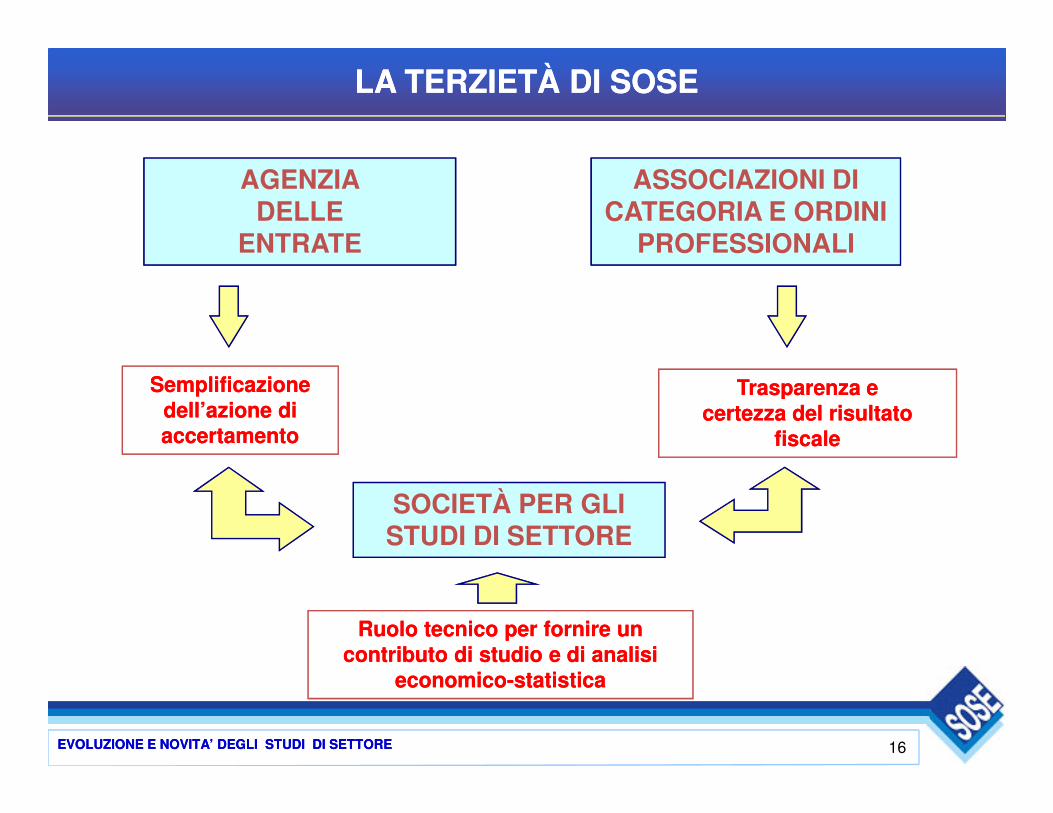

LA TERZIETÀ DI SOSELA TERZIETÀ DI SOSE

Semplificazione Semplificazione dell’azione di dell’azione di

AGENZIA DELLE

ENTRATE

Trasparenza e Trasparenza e Trasparenza e Trasparenza e certezza del risultato certezza del risultato

ASSOCIAZIONI DI CATEGORIA E ORDINI

PROFESSIONALI

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 16

Ruolo tecnico per fornire un Ruolo tecnico per fornire un contributo di studio e di analisi contributo di studio e di analisi

economicoeconomico--statisticastatistica

dell’azione di dell’azione di accertamentoaccertamento

certezza del risultato certezza del risultato fiscalefiscale

SOCIETÀ PER GLI STUDI DI SETTORE

LA SOCIETÀ PER GLI STUDI DI SETTORELA SOCIETÀ PER GLI STUDI DI SETTORE

LE PROFESSIONALITÀ ALL’INTERNO DELLA STRUTTURALE PROFESSIONALITÀ ALL’INTERNO DELLA STRUTTURA

Esperti di analisi economico-aziendale (aziendalisti)

Esperti di metodologie e tecniche di analisi statistica (statistici)

LE COLLABORAZIONI STRUTTURATE ESTERNELE COLLABORAZIONI STRUTTURATE ESTERNE(RETE DEGLI ESPERTI)(RETE DEGLI ESPERTI)

Allo stato attuale compongono la Rete di Esperti i seguenti centri di ricerca:� CISET di Venezia (Centro Studi Internazionale dell’Economia del Turismo);

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 17

� CISET di Venezia (Centro Studi Internazionale dell’Economia del Turismo);� CCBO di Bologna (Centro Ceramico di Bologna);� CA FOSCARI RICERCHE srl (Università degli Studi di Venezia);� CUEIM (Consorzio Universitario di Economia Industriale e Manageriale);� DTG di Padova (Dipartimento di Tecnica e Gestione dei Sistemi Industriali);� IMM di Carrara (Internazionale Marmi e Macchine);� ISTAO di Ancona (Istituto Adriano Olivetti di Studi per la Gestione dell’Economia e delle Aziende);� LUISS Management di Roma;� SDA BOCCONI di Milano (Area Marketing);� UNIVERSITÀ di Padova (Dipartimento di Economia);� UNIVERSITÀ di Parma (Dipartimento di Marketing);� UNIVERSITÀ FEDERICO II di Napoli (Dipartimento di Economia Aziendale).

IL PERCORSO PER COSTRUIRE IL CONSENSOIL PERCORSO PER COSTRUIRE IL CONSENSO

…Un nuovo sistema relazionale mediato attraverso più fasi e attori:

Ordini e Associazioni di Categoria

Amministrazione Finanziaria

Gruppi tecnici di lavoroGruppi tecnici di lavoro

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 18

Società per gli Studi di Settore

Commissione di Esperti Commissione di Esperti

Osservatori Regionali Osservatori Regionali

Guida e valida il percorso dell’analisi statistica Guida e valida il percorso dell’analisi statistica al fine di garantire che il processo di al fine di garantire che il processo di

valutazione, riprodotto nel modello statistico, valutazione, riprodotto nel modello statistico, sia rappresentativo della realtà delle imprese a sia rappresentativo della realtà delle imprese a

L’ANALISI ECONOMICAL’ANALISI ECONOMICA

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 19

sia rappresentativo della realtà delle imprese a sia rappresentativo della realtà delle imprese a cui si riferisce… cui si riferisce…

…IN UN CONTESTO DI NORMALITÀ …IN UN CONTESTO DI NORMALITÀ ECONOMICA. ECONOMICA.

Analisi statisticaAnalisi statisticaAnalisi microAnalisi micro--economicaeconomica

Analisi di tipo Analisi di tipo economico economico -- aziendaleaziendale

Tecniche di Analisi Tecniche di Analisi statistica multivariatastatistica multivariata

Dall’analisi economica al modello statistico di rappresentazione Dall’analisi economica al modello statistico di rappresentazione

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 20

economico economico -- aziendaleaziendale statistica multivariatastatistica multivariata

Individuazione e rappresentazione Individuazione e rappresentazione di modelli riferibilidi modelli riferibili

alla gestione d’impresaalla gestione d’impresain condizione di normalità in condizione di normalità

economicaeconomica

L’ANALISI DI NORMALITÀ ECONOMICA

L’ANALISI DI CONGRUITÀ È BASATA SU DATI ED

ELEMENTI

DICHIARATI DAL CONTRIBUENTE

GLI INDICATORI DI NORMALITÀ ECONOMICA SERVONO PER

EVIDENZIARE RICAVI DICHIARATI CHE POSSONO RISULTARE

FALSAMENTE CONGRUI

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 21

LA PREVENTIVA ANALISI DEI DATI DICHIARATI È ESSENZIALE PER

OTTENERE DALLO STUDIO UN RISULTATO REALISTICAMENTE RAPPRESENTATIVO DEL SOGGETTO A CUI SI RIFERISCONO.

L’ANALISI DI NORMALITÀ ECONOMICA

L’ANALISI DI NORMALITÀ ECONOMICA TENDE A RIEQUILIBRARE L’EFFICACIA

APPLICATIVA DELL’ANALISI DI CONGRUITÀ… DEPOTENZIATA E

FALSATA

DA MANIPOLAZIONE DEI DATI ED

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 22

DA MANIPOLAZIONE DEI DATI ED ELEMENTI DICHIARATI DAL

CONTRIBUENTE …

…ATTRAVERSO UN PERCORSO DI RICOSTRUZIONE DEI VALORI DI BASE

CON UN PROCESSO DI ANALISI COMPARATIVA.

EVOLUZIONE E NOVITEVOLUZIONE E NOVITÀ À

DEGLI DEGLI STUDI DI SETTORE 2007STUDI DI SETTORE 2007

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 23

DEGLI DEGLI STUDI DI SETTORE 2007STUDI DI SETTORE 2007

ANALISI DELLA ANALISI DELLA CONGRUITCONGRUITÀÀ

Confronto tra il ricavo Confronto tra il ricavo dichiarato dal singolo dichiarato dal singolo contribuente e il contribuente e il ricavo stimato di ricavo stimato di riferimento.riferimento.

L’ANALISI DELLA NORMALITÀ ECONOMICA

NORMALITNORMALITÀ À ECONOMICAECONOMICA

Valutazione del Valutazione del posizionamento del posizionamento del singolo contribuente singolo contribuente rispetto ad rispetto ad indicatori indicatori economici specifici economici specifici del settore.del settore.

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 24

L’analisi di congruità L’analisi di congruità incentrata sulla incentrata sulla

preventiva preventiva normalizzazione delle normalizzazione delle grandezze di natura grandezze di natura

contabile e/o strutturale.contabile e/o strutturale.

VALIDAZIONE DEI DATI PER LA CONGRUITÀVALIDAZIONE DEI DATI PER LA CONGRUITÀNegli Studi di Settore 2007 l’analisi della normalità economica ha la funzione di validare i dati presi a base per l’analisi della congruità.

L’ANALISI DELLA NORMALITÀ ECONOMICA

SEGNALAZIONE DEI DATI NON NORMALISEGNALAZIONE DEI DATI NON NORMALI

La metodologia applicativa prevede la segnalazione dei valori da ritenere anomali rispetto a “range” di normalità, individuati sulla base

LA METODOLOGIA PREVEDE I SEGUENTI STEP:LA METODOLOGIA PREVEDE I SEGUENTI STEP:

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 25

ritenere anomali rispetto a “range” di normalità, individuati sulla base di una specifica analisi economica realizzata per ciascun cluster.

RIDETERMINAZIONE DEI RICAVI TEORICI RIDETERMINAZIONE DEI RICAVI TEORICI

I valori segnalati si traducono, sotto il profilo metodologico, in una revisione della base di calcolo per l’applicazione degli Studi di settore e assumono rilevanza, attraverso diversificate procedure di calcolo, ai fini della determinazione dei ricavi complessivamente stimati.

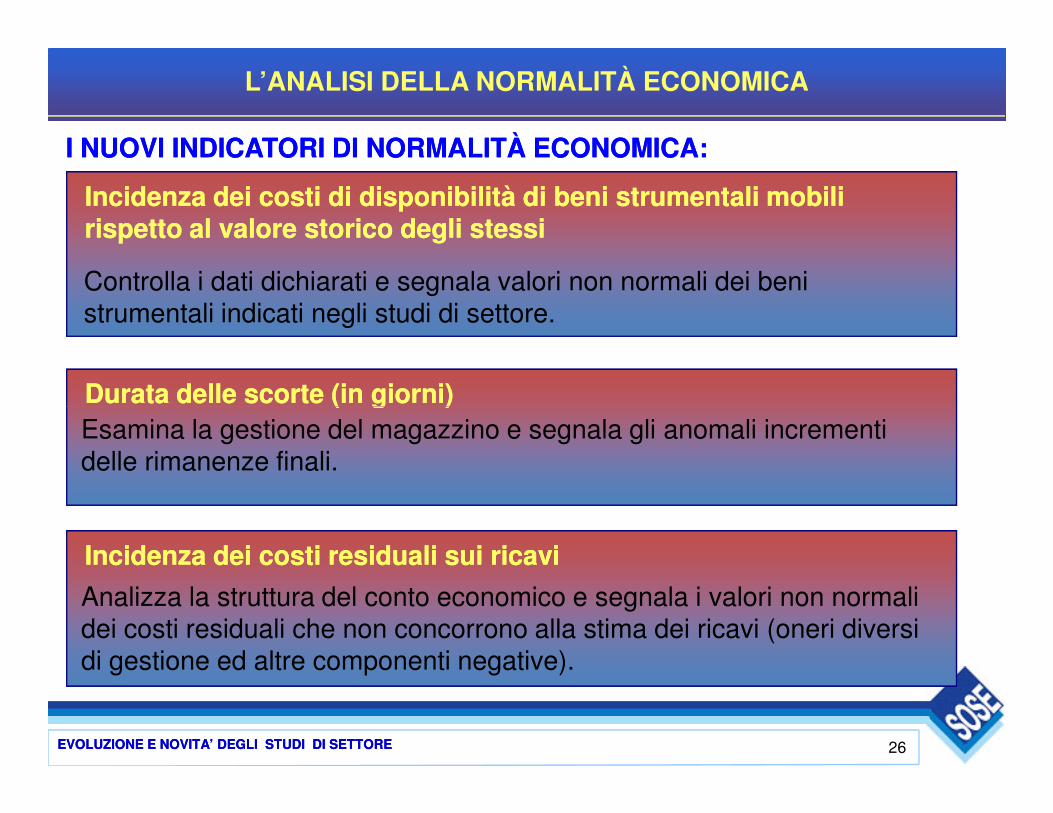

Incidenza dei costi di disponibilità di beni strumentali mobili Incidenza dei costi di disponibilità di beni strumentali mobili rispetto al valore storico degli stessirispetto al valore storico degli stessi

Controlla i dati dichiarati e segnala valori non normali dei beni strumentali indicati negli studi di settore.

L’ANALISI DELLA NORMALITÀ ECONOMICA

Durata delle scorte (in giorni)Durata delle scorte (in giorni)

I NUOVI INDICATORI DI NORMALITÀ ECONOMICA:I NUOVI INDICATORI DI NORMALITÀ ECONOMICA:

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 26

Durata delle scorte (in giorni)Durata delle scorte (in giorni)Esamina la gestione del magazzino e segnala gli anomali incrementi delle rimanenze finali.

Incidenza dei costi residuali sui ricaviIncidenza dei costi residuali sui ricavi

Analizza la struttura del conto economico e segnala i valori non normali dei costi residuali che non concorrono alla stima dei ricavi (oneri diversi di gestione ed altre componenti negative).

ACCETTARE LE PROPOSTE DI RETTIFICA DEI DATI DICHIARATIACCETTARE LE PROPOSTE DI RETTIFICA DEI DATI DICHIARATIIl software di applicazione degli studi di settore propone i valori di rettifica per i dati ritenuti non normali.

L’ANALISI DELLA NORMALITÀ ECONOMICA

MODIFICARE I DATI DICHIARATIMODIFICARE I DATI DICHIARATIIl contribuente può accettare la segnalazione del software e modificare i dati dichiarati.

IL CONTRIBUENTE PUÒ:IL CONTRIBUENTE PUÒ:

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 27

dati dichiarati.

ATTESTARE/ASSEVERARE I DATI DICHIARATI ATTESTARE/ASSEVERARE I DATI DICHIARATI

Le cause di non normalità possono costituire elemento di attestazione/asseverazione da parte dell’intermediario.

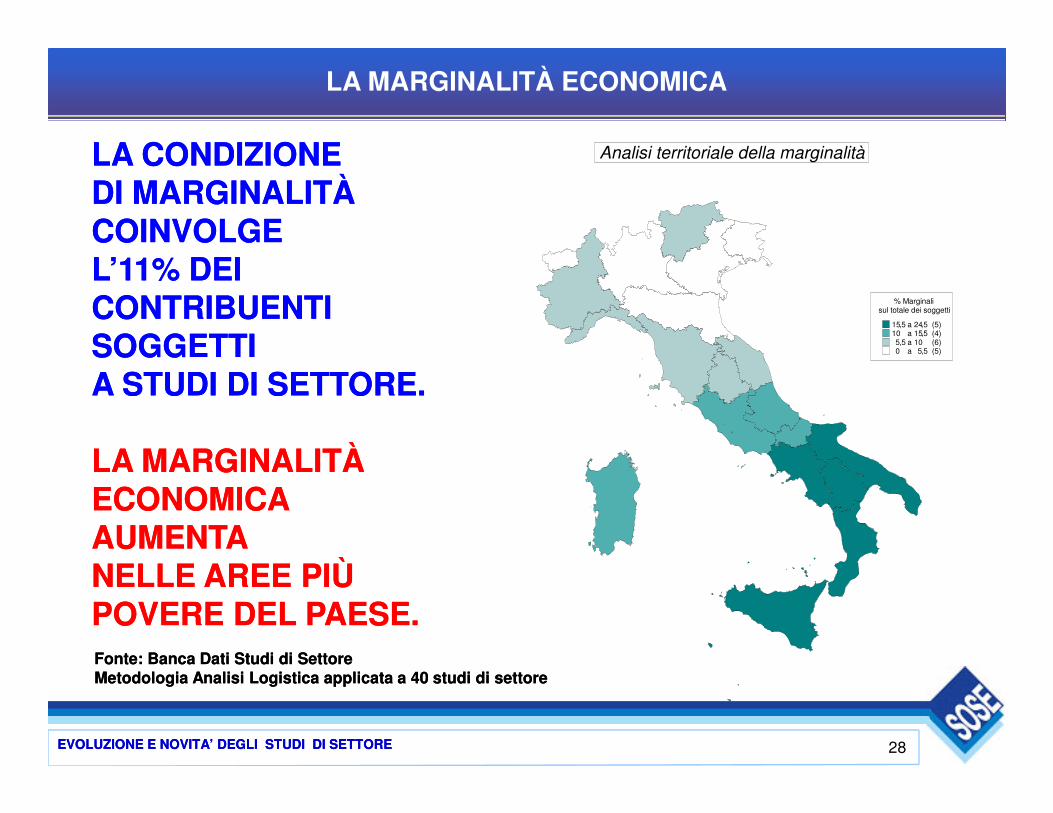

LA CONDIZIONE LA CONDIZIONE DI MARGINALITÀ DI MARGINALITÀ COINVOLGE COINVOLGE L’11% DEI L’11% DEI CONTRIBUENTI CONTRIBUENTI SOGGETTI SOGGETTI A STUDI DI SETTORE.A STUDI DI SETTORE.

% Marginalisul totale dei soggetti

15,5 a 24,5 (5)10 a 15,5 (4)5,5 a 10 (6)0 a 5,5 (5)

Analisi territoriale della marginalità

LA MARGINALITÀ ECONOMICA

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 28

LA MARGINALITÀ LA MARGINALITÀ ECONOMICA ECONOMICA AUMENTA AUMENTA NELLE AREE PIÙ NELLE AREE PIÙ POVERE DEL PAESE.POVERE DEL PAESE.Fonte: Banca Dati Studi di SettoreFonte: Banca Dati Studi di SettoreMetodologia Analisi Logistica applicata a 40 studi di settoreMetodologia Analisi Logistica applicata a 40 studi di settore

LA MARGINALITÀ ECONOMICA

SEGNALZIONE IN APPOSITA SCHERMATA SEGNALZIONE IN APPOSITA SCHERMATA DEL SOFTWARE APPLICATIVO DEL SOFTWARE APPLICATIVO

DELLE SITUAZIONI NELLE QUALI DELLE SITUAZIONI NELLE QUALI SI POSSONO PRESUMERESI POSSONO PRESUMERECONDIZIONI STRUTTURALI CONDIZIONI STRUTTURALI

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 29

LE FUNZIONI LOGISTICHE SARANNO DI AUSILIO LE FUNZIONI LOGISTICHE SARANNO DI AUSILIO PER IL PROFESSIONISTA O L’INTERMEDIARIO PER IL PROFESSIONISTA O L’INTERMEDIARIO PER L’ASSEVERAZIONE/ATTESTAZIONEPER L’ASSEVERAZIONE/ATTESTAZIONEDELLA CONDIZIONE DI MARGINALITÀ ECONOMICADELLA CONDIZIONE DI MARGINALITÀ ECONOMICA

DI MARGINALITÀ ECONOMICADI MARGINALITÀ ECONOMICA

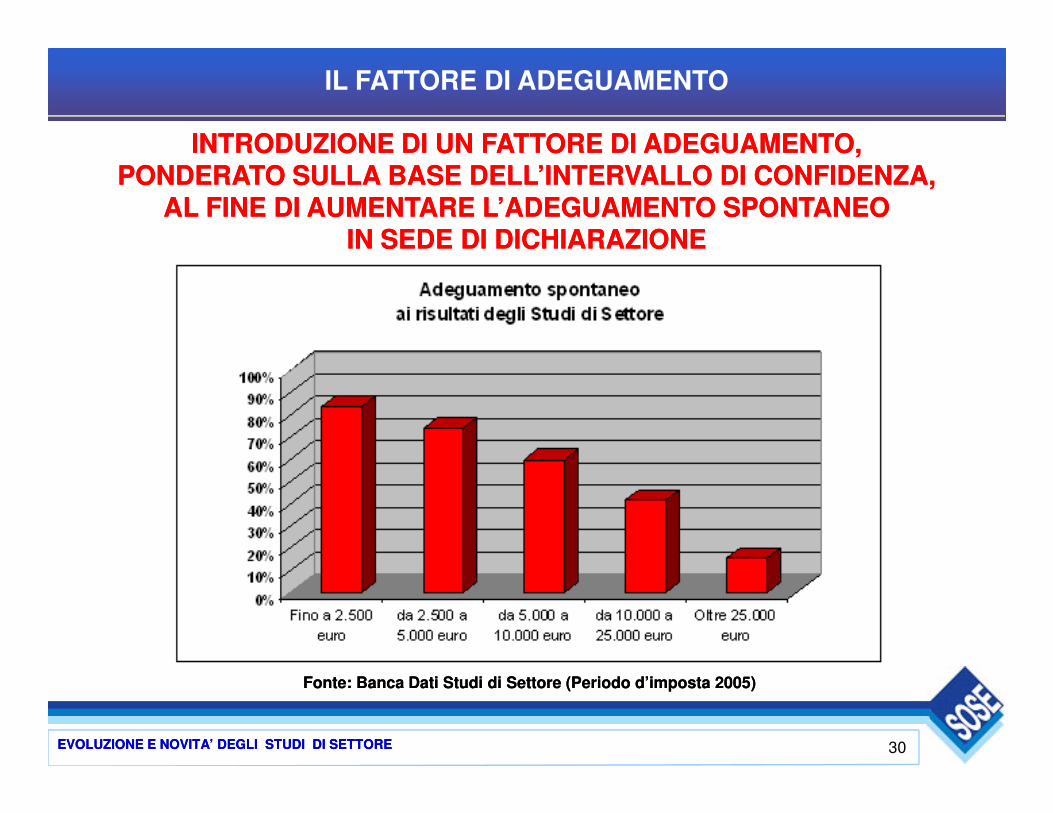

IL FATTORE DI ADEGUAMENTO

INTRODUZIONE DI UN FATTORE DI ADEGUAMENTO, INTRODUZIONE DI UN FATTORE DI ADEGUAMENTO, PONDERATO SULLA BASE DELL’INTERVALLO DI CONFIDENZA, PONDERATO SULLA BASE DELL’INTERVALLO DI CONFIDENZA,

AL FINE DI AUMENTARE L’ADEGUAMENTO SPONTANEO AL FINE DI AUMENTARE L’ADEGUAMENTO SPONTANEO IN SEDE DI DICHIARAZIONEIN SEDE DI DICHIARAZIONE

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 30

Fonte: Banca Dati Studi di Settore (Periodo d’imposta 2005)Fonte: Banca Dati Studi di Settore (Periodo d’imposta 2005)

IL CORRETTIVO CONGIUNTURALE

PERDURANTE PERIODO DI CRISI PERDURANTE PERIODO DI CRISI SETTORIALESETTORIALE

SENSIBILE RIDUZIONE DEI SENSIBILE RIDUZIONE DEI

RIGIDITÀ DEI FATTORI RIGIDITÀ DEI FATTORI PRODUTTIVIPRODUTTIVI

CONTRAZIONE CONTRAZIONE DELLE VENDITEDELLE VENDITE

INVARIABILITA’ DEI COSTI INVARIABILITA’ DEI COSTI

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 31

SENSIBILE RIDUZIONE DEI SENSIBILE RIDUZIONE DEI RICAVIRICAVI

UNA SOVRASTIMA DEI RICAVI UNA SOVRASTIMA DEI RICAVI TEORICI SULLA BASE DEI TEORICI SULLA BASE DEI

COSTI DI GESTIONECOSTI DI GESTIONE

INVARIABILITA’ DEI COSTI INVARIABILITA’ DEI COSTI FISSIFISSI

CORRETTIVO CORRETTIVO CONGIUNTURALECONGIUNTURALE

IL CORRETTIVO CONGIUNTURALE

IL IL CORRETTIVO CONGIUNTURALECORRETTIVO CONGIUNTURALE TIENE CONTO DI:TIENE CONTO DI:

ANDAMENTO DEL SETTOREANDAMENTO DEL SETTORE(IL CORRETTIVO VIENE APPLICATO SOLO AI SETTORI (IL CORRETTIVO VIENE APPLICATO SOLO AI SETTORI MANIFATTURIERI IN FORTE DIFFICOLTÀ)MANIFATTURIERI IN FORTE DIFFICOLTÀ)

DINAMICA ECONOMICA DEI SINGOLI CLUSTERDINAMICA ECONOMICA DEI SINGOLI CLUSTER

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 32

DINAMICA ECONOMICA DEI SINGOLI CLUSTERDINAMICA ECONOMICA DEI SINGOLI CLUSTER(IL CORRETTIVO È CALCOLATO SULLA BASE DEI DATI DEL (IL CORRETTIVO È CALCOLATO SULLA BASE DEI DATI DEL MODELLO ORGANIZZATIVO)MODELLO ORGANIZZATIVO)

PERFORMANCE DELLA SINGOLA IMPRESAPERFORMANCE DELLA SINGOLA IMPRESA(IL CORRETTIVO VIENE APPLICATO SULLA BASE (IL CORRETTIVO VIENE APPLICATO SULLA BASE DELL’ANDAMENTO DEI RICAVI DELLA SINGOLA IMPRESA)DELL’ANDAMENTO DEI RICAVI DELLA SINGOLA IMPRESA)

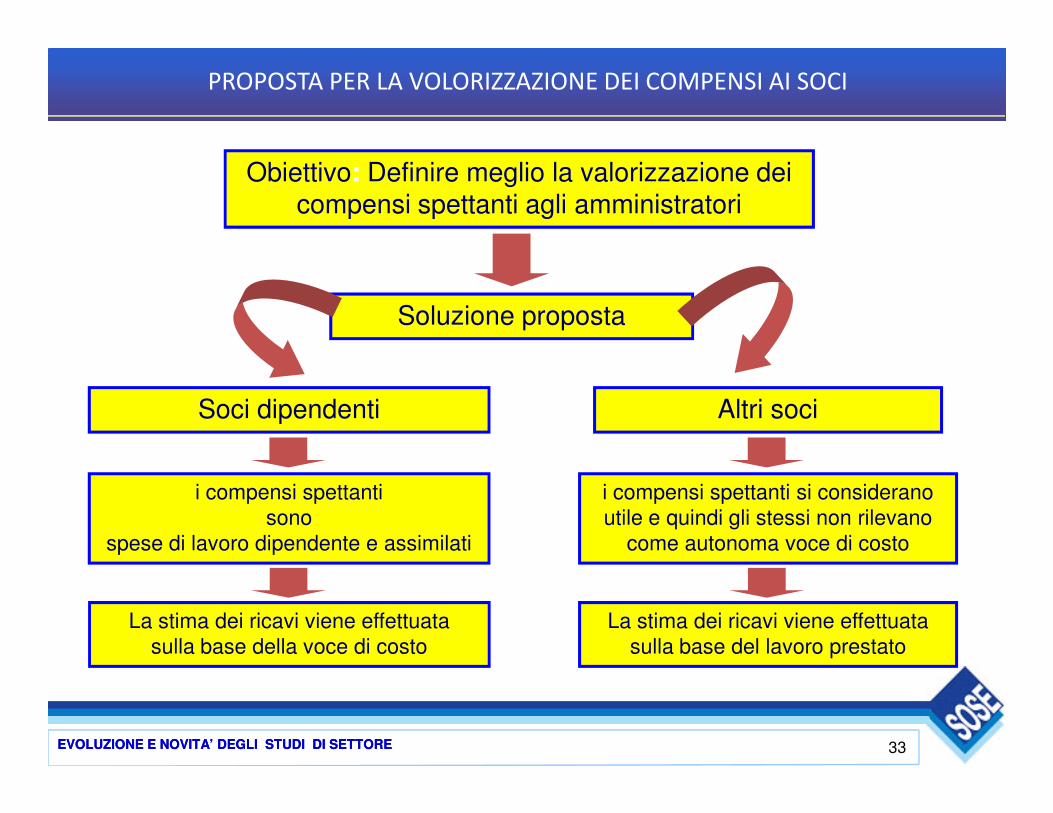

PROPOSTA PER LA VOLORIZZAZIONE DEI COMPENSI AI SOCI

Soci dipendenti Altri soci

Soluzione proposta

Obiettivo: : Definire meglio la valorizzazione dei compensi spettanti agli amministratori

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 33

Soci dipendenti Altri soci

i compensi spettanti

sono

spese di lavoro dipendente e assimilati

i compensi spettanti si considerano

utile e quindi gli stessi non rilevano

come autonoma voce di costo

La stima dei ricavi viene effettuata

sulla base della voce di costo

La stima dei ricavi viene effettuata

sulla base del lavoro prestato

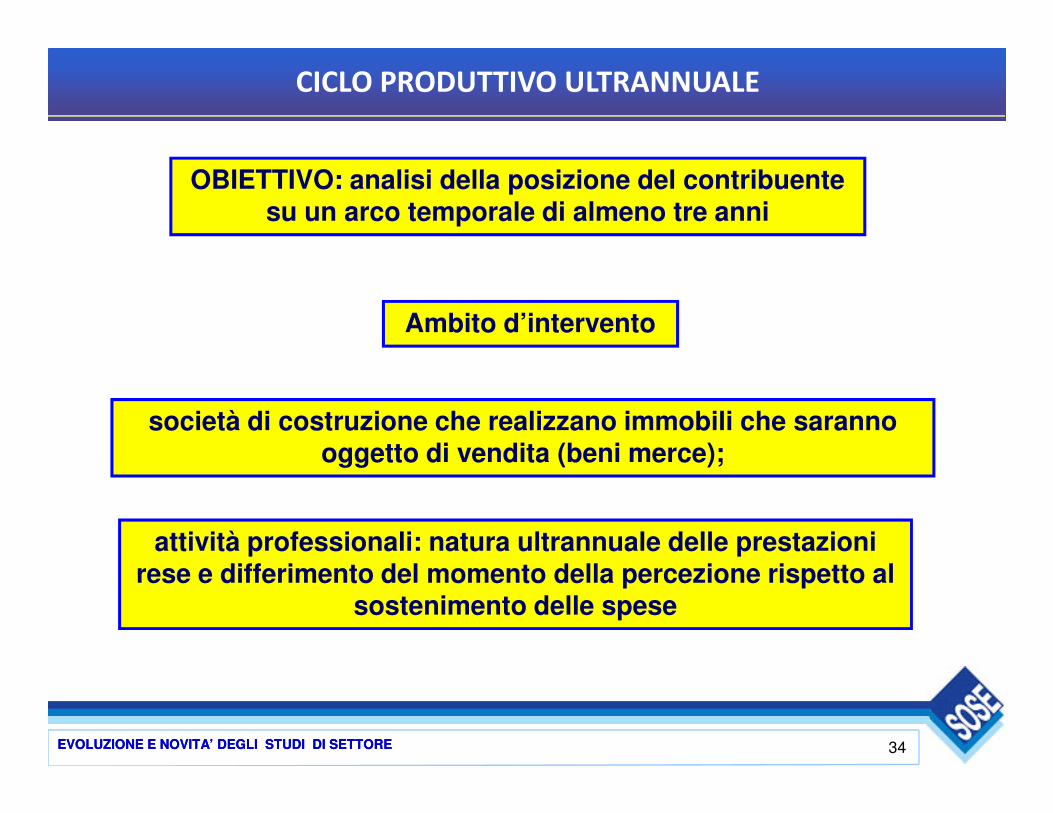

CICLO PRODUTTIVO ULTRANNUALE

OBIETTIVO: : analisi della posizione del contribuente su un arco temporale di almeno tre anni

Ambito d’intervento

società di costruzione che realizzano immobili che saranno

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 34

società di costruzione che realizzano immobili che saranno oggetto di vendita (beni merce);

attività professionali: natura ultrannuale delle prestazioni rese e differimento del momento della percezione rispetto al

sostenimento delle spese

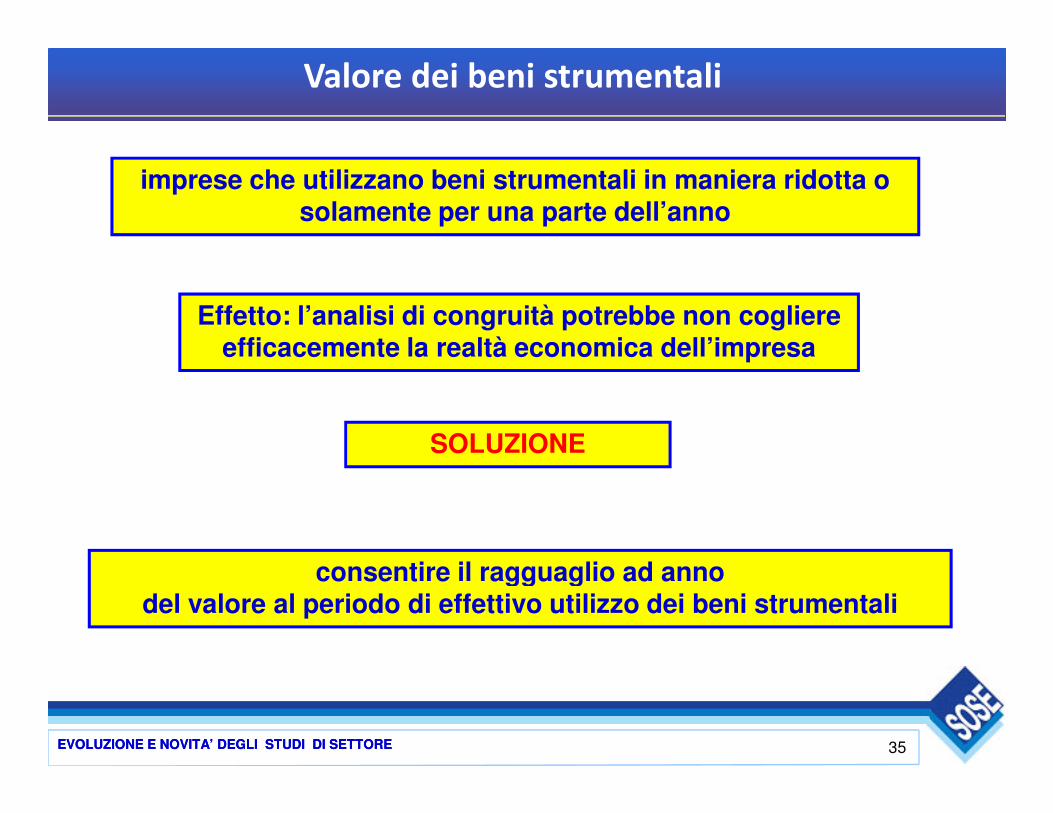

Valore dei beni strumentali

imprese che utilizzano beni strumentali in maniera ridotta o solamente per una parte dell’anno

Effetto: l’analisi di congruità potrebbe non cogliere efficacemente la realtà economica dell’impresa

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 35

consentire il ragguaglio ad anno del valore al periodo di effettivo utilizzo dei beni strumentali

SOLUZIONE

I NUOVI INDICATORI TERRITORIALI

NEGLI STUDI DI SETTORE 2007 SONO STATI UTILIZZATI NELLE FUNZIONI NEGLI STUDI DI SETTORE 2007 SONO STATI UTILIZZATI NELLE FUNZIONI DI RICAVO ALCUNI INDICATORI TERRITORIALI SINTETICI DI RICAVO ALCUNI INDICATORI TERRITORIALI SINTETICI

DELDEL LIVELLO DI CONCORRENZALIVELLO DI CONCORRENZA E DELLA E DELLA STRUTTURA DEI COSTISTRUTTURA DEI COSTI..

Livello di concorrenza nel settoreLivello di concorrenza nel settoreMaggiore sarà il mercato potenziale dell’impresa, minore sarà il livello di concorrenza con gli altri operatori del settore, più elevati potrebbero risultare i livelli dei prezzi e dei margini.

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 36

Livello di concorrenza con la GDOLivello di concorrenza con la GDOL’indicatore è stato considerato sulla base delle superfici dei grandi magazzini e dei supermercati alimentari.

Livello degli affitti degli immobili commercialiLivello degli affitti degli immobili commercialiIl livello degli affitti degli immobili commerciali rappresenta il più importante elemento di “costo fisso” per le imprese del settore.

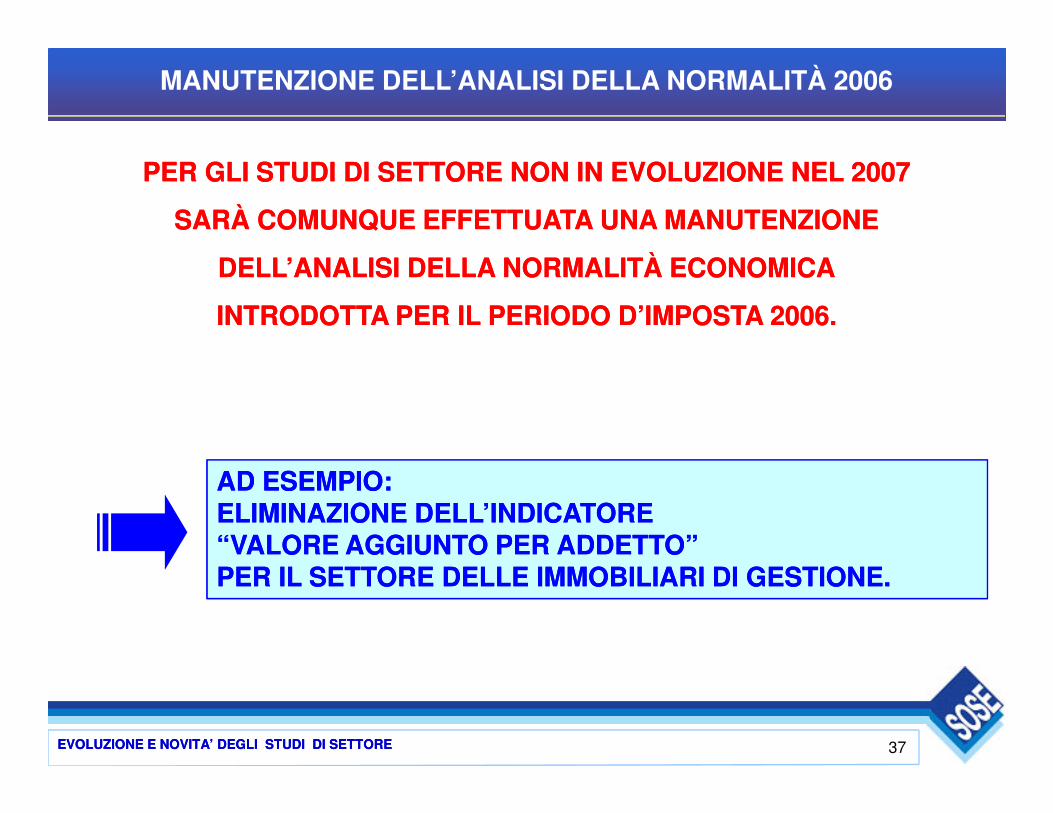

MANUTENZIONE DELL’ANALISI DELLA NORMALITÀ 2006

PER GLI STUDI DI SETTORE NON IN EVOLUZIONE NEL 2007PER GLI STUDI DI SETTORE NON IN EVOLUZIONE NEL 2007

SARÀ COMUNQUE EFFETTUATA UNA MANUTENZIONESARÀ COMUNQUE EFFETTUATA UNA MANUTENZIONE

DELL’ANALISI DELLA NORMALITÀ ECONOMICADELL’ANALISI DELLA NORMALITÀ ECONOMICA

INTRODOTTA PER IL PERIODO D’IMPOSTA 2006.INTRODOTTA PER IL PERIODO D’IMPOSTA 2006.

EVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTOREEVOLUZIONE E NOVITA’ DEGLI STUDI DI SETTORE 37

AD ESEMPIO:AD ESEMPIO:ELIMINAZIONE DELL’INDICATORE ELIMINAZIONE DELL’INDICATORE “VALORE AGGIUNTO PER ADDETTO” “VALORE AGGIUNTO PER ADDETTO” PER IL SETTORE DELLE IMMOBILIARI DI GESTIONE.PER IL SETTORE DELLE IMMOBILIARI DI GESTIONE.