![La Liquidazione della parcella del CTU [Sola lettura] · 2016-11-28 · LA LIQUIDAZIONE DEL COMPENSO DEL CTU Antonella De Maria Alessandro Mancini Commissione CTU e volontaria giurisdizione](https://static.fdocumenti.com/doc/165x107/5f125724f76e1169dd287964/la-liquidazione-della-parcella-del-ctu-sola-lettura-2016-11-28-la-liquidazione.jpg)

Estratto dispensa per corso Asso CTU CTU E CTP SU ... · - l’anatocismo nell’ammortamento alla...

41

Sede Nazionale Via Bergamo n. 43, 00198 Roma - Tel. 06 8841269 - fax 06 233221032 – P.IVA e CF:10565821005 – sito: www.assoctu.it – e-mail: [email protected] Estratto dispensa per corso Asso CTU CTU E CTP SU FINANZIAMENTI RATEALI Corso pratico di calcolo e redazione delle perizie a cura del dott. Antonio Giulio Pastore aggiornamento 12 ottobre 2017

Transcript of Estratto dispensa per corso Asso CTU CTU E CTP SU ... · - l’anatocismo nell’ammortamento alla...

Sede Nazionale Via Bergamo n. 43, 00198 Roma - Tel. 06 8841269 - fax 06 233221032 – P.IVA e CF:10565821005 – sito: www.assoctu.it – e-mail: [email protected]

Estratto dispensa per corso Asso CTU

CTU E CTP SU

FINANZIAMENTI RATEALI

Corso pratico di calcolo e redazione delle

perizie

a cura del dott. Antonio Giulio Pastore

aggiornamento 12 ottobre 2017

2

INDICE

1. Note teoriche

a) Il calcolo del rendimento effettivo (pag. 3)

b) L’inclusione / esclusione degli oneri certi (le spese assicurative) (pag. 4)

c) L’inclusione degli oneri eventuali: la mora (pag. 8)

- conseguenze della mora in usura

- le differenti metodologie di inclusione nella verifica

d) L’inclusione degli oneri eventuali: la penale di estinzione (pag. 16)

- penale nei mutui

- metodologia di inclusione “tecnicamente corretta”

- penale nei leasing

e) Anatocismo nei finanziamenti a rimborso rateale (pag. 28)

- l’anatocismo nell’ammortamento alla francese

- l’anatocismo nell’applicazione della mora

f) La normativa sulla trasparenza (pag. 34)

- ISC, TEG e TAEG: analogie e differenze

- Il problema della trasparenza e determinatezza delle clausole economiche

3

IL CALCOLO DEL RENDIMENTO EFFETTIVO (TEG

PER VERIFICA USURA)

(per i conteggi far riferimento al file excel distribuito al corso)

Tra i flussi finanziari previsti dalla formula delle Istruzioni della Banca d’Italia, valida per

tutte le altre categorie di operazioni di finanziamento, ivi comprese le operazioni di mutuo

e leasing, è necessario inserire da un lato il finanziamento erogato (con segno positivo),

dall’altro i flussi di rimborso (segno negativo) ovvero, di norma, le spese iniziali connesse

al credito e l’importo delle rate.

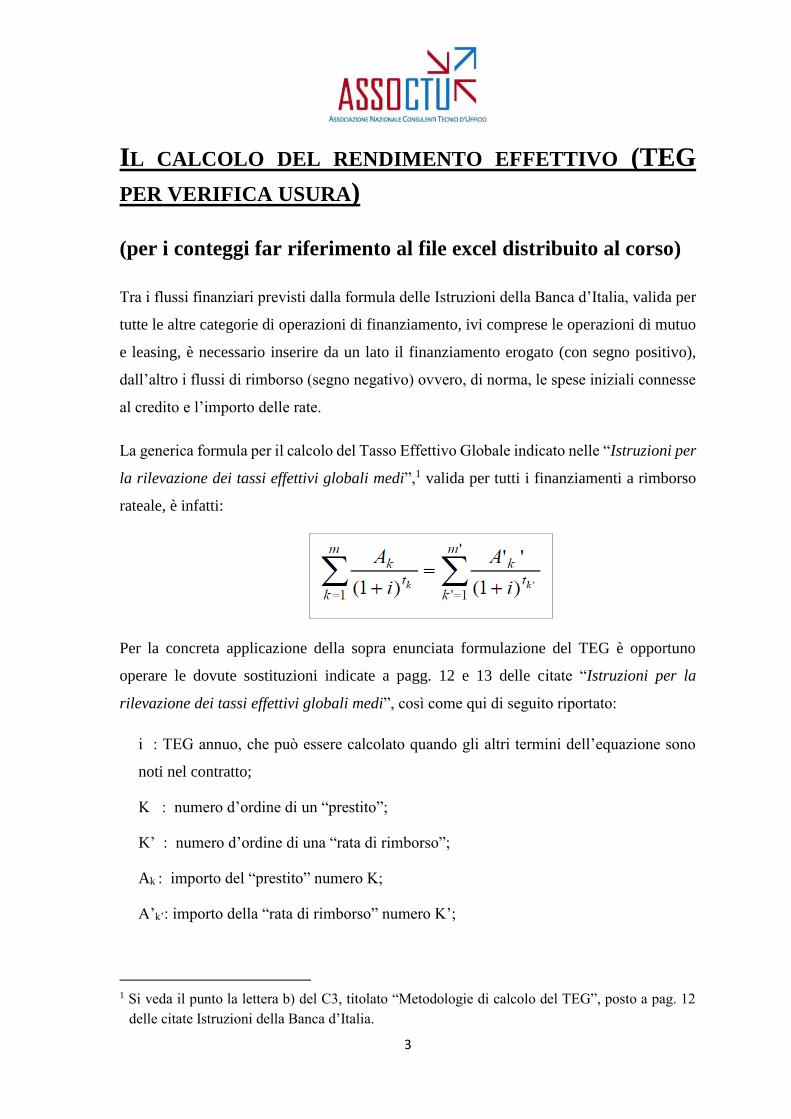

La generica formula per il calcolo del Tasso Effettivo Globale indicato nelle “Istruzioni per

la rilevazione dei tassi effettivi globali medi”,1 valida per tutti i finanziamenti a rimborso

rateale, è infatti:

Per la concreta applicazione della sopra enunciata formulazione del TEG è opportuno

operare le dovute sostituzioni indicate a pagg. 12 e 13 delle citate “Istruzioni per la

rilevazione dei tassi effettivi globali medi”, così come qui di seguito riportato:

i : TEG annuo, che può essere calcolato quando gli altri termini dell’equazione sono

noti nel contratto;

K : numero d’ordine di un “prestito”;

K’ : numero d’ordine di una “rata di rimborso”;

Ak : importo del “prestito” numero K;

A’k’: importo della “rata di rimborso” numero K’;

1 Si veda il punto la lettera b) del C3, titolato “Metodologie di calcolo del TEG”, posto a pag. 12

delle citate Istruzioni della Banca d’Italia.

4

m : numero d’ordine dell’ultimo “prestito”;

m’ : numero d’ordine dell’ultima “rata di rimborso”;

tk : intervallo espresso in anni e frazioni di anno tra la data del “prestito” n.1 e le date

degli ulteriori “prestiti” da 2 a m;

tk’ : intervallo espresso in anni e frazioni di anni tra la data del “prestito” n.1 e le date

delle “rate di rimborso” da 1 a m’.

In detta formula, l’incognita Ak va sostituita con l’ammontare di ciascun “prestito”

effettuato dall’intermediario finanziario, mentre l’incognita A’k’ va sostituita con

l’ammontare di ciascuna “rata di rimborso” del prestito.

Operando con excel, la formula da adottare è quella del tasso di rendimento interno,

TIR.X(flussi; date) inserendo in una colonna i flussi positivi (erogazioni, Ak) e negativi

(spese connesse al credito, rate di rimborso, A’k’) ed in una colonna vicina le date dei flussi2.

Si noti che, poiché l’analisi va svolta ex ante, al momento della stipula del contratto (come

chiarito dalla legge n. 24/01 di interpretazione autentica della legge n. 108/96) non rileva il

fatto che esso sia a tasso fisso o variabile: va considerato il tasso rilevato alla data del

contratto (e il corrispondente piano di ammortamento) senza necessità di preoccuparsi di

indicizzazioni e variabilità nel tempo: tra i flussi negativi A’k’ andrà pertanto inserito

l’importo delle rate risultanti dall’applicazione del tasso iniziale, come se fosse fisso

(solitamente è indicato in contratto tale tasso, e/o il piano di ammortamento con rate tutte

uguali calcolate con tale tasso).

L’INCLUSIONE DEGLI ONERI CERTI (SPESE

ASSICURATIVE)

A fronte di una formula di verifica “tecnicamente” (matematicamente) corretta sorge un

primo problema.

Quali, tra gli oneri certi ex ante, devono essere inseriti tra i flussi negativi?

2 Si veda al proposito il primo foglio del file excel allegato (foglio “utilizzo tir.x”).

5

La legge 108/96 (art. 644 c.p.) fa riferimento indistintamente a tutti gli oneri “connessi

all’erogazione del credito”, ma le Istruzioni della Banca d’Italia nel tempo hanno escluso

alcuni di tali oneri. Il caso principale riguarda le spese assicurative, per le quali sono dalle

Istruzioni ’09 (o meglio, nei Chiarimenti alle predette Istruzioni, edizione novembre ’10,

pagg.11-12) è presente un’indicazione chiara da parte della Banca d’Italia:

Con quali criteri si può valutare se una polizza assicurativa o una garanzia rientra

tra gli oneri inclusi nel TEG?

I criteri indicati nel § C4 – 5 sono validi sia per le polizze assicurative sia per le

garanzie. In primo luogo va valutato se la polizza o la garanzia è intesa ad:

1. assicurare il rimborso del credito;

2. tutelare i diritti del creditore nell’ambito del rapporto di finanziamento.

Se ricorre una di queste condizioni e la polizza o la garanzia tutela diritti non accessori

rispetto al finanziamento, va inoltre valutato se la stipula del contratto assicurativo

o di garanzia presenti una delle seguenti caratteristiche:

a) è obbligatoria per legge o per contratto per ottenere il credito;

b) è obbligatoria o, nei fatti, necessaria per ottenere il credito a determinate

condizioni contrattuali;

c) è contestuale alla concessione del finanziamento.

Il ricorrere di una di queste ulteriori condizioni, unitamente a una delle prime due,

comporta la necessità di includere gli oneri relativi alla polizza o alla garanzia nel TEG.

Va inoltre fatto presente che, laddove sia consentito escludere dal TEG una polizza

assicurativa stipulata contestualmente al finanziamento, l’esclusione deve essere

limitata all’importo effettivamente versato alla compagnia di assicurazione. Di

conseguenza, se l’intermediario erogante trattiene parte delle somme ricevute dal

cliente a titolo di polizza assicurativa, gli importi trattenuti vanno inclusi nel TEG.

Viene inoltre precisato anche:

È corretto escludere le polizze assicurative non obbligatorie stipulate

contestualmente alla concessione del finanziamento, nei casi in cui il soggetto

finanziato sia l’unico beneficiario (es.: polizze sanitarie, incendio e furto, polizze a

tutela degli acquisti e prelievi effettuati con carta di credito)?

6

Sì, i contratti assicurativi non obbligatori, che non soddisfano i punti 1. e 2. di cui

sopra, non rilevano ai fini del calcolo del TEG se il soggetto finanziato è l’unico

beneficiario della polizza.

Sono da includere nel TEG le polizze assicurative di carattere accessorio, facoltative

per il cliente e non legate al rimborso del credito, stipulate contestualmente alla

concessione del finanziamento (ad es. per i contratti di leasing auto: polizze kasko,

polizze migliorative delle condizioni di base obbligatorie, ecc.)?

No, i contratti assicurativi di carattere del tutto accessorio, sia pure contestuali al

finanziamento, in cui la polizza non è finalizzata in alcun modo al rimborso totale o

parziale del credito non rilevano ai fini del calcolo del TEG. Parimenti, non vanno

inclusi nel calcolo del TEG, le coperture assicurative obbligatorie per legge (es. RC

auto) non direttamente connesse al rapporto di finanziamento.

Nel caso di sottoscrizione contestuale di contratti di finanziamento finalizzati

all’acquisto di autovetture unitamente a pacchetti assicurativi complessi

comprendenti sia coperture assicurative connesse con il finanziamento (per

esempio furto e incendio in cui il beneficiario è l’ente creditore), sia assicurazioni

accessorie (per es. polizze sanitarie in cui il beneficiario è il soggetto finanziato) sia

servizi accessori a beneficio dei proprietari del veicolo (per es. assistenza stradale,

veicolo sostitutivo, ecc.), si possono escludere dal calcolo del TEG gli oneri riferibili

a tali componenti aggiuntive della polizza?

Sì, le spese per assicurazioni e servizi accessori il cui beneficiario non è l’ente creditore

non sono da includere nel TEG. Nel caso di “pacchetti complessi” sarà necessario

distinguere – eventualmente facendo ricorso a stime - la parte di polizza connessa

con il finanziamento (ad es. furto e incendio il cui beneficiario è il creditore), da quella

accessoria (ad es. kasko, sanitaria) includendo nel TEG solo la prima parte della

polizza.

In caso di polizza volta a garantire integralmente il valore del bene offerto in

garanzia, in misura eccedente rispetto al capitale finanziato, va conteggiata solo la

parte del premio correlata al valore finanziato?

Sì, nel TEG va inserito un onere proporzionale al capitale finanziato.

7

In merito, una recente sentenza della Cassazione Civile, Sezione I, n. 8806 del 5 aprile

’17 si è occupata delle spese di assicurazione che nel 2002 venivano escluse dalla

rilevazione del TEGM. Sconfessando ogni stereotipo di omogeneità e simmetria, la

sentenza antepone l’imprescindibile carattere di onnicomprensività fissato dall’art. 644

c.p.:

▪ osserva che ‘non avrebbe neppure senso opinare diversamente nella prospettiva della

repressione del fenomeno usurario, l’esclusione di talune delle voci per sé rilevanti

comportando naturalmente il risultato di spostare – al livello di operatività della pratica –

la sostanza del peso economico del negozio di credito dalle voci incluse verso le voci

escluse’;

▪ puntualizza che ‘detto carattere “onnicomprensivo’ per la rilevanza delle voci

economiche – nel limite esclusivo del loro collegamento all’operazione di credito – vale

non diversamente per la considerazione penale e per quella civile del fenomeno usurario;

▪ ripristina la gerarchia delle fonti: “L’unitarietà della regolamentazione – così come la

centralità sistematica della norma dell’art. 644 per la definizione della fattispecie usuraria

sotto il profilo oggettivo, che qui specificatamente interessa – si trova sottolineata, del

resto, dallo stesso fatto che la legge n. 108/1996 viene a considerare pari passu entrambi

questi aspetti (cfr., in particolare, la disposizione dell’art. 4)”.

▪ stabilisce la subordinazione all’art. 644 c.p. delle disposizioni esecutive del MEF e della

Banca d’Italia: ‘La centralità sistematica della norma dell’art. 644 in punto di definizione

della fattispecie usuraria rilevante non può non valere, peraltro, pure per l’intero arco

normativo che risulta regolare il fenomeno dell’usura e quindi anche per le disposizioni

regolamentari ed esecutive e per le Istruzioni emanate dalla Banca d’Italia. Se è manifesta

l’esigenza di una lettura a sistema di queste varie serie normative, pure appare chiaro che

al centro di tale sistema si pone la definizione di fattispecie usuraria tracciata dall’art.

644, alla quale si uniformano, e con la quale si raccordano, le diverse altre disposizioni

che intervengono in materia’

Stabiliti questi principi di ordine generale, venendo alla fattispecie concreta, la

menzionata Cassazione ha valutato ‘antitetica’ al disposto dell’art. 644 c.p.,

l’interpretata esclusione delle spese di assicurazione, fondata sul presunto dettato

delle Istruzioni della Banca d’Italia vigenti all’epoca, ribadendo al tempo stesso il

8

principio di diritto fondato sull’inerenza del costo all’erogazione del credito, elemento

‘necessario e sufficiente’ per il riscontro dell’eventuale usurarietà.

L’INCLUSIONE DEGLI ONERI EVENTUALI: LA MORA

Il principale elemento di incertezza giuridica e di difficoltà tecnica, per quanto concerne

l’inclusione di mora e penale di estinzione nella verifica dell’usura, è costituito dal fatto

che – come ribadito dalla l. 24/01, di interpretazione autentica della l. 108/96 – la verifica

dell’usurarietà di un finanziamento rateale va fatta al momento della stipula del

contratto (usura originaria): solo la pattuizione di condizioni d’usura determina

l’applicabilità dell’art. 644 c.p. e dell’art. 1815 c.c., II comma (sanzione della non

debenza di alcun interesse, ovvero gratuità del finanziamento). Ma se la verifica si fa

al momento iniziale, ex ante, come si possono quantificare oneri eventuali quali la

mora e la penale di estinzione?

Sull’inclusione o meno della mora esiste una copiosa giurisprudenza, originata dalla nota

pronuncia della Cassazione n. 350/13 secondo cui tutti gli oneri connessi al credito, tra cui

annoverare anche gli interessi di mora, sono soggetti alla verifica del rispetto della l. 108/96

(usurarietà)3.

Se è vero che il principio è chiaro4 e relativamente pacifico5, la metodologia di

inclusione non lo è, e le posizioni sul punto, anche a causa della scarsa conoscenza

della materia da un punto di vista tecnico e legale, sono le più disparate.

3 “ai fini dell’applicazione dell’art. 644 c.p. e dell’art. 1815 c.c. comma 2, si intendono usurari gli

interessi che superano il limite stabilito dalle legge nel momento in cui essi sono promessi o

comunque convenuti, a qualunque titolo, quindi anche a titolo di interessi moratori.”.

4 Per una trattazione esaustiva del punto, si vedano pagg. 3 e 4 della Relazione della VI sez.

Tribunale di Milano, 6/2/14 fornita in copia informatica.

5 Per una posizione contraria, secondo cui la mora non deve essere ricompresa nella verifica

dell’usura, si veda l’ABF, Collegio di Napoli, decisione del 05.12.2013, n.125/14: in materia di

usura bancaria, gli interessi moratori non possono venire rapportati al c.d. tasso soglia, in quanto,

la funzione risarcitoria cui sono deputati gli interessi moratori, esclude che a essi si possa

riconoscere alcun ruolo nella concessione del credito e, quindi, nella valutazione di usurarietà del

prestito.

9

Come anticipato in precedenza, un elemento di difficoltà è costituito dal fatto che – come

ribadito dalla l. 24/01, di interpretazione autentica della l. 108/96 – la verifica

dell’usurarietà di un finanziamento rateale va fatta al momento della stipula del contratto

(usura originaria): solo la pattuizione di condizioni d’usura determina l’applicabilità

dell’art. 644 c.p. e dell’art. 1815 c.c., II comma (sanzione della non debenza di alcun

interesse, ovvero gratuità del finanziamento). Ma se la verifica si fa al momento iniziale,

ex ante, come si possono quantificare oneri eventuali quali la mora?

Conseguenze della mora in usura

Prima di illustrare le risposte a tale interrogativo, vogliamo trattare schematicamente

un ulteriore punto dibattuto, che riguarda la conseguenza dell’accertamento della

pattuizione della mora in usura (qualunque sia la metodologia ritenuta corretta per

la verifica). Secondo i diversi orientamenti giurisprudenziali da noi censiti, tale circostanza

(mora pattuita in usura) può determinare:

a) la nullità dell’intero contratto, con obbligo da un lato per la Banca di restituire gli

addebiti a titolo di interessi e spese e dall’altro per il soggetto finanziato di restituire

immediatamente il capitale ricevuto (capitale residuo);

b) la nullità della clausola “economica” tout court, e la conseguente gratuità del

finanziamento, che rimane in piedi con l’obbligo per il soggetto finanziato di pagare

solo le quote capitali delle rate (una volta scontato l’importo già pagato a titolo di

interessi e spese, che va reindirizzato a pagamento del capitale)6;

6 Dal riferimento indifferenziato agli interessi, senza alcuna distinzione della relativa natura, la

Corte d’Appello di Venezia fa discendere l’applicazione della sanzione prevista a tutti gli interessi,

sia corrispettivi che moratori: “L’art. 1815, comma 2°, c.c. esprime un principio giuridico valido

per tutte le obbligazioni pecuniarie e a seguito della revisione legislativa operata dall’art. 4 della

legge 7/3/96 n. 108 e dalla legge 28/2/01, n. 24 – di conversione del D.L. 29/12/00 n. 394 – esso

prevede la conversione forzosa del mutuo usurario in mutuo gratuito, in ossequio all’esigenza di

maggiore tutela del debitore e ad una visione unitaria della fattispecie, connotata dall’abbandono

del presupposto soggettivo dello stato di bisogno del debitore, a favore del limite oggettivo della

‘soglia’ di cui all’art 2, IV comma, della stessa legge n. 108/96 (…). Diversamente da quanto

dedotto nella motivazione della sentenza impugnata, la sanzione così stabilita dell’abbattimento

del tasso di interesse applicabile si applica a qualunque somma fosse dovuta a titolo di interesse,

legale o convenzionale, sia agli interessi corrispettivi che agli interessi moratori, con la solo

esclusione del caso in cui i rapporti contrattuali presupposti dall’applicazione degli interessi

10

fossero già esauriti alla data dell’entrata in vigore della legge n. 108/96 (cfr. Cass. Civ., n.

5324/2003).” (Corte d’Appello Venezia, Sez. III Civ., Presid. G. Silvestre, 18 febbraio ’13, n. 342).

In senso conforme, Tribunale di Benevento 30/12/15, Corte d’Appello di Roma 7/07/16 e

Ordinanza di Cassazione n. 23192 del 13/07 – 4/1072017. In quest’ultima Ordinanza, si legge:

Fatti di causa

(…)

2. il tribunale, concordemente con quanto già affermato dal giudice delegato, ha ritenuto

che la banca deve essere ammessa al passivo con riferimento alla sola sorte capitale, non

potendo essere riconosciuti gli interessi moratori: come emerso dalla c.t.u., al momento

della pattuizione il tasso degli interessi moratori era superiore al tasso soglia, vertendosi,

così, in ipotesi di usura originaria (e non in quella di usura sopravvenuta come dedotto dalla

banca) e, conseguentemente, ai sensi dell’art. 1815 c.c., la pattuizione del tasso di mora era

considerata nulla e nessun interesse spettava

3. con il ricorso si deduce in unico motivo la violazione e falsa applicazione dell’art. 1815

c.c. e della l. 108/1996, in quanto il tribunale ha erroneamente rilevato che, al fine del

superamento del tasso soglia, si deve valutare l’eventuale usurarietà originaria del tasso di

mora e posto che, nel caso di affermata nullità degli interessi usurari moratori, detta nullità

non potrebbe colpire gli interessi corrispettivi i quali non superino il tasso soglia

Ragioni della decisione

1. Considerato che: 1. l’art. 1815, co. 2, c.c. stabilisce che “se sono dovuti interessi

usurari, la clausola è nulla e non sono dovuti interessi” e ai sensi dell’art. 1 d.l. 29

dicembre 2000, n. 394, convertito in l. 28 febbraio 2001, n. 24, si intendono usurari gli

interessi che superano il limite stabilito dalla legge nel momento in cui essi sono

promessi o comunque convenuti, a qualunque titolo, indipendentemente dal momento

del loro pagamento; il legislatore, infatti, ha voluto sanzionare l’usura perché realizza

una sproporzione oggettiva tra la prestazione del creditore e la controprestazione del

debitore;

2. il ricorso è manifestamente infondato; come ha già avuto modo di statuire la

giurisprudenza di legittimità “è noto che in tema di contratto di mutuo, l’art. 1 della l.

n. 108 del 1996, che prevede la fissazione di un tasso soglia al di là del quale gli

interessi pattuiti debbono essere considerati usurari, riguarda sia gli interessi

corrispettivi che quelli moratori (Cass. 4 aprile 2003, n. 5324). Ha errato, allora, il

tribunale nel ritenere in maniera apodittica che il tasso di soglia non fosse stato superato

nella fattispecie concreta, solo perché non sarebbe consentito cumulare gli interessi

corrispettivi a quelli moratori al fine di accertare il superamento del detto tasso” (Cass.

ord. 5598/2017; con principio già affermato da Cass. 14899/2000).

Il ricorso è dunque infondato e va rigettato.

11

c) la nullità della sola clausola dell’interesse moratorio, con l’effetto di obbligare la

Banca alla restituzione dei soli interessi moratori effettivamente richiesti e introitati

e il diritto per il soggetto finanziato di non pagare interessi di mora in futuro7;

7 Rilevando la pattuizione degli interessi corrispettivi come clausola distinta dagli interessi

moratori, la nullità di quest’ultima non coinvolgerebbe la clausola degli interessi corrispettivi. In

questo senso il Tribunale di Milano, in presenza di un tasso di mora debordante la soglia d’usura,

ha circoscritto la sanzione prevista dall’art. 1815 c.c. esclusivamente alla maggiorazione prevista

per la mora: “nel condividersi il principio affermato dalla Corte secondo cui la verifica del rispetto

del tasso soglia va estesa alla pattuizione del tasso di mora, ne consegue che, ove detto tasso

risultasse pattuito in termini da superare il tasso soglia rilevato all’epoca della stipulazione del

contratto, la pattuizione del tasso mora sarebbe nulla, ex art. 1815 comma 2 c.c. (e quindi non

applicabile), con l’effetto che, in caso di ritardo o inadempimento, non potrebbero essere

applicati interessi di mora, ma sarebbero unicamente dovuti i soli interessi corrispettivi (ove

pattuiti nel rispetto del tasso soglia); (…) la circostanza che il tasso di mora nominale sia oggetto

di autonoma verifica di rispetto del tasso soglia, trova ragione nella sua autonoma e distinta

funzione quale penalità per il ritardato adempimento, fatto imputabile al mutuatario e solo

eventuale, la cui incidenza va rapportata al protrarsi e all’entità dell’inadempienza. (Ordinanza

del Tribunale di Milano, L. Cosentini, 28/1/14).

In senso conforme anche il Tribunale di Napoli, quinta sezione civile, dott. Enrico Ardituro,

Ordinanza del 28-01-2014: “In materia di usura bancaria, allorché il contratto di mutuo preveda

un tasso moratorio superiore al c.d. “tasso soglia”, ma l’interesse corrispettivo pattuito non superi

detto limite, ad essere sanzionata con la nullità sarà solo la clausola riguardante gli interessi

moratori e non anche quella degli interessi corrispettivi. Gli interessi corrispettivi sono comunque

dovuti, infatti, perché pattuiti in misura inferiore al tasso usurario stabilito all’epoca della

conclusione del contratto”.

Così il tribunale di Venezia, dott.ssa Gabriella Zanon, Sentenza del 15-10-2014, n.2163:

Gli interessi moratori sono previsti e disciplinati da una diversa ed autonoma clausola rispetto a

quella degli interessi corrispettivi. La declaratoria di nullità ex art. 1815, 2° comma, per

pattuizione usuraria potrebbe allora investire solo tale specifica ed autonoma clausola.

Anche il tribunale di Taranto, dott. Claudio Casarano, Ordinanza del 17-10-2014:

Interessi corrispettivi e moratori sono istituti aventi diversa causa e non necessariamente

dall’invalidità dell’uno deriva anche quella dell’altro: gli interessi moratori assolvono ad una

funzione risarcitoria forfetizzata e preventiva del danno da ritardo nel pagamento di una somma

esigibile; quelli corrispettivi implicano la regolare esecuzione del rapporto e rappresentano il

corrispettivo del prestito. Non vi è tra i due istituti un rapporto di presupposizione necessaria.

Siccome la nullità parziale ex art.1419 cc non importa – di regola – la nullità dell’intero

contratto, l’invalidità che involga la clausola degli interessi moratori usurari non si estende

alla clausola degli interessi corrispettivi, che sono comunque dovuti.

In virtù del principio di tassatività delle nullità ex art. 14 delle Preleggi, mancando un’apposita

norma che disponga l’estensione della sanzione della nullità del tasso di mora usurario anche a

12

d) la riconducibilità a soglia degli interessi moratori eventualmente addebitati8.

Un aspetto ulteriore riguarda il considerare o meno la maggiorazione del 2,1% (rilevazione

statistica campionaria del 2001-2002) suggerita dalla Banca d’Italia nei “Chiarimenti in

materia di applicazione della legge antiusura, Banca d’Italia, 3 luglio 2013”: taluni giudici

ritengono infatti che per preservare il principio di omogeneità dei termini di confronto

(TEG applicato e soglia d’usura), poiché la rilevazione del TEGM (tasso medio) alla base

della soglia non contiene gli interessi di mora, ad esso vada aggiunta la maggiorazione del

2,1% che uno studio campionario del 2001/2002 ha individuato come spread medio tra

tasso corrispettivo e tasso moratorio9.

quello corrispettivo (non usurario per definizione), quest’ultimo si conserva, stante vieppiù il

disposto dell’art. 1224, primo comma cc, laddove prevede in particolare che in mancanza di tasso

di mora si applica quello corrispettivo o legale.

8 In tal senso il tribunale di Roma, Pres. dott.ssa F. D’Ambrosio – Rel. dott.ssa B. Perna, Sentenza

del 16-09-2014:

“Gli interessi moratori rientrano tra quelle prestazioni "accidentali" (e perciò meramente

eventuali) sinallagmaticamente riconducibili al futuro inadempimento e destinate ad assolvere, in

chiave punitiva, alla funzione di pressione finalizzata alla realizzazione del corretto adempimento

del contratto.

La diversità ontologica e funzionale delle due categorie di interessi corrispettivi ed interessi

moratori non ne consente il mero cumulo ai fini della valutazione di usurarietà del finanziamento.

La possibilità/necessità di un tale cumulo non può trarsi da un’erronea interpretazione del dictum

della sentenza n.350/2013 della Corte di Cassazione e, vieppiù, anche ove quest’ultima avesse

realmente stabilito un simile principio, sarebbe comunque da disattendere, per quanto autorevole,

in virtù della diversità ontologica e funzionale delle due categorie di interessi.

L'art. 1815 comma 2 c.c. fa riferimento alle prestazioni di natura "corrispettiva” gravanti sul

mutuatario a prestazioni collegate allo svolgimento fisiologico del rapporto per cui lo stesso non

può mai applicarsi agli interessi moratori che sono relativi alla fase patologica conseguente

all'inadempimento, solo eventuale, del mutuatario.

L'esistenza di una clausola di salvaguardia esclude in radice la usurarietà del tasso pattuito.

Ne discende che, in caso di superamento del tasso soglia per effetto dell’applicazione degli interessi

di mora, la soluzione andrà ricercata nella riconduzione di questi ultimi nei limiti del tasso soglia

ai sensi degli artt. 1419, comma 2 cc e 1339 cc, trattandosi al più di usurarietà sopravvenuta.”

9 Ipotizzando un mutuo stipulato nel I trimestre 2003, il TEGM, tasso medio, è pari al 5,37% che

maggiorato del 50% conduce ad una soglia dell’8,055%. Poiché tuttavia nel TEGM non sono

incluse le rilevazioni degli interessi di mora applicati dagli Intermediari, la Banca d’Italia suggerisce

di maggiorare il TEGM del 2,1%: la nuova soglia, da confrontare con il tasso di mora, sarà pertanto

pari al (5,37% + 2,1%) x 1,5 = 11,21%.

13

Tale posizione è fatta propria solo da una limitata parte della giurisprudenza10, ma potrebbe

essere la soluzione della richiesta di “omogeneità” tra tasso effettivo rilevato e soglia

d’usura avanzata dalle recenti Cassazioni Civili I sez. n. 12965 del 22/06/16 e 22270 del

3/11/16.

Per una posizione radicalmente contraria (inapplicabilità della maggiorazione del 2,1%) si

veda invece Trib. Torino, n. 14932 del 27/04/16, giudice dott. E. Astuni.

Le differenti metodologie di inclusione della mora nella verifica

Si rimanda alla sezione “giurisprudenza” del sito www.assoctu.it per un elenco aggiornato

delle sentenze in materia. Qui ci si limita a citare alcune delle metodologie più comuni di

inclusione della mora nella verifica, con qualche riferimento giurisprudenziale.

1. Sommatoria del TAN (tasso nominale degli interessi corrispettivi) e del tasso di

mora.

Si tratta di una prassi tecnicamente errata e scarsamente seguita in giurisprudenza. Una

pronuncia a favore è quella del Giudice di pace di Domodossola 2/05/14 (cfr. anche Ord.

Trib. Agrigento 10/04/15; Ord. Trib. Rovereto 30/12/13; Ord. Trib. Viterbo 8/08/13).

Quali sono le (errate) motivazioni della tesi della “sommatoria dei tassi”?

Sono essenzialmente due:

- poiché in contratto il tasso di mora è spesso espresso come tasso corrispettivo più

uno spread (ad es. tasso corrispettivo 5%, tasso di mora = tasso corrispettivo + 2%

= 7%), si è creata la confusione per cui in caso di mora si paghi il 12% (5% + 7%)

e non il 7%;

10 In questo senso il Tribunale di Cremona, dott. Giulio Borrella, Ordinanza del 30-10-2014

stabilisce che ai fini del verificarsi dell’usura il tasso di mora dovrà essere raffrontato al tasso soglia

maggiorato dei 2,1 punti percentuali rilevati dai Decreti Ministeriali. La verifica dell’usurarietà

degli interessi di mora va effettuata sulla singola rata e non sull’intero finanziamento. In ipotesi di

usurarietà degli interessi di mora è sempre salvo quanto corrisposto a titolo di interesse

corrispettivo.

14

- poiché la mora si applica sull’intera rata (come reso legittimo dalla Delibera CICR

9/2/00, se ciò è espressamente pattuito in contratto11) e la rata è comprensiva di

capitale e interessi, l’applicazione della mora (7%) su qualcosa che contiene già

interessi (al 5%) determina un peso complessivo del 12% (7% sul 5%).

L’argomentazione giuridica contraria, a nostro avviso dirimente, riguarda la diversa

funzione degli interessi: i primi (corrispettivi) remunerano l’erogazione del capitale, i

secondi (moratori) remunerano il ritardato pagamento di un’obbligazione diversa,

scaturente, per l’appunto, dal mancato pagamento di una o più rate di rimborso.

L’argomentazione tecnica contraria, riguarda la diversità della base di calcolo, che per gli

interessi corrispettivi è il capitale residuo, per gli interessi di mora il solo importo scaduto

e impagato.

Per tali ragioni le verifiche devono essere distinte, una per le condizioni corrispettive

(includendo oltre agli interessi gli altri oneri connessi all’erogazione del credito) ed una per

le condizioni in caso di mora. In alternativa, si deve studiare una metodologia di inclusione

più sofisticata, come quelle che vedremo in seguito.

NB_1: talvolta si riscontra la sommatoria del tasso di mora non con il tasso nominale

corrispettivo (TAN), ma con il tasso effettivo (TAEG o ISC) indicato in contratto, che

incorpora l’effetto delle spese iniziali (di istruttoria, assicurative etc.). Tale approccio

risulta errato per le medesime ragioni sopra espresse, in quanto confonde la remunerazione

per il finanziamento e la remunerazione per il ritardato pagamento.

NB_2: rispetto alla semplice tesi della sommatoria dei tassi, una formulazione leggermente

diversa nella forma, ma analoga nella sostanza, prevede il calcolo del TEG (formula del

11 “Art. 3. Finanziamenti con piano di rimborso rateale

Comma 1. Nelle operazioni di finanziamento per le quali è previsto che il rimborso del prestito

avvenga mediante il pagamento di rate con scadenze temporali predefinite, in caso di

inadempimento del debitore

l'importo complessivamente dovuto alla scadenza di ciascuna rata può, se contrattualmente

stabilito, produrre interessi a decorrere dalla data di scadenza e sino al momento del pagamento.

Su questi interessi non è consentita la capitalizzazione periodica.

Comma 2. Quando il mancato pagamento determina la risoluzione del contratto di finanziamento,

l'importo complessivamente dovuto può, se contrattualmente stabilito, produrre interessi a

decorrere dalla data di risoluzione. Su questi interessi non è consentita la capitalizzazione

periodica.”

15

tasso di rendimento interno) considerando da un lato il finanziamento erogato e dall’altro

tutti i possibili flussi di rimborso previsti in contratto, comprensivi sia delle rate sia della

mora applicabile sulle stesse. Si ipotizza, in altre parole, uno sviluppo del piano in cui il

soggetto finanziato paga contemporaneamente le rate e la mora sulle rate pagate (come se

in realtà non le avesse pagate). La Tabella illustra lo sviluppo di un simile piano:

E’ evidente che tale piano non corrisponde ad alcuno sviluppo possibile del contratto,

perché non è possibile ipotizzare che le rate vengano pagate e contemporaneamente che

vengano addebitati gli interessi di mora come se non fossero state pagate. Diamo conto di

questa metodologia evidentemente errata solo perché più volte riscontrata in perizie di

parte.

NB_3 (tesi “Adusbef”): anche la tesi che prevede la sommatoria del tasso corrispettivo e

della maggiorazione di mora (più l’eventuale incidenza delle spese) quale tasso

complessivo dell’operazione è infondata per le stesse ragioni sopra esposte, ovvero perché

i tassi sommati si riferiscono a diverse basi di calcolo.

2. Analisi distinte delle condizioni corrispettive (la fisiologia del contratto) e delle

condizioni di mora.

Secondo questo approccio è necessario, come sopra anticipato, confrontare la soglia

d’usura in vigore al momento della stipula distintamente con:

a) le condizioni corrispettive, ovvero quelle previste in caso di fisiologia del contratto:

tasso d’interesse corrispettivo e spese connesse all’erogazione del credito, come

quelle di istruttoria;

b) le condizioni previste in caso di ritardato pagamento (essenzialmente tasso di mora).

Poiché in caso di ritardato pagamento viene generalmente prevista l’applicazione del solo

tasso di mora, senza aggravio di ulteriori spese e senza alcuna capitalizzazione periodica,

Flussi per calcolo TEG

Data erogazione +100 (capitale erogato)

Scadenza I rata -10 (I rata pagata)

Scadenza II rata -10 (II rata pagata) - 0,5 (mora sulla prima rata)

Scadenza III rata -10 (III rata pagata) - 1 (mora sulle rate I e II)

Scadenza IV rata -10 (IV rata pagata) - 1,5 (mora sulle rate I, II e III)

Etc.

16

secondo tale approccio la verifica dell’usurarietà della mora si risolve nel semplice

confronto tra il tasso d’interesse moratorio nominale previsto in contratto e la relativa soglia

d’usura. Se la mora è pattuita in misura inferiore alla soglia, non si rileva usura per quanto

concerne la clausola moratoria, altrimenti la clausola è nulla e non sono dovuti interessi

moratori.

Ad esempio, se il tasso corrispettivo è indicato in contratto al 5%, e la mora è pari al tasso

corrispettivo più 3 punti percentuali, quindi pari all’8%, sarà sufficiente confrontare tale

8% con il valore della soglia alla stipula del contratto: se la soglia è inferiore, la pattuizione

della mora è in usura, altrimenti è legittima.

3. Verifica “unitaria” che ricomprende la mora nel computo del tasso effettivo

La verifica si basa sullo sviluppo degli scenari contrattuali, ipotizzando il mancato

pagamento delle rate ed il conseguente addebito di interessi di mora. Tale elaborazione può

essere operata in due modi differenti:

1. effettuando una verifica dell’incidenza della mora sulla singola rata (metodo indicato

dalla dott.ssa L. Cosentini della VI sez. civ. del Tribunale di Milano in una relazione

interna “Relazione VI Sez. Trib. Milano, 10/02/14”, in www.assoctu.it);

2. effettuando una verifica dell’incidenza della mora sul finanziamento complessivo

(metodo indicato dal dott. Marcelli nell’articolo “Oneri eventuali, interessi di mora e

penale estinzione: la verifica dell'usura dettata dall'art. 644 C.P. ha un solo criterio di

calcolo: il rendimento effettivo” in www.assoctu.it e ripreso dal Tribunale di Udine n.

5961 del 26/09/14)

Una “evoluzione” di tale seconda metodologia prevede la verifica non su ogni

possibile scenario, ma unicamente su quello verificatosi ex post (Trib. Torino, dott.

Astuni, n. 14932 del 27/04/16)

Si rimanda al file excel allegato (Esemplificazione inclusione penale e mora in verifica

usura) ed all’esempio di CTU di seguito riportato per un’esemplificazione dei due metodi

di calcolo su un caso concreto.

17

L’INCLUSIONE DEGLI ONERI EVENTUALI: LA PENALE

DI ESTINZIONE

La penale di estinzione nei mutui (giurisprudenza)

Le Istruzioni della Banca d’Italia hanno costantemente indicato l’esclusione dalla

rilevazione dei tassi medi (TEGM) delle penali di estinzione: “le penali a carico del cliente

previste in caso di estinzione anticipata del rapporto, laddove consentite, sono da ritenersi

meramente eventuali, e quindi non vanno aggiunte alle spese di chiusura della pratica”

(Istruzioni, aggiornamento agosto ’09 ripreso anche nel ‘16).

La giurisprudenza si è pressoché costantemente uniformata a tale indicazione, ma

recentemente è emerso un orientamento, ancora largamente minoritario, che prevede invece

l’inclusione della penale di estinzione nella verifica del TEG ex ante, secondo quello che

possiamo definire il metodo degli “scenari”, per cui ogni possibile sviluppo del

finanziamento, compresa l’estinzione anticipata poco tempo dopo l’erogazione del

finanziamento, deve evidenziare un tasso effettivo rispettoso della soglia vigente al

momento della stipula

Segnaliamo almeno tre recenti sentenze che stabiliscono:

1. Pescara 28/11/14, est. Dott.ssa Tiziana Marganella: nel calcolo del TEG ai fini

antiusura è necessario includere anche l’importo della penale di estinzione anticipata,

che è assimilabile – in quanto penale – alla mora, che come affermato dalla Cass.

350/136 deve essere ricompresa nella verifica dell’usura (non rilevando il carattere

eventuale dell’onere stesso)12.

12 “Ora la censura relativa all’usurarietà dei tassi è fondata su un unico e assorbente argomento,

rappresentato dal fatto che sarebbe stata pattuita una promessa usuraria al momento della stipula

del contratto, laddove vengono fatti rientrare, tanto i costi certi tanto i costi potenziali del

finanziamento (ossia i costi per l’estinzione anticipata).

Invero, accordando cittadinanza alle argomentazioni svolte dal debitore, sulla scorta di quanto

statuito dalla recente sentenza della Corte di Cassazione n° 350/2013 la censura è fondata in

relazione al tasso usurario perché “ai fini dell’applicazione dell’art. 644 c.p.c., e dell’art. 1815

c.c., comma 2, si intendono usurari gli interessi che superano il limite stabilito dalla legge nel

momento in cui essi sono promessi e comunque convenuti, a qualunque titolo, quindi anche a titolo

di interessi moratori (Corte cost. 25 febbraio 2002n. 29: il riferimento, contenuto nel D.L. n. 394

18

2. Bari, 12/12/14 La penale di estinzione rientra tra gli oneri inclusi, ai sensi dell’art. 644

c.p., nella verifica dell’usura, indipendentemente dal proprio carattere di onere

eventuale. Ai fini della verifica della usurarietà del tasso convenuto occorre pertanto

tenere conto sia degli interessi moratori (Cass. 350/13) sia della commissione di

estinzione anticipata. Per quanto attiene questo onere, l’Ordinanza precisa che, sebbene

questa sia determinata in misura percentuale sul capitale residuo, ai fini

dell’accertamento dell’usurarietà del tasso il calcolo debba essere operato con

riferimento al capitale concesso a mutuo, perché la verifica dell’usurarietà va condotta

al momento della stipula del contratto quando capitale mutuato e capitale residuo

coincidono. La necessità di cumulare gli interessi moratori con la commissione di

estinzione anticipata è rafforzata nel caso in cui la commissione di estinzione anticipata

sia dovuta, in forza del contratto, anche in caso di risoluzione per inadempimento del

mutuatario.

NB (dettaglio formale): il contratto oggetto di contestazione indicava testualmente

“commissione di estinzione” (e non penale di estinzione): il ricorrente ha sottolineato

questo punto, affermando che la previsione di una “commissione” ricade negli oneri

inclusi nella verifica dall’art. 644 c.p. (che parla di commissioni) e non tra gli oneri

esclusi dalle Istruzioni della Banca d’Italia (che esclude le “penali”). Tale aspetto, che

potrebbe risultare squisitamente formale, potrebbe aver in parte motivato la decisione.

3. Bari, 19/10/15 Il Tribunale nell’Ordinanza ribadisce la posizione espressa in data

12/12/14 (vd. anche Trib. Pescara 28/11/14) in merito alla necessità di computare, ai fini

della verifica dell’usurarietà del tasso (usura originaria), anche delle penali previste in

caso di estinzione anticipata. Si fa espresso riferimento sia al dettato letterale dell’art.

644 c.p. sia all’interpretazione dello stesso fornita dalla Cassazione nella nota sentenza

del 2000, art. 1, comma 1, agli interessi a qualunque titolo convenuti rende plausibile – senza

necessità di specifica motivazione – l’assunto, del resto fatto proprio anche dal giudice di

legittimità, secondo cui il tasso soglia riguarderebbe anche gli interessi moratori.

Orbene, in termini elastici la mora e la penale per estinzione anticipata possono essere tra loro

accomunate in quanto entrambe rappresentano un costo del mutuo erogato.

Premesso, quindi, che la ratio del legislatore si riscontra nella necessità di contenere i tassi

anomali, in armonia alle più recenti mentovate statuizioni della giurisprudenza di legittimità, deve

ritenersi che assumono rilevanza ai fini della disciplina anti-usura e del superamento del tasso

soglia a qualsiasi onere collegato alla erogazione del credito e, quindi anche al costo pattuito per

la estinzione anticipata del mutuo.

19

n. 350/13. Ai fini dell’accertamento dell’usurarietà del contratto, la commissione per

estinzione anticipata deve essere calcolata “con riferimento al capitale concesso a

mutuo, dovendosi avere riguardo al momento in cui le condizioni contrattuali del mutuo

vengono pattuite, così come prescrive la legge, considerato anche che in ipotesi ben può

accadere che l’estinzione anticipata venga richiesta a distanza di qualche giorno”.

L’usurarietà dello specifico contratto di finanziamento oggetto di decisione è la

risultante – si legge nell’Ordinanza – della “sommatoria del tasso convenzionale, di

quello di mora, delle spese di istruttoria e di assicurazione, nonché dell’1,50% per

estinzione anticipata” e determina la gratuità del mutuo ex art. 1815, comma 2, c.c.:

l’Ordinanza si conclude osservando che “alla data in cui è stato intimato il precetto

l’opponente aveva pagato una somma superiore a quella dovuta per le rate scadute

della sola sorte capitale sicché il credito azionato in via esecutiva è privo del requisito

dell’esigibilità atteso che la Banca opposta non poteva avvalersi della clausola

risolutiva espressa non essendosi verificato alcun inadempimento dell’opposta al

pagamento di quanto dovuto fino a quel momento per sorte capitale”.

NB (nota tecnica): non avendo contezza del contratto oggetto della decisione del

Tribunale di Bari 19/10/15, non ci si può esprimere in merito alla somma che il Tribunale

sembra fare, oltre che del tasso corrispettivo e dell’aliquota penale di estinzione, anche

della maggiorazione per la mora. La contemporanea inclusione nella verifica di penale

di estinzione immediata e della mora tecnicamente sembrerebbe scorretta in quanto o si

ipotizza l’estinzione immediata, e allora non c’è pagamento della mora, o si ipotizza la

morosità senza estinzione anticipata, e allora non ci sarebbe l’onere della penale di

estinzione). Per altro, come si dirà in seguito, anche la somma algebrica tra un tasso

(degli interessi) applicato sul capitale residuo, un tasso o maggiorazione (di mora)

applicato su una base di calcolo diversa (gli importi impagati) e un’aliquota (penale di

estinzione) sembrerebbe tecnicamente errata.

In senso conforme anche Tribunale Ascoli Piceno 13/10/15.

In senso opposto, ex multiis, si veda ad esempio la recente Ordinanza del Tribunale di

Torino del 28/03/16, dott. B. Conca, che afferma, in merito ad una contestazione di

usurarietà basata sull’inclusione della penale di estinzione che:

- “sostenere che il tasso soglia (…) sarebbe superato per effetto dell’inclusione nel

TAEG dell’incidenza percentuale della penale per l’estinzione anticipata del mutuo,

20

finisce per postulare una sorta di “tasso-sommatoria” fra voci affatto eterogenee per

natura e funzione”;

- “la penale di estinzione costituisce un elemento accidentale del negozio, avendo

natura eventuale”;

- includere nello stesso calcolo (TAEG) la componente moratoria e la penale di

estinzione (che attengono a eventi alternativi) è “ancora più paradossale della

classica sommatoria degli interessi corrispettivi e moratori”;

- “ove pure si volesse ipotizzare la plausibilità della sommatoria (…) essa non

potrebbe avere rilevanza che nel momento in cui, in concreto, si verificasse, la

situazione di fatto”.

NOVITA’ GIURISPRUDENZIALE La penale di risoluzione (prevista in caso di

risoluzione per inadempimento del soggetto finanziario come aliquota sul capitale residuo

o sull’importo complessivamente dovuto alla risoluzione) è stata recentemente inclusa dal

Tribunale di Bologna (Ordinanza del 9/05/17, Est. Martino, di fissazione di un quesito

peritale) tra gli oneri connessi al credito da verificare in sede di accertamento del rispetto

della l. 108/96. Tale penale è stata assimilata sostanzialmente alla mora.

Naturalmente l’efficacia protettiva del principio espresso dal Tribunale di Bologna avrà la

sua massima espansione nelle procedure esecutive già azionate dalle banche: non di rado,

la rideterminazione del dare-avere di un mutuo bancario usurario, conduce a risultati

favorevoli al cliente allorché il monte interessi pagato, che deve essere restituito, superi il

credito in linea capitale vantato dalla banca al momento dell’inizio dell’azione esecutiva:

se il credito in restituzione del cliente è superiore al credito della banca, l’atto di

pignoramento è nullo e la nullità travolge l’esecuzione immobiliare già avviata

Metodo tecnicamente “corretto” di inclusione della penale di estinzione

In ipotesi di estinzione anticipata dopo n rate, tra i flussi negativi A’k’ andrà inserito

l’importo delle spese iniziali connesse al credito, l’importo delle prime n rate e, alla data di

estinzione, l’importo del capitale residuo dopo il pagamento della n-sima rata e della penale

di estinzione calcolata su tale importo.

21

Come si vede negli esempi presenti nel file excel, ipotizzare l’estinzione dopo un solo

giorno (o dopo poche rate) implica normalmente tassi di rendimento molto alti, debordanti

le soglie: la plausibilità di tali scenari è rimessa alla valutazione del Magistrato.

Ad esempio, per un finanziamento di 100.000 € estinto immediatamente (dopo 1 giorno)

pagando una penale dell’1,5% (pari a € 1.500), il tasso effettivo, anche senza considerare

altre spese è pari al 22.814%: il risultato apparentemente assurdo deriva dalla riconduzione

su base annua dell’onere di € 1.500 che è addebitato per un solo giorno (vd. file excel

allegato).

ATTENZIONE: molti contratti di mutuo fondiario pattuiscono delle limitazioni

all’esercizio da parte del cliente di estinguere anticipatamente il finanziamento

(normalmente per poter accedere alle agevolazioni di cui al D.P.R. 29 settembre 1973

n. 601). In tal caso la parte mutuataria può avvalersi della facoltà di estinzione

anticipata solo decorso il termine di 18 mesi previsto dall’art. 15 del medesimo D.P.R..

e bisogna ovviamente tenerne conto nella prospettazione dello scenario (estinzioni

prima dei 18 mesi non sono compatibili con le pattuizioni contrattuali).

Confronto con le risultanze delle sentenze del Tribunale di Bari sopra menzionate

Il Tribunale di Bari (19/10/15) ipotizza che l’estinzione anticipata avvenga

immediatamente, prima del pagamento anche della prima rata, e in tal caso la penale si

calcola sull’intero capitale finanziato: sotto questa ipotesi, si badi bene, l’incidenza

percentuale della penale di estinzione, come mostrato nell’esempio precedente, non è pari

alla sua aliquota, ma estremamente più alta. Tecnicamente non risulta infatti corretto fare

la “somma” tra tasso corrispettivo (o tasso effettivo comprensivo dell’effetto delle spese

iniziali) e aliquota della penale di estinzione, dimenticando il fattore temporale. Man mano

che l’estinzione viene ipotizzata più in là nel tempo, l’incidenza percentuale della penale

andrebbe a ridursi: il minore impatto percentuale in tal caso dipenderebbe sia dall’effetto

dell’attualizzazione (la penale si paga “dopo”) sia dal fatto che essa sarebbe calcolata su un

capitale residuo inferiore perché ridotto della quota capitale delle rate pagate.

22

FOCUS: la penale nei leasing

In tema di penale di risoluzione, è interessante la Cassazione n. 888 del 17/01/14: la

Suprema Corte si è occupata del carattere eccessivo della penale che stabilisce il diritto di

recuperare, in caso di inadempimento, l’intero importo del finanziamento E il possesso del

bene locato.

Il calcolo del TEG nei contratti di leasing: problematiche specifiche

Come in tutti i contratti di finanziamento, occorre innanzitutto identificare il momento in

cui l’operatore (intermediario, cliente, consulente, o qualunque altro soggetto vi abbia

interesse) intende porsi nel calcolo del tasso effettivo globale. Detto momento può ricadere

in uno dei due periodi che possono individuarsi rispetto a ciascun contratto di

finanziamento: prima o dopo la sottoscrizione del contratto.

A seconda che il momento della valutazione ricada nell’uno o nell’altro periodo,

discendono importanti conseguenze sul piano giuridico, in quanto potrà valutarsi l’usura

c.d. “originaria” (o “genetica”) laddove il TEG sia stato calcolato in un momento

antecedente o coincidente con la data di sottoscrizione del contratto, mentre potrà discutersi

di usura c.d. “sopravvenuta” qualora il TEG sia stato calcolato considerando anche fatti e

condizioni verificatesi in momenti successivi alla pattuizione.

A seconda dell’una o dell’altra tipologia di usurarietà occorrerà applicare alternative

metodologie di calcolo delle somme da ritenersi indebite, e ciò in virtù delle diverse

sanzioni e/o delle diverse interpretazioni delle stesse a cui ci si intende ispirare. Tuttavia,

questo problema non attiene a questa sezione, in cui si intende concentrarsi sul calcolo del

TEG nel contratto di leasing.

A tal riguardo, ciò che differisce nei due casi sopra enunciati non è costituito dalla formula

da utilizzarsi, che rimane immutata (vd. paragrafo precedente) ma riguarda piuttosto gli

“ingredienti” da inserire nella formula di calcolo.

Nel caso di specie, poiché trattasi di un contratto di leasing che come noto è un contratto a

contenuto finanziario atipico, l’operatore dovrà considerare quale valore del “prestito” Ak

il controvalore del bene oggetto di locazione finanziaria alla data di sottoscrizione del

contratto. In genere, tale valore è convenzionalmente assegnato dalle parti e posto pari al

23

prezzo di acquisto del bene locato, ma potrebbe anche risultare inferiore o superiore (ad

esempio, includendo spese per il miglioramento/adattamento del bene acquisito).

Al riguardo, si rileva come al paragrafo B.4 (“Classi di importo”) delle richiamate Istruzioni

della Banca d’Italia, in merito all’individuazione della classe di importo dell’operazione di

leasing e dunque dell’ammontare del leasing, è indicato che “Con riferimento alle

operazioni di leasing la classe di importo va individuata facendo riferimento all’importo

del finanziamento al lordo del cd. "maxicanone" e/o di eventuali anticipi.”, laddove per

“maxicanone” si intende presumibilmente l’anticipo sul valore del bene da corrispondersi

inizialmente. Quindi ai fini del computo del TEG, tenuto conto dell’atipicità del contratto

di leasing, l’importo finanziato corrisponde all’esborso monetario sopportato dalla società

di leasing per l’acquisto del bene oggetto del contrato di leasing, ivi includendo

l’ammontare dell’opzione di acquisto finale.

Il valore della locazione finanziaria è, di norma, desumibile direttamente dal contratto di

locazione o dall’atto di acquisto del bene o dalla relativa fattura di acquisto, per cui non è

difficile assegnare un valore ad Ak. In altri casi, tuttavia, l’ammontare definitivo del leasing

è individuato in modo certo solo in sede di consegna del bene, ed indicato quindi nel verbale

di consegna che in questi casi forma parte integrante del contratto di leasing. Il problema

che si pone, quindi, è quello di determinare Ak al momento della sottoscrizione del

contratto, nonostante il dato definitivo sia noto solo in un momento successivo.

La questione va approfondita, anche se in genere il contratto di leasing iniziale individua

l’ammontare del contratto di locazione in via provvisoria, rimandando al verbale di

consegna per la definitiva fissazione dell’ammontare del leasing e delle condizioni

economiche, risultando di fatto una sorta di rinegoziazione del contratto originario.

Assegnato un valore ad Ak, restano comunque alcune questioni che caratterizzano il

contratto di leasing rispetto agli altri finanziamenti a cui si applica la formula sopra indicata.

In particolare, ci si riferisce al fatto che il bene oggetto di locazione finanziaria resta in

realtà di proprietà dell’intermediario finanziario dalla data di acquisto (che può coincidere

o meno con la data di stipula del contratto di finanziamento) e sino alla data di (eventuale)

trasferimento per esercizio, da parte del locatario, dell’opzione di acquisto alla fine del

piano finanziario.

24

Tale circostanza caratterizza l’operazione di leasing in cui l’intermediario finanziario non

mette a disposizione della parte locataria una somma in denaro ma bensì una diversa utilità

economica costituita dalla disponibilità di un bene. Questo, dunque, è l’oggetto formale del

contratto di leasing, chiamato appunto locazione finanziaria. Tuttavia, il più delle volte lo

scopo finale del contratto di leasing non è solamente l’utilizzo del bene locato, ma include

anche il trasferimento di proprietà a favore della parte locataria dello stesso bene alla

scadenza contrattuale (si pensi ai beni immobili), previo versamento di un prezzo (opzione

di acquisto).

Ciò non comporta grosse difficoltà laddove il piano finanziario viene puntualmente

rispettato e portato a compimento, consentendo alla parte locataria di acquisire la proprietà

del bene, previo pagamento dell’opzione finale. Riguardo quest’ultima, occorre rilevare

come possa assimilarsi alle spese di chiusa dell’operazione di leasing, e dunque essere

inclusa nella formula del TEG tra le rate di rimborso A’k.

Diverso è il caso del calcolo del TEG ex post, in un periodo successivo alla

sottoscrizione del contratto, in presenza di gravi insolvenze che portano alla

prematura cessazione del di leasing, in genere su iniziativa dell’intermediario

finanziario.

Tali circostanze ricorrono purtroppo frequentemente negli ultimi anni, in cui alla crisi del

settore produttivo si è aggiunta una grave contrazione nel prezzo dei beni immobili, ivi

includendo i beni oggetto di locazione finanziaria.

In questi casi, l’aspirazione originaria della parte locataria di vedersi definitivamente

attribuita la proprietà esclusiva del bene viene meno e la società di leasing richiede quindi

di essere reimmessa nel possesso del bene locato, bene che viene spesso prontamente

restituito onde non incorre nel reato di indebita appropriazione.

La restituzione del bene nei contratti di locazioni non resta priva di effetti nella

valorizzazione dei flussi di cassa da includere nel calcolo del relativo TEG.

Secondo un primo approccio, si ritiene che il controvalore del bene restituito vada

senz’altro incluso nel computo del TEG, ed in particolare tra le variabili A’k poste al lato

destro dell’uguaglianza di cui alla formula sopra indicata.

25

Se così non fosse, per par condicio, il controvalore del bene non dovrebbe intervenire nella

formula di calcolo neppure nel lato sinistro dell’uguaglianza di cui alla formula del TEG,

ovvero tra le variabili Ak che rappresenta il capitale erogato.

Ciò precisato, il vero problema in questi casi si pone con riguardo alla quantificazione del

valore del bene in sede di restituzione all’intermediario finanziario. Infatti, se il problema

del valore iniziale del bene (Ak) è risolto in sede di sottoscrizione del contratto attraverso

l’accordo tra le parti sul punto (ammontare convenzionale della locazione finanziaria), di

non semplice soluzione è la medesima questione quando si pone in un momento intermedio

tra la sottoscrizione del contratto e la scadenza del “maxicanone” finale.

Nella pratica, può apparire logico desumere il valore contabile del bene locato dal valore

riportato nel piano di ammortamento dell’operazione di leasing, piano il cui scopo è proprio

quello di assegnare tempo per tempo un valore contabile al bene oggetto di leasing.

Purtroppo, nella prassi è piuttosto raro che al contratto di leasing sia allegato il piano

finanziario, per cui si potrà ricorrere alle scritture contabili dei soggetti coinvolti

nell’operazione di leasing oppure ad una valutazione obiettiva del bene da parte di un

professionista terzo rispetto alle parti che redigerà una perizia tecnica di stima.

Riguardo la stima dei beni oggetto di leasing, possono ravvedersi alcune indicazioni

nella Sent. Cass. n. 888/2014. Tra i principi stabiliti dalla Corte, si ravvede il principio

secondo cui la perdita di valore cagionata al bene locato dalla generalizzata caduta dei

prezzi nel mercato di riferimento non può essere attribuita all’intermediario finanziario, ma

vada bensì addebitata alla parte locataria. Ciò in virtù del fatto che si presume sia stata

quest’ultima ad individuare il bene, per cui l’acquisto dell’intermediario è stato dettato

unicamente dalle scelte della parte locataria, che si dovrà fare quindi carico delle relative

svalutazioni. Con specifico riferimento ai contratti di leasing, la menzionata Sent. Cass. n.

888/2014 ha chiarito come “le clausole contrattuali che attribuiscano alla società

concedente - società di leasing - il diritto di recuperare, nel caso di inadempimento

dell'utilizzatore, l'intero importo del finanziamento ed in più la proprietà e il possesso

dell'immobile, attribuiscono alla società stessa vantaggi maggiori di quelli che essa aveva

il diritto di attendersi dalla regolare esecuzione del contratto, venendo a configurare gli

estremi della penale manifestamente eccessiva rispetto all'interesse del creditore

all'adempimento, di cui all'articolo 1384 cod. civ. (Cass. civ. Sez. 3, 13 gennaio 2005 n.

26

574; Idem, 2 marzo 2007 n. 4969; Idem, 27 settembre 2011 n. 19732, ed altre). Nel valutare

se la penale sia manifestamente eccessiva, infatti, il giudice è tenuto a comparare il

vantaggio che essa assicura al contraente adempiente con il margine di guadagno che egli

si riprometteva legittimamente di trarre dalla regolare esecuzione del contratto (Cass. civ.

Sez. 3, 23 marzo 2001 n. 4208).”

La clausola di risoluzione standard – estratta da un contratto reale – prevede infatti che

“(…) l’Utilizzatore dovrà restituire prontamente l’immobile libero da persone e cose al

Concedente e questo ultimo ha diritto di pretendere dall’Utilizzatore, fatto salvo il maggior

danno, una penale di risoluzione, il cui importo, all’uopo indicato, è pari ai canoni scaduti

e non pagati fino al momento della risoluzione, nonché di quelli a scadere attualizzati al

tasso indicato maggiorati del prezzo per l’opzione finale di acquisto e dedotto quanto

ricavato dalla vendita del bene.” La Cassazione proprio in riferimento ad una clausola

analoga si è espressa qualificandola “manifestamente eccessiva”: “Vanno condivisi i rilevi

della ricorrente circa l’estrema genericità della clausola, la cui attuazione è rimessa alla

piena discrezionalità della concedente quanto a tempi, modalità e condizioni di vendita e

quanto a tempi e modalità con cui il corrispettivo dovrebbe essere riversato in favore

dell’utilizzatore. Quest’ultimo rimane privo di sostanziale tutela, quanto ai suoi diritti sul

bene, del quale per contro una volta adempiuto all’integrale restituzione del finanziamento

dovrebbe avere il diritto di acquisire proprietà e disponibilità.” (Cass. 17/1/14, n. 888).

Secondo un diverso approccio (alternativo al primo) occorre invece considerare la verifica

attualizzando i canoni a scadere alla data di risoluzione al tasso previsto contrattualmente,

senza detrarre il valore dell’immobile. Infatti, dalla prospettiva della società di leasing,

l’introito complessivo rinveniente dalla risoluzione anticipata resta invariato anche a

seguito della vendita dell’immobile; ad esempio se dalla penale di risoluzione (100) si

detrae il ricavato della vendita dell’immobile (40), la società di leasing introita 60 a titolo

di penale e 40 dalla vendita dell’immobile per un totale di 100, corrispondente all’importo

della penale di risoluzione.

Dalla prospettiva dell’utilizzatore, se è pur vero che a seguito della vendita dell’immobile

corrisponde una penale più bassa (40), e altrettanto vero che non può più disporre

dell’immobile, mentre la finalità del contratto di leasing era proprio quella di consentire

all’utilizzato di acquisirne la proprietà alla scadenza del contratto.

27

Ovviamente con tale secondo approccio, in cui sostanzialmente si va a considerare un

flusso negativo finale più elevato (perché al lordo del valore del bene) risultano tassi

di rendimento più alti, che con maggiore probabilità sforeranno le soglie d’usura.

Altre questioni aperte sui leasing:

1. Il tasso di attualizzazione è in genere inferiore al tasso contrattuale e corrisponde al

tasso Euribor, anche se spesso (per convenzione iniziale tra le parti) risulta inferiore

anche all’Euribor quotato alla data di stipula.

2. Generalmente nei contratti di leasing viene indicato il tasso leasing e non il TAN

del piano di ammortamento (vedi definizione della Banca d’Italia); tuttavia in alcuni

contratti risulta invece indicato il TAN.

Ma allora, cos’è questo “tasso leasing” (o TIA)? Nelle Istruzioni di Vigilanza per

le Banche pubblicate dalla Banca d’Italia, aggiornamento 2003, è previsto che “per

le operazioni di leasing finanziario è indicato il tasso interno di attualizzazione per

il quale si verifica l'uguaglianza fra costo di acquisto del bene locato (al netto di

imposte) e valore attuale dei canoni e del prezzo dell'opzione di acquisto finale (al

netto di imposte) contrattualmente previsti. Per i canoni comprensivi dei

corrispettivi per servizi accessori di natura non finanziaria o assicurativa, andrà

considerata solo la parte di canone riferita alla restituzione del capitale investito

per l'acquisto del bene e relativi interessi”.

3. Errore indicizzazione dei canoni.

4. Verificare verbali di consegna nei contratti immobiliare in costruendo perché le

previsioni di spesa non corrispondono mai a quanto effettivamente viene a costare

l’immobile e al momento della consegna vengono modificate le condizioni.

28

ANATOCISMO NEI FINANZIAMENTI A RIMBORSO

RATEALE

Il codice civile definisce l’“anatocismo” come calcolo degli interessi sugli interessi già

addebitati/scaduti e lo disciplina con l’art. 1283 c.c., che è norma imperativa (sottratta

alla disponibilità negoziale delle parti) e recita:

“In mancanza di usi contrari, gli interessi scaduti possono produrre interessi solo

dal giorno della domanda giudiziale o per effetto di convenzione posteriore alla

loro scadenza, e sempre che si tratti di interessi dovuti almeno per sei mesi”

L’anatocismo “bancario” è inoltre definito, ratione temporis, dal T.U.B. e dalle varie

Delibere CICR:

1. dal 22/04/00 al 31/12/13: D.Lgs. 342/99 e relativa Delibera CICR 9/02/00, entrata in

vigore il 22/04/00;

2. dal 1/01/14 al 30/09/16: L. 147/2013 (art. 1 comma 629), senza Delibera CICR

attuativa

3. dal 1/10/16: L. 49/16 e relativa Delibera CICR 3/08/16, entrata in vigore l’1/10/16

Per quanto riguarda i finanziamenti rateali, gli aspetti in cui si potrebbe configurare

anatocismo sono essenzialmente due:

a) la formazione della rata e quindi del complessivo piano di rimborso contrattuale

(questione dell’anatocismo nel piano di ammortamento “alla francese”);

b) l’applicazione degli interessi di mora all’intera rata scaduta e impagata, e quindi anche

alla quota interessi in essa contenuta.

L’ANATOCISMO NELL’AMMORTAMENTO ALLA FRANCESE

La giurisprudenza (rassegna tratta da interventi curati dall’avv. Fabio Fiorucci)

le sentenze che hanno riconosciuto l’esistenza di anatocismo nell’ammortamento

alla francese sono in tutto solo 4: Trib. Bari, sez. Rutigliano del 29/10/08; Trib.

Larino (CB) del 3/05/12; Trib. Ferrara del 5/12/13; Trib. Isernia del 28/07/14;

tutte le altre sentenze si sono espresse in senso contrario (cfr. per tutte Trib. Milano

30/10/13 con CTU della dott.ssa Beccacece, Univ. Bocconi). Hanno sanzionato con

29

lite temeraria Trib. Salerno 30/01/15 e Trib. Verona 24/03/15. Anche l’ABF si è

espresso costantemente in senso negativo. In particolare, la giurisprudenza “contraria”

si è espressa indicando di volta in volta che:

il metodo di ammortamento c.d. alla francese (in cui la quota capitale aumenta

progressivamente mentre la quota interessi decresce) non determina alcuna

illegittima capitalizzazione degli interessi corrispettivi, poiché la quota di interessi

di ogni rata viene calcolata sul debito residuo del periodo precedente, costituito

dalla quota capitale ancora dovuta, detratto l'importo già pagato in linea capitale

con le rate precedenti, senza che gli interessi passivi già predisposti costituiscano

base di calcolo nella rata successiva;

Trib. Verona 24.3.2015, 27.4.2016 e 7.7.2016: “anatocismo concettualmente non

configurabile, per la inesistenza di un interesse ‘scaduto’ sul quale calcolare

l’interesse composto”;

Trib. Verona 24.3.2015 e Trib. Avellino 31.7.2017: amm.to francese fenomeno

inverso alla capitalizzazione poiché nel corso del tempo diminuisce il capitale che

fruttifica nel periodo successivo;

il piano di ammortamento calcolato con il metodo cd. alla francese, pur essendo

più oneroso di quello calcolato con il metodo all'italiana, utilizza una formula di

capitalizzazione composta che non ha, però, alcun effetto anatocistico nel senso del

calcolo di interessi su interessi;

deve escludersi che nell'ammortamento con rata costante e rimborso graduale del

capitale vi possa essere l’applicazione di interessi anatocistici, in quanto tale

fenomeno può sussistere e si avrebbe "interesse composto" soltanto se gli interessi

maturati sul debito in un dato periodo si aggiungessero al capitale;

alla scadenza della rata gli interessi maturati non vengono capitalizzati, ma sono

pagati come quota interessi della rata di rimborso del mutuo;

l’assenza di qualsivoglia capitalizzazione (palese o occulta) nel piano di

ammortamento c.d. francese induce la giurisprudenza a escludere che possa

verificarsi alcuna pregiudizievole discordanza (indeterminatezza tasso di interesse

ex art. 1284 cc) tra il tasso pattuito nel contratto di finanziamento e quello effettivo

(ex multis Trib. Roma 16.6.2016; Trib. Palermo 31.1.2017; Trib. Pisa 21.4.2017;

contra Trib. Isernia 28.7.2014).

30

mentre il tasso annuo nominale (TAN) è appunto stabilito su base annua, le rate

hanno spesso una periodicità inferiore. Conseguentemente, il tasso effettivamente

applicato risulta più alto. La differenza tra TAN e TAE (tasso annuo effettivo) è

tanto maggiore quanto è maggiore il numero delle rate(fattore tempo) ed è tanto

più significativa quanto è più alto il tasso di interesse. Le due grandezze, TAE e

TAN, non sono dunque alternative tra loro, ma coesistono e non possono essere

identiche. Nei contratti di mutuo, infatti, al TAE si perviene dopo aver concordato

il TAN e la periodicità delle rate di rimborso (cfr. Trib. Modena 11.11.2014; Trib.

Milano 8.3.2016 e 28.4.2016; Trib. Varese 29.11.2016; Trib. Milano 28.6.2017).

“In sostanza, una volta raggiunto l’accordo [1]sulla somma mutuata, [2]sul tasso,

[3]sulla durata del prestito e [4]sul rimborso mediante un numero predefinito di

rate, la misura della rata discende matematicamente dagli indicati elementi

contrattuali” (Trib. Benevento 19.11.2012; Trib. Roma 11.1.2016, 16.6.2016,

1.2.2017, 5.4.2017; Trib. Monza 19.6.2017: esclusa indeterminatezza tasso ex art.

1284 cc; Trib. Milano 28.6.2017;Trib. Monza 17.8.2017).

La matematica finanziaria (vd. esempi excel forniti al corso)

1. da un punto di vista prettamente matematico, è indubbio che il regime finanziario con

cui è calcolata la rata costante che identifica l’ammortamento alla francese è quello

dell’interesse composto:

𝐷𝐸𝐵𝐼𝑇𝑂 =𝑅𝑎𝑡𝑎

(1 + 𝑖)+

𝑅𝑎𝑡𝑎

(1 + 𝑖)2

da cui:

𝑅𝐴𝑇𝐴 = 𝐷𝐸𝐵𝐼𝑇𝑂 𝑥 𝑖

1−1

(1+𝑖)2

2. il regime finanziario dell’interesse composto è caratterizzato dalla proprietà di

scindibilità: è quindi possibile scindere il finanziamento erogato in ammortamento

“alla francese” in tanti finanziamenti di importo inferiore (ognuno pari al valore attuale

di ciascuna rata);

3. è possibile mostrare, grazie a questa scissione, che gli interessi relativi ai

“sottofinanziamenti” relativi a tutte le rate successive alla prima sono computati non

solo sul capitale del sottofinanziamento ma anche sull’importo degli interessi non

versati nei periodi precedenti la scadenza di ciascuna rata;

31

4. poiché il finanziamento unitario è equivalente alla somma degli n sottofinanziamenti,

e poiché questi ultimi mostrano chiaramente il calcolo di interessi sugli interessi, allora

anche il finanziamento unitario, oggetto di analisi, deve essere caratterizzato da calcolo

di interessi su interessi.

5. in termini matematici, infatti, la quota interessi di ciascuna rata può essere espressa

alternativamente come:

It = Capitale Res.t-1 x i x t

(da cui si evidenzierebbe il calcolo degli interessi sul solo capitale residuo)

oppure

It = Rata x (1 – 1 / (1+i)n-t+1)

(da cui si evidenzierebbe invece il calcolo di interessi su interessi)

Sintesi

Si potrebbe convenire sul fatto che i matematici finanziari hanno ragione, ma i giuristi non

hanno torto.

Da un punto di vista giuridico, l’art. 1283 c.c. si occupa della patologia, nel senso di

tutelare il debitore da eventuali comportamenti opportunistici del creditore (che potrebbe

lasciare gli interessi “aumentare” indiscriminatamente per effetto del meccanismo di

capitalizzazione)

Da un punto di vista matematico, invece, si deve sottolineare semplicemente che il regime

finanziario dell’interesse composto ha una componente fisiologica (non patologica) di

“aumento” degli interessi (rispetto al regime finanziario dell’interesse semplice).

La norma del codice civile censura la “capitalizzazione”, ovvero il calcolo di interessi

su interessi scaduti. Il regime di capitalizzazione composta, che è indubbio sia presente

nella modalità di ammortamento alla francese, invece, porta a un incremento degli

interessi “analogo” a quello che si otterrebbe se gli stessi fossero capitalizzati. Il nodo

cruciale è determinare – da un punto di vista squisitamente giuridico – se questa

“analogia” debba avere o meno rilevanza per il Magistrato.

*****

L’ANATOCISMO NELL’APPLICAZIONE DELLA MORA

32

E’ indubbio che l’applicazione della mora all’intera rata scaduta e impagata determini

anatocismo, per la sola quota di interessi moratori che maturano sulla quota interessi della

rata (le posizioni giurisprudenziali contrarie, basate sulla considerazione che la rata scaduta

e impagata costituirebbe un unicum in cui si perde la qualifica di quota interessi / quota

capitale, sono state definitivamente accantonate dalla Cassazione, con pronunce nn.

2593/03 e 11400/14).

La domanda corretta pertanto è: quando e a che condizioni l’applicazione della mora

sull’intera rata è legittima?

La questione è di particolare interesse per quanto concerne i contratti di finanziamento

fondiario, per i quali può essere ricondotta nell’ambito di intervalli temporali ben definiti.

Lo spartiacque è rappresentato dalla entrata in vigore, rispettivamente, del testo

unico bancario (01/01/1994) e della Delibera CICR 09/02/2000 (22/04/2000) nonché del

novellato comma 2 dell’art. 120 TUB in riferimento ai finanziamenti in essere al

1/01/2014 o stipulati successivamente:

a) contratti di mutuo fondiario stipulati prima del 01/01/1994: gli interessi moratori

possono essere calcolati sulla intera rata (quota capitale e quota interessi), in quanto

l’anatocismo è espressamente consentito dalla previgente normativa in materia di

credito fondiario: art. 38 r.d. n. 646/1905; art. 14, d.p.r. n. 7/1976 e art. 16, L. n.

175/1991 (la Legge n. 175/1991 è stata abrogata dall’art. 161, comma 1, tub, con

riguardo ai contratti conclusi dal 01/01/1994). Dello stesso tenore sono ovviamente le

conclusioni della Cassazione, secondo cui in tema di credito fondiario, il mancato

pagamento di una rata di mutuo comporta, ai sensi dell’art. 38, r.d. 16/07/1905, n. 646,

l’obbligo di corrispondere gli interessi di mora sull’intera rata, inclusa la parte che

rappresenta gli interessi di ammortamento e ciò in quanto nei mutui fondiari

l’anatocismo è previsto dalla legge.

Può essere utile ricordare, relativamente ai rapporti di mutuo fondiario stipulati

precedentemente all’01/01/1994 e in corso a tale data, che l’art. 161, comma 6, tub

specifica che “i contratti già conclusi ed i procedimenti esecutivi in corso alla data di

entrata in vigore del presente decreto legislativo restano regolati dalle norme

anteriori”;

b) contratti di mutuo fondiario stipulati dal 01/01/1994 all’entrata in vigore (22/04/2000)

della Delibera CICR 09/02/2000: il computo anatocistico degli interessi è illegittimo,

33

atteso che il testo unico bancario ha abrogato la l. n. 175/1995 che, reiterando le

precedenti previsioni normative, autorizzava l’anatocismo per i mutui fondiari e

dunque opera il principio generale di cui all’art. 1283 c.c. Gli interessi di mora, di

conseguenza, vanno calcolati sulla sola quota capitale della rata scaduta.

c) contratti di mutuo fondiario stipulati dal 22.4.2000 (entrata in vigore Delibera CICR

09/02/2000) al 31/12/13 (prima dell’entrata in vigore della l. 147/13): le clausole

anatocistiche sono legittime, se pattuite ed espressamente approvate per iscritto13. Gli