ESTIMACIÓN DEL COSTO DEL CICLO DE VIDA … · Un caso de estudio de una instalación fotovoltaica...

26

ESTIMACIÓN DEL COSTO DEL CICLO DE VIDA (ECCV)- CASOS DE ESTUDIO PARA PROYECTOS DE SISTEMA DE ENERGÍA RENOVABLE (RES) O UNA INVERSIÓN EN EFICIENCIA ENERGÉTICA (EE)

Transcript of ESTIMACIÓN DEL COSTO DEL CICLO DE VIDA … · Un caso de estudio de una instalación fotovoltaica...

ESTIMACIÓN DEL COSTO DEL CICLO DE VIDA (ECCV)-

CASOS DE ESTUDIO PARA PROYECTOS DE SISTEMA DE ENERGÍA RENOVABLE (RES) O UNA INVERSIÓN

EN EFICIENCIA ENERGÉTICA (EE)

Traducido de la publicación original:

Application note. LIfe Cycle Costing Case Studies of RES and EE Projects.

Eclareon.

Julio 2014.

Publicación de European Copper Institute No Cu0200

Versión en su idioma original Disponible en www.leonardo-energy.org

Exención de Responsabilidad

A pesar de que esta publicación se ha realizado con mucho cuidado, el Instituto Europeo de Cobre y otros contribuidores no brindan ninguna garantía con respecto al contenido y no se harán responsables de ningún daño directo, incidental o consecuente que pueda resultar del uso de la información o datos aquí contenidos.

Publicación ECI No Cu0200

Disponible en www.leonardo-energy.org

ÍNDICE

Resumen

Introducción

Fuentes de Financiamiento

Caso de Estudio – Instalación Fotovoltaica

Insumos de una Instalación Fotovoltaica y la Estimación del Costo del Ciclo de Vida

Evaluación del Financiamiento

Caso de Estudio – Eficiencia Energética

Insumos para el Caso de Eficiencia Energética y la Estimación del Costo del Ciclo de Vida

Evaluación del Financiamiento

Conclusiones

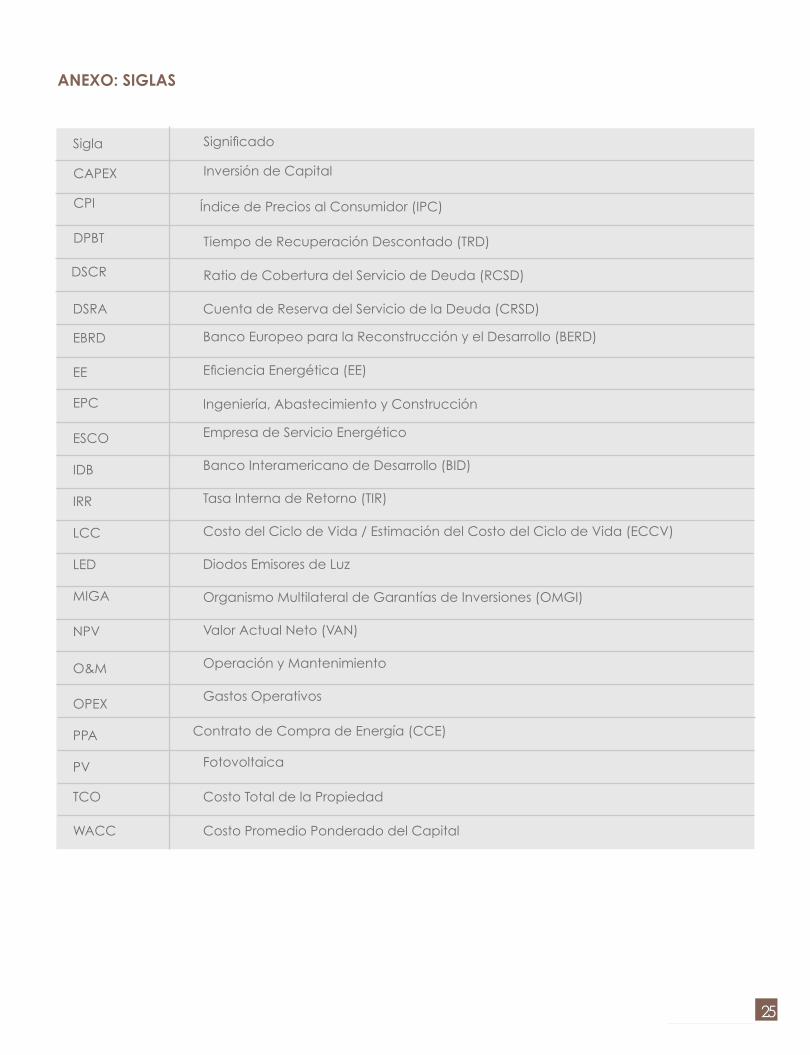

Anexo: Siglas

4

5

6

11

11

13

16

17

18

18

19

23

24

Opciones de financiamiento a considerar si los inversionistas tienen acceso al capital

Opciones de financiamiento a considerar si los inversionistas no tienen acceso al capital

Opciones de financiamiento a considerar si los inversionistas tienen acceso al capital

Opciones de financiamiento a considerar si los inversionistas no tienen acceso al capital

RESUMEN

Tomar decisiones adecuadas de inversión en energía es una tarea compleja - no importa si se trata de un Sistema de Energía Renovable (RES) o una inversión en Eficiencia Energética (EE). El camino obligatorio para cada decisión de inversión debe ser un análisis de la Estimación del Costo de Ciclo de Vida (ECCV) combinado con una evaluación de las opciones de financiamiento disponibles. Los tomadores de decisiones por lo general se centran en esquemas de financiamiento conocidos y pueden dejar de considerar medios alternativos de financiamiento que pueden representar un significativo valor añadido a un proyecto.

Este documento pretende ser una guía en el proceso de evaluación de un proyecto. Esta evaluación incluye una evaluación de su estructura de costos a través del enfoque de la ECCV (también llamado Costo Total de Propiedad -TOC) y una evaluación de las opciones de financiamiento. Se demostrará y explicará que el financiamiento más rentable no siempre es el más apropiado.

Este informe está organizado de la siguiente manera:

Un caso de estudio de una instalación fotovoltaica a escala comercial, aplicando el método de la ECCV y evaluando cuatro opciones de financiamiento adaptadas:

Un caso de estudio de un proyecto de eficiencia energética (EE) aplicando el método de la ECCV y evaluando cuatro opciones de financiamiento adaptadas:

Una introducción que explica el enfoque y su utilidad en la evaluación de un proyecto

Una descripción detallada de las fuentes de financiamiento disponibles

Financiamiento bancario

Financiamiento de Proyectos

Arrendamiento operativo / Renta

Arrendamiento financiero

Financiamiento / Banco de Ahorro Garantizado

Ahorros Compartidos

Arrendamiento Operativo / Renta

Arrendamiento Financiero

INTRODUCCIÓN

Esta publicación es una continuación de la serie Leonardo GPG ECCV que actualmente incluye tres documentos: Estimación del Costo del Ciclo de Vida: conceptos básicos, Estimación del Costo del Ciclo de Vida Estocástico y Análisis Económico de Proyectos Eólicos. Este documento analiza dos casos diferentes, utilizando el método de la ECCV. Este método ofrece una perspectiva única ya que integra todos los costos de un proyecto durante toda la vida útil del activo. El objetivo principal del estudio es evaluar el impacto de las fuentes de financiamiento en los indicadores financieros clave. Los dos casos de inversión estudiados son una Instalación Fotovoltaica a escala comercial (PV) bajo un modelo de negocio con Contratos de Compra de Energía (CCE) y una instalación de EE para un hotel de tamaño medio que combina una instalación de energía solar térmica y un cambio en la iluminación. Ambos casos se basan en cifras reales proporcionadas por los profesionales del sector.

Dado que ambos casos tienen significativos gastos de operación (OPEX) en comparación con la totalidad de la ECCV, la ECCV es el método apropiado para ilustrar y aclarar todos los costos involucrados. Usando este método, el responsable de tomar decisiones será capaz de elegir entre un proyecto con un costo inicial alto y un proyecto más económico con mayores gastos operativos.

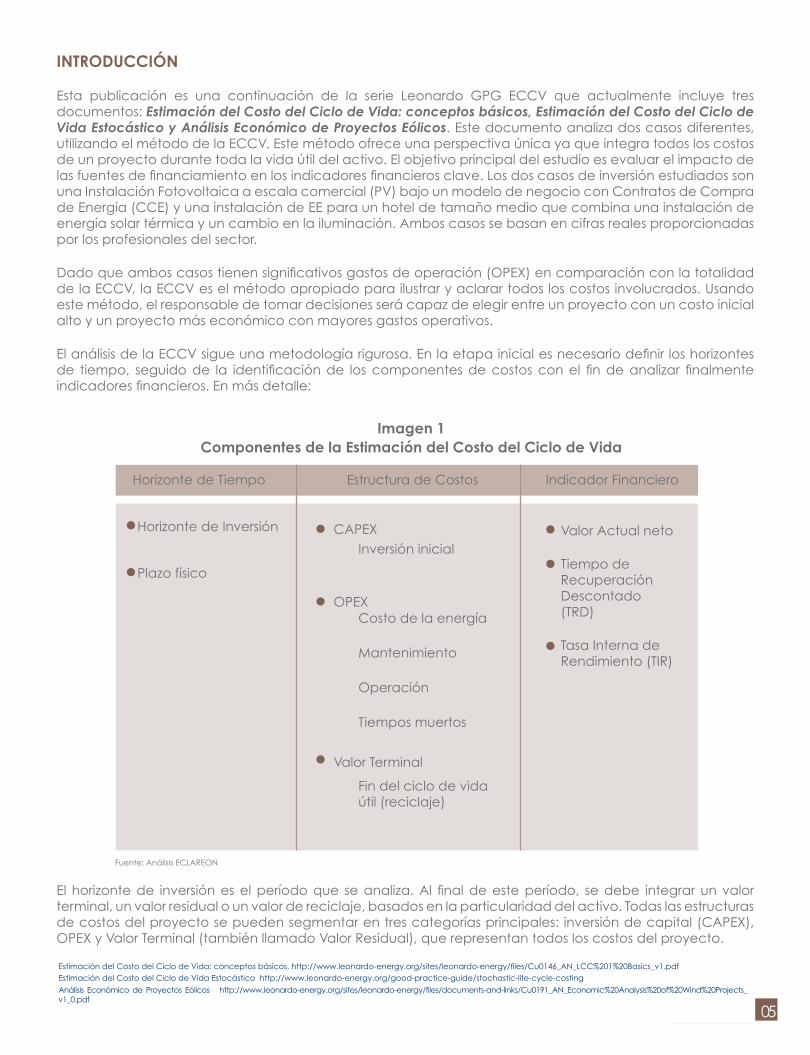

El análisis de la ECCV sigue una metodología rigurosa. En la etapa inicial es necesario definir los horizontes de tiempo, seguido de la identificación de los componentes de costos con el fin de analizar finalmente indicadores financieros. En más detalle:

El horizonte de inversión es el período que se analiza. Al final de este período, se debe integrar un valor terminal, un valor residual o un valor de reciclaje, basados en la particularidad del activo. Todas las estructuras de costos del proyecto se pueden segmentar en tres categorías principales: inversión de capital (CAPEX), OPEX y Valor Terminal (también llamado Valor Residual), que representan todos los costos del proyecto.

Componentes de la Estimación del Costo del Ciclo de Vida

Horizonte de Tiempo Estructura de Costos Indicador Financiero

Horizonte de Inversión

Plazo físico

CAPEXInversión inicial

OPEXCosto de la energía

Mantenimiento

Operación

Tiempos muertos

Valor Terminal

Fin del ciclo de vida útil (reciclaje)

Valor Actual neto

Tiempo de Recuperación Descontado (TRD)

Tasa Interna de Rendimiento (TIR)

Fuente: Análisis ECLAREON

Imagen 1

05

Estimación del Costo del Ciclo de Vida: conceptos básicos, http://www.leonardo-energy.org/sites/leonardo-energy/files/Cu0146_AN_LCC%201%20Basics_v1.pdfEstimación del Costo del Ciclo de Vida Estocástico http://www.leonardo-energy.org/good-practice-guide/stochastic-life-cycle-costing

Análisis Económico de Proyectos Eólicos http://www.leonardo-energy.org/sites/leonardo-energy/files/documents-and-links/Cu0191_AN_Economic%20Analysis%20of%20Wind%20Projects_v1_0.pdf

FUENTES DE FINANCIAMIENTO

El financiamiento es uno de los mayores obstáculos para el desarrollo de proyectos de Eficiencia Energética y Energía. El desarrollo de estos proyectos requiere a menudo grandes cantidades de capital para planificar y diseñar el proyecto, la compra y la instalación de los equipos, así como para entrenar o contratar personal para la operación y mantenimiento del sistema instalado. En particular, los proyectos de EE son vistos como inversiones de muy alto riesgo por las instituciones financieras y, por tanto, su acceso al financiamiento es limitado.

Hay varias razones por las que el financiamiento se convierte en una barrera para el desarrollo de estos proyectos:

Los altos costos iniciales en comparación con otras fuentes de energía convencionales

Percepción de alta inversión y de riesgos operativos por parte de las instituciones financieras

El cambio de los marcos regulatorios y, por lo tanto, la incertidumbre regulatoria

La falta de información sobre el mercado

Falta de experiencia en finanzas de EE y una cultura basada en activos existentes como financiamiento

La eficiencia y el ahorro no son fáciles de estimar y son inicialmente invisibles (en comparación con los ingresos convencionales)

En el mercado hay pocos desarrolladores activos de proyectos de EE

Todos los temas mencionados determinarán la asequibilidad de financiamiento para estos proyectos.

OPCIONES DE FINANCIAMIENTO

Hay tres tipos básicos de financiamiento: capital, deuda y subvenciones.

1. CAPITAL

Estos inversionistas proporcionan capital a un proyecto a cambio de una participación en el mismo. Implica el mayor riesgo debido al hecho de que los inversionistas de capital tienen derecho a recibir una participación del proyecto (los dividendos) sólo después de que se cumplan cada una de las obligaciones financieras y fiscales. A cambio, el inversionista de capital espera una mayor rentabilidad. Por otro lado, el capital implica propiedad y derecho a participar en las decisiones que se tomen con respecto al proyecto.

Desde el punto de vista del proyecto, se puede obtener capital en forma de capital puro o de préstamo de los inversionistas. En el caso de préstamos de inversionistas, el importe prestado tiene que ser reembolsado, pero con plazos de repago flexibles. Este préstamo también genera intereses.

06

2. DEUDA

El financiamiento con deuda consiste en tomar un préstamo (o emitir un bono) para proveerse de capital y exige la devolución tanto de la cantidad de dinero prestado como del interés que se cobre sobre esa cantidad. A los prestamistas se les debe pagar antes de que se puedan hacer distribuciones entre los accionistas y, por lo tanto, tienen menos riesgo que los accionistas.

Los préstamos pueden ser proporcionados por:

Otras corporaciones financieras

La deuda puede ser con recurso, que implica que los activos de la la compañía queda detrás del proyecto y la deuda y el prestamista relacionados tienen que reconocerlos en caso de incumplimiento. Esto también se conoce como financiamiento del balance. Las empresas a menudo están dispuestas a utilizar el financiamiento con recurso sólo para la actividad principal del negocio y no para proyectos en actividades auxiliares (la EE es generalmente vista como una actividad auxiliar de las empresas).

Al financiamiento sin recurso se le llama Financiamiento de Proyecto. Es financiamiento a largo plazo sobre la base de los flujos de efectivo previstos en el proyecto, en lugar de la hoja de balance de los patrocinadores del proyecto. Está garantizado por los activos del proyecto (considerados como una garantía), incluyendo los ingresos que se generan con los contratos. Este modelo es de utilidad limitada para proyectos de EE, dado que:

Se requiere un instrumento con fines especiales (Special Purpose Vehicle, SPV) para que ponga una cerca a los riesgos del proyecto. El establecimiento de un instrumento con fines especiales implica costos fijos que sólo pueden costearse si el proyecto tiene un tamaño significativo.

Bancos comerciales: se aplican las condiciones del mercado a los términos del plazo de pago y a las tasas de interés. Ellos son más accesibles que los siguientes proveedores de deuda.

Bancos multilaterales o de desarrollo (BERD, el Banco Mundial, el OMGI, BID, etc.): ofrecen préstamos a un tasa de interés y/o con períodos de repago por debajo del promedio de la banca comercial; sin embargo, no ofrecen financiamiento por su cuenta la mayor parte del tiempo, sino en conjunto con otros bancos (bancos sindicados). También pueden ofrecer garantías para mitigar el riesgo del proyecto y facilitar otras formas de financiamiento (tales como préstamos de bancos comerciales). Algunas de estas instituciones se centran en un continente o región específicos.

Bancos de inversión/fondos de inversión: éstos pueden ser los proveedores de préstamos o también invertir en forma de capital (llamados inversionistas de capital).

07

El equipo de EE tiene un valor de activo colateral (garantía) reducido

En promedio, los proyectos de EE tienen un tamaño limitado que no puede justificar los elevados gastos inherentes al Financiamiento de Proyecto.

1 Se trata de que se trata de una sociedad de responsabilidad limitada, que es subsidiaria de la empresa que la origina; tiene una estructura de activos y pasivos, con estatus legal para hacer seguras las obligaciones de la empresa que la originó, inclusive si ésta se declara en quiebra

1

DEUDA SUBORDINADA

La deuda subordinada, también llamada deuda intermedia, es un instrumento de deuda que cae entre deuda y capital. Puede ser proporcionada por un socio del proyecto o por una institución financiera y está subordinada a la otra deuda primaria (deuda senior) en caso de incumplimiento del proyecto. A cambio, rige una tasa de rendimiento más alta para reflejar ese riesgo.

OTROS INSTRUMENTOS DE DEUDA

Arrendamiento/Renta

Hay dos tipos de arrendamientos. Cuando la empresa de arrendamiento conserva la propiedad, se le llama arrendamiento operativo. Cuando la propiedad se transfiere al comprador se le llama arrendamiento financiero. En ambos casos, los pagos del cliente cubren los costos de los equipos de la empresa de arrendamiento menos un pequeño valor residual, los costos por intereses y los seguros, así como un ingreso sobre el capital.

Los arrendamientos operativos no se capitalizan sobre el balance de la empresa y los pagos del arrendamiento son tratados como un gasto en el estado de resultados. En un arrendamiento financiero, se requiere que el arrendatario tenga en su hoja de balance al equipo arrendado como un activo, y el valor actual de los pagos aparece como deuda. Algunos programas de arrendamiento financiero también permiten a los clientes comprar el sistema al término del arrendamiento.

La renta es como un arrendamiento operativo, salvo que el pago anual incluye los costos de operación y mantenimiento del proyecto de EE.

Financiamiento del Proveedor

El financiamiento del proveedor se produce cuando una financiera ofrece al proveedor capital para que pueda vender sus productos sin un pago inmediato. Es utilizado por los fabricantes de equipos para ayudarse a vender sus productos, facilitando la compra de sus clientes. El arrendamiento (o la renta) es la forma más común de financiamiento de proveedores.

Bonos

Otros instrumentos de deuda adicionales incluyen el financiamiento con bonos. Los bonos son títulos de deuda emitidos por empresas o gobiernos con un tiempo de vida fijo y confieren al tenedor el derecho a la devolución del principal más los intereses en plazos regulares durante la vida del bono. El financiamiento con bonos no es fácil de estructurar. Se requiere que el proyecto esté calificado por lo menos con grado de inversión. Los bonos obtienen el grado de inversión de las empresas calificadoras cuando tienen un bajo riesgo de incumplimiento. En este sentido, la construcción o riesgo tecnológico deben minimizarse o eliminarse.

Un ejemplo de financiamiento con bonos relevante para proyectos de eficiencia energética es la emisión de bonos municipales para proyectos de EE municipales.

08

2

2 El grado de inversión es equivalente a una calificación crediticia de ≥ BBB- por S & P y Fitch o ≥ Baa3 por Moody. Por lo general, los fondos de pensiones se limitan a invertir en bonos de grado de inversión. Bonos que no alcanzan el umbral de grado de inversión son conocidos como bonos especulativos.

Factoraje/Pérdida

Este es un medio por el que se transfieren cuentas por cobrar de una parte (cesionaria – EMSE) a otra (la institución financiera). El acreedor original (EMSE) cede sus reclamos y el nuevo acreedor (la entidad financiera) gana el derecho a reclamar los créditos futuros del deudor. La EMSE vende los derechos de las cuentas por cobrar a cambio de un pago descontado único.

Contratos de Rendimiento

En los proyectos de EE, el financiamiento puede ser canalizado a través de una EMSE. Una EMSE es una empresa de servicios energéticos que ayuda a otra empresa a identificar proyectos de EE adecuados y ayuda en el diseño del proyecto, la selección de equipos, la ejecución del proyecto, las pruebas para verificar el ahorro y la operación y mantenimiento.

Hay tres tipos de contratos que pueden ser propuestos por una EMSE:

Participación en los beneficios: la forma más común. La compañía paga a la EMSE de los ahorros logrados, que se dividen entre ambas partes conforme a lo estipulado en el contrato (no importa si son mayores o menores de lo esperado). No hay penalización para la EMSE por no alcanzar el ahorro estimado inicialmente.

Ahorro Garantizado: la EMSE garantiza el logro de un nivel de ahorro. Si más tarde resulta ser menor de lo esperado, la EMSE paga la diferencia. Si resulta ser mayor, se comparte el ahorro entre la EMSE y la empresa según lo acordado en el contrato.

Modelo mixto: es una combinación de los modelos anteriores. Los ahorros se dividen entre la EMSE y la empresa, según lo acordado en el contrato, pero si los ahorros reales son más bajos de lo esperado, la EMSE debe pagar una sanción. Si resultan ser mayores, se comparten conforme al porcentaje acordado inicialmente.

En este tipo de contratos, el cliente no tiene que invertir nada. El activo es propiedad de la EMSE y se paga con los ahorros que genera. Al final del contrato, que por lo general dura entre cinco y siete años, la propiedad de los activos se transfiere al cliente. Por lo tanto, las EMSEs intervienen en dos aspectos de la estructura de financiamiento: 1) para limitar la inversión inicial requerida por el cliente o usuario final a cambio de un pago escalonado para el servicio, y 2) para servir de intermediarios financieros en la obtención de préstamos bancarios. A veces las EMSEs ofrecen garantías para obtener préstamos propios que luego utilizan para financiar proyectos. En este caso, el préstamo aparece en el balance de la EMSE y ésta se expone al riesgo de crédito del usuario final. Las principales ventajas del financiamiento a través del balance de la EMSEs incluyen:

Simplicidad: el cliente firma un contrato con un proveedor de servicios para la instalación, mantenimiento y reparaciones del sistema y hace pagos periódicos a cambio

Flexibilidad: el cliente nunca tiene la propiedad del sistema y puede ser transferido a otro cliente, si el primero ya no quiere pagar por el servicio

Asequibilidad: se evitan los pagos periódicos y gastos inesperados para los componentes principales

09

3. SUBVENCIONES

Las subvenciones no requieren reembolso (subsidio no recuperable). Son proporcionadas por los gobiernos y las organizaciones internacionales para promover proyectos ambientales y de desarrollo. El dinero se da con requisitos o condiciones específicas de utilización y restricciones de tiempo. A menudo se utilizan como incentivo para hacer inversiones más atractivas en nuevos mercados o proyectos en donde no se han probado los ahorros. Los subsidios gubernamentales también pueden darse en forma de créditos blandos e impuestos. Los préstamos blandos son un tipo de préstamo con largos períodos de amortización, tasas de interés ya sea en cero o muy bajas, periodos de aplazamiento del interés a corto plazo y la inclusión de períodos de gracia para la amortización. Los impuestos pueden ser una poderosa herramienta para estimular la EE ofreciendo incentivos para invertir en este tipo de proyectos a través de exenciones fiscales, regímenes de incentivos relacionados con el impuesto sobre la renta del capital, impuesto sobre la propiedad, el IVA y

COMPONENTE GENERAL DE LAS OPCIONES DE FINANCIAMIENTO

La decisión de financiamiento siempre implica una combinación de estas fuentes de fondos. Las instituciones financieras o los proveedores de préstamos y los gobiernos (en el caso de las subvenciones) siempre requerirán que los inversionistas arriesguen capital en el proyecto como una forma de mostrar su compromiso. En función de los riesgos y las características del proyecto podrá diferir el porcentaje de cada una de las partes involucradas.

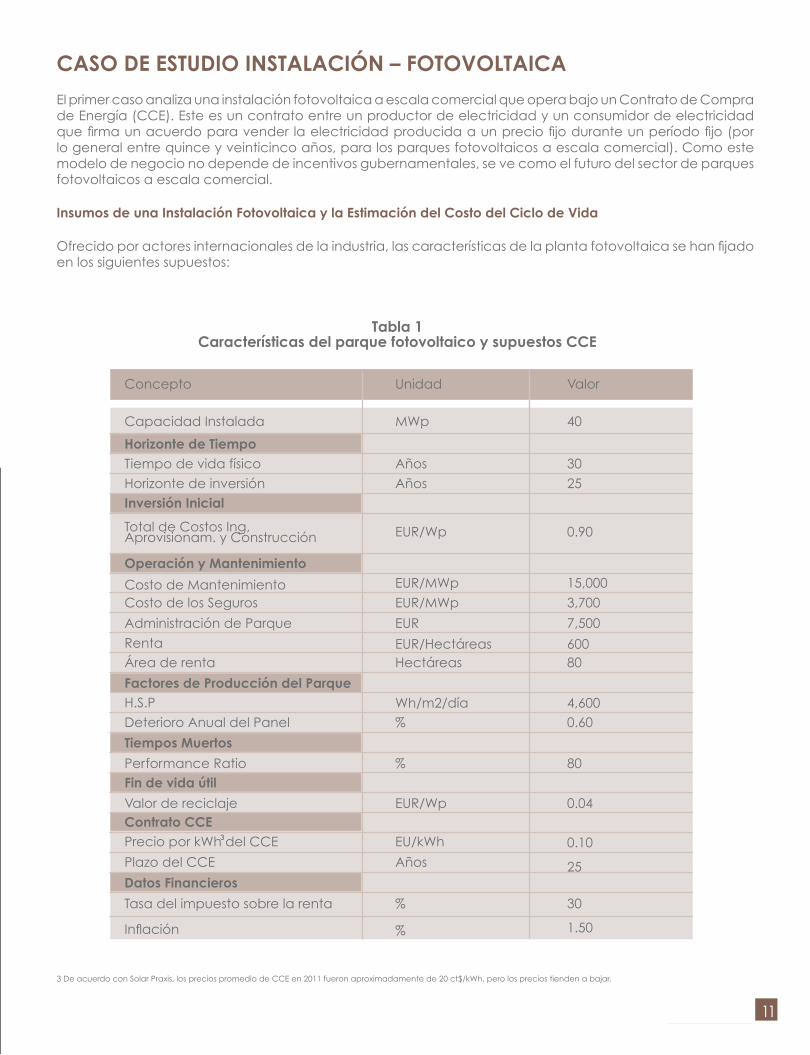

CASO DE ESTUDIO INSTALACIÓN – FOTOVOLTAICA

El primer caso analiza una instalación fotovoltaica a escala comercial que opera bajo un Contrato de Compra de Energía (CCE). Este es un contrato entre un productor de electricidad y un consumidor de electricidad que firma un acuerdo para vender la electricidad producida a un precio fijo durante un período fijo (por lo general entre quince y veinticinco años, para los parques fotovoltaicos a escala comercial). Como este modelo de negocio no depende de incentivos gubernamentales, se ve como el futuro del sector de parques fotovoltaicos a escala comercial.

Insumos de una Instalación Fotovoltaica y la Estimación del Costo del Ciclo de Vida

Ofrecido por actores internacionales de la industria, las características de la planta fotovoltaica se han fijado en los siguientes supuestos:

Concepto Unidad Valor

Capacidad Instalada MWp

AñosAños

40

80

25

30

3025

Horizonte de TiempoTiempo de vida físicoHorizonte de inversiónInversión Inicial

Total de Costos Ing, Aprovisionam. y Construcción

Factores de Producción del Parque

EUR/Wp 0.90

Operación y Mantenimiento

Costo de Mantenimiento EUR/MWpEUR/MWp

15,000

4,600

3,700Costo de los Seguros

Administración de Parque EUR 7,500

60080

Renta EUR/HectáreasÁrea de renta Hectáreas

H.S.P Wh/m2/díaDeterioro Anual del Panel

Performance Ratio

Tiempos Muertos

%

%

%

%

0.60

Fin de vida útil

Valor de reciclaje EUR/Wp 0.04Contrato CCEPrecio por kWh del CCE EU/kWh 0.10

1.50

Plazo del CCE

Datos Financieros

Tasa del impuesto sobre la renta

Años

Inflación

11

3

3 De acuerdo con Solar Praxis, los precios promedio de CCE en 2011 fueron aproximadamente de 20 ct$/kWh, pero los precios tienden a bajar.

Características del parque fotovoltaico y supuestos CCETabla 1

Dado que el contrato CCE dura veinticinco años, el análisis se ha realizado sobre un horizonte de inversión de 25 años. El costo total de Ingeniería, Abastecimiento y Construcción incluye todos los costos de instalación (módulo, estanterías, inversores, cableado, trabajos de construcción y marginales). Para una instalación fotovoltaica de escala comercial en Europa, los rangos del costo total de Ingeniería, Abastecimiento y Construcción van de 0.80ct€/Wp a 1.3ct€/Wp, dependiendo de la ubicación de la instalación. La noción de valor residual de un parque fotovoltaico es complicada. Por un lado, el costo del desmantelamiento necesita ser pronosticado, pero por otro lado, los módulos pueden ser vendidos en el mercado de segunda mano (principalmente en África). Según los expertos, los costos de desmantelamiento pueden ser iguales a los ingresos por venta de materia prima (acero, cobre, etc.) en el mejor de los casos. Hay tres métodos diferentes para la integración de este costo previsto en los estados financieros:

Se puede integrar directamente al CAPEX en el primer año con un costo a valor actual.

Puede ser provisionado cada año.

Puede ser provisionado en los últimos cuatro o cinco años, basado en el hecho de que en ese momento, los propietarios de parques tendrán una idea clara de lo que les costará la fase de desmantelamiento.

Esta decisión contable tiene que ser aprobada por un asesor fiscal, ya que tiene un impacto directo sobre los ingresos y puede que no sea validada por las autoridades fiscales. En nuestro ejemplo, no se ha añadido valor residual, pero se ha integrado un costo de reciclaje en el CAPEX basado en un precio de desmantelamiento de 0,05€/Wp en 25 años.

A continuación se representa el valor actual neto de todos los elementos de la ECCV:

Costo EPC

Millones

Componentesde costoEuros

Módulo

12,600,000 12,240,000 4,680,000 3,600,000 2,880,000 8,627,891

OPEX 21%CAPEX 78%

690,231 53,205 631,745 46,003,073

0

10

15

20

25

30

35

40

45

50

Anaqueles Inversor Cableado / Otro

Costo O&M

Renta Seguro Valor reciclado

Costo Ciclo de Vida+ margen

de Euros

Como se muestra en la Imagen 2, el CAPEX típicamente representa más del 75 % de la ECCV para un parque fotovoltaico. El valor presente de los gastos operacionales representa el 21 % de la inversión. Sin embargo, es pertinente señalar que esas proporciones pueden cambiar dependiendo de la tecnología utilizada y del medio ambiente local.

12

Fuente: Entrevistas Eclareon; Análisis Eclareon.

27%

27%

10%

19%

8%

6%

2% 0% 1%

Estimación del Costo del Ciclo de Vida del Parque FotovoltaicoImagen 2

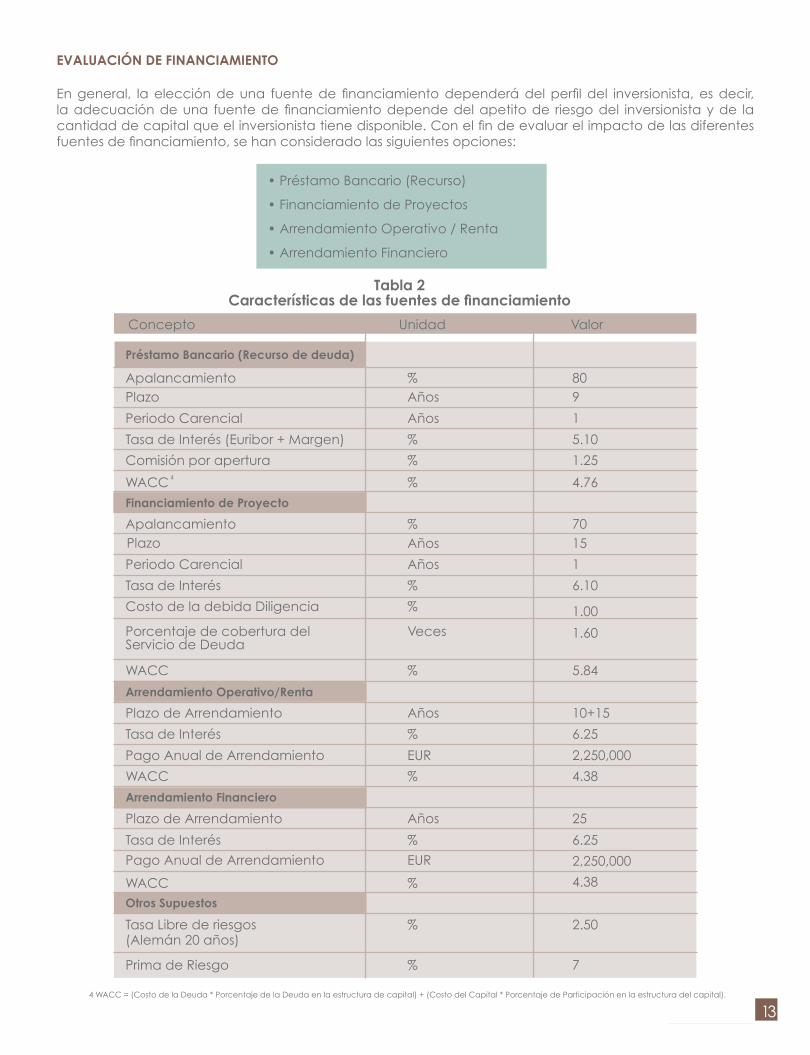

EVALUACIÓN DE FINANCIAMIENTO

En general, la elección de una fuente de financiamiento dependerá del perfil del inversionista, es decir, la adecuación de una fuente de financiamiento depende del apetito de riesgo del inversionista y de la cantidad de capital que el inversionista tiene disponible. Con el fin de evaluar el impacto de las diferentes fuentes de financiamiento, se han considerado las siguientes opciones:

• Préstamo Bancario (Recurso)

• Financiamiento de Proyectos

• Arrendamiento Operativo / Renta

• Arrendamiento Financiero

Concepto Unidad Valor

Préstamo Bancario (Recurso de deuda)

80

5.10

1.25

4.76

7015

1

6.10

1.00

1.60

5.84

10+15

6.25

2,250,000

2,250,000

4.38

4.38

25

6.25

2.50

7

1

9Apalancamiento

4

Apalancamiento

Periodo Carencial

Periodo Carencial

Plazo de Arrendamiento

Plazo de Arrendamiento

Pago Anual de Arrendamiento

Pago Anual de Arrendamiento

Tasa Libre de riesgos

Tasa de Interés (Euribor + Margen)

Tasa de Interés

Tasa de Interés

Tasa de Interés

Comisión por apertura

Costo de la debida Diligencia

WACC

Porcentaje de cobertura del Servicio de Deuda

WACC

WACC

WACC

Financiamiento de Proyecto

Arrendamiento Operativo/Renta

Arrendamiento Financiero

Otros Supuestos

Plazo

Plazo

Años

Años

Años

Veces

Años

Años

Años

EUR

EUR

%

%

%

%

%

%

%

%

%

%

%

%

%

%

(Alemán 20 años)

Prima de Riesgo

13

Características de las fuentes de financiamientoTabla 2

4 WACC = (Costo de la Deuda * Porcentaje de la Deuda en la estructura de capital) + (Costo del Capital * Porcentaje de Participación en la estructura del capital).

En este análisis, un arrendamiento operativo se considera que es igual a rentar. El Financiamiento de Proyecto se basa en las características de los grandes proyectos de infraestructura (datos proporcionados por una institución financiera). Con el fin de poder comparar cada fuente de financiamiento con las demás, se ha supuesto que el contrato de arrendamiento operativo se recontratará al mismo precio por otros 15 años después del primer período de 10 años. La opción de compra no se ha aplicado al final del contrato de arrendamiento financiero, dado el impacto tan insignificante sobre el valor actual neto.

El valor actual neto del flujo de efectivo disponible para los inversionistas / accionistas puede ser utilizado para comparar los proyectos entre sí. Este valor se ha calculado como se representa en el siguiente gráfico:

Como el Financiamiento de Proyectos y el Financiamiento Bancario incluyen una inversión inicial, es posible calcular la TIR (Tasa Interna de Retorno) y el TRD (Tiempo de Recuperación Descontado). Por un lado, la TIR del financiamiento de un banco es mayor que la del Financiamiento de Proyectos, debido a la obligación de tener una Cuenta de Reserva de Servicio de Deuda y debido a su restricción en la distribución de dividendos. Por otro lado, el tiempo de recuperación descontado es más largo para el Financiamiento Bancario que para el Financiamiento de Proyectos por el método de amortización francés para el préstamo típico y la amortización para el Financiamiento de Proyectos que sigue el requisito del Porcentaje de Cobertura del Servicio de Deuda y el mayor apalancamiento asumido en el primero (80 %) en comparación con el del último (70 %).

Las particularidades de cada opción de financiamiento tienen un efecto directo sobre su Valor Actual Neto. Las diferencias en el valor del Valor Actual Neto se explican como sigue:

Financiamiento de Proyecto

•30% Capital •6.10% Tasa de interés •Accionistas con acceso restringidos a los dividendos •RCSD •Debida Auditoría

•20% Capital •5.10% Tasa de interés

•0% Capital •6.25%

•0% Capital •6.25% •Escudo fiscal (Amortización)

Financiamiento Bancario

Arrendamiento Operativo

Arrendamiento Financiero

0

5

10

15

20

Millonesde Euros

Explicación de las diferencias en el Valor Actual Neto entre diferentes opciones de financiamientoImagen 4

Fuente: Análisis Eclareon.

Arrendamiento de capital

Arrendamiento operativo

Financiamiento bancario

Financiamiento de proyecto

Millones

% IRR N.A. N.A. 17.23 14.88

11.56 9.77N.A. N.A.

0

10

15

20

25

30

35

40

de Euros

Comparación de los Valores Actuales NetosImagen 3

Fuente: Análisis Eclareon.

33.7% 31.4% 23.1%16.5%

DPBT (años)

+7MEUR

+8MEUR

+2MEUR

Los niveles del VAN (Valor Actual Neto) cambiarán sustancialmente dependiendo del apalancamiento y de las tasas de intereses asumidas en cada tipo de financiamiento. Estas características reflejan diferencias fundamentales en la estructura del financiamiento, que tienen implicaciones en la propiedad del activo; por ejemplo, un arrendamiento operativo no implica la propiedad del activo por parte del contratista, pero bajo el financiamiento bancario el contratista posee el activo. Las diferencias ilustradas en la Imagen 4 quieren decir que debe hacerse una comparación del VAN junto con otros tipos de análisis (véase la Imagen 10).

En este caso, la inversión de capital es la primera razón para el bajo nivel del VAN en el Financiamiento de Proyecto y el Financiamiento Bancario. La diferencia del nivel del VAN en el arrendamiento operativo y en el arrendamiento financiero, es el efecto de escudo fiscal de la amortización de los bienes arrendados en el caso de un contrato de arrendamiento financiero.

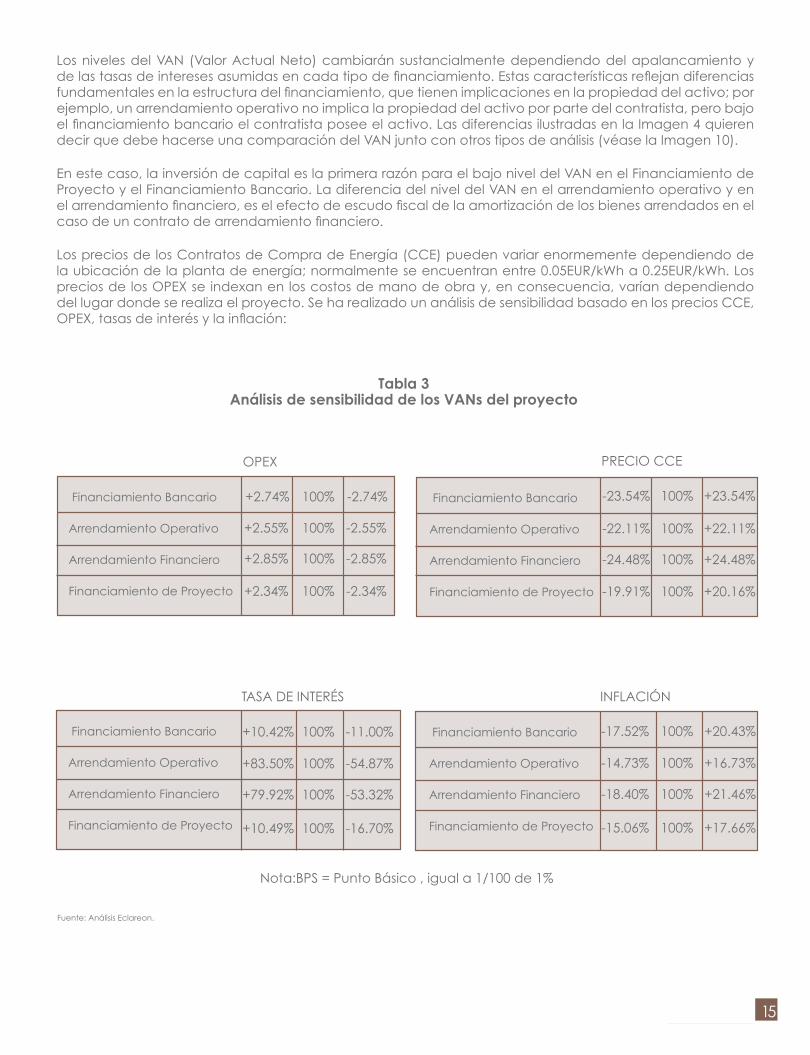

Los precios de los Contratos de Compra de Energía (CCE) pueden variar enormemente dependiendo de la ubicación de la planta de energía; normalmente se encuentran entre 0.05EUR/kWh a 0.25EUR/kWh. Los precios de los OPEX se indexan en los costos de mano de obra y, en consecuencia, varían dependiendo del lugar donde se realiza el proyecto. Se ha realizado un análisis de sensibilidad basado en los precios CCE, OPEX, tasas de interés y la inflación:

Nota:BPS = Punto Básico , igual a 1/100 de 1%

OPEX

+2.74%

+10.42% -17.52%-11.00% +20.43%

-54.87% +16.73%

-53.32% +21.46%

-16.70% +17.66%

+83.50% -14.73%

+79.92% -18.40%

+10.49% -15.06%

-23.54% +23.54%

+22.11%

+24.48%

+20.16%

-22.11%

-24.48%

-19.91%

+2.55%

+2.85%

+2.34%

100%

100% 100%

100%

100%

100% 100%

100%

100%

100% 100%

100%

100%

100% 100%

100%

-2.74%

-2.55%

-2.85%

-2.34%

PRECIO CCE

INFLACIÓNTASA DE INTERÉS

Financiamiento Bancario

Financiamiento Bancario

Financiamiento Bancario

Financiamiento Bancario

Arrendamiento Operativo

Arrendamiento Operativo

Arrendamiento Operativo

Arrendamiento Operativo

Arrendamiento Financiero

Arrendamiento Financiero

Arrendamiento Financiero

Arrendamiento Financiero

Financiamiento de Proyecto

Financiamiento de Proyecto

Financiamiento de Proyecto

Financiamiento de Proyecto

Análisis de sensibilidad de los VANs del proyecto

15

Tabla 3

Fuente: Análisis Eclareon.

Las tasas de interés tienen un impacto significativo en la rentabilidad del arrendamiento dado que el presupuesto anual del arrendamiento se basa en ellas.

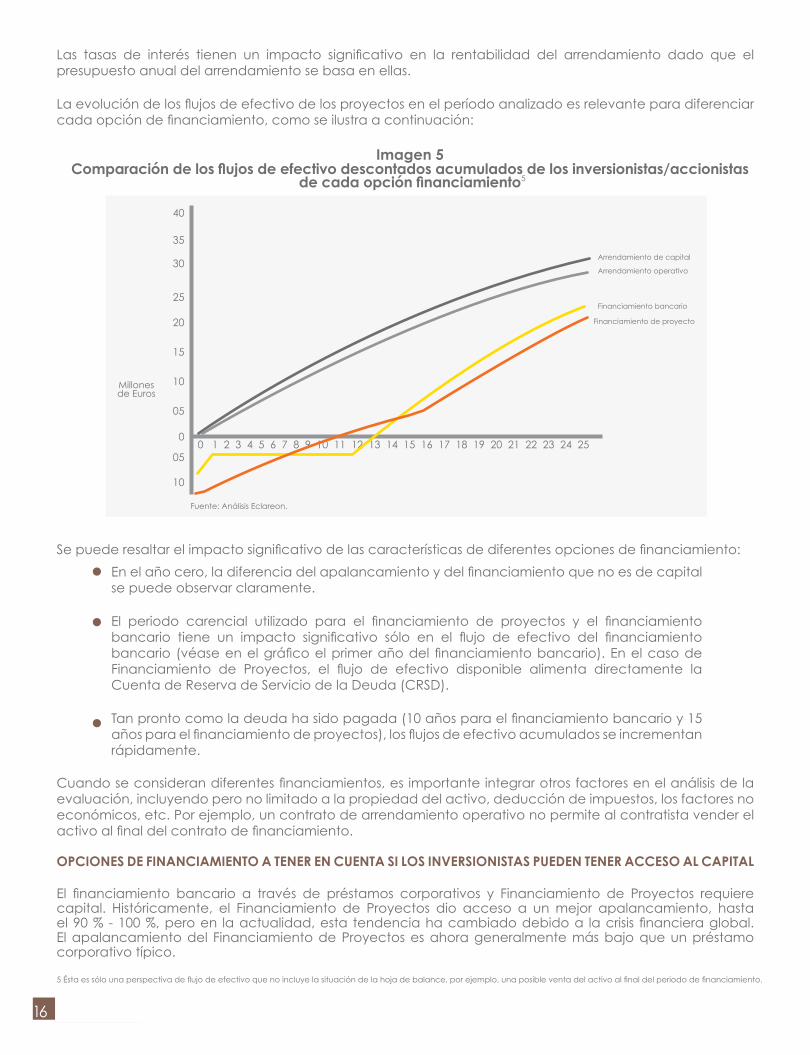

La evolución de los flujos de efectivo de los proyectos en el período analizado es relevante para diferenciar cada opción de financiamiento, como se ilustra a continuación:

OPCIONES DE FINANCIAMIENTO A TENER EN CUENTA SI LOS INVERSIONISTAS PUEDEN TENER ACCESO AL CAPITAL

El financiamiento bancario a través de préstamos corporativos y Financiamiento de Proyectos requiere capital. Históricamente, el Financiamiento de Proyectos dio acceso a un mejor apalancamiento, hasta el 90 % - 100 %, pero en la actualidad, esta tendencia ha cambiado debido a la crisis financiera global. El apalancamiento del Financiamiento de Proyectos es ahora generalmente más bajo que un préstamo corporativo típico.

Se puede resaltar el impacto significativo de las características de diferentes opciones de financiamiento:

Cuando se consideran diferentes financiamientos, es importante integrar otros factores en el análisis de la evaluación, incluyendo pero no limitado a la propiedad del activo, deducción de impuestos, los factores no económicos, etc. Por ejemplo, un contrato de arrendamiento operativo no permite al contratista vender el activo al final del contrato de financiamiento.

10

05

0

05

10

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

15

20

25

30

35

40

Millones

Arrendamiento de capital

Financiamiento bancario

Financiamiento de proyecto

Arrendamiento operativo

de Euros

16

Fuente: Análisis Eclareon.

Comparación de los flujos de efectivo descontados acumulados de los inversionistas/accionistas de cada opción financiamiento

Imagen 5

En el año cero, la diferencia del apalancamiento y del financiamiento que no es de capital se puede observar claramente.

El periodo carencial utilizado para el financiamiento de proyectos y el financiamiento bancario tiene un impacto significativo sólo en el flujo de efectivo del financiamiento bancario (véase en el gráfico el primer año del financiamiento bancario). En el caso de Financiamiento de Proyectos, el flujo de efectivo disponible alimenta directamente la Cuenta de Reserva de Servicio de la Deuda (CRSD).

Tan pronto como la deuda ha sido pagada (10 años para el financiamiento bancario y 15 años para el financiamiento de proyectos), los flujos de efectivo acumulados se incrementan rápidamente.

5 Ésta es sólo una perspectiva de flujo de efectivo que no incluye la situación de la hoja de balance, por ejemplo, una posible venta del activo al final del periodo de financiamiento.

5

OPCIONES DE FINANCIAMIENTO A TENER EN CUENTA SI LOS INVERSIONISTAS NO PUEDEN TENER ACCESO AL CAPITAL

La habilidad de tener acceso a este tipo de activos sin necesidad de utilizar capital puede ser muy interesante; en tal situación a menudo se utilizan los arrendamientos.

Como se explica en el apartado anterior, las principales diferencias entre estas dos fuentes de financiamiento con relación a los estados financieros y la propiedad son:

Las principales diferencias entre estas dos fuentes de financiamiento son:

Es esencial reconocer que la opción de financiamiento más rentable no siempre es la más adecuada o viable. De hecho, para parques fotovoltaicos a escala comercial, un préstamo de un banco de inversión o un plan de Financiamiento de Proyecto generalmente se prefiere por sobre los arrendamientos. Sin embargo, también se utilizan los arrendamientos. Lo complicado con el contrato de arrendamiento operativo es que se establece por un período corto, por lo que debe ser renegociado con el arrendador al final del plazo. Se necesita considerar otras mediciones cuando los inversionistas tienen que elegir entre diferentes opciones de financiamiento, como las condiciones del recurso, las restricciones a los flujos de efectivo de los accionistas, las garantías exigidas así como el costo y el plazo del financiamiento.

Apalancamiento

Un préstamo corporativo tiene un mayor apalancamiento

Recurso

No hay recurso posible hacia el propietario del proyecto en un esquema de Financiamiento de Proyectos (sólo limitado al capital invertido en el proyecto)

Requisitos

En un esquema de Financiamiento de Proyectos se requieren: Debida Diligencia, Índice de Cobertura de Servicio de Deuda mínimo durante la vida del préstamo y Cuenta de Reserva de Servicio de la Deuda

Accesibilidad de Dividendos

El acceso de los accionistas a los dividendos está restringido en un esquema de Financiamiento de Proyectos (esto por lo general depende del cumplimiento de ciertos requisitos -Ratio de Cobertura del Servicio de Deuda, RCSD)

Tener la propiedad del activo puede permitir al propietario del proyecto tomar todas las decisiones por su cuenta.

17

Impacto en los estados financieros

El arrendamiento operativo no entra en el balance del inversionista, mientras que los activos del arrendamiento financiero aparecen en el balance (Valor Actual Neto de los pagos del arrendamiento).

Escudo Fiscal

El interés del arrendamiento financiero y el costo de depreciación de los activos se reducen del impuesto sobre la renta, mientras que en el contrato de arrendamiento operativo, el pago del arrendamiento se considera como gasto de operación y se deduce de las pérdidas y ganancias.

Opción de compra

Al final de un arrendamiento financiero, se propone la opción de compra y se debe considerar, ya que puede dar al inversionista la propiedad de los activos.

CASO DE ESTUDIO - EFICIENCIA ENERGÉTICA

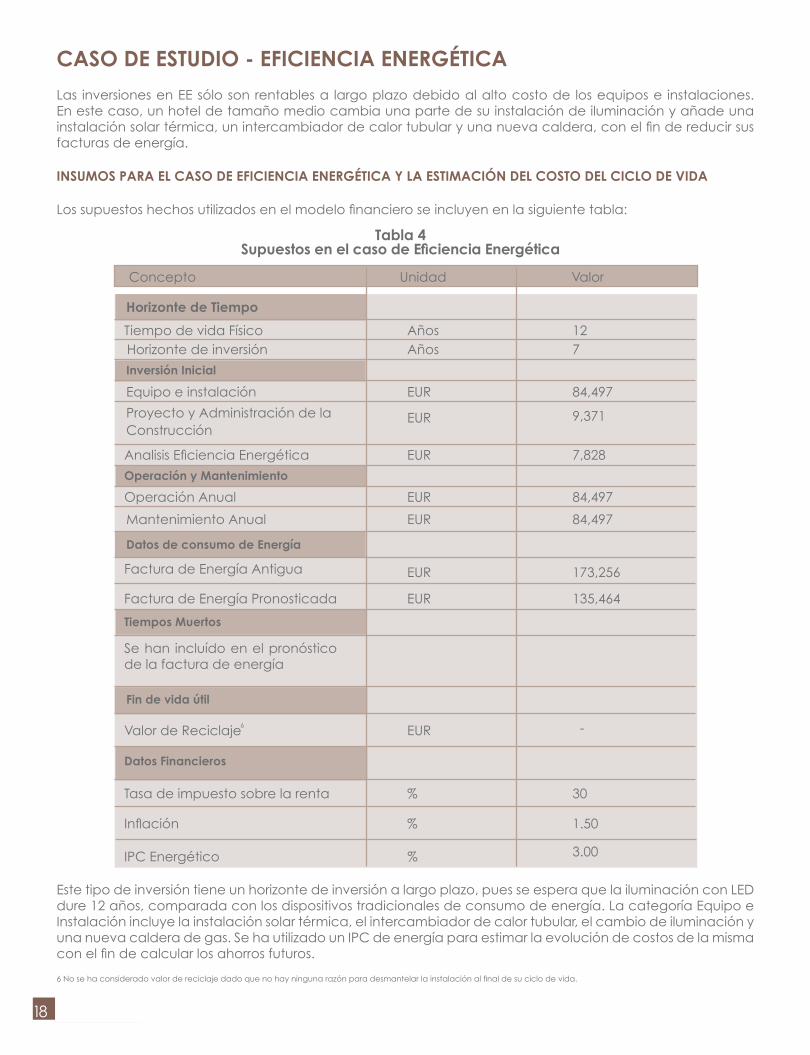

Las inversiones en EE sólo son rentables a largo plazo debido al alto costo de los equipos e instalaciones. En este caso, un hotel de tamaño medio cambia una parte de su instalación de iluminación y añade una instalación solar térmica, un intercambiador de calor tubular y una nueva caldera, con el fin de reducir sus facturas de energía.

INSUMOS PARA EL CASO DE EFICIENCIA ENERGÉTICA Y LA ESTIMACIÓN DEL COSTO DEL CICLO DE VIDA

Los supuestos hechos utilizados en el modelo financiero se incluyen en la siguiente tabla:

Este tipo de inversión tiene un horizonte de inversión a largo plazo, pues se espera que la iluminación con LED dure 12 años, comparada con los dispositivos tradicionales de consumo de energía. La categoría Equipo e Instalación incluye la instalación solar térmica, el intercambiador de calor tubular, el cambio de iluminación y una nueva caldera de gas. Se ha utilizado un IPC de energía para estimar la evolución de costos de la misma con el fin de calcular los ahorros futuros.

Concepto Unidad Valor

12

84,497

84,497

84,497

173,256

135,464

30

1.50

3.00

9,371

7,828

7

Horizonte de Tiempo

Inversión Inicial

Horizonte de inversiónTiempo de vida Físico

Equipo e instalación

Analisis Eficiencia Energética

Operación y Mantenimiento

Operación Anual

Mantenimiento Anual

Datos de consumo de Energía

Factura de Energía Antigua

Factura de Energía Pronosticada

Tiempos Muertos

Fin de vida útil

Valor de Reciclaje

Datos Financieros

Tasa de impuesto sobre la renta

Inflación

IPC Energético

Se han incluído en el pronóstico de la factura de energía

Proyecto y Administración de laConstrucción

AñosAños

EUR

EUR

EUR

EUR

EUR

EUR -

EUR

EUR

%

%

%

18

Supuestos en el caso de Eficiencia EnergéticaTabla 4

6 No se ha considerado valor de reciclaje dado que no hay ninguna razón para desmantelar la instalación al final de su ciclo de vida.

6

La principal barrera para el proyecto de EE es el financiamiento. Esa es la razón por la que la industria se acercó con tres alternativas de financiamiento para incentivar la decisión del cliente. En este caso, se consideraron como financiamientos un préstamo bancario, arrendamiento operativo y arrendamiento financiero, así como el modelo de ahorros compartidos. Los supuestos de financiamiento realizados e integrados en el modelo se presentan en la siguiente tabla:

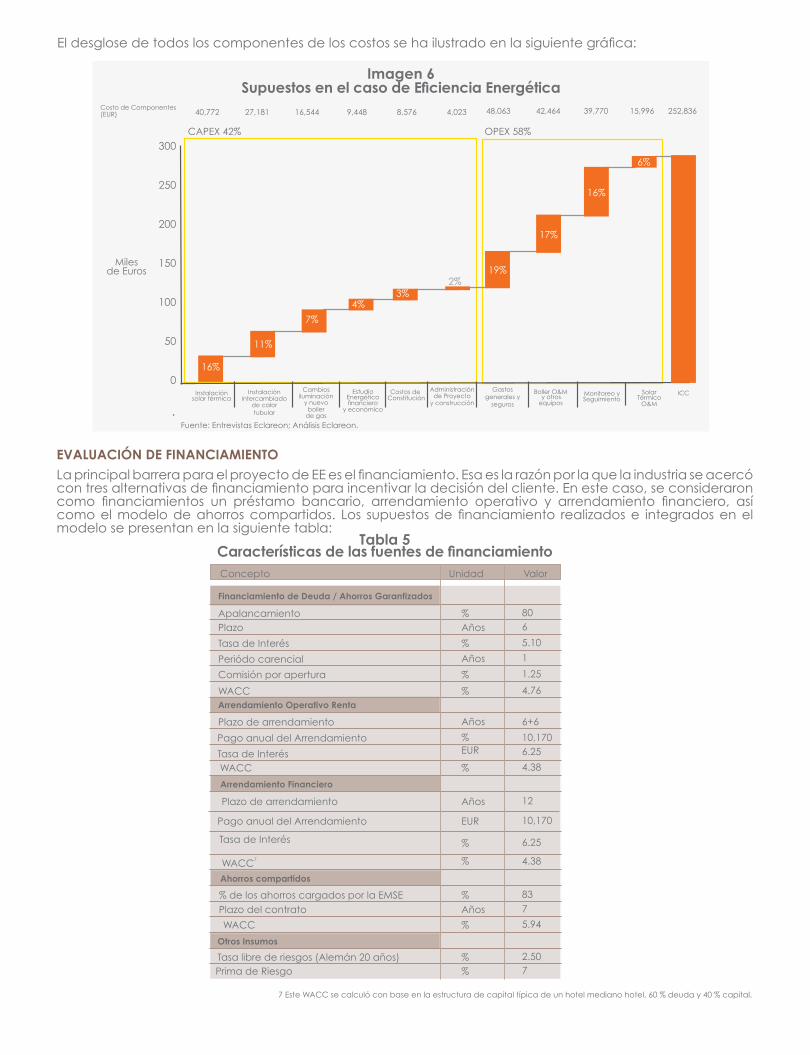

El desglose de todos los componentes de los costos se ha ilustrado en la siguiente gráfica:

EVALUACIÓN DE FINANCIAMIENTO

Características de las fuentes de financiamiento

Supuestos en el caso de Eficiencia Energética

Tabla 5

Imagen 6

7 Este WACC se calculó con base en la estructura de capital típica de un hotel mediano hotel, 60 % deuda y 40 % capital.

Fuente: Entrevistas Eclareon; Análisis Eclareon.

40,772 27,181 16,544 9,448 8,576 4,023 48,063 39,77042,464 252,83615,996

tubular y económico

Instalación Instalación Cambios Estudio Administración Gastos generales y

seguros

Monitoreo y SolarTérmico

O&M

ICCBoller O&M Costos de

Miles

OPEX 58%CAPEX 42%

0

50

100

150

200

250

300

de Euros

solar térmica intercambiado iluminación Energético de Proyecto Seguimientoy otrosConstituciónde calor y nuevo

boilerde gas

financiero y construcción equipos

16%

7%

4%3%

2%19%

17%

16%

6%

11%

Costo de Componentes(EUR)

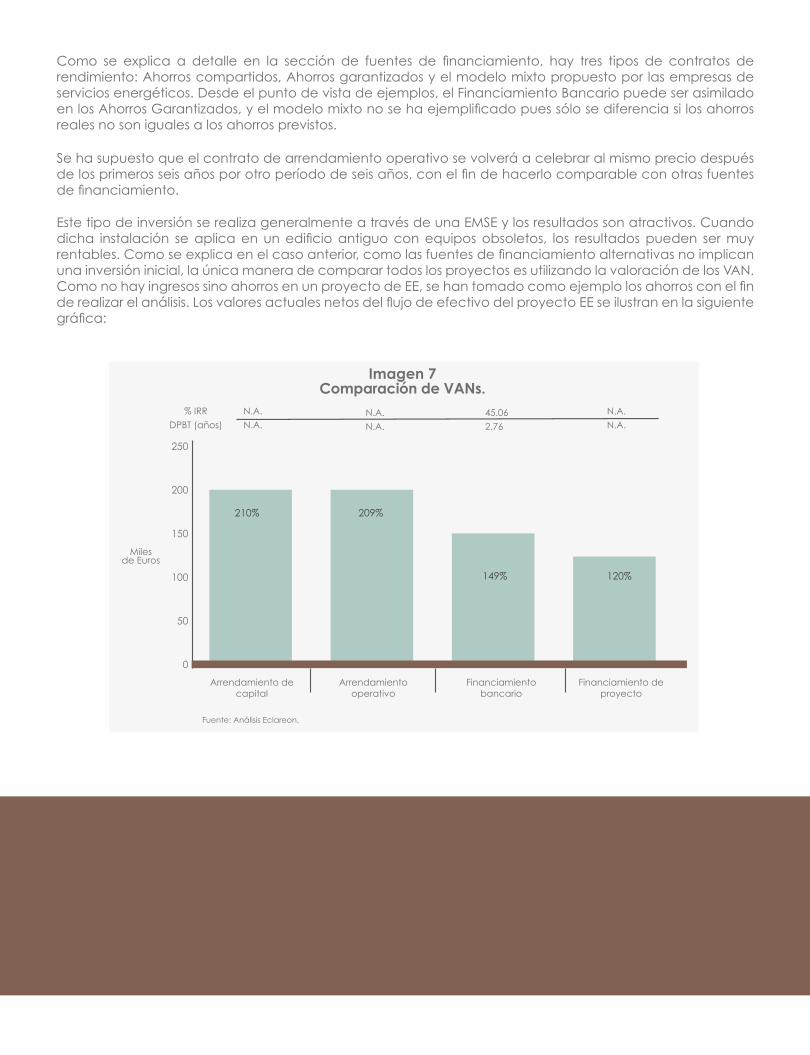

Este tipo de inversión se realiza generalmente a través de una EMSE y los resultados son atractivos. Cuando dicha instalación se aplica en un edificio antiguo con equipos obsoletos, los resultados pueden ser muy rentables. Como se explica en el caso anterior, como las fuentes de financiamiento alternativas no implican una inversión inicial, la única manera de comparar todos los proyectos es utilizando la valoración de los VAN. Como no hay ingresos sino ahorros en un proyecto de EE, se han tomado como ejemplo los ahorros con el fin de realizar el análisis. Los valores actuales netos del flujo de efectivo del proyecto EE se ilustran en la siguiente gráfica:

Arrendamiento de capital

Arrendamiento operativo

Financiamiento bancario

Financiamiento de proyecto

Miles

0

50

100

150

200

250

de Euros

Como se explica a detalle en la sección de fuentes de financiamiento, hay tres tipos de contratos de rendimiento: Ahorros compartidos, Ahorros garantizados y el modelo mixto propuesto por las empresas de servicios energéticos. Desde el punto de vista de ejemplos, el Financiamiento Bancario puede ser asimilado en los Ahorros Garantizados, y el modelo mixto no se ha ejemplificado pues sólo se diferencia si los ahorros reales no son iguales a los ahorros previstos.

Se ha supuesto que el contrato de arrendamiento operativo se volverá a celebrar al mismo precio después de los primeros seis años por otro período de seis años, con el fin de hacerlo comparable con otras fuentes de financiamiento.

210% 209%

149% 120%

Comparación de VANs.Imagen 7

Fuente: Análisis Eclareon.

% IRR N.A. N.A. N.A.45.06

2.76N.A. N.A. N.A.DPBT (años)

Los ahorros compartidos son la opción de financiamiento más segura para este caso, ya que no existe un compromiso por parte del cliente. Por otro lado, es el sistema de financiamiento con la rentabilidad más pequeña de todas las opciones comparadas.

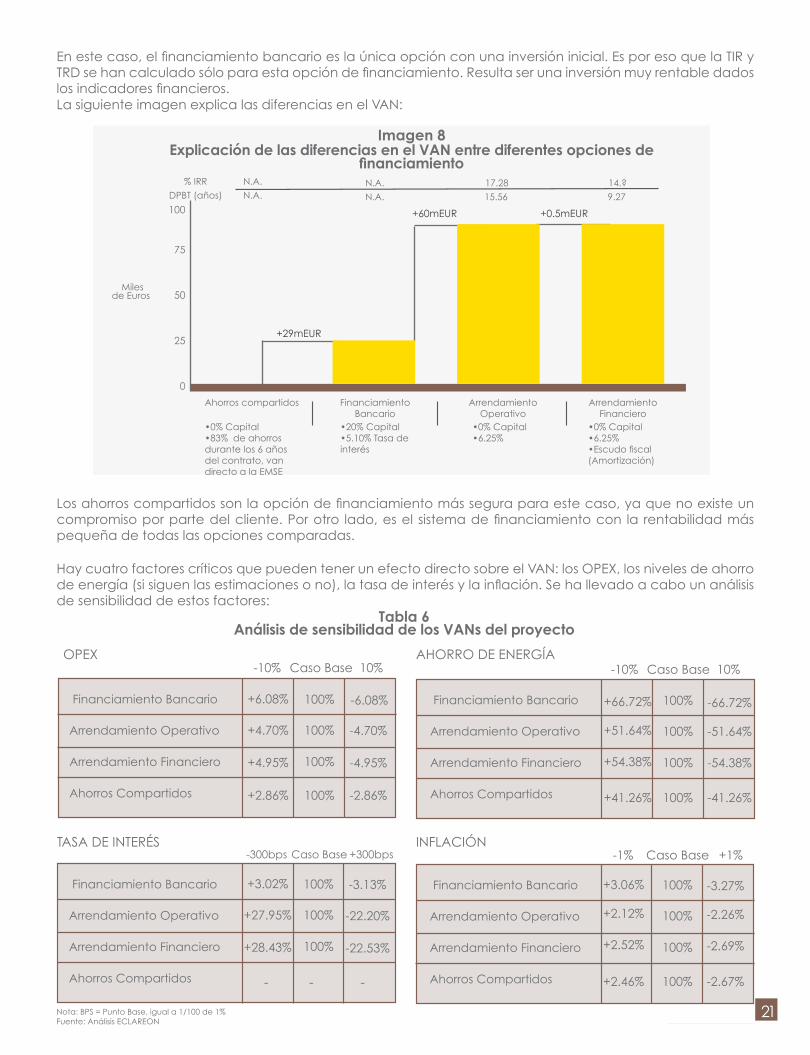

Hay cuatro factores críticos que pueden tener un efecto directo sobre el VAN: los OPEX, los niveles de ahorro de energía (si siguen las estimaciones o no), la tasa de interés y la inflación. Se ha llevado a cabo un análisis de sensibilidad de estos factores:

En este caso, el financiamiento bancario es la única opción con una inversión inicial. Es por eso que la TIR y TRD se han calculado sólo para esta opción de financiamiento. Resulta ser una inversión muy rentable dados los indicadores financieros.La siguiente imagen explica las diferencias en el VAN:

Ahorros compartidos

•0% Capital •83% de ahorros durante los 6 años del contrato, van directo a la EMSE

Financiamiento Bancario

Arrendamiento Operativo

Arrendamiento Financiero

0

25

50

75

100

Milesde Euros

OPEX AHORRO DE ENERGÍA

- - -

INFLACIÓNTASA DE INTERÉS

Financiamiento Bancario

Financiamiento Bancario

Financiamiento Bancario

Financiamiento Bancario

Arrendamiento Operativo

Arrendamiento Operativo

Arrendamiento Operativo

Arrendamiento Operativo

Arrendamiento Financiero

Arrendamiento Financiero

Arrendamiento Financiero

Arrendamiento Financiero

Ahorros Compartidos

Ahorros Compartidos

Ahorros Compartidos

Ahorros Compartidos

21

Explicación de las diferencias en el VAN entre diferentes opciones de financiamiento

Análisis de sensibilidad de los VANs del proyecto

Imagen 8

Tabla 6

•20% Capital •5.10% Tasa de interés

•0% Capital •6.25% •Escudo fiscal (Amortización)

•0% Capital •6.25%

+6.08%

+3.02% -3.13%

-10%

-300bps +300bps

-10%

-1%

10% 10%

+1%

Caso Base

Caso BaseCaso Base

Caso Base

+4.70%

+27.95% -22.20%

-4.70%

+4.95%

+28.43% -22.53%

-4.95%

+2.86% -2.86%

-6.08% -66.72%

-3.27%

+66.72%

+3.06%

-51.64%

-2.26%

+51.64%

+2.12%

-54.38%

-2.69%

+54.38%

+2.52%

-41.26%

-2.67%

+41.26%

+2.46%

100% 100%

100%100%

100% 100%

100%100%

100% 100%

100%100%

100% 100%

100%

Nota: BPS = Punto Base, igual a 1/100 de 1%Fuente: Análisis ECLAREON

+29mEUR

+60mEUR +0.5mEUR

% IRR N.A. N.A. 17.28 14.?

15.56 9.27N.A. N.A.DPBT (años)

OPCIONES DE FINANCIAMIENTO A TENER EN CUENTA SI LOS INVERSIONISTAS PUEDEN TENER ACCESO AL CAPITAL

Vale la pena considerar una inversión de EE en el patrimonio de una empresa, debido a la alta rentabilidad y el corto periodo de recuperación.

Para un cliente que está considerando un proyecto de EE, siempre valdrá la pena apalancar algo del capital -mientras esté disponible- con un préstamo bancario debido a la alta rentabilidad y el corto periodo de recuperación de esta opción. Las principales ventajas de la elección de este tipo de financiamiento son:

OPCIONES DE FINANCIAMIENTO A TENER EN CUENTA SI LOS INVERSIONISTAS NO PUEDEN TENER ACCESO AL CAPITAL

Las Empresas de Servicios Energéticos (EMSE) proponen principalmente dos formas alternativas para la obtención de una instalación EE sin capital: ahorros compartidos y el modelo mixto. Los arrendamientos son también una fuente de financiamiento que no requiere una inversión inicial. Las principales ventajas son:

El factor de Ahorro de Energía es el componente clave de la rentabilidad de un proyecto de EE. El impacto del ahorro de energía en la rentabilidad puede estar cubierto por un contrato de rendimiento ofrecido por una EMSE.

Las variaciones del tipo de interés no afectan el modelo de ahorro compartido ya que el único pago para la instalación lo asume directamente la EMSE como una parte de los ahorros de energía.

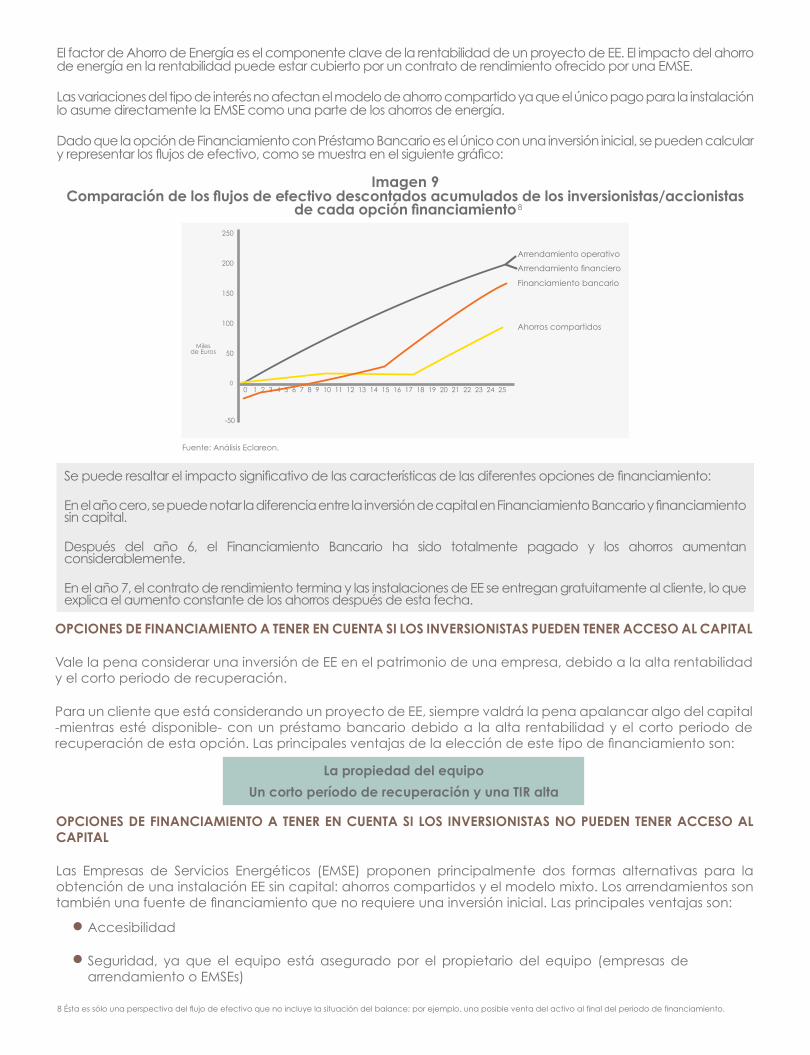

Dado que la opción de Financiamiento con Préstamo Bancario es el único con una inversión inicial, se pueden calcular y representar los flujos de efectivo, como se muestra en el siguiente gráfico:

Se puede resaltar el impacto significativo de las características de las diferentes opciones de financiamiento:

En el año cero, se puede notar la diferencia entre la inversión de capital en Financiamiento Bancario y financiamiento sin capital.

Después del año 6, el Financiamiento Bancario ha sido totalmente pagado y los ahorros aumentan considerablemente.

En el año 7, el contrato de rendimiento termina y las instalaciones de EE se entregan gratuitamente al cliente, lo que explica el aumento constante de los ahorros después de esta fecha.

La propiedad del equipo

Un corto período de recuperación y una TIR alta

Comparación de los flujos de efectivo descontados acumulados de los inversionistas/accionistas de cada opción financiamiento

Imagen 9

8 Ésta es sólo una perspectiva del flujo de efectivo que no incluye la situación del balance; por ejemplo, una posible venta del activo al final del periodo de financiamiento.

0

50

-50

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

100

150

200

250

Miles

Arrendamiento operativo

Financiamiento bancario

Ahorros compartidos

Arrendamiento financiero

de Euros

Fuente: Análisis Eclareon.

Accesibilidad

Seguridad, ya que el equipo está asegurado por el propietario del equipo (empresas de arrendamiento o EMSEs)

8

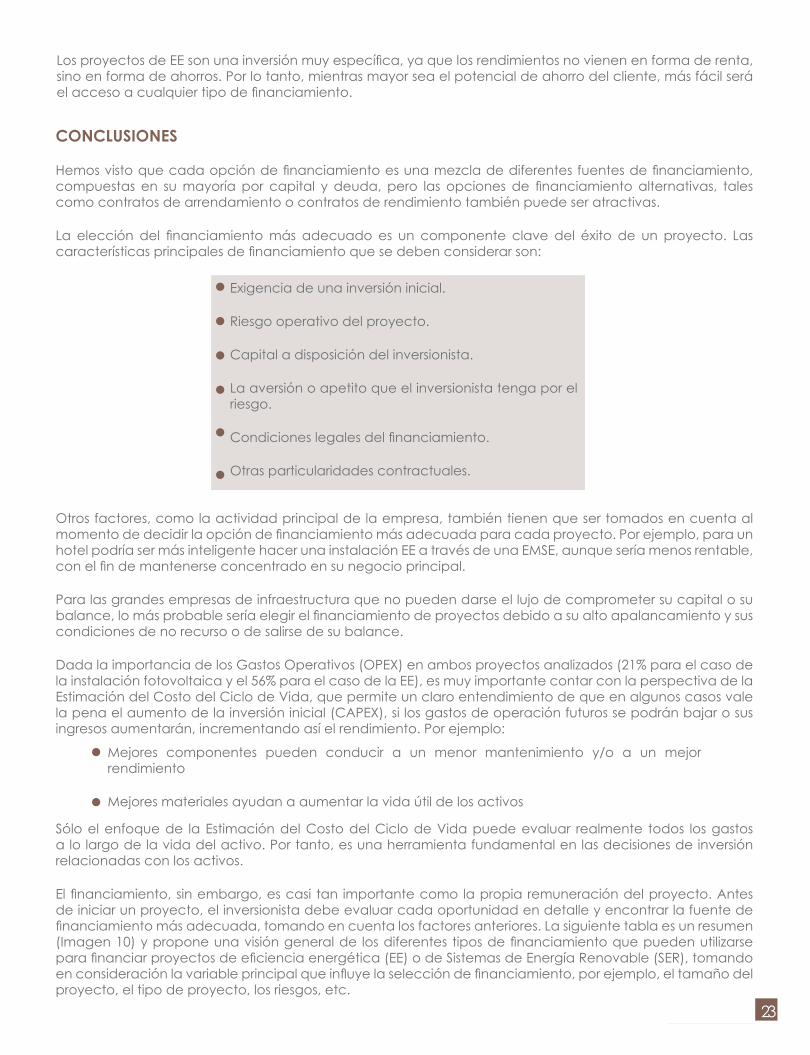

CONCLUSIONES

Hemos visto que cada opción de financiamiento es una mezcla de diferentes fuentes de financiamiento, compuestas en su mayoría por capital y deuda, pero las opciones de financiamiento alternativas, tales como contratos de arrendamiento o contratos de rendimiento también puede ser atractivas.

La elección del financiamiento más adecuado es un componente clave del éxito de un proyecto. Las características principales de financiamiento que se deben considerar son:

Otros factores, como la actividad principal de la empresa, también tienen que ser tomados en cuenta al momento de decidir la opción de financiamiento más adecuada para cada proyecto. Por ejemplo, para un hotel podría ser más inteligente hacer una instalación EE a través de una EMSE, aunque sería menos rentable, con el fin de mantenerse concentrado en su negocio principal.

Para las grandes empresas de infraestructura que no pueden darse el lujo de comprometer su capital o su balance, lo más probable sería elegir el financiamiento de proyectos debido a su alto apalancamiento y sus condiciones de no recurso o de salirse de su balance.

Dada la importancia de los Gastos Operativos (OPEX) en ambos proyectos analizados (21% para el caso de la instalación fotovoltaica y el 56% para el caso de la EE), es muy importante contar con la perspectiva de la Estimación del Costo del Ciclo de Vida, que permite un claro entendimiento de que en algunos casos vale la pena el aumento de la inversión inicial (CAPEX), si los gastos de operación futuros se podrán bajar o sus ingresos aumentarán, incrementando así el rendimiento. Por ejemplo:

Sólo el enfoque de la Estimación del Costo del Ciclo de Vida puede evaluar realmente todos los gastos a lo largo de la vida del activo. Por tanto, es una herramienta fundamental en las decisiones de inversión relacionadas con los activos.

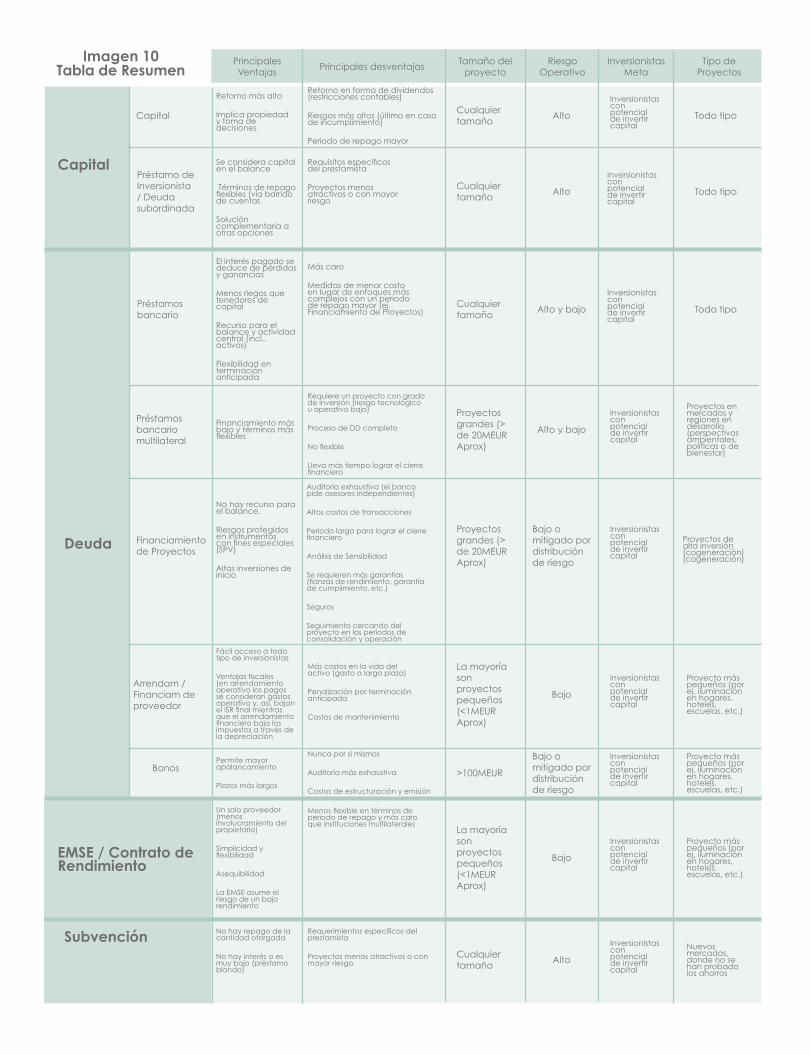

El financiamiento, sin embargo, es casi tan importante como la propia remuneración del proyecto. Antes de iniciar un proyecto, el inversionista debe evaluar cada oportunidad en detalle y encontrar la fuente de financiamiento más adecuada, tomando en cuenta los factores anteriores. La siguiente tabla es un resumen (Imagen 10) y propone una visión general de los diferentes tipos de financiamiento que pueden utilizarse para financiar proyectos de eficiencia energética (EE) o de Sistemas de Energía Renovable (SER), tomando en consideración la variable principal que influye la selección de financiamiento, por ejemplo, el tamaño del proyecto, el tipo de proyecto, los riesgos, etc.

Exigencia de una inversión inicial.

Riesgo operativo del proyecto.

Capital a disposición del inversionista.

La aversión o apetito que el inversionista tenga por el riesgo.

Condiciones legales del financiamiento.

Otras particularidades contractuales.

23

Los proyectos de EE son una inversión muy específica, ya que los rendimientos no vienen en forma de renta, sino en forma de ahorros. Por lo tanto, mientras mayor sea el potencial de ahorro del cliente, más fácil será el acceso a cualquier tipo de financiamiento.

Mejores componentes pueden conducir a un menor mantenimiento y/o a un mejor rendimiento

Mejores materiales ayudan a aumentar la vida útil de los activos

Capital

Deuda

EMSE / Contrato de Rendimiento

Subvención

Capital

Préstamo de Inversionista / Deuda subordinada

Retorno más alto

Implica propiedad y toma de decisiones

Inversionistas con potencial de invertir capital

Inversionistas con potencial de invertir capital

Inversionistas con potencial de invertir capital

Proyectos en mercados y regiones en desarrollo (perspectivas ambientales, políticas o de bienestar)

Proyecto más pequeños (por ej, iluminación en hogares, hoteles, escuelas, etc.)

Proyecto más pequeños (por ej, iluminación en hogares, hoteles, escuelas, etc.)

Proyecto más pequeños (por ej, iluminación en hogares, hoteles, escuelas, etc.)

Nuevos mercados, donde no se han probado los ahorros

Proyectos de alta inversión (cogeneración) (cogeneración)

Inversionistas con potencial de invertir capital

Inversionistas con potencial de invertir capital

Inversionistas con potencial de invertir capital

Inversionistas con potencial de invertir capital

Inversionistas con potencial de invertir capital

Inversionistas con potencial de invertir capital

Cualquier tamaño

Cualquier tamaño

Cualquier tamaño

Proyectos grandes (> de 20MEUR Aprox)

Bajo o mitigado por distribución de riesgo

Bajo o mitigado por distribución de riesgo

Proyectos grandes (> de 20MEUR Aprox)

La mayoría son proyectos pequeños (<1MEUR Aprox)

La mayoría son proyectos pequeños (<1MEUR Aprox)

>100MEUR

Alto

Alto

Alto y bajo

Bajo

Bajo

Alto y bajo

Todo tipo

Todo tipo

Todo tipo

Retorno en forma de dividendos (restricciones contables)

Riesgos más altos (último en caso de incumplimiento)

Periodo de repago mayor

Requisitos específicos del prestamista

Proyectos menos atractivos o con mayor riesgo

Más caro

Medidas de menor costo en lugar de enfoques más complejos con un periodo de repago mayor (ej. Financiamiento de Proyectos)

Requiere un proyecto con grado de inversión (riesgo tecnológico u operativo bajo)

Proceso de DD completo

No flexible

Lleva más tiempo lograr el cierre financiero

Auditoría exhaustiva (el banco pide asesores independientes)

Altos costos de transacciones

Periodo largo para lograr el cierre financiero

Análisis de Sensibilidad

Se requieren más garantías (fianzas de rendimiento, garantía de cumplimiento, etc.)

Seguros

Seguimiento cercando del proyecto en los periodos de consolidación y operación

Se considera capital en el balance

Términos de repago flexibles (vía barrido de cuentas

Solución complementaria a otras opciones

El interés pagado se deduce de pérdidas y ganancias

Menos riegos que tenedores de capital

Recurso para el balance y actividad central (incl.. activos)

Flexibilidad en terminación anticipada

No hay recurso para el balance.

Riesgos protegidos en instrumentos con fines especiales (SPV)

Altas inversiones de inicio

Fácil acceso a todo tipo de inversionistas

Ventajas fiscales (en arrendamiento operativo los pagos se consideran gastos operativo y, así, bajan el iSR final mientras que el arrendamiento financiero baja los impuestos a través de la depreciación

Un solo proveedor (menos involucramiento del propietario)

Simplicidad y flexibilidad

Asequibilidad

La EMSE asume el riesgo de un bajo rendimiento

No hay repago de la cantidad otorgada

No hay interés o es muy bajo (préstamo blando)

Permite mayor apalancamiento

Plazos más largos

Más costos en la vida del activo (gasto a largo plazo)

Penalización por terminación anticipada

Costos de mantenimiento

Nunca por sí mismos

Auditoría más exhaustiva

Costos de estructuración y emisión

Menos flexible en términos de periodo de repago y más caro que instituciones multilaterales

Requerimientos específicos del prestamista

Proyectos menos atractivos o con mayor riesgo

Financiamiento más bajo y términos más flexibles

Préstamos bancario

Préstamos bancario multilateral

Financiamiento de Proyectos

Arrendam / Financiam de proveedor

Bonos

Principales desventajasPrincipales Ventajas

Tamaño del proyecto

Inversionistas Meta

Tipo de Proyectos

Riesgo Operativo

Cualquier tamaño

Alto

Tabla de ResumenImagen 10

ANEXO: SIGLAS

CAPEX

Sigla Significado

CPI

DPBT

DSCR

EBRD

DSRA

EE

EPC

ESCO

IDB

IRR

LCC

LED

MIGA

NPV

O&M

OPEX

PPA

PV

TCO

WACC

Inversión de Capital

Tiempo de Recuperación Descontado (TRD)

Ratio de Cobertura del Servicio de Deuda (RCSD)

Índice de Precios al Consumidor (IPC)

Banco Europeo para la Reconstrucción y el Desarrollo (BERD)

Cuenta de Reserva del Servicio de la Deuda (CRSD)

Eficiencia Energética (EE)

Ingeniería, Abastecimiento y Construcción

Empresa de Servicio Energético

Banco Interamericano de Desarrollo (BID)

Tasa Interna de Retorno (TIR)

Costo del Ciclo de Vida / Estimación del Costo del Ciclo de Vida (ECCV)

Diodos Emisores de Luz

Organismo Multilateral de Garantías de Inversiones (OMGI)

Valor Actual Neto (VAN)

Operación y Mantenimiento

Gastos Operativos

Contrato de Compra de Energía (CCE)

Fotovoltaica

Costo Total de la Propiedad

Costo Promedio Ponderado del Capital

25

Paseo de Francia 159 Piso 1Lomas Verdes 3a Sección

Naucalpan de Juárez, Estado de México53125, México

Tel. +52(55) 1665 6562Fax. +52 (55) 1665 6346