Esperienze e nuove soluzioni nella gestione del …...La contrazione all’accesso al credito e la...

20

Esperienze e nuove soluzioni nella gestione del credito commerciale AICS Credit Council 2015 ©2015 • Mauro Cortesi • 11 Novembre 2015

Transcript of Esperienze e nuove soluzioni nella gestione del …...La contrazione all’accesso al credito e la...

Esperienze e nuove soluzioni nella

gestione del credito commerciale

AICS Credit Council 2015

©2015 • Mauro Cortesi • 11 Novembre 2015

LE SOCIETÀ CRIF NEL MONDO

2

CRIF, THE END-TO-END KNOWLEDGE COMPANY

Information

• Credit Bureau Information• Business Information• Big Data Solutions• Fraud Prevention• Property Information• Personal Solutions• Information Bureau Platforms

Solutions

• Advanced & Big Data Analytics• Risk & Management Consulting• End-to-End Credit Management Platform

Outsourcing & Processing

• Business Process Optimization• Credit Collection• Real Estate Valuation

CRIF Rating Agency

3

La contrazione all’accesso al credito e la maggior rischiosità del portafoglio clienti..

…hanno reso la gestione del portafogli clienti e la gestione dei pagamenti tra le principali priorità e fattori di successo delle imprese italiane

©2015 • Mauro Cortesi • 11 Novembre 20154

Dati Studio pagamenti Cribis D&B - Aggiornamento Settembre 2015

La contrazione all’accesso al credito e la maggior rischiosità del portafoglio clienti..

5

Dati Studio pagamenti Cribis D&B 2015

©2015 • Mauro Cortesi • 11 Novembre 2015

Solo il 12% delle aziende dichiara di non aver avuto impatti dovuti alla crisi

6

Survey «Pagamenti: che cosa dicono le imprese», 2015

©2015 • Mauro Cortesi • 11 Novembre 2015

Quali sono le aspettative per il prossimo futuro?

7

Cosa vi aspettate per il 2015 per l’economia mondiale e nazionale?

Cosa vi aspettate per il 2015 per l’attività economica della vostra azienda?

Survey «Pagamenti: che cosa dicono le imprese», 2015

©2015 • Mauro Cortesi • 11 Novembre 2015

Quali strategie sono state messe in atto in risposta al nuovo contesto?

8

Survey «Pagamenti: che cosa dicono le imprese», 2015

©2015 • Mauro Cortesi • 11 Novembre 2015

I nuovi Driver nella gestione del Cash Flow

9

Crescita: diversificazione del proprio portafoglio clienti

Credito: ridefinizione e consolidamento dei processi

VirtuosiHanno saputo muoversi

lungo entrambi i driver di riduzione del rischio

StaticiNon hanno saputo modificare il loro

approccio manageriale alla gestione del rischio di

credito

DiversificatoriHanno ridotto il rischio

diversificando, ampliando o

internazionalizzando i propri mercati

ConsolidatoriHanno agito sui processi interni di gestione del

credito, consolidando le basi della crescita sulla

Credit Policy

©2015 • Mauro Cortesi • 11 Novembre 2015

Come il credit management può gestire i problemi di pagamento nel 2015?

10

Da quale categoria provengono gli insoluti più significativi degli ultimi 12 mesi?

Survey «Pagamenti: che cosa dicono le imprese», 2015

©2015 • Mauro Cortesi • 11 Novembre 2015

Su quali attività si è maggiormente concentrata il credit management negli ultimi 12 mesi?

11 ©2015 • Mauro Cortesi • 11 Novembre 2015

L’evoluzione del Credit Management

Il credito è tornato ad avere un ruolo strategico in azienda, non più solo consultivo ma organizzativo, parte integrata del processo di vendita.

La Mission del Credit Manager è garantire liquidità necessaria per finanziare la crescita.

12 ©2015 • Mauro Cortesi • 11 Novembre 2015

Le principali aree di evoluzione e investimento

13

Strumenti di Valutazione del

Rischio

Monitoraggio del

portafoglio

Efficienza dei processi e

integrazione dei dati

©2015 • Mauro Cortesi • 11 Novembre 2015

1. Evoluzione negli strumenti di valutazione del rischio di credito commerciale

La valutazione del rischio non è più funzione della sola controparte ma del network in cui si trova ad operare

14 ©2015 • Mauro Cortesi • 11 Novembre 2015

1. Evoluzione negli strumenti di valutazione del rischio di credito commerciale

La ricerca di maggiore efficacia, oggettività e velocità ha portato all’esigenza di ricercare strategie decisionali personalizzate, caratterizzate da:

Un utilizzo sinergico di dati interni (esposizione, ageing..) ed esterni (bilanci, score, abitudini di pagamento..)

Una diversificazione per Mercato / Business Unit

Velocità e semplicità di lettura

15

Come evolvere gli strumenti di valutazione:

Non necessariamente tramite lo sviluppo di modelli di score dedicati, ma anche:

Trasformando la conoscenza implicita del Credit Manager in Credit Policy condivise all’interno dell’organizzazione

Calibrando strumenti di valutazione esterni sul proprio contesto tramite analisi di retro-score

Automatizzando dove possibile i controlli su dati oggettivi

©2015 • Mauro Cortesi • 11 Novembre 2015

2. Il monitoraggio del proprio portafoglio clienti

Presidio operativo per: Controllare i crediti scaduti e quelli in scadenza

Individuare i clienti su cui si sta investendo

Anticipare eventuali criticità, cogliendo segnali interni e segnali esterni per modificare tempestivamente le linee di fido

Attivare tempestivamente azioni di collection

16 ©2015 • Mauro Cortesi • 11 Novembre 2015

2. Il monitoraggio del proprio portafoglio clienti

Affiancato da un monitoraggio strategico:

Analizzare come le performance di pagamento si distribuiscono tra settori, aree geografiche, dimensioni aziendali, etc.

Definire e verificare obiettivi di incasso condivisi con il resto dell’azienda

Confrontare le performance di pagamento con benchmark attendibili

Avere una visione di insieme del rischio di portafoglio

Formulare previsioni di incasso / insoluto per attuare azioni correttive

17 ©2015 • Mauro Cortesi • 11 Novembre 2015

3. L’efficienza dei processi e l’integrazione dei dati

18 ©2015 • Mauro Cortesi • 11 Novembre 2015

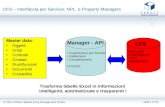

1. Integrazione dei dati:

– Acquisizione automatica dei dati da provider esterni direttamente all’interno dei sistemi informativi aziendali (SAP, Gestionale, CRM..)

– Soluzioni tecniche percorribili:

• Integrazione online via Web Services

• Integrazioni ibride tramite flussi asincroni

2. Automatizzazione dei processi decisionali: trasformando l’informazione in azione (es. revoca/riduzione linea di fido)

3. Soluzioni mobile per una efficace sinergia

tra credito e forza vendita, per una

«Credit policy on the move»

©2015 • Mauro Cortesi • 11 Novembre 201519

Ascolto -> comprensione delleesigenze dell’azienda

Efficacia -> soluzioniall’avanguardia e affidabilitàdelle informazioni

Trasparenza -> garanzia della massima trasparenza dei costi.

CRIBIS D&B è partner delle aziende leader dei diversi settori: 77 delle prime 100 aziende italiane sono clienti CRIBIS D&B e CRIF.

CRIBIS D&B ha trasformato questa esperienza in un metodo semplice ed efficace per dare alle oltre 12.000 aziende italiane clienti CRIBIS D&B la

soluzione migliore alle loro esigenze nella gestione del credito commerciale.

E’ nato CRIBIS per TE

Grazie per l’attenzione