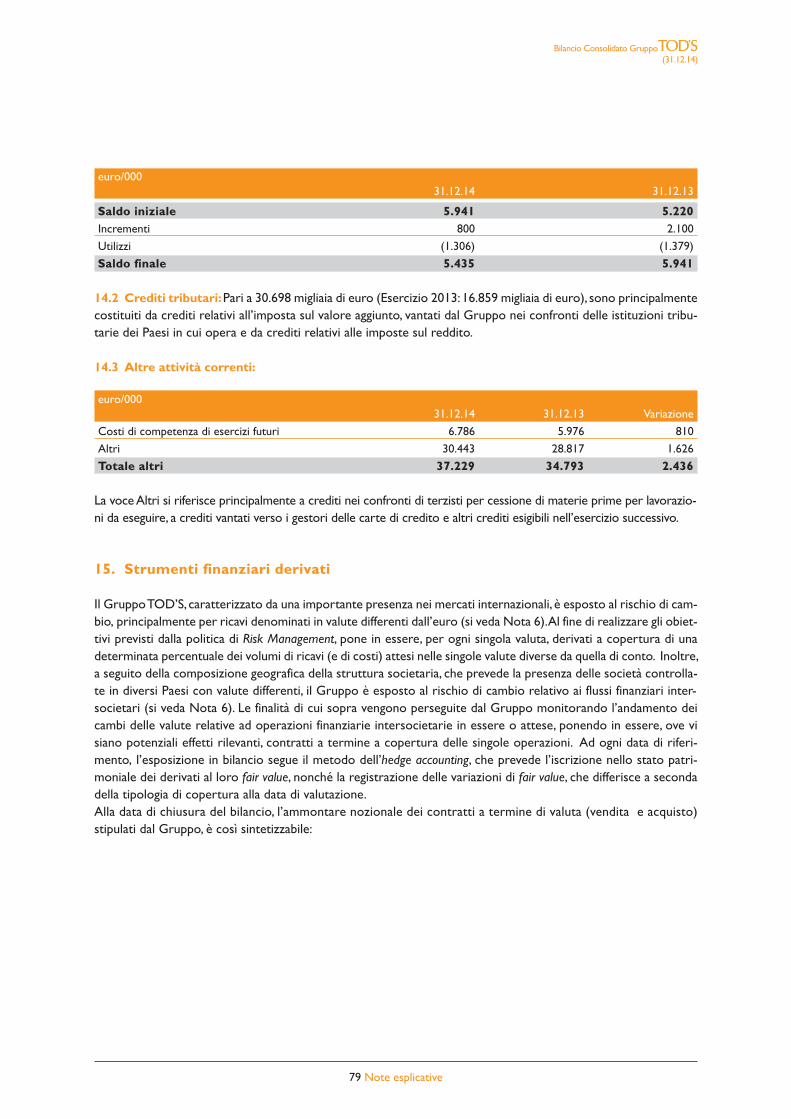

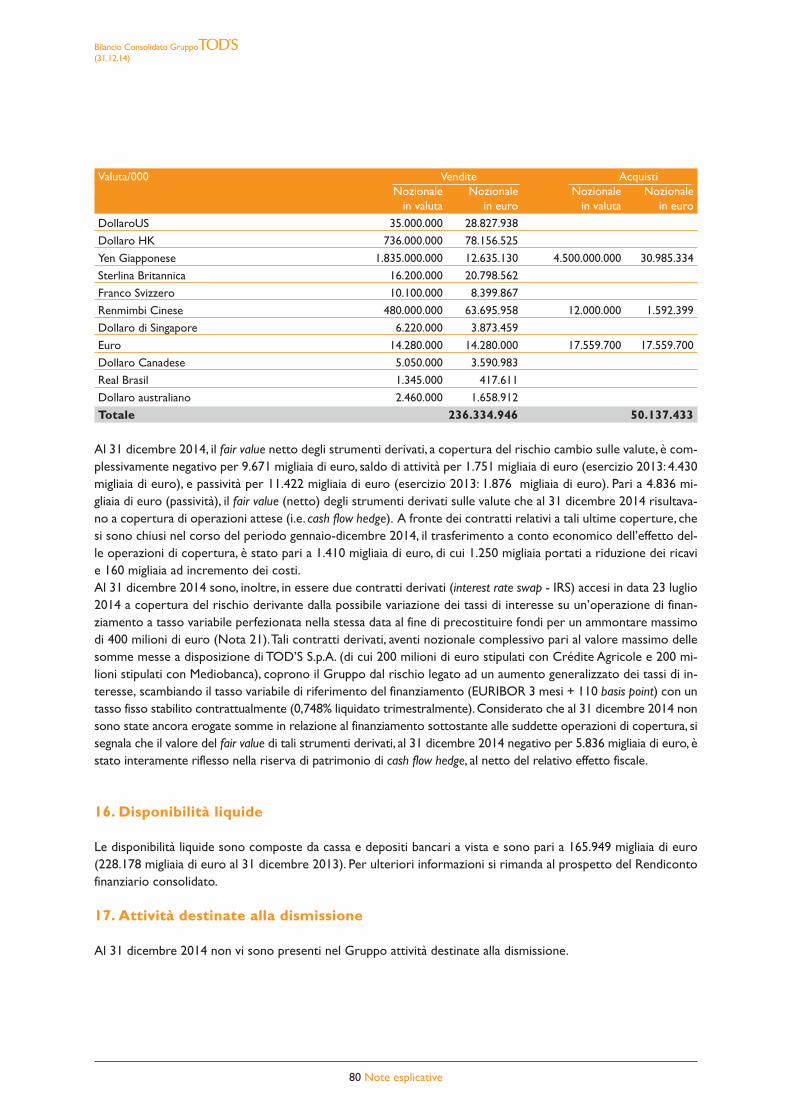

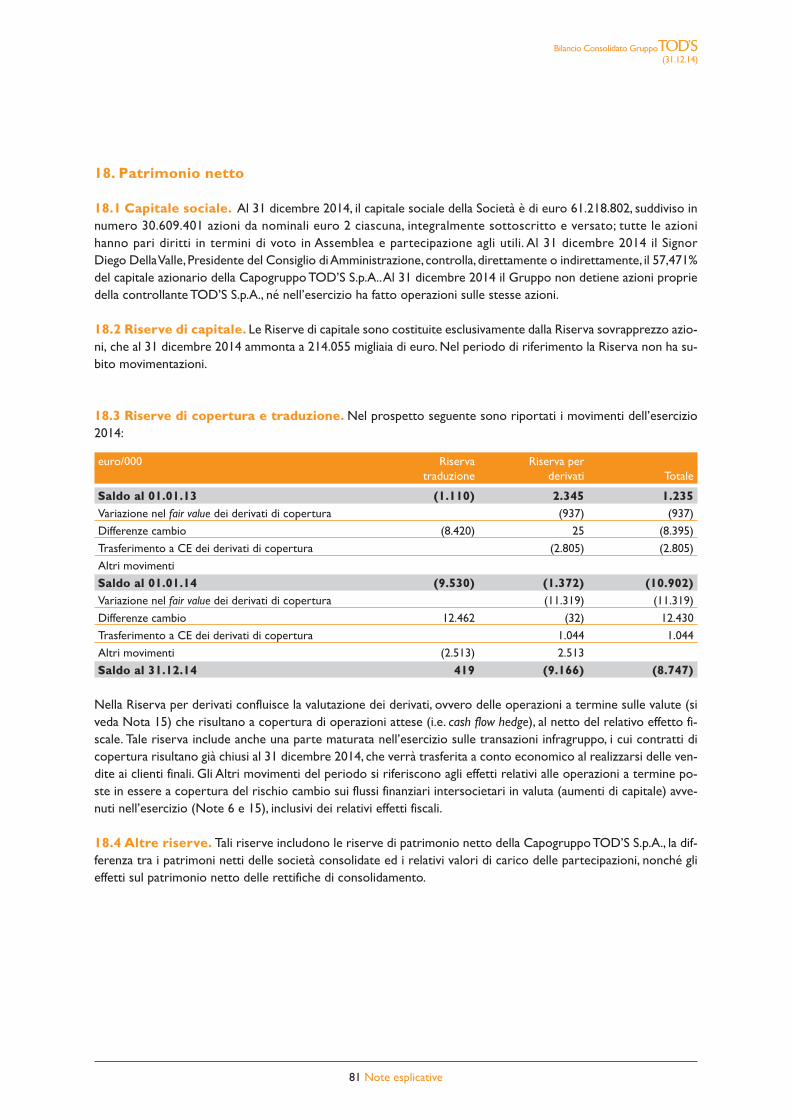

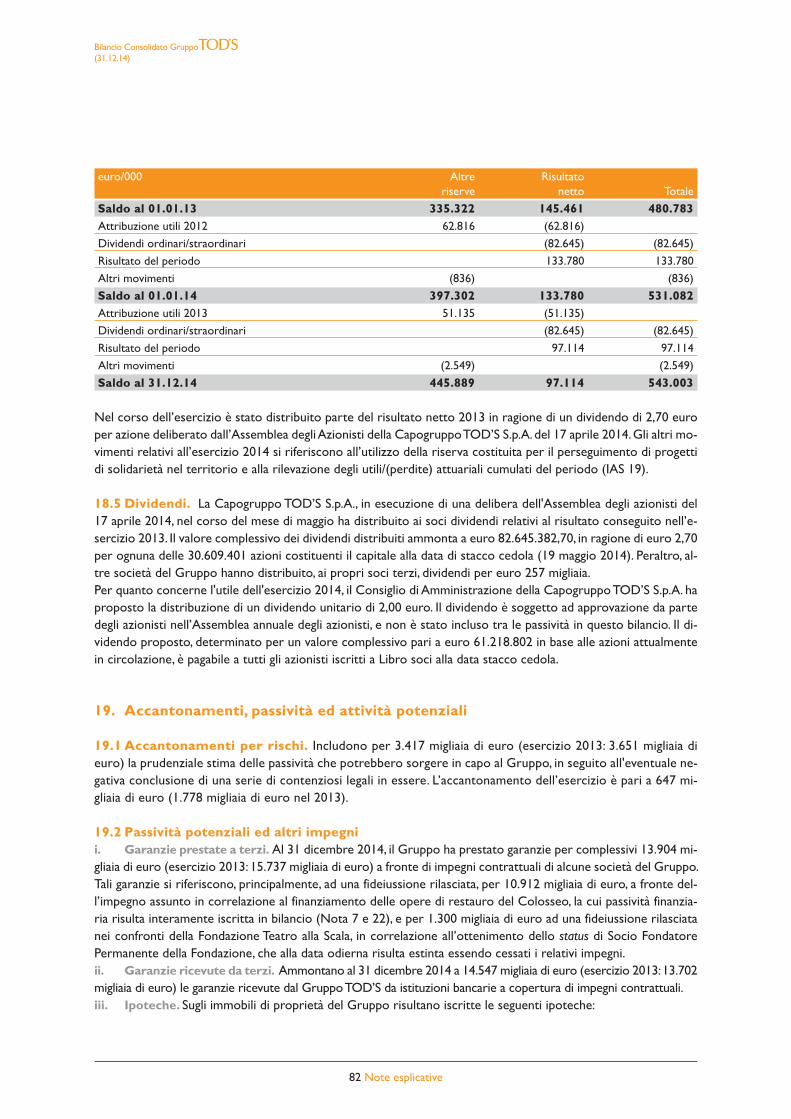

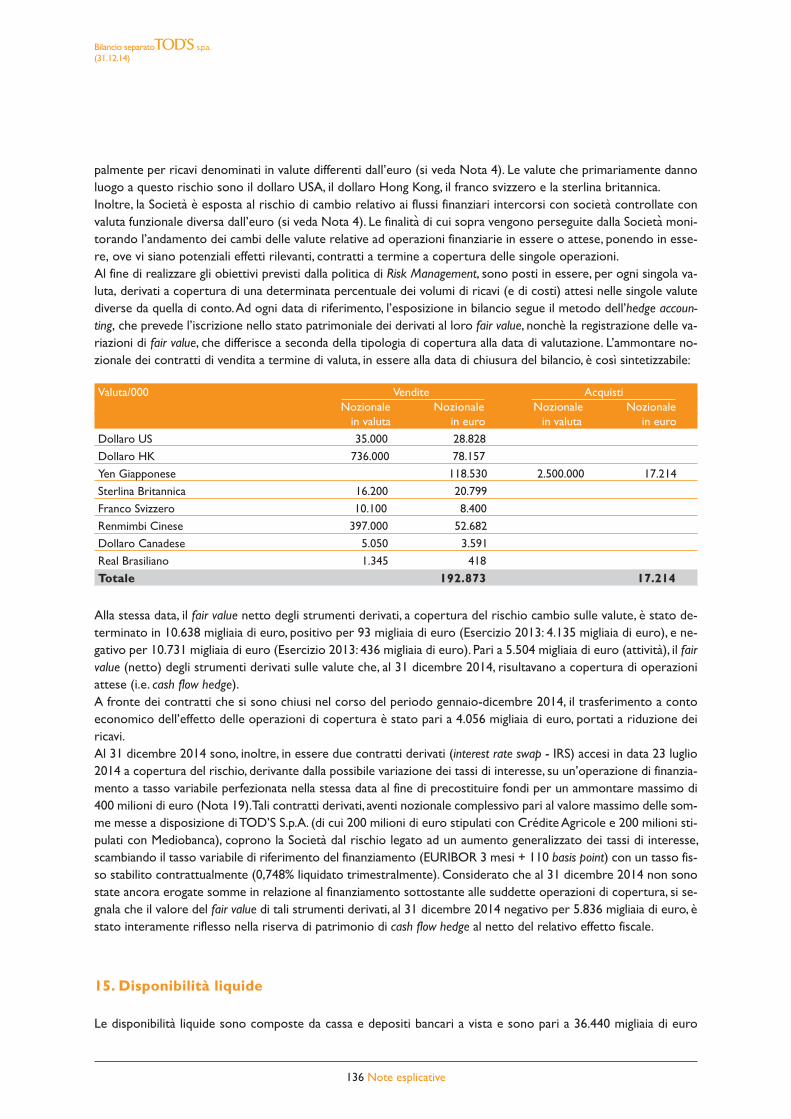

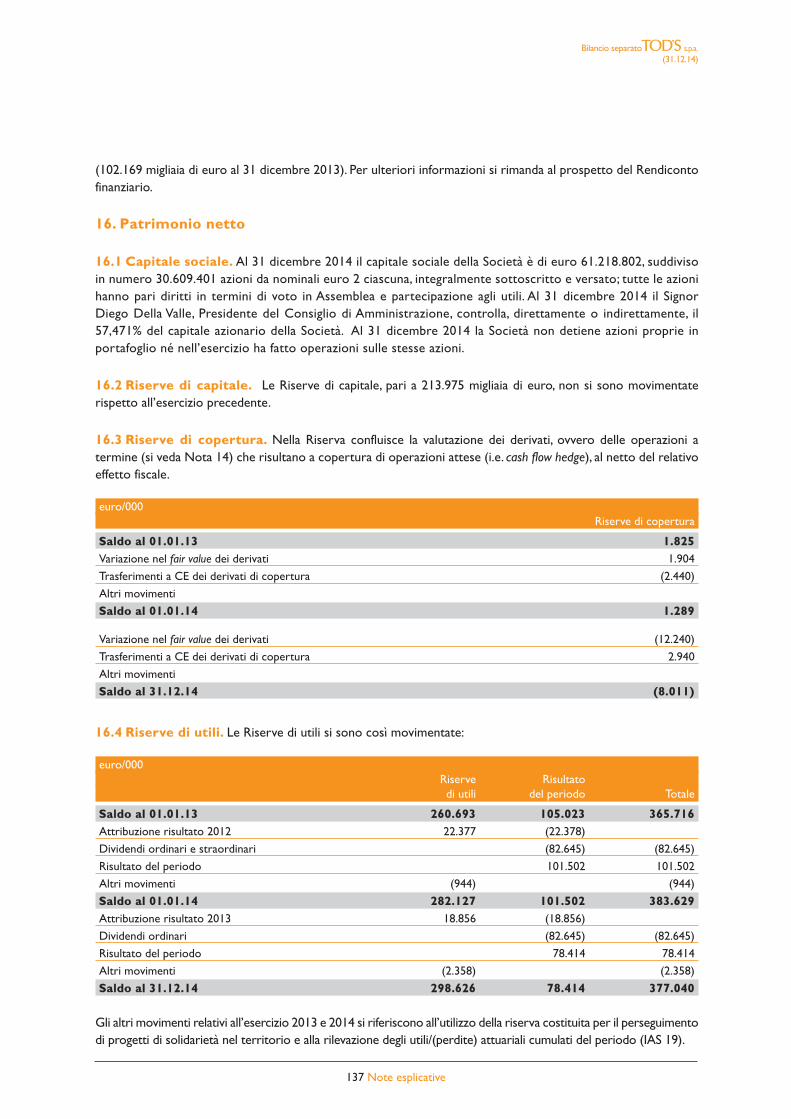

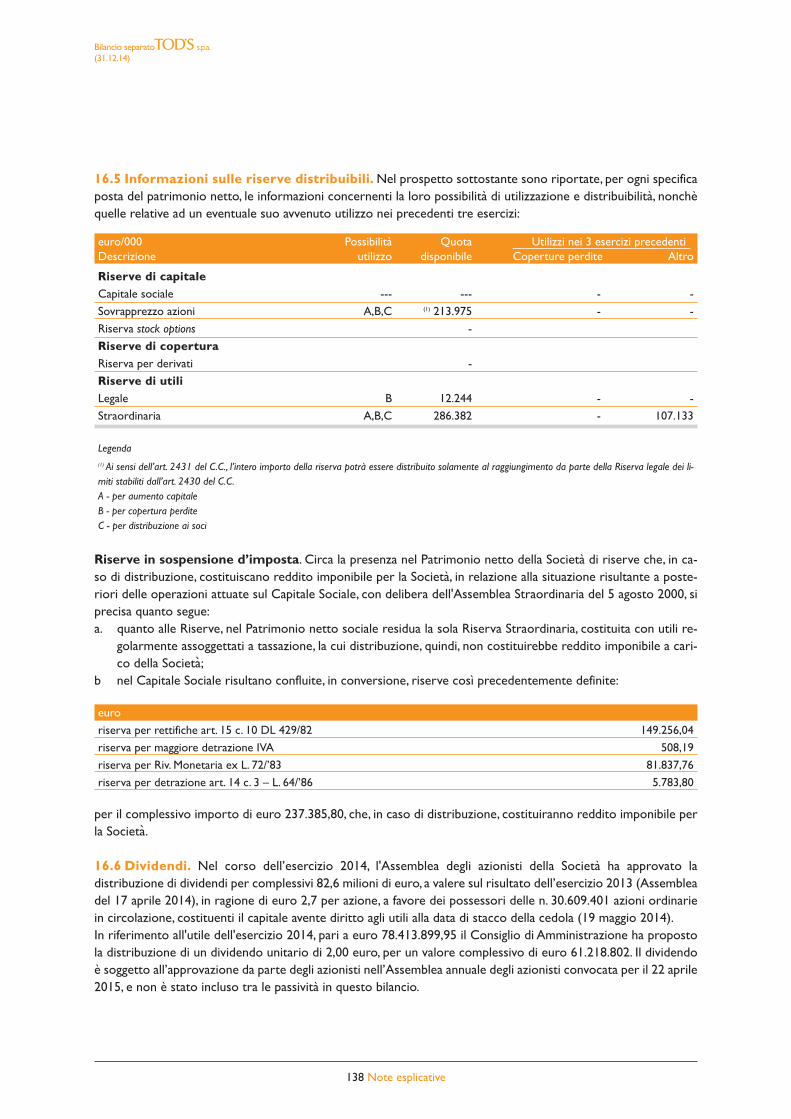

ESERCIZIO 2014 RELAZIONI E BILANCI - Tod's … TOD’S - Bilancio consolidato al 31 dicembre 2014...

160

ESERCIZIO 2014 RELAZIONI E BILANCI

-

Upload

duongkhuong -

Category

Documents

-

view

225 -

download

0

Transcript of ESERCIZIO 2014 RELAZIONI E BILANCI - Tod's … TOD’S - Bilancio consolidato al 31 dicembre 2014...

ESERCIZIO 2014RELAZIONI E BILANCI

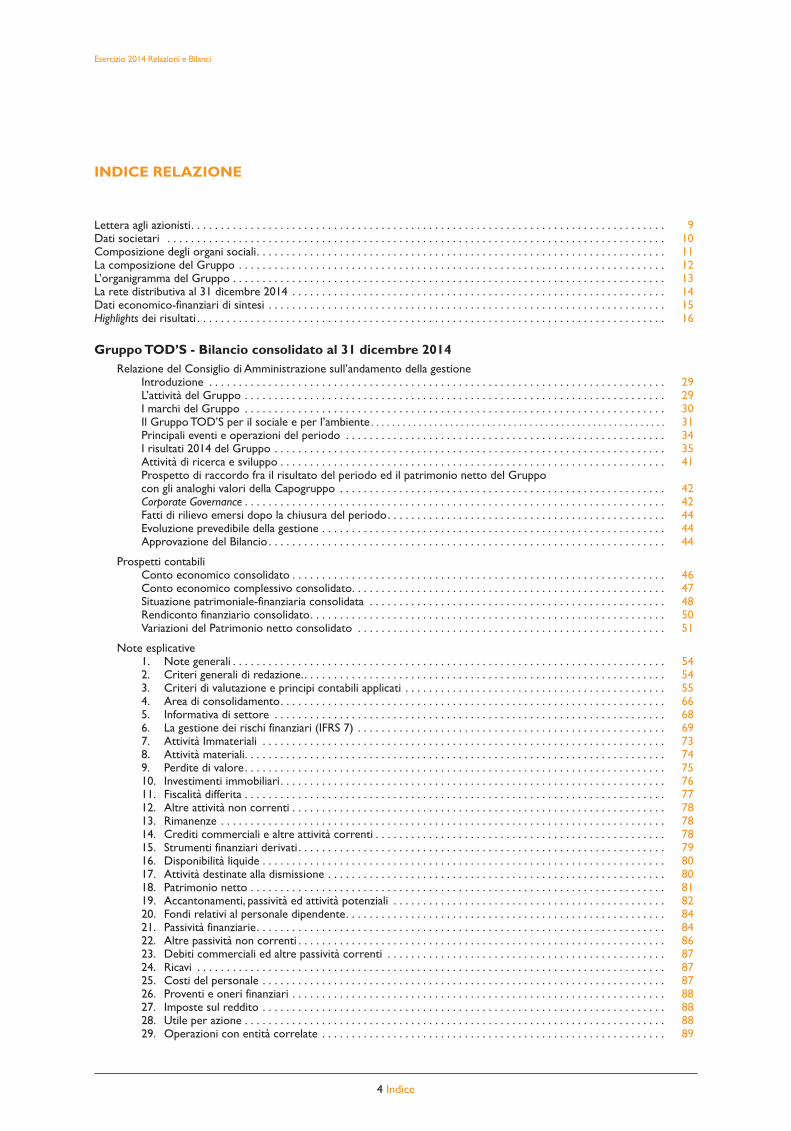

INDICE RELAZIONE

Lettera agli azionisti. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9Dati societari . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10Composizione degli organi sociali. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11La composizione del Gruppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12L’organigramma del Gruppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13La rete distributiva al 31 dicembre 2014 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14Dati economico-finanziari di sintesi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15 Highlights dei risultati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Gruppo TOD’S - Bilancio consolidato al 31 dicembre 2014Relazione del Consiglio di Amministrazione sull’andamento della gestione

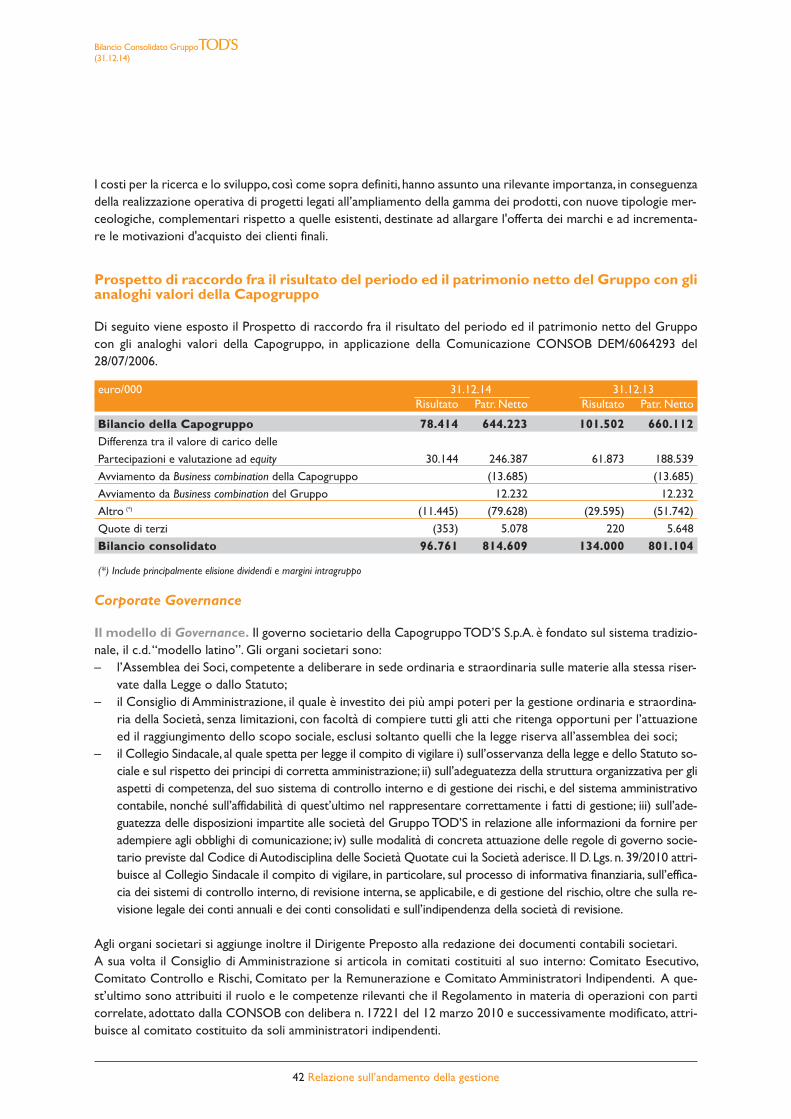

Introduzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29L’attività del Gruppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29I marchi del Gruppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30Il Gruppo TOD’S per il sociale e per l’ambiente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31Principali eventi e operazioni del periodo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34I risultati 2014 del Gruppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35Attività di ricerca e sviluppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41Prospetto di raccordo fra il risultato del periodo ed il patrimonio netto del Gruppocon gli analoghi valori della Capogruppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42Corporate Governance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42Fatti di rilievo emersi dopo la chiusura del periodo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44Evoluzione prevedibile della gestione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44Approvazione del Bilancio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

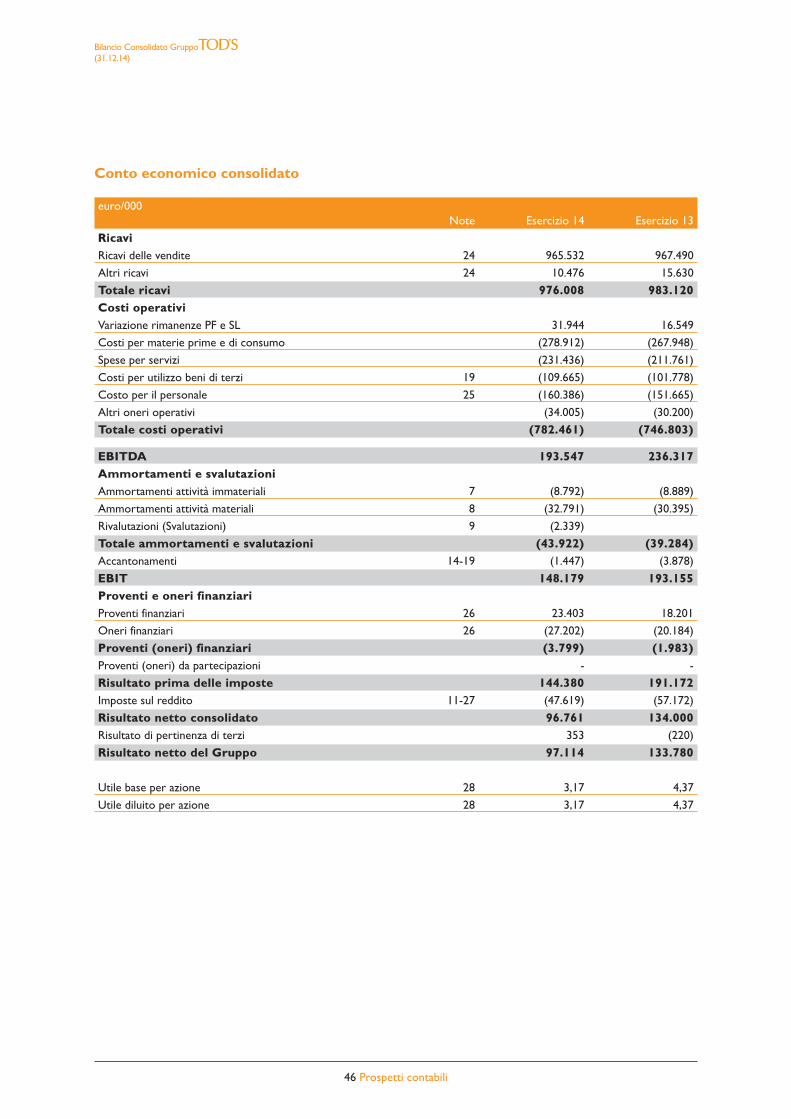

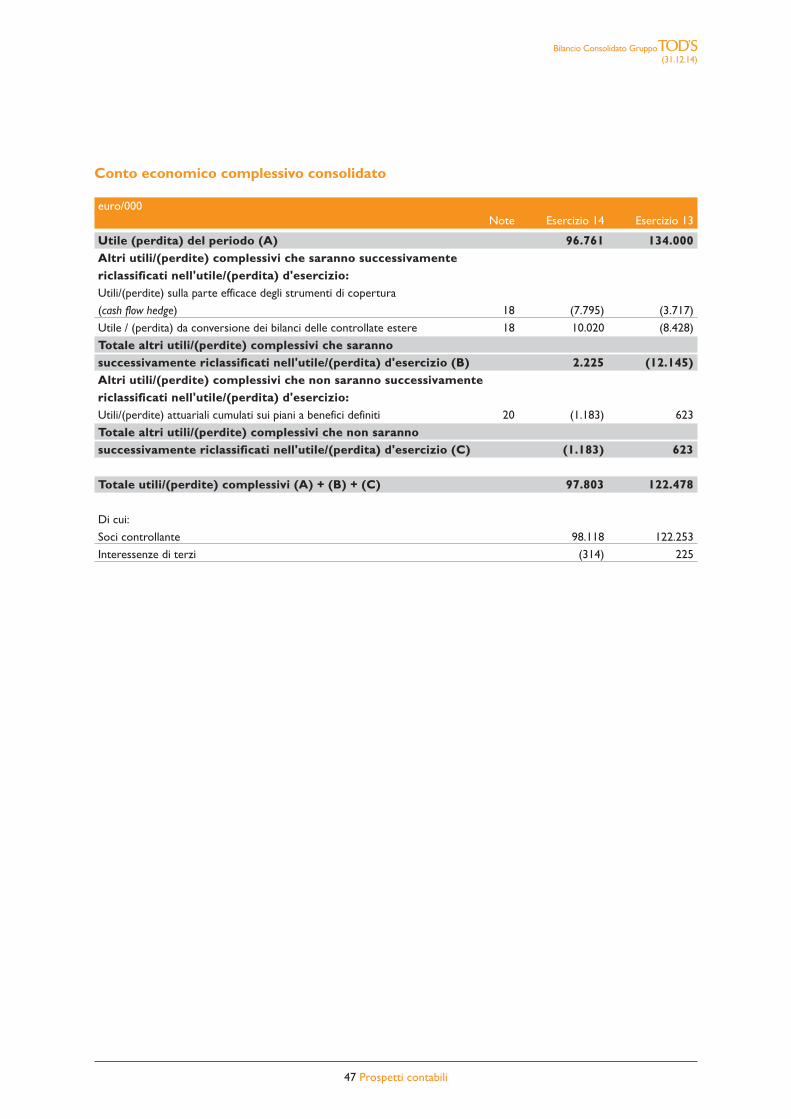

Prospetti contabiliConto economico consolidato . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46Conto economico complessivo consolidato. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47Situazione patrimoniale-finanziaria consolidata . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48Rendiconto finanziario consolidato. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50Variazioni del Patrimonio netto consolidato . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

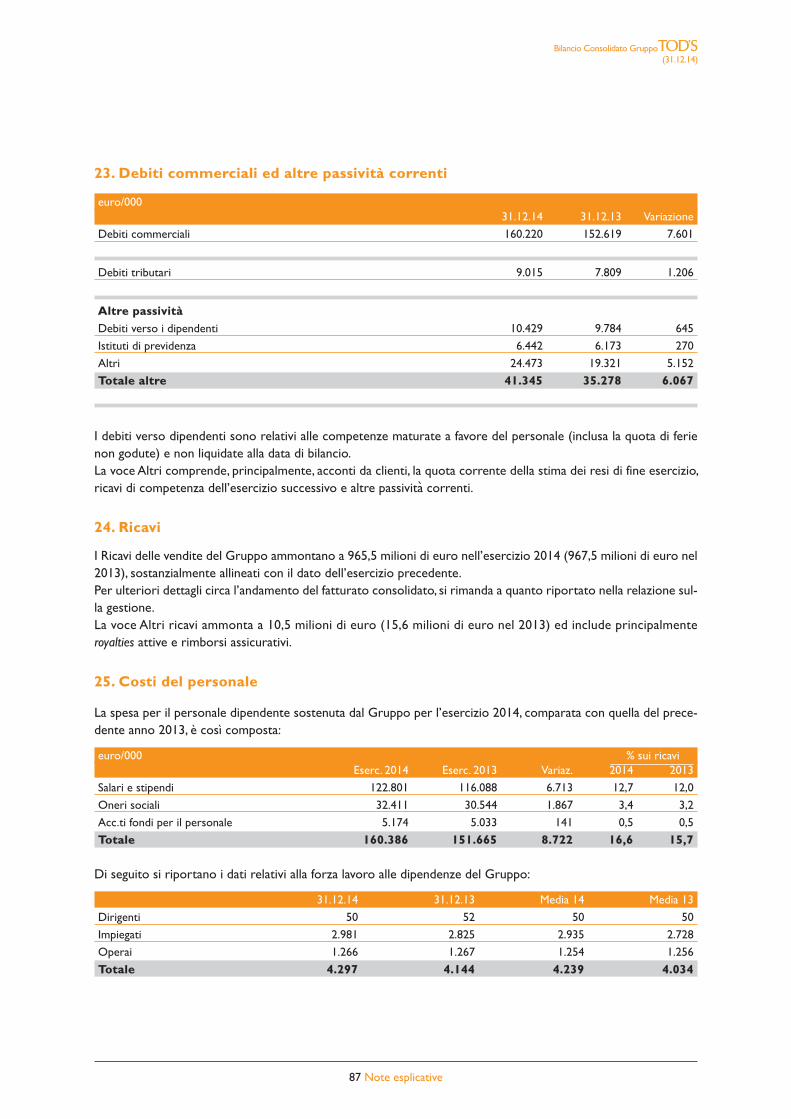

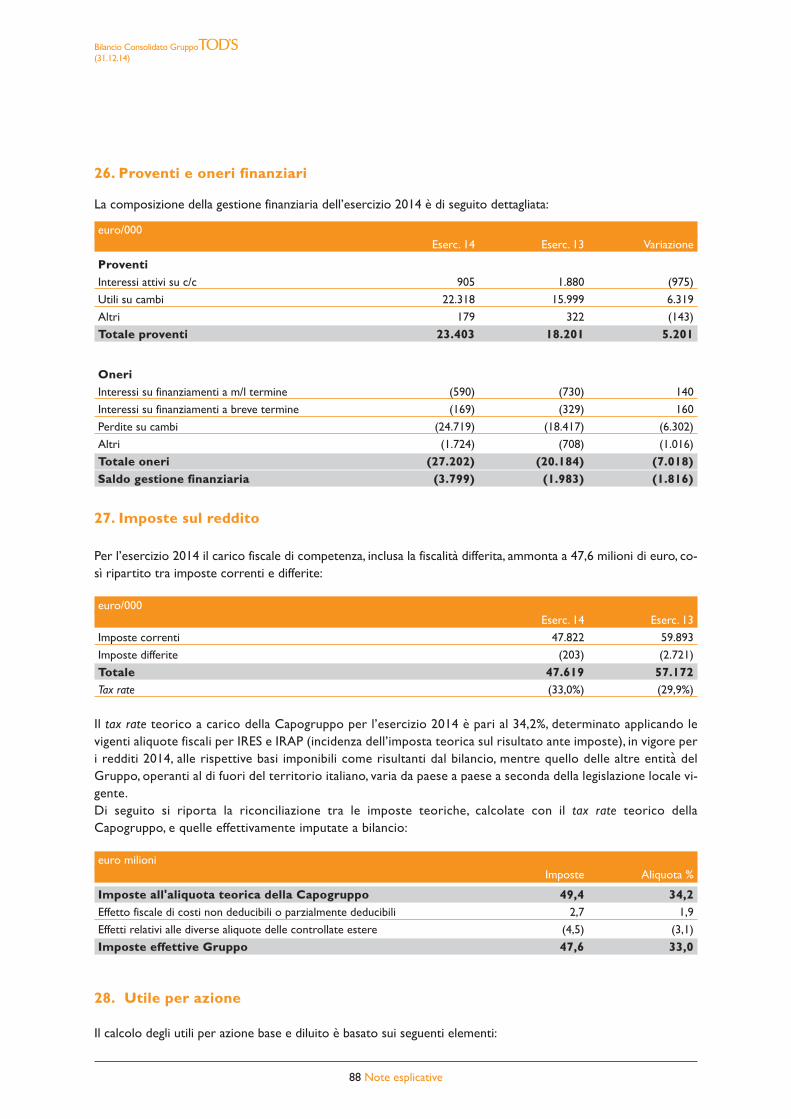

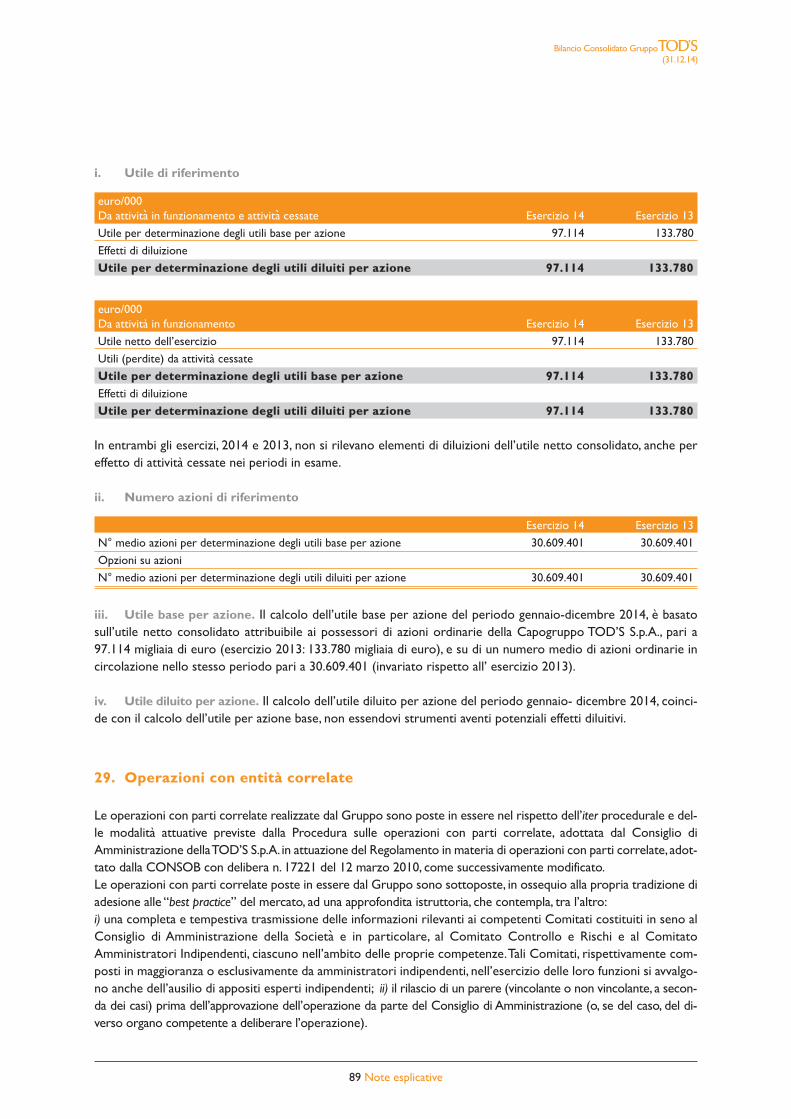

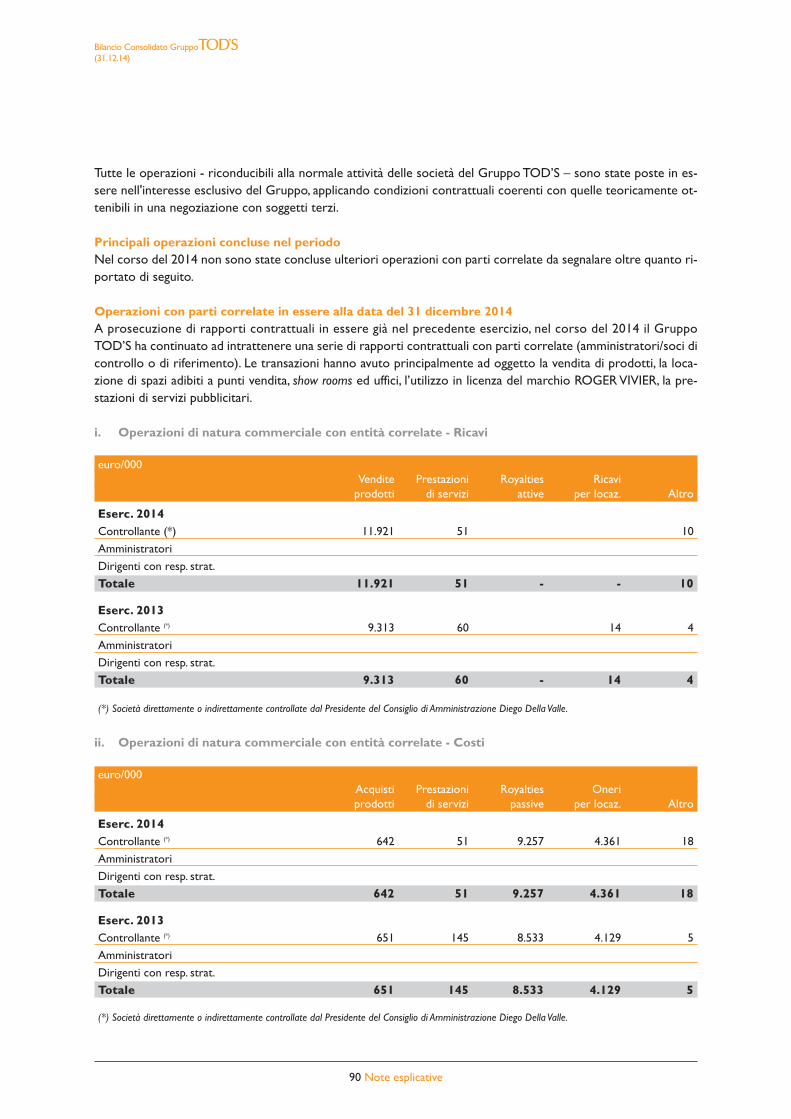

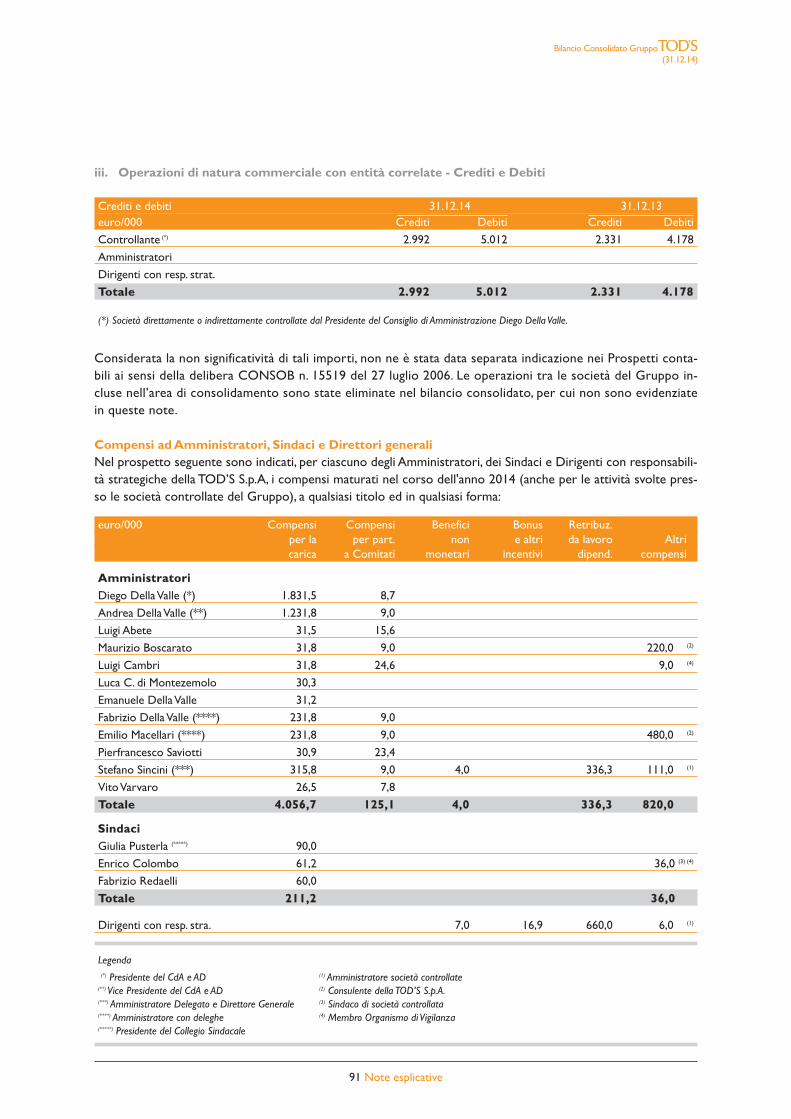

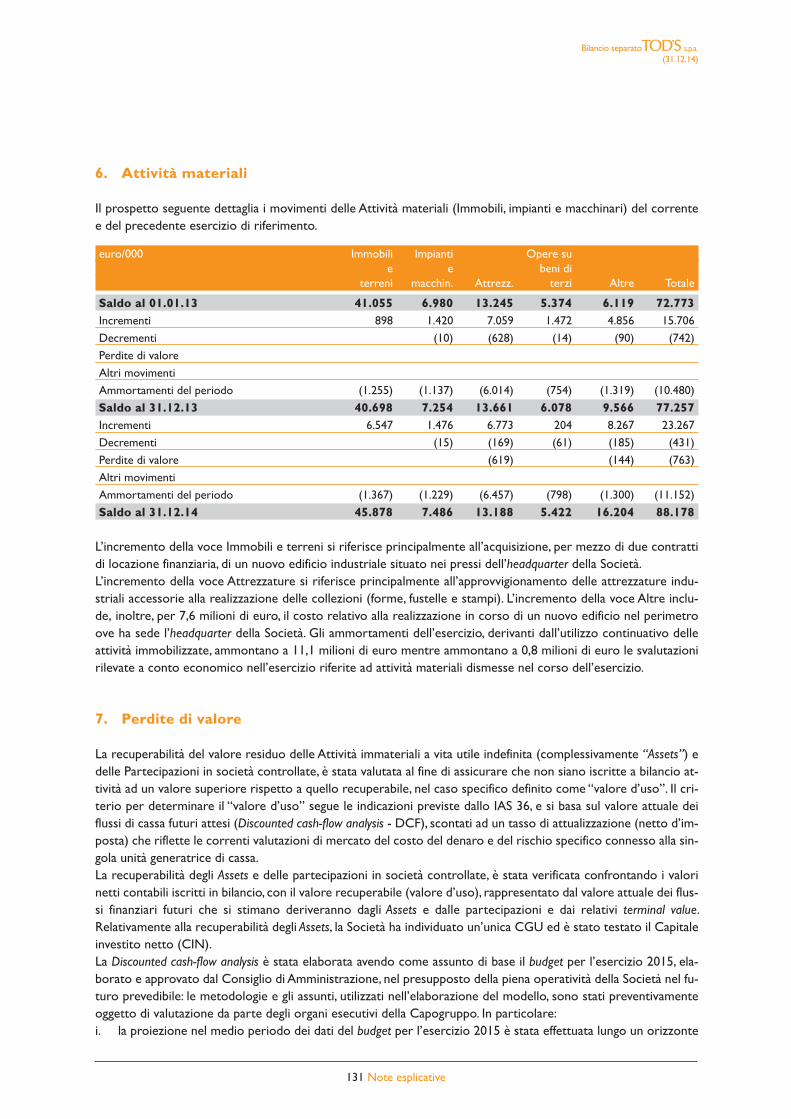

Note esplicative 1. Note generali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 542. Criteri generali di redazione.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 543. Criteri di valutazione e principi contabili applicati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 554. Area di consolidamento. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 665. Informativa di settore . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 686. La gestione dei rischi finanziari (IFRS 7) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 697. Attività Immateriali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 738. Attività materiali. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 749. Perdite di valore. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7510. Investimenti immobiliari. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7611. Fiscalità differita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7712. Altre attività non correnti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7813. Rimanenze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7814. Crediti commerciali e altre attività correnti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7815. Strumenti finanziari derivati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7916. Disponibilità liquide . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8017. Attività destinate alla dismissione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8018. Patrimonio netto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8119. Accantonamenti, passività ed attività potenziali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8220. Fondi relativi al personale dipendente. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8421. Passività finanziarie. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8422. Altre passività non correnti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8623. Debiti commerciali ed altre passività correnti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8724. Ricavi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8725. Costi del personale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8726. Proventi e oneri finanziari . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8827. Imposte sul reddito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8828. Utile per azione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8829. Operazioni con entità correlate . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89

Esercizio 2014 Relazioni e Bilanci

4 Indice

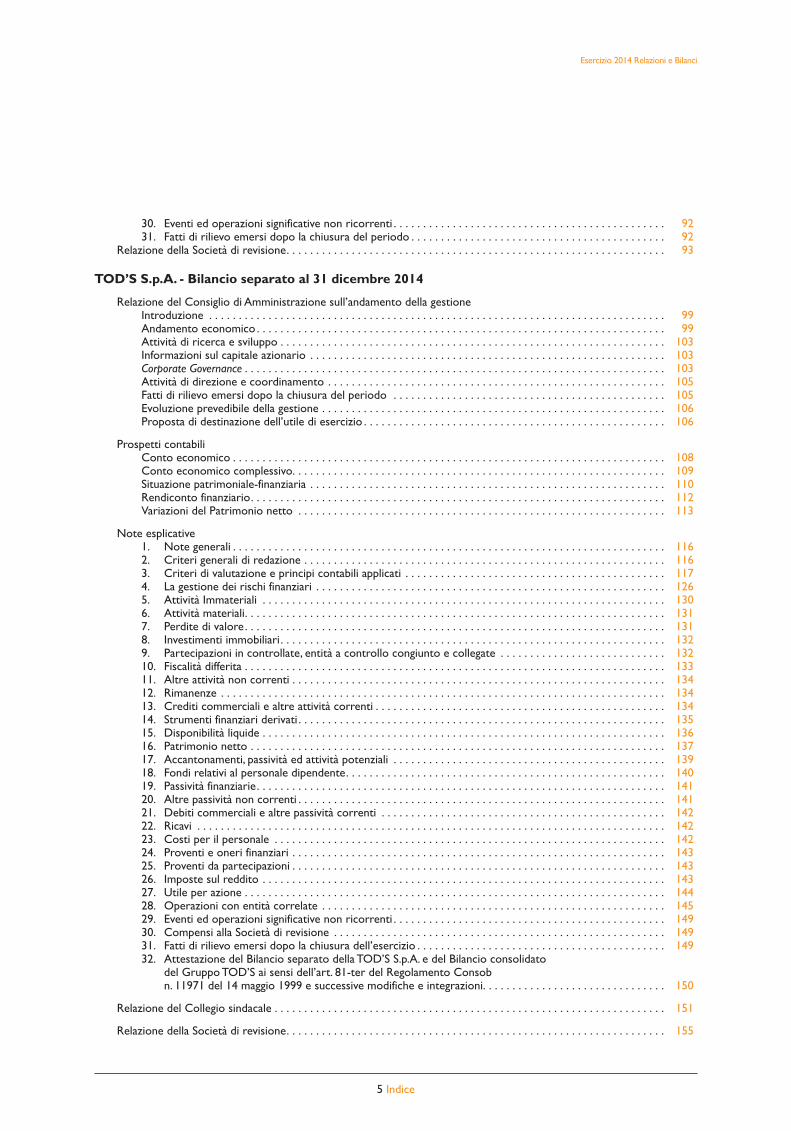

30. Eventi ed operazioni significative non ricorrenti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9231. Fatti di rilievo emersi dopo la chiusura del periodo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92

Relazione della Società di revisione. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93

TOD’S S.p.A. - Bilancio separato al 31 dicembre 2014

Relazione del Consiglio di Amministrazione sull’andamento della gestioneIntroduzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99Andamento economico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99Attività di ricerca e sviluppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103Informazioni sul capitale azionario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103Corporate Governance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103Attività di direzione e coordinamento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105Fatti di rilievo emersi dopo la chiusura del periodo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105Evoluzione prevedibile della gestione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106Proposta di destinazione dell’utile di esercizio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

Prospetti contabiliConto economico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108Conto economico complessivo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109Situazione patrimoniale-finanziaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110Rendiconto finanziario. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112Variazioni del Patrimonio netto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113

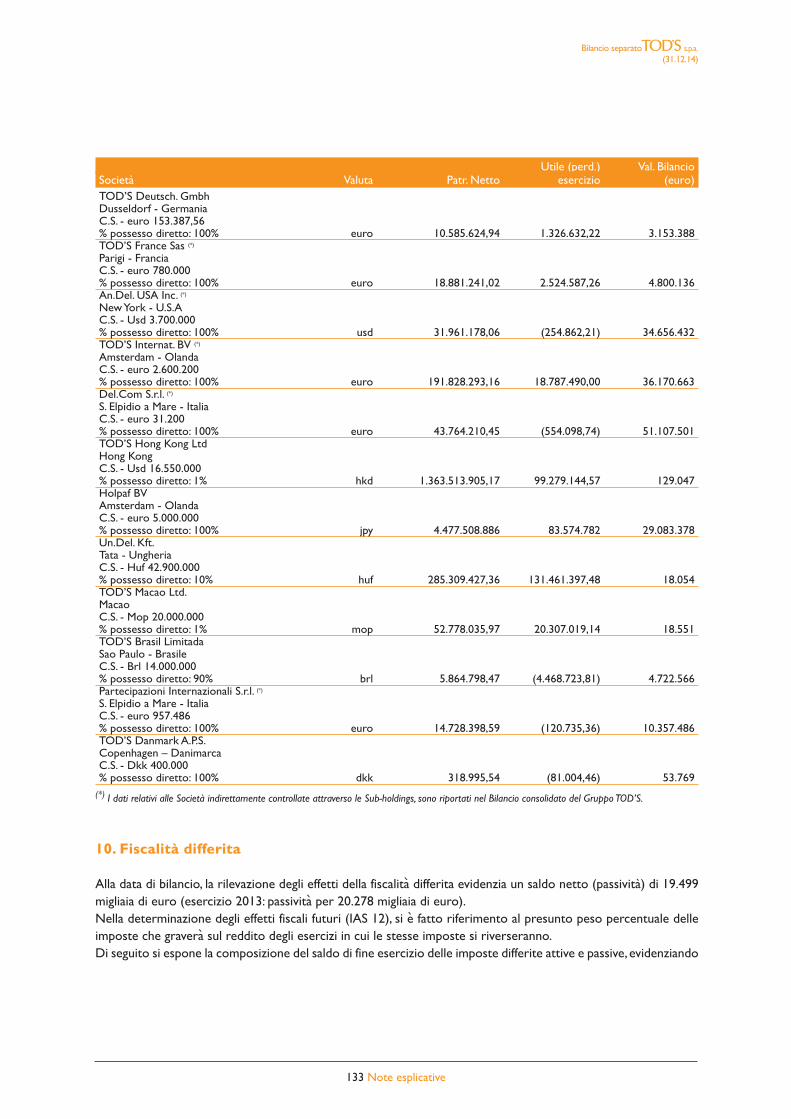

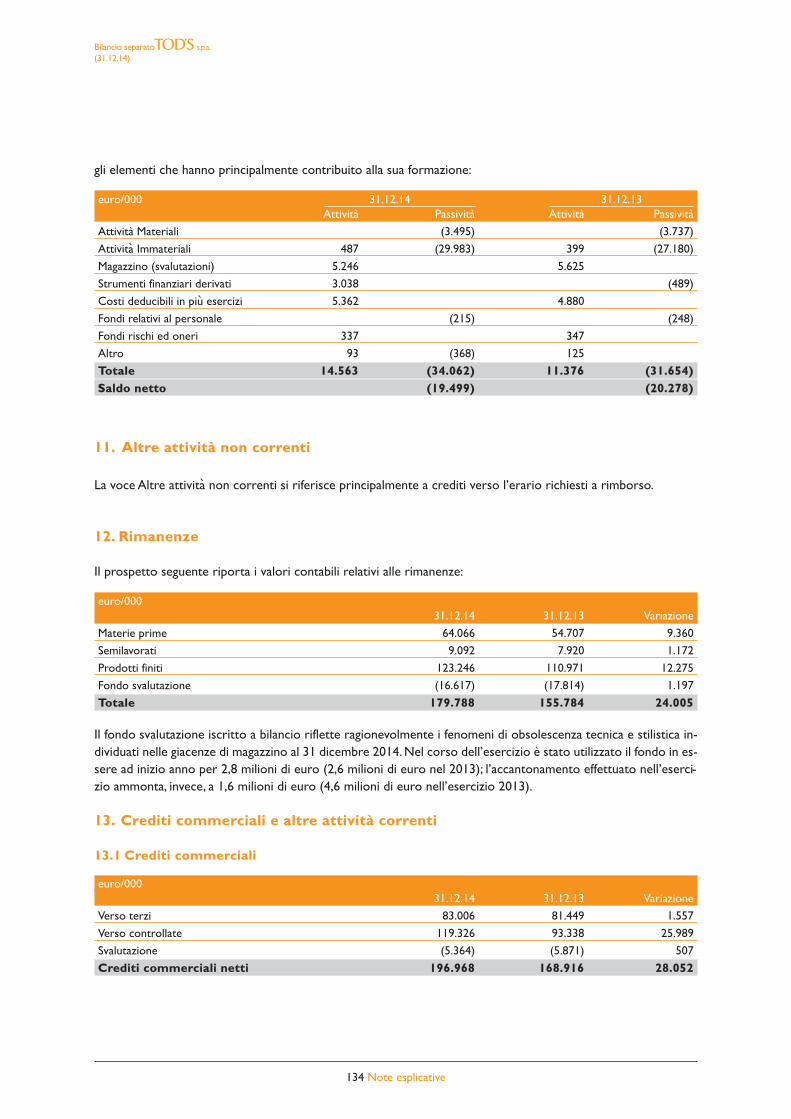

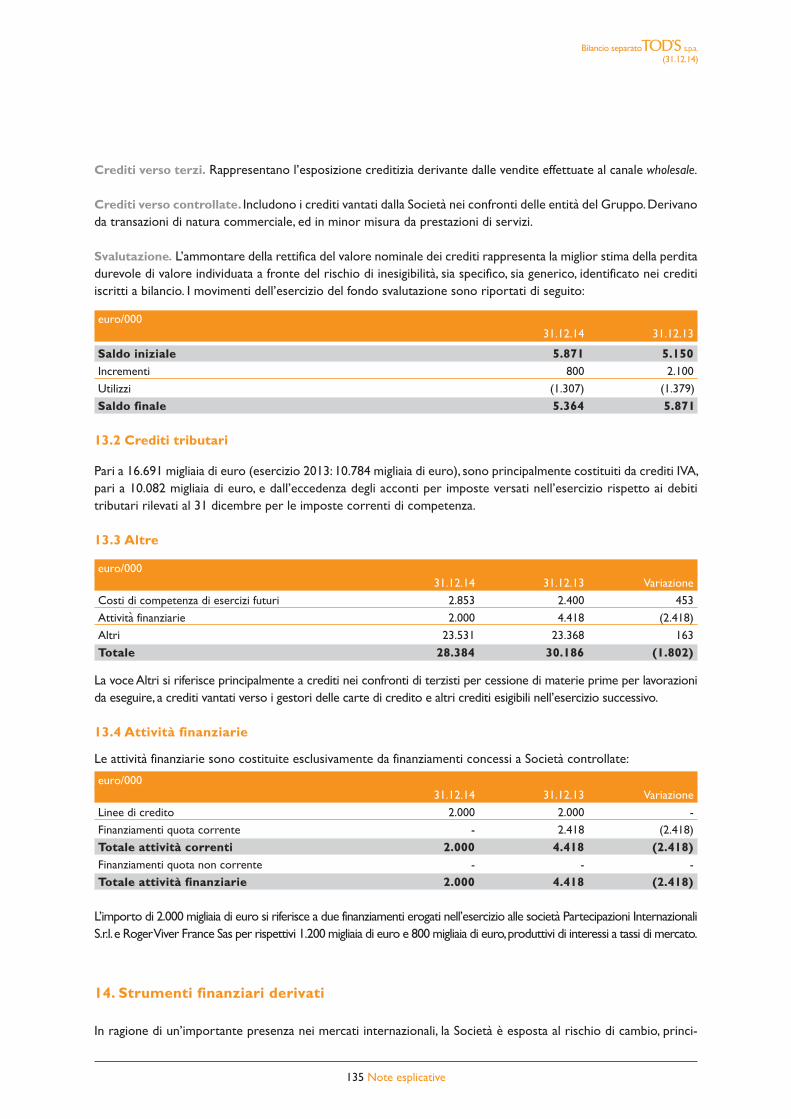

Note esplicative1. Note generali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1162. Criteri generali di redazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1163. Criteri di valutazione e principi contabili applicati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1174. La gestione dei rischi finanziari . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1265. Attività Immateriali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1306. Attività materiali. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1317. Perdite di valore. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1318. Investimenti immobiliari. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1329. Partecipazioni in controllate, entità a controllo congiunto e collegate . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13210. Fiscalità differita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13311. Altre attività non correnti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13412. Rimanenze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13413. Crediti commerciali e altre attività correnti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13414. Strumenti finanziari derivati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13515. Disponibilità liquide . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13616. Patrimonio netto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13717. Accantonamenti, passività ed attività potenziali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13918. Fondi relativi al personale dipendente. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14019. Passività finanziarie. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14120. Altre passività non correnti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14121. Debiti commerciali e altre passività correnti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14222. Ricavi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14223. Costi per il personale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14224. Proventi e oneri finanziari . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14325. Proventi da partecipazioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14326. Imposte sul reddito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143

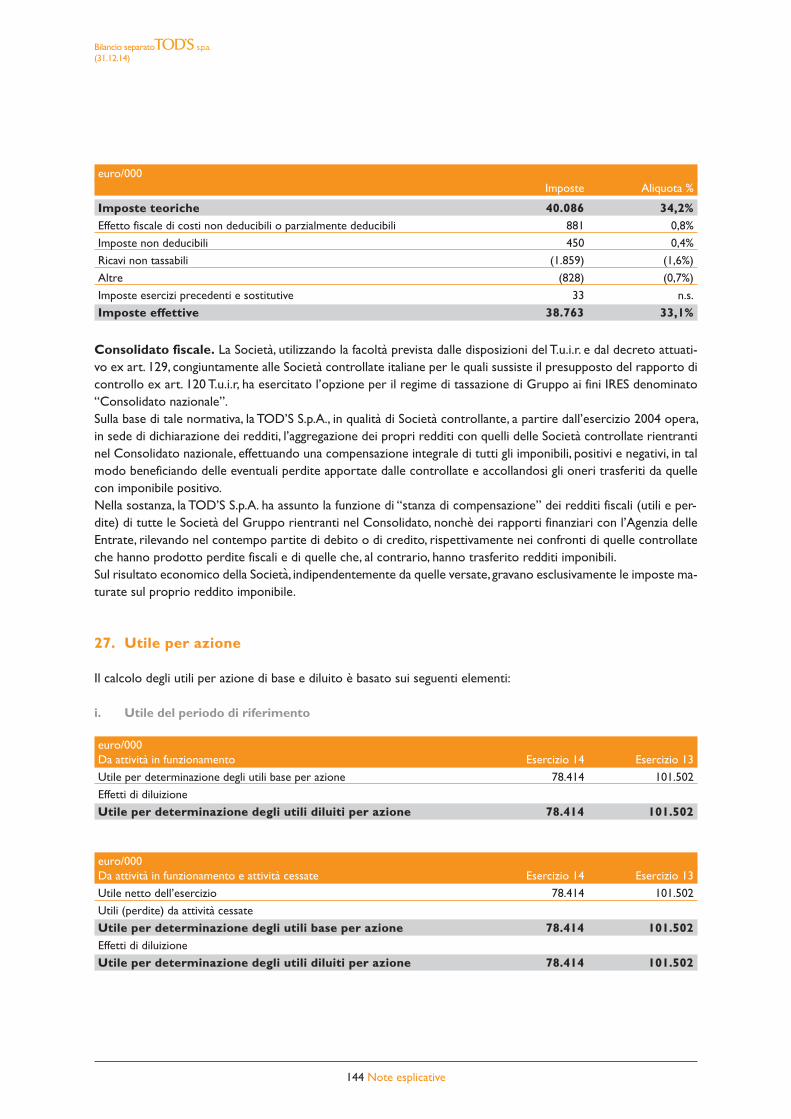

27. Utile per azione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14428. Operazioni con entità correlate . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14529. Eventi ed operazioni significative non ricorrenti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14930. Compensi alla Società di revisione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14931. Fatti di rilievo emersi dopo la chiusura dell’esercizio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14932. Attestazione del Bilancio separato della TOD’S S.p.A. e del Bilancio consolidato

del Gruppo TOD’S ai sensi dell’art. 81-ter del Regolamento Consob n. 11971 del 14 maggio 1999 e successive modifiche e integrazioni. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 150

Relazione del Collegio sindacale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151

Relazione della Società di revisione. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 155

Esercizio 2014 Relazioni e Bilanci

5 Indice

Esercizio 2014 Relazioni e Bilanci

DIEGO DELLA VALLEPresidente ed Amministratore Delegato

Lettera agli azionisti

Gentili signori azionisti,

l’anno appena passato è stato meno positivo di quelli precedenti per le aziende che operano nel settore del lusso, a causa del rallentamentomomentaneo di alcuni mercati importanti e dei flussi turistici che da loro sono alimentati nel mondo; ci aspettiamo comunque che per gli annia venire ci siano buoni margini di miglioramento.Seguendo la nostra consueta ottica industriale di medio-lungo periodo, anche nello scorso esercizio il nostro Gruppo ha continuato ad investi-re in risorse umane, capacità produttiva, stile, ricerca, comunicazione e rete distributiva, scegliendo di sacrificare nel breve periodo alcuni puntipercentuali di redditività, che riprenderemo, o potremo anche aumentare, non appena i mercati si normalizzeranno ed i fatturati torneranno acrescere. Non è del resto la prima volta che il nostro Gruppo sacrifica una piccola parte di profitti annuali per finanziare una ben più impor-tante e strategica politica di sviluppo e di consolidamento nel medio periodo, tanto più che la struttura patrimoniale del Gruppo si confermamolto solida e la posizione finanziaria netta è saldamente positiva.In linea con i nostri piani, ogni marchio si sta sviluppando in modo coerente con la sua missione strategica, allargando l'offerta di merceologiecon prodotti consoni al suo core business e sviluppandosi sui mercati internazionali, con orizzonti e dimensioni adeguate alla sua strategia.La sfida importante dei prossimi anni sarà quella di dimostrare che la nostra politica di gruppo multibrand sia giusta e vincente e che permettaal Gruppo di far crescere ogni marchio con la propria autonomia. Questo porterebbe al Gruppo molto valore in più: la strategia, le risorse e lepersone per attuare questi piani le abbiamo; ora c’è solo da lavorare molto concentrati e avere un senso delle priorità molto forte. In modo particolare seguiamo il percorso di sviluppo intrapreso dal marchio Tod’s, che ha scelto giustamente di entrare nel mondo delle sfilateper poter utilizzare questo strumento di visibilità e di prestigio, per far crescere sempre di più, ed in modo molto più forte, il business della pel-letteria; comunque gli importanti obiettivi appena menzionati non ci distrarranno da quello principale, di crescere nel mondo delle calzature,dove siamo riconosciuti leader mondiali.La scelta di dotare Tod’s di una Creative Director è stata giusta. L’apprezzamento del mondo internazionale, dei media e della clientela e l’inve-stimento, comunque contenuto, per sviluppare questo progetto, ci fanno ben sperare che la strada nel medio periodo sarà quella giusta.Terminata la razionalizzazione della rete distributiva wholesale, continuiamo con la nostra politica di espansione della rete dei DOS, con aper-ture focalizzate sui mercati che offrono il maggior potenziale, privilegiando quelli in cui il nostro Gruppo non è ancora completamente rappre-sentato, il tutto fatto in misura coerente con le caratteristiche di ogni marchio, e con un format giusto, sviluppato con costi adeguati, che coniu-ga visibilità e prestigio delle locations. Tenendo conto degli obiettivi che ci siamo dati, abbiamo ulteriormente rafforzato la squadra dei managers, inserendo nuove figure altamenteprofessionali, complementari a quelle esistenti e con le competenze ed esperienze giuste.Tra le nuove e importanti sfide per il futuro, sarà prioritario lo sviluppo del mondo digitale sia a livello organizzativo sia ancora di più, a livello in-formativo e di vendita. Stiamo facendo cose importanti, che presto daranno risultati visibili.

Per quanto riguarda la nostra parte produttiva e di logistica, stiamo completando la costruzione del terzo stabilimento adiacente alla nostra se-de, che ci permetterà di rafforzare ulteriormente la capacità produttiva del nostro Gruppo. Stiamo nello stesso tempo assumendo ed adde-strando nuova manodopera, per mantenere il livello di eccellenza e di qualità dei nostri prodotti, rinomati a livello mondiale come veri esem-pi di Made in Italy. Come ho già avuto modo di sottolineare, questo impianto è stato costruito con le più innovative tecniche, nell’ottica di rispetto dell’ambienteverso il quale il nostro Gruppo è certamente sensibile. Continua l’attenzione del Gruppo alle problematiche sociali, per migliorare la qualità della vita dei dipendenti: oltre ad aver spesato iniziative re-lative alla solidarietà ed al sociale (incluso il contributo per la ristrutturazione del Colosseo), che incidono per quasi un punto percentuale di red-ditività sui ricavi, anche quest’anno abbiamo deciso di destinare l’1% dell’utile netto del Gruppo ad iniziative di solidarietà sul territorio.

Anche quest’anno abbiamo voluto garantire un ottimo livello di remunerazione ai nostri soci, confermando ed aumentando un pay-out che ètra i più alti del settore, nella consapevolezza di dare un ottimo rendimento agli azionisti, ma nello stesso tempo di lasciare al Gruppo tutte lerisorse necessarie alla sua crescita.Possiamo, dopo 15 anni di quotazione, dire di essere molto soddisfatti dei risultati che il Gruppo ha dato agli azionisti in termini di valorizzazio-ne del titolo e di dividendi distribuiti, che risultano tra i più alti del settore.Infine, come sempre, voglio anche quest’anno esprimere un sincero ringraziamento a tutti i dipendenti del Gruppo per la dedizione con cui svol-gono la loro attività, e a voi Azionisti, che continuate a seguirci con fiducia nel nostro costante percorso di crescita, convinto negli anni futuri dipotervi dare risultati ancora migliori.

Con grande cordialità.Diego Della Valle

Esercizio 2014 Relazioni e Bilanci

9 Lettera agli azionisti

Esercizio 2014 Relazioni e Bilanci

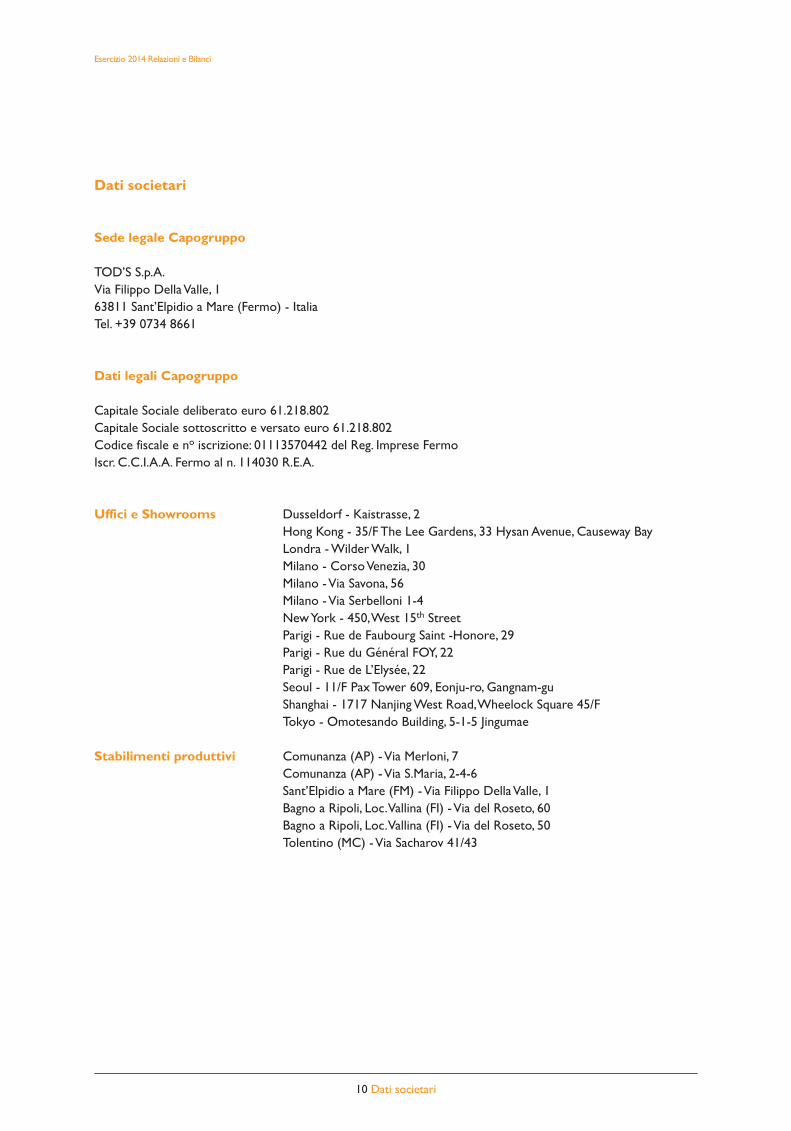

10 Dati societari

Dati societari

Sede legale Capogruppo

TOD’S S.p.A.Via Filippo Della Valle, 163811 Sant’Elpidio a Mare (Fermo) - ItaliaTel. +39 0734 8661

Dati legali Capogruppo

Capitale Sociale deliberato euro 61.218.802Capitale Sociale sottoscritto e versato euro 61.218.802Codice fiscale e no iscrizione: 01113570442 del Reg. Imprese Fermo Iscr. C.C.I.A.A. Fermo al n. 114030 R.E.A.

Uffici e Showrooms Dusseldorf - Kaistrasse, 2Hong Kong - 35/F The Lee Gardens, 33 Hysan Avenue, Causeway BayLondra - Wilder Walk, 1Milano - Corso Venezia, 30Milano - Via Savona, 56 Milano - Via Serbelloni 1-4 New York - 450, West 15th StreetParigi - Rue de Faubourg Saint -Honore, 29Parigi - Rue du Général FOY, 22Parigi - Rue de L’Elysée, 22Seoul - 11/F Pax Tower 609, Eonju-ro, Gangnam-guShanghai - 1717 Nanjing West Road, Wheelock Square 45/FTokyo - Omotesando Building, 5-1-5 Jingumae

Stabilimenti produttivi Comunanza (AP) - Via Merloni, 7Comunanza (AP) - Via S.Maria, 2-4-6Sant’Elpidio a Mare (FM) - Via Filippo Della Valle, 1Bagno a Ripoli, Loc. Vallina (FI) - Via del Roseto, 60Bagno a Ripoli, Loc. Vallina (FI) - Via del Roseto, 50Tolentino (MC) - Via Sacharov 41/43

Esercizio 2014 Relazioni e Bilanci

11 Organi sociali

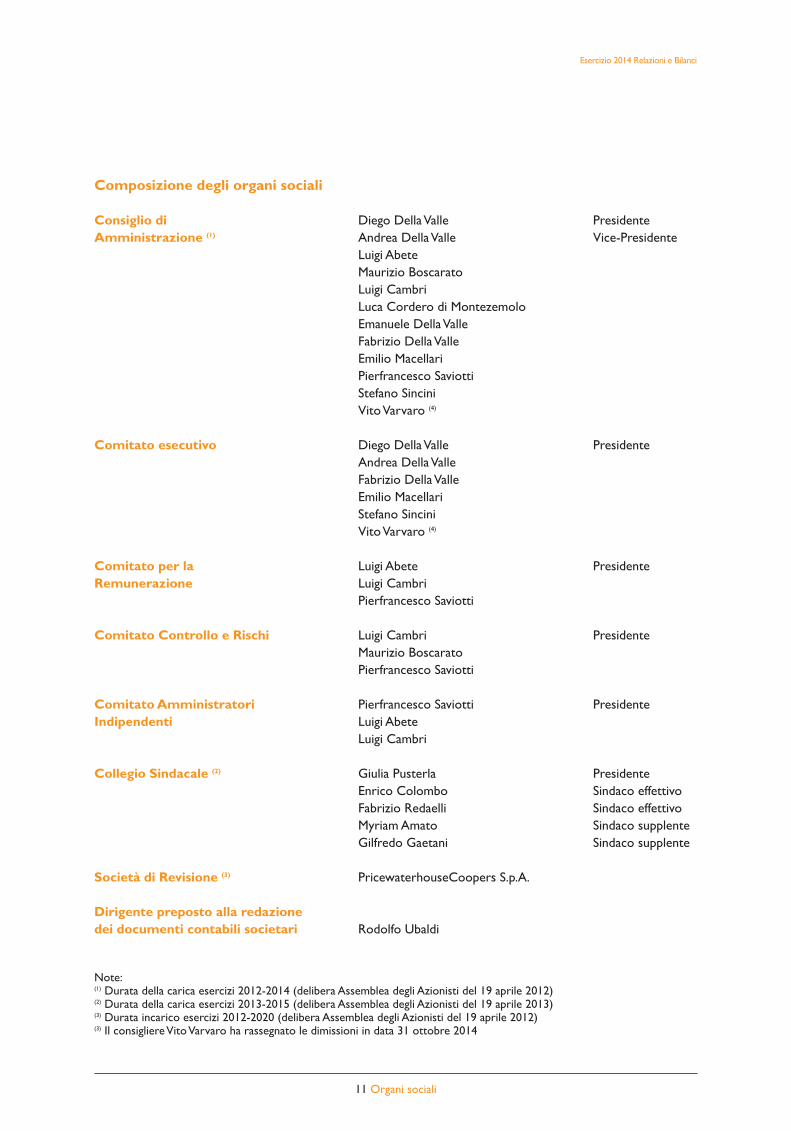

Composizione degli organi sociali

Consiglio di Diego Della Valle PresidenteAmministrazione (1) Andrea Della Valle Vice-Presidente

Luigi AbeteMaurizio BoscaratoLuigi CambriLuca Cordero di MontezemoloEmanuele Della ValleFabrizio Della ValleEmilio MacellariPierfrancesco SaviottiStefano SinciniVito Varvaro (4)

Comitato esecutivo Diego Della Valle PresidenteAndrea Della ValleFabrizio Della ValleEmilio MacellariStefano SinciniVito Varvaro (4)

Comitato per la Luigi Abete PresidenteRemunerazione Luigi Cambri

Pierfrancesco Saviotti

Comitato Controllo e Rischi Luigi Cambri PresidenteMaurizio BoscaratoPierfrancesco Saviotti

Comitato Amministratori Pierfrancesco Saviotti PresidenteIndipendenti Luigi Abete

Luigi Cambri

Collegio Sindacale (2) Giulia Pusterla PresidenteEnrico Colombo Sindaco effettivoFabrizio Redaelli Sindaco effettivoMyriam Amato Sindaco supplenteGilfredo Gaetani Sindaco supplente

Società di Revisione (3) PricewaterhouseCoopers S.p.A.

Dirigente preposto alla redazione dei documenti contabili societari Rodolfo Ubaldi

Note:(1) Durata della carica esercizi 2012-2014 (delibera Assemblea degli Azionisti del 19 aprile 2012)(2) Durata della carica esercizi 2013-2015 (delibera Assemblea degli Azionisti del 19 aprile 2013)(3) Durata incarico esercizi 2012-2020 (delibera Assemblea degli Azionisti del 19 aprile 2012)(3) Il consigliere Vito Varvaro ha rassegnato le dimissioni in data 31 ottobre 2014

Esercizio 2014 Relazioni e Bilanci

12 Gruppo TOD’S

TOD’S S.p.A.Società Capogruppo, proprietaria dei marchiTOD’S, HOGAN e FAY e licenziataria delmarchio ROGER VIVIER

Del.Com. S.r.l.Sub holding per la gestione di partecipazioninazionali e di DOS in Italia

TOD’S International B.V.Sub holding per la gestione di partecipazioniinternazionali e di DOS in Olanda

An.Del. Usa Inc.Sub holding per la gestione di partecipazioninegli USA

Del.Pav S.r.l.Società che gestisce DOS in Italia

Filangieri 29 S.r.l.Società che gestisce DOS in Italia

Gen.del. SASocietà che gestisce DOS in Svizzera

TOD’S Belgique S.p.r.l.Società che gestisce DOS in Belgio

TOD’S Deutschland GmbhSocietà che distribuisce e promuove i pro-dotti in Germania e gestisce DOS inGermania

TOD’S Espana SLSocietà che distribuisce e promuove i pro-dotti in Spagna e gestisce DOS in Spagna

TOD’S France SasSocietà che distribuisce e promuove i pro-dotti in Francia e gestisce DOS in Francia

TOD’S Luxembourg S.A.Società che gestisce DOS in Lussemburgo

TOD’S Hong Kong LdaSocietà che distribuisce e promuove i pro-dotti a marchio TOD’S e HOGAN nel FarEast e nel sud Pacifico, e gestisce DOS inHong Kong. Sub holding per la gestione dipartecipazioni in Asia

TOD’S Japan KKSocietà che gestisce DOS in Giappone

TOD’S Korea Inc.Società che distribuisce epromuove i prodotti a marchioTOD’S in Corea e ges tisce DOSa marchio TOD’S in Corea

TOD’S Macao LdaSocietà che gestisce DOS in Macao

TOD’S Retail India Private LtdSocietà che gestisce DOS in India

TOD’S (Shanghai) Trading Co. LtdSocietà che gestisce DOS a marchio TOD’Se HOGAN in Cina

TOD’S Singapore Pte LtdSocietà che gestisce DOS a marchio TOD’Sin Singapore

TOD’S UK LtdSocietà che distribuisce e promuove i pro-dotti in Gran Bretagna e gestisce DOS inGran Bretagna

Webcover LtdSocietà che gestisce DOS in Gran Bretagna

Cal.Del. Usa Inc.Società che gestisce DOS in California (USA)

Deva Inc.Società che distribuisce e promuove i pro-dotti nel Nord America, e gestisce DOS nel-lo stato di NY (USA)

Flor. Del. Usa Inc.Società che gestisce DOS in Florida (USA)

Hono. Del. Inc.Società che gestisce DOS nelle Hawaii (USA)

Il. Del. Usa Inc.Società che gestisce DOS in Illinois (USA)

Neva. Del. Inc.Società che gestisce DOS in Nevada (USA)

Or. Del. Usa Inc.Società che gestisce DOS in California (USA)

TOD’S Tex. Del. Usa Inc.Società che gestisce DOS in Texas (USA)

Holpaf B.V.Società immobiliare che gestisce DOS in Giappone

Alban.Del Sh.p.k.Società che svolge attività produttive

Sandel SASocietà non operativa

Un.Del. KftSocietà che svolge attività produttive

Re.Se.Del. S.r.l.Società di servizi

TOD’S Brasil Ltda Società che gestisce DOS in Brasile

Partecipazioni Internazionali S.r.l.Sub holding per la gestione di partecipazioniinternazionali e di DOS in Italia

Roger Vivier Hong Kong LtdSocietà che distribuisce e promuove i pro-dotti a marchio ROGER VIVIER nel Far Easte nel sud Pacifico, e gestisce DOS a marchioROGER VIVIER in Hong Kong. Sub holdingper la gestione di partecipazioni in Asia

Roger Vivier Singapore PTE LtdSocietà che gestisce DOS in Singapore

Roger Vivier (Shanghai) Trading Co.LtdSocietà che gestisce DOS in Cina

Roger Vivier UK LtdSocietà che gestisce DOS in GranBretagna

TOD’S Georgia Inc.Società non operativa

Roger Vivier France SasSocietà che gestisce DOS inFrancia

Roger Vivier Korea Inc.Società che gestisce DOS in Corea

Roger Viver Switzerland S.A.Società non operativa

Roger Vivier Macao LdaSocietà non operativa

Roger Vivier Japan KKSocietà che gestisce DOS inGiappone

TOD’S Danmark APSSocietà non operativa

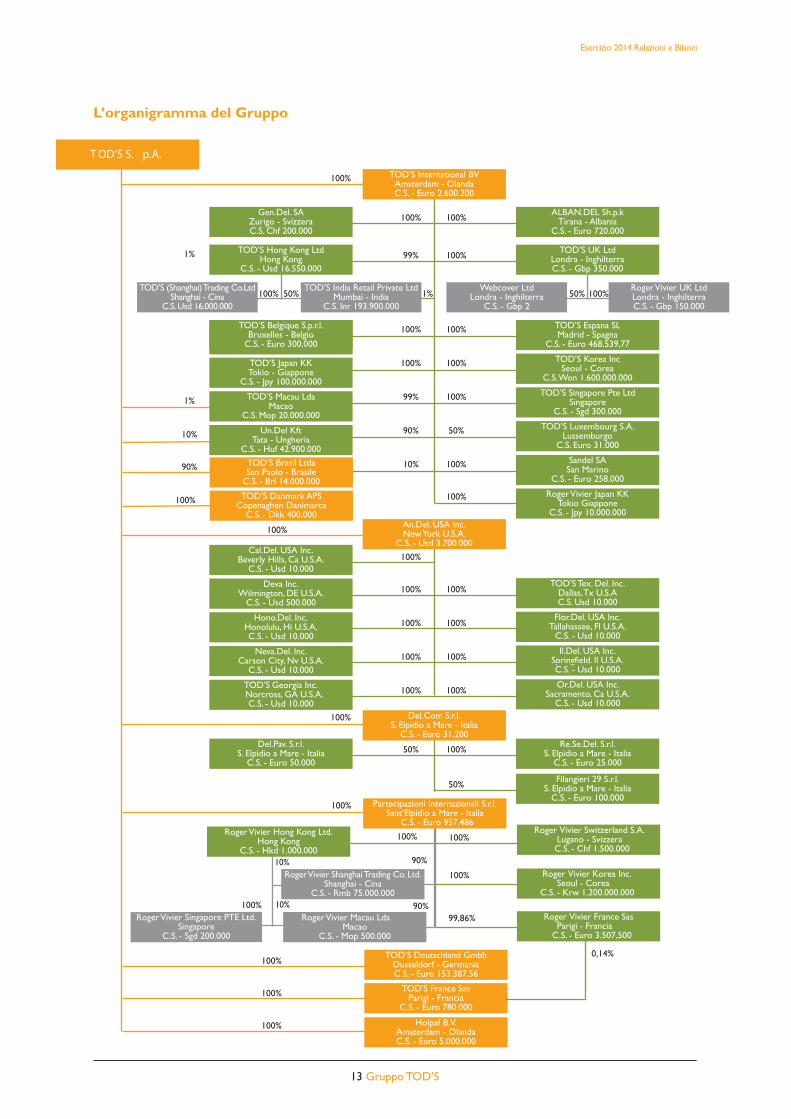

La composizione del Gruppo

Esercizio 2014 Relazioni e Bilanci

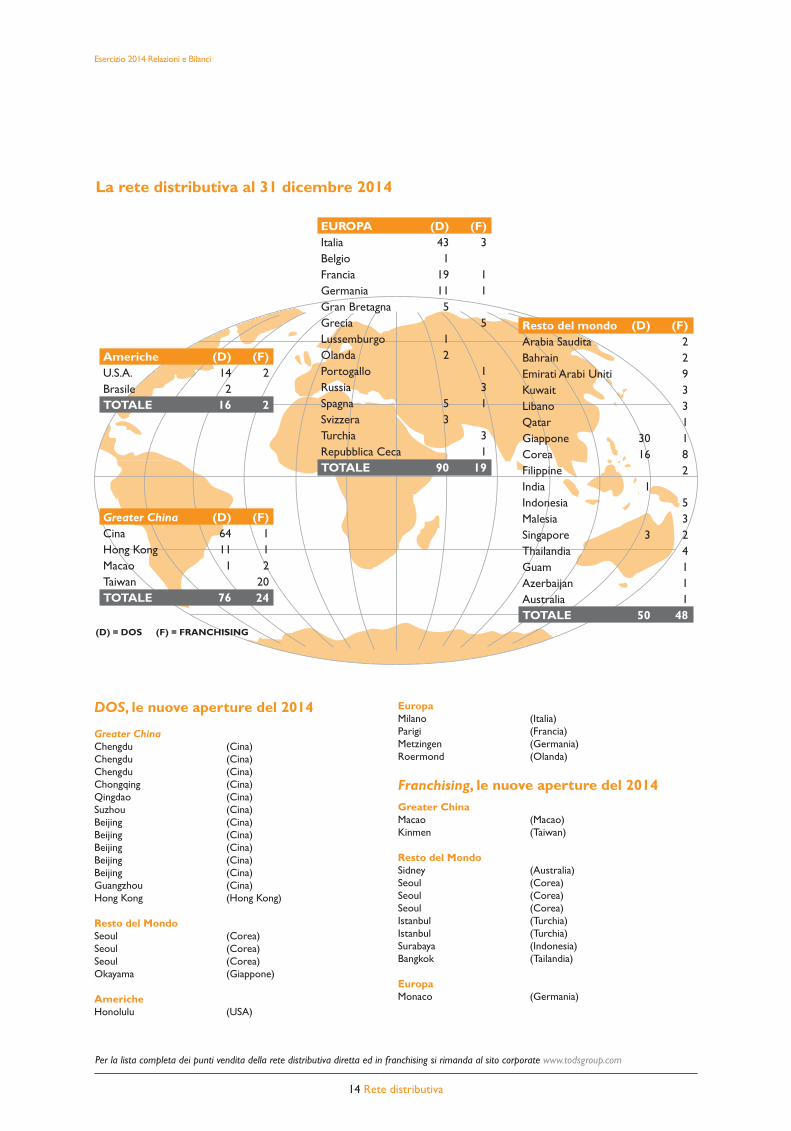

14 Rete distributiva

DOS, le nuove aperture del 2014

Greater ChinaChengdu (Cina)Chengdu (Cina)Chengdu (Cina)Chongqing (Cina)Qingdao (Cina)Suzhou (Cina)Beijing (Cina)Beijing (Cina)Beijing (Cina)Beijing (Cina)Beijing (Cina)Guangzhou (Cina)Hong Kong (Hong Kong)

Resto del MondoSeoul (Corea)Seoul (Corea)Seoul (Corea)Okayama (Giappone)

AmericheHonolulu (USA)

EuropaMilano (Italia)Parigi (Francia)Metzingen (Germania)Roermond (Olanda)

Franchising, le nuove aperture del 2014Greater ChinaMacao (Macao)Kinmen (Taiwan)

Resto del MondoSidney (Australia)Seoul (Corea)Seoul (Corea)Seoul (Corea)Istanbul (Turchia)Istanbul (Turchia)Surabaya (Indonesia)Bangkok (Tailandia)

EuropaMonaco (Germania)

Per la lista completa dei punti vendita della rete distributiva diretta ed in franchising si rimanda al sito corporate www.todsgroup.com

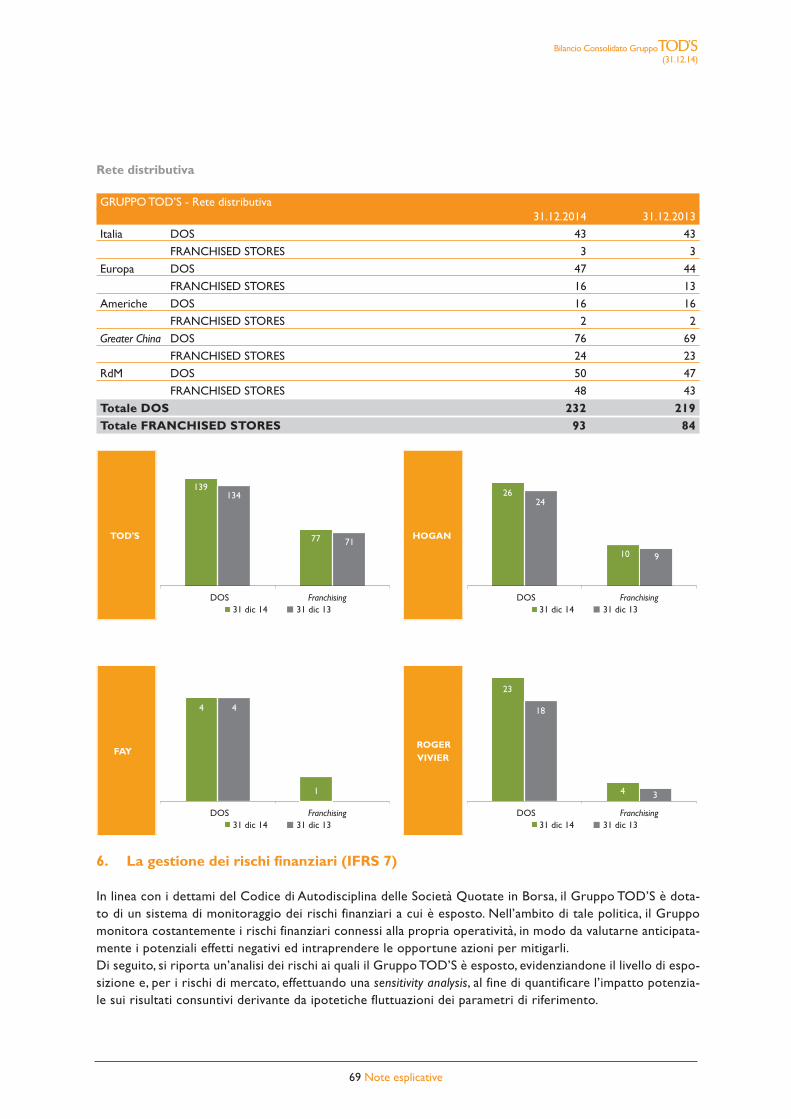

EUROPA (D) (F)Italia 43 3Belgio 1Francia 19 1Germania 11 1Gran Bretagna 5Grecia 5Lussemburgo 1Olanda 2Portogallo 1Russia 3Spagna 5 1Svizzera 3Turchia 3Repubblica Ceca 1TOTALE 90 19

Greater China (D) (F)Cina 64 1Hong Kong 11 1Macao 1 2Taiwan 20TOTALE 76 24

Resto del mondo (D) (F)Arabia Saudita 2Bahrain 2Emirati Arabi Uniti 9Kuwait 3Libano 3Qatar 1Giappone 30 1Corea 16 8Filippine 2India 1Indonesia 5Malesia 3Singapore 3 2Thailandia 4Guam 1Azerbaijan 1Australia 1TOTALE 50 48

Americhe (D) (F)U.S.A. 14 2Brasile 2TOTALE 16 2

(D) = DOS (F) = FRANCHISING

La rete distributiva al 31 dicembre 2014

15M0203_Bil_ITA_pp01_26.qxp_14M0203_Bil_ITA_pp01_26 14/04/15 15:35 Pagina 14

13

T OD’S S. p.A.

Gen.Del. SAZurigo - SvizzeraC.S. Chf 200.000

TOD’S Belgique S.p.r.l.Bruxelles - Belgio

C.S. - Euro 300.000

TOD’S Japan KKTokio - Giappone

C.S. - Jpy 100.000.000

TOD’S Macau LdaMacao

C.S. Mop 20.000.000

Un.Del KftTata - Ungheria

C.S. - Huf 42.900.000

Cal.Del. USA Inc.Beverly Hills, Ca U.S.A.

C.S. - Usd 10.000

Deva Inc.Wilmington, DE U.S.A.

C.S. - Usd 500.000

Hono.Del. Inc.Honolulu, Hi U.S.A.C.S. - Usd 10.000

Neva.Del. Inc.Carson City, Nv U.S.A.

C.S. - Usd 10.000

Del.Pav. S.r.l.S. Elpidio a Mare - Italia

C.S. - Euro 50.000

TOD’S Espana SLMadrid - Spagna

C.S. - Euro 468.539,77

TOD’S Korea Inc Seoul - Corea

C.S. Won 1.600.000.000

TOD’S Singapore Pte LtdSingapore

C.S. - Sgd 300.000

TOD’S Luxembourg S.A.Lussemburgo

C.S. Euro 31.000

Sandel SASan Marino

C.S. - Euro 258.000

Roger Vivier Japan KKTokio Giappone

C.S. - Jpy 10.000.000

TOD’S Tex. Del. Inc.Dallas, Tx U.S.AC.S. Usd 10.000

Flor.Del. USA Inc.Tallahassee, Fl U.S.A.

C.S. - Usd 10.000

Il.Del. USA Inc.Springfield, Il U.S.A.C.S. - Usd 10.000

Or.Del. USA Inc. Sacramento, Ca U.S.A.

C.S. - Usd 10.000

Re.Se.Del. S.r.l.S. Elpidio a Mare - Italia

C.S. - Euro 25.000

Filangieri 29 S.r.l.S. Elpidio a Mare - Italia

C.S. - Euro 100.000

TOD’S International BVAmsterdam - OlandaC.S. - Euro 2.600.200

TOD’S Deutschland GmbhDusseldorf - GermaniaC.S. - Euro 153.387,56

Holpaf B.V.Amsterdam - OlandaC.S. - Euro 5.000.000

ALBAN.DEL Sh.p.kTirana - Albania

C.S. - Euro 720.000

TOD’S India Retail Private LtdMumbai - India

C.S. Inr 193.900.000

An.Del. USA Inc.New York U.S.A.

C.S. - Usd 3.700.000

Del.Com S.r.l.S. Elpidio a Mare - Italia

C.S. - Euro 31.200

100%

99%

100%

100%

99%

90%

10%

1%

1%

10%

90%

100%

100%

100%

100%

TOD’S Georgia Inc.Norcross, GA U.S.A.C.S. - Usd 10.000

100% 100%

50%

100%

100%

100%

100%

100%

50%

100%

100%

100%

100%

100%

100%

50%

100%

100%

TOD’S France SasParigi - Francia

C.S. - Euro 780.000

Roger Vivier Hong Kong Ltd.Hong Kong

C.S. - Hkd 1.000.000

Roger Vivier Shanghai Trading Co. Ltd.Shanghai - Cina

C.S. - Rmb 75.000.000

Roger Vivier Singapore PTE Ltd.Singapore

C.S. - Sgd 200.000

Roger Vivier Macau LdaMacao

C.S. - Mop 500.000

100%

100%

Partecipazioni Internazionali S.r.l.Sant’Elpidio a Mare - Italia

C.S. - Euro 957.486

100%

100%

100%

TOD’S (Shanghai) Trading Co.LtdShanghai - Cina

C.S. Usd 16.000.000

TOD’S UK LtdLondra - InghilterraC.S. - Gbp 350.000

TOD’S Hong Kong LtdHong Kong

C.S. - Usd 16.550.000

%1%05%001Webcover Ltd

Londra - InghilterraC.S. - Gbp 2

50%

100%

TOD’S Brasil LtdaSan Paolo - Brasile

C.S. - Brl 14.000.000

100% TOD’S Danmark APSCopenaghen Danimarca

C.S. - Dkk 400.000

Roger Vivier UK LtdLondra - InghilterraC.S. - Gbp 1 50.000

100%

100%

90%10%

10%

100%

100% 90%

Roger Vivier Switzerland S.A.Lugano - SvizzeraC.S. - Chf 1.500.000

Roger Vivier Korea Inc. Seoul - Corea

C.S. - Krw 1.200.000.000

99,86% Roger Vivier France SasParigi - Francia

C.S. - Euro 3.507,500

0,14%

15M0203_Bil_ITA_pp01_26.qxp_14M0203_Bil_ITA_pp01_26 14/04/15 15:35 Pagina 13

Esercizio 2014 Relazioni e Bilanci

14 Rete distributiva

DOS, le nuove aperture del 2014

Greater ChinaChengdu (Cina)Chengdu (Cina)Chengdu (Cina)Chongqing (Cina)Qingdao (Cina)Suzhou (Cina)Beijing (Cina)Beijing (Cina)Beijing (Cina)Beijing (Cina)Beijing (Cina)Guangzhou (Cina)Hong Kong (Hong Kong)

Resto del MondoSeoul (Corea)Seoul (Corea)Seoul (Corea)Okayama (Giappone)

AmericheHonolulu (USA)

EuropaMilano (Italia)Parigi (Francia)Metzingen (Germania)Roermond (Olanda)

Franchising, le nuove aperture del 2014Greater ChinaMacao (Macao)Kinmen (Taiwan)

Resto del MondoSidney (Australia)Seoul (Corea)Seoul (Corea)Seoul (Corea)Istanbul (Turchia)Istanbul (Turchia)Surabaya (Indonesia)Bangkok (Tailandia)

EuropaMonaco (Germania)

Per la lista completa dei punti vendita della rete distributiva diretta ed in franchising si rimanda al sito corporate www.todsgroup.com

EUROPA (D) (F)Italia 43 3Belgio 1Francia 19 1Germania 11 1Gran Bretagna 5Grecia 5Lussemburgo 1Olanda 2Portogallo 1Russia 3Spagna 5 1Svizzera 3Turchia 3Repubblica Ceca 1TOTALE 90 19

Greater China (D) (F)Cina 64 1Hong Kong 11 1Macao 1 2Taiwan 20TOTALE 76 24

Resto del mondo (D) (F)Arabia Saudita 2Bahrain 2Emirati Arabi Uniti 9Kuwait 3Libano 3Qatar 1Giappone 30 1Corea 16 8Filippine 2India 1Indonesia 5Malesia 3Singapore 3 2Thailandia 4Guam 1Azerbaijan 1Australia 1TOTALE 50 48

Americhe (D) (F)U.S.A. 14 2Brasile 2TOTALE 16 2

(D) = DOS (F) = FRANCHISING

La rete distributiva al 31 dicembre 2014

Esercizio 2014 Relazioni e Bilanci

15 Dati di sintesi

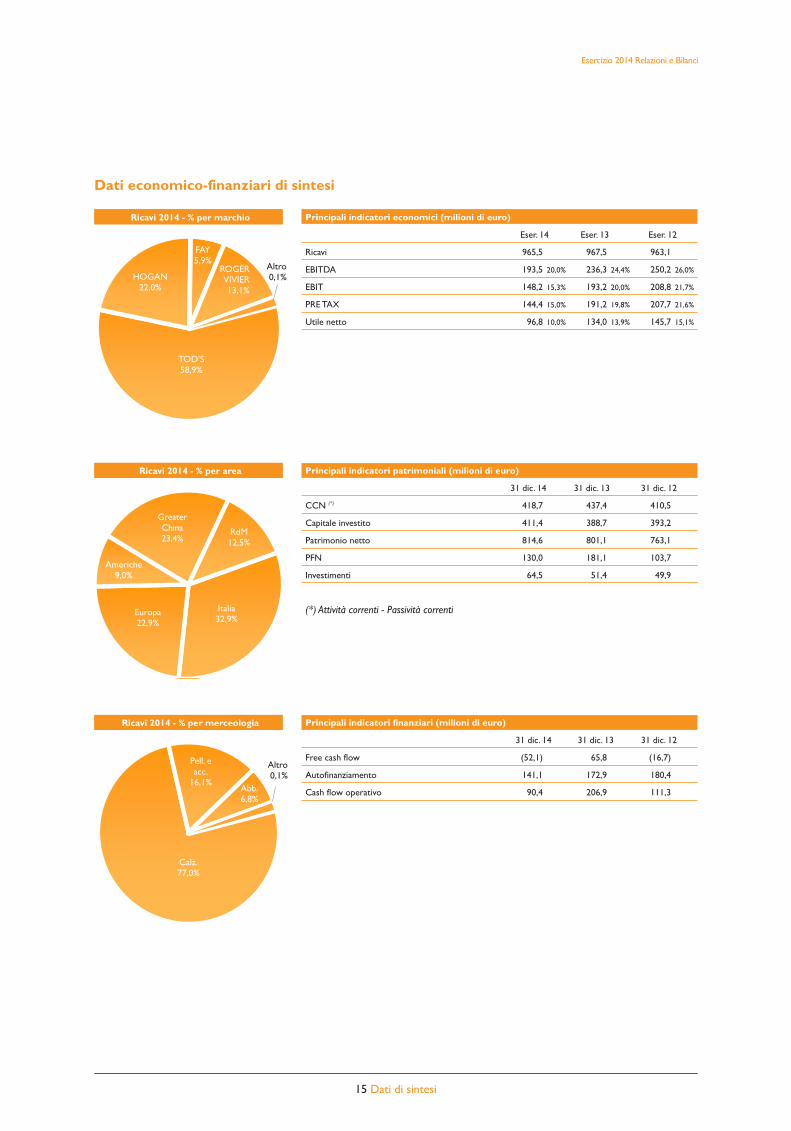

Dati economico-finanziari di sintesi

Principali indicatori economici (milioni di euro)

Eser. 14 Eser. 13 Eser. 12

Ricavi 965,5 967,5 963,1

EBITDA 193,5 20,0% 236,3 24,4% 250,2 26,0%

EBIT 148,2 15,3% 193,2 20,0% 208,8 21,7%

PRE TAX 144,4 15,0% 191,2 19,8% 207,7 21,6%

Utile netto 96,8 10,0% 134,0 13,9% 145,7 15,1%

Principali indicatori patrimoniali (milioni di euro)

31 dic. 14 31 dic. 13 31 dic. 12

CCN (*) 418,7 437,4 410,5

Capitale investito 411,4 388,7 393,2

Patrimonio netto 814,6 801,1 763,1

PFN 130,0 181,1 103,7

Investimenti 64,5 51,4 49,9

(*) Attività correnti - Passività correnti

Principali indicatori finanziari (milioni di euro)

31 dic. 14 31 dic. 13 31 dic. 12

Free cash flow (52,1) 65,8 (16,7)

Autofinanziamento 141,1 172,9 180,4

Cash flow operativo 90,4 206,9 111,3

Ricavi 2014 - % per marchio

Ricavi 2014 - % per area

Ricavi 2014 - % per merceologia

TOD’S 58,9%

HOGAN 22,0%

FAY 5,9%

ROGERVIVIER 13,1%

Americhe9,0%

GreaterChina23,4%

RdM12,5%

Italia32,9%

Pell. eacc.

16,1%Abb.6,8%

Calz.77,0%

Altro0,1%

Altro0,1%

Europa22,9%

Esercizio 2014 Relazioni e Bilanci

16 Highlights dei risultati

Highlights dei risultati

Ricavi: fatturato 2014 pari a 965,5 milioni di euro,

in linea con i ricavi del 2013. Pari a 616 milioni di

euro il dato delle vendite realizzate dalla rete dei

DOS (-0,3 punti percentuali) .

EBITDA: pari a 193,5 milioni di euro (236,3 milio-

ni di euro nel 2013). L’incidenza sulle vendite si at-

testa al 20,0%.

EBIT: risultato operativo netto a 148,2 milioni di

euro (193,2 milioni di euro nel 2013). L’incidenza

sulle vendite si attesta al 15,3%.

Utile netto: si attesta a 96,8 milioni di euro il ri-

sultato netto consolidato realizzato nell’esercizio

2014, pari al 10% delle vendite.

Posizione finanziaria netta (PFN): ammontano a

165,9 milioni di euro le attività liquide del Gruppo

al 31 dicembre 2014 (228,2 milioni al 31 dicembre

2013). Pari a 130 milioni di euro la posizione fi-

nanziaria netta alla stessa data (181,1 milioni di

euro nel 2013).

Investimenti (capital expenditures): sono 64,5 mi-

lioni di euro gli investimenti effettuati nel 2014

mentre erano 51,4 milioni di euro al 31 dicembre

2013.

Rete distributiva: pari a 22 il numero delle new

openings di DOS del l’esercizio. Al 31 dicembre la

rete distributiva dei monomarca si compone di

232 DOS e 93 franchised stores.

Ricavi (milioni di euro)

Eser. 14 Eser. 14 Eser. 13 Eser. 12cambi

costanti

965,5970,8 967,5 963,1

EBITDA (milioni di euro)

Eser. 14 Eser. 14 Eser. 13 Eser. 12cambi

costanti

193,5197,5

236,3

250,2

EBIT (milioni di euro)

Eser. 14 Eser. 14 Eser. 13 Eser. 12cambi

costanti

148,2152,1193,2

208,8

PFN (milioni di euro)

free cash Eser. 14 Eser. 13 Eser. 12flow (*)

130,0

30,8

181,1

103,7

(*) al lordo dividendi

Esercizio 2014 Relazioni e Bilanci

17 Highlights dei risultati

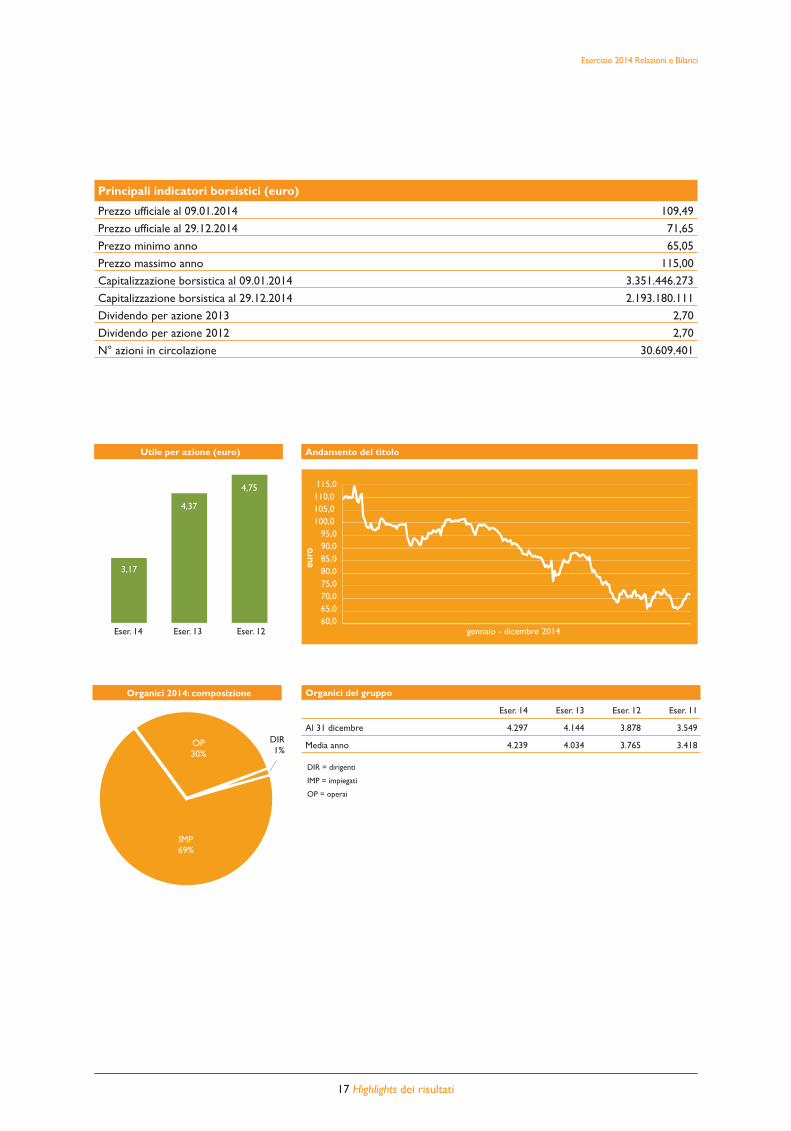

Organici del gruppo

Eser. 14 Eser. 13 Eser. 12 Eser. 11

Al 31 dicembre 4.297 4.144 3.878 3.549

Media anno 4.239 4.034 3.765 3.418

DIR = dirigenti

IMP = impiegati

OP = operai

Utile per azione (euro) Andamento del titolo

Organici 2014: composizione

OP30%

IMP69%

DIR1%

Principali indicatori borsistici (euro)

Prezzo ufficiale al 09.01.2014 109,49

Prezzo ufficiale al 29.12.2014 71,65

Prezzo minimo anno 65,05

Prezzo massimo anno 115,00

Capitalizzazione borsistica al 09.01.2014 3.351.446.273

Capitalizzazione borsistica al 29.12.2014 2.193.180.111

Dividendo per azione 2013 2,70

Dividendo per azione 2012 2,70

N° azioni in circolazione 30.609.401

115,0110,0105,0100,0

95,090,085,080,075,070,065,060,0

gennaio - dicembre 2014

4,37

3,17

4,75

Eser. 14 Eser. 13 Eser. 12

[QUESTA PAGINA È STATA LASCIATA INTENZIONALMENTE BIANCA]

18 Esercizio 2014 Relazioni e Bilanci

GRUPPO TOD’S - BILANCIO CONSOLIDATOAL 31 DICEMBRE 2014

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONESULL’ANDAMENTO DELLA GESTIONE

Introduzione

La Relazione sull’andamento della gestione del Consiglio di Amministrazione è basata sul Bilancio consolidato delGruppo TOD’S al 31 dicembre 2014, preparato in accordo con gli IAS/IFRS (International Accounting Standards -IAS-e International Financial Reporting Standards -IFRS-) emessi dallo IASB ed adottati dall’Unione Europea alla stessadata. Per IFRS si intendono anche tutti i principi contabili internazionali rivisti (“IAS”) e tutte le interpretazionidell’International Financial Reporting Interpretations Committee (IFRIC), precedentemente denominate StandingInterpretations Committee (SIC).Il Bilancio consolidato è redatto nel presupposto della capacità del Gruppo di operare come entità in funziona-mento. Il Gruppo ritiene che non sussistano indicatori economici patrimoniali, finanziari ed organizzativi (comedefiniti dal paragrafo 25 del Principio IAS 1) che facciano emergere incertezze sulla continuità aziendale.La Relazione deve essere letta congiuntamente ai Prospetti contabili ed alle relative Note esplicative, parti inte-granti del Bilancio consolidato. Detti documenti includono le informazioni aggiuntive richieste dalla CONSOB, coni provvedimenti emanati in attuazione dell’art. 9 del D.Lgs. 38/2005 (delibere 15519 e 15520 del 27 luglio 2006 ecomunicazione DEM/6064293 del 28 luglio 2006), nonché con ogni successiva comunicazione recante disposizio-ni in materia d’informativa finanziaria.Inoltre, al fine di fornire degli indicatori alternativi di performance, gli indicatori economici cui tipicamente si fa ri-ferimento (Ricavi, EBITDA, EBIT) sono rideterminati applicando i cambi medi del 2013, in maniera da depurare irisultati dell’esercizio 2014 dagli effetti prodotti dalle variazioni dei tassi di cambio rispetto ai valori medi del pre-cedente esercizio, rendendoli pienamente comparabili con quelli del precedente periodo di confronto.Va precisato che, tali criteri di misurazione delle performances aziendali, da un lato rappresentano una chiave di let-tura dei risultati non prevista dagli IAS/IFRS e, dall’altro, non devono essere considerati come sostitutivi di quellidelineati dagli stessi principi.

L’attività del Gruppo

Il Gruppo TOD’S opera nel settore del lusso, con marchi di proprietà (TOD’S, HOGAN e FAY) ed in licenza(ROGER VIVIER). È attivo nella creazione, produzione e distribuzione di calzature, di articoli di pelletteria ed ac-cessori e di abbigliamento. La missione dell’azienda è offrire, ad una clientela mondiale, prodotti di altissima quali-tà che rispondano alle sue esigenze funzionali ed aspirazionali.

La struttura organizzativa del Gruppo. La configurazione dell’organizzazione del Gruppo ruota attorno al-la TOD’S S.p.A., società Capogruppo proprietaria dei marchi TOD’S, HOGAN e FAY, e licenziataria del marchioROGER VIVIER, nonché polo produttivo e distributivo del Gruppo. L’organizzazione si completa, anche attraver-so alcune sub-holdings, con una serie di società commerciali alle quali è interamente delegata la distribuzione retailattraverso la rete dei DOS (Directly Operated Stores). Ad alcune di esse, localizzate in punti strategici dei mercatiinternazionali, nell’ambito della “catena del valore” sono assegnati importanti ruoli nei processi di distribuzionedei prodotti, di marketing & promotion e di public relations, garantendo nello stesso tempo l’imprescindibile omo-geneità di immagine che i marchi del Gruppo si impongono a livello mondiale.

L’organizzazione produttiva. L’organizzazione della produzione del Gruppo è fondata sul controllo comple-to dell’intera filiera produttiva, dalla creazione delle collezioni, alla produzione, fino alla distribuzione dei prodot-ti; si ritiene che questa impostazione sia determinante per garantire il prestigio dei marchi.La produzione delle calzature e della pelletteria è affidata agli stabilimenti interni di proprietà del Gruppo, con ilparziale ricorso a laboratori esterni specializzati, tutti dislocati in aree nelle quali storicamente è forte la tradizio-ne nella rispettiva produzione calzaturiera e pellettiera, in considerazione del fatto che si tratta di produzioni incui è estremamente elevato il livello di professionalità richiesto per l’esecuzione delle lavorazioni, ed altrettantosignificativo il valore aggiunto apportato al prodotto dalla componente manuale.

29 Relazione sull’andamento della gestione

Bilancio Consolidato Gruppo(31.12.14)

Per la produzione della linea di abbigliamento, il Gruppo utilizza esclusivamente selezionati laboratori esterni qua-lificati, ciò che consente di usufruire dell’elevato grado di specializzazione di ognuno di essi nella realizzazione deisingoli prodotti che costituiscono l’offerta della linea abbigliamento.

La distribuzione. Il prestigio dei marchi distribuiti e l’elevata specializzazione necessaria per presentare alla clien-tela i relativi prodotti, rendono indispensabile operare, a livello distributivo, attraverso una rete di negozi altamentespecializzati. A tal fine, il Gruppo si avvale principalmente di tre canali: i DOS (negozi a gestione diretta), i puntivendita in franchising ed una serie di selezionati negozi indipendenti multimarca.Il focus strategico del Gruppo è incentrato sullo sviluppo della rete dei DOS e dei franchising, in considerazionedel fatto che tali canali consentono un maggiore controllo della distribuzione e una più fedele trasmissione del-l’immagine dei singoli marchi. È peraltro di tutta evidenza che, in particolari situazioni di mercato, risulti più effi-ciente una distribuzione attraverso i negozi multimarca indipendenti, canale la cui importanza riveste carattere as-solutamente centrale per il Gruppo.

I marchi del Gruppo

Il marchio TOD’S contraddistingue calzature e pelletteria di lusso. Caratterizzatosi sin dall’inizio per la creazionedi modelli diventati un cult dello stile di vita contemporaneo, rappresenta, nel mondo degli accessori di lusso, laperfetta combinazione di tradizione, alta qualità e modernità. Ogni prodotto è eseguito a mano, con tecniche dialto artigianato, per diventare, dopo numerosi passaggi e controlli, un oggetto esclusivo, riconoscibile, modernissi-mo e funzionale. Alcuni dei prodotti ideati, quali ad esempio la Driving Shoe o la D-Bag, amati da celebrities e personaggi in tutto ilmondo, sono diventati un mito e antesignani di un nuovo stile dell’eleganza maschile e femminile.

Il marchio HOGAN è posizionato nel mercato del lusso dinamico urbano, ed offre al consumatore calzature, pel-letteria, accessori ed abbigliamento di stile e design contemporaneo, con una visione internazionale.I prodotti HOGAN, che si distinguono per la loro “innovatività” ed alta qualità, hanno creato uno stile unico, con-tribuendo a cambiare il modo di vestire del consumatore che vuole un prodotto di alta qualità e funzionale, al tem-po stesso informale ed elegante, per la vita di tutti i giorni. Alcuni modelli sono dei best sellers, come ad esempiole calzature Interactive.

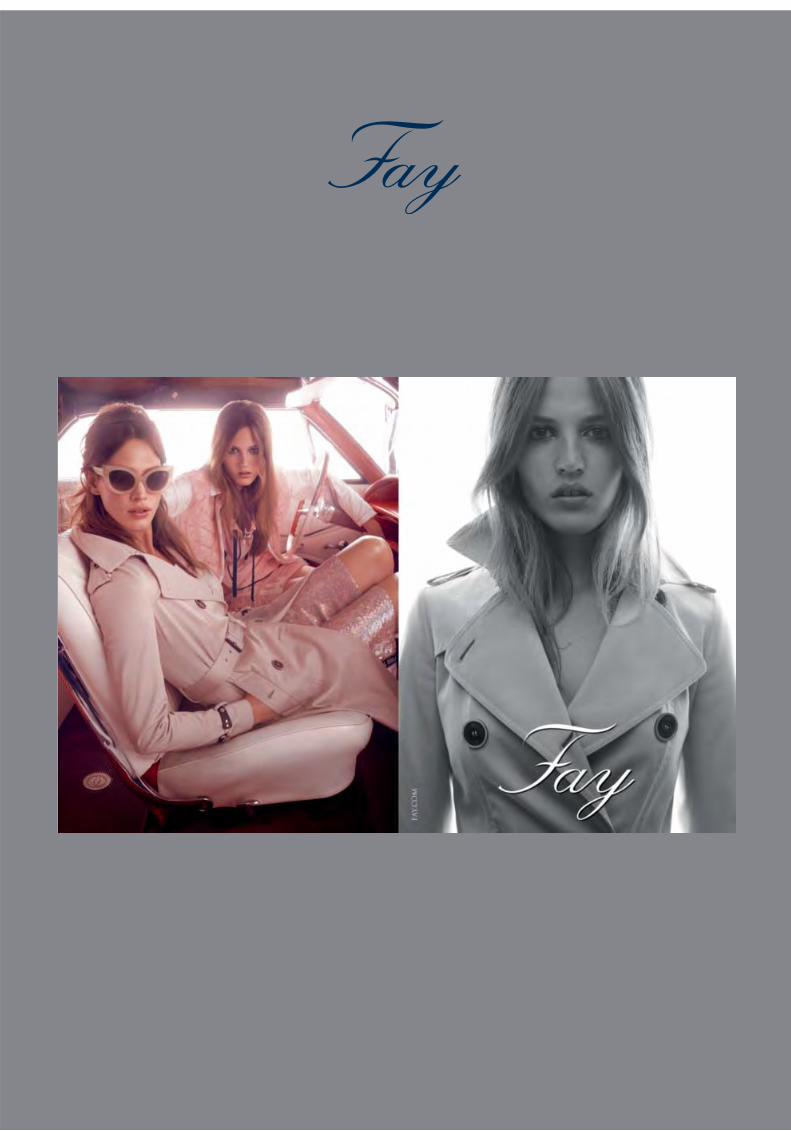

Marchio nato nella seconda metà degli anni ottanta, contraddistingue una linea di prodotti di abbigliamento di qua-lità, che si fa notare, oltre che per il know how del marchio, per il trattamento tecnico dei tessuti, per il culto deidettagli, per l’estrema funzionalità dei capi, che si distinguono con eccellenza combinando stile e qualità. I prodot-ti FAY sono contraddistinti dalla caratteristica di essere indossabili ovunque: dallo stadio all’ufficio, dalla città allacampagna. La linea, che comprende ad ogni stagione una collezione da uomo, da donna e da bambino, è concen-trata, soprattutto nell’uomo, su modelli ritenuti “basici”, già proposti con successo, continuamente aggiornati, e da

30 Relazione sull’andamento della gestione

Bilancio Consolidato Gruppo(31.12.14)

nuovi articoli, che hanno contemporaneamente caratteristiche di innovazione e di riconoscibilità.

Il Fabergé della calzatura, e artefice del primo tacco a spillo creato negli anni ’50, Roger Vivier disegnava scarpestravaganti e lussuosamente arricchite, che egli descriveva come “sculture”. Il patrimonio artistico e le eccellentiradici tradizionali della MaisonVivier hanno oggi trovato nuova vita. Grazie al lavoro del Gruppo, la creatività e lavisione di Roger Vivier continuano a vivere, e nuovi capitoli si aggiungono ogni stagione a questa storia unica, cheva oltre l’expertise calzaturiero per includere borse, piccola pelletteria, gioielli e occhiali da sole.

Il Gruppo TOD’S per il sociale e per l’ambiente

Passione, creatività, artigianalità, tradizione, valorizzazione del Made in Italy, solidarietà: sono questi i valori impre-scindibili a cui il Gruppo TOD’S (“TOD’S”) si ispira nell’orientare le proprie scelte di business, ma anche nel defi-nire il proprio impegno in termini di responsabilità sociale. Anche nel 2014, TOD’S ha voluto porre l’attenzione alsociale e all’ambiente attraverso nuove iniziative e progetti implementati in continuità con quanto fatto nel corsodegli anni. Nei paragrafi seguenti si analizzano alcuni degli aspetti che hanno caratterizzato l’impegno di TOD’S intermini di responsabilità sociale, con particolare riferimento a quanto concretamente realizzato nell’esercizio 2014.

Il capitale umano

Progetto Welfare. A conferma dell’attenzione di TOD’S verso il benessere dei propri dipendenti, e al fine di in-staurare e mantenere rapporti di fiducia e rispetto reciproco, diverse sono le iniziative proseguite ed avviate nelcorso dell’anno. Per dare concreto riscontro alle esigenze dei suoi dipendenti, sin dagli anni novanta TOD’S met-te a loro disposizione importanti servizi quali una palestra e una scuola materna per i figli, le cui spese, in entrambii casi, sono interamente a carico del Gruppo, una mensa, un auditorium, una mediateca/biblioteca. Avviato sin dalla fine del 2012 per rispondere alle necessità primarie dei nuclei familiari dei dipendenti, il progettoWelfare ha vissuto nel corso del 2014 un ulteriore impulso. Nell’ambito delle iniziative di sostegno economico ri-volte a favore delle famiglie dei dipendenti italiani del Gruppo, infatti, oltre a prorogare il contributo annuo di 1.400euro, erogato sin dal 2008, e l’integrale rimborso del costo sostenuto dalle famiglie dei propri dipendenti per l’ac-quisto dei testi scolastici per i figli in età scolare e sino all’università, TOD’S ha riproposto, inoltre, un’importantegaranzia in ambito sanitario, attraverso la stipula di una nuova polizza assicurativa a beneficio dei propri dipendentiitaliani e dei loro familiari. Mediante tale polizza, sono state ulteriormente ampliate, rispetto a quella già stipulatanel 2013, le prestazioni mediche oggetto di assistenza, garantendo non solo la già prevista copertura completa delcosto di grandi interventi chirurgici e delle spese dentarie, ma includendo, inoltre, quella relativa alle prestazionidiagnostiche e di prevenzione (quali le visite specialistiche, gli accertamenti diagnostici e le prestazioni di preven-zione pediatrica) con l’obiettivo di poter dare un sempre maggiore contributo al miglioramento della qualità del-la vita dei propri dipendenti e dei loro nuclei familiari.

Il progetto di scambio Cina-Italia. Operando in un contesto internazionale, TOD’S ha quale mission la diffusione intutto il mondo dei propri valori: creatività, artigianalità, tradizione, valorizzazione del Made in Italy.Consapevole dell’importanza di coinvolgere i propri dipendenti nella promozione del Made in Italy, nel 2014TOD’S ha dato attuazione al progetto di scambio culturale tra l’Italia e la Cina, uno dei mercati più importanti peril Gruppo. In seguito a tale progetto, nel corso del 2014, ad alcuni store manager cinesi selezionati in base all’an-zianità aziendale e al merito è stata offerta l’opportunità di conoscere e comprendere lo stile di vita e l’approccioitaliano, attraverso un progetto di scambio internazionale. Tale iniziativa ha permesso loro di vivere un periodo ditre mesi in Italia, in affiancamento ad un tutor di boutique e ad un tutor di ufficio, che li hanno accompagnati alla sco-perta del gusto e dello stile italiano, sia durante l’impegno in negozio sia in contesti non lavorativi.Il progetto ha rappresentato un’importante opportunità non solo per i dipendenti stranieri, ma anche per il per-sonale italiano, che ha avuto modo di interagire con i colleghi cinesi in un’ottica di reciproca condivisione di cul-

31 Relazione sull’andamento della gestione

Bilancio Consolidato Gruppo(31.12.14)

ture diverse, esperienze personali e lavorative, accomunate dai valori che TOD’S rappresenta. L’interscambio cul-turale verrà riproposto anche per il prossimo anno, a conferma del continuo impegno di TOD’S nella creazione diun gruppo di persone sempre più coeso e internazionale.Proprio in quest’ottica, nel 2014 è stata inoltre avviata una ulteriore iniziativa rivolta a tutti gli store manager del-la rete distributiva del Gruppo, che per una settimana sono stati coinvolti in una visita degli uffici corporate di Milanoe dei siti produttivi italiani.

L’impegno nella formazione. La creazione di un prodotto di eccellenza, durevole nel tempo e di altissima qualità,dipende dal talento delle persone che lo creano e realizzano tutte le fasi di lavoro necessarie per produrlo. La per-cezione da parte della clientela della qualità e dell’artigianalità dei prodotti dipende a sua volta anche dalla capaci-tà delle figure professionali delle boutique di trasmettere tali valori imprescindibili per il Gruppo. Per questo mo-tivo, TOD’S supporta la creatività e l’operosità delle persone che ogni giorno esprimono il proprio talento, attra-verso attività di formazione specifiche per le esigenze delle diverse figure professionali. Anche quest’anno è quindi proseguita senza soluzione di continuità l’attività di pianificazione e programmazionedi iniziative legate alla formazione professionale del personale che ha coinvolto varie figure professionali apparte-nenti a diverse funzioni aziendali, con il fine di sviluppare competenze e capacità delle risorse in tutte le fasi dellacatena di creazione del valore. Il focus è stato in particolare dedicato allo sviluppo delle soft skills con l’obiettivo diformare professionisti dalle competenze trasversali capaci di comunicare efficacemente e di gestire le risorse e iltempo in maniera efficiente e responsabile. Le figure professionali coinvolte nel processo di vendita quali store ma-nager, assistant store manager e sales assistant hanno inoltre partecipato a progetti formativi specifici per lo svilup-po delle competenze sociali necessarie nel contesto internazionale nel quale il Gruppo opera, come la capacità diadattare lo stile di comunicazione in base alla conoscenza delle diversità culturali, dei comportamenti, delle tradi-zioni e aspettative dei clienti globali che caratterizzano il contesto multiculturale odierno, in maniera da guidarlipositivamente verso un’esperienza di acquisto che permetta di assaporare appieno l’altissima qualità del prodot-to anche attraverso l’attenzione e la cura del servizio. Le figure professionali coinvolte nel processo produttivo, aloro volta, hanno partecipato a percorsi formativi per lo sviluppo delle soft skills utili ad incrementare la produtti-vità e l’efficienza ma anche a migliorare l’ambiente di lavoro e le relazioni interpersonali quali la capacità di coin-volgimento e comunicazione, la gestione del personale, il processo di delega e la leadership. A tutti i livelli professionali, anche nel 2014, sono stati inoltre erogati corsi di formazione linguistica, con modulimirati per rispondere alle specifiche esigenze formative del personale coinvolto, che TOD’S ritiene essenziali perun Gruppo che vive quotidianamente un contesto internazionale.Sono proseguite le collaborazioni con enti quali l’Università Bocconi di Milano e l’Istituto Adriano Olivetti diAncona (ISTAO), per l’ideazione di progetti formativi di reciproco interesse. TOD’S ha riproposto il progetto “Fabbrica del Talento” che, nel corso dell’anno, ha visto un gruppo di venti gio-vani vivere un’esperienza di tirocinio della durata di sei mesi, finalizzata a formare professionisti con competenzespecifiche scarsamente disponibili sul mercato, e di cui TOD’S necessita per le proprie attività. L’impatto dell’ini-ziativa è stato fortemente positivo, essendosi conclusa con l’assunzione da parte di TOD’S S.p.A., nel corso del2014, del 70% circa dei ragazzi che hanno partecipato a tale percorso formativo.

Il contributo al sistema Paese

Anche quest’anno, il Gruppo TOD’S ha confermato il proprio impegno a sostegno del Paese: l’Assemblea deisoci, chiamata a deliberare sulla destinazione degli utili dell’esercizio 2013, in continuità con quanto già fattonell’esercizio precedente, ha infatti confermato di destinare una parte dei profitti realizzati dal Gruppo, pariall'1% dell'utile netto, al sostegno di iniziative a favore delle fasce più deboli della popolazione residente nel-le aree in cui opera. Prosegue in questo modo il sostegno economico ad una serie di associazioni di volon-tariato impegnate nell’inserimento dei giovani nel mondo del lavoro, alle fasce della popolazione che versa-no in condizioni disagiate, nell’aiuto concreto agli anziani, alla promozione dell’educazione e della formazio-ne dei giovani.Con questo progetto di solidarietà, l’Assemblea dei Soci ha inteso ridistribuire parte dell’utile di TOD’S S.p.A.

32 Relazione sull’andamento della gestione

Bilancio Consolidato Gruppo(31.12.14)

al territorio, dal quale attinge costantemente le competenze artigianali, rinsaldando ulteriormente il già for-te legame con lo stesso.

Collaborazioni

Il Gruppo TOD’S vuole contribuire a sostenere l’immagine dell’Italia nel mondo, dando particolare supporto adimportanti iniziative volte alla tutela e alla promozione del patrimonio storico e culturale dell’Italia, con l’intentodi consolidare l’alta reputazione del nostro Paese e mantenere e incentivare il turismo, con ricadute positive a so-stegno anche dell’economia. Come noto, nel 2011 il Gruppo si è impegnato a finanziare integralmente, in collaborazione con il Ministero per iBeni e le Attività Culturali e la Soprintendenza speciale per i beni archeologici di Roma, una serie di opere di re-stauro del Colosseo, per un valore complessivo pari a 25 milioni di euro. L’iniziativa, nata per rendere concreta lapropria volontà di proteggere e promuovere la cultura italiana, ma anche dalla certezza che investire nel Made inItaly, nelle capacità, nelle tradizioni, nella cultura del Paese, sia il modo migliore per renderlo più competitivo, ha vi-sto nel 2014 l’avanzamento delle opere relative al primo dei tre ambiti di intervento pianificati, quello relativo alrestauro del prospetto settentrionale e del prospetto meridionale, ed alla posa in opera di cancellate perimetralial primo ordine.Con lo stesso intento di valorizzare la cultura italiana e il Made in Italy, il Gruppo TOD’S ha confermato il suo so-stegno al Teatro alla Scala, in qualità di Socio Fondatore Permanente della Fondazione omonima. È stato anche pro-lungato il sostegno dell’attività di ricerca e di proposta del Padiglione di Arte Contemporanea (PAC) di Milano, cheTOD’S utilizza per la presentazione delle proprie collezioni. Fondato nel 1954, il PAC rappresenta uno dei primiesempi in Italia di spazio espositivo progettato per l’Arte contemporanea, punto di riferimento imprescindibile delpanorama internazionale, capace di ospitare mostre uniche, di portata mondiale, con un numero medio di ingres-si, ad ogni mostra, pari a 20.000 persone. Infine, è proseguito nel 2014, attraverso l’affitto degli spazi di Villa Necchi a Milano per la presentazione delle pro-prie collezioni, l’impegno di TOD’S a sostegno della missione del Fondo Ambiente Italiano (FAI), fondazione na-zionale senza scopo di lucro che dal 1975 opera con passione e entusiasmo per salvare dal degrado, restaurare econsentire la fruizione al pubblico, di importanti testimonianze del patrimonio artistico e naturalistico italiano,agendo per sensibilizzare le istituzioni e la collettività alla sua tutela.

La qualità del prodotto

Impegno alla qualità in tutte le fasi di produzione. Qualità e tradizione, sono i principi che guidano il business, dal-la fase di ideazione dei prodotti alla loro produzione, sino alla distribuzione e alla vendita al cliente finale. TOD’Sopera un monitoraggio continuo sul mantenimento degli standard produttivi previsti in tutte le fasi del processo,attraverso la presenza di personale specializzato, sia negli stabilimenti di proprietà, sia nei laboratori e negli stabi-limenti esterni al Gruppo, per verificare l’impiego esclusivo di materiali, macchinari e tecniche proprie, e control-lare la qualità delle materie prime, del processo e del prodotto finito. In quest’ottica, TOD’S lavora principalmen-te con fornitori con cui ha instaurato rapporti di collaborazione di lunga data. Da sempre, infatti, il Gruppo con-sidera essenziali la creazione ed il mantenimento di relazioni durevoli con i propri fornitori, fondate sui comuniobiettivi dell'alta qualità dei prodotti, dell’eccellenza del Made in Italy e della lotta alla contraffazione.

L’ambiente

Attenzione all’ambiente.TOD'S dedica grande attenzione alle tematiche ambientali, pur essendo relativamentecontenuto l’impatto diretto associato alle proprie attività; una delle priorità individuate è la riduzione del consu-mo energetico associato ai propri insediamenti produttivi e commerciali. Il Gruppo effettua un’analisi puntuale del-l’assorbimento di elettricità e di consumo di combustibili e, su base annuale, definisce e programma gli interventidi risparmio da attuare, anche con il supporto di audit effettuati da fornitori specializzati. Nel corso del 2014 laCapogruppo TOD’S S.p.A. ha implementato, presso la propria sede principale, un nuovo sistema di monitoraggiopuntuale dei consumi energetici dei propri reparti, così da poter efficientare i consumi mediante un utilizzo con-

33 Relazione sull’andamento della gestione

Bilancio Consolidato Gruppo(31.12.14)

sapevole delle risorse.In continuità con quanto realizzato nei precedenti anni, anche il 2014 è stato inoltre caratterizzato dalla ideazio-ne e implementazione di progetti volti, appunto, alla riduzione del consumo energetico, mediante l’impiego di nuo-ve risorse per la “compressione” degli impatti ambientali. In tema di risparmio energetico, e quindi di contemporanea contribuzione alla riduzione delle emissioni di gas adeffetto serra, per il proprio headquarter italiano TOD’S ha implementato linee progettuali che perseguono l’obiet-tivo di ottenere edifici passivi dal punto di vista energetico. Tali progetti si sono concretizzati nel ricorso a fontirinnovabili per il soddisfacimento di parte del fabbisogno energetico, attraverso l’utilizzo di impianti geotermici perl’efficientamento dei sistemi di condizionamento e di impianti fotovoltaici per la produzione di energia elettrica.Nel 2014 anche gli stabilimenti produttivi di Montecosaro e Tolentino, nelle Marche, sono stati interessati da pro-getti volti al miglioramento delle performance energetiche, attraverso la sostituzione delle coperture che hannopermesso una migliore coibentazione con benefici in termini di riduzione di consumi e conseguenti emissioni. Le linee progettuali hanno trovato piena applicazione nell’ambito della realizzazione del nuovo edificio, attualmentein costruzione, presso la sede in Italia. La nuova struttura, caratterizzata da una superficie coperta di circa 10.500metri quadrati disposta su più livelli, avrà caratteristiche strutturali e impiantistiche in linea con tutte le nuove fi-losofie costruttive, orientate alla realizzazione di edifici passivi, e quindi a basso consumo energetico, sia termicoche elettrico (coibentazione “involucro”, impianti fotovoltaico e geotermico – per la climatizzazione dell’edificio,recupero delle acque meteoriche, illuminazione con nuove tecnologie a LED). Gli “apparati motori” saranno do-tati della tecnologia “inverter” (già sperimentata anche sulle linee produttive), che consente di modulare il funzio-namento degli stessi apparati in base alle reali necessità, permettendo quindi una ulteriore riduzione dei consumienergetici. Sempre in ottica di efficientamento energetico, nell’allestimento dei punti vendita della rete distributiva, i conceptstore sono elaborati prevedendo l’impiego della tecnologia LED per l’illuminazione dei locali e degli espositori pre-senti nelle aree di vendita, e l’utilizzo di legno proveniente dai processi di riciclo per la realizzazione degli elementidi arredo, a favore di un utilizzo più responsabile delle risorse.

Il Codice Etico

Il Codice Etico di TOD’S, adottato dal Gruppo nel 2008, è lo strumento che permette al Gruppo stesso di operaree intrattenere rapporti con i suoi stakeholders basandoli sui pilastri fondamentali che caratterizzano la sua identità ela sua natura. L’onestà, la correttezza, la riservatezza, la trasparenza e l’affidabilità nelle relazioni, verso tutti i porta-tori d’interesse, sono principi integranti e fondamentali del Gruppo, e pertanto recepiti dal Codice. Sin dal precedenteanno 2013, in concomitanza con l’aggiornamento del Modello di Organizzazione, Gestione e Controllo ex D. Lgs.231/2001, TOD’S ha introdotto nel suo Codice Etico i riferimenti ai reati di corruzione tra privati, di induzione in-debita a dare o promettere utilità e di impiego di cittadini terzi il cui soggiorno è irregolare. La diffusione e la concreta applicazione dei principi ispiratori contenuti nel Codice Etico e nel Modello diOrganizzazione, Gestione e Controllo ex D. Lgs. 231/2001, sono realizzate attraverso l’organizzazione di attività for-mative specifiche.

Principali eventi e operazioni del periodo

L’anno in chiusura è stato caratterizzato dal progressivo accentuarsi della volatilità del mercato globale dei beni dilusso che aveva già mostrato i primi segnali di debolezza a partire dal 2013. Tale impegnativo contesto, che ha in-fluenzato i risultati dei principali marchi del settore, soprattutto nell’Asia Pacific, è stato inoltre accentuato da unandamento dei tassi di cambio caratterizzato da significative fluttuazioni che hanno, in primo luogo, negativamen-te impattato il valore dei fatturati (pari a 5,2 milioni l’effetto negativo sui ricavi del Gruppo nel 2014), ma soprat-tutto determinato importanti modifiche dei flussi turistici e una diminuzione della capacità di spesa di alcuni im-portanti international shoppers (russi, brasiliani, giapponesi, indiani). Perseguendo una logica industriale che pensa ad uno sviluppo futuro immediato e di medio-lungo periodo, ilGruppo ha dato corso, come da programma, a tutti i pianificati investimenti in risorse umane, capacità produttiva,stile, ricerca e comunicazione, per consolidare ed incrementare l’immagine e l’appeal dei propri marchi.

34 Relazione sull’andamento della gestione

Bilancio Consolidato Gruppo(31.12.14)

Importanti risorse sono state destinate al rafforzamento della struttura distributiva, attraverso una mirata espan-sione della rete dei DOS, a livello internazionale, privilegiando i mercati più reattivi (il 2014 ha visto l’apertura diventidue nuovi negozi a gestione diretta), nonché di quella produttiva, con l’impiego di risorse volte ad ampliare lacapacità produttiva tramite la realizzazione di nuovi stabilimenti presso l’headquarter del Gruppo. In quest’otticadi sviluppo strategico, in data 23 luglio 2014, la Capogruppo TOD’S S.p.A. ha perfezionato, con due primari istitu-ti di credito, un’operazione di finanziamento finalizzata alla precostituzione di fondi per un ammontare massimodi 400 milioni di euro, destinati appunto a sostenere la crescita, ed i conseguenti investimenti, del Gruppo nel me-dio periodo. Sul fronte del business, complessivamente stabile il dato delle vendite della rete dei DOS, grazie anche al contri-buto delle citate nuove aperture, con l’eccezione del network della Greater China, fortemente influenzato dalla po-litica di “corruption crackdown” adottata dalle autorità cinesi, che ha prodotto, per l’intero esercizio 2014, una ge-neralizzata riduzione degli acquisti dei beni di lusso non solo nella Mainland China, ma anche nelle limitrofe HongKong e Macao. L’andamento delle vendite del Gruppo nell’area della Greater China, peraltro, sono state influenza-te da eventi straordinari, da ultimo le note manifestazioni antigovernative di piazza in Hong Kong che hanno para-lizzato per settimane tale mercato strategico per il settore del lusso.In leggera flessione i risultati delle vendite del mercato delle Americhe, negativamente influenzate dalle pessimecondizioni climatiche di inizio anno e dalla chiusura per molti mesi di due importanti punti vendita del Gruppo, tracui il flagship store del marchio TOD’S in Madison Avenue a New York, dovuta al loro rinnovo.Proseguendo sul fronte dei mercati internazionali, ottimi i risultati delle vendite nei mercati di Europa e Resto delMondo, in crescita rispettivamente del 6,1% e 13,6% a tassi costanti. Nell’area Resto del Mondo importanti so-prattutto le performances dei mercati Giappone e Corea del Sud che segnano tassi di crescita a doppia cifra.Sul fronte dei marchi, prosegue la crescita di HOGAN nei mercati internazionali, dove è attualmente indirizzata lastrategia di sviluppo del brand: complessivamente, nei mercati esteri nei quali il marchio è presente, le vendite re-gistrano un tasso di crescita a doppia cifra rispetto all’esercizio 2013. Sempre eccellenti le performances del mar-chio ROGER VIVIER, le cui vendite consolidate crescono con un tasso dell’11,6% rispetto al 2013, confermando ilgrande appeal del brand sulla clientela internazionale, che riconosce ROGER VIVIER come una delle maisons piùprestigiose del segmento più esclusivo del lusso. Sul fronte della responsabilità sociale, prosegue l’impegno della Capogruppo TOD’S S.p.A. nell’ambito delle inizia-tive di sostegno economico rivolte a favore delle famiglie dei dipendenti italiani del Gruppo, con il prolungamen-to, anche al corrente esercizio, delle iniziative previste dal cosiddetto piano Welfare. Inoltre, sempre nell’ambitodell’impegno sociale, il Consiglio di Amministrazione della TOD’S S.p.A., a tal fine delegato, è impegnato nell’indi-viduazione delle iniziative di solidarietà cui destinare il fondo di riserva, pari a circa 1,3 milioni di euro, apposita-mente costituito dall’Assemblea dei Soci del 17 aprile 2014.

I risultati 2014 del Gruppo

Il fatturato consolidato del Gruppo ammonta a 965,5 milioni di euro, dato sostanzialmente allineato a quello delprecedente esercizio 2013 quando ammontava a 967,5 milioni di euro. Negativo l’effetto prodotto dalla variazio-ne dei tassi medi di cambio: in costanza di cross rates i ricavi salirebbero a 971 milioni di euro, segnando un incre-mento dello 0,4% rispetto al 2013. I margini operativi, risultato operativo lordo (EBITDA) e netto (EBIT), sono stati rispettivamente pari a 193,5 e148,2 milioni di euro (mentre a cambi costanti ammonterebbero rispettivamente a 197,5 e 152,1 milioni di euro,per una percentuale sui ricavi rispettivamente del 20,3% e del 15,7%).Il risultato consolidato si attesta a 96,8 milioni di euro, segnando una riduzione di 37,2 milioni di euro rispetto ai134 milioni del precedente esercizio 2013.

35 Relazione sull’andamento della gestione

Bilancio Consolidato Gruppo(31.12.14)

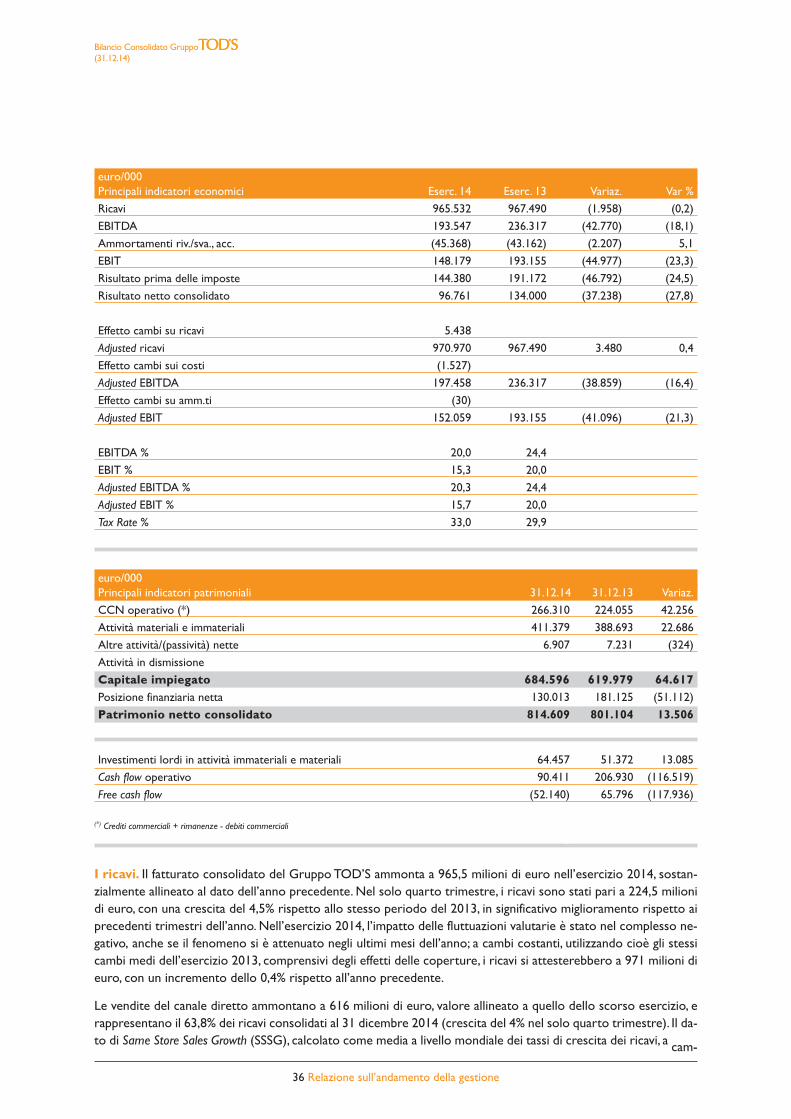

euro/000Principali indicatori economici Eserc. 14 Eserc. 13 Variaz. Var %

Ricavi 965.532 967.490 (1.958) (0,2)

EBITDA 193.547 236.317 (42.770) (18,1)

Ammortamenti riv./sva., acc. (45.368) (43.162) (2.207) 5,1

EBIT 148.179 193.155 (44.977) (23,3)

Risultato prima delle imposte 144.380 191.172 (46.792) (24,5)

Risultato netto consolidato 96.761 134.000 (37.238) (27,8)

Effetto cambi su ricavi 5.438

Adjusted ricavi 970.970 967.490 3.480 0,4

Effetto cambi sui costi (1.527)

Adjusted EBITDA 197.458 236.317 (38.859) (16,4)

Effetto cambi su amm.ti (30)

Adjusted EBIT 152.059 193.155 (41.096) (21,3)

EBITDA % 20,0 24,4

EBIT % 15,3 20,0

Adjusted EBITDA % 20,3 24,4

Adjusted EBIT % 15,7 20,0

Tax Rate % 33,0 29,9

euro/000Principali indicatori patrimoniali 31.12.14 31.12.13 Variaz.

CCN operativo (*) 266.310 224.055 42.256

Attività materiali e immateriali 411.379 388.693 22.686

Altre attività/(passività) nette 6.907 7.231 (324)

Attività in dismissione

Capitale impiegato 684.596 619.979 64.617Posizione finanziaria netta 130.013 181.125 (51.112)

Patrimonio netto consolidato 814.609 801.104 13.506

Investimenti lordi in attività immateriali e materiali 64.457 51.372 13.085

Cash flow operativo 90.411 206.930 (116.519)

Free cash flow (52.140) 65.796 (117.936)

(*) Crediti commerciali + rimanenze - debiti commerciali

ù

I ricavi. Il fatturato consolidato del Gruppo TOD’S ammonta a 965,5 milioni di euro nell’esercizio 2014, sostan-zialmente allineato al dato dell’anno precedente. Nel solo quarto trimestre, i ricavi sono stati pari a 224,5 milionidi euro, con una crescita del 4,5% rispetto allo stesso periodo del 2013, in significativo miglioramento rispetto aiprecedenti trimestri dell’anno. Nell’esercizio 2014, l’impatto delle fluttuazioni valutarie è stato nel complesso ne-gativo, anche se il fenomeno si è attenuato negli ultimi mesi dell’anno; a cambi costanti, utilizzando cioè gli stessicambi medi dell’esercizio 2013, comprensivi degli effetti delle coperture, i ricavi si attesterebbero a 971 milioni dieuro, con un incremento dello 0,4% rispetto all’anno precedente.

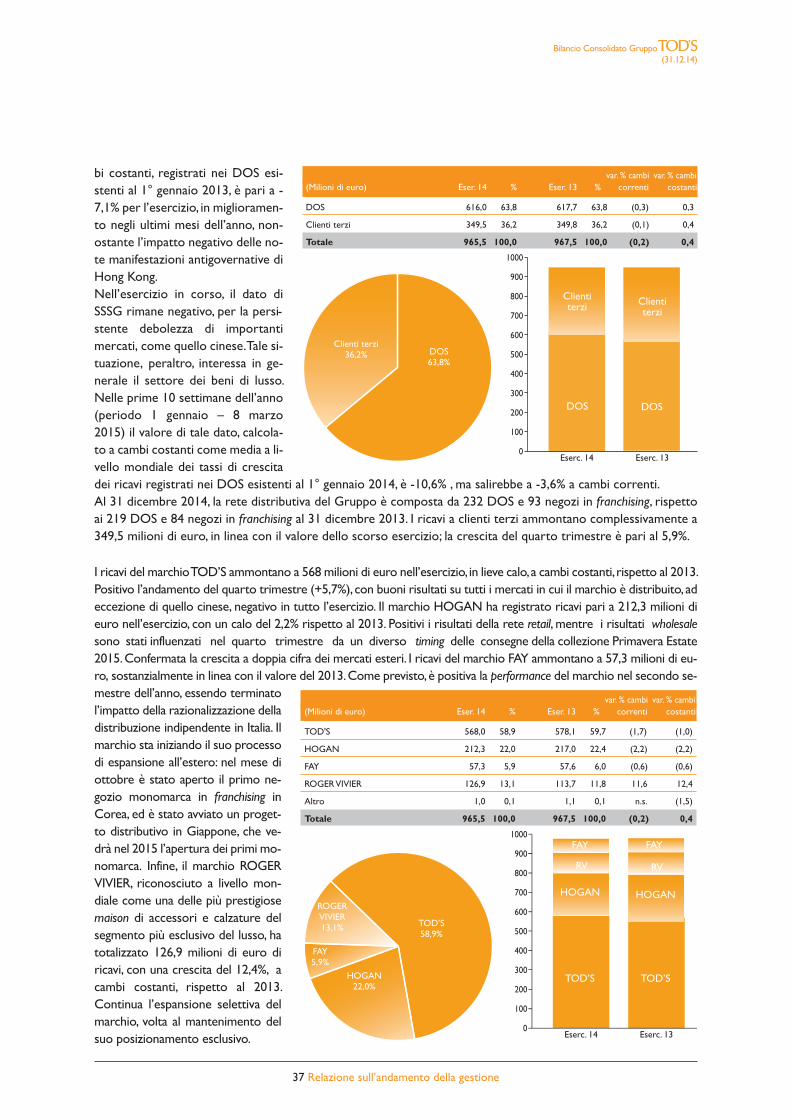

Le vendite del canale diretto ammontano a 616 milioni di euro, valore allineato a quello dello scorso esercizio, erappresentano il 63,8% dei ricavi consolidati al 31 dicembre 2014 (crescita del 4% nel solo quarto trimestre). Il da-to di Same Store Sales Growth (SSSG), calcolato come media a livello mondiale dei tassi di crescita dei ricavi, a cam-

36 Relazione sull’andamento della gestione

Bilancio Consolidato Gruppo(31.12.14)

bi costanti, registrati nei DOS esi-stenti al 1° gennaio 2013, è pari a -7,1% per l’esercizio, in miglioramen-to negli ultimi mesi dell’anno, non-ostante l’impatto negativo delle no-te manifestazioni antigovernative diHong Kong.Nell’esercizio in corso, il dato diSSSG rimane negativo, per la persi-stente debolezza di importantimercati, come quello cinese. Tale si-tuazione, peraltro, interessa in ge-nerale il settore dei beni di lusso.Nelle prime 10 settimane dell’anno(periodo 1 gennaio – 8 marzo2015) il valore di tale dato, calcola-to a cambi costanti come media a li-vello mondiale dei tassi di crescitadei ricavi registrati nei DOS esistenti al 1° gennaio 2014, è -10,6% , ma salirebbe a -3,6% a cambi correnti.Al 31 dicembre 2014, la rete distributiva del Gruppo è composta da 232 DOS e 93 negozi in franchising, rispettoai 219 DOS e 84 negozi in franchising al 31 dicembre 2013. I ricavi a clienti terzi ammontano complessivamente a349,5 milioni di euro, in linea con il valore dello scorso esercizio; la crescita del quarto trimestre è pari al 5,9%.

I ricavi del marchio TOD’S ammontano a 568 milioni di euro nell’esercizio, in lieve calo, a cambi costanti, rispetto al 2013.Positivo l’andamento del quarto trimestre (+5,7%), con buoni risultati su tutti i mercati in cui il marchio è distribuito, adeccezione di quello cinese, negativo in tutto l’esercizio. Il marchio HOGAN ha registrato ricavi pari a 212,3 milioni dieuro nell’esercizio, con un calo del 2,2% rispetto al 2013. Positivi i risultati della rete retail, mentre i risultati wholesalesono stati influenzati nel quarto trimestre da un diverso timing delle consegne della collezione Primavera Estate2015. Confermata la crescita a doppia cifra dei mercati esteri. I ricavi del marchio FAY ammontano a 57,3 milioni di eu-ro, sostanzialmente in linea con il valore del 2013. Come previsto, è positiva la performance del marchio nel secondo se-mestre dell’anno, essendo terminatol’impatto della razionalizzazione delladistribuzione indipendente in Italia. Ilmarchio sta iniziando il suo processodi espansione all’estero: nel mese diottobre è stato aperto il primo ne-gozio monomarca in franchising inCorea, ed è stato avviato un proget-to distributivo in Giappone, che ve-drà nel 2015 l’apertura dei primi mo-nomarca. Infine, il marchio ROGERVIVIER, riconosciuto a livello mon-diale come una delle più prestigiosemaison di accessori e calzature delsegmento più esclusivo del lusso, hatotalizzato 126,9 milioni di euro diricavi, con una crescita del 12,4%, acambi costanti, rispetto al 2013.Continua l’espansione selettiva delmarchio, volta al mantenimento delsuo posizionamento esclusivo.

37 Relazione sull’andamento della gestione

Bilancio Consolidato Gruppo(31.12.14)

100

200

300

400

500

600

700

900

Eserc. 14 Eserc. 13

800

1000

0

var. % cambi var. % cambi(Milioni di euro) Eser. 14 % Eser. 13 % correnti costanti

TOD'S 568,0 58,9 578,1 59,7 (1,7) (1,0)

HOGAN 212,3 22,0 217,0 22,4 (2,2) (2,2)

FAY 57,3 5,9 57,6 6,0 (0,6) (0,6)

ROGER VIVIER 126,9 13,1 113,7 11,8 11,6 12,4

Altro 1,0 0,1 1,1 0,1 n.s. (1,5)

Totale 965,5 100,0 967,5 100,0 (0,2) 0,4

TOD’S58,9%

HOGAN22,0%

FAY5,9%

ROGERVIVIER13,1%

FAY

HOGAN

TOD’S

RVRV

HOGAN

TOD’S

FAY

100

200

300

400

500

600

700

900

Eserc. 14 Eserc. 13

800

1000

0

var. % cambi var. % cambi(Milioni di euro) Eser. 14 % Eser. 13 % correnti costanti

DOS 616,0 63,8 617,7 63,8 (0,3) 0,3

Clienti terzi 349,5 36,2 349,8 36,2 (0,1) 0,4

Totale 965,5 100,0 967,5 100,0 (0,2) 0,4